Zum Newsletter per QR-Code

Aktuelle Events

Einzelunternehmen

Hier erfahren Sie alles über die Gründung eines Einzelunternehmens

Alles, was Sie über die Rechtsform des Einzelunternehmens wissen müssen. Mit folgenden Abschnitten: Startkapital, Haftung, Buchführung, Geschäftsleitung, Bezeichnung, Steuern, Gründung und Alternativen.

Definition: Was ist ein Einzelunternehmen?

Wer sich allein selbstständig macht und keine Ein-Personen-Kapitalgesellschaft wählt (wie GmbH, UG, AG), gründet ein Einzelunternehmen. Betreiber von Einzelunternehmen können Gewerbetreibende, Freiberufler oder Land- und Forstwirte sein. Als alleiniger Inhaber haftet ein Einzelunternehmer mit seinem gesamten Privatvermögen für sein Unternehmen. Ein Einzelunternehmen kann Mitarbeiter beschäftigen. Das Einzelunternehmen ist eine eigene Rechtsform. Zu unterscheiden sind Ein-Personen-Kapitalgesellschaften wie die Ein-Mann-GmbH, Ein-Mann-UG, Ein-Mann-AG.

Weitere Artikel zum Einzelunternehmen

Steckbrief zum Einzelunternehmen

Rechtsformen-Typ: Einzelunternehmen

Geeignet für: Gründer, die unkompliziert alleine starten und keine erhöhten Haftungsrisiken erwarten.

Anzahl der Inhaber: eine natürliche Person.

Gegenstand des Unternehmens: Möglich für alle gesetzlich zulässigen gewerblichen Tätigkeiten sowie für Freiberufler und Land- und Forstwirte.

Sitz des Unternehmens: in D.

Haftung: Unbeschränkt mit dem Geschäfts- und Privatvermögen des Inhabers.

Stammkapital: keines erforderlich.

Gesellschaftsvertrag/Satzung: Nicht erforderlich.

Gründungskosten: ab ca. 30 Euro.

Eintrag ins Handelsregister: Für Kleingewerbetreibende: nein, für eingetragene Kaufleute: ja

Wichtigste Anmeldungen bei: Handelsregister (nur eingetragene Kaufleute), Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Keine Pflicht zur Offenlegung des Jahresabschlusses (außer bei Einzelunternehmen mit erheblichem Umfang, z.B. mehr als 130 Mio. Euro Jahresumsatz).

Kaufmannseigenschaft: Ja/nein, beide Formen möglich.

Buchführung: Kleingewerbetreibende können einfache Buchführung nach der EÜR-Methode betreiben, eingetragene Kaufleute sind zur doppelten Buchführung und Bilanzierung verpflichtet.

Rechtsfähigkeit: Ja, der Inhaber ist rechtsfähig.

Steuern: Einkommensteuer, Solidaritätszuschlag, Gewerbesteuer (nicht für Freiberufler und Land- und Forstwirte), Umsatzsteuer, ggfls. Lohnsteuer.

Geschäftsleitung: Inhaber, Bevollmächtigter Angestellter oder Prokurist.

Bezeichnung: Einzelunternehmen von Kleingewerbetreibenden enthalten Vor- und Nachnamen des Inhabers sowie ggfls. eine „schmückende“ Ergänzung. Einzelunternehmen von eingetragenen Kaufleuten können Firmennamen mit Zusatz e.K., e.Kfr., e.Kfm. tragen.

Rechtsgrundlagen: HGB, BGB, GewO.

Sie interessieren sich für ein Einzelunternehmen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Startkapital im Einzelunternehmen

Ein bestimmtes Mindestkapital für die Gründung eines Einzelunternehmens ist nicht vorgeschrieben. Wichtig ist nur, dass das Geld für den Aufbau des Unternehmens ausreicht, bis dieses eigene Erträge erwirtschaftet.

Haftung im Einzelunternehmen

Der Inhaber eines Einzelunternehmens haftet immer voll für die Schulden seines Unternehmens. Das heißt: Er muss bis zu den gesetzlich festgelegten Pfändungsgrenzen mit seinem Geschäfts- und Privatvermögen unbegrenzt für alle Verbindlichkeiten des Unternehmens einstehen. Dabei werden nicht nur Bankguthaben herangezogen, sondern auch jede Form von Sachbesitz, Autos, Immobilien, sonstigen Wertgegenständen. Um so wichtiger ist ein ausreichender Versicherungsschutz gegen die häufigsten Schadensrisiken der jeweiligen Branche durch eine Gewerbeversicherung, Landwirtschaftsversicherung oder Berufshaftpflichtversicherung (für Freiberufler). Ansonsten sollte der Gründer eines Einzelunternehmens abwägen, wie hoch seine potenziellen Risiken sind. Er kann sein Einzelunternehmen natürlich jederzeit in eine haftungsbeschränkte Kapitalgesellschaft umwandeln, aber unter Umständen macht die Gründung als Ein-Personen-GmbH oder UG von Anfang an Sinn.

Mehr zur Inhaber-Haftung im Einzelunternehmen und wie Sie sich schützen können lesen Sie » hier.

Gut zu wissen: Der Nachteil der fehlenden Haftungsbeschränkung kann zugleich auch ein Vorteil sein: Bei Banken und anderen Geldgebern ist das Einzelunternehmen wegen der vollen persönlichen Haftung des Inhabers recht gut angesehen.

Haftpflicht-Quick-Check für Einzelunternehmen

Kleingewerbe und kaufmännisches Einzelunternehmen

Unabhängig von Haftungsfragen werden beim Einzelunternehmen zwei verschiedene Typen unterschieden: Das Einzelunternehmen als kleingewerbliches Unternehmen und als kaufmännisch geführtes Unternehmen. Das Kleingewerbe wird nicht zwingend ins Handelsregister eingetragen, das kaufmännisch geführte Einzelunternehmen hingegen muss ins Handelsregister eingetragen werden. Es trägt den Zusatz e.K., oder auch e.Kfr. oder e.Kfm., also eingetragener Kaufmann bzw. Kauffrau. Dabei gibt es sowohl den Ist-Kaufmann, der eintragungspflichtig ist, als auch den Kann-Kaufmann, der sich freiwillig eintragen lässt.

Sobald das Einzelunternehmen eine Größenordnung erreicht, die eine kaufmännische Betriebsführung erfordert, muss das Unternehmen ins Handelsregister eingetragen werden. Gewöhnlich liegt diese Grenze bei einem Jahresumsatz von 250.000 Euro, aber auch andere Merkmale wie die Zahl der Mitarbeiter, der Betriebsstätten sowie die Größe des Produktsortiments dienen zur Beurteilung.

Werden diese Grenzen überschritten, so entsteht ein eintragungspflichtiges Handelsgewerbe. Werden diese Beträge nicht erreicht, kann das Einzelunternehmen als nicht eintragungspflichtiges Kleingewerbe geführt werden – oder sich freiwillig als Kann-Kaufmann eintragen lassen. Diese Regelung gilt nicht für Freiberufler oder Land- und Forstwirte. Sie betreiben in keinem Fall ein Handelsgewerbe und sind keine Kaufleute.

Buchführungspflichten im Einzelunternehmen

Als Kleingewerbetreibender – also als Nicht-Kaufmann – ist man berechtigt, seine Gewinne und Verluste nach der einfachen Einnahmen-Überschuss-Rechnung (EÜR) zu ermitteln. Als Kaufmann hingegen unterliegt man dem Handelsrecht und ist zur Bilanzierung verpflichtet. Für den eintragungspflichtigen Einzelunternehmer gibt es jedoch eine Ausnahme: Falls sein Jahresüberschuss in zwei aufeinanderfolgenden Jahren unter 60.000 Euro liegt bzw. sein Umsatz unter 600.000 Euro, kann er von der Buchführungspflicht befreit werden und ebenfalls nach der EÜR-Methode arbeiten (§214a HGB). Diese Grenzwerte gelten für Geschäftsjahre ab dem 1.1.2016. Gewerbliche Einzelunternehmen mit höheren Gewinnen oder Umsätzen sind in jedem Fall buchführungspflichtig.

Diese Grenzen gelten nach den steuerlichen Bestimmungen (§141 Abgabenordnung) auch für Land- und Forstwirte, obwohl diese kein Handelsgewerbe betreiben. D.h. auch Land- und Forstwirte mit mehr als 60.000 Euro Überschuss bzw. 600.000 Euro Umsatz sind zur ordnungsgemäßen Buchführung und Bilanzierung verpflichtet.

Für Freiberufler gelten diese Regelungen wiederum nicht: Sie können ihre Buchhaltung in jedem Fall nach der einfachen EÜR-Methode betreiben.

Die Geschäftsleitung im Einzelunternehmen

Der Inhaber des Einzelunternehmens ist zumeist auch dessen verantwortlicher Geschäftsleiter. Achtung: Die Bezeichnung „Geschäftsführer“ im Einzelunternehmen kann problematisch und irreführend sein, da dies die offizielle Bezeichnung des Organs einer Kapitalgesellschaft ist. Um das Risiko einer Abmahnung zu vermeiden, sollte man als Verantwortlicher eines Einzelunternehmens die Bezeichnung „Geschäftsführer“ also nicht verwenden. „Inhaber“ ist dagegen korrekt.

Der Inhaber kann auch einem Angestellten die Führung der Geschäfte anvertrauen. Im kaufmännisch geführten Einzelunternehmen kann der Inhaber eine sog. Prokura erteilen. Diese muss im Handelsregister eingetragen werden. Im kleingewerblichen Einzelunternehmen ist die Erteilung einer Prokura nicht möglich, jedoch die Erteilung einer Generalvollmacht nach BGB.

Die Bezeichnung des Einzelunternehmens

Auch hier muss zwischen Kleingewerbe und kaufmännischem Gewerbe unterschieden werden:

Bei Kleingewerbetreibenden, die nicht im Handelsregister eingetragen sind, sollte der Vor- und Nachname in der Unternehmensbezeichnung enthalten sein. Zwar ist die gesetzliche Vorschrift dazu weggefallen, doch muss aus der Bezeichnung deutlich werden, dass das Unternehmen mit der Person des Inhabers quasi identisch ist. Eine Firmierung ohne den Namen des Inhabers wäre also unzulässig. Erlaubt ist aber eine Ergänzung durch einen Branchen-, Sach- oder Fantasienamen. Beispiel: „Blumenhaus Brigitte Müller“ oder „Stefan Heinrich, Rohrreinigung.” Außerdem sind in bestimmten Branchen die Bezeichnungen der Geschäftslokale ohne Namensnennung der Inhaber zulässig, wie etwa „Gasthof zum Hirschen“. Auf Rechnungen, in der Korrespondenz oder im Internet-Impressum muss dann allerdings der Inhaber zusätzlich genannt sein.

Wer ein kaufmännisches Gewerbe betreibt, also im Handelsregister eingetragen ist, darf einen Firmennamen wählen, also einen Branchen-, Sach-, Fantasie-, Misch- oder Personennamen angeben. Er muss aber die Kürzel e.K., e.Kfr. oder e.Kfm. an die Bezeichnung anhängen. Beispiele für die Bezeichnung eines eingetragenen Einzelunternehmens: „Blumen Müller e.Kfr.“ oder „Foralissimo e.Kfr.“ oder „Gittes Floralkunst e.Kfr.“ oder „Rohrfrei e.K.“ Eingetragene Kaufleute müssen im Geschäftsverkehr (Rechnungen, Korrespondenz, Impressum etc.) außerdem den Ort des Handelsgewerbes sowie das Registergericht mit Handelsregister-Nummer angeben.

Für Freiberufler gelten grundsätzlich die Bezeichnungs-Regeln wie für Kleingewerbetreibende, jedoch mit kleinen Unterschieden: Bei Freiberuflern reicht der Familienname als Bezeichnung aus, der Vorname muss also nicht angegeben werden. Der Nachname darf noch durch Branchenbezeichnungen und Fantasiebegriffe ergänzt werden. Allerdings sollte aus diesen Zusätzen eindeutig die freiberufliche Tätigkeit hervorgehen und nicht etwa Hinweise auf gewerbliche Tätigkeiten erfolgen. Sonst kann das Finanzamt unter Umständen eine gewerbliche Eigenschaft unterstellen und den Freiberufler zur Gewerbesteuer heranziehen. Beispiel: „Konrad Architekturbüro“ wäre o.k., aber „Konrad Bauplanung & Sanierung“ kann zum Verlust des Freiberufler-Status führen.

Steuern im Einzelunternehmen

Bei gewerblichen Einzelunternehmen fallen Gewerbesteuer, Einkommensteuer, ggfls. Lohnsteuer und Umsatzsteuer an. Bei Freiberuflern und Landwirten entfällt die Gewerbesteuer, die anderen Steuerarten fallen jedoch an wie bei Gewerbetreibenden. Manche freiberufliche Tätigkeiten sind außerdem von der Umsatzsteuer befreit, Land- und Forstwirte zahlen reduzierte Umsatzsteuern. Schuldner für die diversen Steuerarten ist regelmäßig der Inhaber des Einzelunternehmens.

Bei der Gewerbesteuer gilt außerdem ein Freibetrag bis 24.500 Euro. Bei einem kleineren Gewerbeertrag fallen demnach keine Gewerbesteuern an. Der evtl. darüber hinausgehende Gewerbeertrag wird mit der Steuermesszahl von 3,5% sowie dem Hebesatz der jeweiligen Gemeinde versteuert. Die entrichtete Gewerbesteuer wird wiederum mit der Einkommensteuer des Einzelunternehmers verrechnet (Faktor 3,8 des Gewerbesteuermessbetrags), so dass sich aus der Gewerbesteuer i.d.R. erst ab einem Hebesatz der Gemeinde von 400 % oder mehr eine Mehrbelastung ergibt.

Die Umsatzsteuer kann entfallen, falls der Einzelunternehmer die Kleinunternehmerregelung in Anspruch nimmt.

Wie sich die verschiedenen Steuerarten im Einzelunternehmen im Vergleich zu Kapitalgesellschaften auswirken, lesen Sie » hier.

Gründung des gewerblichen Einzelunternehmens

Einzelunternehmen, die nicht ins Handelsregister eingetragen werden, also Kleingewerbetreibende, melden sich lediglich beim Gewerbeamt an. Das Finanzamt sendet darauf einen Fragebogen zur Steuerlichen Erfassung, den der Gründer ausfüllen muss. Damit ist das kleingewerbliche Einzelunternehmen gegründet.

Einzelunternehmen, die ein kaufmännisches Gewerbe ausüben, müssen ihr Unternehmen zusätzlich zu den Schritten des Kleingewerbetreibenden durch einen Notar ins Handelsregister eintragen lassen. Es fallen Kosten für den Notar und amtliche Gebühren für die Handelsregistereintragung an.

Falls das Einzelunternehmen Arbeitnehmer beschäftigt, muss beim Arbeitsamt eine Betriebsnummer beantragt werden.

Notwendig sind noch die Anmeldungen bei der Industrie- und Handelskammer bzw. Handwerkskammer sowie bei der Berufsgenossenschaft. Zwar versendet das Gewerbeamt Mitteilungen an diese Institutionen, doch sollte der Gründer sein Einzelunternehmen hier besser selbst innerhalb einer Woche nach Aufnahme der Tätigkeit anmelden.

Mehr zum Thema Kleingewerbe anmelden » hier.

Einzelunternehmen gründen als Freiberufler

Für Freiberufler sowie Land- und Forstwirte entfällt der Weg zum Gewerbeamt. Sie müssen jedoch die Anmeldung beim Finanzamt vornehmen, um ihr Einzelunternehmen zu gründen. Dies sollten Sie spätestens vier Wochen nach Aufnahme der Tätigkeit erledigt haben. Falls sie Arbeitnehmer beschäftigen, müssen auch sie beim Arbeitsamt eine Betriebsnummer beantragen. Ferner müssen sich einige Freie Berufe bei der Berufsgenossenschaft gegen Unfälle versichern. Hier muss die Anmeldung innerhalb einer Woche erfolgen. Manche Freie Berufe erfordern zudem die Mitgliedschaft in einer speziellen Standeskammer, Landwirte melden sich bei den Landwirtschaftskammern an.

Alternativen zur Gründung des Einzelunternehmens

Als Alternativen zum Einzelunternehmen kommen haftungsbeschränkte Kapitalgesellschaften in Frage, die auch von Einzelpersonen gegründet werden können. Das sind die Ein-Personen-GmbH, die Ein-Personen-UG (haftungsbeschränkt) oder die Ein-Personen-AG.

Der bundesweite start2grow Gründungswettbewerb geht in eine neue Runde

Teilnehmer*innen profitieren von kostenlosen Coachings, Workshops sowie Netzwerk-Events. Am Ende des Wettbewerbs gewinnen die besten Businesspläne Preisgelder im Gesamtwert von 94.000€.

DU. DEINE IDEE. DEIN BUSINESS. Der start2grow Gründungswettbewerb zählt zu den traditionsreichsten Businessplan-Wettbewerben in Deutschland und startet am 29. Oktober 2025 in seine 25-jährige (!) Jubiläumsausgabe. Der bundesweite Wettbewerb richtet sich an Gründungsinteressierte und junge Start-ups, die an digital-technologischen Geschäftsmodellen arbeiten und Innovationen vorantreiben.

Die Teilnahme ist kostenfrei und eine Anmeldung ab sofort auf www.start2grow.de möglich. Als Teil der start2grow-Community profitierst du von zahlreichen Benefits

start2grow bietet attraktive Preisgelder

Bei start2grow werden Businesspläne für innovative und technologische Geschäftsmodelle prämiert, die beispielsweise den Prozess der Digitalisierung oder Dekarbonisierung vorantreiben. Nachdem alle eingereichten Businesspläne begutachtet wurden, erhält jedes Gründungsteam ein individuelles Feedback in Form eines schriftlichen Gutachtens. Die besten zwanzig Teams werden dann zum großen Finale nach Dortmund eingeladen, um vor Vertreter*innen aus Wissenschaft, Wirtschaft und Kapital zu pitchen. Der TOP 10 winken Preise im Gesamtwert von 94.000€:

1. Preis: 40.000€

2. Preis: 20.000€

3. Preis: 10.000€

Die Plätze 4 bis 10 erhalten einen Sachpreis im Wert von je 2.000€. Darüber hinaus vergibt der start2grow-Partner TechnologieZentrumDortmund einen Sonderpreis in Höhe von 10.000€, der zur Finanzierung von Mieten und Dienstleistungen am Standort Dortmund eingelöst werden kann. Weitere Infos zu den Preisgeldern und Teilnahmebedingungen finden Gründungsinteressierte, Gründer*innen und Start-ups auf www.start2grow.de.

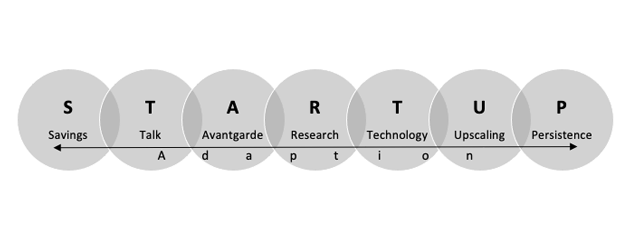

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Gründen im E-Commerce - so klappt der Onlinehandel

Im E-Commerce selbstständig machen: Erfahren Sie Schritt für Schritt, was Sie beachten müssen, um möglichst rechtssicher, effektiv und nachhaltig einen Online-Shop zu eröffnen.

Zahlen, Daten, Fakten für E-Commerce-Gründer

Wachstum: Der Online-Handel legt rasant zu (2016: + 6,7 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Perspektive: 2017 werden im deutschen Online-Handel 58,5 Mrd. Euro Umsatz erwartet, das ist ein Plus von 11 Prozent gegenüber 2016 (Quelle: Bundesverband E-Commerce und Versandhandel, bevh)

Starkes Segment: Der Sektor „Möbel, Leuchten, Deko“ ist am stärksten gewachsen (2016: + 25 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Starker Marketingkanal: E-Mail ist der verkaufsstärkste Marketingkanal: über 58 Prozent der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Schwacher Marketingkanal: Displaywerbung ist der schwächste Marketingkanal: 69 Prozent unter der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Konversionen mobil: Mobile Plattformen haben die schlechtesten Konversionsraten: Desktop-User konvertieren 53 Prozent besser als der Durchschnitt, mobile Nutzer 41 Prozent schlechter, (Quelle: Studie shopanbieter.de)

Webshop-Installationen: Jedes dritte Unternehmen in Deutschland betreibt einen Webshop (Bitkom 2016)

Bedeutung Marktplätze: Jedes vierte Unternehmen in Deutschland verkauft über Online-Marktplätze wie Amazon, Ebay (Bitkom 2016)

Shops in Apps: Smartphone-Apps werden von 6 Prozent aller Unternehmen für den Vertrieb genutzt (Bitkom 2016)

Digitalisierung: Große Unternehmen haben gegenüber mittleren und kleinen Unternehmen einen Vorsprung bei der Nutzung von Online-Vertriebswegen (Bitkom 2016)

Was versteht man unter E-Commerce bzw. Onlinehandel?

E-Commerce bezeichnet den Verkauf von Waren und Dienstleistungen über das Internet über einen Online-Shop. Die rasante Entwicklung des World Wide Web hat ein enormes Wachstum des E-Commerce ausgelöst. In praktisch allen Lebensbereichen kann man heute Waren und Leistungen über den Vertriebskanal Internet erwerben.

Selbstständig machen als IT-Berater

Wenn Sie sich als IT-Berater selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres IT-Beratungs-Unternehmens achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige IT-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Digitalisierungsdienstleistung: 67% der Unternehmen vertrauen den IT-Beratern als Partner für die digitale Transformation (Lünendonk Studie 2015)

Wichtigster Geschäftsbereich: die Modernisierung von Altsoftware und Standardisierung der IT-Landschaft werden aus Kundensicht am häufigsten nachgefragt (Lünendonk Studie 2015)

Wichtigste Kundengruppen: Banken, Automobilwirtschaft, Telekommunikation, öffentlicher Dienst (Lünendonk Studie 2015)

Was versteht man unter IT-Beratung?

Im Wesentlichen geht es um die Erbringung von Dienstleistungen der Informationstechnologie, worunter Programmiertätigkeiten, Planung und Entwurf von IT-Systemen, der Betrieb von Datenverarbeitungsanlagen für Dritte und sonstige IT-Dienstleistungen, z. B. Tätigkeiten wie Software-Installation oder Datenwiederherstellung, fallen.

Folgende Geschäftsfelder gehören in den Sektor der IT-Beratung:

- Problemanalyse und Planung für vorhandene und neue IT-Infrastrukturen

- Kundenspezifische Software-Entwicklung

- Planung und Durchführung von IT-Projekten

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Kaufmannsblut für Freiberufler

Als Freiberufler benötigen Sie vergleichsweise wenige kaufmännische Grundlagen, um Ihr Unternehmen betriebswirtschaftlich zu steuern. Diese müssen Sie aber beherrschen. Hier lesen Sie die wichtigsten Basics.

Geld macht unruhig, vor allem wenn es fehlt. Die Fotodesignerin Sabine schaut deshalb lieber nicht auf Ihre Kontoauszüge. So fällt ihr auch manchmal erst am Ende des Jahres auf, dass eine Kundenrechnung seit Monaten nicht bezahlt wurde. Augen zu und durch: So wie die Fotodesignerin, scheuen viele Freiberufler allzu geschäftsmäßiges Auftreten. Das gilt vor allem für die sogenannten Idealisten (wie Ärzte oder Heilpraktiker) und Kreativen (etwa Texter oder Designer) unter ihnen. Da sie ihre soziale und künstlerische Tätigkeit meist höher bewerten als das damit zu verdienende Geld, liegt ihnen das kaufmännische Denken oft recht fern.

Das ist zwar angenehm für die Kunden, aber schlecht für das eigene Konto. Dabei müssen Freiberufler nur eine Handvoll Dinge verstehen, um den Überblick über das eigene Geschäft zu wahren und damit die Zügel der unternehmerischen Entwicklung in der Hand zu behalten. Hier erfahren Sie, was Sie als Freiberufler an betriebswirtschaftlichem Wissen haben müssen.

Einnahmen-Überschussrechnung planen

Die größte Hürde einmal im Jahr ist die Gewinnermittlung. Mit ihr haben es Freiberufler leicht: Während die gewerblichen Kollegen sich mit Gewinn- und Verlustrechnungen (GuV) sowie Bilanzen quälen, reicht dem Finanzamt bei Freiberuflern, unabhängig von der Höhe des Umsatzes und des Gewinns, eine einfache Einnahmen- und Überschussrechnung (EÜR). Diese hat zwei entscheidende Vorteile. Zunächst beruht die EÜR auf einem simplen System, das Nicht-BWler problemlos nachvollziehen können (während sie über dem Versuch, die doppelte Buchführung als Basis einer Bilanzierung zu verstehen, schon mal verzweifeln können).

Darüber hinaus kostet diese Art der Gewinnermittlung auch beim Steuerberater weniger als GuV und Bilanzierung. Die Unterschiede bei den Kosten am Ende des Jahres lassen sich beispielsweise im Internet unter www.der-onlinesteuerberater.de berechnen. So würde beim „Online-Steuerberater“ der Jahresabschluss bei einem Gewinn von 50.000 Euro den Bilanzierer rund 1800 Euro kosten, den Einnahmen- und Überschussrechner aber nur zirka 1500 Euro. Dies ist der Vergleich zwischen gewerblichen und freiberuflichen Einzelunternehmern. Hat der Gewerbetreibende eine GmbH, zahlt er deutlich mehr.

Die genannten Honorare sind Bespiele: Steuerberater müssen sich seit einiger Zeit nicht mehr zwangsläufig an der Steuerberatervergütungsordnung orientieren. Freiberuflertum macht sich oft auch schon bei der monatlichen Buchhaltung – die in den ersten zwei Jahren der Unternehmung die Regel ist – und der im Vergleich zum Kaufmann und Handwerker geringeren Zahl der Belege kostensparend bemerkbar. Schließlich schreiben die meisten Freiberufler Rechnungen mit höheren Beträgen, während der Gewerbetreibende, bspw. der Gastronom oder die Boutiqenbesitzerin, viele kleine Einzelbuchungen managen muss. Die Verwaltung weniger, großer Rechnungen bereitet aber weniger Aufwand bei der Kontierung, also kostet sie auch weniger (oder sollte im Buchhaltungsbüro oder beim Steuerberater weniger kosten!).

Die Freiheit nehme ich mir

Freiberufler: Wer genießt den begehrten Status? Welche steuerlichen Vorteile gelten für die Freien? Hier erfahren Sie alles über die Voraussetzungen, um Freiberufler zu werden.

Meine Kollegen sagen, es sei doch verrückt im IT-Umfeld angestellt zu arbeiten“, sagt Anna Marakowsky. Als Freiberufler verdiene man viel mehr Geld und bekomme zudem – anders als Angestellte – auch jede Überstunde bezahlt. Nicht zuletzt genieße der Freiberufler mehr Abwechslung und auch sein Kopf würde mehr gefordert. „Deshalb sagen alle, ich solle kündigen.“

Ende des nächsten Monats will die Wirtschaftsinformatikerin den Schritt in die Freiberuflichkeit dann auch wirklich wagen und sodann als Entwicklerin auf eigene Rechnung arbeiten. Mit rund 80 Euro in der Stunde netto rechnet sie. Das sind 12.800 Euro in einem Monat – ein schöner Batzen Geld. Von dem bei einem Freiberufler viel übrig bleibt: Da Freelancer im IT-Bereich in der Regel vor Ort beim Kunden oder im Home Office arbeiten, haben sie kaum Kosten – und bezahlen anders als ihre gewerblichen Kollegen auch keine Gewerbesteuer. Zudem müssen sie nur eine einfache Einnahmen- und Überschussrechnung anstatt einer Bilanz einreichen. Das spart Zeit und Steuerberatungskosten.

Im Trend – der Freiberufler

Marakowsky ist keine Ausnahme. „Etwas Besseres als die Festanstellung finden wir allemal“, konstatieren auch Sascha Lobo und Holm Friebe in ihrem Bestseller „Wir nennen es Arbeit“. Sie beschreiben darin die Arbeits- und Lebenslust einer neuen Freelancer-Generation. Freelancer, die mit ihrem Kopf Geld verdienen und meist allein oder in kleinen Teams arbeiten.

Davon gibt es immer mehr. Etwa zehn Prozent des Bruttoinlandsprodukts werden von Freiberuflern erwirtschaftet. Der Bundesverband der Freien Berufe (BFB) zählt jedes Jahr rund fünf Prozent mehr Freiberufler und ist derzeit etwa bei einer Million angelangt. Das mit Abstand höchste Wachstum verzeichnet seit vielen Jahren der Bereich der Kulturberufe. Dazu gehören die Medien und dazu zählt auch die Informationstechnologie, die die klassischen Freiberufler mit Kammerberufen wie Anwalt, Steuerberater und Arzt mit knapp 260.000 zahlenmäßig weit überrundet haben. Drei Mitarbeiter beschäftigt ein Freiberufler im Durchschnitt, wobei gerade die neuen, nichtverkammerten Freiberufler oft allein arbeiten oder bestenfalls mit einer Aushilfe.

Weil dieser Bereich sich so rasant ändert und ständig neue Berufe und Tätigkeiten schafft, ist hier allerdings die Abgrenzung als Freiberufler am schwierigsten. Freiberufler ist ein angesagter und viel verwendeter Begriff. Oft wird er fälschlicherweise gleichgesetzt mit Solo- oder Kleinunternehmer oder auch Freelancer – der Anfang der häufigen Begriffsverwirrung. Denn viele Freiberufler, die sich so fühlen, sind eigentlich gar keine Freiberufler nach §18 des Einkommensteuergesetzes. Der Autor Martin Massow („Freiberufleratlas“) nennt sie „gewerbliche Freiberufler“, also Menschen, die wie Freiberufler arbeiten und denken, vom Steuerstatus her aber Gewerbetreibende sind, weil Sie beispielsweise etwas vermitteln oder verkaufen.

„Echte“ Freiberufler dagegen haben einen bevorzugten Steuerstatus, weil Gewerbesteuer für sie nicht anfällt. Gewerbetreibende müssen ab 30.000 Euro Gewinn oder 500.000 Euro Umsatz bilanzieren. Sie sind auch Pflichtmitglied in der Industrie- und Handelskammer, was je nach Gewinn schon mal 150 Euro oder mehr im Jahr kostet. Freiberuflichkeit ist deshalb gerade für Einzelkämpfer von Vorteil, erst recht, wenn der persönliche Steuersatz im niedrigen oder mittleren Bereich liegt. Und umso mehr, je weniger Lust man hat, sich mit Formalien auseinanderzusetzen.

Gründen im Nebenerwerb

Mehr Geld, Erfüllung oder Sicherheit durch ein zweites berufliches Standbein. Das bewegt alljährlich hunderttausende Angestellte, sich nebenberuflich selbständig zu machen. Wir zeigen, was dabei zu beachten ist und stellen vier Nebenerwerbsgründer vor.

Jeder Deutsche darf grundsätzlich in seiner Freizeit arbeiten, was er will! Egal, ob er festangestellt ist oder in Teilzeit arbeitet: Jeder darf neben seinem normalen Job eine andere Anstellung annehmen – und natürlich darf jeder auch selbständig arbeiten, also ein oder gar mehrere Unternehmungen zusätzlich zur Arbeit starten.

Zustimmung erforderlich?

Dieses Recht ist so fundamental, dass es sogar im Grundgesetz verankert ist: Artikel 12 garantiert die Berufsfreiheit des Einzelnen. Der Arbeitgeber muss daher grundsätzlich nicht um Erlaubnis gebeten werden, noch nicht einmal informieren müssten Sie ihn. Doch so grundsätzlich dieses Recht ist, bedeutet dies nicht, dass es ohne Ausnahmen gilt. Denn die „berechtigten Interessen“ des Arbeitgebers sind genauso schützenswert wie die eines Arbeitnehmers. Häufig enthalten Arbeitsverträge daher entsprechende Klauseln, die sicherstellen sollen, dass diese Interessen nicht verletzt werden. Steht in Ihrem Arbeitsvertrag, dass sämtliche Nebentätigkeiten unaufgefordert und vor Aufnahme der Nebentätigkeit anzuzeigen sind, dann müssen Sie sich daran halten. Damit stellt der Arbeitgeber sicher, überhaupt beurteilen zu können, ob Ihre Tätigkeit gegen seine berechtigten Interessen verstößt.

Eine andere häufige Formulierung besagt, dass Sie eine Nebentätigkeit nur mit schriftlicher Zustimmung Ihres Arbeitgebers aufnehmen dürfen. Diese Klausel klingt zwar wie ein eindeutiges Verbot, ist sie aber nicht. Denn noch mal ganz deutlich: Ein Chef darf nicht grundlos seine Zustimmung verweigern, sondern nur wenn seine berechtigten Interessen verletzt werden – und diese sind klar definiert. Andernfalls hat er gar keine andere Wahl, als Ihrem Wunsch nachzukommen. Pauschalverbote wie „Während der Dauer der Beschäftigung darf der Angestellte keinerlei Nebentätigkeiten ausüben“ sind zwar weit verbreitet, aber unzulässig, denn sie verstoßen gegen das Grundgesetz.

Aber selbst wenn Ihr Vertrag keine speziellen Klauseln enthält und damit das Recht auf Ihrer Seite steht, liegt es trotzdem auf der Hand: Sie sollten Ihren Chef rechtzeitig darüber informieren, was Sie machen möchten und vielleicht auch was Ihre Motivation für ein eigenes Nebenerwerbsbusiness ist. Formal betrachtet steht und fällt jedoch alles mit den sogenannten berechtigten Interessen, und diese schauen wir uns daher nun im Detail an. Dabei gilt auch hier, dass Gesetze sich manchmal schneller ändern, als gedruckte Bücher Schritt halten können. Bevor Sie mit einem Vorhaben Ernst machen, sollten Sie daher vorsichtshalber zunächst einen auf Arbeitsrecht spezialisierten Anwalt konsultieren.

Gut zu wissen: Starter-Tipps

- Sie sind ein Unternehmer, also wickeln Sie Ihre Aufträge stets professionell ab. Dass Sie einmal keine Zeit haben, weil der Hauptjob Sie in Anspruch nimmt, ist gegenüber dem Kunden kein Argument.

- Der Kunde muss nicht unbedingt wissen, dass Sie einen anderen Job haben.

- Honorar ist Honorar: Nebenberufler sollten auf keinen Fall weniger nehmen als Vollzeit-Selbständige.

- Auch Nebenberufsgründern hilft ein Businessplan. Meist ist er nicht für Ihre Bank nützlich, sondern verschafft Ihnen selbst wichtige Erkenntnisse.

- Seien Sie immer erreichbar, mindestens per Anrufbeantworter. Ein Büroservice ist eine gute Alternative, wenn Sie tagsüber außer Haus sind.

- Keine Buchung ohne Beleg: Auch Sie müssen Rechnungen mit fortlaufender Nummer schreiben und alle Ausgabebelege sammeln.

- Generell gilt: Alle steuerlichen und unternehmensrechtlichen Regeln für Gründer gelten auch für nebenberuflich Selbständige.

Nebenberuflich selbständig: Das kleine ABC

Im Folgenden werden einige wichtige Aspekte beleuchtet, auf die geachtet werden sollten, wenn Sie sich nebenberuflich selbstständig machen wollen.

Anmeldung

Erst einmal müssen Sie wissen, ob Sie freiberuflich oder gewerbetreibend sind. Freiberuflich sind künstlerische und therapeutische Berufe. Auch Rechtsanwälte, Steuerberater, Ingenieure und beratende Volks- oder Betriebswirte sind „frei“. Gewerbliche Tätigkeiten sind im Prinzip alle anderen wie etwa handwerkliche Arbeiten, Ladengeschäfte oder auch der Verkauf bei Ebay.

Wenn Sie ein Nebengewerbe anmelden, tun Sie das über das Ordnungsamt. Das kostet zwischen 18 und 40 Euro und führt automatisch dazu, dass das Finanzamt Ihnen Formulare für die Anmeldung einer selbständigen Tätigkeit schickt.

Freiberufler melden sich selbst direkt beim Finanzamt an und füllen dann das Anmeldeformular aus. Sie können es auch aus dem Internet laden, etwa über www.bundesfinanzministerium.de. Sie erhalten dann eine zweite Steuernummer für die Umsatzsteuer.

Arbeiten im Home Office: Vor- und Nachteile für Gründer

Ob man als Gründer im Home Office produktiv arbeiten kann, ist eine Typfrage und hängt von der Art des Unternehmens ab. Wir zeigen die wichtigsten Vor- und Nachteile des Home Office auf.

Einer der wohl bekanntesten Heimarbeitsplätze unserer Zeit steht bis heute noch in Los Altos, Kalifornien. 1976 bauten Steve Jobs und seine Geschäftspartner den ersten Apple Computer in der elterlichen Garage. Was sich von da aus schnell zu einem der erfolgreichsten Technologieunternehmen weltweit entwickelte, folgte einem Modell, das sich nicht nur im Silicon Valley als erfolgversprechend durchgesetzt hat. In den USA, so schätzt die US Small Business Administration, sind mehr als die Hälfte aller Unternehmen home based, werden also von Privathaushalten aus betrieben. Doch auch von deutschen Gründern wird die Option, das eigene Unternehmen von zu Hause aus zu starten und zu leiten, immer noch gern genutzt.

Die Nachteile des Home Office für Gründer

Die Arbeit von zu Hause aus bringt allerdings auch eine Reihe von Nachteilen und Problemquellen mit sich.

- Vor allem macht es ein Home Office schwieriger, eine klare Grenze zwischen Arbeits- und Berufsleben zu ziehen. Für Existenzgründer ist es ohnehin oft nicht einfach, in all dem Stress, den ein Unternehmensaufbau mit sich bringt, auch noch Raum für Freizeit und Entspannung zu lassen. Ist dann der Arbeitsplatz räumlich so nah und somit ständig verfügbar, ist die Gefahr zur Selbstausbeutung groß.

- Auch muss man bei der Heimarbeit vorsichtig sein, nicht den vielen Ablenkungen zu erliegen, die das private Umfeld mit sich bringt. Hier ist ein großes Maß an Selbstdisziplin nötig, um sich voll und ganz der Arbeit zu widmen.

- Heimarbeit bedeutet auch oft, sich als Einzelkämpfer behaupten zu müssen, da Kollegen oder Mitarbeiter oft fehlen. Die Zeit als Existenzgründer ist aber auch eine Phase, in der man mit vielen unbekannten Problemen und Herausforderungen konfrontiert wird. Der Austausch mit anderen kann hier wertvolle Anregungen liefern, eine Option die im Home Office so leider oftmals nicht besteht.

Die Vorteile des Home Office für Gründer

- Zunächst einmal ist das Home Office vor allem eines: kostengünstig. Richtet man sich sein Büro in den eigenen vier Wänden ein, fallen zusätzliche Mieten und teure Maklerprovisionen gar nicht erst an.

- Auch muss nicht jeden Tag geld- und zeitaufwändig zum Büro gependelt werden. Gerade in der Startphase einer Unternehmensgründung, sind diese Kosten- und Zeitersparnisse nicht zu unterschätzen.

- Für Nebenerwerbsgründer bietet ein Home Office so auch die Möglichkeit, die Unternehmensentwicklung bequem von zu Hause aus, neben dem Hauptberuf, voranzutreiben.

- Ein weiterer Vorteil, den das Arbeiten von zu Hause aus bietet, ist die flexible Zeiteinteilung. Heimarbeit macht es möglich, selbst zu entscheiden, wann man welche Aufgaben angeht. Dadurch wird es für Gründer möglich, ihre Arbeitszeiten besser um den Alltag herum zu planen. Das macht beispielsweise auch die Vereinbarkeit von Familie und stressigem Gründeralltag leichter.

Was gilt es im Home Office zu beachten?

- Zunächst einmal ist nicht jedes Zuhause gleichermaßen für ein Home Office geeignet, und - je nach Art des Unternehmens – können völlig unterschiedliche Vorrausetzungen für den zukünftigen Arbeitsplatz nötig sein. Für bestimmte Tätigkeiten, können ein Schreibtisch und ein Computer völlig ausreichen, während andere Projekte beispielsweise eine gewisse Größe der Wohnung oder das Vorhandensein von Lagerräumen vorrausetzen.

- Wenn Publikumsverkehr in den eigenen vier Wänden geplant ist, sollte man sich auch fragen, ob das eigene Zuhause die nötig professionelle Umgebung dafür bietet. Deshalb ist es wichtig, sich klar zu machen, welche Ansprüche das eigene Unternehmen an einen Arbeitsplatz stellt und, ob diese in den eigenen vier Wänden umsetzbar sind.

- Darüber hinaus sollte man sich Gedanken machen, welche weiteren Anschaffungen nötig sind, um auch zu Hause professionell zu arbeiten. Werden beispielsweise zusätzliche Telefon- oder Internetanschlüsse benötigt? Bedarf es weiterer Bürogeräte oder -möbel? All das sind Fragen, mit denen sich Gründer am besten schon im Vorfeld auseinander setzten sollten.

- Sollte man mit einem Team zusammenarbeiten, ist außerdem die Frage relevant, wie man sich auch bei der Heimarbeit mit diesem koordiniert. Hier ist es wichtig effiziente Kommunikationsstrukturen zu etablieren, die auch ohne die tägliche Zusammenarbeit im gemeinsamen Büro funktionieren. So kann es beispielsweise hilfreich sein, feste Zeiten für Treffen oder Telefonkonferenzen anzuberaumen, um sich gegenseitig auf den neuesten Stand zu bringen und die nächsten Schritte zu diskutieren.

- Handelt es sich bei der Immobilie, in der man das Home Office plant, nicht um Eigentum, so sollte auch die mietrechtliche Situation geklärt werden. Grundsätzlich gilt, dass solange der Charakter der Wohnungsnutzung weiterhin im Vordergrund steht, ein solcher Heimarbeitslatz auch ohne Zustimmung des Vermieters eingerichtet werden darf. Nötig wird die Zustimmung zur Ausübung eines Berufes oder Gewerbes in den eigenen vier Wänden, laut Entscheidung des Bundesgerichtshofes, sobald die geschäftlichen Aktivitäten des Mieters deutlich nach außen treten. Allerdings ist selbst in solchen Fällen der Vermieter zur Zustimmung verpflichtet, wenn es sich um eine Tätigkeit ohne Mitarbeiter oder nennenswerten Kundenverkehr handelt.

- Doch nicht nur der Vermieter sollte mit der Verlegung des Arbeitsplatzes nach Hause einverstanden sein. Auch mit Familienmitgliedern oder anderen Mitbewohnern sollte vorher abgeklärt werden, ob sie bereit sind, den Heimarbeitsplatz zu akzeptieren. Nur wenn der Arbeitsplatz von allen mitgetragen wird, ist effizientes und produktives Arbeiten auch zu Hause wirklich möglich.

- Steuerlich absetzbar ist das Home Office für Selbständige in voller Höhe dann, wenn es den Tätigkeitsmittelpunkt der betrieblichen und beruflichen steuerlich relevanten Betätigung darstellt. Ist das nicht der Fall, können die Aufwendungen für den Heimarbeitsplatz trotzdem noch bis zu einer Höhe von 1.250 Euro als Betriebsausgaben oder Werbungskosten geltend gemacht werden, falls für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Letztlich sind hier die Umstände im konkreten Einzelfall entscheidend, informieren Sie sich daher über den aktuellen Rechtsstand.

Fazit und Alternative zum Home Office

Ob man im Home Office produktiv arbeiten kann, ist eine Typfrage und kommt auch auf die Art und den momentanen Entwicklungsstand des Unternehmens an. Wer sich mit der Idee des Home Office so gar nicht anfreunden kann, für den gibt es in allen größeren Städten Coworking Spaces. Hier kann man sich für einen oder mehrere Tage flexibel einmieten und hat so nicht nur die Chance, dem Home Office zu entkommen, sondern auch Kontakte zu anderen Freiberuflern und Selbständigen zu knüpfen.

Einen guten Überblick über Coworking-Angebote finden Sie hier

Mit der eigenen Idee durchstarten: Zuerst kommt der Papierkram

Damit Sie sich voll und ganz auf Ihre Geschäftsidee konzentrieren können, haben wir wichtige Formalitäten und To do's rund ums Gründen für Sie zusammengefasst.

Der Entschluss ist gefasst und Sie wollen sich mit ihrer Idee selbstständig machen. Im Prinzip könnten Sie jetzt einfach loslegen, doch vorher gilt es noch eine Menge Papierkram zu erledigen. Ihr Projekt will nämlich finanziert werden, eine Rechtsform wird benötigt, Sie müssen sich gegen alle Eventualitäten versichern und andere Büroaufgaben werden gerade am Anfang Ihrer Start-up-Karriere auf Sie zukommen. Da kann man ganz schnell den Überblick verlieren. Damit Sie sich voll und ganz auf Ihre Idee konzentrieren können, haben wir die wichtigsten Schritte für Sie zusammengefasst.

Businessplan und die Finanzierung

In den meisten Fällen brauchen Sie erst einmal das nötige Startkapital, um mit Ihrer Idee durchzustarten. Bevor Sie sich einen Termin bei einem der vielen Kreditinstitute geben lassen, sollten Sie im Vorfeld einen realistischen Businessplan auf die Beine stellen. Auf jeden Fall enthalten sein sollten eine Marktanalyse, Stärken und mögliche Schwächen der Idee sowie ein realistischer Finanzplan. Hier sollten Sie sich einen Fachmann besorgen, der die Zahlen möglichst genau berechnen kann.

Für die Finanzierung lohnt es sich Kreditangebote miteinander zu vergleichen. Außerdem empfiehlt es sich, Informationen über sogenannte Förderdarlehen bei der KfW zu sammeln. Wenn Sie den Weg zur Bank eher scheuen und Sie keine riesigen Summen benötigen, können Sie Ihre Familie oder Freunde als Investoren hinzuziehen.

Versicherungen abschließen

Neben den Risiken, die aus der Gründung des Unternehmens hervorgehen, sollten Sie die betriebliche, finanzielle und körperliche Gesundheit im Blick haben. Bei letzterem greift die Krankenversicherung. Entweder können Sie als Selbstständiger einen Antrag auf eine freiwillige gesetzliche Krankenversicherung stellen oder Sie entscheiden sich für eine private Krankenversicherung. Das hat den Vorteil, dass Ärzte Sie in vielen Fällen bevorzugt behandeln. Oft ist die private Krankenversicherung für Selbstständige sogar günstiger als die gesetzliche. Allerdings kommt dies auf das jeweilige Einkommen an, da Selbstständige auch den üblichen Arbeitgeberanteil zahlen müssen.

Daneben sind das Krankentagegeld und eine Berufsunfähigkeitsversicherung sinnvoll. Beides schützt vor Verdienstausfällen. Ersteres sorgt dafür, dass bei einer Krankheit das Geld weiterfließt. Die Berufsunfähigkeitsversicherung zahlt, wenn Sie Ihren Beruf gar nicht mehr ausüben können.

Neben der eigenen Gesundheit sollte, wie bereits erwähnt, auch das Gewerbe versichert sein. Die wichtigsten Versicherungen sind hier wohl die Betriebshaftpflicht und die Vermögensschadenhaftpflichtversicherung. Aber eine Rechtschutzversicherung kann ebenfalls durchaus sinnvoll sein, vor allem wenn Sie selbst haftbar gemacht werden können.