Zum Newsletter per QR-Code

Aktuelle Events

Nebengewerbe anmelden: Darauf müssen Sie achten

Autor: Erik Renk

44 likes

Glückwunsch, Sie liegen voll im Trend, wenn Sie mit dem Gedanken spielen, sich nebenberuflich selbstständig zu machen und ein Nebengewerbe anzumelden.

Wer seine Geschäftsidee verwirklicht und ein Nebengewerbe anmeldet, muss trotzdem alle gesetzlichen Auflagen erfüllen, die ein Hauptgewerbetreibender zu erfüllen hat. Um dabei nicht in das bekannte „Fettnäpfchen“ zu treten und womöglich großen Schaden zu erleiden, lesen Sie im Folgenden die wichtigsten Fakten und Informationen zum Thema „Nebengewerbe anmelden“.

Wann müssen Sie ein Gewerbe anmelden?

Unabhängig von der im Businessplan ausgewählten Rechtsform gibt es zwei unterschiedliche Gruppen in Deutschland. Zum einen gibt es die freiberuflich Tätigen, die in § 18 EStG (Einkommenssteuergesetz) geregelt sind und die Gewerbetreibenden.

Freiberufler:

Dazu zählen Ärzte, Rechtsanwälte und Künstler. Diese Berufsgruppen müssen kein Gewerbe anmelden. Das gilt auch für nebenberufliche Gründungen. Sie melden lediglich dem Finanzamt Ihre Tätigkeit und füllen den steuerlichen Erfassungsbogen aus.

Vorteile für Freiberufler:

- Sie müssen keine Gewerbesteuer zahlen.

- Die Pflichtmitgliedschaft zur Kammer entfällt (beispielsweise Industrie- und Handelskammer). Der Beitrag dafür beträgt im Jahr mindestens 120 €.

Gewerbetreibende:

Personen, die keine Freiberufler sind, müssen ein Gewerbe anmelden. Dabei gilt die Anzeigepflicht nach § 14 GewO (Gewerbeordnung). Die Anmeldung muss unverzüglich geschehen, als Richtwert gelten hier 14 Tage nach Beginn. In der Regel muss das Formular GewA1 ausgefüllt werden. Dies kann schriftlich, persönlich oder in einigen Gemeinden elektronisch erfolgen.

Die Anmeldung des Gewerbes kostet circa 20 €, unabhängig davon, ob Sie ein Haupt- oder Nebengewerbe anmelden. Auf der Seite der Gewerbeanmeldung geben Sie an, dass Sie ein Haupt- oder Nebengewerbe anmelden möchten und teilen den Zweck des Gewerbes mit. Das Gewerbeamt informiert daraufhin das Finanzamt und die zuständige Industrie- und Handelskammer. Das Finanzamt schickt Ihnen dann einen steuerlicher Erfassungsbogen, den Sie ausfüllen müssen.

Als Gewerbetreibender sind Sie Pflichtmitglied in der Industrie- und Handelskammer, weswegen Sie circa 120 € Handelskammergebühren einplanen müssen. Nach §§ 3 Absatz 3 Satz 4 des IHK-Gesetzes können Sie sich unter bestimmten Voraussetzungen für die ersten vier Jahre bei erstmaliger Gründung von dem Beitrag befreien lassen.

Gewerbesteuer wird fällig, egal ob Sie ein Haupt- oder Nebengewerbe anmelden. Es gibt einen Freibetrag von 24.500 € Gewinn im Jahr. Wenn Sie diesen nicht übersteigen, wird keine Gewerbesteuer fällig. Der Freibetrag gilt pro Gewerbe. Wenn Sie zwei verschiedene Gewerbe anmelden, erhalten Sie für beide den Freibetrag. Die Freibeträge gelten nicht für Kapitalgesellschaften, sondern nur für Einzelunternehmer und Personengesellschaften nach § 11 Abs. 1 Nr. 1 GewStG (Gewerbesteuergesetz).

Warum ein Nebengewerbe anmelden?

Wenn Sie ein Nebengewerbe anmelden, sind Sie nebenberuflich selbstständig. Die einzige Institution in Deutschland, die sich dafür interessiert, ist die Krankenkasse. Sofern Sie bestimmte Grenzen nicht überschreiten, auf die später noch eingegangen wird, müssen Sie bei nebenberuflicher Selbstständigkeit keine Krankenversicherungsbeiträge mehr entrichten.

Wann haben Sie ein Hauptgewerbe und wann ein Nebengewerbe anzumelden?

Die Grenzen für ein Nebengewerbe lauten:

- Zeiteinsatz von maximal 18 bis 20 Stunden in der Woche

- Wirtschaftlich darf die nebenberufliche Tätigkeit nicht den Hauptberuf übersteigen

Bei Studenten und Arbeitslosen gibt es Besonderheiten, die weiter unten beschreiben werden.

Was ist, wenn Sie diese Grenzen übersteigen?

Im schlimmsten Fall müssen Sie rückwirkend Krankenversicherungsbeiträge entrichten.

Es ist schwierig, bei einem Selbstständigen die Arbeitszeit zu kontrollieren. Bei den Einnahmen holt sich die Krankenversicherung die Steuererklärung und die Steuerbescheide. Sollte dabei festgestellt werden, dass die Einnahmen aus dem Nebengewerbe wirtschaftlich die Einnahmen aus dem Angestelltenverhältnis übersteigen, müssen rückwirkend Krankenversicherungsbeiträge entrichtet werden. Zudem sollte bei Honoraren darauf geachtet werden, wie viele Stunden abgerechnet wurden. Daraus kann die Krankenversicherung in der Steuererklärung oder in dem Fall der Einnahmenüberschussrechnung Rückschlüsse auf die wöchentliche Arbeitszeit ziehen.

Was sind die Konsequenzen, wenn Sie veranlagt werden?

Beispiel:

Sie sind Angestellter und haben ein Brutto von 25.000 €. Ihre Einnahmen aus dem Nebengewerbe betragen 35.000 €. Auf das Brutto hat der Arbeitgeber Krankenversicherungsbeiträge abgeführt. Bis zu einem Gesamtbetrag von 50.850 € im Jahr (Wert 2016) müssen Krankenversicherungsbeiträge in Höhe von 15,5 Prozent abgeführt werden.

Rechnung:

50.850 € Beitragsbemessungsgrenze

- 25.000 € Brutto aus Angestelltenverhältnis

= 24.500 €, die aus dem Nebengewerbe mit 15,5 Prozent belastet werden

Das entspricht 4.006,75 €, die noch an die Krankenversicherung entrichtet werden müssen. Wenn Sie sich unsicher sind, machen Sie eine Statusfeststellung bei Ihrer Krankenversicherung. Privatversicherte haben diese Vorschriften nicht zu berücksichtigen.

Steuern

Personen, die ein Nebengewerbe anmelden, sind genauso steuerpflichtig wie Hauptgewerbetreibende. Der Gewinn, den Sie erwirtschaftet haben, gehört nicht komplett Ihnen, sondern zumindest teilweise auch dem Finanzamt. Sie sind dafür verantwortlich, Steuern abzuführen und zu erklären. Als Richtwert sollten Sie sich 40 Prozent der Umsätze auf die Seite legen. Für genaue Steuerberechnungen fragen Sie einen Steuerberater oder führen eine Berechnung mit dem BMF-Steuerrechner durch.

Umsatzsteuer - Kleinunternehmerregelung

Jeder Umsatz in Deutschland ist steuerpflichtig nach §12 Umsatzsteuergesetz. Diese Umsatzsteuer ist auf jeder Rechnung auszuweisen und monatlich an das Finanzamt abzuführen. Mit der Kleinunternehmerregelung kann dieser Aufwand umgangen werden. Sie müssen dann keine Umsatzsteuer ausweisen und abführen.

Wann kann die Kleinunternehmerregelung in Anspruch genommen werden?

Wenn der Umsatz

- im Vorjahr 17.500 € nicht überschritten hat

- im Gründungsjahr voraussichtlich 50.000 € nicht übersteigen wird

Auf dem steuerlichen Erfassungsbogen ist Kleinunternehmerregelung anzukreuzen. Kreuzen Sie Regelunternehmer an, ist es nicht möglich, zurück zur Kleinunternehmerregelung zu wechseln.

Einnahmen Überschuss Rechnung

Ist das Wirtschaftsjahr vorüber, muss eine Steuererklärung für Ihr Gewerbe erstellt werden. Wenn Sie weniger als 50.000 € Gewinn und weniger als 500.000 € Umsatz gemacht haben, können Sie eine formfreie Einnahmenüberschussrechnung machen. Dies ist die einfache Art der Gewinnermittlung. Diese Vorschriften gelten nicht für Kapitalgesellschaften wie UG oder GmbH. Diese müssen zwingend eine Bilanz und eine Gewinn- und Verlustrechnung erstellen.

Scheinselbstständigkeit

Personen, die ein Nebengewerbe anmelden, jedoch nur für einen Auftraggeber tätig sind, fallen unter die Scheinselbstständigkeit und müssen Beitrage zur gesetzlichen Rentenversicherung zahlen. Aktuell liegt der Beitragssatz bei 18,6 Prozent.

Die genaue Regelung besagt, dass Sie nicht mehr als 5/6 der Einnahmen von einem Auftraggeber bekommen dürfen und nicht weisungsgebunden sind. Beim Beispiel von vorhin wären bei 35.000 € Umsatz immerhin 6.510 € Rentenversicherungsbeiträge fällig.

Oftmals von Scheinselbstständigkeit betroffen sind selbstständige Finanzdienstleister für einen Konzern oder generell Multi Level Marketing. Im Zweifel führen Sie eine Statusfeststellung bei der gesetzlichen Rentenversicherung durch.

Besonderheiten ergeben sich bei folgenden Berufsgruppen

Nebengewerbe anmelden als Angestellter

Die gute Nachricht ist, Sie dürfen als Angestellter ein Nebengewerbe anmelden. Die Arbeitsgerichte sehen die Genehmigung der Nebentätigkeit als Formsache an, auch wenn etwas anderes in Ihrem Arbeitsvertrag steht.

Folgende Voraussetzungen müssen erfüllt werden:

- Keine Konkurrenz zu Ihrem Arbeitgeber

- Die geschuldete Arbeitsleistung wird voll eingebracht. Das bedeutet auch, dass Sie aufgrund Ihrer Nebentätigkeit nicht ungewöhnlich müde oder erschöpft sind

- Sie setzen keine Mittel von Ihrem Arbeitgeber ein

Eine Anzeige der Nebentätigkeit beim Arbeitgeber sollte vorgenommen werden.

Personen, die ein Nebengewerbe anmelden und in Teilzeit arbeiten, empfehle ich eine Statusfeststellung bei der Krankenversicherung, da die wöchentliche Arbeitszeit kurz ist und die Einnahmen entsprechend gering sind. Deswegen ist es wahrscheinlich, dass Sie aus den nebengewerblichen Einnahmen Krankenversicherungsbeiträge entrichten müssen.

Nebengewerbe anmelden als Beamter

Beamte haben einen Sonderstatus. Sie haben kein Arbeitsverhältnis, sondern ein Dienst- und Treueverhältnis. Die wöchentliche Arbeitszeit für das Nebengewerbe sollte maximal 1/5 der Dienstzeit in Anspruch nehmen und die Einnahmen dürfen maximal 40 Prozent des jährlichen Endgrundgehalts betragen.

Des Weiteren gibt es nicht nur eine Meldepflicht, sondern auch eine Genehmigungspflicht. Der Dienstherr kann die Nebentätigkeit untersagen. Die Gründe für eine Verweigerung dürfen nicht willkürlich sein und sind im § 99 BBG geregelt. So heißt es im § 99 BBG Abs. 2 „Die Genehmigung ist zu versagen, wenn zu besorgen ist, dass durch die Nebentätigkeit dienstliche Interessen beeinträchtigt werden …“

„1. nach Art und Umfang die Arbeitskraft so stark in Anspruch nimmt, dass die ordnungsgemäße Erfüllung der dienstlichen Pflichten behindert werden kann,

2. die Beamtin oder den Beamten in einen Widerstreit mit den dienstlichen Pflichten bringen kann,

3. in einer Angelegenheit ausgeübt wird, in der die Behörde, der die Beamtin oder der Beamte angehört, tätig wird oder tätig werden kann,

4. die Unparteilichkeit oder Unbefangenheit der Beamtin oder des Beamten beeinflussen kann,

5. zu einer wesentlichen Einschränkung der künftigen dienstlichen Verwendbarkeit der Beamtin oder des Beamten führen kann oder

6. dem Ansehen der öffentlichen Verwaltung abträglich sein kann.“

Alles weitere zu Nebentätigkeiten ist in den §§ 97 bis 105 Bundesbeamtengesetz geregelt.

Nebengewerbe anmelden in der Ausbildung

Grundsätzlich können Sie als Auszubildender ein Nebengewerbe anmelden und sich nebenberuflich selbstständig machen. Es gelten die gleichen Vorschriften wie bei Angestellten. Sie verlieren dadurch nicht Ihren Kindergeldanspruch, da die Einkommensgrenzen für das Kindergeld weggefallen sind. Worauf Sie besonders achten sollten, ist die Berufsausbildungsbeihilfe (BAB). Dabei werden alle positiven Einkünfte angerechnet, also auch Einkünfte aus der nebenberuflichen Tätigkeit. Die Empfehlung ist, sich mit der zuständigen Arbeitsagentur abzustimmen.

Nebengewerbe anmelden als Student

Als Student ist es wichtig, dass Sie das wöchentliche Arbeitszeitlimit von 18 bis 20 Stunden nicht überschreiten. Ansonsten gelten Sie nicht mehr als Student und fallen aus der studentischen Versicherung. Diese kostet ca. 70 € monatlich. Sind Sie unter 25 Jahre alt und familienversichert, zahlen Sie keinen Beitrag für die Krankenversicherung. In diesem Fall dürfen Sie monatlich nur 405 € dazuverdienen, sprich maximal einen Gewinn in dieser Höhe erwirtschaften. Zweimal im Jahr dürfen Sie diese Grenze für jeweils zwei Monate überschreiten (sprich den Semesterferien). Falls Sie aus der studentischen Versicherung fallen, müssen Sie sich selbst versichern. Die Beiträge richten sich nach dem Umsatz und liegen zwischen 200 € bis 600 € monatlich.

Nebengewerbe anmelden bei Arbeitslosigkeit (ALG I)

Grundsätzlich können Sie als Arbeitssuchender ein Nebengewerbe anmelden. Sie gelten nicht mehr als arbeitssuchend, wenn Sie mehr als 15 Stunden in der Woche arbeiten. Die Hinzuverdienstgrenze liegt bei 165 € ohne Anrechnung auf das Arbeitseinkommen und 165 € bis 400 € mit Kürzung des Arbeitslosengeldes. Überschreiten Sie diese Grenze, sind Sie nicht mehr arbeitslos, sondern sozialversicherungspflichtig. Soll ein Gründerzuschuss beantragt werden, ist es wichtig, dass das Gewerbe erst nach Beantragung des Gründerzuschusses angemeldet wird.

Nebengewerbe anmelden bei Arbeitslosigkeit (ALG II)

Grundsätzlich dürfen Sie als ALG-II-Empfänger ein Nebengewerbe anmelden. Hinsichtlich des Zuverdienstes gibt es Freibeträge. Es gilt: Die ersten 100 € aus dem Erwerbseinkommen werden nicht angerechnet (sog. Grundfreibetrag). Zusätzlich bleiben 20 Prozent des über 100 € bis einschließlich 1000 € liegenden Teils des Bruttoeinkommens anrechnungsfrei. Zusätzlich zu den beiden oben genannten Freibeträgen werden 10 Prozent von Ihrem Bruttoeinkommen über 1000 € bis zur Verdienstobergrenze nicht angerechnet. Bei Leistungsberechtigten ohne Kind liegt die Verdienstobergrenze bei einem Bruttoeinkommen von 1.200 €, bei solchen mit mindestens einem Kind bei 1.500 €.

Zum Autor:

Erik Renk ist seit zehn Jahren selbstständig und coacht nebenberufliche Selbstständige und Gründer, die ein Nebengewerbe anmelden möchten. Auf seinem Blog www.einfachstartup.de gibt er nützliche Tipps für nebenberuflich Selbstständige und teilt seine Erfahrungen.

Diese Artikel könnten Sie auch interessieren:

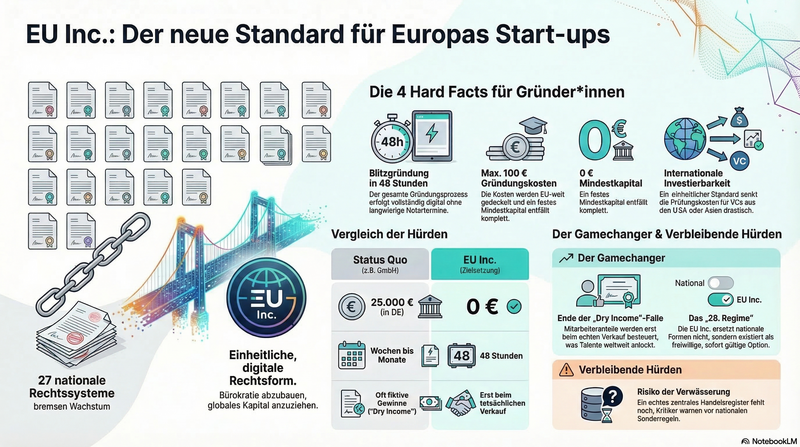

EU Inc.: Was der neue Gesetzesentwurf für Gründer*innen wirklich bedeutet

Lange wurde sie gefordert, jetzt hat die EU-Kommission endlich geliefert: Der Entwurf für die „EU Inc.“ Ist da. Sie soll das europäische Pendant zur US-amerikanischen Delaware C-Corp werden und das Gründen über Grenzen hinweg radikal vereinfachen. Wir zeigen, was drinsteckt und warum besonders ein Detail für Jubel in der Szene sorgt.

Wer in Europa ein Start-up skalieren will, kennt den Schmerz: 27 Mitgliedsstaaten bedeuten 27 verschiedene Gesellschaftsformen, unterschiedliche Steuer- und Notarsysteme und ein gigantischer bürokratischer Aufwand. Die Folge war oft der „Flip“ in die USA, um für internationale Investoren attraktiv zu bleiben.

Mit dem heute vorgestellten Entwurf zur EU Inc. soll dieser Flickenteppich der Vergangenheit angehören. Verena Pausder, Vorstandsvorsitzende des Startup-Verbands, nennt den Entwurf einen „großen Schritt, um Gründen und Skalieren in der EU spürbar zu vereinfachen“.

Tatsächlich geht die EU-Kommission an vielen Stellen weiter, als Beobachter im Vorfeld zu hoffen wagten.

Die vier wichtigsten Hard Facts für Gründer*innen

Die EU Inc. ist als Verordnung geplant, was bedeutet: Sie muss nicht erst in 27 nationale Gesetze gegossen werden, sondern gilt unmittelbar. Sie drängt bestehende Rechtsformen (wie die GmbH oder UG) nicht vom Markt, sondern existiert als freiwillige Alternative (daher der Name „28. Regime“ – als zusätzliche Option zu den 27 nationalen Rechten). Das sind die konkreten Vorteile:

- Blitzgründung in 48 Stunden: Der Prozess wird vollständig digitalisiert. Das Warten auf Notartermine oder langwierige Handelsregistereintragungen soll entfallen.

- Kosten-Deckelung: Die Gründungskosten für eine EU Inc. dürfen EU-weit maximal 100 Euro betragen.

- Kein Mindestkapital: Anders als bei der deutschen GmbH (25.000 Euro) erfordert die EU Inc. kein blockiertes Stammkapital zum Start.

- Internationale Investierbarkeit: VCs aus den USA oder Asien müssen sich nicht mehr in deutsches, französisches oder spanisches Gesellschaftsrecht einlesen. Ein Standard für ganz Europa senkt die Due-Diligence-Kosten drastisch.

Der Gamechanger: Das Ende der „Dry Income“-Falle bei ESOPs

Das vielleicht wichtigste Signal für wachstumsorientierte Start-ups versteckt sich in den Regeln zur Mitarbeiterbeteiligung (ESOP). Im internationalen Kampf um Top-Talente zogen europäische Start-ups oft den Kürzeren, weil nationale Steuergesetze echte Anteilsprogramme unattraktiv machten (Stichwort: Besteuerung von fiktiven Gewinnen vor einem Exit).

Der neue Entwurf beinhaltet ein EU-weites Mitarbeiterbeteiligungsprogramm, das dieses Problem löst: Anteile sollen erst beim tatsächlichen Verkauf besteuert werden. Dieser Schritt ist ein massiver Hebel, um europäische Start-ups als Arbeitgeber global wettbewerbsfähig zu machen.

Der Haken: Es droht die Verwässerung

Trotz der Euphorie gibt es noch Baustellen. Der größte Kritikpunkt des Startup-Verbands: Ein echtes, zentrales EU-Handelsregister ist im Entwurf nur als möglicher zweiter Schritt angekündigt. Momentan stützt sich das Konzept noch auf die Vernetzung der (teils veralteten) nationalen Register. Die Forderung der Start-up-Lobby ist klar: Ein zentrales Register muss zwingend in diesem Gesetzgebungsverfahren verbindlich verankert werden.

Zudem warnt Verena Pausder vor den anstehenden Verhandlungen im Europäischen Parlament und im Rat der Mitgliedsstaaten: „Eine Verwässerung darf es nicht geben! Im weiteren Verfahren wird sich zeigen, ob Europa ein Chancenkontinent ist oder sich mit seiner Fragmentierung selbst verzwergt.“ Hier ist nun vor allem die Bundesregierung gefragt, liebgewonnene nationale Besitzstände (wie etwa die strikte Notarpflicht) zugunsten eines wettbewerbsfähigen Europas aufzugeben.

Fazit

Der Entwurf zur EU Inc. ist ein Befreiungsschlag. Wenn er in dieser Form den Ministerrat und das EU-Parlament passiert, hat Europa endlich eine echte Antwort auf das Silicon Valley.

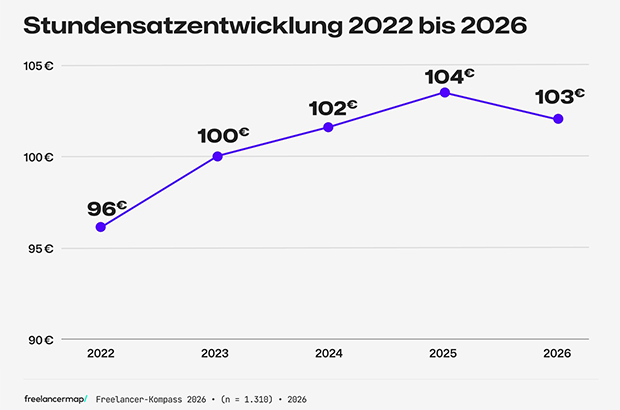

Freelancer-Markt 2026 unter Druck: Sinkende Honorare und freie Kapazitäten

Erstmals seit Jahren sinken die durchschnittlichen Stundensätze, während die Auslastung vieler Freelancer*innen spürbar zurückgeht. Für Start-ups, die auf externe Expertise angewiesen sind, verändert das die Marktdynamik deutlich.

Wer als Gründerin oder Gründer aktuell externe Spezialisten für IT, Design oder Marketing sucht, trifft auf einen Markt, der sich vom Anbieter- zum Käufermarkt wandelt. Das geht aus dem aktuellen „Freelancer-Kompass 2026“ hervor, für den zwischen Ende 2025 und Anfang 2026 über 5.400 Selbständige im DACH-Raum befragt wurden.

Die Ergebnisse zeigen eine klare Trendwende: Nach Jahren stetigen Wachstums ist der durchschnittliche Stundensatz von Freelancer*innen auf 103 Euro gesunken (Vorjahr: 104 Euro). Zudem ist ein Ende der Preisstagnation nicht in Sicht. Fast zwei Drittel der Befragten (62 Prozent) planen für 2026 keine Preiserhöhungen, neun Prozent wollen ihre Honorare sogar aktiv senken. Als Hauptgründe dafür werden ausbleibende Aufträge und ein deutlich verschärfter Wettbewerb genannt.

Die wichtigsten Entwicklungen im Überblick:

- Einkommenseinbruch bei höherer Arbeitslast: Obwohl die durchschnittliche Wochenarbeitszeit von 40 auf 42 Stunden gestiegen ist (jede(r) Fünfte arbeitet sogar bis zu 50 Stunden), sinken die Umsätze. Das durchschnittliche Monatseinkommen fiel von 8.432 Euro im Jahr 2025 auf aktuell 6.653 Euro – ein massiver Rückgang von gut 21 Prozent (Anm. d. Red.: Die Originalstudie spricht hier fälschlicherweise von rund 17 Prozent).

- Geringere Auslastung: Fast ein Viertel der Freelancer*innen (24 Prozent) war im vergangenen Jahr an weniger als 50 Tagen in Projekten gebunden. Die Kund*innenakquise ist aktuell für 62 Prozent die größte geschäftliche Hürde.

- Resilienz der Selbständigen: Trotz der angespannten Lage (jeder Vierte schätzt seine wirtschaftliche Situation als schlecht ein), bleibt die generelle Zufriedenheit erstaunlich hoch. 73 Prozent sind mit ihrer Rolle als Selbstständige glücklich.

Was das für Gründer*innen und Start-ups bedeutet

Die aktuelle Marktlage bietet Start-ups kurzfristig bessere Verhandlungspositionen und einen schnelleren Zugriff auf hochqualifizierte Fachkräfte, die in Boom-Zeiten oft ausgebucht waren. Budgetfreundlichere Konditionen können gerade in frühen Finanzierungsphasen den entscheidenden Unterschied machen.

Gleichzeitig eröffnet sich für Start-ups eine strategische Chance im Employer Branding: Da 43 Prozent der Freelancer*innen aktuell unter unsicheren Einkünften und Projektpausen leiden, können junge Unternehmen punkten, indem sie statt harter Preisverhandlungen verlässliche Rahmenbedingungen bieten. Wer Freelancer*innen beispielsweise längerfristige (wenn auch kleinere) Retainer-Verträge oder feste Projektzusagen macht, bindet Top-Talente an sich, die aktuell vor allem eines suchen: Planungssicherheit.

(Datenbasis: Freelancer-Kompass 2026, erhoben durch freelancermap, N=5.412)

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

Wie teuer ist es, ein Start-up in Deutschland zu gründen?

Erfahren Sie, welche Kosten 2025 bei der Gründung eines Start-ups in Deutschland anfallen, von Stammkapital bis Notar- und Digitalisierungskosten.

Die Gründung eines Start-ups in Deutschland ist wie der Sprung in kaltes Wasser. Erfrischend, aufregend, aber nicht für alle. Zwischen Euphorie, Papierbergen und der ersten Steuer-ID beginnt das echte Abenteuer Unternehmertum. Begeisterung ist der Treibstoff, doch wer den Weg kennt, schwimmt leichter durch den Behördendschungel. Dies wird verlangt, um wirklich etwas Eigenes aufzubauen.

Die Grundlagen: Welche Kosten auf Gründer zukommen

Bevor ein Unternehmen offiziell an den Start gehen kann, fallen einige unvermeidbare Basiskosten an. Bei der Gründung einer GmbH ist das Stammkapital von mindestens 25.000 Euro der entscheidende Grundstein, wovon mindestens 12.500 Euro direkt eingezahlt werden müssen. Hinzu kommen Gebühren für den Notar, die Eintragung ins Handelsregister und die Veröffentlichung im Bundesanzeiger.

Insgesamt sollten Gründer für eine klassische GmbH zwischen 1.000 und 4.500 Euro an Gründungskosten einplanen, abhängig von Komplexität, Anzahl der Gesellschafter und individueller Beratung.

Auch günstigere Alternativen wie die UG (haftungsbeschränkt) bieten sich an. Diese Mini-GmbH kann schon ab 1 Euro Stammkapital gegründet werden, eignet sich aber eher für kleine oder testweise Projekte. Dennoch sollte niemand glauben, dass damit alle bürokratischen Hürden aus dem Weg sind, denn auch hier sind Notar- und Gerichtskosten Pflicht.

Mehr als nur Papierkram: Die digitalen Chancen

Die deutsche Gründerszene hat sich in den letzten Jahren stark verändert. Dank neuer Technologien, staatlicher Förderungen und digitaler Plattformen ist der Einstieg einfacher geworden, zumindest organisatorisch.

Besonders künstliche Intelligenz (KI) hat zahlreiche Branchen revolutioniert und völlig neue Geschäftsfelder geschaffen. Start-ups entstehen nicht mehr nur in klassischen Bereichen wie Handel oder Produktion, sondern zunehmend online.

So erleben wir in der Unterhaltungsbranche einen Boom. Dank der zahlreichen Features und Innovationen gibt es jetzt Zugang zum zum Bonus Meister im Online Casinos, wo Deutsche beispielsweise entdecken können, wo es die besten Vorteile und Erfahrungen gibt.

Dieser aktuelle Trend zeigt, dass Innovation und Unternehmergeist längst nicht mehr nur in Werkhallen oder Büros entstehen, sondern im digitalen Raum. Oft mit nur einem Laptop und einer guten Idee.

Bürokratie und Notarkosten: Das unvermeidliche Fundament

Egal ob GmbH, UG oder GbR, an einem Schritt führt kein Weg vorbei: dem Gang zum Notar. Ohne seine Unterschrift bleibt jede Gründung nur ein guter Plan. Der Gesellschaftsvertrag muss beurkundet, das Unternehmen im Handelsregister eingetragen und eine Gesellschafterliste erstellt werden.

Die Kosten dafür variieren je nach Aufwand und Standort: Für die notarielle Beurkundung sollten Gründer mit 500 bis 1.000 Euro rechnen, die Eintragung im Handelsregister kostet meist zwischen 150 und 350 Euro. Hinzu kommt die Veröffentlichung im elektronischen Bundesanzeiger mit rund 100 Euro.

Die versteckten Kosten: Von der IT bis zur Kaffeemaschine

Viele Gründer konzentrieren sich auf die offiziellen Gebühren, vergessen aber die praktischen Ausgaben im Alltag. Büromöbel, Computer, Softwarelizenzen, Versicherungen und Marketingmaßnahmen gehören ebenso in den Finanzplan wie Gründungskosten. Diese Posten lassen sich zwar steuerlich absetzen, müssen jedoch zunächst bezahlt werden.

Gerade im ersten Jahr ist Liquidität entscheidend. Wer hier zu knapp kalkuliert, gerät schnell ins Straucheln. Experten empfehlen, einen Finanzpuffer von mindestens 20 % der geplanten Startkosten einzuplanen für Unvorhergesehenes, wie technische Probleme oder Nachzahlungen.

Finanzierung und Fördermöglichkeiten

Zum Glück gibt es in Deutschland eine Vielzahl staatlicher Förderungen und Programme, die Start-ups unterstützen. Die KfW-Bank, regionale Wirtschaftsförderungen oder spezielle Gründerstipendien helfen beim Start. Auch Business Angels und Venture Capital werden zunehmend wichtiger, um innovative Ideen auf die Straße zu bringen.

Doch egal ob Fremdkapital oder Eigenmittel: Eine solide Finanzplanung ist der Trick. Ein detaillierter Businessplan zeigt nicht nur Investoren, sondern auch den Gründern selbst, ob ihr Konzept langfristig tragfähig ist.

Digitalisierung als Wachstumsmotor

Die digitale Transformation hat den Gründungsprozess selbst vereinfacht: Online-Anmeldungen, elektronische Signaturen und digitale Buchhaltung sparen Zeit und Papier. Gleichzeitig entstehen unzählige neue Geschäftsmöglichkeiten, von KI-gestützten Tools bis hin zu datenbasierten Plattformen.

Wie stark diese Entwicklung die deutsche Wirtschaft verändert, zeigt sich besonders in Online Branchen, wo KI, Automatisierung und datengetriebene Prozesse Gründungen agiler machen.

Gründungskosten ja, aber unbezahlbare Chancen

Eine Unternehmensgründung in Deutschland kostet Zeit, Geld und Nerven. Doch wer diesen Weg geht, investiert in Freiheit, Kreativität und Selbstbestimmung. Die Hürden sind schon da, aber die Chancen größer denn je. Wer klug plant und flexibel bleibt, findet im deutschen Gründungsdschungel nicht nur den Weg nach oben, sondern auch nachhaltigen Erfolg.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

GmbH-Gründung per Video

Online zum Notariat – notarielle Videobeurkundungen sparen Gründer*innen und Start-ups Zeit und Aufwand. So geht’s.

Die fortschreitende Digitalisierung des Notariats bietet Verbraucher*innen große Vorteile. Notarielle Angelegenheiten wie Beurkundungen und Beglaubigungen können auch online am Bildschirm gemeinsam mit dem Notar bzw. der Notarin des Vertrauens erledigt werden.

GmbH-Gründung und weitere Rechtsgeschäfte per Video - auch im Ausland

Die Bundesnotarkammer stellt eine zentrale Plattform für notarielle Videokonferenzen zur Verfügung. Auf dieser können beispielsweise die Gründung einer GmbH, satzungsändernde Gesellschafterbeschlüsse sowie Anmeldungen zum Handelsregister, Partnerschaftsregister, Genossenschaftsregister, Vereinsregister und Gesellschaftsregister schnell und einfach durchgeführt werden.

Die sichere Identifizierung der Beteiligten erfolgt über die Onlinefunktionen der Personalausweise. Hierbei kann es sich um inländische oder ausländische Dokumente handeln. In der Videokonferenz wird die Urkunde verlesen beziehungsweise bei Unterschriftsbeglaubigungen besprochen. Dann unterschreiben die Beteiligten und der Notar bzw. die Notarin mithilfe einer qualifizierten elektronischen Signatur. Diese wird mit der kostenfreien Notar-App der Bundesnotarkammer auf dem Handy erzeugt. So können Verbraucher*innen von überall und auch aus dem Ausland an notariellen Beurkundungs- oder Beglaubigungsverfahren teilnehmen.

Weitere Infos zur Beurkundung im Onlineverfahren unter https://online.notar.de

Professionelle Kreditberatung: Tipps für angehende Finanzexperten und Gründer

Was es zu beachten gilt, wenn Sie erfolgreich als Finanzexperte in der Kreditberatung durchstarten wollen.

In der heutigen Geschäftswelt ist eine professionelle Kreditberatung für Unternehmer und Gründer unerlässlich. Egal, ob es um die Finanzierung eines Startups oder die Expansion eines etablierten Unternehmens geht, eine fundierte Beratung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Immer mehr Menschen nutzen die Vorteile der online Kreditberatung, um schnell und bequem an die benötigten Informationen zu gelangen. In diesem Artikel werden wir die wichtigsten Punkte einer professionellen Kreditberatung näher beleuchten. Wir geben Ihnen Tipps, wie Sie als Finanzexperte in diesem Bereich erfolgreich sein können und welche Weiterbildungsmöglichkeiten und digitalen Werkzeuge Ihnen dabei helfen. Zudem erfahren Sie, wie Sie online in der Kreditberatung tätig sein können und welche Aspekte dabei zu beachten sind.

Grundlagen einer erfolgreichen Kreditberatung

Eine effektive Kreditberatung erfordert ein solides Fundament aus Fachwissen und sorgfältiger Vorgehensweise. Zu den Schlüsselelementen gehören die Bewertung der Kreditwürdigkeit, die Durchführung von Finanzanalysen und die Einschätzung von Risiken.

Die Kreditwürdigkeit eines Kunden ist ein entscheidender Faktor bei der Beurteilung seiner Fähigkeit, einen Kredit zurückzuzahlen. Hierbei spielen Aspekte wie Einkommenssituation, Vermögenswerte und Zahlungshistorie eine wichtige Rolle. Eine gründliche Finanzanalyse ermöglicht es dem Berater, ein umfassendes Bild der finanziellen Situation des Kunden zu gewinnen und maßgeschneiderte Lösungen zu entwickeln.

Die Risikobewertung ist ein weiterer essentieller Bestandteil der Kreditberatung. Hierbei werden potenzielle Risiken identifiziert und evaluiert, die sich auf die Rückzahlungsfähigkeit des Kunden auswirken könnten. Dazu gehören beispielsweise:

- Branchenspezifische Risiken

- Marktveränderungen

- Persönliche Umstände des Kunden

Ein erfahrener Kreditberater verfügt über das nötige Fachwissen, um diese Risiken sorgfältig abzuwägen und geeignete Strategien zur Risikominimierung zu entwickeln.

Aufbau von Vertrauen und Glaubwürdigkeit

Der Aufbau von Vertrauen und Glaubwürdigkeit ist ein entscheidender Faktor für Ihren Erfolg in der Kreditberatung. Starke Kundenbeziehungen bilden das Fundament einer erfolgreichen Zusammenarbeit zwischen Berater und Klient. Hierzu gehört es, dass Sie Ihren Kunden aufmerksam zuhören, ihre Bedürfnisse verstehen und maßgeschneiderte Lösungen anbieten.

Ausgeprägte Kommunikationsfähigkeiten sind unerlässlich, um komplexe Finanzthemen verständlich zu erklären und auf die individuellen Fragen und Anliegen der Kunden einzugehen. Eine klare und einfühlsame Kommunikation schafft Transparenz und stärkt das Vertrauen in Ihre Expertise als Berater.

Empathie spielt ebenfalls eine zentrale Rolle beim Aufbau von Vertrauen. Als Kreditberater sollten Sie sich in die Lage Ihrer Kunden versetzen können und Verständnis für deren finanzielle Situation und Ziele zeigen. Durch einen respektvollen und wertschätzenden Umgang fühlen sich Ihre Kunden ernst genommen und gut aufgehoben.

Um Glaubwürdigkeit zu etablieren, ist es wichtig, dass Sie als Kreditberater:

- Fachlich kompetent und stets auf dem neuesten Stand sind

- Ehrlich und transparent über Risiken und Chancen aufklären

- Verbindlichkeit zeigen und Zusagen einhalten

- Proaktiv kommunizieren und regelmäßig Feedback einholen

Kreditberatung für Unternehmer

Unternehmer und Gründer stehen oft vor besonderen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Eine professionelle Kreditberatung kann hier entscheidend sein, um die passenden Finanzierungsoptionen zu finden und umzusetzen.

Ein wichtiger Aspekt ist die Entwicklung eines soliden Businessplans. Dieser sollte nicht nur die Geschäftsidee und das Marktpotenzial beschreiben, sondern auch einen realistischen Finanzplan enthalten. Als Berater können Sie dabei helfen, den Businessplan zu optimieren und auf die Anforderungen potenzieller Geldgeber zuzuschneiden.

Darüber hinaus gilt es, die verschiedenen Möglichkeiten der Finanzierung zu prüfen und gegeneinander abzuwägen. Dazu gehören beispielsweise:

- Bankdarlehen

- Fördermittel von Bund und Ländern

- Beteiligungskapital von Investoren

- Crowdfunding-Kampagnen

Als Kreditberater können Sie aufzeigen, welche Vor- und Nachteile die einzelnen Optionen bieten und welche am besten zur jeweiligen Unternehmenssituation passen. Auch bei der konkreten Beantragung von Krediten oder Fördermitteln können Sie wertvolle Unterstützung leisten.

Nicht zuletzt geht es darum, Wachstumsstrategien zu entwickeln und umzusetzen. Sie können als Berater dabei helfen, Chancen und Risiken zu identifizieren und die Finanzierung auf die langfristigen Ziele des Unternehmens auszurichten. Eine gründliche finanzielle Situationsanalyse durchzuführen ist dabei ein wichtiger Schritt, um individuelle Finanzierungslösungen zu entwickeln.

Weiterbildung und Netzwerken

Um in der Kreditberatung erfolgreich zu sein, ist es wichtig, dass Sie sich kontinuierlich weiterbilden und ein starkes Netzwerk aufbauen. Die Finanzbranche entwickelt sich ständig weiter, und es ist entscheidend, über aktuelle Branchentrends auf dem Laufenden zu bleiben. Eine hervorragende Möglichkeit dazu bietet die Teilnahme an Fachkonferenzen, bei denen Experten ihr Wissen teilen und wertvolle Einblicke in die neuesten Entwicklungen geben.

Neben Fachkonferenzen gibt es noch weitere Wege, sich weiterzubilden und zu vernetzen. Dazu gehören:

- Seminare und Workshops

- Online-Kurse und Webinare

- Branchenverbände und Netzwerkveranstaltungen

- Fachzeitschriften und Blogs

Ein weiterer wichtiger Aspekt für Ihre berufliche Entwicklung ist Mentoring. Ein erfahrener Mentor kann Ihnen als angehender Kreditberater wertvolle Ratschläge geben, Sie bei Ihrer Karriereplanung unterstützen und Ihnen helfen, wichtige Kontakte zu knüpfen. Viele Unternehmen und Organisationen bieten Mentoring-Programme an, die es Nachwuchskräften ermöglichen, von den Erfahrungen und dem Wissen etablierter Experten zu profitieren.

Digitale Werkzeuge und Technologien

In der modernen Kreditberatung spielen digitale Werkzeuge und Technologien eine immer größere Rolle. Fintech-Lösungen, CRM-Systeme und Online-Beratung ermöglichen es Ihnen als Finanzexperte, effizienter und kundenorientierter zu arbeiten. Durch den Einsatz dieser Tools können Sie schneller auf Kundenbedürfnisse reagieren und maßgeschneiderte Lösungen anbieten.

Fintech-Anwendungen unterstützen Sie als Kreditberater bei der Analyse von Kundendaten und der Erstellung individueller Finanzierungskonzepte. Mithilfe von CRM-Systemen lassen sich Kundenkontakte effektiv verwalten und die Kommunikation optimieren. Durch die Integration von Online-Beratung können Ihre Kunden bequem von zu Hause aus mit Ihnen in Kontakt treten und Fragen klären.

Um das volle Potenzial digitaler Werkzeuge auszuschöpfen, sollten Sie als Finanzexperte:

- Sich regelmäßig über neue Fintech-Lösungen informieren

- CRM-Systeme effektiv nutzen, um Kundendaten zu verwalten

- Online-Beratungsangebote in Ihr Leistungsspektrum integrieren

- Datenschutz und Sicherheit bei der Nutzung digitaler Tools gewährleisten

Durch den gezielten Einsatz digitaler Technologien können Sie als Kreditberater Ihre Effizienz steigern, die Kundenzufriedenheit erhöhen und sich im Wettbewerb behaupten.

Fazit

Eine professionelle Kreditberatung erfordert eine Kombination aus fachlichem Wissen, zwischenmenschlichen Fähigkeiten und dem Einsatz moderner Technologien. Die wichtigsten Erfolgsfaktoren sind der Aufbau von Vertrauen und Glaubwürdigkeit, eine individuelle Beratung für Unternehmer sowie kontinuierliche Weiterbildung und Netzwerkarbeit. Kreditberater, die diese Aspekte berücksichtigen und in ihre tägliche Arbeit integrieren, haben gute Chancen, in diesem anspruchsvollen Tätigkeitsfeld erfolgreich zu sein. Sie können ihren Kunden einen echten Mehrwert bieten und langfristige Beziehungen aufbauen. Durch eine vorausschauende und kundenorientierte Beratung tragen sie maßgeblich zur finanziellen Stabilität und zum Wachstum ihrer Klienten bei.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Selbstständig machen als Modedesigner

Wenn Sie sich als Modedesigner selbstständig machen wollen, erfahren Sie hier, auf was Sie auf Ihrem Weg in die Selbstständigkeit achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modedesigner

Umsatz Bekleidungsgewerbe Deutschland 2016 in Tsd. (Destatis)

Umsatz Bekleidungsgewerbe: 7.247.601

Lederbekleidung: 43.654 495.365

Sonstige Oberbekleidung: 4.321.778

Wäsche: 1.012.146

Sonst. Bekleidung und Bekleidungszubehör: 556.453

Strumpfwaren: 736.806

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Design- und Markenanmeldungen

Designanmeldungen für Bekleidung und Kurzwaren: 10.372 (DPMA 2017)

Markenanmeldungen für Bekleidung und Schuhwaren: 3473 (DPMA 2017)

Zum Beruf des angestellten Modedesigners

Work-Life-Balance: Bis 55 Stunden (vielbeschäftigt) (karista)

Durchschnittliches Einstiegsgehalt: 1800-2500 Euro (karista)

Männer/Frauen-Relation: 3/7 (karista)

Bewerber pro Stelle: 100 Bewerber (karista)

Spitzenverdiener: durchschnittlich 5000 Euro (karista)

Alternativen als Freelancer in der Modebranche:

Trendscout, Modeberater, Illustrator, Modejournalist, Schneider, Nähkursleiter

Als Modedesigner selbstständig machen: Branchen-Insights

Als ausgebildeter Modedesigner auf Jobsuche mutieren Sie zur berüchtigten Stecknadel im Heuhaufen. Es gibt neben Ihnen hunderte andere Stecknadeln, die nur darauf warten endlich gezogen zu werden. So ganz willkürlich läuft die Bewerberauswahl natürlich auch nicht ab. Es ist dennoch nicht von der Hand zu weisen, dass der Weg vom Assistant Designer zum Design Chef – sofern man die Karriereleiter überhaupt aufsteigen möchte, denn mit der Erstellung und Umsetzung kreativer Entwürfe hat die Chefposition nichts mehr zu tun – wahrlich kein Zuckerschlecken ist. Wenn Sie nicht mit hunderten anderen Modedesignern um einen Job kämpfen möchten, bei dem man am Ende zwar Visionen umsetzt, zumeist allerdings nicht die eigenen, dann sollten Sie sich Gedanken machen, ob nicht die Selbstständigkeit der richtige Weg für Sie ist. Denn als selbstständiger Modedesigner können Sie die Fäden selbst ziehen und IHREN – oftmals lang gehegten – Traum wahr werden lassen. Doch zunächst einmal, zeigen wir Ihnen, welche Fäden Sie ziehen müssen auf Ihrem Weg in die Selbstständigkeit. Notizblock raus und aufgepasst!

Selbstständig machen als SEO-Berater

Wenn Sie sich als SEO-Freelancer selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer SEO-Beratung achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige SEO-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Prognose weltweite Umsätze mit SEA (Suchmaschinenwerbung): 2017: 92 Mrd. Euro, 2021: 138 Mrd. Euro (statista)

Mehr Investitionen in SEO: 2015 gaben 62% der IKT-Unternehmen an, ihre Ausgaben für SEO steigern zu wollen, nur 3% wollten reduzieren (Bitkom)

Monatliches Budget für SEO (2014): 0 bis 500 Euro: 59%, 500 bis 1000 Euro: 11%, 1000 bis 2000 Euro: 8%, mehr als 2000 Euro: 22% der KMU (SeoExpert)

Was versteht man unter SEO-Beratung?

SEO bedeutet Suchmaschinenoptimierung, englisch "Search Engine Optimization". Es geht darum, Webinhalte in den unbezahlten Suchergebnissen von Google und anderen Suchmaschinen besser zu listen und damit höhere Reichweiten zu erzielen. Ein SEO-Berater, oder einfach auch "SEO" genannt, hilft seinen Kunden, ihre Suchmaschinen-Rankings zu verbessern. Bei der SEO-Beratung handelt es sich in der Regel nicht um eine einmalige Dienstleistung, sondern um meinen kontinuierlichen Prozess.

Tipps zur Businessplan-Erstellung

So überzeugen Gründer Geldgeber mit einem Businessplan.

Eine gute Idee und ein bisschen Mut – das sind die zwei wichtigsten Voraussetzungen für eine erfolgreiche Unternehmensgründung. Hinzu kommen ein motiviertes und vielseitig qualifiziertes Team sowie natürlich Kapital inklusive ausreichender Liquiditätspuffer. Das kann, wenn die eigenen Ersparnisse aufgebraucht sind, über verschiedene Wege beschafft werden: je nach Phase, in der sich das Start-up befindet, über Crowdfunding oder Crowdinvesting, von sogenannten Acceleratoren, Business Angels, Venture Capital oder durch Hausbankkredite und Förderdarlehen.

Viele junge Gründer kommen auf der Suche nach einer Finanzierung auch zur Berliner Sparkasse. Doch um Geld zur Verfügung zu stellen, müssen wir uns zunächst ein genaues Bild vom Gründungsvorhaben machen. Ein gut durchdachter Businessplan oder eine Präsentation mit Canvas oder Pitch Deck sind eine gute Basis, um uns von der Idee zu überzeugen.

Was machen eigentlich die Wettbewerber?

Egal, wie die Gründer ihre Idee präsentieren: Neben betriebswirtschaftlichen Kennzahlen gehört eine gut recherchierte Wettbewerbsanalyse immer dazu. Jeder Gründer sollte sich fragen: Wer sind unsere potenziellen Kunden? Warum entscheiden sich potenzielle Kunden für unser Produkt oder unsere Dienstleistung? Wer sind unsere Wettbewerber? Was bieten sie, welche Stärken und Schwächen haben sie? Wie überzeugen wir potenzielle Kunden von unserem Angebot und machen Wettbewerbern Marktanteile streitig? Was macht unser Angebot im Vergleich zum Wettbewerb einzigartig?

Die Recherche lohnt sich! Denn wer den Markt genau kennt, kann auch seine eigenen Erfolgsaussichten besser einschätzen. Er erkennt Entwicklungsbedarf frühzeitig und ist auf neue Herausforderungen wie etwa Reaktionen der Wettbewerber besser vorbereitet. Wir als Geldgeber sehen zudem, dass die Gründung gut überlegt ist und etwaige Fallstricke ausreichend bedacht sind.

Digitale Gründer haben weltweit Konkurrenz

Eine sorgfältige Wettbewerbsanalyse ist übrigens für alle Gründer wichtig – ob klassische Unternehmensgründung in konventionellen oder digitale Start-ups in innovativen Branchen. Dabei geht der Wettbewerb in konventionellen Branchen allerdings selten über regionale Grenzen hinaus. Ein Friseurgeschäft konkurriert mit den Wettbewerbern im Stadtteil, aber nicht mit einem Haarstudio in New York. Digitale Geschäftsmodelle bekommen es hingegen fast immer mit internationalen Wettbewerbern zu tun.

Somit hat die Wettbewerbsanalyse auch Auswirkungen auf die Strategie und damit letztlich auf die Liquiditätsplanung. Die Markteintrittsbarrieren scheinen für Unternehmensgründungen im digitalen Bereich zwar auf den ersten Blick gering. Tatsächlich ist aber ein erheblicher Marketingaufwand erforderlich, um sich im harten internationalen Wettbewerb des Internets einen Namen zu machen, eine Marke oder ein Produkt aufzubauen und damit anderen Marktanteile streitig zu machen.

Viele unterschätzen Marketing und Vertrieb

Viele Start-up-Gründer aus der Digitalwirtschaft unterschätzen sowohl den zeitlichen als auch den finanziellen Aufwand für Marketing und Vertrieb. Daher ist es so wichtig, bei der Liquiditätsplanung ausreichend Spielraum zu lassen – nicht nur, um einen unerwartet hohen Marketingaufwand abzudecken, sondern auch für zahlreiche weitere Unwägbarkeiten, von der konjunkturellen Entwicklung bis zum Verhalten der Wettbewerber. Ohne ausreichende Puffer werden ansonsten gleich Verhandlungen über Nachfinanzierungen notwendig – oftmals zu ungünstigeren Konditionen.

Wer bei der Präsentation seiner Idee eine gut recherchierte Wettbewerbsanalyse und einen ausreichenden Kapitalpuffer vorgesehen hat, ist gut gewappnet, um sein Kreditinstitut zu überzeugen. Er hat damit aber auch eine gute Basis, um die eigene Unternehmensgründung stabil und wettbewerbsfähig auszurichten.

Der Autor Olaf Schulz ist Direktor für Firmenkunden bei der Berliner Sparkasse

Marktsegmentierung – Pflichtübung für Start-ups

Wie Sie mit Hilfe einer konsequenten Marktsegmentierung Ihren Markt oder Ihre Märkte besser verstehen und darauf basierend gezielter bearbeiten können.

„20 Reasons Why Startups Fail“ – unter diesem Motto analysiert die US-Amerikanische Plattform CB Insights seit mehreren Jahren neugegründete Unternehmen, die sich nicht erfolgreich am Markt platzieren konnten. Die Gründe, warum junge Unternehmen scheitern, sind dabei vielfältig – auf Platz 1 rangiert jedoch mit weitem Abstand die Aussage „No Market – No Need“. 42 % der untersuchten Start-ups scheiterten daran.

Die präzise Kenntnis des Kundenproblems und der Kundenanforderungen ist also eine Kernvoraussetzung für die erfolgreiche Entwicklung eines jungen Unternehmens. „Wer ist Ihre Zielgruppe, wer ist Ihr Markt und welches Problem kann Ihr Unternehmen bei dieser Zielgruppe lösen?“ ist daher auch eine häufig gestellte Frage bei Investoren und Förderinstituten, die Start-ups durchleuchten.

Vor diesem Hintergrund ist es gerade für junge Unternehmen wichtig, den Zielmarkt und dessen Anforderungen präzise zu verstehen. Da der Ansatz „One Size Fits All“ – also eine Lösung für alle Zielgruppen eines Marktes, in anspruchsvollen Marktumfeldern nicht mehr ausreicht, müssen sich Start-ups und junge Unternehmen auf die unterschiedlichen Anforderungen von einzelnen Zielgruppen einstellen. Häufig ist die Marktsegmentierung, also die Einteilung des relevanten Marktumfelds in seine Untergruppen, der erste Schritt für die saubere Definition und Analyse der relevanten Zielgruppen sowie ihrer Anforderungen.

Typische Kriterien zur Marktsegmentierung

Marktsegmentierung kann dabei anhand verschiedener Segmentierungskriterien erfolgen. Welche Kriterien dabei zur Anwendung kommen, ist abhängig von der jeweiligen Branche des jungen Unternehmens. Beispiele für typische Kriterien zur Marktsegmentierung sind:

- Produkt-/ Leistungsbasierte Marktsegmentierung: Der Markt wird zerlegt anhand wichtiger Leistungs-merkmale des Produktes. Dies können z.B. technische Leistungsklassen oder Größenkategorien sein. Bei Fahrzeugen unterscheidet man anhand der Fahrzeuggröße und Ausstattung z.B. typischerweise ein Marktsegment der Kleinwagen, Mitteklasse, oberen Mitteklasse oder Oberklasse.

- Kundeneigenschaften: Der Markt wird zerlegt anhand relevanter Kundengruppen. So werden z.B. sozio-demographische Merkmale (Alter, Geschlecht, Einkommensgruppen etc.) herangezogen, um Marktsegmente zu bilden, die für das Unternehmen besonders relevant sind. Im Modebereich werden z.B. zur Kundensegmentierung Zielgruppen anhand des Alters und der Ausgaben für Kleidung definiert.

- Anwendungen: Im industriellen Bereich bzw. bei Business-to-Business Unternehmen können auch wichtige Anwendungsbereiche des Produktes als Segmentierungsmerkmal genutzt werden. So unterscheidet ein Entwickler von Software für den industriellen Einsatz z.B. nach den Marktsegmenten Automotive, Maschinenbaubranche, Luftfahrt- und Elektroindustrie.

- Regionale Merkmale: Häufig werden auch Marktsegmente nach Wohnort bzw. Ländern oder Zielregionen gebildet. So unterscheiden sich in manchen Märkten die Anforderungen und Marktgegebenheiten deutlich innerhalb verschiedener Regionen Deutschlands oder Europas, so dass diese Marktsegmente separate betrachtet werden müssen.

- Preisgruppen: Märkte werden auch hinsichtlich Preisklassen unterteilt. So können z.B. untere, mittlere und gehobene Preissegmente definiert werden.

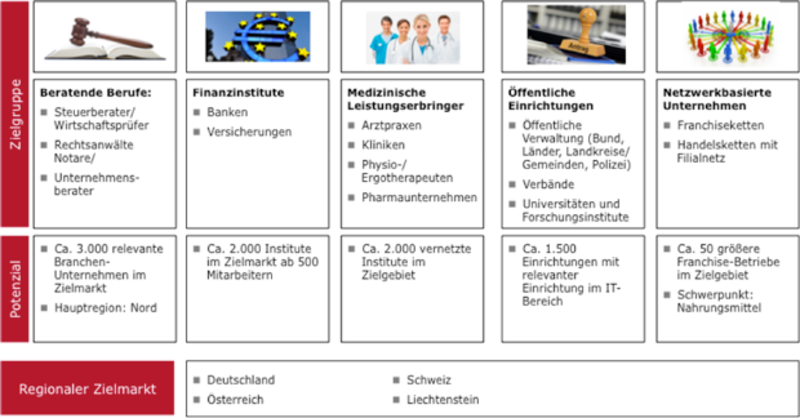

Beispiel für eine einfache Marktsegmentierung eines Software-Start-ups

In vielen Fällen bietet sich eine sinnvolle Kombination mehrerer der oben genannten Kriterien der Marktsegmentierung an, um den eigenen Zielmarkt in klar definierte Marktsegmente zu unterteilen und präzise zu umreißen. Gerade für Investoren und Förderinstitute empfiehlt sich aus unserer Erfahrung eine graphische Darstellung der gewählten Marktsegmentierung, aus der auf einen Blick der relevante Zielmarkt des Unternehmens hervorgeht. Ein Beispiel für die kundenseitige Marktsegmentierung eines jungen Software-Unternehmens, das mit einer Lösung zur Kommunikations-Verschlüsselung auf Geschäftskunden abzielt, zeigt die nachfolgende Abbildung: