Zum Newsletter per QR-Code

Aktuelle Events

Versicherungen für Selbstständige

Wie Sie als Selbstständiger Ihre privaten und betrieblichen Risiken bestmöglich absichern.

Autor: Stephan Busch, Tom WonnebergerDas Wichtigste beim Thema Versicherungen für Selbstständige ist die Trennung der beruflichen und privaten Welt. Wir zeigen, mit welchen privaten und betrieblichen Versicherungen sich jeder Selbstständige intensiv auseinandersetzen muss.

TEIL I: Private Versicherungen für Selbstständige

Krankenversicherung für Selbstständige

Als Selbstständiger sind Sie grundsätzlich freiwillig gesetzlich krankenversichert. Das bedeutet: Sie können sich aussuchen, ob Sie in der gesetzlichen Krankenversicherung (GKV) bleiben oder in die private Krankenversicherung (PKV) wechseln. Davon gibt es nur wenige Ausnahmen. Wer freiwillig versichert ist, kann grundsätzlich jederzeit in die Private wechseln. Wer jedoch einmal in der Privaten ist, kommt nicht so ohne Weiteres wieder zurück ins gesetzliche System.

Der Beitrag in der GKV bemisst sich nach Ihrem Einkommen. Die Kassen haben unterschiedliche Sätze. Im Schnitt liegt der Beitrag bei 14,9 Prozent des Bruttoeinkommens. Als Selbstständiger ist Ihr Bruttoeinkommen das Betriebsergebnis vor Steuern, also Einnahmen abzüglich Ausgaben. Als freiwillig krankenversicherter Selbstständiger zahlen Sie diesen Beitrag allein. Bei Angestellten trägt der Arbeitgeber etwa die Hälfte. Wer in der Künstlersozialkasse ist, bezahlt ebenfalls nur die Hälfte. Der Mindestbeitrag liegt derzeit bei etwa 370 Euro im Monat. In diesem Beitrag ist auch der Teil für die Pflegeversicherung enthalten. Wenn Sie den Gründungszuschuss erhalten, liegt der Beitrag bei ca. 250 Euro.

Da Sie Existenzgründer sind, empfehlen wir Ihnen einen Krankengeldanspruch zu vereinbaren. Der ist nicht automatisch bei einer freiwilligen Versicherung enthalten. Das Krankengeld erhöht den Beitrag um 0,6 Prozent-Punkte. Sie bezahlen also etwa 382 Euro bzw. 255 Euro. Dafür erhalten Sie ab dem 43. Tag ein Krankengeld von 70 Prozent des Einkommens der letzten zwölf Monate. Gerade für Selbstständige tun sich bei längerer Krankheit große finanzielle Lücken auf, die ein Krankengeld schließt.

In der PKV richten sich die Beiträge nach Alter, Vorerkrankungen und gewünschtem Leistungsumfang. Langfristig gesehen ist die PKV teurer als die GKV. Allerdings kann auch der Leistungsumfang sehr individuell bestimmt werden. Für junge Selbstständige ist die PKV anfangs meist günstiger. Allerdings müssen beispielsweise der Ehepartner und Kinder mit einem eigenen Vertrag versichert werden. Spätestens dann ist der Vorteil meist weg. Besondere Vorsicht ist bei Billig-Tarifen angebracht. Für zum Teil aberwitzige Beiträge von 59 Euro im Monat soll man sich da versichern können. Hände weg von so was! Die Leistungen liegen meistens weit unter den gesetzlichen und vielfach sind hohe Selbstbeteiligungen vereinbart.

Grundsätzlich raten wir in den ersten Jahren Ihrer Selbstständigkeit zur gesetzlichen Krankenversicherung. Wenn Ihre Firma gut läuft und viel hängen bleibt, können Sie immer noch wechseln. Wenn Sie Wert auf mehr Leistung legen, können Sie private Zusatzversicherungen für alle möglichen Bereiche, wie Krankenhausaufenthalte, Zahn oder ambulante Behandlungen abschließen.

Haftpflichtversicherung für Selbstständige

Die Privathaftpflicht gehört zur wichtigsten Police für Selbstständige. In Deutschland haften Sie unbeschränkt für Schäden, die Sie anderen zufügen. Zum Glück sind Millionenschäden, die ein existenzielles Risiko sind, äußerst selten. Deshalb sind die Privathaftpflichtversicherungen auch sehr günstig. Sie kosten zwischen 40 und 100 Euro im Jahr. Wir empfehlen eine möglichst hohe Versicherungssumme von min. 10 Millionen Euro. Es ist nicht sinnvoll bei der Versicherungssumme zu sparen. So kosten 50 Millionen statt 10 Millionen Euro Deckung bei einem Anbieter zum Beispiel nur 6 Euro mehr im Jahr. Das geht mit einer Selbstbeteiligung im Schadenfall besser.

Wichtige Punkte sind aus unserer Sicht außerdem: Verlust beruflicher und privater Schlüssel, Gefälligkeitsschäden (z.B. Umzug) und Forderungsausfall.

Quick-Check für jede Gründer-Branche

Berufsunfähigkeits- und Erwerbsunfähigkeitsversicherung für Selbstständige

Als Selbständiger sind Sie grundsätzlich nicht in der Rentenversicherung. Wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können, sieht es düster aus. Hierfür benötigen Sie eine private Absicherung. Sie gehört also zur Basis-Ausstattung. Dort haben Sie mittlerweile die Qual der Wahl aus unterschiedlichsten Produkten. Am umfassendsten ist sicherlich die Berufsunfähigkeit. Allerdings ist gerade bei Selbstständigen die Definition des Berufs schwer. Ab wann sind Sie zu 50 Prozent nicht mehr berufsfähig? Außerdem ist die BU häufig zu teuer für Gründer. Vielfach die bessere Wahl ist die Erwerbsunfähigkeitsversicherung. Die prüft, ob Sie überhaupt noch arbeiten können. Sind Sie nicht mehr in der Lage, drei Stunden am Tag zu arbeiten, gibt’s die vereinbarte Rente. 1000 Euro sollten es da mindestens sein, damit Sie deutlich über dem Grundsicherungsniveau (Hartz-IV) sind.

Manche Selbstständige kommen auf die Idee, die Versicherung über die Firma laufen zu lassen. Denn dann kann man die Beiträge ja als Betriebsausgabe absetzen. Das kann man machen. Allerdings gelten die Leistungen auch als Betriebseinnahme und sind entsprechend zu versteuern.

Wichtig: Trennen Sie als Selbstständiger immer Risikoabsicherung von der Altersvorsorge! Sie haben kaum Vorteile aus einer Vermischung, allerdings viele Nachteile. So sind Sie viel weniger flexibel, wenn es finanziell mal nicht so läuft. Versicherungsschutz bei einer Risikoversicherung haben Sie immer nur dann, wenn Sie Ihren Beitrag bezahlen. Bei einem Altersvorsorgevertrag können Sie dagegen die Beiträge ohne Probleme zeitweise aussetzen oder stunden lassen.

Besonders problematisch wird es, wenn Sie als Selbstständiger die BU über eine Basis-Rente („Rürup-Rente“) abschließen. Denn da müssen Sie mindestens 50 Prozent für den Altersvorsorgeteil aufwenden. Dadurch haben Sie eine hohe monatliche Belastung.

Die Kosten für BU und EU sind sehr unterschiedlich. Der Beitrag hängt davon ab, wie hoch die versicherte Rente und die Dauer der Absicherung gewählt werden, wie alt Sie sind, ob Sie Vorerkrankungen mitbringen, welchen Beruf Sie ausüben usw. 40 Euro bis 100 Euro im Monat sind für eine angemessene Absicherung einzuplanen.

Unfallversicherung für Selbstständige

Eine Unfallversicherung ist dann wichtig, wenn Sie als Selbstständiger nicht über Ihre Berufsgenossenschaft versichert sind. In manchen Branchen ist das jedoch vorgeschrieben. Ansonsten kann eine Unfallversicherung noch wichtig sein, wenn Sie sportlich aktiv oder ein Heimwerkerkönig sind. Achten Sie auf eine hohe sogenannte Grundinvaliditätssumme. Die gibt an, wie hoch die Leistung bei einem Unfall ist.

Wichtig ist eine möglichst umfangreiche Definition des Begriffs "Unfall". Eine lange Frist zur Meldung der Invalidität ist ebenfalls von Vorteil. Schauen Sie sich den Mitwirkungsanteil bei bestehenden Erkrankungen an. Dieser gibt an, inwieweit der Versicherer eine bestehende Erkrankung als Ursache des Unfalls berücksichtigen darf. Je höher der Anteil, desto besser für Sie als Selbstständiger. Bei 100 Prozent darf der Versicherer erst dann die Leistung verweigern, wenn der Unfall ausschließlich auf die Erkrankung zurückzuführen ist. Eine gute Unfallversicherung gibt es für ca. 15 Euro im Monat.

Altersvorsorge für Selbstständige

Hier lautet unser Rat: Finger weg! Als Existenzgründer haben Sie andere Baustellen als Ihre Rente. Zwar hören wir überall, dass man so früh wie möglich anfangen soll, aber das ist Marketing. Ein privater Altersvorsorgevertrag ist dann wirklich sinnvoll, wenn Sie dauerhaft, ohne größere Unterbrechungen einzahlen. Allerdings zeigen die Statistiken und unserer Erfahrungen, dass das die Wenigsten schaffen.

Mittlerweile wird eine Form der Vorsorge wieder en vogue: Die gesetzliche Rentenversicherung. Sie haben als Selbstständiger die Möglichkeit, sich dort freiwillig zu versichern.

TEIL II: Betriebliche Versicherungen für Selbstständige

Zu Beginn der Existenzgründung sollte es darum gehen, die wichtigsten Risiken zu identifizieren. Jeder Betrieb hat unterschiedliche Gefahren und Bedarfe. Dann sollten Sie als Selbstständiger überlegen, welche Risiken Sie vermeiden oder zumindest minimieren können. Dazu gehören folgende Versicherungen für Selbstständige.

Betriebshaftpflichtversicherung für Selbstständige

Wenn Sie während Ihrer selbstständigen Tätigkeit jemand einen Schaden zufügen, müssen Sie diesen ersetzen. Grundsätzlich haften Sie als Selbstständiger ebenso wie im Privatbereich unbegrenzt. Allerdings können Sie diese mit Ihren Verträgen bzw. AGB zum Teil begrenzen. Hier ist juristischer Rat nötig. Gänzlich ausschließen kann man die Haftung jedoch nie. Aus diesem Grund ist eine Betriebshaftpflicht für Selbstständige notwendig, denn solche Schäden sind in der Privathaftpflicht ausgeschlossen.

Besonders wichtig ist Betriebshaftpflicht für Selbstständige, die persönlichen Kundenumgang oder ein Geschäft haben, in dem Kunden verkehren. Denn hier kann es schnell mal passieren, dass sich jemand verletzt oder etwas kaputt geht.

Produkt-, Berufs- und Vermögensschadenhaftpflichtversicherung für Selbstständige

Je nachdem, in welcher Branche Sie als Selbstständiger unterwegs sind, ist es notwendig, spezielle Deckungen abzuschließen.

Sie produzieren Waren und bringen sie in Umlauf? Dann haften Sie dafür. Verletzt sich also jemand an Ihrem gezimmerten Tisch, müssen Sie diesen Schaden ersetzen. Dafür gibt es eine Produkthaftpflicht. Besondere Aufmerksamkeit ist gefordert, wenn Sie Sachen aus dem außereuropäischen Ausland importieren und hier verkaufen.

In einigen Berufen ist eine Berufshaftpflichtversicherung notwendig oder gar vorgeschrieben. Vor allem in beratenden Berufen und in den Heilberufen gehört diese zur Grundausstattung als Selbstständiger. Wer sich also als Anwalt, Steuerberater, Architekt, Ingenieur oder Arzt niederlässt, sollte sich hierzu beraten lassen.

Eine Vermögensschadenhaftpflicht deckt ausschließlich sog. echte Vermögensschäden ab. Wer beispielsweise als selbstständiger Finanzberater eine falsche Empfehlung abgibt und der Kunde deswegen einen Verlust erleidet, haftet dafür. Dabei handelt es sich um einen echten Vermögensschaden. Also sollten sich wieder beratende bzw. treuhänderische Selbstständige darüber Gedanken machen.

Inhalts- und Betriebsunterbrechungsversicherung für Selbstständige

Am Anfang hat man als Selbstständiger vielleicht noch nicht die großen Firmenwerte. Aber spätestens, wenn es bei Ihnen läuft und Sie wachsen, ändert sich die Aktivseite Ihrer Bilanz. Zum Geschäftsinhalt gehören Dinge wie Maschinen, Technik, Ausstattung, Waren, Rohstoffe und kaufmännische Einrichtung. Ohne diese Sachen steht Ihr Betrieb still und Sie können nichts produzieren oder verkaufen. Sie sind also neben Ihrer Arbeitskraft Grundlage Ihres Erfolgs. Deshalb sollte man sich als Selbstständiger über deren Absicherung Gedanken machen.

Eine Inhaltsversicherung ist gewissermaßen die Hausratversicherung für den Betrieb des Selbstständigen. Eine Inhaltsversicherung deckt folgende Risiken: Feuer, Explosion, Leitungswasserschäden, Sturm und Einbruchdiebstahl. Zu dieser Basis können Sie weitere Risiken individuell absichern. Um den korrekten Bedarf und Versicherungssumme zu ermitteln, sollte man einen Profi hinzuziehen.

Eine Betriebsunterbrechungsversicherung (BU) ergänzt diesen Schutz. Wenn Ihr Betrieb aufgrund eines Brands für einige Monate nicht produzieren kann, bleiben Ihre Kosten wie Miete und Gehälter dennoch bestehen. Die Wenigsten haben so viel Liquidität, um diese fixen Kosten zu decken. Die Betriebsunterbrechung leistet genau in diesen Fällen. Davon gibt es natürlich wieder verschiedene Formen. Für kleine Unternehmen ist in der Regel eine kleine Betriebsunterbrechung (KBU) ausreichend. Die Versicherungssumme ist der Einfachheit halber mit der der Inhaltsversicherung identisch.

Elektronik- und Maschinenversicherung für Selbstständige

Elektronik- und Maschinenversicherungen sind Spezialthemen für Selbstständige. Eine Maschinenversicherung deckt z.B. im Gegensatz zur normalen Inhaltsversicherung auch Bedienungsfehler oder den unerwarteten Ausfall des Geräts.

Die Elektronikversicherung ist dann sinnvoll, wenn kaum sonstige Werte wie Waren, Vorräte oder andere Betriebseinrichtung vorhanden ist. Eine Elektronikversicherung bietet darüber hinaus Schutz außerhalb des Betriebs. Das wiederum ist für viele Selbstständige wie Freelancer, Fotografen oder kleine Dienstleister wichtig.

Rechtsschutzversicherung für Selbstständige

Eine Rechtsschutzversicherung hilft Ihnen als Selbstständiger, Ihre Ansprüche durchzusetzen. Dabei prüft sie zunächst, ob Aussicht auf Erfolg besteht. Nur dann wird sie die Kosten wie z.B. für Anwälte, Gericht oder Gutachter tragen. Grundsätzlich sind wir nicht die größten Freunde von Rechtsschutzversicherungen. Bei Selbstständigen kommt es jedoch drauf an. Wir glauben, dass viele Probleme gar nicht erst entstehen müssen. Oft ist es als Selbstständiger besser, sich im Vorfeld rechtlich beraten oder Verträge prüfen zu lassen. Dafür brauchen Sie keinen Rechtsschutz, sondern einen vernünftigen Anwalt. Bevor Sie hier etwas abschließen, sollten Sie ganz genau wissen, für was der Schutz gebraucht wird und ob es nicht Alternativen gibt.

Warenkreditversicherung und Bürgschaft für Selbstständige

Bei Unternehmen, die viel vorfinanzieren, sind Warenkreditversicherungen und Bürgschaften wichtig. Eine Warenkreditversicherung springt dann ein, wenn Ihr Auftraggeber Ihre Leistung nicht mehr bezahlen kann. Sie schützt also vor Forderungsausfall. Wenn Sie wenige, große Aufträge haben, ist dieser Ausfall oftmals existenzbedrohend.

Viele Selbstständige müssen für Kredite große Sicherheiten liefern. Oftmals werden diese wie eine Kaution bar hinterlegt. Das reduziert die Liquidität des Unternehmens ganz dramatisch. Daher ist es oft zielführender, eine Bürgschaft abzuschließen. Dabei kommt es aber sehr stark auf die Bonität Ihres Unternehmens an. Deshalb sollte man diese als Selbstständiger im Vorfeld überprüfen und verbessern. So sparen Sie Beiträge und erhalten Ihre dringend notwendige Liquidität.

Zu den Autoren:

Stephan Busch und Tom Wonneberger aus Dresden sind Experten im Bereich Finanzen und Versicherungen für Gründer.

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

Profitabilität First: Die 5 KPIs, auf die Investor*innen 2026 wirklich achten

Die Ära von „Growth at all costs“ ist endgültig vorbei. Wer heute mit einer exponentiellen Wachstumskurve, aber astronomischen Verlusten pitcht, wird aus dem Raum gelacht. Venture Capitalists (VCs) und Business Angels schauen 2026 durch eine völlig neue Brille auf Pitch-Decks: Kapital-Effizienz und der klare Weg zur Profitabilität sind die neue Währung.

Noch vor wenigen Jahren reichte es, massiv Nutzer*innen auf eine Plattform zu schaufeln – egal, was es kostete. Heute hat sich das makroökonomische Umfeld gedreht. Geld ist teurer geworden, und Investor*innen wollen wissen, dass ein Start-up auch in rauen Zeiten überleben kann. Es geht nicht mehr nur darum, wie schnell ihr wachst, sondern wie teuer dieses Wachstum erkauft wird.

Wer 2026 eine Finanzierungsrunde raisen will, muss seine Zahlen besser kennen als je zuvor. Vergesst Vanity-Metriken wie reine App-Downloads.

Das sind die fünf Start-up KPIs, die über Deal oder No-Deal entscheiden

1. Burn Multiple (Der ultimative Effizienz-Check)

Lange Zeit haben alle nur auf die reine Burn Rate (das monatlich verbrannte Geld) geschaut. Heute ist der Burn Multiple die Königskennzahl. Er setzt das verbrannte Kapital in direkte Relation zum neu gewonnenen wiederkehrenden Umsatz (Net New ARR).

- Was er aussagt: Wie viel Geld müsst ihr verbrennen, um einen neuen Euro Umsatz zu generieren?

- Die 2026-Realität: Ein Burn Multiple von unter 1,0 gilt als exzellent (ihr verbrennt weniger als 1€ für 1€ neuen Umsatz). Ein Wert über 2,0 oder gar 3,0 ist ein massives Warnsignal für Investor*innen, da das Wachstum extrem ineffizient erkauft wird.

2. CAC Payback Period (Cashflow-Fokus statt LTV-Träume)

Die klassische Ratio aus Customer Lifetime Value (LTV) und Customer Acquisition Cost (CAC) ist wichtig, hat aber einen Haken: Der LTV ist eine theoretische Annahme für die Zukunft. Die CAC Payback Period (Amortisationsdauer) ist harte Cashflow-Realität.

- Was sie aussagt: Wie viele Monate dauert es, bis der Deckungsbeitrag eines neuen Kunden die Kosten für seine Akquisition (Marketing & Sales) eingespielt hat?

- Die 2026-Realität: Investor*innen wollen das Geld schnell zurück im Unternehmen sehen. Für Start-ups (speziell im B2B SaaS) sind weniger als 12 Monate hervorragend. Alles über 18 Monaten bedeutet, dass zu viel Kapital im Akquisitions-Funnel gebunden ist.

3. Net Revenue Retention (NRR)

Es ist deutlich teurer, einen neuen Kunden / eine neue Kundin zu gewinnen, als eine(n) bestehenden zu halten und auszubauen. Die NRR misst, wie sich der Umsatz eurer bestehenden Kund*innen über ein Jahr entwickelt (inklusive Upsells, Cross-Sells, aber abzüglich Downgrades und Churn/Kündigungen).

- Was sie aussagt: Wächst euer Start-up durch bestehende Kund*innen weiter, selbst wenn ihr ab morgen keine(n) einzige(n) Neukund*in mehr gewinnt?

- Die 2026-Realität: Eine NRR von über 100 % (z. B. 110 % oder 120 %) ist der Heilige Gral der Profitabilität für Start-ups. Sie beweist einen echten Product-Market-Fit und ein Produkt, das für den/die Kund*in unverzichtbar wird (Stickiness).

4. Gross Margin (Bruttomarge)

Umsatz ist gut, Marge ist besser. Die Bruttomarge ist der Umsatz abzüglich der direkten Kosten, die zur Leistungserbringung nötig sind (Cost of Goods Sold / COGS, z.B. Serverkosten, Lizenzen, externe Dienstleister*innen).

- Was sie aussagt: Wie viel Geld vom reinen Umsatz bleibt eigentlich übrig, um die Fixkosten (Gehälter, Miete, Marketing) zu decken und irgendwann profitabel zu werden?

- Die 2026-Realität: Start-ups mit schwachen Margen (unter 50 %) haben es extrem schwer. Software-Start-ups sollten Margen von 75 % bis 85 % anstreben, um den Weg in die Profitabilität realistisch darstellen zu können.

5. Runway & "Default Alive"

Die Runway beschreibt, wie viele Monate euer Start-up mit dem aktuellen Cash-Bestand und der aktuellen Burn Rate noch überleben kann. Eng damit verknüpft ist das Konzept „Default Alive“ von Paul Graham.

- Was es aussagt: Schafft ihr es mit dem aktuell noch vorhandenen Geld auf dem Konto bis zum Break-even (Default Alive), oder geht euch das Geld vorher aus und ihr seid zwingend auf ein neues Investment angewiesen (Default Dead)?

- Die 2026-Realität: Niemand finanziert gern eine Brücke, die ins Nichts führt. Wenn ihr nicht Default Alive seid, erwarten Investor*innen zumindest eine Runway von 18 bis 24 Monaten nach der Finanzierungsrunde, um genug Puffer für unvorhergesehene Krisen zu haben.

Auf einen Blick: Das KPI-Dashboard für euren nächsten Pitch

KPI | Was gemessen wird | Zielwert / Benchmark (2026) |

Burn Multiple | Net Burn ÷ Net New ARR | < 1,5 (Exzellent: < 1,0) |

CAC Payback Period | Zeit bis zur CAC-Amortisation | < 12 Monate |

Net Revenue Retention | Umsatzentwicklung der Bestandskunden | > 100 % |

Gross Margin | Umsatz minus direkte Produktkosten (COGS) | > 75 % (bei SaaS/Software) |

Runway | Überlebenszeitraum ohne neues Geld | 18 – 24+ Monate |

Fazit

Ein starkes Produkt und ein gutes Team sind nach wie vor die Basis. Doch die Sprache, die 2026 am Verhandlungstisch gesprochen wird, ist die der Zahlen. Wer seine KPIs rund um Kapitaleffizienz und Profitabilität im Griff hat, beweist unternehmerische Reife – und genau das ist es, was Investoren in unsicheren Zeiten finanzieren.

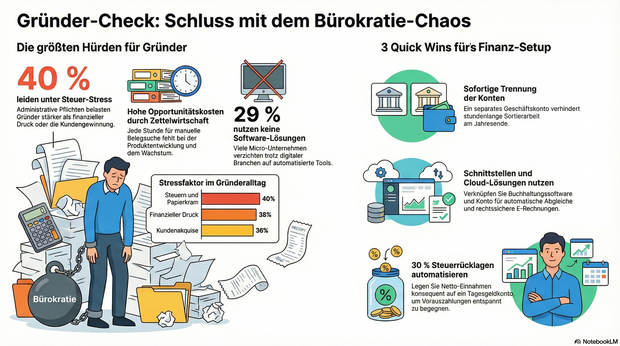

Steuern als Start-up-Wachstumsbremse

Was tun, wenn Steuerpflichten und Papierkram die Vision vom eigenen Business erstickt? Drei Quick Wins für dein Finanz-Setup.

Der Start in die Selbständigkeit ist ein Balanceakt zwischen der eigenen Vision und administrativen Pflichten. Entgegen der landläufigen Meinung, dass fehlendes Kapital oder die erste Kund*innengewinnung die größten Hürden sind, zeigt eine aktuelle Erhebung von sevdesk: Steuerpflichten und Papierkram belasten junge Gründer*innen am stärksten.

Realitätscheck: Was Gründer*innen wirklich nachts wachhält

Eine repräsentative Umfrage unterstreicht, wie stark administrative Themen den Alltag dominieren:

- 40 Prozent sehen in Steuern und dem damit verbundenen Papierkram den größten Stressfaktor.

- 38 Prozent nennen finanziellen Druck und unregelmäßiges Einkommen als größte Hürde.

- 36 Prozent verorten die stärksten Herausforderungen bei der Kundenakquise.

StartingUp-Insight: Warum stressen Steuern mehr als wackelige Einnahmen? Weil hier die Fehlerkultur der Start-up-Welt aufhört. Bei Fehlern in der Buchhaltung drohen schnell Säumniszuschläge oder rechtliche Konsequenzen – diese „Angst vor dem Finanzamt“ lähmt viele. Hinzu kommen die massiven Opportunitätskosten: Jede Stunde, die ein Young Founder mit manueller Zettelwirtschaft oder dem Suchen von Belegen verbringt, fehlt bei der Produktentwicklung oder der Kund*innenakquise. Die Bürokratie bremst das eigentliche Wachstum also aktiv aus.

Paradox: Digitales Business, aber analoge Buchhaltung

Besonders auffällig: Etwa ein Drittel (32 Prozent) der Befragten befindet sich noch im ersten Jahr der Selbständigkeit (0 bis 12 Monate). Der überwiegende Teil dieser jungen Unternehmer*innen agiert in modernen Branchen wie Handel und E-Commerce (13 Prozent) oder IT und Social Media (11 Prozent). Dennoch zeigt sich bei der administrativen Organisation ein überraschend traditionelles Bild:

- Knapp ein Drittel (29 Prozent) der Microbusiness-Entrepreneurs nutzt für Rechnungserstellung und Buchhaltung keine speziellen Software- oder Cloud-Lösungen.

- Als Gründe wird zu jeweils 29 Prozent angegeben, dass die Prozesse auch ohne Tools funktionieren würden oder das Unternehmen noch zu klein für digitale Lösungen sei.

- Weitere 21 Prozent befürchten, dass externe Tools ihre eigenen speziellen Anforderungen nicht abbilden könnten.

Compliance-Falle: Wenn die „Zettelwirtschaft“ zum Risiko wird

Dieser Verzicht auf digitale Unterstützung birgt handfeste Risiken – auch rechtlicher Natur. Die Studie verweist auf die E-Rechnungspflicht, die bereits seit dem 1. Januar 2025 in Deutschland flächendeckend gilt.

StartingUp-Insight: Zur Erinnerung: Seit Jahresbeginn 2025 müssen B2B-Unternehmen in Deutschland in der Lage sein, elektronische Rechnungen in strukturierten Formaten (wie ZUGFeRD oder XRechnung) zu empfangen und zu verarbeiten. Wer die manuelle Verarbeitung von klassischen PDF- oder Papierrechnungen beibehält, tappt unweigerlich in eine Compliance-Falle. Zudem gilt: „Zu klein“ für eine saubere Software-Infrastruktur gibt es heute kaum noch. Ein sauberes digitales Setup von Tag eins an nimmt nicht nur die Angst vor Fehlern, sondern ist auch deutlich günstiger und nervenschonender als der spätere, schmerzhafte Wechsel im laufenden Betrieb.

Raus aus dem Chaos: 3 Quick Wins für dein Finanz-Setup

- Trennung ab Tag 1: Eröffne sofort ein separates Geschäftskonto. Private und geschäftliche Ausgaben zu vermischen, ist der Garant für stundenlange Sortierarbeit am Jahresende.

- Schnittstellen nutzen: Verknüpfe das Geschäftskonto direkt mit einer gängigen Buchhaltungssoftware. So lassen sich Zahlungseingänge automatisch mit offenen Rechnungen abgleichen.

- Steuerrücklagen automatisieren: Lege konsequent ca. 30 Prozent aller Netto-Einnahmen auf ein Tagesgeldkonto. So verlieren Vorauszahlungen für die Einkommen- oder Gewerbesteuer dauerhaft ihren Schrecken.

Über die Daten

Die Umfrage wurde im Juni 2025 vom Marktforschungsunternehmen Appinio im Auftrag von sevdesk durchgeführt. Befragt wurden deutschlandweit 300 Berufstätige ab 18 Jahren.

Bye-bye Pendelordner: Wie KI-gestütztes Accounting Start-ups die Runway rettet

Digitales Accounting ist 2026 mehr als nur papierloses Büro. Wir analysieren, wie KI-Tools Start-ups Zeit und Geld sparen, erklären die verschärfte E-Rechnungs-Pflicht und warnen vor den Fallen bei Haftung, Dokumentation und Datenschutz.

Von der lästigen Pflicht zur strategischen Waffe: Die Buchhaltung in Start-ups wandelt sich radikal. Wer heute noch Belege sortiert, verliert wertvolle Zeit im Wettbewerb. Doch der Wechsel auf KI-gestütztes Accounting – digitale Buchhaltung / steht für papierlose Erfassung, Verarbeitung und Archivierung von Finanzdaten mittels Software und Cloud-Systemen – birgt neben enormen Chancen auch rechtliche Fallstricke, die Gründer*innen kennen müssen.

In der frühen Phase eines Start-ups ist Zeit knapper als Kapital. Im Jahr 2026 ist KI-gestütztes Accounting kein Trend mehr, sondern das Standard-Betriebssystem für Gründer*innen. Doch wer sich blind auf Algorithmen verlässt, riskiert mehr als nur eine falsche Bilanz.

Vom digitalen Archiv zum denkenden System

KI-gestützte Systeme gehen heute weit über das bloße Speichern von PDFs hinaus:

- Kontextuelles Verstehen: OCR-Systeme ordnen Rechnungen automatisch korrekt zu und erkennen den Unterschied zwischen SaaS-Lizenzen und Bewirtung.

- Echtzeit-Matching: Bankbewegungen werden in Sekunden mit offenen Posten abgeglichen. Der Blick auf den Cashflow ist tagesaktuell.

- Proaktive Warnsysteme: Algorithmen erkennen Anomalien im Cashflow, bevor diese kritisch werden.

Die relevantesten Player 2026 im Check

- Lexware Office & sevDesk: Ideal für Einzelgründer*innen und kleine Teams. Starke E-Rechnungs-Schnittstellen.

- BuchhaltungsButler: Fokus auf maximale Automatisierung für belegintensive Firmen durch lernende KI.

- Moss & Pleo: Kombination aus Firmenkarten und Accounting. Ideal für wachsende Teams.

Der Datenschutz- & KI-Check: Wo „denkt“ die KI?

Ein kritischer Blick hinter die Kulissen zeigt: Für Start-ups ist der Serverstandort eine strategische Entscheidung.

- Die „Sicherheits-Fraktion“ (DE/EU): Anbieter wie Lexware Office, sevDesk oder BuchhaltungsButler garantieren DSGVO-Konformität durch Hosting in Europa.

- EU AI Act & Transparenz: Seit Februar 2026 müssen KI-Systeme transparenter sein. Achte darauf, dass dein Anbieter die Konformität mit dem EU AI Act bestätigt und keine "Hochrisiko"-Einstufung (z.B. für Kreditwürdigkeitsprüfung) ohne entsprechende Dokumentation vorliegt.

Die Schattenseiten: Wo Gründer*innen ins Risiko gehen

- Die Haftungsfalle: Die Verantwortung liegt allein beim Geschäftsführer (§ 43 GmbHG). Ein blindes Vertrauen auf KI-Vorschläge („Automation Bias“) schützt nicht vor Sanktionen. Eine dokumentierte Plausibilitätsprüfung bleibt Pflicht.

- Der „Papier-Tiger“ mit Biss: Das Finanzamt verlangt zwingend eine Verfahrensdokumentation. Fehlt diese, gilt die Buchführung als formell mangelhaft – der Prüfer darf dann den Gewinn schätzen (Hinzuschätzung), selbst wenn die Steuerzahlung inhaltlich korrekt war.

- Das XML-Original: Bei E-Rechnungen ist der strukturierte XML-Datensatz das rechtliche Original, nicht das PDF. Wer das XML löscht und nur das PDF speichert, verliert den Vorsteuerabzug. Das XML muss revisionssicher archiviert werden.

Infokasten: Die E-Rechnungs-Pflicht 2026 – Wer muss was tun?

- Empfangspflicht (Gilt für JEDES Unternehmen): Auch Solo-Gründer*innen, UGs und Kleinunternehmer*innen müssen seit Januar 2025 XML-basierte Rechnungen (ZUGFeRD, XRechnung) technisch empfangen und im Original-Datensatz archivieren.

- Versandpflicht: Start-ups mit > 800.000 € Vorjahresumsatz (2026) müssen ab Januar 2027 digital versenden. Kleinere Unternehmen haben eine Gnadenfrist bis Ende 2027.

- Bonus-Fact 2026: Dank des Bürokratieentlastungsgesetzes IV wurde die Aufbewahrungsfrist für Buchungsbelege (Rechnungen, Quittungen) von 10 auf 8 Jahre verkürzt. Achtung: Bücher, Abschlüsse und die Verfahrensdokumentation müssen weiterhin 10 Jahre bleiben!

Checkliste (Stand: Februar 2026)

- E-Rechnung: Archiviert mein Tool das XML-Original (nicht nur das Sicht-PDF)?

- Verfahrensdokumentation: Liegt diese schriftlich vor (Schutz vor Hinzuschätzung)?

- KI-Konformität: Bestätigt der Anbieter schriftlich die Einhaltung des EU AI Acts?

- Datenschutz: Erfolgt die KI-Verarbeitung (Inference) auf EU-Servern?

- Kontroll-Log: Gibt es einen Prozess für stichprobenartige Kontrollen der KI-Ergebnisse?

- Export-Check: Ist der DATEV-Schnittstellen-Check für den/die Steuerberater*in erfolgt?

Toxic Funding – Geld ist nie nur Geld

Wenn Investor*innen Kultur zerstören. Oder: Warum Unternehmenskultur das wahre Anlagegut ist.

In der Start-up-Szene gilt Kapital oft als Heilsbringer. Wer es schafft, ein Investment zu sichern, hat es geschafft – so die gängige Logik. Doch kaum jemand spricht darüber, welchen Preis dieses Kapital fordert. Denn Geld ist nie nur Geld. Es trägt Energie, Interessen und Absichten in sich. Wenn diese nicht zu den Werten des Unternehmens passen, wird aus Wachstum Druck, aus Motivation Kontrolle, aus Vision Zersetzung.

Die toxische Dynamik beginnt selten offensichtlich. Am Anfang ist da meist Begeisterung: ein(e) Investor*in, der/die an dich glaubt, Türen öffnet, Potenziale sieht. Doch mit jedem Reporting, jeder zusätzlichen KPI, jeder strategischen Forderung verschiebt sich etwas im System. Der Fokus wandert von der Idee auf die Rendite, vom Menschen auf die Zahl, von der Kultur auf das Kapital – und genau hier kippt die Energie.

Manchmal ist es nicht einmal böse Absicht, sondern das System selbst, das falsche Anreize setzt. Der Kapitalmarkt liebt Beschleunigung, nicht Beständigkeit. Er honoriert Wachstum, nicht Werte. Wer auf diesem Spielfeld spielt, braucht mehr als Mut – er/sie braucht Bewusstsein. Denn jedes Investment ist auch ein Eingriff in das Nervensystem eines Unternehmens. Doch echte Stärke zeigt sich nicht im Tempo, sondern in der Fähigkeit, Stabilität zu halten, wenn alles um einen herum beschleunigt.

Wenn Macht das Spielfeld betritt

Investor*innen bringen nicht nur Geld, sie bringen auch Einfluss. Wer Anteile hält, hält auch Macht – und Macht folgt eigenen Regeln. Wird sie weise genutzt, kann sie ein Unternehmen stabilisieren. Wird sie jedoch als Druckmittel eingesetzt, um Kontrolle zu sichern oder Wachstum zu erzwingen, wird sie toxisch.

Dann entstehen Strukturen, in denen sich Gründer*innen sich selbst verlieren. Entscheidungen werden nicht mehr aus Überzeugung getroffen, sondern aus Angst, Erwartungen nicht zu erfüllen. Menschen, die anfangs für eine Idee gebrannt haben, brennen plötzlich aus. Kultur wird zur leeren Worthülse im Pitchdeck.

Manchmal geht es noch weiter. Investor*innengruppen tauschen das Management aus, ziehen Budgets ab, blockieren Entwicklungen oder zwingen Unternehmen in Märkte, die nicht zu ihrer DNA passen. Das Ergebnis: ein Start-up, das äußerlich wächst, aber innerlich zerfällt. Und mit jedem Kompromiss an die eigenen Werte verschiebt sich der Mittelpunkt weg vom Warum hin zum Wie viel.

Man könnte sagen: Es ist die moderne Form des Kolonialismus, nur dass es diesmal nicht um Länder geht, sondern um Unternehmenskulturen. Und das Perfide daran: Der Schaden zeigt sich nicht sofort. Er wächst langsam, unsichtbar, wie eine leise Entzündung im System. Erst wenn Menschen gehen, Energie versiegt und Sinn verloren geht, wird klar, was zerstört wurde. Doch dann hilft kein Kapital mehr, denn Vertrauen lässt sich nicht kaufen.

Der unsichtbare Preis der Abhängigkeit

Viele Start-ups merken zu spät, dass sie längst abhängig sind. Term Sheets sind unterschrieben, Mitspracherechte eingeräumt, Kontrollmechanismen installiert. Was als Partnerschaft begann, fühlt sich plötzlich wie eine stille Übernahme an.

Manch eine(r) sagt sich dann: „Ich treffe keine Entscheidungen mehr, ich erfülle nur noch Erwartungen.“ Und das ist der Moment, in dem toxisches Funding seine volle Wirkung entfaltet. Nicht, weil jemand böse Absichten hat, sondern weil das System selbst dysfunktional geworden ist. Wenn Druck, Angst und Kontrolle das Nervensystem eines Unternehmens bestimmen, erstickt es an sich selbst – nicht an fehlender Innovation, sondern an fehlender Integrität.

Abhängigkeit entsteht dort, wo Visionen zu Kennzahlen werden und Entscheidungen nur noch auf Papier Sinn ergeben. Kein Geld der Welt kann ersetzen, was du an Glaubwürdigkeit verlierst, wenn du gegen deine eigenen Werte handelst.

Kultur ist kein Soft Skill – sie ist Kapital

Was viele vergessen: Kultur ist der eigentliche Kapitalwert eines Unternehmens. Sie ist die Energie, aus der alles entsteht – Kreativität, Vertrauen, Loyalität, Wachstum. Wenn sie zerstört wird, bleibt eine leere Hülle.

Die Frage ist also nicht, ob du Geld annimmst, sondern von wem und unter welchen Bedingungen. Wer sich Kapital holt, sollte nicht nur auf Bewertung oder Anteile schauen, sondern auf Haltung. Wie denken die Investor*innen über Verantwortung? Was passiert, wenn Dinge nicht nach Plan laufen? Denn in Krisenzeiten zeigt sich, ob Geld eine Partnerschaft nährt oder Machtverhältnisse offenlegt.

Gesunde Strukturen trotz externer Interessen

Es gibt Wege, sich zu schützen – nicht durch Abwehr, sondern durch Bewusstsein. Start-ups mit klaren Werten lassen sich seltener manipulieren. Wer weiß, wofür er/sie steht, erkennt schneller, wann etwas nicht mehr stimmt.

Kultur zeigt sich nicht im Leitbild, sondern im Verhalten. Vor allem dann, wenn Geld ins Spiel kommt. Je klarer du deine Grenzen kennst, desto stabiler bleibt dein System. Setze Strukturen, die Transparenz schaffen. Schaffe Räume, in denen auch Kritik an Investor*innenerwartungen ausgesprochen werden darf. Und halte dir Menschen im Umfeld, die dich erden: Mentor*innen, Coaches, Partner*innen ohne finanzielles Interesse.

Wer sich ständig nur vor Zahlen rechtfertigen muss, verliert irgendwann den inneren Kompass. Und wenn du dich selbst verlierst, verliert dein Unternehmen seine Seele.

Bewusste Partnerschaft statt Machtgefälle

Kapital kann wertvoll sein, sofern es mit Bewusstsein geführt wird. Es gibt viele Investor*innen, die langfristig denken, Werte respektieren und verstehen, dass Kultur die Grundlage von Performance ist. Sie fördern Verantwortung, nicht Abhängigkeit.

Doch diese Personen findest du nur, wenn du selbst weißt, was du willst. Frage dich vor jeder Finanzierungsrunde: Was ist der Preis, den ich zu zahlen bereit bin? Kontrolle? Geschwindigkeit? Autonomie? Und was ist dir auch dann heilig, wenn Geld knapp ist? Wer diese Fragen ehrlich beantwortet, trifft Entscheidungen nicht mehr aus Angst, sondern aus Klarheit.

Der stille Wandel

Vielleicht braucht es in dieser Zeit ein neues Bewusstsein für Geld. Nicht als Treibstoff des Wachstums, sondern als Resonanzverstärker für das, was bereits da ist. Kapital ist Energie und wirkt immer in beide Richtungen.

Bringen Investor*innen Angst, Misstrauen oder Machtstreben mit, prägt diese Energie das Unternehmen. Bringen sie hingegen Vertrauen, Weitsicht und Menschlichkeit mit, entsteht Wachstum, das Substanz hat.

Die neue Generation von Gründer*innen spürt das zunehmend. Sie will nicht mehr nur skalieren, sondern gestalten. Und sie weiß: Kultur ist das wahre Anlagegut. Denn was nützt der erfolgreichste Exit, wenn man sich selbst verliert?

Fazit

Toxic Funding ist kein Finanzthema, sondern ein Bewusstseinsthema. Kapital kann heilen oder zerstören. Das liegt nicht am Geld selbst, sondern an der Haltung derer, die es geben und die es annehmen.

Beginnen Gründer*innen, sich selbst und ihre Kultur zu schützen, entsteht eine neue Form von Wirtschaft. Eine, in der Geld wieder Mittel zum Zweck ist und nicht der Zweck selbst. Vielleicht ist das der eigentliche Wandel, den unsere Zeit braucht: weniger Investment in Kontrolle, mehr Vertrauen in Haltung. Denn Unternehmen, die auf Integrität bauen, müssen sich nicht verkaufen, um zu wachsen. Sie ziehen das richtige Kapital an, weil sie selbst wertvoll sind.

Die Autorin Nicole Dildei ist Unternehmensberaterin, Interimsmanagerin und Coach.

Fundraising-Plattform Tokenize.it startet eigenen Sekundärmarkt für Handel mit Start-up-Beteiligungen

Tokenize.it ermöglicht Start-ups digitale Unternehmensbeteiligung per Blockchain an Investor*innen oder Mitarbeitende, ohne dass diese ins Handelsregister als Gesellschafter eingetragen werden oder Stimmrechte erhalten.

Mit der Eröffnung eines eigenen Sekundärmarkts erreicht Tokenize.it einen weiteren Meilenstein seiner Roadmap. Auf diesem Zweitmarkt können die auf der Plattform an Investor*innen ausgegebenen virtuellen Anteile an Start-ups jederzeit in Form von direkten P2P-Transaktionen zwischen Investor*innen gehandelt werden – die Start-ups können dabei selbst entscheiden, ob ihre virtuellen Anteile auf dem Sekundärmarkt handelbar sind oder nicht.

In Zeiten, in denen Börsengänge und Exits immer seltener werden, bietet sich Investor*innen so die Möglichkeit, unabhängig von einem Exit oder Börsengang der Start-ups ihre Investments zu veräußern. Daraus ergibt sich für die Start-ups keine Nachteile, da es sich um virtuelle Anteile ohne Stimmrechte handelt und Investor*innen nicht Teil der Gesellschafter im Handelsregister sind. Durch die innovative Gestaltung der Genussrechte sind sie jedoch wirtschaftlich mit Gesellschaftern gleichgestellt.

Der Sekundärmarkt richtet sich an Investor*innen aus Deutschland und Österreich, die mit den Risiken von Early-Stage-Investments vertraut sind, und wird mit einer Anlagevermittlungslizenz betrieben. Teilnehmen können alle verifizierten Nutzer*innen, die das Onboarding erfolgreich abgeschlossen haben. Identitätsprüfung und Angaben zur Investmenterfahrung sind dabei Teil des Compliance-Prozesses. Bei jedem Handel fällt eine Transaktionsgebühr von zwei Prozent des Transaktionsvolumens an, die stets von dem/der Verkäufer*in der virtuellen Anteile getragen wird.

„Der Sekundärmarkt sendet ein klares Signal an die deutsche Start-up- und Investoren-Szene: Nach dem Fundraising ist jetzt auch der Handel mit Start-up-Beteiligungen endlich jederzeit und komplett digital möglich“, sagt Tokenize.it-CEO Christoph Jentzsch. „Ausgehend hiervon werden wir 2026 sukzessive neue Features für Investoren launchen, die alle darauf abzielen, dass Start-up-Investments wieder klar und einfach werden.“

Wie junge Start-ups ihre Liquidität mit smarten Kreditkarten-Workflows stabil halten

Wie Selbständige ihre Liquidität gezielt stabilisieren, interne Abläufe optimieren und das volle Potenzial von Firmenkreditkarten nutzen können.

Für junge Start-ups ist Liquidität das zentrale Kapital – sie entscheidet darüber, ob ein Unternehmen wachsen, auf Chancen reagieren oder unvorhergesehene Herausforderungen meistern kann. Doch gerade in den frühen Phasen fehlt oft die nötige Transparenz über Ausgaben, Zahlungen und finanzielle Verpflichtungen. Unübersichtliche Prozesse und manuelle Abrechnungen binden nicht nur Zeit, sondern bergen auch Risiken für den Geschäftsbetrieb.

Smarte Kreditkarten-Workflows bieten eine einfache und gleichzeitig effektive Lösung. Sie ermöglichen Start-ups, alle Ausgaben zentral zu erfassen, Limits individuell zu steuern und Auswertungen automatisiert zu generieren. Auf diese Weise behalten Gründer jederzeit die Kontrolle über ihre Finanzen, ohne sich in komplizierten Buchhaltungsprozessen zu verlieren.

In diesem Artikel zeigen wir, wie Start-ups ihre Liquidität gezielt stabilisieren, interne Abläufe optimieren und das volle Potenzial von Firmenkreditkarten nutzen können.

Die Herausforderung: Liquiditätsmanagement in jungen Unternehmen

Viele junge Start-ups stehen vor der gleichen Grundproblematik: begrenzte finanzielle Ressourcen treffen auf komplexe Ausgabenstrukturen. Hohe Fixkosten, verzögerte Zahlungen von Kunden oder unerwartete Investitionen können die Liquidität schnell belasten. Ohne klar strukturierte Prozesse fehlt Gründerinnen und Gründern oft die Übersicht, welche Mittel tatsächlich verfügbar sind und welche Verpflichtungen bald fällig werden.

Typische Stolperfallen zeigen sich vor allem in den Bereichen Reisekosten, Büromaterial, Software-Abonnements und Marketingausgaben. Werden diese Ausgaben nicht zentral erfasst oder kontrolliert, entstehen schnell Fehler in der Abrechnung, doppelte Zahlungen oder verspätete Buchungen, die Liquiditätsengpässe verschärfen.

Die Lösung liegt in strukturierten Workflows, die Ausgaben transparent machen, Freigaben vereinfachen und Abrechnungen automatisieren. So behalten Gründerinnen und Gründer jederzeit den Überblick über Cashflow, Zahlungsziele und Kostenstellen – und können Entscheidungen auf fundierter Basis treffen.

Smarte Kreditkarten als zentraler Hebel

Eine zentrale Lösung für die typischen Liquiditätsprobleme junger Start-ups sind smarte Firmenkreditkarten. Sie bieten nicht nur eine einfache Möglichkeit, alle Ausgaben zentral zu erfassen, sondern erleichtern auch die Kontrolle über Budgets und Zahlungsprozesse. Mit individuell einstellbaren Limits für Mitarbeiterinnen und Mitarbeiter, automatisierten Benachrichtigungen bei ungewöhnlichen Ausgaben und Echtzeit-Reporting wird der Finanzalltag deutlich transparenter.

Durch die Nutzung von Firmenkreditkarten können Start-ups Zeit sparen, Fehler vermeiden und die Liquidität aktiv steuern. Alle Transaktionen lassen sich in Echtzeit überwachen, kategorisieren und für die Buchhaltung exportieren. Dies reduziert nicht nur administrative Belastungen, sondern ermöglicht auch eine bessere Planung von Investitionen und operativen Ausgaben.

Zudem bieten moderne Kreditkartenlösungen oft digitale Schnittstellen zu Buchhaltungs- und Controlling-Tools, wodurch der Workflow vollständig automatisiert werden kann. Start-ups gewinnen so mehr strategische Freiheit, um sich auf Wachstum und Innovation zu konzentrieren, statt auf manuelle Finanzprozesse.

Praxisbeispiel: Integration von Kreditkarten-Workflows im Start-up-Alltag

Um die Vorteile smarter Kreditkarten zu veranschaulichen, betrachten wir ein Start-up, das in der Technologiebranche tätig ist. In den ersten Monaten kämpfte das Unternehmen mit unübersichtlichen Ausgaben: Reisekostenabrechnungen verzögerten sich, Marketingausgaben liefen aus dem Ruder und Mitarbeiterinnen und Mitarbeiter nutzten private Karten, was die Buchhaltung erheblich belastete.

Durch die Einführung eines strukturierten Kreditkarten-Workflows konnte das Start-up alle Zahlungen zentral bündeln. Mitarbeiterinnen und Mitarbeiter erhielten individuelle Karten mit festgelegten Limits, wodurch Ausgaben in Echtzeit erfasst und kategorisiert wurden. Genehmigungsprozesse wurden digitalisiert, und die Buchhaltung konnte direkt auf konsolidierte Reports zugreifen. Dies führte zu einer deutlich besseren Übersicht über den Cashflow und erleichterte die Finanzplanung für die kommenden Quartale.

Darüber hinaus nutzte das Unternehmen Informationen und Fördermöglichkeiten des Bundesministeriums für Wirtschaft und Klimaschutz – Finanzierung von Start-ups, um passende Finanzierungsinstrumente zu identifizieren und die Liquidität langfristig zu sichern. Die Kombination aus smarten Kreditkarten und gezielter Nutzung von Förderressourcen verschaffte dem Start-up mehr Handlungsspielraum und reduzierte finanzielle Risiken erheblich.

Tipps für die optimale Nutzung von Firmenkreditkarten

Damit Start-ups die Vorteile smarter Kreditkarten voll ausschöpfen, sollten einige Praxisregeln beachtet werden:

- Individuelle Limits vergeben: Legen Sie für jeden Mitarbeiter und jede Miterabeiterin ein passendes Ausgabelimit fest. Das verhindert Überziehungen und sorgt für Budgetkontrolle.

- Automatisierte Buchhaltung nutzen: Moderne Kartenlösungen bieten Schnittstellen zu Buchhaltungs-Tools. So lassen sich Ausgaben automatisch kategorisieren und Reports generieren.

- Regelmäßige Kontrolle der Ausgaben: Auch mit digitalen Tools sollten die Transaktionen wöchentlich geprüft werden. Das hilft, Fehler oder unübliche Zahlungen frühzeitig zu erkennen.

- Integration in interne Prozesse: Verknüpfen Sie die Kreditkarten mit Freigabeprozessen, Genehmigungen und Controlling-Tools. So werden alle Ausgaben transparenter und nachvollziehbarer.

- Schulung des Teams: Sorgen Sie dafür, dass Mitarbeiterinnen und Mitarbeiter die Karten richtig nutzen und sich der Regeln bewusst sind. Transparenz und klare Richtlinien minimieren Fehlbuchungen und Missverständnisse.

Durch die konsequente Umsetzung dieser Tipps behalten Gründerinnen und Gründer jederzeit die Kontrolle über ihre Finanzen, reduzieren administrative Belastungen und verbessern die Planungssicherheit für Wachstum und Investitionen.

Fazit & Ausblick

Smarte Kreditkarten-Workflows sind für junge Start-ups ein entscheidender Hebel, um die Liquidität zu stabilisieren und interne Abläufe effizient zu gestalten. Sie ermöglichen kontrollierte Ausgaben, transparente Prozesse und automatisierte Reports, wodurch Gründerinnen und Gründer jederzeit den Überblick über den Cashflow behalten.

Die Kombination aus digitalisierten Kreditkartenprozessen und gezielter Nutzung von Förder- und Finanzierungsinformationen verschafft Start-ups strategische Flexibilität. So können Ressourcen gezielt für Wachstum, Innovation und Marktchancen eingesetzt werden, ohne dass die Liquidität unnötig belastet wird.

Mit dem fortschreitenden Ausbau digitaler Finanzlösungen wird es für Start-ups künftig noch einfacher, Zahlungen zu optimieren, Risiken zu minimieren und operative Entscheidungen auf fundierter Basis zu treffen. Wer diese Tools frühzeitig integriert, legt den Grundstein für nachhaltigen Erfolg und finanzielles Wachstum.

Blockchain-Technologie und Fundraising

Wie GmbH-Token das Fundraising für Start-ups vereinfachen.

Bitcoin und die Blockchain – Begriffe, die man heute alltäglich bei einem Spaziergang aufschnappen kann. Geht es um Token, gibt es bereits deutlich weniger Personen, die erklären können, worum es geht. Und bei ICOs zucken die meisten vermutlich nur noch mit den Schultern. Und doch sind es Token, die heute ermöglichen, dass man so einfach wie nie in Start-ups investieren kann. Und es waren ICOs, die uns gezeigt haben, dass die Zukunft des Fundraising auf der Blockchain basieren muss.

Warum das so ist, was die Handelbarkeit damit zu tun hat und wie Start-ups heute kontinuierlich Fundraising können – ganz ohne Notar –, erkläre ich dir im Folgenden. Bevor wir jedoch über das Hier und Jetzt reden können, bedarf es einer kleinen Geschichtsstunde, die uns zurück in das Jahr 2017 führt. Es ist die Blütezeit der ICOs. Aber was ist das eigentlich genau – ein ICO?

ICO – Blütezeit und Niedergang

ICO steht für „Initial Coin Offering“, was übersetzt in etwa so viel bedeutet wie „initiales Coin-Angebot“. Also der Zeitpunkt, zu dem ein Coin das erste Mal käuflich erworben werden kann – der Coin steht dabei für einen Token, also eine eigene Währung, die auf einer Blockchain basiert. Am besten kann man einen ICO mit einem Börsengang vergleichen – nur, dass der Börsengang eben auf der Blockchain stattfindet und die Investoren statt Aktien eben Token erwerben. Was viele damals noch nicht verstanden hatten: Die bei ICOs angebotenen Token waren fast ausschließlich Utility-Token, also Token, die nur einen Gutschein repräsentierten – keinerlei Stimmrechte, keinerlei Anteile an Gewinnen oder Exit-Erlösen. Die Ökonomie solcher Token basierte letztlich nur auf Angebot und Nachfrage. Ihr einziger wirklicher Nutzen wurde von den Blockchain-Start-ups bestimmt, die sie ausgegeben hatten.

Trotzdem sammelten Hunderte Blockchain-Projekte über ICOs insgesamt mehrere Milliarden US-Dollar ein. Telegram, der Messenger, erhielt etwa 1,7 Milliarden Dollar von Blockchain-Investoren. Andere Projekte wie etwa der Brave-Browser sammelten Multi-Millionen-Beträge in wenigen Sekunden ein! Teilweise hatten diese Start-ups nicht mehr vorzuweisen als ein Whitepaper – also einen Plan, wie ihr Produkt denn eines Tages aussehen soll. Dass so etwas langfristig nicht gut gehen konnte, ist klar. Ende 2018 war die ICO-Blase geplatzt. Die meisten Start-ups gibt es heute nicht mehr, die meisten Token sind völlig wertlos. Und selbst die Token der Projekte, die ein erfolgreiches Produkt gelauncht haben, liegen preislich oft weit unter den Preisen von 2017/2018. Der Niedergang der ICOs schadete damals dem Ansehen der Blockchain-Technologie in der Gesellschaft nachhaltig – verständlicherweise, schließlich verloren zahlreiche Investoren und Anleger ihr Geld. Es kristallisierte sich aber auch heraus, dass keine Technologie so gut für Fundraising geeignet war wie die Blockchain. Denn über die Blockchain konnte jeder von jedem Winkel der Welt aus in wenigen Sekunden mit dabei sein – auch mit kleinen Beträgen.

Das Beste aus zwei Welten kombiniert

Ganz anders funktioniert Fundraising heute in der traditionellen Welt. Start-up-Gründende arbeiten wochenlang schlaflos daran, eine Runde zu closen. Das bedeutet übersetzt: Investoren zu finden, sich mit allen gleichzeitig über die Bedingungen des Investments zu einigen und einen Termin zu finden, an dem alle beim Notar sein können (vorausgesetzt, es geht um Gesellschaftsanteile). Der Notartermin wiederum kostet meist einige tausend Euro; dazu kommen die Anwaltskosten zur Erstellung der Verträge. Anders als bei ICOs erhalten die Investoren aber auch keine Utility-Token, sondern echte Anteile, die sie am Erfolg des Start-ups beteiligen und ihnen Stimm- und Informationsrechte einräumen.

Die zwei Welten scheinen unterschiedlicher nicht sein zu können. Ich kenne sie als einer der ersten Mitarbeiter von Ethereum, Seriengründer und Business Angel von allen möglichen Blickwinkeln aus. Und doch kann man sie kombinieren. Genau das haben wir mit der Tokenize.it-Plattform geschafft – mit einer juristischen und einer technischen Innovation. Die technische Innovation habt ihr bereits kennengelernt: Sie ist ein Token, der auf der Ethereum-Blockchain basiert und den jedes Unternehmen auf der Plattform beim Fundraising an Investoren ausgibt. Anders als bei ICOs repräsentieren diese Token aber nicht nur einen Gutschein, sondern die juristische Innovation: ein spezielles Genussrecht.

Genussrechte als Möglichkeit zur Investition

Genussrechte stellen – genau wie Wandeldarlehen oder Gesellschaftsanteile – eine Möglichkeit dar, in Start-ups bzw. Unternehmen zu investieren. Anders als Gesellschaftsanteile sind sie relativ frei gestaltbar in ihren Konditionen. Sie beinhalten dabei zwangsweise keinerlei Stimmrechte, denn die Investoren werden durch sie nur Teil des wirtschaftlichen Cap Tables, nicht aber des Handelsregisters, in das jeder Investor, der Gesellschaftsanteile (und damit Stimmrechte) hält, durch einen Notar eingetragen werden muss.

Wir haben nun mit Tokenize.it ein Genussrecht gemeinsam mit der Anwaltskanzlei CMS so entwickelt, dass es Investoren wirtschaftlich mit Gesellschaftern gleichstellt. Wann immer also die Halter von Gesellschaftsanteilen profitieren (etwa durch einen Exit oder Dividendenzahlungen), profitieren auch die Genussrechts-Investoren. Dass Letztere keine Stimmrechte haben, klingt zunächst nach einem Nachteil, hat aber auch zwei wesentliche Vorteile für beide Seiten.

Denn dadurch müssen Genussrechts-Investoren keine Gesellschaftervereinbarungen unterschreiben (dies ist öfter notwendig, als man zunächst annehmen würde) – Startup und Investor haben dadurch deutlich weniger bürokratischen Aufwand. Meist hätten Familie, Freunde oder Business Angels sowieso nicht genug Anteile, um Entscheidungen signifikant zu beeinflussen. Außerdem bleibt das Startup so interessant für spätere Investments durch Venture-Capital-Fonds, denen es meist wichtig ist, dass so wenige Personen wie möglich im Handelsregistereintrag des Start-ups als Gesellschafter eingetragen sind (der Grund hierfür liegt im erhöhten Aufwand, der mit mehr stimmberechtigten Investoren ansteigt).

Ein weiterer – und der wesentliche – Vorteil: Für eine Investition über Genussrechte wird kein Notar benötigt, und das Start-up kann unsere Vertragsvorlagen nutzen und Anwaltsgebühren sparen. Das Ergebnis ist „kontinuierliches“ Fundraising. Denn die Gründerinnen und Gründer können nun jederzeit Investoren closen (auch mit kleinen Beträgen): auf Events, über Friends & Family oder einfach Webseitenbesucher über den Invest-Now-Button, der ebenfalls von uns bei Tokenize.it bereitgestellt wird. Fundraising lässt sich so endlich wirklich mit Sales vergleichen: Es wird komplett digital und ist kein einzelnes Event mehr im Jahr!

Der Autor Christoph Jentzsch ist achtfacher Vater, Serial Entrepreneur und Business Angel. Er gilt als einer der ersten Mitarbeiter der heute zweitgrößten Blockchain, Ethereum, und führte 2016 die zum damaligen Zeitpunkt weltweit größte Crowdinvesting-Kampagne durch (TheDAO).

Die 7 häufigsten Buchhaltungsfehler von Selbständigen

Wer seine Belege selbst sortiert, aber nicht weiß, wie Einfuhrumsatzsteuer, Reisekosten oder GWG korrekt gehandhabt werden, riskiert mehr als ein Stirnrunzeln vom Finanzamt. Diese teuren Fallen gilt es zu meiden.

Das bisschen Belege schaffe ich schon selbst. Ein Satz, den viele Selbständige mit Stolz sagen, der sie Jahr für Jahr aber tausende Euro kosten kann. Wer sich allein durch den steuerlichen Dschungel kämpft, dabei aber die Feinheiten der Buchhaltung missachtet, riskiert nicht nur Nachzahlungen, sondern auch Strafen. Die Praxis zeigt: Nicht die großen Betrugsfälle gehen besonders häufig ins Geld, sondern vor allem die kleinen, alltäglichen Fehler.

Daher gut zu wissen: Die sieben häufigsten Buchhaltungsfehler von Selbständigen und was sie kosten können.

1. Buchhaltungsfehler: Wenn Bargeld zur Falle wird

Kleine Betriebe, wie Cafés, Friseursalons oder Marktstände, arbeiten noch oft mit Bargeld. Was auf den ersten Blick einfach erscheint, wird schnell zur steuerlichen Problemzone. Die ordnungsgemäße Kassenführung ist Pflicht. Das heißt, jeder Umsatz muss einzeln, nachvollziehbar und unveränderbar aufgezeichnet werden. Fehlt die technische Ausstattung, muss das Kassenbuch "von Hand" geführt werden. Vom Finanzamt wird dies allerdings besonders kritisch beäugt.

Noch gravierender sind Fehler im Umgang mit Aushilfen: Barzahlungen ohne Vertrag, fehlende Anmeldung bei der Minijob-Zentrale oder keine Erfassung der Personalien sind keine Kavaliersdelikte. Im Fall einer Prüfung droht nicht nur die Nachzahlung von Lohnnebenkosten, sondern auch ein Bußgeld wegen Schwarzarbeit. Ein Beispiel aus der Praxis: Ein Imbissbetreiber bezahlte seine Aushilfe in bar ohne vertraglichen Rahmen. Die Folge sind Nachforderungen von Sozialabgaben, ein Bußgeld sowie der Verdacht auf Scheinselbständigkeit. Der finanzielle Schaden lag bei über 3.000 Euro.

2. Buchhaltungsfehler: Auslandsbestellungen: unscheinbar, aber teuer

Viele Selbständige bestellen Produkte online, beispielsweise über Plattformen wie Temu, Amazon Marketplace oder direkt bei chinesischen Händlern. Auf den ersten Blick wirken die Bestellungen banal, die Rechnung wird einfach abgeheftet, der Betrag als Betriebsausgabe verbucht, fertig. Doch was viele nicht wissen: Werden Waren aus Drittländern eingeführt, muss Einfuhrumsatzsteuer entrichtet werden. Wird sie weder abgeführt noch korrekt gebucht, wird es teuer.

Hinzu kommt das sogenannte Reverse-Charge-Verfahren bei innergemeinschaftlichen Leistungen, etwa bei Software-Abos oder digitalen Tools aus dem EU-Ausland. Ohne korrekte Buchung kann das Finanzamt die Vorsteuerabzüge verweigern. Eine Designerin, die ihre Drucksachen aus China bezog, überblickte die Einfuhrvorschriften nicht und hatte über mehrere Jahre keine Einfuhrumsatzsteuer deklariert. Das kostete 1.800 Euro Nachzahlung plus Korrekturaufwand.

3. Buchhaltungsfehler: Immobilien und Fahrzeuge falsch verbucht

Firmenwagen oder das heimische Arbeitszimmer sind typische Betriebsmittel, aber steuerlich heikel. Ob ein Auto dem Betriebsvermögen zugeordnet werden darf, hängt von der Nutzung ab. Wer ein Fahrzeug sowohl privat als auch geschäftlich nutzt, muss dies mit einem Fahrtenbuch oder durch Anwendung der 1-%-Regelung belegen. Ohne Dokumentation wird geschätzt – meist zum Nachteil des Unternehmers.

Noch komplexer wird es bei Immobilien. Ein Arbeitszimmer im eigenen Haus lässt sich nur absetzen, wenn es ausschließlich betrieblich genutzt wird und kein anderer Arbeitsplatz zur Verfügung steht. Bei einem späteren Verkauf der Immobilie kann dieser Raum zudem steuerpflichtig werden. Eine Heilpraktikerin, die ihr Arbeitszimmer in der Steuererklärung geltend gemacht hatte, musste beim Verkauf ihres Hauses einen anteiligen Verkaufsgewinn versteuern – über 7.000 Euro Steuernachzahlung.

4. Buchhaltungsfehler: Dienstreisen: Absetzbar nur mit Belegen

Geschäftsreisen gehören für viele Selbständige wieder zum Alltag. Doch was steuerlich als Dienstreise anerkannt wird, ist streng geregelt. Notwendig sind genaue Angaben zum Reisezweck, Datum, Ziel, Teilnehmer sowie die Aufbewahrung aller Belege. Hotelrechnungen müssen auf die Firmenadresse ausgestellt sein, private Anteile an der Reise (z.B. ein verlängertes Wochenende) müssen klar getrennt werden.

Ein IT-Berater fuhr für einen Kundentermin nach Hamburg. Die Hotelrechnung war privat gebucht, der Termin nicht nachweisbar. Das Finanzamt erkannte die Kosten nicht an. Verlust: 420 Euro plus zusätzliche Prüfung weiterer Reisen. Es wird daher empfohlen, jede Reise wie ein kleines Projekt mit Checkliste und Nachweisen zu dokumentieren.

5. Buchhaltungsfehler: GWG oder Investition? Der Unterschied macht's

Geringwertige Wirtschaftsgüter (GWG) dürfen bis zu einem Nettowert von 800 Euro sofort abgeschrieben werden. Alles darüber muss über mehrere Jahre verteilt werden. Was viele nicht wissen: Auch zusammengehörige Güter können steuerlich als "ein Ganzes" gelten. Drei Möbelstücke, die ein Büro einrichten, gelten nicht als Einzelgegenstände.

Ein Fotograf kaufte Tisch, Stuhl und Schrank bei IKEA für je 300 Euro und verbuchte sie als einzelne GWG. Bei der Prüfung wurden sie als Gesamteinheit gewertet, damit lag der Wert über der Grenze. Die Sofortabschreibung wurde gestrichen, eine lineare Abschreibung über 5 Jahre angeordnet. Daraus folgte im Jahr der Anschaffung ein steuerlicher Verlust von über 600 Euro.

6. Buchhaltungsfehler: Gutscheine und Sonderregeln richtig handhaben

Gutscheine sind im Berufsalltag beliebt – als Kundengeschenke, Mitarbeiteranreize oder als Teil von Werbeaktionen. Doch steuerlich sind sie kompliziert. Unterschieden wird zwischen Einzweck- und Mehrzweckgutscheinen. Beim Einzweck-Gutschein entsteht die Umsatzsteuerpflicht beim Verkauf des Gutscheins, beim Mehrzweck-Gutschein erst bei der Einlösung. Wer das verwechselt, gerät in Erklärungsnot.

Ein Coach verschenkte einen 100-Euro-Gutschein für eine lokale Wellnesspraxis an eine Kundin. Verbucht wurde er als Werbeausgabe ohne Umsatzsteuer. Tatsächlich handelte es sich um einen Einzweck-Gutschein, der umsatzsteuerpflichtig ist. Folge: Nachzahlung inklusive Zinsen. Noch sensibler ist das Thema bei Mitarbeitenden: Überschreitungen der 50-Euro-Grenze oder unvollständige Dokumentationen machen aus einer steuerfreien Sachzuwendung schnell einen steuerpflichtigen Vorteil.

7. Buchhaltungsfehler: "Ich hab's gegoogelt" reicht nicht

Gründende gelten als pragmatisch und technikaffin. Viele vertrauen auf KI-Tools, YouTube oder ChatGPT, um steuerliche Fragen selbst zu beantworten. Doch so hilfreich diese Hilfsmittel auch sind, sie ersetzen keine steuerliche Ausbildung oder individuelle Beratung. Besonders tückisch ist, dass manche Informationen in der Theorie zwar stimmen, aber für den Einzelfall nicht anwendbar sind.

Ein Start-up-Gründer machte seine Buchhaltung eigenhändig mit Unterstützung von KI. Fehler bei der Umsatzsteuervoranmeldung, falsche Rechnungsstellungen und unvollständige Buchungen führten zu einer Nachzahlung von über 4.800 Euro. Hinzu kamen Honorare für die nachträgliche Korrektur durch einen Steuerberater. Es empfiehlt sich deshalb: Weiterbildung statt Wikipedia. Wer in steuerlichen Fragen sicher agieren will, braucht fundiertes Wissen.

Die Autorin Antje Faaß ist Steuerexpertin bei TeleTax. Die TeleTax GmbH mit Sitz in Berlin wurde 2001 gegründet und ist ein führender Anbieter für Online-Fortbildungen im Steuerwesen.

Die Mischung schafft ein stabiles Finanzierungsumfeld für Start-ups

Wie Start-ups ihre Risikokapital-Finanzierungen mit öffentlichen Fördermitteln strategisch ergänzen können, erfahren wir im Doppel-Interview mit Dr. Philipp Nägelein, Mitgründer von Zebra Embassy, und Dr. Sophie Ahrens-Gruber, Investorin und Principal bei ACTON Capital.

Laut dem aktuellen Deutschen Startup Monitor nutzten zuletzt 48,8 Prozent der Start-ups staatliche Fördermittel, während nur 18,9 Prozent auf Venture Capital zurückgriffen. Welche Bedeutung haben öffentliche Fördermittel damit für Innovation und Wachstum in der Start-up-Szene?

Philipp Nägelein: Isoliert betrachtet ergeben diese Datenpunkte noch keinen klaren Trend. Was wir aber verstärkt beobachten, ist, dass immer mehr Tech-Start-ups und Scale-ups einen Finanzierungsmix nutzen. Neben Venture Capital, Venture Debt und operativem Cashflow werden öffentliche Fördermittel zunehmend als weiterer Finanzierungsbaustein nachgefragt. Diese Mittel ermöglichen Innovationen, die sonst möglicherweise nicht umgesetzt würden. Dennoch sollten ergänzend private Investitionen gestärkt werden, um nachhaltiges Wachstum und Skalierung zu fördern.

Warum tut sich Deutschland mit der Finanzierung durch Risikokapital so schwer?

Sophie Ahrens-Gruber: 2023 gab es einen Rückgang von etwa 30 Prozent bei Wagniskapitalfinanzierungen in Deutschland. Das kann man kritisch sehen – oder als natürliche Korrektur nach dem Bewertungsboom der Niedrigzinsperiode. Seit 2020 ist der Sektor dennoch um 20 Prozent gewachsen. Die Fundamentaldaten zeigen folglich, dass mehr Kapital zur Verfügung steht. Der Hauptpunkt ist, dass die großen nationalen Kapitalsammelstellen, wie zum Beispiel Pensionskassen, im Gegensatz zu anderen Ländern nicht in diese Assetklasse investieren können. Daher ist die Abhängigkeit bei großen Finanzierungsrunden von internationalem Wachstumskapital höher. In den letzten Jahren sind diese Investitionen rückläufig. Das erschwert die Finanzierung großer Kapitalbedarfe mit Risikokapital.

Welchen Stellenwert hat vor diesem Hintergrund die Kombination aus öffentlichen Fördermitteln und privatem Kapital?

Philipp Nägelein: Die Mischung aus öffentlichen Fördermitteln und privatem Kapital schafft ein stabiles Finanzierungsumfeld für Start-ups. Fördergelder senken das Innovationsrisiko, erleichtern den Start und ziehen private Investitionen an, die wiederum schnelleres Wachstum und Internationalisierung ermöglichen. Eine enge Verzahnung beider Finanzierungsformen stärkt die Wettbewerbsfähigkeit des Start-up-Ökosystems nachhaltig.

Sophie Ahrens-Gruber: Wie erfolgreich die Mischung aus privaten und öffentlichen Fördermitteln ist, zeigt das Beispiel der DARPA (Defense Advanced Research Projects Agency). Diese Behörde hat zahlreiche bahnbrechende Technologien gefördert, darunter Internetprotokolle, GPS und selbstfahrende Autos. In den USA investiert die Regierung durch Fördermaßnahmen etwa 0,5 Prozent des BIP, während die Venture-Capital-Industrie 0,7 Prozent ausmacht. Diese Partnerschaft hat eine riesige Industrie hervorgebracht – Apple, NVIDIA, Microsoft, Alphabet und Amazon sind heute die fünf wertvollsten Unternehmen der Welt.

Welche Fehler machen Start-ups bei der Fördermittelbeschaffung – und wie können sie diese vermeiden?