Zum Newsletter per QR-Code

Aktuelle Events

AG (Aktiengesellschaft)

Hier erfahren Sie alles über die Gründung einer AG

Alles, was Sie über die Rechtsform der AG wissen müssen. Mit folgenden Abschnitten: Haftung, Startkapital, Aktientypen, Bar- oder Sachgründung, Organe, Buchführung, Gründung, Bezeichnung, Steuern und Alternativen zur AG.

Definition: Was ist eine AG?

Für Unternehmer wird die Aktiengesellschaft vor allem dann interessant, wenn große Kapitalbeträge beschafft werden müssen. Denn das Grundkapital der AG ist in Aktien zerlegt. Unterschieden werden börsennotierte und nicht börsennotierte Aktiengesellschaften. Außerdem gibt es die Kleine AG, in der einige Formvorschriften gelockert wurden und die daher für Gründer und Mittelständler gut geeignet ist. Diese eignet sich auch für Einzelgründer, sog. Ein-Personen-AGs oder Ein-Mann-AGs. Generell gilt aber: Die Aktiengesellschaft stellt hohe organisatorische Anforderungen sowohl bei der Gründung als auch im Folgebetrieb.

Weitere Artikel zur AG

Steckbrief zur AG:

Rechtsformen-Typ: Kapitalgesellschaft, juristische Person.

Sonderform: Kleine AG.

Geeignet für: Finanzintensive Gründungen, bei denen das Haftungsrisiko begrenzt werden soll und die viel Eigenkapital benötigen.

Art und Anzahl der Gesellschafter/Aktionäre: Mindestens ein Aktionär (Ein-Personen-AG). Weitere natürliche oder juristische Personen, ausländische Unternehmen und Personenhandelsgesellschaften sind möglich. Im Aufsichtsrat sind zusätzlich mindestens 3 weitere natürliche Personen erforderlich.

Gegenstand des Unternehmens: Fast alle gesetzlich zulässigen Zwecke, auch genehmigungspflichtiges Gewerbe aller Branchen. Bedingt auch für Freiberufler, jedoch nicht für Apotheken, Notare, Ärzte.

Sitz der GmbH: In D.

Haftung: In der Höhe des Gesellschaftsvermögens.

Grundkapital: Mindestens 50.000 Euro, aufgeteilt in Aktien, die entweder an der Börse oder außerhalb dieser gehandelt werden. Davon müssen der Aktiengesellschaft bei der Bargründung mindestens 12.500 Euro zur Verfügung stehen.

Gesellschaftsvertrag/Satzung: Verpflichtend.

Sachgründung: Möglich, Sacheinlagen müssen voll eingebracht und in der Satzung festgelegt sein.

Gründungskosten: Ab ca. 2500 Euro, abhängig vom Grundkapital.

Eintrag ins Handelsregister: Ja, Eintrag in Abteilung B.

Wichtigste Anmeldungen bei: Handelsregister, Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Jahresabschlüsse müssen veröffentlicht bzw. hinterlegt werden. Strengere Auflagen für börsennotierte Aktiengesellschaften.

Kaufmannseigenschaft: Ja.

Buchführung: Doppelte Buchführung ist verpflichtend.

Rechtsfähigkeit: Ja, nach erfolgter Eintragung ins Handelsregister ist die Gesellschaft voll rechtsfähig, d.h., sie kann Rechte erwerben, klagen und verklagt werden.

Steuern: Körperschaftssteuer, Solidaritätszuschlag, Gewerbesteuer, Kapitalertragssteuer bei Ausschüttungen, Umsatzsteuer, ggfls. Lohnsteuer..

Organe: Vorstand, Aufsichtsrat, Hauptversammlung.

Bezeichnung: Firma (Wunschname) mit Zusatz AG.

Rechtsgrundlage: AktG, HGB, GewO.

Sie interessieren sich für eine AG? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Haftung in der Aktiengesellschaft

Wie auch bei der GmbH ist einer der Vorteile der AG die Begrenzung der Haftung für die Gesellschafter. Diese beteiligen sich durch den Kauf von Aktien am Grundkapital der Aktiengesellschaft, man bezeichnet die Gesellschafter einer AG daher auch als Aktionäre. Im Falle der Insolvenz der Aktiengesellschaft bleibt das Privatvermögen der Aktionäre unberührt, sie riskieren nur den Verlust ihrer Aktienwerte. Möglich ist dies durch strikte Trennung von Gesellschaftsvermögen und Privatvermögen der Aktionäre.

Achtung: Wenn z.B. durch eine Aktiengesellschaft Steuern oder Sozialversicherungsbeiträge hinterzogen werden oder Geschäftspartner durch persönliches Fehlverhalten des Vorstands geschädigt werden, kann der Vorstand auch privatrechtlich in die Pflicht genommen werden.

Beachten Sie: Eine AG entsteht erst mit ihrer Eintragung ins Handelsregister. Bevor die Registrierung erfolgt ist, kann man zwei Phasen der AG Gründung unterscheiden, die folgende Auswirkungen auf Haftungsfragen haben:

1. Vorgründungsgesellschaft

Die erste Phase der AG Gründung, in der sich z.B. mehrere Personen über die Eckdaten der neu zu gründenden Aktiengesellschaft verständigen. Sie stimmen z.B. den Zweck des Unternehmens, das Grundkapital, die Besetzung der Organe und den Gesellschaftervertrag ab. Nun entsteht eine sog. Vorgründungsgesellschaft. Rechtlich entspricht diese einer GbR oder OHG. In dieser Phase haften die Beteiligten voll mit ihrem Privatvermögen.

2. Vor-AG

Mit der Beurkundung des Gesellschaftervertrages durch einen Notar sowie der Übernahme aller Aktien durch die Gründer entsteht die „AG in Gründung“ oder auch „Vor-AG“. In dieser Phase haften die Gründer persönlich, falls sie für die Vor-AG handeln und Geschäfte abschließen. Im Rechtsverkehr muss der Zusatz „in Gründung“ stets angegeben werden. Sobald die Aktiengesellschaft durch die Handelsregister-Eintragung gegründet ist, gehen die Verbindlichkeiten auf die Aktiengesellschaft über. Ab diesem Zeitpunkt haftet nur noch die AG.

Startkapital und Aktien der AG

Das Grundkapital der Aktiengesellschaft (AG) beträgt mindestens 50.000 Euro und wird in Aktien ab 1 Euro Nennwert „zerlegt“. In der Satzung werden die Zahl der ausgegebenen Aktien sowie ihre Art festgelegt. Möglich sind Aktien, die einen bestimmten Nennbetrag ausweisen, sog. Nennbetragsaktien oder auch Stückaktien. Letztere besitzen keinen Nennwert. Kommen Stückaktien zum Einsatz, so wird nur die Anzahl der ausgegebenen Aktien und das Grundkapital festgelegt.

Aktien, die an der Börse gehandelt werden, bedürfen einer amtlichen Zulassung und einer Wertpapierkennnummer. Aktien Kleiner AGs sind nicht börsennotiert, dies kann aber zu einem späteren Zeitpunkt geändert werden.

Ferner sind zwei Gattungen von Aktien möglich: Sog. Stammaktien (Aktien mit Stimmrecht) und Vorzugsaktien (Aktien ohne Stimmrecht, aber mit höherer Dividende = Ausschüttung). Außerdem wird in der Satzung geregelt, ob Namens- oder Inhaberaktien ausgegeben werden. Namensaktien sind auf ihren Besitzer „personalisiert“, enthalten also den Namen ihres Besitzers, der im Aktionärsverzeichnis aufgelistet ist. Inhaber-Aktien hingegen sind anonyme Papiere, die demjenigen, der sie besitzt, alle Rechte und Pflichten einräumen.

Es ist einer der Hauptvorteile der AG, dass Aktien unkompliziert gehandelt werden können, ohne dass dies der notariellen Beglaubigung und der Eintragung ins Handelsregister bedarf. Lediglich im Fall der Kapitalerhöhung, verbunden mit der Ausgabe neuer Aktien, muss die Satzung geändert werden und die Erhöhung im Handelsregister eingetragen werden.

Tipp: Sehr günstig ist die Rechtsform der Aktiengesellschaft auch für alle Unternehmer, die ihre Mitarbeiter am Unternehmen beteiligen wollen. Denn Aktien bieten eine unkomplizierte Möglichkeit der Beteiligung und damit der langfristigen Bindung und hohen Motivation der Mitarbeiter an das Unternehmen.

Bargründungen einer Aktiengesellschaft

Bei Bargründungen muss mindestens ein Viertel des Grundkapitals vor der Eintragung in das Handelsregister erbracht werden, das sind also mindestens 12.500 Euro. Wenn der Nennwert einer Aktie z.B. 100 Euro beträgt, müssen hiervon 25 Prozent, also 25 Euro direkt einbezahlt werden. Ein evtl. Aufpreis, Agio genannt, der über dem Nennwert liegt, muss voll bezahlt werden. Die Abgabe von Aktien unter dem Nennwert ist nicht zulässig.

Beispiel: Aktien mit dem Nennwert von 100 Euro sollen für 140 Euro ausgegeben werden. Direkt eingezahlt werden müssen nun 25 Euro plus 40 Euro, demnach 65 Euro.

Sonderregeln für Ein-Personen-AGs

Falls es sich um eine Ein-Personen-AG handelt, muss der Gründer für den nicht bezahlten Anteil eine Sicherheit stellen, z.B. eine Bankbürgschaft. Außerdem müssen Name, Beruf und Adressdaten des alleinigen Aktionärs dem Handelsregister mitgeteilt werden. In diesem Sonderfall besteht also keine Anonymität für den Aktionär.

Sachgründung der AG

Wenn die Aktiengesellschaft per Sachgründung entstehen soll, muss die Sacheinlage zu 100 Prozent geleistet werden. In diesem Fall übergibt ein Aktionär einen werthaltigen Vermögensgegenstand (z.B. ein Fahrzeug, eine Maschine, ein Grundstück) und erhält im Gegenzug die dafür vereinbarten Aktien (§ 27 I AktG).

Organe der Aktiengesellschaft

Verpflichtend sind drei Organe:

- Vorstand

- Aufsichtsrat

- Hauptversammlung

Der Vorstand der AG

Der Vorstand der AG entspricht der Geschäftsleitung einer GmbH. Er ist nicht weisungsgebunden und vertritt die AG eigenverantwortlich. Die Zahl der Vorstandsmitglieder wird in der Satzung der AG geregelt, mindestens ein Vorstandsmitglied muss zur Verfügung stehen. Dieses muss nicht zugleich Aktionär sein. Bestellt wird der Vorstand für maximal fünf Jahre durch den Aufsichtsrat. Falls die Mitglieder des Vorstands ihre Sorgfaltspflicht als ordentliche Kaufleute verletzen, können sie für Schäden persönlich haftbar gemacht werden.

Der Aufsichtsrat der AG

Die wichtigste Funktion des Aufsichtsrats ist – wie der Name schon sagt – die Kontrolle oder Aufsicht der Geschäftsleitung, also des Vorstands. Innerhalb des Aufsichtsrates werden ein Vorsitzender und ein Stellvertreter bestimmt. Der Aufsichtsrat (AR), der mindestens einmal im Jahr zusammenkommen muss (bei börsennotierten AGs zweimal), hat auch die Aufgabe, den Vorstand abzuberufen bzw. neu zu bestellen. Ggfls. setzt der Aufsichtsrat Schadenersatzansprüche gegen den Vorstand durch, auch auf gerichtlichem Wege. Außerdem beruft der Aufsichtsrat die Hauptversammlung (HV) ein und prüft die Bücher, den Jahresabschluss, den Lagebericht und die Vermögensverhältnisse der AG. Er legt fest, welche Geschäfte des Vorstands der vorherigen Zustimmung des Aufsichtsrats bedürfen.

Bei der Gründung der AG muss der Aufsichtsrat alle Verpflichtungen der Gründer prüfen, also Übernahme der Aktien, Einzahlung des Grundkapitals bzw. Überlassung von Sacheinlagen und deren Werthaltigkeit.

Der Aufsichtsrat besteht aus mindestens drei Mitgliedern und maximal 21 Mitgliedern. Die Größe des Aufsichtsrats hängt von der Größe des Betriebs und der Zahl der Mitarbeiter ab. Arbeitnehmervertreter müssen erst ab einer Betriebsgröße ab 500 Arbeitnehmern im Aufsichtsrat beteiligt werden. Seine Mitgliederzahl muss immer durch drei teilbar sein.

Die Aufsichtsrat-Mitglieder dürfen nicht zugleich Mitglieder des Vorstands sein. Bestellt wird der Aufsichtsrat durch die Hauptversammlung, die Amtsdauer des Aufsichtsrates darf max. 4 Bilanzjahre betragen.

Auch die Mitglieder des Aufsichtsrats können durch pflichtwidriges Verhalten gegenüber der Gesellschaft schadenersatzpflichtig werden.

Die Hauptversammlung der AG

In der Hauptversammlung (HV) sind alle Aktionäre der AG vertreten und üben hier ihre Rechte aus. Die Hauptversammlung ist Organ der AG. Sie wählt den Aufsichtsrat und beschließt über die Verwendung von Gewinnen. Ferner bestellt die Abschlussprüfer und erteilt dem Vorstand und Aufsichtsrat Entlastung. Auch Satzungsänderungen werden von der Hauptversammlung entschieden. Eine Hauptversammlung muss mindestens einmal pro Jahr einberufen werden, und zwar innerhalb der ersten acht Monate des Geschäftsjahres. Neben den Aktionären sollen auch Vorstand und Aufsichtsrat an der Hauptversammlung teilnehmen. Wenn der Vorstand es verlangt, kann die Hauptversammlung Fragen der Geschäftsleitung entscheiden. Die Beschlüsse der HV müssen notariell beurkundet werden, dies gilt aber nicht für die Kleine AG.

Die Organe in der Ein-Personen-AG

Auch in der sog. Ein-Personen-AG muss ein Aufsichtsrat mit drei Mitgliedern gebildet werden. Insofern ist die Bezeichnung Ein-Personen-AG irreführend, weil auch in dieser Variante immer mindestens vier Personen benötigt werden.

Beispiel: Ein Gründer kann alleiniger Aktionär und alleiniger Vorstand sein, er benötigt dann aber noch drei weitere Personen für den Aufsichtsrat. Ist er hingegen alleiniger Aktionär und Mitglied des Aufsichtsrates, benötigt er noch eine weitere Person für den Vorstand, da ja Aufsichtsrat und Vorstand nicht identisch sein dürfen.

Publizitätspflicht und Buchführung der AG

Wie auch die GmbH unterliegt die AG den im Handelsgesetzbuch (HGB) festgelegten Regeln zur Veröffentlichung und Buchführung. D.h, es gilt die Pflicht zur doppelten Buchführung und Anfertigung einer Jahresbilanz. Für börsennotierte AGs existieren besonders strenge Publizitätspflichten, damit die Aktionäre sich über den Zustand des Unternehmens informieren können. Falls die AG Ihren Publizitätspflichten nicht nachkommt, kann der Handel ihrer Papiere ausgesetzt werden.

Die Gründung einer AG

Wenn die Gründer die wichtigsten Eckpunkte der neuen Aktiengesellschaft geklärt haben, also Gegenstand des Unternehmens, Größe des Grundkapitals, Zahl der Aktionäre, Besetzung von Vorstand und Aufsichtsrat, geht es an den Entwurf der Satzung.

Diese kann von einem Anwalt ausgearbeitet werden und muss anschließend, wie bei allen anderen Kapitalgesellschaften, von einem Notar beurkundet werden. Im darauf folgenden Schritt richten die Gründer ein Firmenkonto für die AG in Gründung ein und leisten ihre Bar- oder Sacheinlagen. Wenn alle Aktien übernommen sind, ist die Aktiengesellschaft errichtet. Nun prüft das Amtsgericht, ob sämtliche Eintragungsvoraussetzungen vorliegen und auch gegen die Firmierung keine Bedenken bestehen. In diesem Fall wird die neue Aktiengesellschaft in das Handelsregister eingetragen und besteht nunmehr als voll rechtsfähige Kapitalgesellschaft.

Wie die Gründung einer AG Schritt für Schritt abläuft, lesen Sie » hier.

Die Bezeichnung der AG

Bitte beachten: Der Name der Gesellschaft darf noch nicht für ein ähnliches Unternehmen existieren. Der Zusatz AG bzw. Aktiengesellschaft ist verpflichtend. Möglich sind Personenfirma, Sachfirma oder Fantasiefirma.

Steuern in der AG

In der AG fallen Gewerbesteuer, Körperschaftssteuer zzgl. Solidaritätszuschlag, ggfls. Lohnsteuer, Umsatzsteuer und Kapitalertragssteuer an.

Bei einer Gewinnausschüttung an die Aktionäre muss Kapitalertragssteuer an das Finanzamt abgeführt werden. Da die AG eine eigene juristische Person ist, können Verluste in der AG bei den privaten Steuererklärungen der Aktionäre nicht geltend gemacht werden. Falls mit hohen Anfangsverlusten in der Anlaufphase des neuen Unternehmens zu rechnen ist und die Anteilseigner diese mit anderen, positiven Einkünften verrechnen könnten, sollte geprüft werden, ob zunächst die Gründung einer Personengesellschaft oder eines Einzelunternehmens statt der Gründung einer AG Sinn macht. In diesem Fall können die Verluste in den privaten Steuererklärungen geltend machen. Das Unternehmen kann in eine Kapitalgesellschaft umgewandelt werden, sobald es die Verlustzone verlässt. Falls diese Konstellation zutrifft, sollte unbedingt ein Steuerberater in die Gründungsberatung eingebunden werden.

Wie sich die verschiedenen Steuerarten in der AG im Vergleich zu Personengesellschaften auswirken, lesen Sie » hier.

Alternativen zur Aktiengesellschaft

Eine Alternative ist die GmbH, die mit geringerem Aufwand gegründet und betrieben werden kann als die AG. Eine weitere Alternative zur Aktiengesellschaft stellt die Eingetragene Genossenschaft (e.G.) dar, die ebenfalls eine Rechtsform mit interessanten Möglichkeiten zur flexiblen Erweiterung der Eigenkapitalbasis ist. Europaweit agierende Unternehmen können sich schließlich noch mit der “Societas Europaea”, auch „Europa AG“ genannt, beschäftigen.

Weitere Artikel zur AG

Umbruch auf dem Freelancer*innen-Markt: Warum Spezialist*innen gewinnen und KI die Expertise nicht ersetzt

Die Arbeitswelt wandelt sich rasant, und Solo-Selbstständige fungieren oft als ihr Seismograf. Sie denken Arbeit vom Ergebnis her und richten sich schneller auf neue Marktbedürfnisse aus, als es große Organisationen könnten. Während KI immer mehr Routineaufgaben übernimmt und sich die Projektlandschaft im Jahr 2026 spürbar verschiebt, bleibt eine Erkenntnis zentral: Echte menschliche Expertise wird nicht entwertet, sie muss lediglich fokussierter eingesetzt werden.

Trotz einer weiterhin schwierigen konjunkturellen Lage formiert sich der Freelancer*innen-Markt aktuell spürbar neu. Dabei bewegen sich Solo-Selbständige stets als Erstes dorthin, wo frisches Wissen gebraucht wird. Statt einer branchenübergreifenden Stagnation lässt sich eine Verschiebung von Projekten zwischen verschiedenen Fachgebieten beobachten.

- Nachfrageverschiebungen: Nach dem Boom der vergangenen Jahre sinkt aktuell beispielsweise die Nachfrage in der IT und der klassischen Beratung.

- Wachstumsfelder: Im Gegenzug verzeichnen Bereiche wie Forschung und Analyse sowie das Finanz- und Rechnungswesen deutliche Zuwächse.

Für Unternehmen leitet sich daraus ein klarer Handlungsauftrag ab: Ihre Workforce-Planung muss agiler werden. Andernfalls drohen genau dann kritische Skill-Lücken, wenn komplexe Transformationsprojekte an Fahrt aufnehmen sollen.

„Freelancer sind die bewegliche Schicht des Arbeitsmarktes. An ihnen lässt sich früh ablesen, wohin sich Kompetenz verschiebt, oft Monate bevor Unternehmen ihre Planung anpassen. Wer verstehen will, wie Arbeit morgen funktioniert, sollte Freelancern zuhören.“ – Thomas Maas, CEO von freelancermap

KI als Treiber für tiefere Spezialisierung

Künstliche Intelligenz entwertet die menschliche Expertise nicht. Zwar übernimmt KI Standardaufgaben und spart bei Routinen wertvolle Zeit, doch dadurch werden breite Tätigkeiten zunehmend austauschbarer.

Expertise in klar definierten Nischen bleibt hingegen stark gefragt. Auf Projekte, die lediglich allgemeine Skills wie Scrum oder JavaScript erfordern, kommen mittlerweile oft mehr als zwei Profile. Erfolgreich sind hingegen klar positionierte Spezialist*innen, weil sie in der Lage sind, komplexe Probleme bis zur finalen Umsetzung zu lösen.

Gleichzeitig fordert der Markt mehr denn je die Fähigkeit, Projekte inhaltlich und strategisch richtig einzuordnen. Dazu zählt:

- Qualität abzusichern, wo KI-Outputs nicht ausreichen.

- Ergebnisse sauber in marktfähige Produkte und Prozesse zu überführen.

- Urteilsvermögen zu beweisen, Verantwortung zu übernehmen und den Kontext zu verstehen – essenzielle Eigenschaften, über die KI nicht verfügt.

Ein prägnantes Beispiel für diese Entwicklung liefert Ford: Nach massiven Stellenkürzungen, die durch den Einsatz automatisierter Qualitätskontrollen bedingt waren, musste der Autobauer zuletzt rund 350 Ingenieur*innen wieder einstellen. Die Technologie war der menschlichen Erfahrung in der Praxis nicht gewachsen. Als Gewinner dieses Wandels gehen spezialisierte Freelancer*innen hervor, da sie genau diese geforderte höherwertige Schicht an Kompetenz ohnehin schon liefern.

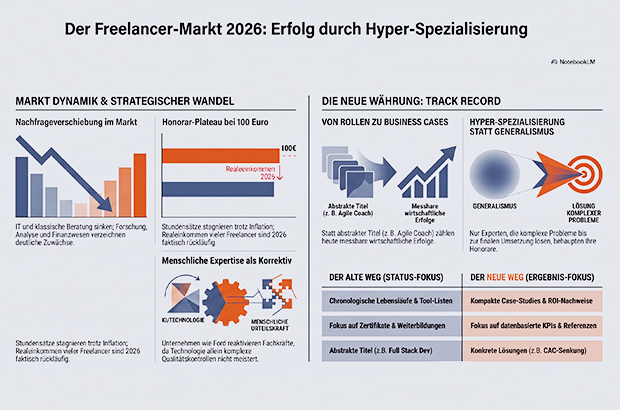

Vom Buzzword zum Business Case – Der neue Erfolgsnachweis

Dass sich der Markt neu sortiert, zeigt sich an keinem Punkt so deutlich wie bei der Projektvergabe. Während in der Vergangenheit oft klangvolle Berufsbezeichnungen oder formale Titel ausreichten, um an lukrative Aufträge zu kommen, werden heute konkrete Nachweise über spezifische Skills, greifbare Ergebnisse und abgeschlossene Projekte erwartet.

In einer Welt, in der KI makellose Lebensläufe generieren und theoretisches Fachwissen auf Knopfdruck simulieren kann, verliert der reine Status massiv an Wert. Auftraggeber*innen suchen die Gewissheit, dass ein(e) Freelancer*in komplexe Probleme in der Praxis lösen kann. Die neue Währung auf dem Freelancer*innen-Markt heißt daher Track Record.

Die Spielregeln im Wandel:

Der alte Weg (Fokus auf Status) | Der neue Weg (Fokus auf Ergebnisse) |

Fokus: Abstrakte Rollenbeschreibungen (z.B. „Agile Coach“ oder „Full Stack Dev“). | Fokus: Messbare Business Cases (z.B. „Senkung der CAC um 20 % in 3 Monaten“). |

Dokumentation: Ein chronologischer Lebenslauf mit Listen von Tools und Skills. | Dokumentation: Kompakte Case-Studies: Was war das Problem? Die Lösung? Der ROI? |

Beweisführung: Zertifikate und absolvierte Weiterbildungen. | Beweisführung: Datenbasierte KPIs und konkrete Referenzen früherer Auftraggeber. |

Weiterführende Insights aus dem Markt 2026

Ergänzend zu diesen Entwicklungen zeigen aktuelle Erhebungen großer Plattformen, dass das Marktumfeld rauer geworden ist:

- Druck auf die Honorare: Nachdem die durchschnittlichen Stundensätze in den Vorjahren historische Höchststände erreichten, stagnieren sie 2026 bei knapp über 100 Euro. Die Realeinkommen sind teils rückläufig; viele Solo-Selbständige klagen aktuell über eine unzureichende und schwer planbare Projekt-Auslastung.

- Datenbasierte Beweisführung: Technologische Fähigkeiten allein reichen nicht mehr aus. Freelancer*innen müssen verstärkt „Data Literacy“ beweisen – also die Fähigkeit, den eigenen wirtschaftlichen Mehrwert für den Kunden bzw. die Kundin anhand harter Daten zu belegen.

- Politische Rahmenbedingungen: Komplexe Bürokratie und existenzielle Ängste vor dem Vorwurf der Scheinselbständigkeit belasten den operativen Alltag vieler Freiberufler*innen im DACH-Raum weiterhin massiv.

Einordnung für die StartingUp-Community

Für Start-ups, Gründer*innen und Solo-Selbständige sind diese Verschiebungen Fluch und Segen zugleich – erfordern aber eine ehrliche Bestandsaufnahme:

Für Start-ups und Gründer*innen (als Auftraggebende): Dass die Nachfrage nach allgemeinen IT-Profilen leicht abkühlt und Freelancer*innen wieder freie Kapazitäten haben, öffnet für junge Tech-Start-ups ein strategisches Zeitfenster. Sie haben aktuell wesentlich besseren Zugriff auf erfahrene Entwickler*innen, die noch vor zwei Jahren fast ausschließlich in hochbezahlten Konzernprojekten gebunden waren. Die Marktentwicklung warnt jedoch vor einem naiven Umgang mit KI: Wer glaubt, erstklassige Freelancer*innen durch günstige KI-Abonnements komplett ersetzen zu können, wird an der mangelnden Qualitätssicherung scheitern. Echtes Wachstum entsteht dort, wo KI als Werkzeug von Spezialist*innen gesteuert wird, die den Business-Kontext tiefgehend durchdringen.

Für Solo-Selbständige (als Auftragnehmende): Die Ära der Generalist*innen ist endgültig vorbei. Die neue Währung heißt Hyper-Spezialisierung. Wer heute ein erfolgreiches Freelance-Business aufbauen will, muss aufhören, sich über abstrakte Titel zu vermarkten. Es geht einzig und allein darum, konkrete unternehmerische Probleme messbar und verlässlich zu lösen. Wer in seinem Portfolio transparente, datenbasierte Erfolge vorweisen kann und die kritische Lücke zwischen dem strategischen Kontext des Kunden bzw. der Kundin und den operativen KI-Outputs schließt, wird seine Honorare auch im umkämpften Marktumfeld 2026 bestmöglich durchsetzen können.

Die ersten 100 Tage als Gründer – Struktur, Fokus und typische Stolperfallen

In den ersten Wochen nach der Gründung kommt vieles gleichzeitig zusammen und die Aufgabenliste wächst oft schneller, als sie sich abarbeiten lässt. Die ersten 100 Tage stellen deshalb häufig wichtige Weichen für die weitere Entwicklung eines Unternehmens. Der folgende Beitrag zeigt, wie sich in dieser Phase Struktur schaffen lässt, worauf der Fokus liegen sollte und welche Fehler häufig auftreten.

Warum sind die ersten 100 Tage so entscheidend?

Die Zahl der Gründungen ist zuletzt gestiegen. Laut dem KfW-Gründungsmonitor wagten 2025 rund 690.000 Menschen den Schritt in die eigene Firma, ein Plus von etwa 18 Prozent gegenüber dem Vorjahr.

Die ersten Monate sind aus mehreren Gründen eine prägende Phase. In dieser Zeit entstehen Routinen, es kommt erstes Kundenfeedback und es zeigt sich, wie das Geschäftsmodell in der Praxis funktioniert. Gleichzeitig sind die Ressourcen meist knapp und Fehler wirken sich stärker aus als später. Eine bewusste Gestaltung dieser Phase schafft eine belastbare Grundlage für die weitere Entwicklung.

Gut zu wissen:Das Fundament entsteht bereits vor dem Start. Ein durchdachter Businessplan gibt Orientierung, wenn der Alltag hektisch wird, und hilft bei einer realistischen Einschätzung der Ziele. |

Wie entsteht von Anfang an Struktur?

Klare Abläufe sind in der Anfangsphase eine wichtige Grundlage, denn ohne sie verliert sich vieles im Tagesgeschäft und wesentliche Aufgaben geraten in Verzug. Die folgenden Bausteine unterstützen eine organisierte Startphase:

- Wöchentliche Ziele, die konkret und messbar sind, geben mehr Orientierung als eine offene Aufgabenliste.

- Die strategische Arbeit am Unternehmen sollte klar von der operativen Arbeit im Unternehmen getrennt und mit festen Zeiten eingeplant werden.

- Finanzen, Rechnungen und Belege gehören früh in ein verlässliches System, um späteren Mehraufwand zu vermeiden.

- Wiederkehrende Abläufe lassen sich dokumentieren, sodass sie später leichter delegiert oder automatisiert werden können.

Bei den kaufmännischen Themen kann ein Software sinnvoll sein, das mehrere Aufgaben abdeckt. Eine gebündelte Businesslösung für den Start, die beispielweise Angebote, Rechnungen und Buchhaltung an einem Ort zusammenfasst, reduziert den Wechsel zwischen verschiedenen Tools.

Worauf sollte der Fokus liegen?

In den ersten 100 Tagen lassen sich nicht alle Aufgaben gleichzeitig bewältigen. Sinnvoll ist eine Konzentration auf die Bereiche mit dem größten Einfluss auf den Geschäftserfolg. Drei davon verdienen besondere Aufmerksamkeit.

Erstens die Kunden: Gespräche mit echten Interessenten, gesammeltes Feedback und ein angepasstes Angebot gehören möglichst früh dazu. Die Rückmeldungen aus dem Markt zählen zu den wichtigsten Informationsquellen in dieser Phase.

Zweitens die Zahlen: Die Liquidität und Finanzplanung sollte im Blick bleiben, denn ausbleibende Einnahmen und unterschätzte Kosten zählen zu den häufigen Ursachen für ein Scheitern. Für den Anfang genügt ein übersichtlicher Abgleich von Einnahmen und Ausgaben.

Drittens das Netzwerk: Der Austausch mit anderen Gründern, Mentoren und möglichen Partnern liefert Wissen, Kontakte und Aufträge.

Tipp:Drei klare Hauptziele für die ersten 100 Tage, sichtbar festgehalten, helfen bei der Priorisierung. Aufgaben, die nicht auf diese Ziele einzahlen, können vorerst zurückstehen. |

Welche Stolperfallen lauern in der Startphase?

Viele Fehler in der Anfangszeit wiederholen sich und lassen sich mit etwas Weitsicht vermeiden. Die folgenden Stolperfallen treten besonders häufig auf:

- Perfektionismus, der einen frühen Markteintritt und echtes Feedback verzögert.

- Vernachlässigte Formalitäten, etwa die Anmeldung beim Finanzamt über die elektronische steuerliche Erfassung per ELSTER oder die Gewerbeanmeldung.

- Eine fehlende Trennung von privaten und geschäftlichen Finanzen, die die Buchhaltung unnötig kompliziert macht.

- Zu viele Aufgaben auf einmal, weil Hilfe oder die Abgabe von Tätigkeiten zu spät erfolgt.

- Marketing, das erst beginnt, wenn die ersten Rechnungen bereits fällig sind.

Einen Überblick über alle nötigen Schritte und Pflichten in der Gründungsphase bietet übrigens das Existenzgründungsportal des Bundeswirtschaftsministeriums.

Dauerhaft den Überblick behalten

Die ersten 100 Tage sind der Auftakt einer längeren Entwicklung. Mit klaren Strukturen, einem bewussten Fokus und dem Wissen um typische Fehler lässt sich diese Phase deutlich ruhiger gestalten. Sinnvoll sind regelmäßige Zwischenbilanzen, die zeigen, was funktioniert und wo Anpassungen nötig sind. So lassen sich Fortschritte und Schwachstellen frühzeitig erkennen, und das Unternehmen entwickelt sich Schritt für Schritt auf einer stabilen Grundlage weiter.

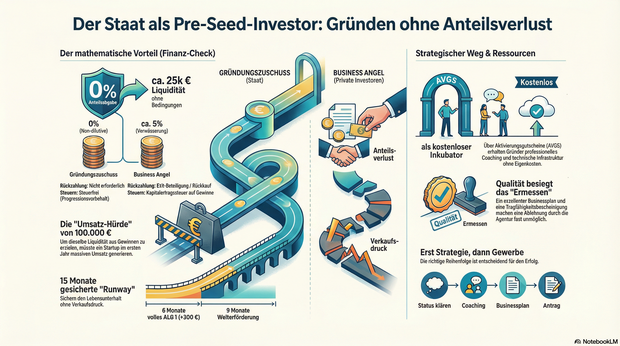

Der Staat als Pre-Seed-Investor

Warum die Gründung aus der Arbeitslosigkeit oft die smarteste Finanzierungsform ist.

Venture Capital ist sexy, Business Angels sind begehrt – doch in der aktuellen Marktphase wird die effektivste Form der Frühphasenfinanzierung oft übersehen: Der Gründungszuschuss der Bundesagentur für Arbeit. Wer strategisch aus der Arbeitslosigkeit gründet, sichert sich nicht nur den Lebensunterhalt, sondern erhält Zugang zu Ressourcen, für die andere Start-ups fünfstellige Summen aufbringen müssen. Das entscheidende Detail: Man muss dafür keine Unternehmensanteile abgeben.

In der Start-up-Szene wird oft über die „Runway“ gesprochen – die Zeitspanne, die einem Unternehmen bleibt, bevor das Geld ausgeht. Gründer*innen verbringen oft Monate damit, Pitch-Decks zu bauen, um Investoren zu überzeugen, ihnen diese Zeit zu erkaufen. In einer Zeit, in der Risikokapitalgeber*innen zurückhaltender agieren und Bewertungen sinken, rückt eine alternative Finanzierungsquelle in den Fokus, die oft fälschlicherweise als reines Sozialinstrument abgetan wird: Die Gründung aus dem Bezug von Arbeitslosengeld I (ALG 1).

Wer dieses System nicht als soziales Auffangnetz, sondern als strategisches Finanzierungsinstrument begreift, verschafft sich einen Wettbewerbsvorteil, der in der freien Wirtschaft kaum zu bezahlen ist. Es handelt sich hierbei um „Non-Dilutive Capital“ – Kapital, das die Anteile der Gründer*innen nicht verwässert.

Der mathematische Vorteil: ALG 1 als Bootstrapping-Hebel

Um die Dimension dieses Vorteils zu verstehen, lohnt sich ein Rechenbeispiel: Ein Gründer, der Anspruch auf den Gründungszuschuss hat, erhält in der ersten Phase (6 Monate) sein volles Arbeitslosengeld plus 300 Euro zur sozialen Absicherung. In der zweiten Phase (9 Monate) folgen weitere 300 Euro monatlich.

Bei einem vorherigen guten Einkommen summieren sich diese Zahlungen schnell auf 20.000 bis 25.000 Euro. Wichtig hierbei: Diese Summe ist steuerfrei (das ALG 1 unterliegt lediglich dem steuerlichen Progressionsvorbehalt) und muss nicht zurückgezahlt werden.

Um den gleichen Liquiditätseffekt über einen Umsatz zu erzielen, müsste ein frisch gegründetes Unternehmen – bei einer angenommenen Umsatzrendite von 20 % – im ersten Jahr bereits über 100.000 Euro Umsatz erwirtschaften. Alternativ müsste ein Business Angel für 25.000 Euro einsteigen. Bei einer frühen Bewertung von 500.000 Euro würde das den Verlust von 5 % der Firmenanteile bedeuten. Der Gründungszuschuss liefert dieselbe Liquidität, ohne dass der Gründer auch nur 0,1 % seines Unternehmens abtreten muss.

Wissen & Technik: Der unterschätzte Faktor AVGS

Neben der reinen Liquidität bietet die Bundesagentur für Arbeit ein zweites Instrument, das für Gründer*innen essenziell ist: den Aktivierungs- und Vermittlungsgutschein (AVGS).

Viele Gründer*innen wissen, dass es Coachings gibt. Wenige realisieren jedoch, dass professionelle AVGS-Maßnahmen heute oft wie private Inkubatoren funktionieren. Der Gutschein ermöglicht es Gründer*innen, externe Expertise einzukaufen, ohne die eigene Liquidität zu belasten.

Der Fokus liegt hierbei auf der Professionalisierung:

- Validierung des Geschäftsmodells: Ein(e) Sparringspartner*in prüft die Idee auf Markttauglichkeit, bevor teure Fehler gemacht werden.

- Finanzplanung: Erstellung einer realistischen Rentabilitätsvorschau, die nicht nur dem Amt, sondern auch Banken standhält.

- Infrastruktur: Hochwertige Programme stellen den Teilnehmer*innen oft auch notwendige technische Ausstattung (z.B. Laptops oder Software-Lizenzen als Leihgeräte) für die Dauer der Maßnahme zur Verfügung, um den Start technisch zu ermöglichen.

Aus der Praxis: Wie der strategische Einsatz funktioniert

Wie dieser Prozess in der Realität aussieht, zeigt das Beispiel von Jonas (Name geändert), einem Marketingmanager, der seinen Job verlor und den Sprung in die Selbständigkeit als digitaler Berater wagte. Anstatt sofort hastig ein Gewerbe anzumelden, nutzte Jonas die strategische Reihenfolge:

- Status klären: Er meldete sich arbeitslos und sicherte seinen Anspruch.

- Professionalisierung: Über einen AVGS-Gutschein buchte er ein intensives Gründungscoaching. Dort feilte er vier Wochen lang an seiner Positionierung und seinem Pricing.

- Businessplan: Gemeinsam mit dem Coach erstellte er einen Businessplan, der die Tragfähigkeit seines Vorhabens klar belegte.

- Antragstellung: Er beantragte den Gründungszuschuss vor der eigentlichen Gründung.

Das Ergebnis: Jonas erhielt die Bewilligung für den vollen Zuschuss. Die sechs Monate „gesicherte Runway“ nutzte er, um hochwertige Referenzkunden zu gewinnen, anstatt aus finanzieller Not heraus schlecht bezahlte Projekte anzunehmen. Heute führt er eine profitable Agentur. Ohne die Förderung wäre der Druck, sofort Umsatz zu generieren, vermutlich zulasten der strategischen Ausrichtung gegangen.

Die Hürden meistern: Vermittlungsvorrang und Ermessensleistung

Der Gründungszuschuss ist seit 2011 eine Ermessensleistung. Es besteht kein Rechtsanspruch. Das führt oft zu der Fehlannahme, die Bewilligung sei reine Glückssache. Doch Verwaltungsentscheidungen folgen einer Logik. Das größte Hindernis ist der gesetzliche Vermittlungsvorrang: Der/die Sachbearbeiter*in muss prüfen, ob nicht doch eine Festanstellung möglich wäre, und prognostizieren, ob die Gründung die Arbeitslosigkeit nachhaltiger beendet.

Die Strategie zur Bewilligung liegt daher in der Qualität der Vorbereitung. Ein exzellenter Businessplan, eine klare Argumentation, warum eine Festanstellung aktuell keine Option ist, und eine positive Tragfähigkeitsbescheinigung durch eine fachkundige Stelle sind die stärksten Argumente. Wenn aus den Unterlagen hervorgeht, dass der/die Gründer*in qualifiziert ist und der Markt das Angebot braucht, reduziert sich das „Ermessen“ der Agentur faktisch drastisch. Eine Ablehnung muss begründet werden – und bei einer wasserdichten Vorbereitung fehlen oft schlicht die Argumente für ein Nein.

Zielgruppen-Check: Für wen ist dieser Weg geeignet?

Nicht für jedes Start-up ist dieser Weg der richtige. Die Förderung ist als Brücke konzipiert, nicht als Großinvestition.

Besonders geeignet ist der Weg für:

- Wissensbasierte Geschäftsmodelle: Berater*innen, Coaches, Agenturen, Freelancer*innen. Hier sind die Anfangsinvestitionen gering, und der Zuschuss deckt die Lebenshaltungskosten perfekt ab.

- Digitale Start-ups & SaaS: Gründer*innen, die Zeit für die Produktentwicklung (Coding, Content) brauchen, bevor der erste Euro fließt.

- Soloselbständige: Die Förderung ist personengebunden und sichert den/die Unternehmer*in direkt ab.

Weniger geeignet ist der Weg für:

- Kapitalintensive Hardware-Gründungen: Wer Maschinen für 500.000 Euro benötigt, für den sind 20.000 Euro Zuschuss nur ein Tropfen auf den heißen Stein. Hier werden Bankdarlehen oder VC-Gelder benötigt (wobei der Zuschuss als private Absicherung natürlich dennoch helfen kann).

- Gründungen aus der Festanstellung: Wer nicht arbeitslos ist, hat keinen Zugang zu diesem Topf. Eine „künstliche“ Arbeitslosigkeit herbeizuführen (z.B. durch Eigenkündigung), führt in der Regel zu einer Sperrzeit von 12 Wochen und sollte sehr genau kalkuliert werden.

Fazit: Professionalität statt Bürokratie-Frust

Die Gründung aus der Arbeitslosigkeit ist kein bürokratischer Hürdenlauf, sondern eine der sichersten Startrampen, die der Standort Deutschland zu bieten hat. Wer den Staat als ersten Anker-Investor begreift und die Klaviatur aus ALG 1, AVGS und Gründungszuschuss professionell spielt, startet mit einer Liquidität und Ruhe, von der andere Gründer*innen nur träumen können. Es ist kein Geschenk, sondern eine Investition in die wirtschaftliche Tragfähigkeit von morgen.

Der Autor Lars Weber ist Experte für staatlich geförderte Gründungsberatung und Gründer von avgs.digital. Seit mehreren Jahren begleitet er Gründer*innen bei der Beantragung von AVGS-Coachings und Gründungszuschüssen. Sein Fokus liegt auf tragfähigen Geschäftsmodellen und der professionellen Vorbereitung auf die Selbständigkeit, um bürokratische Hürden sicher zu meistern.

Vom perfekten Zeitpunkt, ein Marketing-Start-up zu gründen

Ein Appell an alle, die an eine Selbständigkeit im Marketing denken, aber mit sich und den Umständen hadern.

Keine Lust auf Lesen? Dann geht’s hier zum Podcast.

Die Marketingbranche befindet sich derzeit in einem tiefgreifenden Umbruch: Traditionelle Marketingdienstleister*innen sehen sich in vielen Märkten erheblichen Veränderungen gegenüber, die von Restrukturierungen bis hin zu Insolvenzen reichen, während gleichzeitig große Marktteilnehmer*innen durch Übernahmen ihre Portfolios konsolidieren. Diese Veränderungen mögen auf den ersten Blick als Bedrohung erscheinen, doch sie bieten vor allem eines: Chancen für Neugründungen.

Ich bin überzeugt, dass gerade jetzt, in dieser Umbruchphase, der beste Zeitpunkt gekommen ist, ein Marketing-Start-up zu gründen. Warum das so ist, zeige ich im Folgenden anhand der technologischen Entwicklungen, neuer Marktchancen und veränderter Prozesse sowie der rasanten Verbreitung und Verbesserung von künstlicher Intelligenz (KI) auf.

Marketingdienstleistungen neu gedacht

Ein Blick zurück in das Jahr 2010: Das Social-Media-Marketing begann zu boomen, und mutige Marketing-Start-ups setzten früh auf diese neue Kommunikationsform, was ihnen einen entscheidenden Vorsprung verschaffte. Heute ist KI vergleichbar disruptiv. Die Herausforderung liegt aber darin, KI nicht nur als Tool, sondern als intelligente Unterstützung in die Kund*innenkommunikation und Kampagnensteuerung einzubinden. Dieses Fachwissen – wie man KI sinnvoll trainiert, anwendet und in bestehende Prozesse integriert – fehlt an vielen Stellen noch.

Diese Lücke eröffnet Chancen für neue Marketingdienstleister*innen: Mit schlau konfigurierten KI-Systemen lassen sich skalierbare Marketingleistungen erbringen, die vergleichsweise kostengünstig und schnell für Kund*innen Mehrwert erzeugen. Start-ups, die flexibel und nicht durch veraltete Prozesse gebremst sind, können vor diesem Hintergrund Angebote mit attraktiven Preisen sowie innovativen Leistungen auf den Markt bringen und so etablierte Agenturen herausfordern.

Technologische Innovationen als Katalysator

Auch im Produktbereich ergeben sich Chancen durch digitale Tools und Automatisierung. Begriffe wie Vibe-Coding, bei dem Prototypen von Applikationen oder Services ohne klassische Programmierkenntnisse erstellt werden können, machen es möglich, Ideen mit minimalem Aufwand zu validieren.

Innerhalb weniger Tage oder Wochen kann man gemeinsam im Gründungsteam einen Prototyp fertigstellen, der am Markt getestet wird. Eine unglaubliche Entwicklung im Vergleich zu früheren Jahren, in denen teurer Entwicklungsaufwand vorausgesetzt war.

Zusätzlich haben sich die Entwicklungskosten für Minimum Viable Products in den letzten zehn Jahren nahezu halbiert. Cloud-Plattformen, Schnittstellen (APIs) und Automatisierungstools wie Zapier oder n8n ermöglichen es, als kleines Team komplexe Lösungen schnell und zuverlässig zu bauen. So wird weniger Kapital benötigt und kann schneller auf Markterfordernisse reagiert werden.

In die Nischen

Ein weiteres Kennzeichen des aktuellen Markts ist die schnelle Entstehung hochspezialisierter Mikro-Nischen. Digitale Technologien und neue Kund*innenbedürfnisse sorgen dafür, dass sich laufend neue Teilmärkte bilden, die von großen Marketingdienstleister*innen oft (noch) nicht bedient werden.

Eine Mikro-Nische ist ein sehr spezialisierter Markt mit einer klar definierten Zielgruppe, etwa die KI-gestützte Content-Erstellung speziell für den nachhaltigen Tourismus oder Automatisierungslösungen für bestimmte Branchenzweige wie den Mittelstand im Gesundheitswesen.

Für Gründer*innen eröffnen sich hier spannende Chancen, sich schnell in diesen dynamischen Segmenten zu positionieren und Fuß zu fassen. Gerade digitale Produkte eignen sich besonders, um über standardisierte und automatisierte Prozesse Skalierung zu erreichen. Und auch bei Dienstleistungen lassen sich wiederkehrende Aufgaben durch KI-gestützte Tools deutlich effizienter gestalten oder komplett automatisieren.

Ein spannendes Zeitalter für Gründer*innen

Das führt zu einem entscheidenden Vorteil: Es war noch nie so einfach, ein Produkt oder eine Dienstleistung anzubieten, die sofort einen echten Wert für die Nutzenden bzw. Kund*innen schafft. Durch Automatisierung und KI können Geschäftsmodelle mit deutlich weniger Aufwand skaliert werden als vor zehn Jahren. Die Eintrittsbarrieren für Gründer*innen sinken merklich, was zu einem dynamischen und attraktiven Gründungsumfeld führt.

Gerade wenn mit beschränktem Kapital gestartet wird, bietet sich hier eine enorme Chance. Effiziente Technologien und Automatisierung reduzieren sowohl den Investitionsbedarf als auch die laufenden Kosten. So erlaubt KI einen schnellen und ressourcenschonenden Markteintritt mit echten Wettbewerbsvorteilen.

Auf die grüne Wiese

Mit den aktuellen Veränderungen im Marketing tun sich etablierte Anbieter*innen schwer. Sie übersehen die grüne Wiese, die da neben dem etablierten Marktplatz neu wächst. Gründer*innen können auf dieser Wiese Know-how und Produkte aufbauen und sich bzw. ihr Unternehmen als Expert*in etablieren.

Wo in gefestigten Märkten Unternehmen gern auf gestandene Anbieter*innen zurückgreifen, ist die Bereitschaft in kleinen, interessanten Nischen deutlich höher, mit jungen Unternehmen zusammenzuarbeiten. Das war bereits vor 15 Jahren mit Social Media der Fall und wiederholt sich nun in der KI-Ära.Gründer*innen sollten diese Vorteile für den Einstieg nutzen. Denn die Vergangenheit zeigt, dass traditionelle und bestehende Anbieter*innen viel Zeit benötigen, bis sie das Potenzial von neuen (Nischen-)Märkten anerkennen und darin aktiv werden. Mag sogar sein, dass aus den First Movers deshalb später attraktive Übernahmekandidaten werden.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

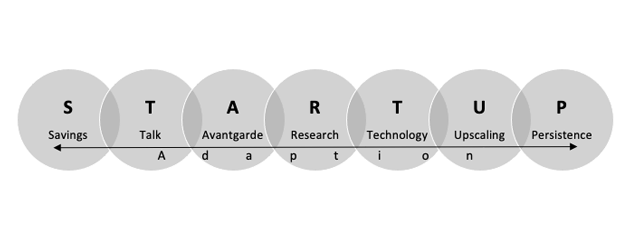

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Softwareunternehmen

Wenn du dich mit einem Softwareunternehmen in der IT-Branche selbstständig machen willst, erfährst du hier, auf was du auf deinem Weg in die Selbstständigkeit achten musst, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Softwaremarkt: Zahlen und Trends

Nach Prognosen von Bitkom wird das Marktvolumen für Software in Deutschland weiter steigen und im Jahr 2021 etwa 27 Milliarden Euro betragen. Es wird prognostiziert, dass sich der weltweite Umsatz mit Software im Jahr 2021 auf etwa 514 Milliarden Euro belaufen wird, so Statista. Die Software für Unternehmen mit einem prognostizierten Marktvolumen von etwa 204 Milliarden Euro gilt als das größte Segment im weltweiten Softwaremarkt. Laut Statista ist Cloud-Computing einer der aktuellsten Trends auf dem IT-Markt: 82 Prozent der im Jahr 2020 befragten deutschen Unternehmen haben angegeben, dass sie bereits Cloud-Services nutzen. 76 Prozent behaupten, dass sie planen, mehr in die Cloud-Technologie zu investieren. Für 70 Prozent Unternehmen hat die Digitalisierung im Allgemeinen während n der Corona-Pandemie deutlich an Bedeutung gewonnen, so eine Studie von Bitkom Research. Sechs von zehn Unternehmen (59 Prozent) möchten die Corona-Krise nutzen, um Versäumnisse bei der Digitalisierung aufzuholen. Für Softwareunternehmen ergeben sich damit ganz neue Chancen, in den Softwaremarkt mit ihren Produkten einzutreten, die neuen Anforderungen und Erwartungen entsprechen.

Softwareunternehmen gründen: die 7 Hauptschritte im Überblick

Wir haben den Gründungsprozess in 7 Schritte unterteilt. Alle Schritte sind jedoch so eng miteinander verbunden, dass es nicht immer möglich ist, die festgelegte Reihenfolge einzuhalten. Aber eines ist klar: falls du ein Softwareunternehmen gründen möchtest, musst du die folgenden Schritte beachten.

Schritt 1: Markt / Wettbewerber erforschen und eine passende Geschäftsidee finden.

Um den dynamischen Softwaremarkt zu betreten, sollte man erst diesen Markt erforschen und analysieren. Die Marktanalyse ist ein sehr wichtiger Schritt, der leider gern unterschätzt wird, was zum Scheitern bereits in früheren Phasen führt. Nur die sorgfältige Recherche hilft, wertvolle Informationen über den Softwaremarkt zu gewinnen und auf derer Basis marktstrategische Entscheidungen zu treffen. Im Rahmen der Markt- und Wettbewerbsanalyse wird es ermöglicht,

- die Marktgröße zu ermitteln, um davon abgeleitet den Marktanteil für das geplante Softwareprodukt am Gesamtmarkt zu berechnen;

- das Marktpotenzial für die Geschäftsidee richtig einzuschätzen und zu ermitteln;

- die Zielgruppe mit ihren Bedürfnissen zu definieren;

- zu bestimmen, welche Schwächen und Stärken deine wichtigsten direkten Konkurrenten haben, und aus ihren Erfolgen / Fehlern zu lernen;

- eine klare Ausrichtung der Idee und des Projekts zu gewährleisten.

Die Ergebnisse einer Marktanalyse bilden eine zuverlässige Grundlage für die datenbasierte Planung der nächsten Schritte.

Schritt 2: Geeignete Rechtsform auswählen.

Bevor du dich für eine Rechtsform entscheidest, solltest du erst eine Reihe von Fragen beantworten, die einen direkten Einfluss auf die Wahl haben, wie zum Beispiel:

- Wirst du dein Softwareunternehmen zusammen mit anderen Personen oder alleine gründen?

- Wie viel Stammkapital hast du? Und wie groß ist der Kapitalbedarf?

- Wirst du nach Investoren suchen?

- Bist du bereit, mit deinem Privatvermögen für die Verbindlichkeiten des Softwareunternehmens zu haften? Oder möchtest du nur mit dem Gesellschaftsvermögen haften?

- Wirst du Personal einstellen?

- Planst du, dein Softwareprodukt auch auf den internationalen Markt bringen?

- Werden hohe Umsätzen in der Zukunft erwartet?

- Welche Rechtformen sind in der IT-Branche üblich?

Es gibt eine Vielzahl von Rechtsformen, die sich grundsätzlich in Personen- und Kapitalgesellschaften unterteilen lassen. Zu den gängigsten Formen, die bei der Gründung von Softwareunternehmen gewählt werden, gehören:

- Gesellschaft mit beschränkter Haftung (GmbH).

- GmbH & Co. KG.

- Unternehmergesellschaft (UG) (haftungsbeschränkt).

- Gesellschaft bürgerlichen Rechts (GbR).

- Einzelunternehmen.

Personengesellschaften wie GbR oder GmbH & Co. KG sollten mindestens aus zwei Gesellschaftern bestehen, die kein Mindestkapital zur Gründung benötigen, aber dabei persönlich und unbeschränkt mit ihrem Privatunternehmen haften müssen. Bei Kapitalgesellschaften wie GmbH und UG sollten Gesellschafter (das kann auch ein Gesellschafter sein) ein Stammkapital haben. Das ist eine gute Wahl, falls Gesellschafter ihre Haftung auf das Gesellschaftsvermögen beschränken möchten. Bei der Rechtsform des Einzelunternehmens sollte man für alle betrieblichen Verbindlichkeiten auch mit dem Privatvermögen haften. Aber diese Form zählt zu den einfachsten Rechtsformen, die es ermöglicht, mit geringen bürokratischen Hürden und Gründungskosten in die Selbständigkeit einzusteigen.

Jede Rechtsform hat ihre Vor- und Nachteile, die bei der Wahl sorgfältig abgewägt werden müssen. Auf jeden Fall ist es empfehlenswert, bei der Wahl einer optimalen Rechtsform einen externen Unternehmensberater hinzuziehen, um schwerwiegende Fehler zu vermeiden.

Schritt 3: Ein Proof of Concept (PoC) erstellen.

Ein Proof of Concept (PoC) hilft, deine Geschäftsidee auf die Machbarkeit zu überprüfen. Das ist ein sehr wichtiger Meilenstein in der Projektentwicklung, der einerseits eine solide Grundlage für die weiteren Schritte schafft und andererseits zur Überzeugung von Investoren dient. Du musst mit einem Proof of Concept beweisen, dass die Idee überhaupt praktisch umsetzbar ist und mit einer hohen Wahrscheinlichkeit zum wirtschaftlichen Erfolg führt.

Um den Machbarkeitsnachweis zu erbringen, kommen drei Strategien zum Einsatz.

- Die Idee wird direkt umgesetzt. Gelingt es dir, ein Softwareprodukt direkt auf den Markt zu bringen, das bei der Zielgruppe gut ankommt, hast du einen stichfesten Erfolgsnachweis. Aber diese Strategie ist mit einem großen Risiko verbunden.

- Die Idee wird in einem kleinen Projekt ausprobiert. Das ist eine Strategie mit weniger Risikobehaftung, die aber wertvolle Erkenntnisse darüber liefert, was noch an deinem Produkt verbessert werden muss. Damit hilft diese Strategie, deine Geschäftsidee zu optimieren, bevor das fertige Produkt auf den Markt eingeführt wird.

- Die Idee wird im Rahmen der Marktforschung auf Herz und Nieren überprüft. Die Marktforschung kann leider keinen eindeutigen Machbarkeitsnachweis erbringen, sondern helfen, die erste Einschätzung des Marktes zu machen und eine solide Basis für die Umsetzung anderer Strategien vorzubereiten.

Der Begriff Proof of Concept wird oft mit anderen Begriffen aus der IT-Branche vertauscht: Prototyp und MVP (Minimum Viable Product). Alle drei Begriffe sind eng miteinander verbunden. Aber diese Ansätze kommen zu unterschiedlichen Zeitpunkten zum Einsatz und verfolgen verschiedene Ziele:

- Im Rahmen vom PoC wird das Projekt auf die Machbarkeit geprüft. Es ist sinnvoll, die Machbarkeitsstudie am Anfang des Projekts durchzuführen, bevor größere Investitionen in die Entwicklung eines neuen Softwareprodukts getätigt werden.

- Prototypen werden nach einem erfolgreichen PoC erstellt und dienen dazu, die Idee begreifbar zu machen. Diese unvollständige Version des geplanten Produkts muss zeigen, wie es aussehen und laufen wird.

- Ein MVP wird auf der Basis von Erkenntnissen aus PoC und Prototypen erstellt. Aber im Gegensatz dazu ist ein MVP ein minimal brauchbares Softwareprodukt, das einen Mehrwert für potenzielle Kunden anbietet, obwohl es noch keine Marktreife erreicht hat. Mit einem MVP erhältdt du eine Möglichkeit, wertvolles Feedback von Endnutzern einzuholen und darauf basierend dein Produkt an die realen Bedürfnisse Ihrer Zielgruppe anzupassen.

Schritt 4: Geeignetes Geschäftsmodell auswählen.

Bei der Gründung eines Softwareunternehmens kommen verschiedene Software-Geschäftsmodelle zum Einsatz, die sich nach folgenden Kriterien unterscheiden lassen:

Nach Zielgruppe

- B2B-Software. Du benötigst ein engagiertes Vertriebsteam für lange Verkaufszyklen, das persönliche Beziehungen zu B2B-Kunden aufbauen und diese langfristig betreuen wird. B2B-Produkte sollten an individuelle Bedürfnisse von B2B-Kunden einfach angepasst warden können. Du musst auch über umfassende Support-Leistungen wie Integration, Migration oder Weiterentwicklung denken, die dein Softwareunternehmen B2B-Kunden bereitstellen kann.

- B2C-Software. Um dein Produkt sowie deine Dienstleistungen an Endverbraucher zu verkaufen, brauchst du digitales Marketing. Es umfasst vielfältige Marketingaktivitäten und Maßnahmen, die unter Einsatz verschiedener digitaler Instrumente (darunter auch Website, soziale Netzwerke, Live-Chats) durchgeführt werden und für die Markenbekanntheit sorgen müssen.

Nach Preisgestaltung und Umsatzarten

Umsatz mit einem Produkt

Wenn du planst, Geld nur durch dein Softwareprodukt zu verdienen, solltest du festlegen, wie du das machst. Man unterscheidet die folgenden Formen der Monetarisierung:

- Lizenzmodell: Unabhängig davon, ob ein Softwareprodukt privat oder gewerblich genutzt wird, sollten Endnutzer*innen erst eine Softwarelizenz erwerben, die eine Vereinbarung zwischen Softwarehersteller und Endnutzer*in darstellt. Mit dieser Lizenz erhalten diese eine zeitlich unbegrenzte Erlaubnis das Produkt zu installieren und zu verwenden. Je nach Softwarehersteller können auch zusätzliche Gebühren durch Anpassungen und regelmäßige Updates entstehen.

- Abonnementsbasiertes Modell: Das Nutzungsrecht wird für einen bestimmten Zeitraum (z.B. Benutzer/Monat) gemietet. Dabei erhalten Endnutzer*innen einen Zugriff auf die aktuellste Version der Software. Wird der festgelegte Zeitraum abgelaufen, musste das Nutzungsrecht durch die wiederkehrende Zahlung erneut aktiviert werden.

- Das Pay-as-you-go-Modell: Die Endnutzer*innen bezahlen nur Ressourcen, die sie tatsächlich genutzt haben. Die Zahlung basiert auf einer messbaren Einheit wie z. B. pro Transaktion, pro Gigabyte Speicherplatz, pro Verbindung.

- Freemium-Modell: du kombinierst zwei Angebote. Erst stellst du ein Basisprodukt kostenlos zur Verfügung, um potenzielle Kund*innen zu gewinnen und ihr Interesse zu wecken. Dann bietest du die Möglichkeit an, die Vollversion mit zusätzlichen Funktionen und Erweiterungen zu nutzen, für die Endnutzer*innen aber extra bezahlen müssen.

- In-App-Käufe: Dieses Modell ermöglicht es, eine App als Vertriebskanal zu nutzen, um verschiedene Produkte zu verkaufen.

Umsatz mit einem Produkt und produkt-begleitenden Dienstleistungen. Dazu gehören in erster Linie technischer Support und Wartung deines Softwareprodukts.

Nach Bereitstellungsmodell

- Cloud: Ein Softwareprodukt wird über das Internet bereitgestellt, das Kund*innen ohne Installation sofort nutzen können. Dieses Modell ermöglicht es, cloudbasierte SaaS-Produkte auf den Markt zu bringen, die üblicherweise unter Einsatz des Abo-Modells vertrieben werden.

- On-Premises: Ein Softwareprodukt wird lokal beim Kunden bzw. der Kundin installiert und im eigenen Rechenzentrum betrieben. Um das Nutzungsrecht zu bekommen, sollten die Kund*innen die Nutzungslizenz kaufen oder mieten.

- Hybrid: Es geht um die Erstellung eines Softwareprodukts, das die optimale Nutzung von lokalen Ressourcen in Kombination mit der Cloud-Umgebung ermöglicht. Dieses Modell hilft, eine Balance zwischen Sicherheit und Komfort zu halten (wenn z.B. Kund*innen ihre sensiblen Daten nicht in der Cloud speichern möchten).

Schritt 5: Die geeignete Finanzierungsform auswählen und planen.

Für die Umsetzung deiner Geschäftsidee, die du auf die Machbarkeit überprüft hast, benötigst du Geldmittel. Ein gut strukturierter Finanzplan sollte dir aufzeigen, wie viel Kapital du für die Gründung eines Softwareunternehmens und die Erstellung sowie Einführung Ihres geplanten Produkts brauchst. Mit diesen Zahlen beginnst du die Suche nach den Finanzierungsmöglichkeiten. Derzeit gibt es unterschiedliche Möglichkeiten zur Unternehmensfinanzierung und -förderung. Darunter auch:

- Finanzierung via Bootstrapping: Du verlässt dich bei der Gründung eines Softwareunternehmens auf deine persönlichen Ersparnisse und Fähigkeiten. Die Selbstfinanzierung ist eine optimale Möglichkeit für Gründer*innen, die ein Softwareprodukt selbst programmieren können.

- Spezielle Förderprogramme: Es werden unterschiedliche Förderprogramme sowohl auf bundesweiter als auch auf regionaler Ebene angeboten, die es ermöglichen, die finanzielle Unterstützung in Form von Zuschüssen oder Darlehen zu niedrigen Zinsen zu erhalten.

- Darlehen und Kredite bei einem Finanzinstitut: Das können klassische Kredite oder spezielle Kredite für die Existenzgründung sein, mit Bürgschaft von Privatpersonen oder von der Bürgschaftsbank. Die Erstellung eines professionellen Businessplans und/oder der Machbarkeitsnachweis sollte deine Chancen erhöhen, einen Kredit bewilligt zu bekommen.

- Finanzierung über externe Investoren: Es gibt unterschiedliche Wege, Investoren zu finden:

Auf Crowdfunding-Plattformen wie Startnext (das ist die größte Plattform im deutschsprachigen Raum). Gründer*innen haben eine Möglichkeit, Ihre Idee auf solchen Plattformen vorzustellen und finanzielle Unterstützung über eine Vielzahl von Menschen zu erhalten.

Auf spezialisierten Business Angels Netzwerken. Um das Interesse von Business Engels, vermögenden Privatinvestoren, zu wecken, sollten Gründer*innen eine Reihe von Voraussetzungen erfüllen. Diese Investoren sind üblicherweise bereit, die Finanzierungslücke in der Frühphase zu schließen, was mit einem hohen Risiko verbunden ist, und nicht nur das Kapital, sondern auch ihre Kontakte und Know-how ins Projekt einzubringen.

Bei Venture-Capital-Fonds, die durch das Investieren Anteile am Unternehmen erhalten und damit zu einem strategischen Partner werden. Ihr Hauptziel ist, erworbene Geschäftsanteile zu einem späteren Zeitpunkt gewinnbringend zu verkaufen und dadurch einen maximalen Gewinn zu erzielen. Der Einstieg von Investoren solcher Art erfolgt jedoch in den meisten Fällen in den späteren Phasen, die durch ein niedrigeres Risiko gekennzeichnet werden.

Schritt 6: Businessplan erstellen.

Je nachdem, welche Ziele du mit der Erstellung eines Businessplans verfolgst, kann er unterschiedliche Informationen enthalten. Darunter auch:

- Kurze Zusammenfassung, die einen Überblick über dein Vorhaben gibt.

- Detaillierte Beschreibung der Geschäftsidee für das geplante Softwareprodukt und begleitende Dienstleistungen (abhängig vom gewählten Geschäftsmodell), die auch Funktionen und besondere Merkmale der Software umfasst.

- Das geplante Geschäftsmodell, das beschreibt, wie genau du Geld verdienen wirst.

- Markt & Wettbewerb. Ergebnisse der Markt- und Wettbewerbsanalyse wie Akteure des Markts, Marktsegmente, Potenziale und Risiken, Zielgruppe und mehr.

- Business Case, der durch die Beschreibung des Szenarios sowie die Begründung des erwarteten Nutzens die Vorteilhaftigkeit deines Vorhabens aufzeigen muss.

- Informationen über das Gründerteam: Anzahl von Gründer*innen, Kompetenzen und Fähigkeiten.

- Beschreibung und Begründung der gewählten Rechtsform.

- Geplante Kooperation mit externen Dienstleistern oder einzelnen Entwicklern.

- Umsetzungsplanung: kurz- und mittelfristige Ziele, Kennzahlen zur Messung des Fortschritts, konkrete Meilensteine und Zeitpläne und mehr.

- Finanzplanung, die einen umfangreichen Überblick (meist in Zahlen) darüber gibt, mit welchen Arten von Kosten du bei bzw. nach der Gründung deines Softwareunternehmens rechnen musst: Planung des kurz- und langfristigen Kapitalbedarfs, Investitionsplan, Rentabilitätsplanung, Liquiditätsvorschau und mehr. Die Finanzplanung ist ein sehr wichtiger Punkt im Businessplan, der auch erklärt, wann du mit deinem Softwareunternehmen einen Gewinn erwirtschaften wirst. Dieser Teil ist auch für potenzielle Investoren interessant.

- Mögliche Maßnahmen für das Marketing und die Vermarktung des Produktes und des zu gründenden Softwareunternehmens.

- Anhang. Es geht um alle zusätzlichen relevanten Dokumente wie Lebensläufe, Referenzen, Grafiken, Zahlmaterialien und andere Zusatzinformationen.

Der Businessplan ist ein sehr wichtiges Werkzeug in der Gründungsphase, das es ermöglicht:

- Die Geschäftsidee klar zu formulieren und überzeugend zu präsentieren.

- Dich bei der Kapitalbeschaffung zu unterstützen.

- Durch einen detaillierten Plan mögliche Schwachstellen sowie Wissenslücken frühzeitig aufzudecken und dadurch Risiken zu minimieren.

- Dich bei der eigenen Planung sowie bei der Kontrolle deiner Fortschritte zu unterstützen.

Schritt 7: Wettbewerbsvorteile schaffen.

Wettbewerbsvorteile helfen dir, dich von der Konkurrenz abzuheben und einen Schritt weiter zu gehen. Es ist empfehlenswert:

- Wiederverwendbare Bestandteile der Software zu entwickeln, um dein Produkt modular und flexibel aufzubauen. Die Wiederverwendung ermöglicht es, durch die mehrfache Nutzung von bereit erprobten Bestandteilen die Produktqualität zu verbessern, den Entwicklungsprozess zu beschleunigen und damit Zeit- und Kostenersparnisse zu erzielen.