Zum Newsletter per QR-Code

Aktuelle Events

Büroumzug: Struktur in Planung und Organisation

Ein wachsendes Unternehmen steht für Fortschritt. Wächst ein Unternehmen allerdings aus seinen Büroräumen heraus, steht ein Firmenumzug an. So gelingt der Standortwechsel.

Ein eigenes Büro bietet viele Vorteile. Hier konzentrieren sich Unternehmer und Angestellte auf ihre Tätigkeit und empfangen Geschäftspartner und Kunden. Entwickelt sich das Business erfolgreich, ist mehr Personal nötig. Die Folge: Die Büroräume werden zu klein. Spätestens dann steht ein Büroumzug an – und eine Menge Organisationsarbeit.

Der neue Standort

Es ist nicht zwingend nötig, Büroräume zu kaufen. Mietet der Unternehmer eine Gewerbeimmobilie an, kann er die Aufwendungen als Betriebsausgaben von der Steuer absetzen. Für die richtige Standortwahl ist entscheidend, dass das Büro für Geschäftspartner und Kunden leicht erreichbar ist und die definierte Kunden-Zielgruppe in der Umgebung des neuen Firmenstandorts nicht zu knapp vertreten ist. Möchte der Unternehmer Personal einstellen, sollte er sich informieren, ob der neue Standort für Fach- und Führungskräfte aus seiner Branche attraktiv ist – sonst bekommt er womöglich Probleme, geeignete Arbeitskräfte zu finden.

Der Inhaber eines Gewerbebetriebs sollte sich bei der Wahl des neuen Bürostandorts auch über den Gewerbesteuerhebesatz der möglichen Standorte informieren. Dieser Steuersatz ist von Standort zu Standort unterschiedlich und wirkt sich maßgeblich auf die Gewerbesteuer aus. Über den Gewerbesteuerhebesatz konkurrieren die Gemeinden untereinander, um Gewerbebetriebe anzulocken.

Die ersten Aufgaben rund um den Standortwechsel

Bereits ein Jahr vor dem geplanten Standortwechsel ist mit der Planung des Firmenumzugs zu beginnen. Geschäftsführer und Inhaber sollten klären, an welchen Tagen der Umzug stattfindet und welche Aufgaben sie auf bestimmte Mitarbeiter verteilen. Wer fühlt sich für das Entrümpeln der alten Akten zuständig, die nicht mehr aufbewahrt werden müssen? Wer kümmert sich um die Auflistung des Inventars, damit alle Büromöbel und Geschäftsunterlagen am neuen Standort ankommen? Wer holt Angebote von Umzugsunternehmen ein und vergleicht sie? Diese und noch viele weitere Aufgaben sind zu klären. Anschließend erfolgt die Erstellung eines Zeitplans.

Für den Mietvertrag bei Gewerberäumen besteht gemäß § 580 a Abs. 2 BGB eine gesetzliche Kündigungsfrist von sechs Monaten abzüglich der Karenztage. Wurden im Mietvertrag allerdings Laufzeiten und Kündigungsfristen vereinbart, gelten die vereinbarten Regelungen. Das bedeutet: Ist ein Büroumzug geplant, ist es wichtig, den bisherigen Mietvertrag rechtzeitig zu kündigen, um doppelte Mietzahlungen zu vermeiden.

Noch drei Monate bis zum Büroumzug

Eine vollständige Auflistung der Kunden, Lieferanten und Geschäftspartner trägt dazu bei, dass die wichtigsten Personen rechtzeitig über den Standortwechsel informiert werden.

Zu den weiteren Aufgaben gehört ein Vergleich der Anbieter für Internet, Telefon und Strom. Damit am Eröffnungstag alles reibungslos funktioniert, sollte die Beauftragung der Dienstleister nicht zu spät erfolgen.

Mit der Sicherung der Firmendaten sollte ein Computerexperte beauftragt werden. Dieser trägt auch die Verantwortung für den Auf- und Abbau der Geräte. In diesem Zuge sollte auch über eine Modernisierung der IT-Infrastruktur und des EDV-Systems nachgedacht werden.

14 Tage vor dem Termin

Zwei Wochen vor dem Umzugstermin werden die Übergabetermine am alten und am neuen Standort vereinbart. Sollten kleinere Instandhaltungen anstehen, ist dafür jetzt noch ausreichend Zeit.

Vor der Übergabe des Büros muss der Betriebsinhaber dafür sorgen, alle ausgegebenen Schlüssel zurückzuerhalten. Zudem sollte er die Mitarbeiter darauf hinweisen, ihre persönlichen Gegenstände aus dem alten Büro zu entfernen.

Die letzten Aufgaben des Firmenumzugs

Um sich vor unberechtigten Schadenersatzansprüchen zu schützen, gilt es, die Räumlichkeiten des alten und des neuen Büros zu fotografieren. Entsteht am Tag des Umzugs ein Schaden, ist die Versicherung zu informieren.

Sobald die alten Büroräume ausgeräumt und gereinigt sind, steht die Übergabe an den Vermieter an. Dabei müssen auch sämtliche Schlüssel übergeben werden. Zudem sind die Zählerstände für Strom, Gas und Wasser sowie die Räumlichkeiten auf Schäden zu kontrollieren. Ist dies erledigt, wird das Ergebnis in einem Übergabeprotokoll festgehalten. Dasselbe geschieht in umgekehrter Weise nochmal mit dem Vermieter des neuen Büros.

Danach können am neuen Standort die Büromöbel und Computer wiederaufgebaut werden. Mit einem Schnellcheck lässt sich überprüfen, ob alle Geräte funktionieren und für den ersten Arbeitstag im neuen Büro einsatzfähig sind.

Darüber hinaus sollten am Umzugstag alle E-Mail-Signaturen und das Impressum der Firmen-Website aktualisiert werden.

Fazit

Ein Firmenumzug benötigt Struktur bei der Planung und Organisation. Der Unternehmer verschafft sich einen Vorteil, wenn er seine Mitarbeiter von Anfang an in den Standortwechsel einbezieht. Des Weiteren lohnt es sich, alle Umzugsbelege aufzubewahren, denn sie lassen sich zum Teil bei der Steuererklärung geltend machen.

Diese Artikel könnten Sie auch interessieren:

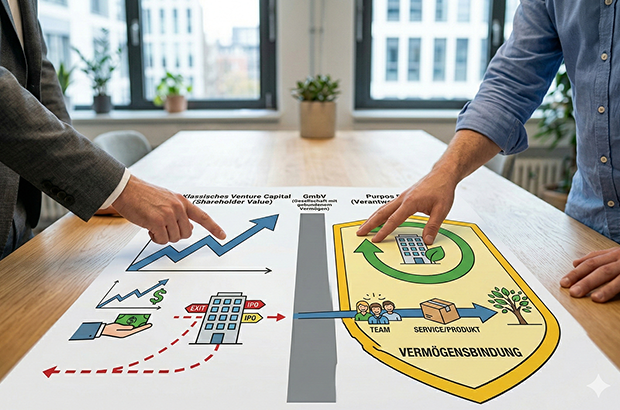

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

Wie teuer ist es, ein Start-up in Deutschland zu gründen?

Erfahren Sie, welche Kosten 2025 bei der Gründung eines Start-ups in Deutschland anfallen, von Stammkapital bis Notar- und Digitalisierungskosten.

Die Gründung eines Start-ups in Deutschland ist wie der Sprung in kaltes Wasser. Erfrischend, aufregend, aber nicht für alle. Zwischen Euphorie, Papierbergen und der ersten Steuer-ID beginnt das echte Abenteuer Unternehmertum. Begeisterung ist der Treibstoff, doch wer den Weg kennt, schwimmt leichter durch den Behördendschungel. Dies wird verlangt, um wirklich etwas Eigenes aufzubauen.

Die Grundlagen: Welche Kosten auf Gründer zukommen

Bevor ein Unternehmen offiziell an den Start gehen kann, fallen einige unvermeidbare Basiskosten an. Bei der Gründung einer GmbH ist das Stammkapital von mindestens 25.000 Euro der entscheidende Grundstein, wovon mindestens 12.500 Euro direkt eingezahlt werden müssen. Hinzu kommen Gebühren für den Notar, die Eintragung ins Handelsregister und die Veröffentlichung im Bundesanzeiger.

Insgesamt sollten Gründer für eine klassische GmbH zwischen 1.000 und 4.500 Euro an Gründungskosten einplanen, abhängig von Komplexität, Anzahl der Gesellschafter und individueller Beratung.

Auch günstigere Alternativen wie die UG (haftungsbeschränkt) bieten sich an. Diese Mini-GmbH kann schon ab 1 Euro Stammkapital gegründet werden, eignet sich aber eher für kleine oder testweise Projekte. Dennoch sollte niemand glauben, dass damit alle bürokratischen Hürden aus dem Weg sind, denn auch hier sind Notar- und Gerichtskosten Pflicht.

Mehr als nur Papierkram: Die digitalen Chancen

Die deutsche Gründerszene hat sich in den letzten Jahren stark verändert. Dank neuer Technologien, staatlicher Förderungen und digitaler Plattformen ist der Einstieg einfacher geworden, zumindest organisatorisch.

Besonders künstliche Intelligenz (KI) hat zahlreiche Branchen revolutioniert und völlig neue Geschäftsfelder geschaffen. Start-ups entstehen nicht mehr nur in klassischen Bereichen wie Handel oder Produktion, sondern zunehmend online.

So erleben wir in der Unterhaltungsbranche einen Boom. Dank der zahlreichen Features und Innovationen gibt es jetzt Zugang zum zum Bonus Meister im Online Casinos, wo Deutsche beispielsweise entdecken können, wo es die besten Vorteile und Erfahrungen gibt.

Dieser aktuelle Trend zeigt, dass Innovation und Unternehmergeist längst nicht mehr nur in Werkhallen oder Büros entstehen, sondern im digitalen Raum. Oft mit nur einem Laptop und einer guten Idee.

Bürokratie und Notarkosten: Das unvermeidliche Fundament

Egal ob GmbH, UG oder GbR, an einem Schritt führt kein Weg vorbei: dem Gang zum Notar. Ohne seine Unterschrift bleibt jede Gründung nur ein guter Plan. Der Gesellschaftsvertrag muss beurkundet, das Unternehmen im Handelsregister eingetragen und eine Gesellschafterliste erstellt werden.

Die Kosten dafür variieren je nach Aufwand und Standort: Für die notarielle Beurkundung sollten Gründer mit 500 bis 1.000 Euro rechnen, die Eintragung im Handelsregister kostet meist zwischen 150 und 350 Euro. Hinzu kommt die Veröffentlichung im elektronischen Bundesanzeiger mit rund 100 Euro.

Die versteckten Kosten: Von der IT bis zur Kaffeemaschine

Viele Gründer konzentrieren sich auf die offiziellen Gebühren, vergessen aber die praktischen Ausgaben im Alltag. Büromöbel, Computer, Softwarelizenzen, Versicherungen und Marketingmaßnahmen gehören ebenso in den Finanzplan wie Gründungskosten. Diese Posten lassen sich zwar steuerlich absetzen, müssen jedoch zunächst bezahlt werden.

Gerade im ersten Jahr ist Liquidität entscheidend. Wer hier zu knapp kalkuliert, gerät schnell ins Straucheln. Experten empfehlen, einen Finanzpuffer von mindestens 20 % der geplanten Startkosten einzuplanen für Unvorhergesehenes, wie technische Probleme oder Nachzahlungen.

Finanzierung und Fördermöglichkeiten

Zum Glück gibt es in Deutschland eine Vielzahl staatlicher Förderungen und Programme, die Start-ups unterstützen. Die KfW-Bank, regionale Wirtschaftsförderungen oder spezielle Gründerstipendien helfen beim Start. Auch Business Angels und Venture Capital werden zunehmend wichtiger, um innovative Ideen auf die Straße zu bringen.

Doch egal ob Fremdkapital oder Eigenmittel: Eine solide Finanzplanung ist der Trick. Ein detaillierter Businessplan zeigt nicht nur Investoren, sondern auch den Gründern selbst, ob ihr Konzept langfristig tragfähig ist.

Digitalisierung als Wachstumsmotor

Die digitale Transformation hat den Gründungsprozess selbst vereinfacht: Online-Anmeldungen, elektronische Signaturen und digitale Buchhaltung sparen Zeit und Papier. Gleichzeitig entstehen unzählige neue Geschäftsmöglichkeiten, von KI-gestützten Tools bis hin zu datenbasierten Plattformen.

Wie stark diese Entwicklung die deutsche Wirtschaft verändert, zeigt sich besonders in Online Branchen, wo KI, Automatisierung und datengetriebene Prozesse Gründungen agiler machen.

Gründungskosten ja, aber unbezahlbare Chancen

Eine Unternehmensgründung in Deutschland kostet Zeit, Geld und Nerven. Doch wer diesen Weg geht, investiert in Freiheit, Kreativität und Selbstbestimmung. Die Hürden sind schon da, aber die Chancen größer denn je. Wer klug plant und flexibel bleibt, findet im deutschen Gründungsdschungel nicht nur den Weg nach oben, sondern auch nachhaltigen Erfolg.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

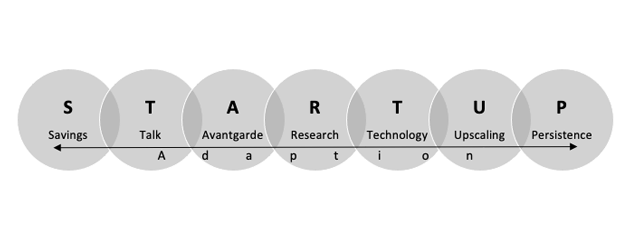

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

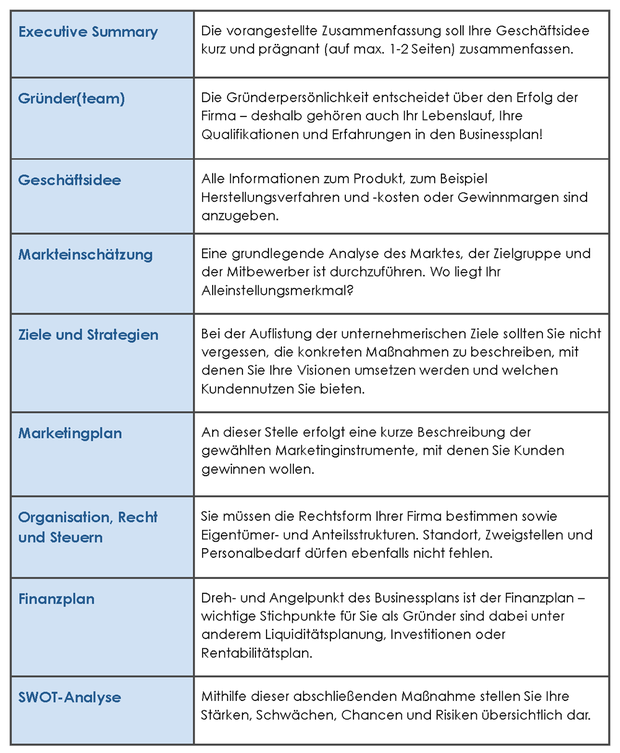

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)

Bruttoumsatz mit Textilien und Bekleidung im deutschen Versandhandel: 10,65 Mrd. (statista 2016)

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Konsumausgaben für Bekleidung und Schuhe in Deutschland: 75,24 Mrd (statista 2016)

Ausgaben für Bekleidung pro Haushalt: 108 Euro im Monat bzw. 4,4 % der monatlichen privaten Konsumausgaben (destatis 2016)

Nettoumsatz im Bekleidungshandel: 32.724,11 Mio

Nominale Umsatzentwicklung: 2009 -5,6; 2010 +4,3; 2012 u. 2015 +0,5; Jan-Mai 2017 -0,3 (destatis 2017)

Bekleidungsunternehmen im Einzelhandel: 18.101 (destatis 2016, Umsatzsteuerstatistik)

Anzahl der Beschäftigten: 29.674 (destatis 2016)

Marktanteile stationäre Bekleidungsfachgeschäfte: 50,1 % (BTE 2016)

Marktanteile Wettbewerber: Versand- und Onlinehandel (18,3 %), Kauf- und Warenhäuser (7,6 %), Lebensmittelhandel (6,8%), Sonstiges (17,2 %) (BTE 2016)

Sortimentsanteile am Modemarkt: Damenbekleidung (37%), Schuhe (18%), Wäsche (9%), Accessoires (3%) (BTE/ ifH 2015)

Betriebliche Kennziffern für den mittelständischen Bekleidungsfachhandel 2015

Bruttoumsatz je qm Geschäftsfläche: 2.448,35 Euro (BTE Betriebsvergleich 2016)

Bruttoumsatz je beschäftigte Person: 204.241,05 Euro (BTE Betriebsvergleich 2016)

Lagerumschlag: 2,4 (BTE Betriebsvergleich 2016)

Netto-Handelsspanne (ohne MwSt.): 39,5 % (BTE Betriebsvergleich 2016)

Gesamtkosten: 37,0 % (BTE Betriebsvergleich 2016)

Betriebsw. Gewinn in % vom Bruttoumsatz: 2,4 % (BTE Betriebsvergleich 2016)

Als Modehändler selbstständig machen: Branchen-Insights

Der deutsche Fashion-Markt stellt einen der größten Wirtschaftszweige Deutschlands dar. Rund ein Fünftel des gesamten Marktes beansprucht er für sich, Tendenz steigend. Die zunehmende Vertikalisierung, der Online-Handel und nicht zuletzt der demographische Wandel als externer Einflussfaktor tragen einen wesentlichen Anteil zum Wachstum bei. Vor allem die beiden erst genannten Faktoren sorgen überdies für eine wesentliche Umverteilung der gesamten Marktanteile und stellen die Modebranche vor grundlegende strukturelle Veränderungen. Wirft man einen Blick in die deutschen Innenstädte, so spürt man die ersten Anzeichen dieses Wandels unmittelbar. Läuft man einmal durch Deutschlands meist frequentierteste Einkaufsstraße, die Kaufingerstraße in München, so kann man diese nicht passieren, ohne an drei H&M Filialen vorbeizulaufen. Vielfalt? Fehlanzeige! Vertikale Fast-Fashion Ketten übernehmen schleichend den Markt und verdrängen alt eingesessene Platzhirsche (regionale bzw. lokale Fachhändler) sowie unabhängige, kleinständische Fachhändler. Aus der Traum von der eigenen Modeboutique? Nicht ganz. Wir zeigen Ihnen, wie Sie Ihr eigenes Modegeschäft trotz der Dominanz großer Ketten und Online-Händler (Ebay, Amazon, Zalando) auf dem Fashion-Markt platzieren und etablieren können. Los geht’s:

Selbstständig machen als IT-Berater

Wenn Sie sich als IT-Berater selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres IT-Beratungs-Unternehmens achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige IT-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Digitalisierungsdienstleistung: 67% der Unternehmen vertrauen den IT-Beratern als Partner für die digitale Transformation (Lünendonk Studie 2015)

Wichtigster Geschäftsbereich: die Modernisierung von Altsoftware und Standardisierung der IT-Landschaft werden aus Kundensicht am häufigsten nachgefragt (Lünendonk Studie 2015)

Wichtigste Kundengruppen: Banken, Automobilwirtschaft, Telekommunikation, öffentlicher Dienst (Lünendonk Studie 2015)

Was versteht man unter IT-Beratung?

Im Wesentlichen geht es um die Erbringung von Dienstleistungen der Informationstechnologie, worunter Programmiertätigkeiten, Planung und Entwurf von IT-Systemen, der Betrieb von Datenverarbeitungsanlagen für Dritte und sonstige IT-Dienstleistungen, z. B. Tätigkeiten wie Software-Installation oder Datenwiederherstellung, fallen.

Folgende Geschäftsfelder gehören in den Sektor der IT-Beratung:

- Problemanalyse und Planung für vorhandene und neue IT-Infrastrukturen

- Kundenspezifische Software-Entwicklung

- Planung und Durchführung von IT-Projekten

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Kaufmannsblut für Freiberufler

Als Freiberufler benötigen Sie vergleichsweise wenige kaufmännische Grundlagen, um Ihr Unternehmen betriebswirtschaftlich zu steuern. Diese müssen Sie aber beherrschen. Hier lesen Sie die wichtigsten Basics.

Geld macht unruhig, vor allem wenn es fehlt. Die Fotodesignerin Sabine schaut deshalb lieber nicht auf Ihre Kontoauszüge. So fällt ihr auch manchmal erst am Ende des Jahres auf, dass eine Kundenrechnung seit Monaten nicht bezahlt wurde. Augen zu und durch: So wie die Fotodesignerin, scheuen viele Freiberufler allzu geschäftsmäßiges Auftreten. Das gilt vor allem für die sogenannten Idealisten (wie Ärzte oder Heilpraktiker) und Kreativen (etwa Texter oder Designer) unter ihnen. Da sie ihre soziale und künstlerische Tätigkeit meist höher bewerten als das damit zu verdienende Geld, liegt ihnen das kaufmännische Denken oft recht fern.

Das ist zwar angenehm für die Kunden, aber schlecht für das eigene Konto. Dabei müssen Freiberufler nur eine Handvoll Dinge verstehen, um den Überblick über das eigene Geschäft zu wahren und damit die Zügel der unternehmerischen Entwicklung in der Hand zu behalten. Hier erfahren Sie, was Sie als Freiberufler an betriebswirtschaftlichem Wissen haben müssen.

Einnahmen-Überschussrechnung planen

Die größte Hürde einmal im Jahr ist die Gewinnermittlung. Mit ihr haben es Freiberufler leicht: Während die gewerblichen Kollegen sich mit Gewinn- und Verlustrechnungen (GuV) sowie Bilanzen quälen, reicht dem Finanzamt bei Freiberuflern, unabhängig von der Höhe des Umsatzes und des Gewinns, eine einfache Einnahmen- und Überschussrechnung (EÜR). Diese hat zwei entscheidende Vorteile. Zunächst beruht die EÜR auf einem simplen System, das Nicht-BWler problemlos nachvollziehen können (während sie über dem Versuch, die doppelte Buchführung als Basis einer Bilanzierung zu verstehen, schon mal verzweifeln können).

Darüber hinaus kostet diese Art der Gewinnermittlung auch beim Steuerberater weniger als GuV und Bilanzierung. Die Unterschiede bei den Kosten am Ende des Jahres lassen sich beispielsweise im Internet unter www.der-onlinesteuerberater.de berechnen. So würde beim „Online-Steuerberater“ der Jahresabschluss bei einem Gewinn von 50.000 Euro den Bilanzierer rund 1800 Euro kosten, den Einnahmen- und Überschussrechner aber nur zirka 1500 Euro. Dies ist der Vergleich zwischen gewerblichen und freiberuflichen Einzelunternehmern. Hat der Gewerbetreibende eine GmbH, zahlt er deutlich mehr.

Die genannten Honorare sind Bespiele: Steuerberater müssen sich seit einiger Zeit nicht mehr zwangsläufig an der Steuerberatervergütungsordnung orientieren. Freiberuflertum macht sich oft auch schon bei der monatlichen Buchhaltung – die in den ersten zwei Jahren der Unternehmung die Regel ist – und der im Vergleich zum Kaufmann und Handwerker geringeren Zahl der Belege kostensparend bemerkbar. Schließlich schreiben die meisten Freiberufler Rechnungen mit höheren Beträgen, während der Gewerbetreibende, bspw. der Gastronom oder die Boutiqenbesitzerin, viele kleine Einzelbuchungen managen muss. Die Verwaltung weniger, großer Rechnungen bereitet aber weniger Aufwand bei der Kontierung, also kostet sie auch weniger (oder sollte im Buchhaltungsbüro oder beim Steuerberater weniger kosten!).

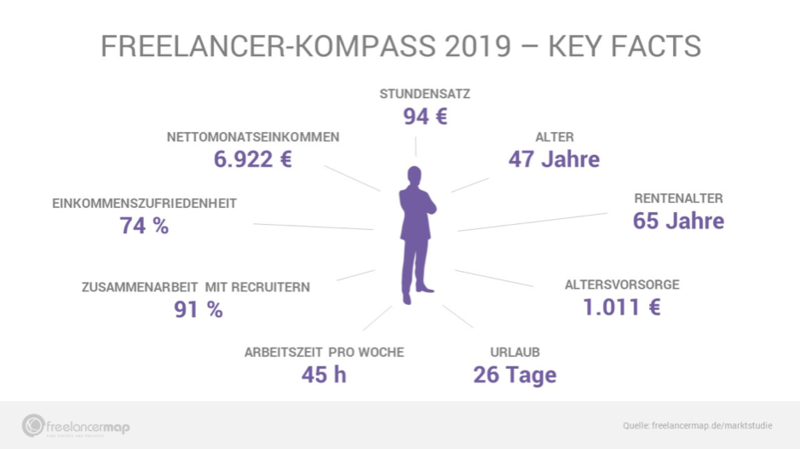

Freelancer-Kompass 2019

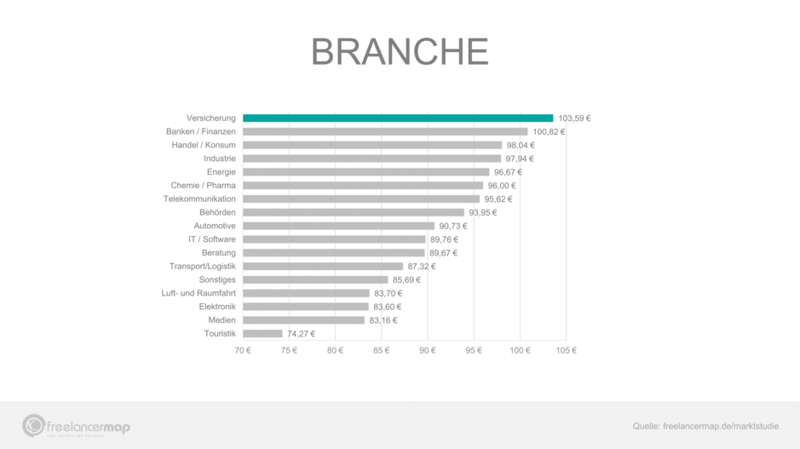

Der Freelancer-Kompass 2019 analysiert, wie es um die Freelancing-Branche steht. Über 1.300 Teilnehmer gaben Auskunft über ihr Leben als Freelancer. Wichtige Ergebnisse: Mit fast 94 Euro pro Stunde verdienen Freelancer mehr als jemals zuvor, gleichzeitig steigt das Nettoeinkommen und auch die die Gender Pay Gap verringert sich weiter. Dennoch äußern die Freelancer erstmals deutlich Kritik an die Politik und fordern radikale Änderungen. Hier erfahrt ihr mehr.

Vier von fünf deutsche Unternehmen sind laut dem Institut der deutschen Wirtschaft vom Fachkräftemangel betroffen. Doch welche zusätzlichen Kosten kommen auf Unternehmen mit der Beschäftigung freier Mitarbeiter zu? Der Freelancer-Kompass 2019, die jährliche Marktstudie der Projektplattform freelancermap, gibt Aufschlüsse über die Bezahlung und Arbeitsweise freier Mitarbeiter und zeigt: Freelancer verdienen im Schnitt 93,89 Euro pro Stunde und sind meistens drei bis zwölf Monate in ein Projekt involviert. Insgesamt befragte das Nürnberger Unternehmen 1.347 Teilnehmer zu über 70 Fragen rund um ihren Arbeitsalltag – dem Freelancing im Bereich IT- und Engineering. Die Ergebnisse sollten Unternehmen aufhorchen lassen.

Stundensätze für Freelancer steigen

Der Stundensatz für Freelancer im DACH-Raum liegt durchschnittlich bei 93,89 Euro und stieg somit, verglichen mit dem Vorjahr, um knapp drei Euro an. Auch bei Betrachtung früherer Einkommen fällt auf, dass Unternehmen im Jahr 2016 deutlich weniger tief in die Tasche greifen mussten und heute im Schnitt fast zwölf Euro mehr pro 60 Minuten bezahlen. Besonders in den Branchen SAP und Beratung/ Management kostet es Unternehmen mehr, auf qualifizierte Freiberufler zu setzen. Hier bekommen freie Experten durchschnittlich 112 Euro bzw. 108 Euro pro Stunde Arbeitszeit. Geographisch betrachtet sind Freelancer aus Schleswig-Holstein mit einem Stundensatz von fast 99 Euro am teuersten, wobei Freiberufler in Thüringen mit 72,06 Euro am wenigsten verdienen. Allerdings kommen auf Unternehmen, abgesehen vom Stundensatz, keine Zusatzkosten in Form von Versicherungs- und Rentenbeiträgen oder der Bezahlung im Krankheitsfall hinzu.