Zum Newsletter per QR-Code

Aktuelle Events

Einzelunternehmen

Hier erfahren Sie alles über die Gründung eines Einzelunternehmens

Alles, was Sie über die Rechtsform des Einzelunternehmens wissen müssen. Mit folgenden Abschnitten: Startkapital, Haftung, Buchführung, Geschäftsleitung, Bezeichnung, Steuern, Gründung und Alternativen.

Definition: Was ist ein Einzelunternehmen?

Wer sich allein selbstständig macht und keine Ein-Personen-Kapitalgesellschaft wählt (wie GmbH, UG, AG), gründet ein Einzelunternehmen. Betreiber von Einzelunternehmen können Gewerbetreibende, Freiberufler oder Land- und Forstwirte sein. Als alleiniger Inhaber haftet ein Einzelunternehmer mit seinem gesamten Privatvermögen für sein Unternehmen. Ein Einzelunternehmen kann Mitarbeiter beschäftigen. Das Einzelunternehmen ist eine eigene Rechtsform. Zu unterscheiden sind Ein-Personen-Kapitalgesellschaften wie die Ein-Mann-GmbH, Ein-Mann-UG, Ein-Mann-AG.

Weitere Artikel zum Einzelunternehmen

Steckbrief zum Einzelunternehmen

Rechtsformen-Typ: Einzelunternehmen

Geeignet für: Gründer, die unkompliziert alleine starten und keine erhöhten Haftungsrisiken erwarten.

Anzahl der Inhaber: eine natürliche Person.

Gegenstand des Unternehmens: Möglich für alle gesetzlich zulässigen gewerblichen Tätigkeiten sowie für Freiberufler und Land- und Forstwirte.

Sitz des Unternehmens: in D.

Haftung: Unbeschränkt mit dem Geschäfts- und Privatvermögen des Inhabers.

Stammkapital: keines erforderlich.

Gesellschaftsvertrag/Satzung: Nicht erforderlich.

Gründungskosten: ab ca. 30 Euro.

Eintrag ins Handelsregister: Für Kleingewerbetreibende: nein, für eingetragene Kaufleute: ja

Wichtigste Anmeldungen bei: Handelsregister (nur eingetragene Kaufleute), Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Keine Pflicht zur Offenlegung des Jahresabschlusses (außer bei Einzelunternehmen mit erheblichem Umfang, z.B. mehr als 130 Mio. Euro Jahresumsatz).

Kaufmannseigenschaft: Ja/nein, beide Formen möglich.

Buchführung: Kleingewerbetreibende können einfache Buchführung nach der EÜR-Methode betreiben, eingetragene Kaufleute sind zur doppelten Buchführung und Bilanzierung verpflichtet.

Rechtsfähigkeit: Ja, der Inhaber ist rechtsfähig.

Steuern: Einkommensteuer, Solidaritätszuschlag, Gewerbesteuer (nicht für Freiberufler und Land- und Forstwirte), Umsatzsteuer, ggfls. Lohnsteuer.

Geschäftsleitung: Inhaber, Bevollmächtigter Angestellter oder Prokurist.

Bezeichnung: Einzelunternehmen von Kleingewerbetreibenden enthalten Vor- und Nachnamen des Inhabers sowie ggfls. eine „schmückende“ Ergänzung. Einzelunternehmen von eingetragenen Kaufleuten können Firmennamen mit Zusatz e.K., e.Kfr., e.Kfm. tragen.

Rechtsgrundlagen: HGB, BGB, GewO.

Sie interessieren sich für ein Einzelunternehmen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Startkapital im Einzelunternehmen

Ein bestimmtes Mindestkapital für die Gründung eines Einzelunternehmens ist nicht vorgeschrieben. Wichtig ist nur, dass das Geld für den Aufbau des Unternehmens ausreicht, bis dieses eigene Erträge erwirtschaftet.

Haftung im Einzelunternehmen

Der Inhaber eines Einzelunternehmens haftet immer voll für die Schulden seines Unternehmens. Das heißt: Er muss bis zu den gesetzlich festgelegten Pfändungsgrenzen mit seinem Geschäfts- und Privatvermögen unbegrenzt für alle Verbindlichkeiten des Unternehmens einstehen. Dabei werden nicht nur Bankguthaben herangezogen, sondern auch jede Form von Sachbesitz, Autos, Immobilien, sonstigen Wertgegenständen. Um so wichtiger ist ein ausreichender Versicherungsschutz gegen die häufigsten Schadensrisiken der jeweiligen Branche durch eine Gewerbeversicherung, Landwirtschaftsversicherung oder Berufshaftpflichtversicherung (für Freiberufler). Ansonsten sollte der Gründer eines Einzelunternehmens abwägen, wie hoch seine potenziellen Risiken sind. Er kann sein Einzelunternehmen natürlich jederzeit in eine haftungsbeschränkte Kapitalgesellschaft umwandeln, aber unter Umständen macht die Gründung als Ein-Personen-GmbH oder UG von Anfang an Sinn.

Mehr zur Inhaber-Haftung im Einzelunternehmen und wie Sie sich schützen können lesen Sie » hier.

Gut zu wissen: Der Nachteil der fehlenden Haftungsbeschränkung kann zugleich auch ein Vorteil sein: Bei Banken und anderen Geldgebern ist das Einzelunternehmen wegen der vollen persönlichen Haftung des Inhabers recht gut angesehen.

Haftpflicht-Quick-Check für Einzelunternehmen

Kleingewerbe und kaufmännisches Einzelunternehmen

Unabhängig von Haftungsfragen werden beim Einzelunternehmen zwei verschiedene Typen unterschieden: Das Einzelunternehmen als kleingewerbliches Unternehmen und als kaufmännisch geführtes Unternehmen. Das Kleingewerbe wird nicht zwingend ins Handelsregister eingetragen, das kaufmännisch geführte Einzelunternehmen hingegen muss ins Handelsregister eingetragen werden. Es trägt den Zusatz e.K., oder auch e.Kfr. oder e.Kfm., also eingetragener Kaufmann bzw. Kauffrau. Dabei gibt es sowohl den Ist-Kaufmann, der eintragungspflichtig ist, als auch den Kann-Kaufmann, der sich freiwillig eintragen lässt.

Sobald das Einzelunternehmen eine Größenordnung erreicht, die eine kaufmännische Betriebsführung erfordert, muss das Unternehmen ins Handelsregister eingetragen werden. Gewöhnlich liegt diese Grenze bei einem Jahresumsatz von 250.000 Euro, aber auch andere Merkmale wie die Zahl der Mitarbeiter, der Betriebsstätten sowie die Größe des Produktsortiments dienen zur Beurteilung.

Werden diese Grenzen überschritten, so entsteht ein eintragungspflichtiges Handelsgewerbe. Werden diese Beträge nicht erreicht, kann das Einzelunternehmen als nicht eintragungspflichtiges Kleingewerbe geführt werden – oder sich freiwillig als Kann-Kaufmann eintragen lassen. Diese Regelung gilt nicht für Freiberufler oder Land- und Forstwirte. Sie betreiben in keinem Fall ein Handelsgewerbe und sind keine Kaufleute.

Buchführungspflichten im Einzelunternehmen

Als Kleingewerbetreibender – also als Nicht-Kaufmann – ist man berechtigt, seine Gewinne und Verluste nach der einfachen Einnahmen-Überschuss-Rechnung (EÜR) zu ermitteln. Als Kaufmann hingegen unterliegt man dem Handelsrecht und ist zur Bilanzierung verpflichtet. Für den eintragungspflichtigen Einzelunternehmer gibt es jedoch eine Ausnahme: Falls sein Jahresüberschuss in zwei aufeinanderfolgenden Jahren unter 60.000 Euro liegt bzw. sein Umsatz unter 600.000 Euro, kann er von der Buchführungspflicht befreit werden und ebenfalls nach der EÜR-Methode arbeiten (§214a HGB). Diese Grenzwerte gelten für Geschäftsjahre ab dem 1.1.2016. Gewerbliche Einzelunternehmen mit höheren Gewinnen oder Umsätzen sind in jedem Fall buchführungspflichtig.

Diese Grenzen gelten nach den steuerlichen Bestimmungen (§141 Abgabenordnung) auch für Land- und Forstwirte, obwohl diese kein Handelsgewerbe betreiben. D.h. auch Land- und Forstwirte mit mehr als 60.000 Euro Überschuss bzw. 600.000 Euro Umsatz sind zur ordnungsgemäßen Buchführung und Bilanzierung verpflichtet.

Für Freiberufler gelten diese Regelungen wiederum nicht: Sie können ihre Buchhaltung in jedem Fall nach der einfachen EÜR-Methode betreiben.

Die Geschäftsleitung im Einzelunternehmen

Der Inhaber des Einzelunternehmens ist zumeist auch dessen verantwortlicher Geschäftsleiter. Achtung: Die Bezeichnung „Geschäftsführer“ im Einzelunternehmen kann problematisch und irreführend sein, da dies die offizielle Bezeichnung des Organs einer Kapitalgesellschaft ist. Um das Risiko einer Abmahnung zu vermeiden, sollte man als Verantwortlicher eines Einzelunternehmens die Bezeichnung „Geschäftsführer“ also nicht verwenden. „Inhaber“ ist dagegen korrekt.

Der Inhaber kann auch einem Angestellten die Führung der Geschäfte anvertrauen. Im kaufmännisch geführten Einzelunternehmen kann der Inhaber eine sog. Prokura erteilen. Diese muss im Handelsregister eingetragen werden. Im kleingewerblichen Einzelunternehmen ist die Erteilung einer Prokura nicht möglich, jedoch die Erteilung einer Generalvollmacht nach BGB.

Die Bezeichnung des Einzelunternehmens

Auch hier muss zwischen Kleingewerbe und kaufmännischem Gewerbe unterschieden werden:

Bei Kleingewerbetreibenden, die nicht im Handelsregister eingetragen sind, sollte der Vor- und Nachname in der Unternehmensbezeichnung enthalten sein. Zwar ist die gesetzliche Vorschrift dazu weggefallen, doch muss aus der Bezeichnung deutlich werden, dass das Unternehmen mit der Person des Inhabers quasi identisch ist. Eine Firmierung ohne den Namen des Inhabers wäre also unzulässig. Erlaubt ist aber eine Ergänzung durch einen Branchen-, Sach- oder Fantasienamen. Beispiel: „Blumenhaus Brigitte Müller“ oder „Stefan Heinrich, Rohrreinigung.” Außerdem sind in bestimmten Branchen die Bezeichnungen der Geschäftslokale ohne Namensnennung der Inhaber zulässig, wie etwa „Gasthof zum Hirschen“. Auf Rechnungen, in der Korrespondenz oder im Internet-Impressum muss dann allerdings der Inhaber zusätzlich genannt sein.

Wer ein kaufmännisches Gewerbe betreibt, also im Handelsregister eingetragen ist, darf einen Firmennamen wählen, also einen Branchen-, Sach-, Fantasie-, Misch- oder Personennamen angeben. Er muss aber die Kürzel e.K., e.Kfr. oder e.Kfm. an die Bezeichnung anhängen. Beispiele für die Bezeichnung eines eingetragenen Einzelunternehmens: „Blumen Müller e.Kfr.“ oder „Foralissimo e.Kfr.“ oder „Gittes Floralkunst e.Kfr.“ oder „Rohrfrei e.K.“ Eingetragene Kaufleute müssen im Geschäftsverkehr (Rechnungen, Korrespondenz, Impressum etc.) außerdem den Ort des Handelsgewerbes sowie das Registergericht mit Handelsregister-Nummer angeben.

Für Freiberufler gelten grundsätzlich die Bezeichnungs-Regeln wie für Kleingewerbetreibende, jedoch mit kleinen Unterschieden: Bei Freiberuflern reicht der Familienname als Bezeichnung aus, der Vorname muss also nicht angegeben werden. Der Nachname darf noch durch Branchenbezeichnungen und Fantasiebegriffe ergänzt werden. Allerdings sollte aus diesen Zusätzen eindeutig die freiberufliche Tätigkeit hervorgehen und nicht etwa Hinweise auf gewerbliche Tätigkeiten erfolgen. Sonst kann das Finanzamt unter Umständen eine gewerbliche Eigenschaft unterstellen und den Freiberufler zur Gewerbesteuer heranziehen. Beispiel: „Konrad Architekturbüro“ wäre o.k., aber „Konrad Bauplanung & Sanierung“ kann zum Verlust des Freiberufler-Status führen.

Steuern im Einzelunternehmen

Bei gewerblichen Einzelunternehmen fallen Gewerbesteuer, Einkommensteuer, ggfls. Lohnsteuer und Umsatzsteuer an. Bei Freiberuflern und Landwirten entfällt die Gewerbesteuer, die anderen Steuerarten fallen jedoch an wie bei Gewerbetreibenden. Manche freiberufliche Tätigkeiten sind außerdem von der Umsatzsteuer befreit, Land- und Forstwirte zahlen reduzierte Umsatzsteuern. Schuldner für die diversen Steuerarten ist regelmäßig der Inhaber des Einzelunternehmens.

Bei der Gewerbesteuer gilt außerdem ein Freibetrag bis 24.500 Euro. Bei einem kleineren Gewerbeertrag fallen demnach keine Gewerbesteuern an. Der evtl. darüber hinausgehende Gewerbeertrag wird mit der Steuermesszahl von 3,5% sowie dem Hebesatz der jeweiligen Gemeinde versteuert. Die entrichtete Gewerbesteuer wird wiederum mit der Einkommensteuer des Einzelunternehmers verrechnet (Faktor 3,8 des Gewerbesteuermessbetrags), so dass sich aus der Gewerbesteuer i.d.R. erst ab einem Hebesatz der Gemeinde von 400 % oder mehr eine Mehrbelastung ergibt.

Die Umsatzsteuer kann entfallen, falls der Einzelunternehmer die Kleinunternehmerregelung in Anspruch nimmt.

Wie sich die verschiedenen Steuerarten im Einzelunternehmen im Vergleich zu Kapitalgesellschaften auswirken, lesen Sie » hier.

Gründung des gewerblichen Einzelunternehmens

Einzelunternehmen, die nicht ins Handelsregister eingetragen werden, also Kleingewerbetreibende, melden sich lediglich beim Gewerbeamt an. Das Finanzamt sendet darauf einen Fragebogen zur Steuerlichen Erfassung, den der Gründer ausfüllen muss. Damit ist das kleingewerbliche Einzelunternehmen gegründet.

Einzelunternehmen, die ein kaufmännisches Gewerbe ausüben, müssen ihr Unternehmen zusätzlich zu den Schritten des Kleingewerbetreibenden durch einen Notar ins Handelsregister eintragen lassen. Es fallen Kosten für den Notar und amtliche Gebühren für die Handelsregistereintragung an.

Falls das Einzelunternehmen Arbeitnehmer beschäftigt, muss beim Arbeitsamt eine Betriebsnummer beantragt werden.

Notwendig sind noch die Anmeldungen bei der Industrie- und Handelskammer bzw. Handwerkskammer sowie bei der Berufsgenossenschaft. Zwar versendet das Gewerbeamt Mitteilungen an diese Institutionen, doch sollte der Gründer sein Einzelunternehmen hier besser selbst innerhalb einer Woche nach Aufnahme der Tätigkeit anmelden.

Mehr zum Thema Kleingewerbe anmelden » hier.

Einzelunternehmen gründen als Freiberufler

Für Freiberufler sowie Land- und Forstwirte entfällt der Weg zum Gewerbeamt. Sie müssen jedoch die Anmeldung beim Finanzamt vornehmen, um ihr Einzelunternehmen zu gründen. Dies sollten Sie spätestens vier Wochen nach Aufnahme der Tätigkeit erledigt haben. Falls sie Arbeitnehmer beschäftigen, müssen auch sie beim Arbeitsamt eine Betriebsnummer beantragen. Ferner müssen sich einige Freie Berufe bei der Berufsgenossenschaft gegen Unfälle versichern. Hier muss die Anmeldung innerhalb einer Woche erfolgen. Manche Freie Berufe erfordern zudem die Mitgliedschaft in einer speziellen Standeskammer, Landwirte melden sich bei den Landwirtschaftskammern an.

Alternativen zur Gründung des Einzelunternehmens

Als Alternativen zum Einzelunternehmen kommen haftungsbeschränkte Kapitalgesellschaften in Frage, die auch von Einzelpersonen gegründet werden können. Das sind die Ein-Personen-GmbH, die Ein-Personen-UG (haftungsbeschränkt) oder die Ein-Personen-AG.

Solo gründen, aber nicht allein denken: Welche Netzwerke am Anfang helfen

Allein gründen heißt nicht, alles allein stemmen zu müssen. Wer von Beginn an die richtigen Kontakte knüpft, spart Zeit, Nerven und oft auch viel Geld. Dieser Beitrag zeigt, welche Netzwerke in der Startphase wirklich weiterhelfen und wie man sie für sich nutzt.

Solo zu gründen bringt jede Menge Freiheit. Man entscheidet schnell, bleibt flexibel und muss sich mit niemandem abstimmen. Genau diese Unabhängigkeit kann aber zur Falle werden, denn niemand spiegelt die eigenen Ideen, niemand warnt vor typischen Anfängerfehlern und an manchen Tagen fehlt schlicht der Mensch zum Austauschen. Sobald man sich selbstständig macht, kommen viele Fragen auf, von der Anmeldung über die Steuern bis zur Suche nach den ersten Kund*innen. Genau hier fängt ein gutes Netzwerk auf. Es ersetzt kein Team, schenkt aber hilfreiches Feedback, Sparringspartner*innen und Zugang zu Wissen, das man sich sonst teuer einkaufen müsste.

Warum ist ein Netzwerk für Solo-Gründer*innen so wertvoll?

Als Einzelkämpfer*in trägt man alle Rollen gleichzeitig, von der Buchhaltung über das Marketing bis zum Vertrieb. Niemand kann alles und das muss auch niemand. Ein Netzwerk verteilt Wissen auf viele Schultern. Man bekommt Antworten auf Fragen, für die man sonst stundenlang recherchieren würde, lernt von Menschen, die dieselben Hürden schon gemeistert haben, und gelangt über Empfehlungen oft schneller an erste Aufträge als über klassische Kaltakquise. Der wohl unterschätzteste Effekt ist aber der emotionale. Wer sich mit anderen austauscht, bleibt motivierter, trifft mutigere Entscheidungen und übersteht Durststrecken deutlich besser.

Welche Netzwerke helfen ganz am Anfang?

Die gute Nachricht: Man muss nicht bei null anfangen. Diese Anlaufstellen sind besonders hilfreich, wenn man gerade erst startet:

- Industrie- und Handelskammern: Sie sind die klassische erste Anlaufstelle, bieten kostenlose Erstberatung, Gründungsseminare und regelmäßige Veranstaltungen zum Kennenlernen.

- Gründerzentren, Inkubatoren und Acceleratoren: Hier gibt es Räume, strukturiertes Mentoring und direkte Kontakte zu erfahrenen Gründer*innen und teils auch zu Kapitalgeber*innen.

- Branchen- und Berufsverbände: Sie bündeln Fachwissen, vertreten die Interessen ihrer Mitglieder und verschaffen Sichtbarkeit innerhalb der Branche.

- Coworking-Spaces: Ein gemeinsamer Schreibtisch bringt nicht nur Infrastruktur, sondern auch spontane Gespräche, neue Perspektiven und manchmal die nächste Zusammenarbeit.

- Online-Communities: Auf LinkedIn, in Fachforen oder in Slack- und Discord-Gruppen vernetzt man sich ortsunabhängig und rund um die Uhr.

- Gründerstammtische und Meetups: Diese lokalen, lockeren Treffen sind niedrigschwellig und ideal, um ohne Druck erste Kontakte zu knüpfen.

- Mentoring-Programme: Erfahrene Unternehmer*innen stehen zur Seite, teilen ihre eigenen Fehler und helfen, unnötige Umwege zu vermeiden.

Einen guten Überblick über Programme, Förderungen und Anlaufstellen bietet außerdem die Gründerplattform des Bundes.

Wie findet man das Netzwerk, das wirklich passt?

Nicht jedes Netzwerk passt zu jedem Vorhaben. Zuerst sollte man sich fragen, was gerade am dringendsten gebraucht wird: fachlicher Input, neue Kund*innen, emotionaler Rückhalt oder Kapital. Ein lokaler Stammtisch bringt wenig, wenn die Zielgruppe weltweit online sitzt, und eine riesige LinkedIn-Gruppe ersetzt selten das persönliche Gespräch bei einem Kaffee. Man sollte ruhig mehrere Formate testen, bevor man sich festlegt, und dabei mehr auf die Qualität der Kontakte achten als auf die reine Menge. Ein kurzer Selbstcheck hilft herauszufinden, welches Netzwerk am besten passt.

Tipp:Lieber zwei Netzwerke aktiv pflegen als zehn nur passiv beobachten. Feste Zeitfenster fürs Netzwerken einplanen, sonst geht es im Tagesgeschäft schnell unter. |

Wie wird man vom stillen Mitglied zum echten Teil des Netzwerks?

Eine Mitgliedschaft allein bringt noch nichts. Netzwerke leben vom Geben und Nehmen, und wer großzügig teilt, bleibt positiv im Gedächtnis. Mit diesen Gewohnheiten wird man schnell zu einem festen Bestandteil der Community.

- Sich regelmäßig zeigen und nicht nur dann, wenn man gerade selbst etwas braucht.

- Aktiv Hilfe anbieten und Kontakte, Tipps sowie ehrliche Empfehlungen teilen.

- Sich auf Events vorbereiten und vorab überlegen, wen man treffen möchte.

- Nach dem ersten Kennenlernen dranbleiben, eine kurze Nachricht wirkt oft Wunder.

- Authentisch bleiben, denn echte Beziehungen tragen länger als ein Stapel gesammelter Visitenkarten.

Gemeinsam kommt man weiter

Solo zu gründen bedeutet, eigenverantwortlich zu handeln, nicht isoliert zu arbeiten. Die richtigen Netzwerke geben Rückhalt, frische Perspektiven und öffnen Türen, die allein verschlossen blieben. Klein anfangen, wenige Kontakte dafür echt pflegen und Netzwerken als langfristige Investition in das eigene Unternehmen verstehen. So ist man zwar sein eigener Chef oder seine eigene Chefin, steht aber nie ganz allein da.

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

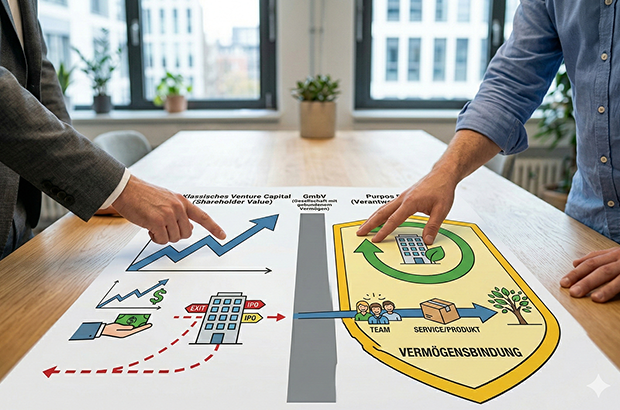

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

GmbH-Gründung per Video

Online zum Notariat – notarielle Videobeurkundungen sparen Gründer*innen und Start-ups Zeit und Aufwand. So geht’s.

Die fortschreitende Digitalisierung des Notariats bietet Verbraucher*innen große Vorteile. Notarielle Angelegenheiten wie Beurkundungen und Beglaubigungen können auch online am Bildschirm gemeinsam mit dem Notar bzw. der Notarin des Vertrauens erledigt werden.

GmbH-Gründung und weitere Rechtsgeschäfte per Video - auch im Ausland

Die Bundesnotarkammer stellt eine zentrale Plattform für notarielle Videokonferenzen zur Verfügung. Auf dieser können beispielsweise die Gründung einer GmbH, satzungsändernde Gesellschafterbeschlüsse sowie Anmeldungen zum Handelsregister, Partnerschaftsregister, Genossenschaftsregister, Vereinsregister und Gesellschaftsregister schnell und einfach durchgeführt werden.

Die sichere Identifizierung der Beteiligten erfolgt über die Onlinefunktionen der Personalausweise. Hierbei kann es sich um inländische oder ausländische Dokumente handeln. In der Videokonferenz wird die Urkunde verlesen beziehungsweise bei Unterschriftsbeglaubigungen besprochen. Dann unterschreiben die Beteiligten und der Notar bzw. die Notarin mithilfe einer qualifizierten elektronischen Signatur. Diese wird mit der kostenfreien Notar-App der Bundesnotarkammer auf dem Handy erzeugt. So können Verbraucher*innen von überall und auch aus dem Ausland an notariellen Beurkundungs- oder Beglaubigungsverfahren teilnehmen.

Weitere Infos zur Beurkundung im Onlineverfahren unter https://online.notar.de

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Restaurant eröffnen: Selbstständig mit dem eigenen Restaurant

Wenn Sie sich mit einem Restaurant selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Restaurants achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für zukünftige Restaurantinhaber:

- Anzahl Restaurants in Deutschland: 72.481 (DEHOGA 2016)

- Jahresumsatz Restaurants gesamt: 26,9 Mrd. € (Statista 2016)

- Durchschnittsumsatz pro Betrieb: 315.000 € netto, 450.000 € in kleineren Betrieben (destatis 2016)

- Anzahl der Beschäftigten in der speisengeprägten Gastronomie: 1.158.824

- Durchschnittlicher Jahresumsatz pro Beschäftigten: 33.000 € (2015), nur 19.000 € in kleineren Betrieben (2011) (destatis 2011/2016)

- Mögliche Zusatzgeschäfte: Lieferservice, Catering, Foodtruck

- Wettbewerber: Fast-Food-Ketten, Caterer, Lieferdienste

- Kostenstruktur in Restaurants (mit herkömmlicher Bedienung): Personalkosten (Küchenprodukte, die verarbeitet werden, zählen hier auch rein): 30,4 %; Materialeinsatz, Energiekosten: 30,9 %; Miete/Pacht: 9,2 %; Handelswareneinsatz (z.B. Wein): 0,8 %; Sonstiger Aufwand: 14,3 % (destatis 2015)

Branchen-Insights für selbstständige Restaurantbesitzer

Den Ergebnissen der DEHOGA-Konjunkturumfrage zufolge blicken Gastronomen insgesamt positiv auf das zurückliegende Winterhalbjahr. Die Konsumfreude der Deutschen und die stabile Konjunktur sind weiterhin Stütze der Branche. So berichten 42,7 Prozent der befragten Betriebe von guten und 40,1 Prozent von befriedigenden Geschäften in den Monaten Oktober 2017 bis März 2018. 17,2 Prozent beurteilen ihre geschäftliche Situation dagegen negativ. Der Saldo aus Negativ- und Positivmeldungen sank leicht um 1,5 Prozentpunkte im Vergleich zum Vorjahr auf plus 25,5 Prozentpunkte.

Ferner berichten 34,9 Prozent der Gastronomen von steigenden Umsätzen im Winterhalbjahr (Vorjahr 31,00 Prozent). 31,9 Prozent der Befragten mussten Umsatzeinbußen hinnehmen (Vorjahr 31,8 Prozent). Das Gästeaufkommen stieg bei 28,1 Prozent der Befragten (Vorjahr 28,6 Prozent). 29,9 Prozent der Betriebe hatten Gästerückgänge zu verzeichnen (Vorjahr 27,8 Prozent).

Die Ertragssituation in der Gastronomie bleibt jedoch kritisch: 46,8 Prozent hatten einen Ertragsrückgang zu beklagen (Vorjahr 45,6 Prozent). Hauptursache hierfür sind die hohen Betriebskosten und der starke Preisdruck. Nicht zuletzt auch vor dem Hintergrund der Einführung des Mindestlohnes sahen sich viele Betriebe gezwungen, ihre Preise anzupassen: 36,0 Prozent der Befragten erhöhten ihre Preise (Vorjahr 38,8 Prozent).

Faustregel: 1/3 des Umsatzes müssen für feste Kosten, 1/3 für Einkauf geplant werden. Bleibt 1/3 als Roherlös, von dem u.a. noch Personalkosten bezahlt werden müssen.

Selbstständig machen als Modedesigner

Wenn Sie sich als Modedesigner selbstständig machen wollen, erfahren Sie hier, auf was Sie auf Ihrem Weg in die Selbstständigkeit achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modedesigner

Umsatz Bekleidungsgewerbe Deutschland 2016 in Tsd. (Destatis)

Umsatz Bekleidungsgewerbe: 7.247.601

Lederbekleidung: 43.654 495.365

Sonstige Oberbekleidung: 4.321.778

Wäsche: 1.012.146

Sonst. Bekleidung und Bekleidungszubehör: 556.453

Strumpfwaren: 736.806

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Design- und Markenanmeldungen

Designanmeldungen für Bekleidung und Kurzwaren: 10.372 (DPMA 2017)

Markenanmeldungen für Bekleidung und Schuhwaren: 3473 (DPMA 2017)

Zum Beruf des angestellten Modedesigners

Work-Life-Balance: Bis 55 Stunden (vielbeschäftigt) (karista)

Durchschnittliches Einstiegsgehalt: 1800-2500 Euro (karista)

Männer/Frauen-Relation: 3/7 (karista)

Bewerber pro Stelle: 100 Bewerber (karista)

Spitzenverdiener: durchschnittlich 5000 Euro (karista)

Alternativen als Freelancer in der Modebranche:

Trendscout, Modeberater, Illustrator, Modejournalist, Schneider, Nähkursleiter

Als Modedesigner selbstständig machen: Branchen-Insights

Als ausgebildeter Modedesigner auf Jobsuche mutieren Sie zur berüchtigten Stecknadel im Heuhaufen. Es gibt neben Ihnen hunderte andere Stecknadeln, die nur darauf warten endlich gezogen zu werden. So ganz willkürlich läuft die Bewerberauswahl natürlich auch nicht ab. Es ist dennoch nicht von der Hand zu weisen, dass der Weg vom Assistant Designer zum Design Chef – sofern man die Karriereleiter überhaupt aufsteigen möchte, denn mit der Erstellung und Umsetzung kreativer Entwürfe hat die Chefposition nichts mehr zu tun – wahrlich kein Zuckerschlecken ist. Wenn Sie nicht mit hunderten anderen Modedesignern um einen Job kämpfen möchten, bei dem man am Ende zwar Visionen umsetzt, zumeist allerdings nicht die eigenen, dann sollten Sie sich Gedanken machen, ob nicht die Selbstständigkeit der richtige Weg für Sie ist. Denn als selbstständiger Modedesigner können Sie die Fäden selbst ziehen und IHREN – oftmals lang gehegten – Traum wahr werden lassen. Doch zunächst einmal, zeigen wir Ihnen, welche Fäden Sie ziehen müssen auf Ihrem Weg in die Selbstständigkeit. Notizblock raus und aufgepasst!

Selbstständig machen als Bäcker

Wenn Sie sich als Bäcker selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer Bäckerei achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Bäcker

Backbetriebe in Deutschland: 12.200

Durchschnittlicher Jahresumsatz pro Betrieb: 1,15 Mio. €

Durchschnittlicher Jahresumsatz pro Beschäftigter: 51.000 €

Bäckerei-Dichte: 1 Betrieb pro 1.750 Einwohner

Nahrungsmittelbudget pro Haushalt: 3.550 € im Jahr

Mögliche Zusatzgeschäfte: Imbiss, Café, Handelswaren, Liefergeschäft

Wettbewerber: Großbäckereien, Backindustrie, Lebensmittelhandel

Quelle: Deutscher Bäckerbund 2015

Branchen-Insights für selbstständige Bäcker

Kleine Bäcker wurden deutschlandweit in den vergangenen Jahren immer mehr von Großunternehmen verdrängt. Einer der Hauptgründe, warum kleinere Bäcker-Betriebe dem Druck der Großen nicht mehr standhalten können, sind fehlende geeignete Nachfolger.

Für Gründer die sich als Bäcker selbstständig machen wollen, kann es deswegen von Vorteil sein, einen bereits eingeführten Betrieb zu übernehmen, insbesondere angesichts des hohen Investitionsbedarfs. Informieren Sie sich dazu in der lokalen Tagespresse sowie in den Fachzeitschriften der Branche. Bei der Auswahl des richtigen Objektes, sollten Sie auf den Rat eines Experten hören. Hilfe bekommen Sie zum Beispiel bei der Handwerkskammer oder der örtlichen Bäcker-Innung.

Tipp zur Übernahme: Der Unternehmenswert muss vor Übernahme genau berechnet werden. Dieser setzt sich zusammen aus:

- Zeitwert für Maschinen, Ausrüstung, Ladeneinrichtung

- Geschäftswert, der sich aus den Umsatzzahlen, der Geschäftslage und dem Kundenstamm ergibt.

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Marktanalyse und Wettbewerbsanalyse für Start-ups

Wie Sie Marktanalyse und Wettbewerbsanalyse für Ihre Gründung bzw. für Ihr Unternehmen effektiv nutzen können und wie Sie eine systematische, belastbare Marktanalyse selbst erstellen.

Warum sind manche Start-ups erfolgreich und andere nicht? Warum scheitern viele junge Unternehmen schon nach kurzer Zeit, während einige wenige eine beeindruckende Entwicklung verzeichnen? Eine Untersuchung der Deutschen Industrie- und Handelskammer (DIHK), die zahlreiche Neugründungen analysierte, findet sieben Hauptgründe für das Scheitern von jungen Unternehmen: An den ersten Stellen stehen unzureichende Branchenkenntnisse, fehlendes Detailwissen zu Markt und Branche sowie die nicht präzise umrissene Zielgruppe.

Vor diesem Hintergrund wird deutlich, wie wichtig die systematische Marktanalyse und Wettbewerbsanalyse für Start-ups, aber auch die laufende Marktbeobachtung für junge Unternehmen ist: Nur wer Markt, Kunden und Wettbewerb genau kennt und einschätzen kann, wird auf die Marktanforderungen richtig reagieren können und so sein Unternehmen erfolgreich im Markt positionieren können.

Die Erfahrung zeigt außerdem, dass die systematische Auseinandersetzung mit dem Markt- und Wettbewerbsumfeld häufig Schwächen und Verbesserungsmöglichkeiten für den Gründer oder Jungunternehmer aufzeigt und so eine wichtige Quelle der ständigen Optimierung des Geschäftsmodelles sein kann. Dabei können die Marktanalysen von externen spezialisierten Beratern erarbeitet werden, mit etwas Zeit und Sachverstand kann aber auch das Gründerteam eine belastbare Marktanalyse selbst erstellen. Was hierbei zu beachten ist, lesen Sie im Folgenden.

Wichtig: strukturierter Aufbau der Marktanalyse

Auch wer Banken, Fördereinrichtungen oder andere Projektbeteiligte von seiner Idee überzeugen will, benötigt – meist im Rahmen eines Businessplans – eine präzise Darstellung von Marktpotenzial, Ansätzen zur Differenzierung im Wettbewerb und seinen Zielkunden. Um sich von der Vielzahl an anderen Gründungsvorhaben abzusetzen und den Zuschlag für Finanzierung oder Förderung zu erhalten, lohnt es sich, Energie und Zeit in eine systematische Marktforschung bzw. Marktanalyse zu investieren. Dies gilt im Übrigen sowohl für Gründungsvorhaben im B2C-Sektor (Business- to-Consumer) als auch für Unternehmen im B2B-Bereich (Business-to-Business).

Ein entscheidender Erfolgsfaktor ist dabei der strukturierte Aufbau der Marktanalyse. So sollte eine systematische Marktanalyse und Wettbewerbsanalyse z.B. Informationen zu Marktvolumen/ Marktpotenzial des Produkts oder der Dienstleistung beinhalten. Auch Aussagen zur erwarteten Entwicklung des Marktes/ dem Marktwachstum sind relevant für die Bewertung eines Marktes.

Daneben gilt es, einen Überblick über die Wettbewerbsstruktur, also die Anzahl und Typen von Wettbewerbern im Marktumfeld im Rahmen der Marktanalyse zu erstellen sowie die Haupt-Wettbewerber im Rahmen eines Detail-Benchmarkings zu beleuchten. Für Kapitalgeber und Förderstellen ist es an dieser Stelle vor allem interessant zu erfahren, wie sich die Neugründung von den bestehenden Angeboten im Markt abheben will.

Zentraler Bestandteil einer erfolgreichen Marktanalyse und Wettbewerbsanalyse ist zudem die genaue Definition der Zielgruppen des jungen Unternehmens. So definiert die Marktanalyse zum Beispiel, welche Kundengruppen bedient werden sollen, wie groß diese Zielgruppen im Markt sind und welche Hauptbedürfnisse und Anforderungen der potenziellen Kunden mit dem neuen Unternehmen adressiert werden sollen.

Letztendlich umfasst eine strukturierte Marktanalyse und Wettbewerbsanalyse die Beleuchtung von Branchentrends und Branchenentwicklungen der Zukunft, anhand derer aufgezeigt wird, welche Themen im Markt in den nächsten Jahren an Bedeutung gewinnen werden und wie das junge Unternehmen auf diese Trends reagieren will.

Elementarer Bestandteil: die Wettbewerbsanalyse

Vor allem die belastbare Einschätzung der Wettbewerbssituation stellt Gründer und junge Unternehmen häufig vor Herausforderungen. Typische Fragestellungen einer Wettbewerbsanalyse sind zum Beispiel: Von wie vielen Wettbewerbern wird der Markt derzeit bedient? Welche Hauptwettbewerber befinden sich im Markt? Gibt es Substitute, also andere Lösungen oder Technologien, die das Bedürfnis unseres Zielkunden alternativ befriedigen? Wie groß sind die derzeit am Markt tätigen Unternehmen und wie erfolgreich wirtschaften sie? In welche Richtung entwickeln sich die Wettbewerber, also welchen Trends und Entwicklungen folgen sie?

Bewährt hat sich in diesem Kontext eine zweistufe Betrachtung der Wettbewerbsthematik:

- Im Schritt 1 gibt die Analyse einen Überblick über die Wettbewerbslandschaft, also die Anzahl der am Markt tätigen Anbieter und die Einteilung derselben in Anbietertypen.

- Im Schritt 2 werden einige exemplarische Hauptwettbewerber ausgewählt und im Rahmen von Detail-Wettbewerbsanalysen beleuchtet. In diesen Detail-Analysen gibt man einen Überblick zu wichtigen Kennzahlen, dem Produkt- und Leistungsportfolio oder den Technologien des Wettbewerbers, der strategischen Ausrichtung des Unternehmens und den Stärken und Schwächen der Firma. Im direkten Vergleich mit den Wettbewerbsangeboten können dann Stärken und Chanchen des eigenen Angebotes herausgearbeitet werden.

Wettbewerbsanalyse: Tipps zu Datenquellen und Recherchemethoden

Entscheidend für die Belastbarkeit der Marktanalyse bzw. Wettbewerbsanalyse sind natürlich der Umfang und die Qualität der herangezogenen Datenquellen. Gerade Banken und Förderinstitute achten darauf, dass externe und neutrale Quellen ausgewählt wurden und nicht lediglich die persönliche Meinung und das Bauchgefühl der Gründer zusammengefasst wurden.

Wichtige Methoden der Marktanalyse sind dabei sowohl die Sekundärrecherche als auch die Erhebung eigener Daten, auch Primärrecherche genannt. Zu den wesentlichen Quellen im Bereich der sekundären Marktforschung gehören:

- Die systematische Auswertung von Suchmaschinen wie Google: Typischerweise erfolgt der Einstieg in eine Untersuchung zum Marktpotenzial und den Wettbewerbern über eine strukturierte Suchmaschinenrecherche. Dazu werden wichtige Keywords und Themen definiert, die dann planmäßig abgefragt werden. Abzuraten ist im Rahmen einer Marktanalyse vom zufälligen Suchen in Suchmaschinen ohne klares Rechercheziel, da hier viel Zeit benötigt wird und die Ergebnisse häufig unvollständig sind. Fortgeschrittene Analysten erstellen sich vorab eine Keyword-Liste oder einen Rechercheplan mit den wesentlichen Suchbegriffen, die sie in der Suchmaschine abfragen wollen.

- Unternehmensdatenbanken: Ermöglichen den effizienten Zugriff auf Wettbewerbs- und Kundeninformationen. Beispiele sind Datenbanken von Bisnode, Dun & Bradstreet oder Orbis/ Amadeus. Häufig sind diese Datenbanken kostenpflichtig und erfordern einen professionellen Researcher für die Bedienung.

- Statistische Veröffentlichungen: Das statistische Bundesamt erhebt eine große Menge von Daten zu Märkten, Unternehmen und Branchen. Portale wie Statista stellen ebenfalls Informationen zur Verfügung, die für die Marktforschung von Start-ups und jungen Unternehmen genutzt werden kann.

- Fachzeitschriften der Zielbranche: Bieten häufig relevante Artikel zu Branchentrends, wichtigen Anbietern in Markt oder statistischen Informationen. Zugriffsmöglichkeiten bieten viele Fachzeitschriften online (teilweise eingeschränkt), umfangreichere Zugänge bieten Fachpressedatenbanken wie z.B. Genios.

- Branchenmessen: Der Besuch relevanter Branchenmessen ermöglicht es Ihnen, eine Marktanalyse durchzuführen. Hier finden Sie den direkten Austausch mit anderen Marktteilnehmern. Ausstellerverzeichnisse, die online von den Messeveranstaltern zur Verfügung gestellt werden, können bezüglich möglichen Wettbewerbern, Kunden oder Partnern durchsucht werden.

- Geschäftsberichts-Datenbanken: Spezialisierte Tools wie der Bundesanzeiger ermöglichen es, auf Geschäftsberichte von Wettbewerbern komfortabel zuzugreifen. So kann bei größeren Wettbewerbern z.B. Einblick in die Umsatzentwicklung, die Profitabilität der Firma, die Anzahl der Mitarbeiter sowie strategische Planungen für die nächsten Jahre gewonnen werden.

- Foren, Blogs und soziale Netzwerke: Immer mehr Unternehmen sind auch in Portalen wie Facebook, Twitter, Xing, LinkedIn vertreten und veröffentlichen dort Informationen zu Produkten, Services und Innovationen. Auch auf Youtube findet sich eine immer größer werdende Zahl von Videos zu Unternehmen, Trends und neuen Produkten von möglichen Wettbewerbern.

Erst die kombinierte Auswertung dieser Methoden zur Marktanalyse bzw. Wettbewerbsanalyse ermöglicht es, ein breites und neutrales Bild zum Marktpotenzial, zur Wettbewerbssituation und zu den Erfordernissen der Zielgruppe zu erhalten. Ergänzend können Interviews mit potenziellen Kunden im Rahmen einer Marktanalyse tiefere Einblicke zur Beurteilung der Erfolgsaussichten des Geschäftsmodelles bieten.

Während im B2C (Business to Consumer) Bereich eine größere Anzahl von Gesprächen erforderlich ist, um zu einer belastbaren Einschätzung zu kommen, reichen in industriellen Märkten (B2B) häufig schon wenige ausgewählte Interviews, um einen Eindruck zu Marktchancen, Stärken und Schwächen des jungen Unternehmens zu erhalten.

Wichtige Faktoren bei der Erstellung der Marktanalyse und Wettbewerbsanalyse

- Präzise Marktsegmentierung: Eine zentrale Rolle bei der erfolgreichen Marktanalyse stellt die systematische Strukturierung und Segmentierung des Marktes dar. Häufig zerfallen Märkte bei der genauen Betrachtung nochmals in Teilmärkte oder Marktsegmente, die unterschiedliche Kundengruppen, Kundenanforderungen und Erfolgsfaktoren haben. Daher ist es zu Beginn der Untersuchung wichtig, einen Überblick über vorhandene Marktsegmente und die Struktur des Zielmarktes zu ermitteln. Typische Kriterien zur Segmentierung von Märkten sind z.B. demographische Merkmale von Kundengruppen, regionale Unterscheidungen, Differenzierung nach Preis- oder Qualitätsklassen, Anwendungen oder anderen geeigneten Strukturmerkmalen. Die gezielte Segmentierung des Marktes trägt dazu bei, den eigenen Zielmarkt, der vielleicht nur einen Teil des Gesamtmarktes betrifft, genauer zu umreißen und präziser zu analysieren.

- Breite Quellenbasis: Um zu belastbaren Aussagen in Sachen Marktpotenzial und Anbietersituation zu kommen, ist die Auswertung verschiedenartiger Quellen erforderlich. Nur so können die unterschiedlichen Perspektiven auf den Markt berücksichtigt werden und so ein verlässliches Gesamtbild ermittelt werden, das Grundlage für die unternehmerischen Schritte sein kann.

- Angabe von Quellen und Berechnungsgrundlagen: Gerade in der Zusammenarbeit mit Banken und Förderinstituten ist es unbedingt erforderlich, die Datenquellen der Marktanalyse offenzulegen. Nur dann kann der Leser gut nachvollziehen, woher die Informationen stammen und wie vertrauenswürdig die dahinterstehenden Quellen sind.

- Kontinuierliche Betrachtung: Gerade für junge Unternehmen empfiehlt sich die laufende Marktbeobachtung und Wettbewerbsbeobachtung, um regelmäßig über wichtige Marktveränderungen und Trends im Markt informiert zu sein. So kann z.B. ein jährliches Update der wichtigsten Infos zu Markt und Wettbewerb dazu beitragen, rechtzeitig auf Marktverschiebungen, Aktionen von Wettbewerbern oder neuen Trends und Rahmenbedingungen im Markt zu reagieren.

Ausblick: Marktanalyse und Marktsegmentierung

Innerhalb einer Marktanalyse dient die Marktsegmentierung bzw. die ihr innewohnende Logik als Basis für die Quantifizierung des Marktpotenzials. Für jedes Marktsegment ist abzuschätzen, wie groß der entsprechende Zielmarkt ist und wie er sich voraussichtlich in den nächsten Jahren entwickelt. Für Investoren und Banken wird somit klar, wie sich das Gesamtmarktpotenzial auf die unterschiedlichen Marktbereiche verteilt und welche Potenziale für das junge Unternehmen in welchen Zielgruppen zu erwarten ist. Hier lesen Sie alles über die Marktsegmentierung.