Zum Newsletter per QR-Code

Aktuelle Events

OHG (Offene Handelsgesellschaft)

Hier erfahren Sie alles über die Gründung einer OHG

Alles, was Sie über die Rechtsform der OHG wissen müssen. Mit folgenden Abschnitten: Startkapital und Vermögen in der OHG, Gewinne und Verluste, Haftung, Kaufmannsstatus, Gesellschaftsvertrag, Buchführungspflichten, Geschäftsleitung, Bezeichnung, Steuern, Gründung, Auflösung, Alternativen.

Was ist eine OHG?

Wenn sich zwei oder mehr Personen oder Unternehmen zusammentun, um ein Handelsgewerbe unter einer gemeinsamen Firma zu betreiben, entsteht eine Offene Handelsgesellschaft. Die Gesellschafter einer OHG haften voll mit ihrem geschäftlichen und privaten Vermögen. Die OHG wird ins Handelsregister eingetragen.

Steckbrief zur OHG

Rechtsformen-Typ: Personengesellschaft.

Geeignet für: Kaufleute, die sich für ein Handelsgewerbe zusammentun und keine erhöhten Haftungsrisiken erwarten.

Anzahl der Gesellschafter: Mindestens zwei natürliche oder juristische Personen.

Gegenstand des Unternehmens: Betrieb eines Handelsgewerbes, nicht für Freiberufler sowie für wissenschaftliche oder künstlerische Zwecke möglich.

Sitz der GmbH: in D.

Haftung: Volle Haftung aller Gesellschafter mit ihrem Geschäfts- und Privatvermögen. Im Außenverhältnis gesamtschuldnerisch, im Innenverhältnis sind Gestaltungen zur Haftung der Gesellschafter möglich.

Stammkapital: Keines erforderlich.

Gesellschaftsvertrag/Satzung: Formfrei, d.h. Schriftform ist nicht erforderlich (außer falls Grundstücke eingebracht werden), aber dringend empfehlenswert.

Gründungskosten: Ab ca. 260 Euro (davon ab ca. 130 Euro Notar, ab 100 Euro Handelsgericht, ca. 30 Euro Gewerbeamt).

Eintrag ins Handelsregister: Ja, Eintrag in Abteilung A.

Wichtigste Anmeldungen bei: Handelsregister, Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Keine Pflicht zur Offenlegung des Jahresabschlusses, (außer bei OHGs mit erheblichem Umfang, z.B. mehr als 130 Mio. Euro Jahresumsatz).

Kaufmannseigenschaft: Ja.

Buchführung: Erforderlich sind doppelte Buchführung, Bilanzierung, Inventur.

Rechtsfähigkeit: Ja, d.h. OHG kann eigenständig Rechte erwerben, klagen und verklagt werden.

Steuern: Bei jedem Gesellschafter fällt Einkommensteuer bzw. Körperschaftssteuer (juristische Person) an – jeweils mit Solidaritätszuschlag. Auf Gesellschaftsebene: Gewerbesteuer, Umsatzsteuer, ggfls. Lohnsteuer.

Geschäftsleitung: Einzelgeschäftsführung aller Gesellschafter. Jeder Geschäftsführer kann allein handeln. Im Innenverhältnis sind flexible Regelungen möglich. Prokura ist möglich.

Bezeichnung: Personenfirma, Sachfirma, Fantasiefirma, Mischfirma sind möglich mit Zusatz OHG oder oHG oder Offene Handelsgesellschaft.

Rechtsgrundlagen: §§105-160 HGB, §§ 705 ff. BGB, GewO.

Hinweis:

Sie interessieren sich für eine OHG? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Startkapital und Vermögen in der OHG

Für die Gründung einer OHG gibt es kein vorgeschriebenes Startkapital. Es kommt nur darauf an, dass genügend Geld für den Aufbau des Unternehmens vorhanden ist, bis dieses eigene Erträge erwirtschaftet. Das Kapital ebenso wie die Sachwerte der Gesellschaft steht den Gesellschaftern gemeinschaftlich zu. D.h., sie können auch nur gemeinschaftlich über die Verwendung des Gesellschaftsvermögens entscheiden. Man spricht auch vom „Gesamthandsvermögen“. Falls es im Gesellschaftsvertrag nicht anders geregelt ist, beteiligen sich die Gesellschafter zu gleichen Teilen an der OHG.

Gewinne und Verluste in der OHG

Gesetzlich geregelt ist der jährliche Gewinnanteil für alle Gesellschafter (§ 121 HGB): Dieser beträgt 4 Prozent der Einlage des Gesellschafters. Wird ein höherer Gewinn erzielt, so wird der Restbetrag zu gleichen Teilen aufgeteilt. Fällt der Gewinn niedriger als 4 Prozent aus, reduziert sich der Prozentwert entsprechend. Im Fall von Verlusten werden diese ebenfalls gleichmäßig auf die Gesellschafter verteilt und müssen von diesen ggfls. ausgeglichen werden.

Beispiel: Gesellschafter Müller der Müller-Hansmann OHG hat einen Anteil von 100.000 Euro, Gesellschafter Hansmann einen Anteil von 20.000 Euro in die OHG eingebracht. Die OHG macht einen Jahresgewinn von 40.000 Euro. Müller stehen 4 Prozent seiner Einlage zu, also 4.000 Euro, Hansmann folglich 800 Euro. Es bleibt ein restlicher Gewinn von 35.200 Euro. Dieser wird unabhängig von der Einlage geteilt, Müller und Hansmann erhalten je 17.600 Euro.

Diese Bestimmungen zur Gewinn- und Verlustverteilung können im Gesellschaftsvertrag abweichend von den gesetzlichen Vorgaben geregelt werden. Dazu weiter unten.

Haftung in der OHG

Alle Gesellschafter der OHG haften im Außenverhältnis unmittelbar, direkt, unbeschränkt, persönlich und gesamtschuldnerisch/solidarisch mit dem Geschäftsvermögen der Gesellschaft sowie ihrem Privatvermögen. „Unmittelbar und direkt“ bedeutet: Jeder Gesellschafter kann unmittelbar von einem Gläubiger „zur Kasse gebeten“ werden, auch wenn er selbst das betreffende Geschäft nicht abgeschlossen hat, sondern sein Partner. „Unbeschränkt und persönlich“ bedeutet: Der OHG-Gesellschafter haftet für Verbindlichkeiten des Unternehmens bis zur gesetzlichen Pfändungsgrenze unbeschränkt aus seinem geschäftlichen und privaten Vermögen. „Gesamtschuldnerisch/solidarisch“ bedeutet: Alle Gesellschafter der offenen Handelsgesellschaft haften immer jeweils allein für 100 Prozent der Schulden der OHG. Sollte ein Gesellschafter ausfallen, müssen die verbleibenden Gesellschafter alleine alle Verbindlichkeiten stemmen.

Im Innenverhältnis können allerdings abweichende Gestaltungen zur Haftung der Gesellschafter vereinbart werden. Hierzu mehr im Abschnitt über den Gesellschaftsvertrag. Werden derartige Regelungen nicht getroffen, haften die Gesellschafter immer zu gleichen Teilen bzw. gesamtschuldnerisch.

Beispiel: Eine OHG mit den Gesellschaftern A und B schuldet einem Lieferanten 50.000 Euro. Im Gesellschaftsvertrag ist geregelt, dass Gesellschafter A für dieses Geschäft zu 70 Prozent aufkommt, während Gesellschafter B nur mit 30 Prozent betroffen ist. Da Gesellschafter A zahlungsunfähig wurde, muss Gesellschafter B die Schulden allein begleichen. Der Lieferant muss keine Rücksicht auf die Regelungen im Gesellschaftsvertrag der OHG nehmen.

Das sollte sich jeder OHG-Gründer klarmachen: Zur Tilgung werden im Zweifel nicht nur Bankguthaben herangezogen, sondern auch jede Form von Sachbesitz, Autos, Immobilien sowie sonstige Wertgegenstände.

Besonders wichtig ist daher eine ausreichende Absicherung gegen die häufigsten Haftpflichtrisiken der betreffenden Branche durch eine ausreichend dimensionierte Gewerbe- bzw. Haftpflichtversicherung.

Wer beabsichtigt, eine OHG zu gründen, sollte daher sorgfältig abwägen, wie hoch seine potenziellen Haftungsrisiken sind und ob nicht die Gründung einer Kapitalgesellschaft mehr Sinn macht. Jede Personengesellschaft kann zu einem späteren Zeitpunkt in eine haftungsbeschränkte Kapitalgesellschaft umgewandelt werden. Wenn von Anfang an jedoch erhebliche Risiken bestehen, sollten die Gründer sich auch mit den haftungsbeschränkten Rechtsformen UG haftungsbeschränkt oder GmbH beschäftigen.

Nicht umgehen lässt sich die private Haftung der Gesellschafter durch die Auflösung der Gesellschaft. Die Gesellschafter haften nämlich auch nach Beendigung der OHG für evtl. verbleibende Schulden mit ihrem gesamten Vermögen.

Auch ausgeschiedene Gesellschafter der OHG müssen noch fünf Jahre nach ihrem Austritt für alle Verbindlichkeiten haften, die bis zum Zeitpunkt ihres Austritts entstanden sind. Wer als neuer Gesellschafter Mitunternehmer einer OHG wird, haftet für alle vor seinem Eintritt entstandenen Verpflichtungen.

Übrigens: Der Nachteil der fehlenden Haftungsbeschränkung kann zugleich auch ein Vorteil sein: Bei Banken und anderen Geldgebern ist die OHG wegen der vollen persönlichen Haftung ihrer Gesellschafter recht gut angesehen.

OHG – ein kaufmännisches Gewerbe

Die offene Handelsgesellschaft ist ein kaufmännisches Gewerbe und wird ins Handelsregister eingetragen. Eine GbR, die eine Größenordnung erreicht, ab der eine kaufmännische Betriebsführung erforderlich ist, wandelt sich „automatisch“ zur OHG und muss ins Handelsregister eingetragen werden.

Feste Grenzwerte, ab wann eine OHG vorliegt, existieren nicht. Vielmehr muss im Einzelfall geprüft werden, ob das Unternehmen kaufmännisch geführt werden muss. Wesentliche Kriterien für die Beurteilung dieser Frage sind:

- Größenordnung Umsatz

- Größenordnung Rücklagen

- Menge der Geschäftsvorgänge, Produkte, Leistungen

- Höhe evtl. Kredite

- Anzahl der Mitarbeiter

- Größe der Geschäftsräume bzw. Anzahl von Filialen

Es kommt also auf das gesamte Bild des Unternehmens an, ob dieses kaufmännisch geführt werden muss. Allerdings wird in den meisten Fällen ein kaufmännischer Geschäftsbetrieb unterstellt, sofern der Umsatz 250.000 Euro übersteigt und mehr als 5 Mitarbeiter beschäftigt werden. Die Gesellschaft wird zur eintragungspflichtigen OHG, für die die Bestimmungen des HGB gelten. Im Zweifelsfall sollte die zuständige Industrie- und Handelskammer bzw. Handwerkskammer um eine individuelle Beurteilung dieser Frage gebeten werden.

Gesellschaftsvertrag in der OHG

Die schriftliche Abfassung eines Gesellschaftsvertrages ist nicht verpflichtend, wird aber zur Vermeidung von Streitigkeiten dringend empfohlen. Folgende Punkte sollten hier enthalten sein bzw. geregelt werden:

- Namen und Adressen der Gesellschafter

- Höhe und Art der Einlagen (Geld-, Arbeits- oder Sachleistungen)

- Zweck der OHG

- Sitz der OHG

- Ggfls. Befristung der Gesellschaft

- Das Recht zur Entnahme aus dem Gesellschaftsvermögen

- Die Verteilung von Gewinnen und Verlusten

- Regelungen nach dem Ausscheiden eines Gesellschafters über den Fortbestand der Gesellschaft

- Abfindungsregelung für ausscheidende Gesellschafter

- Regelung zur Geschäftsleitung (allein oder gemeinschaftlich)

- Regelung zur Aufnahme von Krediten

- Regelung zum Abschluss von Verträgen nach Überschreiten einer bestimmten Auftrags-Größenordnung

- Regelungen zum Wettbewerbsverbot der Gesellschafter

Buchführungspflichten in der OHG

Da die OHG dem Handelsrecht unterliegt, ist sie zur ordnungsgemäßen Buchhaltung und Bilanzierung verpflichtet. D.h., sie muss eine doppelte Buchführung sowie einen Jahresabschluss anfertigen und ihre Bücher mindestens 10 Jahre aufbewahren. Ferner muss sie regelmäßig eine Inventur machen.

Achtung: Falls Sie eine GbR betreiben, deren Geschäftsmodell und Größenordnung einen kaufmännischen Betrieb erfordert, müssen Sie in eine OHG umfirmieren und Ihr Unternehmen ins Handelsregister eintragen. Falls Sie das „vergessen“ haben - und Ihren Buchführungs- und Aufbewahrungspflichten nicht im Sinne des HGB nachkommen, können Sie ein strafrechtliches Problem bekommen. Sollte es zu einer Insolvenz kommen, müssen Sie korrekt geführte Handelsbücher vorlegen können, sonst können Sie wegen einer Verletzung der Buchführungspflicht mit Freiheitsstrafe oder Geldstrafe belangt werden.

Die Geschäftsleitung in der OHG

Wenn im Gesellschaftsvertrag keine andere Vereinbarung getroffen wird, ist jeder Gesellschafter der OHG grundsätzlich auch deren Geschäftsführer. Sind hingegen im Gesellschaftsvertrag ein oder mehrere Geschäftsführer bestimmt, so sind die nicht genannten Gesellschafter automatisch von der Geschäftsführung ausgeschlossen. Falls diese dennoch selbständig Geschäfte abschließen, ist die OHG im Außenverhältnis zu diesen Geschäften verpflichtet. Im Innenverhältnis können die anderen Gesellschafter von dem unberechtigt Handelnden Schadenersatz verlangen.

Grundsätzlich besteht Einzelgeschäftsführung in der OHG. D.h., jeder Geschäftsführer ist berechtigt allein handeln und die OHG nach außen allein zu vertreten. Auch dies lässt sich im Gesellschaftsvertrag anderweitig gestalten, so dass die Geschäftsführer nur gemeinsam handeln können (§ 114, 115 HGB).

Diese Befugnis zur Einzelgeschäftsführung bezieht sich auf alle Vorgänge, die zum gewöhnlichen Betrieb eines Handelsgeschäfts gehören. Widerspricht aber ein Gesellschafter einer beabsichtigten Handlung eines anderen Gesellschafter/Geschäftsführers, muss das Geschäft unterbleiben.

Bei außergewöhnlichen Geschäften, wie der Anschaffung von Immobilien, weitreichenden Änderungen des Geschäftsmodells, großen Investitionen und Krediten oder der Aufnahme neuer Gesellschafter ist der Beschluss aller Gesellschafter erforderlich (§ 116 HGB).

Im Fall von grober Pflichtverletzung kann einem Geschäftsführer auf Antrag der anderen Gesellschafter die Geschäftsführung durch Gerichtsbeschluss entzogen werden.

Die Einrichtung einer Prokura, also die Übertragung der Geschäftsleitung an einen bevollmächtigten Nicht-Gesellschafter, ist in der OHG möglich. Die Prokura muss im Handelsregister eingetragen werden. Allerdings muss mindestens noch ein Gesellschafter der OHG in der Geschäftsführung verbleiben. Das hängt mit dem Prinzip der Selbstorganschaft zusammen, das für die OHG gilt.

Die Bezeichnung der OHG

Die OHG ist berechtigt eine Firma zu führen und ist folglich in der Bezeichnung des Firmennamens weitgehend frei. Möglich sind alle Formen wie Personenfirma, Sachfirma, Fantasiefirma, Mischfirma, jeweils zwingend mit Zusatz OHG oder oHG oder Offene Handelsgesellschaft. Bei der Wahl des Firmennamens ist ansonsten lediglich zu beachten, dass keine Rechte Dritter verletzt werden. Mehr dazu im Artikel zum Firmennamen.

Falls sämtliche Gesellschafter der OHG juristische Personen sind, wird der Rechtsformzusatz der Kapitalgesellschaft ergänzt. Das Ergebnis ist dann z.B. eine GmbH & Co. OHG (§ 19 HGB).

Steuern in der OHG

Die OHG ist verpflichtet Gewerbesteuer, ggfls. Lohnsteuer und Umsatzsteuer an das Finanzamt zu entrichten. Die Einkommensteuer wird auf den Gewinn der Gesellschafter berechnet und muss von diesen direkt bezahlt werden, entsteht also nicht auf Gesellschaftsebene. Falls die Gesellschafter juristische Personen sind, wird statt Einkommensteuer die Körperschaftssteuer fällig.

Folglich kann die Vergütung für den oder die Geschäftsführer in der OHG – wie in allen anderen Personengesellschaften – auch nicht steuerlich geltend gemacht werden. Sie mindert aber den zu versteuernden Gewinn der Gesellschafter.

Schuldner für alle Steuerarten sind regelmäßig sämtliche Gesellschafter der OHG.

Bei der Gewerbesteuer gilt außerdem ein Freibetrag bis 24.500 Euro. Bei einem kleineren Gewerbeertrag fällt in der OHG demnach keine Gewerbesteuer an. Der evtl. darüber hinausgehende Gewerbeertrag wird mit der Steuermesszahl von 3,5% sowie dem Hebesatz der jeweiligen Gemeinde versteuert. Die von der OHG entrichtete Gewerbesteuer wird wiederum mit der Einkommensteuer (bzw. Körperschaftssteuer) der Gesellschafter verrechnet (Faktor 3,8 des Gewerbesteuermessbetrags), so dass sich aus der Gewerbesteuer i.d.R. erst ab einem Hebesatz der Gemeinde von 400 % oder mehr eine Mehrbelastung ergibt.

Gründung der OHG

Eine OHG entsteht entweder durch den mündlichen oder schriftlichen Abschluss eines Gesellschaftervertrages oder stillschweigend durch das entsprechende Handeln mehrerer Personen im verabredeten Sinne.

Anschließend muss die OHG ins Handelsregister eingetragen werden und ist damit im handelsrechtlichen Sinn formell gegründet. Die Eintragung ins Handelsregister muss durch einen Notar erfolgen. Dieser beglaubigt den Antrag der Gründer und reicht ihn beim Amtsgericht ein. Der Gesellschaftsvertrag muss normalerweise nicht notariell beurkundet werden, es sei denn, eine Immobile oder ein Grundstück werden in die OHG eingebracht.

Nach der Eintragung ins Handelsregister haben die Gründer einen wichtigen Teil ihrer OHG-Gründung bereits erledigt. Die noch verbleibenden anderen Gründungsschritte sind:

- Gewerbeanmeldung

- Anmeldung Finanzamt

- Anmeldung IHK oder HWK

- Anmeldung Arbeitsagentur (falls Angestellte beschäftigt werden sollen)

Die Gewerbeanmeldung muss je nach Gemeinde persönlich oder per Post erledigt werden, die Kosten liegen bei etwa 30 Euro. Das Finanzamt sendet darauf einen Fragebogen zur steuerlichen Erfassung, den die Gründer ausfüllen müssen.

Falls die Gesellschaft Arbeitnehmer beschäftigt, muss beim Arbeitsamt eine Betriebsnummer beantragt werden. Notwendig sind noch die Anmeldungen bei der Industrie- und Handelskammer bzw. Handwerkskammer sowie bei der Berufsgenossenschaft. Zwar versendet das Gewerbeamt Mitteilungen an diese Institutionen, doch sollten die Gründer ihre OHG hier besser selbst innerhalb einer Woche nach Aufnahme der Tätigkeit anmelden.

Die Auflösung der OHG

Eine OHG kann jederzeit aufgelöst werden, wenn die Gesellschafter die Beendigung beschließen. Weitere Gründe für die Auflösung können die Befristung des Gesellschaftsvertrages sein, die Insolvenz der OHG oder eine gerichtliche Entscheidung. Anders als bei der GbR löst sich die OHG nicht durch den Tod eines Gesellschafters auf (§ 131 HGB). In diesem Fall wächst sein Anteil vielmehr den anderen Gesellschaftern zu. Daher ist in der OHG keine Fortsetzungsklausel erforderlich.

Alternativen zur Gründung der OHG

Als Alternativen kommt evtl. die GmbH & Co KG oder die KG in Frage. In dieser Variante der Personengesellschaft können die Kommanditisten ihre Haftung beschränken, die Komplementäre haften wie die Gesellschafter der OHG. Soll die Haftung insgesamt stärker eingeschränkt werden, kommen haftungsbeschränkte Kapitalgesellschaften in Frage, vor allem die UG haftungsbeschränkt, die GmbH und die Aktiengesellschaft. Für Freiberufler bietet sich die Partnerschaftsgesellschaft an.

Diese Artikel könnten Sie auch interessieren:

Solo gründen, aber nicht allein denken: Welche Netzwerke am Anfang helfen

Allein gründen heißt nicht, alles allein stemmen zu müssen. Wer von Beginn an die richtigen Kontakte knüpft, spart Zeit, Nerven und oft auch viel Geld. Dieser Beitrag zeigt, welche Netzwerke in der Startphase wirklich weiterhelfen und wie man sie für sich nutzt.

Solo zu gründen bringt jede Menge Freiheit. Man entscheidet schnell, bleibt flexibel und muss sich mit niemandem abstimmen. Genau diese Unabhängigkeit kann aber zur Falle werden, denn niemand spiegelt die eigenen Ideen, niemand warnt vor typischen Anfängerfehlern und an manchen Tagen fehlt schlicht der Mensch zum Austauschen. Sobald man sich selbstständig macht, kommen viele Fragen auf, von der Anmeldung über die Steuern bis zur Suche nach den ersten Kund*innen. Genau hier fängt ein gutes Netzwerk auf. Es ersetzt kein Team, schenkt aber hilfreiches Feedback, Sparringspartner*innen und Zugang zu Wissen, das man sich sonst teuer einkaufen müsste.

Warum ist ein Netzwerk für Solo-Gründer*innen so wertvoll?

Als Einzelkämpfer*in trägt man alle Rollen gleichzeitig, von der Buchhaltung über das Marketing bis zum Vertrieb. Niemand kann alles und das muss auch niemand. Ein Netzwerk verteilt Wissen auf viele Schultern. Man bekommt Antworten auf Fragen, für die man sonst stundenlang recherchieren würde, lernt von Menschen, die dieselben Hürden schon gemeistert haben, und gelangt über Empfehlungen oft schneller an erste Aufträge als über klassische Kaltakquise. Der wohl unterschätzteste Effekt ist aber der emotionale. Wer sich mit anderen austauscht, bleibt motivierter, trifft mutigere Entscheidungen und übersteht Durststrecken deutlich besser.

Welche Netzwerke helfen ganz am Anfang?

Die gute Nachricht: Man muss nicht bei null anfangen. Diese Anlaufstellen sind besonders hilfreich, wenn man gerade erst startet:

- Industrie- und Handelskammern: Sie sind die klassische erste Anlaufstelle, bieten kostenlose Erstberatung, Gründungsseminare und regelmäßige Veranstaltungen zum Kennenlernen.

- Gründerzentren, Inkubatoren und Acceleratoren: Hier gibt es Räume, strukturiertes Mentoring und direkte Kontakte zu erfahrenen Gründer*innen und teils auch zu Kapitalgeber*innen.

- Branchen- und Berufsverbände: Sie bündeln Fachwissen, vertreten die Interessen ihrer Mitglieder und verschaffen Sichtbarkeit innerhalb der Branche.

- Coworking-Spaces: Ein gemeinsamer Schreibtisch bringt nicht nur Infrastruktur, sondern auch spontane Gespräche, neue Perspektiven und manchmal die nächste Zusammenarbeit.

- Online-Communities: Auf LinkedIn, in Fachforen oder in Slack- und Discord-Gruppen vernetzt man sich ortsunabhängig und rund um die Uhr.

- Gründerstammtische und Meetups: Diese lokalen, lockeren Treffen sind niedrigschwellig und ideal, um ohne Druck erste Kontakte zu knüpfen.

- Mentoring-Programme: Erfahrene Unternehmer*innen stehen zur Seite, teilen ihre eigenen Fehler und helfen, unnötige Umwege zu vermeiden.

Einen guten Überblick über Programme, Förderungen und Anlaufstellen bietet außerdem die Gründerplattform des Bundes.

Wie findet man das Netzwerk, das wirklich passt?

Nicht jedes Netzwerk passt zu jedem Vorhaben. Zuerst sollte man sich fragen, was gerade am dringendsten gebraucht wird: fachlicher Input, neue Kund*innen, emotionaler Rückhalt oder Kapital. Ein lokaler Stammtisch bringt wenig, wenn die Zielgruppe weltweit online sitzt, und eine riesige LinkedIn-Gruppe ersetzt selten das persönliche Gespräch bei einem Kaffee. Man sollte ruhig mehrere Formate testen, bevor man sich festlegt, und dabei mehr auf die Qualität der Kontakte achten als auf die reine Menge. Ein kurzer Selbstcheck hilft herauszufinden, welches Netzwerk am besten passt.

Tipp:Lieber zwei Netzwerke aktiv pflegen als zehn nur passiv beobachten. Feste Zeitfenster fürs Netzwerken einplanen, sonst geht es im Tagesgeschäft schnell unter. |

Wie wird man vom stillen Mitglied zum echten Teil des Netzwerks?

Eine Mitgliedschaft allein bringt noch nichts. Netzwerke leben vom Geben und Nehmen, und wer großzügig teilt, bleibt positiv im Gedächtnis. Mit diesen Gewohnheiten wird man schnell zu einem festen Bestandteil der Community.

- Sich regelmäßig zeigen und nicht nur dann, wenn man gerade selbst etwas braucht.

- Aktiv Hilfe anbieten und Kontakte, Tipps sowie ehrliche Empfehlungen teilen.

- Sich auf Events vorbereiten und vorab überlegen, wen man treffen möchte.

- Nach dem ersten Kennenlernen dranbleiben, eine kurze Nachricht wirkt oft Wunder.

- Authentisch bleiben, denn echte Beziehungen tragen länger als ein Stapel gesammelter Visitenkarten.

Gemeinsam kommt man weiter

Solo zu gründen bedeutet, eigenverantwortlich zu handeln, nicht isoliert zu arbeiten. Die richtigen Netzwerke geben Rückhalt, frische Perspektiven und öffnen Türen, die allein verschlossen blieben. Klein anfangen, wenige Kontakte dafür echt pflegen und Netzwerken als langfristige Investition in das eigene Unternehmen verstehen. So ist man zwar sein eigener Chef oder seine eigene Chefin, steht aber nie ganz allein da.

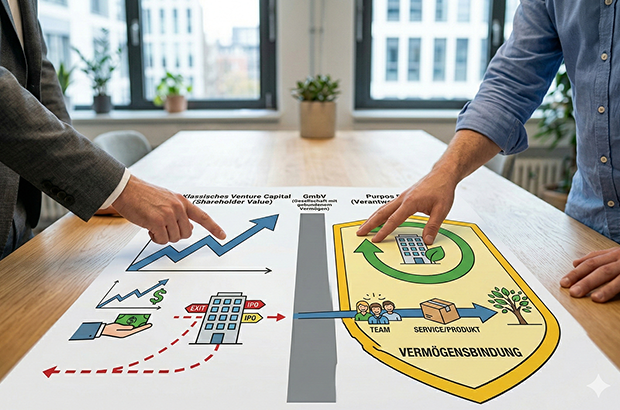

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

Vom perfekten Zeitpunkt, ein Marketing-Start-up zu gründen

Ein Appell an alle, die an eine Selbständigkeit im Marketing denken, aber mit sich und den Umständen hadern.

Keine Lust auf Lesen? Dann geht’s hier zum Podcast.

Die Marketingbranche befindet sich derzeit in einem tiefgreifenden Umbruch: Traditionelle Marketingdienstleister*innen sehen sich in vielen Märkten erheblichen Veränderungen gegenüber, die von Restrukturierungen bis hin zu Insolvenzen reichen, während gleichzeitig große Marktteilnehmer*innen durch Übernahmen ihre Portfolios konsolidieren. Diese Veränderungen mögen auf den ersten Blick als Bedrohung erscheinen, doch sie bieten vor allem eines: Chancen für Neugründungen.

Ich bin überzeugt, dass gerade jetzt, in dieser Umbruchphase, der beste Zeitpunkt gekommen ist, ein Marketing-Start-up zu gründen. Warum das so ist, zeige ich im Folgenden anhand der technologischen Entwicklungen, neuer Marktchancen und veränderter Prozesse sowie der rasanten Verbreitung und Verbesserung von künstlicher Intelligenz (KI) auf.

Marketingdienstleistungen neu gedacht

Ein Blick zurück in das Jahr 2010: Das Social-Media-Marketing begann zu boomen, und mutige Marketing-Start-ups setzten früh auf diese neue Kommunikationsform, was ihnen einen entscheidenden Vorsprung verschaffte. Heute ist KI vergleichbar disruptiv. Die Herausforderung liegt aber darin, KI nicht nur als Tool, sondern als intelligente Unterstützung in die Kund*innenkommunikation und Kampagnensteuerung einzubinden. Dieses Fachwissen – wie man KI sinnvoll trainiert, anwendet und in bestehende Prozesse integriert – fehlt an vielen Stellen noch.

Diese Lücke eröffnet Chancen für neue Marketingdienstleister*innen: Mit schlau konfigurierten KI-Systemen lassen sich skalierbare Marketingleistungen erbringen, die vergleichsweise kostengünstig und schnell für Kund*innen Mehrwert erzeugen. Start-ups, die flexibel und nicht durch veraltete Prozesse gebremst sind, können vor diesem Hintergrund Angebote mit attraktiven Preisen sowie innovativen Leistungen auf den Markt bringen und so etablierte Agenturen herausfordern.

Technologische Innovationen als Katalysator

Auch im Produktbereich ergeben sich Chancen durch digitale Tools und Automatisierung. Begriffe wie Vibe-Coding, bei dem Prototypen von Applikationen oder Services ohne klassische Programmierkenntnisse erstellt werden können, machen es möglich, Ideen mit minimalem Aufwand zu validieren.

Innerhalb weniger Tage oder Wochen kann man gemeinsam im Gründungsteam einen Prototyp fertigstellen, der am Markt getestet wird. Eine unglaubliche Entwicklung im Vergleich zu früheren Jahren, in denen teurer Entwicklungsaufwand vorausgesetzt war.

Zusätzlich haben sich die Entwicklungskosten für Minimum Viable Products in den letzten zehn Jahren nahezu halbiert. Cloud-Plattformen, Schnittstellen (APIs) und Automatisierungstools wie Zapier oder n8n ermöglichen es, als kleines Team komplexe Lösungen schnell und zuverlässig zu bauen. So wird weniger Kapital benötigt und kann schneller auf Markterfordernisse reagiert werden.

In die Nischen

Ein weiteres Kennzeichen des aktuellen Markts ist die schnelle Entstehung hochspezialisierter Mikro-Nischen. Digitale Technologien und neue Kund*innenbedürfnisse sorgen dafür, dass sich laufend neue Teilmärkte bilden, die von großen Marketingdienstleister*innen oft (noch) nicht bedient werden.

Eine Mikro-Nische ist ein sehr spezialisierter Markt mit einer klar definierten Zielgruppe, etwa die KI-gestützte Content-Erstellung speziell für den nachhaltigen Tourismus oder Automatisierungslösungen für bestimmte Branchenzweige wie den Mittelstand im Gesundheitswesen.

Für Gründer*innen eröffnen sich hier spannende Chancen, sich schnell in diesen dynamischen Segmenten zu positionieren und Fuß zu fassen. Gerade digitale Produkte eignen sich besonders, um über standardisierte und automatisierte Prozesse Skalierung zu erreichen. Und auch bei Dienstleistungen lassen sich wiederkehrende Aufgaben durch KI-gestützte Tools deutlich effizienter gestalten oder komplett automatisieren.

Ein spannendes Zeitalter für Gründer*innen

Das führt zu einem entscheidenden Vorteil: Es war noch nie so einfach, ein Produkt oder eine Dienstleistung anzubieten, die sofort einen echten Wert für die Nutzenden bzw. Kund*innen schafft. Durch Automatisierung und KI können Geschäftsmodelle mit deutlich weniger Aufwand skaliert werden als vor zehn Jahren. Die Eintrittsbarrieren für Gründer*innen sinken merklich, was zu einem dynamischen und attraktiven Gründungsumfeld führt.

Gerade wenn mit beschränktem Kapital gestartet wird, bietet sich hier eine enorme Chance. Effiziente Technologien und Automatisierung reduzieren sowohl den Investitionsbedarf als auch die laufenden Kosten. So erlaubt KI einen schnellen und ressourcenschonenden Markteintritt mit echten Wettbewerbsvorteilen.

Auf die grüne Wiese

Mit den aktuellen Veränderungen im Marketing tun sich etablierte Anbieter*innen schwer. Sie übersehen die grüne Wiese, die da neben dem etablierten Marktplatz neu wächst. Gründer*innen können auf dieser Wiese Know-how und Produkte aufbauen und sich bzw. ihr Unternehmen als Expert*in etablieren.

Wo in gefestigten Märkten Unternehmen gern auf gestandene Anbieter*innen zurückgreifen, ist die Bereitschaft in kleinen, interessanten Nischen deutlich höher, mit jungen Unternehmen zusammenzuarbeiten. Das war bereits vor 15 Jahren mit Social Media der Fall und wiederholt sich nun in der KI-Ära.Gründer*innen sollten diese Vorteile für den Einstieg nutzen. Denn die Vergangenheit zeigt, dass traditionelle und bestehende Anbieter*innen viel Zeit benötigen, bis sie das Potenzial von neuen (Nischen-)Märkten anerkennen und darin aktiv werden. Mag sogar sein, dass aus den First Movers deshalb später attraktive Übernahmekandidaten werden.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

GmbH-Gründung per Video

Online zum Notariat – notarielle Videobeurkundungen sparen Gründer*innen und Start-ups Zeit und Aufwand. So geht’s.

Die fortschreitende Digitalisierung des Notariats bietet Verbraucher*innen große Vorteile. Notarielle Angelegenheiten wie Beurkundungen und Beglaubigungen können auch online am Bildschirm gemeinsam mit dem Notar bzw. der Notarin des Vertrauens erledigt werden.

GmbH-Gründung und weitere Rechtsgeschäfte per Video - auch im Ausland

Die Bundesnotarkammer stellt eine zentrale Plattform für notarielle Videokonferenzen zur Verfügung. Auf dieser können beispielsweise die Gründung einer GmbH, satzungsändernde Gesellschafterbeschlüsse sowie Anmeldungen zum Handelsregister, Partnerschaftsregister, Genossenschaftsregister, Vereinsregister und Gesellschaftsregister schnell und einfach durchgeführt werden.

Die sichere Identifizierung der Beteiligten erfolgt über die Onlinefunktionen der Personalausweise. Hierbei kann es sich um inländische oder ausländische Dokumente handeln. In der Videokonferenz wird die Urkunde verlesen beziehungsweise bei Unterschriftsbeglaubigungen besprochen. Dann unterschreiben die Beteiligten und der Notar bzw. die Notarin mithilfe einer qualifizierten elektronischen Signatur. Diese wird mit der kostenfreien Notar-App der Bundesnotarkammer auf dem Handy erzeugt. So können Verbraucher*innen von überall und auch aus dem Ausland an notariellen Beurkundungs- oder Beglaubigungsverfahren teilnehmen.

Weitere Infos zur Beurkundung im Onlineverfahren unter https://online.notar.de

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)

Bruttoumsatz mit Textilien und Bekleidung im deutschen Versandhandel: 10,65 Mrd. (statista 2016)

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Konsumausgaben für Bekleidung und Schuhe in Deutschland: 75,24 Mrd (statista 2016)

Ausgaben für Bekleidung pro Haushalt: 108 Euro im Monat bzw. 4,4 % der monatlichen privaten Konsumausgaben (destatis 2016)

Nettoumsatz im Bekleidungshandel: 32.724,11 Mio

Nominale Umsatzentwicklung: 2009 -5,6; 2010 +4,3; 2012 u. 2015 +0,5; Jan-Mai 2017 -0,3 (destatis 2017)

Bekleidungsunternehmen im Einzelhandel: 18.101 (destatis 2016, Umsatzsteuerstatistik)

Anzahl der Beschäftigten: 29.674 (destatis 2016)

Marktanteile stationäre Bekleidungsfachgeschäfte: 50,1 % (BTE 2016)

Marktanteile Wettbewerber: Versand- und Onlinehandel (18,3 %), Kauf- und Warenhäuser (7,6 %), Lebensmittelhandel (6,8%), Sonstiges (17,2 %) (BTE 2016)

Sortimentsanteile am Modemarkt: Damenbekleidung (37%), Schuhe (18%), Wäsche (9%), Accessoires (3%) (BTE/ ifH 2015)

Betriebliche Kennziffern für den mittelständischen Bekleidungsfachhandel 2015

Bruttoumsatz je qm Geschäftsfläche: 2.448,35 Euro (BTE Betriebsvergleich 2016)

Bruttoumsatz je beschäftigte Person: 204.241,05 Euro (BTE Betriebsvergleich 2016)

Lagerumschlag: 2,4 (BTE Betriebsvergleich 2016)

Netto-Handelsspanne (ohne MwSt.): 39,5 % (BTE Betriebsvergleich 2016)

Gesamtkosten: 37,0 % (BTE Betriebsvergleich 2016)

Betriebsw. Gewinn in % vom Bruttoumsatz: 2,4 % (BTE Betriebsvergleich 2016)

Als Modehändler selbstständig machen: Branchen-Insights

Der deutsche Fashion-Markt stellt einen der größten Wirtschaftszweige Deutschlands dar. Rund ein Fünftel des gesamten Marktes beansprucht er für sich, Tendenz steigend. Die zunehmende Vertikalisierung, der Online-Handel und nicht zuletzt der demographische Wandel als externer Einflussfaktor tragen einen wesentlichen Anteil zum Wachstum bei. Vor allem die beiden erst genannten Faktoren sorgen überdies für eine wesentliche Umverteilung der gesamten Marktanteile und stellen die Modebranche vor grundlegende strukturelle Veränderungen. Wirft man einen Blick in die deutschen Innenstädte, so spürt man die ersten Anzeichen dieses Wandels unmittelbar. Läuft man einmal durch Deutschlands meist frequentierteste Einkaufsstraße, die Kaufingerstraße in München, so kann man diese nicht passieren, ohne an drei H&M Filialen vorbeizulaufen. Vielfalt? Fehlanzeige! Vertikale Fast-Fashion Ketten übernehmen schleichend den Markt und verdrängen alt eingesessene Platzhirsche (regionale bzw. lokale Fachhändler) sowie unabhängige, kleinständische Fachhändler. Aus der Traum von der eigenen Modeboutique? Nicht ganz. Wir zeigen Ihnen, wie Sie Ihr eigenes Modegeschäft trotz der Dominanz großer Ketten und Online-Händler (Ebay, Amazon, Zalando) auf dem Fashion-Markt platzieren und etablieren können. Los geht’s:

Selbstständig machen als Bäcker

Wenn Sie sich als Bäcker selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer Bäckerei achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Bäcker

Backbetriebe in Deutschland: 12.200

Durchschnittlicher Jahresumsatz pro Betrieb: 1,15 Mio. €

Durchschnittlicher Jahresumsatz pro Beschäftigter: 51.000 €

Bäckerei-Dichte: 1 Betrieb pro 1.750 Einwohner

Nahrungsmittelbudget pro Haushalt: 3.550 € im Jahr

Mögliche Zusatzgeschäfte: Imbiss, Café, Handelswaren, Liefergeschäft

Wettbewerber: Großbäckereien, Backindustrie, Lebensmittelhandel

Quelle: Deutscher Bäckerbund 2015

Branchen-Insights für selbstständige Bäcker

Kleine Bäcker wurden deutschlandweit in den vergangenen Jahren immer mehr von Großunternehmen verdrängt. Einer der Hauptgründe, warum kleinere Bäcker-Betriebe dem Druck der Großen nicht mehr standhalten können, sind fehlende geeignete Nachfolger.