Zum Newsletter per QR-Code

Aktuelle Events

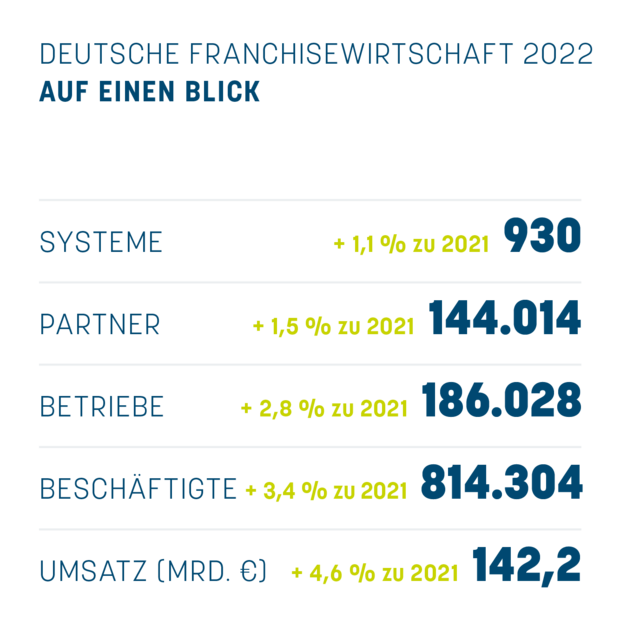

Franchisestatistik 2022

Die aktuelle Franchisestatistik zeigt: Selbst im Jahr multipler Krisen hat sich die Franchisewirtschaft in Deutschland auf positivem Niveau weiterentwickelt.

Die Franchisestatistik 2022 und der Franchise Klima Index (FKI) wurden vom 21. November bis 12. Dezember 2022 gemeinsam online erhoben. Per E-Mail aufgerufen waren 359 Mitglieder des Deutschen Franchiseverbandes sowie 570 Nichtmitglieder. Die Möglichkeit am Franchise Klima Index teilzunehmen, erhielten ausschließlich Mitgliedssysteme. Die Rücklaufquote betrug 9%. Zur Durchführung und Auswertung beauftragt wurde Prof. Dr. Achim Hecker (Digital Business University of Applied Sciences).

Die wichtigsten Ergebnisse der Franchisestatistik 2022 im Überblick

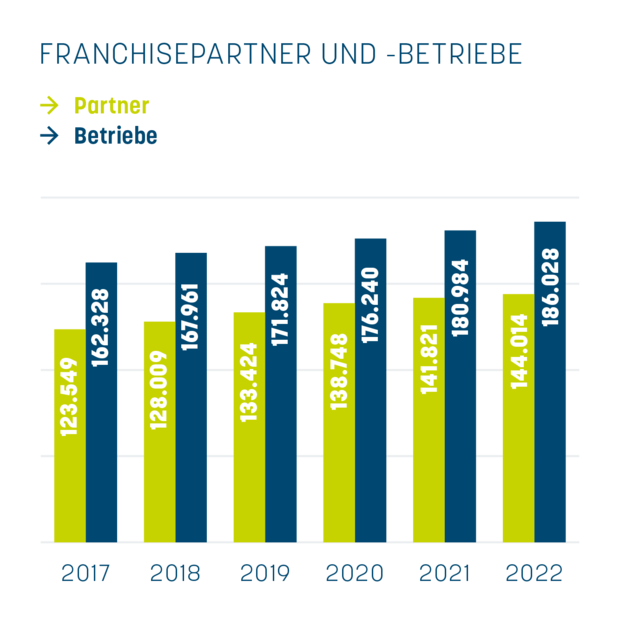

Die rund 930 Franchisesysteme hatten im vergangenen Jahr 144.014 Franchisepartner, das sind 1,5% mehr als noch im Vorjahr. Insgesamt sind rund 814.304 Mitarbeitende bei den 186.028 (+ 2,8%) Franchisebetrieben beschäftigt. Zahlen, die für eine anhaltend stabile Wirtschaftskraft sprechen. Einmal mehr gestärkt durch ein deutliches Plus bei den Umsatzzahlen der gesamten Franchisewirtschaft. Diese sind um 4,6% auf 142,2 Milliarden Euro angewachsen.

Dienstleistungssektor baut Spitzenposition aus

Der Dienstleistungssektor hat bei den Franchisebranchen die Position an der Spitze mit nun 52% deutlich ausgebaut. Wieder auf Platz zwei ist der Handel (22%). Dahinter platziert sich der Gastronomie- und Freizeitsektor (20%). Das Handwerk bleibt mit 6% an vierter Stelle. Dieses Ranking zeigt: Der Dienstleistungssektor hat seine Spitzenposition weiter ausgebaut. Weniger stabil zeigen sich die mittleren Plätze. Hier hat der Handel – wie in den vergangenen Jahren schön öfter geschehen – die Gastronomie auf den dritten Platz verwiesen.

Gedrosselte Expansion im Krisenjahr 2022

Die Partnerentwicklung der Franchisesysteme in Deutschland konnte im vergangenen Jahr mit 1,5% zwar ein kleines Plus aufweisen, scheint mit Blick auf die vergangenen Jahre etwas an Dynamik eingebüßt zu haben. Stieg die Partnerzahl noch in 2020 um 4%, flachte das Wachstum sie in 2021 auf 2,2% ab. Hochgerechnet auf die Gesamtfranchisewirtschaft wurden nur rund 2.000 Franchisepartnerschaften mehr als 2021 geschlossen. „Die Gewinnung neuer Franchisepartner bleibt aktuell brennendes Thema, ebenso wie der allerorts spürbare Engpass am Arbeitsmarkt. Das vermittelt uns die aktuelle Erhebung ebenso wie die vielen persönlichen Gespräche mit unseren Mitgliedern“, berichtet Jan Schmelzle, Geschäftsführer Deutscher Franchiseverband. „Dass Franchisesysteme aber Mittel und Wege finden, um weiter zu wachsen, das zeigt der vergleichsweise stärkere Anstieg der Betriebe. Neben dem Ausbau eigener Standorte spricht das für alternative Wachstumsstrategien wie beispielsweise dem Multi-Unit-Franchise, um so die derzeitige Expansionsstagnation zu überbrücken.“

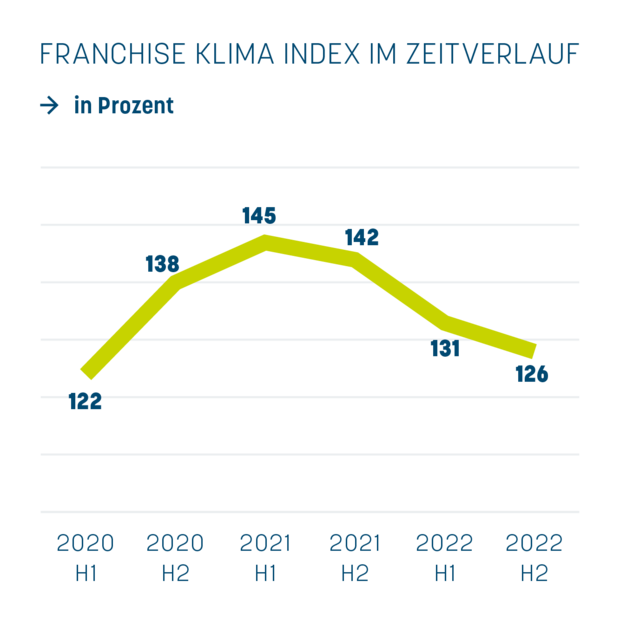

Geschäftsklima flacht bei real guter Wirtschaftslage ab

Zweimal jährlich fragt der Franchise Klima Index (FKI) das Geschäftsklima innerhalb der Mitgliedssysteme ab. Brach er zu Beginn der Pandemie im ersten Halbjahr 2020 deutlich auf 122% ein, schwankte das Stimmungsbarometer in deren weiteren Verlauf zwischen Positivwerten um 145% und 131% zum Sommer 2022. Ausgehend von den aus dem Ukrainekrieg resultierenden Unsicherheiten, ist die Stimmungslage innerhalb der Mitgliedssysteme wieder auf einen Wert von 126% gesunken. Die Ergebnisse der vorherigen Auswertung sprachen dafür, dass die Franchisewirtschaft die Folgen der Pandemie verhältnismäßig gut kompensieren konnte, die Erwartungen an die Zukunft aufgrund der aktuell enormen gesamtwirtschaftlichen Unsicherheiten aber gering sind. Ein Umstand, der sich deutlich im abgeflachten Geschäftsklima ablesen lässt.

Zeigte sich die Stimmungslage in den befragten Franchisesystemen aus der Retrospektive vor der Coronakrise ausgesprochen positiv (Stimmung ist hervorragend: 40%, Stimmung ist gut: 45%), so bleiben diese Werte aktuell mit 11% (hervorragend) und 43% (gut) hinter ihnen zurück, geben aber in der derzeitigen stark krisenbelasteten Situation eine beständige Stimmungslage wieder. 11% gaben an, schlechter Stimmung zu sein. Weitere 35%, hielten diese eher für neutral.

Etwas eingetrübter ist die Einschätzung der Franchisepartner. Lag ihre Stimmung vor Corona mit 83% bei hervorragend/gut und 17% bei neutral auf außerordentlich positivem Niveau, so rutschen die Werte für die aktuelle Stimmungslage der Franchisenehmenden ab. Aktuell gaben 35% der Franchisenehmenden an hervorragender/guter Stimmung zu sein. Demgegenüber stehen 18% mit sehr schlechter/schlechter und 47% mit neutraler Stimmung.

„Die Ergebnisse unserer jährlichen Erhebung zeigen auch für 2022 eine stabile Wirtschaftslage mit positiven Wachstumszahlen. Eine erfreuliche Entwicklung, die uns darüber hinaus viele unserer Mitgliedssysteme in persönlichen Gesprächen bestätigen. Dass uns Teile der Franchisecommunity gleichzeitig eine eingetrübte Stimmungslage spiegeln, ist hier kein Widerspruch, schließlich werden die Herausforderungen von außen immer vielfältiger und fordern auch die Franchisewirtschaft. Dabei kommt uns aber die Stärke unseres Geschäftsmodell zugute, die wir in den vergangenen drei Pandemiejahren bereits eindrücklich unter Beweis stellen konnten“, bewertet Kai Enders, Präsident Deutscher Franchiseverband, die Situation.

In welcher Form sich die Folgen des Ukraine-Krieges konkret auf Franchisesysteme auswirken, wurde ebenfalls in der Erhebung abgefragt: Demnach nehmen 64% der im Franchiseverband organisierten Systeme Auswirkungen des Krieges auf ihr Unternehmen wahr. Die größten wirtschaftlichen Folgen werden dabei in den steigenden Energiekosten, den steigenden Rohstoffpreisen, in gestörten Lieferketten, aber auch im veränderten Verbraucherverhalten gesehen. Wegbrechende Absatzmärkte stellen hingegen nur für 10% der befragten Franchisesysteme eine Herausforderung dar.

„Wenn wir etwas durch die vergangenen Jahre gelernt haben, dann dass unsichere Zeiten, belastbare Strukturen verlangen. Dass sich die Krisentauglichkeit des Geschäftskonzeptes Franchise auch im Angesicht des Ukraine-Kriege zeigt, das bestätigen 89% der befragten Mitgliedssysteme“, gibt Verbandspräsident Enders wieder. „Wie nachhaltig diese Stabilität ist, wie stark sich die Folgen des Ukraine-Krieges auf das gesamte Wirtschaftsgefüge auswirken und in welcher Form etwaige Einschnitte zu kompensieren sind, das werden wir uns in unseren Erhebungen künftig noch genauer anschauen. Fest steht, die Franchisewirtschaft bringt mit ihrer Innovationsstärke und Kooperationstiefe die besten Voraussetzungen mit, um diese und kommende Krisen sicher zu bestehen“, schließt Enders.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

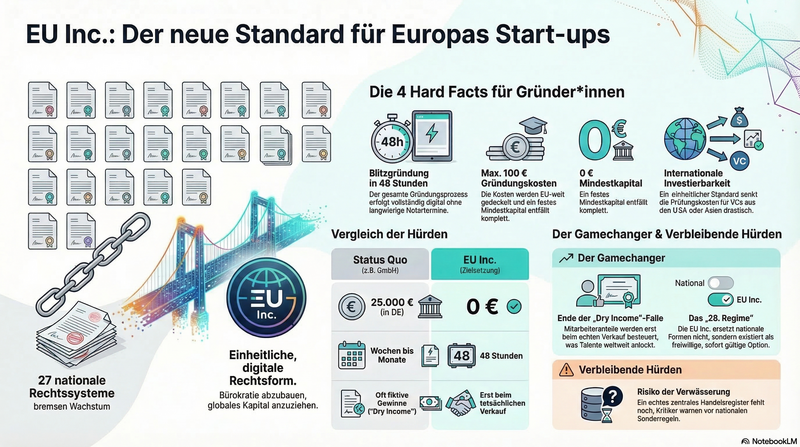

EU Inc.: Was der neue Gesetzesentwurf für Gründer*innen wirklich bedeutet

Lange wurde sie gefordert, jetzt hat die EU-Kommission endlich geliefert: Der Entwurf für die „EU Inc.“ Ist da. Sie soll das europäische Pendant zur US-amerikanischen Delaware C-Corp werden und das Gründen über Grenzen hinweg radikal vereinfachen. Wir zeigen, was drinsteckt und warum besonders ein Detail für Jubel in der Szene sorgt.

Wer in Europa ein Start-up skalieren will, kennt den Schmerz: 27 Mitgliedsstaaten bedeuten 27 verschiedene Gesellschaftsformen, unterschiedliche Steuer- und Notarsysteme und ein gigantischer bürokratischer Aufwand. Die Folge war oft der „Flip“ in die USA, um für internationale Investoren attraktiv zu bleiben.

Mit dem heute vorgestellten Entwurf zur EU Inc. soll dieser Flickenteppich der Vergangenheit angehören. Verena Pausder, Vorstandsvorsitzende des Startup-Verbands, nennt den Entwurf einen „großen Schritt, um Gründen und Skalieren in der EU spürbar zu vereinfachen“.

Tatsächlich geht die EU-Kommission an vielen Stellen weiter, als Beobachter im Vorfeld zu hoffen wagten.

Die vier wichtigsten Hard Facts für Gründer*innen

Die EU Inc. ist als Verordnung geplant, was bedeutet: Sie muss nicht erst in 27 nationale Gesetze gegossen werden, sondern gilt unmittelbar. Sie drängt bestehende Rechtsformen (wie die GmbH oder UG) nicht vom Markt, sondern existiert als freiwillige Alternative (daher der Name „28. Regime“ – als zusätzliche Option zu den 27 nationalen Rechten). Das sind die konkreten Vorteile:

- Blitzgründung in 48 Stunden: Der Prozess wird vollständig digitalisiert. Das Warten auf Notartermine oder langwierige Handelsregistereintragungen soll entfallen.

- Kosten-Deckelung: Die Gründungskosten für eine EU Inc. dürfen EU-weit maximal 100 Euro betragen.

- Kein Mindestkapital: Anders als bei der deutschen GmbH (25.000 Euro) erfordert die EU Inc. kein blockiertes Stammkapital zum Start.

- Internationale Investierbarkeit: VCs aus den USA oder Asien müssen sich nicht mehr in deutsches, französisches oder spanisches Gesellschaftsrecht einlesen. Ein Standard für ganz Europa senkt die Due-Diligence-Kosten drastisch.

Der Gamechanger: Das Ende der „Dry Income“-Falle bei ESOPs

Das vielleicht wichtigste Signal für wachstumsorientierte Start-ups versteckt sich in den Regeln zur Mitarbeiterbeteiligung (ESOP). Im internationalen Kampf um Top-Talente zogen europäische Start-ups oft den Kürzeren, weil nationale Steuergesetze echte Anteilsprogramme unattraktiv machten (Stichwort: Besteuerung von fiktiven Gewinnen vor einem Exit).

Der neue Entwurf beinhaltet ein EU-weites Mitarbeiterbeteiligungsprogramm, das dieses Problem löst: Anteile sollen erst beim tatsächlichen Verkauf besteuert werden. Dieser Schritt ist ein massiver Hebel, um europäische Start-ups als Arbeitgeber global wettbewerbsfähig zu machen.

Der Haken: Es droht die Verwässerung

Trotz der Euphorie gibt es noch Baustellen. Der größte Kritikpunkt des Startup-Verbands: Ein echtes, zentrales EU-Handelsregister ist im Entwurf nur als möglicher zweiter Schritt angekündigt. Momentan stützt sich das Konzept noch auf die Vernetzung der (teils veralteten) nationalen Register. Die Forderung der Start-up-Lobby ist klar: Ein zentrales Register muss zwingend in diesem Gesetzgebungsverfahren verbindlich verankert werden.

Zudem warnt Verena Pausder vor den anstehenden Verhandlungen im Europäischen Parlament und im Rat der Mitgliedsstaaten: „Eine Verwässerung darf es nicht geben! Im weiteren Verfahren wird sich zeigen, ob Europa ein Chancenkontinent ist oder sich mit seiner Fragmentierung selbst verzwergt.“ Hier ist nun vor allem die Bundesregierung gefragt, liebgewonnene nationale Besitzstände (wie etwa die strikte Notarpflicht) zugunsten eines wettbewerbsfähigen Europas aufzugeben.

Fazit

Der Entwurf zur EU Inc. ist ein Befreiungsschlag. Wenn er in dieser Form den Ministerrat und das EU-Parlament passiert, hat Europa endlich eine echte Antwort auf das Silicon Valley.

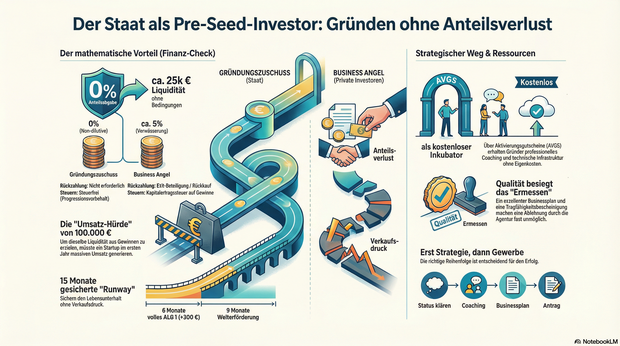

Der Staat als Pre-Seed-Investor

Warum die Gründung aus der Arbeitslosigkeit oft die smarteste Finanzierungsform ist.

Venture Capital ist sexy, Business Angels sind begehrt – doch in der aktuellen Marktphase wird die effektivste Form der Frühphasenfinanzierung oft übersehen: Der Gründungszuschuss der Bundesagentur für Arbeit. Wer strategisch aus der Arbeitslosigkeit gründet, sichert sich nicht nur den Lebensunterhalt, sondern erhält Zugang zu Ressourcen, für die andere Start-ups fünfstellige Summen aufbringen müssen. Das entscheidende Detail: Man muss dafür keine Unternehmensanteile abgeben.

In der Start-up-Szene wird oft über die „Runway“ gesprochen – die Zeitspanne, die einem Unternehmen bleibt, bevor das Geld ausgeht. Gründer*innen verbringen oft Monate damit, Pitch-Decks zu bauen, um Investoren zu überzeugen, ihnen diese Zeit zu erkaufen. In einer Zeit, in der Risikokapitalgeber*innen zurückhaltender agieren und Bewertungen sinken, rückt eine alternative Finanzierungsquelle in den Fokus, die oft fälschlicherweise als reines Sozialinstrument abgetan wird: Die Gründung aus dem Bezug von Arbeitslosengeld I (ALG 1).

Wer dieses System nicht als soziales Auffangnetz, sondern als strategisches Finanzierungsinstrument begreift, verschafft sich einen Wettbewerbsvorteil, der in der freien Wirtschaft kaum zu bezahlen ist. Es handelt sich hierbei um „Non-Dilutive Capital“ – Kapital, das die Anteile der Gründer*innen nicht verwässert.

Der mathematische Vorteil: ALG 1 als Bootstrapping-Hebel

Um die Dimension dieses Vorteils zu verstehen, lohnt sich ein Rechenbeispiel: Ein Gründer, der Anspruch auf den Gründungszuschuss hat, erhält in der ersten Phase (6 Monate) sein volles Arbeitslosengeld plus 300 Euro zur sozialen Absicherung. In der zweiten Phase (9 Monate) folgen weitere 300 Euro monatlich.

Bei einem vorherigen guten Einkommen summieren sich diese Zahlungen schnell auf 20.000 bis 25.000 Euro. Wichtig hierbei: Diese Summe ist steuerfrei (das ALG 1 unterliegt lediglich dem steuerlichen Progressionsvorbehalt) und muss nicht zurückgezahlt werden.

Um den gleichen Liquiditätseffekt über einen Umsatz zu erzielen, müsste ein frisch gegründetes Unternehmen – bei einer angenommenen Umsatzrendite von 20 % – im ersten Jahr bereits über 100.000 Euro Umsatz erwirtschaften. Alternativ müsste ein Business Angel für 25.000 Euro einsteigen. Bei einer frühen Bewertung von 500.000 Euro würde das den Verlust von 5 % der Firmenanteile bedeuten. Der Gründungszuschuss liefert dieselbe Liquidität, ohne dass der Gründer auch nur 0,1 % seines Unternehmens abtreten muss.

Wissen & Technik: Der unterschätzte Faktor AVGS

Neben der reinen Liquidität bietet die Bundesagentur für Arbeit ein zweites Instrument, das für Gründer*innen essenziell ist: den Aktivierungs- und Vermittlungsgutschein (AVGS).

Viele Gründer*innen wissen, dass es Coachings gibt. Wenige realisieren jedoch, dass professionelle AVGS-Maßnahmen heute oft wie private Inkubatoren funktionieren. Der Gutschein ermöglicht es Gründer*innen, externe Expertise einzukaufen, ohne die eigene Liquidität zu belasten.

Der Fokus liegt hierbei auf der Professionalisierung:

- Validierung des Geschäftsmodells: Ein(e) Sparringspartner*in prüft die Idee auf Markttauglichkeit, bevor teure Fehler gemacht werden.

- Finanzplanung: Erstellung einer realistischen Rentabilitätsvorschau, die nicht nur dem Amt, sondern auch Banken standhält.

- Infrastruktur: Hochwertige Programme stellen den Teilnehmer*innen oft auch notwendige technische Ausstattung (z.B. Laptops oder Software-Lizenzen als Leihgeräte) für die Dauer der Maßnahme zur Verfügung, um den Start technisch zu ermöglichen.

Aus der Praxis: Wie der strategische Einsatz funktioniert

Wie dieser Prozess in der Realität aussieht, zeigt das Beispiel von Jonas (Name geändert), einem Marketingmanager, der seinen Job verlor und den Sprung in die Selbständigkeit als digitaler Berater wagte. Anstatt sofort hastig ein Gewerbe anzumelden, nutzte Jonas die strategische Reihenfolge:

- Status klären: Er meldete sich arbeitslos und sicherte seinen Anspruch.

- Professionalisierung: Über einen AVGS-Gutschein buchte er ein intensives Gründungscoaching. Dort feilte er vier Wochen lang an seiner Positionierung und seinem Pricing.

- Businessplan: Gemeinsam mit dem Coach erstellte er einen Businessplan, der die Tragfähigkeit seines Vorhabens klar belegte.

- Antragstellung: Er beantragte den Gründungszuschuss vor der eigentlichen Gründung.

Das Ergebnis: Jonas erhielt die Bewilligung für den vollen Zuschuss. Die sechs Monate „gesicherte Runway“ nutzte er, um hochwertige Referenzkunden zu gewinnen, anstatt aus finanzieller Not heraus schlecht bezahlte Projekte anzunehmen. Heute führt er eine profitable Agentur. Ohne die Förderung wäre der Druck, sofort Umsatz zu generieren, vermutlich zulasten der strategischen Ausrichtung gegangen.

Die Hürden meistern: Vermittlungsvorrang und Ermessensleistung

Der Gründungszuschuss ist seit 2011 eine Ermessensleistung. Es besteht kein Rechtsanspruch. Das führt oft zu der Fehlannahme, die Bewilligung sei reine Glückssache. Doch Verwaltungsentscheidungen folgen einer Logik. Das größte Hindernis ist der gesetzliche Vermittlungsvorrang: Der/die Sachbearbeiter*in muss prüfen, ob nicht doch eine Festanstellung möglich wäre, und prognostizieren, ob die Gründung die Arbeitslosigkeit nachhaltiger beendet.

Die Strategie zur Bewilligung liegt daher in der Qualität der Vorbereitung. Ein exzellenter Businessplan, eine klare Argumentation, warum eine Festanstellung aktuell keine Option ist, und eine positive Tragfähigkeitsbescheinigung durch eine fachkundige Stelle sind die stärksten Argumente. Wenn aus den Unterlagen hervorgeht, dass der/die Gründer*in qualifiziert ist und der Markt das Angebot braucht, reduziert sich das „Ermessen“ der Agentur faktisch drastisch. Eine Ablehnung muss begründet werden – und bei einer wasserdichten Vorbereitung fehlen oft schlicht die Argumente für ein Nein.

Zielgruppen-Check: Für wen ist dieser Weg geeignet?

Nicht für jedes Start-up ist dieser Weg der richtige. Die Förderung ist als Brücke konzipiert, nicht als Großinvestition.

Besonders geeignet ist der Weg für:

- Wissensbasierte Geschäftsmodelle: Berater*innen, Coaches, Agenturen, Freelancer*innen. Hier sind die Anfangsinvestitionen gering, und der Zuschuss deckt die Lebenshaltungskosten perfekt ab.

- Digitale Start-ups & SaaS: Gründer*innen, die Zeit für die Produktentwicklung (Coding, Content) brauchen, bevor der erste Euro fließt.

- Soloselbständige: Die Förderung ist personengebunden und sichert den/die Unternehmer*in direkt ab.

Weniger geeignet ist der Weg für:

- Kapitalintensive Hardware-Gründungen: Wer Maschinen für 500.000 Euro benötigt, für den sind 20.000 Euro Zuschuss nur ein Tropfen auf den heißen Stein. Hier werden Bankdarlehen oder VC-Gelder benötigt (wobei der Zuschuss als private Absicherung natürlich dennoch helfen kann).

- Gründungen aus der Festanstellung: Wer nicht arbeitslos ist, hat keinen Zugang zu diesem Topf. Eine „künstliche“ Arbeitslosigkeit herbeizuführen (z.B. durch Eigenkündigung), führt in der Regel zu einer Sperrzeit von 12 Wochen und sollte sehr genau kalkuliert werden.

Fazit: Professionalität statt Bürokratie-Frust

Die Gründung aus der Arbeitslosigkeit ist kein bürokratischer Hürdenlauf, sondern eine der sichersten Startrampen, die der Standort Deutschland zu bieten hat. Wer den Staat als ersten Anker-Investor begreift und die Klaviatur aus ALG 1, AVGS und Gründungszuschuss professionell spielt, startet mit einer Liquidität und Ruhe, von der andere Gründer*innen nur träumen können. Es ist kein Geschenk, sondern eine Investition in die wirtschaftliche Tragfähigkeit von morgen.

Der Autor Lars Weber ist Experte für staatlich geförderte Gründungsberatung und Gründer von avgs.digital. Seit mehreren Jahren begleitet er Gründer*innen bei der Beantragung von AVGS-Coachings und Gründungszuschüssen. Sein Fokus liegt auf tragfähigen Geschäftsmodellen und der professionellen Vorbereitung auf die Selbständigkeit, um bürokratische Hürden sicher zu meistern.

Vom perfekten Zeitpunkt, ein Marketing-Start-up zu gründen

Ein Appell an alle, die an eine Selbständigkeit im Marketing denken, aber mit sich und den Umständen hadern.

Keine Lust auf Lesen? Dann geht’s hier zum Podcast.

Die Marketingbranche befindet sich derzeit in einem tiefgreifenden Umbruch: Traditionelle Marketingdienstleister*innen sehen sich in vielen Märkten erheblichen Veränderungen gegenüber, die von Restrukturierungen bis hin zu Insolvenzen reichen, während gleichzeitig große Marktteilnehmer*innen durch Übernahmen ihre Portfolios konsolidieren. Diese Veränderungen mögen auf den ersten Blick als Bedrohung erscheinen, doch sie bieten vor allem eines: Chancen für Neugründungen.

Ich bin überzeugt, dass gerade jetzt, in dieser Umbruchphase, der beste Zeitpunkt gekommen ist, ein Marketing-Start-up zu gründen. Warum das so ist, zeige ich im Folgenden anhand der technologischen Entwicklungen, neuer Marktchancen und veränderter Prozesse sowie der rasanten Verbreitung und Verbesserung von künstlicher Intelligenz (KI) auf.

Marketingdienstleistungen neu gedacht

Ein Blick zurück in das Jahr 2010: Das Social-Media-Marketing begann zu boomen, und mutige Marketing-Start-ups setzten früh auf diese neue Kommunikationsform, was ihnen einen entscheidenden Vorsprung verschaffte. Heute ist KI vergleichbar disruptiv. Die Herausforderung liegt aber darin, KI nicht nur als Tool, sondern als intelligente Unterstützung in die Kund*innenkommunikation und Kampagnensteuerung einzubinden. Dieses Fachwissen – wie man KI sinnvoll trainiert, anwendet und in bestehende Prozesse integriert – fehlt an vielen Stellen noch.

Diese Lücke eröffnet Chancen für neue Marketingdienstleister*innen: Mit schlau konfigurierten KI-Systemen lassen sich skalierbare Marketingleistungen erbringen, die vergleichsweise kostengünstig und schnell für Kund*innen Mehrwert erzeugen. Start-ups, die flexibel und nicht durch veraltete Prozesse gebremst sind, können vor diesem Hintergrund Angebote mit attraktiven Preisen sowie innovativen Leistungen auf den Markt bringen und so etablierte Agenturen herausfordern.

Technologische Innovationen als Katalysator

Auch im Produktbereich ergeben sich Chancen durch digitale Tools und Automatisierung. Begriffe wie Vibe-Coding, bei dem Prototypen von Applikationen oder Services ohne klassische Programmierkenntnisse erstellt werden können, machen es möglich, Ideen mit minimalem Aufwand zu validieren.

Innerhalb weniger Tage oder Wochen kann man gemeinsam im Gründungsteam einen Prototyp fertigstellen, der am Markt getestet wird. Eine unglaubliche Entwicklung im Vergleich zu früheren Jahren, in denen teurer Entwicklungsaufwand vorausgesetzt war.

Zusätzlich haben sich die Entwicklungskosten für Minimum Viable Products in den letzten zehn Jahren nahezu halbiert. Cloud-Plattformen, Schnittstellen (APIs) und Automatisierungstools wie Zapier oder n8n ermöglichen es, als kleines Team komplexe Lösungen schnell und zuverlässig zu bauen. So wird weniger Kapital benötigt und kann schneller auf Markterfordernisse reagiert werden.

In die Nischen

Ein weiteres Kennzeichen des aktuellen Markts ist die schnelle Entstehung hochspezialisierter Mikro-Nischen. Digitale Technologien und neue Kund*innenbedürfnisse sorgen dafür, dass sich laufend neue Teilmärkte bilden, die von großen Marketingdienstleister*innen oft (noch) nicht bedient werden.

Eine Mikro-Nische ist ein sehr spezialisierter Markt mit einer klar definierten Zielgruppe, etwa die KI-gestützte Content-Erstellung speziell für den nachhaltigen Tourismus oder Automatisierungslösungen für bestimmte Branchenzweige wie den Mittelstand im Gesundheitswesen.

Für Gründer*innen eröffnen sich hier spannende Chancen, sich schnell in diesen dynamischen Segmenten zu positionieren und Fuß zu fassen. Gerade digitale Produkte eignen sich besonders, um über standardisierte und automatisierte Prozesse Skalierung zu erreichen. Und auch bei Dienstleistungen lassen sich wiederkehrende Aufgaben durch KI-gestützte Tools deutlich effizienter gestalten oder komplett automatisieren.

Ein spannendes Zeitalter für Gründer*innen

Das führt zu einem entscheidenden Vorteil: Es war noch nie so einfach, ein Produkt oder eine Dienstleistung anzubieten, die sofort einen echten Wert für die Nutzenden bzw. Kund*innen schafft. Durch Automatisierung und KI können Geschäftsmodelle mit deutlich weniger Aufwand skaliert werden als vor zehn Jahren. Die Eintrittsbarrieren für Gründer*innen sinken merklich, was zu einem dynamischen und attraktiven Gründungsumfeld führt.

Gerade wenn mit beschränktem Kapital gestartet wird, bietet sich hier eine enorme Chance. Effiziente Technologien und Automatisierung reduzieren sowohl den Investitionsbedarf als auch die laufenden Kosten. So erlaubt KI einen schnellen und ressourcenschonenden Markteintritt mit echten Wettbewerbsvorteilen.

Auf die grüne Wiese

Mit den aktuellen Veränderungen im Marketing tun sich etablierte Anbieter*innen schwer. Sie übersehen die grüne Wiese, die da neben dem etablierten Marktplatz neu wächst. Gründer*innen können auf dieser Wiese Know-how und Produkte aufbauen und sich bzw. ihr Unternehmen als Expert*in etablieren.

Wo in gefestigten Märkten Unternehmen gern auf gestandene Anbieter*innen zurückgreifen, ist die Bereitschaft in kleinen, interessanten Nischen deutlich höher, mit jungen Unternehmen zusammenzuarbeiten. Das war bereits vor 15 Jahren mit Social Media der Fall und wiederholt sich nun in der KI-Ära.Gründer*innen sollten diese Vorteile für den Einstieg nutzen. Denn die Vergangenheit zeigt, dass traditionelle und bestehende Anbieter*innen viel Zeit benötigen, bis sie das Potenzial von neuen (Nischen-)Märkten anerkennen und darin aktiv werden. Mag sogar sein, dass aus den First Movers deshalb später attraktive Übernahmekandidaten werden.

Was sich 2026 für Freelancer*innen ändert

2026 wird zum Prüfstein: Zentrale Reformen aus dem Koalitionsvertrag sollen greifen, viele Details bleiben jedoch offen.

Sechs Monate nach dem Start der neuen Bundesregierung rücken die ersten Umsetzungen des Koalitionsvertrags in Sichtweite. Ab dem 1. Januar 2026 sollen zentrale Reformen greifen, die auch Auswirkungen auf Freelancer*innen und Solo-Selbständige haben. Doch während einige Maßnahmen konkrete Entlastungen versprechen, bleiben viele Ankündigungen bislang Absichtserklärungen. Freelancermap hat zusammengetragen, welche Vorhaben tatsächlich relevant werden und wo noch Unsicherheit herrscht. Eine Tabelle gibt hier einen Überblick.

Koalitionsvertrag 2025: Viel vor, aber wenig umgesetzt

Der Koalitionsvertrag 2025 markierte erstmals eine politische Schwerpunktsetzung für Selbständige. Zentrale Punkte, die Freelancer*innen direkt betreffen, sind:

- eine Reform des Statusfeststellungsverfahrens, um mehr Rechtssicherheit bei der Abgrenzung von Beschäftigung und Selbständigkeit zu schaffen,

- der Abbau bürokratischer Hürden durch digitale Verwaltungsprozesse, Genehmigungsfiktionen und ein „Once-Only“-Prinzip,

- eine Altersvorsorgepflicht für neue Selbstständige mit freier Wahl der Vorsorgeform,

- die Einführung des Mutterschutzes auch für Solo-Selbstständige,

- sowie steuerliche Anpassungen und Abschreibungsoptionen zur Entlastung kleiner Unternehmen und Einzelunternehmer*innen.

Laut Freelancer-Kompass 2025 sehen 79 Prozent der Befragten fehlende politische Rahmenbedingungen als Problem, fast die Hälfte empfindet strukturelle Nachteile gegenüber Angestellten. Die Unsicherheit über Scheinselbständigkeit bleibt eines der drängendsten Themen: 60 Prozent der Freelancer*innen nannten sie als größten strukturellen Nachteil ihrer Arbeit.

Viele Pläne, wenig Praxis: Reformen kommen nur schleppend voran

Während steuerliche Anpassungen und Mobilitätsentlastungen bereits 2026 greifen, bleiben die strukturell entscheidenden Fragen wie Scheinselbständigkeit, Sozialversicherungspflicht und Bürokratieabbau weiter offen. Zwar wurde im Oktober mit der sogenannten Modernisierungsagenda für Staat und Verwaltung ein Entlastungsprogramm vorgestellt, das Bürokratie abbauen soll. Doch Freelancer*innen bleiben davon bislang weitgehend unberührt. Zentrale Maßnahmen wie die angekündigte Genehmigungsfiktion wurden nicht umgesetzt oder lassen offen, ob Solo-Selbständige überhaupt profitieren. Auch das Statusfeststellungsverfahren, ein großes strukturelles Problem, ist noch nicht reformiert.

Thomas Maas, CEO von freelancermap: „Die Politik erkennt die Bedeutung von Selbständigen zwar auf dem Papier an, schafft aber in der Praxis keine Verlässlichkeit. Wer die Arbeitswelt modernisieren will, muss endlich Rechtssicherheit schaffen - gerade beim Thema Scheinselbständigkeit. Solange Freelancer nicht wissen, woran sie sind, bleibt Deutschland kein attraktiver Standort für sie.”

Die anhaltende Unsicherheit unter Freien bleibt nicht ohne Konsequenzen: Laut einer Umfrage denken 56 Prozent der Solo-Selbständigen über eine Auswanderung nach, auch wegen Bürokratie, Steuerlast und mangelnder Rechtssicherheit. Besonders kritisch: 93 Prozent dieser Auswanderungswilligen arbeiten im Bereich künstliche Intelligenz. Fachkräfte, die der Standort dringend braucht.

2026 als Prüfstein für die Selbständigkeit in Deutschland

Für Freelancer*innen bleibt 2026 ein Jahr mit Chancen und offenen Fragen. Viele Vorhaben können den Alltag freier Expert*innen langfristig erleichtern, wenn sie rechtzeitig und praxistauglich umgesetzt werden.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

PropTech-Gründung: Was ist zu beachten?

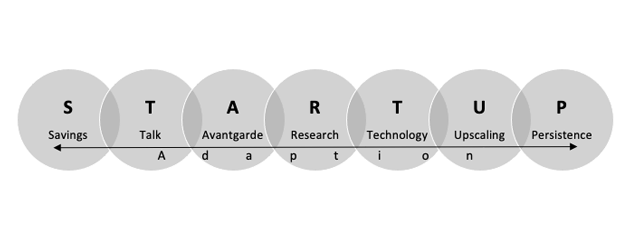

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

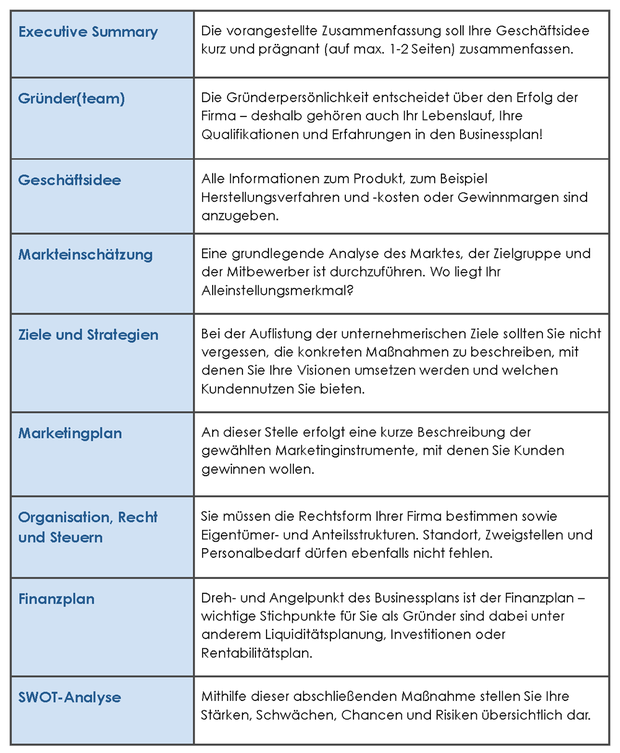

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Gründen im E-Commerce - so klappt der Onlinehandel

Im E-Commerce selbstständig machen: Erfahren Sie Schritt für Schritt, was Sie beachten müssen, um möglichst rechtssicher, effektiv und nachhaltig einen Online-Shop zu eröffnen.

Zahlen, Daten, Fakten für E-Commerce-Gründer

Wachstum: Der Online-Handel legt rasant zu (2016: + 6,7 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Perspektive: 2017 werden im deutschen Online-Handel 58,5 Mrd. Euro Umsatz erwartet, das ist ein Plus von 11 Prozent gegenüber 2016 (Quelle: Bundesverband E-Commerce und Versandhandel, bevh)

Starkes Segment: Der Sektor „Möbel, Leuchten, Deko“ ist am stärksten gewachsen (2016: + 25 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Starker Marketingkanal: E-Mail ist der verkaufsstärkste Marketingkanal: über 58 Prozent der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Schwacher Marketingkanal: Displaywerbung ist der schwächste Marketingkanal: 69 Prozent unter der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Konversionen mobil: Mobile Plattformen haben die schlechtesten Konversionsraten: Desktop-User konvertieren 53 Prozent besser als der Durchschnitt, mobile Nutzer 41 Prozent schlechter, (Quelle: Studie shopanbieter.de)

Webshop-Installationen: Jedes dritte Unternehmen in Deutschland betreibt einen Webshop (Bitkom 2016)

Bedeutung Marktplätze: Jedes vierte Unternehmen in Deutschland verkauft über Online-Marktplätze wie Amazon, Ebay (Bitkom 2016)

Shops in Apps: Smartphone-Apps werden von 6 Prozent aller Unternehmen für den Vertrieb genutzt (Bitkom 2016)

Digitalisierung: Große Unternehmen haben gegenüber mittleren und kleinen Unternehmen einen Vorsprung bei der Nutzung von Online-Vertriebswegen (Bitkom 2016)

Was versteht man unter E-Commerce bzw. Onlinehandel?

E-Commerce bezeichnet den Verkauf von Waren und Dienstleistungen über das Internet über einen Online-Shop. Die rasante Entwicklung des World Wide Web hat ein enormes Wachstum des E-Commerce ausgelöst. In praktisch allen Lebensbereichen kann man heute Waren und Leistungen über den Vertriebskanal Internet erwerben.

Selbstständig machen als Bäcker

Wenn Sie sich als Bäcker selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer Bäckerei achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Bäcker

Backbetriebe in Deutschland: 12.200

Durchschnittlicher Jahresumsatz pro Betrieb: 1,15 Mio. €

Durchschnittlicher Jahresumsatz pro Beschäftigter: 51.000 €

Bäckerei-Dichte: 1 Betrieb pro 1.750 Einwohner

Nahrungsmittelbudget pro Haushalt: 3.550 € im Jahr

Mögliche Zusatzgeschäfte: Imbiss, Café, Handelswaren, Liefergeschäft

Wettbewerber: Großbäckereien, Backindustrie, Lebensmittelhandel

Quelle: Deutscher Bäckerbund 2015

Branchen-Insights für selbstständige Bäcker

Kleine Bäcker wurden deutschlandweit in den vergangenen Jahren immer mehr von Großunternehmen verdrängt. Einer der Hauptgründe, warum kleinere Bäcker-Betriebe dem Druck der Großen nicht mehr standhalten können, sind fehlende geeignete Nachfolger.

Für Gründer die sich als Bäcker selbstständig machen wollen, kann es deswegen von Vorteil sein, einen bereits eingeführten Betrieb zu übernehmen, insbesondere angesichts des hohen Investitionsbedarfs. Informieren Sie sich dazu in der lokalen Tagespresse sowie in den Fachzeitschriften der Branche. Bei der Auswahl des richtigen Objektes, sollten Sie auf den Rat eines Experten hören. Hilfe bekommen Sie zum Beispiel bei der Handwerkskammer oder der örtlichen Bäcker-Innung.

Tipp zur Übernahme: Der Unternehmenswert muss vor Übernahme genau berechnet werden. Dieser setzt sich zusammen aus:

- Zeitwert für Maschinen, Ausrüstung, Ladeneinrichtung

- Geschäftswert, der sich aus den Umsatzzahlen, der Geschäftslage und dem Kundenstamm ergibt.

Gründen als Familiengesellschaft

Was ist eine Familiengesellschaft und welchen Wert hat sie als strategisches Element der Unternehmensgründung?

Mit welchen Strategien lassen sich gute Wege bei der Unternehmensgründung bahnen? Manchmal liegt die Lösung ganz nah, nämlich in einer Gesellschaft mit der eigenen Familie. Sie kann eine generationenübergreifende Basis für Start-ups liefern.

Für die Gründung einer Familiengesellschaft sprechen grundsätz- liche Vorteile wie Vertrauen, gemeinsame Interessen sowie die Möglichkeit, das Vermögen vor Zersplitterung zu sichern. Der nächsten Generation können Prozentsätze an der Gesellschaft und damit mittelbar Prozentsätze an ihrem Vermögen übergeben werden. Gemeinsam werden auch die Regelungen für den Erbfall und die Unternehmensnachfolge getroffen.

Diese Gewichtung – Beteiligungen als Gegenstand – kennzeichnet eine Familiengesellschaft. Sie ist in der Regel keine operative Gesellschaft, sondern arbeitet rein vermögensverwaltend. Folglich liegt im Gesellschaftsvertrag der Schwerpunkt auf der Nachfolgeregelung, die bei einer Gesellschaft dem Erbrecht vorgeht. In den meisten Fällen ist daher die Familiengesellschaft nicht das Start-up selbst, sondern fungiert als zukunftssichernde Holding. Sie gründet das Start-up als operative Tochtergesellschaft.

Wenn das Geschäftsmodell erfolgreich ist, lassen sich erhebliche Vorteile für Schenkung- und Erbschaftsteuer generieren. Weil die Erben selbst schon mittelbar Gesellschafter des Start-ups sind, werden die Wertzuwächse nicht mehr isoliert auf die Nachfolger verschenkt oder vererbt. Damit unterliegt der Wertzuwachs keiner schenkung- oder erbschaftsteuerlichen Regelung mehr.

Der Familiengesellschafts-Klassiker: Familien-GmbH

Die Gründung einer Familiengesellschaft ist in unterschiedlichen Konstellationen möglich, etwa als Team aus Mann-Frau-Kind oder Großeltern-Eltern-Kinder-Enkel. Minderjährige Familienmitglieder sollten möglichst nicht eingebunden werden, weil dafür spezielle vormundschaftsrechliche Regelungen erforderlich sind.

Die Rechtsformen von Familiengesellschaften entsprechen den klassischen Varianten. Sie reichen von GmbH über GbR und KG bis hin zur GmbH & Co. KG und KGaA. Die KGaA, bei der die Nachfolger Aktionäre werden, ist eine besonders geeignete Rechtsform für vermögende Personen. Der Steuersatz liegt wegen der Abgeltungssteuer bei nur 25 Prozent und der Übergeber behält die uneingeschränkte Entscheidungsbefugnis im Unternehmen. Eine häufig gewählte Form ist die Familien-GmbH. Hier entfällt die Gewerbesteuerpflicht auf Ertrag des eigenen Grundbesitzes. Von Vorteil ist auch die erbrechtliche Regelung von nur einem Vermögensgegenstand.

Wichtig: Damit später weder Gläubiger noch Schwiegerkinder oder auch geschiedene Ehepartner auf das Vermögen zugreifen können, müssen die Gesellschafter der Familien-GmbH spezielle Regelungen in ihren Vertrag aufnehmen. Für die Form einer GmbH spricht auch, dass Gewinnausschüttungen an die Familiengesellschafter möglich sind, bei denen sich die Steuerbelastung minimieren lässt. Als nachteilig werden oft die Veröffentlichungspflicht oder die Kosten für den Jahresabschluss empfunden, die auf Höhe eines klassischen GmbH-Abschlusses liegen.

Bei einer professionellen Vertragsgestaltung werden auch Konflikte antizipiert, die typisch für die Gründungssituation und für die jeweils vorliegende Familienkonstellation sind. Einzelregelungen dazu ergänzen den Kern des Gesellschaftervertrags, der bei einer Familien-GmbH folgende Punkte umfassen sollte: Alle Unterzeichner und ihre Kinder verpflichten sich, einen auf die GmbH bezogenen Ehevertrag abzuschließen. Zudem wird eine Abtretungs- oder Einziehungsregelung für den Fall „X“ getroffen, in dem zum Beispiel ein Gesellschafter in Rente geht oder aus anderen Gründen die Familien-GmbH verlässt. Auch eine Abfindung für diesen Fall ist genau zu regeln – bestenfalls über den Buchwert und nicht über den Unternehmenswert.

Um mögliche Streitfälle innerhalb der GmbH schnell lösen zu können, empfiehlt es sich, schon in einvernehmlicher Situation ein Schiedsverfahren zu bestimmen, das vertraglich fixiert wird. Der Gesellschaftsvertrag sollte zudem mit dem Testament jedes Gesellschafters abgestimmt sein. Mit einer sorgfältigen Ausgestaltung dieser Zukunftsthemen beweisen bereits die Gründer unternehmerische Verantwortung.

Familiengesellschaft: Öffentliche Finanzierungen, Pluspunkte beim Rating

Warum ist eine Familiengesellschaft hilfreich, wenn Start-ups ihre Gründungsphase finanzieren? Hintergrund: Banken geben Start-ups in der Regel keine Kredite in den ersten drei Jahren, was oftmals regulatorische Gründe – KWG Kreditwesengesetz und Basel III – hat. Durch die Familiengesellschaft besteht häufig bereits Kapital oder Vermögen, auf das Finanzierungen aufbauen können. Hinzu kommt, dass die Bonität höher bewertet wird, weil es mehrere Gesellschafter gibt und die Nachfolge geregelt ist.

Als Alternative oder Ergänzung zu Eigenmitteln der Familie bieten sich KfW-Mittel oder andere öffentliche Finanzierungsinstrumente an, etwa Invest-Zuschüsse für Wagniskapital, die das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) anbietet. Mit der Registrierung im BAFA-Programm bekommt jeder Business Angel oder private Investor 20 Prozent des Ausgabepreises seiner Anteile als Erwerbszuschuss zurückerstattet, was diese Finanzierungsform auch für den Kapitalgeber sehr attraktiv macht.

Sollte das Start-up über eine unique Geschäftsidee verfügen, die beim Patentamt registriert ist, eröffnet sich ein weiterer Finanzierungsbaustein. Der Patenthalter kann diesen selbstgeschaffenen Wertfaktor mit dem beizulegenden Wert aus prognostizierten Erträgen in der Bilanz ausweisen und zahlt keine Steuern darauf.

Familiengesellschaft: Steuern und Reporting mit digitalen Strukturen

Für die Kommunikation mit Investoren und Banken empfiehlt sich ein Reporting, das digital generiert und übermittelt werden kann. Basis ist eine digitale Buchhaltung, idealerweise mit angeschlossenem Tax Compliance Management System (Tax CMS). Mit dem System lassen sich steuerliche Anforderungen abbilden und regelkonform abwickeln. So entsteht hohe Haftungssicherheit, denn per Tax CMS können Unternehmer alle steuerrelevanten Prozesse belegen und sich vor dem Vorwurf einer versuchten Steuerhinterziehung schützen. Viele Finanzentscheider in Start-ups vermuten, automatisierte Verwaltungsprozesse seien zu aufwendig für ihre Firmengröße. Aber gerade in der Aufbauphase eines Unternehmens ist die Installation schnell umzusetzen und spart von Beginn an administrative Kosten.

Das Tax CMS lässt sich in ein internes Kontrollsystem (IKS) einbinden, das betriebswirtschaftliche Strukturen abbildet. Damit haben Unternehmer ein wichtiges Informationstool für die Finanzpartner und Versicherungen, den Steuerberater und die Finanzverwaltung an der Hand. Zudem bewährt sich das interne Controlling, um bereits in der Gründungsphase hocheffiziente Prozesse anzulegen – für alle Familiengesellschafter eine lohnende Investition.

Der Autor Thomas Breit ist Inhaber der Steuerberatung Thomas Breit und Dozent auf den Gebieten Unternehmensumwandlung, Due Diligence, Unternehmensbewertung und zivilrechtliches Erbrecht.

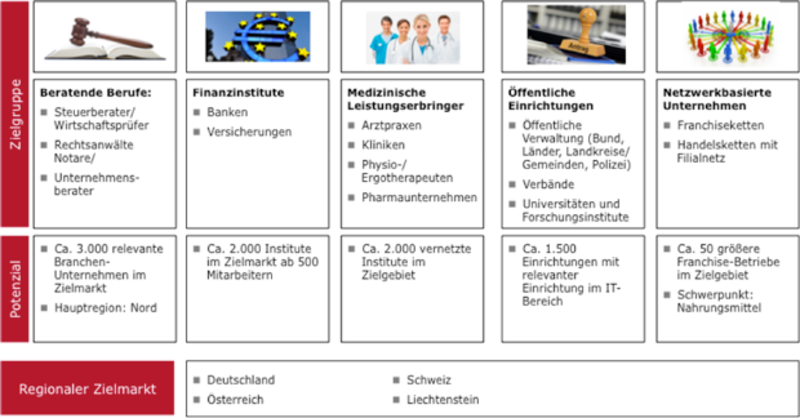

Marktsegmentierung – Pflichtübung für Start-ups

Wie Sie mit Hilfe einer konsequenten Marktsegmentierung Ihren Markt oder Ihre Märkte besser verstehen und darauf basierend gezielter bearbeiten können.

„20 Reasons Why Startups Fail“ – unter diesem Motto analysiert die US-Amerikanische Plattform CB Insights seit mehreren Jahren neugegründete Unternehmen, die sich nicht erfolgreich am Markt platzieren konnten. Die Gründe, warum junge Unternehmen scheitern, sind dabei vielfältig – auf Platz 1 rangiert jedoch mit weitem Abstand die Aussage „No Market – No Need“. 42 % der untersuchten Start-ups scheiterten daran.

Die präzise Kenntnis des Kundenproblems und der Kundenanforderungen ist also eine Kernvoraussetzung für die erfolgreiche Entwicklung eines jungen Unternehmens. „Wer ist Ihre Zielgruppe, wer ist Ihr Markt und welches Problem kann Ihr Unternehmen bei dieser Zielgruppe lösen?“ ist daher auch eine häufig gestellte Frage bei Investoren und Förderinstituten, die Start-ups durchleuchten.

Vor diesem Hintergrund ist es gerade für junge Unternehmen wichtig, den Zielmarkt und dessen Anforderungen präzise zu verstehen. Da der Ansatz „One Size Fits All“ – also eine Lösung für alle Zielgruppen eines Marktes, in anspruchsvollen Marktumfeldern nicht mehr ausreicht, müssen sich Start-ups und junge Unternehmen auf die unterschiedlichen Anforderungen von einzelnen Zielgruppen einstellen. Häufig ist die Marktsegmentierung, also die Einteilung des relevanten Marktumfelds in seine Untergruppen, der erste Schritt für die saubere Definition und Analyse der relevanten Zielgruppen sowie ihrer Anforderungen.

Typische Kriterien zur Marktsegmentierung

Marktsegmentierung kann dabei anhand verschiedener Segmentierungskriterien erfolgen. Welche Kriterien dabei zur Anwendung kommen, ist abhängig von der jeweiligen Branche des jungen Unternehmens. Beispiele für typische Kriterien zur Marktsegmentierung sind:

- Produkt-/ Leistungsbasierte Marktsegmentierung: Der Markt wird zerlegt anhand wichtiger Leistungs-merkmale des Produktes. Dies können z.B. technische Leistungsklassen oder Größenkategorien sein. Bei Fahrzeugen unterscheidet man anhand der Fahrzeuggröße und Ausstattung z.B. typischerweise ein Marktsegment der Kleinwagen, Mitteklasse, oberen Mitteklasse oder Oberklasse.

- Kundeneigenschaften: Der Markt wird zerlegt anhand relevanter Kundengruppen. So werden z.B. sozio-demographische Merkmale (Alter, Geschlecht, Einkommensgruppen etc.) herangezogen, um Marktsegmente zu bilden, die für das Unternehmen besonders relevant sind. Im Modebereich werden z.B. zur Kundensegmentierung Zielgruppen anhand des Alters und der Ausgaben für Kleidung definiert.

- Anwendungen: Im industriellen Bereich bzw. bei Business-to-Business Unternehmen können auch wichtige Anwendungsbereiche des Produktes als Segmentierungsmerkmal genutzt werden. So unterscheidet ein Entwickler von Software für den industriellen Einsatz z.B. nach den Marktsegmenten Automotive, Maschinenbaubranche, Luftfahrt- und Elektroindustrie.

- Regionale Merkmale: Häufig werden auch Marktsegmente nach Wohnort bzw. Ländern oder Zielregionen gebildet. So unterscheiden sich in manchen Märkten die Anforderungen und Marktgegebenheiten deutlich innerhalb verschiedener Regionen Deutschlands oder Europas, so dass diese Marktsegmente separate betrachtet werden müssen.

- Preisgruppen: Märkte werden auch hinsichtlich Preisklassen unterteilt. So können z.B. untere, mittlere und gehobene Preissegmente definiert werden.

Beispiel für eine einfache Marktsegmentierung eines Software-Start-ups

In vielen Fällen bietet sich eine sinnvolle Kombination mehrerer der oben genannten Kriterien der Marktsegmentierung an, um den eigenen Zielmarkt in klar definierte Marktsegmente zu unterteilen und präzise zu umreißen. Gerade für Investoren und Förderinstitute empfiehlt sich aus unserer Erfahrung eine graphische Darstellung der gewählten Marktsegmentierung, aus der auf einen Blick der relevante Zielmarkt des Unternehmens hervorgeht. Ein Beispiel für die kundenseitige Marktsegmentierung eines jungen Software-Unternehmens, das mit einer Lösung zur Kommunikations-Verschlüsselung auf Geschäftskunden abzielt, zeigt die nachfolgende Abbildung: