Zum Newsletter per QR-Code

Aktuelle Events

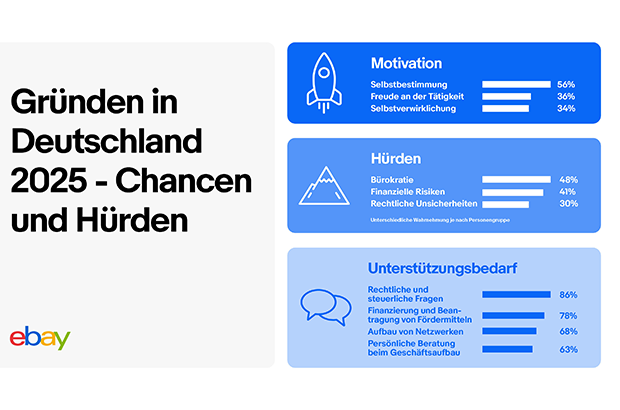

World Entrepreneurs Day 2025: Gründungsbereitschaft hoch – strukturelle Hürden bremsen

Zum heutigen World Entrepreneurs Day (21.08.25) veröffentlicht eBay Deutschland neue Zahlen zur Gründungsbereitschaft in Deutschland.

Die repräsentative Umfrage in Zusammenarbeit mit Civey zeigt: Viele möchten gründen, vor allem aus dem Wunsch nach Selbstbestimmung, Freude an der Arbeit und Selbstverwirklichung. Hürden wie Bürokratie, rechtliche Risiken und Finanzierung erschweren jedoch den Schritt, der meist als Ausdruck von Eigenverantwortung und Lebensgestaltung verstanden wird. Befragt wurden 2.500 Deutsche ab 18 Jahren, die sich grundsätzlich vorstellen können, ein Unternehmen zu gründen.

Hürden: Bürokratie, Finanzen und Recht verunsichern

Die strukturellen Hürden auf dem Weg in die Selbstständigkeit sind jedoch erheblich: 48 Prozent der Befragten empfinden Bürokratie als zentrales Gründungshemmnis. 41 Prozent fürchten finanzielle Verluste, 30 Prozent sehen rechtliche Probleme als Barriere. Ein genauer Blick auf die Geschlechter zeigt: Frauen empfinden bürokratische Hürden, rechtliche Unsicherheiten und finanzielle Risiken häufiger als Männer. Auch ein fehlendes Netzwerk wird von Frauen stärker als Hürde wahrgenommen. Männer hingegen sehen hohen Arbeitsaufwand, Verantwortung oder Konkurrenzdruck überdurchschnittlich oft als Belastung. Nur sieben Prozent aller Befragten schrecken grundsätzlich vor der Verantwortung einer Selbstständigkeit zurück.

„Unsere Händler*innen berichten uns immer wieder, dass bürokratische Auflagen und rechtliche Unsicherheiten die größten Hürden darstellen – sowohl beim Einstieg als auch bei der Ausweitung ihrer Handelstätigkeit, etwa auf internationale Märkte“, sagt Dr. Saskia Meier-Andrae, Geschäftsführerin von eBay Deutschland. „Gerade hier ist der Gesetzgeber gefordert, bessere Rahmenbedingungen zu schaffen.“

Forderung nach klaren und einheitlichen Regelungen

Ein zentrales Problem sieht Dr. Saskia Meier-Andrae in der Komplexität und mangelnden Einheitlichkeit bestehender Regelungen: „Im Umweltrecht stehen Online-Händler*innen einer Vielzahl von Vorgaben gegenüber – etwa durch die Vorgaben zur Erweiterten Herstellerverantwortung –, die in vielen Fällen nicht europaweit harmonisiert sind. Einheitliche Regelungen wären dringend notwendig, um den grenzüberschreitenden Handel nicht durch 27 unterschiedliche Rechtsordnungen zu erschweren.“ Hinzu komme, dass neue gesetzliche Regelungen wie das Plattformen-Steuertransparenzgesetz ohne ausreichend klare Kommunikation eingeführt worden seien – was zu unnötiger Verunsicherung geführt habe: „Viele Händler*innen hielten das Gesetz fälschlicherweise für die Einführung einer neuen Steuer – dabei ist das gar nicht der Fall.“ Statt zusätzlicher Regulierungen brauche es laut Dr. Saskia Meier-Andrae vor allem eine konsequente Umsetzung bestehender Vorschriften – auch gegenüber internationalen Anbietern: „Freier Wettbewerb kann nur dann funktionieren, wenn geltendes Recht EU-weit angewendet und durchgesetzt wird. Neue Vorgaben braucht es dafür nicht.“

Wunsch nach Unterstützung: konkret, praxisnah und umfassend

Die überwiegende Mehrheit der Befragten möchte umfassende Unterstützung beim Start in die Selbstständigkeit: 86 % bei rechtlichen und steuerlichen Fragen, 78 % bei Finanzierung und Beantragung von Fördermitteln, über 63 % wünschen sich zudem eine persönliche Beratung beim Geschäftsaufbau. Frauen nennen diesen Bedarf in fast allen Bereichen häufiger, Männer seltener, zeigen aber mehr Interesse an technischer und IT-Unterstützung. Zudem halten über 68 % der Befragten Unterstützung beim Aufbau persönlicher Netzwerke für wichtig.

Diese Artikel könnten Sie auch interessieren:

Berliner FinTech Moss knackt die Milliardenmarke: Ein genauer Blick auf das neue Unicorn

Mit einer Series-C-Finanzierung in Höhe von 30 Millionen Euro steigt das Berliner FinTech Moss in den elitären Kreis der Start-ups mit einer Milliardenbewertung auf. Doch im hart umkämpften Spend-Management-Markt bedarf es mehr als nur frischen Kapitals. Eine tiefgehende Analyse von Geschäftsmodell, Historie und der neuen „Finance AI“-Strategie.

Das Marktumfeld für Wagniskapital in Deutschland galt in den vergangenen zwei Jahren als rau. Eine viel zitierte „Funding-Winter“-Phase dämpfte die Euphorie, große Wachstumsrunden wurden seltener. Umso bemerkenswerter ist der jüngste Meilenstein der Nufin GmbH, besser bekannt unter ihrem Markennamen Moss: Das Berliner Start-up sicherte sich 30 Millionen Euro in einer Series-C-Runde und überschreitet damit glatt die Milliardenbewertung. Moss gesellt sich somit zu einer neuen Generation deutscher Einhörner (Unicorns), zu der zuletzt auch die Mobilitätsfirma Finn und das Robotik-Unternehmen Neura Robotics zählten.

Angeführt wird die aktuelle Runde von Portage, dem kanadischen Fintech-Investment-Arm von Sagard, unter Beteiligung der Bestandsinvestoren Cherry Ventures. Dies ist bemerkenswert, da frühere Runden von Schwergewichten wie Valar Ventures (Peter Thiel) und Tiger Global Management dominiert wurden. Doch was steckt hinter dem rasanten Aufstieg, und wie behauptet sich das Geschäftsmodell in einem Markt, der von aggressiven Mitbewerbern geprägt ist?

Die Gründerhistorie: Aus dem Schmerz zur Lösung

Gegründet wurde Moss im Jahr 2019 von Ante Spittler (heutiger CEO), Anton Rummel, Ferdinand Meyer und Stephan Haslebacher. Die Ursprünge der Idee liegen im klassischen Gründer-Schmerz. Spittler, der vor der Gründung von Moss Erfahrungen im Venture Capital und in der Beratung sammelte, erlebte die finanziellen und administrativen Hürden von Start-ups aus erster Hand. Bei einer seiner früheren Unternehmungen dauerte es laut eigenen Angaben sechs Monate, um das finanzielle Chaos aufzuräumen, und weitere sechs Monate, um die Bücher endgültig zu schließen. „Alle Unternehmen, die ich gesehen hatte, hatten beim Aufbau ihrer Finanzabteilung mit denselben Problemen zu kämpfen“, resümierte Spittler im Rahmen der Entstehungsgeschichte.

Anfangs noch unter dem Namen Vanta gestartet (nicht zu verwechseln mit dem gleichnamigen US-amerikanischen Compliance-Start-up), fokussierten sich die Berliner zunächst darauf, moderne Firmenkreditkarten bereitzustellen, um das Spesen- und Ausgabenmanagement (Spend Management) zu digitalisieren. Das Team überzeugte schnell namhafte Geldgeber. Bereits kurz nach der Gründung stiegen Cherry Ventures und Global Founders Capital (Rocket Internet) ein. Im Jahr 2021 katapultierte Peter Thiels Fonds Valar Ventures das Start-up als Lead-Investor der Series-A auf die internationale Bühne, 2022 folgte Tiger Global mit 75 Millionen Euro für die Series-B – damals bei einer Bewertung von über 500 Millionen Euro.

- Umsatz & Wachstum: > 70 Mio. € ARR. Zuletzt 65 % Umsatzwachstum.

- Kundenstamm: > 5.000 Unternehmen. Aktiv in Deutschland, UK, den Niederlanden und Österreich. 2 Mio. Transaktionen monatlich.

Kritische Hinterfragung des Geschäftsmodells

Die Wachstumszahlen lesen sich beeindruckend: Über 70 Millionen Euro an wiederkehrenden jährlichen Umsätzen (ARR). Damit ergibt sich auf Basis der 1-Milliarde-Euro-Bewertung ein Multiple von knapp 14x, was im aktuellen SaaS-Klima als überaus ambitioniert gilt. Doch das Geschäftsmodell ist keineswegs ohne Herausforderungen.

Grundsätzlich verdienen Spend-Management-Plattformen ihr Geld über zwei Hauptsäulen:

- Interchange Fees (Transaktionsgebühren): Bei jeder Kartenzahlung behält der Anbieter einen Prozentsatz ein. In der EU sind diese Gebühren für Firmenkreditkarten zwar nicht so rigide gedeckelt wie für Verbraucher, der Erlös pro Transaktion bleibt aber dennoch geringer als auf dem lukrativen US-Markt.

- SaaS-Abonnementgebühren: Unternehmen zahlen monatliche Gebühren für die Nutzung der Software, das Rechnungsmanagement und tiefgreifende Integrationen (wie DATEV, Xero, Exact Online) sowie HR-Systeme (Personio, BambooHR, HiBob).

Kritiker*innen merken an, dass der Markt für Ausgabenmanagement extrem kompetitiv ist. Moss steht in direkter Konkurrenz zu enorm kapitalstarken Playern. Hinzu kommt eine wachsende Ausdifferenzierung: Für Software-lastige Start-ups können hybride Kostenmodelle unberechenbar werden, weshalb teils Spezialanbieter (wie Cledara für reines SaaS-Spend) oder etablierte Riesen (wie SAP Concur) vorgezogen werden. Die feste Bindung der Kunden über die Software (SaaS-Lock-in) ist für Moss folglich überlebenswichtig, da reine Kreditkartenfunktionen von Neobanken zunehmend als simples Standard-Feature angeboten werden.

Der Wettbewerb: Ein Rennen der Giganten

Moss bewegt sich keineswegs im luftleeren Raum. Der europäische Markt ist dicht besiedelt mit Playern, die fast identische Kernprobleme lösen wollen – darunter Pleo (Dänemark), Spendesk (Frankreich), Payhawk (Bulgarien/UK) und im DACH-Raum Circula. Zudem drängen US-Größen wie Brex, Ramp und Expensify weltweit auf den Markt.

Moss differenziert sich stark über tiefe Buchhaltungsautomatisierungen und einen extremen Fokus auf Sicherheit. Als BaFin-reguliertes Finanzinstitut unter dem PSD2-Rahmenwerk, ISO/IEC 27001:2022 zertifiziert, DORA-konform und mit Hosting auf der Google Cloud (GCP) in Frankfurt bedient Moss den strikten europäischen Sicherheitsanspruch punktgenau (inklusive Multi-Faktor-Authentifizierung, Biometrie und Vier-Augen-Prinzip).

Warum „nur“ 30 Millionen?

Eine Series-C-Runde mit 30 Millionen Euro, die ein Start-up in den Unicorn-Status hebt, wirft im Branchenvergleich Fragen auf. Zum Vergleich: Die Series-B umfasste noch stolze 75 Millionen Euro. Dies deutet auf zweierlei hin: Erstens hat Moss offensichtlich in den vergangenen Jahren eine sehr hohe Kapitaleffizienz bewiesen und verbrennt verhältnismäßig wenig Cash. Zweitens fungiert diese Runde weniger als klassische Kriegskasse für eine aggressive Marktexpansion, sondern primär als gezieltes strategisches Investment, um den Ausbau der neuen „Finance AI“-Suite voranzutreiben, ohne die Anteile der Gründer durch Verwässerung unnötig zu belasten. Es zeigt zudem eindrücklich, dass Investoren im aktuellen Klima weit mehr Wert auf Profitabilität als auf Wachstum um jeden Preis legen.

Der neue Rettungsanker: „Finance AI“ – Buzzword oder Gamechanger?

Das 30-Millionen-Ticket ist an ein klares strategisches Versprechen geknüpft: Die Weiterentwicklung zur „Finance AI“. Moss will es Kunden künftig ermöglichen, KI-Agenten für nahezu jeden Finanzjob frei zu konfigurieren.

Doch das Berliner Start-up setzt dabei bewusst auf eine eingebaute Kontrollmechanik. Statt vollautonomer Systeme bleibt der Mensch stets die letzte Instanz. In einer Umfrage unter 471 Führungskräften im Finanzbereich stellte Moss fest, dass 48 % der Befragten Kontrolle als oberste Priorität einstuften, während nur 6 % volle Autonomie wünschten. Investor Cherry Ventures fasste diesen Ansatz treffend zusammen: „Eine KI, die die Arbeit vorbereitet, ihre Herleitung bis auf das jeweilige Sachkonto nachvollziehbar macht und ohne Freigabe des Teams keine weitreichenden Aktionen ausführt.“

Kritisch betrachtet ist dies eine smarte Positionierung. So lässt sich das aktuelle Momentum des Begriffs „KI“ geschickt nutzen, ohne die massiven Haftungs- und Compliance-Risiken fehlerhafter automatischer Buchungen tragen zu müssen. Ob diese KI-Funktionen ausreichen, um Moss langfristig einen unüberwindbaren technologischen Burggraben gegenüber hochgerüsteten Wettbewerbern wie Spendesk oder Pleo zu sichern, wird die alles entscheidende Frage für die nächsten Geschäftsjahre sein.

Fazit: Ein starkes Signal für den Standort Deutschland

Der Aufstieg von Moss zum Unicorn ist ein starkes und dringend benötigtes Signal für das deutsche Start-up-Ökosystem. Ante Spittler und sein Team haben bewiesen, dass man auch in einem B2B-Markt, der oberflächlich betrachtet bereits überfüllt wirkt, durch exzellente Execution, starke Regulierungs-Compliance (BaFin, DORA) und einen tiefen Fokus auf lokale Kunden-Schmerzpunkte erfolgreich skalieren kann.

Dennoch wird die Luft an der Spitze zunehmend dünner. Moss muss in naher Zukunft beweisen, dass die vollmundig versprochene „Finance AI“ kein reines Marketing-Vehikel ist, sondern echten, messbaren SaaS-Mehrwert liefert, um die hohe Bewertungsgrundlage auch langfristig zu rechtfertigen.

Der Kampf um die Fahrer*innenkabine: Warum TIMOCOM das Start-up Aparkado schluckt

Das Kölner LogTech-Start-up Aparkado, Entwickler der LKW.APP, gehört seit dem 1. August 2026 vollständig zum FreightTech-Giganten TIMOCOM. Ein echter Vorzeige-Exit für die Gründer Roland Moussavi und Philipp Henn. Doch wie nachhaltig ist ein Geschäftsmodell in einem Markt, in dem das Kernproblem – physischer Platzmangel – mit reiner Software kaum lösbar ist? Eine Einordnung.

Rückblick ins Jahr 2020: Die Gründer Roland Moussavi und Philipp Henn treten an, um ein massives Infrastrukturproblem der Transportbranche zu lindern. Allein in Deutschland fehlen jede Nacht bis zu 30.000 Lkw-Stellplätze. Die Folgen sind übermüdete Fahrer*innen, gefährlich zugeparkte Autobahnausfahrten und ineffiziente Lieferketten.

Mit der Aparkado UG und der zugehörigen LKW.APP entwickelten sie ein System, das durch prädiktive Modelle und historische Geodaten die Auslastung von Parkplätzen prognostizieren soll. Die Anfangsphase war von den typischen Hürden geprägt: Investoren und Banken reagierten zunächst zurückhaltend, und auch die Zielgruppe der Berufskraftfahrer*innen musste erst schrittweise überzeugt werden.

Der Durchbruch gelang über Etappen: Das Start-up erhielt Förderung durch die Europäische Weltraumorganisation (ESA), wurde 2022 als überregionaler „Startup-Champ“ ausgezeichnet und baute seine Anwendung konsequent zu einer paneuropäischen Community-Plattform aus. Heute verzeichnet die LKW.APP nach Unternehmensangaben mehr als 85.000 aktive Nutzer in 44 Ländern und erfasst über 50.000 Parkplätze.

Der Deal: Konsequenter Schritt nach strategischem Investment

Bereits im Januar 2025 sicherte sich der in Erkrath ansässige FreightTech-Anbieter TIMOCOM eine strategische Beteiligung an Aparkado. Die Synergien lagen auf der Hand: TIMOCOM betreibt ein europaweites Logistiknetzwerk mit über 58.000 geprüften Unternehmen, besaß jedoch historisch wenig direkten Zugang zum/zur Endanwender*in in der Fahrer*innenkabine. Durch die schrittweise Verzahnung – unter anderem der Live-Sendungsverfolgung von TIMOCOM in der LKW.APP – testeten beide Partner die operative Zusammenarbeit.

Der Vollzug der Übernahme zum 1. August 2026 markiert nun den finalen Schritt. Während die LKW.APP für die Nutzer*innen unverändert bestehen bleibt, sichert sich TIMOCOM die mobile Entwicklungskompetenz und den direkten Zugang zur Fahrer-Community dauerhaft.

„Unser Ziel ist es, den TIMOCOM Road Freight Marketplace kontinuierlich entlang der Anforderungen des Transportalltags weiterzuentwickeln. Die erfolgreiche Zusammenarbeit mit Aparkado hat gezeigt, wie gut sich unsere Kompetenzen ergänzen. Mit der vollständigen Übernahme bündeln wir diese Expertise dauerhaft unter einem Dach und schaffen die Grundlage, mobile Innovationen und digitale Services für unsere Kunden konsequent weiterzuentwickeln“, so Tim Thiermann, Managing Partner bei TIMOCOM.

Markt & Wettbewerb

Der Markt für digitale Parkplatz- und Navigationslösungen im Güterverkehr gilt als hochkompetitiv und stark fragmentiert. Aparkado bewegte sich bisher im Umfeld etablierter Akteure wie Bosch Secure Truck Parking, KRAVAG Truck Parking oder dem niederländischen Anbieter Travis Road Services.

Während Wettbewerber*innen wie Bosch oder Travis primär auf B2B-Modelle setzen – also auf physisch gesicherte, reservierbare Stellplätze für Speditionen –, wählte Aparkado von Beginn an den B2C-Ansatz über die Fahrer*innenschaft. Dass diese Ansätze zunehmend verschmelzen, zeigte sich in der jüngeren Unternehmensentwicklung, in der Aparkado auch Buchungsfunktionen für gesicherte Partner-Parkplätze in die App integrierte.

Kritische Hinterfragung des Geschäftsmodells

Trotz des erfolgreichen Exits offenbart der Case die strukturellen Grenzen reiner Softwarelösungen im Logistiksektor. Denn: Eine App baut keinen Beton. Das fundamentale Problem des physischen Stellplatzmangels lässt sich digital nicht auflösen; Algorithmen können vorhandene Kapazitäten lediglich effizienter verteilen.

Zudem gilt die direkte Monetarisierung von Fahrer*innen (B2C) in der Branche als extrem schwierig, da die Zahlungsbereitschaft für digitale Zusatzdienste bei der Endzielgruppe gering ist. Das eigentliche Kapital von Aparkado lag folglich nie allein in der Parkplatzsuche, sondern in der aggregierten Aufmerksamkeit und den Daten einer hochspezifischen Community.

Das strategische Meisterstück der Gründer bestand darin, eine B2C-Anwendung als Türöffner für den B2B-Markt einzusetzen. Wer die Schnittstelle zum/zur Fahrer*in besetzt, kontrolliert einen entscheidenden Informationsknotenpunkt auf der letzten Meile.

Was Gründer*innen aus dem Exit lernen können

Der Verkauf von Aparkado an TIMOCOM bietet wertvolle Lehren für Gründer*innen im B2B- und Plattform-Bereich. Viele LogTech-Start-ups scheitern an den langwierigen Vertriebswegen und den komplexen Entscheidungsstrukturen etablierter Speditionen. Moussavi und Henn umgingen diesen Engpass, indem sie das unterdigitalisierteste, aber operativ kritischste Element der Lieferkette adressierten: den/die Fahrer*in selbst.

„Seit fünf Jahren begleiten wir mit der LKW.APP Berufskraftfahrer europaweit im Alltag, beginnend rund um das Thema Parken. Gemeinsam mit TIMOCOM entwickeln wir diesen Ansatz künftig weiter. Für uns ist das der Aufbruch in eine neue Phase“, so Roland Moussavi, Gründer von Aparkado.

Für TIMOCOM handelt es sich bei dem Zukauf nicht um ein Investment in Parkplatzdaten, sondern um einen strategischen Buy-out von mobiler Nutzer*innenreichweite und Software-Infrastruktur. Um sich gegenüber digitalen Plattformen und neuen Marktteilnehmer*innen zu behaupten, wird die direkte Schnittstelle ins Fahrzeug immer mehr zum Wettbewerbsvorteil.

Der Fall zeigt: Der maximale Exit-Wert eines Start-ups bemisst sich oft nicht an der ursprünglichen Einzelfunktion eines Produkts, sondern an der strategischen Relevanz des aufgebauten Netzwerks für einen etablierten Branchenplayer.

Wie das MedTech-Start-up Eversion den Orthopädie-Markt aufmischen will

Mit einer frischen Finanzierung von 2,3 Millionen Euro im Rücken greift Eversion Technologies den verstaubten Markt für orthopädische Einlagen an. Die datenbasierte „0°-Sohle“ verspricht Abhilfe bei Volkskrankheiten wie Rücken- und Knieschmerzen. Doch wie tragfähig ist das B2C-Geschäftsmodell der Konstanzer, das einst als B2B-Produkt für Spitzensportler*innen startete? Ein tiefgehender Blick hinter die Kulissen.

Muskel-Skelett-Erkrankungen sind ein massiver Wirtschaftsfaktor: Sie verursachen rund jeden vierten Krankheitstag in Deutschland. Oft wird an den Symptomen laboriert, während die Ursache schlichtweg im falschen Schuhwerk liegt, das den Fuß und damit die gesamte Körperstatik in eine Fehlbelastung zwingt. Das 2023 gegründete Start-up EVERSION Technologies hat genau dieses Problem als Business Case identifiziert und konnte in seiner Seed-II-Runde nun 2,3 Millionen Euro von einem breiten Investoren-Syndikat einsammeln.

Das Investor*innen-Setup im Detail: Angeführt wird die Runde vom neu hinzugekommenen Family Office Kammerer Holding und dem Chancenkapitalfonds der Kreissparkasse Biberach, der bereits in der Seed-I-Runde (Januar 2025) als Lead-Investor agierte. Darüber hinaus unterstützen der von der Mittelständischen Beteiligungsgesellschaft gemanagte Start-up BW Seed Fonds, die S-Kap Unternehmensbeteiligungsgesellschaft, Meerkat (die Kapitalbeteiligungsgesellschaft der Kreissparkasse Esslingen-Nürtingen) sowie Turtle das Startup. Komplettiert wird das Konsortium durch Business Angels aus den Netzwerken Heimatboost, BACB und hivn.

Vom „Ärztemarathon“ zum DeepTech-Start-up

Die Entstehungsgeschichte von Eversion liest sich wie das klassische Playbook eines Start-ups, das aus einem eigenen „Pain Point“ heraus geboren wurde. CEO Julia Zimmermann litt selbst unter chronischen Hüftschmerzen und durchlief einen wahren Ärztemarathon – ohne Befund. Die Lösung fand sie erst bei Wolfgang Triebstein, einem erfahrenen Orthopädie-Schuhtechnik-Meister mit eigenem Ganglabor in Eisenach. „Ich weiß aus eigener Erfahrung, wie Hüftschmerzen den Alltag bestimmen können. Umso mehr freut es mich, dass wir mit unserer Lösung so vielen Menschen helfen können“, so Julia Zimmermann.

Aus dieser persönlichen Erfahrung entstand die Idee, die aufwendige und teure Labordiagnostik von Triebstein zu digitalisieren und in den Alltag der Patient*innen zu bringen. Bereits 2022 machte das Team beim start2grow Gründungswettbewerb auf sich aufmerksam. Ende August 2023 folgte die offizielle GmbH-Gründung.

Heute vereint das Team tiefes handwerkliches Wissen mit moderner Technologie: Julia Zimmermann, die als CEO fungiert, bildet gemeinsam mit Timon Sutter eine Doppelspitze mit Fokus auf Strategie und Operations. Der Mathematiker und CTO Lucas Heitele ist für die komplexen Algorithmen verantwortlich, während der Sportwissenschaftler Maximilian Starkmann die biomechanische Validierung übernimmt. Komplettiert wird das Gründerteam durch den Erfinder Wolfgang Triebstein, der jahrzehntelange Praxis-Erfahrung und Laborerprobung aus der Orthopädieschuhtechnik mitbringt.

Das Produkt: Wirkkettenalgorithmen statt Gipsabdruck

Klassische orthopädische Einlagen stützen den Fuß primär passiv ab. Eversion bricht mit diesem Paradigma und setzt auf eine aktive Mobilisierung durch die sogenannte „0°-Sohle“.

Der Prozess ist stark datengetrieben:

- Diagnostik im Alltag: Kund*innen tragen für zwei Wochen spezielle Sensorsohlen in ihren eigenen Schuhen.

- Datenanalyse: Eine App wertet das Bewegungsverhalten aus. Sogenannte Wirkkettenalgorithmen übersetzen die Sensordaten in ein biomechanisches 3D-Anatomiemodell.

- Die 0°-Sohle: Das Endprodukt ist auf der Unterseite gefräst, um die spezifische Fehlbelastung auszugleichen und eine neutrale 0°-Stellung zu erzwingen. Die Oberseite ist komplett flach, was den Fuß zwingt, aktiv zu arbeiten.

Kritisch hinterfragt: Geschäftsmodell und Erstattung

Heute, nach erfolgreicher CE-Zertifizierung als Medizinprodukt, agiert das Start-up primär im Direct-to-Consumer (D2C) Bereich. Das Endkund*innenprodukt kostet rund 249 Euro. Bis heute konnten über 1.500 Kund*innen gewonnen werden.

Der ZPP-Weg zur Erstattung

Besonders clever, aber auch risikobehaftet, ist die Erstattungsstrategie. Anstatt den bürokratischen Weg über das Hilfsmittelverzeichnis der gesetzlichen Krankenversicherung (GKV) zu gehen, rechnet Eversion über Präventionskurse ab. Die Kosten werden von allen gesetzlichen Kassen nach den Richtlinien der Zentralen Prüfstelle Prävention (ZPP) bezuschusst oder komplett getragen. Privatversicherte nutzen ein klassisches Rezept.

Die kritische Frage: Dieser Erstattungsweg ist brillant für einen schnellen Markteintritt. Es bleibt jedoch abzuwarten, ob die Krankenkassen dieses Modell auf Dauer tolerieren, wenn die Nutzer*innenzahlen in die Zehntausende skalieren.

Markt und Wettbewerb: Start-ups vs. Handwerks-Goliaths

Der Markt für smarte Ganganalyse ist stark umkämpft.

Wettbewerbs-Segment | Charakteristik | Herausforderung für Eversion |

B2B-Sensorsysteme (z.B. Moticon, stappone) | Hochpräzise Forschungs- und Klinikgeräte | Eversion muss beweisen, dass ihr D2C-Consumer-Sensor klinisch mithalten kann. |

Digitale 3D-Einlagen-Start-ups (z.B. Numo) | 3D-Druck basierend auf Smartphone-Scans | Eversion muss den Mehrwert der teureren, dynamischen 2-Wochen-Messung kommunizieren. |

Klassische Sanitätshäuser | Flächendeckend, billig (meist unter 20 € Zuzahlung) | Eversion muss die Gewohnheit der Patient*innen brechen, die an weiche Bettungen gewöhnt sind. |

Unser Fazit

Eversion Technologies ist ein Paradebeispiel dafür, wie man analoge Handwerkskunst (Orthopädieschuhtechnik) erfolgreich mit Hard- und Software in ein skalierbares Geschäftsmodell überführt. Das Gründungsteam ist interdisziplinär exzellent aufgestellt und hat mit dem neuen Millionenkapital den nötigen Runway, um den Vertrieb in die Breite zu bringen.

Der Knackpunkt für den langfristigen Erfolg wird sein, ob es dem Start-up gelingt, die B2B2C-Partnernetzwerke aus Ärzt*innen, Therapeut*innen und Sanitätshäusern wie geplant auszubauen und die Kund*innen langfristig von der passiven Bequemlichkeit klassischer Einlagen hin zur aktiven 0°-Sohle zu erziehen. Gelingt dies, könnte Eversion den Markt für orthopädische Hilfsmittel nachhaltig disruptieren.

Zwischen Hype und Haltung: Kann Joony’s mit Caro Daur die Lücke im Getränkeregal schließen?

Ein neues Hamburger Start-up will mit Natural Soda den deutschen Getränkemarkt aufmischen. Prominente Unterstützung kommt von der Unternehmerin und Schauspielerin Caro Daur. Doch reicht ein cleveres Buzzword und Influencer-Reichweite, um im hart umkämpften FMCG-Segment zu bestehen? Eine kritische Einordnung.

Das im Juni 2026 in Hamburg gegründete Start-up Joony’s tritt an, um den deutschen Getränkemarkt mit einer völlig neuen Kategorie namens Natural Soda zu erobern. Hinter der Marke stehen die beiden Gründer Josa Rödiger, ehemaliger Director of Sales DACH bei LemonAid & ChariTea sowie Ex-Vertriebsleiter bei Krombacher, und der Serial-Founder Bijan Mashagh, der zuvor unter anderem das Matratzen-Start-up Snooze Project verantwortete. Mit der Unternehmerin und Schauspielerin Caro Daur, die nicht nur als Investorin, sondern auch als strategische Markenpartnerin einsteigt, hat sich das Duo zudem prominente Verstärkung an Bord geholt.

Ihr gemeinsames Produkt ist eine Kombination aus prickelndem Wasser und 15 bis 20 Prozent echtem Fruchtsaft, die mit maximal 2 Gramm zelleigenem Zucker pro 100 Milliliter und nur 9 Kilokalorien auskommt. Dabei verzichtet Joony's konsequent auf Zuckerzusätze und künstliche Süßstoffe. Diese Ausrichtung zeigt bereits früh erste Erfolge: Kurz nach dem Launch ist das Getränk an über 2.000 Point-of-Sale-Stellen, darunter EDEKA, Wolt-Market und in der Gastronomie, verfügbar.

Doch der deutsche Getränkemarkt bleibt ein Haifischbecken. Zwischen etablierten Konzernen und hippen Indie-Brands scheint kaum noch Platz für echte Innovationen. Dass Joony's dabei nicht leise auf den Markt schleicht, zeigt das aktuelle Investment. Caro Daur unterstützt das Team ab sofort aktiv beim Markenaufbau und im Vertrieb. Ein beachtlicher Start – doch hält das Geschäftsmodell einer tieferen Überprüfung stand?

Das Gründer-Gespann: Symbiose aus Vertrieb und E-Commerce

Dass Joony's keine lange Anlaufzeit benötigt, liegt nicht zuletzt an der Erfahrung der Gründer, was die schnelle Verfügbarkeit in der Fläche erklärt. Josa Rödiger bringt ein tiefgreifendes Netzwerk im Lebensmitteleinzelhandel (LEH) und der Gastronomie mit. Sein Mitgründer Bijan Mashagh steuert hingegen die heute unverzichtbare Expertise im E-Commerce bei.

Diese Kombination ist erfolgskritisch: Der Getränkemarkt erfordert in der Skalierungsphase eine massive Präsenz im stationären Handel, während der Markenaufbau maßgeblich über digitale Kanäle funktioniert. Mit Caro Daur haben sich Rödiger und Mashagh eine Partnerin gesichert, die eine enorme digitale Community mitbringt und den Anspruch der Brand unterstreicht. Die Ambition dahinter fasst Bijan Mashagh deutlich zusammen: „Caro investiert nicht in ein Getränk. Sie investiert in eine neue Kategorie. Natural Soda steht für eine Generation von Konsumentinnen und Konsumenten, die bewusst leben möchte, ohne ständig verzichten zu müssen.“

Die Marktthese: Zuckersteuer und bewusster Konsum

Die These des Start-ups ist inhaltlich absolut nachvollziehbar: Verbraucherinnen und Verbraucher fordern zunehmend Getränke, die weniger Zucker enthalten, aber keine künstlichen Zusatz- oder Süßstoffe aufweisen. Die aufkeimende politische Debatte um Maßnahmen zur Reduktion des Zuckerkonsums – bis hin zu einer möglichen Zuckersteuer – beschleunigt diesen Trend spürbar. Die Industrie sucht händeringend nach Alternativen zur klassischen Limonade und zu langweiligem Mineralwasser.

Genau auf diese Lücke im Alltag zielt das Produkt ab. Mitgründer Josa Rödiger ordnet diese Entwicklung so ein: „Natural Sodas treffen den Zeitgeist, weil sie den alltäglichen Konsum mit echtem Mehrwert verbinden. Menschen kaufen heute nicht mehr einfach Getränke – sie kaufen Routinen, Wohlbefinden und bewusstere Entscheidungen.“

Ein Bedürfnis, das auch Investorin Caro Daur aus persönlicher Erfahrung bestätigt und das ihren Einstieg motivierte: „Ich achte darauf, was ich konsumiere, möchte dabei aber auch nicht komplett den Spaß verlieren. Man möchte etwas Leckeres, Erfrischendes und Prickelndes, nur eben ohne direkt eine Zuckerbombe zu trinken oder auf künstliche Süßstoffe auszuweichen. Genau das schafft Joony's.“

Hier greift die Marke mit vier Sorten (Zitrone, Grapefruit, Maracuja, Pfirsich) an und bedient mit ihren Nährwerten den vom Unternehmen definierten "Natural Sweet Spot". Der strikte Verzicht auf künstliche Süßstoffe passt zudem perfekt in den Zeitgeist der stark nachgefragten "Clean Label"-Produkte.

Kritisch hinterfragt: Innovation oder Marketing-Spin?

Doch wie innovativ ist Natural Soda wirklich? Kritisch betrachtet handelt es sich rein physisch um eine hochwertige Fruchtsaftschorle mit relativ geringem Saftanteil oder ein intensiviertes Near Water. Der Begriff Natural Soda ist in erster Linie ein geschickter Marketing-Spin, der das Produkt internationaler und moderner klingen lässt, um sich eine eigene Nische zwischen Wasser und Limonade zu bauen.

Das Geschäftsmodell im Premium-Segment bringt zudem tiefgreifende Herausforderungen mit sich. Der Einsatz von echtem Fruchtsaft treibt die Produktionskosten unweigerlich in die Höhe. Um im Lebensmitteleinzelhandel wettbewerbsfähig zu bleiben, darf der Endkundenpreis jedoch nicht zu sehr ausreißen, was die Margen drückt. Hinzu kommen logistische Hürden: Der Transport von wasserbasierten Ready-to-Drink-Getränken in Dosen ist aufwendig. Im Gegensatz zu Systemen wie Air Up oder Waterdrop, die lediglich den Geschmack ohne das Wasser verschicken, muss Joony's klassische, ressourcenintensive Logistikketten bewältigen. Zudem bleibt der Kampf um die Regalfläche in den Supermärkten selbst nach einem starken Start ein brutales Geschäft.

Das Wettbewerbsumfeld

Wer eine neue Kategorie ausruft, muss sich zwangsläufig mit diversen Playern messen. Auf der einen Seite stehen die etablierten Konzerne wie Coca-Cola mit Vio, Krombacher mit seiner Fassbrause oder Danone mit Volvic Touch, die das Near-Water-Segment durch ihre immense Vertriebsmacht dominieren. Auf der anderen Seite besetzen Social-Brands wie Lemonaid oder Fritz-Kola erfolgreich die Nische für erwachsene, hochwertige Limonaden, weisen dabei im direkten Vergleich jedoch oft höhere Zuckeranteile auf.

Auch sogenannte Wasser-Disruptoren wie Waterdrop und Air Up greifen den aktuellen Trend zu Getränken ohne Zucker aktiv an, operieren allerdings mit völlig anderen Geschäftsmodellen abseits des klassischen Marktes für Fertiggetränke. Nicht zuletzt ist der Markt förmlich überschwemmt von Creator-Brands wie Dirtea, BraTee oder Vitavate. In diesem dichten Umfeld muss Joony's beweisen, dass es das Potenzial zur nachhaltig etablierten Marke besitzt und nicht als kurzlebiger Hype-Artikel endet.

Unsere Einordnung

Joony's macht vieles richtig: Ein exzellent aufgestelltes Gründerteam trifft punktgenau auf den Megatrend der Zuckerreduktion. Die Positionierung von Caro Daur als Investorin und strategische Partnerin statt als bloßes Testimonial ist dabei ein kluger Schachzug, um Seriosität und Langfristigkeit zu signalisieren.

Das Start-up hat zweifellos das Potenzial, sich im Premium-Segment des Getränkemarkts festzusetzen. Die eigentliche Bewährungsprobe wird jedoch die Wiederkaufrate sein, wenn der erste Launch-Hype abflacht. Wenn die Konsument*innen den geschmacklichen Mittelweg zwischen klassischer Limo und Wasser tatsächlich dauerhaft in ihre Alltagsroutine integrieren, könnte die Wette auf die Kategorie Natural Soda aufgehen. Andernfalls droht Joony's das Schicksal vieler hipper Getränke: Ein kurzes Aufschäumen, bevor die Kohlensäure entweicht.

Aampere unter Strom: 4,2 Mio. Euro für den Kampf um den E-Auto-Gebrauchtmarkt

„Wir ermöglichen einer Million Menschen den Umstieg auf Elektromobilität.“ Mit dieser ambitionierten Mission tritt das Münchner Start-up Aampere an, um den analogen Flickenteppich des europäischen E-Auto-Gebrauchtmarktes zu digitalisieren. Nun sicherte sich die Plattform 4,2 Millionen Euro an frischem Kapital. Doch während Investor*innen das rasante Wachstum loben, stellt sich die Frage: Kann das junge Team langfristig gegen etablierte Branchenriesen bestehen?

Mit dem frischen Kapital will Aampere den Ausbau seiner volldigitalen Handelsplattform europaweit voranzutreiben. Bemerkenswert ist dabei das hohe Tempo: Nach einer Pre-Seed-Runde von 350.000 Euro im Sommer 2023 und einer Seed-Runde über 1,6 Millionen Euro im Oktober 2025 schiebt das Start-up nun direkt die nächste Millionensumme hinterher. Angeführt wird die aktuelle Runde erneut vom estnischen VC Trind Ventures – ein starkes Signal an den Markt. Zudem holte sich das Unternehmen strategisches Gewicht aus dem skandinavischen Raum an Bord: Die Vend Marketplaces ASA – die Gruppe hinter nordischen Plattform-Riesen wie FINN.no und Blocket – steigt als Minderheitsinvestor ein. Komplettiert wird die Runde durch den Consumer-Investor G-FUND, Bestandsinvestoren wie GIMIC sowie weitere Business Angels aus der Autoindustrie.

Reichlich PS im Gründer-Trio

Hinter Aampere steht das Trio Florian Reister (CEO), Niko Schmidt (CGO) und Maximilian Rost (CPO). Gegründet im Jahr 2022 in München, trat das Team an, um die Komplexität beim Wiederverkauf von Elektroautos aufzubrechen. Inzwischen bündelt das auf über 25 Mitarbeitende angewachsene Team handfeste Erfahrung aus der Corporate- und Start-up-Welt: Auf den Lebensläufen finden sich Stationen bei Porsche, Mercedes und KPMG, aber auch bei Limehome und dem direkten Konkurrenten Cardino. Dieser Mix zahlt sich offenbar aus: Laut Firmenangaben verzeichnete Aampere im vergangenen Jahr ein vierfaches Umsatzwachstum und verkauft inzwischen mehrere Tausend Elektrofahrzeuge pro Jahr.

Doch der Anfang in einem stark analogen Marktumfeld war kein Selbstläufer. Wie gewinnt man das Vertrauen der Händler*innen? „Der Schlüssel liegt immer im ersten Kauf“, erklärt CEO Florian Reister. Um diesen Einstieg zu erleichtern, griff das Team in die Trickkiste und ließ Händler das erste Fahrzeug erst nach der tatsächlichen Lieferung bezahlen. „Sobald wir bewiesen haben, dass unsere Versprechen – transparente Zustandsinfos, zeitsparende Transaktion und schnelle Lieferung – wirklich funktionieren, werden neue Kunden zu langfristigen Partnern“, betont Reister.

„Smartphones on Wheels“: Der digitale C2B-Verkauf

Aampere fungiert als Vermittler zwischen privaten oder gewerblichen Verkäufer*innen und einem europaweiten Händler*innennetzwerk. Der Ablauf ist konsequent digitalisiert: Eine Software ermittelt den Wert, gefolgt von einem digitalen Zustands- und Historiencheck, bevor das Auto europaweit versteigert wird. Doch wie sichert sich die Plattform gegen unentdeckte Mängel am kritischen Bauteil Batterie ab, wenn niemand das Auto vor Ort inspiziert?

Reister gibt sich hier selbstbewusst: „Elektroautos sind Smartphones on Wheels.“ Anders als beim Verbrenner, wo Laufgeräusche oder Geruch physisch gecheckt werden müssten, sei bei E-Autos allein die Datenlage entscheidend. Aampere wertet Fahrzeughistorien sowie Herstellerdaten aus und prüft markenspezifisch, ob die Batteriegarantie noch greift. Reister verspricht: „Mit jedem Monat und damit weiteren Daten erlernt der Wertalgorithmus immer präziser die Wertindikation zu berechnen.“

Geld verdient das Münchner Start-up über Arbitrage – also die Differenz zwischen dem Höchstgebot der Händler*innen und dem Auszahlungsbetrag an den/die Verkäufer*in. Nimmt der/die Verkäufer*in an, überweist Aampere das Geld noch vor der Abholung und löst sogar bestehende Kredite direkt bei der Bank ab. Ein Modell, das enorm viel Kapital bindet? Reister verneint und verweist auf das geschickte Timing der Zahlungsströme: „Wir haben keine gebundene Liquidität. Wir kaufen Fahrzeuge für eine juristische Sekunde an und verkaufen sie direkt an den höchstbietenden Händler weiter.“ Da der Händler zuerst an Aampere zahle und das Start-up erst danach den Verkäufer auszahle, trage man während der Haltezeit kein Preisrisiko.

Kritische Markteinordnung und Volatilität

Trotz einer hohen Kund*innenzufriedenheit von 4,9 Sternen auf Google bewegt sich Aampere auf einem schmalen Grat. Volatile Förderpolitik und massive Rabatte bei Neuwagen setzen die Gebrauchtwagenpreise spürbar unter Druck. Darauf angesprochen, kontert Reister gelassen: „Volatilität ist für uns keine Bedrohung, sondern eine Chance, Marktanteile auszubauen.“ Weil Aampere Fahrzeuge nur für jene besagte „juristische Sekunde“ auf der Bilanz habe, entfalle das Restwertrisiko klassischer, asset-lastiger Plattformen. Zudem helfe die geografische Streuung: Durch das europaweite Händlernetz auf Käuferseite würden Preisausschläge abgedämpft – ein Puffer, den nationale Player nicht bieten können.

Wettbewerb: Kampf der Giganten

Das makroökonomische Umfeld bietet reichlich Rückenwind: Die Besitzumschreibungen von gebrauchten Elektroautos in Deutschland stiegen laut Kraftfahrt-Bundesamt in den vergangenen drei Jahren um durchschnittlich rund 60 Prozent jährlich. Dennoch bleibt das Wettbewerbsumfeld hart. Reichweitenriesen wie Mobile.de und AutoScout24 dominieren den Markt, während C2B-Schwergewichte wie die Auto1 Group über perfektionierte Logistiknetzwerke verfügen.

Was also ist der technologische Burggraben der Münchner, sollten diese Giganten voll auf E-Autos umschwenken? „Aampere hat einen unfairen Wettbewerbsvorteil: 100 Prozent Fokus auf E-Autos“, gibt sich Reister kämpferisch. Der rein digitale Prozess komme gänzlich ohne teure Ankaufsstellen aus. Während E-Autos für Branchengrößen wie Auto1 gerade einmal ein Prozent des Volumens ausmachten, widme sich Aampere jeden Tag ausschließlich dieser spezifischen Zielgruppe.

Fazit und Ausblick

Für das Start-up-Ökosystem beweist Aampere, dass sich spezialisierte Marktplätze auch in unsicheren Zeiten behaupten können. Die größte Aufgabe für das Gründer-Trio liegt nun darin, die Marktanteile so schnell auszubauen, dass ein Frontalangriff großer Konkurrent*innen unwirtschaftlich wird.

Auf die Frage nach dem konkreten Einsatz der frischen 4,2 Millionen bedient Reister zwar zunächst die typischen Tech-Buzzwords – künftig sollen Telematikdaten für tiefere Fahrzeug-Insights und KI-Features für eine bessere Conversion Rate sorgen –, wird bei den operativen Skalierungshürden aber erfrischend ehrlich. Der CEO räumt ein, dass die Europa-Expansion kein Selbstläufer ist: „Wir haben gelernt, dass jedes Land spezifische Anforderungen mit sich bringt.“ Aampere werde in Zukunft deshalb keine „One-Size-Fits-It-All“-Lösung sein, sondern gezielt auf länderspezifische Eigenheiten eingehen. Gelingt es Aampere, mit diesem Ansatz die Hürden der europäischen Skalierung zu meistern, rückt die große Mission tatsächlich in greifbare Nähe.

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

KI-PropTech reltix sichert sich 3 Mio. Euro Pre-Seed

Ein Jahr nach der Gründung meldet das Düsseldorfer PropTech reltix der Gründer Léon Alexander Bamesreiter und Jan Oliver Horstmann eine abgeschlossene Pre-Seed-Finanzierungsrunde über drei Millionen Euro. Mit einem Annual Recurring Revenue (ARR) von über einer Million Euro und mehr als 4.000 verwalteten Wohn- und Gewerbeeinheiten legt das Start-up ein beeindruckendes Tempo vor. Doch der Anspruch reicht weit über die bloße Hausverwaltung hinaus: Die eigens entwickelte technologische Infrastruktur „centrix“ soll langfristig zum Betriebssystem der gesamten Immobilienbranche aufsteigen. Ein ambitioniertes Ziel in einem historisch trägen und fragmentierten Markt.

Die Geschichte von reltix entspringt einem klassischen Gründer*in-Schmerzpunkt. Co-Founder Léon Alexander Bamesreiter kaufte bereits als 20-Jähriger, während seines dualen Studiums bei der Commerzbank, seine erste Wohnung. Was er im Kontakt mit klassischen Hausverwaltungen erlebte – dicke Aktenordner, schleppende Kommunikation, mangelnde Transparenz –, brachte ihn zu der frustrierenden Erkenntnis, letztlich selbst den Job des Hausverwalters machen zu müssen. Gemeinsam mit seinem WHU-Kommilitonen Jan Oliver Horstmann sowie dem dritten Mitgründer Andreas Franz Plakinger startete er eine Umfrage unter 120 Eigentümern: 87 Prozent äußerten Unzufriedenheit mit ihrer bisherigen Verwaltung.

Ausgestattet mit einem Gründungsstipendium wurde im Mai 2025 die relia GmbH ins Handelsregister eingetragen, bevor das Unternehmen im Juli 2025 in die heutige reltix GmbH umfirmierte. Im Juli 2026 beschäftigt das im Düsseldorfer Medienhafen beheimatete Start-up bereits über 30 Mitarbeitende an den Standorten Düsseldorf und Essen. Im Sommer 2026 folgte zudem die strategische Expansion nach Frankfurt am Main, wo erste Mandate gewonnen wurden.

Der Verwalter als Trojanisches Pferd

Reltix ist keine reine Software-as-a-Service-Bude (SaaS), sondern kombiniert die operative Hausverwaltung mit einer eigenen Tech-Plattform. Das Startup agiert selbst als Hausverwalter und speist das dadurch gewonnene Prozess- und Datenwissen direkt in die eigene Infrastruktur „centrix“ ein.

Der konkrete Mehrwert laut Unternehmensangaben:

- Selbst komplexeste Logiken, wie beispielsweise eine Jahresabrechnung, werden in simple Systemabfragen verwandelt.

- Anfragen werden nicht einfach weitergereicht, sondern direkt gelöst – entweder durch den Verwalter in der Software oder durch den KI-Assistenten am Telefon und im Kund*innenportal.

- Durch die technologische Infrastruktur werden Kund*innenanfragen erheblich schneller abgewickelt und die Abläufe im operativen Management deutlich effizienter.

Der langfristige Plan dahinter ist radikal: reltix positioniert sich an der zentralen Schnittstelle zwischen dem/der Eigentümer*in und sämtlichen Dienstleistungen rund um die Immobilie – vom Banking über Energie (Strom und Wärme) bis hin zu großen Sanierungsarbeiten. Aus dieser Machtposition heraus soll „centrix“ zur „Kontextmaschine“ werden, an die sämtliche externe Dienstleister andocken.

Genau diesen Anspruch unterstreicht Co-Founder Léon Alex Bamesreiter: „Wir sehen Immobilienverwaltung nicht als klassischen Verwaltungsservice, sondern als grundlegende Infrastruktur einer ganzen Branche.“ Die frischen Mittel sollen nun direkt in diese Vision fließen. „Die Finanzierung ermöglicht uns, centrix schneller weiterzuentwickeln, unser Team auszubauen und unsere Plattform in weitere Märkte zu bringen. Langfristig wollen wir die technologische Grundlage schaffen, die aus einer fragmentierten Branche ein funktionierendes Ökosystem macht“, so Bamesreiter.

Unterstützt wird dieser stark technologische Ansatz nicht nur durch Lead-Investoren wie den Züricher Fintech-Inkubator Tenity, sondern auch durch staatliche Gelder. Das Bundesministerium für Bildung und Forschung (BMBF) gewährt reltix eine Forschungszulage in Höhe von 1,3 Millionen Euro. Die Förderung bestätigt den technologischen Anspruch von centrix und beschleunigt dessen Weiterentwicklung in den kommenden Jahren.

Die Skalierungsfalle

Zu den Kund*innen von reltix zählen neben klassischen Wohnungseigentümergemeinschaften (WEG) und privaten Eigentümer*innen auch zunehmend Asset Manage*innen, Family Offices, Entwickler*innen sowie institutionelle Bestandshalter*innen. Die Nachfrage im Markt ist zweifellos vorhanden. Doch das hybride Geschäftsmodell birgt immense Herausforderungen.

Die Immobilienverwaltung ist hyperlokal, extrem operativ und rechtlich komplex. Der Markt wird bisher von unzähligen lokalen Kleinbetrieben sowie einigen wenigen Platzhirschen dominiert. Wettbewerber wie Matera (Fokus auf Beiräte/WEGs) oder reine Softwareanbieter wie Casavi und immocloud greifen den Markt aus unterschiedlichen Richtungen an. Die große Gefahr für reltix: Das operative Geschäft der Hausverwaltung frisst Kapital und bindet Personal. Während reine Software schnell und grenzenlos skaliert, benötigt das „Tech-enabled Service“-Modell in jeder neuen Region physische Präsenz, lokale Handwerker*innen-Netzwerke und personelle Kapazitäten für Vor-Ort-Begehungen.

Es bleibt kritisch zu hinterfragen, ob die von Co-Founder Bamesreiter anvisierte Transformation zu einer funktionierenden technologischen Infrastruktur einer ganzen Branche aus der ressourcenintensiven Position eines operativen Verwalters heraus profitabel gelingen kann. Die Margen im Standardverwaltungsgeschäft sind traditionell niedrig; der Erfolg von reltix hängt somit maßgeblich davon ab, wie viel manuelle Arbeit tatsächlich durch die KI-Assistenz ersetzt werden kann.

Fazit und Einordnung

Für SaaS-Gründer*innen gilt der Sprung auf die erste Million Euro ARR oft als der Startschuss, an dem sich zeigt, ob das Geschäftsmodell exponentiell wachsen (compounding) und den berühmten „T2D3“-Pfad (Triple, Triple, Double, Double, Double) meistern kann. Ein Funding von drei Millionen Euro plus 1,3 Millionen Euro Forschungszulage ist in der aktuellen Marktphase für eine Pre-Seed-Runde äußerst beachtlich und spricht für das starke Storytelling des WHU-Gründerteams.

Der Weg vom operativen Verwalter zum Ökosystem erfordert jedoch mehr als nur einen exzellenten Tech-Stack. Reltix muss beweisen, dass die „Unit Economics“ bei der Erschließung neuer Städte stabil bleiben. Gelingt es dem Team, aus einer zersplitterten Branche ein funktionierendes Ökosystem zu formen, hat reltix das Potenzial, den PropTech-Markt nachhaltig zu dominieren. Bis dahin ist es jedoch ein hartes Stück (Immobilien-)Arbeit.

Gründer*in der Woche: DishDrop – den Bewertungsmarkt im Visier

Wie ein 22-jähriger Solo-Gründer dank KI mit seiner App „DishDrop“ Google angreifen will – und zwar Gericht für Gericht.

Der Markt für Gastro-Bewertungen ist heiß umkämpft und wird von Giganten wie Google Maps und TripAdvisor dominiert. Dennoch wagen Gründer*innen immer wieder den Vorstoß in Nischen. Der neueste Akteur: Die App DishDrop, entwickelt vom 22-jährigen Bertin Kabanda. Sein Versprechen: Nicht das Restaurant als Ganzes wird bewertet, sondern das einzelne Gericht auf dem Teller. Eine spannende Idee, die vor allem durch ihre Entstehungsgeschichte aufhorchen lässt – denn DishDrop ist ein Kind der fortschreitenden KI-Demokratisierung.

Bootstrapping im KI-Zeitalter

Bertin Kabanda hat die App, die seit Sommer 2026 im Apple App Store verfügbar ist, weitgehend im Alleingang hochgezogen. Möglich wurde dies laut Gründerangaben durch den intensiven Einsatz moderner KI-Tools, die das Fehlen eines Entwickler- und Designteams kompensierten. Von der Code-Generierung über das UI-Design bis hin zur Fehlersuche fungierte die künstliche Intelligenz als digitaler Co-Founder. Das senkt die Einstiegshürden für Tech-Start-ups massiv und macht DishDrop zu einem Paradebeispiel für den Trend des „AI-assisted Solopreneurship“.

„Als ich mit DishDrop angefangen habe, konnte ich überhaupt nicht programmieren“, blickt der 22-Jährige auf die dreimonatige, oft bis tief in die Nacht reichende Entwicklungsphase zurück. Statt auf menschliche Hilfe verließ er sich auf ChatGPT und Claude. „KI war für mich kein Ersatz für einen Entwickler, sondern mein täglicher Lernpartner“, so Bertin.

Doch trotz des digitalen Co-Piloten war das Projekt kein Selbstläufer. „Am schwierigsten war für mich nicht ein einzelner Fehler, sondern das Zusammenspiel der verschiedenen Technologien“, räumt der Gründer ein. Schon kleine Patzer ließen etwa die Registrierung scheitern, weil die Daten zwischen der auf Next.js basierenden App und dem Backend nicht richtig kommunizierten. Auch bei der Kartenfunktion musste er kapitulieren und von Google Maps auf das simplere OpenStreetMap wechseln. Eine heilsame Lektion für den Solopreneur: „KI kann einem viele Wege zeigen, aber sie nimmt einem nicht die Verantwortung ab, technische Entscheidungen zu treffen und aus Fehlern zu lernen.“

Der Fokus aufs Detail

Die fundamentale These von DishDrop lautet: Eine Restaurant-Gesamtbewertung greift zu kurz. Ein erstklassiger Italiener kann eine unterdurchschnittliche Carbonara servieren; eine unscheinbare Pizzeria dagegen die beste Lasagne der Stadt. Nutzer*innen können auf der Plattform gezielt einzelne Speisen bewerten, Fotos hochladen und so eine feingranulare kulinarische Landkarte erstellen.

Doch jede neue Plattform kämpft mit dem klassischen „Henne-Ei-Problem“: Ohne Content keine Nutzer*in, ohne Nutzer*in kein Content. Bertin geht dieses Problem mit brutaler Ehrlichkeit an und verweist auf die noch winzigen Kennzahlen seines Start-ups: Aktuell verzeichnet DishDrop gerade einmal 41 registrierte Nutzer*innen, 44 Downloads und 57 bewertete Gerichte.

„Netzwerkeffekte entstehen Schritt für Schritt“, gibt sich der App-Macher gelassen. Anstatt künstlich Reichweite aufzublasen, setzt er auf analoges Guerilla-Marketing: Er spricht persönlich mit Food-Creatorn und verteilt Visiten- sowie Tischkarten direkt in den Restaurants. Langfristig sollen Gamification-Elemente wie Badges, Rankings und Streaks die Community bei Laune halten. Bertins Vision ist klar: „Wenn jemand die beste Carbonara oder das beste Curry einer Stadt sucht, interessiert ihn in erster Linie genau dieses Gericht. Genau auf dieses Suchverhalten möchte ich DishDrop langfristig ausrichten.“

Qualitätssicherung in der Nische: Zwischen Anspruch und Realität

Wenn der Fokus derart auf einzelnen Speisen liegt, steigt die Anforderung an die Qualität der hochgeladenen Inhalte massiv. DishDrop lebt von echten Fotos und verlässlichen Einschätzungen. Doch je relevanter die Plattform wird, desto größer ist das Risiko von gezielten Manipulationen durch Gastronom*innen, die ihre eigenen Gerichte ins Rampenlicht rücken wollen.

Auf die Frage, wie er seine App vor systematischen Fake-Bewertungen schützen will, bleibt der Gründer noch vage und verweist auf künftig geplante Standard-Maßnahmen wie eine Meldefunktion und die automatische Erkennung ungewöhnlicher Bewertungsmuster. Gleichzeitig bemüht er sich um eine realistische Einordnung: „Keine Plattform kann garantieren, dass es niemals Fake-Bewertungen geben wird – selbst die größten Anbieter stehen vor dieser Herausforderung.“

Seine Hoffnung ruht vielmehr auf dem Konzept selbst. Da die User*innen nicht nur Sterne vergeben, sondern konkrete Fotos der Gerichte hochladen müssen, sei die Hürde für Fälschungen ohnehin höher. „Dadurch entstehen nachvollziehbarere Inhalte als bei einer reinen Gesamtbewertung“, argumentiert Bertin.

Gegen die Übermacht von Google und Co.

DishDrop ist mit dem Fokus auf Einzelgerichte nicht gänzlich allein auf dem Markt. In der Vergangenheit haben sich bereits verschiedene Start-ups an ähnlichen Konzepten versucht, scheiterten jedoch oft an der langfristigen Monetarisierung und der schieren Marktmacht von Google Maps. Der Suchriese integriert längst KI-gestützte Fotoanalysen, die Speisekarten auslesen und populäre Gerichte hervorheben. Zudem ist DishDrop derzeit nur für das iPhone verfügbar, was den Markt stark limitiert.

Wie also will Bertin Kabanda einen langfristigen Burggraben (Moat) gegen diese Datenübermacht aufbauen? Dass Google seine Funktionen technisch leicht kopieren könnte, bestreitet der Gründer gar nicht erst. „Der eigentliche Burggraben entsteht deshalb nicht allein durch die Technologie, sondern durch die Community“, betont er stattdessen. „Technologie lässt sich kopieren – eine aktive Community mit echten Erfahrungen, Fotos und Bewertungen zu einzelnen Gerichten nicht.“

Ein großes Fragezeichen bleibt jedoch die Monetarisierung. Aktuell wirft die App kein Geld ab. Bertin schließt B2B-Datenverkäufe oder Premium-Features für Gastronom*innen zunächst aus und fasst stattdessen vage kostenpflichtige Zusatzfunktionen für die Endnutzer*innen ins Auge. „Mir ist wichtig, dass sich die Monetarisierung an den Interessen der Nutzer orientiert und nicht den eigentlichen Zweck der Plattform verändert“, verspricht der Solo-Gründer.

Fazit und Ausblick

DishDrop ist ein faszinierendes Experiment an der Schnittstelle von FoodTech und Solopreneurship. Es zeigt eindrucksvoll, wie weit ein einzelner Gründer im Jahr 2026 dank künstlicher Intelligenz kommen kann. Ob das Produkt jedoch den Sprung von der technischen Machbarkeit zu einem nachhaltigen Plattform-Unternehmen schafft, hängt primär davon ab, ob die Nutzer*innen den Fokus auf das „Gericht“ gegenüber der etablierten Bequemlichkeit von Google-Rezensionen vorzieht.

Regulierung als Wachstumstreiber: Wie das EU-Vernichtungsverbot für Textilien einen Milliardenmarkt für Start-ups schafft

In wenigen Tagen, am 19. Juli 2026, tritt die strengste Phase der neuen EU-Ökodesign-Verordnung in Kraft: Große Händler*innen dürfen unverkaufte Kleidung und Retouren nicht mehr vernichten. Was die klassische Textilindustrie unter massiven Anpassungsdruck setzt, ist für Start-ups im Bereich der Kreislaufwirtschaft der Startschuss für einen hochprofitablen B2B-Markt. Eine Markteinordnung.

Die Zahlen der Fashion-Industrie waren lange ein ökologischer Offenbarungseid: Bei Retourenquoten von teils über 40 Prozent im Onlinehandel landeten europaweit jährlich Millionen Tonnen neuwertiger Textilien im Schredder oder in der Verbrennungsanlage. Die Sichtung und Aufbereitung von Retouren oder Saisonware war für viele Marken schlichtweg teurer als die Entsorgung.

Doch damit ist ab dem 19. Juli 2026 Schluss. Mit dem Greifen der EU-Ökodesign-Verordnung (ESPR) gilt für große Unternehmen ein striktes Vernichtungsverbot für Bekleidung, Accessoires und Schuhe. Unternehmen müssen stattdessen Alternativen wie Wiederverkauf, Reparatur, Spenden oder Recycling etablieren und diese lückenlos dokumentieren. Wer dennoch entsorgt, muss Menge und Gründe künftig öffentlich machen – ein enormes Reputationsrisiko. Für mittelständische Unternehmen folgt das Verbot 2030, Kleinstunternehmen bleiben vorerst ausgenommen.

„Das Vernichtungsverbot ist ein wichtiger Schritt. Es setzt ein klares Signal gegen die Verschwendung wertvoller Ressourcen und schafft Anreize, von Anfang an anders mit Produkten umzugehen“, ordnet Dr. Carsten Gerhardt, Vorsitzender der Circular Valley Stiftung, die politische Weichenstellung ein.

Der Markt: Compliance erzwingt Innovation

Damit wandelt sich die Kreislaufwirtschaft (Circular Economy) in der Textilbranche schlagartig von einem CSR-Thema („nice to have“) zu harter Compliance. Marken suchen händeringend nach externen Dienstleister*innen, um ihre Prozesse gesetzeskonform und kosteneffizient umzubauen.

Fast Fashion und der Post-Consumer-Abfall

Das neue Vernichtungsverbot ist ein regulatorischer Meilenstein, doch es adressiert vor allem die Spitze des Eisbergs: unverkaufte Neuware und Retouren (Pre-Consumer-Waste). Die weitaus größere Herausforderung bleibt das dahinterliegende Geschäftsmodell der Fast Fashion. Durch extrem kurze Nutzungsdauern, mindere Materialqualitäten und geringe Wiederverwendungsquoten entsteht der Großteil des globalen Textilmüllbergs erst nach dem Kauf bei dem /der Endverbraucher*in.

„Wenn wir Textilien wirklich im Kreislauf halten wollen, müssen wir den gesamten Lebenszyklus betrachten – vom Design über Nutzung und Wiederverwendung bis hin zum hochwertigen Recycling. Hier entstehen derzeit zahlreiche Innovationen“, mahnt Dr. Carsten Gerhardt. Für Start-ups bedeutet das: Wer nicht nur unverkaufte Neuware rettet, sondern skalierbare Lösungen für den gewaltigen Post-Consumer-Abfall der Fast-Fashion-Industrie findet, bedient einen Markt mit gigantischem Volumen.

Das deutsche Start-up-Ökosystem: Wer den Kreislauf schließt

In genau diese Lücken stoßen derzeit deutsche Start-ups. Sie bauen die technologische und logistische Infrastruktur für eine Industrie, die bisher primär auf den linearen Vertrieb optimiert war. Das Ökosystem fächert sich dabei in hochspezialisierte Segmente entlang des gesamten Produktlebenszyklus auf:

Produktdesign & digitale Infrastruktur (Pre-Life)

Um Textilien am Ende ihrer Lebensdauer verwerten zu können, müssen Materialzusammensetzungen exakt bekannt sein.

- circular.fashion (Berlin): Das Start-up von Gründerin Ina Budde zählt zu den deutschen Pionieren für den von der EU geforderten Digitalen Produktpass (DPP). Mit der circularity.ID erhält jedes Kleidungsstück einen digitalen "Reisepass" (via QR-Code oder NFC), der alle Infos zu Materialien speichert. Zudem bietet das Unternehmen eine Software an, die Designern schon beim Entwurf zeigt, ob ein Produkt später mechanisch oder chemisch recycelbar ist.

Recommerce-as-a-Service & Reverse Logistics (Mid-Life)

Unverkaufte Ware und Retouren müssen vorrangig wieder in den Markt gebracht werden.

- reverse.supply (Berlin): Einer der führenden Akteure für B2B-Recommerce. Das Start-up baut für Marken wie Armedangels oder hessnatur White-Label-Second-Hand-Shops auf und übernimmt die komplette „Reverse Logistics“ im Hintergrund: Annahme, Qualitätsprüfung (Grading), Aufbereitung und Fotografie. Für Marken, die ab sofort nicht mehr vernichten dürfen, ist dieser Service ein direkter Rettungsanker.

- Recash (München): Ein plattformgetriebener Ansatz, der Marken hilft, Recommerce unkompliziert an den primären E-Commerce anzudocken. Das Start-up fungiert als Schnittstelle zwischen Kunden, Marken und Second-Hand-Verwertern.

- TextilTiger: Der Spezialist für die „First Mile“ der Alttextilien. Das in Hamburg gegründete Start-up holt Altkleider mit E-Lastenrädern direkt an der Haustür ab – ein Service, den das Unternehmen aktuell fokussiert in München anbietet. Das verhindert die in klassischen Sammelcontainern übliche Verschmutzung und garantiert die hohe Materialqualität, die für ein anschließendes Recycling zwingend nötig ist.

DeepTech, Recycling & Materialrückgewinnung (End-of-Life)

Produkte, die nicht mehr verkauft werden können, müssen recycelt werden. Hier liegt die höchste technologische Einstiegshürde.

- eeden (Münster): Das Start-up löst das Problem von Mischgeweben (z.B. Baumwoll-Polyester-Mix). Mit einem patentierten chemischen Recyclingverfahren gewinnen sie Zellulose aus Alttextilien zurück, die zu neuen, hochwertigen Fasern gesponnen wird. Wie stark dieser Markt wächst, zeigt eine kürzlich abgeschlossene Series-A-Finanzierung von eeden über 18 Millionen Euro.

- TURNS (Erlangen): Fokussiert sich auf das physische Faser-zu-Faser-Recycling. Das exist-geförderte Start-up sortiert Alttextilien und verarbeitet sie zu hochwertigem Recycling-Garn für neue Kollektionen.

- Kleiderly (Berlin): Für Textilien, die nicht mehr zu Garn werden können, hat das preisgekrönte Start-up ein Verfahren entwickelt, das Textilmüll in eine Alternative zu erdölbasiertem Plastik umwandelt – etwa für die Produktion von Kleiderbügeln für die Modeindustrie.

B2B-Nischen & Corporate Workwear

Auch abseits der klassischen Modeindustrie entsteht durch die Regulierung enormer Innovationsdruck.

- Circularity: Das Alumni-Start-up (Batch 1) des Circular Economy Accelerators der Circular Valley Stiftung zeigt, wie branchenspezifische Lösungen aussehen. Das Team entwickelt geschlossene Stoffkreisläufe speziell für Berufsbekleidung. Ein enormer Hebel, da Workwear aufgrund von Firmenlogos und Sicherheitsnormen bisher fast ausnahmslos der Verbrennung zugeführt wurde.

Wo die Chancen für Gründer*innen liegen

Das Wettbewerbsumfeld formiert sich gerade neu. Für Gründer*innen und VCs ergeben sich vor dem Hintergrund der neuen EU-Regulierung drei zentrale Kernmärkte mit enormem Skalierungspotenzial:

- Software & Reporting: Werkzeuge für Materialdokumentation, Traceability (DPP) und rechtskonformes Reporting treffen aktuell auf Kunden mit extrem hoher Zahlungsbereitschaft, da die Fristen für die großen Akteur*innen ablaufen.

- Infrastructure-as-a-Service: Modekonzerne sind auf den Hinweg zur Kundschaft optimiert. Start-ups, die die extrem kleinteilige Logistik für Grading, Refurbishment und Recommerce als White-Label-Lösung abnehmen, skalieren stark.

- Climate-Tech & Materialinnovation: Verfahren, die das Textilrecycling vom Labor in den industriellen Maßstab bringen, lösen den größten Flaschenhals der gesamten Branche und stehen im Fokus großer Kapitalgebenden.

Fazit

Das Vernichtungsverbot markiert das regulatorisch erzwungene Ende des linearen „Take-Make-Dispose“-Modells in der Textilbranche. Der Gesetzgeber agiert ab sofort als mächtigster Vertriebsmitarbeiter für Circular-Economy-Start-ups. Wer jetzt die B2B-Schnittstellen baut, um großen Marken die Kreislaufwirtschaft als Service anzubieten, positioniert sich rechtzeitig in einem wichtigen europäischen Wachstumsmarkt.

KI gegen den Kleiderberg: Berliner Spin-off reverse.fashion sichert sich Millionen-Investment – doch die Herausforderungen im Markt bleiben riesig

Das 2024 gegründete Berliner Start-up reverse.fashion hat frisches Kapital vom High-Tech Gründerfonds (HTGF) eingesammelt. Mit intelligenter Sortiertechnologie will das Spin-off aus der Technischen Universität Berlin das globale Problem des Textilmülls angehen. Doch der Markt ist extrem umkämpft, und das Geschäftsmodell muss sich in einer traditionell margenschwachen Industrie erst noch beweisen.

Der Übergang zu einer Kreislaufwirtschaft in der Textilbranche stockt oft an einer ganz entscheidenden Stelle: der hochgradig effizienten Sortierung. Genau hier setzt das Berliner KI-Start-up reverse.fashion an und hat nun eine siebenstellige Erweiterung seiner Pre-Seed-Finanzierungsrunde durch den High-Tech Gründerfonds (HTGF) abgeschlossen. Das frische Kapital soll genutzt werden, um bestehende Pilotprojekte auszuweiten und den kommerziellen Markteintritt der industriellen Sortierlösung „line.sort“ voranzutreiben.

Die Technologie: Von der Handarbeit zur Automatisierung

Bisherige manuelle Sortierprozesse stoßen an wirtschaftliche und kapazitäre Grenzen. reverse.fashion nutzt für seine Anlagen künstliche Intelligenz, um Kleidungsstücke präzise nach Zustand, Stil, Marke, Größe sowie Materialzusammensetzung zu kategorisieren und zu digitalisieren. So sollen die Textilien exakt für den Wiederverkauf oder das hochwertige Recycling getrennt werden. Laut Mitgründer Dr. Karsten Pufahl steigern Kund*innen durch die Anlagen ihre Produktivität um 40 Prozent und erzielen gleichzeitig eine Erlössteigerung von etwa 20 Prozent. Neben der Hardware-Gesamtlösung „line.sort“ bietet das Start-up auch das Softwareprodukt „co.sort“ an, mit dem die erfolgreichen Pilotprojekte in den kommenden Monaten fortgeführt werden.

Gründungshistorie und Team: Tiefes Branchen-Know-how

Gegründet wurde reverse.fashion 2024 als Spin-off aus der Technischen Universität Berlin (Fachgebiet Mikro- und Feingerätetechnik). Die Technologie basiert auf geistigem Eigentum (IP), das in gemeinsamen Forschungsprojekten der TU Berlin, der Freien Universität Berlin und der circular.fashion GmbH entwickelt wurde.

Das derzeit zwölfköpfige Team wird von drei Gründern geführt:

- Dr. Karsten Pufahl (Managing Director / CTO): Der Physiker bringt profunde Expertise in KI, Optik und Hardware-Engineering mit und leitete zuvor eine Arbeitsgruppe an der TU Berlin, die sich intensiv mit Textilsortierung befasste.

- Paul Doertenbach (Managing Director Strategie & Vertrieb): Er steuert über 16 Jahre Erfahrung im Altkleider-Sektor bei. Er baute unter anderem I:Collect, das weltweit erste Rücknahmesystem für Alttextilien, als Managing Director auf.

- Mario Osterwalder (Managing Director Operations, Finanzen & Business Development): Er war zuvor sieben Jahre bei ABB tätig und sammelte anschließend als Co-Founder von circular.fashion sieben Jahre lang Branchenerfahrung. Zudem ist er aktiv in die Entwicklung des EU Digital Product Passports eingebunden.

Marktumfeld und Wettbewerb

Treibende Kräfte für das Geschäftsmodell sind steigende regulatorische Anforderungen, insbesondere die erweiterte Herstellerverantwortung (EPR) und striktere EU-Vorgaben. Doch der Weg zum Branchenstandard ist steinig. Der Markt für KI-basierte Textilsortierung wird global kompetitiver. Wettbewerber wie Refiberd (USA) oder NewRetex aus Dänemark drängen in denselben Space. Auch etablierte Player wie der Recycling-Pionier SOEX nutzen bereits Nahinfrarot-Technologien.

Ein großes technologisches Problem der Branche bleibt die komplexe Zusammensetzung moderner Kleidung. Mischgewebe machen ein sortenreines Recycling zur Herkulesaufgabe. Hinzu kommt der Trend zu „Ultra-Fast-Fashion“, durch den die Qualität des eingespeisten Materials in den Sortieranlagen massiv sinkt.

Geschäftsmodell auf dem Prüfstand

Für reverse.fashion liegt die größte betriebswirtschaftliche Hürde in der Skalierung der Hardware. Das Altkleider- und Sortiergeschäft ist traditionell eine absolute „Low-Margin“-Industrie. Die Investitionskosten für hochentwickelte Anlagen wie „line.sort“ müssen sich sehr schnell amortisieren. Erzielen die durch die KI erzeugten sortenreinen Materialströme am Markt keine signifikanten Preisprämien, rechnet sich die Anschaffung der Technologie für die Sortierer nicht.

Unsere Einordnung

Für die Start-up-Szene ist reverse.fashion ein exzellentes Fallbeispiel dafür, wie tiefe wissenschaftliche Forschung mit harter Industrie-Erfahrung gekreuzt wird. Das Gründer-Team gehört durch die jahrelange Erfahrung in der Sortierindustrie vom Track-Record her zum Besten, was die europäische Circular-Economy-Szene zu bieten hat. Dennoch handelt es sich um ein kapitalintensives B2B-Hardware-Business. Der langfristige Erfolg wird nicht allein davon abhängen, ob die Algorithmen den Unterschied zwischen Baumwolle und Viskose erkennen, sondern ob es gelingt, die Entsorgungsbranche von den Vorabinvestitionen zu überzeugen.

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Code statt Excel: Auxilius sichert sich 1,3 Mio. Euro für KI-gestützte Compliance

Das Münchner GRC-Start-up Auxilius will mit seiner KI-nativen Plattform die interne Revision von Großkonzernen automatisieren. Dafür gab es nun frisches Pre-Seed-Kapital. Doch der Markt für kontinuierliches Kontroll-Monitoring ist hart umkämpft. Kann der deterministische Ansatz gegen hochfinanzierte US-Einhörner bestehen? Eine Analyse.

Die Auxilius.ai GmbH hat erfolgreich eine Pre-Seed-Finanzierungsrunde in Höhe von rund 1,3 Millionen Euro abgeschlossen. Angeführt wird diese Runde vom High-Tech Gründerfonds (HTGF), zudem beteiligten sich das Accelerator-Netzwerk Techstars sowie mehrere industrieerfahrene Business Angels. Das frische Kapital soll in den Ausbau des Engineering- und Domain-Teams fließen.

Im Zentrum der technologischen Weiterentwicklung steht ein sogenannter Control-Intelligence-Knowledge-Graph, der den organisatorischen Zusammenhang von Kontrollen abbilden und Risiken direkt mit den jeweiligen Unternehmenszielen verknüpfen soll. Erste zahlende Enterprise-Kunden, darunter europäische Banken und Mischkonzerne, nutzen die Plattform laut Unternehmensangaben bereits in Pilotprojekten und verzeichnen dabei einen geringeren manuellen Aufwand.

GRC-Expertise trifft auf Cloud-Architektur

Gegründet wurde das Unternehmen Ende 2025 mit offiziellem Sitz in Unterföhring bei München. Hinter dem Start-up stehen zwei erfahrene B2B-Gründer. Christian Hoppe fungiert als CEO und bringt 15 Jahre Erfahrung aus den Bereichen Governance, Risk & Compliance (GRC) sowie SaaS mit, nachdem er zuvor als Equity-Partner bei der Wirtschaftsprüfung EY tätig war. James Barnes bekleidet die Rolle des CTO. Er war in der Vergangenheit als Softwarearchitekt bei Sopra Steria CSS angestellt und verfügt über umfassende Expertise in den Feldern Enterprise AI, Cloud-Architektur und ERP-Integration. Aktuell wird das Führungsduo von einem vierköpfigen Team aus Software- und AI-Ingenieuren unterstützt.

Policy-as-Code als Beweismittel

Das Problem, das Auxilius lösen will, ist in Großkonzernen allgegenwärtig. Aktuell werden rund 80 Prozent der Unternehmenskontrollen nach wie vor händisch durchgeführt. Auditorinnen und Auditoren prüfen manuelle Stichproben, während Teams oftmals Monate später noch immer Excel-Listen oder Screenshots als Nachweise zusammentragen. Als Konsequenz daraus übersteigen die Kosten von Compliance-Verstößen weiterhin die eigentlichen GRC-Ausgaben. Der Lösungsansatz von Auxilius ist ein automatisierter Control Execution Layer. Das Start-up wandelt Unternehmensrichtlinien, Risiko-Kontroll-Matrizen und regulatorische Anforderungen in deterministischen, ausführbaren Code um. Dieser Code führt Kontrollen nicht nur stichprobenartig, sondern kontinuierlich auf der gesamten Datenbasis aus. Ändern sich externe Regeln oder interne Prozesse, passt sich der Code automatisch an. Der entscheidende Clou dabei ist, dass der ausführbare Code selbst den Prüfern künftig als belastbare Evidenz dienen soll.

Marktumfeld & Wettbewerb