Zum Newsletter per QR-Code

Aktuelle Events

Versicherungen als Selbstständiger – darauf kommt es an

Welche Vor- und Nachteile Sie mit einer privaten Krankenversicherung gegenüber der gesetzlichen haben, und ob es sich für Sie überhaupt lohnt, in die PKV zu wechseln.

Wenn Sie sich gerade erst selbstständig gemacht haben oder vorhaben, ein eigenes Unternehmen zu gründen, haben Sie jetzt bestimmt mehr um die Ohren, als Ihnen lieb ist. Ein wichtiges – auch wenn unliebsames – Thema sind die Versicherungen, die Sie als Selbstständiger oder Freiberufler brauchen. Die wohl wichtigste davon ist die Krankenversicherung.

Welche Vor- und Nachteile Sie mit einer privaten Krankenversicherung gegenüber der gesetzlichen Krankenversicherung haben, und ob es sich für Sie überhaupt lohnt, in die PKV zu wechseln, soll in diesem Artikel näher beleuchtet werden. Damit fällt es Ihnen bestimmt leichter, auch für die Krankenversicherung selbstständig eine Entscheidung zu treffen.

PKV-Tarife sind einkommensunabhängig

Da Selbstständige ihre Beiträge zur GKV komplett aus eigener Tasche bezahlen müssen, kann das bei Gutverdienern sehr teuer werden. Zur Zeit liegt der maximale Beitragssatz zur GKV bei monatlich 827 Euro. Wer weniger verdient, zahlt weniger in die GKV ein. Jedoch geht die gesetzliche Krankenversicherung von einem monatlichen Mindestbruttogehalt von 1.061,67 Euro aus. Wer als Selbstständiger weniger verdient, muss daher dennoch den Mindestbeitragssatz von derzeit 181 Euro bezahlen. In diesem Fall sollten Sie unbedingt einen Termin im Jobcenter wahrnehmen, um zu klären, ob Sie möglicherweise staatliche Förderungen erhalten, wenn Sie sich erst kürzlich selbstständig gemacht haben.

Als Faustregel gilt, dass sehr gut verdienende Selbstständige in der PKV besser aufgehoben sind, und Selbstständige mit niedrigem Einkommen lieber die GKV wählen sollten.

Keine Mindesteinkommensgrenze für Selbstständige

Im Gegensatz zu Angestellten müssen Selbstständige keinen Nachweis über ein Mindesteinkommen vorlegen, womit sie sich für die Aufnahme in die PKV qualifizieren würden. Grundsätzlich können Selbstständige, ganz gleich welches Einkommen sie haben, in die PKV wechseln.

Junge, gesunde Singles profitieren in der PKV

Vor allem für junge, gesunde Selbstständige ist die PKV oftmals attraktiver als die GKV, da Erstere bessere Leistungen zu einem günstigeren Preis bieten kann, und das ganz unabhängig vom Einkommen. Bei einer PKV kann ein Versicherungspaket geschnürt werden, das genau die Leistungen abdeckt, die für wichtig und nötig erachtet werden. Leistungen, die nicht benötigt werden, werden im Tarif ausgeschlossen und müssen entsprechend auch nicht bezahlt werden. Bei Abschluss eines Vertrags in der PKV haben Sie Anspruch auf Leistungsgarantie. Was vereinbart wurde, wird auch bezahlt. Im Gegensatz dazu fallen Leistungen in der GKV manchmal dem Rotstift zum Opfer und werden ersatzlos gestrichen.

Zweischneidiges Schwert – Familienmitglieder in der PKV

Etwas schwieriger wird es, wenn der oder die Selbstständige eine Familie hat und noch Kinder mitzuversichern sind. Diese müssen nämlich in der PKV extra versichert werden, wogegen sie in der GKV bis zur Vollendung des 25. Lebensjahres (sofern sie sich nicht vorher selbst versichern müssen) kostenlos mitversichert sind. Viele privaten Krankenversicherungen bieten jedoch Familientarife an, oder versichern Kinder besonders günstig mit. Vergleichen lohnt sich daher in jedem Fall.

Selbstständige mit Vorerkrankungen und Gründer über 55

Der Kostenvorteil der PKV gegenüber der GKV schlägt schnell ins Gegenteil um, wenn eine Vorerkrankung vorliegt. Lassen Sie sich in diesem Fall gut beraten und vergleichen Sie die verschiedenen PKV-Tarife. Dasselbe gilt für Selbstständige, die das 55. Lebensjahr schon überschritten haben und in die PKV wechseln wollen. Das ist in den meisten Fällen mit sehr hohen Tarifen verbunden und spart gegenüber der GKV keine Kosten.

Wechsel von der PKV in die GKV

Sind Sie jünger als 55 Jahre können Sie von der privaten zurück in die gesetzliche Krankenversicherung wechseln. Dabei müssen Sie jedoch entweder als Arbeitnehmer versicherungspflichtig bei jemand anderem angestellt sein, oder die selbstständige Tätigkeit nur noch nebenberuflich ausüben.

Sind Sie älter als 55 Jahre ist der Wechsel in die GKV nicht mehr möglich.

Fazit

Für junge, gesunde Singles, die sich gerade erst selbstständig gemacht haben, lohnt sich die PKV in den allermeisten Fällen und kann einen gewaltigen Kostenvorteil mit sich bringen, insbesondere wenn sie gut verdienen.

Sollten Sie Kinder haben, ist es wichtig, die Familientarife der einzelnen Versicherungen genau zu studieren. Oftmals finden Sie dort auch günstige Tarife und kommen unterm Strich genauso günstig weg wie mit einer Mitgliedschaft in der GKV.

Selbstständige mit Vorerkrankungen und im fortgeschrittenen Alter haben es dagegen oft schwer, überhaupt in die PKV aufgenommen zu werden. Sehr häufig haben diese Menschen keinerlei Kostenersparnis gegenüber der GKV und sollten lieber bei dieser bleiben.

Diese Artikel könnten Sie auch interessieren:

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

Die ersten 100 Tage als Gründer – Struktur, Fokus und typische Stolperfallen

In den ersten Wochen nach der Gründung kommt vieles gleichzeitig zusammen und die Aufgabenliste wächst oft schneller, als sie sich abarbeiten lässt. Die ersten 100 Tage stellen deshalb häufig wichtige Weichen für die weitere Entwicklung eines Unternehmens. Der folgende Beitrag zeigt, wie sich in dieser Phase Struktur schaffen lässt, worauf der Fokus liegen sollte und welche Fehler häufig auftreten.

Warum sind die ersten 100 Tage so entscheidend?

Die Zahl der Gründungen ist zuletzt gestiegen. Laut dem KfW-Gründungsmonitor wagten 2025 rund 690.000 Menschen den Schritt in die eigene Firma, ein Plus von etwa 18 Prozent gegenüber dem Vorjahr.

Die ersten Monate sind aus mehreren Gründen eine prägende Phase. In dieser Zeit entstehen Routinen, es kommt erstes Kundenfeedback und es zeigt sich, wie das Geschäftsmodell in der Praxis funktioniert. Gleichzeitig sind die Ressourcen meist knapp und Fehler wirken sich stärker aus als später. Eine bewusste Gestaltung dieser Phase schafft eine belastbare Grundlage für die weitere Entwicklung.

Gut zu wissen:Das Fundament entsteht bereits vor dem Start. Ein durchdachter Businessplan gibt Orientierung, wenn der Alltag hektisch wird, und hilft bei einer realistischen Einschätzung der Ziele. |

Wie entsteht von Anfang an Struktur?

Klare Abläufe sind in der Anfangsphase eine wichtige Grundlage, denn ohne sie verliert sich vieles im Tagesgeschäft und wesentliche Aufgaben geraten in Verzug. Die folgenden Bausteine unterstützen eine organisierte Startphase:

- Wöchentliche Ziele, die konkret und messbar sind, geben mehr Orientierung als eine offene Aufgabenliste.

- Die strategische Arbeit am Unternehmen sollte klar von der operativen Arbeit im Unternehmen getrennt und mit festen Zeiten eingeplant werden.

- Finanzen, Rechnungen und Belege gehören früh in ein verlässliches System, um späteren Mehraufwand zu vermeiden.

- Wiederkehrende Abläufe lassen sich dokumentieren, sodass sie später leichter delegiert oder automatisiert werden können.

Bei den kaufmännischen Themen kann ein Software sinnvoll sein, das mehrere Aufgaben abdeckt. Eine gebündelte Businesslösung für den Start, die beispielweise Angebote, Rechnungen und Buchhaltung an einem Ort zusammenfasst, reduziert den Wechsel zwischen verschiedenen Tools.

Worauf sollte der Fokus liegen?

In den ersten 100 Tagen lassen sich nicht alle Aufgaben gleichzeitig bewältigen. Sinnvoll ist eine Konzentration auf die Bereiche mit dem größten Einfluss auf den Geschäftserfolg. Drei davon verdienen besondere Aufmerksamkeit.

Erstens die Kunden: Gespräche mit echten Interessenten, gesammeltes Feedback und ein angepasstes Angebot gehören möglichst früh dazu. Die Rückmeldungen aus dem Markt zählen zu den wichtigsten Informationsquellen in dieser Phase.

Zweitens die Zahlen: Die Liquidität und Finanzplanung sollte im Blick bleiben, denn ausbleibende Einnahmen und unterschätzte Kosten zählen zu den häufigen Ursachen für ein Scheitern. Für den Anfang genügt ein übersichtlicher Abgleich von Einnahmen und Ausgaben.

Drittens das Netzwerk: Der Austausch mit anderen Gründern, Mentoren und möglichen Partnern liefert Wissen, Kontakte und Aufträge.

Tipp:Drei klare Hauptziele für die ersten 100 Tage, sichtbar festgehalten, helfen bei der Priorisierung. Aufgaben, die nicht auf diese Ziele einzahlen, können vorerst zurückstehen. |

Welche Stolperfallen lauern in der Startphase?

Viele Fehler in der Anfangszeit wiederholen sich und lassen sich mit etwas Weitsicht vermeiden. Die folgenden Stolperfallen treten besonders häufig auf:

- Perfektionismus, der einen frühen Markteintritt und echtes Feedback verzögert.

- Vernachlässigte Formalitäten, etwa die Anmeldung beim Finanzamt über die elektronische steuerliche Erfassung per ELSTER oder die Gewerbeanmeldung.

- Eine fehlende Trennung von privaten und geschäftlichen Finanzen, die die Buchhaltung unnötig kompliziert macht.

- Zu viele Aufgaben auf einmal, weil Hilfe oder die Abgabe von Tätigkeiten zu spät erfolgt.

- Marketing, das erst beginnt, wenn die ersten Rechnungen bereits fällig sind.

Einen Überblick über alle nötigen Schritte und Pflichten in der Gründungsphase bietet übrigens das Existenzgründungsportal des Bundeswirtschaftsministeriums.

Dauerhaft den Überblick behalten

Die ersten 100 Tage sind der Auftakt einer längeren Entwicklung. Mit klaren Strukturen, einem bewussten Fokus und dem Wissen um typische Fehler lässt sich diese Phase deutlich ruhiger gestalten. Sinnvoll sind regelmäßige Zwischenbilanzen, die zeigen, was funktioniert und wo Anpassungen nötig sind. So lassen sich Fortschritte und Schwachstellen frühzeitig erkennen, und das Unternehmen entwickelt sich Schritt für Schritt auf einer stabilen Grundlage weiter.

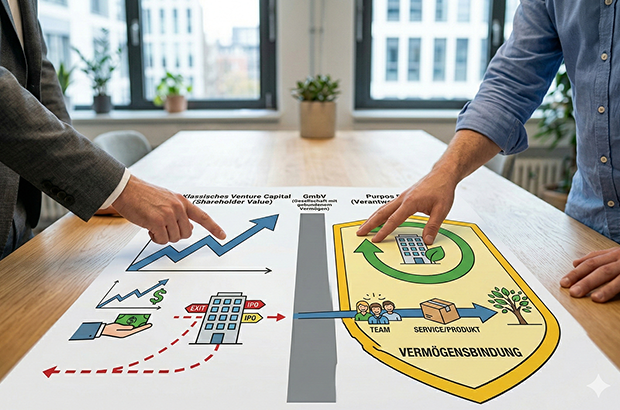

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

Was sich 2026 für Freelancer*innen ändert

2026 wird zum Prüfstein: Zentrale Reformen aus dem Koalitionsvertrag sollen greifen, viele Details bleiben jedoch offen.

Sechs Monate nach dem Start der neuen Bundesregierung rücken die ersten Umsetzungen des Koalitionsvertrags in Sichtweite. Ab dem 1. Januar 2026 sollen zentrale Reformen greifen, die auch Auswirkungen auf Freelancer*innen und Solo-Selbständige haben. Doch während einige Maßnahmen konkrete Entlastungen versprechen, bleiben viele Ankündigungen bislang Absichtserklärungen. Freelancermap hat zusammengetragen, welche Vorhaben tatsächlich relevant werden und wo noch Unsicherheit herrscht. Eine Tabelle gibt hier einen Überblick.

Koalitionsvertrag 2025: Viel vor, aber wenig umgesetzt

Der Koalitionsvertrag 2025 markierte erstmals eine politische Schwerpunktsetzung für Selbständige. Zentrale Punkte, die Freelancer*innen direkt betreffen, sind:

- eine Reform des Statusfeststellungsverfahrens, um mehr Rechtssicherheit bei der Abgrenzung von Beschäftigung und Selbständigkeit zu schaffen,

- der Abbau bürokratischer Hürden durch digitale Verwaltungsprozesse, Genehmigungsfiktionen und ein „Once-Only“-Prinzip,

- eine Altersvorsorgepflicht für neue Selbstständige mit freier Wahl der Vorsorgeform,

- die Einführung des Mutterschutzes auch für Solo-Selbstständige,

- sowie steuerliche Anpassungen und Abschreibungsoptionen zur Entlastung kleiner Unternehmen und Einzelunternehmer*innen.

Laut Freelancer-Kompass 2025 sehen 79 Prozent der Befragten fehlende politische Rahmenbedingungen als Problem, fast die Hälfte empfindet strukturelle Nachteile gegenüber Angestellten. Die Unsicherheit über Scheinselbständigkeit bleibt eines der drängendsten Themen: 60 Prozent der Freelancer*innen nannten sie als größten strukturellen Nachteil ihrer Arbeit.

Viele Pläne, wenig Praxis: Reformen kommen nur schleppend voran

Während steuerliche Anpassungen und Mobilitätsentlastungen bereits 2026 greifen, bleiben die strukturell entscheidenden Fragen wie Scheinselbständigkeit, Sozialversicherungspflicht und Bürokratieabbau weiter offen. Zwar wurde im Oktober mit der sogenannten Modernisierungsagenda für Staat und Verwaltung ein Entlastungsprogramm vorgestellt, das Bürokratie abbauen soll. Doch Freelancer*innen bleiben davon bislang weitgehend unberührt. Zentrale Maßnahmen wie die angekündigte Genehmigungsfiktion wurden nicht umgesetzt oder lassen offen, ob Solo-Selbständige überhaupt profitieren. Auch das Statusfeststellungsverfahren, ein großes strukturelles Problem, ist noch nicht reformiert.

Thomas Maas, CEO von freelancermap: „Die Politik erkennt die Bedeutung von Selbständigen zwar auf dem Papier an, schafft aber in der Praxis keine Verlässlichkeit. Wer die Arbeitswelt modernisieren will, muss endlich Rechtssicherheit schaffen - gerade beim Thema Scheinselbständigkeit. Solange Freelancer nicht wissen, woran sie sind, bleibt Deutschland kein attraktiver Standort für sie.”

Die anhaltende Unsicherheit unter Freien bleibt nicht ohne Konsequenzen: Laut einer Umfrage denken 56 Prozent der Solo-Selbständigen über eine Auswanderung nach, auch wegen Bürokratie, Steuerlast und mangelnder Rechtssicherheit. Besonders kritisch: 93 Prozent dieser Auswanderungswilligen arbeiten im Bereich künstliche Intelligenz. Fachkräfte, die der Standort dringend braucht.

2026 als Prüfstein für die Selbständigkeit in Deutschland

Für Freelancer*innen bleibt 2026 ein Jahr mit Chancen und offenen Fragen. Viele Vorhaben können den Alltag freier Expert*innen langfristig erleichtern, wenn sie rechtzeitig und praxistauglich umgesetzt werden.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

GmbH-Gründung per Video

Online zum Notariat – notarielle Videobeurkundungen sparen Gründer*innen und Start-ups Zeit und Aufwand. So geht’s.

Die fortschreitende Digitalisierung des Notariats bietet Verbraucher*innen große Vorteile. Notarielle Angelegenheiten wie Beurkundungen und Beglaubigungen können auch online am Bildschirm gemeinsam mit dem Notar bzw. der Notarin des Vertrauens erledigt werden.

GmbH-Gründung und weitere Rechtsgeschäfte per Video - auch im Ausland

Die Bundesnotarkammer stellt eine zentrale Plattform für notarielle Videokonferenzen zur Verfügung. Auf dieser können beispielsweise die Gründung einer GmbH, satzungsändernde Gesellschafterbeschlüsse sowie Anmeldungen zum Handelsregister, Partnerschaftsregister, Genossenschaftsregister, Vereinsregister und Gesellschaftsregister schnell und einfach durchgeführt werden.

Die sichere Identifizierung der Beteiligten erfolgt über die Onlinefunktionen der Personalausweise. Hierbei kann es sich um inländische oder ausländische Dokumente handeln. In der Videokonferenz wird die Urkunde verlesen beziehungsweise bei Unterschriftsbeglaubigungen besprochen. Dann unterschreiben die Beteiligten und der Notar bzw. die Notarin mithilfe einer qualifizierten elektronischen Signatur. Diese wird mit der kostenfreien Notar-App der Bundesnotarkammer auf dem Handy erzeugt. So können Verbraucher*innen von überall und auch aus dem Ausland an notariellen Beurkundungs- oder Beglaubigungsverfahren teilnehmen.

Weitere Infos zur Beurkundung im Onlineverfahren unter https://online.notar.de

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Selbstständig machen als Immobilienmakler

Wenn Sie sich als Immobilienmakler selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Maklerbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Ob Berufsanfänger oder Quereinsteiger – jeder kann sich als Immobilienmakler selbstständig. Seriöse Immobilienmaklerinnen und -makler müssen allerdings gewisse Voraussetzungen erfüllen. Diese Checkliste bietet einen Überblick über die notwendigen Fähigkeiten und Qualifikationen sowie über die gesetzlichen Anforderungen, die es als selbstständiger Immobilienmakler zu erfüllen gilt.

Selbstständiger Immobilienmakler - Voraussetzung 1: Soziale Kompetenz

Der Alltag eines Immobilienmaklers ist durchaus fordernd. Aufgaben wie private Immobilien oder Gewerbeimmobilien besichtigen, Telefonate führen und E-Mails beantworten sind regelmäßig auch abends und am Wochenende zu erledigen. Neben Durchhaltevermögen benötigen erfolgreiche Makler vor allem zwei grundlegende soziale Fähigkeiten:

- Einfühlungsvermögen: Immobilienmakler sind Berater für Menschen in verschiedenen Lebenslagen. Auf jeden Kunden richtig einzugehen, erfordert Empathie und Menschenkenntnis. Hinter jedem Immobilienverkauf steht eine Geschichte – jemand will oder muss sein Leben ändern. Eine Stärke des Immobilienmaklers sollte daher sein, die Ängste, Wünsche und Bedürfnisse anderer Menschen schnell zu erkennen. Dazu gehört es auch, keine Scheu vor dem Gespräch mit einem fremden Gegenüber zu haben.

- Selbstbewusstsein: Gleichzeitig gilt es, als Verkäufer selbstbewusst aufzutreten. Das Ziel ist die erfolgreiche Akquise und Vermarktung der Immobilie. Immobilienmakler sollten kontaktfreudig sein und Menschen für sich einnehmen können. Wichtig ist dabei ein authentisches und vertrauenswürdiges Auftreten.

Selbstständiger Immobilienmakler - Voraussetzung 2: Anerkannte Qualifikation

Die Berufsbezeichnung „Immobilienmakler“ ist in Deutschland nicht geschützt. Das bedeutet, dass jeder sich so nennen darf, auch ohne passende Ausbildung. Doch wer die Tätigkeit seriös ausüben will, muss durch eine angemessene Qualifikation überzeugen. Verschiedene Wege führen zum Maklerberuf:

- Studium: Sowohl private als auch öffentliche Universitäten und Hochschulen bieten verschiedene Studiengänge für die Immobilienbranche an, darunter beispielsweise Bau- und Immobilienmanagement, Betriebswirtschaft und Immobilienmanagement, Immobilienbewertung, Immobilienwirtschaft und Real Estate Management. Einige dieser Fächer werden ausschließlich als Masterstudium angeboten. Eine Auflistung des Studienangebots bietet zum Beispiel Studycheck.de.

- Ausbildung: Neben einem Hochschulstudium bietet sich eine klassische Ausbildung als Immobilienkaufmann/-kauffrau an. Die Ausbildung dauert drei Jahre, lässt sich unter Umständen aber auch verkürzen. Der Vorteil: In der Regel übernimmt das Maklerbüro seine Azubis. Diese profitieren von der Sicherheit einer Anstellung und können auf einen vorhandenen Kundenbestand zurückgreifen.

- Lehrgänge und Fortbildungen: Die Industrie- und Handelskammern (IHK) sowie private Institute veranstalten Lehrgänge in Kooperation mit dem Immobilienverband Deutschland (IVD). Diese vermitteln in rund 120 Unterrichtsstunden das erforderliche Basiswissen. Ob und welche Lehrgänge angeboten werden, erfahren Interessierte auf der Website ihrer örtlichen IHK. Achtung: Mit Vorsicht zu genießen sind Lockangebote für Intensivkurse bei Privatanbietern, die angeblich innerhalb weniger Tage umfassendes Wissen vermitteln. Die Qualität solcher Angebote liegt oft weit unter der der IHK-Lehrgänge.

Selbstständiger Immobilienmakler - Voraussetzung 3: Maklerzulassung nach §34c GewO

Bevor sie durchstarten können, benötigen angehende selbstständige Immobilienmakler eine behördliche Erlaubnis nach §34c der Gewerbeordnung (GewO). Die Ausstellung der Gewerbeerlaubnis unterliegt der jeweiligen Kreisverwaltung. Bei Landkreisen ist dies das Landratsamt, bei kreisfreien Städten ist das Ordnungsamt zuständig. Der Antragsteller muss seine Zuverlässigkeit nachweisen. Trifft einer der folgenden drei Punkte zu, kann die Behörde die Zulassung verweigern:

- Der Antragsteller ist in den letzten fünf Jahren „wegen eines Verbrechens oder wegen Diebstahls, Unterschlagung, Erpressung, Betruges, Untreue, Geldwäsche, Urkundenfälschung, Hehlerei, Wuchers oder einer Insolvenzstraftat rechtskräftig verurteilt worden“.

- Der Antragsteller ist aktuell in ein Insolvenzverfahren verwickelt.

- Der Antragsteller besitzt keine Berufshaftpflichtversicherung (für Wohnimmobilienverwalter).

Folgende Unterlagen sind einzureichen, wenn Sie sich als Immobilienmakler selbstständig machen wollen:

- Der ausgefüllte „Antrag auf Erteilung einer Erlaubnis nach §34c Gewerbeordnung“, erhältlich in der Kreisverwaltungsbehörde oder online

- Kopie des gültigen Personalausweises oder Reisepasses

- Unbedenklichkeitsbescheinigung des Finanzamts

- Unbedenklichkeitsbescheinigung des Steueramts

- Auszug aus der Schuldnerkartei des zuständigen Amtsgerichts

- Bescheinigung des Insolvenzgerichts

- Polizeiliches Führungszeugnis

- Auszug aus dem Gewerbezentralregister

Die Kosten sind abhängig von Anzahl und Umfang der Tätigkeiten, der zuständigen Behörde und der Rechtspersönlichkeit des Antragstellers. In der Regel belaufen sie sich auf einige hundert bis zu 2.000 Euro.

Selbstständiger Immobilienmakler - Voraussetzung 4: Lust auf die Selbstständigkeit

Wer sich als Immobilienmakler selbstständig machen will, sollte davon so viel wie möglich mitbringen: Motivation und das Vermögen, Probleme eigenständig zu lösen. Um typische Fehler zu vermeiden, ist es sinnvoll, sich zum Einstieg von einem Experten beraten zu lassen.

- Welche Unternehmensform ist die richtige?

- Welche Fördermittel gibt es?

- Worauf ist bei der Einrichtung einer eigenen Website zu achten?

- Wie konzipiert man Marketingaktivitäten – online und offline?

- Was ist ein Kapitalbedarfsplan?

Für das Maklergeschäft sind zwei Ressourcen unabdingbar: Immobilien und Kunden. Sobald beide eine gewisse Anzahl übersteigen, wird es ohne Hilfsmittel unübersichtlich. Deshalb ist es empfehlenswert, sich früh eine entsprechende CRM- bzw. Immobiliensoftware zuzulegen. Mit einem solchen Tool behalten Immobilienmakler den Überblick und sparen viel Zeit im turbulenten Arbeitsalltag.

Die ersten Schritte als selbstständiger Immobilienmakler

Sind all diese Voraussetzungen erfüllt, steht einer erfolgreichen Laufbahn als selbstständiger Immobilienmakler nichts mehr im Weg. Neulinge treibt vor allem eine Frage um: Wie akquiriere ich neue Immobilien für mein Portfolio?

- Ein eigenes Netzwerk aufbauen: Immobilienmakler leben vom Kontakt zu ihren Kunden, Geschäftspartnern und zur lokalen Umgebung. Daher ist jetzt aktives Networking angesagt. Ein guter Ort, um neue Kontakte zu knüpfen, sind beispielsweise örtliche Vereine und Gesellschaften. Hinterlässt man bei den Menschen vor Ort einen guten Eindruck, steigt die Chance, dass diese Personen sich später an einen wenden, wenn sie eine Immobilie verkaufen oder erwerben wollen. Ein neuer Immobilienmakler in der Region fällt früher oder später auch den Mitbewerbern auf. Eine gute Idee ist es, sich frühzeitig den Kollegen vorzustellen. Bestenfalls ergibt sich die Gelegenheit, von den etablierten Maklern zu lernen – oder sogar mit ihnen zusammenzuarbeiten.

- Gemeinschaftsgeschäfte tätigen: Wenn sich zwei Immobilienmakler für ein Geschäft zusammentun, profitieren davon alle Beteiligten. Hat ein Anfänger etwa eine tolle Immobilie im Portfolio, verfügt aber noch nicht über genügend qualifizierte Interessenten, kann möglicherweise ein Kollege mit genau dem passenden Käufer aushelfen. Die Kunden sind zufrieden, die beiden Makler teilen sich die Provision und schließen eine gute Geschäftsbeziehung für die Zukunft. Um das Potenzial solcher Kooperationen voll auszuschöpfen, bietet es sich an, einen Multi Listing Service (MLS) zu nutzen: einen Online-Marktplatz, über den angeschlossene Makler einander Einsicht in Objektbestände gewähren und Gemeinschaftsgeschäfte initiieren können.

- Unternehmenspartnerschaften schließen: Neben anderen Immobilienmaklern kommen weitere lokale Unternehmen für eine Partnerschaft in Frage, wie etwa Banken, Versicherer oder Notare. Will beispielsweise ein Bankkunde eine Immobilie verkaufen, kann ihm die Bank ihren Partnermakler empfehlen. Das schafft Vertrauen und stärkt die Reputation des Immobilienmaklers in der Region.

- In einem Berufsverband Mitglied werden: Die Mitgliedschaft in einem Berufsverband hat mehrere Vorteile, allen voran den eindeutigen Qualitätsnachweis. Der IVD und der BVFI (Bundesverband für die Immobilienwirtschaft) stellen hohe Anforderungen an ihre Mitglieder. Dafür erhalten sie wertvolle Förderung, wie etwa unterstützende Marketingaktivitäten, kostengünstige Fortbildungen oder Zugang zum verbandseigenen Immobilienportal.

Auf einen Blick: Selbstständiger Immobilienmakler - was braucht es für eine Maklerkarriere?

- Zulassung durch §34c GewO (Kosten: einige hundert bis zu 2.000 Euro)

- Studium, betriebliche Ausbildung oder Fortbildung, z. B. bei der IHK

- Einfühlungsvermögen kombiniert mit Verkaufstalent

- Elan für die Selbstständigkeit

- Aufbau eines Immobilien- und Interessentenstamms

- Partnerschaften mit Kollegen und Unternehmen

- Mitgliedschaft in einem Berufsverband

- Softwarelösungen für effizientes Makeln

Wichtige Kontakte für Immoblienmakler-Gründer

IVD Immobilienverband

Bundesverband für die Immobilienwirtschaft (BVFI)

BVFI Bundeskongress für die Immobilienwirtschaft

Immobilienmakler IHK

Makler als Franchise-Nehmer

Der Autor Ingo Lorbach ist Department Manager Marketing bei onOffice Software, das eine online CRM Immobilienmakler Software zur Verwaltung der Objekt- & Kontaktdaten bietet.

Selbstständig machen als Modedesigner

Wenn Sie sich als Modedesigner selbstständig machen wollen, erfahren Sie hier, auf was Sie auf Ihrem Weg in die Selbstständigkeit achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modedesigner

Umsatz Bekleidungsgewerbe Deutschland 2016 in Tsd. (Destatis)

Umsatz Bekleidungsgewerbe: 7.247.601

Lederbekleidung: 43.654 495.365

Sonstige Oberbekleidung: 4.321.778

Wäsche: 1.012.146

Sonst. Bekleidung und Bekleidungszubehör: 556.453

Strumpfwaren: 736.806

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Design- und Markenanmeldungen

Designanmeldungen für Bekleidung und Kurzwaren: 10.372 (DPMA 2017)

Markenanmeldungen für Bekleidung und Schuhwaren: 3473 (DPMA 2017)

Zum Beruf des angestellten Modedesigners

Work-Life-Balance: Bis 55 Stunden (vielbeschäftigt) (karista)

Durchschnittliches Einstiegsgehalt: 1800-2500 Euro (karista)

Männer/Frauen-Relation: 3/7 (karista)

Bewerber pro Stelle: 100 Bewerber (karista)

Spitzenverdiener: durchschnittlich 5000 Euro (karista)

Alternativen als Freelancer in der Modebranche:

Trendscout, Modeberater, Illustrator, Modejournalist, Schneider, Nähkursleiter

Als Modedesigner selbstständig machen: Branchen-Insights

Als ausgebildeter Modedesigner auf Jobsuche mutieren Sie zur berüchtigten Stecknadel im Heuhaufen. Es gibt neben Ihnen hunderte andere Stecknadeln, die nur darauf warten endlich gezogen zu werden. So ganz willkürlich läuft die Bewerberauswahl natürlich auch nicht ab. Es ist dennoch nicht von der Hand zu weisen, dass der Weg vom Assistant Designer zum Design Chef – sofern man die Karriereleiter überhaupt aufsteigen möchte, denn mit der Erstellung und Umsetzung kreativer Entwürfe hat die Chefposition nichts mehr zu tun – wahrlich kein Zuckerschlecken ist. Wenn Sie nicht mit hunderten anderen Modedesignern um einen Job kämpfen möchten, bei dem man am Ende zwar Visionen umsetzt, zumeist allerdings nicht die eigenen, dann sollten Sie sich Gedanken machen, ob nicht die Selbstständigkeit der richtige Weg für Sie ist. Denn als selbstständiger Modedesigner können Sie die Fäden selbst ziehen und IHREN – oftmals lang gehegten – Traum wahr werden lassen. Doch zunächst einmal, zeigen wir Ihnen, welche Fäden Sie ziehen müssen auf Ihrem Weg in die Selbstständigkeit. Notizblock raus und aufgepasst!

Selbstständig machen als IT-Berater

Wenn Sie sich als IT-Berater selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres IT-Beratungs-Unternehmens achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige IT-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Digitalisierungsdienstleistung: 67% der Unternehmen vertrauen den IT-Beratern als Partner für die digitale Transformation (Lünendonk Studie 2015)

Wichtigster Geschäftsbereich: die Modernisierung von Altsoftware und Standardisierung der IT-Landschaft werden aus Kundensicht am häufigsten nachgefragt (Lünendonk Studie 2015)

Wichtigste Kundengruppen: Banken, Automobilwirtschaft, Telekommunikation, öffentlicher Dienst (Lünendonk Studie 2015)

Was versteht man unter IT-Beratung?

Im Wesentlichen geht es um die Erbringung von Dienstleistungen der Informationstechnologie, worunter Programmiertätigkeiten, Planung und Entwurf von IT-Systemen, der Betrieb von Datenverarbeitungsanlagen für Dritte und sonstige IT-Dienstleistungen, z. B. Tätigkeiten wie Software-Installation oder Datenwiederherstellung, fallen.

Folgende Geschäftsfelder gehören in den Sektor der IT-Beratung:

- Problemanalyse und Planung für vorhandene und neue IT-Infrastrukturen

- Kundenspezifische Software-Entwicklung

- Planung und Durchführung von IT-Projekten

Gründen als Familiengesellschaft

Was ist eine Familiengesellschaft und welchen Wert hat sie als strategisches Element der Unternehmensgründung?

Mit welchen Strategien lassen sich gute Wege bei der Unternehmensgründung bahnen? Manchmal liegt die Lösung ganz nah, nämlich in einer Gesellschaft mit der eigenen Familie. Sie kann eine generationenübergreifende Basis für Start-ups liefern.

Für die Gründung einer Familiengesellschaft sprechen grundsätz- liche Vorteile wie Vertrauen, gemeinsame Interessen sowie die Möglichkeit, das Vermögen vor Zersplitterung zu sichern. Der nächsten Generation können Prozentsätze an der Gesellschaft und damit mittelbar Prozentsätze an ihrem Vermögen übergeben werden. Gemeinsam werden auch die Regelungen für den Erbfall und die Unternehmensnachfolge getroffen.

Diese Gewichtung – Beteiligungen als Gegenstand – kennzeichnet eine Familiengesellschaft. Sie ist in der Regel keine operative Gesellschaft, sondern arbeitet rein vermögensverwaltend. Folglich liegt im Gesellschaftsvertrag der Schwerpunkt auf der Nachfolgeregelung, die bei einer Gesellschaft dem Erbrecht vorgeht. In den meisten Fällen ist daher die Familiengesellschaft nicht das Start-up selbst, sondern fungiert als zukunftssichernde Holding. Sie gründet das Start-up als operative Tochtergesellschaft.

Wenn das Geschäftsmodell erfolgreich ist, lassen sich erhebliche Vorteile für Schenkung- und Erbschaftsteuer generieren. Weil die Erben selbst schon mittelbar Gesellschafter des Start-ups sind, werden die Wertzuwächse nicht mehr isoliert auf die Nachfolger verschenkt oder vererbt. Damit unterliegt der Wertzuwachs keiner schenkung- oder erbschaftsteuerlichen Regelung mehr.

Der Familiengesellschafts-Klassiker: Familien-GmbH