Zum Newsletter per QR-Code

Aktuelle Events

Recht für Gründer: Umwandlung der GbR in eine GmbH

Von der GbR zur GmbH: Von der Idee der Zusammenarbeit zur professionellen Unternehmung.

Mit 195.474 Gesellschaften des bürgerlichen Rechts (GbR) (Stand 2022, Quelle: destatis.de) gehört diese Gesellschaftsform mit Abstand zu der beliebtesten Personengesellschaften in Deutschland.

In meiner Beraterpraxis als Rechtsanwalt für Gesellschaftsrecht sehe ich oft GbR-Gesellschaften entweder ohne schriftlichen Vertrag oder unter Verwendung eines Vertragsmusters mit standardisierten Textbausteinen und Alternativen zum Ankreuzen. Wobei die Alternativen oft nicht mehr in den finalen Vertrag eingeflossen sind. “Das hat uns keiner gesagt!” bzw. “Unser Steuerberater hat uns dieses Muster gegeben, aber nicht erklärt.” höre ich in der Beratung oft, wenn etwas schief gelaufen ist.

An dieser Stelle mein Tipp: Dein Steuerberater macht deine Abschlüsse und berät dich zu Unternehmenszahlen und dein Anwalt berät dich in gesellschaftsrechtlichen Anliegen.

Wenn die Unternehmen aus der Startphase der Gründung herauswachsen, stellen Gesellschafter schnell fest, dass eine GbR mittel- und langfristig nicht professionell aussieht, nicht zu den bestehenden Verhältnissen passt oder ihnen klar wird, dass sie immer noch mit ihrem gesamten Privatvermögen haften.

Eine Lösung ist nach kurzer Recherche zügig gefunden: die GmbH

An dieser Stelle ist vorweg zu sagen, dass die formellen Anforderungen an eine GmbH und der Inhalt der Gesellschaftssatzung noch wichtiger sind als bei der GbR. Hier solltet ihr euch unbedingt Gedanken machen über Abstimmungs- und Beschlussfassungsregeln, Eintritt- und Austrittsmöglichkeiten von Gesellschaftern, die Übertragung und Einziehung von Gesellschaftsanteilen sowie Nachfolge- oder Beendigungsvoraussetzungen.

Vorteile der GmbH aus Sicht des Juristen & Unternehmers

1. Beschränkte Haftung

Die GmbH haftet nur mit ihrem Gesellschaftsvermögen, also mit den Werten, die der GmbH gehören. Hierin liegt der größte zivilrechtliche Vorteil: Eine persönliche Haftung der Gesellschafter mit ihrem Privatvermögen besteht nicht! Dies gilt ab dem Zeitpunkt der Eintragung der Gesellschaft in das Handelsregister.

2. Rechtspersönlichkeit der GmbH

Als Kapitalgesellschaft gehört die GmbH zu den juristischen Personen mit eigener Rechtspersönlichkeit, d.h. sie kann Träger von Rechten und Pflichten sein und prozessrechtlich klagen bzw. verklagt werden, Eigentum begründen und übertragen.

3. Hohes Ansehen im Geschäftsverkehr

Eine GmbH führt im Vergleich zur GbR zu einer größeren Gläubigerakzeptanz bei Kreditgebern und zu einem professionelleren Erscheinungsbild. Banken und Kreditinstitute mögen klare Unternehmensstrukturen, einheitliche und vergleichbare Bilanzen und gewähren einer GmbH eher höhere Darlehen ohne Bürgschaften als im Vergleich zu Personengesellschaften, die grundsätzlich erstmal nicht bilanzierungspflichtig sind.

4. Rechtssicherheit aufgrund gefestigter Rechtsprechung

Rechtsnormen finden sich u.a. im GmbH-Gesetz, Handelsgesetzbuch und ergänzend im Aktiengesetz. Die Rechtsprechung zur GmbH ist weitgehend gefestigt. Die bei den Landgerichten eingerichteten Handelskammern kennen sich erfahrungsgemäß sehr gut aus.

5. Flexible Partizipation an Gesellschaftsanteilen

Während GbR-Anteile immer nur im Ganzen pro Kopf von einem Gesellschafter an einen anderen übertragen werden können, sind GmbH-Anteile am Gesellschaftskapital z.B. zu je 1 EUR-Geschäftsanteil teilbar und übertragbar, so dass auch kleinere Anteile veräußert und übertragen werden können.

Die Spielregeln bei einer Umwandlung: Das Umwandlungssteuergesetz (UmwStG)

Das UmwStG beschreibt im Wesentlichen 4 Umwandlungsarten: die Verschmelzung, die Spaltung, die Vermögensübertragung und den Formwechsel.

In allen Fällen geht das Vermögen des Ausgangsunternehmens gegen Gewährung von Gesellschaftsrechten auf das Zielunternehmen über. Das UmwStG enthält dazu Regelungen, Umwandlungsvorgänge steuerneutral zu ermöglichen, wenn bestimmte “Spielregeln” eingehalten werden.

Varianten, eine Personengesellschaft im Rahmen einer Gesamtrechtsnachfolge in eine Kapitalgesellschaft, z.B. eine GmbH umzuwandeln, wären also folgende:

- Verschmelzung durch Aufnahme (der Personengesellschaft) … dabei wird das Vermögen der Personengesellschaft auf eine bestehende, bereits vorhandene GmbH übertragen

- Formwechsel der Ausgangs-Personengesellschaft ... dabei wird die Rechtsform einer Personengesellschaft geändert zur Gründung einer GmbH

- Verschmelzung zur Neugründung ... dabei wird das Vermögen einer Personengesellschaft + eines weiteren Rechtsträgers auf eine neu zu gründende GmbH übertragen

- Aufspaltung ... dabei wird nur ein Teil des Vermögens einer Personengesellschaft auf eine oder 2 bestehende bzw. neu zu gründende GmbH's übertragen

Die Herausforderung in Bezug auf die GbR ist jedoch, dass das UmwStG für alle zuvor genannten Varianten diese nicht als übertragenden Rechtsträger vorsieht. Daraus folgt, dass eine direkte Umwandlung - wie zuvor beschrieben - der GbR in eine GmbH im Rahmen einer Gesamtrechtsnachfolge ausscheidet.

Zwei smarte Möglichkeiten der Umwandlung

Bevor ich die m.M. nach eleganten bzw. smarten Umwandlungsmöglichkeiten skizziere, möchte ich noch auf zwei Punkte hinweisen:

1. Entscheidend für die erfolgreiche Umwandlung einer GbR in eine GmbH ist nach meiner Erfahrung das Zusammenspiel der fachlichen Dienstleistungen bzw. die agierenden Berufsträger: Rechtsanwalt, Steuerberater und Notar.

Im Idealfall erstellt der Rechtsanwalt verständliche, gut durchdachte und vor allem zu den Gesellschaftern passende Verträge - diese hat er vorher mit dem Steuerberater abgestimmt, welcher zudem selbstverständlich ordentliche GbR-Abschlüsse beisteuert – und der mitdenkende Notar beurkundet nicht blind, sondern hinterfragt bei evtl. Ungenauigkeiten und sorgt für die reibungslose Kommunikation mit dem Registergericht.

2. Die zweite Voraussetzung für eine erfolgreiche Umwandlung müssen die Gesellschafter selbst mitbringen: nämlich Weisheit, den zuvor genannten Berufsträgern zu vertrauen, wenn möglich ihr Business bzw. das operative Unternehmenshandeln geduldig zu erklären und sich beraten lassen. Denn das unter 1. beschriebene kann nicht aus einer Mustervorlage, einem Blogbeitrag oder einem Youtube-Video entnommen werden oder eins-zu-eins auf alle Umwandlungsvorhaben standardisiert angewandt werden, sondern das ist das professionelle Gesamtpaket – wofür schließlich Beratungshonorare und Gebühren gezahlt werden.

Buchwertneutrale Einbringung der GbR

Um die o.g. positiven Effekte der Steuerneutralität zu erreichen, ist je nach individueller Ausgangslage ein Zwischenschritt erforderlich, nämlich die Eintragung der Firma (hier GbR) in das Handelsregister als OHG (Offene Handelsgesellschaft). Die Eintragung als OHG dient hier als Korrektur, so dass nach Vorgaben des Umwandlungssteuergesetzes ein übertragender Rechtsträger vorliegt. Nach erfolgter Umwandlung und Registrierung der GmbH wird die OHG sofort wieder aus dem Handelsregister gelöscht.

Ohne Aufdeckung stiller Reserven können nach § 20 UmwStG Umwandlungsfälle, die Betriebsteile oder Unternehmensanteile zum Gegenstand haben, d.h. auch Einbringungsvorgänge außerhalb des UmwG, buchwertneutral gestaltet werden. Als Voraussetzung muss es sich jedoch immer um eine entgeltliche Übertragung handeln, d.h. als Gegenleistung für eingebrachte Unternehmensteile müssen Anteile an der neuen GmbH gewährt werden.

Bargründung einer neuen GmbH und Einbringen als Aufgeld (Agio)

Die GbR kann als Aufgeld (sog. Agio) im Rahmen einer Neugründung (Bargründung) in die GmbH eingebracht werden. Auch hierbei ist wieder Bedingung, dass den künftigen GmbH-Gesellschaftern als Gegenleistung für ihre GbR-Anteile wiederum Gesellschaftsanteile an der gegründeten GmbH gewährt werden. Denn wie oben beschrieben ist eines der Hauptziele ja den steuerneutralen, einheitlichen Umwandlungsvorgang zu erreichen.

Diesen Weg empfehle ich oft umwandlungsfreudigen GbR-Gesellschaftern, die sich eine kostenintensive Unternehmensbewertung ihrer GbR sparen wollen, weil die Vermögenswerte sich hauptsächlich aus ihrer jeweiligen Arbeitskraft ergibt und nicht aus materiellen Gegenständen oder Werten. Ausreichend ist meist eine einfache Unternehmensbewertung anhand des letzten Jahresabschlusses bzw. nach einfacher Ertragswertmethode.

Fazit

Grundsätzlich gehe ich in meiner Beraterpraxis davon aus, dass die Umwandlung eurer Firma als GbR unter Ausnutzung der Steuerneutralität, d.h. unter Anwendung des Umwandlungssteuergesetzes erfolgen soll, folglich im Ergebnis nach der Umwandlung das Unternehmen mit neuer Rechtsform (GmbH) fortgeführt wird.

Um dieses Ziel zu erreichen, gibt es mehrere Wege. Welcher am besten auf eure Unternehmenssituation passt, muss im ersten Beratungsschritt herausgearbeitet werden. Es gibt nach meiner Einschätzung nicht das “beste Umwandlungskonzept und das Rundum- Sorglos-Paket”.

Eine Umwandlung einer GbR in eine GmbH ist für die meisten Gesellschafter keine alltägliche, leichte Sache. Dabei darf nichts schiefgehen, was hinterher nicht mehr wiedergutzumachen ist oder korrigiert werden kann.

Von Anfang an solltet ihr alle oben genannten Berater für den jeweiligen fachlichen Baustein mit einbeziehen bzw. darauf achten, dass euer Beratungsteam auch miteinander gut kommuniziert. D.h. dass euer Steuerberater dem Rechtsanwalt oder dem Notar gut zuarbeitet oder das euer Rechtsanwalt Beratungsinhalte ggf. mit dem Notar VOR Beurkundung abstimmt.

Lasst euch auch hinsichtlich des Kostenaufwandes vorher einen genauen Überblick von allen beteiligten Beratern geben, welche Honorare und Gebühren entstehen. Gebühren beim Registergericht und Beurkundungsgebühren beim Notar sind z.B. bundeseinheitlich gleich, aber Stundensätze von Rechtsanwälten und Steuerberatern können sehr unterschiedlich sein.

Der Autor Marko Setzer berät seit über 10 Jahren als Berliner Rechtsanwalt Unternehmer bei gesellschaftsrechtlichen, sowie arbeitsrechtlichen Fragestellungen.

Diese Artikel könnten Sie auch interessieren:

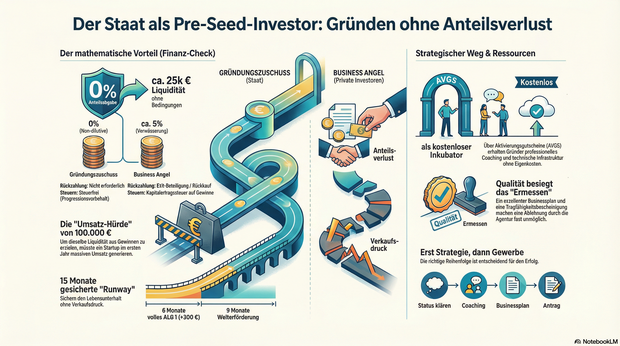

Der Staat als Pre-Seed-Investor

Warum die Gründung aus der Arbeitslosigkeit oft die smarteste Finanzierungsform ist.

Venture Capital ist sexy, Business Angels sind begehrt – doch in der aktuellen Marktphase wird die effektivste Form der Frühphasenfinanzierung oft übersehen: Der Gründungszuschuss der Bundesagentur für Arbeit. Wer strategisch aus der Arbeitslosigkeit gründet, sichert sich nicht nur den Lebensunterhalt, sondern erhält Zugang zu Ressourcen, für die andere Start-ups fünfstellige Summen aufbringen müssen. Das entscheidende Detail: Man muss dafür keine Unternehmensanteile abgeben.

In der Start-up-Szene wird oft über die „Runway“ gesprochen – die Zeitspanne, die einem Unternehmen bleibt, bevor das Geld ausgeht. Gründer*innen verbringen oft Monate damit, Pitch-Decks zu bauen, um Investoren zu überzeugen, ihnen diese Zeit zu erkaufen. In einer Zeit, in der Risikokapitalgeber*innen zurückhaltender agieren und Bewertungen sinken, rückt eine alternative Finanzierungsquelle in den Fokus, die oft fälschlicherweise als reines Sozialinstrument abgetan wird: Die Gründung aus dem Bezug von Arbeitslosengeld I (ALG 1).

Wer dieses System nicht als soziales Auffangnetz, sondern als strategisches Finanzierungsinstrument begreift, verschafft sich einen Wettbewerbsvorteil, der in der freien Wirtschaft kaum zu bezahlen ist. Es handelt sich hierbei um „Non-Dilutive Capital“ – Kapital, das die Anteile der Gründer*innen nicht verwässert.

Der mathematische Vorteil: ALG 1 als Bootstrapping-Hebel

Um die Dimension dieses Vorteils zu verstehen, lohnt sich ein Rechenbeispiel: Ein Gründer, der Anspruch auf den Gründungszuschuss hat, erhält in der ersten Phase (6 Monate) sein volles Arbeitslosengeld plus 300 Euro zur sozialen Absicherung. In der zweiten Phase (9 Monate) folgen weitere 300 Euro monatlich.

Bei einem vorherigen guten Einkommen summieren sich diese Zahlungen schnell auf 20.000 bis 25.000 Euro. Wichtig hierbei: Diese Summe ist steuerfrei (das ALG 1 unterliegt lediglich dem steuerlichen Progressionsvorbehalt) und muss nicht zurückgezahlt werden.

Um den gleichen Liquiditätseffekt über einen Umsatz zu erzielen, müsste ein frisch gegründetes Unternehmen – bei einer angenommenen Umsatzrendite von 20 % – im ersten Jahr bereits über 100.000 Euro Umsatz erwirtschaften. Alternativ müsste ein Business Angel für 25.000 Euro einsteigen. Bei einer frühen Bewertung von 500.000 Euro würde das den Verlust von 5 % der Firmenanteile bedeuten. Der Gründungszuschuss liefert dieselbe Liquidität, ohne dass der Gründer auch nur 0,1 % seines Unternehmens abtreten muss.

Wissen & Technik: Der unterschätzte Faktor AVGS

Neben der reinen Liquidität bietet die Bundesagentur für Arbeit ein zweites Instrument, das für Gründer*innen essenziell ist: den Aktivierungs- und Vermittlungsgutschein (AVGS).

Viele Gründer*innen wissen, dass es Coachings gibt. Wenige realisieren jedoch, dass professionelle AVGS-Maßnahmen heute oft wie private Inkubatoren funktionieren. Der Gutschein ermöglicht es Gründer*innen, externe Expertise einzukaufen, ohne die eigene Liquidität zu belasten.

Der Fokus liegt hierbei auf der Professionalisierung:

- Validierung des Geschäftsmodells: Ein(e) Sparringspartner*in prüft die Idee auf Markttauglichkeit, bevor teure Fehler gemacht werden.

- Finanzplanung: Erstellung einer realistischen Rentabilitätsvorschau, die nicht nur dem Amt, sondern auch Banken standhält.

- Infrastruktur: Hochwertige Programme stellen den Teilnehmer*innen oft auch notwendige technische Ausstattung (z.B. Laptops oder Software-Lizenzen als Leihgeräte) für die Dauer der Maßnahme zur Verfügung, um den Start technisch zu ermöglichen.

Aus der Praxis: Wie der strategische Einsatz funktioniert

Wie dieser Prozess in der Realität aussieht, zeigt das Beispiel von Jonas (Name geändert), einem Marketingmanager, der seinen Job verlor und den Sprung in die Selbständigkeit als digitaler Berater wagte. Anstatt sofort hastig ein Gewerbe anzumelden, nutzte Jonas die strategische Reihenfolge:

- Status klären: Er meldete sich arbeitslos und sicherte seinen Anspruch.

- Professionalisierung: Über einen AVGS-Gutschein buchte er ein intensives Gründungscoaching. Dort feilte er vier Wochen lang an seiner Positionierung und seinem Pricing.

- Businessplan: Gemeinsam mit dem Coach erstellte er einen Businessplan, der die Tragfähigkeit seines Vorhabens klar belegte.

- Antragstellung: Er beantragte den Gründungszuschuss vor der eigentlichen Gründung.

Das Ergebnis: Jonas erhielt die Bewilligung für den vollen Zuschuss. Die sechs Monate „gesicherte Runway“ nutzte er, um hochwertige Referenzkunden zu gewinnen, anstatt aus finanzieller Not heraus schlecht bezahlte Projekte anzunehmen. Heute führt er eine profitable Agentur. Ohne die Förderung wäre der Druck, sofort Umsatz zu generieren, vermutlich zulasten der strategischen Ausrichtung gegangen.

Die Hürden meistern: Vermittlungsvorrang und Ermessensleistung

Der Gründungszuschuss ist seit 2011 eine Ermessensleistung. Es besteht kein Rechtsanspruch. Das führt oft zu der Fehlannahme, die Bewilligung sei reine Glückssache. Doch Verwaltungsentscheidungen folgen einer Logik. Das größte Hindernis ist der gesetzliche Vermittlungsvorrang: Der/die Sachbearbeiter*in muss prüfen, ob nicht doch eine Festanstellung möglich wäre, und prognostizieren, ob die Gründung die Arbeitslosigkeit nachhaltiger beendet.

Die Strategie zur Bewilligung liegt daher in der Qualität der Vorbereitung. Ein exzellenter Businessplan, eine klare Argumentation, warum eine Festanstellung aktuell keine Option ist, und eine positive Tragfähigkeitsbescheinigung durch eine fachkundige Stelle sind die stärksten Argumente. Wenn aus den Unterlagen hervorgeht, dass der/die Gründer*in qualifiziert ist und der Markt das Angebot braucht, reduziert sich das „Ermessen“ der Agentur faktisch drastisch. Eine Ablehnung muss begründet werden – und bei einer wasserdichten Vorbereitung fehlen oft schlicht die Argumente für ein Nein.

Zielgruppen-Check: Für wen ist dieser Weg geeignet?

Nicht für jedes Start-up ist dieser Weg der richtige. Die Förderung ist als Brücke konzipiert, nicht als Großinvestition.

Besonders geeignet ist der Weg für:

- Wissensbasierte Geschäftsmodelle: Berater*innen, Coaches, Agenturen, Freelancer*innen. Hier sind die Anfangsinvestitionen gering, und der Zuschuss deckt die Lebenshaltungskosten perfekt ab.

- Digitale Start-ups & SaaS: Gründer*innen, die Zeit für die Produktentwicklung (Coding, Content) brauchen, bevor der erste Euro fließt.

- Soloselbständige: Die Förderung ist personengebunden und sichert den/die Unternehmer*in direkt ab.

Weniger geeignet ist der Weg für:

- Kapitalintensive Hardware-Gründungen: Wer Maschinen für 500.000 Euro benötigt, für den sind 20.000 Euro Zuschuss nur ein Tropfen auf den heißen Stein. Hier werden Bankdarlehen oder VC-Gelder benötigt (wobei der Zuschuss als private Absicherung natürlich dennoch helfen kann).

- Gründungen aus der Festanstellung: Wer nicht arbeitslos ist, hat keinen Zugang zu diesem Topf. Eine „künstliche“ Arbeitslosigkeit herbeizuführen (z.B. durch Eigenkündigung), führt in der Regel zu einer Sperrzeit von 12 Wochen und sollte sehr genau kalkuliert werden.

Fazit: Professionalität statt Bürokratie-Frust

Die Gründung aus der Arbeitslosigkeit ist kein bürokratischer Hürdenlauf, sondern eine der sichersten Startrampen, die der Standort Deutschland zu bieten hat. Wer den Staat als ersten Anker-Investor begreift und die Klaviatur aus ALG 1, AVGS und Gründungszuschuss professionell spielt, startet mit einer Liquidität und Ruhe, von der andere Gründer*innen nur träumen können. Es ist kein Geschenk, sondern eine Investition in die wirtschaftliche Tragfähigkeit von morgen.

Der Autor Lars Weber ist Experte für staatlich geförderte Gründungsberatung und Gründer von avgs.digital. Seit mehreren Jahren begleitet er Gründer*innen bei der Beantragung von AVGS-Coachings und Gründungszuschüssen. Sein Fokus liegt auf tragfähigen Geschäftsmodellen und der professionellen Vorbereitung auf die Selbständigkeit, um bürokratische Hürden sicher zu meistern.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

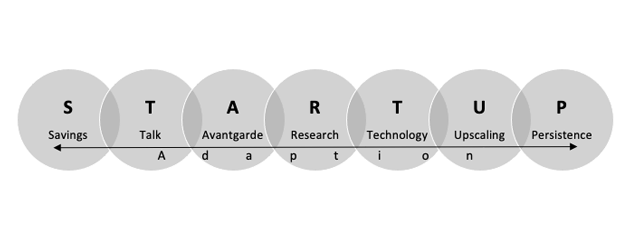

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Gründen im E-Commerce - so klappt der Onlinehandel

Im E-Commerce selbstständig machen: Erfahren Sie Schritt für Schritt, was Sie beachten müssen, um möglichst rechtssicher, effektiv und nachhaltig einen Online-Shop zu eröffnen.

Zahlen, Daten, Fakten für E-Commerce-Gründer

Wachstum: Der Online-Handel legt rasant zu (2016: + 6,7 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Perspektive: 2017 werden im deutschen Online-Handel 58,5 Mrd. Euro Umsatz erwartet, das ist ein Plus von 11 Prozent gegenüber 2016 (Quelle: Bundesverband E-Commerce und Versandhandel, bevh)

Starkes Segment: Der Sektor „Möbel, Leuchten, Deko“ ist am stärksten gewachsen (2016: + 25 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Starker Marketingkanal: E-Mail ist der verkaufsstärkste Marketingkanal: über 58 Prozent der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Schwacher Marketingkanal: Displaywerbung ist der schwächste Marketingkanal: 69 Prozent unter der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Konversionen mobil: Mobile Plattformen haben die schlechtesten Konversionsraten: Desktop-User konvertieren 53 Prozent besser als der Durchschnitt, mobile Nutzer 41 Prozent schlechter, (Quelle: Studie shopanbieter.de)

Webshop-Installationen: Jedes dritte Unternehmen in Deutschland betreibt einen Webshop (Bitkom 2016)

Bedeutung Marktplätze: Jedes vierte Unternehmen in Deutschland verkauft über Online-Marktplätze wie Amazon, Ebay (Bitkom 2016)

Shops in Apps: Smartphone-Apps werden von 6 Prozent aller Unternehmen für den Vertrieb genutzt (Bitkom 2016)

Digitalisierung: Große Unternehmen haben gegenüber mittleren und kleinen Unternehmen einen Vorsprung bei der Nutzung von Online-Vertriebswegen (Bitkom 2016)

Was versteht man unter E-Commerce bzw. Onlinehandel?

E-Commerce bezeichnet den Verkauf von Waren und Dienstleistungen über das Internet über einen Online-Shop. Die rasante Entwicklung des World Wide Web hat ein enormes Wachstum des E-Commerce ausgelöst. In praktisch allen Lebensbereichen kann man heute Waren und Leistungen über den Vertriebskanal Internet erwerben.

Selbstständig machen als IT-Berater

Wenn Sie sich als IT-Berater selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres IT-Beratungs-Unternehmens achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige IT-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Digitalisierungsdienstleistung: 67% der Unternehmen vertrauen den IT-Beratern als Partner für die digitale Transformation (Lünendonk Studie 2015)

Wichtigster Geschäftsbereich: die Modernisierung von Altsoftware und Standardisierung der IT-Landschaft werden aus Kundensicht am häufigsten nachgefragt (Lünendonk Studie 2015)

Wichtigste Kundengruppen: Banken, Automobilwirtschaft, Telekommunikation, öffentlicher Dienst (Lünendonk Studie 2015)

Was versteht man unter IT-Beratung?

Im Wesentlichen geht es um die Erbringung von Dienstleistungen der Informationstechnologie, worunter Programmiertätigkeiten, Planung und Entwurf von IT-Systemen, der Betrieb von Datenverarbeitungsanlagen für Dritte und sonstige IT-Dienstleistungen, z. B. Tätigkeiten wie Software-Installation oder Datenwiederherstellung, fallen.

Folgende Geschäftsfelder gehören in den Sektor der IT-Beratung:

- Problemanalyse und Planung für vorhandene und neue IT-Infrastrukturen

- Kundenspezifische Software-Entwicklung

- Planung und Durchführung von IT-Projekten

Tipps zur Businessplan-Erstellung

So überzeugen Gründer Geldgeber mit einem Businessplan.

Eine gute Idee und ein bisschen Mut – das sind die zwei wichtigsten Voraussetzungen für eine erfolgreiche Unternehmensgründung. Hinzu kommen ein motiviertes und vielseitig qualifiziertes Team sowie natürlich Kapital inklusive ausreichender Liquiditätspuffer. Das kann, wenn die eigenen Ersparnisse aufgebraucht sind, über verschiedene Wege beschafft werden: je nach Phase, in der sich das Start-up befindet, über Crowdfunding oder Crowdinvesting, von sogenannten Acceleratoren, Business Angels, Venture Capital oder durch Hausbankkredite und Förderdarlehen.

Viele junge Gründer kommen auf der Suche nach einer Finanzierung auch zur Berliner Sparkasse. Doch um Geld zur Verfügung zu stellen, müssen wir uns zunächst ein genaues Bild vom Gründungsvorhaben machen. Ein gut durchdachter Businessplan oder eine Präsentation mit Canvas oder Pitch Deck sind eine gute Basis, um uns von der Idee zu überzeugen.

Was machen eigentlich die Wettbewerber?

Egal, wie die Gründer ihre Idee präsentieren: Neben betriebswirtschaftlichen Kennzahlen gehört eine gut recherchierte Wettbewerbsanalyse immer dazu. Jeder Gründer sollte sich fragen: Wer sind unsere potenziellen Kunden? Warum entscheiden sich potenzielle Kunden für unser Produkt oder unsere Dienstleistung? Wer sind unsere Wettbewerber? Was bieten sie, welche Stärken und Schwächen haben sie? Wie überzeugen wir potenzielle Kunden von unserem Angebot und machen Wettbewerbern Marktanteile streitig? Was macht unser Angebot im Vergleich zum Wettbewerb einzigartig?

Die Recherche lohnt sich! Denn wer den Markt genau kennt, kann auch seine eigenen Erfolgsaussichten besser einschätzen. Er erkennt Entwicklungsbedarf frühzeitig und ist auf neue Herausforderungen wie etwa Reaktionen der Wettbewerber besser vorbereitet. Wir als Geldgeber sehen zudem, dass die Gründung gut überlegt ist und etwaige Fallstricke ausreichend bedacht sind.

Digitale Gründer haben weltweit Konkurrenz

Eine sorgfältige Wettbewerbsanalyse ist übrigens für alle Gründer wichtig – ob klassische Unternehmensgründung in konventionellen oder digitale Start-ups in innovativen Branchen. Dabei geht der Wettbewerb in konventionellen Branchen allerdings selten über regionale Grenzen hinaus. Ein Friseurgeschäft konkurriert mit den Wettbewerbern im Stadtteil, aber nicht mit einem Haarstudio in New York. Digitale Geschäftsmodelle bekommen es hingegen fast immer mit internationalen Wettbewerbern zu tun.

Somit hat die Wettbewerbsanalyse auch Auswirkungen auf die Strategie und damit letztlich auf die Liquiditätsplanung. Die Markteintrittsbarrieren scheinen für Unternehmensgründungen im digitalen Bereich zwar auf den ersten Blick gering. Tatsächlich ist aber ein erheblicher Marketingaufwand erforderlich, um sich im harten internationalen Wettbewerb des Internets einen Namen zu machen, eine Marke oder ein Produkt aufzubauen und damit anderen Marktanteile streitig zu machen.

Viele unterschätzen Marketing und Vertrieb

Viele Start-up-Gründer aus der Digitalwirtschaft unterschätzen sowohl den zeitlichen als auch den finanziellen Aufwand für Marketing und Vertrieb. Daher ist es so wichtig, bei der Liquiditätsplanung ausreichend Spielraum zu lassen – nicht nur, um einen unerwartet hohen Marketingaufwand abzudecken, sondern auch für zahlreiche weitere Unwägbarkeiten, von der konjunkturellen Entwicklung bis zum Verhalten der Wettbewerber. Ohne ausreichende Puffer werden ansonsten gleich Verhandlungen über Nachfinanzierungen notwendig – oftmals zu ungünstigeren Konditionen.

Wer bei der Präsentation seiner Idee eine gut recherchierte Wettbewerbsanalyse und einen ausreichenden Kapitalpuffer vorgesehen hat, ist gut gewappnet, um sein Kreditinstitut zu überzeugen. Er hat damit aber auch eine gute Basis, um die eigene Unternehmensgründung stabil und wettbewerbsfähig auszurichten.

Der Autor Olaf Schulz ist Direktor für Firmenkunden bei der Berliner Sparkasse

Kaufmannsblut für Freiberufler

Als Freiberufler benötigen Sie vergleichsweise wenige kaufmännische Grundlagen, um Ihr Unternehmen betriebswirtschaftlich zu steuern. Diese müssen Sie aber beherrschen. Hier lesen Sie die wichtigsten Basics.

Geld macht unruhig, vor allem wenn es fehlt. Die Fotodesignerin Sabine schaut deshalb lieber nicht auf Ihre Kontoauszüge. So fällt ihr auch manchmal erst am Ende des Jahres auf, dass eine Kundenrechnung seit Monaten nicht bezahlt wurde. Augen zu und durch: So wie die Fotodesignerin, scheuen viele Freiberufler allzu geschäftsmäßiges Auftreten. Das gilt vor allem für die sogenannten Idealisten (wie Ärzte oder Heilpraktiker) und Kreativen (etwa Texter oder Designer) unter ihnen. Da sie ihre soziale und künstlerische Tätigkeit meist höher bewerten als das damit zu verdienende Geld, liegt ihnen das kaufmännische Denken oft recht fern.

Das ist zwar angenehm für die Kunden, aber schlecht für das eigene Konto. Dabei müssen Freiberufler nur eine Handvoll Dinge verstehen, um den Überblick über das eigene Geschäft zu wahren und damit die Zügel der unternehmerischen Entwicklung in der Hand zu behalten. Hier erfahren Sie, was Sie als Freiberufler an betriebswirtschaftlichem Wissen haben müssen.

Einnahmen-Überschussrechnung planen

Die größte Hürde einmal im Jahr ist die Gewinnermittlung. Mit ihr haben es Freiberufler leicht: Während die gewerblichen Kollegen sich mit Gewinn- und Verlustrechnungen (GuV) sowie Bilanzen quälen, reicht dem Finanzamt bei Freiberuflern, unabhängig von der Höhe des Umsatzes und des Gewinns, eine einfache Einnahmen- und Überschussrechnung (EÜR). Diese hat zwei entscheidende Vorteile. Zunächst beruht die EÜR auf einem simplen System, das Nicht-BWler problemlos nachvollziehen können (während sie über dem Versuch, die doppelte Buchführung als Basis einer Bilanzierung zu verstehen, schon mal verzweifeln können).

Darüber hinaus kostet diese Art der Gewinnermittlung auch beim Steuerberater weniger als GuV und Bilanzierung. Die Unterschiede bei den Kosten am Ende des Jahres lassen sich beispielsweise im Internet unter www.der-onlinesteuerberater.de berechnen. So würde beim „Online-Steuerberater“ der Jahresabschluss bei einem Gewinn von 50.000 Euro den Bilanzierer rund 1800 Euro kosten, den Einnahmen- und Überschussrechner aber nur zirka 1500 Euro. Dies ist der Vergleich zwischen gewerblichen und freiberuflichen Einzelunternehmern. Hat der Gewerbetreibende eine GmbH, zahlt er deutlich mehr.

Die genannten Honorare sind Bespiele: Steuerberater müssen sich seit einiger Zeit nicht mehr zwangsläufig an der Steuerberatervergütungsordnung orientieren. Freiberuflertum macht sich oft auch schon bei der monatlichen Buchhaltung – die in den ersten zwei Jahren der Unternehmung die Regel ist – und der im Vergleich zum Kaufmann und Handwerker geringeren Zahl der Belege kostensparend bemerkbar. Schließlich schreiben die meisten Freiberufler Rechnungen mit höheren Beträgen, während der Gewerbetreibende, bspw. der Gastronom oder die Boutiqenbesitzerin, viele kleine Einzelbuchungen managen muss. Die Verwaltung weniger, großer Rechnungen bereitet aber weniger Aufwand bei der Kontierung, also kostet sie auch weniger (oder sollte im Buchhaltungsbüro oder beim Steuerberater weniger kosten!).

Die Freiheit nehme ich mir

Freiberufler: Wer genießt den begehrten Status? Welche steuerlichen Vorteile gelten für die Freien? Hier erfahren Sie alles über die Voraussetzungen, um Freiberufler zu werden.

Meine Kollegen sagen, es sei doch verrückt im IT-Umfeld angestellt zu arbeiten“, sagt Anna Marakowsky. Als Freiberufler verdiene man viel mehr Geld und bekomme zudem – anders als Angestellte – auch jede Überstunde bezahlt. Nicht zuletzt genieße der Freiberufler mehr Abwechslung und auch sein Kopf würde mehr gefordert. „Deshalb sagen alle, ich solle kündigen.“

Ende des nächsten Monats will die Wirtschaftsinformatikerin den Schritt in die Freiberuflichkeit dann auch wirklich wagen und sodann als Entwicklerin auf eigene Rechnung arbeiten. Mit rund 80 Euro in der Stunde netto rechnet sie. Das sind 12.800 Euro in einem Monat – ein schöner Batzen Geld. Von dem bei einem Freiberufler viel übrig bleibt: Da Freelancer im IT-Bereich in der Regel vor Ort beim Kunden oder im Home Office arbeiten, haben sie kaum Kosten – und bezahlen anders als ihre gewerblichen Kollegen auch keine Gewerbesteuer. Zudem müssen sie nur eine einfache Einnahmen- und Überschussrechnung anstatt einer Bilanz einreichen. Das spart Zeit und Steuerberatungskosten.

Im Trend – der Freiberufler

Marakowsky ist keine Ausnahme. „Etwas Besseres als die Festanstellung finden wir allemal“, konstatieren auch Sascha Lobo und Holm Friebe in ihrem Bestseller „Wir nennen es Arbeit“. Sie beschreiben darin die Arbeits- und Lebenslust einer neuen Freelancer-Generation. Freelancer, die mit ihrem Kopf Geld verdienen und meist allein oder in kleinen Teams arbeiten.

Davon gibt es immer mehr. Etwa zehn Prozent des Bruttoinlandsprodukts werden von Freiberuflern erwirtschaftet. Der Bundesverband der Freien Berufe (BFB) zählt jedes Jahr rund fünf Prozent mehr Freiberufler und ist derzeit etwa bei einer Million angelangt. Das mit Abstand höchste Wachstum verzeichnet seit vielen Jahren der Bereich der Kulturberufe. Dazu gehören die Medien und dazu zählt auch die Informationstechnologie, die die klassischen Freiberufler mit Kammerberufen wie Anwalt, Steuerberater und Arzt mit knapp 260.000 zahlenmäßig weit überrundet haben. Drei Mitarbeiter beschäftigt ein Freiberufler im Durchschnitt, wobei gerade die neuen, nichtverkammerten Freiberufler oft allein arbeiten oder bestenfalls mit einer Aushilfe.

Weil dieser Bereich sich so rasant ändert und ständig neue Berufe und Tätigkeiten schafft, ist hier allerdings die Abgrenzung als Freiberufler am schwierigsten. Freiberufler ist ein angesagter und viel verwendeter Begriff. Oft wird er fälschlicherweise gleichgesetzt mit Solo- oder Kleinunternehmer oder auch Freelancer – der Anfang der häufigen Begriffsverwirrung. Denn viele Freiberufler, die sich so fühlen, sind eigentlich gar keine Freiberufler nach §18 des Einkommensteuergesetzes. Der Autor Martin Massow („Freiberufleratlas“) nennt sie „gewerbliche Freiberufler“, also Menschen, die wie Freiberufler arbeiten und denken, vom Steuerstatus her aber Gewerbetreibende sind, weil Sie beispielsweise etwas vermitteln oder verkaufen.

„Echte“ Freiberufler dagegen haben einen bevorzugten Steuerstatus, weil Gewerbesteuer für sie nicht anfällt. Gewerbetreibende müssen ab 30.000 Euro Gewinn oder 500.000 Euro Umsatz bilanzieren. Sie sind auch Pflichtmitglied in der Industrie- und Handelskammer, was je nach Gewinn schon mal 150 Euro oder mehr im Jahr kostet. Freiberuflichkeit ist deshalb gerade für Einzelkämpfer von Vorteil, erst recht, wenn der persönliche Steuersatz im niedrigen oder mittleren Bereich liegt. Und umso mehr, je weniger Lust man hat, sich mit Formalien auseinanderzusetzen.