Zum Newsletter per QR-Code

Aktuelle Events

gGmbH (gemeinnützige GmbH)

Hier erfahren Sie alles über die Gründung einer gGmbH

44 likes

Alles, was Sie über die Rechtsform der gGmbH wissen müssen. Mit folgenden Abschnitten: Gemeinnützigkeit, Steuervorteile, Haftung, Startkapital, Sachgründung, Organe, Buchführung, Gründung, Bezeichnung, Alternativen zur gGmbH.

Definition: Was ist eine gemeinnützige GmbH?

Speziell für Social Entrepreneure, die mit ihrem Unternehmen soziale oder gemeinnützige Ziele verfolgen, bietet sich die „gemeinnützige GmbH“ als Variante zur gewöhnlichen GmbH an. Diese Rechtsform stellt auf der einen Seite vernünftige wirtschaftliche Rahmen- und Handlungsbedingungen zur Verfügung, auf der anderen Seite bietet sie Steuervorteile, die sonst nur im Vereinsrecht anzutreffen sind.

Insofern kombiniert die gGmbH die Vorteile der normalen kaufmännisch geführten GmbH mit den Vorteilen gemeinnütziger Non-Profit-Organisationen. Daher ist die gGmbH eine attraktive Rechtsform, die von immer mehr Gründern gewählt wird.

Weitere Artikel zur gGmbH

» gGmbH Gründung Schritt für Schritt

» Vor- und Nachteile der gGmbH

Steckbrief zur gGmbH

Rechtsformen-Typ: Kapitalgesellschaft, juristische Person

Alternative Bezeichnungen: Gemeinnützige GmbH

Geeignet für: Gründer, die nachweislich gemeinnützige Zwecke verfolgen und sich gleichzeitig wirtschaftlich betätigen wollen.

Anzahl der Gesellschafter/Partner: Mindestens eine natürliche Person, weitere natürliche oder juristische Personen (also Gesellschaften) möglich.

Gegenstand des Unternehmens: Der Zweck des Unternehmens muss gemeinnützig, mildtätig oder kirchlich orientiert sein.

Sitz der GmbH: In D.

Haftung: In der Höhe der Stammeinlage bzw. in Höhe des Gesellschaftsvermögens. Gesellschafter sind i.d.R. von der privaten Haftung befreit.

Stammkapital: Mindestens 25.000 Euro, davon muss die Hälfte eingezahlt sein.

Gesellschaftsvertrag/Satzung: Verpflichtend.

Sachgründung: Möglich.

Gründungskosten: Ab ca. 1.400 Euro, je nach Stammkapital und Komplexität der Satzung unter dem Aspekt der Gemeinnützigkeit auch mehr.

Eintrag ins Handelsregister: Ja, Eintrag in Abteilung B.

Wichtigste Anmeldungen bei: Handelsregister, Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Jahresabschlüsse müssen veröffentlicht bzw. hinterlegt werden.

Kaufmannseigenschaft: Ja.

Buchführung: Doppelte Buchführung ist verpflichtend.

Rechtsfähigkeit: Nach erfolgter Eintragung ins HR.

Steuern: Befreiung von Körperschaftssteuer, Solidaritätszuschlag, Gewerbesteuer. Umsatzsteuer meist vergünstigt, ggfls. Lohnsteuer.

Organe: Gesellschafterversammlung, Geschäftsführer, ab 500 Mitarbeiter auch Aufsichtsrat.

Bezeichnung: Firma (Wunschname) mit Zusatz „gemeinnützige GmbH“

Rechtsgrundlagen: GmbHG, HGB, Abgabenordnung § 52 (Gemeinnützigkeitsrecht), GewO.

Sie interessieren sich für eine gGmbH? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

gGmbH - Branchen und Voraussetzungen

Besonders häufig werden gGmbHs gegründet, wenn es beim Unternehmenszweck um Förderung von Bildung, Wissenschaft und Forschung geht. Aber auch Themen wie Umweltschutz, Kunst, Kultur oder Denkmalschutz können einen gemeinnützigen Hintergrund haben und somit als Gegenstand einer gGmbH dienen. Weitere Branchen und Tätigkeitsbereiche sind die Förderung der Natur, des Tier- und Pflanzenschutzes, der Religion, des Gesundheitswesens, des Sports, der Jugend- und Altenhilfe und des Rettungswesens. In allen Fällen, in denen gemeinnützige Zwecke den wesentlichen Gegenstand des Unternehmens ausmachen, kommt die gGmbH in Frage.

Sehr häufig sind im sozialen Umfeld Kindergärten und Kitas sowie private Schulen und sozialpädagogische Einrichtungen in der Form der gGmbH organisiert.

gGmbH für Umstrukturierungen von Vereinen

Die gGmbH ist aber nicht nur bei Gründern und sozialen Unternehmern zunehmend beliebt, sie wird auch immer häufiger gewählt, wenn es um die Umwandlung von Vereinen, Stiftungen oder Verbänden in eine moderne, eher wirtschaftsorientierte Rechtsform, geht.

Denn die Eintragung von sog. wirtschaftlichen Vereinen in das Vereinsregister wird in der Regel nicht mehr genehmigt. Wirtschaftliche Vereine verfolgen neben gemeinnützigen auch wirtschaftliche Ziele. Beispiele dafür sind etwa Kitas oder Dorfläden. Im Gegensatz dazu werden sog. Idealvereine, also Vereine ohne wirtschaftliche Zwecke, ohne weiteres eingetragen, wenn sie die übrigen Voraussetzungen des Vereinsrechts erfüllen. Beispiel hierfür sind etwa Angelvereine, Kegelvereine etc.

Ohne Eintragung ins Vereinsregister aber erlangt ein Verein keine Rechtsfähigkeit. Das wiederum hat gravierende Folgen für die im Namen des Vereins handelnden Personen: Sie haften bei Geschäften für den Verein mit ihrem Privatvermögen.

Ein weiteres Problem ergibt sich im Vereinsrecht durch die teilweise recht mühsamen und nicht an wirtschaftlichen Vorgängen orientierten Entscheidungswege. Z.B. wenn kleinste Anschaffungen durch eine langwierig einzuberufende Mitgliederversammlung entschieden werden müssen. Oder auch durch die Fluktuation in der Geschäftsleitung, wenn die ehrenamtliche Vereinsleitung per Mitgliederbeschluss abgelöst wird.

Genau diese Probleme lassen sich durch die „gemeinnützige GmbH“ als zeitgemäße Variante für eine Umstrukturierung von Vereinen beheben.

Über die gUG haftungsbeschränkt zur gGmbH

Auch möglich ist die Umwandlung oder Gründung in Form der gUG, also der gemeinnützigen Unternehmergesellschaft. Diese funktioniert analog zur klassischen UG haftungsbeschränkt und kann - zumindest theoretisch - mit einem kleinen Stammkapital ab 1 Euro gegründet werden. Hier besteht dann allerdings die Ansparpflicht bis zum Betrag von 25.000 Euro, aber auch die Möglichkeit, die gUG zu einem späteren Zeitpunkt in eine gGmbH umzufirmieren.

Die Gemeinnützigkeit der gGmbH dokumentieren

Die Gemeinnützigkeit der gGmbH muss in der Satzung der Gesellschaft (dazu weiter unten mehr) fest verankert werden. Hier wird festgehalten, dass die gGmbH selbstlos, ausschließlich und unmittelbar tätig ist und keine eigenwirtschaftlichen Ziele verfolgt. Das bedeutet, dass keine Gewinne an die Gesellschafter ausgeschüttet werden dürfen. Außerdem dürfen die Vergütungen für die Geschäftsleitung nicht „übermäßig hoch“ ausfallen. Die Ausschließlichkeit bedeutet, dass die gGmbH nur die in der Satzung genannten Zwecke verfolgen darf. Die Unmittelbarkeit besagt, dass die gGmbH diese Aufgaben überwiegend selbst erbringen muss und nicht z.B. durch Subunternehmer.

Schließlich muss eine gemeinnützige Institution benannt werden, die für den Fall der Auflösung der gGmbH (oder auch der gUG) deren mögliche Gewinne erhält. Diese Gewinne dürfen nur für gemeinnützige, mildtätige oder kirchliche Zwecke verwendet werden.

Steuervorteile in der gGmbH

Das Finanzamt prüft die vorgelegte Satzung nach den Vorgaben des Gemeinnützigkeitsrechts. Wenn es die Gemeinnützigkeit der gGmbH anerkannt hat, erhält die gGmbH einen Freistellungsbescheid, in dem die Steuerbefreiung für den genannten Veranlagungszeitraum bestätigt wird. Damit ist die gGmbH von Körperschaftssteuer, Solidaritätszuschlag und Gewerbesteuer befreit. Außerdem können die Leistungen der gGmbH vollständig oder teilweise von der Umsatzsteuer befreit werden. Im gemeinnützigen Bereich gelten oft nur 7 Prozent Umsatzsteuer, nur im Bereich des wirtschaftlichen Geschäftsbetriebs werden 19 Prozent angesetzt.

Auch erhält die gemeinnützige GmbH eine Bescheinigung des Finanzamts, die es ihr erlaubt, Spenden entgegenzunehmen und steuerlich absetzbare Spendenbestätigungen auszustellen. Denn Fundraising ist eine wichtige Finanzierungsquelle für gemeinnützige Gesellschaften.

Aus diesem Grund ist die gemeinnützige GmbH auch von Schenkungs-, Erbschafts- und Grundsteuer befreit.

Haftung in der gGmbH

Wie auch bei der klassischen GmbH gehört bei der gGmbH die Begrenzung der Haftung für die Gesellschafter zu den wesentlichen Pluspunkten dieser Rechtsform. Denn auch bei der gGmbH wird das Privatvermögen der Gesellschafter strikt vom Vermögen der Gesellschaft getrennt. Verbindlichkeiten der gGmbH werden daher aus dem Vermögen der gemeinnützigen Gesellschaft bezahlt, das private Vermögen der gGmbH-Gesellschafter bleibt unberührt.

Wichtiger Hinweis: Wenn Banken haftungsbeschränkten Unternehmen Kredite zur Verfügung stellen, verlangen sie in der Regel eine selbstschuldnerische Bürgschaft der Gesellschafter. Als Gesellschafter einer gGmbH müssen Sie also dafür gerade stehen, dass Kredite zurückgezahlt werden. Die Haftungsbegrenzung der gGmbH wird also in der Praxis gegenüber Kreditgebern fast immer ausgehebelt. Sie wirkt dann nur noch gegenüber weiteren Geschäftspartnern.

Beachten Sie: Eine gGmbH entsteht erst durch die Eintragung ins Handelsregister. Bevor diese erfolgt ist, können zwei Gründungsphasen unterschieden werden, die folgende Auswirkungen auf die Haftung der Gesellschafter haben:

1. Vorgründungsgesellschaft

Die Gründer stimmen sich über ihr Geschäftsmodell und Details ihrer Gründung ab. Ihre Pläne, eine gGmbH zu gründen, nehmen Formen an. Es entsteht eine Vorgründungsgesellschaft, die rechtlich einer GbR entspricht, bei einem Einzelgründer einem Einzelunternehmen. In dieser Phase haften die Beteiligten voll mit ihrem Privatvermögen.

2. gGmbH in Gründung

Wenn die Satzung der gGmbH durch einen Notar beurkundet wurde, entsteht die „gGmbH in Gründung“ oder auch „Vor-gGmbH“. Auf allen Dokumenten des neuen Unternehmens muss der Zusatz „in Gründung“ immer angegeben werden. Jetzt werden die Gesellschafter verpflichtet, ihre Einlagen einzubringen. Dafür haften sie im Innenverhältnis gegenüber der gGmbH in Gründung persönlich. Sobald das Amtsgericht die Handelsregister-Eintragung vorgenommen hat, ist die gGmbH voll rechtsfähig. Nun gehen sämtliche Verbindlichkeiten auf die Gesellschaft über und es haftet nur noch die gGmbH. Die Gesellschafter sind jetzt von der persönlichen Haftung befreit.

Stammkapital für eine gGmbH

Mindestens 25.000 Euro sind als Stammkapital für die Gründung einer gGmbH erforderlich. In der Satzung wird festgelegt, welchen Anteil die Gesellschafter jeweils am Stammkapital erbringen müssen. Die Hälfte der Einlagen muss sofort auf das neue Firmenkonto eingezahlt werden, die zweite Hälfte kann zu einem späteren Zeitpunkt erbracht werden. Mit anderen Worten: Die Gründungsgesellschafter müssen mindestens 12.500 Euro sofort aufbringen, um die gGmbH zu starten. Sollte die gGmbH insolvent werden, ohne dass bis dahin der Restbetrag eingezahlt wurde, wird der Insolvenzverwalter diesen sofort einfordern. Wie bei der klassischen GmbH ist auch bei der gGmbH eine Sachgründung möglich. Hierbei werden statt Barmitteln z.B. werthaltige Gegenstände eingebracht. Generell kommen als Sacheinlagen alle Dinge in Betracht, die einen messbaren Wert darstellen, etwa:

- Patente, Marken, Lizenzen

- Grundstücke und Immobilien

- Autos, Computer, Warenlager, Maschinen, Einrichtungen

- Sonstige Forderungen gegen Dritte bzw. Finanzanlagen und Beteiligungen

Wichtig: Bei einer Sachgründung muss ein Sachgründungsbericht angefertigt werden, in dem Angaben über den Wert und das Alter der Einlagen gemacht werden. Grundsätzlich müssen alle Sacheinlagen bewertet werden. Wenn es über den Wert einer Sache Zweifel gibt, muss ein Sachverständigengutachten erstellt werden. Dieses verursacht zusätzliche Kosten. Auch sind die Gebühren des Notars und der Registergerichts bei einer Sachgründung höher als bei einer Bargründung.

Geschäftsführung und Organe der gGmbH

Eine gGmbH benötigt mindestens einen Geschäftsführer. Dieser muss mindestens 18 Jahre alt ein, unbeschränkt geschäftsfähig sein und darf in den zurückliegenden fünf Jahren nicht wegen Insolvenzverschleppung oder anderer Wirtschaftsstraftaten verurteilt worden sein. Sein Wohnsitz muss nicht zwingend im Inland sein. Das Arbeitsverhältnis des gGmbH-Geschäftsführers wird im Geschäftsführervertrag geregelt wird.

Wenn mehrere Geschäftsführer bestellt werden, kann vereinbart werden, dass sie die Gesellschaft jeweils einzeln vertreten dürfen. Ansonsten handeln sie als Gesamtvertretung, also gemeinsam. Sie haben die Aufgabe, die Geschäfte der gGmbH als deren Vertreter gewissenhaft zu führen und nach betriebswirtschaftlichen Grundsätzen zu überwachen. Bei der Ein-Personen-gGmbH sind Geschäftsführer und Gesellschafter identisch. Die Sorgfaltspflichten des Geschäftsführers sind im GmbH-Gesetz geregelt. Verstöße gegen diese Bestimmungen können zivil- und strafrechtliche Folgen für den oder die Geschäftsführer nach sich ziehen.

Die Gesellschafterversammlung ist neben dem Geschäftsführer das andere wichtige Organ der gGmbH. Sie bestellt u.a. den gGmbH-Geschäftsführer und stellt wie bei der klassischen GmbH den Jahresabschluss (Bilanz) fest. Eine Gesellschafterversammlung muss daher mindestens einmal pro Jahr einberufen werden. Falls Gewinne in der gGmbH anfallen, beschließt die Gesellschafterversammlung deren satzungsgemäße Verwendung, also nur für die festgelegten gemeinnützigen Zwecke.

Publizitätspflicht und Buchführung der gGmbH

Je nach Bilanzsumme, Umsatz und Mitarbeiterzahl der gGmbH muss diese unterschiedlich genaue Angaben über ihre Gewinne und Verluste im elektronischen Bundesanzeiger veröffentlichen. Je größer die gGmbH ist, um so präziser müssen die veröffentlichten Auskünfte sein.

Mit der Verpflichtung zur Veröffentlichung hängen die Buchführungspflichten zusammen. Sie sind im Handelsgesetzbuches (HGB) geregelt. Für Vollkaufleute, also auch die gGmbH, gilt die Pflicht zur gesetzlichen Buchführung. Das bedeutet: es sind eine doppelte Buchführung samt Jahresbilanz anzufertigen.

Die Gründung einer gGmbH

Die Prüfung der Gemeinnützigkeit der gGmbH erfolgt durch das Finanzamt. Es empfiehlt sich, die Finanzverwaltung frühzeitig um eine Prüfung des Satzungsentwurfs zu bitten, um bei der Beurkundung der Satzung durch einen Notar bereits Klarheit über die Gemeinnützigkeit der gGmbH zu haben und damit teuren Mehrfach-Aufwand beim Notar zu vermeiden. Denn auch die Satzung der gGmbH muss wie die der klassischen GmbH vom Notar beurkundet werden, bevor das Handelsregister die Anmeldung vornimmt. Mehr zu den einzelnen Schritten der gGmbH-Gründung lesen Sie im Artikel zur Gründung einer gGmbH.

Neben der exakten Beschreibung der gemeinnützigen Aufgabenstellung und dem daraus abgeleiteten Unternehmensgegenstand muss die Satzung der gGmbH Angaben zur Firma und zum Sitz der Gesellschaft sowie zur Höhe des Stammkapitals enthalten. Die Anteile der von jedem Gesellschafter zu leistenden Einlagen an der Stammeinlage müssen in einer separaten Gesellschafterliste aufgeführt werden. Außerdem hält die Liste noch Vor- und Nachnamen, Wohnadresse und Geburtsdatum des oder der Gesellschafter.

Ein bereits fertig vorbereitetes gesetzliches Musterprotokoll, wie es für die klassische GmbH und UG haftungsbeschränkt existiert, gibt es für die gGmbH oder die gUG nicht. D.h. hier müssen die Satzungen immer individuell angepasst werden. Allerdings sind die Passagen, in denen die Gemeinnützigkeit geregelt ist, in § 60, Anlage 1, der Abgabenverordnung geregelt. Diese Mustersatzung muss mit einer GmbH-Satzung zu einem gesamten Vertragswerk für die gGmbH verschmolzen werden. Am besten wird das durch einen spezialisierten Rechtsanwalt erledigt.

Nach der Beurkundung veranlasst der Notar die Anmeldung beim Amtsgericht (Handelsregister). Nach Eingang der Unterlagen (notariell beglaubigter Gesellschaftervertrag, Liste der Gesellschafter mit Anteil an den Stammeinlagen, Angabe zur Zahlung der Einlagen, evtl. Sachgründungsbericht) beim Registergericht prüft dieses die Vollständigkeit sowie die Bezeichnung der Firma. Der Notar kann meistens unverbindliche Angaben machen, wie lange das zuständige Registergericht voraussichtlich für die Prüfung benötigt.

Wenn alle Eintragungsvoraussetzungen vorliegen und auch gegen die Firmierung keine Bedenken bestehen, wird die neue gGmbH vom Handelsregister eingetragen.

Bitte beachten: Der Name der Gesellschaft darf noch nicht für ein ähnliches Unternehmen existieren. Der Zusatz gGmbH bzw. „gemeinnützige Gesellschaft mit beschränkter Haftung“ ist verpflichtend. Möglich sind Personenfirma, Sachfirma oder Fantasiefirma.

Unabhängig von der Eintragung ins Handelsregister erfolgt der steuerliche Freistellungsbescheid mit dem Ausweis der Gemeinnützigkeit. Dieser wird zunächst als „Vorläufiger Bescheid“ ausgestellt und ist drei Jahre gültig. Der anschließende reguläre Bescheid ist dann fünf Jahre gültig.

Alternativen zur gGmbH

Hier kommt vor allem die bereits erwähnte gUG haftungsbeschränkt in Frage, wenn das Stammkapital unter 25.000 Euro bleiben soll. In dieser Variante werden die Eigenschaften einer UG haftungsbeschränkt mit dem Gemeinnützigkeitsrecht, wie es in der gGmbH angewandt wird, vereint. Aber auch die Eingetragene Genossenschaft (eG) kann u.U. als gemeinnützige Variante anerkannt werden. Hier muss im Einzelfall geprüft werden, ob die gemeinnützigen Zwecke sich mit den genossenschaftlichen Förderzwecken in Einklang bringen lassen. Besonders für größere gemeinnützige Vorhaben wie kommunale Wohnungsbau-Unternehmen ist die gAG, die gemeinnützige Aktiengesellschaft, geeignet. Auch hier werden die Merkmale der klassischen AG mit dem Gemeinnützigkeitsrecht kombiniert.

Weitere Artikel zur gGmbH

» gGmbH Gründung Schritt für Schritt

» Vor- und Nachteile der gGmbH

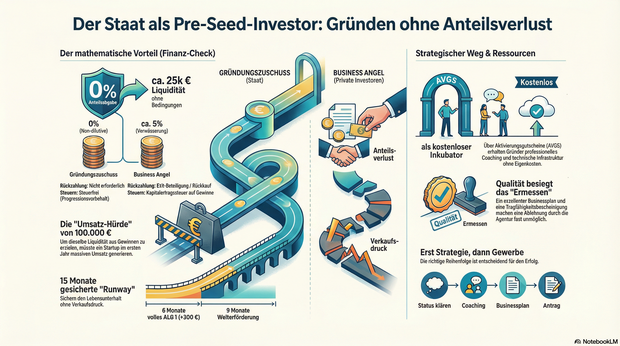

Der Staat als Pre-Seed-Investor

Warum die Gründung aus der Arbeitslosigkeit oft die smarteste Finanzierungsform ist.

Venture Capital ist sexy, Business Angels sind begehrt – doch in der aktuellen Marktphase wird die effektivste Form der Frühphasenfinanzierung oft übersehen: Der Gründungszuschuss der Bundesagentur für Arbeit. Wer strategisch aus der Arbeitslosigkeit gründet, sichert sich nicht nur den Lebensunterhalt, sondern erhält Zugang zu Ressourcen, für die andere Start-ups fünfstellige Summen aufbringen müssen. Das entscheidende Detail: Man muss dafür keine Unternehmensanteile abgeben.

In der Start-up-Szene wird oft über die „Runway“ gesprochen – die Zeitspanne, die einem Unternehmen bleibt, bevor das Geld ausgeht. Gründer*innen verbringen oft Monate damit, Pitch-Decks zu bauen, um Investoren zu überzeugen, ihnen diese Zeit zu erkaufen. In einer Zeit, in der Risikokapitalgeber*innen zurückhaltender agieren und Bewertungen sinken, rückt eine alternative Finanzierungsquelle in den Fokus, die oft fälschlicherweise als reines Sozialinstrument abgetan wird: Die Gründung aus dem Bezug von Arbeitslosengeld I (ALG 1).

Wer dieses System nicht als soziales Auffangnetz, sondern als strategisches Finanzierungsinstrument begreift, verschafft sich einen Wettbewerbsvorteil, der in der freien Wirtschaft kaum zu bezahlen ist. Es handelt sich hierbei um „Non-Dilutive Capital“ – Kapital, das die Anteile der Gründer*innen nicht verwässert.

Der mathematische Vorteil: ALG 1 als Bootstrapping-Hebel

Um die Dimension dieses Vorteils zu verstehen, lohnt sich ein Rechenbeispiel: Ein Gründer, der Anspruch auf den Gründungszuschuss hat, erhält in der ersten Phase (6 Monate) sein volles Arbeitslosengeld plus 300 Euro zur sozialen Absicherung. In der zweiten Phase (9 Monate) folgen weitere 300 Euro monatlich.

Bei einem vorherigen guten Einkommen summieren sich diese Zahlungen schnell auf 20.000 bis 25.000 Euro. Wichtig hierbei: Diese Summe ist steuerfrei (das ALG 1 unterliegt lediglich dem steuerlichen Progressionsvorbehalt) und muss nicht zurückgezahlt werden.

Um den gleichen Liquiditätseffekt über einen Umsatz zu erzielen, müsste ein frisch gegründetes Unternehmen – bei einer angenommenen Umsatzrendite von 20 % – im ersten Jahr bereits über 100.000 Euro Umsatz erwirtschaften. Alternativ müsste ein Business Angel für 25.000 Euro einsteigen. Bei einer frühen Bewertung von 500.000 Euro würde das den Verlust von 5 % der Firmenanteile bedeuten. Der Gründungszuschuss liefert dieselbe Liquidität, ohne dass der Gründer auch nur 0,1 % seines Unternehmens abtreten muss.

Wissen & Technik: Der unterschätzte Faktor AVGS

Neben der reinen Liquidität bietet die Bundesagentur für Arbeit ein zweites Instrument, das für Gründer*innen essenziell ist: den Aktivierungs- und Vermittlungsgutschein (AVGS).

Viele Gründer*innen wissen, dass es Coachings gibt. Wenige realisieren jedoch, dass professionelle AVGS-Maßnahmen heute oft wie private Inkubatoren funktionieren. Der Gutschein ermöglicht es Gründer*innen, externe Expertise einzukaufen, ohne die eigene Liquidität zu belasten.

Der Fokus liegt hierbei auf der Professionalisierung:

- Validierung des Geschäftsmodells: Ein(e) Sparringspartner*in prüft die Idee auf Markttauglichkeit, bevor teure Fehler gemacht werden.

- Finanzplanung: Erstellung einer realistischen Rentabilitätsvorschau, die nicht nur dem Amt, sondern auch Banken standhält.

- Infrastruktur: Hochwertige Programme stellen den Teilnehmer*innen oft auch notwendige technische Ausstattung (z.B. Laptops oder Software-Lizenzen als Leihgeräte) für die Dauer der Maßnahme zur Verfügung, um den Start technisch zu ermöglichen.

Aus der Praxis: Wie der strategische Einsatz funktioniert

Wie dieser Prozess in der Realität aussieht, zeigt das Beispiel von Jonas (Name geändert), einem Marketingmanager, der seinen Job verlor und den Sprung in die Selbständigkeit als digitaler Berater wagte. Anstatt sofort hastig ein Gewerbe anzumelden, nutzte Jonas die strategische Reihenfolge:

- Status klären: Er meldete sich arbeitslos und sicherte seinen Anspruch.

- Professionalisierung: Über einen AVGS-Gutschein buchte er ein intensives Gründungscoaching. Dort feilte er vier Wochen lang an seiner Positionierung und seinem Pricing.

- Businessplan: Gemeinsam mit dem Coach erstellte er einen Businessplan, der die Tragfähigkeit seines Vorhabens klar belegte.

- Antragstellung: Er beantragte den Gründungszuschuss vor der eigentlichen Gründung.

Das Ergebnis: Jonas erhielt die Bewilligung für den vollen Zuschuss. Die sechs Monate „gesicherte Runway“ nutzte er, um hochwertige Referenzkunden zu gewinnen, anstatt aus finanzieller Not heraus schlecht bezahlte Projekte anzunehmen. Heute führt er eine profitable Agentur. Ohne die Förderung wäre der Druck, sofort Umsatz zu generieren, vermutlich zulasten der strategischen Ausrichtung gegangen.

Die Hürden meistern: Vermittlungsvorrang und Ermessensleistung

Der Gründungszuschuss ist seit 2011 eine Ermessensleistung. Es besteht kein Rechtsanspruch. Das führt oft zu der Fehlannahme, die Bewilligung sei reine Glückssache. Doch Verwaltungsentscheidungen folgen einer Logik. Das größte Hindernis ist der gesetzliche Vermittlungsvorrang: Der/die Sachbearbeiter*in muss prüfen, ob nicht doch eine Festanstellung möglich wäre, und prognostizieren, ob die Gründung die Arbeitslosigkeit nachhaltiger beendet.

Die Strategie zur Bewilligung liegt daher in der Qualität der Vorbereitung. Ein exzellenter Businessplan, eine klare Argumentation, warum eine Festanstellung aktuell keine Option ist, und eine positive Tragfähigkeitsbescheinigung durch eine fachkundige Stelle sind die stärksten Argumente. Wenn aus den Unterlagen hervorgeht, dass der/die Gründer*in qualifiziert ist und der Markt das Angebot braucht, reduziert sich das „Ermessen“ der Agentur faktisch drastisch. Eine Ablehnung muss begründet werden – und bei einer wasserdichten Vorbereitung fehlen oft schlicht die Argumente für ein Nein.

Zielgruppen-Check: Für wen ist dieser Weg geeignet?

Nicht für jedes Start-up ist dieser Weg der richtige. Die Förderung ist als Brücke konzipiert, nicht als Großinvestition.

Besonders geeignet ist der Weg für:

- Wissensbasierte Geschäftsmodelle: Berater*innen, Coaches, Agenturen, Freelancer*innen. Hier sind die Anfangsinvestitionen gering, und der Zuschuss deckt die Lebenshaltungskosten perfekt ab.

- Digitale Start-ups & SaaS: Gründer*innen, die Zeit für die Produktentwicklung (Coding, Content) brauchen, bevor der erste Euro fließt.

- Soloselbständige: Die Förderung ist personengebunden und sichert den/die Unternehmer*in direkt ab.

Weniger geeignet ist der Weg für:

- Kapitalintensive Hardware-Gründungen: Wer Maschinen für 500.000 Euro benötigt, für den sind 20.000 Euro Zuschuss nur ein Tropfen auf den heißen Stein. Hier werden Bankdarlehen oder VC-Gelder benötigt (wobei der Zuschuss als private Absicherung natürlich dennoch helfen kann).

- Gründungen aus der Festanstellung: Wer nicht arbeitslos ist, hat keinen Zugang zu diesem Topf. Eine „künstliche“ Arbeitslosigkeit herbeizuführen (z.B. durch Eigenkündigung), führt in der Regel zu einer Sperrzeit von 12 Wochen und sollte sehr genau kalkuliert werden.

Fazit: Professionalität statt Bürokratie-Frust

Die Gründung aus der Arbeitslosigkeit ist kein bürokratischer Hürdenlauf, sondern eine der sichersten Startrampen, die der Standort Deutschland zu bieten hat. Wer den Staat als ersten Anker-Investor begreift und die Klaviatur aus ALG 1, AVGS und Gründungszuschuss professionell spielt, startet mit einer Liquidität und Ruhe, von der andere Gründer*innen nur träumen können. Es ist kein Geschenk, sondern eine Investition in die wirtschaftliche Tragfähigkeit von morgen.

Der Autor Lars Weber ist Experte für staatlich geförderte Gründungsberatung und Gründer von avgs.digital. Seit mehreren Jahren begleitet er Gründer*innen bei der Beantragung von AVGS-Coachings und Gründungszuschüssen. Sein Fokus liegt auf tragfähigen Geschäftsmodellen und der professionellen Vorbereitung auf die Selbständigkeit, um bürokratische Hürden sicher zu meistern.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

Wie teuer ist es, ein Start-up in Deutschland zu gründen?

Erfahren Sie, welche Kosten 2025 bei der Gründung eines Start-ups in Deutschland anfallen, von Stammkapital bis Notar- und Digitalisierungskosten.

Die Gründung eines Start-ups in Deutschland ist wie der Sprung in kaltes Wasser. Erfrischend, aufregend, aber nicht für alle. Zwischen Euphorie, Papierbergen und der ersten Steuer-ID beginnt das echte Abenteuer Unternehmertum. Begeisterung ist der Treibstoff, doch wer den Weg kennt, schwimmt leichter durch den Behördendschungel. Dies wird verlangt, um wirklich etwas Eigenes aufzubauen.

Die Grundlagen: Welche Kosten auf Gründer zukommen

Bevor ein Unternehmen offiziell an den Start gehen kann, fallen einige unvermeidbare Basiskosten an. Bei der Gründung einer GmbH ist das Stammkapital von mindestens 25.000 Euro der entscheidende Grundstein, wovon mindestens 12.500 Euro direkt eingezahlt werden müssen. Hinzu kommen Gebühren für den Notar, die Eintragung ins Handelsregister und die Veröffentlichung im Bundesanzeiger.

Insgesamt sollten Gründer für eine klassische GmbH zwischen 1.000 und 4.500 Euro an Gründungskosten einplanen, abhängig von Komplexität, Anzahl der Gesellschafter und individueller Beratung.

Auch günstigere Alternativen wie die UG (haftungsbeschränkt) bieten sich an. Diese Mini-GmbH kann schon ab 1 Euro Stammkapital gegründet werden, eignet sich aber eher für kleine oder testweise Projekte. Dennoch sollte niemand glauben, dass damit alle bürokratischen Hürden aus dem Weg sind, denn auch hier sind Notar- und Gerichtskosten Pflicht.

Mehr als nur Papierkram: Die digitalen Chancen

Die deutsche Gründerszene hat sich in den letzten Jahren stark verändert. Dank neuer Technologien, staatlicher Förderungen und digitaler Plattformen ist der Einstieg einfacher geworden, zumindest organisatorisch.

Besonders künstliche Intelligenz (KI) hat zahlreiche Branchen revolutioniert und völlig neue Geschäftsfelder geschaffen. Start-ups entstehen nicht mehr nur in klassischen Bereichen wie Handel oder Produktion, sondern zunehmend online.

So erleben wir in der Unterhaltungsbranche einen Boom. Dank der zahlreichen Features und Innovationen gibt es jetzt Zugang zum zum Bonus Meister im Online Casinos, wo Deutsche beispielsweise entdecken können, wo es die besten Vorteile und Erfahrungen gibt.

Dieser aktuelle Trend zeigt, dass Innovation und Unternehmergeist längst nicht mehr nur in Werkhallen oder Büros entstehen, sondern im digitalen Raum. Oft mit nur einem Laptop und einer guten Idee.

Bürokratie und Notarkosten: Das unvermeidliche Fundament

Egal ob GmbH, UG oder GbR, an einem Schritt führt kein Weg vorbei: dem Gang zum Notar. Ohne seine Unterschrift bleibt jede Gründung nur ein guter Plan. Der Gesellschaftsvertrag muss beurkundet, das Unternehmen im Handelsregister eingetragen und eine Gesellschafterliste erstellt werden.

Die Kosten dafür variieren je nach Aufwand und Standort: Für die notarielle Beurkundung sollten Gründer mit 500 bis 1.000 Euro rechnen, die Eintragung im Handelsregister kostet meist zwischen 150 und 350 Euro. Hinzu kommt die Veröffentlichung im elektronischen Bundesanzeiger mit rund 100 Euro.

Die versteckten Kosten: Von der IT bis zur Kaffeemaschine

Viele Gründer konzentrieren sich auf die offiziellen Gebühren, vergessen aber die praktischen Ausgaben im Alltag. Büromöbel, Computer, Softwarelizenzen, Versicherungen und Marketingmaßnahmen gehören ebenso in den Finanzplan wie Gründungskosten. Diese Posten lassen sich zwar steuerlich absetzen, müssen jedoch zunächst bezahlt werden.

Gerade im ersten Jahr ist Liquidität entscheidend. Wer hier zu knapp kalkuliert, gerät schnell ins Straucheln. Experten empfehlen, einen Finanzpuffer von mindestens 20 % der geplanten Startkosten einzuplanen für Unvorhergesehenes, wie technische Probleme oder Nachzahlungen.

Finanzierung und Fördermöglichkeiten

Zum Glück gibt es in Deutschland eine Vielzahl staatlicher Förderungen und Programme, die Start-ups unterstützen. Die KfW-Bank, regionale Wirtschaftsförderungen oder spezielle Gründerstipendien helfen beim Start. Auch Business Angels und Venture Capital werden zunehmend wichtiger, um innovative Ideen auf die Straße zu bringen.

Doch egal ob Fremdkapital oder Eigenmittel: Eine solide Finanzplanung ist der Trick. Ein detaillierter Businessplan zeigt nicht nur Investoren, sondern auch den Gründern selbst, ob ihr Konzept langfristig tragfähig ist.

Digitalisierung als Wachstumsmotor

Die digitale Transformation hat den Gründungsprozess selbst vereinfacht: Online-Anmeldungen, elektronische Signaturen und digitale Buchhaltung sparen Zeit und Papier. Gleichzeitig entstehen unzählige neue Geschäftsmöglichkeiten, von KI-gestützten Tools bis hin zu datenbasierten Plattformen.

Wie stark diese Entwicklung die deutsche Wirtschaft verändert, zeigt sich besonders in Online Branchen, wo KI, Automatisierung und datengetriebene Prozesse Gründungen agiler machen.

Gründungskosten ja, aber unbezahlbare Chancen

Eine Unternehmensgründung in Deutschland kostet Zeit, Geld und Nerven. Doch wer diesen Weg geht, investiert in Freiheit, Kreativität und Selbstbestimmung. Die Hürden sind schon da, aber die Chancen größer denn je. Wer klug plant und flexibel bleibt, findet im deutschen Gründungsdschungel nicht nur den Weg nach oben, sondern auch nachhaltigen Erfolg.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

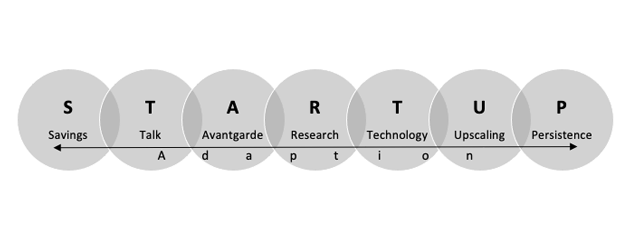

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Professionelle Kreditberatung: Tipps für angehende Finanzexperten und Gründer

Was es zu beachten gilt, wenn Sie erfolgreich als Finanzexperte in der Kreditberatung durchstarten wollen.

In der heutigen Geschäftswelt ist eine professionelle Kreditberatung für Unternehmer und Gründer unerlässlich. Egal, ob es um die Finanzierung eines Startups oder die Expansion eines etablierten Unternehmens geht, eine fundierte Beratung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Immer mehr Menschen nutzen die Vorteile der online Kreditberatung, um schnell und bequem an die benötigten Informationen zu gelangen. In diesem Artikel werden wir die wichtigsten Punkte einer professionellen Kreditberatung näher beleuchten. Wir geben Ihnen Tipps, wie Sie als Finanzexperte in diesem Bereich erfolgreich sein können und welche Weiterbildungsmöglichkeiten und digitalen Werkzeuge Ihnen dabei helfen. Zudem erfahren Sie, wie Sie online in der Kreditberatung tätig sein können und welche Aspekte dabei zu beachten sind.

Grundlagen einer erfolgreichen Kreditberatung

Eine effektive Kreditberatung erfordert ein solides Fundament aus Fachwissen und sorgfältiger Vorgehensweise. Zu den Schlüsselelementen gehören die Bewertung der Kreditwürdigkeit, die Durchführung von Finanzanalysen und die Einschätzung von Risiken.

Die Kreditwürdigkeit eines Kunden ist ein entscheidender Faktor bei der Beurteilung seiner Fähigkeit, einen Kredit zurückzuzahlen. Hierbei spielen Aspekte wie Einkommenssituation, Vermögenswerte und Zahlungshistorie eine wichtige Rolle. Eine gründliche Finanzanalyse ermöglicht es dem Berater, ein umfassendes Bild der finanziellen Situation des Kunden zu gewinnen und maßgeschneiderte Lösungen zu entwickeln.

Die Risikobewertung ist ein weiterer essentieller Bestandteil der Kreditberatung. Hierbei werden potenzielle Risiken identifiziert und evaluiert, die sich auf die Rückzahlungsfähigkeit des Kunden auswirken könnten. Dazu gehören beispielsweise:

- Branchenspezifische Risiken

- Marktveränderungen

- Persönliche Umstände des Kunden

Ein erfahrener Kreditberater verfügt über das nötige Fachwissen, um diese Risiken sorgfältig abzuwägen und geeignete Strategien zur Risikominimierung zu entwickeln.

Aufbau von Vertrauen und Glaubwürdigkeit

Der Aufbau von Vertrauen und Glaubwürdigkeit ist ein entscheidender Faktor für Ihren Erfolg in der Kreditberatung. Starke Kundenbeziehungen bilden das Fundament einer erfolgreichen Zusammenarbeit zwischen Berater und Klient. Hierzu gehört es, dass Sie Ihren Kunden aufmerksam zuhören, ihre Bedürfnisse verstehen und maßgeschneiderte Lösungen anbieten.

Ausgeprägte Kommunikationsfähigkeiten sind unerlässlich, um komplexe Finanzthemen verständlich zu erklären und auf die individuellen Fragen und Anliegen der Kunden einzugehen. Eine klare und einfühlsame Kommunikation schafft Transparenz und stärkt das Vertrauen in Ihre Expertise als Berater.

Empathie spielt ebenfalls eine zentrale Rolle beim Aufbau von Vertrauen. Als Kreditberater sollten Sie sich in die Lage Ihrer Kunden versetzen können und Verständnis für deren finanzielle Situation und Ziele zeigen. Durch einen respektvollen und wertschätzenden Umgang fühlen sich Ihre Kunden ernst genommen und gut aufgehoben.

Um Glaubwürdigkeit zu etablieren, ist es wichtig, dass Sie als Kreditberater:

- Fachlich kompetent und stets auf dem neuesten Stand sind

- Ehrlich und transparent über Risiken und Chancen aufklären

- Verbindlichkeit zeigen und Zusagen einhalten

- Proaktiv kommunizieren und regelmäßig Feedback einholen

Kreditberatung für Unternehmer

Unternehmer und Gründer stehen oft vor besonderen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Eine professionelle Kreditberatung kann hier entscheidend sein, um die passenden Finanzierungsoptionen zu finden und umzusetzen.

Ein wichtiger Aspekt ist die Entwicklung eines soliden Businessplans. Dieser sollte nicht nur die Geschäftsidee und das Marktpotenzial beschreiben, sondern auch einen realistischen Finanzplan enthalten. Als Berater können Sie dabei helfen, den Businessplan zu optimieren und auf die Anforderungen potenzieller Geldgeber zuzuschneiden.

Darüber hinaus gilt es, die verschiedenen Möglichkeiten der Finanzierung zu prüfen und gegeneinander abzuwägen. Dazu gehören beispielsweise:

- Bankdarlehen

- Fördermittel von Bund und Ländern

- Beteiligungskapital von Investoren

- Crowdfunding-Kampagnen

Als Kreditberater können Sie aufzeigen, welche Vor- und Nachteile die einzelnen Optionen bieten und welche am besten zur jeweiligen Unternehmenssituation passen. Auch bei der konkreten Beantragung von Krediten oder Fördermitteln können Sie wertvolle Unterstützung leisten.

Nicht zuletzt geht es darum, Wachstumsstrategien zu entwickeln und umzusetzen. Sie können als Berater dabei helfen, Chancen und Risiken zu identifizieren und die Finanzierung auf die langfristigen Ziele des Unternehmens auszurichten. Eine gründliche finanzielle Situationsanalyse durchzuführen ist dabei ein wichtiger Schritt, um individuelle Finanzierungslösungen zu entwickeln.

Weiterbildung und Netzwerken

Um in der Kreditberatung erfolgreich zu sein, ist es wichtig, dass Sie sich kontinuierlich weiterbilden und ein starkes Netzwerk aufbauen. Die Finanzbranche entwickelt sich ständig weiter, und es ist entscheidend, über aktuelle Branchentrends auf dem Laufenden zu bleiben. Eine hervorragende Möglichkeit dazu bietet die Teilnahme an Fachkonferenzen, bei denen Experten ihr Wissen teilen und wertvolle Einblicke in die neuesten Entwicklungen geben.

Neben Fachkonferenzen gibt es noch weitere Wege, sich weiterzubilden und zu vernetzen. Dazu gehören:

- Seminare und Workshops

- Online-Kurse und Webinare

- Branchenverbände und Netzwerkveranstaltungen

- Fachzeitschriften und Blogs

Ein weiterer wichtiger Aspekt für Ihre berufliche Entwicklung ist Mentoring. Ein erfahrener Mentor kann Ihnen als angehender Kreditberater wertvolle Ratschläge geben, Sie bei Ihrer Karriereplanung unterstützen und Ihnen helfen, wichtige Kontakte zu knüpfen. Viele Unternehmen und Organisationen bieten Mentoring-Programme an, die es Nachwuchskräften ermöglichen, von den Erfahrungen und dem Wissen etablierter Experten zu profitieren.

Digitale Werkzeuge und Technologien

In der modernen Kreditberatung spielen digitale Werkzeuge und Technologien eine immer größere Rolle. Fintech-Lösungen, CRM-Systeme und Online-Beratung ermöglichen es Ihnen als Finanzexperte, effizienter und kundenorientierter zu arbeiten. Durch den Einsatz dieser Tools können Sie schneller auf Kundenbedürfnisse reagieren und maßgeschneiderte Lösungen anbieten.

Fintech-Anwendungen unterstützen Sie als Kreditberater bei der Analyse von Kundendaten und der Erstellung individueller Finanzierungskonzepte. Mithilfe von CRM-Systemen lassen sich Kundenkontakte effektiv verwalten und die Kommunikation optimieren. Durch die Integration von Online-Beratung können Ihre Kunden bequem von zu Hause aus mit Ihnen in Kontakt treten und Fragen klären.

Um das volle Potenzial digitaler Werkzeuge auszuschöpfen, sollten Sie als Finanzexperte:

- Sich regelmäßig über neue Fintech-Lösungen informieren

- CRM-Systeme effektiv nutzen, um Kundendaten zu verwalten

- Online-Beratungsangebote in Ihr Leistungsspektrum integrieren

- Datenschutz und Sicherheit bei der Nutzung digitaler Tools gewährleisten

Durch den gezielten Einsatz digitaler Technologien können Sie als Kreditberater Ihre Effizienz steigern, die Kundenzufriedenheit erhöhen und sich im Wettbewerb behaupten.

Fazit

Eine professionelle Kreditberatung erfordert eine Kombination aus fachlichem Wissen, zwischenmenschlichen Fähigkeiten und dem Einsatz moderner Technologien. Die wichtigsten Erfolgsfaktoren sind der Aufbau von Vertrauen und Glaubwürdigkeit, eine individuelle Beratung für Unternehmer sowie kontinuierliche Weiterbildung und Netzwerkarbeit. Kreditberater, die diese Aspekte berücksichtigen und in ihre tägliche Arbeit integrieren, haben gute Chancen, in diesem anspruchsvollen Tätigkeitsfeld erfolgreich zu sein. Sie können ihren Kunden einen echten Mehrwert bieten und langfristige Beziehungen aufbauen. Durch eine vorausschauende und kundenorientierte Beratung tragen sie maßgeblich zur finanziellen Stabilität und zum Wachstum ihrer Klienten bei.

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)

Bruttoumsatz mit Textilien und Bekleidung im deutschen Versandhandel: 10,65 Mrd. (statista 2016)

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Konsumausgaben für Bekleidung und Schuhe in Deutschland: 75,24 Mrd (statista 2016)

Ausgaben für Bekleidung pro Haushalt: 108 Euro im Monat bzw. 4,4 % der monatlichen privaten Konsumausgaben (destatis 2016)

Nettoumsatz im Bekleidungshandel: 32.724,11 Mio

Nominale Umsatzentwicklung: 2009 -5,6; 2010 +4,3; 2012 u. 2015 +0,5; Jan-Mai 2017 -0,3 (destatis 2017)

Bekleidungsunternehmen im Einzelhandel: 18.101 (destatis 2016, Umsatzsteuerstatistik)

Anzahl der Beschäftigten: 29.674 (destatis 2016)

Marktanteile stationäre Bekleidungsfachgeschäfte: 50,1 % (BTE 2016)

Marktanteile Wettbewerber: Versand- und Onlinehandel (18,3 %), Kauf- und Warenhäuser (7,6 %), Lebensmittelhandel (6,8%), Sonstiges (17,2 %) (BTE 2016)

Sortimentsanteile am Modemarkt: Damenbekleidung (37%), Schuhe (18%), Wäsche (9%), Accessoires (3%) (BTE/ ifH 2015)

Betriebliche Kennziffern für den mittelständischen Bekleidungsfachhandel 2015

Bruttoumsatz je qm Geschäftsfläche: 2.448,35 Euro (BTE Betriebsvergleich 2016)

Bruttoumsatz je beschäftigte Person: 204.241,05 Euro (BTE Betriebsvergleich 2016)

Lagerumschlag: 2,4 (BTE Betriebsvergleich 2016)

Netto-Handelsspanne (ohne MwSt.): 39,5 % (BTE Betriebsvergleich 2016)

Gesamtkosten: 37,0 % (BTE Betriebsvergleich 2016)

Betriebsw. Gewinn in % vom Bruttoumsatz: 2,4 % (BTE Betriebsvergleich 2016)

Als Modehändler selbstständig machen: Branchen-Insights

Der deutsche Fashion-Markt stellt einen der größten Wirtschaftszweige Deutschlands dar. Rund ein Fünftel des gesamten Marktes beansprucht er für sich, Tendenz steigend. Die zunehmende Vertikalisierung, der Online-Handel und nicht zuletzt der demographische Wandel als externer Einflussfaktor tragen einen wesentlichen Anteil zum Wachstum bei. Vor allem die beiden erst genannten Faktoren sorgen überdies für eine wesentliche Umverteilung der gesamten Marktanteile und stellen die Modebranche vor grundlegende strukturelle Veränderungen. Wirft man einen Blick in die deutschen Innenstädte, so spürt man die ersten Anzeichen dieses Wandels unmittelbar. Läuft man einmal durch Deutschlands meist frequentierteste Einkaufsstraße, die Kaufingerstraße in München, so kann man diese nicht passieren, ohne an drei H&M Filialen vorbeizulaufen. Vielfalt? Fehlanzeige! Vertikale Fast-Fashion Ketten übernehmen schleichend den Markt und verdrängen alt eingesessene Platzhirsche (regionale bzw. lokale Fachhändler) sowie unabhängige, kleinständische Fachhändler. Aus der Traum von der eigenen Modeboutique? Nicht ganz. Wir zeigen Ihnen, wie Sie Ihr eigenes Modegeschäft trotz der Dominanz großer Ketten und Online-Händler (Ebay, Amazon, Zalando) auf dem Fashion-Markt platzieren und etablieren können. Los geht’s:

Selbstständig machen als Bäcker

Wenn Sie sich als Bäcker selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer Bäckerei achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Bäcker

Backbetriebe in Deutschland: 12.200

Durchschnittlicher Jahresumsatz pro Betrieb: 1,15 Mio. €

Durchschnittlicher Jahresumsatz pro Beschäftigter: 51.000 €

Bäckerei-Dichte: 1 Betrieb pro 1.750 Einwohner

Nahrungsmittelbudget pro Haushalt: 3.550 € im Jahr

Mögliche Zusatzgeschäfte: Imbiss, Café, Handelswaren, Liefergeschäft

Wettbewerber: Großbäckereien, Backindustrie, Lebensmittelhandel

Quelle: Deutscher Bäckerbund 2015

Branchen-Insights für selbstständige Bäcker

Kleine Bäcker wurden deutschlandweit in den vergangenen Jahren immer mehr von Großunternehmen verdrängt. Einer der Hauptgründe, warum kleinere Bäcker-Betriebe dem Druck der Großen nicht mehr standhalten können, sind fehlende geeignete Nachfolger.

Für Gründer die sich als Bäcker selbstständig machen wollen, kann es deswegen von Vorteil sein, einen bereits eingeführten Betrieb zu übernehmen, insbesondere angesichts des hohen Investitionsbedarfs. Informieren Sie sich dazu in der lokalen Tagespresse sowie in den Fachzeitschriften der Branche. Bei der Auswahl des richtigen Objektes, sollten Sie auf den Rat eines Experten hören. Hilfe bekommen Sie zum Beispiel bei der Handwerkskammer oder der örtlichen Bäcker-Innung.

Tipp zur Übernahme: Der Unternehmenswert muss vor Übernahme genau berechnet werden. Dieser setzt sich zusammen aus:

- Zeitwert für Maschinen, Ausrüstung, Ladeneinrichtung

- Geschäftswert, der sich aus den Umsatzzahlen, der Geschäftslage und dem Kundenstamm ergibt.

Gründen als Familiengesellschaft

Was ist eine Familiengesellschaft und welchen Wert hat sie als strategisches Element der Unternehmensgründung?

Mit welchen Strategien lassen sich gute Wege bei der Unternehmensgründung bahnen? Manchmal liegt die Lösung ganz nah, nämlich in einer Gesellschaft mit der eigenen Familie. Sie kann eine generationenübergreifende Basis für Start-ups liefern.

Für die Gründung einer Familiengesellschaft sprechen grundsätz- liche Vorteile wie Vertrauen, gemeinsame Interessen sowie die Möglichkeit, das Vermögen vor Zersplitterung zu sichern. Der nächsten Generation können Prozentsätze an der Gesellschaft und damit mittelbar Prozentsätze an ihrem Vermögen übergeben werden. Gemeinsam werden auch die Regelungen für den Erbfall und die Unternehmensnachfolge getroffen.

Diese Gewichtung – Beteiligungen als Gegenstand – kennzeichnet eine Familiengesellschaft. Sie ist in der Regel keine operative Gesellschaft, sondern arbeitet rein vermögensverwaltend. Folglich liegt im Gesellschaftsvertrag der Schwerpunkt auf der Nachfolgeregelung, die bei einer Gesellschaft dem Erbrecht vorgeht. In den meisten Fällen ist daher die Familiengesellschaft nicht das Start-up selbst, sondern fungiert als zukunftssichernde Holding. Sie gründet das Start-up als operative Tochtergesellschaft.

Wenn das Geschäftsmodell erfolgreich ist, lassen sich erhebliche Vorteile für Schenkung- und Erbschaftsteuer generieren. Weil die Erben selbst schon mittelbar Gesellschafter des Start-ups sind, werden die Wertzuwächse nicht mehr isoliert auf die Nachfolger verschenkt oder vererbt. Damit unterliegt der Wertzuwachs keiner schenkung- oder erbschaftsteuerlichen Regelung mehr.

Der Familiengesellschafts-Klassiker: Familien-GmbH