Zum Newsletter per QR-Code

Aktuelle Events

Unternehmensverlegung: Wenn das Ausland lockt

Viele Unternehmer befassen sich früher oder später einmal mit der Frage, ob eine (Teil-) Verlagerung ihres Unternehmens in das Ausland sinnig ist. Diese steuerlichen Chancen und Risiken sind dabei zu beachten.

Eine (Teil-)Verlagerung des eigenen Unternehmens in das Ausland kann, unter Aspekten der Steuerbelastungsminderung betrachtet, durchaus sinnvoll sein. Denn es gibt viele Staaten, die eine geringere Besteuerung der Unternehmensgewinne vornehmen als Deutschland. Gerade bei jüngeren Unternehmen, die ortsunabhängig agieren können, wie z.B. Influencer oder Onlinehändler, ist der Unternehmenssitz weniger von Bedeutung. Diese Unternehmen können durch die Verlagerung ihres Unternehmens ins Ausland die Steuerbelastung erheblich senken.

Allerdings ist eine steuerneutrale Verlegung des Unternehmens nur unter sehr engen Voraussetzungen möglich. Es gibt eine Vielzahl von steuerlichen Regelungen, die hierbei zu beachten sind. Anderenfalls droht die Besteuerung sämtlicher stiller Reserven im Unternehmen. Im Grundsatz bedeutet dies, dass der Unternehmenswert bei Verlagerung in Deutschland zu besteuern ist und mithin Steuern zu zahlen sind, ohne dass ein Veräußerungsgewinn in Form von liquiden Mitteln zugeflossen ist. Nachfolgend wird die sog. Exit-Besteuerung dargestellt, die zwingend bei derartigen Überlegungen zu beachten ist.

Funktionsverlagerung

Das deutsche Außensteuergesetz (AStG) beinhaltet einige Vorschriften, die eine steuerneutrale Verlagerung von Steuersubstrat in das Ausland erschweren. Hierzu gehört u.a. die Regelung zur Funktionsverlagerung. Die Funktionsverlagerung ist gesetzlich in § 1 Abs. 3 S. 9 ff. AStG normiert und beinhaltet bereits nach dem Gesetzeswortlaut eine sehr weite Formulierung, wonach Funktionen einschließlich der dazugehörigen Chancen und Risiken und der mit übertragenen oder überlassenen Wirtschaftsgüter und sonstigen Vorteile von einer Funktionsverlagerung umfasst sind. Wurde das Unternehmen also bereits in Deutschland gegründet und hat es seine Tätigkeit aufgenommen, so sind seine Wirtschaftsgüter – auch etwaige immaterielle Wirtschaftsgüter (z.B. bisheriger Kundenstamm) – aber auch etwaige Geschäftschancen in Deutschland steuerverstrickt. Kommt es in Folge der Verlagerung ins Ausland zu einer Entstrickung, wird hierdurch ein Besteuerungstatbestand ausgelöst.

Allerdings bestehen seitens der Finanzverwaltung sog. BMF-Schreiben, die Ausnahmen hiervon enthalten können. So sollen bspw. Funktionsverdoppelungen grundsätzlich zu keiner (steuerpflichtigen) Funktionsverlagerung führen. D.h., wird neben der bereits bestehenden Funktion wie z.B. „Vertrieb“ eine weitere Vertriebsfunktion im Ausland begründet, so kann dies steuerneutral erfolgen, selbst wenn der Umsatz in Deutschland hierdurch in einem gewissen Umfang zurückgeht. Gleiches könnte nach Wortlautauslegung des BMF-Schreibens auch gelten, wenn das Unternehmen noch keinen größeren Unternehmenswert hat und die Umsätze nicht größer als 1 Mio. EUR sind.

Diese Regelungen könnten gerade für jüngere Start-ups von Interesse sein, da sie in der „Anfangsphase“ meist noch keinen größeren Unternehmenswert generiert haben.

Wegzugsbesteuerung

Die sog. Wegzugsbesteuerung i.S. des § 6 AStG umfasst im Wesentlichen Beteiligungen an Kapitalgesellschaften von mind. 1%, die von einer natürlichen Person gehalten wird. Diese Person muss insgesamt mind. 10 Jahre unbeschränkt steuerpflichtig in Deutschland gewesen sein. Sobald diese unbeschränkte Steuerpflicht entfällt, wird eine fiktive Veräußerung der genannten Beteiligung angenommen, woraus eine Besteuerung des Veräußerungsgewinns resultiert. Sollte das Unternehmen somit die Rechtsform einer Kapitalgesellschaft innehaben, und der Gesellschafter verzieht ins Ausland, könnte dieses bereits die fiktive Veräußerung der Anteile bedeuten. Wie bei allen „fiktiven“ Besteuerungen ist besonders der Umstand hervorzuheben, dass keine tatsächliche Veräußerung, und somit auch kein Liquidationszufluss vorliegt, aber dennoch eine Steuerschuld zu begleichen ist. Eine Finanzierung der Steuerschuld könnte mitunter problematisch werden.

Von einer solchen Besteuerung gibt es auch Ausnahmen. Hat die Person die Staatsangehörigkeit eines Mitgliedstaates der Europäischen Union und verzieht diese Person auch in ein EU Mitgliedstaat, so wird die geschuldete Steuer zinslos und ohne Sicherungsleistungen unbegrenzt gestundet. Hier sind jedoch zwei Aspekte zu beachten. Zum einen wird diese Stundung bei Eintreten bestimmter Ereignisse widerrufen (z.B. Veräußerung der Beteiligung), und zum anderen wird die Wegzugsbesteuerung derzeit reformiert. Es ist wahrscheinlich, dass im Rahmen der Gesetzesreform die Stundungsregelung in der bisher bestehenden Form entfallen wird.

Geschäftsführung

Bei Unternehmen, bei denen der Ort der Geschäftsführung weiterhin in Deutschland verbleibt, bspw. weil der Gesellschafter-Geschäftsführer nicht mit in das Ausland verzieht, sondern nur der Unternehmenssitz der Gesellschaft geändert wird, kann sich weiterhin eine unbeschränkte oder beschränkte Steuerpflicht ergeben. Bei einer Kapitalgesellschaft ist für die Annahme einer unbeschränkten Steuerpflicht Voraussetzung, dass entweder der Sitz oder die Geschäftsleitung in Deutschland liegt.

Daher kann auch eine ausländische Kapitalgesellschaft mit ihren Welteinkommen unbeschränkt steuerpflichtig in Deutschland sein. Allerdings kommen auch steuerliche Betriebsstätten bei bestehenden Inlandsaktivitäten – z.B. durch Angestellte oder Geschäftsführer – als Anknüpfungspunkt für eine Besteuerung in Betracht. Diese steuerlichen Betriebsstätten begründen sodann eine beschränkte Steuerpflicht bezogen auf die inländischen Einkünfte.

Ist es die Absicht, das Unternehmen in das Ausland zu verlegen, und eine Steuerpflicht in Deutschland zukünftig zu vermeiden, ist es daher zumeist notwendig, dass auch der Gesellschafter-Geschäftsführer in das Ausland verzieht.

Hinzurechnungsbesteuerung

Die Hinzurechnungsbesteuerung ist in § 7 ff. AStG geregelt. Hierbei handelt es sich vereinfacht ausgedrückt um eine Norm, die substanzarme ausländische Gesellschaften und ihre deutschen Gesellschafter betrifft. Das Einkommen solcher Gesellschaften gilt unter bestimmten Voraussetzungen für steuerliche Zwecke fiktiv an die inländischen Gesellschafter als ausgeschüttet. Hierfür muss eine unbeschränkt steuerpflichtige Person gegeben sein, die alleine oder mit anderen unbeschränkt steuerpflichtigen Personen an der ausländischen Gesellschaft zu mehr als 50% beteiligt ist. Zudem muss die Gesellschaft sog. passives Einkommen (siehe Aktiv-Katalog gem. § 8 AStG) erzielen, welches niedrig besteuert wird. Eine Niedrigbesteuerung liegt derzeit bei einer Besteuerung von weniger als 25% im Ausland vor.

Als passives Einkommen können sehr vereinfacht ausgedrückt Einnahmen angesehen werden, für die die Gesellschaft als Zwischengesellschaft angesehen wird. D.h., die Gesellschaft übt ihre Tätigkeit im Wesentlichen unter Hinzuziehung ihres deutschen Gesellschafters aus. Eine Abgrenzung zu aktiven und passiven Einkünften ist § 8 AStG zu entnehmen. Oftmals handelt es sich bei solchen Gesellschaften um im Ausland gegründete Gesellschaften, ohne Büroräume o.ä., durch die der Gesellschafter seine Tätigkeit ausübt.

Sollte die Gesellschaft jedoch über bedeutsame Substanz verfügen (z.B. Räumlichkeiten, Angestellte) und besteht somit ein in kaufmännischer Weise eingerichteter Geschäftsbetrieb, kann von der Anwendung der Hinzurechnungsbesteuerung abgesehen werden.

Wie die Wegzugsbesteuerung, soll auch die Hinzurechnungsbesteuerung in Rahmen einer gesetzlichen Reform des AStG geändert werden. Dabei wird die Hinzurechnungsbesteuerung nicht abgeschafft, sondern lediglich in einigen Aspekten abgeändert. So ist es bspw. beabsichtigt die Niedrigbesteuerungsgrenze von derzeit 25% auf sodann 15% abzusenken.

Doppelbesteuerungsabkommen

Bei allen Erwägungen muss auch immer ein etwaiges Doppelbesteuerungsabkommen (DBA) im Blick behalten werden. Ein DBA ist ein völkerrechtlicher Vertrag und regelt bilateral zwischen zwei Staaten die Zuordnung von Besteuerungsrechten an Einkünften, die nach nationalem Steuerrecht der jeweiligen Staaten besteuert werden können. Das Ziel eines solchen Doppelbesteuerungsabkommens ist die Vermeidung einer Doppelbesteuerung. Hierfür kann es verschiedene Methoden geben. Ein solches Doppelbesteuerungsabkommen kann jedoch durch nationale Normen eingeschränkt werden. Daher ist es immer im Kontext mit dem nationalen Steuerrecht – wie dem AStG – zu betrachten.

Fazit

Das Ausland lockt meist mit niedrigen Steuersätzen, die im Vergleich zu Deutschland einen deutlichen Steuervorteil bringen können. Ist der Entschluss zu einer (teilweisen) Unternehmensverlagerung getroffen, so sind insbesondere die vorgenannten Aspekte immer im Voraus einer Verlegung zu betrachten, um etwaige steuerliche Risiken auszumachen. Im Nachhinein ist meist nur noch wenig zu retten.

Selbst wenn eine sog. Exit-Besteuerung in Deutschland unausweichlich ist, könnte dennoch eine Verlegung langfristig von Vorteil sein, da die Gewinne am Anfang meist noch vergleichsweise niedrig sind, und der Unternehmenswert erst im Laufe der Zeit aufgebaut wird. Die Exit-Besteuerung könnte somit im Vergleich zur Steuerersparnis in der Zukunft vorteilhaft sein. Um eine Vorteilsabwägung realistisch vornehmen zu können, wird eine Unternehmensbewertung aber unumgänglich sein.

Unter Umständen wird es auch erforderlich sein, dass der Gesellschafter in das Ausland verzieht. Im Ergebnis müssen auch die privaten Lebensumstände gegenüber den möglichen steuerlichen Vorteilen abgewogen werden. Meist ist bei rechtlichen Unsicherheiten auch die Beantragung einer verbindlichen Auskunft beim Finanzamt empfehlenswert. Gerade bei Begehrung steuerneutraler Verlegungen können hiermit rechtliche Unsicherheiten beseitigt werden.

Der Autor Malte Geils ist Diplom-Steuerjurist (FH), Steuerberater, Fachberater für Internationales Steuerrecht und Partner der PartG taxavis in Hamburg.

Diese Artikel könnten Sie auch interessieren:

Nukoko-Exit: Warum Mega-Deals den Food-Markt jetzt neu ordnen

Vor Kurzem hat Oyster Bay VC den Exit von Nukoko – einem Pionier für nachhaltige, kakaofreie Schokoladenalternativen aus europäischen Ackerbohnen – an den globalen Ingredient-Hersteller Döhler verkündet. Investor Philip Stark erklärt im Interview, wie Konzerne jetzt einkaufen und was Start-ups für den Exit mitbringen müssen.

Die Food- und AgTech-Branche erlebt die größte Portfolio-Neuordnung seit Jahren. Während Lebensmittelriesen wie Mars oder PepsiCo derzeit Milliardenbeträge umverteilen, bleibt für viele Start-ups die Tür für eine Übernahme fest verschlossen. Dass es in diesem hochselektiven Markt dennoch herausragende Erfolge gibt, beweist der Food- & Beverage-Investor Oyster Bay VC: Das Portfolio-Start-up Nukoko – ein Pionier für nachhaltige, kakaofreie Schokoladenalternativen aus europäischen Ackerbohnen – wird an den globalen Ingredient-Hersteller Döhler verkauft.

Wir nehmen diesen aktuellen Exit zum Anlass, um mit Philip Stark, Principal bei Oyster Bay VC, in die Tiefe zu gehen. Wir sprechen über die neuen Spielregeln im M&A-Markt, harte Umsatzhürden und die Frage, was Start-ups operativ leisten müssen, um heute überhaupt noch als strategisches Übernahmeziel zu taugen.

StartingUp: Herr Stark, was genau hat Nukoko strategisch oder technologisch so unverzichtbar gemacht, dass Döhler zuschlagen musste? Und wie verlief der M&A-Prozess im aktuellen Marktumfeld von der ersten Kontaktaufnahme bis zum Signing?

Philip Stark: Nukoko hat sich an einem Punkt positioniert, der gleich mehrere strukturelle Marktprobleme auf einmal löst. Die extreme Preisvolatilität bei Kakao, getrieben durch Ernteausfälle und fragile globale Lieferketten, hat den Bedarf nach alternativen Ingredienzien dramatisch beschleunigt. Was Nukoko dabei von anderen Ansätzen unterscheidet, ist die geschmackliche Qualität: Die Schokoladenalternative auf Basis europäisch kultivierter Ackerbohnen überzeugt nicht nur auf dem Papier, sondern im direkten Vergleich mit konventioneller Schokolade. Das macht sie zu einer ernsthaften, skalierbaren Lösung, nicht nur zu einem Nischenprodukt für einen kleinen Käuferkreis.

Was den Prozess angeht: M&A-Transaktionen dieser Art verlaufen in der Regel über mehrere Monate, wobei ein erheblicher Teil der Zeit in die technologische Due Diligence und die Prüfung der Skalierungsfähigkeit fließt. Entscheidend war im Fall von Nukoko und Döhler, dass beide Parteien sich bereits kannten: Döhler hatte 2024 eine strategische Partnerschaft mit Nukoko gestartet, die die operative und kulturelle Kompatibilität beider Unternehmen unter realen Bedingungen unter Beweis gestellt hat. Das schafft Vertrauen und verkürzt im Zweifel auch die kritischen Phasen im Prozess.

StartingUp: Nukoko ist ein B2B-Target. Was heißt dieser Exit im Umkehrschluss für Start-ups, die klassische B2C-Konsumgütermarken aufbauen? Ist der Zug für lukrative Exits hier abgefahren oder kaufen Konzerne weiterhin Lifestyle-Brands für das Supermarktregal?

Philip Stark: Auf jeden Fall. Der strategische Zukauf von Konsumgütermarken bleibt ein zentrales Element der M&A-Agenda großer Food Corporates, man muss nur auf die jüngsten Deals schauen: PepsiCo hat 2025 Poppi übernommen, Danone hat im März 2026 Huel akquiriert, und Unilever hat sich erst im April 2026 die Supplementmarke grüns gesichert. Was sich verändert hat, ist weniger das Interesse als die Selektivität. Großen strategischen Käufern geht es nicht mehr darum, Markenwachstum um jeden Preis einzukaufen. Sie wollen Kategorien besetzen, die strukturellen Rückenwind haben, und das sind gerade vor allem gesundheitsorientierte Ernährungsprodukte, funktionale Getränke und praktische, alltagsnahe Ernährungslösungen. Wer in diesen Segmenten mit echtem Differenzierungspotenzial unterwegs ist, ist für Strategen also nach wie vor hochattraktiv.

StartingUp: Brechen wir das aktuelle globale M&A-Volumen von rund 120 Milliarden US-Dollar auf den Alltag herunter: Ab welcher Umsatzgröße oder welchem Reifegrad wird ein deutsches Food-Start-up für Strategen heute überhaupt auf dem Radar sichtbar?

Philip Stark: Das lässt sich nicht auf eine einzige Zahl reduzieren, letztlich entscheidet immer die Kombination aus Käuferappetit und strategischer Relevanz der jeweiligen Kategorie. Frühe Exits sind im Food-Bereich durchaus ab einstelligen Millionen-Umsätzen möglich, wenn ein Start-up einen schwer zu replizierenden Zugang zu einem wachstumsstarken Vertriebskanal besitzt oder in einer Kategorie agiert, die ein Corporate nicht organisch aufbauen kann oder will. Als Faustregel gilt jedoch: Für globale Strategen wird ein deutsches Food-Start-up ab einem Jahresumsatz von 30 bis 50 Millionen Euro wirklich relevant. Typischerweise hat ein Unternehmen zu diesem Zeitpunkt bereits eine Series B Finanzierungsrunde erfolgreich abgeschlossen und kann damit nachweisbare Marktvalidierung und Skalierungsfähigkeit vorweisen.

StartingUp: Lebensmittelkonzerne ordnen ihre Portfolios derzeit rigoros neu. Welche harten Metriken legen diese Big Player heute an ein Start-up an? Reicht ein exzellentes Produkt mit starkem Branding noch aus?

Philip Stark: Starke Marken und überzeugende Produkte bleiben eine Grundvoraussetzung, daran hat sich nichts geändert. Was sich aber verändert, ist die Erwartungshaltung dahinter: Strategische Käufer wollen heute neben der Markenqualität auch ein klar nachgewiesenes Wachstumspotenzial, messbare Velocity, also die Umschlaghäufigkeit der Produkte im Verkauf in den relevanten Kanälen, sowie gesunde Unit Economics sehen. Exzellentes Branding allein genügt nicht mehr als Argument. Bei frühen, technologiegetriebenen Targets wie Nukoko steht zusätzlich die Machbarkeit im Mittelpunkt: Kann das Unternehmen sein Produkt in hoher Qualität, effizient und zu wettbewerbsfähigen Kosten in relevanten Mengen produzieren? Diese operative Belastbarkeit ist heute ein eigenes Bewertungskriterium und wird in der Due Diligence entsprechend tief geprüft.

StartingUp: Auf den Punkt gebracht: Welche technologischen Nischen und Kategorien werden in den kommenden Jahren zu den Gewinner*innen der Lebensmittelindustrie zählen – und wovon sollten Gründer*innen besser die Finger lassen?

Philip Stark: Als Venture Capitalisten investieren wir dort, wo große Märkte auf echtes Skalierungspotenzial treffen. Besonders spannend finden wir derzeit den Alternative-Ingredients-Bereich, etwa Substitute für Kaffee oder Zucker, die sowohl ökologisch als auch wirtschaftlich überzeugen. Ebenso interessant ist für uns die Robotik und Automatisierung entlang der Lebensmittelwertschöpfungskette: von Ernterobotern im Gewächshaus bis hin zu vollautonomen Küchenrobotern für die Gastronomie. Und mit Blick auf die zunehmenden klimatischen Verwerfungen gewinnt auch das Thema klimaresiliente Kulturen und Anbaumethoden massiv an strategischer Bedeutung. Wer die Lebensmittelproduktion von morgen absichern will, kommt an diesem Thema nicht vorbei. Zurückhaltend sind wir dagegen bei Consumer-Produkten, die in einem dichten Wettbewerb um kleine Zielgruppen kämpfen und keine klaren Differenzierungsmerkmale vorweisen können.

StartingUp: Nach den Boom-Jahren bis 2021: Wie hat sich die Bewertungspraxis bei M&A-Deals mittlerweile normalisiert? Müssen Gründer*innen beim Exit heute deutlich schmerzhaftere Abstriche machen?

Philip Stark: Ja, die Normalisierung ist real, aber sie trifft nicht alle gleich. Die Multiples sind teilweise deutlich gesunken, und strategische Käufer schauen heute wesentlich genauer auf echte Profitabilität als auf reines Wachstum. Die Zeiten, in denen astronomische Umsatzmultiples durch reine Wachstumsfantasie gerechtfertigt wurden, sind vorbei. Das klingt hart, ist aber auch eine Chance. Wer sein Unternehmen diszipliniert und kapitaleffizient aufgebaut hat, trifft in einem Käufermarkt auf eine deutlich geringere Anzahl vergleichbar gut gebauter Assets. Gute Unternehmen sind nach diesem Maßstab seltener geworden als in den Boomjahren, und das spiegelt sich in den Konditionen wider. Wer hier starke substanz vorweist, kann auch heute noch einen Premiumaufschlag erzielen.

StartingUp: Was ist Ihr wichtigster Rat, um ein Food-Start-up konsequent „Exit-ready“ aufzustellen – und welchen strategischen Fehler gilt es zwingend zu vermeiden?

Philip Stark: Der wichtigste Rat ist gleichzeitig der einfachste: klarer Fokus. Auf Produkte, Märkte, und Prioritäten. Viele Gründer verlieren sich in der Breite, bevor sie in einer Kategorie wirklich gewonnen haben. Dazu kommt die Notwendigkeit eines gesunden Margenprofils. Denn wer langfristig attraktiv für strategische Käufer sein will, muss zeigen, dass sein Geschäftsmodell profitabel skaliert und nicht dauerhaft auf frisches Kapital angewiesen ist, um zu funktionieren. Und: Wer seine eigenen Kennzahlen nicht tief genug versteht, verliert in jedem ernsthaften M&A-Prozess an Glaubwürdigkeit. Ein oftmals beobachteter Fehler, von dem wir klar abraten würden, ist es, strategische Käufer zu früh als Investoren an Bord zu holen. Das mag kurzfristig attraktiv wirken, schreckt aber andere potenzielle Kaufinteressenten ab und verengt den Kreis möglicher Übernahmekandidaten genau dann, wenn man ihn so breit wie möglich halten sollte.

StartingUp: Danke, Philip Stark, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Souveränität im Subatomaren: Wie Peak Quantum von München aus Europas Quanten-Zukunft schmiedet

Das Münchner Start-up Peak Quantum baut eine europäische Pilotfertigung für Quantenchips. COO Dr. Thomas Luschmann im Interview über DeepTech, digitale Souveränität und den harten Standortwettbewerb.

Die globale Tech-Welt blickt gebannt auf den nächsten großen Paradigmenwechsel: das Quantencomputing. Während Software-Anwendungen oft im Rampenlicht stehen, entscheidet sich das eigentliche geopolitische und wirtschaftliche Rennen auf der Hardware-Ebene. Europa hat in der Vergangenheit bei der klassischen Halbleiterindustrie den Anschluss an die USA und Asien verloren – ein Fehler, der sich bei Quantenprozessoren nicht wiederholen darf.

München hat sich hierbei zu einem der weltweit dynamischsten Ökosysteme entwickelt. Mittendrin: das 2024 gegründete Spin-off des Walther-Meißner-Instituts, Peak Quantum. Als erstes supraleitendes Hardware-Start-up der Region und zentraler Partner im 50-Millionen-Euro-EU-Projekt SUPREME steht das Unternehmen exemplarisch für die Herausforderungen und Chancen deutscher DeepTech-Ausgründungen.

Wir haben mit Co-Founder und COO Dr. Thomas Luschmann darüber gesprochen, wie man die Brücke vom universitären Reinraum zur industriellen Serienfertigung schlägt, warum staatliche Millionen Segen und Fluch zugleich sein können, weshalb der föderale Flickenteppich in Deutschland ein Risiko birgt und wie Gründer*innen in einem extrem kapitalintensiven Umfeld die Kontrolle behalten.

Das Interview

StartingUp: Was war beim Schritt von der Forschung zur kommerziellen Fertigung die größte strukturelle oder mentale Hürde, um aus der Wissenschaft ein echtes Geschäftsmodell zu machen?

Dr. Thomas Luschmann: Das ist vielleicht etwas überraschend, aber die Technologie selbst war nicht die größte Hürde. Die Forschungsgrundlage ist bei deutschen Startups sehr oft exzellent, und auch wir mussten uns nach gut fünf Jahren Forschung am Walther-Meißner-Institut im internationalen Vergleich nicht verstecken.

Was wirklich ein Umdenken erfordert, ist etwas anderes. In der Wissenschaft zählt das eine, revolutionäre Ergebnis, danach kommt die Publikation. Als Unternehmen müssen wir aber ein Produkt liefern, das zuverlässig funktioniert, nicht einmal, sondern immer wieder. Das ist ein fundamentaler Unterschied in der Arbeitsweise, und er erklärt auch, warum wir so einen starken Fokus auf die Fertigung der Chips legen.

Hinzu kommt eine Erkenntnis, die man im akademischen Umfeld so nicht lernt: Es gewinnt nicht notwendigerweise die beste Technologie. Es gewinnt die, die zur richtigen Zeit am Markt ist und überzeugt. Das heißt, man muss früh verstehen, wer die Kunden sind, was sie wirklich brauchen und ob sie bereit sind, dafür zu zahlen. Im DeepTech gibt es in den ersten Jahren oft noch keinen großen Markt, aber der Plan, wie man dahin kommt, muss klar sein. Sonst überzeugt man auch keine Investoren. Geholfen hat uns dabei, dass wir das Team von Anfang an bewusst breiter aufgestellt haben. Wir haben Leute mit MBA, BCG-Erfahrung und Gründerhistorie ins Gründungsteam geholt. Das Mindset wird dann intern herausgefordert, nicht erst von außen.

Und dann gibt es noch die strukturelle Seite, die ich nicht unerwähnt lassen will. Die Bürokratie an Universitäten ist immer noch nicht darauf ausgelegt, Spin-offs schnell auf die Beine zu stellen. Lizenzverhandlungen, IP-Regelungen, Zugang zu Infrastruktur: alles muss individuell verhandelt werden, die Prozesse sind langsam. Das bindet in den ersten Jahren enorm viel Kapazität, die man eigentlich in den Aufbau der Firma stecken will. Da ist noch deutlich Luft nach oben.

StartingUp: Wie moderieren Sie im Team den Konflikt zwischen dem wissenschaftlichen Streben nach absoluter Perfektion und der für Start-ups nötigen „Speed-to-Market“-Mentalität, ohne technologische Exzellenz zu opfern?

Thomas Luschmann: Den Konflikt gibt es bei uns ehrlich gesagt weniger, als man erwarten würde. Wir haben das Gründungsteam bewusst so aufgestellt, dass beide Seiten von Tag eins am Tisch sitzen. Die produktive Reibung entsteht dadurch intern, nicht erst wenn ein externer Investor fragt, wie man die Technologie eigentlich verkaufen will.

Was wir aktiv managen müssen, ist Priorisierung und Fokus. Als Startup mit limitierten Ressourcen musst du ständig entscheiden, was jetzt den größten Hebel hat und was warten kann. Das gilt auch für Kundenprojekte und Piloten: nicht jeder Umsatz ist gut, wenn er Ressourcen vom eigentlichen Ziel abzieht. Für uns ist dieses Ziel ein industriell nutzbarer Quantenprozessor. Das ist weniger ein Konflikt zwischen Personen als eine Disziplin, die man sich als Team antrainieren muss.

In der Praxis heißt das: Wir haben klare Meilensteine, an denen wir die technische Reife auf dem Weg zum marktreifen Produkt bewerten. Parallel dazu wählen wir Kundenprojekte sehr sorgfältig aus, weil sie uns zwingen, nicht im Vakuum zu entwickeln. Das ist der Balanceakt, und ich glaube, den hinzubekommen ist eine der wichtigsten Aufgaben in einem DeepTech-Start-up.

StartingUp: Sie nutzen die Infrastruktur des Max-Planck-Halbleiterlabors. Wie ist das Intellectual Property (IP) dabei geregelt und wie sichert sich Peak Quantum die kommerziellen Rechte an Durchbrüchen?

Thomas Luschmann: Tatsächlich sind die IP-Regeln in EU-geförderten Projekten normalerweise recht klar: Jeder Partner behält die Rechte an seinen eigenen Ergebnissen. Das ist im Konsortialvertrag sauber geregelt, und bei SUPREME ist das nicht anders.

Was die Infrastruktur am Halbleiterlabor angeht, ist das im Grunde eine kommerzielle Beziehung. Wir mieten Geräte und Reinraumfläche und bezahlen dafür. Die Ergebnisse, die auf diesen Anlagen entstehen, bleiben bei uns. Das ist nicht anders als wenn ein Halbleiterunternehmen Fertigungskapazität bei einem Auftragsfertiger bucht.

Dazu kommt, dass wir eine exklusive Lizenzvereinbarung mit dem Walther-Meißner-Institut für die Kerntechnologien haben, die dort entwickelt wurden. Damit ist die kommerzielle Verwertung für uns klar gesichert.

Die Konstellation ist insgesamt komplexer als bei einem reinen Produkt-Startup, das stimmt. Aber die IP-Strukturen sind klar, und wir haben von Anfang an darauf geachtet, dass Peak Quantum die volle kommerzielle Handlungsfähigkeit behält.

StartingUp: Wie viel unternehmerische Agilität bleibt Peak Quantum als Teil des politisch regulierten 50-Millionen-Euro-Projekts SUPREME?

Thomas Luschmann: Ob öffentliche Förderung für Start-ups gut oder schlecht ist, darüber könnte man ein eigenes Essay schreiben. Kurzgesagt: Es ist ein zweischneidiges Schwert. Es gibt nichts umsonst, auch nicht öffentliche Gelder. Die kommen mit administrativem Aufwand und Einschränkungen. Ich habe kürzlich von Projekten gehört, die den geförderten Firmen sogar aktiv kommerzielle Tätigkeit verbieten. Das ist natürlich fatal für ein Start-up, das unter Druck steht, an den Markt zu gehen.

Bei SUPREME muss man aber sagen, dass hier vieles richtig gemacht wurde. Zwei Punkte sind dabei besonders wichtig.

Erstens: Die EU fördert den Aufbau der Pilotlinie, nicht den Betrieb. Das ist entscheidend. Mit den Fördergeldern wird dafür gesorgt, dass Europa zeitnah eine hochqualitative Fertigung für Quantenchips bekommt. Aber die EU mischt sich nicht ein, wie diese Pilotlinie dann Aufträge abwickelt. Kommerzielle Tätigkeit der Betreiber ist explizit vorgesehen. Wenn ein Kunde bei uns einen Chip fertigen lassen will, machen wir einen ganz normalen privatwirtschaftlichen Vertrag, ohne bürokratische Hürden. Das machen wir schon jetzt, auch während des Aufbaus.

Zweitens: Es ist zwar ein 50-Millionen-Euro-Projekt mit 23 Partnern quer durch Europa, aber der Aufbau läuft sehr komplementär und nutzt Ökosysteme, die schon existieren. Für unsere Linie arbeiten wir sehr direkt mit lokalen Partnern wie dem WMI, dem Halbleiterlabor, Infineon und Fraunhofer, die im Munich Quantum Valley seit Jahren zusammenarbeiten. Das macht das Projekt auf lokaler Ebene erstaunlich agil, trotz der Größe des Gesamtkonsortiums.

StartingUp: Ihre Chips benötigen seltene Gase wie Helium-3 und aufwendige Kühlsysteme. Tauschen wir die Abhängigkeit von asiatischen Halbleitern gegen eine neue Abhängigkeit von sensiblen Rohstoffen ein? Wie bauen Sie hier Resilienz auf?

Thomas Luschmann: Die Frage ist berechtigt, aber der Vergleich hinkt an einer entscheidenden Stelle. Bei klassischen Halbleitern hat Europa eine industrielle Kernkompetenz verloren: die Fähigkeit, die Chips überhaupt herzustellen. Bei der Kühltechnologie für Quantencomputer ist die Situation grundlegend anders, denn die kommt aus Europa. Der Weltmarktführer Bluefors sitzt in Finnland, und in München gibt es mit kiutra ein Unternehmen, das an alternativen, Helium-freien Kühlsystemen arbeitet. Da ist Europa tatsächlich stark aufgestellt.

Aber keine Frage: Wir arbeiten aktuell mit Helium-3, und das ist ein limitiertes und geopolitisch sensibles Gut. Das sollte man nicht kleinreden. Ein wichtiger Punkt dabei ist allerdings, dass Helium-3 bei korrektem Betrieb kein Verbrauchsmaterial ist. Die Kühlsysteme verbrauchen es nicht, es kann vollständig wiederverwendet werden, auch wenn ein System ausgemustert wird. Es ist also aktuell noch kein konkretes Bottleneck, aber natürlich ein Thema, das man im Blick behalten muss.

Genau deshalb sind wir auch mit kiutra eng im Austausch. Wir haben erst letztes Jahr gemeinsam eine Demonstration veröffentlicht, um ihre Technologie für Quantencomputing-Anwendungen zu evaluieren. Das ist ein gutes Beispiel dafür, wie das europäische Ökosystem solche Herausforderungen gemeinsam angehen kann.

StartingUp: Reicht das eher risikoaverse europäische Risikokapital aus, um Peak Quantum zu skalieren, oder führt der Weg unweigerlich zu US-Investor*innen auf Kosten der europäischen Souveränität?

Thomas Luschmann: Die ehrliche Antwort: Europäisches Risikokapital für DeepTech-Hardware ist noch nicht da, wo es sein müsste. Die Runden, die man braucht, um Quantenhardware zur Marktreife zu bringen, liegen im dreistelligen Millionenbereich. Das war rein in Europa lange kaum vorstellbar.

Aber das ändert sich gerade. Quobly hat eine 115-Millionen-Euro Series A fast ausschließlich mit europäischen Investoren geschlossen. Oxford Quantum Circuits hat 260 Millionen Pfund eingesammelt, Quantum Motion 160 Millionen Dollar, jeweils mit starker europäischer Basis. Das wäre vor drei Jahren so nicht möglich gewesen. Und die EU hat mit dem Scaleup Europe Fund gerade ein 5-Milliarden-Euro-Instrument aufgesetzt, das ab Herbst 2026 gezielt in europäische DeepTech-Scale-ups investieren soll. Das ist ein klares Signal.

Gleichzeitig muss man ehrlich sein: Bei den größten Runden kommt oft internationales Kapital dazu, so auch bei den gerade genannten Beispielen. Das ist per se kein Problem, solange die Firma in Europa bleibt und hier die Wertschöpfung stattfindet. Aber der Druck Richtung USA ist dann natürlich real. Der Verkauf von Oxford Ionics an IonQ wurde viel berichtet, und IQM aus Finnland geht gerade über eine SPAC-Struktur in den USA an die Börse.

Unsere Position ist klar: Wir wollen unsere Finanzierung mit europäischen Investoren stemmen, und wir glauben, dass das realistisch ist, jetzt mehr denn je. Unsere Pre-Seed-Runde war rein europäisch finanziert.

Wir sind aktuell aber auch noch nicht bei den Summen, wo es typischerweise schwierig wird. Bei Series A und danach werden wir ganz persönlich sehen, ob Europa mittlerweile den Mut hat, in dieser Größenordnung in Quantenhardware zu investieren. Wir glauben daran.

StartingUp: Zerfasert Deutschland seine Ressourcen im internationalen Wettlauf durch das föderale „Gießkannenprinzip“ verschiedener Quantum-Hubs? Und warum war München für Sie die objektiv beste Wahl?

Thomas Luschmann: Das Gießkannenprinzip ist ein echtes Risiko, nicht nur auf Bundesebene, sondern auch auf EU-Ebene. Wenn Fördermittel nicht nach wissenschaftlicher und industrieller Exzellenz vergeben werden, sondern weil jedes Bundesland und jeder EU-Staat primär sich selbst besser stellen will, verwässert man Ressourcen in einem Wettlauf, in dem die USA und China mit gebündelter Kraft und sowieso schon mit mehr Kapital vorangehen.

Aber mehrere Standorte können auch eine Stärke sein, wenn sie komplementär arbeiten und mit ihren jeweiligen Stärken an einem Strang ziehen. Das Problem ist nicht, dass es mehrere Standorte gibt, sondern wenn die gleiche Arbeit dupliziert wird und Konkurrenz entsteht, weil die politische Logik über die fachliche dominiert.

Zur Frage „Warum München?" muss ich ehrlich sein: Das war für uns keine strategische Standortwahl im Sinne von „wir haben verschiedene Standorte verglichen und uns dann für München entschieden." Wir kommen von hier. Unsere Technologie ist am WMI entstanden, das seit Jahrzehnten eines der weltweit führenden Labore für Supraleitung und Quantenschaltkreise ist. Die Infrastruktur, das Know-how, die Leute, das lässt sich nicht einfach an einen anderen Standort verpflanzen. Also war es für uns keine wirkliche Option, woanders zu gründen.

Trotzdem denke ich, dass München objektive Alleinstellungsmerkmale hat. Die Dichte an Akteuren ist bemerkenswert, und zwar nicht nur akademisch, sondern auch industriell. In einem Radius von wenigen Kilometern hat man WMI, TUM, LMU, Max-Planck, Fraunhofer, Infineon, Rohde & Schwarz, Zürich Instruments, Toptica, Menlo Systems, das Leibniz-Rechenzentrum. Und mit dem Munich Quantum Valley eine Struktur, die das effizient vernetzt. Dazu der Support für Gründer durch die UnternehmerTUM, die hier seit über 20 Jahren eine Vorreiterrolle in Deutschland und Europa hat. Für Quantenhardware gibt es in Europa meiner Meinung nach keinen vergleichbaren Standort.

StartingUp: Tech-Giganten locken mit riesigen Budgets. Mit welchen Argumenten – jenseits des Gehaltsschecks – überzeugen Sie Spitzenkräfte für ein noch junges Hardware-Start-up?

Thomas Luschmann: Der Kampf um Talente ist definitiv real. Und ja, beim reinen Gehalt kann man in Europa mit Silicon Valley nicht mithalten, auch wenn man bedenkt, dass die Lebenshaltungskosten dort deutlich höher sind und das soziale Netz in Europa ein ganz anderes ist. Aber wer rein nach dieser einen Zahl optimiert, ist bei einem frühen DeepTech-Start-up falsch. Das wissen, glaube ich, beide Seiten.

Was wir bieten, ist echte Ownership und Verantwortung. Du gestaltest und baust den Quantenprozessor, nicht einen isolierten Prozess oder ein Subsystem in einem Team von Hunderten. Jeder bei uns bekommt den gesamten Prozess mit, von Design über Fertigung bis zur Charakterisierung, ist direkt involviert und kann beeinflussen, wo es mit der Firma hingeht.

Dazu kommt der Impact und der Reiz der Herausforderung. Wir lösen eines der schwierigsten technischen Probleme der Gegenwart, und wir tun das mit dem Ziel, eine europäische Industrie mit aufzubauen. Für Leute, die die Physik reizt und die sehen wollen, wie ihre Arbeit wirklich einen Effekt auf die Gesellschaft haben kann, ist das der richtige Job.

Und zuletzt: München ist einfach ein großartiger Ort zum Leben. Das zieht definitiv, Arbeit ist ja nicht alles. Natürlich bieten wir auch Equity, also die Chance, über Unternehmensanteile aktiv an der Wertentwicklung teilzuhaben.

StartingUp: Spüren Sie bereits die regulatorischen Fesseln von „Dual-Use“-Regularien und Exportkontrollen? Wie skaliert man ein Business, wenn die Kerntechnologie ein potenzielles strategisches Geheimnis ist?

Thomas Luschmann: Ja, Quantencomputing fällt unter Dual-Use-Regularien und Exportkontrollen, das ist Realität und betrifft uns schon jetzt. Natürlich wäre mir persönlich ein offenerer Markt lieber.

Für uns als europäisches Unternehmen sind die Exportkontrollen aber aktuell kein konkretes Problem. Der europäische Markt allein bietet starkes Potenzial, und innereuropäische Restriktionen sind nicht zu erwarten. Für Exporte aus der EU gibt es zwar schon Regeln und Kontrollen, aber noch kein komplettes Verbot.

Was für mich das aktuelle geopolitische Umfeld vor allem bestätigt: den Bedarf an eigener europäischer Technologie. Wenn Exportkontrollen den Zugang zu amerikanischen oder chinesischen Quantencomputern einschränken, dann braucht Europa erst recht eigene Fertigungskapazitäten. Das ist für uns kein Gegenwind, sondern im Grunde ein weiteres Argument für das, was wir tun.

StartingUp: Zum Abschluss ein Blick auf den Markt: Investor*innen und Industrie fordern zunehmend handfeste „Quantum Advantage“ statt theoretischer Modelle. Wie lautet Ihre konkrete Roadmap von der Pilotfertigung zu industriell nutzbaren Prozessoren? Und spüren Sie bei DAX-Konzernen genug Mut, auf europäische Newcomer zu setzen?

Thomas Luschmann: Da haben die Kunden absolut Recht, das einzufordern. Ich würde sogar noch weiter gehen: Am Ende interessiert den Kunden nicht der „Quantum Advantage" als wissenschaftliche Errungenschaft, sondern ob man den Quantencomputer für die eigene Wertschöpfung produktiv nutzen kann. Und da müssen wir hin.

Deshalb zielt Peak Quantum bewusst nicht auf eine Markteinführung im aktuellen NISQ-Regime (Noisy Intermediate Scale Quantum Computing), also den Systemen, die heute vor allem an öffentliche Einrichtungen verkauft werden, aber zu fehleranfällig sind, um ein industrielles Problem wirklich zu lösen.

Unsere fehlergeschützte Chip-Architektur ist komplexer im Design und in der Herstellung, soll aber später ermöglichen, besser zu skalieren. Sie ist konsequent auf fehlertolerante Quantenprozessoren ausgelegt. Das dauert länger und macht erstmal keine Schlagzeilen mit möglichst großen Qubit-Zahlen. Aber wir sind überzeugt, dass es der beste Weg zu Systemen ist, mit denen Kunden tatsächlich rechnen können. Unser Ziel ist ein erster solcher Prozessor am Markt um 2030. Das ist ambitioniert, aber aus unserer Sicht realistisch.

Was die DAX-Konzerne angeht: Die sind in diesem Fall gar nicht die Early Adopter im Sinne von Käufern. Nicht weil ihnen der Mut fehlt, sondern weil die großen Industrieunternehmen Quantencomputing zunächst über HPC-Zentren und Cloud-Zugang nutzen werden, nicht über eigene Chips und Systeme. Wir planen, unsere Prozessoren genau in solchen HPC-Zentren zu platzieren. Und wenn unser Prozessor die beste Leistung liefert, werden Kunden ihn einsetzen, egal ob wir aus München oder aus Kalifornien kommen. Am Ende muss die Technologie überzeugen, auch international.

Danke, Thomas Luschmann, für die spannenden Insights

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Wenn das Team zum Flaschenhals wird: Warum Start-ups oft an „Ghost Positions“ scheitern

Schnelles Wachstum birgt Risiken: Wachsen Teams nicht mit, entstehen toxische „Ghost Positions“. Ex-Tibber-Deutschland-Chefin Marion Nöldgen erläutert im Interview, wie Gründer*innen gegensteuern.

Schnelles Wachstum – die sogenannte Hypergrowth-Phase – ist das ultimative Ziel und oft die wichtigste Metrik nach einer erfolgreichen Finanzierungsrunde. Doch genau im Moment des größten Triumphs lauert eine der gefährlichsten Fallen für junge Unternehmen: Das Start-up skaliert rasant, aber die Menschen und die internen Strukturen kommen nicht mehr hinterher.

Die Folgen dieses mangelhaften „People Scalings“ werden oft viel zu spät erkannt und können das Wachstum empfindlich bremsen. Ein typisches Symptom sind sogenannte Heritage Hires: Mitarbeitende der ersten Stunde, die aus Loyalität und Historie plötzlich in große C-Level- oder VP-Rollen hineingewachsen sind, denen sie fachlich oder führungstechnisch (noch) nicht gewachsen sind. Ignoriert die Geschäftsführung dieses Problem, reagiert das System von selbst – es entstehen „Ghost Positions“. Im Schatten des offiziellen Organigramms bilden sich heimliche Parallelstrukturen, um eigentlich zuständige, aber überlastete oder überforderte Führungskräfte schlichtweg zu umgehen.

Wie Gründer*innen diese tückischen Wachstumsfallen rechtzeitig erkennen und proaktiv auflösen, weiß die Clearimpact-Gründerin Marion Nöldgen. Als Expertin für Organizational Design und zertifizierte Aufsichtsrätin kennt sie die Wachstumsschmerzen schnell skalierender Unternehmen aus erster Hand. In den vergangenen zehn Jahren hat sie als Geschäftsführerin mehrere Start-ups aufgebaut, internationalisiert und durch extreme Wachstumsphasen geführt – unter anderem die deutsche Tochter des GreenTech-Unternehmens Tibber, den bekannten Pionier für dynamische Stromtarife.

Im StartingUp-Interview erklärt sie, warum die meisten Businesspläne nicht am Markt, sondern am falschen Team-Setup scheitern, wie man schwierige Gespräche mit loyalen Mitarbeitenden der ersten Stunde führt und wie ein Organisationsdesign aussehen muss, das echtes Wachstum aushält.

Marion, du hast in den letzten zehn Jahren zahlreiche Unternehmen gegründet, internationalisiert und in absolute Hypergrowth-Phasen begleitet. Wenn du auf diese Zeit zurückblickst: Was war dein größtes Learning in Bezug auf das Team-Wachstum?

Marion Nöldgen: Dass Wachstum nicht daran scheitert, dass man zu wenig gute Leute hat – sondern daran, dass man sie nicht richtig einsetzt.

In frühen Phasen funktioniert viel über Intuition, Vertrauen und Geschwindigkeit. Das trägt einen ziemlich weit. Aber irgendwann kippt das System. Rollen werden größer, Anforderungen komplexer – und plötzlich reicht es nicht mehr, dass jemand „gut ist“. Er oder sie muss auch schnell genug mit einer Rolle mitgewachsen sein.

Gleichzeitig verändert sich die Struktur selbst. Was am Anfang gebraucht wurde, gibt es in dieser Form später oft gar nicht mehr – oder es kommen komplett neue Anforderungen dazu, für die es vorher schlicht keine Rolle gab.

Mein größtes Learning: Man muss nicht nur die richtigen Leute holen und halten, sondern auch Rollen aktiv weiterentwickeln – und beides immer wieder neu aufeinander abstimmen. Sonst wächst das Unternehmen, aber die Organisation hält nicht mit.

In deiner aktuellen These triffst du einen wunden Punkt: Du sagst, die meisten Businesspläne scheitern nicht am Markt, sondern am falschen Team. Warum wird das People Scaling – im Gegensatz zum Skalieren von Produkt oder Vertrieb – von Gründer*innen oft so stiefmütterlich behandelt?

Marion Nöldgen: Weil es deutlich unangenehmer ist.

Produkt, Vertrieb, Zahlen – das ist rational. Da kann ich Hypothesen testen, optimieren, Entscheidungen treffen. Beim Team geht es um Menschen, Beziehungen, Loyalität und offene Konflikte. Da wird es erstens schnell persönlich und zweitens dauert es oft lange, bis die Probleme überhaupt sichtbar werden. Schlechte Produktentscheidungen merkt man relativ schnell. Schlechte Teamentscheidungen oft erst Monate später – wenn Strukturen schon verhärtet sind.

Viele hoffen dann, dass es sich „einfach einspielt“. Tut es aber meistens nicht.

Lass uns über ein sehr sensibles Thema sprechen: Heritage Hires. Oft wachsen Mitarbeiter der ersten Stunde plötzlich in Führungspositionen (z.B. als VP oder Head of) hinein, für die sie eigentlich (noch) nicht bereit sind. Ab wann wird Loyalität hier zum Wachstumsrisiko für das Unternehmen?

Marion Nöldgen: In dem Moment, in dem die Rolle mehr verlangt, als die Person leisten kann – und man es trotzdem laufen lässt. Loyalität ist extrem wertvoll. Gerade in der Anfangsphase. Aber sie ist kein Ersatz für Erfahrung oder Führungsfähigkeit.

Das Risiko entsteht nicht dadurch, dass jemand noch nicht so weit ist – das ist normal. Es entsteht, wenn man weder Rolle noch Besetzung anpasst, obwohl beides längst nicht mehr zusammenpasst.

Die menschliche Komponente ist hier extrem schwierig: Wie gehe ich als Gründer*in oder CEO das Gespräch mit einem hochverdienten Heritage Hire an, wenn ich merke, dass die Rolle zu groß geworden ist, ohne diese Person zu demotivieren oder gar ans Unternehmen zu verlieren?

Marion Nöldgen: Indem man Rolle und Besetzung klar trennt – und genau so ins Gespräch einsteigt. Also nicht über die Person sprechen, sondern über die Rolle: Was muss sie aktuell liefern? Und wo stehen wir heute? Oft ist die Lücke ziemlich offensichtlich – und auch, dass sie nicht realistisch zu schließen ist. Gleichzeitig sollte klar gemacht werden: Es geht nicht darum, die Person zu verlieren. Im Gegenteil – man möchte sie halten und gemeinsam schauen, in welcher Rolle sie künftig wirklich wirksam sein kann.

Die meisten spüren das selbst längst. Was fehlt, ist die klare, ehrliche Ansprache.

Wenn das sauber gemacht wird, stehen die Chancen gut, dass die Person bleibt – nur eben in einer für sie und das Unternehmen wirksamen Rolle.

Ignoriert man das Problem der überlasteten Führungskräfte, entstehen laut dir sogenannte Ghost Positions und Parallelstrukturen. Woran erkenne ich als Geschäftsführung rechtzeitig, dass mein Team anfängt, das eigentliche Organigramm heimlich zu umgehen? Gibt es typische Red Flags?

Marion Nöldgen: Ja, ziemlich klare sogar.

Entscheidungen dauern ungewöhnlich lange – oder werden plötzlich woanders getroffen. Themen „wandern“ durch die Organisation, bis sie jemand entscheidet.

Du siehst, dass Leute sich bewusst andere Ansprechpartner suchen als die eigentlich zuständige Führungskraft. Oder dass Dinge einfach selbst gelöst werden, um voranzukommen.

Das sind alles Signale dafür, dass die formale Struktur nicht mehr mit der Realität übereinstimmt.

Wenn das Kind bereits in den Brunnen gefallen ist und sich Ghost Positions etabliert haben – wie löst man diese Schattenstrukturen wieder auf, ohne dass das operative Geschäft zusammenbricht?

Marion Nöldgen: Auf jeden Fall nicht alle auf einmal!

Der erste Schritt ist Transparenz: sichtbar machen, wie Entscheidungen aktuell tatsächlich getroffen werden. Das ist oft schon ein Augenöffner.

Dann geht es darum, Verantwortung wieder sauber zuzuordnen – und konsequent dorthin zurückzugeben. Das braucht Zeit und Kommunikation.

Und ehrlich gesagt: In manchen Fällen kommt man nicht darum herum, auch personell etwas zu verändern. Alles andere ist Kosmetik.

Als Expertin für Organizational Design: Wie muss eine Unternehmensstruktur aufgebaut sein, die einerseits flexibel genug für die typische Start-up-Agilität ist, andererseits aber stark genug, um Phasen extremen Wachstums (z.B. nach einer Series A oder B) auszuhalten?

Marion Nöldgen: Sie muss klarer sein, als viele denken – aber nicht komplizierter.

Was es braucht, sind klare Rollen, klare Entscheidungswege und ein gemeinsames Verständnis davon, wer für was verantwortlich ist.

Flexibilität entsteht nicht durch Unklarheit, sondern dadurch, dass alle wissen, wo sie sich bewegen können. Wenn das fehlt, wird jede Veränderung anstrengend.

Wie bindet man Weiterbildung und Leadership-Training in ein Umfeld ein, in dem eigentlich immer die Devise „Execution first“ gilt?

Marion Nöldgen: Indem man es auch genau so behandelt: als Teil der Arbeit – nicht als Extra. Ich bin kein großer Fan von Wochenend-Workshops oder theoretischen Trainings „on top“. Gerade in frühen Wachstumsphasen bringt das wenig.

Entscheidend ist Training on the job. Das heißt konkret: Lernen passiert im Alltag. In echten Meetings, echten Entscheidungen, echten Situationen. Genau dort kann man direkt Feedback geben – zum Beispiel, wenn ein Teammeeting unklar geführt ist oder Erwartungen nicht sauber formuliert werden.

Es geht weniger um Theorie und mehr darum, in der konkreten Arbeit besser zu werden.

Zum Abschluss: Wenn du einem Gründungsteam, das gerade ein großes Funding abgeschlossen hat und kurz davor steht, sein Team zu verdreifachen, nur einen einzigen Rat mit auf den Weg geben dürftest – welcher wäre das?

Marion Nöldgen: Schaut euch ehrlich in die Augen und fragt euch: Was müssen wir konkret liefern, um das, was wir gepitcht haben, wirklich umzusetzen? Also: Welchen Output muss jede einzelne Rolle erzeugen – nicht high level, sondern ganz konkret, was ist das Ergebnis dieser Arbeit?

Wer verantwortet welchen Teil – und kann die Person das auch leisten?

Und wenn nicht, muss man es ansprechen. Früh. Und mittelfristig wahrscheinlich etwas verändern.

Danke, Marion, für die spannenden Insights!

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

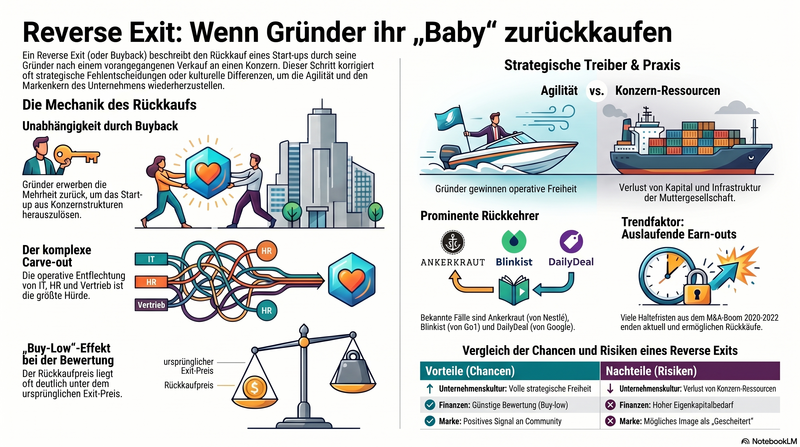

Reverse Exit: Wenn der Exit den Rückwärtsgang einlegt

In jüngster Zeit häufen sich in der Start-up-Szene Fälle, in denen Gründer*innen ihr Lebenswerk nach einem Exit überraschend zurückkaufen. Wir zeigen, was es mit dem Reverse Exit auf sich hat.

Für die meisten Gründer*innen ist er das ultimative Ziel auf der Start-up-Reise: der Exit. Doch was passiert, wenn die Traumhochzeit mit dem Konzern oder dem/der Großinvestor*in im Alltagstresor der Konzernstrukturen erstickt? Der sogenannte Reverse Exit rückt in den Fokus – und wirft für angehende wie gestandene Gründer*innen die Frage auf, ob ein Verkauf wirklich immer das Ende der eigenen Unternehmensgeschichte sein muss.

Was ist ein Reverse Exit?

Ein Reverse Exit (oft auch als Buyback oder Management Buyout / MBO nach einem vorherigen Verkauf bezeichnet) beschreibt den Vorgang, bei dem die ursprünglichen Gründer*innen oder das Managementteam die Mehrheit oder alle Anteile ihres Start-ups von dem/der bisherigen Käufer*in zurückerwerben. Das Start-up wird dadurch aus den Strukturen des Konzerns oder der Investor*innengruppe herausgelöst und agiert wieder als eigenständiges, unabhängiges Unternehmen.

Motivation der Beteiligten: Warum die Rolle rückwärts?

Ein Reverse Exit geschieht selten aus einer Laune heraus. Er ist zumeist das Ergebnis eines Reifeprozesses, bei dem beide Seiten erkennen, dass getrennte Wege wirtschaftlich und strategisch sinnvoller sind.

- Motivation der Gründer*innen (Käufer*innen): Oft prallen nach einem Exit die agile Start-up-Kultur und starre Konzernprozesse schmerzhaft aufeinander. Gründer*innen wollen die operative Entscheidungsgewalt zurückerlangen, eine verwässerte Markenidentität retten oder das Unternehmen schnell auf neue Markttrends (wie aktuell künstliche Intelligenz) ausrichten, was im Konzerngeflecht schlicht zu lange dauern würde.

- Motivation der Corporates (Verkäufer*innen): Konzerne trennen sich meist wieder von ihren Zukäufen, wenn das Start-up die erhofften Synergien nicht bringt oder die Umsätze nach der Übernahme stagnieren. Manchmal ändern sich auch die strategischen Kernziele des Mutterkonzerns, sodass das Start-up als „Non-Core-Asset“ wieder abgestoßen wird.

Vor- und Nachteile eines Reverse Exits

Der Rückkauf des eigenen „Babys“ mag romantisch klingen, ist wirtschaftlich aber ein enormer Kraftakt. Die wichtigsten Aspekte im Überblick:

Aspekt | Vorteile (Chancen) | Nachteile (Risiken) |

Unternehmenskultur | Volle strategische Freiheit und Rückbesinnung auf den ursprünglichen Markenkern | Verlust der Konzern-Ressourcen (Kapital, Vertriebsnetzwerk, Infrastruktur) |

Finanzen | Chance auf eine günstige Unternehmensbewertung beim Rückkauf (Buy-low-Effekt) | Hoher Kapitalbedarf für den Erwerb und das anschließende operative Geschäft |

Image & Marke | Starkes, positives Signal an die Community und Mitarbeiter („Wir sind wieder da“) | Reputationsrisiko bei künftigen B2B-Partner*innen, möglicher „Gescheitert“-Stempel |

Neben diesen offensichtlichen Punkten gibt es weitere, tieferliegende Schmerzpunkte, die bei einem Buyback zwingend auf dem Schirm sein müssen:

- B2B-Kund*innen und „Change of Control“-Klauseln: Große Enterprise-Kund*innen arbeiten oft gern mit Start-ups zusammen, weil im Hintergrund ein bonitätsstarker Konzern steht. Fällt dieses Sicherheitsnetz weg, greifen in Verträgen oft sogenannte Change of Control-Klauseln. Diese räumen den Kun*innen ein Sonderkündigungsrecht ein, weshalb wichtige Großkund*innen oft mühsam neu verhandelt werden müssen.

- Die Mitarbeitendenperspektive & ESOPs: Bei einem Exit werden Mitarbeitendenbeteiligungsprogramme (ESOPs/VSOPs) oft ausbezahlt und verfallen danach. Beim Rückkauf fängt das Start-up in Sachen Mitarbeitenden-Incentivierung oft wieder bei null an. Zudem bedeutet der Wegfall der Konzernstrukturen für manche Mitarbeitenden einen Verlust an Sicherheit (z.B. keine Konzern-Boni mehr), was den Buyback zu einem massiven HR-Kraftakt macht.

- Wem gehört das IP? (Geistiges Eigentum): Die Herauslösung von Patenten, Code oder Markenrechten, die während der Konzernzugehörigkeit entwickelt wurden, ist ein rechtliches Schlachtfeld. Gründer*innen müssen absichern, dass sie wirklich die uneingeschränkten Rechte an ihrem eigenen Produkt zurückkaufen.

Wie geht ein Reverse Exit vonstatten?

Der Prozess eines Rückkaufs ist oft deutlich komplizierter als der ursprüngliche Exit, da das Start.up bereits administrativ in den Konzern integriert wurde. Ein typischer Ablauf vollzieht sich in vier Schritten:

- Initiierung und Sondierung: Zumeist nach strategischen Differenzen oder Umstrukturierungen im Konzern treten die Gründer*innen mit einem Übernahmeangebot an den Eigentümer*innen heran.

- Unternehmensbewertung: Eine neue Due Diligence ist notwendig. Da das Wachstum im Konzern oft stagnierte oder Markenwerte gelitten haben, liegt der Kaufpreis häufig deutlich unter der damaligen Exit-Bewertung.

- Finanzierung: Die Gründer*innen müssen das Kapital aufbringen. Dies geschieht in der Regel durch das persönliche Vermögen aus dem ersten Exit, klassische Bankkredite oder die Hereinnahme spezialisierter Private-Equity-Partner*innen. Hier lauern zudem steuerliche Fallstricke: Der Rückkauf muss klug strukturiert werden (z.B. über eine Holding), um keine unnötigen steuerlichen Belastungen wie verdeckte Gewinnausschüttungen oder ungünstige Bewertungen durch das Finanzamt auszulösen.

- Carve-out (Herauslösung): Das ist die größte operative Hürde. IT-Systeme, HR-Prozesse, Buchhaltung und Vertriebslinien, die teilweise über Jahre mit dem Konzern verschmolzen wurden, müssen entflochten und eigenständig neu aufgebaut werden.

Reverse Exits in der Praxis: Von historischen Blueprints zu aktuellen Paukenschlägen

Dass der Reverse Exit kein reines Theoriekonstrukt ist, beweisen zahlreiche Beispiele aus der DACH-Region. Er ist keine völlige Neuerscheinung, sondern hat sich über die Jahre als strategisches Werkzeug etabliert:

Die historischen und B2B-Blaupausen

- DailyDeal (Exit: 2011 / Rückkauf: 2013): Die „Mutter aller Reverse Exits“ in Deutschland. Die Brüder Fabian und Ferry Heilemann verkauften ihr Gutschein-Portal 2011 für über 100 Millionen Dollar an Google. Als der Konzern das Interesse am kleinteiligen europäischen Markt verlor, kauften sie es 2013 für einen Bruchteil zurück, sanierten es und verkauften es 2015 ein zweites Mal erfolgreich.

- Holvi (Exit: 2016 / Rückkauf: 2021): Das finnisch-deutsche Business-Banking-Fintech wurde 2016 von der spanischen Großbank BBVA übernommen. Als sich die Bank strategisch neu aufstellte, kaufte Gründer Tuomas Toivonen sein Start-up 2021 zurück, um die Produktstrategie wieder agil und ohne bankenübliche Compliance-Bremsen zu steuern.

- FastBill (Exit: 2021 / Rückkauf: 2024): Die Frankfurter Buchhaltungs-Pioniere verkauften an den kanadischen Konkurrenten FreshBooks. Nach internen Umstrukturierungen des Käufers und dessen Rückzug aus Europa zogen die FastBill-Gründer René Maudrich und Benjamin Kirschner einen Management Buyout durch und operieren seither wieder eigenständig und profitabel.

Aktuelle Schlagzeilen im April 2026

Zuletzt sorgten zudem hochkarätige B2C-Fälle für großes Aufsehen in den Wirtschaftsmedien:

- Ankerkraut: Der Hamburger Gewürzhersteller löste 2022 ein massives Medienecho aus, als der Verkauf an Nestlé zu einem beispiellosen Shitstorm führte. Nach exakt vier Jahren unter Konzernführung haben die Gründer*innen Anne und Stefan Lemcke ihre Marke nun überraschend zurückgekauft. Das klare Ziel: Ein strategischer Neustart und das Wiedererlangen des verlorenen Community-Vertrauens.

- Blinkist: Das Berliner Medien-Grownup wurde erst 2023 vom australischen Lern-Konzern Go1 übernommen. Knapp drei Jahre später gaben die Gründer Holger Seim und Tobias Balling den vollständigen Rückkauf bekannt. Der Grund war hier eine friedliche strategische Neuausrichtung: Die Gründer wollten vor allem die neuen Potenziale von künstlicher Intelligenz völlig frei und ohne Konzernbremse ausschöpfen.

Steht Deutschland vor einer Welle an Reverse Exits?

Die spannende Frage für die hiesige Gründer*innenszene lautet: Sind diese Fälle nur prominente Ausreißer, oder markieren sie den Beginn eines handfesten Trends? Vieles deutet auf eine Zunahme von Reverse Exits hin. Dafür gibt es drei starke Treiber:

- Auslaufende Earn-out-Phasen: Im M&A-Boom der Jahre 2020 bis 2022 wurden Gründer*innen oft für drei bis vier Jahre vertraglich an den/die Käufer*in gebunden. Diese Fristen laufen aktuell massenhaft aus. Gründer*innen haben nun das Kapital aus dem Exit und gleichzeitig die Freiheit, ihr altes Unternehmen zurückzukaufen, falls die Entwicklung im Konzern stagniert.

- Strategische Portfolio-Bereinigung: Das makroökonomische Umfeld ist rauer geworden. Konzerne prüfen ihre damaligen Innovations-Wetten nun streng auf Profitabilität. Start-ups, die sich nicht nahtlos integrieren ließen, werden abgestoßen – ein historisches Zeitfenster für günstige Rückkäufe.

- Die Geschwindigkeit technologischer Umbrüche: Wir erleben rasante Innovationszyklen. Konzernstrukturen mit langwierigen Legal-Checks erweisen sich oft als Bremsklotz. Gründer*innen, die ihr Produkt radikal umbauen wollen, sehen den Rückkauf oft als einzigen Weg, um überlebensfähig zu bleiben.

Achtung, Survivorship Bias: Wenn der Rückkauf scheitert

Ein massenhafter „Exodus“ aus den Konzernen steht zwar nicht bevor, da ein Reverse Exit operativ und finanziell ein Kraftakt bleibt. Zudem trügt bei den prominenten Beispielen oft der sogenannte Survivorship Bias: Wir hören in den Medien meist nur von den mutigen, erfolgreichen Rückkehrer*innen. Doch nicht jeder Buyback glückt. Selbst das Pionier-Beispiel DailyDeal musste Jahre nach dem glorreichen Rückkauf (unter späterer, neuer Führung) letztlich doch Insolvenz anmelden. Andere Start-ups haben nach der Trennung vom Konzern den Anschluss an den Markt schlichtweg nicht mehr gefunden. Ein Reverse Exit ist keine Erfolgsgarantie, sondern lediglich eine hart erarbeitete zweite Chance.

Dennoch wandelt sich der Buyback vom Nischenphänomen zur etablierten Option. Der Exit ist keine Einbahnstraße. Die prominenten Fälle verdeutlichen eindrucksvoll, dass ein hoher Verkaufspreis allein keine glückliche Zukunft im Konzernverbund garantiert. Wenn Start-up-Agilität und Konzern-Compliance unvorbereitet aufeinanderprallen, ziehen oft beide Seiten den Kürzeren. Wer sein Unternehmen zurückkauft, tut dies nicht aus reiner Nostalgie, sondern weil er unerschütterlich an das noch ungenutzte Potenzial seiner Ursprungsidee glaubt.

Das Learning für künftige Gründer*innen: Verhandelt bei einem Exit nicht nur über Multiples und Earn-outs, sondern prüft den kulturellen Fit ganz genau. Und behaltet euch – sofern vertraglich und strategisch möglich – immer im Hinterkopf, dass der Traum vom Exit notfalls auch durch einen mutigen Rückkauf korrigiert werden kann.

Von der Medienmarke zur Infrastruktur: Was Gründende von MILC über Web3 lernen können, ohne in den Hype zu tappen

Viele Start-ups scheitern nicht an Ideen, sondern an der falschen Flughöhe. Sie bauen Produkte für einen Markt, den es in dieser Form noch gar nicht gibt, oder sie verwechseln Aufmerksamkeit mit Substanz. Gerade im Web3-Umfeld war das in den vergangenen Jahren oft zu beobachten. Viel Kapital floss in Narrative, deutlich weniger in tragfähige Modelle.

Der Fall MILC (Media Industry Licensing Content) ist deshalb interessant, weil er einen anderen Weg zeigt. Hinter dem Projekt steht mit Hendrik Hey kein Krypto-Promoter, sondern ein Medienunternehmer mit jahrzehntelanger Markterfahrung. Der Ausgangspunkt war nicht die Frage, wie man einen Token in den Markt drückt, sondern welches reale Problem so groß ist, dass sich dafür eine neue Infrastruktur lohnt.

Nicht vom Hype her denken, sondern vom Marktproblem

Ein häufiger Fehler von Gründenden besteht darin, sich zuerst in eine Technologie zu verlieben und erst danach nach ihrem Zweck zu suchen. Bei MILC scheint die Reihenfolge umgekehrt zu sein. Das Kernproblem ist schnell beschrieben: Medien lassen sich heute global verbreiten, aber Rechte, Beteiligungen und Erlöse sind weiterhin in langsamen, teuren und oft schwer nachvollziehbaren Strukturen organisiert.

Genau dort setzt das Modell an. Nicht als weiteres Medienportal, sondern als Infrastruktur für Lizenzierung, Rechteverwaltung und Erlöslogik. Für Gründende ist das die erste wichtige Lektion: Märkte mit hoher Reibung sind oft interessanter als Märkte mit hoher Lautstärke.

Je komplexer ein Markt in der Abwicklung ist, desto größer ist der Hebel für ein gutes Infrastrukturprodukt. Wer es schafft, einen Prozess nicht nur digitaler, sondern verlässlicher und klarer zu machen, baut näher am echten Wert als jemand, der bloß eine weitere Oberfläche produziert.

Eine starke These ist noch kein Geschäftsmodell

Start-ups brauchen eine große Erzählung, aber sie dürfen sich nicht in ihr verlieren. Auch MILC arbeitet mit einer großen These: dass digitale Eigentums- und Beteiligungsmodelle im Medienbereich neu organisiert werden müssen. Entscheidend ist jedoch, ob diese These in ein funktionierendes Modell übersetzt werden kann.

Genau hier wird es für Gründende spannend. Ein Projekt wie MILC muss nicht nur technisch funktionieren. Es muss mehrere Gruppen gleichzeitig überzeugen: Rechteinhaber, Produzenten, Lizenznehmer, kreative Talente, mögliche Partner und später womöglich institutionelle Kapitalgeber. Das bedeutet: Die eigentliche Herausforderung liegt nicht im Feature, sondern im Zusammenspiel aus Produkt, Recht, Vertrieb und Vertrauen.

Viele junge Unternehmen unterschätzen diese Mehrdimensionalität. Sie bauen zu stark aus Sicht des Entwicklers und zu wenig aus Sicht eines Marktes, der sich nur dann bewegt, wenn Risiko sinkt. Infrastruktur heißt deshalb immer auch: Komplexität für andere reduzieren.

Warum Timing wichtiger ist als Vision allein

Ein weiteres Learning aus Projekten wie MILC betrifft das Timing. Dieselbe Idee wäre vor einigen Jahren vermutlich schwerer vermittelbar gewesen. Heute treffen mehrere Trends aufeinander: KI senkt Produktionskosten, digitale Inhalte zirkulieren schneller denn je, Plattformabhängigkeiten werden sichtbarer, und die Diskussion über Eigentum an Daten, Inhalten und digitalen Assets ist deutlich reifer geworden.

Für Gründende heißt das: Eine starke Idee reicht nicht. Sie muss in einem Moment auftauchen, in dem der Markt ihren Nutzen erkennen kann. Timing ist kein Nebenaspekt, sondern oft der Unterschied zwischen zu früh und genau richtig.

Das gilt nicht nur für Web3. Es gilt für fast jede Infrastrukturidee. Wer Prozesse verbessern will, die bislang mit Excel, E-Mail und juristischen Einzelabsprachen laufen, braucht Geduld und einen Markt, der Veränderungsdruck spürt. Ohne diesen Druck bleibt selbst das bessere System nur eine gute Präsentation.

Regulierung ist nicht der Feind, sondern Teil des Produkts

Gerade Gründende aus digitalen Szenen betrachten Regulierung oft als lästige Pflicht. Das ist verständlich, aber zu kurz gedacht. In Bereichen, in denen Eigentum, Geldflüsse und grenzüberschreitende Nutzung eine Rolle spielen, ist Regulierung kein Add-on. Sie ist Teil des Produkts.

Das ist einer der interessantesten Punkte an der MILC-Strategie. Der Anspruch ist nicht, sich möglichst weit außerhalb institutioneller Logiken zu bewegen, sondern Brücken in genau diese Welt zu bauen. Für viele Start-ups liegt darin eine unbequeme, aber wichtige Einsicht: Wer in sensiblen Märkten wachsen will, muss nicht nur technologisch, sondern auch strukturell glaubwürdig sein.

Das betrifft Vertragslogiken, Auditierbarkeit, Verantwortlichkeiten und Kapitalfähigkeit. Gerade im europäischen Kontext kann das ein Vorteil sein. Vertrauen entsteht nicht nur durch gutes Design, sondern auch durch belastbare Regeln.

Gründende müssen das Problem größer denken als das Produkt

MILC wirkt deshalb weniger wie ein einzelnes Tool und eher wie der Versuch, eine ganze Wertschöpfungskette neu zu sortieren. Ob das gelingt, ist offen. Aber die Perspektive dahinter ist lehrreich. Gute Start-ups stellen nicht nur die Frage, was ihr Produkt kann. Sie fragen, welches Systemverhalten sich dadurch verändert.

Für Gründende bedeutet das: Der eigentliche Wert eines Produkts entsteht oft erst dann, wenn es Teil einer größeren Marktlogik wird. Wer nur ein Feature anbietet, bleibt austauschbar. Wer eine Kategorie neu schneidet, hat die Chance, Standards zu setzen. Das ist riskanter und langsamer, aber oft auch nachhaltiger. Vor allem in Märkten, in denen sich Macht aus intransparenten Prozessen speist, können neue Standards mehr bewirken als einzelne Innovationen.

Was man als Gründende aus MILC mitnehmen kann

Drei Punkte stechen besonders hervor:

Erstens: Starte nicht mit der Technologie, sondern mit einem Marktversagen. Wo Reibung groß ist, liegt Potenzial.

Zweitens: Infrastruktur verkauft sich nicht über Glamour, sondern über Verlässlichkeit. Wer Prozesse neu ordnet, braucht Vertrauen in Produkt, Struktur und Team.

Drittens: Große Visionen brauchen Anschlussfähigkeit. Ein Start-up wird nicht dadurch stark, dass es alles anders machen will, sondern dadurch, dass es das Neue mit den Anforderungen realer Märkte kompatibel macht.

Zwischen Hype und Handwerk

Web3 war in den vergangenen Jahren oft eine Bühne für überzogene Versprechen. Umso interessanter sind Projekte, die das Thema auf Handwerk zurückholen: auf Eigentum, Regeln, Prozesse, Beteiligung. Genau dort entscheidet sich am Ende, ob aus einer Idee ein Markt wird.

Für Gründende ist das die vielleicht wichtigste Botschaft. Es lohnt sich, auf die unspektakulären Probleme zu schauen. Denn oft liegt gerade dort das größere Unternehmen verborgen. Nicht in der lautesten Story, sondern in der stillen Fähigkeit, Ordnung in ein System zu bringen, das bislang von Unklarheit lebt.

MILC ist damit weniger ein Vorbild im Sinne einer Blaupause als ein nützlicher Prüfstein. Es zeigt, wie man eine Zukunftstechnologie nicht als Selbstzweck erzählt, sondern als Antwort auf ein reales Marktproblem. Für junge Unternehmen ist das oft die wertvollste Form von Innovation.

Wachstum um jeden Preis ist vorbei

Im Juni geht die Hinterland of Things 2026 an den Start – mit klarem Fokus auf Umsetzung statt Debatte. Dominik Gross, Mitgründer und Geschäftsführer der Founders Foundation, spricht über den Schulterschluss von Mittelstand, Start-ups und Kapital, B2B-Tech-Trends sowie NRW als Hotspot für B2B-Gründungen.

Im Juni findet die nächste Hinterland of Things statt. Können Sie bereits von ersten Highlights berichten, auf die sich die Teilnehmer*innen freuen dürfen?

Die Hinterland of Things Conference 2026 steht unter dem Motto „and Action“, denn Deutschland hat kein Erkenntnisproblem – Deutschland hat ein Umsetzungsproblem. Das Motto steht für den gemeinsamen Nenner, wie Unternehmer die Industrie neu denken, Kapital zu Wachstum und Wissen zu Wertschöpfung machen, die nächste Generation von Gründern stärken und Politik wieder handlungsfähig wird: Wir wissen genug – wir müssen handeln. Ein zentrales Highlight ist der klare Schulterschluss zwischen Mittelstand, Start-ups und Kapital. Ein einzigartiger USP in der deutschen Konferenzlandschaft, muss man ehrlich sagen. Wir bringen nicht nur die Tech-Szene mit Gründern und Investoren zusammen, sondern eben auch die Inhaber, Familienmitglieder und Entscheider aus dem deutschen Mittelstand. Dieser Dreiklang ist einmalig. Darüber hinaus setzen wir wieder starke Akzente bei Kapitalthemen – von (Corporate) Venture Capital und Venture Clienting über Börsengänge bis hin zur Frage, wie Deutschland vom Land der Sparer zum Land der Builder wird. Auch der Transfer von Wissenschaft in markt- und investitionsfähige Unternehmen spielt für uns als Forschungsland eine zentrale Rolle. Kurz gesagt: weniger Debatte, mehr Entscheidung; weniger Diagnose, mehr Action.

Der Fokus liegt auf B2B-Tech-Start-ups. Welche B2B-Trends sehen Sie aktuell, welche Erwartungen haben Sie für die Branche dieses Jahr?

Wir sehen aktuell eine klare Verschiebung von Vision hin zu Verwertbarkeit. B2B-Tech-Start--ups müssen nicht mehr erklären, was sie technologisch können, sondern welches konkrete Problem sie für Unternehmen lösen. Effizienz, Produktivität und Kostensenkung stehen klar im Vordergrund. Zugleich ermöglicht Technologie Sprunginnovationen für die Industrie. Beispielsweise im Bereich Robotik: Humanoide Roboter auf zwei Beinen brauchen vielleicht noch etwas, aber überall dort, wo Roboter Prozesse, Abläufe und Arbeitsschritte automatisieren oder assistieren können, werden wir schon in wenigen Jahren neue Produkte und Geschäftsmodelle erleben. Und darüber hinaus gilt geradezu „natürlich“, dass sämtliche Geschäftsmodelle künstliche Intelligenz in ihrer DNA verankert haben werden. Unternehmen und Kapitalgeber investieren gezielter, erwarten schnelleren Impact und belastbare Business Cases. Wachstum um jeden Preis ist vorbei – gefragt sind robuste Geschäftsmodelle mit klarer Skalierungsperspektive. Für die Branche bedeutet das: weniger Hype, mehr Substanz. Start-ups, die echte industrielle Probleme adressieren und eng mit ihrer Kundschaft entwickeln, werden sich durchsetzen. Genau dort entsteht aktuell die spannendste Dynamik im B2B-Bereich.

NRW zählt zu den Start-up-Hotspot-Bundesländern in Deutschland, zeigte sich im aktuellen Startup Next Generation Report unter den Top-Plätzen. Was zeichnet NRW und speziell Bielefeld Ihrer Meinung nach als Start-up-Standort für B2B besonders aus?

NRW verbindet etwas, das für B2B-Start-ups entscheidend ist: industrielle Substanz und unternehmerische Nähe. Hier sitzen viele mittelständische Weltmarktführer, die offen für Kooperationen sind und Start-ups von Tag null an reale Anwendungsfälle bieten. Genau das brauchen B2B-Start-ups, um Produkte marktfähig zu entwickeln und schnell zu skalieren. Bielefeld steht exemplarisch dafür. Die Region ist geprägt von Industrie, Hidden Champions und kurzen Entscheidungswegen. Gleichzeitig gibt es ein wachsendes Start-up-Ökosystem, das eng mit Unternehmen, Hochschulen und Investoren vernetzt ist. Diese Kombination aus Praxisnähe, Kooperationsbereitschaft und einem klaren Fokus auf Umsetzung macht NRW – und Bielefeld im Besonderen – zu einem sehr starken Standort für B2B!

Inwiefern unterstützt die Founders Foundation neben der großen Konferenz B2B-Start-ups, was bieten Sie Jungunternehmen?

Die Konferenz ist nur ein sichtbarer Teil unserer Arbeit – quasi unser Leuchtturm, mit dem wir alle Augen auf die Region und ihr Potenzial lenken. Als Founders Foundation begleiten wir B2B-Start-ups entlang der gesamten frühen Wachstumsphase – von der ersten Idee bis zur Skalierung – und das als gemeinnützige Organisation, ohne Anteile zu nehmen. Unser Fokus liegt darauf, unternehmerische Fähigkeiten aufzubauen und Gründung als ernsthafte Karriereoption zu etablieren. Dafür bieten wir – je nach Reifegrad von Idee und Team – verschiedene Programme, ein über zehn Jahre gewachsenes Netzwerk aus den erfahrensten Serial Entrepreneurs der deutschen Start-up-Szene, etablierten Unternehmern und Industriepartnern sowie ein großes Investorennetzwerk. Hinzu kommen konkrete Anwendungsfälle aus dem Mittelstand. Für Start-ups ist das entscheidend, weil sie früh Feedback aus dem Markt bekommen und ihre Lösungen unter realen Bedingungen testen können. Unser Anspruch ist es, Gründer nicht nur zu inspirieren, sondern sie in die Umsetzung zu bringen. Genau da schließt sich der Kreis: and Action.

Dominik Gross, vielen Dank für das Gespräch

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

Warum internationale Unternehmen Österreich als F&E-Standort wählen

Weshalb internationale Unternehmen ihre F&E-Aktivitäten in Österreich ausbauen, welche Rolle Kooperationen mit Forschungseinrichtungen und Start-ups spielen und wie die Austrian Business Agency (ABA) dabei unterstützt, erzählen Martin Gruber (NXP Semiconductors), Stefan Poledna (TTTech Auto) und Gerald Seifriedsberger (GE HealthCare Austria) im Interview.

Österreich zählt zu den innovationsstärksten Ländern Europas und gehört im European Innovation Scoreboard zur Gruppe der „Strong Innovators“. „Maßgeblich zu unserer Position tragen internationale Unternehmen bei, die Österreich gezielt als Standort für Forschung und Entwicklung (F&E) nutzen und zahlreiche Innovationen hervorbringen. Die österreichischen Niederlassungen internationaler Konzerne leisten einen maßgeblichen Beitrag für den Innovationsstandort Österreich – sie sind mit 2,6 Milliarden Euro für mehr als die Hälfte der unternehmensfinanzierten F&E-Ausgaben verantwortlich”, so Marion Biber, Head of INVEST in AUSTRIA bei der Standortagentur ABA.

Österreich ist in den letzten Jahrzehnten generell viel innovativer geworden: Zwischen 2000 und 2023 wuchsen die F&E-Ausgaben hierzulande um 73 Prozent – deutlich stärker als im EU-Durchschnitt mit 24 Prozent.

Forschung und Entwicklung

Forschung und Entwicklung sind zentrale Treiber für wissenschaftlichen und technologischen Fortschritt. Österreich bietet für beide Bereiche optimale Rahmenbedingungen – nicht zuletzt durch ein europaweit einzigartiges Fördermodell, das direkte (durch die FFG) und indirekte Forschungsförderung (durch die Forschungsprämie) kombiniert.

Internationale Unternehmen treffen hier außerdem auf eine dichte Forschungslandschaft, und ein Ökosystem, in dem Zusammenarbeit mit Forschungseinrichtungen und Start-ups nicht Ausnahme, sondern Alltag ist.

Steirischer Ort mit globaler Wirkung

Viele der Unternehmen, die in Österreich forschen und entwickeln, agieren im B2B-Bereich und bleiben daher für Endkonsument*innen oft unsichtbar. Einer dieser Player ist NXP Semiconductors, ein niederländischer Halbleiterkonzern mit rund 35.000 Mitarbeitenden in über 30 Ländern. Einer der wichtigsten F&E-Standorte befindet sich im steirischen Gratkorn.

Dort arbeiten heute rund 650 Expert*vinnen aus 45 Nationen an Zukunftsthemen wie Edge AI, Cybersecurity und Post Quantum Cryptography. “Der Standort Österreich ist ganz essentiell für uns und für die Entwicklung von innovativen, neuartigen Halbleiterprodukten. NXP Österreich ist für uns als internationalen Konzern ein sehr wichtiger Forschungs- und Entwicklungsstandort”, so Martin Gruber, Vice President Corporate Strategy bei NXP Semiconductors. Besonders stark vertreten ist NXP im Mobility- und Automotive-Bereich, aber auch in Industrial- und IoT-Anwendungen.

5 Erfolgsfaktoren für (bootstrappende) Start-ups

Kapital bleibt schwer zugänglich: Was Gründer*innen jetzt von bootstrappenden Start-ups lernen können.

Andreas Lehr, Bootstrapper, Gründer und Host des Podcasts Happy Bootstrapping, hat mit über 150 bootstrappenden Gründer*innen gesprochen und aus den Gesprächen fünf Erfolgsfaktoren herausgearbeitet. Darunter Ansätze, die jetzt im aktuellen Funding-Klima von großer Bedeutung sind.

- Extreme Kund*innenfokussierung statt starker Wachstumsfokus.

- Profitables Wachstum mit kleinen Teams, Gründen in Teilzeit.

- Nischen-Strategien, die die Skalierung in einen breiteren Markt ermöglichen.

- Community-getriebene Produktentwicklung / Building in Public.

Lehrs Erkenntnis: „Bootstrapping gewinnt in der deutschen Start-up-Landschaft sichtbar an Gewicht. Immer mehr Gründer*innen setzen auf unabhängiges Wachstum. Genau die Strategien, die Bootstrapper*innen erfolgreich machen, werden für Gründer*innen in einem vorsichtigeren Markt zu wichtigen Werkzeugen, um Unternehmen stabil aufzubauen.“

5 Erfolgsfaktoren für (bootstrappende) Start-ups

1. Build in community, not just in public

- Eine Community ist eine dauerhafte Feedback-Quelle für bestehende und kommende Produkte.

- Aufbau enger Nutzer*innengruppen auf Discord, Instagram und per On-Site-Events sorgt für loyale Unterstützung.

- Eine Community liefert Ideen für neue Features und Produkte und hilft dabei sie zu validieren.

- Enge Interaktion sorgt für Loyalität und niedrigere Customer Acquisition Cost. Building in Community ist damit die Vertiefung von Building in Public.

Beispiel: Capacities.io ist eine Note-Taking-Software, die Notizen auf die menschliche Wahrnehmung optimierte Weise strukturiert. Die Gründer haben eine Community aus 5000+ Menschen auf Discord aufgebaut, was den Support- & Onboarding-Aufwand reduziert und die Produktbindung erhöht.

2. Keine Angst vor der Nische

- Start in einer sehr klar definierten Nische mit spitzem Nutzer*inproblem.

- Nischen ermöglichen schnelles Verständnis von Marktbedürfnissen und zielgerichtetes Produktdesign.

- Hohe Eintrittsbarrieren für Wettbewerber*innen durch Expertise und Fokus.

- Nischen können nach und nach erweitert werden, um einen breiteren Markt zu erreichen.

Beispiel: parqet.com startete als FinTech für Portfolio-Tracking für die Kunden*innen einer einzigen Bank. Die Schritt-für-Schritt-Erweiterung der Services sorgte für stabiles Wachstum und ausreichend unternehmerischer Ressourcen.

3. Produktfokus: Gut Ding will Weile haben

- Produktqualität und Nutzer*inerlebnis wichtiger als schnelle Releases.

- Intensive Iterationsphasen mit frühen Nutzer*innengruppen.

- Launches werden verschoben, bis das Produkt wirklich überzeugt.

- Kund*innennähe (direktes Feedback, Support) ist der Hebel für Produktentwicklung.

Beispiel: PROJO ist ein SaaS für Planungsbüros in der Architektur und Ingenieurswesen. Die Software wurde mit den ersten drei Kunden über zwei Jahre bei regelmäßigen Check-ins verfeinert.

4. Nicht nach Version eins aufgeben

- Erste Versionen sind oft nicht erfolgreich – Fortschritt entsteht durch Ausdauer.

- Anpassungen, Repositionierungen und mehrere Iterationen können notwendig sein.

- Gründer*innen profitieren langfristig von Beharrlichkeit in derselben Produktlinie. Expertise in der Nische entsteht nicht sofort.

Beispiel: Gründer Sebastian Röhl entwickelt verschiedene Apps im Self-Improvement-Bereich, um herauszufinden, was funktioniert: WinDiary, HabitKit, LiftBear. Viele Gründer*innen berichten von einem Hockey-Stick-Moment

5. Teilzeitgründen gibt Sicherheit

- Viele Bootstrapped-Projekte starten erfolgreich neben dem Hauptjob.

- Reduzierte Arbeitszeit (z.B. 4-Tage-Woche) ermöglicht risikoreduziertes Wachstum.

- Nebenberufliche Projekte schaffen Zeit für Markttests und frühe Umsätze.

- Erst später in Vollzeit wechseln, wenn Traction vorhanden ist.

Beispiel: Treazy, ein Start-up für Socken, wurde vom Gründerduo in Teilzeit aufgebaut und beschäftigt heute beide voll. Ein(e) Gründer*in muss nicht alles stehen und liegen, um ein Start-up aufzubauen, oft reichen drei Tage oder die halbe Woche, was finanzielle Sicherheit gibt und ein langsameres Wachstum möglich macht.

Innovation Leadership

Wie du Innovative Work Behavior in deinem Start-up von Anfang an gezielt entwickelst, förderst und damit dauerhaft erhältst.