Zum Newsletter per QR-Code

Aktuelle Events

Selbstständig machen als Fitnesstrainer

Wenn Sie sich in der Fitnessbranche selbstständig machen wollen, erfahren Sie hier, auf was Sie achten müssen, um erfolgreich durchzustarten.

Sich selbständig machen – so lautet der Traum vieler (junger) Menschen. Doch oftmals fehlt es an der zündenden Geschäftsidee, um ein eigenes Business aufzubauen oder ein Gewerbe anzumelden. Tatsächlich gibt es in vielen Branchen die Möglichkeit, sich selbständig zu machen, das gilt auch für die Fitnessbranche. Wer also eine Leidenschaft für Sport hat, vielleicht sogar bereits eine einschlägige Ausbildung oder ein Studium in dieser Richtung absolvieren konnte, der genießt zahlreiche Chancen, um in der Fitnessbranche und damit in die Selbständigkeit durchzustarten.

Die Fitnessbranche boomt

Sei es klassisch im Fitnessstudio, als modernes Online-Workout, unter freiem Himmel bei einem Outdoor-Kurs oder als sportliche App – sämtliche Bereiche der Fitnessbranche erleben derzeit einen regelrechten Hype. Die Beispiele machen zudem deutlich, wie vielfältig die Möglichkeiten sind, wenn es um Jobs oder eben eine Selbständigkeit in diesem Sektor geht.

Die Sprache ist mittlerweile sogar von einer regelrechten Fitnessbewegung, resultierend aus einem gestiegenen Gesundheitsbewusstsein der Gesellschaft, vor allem bei den jüngeren Generationen. Kurz gesagt: Sportlich zu sein, ist derzeit „in“ und dementsprechend groß ist die Nachfrage nach Fitnesstrainern, Fitnessprodukten und weiteren Angeboten. Wer sich in diesem Bereich selbständig machen möchte, genießt daher im Moment beste Startvoraussetzungen.

Selbständig als Fitnesstrainer

Eine klassische Variante ist in diesem Fall natürlich die Arbeit als Fitnesstrainer. Wer über eine entsprechende Ausbildung oder ein Studium verfügt, kann zwar angestellt tätig sein, zum Beispiel in einem Fitnessstudio. Jedoch ist die Selbständigkeit hier ebenso verbreitet und bringt viele Vorteile mit sich, zum Beispiel

- höhere Verdienstchancen,

- mehr zeitliche Flexibilität,

- Selbstbestimmung bezüglich der Arbeitsinhalte oder

- eine bessere Work-Life-Balance.

Doch jede Medaille hat bekanntlich zwei Seiten. So bedeutet die Selbständigkeit auch

- mehr Verantwortung,

- kein sicheres Einkommen,

- keinen bezahlten Urlaub oder auch

- viel Papierkram.

Beide Seiten dieser Liste könnten um zahlreiche Punkte ergänzt werden. Generell gibt es hier kein „Richtig“ oder „Falsch“, sondern jeder muss selbst herausfinden, welches Arbeitsmodell am besten zur eigenen Persönlichkeit passt. Wer Fitnesstrainer ist oder werden möchte und sich selbständig machen will, genießt aber in jedem Fall beste Perspektiven – entweder auf freier Basis in einem Fitnessstudio, privat als Personal Trainer oder direkt mit einem eigenen Studio.

Ausbildung und Voraussetzungen

Um sich selbständig zu machen, müssen einige Voraussetzungen erfüllt werden. Selbiges gilt für die Arbeit als Fitnesstrainer im Allgemeinen – unabhängig davon, ob diese in einem Angestelltenverhältnis oder in der Selbständigkeit ausgeübt werden soll.

Wer also mit diesem Beruf und dem Sprung in die Selbständigkeit liebäugelt, muss erst einmal gewisse Qualifikationen erwerben.

1. Einerseits handelt es sich dabei um die sogenannten „Hard Skills“, also das benötigte Fachwissen sowie eine gewisse Berufserfahrung. Denn beim Fitnesstraining geht es um die Gesundheit der Kunden und somit kann hier zwar viel richtig, aber auch viel falsch gemacht werden. Es braucht somit ein umfassendes Know-how der Physiologie des menschlichen Körpers, aber auch rund um die Themen Training und Ernährung. Eine professionelle Ausbildung ist daher wichtig und wird von den Kunden oftmals anhand von Referenzen überprüft.

2. Andererseits braucht jeder Fitnesstrainer auch gewisse „Soft Skills“ – Fähigkeiten also, die bei der Arbeit in diesem Beruf sowie für die Selbständigkeit essentiell sind.

Notwendige „Soft Skills“ für Fitnesstrainer

Die sogenannten Schlüsselqualifikationen beschreiben Kompetenzen, die über den fachlichen Aspekt hinausgehen. Dabei handelt es sich vor allem um soziale Kompetenzen, aber auch um Faktoren wie Organisationstalent, eine gewisse Stressresistenz oder die Fähigkeit, andere Menschen zu motivieren.

Fitnesstrainer müssen natürlich gut mit Menschen umgehen und arbeiten können. Dazu gehört eine angemessene Sprache, die professionell sowie fundiert, aber der Situation angepasst ist. Weitere wichtige Fähigkeiten sind

- Pünktlichkeit,

- ein gutes Konfliktmanagement,

- Motivation,

- Konzentrationsfähigkeit sowie

- Kreativität, wenn es etwa um die regelmäßige Entwicklung neuer Trainingspläne geht.

Hinzu kommen all jene „Soft Skills“, welche für die Selbständigkeit im Allgemeinen wichtig sind:

- Risikobereitschaft,

- Selbstvertrauen,

- ein gutes Organisationstalent, Produktivität sowie

- emotionale Intelligenz und

- ein unternehmerisches Denken.

Damit ist die Liste noch lange nicht zu Ende. Diese Beispiele geben aber einen Eindruck davon, wie vielseitig die Arbeit als Fitnesstrainer ist – und wie anspruchsvoll.

Schlüsselqualifikationen erwerben

Wer nun erschrocken ist und seinen Traum von der Selbständigkeit als Fitnesstrainer begraben möchte, sollte noch warten. Denn es sind zwar viele „Soft Skills“ erforderlich, um mit dieser Arbeit langfristig erfolgreich zu werden. Doch müssen diese nicht von Beginn an mitgebracht werden.

Ebenso, wie es möglich ist, die „Hard Skills“ durch Ausbildungen, Weiterbildungen oder Seminare zu erwerben, ist das auch bei den Schlüsselqualifikationen möglich. Diese lassen sich ebenso aneignen oder trainieren und somit ist es für beinahe jeden Menschen machbar, in die Rolle des selbständigen Fitnesstrainers hineinzuwachsen und sich diesen Lebenstraum zu erfüllen.

Sinnvoll ist daher, bei den Vorüberlegungen einer solchen Gründung zu berücksichtigen, welche „Soft Skills“ eventuell noch fehlen oder intensiviert werden müssen, um den Sprung in die Selbständigkeit tatsächlich zu wagen. Zuletzt erfordert die Arbeit als selbständiger Fitnesstrainer also auch eine ordentliche Portion Mut.

Trainerlizenzen im Überblick

Eine weitere Grundüberlegung betrifft jene der Lizenz bzw. Trainingserlaubnis. Unterschieden wird zwischen drei Fitnesstrainerlizenzen, die wiederum über die möglichen Einsatzbereiche entscheiden. Je nach Lizenz, erwirbt der Fitnesstrainer also ein verschiedenes Wissen und kann seine Expertise anschließend gegenüber möglichen Arbeitgebern oder Kunden nachweisen.

Die Lizenzen lauten auf den Namen A, B oder C. Sie werden jeweils in Kombination aus theoretischem Wissen und praktischen Übungen erworben, wobei der Fokus vor allem auf der Gesundheitsprävention und förderung liegt. Es ist also zwar möglich, auch ohne Ausbildung oder Lizenz als Fitnesstrainer zu arbeiten und sich selbständig zu machen. Doch die Trainerlizenzen sorgen für eine bessere Qualität der Leistungen und somit kann ein zertifizierter Fitnesstrainer auch höhere Stundensätze verlangen.

Sie bescheinigen die Fähigkeit, Trainingspläne zu erstellen, verschiedene Beschwerden beim Training zu berücksichtigen, Ernährungspläne aufzusetzen, Krankheiten frühzeitig zu erkennen und vieles mehr – eben je nach Lizenz:

• C-Lizenz

Wider Erwarten beginnt die Ausbildung zum Fitnesstrainer nicht mit der A-, sondern mit der C-Lizenz. Sie ist somit die kleinste Stufe der Fitnesstrainerausbildung und stellt lediglich ein Zertifikat dar, dass der Teilnehmer einem qualifizierten Trainer bei der Arbeit assistieren darf.

Somit ist sie ein guter Einstieg, um erste Erfahrungen zu sammeln, sich ein Grundwissen anzueignen und zu prüfen, ob der Beruf tatsächlich für einen selbst geeignet ist. Vermittelt werden bei der Fitnesstrainer C Lizenz beispielsweise anatomische Kenntnisse, aber auch Grundlagen der Physiologie und Trainingslehre.

Wer jedoch selbst als Fitnesstrainer arbeiten möchte, sei es angestellt oder selbständig, für den empfiehlt sich der Erwerb einer weiterführenden Trainerlizenz.

• B-Lizenz

Als B-Lizenz befähigt die Ausbildung ihre Teilnehmer, selbst als Trainer zu arbeiten. Sie wird häufig als Minimum vorausgesetzt, um in einem Fitnessstudio tätig werden zu können. Aber auch selbständige Fitnesstrainer verfügen häufig „nur“ über die Stufe B.

Immerhin erwerben sie dadurch ein fundamentales Wisse im Fitnessbereich und verfügen über alle praktischen sowie theoretischen Kernkompetenzen, die als Fitnesstrainer wichtig sind. Somit ist es möglich, die Kunden fundiert sowie individuell zu beraten und theoretische Kenntnisse mit der Praxis zu verknüpfen.

Weitere Grundlagen vermittelt die B-Lizenz im Bereich Sportpsychologie sowie Trainingswissenschaft. Zudem werden die Kenntnisse aus der Fitnesstrainer C-Lizenz vertieft. Somit kann ein Absolvent der Stufe B sowohl im Kraft- als auch im Ausdauertraining eine professionelle Einweisung an den Geräten vornehmen und zielführende Trainingspläne erstellen. Der Fitnesstrainer analysiert den sportlichen Zustand seiner Kunden, definiert gemeinsam mit ihm die Ziele, kontrolliert die Trainingserfolge und evaluiert diese.

• A-Lizenz

Als höchste Stufe der klassischen Trainerlizenzen gilt die A-Lizenz. Sie ist somit die höchste zu erreichende Ausbildung im Fitnessbereich und vereint alle Kenntnisse sowie Fähigkeiten der Ausbildungen B und C – sowie viele mehr. Somit besitzen Fitnesstrainer mit A-Lizenz ein umfassendes Fachwissen und können dieses in der Praxis anwenden.

Sie können Fehlentwicklungen sowie Krankheiten erkennen und richtig darauf reagieren. Dafür setzen sie individuelle Trainingspläne auf und kombinieren diese mit konkreten Präventionsmaßnahmen. Dafür setzt sich die A-Lizenz nicht nur aus der B- und C-Lizenz zusammen, sondern die Fitnesstrainer erwerben außerdem die Personal Trainer Lizenz sowie die Lizenz zum Medizinischen Fitnesstrainer.

Es handelt sich dementsprechend um eine breit gefächerte Ausbildung mit Fokus auf der Fitness- sowie Gesundheitsberatung für anspruchsvolle Kunden.

Spezialisierung – ja oder nein?

Um als Fitnesstrainer arbeiten und sich selbständig machen zu können, ist eine Lizenz, eine Ausbildung oder ein Studium in die entsprechende Richtung also nicht notwendig – aber in jedem Fall sinnvoll. Die B-Lizenz wird hierbei oft als Minimum angesehen, schlussendlich entscheidet aber die Qualität seiner Leistungen über den Erfolg eines selbständigen Fitnesstrainers.

Eine Investition in die A-Lizenz lohnt sich daher meistens. Denn so kann sich ein Fitnesstrainer gegenüber der Konkurrenz abheben und zugleich höhere Preise verlangen.

Weiterhin ist es oft sinnvoll, sich zu spezialisieren. Beispielsweise gibt es Fitness- oder Personal Trainer, die ihren Schwerpunkt auf Maßnahmen zur Gewichtsabnahme gelegt haben. Andere helfen beim Muskelaufbau. Manche geben Kurse für die Besucher im Fitnessstudio und wieder andere trainieren Spitzensportler bei ihrer Wettkampfvorbereitung.

Die Möglichkeiten sind sehr vielfältig und eine Spezialisierung schärft dabei die Zielgruppe. Je spezifischer nämlich das Fachwissen und die Erfahrungen eines Trainers sind, desto mehr ist er auf dem Markt „wert“.

Als Trainer ein Vorbild sein

Zuletzt gehört noch ein weiterer Erfolgsfaktor hinzu, um sich als Fitnesstrainer behaupten zu können: Es gilt, ein Vorbild zu sein für die Kunden. Möchte der Kunde beispielsweise Gewicht verlieren, sollte der Trainer selbst natürlich nicht unter Übergewicht leiden. Wer Muskeln aufbauen möchte, wendet sich vermutlich an einen muskulösen Fitnesstrainer. Wer erfolgreicher laufen möchte, sucht nach einem Trainer, der selbst gerne läuft – vielleicht sogar einen Marathon.

Fitnesstrainer nehmen die Rolle einer ganz besonderen Führungspersönlichkeit ein. Viele Personen sehen in ihm – vor allem in einem Personal Trainer – eine Art von Vorbild. Eine gewisse Disziplin, um dem Sport nicht nur beruflich, sondern auch in der Freizeit nachzugehen, ist daher erforderlich. Selbiges gilt für eine gesunde Lebensweise im Allgemeinen sowie die Ernährung. Die Arbeit als selbständiger Fitnesstrainer erfordert daher in vielerlei Hinsicht eine Menge Disziplin.

Trainer und Ernährungsberater?

Mit der Ernährung ist ein wichtiges Stichwort gefallen. Schließlich hat sie einen großen Einfluss auf die Gesundheit sowie die Trainingserfolge und hängt somit untrennbar mit der Arbeit als Fitnesstrainer zusammen. Jeder Trainer sollte daher ein Grundwissen im Bereich der Ernährung mitbringen oder – besser noch – auch diesbezüglich hervorragend ausgebildet sein.

Denn ein zertifizierter Fitnesstrainer in Kombination mit einem Zertifikat als Ernährungsberater verspricht bestmögliche Ergebnisse, das wissen auch die Kunden. Gerade bei diesem Thema gibt es viele Mythen, welche die Kunden verunsichern.

Als kompetenter Ansprechpartner müssen Trainer deshalb permanent über aktuelle Ernährungstrends Bescheid wissen und sich fortlaufend informieren oder weiterbilden. Hierbei handelt es sich beispielsweise um die Frage nach dem Breakfast-Skipping, also, ob das Weglassen des Frühstücks tatsächlicher gesünder ist oder nicht. Wer hierbei die aktuellen Studien im Blick behält, kann seine Kunden besser beraten und wird dadurch bessere Erfolge erzielen.

Das bedeutet eine höhere Zufriedenheit, mehr Weiterempfehlungen und somit auch einen gesteigerten Erfolg. Selbiges gilt natürlich für zahlreiche weitere Ernährungsfragen und Trends wie Art und Zeitpunkt der Mahlzeiten, Proteinquellen, eine vegane Diät, Low Carb und vieles mehr.

Vielfalt der Fitnessbranche für Selbständige

„Up-to-date“ bleiben und eine ganzheitliche Beratung bieten – so lautet somit das Erfolgsrezept für einen Fitnesstrainer. Doch das Beispiel der Ernährung macht zugleich deutlich, dass es in der Fitnessbranche noch viele weitere Bereiche gibt, um sich selbständig zu machen.

So ist es beispielsweise möglich, ausschließlich eine Ernährungsberatung für Sportler anzubieten. Eine weitere Option wäre es, ein eigenes Fitnessstudio zu eröffnen. Dann braucht der Gründer eher unternehmerische und organisatorische Talente als sportliches Knowhow, den theoretisch kann er Fitnesstrainer anstellen oder auf selbständiger Basis engagieren, ohne selbst Ahnung von dem Metier zu haben.

Es gibt außerdem Sportler oder Fitnesstrainer, die ihr Geld als „Influencer“ über Social Media verdienen oder mit einer eigenen App. Zudem können Nahrungsergänzungsmittel (online) vertrieben werden. Es gibt spezielle Sportkleidung, die designt, produziert und gehandelt werden muss. Und schließlich wären da noch spezielle Magazine oder Communities für die Fitnessbranche.

Rund um den Schwerpunkt Süort und Fitness gibt es somit mehr Möglichkeiten, um sich selbständig zu machen, als auf den ersten Blick ersichtlich. Die Arbeit als Fitnesstrainer ist somit zwar eine klassische Variante, aber eben nur eine von vielen.

Verdienstmöglichkeiten in der Fitnessbranche

Aufgrund dieser Vielfalt ist es beinahe unmöglich, eine Verdienstspanne zu nennen, zumal die Einkommensunterschiede in der Selbständigkeit groß sind. Wer eine schulische Ausbildung als Fitnesstrainer hat und sich für eine Anstellung entscheidet, erhält in der Regel ein Einstiegsgehalt von rund 1.800 bis 2.300 Euro brutto. Im Vergleich nimmt ein selbständiger Personal Trainer nicht selten zwischen 80 und 120 Euro brutto pro Stunde.

Unter dem Strich bedeutet das natürlich deutlich mehr Geld, jedoch darf dabei nicht vergessen werden, dass ein Selbständiger auch mehr Ausgaben hat:

- Dabei handelt es sich vor allem um Versicherungen, denn bei ihm übernimmt kein Arbeitgeber die Hälfte der Sozialversicherungsbeiträge.

- Weiterhin sind etwa zusätzliche Versicherungen notwendig, um Haftungsrisiken in der Selbständigkeit auszuschließen und das Privatvermögen zu schützen.

- Zudem sind weitere Faktoren zu berücksichtigen, die den Gewinn schmälern können, etwa unbezahlte Ausfallzeiten durch Krankheit oder Urlaub oder Ausgaben für Arbeitsmittel wie einen Fitnessraum, die Geräte und Ausrüstung.

Prinzipiell lässt sich daher sagen: Die Fitnessbranche birgt für Selbständige beinahe unendliche Verdienstchancen – allerdings nach oben und nach unten. Wer hier erfolgreich ist, kann also deutlich mehr verdienen als in einer Anstellung. Jedoch kann die Gründung schlimmstenfalls auch in einer (Privat-) Insolvenz enden. Wie erwähnt, braucht dieser Schritt daher stets auch Mut.

Erst nebenberuflich, dann hauptberuflich ...

Doch die gute Nachricht lautet: Es ist nicht notwendig, quasi von heute auf morgen ins kalte Wasser zu springen. Stattdessen ist der Einstieg in die Selbständigkeit gerade in der flexiblen Fitnessbranche auch langsam möglich. Das minimiert die Risiken und erlaubt einen Einblick, ob die hauptberufliche Selbständigkeit (eines Tages) möglich sein könnte und mit welchen Potenzialen hinsichtlich Verdienst oder Arbeitszeiten.

Wer sich also vorsichtig herantastet, kann seine Entscheidung noch einmal überdenken oder im Fall der Fälle einen Rückzieher machen, ohne dadurch ein finanzielles Risiko beziehungsweise eines für seine Karriere befürchten zu müssen. Sinnvoll ist daher, sich erst einmal als Angestellter oder nebenberuflich in der Fitnessbranche umzusehen, darin zu arbeiten und die eigenen Möglichkeiten auszuloten.

Anschließend kann die nebenberufliche Selbständigkeit so lange ausgebaut werden, bis sie zum Hauptberuf geworden ist. Inwiefern das möglich ist, hängt aber natürlich auch stets von den individuellen Zielen, dem eigenen Arbeitsbereich und weiteren Faktoren ab.

Netzwerken (nicht nur) zum Einstieg

Der langsame Einstieg bringt noch einen weiteren Vorteil mit sich: Er ermöglicht, wertvolle Kontakte in die Branche zu knüpfen, welche bei der Gründung und anschließend viele Türen öffnen können. Wer sich als Fitnesstrainer selbständig machen möchte, hat so direkt einige potenzielle Kunden oder kennt Besitzer von Fitnessstudios, die ihn vielleicht auf selbständiger Basis beschäftigen. Wer Sportmode kreieren möchte, kennt so schon potenzielle Produzenten oder Einzelhändler. Wer mit YouTube-Videos sein Geld verdienen möchte, wird vielleicht gleich von seinen Kontakten auf ihren Kanälen empfohlen.

Völlig unabhängig davon, in welchem Bereich der Fitnessbranche sich jemand selbständig machen möchte, helfen Kontakte ihm oder ihr also immer weiter. Das Networking sollte daher von Beginn an sowie über die gesamte Berufslaufbahn hinweg eine hohe Priorität haben, wenn es um die Selbständigkeit in der Fitnessbranche geht.

Fazit

Zusammenfassend lässt sich sagen, dass die Fitnessbranche unzählige Möglichkeiten bietet, um sich in spannenden Berufen selbständig zu machen. Der derzeitige Boom sorgt diesbezüglich für beste Voraussetzungen, aber auch eine große Konkurrenz. Wichtig ist daher, erst einmal herauszufinden, welche die eigenen Ziele sind – und anschließend konkret auf diese hinzuarbeiten, beispielsweise durch den Erwerb passender „Soft Skills“ und „Hard Skills“. Letztere sind jedoch kein Muss, denn die Fitnessbranche bietet in vielen Bereichen die Option, auch als Quereinsteiger erfolgreich zu werden. Kontakte öffnen hierbei oftmals die Pforten, um in der Branche Fuß zu fassen und sich langsam an die Selbständigkeit heranzutasten. Wer hierbei richtig vorgeht, der findet nämlich ein spannendes sowie erfolgversprechendes Tätigkeitsfeld mit besten Zukunftsperspektiven und einem Arbeitsalltag, der niemals eintönig oder langweilig wird.

Diese Artikel könnten Sie auch interessieren:

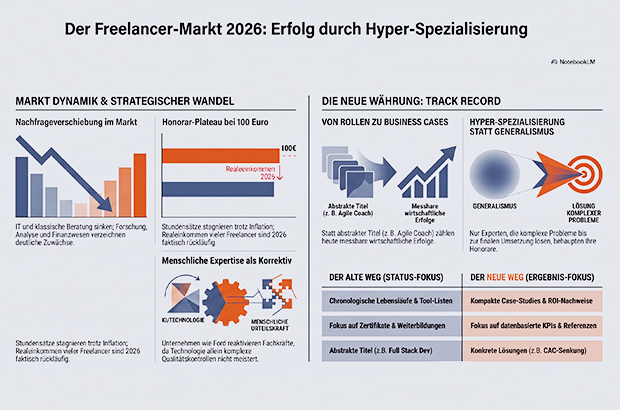

Umbruch auf dem Freelancer*innen-Markt: Warum Spezialist*innen gewinnen und KI die Expertise nicht ersetzt

Die Arbeitswelt wandelt sich rasant, und Solo-Selbstständige fungieren oft als ihr Seismograf. Sie denken Arbeit vom Ergebnis her und richten sich schneller auf neue Marktbedürfnisse aus, als es große Organisationen könnten. Während KI immer mehr Routineaufgaben übernimmt und sich die Projektlandschaft im Jahr 2026 spürbar verschiebt, bleibt eine Erkenntnis zentral: Echte menschliche Expertise wird nicht entwertet, sie muss lediglich fokussierter eingesetzt werden.

Trotz einer weiterhin schwierigen konjunkturellen Lage formiert sich der Freelancer*innen-Markt aktuell spürbar neu. Dabei bewegen sich Solo-Selbständige stets als Erstes dorthin, wo frisches Wissen gebraucht wird. Statt einer branchenübergreifenden Stagnation lässt sich eine Verschiebung von Projekten zwischen verschiedenen Fachgebieten beobachten.

- Nachfrageverschiebungen: Nach dem Boom der vergangenen Jahre sinkt aktuell beispielsweise die Nachfrage in der IT und der klassischen Beratung.

- Wachstumsfelder: Im Gegenzug verzeichnen Bereiche wie Forschung und Analyse sowie das Finanz- und Rechnungswesen deutliche Zuwächse.

Für Unternehmen leitet sich daraus ein klarer Handlungsauftrag ab: Ihre Workforce-Planung muss agiler werden. Andernfalls drohen genau dann kritische Skill-Lücken, wenn komplexe Transformationsprojekte an Fahrt aufnehmen sollen.

„Freelancer sind die bewegliche Schicht des Arbeitsmarktes. An ihnen lässt sich früh ablesen, wohin sich Kompetenz verschiebt, oft Monate bevor Unternehmen ihre Planung anpassen. Wer verstehen will, wie Arbeit morgen funktioniert, sollte Freelancern zuhören.“ – Thomas Maas, CEO von freelancermap

KI als Treiber für tiefere Spezialisierung

Künstliche Intelligenz entwertet die menschliche Expertise nicht. Zwar übernimmt KI Standardaufgaben und spart bei Routinen wertvolle Zeit, doch dadurch werden breite Tätigkeiten zunehmend austauschbarer.

Expertise in klar definierten Nischen bleibt hingegen stark gefragt. Auf Projekte, die lediglich allgemeine Skills wie Scrum oder JavaScript erfordern, kommen mittlerweile oft mehr als zwei Profile. Erfolgreich sind hingegen klar positionierte Spezialist*innen, weil sie in der Lage sind, komplexe Probleme bis zur finalen Umsetzung zu lösen.

Gleichzeitig fordert der Markt mehr denn je die Fähigkeit, Projekte inhaltlich und strategisch richtig einzuordnen. Dazu zählt:

- Qualität abzusichern, wo KI-Outputs nicht ausreichen.

- Ergebnisse sauber in marktfähige Produkte und Prozesse zu überführen.

- Urteilsvermögen zu beweisen, Verantwortung zu übernehmen und den Kontext zu verstehen – essenzielle Eigenschaften, über die KI nicht verfügt.

Ein prägnantes Beispiel für diese Entwicklung liefert Ford: Nach massiven Stellenkürzungen, die durch den Einsatz automatisierter Qualitätskontrollen bedingt waren, musste der Autobauer zuletzt rund 350 Ingenieur*innen wieder einstellen. Die Technologie war der menschlichen Erfahrung in der Praxis nicht gewachsen. Als Gewinner dieses Wandels gehen spezialisierte Freelancer*innen hervor, da sie genau diese geforderte höherwertige Schicht an Kompetenz ohnehin schon liefern.

Vom Buzzword zum Business Case – Der neue Erfolgsnachweis

Dass sich der Markt neu sortiert, zeigt sich an keinem Punkt so deutlich wie bei der Projektvergabe. Während in der Vergangenheit oft klangvolle Berufsbezeichnungen oder formale Titel ausreichten, um an lukrative Aufträge zu kommen, werden heute konkrete Nachweise über spezifische Skills, greifbare Ergebnisse und abgeschlossene Projekte erwartet.

In einer Welt, in der KI makellose Lebensläufe generieren und theoretisches Fachwissen auf Knopfdruck simulieren kann, verliert der reine Status massiv an Wert. Auftraggeber*innen suchen die Gewissheit, dass ein(e) Freelancer*in komplexe Probleme in der Praxis lösen kann. Die neue Währung auf dem Freelancer*innen-Markt heißt daher Track Record.

Die Spielregeln im Wandel:

Der alte Weg (Fokus auf Status) | Der neue Weg (Fokus auf Ergebnisse) |

Fokus: Abstrakte Rollenbeschreibungen (z.B. „Agile Coach“ oder „Full Stack Dev“). | Fokus: Messbare Business Cases (z.B. „Senkung der CAC um 20 % in 3 Monaten“). |

Dokumentation: Ein chronologischer Lebenslauf mit Listen von Tools und Skills. | Dokumentation: Kompakte Case-Studies: Was war das Problem? Die Lösung? Der ROI? |

Beweisführung: Zertifikate und absolvierte Weiterbildungen. | Beweisführung: Datenbasierte KPIs und konkrete Referenzen früherer Auftraggeber. |

Weiterführende Insights aus dem Markt 2026

Ergänzend zu diesen Entwicklungen zeigen aktuelle Erhebungen großer Plattformen, dass das Marktumfeld rauer geworden ist:

- Druck auf die Honorare: Nachdem die durchschnittlichen Stundensätze in den Vorjahren historische Höchststände erreichten, stagnieren sie 2026 bei knapp über 100 Euro. Die Realeinkommen sind teils rückläufig; viele Solo-Selbständige klagen aktuell über eine unzureichende und schwer planbare Projekt-Auslastung.

- Datenbasierte Beweisführung: Technologische Fähigkeiten allein reichen nicht mehr aus. Freelancer*innen müssen verstärkt „Data Literacy“ beweisen – also die Fähigkeit, den eigenen wirtschaftlichen Mehrwert für den Kunden bzw. die Kundin anhand harter Daten zu belegen.

- Politische Rahmenbedingungen: Komplexe Bürokratie und existenzielle Ängste vor dem Vorwurf der Scheinselbständigkeit belasten den operativen Alltag vieler Freiberufler*innen im DACH-Raum weiterhin massiv.

Einordnung für die StartingUp-Community

Für Start-ups, Gründer*innen und Solo-Selbständige sind diese Verschiebungen Fluch und Segen zugleich – erfordern aber eine ehrliche Bestandsaufnahme:

Für Start-ups und Gründer*innen (als Auftraggebende): Dass die Nachfrage nach allgemeinen IT-Profilen leicht abkühlt und Freelancer*innen wieder freie Kapazitäten haben, öffnet für junge Tech-Start-ups ein strategisches Zeitfenster. Sie haben aktuell wesentlich besseren Zugriff auf erfahrene Entwickler*innen, die noch vor zwei Jahren fast ausschließlich in hochbezahlten Konzernprojekten gebunden waren. Die Marktentwicklung warnt jedoch vor einem naiven Umgang mit KI: Wer glaubt, erstklassige Freelancer*innen durch günstige KI-Abonnements komplett ersetzen zu können, wird an der mangelnden Qualitätssicherung scheitern. Echtes Wachstum entsteht dort, wo KI als Werkzeug von Spezialist*innen gesteuert wird, die den Business-Kontext tiefgehend durchdringen.

Für Solo-Selbständige (als Auftragnehmende): Die Ära der Generalist*innen ist endgültig vorbei. Die neue Währung heißt Hyper-Spezialisierung. Wer heute ein erfolgreiches Freelance-Business aufbauen will, muss aufhören, sich über abstrakte Titel zu vermarkten. Es geht einzig und allein darum, konkrete unternehmerische Probleme messbar und verlässlich zu lösen. Wer in seinem Portfolio transparente, datenbasierte Erfolge vorweisen kann und die kritische Lücke zwischen dem strategischen Kontext des Kunden bzw. der Kundin und den operativen KI-Outputs schließt, wird seine Honorare auch im umkämpften Marktumfeld 2026 bestmöglich durchsetzen können.

Die ersten 100 Tage als Gründer – Struktur, Fokus und typische Stolperfallen

In den ersten Wochen nach der Gründung kommt vieles gleichzeitig zusammen und die Aufgabenliste wächst oft schneller, als sie sich abarbeiten lässt. Die ersten 100 Tage stellen deshalb häufig wichtige Weichen für die weitere Entwicklung eines Unternehmens. Der folgende Beitrag zeigt, wie sich in dieser Phase Struktur schaffen lässt, worauf der Fokus liegen sollte und welche Fehler häufig auftreten.

Warum sind die ersten 100 Tage so entscheidend?

Die Zahl der Gründungen ist zuletzt gestiegen. Laut dem KfW-Gründungsmonitor wagten 2025 rund 690.000 Menschen den Schritt in die eigene Firma, ein Plus von etwa 18 Prozent gegenüber dem Vorjahr.

Die ersten Monate sind aus mehreren Gründen eine prägende Phase. In dieser Zeit entstehen Routinen, es kommt erstes Kundenfeedback und es zeigt sich, wie das Geschäftsmodell in der Praxis funktioniert. Gleichzeitig sind die Ressourcen meist knapp und Fehler wirken sich stärker aus als später. Eine bewusste Gestaltung dieser Phase schafft eine belastbare Grundlage für die weitere Entwicklung.

Gut zu wissen:Das Fundament entsteht bereits vor dem Start. Ein durchdachter Businessplan gibt Orientierung, wenn der Alltag hektisch wird, und hilft bei einer realistischen Einschätzung der Ziele. |

Wie entsteht von Anfang an Struktur?

Klare Abläufe sind in der Anfangsphase eine wichtige Grundlage, denn ohne sie verliert sich vieles im Tagesgeschäft und wesentliche Aufgaben geraten in Verzug. Die folgenden Bausteine unterstützen eine organisierte Startphase:

- Wöchentliche Ziele, die konkret und messbar sind, geben mehr Orientierung als eine offene Aufgabenliste.

- Die strategische Arbeit am Unternehmen sollte klar von der operativen Arbeit im Unternehmen getrennt und mit festen Zeiten eingeplant werden.

- Finanzen, Rechnungen und Belege gehören früh in ein verlässliches System, um späteren Mehraufwand zu vermeiden.

- Wiederkehrende Abläufe lassen sich dokumentieren, sodass sie später leichter delegiert oder automatisiert werden können.

Bei den kaufmännischen Themen kann ein Software sinnvoll sein, das mehrere Aufgaben abdeckt. Eine gebündelte Businesslösung für den Start, die beispielweise Angebote, Rechnungen und Buchhaltung an einem Ort zusammenfasst, reduziert den Wechsel zwischen verschiedenen Tools.

Worauf sollte der Fokus liegen?

In den ersten 100 Tagen lassen sich nicht alle Aufgaben gleichzeitig bewältigen. Sinnvoll ist eine Konzentration auf die Bereiche mit dem größten Einfluss auf den Geschäftserfolg. Drei davon verdienen besondere Aufmerksamkeit.

Erstens die Kunden: Gespräche mit echten Interessenten, gesammeltes Feedback und ein angepasstes Angebot gehören möglichst früh dazu. Die Rückmeldungen aus dem Markt zählen zu den wichtigsten Informationsquellen in dieser Phase.

Zweitens die Zahlen: Die Liquidität und Finanzplanung sollte im Blick bleiben, denn ausbleibende Einnahmen und unterschätzte Kosten zählen zu den häufigen Ursachen für ein Scheitern. Für den Anfang genügt ein übersichtlicher Abgleich von Einnahmen und Ausgaben.

Drittens das Netzwerk: Der Austausch mit anderen Gründern, Mentoren und möglichen Partnern liefert Wissen, Kontakte und Aufträge.

Tipp:Drei klare Hauptziele für die ersten 100 Tage, sichtbar festgehalten, helfen bei der Priorisierung. Aufgaben, die nicht auf diese Ziele einzahlen, können vorerst zurückstehen. |

Welche Stolperfallen lauern in der Startphase?

Viele Fehler in der Anfangszeit wiederholen sich und lassen sich mit etwas Weitsicht vermeiden. Die folgenden Stolperfallen treten besonders häufig auf:

- Perfektionismus, der einen frühen Markteintritt und echtes Feedback verzögert.

- Vernachlässigte Formalitäten, etwa die Anmeldung beim Finanzamt über die elektronische steuerliche Erfassung per ELSTER oder die Gewerbeanmeldung.

- Eine fehlende Trennung von privaten und geschäftlichen Finanzen, die die Buchhaltung unnötig kompliziert macht.

- Zu viele Aufgaben auf einmal, weil Hilfe oder die Abgabe von Tätigkeiten zu spät erfolgt.

- Marketing, das erst beginnt, wenn die ersten Rechnungen bereits fällig sind.

Einen Überblick über alle nötigen Schritte und Pflichten in der Gründungsphase bietet übrigens das Existenzgründungsportal des Bundeswirtschaftsministeriums.

Dauerhaft den Überblick behalten

Die ersten 100 Tage sind der Auftakt einer längeren Entwicklung. Mit klaren Strukturen, einem bewussten Fokus und dem Wissen um typische Fehler lässt sich diese Phase deutlich ruhiger gestalten. Sinnvoll sind regelmäßige Zwischenbilanzen, die zeigen, was funktioniert und wo Anpassungen nötig sind. So lassen sich Fortschritte und Schwachstellen frühzeitig erkennen, und das Unternehmen entwickelt sich Schritt für Schritt auf einer stabilen Grundlage weiter.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Unternehmensübergabe an leitende Mitarbeitende erleichtert

Recht für Gründer*innen: Wer überlegt, seinen Betrieb an leitende Mitarbeitende zu übergeben, erhöht dadurch nicht in jedem Fall den Arbeitslohn, wie der Bundesfinanzhof (BFH) entschieden hat. Welche großen Vorteile das für Unternehmer*innen hat, liest du hier.

Die Nachfolge in (mittelständischen) Unternehmen ist meist schwierig. Um den Fortbestand des Unternehmens zu sichern, greifen Unternehmer*innen daher vermehrt auf erfahrene leitende Mitarbeitende zurück. Diese erhalten Unternehmensanteile häufig unentgeltlich oder zu einem reduzierten Kaufpreis. Finanzbehörden bewerten dies oftmals als geldwerten Vorteil und unterwerfen die begünstigten Mitarbeitenden der Lohnsteuerpflicht.

Sachverhalt: Gesellschaftsanteile auf leitende Mitarbeiter übertragen

Die Inhaber eines mittelständischen Unternehmens übertrugen ihre Gesellschaftsanteile teilweise auf leitende Mitarbeitende, um die Unternehmensnachfolge zu sichern. Die Übertragung erfolgte unentgeltlich und war weder an Bedingungen noch an den Fortbestand der Arbeitsverhältnisse geknüpft. Beide Parteien vereinbarten eine Rückfallklausel, falls erbschaftsteuerliche Verschonungsregelungen nicht greifen sollten.

Das Finanzamt wertete die Anteilsübertragung als Arbeitslohn, da die Nachfolger zum einen der Sohn des Gesellschafterpaares und zum anderen Angestellte des Unternehmens waren. Dementsprechend erhöhte die Übertragung die Einkünfte der Mitarbeiter aus nichtselbstständiger Arbeit. Das Finanzgericht Sachsen-Anhalt gab der Klage eines begünstigten Mitarbeiters statt. Das unterlegene Finanzamt legte daraufhin Revision ein, die der BFH jedoch als unbegründet zurückwies.

Entscheidung des BFH

Der BFH bestätigte, dass der verbilligte Erwerb von Unternehmensanteilen grundsätzlich als Arbeitslohn gelten kann. Allerdings muss der Vorteil für eine Beschäftigung gewährt worden sein, das heißt, er muss durch das individuelle Dienstverhältnis veranlasst sein. Die Richter kamen zu dem Schluss, dass im vorliegenden Fall nicht das Arbeitsverhältnis, sondern die Unternehmensnachfolge im Vordergrund stand (Urteil vom 20. November 2024, VI R 21/22).

Wesentliche Entscheidungsfaktoren waren:

- Die Unternehmensfortführung war das Motiv für die Übertragung, dokumentiert durch eine Gesellschafterversammlung.

- Die Anteile wurden nicht verbilligt, sondern unentgeltlich übertragen.

- Die Übertragung war nicht an bestehende oder zukünftige Arbeitsverhältnisse gekoppelt.

- Die Anteile hatten einen erheblichen wirtschaftlichen Wert, der über eine übliche Vergütung für geleistete Arbeit hinausging.

Warum das Urteil für Unternehmensnachfolgen so wichtig ist

Das Urteil schafft eine wichtige Grundlage für steuerliche Rechtssicherheit bei Unternehmensnachfolgen an leitende Mitarbeitende. Unternehmer*innen können ihr Unternehmen so strategisch übergeben, ohne dass die Begünstigten regelmäßig einer hohen steuerlichen Belastung durch die Einstufung als Arbeitslohn unterliegen.

Für die Praxis bedeutet dies:

- Unternehmensnachfolgen sollten frühzeitig geplant und sorgfältig dokumentiert werden.

- Die steuerliche Gestaltung muss eng an den Vorgaben des BFH ausgerichtet sein.

- Die Übertragung an Arbeitnehmer*innen sollte unabhängig vom Arbeitsverhältnis erfolgen, um eine Einstufung als Arbeitslohn zu vermeiden.

Fazit

Unternehmen können auf interne Nachfolger*innen setzen, ohne steuerliche Nachteile befürchten zu müssen. Steuerliche Beratung bleibt dennoch entscheidend, um die Vorgaben optimal und rechtssicher umzusetzen.

Der Autor Dominik Hertreiter ist Steuerberater bei Ecovis in München.

Professionelle Kreditberatung: Tipps für angehende Finanzexperten und Gründer

Was es zu beachten gilt, wenn Sie erfolgreich als Finanzexperte in der Kreditberatung durchstarten wollen.

In der heutigen Geschäftswelt ist eine professionelle Kreditberatung für Unternehmer und Gründer unerlässlich. Egal, ob es um die Finanzierung eines Startups oder die Expansion eines etablierten Unternehmens geht, eine fundierte Beratung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Immer mehr Menschen nutzen die Vorteile der online Kreditberatung, um schnell und bequem an die benötigten Informationen zu gelangen. In diesem Artikel werden wir die wichtigsten Punkte einer professionellen Kreditberatung näher beleuchten. Wir geben Ihnen Tipps, wie Sie als Finanzexperte in diesem Bereich erfolgreich sein können und welche Weiterbildungsmöglichkeiten und digitalen Werkzeuge Ihnen dabei helfen. Zudem erfahren Sie, wie Sie online in der Kreditberatung tätig sein können und welche Aspekte dabei zu beachten sind.

Grundlagen einer erfolgreichen Kreditberatung

Eine effektive Kreditberatung erfordert ein solides Fundament aus Fachwissen und sorgfältiger Vorgehensweise. Zu den Schlüsselelementen gehören die Bewertung der Kreditwürdigkeit, die Durchführung von Finanzanalysen und die Einschätzung von Risiken.

Die Kreditwürdigkeit eines Kunden ist ein entscheidender Faktor bei der Beurteilung seiner Fähigkeit, einen Kredit zurückzuzahlen. Hierbei spielen Aspekte wie Einkommenssituation, Vermögenswerte und Zahlungshistorie eine wichtige Rolle. Eine gründliche Finanzanalyse ermöglicht es dem Berater, ein umfassendes Bild der finanziellen Situation des Kunden zu gewinnen und maßgeschneiderte Lösungen zu entwickeln.

Die Risikobewertung ist ein weiterer essentieller Bestandteil der Kreditberatung. Hierbei werden potenzielle Risiken identifiziert und evaluiert, die sich auf die Rückzahlungsfähigkeit des Kunden auswirken könnten. Dazu gehören beispielsweise:

- Branchenspezifische Risiken

- Marktveränderungen

- Persönliche Umstände des Kunden

Ein erfahrener Kreditberater verfügt über das nötige Fachwissen, um diese Risiken sorgfältig abzuwägen und geeignete Strategien zur Risikominimierung zu entwickeln.

Aufbau von Vertrauen und Glaubwürdigkeit

Der Aufbau von Vertrauen und Glaubwürdigkeit ist ein entscheidender Faktor für Ihren Erfolg in der Kreditberatung. Starke Kundenbeziehungen bilden das Fundament einer erfolgreichen Zusammenarbeit zwischen Berater und Klient. Hierzu gehört es, dass Sie Ihren Kunden aufmerksam zuhören, ihre Bedürfnisse verstehen und maßgeschneiderte Lösungen anbieten.

Ausgeprägte Kommunikationsfähigkeiten sind unerlässlich, um komplexe Finanzthemen verständlich zu erklären und auf die individuellen Fragen und Anliegen der Kunden einzugehen. Eine klare und einfühlsame Kommunikation schafft Transparenz und stärkt das Vertrauen in Ihre Expertise als Berater.

Empathie spielt ebenfalls eine zentrale Rolle beim Aufbau von Vertrauen. Als Kreditberater sollten Sie sich in die Lage Ihrer Kunden versetzen können und Verständnis für deren finanzielle Situation und Ziele zeigen. Durch einen respektvollen und wertschätzenden Umgang fühlen sich Ihre Kunden ernst genommen und gut aufgehoben.

Um Glaubwürdigkeit zu etablieren, ist es wichtig, dass Sie als Kreditberater:

- Fachlich kompetent und stets auf dem neuesten Stand sind

- Ehrlich und transparent über Risiken und Chancen aufklären

- Verbindlichkeit zeigen und Zusagen einhalten

- Proaktiv kommunizieren und regelmäßig Feedback einholen

Kreditberatung für Unternehmer

Unternehmer und Gründer stehen oft vor besonderen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Eine professionelle Kreditberatung kann hier entscheidend sein, um die passenden Finanzierungsoptionen zu finden und umzusetzen.

Ein wichtiger Aspekt ist die Entwicklung eines soliden Businessplans. Dieser sollte nicht nur die Geschäftsidee und das Marktpotenzial beschreiben, sondern auch einen realistischen Finanzplan enthalten. Als Berater können Sie dabei helfen, den Businessplan zu optimieren und auf die Anforderungen potenzieller Geldgeber zuzuschneiden.

Darüber hinaus gilt es, die verschiedenen Möglichkeiten der Finanzierung zu prüfen und gegeneinander abzuwägen. Dazu gehören beispielsweise:

- Bankdarlehen

- Fördermittel von Bund und Ländern

- Beteiligungskapital von Investoren

- Crowdfunding-Kampagnen

Als Kreditberater können Sie aufzeigen, welche Vor- und Nachteile die einzelnen Optionen bieten und welche am besten zur jeweiligen Unternehmenssituation passen. Auch bei der konkreten Beantragung von Krediten oder Fördermitteln können Sie wertvolle Unterstützung leisten.

Nicht zuletzt geht es darum, Wachstumsstrategien zu entwickeln und umzusetzen. Sie können als Berater dabei helfen, Chancen und Risiken zu identifizieren und die Finanzierung auf die langfristigen Ziele des Unternehmens auszurichten. Eine gründliche finanzielle Situationsanalyse durchzuführen ist dabei ein wichtiger Schritt, um individuelle Finanzierungslösungen zu entwickeln.

Weiterbildung und Netzwerken

Um in der Kreditberatung erfolgreich zu sein, ist es wichtig, dass Sie sich kontinuierlich weiterbilden und ein starkes Netzwerk aufbauen. Die Finanzbranche entwickelt sich ständig weiter, und es ist entscheidend, über aktuelle Branchentrends auf dem Laufenden zu bleiben. Eine hervorragende Möglichkeit dazu bietet die Teilnahme an Fachkonferenzen, bei denen Experten ihr Wissen teilen und wertvolle Einblicke in die neuesten Entwicklungen geben.

Neben Fachkonferenzen gibt es noch weitere Wege, sich weiterzubilden und zu vernetzen. Dazu gehören:

- Seminare und Workshops

- Online-Kurse und Webinare

- Branchenverbände und Netzwerkveranstaltungen

- Fachzeitschriften und Blogs

Ein weiterer wichtiger Aspekt für Ihre berufliche Entwicklung ist Mentoring. Ein erfahrener Mentor kann Ihnen als angehender Kreditberater wertvolle Ratschläge geben, Sie bei Ihrer Karriereplanung unterstützen und Ihnen helfen, wichtige Kontakte zu knüpfen. Viele Unternehmen und Organisationen bieten Mentoring-Programme an, die es Nachwuchskräften ermöglichen, von den Erfahrungen und dem Wissen etablierter Experten zu profitieren.

Digitale Werkzeuge und Technologien

In der modernen Kreditberatung spielen digitale Werkzeuge und Technologien eine immer größere Rolle. Fintech-Lösungen, CRM-Systeme und Online-Beratung ermöglichen es Ihnen als Finanzexperte, effizienter und kundenorientierter zu arbeiten. Durch den Einsatz dieser Tools können Sie schneller auf Kundenbedürfnisse reagieren und maßgeschneiderte Lösungen anbieten.

Fintech-Anwendungen unterstützen Sie als Kreditberater bei der Analyse von Kundendaten und der Erstellung individueller Finanzierungskonzepte. Mithilfe von CRM-Systemen lassen sich Kundenkontakte effektiv verwalten und die Kommunikation optimieren. Durch die Integration von Online-Beratung können Ihre Kunden bequem von zu Hause aus mit Ihnen in Kontakt treten und Fragen klären.

Um das volle Potenzial digitaler Werkzeuge auszuschöpfen, sollten Sie als Finanzexperte:

- Sich regelmäßig über neue Fintech-Lösungen informieren

- CRM-Systeme effektiv nutzen, um Kundendaten zu verwalten

- Online-Beratungsangebote in Ihr Leistungsspektrum integrieren

- Datenschutz und Sicherheit bei der Nutzung digitaler Tools gewährleisten

Durch den gezielten Einsatz digitaler Technologien können Sie als Kreditberater Ihre Effizienz steigern, die Kundenzufriedenheit erhöhen und sich im Wettbewerb behaupten.

Fazit

Eine professionelle Kreditberatung erfordert eine Kombination aus fachlichem Wissen, zwischenmenschlichen Fähigkeiten und dem Einsatz moderner Technologien. Die wichtigsten Erfolgsfaktoren sind der Aufbau von Vertrauen und Glaubwürdigkeit, eine individuelle Beratung für Unternehmer sowie kontinuierliche Weiterbildung und Netzwerkarbeit. Kreditberater, die diese Aspekte berücksichtigen und in ihre tägliche Arbeit integrieren, haben gute Chancen, in diesem anspruchsvollen Tätigkeitsfeld erfolgreich zu sein. Sie können ihren Kunden einen echten Mehrwert bieten und langfristige Beziehungen aufbauen. Durch eine vorausschauende und kundenorientierte Beratung tragen sie maßgeblich zur finanziellen Stabilität und zum Wachstum ihrer Klienten bei.

Selbstständig machen als Softwareunternehmen

Wenn du dich mit einem Softwareunternehmen in der IT-Branche selbstständig machen willst, erfährst du hier, auf was du auf deinem Weg in die Selbstständigkeit achten musst, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Softwaremarkt: Zahlen und Trends

Nach Prognosen von Bitkom wird das Marktvolumen für Software in Deutschland weiter steigen und im Jahr 2021 etwa 27 Milliarden Euro betragen. Es wird prognostiziert, dass sich der weltweite Umsatz mit Software im Jahr 2021 auf etwa 514 Milliarden Euro belaufen wird, so Statista. Die Software für Unternehmen mit einem prognostizierten Marktvolumen von etwa 204 Milliarden Euro gilt als das größte Segment im weltweiten Softwaremarkt. Laut Statista ist Cloud-Computing einer der aktuellsten Trends auf dem IT-Markt: 82 Prozent der im Jahr 2020 befragten deutschen Unternehmen haben angegeben, dass sie bereits Cloud-Services nutzen. 76 Prozent behaupten, dass sie planen, mehr in die Cloud-Technologie zu investieren. Für 70 Prozent Unternehmen hat die Digitalisierung im Allgemeinen während n der Corona-Pandemie deutlich an Bedeutung gewonnen, so eine Studie von Bitkom Research. Sechs von zehn Unternehmen (59 Prozent) möchten die Corona-Krise nutzen, um Versäumnisse bei der Digitalisierung aufzuholen. Für Softwareunternehmen ergeben sich damit ganz neue Chancen, in den Softwaremarkt mit ihren Produkten einzutreten, die neuen Anforderungen und Erwartungen entsprechen.

Softwareunternehmen gründen: die 7 Hauptschritte im Überblick

Wir haben den Gründungsprozess in 7 Schritte unterteilt. Alle Schritte sind jedoch so eng miteinander verbunden, dass es nicht immer möglich ist, die festgelegte Reihenfolge einzuhalten. Aber eines ist klar: falls du ein Softwareunternehmen gründen möchtest, musst du die folgenden Schritte beachten.

Schritt 1: Markt / Wettbewerber erforschen und eine passende Geschäftsidee finden.

Um den dynamischen Softwaremarkt zu betreten, sollte man erst diesen Markt erforschen und analysieren. Die Marktanalyse ist ein sehr wichtiger Schritt, der leider gern unterschätzt wird, was zum Scheitern bereits in früheren Phasen führt. Nur die sorgfältige Recherche hilft, wertvolle Informationen über den Softwaremarkt zu gewinnen und auf derer Basis marktstrategische Entscheidungen zu treffen. Im Rahmen der Markt- und Wettbewerbsanalyse wird es ermöglicht,

- die Marktgröße zu ermitteln, um davon abgeleitet den Marktanteil für das geplante Softwareprodukt am Gesamtmarkt zu berechnen;

- das Marktpotenzial für die Geschäftsidee richtig einzuschätzen und zu ermitteln;

- die Zielgruppe mit ihren Bedürfnissen zu definieren;

- zu bestimmen, welche Schwächen und Stärken deine wichtigsten direkten Konkurrenten haben, und aus ihren Erfolgen / Fehlern zu lernen;

- eine klare Ausrichtung der Idee und des Projekts zu gewährleisten.

Die Ergebnisse einer Marktanalyse bilden eine zuverlässige Grundlage für die datenbasierte Planung der nächsten Schritte.

Schritt 2: Geeignete Rechtsform auswählen.

Bevor du dich für eine Rechtsform entscheidest, solltest du erst eine Reihe von Fragen beantworten, die einen direkten Einfluss auf die Wahl haben, wie zum Beispiel:

- Wirst du dein Softwareunternehmen zusammen mit anderen Personen oder alleine gründen?

- Wie viel Stammkapital hast du? Und wie groß ist der Kapitalbedarf?

- Wirst du nach Investoren suchen?

- Bist du bereit, mit deinem Privatvermögen für die Verbindlichkeiten des Softwareunternehmens zu haften? Oder möchtest du nur mit dem Gesellschaftsvermögen haften?

- Wirst du Personal einstellen?

- Planst du, dein Softwareprodukt auch auf den internationalen Markt bringen?

- Werden hohe Umsätzen in der Zukunft erwartet?

- Welche Rechtformen sind in der IT-Branche üblich?

Es gibt eine Vielzahl von Rechtsformen, die sich grundsätzlich in Personen- und Kapitalgesellschaften unterteilen lassen. Zu den gängigsten Formen, die bei der Gründung von Softwareunternehmen gewählt werden, gehören:

- Gesellschaft mit beschränkter Haftung (GmbH).

- GmbH & Co. KG.

- Unternehmergesellschaft (UG) (haftungsbeschränkt).

- Gesellschaft bürgerlichen Rechts (GbR).

- Einzelunternehmen.

Personengesellschaften wie GbR oder GmbH & Co. KG sollten mindestens aus zwei Gesellschaftern bestehen, die kein Mindestkapital zur Gründung benötigen, aber dabei persönlich und unbeschränkt mit ihrem Privatunternehmen haften müssen. Bei Kapitalgesellschaften wie GmbH und UG sollten Gesellschafter (das kann auch ein Gesellschafter sein) ein Stammkapital haben. Das ist eine gute Wahl, falls Gesellschafter ihre Haftung auf das Gesellschaftsvermögen beschränken möchten. Bei der Rechtsform des Einzelunternehmens sollte man für alle betrieblichen Verbindlichkeiten auch mit dem Privatvermögen haften. Aber diese Form zählt zu den einfachsten Rechtsformen, die es ermöglicht, mit geringen bürokratischen Hürden und Gründungskosten in die Selbständigkeit einzusteigen.

Jede Rechtsform hat ihre Vor- und Nachteile, die bei der Wahl sorgfältig abgewägt werden müssen. Auf jeden Fall ist es empfehlenswert, bei der Wahl einer optimalen Rechtsform einen externen Unternehmensberater hinzuziehen, um schwerwiegende Fehler zu vermeiden.

Schritt 3: Ein Proof of Concept (PoC) erstellen.

Ein Proof of Concept (PoC) hilft, deine Geschäftsidee auf die Machbarkeit zu überprüfen. Das ist ein sehr wichtiger Meilenstein in der Projektentwicklung, der einerseits eine solide Grundlage für die weiteren Schritte schafft und andererseits zur Überzeugung von Investoren dient. Du musst mit einem Proof of Concept beweisen, dass die Idee überhaupt praktisch umsetzbar ist und mit einer hohen Wahrscheinlichkeit zum wirtschaftlichen Erfolg führt.

Um den Machbarkeitsnachweis zu erbringen, kommen drei Strategien zum Einsatz.

- Die Idee wird direkt umgesetzt. Gelingt es dir, ein Softwareprodukt direkt auf den Markt zu bringen, das bei der Zielgruppe gut ankommt, hast du einen stichfesten Erfolgsnachweis. Aber diese Strategie ist mit einem großen Risiko verbunden.

- Die Idee wird in einem kleinen Projekt ausprobiert. Das ist eine Strategie mit weniger Risikobehaftung, die aber wertvolle Erkenntnisse darüber liefert, was noch an deinem Produkt verbessert werden muss. Damit hilft diese Strategie, deine Geschäftsidee zu optimieren, bevor das fertige Produkt auf den Markt eingeführt wird.

- Die Idee wird im Rahmen der Marktforschung auf Herz und Nieren überprüft. Die Marktforschung kann leider keinen eindeutigen Machbarkeitsnachweis erbringen, sondern helfen, die erste Einschätzung des Marktes zu machen und eine solide Basis für die Umsetzung anderer Strategien vorzubereiten.

Der Begriff Proof of Concept wird oft mit anderen Begriffen aus der IT-Branche vertauscht: Prototyp und MVP (Minimum Viable Product). Alle drei Begriffe sind eng miteinander verbunden. Aber diese Ansätze kommen zu unterschiedlichen Zeitpunkten zum Einsatz und verfolgen verschiedene Ziele:

- Im Rahmen vom PoC wird das Projekt auf die Machbarkeit geprüft. Es ist sinnvoll, die Machbarkeitsstudie am Anfang des Projekts durchzuführen, bevor größere Investitionen in die Entwicklung eines neuen Softwareprodukts getätigt werden.

- Prototypen werden nach einem erfolgreichen PoC erstellt und dienen dazu, die Idee begreifbar zu machen. Diese unvollständige Version des geplanten Produkts muss zeigen, wie es aussehen und laufen wird.

- Ein MVP wird auf der Basis von Erkenntnissen aus PoC und Prototypen erstellt. Aber im Gegensatz dazu ist ein MVP ein minimal brauchbares Softwareprodukt, das einen Mehrwert für potenzielle Kunden anbietet, obwohl es noch keine Marktreife erreicht hat. Mit einem MVP erhältdt du eine Möglichkeit, wertvolles Feedback von Endnutzern einzuholen und darauf basierend dein Produkt an die realen Bedürfnisse Ihrer Zielgruppe anzupassen.

Schritt 4: Geeignetes Geschäftsmodell auswählen.

Bei der Gründung eines Softwareunternehmens kommen verschiedene Software-Geschäftsmodelle zum Einsatz, die sich nach folgenden Kriterien unterscheiden lassen:

Nach Zielgruppe

- B2B-Software. Du benötigst ein engagiertes Vertriebsteam für lange Verkaufszyklen, das persönliche Beziehungen zu B2B-Kunden aufbauen und diese langfristig betreuen wird. B2B-Produkte sollten an individuelle Bedürfnisse von B2B-Kunden einfach angepasst warden können. Du musst auch über umfassende Support-Leistungen wie Integration, Migration oder Weiterentwicklung denken, die dein Softwareunternehmen B2B-Kunden bereitstellen kann.

- B2C-Software. Um dein Produkt sowie deine Dienstleistungen an Endverbraucher zu verkaufen, brauchst du digitales Marketing. Es umfasst vielfältige Marketingaktivitäten und Maßnahmen, die unter Einsatz verschiedener digitaler Instrumente (darunter auch Website, soziale Netzwerke, Live-Chats) durchgeführt werden und für die Markenbekanntheit sorgen müssen.

Nach Preisgestaltung und Umsatzarten

Umsatz mit einem Produkt

Wenn du planst, Geld nur durch dein Softwareprodukt zu verdienen, solltest du festlegen, wie du das machst. Man unterscheidet die folgenden Formen der Monetarisierung:

- Lizenzmodell: Unabhängig davon, ob ein Softwareprodukt privat oder gewerblich genutzt wird, sollten Endnutzer*innen erst eine Softwarelizenz erwerben, die eine Vereinbarung zwischen Softwarehersteller und Endnutzer*in darstellt. Mit dieser Lizenz erhalten diese eine zeitlich unbegrenzte Erlaubnis das Produkt zu installieren und zu verwenden. Je nach Softwarehersteller können auch zusätzliche Gebühren durch Anpassungen und regelmäßige Updates entstehen.

- Abonnementsbasiertes Modell: Das Nutzungsrecht wird für einen bestimmten Zeitraum (z.B. Benutzer/Monat) gemietet. Dabei erhalten Endnutzer*innen einen Zugriff auf die aktuellste Version der Software. Wird der festgelegte Zeitraum abgelaufen, musste das Nutzungsrecht durch die wiederkehrende Zahlung erneut aktiviert werden.

- Das Pay-as-you-go-Modell: Die Endnutzer*innen bezahlen nur Ressourcen, die sie tatsächlich genutzt haben. Die Zahlung basiert auf einer messbaren Einheit wie z. B. pro Transaktion, pro Gigabyte Speicherplatz, pro Verbindung.

- Freemium-Modell: du kombinierst zwei Angebote. Erst stellst du ein Basisprodukt kostenlos zur Verfügung, um potenzielle Kund*innen zu gewinnen und ihr Interesse zu wecken. Dann bietest du die Möglichkeit an, die Vollversion mit zusätzlichen Funktionen und Erweiterungen zu nutzen, für die Endnutzer*innen aber extra bezahlen müssen.

- In-App-Käufe: Dieses Modell ermöglicht es, eine App als Vertriebskanal zu nutzen, um verschiedene Produkte zu verkaufen.

Umsatz mit einem Produkt und produkt-begleitenden Dienstleistungen. Dazu gehören in erster Linie technischer Support und Wartung deines Softwareprodukts.

Nach Bereitstellungsmodell

- Cloud: Ein Softwareprodukt wird über das Internet bereitgestellt, das Kund*innen ohne Installation sofort nutzen können. Dieses Modell ermöglicht es, cloudbasierte SaaS-Produkte auf den Markt zu bringen, die üblicherweise unter Einsatz des Abo-Modells vertrieben werden.

- On-Premises: Ein Softwareprodukt wird lokal beim Kunden bzw. der Kundin installiert und im eigenen Rechenzentrum betrieben. Um das Nutzungsrecht zu bekommen, sollten die Kund*innen die Nutzungslizenz kaufen oder mieten.

- Hybrid: Es geht um die Erstellung eines Softwareprodukts, das die optimale Nutzung von lokalen Ressourcen in Kombination mit der Cloud-Umgebung ermöglicht. Dieses Modell hilft, eine Balance zwischen Sicherheit und Komfort zu halten (wenn z.B. Kund*innen ihre sensiblen Daten nicht in der Cloud speichern möchten).

Schritt 5: Die geeignete Finanzierungsform auswählen und planen.

Für die Umsetzung deiner Geschäftsidee, die du auf die Machbarkeit überprüft hast, benötigst du Geldmittel. Ein gut strukturierter Finanzplan sollte dir aufzeigen, wie viel Kapital du für die Gründung eines Softwareunternehmens und die Erstellung sowie Einführung Ihres geplanten Produkts brauchst. Mit diesen Zahlen beginnst du die Suche nach den Finanzierungsmöglichkeiten. Derzeit gibt es unterschiedliche Möglichkeiten zur Unternehmensfinanzierung und -förderung. Darunter auch:

- Finanzierung via Bootstrapping: Du verlässt dich bei der Gründung eines Softwareunternehmens auf deine persönlichen Ersparnisse und Fähigkeiten. Die Selbstfinanzierung ist eine optimale Möglichkeit für Gründer*innen, die ein Softwareprodukt selbst programmieren können.

- Spezielle Förderprogramme: Es werden unterschiedliche Förderprogramme sowohl auf bundesweiter als auch auf regionaler Ebene angeboten, die es ermöglichen, die finanzielle Unterstützung in Form von Zuschüssen oder Darlehen zu niedrigen Zinsen zu erhalten.

- Darlehen und Kredite bei einem Finanzinstitut: Das können klassische Kredite oder spezielle Kredite für die Existenzgründung sein, mit Bürgschaft von Privatpersonen oder von der Bürgschaftsbank. Die Erstellung eines professionellen Businessplans und/oder der Machbarkeitsnachweis sollte deine Chancen erhöhen, einen Kredit bewilligt zu bekommen.

- Finanzierung über externe Investoren: Es gibt unterschiedliche Wege, Investoren zu finden:

Auf Crowdfunding-Plattformen wie Startnext (das ist die größte Plattform im deutschsprachigen Raum). Gründer*innen haben eine Möglichkeit, Ihre Idee auf solchen Plattformen vorzustellen und finanzielle Unterstützung über eine Vielzahl von Menschen zu erhalten.

Auf spezialisierten Business Angels Netzwerken. Um das Interesse von Business Engels, vermögenden Privatinvestoren, zu wecken, sollten Gründer*innen eine Reihe von Voraussetzungen erfüllen. Diese Investoren sind üblicherweise bereit, die Finanzierungslücke in der Frühphase zu schließen, was mit einem hohen Risiko verbunden ist, und nicht nur das Kapital, sondern auch ihre Kontakte und Know-how ins Projekt einzubringen.

Bei Venture-Capital-Fonds, die durch das Investieren Anteile am Unternehmen erhalten und damit zu einem strategischen Partner werden. Ihr Hauptziel ist, erworbene Geschäftsanteile zu einem späteren Zeitpunkt gewinnbringend zu verkaufen und dadurch einen maximalen Gewinn zu erzielen. Der Einstieg von Investoren solcher Art erfolgt jedoch in den meisten Fällen in den späteren Phasen, die durch ein niedrigeres Risiko gekennzeichnet werden.

Schritt 6: Businessplan erstellen.

Je nachdem, welche Ziele du mit der Erstellung eines Businessplans verfolgst, kann er unterschiedliche Informationen enthalten. Darunter auch:

- Kurze Zusammenfassung, die einen Überblick über dein Vorhaben gibt.

- Detaillierte Beschreibung der Geschäftsidee für das geplante Softwareprodukt und begleitende Dienstleistungen (abhängig vom gewählten Geschäftsmodell), die auch Funktionen und besondere Merkmale der Software umfasst.

- Das geplante Geschäftsmodell, das beschreibt, wie genau du Geld verdienen wirst.

- Markt & Wettbewerb. Ergebnisse der Markt- und Wettbewerbsanalyse wie Akteure des Markts, Marktsegmente, Potenziale und Risiken, Zielgruppe und mehr.

- Business Case, der durch die Beschreibung des Szenarios sowie die Begründung des erwarteten Nutzens die Vorteilhaftigkeit deines Vorhabens aufzeigen muss.

- Informationen über das Gründerteam: Anzahl von Gründer*innen, Kompetenzen und Fähigkeiten.

- Beschreibung und Begründung der gewählten Rechtsform.

- Geplante Kooperation mit externen Dienstleistern oder einzelnen Entwicklern.

- Umsetzungsplanung: kurz- und mittelfristige Ziele, Kennzahlen zur Messung des Fortschritts, konkrete Meilensteine und Zeitpläne und mehr.

- Finanzplanung, die einen umfangreichen Überblick (meist in Zahlen) darüber gibt, mit welchen Arten von Kosten du bei bzw. nach der Gründung deines Softwareunternehmens rechnen musst: Planung des kurz- und langfristigen Kapitalbedarfs, Investitionsplan, Rentabilitätsplanung, Liquiditätsvorschau und mehr. Die Finanzplanung ist ein sehr wichtiger Punkt im Businessplan, der auch erklärt, wann du mit deinem Softwareunternehmen einen Gewinn erwirtschaften wirst. Dieser Teil ist auch für potenzielle Investoren interessant.

- Mögliche Maßnahmen für das Marketing und die Vermarktung des Produktes und des zu gründenden Softwareunternehmens.

- Anhang. Es geht um alle zusätzlichen relevanten Dokumente wie Lebensläufe, Referenzen, Grafiken, Zahlmaterialien und andere Zusatzinformationen.

Der Businessplan ist ein sehr wichtiges Werkzeug in der Gründungsphase, das es ermöglicht:

- Die Geschäftsidee klar zu formulieren und überzeugend zu präsentieren.

- Dich bei der Kapitalbeschaffung zu unterstützen.

- Durch einen detaillierten Plan mögliche Schwachstellen sowie Wissenslücken frühzeitig aufzudecken und dadurch Risiken zu minimieren.

- Dich bei der eigenen Planung sowie bei der Kontrolle deiner Fortschritte zu unterstützen.

Schritt 7: Wettbewerbsvorteile schaffen.

Wettbewerbsvorteile helfen dir, dich von der Konkurrenz abzuheben und einen Schritt weiter zu gehen. Es ist empfehlenswert:

- Wiederverwendbare Bestandteile der Software zu entwickeln, um dein Produkt modular und flexibel aufzubauen. Die Wiederverwendung ermöglicht es, durch die mehrfache Nutzung von bereit erprobten Bestandteilen die Produktqualität zu verbessern, den Entwicklungsprozess zu beschleunigen und damit Zeit- und Kostenersparnisse zu erzielen.

- Künstliche Intelligenz einzusetzen, um einerseits durch die Nutzung von KI-Basierten Tools intelligente Unterstützung bei der Entwicklung und Wartung denes Softwareprodukts zu ermöglichen, und andererseits innovative Softwareprodukte auf den Markt zu liefern. Die Software mit intelligenten Funktionen hilft, Fehler zu reduzieren, zahlreiche Prozesse zu automatisieren, Angebote und Ansprache zu personalisieren und vieles mehr.

- Die Time-to-Market zu verkürzen, um sich schneller als Wettbewerb auf dem Markt zu positionieren und einen schnelleren Return on Investment (ROI) zu erzielen.

Fazit

Obwohl sich die Marktprognosen beeindruckend lesen, ist es letztlich aufwändig, ein Softwareunternehmen erfolgreich zu gründen. Ein Muss ist eine gute Vorbereitung, die den Gründungsprozess deutlich erleichtert und für einen umfassenden Überblick über technische, rechtliche und formale Voraussetzungen sorgt. Zugleich sollten sowohl existierende als auch neu zu gründende Softwareunternehmen ihre Geschäftsstrategien an die sich ändernde Dynamik des Softwaremarkts anpassen, um wettbewerbsfähig zu bleiben. Bei der Gründung deines Softwareunternehmens solltst du auch bereit sein, mehrere Möglichkeiten auszuprobieren, bevor du dein Erfolgsrezept findest. Denn klar ist, dass sich der Softwaremarkt im digitalen Wandel befindet. Die Entscheidung liegt bei dir, ob du daran teilnehmen bzw. teilhaben willst oder nicht.

Der Autor Boris Shiklo begann seine Karriere 1997 bei ScienceSoft als C ++ und Datenbankentwickler. Heute nutzt er als technischer Geschäftsführer seine tiefen Hintergrundkenntnisse in Softwareentwicklung und strategischer Planung bei der Betreuung der komplexesten Projekte und als Experte, Blogger und Fachautor.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!