Zum Newsletter per QR-Code

Aktuelle Events

Wichtige Gründungshelfer

Im Überblick: wichtige Beratungsangebot für Gründer

Auf dem Weg in die Selbständigkeit stellen sich Gründer viele Fragen. Die nachfolgend aufgeführten Beratungsangebote helfen ihnen dabei, Antworten bzw. wertvolle Hlfestellungen zu bekommen.

Bundesverband der freien Berufe (BfB)

Der Verband erklärt in einem ausführlichen Leitfaden Ärzten, Rechtsanwälten und Steuerberatern, worauf sie bei Versicherungen, Gewerbeanmeldung und Rechtsformwahl achten müssen. Eine Gründung als Freiberufler hat schließlich wichtige steuerliche und rechtliche Konsequenzen. www.freie-berufe.de

Bundesweite Gründerinnenagentur (bga)

Die Initiative des BMWi bietet nicht nur spezielle Beratungen für Gründerinnen und Nachfolgerinnen an, sondern stellt auch wichtige Informationen rund um Netzwerke und Unternehmensnachfolge zusammenund präsentiert gelungene Gründungen durch Frauen www.existenzgruenderinnen.de

Bundesministerium für Wirtschaft undTechnologie (BMWi)

Das BMWi fördert viele Initiativen wie die der bga und die Gründungslandschaft in Deutschland. Hilfreich für Gründungswillige sind Publikationen wie "GründerZeiten" mit umfangreichen Hintergrundinformationen, die es print und online gibt. www.bmwi.de

Deutscher Industrie- und Handelskammertag (DIHK)

Handelskammern sorgen für einen sicheren und gut informierten Einstieg in die Selbständigkeit. Gründer bekommen bei den regelmäßigen Gründerseminaren der Kammer vor Ort einen ersten Einblick in alle wichtigen Themen. www.dihk.de

Europäischer Sozialfonds (ESF)

Seit Gründung der Europäischen Wirt- schaftsgemeinschaft gibt es den ESF. Sein Ziel: Allen Menschen eine berufliche Per- spektive geben. Dazu fließt Geld aus dem ESF in verschiedene Programme für Gründer wie ins Gründercoaching oder in EXIST-Programme. www.esf.de

EXIST

Das Förderprogramm richtet sich an Gründer aus der Wissenschaft, die sich mit ihren Ideen selbständig machen. Finanziell interessant ist das EXIST-Gründerstipendium mit einem Zuschuss von bis zu 30 000 Euro plus Sachkosten und Coachings. www.exist.de

German Silicon Valley Accelerator (GSVA)

Der Verein unterstützt deutsche Gründer auf dem Weg ins Ausland. Für drei Monate können sie an einem Mentor-Programm im Silicon Valley teilnehmen, um das Gründungsgeschehen vor Ort kennenzulernen, Kontakte zu knüpfen und die eigene Expansion vorzubereiten. http://germanaccelerator.com

High-Tech Gründerfonds (HTGF)

Das Beteiligungskapital des HTGF ist vor allem für Gründer interessant, die sich mit einer technischen Innovation oder Erfindung selbständig machen wollen oder bereits gemacht haben. Der Fonds investiert in Unternehmen und begleitet Gründer mit erfahrenen Mentoren großer Konzerne. www.high-tech-gruenderfonds.de

Initiative Kultur- & Kreativwirtschaft der Bundesregierung

Das Angebot richtet sich an Architekten, Musiker, Kunsthändler, Agenten und Galeristen. In ganz Deutschland gibt es Beratungsbüros. Online finden Gründer aus der Kultur- und Kreativwirtschaft eine Sammlung hilfreicher Links. www.kultur-kreativ-wirtschaft.de

IKT Innovativ

Der Gründerwettbewerb des Bundeswirtschaftsministeriums prämiert innovative Unter- nehmensgründungen der Informations- und Kommunikationstechnologie. Die beste Ideenskizze wird mit bis zu 30.000 Euro ausgezeichnet, Gründer werden zudem durch ein Netzwerk unterstützt. www.gruenderwettbewerb.de

KfW

Die KfW erleichtert Gründungen in Deutschland durch zinsgünstige Kredite, Nachrangdarlehen, Beteiligungskapital und Zuschüsse. Auch Beratungsleistungen für angehende Unternehmer werden zum Teil übernommen. www.gruenden.kfw.de

Nexxt

BMWi, KfW und verschiedene Verbände wollen mit der Initiative Nexxt beim unternehmerischen Generationswechsel in Deutschland helfen. Teil des Angebots ist eine Nachfolge-Börse für interessierte Gründer und Verkäufer: Derzeit (Stand Feb. 2013) finden sich im Internet über 7000 Verkaufsangebote und fast 3000 Kaufgesuche. www.nexxt.org

Unternehmergeist in die Schulen

Das Internetportal richtet sich an Schulleiter und Lehrer. Sie sollen Schüler so früh wie möglich mit Wirtschaftsthemen vertraut machen, um ihnen Lust auf Gründung zu machen. Dazu gibt es Gründerbeispiele, Infos zu Fortbildungen und Lehrmaterialien.

www.unternehmergeist-macht-schule.de

Zentralverband des Deutschen Handwerks (ZDH)

Auch der ZDH bietet Seminare zur Gründungsberatung an. Ein wichtiges Standbein zur Förderung der Selbständigkeit ist auch das Meister-Bafög. Zudem unterstützen die im ZDH organisierten Handwerkskammern gemeinsam mit anderen Wirtschaftsverbänden und dem BMWi verschiedene Förderprogramme zum Start im Handwerk. www.zdh.de

Diese Artikel könnten Sie auch interessieren:

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

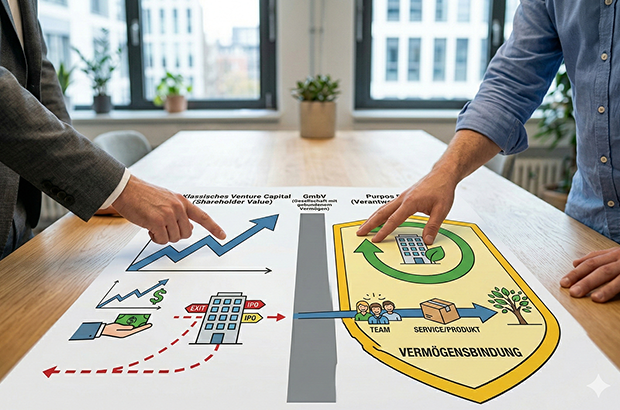

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

Was sich 2026 für Freelancer*innen ändert

2026 wird zum Prüfstein: Zentrale Reformen aus dem Koalitionsvertrag sollen greifen, viele Details bleiben jedoch offen.

Sechs Monate nach dem Start der neuen Bundesregierung rücken die ersten Umsetzungen des Koalitionsvertrags in Sichtweite. Ab dem 1. Januar 2026 sollen zentrale Reformen greifen, die auch Auswirkungen auf Freelancer*innen und Solo-Selbständige haben. Doch während einige Maßnahmen konkrete Entlastungen versprechen, bleiben viele Ankündigungen bislang Absichtserklärungen. Freelancermap hat zusammengetragen, welche Vorhaben tatsächlich relevant werden und wo noch Unsicherheit herrscht. Eine Tabelle gibt hier einen Überblick.

Koalitionsvertrag 2025: Viel vor, aber wenig umgesetzt

Der Koalitionsvertrag 2025 markierte erstmals eine politische Schwerpunktsetzung für Selbständige. Zentrale Punkte, die Freelancer*innen direkt betreffen, sind:

- eine Reform des Statusfeststellungsverfahrens, um mehr Rechtssicherheit bei der Abgrenzung von Beschäftigung und Selbständigkeit zu schaffen,

- der Abbau bürokratischer Hürden durch digitale Verwaltungsprozesse, Genehmigungsfiktionen und ein „Once-Only“-Prinzip,

- eine Altersvorsorgepflicht für neue Selbstständige mit freier Wahl der Vorsorgeform,

- die Einführung des Mutterschutzes auch für Solo-Selbstständige,

- sowie steuerliche Anpassungen und Abschreibungsoptionen zur Entlastung kleiner Unternehmen und Einzelunternehmer*innen.

Laut Freelancer-Kompass 2025 sehen 79 Prozent der Befragten fehlende politische Rahmenbedingungen als Problem, fast die Hälfte empfindet strukturelle Nachteile gegenüber Angestellten. Die Unsicherheit über Scheinselbständigkeit bleibt eines der drängendsten Themen: 60 Prozent der Freelancer*innen nannten sie als größten strukturellen Nachteil ihrer Arbeit.

Viele Pläne, wenig Praxis: Reformen kommen nur schleppend voran

Während steuerliche Anpassungen und Mobilitätsentlastungen bereits 2026 greifen, bleiben die strukturell entscheidenden Fragen wie Scheinselbständigkeit, Sozialversicherungspflicht und Bürokratieabbau weiter offen. Zwar wurde im Oktober mit der sogenannten Modernisierungsagenda für Staat und Verwaltung ein Entlastungsprogramm vorgestellt, das Bürokratie abbauen soll. Doch Freelancer*innen bleiben davon bislang weitgehend unberührt. Zentrale Maßnahmen wie die angekündigte Genehmigungsfiktion wurden nicht umgesetzt oder lassen offen, ob Solo-Selbständige überhaupt profitieren. Auch das Statusfeststellungsverfahren, ein großes strukturelles Problem, ist noch nicht reformiert.

Thomas Maas, CEO von freelancermap: „Die Politik erkennt die Bedeutung von Selbständigen zwar auf dem Papier an, schafft aber in der Praxis keine Verlässlichkeit. Wer die Arbeitswelt modernisieren will, muss endlich Rechtssicherheit schaffen - gerade beim Thema Scheinselbständigkeit. Solange Freelancer nicht wissen, woran sie sind, bleibt Deutschland kein attraktiver Standort für sie.”

Die anhaltende Unsicherheit unter Freien bleibt nicht ohne Konsequenzen: Laut einer Umfrage denken 56 Prozent der Solo-Selbständigen über eine Auswanderung nach, auch wegen Bürokratie, Steuerlast und mangelnder Rechtssicherheit. Besonders kritisch: 93 Prozent dieser Auswanderungswilligen arbeiten im Bereich künstliche Intelligenz. Fachkräfte, die der Standort dringend braucht.

2026 als Prüfstein für die Selbständigkeit in Deutschland

Für Freelancer*innen bleibt 2026 ein Jahr mit Chancen und offenen Fragen. Viele Vorhaben können den Alltag freier Expert*innen langfristig erleichtern, wenn sie rechtzeitig und praxistauglich umgesetzt werden.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

Unternehmensübergabe an leitende Mitarbeitende erleichtert

Recht für Gründer*innen: Wer überlegt, seinen Betrieb an leitende Mitarbeitende zu übergeben, erhöht dadurch nicht in jedem Fall den Arbeitslohn, wie der Bundesfinanzhof (BFH) entschieden hat. Welche großen Vorteile das für Unternehmer*innen hat, liest du hier.

Die Nachfolge in (mittelständischen) Unternehmen ist meist schwierig. Um den Fortbestand des Unternehmens zu sichern, greifen Unternehmer*innen daher vermehrt auf erfahrene leitende Mitarbeitende zurück. Diese erhalten Unternehmensanteile häufig unentgeltlich oder zu einem reduzierten Kaufpreis. Finanzbehörden bewerten dies oftmals als geldwerten Vorteil und unterwerfen die begünstigten Mitarbeitenden der Lohnsteuerpflicht.

Sachverhalt: Gesellschaftsanteile auf leitende Mitarbeiter übertragen

Die Inhaber eines mittelständischen Unternehmens übertrugen ihre Gesellschaftsanteile teilweise auf leitende Mitarbeitende, um die Unternehmensnachfolge zu sichern. Die Übertragung erfolgte unentgeltlich und war weder an Bedingungen noch an den Fortbestand der Arbeitsverhältnisse geknüpft. Beide Parteien vereinbarten eine Rückfallklausel, falls erbschaftsteuerliche Verschonungsregelungen nicht greifen sollten.

Das Finanzamt wertete die Anteilsübertragung als Arbeitslohn, da die Nachfolger zum einen der Sohn des Gesellschafterpaares und zum anderen Angestellte des Unternehmens waren. Dementsprechend erhöhte die Übertragung die Einkünfte der Mitarbeiter aus nichtselbstständiger Arbeit. Das Finanzgericht Sachsen-Anhalt gab der Klage eines begünstigten Mitarbeiters statt. Das unterlegene Finanzamt legte daraufhin Revision ein, die der BFH jedoch als unbegründet zurückwies.

Entscheidung des BFH

Der BFH bestätigte, dass der verbilligte Erwerb von Unternehmensanteilen grundsätzlich als Arbeitslohn gelten kann. Allerdings muss der Vorteil für eine Beschäftigung gewährt worden sein, das heißt, er muss durch das individuelle Dienstverhältnis veranlasst sein. Die Richter kamen zu dem Schluss, dass im vorliegenden Fall nicht das Arbeitsverhältnis, sondern die Unternehmensnachfolge im Vordergrund stand (Urteil vom 20. November 2024, VI R 21/22).

Wesentliche Entscheidungsfaktoren waren:

- Die Unternehmensfortführung war das Motiv für die Übertragung, dokumentiert durch eine Gesellschafterversammlung.

- Die Anteile wurden nicht verbilligt, sondern unentgeltlich übertragen.

- Die Übertragung war nicht an bestehende oder zukünftige Arbeitsverhältnisse gekoppelt.

- Die Anteile hatten einen erheblichen wirtschaftlichen Wert, der über eine übliche Vergütung für geleistete Arbeit hinausging.

Warum das Urteil für Unternehmensnachfolgen so wichtig ist

Das Urteil schafft eine wichtige Grundlage für steuerliche Rechtssicherheit bei Unternehmensnachfolgen an leitende Mitarbeitende. Unternehmer*innen können ihr Unternehmen so strategisch übergeben, ohne dass die Begünstigten regelmäßig einer hohen steuerlichen Belastung durch die Einstufung als Arbeitslohn unterliegen.

Für die Praxis bedeutet dies:

- Unternehmensnachfolgen sollten frühzeitig geplant und sorgfältig dokumentiert werden.

- Die steuerliche Gestaltung muss eng an den Vorgaben des BFH ausgerichtet sein.

- Die Übertragung an Arbeitnehmer*innen sollte unabhängig vom Arbeitsverhältnis erfolgen, um eine Einstufung als Arbeitslohn zu vermeiden.

Fazit

Unternehmen können auf interne Nachfolger*innen setzen, ohne steuerliche Nachteile befürchten zu müssen. Steuerliche Beratung bleibt dennoch entscheidend, um die Vorgaben optimal und rechtssicher umzusetzen.

Der Autor Dominik Hertreiter ist Steuerberater bei Ecovis in München.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Selbstständig machen als Immobilienmakler

Wenn Sie sich als Immobilienmakler selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Maklerbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Ob Berufsanfänger oder Quereinsteiger – jeder kann sich als Immobilienmakler selbstständig. Seriöse Immobilienmaklerinnen und -makler müssen allerdings gewisse Voraussetzungen erfüllen. Diese Checkliste bietet einen Überblick über die notwendigen Fähigkeiten und Qualifikationen sowie über die gesetzlichen Anforderungen, die es als selbstständiger Immobilienmakler zu erfüllen gilt.

Selbstständiger Immobilienmakler - Voraussetzung 1: Soziale Kompetenz

Der Alltag eines Immobilienmaklers ist durchaus fordernd. Aufgaben wie private Immobilien oder Gewerbeimmobilien besichtigen, Telefonate führen und E-Mails beantworten sind regelmäßig auch abends und am Wochenende zu erledigen. Neben Durchhaltevermögen benötigen erfolgreiche Makler vor allem zwei grundlegende soziale Fähigkeiten:

- Einfühlungsvermögen: Immobilienmakler sind Berater für Menschen in verschiedenen Lebenslagen. Auf jeden Kunden richtig einzugehen, erfordert Empathie und Menschenkenntnis. Hinter jedem Immobilienverkauf steht eine Geschichte – jemand will oder muss sein Leben ändern. Eine Stärke des Immobilienmaklers sollte daher sein, die Ängste, Wünsche und Bedürfnisse anderer Menschen schnell zu erkennen. Dazu gehört es auch, keine Scheu vor dem Gespräch mit einem fremden Gegenüber zu haben.

- Selbstbewusstsein: Gleichzeitig gilt es, als Verkäufer selbstbewusst aufzutreten. Das Ziel ist die erfolgreiche Akquise und Vermarktung der Immobilie. Immobilienmakler sollten kontaktfreudig sein und Menschen für sich einnehmen können. Wichtig ist dabei ein authentisches und vertrauenswürdiges Auftreten.

Selbstständiger Immobilienmakler - Voraussetzung 2: Anerkannte Qualifikation

Die Berufsbezeichnung „Immobilienmakler“ ist in Deutschland nicht geschützt. Das bedeutet, dass jeder sich so nennen darf, auch ohne passende Ausbildung. Doch wer die Tätigkeit seriös ausüben will, muss durch eine angemessene Qualifikation überzeugen. Verschiedene Wege führen zum Maklerberuf:

- Studium: Sowohl private als auch öffentliche Universitäten und Hochschulen bieten verschiedene Studiengänge für die Immobilienbranche an, darunter beispielsweise Bau- und Immobilienmanagement, Betriebswirtschaft und Immobilienmanagement, Immobilienbewertung, Immobilienwirtschaft und Real Estate Management. Einige dieser Fächer werden ausschließlich als Masterstudium angeboten. Eine Auflistung des Studienangebots bietet zum Beispiel Studycheck.de.

- Ausbildung: Neben einem Hochschulstudium bietet sich eine klassische Ausbildung als Immobilienkaufmann/-kauffrau an. Die Ausbildung dauert drei Jahre, lässt sich unter Umständen aber auch verkürzen. Der Vorteil: In der Regel übernimmt das Maklerbüro seine Azubis. Diese profitieren von der Sicherheit einer Anstellung und können auf einen vorhandenen Kundenbestand zurückgreifen.

- Lehrgänge und Fortbildungen: Die Industrie- und Handelskammern (IHK) sowie private Institute veranstalten Lehrgänge in Kooperation mit dem Immobilienverband Deutschland (IVD). Diese vermitteln in rund 120 Unterrichtsstunden das erforderliche Basiswissen. Ob und welche Lehrgänge angeboten werden, erfahren Interessierte auf der Website ihrer örtlichen IHK. Achtung: Mit Vorsicht zu genießen sind Lockangebote für Intensivkurse bei Privatanbietern, die angeblich innerhalb weniger Tage umfassendes Wissen vermitteln. Die Qualität solcher Angebote liegt oft weit unter der der IHK-Lehrgänge.

Selbstständiger Immobilienmakler - Voraussetzung 3: Maklerzulassung nach §34c GewO

Bevor sie durchstarten können, benötigen angehende selbstständige Immobilienmakler eine behördliche Erlaubnis nach §34c der Gewerbeordnung (GewO). Die Ausstellung der Gewerbeerlaubnis unterliegt der jeweiligen Kreisverwaltung. Bei Landkreisen ist dies das Landratsamt, bei kreisfreien Städten ist das Ordnungsamt zuständig. Der Antragsteller muss seine Zuverlässigkeit nachweisen. Trifft einer der folgenden drei Punkte zu, kann die Behörde die Zulassung verweigern:

- Der Antragsteller ist in den letzten fünf Jahren „wegen eines Verbrechens oder wegen Diebstahls, Unterschlagung, Erpressung, Betruges, Untreue, Geldwäsche, Urkundenfälschung, Hehlerei, Wuchers oder einer Insolvenzstraftat rechtskräftig verurteilt worden“.

- Der Antragsteller ist aktuell in ein Insolvenzverfahren verwickelt.

- Der Antragsteller besitzt keine Berufshaftpflichtversicherung (für Wohnimmobilienverwalter).

Folgende Unterlagen sind einzureichen, wenn Sie sich als Immobilienmakler selbstständig machen wollen:

- Der ausgefüllte „Antrag auf Erteilung einer Erlaubnis nach §34c Gewerbeordnung“, erhältlich in der Kreisverwaltungsbehörde oder online

- Kopie des gültigen Personalausweises oder Reisepasses

- Unbedenklichkeitsbescheinigung des Finanzamts

- Unbedenklichkeitsbescheinigung des Steueramts

- Auszug aus der Schuldnerkartei des zuständigen Amtsgerichts

- Bescheinigung des Insolvenzgerichts

- Polizeiliches Führungszeugnis

- Auszug aus dem Gewerbezentralregister

Die Kosten sind abhängig von Anzahl und Umfang der Tätigkeiten, der zuständigen Behörde und der Rechtspersönlichkeit des Antragstellers. In der Regel belaufen sie sich auf einige hundert bis zu 2.000 Euro.

Selbstständiger Immobilienmakler - Voraussetzung 4: Lust auf die Selbstständigkeit

Wer sich als Immobilienmakler selbstständig machen will, sollte davon so viel wie möglich mitbringen: Motivation und das Vermögen, Probleme eigenständig zu lösen. Um typische Fehler zu vermeiden, ist es sinnvoll, sich zum Einstieg von einem Experten beraten zu lassen.

- Welche Unternehmensform ist die richtige?

- Welche Fördermittel gibt es?

- Worauf ist bei der Einrichtung einer eigenen Website zu achten?

- Wie konzipiert man Marketingaktivitäten – online und offline?

- Was ist ein Kapitalbedarfsplan?

Für das Maklergeschäft sind zwei Ressourcen unabdingbar: Immobilien und Kunden. Sobald beide eine gewisse Anzahl übersteigen, wird es ohne Hilfsmittel unübersichtlich. Deshalb ist es empfehlenswert, sich früh eine entsprechende CRM- bzw. Immobiliensoftware zuzulegen. Mit einem solchen Tool behalten Immobilienmakler den Überblick und sparen viel Zeit im turbulenten Arbeitsalltag.

Die ersten Schritte als selbstständiger Immobilienmakler

Sind all diese Voraussetzungen erfüllt, steht einer erfolgreichen Laufbahn als selbstständiger Immobilienmakler nichts mehr im Weg. Neulinge treibt vor allem eine Frage um: Wie akquiriere ich neue Immobilien für mein Portfolio?

- Ein eigenes Netzwerk aufbauen: Immobilienmakler leben vom Kontakt zu ihren Kunden, Geschäftspartnern und zur lokalen Umgebung. Daher ist jetzt aktives Networking angesagt. Ein guter Ort, um neue Kontakte zu knüpfen, sind beispielsweise örtliche Vereine und Gesellschaften. Hinterlässt man bei den Menschen vor Ort einen guten Eindruck, steigt die Chance, dass diese Personen sich später an einen wenden, wenn sie eine Immobilie verkaufen oder erwerben wollen. Ein neuer Immobilienmakler in der Region fällt früher oder später auch den Mitbewerbern auf. Eine gute Idee ist es, sich frühzeitig den Kollegen vorzustellen. Bestenfalls ergibt sich die Gelegenheit, von den etablierten Maklern zu lernen – oder sogar mit ihnen zusammenzuarbeiten.

- Gemeinschaftsgeschäfte tätigen: Wenn sich zwei Immobilienmakler für ein Geschäft zusammentun, profitieren davon alle Beteiligten. Hat ein Anfänger etwa eine tolle Immobilie im Portfolio, verfügt aber noch nicht über genügend qualifizierte Interessenten, kann möglicherweise ein Kollege mit genau dem passenden Käufer aushelfen. Die Kunden sind zufrieden, die beiden Makler teilen sich die Provision und schließen eine gute Geschäftsbeziehung für die Zukunft. Um das Potenzial solcher Kooperationen voll auszuschöpfen, bietet es sich an, einen Multi Listing Service (MLS) zu nutzen: einen Online-Marktplatz, über den angeschlossene Makler einander Einsicht in Objektbestände gewähren und Gemeinschaftsgeschäfte initiieren können.

- Unternehmenspartnerschaften schließen: Neben anderen Immobilienmaklern kommen weitere lokale Unternehmen für eine Partnerschaft in Frage, wie etwa Banken, Versicherer oder Notare. Will beispielsweise ein Bankkunde eine Immobilie verkaufen, kann ihm die Bank ihren Partnermakler empfehlen. Das schafft Vertrauen und stärkt die Reputation des Immobilienmaklers in der Region.

- In einem Berufsverband Mitglied werden: Die Mitgliedschaft in einem Berufsverband hat mehrere Vorteile, allen voran den eindeutigen Qualitätsnachweis. Der IVD und der BVFI (Bundesverband für die Immobilienwirtschaft) stellen hohe Anforderungen an ihre Mitglieder. Dafür erhalten sie wertvolle Förderung, wie etwa unterstützende Marketingaktivitäten, kostengünstige Fortbildungen oder Zugang zum verbandseigenen Immobilienportal.

Auf einen Blick: Selbstständiger Immobilienmakler - was braucht es für eine Maklerkarriere?

- Zulassung durch §34c GewO (Kosten: einige hundert bis zu 2.000 Euro)

- Studium, betriebliche Ausbildung oder Fortbildung, z. B. bei der IHK

- Einfühlungsvermögen kombiniert mit Verkaufstalent

- Elan für die Selbstständigkeit

- Aufbau eines Immobilien- und Interessentenstamms

- Partnerschaften mit Kollegen und Unternehmen

- Mitgliedschaft in einem Berufsverband

- Softwarelösungen für effizientes Makeln

Wichtige Kontakte für Immoblienmakler-Gründer

IVD Immobilienverband

Bundesverband für die Immobilienwirtschaft (BVFI)

BVFI Bundeskongress für die Immobilienwirtschaft

Immobilienmakler IHK

Makler als Franchise-Nehmer

Der Autor Ingo Lorbach ist Department Manager Marketing bei onOffice Software, das eine online CRM Immobilienmakler Software zur Verwaltung der Objekt- & Kontaktdaten bietet.

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)

Bruttoumsatz mit Textilien und Bekleidung im deutschen Versandhandel: 10,65 Mrd. (statista 2016)

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Konsumausgaben für Bekleidung und Schuhe in Deutschland: 75,24 Mrd (statista 2016)

Ausgaben für Bekleidung pro Haushalt: 108 Euro im Monat bzw. 4,4 % der monatlichen privaten Konsumausgaben (destatis 2016)

Nettoumsatz im Bekleidungshandel: 32.724,11 Mio

Nominale Umsatzentwicklung: 2009 -5,6; 2010 +4,3; 2012 u. 2015 +0,5; Jan-Mai 2017 -0,3 (destatis 2017)

Bekleidungsunternehmen im Einzelhandel: 18.101 (destatis 2016, Umsatzsteuerstatistik)

Anzahl der Beschäftigten: 29.674 (destatis 2016)

Marktanteile stationäre Bekleidungsfachgeschäfte: 50,1 % (BTE 2016)

Marktanteile Wettbewerber: Versand- und Onlinehandel (18,3 %), Kauf- und Warenhäuser (7,6 %), Lebensmittelhandel (6,8%), Sonstiges (17,2 %) (BTE 2016)

Sortimentsanteile am Modemarkt: Damenbekleidung (37%), Schuhe (18%), Wäsche (9%), Accessoires (3%) (BTE/ ifH 2015)

Betriebliche Kennziffern für den mittelständischen Bekleidungsfachhandel 2015

Bruttoumsatz je qm Geschäftsfläche: 2.448,35 Euro (BTE Betriebsvergleich 2016)

Bruttoumsatz je beschäftigte Person: 204.241,05 Euro (BTE Betriebsvergleich 2016)

Lagerumschlag: 2,4 (BTE Betriebsvergleich 2016)

Netto-Handelsspanne (ohne MwSt.): 39,5 % (BTE Betriebsvergleich 2016)

Gesamtkosten: 37,0 % (BTE Betriebsvergleich 2016)

Betriebsw. Gewinn in % vom Bruttoumsatz: 2,4 % (BTE Betriebsvergleich 2016)

Als Modehändler selbstständig machen: Branchen-Insights

Der deutsche Fashion-Markt stellt einen der größten Wirtschaftszweige Deutschlands dar. Rund ein Fünftel des gesamten Marktes beansprucht er für sich, Tendenz steigend. Die zunehmende Vertikalisierung, der Online-Handel und nicht zuletzt der demographische Wandel als externer Einflussfaktor tragen einen wesentlichen Anteil zum Wachstum bei. Vor allem die beiden erst genannten Faktoren sorgen überdies für eine wesentliche Umverteilung der gesamten Marktanteile und stellen die Modebranche vor grundlegende strukturelle Veränderungen. Wirft man einen Blick in die deutschen Innenstädte, so spürt man die ersten Anzeichen dieses Wandels unmittelbar. Läuft man einmal durch Deutschlands meist frequentierteste Einkaufsstraße, die Kaufingerstraße in München, so kann man diese nicht passieren, ohne an drei H&M Filialen vorbeizulaufen. Vielfalt? Fehlanzeige! Vertikale Fast-Fashion Ketten übernehmen schleichend den Markt und verdrängen alt eingesessene Platzhirsche (regionale bzw. lokale Fachhändler) sowie unabhängige, kleinständische Fachhändler. Aus der Traum von der eigenen Modeboutique? Nicht ganz. Wir zeigen Ihnen, wie Sie Ihr eigenes Modegeschäft trotz der Dominanz großer Ketten und Online-Händler (Ebay, Amazon, Zalando) auf dem Fashion-Markt platzieren und etablieren können. Los geht’s:

Selbstständig machen als SEO-Berater

Wenn Sie sich als SEO-Freelancer selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer SEO-Beratung achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige SEO-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Prognose weltweite Umsätze mit SEA (Suchmaschinenwerbung): 2017: 92 Mrd. Euro, 2021: 138 Mrd. Euro (statista)

Mehr Investitionen in SEO: 2015 gaben 62% der IKT-Unternehmen an, ihre Ausgaben für SEO steigern zu wollen, nur 3% wollten reduzieren (Bitkom)

Monatliches Budget für SEO (2014): 0 bis 500 Euro: 59%, 500 bis 1000 Euro: 11%, 1000 bis 2000 Euro: 8%, mehr als 2000 Euro: 22% der KMU (SeoExpert)

Was versteht man unter SEO-Beratung?

SEO bedeutet Suchmaschinenoptimierung, englisch "Search Engine Optimization". Es geht darum, Webinhalte in den unbezahlten Suchergebnissen von Google und anderen Suchmaschinen besser zu listen und damit höhere Reichweiten zu erzielen. Ein SEO-Berater, oder einfach auch "SEO" genannt, hilft seinen Kunden, ihre Suchmaschinen-Rankings zu verbessern. Bei der SEO-Beratung handelt es sich in der Regel nicht um eine einmalige Dienstleistung, sondern um meinen kontinuierlichen Prozess.

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Kaufmannsblut für Freiberufler

Als Freiberufler benötigen Sie vergleichsweise wenige kaufmännische Grundlagen, um Ihr Unternehmen betriebswirtschaftlich zu steuern. Diese müssen Sie aber beherrschen. Hier lesen Sie die wichtigsten Basics.

Geld macht unruhig, vor allem wenn es fehlt. Die Fotodesignerin Sabine schaut deshalb lieber nicht auf Ihre Kontoauszüge. So fällt ihr auch manchmal erst am Ende des Jahres auf, dass eine Kundenrechnung seit Monaten nicht bezahlt wurde. Augen zu und durch: So wie die Fotodesignerin, scheuen viele Freiberufler allzu geschäftsmäßiges Auftreten. Das gilt vor allem für die sogenannten Idealisten (wie Ärzte oder Heilpraktiker) und Kreativen (etwa Texter oder Designer) unter ihnen. Da sie ihre soziale und künstlerische Tätigkeit meist höher bewerten als das damit zu verdienende Geld, liegt ihnen das kaufmännische Denken oft recht fern.

Das ist zwar angenehm für die Kunden, aber schlecht für das eigene Konto. Dabei müssen Freiberufler nur eine Handvoll Dinge verstehen, um den Überblick über das eigene Geschäft zu wahren und damit die Zügel der unternehmerischen Entwicklung in der Hand zu behalten. Hier erfahren Sie, was Sie als Freiberufler an betriebswirtschaftlichem Wissen haben müssen.

Einnahmen-Überschussrechnung planen

Die größte Hürde einmal im Jahr ist die Gewinnermittlung. Mit ihr haben es Freiberufler leicht: Während die gewerblichen Kollegen sich mit Gewinn- und Verlustrechnungen (GuV) sowie Bilanzen quälen, reicht dem Finanzamt bei Freiberuflern, unabhängig von der Höhe des Umsatzes und des Gewinns, eine einfache Einnahmen- und Überschussrechnung (EÜR). Diese hat zwei entscheidende Vorteile. Zunächst beruht die EÜR auf einem simplen System, das Nicht-BWler problemlos nachvollziehen können (während sie über dem Versuch, die doppelte Buchführung als Basis einer Bilanzierung zu verstehen, schon mal verzweifeln können).

Darüber hinaus kostet diese Art der Gewinnermittlung auch beim Steuerberater weniger als GuV und Bilanzierung. Die Unterschiede bei den Kosten am Ende des Jahres lassen sich beispielsweise im Internet unter www.der-onlinesteuerberater.de berechnen. So würde beim „Online-Steuerberater“ der Jahresabschluss bei einem Gewinn von 50.000 Euro den Bilanzierer rund 1800 Euro kosten, den Einnahmen- und Überschussrechner aber nur zirka 1500 Euro. Dies ist der Vergleich zwischen gewerblichen und freiberuflichen Einzelunternehmern. Hat der Gewerbetreibende eine GmbH, zahlt er deutlich mehr.

Die genannten Honorare sind Bespiele: Steuerberater müssen sich seit einiger Zeit nicht mehr zwangsläufig an der Steuerberatervergütungsordnung orientieren. Freiberuflertum macht sich oft auch schon bei der monatlichen Buchhaltung – die in den ersten zwei Jahren der Unternehmung die Regel ist – und der im Vergleich zum Kaufmann und Handwerker geringeren Zahl der Belege kostensparend bemerkbar. Schließlich schreiben die meisten Freiberufler Rechnungen mit höheren Beträgen, während der Gewerbetreibende, bspw. der Gastronom oder die Boutiqenbesitzerin, viele kleine Einzelbuchungen managen muss. Die Verwaltung weniger, großer Rechnungen bereitet aber weniger Aufwand bei der Kontierung, also kostet sie auch weniger (oder sollte im Buchhaltungsbüro oder beim Steuerberater weniger kosten!).

Die Freiheit nehme ich mir

Freiberufler: Wer genießt den begehrten Status? Welche steuerlichen Vorteile gelten für die Freien? Hier erfahren Sie alles über die Voraussetzungen, um Freiberufler zu werden.

Meine Kollegen sagen, es sei doch verrückt im IT-Umfeld angestellt zu arbeiten“, sagt Anna Marakowsky. Als Freiberufler verdiene man viel mehr Geld und bekomme zudem – anders als Angestellte – auch jede Überstunde bezahlt. Nicht zuletzt genieße der Freiberufler mehr Abwechslung und auch sein Kopf würde mehr gefordert. „Deshalb sagen alle, ich solle kündigen.“

Ende des nächsten Monats will die Wirtschaftsinformatikerin den Schritt in die Freiberuflichkeit dann auch wirklich wagen und sodann als Entwicklerin auf eigene Rechnung arbeiten. Mit rund 80 Euro in der Stunde netto rechnet sie. Das sind 12.800 Euro in einem Monat – ein schöner Batzen Geld. Von dem bei einem Freiberufler viel übrig bleibt: Da Freelancer im IT-Bereich in der Regel vor Ort beim Kunden oder im Home Office arbeiten, haben sie kaum Kosten – und bezahlen anders als ihre gewerblichen Kollegen auch keine Gewerbesteuer. Zudem müssen sie nur eine einfache Einnahmen- und Überschussrechnung anstatt einer Bilanz einreichen. Das spart Zeit und Steuerberatungskosten.

Im Trend – der Freiberufler

Marakowsky ist keine Ausnahme. „Etwas Besseres als die Festanstellung finden wir allemal“, konstatieren auch Sascha Lobo und Holm Friebe in ihrem Bestseller „Wir nennen es Arbeit“. Sie beschreiben darin die Arbeits- und Lebenslust einer neuen Freelancer-Generation. Freelancer, die mit ihrem Kopf Geld verdienen und meist allein oder in kleinen Teams arbeiten.

Davon gibt es immer mehr. Etwa zehn Prozent des Bruttoinlandsprodukts werden von Freiberuflern erwirtschaftet. Der Bundesverband der Freien Berufe (BFB) zählt jedes Jahr rund fünf Prozent mehr Freiberufler und ist derzeit etwa bei einer Million angelangt. Das mit Abstand höchste Wachstum verzeichnet seit vielen Jahren der Bereich der Kulturberufe. Dazu gehören die Medien und dazu zählt auch die Informationstechnologie, die die klassischen Freiberufler mit Kammerberufen wie Anwalt, Steuerberater und Arzt mit knapp 260.000 zahlenmäßig weit überrundet haben. Drei Mitarbeiter beschäftigt ein Freiberufler im Durchschnitt, wobei gerade die neuen, nichtverkammerten Freiberufler oft allein arbeiten oder bestenfalls mit einer Aushilfe.

Weil dieser Bereich sich so rasant ändert und ständig neue Berufe und Tätigkeiten schafft, ist hier allerdings die Abgrenzung als Freiberufler am schwierigsten. Freiberufler ist ein angesagter und viel verwendeter Begriff. Oft wird er fälschlicherweise gleichgesetzt mit Solo- oder Kleinunternehmer oder auch Freelancer – der Anfang der häufigen Begriffsverwirrung. Denn viele Freiberufler, die sich so fühlen, sind eigentlich gar keine Freiberufler nach §18 des Einkommensteuergesetzes. Der Autor Martin Massow („Freiberufleratlas“) nennt sie „gewerbliche Freiberufler“, also Menschen, die wie Freiberufler arbeiten und denken, vom Steuerstatus her aber Gewerbetreibende sind, weil Sie beispielsweise etwas vermitteln oder verkaufen.

„Echte“ Freiberufler dagegen haben einen bevorzugten Steuerstatus, weil Gewerbesteuer für sie nicht anfällt. Gewerbetreibende müssen ab 30.000 Euro Gewinn oder 500.000 Euro Umsatz bilanzieren. Sie sind auch Pflichtmitglied in der Industrie- und Handelskammer, was je nach Gewinn schon mal 150 Euro oder mehr im Jahr kostet. Freiberuflichkeit ist deshalb gerade für Einzelkämpfer von Vorteil, erst recht, wenn der persönliche Steuersatz im niedrigen oder mittleren Bereich liegt. Und umso mehr, je weniger Lust man hat, sich mit Formalien auseinanderzusetzen.