Zum Newsletter per QR-Code

Aktuelle Events

Building Bridges: So funktioniert die Zusammenarbeit zwischen Corporates und Start-ups

Interview mit Katrin Bacic, Head of Venture Development bei Wayra Deutschland. Wayra, Telefónicas Start-up Accelerator, ist mit elf Akademien in zehn Ländern weltweit vertreten. Das Ziel des Accelerators ist die Förderung von Innovationen und Talenten im Bereich der neuen Informations- und Kommunikationstechnologien.

Die Zusammenarbeit zwischen Unternehmen und Start-ups wird immer populärer. Wie sinnvoll sind vor diesem Hintergrund Corporate Acceleratoren und was können sie bewerkstelligen?

Eine Zusammenarbeit zwischen Corporates und Start-ups ist durchaus sinnig, weil sich beide komplementär zueinander verhalten. Unternehmen verfügen meist über einen breiten Marktzugang und haben das Know-how, um Prozesse zu skalieren. Start-ups hingegen sind in ihren Arbeitsprozessen sehr agil und innovativ, können aber aufgrund unzureichender Ressourcen nur langsam wachsen.

Um agil und wettbewerbsfähig zu bleiben, holen sich Unternehmen deshalb immer öfter Start-ups ins eigene Ökosystem. Doch in der Vergangenheit sind viele solcher Innovation Hubs gescheitert, weil keine konkreten Ziele für die Zusammenarbeit vereinbart wurden. Das Prinzip “Einfach mal machen” kann auf beiden Seiten schnell zu Frustration führen. Deshalb sollten Start-ups genau hinschauen, selbst wenn Vorteile wie frisches Kapital, ein etabliertes Netzwerk und langjährige Marktkenntnisse natürlich auf der Hand liegen.

Und was haben die etablierten Unternehmen davon?

Für etablierte Unternehmen kann solch eine Zusammenarbeit diverse Vorteile bringen. Sie profitieren einerseits von dem direkten Zugang zu neuen Technologien, die im besten Fall zum Bedarf des Unternehmens passen. Außerdem sind Start-ups für ihre innovativen Arbeitsweisen bekannt, die durchaus Einfluss auf die Unternehmenskultur nehmen können. Voraussetzung hierfür ist jedoch, dass Unternehmen offen dafür sind, neue Arbeitsmethoden zu erproben. Das kann dann zu neuen Impulsen im Unternehmen führen.

Eine Kooperation zwischen Corporate und Start-up schafft aber auch ein attraktives Arbeitsumfeld, das nicht nur bestehende Mitarbeiter motiviert und ermutigt, ihre Komfortzone zu verlassen, sondern auch neue Talente und somit potenzielle Mitarbeiter anlockt.

Was sollten Start-ups bei der Wahl eines Corporate Accelerators beachten?

Start-ups sollten zunächst auf die eigenen Bedürfnisse schauen. In der Regel versprechen sie sich von einer Zusammenarbeit – neben der finanziellen Spritze – von der langjährigen Expertise, einem großen Netzwerk und der Markenbekanntheit des Unternehmens zu profitieren. Damit es aber zu einer erfolgversprechenden Kooperation führt, müssen die Ziele und Erwartungen auf beiden Seiten geklärt werden. Kommt man nicht auf einen Nenner, sollte man auch Nein sagen können.

Des Weiteren sollten sich Start-ups ihren Corporate Accelerator strategisch sinnvoll und branchenspezifisch wählen. Denn das Start-up will das Unternehmen als Kunden gewinnen und eine langfristige kommerzielle Partnerschaft aufbauen. Da ist es sinnvoll, dass der Corporate Accelerator auch Produkte anbietet, die zur Strategie des Zielmarktes bzw. der Zielgruppe des Start-ups passen.

Wie sehen sinnvolle Ziele für eine erfolgreiche Zusammenarbeit aus?

Ziele sind natürlich immer abhängig von konkreten Situationen und Bedürfnissen. Für alle Start-ups gilt aber: Beginnt mit einem strukturierten Ansatz! Schaut euch den technologischen Bedarf des Unternehmens an und prüft, ob ihr mit eurem Geschäftsmodell die Bedürfnisse auch wirklich erfüllen könnt. Eine hilfreiche Maßnahme hierfür ist es, zum Start der Zusammenarbeit Pilotprojekte oder einen Proof of Concept durchzuführen. So kann man relativ schnell erkennen, ob die Zusammenarbeit funktioniert.

Schaut euch auch die Bedürfnisse der Kunden des Partnerunternehmens an. Gerade die lang etablierten Unternehmen und Konzerne haben oft keinen richtigen Zugang mehr zu ihren eigenen Kunden. Es kann also durchaus sinnvoll sein, sich Gedanken über die Kundenbedürfnisse des Unternehmens zu machen, ehe man sich in eine Zusammenarbeit stürzt oder sich gar schon in der Projektentwicklung befindet.

Wayra verfolgt ein sogenanntes Client-Venture-Modell. Was hat es damit auf sich?

Ziel des Client-Venture-Modell ist es, belastbare Kundenbeziehungen zwischen Start-up und dem fördernden Unternehmen aufzubauen, um für beide Parteien den größtmöglichen Mehrwert zu generieren. Echte Kundenbeziehungen stellen sicher, dass das Start-up an einem konkreten Bedarf arbeitet.

Daran wachsen beide: Das Unternehmen profitiert unmittelbar von der neuen Technologie oder einer Dienstleistung. Und die Start-ups erproben den Ernstfall, indem sie echte Kunden in realen Anwendungsfällen zufriedenstellen müssen. So verdienen Start-ups Geld durch Leistung – was sie wesentlich schneller aufbaut, als sie lediglich zu finanzieren.

Welchen Tipp gibst du Gründern und Acceleratoren mit auf den gemeinsamen Weg?

Konzentriert euch auf eure Stärken und setzt zu Anfang klare KPIs! Nur so stellt ihr eine sinnstiftende Zusammenarbeit sicher, von der alle profitieren. Gleichzeitig solltet ihr als Start-up schauen, dass ihr konkrete Kundenbedürfnisse erfüllen könnt.

Eine große Finanzierungsrunde mag zu Beginn attraktiv ausschauen, bringt aber oft wenig, wenn keine echte Zusammenarbeit stattfindet oder Anwendungsfälle mehr oder weniger Forschungsprojekte darstellen. Der Sprung in die Praxis ist der schnellste Weg, um zu überprüfen, ob das Geschäftsmodell den Marktanforderungen standhält.

Diese Artikel könnten Sie auch interessieren:

Souveränität im Subatomaren: Wie Peak Quantum von München aus Europas Quanten-Zukunft schmiedet

Das Münchner Start-up Peak Quantum baut eine europäische Pilotfertigung für Quantenchips. COO Dr. Thomas Luschmann im Interview über DeepTech, digitale Souveränität und den harten Standortwettbewerb.

Die globale Tech-Welt blickt gebannt auf den nächsten großen Paradigmenwechsel: das Quantencomputing. Während Software-Anwendungen oft im Rampenlicht stehen, entscheidet sich das eigentliche geopolitische und wirtschaftliche Rennen auf der Hardware-Ebene. Europa hat in der Vergangenheit bei der klassischen Halbleiterindustrie den Anschluss an die USA und Asien verloren – ein Fehler, der sich bei Quantenprozessoren nicht wiederholen darf.

München hat sich hierbei zu einem der weltweit dynamischsten Ökosysteme entwickelt. Mittendrin: das 2024 gegründete Spin-off des Walther-Meißner-Instituts, Peak Quantum. Als erstes supraleitendes Hardware-Start-up der Region und zentraler Partner im 50-Millionen-Euro-EU-Projekt SUPREME steht das Unternehmen exemplarisch für die Herausforderungen und Chancen deutscher DeepTech-Ausgründungen.

Wir haben mit Co-Founder und COO Dr. Thomas Luschmann darüber gesprochen, wie man die Brücke vom universitären Reinraum zur industriellen Serienfertigung schlägt, warum staatliche Millionen Segen und Fluch zugleich sein können, weshalb der föderale Flickenteppich in Deutschland ein Risiko birgt und wie Gründer*innen in einem extrem kapitalintensiven Umfeld die Kontrolle behalten.

Das Interview

StartingUp: Was war beim Schritt von der Forschung zur kommerziellen Fertigung die größte strukturelle oder mentale Hürde, um aus der Wissenschaft ein echtes Geschäftsmodell zu machen?

Dr. Thomas Luschmann: Das ist vielleicht etwas überraschend, aber die Technologie selbst war nicht die größte Hürde. Die Forschungsgrundlage ist bei deutschen Startups sehr oft exzellent, und auch wir mussten uns nach gut fünf Jahren Forschung am Walther-Meißner-Institut im internationalen Vergleich nicht verstecken.

Was wirklich ein Umdenken erfordert, ist etwas anderes. In der Wissenschaft zählt das eine, revolutionäre Ergebnis, danach kommt die Publikation. Als Unternehmen müssen wir aber ein Produkt liefern, das zuverlässig funktioniert, nicht einmal, sondern immer wieder. Das ist ein fundamentaler Unterschied in der Arbeitsweise, und er erklärt auch, warum wir so einen starken Fokus auf die Fertigung der Chips legen.

Hinzu kommt eine Erkenntnis, die man im akademischen Umfeld so nicht lernt: Es gewinnt nicht notwendigerweise die beste Technologie. Es gewinnt die, die zur richtigen Zeit am Markt ist und überzeugt. Das heißt, man muss früh verstehen, wer die Kunden sind, was sie wirklich brauchen und ob sie bereit sind, dafür zu zahlen. Im DeepTech gibt es in den ersten Jahren oft noch keinen großen Markt, aber der Plan, wie man dahin kommt, muss klar sein. Sonst überzeugt man auch keine Investoren. Geholfen hat uns dabei, dass wir das Team von Anfang an bewusst breiter aufgestellt haben. Wir haben Leute mit MBA, BCG-Erfahrung und Gründerhistorie ins Gründungsteam geholt. Das Mindset wird dann intern herausgefordert, nicht erst von außen.

Und dann gibt es noch die strukturelle Seite, die ich nicht unerwähnt lassen will. Die Bürokratie an Universitäten ist immer noch nicht darauf ausgelegt, Spin-offs schnell auf die Beine zu stellen. Lizenzverhandlungen, IP-Regelungen, Zugang zu Infrastruktur: alles muss individuell verhandelt werden, die Prozesse sind langsam. Das bindet in den ersten Jahren enorm viel Kapazität, die man eigentlich in den Aufbau der Firma stecken will. Da ist noch deutlich Luft nach oben.

StartingUp: Wie moderieren Sie im Team den Konflikt zwischen dem wissenschaftlichen Streben nach absoluter Perfektion und der für Start-ups nötigen „Speed-to-Market“-Mentalität, ohne technologische Exzellenz zu opfern?

Thomas Luschmann: Den Konflikt gibt es bei uns ehrlich gesagt weniger, als man erwarten würde. Wir haben das Gründungsteam bewusst so aufgestellt, dass beide Seiten von Tag eins am Tisch sitzen. Die produktive Reibung entsteht dadurch intern, nicht erst wenn ein externer Investor fragt, wie man die Technologie eigentlich verkaufen will.

Was wir aktiv managen müssen, ist Priorisierung und Fokus. Als Startup mit limitierten Ressourcen musst du ständig entscheiden, was jetzt den größten Hebel hat und was warten kann. Das gilt auch für Kundenprojekte und Piloten: nicht jeder Umsatz ist gut, wenn er Ressourcen vom eigentlichen Ziel abzieht. Für uns ist dieses Ziel ein industriell nutzbarer Quantenprozessor. Das ist weniger ein Konflikt zwischen Personen als eine Disziplin, die man sich als Team antrainieren muss.

In der Praxis heißt das: Wir haben klare Meilensteine, an denen wir die technische Reife auf dem Weg zum marktreifen Produkt bewerten. Parallel dazu wählen wir Kundenprojekte sehr sorgfältig aus, weil sie uns zwingen, nicht im Vakuum zu entwickeln. Das ist der Balanceakt, und ich glaube, den hinzubekommen ist eine der wichtigsten Aufgaben in einem DeepTech-Start-up.

StartingUp: Sie nutzen die Infrastruktur des Max-Planck-Halbleiterlabors. Wie ist das Intellectual Property (IP) dabei geregelt und wie sichert sich Peak Quantum die kommerziellen Rechte an Durchbrüchen?

Thomas Luschmann: Tatsächlich sind die IP-Regeln in EU-geförderten Projekten normalerweise recht klar: Jeder Partner behält die Rechte an seinen eigenen Ergebnissen. Das ist im Konsortialvertrag sauber geregelt, und bei SUPREME ist das nicht anders.

Was die Infrastruktur am Halbleiterlabor angeht, ist das im Grunde eine kommerzielle Beziehung. Wir mieten Geräte und Reinraumfläche und bezahlen dafür. Die Ergebnisse, die auf diesen Anlagen entstehen, bleiben bei uns. Das ist nicht anders als wenn ein Halbleiterunternehmen Fertigungskapazität bei einem Auftragsfertiger bucht.

Dazu kommt, dass wir eine exklusive Lizenzvereinbarung mit dem Walther-Meißner-Institut für die Kerntechnologien haben, die dort entwickelt wurden. Damit ist die kommerzielle Verwertung für uns klar gesichert.

Die Konstellation ist insgesamt komplexer als bei einem reinen Produkt-Startup, das stimmt. Aber die IP-Strukturen sind klar, und wir haben von Anfang an darauf geachtet, dass Peak Quantum die volle kommerzielle Handlungsfähigkeit behält.

StartingUp: Wie viel unternehmerische Agilität bleibt Peak Quantum als Teil des politisch regulierten 50-Millionen-Euro-Projekts SUPREME?

Thomas Luschmann: Ob öffentliche Förderung für Start-ups gut oder schlecht ist, darüber könnte man ein eigenes Essay schreiben. Kurzgesagt: Es ist ein zweischneidiges Schwert. Es gibt nichts umsonst, auch nicht öffentliche Gelder. Die kommen mit administrativem Aufwand und Einschränkungen. Ich habe kürzlich von Projekten gehört, die den geförderten Firmen sogar aktiv kommerzielle Tätigkeit verbieten. Das ist natürlich fatal für ein Start-up, das unter Druck steht, an den Markt zu gehen.

Bei SUPREME muss man aber sagen, dass hier vieles richtig gemacht wurde. Zwei Punkte sind dabei besonders wichtig.

Erstens: Die EU fördert den Aufbau der Pilotlinie, nicht den Betrieb. Das ist entscheidend. Mit den Fördergeldern wird dafür gesorgt, dass Europa zeitnah eine hochqualitative Fertigung für Quantenchips bekommt. Aber die EU mischt sich nicht ein, wie diese Pilotlinie dann Aufträge abwickelt. Kommerzielle Tätigkeit der Betreiber ist explizit vorgesehen. Wenn ein Kunde bei uns einen Chip fertigen lassen will, machen wir einen ganz normalen privatwirtschaftlichen Vertrag, ohne bürokratische Hürden. Das machen wir schon jetzt, auch während des Aufbaus.

Zweitens: Es ist zwar ein 50-Millionen-Euro-Projekt mit 23 Partnern quer durch Europa, aber der Aufbau läuft sehr komplementär und nutzt Ökosysteme, die schon existieren. Für unsere Linie arbeiten wir sehr direkt mit lokalen Partnern wie dem WMI, dem Halbleiterlabor, Infineon und Fraunhofer, die im Munich Quantum Valley seit Jahren zusammenarbeiten. Das macht das Projekt auf lokaler Ebene erstaunlich agil, trotz der Größe des Gesamtkonsortiums.

StartingUp: Ihre Chips benötigen seltene Gase wie Helium-3 und aufwendige Kühlsysteme. Tauschen wir die Abhängigkeit von asiatischen Halbleitern gegen eine neue Abhängigkeit von sensiblen Rohstoffen ein? Wie bauen Sie hier Resilienz auf?

Thomas Luschmann: Die Frage ist berechtigt, aber der Vergleich hinkt an einer entscheidenden Stelle. Bei klassischen Halbleitern hat Europa eine industrielle Kernkompetenz verloren: die Fähigkeit, die Chips überhaupt herzustellen. Bei der Kühltechnologie für Quantencomputer ist die Situation grundlegend anders, denn die kommt aus Europa. Der Weltmarktführer Bluefors sitzt in Finnland, und in München gibt es mit kiutra ein Unternehmen, das an alternativen, Helium-freien Kühlsystemen arbeitet. Da ist Europa tatsächlich stark aufgestellt.

Aber keine Frage: Wir arbeiten aktuell mit Helium-3, und das ist ein limitiertes und geopolitisch sensibles Gut. Das sollte man nicht kleinreden. Ein wichtiger Punkt dabei ist allerdings, dass Helium-3 bei korrektem Betrieb kein Verbrauchsmaterial ist. Die Kühlsysteme verbrauchen es nicht, es kann vollständig wiederverwendet werden, auch wenn ein System ausgemustert wird. Es ist also aktuell noch kein konkretes Bottleneck, aber natürlich ein Thema, das man im Blick behalten muss.

Genau deshalb sind wir auch mit kiutra eng im Austausch. Wir haben erst letztes Jahr gemeinsam eine Demonstration veröffentlicht, um ihre Technologie für Quantencomputing-Anwendungen zu evaluieren. Das ist ein gutes Beispiel dafür, wie das europäische Ökosystem solche Herausforderungen gemeinsam angehen kann.

StartingUp: Reicht das eher risikoaverse europäische Risikokapital aus, um Peak Quantum zu skalieren, oder führt der Weg unweigerlich zu US-Investor*innen auf Kosten der europäischen Souveränität?

Thomas Luschmann: Die ehrliche Antwort: Europäisches Risikokapital für DeepTech-Hardware ist noch nicht da, wo es sein müsste. Die Runden, die man braucht, um Quantenhardware zur Marktreife zu bringen, liegen im dreistelligen Millionenbereich. Das war rein in Europa lange kaum vorstellbar.

Aber das ändert sich gerade. Quobly hat eine 115-Millionen-Euro Series A fast ausschließlich mit europäischen Investoren geschlossen. Oxford Quantum Circuits hat 260 Millionen Pfund eingesammelt, Quantum Motion 160 Millionen Dollar, jeweils mit starker europäischer Basis. Das wäre vor drei Jahren so nicht möglich gewesen. Und die EU hat mit dem Scaleup Europe Fund gerade ein 5-Milliarden-Euro-Instrument aufgesetzt, das ab Herbst 2026 gezielt in europäische DeepTech-Scale-ups investieren soll. Das ist ein klares Signal.

Gleichzeitig muss man ehrlich sein: Bei den größten Runden kommt oft internationales Kapital dazu, so auch bei den gerade genannten Beispielen. Das ist per se kein Problem, solange die Firma in Europa bleibt und hier die Wertschöpfung stattfindet. Aber der Druck Richtung USA ist dann natürlich real. Der Verkauf von Oxford Ionics an IonQ wurde viel berichtet, und IQM aus Finnland geht gerade über eine SPAC-Struktur in den USA an die Börse.

Unsere Position ist klar: Wir wollen unsere Finanzierung mit europäischen Investoren stemmen, und wir glauben, dass das realistisch ist, jetzt mehr denn je. Unsere Pre-Seed-Runde war rein europäisch finanziert.

Wir sind aktuell aber auch noch nicht bei den Summen, wo es typischerweise schwierig wird. Bei Series A und danach werden wir ganz persönlich sehen, ob Europa mittlerweile den Mut hat, in dieser Größenordnung in Quantenhardware zu investieren. Wir glauben daran.

StartingUp: Zerfasert Deutschland seine Ressourcen im internationalen Wettlauf durch das föderale „Gießkannenprinzip“ verschiedener Quantum-Hubs? Und warum war München für Sie die objektiv beste Wahl?

Thomas Luschmann: Das Gießkannenprinzip ist ein echtes Risiko, nicht nur auf Bundesebene, sondern auch auf EU-Ebene. Wenn Fördermittel nicht nach wissenschaftlicher und industrieller Exzellenz vergeben werden, sondern weil jedes Bundesland und jeder EU-Staat primär sich selbst besser stellen will, verwässert man Ressourcen in einem Wettlauf, in dem die USA und China mit gebündelter Kraft und sowieso schon mit mehr Kapital vorangehen.

Aber mehrere Standorte können auch eine Stärke sein, wenn sie komplementär arbeiten und mit ihren jeweiligen Stärken an einem Strang ziehen. Das Problem ist nicht, dass es mehrere Standorte gibt, sondern wenn die gleiche Arbeit dupliziert wird und Konkurrenz entsteht, weil die politische Logik über die fachliche dominiert.

Zur Frage „Warum München?" muss ich ehrlich sein: Das war für uns keine strategische Standortwahl im Sinne von „wir haben verschiedene Standorte verglichen und uns dann für München entschieden." Wir kommen von hier. Unsere Technologie ist am WMI entstanden, das seit Jahrzehnten eines der weltweit führenden Labore für Supraleitung und Quantenschaltkreise ist. Die Infrastruktur, das Know-how, die Leute, das lässt sich nicht einfach an einen anderen Standort verpflanzen. Also war es für uns keine wirkliche Option, woanders zu gründen.

Trotzdem denke ich, dass München objektive Alleinstellungsmerkmale hat. Die Dichte an Akteuren ist bemerkenswert, und zwar nicht nur akademisch, sondern auch industriell. In einem Radius von wenigen Kilometern hat man WMI, TUM, LMU, Max-Planck, Fraunhofer, Infineon, Rohde & Schwarz, Zürich Instruments, Toptica, Menlo Systems, das Leibniz-Rechenzentrum. Und mit dem Munich Quantum Valley eine Struktur, die das effizient vernetzt. Dazu der Support für Gründer durch die UnternehmerTUM, die hier seit über 20 Jahren eine Vorreiterrolle in Deutschland und Europa hat. Für Quantenhardware gibt es in Europa meiner Meinung nach keinen vergleichbaren Standort.

StartingUp: Tech-Giganten locken mit riesigen Budgets. Mit welchen Argumenten – jenseits des Gehaltsschecks – überzeugen Sie Spitzenkräfte für ein noch junges Hardware-Start-up?

Thomas Luschmann: Der Kampf um Talente ist definitiv real. Und ja, beim reinen Gehalt kann man in Europa mit Silicon Valley nicht mithalten, auch wenn man bedenkt, dass die Lebenshaltungskosten dort deutlich höher sind und das soziale Netz in Europa ein ganz anderes ist. Aber wer rein nach dieser einen Zahl optimiert, ist bei einem frühen DeepTech-Start-up falsch. Das wissen, glaube ich, beide Seiten.

Was wir bieten, ist echte Ownership und Verantwortung. Du gestaltest und baust den Quantenprozessor, nicht einen isolierten Prozess oder ein Subsystem in einem Team von Hunderten. Jeder bei uns bekommt den gesamten Prozess mit, von Design über Fertigung bis zur Charakterisierung, ist direkt involviert und kann beeinflussen, wo es mit der Firma hingeht.

Dazu kommt der Impact und der Reiz der Herausforderung. Wir lösen eines der schwierigsten technischen Probleme der Gegenwart, und wir tun das mit dem Ziel, eine europäische Industrie mit aufzubauen. Für Leute, die die Physik reizt und die sehen wollen, wie ihre Arbeit wirklich einen Effekt auf die Gesellschaft haben kann, ist das der richtige Job.

Und zuletzt: München ist einfach ein großartiger Ort zum Leben. Das zieht definitiv, Arbeit ist ja nicht alles. Natürlich bieten wir auch Equity, also die Chance, über Unternehmensanteile aktiv an der Wertentwicklung teilzuhaben.

StartingUp: Spüren Sie bereits die regulatorischen Fesseln von „Dual-Use“-Regularien und Exportkontrollen? Wie skaliert man ein Business, wenn die Kerntechnologie ein potenzielles strategisches Geheimnis ist?

Thomas Luschmann: Ja, Quantencomputing fällt unter Dual-Use-Regularien und Exportkontrollen, das ist Realität und betrifft uns schon jetzt. Natürlich wäre mir persönlich ein offenerer Markt lieber.

Für uns als europäisches Unternehmen sind die Exportkontrollen aber aktuell kein konkretes Problem. Der europäische Markt allein bietet starkes Potenzial, und innereuropäische Restriktionen sind nicht zu erwarten. Für Exporte aus der EU gibt es zwar schon Regeln und Kontrollen, aber noch kein komplettes Verbot.

Was für mich das aktuelle geopolitische Umfeld vor allem bestätigt: den Bedarf an eigener europäischer Technologie. Wenn Exportkontrollen den Zugang zu amerikanischen oder chinesischen Quantencomputern einschränken, dann braucht Europa erst recht eigene Fertigungskapazitäten. Das ist für uns kein Gegenwind, sondern im Grunde ein weiteres Argument für das, was wir tun.

StartingUp: Zum Abschluss ein Blick auf den Markt: Investor*innen und Industrie fordern zunehmend handfeste „Quantum Advantage“ statt theoretischer Modelle. Wie lautet Ihre konkrete Roadmap von der Pilotfertigung zu industriell nutzbaren Prozessoren? Und spüren Sie bei DAX-Konzernen genug Mut, auf europäische Newcomer zu setzen?

Thomas Luschmann: Da haben die Kunden absolut Recht, das einzufordern. Ich würde sogar noch weiter gehen: Am Ende interessiert den Kunden nicht der „Quantum Advantage" als wissenschaftliche Errungenschaft, sondern ob man den Quantencomputer für die eigene Wertschöpfung produktiv nutzen kann. Und da müssen wir hin.

Deshalb zielt Peak Quantum bewusst nicht auf eine Markteinführung im aktuellen NISQ-Regime (Noisy Intermediate Scale Quantum Computing), also den Systemen, die heute vor allem an öffentliche Einrichtungen verkauft werden, aber zu fehleranfällig sind, um ein industrielles Problem wirklich zu lösen.

Unsere fehlergeschützte Chip-Architektur ist komplexer im Design und in der Herstellung, soll aber später ermöglichen, besser zu skalieren. Sie ist konsequent auf fehlertolerante Quantenprozessoren ausgelegt. Das dauert länger und macht erstmal keine Schlagzeilen mit möglichst großen Qubit-Zahlen. Aber wir sind überzeugt, dass es der beste Weg zu Systemen ist, mit denen Kunden tatsächlich rechnen können. Unser Ziel ist ein erster solcher Prozessor am Markt um 2030. Das ist ambitioniert, aber aus unserer Sicht realistisch.

Was die DAX-Konzerne angeht: Die sind in diesem Fall gar nicht die Early Adopter im Sinne von Käufern. Nicht weil ihnen der Mut fehlt, sondern weil die großen Industrieunternehmen Quantencomputing zunächst über HPC-Zentren und Cloud-Zugang nutzen werden, nicht über eigene Chips und Systeme. Wir planen, unsere Prozessoren genau in solchen HPC-Zentren zu platzieren. Und wenn unser Prozessor die beste Leistung liefert, werden Kunden ihn einsetzen, egal ob wir aus München oder aus Kalifornien kommen. Am Ende muss die Technologie überzeugen, auch international.

Danke, Thomas Luschmann, für die spannenden Insights

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Schluss mit „Safe Play“: Warum Start-ups ihren Mut verlieren, wenn es ernst wird

Viele Start-ups starten als Rebellen und enden als Kopie der Konkurrenz. Hans Ratzmann erklärt im Interview, wie Gründer*innen die „Angstfalle“ umgehen und durch Regelbruch statt Konformität skalieren.

Sie treten an, um Märkte zu disruptieren, alte Zöpfe abzuschneiden und alles anders zu machen als die „trägen Riesen“. Doch ein seltsames Phänomen greift um sich: Sobald die erste große Finanzierungsrunde steht oder der Weg zum Scale-up beginnt, tauschen viele Start-ups ihr Piratentuch gegen einen Krawattenknoten – zumindest kommunikativ. Aus Angst, mühsam gewonnene Marktanteile zu gefährden, passen sie sich den Spielregeln der Etablierten an. Das Ergebnis? Austauschbare Botschaften und ein „Coolness-Exitus“, der teures Wachstumspotenzial verbrennt.

Hans Ratzmann, Gründer und CEO der Performance-Agentur quiteBOLD., beobachtet diesen Trend kritisch. Im Interview räumt er mit dem Mythos auf, dass Skalierung zwangsläufig Anpassung bedeutet, und zeigt, wie man mit spitzer Kommunikation und ohne Millionenbudget die Platzhirsche das Fürchten lehrt.

Hans, viele Start-ups passen sich aus Angst vor Verlusten an, die sie faktisch noch gar nicht haben. Warum ist der Drang zur Konformität oft stärker als der ursprüngliche Gründer*innengeist?

Hans Ratzmann: Das kommt ganz darauf an, wie das Start-up auch gewachsen ist, welche Erfahrungen sie gemacht haben. Meistens ist es ja so, dass ein konkretes Problem gelöst wird und das funktioniert auch bei einem Kernteil der Zielgruppe. Aber ab einem gewissen Punkt muss man in die Marke investieren. Da kommt man einfach nicht mehr drumherum.

Man muss die Marke sinnvoll aufbauen, um noch zusätzliche Leute ins Relevant Set mit reinzuholen. Hier kommt es ganz darauf an: Wie ist das Mindset der jeweiligen Gründer? Wie ist das Mindset der verantwortlichen Personen? Denken die am Ende in Potenziale, die man durch mutige Kommunikation erschließen kann, oder denken sie in Blockaden, die sie zukünftig durch eine gewisse Kommunikation schließen werden?

Ab welcher Phase kippt die Stimmung meistens von „Wir gegen die Welt“ zu „Bloß niemanden verschrecken“? Ist das ein schleichender Prozess oder eine bewusste Entscheidung?

Hans Ratzmann: Ich beobachte das tatsächlich ganz, ganz häufig bei Start-ups, die gerade durch eine Finanzierungsrunde gehen und weniger bei Start-ups die bootstrapped sind. Überall da, wo Finanzierungen eintreten, haben wir auf einmal einen großen Budget-Push und es ist auf einmal Geld da, um die Marke weiterzuentwickeln. In dieser Situation braucht es eine klare Meinung und Vision sein, wie man die Marke weiterentwickeln möchte ohne den bisherigen Spirit zu verlieren. Wenn diese nicht vorhanden ist kommt es mit der Professionalisierung häufig zu einer Anpassung.

Oft kommt der Druck zur Glättung der Kanten von Investoren. Wie verkauft man einem risikoscheuen VC eine disruptive Strategie, die auf den ersten Blick „unberechenbar“ wirkt?

Hans Ratzmann: Ich glaube, Investoren sind da gedanklich viel, viel weiter. Ich glaube, die denken viel mehr in Marktanteile und können auch ganz klar den Kontrast sehen. Von daher würde ich da auch sehr transparent kommunizieren und direkt mitgeben: Hey, das ist unsere aktuelle Audience. So groß ist der Markt insgesamt. Wir haben vielleicht schon mal eine Marktforschung gemacht. 50 % würden sagen, dass die potentielle Strategie, die wir fahren wollen, abstoßend ist. Die anderen 50 % jedoch feiern es extrem. Ich glaube, da würde jeder Investor sagen: Let's go, wir holen uns die 50 % vom Kuchen.

Viele Gründende glauben, dass man für „disruptive Kommunikation“ ein riesiges Branding-Budget braucht. Wie sieht der Ansatz aus, um mit kleinem Budget maximale Relevanz zu erzeugen?

Hans Ratzmann: Auch das ist ein wichtiger Punkt. Wenn wir konforme Kommunikation haben, brauchen wir massives Budget, um diese vielleicht manchmal generischen, weichgespülten Gedanken wirklich in die Massen zu bekommen. Wenn man jedoch mutig kommuniziert und auffällt, dann braucht man natürlich automatisch viel weniger Touchpoints, um die Marke entsprechend zu platzieren. Parallel sinkt auch das benötigte Budget in dem Bereich.

Was sind die drei klassischen „Regeln der Großen“, die Start-ups im Marketing am häufigsten unbewusst kopieren, obwohl sie ihnen eigentlich schaden?

Hans Ratzmann: Ich glaube, hier geht es gar nicht mehr so richtig um die Regeln der Großen. Ich glaube, man hat häufig als Gründer auch einfach eine gewisse Vorstellung, wie man kommunizieren möchte, was einem selber gefällt und man bezieht sich zu häufig selber als Zielgruppe mit ein. Wenn man sich selbst dann mit “den Großen” vergleicht wirkt sich das indirekt auch auf die eigenen Vorstellungen aus. Ich denke, davon muss man sich in gewisser Art und Weise auch mal lösen. Um wirklich Kommunikation zu treffen, die was bei der Zielgruppe bewegt, muss man seinen eigenen Bias loslassen und vielleicht auch mal auf die Kreativagentur hören.

Inwiefern unterscheidet sich die Kommunikation einer echten „Challenger Brand“ fundamental von einer rein „lauten“ oder „provokanten“ Kampagne? Wo ziehst du die Grenze?

Hans Ratzmann: Am Ende ist Provokation und Lautheit durchaus ein legitimes Stilmittel, das man für eine Challenger-Brand ansetzen kann. Ich glaube, hier geht es viel mehr darum, Konsistenz und die DNA der Marke zu verstehen: Was macht sie im Endeffekt aus und warum wird sie von einer Zielgruppe gefeiert? Das dann in mutige Kommunikation zu übertragen, sollte das Ziel sein. Wenn die DNA der Marke provokant ist und das auch mit den USPs und dem, wofür sie geschätzt wird, einhergeht, ist das auch legitim.

Als Performance-Experte schaust du auf Zahlen. Wie rechtfertigst du ein mutiges, aneckendes Creative, wenn das „sichere“ Standard-Layout solide, wenn auch mittelmäßige Klicks liefert?

Hans Ratzmann: Auch das messe ich ganz klar an den Zahlen. Mir geht es hier dann auch weniger um Klicks. Mir geht es dann auf Awareness-Ebene um die Ergebnisse einer guten Brandlift-Studie: Hier mal ganzheitlich zu messen: Wenn die Leute das Asset gesehen haben, sind sie jetzt eher geneigt das Produkt zu kaufen oder wirkt es sich eher positiv auf die Markenwahrnehmung allgemein aus. Was haben wir tatsächlich bewirkt? Und das lässt sich darüber relativ gut abfragen.

In Zeiten von KI-generiertem Einheits-Content: Macht KI den mutigen Regelbruch einfacher, weil wir schneller experimentieren können, oder schwieriger, weil Algorithmen den Durchschnitt belohnen?

Hans Ratzmann: Ich glaube, die Algorithmen werden mehr und mehr die Originale belohnen. Tatsächlich entwickeln sich die jeweiligen Plattformen viel mehr zum Original-Content. Wo hat eine Person etwas Inkrementelles geschaffen? Auch das kann KI sein.

Klar, man redet hier viel vom Einheits-KI-Content, aber ich glaube, deswegen ist auch die organische Reichweite der Plattformen ein guter Gradmesser, um zu identifizieren, ob man gut und schlau kommuniziert und ob man Mehrwert kommuniziert. Denn im Endeffekt wird das angeschaut und das ist das übergeordnete Ziel der Plattform. Wenn es angeschaut wird, ist es gut. Wenn es gut wird, wird es ausgespielt.

Stichwort „Minimaler Streuverlust“: Wie nutzt du Daten, um sicherzustellen, dass mutige Botschaften genau die Nische treffen, die den Umbruch will, statt im Massenmarkt zu verpuffen?

Hans Ratzmann: Da gibt es auch mehrere Antworten darauf. Wenn wir uns in Social Media zum Beispiel bewegen, dann übernehmen das die Algorithmen. Demnach wird da, wo die Nachricht resoniert und wo sie was bewegt, stärker ausgespielt. Der Algorithmus belohnt, wenn Dinge bis zum Ende angeguckt werden. Demnach: Wenn wir mit unserer mutigen Botschaft Leute dazu bewegen, bis zum Ende zuzuschauen, dann gibt ein erfolgreiches Engagement und demnach auch ein direktes Targeting in der Zielgruppe.

In einem Massenmedium wie Out of Home oder TV kann es gelegentlich auch sinnvoll sein, der breiten Masse ausgespielt zu werden. Manchmal ist es auch besonders spannend, wenn das Werbemittel eine Diskussion auslöst zwischen Leuten, die es gut und schlecht finden, und somit sogar Leute in ihrer Meinung noch bestärkt werden Demnach geht es zwangsläufig gar nicht immer darum, die Nische zu finden, sondern vor allem in der Diskussion stattzufinden.

Wenn ein(e) Gründer*in merkt: „Wir klingen mittlerweile exakt wie unser größter Konkurrent“ – was ist der erste konkrete Schritt zum „Re-Boldening“?

Hans Ratzmann: Erst mal sich darauf besinnen, was man konkret als Marke und als Produkt, als Unternehmen anders macht als der Konkurrent. Was sind die tatsächlichen Alleinstellungsmerkmale, die man selber mitbringt? Warum kaufen Kunden bei einem selbst und nicht bei der Konkurrenz? Diese Bewusstseinsbasis einmal herzustellen, halte ich für essentiell. Dann mit diesen Ergebnissen ganz stark und aggressiv auf den Markt gehen und die Zielgruppe damit bespielen. Die gesamte Kommunikation um diese USPs drehen.

Wird die Markenidentität in einer vollautomatisierten Marketing-Welt zum letzten echten Differenzierungsmerkmal, oder gewinnt am Ende doch der mit dem größten Algorithmus-Verständnis?

Hans Ratzmann: Das ist eigentlich gar nicht so super viel Neues. Ich würde sogar sagen, das ist eine Diskussion, die uns bereits seit Jahrzehnten umtreibt. Da die Social Media Welt immer lauter wird und Zuschauer*innen innerhalb von Sekunden an etwas anderes denken als an das Markenvideo, das sie gerade gesehen haben und in der die Aufmerksamkeitsspanne immer niedriger wird, da gewinnt immer das, was sich immer durchsetzt und auch schon immer durchgesetzt hat. Eine starke Markenidentität die klar macht: Wofür steht die Marke? Was aus dem Markenkern kommunizierst sie proaktiv nach außen und wie stellt sie es dar? Ich glaube, dass, wenn Gründer*innen da eine gute Grundarbeit machen, werden sie noch, sehr lange Bestand haben kannst.

Vielen Dank, Hans Ratzmann, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Wenn das Team zum Flaschenhals wird: Warum Start-ups oft an „Ghost Positions“ scheitern

Schnelles Wachstum birgt Risiken: Wachsen Teams nicht mit, entstehen toxische „Ghost Positions“. Ex-Tibber-Deutschland-Chefin Marion Nöldgen erläutert im Interview, wie Gründer*innen gegensteuern.

Schnelles Wachstum – die sogenannte Hypergrowth-Phase – ist das ultimative Ziel und oft die wichtigste Metrik nach einer erfolgreichen Finanzierungsrunde. Doch genau im Moment des größten Triumphs lauert eine der gefährlichsten Fallen für junge Unternehmen: Das Start-up skaliert rasant, aber die Menschen und die internen Strukturen kommen nicht mehr hinterher.

Die Folgen dieses mangelhaften „People Scalings“ werden oft viel zu spät erkannt und können das Wachstum empfindlich bremsen. Ein typisches Symptom sind sogenannte Heritage Hires: Mitarbeitende der ersten Stunde, die aus Loyalität und Historie plötzlich in große C-Level- oder VP-Rollen hineingewachsen sind, denen sie fachlich oder führungstechnisch (noch) nicht gewachsen sind. Ignoriert die Geschäftsführung dieses Problem, reagiert das System von selbst – es entstehen „Ghost Positions“. Im Schatten des offiziellen Organigramms bilden sich heimliche Parallelstrukturen, um eigentlich zuständige, aber überlastete oder überforderte Führungskräfte schlichtweg zu umgehen.

Wie Gründer*innen diese tückischen Wachstumsfallen rechtzeitig erkennen und proaktiv auflösen, weiß die Clearimpact-Gründerin Marion Nöldgen. Als Expertin für Organizational Design und zertifizierte Aufsichtsrätin kennt sie die Wachstumsschmerzen schnell skalierender Unternehmen aus erster Hand. In den vergangenen zehn Jahren hat sie als Geschäftsführerin mehrere Start-ups aufgebaut, internationalisiert und durch extreme Wachstumsphasen geführt – unter anderem die deutsche Tochter des GreenTech-Unternehmens Tibber, den bekannten Pionier für dynamische Stromtarife.

Im StartingUp-Interview erklärt sie, warum die meisten Businesspläne nicht am Markt, sondern am falschen Team-Setup scheitern, wie man schwierige Gespräche mit loyalen Mitarbeitenden der ersten Stunde führt und wie ein Organisationsdesign aussehen muss, das echtes Wachstum aushält.

Marion, du hast in den letzten zehn Jahren zahlreiche Unternehmen gegründet, internationalisiert und in absolute Hypergrowth-Phasen begleitet. Wenn du auf diese Zeit zurückblickst: Was war dein größtes Learning in Bezug auf das Team-Wachstum?

Marion Nöldgen: Dass Wachstum nicht daran scheitert, dass man zu wenig gute Leute hat – sondern daran, dass man sie nicht richtig einsetzt.

In frühen Phasen funktioniert viel über Intuition, Vertrauen und Geschwindigkeit. Das trägt einen ziemlich weit. Aber irgendwann kippt das System. Rollen werden größer, Anforderungen komplexer – und plötzlich reicht es nicht mehr, dass jemand „gut ist“. Er oder sie muss auch schnell genug mit einer Rolle mitgewachsen sein.

Gleichzeitig verändert sich die Struktur selbst. Was am Anfang gebraucht wurde, gibt es in dieser Form später oft gar nicht mehr – oder es kommen komplett neue Anforderungen dazu, für die es vorher schlicht keine Rolle gab.

Mein größtes Learning: Man muss nicht nur die richtigen Leute holen und halten, sondern auch Rollen aktiv weiterentwickeln – und beides immer wieder neu aufeinander abstimmen. Sonst wächst das Unternehmen, aber die Organisation hält nicht mit.

In deiner aktuellen These triffst du einen wunden Punkt: Du sagst, die meisten Businesspläne scheitern nicht am Markt, sondern am falschen Team. Warum wird das People Scaling – im Gegensatz zum Skalieren von Produkt oder Vertrieb – von Gründer*innen oft so stiefmütterlich behandelt?

Marion Nöldgen: Weil es deutlich unangenehmer ist.

Produkt, Vertrieb, Zahlen – das ist rational. Da kann ich Hypothesen testen, optimieren, Entscheidungen treffen. Beim Team geht es um Menschen, Beziehungen, Loyalität und offene Konflikte. Da wird es erstens schnell persönlich und zweitens dauert es oft lange, bis die Probleme überhaupt sichtbar werden. Schlechte Produktentscheidungen merkt man relativ schnell. Schlechte Teamentscheidungen oft erst Monate später – wenn Strukturen schon verhärtet sind.

Viele hoffen dann, dass es sich „einfach einspielt“. Tut es aber meistens nicht.

Lass uns über ein sehr sensibles Thema sprechen: Heritage Hires. Oft wachsen Mitarbeiter der ersten Stunde plötzlich in Führungspositionen (z.B. als VP oder Head of) hinein, für die sie eigentlich (noch) nicht bereit sind. Ab wann wird Loyalität hier zum Wachstumsrisiko für das Unternehmen?

Marion Nöldgen: In dem Moment, in dem die Rolle mehr verlangt, als die Person leisten kann – und man es trotzdem laufen lässt. Loyalität ist extrem wertvoll. Gerade in der Anfangsphase. Aber sie ist kein Ersatz für Erfahrung oder Führungsfähigkeit.

Das Risiko entsteht nicht dadurch, dass jemand noch nicht so weit ist – das ist normal. Es entsteht, wenn man weder Rolle noch Besetzung anpasst, obwohl beides längst nicht mehr zusammenpasst.

Die menschliche Komponente ist hier extrem schwierig: Wie gehe ich als Gründer*in oder CEO das Gespräch mit einem hochverdienten Heritage Hire an, wenn ich merke, dass die Rolle zu groß geworden ist, ohne diese Person zu demotivieren oder gar ans Unternehmen zu verlieren?

Marion Nöldgen: Indem man Rolle und Besetzung klar trennt – und genau so ins Gespräch einsteigt. Also nicht über die Person sprechen, sondern über die Rolle: Was muss sie aktuell liefern? Und wo stehen wir heute? Oft ist die Lücke ziemlich offensichtlich – und auch, dass sie nicht realistisch zu schließen ist. Gleichzeitig sollte klar gemacht werden: Es geht nicht darum, die Person zu verlieren. Im Gegenteil – man möchte sie halten und gemeinsam schauen, in welcher Rolle sie künftig wirklich wirksam sein kann.

Die meisten spüren das selbst längst. Was fehlt, ist die klare, ehrliche Ansprache.

Wenn das sauber gemacht wird, stehen die Chancen gut, dass die Person bleibt – nur eben in einer für sie und das Unternehmen wirksamen Rolle.

Ignoriert man das Problem der überlasteten Führungskräfte, entstehen laut dir sogenannte Ghost Positions und Parallelstrukturen. Woran erkenne ich als Geschäftsführung rechtzeitig, dass mein Team anfängt, das eigentliche Organigramm heimlich zu umgehen? Gibt es typische Red Flags?

Marion Nöldgen: Ja, ziemlich klare sogar.

Entscheidungen dauern ungewöhnlich lange – oder werden plötzlich woanders getroffen. Themen „wandern“ durch die Organisation, bis sie jemand entscheidet.

Du siehst, dass Leute sich bewusst andere Ansprechpartner suchen als die eigentlich zuständige Führungskraft. Oder dass Dinge einfach selbst gelöst werden, um voranzukommen.

Das sind alles Signale dafür, dass die formale Struktur nicht mehr mit der Realität übereinstimmt.

Wenn das Kind bereits in den Brunnen gefallen ist und sich Ghost Positions etabliert haben – wie löst man diese Schattenstrukturen wieder auf, ohne dass das operative Geschäft zusammenbricht?

Marion Nöldgen: Auf jeden Fall nicht alle auf einmal!

Der erste Schritt ist Transparenz: sichtbar machen, wie Entscheidungen aktuell tatsächlich getroffen werden. Das ist oft schon ein Augenöffner.

Dann geht es darum, Verantwortung wieder sauber zuzuordnen – und konsequent dorthin zurückzugeben. Das braucht Zeit und Kommunikation.

Und ehrlich gesagt: In manchen Fällen kommt man nicht darum herum, auch personell etwas zu verändern. Alles andere ist Kosmetik.

Als Expertin für Organizational Design: Wie muss eine Unternehmensstruktur aufgebaut sein, die einerseits flexibel genug für die typische Start-up-Agilität ist, andererseits aber stark genug, um Phasen extremen Wachstums (z.B. nach einer Series A oder B) auszuhalten?

Marion Nöldgen: Sie muss klarer sein, als viele denken – aber nicht komplizierter.

Was es braucht, sind klare Rollen, klare Entscheidungswege und ein gemeinsames Verständnis davon, wer für was verantwortlich ist.

Flexibilität entsteht nicht durch Unklarheit, sondern dadurch, dass alle wissen, wo sie sich bewegen können. Wenn das fehlt, wird jede Veränderung anstrengend.

Wie bindet man Weiterbildung und Leadership-Training in ein Umfeld ein, in dem eigentlich immer die Devise „Execution first“ gilt?

Marion Nöldgen: Indem man es auch genau so behandelt: als Teil der Arbeit – nicht als Extra. Ich bin kein großer Fan von Wochenend-Workshops oder theoretischen Trainings „on top“. Gerade in frühen Wachstumsphasen bringt das wenig.

Entscheidend ist Training on the job. Das heißt konkret: Lernen passiert im Alltag. In echten Meetings, echten Entscheidungen, echten Situationen. Genau dort kann man direkt Feedback geben – zum Beispiel, wenn ein Teammeeting unklar geführt ist oder Erwartungen nicht sauber formuliert werden.

Es geht weniger um Theorie und mehr darum, in der konkreten Arbeit besser zu werden.

Zum Abschluss: Wenn du einem Gründungsteam, das gerade ein großes Funding abgeschlossen hat und kurz davor steht, sein Team zu verdreifachen, nur einen einzigen Rat mit auf den Weg geben dürftest – welcher wäre das?

Marion Nöldgen: Schaut euch ehrlich in die Augen und fragt euch: Was müssen wir konkret liefern, um das, was wir gepitcht haben, wirklich umzusetzen? Also: Welchen Output muss jede einzelne Rolle erzeugen – nicht high level, sondern ganz konkret, was ist das Ergebnis dieser Arbeit?

Wer verantwortet welchen Teil – und kann die Person das auch leisten?

Und wenn nicht, muss man es ansprechen. Früh. Und mittelfristig wahrscheinlich etwas verändern.

Danke, Marion, für die spannenden Insights!

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

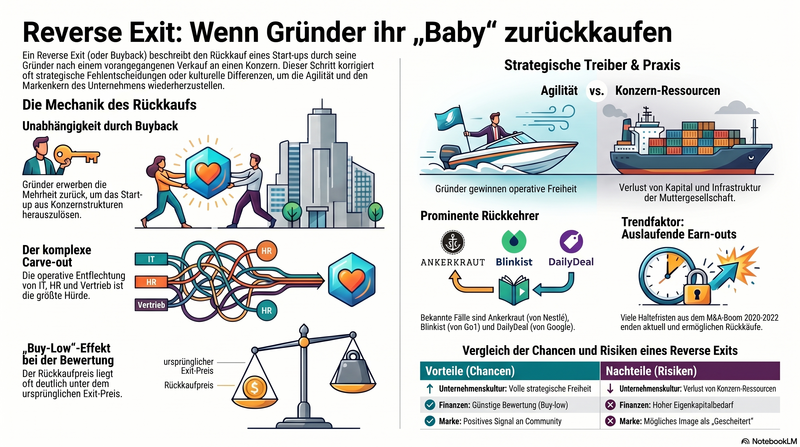

Reverse Exit: Wenn der Exit den Rückwärtsgang einlegt

In jüngster Zeit häufen sich in der Start-up-Szene Fälle, in denen Gründer*innen ihr Lebenswerk nach einem Exit überraschend zurückkaufen. Wir zeigen, was es mit dem Reverse Exit auf sich hat.

Für die meisten Gründer*innen ist er das ultimative Ziel auf der Start-up-Reise: der Exit. Doch was passiert, wenn die Traumhochzeit mit dem Konzern oder dem/der Großinvestor*in im Alltagstresor der Konzernstrukturen erstickt? Der sogenannte Reverse Exit rückt in den Fokus – und wirft für angehende wie gestandene Gründer*innen die Frage auf, ob ein Verkauf wirklich immer das Ende der eigenen Unternehmensgeschichte sein muss.

Was ist ein Reverse Exit?

Ein Reverse Exit (oft auch als Buyback oder Management Buyout / MBO nach einem vorherigen Verkauf bezeichnet) beschreibt den Vorgang, bei dem die ursprünglichen Gründer*innen oder das Managementteam die Mehrheit oder alle Anteile ihres Start-ups von dem/der bisherigen Käufer*in zurückerwerben. Das Start-up wird dadurch aus den Strukturen des Konzerns oder der Investor*innengruppe herausgelöst und agiert wieder als eigenständiges, unabhängiges Unternehmen.

Motivation der Beteiligten: Warum die Rolle rückwärts?

Ein Reverse Exit geschieht selten aus einer Laune heraus. Er ist zumeist das Ergebnis eines Reifeprozesses, bei dem beide Seiten erkennen, dass getrennte Wege wirtschaftlich und strategisch sinnvoller sind.

- Motivation der Gründer*innen (Käufer*innen): Oft prallen nach einem Exit die agile Start-up-Kultur und starre Konzernprozesse schmerzhaft aufeinander. Gründer*innen wollen die operative Entscheidungsgewalt zurückerlangen, eine verwässerte Markenidentität retten oder das Unternehmen schnell auf neue Markttrends (wie aktuell künstliche Intelligenz) ausrichten, was im Konzerngeflecht schlicht zu lange dauern würde.

- Motivation der Corporates (Verkäufer*innen): Konzerne trennen sich meist wieder von ihren Zukäufen, wenn das Start-up die erhofften Synergien nicht bringt oder die Umsätze nach der Übernahme stagnieren. Manchmal ändern sich auch die strategischen Kernziele des Mutterkonzerns, sodass das Start-up als „Non-Core-Asset“ wieder abgestoßen wird.

Vor- und Nachteile eines Reverse Exits

Der Rückkauf des eigenen „Babys“ mag romantisch klingen, ist wirtschaftlich aber ein enormer Kraftakt. Die wichtigsten Aspekte im Überblick:

Aspekt | Vorteile (Chancen) | Nachteile (Risiken) |

Unternehmenskultur | Volle strategische Freiheit und Rückbesinnung auf den ursprünglichen Markenkern | Verlust der Konzern-Ressourcen (Kapital, Vertriebsnetzwerk, Infrastruktur) |

Finanzen | Chance auf eine günstige Unternehmensbewertung beim Rückkauf (Buy-low-Effekt) | Hoher Kapitalbedarf für den Erwerb und das anschließende operative Geschäft |

Image & Marke | Starkes, positives Signal an die Community und Mitarbeiter („Wir sind wieder da“) | Reputationsrisiko bei künftigen B2B-Partner*innen, möglicher „Gescheitert“-Stempel |

Neben diesen offensichtlichen Punkten gibt es weitere, tieferliegende Schmerzpunkte, die bei einem Buyback zwingend auf dem Schirm sein müssen:

- B2B-Kund*innen und „Change of Control“-Klauseln: Große Enterprise-Kund*innen arbeiten oft gern mit Start-ups zusammen, weil im Hintergrund ein bonitätsstarker Konzern steht. Fällt dieses Sicherheitsnetz weg, greifen in Verträgen oft sogenannte Change of Control-Klauseln. Diese räumen den Kun*innen ein Sonderkündigungsrecht ein, weshalb wichtige Großkund*innen oft mühsam neu verhandelt werden müssen.

- Die Mitarbeitendenperspektive & ESOPs: Bei einem Exit werden Mitarbeitendenbeteiligungsprogramme (ESOPs/VSOPs) oft ausbezahlt und verfallen danach. Beim Rückkauf fängt das Start-up in Sachen Mitarbeitenden-Incentivierung oft wieder bei null an. Zudem bedeutet der Wegfall der Konzernstrukturen für manche Mitarbeitenden einen Verlust an Sicherheit (z.B. keine Konzern-Boni mehr), was den Buyback zu einem massiven HR-Kraftakt macht.

- Wem gehört das IP? (Geistiges Eigentum): Die Herauslösung von Patenten, Code oder Markenrechten, die während der Konzernzugehörigkeit entwickelt wurden, ist ein rechtliches Schlachtfeld. Gründer*innen müssen absichern, dass sie wirklich die uneingeschränkten Rechte an ihrem eigenen Produkt zurückkaufen.

Wie geht ein Reverse Exit vonstatten?

Der Prozess eines Rückkaufs ist oft deutlich komplizierter als der ursprüngliche Exit, da das Start.up bereits administrativ in den Konzern integriert wurde. Ein typischer Ablauf vollzieht sich in vier Schritten:

- Initiierung und Sondierung: Zumeist nach strategischen Differenzen oder Umstrukturierungen im Konzern treten die Gründer*innen mit einem Übernahmeangebot an den Eigentümer*innen heran.

- Unternehmensbewertung: Eine neue Due Diligence ist notwendig. Da das Wachstum im Konzern oft stagnierte oder Markenwerte gelitten haben, liegt der Kaufpreis häufig deutlich unter der damaligen Exit-Bewertung.

- Finanzierung: Die Gründer*innen müssen das Kapital aufbringen. Dies geschieht in der Regel durch das persönliche Vermögen aus dem ersten Exit, klassische Bankkredite oder die Hereinnahme spezialisierter Private-Equity-Partner*innen. Hier lauern zudem steuerliche Fallstricke: Der Rückkauf muss klug strukturiert werden (z.B. über eine Holding), um keine unnötigen steuerlichen Belastungen wie verdeckte Gewinnausschüttungen oder ungünstige Bewertungen durch das Finanzamt auszulösen.

- Carve-out (Herauslösung): Das ist die größte operative Hürde. IT-Systeme, HR-Prozesse, Buchhaltung und Vertriebslinien, die teilweise über Jahre mit dem Konzern verschmolzen wurden, müssen entflochten und eigenständig neu aufgebaut werden.

Reverse Exits in der Praxis: Von historischen Blueprints zu aktuellen Paukenschlägen

Dass der Reverse Exit kein reines Theoriekonstrukt ist, beweisen zahlreiche Beispiele aus der DACH-Region. Er ist keine völlige Neuerscheinung, sondern hat sich über die Jahre als strategisches Werkzeug etabliert:

Die historischen und B2B-Blaupausen

- DailyDeal (Exit: 2011 / Rückkauf: 2013): Die „Mutter aller Reverse Exits“ in Deutschland. Die Brüder Fabian und Ferry Heilemann verkauften ihr Gutschein-Portal 2011 für über 100 Millionen Dollar an Google. Als der Konzern das Interesse am kleinteiligen europäischen Markt verlor, kauften sie es 2013 für einen Bruchteil zurück, sanierten es und verkauften es 2015 ein zweites Mal erfolgreich.

- Holvi (Exit: 2016 / Rückkauf: 2021): Das finnisch-deutsche Business-Banking-Fintech wurde 2016 von der spanischen Großbank BBVA übernommen. Als sich die Bank strategisch neu aufstellte, kaufte Gründer Tuomas Toivonen sein Start-up 2021 zurück, um die Produktstrategie wieder agil und ohne bankenübliche Compliance-Bremsen zu steuern.

- FastBill (Exit: 2021 / Rückkauf: 2024): Die Frankfurter Buchhaltungs-Pioniere verkauften an den kanadischen Konkurrenten FreshBooks. Nach internen Umstrukturierungen des Käufers und dessen Rückzug aus Europa zogen die FastBill-Gründer René Maudrich und Benjamin Kirschner einen Management Buyout durch und operieren seither wieder eigenständig und profitabel.

Aktuelle Schlagzeilen im April 2026

Zuletzt sorgten zudem hochkarätige B2C-Fälle für großes Aufsehen in den Wirtschaftsmedien:

- Ankerkraut: Der Hamburger Gewürzhersteller löste 2022 ein massives Medienecho aus, als der Verkauf an Nestlé zu einem beispiellosen Shitstorm führte. Nach exakt vier Jahren unter Konzernführung haben die Gründer*innen Anne und Stefan Lemcke ihre Marke nun überraschend zurückgekauft. Das klare Ziel: Ein strategischer Neustart und das Wiedererlangen des verlorenen Community-Vertrauens.

- Blinkist: Das Berliner Medien-Grownup wurde erst 2023 vom australischen Lern-Konzern Go1 übernommen. Knapp drei Jahre später gaben die Gründer Holger Seim und Tobias Balling den vollständigen Rückkauf bekannt. Der Grund war hier eine friedliche strategische Neuausrichtung: Die Gründer wollten vor allem die neuen Potenziale von künstlicher Intelligenz völlig frei und ohne Konzernbremse ausschöpfen.

Steht Deutschland vor einer Welle an Reverse Exits?

Die spannende Frage für die hiesige Gründer*innenszene lautet: Sind diese Fälle nur prominente Ausreißer, oder markieren sie den Beginn eines handfesten Trends? Vieles deutet auf eine Zunahme von Reverse Exits hin. Dafür gibt es drei starke Treiber:

- Auslaufende Earn-out-Phasen: Im M&A-Boom der Jahre 2020 bis 2022 wurden Gründer*innen oft für drei bis vier Jahre vertraglich an den/die Käufer*in gebunden. Diese Fristen laufen aktuell massenhaft aus. Gründer*innen haben nun das Kapital aus dem Exit und gleichzeitig die Freiheit, ihr altes Unternehmen zurückzukaufen, falls die Entwicklung im Konzern stagniert.

- Strategische Portfolio-Bereinigung: Das makroökonomische Umfeld ist rauer geworden. Konzerne prüfen ihre damaligen Innovations-Wetten nun streng auf Profitabilität. Start-ups, die sich nicht nahtlos integrieren ließen, werden abgestoßen – ein historisches Zeitfenster für günstige Rückkäufe.

- Die Geschwindigkeit technologischer Umbrüche: Wir erleben rasante Innovationszyklen. Konzernstrukturen mit langwierigen Legal-Checks erweisen sich oft als Bremsklotz. Gründer*innen, die ihr Produkt radikal umbauen wollen, sehen den Rückkauf oft als einzigen Weg, um überlebensfähig zu bleiben.

Achtung, Survivorship Bias: Wenn der Rückkauf scheitert

Ein massenhafter „Exodus“ aus den Konzernen steht zwar nicht bevor, da ein Reverse Exit operativ und finanziell ein Kraftakt bleibt. Zudem trügt bei den prominenten Beispielen oft der sogenannte Survivorship Bias: Wir hören in den Medien meist nur von den mutigen, erfolgreichen Rückkehrer*innen. Doch nicht jeder Buyback glückt. Selbst das Pionier-Beispiel DailyDeal musste Jahre nach dem glorreichen Rückkauf (unter späterer, neuer Führung) letztlich doch Insolvenz anmelden. Andere Start-ups haben nach der Trennung vom Konzern den Anschluss an den Markt schlichtweg nicht mehr gefunden. Ein Reverse Exit ist keine Erfolgsgarantie, sondern lediglich eine hart erarbeitete zweite Chance.

Dennoch wandelt sich der Buyback vom Nischenphänomen zur etablierten Option. Der Exit ist keine Einbahnstraße. Die prominenten Fälle verdeutlichen eindrucksvoll, dass ein hoher Verkaufspreis allein keine glückliche Zukunft im Konzernverbund garantiert. Wenn Start-up-Agilität und Konzern-Compliance unvorbereitet aufeinanderprallen, ziehen oft beide Seiten den Kürzeren. Wer sein Unternehmen zurückkauft, tut dies nicht aus reiner Nostalgie, sondern weil er unerschütterlich an das noch ungenutzte Potenzial seiner Ursprungsidee glaubt.

Das Learning für künftige Gründer*innen: Verhandelt bei einem Exit nicht nur über Multiples und Earn-outs, sondern prüft den kulturellen Fit ganz genau. Und behaltet euch – sofern vertraglich und strategisch möglich – immer im Hinterkopf, dass der Traum vom Exit notfalls auch durch einen mutigen Rückkauf korrigiert werden kann.

Wachstum um jeden Preis ist vorbei

Im Juni geht die Hinterland of Things 2026 an den Start – mit klarem Fokus auf Umsetzung statt Debatte. Dominik Gross, Mitgründer und Geschäftsführer der Founders Foundation, spricht über den Schulterschluss von Mittelstand, Start-ups und Kapital, B2B-Tech-Trends sowie NRW als Hotspot für B2B-Gründungen.

Im Juni findet die nächste Hinterland of Things statt. Können Sie bereits von ersten Highlights berichten, auf die sich die Teilnehmer*innen freuen dürfen?

Die Hinterland of Things Conference 2026 steht unter dem Motto „and Action“, denn Deutschland hat kein Erkenntnisproblem – Deutschland hat ein Umsetzungsproblem. Das Motto steht für den gemeinsamen Nenner, wie Unternehmer die Industrie neu denken, Kapital zu Wachstum und Wissen zu Wertschöpfung machen, die nächste Generation von Gründern stärken und Politik wieder handlungsfähig wird: Wir wissen genug – wir müssen handeln. Ein zentrales Highlight ist der klare Schulterschluss zwischen Mittelstand, Start-ups und Kapital. Ein einzigartiger USP in der deutschen Konferenzlandschaft, muss man ehrlich sagen. Wir bringen nicht nur die Tech-Szene mit Gründern und Investoren zusammen, sondern eben auch die Inhaber, Familienmitglieder und Entscheider aus dem deutschen Mittelstand. Dieser Dreiklang ist einmalig. Darüber hinaus setzen wir wieder starke Akzente bei Kapitalthemen – von (Corporate) Venture Capital und Venture Clienting über Börsengänge bis hin zur Frage, wie Deutschland vom Land der Sparer zum Land der Builder wird. Auch der Transfer von Wissenschaft in markt- und investitionsfähige Unternehmen spielt für uns als Forschungsland eine zentrale Rolle. Kurz gesagt: weniger Debatte, mehr Entscheidung; weniger Diagnose, mehr Action.

Der Fokus liegt auf B2B-Tech-Start-ups. Welche B2B-Trends sehen Sie aktuell, welche Erwartungen haben Sie für die Branche dieses Jahr?

Wir sehen aktuell eine klare Verschiebung von Vision hin zu Verwertbarkeit. B2B-Tech-Start--ups müssen nicht mehr erklären, was sie technologisch können, sondern welches konkrete Problem sie für Unternehmen lösen. Effizienz, Produktivität und Kostensenkung stehen klar im Vordergrund. Zugleich ermöglicht Technologie Sprunginnovationen für die Industrie. Beispielsweise im Bereich Robotik: Humanoide Roboter auf zwei Beinen brauchen vielleicht noch etwas, aber überall dort, wo Roboter Prozesse, Abläufe und Arbeitsschritte automatisieren oder assistieren können, werden wir schon in wenigen Jahren neue Produkte und Geschäftsmodelle erleben. Und darüber hinaus gilt geradezu „natürlich“, dass sämtliche Geschäftsmodelle künstliche Intelligenz in ihrer DNA verankert haben werden. Unternehmen und Kapitalgeber investieren gezielter, erwarten schnelleren Impact und belastbare Business Cases. Wachstum um jeden Preis ist vorbei – gefragt sind robuste Geschäftsmodelle mit klarer Skalierungsperspektive. Für die Branche bedeutet das: weniger Hype, mehr Substanz. Start-ups, die echte industrielle Probleme adressieren und eng mit ihrer Kundschaft entwickeln, werden sich durchsetzen. Genau dort entsteht aktuell die spannendste Dynamik im B2B-Bereich.

NRW zählt zu den Start-up-Hotspot-Bundesländern in Deutschland, zeigte sich im aktuellen Startup Next Generation Report unter den Top-Plätzen. Was zeichnet NRW und speziell Bielefeld Ihrer Meinung nach als Start-up-Standort für B2B besonders aus?

NRW verbindet etwas, das für B2B-Start-ups entscheidend ist: industrielle Substanz und unternehmerische Nähe. Hier sitzen viele mittelständische Weltmarktführer, die offen für Kooperationen sind und Start-ups von Tag null an reale Anwendungsfälle bieten. Genau das brauchen B2B-Start-ups, um Produkte marktfähig zu entwickeln und schnell zu skalieren. Bielefeld steht exemplarisch dafür. Die Region ist geprägt von Industrie, Hidden Champions und kurzen Entscheidungswegen. Gleichzeitig gibt es ein wachsendes Start-up-Ökosystem, das eng mit Unternehmen, Hochschulen und Investoren vernetzt ist. Diese Kombination aus Praxisnähe, Kooperationsbereitschaft und einem klaren Fokus auf Umsetzung macht NRW – und Bielefeld im Besonderen – zu einem sehr starken Standort für B2B!

Inwiefern unterstützt die Founders Foundation neben der großen Konferenz B2B-Start-ups, was bieten Sie Jungunternehmen?

Die Konferenz ist nur ein sichtbarer Teil unserer Arbeit – quasi unser Leuchtturm, mit dem wir alle Augen auf die Region und ihr Potenzial lenken. Als Founders Foundation begleiten wir B2B-Start-ups entlang der gesamten frühen Wachstumsphase – von der ersten Idee bis zur Skalierung – und das als gemeinnützige Organisation, ohne Anteile zu nehmen. Unser Fokus liegt darauf, unternehmerische Fähigkeiten aufzubauen und Gründung als ernsthafte Karriereoption zu etablieren. Dafür bieten wir – je nach Reifegrad von Idee und Team – verschiedene Programme, ein über zehn Jahre gewachsenes Netzwerk aus den erfahrensten Serial Entrepreneurs der deutschen Start-up-Szene, etablierten Unternehmern und Industriepartnern sowie ein großes Investorennetzwerk. Hinzu kommen konkrete Anwendungsfälle aus dem Mittelstand. Für Start-ups ist das entscheidend, weil sie früh Feedback aus dem Markt bekommen und ihre Lösungen unter realen Bedingungen testen können. Unser Anspruch ist es, Gründer nicht nur zu inspirieren, sondern sie in die Umsetzung zu bringen. Genau da schließt sich der Kreis: and Action.

Dominik Gross, vielen Dank für das Gespräch

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

Warum internationale Unternehmen Österreich als F&E-Standort wählen

Weshalb internationale Unternehmen ihre F&E-Aktivitäten in Österreich ausbauen, welche Rolle Kooperationen mit Forschungseinrichtungen und Start-ups spielen und wie die Austrian Business Agency (ABA) dabei unterstützt, erzählen Martin Gruber (NXP Semiconductors), Stefan Poledna (TTTech Auto) und Gerald Seifriedsberger (GE HealthCare Austria) im Interview.

Österreich zählt zu den innovationsstärksten Ländern Europas und gehört im European Innovation Scoreboard zur Gruppe der „Strong Innovators“. „Maßgeblich zu unserer Position tragen internationale Unternehmen bei, die Österreich gezielt als Standort für Forschung und Entwicklung (F&E) nutzen und zahlreiche Innovationen hervorbringen. Die österreichischen Niederlassungen internationaler Konzerne leisten einen maßgeblichen Beitrag für den Innovationsstandort Österreich – sie sind mit 2,6 Milliarden Euro für mehr als die Hälfte der unternehmensfinanzierten F&E-Ausgaben verantwortlich”, so Marion Biber, Head of INVEST in AUSTRIA bei der Standortagentur ABA.

Österreich ist in den letzten Jahrzehnten generell viel innovativer geworden: Zwischen 2000 und 2023 wuchsen die F&E-Ausgaben hierzulande um 73 Prozent – deutlich stärker als im EU-Durchschnitt mit 24 Prozent.

Forschung und Entwicklung

Forschung und Entwicklung sind zentrale Treiber für wissenschaftlichen und technologischen Fortschritt. Österreich bietet für beide Bereiche optimale Rahmenbedingungen – nicht zuletzt durch ein europaweit einzigartiges Fördermodell, das direkte (durch die FFG) und indirekte Forschungsförderung (durch die Forschungsprämie) kombiniert.

Internationale Unternehmen treffen hier außerdem auf eine dichte Forschungslandschaft, und ein Ökosystem, in dem Zusammenarbeit mit Forschungseinrichtungen und Start-ups nicht Ausnahme, sondern Alltag ist.

Steirischer Ort mit globaler Wirkung

Viele der Unternehmen, die in Österreich forschen und entwickeln, agieren im B2B-Bereich und bleiben daher für Endkonsument*innen oft unsichtbar. Einer dieser Player ist NXP Semiconductors, ein niederländischer Halbleiterkonzern mit rund 35.000 Mitarbeitenden in über 30 Ländern. Einer der wichtigsten F&E-Standorte befindet sich im steirischen Gratkorn.

Dort arbeiten heute rund 650 Expert*vinnen aus 45 Nationen an Zukunftsthemen wie Edge AI, Cybersecurity und Post Quantum Cryptography. “Der Standort Österreich ist ganz essentiell für uns und für die Entwicklung von innovativen, neuartigen Halbleiterprodukten. NXP Österreich ist für uns als internationalen Konzern ein sehr wichtiger Forschungs- und Entwicklungsstandort”, so Martin Gruber, Vice President Corporate Strategy bei NXP Semiconductors. Besonders stark vertreten ist NXP im Mobility- und Automotive-Bereich, aber auch in Industrial- und IoT-Anwendungen.

Niedersachsens Labor der Zukunft ist digital

Zwei mit dem niedersächsischen DurchSTARTer-Preis 2025 ausgezeichnete Spin-offs aus Göttingen zeigen, wie hochkomplexe Forschung zu marktreifer Technologie wird – und dass Niedersachsen sich zu einem Knotenpunkt der Biomedizin entwickelt.

Die medizinische Diagnostik steht an einem Wendepunkt. Digitale wissenschaftliche Werkzeuge helfen beispielsweise dabei, Tumore besser und schneller zu erkennen sowie gezielter zu therapieren. Zwei mit dem niedersächsischen DurchSTARTer-Preis 2025 ausgezeichnete Spin-offs aus Göttingen, Histomography und GliTTher, zeigen, wie hochkomplexe Forschung zu marktreifer Technologie wird – und dass Niedersachsen sich zu einem Knotenpunkt der Biomedizin entwickelt.

Histomography digitalisiert komplette Pathologie-Proben zerstörungsfrei in 3D. Dazu nutzt das Laborsystem Röntgen-Phasenkontrast-Tomographie, eine Technologie, die feinste Strukturen sichtbar macht – ohne Gewebe zu färben oder zu schneiden. Die entstehenden 3D-Datensätze lassen sich direkt im Browser erkunden und auswerten. So werden kleinste Veränderungen und Tumore im Gewebe erkannt, die in 2D-Schnitten leicht übersehen werden. Histomography entwickelt dafür eine durchgängige Plattform: kompakter 3D-Scanner, Cloud-Infrastruktur und KI-gestützte Analysen greifen nahtlos ineinander. Langfristig soll die Technologie in Kliniken Routineuntersuchungen standardisieren – und die Diagnostik von der subjektiven Mikroskopie zu objektiven, datengetriebenen Entscheidungen führen.

Wie die ABA Österreich als Forschungsstandort und HQ-Drehscheibe positioniert

Interview: René Tritscher, Geschäftsführer der Austrian Business Agency (ABA) erklärt, was Österreich als Standort für internationale Unternehmen, Forschung und Fachkräfte attraktiv macht.

Die Austrian Business Agency (ABA) ist die zentrale Standortagentur von Österreich und berät mit ihren Geschäftsbereichen INVEST in AUSTRIA, WORK in AUSTRIA und FILM in AUSTRIA kostenlos internationale Unternehmen, Fachkräfte und Filmproduktionen. Sie macht das Land weltweit als Wirtschafts-, Forschungs- und Arbeitsstandort sichtbar und begleitet Betriebe von der ersten Standortfrage bis zur Ansiedlung und Erweiterung. Im StartingUp-Interview spricht Geschäftsführer René Tritscher darüber, warum Österreich für forschungsintensive Unternehmen und Headquarters attraktiv ist und welche Rolle Talente und Forschungsökosysteme dabei spielen.

StartingUp: Österreich wird international als forschungsstarker Innovationsstandort wahrgenommen. Was macht aus deiner Sicht die besondere Attraktivität Österreichs (speziell für forschungsintensive internationale Unternehmen) aus?

René Tritscher: Österreich als innovativer Industrie- und Forschungsstandort bietet ein stimmiges Gesamtpaket und ein attraktives Preis-Leistungsverhältnis. Wir haben eine Forschungsquote von über 3 Prozent des Bruttoinlandsprodukts und eine steuerliche Forschungsprämie von 14 Prozent. Dazu kommen exzellente Universitäten, Fachhochschulen und außeruniversitäre Institute sowie Cluster, in denen Unternehmen und Forschungseinrichtungen eng zusammenarbeiten.

Besonders stark ist Österreich in Bereichen wie Green Tech, Digitalisierung mit Schwerpunkten wie Künstlicher Intelligenz, Quantentechnologie sowie Life Sciences – bei MINT-Absolvent:innen liegen wir mit rund 32 Prozent im europäischen Spitzenfeld und deutlich über OECD- und EU-Durchschnitt. Außerdem bietet Österreich hohe Planungs- und Rechtssicherheit, eine zentrale Lage in Europa und eine Lebensqualität, die internationale Talente anzieht.

Die ABA positioniert Österreich weltweit als Forschungs- und Investitionsstandort. Wie genau unterstützt die ABA Unternehmen beim Markteintritt, bei der Expansion und beim Aufbau regionaler oder divisionaler Headquarters?

Mit „INVEST in AUSTRIA“ und „WORK in AUSTRIA“ machen wir den Wirtschafts-, Forschungs- und Arbeitsstandort Österreich international sichtbar und sprechen Unternehmen sowie Fachkräfte gezielt an. Wir beraten Unternehmen kostenlos bei der Evaluierung des Standortes, bereiten Kennzahlen und Standortvergleiche auf und identifizieren passende Regionen, Immobilien und Förderprogramme. Ein wichtiger Teil ist die Vernetzung mit Clustern, Forschungszentren, Ausbildungspartner*innen und Behörden, damit Unternehmen rasch in die relevanten Ökosysteme hineinfinden.

Bei Erweiterungen unterstützen wir das lokale Management dabei, den Business Case für Österreich im Konzern zu argumentieren und mit Fakten zur Lage im Herzen Europas, zur Wertschöpfung sowie zum Talentangebot. 2024 haben wir 309 Ansiedlungen und Erweiterungen mit einem Investitionsvolumen von rund 1,1 Milliarden Euro und mehr als 2.200 geplanten Arbeitsplätzen begleitet und bleiben auch nach der Ansiedlung als Partnerin in allen Belangen an der Seite der Unternehmen.

Ein wichtiges Argument für einen Standort ist der Zugang zu Fachkräften, gerade in MINT-Bereichen. Wie unterstützt WORK in AUSTRIA Unternehmen beim Recruiting internationaler Talente?

Der Geschäftsbereich „WORK in AUSTRIA“ der ABA unterstützt Unternehmen in Österreich beim Recruiting internationaler Fachkräfte und vernetzt sie kostenlos mit Kandidat*innen weltweit. Im Mittelpunkt steht unsere digitale Plattform (Talent Hub), auf der Unternehmen ihre Stellen inserieren, Suchprofile anlegen und passende Kandidat*innen vorgeschlagen bekommen.

Daneben setzen wir auf zielgruppenspezifische Kommunikationsmaßnahmen in ausgewählten Fokusländern wie Rumänien, Kroatien, Brasilien oder Indonesien, kooperieren mit Hochschulen und organisieren Karriere-Events sowie Formate wie virtuelle Talent- oder Research-Talks. In unseren Beratungen geht es auch um praktische Fragen zu Arbeitsrecht, Anerkennung von Qualifikationen oder zu Standortfaktoren. Unser Ziel ist, dass der Zugang zum globalen Talentpool für österreichische Unternehmen im HR-Alltag gut handhabbar wird.

Neben Unternehmen unterstützt die ABA auch internationale Fachkräfte und ihre Familien beim Weg nach Österreich. Welche Rolle spielt diese Serviceleistung im Wettbewerb um globale Talente?

Internationale Fachkräfte entscheiden sich nicht nur für einen Job, sondern für ein Land zum Leben. Unsere Servicestelle Einwanderung und Aufenthalt berät Fachkräfte, Forscher*innen, ihre Angehörigen und Unternehmen persönlich zu Aufenthaltstiteln wie der Rot-Weiß-Rot-Karte, zu Verfahren, Fristen und Unterlagen und begleitet den gesamten Prozess von der ersten Anfrage bis zur Ankunft.

Ergänzt wird das durch digitale Tools wie dem „Immigration Guide“ und dem „Personal Guide to Living and Working in Austria“ sowie durch Relocation- und Onboarding-Services zu Themen wie Wohnen, Schule oder Gesundheitsversorgung auf workinaustria.com. So verbinden wir die internationale Bewerbung des Forschungs- und Arbeitsstandorts Österreich mit sehr konkreter Unterstützung auf dem Weg hierher. Dieses Gesamtpaket aus Karriereperspektive, Forschungsumfeld und Lebensqualität ist im Wettbewerb um globale Talente ein wichtiger Standortvorteil.

Innovation Leadership

Wie du Innovative Work Behavior in deinem Start-up von Anfang an gezielt entwickelst, förderst und damit dauerhaft erhältst.

Die allermeisten Unternehmen starten mit einer leuchtenden Vision: Sie wollen für eine große Idee aufbrechen, vielleicht sogar die Welt verändern. Dahinter stecken Mut, Kreativität und Entschlossenheit. Die Köpfe sind voller Gedanken und Zukunftsbilder, die Stimmung ist enthusiastisch. Doch häufig passiert dann etwas zwischen zwei Fundings, dem Teamwachstum oder den nicht enden wollenden To-do-Listen: Diese lebendige, sprudelnde Innovationskraft, die zu Beginn ganz selbstverständlich war, geht nach und nach verloren.

Innovation entsteht nicht durch bunte Post-its an der Wand. Grundlage für Innovation in Teams ist vielmehr das innovative Verhalten der Menschen in der Organisation. Der Nährboden dafür sind Räume, in denen Ideen geäußert und Experimente gewagt werden dürfen. Ein Schlüssel dafür ist die entsprechende Führung. Dadurch kann sich eine Unternehmenskultur etablieren, die innovatives Verhalten nicht nur kurzfristig bedient, sondern langfristig für Ideen, Weiter- und Neuentwicklungen sorgt. Doch was braucht es nun konkret, damit dieses innovative Verhalten entsteht und auch dauerhaft bleibt? Und wie können Gründer*innen von Anfang an genau diesen Rahmen schaffen?

Innovatives Verhalten dauerhaft verankern

Innovation wird häufig mit einem neuen Produkt oder einer neuen Dienstleistung gleichgesetzt. Doch ganz wenige machen sich Gedanken, wie der Weg dorthin verläuft: Was braucht es, um innovativ zu sein? Was ist notwendig, damit es nicht bei einer einzigen Idee bleibt, sondern sich daraus ein dauerhaftes innovatives Verhalten entwickelt, das den gesamten Unternehmensalltag prägt? Genau hier setzt der wissenschaftliche Begriff „Innovative Work Behavior“ an: Er beschreibt die Fähigkeit und Bereitschaft von Mitarbeiter*innen, aktiv neue Ideen einzubringen, Bestehendes zu hinterfragen und Lösungen jenseits ausgetretener Pfade zu entwickeln.

Dieses Verhalten ist in jedem Unternehmen wichtig. Besonders in Organisationen, die stark auf Innovation angewiesen sind, ist es überlebenswichtig. Häufig müssen sich diese Unternehmen neuen Herausforderungen stellen, sich schnell anpassen und mit knappen Ressourcen arbeiten. Ohne ein Team, das immer wieder bereit ist, kreativ zu denken und mutig zu handeln, bleibt Innovation nur ein Buzzword an der Bürowand oder im Slide-Deck.

Innovative Work Behavior zeigt sich zum Beispiel, wenn Teammitglieder proaktiv Verbesserungsvorschläge einbringen, für diese einstehen und sie auch selbst weiterentwickeln können. Es entsteht, wenn Menschen nicht nur mitdenken, sondern auch mitgestalten – und sich dabei sicher fühlen, auch mal eine ungewöhnliche und zunächst verrückt klingende Idee zu äußern.

Dieses Verhalten braucht Raum, Anerkennung und eine Kultur, die mehr belohnt als nur den reibungslosen Ablauf oder die perfekte, glänzende Endlösung. Denn genau diese kleinen, manchmal noch unfertigen Impulse sind oft die Samen für die nächste große Entwicklung.

Psychologische Sicherheit: Der unsichtbare Nährboden für mutiges Denken

Innovatives Verhalten ist eng damit verknüpft, ob sich Menschen sicher fühlen: Angst, Scham oder der Druck, „keine Fehler machen zu dürfen“, oder das Gefühl, sowieso nicht gehört zu werden, wirken wie lähmendes Gift. Das Konstrukt dahinter bezeichnen Forschende als psychologische Sicherheit: den unsichtbaren Nährboden für neue Ideen. Es ist das Gefühl, dass ich meine Meinung äußern darf, ohne negative Konsequenzen befürchten zu müssen, dass ich Fragen stellen darf, auch wenn sie „dumm“ wirken, und dass ich Fehler machen darf und daraus lernen kann. In Teams, die psychologische Sicherheit erleben, trauen sich Menschen, unkonventionelle Gedanken auszusprechen, unbequeme Wahrheiten anzusprechen und Risiken einzugehen. Diese Räume wirken wie ein Experimentierfeld statt wie eine Fehlerfalle. Hier herrscht Offenheit für neue Ideen, Hinweise, kreative Gedankenblitze.

Die Leitung bzw. Führung eines Unternehmens spielt hier eine entscheidende Rolle: Sie bestimmt diese Kultur der Offenheit und des Vertrauens mit. Wer als Führungskraft selbst Fehler teilt, Unwissen eingesteht und aktiv nach Perspektiven fragt, öffnet die Tür für andere. Psychologische Sicherheit entsteht nicht durch schöne Werte an der Wand, sondern durch wiederholtes, gelebtes Verhalten. Dabei geht es nicht immer nur um Fehler und das Lernen daraus, sondern auch um das wertschätzende Hinterfragen: Es braucht eine Umgebung, in der Fragen gestellt werden dürfen, auch wenn sie unbequem sind. Eine Umgebung, in der nicht nur glänzende Ergebnisse zählen, sondern auch die Geschichten dahinter – die Irrwege, das Ringen und die Zweifel. Psychologische Sicherheit ist damit kein netter Soft-Faktor, sie ist die unverzichtbare Basis für innovatives Verhalten.

Freiräume für Innovation schaffen

Gleichwohl eröffnen sich ganz viele praktische Möglichkeiten: in Meetings explizit Raum für offene Fragen einplanen, „unfertige“ Ideen ausdrücklich willkommen heißen, die eigenen Irrwege sowie Zweifel teilen und immer wieder deutlich machen: „Hier darf gedacht, ausprobiert und auch mal danebengegriffen werden.“ Denn nur dort, wo Menschen mutig sein dürfen, entsteht echtes, lebendiges Innovationsverhalten.

Genau diese Freiräume sind auch ein Ort, an dem innovatives Verhalten und schlussendlich Innovationen entstehen. Diese Freiräume sind kein Luxus, den man sich irgendwann einmal leisten kann – sie sind die Voraussetzung für lebendige Innovationskraft in jedem Unternehmen. Prominente Beispiele wie 3M oder Google zeigen eine Möglichkeit: Dort dürfen Mitarbeitende einen Teil ihrer Arbeitszeit (z.B. 15 bis 20 Prozent) für eigene Projekte und Ideen nutzen. Dabei werden Räume geschaffen, in denen nicht alles kontrolliert und überwacht wird, sondern Vertrauen die Grundlage ist und Mitarbeiter*innen Dinge jenseits der Kernaufgaben ihrer Rolle ausprobieren dürfen. Statt Perfektion zu fordern, geht es darum, iterative Lernzyklen zu ermöglichen: ausprobieren, reflektieren, neu gestalten.

Jede vermeintlich „falsche“ Abzweigung wird dabei nicht als Makel angesehen, sondern als ein Baustein auf dem Weg zur nächsten besseren Lösung. Führung, die so denkt, ermöglicht genau diese iterative Weiterentwicklung. Dafür gilt es, sich bewusst Zeit und Raum zu nehmen – auch für Dinge, die nicht sofort in einem messbaren Return-on-Invest münden. Schon etliche Ideen aus solchen Freiräumen sind in großartigen Produkten und Dienstleistungen gemündet, wie zum Beispiel Gmail bei Google.

Nicht jedes Unternehmen kann und möchte nun gleich 20 Prozent Freiraum für alle einräumen. Das muss auch nicht sein: Es gibt unterschiedliche Wege, Freiräume zu schaffen – etwa durch feste Innovationsblöcke, thematische Fokus-Tage oder flexible Zeitkontingente, die situativ eingesetzt werden können. Ein entscheidender Erfolgsfaktor bei all diesen Konzepten ist jedoch, dass diese Zeiten eine fest verankerte, wenn auch variable Struktur darstellen und nicht bei der ständig währenden „Ich-muss-noch-schnell-etwas-fertig-machen“-Welle weggespült werden. Denn hinter dieser Struktur steht die feste Verbindung in der Unternehmenskultur. Diese Zeiten werden damit Ausdruck einer tiefen Überzeugung in der Organisation: Ständige Weiterentwicklung und Neugier sind nicht nur erlaubt, sondern ausdrücklich gewollt und verankert. Sie werden aktiv wertgeschätzt und gefördert.

Somit wird klar: Innovation ist kein linearer Sprint, sondern ein wellenartiger Prozess, der auch strategisch unterstützt werden kann. Führung, die das versteht, wird zur Quelle nachhaltiger Energie und hält die Innovationskraft langfristig lebendig. Am Ende geht es darum, dass Menschen ihr Potenzial entfalten können, dass Mitarbeitende Ideen einbringen und weiterentwickeln dürfen. Entscheidend dafür ist in einem beträchtlichen Maße die Haltung der Leitungsebene genau zu diesem Thema.

Die Autorin Katharina Lipok ist Teamentwicklerin, Leadership Coach und Lehrbeauftragte für Innovation Leadership.

Mit Vision zum Ziel: die Bedeutung einer klaren Strategie für jedes Unternehmen

Warum eine klare Unternehmensstrategie das Fundament für Wachstum, effiziente Entscheidungen und motivierte Mitarbeiter ist.