Zum Newsletter per QR-Code

Aktuelle Events

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.

Du darfst getrost davon ausgehen, dass die meisten Personen, die deinen Geschäftsplan in ihren Händen halten, häufig nur wenig Zeit und einen Stapel anderer Dokumente auf dem Tisch liegen haben. Innerhalb weniger Sekunden wird dann entschieden, ob dein Vorhaben etwas taugt und dein Businessplan es wert ist, gelesen zu werden. Das Executive Summary als erster Part des Geschäftsplans stellt daher deine Eintrittskarte dar: Schaffst du es, deine Leser*in mit den ersten Zeilen zu überzeugen, wird deine Geschäftsidee Beachtung finden und kommst du für weitere Gespräche, Verhandlungen oder Förderungen infrage.

Was gehört in ein Executive Summary?

Deine Zusammenfassung muss sich auf die wesentlichen Punkte fokussieren und auf maximal zwei Seiten passen. Ziel ist es, ein positives Bild deines Unternehmens zu vermitteln. Zu diesem Zweck dürfen natürlich keine Fakten unterschlagen oder verfälscht werden. Folgende Inhalte solltest du darin abbilden:

- Produkt bzw. Dienstleistung: Beschreibe dein Produkt oder deine Dienstleistung und erkläre, welche Funktionen und Eigenschaften diese besitzen. Im Vordergrund der Erläuterung deines Leistungs- und Produktportfolios steht der Kund*innennutzen, der generiert wird.

- Markt, Wettbewerb & Trend: Halte die wichtigsten Eigen- schaften und Kennzahlen der Branche fest und erläutere, weshalb der Markt derzeit und künftig attraktiv ist. Beantworte Fragen wie: Wer ist meine Zielgruppe und was sind deren Bedürfnisse? Wie sieht die Konkurrenzsituation in diesem Marktsegment und an meinem Standort aus?

- Alleinstellungsmerkmal: Was ist das Besondere an meinem Leistungs- und Produktportfolio und verdient deshalb die Aufmerksamkeit und eine Finanzierung? Du musst verdeutlichen, wie sich dein Angebot von der Konkurrenz unterscheidet. Sollten bereits vergleichbare Leistungen und Produkte auf dem Markt vorhanden sein, musst du überzeugend aufzeigen, worin die Besonderheit, die Unique Selling Proposition, deiner Leistungen und Produkte liegt.

- Gründungsteam & Personal: Das Potenzial des Managements und der Mitarbeitenden ist einer der entscheidenden Erfolgsfaktoren einer Unternehmung. In vielen Fällen wird dem Thema ein ähnlich hoher Stellenwert eingeräumt wie der unternehmerischen Idee selbst. Erläutere, was dich für die Selbständigkeit in der jeweiligen Branche qualifiziert, in welchen Bereichen die Fähigkeiten der einzelnen Teammitglieder zum Tragen kommen und wofür Personal eingestellt wird.

- Finanzen: Dieser Teil ist für Kapitalgeber*innen von besonderer Wichtigkeit. Zeige die finanzielle Entwicklung der nächsten drei bis fünf Jahre auf und stelle die grundlegenden Kennzahlen dar. Du solltest auch angeben, wie hoch der Investitions- und Kapitalbedarf ausfällt. Interessant ist zudem die Information, wann der Break-even-Point erreicht ist und du mit Gewinnen rechnen kannst.

- Meilensteine, Ziele & Strategie: Welche Ziele werden kurz-, mittel- und langfristig angestrebt? Handelt es sich um ein Bestandsunternehmen, ist es oft auch interessant zu erfahren, welche Meilensteine bereits erreicht wurden. In diesem Teil solltest du zudem beschreiben, welche Marketingmittel und Vertriebswege du zur Erreichung dieser Ziele nutzen wirst. Hast du strategische Partner*innen an deiner Seite, solltest du diese auch erwähnen.

Die Reihenfolge der Inhalte kannst du selbst bestimmen. Wenn es für dich sinnvoller ist, mit einer interessanten Information zu deinem Team zu starten, kannst du das machen. Wichtig ist, dass du die Neugierde des Lesenden weckst und nicht zu sehr ins Detail gehst, denn die genauen Ausführungen folgen in den jeweiligen Kapiteln des Businessplans.

Tipp: Achte bei der Darstellung der Inhalte darauf, das Problem bzw. den Bedarf deiner Zielgruppe klar zu erläutern, um dich als kompetente(n) Lösungsanbieter*in zu präsentieren.

8 Dos und Don`ts für ein gelungenes Summary

Eine gute Zusammenfassung zu schreiben, erfordert ein wenig Zeit und insbesondere Wissen darüber, was überhaupt gefragt ist und das Interesse der Zielgruppe erregt. Dies kann nicht selten zu einer wirklichen Herausforderung werden. Denn häufig schleichen sich bei der Erstellung Fehler ein, die den Erfolg deines Vorhabens schmälern können. Diese Fehlerquellen lassen sich allerdings mit folgenden Hinweisen gezielt umgehen.

1. In der Kürze liegt die Würze

Die Zusammenfassung dient dazu, den Lesenden Zeit zu sparen und zugleich deine Geschäftsidee in Gänze darzulegen. Daher solltest du unbedingt darauf achten, dass du den Text auf ein bis maximal zwei Seiten möglichst kurzhältst. Ist er am Ende doch zu lang, frag dich: Braucht es diesen Satz wirklich, um meine Idee verständlich zu präsentieren? Füllsätze und Floskeln sollten in diesem Kontext auch gemieden werden.

2. Verwende keinen Fachjargon und nicht zu viele Zahlen

Nicht immer sind die Lesenden deines Businessplans vom Fach. Dein Vorhaben solltest du an den Wissensstand deines Gegenübers anpassen und auf eine für den Otto Normalverbraucher leicht verständliche Sprache herunterbrechen. Meide also Fachausdrücke, die dein Publikum nicht verstehen könnte, formuliere in überschaubaren Sätzen sowie möglichst klar und präzise. Zu viele Zahlen, Prozentsätze und Brüche können zudem verwirren. Bilde also nur die wichtigsten Kennzahlen ab.

3. Bleib bei realistischen Einschätzungen

Du bist der bzw. die „Allerbeste vom Fach“, du erwartest eine „maximale Gewinnsteigerung“ und „unendliches Wachstum“? Derartige Übertreibungen und plumpe Superlative wirken unprofessionell und sollten lieber nicht genutzt werden. Bleib bei der Wahrheit und insbesondere bei der Darstellung deiner Finanzen realistisch. Eine wirklichkeitsnahe, positive Prognose rundet das Executive Summary am Ende ab.

4. Das Beste kommt zum Schluss

Das Executive Summary ist der erste Teil deines Businessplans. Dennoch empfehlen wir dir, es erst dann zu verfassen, wenn du den restlichen Businessplan fertiggestellt hast. So kannst du alle relevanten Punkte eines jeden Kapitels zusammenfassen und in das Summary einfügen. Vorteil: Auf diese Weise kannst du prüfen, ob du alle essentiellen Aussagen aus dem Businessplan auch in der Zusammenfassung abgebildet hast.

5. Verwechsle das Executive Summary nicht mit einer Einleitung

Du steigst zwar mit deiner Zusammenfassung in deinen Businessplan ein, dennoch stellt das Executive Summary keine Einleitung dar. Erkläre also nicht lediglich, was in den einzelnen Kapiteln noch folgen wird, sondern fasse hier die Essenz deines Businessplans zusammen. Das Executive Summary sollte auch als eigenständiges, in sich schlüssiges Dokument funktionieren, was bei einer klassischen Einleitung nicht der Fall ist.

6. Copy & Paste: Besser nicht

„Ich kann ja einfach Sätze aus den einzelnen Kapiteln meines Businessplans herauskopieren und in das Summary einfügen.“ Diese Aussage bzw. Methode klingt verlockend, aber ganz so einfach ist es dann doch nicht. Auf diese Weise erhältst du nämlich ein Dokument, das weder schlüssig noch in sich abgeschlossen wirkt. Nimm dir also Zeit und formuliere essenzielle Aspekte noch einmal neu.

7. Achte auf die Reihenfolge

Werden bedeutsame Inhalte deiner Geschäftsidee zu spät erwähnt, finden diese im schlimmsten Fall keine Beachtung, da die Lesenden gar nicht so weit kommen. Elon Musk unterstützt dein Team und Lady Gaga ist Teil deiner Marketing-Kampagne? Klar, ein bisschen weit hergeholt, aber was wir dir damit sagen wollen, ist: Hau solche spannenden Informationen möglichst früh raus. Damit weckst du direkt das Interesse und kannst davon ausgehen, dass deine weiteren Ausführungen gelesen werden.

8. Setze auf Storytelling

Eine Möglichkeit, ein eingängiges Executive Summary zu verfassen, ist die Nutzung des Storytellings. Indem man Geschichten erzählt, können nicht nur Fakten transportiert, sondern auch Bilder, Emotionen und Erinnerungen hervorgerufen werden. Als wirkungsmächtiges Kommunikationsinstrument erzeugen Geschichten Spannung, Neugierde und Verbundenheit. Du kannst dabei eine Erzählung zu deinem Gründungsteam, zur Entwicklung deines Produkts oder zur Entstehung deines Unternehmens verfassen. Der Vorteil: Geschichten bleiben oft im Gedächtnis der Lesenden. Insbesondere beim Marketing gilt das Storytelling als effektives Tool, um Beachtung zu finden und in Erinnerung zu bleiben. Wieso dies also nicht auch für das Executive Summary anwenden?

Tipp: Hol dir Feedback ein. Hast du dein Executive Summary fertiggestellt, lass es von anderen gegenlesen. Ist etwas nicht ganz stimmig, fehlen Informationen oder langweilt deine Zusammenfassung gar, solltest du deine Ausführungen noch einmal überarbeiten. Sinnvoll ist es auch zu schauen, wie andere Gründer*innen und Unternehmer*innen ihr Executive Summary gestalten. So kannst du dich inspirieren lassen und bekommst ein Gefühl dafür, was eine gelungene Zusammenfassung ausmacht.

Mit Zeit und Engagement zum Erfolg

Das Executive Summary ist eine ideale Möglichkeit, nicht nur deine eigenen Visionen und Ziele, die du mit deinem Unternehmen erreichen möchtest, kompakt festzuhalten, sondern auch andere von dir und deinem Vorhaben zu überzeugen. Dies erreichst du, indem du alle relevanten Key Points deiner Geschäftsidee spannend wiedergibst. Das Executive Summary bildet den wichtigsten Teil deines Geschäftsplans und ist oft auch der einzige Part, der von allen an der Entscheidungsfindung Beteiligten überhaupt gelesen wird. Der erste Eindruck ist also das A und O! Ganz gleich für welchen Zweck du deinen Businessplan einreichst, nimm dir Zeit bei der Gestaltung deines Executive Summary. Ist die Zusammenfassung gelungen, bist du deinem Vorhaben einen bedeutenden Schritt näher.

Die Autorin Ani Ambarzumjan ist Junior Consultant bei Unternehmenswerk. Das Unternehmen bietet Gründer*innen, Start-ups und Bestandsunternehmen Unterstützung bei Finanzierungen sowie bei der Beantragung von Zuschüssen und Fördermitteln.

Diese Artikel könnten Sie auch interessieren:

Produktivität statt Überstunden: Wie Echtzeitdaten das Finanzwesen von morgen steuern

Das KI-gestützte Fintech Embat beendet das Excel-Chaos im Treasury und macht Finanzteams mit Echtzeitdaten fit für die Zukunft.

Berlin, 28. April 2026 – Es ist ein bekanntes Bild in den Finanz- und Treasury-Abteilungen des deutschen Mittelstands: Wenn der Monatsabschluss naht oder Ad-hoc-Berichte für die Geschäftsführung benötigt werden, bleiben die Schreibtischlampen bis spät in die Nacht an. Die manuelle Zusammenführung von Daten aus unterschiedlichen Bankportalen und historisch gewachsenen Excel-Listen kostet nicht nur Nerven, sondern vor allem wertvolle Zeit.

Das schnell wachsende Fintech Embat tritt an, um genau diesen Engpass aufzulösen. André Reimers, Head of DACH, treibt diese Mission im deutschsprachigen Raum als Gesicht des Unternehmens voran. Seine Kernüberzeugung: Wer heute noch regelmäßig Überstunden machen muss, um finanzielle Transparenz zu schaffen, leidet nicht unter mangelnder Einsatzbereitschaft – er leidet unter einem strukturellen Datenproblem.

Beeindruckendes Wachstum durch das Lösen echter Pain Points

Dass der Schmerz in den Finanzabteilungen groß und der Bedarf an modernen Lösungen riesig ist, belegen die Zahlen, mit denen Embat den europäischen Markt aufrollt. Mit einem starken Kundenwachstum im deutschen Markt von über 250 Prozent im vergangenen Jahr und mittlerweile mehr als 400 mittelständischen und großen Unternehmenskunden weltweit hat sich das Fintech als fester Player etabliert. Das stetig wachsende Transaktionsvolumen von 250 Millionen Euro zeigt deutlich: Der Wechsel von fehleranfälligen Tabellen zu automatisierten Cloud-Lösungen ist in vollem Gange.

Der Weg aus der Excel-Falle

Mit seiner Technologie nimmt Embat den Kampf gegen ineffiziente Prozesse im Treasury auf. Anstatt hochqualifizierte Mitarbeiter mit repetitiver Datenpflege zu binden, automatisiert das System die Konsolidierung aller relevanten Finanzdaten.

„Die Erwartungshaltung, dass komplexe Finanzanalysen zwingend mit langen Abenden im Büro einhergehen müssen, ist schlichtweg nicht mehr zeitgemäß“, erklärt André Reimers. „Wenn Cashflow, Liquidität und Runways per Knopfdruck in Echtzeit abrufbar sind, ändert sich die gesamte Arbeitsdynamik. Finanzteams können aus dem reaktiven Modus heraustreten und sich auf die strategische Steuerung des Unternehmens konzentrieren.“

Hohe Innovationskraft trifft auf lokales DACH-Verständnis

Embat profitiert von einer enormen Innovationsgeschwindigkeit und Agilität, auf der die starke technologische Basis des Unternehmens beruht. Wie diese passgenau auf die spezifischen Bedürfnisse des deutschen Marktes übersetzt wird und für eine hohe lokale Marktpräsenz sorgt, zeigt André Reimers an den Standorten in München und Berlin.

Von diesen beiden Standorten aus steuert André Reimers das DACH-Geschäft und stellt das tiefe Verständnis für die komplexen Strukturen und hohen Sicherheitsbedürfnisse des deutschen Mittelstands sicher. Das Team zeigt dabei, wie moderne, dezentrale Zusammenarbeit erfolgreich funktioniert. Das Vertrauen der stetig wachsenden deutschen Kundenbasis fußt dabei auf dieser geballten lokalen Expertise gepaart mit der unerschütterlichen Zuverlässigkeit der Systeme.

Führen durch Resultate, nicht durch Anwesenheit

Die Botschaft an die Finanzwelt ist klar: Moderne Führung, hohe Produktivität und Skalierbarkeit erfordern keine starren Kontrollmechanismen oder endlosen Arbeitstage. Sie erfordern radikale Datentransparenz und die richtigen digitalen Werkzeuge. Wenn die Daten in Echtzeit fließen, sinkt die Fehlerquote, die Entscheidungsgeschwindigkeit steigt – und die systembedingten Überstunden im Treasury gehören endgültig der Vergangenheit an.

Über Embat:

Embat ist ein KI-gestütztes FinTech mit Schwerpunkt auf Treasury-Management, das es mittelständischen Unternehmen und Großkonzernen ermöglicht, ihre Finanzprozesse in Echtzeit zu zentralisieren. Gegründet von Antonio Berga und Carlos Serrano – ehemaligen J.P. Morgan-Managern mit umfassender Erfahrung im Corporate Banking – sowie Tomás Gil, dem ehemaligen CTO von Fintonic, entstand die Plattform mit der Mission, die Finanzabteilung zu digitalisieren. Die klare Prämisse dabei: Technologie von Finanzexperten für Finanzexperten.

Durch seine hybride Konnektivität lässt sich Embat in über 15.000 Banken und führende ERP-Systeme integrieren und beseitigt so jegliche Datenfragmentierung. Das wichtigste Alleinstellungsmerkmal ist TellMe, ein „Agentic Treasury Analyst“ (autonomer KI-Analyst), der Cashflow-Muster erkennt, komplexe Kontenabstimmungen automatisiert und strategische Entscheidungen zur Optimierung der Liquidität vorschlägt.

Mit Niederlassungen in Madrid, London, Berlin und München definiert Embat die Zukunft des Corporate Finance neu.

Vom perfekten Zeitpunkt, ein Marketing-Start-up zu gründen

Ein Appell an alle, die an eine Selbständigkeit im Marketing denken, aber mit sich und den Umständen hadern.

Keine Lust auf Lesen? Dann geht’s hier zum Podcast.

Die Marketingbranche befindet sich derzeit in einem tiefgreifenden Umbruch: Traditionelle Marketingdienstleister*innen sehen sich in vielen Märkten erheblichen Veränderungen gegenüber, die von Restrukturierungen bis hin zu Insolvenzen reichen, während gleichzeitig große Marktteilnehmer*innen durch Übernahmen ihre Portfolios konsolidieren. Diese Veränderungen mögen auf den ersten Blick als Bedrohung erscheinen, doch sie bieten vor allem eines: Chancen für Neugründungen.

Ich bin überzeugt, dass gerade jetzt, in dieser Umbruchphase, der beste Zeitpunkt gekommen ist, ein Marketing-Start-up zu gründen. Warum das so ist, zeige ich im Folgenden anhand der technologischen Entwicklungen, neuer Marktchancen und veränderter Prozesse sowie der rasanten Verbreitung und Verbesserung von künstlicher Intelligenz (KI) auf.

Marketingdienstleistungen neu gedacht

Ein Blick zurück in das Jahr 2010: Das Social-Media-Marketing begann zu boomen, und mutige Marketing-Start-ups setzten früh auf diese neue Kommunikationsform, was ihnen einen entscheidenden Vorsprung verschaffte. Heute ist KI vergleichbar disruptiv. Die Herausforderung liegt aber darin, KI nicht nur als Tool, sondern als intelligente Unterstützung in die Kund*innenkommunikation und Kampagnensteuerung einzubinden. Dieses Fachwissen – wie man KI sinnvoll trainiert, anwendet und in bestehende Prozesse integriert – fehlt an vielen Stellen noch.

Diese Lücke eröffnet Chancen für neue Marketingdienstleister*innen: Mit schlau konfigurierten KI-Systemen lassen sich skalierbare Marketingleistungen erbringen, die vergleichsweise kostengünstig und schnell für Kund*innen Mehrwert erzeugen. Start-ups, die flexibel und nicht durch veraltete Prozesse gebremst sind, können vor diesem Hintergrund Angebote mit attraktiven Preisen sowie innovativen Leistungen auf den Markt bringen und so etablierte Agenturen herausfordern.

Technologische Innovationen als Katalysator

Auch im Produktbereich ergeben sich Chancen durch digitale Tools und Automatisierung. Begriffe wie Vibe-Coding, bei dem Prototypen von Applikationen oder Services ohne klassische Programmierkenntnisse erstellt werden können, machen es möglich, Ideen mit minimalem Aufwand zu validieren.

Innerhalb weniger Tage oder Wochen kann man gemeinsam im Gründungsteam einen Prototyp fertigstellen, der am Markt getestet wird. Eine unglaubliche Entwicklung im Vergleich zu früheren Jahren, in denen teurer Entwicklungsaufwand vorausgesetzt war.

Zusätzlich haben sich die Entwicklungskosten für Minimum Viable Products in den letzten zehn Jahren nahezu halbiert. Cloud-Plattformen, Schnittstellen (APIs) und Automatisierungstools wie Zapier oder n8n ermöglichen es, als kleines Team komplexe Lösungen schnell und zuverlässig zu bauen. So wird weniger Kapital benötigt und kann schneller auf Markterfordernisse reagiert werden.

In die Nischen

Ein weiteres Kennzeichen des aktuellen Markts ist die schnelle Entstehung hochspezialisierter Mikro-Nischen. Digitale Technologien und neue Kund*innenbedürfnisse sorgen dafür, dass sich laufend neue Teilmärkte bilden, die von großen Marketingdienstleister*innen oft (noch) nicht bedient werden.

Eine Mikro-Nische ist ein sehr spezialisierter Markt mit einer klar definierten Zielgruppe, etwa die KI-gestützte Content-Erstellung speziell für den nachhaltigen Tourismus oder Automatisierungslösungen für bestimmte Branchenzweige wie den Mittelstand im Gesundheitswesen.

Für Gründer*innen eröffnen sich hier spannende Chancen, sich schnell in diesen dynamischen Segmenten zu positionieren und Fuß zu fassen. Gerade digitale Produkte eignen sich besonders, um über standardisierte und automatisierte Prozesse Skalierung zu erreichen. Und auch bei Dienstleistungen lassen sich wiederkehrende Aufgaben durch KI-gestützte Tools deutlich effizienter gestalten oder komplett automatisieren.

Ein spannendes Zeitalter für Gründer*innen

Das führt zu einem entscheidenden Vorteil: Es war noch nie so einfach, ein Produkt oder eine Dienstleistung anzubieten, die sofort einen echten Wert für die Nutzenden bzw. Kund*innen schafft. Durch Automatisierung und KI können Geschäftsmodelle mit deutlich weniger Aufwand skaliert werden als vor zehn Jahren. Die Eintrittsbarrieren für Gründer*innen sinken merklich, was zu einem dynamischen und attraktiven Gründungsumfeld führt.

Gerade wenn mit beschränktem Kapital gestartet wird, bietet sich hier eine enorme Chance. Effiziente Technologien und Automatisierung reduzieren sowohl den Investitionsbedarf als auch die laufenden Kosten. So erlaubt KI einen schnellen und ressourcenschonenden Markteintritt mit echten Wettbewerbsvorteilen.

Auf die grüne Wiese

Mit den aktuellen Veränderungen im Marketing tun sich etablierte Anbieter*innen schwer. Sie übersehen die grüne Wiese, die da neben dem etablierten Marktplatz neu wächst. Gründer*innen können auf dieser Wiese Know-how und Produkte aufbauen und sich bzw. ihr Unternehmen als Expert*in etablieren.

Wo in gefestigten Märkten Unternehmen gern auf gestandene Anbieter*innen zurückgreifen, ist die Bereitschaft in kleinen, interessanten Nischen deutlich höher, mit jungen Unternehmen zusammenzuarbeiten. Das war bereits vor 15 Jahren mit Social Media der Fall und wiederholt sich nun in der KI-Ära.Gründer*innen sollten diese Vorteile für den Einstieg nutzen. Denn die Vergangenheit zeigt, dass traditionelle und bestehende Anbieter*innen viel Zeit benötigen, bis sie das Potenzial von neuen (Nischen-)Märkten anerkennen und darin aktiv werden. Mag sogar sein, dass aus den First Movers deshalb später attraktive Übernahmekandidaten werden.

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

Wie teuer ist es, ein Start-up in Deutschland zu gründen?

Erfahren Sie, welche Kosten 2025 bei der Gründung eines Start-ups in Deutschland anfallen, von Stammkapital bis Notar- und Digitalisierungskosten.

Die Gründung eines Start-ups in Deutschland ist wie der Sprung in kaltes Wasser. Erfrischend, aufregend, aber nicht für alle. Zwischen Euphorie, Papierbergen und der ersten Steuer-ID beginnt das echte Abenteuer Unternehmertum. Begeisterung ist der Treibstoff, doch wer den Weg kennt, schwimmt leichter durch den Behördendschungel. Dies wird verlangt, um wirklich etwas Eigenes aufzubauen.

Die Grundlagen: Welche Kosten auf Gründer zukommen

Bevor ein Unternehmen offiziell an den Start gehen kann, fallen einige unvermeidbare Basiskosten an. Bei der Gründung einer GmbH ist das Stammkapital von mindestens 25.000 Euro der entscheidende Grundstein, wovon mindestens 12.500 Euro direkt eingezahlt werden müssen. Hinzu kommen Gebühren für den Notar, die Eintragung ins Handelsregister und die Veröffentlichung im Bundesanzeiger.

Insgesamt sollten Gründer für eine klassische GmbH zwischen 1.000 und 4.500 Euro an Gründungskosten einplanen, abhängig von Komplexität, Anzahl der Gesellschafter und individueller Beratung.

Auch günstigere Alternativen wie die UG (haftungsbeschränkt) bieten sich an. Diese Mini-GmbH kann schon ab 1 Euro Stammkapital gegründet werden, eignet sich aber eher für kleine oder testweise Projekte. Dennoch sollte niemand glauben, dass damit alle bürokratischen Hürden aus dem Weg sind, denn auch hier sind Notar- und Gerichtskosten Pflicht.

Mehr als nur Papierkram: Die digitalen Chancen

Die deutsche Gründerszene hat sich in den letzten Jahren stark verändert. Dank neuer Technologien, staatlicher Förderungen und digitaler Plattformen ist der Einstieg einfacher geworden, zumindest organisatorisch.

Besonders künstliche Intelligenz (KI) hat zahlreiche Branchen revolutioniert und völlig neue Geschäftsfelder geschaffen. Start-ups entstehen nicht mehr nur in klassischen Bereichen wie Handel oder Produktion, sondern zunehmend online.

So erleben wir in der Unterhaltungsbranche einen Boom. Dank der zahlreichen Features und Innovationen gibt es jetzt Zugang zum zum Bonus Meister im Online Casinos, wo Deutsche beispielsweise entdecken können, wo es die besten Vorteile und Erfahrungen gibt.

Dieser aktuelle Trend zeigt, dass Innovation und Unternehmergeist längst nicht mehr nur in Werkhallen oder Büros entstehen, sondern im digitalen Raum. Oft mit nur einem Laptop und einer guten Idee.

Bürokratie und Notarkosten: Das unvermeidliche Fundament

Egal ob GmbH, UG oder GbR, an einem Schritt führt kein Weg vorbei: dem Gang zum Notar. Ohne seine Unterschrift bleibt jede Gründung nur ein guter Plan. Der Gesellschaftsvertrag muss beurkundet, das Unternehmen im Handelsregister eingetragen und eine Gesellschafterliste erstellt werden.

Die Kosten dafür variieren je nach Aufwand und Standort: Für die notarielle Beurkundung sollten Gründer mit 500 bis 1.000 Euro rechnen, die Eintragung im Handelsregister kostet meist zwischen 150 und 350 Euro. Hinzu kommt die Veröffentlichung im elektronischen Bundesanzeiger mit rund 100 Euro.

Die versteckten Kosten: Von der IT bis zur Kaffeemaschine

Viele Gründer konzentrieren sich auf die offiziellen Gebühren, vergessen aber die praktischen Ausgaben im Alltag. Büromöbel, Computer, Softwarelizenzen, Versicherungen und Marketingmaßnahmen gehören ebenso in den Finanzplan wie Gründungskosten. Diese Posten lassen sich zwar steuerlich absetzen, müssen jedoch zunächst bezahlt werden.

Gerade im ersten Jahr ist Liquidität entscheidend. Wer hier zu knapp kalkuliert, gerät schnell ins Straucheln. Experten empfehlen, einen Finanzpuffer von mindestens 20 % der geplanten Startkosten einzuplanen für Unvorhergesehenes, wie technische Probleme oder Nachzahlungen.

Finanzierung und Fördermöglichkeiten

Zum Glück gibt es in Deutschland eine Vielzahl staatlicher Förderungen und Programme, die Start-ups unterstützen. Die KfW-Bank, regionale Wirtschaftsförderungen oder spezielle Gründerstipendien helfen beim Start. Auch Business Angels und Venture Capital werden zunehmend wichtiger, um innovative Ideen auf die Straße zu bringen.

Doch egal ob Fremdkapital oder Eigenmittel: Eine solide Finanzplanung ist der Trick. Ein detaillierter Businessplan zeigt nicht nur Investoren, sondern auch den Gründern selbst, ob ihr Konzept langfristig tragfähig ist.

Digitalisierung als Wachstumsmotor

Die digitale Transformation hat den Gründungsprozess selbst vereinfacht: Online-Anmeldungen, elektronische Signaturen und digitale Buchhaltung sparen Zeit und Papier. Gleichzeitig entstehen unzählige neue Geschäftsmöglichkeiten, von KI-gestützten Tools bis hin zu datenbasierten Plattformen.

Wie stark diese Entwicklung die deutsche Wirtschaft verändert, zeigt sich besonders in Online Branchen, wo KI, Automatisierung und datengetriebene Prozesse Gründungen agiler machen.

Gründungskosten ja, aber unbezahlbare Chancen

Eine Unternehmensgründung in Deutschland kostet Zeit, Geld und Nerven. Doch wer diesen Weg geht, investiert in Freiheit, Kreativität und Selbstbestimmung. Die Hürden sind schon da, aber die Chancen größer denn je. Wer klug plant und flexibel bleibt, findet im deutschen Gründungsdschungel nicht nur den Weg nach oben, sondern auch nachhaltigen Erfolg.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Selbstständig machen als Fitnesscoach

So gelingt es, als Fitnesstrainer Karriere zu machen!

Fitness und gesunde Ernährung nehmen im heutigen Gesellschaftsbild einen großen Stellenwert ein. Mehr als 12 Millionen Menschen haben eine Mitgliedschaft in einem Fitnessstudio abgeschlossen oder trainieren regelmäßig Zuhause im heimischen Fitnessstudio. Den Körper gesund und in Form zu halten, ist demnach immer mehr Menschen hierzulande deutlich wichtiger geworden. Durch die gestiegene Nachfrage im Fitness- und Ernährungsbereich sind Fitnesstrainer gefragter denn je. In vielen Großstädten herrscht ein großer Mangel an gut ausgebildeten und lizenzierten Fitnessstrainern. So liegt die Gunst der Stunde auf dem Arbeitsmarkt derzeit auch im Fitnessbereich. Wer selbst schon lange Erfahrung mit Fitness und einer begleitenden Ernährung gesammelt hat, dem stehen als Fitnesstrainer rosige Zeiten bevor.

Doch kann längst nicht jeder Fitness-Profi ein professionelles Training in einem Fitnessstudio abhalten. Um einen Trainingsprogramm zu leiten, ist eine entsprechende Trainerlizenz notwendig. Diese lässt sich heutzutage ganz unkompliziert und zeitlich flexibel bei diversen Online-Kursen erlangen. Demnach lässt sich eine Karriere im Fitnessbereich ohne große Schwierigkeiten einleiten. Allerdings benötigt man neben einer Trainerlizenz noch ein paar weitere Fähigkeiten, um als Fitnesstrainer wirklich erfolgreich durchzustarten.

Aus diesem Grund haben wir Ihnen im Folgenden einen Ratgeber entworfen, der Sie mit einer Reihe von praktischen Tipps und Tricks auf dem Weg zum Fitnesslehrer unterstützt. So bekommen Sie hier einen Einblick in die Voraussetzungen und Qualifikationen, die Anwärter auf den Beruf des Fitnesstrainers mitbringen müssen.

Trainerlizenz Grundvoraussetzung für Selbstständigkeit als Fitnesscoach

Um selbstständiger Fitnesstrainer werden zu können, benötigt man eine entsprechende Trainerlizenz. Dabei handelt es sich bei der Grundausbildung als Fitnesstrainer um die B-Lizenz, die sich heutzutage auch bei freier Zeiteinteilung in einem Online-Seminar wie auf online-trainer-lizenz.de absolvieren lässt. In Online-Kursen werden dem Teilnehmer dabei einige Abläufe von Trainingsmethoden sowie Funktionen des menschlichen Körpers beigebracht, die als Basisqualifikation für die Arbeit als Fitnesscoach dienen. Neben einigen Grundkenntnissen für Trainingsprogramme sind es auch wichtige Anleitungen in der Ernährungslehre zu lernen. Die Trainerlizenz im Online-Bereich für angehende selbstständige Fitnesstrainer, die haupt- oder nebenberuflich in der Fitnessbranche Fuß fassen wollen, lässt sich dabei zeitlich sehr flexibel einplanen.

Fitnesstrainer sind auch Motivationscoaches

Neben Fitness und Ernährung müssen Fitnesstrainer auch ein Talent dafür besitzen, andere Menschen zu motivieren. Denn die Arbeit als Fitnesscoach in einem Fitnessstudio oder während eines Privattrainings erfordert eine Menge Hingebung und Motivation im Umgang und Training mit seinen Klienten. Die richtigen Ansprachen und Motivationsreden verhelfen zu mehr Erfolg während des Fitnesstrainings. Demnach haben vor allem extrovertierte Persönlichkeiten gute Grundvoraussetzungen, um sich ein Standbein in der Fitnessbranche aufzubauen. Klienten in einem Fitnessstudio erwarten von ihrem Fitnesstrainer mit allen Mitteln zum Sportprogamm motiviert zu werden.

Kompetenz und Erfahrung mitbringen

Wer von der Selbstständigkeit und beruflichen Unabhängigkeit als Fitnesstrainer träumt, sollte die nötige Erfahrung und Kompetenz mitbringen. So sollte man selbst schon einige Jahre im Fitnessbereich hinter sich haben, ehe man sich zutrauen sollte, andere Menschen zu trainieren. Denn Hand auf Herz: Würden Sie einen Fitnesstrainer mit Bierbauch und untrainierten Beinen seriös finden? Wahrscheinlich nicht. Demnach ist auch das Erscheinungsbild eines Fitnesstrainers wichtig. Nur wer selbst in Form und auf einem guten Fitness-Level ist, hat die Möglichkeit, langfristig erfolgreich im Business als Fitnesstrainer tätig zu sein. So müssen Fitnesstrainer auch abseits des Jobs den eigenen Körper ständig in Form halten, um als seriöser Fitnesstrainer durchzugehen.

Selbstständig machen als Immobilienmakler

Wenn Sie sich als Immobilienmakler selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Maklerbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Ob Berufsanfänger oder Quereinsteiger – jeder kann sich als Immobilienmakler selbstständig. Seriöse Immobilienmaklerinnen und -makler müssen allerdings gewisse Voraussetzungen erfüllen. Diese Checkliste bietet einen Überblick über die notwendigen Fähigkeiten und Qualifikationen sowie über die gesetzlichen Anforderungen, die es als selbstständiger Immobilienmakler zu erfüllen gilt.

Selbstständiger Immobilienmakler - Voraussetzung 1: Soziale Kompetenz

Der Alltag eines Immobilienmaklers ist durchaus fordernd. Aufgaben wie private Immobilien oder Gewerbeimmobilien besichtigen, Telefonate führen und E-Mails beantworten sind regelmäßig auch abends und am Wochenende zu erledigen. Neben Durchhaltevermögen benötigen erfolgreiche Makler vor allem zwei grundlegende soziale Fähigkeiten:

- Einfühlungsvermögen: Immobilienmakler sind Berater für Menschen in verschiedenen Lebenslagen. Auf jeden Kunden richtig einzugehen, erfordert Empathie und Menschenkenntnis. Hinter jedem Immobilienverkauf steht eine Geschichte – jemand will oder muss sein Leben ändern. Eine Stärke des Immobilienmaklers sollte daher sein, die Ängste, Wünsche und Bedürfnisse anderer Menschen schnell zu erkennen. Dazu gehört es auch, keine Scheu vor dem Gespräch mit einem fremden Gegenüber zu haben.

- Selbstbewusstsein: Gleichzeitig gilt es, als Verkäufer selbstbewusst aufzutreten. Das Ziel ist die erfolgreiche Akquise und Vermarktung der Immobilie. Immobilienmakler sollten kontaktfreudig sein und Menschen für sich einnehmen können. Wichtig ist dabei ein authentisches und vertrauenswürdiges Auftreten.

Selbstständiger Immobilienmakler - Voraussetzung 2: Anerkannte Qualifikation

Die Berufsbezeichnung „Immobilienmakler“ ist in Deutschland nicht geschützt. Das bedeutet, dass jeder sich so nennen darf, auch ohne passende Ausbildung. Doch wer die Tätigkeit seriös ausüben will, muss durch eine angemessene Qualifikation überzeugen. Verschiedene Wege führen zum Maklerberuf:

- Studium: Sowohl private als auch öffentliche Universitäten und Hochschulen bieten verschiedene Studiengänge für die Immobilienbranche an, darunter beispielsweise Bau- und Immobilienmanagement, Betriebswirtschaft und Immobilienmanagement, Immobilienbewertung, Immobilienwirtschaft und Real Estate Management. Einige dieser Fächer werden ausschließlich als Masterstudium angeboten. Eine Auflistung des Studienangebots bietet zum Beispiel Studycheck.de.

- Ausbildung: Neben einem Hochschulstudium bietet sich eine klassische Ausbildung als Immobilienkaufmann/-kauffrau an. Die Ausbildung dauert drei Jahre, lässt sich unter Umständen aber auch verkürzen. Der Vorteil: In der Regel übernimmt das Maklerbüro seine Azubis. Diese profitieren von der Sicherheit einer Anstellung und können auf einen vorhandenen Kundenbestand zurückgreifen.

- Lehrgänge und Fortbildungen: Die Industrie- und Handelskammern (IHK) sowie private Institute veranstalten Lehrgänge in Kooperation mit dem Immobilienverband Deutschland (IVD). Diese vermitteln in rund 120 Unterrichtsstunden das erforderliche Basiswissen. Ob und welche Lehrgänge angeboten werden, erfahren Interessierte auf der Website ihrer örtlichen IHK. Achtung: Mit Vorsicht zu genießen sind Lockangebote für Intensivkurse bei Privatanbietern, die angeblich innerhalb weniger Tage umfassendes Wissen vermitteln. Die Qualität solcher Angebote liegt oft weit unter der der IHK-Lehrgänge.

Selbstständiger Immobilienmakler - Voraussetzung 3: Maklerzulassung nach §34c GewO

Bevor sie durchstarten können, benötigen angehende selbstständige Immobilienmakler eine behördliche Erlaubnis nach §34c der Gewerbeordnung (GewO). Die Ausstellung der Gewerbeerlaubnis unterliegt der jeweiligen Kreisverwaltung. Bei Landkreisen ist dies das Landratsamt, bei kreisfreien Städten ist das Ordnungsamt zuständig. Der Antragsteller muss seine Zuverlässigkeit nachweisen. Trifft einer der folgenden drei Punkte zu, kann die Behörde die Zulassung verweigern:

- Der Antragsteller ist in den letzten fünf Jahren „wegen eines Verbrechens oder wegen Diebstahls, Unterschlagung, Erpressung, Betruges, Untreue, Geldwäsche, Urkundenfälschung, Hehlerei, Wuchers oder einer Insolvenzstraftat rechtskräftig verurteilt worden“.

- Der Antragsteller ist aktuell in ein Insolvenzverfahren verwickelt.

- Der Antragsteller besitzt keine Berufshaftpflichtversicherung (für Wohnimmobilienverwalter).

Folgende Unterlagen sind einzureichen, wenn Sie sich als Immobilienmakler selbstständig machen wollen:

- Der ausgefüllte „Antrag auf Erteilung einer Erlaubnis nach §34c Gewerbeordnung“, erhältlich in der Kreisverwaltungsbehörde oder online

- Kopie des gültigen Personalausweises oder Reisepasses

- Unbedenklichkeitsbescheinigung des Finanzamts

- Unbedenklichkeitsbescheinigung des Steueramts

- Auszug aus der Schuldnerkartei des zuständigen Amtsgerichts

- Bescheinigung des Insolvenzgerichts

- Polizeiliches Führungszeugnis

- Auszug aus dem Gewerbezentralregister

Die Kosten sind abhängig von Anzahl und Umfang der Tätigkeiten, der zuständigen Behörde und der Rechtspersönlichkeit des Antragstellers. In der Regel belaufen sie sich auf einige hundert bis zu 2.000 Euro.

Selbstständiger Immobilienmakler - Voraussetzung 4: Lust auf die Selbstständigkeit

Wer sich als Immobilienmakler selbstständig machen will, sollte davon so viel wie möglich mitbringen: Motivation und das Vermögen, Probleme eigenständig zu lösen. Um typische Fehler zu vermeiden, ist es sinnvoll, sich zum Einstieg von einem Experten beraten zu lassen.

- Welche Unternehmensform ist die richtige?

- Welche Fördermittel gibt es?

- Worauf ist bei der Einrichtung einer eigenen Website zu achten?

- Wie konzipiert man Marketingaktivitäten – online und offline?

- Was ist ein Kapitalbedarfsplan?

Für das Maklergeschäft sind zwei Ressourcen unabdingbar: Immobilien und Kunden. Sobald beide eine gewisse Anzahl übersteigen, wird es ohne Hilfsmittel unübersichtlich. Deshalb ist es empfehlenswert, sich früh eine entsprechende CRM- bzw. Immobiliensoftware zuzulegen. Mit einem solchen Tool behalten Immobilienmakler den Überblick und sparen viel Zeit im turbulenten Arbeitsalltag.

Die ersten Schritte als selbstständiger Immobilienmakler

Sind all diese Voraussetzungen erfüllt, steht einer erfolgreichen Laufbahn als selbstständiger Immobilienmakler nichts mehr im Weg. Neulinge treibt vor allem eine Frage um: Wie akquiriere ich neue Immobilien für mein Portfolio?

- Ein eigenes Netzwerk aufbauen: Immobilienmakler leben vom Kontakt zu ihren Kunden, Geschäftspartnern und zur lokalen Umgebung. Daher ist jetzt aktives Networking angesagt. Ein guter Ort, um neue Kontakte zu knüpfen, sind beispielsweise örtliche Vereine und Gesellschaften. Hinterlässt man bei den Menschen vor Ort einen guten Eindruck, steigt die Chance, dass diese Personen sich später an einen wenden, wenn sie eine Immobilie verkaufen oder erwerben wollen. Ein neuer Immobilienmakler in der Region fällt früher oder später auch den Mitbewerbern auf. Eine gute Idee ist es, sich frühzeitig den Kollegen vorzustellen. Bestenfalls ergibt sich die Gelegenheit, von den etablierten Maklern zu lernen – oder sogar mit ihnen zusammenzuarbeiten.

- Gemeinschaftsgeschäfte tätigen: Wenn sich zwei Immobilienmakler für ein Geschäft zusammentun, profitieren davon alle Beteiligten. Hat ein Anfänger etwa eine tolle Immobilie im Portfolio, verfügt aber noch nicht über genügend qualifizierte Interessenten, kann möglicherweise ein Kollege mit genau dem passenden Käufer aushelfen. Die Kunden sind zufrieden, die beiden Makler teilen sich die Provision und schließen eine gute Geschäftsbeziehung für die Zukunft. Um das Potenzial solcher Kooperationen voll auszuschöpfen, bietet es sich an, einen Multi Listing Service (MLS) zu nutzen: einen Online-Marktplatz, über den angeschlossene Makler einander Einsicht in Objektbestände gewähren und Gemeinschaftsgeschäfte initiieren können.

- Unternehmenspartnerschaften schließen: Neben anderen Immobilienmaklern kommen weitere lokale Unternehmen für eine Partnerschaft in Frage, wie etwa Banken, Versicherer oder Notare. Will beispielsweise ein Bankkunde eine Immobilie verkaufen, kann ihm die Bank ihren Partnermakler empfehlen. Das schafft Vertrauen und stärkt die Reputation des Immobilienmaklers in der Region.

- In einem Berufsverband Mitglied werden: Die Mitgliedschaft in einem Berufsverband hat mehrere Vorteile, allen voran den eindeutigen Qualitätsnachweis. Der IVD und der BVFI (Bundesverband für die Immobilienwirtschaft) stellen hohe Anforderungen an ihre Mitglieder. Dafür erhalten sie wertvolle Förderung, wie etwa unterstützende Marketingaktivitäten, kostengünstige Fortbildungen oder Zugang zum verbandseigenen Immobilienportal.

Auf einen Blick: Selbstständiger Immobilienmakler - was braucht es für eine Maklerkarriere?

- Zulassung durch §34c GewO (Kosten: einige hundert bis zu 2.000 Euro)

- Studium, betriebliche Ausbildung oder Fortbildung, z. B. bei der IHK

- Einfühlungsvermögen kombiniert mit Verkaufstalent

- Elan für die Selbstständigkeit

- Aufbau eines Immobilien- und Interessentenstamms

- Partnerschaften mit Kollegen und Unternehmen

- Mitgliedschaft in einem Berufsverband

- Softwarelösungen für effizientes Makeln

Wichtige Kontakte für Immoblienmakler-Gründer

IVD Immobilienverband

Bundesverband für die Immobilienwirtschaft (BVFI)

BVFI Bundeskongress für die Immobilienwirtschaft

Immobilienmakler IHK

Makler als Franchise-Nehmer

Der Autor Ingo Lorbach ist Department Manager Marketing bei onOffice Software, das eine online CRM Immobilienmakler Software zur Verwaltung der Objekt- & Kontaktdaten bietet.

Selbstständig machen als Modedesigner

Wenn Sie sich als Modedesigner selbstständig machen wollen, erfahren Sie hier, auf was Sie auf Ihrem Weg in die Selbstständigkeit achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modedesigner

Umsatz Bekleidungsgewerbe Deutschland 2016 in Tsd. (Destatis)

Umsatz Bekleidungsgewerbe: 7.247.601

Lederbekleidung: 43.654 495.365

Sonstige Oberbekleidung: 4.321.778

Wäsche: 1.012.146

Sonst. Bekleidung und Bekleidungszubehör: 556.453

Strumpfwaren: 736.806

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Design- und Markenanmeldungen

Designanmeldungen für Bekleidung und Kurzwaren: 10.372 (DPMA 2017)

Markenanmeldungen für Bekleidung und Schuhwaren: 3473 (DPMA 2017)

Zum Beruf des angestellten Modedesigners

Work-Life-Balance: Bis 55 Stunden (vielbeschäftigt) (karista)

Durchschnittliches Einstiegsgehalt: 1800-2500 Euro (karista)

Männer/Frauen-Relation: 3/7 (karista)

Bewerber pro Stelle: 100 Bewerber (karista)

Spitzenverdiener: durchschnittlich 5000 Euro (karista)

Alternativen als Freelancer in der Modebranche:

Trendscout, Modeberater, Illustrator, Modejournalist, Schneider, Nähkursleiter

Als Modedesigner selbstständig machen: Branchen-Insights

Als ausgebildeter Modedesigner auf Jobsuche mutieren Sie zur berüchtigten Stecknadel im Heuhaufen. Es gibt neben Ihnen hunderte andere Stecknadeln, die nur darauf warten endlich gezogen zu werden. So ganz willkürlich läuft die Bewerberauswahl natürlich auch nicht ab. Es ist dennoch nicht von der Hand zu weisen, dass der Weg vom Assistant Designer zum Design Chef – sofern man die Karriereleiter überhaupt aufsteigen möchte, denn mit der Erstellung und Umsetzung kreativer Entwürfe hat die Chefposition nichts mehr zu tun – wahrlich kein Zuckerschlecken ist. Wenn Sie nicht mit hunderten anderen Modedesignern um einen Job kämpfen möchten, bei dem man am Ende zwar Visionen umsetzt, zumeist allerdings nicht die eigenen, dann sollten Sie sich Gedanken machen, ob nicht die Selbstständigkeit der richtige Weg für Sie ist. Denn als selbstständiger Modedesigner können Sie die Fäden selbst ziehen und IHREN – oftmals lang gehegten – Traum wahr werden lassen. Doch zunächst einmal, zeigen wir Ihnen, welche Fäden Sie ziehen müssen auf Ihrem Weg in die Selbstständigkeit. Notizblock raus und aufgepasst!

Selbstständig machen als SEO-Berater

Wenn Sie sich als SEO-Freelancer selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer SEO-Beratung achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige SEO-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Prognose weltweite Umsätze mit SEA (Suchmaschinenwerbung): 2017: 92 Mrd. Euro, 2021: 138 Mrd. Euro (statista)

Mehr Investitionen in SEO: 2015 gaben 62% der IKT-Unternehmen an, ihre Ausgaben für SEO steigern zu wollen, nur 3% wollten reduzieren (Bitkom)

Monatliches Budget für SEO (2014): 0 bis 500 Euro: 59%, 500 bis 1000 Euro: 11%, 1000 bis 2000 Euro: 8%, mehr als 2000 Euro: 22% der KMU (SeoExpert)

Was versteht man unter SEO-Beratung?

SEO bedeutet Suchmaschinenoptimierung, englisch "Search Engine Optimization". Es geht darum, Webinhalte in den unbezahlten Suchergebnissen von Google und anderen Suchmaschinen besser zu listen und damit höhere Reichweiten zu erzielen. Ein SEO-Berater, oder einfach auch "SEO" genannt, hilft seinen Kunden, ihre Suchmaschinen-Rankings zu verbessern. Bei der SEO-Beratung handelt es sich in der Regel nicht um eine einmalige Dienstleistung, sondern um meinen kontinuierlichen Prozess.

Selbstständig machen als Bäcker

Wenn Sie sich als Bäcker selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer Bäckerei achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Bäcker

Backbetriebe in Deutschland: 12.200

Durchschnittlicher Jahresumsatz pro Betrieb: 1,15 Mio. €

Durchschnittlicher Jahresumsatz pro Beschäftigter: 51.000 €

Bäckerei-Dichte: 1 Betrieb pro 1.750 Einwohner

Nahrungsmittelbudget pro Haushalt: 3.550 € im Jahr

Mögliche Zusatzgeschäfte: Imbiss, Café, Handelswaren, Liefergeschäft

Wettbewerber: Großbäckereien, Backindustrie, Lebensmittelhandel

Quelle: Deutscher Bäckerbund 2015

Branchen-Insights für selbstständige Bäcker

Kleine Bäcker wurden deutschlandweit in den vergangenen Jahren immer mehr von Großunternehmen verdrängt. Einer der Hauptgründe, warum kleinere Bäcker-Betriebe dem Druck der Großen nicht mehr standhalten können, sind fehlende geeignete Nachfolger.

Für Gründer die sich als Bäcker selbstständig machen wollen, kann es deswegen von Vorteil sein, einen bereits eingeführten Betrieb zu übernehmen, insbesondere angesichts des hohen Investitionsbedarfs. Informieren Sie sich dazu in der lokalen Tagespresse sowie in den Fachzeitschriften der Branche. Bei der Auswahl des richtigen Objektes, sollten Sie auf den Rat eines Experten hören. Hilfe bekommen Sie zum Beispiel bei der Handwerkskammer oder der örtlichen Bäcker-Innung.

Tipp zur Übernahme: Der Unternehmenswert muss vor Übernahme genau berechnet werden. Dieser setzt sich zusammen aus:

- Zeitwert für Maschinen, Ausrüstung, Ladeneinrichtung

- Geschäftswert, der sich aus den Umsatzzahlen, der Geschäftslage und dem Kundenstamm ergibt.

Marktanalyse und Wettbewerbsanalyse für Start-ups

Wie Sie Marktanalyse und Wettbewerbsanalyse für Ihre Gründung bzw. für Ihr Unternehmen effektiv nutzen können und wie Sie eine systematische, belastbare Marktanalyse selbst erstellen.

Warum sind manche Start-ups erfolgreich und andere nicht? Warum scheitern viele junge Unternehmen schon nach kurzer Zeit, während einige wenige eine beeindruckende Entwicklung verzeichnen? Eine Untersuchung der Deutschen Industrie- und Handelskammer (DIHK), die zahlreiche Neugründungen analysierte, findet sieben Hauptgründe für das Scheitern von jungen Unternehmen: An den ersten Stellen stehen unzureichende Branchenkenntnisse, fehlendes Detailwissen zu Markt und Branche sowie die nicht präzise umrissene Zielgruppe.

Vor diesem Hintergrund wird deutlich, wie wichtig die systematische Marktanalyse und Wettbewerbsanalyse für Start-ups, aber auch die laufende Marktbeobachtung für junge Unternehmen ist: Nur wer Markt, Kunden und Wettbewerb genau kennt und einschätzen kann, wird auf die Marktanforderungen richtig reagieren können und so sein Unternehmen erfolgreich im Markt positionieren können.

Die Erfahrung zeigt außerdem, dass die systematische Auseinandersetzung mit dem Markt- und Wettbewerbsumfeld häufig Schwächen und Verbesserungsmöglichkeiten für den Gründer oder Jungunternehmer aufzeigt und so eine wichtige Quelle der ständigen Optimierung des Geschäftsmodelles sein kann. Dabei können die Marktanalysen von externen spezialisierten Beratern erarbeitet werden, mit etwas Zeit und Sachverstand kann aber auch das Gründerteam eine belastbare Marktanalyse selbst erstellen. Was hierbei zu beachten ist, lesen Sie im Folgenden.

Wichtig: strukturierter Aufbau der Marktanalyse

Auch wer Banken, Fördereinrichtungen oder andere Projektbeteiligte von seiner Idee überzeugen will, benötigt – meist im Rahmen eines Businessplans – eine präzise Darstellung von Marktpotenzial, Ansätzen zur Differenzierung im Wettbewerb und seinen Zielkunden. Um sich von der Vielzahl an anderen Gründungsvorhaben abzusetzen und den Zuschlag für Finanzierung oder Förderung zu erhalten, lohnt es sich, Energie und Zeit in eine systematische Marktforschung bzw. Marktanalyse zu investieren. Dies gilt im Übrigen sowohl für Gründungsvorhaben im B2C-Sektor (Business- to-Consumer) als auch für Unternehmen im B2B-Bereich (Business-to-Business).

Ein entscheidender Erfolgsfaktor ist dabei der strukturierte Aufbau der Marktanalyse. So sollte eine systematische Marktanalyse und Wettbewerbsanalyse z.B. Informationen zu Marktvolumen/ Marktpotenzial des Produkts oder der Dienstleistung beinhalten. Auch Aussagen zur erwarteten Entwicklung des Marktes/ dem Marktwachstum sind relevant für die Bewertung eines Marktes.

Daneben gilt es, einen Überblick über die Wettbewerbsstruktur, also die Anzahl und Typen von Wettbewerbern im Marktumfeld im Rahmen der Marktanalyse zu erstellen sowie die Haupt-Wettbewerber im Rahmen eines Detail-Benchmarkings zu beleuchten. Für Kapitalgeber und Förderstellen ist es an dieser Stelle vor allem interessant zu erfahren, wie sich die Neugründung von den bestehenden Angeboten im Markt abheben will.

Zentraler Bestandteil einer erfolgreichen Marktanalyse und Wettbewerbsanalyse ist zudem die genaue Definition der Zielgruppen des jungen Unternehmens. So definiert die Marktanalyse zum Beispiel, welche Kundengruppen bedient werden sollen, wie groß diese Zielgruppen im Markt sind und welche Hauptbedürfnisse und Anforderungen der potenziellen Kunden mit dem neuen Unternehmen adressiert werden sollen.

Letztendlich umfasst eine strukturierte Marktanalyse und Wettbewerbsanalyse die Beleuchtung von Branchentrends und Branchenentwicklungen der Zukunft, anhand derer aufgezeigt wird, welche Themen im Markt in den nächsten Jahren an Bedeutung gewinnen werden und wie das junge Unternehmen auf diese Trends reagieren will.

Elementarer Bestandteil: die Wettbewerbsanalyse

Vor allem die belastbare Einschätzung der Wettbewerbssituation stellt Gründer und junge Unternehmen häufig vor Herausforderungen. Typische Fragestellungen einer Wettbewerbsanalyse sind zum Beispiel: Von wie vielen Wettbewerbern wird der Markt derzeit bedient? Welche Hauptwettbewerber befinden sich im Markt? Gibt es Substitute, also andere Lösungen oder Technologien, die das Bedürfnis unseres Zielkunden alternativ befriedigen? Wie groß sind die derzeit am Markt tätigen Unternehmen und wie erfolgreich wirtschaften sie? In welche Richtung entwickeln sich die Wettbewerber, also welchen Trends und Entwicklungen folgen sie?

Bewährt hat sich in diesem Kontext eine zweistufe Betrachtung der Wettbewerbsthematik:

- Im Schritt 1 gibt die Analyse einen Überblick über die Wettbewerbslandschaft, also die Anzahl der am Markt tätigen Anbieter und die Einteilung derselben in Anbietertypen.

- Im Schritt 2 werden einige exemplarische Hauptwettbewerber ausgewählt und im Rahmen von Detail-Wettbewerbsanalysen beleuchtet. In diesen Detail-Analysen gibt man einen Überblick zu wichtigen Kennzahlen, dem Produkt- und Leistungsportfolio oder den Technologien des Wettbewerbers, der strategischen Ausrichtung des Unternehmens und den Stärken und Schwächen der Firma. Im direkten Vergleich mit den Wettbewerbsangeboten können dann Stärken und Chanchen des eigenen Angebotes herausgearbeitet werden.

Wettbewerbsanalyse: Tipps zu Datenquellen und Recherchemethoden

Entscheidend für die Belastbarkeit der Marktanalyse bzw. Wettbewerbsanalyse sind natürlich der Umfang und die Qualität der herangezogenen Datenquellen. Gerade Banken und Förderinstitute achten darauf, dass externe und neutrale Quellen ausgewählt wurden und nicht lediglich die persönliche Meinung und das Bauchgefühl der Gründer zusammengefasst wurden.

Wichtige Methoden der Marktanalyse sind dabei sowohl die Sekundärrecherche als auch die Erhebung eigener Daten, auch Primärrecherche genannt. Zu den wesentlichen Quellen im Bereich der sekundären Marktforschung gehören:

- Die systematische Auswertung von Suchmaschinen wie Google: Typischerweise erfolgt der Einstieg in eine Untersuchung zum Marktpotenzial und den Wettbewerbern über eine strukturierte Suchmaschinenrecherche. Dazu werden wichtige Keywords und Themen definiert, die dann planmäßig abgefragt werden. Abzuraten ist im Rahmen einer Marktanalyse vom zufälligen Suchen in Suchmaschinen ohne klares Rechercheziel, da hier viel Zeit benötigt wird und die Ergebnisse häufig unvollständig sind. Fortgeschrittene Analysten erstellen sich vorab eine Keyword-Liste oder einen Rechercheplan mit den wesentlichen Suchbegriffen, die sie in der Suchmaschine abfragen wollen.

- Unternehmensdatenbanken: Ermöglichen den effizienten Zugriff auf Wettbewerbs- und Kundeninformationen. Beispiele sind Datenbanken von Bisnode, Dun & Bradstreet oder Orbis/ Amadeus. Häufig sind diese Datenbanken kostenpflichtig und erfordern einen professionellen Researcher für die Bedienung.

- Statistische Veröffentlichungen: Das statistische Bundesamt erhebt eine große Menge von Daten zu Märkten, Unternehmen und Branchen. Portale wie Statista stellen ebenfalls Informationen zur Verfügung, die für die Marktforschung von Start-ups und jungen Unternehmen genutzt werden kann.

- Fachzeitschriften der Zielbranche: Bieten häufig relevante Artikel zu Branchentrends, wichtigen Anbietern in Markt oder statistischen Informationen. Zugriffsmöglichkeiten bieten viele Fachzeitschriften online (teilweise eingeschränkt), umfangreichere Zugänge bieten Fachpressedatenbanken wie z.B. Genios.

- Branchenmessen: Der Besuch relevanter Branchenmessen ermöglicht es Ihnen, eine Marktanalyse durchzuführen. Hier finden Sie den direkten Austausch mit anderen Marktteilnehmern. Ausstellerverzeichnisse, die online von den Messeveranstaltern zur Verfügung gestellt werden, können bezüglich möglichen Wettbewerbern, Kunden oder Partnern durchsucht werden.

- Geschäftsberichts-Datenbanken: Spezialisierte Tools wie der Bundesanzeiger ermöglichen es, auf Geschäftsberichte von Wettbewerbern komfortabel zuzugreifen. So kann bei größeren Wettbewerbern z.B. Einblick in die Umsatzentwicklung, die Profitabilität der Firma, die Anzahl der Mitarbeiter sowie strategische Planungen für die nächsten Jahre gewonnen werden.

- Foren, Blogs und soziale Netzwerke: Immer mehr Unternehmen sind auch in Portalen wie Facebook, Twitter, Xing, LinkedIn vertreten und veröffentlichen dort Informationen zu Produkten, Services und Innovationen. Auch auf Youtube findet sich eine immer größer werdende Zahl von Videos zu Unternehmen, Trends und neuen Produkten von möglichen Wettbewerbern.

Erst die kombinierte Auswertung dieser Methoden zur Marktanalyse bzw. Wettbewerbsanalyse ermöglicht es, ein breites und neutrales Bild zum Marktpotenzial, zur Wettbewerbssituation und zu den Erfordernissen der Zielgruppe zu erhalten. Ergänzend können Interviews mit potenziellen Kunden im Rahmen einer Marktanalyse tiefere Einblicke zur Beurteilung der Erfolgsaussichten des Geschäftsmodelles bieten.

Während im B2C (Business to Consumer) Bereich eine größere Anzahl von Gesprächen erforderlich ist, um zu einer belastbaren Einschätzung zu kommen, reichen in industriellen Märkten (B2B) häufig schon wenige ausgewählte Interviews, um einen Eindruck zu Marktchancen, Stärken und Schwächen des jungen Unternehmens zu erhalten.

Wichtige Faktoren bei der Erstellung der Marktanalyse und Wettbewerbsanalyse

- Präzise Marktsegmentierung: Eine zentrale Rolle bei der erfolgreichen Marktanalyse stellt die systematische Strukturierung und Segmentierung des Marktes dar. Häufig zerfallen Märkte bei der genauen Betrachtung nochmals in Teilmärkte oder Marktsegmente, die unterschiedliche Kundengruppen, Kundenanforderungen und Erfolgsfaktoren haben. Daher ist es zu Beginn der Untersuchung wichtig, einen Überblick über vorhandene Marktsegmente und die Struktur des Zielmarktes zu ermitteln. Typische Kriterien zur Segmentierung von Märkten sind z.B. demographische Merkmale von Kundengruppen, regionale Unterscheidungen, Differenzierung nach Preis- oder Qualitätsklassen, Anwendungen oder anderen geeigneten Strukturmerkmalen. Die gezielte Segmentierung des Marktes trägt dazu bei, den eigenen Zielmarkt, der vielleicht nur einen Teil des Gesamtmarktes betrifft, genauer zu umreißen und präziser zu analysieren.

- Breite Quellenbasis: Um zu belastbaren Aussagen in Sachen Marktpotenzial und Anbietersituation zu kommen, ist die Auswertung verschiedenartiger Quellen erforderlich. Nur so können die unterschiedlichen Perspektiven auf den Markt berücksichtigt werden und so ein verlässliches Gesamtbild ermittelt werden, das Grundlage für die unternehmerischen Schritte sein kann.

- Angabe von Quellen und Berechnungsgrundlagen: Gerade in der Zusammenarbeit mit Banken und Förderinstituten ist es unbedingt erforderlich, die Datenquellen der Marktanalyse offenzulegen. Nur dann kann der Leser gut nachvollziehen, woher die Informationen stammen und wie vertrauenswürdig die dahinterstehenden Quellen sind.

- Kontinuierliche Betrachtung: Gerade für junge Unternehmen empfiehlt sich die laufende Marktbeobachtung und Wettbewerbsbeobachtung, um regelmäßig über wichtige Marktveränderungen und Trends im Markt informiert zu sein. So kann z.B. ein jährliches Update der wichtigsten Infos zu Markt und Wettbewerb dazu beitragen, rechtzeitig auf Marktverschiebungen, Aktionen von Wettbewerbern oder neuen Trends und Rahmenbedingungen im Markt zu reagieren.

Ausblick: Marktanalyse und Marktsegmentierung

Innerhalb einer Marktanalyse dient die Marktsegmentierung bzw. die ihr innewohnende Logik als Basis für die Quantifizierung des Marktpotenzials. Für jedes Marktsegment ist abzuschätzen, wie groß der entsprechende Zielmarkt ist und wie er sich voraussichtlich in den nächsten Jahren entwickelt. Für Investoren und Banken wird somit klar, wie sich das Gesamtmarktpotenzial auf die unterschiedlichen Marktbereiche verteilt und welche Potenziale für das junge Unternehmen in welchen Zielgruppen zu erwarten ist. Hier lesen Sie alles über die Marktsegmentierung.

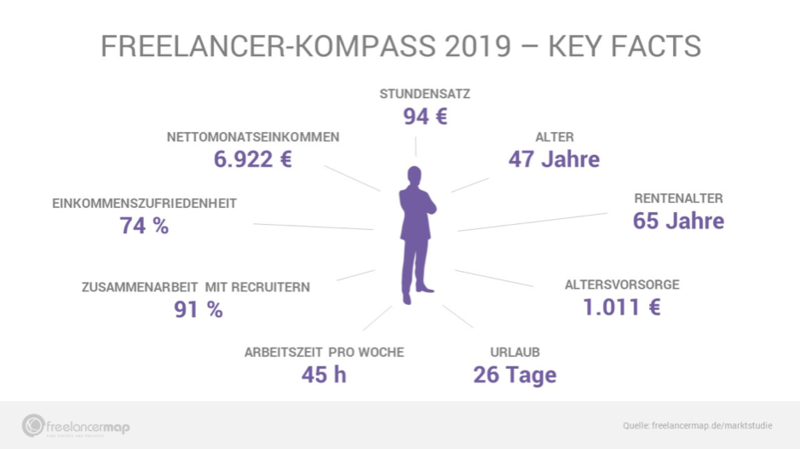

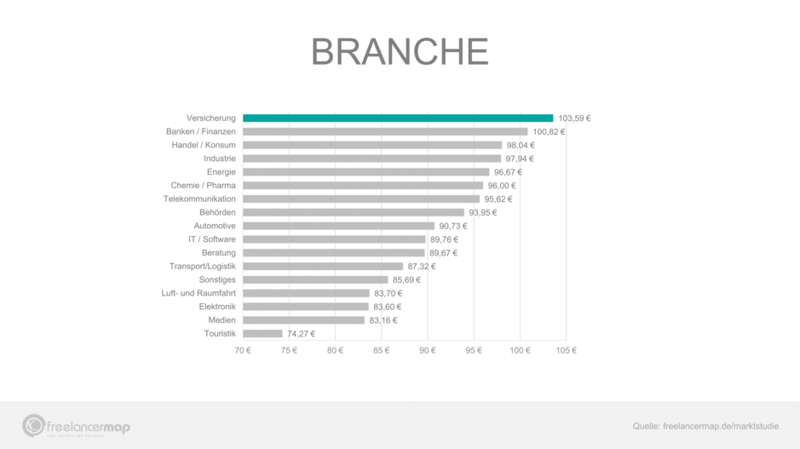

Freelancer-Kompass 2019