Zum Newsletter per QR-Code

Aktuelle Events

Franchise for sale?

Rat, Recht & Hilfe: Franchising

Autor: Dr. Patrick GieslerKann man eigentlich als Franchise-Nehmer seinen Betrieb später verkaufen oder vererben? Wir sind der Frage nachgegangen und sagen, worauf man schon beim Einstieg ins Franchising achten muss.

Franchising ist eine hervorragende Methode zur erfolgreichen Unternehmensgründung. Wer als Franchise-Nehmer sein Unternehmen aufbaut und auf das erprobte Geschäftskonzept eines Franchise-Gebers zurückgreift, vermeidet Fehler. Er kann auf Erfahrung, auf eine eingeführte Marke und auf ein Marketingkonzept zurückgreifen. Häufig stehen ihm günstige Einkaufsbedingungen und ein vereinfachter Marktzugang zur Verfügung. Franchise-Nehmer haben also oft deutliche Wettbewerbsvorteile gegenüber „Einzelkämpfern“.

Probleme bei der Übertragung eines Franchise-Betriebes

Franchise-Nehmer können allerdings auf Schwierigkeiten stoßen, wenn sie ihr Unternehmen auf einen anderen Unternehmer übertragen wollen. Grundsätzlich können nämlich die Rechte aus dem Franchise-Vertrag nicht veräußert werden können, wenn der Franchise-Geber nicht zustimmt. Die „Veräußerung der Rechte“ bedeutet ja in der Praxis, dass ein neuer Franchise-Nehmer als Vertragspartner eingesetzt wird. Gegen den Willen des Franchise-Gebers ist dies undenkbar. Daraus folgt: Ein Franchise-Nehmer darf zwar, wenn der Franchise-Vertrag dies zulässt, seine Betriebsmittel – also z.B. Einrichtung, Maschinen etc. – veräußern. An seiner rechtlichen Stellung als Franchise-Nehmer ändert dies nichts.

Der Verkauf der Betriebsmittel allein ist aber meist wirtschaftlich unattraktiv. Der Erwerber eines Unternehmens zahlt den Kaufpreis nicht für gebrauchte Wirtschaftsgüter, sondern für die Übernahme eines lebenden Unternehmens, also für Kundenstamm, Bekanntheitsgrad, Marktzugang, erwartete Umsätze und Gewinne. Diese Vorteile sind allerdings in der Regel an die Nutzung der Vertragsrechte geknüpft, also an die rechtliche Stellung als Franchise-Nehmer. Wenn der Erwerber nicht zugleich in diese Stellung einrücken kann, lässt sich das Unternehmen nicht sinnvoll veräußern. Dies gilt vor allem dann, wenn die Marke des Franchise-Systems an dem Betriebsstandort einen solchen Bekanntheitsgrad erreicht hat, dass die Übernahme des Kundenstamms an die Verwendung der Marke geknüpft ist. Kundenbeziehungen lassen sich schwerlich zu Geld machen, wenn diese Kunden wegbleiben, sobald das Unternehmen nicht mehr zu dem Franchise-System gehört. Dies gilt erst recht, wenn das Unternehmen in der bisherigen Form sinnvollerweise nur innerhalb des Franchise-Systems fortgeführt werden kann, weil beispielsweise typische Produkte nur von dem Franchise-Geber bezogen werden können.

Das Problem besteht in „doppelter Form“, wenn die Betriebsräume von dem Franchise-Geber angemietet worden sind. Denn der Franchise-Geber muss auch einem Mieterwechsel nicht zustimmen. Mit der Übernahme des Unternehmens wäre dann für den Erwerber (neben der Notwendigkeit, das Erscheinungsbild des Unternehmens zu ändern und die Fortführung außerhalb des Franchise-Systems zu organisieren) auch noch ein Standortwechsel verbunden. Es ist kaum anzunehmen, dass ein Erwerber bereit wäre, angesichts der damit verbundenen Probleme den angestrebten Kaufpreis zu bezahlen.

Erschwerend kommt hinzu, dass ein Franchise-Nehmer vertraglich die Pflicht übernimmt, sein Unternehmen während der Dauer des Franchise-Vertrages aufrecht zu erhalten. Wenn ein Franchise-Nehmer sich durch die Veräußerung der Betriebsmittel selbst außerstande setzt, den Franchise-Vertrag zu erfüllen, macht er sich schadenersatzpflichtig.

Verkaufen oder Vererben von Franchise-Betrieben: 4 wichtige Regeln

- Achten Sie bei Unterzeichnung des Franchise-Vertrags darauf, dass der Verkauf und die Vererbung des Betriebs vertraglich geregelt sind.

- Die Vertragsbestimmung muss den Eintritt des Unternehmens-Erwerbers oder Erben in den Franchise-Vertrag regeln, nicht allein den Verkauf der Betriebsmittel.

- Planen Sie bereits jetzt den Generationenwechsel und vereinbaren Sie rechtzeitig mit dem Franchise-Geber den Eintritt von Familienangehörigen in den Franchise-Vertrag.

- Entwickeln Sie frühzeitig Strategien, wie das Unternehmen außerhalb des Franchise-Systems fortgeführt werden kann.

Vertragliche Lösungen mit dem Franchise-Geber

Die Lösung kann deshalb nur darin bestehen, den Verkauf im Zusammenwirken mit dem Franchise-Geber zu organisieren. Wenn der Franchise-Geber bereit ist, den bisherigen Unternehmer aus dem Franchise-Vertrag zu entlassen und den Erwerber als neuen Franchise-Nehmer aufzunehmen, steht einem Verkauf des Unternehmens nichts im Wege. Bereits bei der Unterzeichnung des Franchise-Vertrages sollten Sie deshalb darauf achten, ob für diesen Fall eine Regelung vorgesehen ist. Hier ist die Beratung durch einen Rechtsanwalt wichtig. Wenn der Standard-Vertrag keine Regelung vorsieht, sind viele Franchise-Geber auf Anfrage bereit, eine Zusatzvereinbarung abzuschließen. Jede Vereinbarung muss natürlich unter dem Vorbehalt stehen, dass der Franchise-Geber den späteren Unternehmenskäufer auch als neuen Franchise-Nehmer akzeptiert. In dieser Entscheidung muss der Franchise-Geber frei bleiben, weil er sein Franchise-System nicht mit beliebigen Personen, sondern mit persönlich und fachlich ausgewählten Franchise-Nehmern führen will.

Vergleichbares gilt für die Unternehmensnachfolge durch Erbschaft. Mit dem Tod eines Franchise-Nehmers endet der Franchise-Vertrag. Die Erben treten nicht automatisch in die Vertragsposition ein. Manche Franchise-Verträge sehen für diesen Fall „weiche Klauseln“ vor, denen zufolge der Franchise-Geber mit den Erben über eine Fortführung „verhandeln“ kann. Einen Anspruch auf Abschluss eines Folge-Franchise-Vertrages haben die Erben dadurch nicht. Demnach ist auch hier rechtzeitige Vorsorge geboten. Wenn durch die jahrelange Führung eines Franchise-Betriebes entsprechende Werte aufgebaut worden sind, empfiehlt es sich, frühzeitig mit dem Franchise-Geber zu vereinbaren, dass ein Nachfolger (z.B. die Tochter oder der Sohn) nachrücken kann.

Wenn sich diese Verhandlungslösungen als undurchführbar erweisen, sollte ein Franchise-Nehmer rechtzeitig sicherstellen, dass er sein Unternehmen nach Beendigung des Franchise-Vertrags „außerhalb des Franchise-Systems“ fortführen kann. Dazu müssen alternative Lieferantenbeziehungen vorbereitet und rechtzeitig ein eigenes Marketingkonzept erstellt werden.

Nachvertragliche Wettbewerbsverbote, die in dem Franchise-Vertrag enthalten sein können, müssen beachtet werden. Die Unternehmensnachfolge kann dann durchgeführt werden, nachdem der Franchise-Vertrag beendet ist.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Die ersten 100 Tage als Gründer – Struktur, Fokus und typische Stolperfallen

In den ersten Wochen nach der Gründung kommt vieles gleichzeitig zusammen und die Aufgabenliste wächst oft schneller, als sie sich abarbeiten lässt. Die ersten 100 Tage stellen deshalb häufig wichtige Weichen für die weitere Entwicklung eines Unternehmens. Der folgende Beitrag zeigt, wie sich in dieser Phase Struktur schaffen lässt, worauf der Fokus liegen sollte und welche Fehler häufig auftreten.

Warum sind die ersten 100 Tage so entscheidend?

Die Zahl der Gründungen ist zuletzt gestiegen. Laut dem KfW-Gründungsmonitor wagten 2025 rund 690.000 Menschen den Schritt in die eigene Firma, ein Plus von etwa 18 Prozent gegenüber dem Vorjahr.

Die ersten Monate sind aus mehreren Gründen eine prägende Phase. In dieser Zeit entstehen Routinen, es kommt erstes Kundenfeedback und es zeigt sich, wie das Geschäftsmodell in der Praxis funktioniert. Gleichzeitig sind die Ressourcen meist knapp und Fehler wirken sich stärker aus als später. Eine bewusste Gestaltung dieser Phase schafft eine belastbare Grundlage für die weitere Entwicklung.

Gut zu wissen:Das Fundament entsteht bereits vor dem Start. Ein durchdachter Businessplan gibt Orientierung, wenn der Alltag hektisch wird, und hilft bei einer realistischen Einschätzung der Ziele. |

Wie entsteht von Anfang an Struktur?

Klare Abläufe sind in der Anfangsphase eine wichtige Grundlage, denn ohne sie verliert sich vieles im Tagesgeschäft und wesentliche Aufgaben geraten in Verzug. Die folgenden Bausteine unterstützen eine organisierte Startphase:

- Wöchentliche Ziele, die konkret und messbar sind, geben mehr Orientierung als eine offene Aufgabenliste.

- Die strategische Arbeit am Unternehmen sollte klar von der operativen Arbeit im Unternehmen getrennt und mit festen Zeiten eingeplant werden.

- Finanzen, Rechnungen und Belege gehören früh in ein verlässliches System, um späteren Mehraufwand zu vermeiden.

- Wiederkehrende Abläufe lassen sich dokumentieren, sodass sie später leichter delegiert oder automatisiert werden können.

Bei den kaufmännischen Themen kann ein Software sinnvoll sein, das mehrere Aufgaben abdeckt. Eine gebündelte Businesslösung für den Start, die beispielweise Angebote, Rechnungen und Buchhaltung an einem Ort zusammenfasst, reduziert den Wechsel zwischen verschiedenen Tools.

Worauf sollte der Fokus liegen?

In den ersten 100 Tagen lassen sich nicht alle Aufgaben gleichzeitig bewältigen. Sinnvoll ist eine Konzentration auf die Bereiche mit dem größten Einfluss auf den Geschäftserfolg. Drei davon verdienen besondere Aufmerksamkeit.

Erstens die Kunden: Gespräche mit echten Interessenten, gesammeltes Feedback und ein angepasstes Angebot gehören möglichst früh dazu. Die Rückmeldungen aus dem Markt zählen zu den wichtigsten Informationsquellen in dieser Phase.

Zweitens die Zahlen: Die Liquidität und Finanzplanung sollte im Blick bleiben, denn ausbleibende Einnahmen und unterschätzte Kosten zählen zu den häufigen Ursachen für ein Scheitern. Für den Anfang genügt ein übersichtlicher Abgleich von Einnahmen und Ausgaben.

Drittens das Netzwerk: Der Austausch mit anderen Gründern, Mentoren und möglichen Partnern liefert Wissen, Kontakte und Aufträge.

Tipp:Drei klare Hauptziele für die ersten 100 Tage, sichtbar festgehalten, helfen bei der Priorisierung. Aufgaben, die nicht auf diese Ziele einzahlen, können vorerst zurückstehen. |

Welche Stolperfallen lauern in der Startphase?

Viele Fehler in der Anfangszeit wiederholen sich und lassen sich mit etwas Weitsicht vermeiden. Die folgenden Stolperfallen treten besonders häufig auf:

- Perfektionismus, der einen frühen Markteintritt und echtes Feedback verzögert.

- Vernachlässigte Formalitäten, etwa die Anmeldung beim Finanzamt über die elektronische steuerliche Erfassung per ELSTER oder die Gewerbeanmeldung.

- Eine fehlende Trennung von privaten und geschäftlichen Finanzen, die die Buchhaltung unnötig kompliziert macht.

- Zu viele Aufgaben auf einmal, weil Hilfe oder die Abgabe von Tätigkeiten zu spät erfolgt.

- Marketing, das erst beginnt, wenn die ersten Rechnungen bereits fällig sind.

Einen Überblick über alle nötigen Schritte und Pflichten in der Gründungsphase bietet übrigens das Existenzgründungsportal des Bundeswirtschaftsministeriums.

Dauerhaft den Überblick behalten

Die ersten 100 Tage sind der Auftakt einer längeren Entwicklung. Mit klaren Strukturen, einem bewussten Fokus und dem Wissen um typische Fehler lässt sich diese Phase deutlich ruhiger gestalten. Sinnvoll sind regelmäßige Zwischenbilanzen, die zeigen, was funktioniert und wo Anpassungen nötig sind. So lassen sich Fortschritte und Schwachstellen frühzeitig erkennen, und das Unternehmen entwickelt sich Schritt für Schritt auf einer stabilen Grundlage weiter.

Freelancer-Markt 2026 unter Druck: Sinkende Honorare und freie Kapazitäten

Erstmals seit Jahren sinken die durchschnittlichen Stundensätze, während die Auslastung vieler Freelancer*innen spürbar zurückgeht. Für Start-ups, die auf externe Expertise angewiesen sind, verändert das die Marktdynamik deutlich.

Wer als Gründerin oder Gründer aktuell externe Spezialisten für IT, Design oder Marketing sucht, trifft auf einen Markt, der sich vom Anbieter- zum Käufermarkt wandelt. Das geht aus dem aktuellen „Freelancer-Kompass 2026“ hervor, für den zwischen Ende 2025 und Anfang 2026 über 5.400 Selbständige im DACH-Raum befragt wurden.

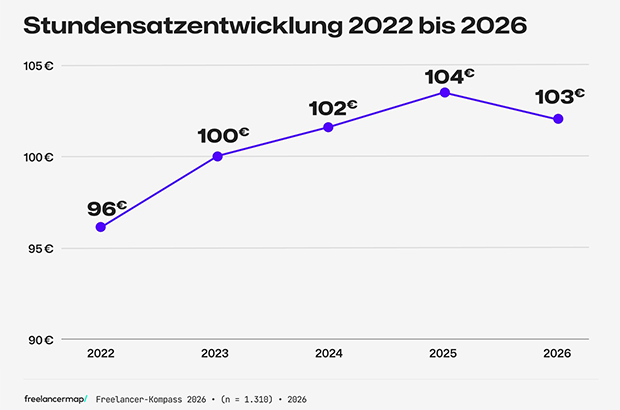

Die Ergebnisse zeigen eine klare Trendwende: Nach Jahren stetigen Wachstums ist der durchschnittliche Stundensatz von Freelancer*innen auf 103 Euro gesunken (Vorjahr: 104 Euro). Zudem ist ein Ende der Preisstagnation nicht in Sicht. Fast zwei Drittel der Befragten (62 Prozent) planen für 2026 keine Preiserhöhungen, neun Prozent wollen ihre Honorare sogar aktiv senken. Als Hauptgründe dafür werden ausbleibende Aufträge und ein deutlich verschärfter Wettbewerb genannt.

Die wichtigsten Entwicklungen im Überblick:

- Einkommenseinbruch bei höherer Arbeitslast: Obwohl die durchschnittliche Wochenarbeitszeit von 40 auf 42 Stunden gestiegen ist (jede(r) Fünfte arbeitet sogar bis zu 50 Stunden), sinken die Umsätze. Das durchschnittliche Monatseinkommen fiel von 8.432 Euro im Jahr 2025 auf aktuell 6.653 Euro – ein massiver Rückgang von gut 21 Prozent (Anm. d. Red.: Die Originalstudie spricht hier fälschlicherweise von rund 17 Prozent).

- Geringere Auslastung: Fast ein Viertel der Freelancer*innen (24 Prozent) war im vergangenen Jahr an weniger als 50 Tagen in Projekten gebunden. Die Kund*innenakquise ist aktuell für 62 Prozent die größte geschäftliche Hürde.

- Resilienz der Selbständigen: Trotz der angespannten Lage (jeder Vierte schätzt seine wirtschaftliche Situation als schlecht ein), bleibt die generelle Zufriedenheit erstaunlich hoch. 73 Prozent sind mit ihrer Rolle als Selbstständige glücklich.

Was das für Gründer*innen und Start-ups bedeutet

Die aktuelle Marktlage bietet Start-ups kurzfristig bessere Verhandlungspositionen und einen schnelleren Zugriff auf hochqualifizierte Fachkräfte, die in Boom-Zeiten oft ausgebucht waren. Budgetfreundlichere Konditionen können gerade in frühen Finanzierungsphasen den entscheidenden Unterschied machen.

Gleichzeitig eröffnet sich für Start-ups eine strategische Chance im Employer Branding: Da 43 Prozent der Freelancer*innen aktuell unter unsicheren Einkünften und Projektpausen leiden, können junge Unternehmen punkten, indem sie statt harter Preisverhandlungen verlässliche Rahmenbedingungen bieten. Wer Freelancer*innen beispielsweise längerfristige (wenn auch kleinere) Retainer-Verträge oder feste Projektzusagen macht, bindet Top-Talente an sich, die aktuell vor allem eines suchen: Planungssicherheit.

(Datenbasis: Freelancer-Kompass 2026, erhoben durch freelancermap, N=5.412)

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

PropTech-Gründung: Was ist zu beachten?

PropTech-Start-ups sind die Innovationstreiber der Immobilienbranche. Die Chancen für Gründer*innen stehen gut, sofern sie die spezifischen Herausforderungen des im digitalen Aufbruch befindlichen Marktes kennen und beachten. Wir zeigen, worauf es im Gründungsprozess im vielschichtigen PropTech-Sektor ankommt.

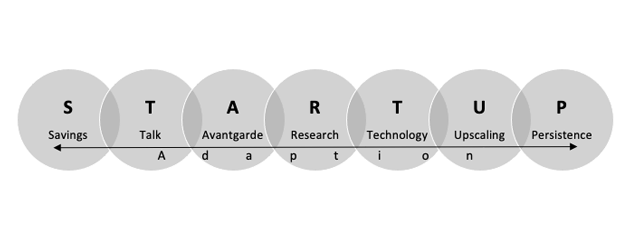

Im Folgenden werden mittels eines STARTUP-Modells die Schlüsselkomponenten und eine Superpower vorgestellt, die entscheidend für PropTech-Gründer*innen sind. Dieses STARTUP-Modell fußt auf Ansätze aus der Entrepreneurship-Literatur sowie eigener Gründungserfahrung. Im Folgenden findet dieses Konzept Anwendung auf PropTech-Gründungen.

Professionelle Kreditberatung: Tipps für angehende Finanzexperten und Gründer

Was es zu beachten gilt, wenn Sie erfolgreich als Finanzexperte in der Kreditberatung durchstarten wollen.

In der heutigen Geschäftswelt ist eine professionelle Kreditberatung für Unternehmer und Gründer unerlässlich. Egal, ob es um die Finanzierung eines Startups oder die Expansion eines etablierten Unternehmens geht, eine fundierte Beratung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Immer mehr Menschen nutzen die Vorteile der online Kreditberatung, um schnell und bequem an die benötigten Informationen zu gelangen. In diesem Artikel werden wir die wichtigsten Punkte einer professionellen Kreditberatung näher beleuchten. Wir geben Ihnen Tipps, wie Sie als Finanzexperte in diesem Bereich erfolgreich sein können und welche Weiterbildungsmöglichkeiten und digitalen Werkzeuge Ihnen dabei helfen. Zudem erfahren Sie, wie Sie online in der Kreditberatung tätig sein können und welche Aspekte dabei zu beachten sind.

Grundlagen einer erfolgreichen Kreditberatung

Eine effektive Kreditberatung erfordert ein solides Fundament aus Fachwissen und sorgfältiger Vorgehensweise. Zu den Schlüsselelementen gehören die Bewertung der Kreditwürdigkeit, die Durchführung von Finanzanalysen und die Einschätzung von Risiken.

Die Kreditwürdigkeit eines Kunden ist ein entscheidender Faktor bei der Beurteilung seiner Fähigkeit, einen Kredit zurückzuzahlen. Hierbei spielen Aspekte wie Einkommenssituation, Vermögenswerte und Zahlungshistorie eine wichtige Rolle. Eine gründliche Finanzanalyse ermöglicht es dem Berater, ein umfassendes Bild der finanziellen Situation des Kunden zu gewinnen und maßgeschneiderte Lösungen zu entwickeln.

Die Risikobewertung ist ein weiterer essentieller Bestandteil der Kreditberatung. Hierbei werden potenzielle Risiken identifiziert und evaluiert, die sich auf die Rückzahlungsfähigkeit des Kunden auswirken könnten. Dazu gehören beispielsweise:

- Branchenspezifische Risiken

- Marktveränderungen

- Persönliche Umstände des Kunden

Ein erfahrener Kreditberater verfügt über das nötige Fachwissen, um diese Risiken sorgfältig abzuwägen und geeignete Strategien zur Risikominimierung zu entwickeln.

Aufbau von Vertrauen und Glaubwürdigkeit

Der Aufbau von Vertrauen und Glaubwürdigkeit ist ein entscheidender Faktor für Ihren Erfolg in der Kreditberatung. Starke Kundenbeziehungen bilden das Fundament einer erfolgreichen Zusammenarbeit zwischen Berater und Klient. Hierzu gehört es, dass Sie Ihren Kunden aufmerksam zuhören, ihre Bedürfnisse verstehen und maßgeschneiderte Lösungen anbieten.

Ausgeprägte Kommunikationsfähigkeiten sind unerlässlich, um komplexe Finanzthemen verständlich zu erklären und auf die individuellen Fragen und Anliegen der Kunden einzugehen. Eine klare und einfühlsame Kommunikation schafft Transparenz und stärkt das Vertrauen in Ihre Expertise als Berater.

Empathie spielt ebenfalls eine zentrale Rolle beim Aufbau von Vertrauen. Als Kreditberater sollten Sie sich in die Lage Ihrer Kunden versetzen können und Verständnis für deren finanzielle Situation und Ziele zeigen. Durch einen respektvollen und wertschätzenden Umgang fühlen sich Ihre Kunden ernst genommen und gut aufgehoben.

Um Glaubwürdigkeit zu etablieren, ist es wichtig, dass Sie als Kreditberater:

- Fachlich kompetent und stets auf dem neuesten Stand sind

- Ehrlich und transparent über Risiken und Chancen aufklären

- Verbindlichkeit zeigen und Zusagen einhalten

- Proaktiv kommunizieren und regelmäßig Feedback einholen

Kreditberatung für Unternehmer

Unternehmer und Gründer stehen oft vor besonderen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Eine professionelle Kreditberatung kann hier entscheidend sein, um die passenden Finanzierungsoptionen zu finden und umzusetzen.

Ein wichtiger Aspekt ist die Entwicklung eines soliden Businessplans. Dieser sollte nicht nur die Geschäftsidee und das Marktpotenzial beschreiben, sondern auch einen realistischen Finanzplan enthalten. Als Berater können Sie dabei helfen, den Businessplan zu optimieren und auf die Anforderungen potenzieller Geldgeber zuzuschneiden.

Darüber hinaus gilt es, die verschiedenen Möglichkeiten der Finanzierung zu prüfen und gegeneinander abzuwägen. Dazu gehören beispielsweise:

- Bankdarlehen

- Fördermittel von Bund und Ländern

- Beteiligungskapital von Investoren

- Crowdfunding-Kampagnen

Als Kreditberater können Sie aufzeigen, welche Vor- und Nachteile die einzelnen Optionen bieten und welche am besten zur jeweiligen Unternehmenssituation passen. Auch bei der konkreten Beantragung von Krediten oder Fördermitteln können Sie wertvolle Unterstützung leisten.

Nicht zuletzt geht es darum, Wachstumsstrategien zu entwickeln und umzusetzen. Sie können als Berater dabei helfen, Chancen und Risiken zu identifizieren und die Finanzierung auf die langfristigen Ziele des Unternehmens auszurichten. Eine gründliche finanzielle Situationsanalyse durchzuführen ist dabei ein wichtiger Schritt, um individuelle Finanzierungslösungen zu entwickeln.

Weiterbildung und Netzwerken

Um in der Kreditberatung erfolgreich zu sein, ist es wichtig, dass Sie sich kontinuierlich weiterbilden und ein starkes Netzwerk aufbauen. Die Finanzbranche entwickelt sich ständig weiter, und es ist entscheidend, über aktuelle Branchentrends auf dem Laufenden zu bleiben. Eine hervorragende Möglichkeit dazu bietet die Teilnahme an Fachkonferenzen, bei denen Experten ihr Wissen teilen und wertvolle Einblicke in die neuesten Entwicklungen geben.

Neben Fachkonferenzen gibt es noch weitere Wege, sich weiterzubilden und zu vernetzen. Dazu gehören:

- Seminare und Workshops

- Online-Kurse und Webinare

- Branchenverbände und Netzwerkveranstaltungen

- Fachzeitschriften und Blogs

Ein weiterer wichtiger Aspekt für Ihre berufliche Entwicklung ist Mentoring. Ein erfahrener Mentor kann Ihnen als angehender Kreditberater wertvolle Ratschläge geben, Sie bei Ihrer Karriereplanung unterstützen und Ihnen helfen, wichtige Kontakte zu knüpfen. Viele Unternehmen und Organisationen bieten Mentoring-Programme an, die es Nachwuchskräften ermöglichen, von den Erfahrungen und dem Wissen etablierter Experten zu profitieren.

Digitale Werkzeuge und Technologien

In der modernen Kreditberatung spielen digitale Werkzeuge und Technologien eine immer größere Rolle. Fintech-Lösungen, CRM-Systeme und Online-Beratung ermöglichen es Ihnen als Finanzexperte, effizienter und kundenorientierter zu arbeiten. Durch den Einsatz dieser Tools können Sie schneller auf Kundenbedürfnisse reagieren und maßgeschneiderte Lösungen anbieten.

Fintech-Anwendungen unterstützen Sie als Kreditberater bei der Analyse von Kundendaten und der Erstellung individueller Finanzierungskonzepte. Mithilfe von CRM-Systemen lassen sich Kundenkontakte effektiv verwalten und die Kommunikation optimieren. Durch die Integration von Online-Beratung können Ihre Kunden bequem von zu Hause aus mit Ihnen in Kontakt treten und Fragen klären.

Um das volle Potenzial digitaler Werkzeuge auszuschöpfen, sollten Sie als Finanzexperte:

- Sich regelmäßig über neue Fintech-Lösungen informieren

- CRM-Systeme effektiv nutzen, um Kundendaten zu verwalten

- Online-Beratungsangebote in Ihr Leistungsspektrum integrieren

- Datenschutz und Sicherheit bei der Nutzung digitaler Tools gewährleisten

Durch den gezielten Einsatz digitaler Technologien können Sie als Kreditberater Ihre Effizienz steigern, die Kundenzufriedenheit erhöhen und sich im Wettbewerb behaupten.

Fazit

Eine professionelle Kreditberatung erfordert eine Kombination aus fachlichem Wissen, zwischenmenschlichen Fähigkeiten und dem Einsatz moderner Technologien. Die wichtigsten Erfolgsfaktoren sind der Aufbau von Vertrauen und Glaubwürdigkeit, eine individuelle Beratung für Unternehmer sowie kontinuierliche Weiterbildung und Netzwerkarbeit. Kreditberater, die diese Aspekte berücksichtigen und in ihre tägliche Arbeit integrieren, haben gute Chancen, in diesem anspruchsvollen Tätigkeitsfeld erfolgreich zu sein. Sie können ihren Kunden einen echten Mehrwert bieten und langfristige Beziehungen aufbauen. Durch eine vorausschauende und kundenorientierte Beratung tragen sie maßgeblich zur finanziellen Stabilität und zum Wachstum ihrer Klienten bei.

Selbstständig machen als Design Thinking Coach

Wenn Sie sich als Design Thinking Coach selbstständig machen wollen, erfahren Sie hier, was Sie dafür mitbringen müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Weltweit profitieren immer mehr Unternehmen und Organisationen von Design Thinking. Denn durch diese Kreativmethode wird nicht nur Teamarbeit wieder effektiv und der Product-Market Fit schnell gewährt, sondern auch die Mitarbeiterzufriedenheit steigt deutlich an. Doch um das zu erreichen bedarf es erst einmal jemandem der das Team mit der Methode des Design Thinking begleitet. Hier kommt der Design Thinking Coach ins Spiel. Im Grunde genommen kann sich jeder als Design Thinking Coach selbstständig machen. Wichtig ist nur die richtige Ausbildung, eine solide Positionierung und eine gute Vorbereitung.

Was ist Design Thinking?

Design Thinking ist eine agile Innovationsmethode für multidisziplinäre Teams, die komplexe Probleme lösen möchten. Dabei sind drei Dinge von Bedeutung: Das multidisziplinäre Team, der variable Raum und der iterative Prozess. Dieser besteht aus sechs Schritten, den das Team nach und nach durchläuft. Dabei bleibt das Ergebnis stets offen und die Vorgehensweise flexibel. In jedem der einzelnen Schritte können durch Feedback Anpassungen vorgenommen werden und bei Bedarf ein vorheriger Schritt wiederholt werden. Beim Design Thinking steht der Mensch im Fokus. Ziel ist es, kundenzentrierte Produkte und Dienstleistungen zu entwickeln und schnell auf Marktbedürfnisse zu reagieren.

Design Thinking kann genutzt werden für:

- App-Design

- Sales-Projekte

- Startup-Ideen

- Innovationsprojekte

- Webprojekte

- Change-Projekte

- Hardwareprodukte

- Business Modelling

- Digitale Transformation

- Bildungseinrichtungen

- NGO´s und NPO´s

- Softwareprodukte

Was macht ein Design Thinking Coach?

Als Design Thinking Coach sind Sie Experte für den Prozess und die Methode des Design Thinking. Sie geben Workshops und begleiten Teams durch den sechsstufigen Prozess des Design Thinking. So führen Sie die Teilnehmer zu Kreativität und fördern deren Innovationspotenzial. Ein Design Thinking Coach hat zwei größere Tätigkeitsbereiche in denen er aktiv ist. Zum einen coacht er Unternehmen und bringt die Methode den Mitarbeitern nahe und führt Design Thinking dort Schritt für Schritt ein. Oder er ist ein Ausbilder und bildet neue angehende Design Thinking Coaches aus.

Branchen-Insights für selbstständige Design Thinking Coaches

Ein selbstständiger Design Thinking Coach muss weder Designer sein noch Fachwissen aus einer bestimmten Branche mitbringen. Das kann sogar hinderlich sein, da dadurch Voreingenommenheit entsteht und gewisse Glaubenssätze schon von vornherein innovative Ideen blockieren. Als Design Thinking Coach sind Sie aber kein Berater, der sein Fachwissen weitergibt, sondern viel eher Prozess und Methodenprofi mit einem unvoreingenommenen Blickwinkel.

Ein selbstständiger Design Thinking Coach sollte sowohl Begeisterung für das mitbringen, was er tut, als auch fundiertes Wissen über die Methode und Souveränität beim Leiten des Teams. Um sich all das anzueignen ist eine gute Ausbildung der erste wichtige Schritt. Mittlerweile gibt es dafür Studiengänge an vielen renommierten Universitäten. Außerdem gibt es eine Handvoll Institute, Agenturen und Akademien, die Design Thinking unterrichten und Ausbildungen zum Coach anbieten. Ein führender Anbieter ist zum Beispiel die DesignThinkingCoach Academy.

Was ein selbstständiger Design Thinking Coach unbedingt benötigt, ist ein großes Netzwerk. Dieses kann sich je nach Ausbilder teils schon bei der Ausbildung bilden, oder es besteht die Möglichkeit auf vorberufliche Kontakte zurückzugreifen. Viele selbstständige Design Thinking Coaches starten zunächst als Freelancer und bauen dabei ihr Netzwerk auf. Dabei ist es ratsam, einen anderen Coach als Co-Coach zu begleiten, Kontakt zu verschiedenen Agenturen aufzunehmen und zunächst als Trainer in deren Namen zu coachen, sowie sich auf Plattformen anzubieten, die Design Thinking Coaches vermitteln. So sammelt man Erfahrungen und baut Schritt für Schritt sein Portfolio auf.

Was bringt ein guter Design Thinking Coach mit?

Eine gute Vorbereitung ist für einen selbstständigen Design Thinking Coach die halbe Miete. Neben Wissen über Prozess und Methode sollten dafür eine ganze Reihe an Sachen mitgebracht werden, um dem Workshop die gewünschte Qualität zu verleihen. Zu einer guten Workshop Vorbereitung gehören:

- ein gutes Briefing: Abstimmung der Kosten, gewünschten Ergebnisse etc. mit dem Kunden

- Drehbücher für verschiedene Workshop Formate

- einen Workshopkoffer mit dem benötigtem Material

- detaillierte Checklisten um die Qualität sicherzustellen

- bildstarke Präsentationen

- Workbooks

Gleichzeitig sollte jeder selbstständige Design Thinking Coach bestimmte persönliche Kompetenzen besitzen. Dazu gehört Flexibilität. Ein guter Coach sollte immer wieder flexibel auf eventuelle Wendungen im Workshopverlauf reagieren. Ein zu vorgefertigtes Vorgehen ist dabei sehr einschränkend. Außerdem muss der Coach bereit sein ständig zu Evaluieren, zu Iterieren und schließlich Verbesserungen vorzunehmen. So gewinnt jeder Workshop an Qualität.

Kapitalbedarf eines selbstständigen Design Thinking Coaches

Da sich die Angebote selbstständiger Design Thinking Coaches als Dienstleistungen ohne Produktionskosten verstehen, ist der Kapitalbedarf sehr überschaubar. Kosten, die mit eingerechnet werden sollten sind das Equipment für Workshops sowie das eigene Gehalt. Anfahrtskosten zu Kunden werden vom Coach als Vorleistung erbracht und hinterher in Rechnung gestellt. Auch Kosten für PC, Handy, eine eigene Website und ggf. Marketingmaßnahmen sollten berücksichtigt werden. Weitere Kosten verursachen Steuern, Krankenkasse, Steuerberatung und Buchhaltung. Da zu Anfang jedoch keine größeren Investitionen notwendig sind, kann es schon mit einem schmalen Startkapital losgehen.

Selbstständiger Design Thinking Coach: Gewerbe oder Freiberuf?

Als selbstständiger Design Thinking Coach können sie als Einzelunternehmer agieren.

- keine Gewerbeanmeldung nötig

- keine Gewerbesteuer

- der Eintrag ins Handelsregister fällt weg, sofern sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Gewinne und Verluste nicht publizieren

- zur Gewinnermittlung ist es ausreichend, wenn sie eine EÜR (Einnahmen Überschuss Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK, daher entfallen die Kammergebühren

So viel verdient man als selbstständiger Design Thinking Coach

Selbstständige Design Thinking Coaches verdienen als Tagessatz zwischen 1500 Euro und 2500 Euro. Der Verdienst hängt primär davon ab, wie man sich als Coach positioniert und wie viel Erfahrung man mitbringt. Durchschnittlich kann man sagen, dass ein Design Thinking Coach 1800 Euro pro Tag verdient. Natürlich ist der Verdienst auch davon abhängig, welche Kunden man bedient (Großkonzern vs. Start-up) und wie viele Workshops man sich in der Woche zutraut. Für einen 2-Tagesworkshop mit einem Tag Vorbereitung liegt der Verdienst bei 5400 Euro netto. Hielte man also jede Woche zweitägigen Workshop käme man am Ende des Monats bei einem Gehalt von 21.600 Euro heraus.

Marketing für selbstständige Design Thinking Coaches

Um als selbstständiger Design Thinking Coach an Aufträge zu kommen, muss die Werbetrommel gerührt werden. Dafür stehen viele unterschiedliche Möglichkeiten zur Verfügung. Zum einen ist es natürlich möglich, auf das Netzwerk zurückzugreifen, was man sich als Design Thinking Coach ohnehin anlegen sollte. Ist dieses jedoch noch nicht ganz ausgebaut und es fehlt noch an Kontakten, sind hier einige weitere Optionen:

- Akquise auf Linkedin oder Xing

- Auf Konferenzen Design Thinking Vorträge halten

- Webinare für Einsteiger halten

- Werbung über die eigene Website: Fachartikel publizieren

- Vernetzung bei Events, auf denen die Zielgruppe vertreten ist

- Google- oder Facebook-Werbung

- Begleitung erfahrener Coaches als Co-Coach

Wichtige Kontakte für selbstständige Design Thinking Coaches

Zum Vernetzen

www.xing.com/communities/groups/design-thinking-fuer-berater-und-trainer-6ce5-1080646/posts

webinale.de/ideation-design-thinking/

www.designthinkingconference.com

Die Autorin Pauline Tonhauser ist CEO und Gründerin der DesignThinkingCoach Academy. Zusammen mit ihrem Team vermittelt sie Design Thinking und bildet neue Coaches aus.

Restaurant eröffnen: Selbstständig mit dem eigenen Restaurant

Wenn Sie sich mit einem Restaurant selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Restaurants achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für zukünftige Restaurantinhaber:

- Anzahl Restaurants in Deutschland: 72.481 (DEHOGA 2016)

- Jahresumsatz Restaurants gesamt: 26,9 Mrd. € (Statista 2016)

- Durchschnittsumsatz pro Betrieb: 315.000 € netto, 450.000 € in kleineren Betrieben (destatis 2016)

- Anzahl der Beschäftigten in der speisengeprägten Gastronomie: 1.158.824

- Durchschnittlicher Jahresumsatz pro Beschäftigten: 33.000 € (2015), nur 19.000 € in kleineren Betrieben (2011) (destatis 2011/2016)

- Mögliche Zusatzgeschäfte: Lieferservice, Catering, Foodtruck

- Wettbewerber: Fast-Food-Ketten, Caterer, Lieferdienste

- Kostenstruktur in Restaurants (mit herkömmlicher Bedienung): Personalkosten (Küchenprodukte, die verarbeitet werden, zählen hier auch rein): 30,4 %; Materialeinsatz, Energiekosten: 30,9 %; Miete/Pacht: 9,2 %; Handelswareneinsatz (z.B. Wein): 0,8 %; Sonstiger Aufwand: 14,3 % (destatis 2015)

Branchen-Insights für selbstständige Restaurantbesitzer

Den Ergebnissen der DEHOGA-Konjunkturumfrage zufolge blicken Gastronomen insgesamt positiv auf das zurückliegende Winterhalbjahr. Die Konsumfreude der Deutschen und die stabile Konjunktur sind weiterhin Stütze der Branche. So berichten 42,7 Prozent der befragten Betriebe von guten und 40,1 Prozent von befriedigenden Geschäften in den Monaten Oktober 2017 bis März 2018. 17,2 Prozent beurteilen ihre geschäftliche Situation dagegen negativ. Der Saldo aus Negativ- und Positivmeldungen sank leicht um 1,5 Prozentpunkte im Vergleich zum Vorjahr auf plus 25,5 Prozentpunkte.

Ferner berichten 34,9 Prozent der Gastronomen von steigenden Umsätzen im Winterhalbjahr (Vorjahr 31,00 Prozent). 31,9 Prozent der Befragten mussten Umsatzeinbußen hinnehmen (Vorjahr 31,8 Prozent). Das Gästeaufkommen stieg bei 28,1 Prozent der Befragten (Vorjahr 28,6 Prozent). 29,9 Prozent der Betriebe hatten Gästerückgänge zu verzeichnen (Vorjahr 27,8 Prozent).

Die Ertragssituation in der Gastronomie bleibt jedoch kritisch: 46,8 Prozent hatten einen Ertragsrückgang zu beklagen (Vorjahr 45,6 Prozent). Hauptursache hierfür sind die hohen Betriebskosten und der starke Preisdruck. Nicht zuletzt auch vor dem Hintergrund der Einführung des Mindestlohnes sahen sich viele Betriebe gezwungen, ihre Preise anzupassen: 36,0 Prozent der Befragten erhöhten ihre Preise (Vorjahr 38,8 Prozent).

Faustregel: 1/3 des Umsatzes müssen für feste Kosten, 1/3 für Einkauf geplant werden. Bleibt 1/3 als Roherlös, von dem u.a. noch Personalkosten bezahlt werden müssen.

Gründen im E-Commerce - so klappt der Onlinehandel

Im E-Commerce selbstständig machen: Erfahren Sie Schritt für Schritt, was Sie beachten müssen, um möglichst rechtssicher, effektiv und nachhaltig einen Online-Shop zu eröffnen.

Zahlen, Daten, Fakten für E-Commerce-Gründer

Wachstum: Der Online-Handel legt rasant zu (2016: + 6,7 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Perspektive: 2017 werden im deutschen Online-Handel 58,5 Mrd. Euro Umsatz erwartet, das ist ein Plus von 11 Prozent gegenüber 2016 (Quelle: Bundesverband E-Commerce und Versandhandel, bevh)

Starkes Segment: Der Sektor „Möbel, Leuchten, Deko“ ist am stärksten gewachsen (2016: + 25 Prozent im Vergleich zum Vorjahr), (Quelle: Studie shopanbieter.de)

Starker Marketingkanal: E-Mail ist der verkaufsstärkste Marketingkanal: über 58 Prozent der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Schwacher Marketingkanal: Displaywerbung ist der schwächste Marketingkanal: 69 Prozent unter der durchschnittlichen Konversionsraten, (Quelle: Studie shopanbieter.de)

Konversionen mobil: Mobile Plattformen haben die schlechtesten Konversionsraten: Desktop-User konvertieren 53 Prozent besser als der Durchschnitt, mobile Nutzer 41 Prozent schlechter, (Quelle: Studie shopanbieter.de)

Webshop-Installationen: Jedes dritte Unternehmen in Deutschland betreibt einen Webshop (Bitkom 2016)

Bedeutung Marktplätze: Jedes vierte Unternehmen in Deutschland verkauft über Online-Marktplätze wie Amazon, Ebay (Bitkom 2016)

Shops in Apps: Smartphone-Apps werden von 6 Prozent aller Unternehmen für den Vertrieb genutzt (Bitkom 2016)

Digitalisierung: Große Unternehmen haben gegenüber mittleren und kleinen Unternehmen einen Vorsprung bei der Nutzung von Online-Vertriebswegen (Bitkom 2016)

Was versteht man unter E-Commerce bzw. Onlinehandel?

E-Commerce bezeichnet den Verkauf von Waren und Dienstleistungen über das Internet über einen Online-Shop. Die rasante Entwicklung des World Wide Web hat ein enormes Wachstum des E-Commerce ausgelöst. In praktisch allen Lebensbereichen kann man heute Waren und Leistungen über den Vertriebskanal Internet erwerben.

Selbstständig machen als SEO-Berater

Wenn Sie sich als SEO-Freelancer selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihrer SEO-Beratung achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige SEO-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Prognose weltweite Umsätze mit SEA (Suchmaschinenwerbung): 2017: 92 Mrd. Euro, 2021: 138 Mrd. Euro (statista)

Mehr Investitionen in SEO: 2015 gaben 62% der IKT-Unternehmen an, ihre Ausgaben für SEO steigern zu wollen, nur 3% wollten reduzieren (Bitkom)

Monatliches Budget für SEO (2014): 0 bis 500 Euro: 59%, 500 bis 1000 Euro: 11%, 1000 bis 2000 Euro: 8%, mehr als 2000 Euro: 22% der KMU (SeoExpert)

Was versteht man unter SEO-Beratung?

SEO bedeutet Suchmaschinenoptimierung, englisch "Search Engine Optimization". Es geht darum, Webinhalte in den unbezahlten Suchergebnissen von Google und anderen Suchmaschinen besser zu listen und damit höhere Reichweiten zu erzielen. Ein SEO-Berater, oder einfach auch "SEO" genannt, hilft seinen Kunden, ihre Suchmaschinen-Rankings zu verbessern. Bei der SEO-Beratung handelt es sich in der Regel nicht um eine einmalige Dienstleistung, sondern um meinen kontinuierlichen Prozess.

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Marktsegmentierung – Pflichtübung für Start-ups

Wie Sie mit Hilfe einer konsequenten Marktsegmentierung Ihren Markt oder Ihre Märkte besser verstehen und darauf basierend gezielter bearbeiten können.

„20 Reasons Why Startups Fail“ – unter diesem Motto analysiert die US-Amerikanische Plattform CB Insights seit mehreren Jahren neugegründete Unternehmen, die sich nicht erfolgreich am Markt platzieren konnten. Die Gründe, warum junge Unternehmen scheitern, sind dabei vielfältig – auf Platz 1 rangiert jedoch mit weitem Abstand die Aussage „No Market – No Need“. 42 % der untersuchten Start-ups scheiterten daran.

Die präzise Kenntnis des Kundenproblems und der Kundenanforderungen ist also eine Kernvoraussetzung für die erfolgreiche Entwicklung eines jungen Unternehmens. „Wer ist Ihre Zielgruppe, wer ist Ihr Markt und welches Problem kann Ihr Unternehmen bei dieser Zielgruppe lösen?“ ist daher auch eine häufig gestellte Frage bei Investoren und Förderinstituten, die Start-ups durchleuchten.

Vor diesem Hintergrund ist es gerade für junge Unternehmen wichtig, den Zielmarkt und dessen Anforderungen präzise zu verstehen. Da der Ansatz „One Size Fits All“ – also eine Lösung für alle Zielgruppen eines Marktes, in anspruchsvollen Marktumfeldern nicht mehr ausreicht, müssen sich Start-ups und junge Unternehmen auf die unterschiedlichen Anforderungen von einzelnen Zielgruppen einstellen. Häufig ist die Marktsegmentierung, also die Einteilung des relevanten Marktumfelds in seine Untergruppen, der erste Schritt für die saubere Definition und Analyse der relevanten Zielgruppen sowie ihrer Anforderungen.

Typische Kriterien zur Marktsegmentierung

Marktsegmentierung kann dabei anhand verschiedener Segmentierungskriterien erfolgen. Welche Kriterien dabei zur Anwendung kommen, ist abhängig von der jeweiligen Branche des jungen Unternehmens. Beispiele für typische Kriterien zur Marktsegmentierung sind:

- Produkt-/ Leistungsbasierte Marktsegmentierung: Der Markt wird zerlegt anhand wichtiger Leistungs-merkmale des Produktes. Dies können z.B. technische Leistungsklassen oder Größenkategorien sein. Bei Fahrzeugen unterscheidet man anhand der Fahrzeuggröße und Ausstattung z.B. typischerweise ein Marktsegment der Kleinwagen, Mitteklasse, oberen Mitteklasse oder Oberklasse.

- Kundeneigenschaften: Der Markt wird zerlegt anhand relevanter Kundengruppen. So werden z.B. sozio-demographische Merkmale (Alter, Geschlecht, Einkommensgruppen etc.) herangezogen, um Marktsegmente zu bilden, die für das Unternehmen besonders relevant sind. Im Modebereich werden z.B. zur Kundensegmentierung Zielgruppen anhand des Alters und der Ausgaben für Kleidung definiert.

- Anwendungen: Im industriellen Bereich bzw. bei Business-to-Business Unternehmen können auch wichtige Anwendungsbereiche des Produktes als Segmentierungsmerkmal genutzt werden. So unterscheidet ein Entwickler von Software für den industriellen Einsatz z.B. nach den Marktsegmenten Automotive, Maschinenbaubranche, Luftfahrt- und Elektroindustrie.

- Regionale Merkmale: Häufig werden auch Marktsegmente nach Wohnort bzw. Ländern oder Zielregionen gebildet. So unterscheiden sich in manchen Märkten die Anforderungen und Marktgegebenheiten deutlich innerhalb verschiedener Regionen Deutschlands oder Europas, so dass diese Marktsegmente separate betrachtet werden müssen.

- Preisgruppen: Märkte werden auch hinsichtlich Preisklassen unterteilt. So können z.B. untere, mittlere und gehobene Preissegmente definiert werden.

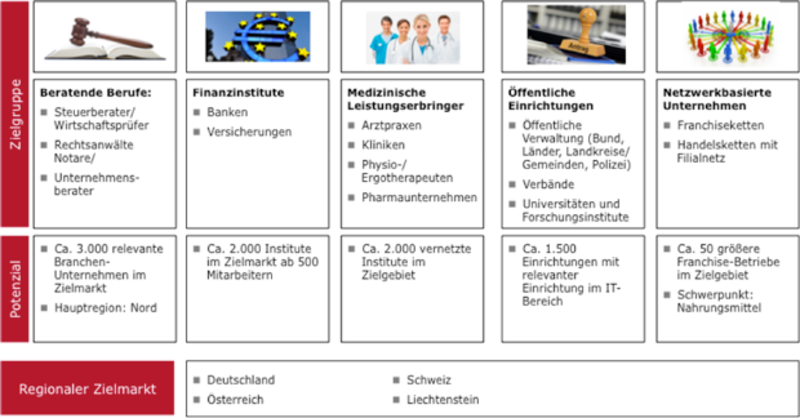

Beispiel für eine einfache Marktsegmentierung eines Software-Start-ups

In vielen Fällen bietet sich eine sinnvolle Kombination mehrerer der oben genannten Kriterien der Marktsegmentierung an, um den eigenen Zielmarkt in klar definierte Marktsegmente zu unterteilen und präzise zu umreißen. Gerade für Investoren und Förderinstitute empfiehlt sich aus unserer Erfahrung eine graphische Darstellung der gewählten Marktsegmentierung, aus der auf einen Blick der relevante Zielmarkt des Unternehmens hervorgeht. Ein Beispiel für die kundenseitige Marktsegmentierung eines jungen Software-Unternehmens, das mit einer Lösung zur Kommunikations-Verschlüsselung auf Geschäftskunden abzielt, zeigt die nachfolgende Abbildung: