Zum Newsletter per QR-Code

Aktuelle Events

Am Ende ist Zahl(en)tag!

Wie Sie das Betriebsergebnis errechnen

Autor: Jan-Marc KöpWie Sie anhand Ihrer Nettozahlen das Betriebsergebnis berechnen und damit zugleich Ihre Liquidität messen, erläutert Gründungscoach Jan-Marc Köp am Beispiel der Gründerin Elise Higgins.

Was bisher geschah: Gründerin Elise hat vor drei Monaten ein Blumengeschäft übernommen und sich damit selbständig gemacht. Von Anfang an befasst sich die Gründerin mit den wichtigsten BWL-Kennzahlen, um ihre Finanzen überblicken und planen zu können. Mittlerweile kennt Elise den Unterschied zwischen fixen und variablen Kosten, sie kann den Deckungsbeitrag I und ihren break-even-point errechnen und hat eine gute Idee, wie sie den optimalen Preis festlegen kann. (Abonnenten können im Online-Heftarchiv auf die Artikel zugreifen.) Dennoch ist sie mit dem bislang Erarbeiteten noch nicht völlig zufrieden, da sie noch nicht für jedes einzelne Produkt in ihrem Blumengeschäft weiß, ob sie es so verkauft, dass es zur Erreichung des wichtigsten Unternehmensziels beiträgt – der Sicherung der Liquidität.

Die Netto-Einnahmen

Also schauen wir uns die Nettozahlen der ersten drei Monate seit der Geschäftsübernahme an, um die mehrstufige Deckungsbeitragskalkulation vornehmen zu können. Der Verkauf teilt sich für die Monate Januar bis März wie folgt auf: vorgefertigte Blumensträuße: 900 Stück = 13.500 Euro; auf Wunsch angefertigte Blumensträuße: 750 Stück = 18.750 Euro; vorgefertigte Gedecke: 90 Stück = 2700 Euro; auf Wunsch angefertigte Gedecke: 120 Stück = 4800 Euro; Dekoartikel: 120 Stück = 4200 Euro; Blumentöpfe: 200 Stück = 2000 Euro; vorgefertigtes Ikebana: 175 Stück = 7000 Euro; auf Wunsch angefertigtes Ikebana: 140 Stück = 6300 Euro. Das ergibt einen Gesamtumsatz von 59.250 Euro.

Dem Umsatz stehen folgende variablen Kosten gegenüber: vorgefertigte Blumensträuße: 900 Stück (4500 Euro); auf Wunsch angefertigte Blumensträuße: 750 Stück (5625 Euro); vorgefertigte Gedecke: 90 Stück (1125 Euro); auf Wunsch angefertigte Gedecke: 120 Stück (1680 Euro); Dekoartikel: 120 Stück (1440 Euro); Blumentöpfe: 200 Stück (1800 Euro); vorgefertigtes Ikebana: 175 Stück (1750 Euro); auf Wunsch angefertigte Ikebana: 140 Stück (1400 Euro). Das ergibt einen Gesamtumsatz von 19.320 Euro.

In den betrachteten drei Monaten sind die folgenden Fixkosten angefallen: Miete Ladengeschäft und Büro: 3000 Euro; Miete Kühllager für Frischblumen und Gedecke: 1500 Euro; Miete Lager für Dekoartikel und Töpfe und Ikebana: 1500 Euro; Bürobedarf: 150 Euro; Telefon: 300 Euro; Werbung: 600 Euro; Steuerberatung: 300 Euro; Versicherungen: 350 Euro; Abschreibung Regale für vorgefertigte Gedecke, Regale für vorgefertigtes Ikebana, Regale für Dekomaterial, Regale für Blumentöpfe: je 150 Euro; Abschreibung Töpfe für vorgefertigte Sträuße: 200 Euro; Abschreibung Töpfe für frische Blumen: 200 Euro; Abschreibung Regale für Zutaten frische Gedecke: 100 Euro; Abschreibung Regale für Zutaten Ikebana: 200 Euro; Personalkosten Erika: 5625 Euro; Personalkosten Heide: 5625 Euro; Personalkosten Rosi: 1875 Euro; Personalkosten Thomas: 1875 Euro; kalkulatorischer Unternehmerlohn Elise: 7500 Euro; Abtrag für Übernahme: 6000 Euro.

Der Weg zum Betriebsergebnis

Sie sehen, dass Abschreibungen einen wichtigen Teil Ihrer Fixkosten ausmachen können: In der Regel ist bei Gründern jedoch der kalkulatorische Unternehmerlohn der Hauptkostentreiber in Sachen Fixkosten. Elise weist darauf hin, dass ihre Mitarbeiterin Erika alleine die Blumensträuße anfertigt, Heide die Gedecke. Rosi kümmert sich um die Dekoartikel und Blumentöpfe, und Thomas arbeitet Elise bei der Ikebana zu. Der große und wichtige Unterschied ist, dass bei der Teilkostenkalkulation im Gegensatz zur Vollkostenkalkulation die einzelnen Produkte nur dann mit Fixkosten belastet werden, wenn diese auch zu 100 Prozent dem entsprechenden Produkt zurechenbar sind.

Das heißt, wir müssen uns jetzt die Fixkosten daraufhin anschauen, ob sie einem einzelnen Produkt alleine zurechenbar sind; erst dann können wir das Produkt damit belasten. Vorab jedoch ermitteln wir den Deckungsbeitrag I, wozu wir die Tabelle I anlegen:

Seite 1 von 2

Diese Artikel könnten Sie auch interessieren:

Vorsorge für Existenzgründer

Existenzgründungen sind in Deutschland an der Tagesordnung, wenn auch die unternehmerische Tätigkeit an sich nicht dermaßen ausgeprägt ist – zu groß ist gemeinhin der regionale und lokale Einfluss mittelständischer Unternehmen. Ergibt sich daraus dennoch eine lohnenswerte Geschäftsidee, die es zu verfolgen gilt, stellen sich Gründern eine Reihe ganz wesentlicher Fragen. Neben der Finanzierung des Geschäfts, den rechtlichen Aspekten und ihre Eingliederung in den Betriebsablauf, geht es vor allem um die Vorsorge für den Existenzgründer selbst. Dieser Punkt ist bedeutsam, da Privat und Geschäftlich nur selten voneinander getrennt betrachtet werden – mit Risiken, die bei geschäftlichem Misserfolg zugleich auch die privaten Finanzen betreffen. In diesem Artikel wird dargelegt, welche Vorsorgeoptionen Existenzgründer nutzen können und welche Merkmale und Faktoren dabei ausschlaggebend sind.

Altersvorsorge für Selbständige – ohne Einbeziehung der gesetzlichen Rentenversicherung vorsorgen?

Grundsätzlich gilt, dass im Rahmen eines Angestelltenverhältnisses erworbene Rentenansprüche selbstverständlich auch bei Selbständigen erhalten bleiben. Relevant ist dieser Umstand vor allem für Menschen mittleren Alters, die entsprechende Ansprüche haben – Jungen Existenzgründern hingegen fehlt es an einer soliden Absicherung, die sie selbst in die Hand nehmen müssen. Sie erwerben durch ihre Selbständigkeit keine Ansprüche in der gesetzlichen Rentenversicherung.

Dabei ist laut dem Bundeswirtschaftsministerium zunächst zu prüfen, ob eine gesetzliche Versicherungspflicht greift. Der Gesetzgeber hat nämlich bestimmten Berufsgruppen eine Mitgliedschaft in der gesetzlichen Rentenversicherung vorgeschrieben, darunter Handwerker, Hebammen und anderen. Genaueres regelt § 2 Sozialgesetzbuch VI, insbesondere die Ausnahmen bei Beschäftigung sozialversicherungspflichtiger Arbeitnehmer. Die Deutsche Rentenversicherung ist hier erste Anlaufstelle für Beratungen und Statusüberprüfungen.

Zudem gibt es die Möglichkeit einer "freiwilligen Versicherung", in der Anzahl und Höhe der Beiträge selbst festgelegt werden können. Insbesondere Selbständige, die zuvor einige Jahre als Arbeitnehmer beschäftigt waren und die Anwartschaft auf eine Erwerbsminderungsrente aufrechterhalten möchten, profitieren davon. Ähnliche Konstellationen ergeben sich bei Erhalt der Alters- respektive Hinterbliebenenrente.

Hinweis: Alle oben dargestellten Fallkonstellationen ergeben lediglich eine Grundabsicherung, die keinesfalls private Vorsorge ersetzt. Je nachdem, wie viele Jahre zuvor als Arbeitnehmer gearbeitet wurde, lohnt sich die Mindestabsicherung in der "freiwilligen Versicherung" vor allem für Familien mit Kindern.

Alternative für Selbständige: Rürup-Rente

Neben der oben dargestellten Altersvorsorge für Selbständige mittels "freiwilliger Versicherung", die gerade Alleinverdienern und Familien nach langjähriger Arbeitnehmerschaft zugutekommt, bietet sich Freiberuflern insbesondere die Basis-Rente ("Rürup-Rente") an. Bei dieser Absicherungsform handelt es sich um eine vom Staat geförderte, private Zusatzrente. Die Grundlagen werden im Folgenden kurz dargestellt, weitere Fragen ergeben sich zwangsläufig durch die persönliche Situation.

Eigenschaften und Merkmale der Rürup-Rente

Die Vorteile liegen insbesondere darin, dass Steuerpflichtige bereits zur Zeit der Ansparphase einen hohen steuerlichen Vorteil nutzen können. Vor allem Gutverdiener profitieren, zudem ist das angesparte Kapital pfändungssicher. Es findet also keine Anrechnung im Falle einer Privatinsolvenz oder bei Einreichen eines Hartz-IV-Antrages statt. Zudem sind die Verträge so gestaltet, dass flexibel und je nach Vereinbarung eingezahlt werden kann – Sonderzahlungen sind möglich, die spätere Rentenzahlung gibt es ein Leben lang.

Zu beachten: Bei der späteren Rentenauszahlung findet eine Besteuerung im Rahmen des persönlichen Steuersatzes statt. Begrenzungen gelten lediglich bis zum Jahr 2040. Zudem lässt sich eine derart gestaltete Rente nicht vererben, sehr wohl kann aber eine Hinterbliebenenrente vereinbart werden. Zuletzt sei angemerkt, dass keine Einmalzahlung möglich ist – Rentenbeginn ist bei früheren Verträgen ab 60 möglich, Neuverträge können ab 62 bezogen werden (gilt auch bei Kündigung).

"Goldstandard" ist die Berufsunfähigkeitsversicherung für Selbständige

Während die vorgenannten Vorsorgeoptionen allesamt den Erlebensfall einer Altersrente beinhalten, geht es im Hier und Jetzt vor allem um die Absicherung beruflicher Risiken. Was passiert, wenn jemand durch einen Unfall nicht mehr in der Lage ist, seinen Beruf auszuüben? Welche Sicherungsmaßnahmen schützen die Familie vor einem finanziellen Fiasko? In diesem Segment spielt vornehmlich die Berufsunfähigkeitsversicherung eine Rolle, denn seitens des Staates gibt es nur bedingt Absicherung. Welche Vorteile eine Berufsunfähigkeitsversicherung im Vergleich zur nur bedingt gegebenen, staatlichen oder privaten Erwerbsunfähigkeitsversicherung leistet, wird im Folgenden dargestellt.

Mehr Zeit fürs Wachstum – Warum Full Service Factoring für Gründer sinnvoll ist

Wie sich Gründer mit Full Service Factoring sofortige Liquidität und Schutz vor Ausfällen sichern und zeitraubende Prozesse auslagern können.

Für Gründer und junge Unternehmen steht Wachstum an erster Stelle. Neue Märkte erschließen, Kunden gewinnen und das eigene Geschäftsmodell skalieren, all das erfordert nicht nur eine klare Strategie, sondern auch ausreichend finanzielle Mittel und operative Freiräume. In der Praxis zeigt sich jedoch schnell, dass genau diese Ressourcen oft knapp sind. Insbesondere die Liquidität entwickelt sich in vielen Start-ups zum Engpass, obwohl die Auftragslage eigentlich positiv ist.

Der Grund dafür liegt häufig in zeitlichen Verzögerungen zwischen Leistungserbringung und Zahlungseingang. Während Rechnungen geschrieben sind, bleibt das Geld oft über Wochen oder Monate aus, eine Herausforderung, die viele junge Unternehmen unterschätzen.

Die größte Wachstumsbremse – gebundene Liquidität

Gerade in wettbewerbsintensiven Märkten ist es für Start-ups nahezu unvermeidbar, ihren Kunden Zahlungsziele einzuräumen. Diese reichen häufig von 30 bis 90 Tagen und sollen die Kaufentscheidung erleichtern. Was auf Vertriebsseite sinnvoll ist, kann jedoch auf finanzieller Ebene schnell problematisch werden.

Denn während das Unternehmen auf sein Geld wartet, laufen die eigenen Kosten weiter. Gehälter, Miete, Marketingmaßnahmen oder Investitionen müssen unabhängig vom Zahlungseingang finanziert werden. Dadurch entsteht eine Finanzierungslücke, die insbesondere in Wachstumsphasen kritisch werden kann. Selbst erfolgreiche Unternehmen mit steigenden Umsätzen können so in Liquiditätsprobleme geraten.

Diese gebundene Liquidität ist eine der häufigsten Wachstumsbremsen im Mittelstand und bei Start-ups und genau hier setzen moderne Finanzierungslösungen an.

Mehr Fokus durch ausgelagerte Prozesse

Neben der finanziellen Komponente darf ein weiterer Aspekt nicht unterschätzt werden: der Zeitaufwand für administrative Aufgaben. Gerade in jungen Unternehmen übernehmen Gründer oder kleine Teams häufig selbst die Buchhaltung und das Forderungsmanagement.

Das bedeutet konkret: Offene Rechnungen müssen überwacht, Zahlungseingänge geprüft und bei Bedarf Mahnungen erstellt werden. Diese Prozesse sind nicht nur zeitintensiv, sondern auch fehleranfällig, wenn sie neben dem eigentlichen Tagesgeschäft laufen.

Eine Lösung bietet hier das Full Service Factoring. Dabei werden nicht nur Forderungen vorfinanziert, sondern auch das komplette Debitorenmanagement an einen spezialisierten Partner ausgelagert. Für Gründer bedeutet das eine erhebliche Entlastung: Sie müssen sich nicht mehr um Mahnwesen oder Zahlungsüberwachung kümmern und gewinnen wertvolle Zeit für strategische Aufgaben.

Planungssicherheit von Anfang an

Ein häufig unterschätzter Erfolgsfaktor für Start-ups ist Planungssicherheit. Gerade in der frühen Unternehmensphase ist es entscheidend, Einnahmen und Ausgaben möglichst genau kalkulieren zu können. Unsichere Zahlungseingänge erschweren jedoch jede Form der Finanzplanung.

Durch Factoring wird diese Unsicherheit deutlich reduziert. Offene Rechnungen werden kurzfristig ausgezahlt, sodass Unternehmen frühzeitig über die entsprechenden Mittel verfügen. Das erleichtert nicht nur die tägliche Steuerung des Geschäfts, sondern schafft auch die Basis für langfristige Entscheidungen.

Investitionen in Personal, Marketing oder Produktentwicklung lassen sich besser planen und schneller umsetzen. Wachstum wird dadurch nicht dem Zufall überlassen, sondern aktiv gesteuert.

Schutz vor Zahlungsausfällen

Ein weiteres Risiko, das gerade junge Unternehmen betrifft, sind Forderungsausfälle. Wenn ein Kunde nicht zahlt oder insolvent wird, kann dies erhebliche Auswirkungen auf die finanzielle Stabilität haben. Besonders kritisch ist dies, wenn einzelne Forderungen einen großen Anteil am Umsatz ausmachen. Schon ein einzelner Zahlungsausfall kann dazu führen, dass geplante Investitionen verschoben werden müssen oder laufende Kosten nur noch mit zusätzlichem Druck gedeckt werden können.

Beim echten Full Service Factoring übernimmt der Factor dieses Risiko vollständig. Das Unternehmen erhält sein Geld unabhängig davon, ob der Kunde später zahlt oder nicht. Diese Absicherung schafft ein hohes Maß an Sicherheit und schützt vor unerwarteten finanziellen Einbußen. Das erleichtert nicht nur den unternehmerischen Alltag, sondern stärkt auch die Grundlage für verlässliche Entscheidungen und einen stabilen Cashflow.

Gerade in unsicheren wirtschaftlichen Zeiten ist dieser Schutz ein entscheidender Vorteil, der Unternehmen stabilisiert und ihnen ermöglicht, sich auf ihr Wachstum zu konzentrieren. So können Gründer mit mehr Sicherheit planen und ihre Energie stärker in den Ausbau ihres Geschäftsmodells investieren.

Wettbewerbsvorteile durch finanzielle Flexibilität

Mit gesicherter Liquidität entstehen neue unternehmerische Spielräume. Unternehmen können schneller auf Marktchancen reagieren, Investitionen vorziehen oder bessere Einkaufskonditionen nutzen. Auch die Beziehung zu Lieferanten verbessert sich, wenn Rechnungen pünktlich oder sogar vorzeitig bezahlt werden können.

Gleichzeitig bleibt die Flexibilität gegenüber Kunden erhalten. Zahlungsziele können weiterhin angeboten werden, ohne dass dies die eigene Liquidität belastet. Diese Kombination aus Stabilität und Flexibilität verschafft Start-ups einen klaren Wettbewerbsvorteil.

Fazit – Wachstum braucht Freiräume

Für Gründer ist es entscheidend, sich auf die richtigen Themen zu konzentrieren, nämlich auf Produkt, Markt und Kunden. Administrative Aufgaben und finanzielle Engpässe sollten dabei nicht im Mittelpunkt stehen. Gerade in der frühen Wachstumsphase kostet jede Ablenkung wertvolle Zeit, die besser in Vertrieb, Innovation und den Aufbau stabiler Kundenbeziehungen investiert wird.

Full Service Factoring bietet eine ganzheitliche Lösung, um genau diese Herausforderungen zu bewältigen. Es sorgt für sofortige Liquidität, reduziert Risiken und entlastet interne Prozesse. So entsteht der notwendige Freiraum, um das Unternehmen erfolgreich weiterzuentwickeln. Gleichzeitig verbessert sich die Planbarkeit im Tagesgeschäft, da Zahlungseingänge nicht mehr so stark von langen Fristen oder verspäteten Zahlungen abhängen.

Denn nachhaltiges Wachstum entsteht nicht nur durch gute Ideen, sondern auch durch die richtigen finanziellen Rahmenbedingungen. Nur wenn beides zusammenkommt, kann ein junges Unternehmen Chancen konsequent nutzen und sich langfristig stabil am Markt entwickeln.

FAQs – Häufig gestellte Fragen rund ums Thema

Was ist Full Service Factoring einfach erklärt?

Beim Full Service Factoring verkauft ein Unternehmen seine offenen Forderungen an einen Factor und erhält sofort einen Großteil des Rechnungsbetrags ausgezahlt. Zusätzlich übernimmt der Factor das Debitorenmanagement sowie, beim echten Factoring, das Ausfallrisiko.

Für welche Gründer eignet sich Full Service Factoring besonders?

Full Service Factoring eignet sich vor allem für Start-ups und junge Unternehmen, die schnell wachsen und ihre Liquidität sichern möchten. Besonders sinnvoll ist es, wenn interne Ressourcen knapp sind und administrative Aufgaben ausgelagert werden sollen.

Beeinträchtigt Factoring die Beziehung zu meinen Kunden?

Nein, in der Praxis ist Factoring längst etabliert und wird von vielen Geschäftspartnern als professionell wahrgenommen. Kunden zahlen lediglich an eine andere Bankverbindung, während die Geschäftsbeziehung unverändert bestehen bleibt.

Wie schnell erhalte ich beim Factoring mein Geld?

In der Regel erfolgt die Auszahlung innerhalb von 24 bis 48 Stunden nach Einreichung der Rechnung. Dadurch steht die Liquidität deutlich schneller zur Verfügung als bei klassischen Zahlungszielen.

Ist Full Service Factoring eine Alternative zum Bankkredit?

Ja, Factoring ist eine flexible Alternative zu klassischen Krediten, da keine zusätzlichen Schulden aufgenommen werden. Stattdessen wird vorhandenes Kapital aus offenen Forderungen genutzt, wodurch die Bilanz entlastet und die Liquidität verbessert wird.

From Lab to Launch

Wie Start-ups Forschung in Wirkung und Wachstum übersetzen: So gelingt Life-Sciences-Start-ups die Series A.

Life Sciences gehören zu den spannendsten, aber auch anspruchsvollsten Bereichen für Wachstumskapital. Kaum ein Sektor verbindet wissenschaftliche Exzellenz so direkt mit gesellschaftlichem Nutzen und gleichzeitig mit langen Entwicklungszyklen, hohen Kosten und komplexen regulatorischen Anforderungen. Genau diese Mischung macht den Weg vom Forschungslabor bis zum Series A-Deal so herausfordernd – und sie erklärt, warum Impact-Investoren hier besonders genau hinschauen.

Hervorragende Technologien werden nicht automatisch zu einer überzeugenden Investmentstory. Entscheidend ist, ob ein Start-up den Sprung von der wissenschaftlichen Idee zur skalierbaren Wertschöpfung schafft. Wer Series A-Kapital aufnehmen will, muss zeigen, dass aus Forschung ein Produkt werden kann, aus einem Produkt ein Markt und aus einem Markt ein nachhaltiges Geschäftsmodell.

Wissenschaft allein reicht nicht: Der Forschungsansatz muss investierbar werden

Viele Life Sciences-Start-ups starten mit einem starken technologischen Fundament. Die wissenschaftliche Tiefe ist oft beeindruckend, ebenso wie die Expertise im Team. Für Investoren ist das jedoch nur der Ausgangspunkt. Series A-Investoren erwarten einen realistischen Anwendungskontext und ein skalierbares Businessmodell mit klarer Exitstrategie. Damit verändern sich die entscheidenden Fragen im Unternehmen und auch die Teamanforderungen. Wie stabil ist die Datenlage? Wie groß ist der adressierbare Markt? Wie robust ist das Verfahren außerhalb idealer Laborbedingungen? Ist die Patentlage verteidigbar? Wie ist das Wettbewerbsumfeld strukturiert – und welche Schritte (inkl. Regulatorik und Kapitalbedarf) sind nötig, um ein marktfähiges Produkt zu schaffen? Je klarer ein Start-up diesen Übergang strukturieren und belegen kann, desto eher entsteht Vertrauen beim Investor: Denn die Series A ist oft der Zeitpunkt, an dem Investoren das hohe Risiko eines Life Sciences-Start-ups anhand seines Kommerzialisierungspotenzials genauer beurteilen. Detaillierte Informationen zu Entwicklungszeit, Kapitalbedarf, Regulatorik sowie Marktzugang, Exitoptionen und die richtige Equity Story werden zu entscheidenden Faktoren für ein Series A-Start-up.

Impact ist kein Buzzword: Wirkung muss messbar und plausibel sein

Impact-Investoren investieren nicht nur in Rendite, sondern auch in Wirkung. Gerade in den Life Sciences kann Impact sehr konkret sein, etwa durch bessere Diagnostik, effizientere Therapien, schnellere Entwicklungspfade oder niedrigere Kosten im Gesundheitssystem – oder auch eine erste neue Therapieoption für bestimmte Indikationen. Impact muss verständlich, messbar und realistisch hergeleitet werden. Viele Start-ups formulieren ihren Impact zu allgemein. Am meisten Erfolg verspricht eine klare, fokussierte Wirkungskette. Welches Problem wird gelöst? Für welche Patientengruppe oder welches Versorgungssystem? Welche Outcomes verbessern sich tatsächlich? Und welche Evidenz spricht dafür, dass diese Wirkung erreichbar ist? Gibt es kompetitive Therapien oder Diagnostika, wie strukturiert sich der Preis, und vor allem: Gibt es eine (teilweise) Erstattung der Versicherungen? Wer Impact so darstellt, dass er nicht nur emotional, sondern auch ökonomisch und klinisch nachvollziehbar wird, schafft einen echten Vorteil im Fundraising.

Der Weg zur Series A: Strategie schlägt Hoffnung

Series A-Kapital ist nicht einfach „mehr Geld“. Es markiert einen Strategiewechsel. In dieser Phase wollen Investoren sehen, dass ein Start-up seinen Entwicklungsplan realistisch strukturiert, die Risiken kennt und einen klaren Pfad zur Kommerzialisierung aufzeigen kann. Dazu gehören belastbare Meilensteine, ein sauberer Finanzierungsplan und eine klare Priorisierung. Welche Daten müssen bis wann vorliegen? Welche regulatorischen Schritte sind kritisch? Welche Partnerschaften sind erforderlich, um Zeit und Kosten zu reduzieren und sich strategisch zu platzieren? Und wie sieht der Plan aus, wenn einzelne Annahmen nicht eintreten? Ein überzeugender Series A-Case zeigt nicht nur das Best Case-Szenario, sondern auch professionelles Risikomanagement – denn Investoren wissen, dass im Life Sciences-Umfeld nicht alles planbar ist. Umso wichtiger ist ein strukturierter, realistischer Ansatz.

Team, Governance und Umsetzungskraft: Investoren investieren in Führung

Im Life Sciences-Bereich ist die Teamfrage oft entscheidend. Nicht, weil wissenschaftliche Kompetenz unwichtig wäre, sondern weil Series A eine operative Phase ist. Investoren suchen Teams, die nicht nur Forschung können, sondern auch kommerzielle Produktentwicklung, klinische Strategie, Marktlogik und Partnerschaften. Start-ups wirken besonders überzeugend, wenn sie früh ein starkes Set-up schaffen. Dazu gehören erfahrene Advisors, ein realistisches Verständnis für klinische und regulatorische Prozesse sowie eine Governance-Struktur, die Wachstum ermöglicht. Ein starkes Board, klare Rollen und ein transparenter Kommunikationsstil sind nicht nur „nice to have“, sondern Signale von Reife. Gerade Impact-Investoren achten darauf, ob die Mission eines Unternehmens auch organisatorisch getragen wird. Wer Wirkung verspricht, muss zeigen, dass Verantwortung strukturell verankert ist.

Skalierung in Life Sciences: Partnerschaften oft der schnellste Hebel

Während in klassischen Tech-Modellen Skalierung oft über Vertrieb und Marketing läuft, ist der Hebel in den Life Sciences häufig ein anderer. Strategische Partnerschaften können der Schlüssel sein, um schneller Richtung Markt zu kommen und früh einen Exitpfad zu skizzieren. Das kann über Pharmakooperationen, Diagnostikpartner, Forschungseinrichtungen oder Industriepartner geschehen.

Für Investoren ist dabei entscheidend, dass Partnerschaften nicht nur als Option erwähnt werden, sondern als strategischer Bestandteil des Geschäftsmodells. Wer zeigen kann, dass der Zugang zu Infrastruktur, klinischen Studien, Produktionskapazitäten oder Vertriebskanälen realistisch gesichert ist, reduziert das Risiko (oft auch die Kosten) und erhöht die Attraktivität der Series A-Runde.

Gleichzeitig sollten Start-ups vermeiden, sich zu früh abhängig zu machen. Gute Deals entstehen, wenn die eigene Position stark genug ist, um Partnerschaften auf Augenhöhe zu verhandeln.

Fazit: Series A gewinnt, wer Impact in ein skalierbares Geschäftsmodell übersetzt

Der Weg vom Labor zum Launch ist in den Life Sciences kein Sprint, sondern ein anspruchsvoller, kapitalintensiver Prozess. Impact-Investoren sind bereit, diesen Weg zu begleiten, erwarten jedoch Klarheit, Struktur und Evidenz. Wissenschaftliche Exzellenz ist die Basis, doch Series A-Kapital gibt es nur, wenn daraus ein investierbares Produkt, ein plausibler Markt und ein professionell geführtes Unternehmen entsteht. Start-ups, die ihren Impact messbar machen, ihre Meilensteine realistisch planen und ihr Team auf Umsetzung ausrichten, haben die besten Chancen, Wirkung und Rendite zusammenzubringen: Denn am Ende überzeugt nicht die Vision allein, sondern vor allem die Fähigkeit, sie in messbare Ergebnisse zu übersetzen.

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

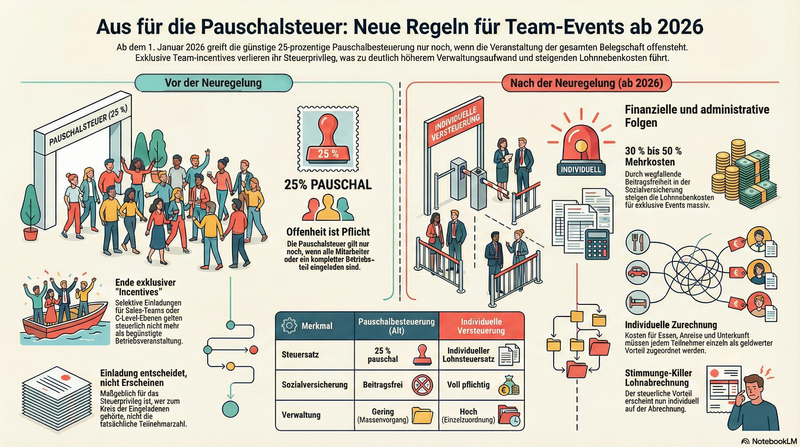

Teures Nachspiel: Pauschalsteuer für exklusive Team-Events fällt weg

Seit dem 1. Januar 2026 gelten verschärfte Regeln für Firmenveranstaltungen. Mit dem Steueränderungsgesetz hat der Gesetzgeber ein beliebtes Schlupfloch geschlossen: Die günstige Pauschalbesteuerung greift nur noch, wenn wirklich alle Mitarbeiter eingeladen sind. Für Start-ups, die auf Team-Incentives und Offsites setzen, bedeutet das nicht nur höhere Kosten, sondern vor allem mehr Bürokratie.

Wer in diesem Jahr ein Offsite für das Sales-Team plant oder ein exklusives „Coder-Retreat“ in den Alpen buchen will, sollte das Budget neu kalkulieren. Der Gesetzgeber hat zum Jahreswechsel auf eine rechtsprechungsfreundliche Auslegung des Bundesfinanzhofs (BFH) reagiert und die Zügel spürbar angezogen. Die bisherige Praxis, auch Events für geschlossene Kreise pauschal mit 25 Prozent zu versteuern, ist damit Geschichte.

Gesetzgeber kassiert BFH-Urteil

Hintergrund der Neuregelung ist ein „Korrektiv“ der Politik. Der BFH hatte in der Vergangenheit entschieden, dass auch Feiern mit begrenztem Teilnehmerkreis als Betriebsveranstaltung gelten können. Dies ermöglichte es Unternehmen bislang, die vereinfachte Pauschalsteuer auch für Department-Events oder Founder-Offsites anzuwenden.

Diese weite Auslegung widerspricht jedoch nach Ansicht des Gesetzgebers dem ursprünglichen Sinn der Pauschalierung nach § 40 Abs. 2 EStG. Das Ziel der Regelung sei die Vereinfachung von Massenvorgängen – und das setze voraus, dass die Veranstaltung der gesamten Belegschaft offensteht.

„Der BFH hat den Begriff der Betriebsveranstaltung sehr weit ausgelegt. Nach dieser Rechtsprechung konnten auch exklusive Feiern pauschal besteuert werden, obwohl nur ein kleiner Kreis eingeladen war“, erklärt Gabriele Busch, Steuerberaterin bei Ecovis in Nürnberg.

Wer nicht alle einlädt, zahlt voll

- Die neue Marschroute ist klar: Die 25-Prozent-Pauschalsteuer ist ab sofort an die Offenheit der Teilnahme gekoppelt.

- Die Regel: Die Veranstaltung muss allen Beschäftigten des Unternehmens oder eines klar abgegrenzten Betriebsteils offenstehen.

- Das Detail: Entscheidend ist nicht, wer tatsächlich kommt, sondern wer kommen durfte.

Sobald eine Einladung von vornherein selektiv ausgesprochen wird – etwa das „Sales-Dinner“ nach einem erfolgreichen Quartal oder das strategische Wochenende nur für die C-Level-Ebene – entfällt das Steuerprivileg. Zwar gelten solche Events lohnsteuerlich weiterhin als Betriebsveranstaltung, doch die finanzielle Begünstigung wird gestrichen.

Bürokratie-Falle für schlanke Strukturen

Für Gründer*innen wiegt der Wegfall der Pauschalierung doppelt schwer. Zum einen erhöht sich die Steuerlast, zum anderen entsteht ein erheblicher Verwaltungsaufwand, der gerade in schlanken Organisationen ohne große HR-Abteilung schmerzt.

Bisher sorgte die Pauschalsteuer dafür, dass die Aufwendungen beitragsfrei in der Sozialversicherung blieben und nicht individuell zugeordnet werden mussten. Dieser „Clean-Cut“ ist bei geschlossenen Team-Events nun vorbei.

Die Konsequenzen für die Administration:

- Individuelle Zurechnung: Die Kosten (Essen, Anreise, Unterkunft) müssen jedem teilnehmenden Mitarbeiter einzeln als geldwerter Vorteil zugerechnet werden.

- Sozialversicherungspflicht: Der Vorteil wird voll sozialversicherungspflichtig.

- Stimmungs-Killer Lohnabrechnung: Die Beträge tauchen auf der individuellen Lohnabrechnung der Mitarbeiter auf – was bei reinen „Belohnungs-Events“ oft zu Irritationen führt, wenn plötzlich Steuern auf das Firmenessen anfallen.

Fazit: Incentives neu denken

Die Neuregelung trifft die Start-up-Kultur, in der Teamevents oft gezielt als Incentive eingesetzt werden, besonders hart. Wer weiterhin exklusive Events für einzelne Teams durchführen möchte, muss sich auf höhere Lohnnebenkosten (ca. 30 bis 50 % Aufschlag durch Sozialabgaben) und komplexere Abrechnungsprozesse mit dem Steuerberater einstellen.

„Arbeitgeber sollten bestehende Konzepte für Betriebsfeiern überprüfen und rechtzeitig anpassen“, rät Expertin Busch. Nur durch eine vorausschauende Planung lassen sich böse Überraschungen bei der nächsten Lohnsteuerprüfung – und schlechte Stimmung im Team – vermeiden.

Deine Checkliste zur rechtssicheren Eventplanung

Nutze diese Liste VOR jeder Buchung, damit du später keinen Stress mit dem Finanzamt oder der Lohnbuchhaltung bekommst.

Phase 1: Der Teilnehmerkreis (dein wichtigster Checkpoint)

Das ist ab sofort der entscheidende Hebel. Hier legst du fest, ob es teuer oder günstig wird.

- Zielgruppe definieren: Wer ist eingeladen?

- Option A: Die gesamte Belegschaft (Alle).

- Option B: Ein klar abgegrenzter Betriebsteil (z. B. „Alle aus der Filiale X“ oder „Das ganze Lager-Team“).

- Option C: Ein selektiver Kreis (z.B. „Nur High-Performer“, „Sales-Team nach Zielerreichung“, „C-Level“).

- Check „Offenheit“: Hatte wirklich jede(r) aus Gruppe A oder B theoretisch die Chance teilzunehmen? (Denk dran: Es geht ums „Dürfen“, nicht ums „Kommen“).

- Entscheidung:

- Bei A oder B: Pauschalsteuer (25 %) möglich. -> Alles entspannt.

- Bei C: Keine Pauschalierung. -> Volle Steuer- und Sozialversicherungspflicht.

Phase 2: Budgetierung (Kostenwahrheit)

Wenn du dich für Exklusivität (Option C) entschieden hast, musst du neu rechnen.

- Kosten pro Kopf ermitteln: Gesamtkosten (Location, Essen, Drinks, Anreise, Hotel) geteilt durch Anzahl der Teilnehmer.

- Bei „Exklusiv-Events“ (Option C):

- Hast du ca. 30–50 % Puffer für Lohnnebenkosten eingeplant? (Arbeitgeberanteile SV + Übernahme der Lohnsteuer).

- Hast du geklärt, ob die Firma die Lohnsteuer übernimmt (Netto-Lohn-Vereinbarung)? Damit das Event für deine Kollegen netto kostenlos bleibt.

- Freibetrag checken: Liegen die Kosten (bei offenen Events, A & B) unter 110 Euro pro Nase? (Falls ja: steuerfrei. Falls nein: Der übersteigende Betrag kann pauschaliert werden – aber nur, wenn das Event „offen“ war).

Phase 3: Dokumentation (Sichere dich ab)

Damit du bei der nächsten Lohnsteuerprüfung entspannt bleibst.

- Einladung speichern: Archiviere die Einladungs-Mail oder den Aushang. Das ist dein Beweis, an wen sich das Event gerichtet hat (Nachweis der „Offenheit“).

- Teilnehmerliste führen: Schreib genau auf, wer wirklich da war.

- Zuordnung für die Payroll:

- Bei offenen Events: Gesamtsumme und Teilnehmerzahl reichen meist.

- Bei exklusiven Events: Erstelle eine Liste, die jedem Kollegen exakt seine Kosten zuordnet (Wer hatte das Einzelzimmer? Wer ist Bahn gefahren?).

Phase 4: Interne Kommunikation & HR

Vermeide Frust im Team und in der Personalabteilung.

- Payroll briefen: Schick die Infos (Liste, Kosten, Art des Events) vor dem Abrechnungslauf an die Lohnbuchhaltung. Nicht erst danach!

- Kollegen informieren (nur bei exklusiven Events): Falls die Versteuerung auf der Gehaltsabrechnung auftaucht (selbst wenn die Firma zahlt, sieht man das oft als „durchlaufenden Posten“), sag den Leuten vorher Bescheid: „Auf eurer Abrechnung steht Posten X – keine Sorge, das kostet euch netto nichts, muss aber steuerlich draufstehen.“

Die Steuer-Ampel für deine Planung

Fundraising-Plattform Tokenize.it startet eigenen Sekundärmarkt für Handel mit Start-up-Beteiligungen

Tokenize.it ermöglicht Start-ups digitale Unternehmensbeteiligung per Blockchain an Investor*innen oder Mitarbeitende, ohne dass diese ins Handelsregister als Gesellschafter eingetragen werden oder Stimmrechte erhalten.

Mit der Eröffnung eines eigenen Sekundärmarkts erreicht Tokenize.it einen weiteren Meilenstein seiner Roadmap. Auf diesem Zweitmarkt können die auf der Plattform an Investor*innen ausgegebenen virtuellen Anteile an Start-ups jederzeit in Form von direkten P2P-Transaktionen zwischen Investor*innen gehandelt werden – die Start-ups können dabei selbst entscheiden, ob ihre virtuellen Anteile auf dem Sekundärmarkt handelbar sind oder nicht.

In Zeiten, in denen Börsengänge und Exits immer seltener werden, bietet sich Investor*innen so die Möglichkeit, unabhängig von einem Exit oder Börsengang der Start-ups ihre Investments zu veräußern. Daraus ergibt sich für die Start-ups keine Nachteile, da es sich um virtuelle Anteile ohne Stimmrechte handelt und Investor*innen nicht Teil der Gesellschafter im Handelsregister sind. Durch die innovative Gestaltung der Genussrechte sind sie jedoch wirtschaftlich mit Gesellschaftern gleichgestellt.

Der Sekundärmarkt richtet sich an Investor*innen aus Deutschland und Österreich, die mit den Risiken von Early-Stage-Investments vertraut sind, und wird mit einer Anlagevermittlungslizenz betrieben. Teilnehmen können alle verifizierten Nutzer*innen, die das Onboarding erfolgreich abgeschlossen haben. Identitätsprüfung und Angaben zur Investmenterfahrung sind dabei Teil des Compliance-Prozesses. Bei jedem Handel fällt eine Transaktionsgebühr von zwei Prozent des Transaktionsvolumens an, die stets von dem/der Verkäufer*in der virtuellen Anteile getragen wird.

„Der Sekundärmarkt sendet ein klares Signal an die deutsche Start-up- und Investoren-Szene: Nach dem Fundraising ist jetzt auch der Handel mit Start-up-Beteiligungen endlich jederzeit und komplett digital möglich“, sagt Tokenize.it-CEO Christoph Jentzsch. „Ausgehend hiervon werden wir 2026 sukzessive neue Features für Investoren launchen, die alle darauf abzielen, dass Start-up-Investments wieder klar und einfach werden.“

Investor ready?

Die sechs größten Stolperfallen bei der Investor*innensuche und wie du sie bestmöglich vermeiden kannst.

Die Suche nach Kapital gehört zu den größten Herausforderungen auf dem Weg zum unternehmerischen Erfolg. Investor*innen suchen nicht nur nach innovativen Ideen, sondern vor allem nach überzeugenden Geschäftsmodellen, die eine klare Strategie, eine starke Vision und realistische Finanzprognosen bieten. Doch in der Praxis kommen immer wieder ähnliche Fehler vor, die den Kapitalbeschaffungsprozess gefährden.

1. Unklare Kommunikation von Strategie und Wachstumspotenzial

Viele Gründer*innen haben Schwierigkeiten, ihre Vision und das Wachstumspotenzial ihres Unternehmens überzeugend oder klar genug zu vermitteln. Eine zu vage oder austauschbare Vision lässt Investor*innen zweifeln, ob das Unternehmen tatsächlich einen nachhaltigen Mehrwert schafft. Ebenso fehlt oft eine nachvollziehbare Wachstumslogik, die erklärt, warum genau jetzt der richtige Zeitpunkt für das Investment ist. Das Marktpotenzial wird häufig nur geschätzt und nicht mit handfesten Daten und Fakten untermauert. Auch eine klare Abgrenzung vom Wettbewerb bleibt aus, und viele Gründer*innen vergessen, ihre Ziele messbar zu machen, was die Glaubwürdigkeit beeinträchtigt.

Ausweg: Um Investor*innen zu überzeugen, musst du deine Vision konkretisieren: Wo steht dein Unternehmen in drei bis fünf Jahren? Was sind die langfristigen Ziele und wie willst du diese erreichen? Entwickle eine klare Wachstumsstory. Belege das Marktpotenzial mit konkreten Zahlen, Trends und Wettbewerbsvorteilen. Die Abgrenzung zum Wettbewerb sollte klar und nachvollziehbar sein. Zudem sollten alle Ziele realistisch und messbar formuliert werden, damit Investor*innen den Fortschritt deines Unternehmens verfolgen können. Schaffe eine emotionale Erzählung, die das „Why now?“ überzeugend beantwortet.

2. Unrealistische Aufbereitung von Businessplan und Finanzkennzahlen

Ein häufiger Fehler ist es, den Businessplan und die Finanzprognosen zu optimistisch oder unrealistisch zu gestalten. Gründer*innen stellen oft Zahlen vor, die nicht auf klaren Annahmen basieren. Es fehlen transparente Erläuterungen zu den geplanten Umsätzen und Ergebnissen. Auch die Wachstumsraten sind in vielen Fällen zu hoch angesetzt. Ein weiteres Problem ist das Fehlen von verschiedenen Szenarien, die den finanziellen Verlauf unter Berücksichtigung von Unsicherheiten und Risiken abbilden. Die Cashflow-Planung wird häufig vernachlässigt und der Kapitalbedarf nicht nachvollziehbar begründet. Gründer*innen neigen zudem dazu, die Kosten zu niedrig anzusetzen und die Finanzierungsmöglichkeiten zu überschätzen.

Ausweg: Ein gut strukturierter Businessplan sollte eine detaillierte Umsatz- und Ergebnisplanung für mindestens drei Jahre beinhalten, die realistisch und nachvollziehbar ist. Denke in Szenarien: Erstelle nicht nur eine Best-Case-Planung, sondern auch konservative und realistische Szenarien. Achte besonders auf die Cashflow-Planung und leite den Kapitalbedarf klar und nachvollziehbar ab. Gib an, wie viel Geld wann und wofür benötigt wird. Alle Annahmen müssen transparent und plausibel erklärt werden. Vermeide es, unrealistische Wachstumsraten zu präsentieren, und stelle sicher, dass deine Planung mit der Strategie deines Unternehmens übereinstimmt. Zahlen sind nicht nur dazu da, Vertrauen zu gewinnen, sondern auch, um Klarheit über die finanzielle Stabilität zu schaffen.

3. Vernachlässigung der rechtlichen und organisatorischen Strukturen

Ein großes Hindernis auf dem Weg zur Kapitalbeschaffung sind unklare oder veraltete Gesellschafterverhältnisse. Ein unorganisierter oder unvollständiger Datenraum ist ebenfalls ein häufiges Problem. Gründer*innen vernachlässigen oft die ordnungsgemäße Dokumentation von Verträgen oder IP-Rechten. Dies führt nicht nur zu potenziellen rechtlichen Problemen, sondern auch zu einem Vertrauensverlust bei den Investor*innen. Zudem ist es häufig der Fall, dass keine klare Trennung zwischen Gründer*in und Unternehmen existiert, was für Investor*innen ein Risikofaktor sein kann.

Ausweg: Überprüfe regelmäßig die Gesellschafterverhältnisse und stelle sicher, dass alle Anteile klar dokumentiert und aktuell sind. Alle relevanten Verträge – etwa Arbeitsverträge, Partnerschaftsvereinbarungen oder Lizenzverträge – sollten ordentlich und rechtssicher dokumentiert sein. Achte darauf, dass deine IP-Rechte und Marken rechtlich abgesichert sind und du über die notwendigen Lizenzen verfügst, um dein Geschäftsmodell erfolgreich zu betreiben. Stelle sicher, dass der Datenraum für die Due Diligence geordnet, vollständig und digital verfügbar ist. Wenn möglich, sollten alle relevanten Informationen über die Struktur des Unternehmens, Rechte und Pflichten der Gesellschafter*innen sowie der aktuelle Status von IP und Marken schnell und unkompliziert zugänglich sein.

4. Unprofessionelle Gestaltung von Pitch Deck und Unterlagen

Ein häufiges Problem bei der Erstellung von Pitch Decks ist die Überladung mit zu vielen Folien und zu viel Text. Gründer*innen tendieren oft dazu, das gesamte Produkt oder die technische Komplexität detailliert darzustellen, was das Pitch Deck unnötig aufbläht. Eine klare Storyline fehlt häufig, und es wird keine überzeugende Erzählung aufgebaut, die das Interesse der Investor*innen weckt. Zudem fehlt oftmals ein klares „Investment-Narrativ“, das die Investor*innen dazu motiviert, in das Unternehmen zu investieren. Zahlen werden entweder nicht integriert oder sind unrealistisch, und das „Why now“ bleibt ohne Antwort.

Ausweg: Gestalte dein Pitch Deck mit maximal 15 Folien und konzentriere dich auf die wesentlichen Punkte: Problem – Lösung – Markt – Geschäftsmodell – Team – Zahlen – Investment. Deine Präsentation sollte eine klare Storyline und einen roten Faden aufweisen. Vermeide zu viele technische Details und konzentriere dich darauf, was dein Unternehmen einzigartig macht. Visualisiere deine Konzepte und Daten, um die Präsentation ansprechend und verständlich zu gestalten. Baue ein klares und überzeugendes „Why now?“ ein, das den Investor*innen zeigt, warum sie jetzt investieren sollten. Am Ende sollte ein klarer Call to Action stehen.

5. Identifizierung der falschen Investor*innen

Ein häufiger Fehler ist, dass Gründer*innen keine klare Vorstellung davon haben, welche Investor*innen zu ihrem Unternehmen passen. Statt gezielt zu suchen, wird nur nach „dem großen Namen“ Ausschau gehalten. In vielen Fällen passen die Phase oder die Ticketgröße der Investor*innen nicht zu den Bedürfnissen des Unternehmens. Auch Branchenunabhängigkeit oder fehlende Vorbereitung auf die Ansprache führen zu einer ineffizienten Suche. Gründer*innen suchen zu wenig strategisch und nutzen ihre Netzwerke nicht, um potenzielle Investor*innen zu finden.

Ausweg: Definiere gezielt, welche Art von Investor*in für dein Unternehmen am besten geeignet ist. Überlege, ob du strategische Investor*innen, Family Offices oder Beteiligungsgesellschaften ansprechen möchtest, und achte darauf, dass diese zu deiner Unternehmensphase und Branche passen. Nutze Netzwerke wie M&A-Berater*innen, Wirtschaftsprüfer*innen oder Industrieverbände, um potenzielle Investor*innen zu finden. Mach dir klar, dass nicht nur das Geld, sondern auch die Werte und Erwartungen der Investor*innen entscheidend sind. Die Chemie zwischen dir und dem/der Investor*in sollte stimmen.

6. Vernachlässigung der Kommunikation und Einbüßen von Vertrauen

Viele Gründer*innen kommunizieren zu wenig oder nur dann mit Investor*innen, wenn alles gut läuft. Dies kann dazu führen, dass sich Investor*innen im Unklaren über die tatsächliche Entwicklung des Unternehmens fühlen. Zu viel Marketing und zu wenig Realität schaffen Misstrauen, eine unstrukturierte oder unregelmäßige Kommunikation erschwert den Aufbau einer vertrauensvollen Beziehung. Auch eine abwehrende Haltung bei Kritik oder ein Mangel an emotionaler Intelligenz kann die Kommunikation belasten.

Ausweg: Baue eine offene und regelmäßige Kommunikation auf. Halte deine Investor*innen auch bei Rückschlägen auf dem Laufenden und sei transparent in deinen Updates. Zeige dich ehrlich, strukturiert und verbindlich. Achte darauf, dass deine Kommunikation nicht nur positiv, sondern auch realistisch und authentisch ist. Der Aufbau einer persönlichen Beziehung zu Investor*innen ist ebenso wichtig wie die sachliche Kommunikation. Zeige Verständnis und nimm konstruktive Kritik an.

Die Autorinnen:

Martina Lackner ist Psychologin und Inhaberin der PR-Agentur cross M., https://crossm.de

Nela Novakovic ist Specialist in Business Strategy, Investor Pitching & Capital Acquisition, www.eyodwa.com

Krypto-Handel vs. Glücksspiel: Getrennte Branchen und rechtlich inkompatibel

Warum Krypto-Handel, der von Marktmechanismen und der kollektiven Aktivität der Händler bestimmt wird, und Glücksspiel, obwohl sie in der Wahrnehmung oft verschwimmen, rechtlich strikt voneinander getrennte Bereiche sind.

Der Handel mit Kryptowährungen wird von vielen Menschen als reines Glücksspiel empfunden. Gerade im Internet scheinen die Grenzen oft zu verschwimmen und dieser Eindruck entsteht nicht ohne Grund. Während sich auf der einen Seite Glücksspiel-ähnliche Mechanismen in den Krypto-Sektor einschleichen, reihen sich Krypto-Währungen teils in die verfügbaren Zahlungsmethoden in Online-Casinos ein.

Rein rechtlich gesehen sind der Krypto-Handel und das Glücksspiel in Deutschland allerdings zwei strikt voneinander getrennte Bereiche. Überschneidungen im legalen Raum gibt es nicht. Weder darf beim legalen Online-Glücksspiel eine Einzahlung oder ein Einsatz mit Krypto-Währung getätigt werden, noch darf der Handel mit digitalen Assets die Kriterien eines Glücksspiels erfüllen.

MiCA-Regulierung vs. Glücksspielstaatsvertrag

In Deutschland und allen anderen EU-Ländern unterliegen Krypto-Börsen, Wallet-Anbieter und die Emittenten von Stablecoins und anderen Tokens seit 2024/25 der sogenannten MiCA-Verordnung. MiCA steht für Markets in Crypto-Assets und legt erstmals EU-weit verbindliche Regeln für den Krypto-Markt fest.

Bislang benötigten die genannten Akteur*innen eine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), um Kund*innen aus Deutschland ihre Dienstleistungen anzubieten. MiCA soll das nun ersetzen und international einheitliche Wettbewerbsbedingungen schaffen.

Im Glücksspiel-Sektor hingegen wird ein paneuropäischer Ansatz bislang nicht angestrebt. Jedes EU-Land verfügt über eigenständige Glücksspielgesetze. Lizenzen aus Ländern wie Malta oder Gibraltar werden oft fälschlicherweise als „EU-Lizenz” bezeichnet, mit der Betreiber*innen auch in Bezugnahme auf die EU-Dienstleistungsfreiheit ihre internationalen Aktivitäten rechtfertigen.

Um in Deutschland legal Online-Glücksspiele anzubieten, reicht eine solche Lizenz keinesfalls aus. Hierzulande gilt ausschließlich der 2021 in Kraft getretene Glücksspielstaatsvertrag (GlüStV), der unter anderem festlegt, dass Anbieter*innen von Online-Glücksspielen eine Erlaubnis der Gemeinsamen Glücksspielbehörde der Länder (GGL) benötigen.

Die allererste Lizenz der GGL ging im April 2022 an das Online Casino JackpotPiraten. Mittlerweile gibt es auch viele andere legale Online-Glücksspiel-Plattformen, die in der sogenannten Whitelist der GGL aufgeführt werden. Einzahlungen oder Einsätze mit Krypto-Währungen sind auf keiner der legalen Plattformen möglich.

Darum sind Krypto-Zahlungen im Online-Glücksspiel verboten

Das liegt unter anderem daran, dass der Glücksspielstaatsvertrag vorschreibt, dass Einsätze und Gewinne ausschließlich in Euro und Cent auszuweisen sind. Diese Vorgabe stellt das erste rechtliche Hindernis für die Nutzung von Krypto-Währungen im Online-Glücksspiel dar. Darüber hinaus greift aber auch das Geldwäschegesetz (GwG), welchem alle deutschen Glücksspiel-Anbieter*innen verpflichtet sind.

Das GwG schreibt vor, dass alle Geldtransaktionen transparent und nachvollziehbar sein müssen, Kund*innen eine Identifikation durchlaufen müssen und auffällige Zahlungen gemeldet werden. Bei Krypto-Zahlungen können diese Aspekte aktuell nicht bzw. nur mit großem Aufwand gewährleistet werden.

Wenn du also im Internet auf Online-Casinos oder Sportwetten-Portale triffst, die Kryptowährungen als Zahlungsart anbieten, handelt es sich ausnahmslos um in Deutschland illegale Glücksspiel-Plattformen und die Teilnahme am solchen illegalen Glücksspielen ist sogar strafbar.

Glück, Zufall, Risiko – Warum Krypto-Handel (k)ein Glücksspiel ist

Krypto-Währungen haben in der Welt des regulierten Glücksspiels also nichts zu suchen. Doch wie sieht es andersherum aus? Wer sich noch nie oder nur oberflächlich mit dem Thema Krypto-Handel beschäftigt hat, denkt bei einer spontanen Beschreibung meist an Begriffe wie „riskant“ oder „volatil“ – also an Eigenschaften, die dem Glücksspiel eigen sind.

Tatsächlich sind die augenscheinlichen Gemeinsamkeiten auch einfacher greifbar als die umso wichtigeren Unterschiede. Als Basis für den Kauf von Krypto-Assets sowie für den Einsatz beim Glücksspiel dient Fiat-Geld, also eine gängige Echtgeld-Währung wie der Euro.

Du nimmst also einen festen Euro-Betrag, bspw. 50 €, und setzt diesen ein bzw. oder tauscht diesen um, mit dem Ziel, zu einem späteren Zeitpunkt einen höheren Euro-Betrag wieder zurück zu bekommen. Es geht also in beiden Fällen darum, Gewinn zu machen. Eine Garantie, dass diese Strategie aufgeht, gibt es nicht. Im ärgerlichsten Fall verlierst du die kompletten 50 € wieder.

Beim Glücksspiel allerdings ist dies tatsächlich reiner Zufall, bzw. Glück, wie der Name Glücksspiel schon sagt. Weder du noch andere Menschen können den Ausgang eines Glücksspiels beeinflussen.

Nicht manipulierbare RNG-Technologie vs. freier Markt

Im Falle von Spielautomaten oder Spielen wie Online-Roulette, basiert der gesamte Mechanismus auf Zufallsgeneratoren (Random Number Generators, RNG). Letzten Endes sind diese immer so konzipiert, dass die Betreiber*innen mehr gewinnen als die Summe der Spieler*innen.

Beim Krypto-Handel kannst du allein zwar ebenfalls nicht bestimmen, ob der Wert eines Assets sinkt oder steigt. Aber hier wird der Preis nicht vom Zufall bestimmt, sondern vom Markt geregelt – also von der Summe aller am Handel beteiligten Menschen. Wenn die Masse „bullish” (also super optimistisch) ist oder in Gier verfällt und kräftig einkauft, steigt der Wert. Im „Bärenmarkt” oder Momenten großer Panik und Abverkäufe fällt der Preis.

Das ist im Grunde nicht viel anders als am Kapitalmarkt, wo mit Aktien oder Derivaten gehandelt wird, oder auch beim Kauf bzw. Handel mit Edelmetallen wie Gold oder Silber. Nicht umsonst wird der Bitcoin – der Vorreiter digitaler Assets – von vielen als „digitales Gold” bezeichnet.

Wenn du deine Coins auf einer Börse hältst, kannst du diese jederzeit wieder in Euro oder andere Fiat-Währungen umtauschen und auch automatische Verkäufe, sogenannte Stop-Loss-Aufträge, einrichten, um größere Verluste zu verhindern. Diese Funktion gibt es im Glücksspiel nicht – einmal gesetzt ist gesetzt und das Glück entscheidet, wie viel du gewinnst oder eben verlierst.

Liquiditätsmanagement für Start-ups: Warum Tagesgeldkonten ein unterschätztes Tool sind

Einfache Instrumente wie ein Tagesgeldkonto helfen Start-ups, finanzielle Puffer flexibel und sicher aufzubauen und damit die Planbarkeit zu erhöhen. Tipps und To-dos.

Liquidität ist das Schmiermittel jedes Start-ups. Wer die Zahlungsfähigkeit nicht im Blick behält, riskiert, dass bereits kleine Verzögerungen bei Kundenzahlungen oder Investorenmitteln den gesamten Betrieb ins Wanken bringen. Gerade junge Unternehmen mit schwankenden Einnahmen brauchen daher ein sauberes Liquiditätsmanagement, um Gehälter, Mieten und andere Fixkosten zuverlässig zu bedienen. Studien und Praxisberichte zeigen immer wieder, dass viele Gründer diesen Aspekt unterschätzen, weil der Fokus auf Wachstum, Produktentwicklung oder Markteintritt liegt. Dabei können schon einfache Instrumente wie ein Tagesgeldkonto helfen, finanzielle Puffer aufzubauen und die Planbarkeit zu erhöhen. Doch warum nutzen so wenige Start-ups dieses naheliegende Tool?

Finanzielle Flexibilität als Schlüssel: Warum kurzfristige Reserven entscheidend sind

Kurzfristige Liquiditätsreserven sind für Start-ups ein Puffer gegen Unsicherheit. Sie gleichen schwankende Einnahmen aus und sichern, dass Gehälter, Mieten oder Lieferantenrechnungen pünktlich bedient werden. Dabei handelt es sich um sofort verfügbare Mittel, die nicht langfristig gebunden sind. Die Wirtschaftsprüfungsgesellschaft KPMG betont, dass selbst wenige Wochen Verzögerung bei Investorenzahlungen oder Kundeneingängen schnell Druck aufbauen. Saisonale Schwankungen oder unerwartete Kosten verstärken diesen Effekt. Ein finanzielles Polster wirkt wie ein Airbag in turbulenten Phasen. In dynamischen Gründungszentren wie Berlin oder München zeigt sich, wie wertvoll solche Rücklagen sind. Flexibilität entsteht nicht durch Kredite, sondern durch vorbereitete Mittel auf verlässlichen Konten. Wer hier die besten Konditionen im Blick behalten will, findet mit einem Tagesgeldvergleich eine einfache Möglichkeit, passende Angebote zu prüfen und Liquiditätsreserven sinnvoll zu parken.

Tagesgeldkonten als unterschätztes Werkzeug: Was sie auszeichnet

Ein Tagesgeldkonto ist ein verzinstes Konto, auf dem Einlagen täglich verfügbar bleiben. Anders als Festgeld bindet es Kapital nicht langfristig und unterscheidet sich dadurch von Girokonten oder Fonds. Anbieter wie ING, DKB oder Santander bieten einfache Online-Verwaltung ohne versteckte Gebühren. Sicherheit entsteht durch die staatlich garantierte Einlagensicherung bis 100.000 Euro pro Kunde und Bank. Transparenz zeigt sich in klaren Konditionen, nachvollziehbaren Zinsgutschriften und Online-Tools, die jederzeit Überblick schaffen. Für Start-ups bedeutet das: Geld bleibt flexibel, transparent und dennoch verzinst. Gerade diese Einfachheit sorgt dafür, dass Tagesgeldkonten Stabilität ins Finanzmanagement bringen und Liquidität planbar bleibt.

Vorteile von Tagesgeldkonten: Tägliche Verfügbarkeit, Zinssicherheit und Risikoarmut

Die Vorteile eines Tagesgeldkontos lassen sich in drei Punkten zusammenfassen:

- Tägliche Verfügbarkeit: Guthaben kann jederzeit abgerufen werden – ein Pluspunkt bei spontanen Ausgaben oder Liquiditätsengpässen.

- Zinssicherheit: Die Verzinsung liegt meist über dem Nullniveau von Girokonten. Auch wenn Zinsen schwanken können, bleibt die Planung im Vergleich stabiler.

- Risikoarmut: Durch die europäische Einlagensicherung sind Einlagen bis 100.000 Euro pro Kunde und Bank geschützt.

Banken wie N26, Consorsbank, ING oder DKB werben gezielt mit dieser Kombination aus Flexibilität, Transparenz und Sicherheit. Für Start-ups entsteht dadurch ein solides Sicherheitsnetz, das Cashflow-Schwankungen abfedert und Liquidität verlässlich absichert.

Phasen von Investitionspausen clever überbrücken

Investitionspausen entstehen, wenn Projekte verschoben werden oder Finanzierungsrunden länger dauern. Statt Kapital ungenutzt auf Girokonten zu lagern, bietet sich ein Tagesgeldkonto als temporäre Parkmöglichkeit für überschüssige Liquidität an. Hier bleibt Geld verfügbar, verbunden mit einer überschaubaren Rendite von meist 2–3 % p. a. Gerade in wachstumsorientierten Branchen wie dem Technologieumfeld, wo Produktentwicklungen oft verschoben werden, hat sich diese Praxis etabliert. So bleibt Kapital nutzbar, Gehälter und laufende Kosten gesichert, bis sich neue Chancen ergeben.

Rücklagenstrategie mit Tagesgeldkonten: Sicherheit für unerwartete Situationen

Rücklagen sind ein finanzieller Schutzschild gegen das Unvorhersehbare. Ob defekte Maschinen, steigende Energiepreise oder ausgefallene Kundenaufträge – Reserven verhindern Notlagen. Ein Tagesgeldkonto ermöglicht es, diese Notfallreserven systematisch aufzubauen, indem regelmäßig kleine Beträge überwiesen werden. Viele Experten empfehlen, drei bis sechs Monatsgehälter als Liquiditätspuffer vorzuhalten. Laut Studien des ifo Instituts nutzen erfolgreiche Start-ups wie FlixBus oder Lieferando solche Strategien. Neben wissenschaftlichen Analysen zeigen auch Banken wie DKB oder ING, dass transparente Konditionen Vertrauen schaffen. Die Einlagen bleiben verfügbar und gleichzeitig getrennt vom operativen Geschäft. Diese klare Struktur stärkt Investorenvertrauen und erhöht die langfristige Stabilität.

Tagesgeld als Baustein einer ganzheitlichen Finanzplanung

Ein Tagesgeldkonto ersetzt keine umfassende Finanzstrategie, ergänzt jedoch andere Instrumente wie Business-Kredite, Beteiligungskapital oder klassische Finanzierungen. Finanzberater empfehlen, Tagesgeld bewusst als Basisbaustein einzusetzen. In Kombination mit Budgetplanung, Controlling-Software entsteht ein solides Fundament. Während Aktien oder Fonds auf Rendite abzielen, bietet das Tagesgeldkonto Sicherheit, Transparenz und Verfügbarkeit. Für Start-ups passt es in eine hybride Strategie: Wachstum durch Investments, Stabilität durch Liquiditätsreserven und Steuerpuffer. Neben Rücklagen und Parkmöglichkeiten wird so Planbarkeit geschaffen, die Wettbewerbsfähigkeit und Handlungsfähigkeit langfristig stärkt.

Fazit: Ein unterschätztes Tool mit großem Potenzial

Tagesgeldkonten sind keine spektakulären Finanzinstrumente, doch gerade ihre Einfachheit macht sie wertvoll. Start-ups profitieren von sofortiger Verfügbarkeit, überschaubarer Verzinsung mit planbarer Konstanz und hoher Sicherheit. Als Ergänzung zu anderen Finanzstrategien ermöglichen sie eine solide Basis, um flexibel auf Chancen und Krisen zu reagieren. Während Banken wie ING oder DKB dieses Produkt schon lange anbieten, nutzen inzwischen auch junge Unternehmen wie Celonis oder N26 solche Konten. Damit wird deutlich: Liquiditätsmanagement muss nicht kompliziert sein. Ein Tagesgeldkonto reicht oft, um Stabilität und Planungssicherheit nachhaltig zu unterstützen.

Erprobte Crowdfunding-Tipps für Start-ups

Sebastian Bär, Gründer der Laufschuhmarke Joe Nimble, hat drei erfolgreiche Crowdfunding-Kampagnen aufgesetzt – und dabei nicht nur Kapital, sondern auch unverzichtbares Wissen gesammelt. Jetzt gibt er seine 10 wichtigsten Tipps an Gründerinnen und Gründer weiter, die selbst mit der Crowd durchstarten wollen.

Wie gelingt es, ein innovatives Laufschuhkonzept am Markt zu etablieren – ganz ohne Konzernstrukturen, aber mit viel Überzeugung und einer Vision? Für Sebastian Bär, Gründer der Performance-Laufschuhmarke Joe Nimble, lautete die Antwort von Beginn an: Crowdfunding.

Inzwischen blickt Bär auf drei erfolgreiche Kampagnen zurück, mit denen er nicht nur rund 260.000 Euro an Kapital, sondern auch eine engagierte Community und wertvolle Learnings gewonnen hat. Eine vierte Kampagne läuft aktuell – und hat das Funding-Ziel nach nicht einmal der Hälfte der Laufzeit schon fast um das Fünffache übertroffen.

Weil Sebastian Bär nicht nur beim Kapital, sondern auch beim Wissen an die Crowd glaubt, teilt er seine wichtigsten Learnings der vergangenen Jahre nun in Form von zehn praxisnahen Tipps:

1. Ziel bewusst unter dem Realwert ansetzen – aber glaubwürdig

Der Algorithmus der Plattformen springt schneller an, wenn das Ziel früh erreicht wird. Wer zu hoch ansetzt, bleibt unsichtbar.

2. Leadaufbau Wochen vor Kampagnenstart beginnen

Die ersten 48 Stunden entscheiden. Deshalb: Früh mit Landingpages, E-Mail-Kampagnen und Community-Building starten.

3. Ohne Ads geht nichts

Plattform-Traffic allein reicht nicht. Paid Ads sollten eingeplant, getestet und vorab optimiert werden.

4. Kein Selbstläufer – Kampagnenführung ist Chefsache

Tägliches Monitoring, KPI-Tracking und kommunikative Feinjustierung sind essenziell.

5. Das Video ist dein Door Opener – und muss radikal auf den Punkt kommen

Ein schneller, authentischer Einstieg ist wichtiger als Hochglanz. Menschen investieren in Menschen, nicht in Marken.

6. Leidenschaft sichtbar machen

Wer nicht brennt, wird auch niemanden entzünden. Jede Zeile, jedes Bild sollte zeigen, warum dieses Projekt wichtig ist.

7. Täglich präsent sein – online wie offline

Während der Kampagne muss sich alles um die Kampagne drehen. Analyse, Interaktion und Sichtbarkeit sind Pflicht.

8. Smarte Perks statt Standard-Rabatte

Exklusivität, Storytelling und Nutzen – nicht der zehnte Prozentnachlass – machen Angebote attraktiv.

9. Updates mit Einblicken hinter die Kulissen liefern Nähe

Produktionsstart, Zwischenstände, Rückschläge – alles transparent kommuniziert, stärkt die Bindung.

10. Ehrlichkeit schlägt Perfektion

Gerade in der Krise zeigt sich Vertrauen. Offen kommunizierte Probleme erzeugen Mitgefühl – und Commitment.

“Crowdfunding ist für mich mehr als ein Finanzierungsmodell”, so das Fazit von Sebastian Bär. “Es ist ein ehrlicher Reality-Check mit der Community. Wenn du bereit bist, offen zu kommunizieren, bekommst du nicht nur Geld, sondern Vertrauen – und das ist ebenfalls viel wert.”

Herausforderung Start-up-Finanzierung

Ein Thema – mehrere Perspektiven: Die Finanzierung einer Gründung bzw. die Förderung eines jungen Unternehmens ist ein herausforderndes Unterfangen sowohl für Selbständige als auch für die sie unterstützenden Player*innen aus dem Start-up-Ökosystem. Von Gründenden über Investor*innen bis hin zu Fördermittel-Profis: Wir lassen vier Experten zu Wort kommen.

Dr. Bernd Fischl, BFMT Group

Die Gründungsförderung und -finanzierung hat sich im aktuell schwierigen konjunkturellen Umfeld vielen Herausforderungen zu stellen. Gleichzeitig bieten sich aber auch viele Chancen, da Unternehmen, die in der Krise gegründet wurden, oft auch langfristig erfolgreicher bleiben. Eine der größten Herausforderungen bei einer Gründung ist der Zugang zu Kapital, denn viele Banken lehnen die Vergabe von Mikro- und Kleinkrediten an (junge) Selbständige aufgrund des hohen Prüfaufwands (und höheren Ausfallrisikos) ab.

Aus diesem Grund sollten Gründer*innen im Rahmen ihrer Finanzierungsstrukturierung Folgendes beachten:

- Als ersten Schritt sind mögliche Zuschüsse (z.B. Gründungszuschuss, Digitalbonus etc.) zu prüfen. Gelder, die nicht zurückzuzahlen sind, stärken die Eigenkapitalbasis und erleichtern später die Fremdkapitalaufnahme.

- Im zweiten Schritt sollte möglichst viel Eigenkapital eingebracht werden. Dies kann neben dem Kapital der Gründer*innen auch aus deren Umfeld (Friends, Family and Fools) stammen. Dadurch reduziert sich der sogenannte Kapitaldienst insbesondere in der ersten Zeit, wenn neu gegründete Unternehmen noch keine operativ positive Liquiditätsbilanz haben. Das verschafft den Gründenden ausreichend Zeit, den Proof of Concept zu erbringen und den Break Even zu erreichen, bevor die verfügbaren Mittel verbraucht sind. Damit wird auch die Basis für die Fremdkapitalfinanzierung gelegt.

- Im dritten Schritt kann dann zur Finalisierung der Finanzierung auf Förderdarlehen (z.B. ERP-Gründerkredit – StartGeld oder den ERP-Digitalisierungs- und Innovationskredit) zurückgegriffen werden. Diese Förderdarlehen haben den Vorteil, dass neben den meist sehr günstigen Zinskonditionen oft auch eine Haftungsbefreiung für die antragstellende Hausbank möglich ist.

- Als letzter Schritt kann die bisherige Finanzierung – soweit darstellbar – um Bankdarlehen oder kurzfristige Kontokorrentlinien ergänzt werden. Hier muss allerdings zumeist eine Sicherheit für die Hausbank zur Verfügung gestellt werden.

Um die genannten Finanzmittel entsprechend strukturieren und einwerben zu können, ist es ratsam, externe Beratung in Anspruch zu nehmen. Auch hierzu gibt es Fördermittel, welche die beanspruchte Beratung in erheblichem Maße bezuschussen können.

Grundsätzlich ist für eine erfolgreiche Gründung eine gründliche Vorbereitung unerlässlich. Gründer*innen sollten hierbei insbesondere umfassende Marktforschung betreiben, um sowohl ihre Zielgruppe als auch den aktuellen und potenziellen Wettbewerb im Detail zu verstehen sowie ein detailliertes Geschäftskonzept (Businessplan inklusive Finanzierungsplan) entwickeln, das auch zukünftige Eventualitäten berücksichtigt.

Von öffentlicher bzw. staatlicher Seite sind allerdings auch wesentliche Beiträge zu leisten, um Gründungsförderung effektiv und effizient zu machen:

- Fokus auf Zukunftsbranchen: Förderprogramme sollten sich auf innovative Bereiche wie Digitalisierung, Nachhaltigkeit und neue Technologien konzentrieren und nur dann einsetzen, wenn keine Finanzierung über den Markt möglich scheint.

- Vereinfachung der Antragsprozesse: Bürokratische Hürden bei der Beantragung von Fördermitteln sollten abgebaut werden, um den Zugang zu erleichtern (Kosten der Antragstellenden) und auch die volkswirtschaftlichen Kosten auf der Verwaltungsseite zu verringern.

- Flexibilisierung der Förderkriterien: Die Förderkriterien sollten an die sich schnell ändernden Marktbedingungen angepasst werden. Dies scheint insbesondere bei der zunehmenden Geschwindigkeit der Entwicklung notwendig zu werden.

- Verstärkte Beratung und Coaching: Neben finanzieller Unterstützung sollten Gründende auch Zugang zu Expert*innenwissen und Netzwerken erhalten. Dies hilft gerade in der Anfangszeit, viele Fehler zu vermeiden und reduziert damit zugleich auch das notwendige Finanzierungsvolumen einer Gründung.

- Förderung von marktorientiertem Risikokapital: Um eine Kannibalisierung von marktorientierten Kapitalgeber*innen möglichst zu vermeiden oder zumindest zu verringern, sollten die gegebenenfalls noch zu geringen Volumina an Risikokapital durch eine Dopplung/Spiegelung von privaten VC-Geber*innen oder Business Angels erhöht werden.

Tim Weinel, espero

Die Finanzierung ist für viele Gründer*innen nach wie vor eines der zentralen Themen und gleichzeitig eine der größten Herausforderungen, schaffen es doch nur die wenigsten von ihnen, mit vorhandenen Mitteln ein langfristig tragfähiges Konzept aufzustellen und das auch noch zu skalieren. Doch egal, ob es um die erste Anschubfinanzierung, die Skalierung des Unternehmens oder langfristige Investitionen geht: Ohne ausreichend Kapital bleibt das größte Potenzial in der Regel ungenutzt oder bereits vorhandenes Potenzial kann gar nicht erst umgesetzt werden. Doch welche Hürden sind es, die Gründer*innen dabei häufig im Weg stehen?

Und wie gelingt es 2025, das volle Potenzial der Gründungsförderung auszuschöpfen?

Fördermittel sowie Zuschüsse bieten vielen Gründer*innen gute Möglichkeiten, ihre Unternehmen und Ideen zu finanzieren, erfordern aber oft aufwendige Antragsprozesse und eine Vielzahl an Dokumenten, an denen viele Gründer*innen scheitern – sei es aus Frust, aus fehlendem Wissen oder aus Unverständnis. In der Regel wird der administrative Aufwand unterschätzt und wertvolle Zeit geht verloren. Dabei kann auch die Wahl der richtigen Finanzierungsquelle entscheidend sein. Doch dazu muss man sich zunächst im Dschungel der Möglichkeiten zurechtfinden. Ob Förderprogramm, Eigenkapital, Bankdarlehen, Business Angels, Venture Capital oder eine andere Finanzierungsform – Möglichkeiten, die vorhanden sind, sollten gegeneinander abgewogen und genau eruiert werden – mit all ihren jeweiligen Konsequenzen.

Eine weitere Herausforderung vieler Gründer*innen ist schlichtweg mangelnde Finanzkompetenz. Viele junge Unternehmer*innen sind zwar Expert*innen in ihrem Fachgebiet, aber nicht zwingend bei den Finanzen. Themen wie Cashflow-Management, Kostenplanung und steuerliche Optimierung werden oft vernachlässigt, was zu Liquiditätsengpässen führen kann. Hinzu kommt, dass eine gute Idee allein nicht ausreicht – Investor*innen erwarten durchdachte Businesspläne, realistische Finanzprognosen und klare Exit-Strategien. Hier fehlt es häufig an professioneller Aufbereitung und klarer Kommunikation.

Was können Gründer*innen also tun, um ihre Finanzierungsstrategie zu optimieren?

Ein fundiertes Wissen über Förderprogramme, Finanzierungsarten und steuerliche Anreize ist essenziell. Wer das nicht hat, sollte darüber nachdenken, professionelle Beratung in Anspruch zu nehmen – ob nun über eine qualifizierte Gründungsberatung oder im Austausch mit anderen Gründer*innen, beispielsweise im Rahmen von Gründer*innentreffs oder -stammtischen. Vor allem frühzeitige Information hilft, keine Chance ungenutzt zu lassen. Das heißt, Finanzierung sollte von Anfang an ein Thema sein und an Relevanz nicht verlieren. Ein durchdachtes Finanzkonzept mit einer realistischen Einschätzung des Kapitalbedarfs, klaren Zielsetzungen und einem nachvollziehbaren Budget ist ebenso unerlässlich. Ein starkes Netzwerk zu potenziellen Investor*innen, Mentor*innen und anderen Gründer*innen kann wertvolle Kontakte sowie Wissen vermitteln. Neben klassischen Finanzierungswegen bieten sich je nach Unternehmen zudem auch alternative Lösungen wie Crowdfunding, Revenue-Based Financing oder strategische Partnerschaften an, die es zu prüfen gilt.

Gründungsförderungen sind nicht nur finanzielle Hilfsmittel, sondern ein essenzieller Treiber für Innovation und Wirtschaftswachstum. Damit diese Relevanz erhalten bleibt, braucht es in der Zukunft ein noch besseres Zusammenspiel bzw. einen besseren Austausch zwischen Politik, Wirtschaft und Start-ups. Die Politik sollte die Förderstrukturen weiter an die Bedürfnisse der Gründer*innen anpassen, insbesondere in Bezug auf Digitalisierung, Nachhaltigkeit und Flexibilität. Unternehmen können verstärkt als Investor*innen oder strategische Partner*innen auftreten, um Innovationen zu fördern und den Weg für Start-ups zu ebnen. Gründer*innen selbst müssen aktiver auf die Notwendigkeiten hinweisen und gemeinsam daran arbeiten, die Sichtbarkeit und Attraktivität von Förderprogrammen zu erhöhen.

E-Rechnungsformate: XRechnung und ZUGFeRD im Vergleich

Seit dem 1. Januar 2025 gilt in Deutschland für Unternehmen, die öffentliche Auftraggeber beliefern, grundsätzlich eine Pflicht zur elektronischen Rechnung. Ob Selbständige, Gründer*innen oder Start-ups davon betroffen sind, hängt davon ab, ob sie Aufträge von öffentlichen Einrichtungen erhalten. Rechnungen an öffentliche Auftraggeber müssen meist elektronisch übermittelt werden. Die konkreten Umsetzungsfristen variieren je nach Bundesland und Auftraggeber.

Zwei der gängigsten Formate für diesen Zweck sind die XRechnung und ZUGFeRD. Doch was sind die Unterschiede zwischen diesen beiden Formaten, und welches eignet sich besser für dein Unternehmen? In diesem Artikel werden die Vorteile und Unterschiede von XRechnung und ZUGFeRD thematisiert, damit du die passende Wahl für dein Unternehmen leichter treffen kannst.

XRechnung: Der Standard für öffentliche Aufträge

Die XRechnung ist das offiziell vorgeschriebene Format für die elektronische Rechnungsstellung an öffentliche Auftraggeber in Deutschland. Seit November 2020 müssen Rechnungen an den Bund im XRechnung-Format übermittelt werden. Für Länder und Kommunen gelten je nach Bundesland unterschiedliche Übergangsfristen. Ab 2025 gelten erweiterte Pflichten in vielen Bereichen, aber die Umsetzung hängt vom Auftraggeber (Bund, Länder, Kommunen) und dessen Fristen ab.

Das Besondere an der XRechnung ist, dass sie auf XML basiert. Das bedeutet, dass die Rechnungsdaten maschinenlesbar sind und direkt in die IT-Systeme des Empfängers eingelesen werden können. Die XRechnung stellt sicher, dass alle erforderlichen Rechnungsinformationen in standardisierter Form übermittelt werden, was den gesamten Prozess von der Rechnungserstellung bis zur Prüfung durch den öffentlichen Auftraggeber vereinfacht. Es entfällt die Notwendigkeit der manuellen Dateneingabe oder der fehleranfälligen Prüfung durch den Empfänger.

Falls du regelmäßig mit öffentlichen Auftraggebern arbeitest, bedeutet dies einen klaren Vorteil: Du kannst sicher sein, dass deine Rechnungen den rechtlichen Anforderungen entsprechen und ohne Verzögerungen akzeptiert werden. Die XRechnung ist in diesem Kontext nicht nur eine Pflicht, sondern auch eine Chance, administrative Prozesse zu automatisieren und Fehlerquellen zu reduzieren.

Allerdings erfordert die Nutzung der XRechnung den Einsatz einer speziellen Software, die XML-Daten verarbeiten kann. Die meisten gängigen Buchhaltungsprogramme bieten inzwischen Lösungen, die XRechnungen erstellen und versenden können. Dennoch ist es wichtig, sicherzustellen, dass deine Software aktuell ist und die entsprechenden Formate unterstützt. Gerade für kleinere Unternehmen und Start-ups, die noch keine umfangreiche Rechnungssoftware nutzen, kann die Einführung von XRechnung mit gewissen Anfangsinvestitionen verbunden sein. Aber langfristig gesehen wird dieser Schritt deine Rechnungsabwicklung erheblich effizienter und sicherer machen.

ZUGFeRD: Flexibilität für den B2B-Bereich

Das ZUGFeRD-Format bietet eine flexible Lösung für den Austausch von Rechnungen im B2B-Bereich und eignet sich ebenfalls für die Kommunikation mit öffentlichen Auftraggebern. ZUGFeRD kombiniert eine PDF/A-3-Datei, die den klassischen Rechnungsaufbau enthält und für den Empfänger gut lesbar ist, mit eingebetteten XML-Daten, die für die automatische Verarbeitung durch Rechnungssoftware genutzt werden können. Diese hybride Struktur ermöglicht es, die Rechnung sowohl für Menschen als auch für Maschinen zugänglich zu machen – und zwar in einer Datei.

Ein großer Vorteil von ZUGFeRD ist die hohe Flexibilität. Du kannst das Format sowohl an Geschäftspartner schicken, die eine vollständig automatisierte Rechnungsbearbeitung haben, als auch an solche, die noch keine elektronischen Systeme nutzen und die Rechnung einfach im PDF-Format lesen. Dadurch sparst du dir den Aufwand, für verschiedene Empfänger unterschiedliche Rechnungsformate zu erstellen. Ein weiteres Plus: ZUGFeRD lässt sich ohne umfangreiche technische Anforderungen nutzen, da viele gängige Buchhaltungssoftwarelösungen bereits eine ZUGFeRD-konforme Rechnungsstellung unterstützen.

Es gibt außerdem mehrere Profile, die sich in der Komplexität der eingebetteten XML-Daten unterscheiden. Die ZUGFeRD 2.0-Version beispielsweise bietet ein Profil, das vollständig kompatibel mit der XRechnung ist. Das bedeutet, dass du ZUGFeRD sowohl im B2B-Bereich als auch im öffentlichen Sektor nutzen kannst, ohne dich um die Formatierung der Rechnung sorgen zu müssen. Diese Vielseitigkeit macht ZUGFeRD zu einer idealen Wahl, wenn du mit unterschiedlichen Partnern zusammenarbeitest – egal, ob mit großen Unternehmen oder anderen kleinen Start-ups.

Die Unterschiede zusammengefasst auf einem Blick

- Format: Der größte Unterschied zwischen XRechnung und ZUGFeRD ist das Format der Rechnungsübermittlung. XRechnung basiert ausschließlich auf XML-Daten, was bedeutet, dass es für die Nutzung in automatisierten Systemen erforderlich ist. ZUGFeRD hingegen kombiniert eine PDF-Datei mit einer eingebetteten XML-Datei, die für maschinelle Auswertung genutzt werden kann, aber gleichzeitig auch visuell für den Empfänger sichtbar bleibt.

- Zielgruppen: XRechnung richtet sich vor allem an Unternehmen, die regelmäßig mit öffentlichen Auftraggebern zusammenarbeiten und deren Anforderungen an die Rechnungsstellung erfüllen müssen. ZUGFeRD ist hingegen flexibel und eignet sich sowohl für den B2B-Bereich als auch für die Kommunikation mit öffentlichen Auftraggebern, da es die Möglichkeit bietet, das Format an verschiedene Bedürfnisse anzupassen.

- Technische Anforderungen: Die XRechnung verlangt, dass du eine XML-Datei generierst und diese an den öffentlichen Auftraggeber übermittelst. Das erfordert in der Regel spezielle Softwarelösungen, die XML-Daten verarbeiten können. ZUGFeRD ist etwas flexibler und erlaubt die Nutzung einer Kombination aus PDF und XML, wodurch du Rechnungen auch ohne spezialisierte Software versenden kannst.

- Rechtssicherheit und Kompatibilität: XRechnung ist die gesetzlich vorgeschriebene Lösung für öffentliche Aufträge in Deutschland, während ZUGFeRD eine breitere Anwendung findet und insbesondere im B2B-Bereich von Vorteil ist. Beide Formate sind rechtlich abgesichert, aber XRechnung ist speziell auf die Bedürfnisse der öffentlichen Hand zugeschnitten.

Kredit ohne Vorkosten

Ein Kredit ohne Vorkosten kann eine interessante Option für Sie als Kreditnehmer sein, wenn Sie faire Kreditkonditionen suchen. Bei einem solchen Darlehen fallen keine zusätzlichen Gebühren für die Beantragung oder Bearbeitung an. Eine kostenlose Kreditanfrage ermöglicht es Ihnen, verschiedene Angebote zu vergleichen und das beste Darlehen ohne Gebühren zu finden. In diesem Artikel erfahren Sie, worauf Sie bei einem Kredit ohne Vorkosten achten sollten und wie Sie das beste Angebot finden können.

Was bedeutet ein Kredit ohne Vorkosten?

Ein Kredit ohne Vorkosten ist eine vorteilhafte Finanzierungsoption, bei der keine zusätzlichen Gebühren für die Kreditaufnahme anfallen. Dies bedeutet, dass Sie als Kreditnehmer keine versteckten Kosten oder Überraschungen befürchten müssen. Stattdessen profitieren Sie von transparenten Kreditkonditionen, die Ihnen einen klaren Überblick über die tatsächlichen Kosten des Darlehens geben.

Bei einem Kredit ohne Vorkosten entfallen typischerweise folgende Gebühren:

- Bearbeitungsgebühren

- Kontoführungsgebühren

- Bereitstellungszinsen

- Sondertilgungsgebühren

Durch den Wegfall dieser Kosten können Sie als Kreditnehmer erheblich sparen und Ihre finanzielle Belastung reduzieren. Die Gesamtkosten des Kredits werden somit überschaubarer und planbarer. Allerdings ist es wichtig, dass Sie die Kreditkonditionen sorgfältig prüfen und Angebote verschiedener Anbieter vergleichen, um wirklich von einem Kredit ohne Vorkosten zu profitieren.

Transparenz ist bei der Aufnahme eines Kredits ohne Vorkosten besonders wichtig. Seriöse Kreditgeber legen alle anfallenden Kosten und Konditionen offen dar, sodass Sie als potenzieller Kreditnehmer eine fundierte Entscheidung treffen können.

Vorteile eines Kredits ohne Vorkosten

Die Entscheidung für einen Kredit ohne Vorkosten bringt mehrere Vorteile mit sich:

- Kosteneinsparung: Durch den Wegfall zusätzlicher Gebühren sparen Sie bares Geld

- Transparenz: Alle Kosten sind von Anfang an ersichtlich, was die Planung erleichtert

- Flexibilität: Oft bieten solche Kredite mehr Spielraum bei Rückzahlungen oder Sondertilgungen

- Vergleichbarkeit: Es fällt leichter, verschiedene Angebote direkt miteinander zu vergleichen

Darlehen ohne Gebühren finden

Es ist möglich, ein Darlehen ohne zusätzliche Gebühren zu finden. Dafür ist es wichtig, dass Sie seriöse Kreditanbieter suchen und verschiedene Finanzierungsoptionen vergleichen. Neben den bekannten Banken im Umfeld und Vergleichsportalen können auch bekannte Kreditanbieter wie easyCredit in den Vergleich miteinbezogen werden.

So können Sie die beste Option für Ihre persönliche Situation finden.

Ein guter Ausgangspunkt für die Suche nach einem Darlehen ohne Gebühren sind Vergleichsportale im Internet. Hier können Sie schnell und einfach verschiedene Angebote von Banken und Kreditvermittlern vergleichen. Achten Sie dabei auf folgende Punkte:

- Transparente Darstellung aller Kosten und Gebühren

- Keine versteckten Kosten oder Überraschungen im Kleingedruckten

- Seriöse und bekannte Anbieter mit guten Bewertungen

Eine weitere Möglichkeit ist es, direkt bei Ihrer Hausbank oder anderen Banken in Ihrer Nähe nach einem Darlehen ohne Gebühren zu fragen. Oft bieten Banken spezielle Konditionen für langjährige Kunden oder für bestimmte Verwendungszwecke an. Ein persönliches Gespräch kann Ihnen helfen, die individuell beste Lösung zu finden.

Online-Kreditvergleich: Vor- und Nachteile

Der Online-Kreditvergleich bietet einige Vorteile, aber auch potenzielle Nachteile:

Voraussetzungen für einen Kredit ohne Vorkosten

Wenn Sie einen Kredit ohne Vorkosten aufnehmen möchten, müssen Sie in der Regel bestimmte Voraussetzungen erfüllen. Eine der wichtigsten Anforderungen ist eine gute Bonität. Diese wird durch eine Bonitätsprüfung ermittelt, bei der Ihre Kreditwürdigkeit überprüft wird.

Die Bonitätsprüfung berücksichtigt verschiedene Faktoren, wie zum Beispiel:

- Einkommenssituation

- Beschäftigungsstatus

- Kredithistorie

- Ausgaben und Verbindlichkeiten

Neben einer guten Bonität können Kreditgeber auch Sicherheiten verlangen. Diese dienen dazu, das Risiko für den Kreditgeber zu minimieren. Häufig akzeptierte Sicherheiten sind Immobilien, Sparguthaben oder Wertpapiere. Allerdings gibt es auch Kredite ohne Vorkosten, die keine Sicherheiten erfordern.

Schufa-Auskunft und ihre Bedeutung