Zum Newsletter per QR-Code

Aktuelle Events

Wie bereits bekannt, haben wir die variablen Kosten vom jeweiligen Verkaufspreis abgezogen. Wenn wir den jeweiligen DB I dann mit der zugehörigen Verkaufsmenge multiplizieren, können wir die Gesamtdeckungsbeiträge der einzelnen Produkte sehr gut vergleichen. Das gilt natürlich auch bei Dienstleistern, die eventuell ihre Leistungen unterschiedlich mit Stunden- und Tagessätzen anbieten.

Elise schaut sich jetzt die einzelnen Fixkosten an und stellt fest, dass sie einzig die Abschreibungen für die jeweiligen Regale einem einzelnen Produkt zuordnen kann. Alle anderen Fixkosten bleiben unberührt. Die nun abzuziehenden Fixkosten werden Produktfixkosten genannt. Hieraus ergibt sich, was die Tabelle II zeigt:

Nun müssen natürlich die anderen Fixkosten ebenfalls berücksichtigt werden, schließlich sollen auch sie durch die verschiedenen Deckungsbeiträge gedeckt werden. Wir fassen daher die beiden Produkte "vorgefertigte Sträuße" und "frische Sträuße" zur Produktgruppe "Sträuße" zusammen, entsprechend verfahren wir bei den anderen "Pärchen". Zur Produktgruppe "Sträuße" kann ich nun die Personalkosten von Erika zuordnen. Somit ergibt sich das, was in Tabellle III zusammengefasst ist:

Jetzt fassen wir die beiden ersten Produktgruppen zum Bereich „Blumen“ zusammen, die beiden anderen Produktgruppen zum Bereich „Deko“. An Bereichsfixkosten haben wir nur die Mieten für die jeweiligen Lager. Wir erhalten so die Tabelle IV.

Alle anderen obenstehenden Fixkosten kann ich nicht auf einzelne Bereiche des Unternehmens aufteilen, daher gehören sie zu den Unternehmensfixkosten.

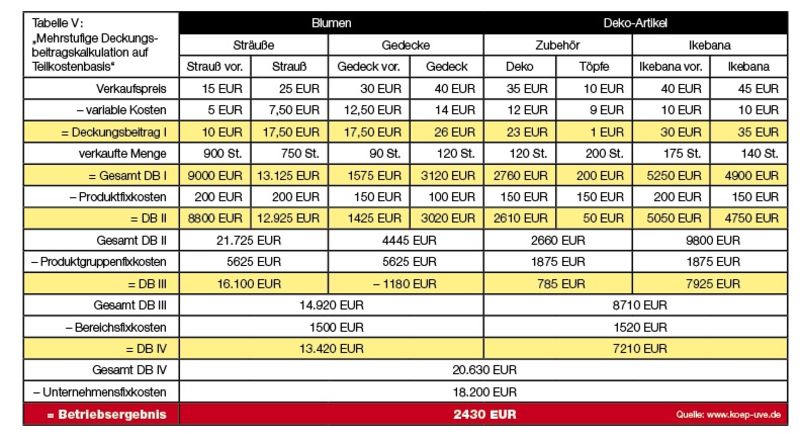

Als endgültiges Bild der Geschäftstätigkeit der ersten drei Monate erhalten wir für Elise die Werte, die in Tabelle V zusammengestellt sind. Mit dieser Tabelle V, der mehrstufigen Deckungsbeitragskalkulation auf Teilkostenbasis, haben wir endlich das richtige Handwerkszeug, um unser Schiff „Unternehmen“ steuern zu können. Wenn Sie sich einmal die Mühe gemacht haben, für Ihr Unternehmen etwas Entsprechendes aufzubauen, sind Ihre Chancen, einen sicheren Hafen zu erreichen, ungleich größer. Die letzte Zahl, das Betriebsergebnis, verrät Ihnen übrigens auch Ihre BWA. (Zur Tabelle: Die 18.200 Euro Unternehmensfixkosten ergeben sich wie folgt: kalkulatorischer Unternehmerlohn Elise 7500; Abtrag für Übernahme 6000; Bürobedarf 150; Telefon 300; Werbung 600; Steuerberatung 300; Versicherungen 350; Miete Ladengeschäft und Büro 3000 Euro)

Was kommt am Ende raus?

Aber hätten Sie erwartet, dass Elise mit den Gedecken am Ende Geld verliert? Und das trotz der positiven Deckungsbeiträge I? Nur durch das Lesen Ihrer BWA finden Sie das nicht heraus. Erst wenn Sie sich die Mühe machen, tiefer in die Zahlen einzusteigen, können Sie die notwendige Feinsteuerung vornehmen. Welche Erkenntnisse Elise nun im Einzelnen gewinnt und was sie eventuell an Änderungen vornimmt, ist an dieser Stelle nicht relevant. Wichtig ist, dass sie weiß, wo sie als junge Unternehmerin jetzt konkret steht.

Der Autor, Jan-Marc Köp, arbeitet bei verschiedenen Gründungswerkstätten in Hamburg und Niedersachsen als Dozent und Coach. Seine Schwerpunkte liegen im Vertrieb und in der Unternehmenssteuerung.

Seite 2 von 2

Diese Artikel könnten Sie auch interessieren:

Die Eigenkapitalquote

Die Eigenkapitalquote

Eine weitere Kennzahl, die Aussagen über die finanzielle Stabilität des Unternehmens zulässt, ist die Eigenkapitalquote. In ihr drückt sich aus, ob das Unternehmen im Verhältnis zur Bilanzsumme genügend Eigenkapital hat. Ist dies nicht der Fall, können geringe Verluste schnell zu einer Überschuldung führen – und schließlich zum Konkurs. Eine hohe Eigenkapitalquote ist aber aus weiteren Gründen erstrebenswert: Die Banken stufen die Bonität des Unternehmens höher ein, was wiederum die Aufnahme von Fremdkapital erleichtert – und das möglicherweise zu niedrigeren Konditionen.

Eigenkapitalquote:

(Eigenkapital : Gesamtkapital) x 100 = Wert in %

Gleichzeitig ist eine gute Eigenkapitalquote die Voraussetzung für Wachstum, da sie dem Unternehmen Investitionsfähigkeit und Unabhängigkeit bescheinigt. Gründer sollten eine Eigenkapitalquote von mindestens 20 Prozent ausweisen können, eher mehr. Manche Banken geben jungen Unternehmen nur dann Kredite, wenn die Quote 50 Prozent beträgt. Ist die Quote zu gering, sollten Gründer weitere Eigenmittel zuschießen. Dabei muss das Geld nicht zwangsläufig aus der eigenen Tasche stammen. Auch Kreditinstitute und Förderbanken stellen Eigenkapital oder eigenkapitalähnliche Mittel zur Verfügung. Alternativ bietet es sich an, Maschinen, Autos oder andere Güter zu leasen. Dadurch verbessert sich die Eigenkapitalquote, zumindest verschlechtert sie sich nicht.

Kolumne Seite 2

Wie viele Blumensträuße muss Elise verkaufen?

Herzlichen Glückwunsch! Sie haben gerade einen der wichtigsten Punkte in der BWL ermittelt, den break-even-point. Dort, wo die Gerade des Deckungsbeitrages die Gerade der Fixkosten schneidet, haben Sie alle Ihre Kosten gedeckt. Erinnern Sie sich? Wir haben vom Verkaufspreis die variablen Kosten bereits abgezogen, um den Deckungsbeitrag zu ermitteln. Somit müssen wir jetzt „nur“ noch die Fixkosten decken. Elise muss also monatlich 625 Sträuße verkaufen, um ihre gesamten Kosten zu decken, ab dem 626. Strauß fließt der Deckungsbeitrag in die Kasse „Gewinn“.

Wir können aber noch viel mehr aus diesem einen Bild lernen: Gelingt es uns, unsere Fixkosten zu reduzieren, gleich ob wir die betrieblichen Kosten senken oder die privaten Lebenshaltungskosten und somit den kalkulatorischen Unternehmerlohn, so sinkt die Gerade Fixkosten natürlich und wir erreichen unseren break-even-point früher. Mit anderen Worten: Jeden Euro, den Sie nicht ausgeben, müssen Sie nicht verdienen.

Wann wird der break-even-point erreicht?

Sobald wir unseren Verkaufspreis reduzieren, sei es durch Rabatte, Sonderkonditionen oder Ähnliches, reduzieren wir bei gleichen variablen Kosten automatisch den Deckungsbeitrag. Das bedeutet, dass die Gerade DB flacher verläuft, wir also den break-even-point erst später erreichen. Deshalb überlegen Sie sich bitte gut, ob Sie als Gründer Ihre Kunden vor allem über den Preis erreichen wollen.

Wenn wir schon über Preise reden: Theoretisch können Sie kurzfristig einen Verkaufspreis akzeptieren, der Ihnen einen Deckungsbeitrag I von 0 Euro einbringt. Sie haben dann zumindest Ihre variablen Kosten gedeckt. Aber: Sie haben keinen Cent zur Deckung Ihrer Fixkosten erwirtschaftet. Ich denke, ich muss nicht darauf hinweisen, dass ein Verkaufspreis, der Ihnen einen negativen Deckungsbeitrag lässt, zumindest unter kalkulatorischen Aspekten niemals akzeptiert werden sollte.

Der Autor, Jan-Marc Köp, arbeitet bei verschiedenen Gründungswerkstätten in Hamburg und Niedersachsen als Dozent und Coach. Seine Schwerpunkte liegen im Vertrieb und in der Unternehmenssteuerung.

welche Preise nimmt die Konkurrenz

Welche Preise nimmt die Konkurrenz?

Damit haben wir den ersten der drei Punkte unseres goldenen Dreiecks bestimmt. Nun können wir uns dem zweiten Eckpunkt zuwenden: der Konkurrenz. Elise Higgins weiß, dass sie in Lüneburg und Umgebung die einzige Anbieterin von professionell gestalteter Ikebana-Kunst sein wird. Es gibt allerdings in der Umgebung einige Anbieter, die etwas Ähnliches zu Preisen von 28 bis 35 Euro anbieten. Die beiden Konkurrentinnen in Hamburg rufen für ihre Ikebana-Gestecke Preise zwischen 45 und 55 Euro auf.

"Welchen Preis also soll ich jetzt nehmen", fragt sich Elise. Generell kann man auf die Preise der Wettbewerber mit zwei Strategien reagieren. Man kann die Preise unterbieten oder seine Preise bewusst höher ansetzen. Je ausgeprägter mein Alleinstellungsmerkmal ist, desto eher kann ich mich tatsächlich über die Preise der Konkurrenz legen. Elise weiß, dass ihre Arbeiten wesentlich professioneller sind als die Arbeiten aus der Lüneburger Heide, also entscheidet sie sich, für Ihre Gestecke einen höheren Preis anzusetzen. Andererseits sind die Preise in Lüneburg generell niedriger als in Hamburg. Daher entscheidet sich Elise, die Gestecke zwischen 38 und 48 Euro anzubieten. Und schon haben wir den zweiten Eckpunkt bestimmt.

Was ist der Kunde bereit zu zahlen?

Wenden wir uns nun dem dritten und schwierigsten Eckpunkt zu: dem Kunden. Ich muss meinen Preis so festlegen, dass ich meine Kosten decken kann, ich kann mich (muss es aber nicht) ferner an den Preisen der Konkurrenz orientieren. Was ich keinesfalls machen darf, ist einen Preis festzulegen, der über dem liegt, den der Kunde bereit ist zu zahlen. Jeder von uns ist bereit, für ein Produkt oder eine Dienstleistung einen bestimmten Preis zu zahlen.

Die Kunst ist es, ebendiesen Preis herauszufinden. Leider gibt es hierfür noch kein Patentrezept. Zum einen haben unterschiedliche Kunden verschiedene Preisvorstellungen, zum anderen werden sie uns diese Information nicht einfach so auf die Nase binden. Elise entscheidet sich schließlich dafür, eine Marktbefragung durchzuführen, in deren Verlauf sie erfährt, dass die Kunden, die sich für Ikebana interessieren, durchaus bereit wären, 40 bis 50 Euro für ein Gesteck zu zahlen. Und damit haben wir auch den dritten Eckpunkt bestimmt. Unser Dreieck sieht jetzt wie folgt aus: Indem wir uns der Aufgabe, den richtigen Preis zu finden, von drei Seiten genähert haben, den Preis sozusagen eingekreist haben, ist es uns gelungen, einen Preis zu finden, der sowohl die Kosten, als auch die Preise der Wettbewerber berücksichtigt. Am wichtigsten ist: Elise ist auch davon überzeugt, dass ihre Kunden bereit sind, diesen Preis zahlen zu wollen.

Der Autor, Jan-Marc Köp, arbeitet bei verschiedenen Gründungswerkstätten in Hamburg und Niedersachsen als Dozent und Coach.

Zahlen-Kolumne, Seite 2

Betriebsergebnis und Steuerlast

Doch zurück zur BWA. Die Unterscheidung zwischen Erlösen aus der betrieblichen Tätigkeit und sonstiges Erlösen ist wichtig, damit Sie ein durch eventuelle Sondereinflüsse (Verkauf des zum Betriebsvermögen gehörenden PKW o.ä.) falsches Bild vermeiden. Die Aufstellung der einzelnen Kosten in der BWA unterscheidet nicht nach fixen und variablen Kosten. Da die BWA in erster Linie aufgestellt wird, um Ihr Betriebsergebnis und die daraus resultierende Steuerlast zu ermitteln, ist eine solche Aufteilung auch nicht nötig.

Für Sie als Unternehmer können wiederum die prozentualen Anteile an den Erlösen wichtig sein. Je nachdem in welcher Branche Sie tätig sind, können Sie anhand von Vergleichen mit branchenüblichen Kennzahlen feststellen, ob Ihre Kosten für Personal, Material oder Miete im Rahmen liegen oder etwa zu hoch sind. Auch hier gilt wieder: Ihr Wissen ist gefragt. Ihr Bürodienstleister oder Steuerberater verbucht die Belege, die Sie ihm einreichen. Sollten Sie also in einem Monat mehr Material angeschafft haben als üblich und Ihr Materialverbrauch geht entsprechend in die Höhe, so kann Ihr Steuerberater die Hintergründe nicht kennen. Sie allerdings sehr wohl, und so müssen Sie notfalls eine Korrektur vornehmen.

Fazit: Die BWA ist in erster Linie ein Instrument zur korrekten Ermittlung Ihrer Steuerlast. Sie können die BWA jedoch auch nutzen, um eine Grobsteuerung Ihres Unternehmens vorzunehmen. Für die Feinsteuerung benötigen Sie jedoch zusätzlich ein internes Controlling.

Controlling

Die BWA enthält die gleichen Informationen wie die Einnahmen-Überschuss-Rechnung, ist aber in ihrer Auflistung deutlich detaillierter. Sie gibt einen Überblick über die Einnahmen (also die Erlöse aus der betrieblichen Tätigkeit sowie sonstige Erlöse) und die Ausgaben, jeweils für den betrachteten Monat und das bisherige Jahr. Damit gibt sie über einen Soll-Ist-Vergleich eine recht gute erste Indikation für die Geschäftsentwicklung.

Aber Achtung! Die BWA gibt einen guten Überblick über die aktuellen Zahlen, aber nicht für mehr. Wenn Sie ein funktionierendes Controlling aufbauen wollen, dann müssen Sie das zusätzlich machen. Ich empfehle Ihnen ein solches auf der mehrstufigen Deckungsbeitragskalkulation auf Teilkostenbasis (dazu in einem späteren Teil) aufzubauen. So erhalten Sie den besten Überblick. Das Controlling Ihres Unternehmens ist eine Ihrer wichtigsten Aufgaben, sie gehört nicht zum Aufgabenbereich eines Steuerberaters.

Was ist das wichtigste Ziel?

Was ist das wichtigste Ziel? Ich hoffe, Ihnen mit diesem kurzen Einblick die womöglich vorhandene Scheu vor den Zahlen genommen zu haben. Der gesamte Aufgabenbereich Controlling und Unternehmenssteuerung ist kein reiner Selbstzweck, sondern soll Ihnen helfen, das wichtigste Unternehmensziel erreichen zu können. Und damit kommen auch Sie in das Vergnügen meiner Lieblingsfrage: Was ist denn das wichtigste Ziel auch Ihres Unternehmens? Die Auflösung dieser Frage sowie die Beschäftigung mit dem Thema Preisfindung gibt es in der nächsten Folge.

Der Autor, Jan-Marc Köp, arbeitet bei verschiedenen Gründungswerkstätten in Hamburg und Niedersachsen als Dozent und Coach. Seine Schwerpunkte liegen im Vertrieb und in der Unternehmenssteuerung.