Zum Newsletter per QR-Code

Aktuelle Events

Wie Start-ups ihre Kreditwürdigkeit verbessern können

Die Kreditwürdigkeit, auch Bonität genannt, ist für Start-ups von zentraler Bedeutung, um Zugang zu externen Finanzierungsmöglichkeiten zu erhalten. Junge Unternehmen benötigen oft Fremdkapital, um zu wachsen, neue Märkte zu erschließen oder ihre Produktentwicklung voranzutreiben. Doch da viele Start-ups noch keine lange finanzielle Historie oder ausreichende Sicherheiten vorweisen können, ist es oft schwierig, Kredite zu attraktiven Konditionen zu erhalten. Ein gezieltes Arbeiten an der Verbesserung der Kreditwürdigkeit steigert jedoch die Chancen erheblich, das benötigte Kapital zu günstigeren Bedingungen zu bekommen. Im Folgenden werden verschiedene wichtige Strategien vorgestellt, mit denen Start-ups ihre Bonität gezielt stärken.

Eine solide Finanzplanung und Buchhaltung etablieren

Eine solide Finanzplanung ist das A und O für jedes Unternehmen, besonders für Start-ups, die häufig mit knappen Ressourcen arbeiten müssen. Ein durchdachter Finanzplan, der alle Einnahmen und Ausgaben im Detail erfasst, hilft nicht nur dem Management, den Überblick zu behalten, sondern dient auch als Vertrauensgrundlage für Kreditgeber*innen. Ein transparenter Finanzplan signalisiert der Bank, dass das Unternehmen seine Finanzen im Griff hat und realistisch mit seiner Liquidität plant. Auch eine gut strukturierte Buchhaltung ist entscheidend. Denn Banken verlangen in der Regel genaue Einblicke in die finanzielle Lage des Unternehmens, bevor sie eine Kreditentscheidung treffen. Fehlerhafte oder unvollständige Unterlagen wirken sich hier nachteilig aus und gefährden den Kreditantrag.

Eigenkapital stärken und Investor*innen gewinnen

Eine hohe Eigenkapitalquote zeigt Kreditgeber*innen, dass das Start-up selbst über finanzielle Mittel verfügt und nicht nur auf Fremdkapital angewiesen ist. Ein gesundes Verhältnis von Eigen- zu Fremdkapital senkt das Risiko für Kreditgeber*innen, da es zeigt, dass das Unternehmen im Notfall eigene Mittel zur Stabilisierung einsetzen kann. Für viele Start-ups stellt die Erhöhung des Eigenkapitals eine Herausforderung dar, da sie in den frühen Phasen oft kaum Gewinne erwirtschaften. Eine Möglichkeit, das Eigenkapital zu stärken, besteht darin, Investor*innen ins Boot zu holen. Business Angels, Venture-Capital-Geber*innen oder sogar Crowdfunding-Plattformen helfen dabei, das Eigenkapital aufzustocken und das Vertrauen von Kreditgeber*innen zu erhöhen.

Langfristige Geschäftsbeziehungen und Partnerschaften aufbauen

Langfristige Beziehungen zu Kund*innen, Lieferant*innen und anderen Geschäftspartner*innen zeugen von Stabilität und Vertrauen. Kreditgeber*innen sehen in diesen Beziehungen eine Bestätigung dafür, dass das Unternehmen auf einem soliden Fundament steht und langfristig am Markt bestehen kann. Ferner verringern Partnerschaften mit etablierten Unternehmen das Risiko, da sie häufig stabile Einnahmequellen und größere Netzwerke mit sich bringen. Solche Partnerschaften schaffen nicht nur Umsatzpotenzial, sondern auch Vertrauen bei potenziellen Kreditgeber*innen, die auf der Suche nach verlässlichen Geschäftsmodellen sind.

Um langfristige Geschäftsbeziehungen und Partnerschaften aufzubauen, sollten junge Start-ups strategisch vorgehen und auf eine vertrauensvolle Kommunikation setzen. Ein erster Schritt besteht darin, ein starkes Netzwerk aufzubauen, indem sie sich aktiv an Branchenveranstaltungen, Messen und Online-Communitys beteiligen, um potenzielle Partner*innen und Kund*innen kennenzulernen. Zudem ist es wichtig, die eigenen Werte und Ziele klar zu kommunizieren, um gemeinsame Interessen zu identifizieren. Qualität und Zuverlässigkeit in der Produkt- oder Dienstleistungserbringung stärken das Vertrauen und fördern positive Mundpropaganda.

Auch regelmäßige Feedbackgespräche und die Bereitschaft, auf die Bedürfnisse der Partner*innen einzugehen, sind entscheidend, um Beziehungen zu festigen. Überdies sollten Start-ups innovative Lösungen anbieten, die den Partner*innen einen echten Mehrwert bieten, und somit die Grundlage für eine Win-Win-Situation schaffen. Langfristige Partnerschaften erfordern Geduld und Engagement, aber durch konsistente Bemühungen und die Pflege persönlicher Kontakte entwickeln Start-ups stabile und fruchtbare Geschäftsbeziehungen.

Eine positive Kredithistorie durch kleine Kredite aufbauen

Auch wenn junge Start-ups möglicherweise zunächst keine größeren Kredite benötigen, ist es dennoch sinnvoll, kleinere Kredite aufzunehmen, um eine positive Kredithistorie aufzubauen. Banken bewerten nicht nur das aktuelle Finanzierungsbedürfnis, sondern auch die Vergangenheit des Unternehmens in Bezug auf frühere Kreditaufnahmen. Ein Start-up, das bereits erfolgreich kleinere Kredite aufgenommen und pünktlich zurückgezahlt hat, zeigt, dass es verantwortungsbewusst mit geliehenem Geld umgeht. Diese positive Kredithistorie ist ein entscheidender Faktor bei der Vergabe von größeren Krediten zu besseren Konditionen. Gerade online findet man schnell passende Angebote und hat oft den Kredit in 1 Stunde auf dem Konto ohne SCHUFA.

Professionelles Auftreten und klare Dokumentation

Ein professionelles und strukturiertes Auftreten ist unerlässlich, wenn es darum geht, Vertrauen bei Kreditgeber*innen zu gewinnen. Das umfasst einerseits die Präsentation des Geschäftsmodells und der Finanzen und andererseits die formale Unternehmensstruktur, die Vertragssicherheit und die rechtliche Organisation. Eine klare und verständliche Dokumentation aller relevanten Geschäftsbereiche, einschließlich des Businessplans, der Finanzprognosen und der bisherigen Geschäftserfolge, trägt entscheidend zur positiven Wahrnehmung bei. Kreditgeber*innen müssen das Gefühl haben, dass sie es mit einem professionell geführten Unternehmen zu tun haben, das seine Verpflichtungen erfüllt.

SCHUFA-Auskunft und andere Bonitätsnachweise

In Deutschland spielt die SCHUFA-Auskunft eine entscheidende Rolle bei der Kreditvergabe. Diese Auskunft liefert Banken Informationen über die Bonität eines Unternehmens sowie seiner Inhaber*innen. Auch andere Auskunfteien wie Creditreform oder Bürgel sind von Bedeutung. Start-ups sollten daher regelmäßig ihre eigenen SCHUFA-Daten überprüfen, um sicherzustellen, dass keine negativen Einträge oder Fehler vorliegen. Sollte es negative Einträge geben, ist es wichtig, diese möglichst schnell zu klären und zu beseitigen, da sie die Kreditvergabe erschweren oder zu schlechteren Konditionen führen können. Wichtige Aspekte, die bei einer solchen SCHUFA-Auskunft überprüft werden sollten, sind:

- die persönlichen Daten

- bestehende Verträge

- Konto- und Karteninformationen

- Mobilfunkverträge

- Mietverträge

- Negativmerkmale

- 0%-Finanzierungen

- Bürgschaften

Auf Liquiditätsmanagement und Cashflow-Optimierung setzen

Ein positives Liquiditätsmanagement ist einer der Schlüsselfaktoren, um eine gute Kreditwürdigkeit zu sichern. Start-ups sollten sicherstellen, dass sie genügend liquide Mittel zur Verfügung haben, um ihre laufenden Verpflichtungen zu erfüllen. Ein stabiler Cashflow ist nicht nur ein Zeichen für ein gut geführtes Unternehmen, sondern zeigt auch, dass das Start-up in der Lage ist, künftige Kredite zurückzuzahlen. Zur Optimierung des Cashflows gehört auch ein stringentes Forderungsmanagement. Lange Zahlungsziele bei Kunden ziehen Liquiditätsengpässe nach sich, während frühzeitige Zahlungseingänge die finanzielle Flexibilität erhöhen und das Vertrauen der Kreditgeber*innen stärken.

Die Bedeutung von Risikomanagement und Diversifikation

Das Risikomanagement ist ein oft unterschätzter Faktor, wenn es um die Kreditwürdigkeit von Start-ups geht. Unternehmen, die ihre Risiken aktiv managen und diversifizieren, wirken für Kreditgeber*innen attraktiver, da sie widerstandsfähiger gegenüber Marktschwankungen und wirtschaftlichen Krisen sind. Eine Diversifikation erfolgt auf mehreren Ebenen: Produktdiversifikation, geografische Expansion oder die Erschließung neuer Kund*innengruppen. All diese Maßnahmen reduzieren das Risiko von Umsatzeinbrüchen und signalisieren, dass das Unternehmen langfristig auf mehreren Standbeinen steht.

Regelmäßige Aktualisierung des Businessplans

Der Businessplan ist das strategische Herzstück eines jeden Start-ups und dient nicht nur als Roadmap für das eigene Unternehmen, sondern auch als Vertrauensbeweis für Kreditgeber*innen. Ein veralteter oder unrealistischer Businessplan erweckt jedoch den Eindruck, dass das Management seine Ziele nicht im Griff hat. Daher sollte der Businessplan regelmäßig aktualisiert und an die aktuelle Marktsituation sowie die Entwicklung des Unternehmens angepasst werden. Dabei ist es wichtig, dass der Businessplan nicht nur optimistische Prognosen enthält, sondern auch realistische Szenarien und Risikobewertungen, die potenziellen Kreditgebern eine fundierte Entscheidungsgrundlage eröffnen.

Persönliche Bonität der Gründer*innen und Gesellschafter*innen

In der Frühphase eines Start-ups wird die Bonität des Unternehmens oft anhand der persönlichen Bonität der Gründer*innen und Gesellschafter*innen bewertet. Kreditgeber*innen möchten wissen, wie finanziell zuverlässig die Personen sind, die hinter dem Unternehmen stehen, da dies Rückschlüsse auf den Umgang mit Fremdkapital zulässt. Gründer*innen sollten daher sicherstellen, dass ihre private SCHUFA-Auskunft frei von negativen Einträgen ist und sie auch privat eine stabile finanzielle Basis vorweisen können. Eine starke persönliche Bonität erhöht die Chancen auf eine erfolgreiche Kreditvergabe erheblich.

Strategische Partnerschaften als Sicherheit

Die Zusammenarbeit mit etablierten Partnern und Investoren steigert die Bonität eines Start-ups merklich. Partnerschaften mit bekannten und vertrauenswürdigen Unternehmen schaffen Vertrauen bei Banken, da sie signalisieren, dass das Start-up in der Geschäftswelt gut vernetzt und anerkannt ist. Solche Partnerschaften bringen zudem finanzielle Vorteile, beispielsweise in Form von Gemeinschaftsinvestitionen oder Abnahmegarantien, die das Geschäftsrisiko verringern. Diese Sicherheitsmechanismen sind ein Pluspunkt in den Augen der Kreditgeber*innen.

Kreditanträge gezielt vorbereiten

Ein gut vorbereiteter Kreditantrag erhöht die Chancen auf eine Bewilligung erheblich. Dazu gehört nicht nur das Einreichen aller notwendigen Dokumente, sondern auch die Ausarbeitung eines überzeugenden Finanzierungskonzepts, das klar aufzeigt, wofür das Kapital verwendet werden soll und wie die Rückzahlung erfolgt. Kreditgeber*innen möchten sehen, dass das Unternehmen genau weiß, wie es das geliehene Geld einsetzen wird, und dass es einen klaren Plan für die Tilgung des Kredits gibt. Eine detaillierte Darstellung der geplanten Investitionen und der erwarteten finanziellen Ergebnisse ist hier unerlässlich.

Sicherheiten senken das Risiko für Kreditgeber*innen

Für viele Start-ups ist es schwierig, materielle Sicherheiten anzubieten, da sie häufig keine eigenen Immobilien oder größeren Vermögenswerte besitzen. Es gibt jedoch alternative Sicherheiten, die Kreditgeber*innen akzeptieren, wie zum Beispiel Forderungsabtretungen, Patente oder andere immaterielle Werte. Durch die Bereitstellung von Sicherheiten wird das Risiko für den oder die Kreditgeber*in minimiert, was wiederum zu besseren Konditionen bei der Kreditvergabe führt. Start-ups sollten daher prüfen, welche Sicherheiten sie anbieten können, um ihre Verhandlungsposition zu stärken.

Eine gute Kommunikation mit Kreditgeber*innen und Investor*innen pflegen

Der Aufbau einer guten Beziehung zu Kreditgeber*innen und Investor*innen erfordert eine offene und regelmäßige Kommunikation. Dies bedeutet, dass das Unternehmen nicht nur in guten Zeiten, sondern auch bei Schwierigkeiten den Kontakt zu seinen Kapitalgeber*innen suchen sollte. Eine transparente Kommunikation schafft Vertrauen und hilft dabei, selbst in Krisenzeiten flexible Lösungen zu finden. Zudem ist es wichtig, den Kreditgeber*innen kontinuierlich Einblicke in die Geschäftsentwicklung zu geben, etwa durch regelmäßige Berichte oder Meetings. Diese Offenheit stärkt die Zusammenarbeit und erleichtert in Zukunft den Zugang zu weiterem Kapital.

Verschiedene Wege führen zu einer besseren Kreditwürdigkeit

Die Verbesserung der Kreditwürdigkeit ist für Start-ups ein kontinuierlicher Prozess, der strategische Planung, finanzielle Disziplin und langfristige Partnerschaften erfordert. Wer frühzeitig daran arbeitet, seine Bonität zu stärken, kommt nicht nur schneller an dringend benötigtes Kapital, sondern handelt auch bessere Konditionen aus. Eine solide Finanzplanung, eine transparente Kommunikation und die Diversifikation der Geschäftstätigkeit sind dabei zentrale Elemente, um das Vertrauen von Kreditgeber*innen zu gewinnen. Die sorgfältige Pflege der eigenen Bonität legt den Grundstein für nachhaltiges Wachstum und wirtschaftlichen Erfolg.

Diese Artikel könnten Sie auch interessieren:

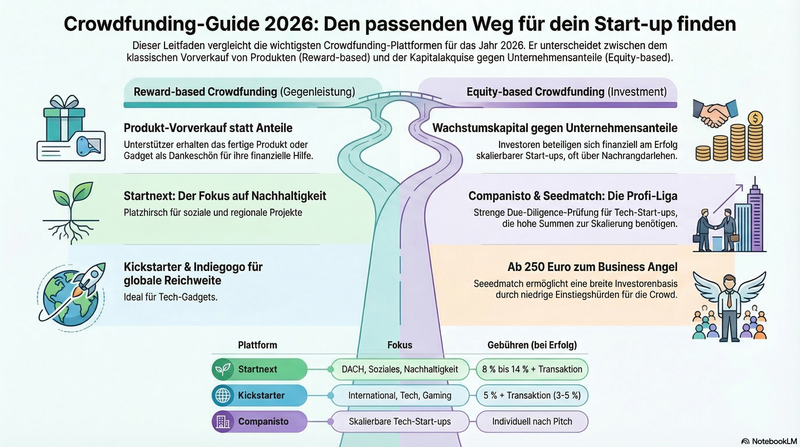

Crowdfunding-Plattformen im Vergleich 2026

Wer als Start-up frisches Kapital sucht, muss nicht zwingend direkt bei Banken oder Venture-Capital-Fonds anklopfen. Crowdfunding hat sich in Deutschland längst als ernstzunehmende Finanzierungsalternative etabliert. Der große Vorteil: Neben dem Geld liefert die "Schwarmfinanzierung" einen unbezahlbaren Proof of Concept und treue Erstkund*innen. Doch der Markt ist unübersichtlich geworden. Welche Plattform verlangt welche Gebühren und wo erreichst du deine Zielgruppe am besten?

Egal ob du ein physisches Produkt auf den Markt bringen oder Wachstumskapital im Tausch gegen Unternehmensanteile einsammeln möchtest – die Wahl der richtigen Plattform ist entscheidend für den Erfolg deiner Kampagne. Wir vergleichen die relevantesten Crowdfunding-Plattformen in Deutschland für das Jahr 2026 und zeigen dir, wo die versteckten Kosten liegen.

Reward-based vs. Equity-based: Die zwei Welten des Crowdfundings

Bevor du dich für eine Plattform entscheidest, musst du wissen, welches Modell zu deiner aktuellen Start-up-Phase passt. In Deutschland dominieren vor allem zwei Ausprägungen:

- Reward-based Crowdfunding (Gegenleistungsbasiert): Das klassische Modell. Unterstützer*innen geben dir Geld, damit du eine Idee umsetzen kannst. Als Dankeschön erhalten sie meist das fertige Produkt (oft rabattiert) vor dem offiziellen Marktstart. Perfekt für B2C-Produkte, Tech-Gadgets oder kreative Projekte.

- Equity-based Crowdfunding (Crowdinvesting): Hier sammelst du echtes Risikokapital ein. Die Geldgeber ("Crowd-Investor*innen") investieren in dein Unternehmen und erhalten im Gegenzug eine finanzielle Beteiligung (oft über partiarische Nachrangdarlehen) oder Unternehmensanteile. Ideal für skalierbare Start-ups, die bereits erste Umsätze machen und wachsen wollen.

Die besten Plattformen für Reward-based Crowdfunding

1. Startnext (der Platzhirsch in der DACH-Region)

Startnext ist die mit Abstand größte Plattform im deutschsprachigen Raum. Wer eine starke lokale Community aufbauen will, ist hier richtig.

- Achtung, neues Gebührenmodell 2026: Lange Zeit finanzierte sich Startnext über eine freiwillige Provision. Das hat sich geändert! Inzwischen gibt es feste Gebührenstaffelungen. Für das "klassische Crowdfunding" (Start-ups, Kreative) fallen nun je nach Leistungspaket 8 % (Basis), 11 % (Pro) oder 14 % (Premium) Provision bei Projekterfolg an.

- Fokus: Nachhaltigkeit, soziale Projekte, regionale Start-ups und Kreativwirtschaft.

- Prinzip: "Alles-oder-nichts" (Geld fließt nur, wenn das Ziel erreicht wird).

2. Kickstarter (der internationale Riese)

Kickstarter ist die weltweit bekannteste Plattform und die erste Adresse, wenn dein Produkt nicht nur den deutschen, sondern den internationalen Markt (insbesondere die USA) erobern soll. Tech-Gadgets und Spiele funktionieren hier überdurchschnittlich gut.

- Gebühren: 5 % Plattformgebühr + ca. 3 bis 5 % Transaktionsgebühren der Zahlungsdienstleister.

- Fokus: Internationale B2C-Produkte, Tech, Gaming, Design.

- Prinzip: "Alles-oder-nichts".

3. Indiegogo (die flexible Alternative)

Indiegogo ist der härteste Konkurrent von Kickstarter. Die Plattform zeichnet sich durch ihre hohe Flexibilität aus, da man hier Kampagnen auch nach Erreichen des Ziels weiterlaufen lassen kann ("InDemand").

- Gebühren: 5 % Plattformgebühr + ca. 3 bis 5 % Transaktionsgebühren.

- Fokus: Ähnlich wie Kickstarter (Tech, Innovationen), aber mit flexibleren Auszahlungsmodellen ("Behalte, was du eingenommen hast"-Option ist möglich).

Die besten Plattformen für Crowdinvesting (Equity)

Wenn du kein Produkt vorverkaufen, sondern Anteile gegen Wachstumskapital tauschen möchtest, greifen die strengeren Regeln der Finanzaufsicht (BaFin). Hier dominieren hochprofessionelle deutsche Plattformen.

1. Companisto

Companisto gehört zu den führenden Crowdinvesting-Netzwerken im DACH-Raum und ist sehr stark auf wachstumsorientierte Tech-Start-ups fokussiert. Neben Kleinanlegern investieren hier auch Business Angels ("Companisto Angel Club").

- Besonderheit: Es können nicht nur Nachrangdarlehen, sondern echte Eigenkapitalbeteiligungen vermittelt werden. Die Due-Diligence-Prüfung vorab ist sehr streng.

2. Seedmatch

Als einer der Pioniere im deutschen Crowdinvesting hat Seedmatch bereits dreistellige Millionenbeträge für Start-ups eingesammelt.

- Besonderheit: Oft partiarische Nachrangdarlehen. Anleger können bereits ab 250 Euro investieren, was eine extrem breite Streuung ermöglicht. Start-ups profitieren von der enormen Reichweite und dem großen Netzwerk an Bestandsinvestoren.

Der große Vergleich 2026: Gebühren und Modelle auf einen Blick

Tipp für Gründer*innen: Berechne bei Reward-based Kampagnen nicht nur die Plattformgebühren, sondern auch die Transaktionskosten (Kreditkarte, PayPal etc.) mit ein. Diese fressen oft weitere 3 bis 5 % deiner Einnahmen auf!

Plattform | Crowdfunding-Typ | Zielgruppe / Fokus | Plattformgebühren (bei Erfolg)* |

Startnext | Reward-based | DACH-Region, Nachhaltigkeit, Soziales, lokale Produkte | 8 % bis 14 % (je nach Plan) + Transaktionskosten |

Kickstarter | Reward-based | International, Tech-Gadgets, Spiele, Design | 5 % + Transaktionskosten |

Indiegogo | Reward-based | International, Tech, Hardware (sehr flexible Modelle) | 5 % + Transaktionskosten |

Companisto | Crowdinvesting | Skalierbare Start-ups, Wachstumsfinanzierung, Tech | Individuell (auf Anfrage nach Pitch-Prüfung) |

Seedmatch | Crowdinvesting | B2C/B2B Start-ups, Seed- & Wachstumsphase | Individuell (auf Anfrage nach Pitch-Prüfung) |

*Hinweis: Bei Nicht-Erreichen des Funding-Ziels ("Alles-oder-nichts"-Prinzip) fallen bei den Reward-based Plattformen in der Regel keine Plattformgebühren an.

So findest du die richtige Plattform

Mache deine Entscheidung nicht nur von den Gebühren abhängig. Stelle dir stattdessen die Frage: Wo hält sich meine Zielgruppe auf? Ein smartes, urbanes E-Bike-Zubehör ist auf Kickstarter oder Indiegogo besser aufgehoben, während die vegane Kaffeerösterei aus Berlin auf Startnext mit Sicherheit die passendere Community findet. Geht es hingegen um 500.000 Euro für die Skalierung deiner fertigen SaaS-Lösung, führt der Weg an professionellen Crowdinvesting-Portalen wie Companisto oder Seedmatch nicht vorbei.

Hinweis der Redaktion: Dieser Artikel dient der allgemeinen Information und Orientierung. Insbesondere im Bereich des Crowdinvestings unterliegen Kampagnen strengen regulatorischen Vorgaben (z.B. durch die BaFin). Die genannten Gebührenstrukturen basieren auf den Angaben der Anbieter (Stand: Frühjahr 2026) und können sich ändern. Wir empfehlen vor dem Start einer Crowdinvesting-Kampagne stets die rechtliche Prüfung durch einen Fachanwalt / eine Fachanwältin.

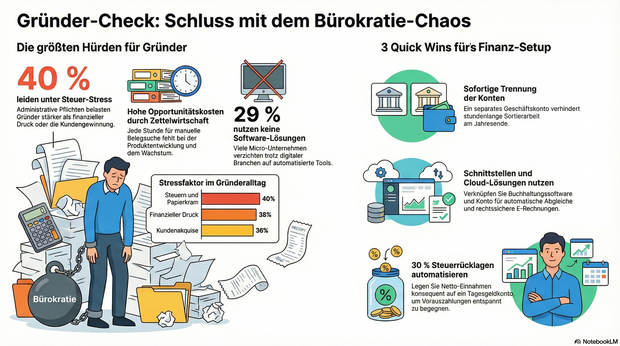

Steuern als Start-up-Wachstumsbremse

Was tun, wenn Steuerpflichten und Papierkram die Vision vom eigenen Business erstickt? Drei Quick Wins für dein Finanz-Setup.

Der Start in die Selbständigkeit ist ein Balanceakt zwischen der eigenen Vision und administrativen Pflichten. Entgegen der landläufigen Meinung, dass fehlendes Kapital oder die erste Kund*innengewinnung die größten Hürden sind, zeigt eine aktuelle Erhebung von sevdesk: Steuerpflichten und Papierkram belasten junge Gründer*innen am stärksten.

Realitätscheck: Was Gründer*innen wirklich nachts wachhält

Eine repräsentative Umfrage unterstreicht, wie stark administrative Themen den Alltag dominieren:

- 40 Prozent sehen in Steuern und dem damit verbundenen Papierkram den größten Stressfaktor.

- 38 Prozent nennen finanziellen Druck und unregelmäßiges Einkommen als größte Hürde.

- 36 Prozent verorten die stärksten Herausforderungen bei der Kundenakquise.

StartingUp-Insight: Warum stressen Steuern mehr als wackelige Einnahmen? Weil hier die Fehlerkultur der Start-up-Welt aufhört. Bei Fehlern in der Buchhaltung drohen schnell Säumniszuschläge oder rechtliche Konsequenzen – diese „Angst vor dem Finanzamt“ lähmt viele. Hinzu kommen die massiven Opportunitätskosten: Jede Stunde, die ein Young Founder mit manueller Zettelwirtschaft oder dem Suchen von Belegen verbringt, fehlt bei der Produktentwicklung oder der Kund*innenakquise. Die Bürokratie bremst das eigentliche Wachstum also aktiv aus.

Paradox: Digitales Business, aber analoge Buchhaltung

Besonders auffällig: Etwa ein Drittel (32 Prozent) der Befragten befindet sich noch im ersten Jahr der Selbständigkeit (0 bis 12 Monate). Der überwiegende Teil dieser jungen Unternehmer*innen agiert in modernen Branchen wie Handel und E-Commerce (13 Prozent) oder IT und Social Media (11 Prozent). Dennoch zeigt sich bei der administrativen Organisation ein überraschend traditionelles Bild:

- Knapp ein Drittel (29 Prozent) der Microbusiness-Entrepreneurs nutzt für Rechnungserstellung und Buchhaltung keine speziellen Software- oder Cloud-Lösungen.

- Als Gründe wird zu jeweils 29 Prozent angegeben, dass die Prozesse auch ohne Tools funktionieren würden oder das Unternehmen noch zu klein für digitale Lösungen sei.

- Weitere 21 Prozent befürchten, dass externe Tools ihre eigenen speziellen Anforderungen nicht abbilden könnten.

Compliance-Falle: Wenn die „Zettelwirtschaft“ zum Risiko wird

Dieser Verzicht auf digitale Unterstützung birgt handfeste Risiken – auch rechtlicher Natur. Die Studie verweist auf die E-Rechnungspflicht, die bereits seit dem 1. Januar 2025 in Deutschland flächendeckend gilt.

StartingUp-Insight: Zur Erinnerung: Seit Jahresbeginn 2025 müssen B2B-Unternehmen in Deutschland in der Lage sein, elektronische Rechnungen in strukturierten Formaten (wie ZUGFeRD oder XRechnung) zu empfangen und zu verarbeiten. Wer die manuelle Verarbeitung von klassischen PDF- oder Papierrechnungen beibehält, tappt unweigerlich in eine Compliance-Falle. Zudem gilt: „Zu klein“ für eine saubere Software-Infrastruktur gibt es heute kaum noch. Ein sauberes digitales Setup von Tag eins an nimmt nicht nur die Angst vor Fehlern, sondern ist auch deutlich günstiger und nervenschonender als der spätere, schmerzhafte Wechsel im laufenden Betrieb.

Raus aus dem Chaos: 3 Quick Wins für dein Finanz-Setup

- Trennung ab Tag 1: Eröffne sofort ein separates Geschäftskonto. Private und geschäftliche Ausgaben zu vermischen, ist der Garant für stundenlange Sortierarbeit am Jahresende.

- Schnittstellen nutzen: Verknüpfe das Geschäftskonto direkt mit einer gängigen Buchhaltungssoftware. So lassen sich Zahlungseingänge automatisch mit offenen Rechnungen abgleichen.

- Steuerrücklagen automatisieren: Lege konsequent ca. 30 Prozent aller Netto-Einnahmen auf ein Tagesgeldkonto. So verlieren Vorauszahlungen für die Einkommen- oder Gewerbesteuer dauerhaft ihren Schrecken.

Über die Daten

Die Umfrage wurde im Juni 2025 vom Marktforschungsunternehmen Appinio im Auftrag von sevdesk durchgeführt. Befragt wurden deutschlandweit 300 Berufstätige ab 18 Jahren.

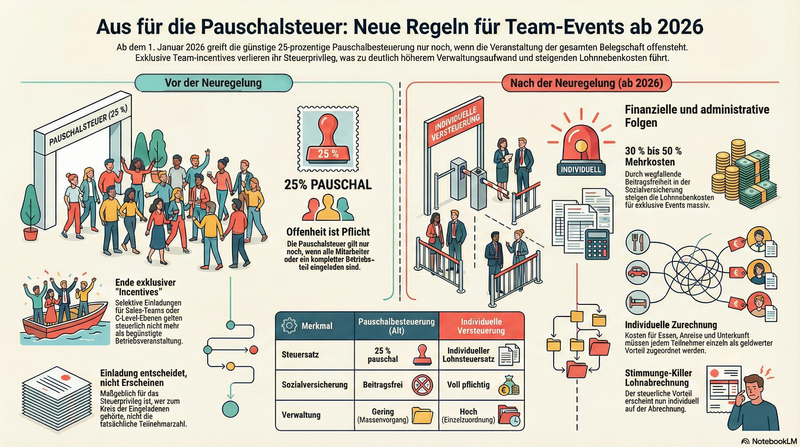

Teures Nachspiel: Pauschalsteuer für exklusive Team-Events fällt weg

Seit dem 1. Januar 2026 gelten verschärfte Regeln für Firmenveranstaltungen. Mit dem Steueränderungsgesetz hat der Gesetzgeber ein beliebtes Schlupfloch geschlossen: Die günstige Pauschalbesteuerung greift nur noch, wenn wirklich alle Mitarbeiter eingeladen sind. Für Start-ups, die auf Team-Incentives und Offsites setzen, bedeutet das nicht nur höhere Kosten, sondern vor allem mehr Bürokratie.

Wer in diesem Jahr ein Offsite für das Sales-Team plant oder ein exklusives „Coder-Retreat“ in den Alpen buchen will, sollte das Budget neu kalkulieren. Der Gesetzgeber hat zum Jahreswechsel auf eine rechtsprechungsfreundliche Auslegung des Bundesfinanzhofs (BFH) reagiert und die Zügel spürbar angezogen. Die bisherige Praxis, auch Events für geschlossene Kreise pauschal mit 25 Prozent zu versteuern, ist damit Geschichte.

Gesetzgeber kassiert BFH-Urteil

Hintergrund der Neuregelung ist ein „Korrektiv“ der Politik. Der BFH hatte in der Vergangenheit entschieden, dass auch Feiern mit begrenztem Teilnehmerkreis als Betriebsveranstaltung gelten können. Dies ermöglichte es Unternehmen bislang, die vereinfachte Pauschalsteuer auch für Department-Events oder Founder-Offsites anzuwenden.

Diese weite Auslegung widerspricht jedoch nach Ansicht des Gesetzgebers dem ursprünglichen Sinn der Pauschalierung nach § 40 Abs. 2 EStG. Das Ziel der Regelung sei die Vereinfachung von Massenvorgängen – und das setze voraus, dass die Veranstaltung der gesamten Belegschaft offensteht.

„Der BFH hat den Begriff der Betriebsveranstaltung sehr weit ausgelegt. Nach dieser Rechtsprechung konnten auch exklusive Feiern pauschal besteuert werden, obwohl nur ein kleiner Kreis eingeladen war“, erklärt Gabriele Busch, Steuerberaterin bei Ecovis in Nürnberg.

Wer nicht alle einlädt, zahlt voll

- Die neue Marschroute ist klar: Die 25-Prozent-Pauschalsteuer ist ab sofort an die Offenheit der Teilnahme gekoppelt.

- Die Regel: Die Veranstaltung muss allen Beschäftigten des Unternehmens oder eines klar abgegrenzten Betriebsteils offenstehen.

- Das Detail: Entscheidend ist nicht, wer tatsächlich kommt, sondern wer kommen durfte.

Sobald eine Einladung von vornherein selektiv ausgesprochen wird – etwa das „Sales-Dinner“ nach einem erfolgreichen Quartal oder das strategische Wochenende nur für die C-Level-Ebene – entfällt das Steuerprivileg. Zwar gelten solche Events lohnsteuerlich weiterhin als Betriebsveranstaltung, doch die finanzielle Begünstigung wird gestrichen.

Bürokratie-Falle für schlanke Strukturen

Für Gründer*innen wiegt der Wegfall der Pauschalierung doppelt schwer. Zum einen erhöht sich die Steuerlast, zum anderen entsteht ein erheblicher Verwaltungsaufwand, der gerade in schlanken Organisationen ohne große HR-Abteilung schmerzt.

Bisher sorgte die Pauschalsteuer dafür, dass die Aufwendungen beitragsfrei in der Sozialversicherung blieben und nicht individuell zugeordnet werden mussten. Dieser „Clean-Cut“ ist bei geschlossenen Team-Events nun vorbei.

Die Konsequenzen für die Administration:

- Individuelle Zurechnung: Die Kosten (Essen, Anreise, Unterkunft) müssen jedem teilnehmenden Mitarbeiter einzeln als geldwerter Vorteil zugerechnet werden.

- Sozialversicherungspflicht: Der Vorteil wird voll sozialversicherungspflichtig.

- Stimmungs-Killer Lohnabrechnung: Die Beträge tauchen auf der individuellen Lohnabrechnung der Mitarbeiter auf – was bei reinen „Belohnungs-Events“ oft zu Irritationen führt, wenn plötzlich Steuern auf das Firmenessen anfallen.

Fazit: Incentives neu denken

Die Neuregelung trifft die Start-up-Kultur, in der Teamevents oft gezielt als Incentive eingesetzt werden, besonders hart. Wer weiterhin exklusive Events für einzelne Teams durchführen möchte, muss sich auf höhere Lohnnebenkosten (ca. 30 bis 50 % Aufschlag durch Sozialabgaben) und komplexere Abrechnungsprozesse mit dem Steuerberater einstellen.

„Arbeitgeber sollten bestehende Konzepte für Betriebsfeiern überprüfen und rechtzeitig anpassen“, rät Expertin Busch. Nur durch eine vorausschauende Planung lassen sich böse Überraschungen bei der nächsten Lohnsteuerprüfung – und schlechte Stimmung im Team – vermeiden.

Deine Checkliste zur rechtssicheren Eventplanung

Nutze diese Liste VOR jeder Buchung, damit du später keinen Stress mit dem Finanzamt oder der Lohnbuchhaltung bekommst.

Phase 1: Der Teilnehmerkreis (dein wichtigster Checkpoint)

Das ist ab sofort der entscheidende Hebel. Hier legst du fest, ob es teuer oder günstig wird.

- Zielgruppe definieren: Wer ist eingeladen?

- Option A: Die gesamte Belegschaft (Alle).

- Option B: Ein klar abgegrenzter Betriebsteil (z. B. „Alle aus der Filiale X“ oder „Das ganze Lager-Team“).

- Option C: Ein selektiver Kreis (z.B. „Nur High-Performer“, „Sales-Team nach Zielerreichung“, „C-Level“).

- Check „Offenheit“: Hatte wirklich jede(r) aus Gruppe A oder B theoretisch die Chance teilzunehmen? (Denk dran: Es geht ums „Dürfen“, nicht ums „Kommen“).

- Entscheidung:

- Bei A oder B: Pauschalsteuer (25 %) möglich. -> Alles entspannt.

- Bei C: Keine Pauschalierung. -> Volle Steuer- und Sozialversicherungspflicht.

Phase 2: Budgetierung (Kostenwahrheit)

Wenn du dich für Exklusivität (Option C) entschieden hast, musst du neu rechnen.

- Kosten pro Kopf ermitteln: Gesamtkosten (Location, Essen, Drinks, Anreise, Hotel) geteilt durch Anzahl der Teilnehmer.

- Bei „Exklusiv-Events“ (Option C):

- Hast du ca. 30–50 % Puffer für Lohnnebenkosten eingeplant? (Arbeitgeberanteile SV + Übernahme der Lohnsteuer).

- Hast du geklärt, ob die Firma die Lohnsteuer übernimmt (Netto-Lohn-Vereinbarung)? Damit das Event für deine Kollegen netto kostenlos bleibt.

- Freibetrag checken: Liegen die Kosten (bei offenen Events, A & B) unter 110 Euro pro Nase? (Falls ja: steuerfrei. Falls nein: Der übersteigende Betrag kann pauschaliert werden – aber nur, wenn das Event „offen“ war).

Phase 3: Dokumentation (Sichere dich ab)

Damit du bei der nächsten Lohnsteuerprüfung entspannt bleibst.

- Einladung speichern: Archiviere die Einladungs-Mail oder den Aushang. Das ist dein Beweis, an wen sich das Event gerichtet hat (Nachweis der „Offenheit“).

- Teilnehmerliste führen: Schreib genau auf, wer wirklich da war.

- Zuordnung für die Payroll:

- Bei offenen Events: Gesamtsumme und Teilnehmerzahl reichen meist.

- Bei exklusiven Events: Erstelle eine Liste, die jedem Kollegen exakt seine Kosten zuordnet (Wer hatte das Einzelzimmer? Wer ist Bahn gefahren?).

Phase 4: Interne Kommunikation & HR

Vermeide Frust im Team und in der Personalabteilung.

- Payroll briefen: Schick die Infos (Liste, Kosten, Art des Events) vor dem Abrechnungslauf an die Lohnbuchhaltung. Nicht erst danach!

- Kollegen informieren (nur bei exklusiven Events): Falls die Versteuerung auf der Gehaltsabrechnung auftaucht (selbst wenn die Firma zahlt, sieht man das oft als „durchlaufenden Posten“), sag den Leuten vorher Bescheid: „Auf eurer Abrechnung steht Posten X – keine Sorge, das kostet euch netto nichts, muss aber steuerlich draufstehen.“

Die Steuer-Ampel für deine Planung

Toxic Funding – Geld ist nie nur Geld

Wenn Investor*innen Kultur zerstören. Oder: Warum Unternehmenskultur das wahre Anlagegut ist.

In der Start-up-Szene gilt Kapital oft als Heilsbringer. Wer es schafft, ein Investment zu sichern, hat es geschafft – so die gängige Logik. Doch kaum jemand spricht darüber, welchen Preis dieses Kapital fordert. Denn Geld ist nie nur Geld. Es trägt Energie, Interessen und Absichten in sich. Wenn diese nicht zu den Werten des Unternehmens passen, wird aus Wachstum Druck, aus Motivation Kontrolle, aus Vision Zersetzung.

Die toxische Dynamik beginnt selten offensichtlich. Am Anfang ist da meist Begeisterung: ein(e) Investor*in, der/die an dich glaubt, Türen öffnet, Potenziale sieht. Doch mit jedem Reporting, jeder zusätzlichen KPI, jeder strategischen Forderung verschiebt sich etwas im System. Der Fokus wandert von der Idee auf die Rendite, vom Menschen auf die Zahl, von der Kultur auf das Kapital – und genau hier kippt die Energie.

Manchmal ist es nicht einmal böse Absicht, sondern das System selbst, das falsche Anreize setzt. Der Kapitalmarkt liebt Beschleunigung, nicht Beständigkeit. Er honoriert Wachstum, nicht Werte. Wer auf diesem Spielfeld spielt, braucht mehr als Mut – er/sie braucht Bewusstsein. Denn jedes Investment ist auch ein Eingriff in das Nervensystem eines Unternehmens. Doch echte Stärke zeigt sich nicht im Tempo, sondern in der Fähigkeit, Stabilität zu halten, wenn alles um einen herum beschleunigt.

Wenn Macht das Spielfeld betritt

Investor*innen bringen nicht nur Geld, sie bringen auch Einfluss. Wer Anteile hält, hält auch Macht – und Macht folgt eigenen Regeln. Wird sie weise genutzt, kann sie ein Unternehmen stabilisieren. Wird sie jedoch als Druckmittel eingesetzt, um Kontrolle zu sichern oder Wachstum zu erzwingen, wird sie toxisch.

Dann entstehen Strukturen, in denen sich Gründer*innen sich selbst verlieren. Entscheidungen werden nicht mehr aus Überzeugung getroffen, sondern aus Angst, Erwartungen nicht zu erfüllen. Menschen, die anfangs für eine Idee gebrannt haben, brennen plötzlich aus. Kultur wird zur leeren Worthülse im Pitchdeck.

Manchmal geht es noch weiter. Investor*innengruppen tauschen das Management aus, ziehen Budgets ab, blockieren Entwicklungen oder zwingen Unternehmen in Märkte, die nicht zu ihrer DNA passen. Das Ergebnis: ein Start-up, das äußerlich wächst, aber innerlich zerfällt. Und mit jedem Kompromiss an die eigenen Werte verschiebt sich der Mittelpunkt weg vom Warum hin zum Wie viel.

Man könnte sagen: Es ist die moderne Form des Kolonialismus, nur dass es diesmal nicht um Länder geht, sondern um Unternehmenskulturen. Und das Perfide daran: Der Schaden zeigt sich nicht sofort. Er wächst langsam, unsichtbar, wie eine leise Entzündung im System. Erst wenn Menschen gehen, Energie versiegt und Sinn verloren geht, wird klar, was zerstört wurde. Doch dann hilft kein Kapital mehr, denn Vertrauen lässt sich nicht kaufen.

Der unsichtbare Preis der Abhängigkeit

Viele Start-ups merken zu spät, dass sie längst abhängig sind. Term Sheets sind unterschrieben, Mitspracherechte eingeräumt, Kontrollmechanismen installiert. Was als Partnerschaft begann, fühlt sich plötzlich wie eine stille Übernahme an.

Manch eine(r) sagt sich dann: „Ich treffe keine Entscheidungen mehr, ich erfülle nur noch Erwartungen.“ Und das ist der Moment, in dem toxisches Funding seine volle Wirkung entfaltet. Nicht, weil jemand böse Absichten hat, sondern weil das System selbst dysfunktional geworden ist. Wenn Druck, Angst und Kontrolle das Nervensystem eines Unternehmens bestimmen, erstickt es an sich selbst – nicht an fehlender Innovation, sondern an fehlender Integrität.

Abhängigkeit entsteht dort, wo Visionen zu Kennzahlen werden und Entscheidungen nur noch auf Papier Sinn ergeben. Kein Geld der Welt kann ersetzen, was du an Glaubwürdigkeit verlierst, wenn du gegen deine eigenen Werte handelst.

Kultur ist kein Soft Skill – sie ist Kapital

Was viele vergessen: Kultur ist der eigentliche Kapitalwert eines Unternehmens. Sie ist die Energie, aus der alles entsteht – Kreativität, Vertrauen, Loyalität, Wachstum. Wenn sie zerstört wird, bleibt eine leere Hülle.

Die Frage ist also nicht, ob du Geld annimmst, sondern von wem und unter welchen Bedingungen. Wer sich Kapital holt, sollte nicht nur auf Bewertung oder Anteile schauen, sondern auf Haltung. Wie denken die Investor*innen über Verantwortung? Was passiert, wenn Dinge nicht nach Plan laufen? Denn in Krisenzeiten zeigt sich, ob Geld eine Partnerschaft nährt oder Machtverhältnisse offenlegt.

Gesunde Strukturen trotz externer Interessen

Es gibt Wege, sich zu schützen – nicht durch Abwehr, sondern durch Bewusstsein. Start-ups mit klaren Werten lassen sich seltener manipulieren. Wer weiß, wofür er/sie steht, erkennt schneller, wann etwas nicht mehr stimmt.

Kultur zeigt sich nicht im Leitbild, sondern im Verhalten. Vor allem dann, wenn Geld ins Spiel kommt. Je klarer du deine Grenzen kennst, desto stabiler bleibt dein System. Setze Strukturen, die Transparenz schaffen. Schaffe Räume, in denen auch Kritik an Investor*innenerwartungen ausgesprochen werden darf. Und halte dir Menschen im Umfeld, die dich erden: Mentor*innen, Coaches, Partner*innen ohne finanzielles Interesse.

Wer sich ständig nur vor Zahlen rechtfertigen muss, verliert irgendwann den inneren Kompass. Und wenn du dich selbst verlierst, verliert dein Unternehmen seine Seele.

Bewusste Partnerschaft statt Machtgefälle

Kapital kann wertvoll sein, sofern es mit Bewusstsein geführt wird. Es gibt viele Investor*innen, die langfristig denken, Werte respektieren und verstehen, dass Kultur die Grundlage von Performance ist. Sie fördern Verantwortung, nicht Abhängigkeit.

Doch diese Personen findest du nur, wenn du selbst weißt, was du willst. Frage dich vor jeder Finanzierungsrunde: Was ist der Preis, den ich zu zahlen bereit bin? Kontrolle? Geschwindigkeit? Autonomie? Und was ist dir auch dann heilig, wenn Geld knapp ist? Wer diese Fragen ehrlich beantwortet, trifft Entscheidungen nicht mehr aus Angst, sondern aus Klarheit.

Der stille Wandel

Vielleicht braucht es in dieser Zeit ein neues Bewusstsein für Geld. Nicht als Treibstoff des Wachstums, sondern als Resonanzverstärker für das, was bereits da ist. Kapital ist Energie und wirkt immer in beide Richtungen.

Bringen Investor*innen Angst, Misstrauen oder Machtstreben mit, prägt diese Energie das Unternehmen. Bringen sie hingegen Vertrauen, Weitsicht und Menschlichkeit mit, entsteht Wachstum, das Substanz hat.

Die neue Generation von Gründer*innen spürt das zunehmend. Sie will nicht mehr nur skalieren, sondern gestalten. Und sie weiß: Kultur ist das wahre Anlagegut. Denn was nützt der erfolgreichste Exit, wenn man sich selbst verliert?

Fazit

Toxic Funding ist kein Finanzthema, sondern ein Bewusstseinsthema. Kapital kann heilen oder zerstören. Das liegt nicht am Geld selbst, sondern an der Haltung derer, die es geben und die es annehmen.

Beginnen Gründer*innen, sich selbst und ihre Kultur zu schützen, entsteht eine neue Form von Wirtschaft. Eine, in der Geld wieder Mittel zum Zweck ist und nicht der Zweck selbst. Vielleicht ist das der eigentliche Wandel, den unsere Zeit braucht: weniger Investment in Kontrolle, mehr Vertrauen in Haltung. Denn Unternehmen, die auf Integrität bauen, müssen sich nicht verkaufen, um zu wachsen. Sie ziehen das richtige Kapital an, weil sie selbst wertvoll sind.

Die Autorin Nicole Dildei ist Unternehmensberaterin, Interimsmanagerin und Coach.

Fundraising 3.0

Wie das Web3 eine transparente, offene und gemeinschaftliche Kapitalbeschaffung ermöglicht und damit die Grenzen traditioneller Finanzmärkte sprengt.

Immer weniger Start-ups erhalten Zugang zu traditioneller VC-Finanzierung. Stattdessen stolpern Gründer*innen und Innovator*innen über Hürden, die nicht in der Qualität ihrer Idee liegen, sondern in der Struktur des Systems. Klassisches VC gibt es oft nur für jene, die bestimmte Netzwerke mitbringen oder den richtigen Zeitpunkt treffen.

Genau hier setzt Web3 an – als Bewegung, die Fundraising neu denkt: Statt Kontrolle für wenige, rückt die Community in den Mittelpunkt. Fundraising 3.0 steht für eine transparente, offene und gemeinschaftliche Kapitalbeschaffung, die die Grenzen traditioneller Finanzmärkte sprengt.

Von Beethoven bis Blockchain – eine alte Idee neu belebt

Dass Projekte durch ihre Unterstützer*innen wachsen, ist kein Konzept des digitalen Zeitalters. Schon im 18. Jahrhundert suchte Ludwig van Beethoven Wege, seine Kompositionen unabhängig zu veröffentlichen – und erhielt dabei Hilfe seiner Zuhörenden, die den Druck seiner Werke vorfinanzierten. Jahrhunderte später, in den 1990er-Jahren, sammelte die britische Rockband Marillion Geld für ihre Tour durch die USA – lange bevor der Begriff Crowdfunding überhaupt existierte.

Heute, im Kontext von Web3, erfährt diese Idee eine technologische Evolution. Während Plattformen wie Kickstarter oder GoFundMe den Gedanken des gemeinschaftlichen Beitrags populär machten, geht Web3 weit darüber hinaus: Es ersetzt Mittelsmänner durch automatisierte Protokolle und verschiebt den Einfluss von dem/der Kapitalgebenden hin zur Community.

Die drei Säulen des neuen Fundraisings

Im Zentrum des Web3-Fundraisings stehen drei Modelle, die sich über Jahre etabliert und zur tragenden Struktur eines neuen Finanzökosystems entwickelt haben.

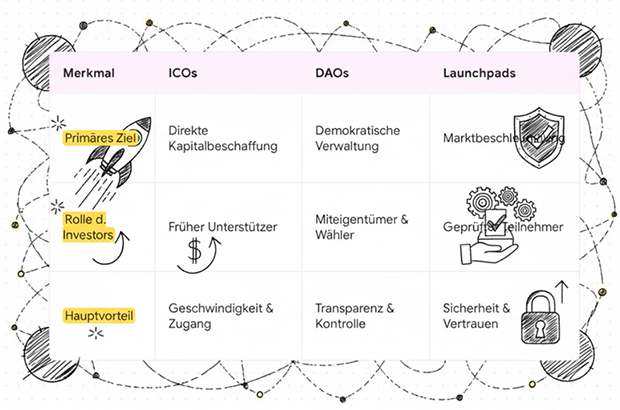

1. Initial Coin Offerings (ICOs)

ICOs markieren den Anfang der modernen, digitalen Kapitalaufnahme. Junge Kryptoprojekte verkaufen eigene Token – digitale Einheiten ihres Ökosystems – direkt an Investor*innen. Dadurch entfällt der Umweg über Venture-Capital-Fonds oder Angel-Investor*innen. Statt Anteile an einem Unternehmen erwerben Unterstützende Token, die ihnen Zugang, Stimmrechte oder spätere Wertsteigerungen sichern können. Viele große Namen dieser Branche – etwa Ethereum oder Ripple – starteten genau auf diese Weise.

Die Attraktivität dieser Idee liegt in der Unmittelbarkeit: Wer früh teilnimmt, profitiert im Erfolgsfall stark, während Gründer*innen schneller Kapital und auch Feedback erhalten.

2. Decentralized Autonomous Organizations (DAOs)

DAOs gehen über die reine Finanzierung hinaus. Sie sind eine Organisationsform, die vollständig gemeinschaftsbasiert funktioniert. Tokenhalter stimmen über Entwicklung, Ausgaben und strategische Entscheidungen ab. Damit entsteht nicht nur ein neues Governance-Modell, sondern eine demokratisierte Unternehmensstruktur: Gemeinschaft wird Miteigentum. An die Stelle zentraler Kontrolle tritt Transparenz. So werden etwa Betrugsrisiken reduziert, da Entscheidungsprozesse für alle sichtbar und überprüfbar sind. DAOs schaffen neue Formen von Verantwortung – nicht durch Hierarchie, sondern durch Partizipation.

3. LaunchpadsLaunchpads bilden die Brücke zwischen Idee und Markt. Betreiber*innen – meist etablierte Kryptobörsen – bieten Start-ups eine Plattform, um ihren Tokenverkauf zu organisieren. Neben technischer Infrastruktur und rechtlicher Sicherheit gibt es oft Marketinghilfe, Due-Diligence-Prüfungen und einen Community-Zugang. Launchpads dienen damit nicht nur der Kapitalbeschaffung, sondern fungieren als Accelerator, der Projekte auf ihre Marktfähigkeit vorbereitet. Für Investor*innen wiederum bieten sie strukturierte Auswahlverfahren und Transparenz, die Vertrauen schaffen

Blockchain-Technologie und Fundraising

Wie GmbH-Token das Fundraising für Start-ups vereinfachen.

Bitcoin und die Blockchain – Begriffe, die man heute alltäglich bei einem Spaziergang aufschnappen kann. Geht es um Token, gibt es bereits deutlich weniger Personen, die erklären können, worum es geht. Und bei ICOs zucken die meisten vermutlich nur noch mit den Schultern. Und doch sind es Token, die heute ermöglichen, dass man so einfach wie nie in Start-ups investieren kann. Und es waren ICOs, die uns gezeigt haben, dass die Zukunft des Fundraising auf der Blockchain basieren muss.

Warum das so ist, was die Handelbarkeit damit zu tun hat und wie Start-ups heute kontinuierlich Fundraising können – ganz ohne Notar –, erkläre ich dir im Folgenden. Bevor wir jedoch über das Hier und Jetzt reden können, bedarf es einer kleinen Geschichtsstunde, die uns zurück in das Jahr 2017 führt. Es ist die Blütezeit der ICOs. Aber was ist das eigentlich genau – ein ICO?

ICO – Blütezeit und Niedergang

ICO steht für „Initial Coin Offering“, was übersetzt in etwa so viel bedeutet wie „initiales Coin-Angebot“. Also der Zeitpunkt, zu dem ein Coin das erste Mal käuflich erworben werden kann – der Coin steht dabei für einen Token, also eine eigene Währung, die auf einer Blockchain basiert. Am besten kann man einen ICO mit einem Börsengang vergleichen – nur, dass der Börsengang eben auf der Blockchain stattfindet und die Investoren statt Aktien eben Token erwerben. Was viele damals noch nicht verstanden hatten: Die bei ICOs angebotenen Token waren fast ausschließlich Utility-Token, also Token, die nur einen Gutschein repräsentierten – keinerlei Stimmrechte, keinerlei Anteile an Gewinnen oder Exit-Erlösen. Die Ökonomie solcher Token basierte letztlich nur auf Angebot und Nachfrage. Ihr einziger wirklicher Nutzen wurde von den Blockchain-Start-ups bestimmt, die sie ausgegeben hatten.

Trotzdem sammelten Hunderte Blockchain-Projekte über ICOs insgesamt mehrere Milliarden US-Dollar ein. Telegram, der Messenger, erhielt etwa 1,7 Milliarden Dollar von Blockchain-Investoren. Andere Projekte wie etwa der Brave-Browser sammelten Multi-Millionen-Beträge in wenigen Sekunden ein! Teilweise hatten diese Start-ups nicht mehr vorzuweisen als ein Whitepaper – also einen Plan, wie ihr Produkt denn eines Tages aussehen soll. Dass so etwas langfristig nicht gut gehen konnte, ist klar. Ende 2018 war die ICO-Blase geplatzt. Die meisten Start-ups gibt es heute nicht mehr, die meisten Token sind völlig wertlos. Und selbst die Token der Projekte, die ein erfolgreiches Produkt gelauncht haben, liegen preislich oft weit unter den Preisen von 2017/2018. Der Niedergang der ICOs schadete damals dem Ansehen der Blockchain-Technologie in der Gesellschaft nachhaltig – verständlicherweise, schließlich verloren zahlreiche Investoren und Anleger ihr Geld. Es kristallisierte sich aber auch heraus, dass keine Technologie so gut für Fundraising geeignet war wie die Blockchain. Denn über die Blockchain konnte jeder von jedem Winkel der Welt aus in wenigen Sekunden mit dabei sein – auch mit kleinen Beträgen.

Das Beste aus zwei Welten kombiniert

Ganz anders funktioniert Fundraising heute in der traditionellen Welt. Start-up-Gründende arbeiten wochenlang schlaflos daran, eine Runde zu closen. Das bedeutet übersetzt: Investoren zu finden, sich mit allen gleichzeitig über die Bedingungen des Investments zu einigen und einen Termin zu finden, an dem alle beim Notar sein können (vorausgesetzt, es geht um Gesellschaftsanteile). Der Notartermin wiederum kostet meist einige tausend Euro; dazu kommen die Anwaltskosten zur Erstellung der Verträge. Anders als bei ICOs erhalten die Investoren aber auch keine Utility-Token, sondern echte Anteile, die sie am Erfolg des Start-ups beteiligen und ihnen Stimm- und Informationsrechte einräumen.

Die zwei Welten scheinen unterschiedlicher nicht sein zu können. Ich kenne sie als einer der ersten Mitarbeiter von Ethereum, Seriengründer und Business Angel von allen möglichen Blickwinkeln aus. Und doch kann man sie kombinieren. Genau das haben wir mit der Tokenize.it-Plattform geschafft – mit einer juristischen und einer technischen Innovation. Die technische Innovation habt ihr bereits kennengelernt: Sie ist ein Token, der auf der Ethereum-Blockchain basiert und den jedes Unternehmen auf der Plattform beim Fundraising an Investoren ausgibt. Anders als bei ICOs repräsentieren diese Token aber nicht nur einen Gutschein, sondern die juristische Innovation: ein spezielles Genussrecht.

Genussrechte als Möglichkeit zur Investition

Genussrechte stellen – genau wie Wandeldarlehen oder Gesellschaftsanteile – eine Möglichkeit dar, in Start-ups bzw. Unternehmen zu investieren. Anders als Gesellschaftsanteile sind sie relativ frei gestaltbar in ihren Konditionen. Sie beinhalten dabei zwangsweise keinerlei Stimmrechte, denn die Investoren werden durch sie nur Teil des wirtschaftlichen Cap Tables, nicht aber des Handelsregisters, in das jeder Investor, der Gesellschaftsanteile (und damit Stimmrechte) hält, durch einen Notar eingetragen werden muss.

Wir haben nun mit Tokenize.it ein Genussrecht gemeinsam mit der Anwaltskanzlei CMS so entwickelt, dass es Investoren wirtschaftlich mit Gesellschaftern gleichstellt. Wann immer also die Halter von Gesellschaftsanteilen profitieren (etwa durch einen Exit oder Dividendenzahlungen), profitieren auch die Genussrechts-Investoren. Dass Letztere keine Stimmrechte haben, klingt zunächst nach einem Nachteil, hat aber auch zwei wesentliche Vorteile für beide Seiten.

Denn dadurch müssen Genussrechts-Investoren keine Gesellschaftervereinbarungen unterschreiben (dies ist öfter notwendig, als man zunächst annehmen würde) – Startup und Investor haben dadurch deutlich weniger bürokratischen Aufwand. Meist hätten Familie, Freunde oder Business Angels sowieso nicht genug Anteile, um Entscheidungen signifikant zu beeinflussen. Außerdem bleibt das Startup so interessant für spätere Investments durch Venture-Capital-Fonds, denen es meist wichtig ist, dass so wenige Personen wie möglich im Handelsregistereintrag des Start-ups als Gesellschafter eingetragen sind (der Grund hierfür liegt im erhöhten Aufwand, der mit mehr stimmberechtigten Investoren ansteigt).

Ein weiterer – und der wesentliche – Vorteil: Für eine Investition über Genussrechte wird kein Notar benötigt, und das Start-up kann unsere Vertragsvorlagen nutzen und Anwaltsgebühren sparen. Das Ergebnis ist „kontinuierliches“ Fundraising. Denn die Gründerinnen und Gründer können nun jederzeit Investoren closen (auch mit kleinen Beträgen): auf Events, über Friends & Family oder einfach Webseitenbesucher über den Invest-Now-Button, der ebenfalls von uns bei Tokenize.it bereitgestellt wird. Fundraising lässt sich so endlich wirklich mit Sales vergleichen: Es wird komplett digital und ist kein einzelnes Event mehr im Jahr!

Der Autor Christoph Jentzsch ist achtfacher Vater, Serial Entrepreneur und Business Angel. Er gilt als einer der ersten Mitarbeiter der heute zweitgrößten Blockchain, Ethereum, und führte 2016 die zum damaligen Zeitpunkt weltweit größte Crowdinvesting-Kampagne durch (TheDAO).

Liquiditätsmanagement für Start-ups: Warum Tagesgeldkonten ein unterschätztes Tool sind

Einfache Instrumente wie ein Tagesgeldkonto helfen Start-ups, finanzielle Puffer flexibel und sicher aufzubauen und damit die Planbarkeit zu erhöhen. Tipps und To-dos.

Liquidität ist das Schmiermittel jedes Start-ups. Wer die Zahlungsfähigkeit nicht im Blick behält, riskiert, dass bereits kleine Verzögerungen bei Kundenzahlungen oder Investorenmitteln den gesamten Betrieb ins Wanken bringen. Gerade junge Unternehmen mit schwankenden Einnahmen brauchen daher ein sauberes Liquiditätsmanagement, um Gehälter, Mieten und andere Fixkosten zuverlässig zu bedienen. Studien und Praxisberichte zeigen immer wieder, dass viele Gründer diesen Aspekt unterschätzen, weil der Fokus auf Wachstum, Produktentwicklung oder Markteintritt liegt. Dabei können schon einfache Instrumente wie ein Tagesgeldkonto helfen, finanzielle Puffer aufzubauen und die Planbarkeit zu erhöhen. Doch warum nutzen so wenige Start-ups dieses naheliegende Tool?

Finanzielle Flexibilität als Schlüssel: Warum kurzfristige Reserven entscheidend sind

Kurzfristige Liquiditätsreserven sind für Start-ups ein Puffer gegen Unsicherheit. Sie gleichen schwankende Einnahmen aus und sichern, dass Gehälter, Mieten oder Lieferantenrechnungen pünktlich bedient werden. Dabei handelt es sich um sofort verfügbare Mittel, die nicht langfristig gebunden sind. Die Wirtschaftsprüfungsgesellschaft KPMG betont, dass selbst wenige Wochen Verzögerung bei Investorenzahlungen oder Kundeneingängen schnell Druck aufbauen. Saisonale Schwankungen oder unerwartete Kosten verstärken diesen Effekt. Ein finanzielles Polster wirkt wie ein Airbag in turbulenten Phasen. In dynamischen Gründungszentren wie Berlin oder München zeigt sich, wie wertvoll solche Rücklagen sind. Flexibilität entsteht nicht durch Kredite, sondern durch vorbereitete Mittel auf verlässlichen Konten. Wer hier die besten Konditionen im Blick behalten will, findet mit einem Tagesgeldvergleich eine einfache Möglichkeit, passende Angebote zu prüfen und Liquiditätsreserven sinnvoll zu parken.

Tagesgeldkonten als unterschätztes Werkzeug: Was sie auszeichnet

Ein Tagesgeldkonto ist ein verzinstes Konto, auf dem Einlagen täglich verfügbar bleiben. Anders als Festgeld bindet es Kapital nicht langfristig und unterscheidet sich dadurch von Girokonten oder Fonds. Anbieter wie ING, DKB oder Santander bieten einfache Online-Verwaltung ohne versteckte Gebühren. Sicherheit entsteht durch die staatlich garantierte Einlagensicherung bis 100.000 Euro pro Kunde und Bank. Transparenz zeigt sich in klaren Konditionen, nachvollziehbaren Zinsgutschriften und Online-Tools, die jederzeit Überblick schaffen. Für Start-ups bedeutet das: Geld bleibt flexibel, transparent und dennoch verzinst. Gerade diese Einfachheit sorgt dafür, dass Tagesgeldkonten Stabilität ins Finanzmanagement bringen und Liquidität planbar bleibt.

Vorteile von Tagesgeldkonten: Tägliche Verfügbarkeit, Zinssicherheit und Risikoarmut

Die Vorteile eines Tagesgeldkontos lassen sich in drei Punkten zusammenfassen:

- Tägliche Verfügbarkeit: Guthaben kann jederzeit abgerufen werden – ein Pluspunkt bei spontanen Ausgaben oder Liquiditätsengpässen.

- Zinssicherheit: Die Verzinsung liegt meist über dem Nullniveau von Girokonten. Auch wenn Zinsen schwanken können, bleibt die Planung im Vergleich stabiler.

- Risikoarmut: Durch die europäische Einlagensicherung sind Einlagen bis 100.000 Euro pro Kunde und Bank geschützt.

Banken wie N26, Consorsbank, ING oder DKB werben gezielt mit dieser Kombination aus Flexibilität, Transparenz und Sicherheit. Für Start-ups entsteht dadurch ein solides Sicherheitsnetz, das Cashflow-Schwankungen abfedert und Liquidität verlässlich absichert.

Phasen von Investitionspausen clever überbrücken

Investitionspausen entstehen, wenn Projekte verschoben werden oder Finanzierungsrunden länger dauern. Statt Kapital ungenutzt auf Girokonten zu lagern, bietet sich ein Tagesgeldkonto als temporäre Parkmöglichkeit für überschüssige Liquidität an. Hier bleibt Geld verfügbar, verbunden mit einer überschaubaren Rendite von meist 2–3 % p. a. Gerade in wachstumsorientierten Branchen wie dem Technologieumfeld, wo Produktentwicklungen oft verschoben werden, hat sich diese Praxis etabliert. So bleibt Kapital nutzbar, Gehälter und laufende Kosten gesichert, bis sich neue Chancen ergeben.

Rücklagenstrategie mit Tagesgeldkonten: Sicherheit für unerwartete Situationen

Rücklagen sind ein finanzieller Schutzschild gegen das Unvorhersehbare. Ob defekte Maschinen, steigende Energiepreise oder ausgefallene Kundenaufträge – Reserven verhindern Notlagen. Ein Tagesgeldkonto ermöglicht es, diese Notfallreserven systematisch aufzubauen, indem regelmäßig kleine Beträge überwiesen werden. Viele Experten empfehlen, drei bis sechs Monatsgehälter als Liquiditätspuffer vorzuhalten. Laut Studien des ifo Instituts nutzen erfolgreiche Start-ups wie FlixBus oder Lieferando solche Strategien. Neben wissenschaftlichen Analysen zeigen auch Banken wie DKB oder ING, dass transparente Konditionen Vertrauen schaffen. Die Einlagen bleiben verfügbar und gleichzeitig getrennt vom operativen Geschäft. Diese klare Struktur stärkt Investorenvertrauen und erhöht die langfristige Stabilität.

Tagesgeld als Baustein einer ganzheitlichen Finanzplanung

Ein Tagesgeldkonto ersetzt keine umfassende Finanzstrategie, ergänzt jedoch andere Instrumente wie Business-Kredite, Beteiligungskapital oder klassische Finanzierungen. Finanzberater empfehlen, Tagesgeld bewusst als Basisbaustein einzusetzen. In Kombination mit Budgetplanung, Controlling-Software entsteht ein solides Fundament. Während Aktien oder Fonds auf Rendite abzielen, bietet das Tagesgeldkonto Sicherheit, Transparenz und Verfügbarkeit. Für Start-ups passt es in eine hybride Strategie: Wachstum durch Investments, Stabilität durch Liquiditätsreserven und Steuerpuffer. Neben Rücklagen und Parkmöglichkeiten wird so Planbarkeit geschaffen, die Wettbewerbsfähigkeit und Handlungsfähigkeit langfristig stärkt.

Fazit: Ein unterschätztes Tool mit großem Potenzial

Tagesgeldkonten sind keine spektakulären Finanzinstrumente, doch gerade ihre Einfachheit macht sie wertvoll. Start-ups profitieren von sofortiger Verfügbarkeit, überschaubarer Verzinsung mit planbarer Konstanz und hoher Sicherheit. Als Ergänzung zu anderen Finanzstrategien ermöglichen sie eine solide Basis, um flexibel auf Chancen und Krisen zu reagieren. Während Banken wie ING oder DKB dieses Produkt schon lange anbieten, nutzen inzwischen auch junge Unternehmen wie Celonis oder N26 solche Konten. Damit wird deutlich: Liquiditätsmanagement muss nicht kompliziert sein. Ein Tagesgeldkonto reicht oft, um Stabilität und Planungssicherheit nachhaltig zu unterstützen.

Die 7 häufigsten Buchhaltungsfehler von Selbständigen

Wer seine Belege selbst sortiert, aber nicht weiß, wie Einfuhrumsatzsteuer, Reisekosten oder GWG korrekt gehandhabt werden, riskiert mehr als ein Stirnrunzeln vom Finanzamt. Diese teuren Fallen gilt es zu meiden.

Das bisschen Belege schaffe ich schon selbst. Ein Satz, den viele Selbständige mit Stolz sagen, der sie Jahr für Jahr aber tausende Euro kosten kann. Wer sich allein durch den steuerlichen Dschungel kämpft, dabei aber die Feinheiten der Buchhaltung missachtet, riskiert nicht nur Nachzahlungen, sondern auch Strafen. Die Praxis zeigt: Nicht die großen Betrugsfälle gehen besonders häufig ins Geld, sondern vor allem die kleinen, alltäglichen Fehler.

Daher gut zu wissen: Die sieben häufigsten Buchhaltungsfehler von Selbständigen und was sie kosten können.

1. Buchhaltungsfehler: Wenn Bargeld zur Falle wird

Kleine Betriebe, wie Cafés, Friseursalons oder Marktstände, arbeiten noch oft mit Bargeld. Was auf den ersten Blick einfach erscheint, wird schnell zur steuerlichen Problemzone. Die ordnungsgemäße Kassenführung ist Pflicht. Das heißt, jeder Umsatz muss einzeln, nachvollziehbar und unveränderbar aufgezeichnet werden. Fehlt die technische Ausstattung, muss das Kassenbuch "von Hand" geführt werden. Vom Finanzamt wird dies allerdings besonders kritisch beäugt.

Noch gravierender sind Fehler im Umgang mit Aushilfen: Barzahlungen ohne Vertrag, fehlende Anmeldung bei der Minijob-Zentrale oder keine Erfassung der Personalien sind keine Kavaliersdelikte. Im Fall einer Prüfung droht nicht nur die Nachzahlung von Lohnnebenkosten, sondern auch ein Bußgeld wegen Schwarzarbeit. Ein Beispiel aus der Praxis: Ein Imbissbetreiber bezahlte seine Aushilfe in bar ohne vertraglichen Rahmen. Die Folge sind Nachforderungen von Sozialabgaben, ein Bußgeld sowie der Verdacht auf Scheinselbständigkeit. Der finanzielle Schaden lag bei über 3.000 Euro.

2. Buchhaltungsfehler: Auslandsbestellungen: unscheinbar, aber teuer

Viele Selbständige bestellen Produkte online, beispielsweise über Plattformen wie Temu, Amazon Marketplace oder direkt bei chinesischen Händlern. Auf den ersten Blick wirken die Bestellungen banal, die Rechnung wird einfach abgeheftet, der Betrag als Betriebsausgabe verbucht, fertig. Doch was viele nicht wissen: Werden Waren aus Drittländern eingeführt, muss Einfuhrumsatzsteuer entrichtet werden. Wird sie weder abgeführt noch korrekt gebucht, wird es teuer.

Hinzu kommt das sogenannte Reverse-Charge-Verfahren bei innergemeinschaftlichen Leistungen, etwa bei Software-Abos oder digitalen Tools aus dem EU-Ausland. Ohne korrekte Buchung kann das Finanzamt die Vorsteuerabzüge verweigern. Eine Designerin, die ihre Drucksachen aus China bezog, überblickte die Einfuhrvorschriften nicht und hatte über mehrere Jahre keine Einfuhrumsatzsteuer deklariert. Das kostete 1.800 Euro Nachzahlung plus Korrekturaufwand.

3. Buchhaltungsfehler: Immobilien und Fahrzeuge falsch verbucht

Firmenwagen oder das heimische Arbeitszimmer sind typische Betriebsmittel, aber steuerlich heikel. Ob ein Auto dem Betriebsvermögen zugeordnet werden darf, hängt von der Nutzung ab. Wer ein Fahrzeug sowohl privat als auch geschäftlich nutzt, muss dies mit einem Fahrtenbuch oder durch Anwendung der 1-%-Regelung belegen. Ohne Dokumentation wird geschätzt – meist zum Nachteil des Unternehmers.

Noch komplexer wird es bei Immobilien. Ein Arbeitszimmer im eigenen Haus lässt sich nur absetzen, wenn es ausschließlich betrieblich genutzt wird und kein anderer Arbeitsplatz zur Verfügung steht. Bei einem späteren Verkauf der Immobilie kann dieser Raum zudem steuerpflichtig werden. Eine Heilpraktikerin, die ihr Arbeitszimmer in der Steuererklärung geltend gemacht hatte, musste beim Verkauf ihres Hauses einen anteiligen Verkaufsgewinn versteuern – über 7.000 Euro Steuernachzahlung.

4. Buchhaltungsfehler: Dienstreisen: Absetzbar nur mit Belegen

Geschäftsreisen gehören für viele Selbständige wieder zum Alltag. Doch was steuerlich als Dienstreise anerkannt wird, ist streng geregelt. Notwendig sind genaue Angaben zum Reisezweck, Datum, Ziel, Teilnehmer sowie die Aufbewahrung aller Belege. Hotelrechnungen müssen auf die Firmenadresse ausgestellt sein, private Anteile an der Reise (z.B. ein verlängertes Wochenende) müssen klar getrennt werden.

Ein IT-Berater fuhr für einen Kundentermin nach Hamburg. Die Hotelrechnung war privat gebucht, der Termin nicht nachweisbar. Das Finanzamt erkannte die Kosten nicht an. Verlust: 420 Euro plus zusätzliche Prüfung weiterer Reisen. Es wird daher empfohlen, jede Reise wie ein kleines Projekt mit Checkliste und Nachweisen zu dokumentieren.

5. Buchhaltungsfehler: GWG oder Investition? Der Unterschied macht's

Geringwertige Wirtschaftsgüter (GWG) dürfen bis zu einem Nettowert von 800 Euro sofort abgeschrieben werden. Alles darüber muss über mehrere Jahre verteilt werden. Was viele nicht wissen: Auch zusammengehörige Güter können steuerlich als "ein Ganzes" gelten. Drei Möbelstücke, die ein Büro einrichten, gelten nicht als Einzelgegenstände.

Ein Fotograf kaufte Tisch, Stuhl und Schrank bei IKEA für je 300 Euro und verbuchte sie als einzelne GWG. Bei der Prüfung wurden sie als Gesamteinheit gewertet, damit lag der Wert über der Grenze. Die Sofortabschreibung wurde gestrichen, eine lineare Abschreibung über 5 Jahre angeordnet. Daraus folgte im Jahr der Anschaffung ein steuerlicher Verlust von über 600 Euro.

6. Buchhaltungsfehler: Gutscheine und Sonderregeln richtig handhaben

Gutscheine sind im Berufsalltag beliebt – als Kundengeschenke, Mitarbeiteranreize oder als Teil von Werbeaktionen. Doch steuerlich sind sie kompliziert. Unterschieden wird zwischen Einzweck- und Mehrzweckgutscheinen. Beim Einzweck-Gutschein entsteht die Umsatzsteuerpflicht beim Verkauf des Gutscheins, beim Mehrzweck-Gutschein erst bei der Einlösung. Wer das verwechselt, gerät in Erklärungsnot.

Ein Coach verschenkte einen 100-Euro-Gutschein für eine lokale Wellnesspraxis an eine Kundin. Verbucht wurde er als Werbeausgabe ohne Umsatzsteuer. Tatsächlich handelte es sich um einen Einzweck-Gutschein, der umsatzsteuerpflichtig ist. Folge: Nachzahlung inklusive Zinsen. Noch sensibler ist das Thema bei Mitarbeitenden: Überschreitungen der 50-Euro-Grenze oder unvollständige Dokumentationen machen aus einer steuerfreien Sachzuwendung schnell einen steuerpflichtigen Vorteil.

7. Buchhaltungsfehler: "Ich hab's gegoogelt" reicht nicht

Gründende gelten als pragmatisch und technikaffin. Viele vertrauen auf KI-Tools, YouTube oder ChatGPT, um steuerliche Fragen selbst zu beantworten. Doch so hilfreich diese Hilfsmittel auch sind, sie ersetzen keine steuerliche Ausbildung oder individuelle Beratung. Besonders tückisch ist, dass manche Informationen in der Theorie zwar stimmen, aber für den Einzelfall nicht anwendbar sind.

Ein Start-up-Gründer machte seine Buchhaltung eigenhändig mit Unterstützung von KI. Fehler bei der Umsatzsteuervoranmeldung, falsche Rechnungsstellungen und unvollständige Buchungen führten zu einer Nachzahlung von über 4.800 Euro. Hinzu kamen Honorare für die nachträgliche Korrektur durch einen Steuerberater. Es empfiehlt sich deshalb: Weiterbildung statt Wikipedia. Wer in steuerlichen Fragen sicher agieren will, braucht fundiertes Wissen.

Die Autorin Antje Faaß ist Steuerexpertin bei TeleTax. Die TeleTax GmbH mit Sitz in Berlin wurde 2001 gegründet und ist ein führender Anbieter für Online-Fortbildungen im Steuerwesen.

Fehler in der Buchhaltung frühzeitig erkennen

Wer die Buchhaltung zu Beginn unterschätzt, gerät schnell in einen Verwaltungsmodus, der auf Zuruf funktioniert – ohne System, ohne feste Abläufe. Genau dadurch entstehen typische Fehler wie fehlende Belege, verpasste Fristen oder falsch gebuchte Ausgaben. Häufig fehlt es nicht an Wissen, sondern an klaren Zuständigkeiten und verlässlichen Abläufen.

Buchhaltungsfehler entstehen nicht, weil Gründer unachtsam sind, sondern weil Prozesse oft unstrukturiert bleiben. Wer direkt Ordnung schafft, reduziert das Fehlerrisiko und stärkt die Zusammenarbeit mit Steuerberatern, Investoren oder dem Finanzamt.

Hier passieren in der Praxis die meisten Fehler

Gerade wenn die Buchhaltung ohne klare Struktur läuft, schleichen sich typische Stolperfallen ein – oft unbemerkt und mit spürbaren Folgen. An diesen Stellen schleichen sich typische Fehler besonders schnell ein:

- Private und geschäftliche Ausgaben werden über dasselbe Konto abgewickelt

- Belege fehlen, sind unvollständig oder werden nicht archiviert

- Umsatzsteuer wird falsch berechnet oder zu spät gemeldet

- Buchhaltung erfolgt ohne klare Struktur oder mit ungeeigneten Mitteln

- Verantwortlichkeiten und Routinen sind nicht definiert

Private und geschäftliche Ausgaben konsequent trennen

Ein häufiger Anfängerfehler ist die fehlende Trennung zwischen privaten und geschäftlichen Ausgaben. Was zunächst praktisch erscheint, führt im Alltag schnell zu unübersichtlichen Buchungen und steuerlichen Problemen.

Wer private Einkäufe über das Firmenkonto abwickelt oder geschäftliche Ausgaben vom Privatkonto bezahlt, erschwert die korrekte Verbuchung und läuft Gefahr, dass Betriebsausgaben bei einer Prüfung aberkannt und nachträglich besteuert werden. Ein typischer Fall ist etwa ein privat gekaufter Laptop, der nachträglich als Betriebsausgabe angesetzt wird – ohne nachvollziehbare Dokumentation lässt sich dieser Aufwand steuerlich nicht geltend machen.

Belege lückenlos und revisionssicher aufbewahren

Jede Buchung braucht einen nachvollziehbaren Beleg – das ist Grundlage für jede steuerliche Anerkennung. In der Praxis fehlen jedoch häufig Kassenzettel, digitale Rechnungen werden nicht systematisch erfasst oder Barbelege landen ungeordnet in Papierstapeln.

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) verlangen eine revisionssichere Ablage. Das gilt auch für digital erfasste Belege. Diese müssen vollständig, nachvollziehbar und dauerhaft unveränderbar aufbewahrt werden. Wer darauf nicht achtet, riskiert bei einer Betriebsprüfung die Streichung betroffener Ausgaben.

Umsatzsteuer korrekt behandeln und Fristen zuverlässig einhalten

Viele Gründer entscheiden sich zunächst für die Kleinunternehmerregelung, ohne die Auswirkungen auf Rechnungsstellung und Steuerpflicht im Detail zu kennen. Ein häufiger Fehler besteht darin, dass Umsatzsteuer ausgewiesen wird, obwohl dafür keine Berechtigung vorliegt. In diesem Fall muss die Steuer dennoch abgeführt werden.

Rechnungen mit ausgewiesener Umsatzsteuer müssen zudem bestimmte Pflichtangaben enthalten, etwa den vollständigen Namen und die Anschrift des Leistungserbringers, eine fortlaufende Rechnungsnummer und den korrekten Steuersatz. Auch die regelmäßige Abgabe der Umsatzsteuer-Voranmeldung wird oft unterschätzt. Wer Termine verpasst, riskiert Mahngebühren oder Schätzungen seitens des Finanzamts – und das bereits im ersten Jahr.

Buchhaltungssoftware gezielt einsetzen

Viele Gründer beginnen mit einfachen Tabellen oder handschriftlichen Notizen. Diese Methoden reichen aber schnell nicht mehr aus. Sie erhöhen die Fehleranfälligkeit und erschweren die Zusammenarbeit mit dem Steuerberater erheblich.

Digitale Buchhaltungstools bieten eine echte Entlastung. Sie ermöglichen automatische Belegzuordnung, eine integrierte Bankanbindung und aussagekräftige Auswertungen. Wer diese Systeme einsetzt, reduziert den zeitlichen Aufwand deutlich und vermeidet doppelte Arbeit sowie unnötige Rückfragen. Besonders effektiv ist es, Belege laufend zu erfassen statt alles gebündelt am Jahresende aufzuarbeiten.

Buchhaltungsprozesse strukturiert und sicher gestalten

Damit sich typische Buchhaltungsfehler gar nicht erst einschleichen, braucht es klare Prozesse und einfache Werkzeuge, die sich gut in den Arbeitsalltag integrieren lassen – etwa für die Erstellung einer Einnahmenüberschussrechnung, wie sie für viele Gründer als Standardverfahren gilt.

Die folgenden Maßnahmen haben sich für Gründer in der Praxis bewährt:

- Ein separates Geschäftskonto einrichten und private Ausgaben konsequent vermeiden

- Belege direkt nach dem Kauf digital erfassen und systematisch ablegen

- Umsatzsteuerpflicht regelmäßig prüfen und relevante Fristen aktiv im Kalender verfolgen

- Digitale Buchhaltungstools einsetzen, um Abläufe zu automatisieren und Zeit zu sparen

- Feste Buchhaltungszeiten definieren und Aufgaben intern oder mit dem Steuerberater verteilen

Firmenkonto nutzen und Zahlungswege klar definieren

Ein separates Geschäftskonto ist die Basis für jede saubere Buchhaltung. Es trennt private und unternehmerische Finanzflüsse und sorgt für nachvollziehbare Buchungen gegenüber dem Finanzamt.

Barzahlungen sollten vermieden werden, stattdessen bieten digitale Transaktionen mit Belegnachweis die nötige Transparenz. Firmenkreditkarten mit automatischer Kategorisierung helfen zusätzlich, die Buchführung zu entlasten.

Digitale Belegerfassung in den Alltag integrieren

Digitale Buchhaltungslösungen ermöglichen eine einfache und systematische Belegerfassung – per App, Scanner oder E-Mail-Upload. Belege werden automatisch erkannt, kategorisiert und archiviert. Das spart wertvolle Zeit beim Monatsabschluss und reduziert Fehlerquellen deutlich.

Zudem entsteht eine lückenlose Dokumentation, die bei Rückfragen durch das Finanzamt jederzeit abrufbar ist. Durch die Integration in bestehende Workflows – etwa direkt nach dem Einkauf oder dem Rechnungseingang – wird die Belegerfassung zur Routine statt zur Nacharbeit.

Umsatzsteuerpflicht regelmäßig prüfen und dokumentieren

Die Entscheidung für die Kleinunternehmerregelung sollte bewusst getroffen und im weiteren Verlauf regelmäßig überprüft werden. Gerade bei wachsendem Umsatz ist es entscheidend, die Umsatzgrenze im Blick zu behalten, um steuerliche Konsequenzen frühzeitig einschätzen zu können.

Hilfreich sind digitale Kalender mit Erinnerungsfunktionen, um relevante Schwellenwerte rechtzeitig zu prüfen. Ergänzend dazu empfiehlt sich eine regelmäßige Abstimmung mit dem Steuerberater – idealerweise einmal pro Quartal –, um frühzeitig Klarheit über mögliche Anpassungen zu erhalten. So lassen sich Nachzahlungen vermeiden und steuerliche Pflichten zuverlässig erfüllen.

Buchhaltung mit festen Abläufen organisieren

Ohne feste Routinen bleibt die Buchhaltung oft liegen – mit steigender Fehleranfälligkeit. Eine klare Zeitstruktur, zum Beispiel wöchentliche Buchhaltungsstunden, schafft Übersicht und verhindert Nachlässigkeiten.

Aufgaben wie Belegprüfung, offene Rechnungen oder Kontenabstimmung sollten intern klar verteilt und mit dem Steuerberater abgestimmt werden. Checklisten für Monats- und Jahresabschluss sichern zusätzlich den Überblick.

Buchhaltung selbst steuern oder gezielt auslagern

Die Buchhaltung muss kein Bremsklotz sein – sie lässt sich mit wenigen Mitteln dauerhaft in den Griff bekommen. Wer sich um Struktur, Tools und Zuständigkeiten kümmert, legt das Fundament für ein stabiles Rechnungswesen und spart langfristig Zeit und Kosten.

Nicht alles muss intern erledigt werden. Viele Aufgaben lassen sich digitalisieren oder gezielt an den Steuerberater übergeben. Entscheidend ist, den Überblick zu behalten und die Verantwortung bewusst zu steuern.

Jetzt ist der richtige Zeitpunkt, erste Prozesse aufzusetzen oder bestehende Abläufe zu verbessern. Schon kleine Veränderungen bringen spürbare Erleichterung – und verhindern, dass Steuerfehler zum unnötigen Risiko werden.

E-Rechnungsformate: XRechnung und ZUGFeRD im Vergleich

Seit dem 1. Januar 2025 gilt in Deutschland für Unternehmen, die öffentliche Auftraggeber beliefern, grundsätzlich eine Pflicht zur elektronischen Rechnung. Ob Selbständige, Gründer*innen oder Start-ups davon betroffen sind, hängt davon ab, ob sie Aufträge von öffentlichen Einrichtungen erhalten. Rechnungen an öffentliche Auftraggeber müssen meist elektronisch übermittelt werden. Die konkreten Umsetzungsfristen variieren je nach Bundesland und Auftraggeber.

Zwei der gängigsten Formate für diesen Zweck sind die XRechnung und ZUGFeRD. Doch was sind die Unterschiede zwischen diesen beiden Formaten, und welches eignet sich besser für dein Unternehmen? In diesem Artikel werden die Vorteile und Unterschiede von XRechnung und ZUGFeRD thematisiert, damit du die passende Wahl für dein Unternehmen leichter treffen kannst.

XRechnung: Der Standard für öffentliche Aufträge

Die XRechnung ist das offiziell vorgeschriebene Format für die elektronische Rechnungsstellung an öffentliche Auftraggeber in Deutschland. Seit November 2020 müssen Rechnungen an den Bund im XRechnung-Format übermittelt werden. Für Länder und Kommunen gelten je nach Bundesland unterschiedliche Übergangsfristen. Ab 2025 gelten erweiterte Pflichten in vielen Bereichen, aber die Umsetzung hängt vom Auftraggeber (Bund, Länder, Kommunen) und dessen Fristen ab.

Das Besondere an der XRechnung ist, dass sie auf XML basiert. Das bedeutet, dass die Rechnungsdaten maschinenlesbar sind und direkt in die IT-Systeme des Empfängers eingelesen werden können. Die XRechnung stellt sicher, dass alle erforderlichen Rechnungsinformationen in standardisierter Form übermittelt werden, was den gesamten Prozess von der Rechnungserstellung bis zur Prüfung durch den öffentlichen Auftraggeber vereinfacht. Es entfällt die Notwendigkeit der manuellen Dateneingabe oder der fehleranfälligen Prüfung durch den Empfänger.

Falls du regelmäßig mit öffentlichen Auftraggebern arbeitest, bedeutet dies einen klaren Vorteil: Du kannst sicher sein, dass deine Rechnungen den rechtlichen Anforderungen entsprechen und ohne Verzögerungen akzeptiert werden. Die XRechnung ist in diesem Kontext nicht nur eine Pflicht, sondern auch eine Chance, administrative Prozesse zu automatisieren und Fehlerquellen zu reduzieren.

Allerdings erfordert die Nutzung der XRechnung den Einsatz einer speziellen Software, die XML-Daten verarbeiten kann. Die meisten gängigen Buchhaltungsprogramme bieten inzwischen Lösungen, die XRechnungen erstellen und versenden können. Dennoch ist es wichtig, sicherzustellen, dass deine Software aktuell ist und die entsprechenden Formate unterstützt. Gerade für kleinere Unternehmen und Start-ups, die noch keine umfangreiche Rechnungssoftware nutzen, kann die Einführung von XRechnung mit gewissen Anfangsinvestitionen verbunden sein. Aber langfristig gesehen wird dieser Schritt deine Rechnungsabwicklung erheblich effizienter und sicherer machen.

ZUGFeRD: Flexibilität für den B2B-Bereich

Das ZUGFeRD-Format bietet eine flexible Lösung für den Austausch von Rechnungen im B2B-Bereich und eignet sich ebenfalls für die Kommunikation mit öffentlichen Auftraggebern. ZUGFeRD kombiniert eine PDF/A-3-Datei, die den klassischen Rechnungsaufbau enthält und für den Empfänger gut lesbar ist, mit eingebetteten XML-Daten, die für die automatische Verarbeitung durch Rechnungssoftware genutzt werden können. Diese hybride Struktur ermöglicht es, die Rechnung sowohl für Menschen als auch für Maschinen zugänglich zu machen – und zwar in einer Datei.

Ein großer Vorteil von ZUGFeRD ist die hohe Flexibilität. Du kannst das Format sowohl an Geschäftspartner schicken, die eine vollständig automatisierte Rechnungsbearbeitung haben, als auch an solche, die noch keine elektronischen Systeme nutzen und die Rechnung einfach im PDF-Format lesen. Dadurch sparst du dir den Aufwand, für verschiedene Empfänger unterschiedliche Rechnungsformate zu erstellen. Ein weiteres Plus: ZUGFeRD lässt sich ohne umfangreiche technische Anforderungen nutzen, da viele gängige Buchhaltungssoftwarelösungen bereits eine ZUGFeRD-konforme Rechnungsstellung unterstützen.

Es gibt außerdem mehrere Profile, die sich in der Komplexität der eingebetteten XML-Daten unterscheiden. Die ZUGFeRD 2.0-Version beispielsweise bietet ein Profil, das vollständig kompatibel mit der XRechnung ist. Das bedeutet, dass du ZUGFeRD sowohl im B2B-Bereich als auch im öffentlichen Sektor nutzen kannst, ohne dich um die Formatierung der Rechnung sorgen zu müssen. Diese Vielseitigkeit macht ZUGFeRD zu einer idealen Wahl, wenn du mit unterschiedlichen Partnern zusammenarbeitest – egal, ob mit großen Unternehmen oder anderen kleinen Start-ups.

Die Unterschiede zusammengefasst auf einem Blick

- Format: Der größte Unterschied zwischen XRechnung und ZUGFeRD ist das Format der Rechnungsübermittlung. XRechnung basiert ausschließlich auf XML-Daten, was bedeutet, dass es für die Nutzung in automatisierten Systemen erforderlich ist. ZUGFeRD hingegen kombiniert eine PDF-Datei mit einer eingebetteten XML-Datei, die für maschinelle Auswertung genutzt werden kann, aber gleichzeitig auch visuell für den Empfänger sichtbar bleibt.

- Zielgruppen: XRechnung richtet sich vor allem an Unternehmen, die regelmäßig mit öffentlichen Auftraggebern zusammenarbeiten und deren Anforderungen an die Rechnungsstellung erfüllen müssen. ZUGFeRD ist hingegen flexibel und eignet sich sowohl für den B2B-Bereich als auch für die Kommunikation mit öffentlichen Auftraggebern, da es die Möglichkeit bietet, das Format an verschiedene Bedürfnisse anzupassen.

- Technische Anforderungen: Die XRechnung verlangt, dass du eine XML-Datei generierst und diese an den öffentlichen Auftraggeber übermittelst. Das erfordert in der Regel spezielle Softwarelösungen, die XML-Daten verarbeiten können. ZUGFeRD ist etwas flexibler und erlaubt die Nutzung einer Kombination aus PDF und XML, wodurch du Rechnungen auch ohne spezialisierte Software versenden kannst.

- Rechtssicherheit und Kompatibilität: XRechnung ist die gesetzlich vorgeschriebene Lösung für öffentliche Aufträge in Deutschland, während ZUGFeRD eine breitere Anwendung findet und insbesondere im B2B-Bereich von Vorteil ist. Beide Formate sind rechtlich abgesichert, aber XRechnung ist speziell auf die Bedürfnisse der öffentlichen Hand zugeschnitten.

Kredit ohne Vorkosten