Zum Newsletter per QR-Code

Aktuelle Events

Berater-Honorare kalkulieren

Welches Honorar sollte beziehungsweise muss ich für meine Beratungsleistungen fordern, um meinen Lebensunterhalt zu finanzieren? Das fragen sich viele Unternehmensberater gleich welcher Couleur – insbesondere solche, die erst vor kurzer Zeit den Schritt in die Selbstständigkeit wagten. Wir geben konkrete Hilfestellung.

Generell gilt: Sie können für Ihre Beratungsleistungen jeden Preis fordern. Also zum Beispiel einen Stunden- oder Tagessatz von 5, 50, 500, 5.000 oder gar 50.000 Euro. Niemand macht Ihnen diesbezüglich irgendwelche Vorschriften. Doch angenommen, Sie würden für eine einstündige Beratung zum Beispiel nur 5 Euro verlangen? Dann könnten Sie hiermit vermutlich nicht Ihren Lebensunterhalt finanzieren – außer Sie leben wie Diogenes in einer Tonne. Und wenn Sie hierfür 50.000 Euro verlangen würden? Dann hätten Sie vermutlich keine Kunden – außer Sie hießen zum Beispiel Mark Zuckerberg und Ihren potenziellen Klienten würde sozusagen das Geld aus den Ohren quellen.

Folgende Fragen sollten Sie sich stellen, um realistische Honorare kalkulieren zu können:

Frage 1: Welchen Umsatz will, muss ich erzielen?

Doch Sie sind nicht Mark Zuckerberg. Also stehen Sie vor der Herausforderung, einen Preis für Ihre Beratungsleistungen zu fixieren, der es Ihnen ermöglicht, den Umsatz zu erzielen, den Sie zum Finanzieren Ihres Lebensunterhalts brauchen, und bei dem Sie noch ausreichend Kunden finden, trotz Ihrer vielen Mitbewerber.

Hier einige Tipps, wie Ihnen dies als (relativer) Newcomer im Markt mittelfristig gelingt. Angenommen Sie möchten pro Monat einen Brutto-Erlös, also ein zu versteuerndes Einkommen von 5.000 Euro erzielen. Dann sollten Sie hierzu zunächst den Betrag addieren, den Sie als Selbstständiger Monat für Monat für Ihre Krankenversicherung bezahlen müssen und den Sie in Ihre Altersvorsorge investieren möchten. Also sagen wir beispielsweise 1.500 Euro/Monat. Hierzu sollten Sie dann noch Ihre monatlichen Büro- und Administrationskosten (Miete, IT, Telefon, Steuerberater usw.) addieren – also zum Beispiel 1.500 Euro, womit wir bei einer Zwischensumme von 8.000 Euro wären.

Doch damit sind wir noch nicht am Ende. Denn gerade in der Phase des Auf- und Ausbaus Ihrer Unternehmung müssen Sie auch Geld in Ihr Marketing und in Ihre Werbung investieren. Außerdem wollen Sie sich als echter Profi vermutlich in einem gewissen Umfang weiterbilden. Also addieren wir zu der Zwischensumme nochmals 1.000 Euro, so dass wir auf einen Endbetrag von ca. 9.000 Euro gelangen, den Sie Monat für Monat erwirtschaften müssen, um ein zu versteuerndes Einkommen von 4.500 Euro zu erzielen.

Frage 2: Wie viele Beratungstage kann ich pro Monat maximal fakturieren?

Wie viel muss, um dieses Ziel zu erreichen, ein Beratungstag beziehungsweise eine Beratungsstunde bei Ihnen kosten? Das können Sie, wie folgt ausrechnen. Ausgangspunkt ist, dass ein Monat im Schnitt nur 18 Arbeitstage hat. Auf diese Zahl kommt man, wenn man von der Zahl von 30 Tagen/Monat, die Wochenenden, die Feiertage, die Urlaubstage und eventuell noch einen Weiterbildungs- oder Krankheitstag/Monat abzieht.

Und wie viele Tagessätze können Sie als Berater, der seine Leistungen beispielsweise in Tagessätzen abrechnet, maximal pro Monat fakturieren? Mehr als neun Beratertage sind dies bei Beratern, die ohne ein größeres Backoffice arbeiten, im Monatsschnitt meist nicht. Denn neben Ihrer eigentlichen Beraterarbeit müssen Sie gerade in der Aufbauphase Ihrer Unternehmung auch noch Zeit für administrative Tätigkeiten, für die Konzeptentwicklung fürs Marketing, für die Akquise von Kunden usw. aufwenden. Und auch die Reisezeiten sollten Sie nicht unterschätzen.

Unterm Strich bedeutet dies: Sie müssen pro Beratungstag ein Honorar von 1.000 Euro erzielen, um einen monatlichen Umsatz von 9.000 Euro zu erwirtschaften.

Keine Dumping-Preise – auch nicht bei schlechter Auslastung

Neun Beratertags pro Monat fakturieren – das ist für die meisten Berater in der Start- und Aufbauphase ihrer Unternehmung, wenn ihre Bekanntheit in ihrer Zielgruppe noch recht niedrig ist und sie noch wenig Kunden haben, eher unrealistisch – außer sie arbeiten sozusagen als „Sub-Unternehmer“ für andere Beratungsunternehmen.

Daraus folgt für fast alle Newcomer im Beratungsunternehmen: Sie sollten entweder ein gewisses finanzielles Polster haben oder bereit sein, einen Kredit aufzunehmen, um ihre Existenzgründung und den Aufbau ihrer Unternehmung zu finanzieren (wie dies auch fast alle Existenzgründer tun, die eine Imbissbude oder ein Café eröffnen). Und: Sie sollten bereit sein, für einen Zeitraum von zwei, drei Jahren überdurchschnittlich viel und lange zu arbeiten, selbst wenn sie in dieser Zeit nur ein recht „mickriges“ Einkommen erzielen (ebenso wie fast alle anderen Existenzgründer) – bis ihr Unternehmen im Markt einigermaßen etabliert ist.

Auf keinen Fall sollten Sie als (relativer) Newcomer Ihre Leistung jedoch unter dem Preis anbieten, den Sie erzielen müssen, um den angestrebten monatlichen Umsatz zu erzielen (außer Sie möchten oder müssen als „Berufseinsteiger“ noch Felderfahrung im Beraten sammeln) – selbst wenn Sie dann nur ein, zwei Kunden haben. Investieren Sie Ihre freie Zeit lieber in den Aufbau Ihrer Bekanntheit und Ihres Beziehungsnetzwerks zu den Milieus, in denen sich Ihre Zielkunden bewegen. Denn Ihre Leistung hat ihren Wert. Und wenn Sie mit Dumping-Preisen im Markt agieren, dann erreichen Sie Ihr Ziel mindestens 9.000 Euro Umsatz/Monat nie. Denn dann haben Sie irgendwann zwar eigentlich ausreichend viele Kunden. Doch leider sind diese daran gewöhnt, dass Sie sozusagen der „billige Jakob“ unter den Beratern sind.

Das heißt: Sie akzeptieren zähneknirschend zwar kleine Preisanpassungen – sagen wir zum Beispiel von 500 auf 600 Euro, wenn sie mit Ihrer Leistung zufrieden sind. Doch keinesfalls sind sie bereit, für ein- und dieselbe Leistung statt 500 Euro plötzlich 1.000 oder gar 1.500 Euro pro Tag zu bezahlen. Das heißt: Sie werden ein Billiganbieter sein und bleiben.

Der Autor Bernhard Kuntz ist Fachbuchautor und Inhaber der auf Berater, Trainer und Coaches spezialisierten (Online-)Marketing- und PR-Agentur Die PRofilBerater, Darmstadt, www.die-profilberater.de

Wenn Sie Fragen, Anregungen oder Korrekturvorschläge haben, nutzen Sie unsere Kommentarfunktion.

Diese Artikel könnten Sie auch interessieren:

Von 7 auf 70: Mehr Kapital für Deutschlands Start-ups

Warum unsere Start-ups dringend mehr Kapital benötigen und wie du mithilfe digitaler Anteile neue Investor*innen gewinnen oder selbst in junge Unternehmen investieren kannst.

Wusstest du, dass in Deutschland mehr in Lotto als in Start-ups investiert wird? Klingt verrückt, stimmt aber tatsächlich. Denn wir Deutschen geben 8,65 Milliarden Euro für Lotto aus (~98 Euro pro Kopf; Quelle) – während gleichzeitig nur 7 Milliarden Euro in Start-ups investiert werden (~86 Euro pro Kopf; Quelle). In den USA hingegen werden beeindruckende 209 Milliarden Dollar (~611 Dollar pro Kopf; Quelle) in Start-ups investiert.

Das ist mehr als nur eine Lücke. In Zeiten, in denen transatlantische Zusammenarbeit nicht mehr selbstverständlich ist, ist dies auch fahrlässig. Denn wirtschaftliche Stärke und ein starker deutscher und europäischer Standort sind wichtiger denn je. Dafür sind eine florierende Start-up-Kultur und genügend Risikokapital unabdingbar.

Wer nun sagt, dass wir nicht genügend Kapital hätten, um unsere jährlichen Start-up-Investments von 7 auf 70 Milliarden Euro zu steigern, irrt sich. Sicher, dies wird nicht allein durch VCs oder staatliche Unterstützung funktionieren. Aber auf deutschen Bankkonten liegen etwa 2800 Milliarden Euro. Wenn nur 2,3 Prozent davon in Start-ups fließen würden, wäre die Innovationskraft kaum aufzuhalten – und zusätzlich würden langfristig auch Arbeitsplätze geschaffen werden. Die Herausforderung: existierende Strukturen machen es quasi unmöglich, dass das Geld privater Kleinanleger*innen in Start-ups fließen kann.

Ein Beispiel aus der Praxis

Nimm das fiktive Start-up GreenPack, das recycelbare Verpackungen für den Onlinehandel entwickelt. Das Gründer*innen-Team tüftelt an mehrfach verwendbaren Versandboxen, um Abfall zu reduzieren und wertvolle Ressourcen zu schonen. Nach erfolgreichem Markttest wollen sie nun ihre Produktion skalieren, ihre Marketingaktivitäten ausbauen und neue Mitarbeiter*innen für Vertrieb und Kommunikation einstellen.

Für all diese Schritte benötigt GreenPack frisches Kapital. Doch klassische Finanzierungsrunden dauern lange, erzeugen hohe Nebenkosten für Anwalt und Notar und binden viel Energie, die eigentlich ins operative Geschäft fließen sollte. Was wäre, wenn GreenPack jederzeit flexibel auf Kapital zugreifen könnte, genau dann, wenn es gebraucht wird?

Der Invest-Now-Button als Antwort

Hier setzt die Tokenize.it-Plattform an. Du als Gründer*in erhältst mit wenigen Schritten einen Invest-Now-Button, der auf deiner eigenen Website oder in deiner Kommunikation, z.B. E-Mails, eingebunden werden kann. Interessierte Investor*innen können auf den Button klicken und investieren – in digitale Anteile, genauer gesagt Genussrechte, die sie wirtschaftlich mit Gesellschafter*innen gleichstellen. Das Besondere: Im Vergleich zu herkömmlichen Finanzierungsrunden ist kein Notar-Termin notwendig und der Prozess dauert nur wenige Minuten. Die Plattform kümmert sich um sämtliche rechtlichen Rahmenbedingungen – so werden auch deine Anwaltskosten reduziert. Du bestimmst dabei flexibel deine Konditionen: Wie hoch ist deine Unternehmensbewertung? Wie viele Genussrechte möchtest du erstellen? Ab welcher Investitionssumme können Investor*innen einsteigen?

Der Invest-Now-Button kann dabei auf zwei verschiedene Arten genutzt werden, die im Folgenden erklärt werden und die es dir ermöglichen, dein Fundraising flexibel zu gestalten.

- Private Fundraise: Mit dieser Option kannst du gezielt bis zu 149 Investor*innen ansprechen, ohne der Prospektpflicht der BaFin zu unterliegen. Das spart nicht nur Zeit, sondern auch Kosten. Gerade in frühen Phasen wie Pre-Seed oder Series A kannst du so unkompliziert Business Angels, Familie und Freund*innen aus deinem Netzwerk in dein Start-up investieren lassen. Wie viel Kapital du insgesamt aufnimmst, spielt dabei keine Rolle. Im Fall des Private Fundraise können sich natürlich auch Investor*innen über den Invest-Now-Button melden und dir eine Mitteilung senden, über welche Höhe sie gerne investieren würden. Diese Anfrage siehst du auf der Plattform und du kannst entscheiden, ob du ihnen ein Angebot sendest oder nicht.

- Public Fundraise: Dieses Upgrade zum Private Fundraise benötigst du, wenn du mehr als 149 Investor*innen gewinnen willst. In diesem Fall kannst du deine Investmentbedingungen auch öffentlich bewerben und erhältst Zugang zu einer breiten Masse an Investor*innen, die bereits ab 50 Euro investieren können. Dies ermöglicht dir, eine engagierte Community rund um dein Produkt oder deine Marke aufzubauen. Der Invest-Now-Button leitet Interessierte in diesem Fall direkt auf eine Unterseite mit allen wichtigen Informationen, auf der sie komplett eigenständig investieren können – ganz ohne Zeitaufwand deinerseits.

- Mitarbeiterbeteiligungen on top: Neben der Kapitalbeschaffung bietet die Plattform eine effiziente Lösung für Mitarbeiterbeteiligungen an. Deine Mitarbeitenden erhalten digitale Anteile, die sie automatisch auch an Dividendenzahlungen beteiligen. Anders als bei traditionellen ESOP- oder VSOP-Modellen profitieren Mitarbeitende von steuerlichen Vorteilen, da sie den Zeitpunkt ihres Anteilerhalts selbst bestimmen können. Außerdem lassen sich über diese Funktion auch Kund*innen oder Influencer*innen belohnen – etwa für Treue oder besonderen Einsatz.

Die Blockchain-Technologie im Hintergrund

Im Hintergrund setzt Tokenize.it auf die Ethereum Blockchain. Die Verwendung von Ethereum bietet drei entscheidende Vorteile:

- Sicherheit: Alle Rechte und Pflichten sind über Smart Contracts eindeutig definiert und transparent gesichert. Sollte es Tokenize.it einmal nicht mehr geben, bleiben sämtliche Verträge zwischen dir und deinen Investor*innen weiterhin gültig. Über die Blockchain kannst du jederzeit alle wichtigen Funktionen direkt abrufen und verwalten.

- Einfaches Onboarding für ausländische Investor*innen: Dank digitaler Abwicklung können Investor*innen ausserhalb Deutschlands problemlos Anteile erwerben, ohne dafür einen Notartermin in Deutschland wahrnehmen zu müssen. Das bedeutet weniger Aufwand, niedrigere Kosten und eröffnet dir als Startup den Zugang zu internationalem Kapital, das ansonsten kaum erreichbar wäre.

- Handelbarkeit: Ein weiterer entscheidender Vorteil ist die zukünftige Handelbarkeit digitaler Anteile. Erste Plattformen für den Handel mit Security-Token entstehen bereits, wodurch Investor*innen ihre Anteile deutlich einfacher weiterverkaufen können. Tokenize.it plant ebenfalls einen Sekundärmarkt, um die Liquidität und damit die Attraktivität für Investor*innen langfristig zu erhöhen.

Höchste Zeit für mehr Start-up-Investments

Ob nachhaltige Verpackungen, innovative Apps oder wegweisende Technologien – in Deutschland gibt es genügend Ideen, die unser Leben und unsere Gesellschaft langfristig verbessern könnten. Viele dieser Innovationen benötigen jedoch deutlich mehr Kapital, um sich erfolgreich am Markt durchzusetzen.

Es ist höchste Zeit, dass wir unser Geld sinnvoller investieren und unsere Zukunft aktiv gestalten. Der Sprung von 7 auf 70 Milliarden Euro Start-up-Finanzierung mag ambitioniert klingen, ist aber durchaus realistisch – und notwendig. Gemeinsam können wir diesen Weg einschlagen und Deutschlands Start-up-Ökosystem entscheidend stärken, indem wir die Barriere zum Investieren deutlich senken und Start-up-Investments einer breiten Masse zugänglich machen.

Der Autor Christoph Jentzsch ist Gründer und CEO von tokenize.it

10 Wege, wie sich Start-ups Kapital sichern

Von Bootstrapping bis Bankkredit und Business Angel – welche Finanzierungsstrategie passt zu deinem Unternehmen?

Jedes erfolgreiche Start-up beginnt mit einer Idee. Doch zwischen der ersten Skizze auf einer Serviette und einem tragfähigen Geschäftsmodell liegt eine oft unterschätzte Hürde: die Finanzierung. Viele Gründerinnen und Gründer stehen früher oder später vor der gleichen Frage: Wie kann ich mein Start-up solide finanzieren, ohne dabei die Kontrolle zu verlieren oder Monate auf eine Bankentscheidung zu warten?

Das Fundament der Finanzierung: ein überzeugendes Geschäftsmodell

Ob Bankkredit oder Beteiligungskapital – Kapitalgeber*innen wollen Risiken minimieren. Banken orientieren sich an Vergangenheitswerten, Investor*innen an Zukunftsperspektiven. In beiden Fällen gilt: Ohne belastbares Geschäftsmodell mit klarem Marktansatz, durchdachter Finanzplanung und realistischem Wachstumsszenario bleibt das Nein nicht aus. Stehen diese Voraussetzungen, sind dieses Optionen bei der Start-up-Finanzierung grundlegend zu erwägen:

10 Finanzierungswege für Start-ups

Bootstrapping & Family & Friends

Hierbei nutzen Gründerinnen und Gründer eigene Mittel oder finanzielle Unterstützung aus dem persönlichen Umfeld. Diese Variante bietet maximale Kontrolle und Stärkung des Eigenkapitals. Gleichzeitig birgt sie das Risiko persönlicher Konflikte, wenn klare vertragliche Regelungen fehlen oder Erwartungen auseinandergehen.

Gründungszuschüsse & öffentliche Fördermittel

Förderprogramme wie der Gründungszuschuss der Agentur für Arbeit oder Innovationszuschüsse von Bund und Ländern bieten Startkapital ohne Rückzahlungspflicht. Sie sind besonders attraktiv für die Vorbereitungs- und Markteintrittsphase, erfordern aber umfassende Anträge, Nachweise und Geduld bei der Bewilligung.

Crowdfunding

Ideal für Geschäftsmodelle mit Konsumentennähe und einer klaren, emotionalen Botschaft. Erfolgreiches Crowdfunding bietet nicht nur Kapital, sondern auch Sichtbarkeit und Community-Aufbau. Der Nachteil: Hoher Aufwand für Kampagnengestaltung, Marketing und Gegenleistungen sowie das Risiko des öffentlichen Scheiterns.

Mikrokredite

Diese Kredite zwischen 10.000 und 25.000 EUR sind eine gute Lösung für erste Investitionen in Ausstattung oder Warenlager. Sie haben niedrigere Anforderungen an Sicherheiten als Bankkredite, aber auch höhere Zinsen. Für den Aufbau einer Bonität und als Übergangslösung können sie sinnvoll sein.

Bankkredit

Ein klassischer Weg zur Finanzierung von Betriebsmitteln, Maschinen oder Marketingmaßnahmen. Voraussetzung ist meist eine gute Bonität und Sicherheiten – beides fehlt vielen Start-ups. Lösung: Es gibt Anbieter wie smartaxxess, die Start-ups mit einer 100 Prozent Ausfallbürgschaft für Bankkredite bis 250.000 EUR unterstützen, was den Zugang zu Bankfinanzierungen deutlich erleichtert.

Förderkredite (z.B. KfW)

Förderdarlehen bieten besonders günstige Konditionen und lange Laufzeiten, sind aber meist nur über die Hausbank erhältlich. Die Antragswege sind komplex, dafür gibt es oft Tilgungszuschüsse. Wichtig ist eine solide Vorbereitung mit Finanzplan, Marktanalyse und klarer Investitionsplanung.

Bürgschaftsbanken

Bürgschaftsbanken der Bundesländer bieten Bürgschaften für Unternehmen, die keinen ausreichenden Sicherheiten für Bankkredite vorweisen können. Die Zusage der Bank bleibt aber Voraussetzung, und der Prozess ist formal und zeitlich aufwendig. Kombinierbar mit Förderkrediten.

Kreditplattformen

Digitale Anbieter wie Fincompare, YouLend oder Iwoca haben schnelle Prozesse und oft geringere Einstiegshürden. Sie sind für Start-ups attraktiv, die kurzfristig Kapital benötigen, müssen aber mit höheren Zinsen und intensiver Datenfreigabe rechnen.

Business Angels & Private Equity

Business Angels bringen Kapital, Know-how und wertvolle Kontakte ein. Besonders in der Frühphase sind sie wertvolle Partner*innen. Allerdings bedeutet das auch: Mitspracherechte, strategische Einflussnahme und der Verlust von Anteilen. Ein starker Pitch und ein stimmiges Teamprofil sind Pflicht.

Venture Capital (VC)

VC eignet sich für skalierbare, wachstumsstarke Modelle mit großem Marktpotenzial. Der Zugang ist kompetitiv, der Druck hoch. VCs denken in Renditen, nicht in Missionen. Wer diesen Weg geht, sollte professionell vorbereitet sein – und seine Unternehmensziele klar definieren.

Die richtige Finanzierungsstrategie finden

Vor der Entscheidung für eine Finanzierungsform sollten Gründerinnen und Gründer folgende Fragen beantworten:

- Wie hoch ist der Kapitalbedarf?

- Welche Sicherheiten können gestellt werden?

- Wie schnell wird das Kapital benötigt?

- Wie hoch ist der Aufwand für die Antragstellung oder Investorensuche?

Fazit

Eine durchdachte Finanzierung ist der entscheidende Schritt von der Idee zum skalierbaren Unternehmen. Wer strategisch plant und sich professionell aufstellt, verschafft sich nicht nur Zugang zu Kapital, sondern legt den Grundstein für nachhaltigen Erfolg.

Die Autorin Ruth Schöllhammer ist Co-Founderin und CMO von smartaxxess. Zudem unterstützt sie als Vorständin des Deutschen Gründerverbands Start-ups und junge Unternehmen auf dem Weg zu fundierter Finanzierung und nachhaltigem Wachstum.

Rechnungen richtig schreiben

Wer sich selbstständig macht oder freiberuflich arbeitet, kommt nicht drumherum, eine Rechnung auszustellen. Welche Aspekte dabei besonders wichtig und welche Angaben Pflicht sind, das wird hier kurz und knapp erklärt.

Wer legt die Vorgaben auf einer Rechnung fest?

Alle Angaben, die auf einem solchen Dokument notiert sein müssen, werden vom Umsatzsteuergesetz (§14 UstG) festgelegt. Das sind die sogenannten Formvorschriften für Rechnungen. Wenn dagegen verstoßen wird, kann die Vorsteuer nicht korrekt abgezogen werden. Das betrifft vor allem Kleinunternehmer sowie Selbstständige und kann unter dem Strich teuer werden.

Das muss auf eine Rechnung

Im Grunde sind bei der Rechnungserstellung ein paar einfache Regeln einzuhalten. Um vor dem Finanzamt zu bestehen, müssen diese Punkte auf dem Dokument vermerkt sein:

- Name des Unternehmens und die jeweilige Rechtsform

- Vollständige Anschrift der Firma

- Bei umsatzsteuerpflichtigen Unternehmen die jeweilige Umsatzsteuer-Identifikationsnummer bzw. die persönliche Steuernummer bei umsatzsteuerbefreiten Unternehmen

- Datum der Ausstellung

- Fortlaufende und klar zuzuordnende Rechnungsnummer

- Liefertermin oder Zeitraum der erbrachten Leistung

- Jeweiliger Umsatzsteuersatz oder Grund des Nicht-Erhebens

Die beste und schnellste Lösung ist, für all diese Daten und Angaben direkt eine professionelle Rechnungssoftware zu nutzen. Diese Programme machen es besonders einfach alle gesetzlich vorgeschriebenen Punkte für die Rechnungserstellung einzuhalten. Oftmals bieten diese zusätzlich die Möglichkeit, Kunden zu verwalten oder Artikel zu organisieren.

Rechnungsnummern richtig einsetzen

Der für die Nachvollziehbarkeit der kompletten Buchhaltung wichtigste Punkt ist die jeweilige Rechnungsnummer. Diese muss je Dokument einmalig sein – nur so kann verhindert werden, dass es zu Verwirrungen kommt. Auch lassen sich Rechnungen in der Buchhaltung so klar zuordnen. Es dürfen also keine Nummern doppelt vergeben werden. Der Nummernkreis muss außerdem fortlaufend sein. Unwichtig ist allerdings, ob die Kennung aus Zahlen oder Buchstaben besteht. Auch nicht gesetzlich geregelt ist, ob jedes Jahr ein neuer Turnus angefangen werden muss oder nicht.

Das passende Layout

Rechnungsmuster gibt es im Internet zahlreiche. Wer allerdings nicht auf so eine Vorlage von der Stange zurückgreifen möchte, der hat die Möglichkeit mit beispielsweise dem Rechnungsprogramm von Lexware Office das eigene Rechnungs-Layout vollkommen individuell zu erstellen. Eingefügt werden können das Firmen-Logo und eine digitalisierte Unterschrift. Auch kann das gesamte Dokument passend zum jeweiligen Corporate Design des Unternehmens gestaltet werden. Heutzutage kommen Selbstständige und Gründer kaum mehr um diesen Schritt herum: Dieser Schritt macht eine Marke auch auf den Rechnungsdokumenten klar erkennbar.

Wann verjähren Rechnungen?

Diese Frage ist für Unternehmen oft eine der brennendsten. Die Verjährungsfrist für Rechnungen aller Art liegt in Deutschland bei drei Jahren. Allerdings ist wichtig zu wissen, dass diese Frist nicht ab dem jeweiligen Rechnungsdatum läuft. Sie gilt ab dem Tag der erbrachten Leistung oder Lieferung. Aber Vorsicht: Die Verjährungsfrist beginnt immer am 1. Januar des Folgejahres, in dem der Auftrag erteilt wurde. Ausschlaggebend ist also nicht der Monat, in dem die Leistung erbracht wurde. An diesem Beispiel erklärt, wird das Prozedere klarer:

- Im März 2017 wurde ein Auftrag angenommen.

- Das Erfüllungsdatum für diesen ist der 12. September 2017.

- Die Verjährungsfrist beginnt also per Gesetz am 1. Januar 2018 und endet am 1. Januar 2021.

Aufbewahrungsfristen für Rechnungen

Die Dokumente müssen generell zehn Jahre lang aufbewahrt werden. Das gilt sowohl für Selbstständige als auch für Kleinunternehmer oder große Firmen. Betroffen sind davon allerdings nicht nur die ausgestellten Rechnungen. Auch alle eingehenden Forderungen, die in die Buchhaltung einfließen, müssen so lange verfügbar bleiben.

Eine falsche Rechnung verschickt?

Eine Forderung in der sich ein Tippfehler oder Zahlendreher eingeschlichen hat, ist zunächst kein Beinbruch. Wenn das vorkommen sollte, dann muss die jeweilige Rechnung im System korrigiert werden. Zudem muss eine Storno-Rechnung angelegt werden. Diese Grundregeln sind dabei zu beachten:

- Storno-Rechnungen sind mit einem Minus zu vermerken.

- Der Rechnungsbetrag muss derselbe sein: Wenn die falsche Summe 100 Euro ist, dann muss die Storno-Rechnung -100 Euro betragen.

- Jede dieser Nachbesserungen bekommt eine eigene Rechnungsnummer.

- Die korrigierte Rechnung erhält ebenfalls eine neue Nummer.

Dadurch müssen zu jeder falsch ausgestellten Forderung dann drei Rechnungen vorhanden sein. Diese werden dann an den betreffenden Kunden verschickt. Außerdem sind sie noch in die Buchhaltung einzupflegen, sodass das Finanzamt die Fehlbuchung nachvollziehen kann.

Überleben im VC-Game 2025

Was Gründer*innen im VC-Game ändern müssen, um nicht ins Abseits zu geraten.

Zurückhaltung aufseiten der Investor*innen und sinkende Bewertungen prägen die aktuelle Finanzierungslandschaft für Start-ups – der Boom der Jahre 2021 und 2022 ist längst vorbei. Gerade jetzt brauchst du als Gründer*in Mut, damit dein Vorhaben nicht an fehlendem Kapital scheitert.

Denn Start-ups stoßen zunehmend auf kritische Kapitalgeber*innen und haben Probleme, Venture Capital (VC) einzusammeln. Ein Blick auf die Finanzierungsrunden im ersten Halbjahr 2024 verdeutlicht das: Fast 23 Prozent der europäischen Start-ups verloren an Wert. So hoch war der Anteil an Downrounds zuletzt im Jahr 2014, wie die Datenexpert*innen von PitchBook aufzeigen.

Investor*innen legen ihren Fokus verstärkt auf Profitabilität und ein nachhaltiges Geschäftsmodell. Das Wachstumspotenzial ist nicht länger der alles entscheidende Faktor, Due DiligencePrüfungen werden zunehmend anspruchsvoller. Dadurch rücken Kennzahlen wie Vertriebseffizienz und Kund*innenabwanderungsrate (Churn) verstärkt in den Mittelpunkt.

Das deutsche Finanzierungsklima: zu viel Zögern

In Deutschland herrscht aktuell eine auffallende Vorsicht unter Investor*innen. Risikofreudigere Kapitalgeber*innen aus dem Ausland halten sich zurück, was zu einer deutlichen Verlangsamung des Kapitalflusses führt. Nationale Investor*innen und staatliche Förderprogramme konzentrieren sich vornehmlich auf die Frühphasenfinanzierung von Start-ups.

Dadurch entstehen Finanzierungslücken, besonders in den späteren Wachstumsphasen, wie der aktuelle Deutsche Startup Monitor des Bundesverbands Deutsche Startups belegt.

Diese Zurückhaltung erschwert es vielen Start-ups, große Finanzierungsrunden abzuschließen und den Sprung in die nächste Wachstumsstufe zu schaffen. Die gestiegenen Anforderungen an Due-Diligence-Prüfungen und der verstärkte Fokus auf Profitabilität und Nachhaltigkeit verstärken diese Tendenz.

Vor diesem Hintergrund zögern viele Gründer*innen, große Summen an Wagniskapital aufzunehmen. Die Sorge vor einer möglichen Verwässerung der Unternehmensanteile bei niedrigeren Bewertungen und dem damit potenziell einhergehenden Kontrollverlust ist groß. Einige scheuen auch das Risiko, da umfangreiche Finanzierungsrunden mit einer größeren Fallhöhe einhergehen.

Doch trotz dieser Herausforderungen sollten deutsche Gründer*innen den Mut nicht verlieren. Wer eine wirklich bahnbrechende Geschäftsidee hat, die aktuelle Themen wie die Klimakrise oder die Digitalisierung adressiert, hat weiterhin Chancen, Kapital zu sichern. Start-ups sollten den Anspruch haben, das Unternehmen mutig zu skalieren und sich auf größere Finanzierungsrunden einzulassen.

Ein Blick in die USA zeigt, dass es möglich ist: Dort hat die Gründerkultur 2024 ein Comeback großvolumiger Finanzierungsrunden erlebt. Laut Crunchbase News konnten US-Start-ups zirka 240 Megadeals – Finanzierungen über 100 Millionen US-Dollar – erfolgreich abschließen. Dies beweist, dass Investor*innen bereit sind, hohe Summen zu investieren, wenn die Geschäftsidee überzeugt.

Warum mehr Risikokapital für dein Start-up sinnvoll ist

Doch wann solltest du eigentlich darüber nachdenken, Risikokapital für dein Unternehmen zu beschaffen? Entscheidend ist, dass dein Start-up das Potenzial hat, ein exponentielles Wachstum aufzuweisen. Du brauchst ein vielversprechendes Geschäftsmodell und die Bereitschaft, schnell skalieren zu wollen. Dann ist es sinnvoll, die Aufnahme von Risikokapital anzustreben.

Denn grundsätzlich lässt sich festhalten, dass ein größerer Finanzrahmen eine Reihe von Vorteilen bietet. Zuvorderst ermöglicht Wagniskapital, das Wachstum des eigenen Start-ups signifikant zu beschleunigen und wichtige Marktanteile zu gewinnen. Dadurch kannst du in die Produktentwicklung, das Marketing und den Vertrieb investieren und erhöhst so deine Chancen, in dynamischen Märkten zu bestehen. Wettbewerbsfähigkeit und Handlungsfähigkeit sind hier die entscheidenden Schlagworte.

Durch die gezielte Auswahl von VC-Investor*innen bekommen Start-ups zudem wertvollen Zugang zu Know-how und können die Expertise der Kapitalgeber*innen nutzen. Die neuen Partner*innen bringen nicht nur Kapital, sondern auch wichtige Netzwerke und Erfahrungen aus anderen Investitionen mit.

Ein nicht zu unterschätzender Faktor ist dabei auch, dass Gründer*innen von der Reputation eines VC-Unternehmens profitieren können. Stehen namhafte Investor*innen hinter einem Start-up, erhöht das dessen Glaubwürdigkeit und kann die Basis für neue Partnerschaften und weitere Finanzierungsrunden bilden.

So findest du geeignete Investor*innen

Damit sich diese positiven Aspekte voll entfalten können, solltest du genau darauf achten, mit welchen Kapitalgeber*innen du zusammenarbeitest. Branchenerfahrung ist dabei ein wichtiges Kriterium. Investor*innen sollten sich auf deinem Geschäftsfeld auskennen, um strategische Ratschläge geben und relevante Kontakte vermitteln zu können. Darüber hinaus sollte auch die Investmentstrategie der VC-Unternehmen mit den Zielen und Werten des Start-ups übereinstimmen. Gründer*innen sollten darauf achten, dass die Kapitalgeber*innen ihre langfristige Vision unterstützen und eine nachhaltige Kooperation anstreben.

Auf dieser Basis lässt sich eine vertrauensvolle Zusammenarbeit mit Partner*innen aufbauen, die dein Business verstehen und den Markt kennen. So lassen sich nachhaltige KPIs festlegen, die nicht auf kurzfristige Gewinne, sondern auf langfristige Strategien einzahlen. Dieser Punkt zeigt deutlich: Wer die passenden Investor*innen findet, muss vor großen Finanzierungsrunden nicht zurückschrecken. Richtig eingesetzt bietet Wagniskapital vielmehr die Chance, das eigene Business sinnvoll auszubauen.

Wie du mehr Risikokapital akquirieren kannst

Es lohnt sich also, über VC-Partnerschaften nachzudenken, wenn man überzeugt davon ist und glaubhaft verkaufen kann, dass das eigene Unternehmen exponentiell wachsen kann. Die einleitende Analyse der aktuellen Finanzierungslandschaft in Deutschland zeigt jedoch, dass die Beschaffung von Wagniskapital durchaus knifflig werden kann. Um derzeit erfolgreiche Deals abzuschließen, ist es wichtig, sich mit den veränderten Anforderungen von Investor*innen genauer auseinanderzusetzen. Du solltest vor allem auf folgende Punkte achten, wenn du dich auf eine Finanzierungsrunde vorbereiten willst:

Wertversprechen und Differenzierung

- USP: Kommuniziere klar, was dein Produkt von der Konkurrenz abhebt.

- Marktbedarf: Zeige, warum jetzt der richtige Zeitpunkt ist.

Finanzkennzahlen

- Prognosen: Realistische Modelle für Umsatz, Kosten und Cashflow sind entscheidend.

- Benchmarking: Zahlen sollten sich positiv von der Konkurrenz abheben.

Proof of Concept

- Pilotprojekte: Belege die Machbarkeit durch Tests und erste Erfolge.

- Markteintrittsstrategie: Zeige einen klaren Expansionsplan in einem großen Markt.

Teamstärke

- Erfahrung: Stelle ein kompetentes Team mit relevanter Expertise vor.

- Führung: Beispiele früherer Erfolge stärken das Vertrauen.

Kund*innengewinnung

- Referenzen: Zeige positive Kund*innenfeedbacks.

- Churn-Management: Erläutere deine Strategie zur Kund*innenbindung.

Risikoanalyse

- Risiken erkennen: Identifiziere mögliche Herausforderungen.

- Pläne: Präsentiere Maßnahmen zur Risikominimierung.

Kapitalverwendung

- Plan: Erläutere die genaue Verwendung des Kapitals.

- Meilensteine: Setze erreichbare Ziele für den Einsatz der Mittel.

Zeit für eine neue Mentalität

Trotz des schwierigen Finanzierungsklimas sollten Gründer*innen selbstbewusst auftreten und sich nicht unter Wert verkaufen. Mutige Schritte in Finanzierungsrunden sind wichtig. Der Schlüssel liegt darin, ein klares Wertversprechen zu vermitteln, solide Finanzkennzahlen und ein starkes Team zu präsentieren sowie eine durchdachte Strategie für Wachstum und Kund*innengewinnung aufzuzeigen. So lassen sich auch in einem herausfordernden Marktumfeld Investor*innen überzeugen.

Nutze das Wissen und das Netzwerk erfahrener Kapitalgeber*innen, um dein Unternehmen auf Wachstumskurs zu halten. So hast du die besten Chancen, im Jahr 2025 und darüber hinaus zu bestehen. Dein Ziel sollte es sein, das Unternehmen so groß wie möglich zu machen – auch wenn das bedeutet, Anteile abzugeben.

Der Autor Dr. Jens Schmidt-Sceery ist Partner bei Pava Partners, einer M&A- und Debt Advisory-Beratungen für technologiegetriebene und dynamisch wachsende mittelständische Unternehmen sowie Managing Partner von HPI Seed.

Die Hürden sind hoch

Leasing-Gesellschaften machen oft einen Bogen um Gründer. Dennoch kann Leasing in Einzelfällen interessant sein. Für wen die Finanzierungsform in Frage kommt.

Es gibt kaum ein Wirtschaftsmagazin, das nicht regelmäßig über Leasing berichtet. In den Artikeln werden meist die Vorteile dieser Finanzierungsform gepriesen: Als einer der großen Vorteile gilt, dass Leasing Steuern spart, weil die Raten als Betriebsausgaben voll absetzbar sind. Außerdem erscheinen die Leasing-Gegenstände nicht in der Bilanz des Unternehmers, was wiederum der Eigenkapitalquote und dem Verschuldungsgrad zugutekommt.

Als Pluspunkt gilt ferner, dass Leasing die Abhängigkeit von Kreditinstituten verringert und dem Leasing-Nehmer ein breiterer finanzieller Handlungsspielraum zur Verfügung steht. Auch das Argument, mit Leasing sei man immer auf dem neuesten Stand der Technik, weil man alle paar Jahre ein neues Produkt erhält, wird meist als Vorteil aufgeführt. Vor allem aber spricht der „Pay-as-you-earn-Gedanke“ fürs Leasing, also die Tatsache, dass die Leasing-Raten parallel zur Nutzung des Gegenstands anfallen, sodass sich das Objekt quasi selbst finanziert.

Franchise-Nehmer relevant

Das ist alles richtig. Und doch ist es nur die halbe Wahrheit. Denn Leasing ist nicht per se das beste Finanzierungsinstrument. Den Vorteilen stehen auch Nachteile wie beispielsweise relativ hohe Kosten entgegen. Und es ist schon gar nicht für jeden das Instrument der Wahl. Denn eine Gruppe von Unternehmern wird fast gänzlich vom Leasing ausgeschlossen: Gründer. „Für Existenzgründer ist Leasing eine eingeschränkte Option“, sagt Frank Hagmann, Geschäftsführer der UVW-Leasing GmbH im badischen Ettlingen. „Wir finanzieren Gründer selten und wenn, dann nur unter bestimmten Voraussetzungen.“ Die größten Chancen auf eine Leasing-Finanzierung hätten Franchise-Nehmer. „Franchise-Nehmer lehnen wir selten ab“, sagt Hagmann. „Allerdings müssen wir vom Franchise-Konzept überzeugt sein.“ Das ist zum Beispiel der Fall, wenn der Franchise-Geber bereits mehrere Standorte erfolgreich betreibt bzw. von einem Franchise-Nehmer betreiben lässt.

So wie etwa die Enchilada Franchise GmbH mit Sitz in Gräfelfing bei München. Mit rund 100 Betrieben zählt die Gruppe nach eigenen Angaben zu den erfolgreichsten Unternehmen im Bereich der Erlebnis- und Freizeitgastronomie in Deutschland. Eines der neuesten Häuser ist das „Enchilada“ in Bruchsal. Im Oktober 2012 wurde es von Geschäftsführer Frederik Nagel eröffnet. Franchise-Nehmer Nagel gehört zu den Gründern, für die Leasing eine Option ist – und der sich für die Zusammenarbeit mit der UVW-Leasing entschieden hat. „Ich brauchte Kapital in Höhe eines sechsstelligen Betrags“, sagt der 24-Jährige. Ein Großteil sei in Form von Gesellschafterdarlehen bereitgestellt worden. Den Rest, einen fünfstelligen Betrag, habe er per Leasing finanziert.

Dies ist ein Auszug aus einem aktuellen Artikel unseres Print-Objekts StartingUp:

Den vollständigen Artikel lesen Sie in der aktuellen StartingUp - Heft 04/13 - ab dem 07. November 2013 im Handel oder jederzeit online bestellbar in unserem Bestellservice-Bereich

Steuerfreie Gehaltsextras für Mitarbeiter

Incentives in Form von steuerfreien Gehaltsextras für Arbeitnehmer werden immer gefragter. Immerhin entsteht hierdurch ein entscheidender Wettbewerbsvorteil.

Welche Möglichkeiten gibt es dabei aber eigentlich?

Arbeitgeber können ihren eigenen Angestellten Zuwendungen in verschiedenen Lebensbereichen bieten, wobei hier besonders steuerfreie Sachbezüge im Vordergrund stehen. Ein begehrtes Mittel dafür stellen die sogenannten Sachbezugskarten dar. Sie sind für Unternehmer das ideale Mittel, um ihre Mitarbeiter zu belohnen, aber auch zu fördern und in gewisser Weise auch ans Unternehmen zu binden. Eine Sachbezugskarte hat für beide Seiten zahlreiche Vorteile.

Damit können Mitarbeiter motiviert und zugleich für gute Leistungen belohnt werden. Unternehmer genießen den Vorteil, dass mit Sachbezugskarten einzigartige Steuervorteile in Anspruch genommen werden können und somit die Lohnkosten optimiert werden. Als Mitarbeitergeschenk sorgt diese in Form eines steuerfreien Geschenkes für Freude bei den Mitarbeitern, wenn sie sie zu persönlichen Anlässen

eine Aufladung der Sachbezugskarte erhalten. Die Karte kann nämlich gleichzeitig für unterschiedliche Zwecke genutzt werden (z.B. 44€ + Sachgeschenk zum Geburtstag). Besitzt der Mitarbeiter bereits eine Karte, muss zu diesem Zweck keine neue Karte ausgestellt werden. Im Gegensatz zu Tankgutscheinen oder anderen Zuwendungen sind sie flexibler einsetzbar.

Zusammengefasst ergeben sich die nachstehenden Vorteile:

- Arbeitgeber können Sachbezüge optimal und flexibel nutzen.

- Lohn- und Lohnnebenkosten werden verringert.

- Die Mitarbeitermotivation wird gesteigert.

- Die Sachbezugskarten lassen sich individuell gestalten und problemlos per Überweisung aufladen.

- Arbeitnehmer können die Karte deutschlandweit einsetzen und somit verschiedenste Verfügungsmöglichkeiten nutzen.

- Die Handhabung ist sehr einfach.

- Sachbezugskarten können auch von den Arbeitnehmern über eine Smartphone-App verwaltet werden.

- Für den Mitarbeiter erhöht sich der Nettolohn.

- Die Karte eignet sich auch zum kontaktlosen Bezahlen.

Das ist seit Corona neu

Seit Ausbruch der Pandemie sind viele Anforderungen an Mitarbeiter erheblich gestiegen. Daher hat die Regierung im April dieses Jahres beschlossen, dass Arbeitgeber ihren Angestellten Beihilfen oder auch Sachleistungen bis zu einem Wert von maximal 1.500 Euro als Corona-Prämie gewähren können. Als möglicher Zeitraum für diese Sonderleistungen wurde der 1. März bis 31. Dezember 2020 angesetzt.

Eine Besonderheit dieser Bonuszahlungen liegt darin, dass diese nicht steuerpflichtig sind. Sämtliche Gehaltsextras, die aufgrund der derzeitigen Ausnahmesituation gewährt werden, müssen unabhängig vom vertraglich vereinbarten Weihnachts- und Urlaubsgeld geleistet werden. Denn diese Sonderzahlungen müssen nach wie vor versteuert werden. Außerdem dürfen die steuerfreien Extras nicht dafür verwendet werden, um geleistete Überstunden auszubezahlen. Die steuerfreien Bonuszahlungen dienen derzeit insbesondere dazu, all jene Arbeitnehmer zu belohnen, die in der Corona-Krise Außergewöhnliches leisten. Daher muss darauf geachtet werden, dass zum Beispiel nicht der Lohn gekürzt wird, um stattdessen steuerfreie Sachbezüge in Anspruch zu nehmen. Denn dies ist rechtlich gesehen nicht erlaubt. Um eine Überprüfung jederzeit zu ermöglichen, müssen die steuerfreien Leistungen im Lohnkonto angeführt werden.

Fazit

Unternehmer haben die Möglichkeit, mit steuerfreien Sachbezügen die Löhne und Gehälter ihrer Mitarbeiter zu erhöhen. Diesbezügliche Zuwendungen stehen für zahlreiche Lebensbereiche zur Verfügung. Die Sachbezugskarte ist eine Variante, die Vorteile für den Arbeitnehmer ebenso wie für den Arbeitgeber mit sich bringt. Insbesondere die Flexibilität dieser Karte wird von beiden Seiten sehr geschätzt. Mitarbeiter werden damit zusätzlich motiviert, was wiederum dem Arbeitgeber zu Gute kommt. Denn motivierte und positiv eingestellte Mitarbeiter sind ein Mehrwert für jedes Unternehmen. Nicht nur in der Corona-Krise ist es sinnvoll, Mitarbeiter mit steuerfreien Gehaltsextras zu belohnen.

(Ein)sparen mit Strategie

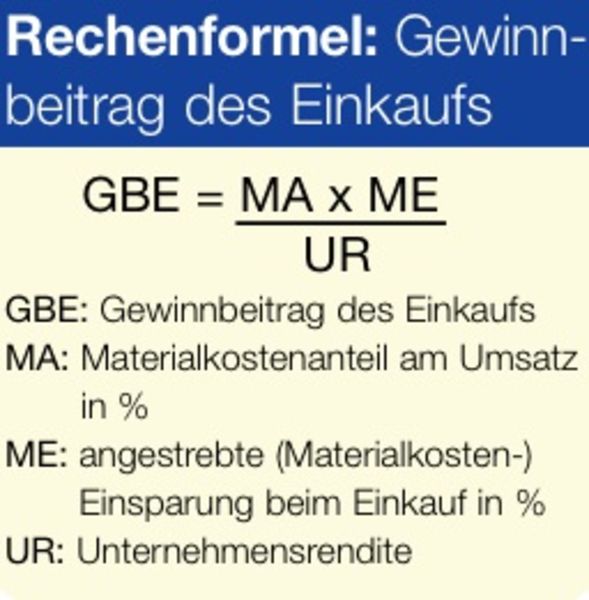

Mit den richtigen Verhandlungstechniken können junge und am Markt noch wenig erprobte Unternehmen ihre Erfolgschancen klar verbessern. Lesen Sie, wie Sie als Einkäufer von Waren oder Dienstleistungen strategisch geschickt agieren.

Nicht nur der richtige Verkaufspreis entscheidet über Ihren Erfolg als Unternehmer. Genauso kommt es auf den Einkauf an, der in vielen Unternehmen ein Schattendasein fristet. Das ist ein grober Fehler, denn wenn es gelingt, strategisch richtig einzukaufen und dabei die Einkaufskosten zu senken, hat das deutliche Auswirkungen auf den Gewinn. Diese Überlegung wird immer wichtiger, denn in den letzten Jahren ist der Anteil zugekaufter Produkte und Dienstleistungen gestiegen.

Gerade junge Unternehmen haben auf die Frage „Make or Buy“ häufig den Zukauf von Waren und Dienstleistungen gewählt. Das schafft zwar mehr Flexibilität, Risikostreuung und Kostenvorteile, sorgt aber zugleich für Know-how-Verlust und Abhängigkeit von Lieferanten. Wer seinen Einkauf verbessern möchte, muss sich nicht nur mit dem eigenen Bedarf beschäftigen und den Unterschied zwischen Preis und Kosten verstehen, sondern auch versuchen, Verkäufer zu verstehen.

Wo sich das Sparen lohnt

Der praxiserprobte Einkäufer weiß: Zuverlässige Lieferanten sind rar und somit Gold wert, und die Suche nach passenden Lieferanten stellt eine besondere Herausforderung dar. Und beim Einkauf zu sparen ist ebenfalls für jeden Unternehmer wichtig. Sparpotenzial liegt nicht nur in den klassischen Einsatzfaktoren, sondern auch bei den allgemeinen Verwaltungskosten, bei Telefon- und Stromtarifen und Reisekosten.

Nicht vergessen darf man jedoch, dass die mögliche Ersparnis und der dafür nötige Aufwand im richtigen Verhältnis stehen müssen. Wie oft hat man schon lange Telefonate geführt und Stunden im Internet recherchiert, um am Ende doch nur einen um ein paar Euro günstigeren Anbieter zu finden. Große Unternehmen gehen davon aus, dass sich ein Lieferantenwechsel aufgrund der damit verbundenen Mehrarbeit in der Buchhaltung und bei der Bestellung erst ab einem Preisunterschied von zehn Prozent lohnt.

Soweit wirtschaftlich sinnvoll, sollte man möglichst wenige Lieferanten haben. Die Bestellung aus einer Hand spart Lieferkosten und der Buchhaltung viele Kleinstrechnungen. Optimal ist es, eine überschaubare Zahl von Anbietern zu nutzen, die im Durchschnitt gute Preise und guten Service bieten.

Gutes Geld für gute Arbeit

Existenzgründer und Freiberufler tun sich vor allem am Anfang ihrer Selbständigkeit schwer, die richtigen Honorare zu finden. Was können Sie für Ihre Leistungen verlangen – und wie schaffen Sie es, dass der Kunde Ihren Preis auch akzeptiert?

Um zu wissen, was man verdienen will, muss man zunächst herausfinden, wie viel man braucht. Eine einfache Regel, die aber längst nicht alle Existenzgründer beherzigen. Nicht selten verkaufen sie sich weit unter ihrem finanziellen Bedarf und ihrem tatsächlichen Wert – und wundern sich, wenn das Geld am Ende des Jahres vorn und hinten nicht reicht. Denn bei der Berechnung eines realistischen Honorars darf man nicht von den Stundenlöhnen eines Angestellten ausgehen – ein Unternehmer hat weitaus mehr Kosten, die er mit seinem Einkommen abdecken muss: betriebliche Ausgaben, Steuern, Sozialbeiträge, die bei Angestellten der Arbeitgeber zur Hälfte übernimmt ... Daher ist es zunächst ganz wichtig, seinen tatsächlich benötigten Stundensatz herauszufinden. Mit einer einfachen Berechnung kommt man dem Preis, den man für eine Stunde Arbeit verdienen muss, schnell auf die Spur.

Viele vergessen die Steuern einzukalkulieren

Dabei darf man sich allerdings nicht selbst betrügen. „Viele Existenzgründer machen den Fehler, bei ihrem Einkommen nicht an die Steuer zu denken“, so eine Erfahrung von Jens Fetting, Trainer für Verkaufs- und Verhandlungsgespräche und Inhaber der Firma my-mentor.de. „Wenn dann nach ein paar Jahren die erste Einkommensteuer und damit die Vorauszahlungen für die folgenden Jahre fällig wird, sind viele überrascht und können das Geld für die Steuerzahlungen nicht aufbringen.“ Nicht selten ist eine Unternehmenspleite die Folge. Wer hingegen kontinuierlich von Beginn an 50 Prozent seines Überschusses als Rücklagen für die Steuern beiseite legt, ist bei diesen Ausgaben jederzeit auf der sicheren Seite.

Auch die Zeit, die sie tatsächlich einem Kunden in Rechnung stellen können, wird von zahlreichen Selbstständigen unterschätzt. Vor allem am Anfang der Existenzgründung gehen viele Stunden für Akquise, Administration, Aufbau einer Homepage und andere Dinge drauf, die ein Unternehmer nicht bezahlt bekommt. „Sie können am Anfang maximal 50 Prozent Ihrer Zeit verkaufen“, schätzt Jens Fetting. Die restlichen 50 Prozent sind unbezahlte Arbeit – die man aber in seine Berechnungen einfließen lassen muss. Bei erfahrenen Unternehmern steigert sich dieser bezahlte Arbeitsanteil auf maximal 70 Prozent – mehr sind wohl kaum drin.

Die 9 besten Wege, Ihr Start-up zu finanzieren

Die Finanzierung des eigenen Start-Ups ist eines der Hauptprobleme für Existenzgründer. Wir zeigen Ihnen im Ranking die 9 besten Möglichkeiten, wie Sie an Geld kommen und Ihr Start-up sicher finanzieren.

Das Ranking von Platz 9 bis 1:

9. Bankkredit

Einfach so einen Bankkredit für Ihre Start-up-Idee zu bekommen, ist äußerst schwierig und unwahrscheinlich, es sei denn Sie verfügen bereits über entsprechend hohe Mittel oder Sicherheiten. Kleinkredite können hier zur Finanzierung sehr hilfreich sein. Oft bieten sich auch interessante Alternativen wie der Kredit ohne Vorkosten.

8. Einen Kunden oder Business-Partner gewinnen

Wenn Sie eine gute Idee haben und diese auch mit Leidenschaft verkörpern oder präsentieren können, kontaktieren Sie bereits bestehende Kunden oder Geschäftspartner. Evtl. können Sie diese begeistern, so dass diese in Ihr Unternehmen investieren. Natürlich nicht ohne Beteiligung. Sie sollten daher genauestens abwägen, ob diese Form der Geldbeschaffung für Sie passt.

7. Inkubatoren

Die Bezeichnung Inkubator kommt ursprünglich aus der Medizin. Im Start-up-Bereich stellt der Brutkasten eine Einrichtung oder Institution dar, die sich darauf spezialisiert hat, perfekte Bedingungen für heranwachende Unternehmen zu schaffen. Inkubatoren bieten Gründern viele Möglichkeiten, vor allem Beratungsleistungen und Finanzierung. Unternehmen, die in Inkubatoren „aufwachsen“, haben eine deutlich höhere Überlebensrate. Ein Beispiel ist Telefónica’s Start-Up Programm Wayra in Deutschland, das Unternehmensgründer im Bereich Internet und Telekommunikation fördert.

6. Venture Capital

Es gibt verschiedene Beteiligungsgesellschaften, die sich darauf spezialisiert haben, Risikokapital in Frühphasen-Start-ups zu investieren. Das Ziel der Beteiligungsgesellschaften ist, die erkauften Anteile später gewinnbringend zu verkaufen, also am Exit des Startups zu verdienen. Neben Kapital stellen Beteiligungsgesellschaften auch ihr betriebswirtschaftliches Know-how zur Verfügung. Dadurch verstärkt sich aber auch das Mitspracherecht des Geldgebers. Zu den führenden Frühphasen-Venture-Capital-Investoren in Europa zählen z.B. die Unternehmen Target-Partners und Earlybird.

5. Business Angels

Dies sind meist erfolgreiche Unternehmensgründer, welche durch den Verkauf oder Börsengang ihres eigenen Start-ups über ein hohes Eigenkapital verfügen. Durch jahrelange Erfahrung besitzen sie exzellentes Know-how und weit verbreitete Netzwerke, die sie den Gründern zur Verfügung stellen. Business Angels werden oft bereits in der ersten Phase der Unternehmensgründung aktiv und sind voll in den Gründungsprozess involviert. In Deutschland gibt es ca. 40 Business-Angel-Netzwerke, z.B. www.venturate.com. Als Voraussetzung für einen Erstkontakt sollte man sich und seine Idee einwandfrei präsentieren können und über einen Businessplan verfügen.

4. Crowdfunding

Die neuste Variante der Geldbeschaffung ist das Crowdfunding. Der große Unterschied zu den traditionellen Finanzierungsmöglichkeiten ist, dass sich die Anzahl der Geldgeber erheblich erhöht. Denn hier investiert nun kein einzelnes Unternehmen oder ein einzelner Business Angel, sondern eine Vielzahl von Personen, die Masse. Beim Crowdfunding wird eine Mindestkapitalmenge festgelegt, bevor eine Aktion startet. Jeder Kapitalgeber oder in diesem Fall Crowdfunder erhält als Dankeschön eine kleine Gegenleistung. Eines der bekanntesten deutschen Crowdfunding-Projekte startete die Firma Brainpool mit der Idee, die TV-Serie Stromberg in die Kinos zu bringen. Als Ziel wollte die Firma eine Million Euro sammeln, was nach nur einer Woche gelang.

3. Staatliche Förderungen

Hier sind vor allem die Förderprogramme der KfW zu nennen, die es für verschiedene Finanzierungssituationen gibt. Generell werden diese Kredite von den Hausbanken ausgereicht. Da die Banken oft wenig Interesse an der Vermittlung von staatlichen Förderprogrammen haben, sollte man sich als Gründer hierzu selbst vorab informieren und gezielt bei der Bank nachfragen. Einen Überblick über die Förderprogramme der KfW geben die Gründerseiten der Bank und die entsprechenden Abschnitte innerhalb der StartingUp-Gründer-Navi.

2. Freunde und Familie

Wenn Sie in Ihrem Familien- oder Freundeskreis Personen kennen, die über ein hohes Eigenkapital verfügen, dann scheuen Sie sich nicht, diesen Ihre Idee vorzustellen. Allerdings sollten Sie – wie gegenüber Fremdinvestoren – alles ganz klar und ehrlich regeln, weil sie sonst riskieren, diese Beziehungen zu beschädigen.

1. Selbstfinanzierung

Heutzutage ist diese Variante so günstig wie nie. 90 Prozent aller Start-ups sind selbst finanziert. Es mag vielleicht etwas mehr Zeit beanspruchen, bis Sie Ihr Startkapital erspart haben, bzw. mit wenig Geld an den Start gehen. Die Vorteile sind aber immens. Sie behalten die volle Kontrolle über Ihr Unternehmen und sind gleichzeitig zu 100 Prozent am Gewinn beteiligt.

Unternehmen gründen? Dieses Thema gerät oft aus dem Blick

Junge Unternehmen sind besonders anfällig für geschäftliche Risiken. Doch ihre Gründer haben kaum Zeit, maßgeschneiderte Firmenversicherungen zu suchen.

Der Aufbau eines eigenen Unternehmens ist immer ein großes Wagnis. Schließlich ist damit meistens die finanzielle Existenz der Gründer verbunden, die oft viel Geld in das Projekt stecken für Personal, Büroausstattung, Werkzeug, Maschinen. Der Druck ist umso größer, wenn ein Scheitern auch Beschäftigte und Geschäftspartner betreffen könnte.

Deshalb investieren Gründer und Selbstständige eine Menge Arbeit und Nerven in einen erfolgreichen Anfang. Bei dieser starken Fokussierung gerät der Schutz vor begleitenden Risiken leicht aus dem Blick. Laut einer Befragung der öffentlichen Versicherer räumen rund zwei Drittel ein, dass sie sich ohne Beratung keinen Abschluss einer Versicherung zutrauen.

Warum ist das so? Weil es ihnen gerade in der wichtigen Startphase an der notwendigen Zeit fehlt, um sich eingehender mit diesem zentralen Thema zu beschäftigen. Das geben immerhin 57 Prozent an.

Gerade junge Unternehmen sind für Risiken anfällig

Jedes Unternehmen muss zahlreiche Regeln und Richtlinien einhalten und Schäden vermeiden. Schon kleine Fehler und Versäumnisse, die im hektischen Gründungsalltag leicht passieren, führen unter Umständen zu erheblichen Folgekosten. Das betrifft beispielsweise folgende Risiken, die teils enorme finanzielle Konsequenzen haben können.

- Schlüssel und Codekarten gehen verloren

- Kunden rutschen auf dem Betriebsgrundstück aus und verletzen sich

- Brände brechen aus, Wasserrohre schlagen Leck oder Kurzschlüsse beschädigen Geräte

- Kriminelle brechen ein und stehlen Geld oder entwenden Ausstattung für Büro und Produktion

- Geschäftstätigkeit muss wegen unvorhergesehener Ereignisse vorübergehend ruhen

- Rechnungen werden von Kunden nicht bezahlt

Diese und weitere Ursachen setzen vor allem jungen Unternehmen schnell finanziell stark zu und bedrohen womöglich ihre weitere Existenz. Dagegen schützt die richtige Auswahl und Kombination von Firmenversicherungen. Hier ein Überblick:

- Die Haftpflichtversicherung ist im privaten Bereich für viele Menschen selbstverständlich. Aber auch im geschäftlichen Umfeld bewahrt sie in ihrer Profi-Variante vor Schadenersatzansprüchen Dritter.

- Die Inhaltsversicherung deckt Schäden an der Inneneinrichtung und an der Ausstattung von Geschäftsräumen ab. Das umfasst beispielsweise die Folgen von Feuer, Einbrüchen oder von elementaren Risiken wie schweren Unwettern.

- Eine Gebäudeversicherung richtet sich an Hauseigentümer und Vermieter. Ihnen bietet sie finanziellen Schutz vor Gefahren, die ihr Gebäude beschädigen.

- Die Ertragsausfallversicherung ersetzt laufende Kosten sowie den entgangenen Betriebsgewinn, wenn die Geschäftstätigkeit für eine gewisse Zeit ausgesetzt werden muss.

- Eine Mietausfallversicherung springt ein, falls beispielsweise Mieter wegen eines Sachschadens im oder am Objekt die Miete nicht zahlen.

So finden Gründer das maßgeschneiderte Paket

Firmenversicherungen decken eine große Anzahl von Gefahren finanziell ab. Doch welche ist nun für ein aufstrebendes Unternehmen unverzichtbar und welche ist es zumindest anfangs nicht? Wann droht eine Überversicherung, die die knappen Ressourcen unnötig belastet? Und wann eine Unterversicherung mit ernsthaften Risiken für die Existenz? Darauf in der zeitintensiven Gründerphase eine Antwort zu finden, ist nicht leicht.

Um den tatsächlichen Bedarf zu recherchieren, ist eine fein abgestimmte Analyse der jeweiligen Geschäftstätigkeit und ihrer potenziellen Risiken erforderlich. Nur so lässt sich für den Einzelfall eine sinnvoll austarierte Lösung ermitteln, die einerseits praxisgerecht und andererseits kostengünstig ist.

Wofür der Mehrheit der Gründer eben die Zeit fehlt. Wollen sie trotzdem einen maßgeschneiderten Versicherungsschutz, hilft nur eine eingehende und faire Beratung. Wie von AXA. Speziell für Gründer mit wenig Zeit hat die AXA Versicherung einen Profi-Schutz entwickelt, der sich dank unterschiedlicher Bausteine und Optionen einfach und individuell abgestuft anpassen lässt. Und das für zahlreiche Branchen wie den Handel, das Handwerk, Dienstleistungen und freie Berufe, für die Landwirtschaft, das Baugewerbe, das Heilwesen sowie für Vereine und Gemeinden.

Mit der Branchenkompetenz der Expertinnen und Experten von AXA sparen Gründer deshalb nicht nur Zeit, sondern vermeiden gleichzeitig eine Über- ebenso wie eine Unterversicherung.

Hier finden Sie mehr Informationen über den AXA Versicherungsschutz für Selbstständige

Venture Clienting: Die Bank als Start-up-Kundin

Wie Start-ups mithilfe von Venture Clienting schnelleres Wachstum und weniger riskante Innovationen generieren können.

Die Finanzwelt dreht sich schneller denn je. Bedürfnisse von Kund*innen verändern sich, regulatorische Anforderungen nehmen zu und neue Technologien stellen bewährte Prozesse infrage. In diesem Umfeld müssen Banken innovativer werden, um wettbewerbsfähig zu bleiben. Start-ups wiederum benötigen Kund*innen, die nicht nur finanzielle Mittel, sondern auch Zugang zu wichtigen Netzwerken und Marktkenntnissen bieten, um ihre Lösung erfolgreich zu skalieren und am Markt zu etablieren.

Großes Containerschiff trifft auf wendiges Speedboat? In Deutschland haben bereits einige Banken sog. Venture-Clienting-Units aufgestellt, die skalierbare Lösungen von ausgewählten Start-ups in die jeweilige Bank integrieren, um so strategisch relevante Herausforderungen zu bewältigen. Doch wie können Gründer*innen und eine Bank auf diesem Corporate- Venture-Modell basierend erfolgreich zusammenarbeiten?

Kund*in statt Investor*in: das Venture-Client-Modell

Venture Clienting ist ein strategisches Corporate-Venture-Vehikel. Im Gegensatz zum Venture Capital bedingt es jedoch keine Beteiligung, sondern das Start-up gewinnt das Unternehmen bzw. die Bank als Kund*in. Aus Sicht des Venture Clients ist das ein effizienter Ansatz für schnelles Wachstum und risikoarme Innovation: Er vermeidet langwierige Investitionsprozesse und ressourcenintensive Eigenentwicklungen.

Auch Gründer*innen profitieren in mehrfacher Hinsicht von Venture Clienting: nicht nur von neuen Kund*innen, sondern auch von einer schnellen Markteinführung und dem Zugang zum Kund*innenstamm. Die Zusammenarbeit mit erfahrenen Partner*innen bringt zudem wertvolle Einblicke und direktes Feedback zum Product-Market-Fit.

Eine echte Win-win-Situation, wenn man es richtig angeht. In der Industrie ist Venture Clienting als Innovationsvehikel gängige Praxis. In Banken ist es bisher noch weniger verbreitet. Was sind die Hürden?

Innovation im Dschungel aus Regulierung, Datenschutz und Compliance

Traditionelle Banken müssen umfangreiche regulatorische Anforderungen erfüllen und haben einen Fokus auf Stabilität und Sicherheit. Dieses Umfeld birgt zahlreiche Herausforderungen für die Integration von neuen Technologien.

Externe Technologielieferanten trifft man hier deshalb seltener an als in Industrieunternehmen. Denn auch diese müssen besonderen Anforderungen an Datenschutz, Sicherheitsstandards und Compliance gerecht werden. Einkaufsprozesse weisen hohe Hürden auf, um Risiken zu minimieren. Und wenn weitreichende Veränderungen eingeführt werden sollen, muss eine Vielzahl von Stakeholdern überzeugt werden. Damit Venture Clienting erfolgreich sein kann, ist aus Sicht der Bank eine bewusste Auswahl von Use Cases und Problemstellungen notwendig, mit denen Risiken sehr gezielt eingegangen werden und Business Impact generiert wird. Entscheidend ist zudem die Etablierung eines strategischen Prozesses in enger Zusammenarbeit mit der IT, dem Einkauf und den Fachabteilungen.

Beispiel: Venture Clienting in Deutschlands größter Landesbank

Genau diesen Herausforderungen begegnet beispielsweise die Landesbank Baden-Württemberg (LBBW) mit ihrem strategischen Venture-Client-Prozess. Das Ziel ist es, innovative Lösungen von Start-ups zu nutzen, die sowohl die Wettbewerbsfähigkeit der Bank stärken als auch den Erfolg und das Wachstum des jüngeren Unternehmens fördern. Dabei setzt die Venture-Clienting-Einheit vorrangig auf einen Pull-Ansatz: Erst wird das Problem in der Bank identifiziert, dann nach der besten Lösung dafür gesucht. Bei manchen Themen ist es sinnvoll, Lösungen direkt selbst an den Bedürfnissen der Bank zu entwickeln. Das geschieht im LBBW Incubator. An anderer Stelle ist es effizienter, auf externe Lösungen von Start-ups zu setzen.

Ist das Problem klar definiert und eignet sich für eine externe Lösung, geht es an die Start-up-Recherche. Die beste Lösung wird in einem Pilotprojekt unter realen Bedingungen getestet und im Erfolgsfall eingekauft. Da die Venture-Clienting-Einheit die Herausforderungen und die Stakeholder*innen kennt, kann sie intern überzeugen und den Prozess strategisch und mit „drive to market“ umsetzen.

Venture Clienting: Erfolgsfaktoren

Jetzt mal ganz konkret: Wie stichst du als Start-up als besonders attraktiver Partner heraus? Und was hilft, um auf die Zusammenarbeit mit einer Bank von der Produktdemo bis hin zur Umsetzung vorbereitet zu sein? Auf diese vier Kriterien achten Banken bei der Auswahl eines Start-ups besonders:

- Erhebliches strategisches Nutzenpotenzial: Du löst ein dringliches, strategisches Problem, das eine unmittelbare Bedeutung für die langfristige Richtung und den Erfolg der Bank hat. Das kann von der Reaktion auf Marktbedingungen, Effizienzsteigerung bis hin zur Umsetzung von Regulatorik reichen.

- (Hohe) Risikokapitalfinanzierung: Du hast einen guten Zugang zu Kapitalressourcen für die Entwicklung und Industrialisierung deiner Technologie. Das zahlt stark auf deine Vertrauenswürdigkeit und das Potenzial deines Produkts ein.

- Spezifische Technologieexpertise und geschütztes geistiges Eigentum: Du verfügst über hoch spezialisiertes Fachwissen und klare USPs. Idealerweise hast du dir diese Wettbewerbsvorteile durch Patente sichern lassen.

- Schnelle Realisierung skalierbarer Lösungen: Deine Lösung ist reif genug, um pilotiert und anschließend skaliert zu werden.

Tipps und To-do’s

Wenn du diese Punkte an den Verhandlungstisch bringst, hast du mit deinem Start-up von Beginn an gute Karten. Und dann? Diese sechs Tipps helfen entscheidend, den Venture-Clienting-Prozess für alle erfolgreich zu gestalten:

- Auf die Finanzbranche einstellen: Setze dich mit den spezifischen Arbeitsweisen und Herausforderungen der Bank auseinander. Ein gutes Verständnis der Regulierungen, Sicherheitsstandards und internen Abläufe unterstützt dabei, passgenaue Lösungen zu entwickeln. Wer das Problem am besten versteht, kann die überzeugendste Lösung dafür anbieten.

- Produktdemos sorgfältig vorbereiten: Dementsprechend erfordert eine gute Vorbereitung auf die Produktdemo in der Bank neben einer tiefgreifenden Kenntnis des eigenen Produkts auch die Fähigkeit, präzise und kompetent auf spezifische Fragen antworten zu können. Dies zeigt nicht nur Expertise, sondern auch die Bereitschaft, maßgeschneiderte Lösungen anzubieten.

- Anpassungsfähig bleiben: Sei bereit, deine Produkte und Dienstleistungen anzupassen, um den besten Problem-Solution-Fit unter Berücksichtigung der spezifischen Bedürfnisse und Anforderungen der Bank anbieten zu können.

- Vertrauen aufbauen: Banken legen großen Wert auf Sicherheit und Zuverlässigkeit. Start-ups sollten daher von Anfang an auf Transparenz setzen, Referenzen und Erfolgsbeispiele präsentieren und nach Möglichkeit Sicherheiten bieten.

- Durchhaltevermögen beweisen: Entscheidungsprozesse oder ein aufwendigeres Lieferanten-Onboarding können unter Umständen länger dauern als gewohnt. Durchhaltevermögen und ausreichend Woman- und Man-Power sind wichtige Eigenschaften, um die Zusammenarbeit erfolgreich zu gestalten.

- Transparent kommunizieren: Ein offener Austausch ist entscheidend für eine zielgerichtete Zusammenarbeit. Setze klare Ziele und formuliere von Anfang an offen die Erwartungen, um Missverständnisse zu vermeiden und Erfolg zu messen.

Venture Clienting bietet eine effiziente Möglichkeit für Banken und Start-ups, von den Stärken des jeweils anderen zu profitieren. Während die kulturellen Unterschiede nicht zu unterschätzen sind, bieten die Chancen eine starke Motivation für beide Seiten. Mit offener Kommunikation, Anpassungsfähigkeit und klarem Verständnis der jeweiligen Bedürfnisse kann die Zusammenarbeit zu wegweisenden Innovationen und nachhaltigem Erfolg auf beiden Seiten führen. Die Zukunft gehört denjenigen, die mutige Schritte in neue Partnerschaften wagen!

Der Autor Dominik Schütz leitet das Innovation Lab der Landesbank Baden-Württemberg (LBBW) und ist unter anderem für die Venture-Clienting-Einheit der Bank

zuständig, www.lbbw.de

Wie Start-ups ihre Kreditwürdigkeit verbessern können

Die Kreditwürdigkeit, auch Bonität genannt, ist für Start-ups von zentraler Bedeutung, um Zugang zu externen Finanzierungsmöglichkeiten zu erhalten. Junge Unternehmen benötigen oft Fremdkapital, um zu wachsen, neue Märkte zu erschließen oder ihre Produktentwicklung voranzutreiben. Doch da viele Start-ups noch keine lange finanzielle Historie oder ausreichende Sicherheiten vorweisen können, ist es oft schwierig, Kredite zu attraktiven Konditionen zu erhalten. Ein gezieltes Arbeiten an der Verbesserung der Kreditwürdigkeit steigert jedoch die Chancen erheblich, das benötigte Kapital zu günstigeren Bedingungen zu bekommen. Im Folgenden werden verschiedene wichtige Strategien vorgestellt, mit denen Start-ups ihre Bonität gezielt stärken.

Eine solide Finanzplanung und Buchhaltung etablieren

Eine solide Finanzplanung ist das A und O für jedes Unternehmen, besonders für Start-ups, die häufig mit knappen Ressourcen arbeiten müssen. Ein durchdachter Finanzplan, der alle Einnahmen und Ausgaben im Detail erfasst, hilft nicht nur dem Management, den Überblick zu behalten, sondern dient auch als Vertrauensgrundlage für Kreditgeber*innen. Ein transparenter Finanzplan signalisiert der Bank, dass das Unternehmen seine Finanzen im Griff hat und realistisch mit seiner Liquidität plant. Auch eine gut strukturierte Buchhaltung ist entscheidend. Denn Banken verlangen in der Regel genaue Einblicke in die finanzielle Lage des Unternehmens, bevor sie eine Kreditentscheidung treffen. Fehlerhafte oder unvollständige Unterlagen wirken sich hier nachteilig aus und gefährden den Kreditantrag.

Eigenkapital stärken und Investor*innen gewinnen

Eine hohe Eigenkapitalquote zeigt Kreditgeber*innen, dass das Start-up selbst über finanzielle Mittel verfügt und nicht nur auf Fremdkapital angewiesen ist. Ein gesundes Verhältnis von Eigen- zu Fremdkapital senkt das Risiko für Kreditgeber*innen, da es zeigt, dass das Unternehmen im Notfall eigene Mittel zur Stabilisierung einsetzen kann. Für viele Start-ups stellt die Erhöhung des Eigenkapitals eine Herausforderung dar, da sie in den frühen Phasen oft kaum Gewinne erwirtschaften. Eine Möglichkeit, das Eigenkapital zu stärken, besteht darin, Investor*innen ins Boot zu holen. Business Angels, Venture-Capital-Geber*innen oder sogar Crowdfunding-Plattformen helfen dabei, das Eigenkapital aufzustocken und das Vertrauen von Kreditgeber*innen zu erhöhen.

Langfristige Geschäftsbeziehungen und Partnerschaften aufbauen

Langfristige Beziehungen zu Kund*innen, Lieferant*innen und anderen Geschäftspartner*innen zeugen von Stabilität und Vertrauen. Kreditgeber*innen sehen in diesen Beziehungen eine Bestätigung dafür, dass das Unternehmen auf einem soliden Fundament steht und langfristig am Markt bestehen kann. Ferner verringern Partnerschaften mit etablierten Unternehmen das Risiko, da sie häufig stabile Einnahmequellen und größere Netzwerke mit sich bringen. Solche Partnerschaften schaffen nicht nur Umsatzpotenzial, sondern auch Vertrauen bei potenziellen Kreditgeber*innen, die auf der Suche nach verlässlichen Geschäftsmodellen sind.

Um langfristige Geschäftsbeziehungen und Partnerschaften aufzubauen, sollten junge Start-ups strategisch vorgehen und auf eine vertrauensvolle Kommunikation setzen. Ein erster Schritt besteht darin, ein starkes Netzwerk aufzubauen, indem sie sich aktiv an Branchenveranstaltungen, Messen und Online-Communitys beteiligen, um potenzielle Partner*innen und Kund*innen kennenzulernen. Zudem ist es wichtig, die eigenen Werte und Ziele klar zu kommunizieren, um gemeinsame Interessen zu identifizieren. Qualität und Zuverlässigkeit in der Produkt- oder Dienstleistungserbringung stärken das Vertrauen und fördern positive Mundpropaganda.

Auch regelmäßige Feedbackgespräche und die Bereitschaft, auf die Bedürfnisse der Partner*innen einzugehen, sind entscheidend, um Beziehungen zu festigen. Überdies sollten Start-ups innovative Lösungen anbieten, die den Partner*innen einen echten Mehrwert bieten, und somit die Grundlage für eine Win-Win-Situation schaffen. Langfristige Partnerschaften erfordern Geduld und Engagement, aber durch konsistente Bemühungen und die Pflege persönlicher Kontakte entwickeln Start-ups stabile und fruchtbare Geschäftsbeziehungen.

Eine positive Kredithistorie durch kleine Kredite aufbauen

Auch wenn junge Start-ups möglicherweise zunächst keine größeren Kredite benötigen, ist es dennoch sinnvoll, kleinere Kredite aufzunehmen, um eine positive Kredithistorie aufzubauen. Banken bewerten nicht nur das aktuelle Finanzierungsbedürfnis, sondern auch die Vergangenheit des Unternehmens in Bezug auf frühere Kreditaufnahmen. Ein Start-up, das bereits erfolgreich kleinere Kredite aufgenommen und pünktlich zurückgezahlt hat, zeigt, dass es verantwortungsbewusst mit geliehenem Geld umgeht. Diese positive Kredithistorie ist ein entscheidender Faktor bei der Vergabe von größeren Krediten zu besseren Konditionen. Gerade online findet man schnell passende Angebote und hat oft den Kredit in 1 Stunde auf dem Konto ohne SCHUFA.

Professionelles Auftreten und klare Dokumentation

Ein professionelles und strukturiertes Auftreten ist unerlässlich, wenn es darum geht, Vertrauen bei Kreditgeber*innen zu gewinnen. Das umfasst einerseits die Präsentation des Geschäftsmodells und der Finanzen und andererseits die formale Unternehmensstruktur, die Vertragssicherheit und die rechtliche Organisation. Eine klare und verständliche Dokumentation aller relevanten Geschäftsbereiche, einschließlich des Businessplans, der Finanzprognosen und der bisherigen Geschäftserfolge, trägt entscheidend zur positiven Wahrnehmung bei. Kreditgeber*innen müssen das Gefühl haben, dass sie es mit einem professionell geführten Unternehmen zu tun haben, das seine Verpflichtungen erfüllt.

SCHUFA-Auskunft und andere Bonitätsnachweise

In Deutschland spielt die SCHUFA-Auskunft eine entscheidende Rolle bei der Kreditvergabe. Diese Auskunft liefert Banken Informationen über die Bonität eines Unternehmens sowie seiner Inhaber*innen. Auch andere Auskunfteien wie Creditreform oder Bürgel sind von Bedeutung. Start-ups sollten daher regelmäßig ihre eigenen SCHUFA-Daten überprüfen, um sicherzustellen, dass keine negativen Einträge oder Fehler vorliegen. Sollte es negative Einträge geben, ist es wichtig, diese möglichst schnell zu klären und zu beseitigen, da sie die Kreditvergabe erschweren oder zu schlechteren Konditionen führen können. Wichtige Aspekte, die bei einer solchen SCHUFA-Auskunft überprüft werden sollten, sind:

- die persönlichen Daten

- bestehende Verträge

- Konto- und Karteninformationen

- Mobilfunkverträge

- Mietverträge

- Negativmerkmale

- 0%-Finanzierungen

- Bürgschaften

Auf Liquiditätsmanagement und Cashflow-Optimierung setzen

Ein positives Liquiditätsmanagement ist einer der Schlüsselfaktoren, um eine gute Kreditwürdigkeit zu sichern. Start-ups sollten sicherstellen, dass sie genügend liquide Mittel zur Verfügung haben, um ihre laufenden Verpflichtungen zu erfüllen. Ein stabiler Cashflow ist nicht nur ein Zeichen für ein gut geführtes Unternehmen, sondern zeigt auch, dass das Start-up in der Lage ist, künftige Kredite zurückzuzahlen. Zur Optimierung des Cashflows gehört auch ein stringentes Forderungsmanagement. Lange Zahlungsziele bei Kunden ziehen Liquiditätsengpässe nach sich, während frühzeitige Zahlungseingänge die finanzielle Flexibilität erhöhen und das Vertrauen der Kreditgeber*innen stärken.

Die Bedeutung von Risikomanagement und Diversifikation

Das Risikomanagement ist ein oft unterschätzter Faktor, wenn es um die Kreditwürdigkeit von Start-ups geht. Unternehmen, die ihre Risiken aktiv managen und diversifizieren, wirken für Kreditgeber*innen attraktiver, da sie widerstandsfähiger gegenüber Marktschwankungen und wirtschaftlichen Krisen sind. Eine Diversifikation erfolgt auf mehreren Ebenen: Produktdiversifikation, geografische Expansion oder die Erschließung neuer Kund*innengruppen. All diese Maßnahmen reduzieren das Risiko von Umsatzeinbrüchen und signalisieren, dass das Unternehmen langfristig auf mehreren Standbeinen steht.

Regelmäßige Aktualisierung des Businessplans

Der Businessplan ist das strategische Herzstück eines jeden Start-ups und dient nicht nur als Roadmap für das eigene Unternehmen, sondern auch als Vertrauensbeweis für Kreditgeber*innen. Ein veralteter oder unrealistischer Businessplan erweckt jedoch den Eindruck, dass das Management seine Ziele nicht im Griff hat. Daher sollte der Businessplan regelmäßig aktualisiert und an die aktuelle Marktsituation sowie die Entwicklung des Unternehmens angepasst werden. Dabei ist es wichtig, dass der Businessplan nicht nur optimistische Prognosen enthält, sondern auch realistische Szenarien und Risikobewertungen, die potenziellen Kreditgebern eine fundierte Entscheidungsgrundlage eröffnen.

Persönliche Bonität der Gründer*innen und Gesellschafter*innen

In der Frühphase eines Start-ups wird die Bonität des Unternehmens oft anhand der persönlichen Bonität der Gründer*innen und Gesellschafter*innen bewertet. Kreditgeber*innen möchten wissen, wie finanziell zuverlässig die Personen sind, die hinter dem Unternehmen stehen, da dies Rückschlüsse auf den Umgang mit Fremdkapital zulässt. Gründer*innen sollten daher sicherstellen, dass ihre private SCHUFA-Auskunft frei von negativen Einträgen ist und sie auch privat eine stabile finanzielle Basis vorweisen können. Eine starke persönliche Bonität erhöht die Chancen auf eine erfolgreiche Kreditvergabe erheblich.

Strategische Partnerschaften als Sicherheit

Die Zusammenarbeit mit etablierten Partnern und Investoren steigert die Bonität eines Start-ups merklich. Partnerschaften mit bekannten und vertrauenswürdigen Unternehmen schaffen Vertrauen bei Banken, da sie signalisieren, dass das Start-up in der Geschäftswelt gut vernetzt und anerkannt ist. Solche Partnerschaften bringen zudem finanzielle Vorteile, beispielsweise in Form von Gemeinschaftsinvestitionen oder Abnahmegarantien, die das Geschäftsrisiko verringern. Diese Sicherheitsmechanismen sind ein Pluspunkt in den Augen der Kreditgeber*innen.

Kreditanträge gezielt vorbereiten

Ein gut vorbereiteter Kreditantrag erhöht die Chancen auf eine Bewilligung erheblich. Dazu gehört nicht nur das Einreichen aller notwendigen Dokumente, sondern auch die Ausarbeitung eines überzeugenden Finanzierungskonzepts, das klar aufzeigt, wofür das Kapital verwendet werden soll und wie die Rückzahlung erfolgt. Kreditgeber*innen möchten sehen, dass das Unternehmen genau weiß, wie es das geliehene Geld einsetzen wird, und dass es einen klaren Plan für die Tilgung des Kredits gibt. Eine detaillierte Darstellung der geplanten Investitionen und der erwarteten finanziellen Ergebnisse ist hier unerlässlich.

Sicherheiten senken das Risiko für Kreditgeber*innen

Für viele Start-ups ist es schwierig, materielle Sicherheiten anzubieten, da sie häufig keine eigenen Immobilien oder größeren Vermögenswerte besitzen. Es gibt jedoch alternative Sicherheiten, die Kreditgeber*innen akzeptieren, wie zum Beispiel Forderungsabtretungen, Patente oder andere immaterielle Werte. Durch die Bereitstellung von Sicherheiten wird das Risiko für den oder die Kreditgeber*in minimiert, was wiederum zu besseren Konditionen bei der Kreditvergabe führt. Start-ups sollten daher prüfen, welche Sicherheiten sie anbieten können, um ihre Verhandlungsposition zu stärken.

Eine gute Kommunikation mit Kreditgeber*innen und Investor*innen pflegen

Der Aufbau einer guten Beziehung zu Kreditgeber*innen und Investor*innen erfordert eine offene und regelmäßige Kommunikation. Dies bedeutet, dass das Unternehmen nicht nur in guten Zeiten, sondern auch bei Schwierigkeiten den Kontakt zu seinen Kapitalgeber*innen suchen sollte. Eine transparente Kommunikation schafft Vertrauen und hilft dabei, selbst in Krisenzeiten flexible Lösungen zu finden. Zudem ist es wichtig, den Kreditgeber*innen kontinuierlich Einblicke in die Geschäftsentwicklung zu geben, etwa durch regelmäßige Berichte oder Meetings. Diese Offenheit stärkt die Zusammenarbeit und erleichtert in Zukunft den Zugang zu weiterem Kapital.

Verschiedene Wege führen zu einer besseren Kreditwürdigkeit

Die Verbesserung der Kreditwürdigkeit ist für Start-ups ein kontinuierlicher Prozess, der strategische Planung, finanzielle Disziplin und langfristige Partnerschaften erfordert. Wer frühzeitig daran arbeitet, seine Bonität zu stärken, kommt nicht nur schneller an dringend benötigtes Kapital, sondern handelt auch bessere Konditionen aus. Eine solide Finanzplanung, eine transparente Kommunikation und die Diversifikation der Geschäftstätigkeit sind dabei zentrale Elemente, um das Vertrauen von Kreditgeber*innen zu gewinnen. Die sorgfältige Pflege der eigenen Bonität legt den Grundstein für nachhaltiges Wachstum und wirtschaftlichen Erfolg.

Start-ups in der Krise – was nun?

Die Start-up-Szene sieht sich mit einer neuen Realität konfrontiert. Die 2023 signifikant gestiegene Zahl insolventer Start-ups ist Ausdruck eines zunehmend raueren wirtschaftlichen Umfelds, in dem sich junge, innovative Unternehmen behaupten müssen. Gründerinnen, Gründer und die Geschäftsleitung müssen sich vermehrt mit Restrukturierungsthemen und ihren rechtlichen Pflichten in der Krise auseinandersetzen. Je früher sie aktiv werden, desto größer sind die Chancen, dass sie eine sich anbahnende Krise erfolgreich bewältigen.

Eine rechtzeitige Beschäftigung mit den Themen operative Unternehmensrestrukturierung und Geschäftsführerpflichten in der Krise ist wichtig. Denn erstens steigert ein möglichst frühzeitiges Gegensteuern beim Auftreten von Krisenanzeichen die Erfolgsaussichten der Sanierung erheblich. Zweitens geht eine Unternehmenskrise immer auch mit Haftungsrisiken der handelnden Personen einher. Geschäftsleiter müssen ihre Pflichten also kennen und sich entsprechend verhalten, um persönliche Haftungsrisiken zu vermeiden.

Welche Sanierungsmaßnahmen bei ersten Anzeichen einer Krise ergriffen werden sollten, muss im Einzelfall bewertet werden. Die Intensität der Maßnahmen richtet sich dabei entscheidend nach den Ursachen und dem Stadium der Krise. Ist die Liquiditätslage bereits angespannt, sind in der Regel Kapitalmaßnahmen erforderlich. Rechtzeitig und strukturiert in Verhandlungen mit Investoren und Banken einzutreten, ist dann besonders wichtig. Kapitalgeber werden nur dann bereit sein, an einer Sanierung mitzuwirken, wenn das Unternehmen ein belastbares Konzept vorlegt. Eine außergerichtliche Sanierung kann nur gelingen, wenn insbesondere die Investoren, sonstigen Geldgeber und Gläubiger, mitwirken und es für die entsprechenden Sanierungsmaßnahmen nicht bereits zu spät ist.

Ist die Krise zu weit fortgeschritten oder kommt keine Einigung zustande, bietet das Insolvenzverfahren ebenfalls Chancen auf eine Sanierung. Die Insolvenz muss also keinesfalls das Ende des Geschäftsbetriebs bedeuten. Auch hier gilt, dass rechtzeitiges Handeln die Sanierungschancen steigert.

Persönliche Pflichten im Blick behalten