Zum Newsletter per QR-Code

Aktuelle Events

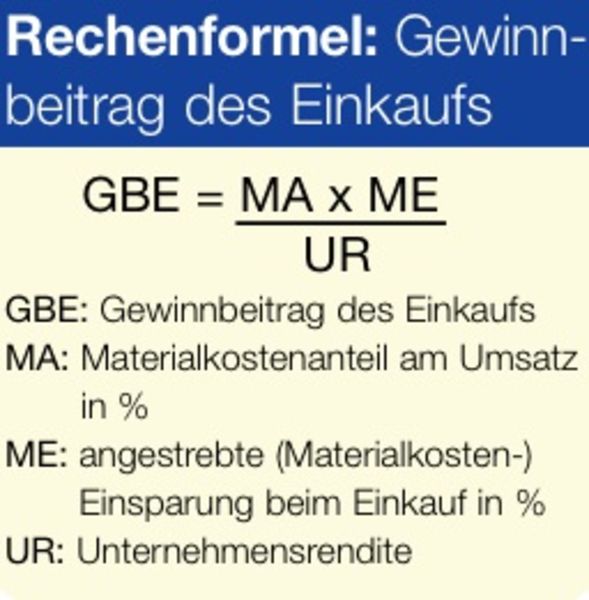

(Ein)sparen mit Strategie

Preisverhandlungen als Einkäufer führen

Autor: Christian KolbMit den richtigen Verhandlungstechniken können junge und am Markt noch wenig erprobte Unternehmen ihre Erfolgschancen klar verbessern. Lesen Sie, wie Sie als Einkäufer von Waren oder Dienstleistungen strategisch geschickt agieren.

Nicht nur der richtige Verkaufspreis entscheidet über Ihren Erfolg als Unternehmer. Genauso kommt es auf den Einkauf an, der in vielen Unternehmen ein Schattendasein fristet. Das ist ein grober Fehler, denn wenn es gelingt, strategisch richtig einzukaufen und dabei die Einkaufskosten zu senken, hat das deutliche Auswirkungen auf den Gewinn. Diese Überlegung wird immer wichtiger, denn in den letzten Jahren ist der Anteil zugekaufter Produkte und Dienstleistungen gestiegen. Umso wichtiger ist es auch, die Chancen und Risiken des indirekten Einkaufs zu kennen.

Gerade junge Unternehmen haben auf die Frage „Make or Buy“ häufig den Zukauf von Waren und Dienstleistungen gewählt. Das schafft zwar mehr Flexibilität, Risikostreuung und Kostenvorteile, sorgt aber zugleich für Know-how-Verlust und Abhängigkeit von Lieferanten. Wer seinen Einkauf verbessern möchte, muss sich nicht nur mit dem eigenen Bedarf beschäftigen und den Unterschied zwischen Preis und Kosten verstehen, sondern auch versuchen, Verkäufer zu verstehen.

Wo sich das Sparen lohnt

Der praxiserprobte Einkäufer weiß: Zuverlässige Lieferanten sind rar und somit Gold wert, und die Suche nach passenden Lieferanten stellt eine besondere Herausforderung dar. Und beim Einkauf zu sparen ist ebenfalls für jeden Unternehmer wichtig. Sparpotenzial liegt nicht nur in den klassischen Einsatzfaktoren, sondern auch bei den allgemeinen Verwaltungskosten, bei Telefon- und Stromtarifen und Reisekosten.

Nicht vergessen darf man jedoch, dass die mögliche Ersparnis und der dafür nötige Aufwand im richtigen Verhältnis stehen müssen. Wie oft hat man schon lange Telefonate geführt und Stunden im Internet recherchiert, um am Ende doch nur einen um ein paar Euro günstigeren Anbieter zu finden. Große Unternehmen gehen davon aus, dass sich ein Lieferantenwechsel aufgrund der damit verbundenen Mehrarbeit in der Buchhaltung und bei der Bestellung erst ab einem Preisunterschied von zehn Prozent lohnt.

Soweit wirtschaftlich sinnvoll, sollte man möglichst wenige Lieferanten haben. Die Bestellung aus einer Hand spart Lieferkosten und der Buchhaltung viele Kleinstrechnungen. Optimal ist es, eine überschaubare Zahl von Anbietern zu nutzen, die im Durchschnitt gute Preise und guten Service bieten.

Die drei Schritte einer strategischen Einkaufsplanung

1. Schritt: Bedarfsanalyse

Erster Schritt für die Einkaufsplanung ist den eigenen Bedarf zu erheben bzw. vor der Gründung zu schätzen. Einkaufsziele ergeben sich stets aus den Unternehmenszielen. Wer im Premiumsegment tätig ist, wird viel Wert auf die Qualität legen. Wer selbst den günstigsten Preis machen möchte, ist vielleicht bereit bei der Zuverlässigkeit Abstriche zu machen, solange der Lieferant möglichst günstig ist. Haben Sie die Frage beantwortet, was Ihr Unternehmen in der nächsten Zeit beschaffen muss, erhalten Sie durch diese Bedarfsplanung erste Hinweise darauf, in welchen Positionen Einsparpotenzial steckt. Um mit der eigenen Zeit möglichst gut hauszuhalten, lohnt es sich, nach dem sogenannten Pareto-Prinzip zu handeln. Danach lassen sich 80 Prozent der theoretisch möglichen Einsparungen schon mit 20 Prozent des Zeitaufwands erzielen.

Haben Sie dann die Mengen aus der Bedarfsplanung mit voraussichtlichen Preisen hinterlegt, wissen Sie, welche Positionen eine nähere Betrachtung wert sind. Oft sind das nicht nur einmalige Großanschaffungen wie Maschinen oder Kraftfahrzeuge, sondern auch Vorleistungen, die häufig zum Einsatz kommen. Bei einem Elektronikunternehmen sind das wichtige Bauteile, bei einem Onlineshop Waren, Verpackungskartons und Transportdienstleistungen.

Diese Artikel könnten Sie auch interessieren:

Profitabilität First: Die 5 KPIs, auf die Investor*innen 2026 wirklich achten

Die Ära von „Growth at all costs“ ist endgültig vorbei. Wer heute mit einer exponentiellen Wachstumskurve, aber astronomischen Verlusten pitcht, wird aus dem Raum gelacht. Venture Capitalists (VCs) und Business Angels schauen 2026 durch eine völlig neue Brille auf Pitch-Decks: Kapital-Effizienz und der klare Weg zur Profitabilität sind die neue Währung.

Noch vor wenigen Jahren reichte es, massiv Nutzer*innen auf eine Plattform zu schaufeln – egal, was es kostete. Heute hat sich das makroökonomische Umfeld gedreht. Geld ist teurer geworden, und Investor*innen wollen wissen, dass ein Start-up auch in rauen Zeiten überleben kann. Es geht nicht mehr nur darum, wie schnell ihr wachst, sondern wie teuer dieses Wachstum erkauft wird.

Wer 2026 eine Finanzierungsrunde raisen will, muss seine Zahlen besser kennen als je zuvor. Vergesst Vanity-Metriken wie reine App-Downloads.

Das sind die fünf Start-up KPIs, die über Deal oder No-Deal entscheiden

1. Burn Multiple (Der ultimative Effizienz-Check)

Lange Zeit haben alle nur auf die reine Burn Rate (das monatlich verbrannte Geld) geschaut. Heute ist der Burn Multiple die Königskennzahl. Er setzt das verbrannte Kapital in direkte Relation zum neu gewonnenen wiederkehrenden Umsatz (Net New ARR).

- Was er aussagt: Wie viel Geld müsst ihr verbrennen, um einen neuen Euro Umsatz zu generieren?

- Die 2026-Realität: Ein Burn Multiple von unter 1,0 gilt als exzellent (ihr verbrennt weniger als 1€ für 1€ neuen Umsatz). Ein Wert über 2,0 oder gar 3,0 ist ein massives Warnsignal für Investor*innen, da das Wachstum extrem ineffizient erkauft wird.

2. CAC Payback Period (Cashflow-Fokus statt LTV-Träume)

Die klassische Ratio aus Customer Lifetime Value (LTV) und Customer Acquisition Cost (CAC) ist wichtig, hat aber einen Haken: Der LTV ist eine theoretische Annahme für die Zukunft. Die CAC Payback Period (Amortisationsdauer) ist harte Cashflow-Realität.

- Was sie aussagt: Wie viele Monate dauert es, bis der Deckungsbeitrag eines neuen Kunden die Kosten für seine Akquisition (Marketing & Sales) eingespielt hat?

- Die 2026-Realität: Investor*innen wollen das Geld schnell zurück im Unternehmen sehen. Für Start-ups (speziell im B2B SaaS) sind weniger als 12 Monate hervorragend. Alles über 18 Monaten bedeutet, dass zu viel Kapital im Akquisitions-Funnel gebunden ist.

3. Net Revenue Retention (NRR)

Es ist deutlich teurer, einen neuen Kunden / eine neue Kundin zu gewinnen, als eine(n) bestehenden zu halten und auszubauen. Die NRR misst, wie sich der Umsatz eurer bestehenden Kund*innen über ein Jahr entwickelt (inklusive Upsells, Cross-Sells, aber abzüglich Downgrades und Churn/Kündigungen).

- Was sie aussagt: Wächst euer Start-up durch bestehende Kund*innen weiter, selbst wenn ihr ab morgen keine(n) einzige(n) Neukund*in mehr gewinnt?

- Die 2026-Realität: Eine NRR von über 100 % (z. B. 110 % oder 120 %) ist der Heilige Gral der Profitabilität für Start-ups. Sie beweist einen echten Product-Market-Fit und ein Produkt, das für den/die Kund*in unverzichtbar wird (Stickiness).

4. Gross Margin (Bruttomarge)

Umsatz ist gut, Marge ist besser. Die Bruttomarge ist der Umsatz abzüglich der direkten Kosten, die zur Leistungserbringung nötig sind (Cost of Goods Sold / COGS, z.B. Serverkosten, Lizenzen, externe Dienstleister*innen).

- Was sie aussagt: Wie viel Geld vom reinen Umsatz bleibt eigentlich übrig, um die Fixkosten (Gehälter, Miete, Marketing) zu decken und irgendwann profitabel zu werden?

- Die 2026-Realität: Start-ups mit schwachen Margen (unter 50 %) haben es extrem schwer. Software-Start-ups sollten Margen von 75 % bis 85 % anstreben, um den Weg in die Profitabilität realistisch darstellen zu können.

5. Runway & "Default Alive"

Die Runway beschreibt, wie viele Monate euer Start-up mit dem aktuellen Cash-Bestand und der aktuellen Burn Rate noch überleben kann. Eng damit verknüpft ist das Konzept „Default Alive“ von Paul Graham.

- Was es aussagt: Schafft ihr es mit dem aktuell noch vorhandenen Geld auf dem Konto bis zum Break-even (Default Alive), oder geht euch das Geld vorher aus und ihr seid zwingend auf ein neues Investment angewiesen (Default Dead)?

- Die 2026-Realität: Niemand finanziert gern eine Brücke, die ins Nichts führt. Wenn ihr nicht Default Alive seid, erwarten Investor*innen zumindest eine Runway von 18 bis 24 Monaten nach der Finanzierungsrunde, um genug Puffer für unvorhergesehene Krisen zu haben.

Auf einen Blick: Das KPI-Dashboard für euren nächsten Pitch

KPI | Was gemessen wird | Zielwert / Benchmark (2026) |

Burn Multiple | Net Burn ÷ Net New ARR | < 1,5 (Exzellent: < 1,0) |

CAC Payback Period | Zeit bis zur CAC-Amortisation | < 12 Monate |

Net Revenue Retention | Umsatzentwicklung der Bestandskunden | > 100 % |

Gross Margin | Umsatz minus direkte Produktkosten (COGS) | > 75 % (bei SaaS/Software) |

Runway | Überlebenszeitraum ohne neues Geld | 18 – 24+ Monate |

Fazit

Ein starkes Produkt und ein gutes Team sind nach wie vor die Basis. Doch die Sprache, die 2026 am Verhandlungstisch gesprochen wird, ist die der Zahlen. Wer seine KPIs rund um Kapitaleffizienz und Profitabilität im Griff hat, beweist unternehmerische Reife – und genau das ist es, was Investoren in unsicheren Zeiten finanzieren.

Mehr Zeit fürs Wachstum – Warum Full Service Factoring für Gründer sinnvoll ist

Wie sich Gründer mit Full Service Factoring sofortige Liquidität und Schutz vor Ausfällen sichern und zeitraubende Prozesse auslagern können.

Für Gründer und junge Unternehmen steht Wachstum an erster Stelle. Neue Märkte erschließen, Kunden gewinnen und das eigene Geschäftsmodell skalieren, all das erfordert nicht nur eine klare Strategie, sondern auch ausreichend finanzielle Mittel und operative Freiräume. In der Praxis zeigt sich jedoch schnell, dass genau diese Ressourcen oft knapp sind. Insbesondere die Liquidität entwickelt sich in vielen Start-ups zum Engpass, obwohl die Auftragslage eigentlich positiv ist.

Der Grund dafür liegt häufig in zeitlichen Verzögerungen zwischen Leistungserbringung und Zahlungseingang. Während Rechnungen geschrieben sind, bleibt das Geld oft über Wochen oder Monate aus, eine Herausforderung, die viele junge Unternehmen unterschätzen.

Die größte Wachstumsbremse – gebundene Liquidität

Gerade in wettbewerbsintensiven Märkten ist es für Start-ups nahezu unvermeidbar, ihren Kunden Zahlungsziele einzuräumen. Diese reichen häufig von 30 bis 90 Tagen und sollen die Kaufentscheidung erleichtern. Was auf Vertriebsseite sinnvoll ist, kann jedoch auf finanzieller Ebene schnell problematisch werden.

Denn während das Unternehmen auf sein Geld wartet, laufen die eigenen Kosten weiter. Gehälter, Miete, Marketingmaßnahmen oder Investitionen müssen unabhängig vom Zahlungseingang finanziert werden. Dadurch entsteht eine Finanzierungslücke, die insbesondere in Wachstumsphasen kritisch werden kann. Selbst erfolgreiche Unternehmen mit steigenden Umsätzen können so in Liquiditätsprobleme geraten.

Diese gebundene Liquidität ist eine der häufigsten Wachstumsbremsen im Mittelstand und bei Start-ups und genau hier setzen moderne Finanzierungslösungen an.

Mehr Fokus durch ausgelagerte Prozesse

Neben der finanziellen Komponente darf ein weiterer Aspekt nicht unterschätzt werden: der Zeitaufwand für administrative Aufgaben. Gerade in jungen Unternehmen übernehmen Gründer oder kleine Teams häufig selbst die Buchhaltung und das Forderungsmanagement.

Das bedeutet konkret: Offene Rechnungen müssen überwacht, Zahlungseingänge geprüft und bei Bedarf Mahnungen erstellt werden. Diese Prozesse sind nicht nur zeitintensiv, sondern auch fehleranfällig, wenn sie neben dem eigentlichen Tagesgeschäft laufen.

Eine Lösung bietet hier das Full Service Factoring. Dabei werden nicht nur Forderungen vorfinanziert, sondern auch das komplette Debitorenmanagement an einen spezialisierten Partner ausgelagert. Für Gründer bedeutet das eine erhebliche Entlastung: Sie müssen sich nicht mehr um Mahnwesen oder Zahlungsüberwachung kümmern und gewinnen wertvolle Zeit für strategische Aufgaben.

Planungssicherheit von Anfang an

Ein häufig unterschätzter Erfolgsfaktor für Start-ups ist Planungssicherheit. Gerade in der frühen Unternehmensphase ist es entscheidend, Einnahmen und Ausgaben möglichst genau kalkulieren zu können. Unsichere Zahlungseingänge erschweren jedoch jede Form der Finanzplanung.

Durch Factoring wird diese Unsicherheit deutlich reduziert. Offene Rechnungen werden kurzfristig ausgezahlt, sodass Unternehmen frühzeitig über die entsprechenden Mittel verfügen. Das erleichtert nicht nur die tägliche Steuerung des Geschäfts, sondern schafft auch die Basis für langfristige Entscheidungen.

Investitionen in Personal, Marketing oder Produktentwicklung lassen sich besser planen und schneller umsetzen. Wachstum wird dadurch nicht dem Zufall überlassen, sondern aktiv gesteuert.

Schutz vor Zahlungsausfällen

Ein weiteres Risiko, das gerade junge Unternehmen betrifft, sind Forderungsausfälle. Wenn ein Kunde nicht zahlt oder insolvent wird, kann dies erhebliche Auswirkungen auf die finanzielle Stabilität haben. Besonders kritisch ist dies, wenn einzelne Forderungen einen großen Anteil am Umsatz ausmachen. Schon ein einzelner Zahlungsausfall kann dazu führen, dass geplante Investitionen verschoben werden müssen oder laufende Kosten nur noch mit zusätzlichem Druck gedeckt werden können.

Beim echten Full Service Factoring übernimmt der Factor dieses Risiko vollständig. Das Unternehmen erhält sein Geld unabhängig davon, ob der Kunde später zahlt oder nicht. Diese Absicherung schafft ein hohes Maß an Sicherheit und schützt vor unerwarteten finanziellen Einbußen. Das erleichtert nicht nur den unternehmerischen Alltag, sondern stärkt auch die Grundlage für verlässliche Entscheidungen und einen stabilen Cashflow.

Gerade in unsicheren wirtschaftlichen Zeiten ist dieser Schutz ein entscheidender Vorteil, der Unternehmen stabilisiert und ihnen ermöglicht, sich auf ihr Wachstum zu konzentrieren. So können Gründer mit mehr Sicherheit planen und ihre Energie stärker in den Ausbau ihres Geschäftsmodells investieren.

Wettbewerbsvorteile durch finanzielle Flexibilität

Mit gesicherter Liquidität entstehen neue unternehmerische Spielräume. Unternehmen können schneller auf Marktchancen reagieren, Investitionen vorziehen oder bessere Einkaufskonditionen nutzen. Auch die Beziehung zu Lieferanten verbessert sich, wenn Rechnungen pünktlich oder sogar vorzeitig bezahlt werden können.

Gleichzeitig bleibt die Flexibilität gegenüber Kunden erhalten. Zahlungsziele können weiterhin angeboten werden, ohne dass dies die eigene Liquidität belastet. Diese Kombination aus Stabilität und Flexibilität verschafft Start-ups einen klaren Wettbewerbsvorteil.

Fazit – Wachstum braucht Freiräume

Für Gründer ist es entscheidend, sich auf die richtigen Themen zu konzentrieren, nämlich auf Produkt, Markt und Kunden. Administrative Aufgaben und finanzielle Engpässe sollten dabei nicht im Mittelpunkt stehen. Gerade in der frühen Wachstumsphase kostet jede Ablenkung wertvolle Zeit, die besser in Vertrieb, Innovation und den Aufbau stabiler Kundenbeziehungen investiert wird.

Full Service Factoring bietet eine ganzheitliche Lösung, um genau diese Herausforderungen zu bewältigen. Es sorgt für sofortige Liquidität, reduziert Risiken und entlastet interne Prozesse. So entsteht der notwendige Freiraum, um das Unternehmen erfolgreich weiterzuentwickeln. Gleichzeitig verbessert sich die Planbarkeit im Tagesgeschäft, da Zahlungseingänge nicht mehr so stark von langen Fristen oder verspäteten Zahlungen abhängen.

Denn nachhaltiges Wachstum entsteht nicht nur durch gute Ideen, sondern auch durch die richtigen finanziellen Rahmenbedingungen. Nur wenn beides zusammenkommt, kann ein junges Unternehmen Chancen konsequent nutzen und sich langfristig stabil am Markt entwickeln.

FAQs – Häufig gestellte Fragen rund ums Thema

Was ist Full Service Factoring einfach erklärt?

Beim Full Service Factoring verkauft ein Unternehmen seine offenen Forderungen an einen Factor und erhält sofort einen Großteil des Rechnungsbetrags ausgezahlt. Zusätzlich übernimmt der Factor das Debitorenmanagement sowie, beim echten Factoring, das Ausfallrisiko.

Für welche Gründer eignet sich Full Service Factoring besonders?

Full Service Factoring eignet sich vor allem für Start-ups und junge Unternehmen, die schnell wachsen und ihre Liquidität sichern möchten. Besonders sinnvoll ist es, wenn interne Ressourcen knapp sind und administrative Aufgaben ausgelagert werden sollen.

Beeinträchtigt Factoring die Beziehung zu meinen Kunden?

Nein, in der Praxis ist Factoring längst etabliert und wird von vielen Geschäftspartnern als professionell wahrgenommen. Kunden zahlen lediglich an eine andere Bankverbindung, während die Geschäftsbeziehung unverändert bestehen bleibt.

Wie schnell erhalte ich beim Factoring mein Geld?

In der Regel erfolgt die Auszahlung innerhalb von 24 bis 48 Stunden nach Einreichung der Rechnung. Dadurch steht die Liquidität deutlich schneller zur Verfügung als bei klassischen Zahlungszielen.

Ist Full Service Factoring eine Alternative zum Bankkredit?

Ja, Factoring ist eine flexible Alternative zu klassischen Krediten, da keine zusätzlichen Schulden aufgenommen werden. Stattdessen wird vorhandenes Kapital aus offenen Forderungen genutzt, wodurch die Bilanz entlastet und die Liquidität verbessert wird.

Bye-bye Pendelordner: Wie KI-gestütztes Accounting Start-ups die Runway rettet

Digitales Accounting ist 2026 mehr als nur papierloses Büro. Wir analysieren, wie KI-Tools Start-ups Zeit und Geld sparen, erklären die verschärfte E-Rechnungs-Pflicht und warnen vor den Fallen bei Haftung, Dokumentation und Datenschutz.

Von der lästigen Pflicht zur strategischen Waffe: Die Buchhaltung in Start-ups wandelt sich radikal. Wer heute noch Belege sortiert, verliert wertvolle Zeit im Wettbewerb. Doch der Wechsel auf KI-gestütztes Accounting – digitale Buchhaltung / steht für papierlose Erfassung, Verarbeitung und Archivierung von Finanzdaten mittels Software und Cloud-Systemen – birgt neben enormen Chancen auch rechtliche Fallstricke, die Gründer*innen kennen müssen.

In der frühen Phase eines Start-ups ist Zeit knapper als Kapital. Im Jahr 2026 ist KI-gestütztes Accounting kein Trend mehr, sondern das Standard-Betriebssystem für Gründer*innen. Doch wer sich blind auf Algorithmen verlässt, riskiert mehr als nur eine falsche Bilanz.

Vom digitalen Archiv zum denkenden System

KI-gestützte Systeme gehen heute weit über das bloße Speichern von PDFs hinaus:

- Kontextuelles Verstehen: OCR-Systeme ordnen Rechnungen automatisch korrekt zu und erkennen den Unterschied zwischen SaaS-Lizenzen und Bewirtung.

- Echtzeit-Matching: Bankbewegungen werden in Sekunden mit offenen Posten abgeglichen. Der Blick auf den Cashflow ist tagesaktuell.

- Proaktive Warnsysteme: Algorithmen erkennen Anomalien im Cashflow, bevor diese kritisch werden.

Die relevantesten Player 2026 im Check

- Lexware Office & sevDesk: Ideal für Einzelgründer*innen und kleine Teams. Starke E-Rechnungs-Schnittstellen.

- BuchhaltungsButler: Fokus auf maximale Automatisierung für belegintensive Firmen durch lernende KI.

- Moss & Pleo: Kombination aus Firmenkarten und Accounting. Ideal für wachsende Teams.

Der Datenschutz- & KI-Check: Wo „denkt“ die KI?

Ein kritischer Blick hinter die Kulissen zeigt: Für Start-ups ist der Serverstandort eine strategische Entscheidung.

- Die „Sicherheits-Fraktion“ (DE/EU): Anbieter wie Lexware Office, sevDesk oder BuchhaltungsButler garantieren DSGVO-Konformität durch Hosting in Europa.

- EU AI Act & Transparenz: Seit Februar 2026 müssen KI-Systeme transparenter sein. Achte darauf, dass dein Anbieter die Konformität mit dem EU AI Act bestätigt und keine "Hochrisiko"-Einstufung (z.B. für Kreditwürdigkeitsprüfung) ohne entsprechende Dokumentation vorliegt.

Die Schattenseiten: Wo Gründer*innen ins Risiko gehen

- Die Haftungsfalle: Die Verantwortung liegt allein beim Geschäftsführer (§ 43 GmbHG). Ein blindes Vertrauen auf KI-Vorschläge („Automation Bias“) schützt nicht vor Sanktionen. Eine dokumentierte Plausibilitätsprüfung bleibt Pflicht.

- Der „Papier-Tiger“ mit Biss: Das Finanzamt verlangt zwingend eine Verfahrensdokumentation. Fehlt diese, gilt die Buchführung als formell mangelhaft – der Prüfer darf dann den Gewinn schätzen (Hinzuschätzung), selbst wenn die Steuerzahlung inhaltlich korrekt war.

- Das XML-Original: Bei E-Rechnungen ist der strukturierte XML-Datensatz das rechtliche Original, nicht das PDF. Wer das XML löscht und nur das PDF speichert, verliert den Vorsteuerabzug. Das XML muss revisionssicher archiviert werden.

Infokasten: Die E-Rechnungs-Pflicht 2026 – Wer muss was tun?

- Empfangspflicht (Gilt für JEDES Unternehmen): Auch Solo-Gründer*innen, UGs und Kleinunternehmer*innen müssen seit Januar 2025 XML-basierte Rechnungen (ZUGFeRD, XRechnung) technisch empfangen und im Original-Datensatz archivieren.

- Versandpflicht: Start-ups mit > 800.000 € Vorjahresumsatz (2026) müssen ab Januar 2027 digital versenden. Kleinere Unternehmen haben eine Gnadenfrist bis Ende 2027.

- Bonus-Fact 2026: Dank des Bürokratieentlastungsgesetzes IV wurde die Aufbewahrungsfrist für Buchungsbelege (Rechnungen, Quittungen) von 10 auf 8 Jahre verkürzt. Achtung: Bücher, Abschlüsse und die Verfahrensdokumentation müssen weiterhin 10 Jahre bleiben!

Checkliste (Stand: Februar 2026)

- E-Rechnung: Archiviert mein Tool das XML-Original (nicht nur das Sicht-PDF)?

- Verfahrensdokumentation: Liegt diese schriftlich vor (Schutz vor Hinzuschätzung)?

- KI-Konformität: Bestätigt der Anbieter schriftlich die Einhaltung des EU AI Acts?

- Datenschutz: Erfolgt die KI-Verarbeitung (Inference) auf EU-Servern?

- Kontroll-Log: Gibt es einen Prozess für stichprobenartige Kontrollen der KI-Ergebnisse?

- Export-Check: Ist der DATEV-Schnittstellen-Check für den/die Steuerberater*in erfolgt?

5 Situationen, in denen eine Firmenkreditkarte Gründerzeit massiv erleichtert

Die ersten Monate einer Gründung sind geprägt von Tempo, Entscheidungen und vielen kleinen Ausgaben, die sich schnell summieren. Sie bauen Strukturen auf, testen Ideen am Markt und investieren oft gleichzeitig in Tools, Dienstleistungen und erste Kundenkontakte. Genau in dieser Phase zählt vor allem eins: finanzielle Beweglichkeit, ohne Chaos in der Buchhaltung zu erzeugen.

Viele Gründer starten zunächst mit privaten Zahlungsmitteln, weil es unkompliziert wirkt. Doch sobald mehrere geschäftliche Ausgaben parallel laufen, entstehen unnötige Reibungsverluste – fehlende Übersicht, gemischte Belege und zusätzlicher Aufwand beim Monatsabschluss.

Eine Firmenkreditkarte ist in dieser Situation weit mehr als ein Zahlungsmittel. Sie wird zu einem praktischen Werkzeug, um Ausgaben sauber zu steuern, Liquidität flexibel zu halten und den Geschäftsalltag deutlich einfacher zu organisieren. Vor allem in typischen Startup-Momenten zeigt sich, wie stark sie den Gründeralltag entlasten kann.

Im Folgenden sehen Sie fünf konkrete Situationen, in denen eine Firmenkreditkarte Ihre Gründerzeit spürbar erleichtert – klar, praxisnah und direkt an den Herausforderungen orientiert, die junge Unternehmen wirklich erleben.

Situation 1: Wenn spontane Ausgaben plötzlich notwendig werden

In der Gründungsphase läuft selten alles nach Plan – dafür aber oft schneller als erwartet. Neue Anforderungen entstehen spontan: ein wichtiges Software-Upgrade, kurzfristig benötigte Hardware oder eine bezahlte Branchenplattform, die Ihnen Sichtbarkeit bringt.

Gerade in solchen Momenten ist es hilfreich, wenn Sie sofort handlungsfähig bleiben. Eine Firmenkreditkarte sorgt dafür, dass Sie notwendige Investitionen direkt tätigen können, ohne erst private Konten zu nutzen oder Geld zwischen verschiedenen Zahlungswegen zu verschieben.

Besonders typisch sind Ausgaben wie:

● Business-Software und digitale Tools

● Werbebudget für erste Kampagnen

● Geschäftsreisen oder kurzfristige Termine

● laufende Abo-Kosten für Plattformen und Services

Mit einer Firmenkreditkarte entsteht hier ein klarer Vorteil: Sie behalten Tempo, ohne den Überblick zu verlieren. Gleichzeitig können Sie viele Zahlungen bündeln und später strukturiert abrechnen.

Auch psychologisch bringt das Entlastung – Sie trennen gedanklich früher zwischen „privat“ und „unternehmerisch“. Das hilft, Entscheidungen sachlicher zu treffen und die Firma von Beginn an professionell aufzubauen.

Diese Flexibilität ist besonders wertvoll, wenn mehrere Aufgaben gleichzeitig laufen und Sie nicht jedes Mal über Zahlungsprozesse nachdenken möchten.

Im nächsten Schritt wird es noch entscheidender: Denn sobald sich geschäftliche und private Ausgaben vermischen, wird die Buchhaltung schnell unnötig kompliziert.

Situation 2: Wenn klare Trennung von Business- und Privatkosten zählt

Am Anfang wirkt es oft praktisch, geschäftliche Ausgaben einfach mit dem privaten Konto oder der eigenen Kreditkarte zu bezahlen. Doch bereits nach wenigen Wochen entsteht daraus ein typisches Gründerproblem: Belege, Abbuchungen und Kosten lassen sich nur noch schwer sauber zuordnen.

Spätestens beim ersten Austausch mit dem Steuerberater oder bei der Vorbereitung auf die Umsatzsteuervoranmeldung wird klar: Struktur ist kein Nice-to-have, sondern eine echte Entlastung im Alltag.

Mit einer Firmenkreditkarte schaffen Sie von Beginn an eine klare Linie:

● alle Business-Ausgaben laufen über ein separates Zahlungsmittel

● private Käufe bleiben vollständig außen vor

● Transaktionen sind nachvollziehbar dokumentiert

● Abrechnungen werden deutlich einfacher

Gerade für junge Unternehmen lohnt sich dieser Schritt früh, weil Sie damit eine professionelle Basis schaffen – auch gegenüber Investoren, Partnern oder Banken.

Ein zusätzlicher Vorteil: Viele Anbieter ermöglichen den Export von Zahlungsdaten, was die Buchhaltung und spätere Auswertung vereinfacht. Mit der richtigen Trennung sparen Sie nicht nur Zeit, sondern vermeiden auch typische Fehler, die später teuer werden können.

Sobald Sie nicht mehr allein arbeiten, sondern mit Freelancern oder kleinen Teams wachsen, spielt die Firmenkreditkarte eine weitere wichtige Rolle – besonders bei gemeinsamen Ausgaben und kontrollierter Zahlungsfreigabe.

Situation 3: Wenn Teams, Mitarbeiter oder Freelancer bezahlt werden müssen

Sobald ein Startup wächst, verändern sich nicht nur die Aufgaben, sondern auch die Zahlungsprozesse. Vielleicht arbeiten Sie mit Freelancern, beauftragen Agenturen oder stellen die ersten Mitarbeitenden ein. Damit steigen auch die Anforderungen an klare Zuständigkeiten und saubere Ausgabenkontrolle.

Eine Firmenkreditkarte erleichtert genau diesen Schritt, weil Sie Ausgaben besser delegieren können, ohne die Kontrolle zu verlieren. Viele Gründer stehen irgendwann vor der Herausforderung, dass nicht mehr jede Rechnung über den eigenen Laptop laufen kann.

Typische Beispiele aus dem Alltag:

● ein Freelancer bucht ein benötigtes Tool

● ein Teammitglied organisiert Reisekosten

● Marketing-Ausgaben sollen flexibel erfolgen

● kleinere Anschaffungen müssen schnell erledigt werden

Mit Firmenkreditkarten lassen sich dafür oft individuelle Karten oder virtuelle Zahlungsoptionen einrichten. Sie können Ausgabenlimits setzen, Kategorien definieren und behalten jederzeit Transparenz darüber, was im Unternehmen passiert. Weitere Informationen und Vorteile zu Firmenkreditkarten finden Sie auf Finalarm.

Das bringt zwei klare Vorteile:

● Ihre Prozesse werden skalierbar, ohne unnötige Bürokratie

● Ihr Team kann effizient arbeiten, ohne ständig Rückfragen zu Zahlungen stellen zu müssen

Gleichzeitig signalisiert diese Struktur Professionalität – intern wie extern. Denn ein Unternehmen, das Zahlungsströme sauber organisiert, wirkt stabiler und besser vorbereitet auf Wachstum.

Gerade in der frühen Phase hilft das, Vertrauen aufzubauen und den Alltag zu entlasten.

Situation 4: Wenn Sicherheit bei Zahlungen wichtiger wird

Mit zunehmender Geschäftstätigkeit steigt auch die Zahl digitaler Transaktionen. Sie bezahlen Software-Abos, buchen Dienstleistungen online oder wickeln internationale Zahlungen ab. Genau hier wird ein Thema schnell zentral: Sicherheit.

Gerade Startups sind in der Anfangsphase oft stark auf digitale Prozesse angewiesen, haben aber noch keine ausgereiften Schutzsysteme. Gleichzeitig entstehen Risiken durch Betrugsversuche, unautorisierte Abbuchungen oder unsichere Zahlungsumgebungen.

Eine Firmenkreditkarte bietet in vielen Fällen zusätzliche Sicherheitsmechanismen, die über klassische Kontozahlungen hinausgehen:

● Echtzeit-Benachrichtigungen bei Transaktionen

● Sperrfunktionen bei verdächtigen Aktivitäten

● bessere Nachverfolgbarkeit bei Fehlbuchungen

● teilweise integrierte Versicherungsleistungen

Damit schützen Sie nicht nur Ihr Budget, sondern auch Ihre operative Stabilität. Denn finanzielle Zwischenfälle kosten in der frühen Phase vor allem eins: Zeit, Fokus und Vertrauen.

So entsteht ein ganzheitlicher Ansatz: Digitale Zahlungsprozesse sind geschützt, und auch die Infrastruktur des Unternehmens bleibt sicher.

Situation 5: Wenn Gründer von Zusatzleistungen profitieren möchten

In der Startup-Welt geht es nicht nur um das Bezahlen von Ausgaben, sondern auch um sinnvolle Vorteile, die Prozesse erleichtern und Wachstum unterstützen. Genau hier bieten viele Firmenkreditkarten zusätzliche Leistungen, die gerade in der Gründerzeit spürbar helfen können.

Je nach Anbieter profitieren Sie zum Beispiel von:

● Reiseversicherungen bei geschäftlichen Terminen

● Cashback- oder Bonusprogrammen für regelmäßige Ausgaben

● verlängerten Zahlungszielen zur Liquiditätssteuerung

● besseren Konditionen bei internationalen Transaktionen

Vor allem wenn Sie viel unterwegs sind – etwa für Pitch-Events, Messen oder Kundentermine – entsteht schnell ein echter Mehrwert. Diese Extras wirken oft im Hintergrund, entlasten aber den Alltag und sorgen für zusätzliche Stabilität.

Wichtig ist dabei, dass Sie Angebote nicht nur nach Prestige auswählen, sondern nach echtem Nutzen: Welche Leistungen passen zu Ihrer Phase und zu Ihren typischen Ausgaben?

So treffen Sie Entscheidungen nicht nur schnell, sondern auch fundiert – ein wichtiger Faktor in einer Phase, in der jede finanzielle Struktur langfristige Wirkung hat.

Firmenkreditkarten als Wachstumshelfer statt Luxus

Eine Firmenkreditkarte ist in der Gründerzeit kein Statussymbol, sondern ein praktisches Werkzeug. Sie hilft Ihnen, spontan handlungsfähig zu bleiben, Ausgaben sauber zu trennen, Teams effizient zu organisieren, Zahlungen sicher abzuwickeln und von sinnvollen Zusatzleistungen zu profitieren.

Gerade in den ersten Monaten gilt: Je klarer die finanzielle Struktur, desto mehr Raum bleibt für das Wesentliche – Wachstum, Kunden und Strategie.

Fundraising-Plattform Tokenize.it startet eigenen Sekundärmarkt für Handel mit Start-up-Beteiligungen

Tokenize.it ermöglicht Start-ups digitale Unternehmensbeteiligung per Blockchain an Investor*innen oder Mitarbeitende, ohne dass diese ins Handelsregister als Gesellschafter eingetragen werden oder Stimmrechte erhalten.

Mit der Eröffnung eines eigenen Sekundärmarkts erreicht Tokenize.it einen weiteren Meilenstein seiner Roadmap. Auf diesem Zweitmarkt können die auf der Plattform an Investor*innen ausgegebenen virtuellen Anteile an Start-ups jederzeit in Form von direkten P2P-Transaktionen zwischen Investor*innen gehandelt werden – die Start-ups können dabei selbst entscheiden, ob ihre virtuellen Anteile auf dem Sekundärmarkt handelbar sind oder nicht.

In Zeiten, in denen Börsengänge und Exits immer seltener werden, bietet sich Investor*innen so die Möglichkeit, unabhängig von einem Exit oder Börsengang der Start-ups ihre Investments zu veräußern. Daraus ergibt sich für die Start-ups keine Nachteile, da es sich um virtuelle Anteile ohne Stimmrechte handelt und Investor*innen nicht Teil der Gesellschafter im Handelsregister sind. Durch die innovative Gestaltung der Genussrechte sind sie jedoch wirtschaftlich mit Gesellschaftern gleichgestellt.

Der Sekundärmarkt richtet sich an Investor*innen aus Deutschland und Österreich, die mit den Risiken von Early-Stage-Investments vertraut sind, und wird mit einer Anlagevermittlungslizenz betrieben. Teilnehmen können alle verifizierten Nutzer*innen, die das Onboarding erfolgreich abgeschlossen haben. Identitätsprüfung und Angaben zur Investmenterfahrung sind dabei Teil des Compliance-Prozesses. Bei jedem Handel fällt eine Transaktionsgebühr von zwei Prozent des Transaktionsvolumens an, die stets von dem/der Verkäufer*in der virtuellen Anteile getragen wird.

„Der Sekundärmarkt sendet ein klares Signal an die deutsche Start-up- und Investoren-Szene: Nach dem Fundraising ist jetzt auch der Handel mit Start-up-Beteiligungen endlich jederzeit und komplett digital möglich“, sagt Tokenize.it-CEO Christoph Jentzsch. „Ausgehend hiervon werden wir 2026 sukzessive neue Features für Investoren launchen, die alle darauf abzielen, dass Start-up-Investments wieder klar und einfach werden.“

Mut zur Preiserhöhung

Warum Verkäufer*innen öfter über ihren Schatten springen sollten.

Viele Verkäufer*innen wissen, dass eine Preiserhöhung längst überfällig ist. Trotzdem schieben sie das Thema vor sich her. Mal scheint der/die Kund*in nicht in Stimmung, mal steht ein wichtiges Projekt an, mal ist der Zeitpunkt angeblich ungünstig. So vergeht Monat um Monat. Mit jedem Aufschub wächst der innere Druck, denn insgeheim wissen viele: Dieses Preiserhöhungsgespräch wird immer überfälliger.

Doch statt zu handeln, weichen sie aus. Warum? Weil sie Angst haben und das Notwendige lieber aufschieben. Schließlich ist es leichter, alles beim Alten zu lassen, als mutig für den eigenen Wert einzustehen. Aber wer Preise nicht anpasst, entscheidet sich nicht nur unbewusst gegen Wirtschaftlichkeit, sondern auch gegen seinen eigenen Selbstwert.

Haltung zuerst – Argumente später

Bevor jemand über höhere Preise spricht, sollte er/sie selbst von diesen überzeugt sein. Denn Kund*innen spüren sofort, ob da jemand ist, der überzeugt ist oder sich rechtfertigt. Deshalb: Vor dem Preiserhöhungsgespräch erst nachdenken, dann handeln und reden.

- Was hat sich wirklich für den/die Kund*in verändert?

- Was ist heute besser als vor einem Jahr?

- Anhand welcher Faktoren kann der/die Kund*in die Preiskorrektur nachvollziehen?

Wer darauf im Vorfeld klare Antworten hat, braucht keine Angst mehr vor dem Gespräch zu haben.

Fakten helfen gegen Nervosität

Wenn Verkäufer*innen sich in langen Erklärungen verlieren, wirkt das wie Unsicherheit. Besser: kurz, konkret, sachlich. Beispiel: „Unsere Energiekosten sind um sieben Prozent gestiegen. Trotzdem haben wir Qualität und Lieferfähigkeit stabil gehalten. Darum brauchen wir eine Anpassung.“ Das klingt ruhig, ehrlich, erwachsen. Kein Trick, kein Druck. Einfach Klartext.

Keine Rechtfertigung, sondern Information

Viele Preisgespräche scheitern schon beim Einstieg. Wer mit „Ich muss Ihnen leider mitteilen …“ anfängt, nimmt sich selbst die Autorität. Besser: „Ich möchte Sie über unsere neuen Konditionen informieren.“ Das ist geradlinig, respektvoll – und zeigt Haltung. Danach gilt: Schweigen. Einfach mal kurz warten. Auch wenn’s schwerfällt. Der/die Kund*in braucht diesen Moment, um das Gesagte zu verarbeiten. Wer sofort weiterredet, nimmt sich die Wirkung.

Wenn Widerstand kommt

Natürlich kommt der Widerstand. „Das ist zu teuer.“ „Dann gehe ich eben zur Konkurrenz.“ Das ist normal. Wirklich. Der/die Kund*in prüft, wie stabil der/die Verkäufer*in bleibt. Denn er/sie braucht das Gefühl der Sicherheit, dass die Preiserhöhung wirklich gerechtfertigt ist – und nicht nur der Gewinnoptimierung des/der Anbietenden dient.

In solchen Momenten helfen ruhige Antworten: „Ich verstehe, dass das für Sie eine Veränderung ist.“ Oder: „Ja. Auch ich hätte gern auf die Preiserhöhung verzichtet, doch unsere Kosten sind entsprechend gestiegen – und ausschließlich diese Kostensteigerung müssen wir nun weitergeben.“ Wichtig ist, dass der/die Verkäufer*in ruhig bleibt. Keine Diskussion. Kein Überzeugen um jeden Preis. Kund*innen respektieren Klarheit mehr als Nachgeben.

Angst vor Kund*innenverlust – normal, aber übertrieben

Jede(r) Verkäufer*in kennt sie. Diese innere Stimme, die sagt: Wenn ich den Preis erhöhe, bin ich raus. Aber die Realität sieht meist anders aus. Die überwiegenden Kund*innen bleiben. Nicht wegen des Preises, sondern wegen Vertrauen und Zuverlässigkeit. Ein paar Gedanken helfen:

- Wer nur wegen des Preises bleibt, bleibt nie lange.

- Wer Qualität will, bleibt bei Qualität.

- Und wer sich fair behandelt fühlt, bleibt sowieso.

Kurz gesagt: Preisgespräche verlieren nur die, die sich selbst zu klein machen.

Nach der Erhöhung – dranbleiben

Viele verschwinden nach dem Gespräch – und das möglichst schnell. Aus Scham, aus Unsicherheit oder weil sie froh sind, dass es vorbei ist. Aber genau jetzt sollte der/die Verkäufer*in präsent bleiben. Und beispielsweise von sich aus regelmäßig Kontakt mit seinem/seiner Kund*in aufnehmen. Um weiterhin Nutzen zu stiften und damit dem/der Kund*in die Bestärkung zu geben, mit dem/der richtigen Lieferant*in zusammenzuarbeiten. Es gilt: Engagement, Verlässlichkeit und Beziehungspflege verkaufen langfristig immer besser als jeder Rabatt.

Mut zur Preiserhöhung ist kein Draufgängertum. Es ist Haltung. Wer an seinen/ihren Wert glaubt, wirkt automatisch überzeugender. Kund*innen akzeptieren Preissteigerungen, wenn sie spüren: Da steht jemand, der weiß, wofür er/sie steht. Und das ist am Ende genau das, was gute Verkäufer*innen von angepassten unterscheidet.

Der Autor und Verkaufstrainer Oliver Schumacher setzt unter dem Motto „Ehrlichkeit verkauft“ auf sympathische und fundierte Art neue Akzente in der Verkäufer*innenausbildung.

Blockchain-Technologie und Fundraising

Wie GmbH-Token das Fundraising für Start-ups vereinfachen.

Bitcoin und die Blockchain – Begriffe, die man heute alltäglich bei einem Spaziergang aufschnappen kann. Geht es um Token, gibt es bereits deutlich weniger Personen, die erklären können, worum es geht. Und bei ICOs zucken die meisten vermutlich nur noch mit den Schultern. Und doch sind es Token, die heute ermöglichen, dass man so einfach wie nie in Start-ups investieren kann. Und es waren ICOs, die uns gezeigt haben, dass die Zukunft des Fundraising auf der Blockchain basieren muss.

Warum das so ist, was die Handelbarkeit damit zu tun hat und wie Start-ups heute kontinuierlich Fundraising können – ganz ohne Notar –, erkläre ich dir im Folgenden. Bevor wir jedoch über das Hier und Jetzt reden können, bedarf es einer kleinen Geschichtsstunde, die uns zurück in das Jahr 2017 führt. Es ist die Blütezeit der ICOs. Aber was ist das eigentlich genau – ein ICO?

ICO – Blütezeit und Niedergang

ICO steht für „Initial Coin Offering“, was übersetzt in etwa so viel bedeutet wie „initiales Coin-Angebot“. Also der Zeitpunkt, zu dem ein Coin das erste Mal käuflich erworben werden kann – der Coin steht dabei für einen Token, also eine eigene Währung, die auf einer Blockchain basiert. Am besten kann man einen ICO mit einem Börsengang vergleichen – nur, dass der Börsengang eben auf der Blockchain stattfindet und die Investoren statt Aktien eben Token erwerben. Was viele damals noch nicht verstanden hatten: Die bei ICOs angebotenen Token waren fast ausschließlich Utility-Token, also Token, die nur einen Gutschein repräsentierten – keinerlei Stimmrechte, keinerlei Anteile an Gewinnen oder Exit-Erlösen. Die Ökonomie solcher Token basierte letztlich nur auf Angebot und Nachfrage. Ihr einziger wirklicher Nutzen wurde von den Blockchain-Start-ups bestimmt, die sie ausgegeben hatten.

Trotzdem sammelten Hunderte Blockchain-Projekte über ICOs insgesamt mehrere Milliarden US-Dollar ein. Telegram, der Messenger, erhielt etwa 1,7 Milliarden Dollar von Blockchain-Investoren. Andere Projekte wie etwa der Brave-Browser sammelten Multi-Millionen-Beträge in wenigen Sekunden ein! Teilweise hatten diese Start-ups nicht mehr vorzuweisen als ein Whitepaper – also einen Plan, wie ihr Produkt denn eines Tages aussehen soll. Dass so etwas langfristig nicht gut gehen konnte, ist klar. Ende 2018 war die ICO-Blase geplatzt. Die meisten Start-ups gibt es heute nicht mehr, die meisten Token sind völlig wertlos. Und selbst die Token der Projekte, die ein erfolgreiches Produkt gelauncht haben, liegen preislich oft weit unter den Preisen von 2017/2018. Der Niedergang der ICOs schadete damals dem Ansehen der Blockchain-Technologie in der Gesellschaft nachhaltig – verständlicherweise, schließlich verloren zahlreiche Investoren und Anleger ihr Geld. Es kristallisierte sich aber auch heraus, dass keine Technologie so gut für Fundraising geeignet war wie die Blockchain. Denn über die Blockchain konnte jeder von jedem Winkel der Welt aus in wenigen Sekunden mit dabei sein – auch mit kleinen Beträgen.

Das Beste aus zwei Welten kombiniert

Ganz anders funktioniert Fundraising heute in der traditionellen Welt. Start-up-Gründende arbeiten wochenlang schlaflos daran, eine Runde zu closen. Das bedeutet übersetzt: Investoren zu finden, sich mit allen gleichzeitig über die Bedingungen des Investments zu einigen und einen Termin zu finden, an dem alle beim Notar sein können (vorausgesetzt, es geht um Gesellschaftsanteile). Der Notartermin wiederum kostet meist einige tausend Euro; dazu kommen die Anwaltskosten zur Erstellung der Verträge. Anders als bei ICOs erhalten die Investoren aber auch keine Utility-Token, sondern echte Anteile, die sie am Erfolg des Start-ups beteiligen und ihnen Stimm- und Informationsrechte einräumen.

Die zwei Welten scheinen unterschiedlicher nicht sein zu können. Ich kenne sie als einer der ersten Mitarbeiter von Ethereum, Seriengründer und Business Angel von allen möglichen Blickwinkeln aus. Und doch kann man sie kombinieren. Genau das haben wir mit der Tokenize.it-Plattform geschafft – mit einer juristischen und einer technischen Innovation. Die technische Innovation habt ihr bereits kennengelernt: Sie ist ein Token, der auf der Ethereum-Blockchain basiert und den jedes Unternehmen auf der Plattform beim Fundraising an Investoren ausgibt. Anders als bei ICOs repräsentieren diese Token aber nicht nur einen Gutschein, sondern die juristische Innovation: ein spezielles Genussrecht.

Genussrechte als Möglichkeit zur Investition

Genussrechte stellen – genau wie Wandeldarlehen oder Gesellschaftsanteile – eine Möglichkeit dar, in Start-ups bzw. Unternehmen zu investieren. Anders als Gesellschaftsanteile sind sie relativ frei gestaltbar in ihren Konditionen. Sie beinhalten dabei zwangsweise keinerlei Stimmrechte, denn die Investoren werden durch sie nur Teil des wirtschaftlichen Cap Tables, nicht aber des Handelsregisters, in das jeder Investor, der Gesellschaftsanteile (und damit Stimmrechte) hält, durch einen Notar eingetragen werden muss.

Wir haben nun mit Tokenize.it ein Genussrecht gemeinsam mit der Anwaltskanzlei CMS so entwickelt, dass es Investoren wirtschaftlich mit Gesellschaftern gleichstellt. Wann immer also die Halter von Gesellschaftsanteilen profitieren (etwa durch einen Exit oder Dividendenzahlungen), profitieren auch die Genussrechts-Investoren. Dass Letztere keine Stimmrechte haben, klingt zunächst nach einem Nachteil, hat aber auch zwei wesentliche Vorteile für beide Seiten.

Denn dadurch müssen Genussrechts-Investoren keine Gesellschaftervereinbarungen unterschreiben (dies ist öfter notwendig, als man zunächst annehmen würde) – Startup und Investor haben dadurch deutlich weniger bürokratischen Aufwand. Meist hätten Familie, Freunde oder Business Angels sowieso nicht genug Anteile, um Entscheidungen signifikant zu beeinflussen. Außerdem bleibt das Startup so interessant für spätere Investments durch Venture-Capital-Fonds, denen es meist wichtig ist, dass so wenige Personen wie möglich im Handelsregistereintrag des Start-ups als Gesellschafter eingetragen sind (der Grund hierfür liegt im erhöhten Aufwand, der mit mehr stimmberechtigten Investoren ansteigt).

Ein weiterer – und der wesentliche – Vorteil: Für eine Investition über Genussrechte wird kein Notar benötigt, und das Start-up kann unsere Vertragsvorlagen nutzen und Anwaltsgebühren sparen. Das Ergebnis ist „kontinuierliches“ Fundraising. Denn die Gründerinnen und Gründer können nun jederzeit Investoren closen (auch mit kleinen Beträgen): auf Events, über Friends & Family oder einfach Webseitenbesucher über den Invest-Now-Button, der ebenfalls von uns bei Tokenize.it bereitgestellt wird. Fundraising lässt sich so endlich wirklich mit Sales vergleichen: Es wird komplett digital und ist kein einzelnes Event mehr im Jahr!

Der Autor Christoph Jentzsch ist achtfacher Vater, Serial Entrepreneur und Business Angel. Er gilt als einer der ersten Mitarbeiter der heute zweitgrößten Blockchain, Ethereum, und führte 2016 die zum damaligen Zeitpunkt weltweit größte Crowdinvesting-Kampagne durch (TheDAO).

Die 7 häufigsten Buchhaltungsfehler von Selbständigen

Wer seine Belege selbst sortiert, aber nicht weiß, wie Einfuhrumsatzsteuer, Reisekosten oder GWG korrekt gehandhabt werden, riskiert mehr als ein Stirnrunzeln vom Finanzamt. Diese teuren Fallen gilt es zu meiden.

Das bisschen Belege schaffe ich schon selbst. Ein Satz, den viele Selbständige mit Stolz sagen, der sie Jahr für Jahr aber tausende Euro kosten kann. Wer sich allein durch den steuerlichen Dschungel kämpft, dabei aber die Feinheiten der Buchhaltung missachtet, riskiert nicht nur Nachzahlungen, sondern auch Strafen. Die Praxis zeigt: Nicht die großen Betrugsfälle gehen besonders häufig ins Geld, sondern vor allem die kleinen, alltäglichen Fehler.

Daher gut zu wissen: Die sieben häufigsten Buchhaltungsfehler von Selbständigen und was sie kosten können.

1. Buchhaltungsfehler: Wenn Bargeld zur Falle wird

Kleine Betriebe, wie Cafés, Friseursalons oder Marktstände, arbeiten noch oft mit Bargeld. Was auf den ersten Blick einfach erscheint, wird schnell zur steuerlichen Problemzone. Die ordnungsgemäße Kassenführung ist Pflicht. Das heißt, jeder Umsatz muss einzeln, nachvollziehbar und unveränderbar aufgezeichnet werden. Fehlt die technische Ausstattung, muss das Kassenbuch "von Hand" geführt werden. Vom Finanzamt wird dies allerdings besonders kritisch beäugt.

Noch gravierender sind Fehler im Umgang mit Aushilfen: Barzahlungen ohne Vertrag, fehlende Anmeldung bei der Minijob-Zentrale oder keine Erfassung der Personalien sind keine Kavaliersdelikte. Im Fall einer Prüfung droht nicht nur die Nachzahlung von Lohnnebenkosten, sondern auch ein Bußgeld wegen Schwarzarbeit. Ein Beispiel aus der Praxis: Ein Imbissbetreiber bezahlte seine Aushilfe in bar ohne vertraglichen Rahmen. Die Folge sind Nachforderungen von Sozialabgaben, ein Bußgeld sowie der Verdacht auf Scheinselbständigkeit. Der finanzielle Schaden lag bei über 3.000 Euro.

2. Buchhaltungsfehler: Auslandsbestellungen: unscheinbar, aber teuer

Viele Selbständige bestellen Produkte online, beispielsweise über Plattformen wie Temu, Amazon Marketplace oder direkt bei chinesischen Händlern. Auf den ersten Blick wirken die Bestellungen banal, die Rechnung wird einfach abgeheftet, der Betrag als Betriebsausgabe verbucht, fertig. Doch was viele nicht wissen: Werden Waren aus Drittländern eingeführt, muss Einfuhrumsatzsteuer entrichtet werden. Wird sie weder abgeführt noch korrekt gebucht, wird es teuer.

Hinzu kommt das sogenannte Reverse-Charge-Verfahren bei innergemeinschaftlichen Leistungen, etwa bei Software-Abos oder digitalen Tools aus dem EU-Ausland. Ohne korrekte Buchung kann das Finanzamt die Vorsteuerabzüge verweigern. Eine Designerin, die ihre Drucksachen aus China bezog, überblickte die Einfuhrvorschriften nicht und hatte über mehrere Jahre keine Einfuhrumsatzsteuer deklariert. Das kostete 1.800 Euro Nachzahlung plus Korrekturaufwand.

3. Buchhaltungsfehler: Immobilien und Fahrzeuge falsch verbucht

Firmenwagen oder das heimische Arbeitszimmer sind typische Betriebsmittel, aber steuerlich heikel. Ob ein Auto dem Betriebsvermögen zugeordnet werden darf, hängt von der Nutzung ab. Wer ein Fahrzeug sowohl privat als auch geschäftlich nutzt, muss dies mit einem Fahrtenbuch oder durch Anwendung der 1-%-Regelung belegen. Ohne Dokumentation wird geschätzt – meist zum Nachteil des Unternehmers.

Noch komplexer wird es bei Immobilien. Ein Arbeitszimmer im eigenen Haus lässt sich nur absetzen, wenn es ausschließlich betrieblich genutzt wird und kein anderer Arbeitsplatz zur Verfügung steht. Bei einem späteren Verkauf der Immobilie kann dieser Raum zudem steuerpflichtig werden. Eine Heilpraktikerin, die ihr Arbeitszimmer in der Steuererklärung geltend gemacht hatte, musste beim Verkauf ihres Hauses einen anteiligen Verkaufsgewinn versteuern – über 7.000 Euro Steuernachzahlung.

4. Buchhaltungsfehler: Dienstreisen: Absetzbar nur mit Belegen

Geschäftsreisen gehören für viele Selbständige wieder zum Alltag. Doch was steuerlich als Dienstreise anerkannt wird, ist streng geregelt. Notwendig sind genaue Angaben zum Reisezweck, Datum, Ziel, Teilnehmer sowie die Aufbewahrung aller Belege. Hotelrechnungen müssen auf die Firmenadresse ausgestellt sein, private Anteile an der Reise (z.B. ein verlängertes Wochenende) müssen klar getrennt werden.

Ein IT-Berater fuhr für einen Kundentermin nach Hamburg. Die Hotelrechnung war privat gebucht, der Termin nicht nachweisbar. Das Finanzamt erkannte die Kosten nicht an. Verlust: 420 Euro plus zusätzliche Prüfung weiterer Reisen. Es wird daher empfohlen, jede Reise wie ein kleines Projekt mit Checkliste und Nachweisen zu dokumentieren.

5. Buchhaltungsfehler: GWG oder Investition? Der Unterschied macht's

Geringwertige Wirtschaftsgüter (GWG) dürfen bis zu einem Nettowert von 800 Euro sofort abgeschrieben werden. Alles darüber muss über mehrere Jahre verteilt werden. Was viele nicht wissen: Auch zusammengehörige Güter können steuerlich als "ein Ganzes" gelten. Drei Möbelstücke, die ein Büro einrichten, gelten nicht als Einzelgegenstände.

Ein Fotograf kaufte Tisch, Stuhl und Schrank bei IKEA für je 300 Euro und verbuchte sie als einzelne GWG. Bei der Prüfung wurden sie als Gesamteinheit gewertet, damit lag der Wert über der Grenze. Die Sofortabschreibung wurde gestrichen, eine lineare Abschreibung über 5 Jahre angeordnet. Daraus folgte im Jahr der Anschaffung ein steuerlicher Verlust von über 600 Euro.

6. Buchhaltungsfehler: Gutscheine und Sonderregeln richtig handhaben

Gutscheine sind im Berufsalltag beliebt – als Kundengeschenke, Mitarbeiteranreize oder als Teil von Werbeaktionen. Doch steuerlich sind sie kompliziert. Unterschieden wird zwischen Einzweck- und Mehrzweckgutscheinen. Beim Einzweck-Gutschein entsteht die Umsatzsteuerpflicht beim Verkauf des Gutscheins, beim Mehrzweck-Gutschein erst bei der Einlösung. Wer das verwechselt, gerät in Erklärungsnot.

Ein Coach verschenkte einen 100-Euro-Gutschein für eine lokale Wellnesspraxis an eine Kundin. Verbucht wurde er als Werbeausgabe ohne Umsatzsteuer. Tatsächlich handelte es sich um einen Einzweck-Gutschein, der umsatzsteuerpflichtig ist. Folge: Nachzahlung inklusive Zinsen. Noch sensibler ist das Thema bei Mitarbeitenden: Überschreitungen der 50-Euro-Grenze oder unvollständige Dokumentationen machen aus einer steuerfreien Sachzuwendung schnell einen steuerpflichtigen Vorteil.

7. Buchhaltungsfehler: "Ich hab's gegoogelt" reicht nicht

Gründende gelten als pragmatisch und technikaffin. Viele vertrauen auf KI-Tools, YouTube oder ChatGPT, um steuerliche Fragen selbst zu beantworten. Doch so hilfreich diese Hilfsmittel auch sind, sie ersetzen keine steuerliche Ausbildung oder individuelle Beratung. Besonders tückisch ist, dass manche Informationen in der Theorie zwar stimmen, aber für den Einzelfall nicht anwendbar sind.

Ein Start-up-Gründer machte seine Buchhaltung eigenhändig mit Unterstützung von KI. Fehler bei der Umsatzsteuervoranmeldung, falsche Rechnungsstellungen und unvollständige Buchungen führten zu einer Nachzahlung von über 4.800 Euro. Hinzu kamen Honorare für die nachträgliche Korrektur durch einen Steuerberater. Es empfiehlt sich deshalb: Weiterbildung statt Wikipedia. Wer in steuerlichen Fragen sicher agieren will, braucht fundiertes Wissen.

Die Autorin Antje Faaß ist Steuerexpertin bei TeleTax. Die TeleTax GmbH mit Sitz in Berlin wurde 2001 gegründet und ist ein führender Anbieter für Online-Fortbildungen im Steuerwesen.

Erprobte Crowdfunding-Tipps für Start-ups

Sebastian Bär, Gründer der Laufschuhmarke Joe Nimble, hat drei erfolgreiche Crowdfunding-Kampagnen aufgesetzt – und dabei nicht nur Kapital, sondern auch unverzichtbares Wissen gesammelt. Jetzt gibt er seine 10 wichtigsten Tipps an Gründerinnen und Gründer weiter, die selbst mit der Crowd durchstarten wollen.

Wie gelingt es, ein innovatives Laufschuhkonzept am Markt zu etablieren – ganz ohne Konzernstrukturen, aber mit viel Überzeugung und einer Vision? Für Sebastian Bär, Gründer der Performance-Laufschuhmarke Joe Nimble, lautete die Antwort von Beginn an: Crowdfunding.

Inzwischen blickt Bär auf drei erfolgreiche Kampagnen zurück, mit denen er nicht nur rund 260.000 Euro an Kapital, sondern auch eine engagierte Community und wertvolle Learnings gewonnen hat. Eine vierte Kampagne läuft aktuell – und hat das Funding-Ziel nach nicht einmal der Hälfte der Laufzeit schon fast um das Fünffache übertroffen.

Weil Sebastian Bär nicht nur beim Kapital, sondern auch beim Wissen an die Crowd glaubt, teilt er seine wichtigsten Learnings der vergangenen Jahre nun in Form von zehn praxisnahen Tipps:

1. Ziel bewusst unter dem Realwert ansetzen – aber glaubwürdig

Der Algorithmus der Plattformen springt schneller an, wenn das Ziel früh erreicht wird. Wer zu hoch ansetzt, bleibt unsichtbar.

2. Leadaufbau Wochen vor Kampagnenstart beginnen

Die ersten 48 Stunden entscheiden. Deshalb: Früh mit Landingpages, E-Mail-Kampagnen und Community-Building starten.

3. Ohne Ads geht nichts

Plattform-Traffic allein reicht nicht. Paid Ads sollten eingeplant, getestet und vorab optimiert werden.

4. Kein Selbstläufer – Kampagnenführung ist Chefsache

Tägliches Monitoring, KPI-Tracking und kommunikative Feinjustierung sind essenziell.

5. Das Video ist dein Door Opener – und muss radikal auf den Punkt kommen

Ein schneller, authentischer Einstieg ist wichtiger als Hochglanz. Menschen investieren in Menschen, nicht in Marken.

6. Leidenschaft sichtbar machen

Wer nicht brennt, wird auch niemanden entzünden. Jede Zeile, jedes Bild sollte zeigen, warum dieses Projekt wichtig ist.

7. Täglich präsent sein – online wie offline

Während der Kampagne muss sich alles um die Kampagne drehen. Analyse, Interaktion und Sichtbarkeit sind Pflicht.

8. Smarte Perks statt Standard-Rabatte

Exklusivität, Storytelling und Nutzen – nicht der zehnte Prozentnachlass – machen Angebote attraktiv.

9. Updates mit Einblicken hinter die Kulissen liefern Nähe

Produktionsstart, Zwischenstände, Rückschläge – alles transparent kommuniziert, stärkt die Bindung.

10. Ehrlichkeit schlägt Perfektion

Gerade in der Krise zeigt sich Vertrauen. Offen kommunizierte Probleme erzeugen Mitgefühl – und Commitment.

“Crowdfunding ist für mich mehr als ein Finanzierungsmodell”, so das Fazit von Sebastian Bär. “Es ist ein ehrlicher Reality-Check mit der Community. Wenn du bereit bist, offen zu kommunizieren, bekommst du nicht nur Geld, sondern Vertrauen – und das ist ebenfalls viel wert.”

Von 7 auf 70: Mehr Kapital für Deutschlands Start-ups

Warum unsere Start-ups dringend mehr Kapital benötigen und wie du mithilfe digitaler Anteile neue Investor*innen gewinnen oder selbst in junge Unternehmen investieren kannst.

Wusstest du, dass in Deutschland mehr in Lotto als in Start-ups investiert wird? Klingt verrückt, stimmt aber tatsächlich. Denn wir Deutschen geben 8,65 Milliarden Euro für Lotto aus (~98 Euro pro Kopf; Quelle) – während gleichzeitig nur 7 Milliarden Euro in Start-ups investiert werden (~86 Euro pro Kopf; Quelle). In den USA hingegen werden beeindruckende 209 Milliarden Dollar (~611 Dollar pro Kopf; Quelle) in Start-ups investiert.

Das ist mehr als nur eine Lücke. In Zeiten, in denen transatlantische Zusammenarbeit nicht mehr selbstverständlich ist, ist dies auch fahrlässig. Denn wirtschaftliche Stärke und ein starker deutscher und europäischer Standort sind wichtiger denn je. Dafür sind eine florierende Start-up-Kultur und genügend Risikokapital unabdingbar.

Wer nun sagt, dass wir nicht genügend Kapital hätten, um unsere jährlichen Start-up-Investments von 7 auf 70 Milliarden Euro zu steigern, irrt sich. Sicher, dies wird nicht allein durch VCs oder staatliche Unterstützung funktionieren. Aber auf deutschen Bankkonten liegen etwa 2800 Milliarden Euro. Wenn nur 2,3 Prozent davon in Start-ups fließen würden, wäre die Innovationskraft kaum aufzuhalten – und zusätzlich würden langfristig auch Arbeitsplätze geschaffen werden. Die Herausforderung: existierende Strukturen machen es quasi unmöglich, dass das Geld privater Kleinanleger*innen in Start-ups fließen kann.

Ein Beispiel aus der Praxis

Nimm das fiktive Start-up GreenPack, das recycelbare Verpackungen für den Onlinehandel entwickelt. Das Gründer*innen-Team tüftelt an mehrfach verwendbaren Versandboxen, um Abfall zu reduzieren und wertvolle Ressourcen zu schonen. Nach erfolgreichem Markttest wollen sie nun ihre Produktion skalieren, ihre Marketingaktivitäten ausbauen und neue Mitarbeiter*innen für Vertrieb und Kommunikation einstellen.

Für all diese Schritte benötigt GreenPack frisches Kapital. Doch klassische Finanzierungsrunden dauern lange, erzeugen hohe Nebenkosten für Anwalt und Notar und binden viel Energie, die eigentlich ins operative Geschäft fließen sollte. Was wäre, wenn GreenPack jederzeit flexibel auf Kapital zugreifen könnte, genau dann, wenn es gebraucht wird?

Der Invest-Now-Button als Antwort

Hier setzt die Tokenize.it-Plattform an. Du als Gründer*in erhältst mit wenigen Schritten einen Invest-Now-Button, der auf deiner eigenen Website oder in deiner Kommunikation, z.B. E-Mails, eingebunden werden kann. Interessierte Investor*innen können auf den Button klicken und investieren – in digitale Anteile, genauer gesagt Genussrechte, die sie wirtschaftlich mit Gesellschafter*innen gleichstellen. Das Besondere: Im Vergleich zu herkömmlichen Finanzierungsrunden ist kein Notar-Termin notwendig und der Prozess dauert nur wenige Minuten. Die Plattform kümmert sich um sämtliche rechtlichen Rahmenbedingungen – so werden auch deine Anwaltskosten reduziert. Du bestimmst dabei flexibel deine Konditionen: Wie hoch ist deine Unternehmensbewertung? Wie viele Genussrechte möchtest du erstellen? Ab welcher Investitionssumme können Investor*innen einsteigen?

Der Invest-Now-Button kann dabei auf zwei verschiedene Arten genutzt werden, die im Folgenden erklärt werden und die es dir ermöglichen, dein Fundraising flexibel zu gestalten.

- Private Fundraise: Mit dieser Option kannst du gezielt bis zu 149 Investor*innen ansprechen, ohne der Prospektpflicht der BaFin zu unterliegen. Das spart nicht nur Zeit, sondern auch Kosten. Gerade in frühen Phasen wie Pre-Seed oder Series A kannst du so unkompliziert Business Angels, Familie und Freund*innen aus deinem Netzwerk in dein Start-up investieren lassen. Wie viel Kapital du insgesamt aufnimmst, spielt dabei keine Rolle. Im Fall des Private Fundraise können sich natürlich auch Investor*innen über den Invest-Now-Button melden und dir eine Mitteilung senden, über welche Höhe sie gerne investieren würden. Diese Anfrage siehst du auf der Plattform und du kannst entscheiden, ob du ihnen ein Angebot sendest oder nicht.

- Public Fundraise: Dieses Upgrade zum Private Fundraise benötigst du, wenn du mehr als 149 Investor*innen gewinnen willst. In diesem Fall kannst du deine Investmentbedingungen auch öffentlich bewerben und erhältst Zugang zu einer breiten Masse an Investor*innen, die bereits ab 50 Euro investieren können. Dies ermöglicht dir, eine engagierte Community rund um dein Produkt oder deine Marke aufzubauen. Der Invest-Now-Button leitet Interessierte in diesem Fall direkt auf eine Unterseite mit allen wichtigen Informationen, auf der sie komplett eigenständig investieren können – ganz ohne Zeitaufwand deinerseits.

- Mitarbeiterbeteiligungen on top: Neben der Kapitalbeschaffung bietet die Plattform eine effiziente Lösung für Mitarbeiterbeteiligungen an. Deine Mitarbeitenden erhalten digitale Anteile, die sie automatisch auch an Dividendenzahlungen beteiligen. Anders als bei traditionellen ESOP- oder VSOP-Modellen profitieren Mitarbeitende von steuerlichen Vorteilen, da sie den Zeitpunkt ihres Anteilerhalts selbst bestimmen können. Außerdem lassen sich über diese Funktion auch Kund*innen oder Influencer*innen belohnen – etwa für Treue oder besonderen Einsatz.

Die Blockchain-Technologie im Hintergrund

Im Hintergrund setzt Tokenize.it auf die Ethereum Blockchain. Die Verwendung von Ethereum bietet drei entscheidende Vorteile:

- Sicherheit: Alle Rechte und Pflichten sind über Smart Contracts eindeutig definiert und transparent gesichert. Sollte es Tokenize.it einmal nicht mehr geben, bleiben sämtliche Verträge zwischen dir und deinen Investor*innen weiterhin gültig. Über die Blockchain kannst du jederzeit alle wichtigen Funktionen direkt abrufen und verwalten.

- Einfaches Onboarding für ausländische Investor*innen: Dank digitaler Abwicklung können Investor*innen ausserhalb Deutschlands problemlos Anteile erwerben, ohne dafür einen Notartermin in Deutschland wahrnehmen zu müssen. Das bedeutet weniger Aufwand, niedrigere Kosten und eröffnet dir als Startup den Zugang zu internationalem Kapital, das ansonsten kaum erreichbar wäre.

- Handelbarkeit: Ein weiterer entscheidender Vorteil ist die zukünftige Handelbarkeit digitaler Anteile. Erste Plattformen für den Handel mit Security-Token entstehen bereits, wodurch Investor*innen ihre Anteile deutlich einfacher weiterverkaufen können. Tokenize.it plant ebenfalls einen Sekundärmarkt, um die Liquidität und damit die Attraktivität für Investor*innen langfristig zu erhöhen.

Höchste Zeit für mehr Start-up-Investments

Ob nachhaltige Verpackungen, innovative Apps oder wegweisende Technologien – in Deutschland gibt es genügend Ideen, die unser Leben und unsere Gesellschaft langfristig verbessern könnten. Viele dieser Innovationen benötigen jedoch deutlich mehr Kapital, um sich erfolgreich am Markt durchzusetzen.

Es ist höchste Zeit, dass wir unser Geld sinnvoller investieren und unsere Zukunft aktiv gestalten. Der Sprung von 7 auf 70 Milliarden Euro Start-up-Finanzierung mag ambitioniert klingen, ist aber durchaus realistisch – und notwendig. Gemeinsam können wir diesen Weg einschlagen und Deutschlands Start-up-Ökosystem entscheidend stärken, indem wir die Barriere zum Investieren deutlich senken und Start-up-Investments einer breiten Masse zugänglich machen.

Der Autor Christoph Jentzsch ist Gründer und CEO von tokenize.it

E-Rechnungsformate: XRechnung und ZUGFeRD im Vergleich

Seit dem 1. Januar 2025 gilt in Deutschland für Unternehmen, die öffentliche Auftraggeber beliefern, grundsätzlich eine Pflicht zur elektronischen Rechnung. Ob Selbständige, Gründer*innen oder Start-ups davon betroffen sind, hängt davon ab, ob sie Aufträge von öffentlichen Einrichtungen erhalten. Rechnungen an öffentliche Auftraggeber müssen meist elektronisch übermittelt werden. Die konkreten Umsetzungsfristen variieren je nach Bundesland und Auftraggeber.

Zwei der gängigsten Formate für diesen Zweck sind die XRechnung und ZUGFeRD. Doch was sind die Unterschiede zwischen diesen beiden Formaten, und welches eignet sich besser für dein Unternehmen? In diesem Artikel werden die Vorteile und Unterschiede von XRechnung und ZUGFeRD thematisiert, damit du die passende Wahl für dein Unternehmen leichter treffen kannst.

XRechnung: Der Standard für öffentliche Aufträge

Die XRechnung ist das offiziell vorgeschriebene Format für die elektronische Rechnungsstellung an öffentliche Auftraggeber in Deutschland. Seit November 2020 müssen Rechnungen an den Bund im XRechnung-Format übermittelt werden. Für Länder und Kommunen gelten je nach Bundesland unterschiedliche Übergangsfristen. Ab 2025 gelten erweiterte Pflichten in vielen Bereichen, aber die Umsetzung hängt vom Auftraggeber (Bund, Länder, Kommunen) und dessen Fristen ab.

Das Besondere an der XRechnung ist, dass sie auf XML basiert. Das bedeutet, dass die Rechnungsdaten maschinenlesbar sind und direkt in die IT-Systeme des Empfängers eingelesen werden können. Die XRechnung stellt sicher, dass alle erforderlichen Rechnungsinformationen in standardisierter Form übermittelt werden, was den gesamten Prozess von der Rechnungserstellung bis zur Prüfung durch den öffentlichen Auftraggeber vereinfacht. Es entfällt die Notwendigkeit der manuellen Dateneingabe oder der fehleranfälligen Prüfung durch den Empfänger.

Falls du regelmäßig mit öffentlichen Auftraggebern arbeitest, bedeutet dies einen klaren Vorteil: Du kannst sicher sein, dass deine Rechnungen den rechtlichen Anforderungen entsprechen und ohne Verzögerungen akzeptiert werden. Die XRechnung ist in diesem Kontext nicht nur eine Pflicht, sondern auch eine Chance, administrative Prozesse zu automatisieren und Fehlerquellen zu reduzieren.

Allerdings erfordert die Nutzung der XRechnung den Einsatz einer speziellen Software, die XML-Daten verarbeiten kann. Die meisten gängigen Buchhaltungsprogramme bieten inzwischen Lösungen, die XRechnungen erstellen und versenden können. Dennoch ist es wichtig, sicherzustellen, dass deine Software aktuell ist und die entsprechenden Formate unterstützt. Gerade für kleinere Unternehmen und Start-ups, die noch keine umfangreiche Rechnungssoftware nutzen, kann die Einführung von XRechnung mit gewissen Anfangsinvestitionen verbunden sein. Aber langfristig gesehen wird dieser Schritt deine Rechnungsabwicklung erheblich effizienter und sicherer machen.

ZUGFeRD: Flexibilität für den B2B-Bereich

Das ZUGFeRD-Format bietet eine flexible Lösung für den Austausch von Rechnungen im B2B-Bereich und eignet sich ebenfalls für die Kommunikation mit öffentlichen Auftraggebern. ZUGFeRD kombiniert eine PDF/A-3-Datei, die den klassischen Rechnungsaufbau enthält und für den Empfänger gut lesbar ist, mit eingebetteten XML-Daten, die für die automatische Verarbeitung durch Rechnungssoftware genutzt werden können. Diese hybride Struktur ermöglicht es, die Rechnung sowohl für Menschen als auch für Maschinen zugänglich zu machen – und zwar in einer Datei.

Ein großer Vorteil von ZUGFeRD ist die hohe Flexibilität. Du kannst das Format sowohl an Geschäftspartner schicken, die eine vollständig automatisierte Rechnungsbearbeitung haben, als auch an solche, die noch keine elektronischen Systeme nutzen und die Rechnung einfach im PDF-Format lesen. Dadurch sparst du dir den Aufwand, für verschiedene Empfänger unterschiedliche Rechnungsformate zu erstellen. Ein weiteres Plus: ZUGFeRD lässt sich ohne umfangreiche technische Anforderungen nutzen, da viele gängige Buchhaltungssoftwarelösungen bereits eine ZUGFeRD-konforme Rechnungsstellung unterstützen.

Es gibt außerdem mehrere Profile, die sich in der Komplexität der eingebetteten XML-Daten unterscheiden. Die ZUGFeRD 2.0-Version beispielsweise bietet ein Profil, das vollständig kompatibel mit der XRechnung ist. Das bedeutet, dass du ZUGFeRD sowohl im B2B-Bereich als auch im öffentlichen Sektor nutzen kannst, ohne dich um die Formatierung der Rechnung sorgen zu müssen. Diese Vielseitigkeit macht ZUGFeRD zu einer idealen Wahl, wenn du mit unterschiedlichen Partnern zusammenarbeitest – egal, ob mit großen Unternehmen oder anderen kleinen Start-ups.

Die Unterschiede zusammengefasst auf einem Blick

- Format: Der größte Unterschied zwischen XRechnung und ZUGFeRD ist das Format der Rechnungsübermittlung. XRechnung basiert ausschließlich auf XML-Daten, was bedeutet, dass es für die Nutzung in automatisierten Systemen erforderlich ist. ZUGFeRD hingegen kombiniert eine PDF-Datei mit einer eingebetteten XML-Datei, die für maschinelle Auswertung genutzt werden kann, aber gleichzeitig auch visuell für den Empfänger sichtbar bleibt.

- Zielgruppen: XRechnung richtet sich vor allem an Unternehmen, die regelmäßig mit öffentlichen Auftraggebern zusammenarbeiten und deren Anforderungen an die Rechnungsstellung erfüllen müssen. ZUGFeRD ist hingegen flexibel und eignet sich sowohl für den B2B-Bereich als auch für die Kommunikation mit öffentlichen Auftraggebern, da es die Möglichkeit bietet, das Format an verschiedene Bedürfnisse anzupassen.

- Technische Anforderungen: Die XRechnung verlangt, dass du eine XML-Datei generierst und diese an den öffentlichen Auftraggeber übermittelst. Das erfordert in der Regel spezielle Softwarelösungen, die XML-Daten verarbeiten können. ZUGFeRD ist etwas flexibler und erlaubt die Nutzung einer Kombination aus PDF und XML, wodurch du Rechnungen auch ohne spezialisierte Software versenden kannst.

- Rechtssicherheit und Kompatibilität: XRechnung ist die gesetzlich vorgeschriebene Lösung für öffentliche Aufträge in Deutschland, während ZUGFeRD eine breitere Anwendung findet und insbesondere im B2B-Bereich von Vorteil ist. Beide Formate sind rechtlich abgesichert, aber XRechnung ist speziell auf die Bedürfnisse der öffentlichen Hand zugeschnitten.

Hier ganz einfach PDF-Rechnung in E-Rechnung umwandeln!

Kredit ohne Vorkosten

Ein Kredit ohne Vorkosten kann eine interessante Option für Sie als Kreditnehmer sein, wenn Sie faire Kreditkonditionen suchen. Bei einem solchen Darlehen fallen keine zusätzlichen Gebühren für die Beantragung oder Bearbeitung an. Eine kostenlose Kreditanfrage ermöglicht es Ihnen, verschiedene Angebote zu vergleichen und das beste Darlehen ohne Gebühren zu finden. In diesem Artikel erfahren Sie, worauf Sie bei einem Kredit ohne Vorkosten achten sollten und wie Sie das beste Angebot finden können.

Was bedeutet ein Kredit ohne Vorkosten?

Ein Kredit ohne Vorkosten ist eine vorteilhafte Finanzierungsoption, bei der keine zusätzlichen Gebühren für die Kreditaufnahme anfallen. Dies bedeutet, dass Sie als Kreditnehmer keine versteckten Kosten oder Überraschungen befürchten müssen. Stattdessen profitieren Sie von transparenten Kreditkonditionen, die Ihnen einen klaren Überblick über die tatsächlichen Kosten des Darlehens geben.

Bei einem Kredit ohne Vorkosten entfallen typischerweise folgende Gebühren:

- Bearbeitungsgebühren

- Kontoführungsgebühren

- Bereitstellungszinsen

- Sondertilgungsgebühren

Durch den Wegfall dieser Kosten können Sie als Kreditnehmer erheblich sparen und Ihre finanzielle Belastung reduzieren. Die Gesamtkosten des Kredits werden somit überschaubarer und planbarer. Allerdings ist es wichtig, dass Sie die Kreditkonditionen sorgfältig prüfen und Angebote verschiedener Anbieter vergleichen, um wirklich von einem Kredit ohne Vorkosten zu profitieren.

Transparenz ist bei der Aufnahme eines Kredits ohne Vorkosten besonders wichtig. Seriöse Kreditgeber legen alle anfallenden Kosten und Konditionen offen dar, sodass Sie als potenzieller Kreditnehmer eine fundierte Entscheidung treffen können.

Vorteile eines Kredits ohne Vorkosten

Die Entscheidung für einen Kredit ohne Vorkosten bringt mehrere Vorteile mit sich:

- Kosteneinsparung: Durch den Wegfall zusätzlicher Gebühren sparen Sie bares Geld

- Transparenz: Alle Kosten sind von Anfang an ersichtlich, was die Planung erleichtert

- Flexibilität: Oft bieten solche Kredite mehr Spielraum bei Rückzahlungen oder Sondertilgungen

- Vergleichbarkeit: Es fällt leichter, verschiedene Angebote direkt miteinander zu vergleichen

Darlehen ohne Gebühren finden

Es ist möglich, ein Darlehen ohne zusätzliche Gebühren zu finden. Dafür ist es wichtig, dass Sie seriöse Kreditanbieter suchen und verschiedene Finanzierungsoptionen vergleichen. Neben den bekannten Banken im Umfeld und Vergleichsportalen können auch bekannte Kreditanbieter wie easyCredit in den Vergleich miteinbezogen werden.

So können Sie die beste Option für Ihre persönliche Situation finden.

Ein guter Ausgangspunkt für die Suche nach einem Darlehen ohne Gebühren sind Vergleichsportale im Internet. Hier können Sie schnell und einfach verschiedene Angebote von Banken und Kreditvermittlern vergleichen. Achten Sie dabei auf folgende Punkte:

- Transparente Darstellung aller Kosten und Gebühren

- Keine versteckten Kosten oder Überraschungen im Kleingedruckten

- Seriöse und bekannte Anbieter mit guten Bewertungen

Eine weitere Möglichkeit ist es, direkt bei Ihrer Hausbank oder anderen Banken in Ihrer Nähe nach einem Darlehen ohne Gebühren zu fragen. Oft bieten Banken spezielle Konditionen für langjährige Kunden oder für bestimmte Verwendungszwecke an. Ein persönliches Gespräch kann Ihnen helfen, die individuell beste Lösung zu finden.

Online-Kreditvergleich: Vor- und Nachteile

Der Online-Kreditvergleich bietet einige Vorteile, aber auch potenzielle Nachteile:

Voraussetzungen für einen Kredit ohne Vorkosten

Wenn Sie einen Kredit ohne Vorkosten aufnehmen möchten, müssen Sie in der Regel bestimmte Voraussetzungen erfüllen. Eine der wichtigsten Anforderungen ist eine gute Bonität. Diese wird durch eine Bonitätsprüfung ermittelt, bei der Ihre Kreditwürdigkeit überprüft wird.

Die Bonitätsprüfung berücksichtigt verschiedene Faktoren, wie zum Beispiel:

- Einkommenssituation

- Beschäftigungsstatus

- Kredithistorie

- Ausgaben und Verbindlichkeiten

Neben einer guten Bonität können Kreditgeber auch Sicherheiten verlangen. Diese dienen dazu, das Risiko für den Kreditgeber zu minimieren. Häufig akzeptierte Sicherheiten sind Immobilien, Sparguthaben oder Wertpapiere. Allerdings gibt es auch Kredite ohne Vorkosten, die keine Sicherheiten erfordern.

Schufa-Auskunft und ihre Bedeutung

Die Schufa-Auskunft spielt eine zentrale Rolle bei der Kreditvergabe:

- Sie gibt Aufschluss über Ihr bisheriges Zahlungsverhalten

- Ein guter Schufa-Score erhöht Ihre Chancen auf günstige Konditionen

- Negative Einträge können die Kreditvergabe erschweren oder verhindern

- Sie haben das Recht auf eine kostenlose Selbstauskunft pro Jahr

Kreditkonditionen vergleichen

Beim Vergleich von Kreditangeboten ist es wichtig, dass Sie die Kreditkonditionen genau unter die Lupe nehmen. Zwei zentrale Faktoren sind dabei der effektive Jahreszins und die Laufzeit des Darlehens. Der effektive Jahreszins gibt die tatsächlichen Kosten des Kredits auf Jahresbasis an, einschließlich aller Gebühren und Nebenkosten. Je niedriger der effektive Jahreszins, desto günstiger ist der Kredit.

Die Laufzeit bestimmt, über welchen Zeitraum der Kredit zurückgezahlt werden muss. Eine längere Laufzeit bedeutet in der Regel niedrigere monatliche Raten, aber auch höhere Gesamtkosten aufgrund der länger anfallenden Zinsen.

Beim Kreditkonditionen vergleichen sollten Sie auf folgende Punkte achten:

- Effektiver Jahreszins: Je niedriger, desto besser

- Laufzeit: Wählen Sie eine Laufzeit, die zu Ihren finanziellen Möglichkeiten passt

- Zusatzkosten: Achten Sie auf versteckte Gebühren oder Zusatzkosten

- Flexibilität: Prüfen Sie, ob Sondertilgungen oder vorzeitige Rückzahlung möglich sind

Kreditrechner: Ein nützliches Tool

Kreditrechner können Ihnen bei der Entscheidungsfindung helfen:

- Sie ermöglichen eine schnelle Berechnung verschiedener Szenarien

- Visualisierung der Auswirkungen von Laufzeit und Zinssatz

- Hilfe bei der Ermittlung der optimalen Kredithöhe und Laufzeit

- Oft kostenlos auf Vergleichsportalen oder Bankwebseiten verfügbar

Alternative Finanzierungsoptionen

Neben einem klassischen Kredit ohne Vorkosten gibt es weitere Möglichkeiten, um eine Finanzierung zu erhalten. Eine beliebte Alternative ist die Ratenzahlung, bei der der Gesamtbetrag in kleinere, regelmäßige Zahlungen aufgeteilt wird. Diese Option bietet oft mehr Flexibilität und ermöglicht es Ihnen, größere Anschaffungen über einen längeren Zeitraum zu finanzieren.

Eine weitere Alternative ist der Konsumentenkredit, der speziell für private Ausgaben wie Haushaltsgeräte oder Urlaube gedacht ist. Diese Kredite haben oft niedrigere Zinssätze als herkömmliche Darlehen und können eine attraktive Option für kleinere Finanzierungen sein. Finanzielle Absicherung sollte bei jeder Kreditentscheidung eine wichtige Rolle spielen.

Bei der Wahl der passenden Finanzierung spielen individuelle Faktoren eine wichtige Rolle:

- Höhe des benötigten Betrags

- Gewünschte Laufzeit

- Ihre eigene finanzielle Situation und Bonität

Peer-to-Peer-Kredite als moderne Alternative

Peer-to-Peer-Kredite gewinnen zunehmend an Popularität:

- Direkte Vermittlung zwischen Kreditnehmern und privaten Geldgebern

- Oft günstigere Konditionen als bei traditionellen Banken

- Schnellere und flexiblere Kreditvergabe

- Risiko: Weniger reguliert als klassische Bankenkredite

Fazit

Ein Darlehen ohne Gebühren kann eine praktische Option für Sie sein, wenn Sie eine günstige Finanzierung suchen. Durch den Wegfall von Bearbeitungs-, Bereitstellungs- oder Kontoführungsgebühren lassen sich die Gesamtkosten des Kredits deutlich reduzieren. Allerdings ist es wichtig, dass Sie die Konditionen verschiedener Anbieter sorgfältig vergleichen, um das beste Angebot zu finden. Bei der Suche nach einem Darlehen ohne Gebühren sollten Sie nicht nur auf die Kosten, sondern auch auf die Zinssätze und die Laufzeit achten. Insgesamt bietet ein Darlehen ohne Gebühren eine gute Möglichkeit, Geld zu günstigen Konditionen aufzunehmen. Sie sollten jedoch immer Ihre individuelle Situation berücksichtigen und verantwortungsvoll mit dem Kredit umgehen.

Cardano kaufen: Diese Möglichkeiten und Handelsplätze gibt es

Cardano ist die Plattform der Kryptowährung ADA und ein blockchainbasiertes Kryptoprojekt, das zugleich ein Konkurrent von Ethereum ist. Wir zeigen die Möglichkeiten von Cardano, einer der jüngsteren Digitalwährungen, auf.