Zum Newsletter per QR-Code

Aktuelle Events

Betriebsprüfung: Was Selbstständige wissen müssen

Was versteht man unter einer Betriebsprüfung, wie läuft sie ab und wie kann man einer solchen Prüfung bestmöglich vorbeugen?

Besonders bei jungen Unternehmen und neu gegründeten Start-ups kommt es zu Beginn noch zu Fehlern in der Unternehmensführung. Zum Beispiel führen Gründer die Buchhaltung nicht korrekt und übersehen wichtige Details, notieren zum Beispiel nicht alle Ausgaben. Schnell kann es dann zu einer Nachricht des Finanzamts über eine anstehende Betriebsprüfung kommen. Was versteht man unter einer solchen Prüfung, wie lässt sie sich bestmöglich vermeiden und was ist zu empfehlen, wenn es doch zu einer Betriebsprüfung kommt?

Was ist eine Betriebsprüfung?

Grundsätzlich umfasst der Begriff Betriebsprüfung eine Kontrolle der Steuerzahlungen eines Unternehmens. Eine prüfende Institution, in der Regel das Finanzamt oder die Deutsche Rentenversicherung, stellt hierbei sicher, dass ein Betrieb die Steuern ordnungsgemäß in korrekter Höhe innerhalb eines bestimmten Zeitraums gezahlt hat.

Verschiedene Arten von Prüfungen

Je nachdem, welches Amt die Überprüfung durchführt, kommen unterschiedliche Methoden zum Einsatz. Das Finanzamt prüft mit den folgenden:

- Außenprüfung: Häufigste Form der Betriebsprüfung. Eine vom zuständigen Finanzamt angeordnete Gesamtkontrolle jeglicher steuerlich relevanter Sachverhalte.

- Sonderprüfung: Diese Prüfung gilt nur zur Kontrolle einzelner Steuer-Arten, primär der Lohn- und Umsatzsteuer. Sie kann jedoch auch spezifische Sachverhalte zum Beispiel in Form einer Liquiditätsprüfung kontrollieren.

- Nachschau: Überprüft im Gegenteil zu den anderen Varianten keinen Zeitraum, sondern die aktuelle Situation. Ein Beispiel hierfür ist die Kassen-Schau, in der Prüfer das bestehende Kassen-Inventar kontrollieren.

Die Deutsche Rentenversicherung dagegen fokussiert sich auf die Sozialabgaben eines Unternehmens. Der Gesetzgeber verlangt diese Kontrolle mindestens einmal alle vier Jahre.

Wen kann das Finanzamt kontrollieren?

Wen ein Amt kontrolliert und wie oft es zu Kontrollen kommt, hängt stark von der jeweiligen Steuer und dem Unternehmen ab. So müssen große Betriebe häufiger mit Untersuchungen rechnen als kleine Unternehmen.

Doch unabhängig davon gilt, dass das Finanzamt theoretisch jederzeit eine Prüfung in einem Unternehmen durchführen darf. Da Rechtsform und Größe keinen Einfluss darauf nehmen, können Prüfungen für Betriebe jeglicher Art stattfinden, darunter zum Beispiel:

- Freiberufler

- Kleinunternehmen

- GmbHs

- AGs

- Land- und forstwirtschaftliche Betriebe

Der Anlass einer Kontrolle

Neben der regelmäßigen Kontrolle kann das Finanzamt auch eine Betriebsprüfung veranlassen, sofern Verdacht auf eine nicht ordnungsgemäße Buchführung besteht. Indikatoren für Probleme mit der Buchhaltung sind unter anderem:

- Nicht plausible Steuererklärungen

- Stark schwankende Gewinne

- Frequent zu spät beglichene Steuerschulden

- Fehler in der Bilanz oder im Jahres-Abschluss

- Regelmäßig verspätete Steuererklärungen

Demnach ersparen Sie sich mit einer professionellen Buchführung eine frequente Kontrolle durch das Finanzamt.

Der Prüfung selbstständig vorbeugen

Eine Betriebsprüfung lässt sich nicht vollkommen vermeiden, jedoch können Unternehmer beeinflussen, wie oft sie stattfindet. Um die Kontrolle möglichst selten und kurz zu halten, beachten Sie folgendes:

- Belege jeglicher Art abheften und verbuchen, gegebenenfalls Kopien anfertigen

- Die Buchführung ordnungsgemäß und übersichtlich einhalten

- Fristgerecht auf ein Schreiben des Finanzamts eingehen, das Amt rechtzeitig informieren, sollten Sie Fristen nicht einhalten können

- Jahres-Abschlüsse sofern möglich durch einen Steuerberater testen lassen

- Pünktlich jegliche Steuer-Schulden begleichen

Die entsprechende Vorbereitung

Grundsätzlich muss ein Amt die Prüfung rechtzeitig mindestens zwei Wochen vor dem Kontroll-Termin anmelden. Eine Ausnahme ist der Verdacht auf Steuerhinterziehung, da Prüfer hier das Unternehmen ohne Vorankündigung kontrollieren können. Diese 14 Tage können Sie effektiv nutzen, um sich vorzubereiten, damit die Prüfung einfach, schnell und korrekt abläuft. Die benötigten Dokumente und Belege stellen sie bereits zuvor zusammen und überprüfen diese auf ihre Richtigkeit. Besonders oft testen Prüfer vor allem:

- Umsatzsteuer

- Vorsteuerabzug

- Kleinbetragsrechnung

- Private Nutzung von Firmenwagen, Privatkonten und Telefon

- Abgaben zu diversen Versicherungen

- Konzerninterne Verrechnungspreise

Die Belege dieser Abgaben überprüfen Sie genau und korrigieren mögliche Fehler bereits vor der Inspektion. Falls es nicht die erste Prüfung ist, kann das Unternehmen daneben mit einer Schwachstellen-Analyse die Ergebnisse der letzten Kontrolle sowie kritische Sachverhalte feststellen und sofern möglich ausbessern.

Der Ablauf einer Inspektion

Zunächst muss sich der Prüfer ausweisen, worauf Sie ihm einen Raum für die Prüfung zur Verfügung stellen. Er darf daraufhin alle Akten und Unterlagen sichten, die zur Kontrolle nötig sind. Sie entscheiden sich im besten Fall bereits zuvor für einen geeigneten Ansprechpartner. Je nach Umstand können Sie das selbst sein, Ihr Steuerberater oder ein entsprechend vorbereiteter Mitarbeiter. Die Ansprechperson liefert schnell alle nötigen Dokumente, um so für ein vertrauenswürdiges Gesamtbild zu sorgen. Die Zeitspanne der Untersuchung kann sich hierbei je nach Größe des Betriebs zwischen wenigen Tagen bis einigen Wochen reichen.

Nach dem Ende des Kontrollzeitraums folgt eine Prüfungsfeststellung oder ein Abschlussgespräch. Bitten Sie den Prüfer darum, die Ergebnisse der Untersuchung bereits vor dem Gespräch in schriftlicher Form zu schicken. So können Sie sich bereits zuvor mit dem Steuerberater auf die möglichen Gesprächspunkte vorbereiten. Ist die Prüfung abgeschlossen, erhalten Sie einen Abschlussbericht, der fortan als neue Basis für die Steuerbescheide fungiert.

Keine Furcht vor der Betriebsprüfung

Früher oder später erlebt jeder Betrieb eine Prüfung, jedoch ist das kein Grund zur Sorge. Der Prüfer ist hier kein Feind, im Gegenteil, mit Kooperation kommt es zu einem schnelleren und oft besseren Ergebnis für das Unternehmen. Wer die Zeit zwischen Ankündigung und Termin effektiv nutzt, kann mögliche Unklarheiten klären. Besonders die effiziente und professionelle Buchhaltung mithilfe von Steuerberatern und entsprechender Software dienen dazu, die Besuche eines Prüfers selten, kurz und mit guten Ergebnissen zu gestalten.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Solo gründen, aber nicht allein denken: Welche Netzwerke am Anfang helfen

Allein gründen heißt nicht, alles allein stemmen zu müssen. Wer von Beginn an die richtigen Kontakte knüpft, spart Zeit, Nerven und oft auch viel Geld. Dieser Beitrag zeigt, welche Netzwerke in der Startphase wirklich weiterhelfen und wie man sie für sich nutzt.

Solo zu gründen bringt jede Menge Freiheit. Man entscheidet schnell, bleibt flexibel und muss sich mit niemandem abstimmen. Genau diese Unabhängigkeit kann aber zur Falle werden, denn niemand spiegelt die eigenen Ideen, niemand warnt vor typischen Anfängerfehlern und an manchen Tagen fehlt schlicht der Mensch zum Austauschen. Sobald man sich selbstständig macht, kommen viele Fragen auf, von der Anmeldung über die Steuern bis zur Suche nach den ersten Kund*innen. Genau hier fängt ein gutes Netzwerk auf. Es ersetzt kein Team, schenkt aber hilfreiches Feedback, Sparringspartner*innen und Zugang zu Wissen, das man sich sonst teuer einkaufen müsste.

Warum ist ein Netzwerk für Solo-Gründer*innen so wertvoll?

Als Einzelkämpfer*in trägt man alle Rollen gleichzeitig, von der Buchhaltung über das Marketing bis zum Vertrieb. Niemand kann alles und das muss auch niemand. Ein Netzwerk verteilt Wissen auf viele Schultern. Man bekommt Antworten auf Fragen, für die man sonst stundenlang recherchieren würde, lernt von Menschen, die dieselben Hürden schon gemeistert haben, und gelangt über Empfehlungen oft schneller an erste Aufträge als über klassische Kaltakquise. Der wohl unterschätzteste Effekt ist aber der emotionale. Wer sich mit anderen austauscht, bleibt motivierter, trifft mutigere Entscheidungen und übersteht Durststrecken deutlich besser.

Welche Netzwerke helfen ganz am Anfang?

Die gute Nachricht: Man muss nicht bei null anfangen. Diese Anlaufstellen sind besonders hilfreich, wenn man gerade erst startet:

- Industrie- und Handelskammern: Sie sind die klassische erste Anlaufstelle, bieten kostenlose Erstberatung, Gründungsseminare und regelmäßige Veranstaltungen zum Kennenlernen.

- Gründerzentren, Inkubatoren und Acceleratoren: Hier gibt es Räume, strukturiertes Mentoring und direkte Kontakte zu erfahrenen Gründer*innen und teils auch zu Kapitalgeber*innen.

- Branchen- und Berufsverbände: Sie bündeln Fachwissen, vertreten die Interessen ihrer Mitglieder und verschaffen Sichtbarkeit innerhalb der Branche.

- Coworking-Spaces: Ein gemeinsamer Schreibtisch bringt nicht nur Infrastruktur, sondern auch spontane Gespräche, neue Perspektiven und manchmal die nächste Zusammenarbeit.

- Online-Communities: Auf LinkedIn, in Fachforen oder in Slack- und Discord-Gruppen vernetzt man sich ortsunabhängig und rund um die Uhr.

- Gründerstammtische und Meetups: Diese lokalen, lockeren Treffen sind niedrigschwellig und ideal, um ohne Druck erste Kontakte zu knüpfen.

- Mentoring-Programme: Erfahrene Unternehmer*innen stehen zur Seite, teilen ihre eigenen Fehler und helfen, unnötige Umwege zu vermeiden.

Einen guten Überblick über Programme, Förderungen und Anlaufstellen bietet außerdem die Gründerplattform des Bundes.

Wie findet man das Netzwerk, das wirklich passt?

Nicht jedes Netzwerk passt zu jedem Vorhaben. Zuerst sollte man sich fragen, was gerade am dringendsten gebraucht wird: fachlicher Input, neue Kund*innen, emotionaler Rückhalt oder Kapital. Ein lokaler Stammtisch bringt wenig, wenn die Zielgruppe weltweit online sitzt, und eine riesige LinkedIn-Gruppe ersetzt selten das persönliche Gespräch bei einem Kaffee. Man sollte ruhig mehrere Formate testen, bevor man sich festlegt, und dabei mehr auf die Qualität der Kontakte achten als auf die reine Menge. Ein kurzer Selbstcheck hilft herauszufinden, welches Netzwerk am besten passt.

Tipp:Lieber zwei Netzwerke aktiv pflegen als zehn nur passiv beobachten. Feste Zeitfenster fürs Netzwerken einplanen, sonst geht es im Tagesgeschäft schnell unter. |

Wie wird man vom stillen Mitglied zum echten Teil des Netzwerks?

Eine Mitgliedschaft allein bringt noch nichts. Netzwerke leben vom Geben und Nehmen, und wer großzügig teilt, bleibt positiv im Gedächtnis. Mit diesen Gewohnheiten wird man schnell zu einem festen Bestandteil der Community.

- Sich regelmäßig zeigen und nicht nur dann, wenn man gerade selbst etwas braucht.

- Aktiv Hilfe anbieten und Kontakte, Tipps sowie ehrliche Empfehlungen teilen.

- Sich auf Events vorbereiten und vorab überlegen, wen man treffen möchte.

- Nach dem ersten Kennenlernen dranbleiben, eine kurze Nachricht wirkt oft Wunder.

- Authentisch bleiben, denn echte Beziehungen tragen länger als ein Stapel gesammelter Visitenkarten.

Gemeinsam kommt man weiter

Solo zu gründen bedeutet, eigenverantwortlich zu handeln, nicht isoliert zu arbeiten. Die richtigen Netzwerke geben Rückhalt, frische Perspektiven und öffnen Türen, die allein verschlossen blieben. Klein anfangen, wenige Kontakte dafür echt pflegen und Netzwerken als langfristige Investition in das eigene Unternehmen verstehen. So ist man zwar sein eigener Chef oder seine eigene Chefin, steht aber nie ganz allein da.

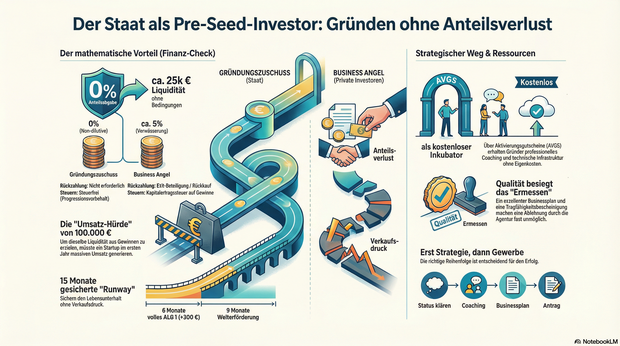

Der Staat als Pre-Seed-Investor

Warum die Gründung aus der Arbeitslosigkeit oft die smarteste Finanzierungsform ist.

Venture Capital ist sexy, Business Angels sind begehrt – doch in der aktuellen Marktphase wird die effektivste Form der Frühphasenfinanzierung oft übersehen: Der Gründungszuschuss der Bundesagentur für Arbeit. Wer strategisch aus der Arbeitslosigkeit gründet, sichert sich nicht nur den Lebensunterhalt, sondern erhält Zugang zu Ressourcen, für die andere Start-ups fünfstellige Summen aufbringen müssen. Das entscheidende Detail: Man muss dafür keine Unternehmensanteile abgeben.

In der Start-up-Szene wird oft über die „Runway“ gesprochen – die Zeitspanne, die einem Unternehmen bleibt, bevor das Geld ausgeht. Gründer*innen verbringen oft Monate damit, Pitch-Decks zu bauen, um Investoren zu überzeugen, ihnen diese Zeit zu erkaufen. In einer Zeit, in der Risikokapitalgeber*innen zurückhaltender agieren und Bewertungen sinken, rückt eine alternative Finanzierungsquelle in den Fokus, die oft fälschlicherweise als reines Sozialinstrument abgetan wird: Die Gründung aus dem Bezug von Arbeitslosengeld I (ALG 1).

Wer dieses System nicht als soziales Auffangnetz, sondern als strategisches Finanzierungsinstrument begreift, verschafft sich einen Wettbewerbsvorteil, der in der freien Wirtschaft kaum zu bezahlen ist. Es handelt sich hierbei um „Non-Dilutive Capital“ – Kapital, das die Anteile der Gründer*innen nicht verwässert.

Der mathematische Vorteil: ALG 1 als Bootstrapping-Hebel

Um die Dimension dieses Vorteils zu verstehen, lohnt sich ein Rechenbeispiel: Ein Gründer, der Anspruch auf den Gründungszuschuss hat, erhält in der ersten Phase (6 Monate) sein volles Arbeitslosengeld plus 300 Euro zur sozialen Absicherung. In der zweiten Phase (9 Monate) folgen weitere 300 Euro monatlich.

Bei einem vorherigen guten Einkommen summieren sich diese Zahlungen schnell auf 20.000 bis 25.000 Euro. Wichtig hierbei: Diese Summe ist steuerfrei (das ALG 1 unterliegt lediglich dem steuerlichen Progressionsvorbehalt) und muss nicht zurückgezahlt werden.

Um den gleichen Liquiditätseffekt über einen Umsatz zu erzielen, müsste ein frisch gegründetes Unternehmen – bei einer angenommenen Umsatzrendite von 20 % – im ersten Jahr bereits über 100.000 Euro Umsatz erwirtschaften. Alternativ müsste ein Business Angel für 25.000 Euro einsteigen. Bei einer frühen Bewertung von 500.000 Euro würde das den Verlust von 5 % der Firmenanteile bedeuten. Der Gründungszuschuss liefert dieselbe Liquidität, ohne dass der Gründer auch nur 0,1 % seines Unternehmens abtreten muss.

Wissen & Technik: Der unterschätzte Faktor AVGS

Neben der reinen Liquidität bietet die Bundesagentur für Arbeit ein zweites Instrument, das für Gründer*innen essenziell ist: den Aktivierungs- und Vermittlungsgutschein (AVGS).

Viele Gründer*innen wissen, dass es Coachings gibt. Wenige realisieren jedoch, dass professionelle AVGS-Maßnahmen heute oft wie private Inkubatoren funktionieren. Der Gutschein ermöglicht es Gründer*innen, externe Expertise einzukaufen, ohne die eigene Liquidität zu belasten.

Der Fokus liegt hierbei auf der Professionalisierung:

- Validierung des Geschäftsmodells: Ein(e) Sparringspartner*in prüft die Idee auf Markttauglichkeit, bevor teure Fehler gemacht werden.

- Finanzplanung: Erstellung einer realistischen Rentabilitätsvorschau, die nicht nur dem Amt, sondern auch Banken standhält.

- Infrastruktur: Hochwertige Programme stellen den Teilnehmer*innen oft auch notwendige technische Ausstattung (z.B. Laptops oder Software-Lizenzen als Leihgeräte) für die Dauer der Maßnahme zur Verfügung, um den Start technisch zu ermöglichen.

Aus der Praxis: Wie der strategische Einsatz funktioniert

Wie dieser Prozess in der Realität aussieht, zeigt das Beispiel von Jonas (Name geändert), einem Marketingmanager, der seinen Job verlor und den Sprung in die Selbständigkeit als digitaler Berater wagte. Anstatt sofort hastig ein Gewerbe anzumelden, nutzte Jonas die strategische Reihenfolge:

- Status klären: Er meldete sich arbeitslos und sicherte seinen Anspruch.

- Professionalisierung: Über einen AVGS-Gutschein buchte er ein intensives Gründungscoaching. Dort feilte er vier Wochen lang an seiner Positionierung und seinem Pricing.

- Businessplan: Gemeinsam mit dem Coach erstellte er einen Businessplan, der die Tragfähigkeit seines Vorhabens klar belegte.

- Antragstellung: Er beantragte den Gründungszuschuss vor der eigentlichen Gründung.

Das Ergebnis: Jonas erhielt die Bewilligung für den vollen Zuschuss. Die sechs Monate „gesicherte Runway“ nutzte er, um hochwertige Referenzkunden zu gewinnen, anstatt aus finanzieller Not heraus schlecht bezahlte Projekte anzunehmen. Heute führt er eine profitable Agentur. Ohne die Förderung wäre der Druck, sofort Umsatz zu generieren, vermutlich zulasten der strategischen Ausrichtung gegangen.

Die Hürden meistern: Vermittlungsvorrang und Ermessensleistung

Der Gründungszuschuss ist seit 2011 eine Ermessensleistung. Es besteht kein Rechtsanspruch. Das führt oft zu der Fehlannahme, die Bewilligung sei reine Glückssache. Doch Verwaltungsentscheidungen folgen einer Logik. Das größte Hindernis ist der gesetzliche Vermittlungsvorrang: Der/die Sachbearbeiter*in muss prüfen, ob nicht doch eine Festanstellung möglich wäre, und prognostizieren, ob die Gründung die Arbeitslosigkeit nachhaltiger beendet.

Die Strategie zur Bewilligung liegt daher in der Qualität der Vorbereitung. Ein exzellenter Businessplan, eine klare Argumentation, warum eine Festanstellung aktuell keine Option ist, und eine positive Tragfähigkeitsbescheinigung durch eine fachkundige Stelle sind die stärksten Argumente. Wenn aus den Unterlagen hervorgeht, dass der/die Gründer*in qualifiziert ist und der Markt das Angebot braucht, reduziert sich das „Ermessen“ der Agentur faktisch drastisch. Eine Ablehnung muss begründet werden – und bei einer wasserdichten Vorbereitung fehlen oft schlicht die Argumente für ein Nein.

Zielgruppen-Check: Für wen ist dieser Weg geeignet?

Nicht für jedes Start-up ist dieser Weg der richtige. Die Förderung ist als Brücke konzipiert, nicht als Großinvestition.

Besonders geeignet ist der Weg für:

- Wissensbasierte Geschäftsmodelle: Berater*innen, Coaches, Agenturen, Freelancer*innen. Hier sind die Anfangsinvestitionen gering, und der Zuschuss deckt die Lebenshaltungskosten perfekt ab.

- Digitale Start-ups & SaaS: Gründer*innen, die Zeit für die Produktentwicklung (Coding, Content) brauchen, bevor der erste Euro fließt.

- Soloselbständige: Die Förderung ist personengebunden und sichert den/die Unternehmer*in direkt ab.

Weniger geeignet ist der Weg für:

- Kapitalintensive Hardware-Gründungen: Wer Maschinen für 500.000 Euro benötigt, für den sind 20.000 Euro Zuschuss nur ein Tropfen auf den heißen Stein. Hier werden Bankdarlehen oder VC-Gelder benötigt (wobei der Zuschuss als private Absicherung natürlich dennoch helfen kann).

- Gründungen aus der Festanstellung: Wer nicht arbeitslos ist, hat keinen Zugang zu diesem Topf. Eine „künstliche“ Arbeitslosigkeit herbeizuführen (z.B. durch Eigenkündigung), führt in der Regel zu einer Sperrzeit von 12 Wochen und sollte sehr genau kalkuliert werden.

Fazit: Professionalität statt Bürokratie-Frust

Die Gründung aus der Arbeitslosigkeit ist kein bürokratischer Hürdenlauf, sondern eine der sichersten Startrampen, die der Standort Deutschland zu bieten hat. Wer den Staat als ersten Anker-Investor begreift und die Klaviatur aus ALG 1, AVGS und Gründungszuschuss professionell spielt, startet mit einer Liquidität und Ruhe, von der andere Gründer*innen nur träumen können. Es ist kein Geschenk, sondern eine Investition in die wirtschaftliche Tragfähigkeit von morgen.

Der Autor Lars Weber ist Experte für staatlich geförderte Gründungsberatung und Gründer von avgs.digital. Seit mehreren Jahren begleitet er Gründer*innen bei der Beantragung von AVGS-Coachings und Gründungszuschüssen. Sein Fokus liegt auf tragfähigen Geschäftsmodellen und der professionellen Vorbereitung auf die Selbständigkeit, um bürokratische Hürden sicher zu meistern.

Freelancer-Kompass 2026: 43 % der Freelancer*innen ohne gesicherte Projekt-Auslastung

Die erste Erhebung des Freelancer-Kompass 2026 unterstreicht die wachsende Unsicherheit in der Projektlandschaft und zeigt deutliche Rückgänge der Auftragslage in mehreren Branchen.

Die wirtschaftliche Unsicherheit unter Freelancer*innen spitzt sich weiter zu: 43 Prozent haben derzeit keine gesicherte Auslastung für die kommenden Monate. Die Hälfte gibt zudem an, dass sich die Auftragslage im Vergleich zum Vorjahr verschlechtert hat. Das zeigen die Ergebnisse der ersten und aktuellen Erhebungswelle für den Freelancer-Kompass 2026 von freelancermap. Seit mehr als zehn Jahren liefert Deutschlands größte Freelancer-Plattform umfangreiche Daten zur Selbständigkeit im deutschsprachigen Raum. Für die kommende Ausgabe des Freelancer-Kompass ermöglichen erstmals mehrere kurze Umfragen ein detaillierteres Bild des Ist-Zustandes.

Die Auslastungsangaben der Selbständigen verdeutlichen, wie angespannt die aktuelle Projektsituation ist. Zwölf Prozent der Befragten haben eine gesicherte Auftragslage bis zu einem Monat, jeder Fünfte hat Projekte für die nächsten zwei bis drei Monate sicher, 13 Prozent für vier bis sechs Monate. Für einen Großteil der Freelancer*innen bleibt eine langfristige Planung daher unmöglich.

Weniger Aufträge in mehreren Branchen

Die angespannte Situation zeigt sich auch beim Blick auf die Branchen. In mehreren Sektoren melden Freelancer*innen einen spürbaren Rückgang der Nachfrage. Insbesondere betroffen ist die gegenwärtig krisenbehaftete Automobilbranche. 32 Prozent der Befragten geben an, das sie hier einen Rückgang der Aufträge verzeichnen. Im Sektor IT/Software sind es 23 Prozent und in der Industrie, dem Maschinenbau sowie im Bereich Banken/Finanzwesen jeweils zwölf Prozent.

„Wenn in so vielen Branchen Aufträge zurückgehen und fast die Hälfte der Freelancer keinerlei Planungssicherheit hat, ist das längst kein individuelles Risiko mehr, sondern ein strukturelles“, sagt Thomas Maas, CEO von freelancermap. „Freelancer stehen für Flexibilität und Expertise. Doch genau diese Menschen geraten zunehmend unter Druck, weil wirtschaftliche und politische Rahmenbedingungen ihnen ihre Arbeit erschweren. Branchenrückgänge, kurze Auslastungshorizonte und operative Hürden in Projekten wirken zudem zusammen. Das trifft nicht nur einzelne, sondern prägt den Markt insgesamt.“

Herausfordernde Zusammenarbeit

Zu den häufigsten Auftraggebern zählen überwiegend größere Unternehmen. So arbeiten 60 Prozent der Befragten mit dem Mittelstand zusammen und 58 Prozent mit Konzernen. Dahinter folgen Agenturen und Beratungen (27 Prozent) sowie Start-ups (21 Prozent). In der täglichen Projektarbeit und Zusammenarbeit begegnen Freelancer*innen mehreren Schwierigkeiten, die ihre Arbeitsweise erschweren. Besonders häufig genannt werden unklare Anforderungen (55 Prozent), verzögerte Rückmeldungen (47 Prozent) sowie fehlende Entscheidungen (42 Prozent).

Beim Blick auf den Arbeitsort zeigt sich, dass ein überwiegender Teil der Selbständigen (71 Prozent) aus dem Homeoffice arbeitet. 22 Prozent arbeiten hybrid. Nur jeder Zwanzigste (5 Prozent) arbeitet bei dem Kunden / der Kundin vor Ort. Die Möglichkeit einer Workation nutzen zwei Prozent der Befragten.

Rahmenbedingungen ausschlaggebend

Freelancer*innen lehnen Projekte vor allem dann ab, wenn grundlegende Rahmenbedingungen nicht stimmen. Am häufigsten wird ein zu niedriger Stundensatz genannt (70 Prozent). Ebenfalls stark vertreten ist die Aussage, dass das Projekt nicht zu den eigenen Fähigkeiten passt (62 Prozent). Besteht nicht die Möglichkeit, remote zu arbeiten, ist dies für knapp die Hälfte (49 Prozent) ein Ausschlusskriterium.

„Freelancer bringen viel Erfahrung, Tempo und Spezialisierung in Projekte ein. Doch das gelingt nur, wenn die Rahmenbedingungen stimmen“, sagt Thomas Maas. „Unklare Anforderungen oder fehlende Entscheidungen kosten alle Beteiligten Zeit. Gute Zusammenarbeit entsteht dort, wo Unternehmen klare Ansprechpartner, klare Ziele und klare Prozesse schaffen.“

Zum Freelancer-Kompass und der Methodik

Seit über zehn Jahren liefert der Freelancer-Kompass die umfassendste Datengrundlage zur Selbständigkeit im deutschsprachigen Raum. Die Studie beleuchtet Arbeitsbedingungen, Preis- und Einkommensentwicklungen, Akquise-Strategien, Zufriedenheit sowie fachliche und strukturelle Herausforderungen – und berücksichtigt dabei stets auch die Perspektive der Unternehmen.

Für die kommende Ausgabe 2026 wurde die Methodik erstmals weiterentwickelt: Statt einer einmal jährlich erhobenen Großumfrage mit über achtzig Fragen setzt freelancermap nun auf mehrere thematische Erhebungswellen, die ein noch präziseres Bild der aktuellen Situation von Freelancer ermöglichen. Die hier genannten Ergebnisse stammen aus der ersten Befragung, die vom 17. November bis 3. Dezember 2025 unter mehr als 1.300 Teilnehmenden durchgeführt wurde.

Der vollständige Freelancer-Kompass 2026 erscheint Anfang März und fasst alle Befragungswellen zusammen.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

Unternehmensübergabe an leitende Mitarbeitende erleichtert

Recht für Gründer*innen: Wer überlegt, seinen Betrieb an leitende Mitarbeitende zu übergeben, erhöht dadurch nicht in jedem Fall den Arbeitslohn, wie der Bundesfinanzhof (BFH) entschieden hat. Welche großen Vorteile das für Unternehmer*innen hat, liest du hier.

Die Nachfolge in (mittelständischen) Unternehmen ist meist schwierig. Um den Fortbestand des Unternehmens zu sichern, greifen Unternehmer*innen daher vermehrt auf erfahrene leitende Mitarbeitende zurück. Diese erhalten Unternehmensanteile häufig unentgeltlich oder zu einem reduzierten Kaufpreis. Finanzbehörden bewerten dies oftmals als geldwerten Vorteil und unterwerfen die begünstigten Mitarbeitenden der Lohnsteuerpflicht.

Sachverhalt: Gesellschaftsanteile auf leitende Mitarbeiter übertragen

Die Inhaber eines mittelständischen Unternehmens übertrugen ihre Gesellschaftsanteile teilweise auf leitende Mitarbeitende, um die Unternehmensnachfolge zu sichern. Die Übertragung erfolgte unentgeltlich und war weder an Bedingungen noch an den Fortbestand der Arbeitsverhältnisse geknüpft. Beide Parteien vereinbarten eine Rückfallklausel, falls erbschaftsteuerliche Verschonungsregelungen nicht greifen sollten.

Das Finanzamt wertete die Anteilsübertragung als Arbeitslohn, da die Nachfolger zum einen der Sohn des Gesellschafterpaares und zum anderen Angestellte des Unternehmens waren. Dementsprechend erhöhte die Übertragung die Einkünfte der Mitarbeiter aus nichtselbstständiger Arbeit. Das Finanzgericht Sachsen-Anhalt gab der Klage eines begünstigten Mitarbeiters statt. Das unterlegene Finanzamt legte daraufhin Revision ein, die der BFH jedoch als unbegründet zurückwies.

Entscheidung des BFH

Der BFH bestätigte, dass der verbilligte Erwerb von Unternehmensanteilen grundsätzlich als Arbeitslohn gelten kann. Allerdings muss der Vorteil für eine Beschäftigung gewährt worden sein, das heißt, er muss durch das individuelle Dienstverhältnis veranlasst sein. Die Richter kamen zu dem Schluss, dass im vorliegenden Fall nicht das Arbeitsverhältnis, sondern die Unternehmensnachfolge im Vordergrund stand (Urteil vom 20. November 2024, VI R 21/22).

Wesentliche Entscheidungsfaktoren waren:

- Die Unternehmensfortführung war das Motiv für die Übertragung, dokumentiert durch eine Gesellschafterversammlung.

- Die Anteile wurden nicht verbilligt, sondern unentgeltlich übertragen.

- Die Übertragung war nicht an bestehende oder zukünftige Arbeitsverhältnisse gekoppelt.

- Die Anteile hatten einen erheblichen wirtschaftlichen Wert, der über eine übliche Vergütung für geleistete Arbeit hinausging.

Warum das Urteil für Unternehmensnachfolgen so wichtig ist

Das Urteil schafft eine wichtige Grundlage für steuerliche Rechtssicherheit bei Unternehmensnachfolgen an leitende Mitarbeitende. Unternehmer*innen können ihr Unternehmen so strategisch übergeben, ohne dass die Begünstigten regelmäßig einer hohen steuerlichen Belastung durch die Einstufung als Arbeitslohn unterliegen.

Für die Praxis bedeutet dies:

- Unternehmensnachfolgen sollten frühzeitig geplant und sorgfältig dokumentiert werden.

- Die steuerliche Gestaltung muss eng an den Vorgaben des BFH ausgerichtet sein.

- Die Übertragung an Arbeitnehmer*innen sollte unabhängig vom Arbeitsverhältnis erfolgen, um eine Einstufung als Arbeitslohn zu vermeiden.

Fazit

Unternehmen können auf interne Nachfolger*innen setzen, ohne steuerliche Nachteile befürchten zu müssen. Steuerliche Beratung bleibt dennoch entscheidend, um die Vorgaben optimal und rechtssicher umzusetzen.

Der Autor Dominik Hertreiter ist Steuerberater bei Ecovis in München.

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

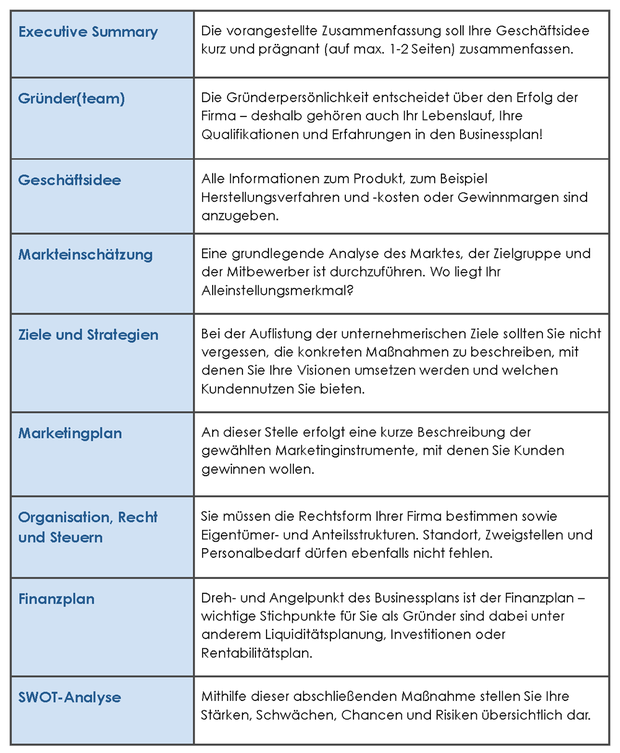

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Selbstständig machen als Softwareunternehmen

Wenn du dich mit einem Softwareunternehmen in der IT-Branche selbstständig machen willst, erfährst du hier, auf was du auf deinem Weg in die Selbstständigkeit achten musst, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Softwaremarkt: Zahlen und Trends

Nach Prognosen von Bitkom wird das Marktvolumen für Software in Deutschland weiter steigen und im Jahr 2021 etwa 27 Milliarden Euro betragen. Es wird prognostiziert, dass sich der weltweite Umsatz mit Software im Jahr 2021 auf etwa 514 Milliarden Euro belaufen wird, so Statista. Die Software für Unternehmen mit einem prognostizierten Marktvolumen von etwa 204 Milliarden Euro gilt als das größte Segment im weltweiten Softwaremarkt. Laut Statista ist Cloud-Computing einer der aktuellsten Trends auf dem IT-Markt: 82 Prozent der im Jahr 2020 befragten deutschen Unternehmen haben angegeben, dass sie bereits Cloud-Services nutzen. 76 Prozent behaupten, dass sie planen, mehr in die Cloud-Technologie zu investieren. Für 70 Prozent Unternehmen hat die Digitalisierung im Allgemeinen während n der Corona-Pandemie deutlich an Bedeutung gewonnen, so eine Studie von Bitkom Research. Sechs von zehn Unternehmen (59 Prozent) möchten die Corona-Krise nutzen, um Versäumnisse bei der Digitalisierung aufzuholen. Für Softwareunternehmen ergeben sich damit ganz neue Chancen, in den Softwaremarkt mit ihren Produkten einzutreten, die neuen Anforderungen und Erwartungen entsprechen.

Softwareunternehmen gründen: die 7 Hauptschritte im Überblick

Wir haben den Gründungsprozess in 7 Schritte unterteilt. Alle Schritte sind jedoch so eng miteinander verbunden, dass es nicht immer möglich ist, die festgelegte Reihenfolge einzuhalten. Aber eines ist klar: falls du ein Softwareunternehmen gründen möchtest, musst du die folgenden Schritte beachten.

Schritt 1: Markt / Wettbewerber erforschen und eine passende Geschäftsidee finden.

Um den dynamischen Softwaremarkt zu betreten, sollte man erst diesen Markt erforschen und analysieren. Die Marktanalyse ist ein sehr wichtiger Schritt, der leider gern unterschätzt wird, was zum Scheitern bereits in früheren Phasen führt. Nur die sorgfältige Recherche hilft, wertvolle Informationen über den Softwaremarkt zu gewinnen und auf derer Basis marktstrategische Entscheidungen zu treffen. Im Rahmen der Markt- und Wettbewerbsanalyse wird es ermöglicht,

- die Marktgröße zu ermitteln, um davon abgeleitet den Marktanteil für das geplante Softwareprodukt am Gesamtmarkt zu berechnen;

- das Marktpotenzial für die Geschäftsidee richtig einzuschätzen und zu ermitteln;

- die Zielgruppe mit ihren Bedürfnissen zu definieren;

- zu bestimmen, welche Schwächen und Stärken deine wichtigsten direkten Konkurrenten haben, und aus ihren Erfolgen / Fehlern zu lernen;

- eine klare Ausrichtung der Idee und des Projekts zu gewährleisten.

Die Ergebnisse einer Marktanalyse bilden eine zuverlässige Grundlage für die datenbasierte Planung der nächsten Schritte.

Schritt 2: Geeignete Rechtsform auswählen.

Bevor du dich für eine Rechtsform entscheidest, solltest du erst eine Reihe von Fragen beantworten, die einen direkten Einfluss auf die Wahl haben, wie zum Beispiel:

- Wirst du dein Softwareunternehmen zusammen mit anderen Personen oder alleine gründen?

- Wie viel Stammkapital hast du? Und wie groß ist der Kapitalbedarf?

- Wirst du nach Investoren suchen?

- Bist du bereit, mit deinem Privatvermögen für die Verbindlichkeiten des Softwareunternehmens zu haften? Oder möchtest du nur mit dem Gesellschaftsvermögen haften?

- Wirst du Personal einstellen?

- Planst du, dein Softwareprodukt auch auf den internationalen Markt bringen?

- Werden hohe Umsätzen in der Zukunft erwartet?

- Welche Rechtformen sind in der IT-Branche üblich?

Es gibt eine Vielzahl von Rechtsformen, die sich grundsätzlich in Personen- und Kapitalgesellschaften unterteilen lassen. Zu den gängigsten Formen, die bei der Gründung von Softwareunternehmen gewählt werden, gehören:

- Gesellschaft mit beschränkter Haftung (GmbH).

- GmbH & Co. KG.

- Unternehmergesellschaft (UG) (haftungsbeschränkt).

- Gesellschaft bürgerlichen Rechts (GbR).

- Einzelunternehmen.

Personengesellschaften wie GbR oder GmbH & Co. KG sollten mindestens aus zwei Gesellschaftern bestehen, die kein Mindestkapital zur Gründung benötigen, aber dabei persönlich und unbeschränkt mit ihrem Privatunternehmen haften müssen. Bei Kapitalgesellschaften wie GmbH und UG sollten Gesellschafter (das kann auch ein Gesellschafter sein) ein Stammkapital haben. Das ist eine gute Wahl, falls Gesellschafter ihre Haftung auf das Gesellschaftsvermögen beschränken möchten. Bei der Rechtsform des Einzelunternehmens sollte man für alle betrieblichen Verbindlichkeiten auch mit dem Privatvermögen haften. Aber diese Form zählt zu den einfachsten Rechtsformen, die es ermöglicht, mit geringen bürokratischen Hürden und Gründungskosten in die Selbständigkeit einzusteigen.

Jede Rechtsform hat ihre Vor- und Nachteile, die bei der Wahl sorgfältig abgewägt werden müssen. Auf jeden Fall ist es empfehlenswert, bei der Wahl einer optimalen Rechtsform einen externen Unternehmensberater hinzuziehen, um schwerwiegende Fehler zu vermeiden.

Schritt 3: Ein Proof of Concept (PoC) erstellen.

Ein Proof of Concept (PoC) hilft, deine Geschäftsidee auf die Machbarkeit zu überprüfen. Das ist ein sehr wichtiger Meilenstein in der Projektentwicklung, der einerseits eine solide Grundlage für die weiteren Schritte schafft und andererseits zur Überzeugung von Investoren dient. Du musst mit einem Proof of Concept beweisen, dass die Idee überhaupt praktisch umsetzbar ist und mit einer hohen Wahrscheinlichkeit zum wirtschaftlichen Erfolg führt.

Um den Machbarkeitsnachweis zu erbringen, kommen drei Strategien zum Einsatz.

- Die Idee wird direkt umgesetzt. Gelingt es dir, ein Softwareprodukt direkt auf den Markt zu bringen, das bei der Zielgruppe gut ankommt, hast du einen stichfesten Erfolgsnachweis. Aber diese Strategie ist mit einem großen Risiko verbunden.

- Die Idee wird in einem kleinen Projekt ausprobiert. Das ist eine Strategie mit weniger Risikobehaftung, die aber wertvolle Erkenntnisse darüber liefert, was noch an deinem Produkt verbessert werden muss. Damit hilft diese Strategie, deine Geschäftsidee zu optimieren, bevor das fertige Produkt auf den Markt eingeführt wird.

- Die Idee wird im Rahmen der Marktforschung auf Herz und Nieren überprüft. Die Marktforschung kann leider keinen eindeutigen Machbarkeitsnachweis erbringen, sondern helfen, die erste Einschätzung des Marktes zu machen und eine solide Basis für die Umsetzung anderer Strategien vorzubereiten.

Der Begriff Proof of Concept wird oft mit anderen Begriffen aus der IT-Branche vertauscht: Prototyp und MVP (Minimum Viable Product). Alle drei Begriffe sind eng miteinander verbunden. Aber diese Ansätze kommen zu unterschiedlichen Zeitpunkten zum Einsatz und verfolgen verschiedene Ziele:

- Im Rahmen vom PoC wird das Projekt auf die Machbarkeit geprüft. Es ist sinnvoll, die Machbarkeitsstudie am Anfang des Projekts durchzuführen, bevor größere Investitionen in die Entwicklung eines neuen Softwareprodukts getätigt werden.

- Prototypen werden nach einem erfolgreichen PoC erstellt und dienen dazu, die Idee begreifbar zu machen. Diese unvollständige Version des geplanten Produkts muss zeigen, wie es aussehen und laufen wird.

- Ein MVP wird auf der Basis von Erkenntnissen aus PoC und Prototypen erstellt. Aber im Gegensatz dazu ist ein MVP ein minimal brauchbares Softwareprodukt, das einen Mehrwert für potenzielle Kunden anbietet, obwohl es noch keine Marktreife erreicht hat. Mit einem MVP erhältdt du eine Möglichkeit, wertvolles Feedback von Endnutzern einzuholen und darauf basierend dein Produkt an die realen Bedürfnisse Ihrer Zielgruppe anzupassen.

Schritt 4: Geeignetes Geschäftsmodell auswählen.

Bei der Gründung eines Softwareunternehmens kommen verschiedene Software-Geschäftsmodelle zum Einsatz, die sich nach folgenden Kriterien unterscheiden lassen:

Nach Zielgruppe

- B2B-Software. Du benötigst ein engagiertes Vertriebsteam für lange Verkaufszyklen, das persönliche Beziehungen zu B2B-Kunden aufbauen und diese langfristig betreuen wird. B2B-Produkte sollten an individuelle Bedürfnisse von B2B-Kunden einfach angepasst warden können. Du musst auch über umfassende Support-Leistungen wie Integration, Migration oder Weiterentwicklung denken, die dein Softwareunternehmen B2B-Kunden bereitstellen kann.

- B2C-Software. Um dein Produkt sowie deine Dienstleistungen an Endverbraucher zu verkaufen, brauchst du digitales Marketing. Es umfasst vielfältige Marketingaktivitäten und Maßnahmen, die unter Einsatz verschiedener digitaler Instrumente (darunter auch Website, soziale Netzwerke, Live-Chats) durchgeführt werden und für die Markenbekanntheit sorgen müssen.

Nach Preisgestaltung und Umsatzarten

Umsatz mit einem Produkt

Wenn du planst, Geld nur durch dein Softwareprodukt zu verdienen, solltest du festlegen, wie du das machst. Man unterscheidet die folgenden Formen der Monetarisierung:

- Lizenzmodell: Unabhängig davon, ob ein Softwareprodukt privat oder gewerblich genutzt wird, sollten Endnutzer*innen erst eine Softwarelizenz erwerben, die eine Vereinbarung zwischen Softwarehersteller und Endnutzer*in darstellt. Mit dieser Lizenz erhalten diese eine zeitlich unbegrenzte Erlaubnis das Produkt zu installieren und zu verwenden. Je nach Softwarehersteller können auch zusätzliche Gebühren durch Anpassungen und regelmäßige Updates entstehen.

- Abonnementsbasiertes Modell: Das Nutzungsrecht wird für einen bestimmten Zeitraum (z.B. Benutzer/Monat) gemietet. Dabei erhalten Endnutzer*innen einen Zugriff auf die aktuellste Version der Software. Wird der festgelegte Zeitraum abgelaufen, musste das Nutzungsrecht durch die wiederkehrende Zahlung erneut aktiviert werden.

- Das Pay-as-you-go-Modell: Die Endnutzer*innen bezahlen nur Ressourcen, die sie tatsächlich genutzt haben. Die Zahlung basiert auf einer messbaren Einheit wie z. B. pro Transaktion, pro Gigabyte Speicherplatz, pro Verbindung.

- Freemium-Modell: du kombinierst zwei Angebote. Erst stellst du ein Basisprodukt kostenlos zur Verfügung, um potenzielle Kund*innen zu gewinnen und ihr Interesse zu wecken. Dann bietest du die Möglichkeit an, die Vollversion mit zusätzlichen Funktionen und Erweiterungen zu nutzen, für die Endnutzer*innen aber extra bezahlen müssen.

- In-App-Käufe: Dieses Modell ermöglicht es, eine App als Vertriebskanal zu nutzen, um verschiedene Produkte zu verkaufen.

Umsatz mit einem Produkt und produkt-begleitenden Dienstleistungen. Dazu gehören in erster Linie technischer Support und Wartung deines Softwareprodukts.

Nach Bereitstellungsmodell

- Cloud: Ein Softwareprodukt wird über das Internet bereitgestellt, das Kund*innen ohne Installation sofort nutzen können. Dieses Modell ermöglicht es, cloudbasierte SaaS-Produkte auf den Markt zu bringen, die üblicherweise unter Einsatz des Abo-Modells vertrieben werden.

- On-Premises: Ein Softwareprodukt wird lokal beim Kunden bzw. der Kundin installiert und im eigenen Rechenzentrum betrieben. Um das Nutzungsrecht zu bekommen, sollten die Kund*innen die Nutzungslizenz kaufen oder mieten.

- Hybrid: Es geht um die Erstellung eines Softwareprodukts, das die optimale Nutzung von lokalen Ressourcen in Kombination mit der Cloud-Umgebung ermöglicht. Dieses Modell hilft, eine Balance zwischen Sicherheit und Komfort zu halten (wenn z.B. Kund*innen ihre sensiblen Daten nicht in der Cloud speichern möchten).

Schritt 5: Die geeignete Finanzierungsform auswählen und planen.

Für die Umsetzung deiner Geschäftsidee, die du auf die Machbarkeit überprüft hast, benötigst du Geldmittel. Ein gut strukturierter Finanzplan sollte dir aufzeigen, wie viel Kapital du für die Gründung eines Softwareunternehmens und die Erstellung sowie Einführung Ihres geplanten Produkts brauchst. Mit diesen Zahlen beginnst du die Suche nach den Finanzierungsmöglichkeiten. Derzeit gibt es unterschiedliche Möglichkeiten zur Unternehmensfinanzierung und -förderung. Darunter auch:

- Finanzierung via Bootstrapping: Du verlässt dich bei der Gründung eines Softwareunternehmens auf deine persönlichen Ersparnisse und Fähigkeiten. Die Selbstfinanzierung ist eine optimale Möglichkeit für Gründer*innen, die ein Softwareprodukt selbst programmieren können.

- Spezielle Förderprogramme: Es werden unterschiedliche Förderprogramme sowohl auf bundesweiter als auch auf regionaler Ebene angeboten, die es ermöglichen, die finanzielle Unterstützung in Form von Zuschüssen oder Darlehen zu niedrigen Zinsen zu erhalten.

- Darlehen und Kredite bei einem Finanzinstitut: Das können klassische Kredite oder spezielle Kredite für die Existenzgründung sein, mit Bürgschaft von Privatpersonen oder von der Bürgschaftsbank. Die Erstellung eines professionellen Businessplans und/oder der Machbarkeitsnachweis sollte deine Chancen erhöhen, einen Kredit bewilligt zu bekommen.

- Finanzierung über externe Investoren: Es gibt unterschiedliche Wege, Investoren zu finden:

Auf Crowdfunding-Plattformen wie Startnext (das ist die größte Plattform im deutschsprachigen Raum). Gründer*innen haben eine Möglichkeit, Ihre Idee auf solchen Plattformen vorzustellen und finanzielle Unterstützung über eine Vielzahl von Menschen zu erhalten.

Auf spezialisierten Business Angels Netzwerken. Um das Interesse von Business Engels, vermögenden Privatinvestoren, zu wecken, sollten Gründer*innen eine Reihe von Voraussetzungen erfüllen. Diese Investoren sind üblicherweise bereit, die Finanzierungslücke in der Frühphase zu schließen, was mit einem hohen Risiko verbunden ist, und nicht nur das Kapital, sondern auch ihre Kontakte und Know-how ins Projekt einzubringen.

Bei Venture-Capital-Fonds, die durch das Investieren Anteile am Unternehmen erhalten und damit zu einem strategischen Partner werden. Ihr Hauptziel ist, erworbene Geschäftsanteile zu einem späteren Zeitpunkt gewinnbringend zu verkaufen und dadurch einen maximalen Gewinn zu erzielen. Der Einstieg von Investoren solcher Art erfolgt jedoch in den meisten Fällen in den späteren Phasen, die durch ein niedrigeres Risiko gekennzeichnet werden.

Schritt 6: Businessplan erstellen.

Je nachdem, welche Ziele du mit der Erstellung eines Businessplans verfolgst, kann er unterschiedliche Informationen enthalten. Darunter auch:

- Kurze Zusammenfassung, die einen Überblick über dein Vorhaben gibt.

- Detaillierte Beschreibung der Geschäftsidee für das geplante Softwareprodukt und begleitende Dienstleistungen (abhängig vom gewählten Geschäftsmodell), die auch Funktionen und besondere Merkmale der Software umfasst.

- Das geplante Geschäftsmodell, das beschreibt, wie genau du Geld verdienen wirst.

- Markt & Wettbewerb. Ergebnisse der Markt- und Wettbewerbsanalyse wie Akteure des Markts, Marktsegmente, Potenziale und Risiken, Zielgruppe und mehr.

- Business Case, der durch die Beschreibung des Szenarios sowie die Begründung des erwarteten Nutzens die Vorteilhaftigkeit deines Vorhabens aufzeigen muss.

- Informationen über das Gründerteam: Anzahl von Gründer*innen, Kompetenzen und Fähigkeiten.

- Beschreibung und Begründung der gewählten Rechtsform.

- Geplante Kooperation mit externen Dienstleistern oder einzelnen Entwicklern.

- Umsetzungsplanung: kurz- und mittelfristige Ziele, Kennzahlen zur Messung des Fortschritts, konkrete Meilensteine und Zeitpläne und mehr.

- Finanzplanung, die einen umfangreichen Überblick (meist in Zahlen) darüber gibt, mit welchen Arten von Kosten du bei bzw. nach der Gründung deines Softwareunternehmens rechnen musst: Planung des kurz- und langfristigen Kapitalbedarfs, Investitionsplan, Rentabilitätsplanung, Liquiditätsvorschau und mehr. Die Finanzplanung ist ein sehr wichtiger Punkt im Businessplan, der auch erklärt, wann du mit deinem Softwareunternehmen einen Gewinn erwirtschaften wirst. Dieser Teil ist auch für potenzielle Investoren interessant.

- Mögliche Maßnahmen für das Marketing und die Vermarktung des Produktes und des zu gründenden Softwareunternehmens.

- Anhang. Es geht um alle zusätzlichen relevanten Dokumente wie Lebensläufe, Referenzen, Grafiken, Zahlmaterialien und andere Zusatzinformationen.

Der Businessplan ist ein sehr wichtiges Werkzeug in der Gründungsphase, das es ermöglicht:

- Die Geschäftsidee klar zu formulieren und überzeugend zu präsentieren.

- Dich bei der Kapitalbeschaffung zu unterstützen.

- Durch einen detaillierten Plan mögliche Schwachstellen sowie Wissenslücken frühzeitig aufzudecken und dadurch Risiken zu minimieren.

- Dich bei der eigenen Planung sowie bei der Kontrolle deiner Fortschritte zu unterstützen.

Schritt 7: Wettbewerbsvorteile schaffen.

Wettbewerbsvorteile helfen dir, dich von der Konkurrenz abzuheben und einen Schritt weiter zu gehen. Es ist empfehlenswert:

- Wiederverwendbare Bestandteile der Software zu entwickeln, um dein Produkt modular und flexibel aufzubauen. Die Wiederverwendung ermöglicht es, durch die mehrfache Nutzung von bereit erprobten Bestandteilen die Produktqualität zu verbessern, den Entwicklungsprozess zu beschleunigen und damit Zeit- und Kostenersparnisse zu erzielen.

- Künstliche Intelligenz einzusetzen, um einerseits durch die Nutzung von KI-Basierten Tools intelligente Unterstützung bei der Entwicklung und Wartung denes Softwareprodukts zu ermöglichen, und andererseits innovative Softwareprodukte auf den Markt zu liefern. Die Software mit intelligenten Funktionen hilft, Fehler zu reduzieren, zahlreiche Prozesse zu automatisieren, Angebote und Ansprache zu personalisieren und vieles mehr.

- Die Time-to-Market zu verkürzen, um sich schneller als Wettbewerb auf dem Markt zu positionieren und einen schnelleren Return on Investment (ROI) zu erzielen.

Fazit

Obwohl sich die Marktprognosen beeindruckend lesen, ist es letztlich aufwändig, ein Softwareunternehmen erfolgreich zu gründen. Ein Muss ist eine gute Vorbereitung, die den Gründungsprozess deutlich erleichtert und für einen umfassenden Überblick über technische, rechtliche und formale Voraussetzungen sorgt. Zugleich sollten sowohl existierende als auch neu zu gründende Softwareunternehmen ihre Geschäftsstrategien an die sich ändernde Dynamik des Softwaremarkts anpassen, um wettbewerbsfähig zu bleiben. Bei der Gründung deines Softwareunternehmens solltst du auch bereit sein, mehrere Möglichkeiten auszuprobieren, bevor du dein Erfolgsrezept findest. Denn klar ist, dass sich der Softwaremarkt im digitalen Wandel befindet. Die Entscheidung liegt bei dir, ob du daran teilnehmen bzw. teilhaben willst oder nicht.

Der Autor Boris Shiklo begann seine Karriere 1997 bei ScienceSoft als C ++ und Datenbankentwickler. Heute nutzt er als technischer Geschäftsführer seine tiefen Hintergrundkenntnisse in Softwareentwicklung und strategischer Planung bei der Betreuung der komplexesten Projekte und als Experte, Blogger und Fachautor.

Selbstständig machen als Übersetzer/in

Wenn Sie sich als Übersetzer/in selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Übersetzungsbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

In Zeiten der Globalisierung und der Vernetzung von immer mehr Menschen und Unternehmen weltweit ziehen viele eine Karriere als Übersetzer/in in Betracht. Durchaus berechtigt, denn laut dem Online-Übersetzungsbüros Linguation steigt die Nachfrage nach professionellen Übersetzungen je nach Fachbereich um rund 20 Prozent jährlich. Doch man sollte sich auch des Arbeitsaufwands und des langen Ausbildungswegs zum/zur professionellen Übersetzer/in bewusst sein. Welche Voraussetzungen Sie für den Beruf erfüllen müssen und wie Sie sich erfolgreich als Übersetzer/in selbstständig machen, erfahren Sie hier.

Diese Punkte sollten Sie bedenken, bevor Sie Übersetzer/in werden

Zunächst einmal sollten Sie als Übersetzer/in mindestens zwei Sprachen auf muttersprachlichem Niveau sprechen, über kulturelle Unterschiede Bescheid wissen und dies bei der Übersetzung berücksichtigen können – das klingt zunächst einmal logisch. Zwar stellt „Übersetzer/in“ in Deutschland keine geschützte Berufsbezeichnung dar, was bedeutet, dass jede Person als Übersetzer/in arbeiten darf, aber mit dem reinen Beherrschen mehrerer Sprachen ist es meist nicht getan, wenn Sie als wirklich seriöse/r Übersetzer/in arbeiten wollen. Deswegen sollten Sie die folgenden Punkte unbedingt bedenken:

1. Absolvieren Sie eine ordentliche Ausbildung

Am besten eignet sich dafür ein Studium der Translationswissenschaften. Hier können Sie sich nicht nur auf Ihre Sprachen spezialisieren und sich dabei einen fundierteren Wortschatz als „durchschnittliche“ Muttersprachler/innen aneignen, sondern Sie erlernen auch wissenschaftliche Methoden, die für eine professionelle Übersetzung benötigt werden. Dazu gehört zum Beispiel das Wissen um korrekte Lokalisierung, für welches ein umfassendes Kulturverständnis zur jeweiligen Sprache unabdingbar ist. Auch Methoden zur Unterstützung, etwa Konzentrationsstrategien und das Verwenden von geeigneten Übersetzungsprogrammen gehört hier in aller Regel zum Lehrplan. Ein Hochschulstudium ist immer ratsam, wenn Sie hauptberuflich Übersetzer/in sein möchten, da Sie sehr wahrscheinlich nur so größere Aufträge erhalten werden. Immerhin möchten Ihre Auftraggeber ein gewisses Maß an Sicherheit, dass Sie auch gute Qualität liefern. Zwar dürfen Sie, wie angemerkt, durchaus ohne Ausbildung als Übersetzer/in arbeiten, wahrscheinlich ziehen Sie so allerdings nicht genügend Aufträge an Land, um hauptberuflich und komplett selbstständig als Übersetzer/in zu arbeiten. Außerdem kann es eventuell zu Problemen mit dem Finanzamt kommen.

2. Wählen Sie Ihre Sprachen mit Bedacht

Studieren Sie Translationswissenschaften, so erlernen Sie im Rahmen des Studiums in der Regel mindestens zwei Fremdsprachen auf entsprechendem Niveau. Wählen Sie diese sorgfältig aus, denn die Nachfrage nach Übersetzungen in bestimmte Sprachen ist unterschiedlich hoch und wird zudem unterschiedlich hoch vergütet. So ist zwar Englisch die am häufigsten angefragte Sprache, da es jedoch unzählige professionelle Englischübersetzer/innen gibt, sind die Preise für diese Sprache deutlich niedriger als etwa bei Übersetzungen ins Russische oder Arabische.

3. Spezialisieren Sie sich auf bestimmte Fachgebiete

Sie interessieren sich für IT, haben vielleicht schon ein Studium in einem anderen Fachbereich abgeschlossen oder kennen sich aus welchem Grund auch immer hervorragend auf einem Gebiet aus? Spezialisieren Sie sich auf Übersetzungen aus diesem Bereich. Fachübersetzungen sind nicht nur finanziell lukrativer, sondern können Ihnen auch mehr Aufträge einbringen, da das Angebot an Fachübersetzer/innen für die verschiedenen Sprachen durchaus eingeschränkt sein kann. Auch hier sollten Sie sich im Voraus damit vertraut machen, welche Art von Fachübersetzungen für eine Sprache besonders gefragt sind.

4. Ziehen Sie in Betracht, sich vereidigen/beeidigen zu lassen

Damit sind Sie berechtigt, beglaubigte Übersetzungen auszustellen. Das bedeutet, Sie können Übersetzungen von amtlichen Dokumenten, Zeugnissen, Einbürgerungsunterlagen oder Ausweisdokumenten anfertigen, die von ausländischen Behörden akzeptiert werden. Die Nachfrage nach solchen beglaubigten Übersetzungen ist durchaus hoch, jedoch müssen Sie sich hierfür vom Staat vereidigen oder beeidigen lassen (die Bezeichnung unterscheidet sich hier nach Bundesland) und hierfür wird in jedem Fall eine nachweisbare Hochschulausbildung benötigt.

Diese Voraussetzungen müssen Sie als Übersetzer/in außerdem mitbringen

Haben Sie diese Punkte sorgfältig in Betracht gezogen, sollten Sie sich im Klaren sein, dass das selbstständige Arbeiten als Übersetzer/in nicht aus der reinen Übersetzungstätigkeit besteht, sondern dass sie sich auch um die Organisation und Verwaltung eigenständig kümmern müssen. Das bedeutet, dass Sie sich selbst um Aufträge sorgen, die Buchhaltung verwalten, Rechnungen schreiben und Kommunikation mit den Auftraggebern übernehmen müssen. Dies kann viel zusätzliche Arbeit bedeuten, die in Punkten Gehalt und Arbeitszeit berücksichtigt werden müssen. Sie brauchen also zusätzlich auch Organisations- und Verkaufstalent und gute Kommunikationsfähigkeiten. Hier können Sie die Zusammenarbeit mit einem Übersetzungsbüro in Betracht ziehen. Diese nehmen Ihnen die organisatorischen Tätigkeiten ab und können dafür sorgen, dass Sie regelmäßigere Aufträge erhalten. Außerdem dienen Sie als Mediator bei Fragen und Problemen und sind Profis darin, die richtigen Aufträge an die passenden Übersetzer/innen zu vermitteln. Einziger Nachteil: Sie sind nicht komplett frei in Ihrer Auftragswahl, allerdings werden Sie selbstverständlich nicht gezwungen, angebotene Aufträge anzunehmen.

So viel verdient man als selbstständige/r Übersetzer/in

Dafür können leider keine pauschalen Aussagen getroffen werden, denn das Honorar für Übersetzungen unterscheidet sich je nach Art der Übersetzung, länge des Textes und Sprachkombination stark. Kurze, einfache Texte in gängige Sprachen wie Englisch oder Französisch werden wesentlich schlechter vergütet als etwa medizinische Fachübersetzungen von mehreren Seiten ins Chinesische. Manche berechnen ihre Preise nach Normseiten, andere nach Normzeilen und wieder andere Nach der Wortanzahl (Wortwiederholungen ausgenommen). Arbeiten wie Korrektorate werden oft nach Stunden abgerechnet. Da die Preise aber individuell nach Sprachen auch hier unterschiedlich sind, sollten Sie sich über die Preise schlau machen, die Ihre Kolleg/innen in den jeweiligen Sprachen verlangen. Eins ist jedoch sicher: Wenn Sie es auf einfach verdientes Geld abgesehen haben, ist Übersetzer/in wahrscheinlich nicht der richtige Job für Sie. Zwar haben Sie viele Freiheiten, besonders was die Wahl Ihrer Arbeitszeiten und Arbeitsorte betrifft, dafür müssen Sie jedoch auch mit ständiger Erreichbarkeit und laufenden Verhandlungen mit Kund/innen rechnen.

Erste Schritte: Darauf müssen Sie als selbstständige/r Übersetzer/in achten

Steht Ihr Entschluss fest und Sie möchten sich als Übersetzer/in selbstständig machen, sind die folgenden Punkte wichtig:

1. Melden Sie sich beim Finanzamt an

Dies kann bei Übersetzer/innen mit nachweisbarer Ausbildung meist als Freiberufler/in geschehen, sprich, Sie müssen hierfür kein Gewerbe anmelden. Passen Sie allerdings auf, fall Sie mit Übersetzungsagenturen zusammenarbeiten, nicht in eine Scheinselbstständigkeit zu geraten. Haben Sie hier vertraglich festgelegte Verpflichtungen, beispielsweise zu festen Arbeitszeiten, müssen Sie vorsichtig sein. Letztendlich wird das Finanzamt in diesem Fall individuell beurteilen, ob Sie als Freiberufler gelten.

Hinweis: Sie sollten eine evtl. Ablehnung durch die Finanzbehörden nicht einfach hinnehmen, sondern evtl. mit juristischer Hilfe dagegen vorgehen. Denn die Freiberuflichkeit bietet Ihnen zahlreiche Vorteile, z.B.:

- Sie müssen kein Gewerbe anmelden

- Sie müssen keine Gewerbesteuer zahlen

- Der Eintrag ins Handelsregister fällt weg, sofern Sie keine Kapitalgesellschaft gründen

- Sie brauchen keine doppelte Buchführung führen und müssen keinen Jahresabschluss aufstellen

- Sie müssen Angaben über Ihre Gewinne und Verluste nicht publizieren

- Zur Gewinnermittlung ist es ausreichend, wenn Sie eine EÜR (Einnahmen-Überschuss-Rechnung) beim Finanzamt einreichen

- Sie sind kein Mitglied der IHK oder HWK, daher entfallen die Kammergebühren

2. Lassen Sie einen ansprechenden Internetauftritt erstellen

Dafür müssen Sie zunächst wohl etwas Geld investieren, eine moderne Webseite mit ansprechendem und professionellen Design, welche suchmaschinenoptimiert ist, wird Ihnen jedoch auf lange Sicht deutlich mehr nützen, da Sie damit mehr Kund/innen überzeugen.

3. Gehen Sie mit klarer Struktur an Ihre Aufträge heran und behalten Sie die Übersicht

Effizientes Arbeiten ist Pflicht, denn die Konkurrenz ist groß und viele Arbeitsschritte, die Übersetzer/innen nebenbei erledigen müssen, werden bei der Preiskalkulation gern vernachlässigt.

Wichtige Kontakte für selbstständige Übersetzer/innen

Branchenkontakte:

- Bundesverband der Dolmetscher und Übersetzer e.V. (BDÜ)

- Deutscher Verband der freien Übersetzer und Dolmetscher e.V. (DVÜD)

- Verband deutschsprachiger Übersetzer/innen literarischer und wissenschaftlicher Werke e.V. (VdÜ)

- Fachverband der Berufsübersetzer und Berufsdolmetscher e.V. (ATICOM)

- Liste internationaler Berufsverbände

- Bundesagentur für Arbeit

Tipp

Sie wollen sich mit einem Übersetzungsbüro als Übersetzer/in selbstständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

Selbstständig machen als Modedesigner

Wenn Sie sich als Modedesigner selbstständig machen wollen, erfahren Sie hier, auf was Sie auf Ihrem Weg in die Selbstständigkeit achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modedesigner

Umsatz Bekleidungsgewerbe Deutschland 2016 in Tsd. (Destatis)

Umsatz Bekleidungsgewerbe: 7.247.601

Lederbekleidung: 43.654 495.365

Sonstige Oberbekleidung: 4.321.778

Wäsche: 1.012.146

Sonst. Bekleidung und Bekleidungszubehör: 556.453

Strumpfwaren: 736.806

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Design- und Markenanmeldungen

Designanmeldungen für Bekleidung und Kurzwaren: 10.372 (DPMA 2017)

Markenanmeldungen für Bekleidung und Schuhwaren: 3473 (DPMA 2017)

Zum Beruf des angestellten Modedesigners

Work-Life-Balance: Bis 55 Stunden (vielbeschäftigt) (karista)

Durchschnittliches Einstiegsgehalt: 1800-2500 Euro (karista)

Männer/Frauen-Relation: 3/7 (karista)

Bewerber pro Stelle: 100 Bewerber (karista)

Spitzenverdiener: durchschnittlich 5000 Euro (karista)

Alternativen als Freelancer in der Modebranche:

Trendscout, Modeberater, Illustrator, Modejournalist, Schneider, Nähkursleiter