Zum Newsletter per QR-Code

Aktuelle Events

Neue Rechtsprechung zu Vorsteuerabzug bei Gründungen

Ein Urteil des Bundesfinanzhofs (BFH) sorgt für Wirbel. Mit einer Entscheidung zum Recht auf Vorsteuerabzug bringt der BFH Unruhe, aber auch mehr Klarheit in das Recht des Vorsteuerabzugs. Was die Entscheidung für Gründer bedeutet, lesen Sie hier.

Insbesondere die konkrete Auslegung des Paragraphen 15 des Umsatzsteuergesetzes stand im Mittelpunkt der Entscheidung des BFH. Mit dem Effekt, dass das oberste Finanzgericht die Möglichkeiten des Vorsteuerabzuges bei Unternehmensgründungen einschränkt. Jetzt heißt es aufgepasst für Unternehmensgründer, denn die Entscheidung kann weitreichende Folgen haben.

Zu den Tatsachen

Ein Investor wollte eine GmbH gründen. Im Zuge der Gründungsphase nahm er Beratungsleistungen einer Unternehmensberatung und auch eines Rechtsanwalts in Anspruch. Aus Finanzierungsgründen kam es aber nie zu der Gründung der eigentlichen GmbH. Im Folgejahr reichte der Arbeitnehmer eine Umsatzsteuererklärung ein und machte auch die auf die Beratung entfallenen Umsatzsteuerbeträge als Vorsteuer geltend. Das Finanzamt lehnte dagegen den Vorsteuerabzug ab. Im Weiteren kam es zu dem entscheidenden Rechtsstreit. Während das Finanzgericht in der ersten Instanz dem Kläger (Investor) Recht gab, lehnt der BFH letztendlich den Vorsteuerabzug ab. Ein komplizierter Fall, der nur zu verstehen ist, wenn man auch in die Entscheidungsgründe des BFH schaut.

Die Begründung

Der BFH argumentiert, dass der GmbH-Gründer umsatzsteuerrechtlich kein Unternehmer gewesen sei und die Beratungsleistungen auch nicht auf die künftige GmbH übertragbar seien. Ein eigenes Vorsteuerabzugsrecht des Gesellschafters lag daher nicht vor. Nach ständiger Rechtsprechung des EuGH ist ein Gesellschafter nur dann umsatzsteuerlicher Unternehmer, wenn er entgeltliche Leistungen im Rahmen einer wirtschaftlichen Tätigkeit selbstständig erbringt. Dies war in dem zu entscheidenden Rechtsstreit von dem Gründer aber nicht beabsichtigt.

Wichtig ist zudem zu wissen, dass ein Gesellschafter den Vorsteuerabzug in Anspruch nehmen kann, wenn er Vermögensgegenstände erwirbt, um diese auf die GmbH zu übertragen. Es muss sich dabei aber um einen sogenannten Investitionsumsatz handeln. Ein Vorsteuerabzug kommt also zum Beispiel immer dann in Betracht, wenn eine Maschine im Vorfeld erworben wird, die später auf die GmbH übertragen wird. Der BFH wies aber mit Recht daraufhin, dass die im Streitfall vom Kläger bezogenen Beratungsleistungen überhaupt nicht übertragungsfähig waren. So wurde die Entscheidung der Vorinstanz aufgehoben und die Klage letztendlich abgewiesen.

Was heißt das nun für die Praxis?

Es lohnt sich also immer, genau hinzuschauen, wenn es um den Vorsteuerabzug eines Unternehmers nach §15 Umsatzsteuergesetz geht. Insbesondere die drei folgenden Voraussetzungen müssen bei der Gründung einer Gesellschaft zusammen erfüllt sein, damit ein Vorsteuerabzug zulässig ist.

- Erstens muss in der Rechnung des leistenden Unternehmens der Gründer als Leistungsempfänger benannt werden.

- Zweitens muss der Leistungsempfänger selbst, also der Gründer, alle Voraussetzungen eines Unternehmers erfüllen.

- Drittens muss der Gründer die bezogenen Leistungen seinem Unternehmen zuordnen. Für alle drei Voraussetzungen trifft die Beweislast den Gründer. Ist nur eine Voraussetzung nicht erfüllt, ist der Vorsteuerabzug im Ganzen nicht möglich.

Daraus ergeben sich in der Praxis dann leider – wie oben gesehen – schwer zu beurteilende Fälle. Denn auch wenn sich der Gründer mit Hilfe einer GmbH unternehmerisch betätigen möchte, ist es für den Vorsteuerabzug allein nicht ausreichend, dass die GmbH selbst die Anforderungen an den Vorsteuerabzug erfüllt. Vielmehr muss bereits der Gesellschafter für sich allein betrachtet alle Voraussetzungen erfüllen. Da er insbesondere nicht beabsichtigt hat, selbst Dienstleistungen gegenüber der GmbH zu erbringen, war er kein umsatzsteuerlicher Unternehmer und konnte nicht den Vorsteuerabzug geltend machen.

Fazit

So eindeutig auch der Gesetzestext klingen mag, so kompliziert kann es in der Praxis sein, wenn die Umsatzsteuererklärung eingereicht wird. Durch die umfangreichen Darlegungen des Bundesfinanzhofs ist aber mehr Klarheit in die obigen drei Voraussetzungen gebracht worden. Einschlägige Praxishinweise, die alle Fallen meiden, sind nicht so schnell zu geben. Eine gute, umfängliche Beratung eines Steuerberaters ist im Vorfeld der Gründung das Wichtigste. Auch im vorliegenden Urteilsfall hätte durch frühzeitige Anpassungen eine Vorsteuererstattung aus den Gründungskosten möglich sein können.

Die Autoren: Dr. Oliver Middendorf ist Kanzleipartner und Alexander Schallock ist Umsatzsteuerspezialist von HLB Stückmann aus Bielefeld. Die Kanzlei ist Mitglied bei HLB Deutschland, einem Netzwerk unabhängiger Wirtschaftsprüfer und Steuerberater, www.stueckmann.de

Diese Artikel könnten Sie auch interessieren:

Profitabilität First: Die 5 KPIs, auf die Investor*innen 2026 wirklich achten

Die Ära von „Growth at all costs“ ist endgültig vorbei. Wer heute mit einer exponentiellen Wachstumskurve, aber astronomischen Verlusten pitcht, wird aus dem Raum gelacht. Venture Capitalists (VCs) und Business Angels schauen 2026 durch eine völlig neue Brille auf Pitch-Decks: Kapital-Effizienz und der klare Weg zur Profitabilität sind die neue Währung.

Noch vor wenigen Jahren reichte es, massiv Nutzer*innen auf eine Plattform zu schaufeln – egal, was es kostete. Heute hat sich das makroökonomische Umfeld gedreht. Geld ist teurer geworden, und Investor*innen wollen wissen, dass ein Start-up auch in rauen Zeiten überleben kann. Es geht nicht mehr nur darum, wie schnell ihr wachst, sondern wie teuer dieses Wachstum erkauft wird.

Wer 2026 eine Finanzierungsrunde raisen will, muss seine Zahlen besser kennen als je zuvor. Vergesst Vanity-Metriken wie reine App-Downloads.

Das sind die fünf Start-up KPIs, die über Deal oder No-Deal entscheiden

1. Burn Multiple (Der ultimative Effizienz-Check)

Lange Zeit haben alle nur auf die reine Burn Rate (das monatlich verbrannte Geld) geschaut. Heute ist der Burn Multiple die Königskennzahl. Er setzt das verbrannte Kapital in direkte Relation zum neu gewonnenen wiederkehrenden Umsatz (Net New ARR).

- Was er aussagt: Wie viel Geld müsst ihr verbrennen, um einen neuen Euro Umsatz zu generieren?

- Die 2026-Realität: Ein Burn Multiple von unter 1,0 gilt als exzellent (ihr verbrennt weniger als 1€ für 1€ neuen Umsatz). Ein Wert über 2,0 oder gar 3,0 ist ein massives Warnsignal für Investor*innen, da das Wachstum extrem ineffizient erkauft wird.

2. CAC Payback Period (Cashflow-Fokus statt LTV-Träume)

Die klassische Ratio aus Customer Lifetime Value (LTV) und Customer Acquisition Cost (CAC) ist wichtig, hat aber einen Haken: Der LTV ist eine theoretische Annahme für die Zukunft. Die CAC Payback Period (Amortisationsdauer) ist harte Cashflow-Realität.

- Was sie aussagt: Wie viele Monate dauert es, bis der Deckungsbeitrag eines neuen Kunden die Kosten für seine Akquisition (Marketing & Sales) eingespielt hat?

- Die 2026-Realität: Investor*innen wollen das Geld schnell zurück im Unternehmen sehen. Für Start-ups (speziell im B2B SaaS) sind weniger als 12 Monate hervorragend. Alles über 18 Monaten bedeutet, dass zu viel Kapital im Akquisitions-Funnel gebunden ist.

3. Net Revenue Retention (NRR)

Es ist deutlich teurer, einen neuen Kunden / eine neue Kundin zu gewinnen, als eine(n) bestehenden zu halten und auszubauen. Die NRR misst, wie sich der Umsatz eurer bestehenden Kund*innen über ein Jahr entwickelt (inklusive Upsells, Cross-Sells, aber abzüglich Downgrades und Churn/Kündigungen).

- Was sie aussagt: Wächst euer Start-up durch bestehende Kund*innen weiter, selbst wenn ihr ab morgen keine(n) einzige(n) Neukund*in mehr gewinnt?

- Die 2026-Realität: Eine NRR von über 100 % (z. B. 110 % oder 120 %) ist der Heilige Gral der Profitabilität für Start-ups. Sie beweist einen echten Product-Market-Fit und ein Produkt, das für den/die Kund*in unverzichtbar wird (Stickiness).

4. Gross Margin (Bruttomarge)

Umsatz ist gut, Marge ist besser. Die Bruttomarge ist der Umsatz abzüglich der direkten Kosten, die zur Leistungserbringung nötig sind (Cost of Goods Sold / COGS, z.B. Serverkosten, Lizenzen, externe Dienstleister*innen).

- Was sie aussagt: Wie viel Geld vom reinen Umsatz bleibt eigentlich übrig, um die Fixkosten (Gehälter, Miete, Marketing) zu decken und irgendwann profitabel zu werden?

- Die 2026-Realität: Start-ups mit schwachen Margen (unter 50 %) haben es extrem schwer. Software-Start-ups sollten Margen von 75 % bis 85 % anstreben, um den Weg in die Profitabilität realistisch darstellen zu können.

5. Runway & "Default Alive"

Die Runway beschreibt, wie viele Monate euer Start-up mit dem aktuellen Cash-Bestand und der aktuellen Burn Rate noch überleben kann. Eng damit verknüpft ist das Konzept „Default Alive“ von Paul Graham.

- Was es aussagt: Schafft ihr es mit dem aktuell noch vorhandenen Geld auf dem Konto bis zum Break-even (Default Alive), oder geht euch das Geld vorher aus und ihr seid zwingend auf ein neues Investment angewiesen (Default Dead)?

- Die 2026-Realität: Niemand finanziert gern eine Brücke, die ins Nichts führt. Wenn ihr nicht Default Alive seid, erwarten Investor*innen zumindest eine Runway von 18 bis 24 Monaten nach der Finanzierungsrunde, um genug Puffer für unvorhergesehene Krisen zu haben.

Auf einen Blick: Das KPI-Dashboard für euren nächsten Pitch

KPI | Was gemessen wird | Zielwert / Benchmark (2026) |

Burn Multiple | Net Burn ÷ Net New ARR | < 1,5 (Exzellent: < 1,0) |

CAC Payback Period | Zeit bis zur CAC-Amortisation | < 12 Monate |

Net Revenue Retention | Umsatzentwicklung der Bestandskunden | > 100 % |

Gross Margin | Umsatz minus direkte Produktkosten (COGS) | > 75 % (bei SaaS/Software) |

Runway | Überlebenszeitraum ohne neues Geld | 18 – 24+ Monate |

Fazit

Ein starkes Produkt und ein gutes Team sind nach wie vor die Basis. Doch die Sprache, die 2026 am Verhandlungstisch gesprochen wird, ist die der Zahlen. Wer seine KPIs rund um Kapitaleffizienz und Profitabilität im Griff hat, beweist unternehmerische Reife – und genau das ist es, was Investoren in unsicheren Zeiten finanzieren.

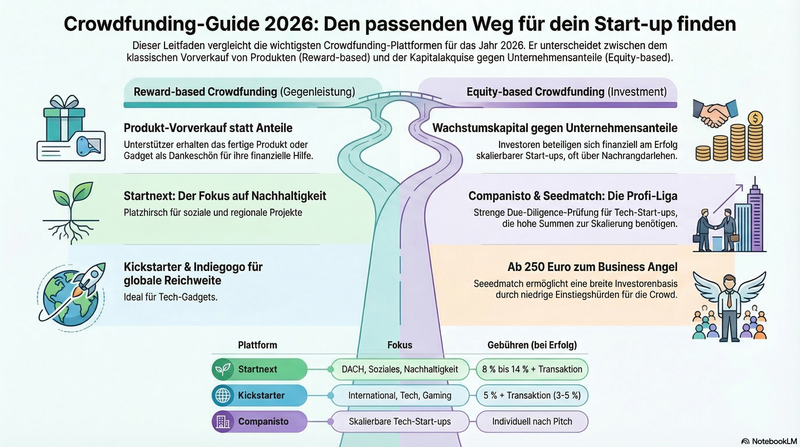

Crowdfunding-Plattformen im Vergleich 2026

Wer als Start-up frisches Kapital sucht, muss nicht zwingend direkt bei Banken oder Venture-Capital-Fonds anklopfen. Crowdfunding hat sich in Deutschland längst als ernstzunehmende Finanzierungsalternative etabliert. Der große Vorteil: Neben dem Geld liefert die "Schwarmfinanzierung" einen unbezahlbaren Proof of Concept und treue Erstkund*innen. Doch der Markt ist unübersichtlich geworden. Welche Plattform verlangt welche Gebühren und wo erreichst du deine Zielgruppe am besten?

Egal ob du ein physisches Produkt auf den Markt bringen oder Wachstumskapital im Tausch gegen Unternehmensanteile einsammeln möchtest – die Wahl der richtigen Plattform ist entscheidend für den Erfolg deiner Kampagne. Wir vergleichen die relevantesten Crowdfunding-Plattformen in Deutschland für das Jahr 2026 und zeigen dir, wo die versteckten Kosten liegen.

Reward-based vs. Equity-based: Die zwei Welten des Crowdfundings

Bevor du dich für eine Plattform entscheidest, musst du wissen, welches Modell zu deiner aktuellen Start-up-Phase passt. In Deutschland dominieren vor allem zwei Ausprägungen:

- Reward-based Crowdfunding (Gegenleistungsbasiert): Das klassische Modell. Unterstützer*innen geben dir Geld, damit du eine Idee umsetzen kannst. Als Dankeschön erhalten sie meist das fertige Produkt (oft rabattiert) vor dem offiziellen Marktstart. Perfekt für B2C-Produkte, Tech-Gadgets oder kreative Projekte.

- Equity-based Crowdfunding (Crowdinvesting): Hier sammelst du echtes Risikokapital ein. Die Geldgeber ("Crowd-Investor*innen") investieren in dein Unternehmen und erhalten im Gegenzug eine finanzielle Beteiligung (oft über partiarische Nachrangdarlehen) oder Unternehmensanteile. Ideal für skalierbare Start-ups, die bereits erste Umsätze machen und wachsen wollen.

Die besten Plattformen für Reward-based Crowdfunding

1. Startnext (der Platzhirsch in der DACH-Region)

Startnext ist die mit Abstand größte Plattform im deutschsprachigen Raum. Wer eine starke lokale Community aufbauen will, ist hier richtig.

- Achtung, neues Gebührenmodell 2026: Lange Zeit finanzierte sich Startnext über eine freiwillige Provision. Das hat sich geändert! Inzwischen gibt es feste Gebührenstaffelungen. Für das "klassische Crowdfunding" (Start-ups, Kreative) fallen nun je nach Leistungspaket 8 % (Basis), 11 % (Pro) oder 14 % (Premium) Provision bei Projekterfolg an.

- Fokus: Nachhaltigkeit, soziale Projekte, regionale Start-ups und Kreativwirtschaft.

- Prinzip: "Alles-oder-nichts" (Geld fließt nur, wenn das Ziel erreicht wird).

2. Kickstarter (der internationale Riese)

Kickstarter ist die weltweit bekannteste Plattform und die erste Adresse, wenn dein Produkt nicht nur den deutschen, sondern den internationalen Markt (insbesondere die USA) erobern soll. Tech-Gadgets und Spiele funktionieren hier überdurchschnittlich gut.

- Gebühren: 5 % Plattformgebühr + ca. 3 bis 5 % Transaktionsgebühren der Zahlungsdienstleister.

- Fokus: Internationale B2C-Produkte, Tech, Gaming, Design.

- Prinzip: "Alles-oder-nichts".

3. Indiegogo (die flexible Alternative)

Indiegogo ist der härteste Konkurrent von Kickstarter. Die Plattform zeichnet sich durch ihre hohe Flexibilität aus, da man hier Kampagnen auch nach Erreichen des Ziels weiterlaufen lassen kann ("InDemand").

- Gebühren: 5 % Plattformgebühr + ca. 3 bis 5 % Transaktionsgebühren.

- Fokus: Ähnlich wie Kickstarter (Tech, Innovationen), aber mit flexibleren Auszahlungsmodellen ("Behalte, was du eingenommen hast"-Option ist möglich).

Die besten Plattformen für Crowdinvesting (Equity)

Wenn du kein Produkt vorverkaufen, sondern Anteile gegen Wachstumskapital tauschen möchtest, greifen die strengeren Regeln der Finanzaufsicht (BaFin). Hier dominieren hochprofessionelle deutsche Plattformen.

1. Companisto

Companisto gehört zu den führenden Crowdinvesting-Netzwerken im DACH-Raum und ist sehr stark auf wachstumsorientierte Tech-Start-ups fokussiert. Neben Kleinanlegern investieren hier auch Business Angels ("Companisto Angel Club").

- Besonderheit: Es können nicht nur Nachrangdarlehen, sondern echte Eigenkapitalbeteiligungen vermittelt werden. Die Due-Diligence-Prüfung vorab ist sehr streng.

2. Seedmatch

Als einer der Pioniere im deutschen Crowdinvesting hat Seedmatch bereits dreistellige Millionenbeträge für Start-ups eingesammelt.

- Besonderheit: Oft partiarische Nachrangdarlehen. Anleger können bereits ab 250 Euro investieren, was eine extrem breite Streuung ermöglicht. Start-ups profitieren von der enormen Reichweite und dem großen Netzwerk an Bestandsinvestoren.

Der große Vergleich 2026: Gebühren und Modelle auf einen Blick

Tipp für Gründer*innen: Berechne bei Reward-based Kampagnen nicht nur die Plattformgebühren, sondern auch die Transaktionskosten (Kreditkarte, PayPal etc.) mit ein. Diese fressen oft weitere 3 bis 5 % deiner Einnahmen auf!

Plattform | Crowdfunding-Typ | Zielgruppe / Fokus | Plattformgebühren (bei Erfolg)* |

Startnext | Reward-based | DACH-Region, Nachhaltigkeit, Soziales, lokale Produkte | 8 % bis 14 % (je nach Plan) + Transaktionskosten |

Kickstarter | Reward-based | International, Tech-Gadgets, Spiele, Design | 5 % + Transaktionskosten |

Indiegogo | Reward-based | International, Tech, Hardware (sehr flexible Modelle) | 5 % + Transaktionskosten |

Companisto | Crowdinvesting | Skalierbare Start-ups, Wachstumsfinanzierung, Tech | Individuell (auf Anfrage nach Pitch-Prüfung) |

Seedmatch | Crowdinvesting | B2C/B2B Start-ups, Seed- & Wachstumsphase | Individuell (auf Anfrage nach Pitch-Prüfung) |

*Hinweis: Bei Nicht-Erreichen des Funding-Ziels ("Alles-oder-nichts"-Prinzip) fallen bei den Reward-based Plattformen in der Regel keine Plattformgebühren an.

So findest du die richtige Plattform

Mache deine Entscheidung nicht nur von den Gebühren abhängig. Stelle dir stattdessen die Frage: Wo hält sich meine Zielgruppe auf? Ein smartes, urbanes E-Bike-Zubehör ist auf Kickstarter oder Indiegogo besser aufgehoben, während die vegane Kaffeerösterei aus Berlin auf Startnext mit Sicherheit die passendere Community findet. Geht es hingegen um 500.000 Euro für die Skalierung deiner fertigen SaaS-Lösung, führt der Weg an professionellen Crowdinvesting-Portalen wie Companisto oder Seedmatch nicht vorbei.

Hinweis der Redaktion: Dieser Artikel dient der allgemeinen Information und Orientierung. Insbesondere im Bereich des Crowdinvestings unterliegen Kampagnen strengen regulatorischen Vorgaben (z.B. durch die BaFin). Die genannten Gebührenstrukturen basieren auf den Angaben der Anbieter (Stand: Frühjahr 2026) und können sich ändern. Wir empfehlen vor dem Start einer Crowdinvesting-Kampagne stets die rechtliche Prüfung durch einen Fachanwalt / eine Fachanwältin.

From Lab to Launch

Wie Start-ups Forschung in Wirkung und Wachstum übersetzen: So gelingt Life-Sciences-Start-ups die Series A.

Life Sciences gehören zu den spannendsten, aber auch anspruchsvollsten Bereichen für Wachstumskapital. Kaum ein Sektor verbindet wissenschaftliche Exzellenz so direkt mit gesellschaftlichem Nutzen und gleichzeitig mit langen Entwicklungszyklen, hohen Kosten und komplexen regulatorischen Anforderungen. Genau diese Mischung macht den Weg vom Forschungslabor bis zum Series A-Deal so herausfordernd – und sie erklärt, warum Impact-Investoren hier besonders genau hinschauen.

Hervorragende Technologien werden nicht automatisch zu einer überzeugenden Investmentstory. Entscheidend ist, ob ein Start-up den Sprung von der wissenschaftlichen Idee zur skalierbaren Wertschöpfung schafft. Wer Series A-Kapital aufnehmen will, muss zeigen, dass aus Forschung ein Produkt werden kann, aus einem Produkt ein Markt und aus einem Markt ein nachhaltiges Geschäftsmodell.

Wissenschaft allein reicht nicht: Der Forschungsansatz muss investierbar werden

Viele Life Sciences-Start-ups starten mit einem starken technologischen Fundament. Die wissenschaftliche Tiefe ist oft beeindruckend, ebenso wie die Expertise im Team. Für Investoren ist das jedoch nur der Ausgangspunkt. Series A-Investoren erwarten einen realistischen Anwendungskontext und ein skalierbares Businessmodell mit klarer Exitstrategie. Damit verändern sich die entscheidenden Fragen im Unternehmen und auch die Teamanforderungen. Wie stabil ist die Datenlage? Wie groß ist der adressierbare Markt? Wie robust ist das Verfahren außerhalb idealer Laborbedingungen? Ist die Patentlage verteidigbar? Wie ist das Wettbewerbsumfeld strukturiert – und welche Schritte (inkl. Regulatorik und Kapitalbedarf) sind nötig, um ein marktfähiges Produkt zu schaffen? Je klarer ein Start-up diesen Übergang strukturieren und belegen kann, desto eher entsteht Vertrauen beim Investor: Denn die Series A ist oft der Zeitpunkt, an dem Investoren das hohe Risiko eines Life Sciences-Start-ups anhand seines Kommerzialisierungspotenzials genauer beurteilen. Detaillierte Informationen zu Entwicklungszeit, Kapitalbedarf, Regulatorik sowie Marktzugang, Exitoptionen und die richtige Equity Story werden zu entscheidenden Faktoren für ein Series A-Start-up.

Impact ist kein Buzzword: Wirkung muss messbar und plausibel sein

Impact-Investoren investieren nicht nur in Rendite, sondern auch in Wirkung. Gerade in den Life Sciences kann Impact sehr konkret sein, etwa durch bessere Diagnostik, effizientere Therapien, schnellere Entwicklungspfade oder niedrigere Kosten im Gesundheitssystem – oder auch eine erste neue Therapieoption für bestimmte Indikationen. Impact muss verständlich, messbar und realistisch hergeleitet werden. Viele Start-ups formulieren ihren Impact zu allgemein. Am meisten Erfolg verspricht eine klare, fokussierte Wirkungskette. Welches Problem wird gelöst? Für welche Patientengruppe oder welches Versorgungssystem? Welche Outcomes verbessern sich tatsächlich? Und welche Evidenz spricht dafür, dass diese Wirkung erreichbar ist? Gibt es kompetitive Therapien oder Diagnostika, wie strukturiert sich der Preis, und vor allem: Gibt es eine (teilweise) Erstattung der Versicherungen? Wer Impact so darstellt, dass er nicht nur emotional, sondern auch ökonomisch und klinisch nachvollziehbar wird, schafft einen echten Vorteil im Fundraising.

Der Weg zur Series A: Strategie schlägt Hoffnung

Series A-Kapital ist nicht einfach „mehr Geld“. Es markiert einen Strategiewechsel. In dieser Phase wollen Investoren sehen, dass ein Start-up seinen Entwicklungsplan realistisch strukturiert, die Risiken kennt und einen klaren Pfad zur Kommerzialisierung aufzeigen kann. Dazu gehören belastbare Meilensteine, ein sauberer Finanzierungsplan und eine klare Priorisierung. Welche Daten müssen bis wann vorliegen? Welche regulatorischen Schritte sind kritisch? Welche Partnerschaften sind erforderlich, um Zeit und Kosten zu reduzieren und sich strategisch zu platzieren? Und wie sieht der Plan aus, wenn einzelne Annahmen nicht eintreten? Ein überzeugender Series A-Case zeigt nicht nur das Best Case-Szenario, sondern auch professionelles Risikomanagement – denn Investoren wissen, dass im Life Sciences-Umfeld nicht alles planbar ist. Umso wichtiger ist ein strukturierter, realistischer Ansatz.

Team, Governance und Umsetzungskraft: Investoren investieren in Führung

Im Life Sciences-Bereich ist die Teamfrage oft entscheidend. Nicht, weil wissenschaftliche Kompetenz unwichtig wäre, sondern weil Series A eine operative Phase ist. Investoren suchen Teams, die nicht nur Forschung können, sondern auch kommerzielle Produktentwicklung, klinische Strategie, Marktlogik und Partnerschaften. Start-ups wirken besonders überzeugend, wenn sie früh ein starkes Set-up schaffen. Dazu gehören erfahrene Advisors, ein realistisches Verständnis für klinische und regulatorische Prozesse sowie eine Governance-Struktur, die Wachstum ermöglicht. Ein starkes Board, klare Rollen und ein transparenter Kommunikationsstil sind nicht nur „nice to have“, sondern Signale von Reife. Gerade Impact-Investoren achten darauf, ob die Mission eines Unternehmens auch organisatorisch getragen wird. Wer Wirkung verspricht, muss zeigen, dass Verantwortung strukturell verankert ist.

Skalierung in Life Sciences: Partnerschaften oft der schnellste Hebel

Während in klassischen Tech-Modellen Skalierung oft über Vertrieb und Marketing läuft, ist der Hebel in den Life Sciences häufig ein anderer. Strategische Partnerschaften können der Schlüssel sein, um schneller Richtung Markt zu kommen und früh einen Exitpfad zu skizzieren. Das kann über Pharmakooperationen, Diagnostikpartner, Forschungseinrichtungen oder Industriepartner geschehen.

Für Investoren ist dabei entscheidend, dass Partnerschaften nicht nur als Option erwähnt werden, sondern als strategischer Bestandteil des Geschäftsmodells. Wer zeigen kann, dass der Zugang zu Infrastruktur, klinischen Studien, Produktionskapazitäten oder Vertriebskanälen realistisch gesichert ist, reduziert das Risiko (oft auch die Kosten) und erhöht die Attraktivität der Series A-Runde.

Gleichzeitig sollten Start-ups vermeiden, sich zu früh abhängig zu machen. Gute Deals entstehen, wenn die eigene Position stark genug ist, um Partnerschaften auf Augenhöhe zu verhandeln.

Fazit: Series A gewinnt, wer Impact in ein skalierbares Geschäftsmodell übersetzt

Der Weg vom Labor zum Launch ist in den Life Sciences kein Sprint, sondern ein anspruchsvoller, kapitalintensiver Prozess. Impact-Investoren sind bereit, diesen Weg zu begleiten, erwarten jedoch Klarheit, Struktur und Evidenz. Wissenschaftliche Exzellenz ist die Basis, doch Series A-Kapital gibt es nur, wenn daraus ein investierbares Produkt, ein plausibler Markt und ein professionell geführtes Unternehmen entsteht. Start-ups, die ihren Impact messbar machen, ihre Meilensteine realistisch planen und ihr Team auf Umsetzung ausrichten, haben die besten Chancen, Wirkung und Rendite zusammenzubringen: Denn am Ende überzeugt nicht die Vision allein, sondern vor allem die Fähigkeit, sie in messbare Ergebnisse zu übersetzen.

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

Toxic Funding – Geld ist nie nur Geld

Wenn Investor*innen Kultur zerstören. Oder: Warum Unternehmenskultur das wahre Anlagegut ist.

In der Start-up-Szene gilt Kapital oft als Heilsbringer. Wer es schafft, ein Investment zu sichern, hat es geschafft – so die gängige Logik. Doch kaum jemand spricht darüber, welchen Preis dieses Kapital fordert. Denn Geld ist nie nur Geld. Es trägt Energie, Interessen und Absichten in sich. Wenn diese nicht zu den Werten des Unternehmens passen, wird aus Wachstum Druck, aus Motivation Kontrolle, aus Vision Zersetzung.

Die toxische Dynamik beginnt selten offensichtlich. Am Anfang ist da meist Begeisterung: ein(e) Investor*in, der/die an dich glaubt, Türen öffnet, Potenziale sieht. Doch mit jedem Reporting, jeder zusätzlichen KPI, jeder strategischen Forderung verschiebt sich etwas im System. Der Fokus wandert von der Idee auf die Rendite, vom Menschen auf die Zahl, von der Kultur auf das Kapital – und genau hier kippt die Energie.

Manchmal ist es nicht einmal böse Absicht, sondern das System selbst, das falsche Anreize setzt. Der Kapitalmarkt liebt Beschleunigung, nicht Beständigkeit. Er honoriert Wachstum, nicht Werte. Wer auf diesem Spielfeld spielt, braucht mehr als Mut – er/sie braucht Bewusstsein. Denn jedes Investment ist auch ein Eingriff in das Nervensystem eines Unternehmens. Doch echte Stärke zeigt sich nicht im Tempo, sondern in der Fähigkeit, Stabilität zu halten, wenn alles um einen herum beschleunigt.

Wenn Macht das Spielfeld betritt

Investor*innen bringen nicht nur Geld, sie bringen auch Einfluss. Wer Anteile hält, hält auch Macht – und Macht folgt eigenen Regeln. Wird sie weise genutzt, kann sie ein Unternehmen stabilisieren. Wird sie jedoch als Druckmittel eingesetzt, um Kontrolle zu sichern oder Wachstum zu erzwingen, wird sie toxisch.

Dann entstehen Strukturen, in denen sich Gründer*innen sich selbst verlieren. Entscheidungen werden nicht mehr aus Überzeugung getroffen, sondern aus Angst, Erwartungen nicht zu erfüllen. Menschen, die anfangs für eine Idee gebrannt haben, brennen plötzlich aus. Kultur wird zur leeren Worthülse im Pitchdeck.

Manchmal geht es noch weiter. Investor*innengruppen tauschen das Management aus, ziehen Budgets ab, blockieren Entwicklungen oder zwingen Unternehmen in Märkte, die nicht zu ihrer DNA passen. Das Ergebnis: ein Start-up, das äußerlich wächst, aber innerlich zerfällt. Und mit jedem Kompromiss an die eigenen Werte verschiebt sich der Mittelpunkt weg vom Warum hin zum Wie viel.

Man könnte sagen: Es ist die moderne Form des Kolonialismus, nur dass es diesmal nicht um Länder geht, sondern um Unternehmenskulturen. Und das Perfide daran: Der Schaden zeigt sich nicht sofort. Er wächst langsam, unsichtbar, wie eine leise Entzündung im System. Erst wenn Menschen gehen, Energie versiegt und Sinn verloren geht, wird klar, was zerstört wurde. Doch dann hilft kein Kapital mehr, denn Vertrauen lässt sich nicht kaufen.

Der unsichtbare Preis der Abhängigkeit

Viele Start-ups merken zu spät, dass sie längst abhängig sind. Term Sheets sind unterschrieben, Mitspracherechte eingeräumt, Kontrollmechanismen installiert. Was als Partnerschaft begann, fühlt sich plötzlich wie eine stille Übernahme an.

Manch eine(r) sagt sich dann: „Ich treffe keine Entscheidungen mehr, ich erfülle nur noch Erwartungen.“ Und das ist der Moment, in dem toxisches Funding seine volle Wirkung entfaltet. Nicht, weil jemand böse Absichten hat, sondern weil das System selbst dysfunktional geworden ist. Wenn Druck, Angst und Kontrolle das Nervensystem eines Unternehmens bestimmen, erstickt es an sich selbst – nicht an fehlender Innovation, sondern an fehlender Integrität.

Abhängigkeit entsteht dort, wo Visionen zu Kennzahlen werden und Entscheidungen nur noch auf Papier Sinn ergeben. Kein Geld der Welt kann ersetzen, was du an Glaubwürdigkeit verlierst, wenn du gegen deine eigenen Werte handelst.

Kultur ist kein Soft Skill – sie ist Kapital

Was viele vergessen: Kultur ist der eigentliche Kapitalwert eines Unternehmens. Sie ist die Energie, aus der alles entsteht – Kreativität, Vertrauen, Loyalität, Wachstum. Wenn sie zerstört wird, bleibt eine leere Hülle.

Die Frage ist also nicht, ob du Geld annimmst, sondern von wem und unter welchen Bedingungen. Wer sich Kapital holt, sollte nicht nur auf Bewertung oder Anteile schauen, sondern auf Haltung. Wie denken die Investor*innen über Verantwortung? Was passiert, wenn Dinge nicht nach Plan laufen? Denn in Krisenzeiten zeigt sich, ob Geld eine Partnerschaft nährt oder Machtverhältnisse offenlegt.

Gesunde Strukturen trotz externer Interessen

Es gibt Wege, sich zu schützen – nicht durch Abwehr, sondern durch Bewusstsein. Start-ups mit klaren Werten lassen sich seltener manipulieren. Wer weiß, wofür er/sie steht, erkennt schneller, wann etwas nicht mehr stimmt.

Kultur zeigt sich nicht im Leitbild, sondern im Verhalten. Vor allem dann, wenn Geld ins Spiel kommt. Je klarer du deine Grenzen kennst, desto stabiler bleibt dein System. Setze Strukturen, die Transparenz schaffen. Schaffe Räume, in denen auch Kritik an Investor*innenerwartungen ausgesprochen werden darf. Und halte dir Menschen im Umfeld, die dich erden: Mentor*innen, Coaches, Partner*innen ohne finanzielles Interesse.

Wer sich ständig nur vor Zahlen rechtfertigen muss, verliert irgendwann den inneren Kompass. Und wenn du dich selbst verlierst, verliert dein Unternehmen seine Seele.

Bewusste Partnerschaft statt Machtgefälle

Kapital kann wertvoll sein, sofern es mit Bewusstsein geführt wird. Es gibt viele Investor*innen, die langfristig denken, Werte respektieren und verstehen, dass Kultur die Grundlage von Performance ist. Sie fördern Verantwortung, nicht Abhängigkeit.

Doch diese Personen findest du nur, wenn du selbst weißt, was du willst. Frage dich vor jeder Finanzierungsrunde: Was ist der Preis, den ich zu zahlen bereit bin? Kontrolle? Geschwindigkeit? Autonomie? Und was ist dir auch dann heilig, wenn Geld knapp ist? Wer diese Fragen ehrlich beantwortet, trifft Entscheidungen nicht mehr aus Angst, sondern aus Klarheit.

Der stille Wandel

Vielleicht braucht es in dieser Zeit ein neues Bewusstsein für Geld. Nicht als Treibstoff des Wachstums, sondern als Resonanzverstärker für das, was bereits da ist. Kapital ist Energie und wirkt immer in beide Richtungen.

Bringen Investor*innen Angst, Misstrauen oder Machtstreben mit, prägt diese Energie das Unternehmen. Bringen sie hingegen Vertrauen, Weitsicht und Menschlichkeit mit, entsteht Wachstum, das Substanz hat.

Die neue Generation von Gründer*innen spürt das zunehmend. Sie will nicht mehr nur skalieren, sondern gestalten. Und sie weiß: Kultur ist das wahre Anlagegut. Denn was nützt der erfolgreichste Exit, wenn man sich selbst verliert?

Fazit

Toxic Funding ist kein Finanzthema, sondern ein Bewusstseinsthema. Kapital kann heilen oder zerstören. Das liegt nicht am Geld selbst, sondern an der Haltung derer, die es geben und die es annehmen.

Beginnen Gründer*innen, sich selbst und ihre Kultur zu schützen, entsteht eine neue Form von Wirtschaft. Eine, in der Geld wieder Mittel zum Zweck ist und nicht der Zweck selbst. Vielleicht ist das der eigentliche Wandel, den unsere Zeit braucht: weniger Investment in Kontrolle, mehr Vertrauen in Haltung. Denn Unternehmen, die auf Integrität bauen, müssen sich nicht verkaufen, um zu wachsen. Sie ziehen das richtige Kapital an, weil sie selbst wertvoll sind.

Die Autorin Nicole Dildei ist Unternehmensberaterin, Interimsmanagerin und Coach.

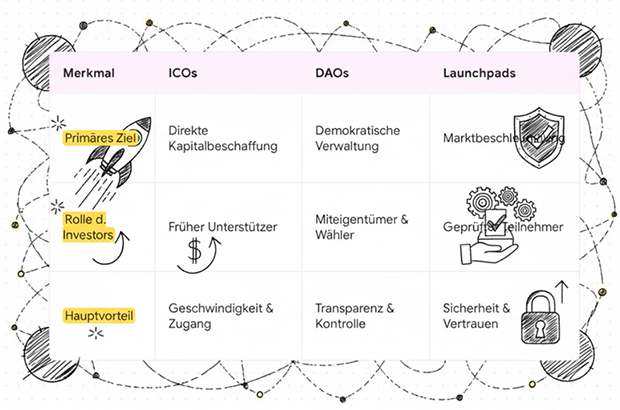

Fundraising 3.0

Wie das Web3 eine transparente, offene und gemeinschaftliche Kapitalbeschaffung ermöglicht und damit die Grenzen traditioneller Finanzmärkte sprengt.

Immer weniger Start-ups erhalten Zugang zu traditioneller VC-Finanzierung. Stattdessen stolpern Gründer*innen und Innovator*innen über Hürden, die nicht in der Qualität ihrer Idee liegen, sondern in der Struktur des Systems. Klassisches VC gibt es oft nur für jene, die bestimmte Netzwerke mitbringen oder den richtigen Zeitpunkt treffen.

Genau hier setzt Web3 an – als Bewegung, die Fundraising neu denkt: Statt Kontrolle für wenige, rückt die Community in den Mittelpunkt. Fundraising 3.0 steht für eine transparente, offene und gemeinschaftliche Kapitalbeschaffung, die die Grenzen traditioneller Finanzmärkte sprengt.

Von Beethoven bis Blockchain – eine alte Idee neu belebt

Dass Projekte durch ihre Unterstützer*innen wachsen, ist kein Konzept des digitalen Zeitalters. Schon im 18. Jahrhundert suchte Ludwig van Beethoven Wege, seine Kompositionen unabhängig zu veröffentlichen – und erhielt dabei Hilfe seiner Zuhörenden, die den Druck seiner Werke vorfinanzierten. Jahrhunderte später, in den 1990er-Jahren, sammelte die britische Rockband Marillion Geld für ihre Tour durch die USA – lange bevor der Begriff Crowdfunding überhaupt existierte.

Heute, im Kontext von Web3, erfährt diese Idee eine technologische Evolution. Während Plattformen wie Kickstarter oder GoFundMe den Gedanken des gemeinschaftlichen Beitrags populär machten, geht Web3 weit darüber hinaus: Es ersetzt Mittelsmänner durch automatisierte Protokolle und verschiebt den Einfluss von dem/der Kapitalgebenden hin zur Community.

Die drei Säulen des neuen Fundraisings

Im Zentrum des Web3-Fundraisings stehen drei Modelle, die sich über Jahre etabliert und zur tragenden Struktur eines neuen Finanzökosystems entwickelt haben.

1. Initial Coin Offerings (ICOs)

ICOs markieren den Anfang der modernen, digitalen Kapitalaufnahme. Junge Kryptoprojekte verkaufen eigene Token – digitale Einheiten ihres Ökosystems – direkt an Investor*innen. Dadurch entfällt der Umweg über Venture-Capital-Fonds oder Angel-Investor*innen. Statt Anteile an einem Unternehmen erwerben Unterstützende Token, die ihnen Zugang, Stimmrechte oder spätere Wertsteigerungen sichern können. Viele große Namen dieser Branche – etwa Ethereum oder Ripple – starteten genau auf diese Weise.

Die Attraktivität dieser Idee liegt in der Unmittelbarkeit: Wer früh teilnimmt, profitiert im Erfolgsfall stark, während Gründer*innen schneller Kapital und auch Feedback erhalten.

2. Decentralized Autonomous Organizations (DAOs)

DAOs gehen über die reine Finanzierung hinaus. Sie sind eine Organisationsform, die vollständig gemeinschaftsbasiert funktioniert. Tokenhalter stimmen über Entwicklung, Ausgaben und strategische Entscheidungen ab. Damit entsteht nicht nur ein neues Governance-Modell, sondern eine demokratisierte Unternehmensstruktur: Gemeinschaft wird Miteigentum. An die Stelle zentraler Kontrolle tritt Transparenz. So werden etwa Betrugsrisiken reduziert, da Entscheidungsprozesse für alle sichtbar und überprüfbar sind. DAOs schaffen neue Formen von Verantwortung – nicht durch Hierarchie, sondern durch Partizipation.

3. LaunchpadsLaunchpads bilden die Brücke zwischen Idee und Markt. Betreiber*innen – meist etablierte Kryptobörsen – bieten Start-ups eine Plattform, um ihren Tokenverkauf zu organisieren. Neben technischer Infrastruktur und rechtlicher Sicherheit gibt es oft Marketinghilfe, Due-Diligence-Prüfungen und einen Community-Zugang. Launchpads dienen damit nicht nur der Kapitalbeschaffung, sondern fungieren als Accelerator, der Projekte auf ihre Marktfähigkeit vorbereitet. Für Investor*innen wiederum bieten sie strukturierte Auswahlverfahren und Transparenz, die Vertrauen schaffen

Mut zur Preiserhöhung

Warum Verkäufer*innen öfter über ihren Schatten springen sollten.

Viele Verkäufer*innen wissen, dass eine Preiserhöhung längst überfällig ist. Trotzdem schieben sie das Thema vor sich her. Mal scheint der/die Kund*in nicht in Stimmung, mal steht ein wichtiges Projekt an, mal ist der Zeitpunkt angeblich ungünstig. So vergeht Monat um Monat. Mit jedem Aufschub wächst der innere Druck, denn insgeheim wissen viele: Dieses Preiserhöhungsgespräch wird immer überfälliger.

Doch statt zu handeln, weichen sie aus. Warum? Weil sie Angst haben und das Notwendige lieber aufschieben. Schließlich ist es leichter, alles beim Alten zu lassen, als mutig für den eigenen Wert einzustehen. Aber wer Preise nicht anpasst, entscheidet sich nicht nur unbewusst gegen Wirtschaftlichkeit, sondern auch gegen seinen eigenen Selbstwert.

Haltung zuerst – Argumente später

Bevor jemand über höhere Preise spricht, sollte er/sie selbst von diesen überzeugt sein. Denn Kund*innen spüren sofort, ob da jemand ist, der überzeugt ist oder sich rechtfertigt. Deshalb: Vor dem Preiserhöhungsgespräch erst nachdenken, dann handeln und reden.

- Was hat sich wirklich für den/die Kund*in verändert?

- Was ist heute besser als vor einem Jahr?

- Anhand welcher Faktoren kann der/die Kund*in die Preiskorrektur nachvollziehen?

Wer darauf im Vorfeld klare Antworten hat, braucht keine Angst mehr vor dem Gespräch zu haben.

Fakten helfen gegen Nervosität

Wenn Verkäufer*innen sich in langen Erklärungen verlieren, wirkt das wie Unsicherheit. Besser: kurz, konkret, sachlich. Beispiel: „Unsere Energiekosten sind um sieben Prozent gestiegen. Trotzdem haben wir Qualität und Lieferfähigkeit stabil gehalten. Darum brauchen wir eine Anpassung.“ Das klingt ruhig, ehrlich, erwachsen. Kein Trick, kein Druck. Einfach Klartext.

Keine Rechtfertigung, sondern Information

Viele Preisgespräche scheitern schon beim Einstieg. Wer mit „Ich muss Ihnen leider mitteilen …“ anfängt, nimmt sich selbst die Autorität. Besser: „Ich möchte Sie über unsere neuen Konditionen informieren.“ Das ist geradlinig, respektvoll – und zeigt Haltung. Danach gilt: Schweigen. Einfach mal kurz warten. Auch wenn’s schwerfällt. Der/die Kund*in braucht diesen Moment, um das Gesagte zu verarbeiten. Wer sofort weiterredet, nimmt sich die Wirkung.

Wenn Widerstand kommt

Natürlich kommt der Widerstand. „Das ist zu teuer.“ „Dann gehe ich eben zur Konkurrenz.“ Das ist normal. Wirklich. Der/die Kund*in prüft, wie stabil der/die Verkäufer*in bleibt. Denn er/sie braucht das Gefühl der Sicherheit, dass die Preiserhöhung wirklich gerechtfertigt ist – und nicht nur der Gewinnoptimierung des/der Anbietenden dient.

In solchen Momenten helfen ruhige Antworten: „Ich verstehe, dass das für Sie eine Veränderung ist.“ Oder: „Ja. Auch ich hätte gern auf die Preiserhöhung verzichtet, doch unsere Kosten sind entsprechend gestiegen – und ausschließlich diese Kostensteigerung müssen wir nun weitergeben.“ Wichtig ist, dass der/die Verkäufer*in ruhig bleibt. Keine Diskussion. Kein Überzeugen um jeden Preis. Kund*innen respektieren Klarheit mehr als Nachgeben.

Angst vor Kund*innenverlust – normal, aber übertrieben

Jede(r) Verkäufer*in kennt sie. Diese innere Stimme, die sagt: Wenn ich den Preis erhöhe, bin ich raus. Aber die Realität sieht meist anders aus. Die überwiegenden Kund*innen bleiben. Nicht wegen des Preises, sondern wegen Vertrauen und Zuverlässigkeit. Ein paar Gedanken helfen:

- Wer nur wegen des Preises bleibt, bleibt nie lange.

- Wer Qualität will, bleibt bei Qualität.

- Und wer sich fair behandelt fühlt, bleibt sowieso.

Kurz gesagt: Preisgespräche verlieren nur die, die sich selbst zu klein machen.

Nach der Erhöhung – dranbleiben

Viele verschwinden nach dem Gespräch – und das möglichst schnell. Aus Scham, aus Unsicherheit oder weil sie froh sind, dass es vorbei ist. Aber genau jetzt sollte der/die Verkäufer*in präsent bleiben. Und beispielsweise von sich aus regelmäßig Kontakt mit seinem/seiner Kund*in aufnehmen. Um weiterhin Nutzen zu stiften und damit dem/der Kund*in die Bestärkung zu geben, mit dem/der richtigen Lieferant*in zusammenzuarbeiten. Es gilt: Engagement, Verlässlichkeit und Beziehungspflege verkaufen langfristig immer besser als jeder Rabatt.

Mut zur Preiserhöhung ist kein Draufgängertum. Es ist Haltung. Wer an seinen/ihren Wert glaubt, wirkt automatisch überzeugender. Kund*innen akzeptieren Preissteigerungen, wenn sie spüren: Da steht jemand, der weiß, wofür er/sie steht. Und das ist am Ende genau das, was gute Verkäufer*innen von angepassten unterscheidet.

Der Autor und Verkaufstrainer Oliver Schumacher setzt unter dem Motto „Ehrlichkeit verkauft“ auf sympathische und fundierte Art neue Akzente in der Verkäufer*innenausbildung.

Krypto-Handel vs. Glücksspiel: Getrennte Branchen und rechtlich inkompatibel

Warum Krypto-Handel, der von Marktmechanismen und der kollektiven Aktivität der Händler bestimmt wird, und Glücksspiel, obwohl sie in der Wahrnehmung oft verschwimmen, rechtlich strikt voneinander getrennte Bereiche sind.

Der Handel mit Kryptowährungen wird von vielen Menschen als reines Glücksspiel empfunden. Gerade im Internet scheinen die Grenzen oft zu verschwimmen und dieser Eindruck entsteht nicht ohne Grund. Während sich auf der einen Seite Glücksspiel-ähnliche Mechanismen in den Krypto-Sektor einschleichen, reihen sich Krypto-Währungen teils in die verfügbaren Zahlungsmethoden in Online-Casinos ein.

Rein rechtlich gesehen sind der Krypto-Handel und das Glücksspiel in Deutschland allerdings zwei strikt voneinander getrennte Bereiche. Überschneidungen im legalen Raum gibt es nicht. Weder darf beim legalen Online-Glücksspiel eine Einzahlung oder ein Einsatz mit Krypto-Währung getätigt werden, noch darf der Handel mit digitalen Assets die Kriterien eines Glücksspiels erfüllen.

MiCA-Regulierung vs. Glücksspielstaatsvertrag

In Deutschland und allen anderen EU-Ländern unterliegen Krypto-Börsen, Wallet-Anbieter und die Emittenten von Stablecoins und anderen Tokens seit 2024/25 der sogenannten MiCA-Verordnung. MiCA steht für Markets in Crypto-Assets und legt erstmals EU-weit verbindliche Regeln für den Krypto-Markt fest.

Bislang benötigten die genannten Akteur*innen eine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), um Kund*innen aus Deutschland ihre Dienstleistungen anzubieten. MiCA soll das nun ersetzen und international einheitliche Wettbewerbsbedingungen schaffen.

Im Glücksspiel-Sektor hingegen wird ein paneuropäischer Ansatz bislang nicht angestrebt. Jedes EU-Land verfügt über eigenständige Glücksspielgesetze. Lizenzen aus Ländern wie Malta oder Gibraltar werden oft fälschlicherweise als „EU-Lizenz” bezeichnet, mit der Betreiber*innen auch in Bezugnahme auf die EU-Dienstleistungsfreiheit ihre internationalen Aktivitäten rechtfertigen.

Um in Deutschland legal Online-Glücksspiele anzubieten, reicht eine solche Lizenz keinesfalls aus. Hierzulande gilt ausschließlich der 2021 in Kraft getretene Glücksspielstaatsvertrag (GlüStV), der unter anderem festlegt, dass Anbieter*innen von Online-Glücksspielen eine Erlaubnis der Gemeinsamen Glücksspielbehörde der Länder (GGL) benötigen.

Die allererste Lizenz der GGL ging im April 2022 an das Online Casino JackpotPiraten. Mittlerweile gibt es auch viele andere legale Online-Glücksspiel-Plattformen, die in der sogenannten Whitelist der GGL aufgeführt werden. Einzahlungen oder Einsätze mit Krypto-Währungen sind auf keiner der legalen Plattformen möglich.

Darum sind Krypto-Zahlungen im Online-Glücksspiel verboten

Das liegt unter anderem daran, dass der Glücksspielstaatsvertrag vorschreibt, dass Einsätze und Gewinne ausschließlich in Euro und Cent auszuweisen sind. Diese Vorgabe stellt das erste rechtliche Hindernis für die Nutzung von Krypto-Währungen im Online-Glücksspiel dar. Darüber hinaus greift aber auch das Geldwäschegesetz (GwG), welchem alle deutschen Glücksspiel-Anbieter*innen verpflichtet sind.

Das GwG schreibt vor, dass alle Geldtransaktionen transparent und nachvollziehbar sein müssen, Kund*innen eine Identifikation durchlaufen müssen und auffällige Zahlungen gemeldet werden. Bei Krypto-Zahlungen können diese Aspekte aktuell nicht bzw. nur mit großem Aufwand gewährleistet werden.

Wenn du also im Internet auf Online-Casinos oder Sportwetten-Portale triffst, die Kryptowährungen als Zahlungsart anbieten, handelt es sich ausnahmslos um in Deutschland illegale Glücksspiel-Plattformen und die Teilnahme am solchen illegalen Glücksspielen ist sogar strafbar.

Glück, Zufall, Risiko – Warum Krypto-Handel (k)ein Glücksspiel ist

Krypto-Währungen haben in der Welt des regulierten Glücksspiels also nichts zu suchen. Doch wie sieht es andersherum aus? Wer sich noch nie oder nur oberflächlich mit dem Thema Krypto-Handel beschäftigt hat, denkt bei einer spontanen Beschreibung meist an Begriffe wie „riskant“ oder „volatil“ – also an Eigenschaften, die dem Glücksspiel eigen sind.

Tatsächlich sind die augenscheinlichen Gemeinsamkeiten auch einfacher greifbar als die umso wichtigeren Unterschiede. Als Basis für den Kauf von Krypto-Assets sowie für den Einsatz beim Glücksspiel dient Fiat-Geld, also eine gängige Echtgeld-Währung wie der Euro.

Du nimmst also einen festen Euro-Betrag, bspw. 50 €, und setzt diesen ein bzw. oder tauscht diesen um, mit dem Ziel, zu einem späteren Zeitpunkt einen höheren Euro-Betrag wieder zurück zu bekommen. Es geht also in beiden Fällen darum, Gewinn zu machen. Eine Garantie, dass diese Strategie aufgeht, gibt es nicht. Im ärgerlichsten Fall verlierst du die kompletten 50 € wieder.

Beim Glücksspiel allerdings ist dies tatsächlich reiner Zufall, bzw. Glück, wie der Name Glücksspiel schon sagt. Weder du noch andere Menschen können den Ausgang eines Glücksspiels beeinflussen.

Nicht manipulierbare RNG-Technologie vs. freier Markt

Im Falle von Spielautomaten oder Spielen wie Online-Roulette, basiert der gesamte Mechanismus auf Zufallsgeneratoren (Random Number Generators, RNG). Letzten Endes sind diese immer so konzipiert, dass die Betreiber*innen mehr gewinnen als die Summe der Spieler*innen.

Beim Krypto-Handel kannst du allein zwar ebenfalls nicht bestimmen, ob der Wert eines Assets sinkt oder steigt. Aber hier wird der Preis nicht vom Zufall bestimmt, sondern vom Markt geregelt – also von der Summe aller am Handel beteiligten Menschen. Wenn die Masse „bullish” (also super optimistisch) ist oder in Gier verfällt und kräftig einkauft, steigt der Wert. Im „Bärenmarkt” oder Momenten großer Panik und Abverkäufe fällt der Preis.

Das ist im Grunde nicht viel anders als am Kapitalmarkt, wo mit Aktien oder Derivaten gehandelt wird, oder auch beim Kauf bzw. Handel mit Edelmetallen wie Gold oder Silber. Nicht umsonst wird der Bitcoin – der Vorreiter digitaler Assets – von vielen als „digitales Gold” bezeichnet.

Wenn du deine Coins auf einer Börse hältst, kannst du diese jederzeit wieder in Euro oder andere Fiat-Währungen umtauschen und auch automatische Verkäufe, sogenannte Stop-Loss-Aufträge, einrichten, um größere Verluste zu verhindern. Diese Funktion gibt es im Glücksspiel nicht – einmal gesetzt ist gesetzt und das Glück entscheidet, wie viel du gewinnst oder eben verlierst.

Liquiditätsmanagement für Start-ups: Warum Tagesgeldkonten ein unterschätztes Tool sind

Einfache Instrumente wie ein Tagesgeldkonto helfen Start-ups, finanzielle Puffer flexibel und sicher aufzubauen und damit die Planbarkeit zu erhöhen. Tipps und To-dos.

Liquidität ist das Schmiermittel jedes Start-ups. Wer die Zahlungsfähigkeit nicht im Blick behält, riskiert, dass bereits kleine Verzögerungen bei Kundenzahlungen oder Investorenmitteln den gesamten Betrieb ins Wanken bringen. Gerade junge Unternehmen mit schwankenden Einnahmen brauchen daher ein sauberes Liquiditätsmanagement, um Gehälter, Mieten und andere Fixkosten zuverlässig zu bedienen. Studien und Praxisberichte zeigen immer wieder, dass viele Gründer diesen Aspekt unterschätzen, weil der Fokus auf Wachstum, Produktentwicklung oder Markteintritt liegt. Dabei können schon einfache Instrumente wie ein Tagesgeldkonto helfen, finanzielle Puffer aufzubauen und die Planbarkeit zu erhöhen. Doch warum nutzen so wenige Start-ups dieses naheliegende Tool?

Finanzielle Flexibilität als Schlüssel: Warum kurzfristige Reserven entscheidend sind

Kurzfristige Liquiditätsreserven sind für Start-ups ein Puffer gegen Unsicherheit. Sie gleichen schwankende Einnahmen aus und sichern, dass Gehälter, Mieten oder Lieferantenrechnungen pünktlich bedient werden. Dabei handelt es sich um sofort verfügbare Mittel, die nicht langfristig gebunden sind. Die Wirtschaftsprüfungsgesellschaft KPMG betont, dass selbst wenige Wochen Verzögerung bei Investorenzahlungen oder Kundeneingängen schnell Druck aufbauen. Saisonale Schwankungen oder unerwartete Kosten verstärken diesen Effekt. Ein finanzielles Polster wirkt wie ein Airbag in turbulenten Phasen. In dynamischen Gründungszentren wie Berlin oder München zeigt sich, wie wertvoll solche Rücklagen sind. Flexibilität entsteht nicht durch Kredite, sondern durch vorbereitete Mittel auf verlässlichen Konten. Wer hier die besten Konditionen im Blick behalten will, findet mit einem Tagesgeldvergleich eine einfache Möglichkeit, passende Angebote zu prüfen und Liquiditätsreserven sinnvoll zu parken.

Tagesgeldkonten als unterschätztes Werkzeug: Was sie auszeichnet

Ein Tagesgeldkonto ist ein verzinstes Konto, auf dem Einlagen täglich verfügbar bleiben. Anders als Festgeld bindet es Kapital nicht langfristig und unterscheidet sich dadurch von Girokonten oder Fonds. Anbieter wie ING, DKB oder Santander bieten einfache Online-Verwaltung ohne versteckte Gebühren. Sicherheit entsteht durch die staatlich garantierte Einlagensicherung bis 100.000 Euro pro Kunde und Bank. Transparenz zeigt sich in klaren Konditionen, nachvollziehbaren Zinsgutschriften und Online-Tools, die jederzeit Überblick schaffen. Für Start-ups bedeutet das: Geld bleibt flexibel, transparent und dennoch verzinst. Gerade diese Einfachheit sorgt dafür, dass Tagesgeldkonten Stabilität ins Finanzmanagement bringen und Liquidität planbar bleibt.

Vorteile von Tagesgeldkonten: Tägliche Verfügbarkeit, Zinssicherheit und Risikoarmut

Die Vorteile eines Tagesgeldkontos lassen sich in drei Punkten zusammenfassen:

- Tägliche Verfügbarkeit: Guthaben kann jederzeit abgerufen werden – ein Pluspunkt bei spontanen Ausgaben oder Liquiditätsengpässen.

- Zinssicherheit: Die Verzinsung liegt meist über dem Nullniveau von Girokonten. Auch wenn Zinsen schwanken können, bleibt die Planung im Vergleich stabiler.

- Risikoarmut: Durch die europäische Einlagensicherung sind Einlagen bis 100.000 Euro pro Kunde und Bank geschützt.

Banken wie N26, Consorsbank, ING oder DKB werben gezielt mit dieser Kombination aus Flexibilität, Transparenz und Sicherheit. Für Start-ups entsteht dadurch ein solides Sicherheitsnetz, das Cashflow-Schwankungen abfedert und Liquidität verlässlich absichert.

Phasen von Investitionspausen clever überbrücken

Investitionspausen entstehen, wenn Projekte verschoben werden oder Finanzierungsrunden länger dauern. Statt Kapital ungenutzt auf Girokonten zu lagern, bietet sich ein Tagesgeldkonto als temporäre Parkmöglichkeit für überschüssige Liquidität an. Hier bleibt Geld verfügbar, verbunden mit einer überschaubaren Rendite von meist 2–3 % p. a. Gerade in wachstumsorientierten Branchen wie dem Technologieumfeld, wo Produktentwicklungen oft verschoben werden, hat sich diese Praxis etabliert. So bleibt Kapital nutzbar, Gehälter und laufende Kosten gesichert, bis sich neue Chancen ergeben.

Rücklagenstrategie mit Tagesgeldkonten: Sicherheit für unerwartete Situationen

Rücklagen sind ein finanzieller Schutzschild gegen das Unvorhersehbare. Ob defekte Maschinen, steigende Energiepreise oder ausgefallene Kundenaufträge – Reserven verhindern Notlagen. Ein Tagesgeldkonto ermöglicht es, diese Notfallreserven systematisch aufzubauen, indem regelmäßig kleine Beträge überwiesen werden. Viele Experten empfehlen, drei bis sechs Monatsgehälter als Liquiditätspuffer vorzuhalten. Laut Studien des ifo Instituts nutzen erfolgreiche Start-ups wie FlixBus oder Lieferando solche Strategien. Neben wissenschaftlichen Analysen zeigen auch Banken wie DKB oder ING, dass transparente Konditionen Vertrauen schaffen. Die Einlagen bleiben verfügbar und gleichzeitig getrennt vom operativen Geschäft. Diese klare Struktur stärkt Investorenvertrauen und erhöht die langfristige Stabilität.

Tagesgeld als Baustein einer ganzheitlichen Finanzplanung

Ein Tagesgeldkonto ersetzt keine umfassende Finanzstrategie, ergänzt jedoch andere Instrumente wie Business-Kredite, Beteiligungskapital oder klassische Finanzierungen. Finanzberater empfehlen, Tagesgeld bewusst als Basisbaustein einzusetzen. In Kombination mit Budgetplanung, Controlling-Software entsteht ein solides Fundament. Während Aktien oder Fonds auf Rendite abzielen, bietet das Tagesgeldkonto Sicherheit, Transparenz und Verfügbarkeit. Für Start-ups passt es in eine hybride Strategie: Wachstum durch Investments, Stabilität durch Liquiditätsreserven und Steuerpuffer. Neben Rücklagen und Parkmöglichkeiten wird so Planbarkeit geschaffen, die Wettbewerbsfähigkeit und Handlungsfähigkeit langfristig stärkt.

Fazit: Ein unterschätztes Tool mit großem Potenzial

Tagesgeldkonten sind keine spektakulären Finanzinstrumente, doch gerade ihre Einfachheit macht sie wertvoll. Start-ups profitieren von sofortiger Verfügbarkeit, überschaubarer Verzinsung mit planbarer Konstanz und hoher Sicherheit. Als Ergänzung zu anderen Finanzstrategien ermöglichen sie eine solide Basis, um flexibel auf Chancen und Krisen zu reagieren. Während Banken wie ING oder DKB dieses Produkt schon lange anbieten, nutzen inzwischen auch junge Unternehmen wie Celonis oder N26 solche Konten. Damit wird deutlich: Liquiditätsmanagement muss nicht kompliziert sein. Ein Tagesgeldkonto reicht oft, um Stabilität und Planungssicherheit nachhaltig zu unterstützen.

Herausforderung Start-up-Finanzierung

Ein Thema – mehrere Perspektiven: Die Finanzierung einer Gründung bzw. die Förderung eines jungen Unternehmens ist ein herausforderndes Unterfangen sowohl für Selbständige als auch für die sie unterstützenden Player*innen aus dem Start-up-Ökosystem. Von Gründenden über Investor*innen bis hin zu Fördermittel-Profis: Wir lassen vier Experten zu Wort kommen.

Dr. Bernd Fischl, BFMT Group

Die Gründungsförderung und -finanzierung hat sich im aktuell schwierigen konjunkturellen Umfeld vielen Herausforderungen zu stellen. Gleichzeitig bieten sich aber auch viele Chancen, da Unternehmen, die in der Krise gegründet wurden, oft auch langfristig erfolgreicher bleiben. Eine der größten Herausforderungen bei einer Gründung ist der Zugang zu Kapital, denn viele Banken lehnen die Vergabe von Mikro- und Kleinkrediten an (junge) Selbständige aufgrund des hohen Prüfaufwands (und höheren Ausfallrisikos) ab.

Aus diesem Grund sollten Gründer*innen im Rahmen ihrer Finanzierungsstrukturierung Folgendes beachten:

- Als ersten Schritt sind mögliche Zuschüsse (z.B. Gründungszuschuss, Digitalbonus etc.) zu prüfen. Gelder, die nicht zurückzuzahlen sind, stärken die Eigenkapitalbasis und erleichtern später die Fremdkapitalaufnahme.

- Im zweiten Schritt sollte möglichst viel Eigenkapital eingebracht werden. Dies kann neben dem Kapital der Gründer*innen auch aus deren Umfeld (Friends, Family and Fools) stammen. Dadurch reduziert sich der sogenannte Kapitaldienst insbesondere in der ersten Zeit, wenn neu gegründete Unternehmen noch keine operativ positive Liquiditätsbilanz haben. Das verschafft den Gründenden ausreichend Zeit, den Proof of Concept zu erbringen und den Break Even zu erreichen, bevor die verfügbaren Mittel verbraucht sind. Damit wird auch die Basis für die Fremdkapitalfinanzierung gelegt.

- Im dritten Schritt kann dann zur Finalisierung der Finanzierung auf Förderdarlehen (z.B. ERP-Gründerkredit – StartGeld oder den ERP-Digitalisierungs- und Innovationskredit) zurückgegriffen werden. Diese Förderdarlehen haben den Vorteil, dass neben den meist sehr günstigen Zinskonditionen oft auch eine Haftungsbefreiung für die antragstellende Hausbank möglich ist.

- Als letzter Schritt kann die bisherige Finanzierung – soweit darstellbar – um Bankdarlehen oder kurzfristige Kontokorrentlinien ergänzt werden. Hier muss allerdings zumeist eine Sicherheit für die Hausbank zur Verfügung gestellt werden.

Um die genannten Finanzmittel entsprechend strukturieren und einwerben zu können, ist es ratsam, externe Beratung in Anspruch zu nehmen. Auch hierzu gibt es Fördermittel, welche die beanspruchte Beratung in erheblichem Maße bezuschussen können.

Grundsätzlich ist für eine erfolgreiche Gründung eine gründliche Vorbereitung unerlässlich. Gründer*innen sollten hierbei insbesondere umfassende Marktforschung betreiben, um sowohl ihre Zielgruppe als auch den aktuellen und potenziellen Wettbewerb im Detail zu verstehen sowie ein detailliertes Geschäftskonzept (Businessplan inklusive Finanzierungsplan) entwickeln, das auch zukünftige Eventualitäten berücksichtigt.

Von öffentlicher bzw. staatlicher Seite sind allerdings auch wesentliche Beiträge zu leisten, um Gründungsförderung effektiv und effizient zu machen:

- Fokus auf Zukunftsbranchen: Förderprogramme sollten sich auf innovative Bereiche wie Digitalisierung, Nachhaltigkeit und neue Technologien konzentrieren und nur dann einsetzen, wenn keine Finanzierung über den Markt möglich scheint.

- Vereinfachung der Antragsprozesse: Bürokratische Hürden bei der Beantragung von Fördermitteln sollten abgebaut werden, um den Zugang zu erleichtern (Kosten der Antragstellenden) und auch die volkswirtschaftlichen Kosten auf der Verwaltungsseite zu verringern.

- Flexibilisierung der Förderkriterien: Die Förderkriterien sollten an die sich schnell ändernden Marktbedingungen angepasst werden. Dies scheint insbesondere bei der zunehmenden Geschwindigkeit der Entwicklung notwendig zu werden.

- Verstärkte Beratung und Coaching: Neben finanzieller Unterstützung sollten Gründende auch Zugang zu Expert*innenwissen und Netzwerken erhalten. Dies hilft gerade in der Anfangszeit, viele Fehler zu vermeiden und reduziert damit zugleich auch das notwendige Finanzierungsvolumen einer Gründung.

- Förderung von marktorientiertem Risikokapital: Um eine Kannibalisierung von marktorientierten Kapitalgeber*innen möglichst zu vermeiden oder zumindest zu verringern, sollten die gegebenenfalls noch zu geringen Volumina an Risikokapital durch eine Dopplung/Spiegelung von privaten VC-Geber*innen oder Business Angels erhöht werden.

Tim Weinel, espero

Die Finanzierung ist für viele Gründer*innen nach wie vor eines der zentralen Themen und gleichzeitig eine der größten Herausforderungen, schaffen es doch nur die wenigsten von ihnen, mit vorhandenen Mitteln ein langfristig tragfähiges Konzept aufzustellen und das auch noch zu skalieren. Doch egal, ob es um die erste Anschubfinanzierung, die Skalierung des Unternehmens oder langfristige Investitionen geht: Ohne ausreichend Kapital bleibt das größte Potenzial in der Regel ungenutzt oder bereits vorhandenes Potenzial kann gar nicht erst umgesetzt werden. Doch welche Hürden sind es, die Gründer*innen dabei häufig im Weg stehen?

Und wie gelingt es 2025, das volle Potenzial der Gründungsförderung auszuschöpfen?

Fördermittel sowie Zuschüsse bieten vielen Gründer*innen gute Möglichkeiten, ihre Unternehmen und Ideen zu finanzieren, erfordern aber oft aufwendige Antragsprozesse und eine Vielzahl an Dokumenten, an denen viele Gründer*innen scheitern – sei es aus Frust, aus fehlendem Wissen oder aus Unverständnis. In der Regel wird der administrative Aufwand unterschätzt und wertvolle Zeit geht verloren. Dabei kann auch die Wahl der richtigen Finanzierungsquelle entscheidend sein. Doch dazu muss man sich zunächst im Dschungel der Möglichkeiten zurechtfinden. Ob Förderprogramm, Eigenkapital, Bankdarlehen, Business Angels, Venture Capital oder eine andere Finanzierungsform – Möglichkeiten, die vorhanden sind, sollten gegeneinander abgewogen und genau eruiert werden – mit all ihren jeweiligen Konsequenzen.

Eine weitere Herausforderung vieler Gründer*innen ist schlichtweg mangelnde Finanzkompetenz. Viele junge Unternehmer*innen sind zwar Expert*innen in ihrem Fachgebiet, aber nicht zwingend bei den Finanzen. Themen wie Cashflow-Management, Kostenplanung und steuerliche Optimierung werden oft vernachlässigt, was zu Liquiditätsengpässen führen kann. Hinzu kommt, dass eine gute Idee allein nicht ausreicht – Investor*innen erwarten durchdachte Businesspläne, realistische Finanzprognosen und klare Exit-Strategien. Hier fehlt es häufig an professioneller Aufbereitung und klarer Kommunikation.

Was können Gründer*innen also tun, um ihre Finanzierungsstrategie zu optimieren?

Ein fundiertes Wissen über Förderprogramme, Finanzierungsarten und steuerliche Anreize ist essenziell. Wer das nicht hat, sollte darüber nachdenken, professionelle Beratung in Anspruch zu nehmen – ob nun über eine qualifizierte Gründungsberatung oder im Austausch mit anderen Gründer*innen, beispielsweise im Rahmen von Gründer*innentreffs oder -stammtischen. Vor allem frühzeitige Information hilft, keine Chance ungenutzt zu lassen. Das heißt, Finanzierung sollte von Anfang an ein Thema sein und an Relevanz nicht verlieren. Ein durchdachtes Finanzkonzept mit einer realistischen Einschätzung des Kapitalbedarfs, klaren Zielsetzungen und einem nachvollziehbaren Budget ist ebenso unerlässlich. Ein starkes Netzwerk zu potenziellen Investor*innen, Mentor*innen und anderen Gründer*innen kann wertvolle Kontakte sowie Wissen vermitteln. Neben klassischen Finanzierungswegen bieten sich je nach Unternehmen zudem auch alternative Lösungen wie Crowdfunding, Revenue-Based Financing oder strategische Partnerschaften an, die es zu prüfen gilt.

Gründungsförderungen sind nicht nur finanzielle Hilfsmittel, sondern ein essenzieller Treiber für Innovation und Wirtschaftswachstum. Damit diese Relevanz erhalten bleibt, braucht es in der Zukunft ein noch besseres Zusammenspiel bzw. einen besseren Austausch zwischen Politik, Wirtschaft und Start-ups. Die Politik sollte die Förderstrukturen weiter an die Bedürfnisse der Gründer*innen anpassen, insbesondere in Bezug auf Digitalisierung, Nachhaltigkeit und Flexibilität. Unternehmen können verstärkt als Investor*innen oder strategische Partner*innen auftreten, um Innovationen zu fördern und den Weg für Start-ups zu ebnen. Gründer*innen selbst müssen aktiver auf die Notwendigkeiten hinweisen und gemeinsam daran arbeiten, die Sichtbarkeit und Attraktivität von Förderprogrammen zu erhöhen.

Fehler in der Buchhaltung frühzeitig erkennen

Wer die Buchhaltung zu Beginn unterschätzt, gerät schnell in einen Verwaltungsmodus, der auf Zuruf funktioniert – ohne System, ohne feste Abläufe. Genau dadurch entstehen typische Fehler wie fehlende Belege, verpasste Fristen oder falsch gebuchte Ausgaben. Häufig fehlt es nicht an Wissen, sondern an klaren Zuständigkeiten und verlässlichen Abläufen.

Buchhaltungsfehler entstehen nicht, weil Gründer unachtsam sind, sondern weil Prozesse oft unstrukturiert bleiben. Wer direkt Ordnung schafft, reduziert das Fehlerrisiko und stärkt die Zusammenarbeit mit Steuerberatern, Investoren oder dem Finanzamt.

Hier passieren in der Praxis die meisten Fehler

Gerade wenn die Buchhaltung ohne klare Struktur läuft, schleichen sich typische Stolperfallen ein – oft unbemerkt und mit spürbaren Folgen. An diesen Stellen schleichen sich typische Fehler besonders schnell ein:

- Private und geschäftliche Ausgaben werden über dasselbe Konto abgewickelt

- Belege fehlen, sind unvollständig oder werden nicht archiviert

- Umsatzsteuer wird falsch berechnet oder zu spät gemeldet

- Buchhaltung erfolgt ohne klare Struktur oder mit ungeeigneten Mitteln

- Verantwortlichkeiten und Routinen sind nicht definiert

Private und geschäftliche Ausgaben konsequent trennen

Ein häufiger Anfängerfehler ist die fehlende Trennung zwischen privaten und geschäftlichen Ausgaben. Was zunächst praktisch erscheint, führt im Alltag schnell zu unübersichtlichen Buchungen und steuerlichen Problemen.

Wer private Einkäufe über das Firmenkonto abwickelt oder geschäftliche Ausgaben vom Privatkonto bezahlt, erschwert die korrekte Verbuchung und läuft Gefahr, dass Betriebsausgaben bei einer Prüfung aberkannt und nachträglich besteuert werden. Ein typischer Fall ist etwa ein privat gekaufter Laptop, der nachträglich als Betriebsausgabe angesetzt wird – ohne nachvollziehbare Dokumentation lässt sich dieser Aufwand steuerlich nicht geltend machen.

Belege lückenlos und revisionssicher aufbewahren

Jede Buchung braucht einen nachvollziehbaren Beleg – das ist Grundlage für jede steuerliche Anerkennung. In der Praxis fehlen jedoch häufig Kassenzettel, digitale Rechnungen werden nicht systematisch erfasst oder Barbelege landen ungeordnet in Papierstapeln.

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) verlangen eine revisionssichere Ablage. Das gilt auch für digital erfasste Belege. Diese müssen vollständig, nachvollziehbar und dauerhaft unveränderbar aufbewahrt werden. Wer darauf nicht achtet, riskiert bei einer Betriebsprüfung die Streichung betroffener Ausgaben.

Umsatzsteuer korrekt behandeln und Fristen zuverlässig einhalten

Viele Gründer entscheiden sich zunächst für die Kleinunternehmerregelung, ohne die Auswirkungen auf Rechnungsstellung und Steuerpflicht im Detail zu kennen. Ein häufiger Fehler besteht darin, dass Umsatzsteuer ausgewiesen wird, obwohl dafür keine Berechtigung vorliegt. In diesem Fall muss die Steuer dennoch abgeführt werden.

Rechnungen mit ausgewiesener Umsatzsteuer müssen zudem bestimmte Pflichtangaben enthalten, etwa den vollständigen Namen und die Anschrift des Leistungserbringers, eine fortlaufende Rechnungsnummer und den korrekten Steuersatz. Auch die regelmäßige Abgabe der Umsatzsteuer-Voranmeldung wird oft unterschätzt. Wer Termine verpasst, riskiert Mahngebühren oder Schätzungen seitens des Finanzamts – und das bereits im ersten Jahr.

Buchhaltungssoftware gezielt einsetzen

Viele Gründer beginnen mit einfachen Tabellen oder handschriftlichen Notizen. Diese Methoden reichen aber schnell nicht mehr aus. Sie erhöhen die Fehleranfälligkeit und erschweren die Zusammenarbeit mit dem Steuerberater erheblich.

Digitale Buchhaltungstools bieten eine echte Entlastung. Sie ermöglichen automatische Belegzuordnung, eine integrierte Bankanbindung und aussagekräftige Auswertungen. Wer diese Systeme einsetzt, reduziert den zeitlichen Aufwand deutlich und vermeidet doppelte Arbeit sowie unnötige Rückfragen. Besonders effektiv ist es, Belege laufend zu erfassen statt alles gebündelt am Jahresende aufzuarbeiten.

Buchhaltungsprozesse strukturiert und sicher gestalten

Damit sich typische Buchhaltungsfehler gar nicht erst einschleichen, braucht es klare Prozesse und einfache Werkzeuge, die sich gut in den Arbeitsalltag integrieren lassen – etwa für die Erstellung einer Einnahmenüberschussrechnung, wie sie für viele Gründer als Standardverfahren gilt.

Die folgenden Maßnahmen haben sich für Gründer in der Praxis bewährt:

- Ein separates Geschäftskonto einrichten und private Ausgaben konsequent vermeiden

- Belege direkt nach dem Kauf digital erfassen und systematisch ablegen

- Umsatzsteuerpflicht regelmäßig prüfen und relevante Fristen aktiv im Kalender verfolgen

- Digitale Buchhaltungstools einsetzen, um Abläufe zu automatisieren und Zeit zu sparen

- Feste Buchhaltungszeiten definieren und Aufgaben intern oder mit dem Steuerberater verteilen

Firmenkonto nutzen und Zahlungswege klar definieren

Ein separates Geschäftskonto ist die Basis für jede saubere Buchhaltung. Es trennt private und unternehmerische Finanzflüsse und sorgt für nachvollziehbare Buchungen gegenüber dem Finanzamt.

Barzahlungen sollten vermieden werden, stattdessen bieten digitale Transaktionen mit Belegnachweis die nötige Transparenz. Firmenkreditkarten mit automatischer Kategorisierung helfen zusätzlich, die Buchführung zu entlasten.

Digitale Belegerfassung in den Alltag integrieren

Digitale Buchhaltungslösungen ermöglichen eine einfache und systematische Belegerfassung – per App, Scanner oder E-Mail-Upload. Belege werden automatisch erkannt, kategorisiert und archiviert. Das spart wertvolle Zeit beim Monatsabschluss und reduziert Fehlerquellen deutlich.

Zudem entsteht eine lückenlose Dokumentation, die bei Rückfragen durch das Finanzamt jederzeit abrufbar ist. Durch die Integration in bestehende Workflows – etwa direkt nach dem Einkauf oder dem Rechnungseingang – wird die Belegerfassung zur Routine statt zur Nacharbeit.

Umsatzsteuerpflicht regelmäßig prüfen und dokumentieren

Die Entscheidung für die Kleinunternehmerregelung sollte bewusst getroffen und im weiteren Verlauf regelmäßig überprüft werden. Gerade bei wachsendem Umsatz ist es entscheidend, die Umsatzgrenze im Blick zu behalten, um steuerliche Konsequenzen frühzeitig einschätzen zu können.

Hilfreich sind digitale Kalender mit Erinnerungsfunktionen, um relevante Schwellenwerte rechtzeitig zu prüfen. Ergänzend dazu empfiehlt sich eine regelmäßige Abstimmung mit dem Steuerberater – idealerweise einmal pro Quartal –, um frühzeitig Klarheit über mögliche Anpassungen zu erhalten. So lassen sich Nachzahlungen vermeiden und steuerliche Pflichten zuverlässig erfüllen.

Buchhaltung mit festen Abläufen organisieren

Ohne feste Routinen bleibt die Buchhaltung oft liegen – mit steigender Fehleranfälligkeit. Eine klare Zeitstruktur, zum Beispiel wöchentliche Buchhaltungsstunden, schafft Übersicht und verhindert Nachlässigkeiten.

Aufgaben wie Belegprüfung, offene Rechnungen oder Kontenabstimmung sollten intern klar verteilt und mit dem Steuerberater abgestimmt werden. Checklisten für Monats- und Jahresabschluss sichern zusätzlich den Überblick.

Buchhaltung selbst steuern oder gezielt auslagern

Die Buchhaltung muss kein Bremsklotz sein – sie lässt sich mit wenigen Mitteln dauerhaft in den Griff bekommen. Wer sich um Struktur, Tools und Zuständigkeiten kümmert, legt das Fundament für ein stabiles Rechnungswesen und spart langfristig Zeit und Kosten.

Nicht alles muss intern erledigt werden. Viele Aufgaben lassen sich digitalisieren oder gezielt an den Steuerberater übergeben. Entscheidend ist, den Überblick zu behalten und die Verantwortung bewusst zu steuern.

Jetzt ist der richtige Zeitpunkt, erste Prozesse aufzusetzen oder bestehende Abläufe zu verbessern. Schon kleine Veränderungen bringen spürbare Erleichterung – und verhindern, dass Steuerfehler zum unnötigen Risiko werden.

6 Hacks für geringere Steuerlast in Start-ups

Mit diesen sechs Maßnahmen können Unternehmer*innen, Selbständige und Freiberufler*innen jetzt ihre Steuerlast gezielt senken.

Für Unternehmen sei der Standort Deutschland nur noch bedingt wettbewerbsfähig, hieß es unlängst vonseiten der DIHK bei der Vorstellung des Unternehmensbarometers. Neben der Verlässlichkeit der Wirtschaftspolitik haben sich laut Umfrage auch zahlreiche andere Faktoren verschlechtert. 50 Prozent der Befragten geben an, dass die künftige Bundesregierung bei der Unternehmensbesteuerung ansetzen muss. „Unabhängig vom Gesetzgeber können Betriebe, Selbständige und Freiberufler bereits jetzt die Weichen stellen, um die Abgabenlast zu senken“, erklärt Prof. Dr. Christoph Juhn, Professor für Steuerrecht sowie geschäftsführender Partner der JUHN Partner Steuerberatungskanzlei.

Anstatt sich erst in der Steuererklärung oder beim Jahresabschluss mit den steuerlichen Aspekten auseinanderzusetzen, gilt es bereits jetzt an einer Vielzahl von Stellschrauben zu drehen, die Vorteile bringen können – was gerade in wirtschaftlich schwierigen Zeiten bares Geld bedeuten kann.

Diese sechs Steuer-Hacks sind Bares wert

# 1. Betriebsausgaben richtig absetzen

Viele Ausgaben, die im betrieblichen Alltag anfallen, lassen sich steuerlich geltend machen. Hierzu zählen nicht nur größere Investitionen, sondern auch kleinere Betriebskosten wie Büromaterial, Software oder Telekommunikationskosten. „Oftmals werden nur die größeren Ausgaben beachtet. Dabei können kleinere Posten ebenfalls erhebliche Steuerersparnisse bringen“, so Juhn. Je detaillierter die Dokumentation dieser Ausgaben erfolgt, desto besser können die steuerlichen Vorteile genutzt werden.

# 2. Investitionsabzugsbetrag als Vorteil für zukünftige Investitionen

Für Unternehmen, die in den kommenden Jahren größere Anschaffungen planen, stellt der Investitionsabzugsbetrag (IAB) eine interessante Möglichkeit dar, die Abgabenlast im laufenden Jahr zu senken. Dieser Abzug ermöglicht es, bis zu 50 Prozent der geplanten Investitionskosten bereits im Vorfeld von der Steuer abzusetzen. Ein Beispiel? „Steht der Kauf eines neuen Fahrzeugs im Wert von 30.000 Euro an, können durch den IAB bereits 15.000 Euro als Betriebsausgabe angesetzt werden, wodurch die Steuerlast für das laufende Jahr signifikant sinkt“, unterstreicht der Profi. Dabei gilt dieser Abzug für Unternehmen mit einem Gewinn von bis zu 200.000 Euro und stellt somit eine besonders vorteilhafte Möglichkeit für kleinere und mittelständische Unternehmen dar.

# 3. Homeoffice-Pauschale

Seit der Corona-Pandemie haben viele Selbständige und Freiberufler die New-Work-Option Homeoffice intensiv genutzt. Dies kann auch steuerliche Vorteile mit sich bringen – etwa in Form der Homeoffice-Pauschale. Sie wurde erweitert und ermöglicht es auch bei gelegentlicher Arbeit in den eigenen vier Wänden, Steuererleichterungen zu erhalten. „Die Homeoffice-Pauschale hat sich als wertvolle Einsparmöglichkeit für Selbständige und Freiberufler etabliert“, so Juhn. Wer zu Hause arbeitet, kann bis zu 1.260 Euro jährlich absetzen. Und wer einen eigenen Raum ausschließlich für berufliche Zwecke nutzt, also ein häusliches Arbeitszimmer im Sinne der steuerrechtlichen Vorschriften, kann die auf ihn anfallenden Kosten sogar in vollem Umfang steuerlich absetzen. Dies umfasst etwa anteilige Mietkosten, Nebenkosten und Ausstattungskosten, aber auch Telefon- und Internetkosten. Voraussetzung hierfür ist allerdings, dass kein weiterer Raum zur Ausübung dieser Tätigkeit zur Verfügung steht.

# 4. Steuerfreie Zusatzleistungen für Mitarbeitende

Unterstützen Unternehmer*innen ihre Mitarbeitenden mit Gehaltsextras, profitieren sie davon auch selbst, vorausgesetzt, bestimmte Höchstbeträge werden nicht überschritten. „Zusatzleistungen wie Tankgutscheine, Essenszuschüsse oder auch Jobtickets für den öffentlichen Nahverkehr sind steuerfrei und kommen nicht nur der Belegschaft zugute, sondern können auch dazu beitragen, die Motivation und Bindung an das Unternehmen zu stärken“, weiß Juhn.

# 5. Vereinfachte Steuererklärung und weniger Bürokratie

Unternehmen mit einem Jahresumsatz von weniger als 22.000 Euro im Vorjahr und 50.000 Euro im laufenden Kalenderjahr profitieren von der Kleinunternehmerregelung. Diese befreit von der Pflicht zur Umsatzsteuererhebung. Das heißt: Sie müssen keine Umsatzsteuer auf ihren Rechnungen ausweisen, wodurch sich der administrative Aufwand erheblich reduziert. „Diese Regelung ist besonders vorteilhaft für kleinere Unternehmen und Selbständige, die noch nicht in den großen Umsatzbereichen tätig sind“, so Juhn „Die Buchhaltung ist deutlich einfacher und spart Kosten für die Berechnung und Abführung der Abgabe.“

# 6. Gewinnthesaurierung bei langfristigem Investitionsbedarf

Ein weiterer Steuer-Hack ist die sogenannte Gewinnthesaurierung. Werden Gewinne von Kapitalgesellschaften nicht an ihre Gesellschafter*innen ausgeschüttet, lässt sich die Zahlung der Kapitalertragsteuer auf diese Gewinne hinauszögern und die Liquidität im Unternehmen verbessern. Ein Vorteil vor allem für Unternehmen, die im Wachstum sind oder größere Investitionen planen. „Die Gewinnthesaurierung ermöglicht, Kapital im Unternehmen zu belassen und gleichzeitig von einer steuerlichen Entlastung zu profitieren“, unterstreicht der Experte. Über steuerrechtliche Umwege können aber auch Einzelunternehmen und Personengesellschaften davon profitieren. Die Stichwörter hierzu lauten Thesaurierungsbegünstigung und Optionsbesteuerung.

Kredit ohne Vorkosten

Ein Kredit ohne Vorkosten kann eine interessante Option für Sie als Kreditnehmer sein, wenn Sie faire Kreditkonditionen suchen. Bei einem solchen Darlehen fallen keine zusätzlichen Gebühren für die Beantragung oder Bearbeitung an. Eine kostenlose Kreditanfrage ermöglicht es Ihnen, verschiedene Angebote zu vergleichen und das beste Darlehen ohne Gebühren zu finden. In diesem Artikel erfahren Sie, worauf Sie bei einem Kredit ohne Vorkosten achten sollten und wie Sie das beste Angebot finden können.

Was bedeutet ein Kredit ohne Vorkosten?

Ein Kredit ohne Vorkosten ist eine vorteilhafte Finanzierungsoption, bei der keine zusätzlichen Gebühren für die Kreditaufnahme anfallen. Dies bedeutet, dass Sie als Kreditnehmer keine versteckten Kosten oder Überraschungen befürchten müssen. Stattdessen profitieren Sie von transparenten Kreditkonditionen, die Ihnen einen klaren Überblick über die tatsächlichen Kosten des Darlehens geben.

Bei einem Kredit ohne Vorkosten entfallen typischerweise folgende Gebühren:

- Bearbeitungsgebühren

- Kontoführungsgebühren

- Bereitstellungszinsen

- Sondertilgungsgebühren

Durch den Wegfall dieser Kosten können Sie als Kreditnehmer erheblich sparen und Ihre finanzielle Belastung reduzieren. Die Gesamtkosten des Kredits werden somit überschaubarer und planbarer. Allerdings ist es wichtig, dass Sie die Kreditkonditionen sorgfältig prüfen und Angebote verschiedener Anbieter vergleichen, um wirklich von einem Kredit ohne Vorkosten zu profitieren.

Transparenz ist bei der Aufnahme eines Kredits ohne Vorkosten besonders wichtig. Seriöse Kreditgeber legen alle anfallenden Kosten und Konditionen offen dar, sodass Sie als potenzieller Kreditnehmer eine fundierte Entscheidung treffen können.

Vorteile eines Kredits ohne Vorkosten

Die Entscheidung für einen Kredit ohne Vorkosten bringt mehrere Vorteile mit sich:

- Kosteneinsparung: Durch den Wegfall zusätzlicher Gebühren sparen Sie bares Geld

- Transparenz: Alle Kosten sind von Anfang an ersichtlich, was die Planung erleichtert

- Flexibilität: Oft bieten solche Kredite mehr Spielraum bei Rückzahlungen oder Sondertilgungen

- Vergleichbarkeit: Es fällt leichter, verschiedene Angebote direkt miteinander zu vergleichen

Darlehen ohne Gebühren finden