Zum Newsletter per QR-Code

Aktuelle Events

Die Tricks der Investor*innen und wie du nicht darauf reinfällst

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen, die er während seiner Gründungshistorie im Zusammenspiel mit Investor*innen gesammelt hat, zeigt die größten Fallstricke und erklärt, wie du dich nicht über den Tisch ziehen lässt.

Investor*innen sind begehrter denn je – rund 79 Prozent der deutschen Start-ups sind laut einer Umfrage durch Bitkom Research aktuell auf der Suche nach einer Starthilfe. Kommt endlich der heiß ersehnte Deal zustande, wiegen sich Gründer*innen erst einmal in unternehmerischer Sicherheit. Doch die Beziehung zu den Geldgeber*innen verläuft leider nicht immer harmonisch und auf Augenhöhe.

Letztendlich muss man sich klarmachen: Alle Investor*innen haben die gleiche Agenda. Sie wollen mit ihrem Invest Geld verdienen. In einigen Fällen greifen sie hierfür in die Trickkiste, um ihren ROI zu erhöhen. Doch wer aufpasst, erkennt die Alarmzeichen und verhindert, ausgespielt zu werden.

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen und die Fallstricke, die ihm während seiner Gründungshistorie begegnet sind – und er erklärt, wie du dich nicht über den Tisch ziehen lässt.

Trick: Leere Versprechen für eine gute Bewertung

Die erste große Hürde ist genommen, ein(e) Investor*in so gut wie gewonnen – doch die potenziellen Geldgeber*innen möchten ihr Finanzinvest durch Sacheinlagen oder operative Unterstützung kompensieren. Jetzt ist Vorsicht geboten! Denn was erst einmal nach einem fairen Ausgleich klingen mag, entpuppt sich oft als leeres Versprechen oder gar dreiste Abzocke.

Das wildeste Angebot, das uns gemacht wurde: Investor*innen wollten vollständig auf Geldeinlagen verzichten und boten stattdessen wenige Domains für Unternehmensanteile. Ein paar Netzadressen für eine substanzielle Beteiligung? Kein guter Deal.

Mein Rat: Lass die Finger davon! Ich kenne keine Beispiele, die den Abschlag in der Bewertung wert waren – ganz im Gegenteil.

Trick: Kurzfristige Anpassung der Konditionen

Beide Seiten haben ihre wichtigsten Konditionen skizziert, die Absichtserklärung steht. Doch auch wenn das schriftliche Dokument verbindlich scheint und deinem Start-up eine gewisse Sicherheit schenkt – in Stein gemeißelt ist hier noch nichts. Die Inhalte können weiterhin angepasst werden. Und das passiert öfter, als man erwarten würde.

Gern wird dann geschickt ein Zeitpunkt knapp vor dem Notartermin gewählt: Du als Gründer*in wiegst dich in Sicherheit, hast andere Optionen entweder abgesagt oder bist diesen gar nicht erst nachgegangen und stehst nun unter Druck. Für Investor*innen die perfekte Ausgangslage, um Konditionen nochmal zu verändern oder Klauseln einzufügen, die nun plötzlich zur Bedingung für die vereinbarte Partnerschaft werden.

Bei einer unserer Finanzierungsrunden wurde kurz vor knapp eine zusätzliche Klausel ins Dokument eingefügt – ein „überproportionaler Verwässerungsschutz“ –, diese ungewöhnliche Klausel hätte dem Investor in bestimmten Szenarien mehr Firmenanteile zu einem deutlich niedrigeren Preis sichern können und zu Interessenkonflikten bei zukünftigen Bewertungen geführt.

Mein Rat: Lass dich hier auf keinen Fall unter Druck setzen! Am besten behältst du dir schon im Vorfeld einen Puffer zu deinem tatsächlichen Liquiditätsende. So kannst du Termine verschieben oder den Deal ganz ausschlagen. Von diesem „Joker“ solltest du aber nur im absoluten Notfall Gebrauch machen. Zwar wollen die Geldgeber*innen durchaus investieren, andernfalls verlieren sie ihren finanziellen und zeitlichen Einsatz – sollte es aber zum Äußersten kommen, droht dir die Insolvenz.

Bleib daher von Anfang an wachsam und verfolge auch Alternativen bis zuletzt. Oft lohnt es sich, mehrere Parteien für eine Finanzierungsrunde zusammenzubringen, um die Abhängigkeit von Investor*innen zu verringern.

Trick: Persönliche Haftung einfordern

Commitment zieht. Und das besonders bei Investor*innen. Um sicherzugehen, dass Milestones erfüllt werden, greifen diese in manchen Fällen zu drastischen Mitteln wie beispielsweise zur Forderung der persönlichen Haftung, die über die üblichen Garantien hinausgeht. Stimmst du als Gründer*in diesem Postulat zu, begibst du dich automatisch in eine ausweglose Lage, sollten die vereinbarten Ziele nicht in vollem Umfang oder rechtzeitig erreicht werden.

Und: Die Persönliche Haftung wird dich auch für kommende Verhandlungen mit deinen Investor*innen immer in eine Ecke drängen. Denn die Folgen bei einer Verletzung der zuvor getätigten Vereinbarungen – dabei spielt es keine Rolle, ob selbstverschuldet oder nicht – können weitreichend sein. So kenne ich Gründer*innen, die durch den hohen Druck, den Geldgeber*innen zustimmen zu müssen, ihre gesamten Anteile verloren haben.

Also, lieber keinen Deal als einen mit persönlicher Haftung? Ja, doch Commitment und Garantien sind sowohl aufseiten der Geldgeber*innen als auch der Gründer*innen wichtig.

Mein Rat: Wenn es um das Thema persönliche Haftung geht, ist es in jedem Fall ratsam, einen Rechtsanwalt zu Rate zu ziehen. Solltest du aus guten Gründen nicht bereit sein, „all in“ zu gehen, kann das bei Investor*innen zur Annahme führen, dass eine gewisse Unsicherheit aufseiten des Start-ups vorhanden ist. Hier können Gründer*innen ihr Engagement jedoch auch anders beweisen – und zwar, indem sie selbst nochmal in das Unternehmen investieren.

Trick: Liquidität klein halten und bei Engpass günstig Anteile abgreifen

Liquidität – das liegt beiden Parteien am Herzen. Denn ein Unternehmen, welches die eigenen Rechnungen nicht bezahlen kann, kann auch die Forderungen von Gläubiger*innen und Geldgeber*innen nicht einhalten. Doch, dass Investor*innen alles tun, um die Liquidität groß zu halten, ist meist eine Illusion. Bei Engpässen stehen Gründer*innen im Handlungszwang, und ehe man sich versieht, fordern diese Anteile zu niedrigen Bewertungen ein.

Mein Rat: Debattieren Investor*innen schon im Vorfeld über mehrere Meilenstein-Auszahlungen, sollten deine Alarmglocken läuten! Mehr als zwei sollten es in keinem Fall sein. Überprüfe lieber regelmäßig deine Liquidität, plane vorausschauend und suche parallel das Gespräch mit anderen, potenziellen Förder*innen.

Trick: Neue Geschäftsführung – ohne die Gründer*in

Als Gründer*in und alleinige(r) Geschäftsführer*in deines Start-ups vertrittst du natürlich auch deine Interessen. Das kann einigen Investor*innen ein Dorn im Auge sein, da für sie die Gefahr besteht, dass du als letztes Mittel bei zu großen Diskrepanzen aus der Zusammenarbeit aussteigst. Deshalb versuchen einige Geldgeber*innen, frühzeitig eine von ihnen ausgewählte Geschäftsführung mit ins Unternehmen zu holen oder sogar dich als Geschäftsführer*in ganz zu ersetzen, um sich abzusichern.

Ein Extrembeispiel: Investor*innen haben bei einem mir bekannten Gründer eine neue Geschäftsführung eingesetzt – nicht nur mit einem deutlich höheren Gehalt, sondern auch mit weniger Wissen und geringerer Leistungsbereitschaft. So musste das Start-up nicht nur das exorbitante zusätzliche Gehalt stemmen, sondern auch den geringen Einsatz der neuen Führung verkraften – letztlich haben die Geldgeber*innen versucht, den Gründer vollständig abzusägen.

Natürlich kann eine Ergänzung der Führungsebene unter Umständen auch eine große Chance sein. Nämlich dann, wenn sich die Fähigkeiten gut komplementieren und eine enge Zusammenarbeit möglich ist.

Mein Rat: Du musst hier unbedingt am Auswahlprozess beteiligt sein! Personen, die den Investor*innen nahestehen, beispielsweise auch ehemalige Investmentmanager, sind aus meiner Sicht ein absolutes No-Go.

Nicht zurückschrecken

Auch wenn sich Gründer*innen dieser Risiken bewusst sein sollten, braucht man auf keinen Fall vor Beziehungen mit Geldgeber*innen zurückzuschrecken. Denn neben den vielen schwierigen Situationen in der Vergangenheit, sammle ich mittlerweile durchweg positive Erfahrungen und schätze die Zusammenarbeit sehr. Ist das Vertrauen erstmal vorhanden, können Investor*innen auf mehreren Ebenen gewinnbringend sein.

Diese Artikel könnten Sie auch interessieren:

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

Profitabilität First: Die 5 KPIs, auf die Investor*innen 2026 wirklich achten

Die Ära von „Growth at all costs“ ist endgültig vorbei. Wer heute mit einer exponentiellen Wachstumskurve, aber astronomischen Verlusten pitcht, wird aus dem Raum gelacht. Venture Capitalists (VCs) und Business Angels schauen 2026 durch eine völlig neue Brille auf Pitch-Decks: Kapital-Effizienz und der klare Weg zur Profitabilität sind die neue Währung.

Noch vor wenigen Jahren reichte es, massiv Nutzer*innen auf eine Plattform zu schaufeln – egal, was es kostete. Heute hat sich das makroökonomische Umfeld gedreht. Geld ist teurer geworden, und Investor*innen wollen wissen, dass ein Start-up auch in rauen Zeiten überleben kann. Es geht nicht mehr nur darum, wie schnell ihr wachst, sondern wie teuer dieses Wachstum erkauft wird.

Wer 2026 eine Finanzierungsrunde raisen will, muss seine Zahlen besser kennen als je zuvor. Vergesst Vanity-Metriken wie reine App-Downloads.

Das sind die fünf Start-up KPIs, die über Deal oder No-Deal entscheiden

1. Burn Multiple (Der ultimative Effizienz-Check)

Lange Zeit haben alle nur auf die reine Burn Rate (das monatlich verbrannte Geld) geschaut. Heute ist der Burn Multiple die Königskennzahl. Er setzt das verbrannte Kapital in direkte Relation zum neu gewonnenen wiederkehrenden Umsatz (Net New ARR).

- Was er aussagt: Wie viel Geld müsst ihr verbrennen, um einen neuen Euro Umsatz zu generieren?

- Die 2026-Realität: Ein Burn Multiple von unter 1,0 gilt als exzellent (ihr verbrennt weniger als 1€ für 1€ neuen Umsatz). Ein Wert über 2,0 oder gar 3,0 ist ein massives Warnsignal für Investor*innen, da das Wachstum extrem ineffizient erkauft wird.

2. CAC Payback Period (Cashflow-Fokus statt LTV-Träume)

Die klassische Ratio aus Customer Lifetime Value (LTV) und Customer Acquisition Cost (CAC) ist wichtig, hat aber einen Haken: Der LTV ist eine theoretische Annahme für die Zukunft. Die CAC Payback Period (Amortisationsdauer) ist harte Cashflow-Realität.

- Was sie aussagt: Wie viele Monate dauert es, bis der Deckungsbeitrag eines neuen Kunden die Kosten für seine Akquisition (Marketing & Sales) eingespielt hat?

- Die 2026-Realität: Investor*innen wollen das Geld schnell zurück im Unternehmen sehen. Für Start-ups (speziell im B2B SaaS) sind weniger als 12 Monate hervorragend. Alles über 18 Monaten bedeutet, dass zu viel Kapital im Akquisitions-Funnel gebunden ist.

3. Net Revenue Retention (NRR)

Es ist deutlich teurer, einen neuen Kunden / eine neue Kundin zu gewinnen, als eine(n) bestehenden zu halten und auszubauen. Die NRR misst, wie sich der Umsatz eurer bestehenden Kund*innen über ein Jahr entwickelt (inklusive Upsells, Cross-Sells, aber abzüglich Downgrades und Churn/Kündigungen).

- Was sie aussagt: Wächst euer Start-up durch bestehende Kund*innen weiter, selbst wenn ihr ab morgen keine(n) einzige(n) Neukund*in mehr gewinnt?

- Die 2026-Realität: Eine NRR von über 100 % (z. B. 110 % oder 120 %) ist der Heilige Gral der Profitabilität für Start-ups. Sie beweist einen echten Product-Market-Fit und ein Produkt, das für den/die Kund*in unverzichtbar wird (Stickiness).

4. Gross Margin (Bruttomarge)

Umsatz ist gut, Marge ist besser. Die Bruttomarge ist der Umsatz abzüglich der direkten Kosten, die zur Leistungserbringung nötig sind (Cost of Goods Sold / COGS, z.B. Serverkosten, Lizenzen, externe Dienstleister*innen).

- Was sie aussagt: Wie viel Geld vom reinen Umsatz bleibt eigentlich übrig, um die Fixkosten (Gehälter, Miete, Marketing) zu decken und irgendwann profitabel zu werden?

- Die 2026-Realität: Start-ups mit schwachen Margen (unter 50 %) haben es extrem schwer. Software-Start-ups sollten Margen von 75 % bis 85 % anstreben, um den Weg in die Profitabilität realistisch darstellen zu können.

5. Runway & "Default Alive"

Die Runway beschreibt, wie viele Monate euer Start-up mit dem aktuellen Cash-Bestand und der aktuellen Burn Rate noch überleben kann. Eng damit verknüpft ist das Konzept „Default Alive“ von Paul Graham.

- Was es aussagt: Schafft ihr es mit dem aktuell noch vorhandenen Geld auf dem Konto bis zum Break-even (Default Alive), oder geht euch das Geld vorher aus und ihr seid zwingend auf ein neues Investment angewiesen (Default Dead)?

- Die 2026-Realität: Niemand finanziert gern eine Brücke, die ins Nichts führt. Wenn ihr nicht Default Alive seid, erwarten Investor*innen zumindest eine Runway von 18 bis 24 Monaten nach der Finanzierungsrunde, um genug Puffer für unvorhergesehene Krisen zu haben.

Auf einen Blick: Das KPI-Dashboard für euren nächsten Pitch

KPI | Was gemessen wird | Zielwert / Benchmark (2026) |

Burn Multiple | Net Burn ÷ Net New ARR | < 1,5 (Exzellent: < 1,0) |

CAC Payback Period | Zeit bis zur CAC-Amortisation | < 12 Monate |

Net Revenue Retention | Umsatzentwicklung der Bestandskunden | > 100 % |

Gross Margin | Umsatz minus direkte Produktkosten (COGS) | > 75 % (bei SaaS/Software) |

Runway | Überlebenszeitraum ohne neues Geld | 18 – 24+ Monate |

Fazit

Ein starkes Produkt und ein gutes Team sind nach wie vor die Basis. Doch die Sprache, die 2026 am Verhandlungstisch gesprochen wird, ist die der Zahlen. Wer seine KPIs rund um Kapitaleffizienz und Profitabilität im Griff hat, beweist unternehmerische Reife – und genau das ist es, was Investoren in unsicheren Zeiten finanzieren.

Mehr Zeit fürs Wachstum – Warum Full Service Factoring für Gründer sinnvoll ist

Wie sich Gründer mit Full Service Factoring sofortige Liquidität und Schutz vor Ausfällen sichern und zeitraubende Prozesse auslagern können.

Für Gründer und junge Unternehmen steht Wachstum an erster Stelle. Neue Märkte erschließen, Kunden gewinnen und das eigene Geschäftsmodell skalieren, all das erfordert nicht nur eine klare Strategie, sondern auch ausreichend finanzielle Mittel und operative Freiräume. In der Praxis zeigt sich jedoch schnell, dass genau diese Ressourcen oft knapp sind. Insbesondere die Liquidität entwickelt sich in vielen Start-ups zum Engpass, obwohl die Auftragslage eigentlich positiv ist.

Der Grund dafür liegt häufig in zeitlichen Verzögerungen zwischen Leistungserbringung und Zahlungseingang. Während Rechnungen geschrieben sind, bleibt das Geld oft über Wochen oder Monate aus, eine Herausforderung, die viele junge Unternehmen unterschätzen.

Die größte Wachstumsbremse – gebundene Liquidität

Gerade in wettbewerbsintensiven Märkten ist es für Start-ups nahezu unvermeidbar, ihren Kunden Zahlungsziele einzuräumen. Diese reichen häufig von 30 bis 90 Tagen und sollen die Kaufentscheidung erleichtern. Was auf Vertriebsseite sinnvoll ist, kann jedoch auf finanzieller Ebene schnell problematisch werden.

Denn während das Unternehmen auf sein Geld wartet, laufen die eigenen Kosten weiter. Gehälter, Miete, Marketingmaßnahmen oder Investitionen müssen unabhängig vom Zahlungseingang finanziert werden. Dadurch entsteht eine Finanzierungslücke, die insbesondere in Wachstumsphasen kritisch werden kann. Selbst erfolgreiche Unternehmen mit steigenden Umsätzen können so in Liquiditätsprobleme geraten.

Diese gebundene Liquidität ist eine der häufigsten Wachstumsbremsen im Mittelstand und bei Start-ups und genau hier setzen moderne Finanzierungslösungen an.

Mehr Fokus durch ausgelagerte Prozesse

Neben der finanziellen Komponente darf ein weiterer Aspekt nicht unterschätzt werden: der Zeitaufwand für administrative Aufgaben. Gerade in jungen Unternehmen übernehmen Gründer oder kleine Teams häufig selbst die Buchhaltung und das Forderungsmanagement.

Das bedeutet konkret: Offene Rechnungen müssen überwacht, Zahlungseingänge geprüft und bei Bedarf Mahnungen erstellt werden. Diese Prozesse sind nicht nur zeitintensiv, sondern auch fehleranfällig, wenn sie neben dem eigentlichen Tagesgeschäft laufen.

Eine Lösung bietet hier das Full Service Factoring. Dabei werden nicht nur Forderungen vorfinanziert, sondern auch das komplette Debitorenmanagement an einen spezialisierten Partner ausgelagert. Für Gründer bedeutet das eine erhebliche Entlastung: Sie müssen sich nicht mehr um Mahnwesen oder Zahlungsüberwachung kümmern und gewinnen wertvolle Zeit für strategische Aufgaben.

Planungssicherheit von Anfang an

Ein häufig unterschätzter Erfolgsfaktor für Start-ups ist Planungssicherheit. Gerade in der frühen Unternehmensphase ist es entscheidend, Einnahmen und Ausgaben möglichst genau kalkulieren zu können. Unsichere Zahlungseingänge erschweren jedoch jede Form der Finanzplanung.

Durch Factoring wird diese Unsicherheit deutlich reduziert. Offene Rechnungen werden kurzfristig ausgezahlt, sodass Unternehmen frühzeitig über die entsprechenden Mittel verfügen. Das erleichtert nicht nur die tägliche Steuerung des Geschäfts, sondern schafft auch die Basis für langfristige Entscheidungen.

Investitionen in Personal, Marketing oder Produktentwicklung lassen sich besser planen und schneller umsetzen. Wachstum wird dadurch nicht dem Zufall überlassen, sondern aktiv gesteuert.

Schutz vor Zahlungsausfällen

Ein weiteres Risiko, das gerade junge Unternehmen betrifft, sind Forderungsausfälle. Wenn ein Kunde nicht zahlt oder insolvent wird, kann dies erhebliche Auswirkungen auf die finanzielle Stabilität haben. Besonders kritisch ist dies, wenn einzelne Forderungen einen großen Anteil am Umsatz ausmachen. Schon ein einzelner Zahlungsausfall kann dazu führen, dass geplante Investitionen verschoben werden müssen oder laufende Kosten nur noch mit zusätzlichem Druck gedeckt werden können.

Beim echten Full Service Factoring übernimmt der Factor dieses Risiko vollständig. Das Unternehmen erhält sein Geld unabhängig davon, ob der Kunde später zahlt oder nicht. Diese Absicherung schafft ein hohes Maß an Sicherheit und schützt vor unerwarteten finanziellen Einbußen. Das erleichtert nicht nur den unternehmerischen Alltag, sondern stärkt auch die Grundlage für verlässliche Entscheidungen und einen stabilen Cashflow.

Gerade in unsicheren wirtschaftlichen Zeiten ist dieser Schutz ein entscheidender Vorteil, der Unternehmen stabilisiert und ihnen ermöglicht, sich auf ihr Wachstum zu konzentrieren. So können Gründer mit mehr Sicherheit planen und ihre Energie stärker in den Ausbau ihres Geschäftsmodells investieren.

Wettbewerbsvorteile durch finanzielle Flexibilität

Mit gesicherter Liquidität entstehen neue unternehmerische Spielräume. Unternehmen können schneller auf Marktchancen reagieren, Investitionen vorziehen oder bessere Einkaufskonditionen nutzen. Auch die Beziehung zu Lieferanten verbessert sich, wenn Rechnungen pünktlich oder sogar vorzeitig bezahlt werden können.

Gleichzeitig bleibt die Flexibilität gegenüber Kunden erhalten. Zahlungsziele können weiterhin angeboten werden, ohne dass dies die eigene Liquidität belastet. Diese Kombination aus Stabilität und Flexibilität verschafft Start-ups einen klaren Wettbewerbsvorteil.

Fazit – Wachstum braucht Freiräume

Für Gründer ist es entscheidend, sich auf die richtigen Themen zu konzentrieren, nämlich auf Produkt, Markt und Kunden. Administrative Aufgaben und finanzielle Engpässe sollten dabei nicht im Mittelpunkt stehen. Gerade in der frühen Wachstumsphase kostet jede Ablenkung wertvolle Zeit, die besser in Vertrieb, Innovation und den Aufbau stabiler Kundenbeziehungen investiert wird.

Full Service Factoring bietet eine ganzheitliche Lösung, um genau diese Herausforderungen zu bewältigen. Es sorgt für sofortige Liquidität, reduziert Risiken und entlastet interne Prozesse. So entsteht der notwendige Freiraum, um das Unternehmen erfolgreich weiterzuentwickeln. Gleichzeitig verbessert sich die Planbarkeit im Tagesgeschäft, da Zahlungseingänge nicht mehr so stark von langen Fristen oder verspäteten Zahlungen abhängen.

Denn nachhaltiges Wachstum entsteht nicht nur durch gute Ideen, sondern auch durch die richtigen finanziellen Rahmenbedingungen. Nur wenn beides zusammenkommt, kann ein junges Unternehmen Chancen konsequent nutzen und sich langfristig stabil am Markt entwickeln.

FAQs – Häufig gestellte Fragen rund ums Thema

Was ist Full Service Factoring einfach erklärt?

Beim Full Service Factoring verkauft ein Unternehmen seine offenen Forderungen an einen Factor und erhält sofort einen Großteil des Rechnungsbetrags ausgezahlt. Zusätzlich übernimmt der Factor das Debitorenmanagement sowie, beim echten Factoring, das Ausfallrisiko.

Für welche Gründer eignet sich Full Service Factoring besonders?

Full Service Factoring eignet sich vor allem für Start-ups und junge Unternehmen, die schnell wachsen und ihre Liquidität sichern möchten. Besonders sinnvoll ist es, wenn interne Ressourcen knapp sind und administrative Aufgaben ausgelagert werden sollen.

Beeinträchtigt Factoring die Beziehung zu meinen Kunden?

Nein, in der Praxis ist Factoring längst etabliert und wird von vielen Geschäftspartnern als professionell wahrgenommen. Kunden zahlen lediglich an eine andere Bankverbindung, während die Geschäftsbeziehung unverändert bestehen bleibt.

Wie schnell erhalte ich beim Factoring mein Geld?

In der Regel erfolgt die Auszahlung innerhalb von 24 bis 48 Stunden nach Einreichung der Rechnung. Dadurch steht die Liquidität deutlich schneller zur Verfügung als bei klassischen Zahlungszielen.

Ist Full Service Factoring eine Alternative zum Bankkredit?

Ja, Factoring ist eine flexible Alternative zu klassischen Krediten, da keine zusätzlichen Schulden aufgenommen werden. Stattdessen wird vorhandenes Kapital aus offenen Forderungen genutzt, wodurch die Bilanz entlastet und die Liquidität verbessert wird.

From Lab to Launch

Wie Start-ups Forschung in Wirkung und Wachstum übersetzen: So gelingt Life-Sciences-Start-ups die Series A.

Life Sciences gehören zu den spannendsten, aber auch anspruchsvollsten Bereichen für Wachstumskapital. Kaum ein Sektor verbindet wissenschaftliche Exzellenz so direkt mit gesellschaftlichem Nutzen und gleichzeitig mit langen Entwicklungszyklen, hohen Kosten und komplexen regulatorischen Anforderungen. Genau diese Mischung macht den Weg vom Forschungslabor bis zum Series A-Deal so herausfordernd – und sie erklärt, warum Impact-Investoren hier besonders genau hinschauen.

Hervorragende Technologien werden nicht automatisch zu einer überzeugenden Investmentstory. Entscheidend ist, ob ein Start-up den Sprung von der wissenschaftlichen Idee zur skalierbaren Wertschöpfung schafft. Wer Series A-Kapital aufnehmen will, muss zeigen, dass aus Forschung ein Produkt werden kann, aus einem Produkt ein Markt und aus einem Markt ein nachhaltiges Geschäftsmodell.

Wissenschaft allein reicht nicht: Der Forschungsansatz muss investierbar werden

Viele Life Sciences-Start-ups starten mit einem starken technologischen Fundament. Die wissenschaftliche Tiefe ist oft beeindruckend, ebenso wie die Expertise im Team. Für Investoren ist das jedoch nur der Ausgangspunkt. Series A-Investoren erwarten einen realistischen Anwendungskontext und ein skalierbares Businessmodell mit klarer Exitstrategie. Damit verändern sich die entscheidenden Fragen im Unternehmen und auch die Teamanforderungen. Wie stabil ist die Datenlage? Wie groß ist der adressierbare Markt? Wie robust ist das Verfahren außerhalb idealer Laborbedingungen? Ist die Patentlage verteidigbar? Wie ist das Wettbewerbsumfeld strukturiert – und welche Schritte (inkl. Regulatorik und Kapitalbedarf) sind nötig, um ein marktfähiges Produkt zu schaffen? Je klarer ein Start-up diesen Übergang strukturieren und belegen kann, desto eher entsteht Vertrauen beim Investor: Denn die Series A ist oft der Zeitpunkt, an dem Investoren das hohe Risiko eines Life Sciences-Start-ups anhand seines Kommerzialisierungspotenzials genauer beurteilen. Detaillierte Informationen zu Entwicklungszeit, Kapitalbedarf, Regulatorik sowie Marktzugang, Exitoptionen und die richtige Equity Story werden zu entscheidenden Faktoren für ein Series A-Start-up.

Impact ist kein Buzzword: Wirkung muss messbar und plausibel sein

Impact-Investoren investieren nicht nur in Rendite, sondern auch in Wirkung. Gerade in den Life Sciences kann Impact sehr konkret sein, etwa durch bessere Diagnostik, effizientere Therapien, schnellere Entwicklungspfade oder niedrigere Kosten im Gesundheitssystem – oder auch eine erste neue Therapieoption für bestimmte Indikationen. Impact muss verständlich, messbar und realistisch hergeleitet werden. Viele Start-ups formulieren ihren Impact zu allgemein. Am meisten Erfolg verspricht eine klare, fokussierte Wirkungskette. Welches Problem wird gelöst? Für welche Patientengruppe oder welches Versorgungssystem? Welche Outcomes verbessern sich tatsächlich? Und welche Evidenz spricht dafür, dass diese Wirkung erreichbar ist? Gibt es kompetitive Therapien oder Diagnostika, wie strukturiert sich der Preis, und vor allem: Gibt es eine (teilweise) Erstattung der Versicherungen? Wer Impact so darstellt, dass er nicht nur emotional, sondern auch ökonomisch und klinisch nachvollziehbar wird, schafft einen echten Vorteil im Fundraising.

Der Weg zur Series A: Strategie schlägt Hoffnung

Series A-Kapital ist nicht einfach „mehr Geld“. Es markiert einen Strategiewechsel. In dieser Phase wollen Investoren sehen, dass ein Start-up seinen Entwicklungsplan realistisch strukturiert, die Risiken kennt und einen klaren Pfad zur Kommerzialisierung aufzeigen kann. Dazu gehören belastbare Meilensteine, ein sauberer Finanzierungsplan und eine klare Priorisierung. Welche Daten müssen bis wann vorliegen? Welche regulatorischen Schritte sind kritisch? Welche Partnerschaften sind erforderlich, um Zeit und Kosten zu reduzieren und sich strategisch zu platzieren? Und wie sieht der Plan aus, wenn einzelne Annahmen nicht eintreten? Ein überzeugender Series A-Case zeigt nicht nur das Best Case-Szenario, sondern auch professionelles Risikomanagement – denn Investoren wissen, dass im Life Sciences-Umfeld nicht alles planbar ist. Umso wichtiger ist ein strukturierter, realistischer Ansatz.

Team, Governance und Umsetzungskraft: Investoren investieren in Führung

Im Life Sciences-Bereich ist die Teamfrage oft entscheidend. Nicht, weil wissenschaftliche Kompetenz unwichtig wäre, sondern weil Series A eine operative Phase ist. Investoren suchen Teams, die nicht nur Forschung können, sondern auch kommerzielle Produktentwicklung, klinische Strategie, Marktlogik und Partnerschaften. Start-ups wirken besonders überzeugend, wenn sie früh ein starkes Set-up schaffen. Dazu gehören erfahrene Advisors, ein realistisches Verständnis für klinische und regulatorische Prozesse sowie eine Governance-Struktur, die Wachstum ermöglicht. Ein starkes Board, klare Rollen und ein transparenter Kommunikationsstil sind nicht nur „nice to have“, sondern Signale von Reife. Gerade Impact-Investoren achten darauf, ob die Mission eines Unternehmens auch organisatorisch getragen wird. Wer Wirkung verspricht, muss zeigen, dass Verantwortung strukturell verankert ist.

Skalierung in Life Sciences: Partnerschaften oft der schnellste Hebel

Während in klassischen Tech-Modellen Skalierung oft über Vertrieb und Marketing läuft, ist der Hebel in den Life Sciences häufig ein anderer. Strategische Partnerschaften können der Schlüssel sein, um schneller Richtung Markt zu kommen und früh einen Exitpfad zu skizzieren. Das kann über Pharmakooperationen, Diagnostikpartner, Forschungseinrichtungen oder Industriepartner geschehen.

Für Investoren ist dabei entscheidend, dass Partnerschaften nicht nur als Option erwähnt werden, sondern als strategischer Bestandteil des Geschäftsmodells. Wer zeigen kann, dass der Zugang zu Infrastruktur, klinischen Studien, Produktionskapazitäten oder Vertriebskanälen realistisch gesichert ist, reduziert das Risiko (oft auch die Kosten) und erhöht die Attraktivität der Series A-Runde.

Gleichzeitig sollten Start-ups vermeiden, sich zu früh abhängig zu machen. Gute Deals entstehen, wenn die eigene Position stark genug ist, um Partnerschaften auf Augenhöhe zu verhandeln.

Fazit: Series A gewinnt, wer Impact in ein skalierbares Geschäftsmodell übersetzt

Der Weg vom Labor zum Launch ist in den Life Sciences kein Sprint, sondern ein anspruchsvoller, kapitalintensiver Prozess. Impact-Investoren sind bereit, diesen Weg zu begleiten, erwarten jedoch Klarheit, Struktur und Evidenz. Wissenschaftliche Exzellenz ist die Basis, doch Series A-Kapital gibt es nur, wenn daraus ein investierbares Produkt, ein plausibler Markt und ein professionell geführtes Unternehmen entsteht. Start-ups, die ihren Impact messbar machen, ihre Meilensteine realistisch planen und ihr Team auf Umsetzung ausrichten, haben die besten Chancen, Wirkung und Rendite zusammenzubringen: Denn am Ende überzeugt nicht die Vision allein, sondern vor allem die Fähigkeit, sie in messbare Ergebnisse zu übersetzen.

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

Verkaufen ohne Shop: Zahlungen erhalten mit PayPal Open

Sie verkaufen digitale Kunst, Online-Kurse oder Handgemachtes? Dafür ist ein Shop nicht zwingend nötig. Mit Zahlungslinks und Kaufen-Buttons von PayPal erhalten Sie Ihre Zahlungen, wo die Verkäufe entstehen – schnell, sicher und unkompliziert.

Zahlungen empfangen, wo Ihre Community ist

Viele Soloselbständige nutzen Social Media, E-Mails oder Messenger nicht nur zur Kommunikation, sondern auch zur Vermarktung ihrer Produkte. Mit den passenden Tools können sie dort zusätzlich direkt Zahlungen empfangen – ganz ohne Onlineshop oder technisches Setup.

PayPal Open bietet drei flexible Möglichkeiten, Zahlungen zu erhalten:

- Zahlungslinks, die schnell geteilt werden können, etwa per E-Mail, DM, Post oder QR-Code.

- Kaufen-Buttons, die sich in eine bestehende Seite integrieren lassen, zum Beispiel in ein Link-in-Bio-Tool oder eine Landingpage.

- Tap to Pay macht Ihr Smartphone zum Zahlungsterminal (kompatibles Smartphone vorausgesetzt).

Alle Varianten funktionieren schnell, mobiloptimiert und bieten eine vertraute Nutzererfahrung. Damit wird der Ort, an dem Interesse entsteht, direkt zum Verkaufsort.

Zahlungslinks: Vom Post zur Bezahlung in Sekunden

Ein Kauf beginnt nicht im Warenkorb, sondern dort, wo Interesse entsteht: in einem Post, einer Story oder einer E-Mail. Genau hier setzen Zahlungslinks von PayPal an: Sie führen direkt von der Produktinfo zur Zahlung, ohne Umwege über externe Plattformen.

Das ist besonders hilfreich bei:

- digitalen Produkten

- E-Book-, Kurs- oder Software-Verkäufen

- (Online-)Vorbestellungen oder Trinkgeld-Modellen

Ein Zahlungslink erzeugt eine eigene Bezahlseite mit Titel, Preis, Beschreibung und Produktbild. Varianten wie Größen oder Farben sind ebenso integrierbar wie frei wählbare Preise. Versandkosten und Steuern können automatisch berechnet werden.

Der fertige Zahlunglink lässt sich flexibel teilen: per Messenger, E-Mail, Social Media oder als QR-Code auf einem Produktetikett oder Tischaufsteller. Die Zahlungsseite unterstützt gängige Zahlarten wie Kreditkarte, Wallets sowie ausgewählte regionale Methoden wie SEPA-Lastschrift, iDEAL oder Swish – je nach Land und Verfügbarkeit für die jeweiligen Käufer:innen.

Besonders praktisch: Ihre Kund:innen brauchen dafür kein eigenes PayPal-Konto. So können Zahlungen sicher und bequem online abgewickelt werden.

Für Selbständige, die regelmäßig digitale Inhalte verkaufen, ist das eine einfache Möglichkeit, Zahlungen mit PayPal zu empfangen, ohne ein klassisches Shopsystem aufsetzen zu müssen.

Kaufen-Buttons: Ihre Seite wird zur Verkaufsfläche

Wer bereits eine Website oder ein Link-in-Bio-Tool nutzt, kann PayPals Warenkorb- oder Kaufen-Buttons mit wenigen Zeilen Code integrieren. Damit verwandeln Sie eine einfache Landingpage in eine funktionale Verkaufsfläche. Sie erstellen den Button in Ihrem PayPal-Konto und erhalten automatisch den passenden HTML-Code, der nur noch kopiert und in die Website eingefügt wird. Kund:innen klicken, zahlen mit ihrer bevorzugten Methode und der Betrag wird direkt gutgeschrieben.

Sie behalten die volle Kontrolle über Ihre Gestaltung, Storytelling und Nutzerführung und profitieren gleichzeitig von einem verlässlichen Check-out, der hilft Vertrauen zu schaffen. Eine schlanke Lösung für alle, die ihr Angebot online präsentieren und Zahlungen direkt abwickeln möchten.

Mit Tap to Pay ganz einfach vor Ort verkaufen

Neben den digitalen Optionen können Sie auch vor Ort Zahlungen annehmen: direkt über Ihr Smartphone. Mit der PayPal-Funktion „Tap to Pay“ akzeptieren Sie kontaktlose Zahlungen per Karte oder Wallet ohne separates Kartenlesegerät. Alles, was Sie benötigen, ist ein kompatibles iPhone oder Android-Gerät mit NFC-Funktion (Tap to Pay funktioniert auf Geräten mit Android 8.0, NFC-Funktionen und Google Play Services. iOS ab iPhone XS und höher).

Besonders praktisch ist das beispielsweise für:

- Märkte, Pop-up-Stores

- Workshops und Live-Events

- Verkäufe im kleinen Rahmen, bei denen Flexibilität zählt

Fundraising 3.0

Wie das Web3 eine transparente, offene und gemeinschaftliche Kapitalbeschaffung ermöglicht und damit die Grenzen traditioneller Finanzmärkte sprengt.

Immer weniger Start-ups erhalten Zugang zu traditioneller VC-Finanzierung. Stattdessen stolpern Gründer*innen und Innovator*innen über Hürden, die nicht in der Qualität ihrer Idee liegen, sondern in der Struktur des Systems. Klassisches VC gibt es oft nur für jene, die bestimmte Netzwerke mitbringen oder den richtigen Zeitpunkt treffen.

Genau hier setzt Web3 an – als Bewegung, die Fundraising neu denkt: Statt Kontrolle für wenige, rückt die Community in den Mittelpunkt. Fundraising 3.0 steht für eine transparente, offene und gemeinschaftliche Kapitalbeschaffung, die die Grenzen traditioneller Finanzmärkte sprengt.

Von Beethoven bis Blockchain – eine alte Idee neu belebt

Dass Projekte durch ihre Unterstützer*innen wachsen, ist kein Konzept des digitalen Zeitalters. Schon im 18. Jahrhundert suchte Ludwig van Beethoven Wege, seine Kompositionen unabhängig zu veröffentlichen – und erhielt dabei Hilfe seiner Zuhörenden, die den Druck seiner Werke vorfinanzierten. Jahrhunderte später, in den 1990er-Jahren, sammelte die britische Rockband Marillion Geld für ihre Tour durch die USA – lange bevor der Begriff Crowdfunding überhaupt existierte.

Heute, im Kontext von Web3, erfährt diese Idee eine technologische Evolution. Während Plattformen wie Kickstarter oder GoFundMe den Gedanken des gemeinschaftlichen Beitrags populär machten, geht Web3 weit darüber hinaus: Es ersetzt Mittelsmänner durch automatisierte Protokolle und verschiebt den Einfluss von dem/der Kapitalgebenden hin zur Community.

Die drei Säulen des neuen Fundraisings

Im Zentrum des Web3-Fundraisings stehen drei Modelle, die sich über Jahre etabliert und zur tragenden Struktur eines neuen Finanzökosystems entwickelt haben.

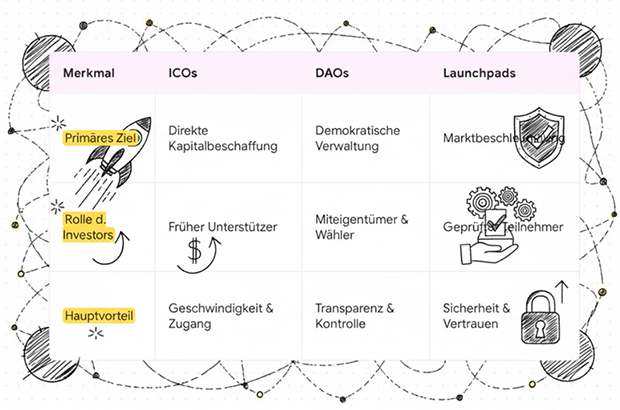

1. Initial Coin Offerings (ICOs)

ICOs markieren den Anfang der modernen, digitalen Kapitalaufnahme. Junge Kryptoprojekte verkaufen eigene Token – digitale Einheiten ihres Ökosystems – direkt an Investor*innen. Dadurch entfällt der Umweg über Venture-Capital-Fonds oder Angel-Investor*innen. Statt Anteile an einem Unternehmen erwerben Unterstützende Token, die ihnen Zugang, Stimmrechte oder spätere Wertsteigerungen sichern können. Viele große Namen dieser Branche – etwa Ethereum oder Ripple – starteten genau auf diese Weise.

Die Attraktivität dieser Idee liegt in der Unmittelbarkeit: Wer früh teilnimmt, profitiert im Erfolgsfall stark, während Gründer*innen schneller Kapital und auch Feedback erhalten.

2. Decentralized Autonomous Organizations (DAOs)

DAOs gehen über die reine Finanzierung hinaus. Sie sind eine Organisationsform, die vollständig gemeinschaftsbasiert funktioniert. Tokenhalter stimmen über Entwicklung, Ausgaben und strategische Entscheidungen ab. Damit entsteht nicht nur ein neues Governance-Modell, sondern eine demokratisierte Unternehmensstruktur: Gemeinschaft wird Miteigentum. An die Stelle zentraler Kontrolle tritt Transparenz. So werden etwa Betrugsrisiken reduziert, da Entscheidungsprozesse für alle sichtbar und überprüfbar sind. DAOs schaffen neue Formen von Verantwortung – nicht durch Hierarchie, sondern durch Partizipation.

3. LaunchpadsLaunchpads bilden die Brücke zwischen Idee und Markt. Betreiber*innen – meist etablierte Kryptobörsen – bieten Start-ups eine Plattform, um ihren Tokenverkauf zu organisieren. Neben technischer Infrastruktur und rechtlicher Sicherheit gibt es oft Marketinghilfe, Due-Diligence-Prüfungen und einen Community-Zugang. Launchpads dienen damit nicht nur der Kapitalbeschaffung, sondern fungieren als Accelerator, der Projekte auf ihre Marktfähigkeit vorbereitet. Für Investor*innen wiederum bieten sie strukturierte Auswahlverfahren und Transparenz, die Vertrauen schaffen

Wie junge Start-ups ihre Liquidität mit smarten Kreditkarten-Workflows stabil halten

Wie Selbständige ihre Liquidität gezielt stabilisieren, interne Abläufe optimieren und das volle Potenzial von Firmenkreditkarten nutzen können.

Für junge Start-ups ist Liquidität das zentrale Kapital – sie entscheidet darüber, ob ein Unternehmen wachsen, auf Chancen reagieren oder unvorhergesehene Herausforderungen meistern kann. Doch gerade in den frühen Phasen fehlt oft die nötige Transparenz über Ausgaben, Zahlungen und finanzielle Verpflichtungen. Unübersichtliche Prozesse und manuelle Abrechnungen binden nicht nur Zeit, sondern bergen auch Risiken für den Geschäftsbetrieb.

Smarte Kreditkarten-Workflows bieten eine einfache und gleichzeitig effektive Lösung. Sie ermöglichen Start-ups, alle Ausgaben zentral zu erfassen, Limits individuell zu steuern und Auswertungen automatisiert zu generieren. Auf diese Weise behalten Gründer jederzeit die Kontrolle über ihre Finanzen, ohne sich in komplizierten Buchhaltungsprozessen zu verlieren.

In diesem Artikel zeigen wir, wie Start-ups ihre Liquidität gezielt stabilisieren, interne Abläufe optimieren und das volle Potenzial von Firmenkreditkarten nutzen können.

Die Herausforderung: Liquiditätsmanagement in jungen Unternehmen

Viele junge Start-ups stehen vor der gleichen Grundproblematik: begrenzte finanzielle Ressourcen treffen auf komplexe Ausgabenstrukturen. Hohe Fixkosten, verzögerte Zahlungen von Kunden oder unerwartete Investitionen können die Liquidität schnell belasten. Ohne klar strukturierte Prozesse fehlt Gründerinnen und Gründern oft die Übersicht, welche Mittel tatsächlich verfügbar sind und welche Verpflichtungen bald fällig werden.

Typische Stolperfallen zeigen sich vor allem in den Bereichen Reisekosten, Büromaterial, Software-Abonnements und Marketingausgaben. Werden diese Ausgaben nicht zentral erfasst oder kontrolliert, entstehen schnell Fehler in der Abrechnung, doppelte Zahlungen oder verspätete Buchungen, die Liquiditätsengpässe verschärfen.

Die Lösung liegt in strukturierten Workflows, die Ausgaben transparent machen, Freigaben vereinfachen und Abrechnungen automatisieren. So behalten Gründerinnen und Gründer jederzeit den Überblick über Cashflow, Zahlungsziele und Kostenstellen – und können Entscheidungen auf fundierter Basis treffen.

Smarte Kreditkarten als zentraler Hebel

Eine zentrale Lösung für die typischen Liquiditätsprobleme junger Start-ups sind smarte Firmenkreditkarten. Sie bieten nicht nur eine einfache Möglichkeit, alle Ausgaben zentral zu erfassen, sondern erleichtern auch die Kontrolle über Budgets und Zahlungsprozesse. Mit individuell einstellbaren Limits für Mitarbeiterinnen und Mitarbeiter, automatisierten Benachrichtigungen bei ungewöhnlichen Ausgaben und Echtzeit-Reporting wird der Finanzalltag deutlich transparenter.

Durch die Nutzung von Firmenkreditkarten können Start-ups Zeit sparen, Fehler vermeiden und die Liquidität aktiv steuern. Alle Transaktionen lassen sich in Echtzeit überwachen, kategorisieren und für die Buchhaltung exportieren. Dies reduziert nicht nur administrative Belastungen, sondern ermöglicht auch eine bessere Planung von Investitionen und operativen Ausgaben.

Zudem bieten moderne Kreditkartenlösungen oft digitale Schnittstellen zu Buchhaltungs- und Controlling-Tools, wodurch der Workflow vollständig automatisiert werden kann. Start-ups gewinnen so mehr strategische Freiheit, um sich auf Wachstum und Innovation zu konzentrieren, statt auf manuelle Finanzprozesse.

Praxisbeispiel: Integration von Kreditkarten-Workflows im Start-up-Alltag

Um die Vorteile smarter Kreditkarten zu veranschaulichen, betrachten wir ein Start-up, das in der Technologiebranche tätig ist. In den ersten Monaten kämpfte das Unternehmen mit unübersichtlichen Ausgaben: Reisekostenabrechnungen verzögerten sich, Marketingausgaben liefen aus dem Ruder und Mitarbeiterinnen und Mitarbeiter nutzten private Karten, was die Buchhaltung erheblich belastete.

Durch die Einführung eines strukturierten Kreditkarten-Workflows konnte das Start-up alle Zahlungen zentral bündeln. Mitarbeiterinnen und Mitarbeiter erhielten individuelle Karten mit festgelegten Limits, wodurch Ausgaben in Echtzeit erfasst und kategorisiert wurden. Genehmigungsprozesse wurden digitalisiert, und die Buchhaltung konnte direkt auf konsolidierte Reports zugreifen. Dies führte zu einer deutlich besseren Übersicht über den Cashflow und erleichterte die Finanzplanung für die kommenden Quartale.

Darüber hinaus nutzte das Unternehmen Informationen und Fördermöglichkeiten des Bundesministeriums für Wirtschaft und Klimaschutz – Finanzierung von Start-ups, um passende Finanzierungsinstrumente zu identifizieren und die Liquidität langfristig zu sichern. Die Kombination aus smarten Kreditkarten und gezielter Nutzung von Förderressourcen verschaffte dem Start-up mehr Handlungsspielraum und reduzierte finanzielle Risiken erheblich.

Tipps für die optimale Nutzung von Firmenkreditkarten

Damit Start-ups die Vorteile smarter Kreditkarten voll ausschöpfen, sollten einige Praxisregeln beachtet werden:

- Individuelle Limits vergeben: Legen Sie für jeden Mitarbeiter und jede Miterabeiterin ein passendes Ausgabelimit fest. Das verhindert Überziehungen und sorgt für Budgetkontrolle.

- Automatisierte Buchhaltung nutzen: Moderne Kartenlösungen bieten Schnittstellen zu Buchhaltungs-Tools. So lassen sich Ausgaben automatisch kategorisieren und Reports generieren.

- Regelmäßige Kontrolle der Ausgaben: Auch mit digitalen Tools sollten die Transaktionen wöchentlich geprüft werden. Das hilft, Fehler oder unübliche Zahlungen frühzeitig zu erkennen.

- Integration in interne Prozesse: Verknüpfen Sie die Kreditkarten mit Freigabeprozessen, Genehmigungen und Controlling-Tools. So werden alle Ausgaben transparenter und nachvollziehbarer.

- Schulung des Teams: Sorgen Sie dafür, dass Mitarbeiterinnen und Mitarbeiter die Karten richtig nutzen und sich der Regeln bewusst sind. Transparenz und klare Richtlinien minimieren Fehlbuchungen und Missverständnisse.

Durch die konsequente Umsetzung dieser Tipps behalten Gründerinnen und Gründer jederzeit die Kontrolle über ihre Finanzen, reduzieren administrative Belastungen und verbessern die Planungssicherheit für Wachstum und Investitionen.

Fazit & Ausblick

Smarte Kreditkarten-Workflows sind für junge Start-ups ein entscheidender Hebel, um die Liquidität zu stabilisieren und interne Abläufe effizient zu gestalten. Sie ermöglichen kontrollierte Ausgaben, transparente Prozesse und automatisierte Reports, wodurch Gründerinnen und Gründer jederzeit den Überblick über den Cashflow behalten.

Die Kombination aus digitalisierten Kreditkartenprozessen und gezielter Nutzung von Förder- und Finanzierungsinformationen verschafft Start-ups strategische Flexibilität. So können Ressourcen gezielt für Wachstum, Innovation und Marktchancen eingesetzt werden, ohne dass die Liquidität unnötig belastet wird.

Mit dem fortschreitenden Ausbau digitaler Finanzlösungen wird es für Start-ups künftig noch einfacher, Zahlungen zu optimieren, Risiken zu minimieren und operative Entscheidungen auf fundierter Basis zu treffen. Wer diese Tools frühzeitig integriert, legt den Grundstein für nachhaltigen Erfolg und finanzielles Wachstum.

Crowdinvesting: Das Kapital von der Crowd

Welchen Wert hat Crowdinvesting als alternative Finanzierungsquelle, für welche Start-ups ist es geeignet und wie läuft eine Crowdkampagne idealerweise ab? Hier die Antworten dazu.

Der Kapitalbedarf von Start-ups ist im vergangenen Jahr deutlich gestiegen. Dem aktuellen Start-up-Monitor 2024 des Bundesverbands Deutsche Start-ups zufolge planen über 70 Prozent der Start-ups, mehr als 500.000 Euro einzusammeln; ein Plus von zehn Prozent gegenüber dem Vorjahr. Die Zugangsmöglichkeiten zu Kapital sieht dabei nur eine Minderheit der Gründer*innen als positiv. Auch vor dem Hintergrund der wirtschaftlichen Lage müssen folglich zusätzliche Finanzierungsquellen wie beispielsweise das Crowdinvesting ausfindig gemacht werden.

Diese Förderungen verspricht die neue Bundesregierung

Staatliche Fördermittel stehen weiterhin an vorderster Stelle der Kapitalquellen für Start-ups – der Blick auf die Pläne der neuen Bundesregierung lohnt also. Grundsätzlich lobt Verena Pausder, Vorstandsvorsitzende des Startup-Verbands, dass der Koalitionsvertrag „das Potenzial von Start-ups als Innovationsmotoren unserer Wirtschaft“ hervorhebt. Im Koalitionsvertrag selbst werden Start-ups als „Hidden Champions und DAX-Konzerne von morgen“ gefeiert.

Doch wie sehen mögliche Unterstützungsmaßnahmen konkret aus?

Die Bundesregierung strebt zunächst eine vereinfachte Unternehmensgründung und bessere Rahmenbedingungen in der Kapitalmarktregulierung an. Der bestehende Zukunftsfonds, der besonders auf die Technologiebranche fokussiert ist, soll über 2030 hinaus verstetigt werden. Außerdem will die große Koalition einen Zukunftsfonds II schaffen, der DeepTech und BioTech finanziell fördert. Darüber hinaus soll ein neuer Deutschlandfonds mit zehn Milliarden Euro vom Bund ausgestattet werden und weitere 90 Milliarden Euro durch privates Kapital und Garantien mobilisieren – allerdings speziell für Mittelständler*innen und Scale-ups. Im Koalitionsvertrag aufgenommen wurde zudem der Plan, die Investitionen der WIN-Initiative – einem breiten Bündnis aus Wirtschaft, Verbänden, Politik und KfW, deren teilnehmende Unternehmen rund 12 Milliarden Euro zur Stärkung des Venture-Capital-Ökosystems in Deutschland bereitstellen – mit Garantien des Bundes zu hebeln.

Allerdings enthält der Koalitionsvertrag auch eine mögliche Einschränkung: Die gesamte Start-up-Finanzierungsarchitektur soll einem „Effizienz-Check“ unterzogen werden. Das deutet eher weniger auf eine Erhöhung der Finanzmittel hin. Die Bundesregierung plant jedoch, öffentliche Finanzierungsprogramme für die Rüstungsindustrie zu öffnen, möchte die Raumfahrt über „meilensteinbasierte Finanzierungsinstrumente“ unterstützen und zudem spezielle Förderungen für Gründerinnen ausbauen, da diese Gruppe derzeit unterrepräsentiert ist.

Für wen eignet sich Crowdinvesting?

Während Jungunternehmen aus DeepTech, Raumfahrt und der Rüstungsbranche also auf große Förderprogramme hoffen können, müssen sich Start-ups anderer Branchen nach alternativen Finanzierungsmöglichkeiten umschauen. Das betrifft auch nachhaltige Start-ups, die zur Bekämpfung des Klimawandels so dringend benötigt werden und trotzdem kein dezidiertes Förderprogramm erhalten. Insbesondere für grüne Jungunternehmer*innen könnte als Alternative zu staatlicher Förderung oder klassischen Mitteln wie Business Angels und Venture Capital das Crowdinvesting einen Blick wert sein.

Beim Crowdinvesting investieren viele private Kleinanleger*innen über eine entsprechende Investmentplattform in ein konkretes Projekt oder Unternehmen ihrer Wahl. Im Gegensatz zum Crowdfunding verfolgt Crowdinvesting den Ansatz, dass Anleger*innen eine Rendite aus dem investierten Kapital ziehen. Grundsätzlich lassen Crowdinvesting-Kampagnen den Unternehmen einen großen Freiraum, was die individuelle Ausgestaltung in Bezug auf Zins, Tilgung und Laufzeit angeht. Auch zusätzliche Exit-Beteiligungen oder eine kontinuierliche Gewinnbeteiligung sind möglich. Ein Crowdinvesting lässt sich gut mit anderen Finanzierungsformen kombinieren, beispielsweise mit Venture Capital.

Dass Crowdinvestments in Start-ups immer weiter in den Fokus rücken, zeigen beispielsweise die Zahlen der nachhaltigen Crowdinvesting-Plattform WIWIN. Hier ist der Anteil von Investments in Start-up-Crowdkampagnen gemessen am gesamten vermittelten Volumen im vergangenen Jahr von zuvor 13 auf 51 Prozent gestiegen.

Demokratisierung der Start-up-Finanzierung

Crowdinvesting eignet sich jedoch nicht für alle Start-ups gleichermaßen. Finanzierungssummen, die Start-ups via Crowdinvesting decken können, liegen für gewöhnlich im einstelligen Millionenbereich. Das Start-up The Female Company hat beispielsweise erfolgreich 1,5 Millionen Euro eingesammelt, bei Vytal waren es 2,9 Millionen Euro und beim nachhaltigen Banking-Start-up Tomorrow sogar 8 Millionen Euro. Besonders gute Chancen, ihren Kapitalbedarf über Privatinvestor*innen zu finanzieren, haben B2C-Unternehmen, die entweder über ein einfach zu erklärendes Geschäftsmodell verfügen oder ein emotionalisierendes Thema bedienen. Auch für Start-ups aus dem B2B-Umfeld ist Crowdinvesting eine attraktive Finanzierungsmöglichkeit, wobei hier die Investmentpower dann in erster Linie von der Plattform selbst kommt und nicht über das Start-up. Crowdinvesting passt speziell auch zu nachhaltigen Start-ups, da sowohl Gründer*innen als auch Investor*innen eine starke inhaltliche Bindung zum Thema und persönliche Überzeugung vom Produkt oder der Anwendung verbindet und sie die Mission teilen, die Zukunft nachhaltiger gestalten zu wollen.

Für nachhaltige Gründer*innen zählt darüber hinaus besonders stark der Vorteil, beim Crowdinvesting ihre unternehmerische Unabhängigkeit bewahren zu können. Im Gegensatz zur Finanzierung mit Business Angels oder Venture Capital, müssen Gründer*innen beim Crowdinvesting nämlich keine Stimmrechte an Investor*innen abgeben. Denn sie sammeln hierbei bilanzielles Fremdkapital ein, das sie wie Eigenkapital nutzen können, sogenanntes Mezzanine-Kapital. Die Crowd hat also per se kein Mitspracherecht, sondern gestaltet „nur“ als Geldgeberin die nachhaltige Transformation mit. Crowdinvesting ermöglicht demnach eine Demokratisierung der Start-up-Finanzierung. Privatpersonen haben bereits mit kleinen Beträgen, in der Regel ab 250 Euro, die Chance, Jungunternehmen finanziell zu unterstützen und im Gegenzug an deren Weiterentwicklung zu partizipieren.

Ablauf einer Crowdinvesting-Kampagne

Für Gründer*innen stellt sich zu Beginn die Frage, zu welchem Zeitpunkt sie ein Crowdinvesting sinnvoll einsetzen können. Eine Beschränkung gibt es hier teilweise durch die Investmentplattformen: Nicht jede erlaubt es Start-ups in der Frühphase, eine Crowdkampagne zu platzieren. Grund hierfür ist, dass das Risiko für Anleger*innen zu diesem Zeitpunkt besonders hoch sein kann, denn die mögliche wirtschaftliche Entwicklung des Jungunternehmens ist noch sehr schwer vorauszusehen. Manche Plattformen setzen daher voraus, dass die Pre-Seed- und Seed-Phasen bereits abgeschlossen sind. In der darauffolgenden Wachstumsphase können Start-ups wiederum für gewöhnlich einerseits relevante Umsätze und Erfolge vorweisen, andererseits wächst der Kapitalbedarf. Hilfreich ist zudem, wenn neben den Gründer*innen schon ein Team bereitsteht und die Crowdkampagne gezielt unterstützen kann – insbesondere in den Bereichen Marketing und Kommunikation. Sollen über Social-Media-Kampagnen oder eigene Newsletter potenzielle Crowdinvestor*innen aktiviert werden, müssen diese Kanäle im Vorhinein aufgebaut worden sein.

Der Ablauf eines Crowdinvestings beginnt für Start-ups mit der Wahl einer geeigneten Plattform. Neben den formellen Vorgaben können Start-ups in dieser Phase besonders darauf achten, ob andere Unternehmen derselben Branche oder mit ähnlichen Themenbereichen bereits erfolgreich auf der Plattform finanziert wurden. Haben sich Gründer*innen für eine Plattform entschieden, beginnt eine Art Bewerbungsphase. Zum einen wird geprüft, ob die Interessen der Crowd zu den Werten und zur Orientierung des Start-ups passen und ob dessen Geschäftsmodell für Anleger*innen nachvollziehbar ist. Um das Risikoprofil eines Finanzprodukts möglichst gering zu halten, werden von den Plattformen außerdem unterschiedlich detaillierte Prüfungen durchgeführt. Bei Impact-orientierten Plattformen schließt dies beispielsweise auch eine Bewertung der Nachhaltigkeit des Start-ups mit ein.

Daraufhin erfolgt ein erstes Angebot seitens der Plattform, das einen Überblick über die Kosten des Finanzprodukts gibt. Es folgen die Due Diligence und – falls diese erfolgreich verlaufen ist – die Strukturierung des Finanzprodukts sowie die Erstellung der Emissionsdokumente. Gemeinsam wird darüber hinaus ein Kampagnenplan entwickelt, um die Anleger*innen der Plattform und die Community des Unternehmens umfassend abzuholen.

Danach kann das Crowdinvesting starten. Grob können Start-ups mit einer Vorbereitungszeit von etwa acht bis zwölf Wochen rechnen, bis ein Crowdinvesting starten kann. Hinzu kommt die Zeit, in der das Kapital eingesammelt wird. Diese Vermittlungsphase kann stark variieren und ist abhängig von verschiedenen Faktoren wie der Attraktivität des Finanzprodukts, der eigenen Crowd-Größe oder auch dem Unternehmens-Impact. Bei den oben genannten Start-ups The Female Company, Vytal und Tomorrow haben die Vermittlungsphasen beispielsweise von weniger als 24 Stunden bis vier Wochen gereicht.

Während dieser Zeit arbeiten Plattform und Start-up gemeinsam an einem möglichst erfolgreichen Kampagnenausgang. Die Plattform kann beispielsweise bei der Vorbereitung der Emissionsdokumente und der Abstimmung mit verschiedenen externen Dienstleister*innen wie der Bundesanstalt für Finanzdienstleistungsaufsicht oder auf Kapitalmarktrecht spezialisierten Anwält*innen unterstützen. Einige Plattformen übernehmen ebenfalls die administrative und technische Betreuung bei der Vermittlung des Kapitals. Auch im späteren Verlauf der Anlageverwaltung kann die Crowdinvesting-Plattform dem Start-up einige Aufgaben abnehmen, beispielsweise das Erfassen der Anleger*innen im Abrechnungssystem, das Management von Zinsrückstellungen, Ausschüttungen und Tilgungen.

Die Kommunikation mit Anleger*innen kann während der gesamten Laufzeit über ein Support Center der Plattform übernommen werden. Das spart dem Start-up einiges an Aufwand und stellt sicher, dass sich das junge Unternehmen auf seine wesentlichen Aufgaben konzentrieren kann.

Kommunikation zum Crowdinvesting sorgt für Markenbekanntheit und neue Kund*innen

Entscheidend für ein erfolgreiches Crowdinvesting ist eine gut durchdachte Marketing- und Kommunikationskampagne. Den Kampagnenplan sollten Start-up und Plattform im Idealfall miteinander abstimmen, um möglichst effizient die maximale Aufmerksamkeit bei potenziellen Investor*innen zu erzeugen. Wie viel dabei die Plattform übernimmt und wie viel Arbeit das Start-up in die Kommunikation investiert, variiert. Die Plattform kann mit eigenen Newsletter- und Social-Media-Kampagnen primär Menschen erreichen, die zuvor Interesse am Crowdinvesting gezeigt haben oder womöglich bereits in anderen Projekten investiert haben. Gleichzeitig sollte das Start-up zusätzlich die eigene Kund*innenbasis adressieren. Denn wer in der Vergangenheit bereits Interesse am Produkt oder Service gezeigt hat oder überzeugter Fan der Marke ist, möchte womöglich auch zu einem echten Stakeholder für das weitere Unternehmenswachstum werden.

Zusätzlich werden über breit angelegte Kommunikationsmaßnahmen noch weitere Menschen erreicht. Hier zeigt sich deutlich ein hilfreicherer Nebeneffekt von Crowdkampagnen: Sie sorgen über die Gewinnung von Investor*innen hinaus für eine gesteigerte Brand Awareness, dienen dem Aufbau oder der Stärkung einer bestehenden Community rund um das Start-up und bringen eine wertvolle Basis an potenziellen Neukund*innen hervor. Dabei kann gemeinsame Pressearbeit ein hilfreiches Tool sein, um noch mehr Aufmerksamkeit auf die Kampagne zu lenken und so mehr Investor*innen zu finden.

Crowdinvesting eignet sich also besonders für Start-ups, die:

- ein einfach erklärbares B2C-Geschäftsmodell verfolgen, ein emotionales Thema bedienen oder Impact-orientiert sind,

- ihre unternehmerische Unabhängigkeit bewahren wollen,

- erste Umsatzerfolge nachweisen können,

- eine starke Community haben und

- nicht nur Geld einwerben, sondern gleichzeitig Bekanntheit und Kund*innenstamm ausbauen wollen.

Die Autorin Sarah Hübsch ist Business Development Managerin bei WIWIN, einer deutschen Online-Plattformen für nachhaltiges Crowdinvesting mit Sitz in Mainz

Liquiditätsmanagement für Start-ups: Warum Tagesgeldkonten ein unterschätztes Tool sind

Einfache Instrumente wie ein Tagesgeldkonto helfen Start-ups, finanzielle Puffer flexibel und sicher aufzubauen und damit die Planbarkeit zu erhöhen. Tipps und To-dos.

Liquidität ist das Schmiermittel jedes Start-ups. Wer die Zahlungsfähigkeit nicht im Blick behält, riskiert, dass bereits kleine Verzögerungen bei Kundenzahlungen oder Investorenmitteln den gesamten Betrieb ins Wanken bringen. Gerade junge Unternehmen mit schwankenden Einnahmen brauchen daher ein sauberes Liquiditätsmanagement, um Gehälter, Mieten und andere Fixkosten zuverlässig zu bedienen. Studien und Praxisberichte zeigen immer wieder, dass viele Gründer diesen Aspekt unterschätzen, weil der Fokus auf Wachstum, Produktentwicklung oder Markteintritt liegt. Dabei können schon einfache Instrumente wie ein Tagesgeldkonto helfen, finanzielle Puffer aufzubauen und die Planbarkeit zu erhöhen. Doch warum nutzen so wenige Start-ups dieses naheliegende Tool?

Finanzielle Flexibilität als Schlüssel: Warum kurzfristige Reserven entscheidend sind

Kurzfristige Liquiditätsreserven sind für Start-ups ein Puffer gegen Unsicherheit. Sie gleichen schwankende Einnahmen aus und sichern, dass Gehälter, Mieten oder Lieferantenrechnungen pünktlich bedient werden. Dabei handelt es sich um sofort verfügbare Mittel, die nicht langfristig gebunden sind. Die Wirtschaftsprüfungsgesellschaft KPMG betont, dass selbst wenige Wochen Verzögerung bei Investorenzahlungen oder Kundeneingängen schnell Druck aufbauen. Saisonale Schwankungen oder unerwartete Kosten verstärken diesen Effekt. Ein finanzielles Polster wirkt wie ein Airbag in turbulenten Phasen. In dynamischen Gründungszentren wie Berlin oder München zeigt sich, wie wertvoll solche Rücklagen sind. Flexibilität entsteht nicht durch Kredite, sondern durch vorbereitete Mittel auf verlässlichen Konten. Wer hier die besten Konditionen im Blick behalten will, findet mit einem Tagesgeldvergleich eine einfache Möglichkeit, passende Angebote zu prüfen und Liquiditätsreserven sinnvoll zu parken.

Tagesgeldkonten als unterschätztes Werkzeug: Was sie auszeichnet

Ein Tagesgeldkonto ist ein verzinstes Konto, auf dem Einlagen täglich verfügbar bleiben. Anders als Festgeld bindet es Kapital nicht langfristig und unterscheidet sich dadurch von Girokonten oder Fonds. Anbieter wie ING, DKB oder Santander bieten einfache Online-Verwaltung ohne versteckte Gebühren. Sicherheit entsteht durch die staatlich garantierte Einlagensicherung bis 100.000 Euro pro Kunde und Bank. Transparenz zeigt sich in klaren Konditionen, nachvollziehbaren Zinsgutschriften und Online-Tools, die jederzeit Überblick schaffen. Für Start-ups bedeutet das: Geld bleibt flexibel, transparent und dennoch verzinst. Gerade diese Einfachheit sorgt dafür, dass Tagesgeldkonten Stabilität ins Finanzmanagement bringen und Liquidität planbar bleibt.

Vorteile von Tagesgeldkonten: Tägliche Verfügbarkeit, Zinssicherheit und Risikoarmut

Die Vorteile eines Tagesgeldkontos lassen sich in drei Punkten zusammenfassen:

- Tägliche Verfügbarkeit: Guthaben kann jederzeit abgerufen werden – ein Pluspunkt bei spontanen Ausgaben oder Liquiditätsengpässen.

- Zinssicherheit: Die Verzinsung liegt meist über dem Nullniveau von Girokonten. Auch wenn Zinsen schwanken können, bleibt die Planung im Vergleich stabiler.

- Risikoarmut: Durch die europäische Einlagensicherung sind Einlagen bis 100.000 Euro pro Kunde und Bank geschützt.

Banken wie N26, Consorsbank, ING oder DKB werben gezielt mit dieser Kombination aus Flexibilität, Transparenz und Sicherheit. Für Start-ups entsteht dadurch ein solides Sicherheitsnetz, das Cashflow-Schwankungen abfedert und Liquidität verlässlich absichert.

Phasen von Investitionspausen clever überbrücken

Investitionspausen entstehen, wenn Projekte verschoben werden oder Finanzierungsrunden länger dauern. Statt Kapital ungenutzt auf Girokonten zu lagern, bietet sich ein Tagesgeldkonto als temporäre Parkmöglichkeit für überschüssige Liquidität an. Hier bleibt Geld verfügbar, verbunden mit einer überschaubaren Rendite von meist 2–3 % p. a. Gerade in wachstumsorientierten Branchen wie dem Technologieumfeld, wo Produktentwicklungen oft verschoben werden, hat sich diese Praxis etabliert. So bleibt Kapital nutzbar, Gehälter und laufende Kosten gesichert, bis sich neue Chancen ergeben.

Rücklagenstrategie mit Tagesgeldkonten: Sicherheit für unerwartete Situationen

Rücklagen sind ein finanzieller Schutzschild gegen das Unvorhersehbare. Ob defekte Maschinen, steigende Energiepreise oder ausgefallene Kundenaufträge – Reserven verhindern Notlagen. Ein Tagesgeldkonto ermöglicht es, diese Notfallreserven systematisch aufzubauen, indem regelmäßig kleine Beträge überwiesen werden. Viele Experten empfehlen, drei bis sechs Monatsgehälter als Liquiditätspuffer vorzuhalten. Laut Studien des ifo Instituts nutzen erfolgreiche Start-ups wie FlixBus oder Lieferando solche Strategien. Neben wissenschaftlichen Analysen zeigen auch Banken wie DKB oder ING, dass transparente Konditionen Vertrauen schaffen. Die Einlagen bleiben verfügbar und gleichzeitig getrennt vom operativen Geschäft. Diese klare Struktur stärkt Investorenvertrauen und erhöht die langfristige Stabilität.

Tagesgeld als Baustein einer ganzheitlichen Finanzplanung

Ein Tagesgeldkonto ersetzt keine umfassende Finanzstrategie, ergänzt jedoch andere Instrumente wie Business-Kredite, Beteiligungskapital oder klassische Finanzierungen. Finanzberater empfehlen, Tagesgeld bewusst als Basisbaustein einzusetzen. In Kombination mit Budgetplanung, Controlling-Software entsteht ein solides Fundament. Während Aktien oder Fonds auf Rendite abzielen, bietet das Tagesgeldkonto Sicherheit, Transparenz und Verfügbarkeit. Für Start-ups passt es in eine hybride Strategie: Wachstum durch Investments, Stabilität durch Liquiditätsreserven und Steuerpuffer. Neben Rücklagen und Parkmöglichkeiten wird so Planbarkeit geschaffen, die Wettbewerbsfähigkeit und Handlungsfähigkeit langfristig stärkt.

Fazit: Ein unterschätztes Tool mit großem Potenzial

Tagesgeldkonten sind keine spektakulären Finanzinstrumente, doch gerade ihre Einfachheit macht sie wertvoll. Start-ups profitieren von sofortiger Verfügbarkeit, überschaubarer Verzinsung mit planbarer Konstanz und hoher Sicherheit. Als Ergänzung zu anderen Finanzstrategien ermöglichen sie eine solide Basis, um flexibel auf Chancen und Krisen zu reagieren. Während Banken wie ING oder DKB dieses Produkt schon lange anbieten, nutzen inzwischen auch junge Unternehmen wie Celonis oder N26 solche Konten. Damit wird deutlich: Liquiditätsmanagement muss nicht kompliziert sein. Ein Tagesgeldkonto reicht oft, um Stabilität und Planungssicherheit nachhaltig zu unterstützen.

Die Mischung schafft ein stabiles Finanzierungsumfeld für Start-ups

Wie Start-ups ihre Risikokapital-Finanzierungen mit öffentlichen Fördermitteln strategisch ergänzen können, erfahren wir im Doppel-Interview mit Dr. Philipp Nägelein, Mitgründer von Zebra Embassy, und Dr. Sophie Ahrens-Gruber, Investorin und Principal bei ACTON Capital.