Zum Newsletter per QR-Code

Aktuelle Events

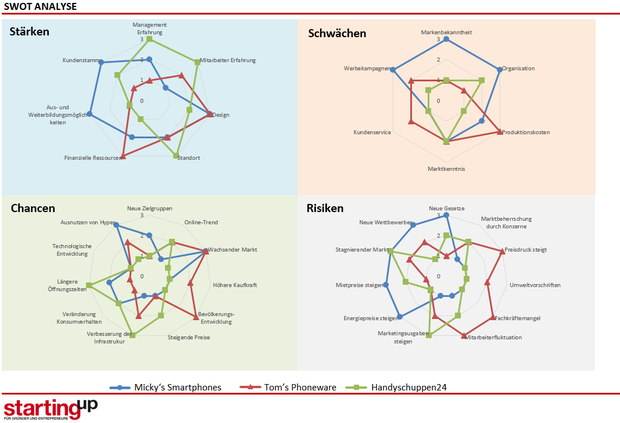

SWOT Analyse

Die SWOT Analyse hilft Ihnen, Stärken und Schwächen sowie Chancen und Risiken zu erkennen.

Autor: Niclas Hagen

Mit einer SWOT Analyse setzt man sich auseinander, wenn der Businessplan ausgearbeitet wird. Doch auch im laufenden Betrieb kann die SWOT Analyse helfen, die richtigen Maßnahmen zu treffen, um Chancen zu nutzen und Risiken zu minimieren. Lesen Sie hier wie eine SWOT-Analyse funktioniert und lernen Sie mit Hilfe unseres Beispiels, wie Sie diese umsetzen.

Die SWOT Analyse Definition:

- Stärken (Strengths)

- Schwächen (Weaknesses)

- Chancen (Opportunities)

- Risiken (Threats)

Um sich einen Überblick über bevorstehende strategische Planungen oder Strategieentwicklungen zu verschaffen, ist die SWOT Analyse hervorragend geeignet. Wichtig: Bevor man mit der SWOT Analyse starten, sollten man ein Ziel definieren, das mit Hilfe der Analyse erreicht werden soll.

So funktioniert eine SWOT-Analyse:

1. Teil der SWOT Analyse: Stärken und Schwächen definieren

Im ersten Schritt einer SWOT-Analyse ermittelt man sein eigenes Stärken- und Schwächen-Profil. Wichtig hierbei ist: Man muss objektiv vorgehen und ehrlich bezüglich der eigenen Schwächen sein. Wir empfehlen, diesen Teil der SWOT Analyse im Team auszuarbeiten.

Um eine möglichst genaue Gegenüberstellung der Stärken und Schwächen zu bekommen, muss man sein Unternehmen mit dem des Wettbewerbs vergleichen. Dafür definiert man die wichtigsten Merkmale der Branche. Das können z.B. sein: Erfahrung, Standort, Preispolitik, Anzahl der Kunden usw. Danach bewertet man diese Merkmale nach einem gewählten Schlüssel. Am besten verwenden man das StartingUp-SWOT-Analyse-Tool, das man » hier kostenlos herunterladen kann.

2. Teil der SWOT Analyse: Chancen und Risiken erkennen

Beim zweiten Schritt der SWOT-Analyse betrachtet man die Trends der Branche. Diese beeinflussen die zukünftige Ausrichtung eines Unternehmens. Um Trends festzustellen, sollte man beobachten, welche Faktoren sich im Umfeld des Unternehmens verändern. Trends werden beeinflusst von:

- der Gesellschaft (z.B. technologische Trends wie Smartphones)

- dem Markt (z.B. Kunden legen mehr Wert auf Qualität)

- der Konkurrenz Konkurrenz (Marktanteilveränderungen)

Grundsätzlich lässt sich zwischen „einschränkenden Trends“ und „fördernden Trends“ unterscheiden. Nachdem man die wichtigsten 8 bis 12 Trends jeder Art erfasst hat, muss man jeden einzelnen Trend den eigenen Stärken und Schwächen gegenüberstellen. Nun kann man ganz einfach feststellen, ob ein Trend als Chance genutzt werden kann oder, ob er ein Risiko für das Unternehmen darstellt.

3. Teil der SWOT Analyse: richtig reagieren

Die schönste SWOT-Analyse hilft nicht weiter, solange keine Maßnahmen daraus gezogen werden. Nun gilt es das Unternehmen so auszurichten, dass möglichst viele Chancen genutzt und Risiken vermieden werden, um sich von Wettbewerb abzusetzen.

So legen Sie Ihre SWOT Analyse an (inkl. Beispiel und Tool):

Damit Sie Ihre SWOT Analyse ohne viel Aufwand durchführen können, stellen wir Ihnen unser kostenloses SWOT Analyse Tool zur Verfügung. Mit Hilfe des Tools bekommen Sie in nur vier Schritten ein anschauliches Bild Ihres Unternehmens im Vergleich zu Ihren Wettbewerbern. Wie Sie mit dem Tool arbeiten, zeigt Ihnen die folgende Anleitung anhand eines konkreten SWOT Analyse Beispiels. Ersetzen Sie die Beispielwerte einfach durch Ihre eigenen.

Swot Analyse Tool:

Ausgangssituation des SWOT Analyse Beispiels:

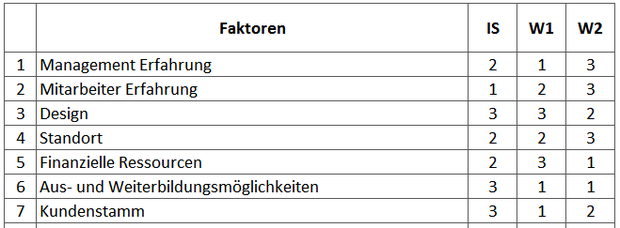

Wir sind ein Startup in der Elektroindustrie mit dem Namen Micky‘s Smartphones. Unsere beiden stärksten Wettbewerber sind Tom’s Phoneware und Handyschuppen24. Diese Daten tragen wir nun in unser Angabenblatt ein:

1. Schritt des SWOT-Analyse Tools: Stärken analysieren und vergleichen

Jetzt können wir mit der eigentlichen SWOT Analyse beginnen. Als ersten widmen wir uns ausschließlich unseren Stärken. Nach einem ausführlichen Brainstorming im Team, konnten wir 7 wesentliche Stärken unseres Startups finden. Diese Tragen wir in die Tabelle ein und vergleichen sie mit der Konkurrenz. Nun bewerten wir diese Faktoren auf einer Skala von:

- 1 (schwach ausgeprägt in Relation zum Wettbewerb)

- 2 (durchschnittlich ausgeprägt)

- 3 (stark ausgeprägt)

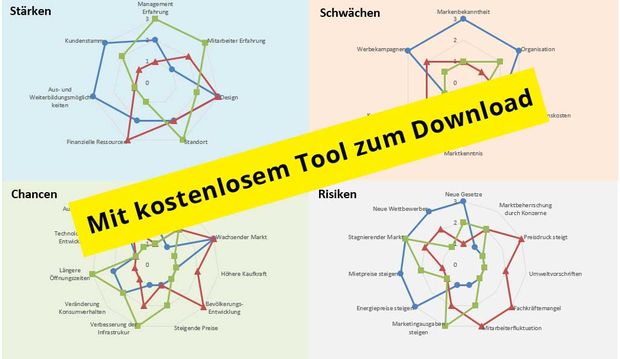

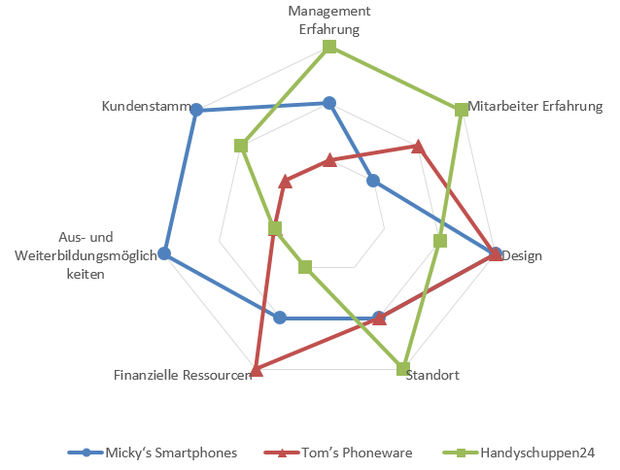

Im Spinnennetzdiagramm können wir sehen, bei welchen Faktoren unsere Konkurrenten stärker oder schwächer sind als wir. Beispielsweise erkennen wir in diesem SWOT Analyse Beispiel, dass bei den Faktoren „Management- und Mitarbeiter Erfahrung“ noch Entwicklungspotential für unser Startup besteht, denn Handyschuppen24 verfügt über ein noch erfahreneres Team als wir.

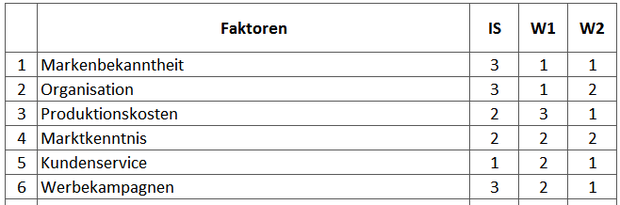

2. Schritt des SWOT-Anaylse Tools: Schwächen offenbaren und vergleichen

Im zweiten Schritt des SWOT Analyse Beispiels werfen wir einen genauen Blick auf unsere Schwächen. Wichtig hierbei ist, dass wir ehrlich und realistisch bleiben. Eine zu gute Form der Darstellung des eigenen Startups würde uns hier im Wege stehen. Wir müssen uns eingestehen, dass wir erhebliche Schwächen in Sachen Markenbekanntheit, Organisation und Werbekampagnen haben.

Ein Blick auf das Spinnennetz und wir erkennen die ganze Problematik noch einmal auf einen Blick.

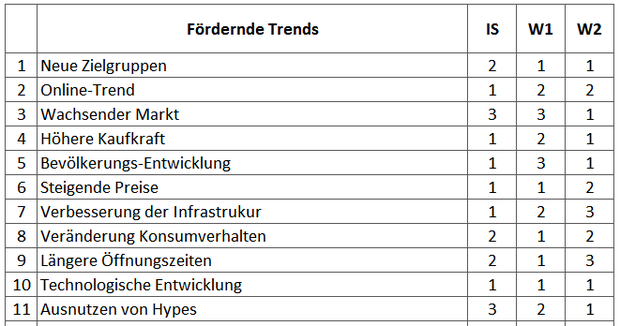

3. Schritt des SWOT-Analyse Tools: Fördernde Trends analysieren, um Chancen zu nutzen

Bis jetzt haben wir uns nur mit unseren Stärken und Schwächen beschäftigt. Wir verfügen nun über ein ziemlich genaues Bild unseres Unternehmens. Wir wissen allerdings noch nicht, welche äußeren Faktoren unseren Markt beeinflussen. In der Elektroindustrie können das ziemlich viele Trends sein, wie wir feststellen konnten. Grundsätzlich unterteilen wir die Trends in „Fördernde Trends“ (das sind Trends, die uns Chancen bereiten) und „Einschränkende Trends“ (das sind Trends, die ein potentielles Risiko darstellen).

Wir erkennen, dass wir die meisten Trends viel besser nutzen müssten. Auch die Verteilung im Diagramm zeigt, dass unsere Wettbewerber auf mögliche Marktveränderung besser vorbereitet sind als wir.

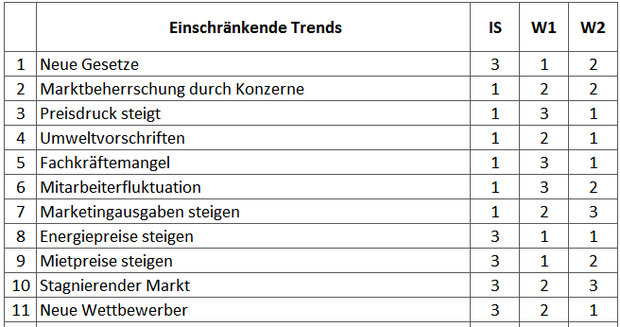

4. Schritt des SWOT-Analyse Tools: Einschränkende Trends analysieren, um Risiken zu vermeiden

Im letzten Schritt unseres SWOT Analyse Beispiels bewerten wir die einschränkenden Trends. Diese stellen Risiken in unterschiedlicher Größe für unser Startup dar. Nachdem wir alle einschränkenden Trends ausführlich analysiert haben, stellen wir fest, dass 5 Trends ein enormes Risiko für uns darstellen könnten. Jetzt sind wir gewarnt und bereit auf diese Marktveränderungen zu reagieren.

Das Spinnennetz zeigt, dass auch Tom’s Phoneware mit ganz anderen Trends zu kämpfen hat. Einzig Handyschuppen24 kann das Risiko durch einschränkende Trends gering halten.

Im Dashboard des SWOT Analyse Tools können wir alle gesammelten Daten noch einmal auf einen Blick analysieren und interpretieren. Damit ist das SWOT Analyse Beispiel abgeschlossen.

Diese Artikel könnten Sie auch interessieren:

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

GmbH, UG oder Einzelunternehmen? So finden Gründer das richtige Fundament für ihr Business

Ein analytischer Blick auf die Wahl der passenden Rechtsform für Gründer – mit Fokus auf Haftung, Kapital und Image.

Wer ein Unternehmen gründet, konzentriert sich meist auf das Produkt, den Markt und die ersten Umsätze. Doch bevor der erste Euro fließt, steht eine bürokratische Entscheidung an, deren Tragweite viele erst begreifen, wenn Schwierigkeiten auftreten: die Wahl der Rechtsform. Sie bestimmt nicht nur über die Steuerlast, sondern zieht im Ernstfall die Grenze zwischen dem geschäftlichen Scheitern und dem privaten Ruin. Es existiert keine Pauschallösung, wohl aber klare Indikatoren, welche Struktur zu welchem Vorhaben passt.

Haftungsschutz als strategische Weichenstellung

Viele Jungunternehmer tendieren zunächst zur einfachsten Lösung, um schnell operativ tätig zu werden. Dabei wird oft übersehen, dass die Rechtsform mehr ist als nur ein Kürzel auf dem Briefkopf; sie fungiert als juristischer Schutzschild. Wer hier am falschen Ende spart oder aus Bequemlichkeit handelt, zahlt später oft doppelt. Experten wie die Kanzlei Fischer&Reimann weisen immer wieder darauf hin, dass eine spätere Umwandlung oft deutlich aufwendiger und kostenintensiver ist als ein sauberer Start direkt als Kapitalgesellschaft. Eine frühzeitige Auseinandersetzung mit Haftungsrisiken gehört zur Pflichtübung jedes seriösen Kaufmanns.

Der trügerische Charme des Einzelunternehmens

Das Einzelunternehmen gilt als der unkomplizierte Einstieg in die Selbstständigkeit. Eine Gewerbeanmeldung genügt, und der Geschäftsbetrieb kann starten. Stammkapital ist nicht erforderlich, und die Buchführungspflichten bleiben – zumindest bis zu gewissen Umsatzgrenzen – überschaubar. Doch diese niedrige Eintrittsbarriere erkauft sich der Gründer mit dem höchsten anzunehmenden Risiko: der vollen persönlichen Haftung.

Im Falle einer Insolvenz oder bei hohen Schadensersatzforderungen haftet der Unternehmer nicht nur mit dem Betriebsvermögen, sondern mit allem, was er privat besitzt – vom Auto bis zur Immobilie. Für Freelancer oder kleine Dienstleister mit überschaubarem Risiko mag dies vertretbar sein. Sobald jedoch Mitarbeiter eingestellt, teure Waren vorfinanziert oder langfristige Mietverträge unterzeichnet werden, gleicht diese Rechtsform einem Spiel mit dem Feuer.

Die UG als Einstieg in die Haftungsbeschränkung

Um Gründern mit wenig Kapital den Schutz einer Kapitalgesellschaft zu ermöglichen, schuf der Gesetzgeber die Unternehmergesellschaft (haftungsbeschränkt), oft als „Mini-GmbH“ bezeichnet. Sie bietet den großen Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen, ohne die Hürde von 25.000 Euro Stammkapital. Theoretisch reicht ein Euro zur Gründung.

Das Modell hat jedoch Tücken. Zum einen genießt die UG im Geschäftsverkehr oft weniger Vertrauen als eine vollwertige GmbH. Lieferanten verlangen häufig Vorkasse oder persönliche Bürgschaften, was den Haftungsschutz faktisch wieder aushebelt. Zum anderen verpflichtet das Gesetz die Gesellschafter dazu, 25 Prozent des Jahresgewinns in eine Rücklage einzustellen, bis das Stammkapital der GmbH erreicht ist. Gewinnausschüttungen sind somit in den ersten Jahren nur eingeschränkt möglich.

Der Goldstandard: Die GmbH

Trotz aller Reformen bleibt die Gesellschaft mit beschränkter Haftung (GmbH) die angesehenste Rechtsform im deutschen Mittelstand. Sie signalisiert Seriosität und Bonität. Das erforderliche Stammkapital von 25.000 Euro – von dem bei Gründung mindestens die Hälfte eingezahlt werden muss – dient Gläubigern als Sicherheitspolster.

Der organisatorische Aufwand liegt hier deutlich höher als beim Einzelunternehmen. Eine notarielle Beurkundung des Gesellschaftsvertrags ist zwingend, ebenso die Eintragung ins Handelsregister und die doppelte Buchführung inklusive Bilanzierung. Dafür sind die steuerlichen Gestaltungsmöglichkeiten vielfältiger. Geschäftsführergehälter lassen sich als Betriebsausgaben absetzen, und Gewinne, die im Unternehmen verbleiben, unterliegen oft einer günstigeren Besteuerung als das private Einkommen eines Einzelunternehmers.

Fazit

Die Entscheidung für eine Rechtsform ist selten für die Ewigkeit, aber ein Wechsel kostet Zeit, Nerven und Geld. Wer ambitionierte Wachstumsziele verfolgt oder Investoren an Bord holen möchte, kommt an einer Kapitalgesellschaft kaum vorbei. Wer hingegen als Solo-Selbstständiger sein Risiko genau kalkulieren kann, fährt mit dem Einzelunternehmen administrativ schlanker. Es gilt, das aktuelle Budget gegen das Worst-Case-Szenario abzuwägen. Sicherheit hat ihren Preis – aber Unsicherheit kann die Existenz kosten.

NOI Techpark – ein europäischer Playground of Opportunities

2017 an den Start gegangen, ist der in Südtirol beheimatete NOI Techpark ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups und hat sich als eine All-in-one-Anlaufstelle etabliert, die man in dieser Form europaweit kaum ein weiteres Mal findet. Mehr zum Selbstverständnis und den vielschichtigen Aktivitäten des NOI Techpark erfahren wir im Interview mit Pia-Maria Zottl, der Leiterin des Incubators im NOI.

StartingUp: NOI Techpark ist Südtirols Innovationsviertel. Was kann man sich darunter genau vorstellen?

Pia-Maria Zottl: Stellen Sie sich einen Ort vor, an dem Ideen kurze Wege haben. Auf dem Gelände einer ehemaligen Aluminiumfabrik in Bozen wächst seit 2017 Südtirols Wissenschafts- und Technologiepark, der NOI Techpark. Hier arbeiten und forschen aktuell 2.400 Start-upper, Unternehmerinnen, Lehrende und Studierende. Hier wird täglich Wissen geteilt und gemeinsam an Lösungen für eine lebenswerte Zukunft gefeilt. Der Name NOI ist dabei Programm. Er steht für Nature of Innovation und verkörpert die Art, wie wir Innovation verstehen und leben: keine Innovation zum Selbstzweck, sondern eine, die eine positive Wirkung auf Mensch und Umwelt hat.

StartingUp: Was macht Bozen als Innovationsstandort so besonders?Pia-Maria Zottl: Wir liegen in Südtirol an einem strategisch wichtigen Dreh- und Angelpunkt zwischen Italien und dem DACH-Raum und an der Achse zweier starker Start-up-Ökosysteme in Europa: München und Mailand. Bozen war schon immer ein zentraler Knotenpunkt zwischen Nord und Süd. Und genauso ist NOI ein strategischer Knotenpunkt zwischen Forschung und Unternehmen. Hier kommen die richtigen Partner schnell zusammen und arbeiten unkompliziert miteinander. Jungunternehmen aus dem deutschen Raum finden im NOI die nötigen Netzwerke und Rahmenbedingungen für den Sprung in den italienischen Markt und umgekehrt. Und wir sind auch ein Tor zu Europa, wenn es darum geht, passende Forschungs- oder Industriepartner zu finden und EU-Förderungen für die eigene Geschäftsidee zu mobilisieren.

StartingUp: Was bieten Sie Gründerinnen und Gründern, was diese anderswo nicht finden, sprich was unterscheidet NOI von anderen Gründerzentren?

Pia-Maria Zottl: Wir sind mehr als ein reines Gründerzentrum. Der NOI Techpark ist ein synergiereicher Mikrokosmos aus Universität, Forschung, Unternehmen und Start-ups. Eine All-in-one-Anlaufstelle, die enorme Vorteile bringt und ein Unikum ist, das man anderswo in Europa in dieser Form nicht so leicht findet. Zudem haben Gründerinnen und Gründer im NOI Techpark Zugriff auf Know-how und Forschungslabore in Feldern wie grüne Technologien, Lebensmittel und Gesundheit, Digital und Automation in Industrie und Landwirtschaft. Dieser Mischung ist es zu verdanken, dass NOI immer mehr zu einem internationalen Anziehungspunkt für innovationswillige Start-ups, Scale-ups und Spin-offs wird. Teams arbeiten hier Tür an Tür mit Forschungsgruppen und Fachleuten unterschiedlichster Branchen. Pilotprojekte, Prototypen oder Nutzerfeedback lassen sich so viel schneller organisieren. Start-ups können ihre Produkte in einem unserer 70 Labore testen, mit passenden Forschungspartnern verfeinern und zugleich den Marktzugang mit potenziellen Kunden vorbereiten. Kurz gesagt: Wir sind ein wahrer „playground of opportunities“.

StartingUp: Wie viele Start-ups betreuen Sie und welche Themen und Branchen sind vorherrschend?

Pia-Maria Zottl: Aktuell betreuen wir 43 Start-ups, fünf davon haben wir erst vor wenigen Wochen aufgenommen. Im NOI dominieren, wie bereits erwähnt, besonders die Technologiefelder Green, Food & Health, Digital und Automotive & Automation. Der NOI Techpark hat sich in diesen Bereichen eine hohe Glaubwürdigkeit aufgebaut, weshalb viele Start-ups in diesen Sektoren angesiedelt sind. Besonders KI-gestützte Lösungen, etwa im Agrarbereich, stehen im Trend. Nachhaltige Innovationen und der Fokus auf Kreislaufwirtschaft sind ebenfalls stark vertreten, was den regionalen Bezug zur Natur und den Ressourcen Südtirols widerspiegelt. Ein ganz großes Thema ist schließlich die Lebensmittelfermentation. Darin haben wir hier im NOI ein international anerkanntes Know-how, dank des ICOFF – International Centre on Food Fermentations und mehrerer Forschungsgruppen und Unternehmen. Start-ups wie Looops, das eine Zuckeralternative aus fermentierten Lebensmittelnebenprodukten entwickelt, haben sich genau aus diesem Grund im NOI angesiedelt und profitieren vom Wissen und dem vorhandenen Netzwerk.

StartingUp: Was bieten Sie Start-ups, die sich im NOI Techpark ansiedeln?

Pia-Maria Zottl: Wir begleiten Gründerinnen und Gründer ganzheitlich – von der ersten Validierung bis zum Skalierungsschub. Unsere drei aufeinander aufbauenden Programme führen zielgerichtet durch die wichtigsten Phasen der Unternehmensentwicklung: Wir schärfen Problem-/Solution- und Product-/Market-Fit, entwickeln gemeinsam belastbare Geschäftsmodelle und bereiten Teams systematisch auf Wachstum und Markteintritt vor. Ergänzt wird das durch ein starkes Alumni-Format sowie Initiativen wie Female Founders, die spezifisch auf weibliche Start-ups zugeschnitten sind, und Future Founders, die Nachwuchs-Talente früh abholen sollen. Zu unserem Service-Portfolio gehören Performance-Analysen, individuelle Coachings und Mentorings mit erfahrenen Unternehmern und Expertinnen, Workshops und Academies zu Themen von Go-to-Market bis Finanzierung – und vor allem der direkte Zugang zu einem außergewöhnlich dichten Netzwerk aus Forschung, Industrie, Universität und Investoren.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

Catering-Unternehmen gründen: Schritt für Schritt zum eigenen Caterer

So startest du dein Catering-Unternehmen – Step by Step, von der Idee über die Planung bis hin zur ersten Kundschaft.

Ob Hochzeit, Business-Event oder Streetfood-Festival – gutes Catering ist gefragt wie nie. Wer gern kocht, ein Gespür für Menschen und Organisationstalent mitbringt, kann im Catering ein spannendes und lukratives Business finden. Doch wie startet man ein Catering-Unternehmen? Dieser Artikel beschreibt Schritt für Schritt den Weg von der Idee über die Planung bis zur ersten Kundschaft.

Schritt 1: Die Idee konkretisieren: Was macht ein Catering besonders?

Bevor formale Aspekte wie Behördenwege oder Buchhaltung in den Fokus rücken, sollte klar definiert werden, was das geplante Catering-Angebot einzigartig macht. Dabei kann es sich um regionale Küche, vegane Gerichte, Streetfood oder maßgeschneiderte Angebote für Unternehmen handeln. Eine präzise Nischenwahl schafft ein klares Profil und verbessert die Positionierung am Markt. Auch die Werte, die ein Unternehmen repräsentieren möchte, sollten frühzeitig definiert werden – etwa Nachhaltigkeit, Exklusivität oder Kreativität. Diese Werte bilden später die Grundlage für die Markenbildung sowie die Kommunikationsstrategie und sind 2025 besonders wichtig.

Schritt 2: Marktanalyse: Wer sind die potenziellen Kundinnen und Kunden?

Eine fundierte Zielgruppenanalyse bildet die Basis für ein bedarfsgerechtes Angebot. Je genauer die Bedürfnisse der potenziellen Kundschaft bekannt sind, desto gezielter lassen sich Leistungen, Preise und Marketingmaßnahmen darauf abstimmen.

Hilfreiche Fragen zur Eingrenzung des Zielmarkts:

- Welche Anbietenden sind bereits in der Region aktiv?

- Welche Lücken bestehen im aktuellen Angebot?

- Welche Trends – beispielsweise Nachhaltigkeit, Regionalität oder Gesundheitsbewusstsein – gewinnen an Bedeutung?

Zudem empfiehlt sich die Analyse von Bewertungen auf einschlägigen Plattformen, Einträgen in Eventportalen oder Beiträgen in sozialen Medien, um ein besseres Verständnis für die Nachfrage zu entwickeln.

Schritt 3: Businessplan erstellen: Der Fahrplan zur Gründung

Ein durchdachter Businessplan dient nicht nur als Voraussetzung für Finanzierungen oder Fördermittel, sondern gibt auch intern Struktur und Orientierung. Neben der Beschreibung der Geschäftsidee sollten Zielgruppenanalyse, Angebotsportfolio, Preisgestaltung, Vertriebswege sowie ein detaillierter Finanzplan enthalten sein. Darüber hinaus sollten auch Risiken und alternative Szenarien berücksichtigt werden, etwa bei Umsatzschwankungen oder saisonalen Engpässen. Ein solider Plan schafft nicht nur Sicherheit, sondern unterstützt auch bei der Priorisierung der nächsten Schritte.

Schritt 4: Rechtliches & Anmeldung: Der formale Start

Die rechtliche Gründung eines Catering-Unternehmens in Deutschland beginnt mit der Anmeldung beim zuständigen Gewerbeamt. Zusätzlich sind eine Hygieneschulung gemäß § 43 Infektionsschutzgesetz beim Gesundheitsamt sowie gegebenenfalls eine Erlaubnis nach dem Gaststättengesetz erforderlich, insbesondere bei der Abgabe alkoholischer Getränke. Je nach Unternehmensform und -größe folgen die Registrierung bei der Industrie- und Handelskammer, der Berufsgenossenschaft sowie beim Finanzamt und – bei Einstellung von Personal – die Anmeldung zur Sozialversicherung. Da mit Lebensmitteln gearbeitet wird, gelten strenge gesetzliche Vorgaben zur Lebensmittelsicherheit und Hygiene. Die Einhaltung dieser Standards wird regelmäßig durch die zuständigen Kontrollbehörden überprüft. Eine umfassende Dokumentation der betrieblichen Abläufe sowie regelmäßige interne Hygienekontrollen sind daher unverzichtbar.

Schritt 5: Ausstattung und Küche: Mobil oder stationär?

Die gewählte Produktionsstätte muss den hygienischen und technischen Anforderungen der jeweiligen Landesvorschriften entsprechen. In der Anfangsphase nutzen viele Gründer*innen eine gewerbliche Mietküche oder arbeiten mit Gastronomiebetrieben zusammen. Neben der reinen Küche spielt auch die Logistik eine zentrale Rolle – etwa bei der Auswahl geeigneter Verpackungen, Transportlösungen oder Warmhalteboxen. Wer direkt vor Ort bei Veranstaltungen verkaufen möchte, kann alternativ auf mobile Konzepte wie Foodtrucks oder Verkaufsanhänger setzen.

Schritt 6: Marketing & Vertrieb: Sichtbarkeit schaffen

Ein durchdachtes Marketingkonzept ist entscheidend für den Markteintritt. Digitale Kanäle wie eine professionelle Website sowie Social-Media-Auftritte auf Instagram oder Facebook sind zentrale Bestandteile der Kundengewinnung. Gleichzeitig bleibt auch klassische Werbung über Flyer, Messen oder persönliche Kontakte ein wirksames Mittel. Empfehlungsmarketing hat im Catering-Segment besonderen Stellenwert: Zufriedene Kundinnen und Kunden sind oft bereit, ihre positiven Erfahrungen im Freundeskreis oder online zu teilen. Ein hochwertiges Erlebnis zahlt sich langfristig aus.

Schritt 7: Kalkulation & Preise: Wirtschaftlich arbeiten

Ein häufig unterschätzter Aspekt ist die korrekte Kalkulation. Die Preisgestaltung muss alle Kosten abdecken – vom Wareneinsatz über Personal und Transport bis hin zu Fixkosten wie Miete oder Versicherungen. Als grober Richtwert gilt: Der Verkaufspreis sollte etwa das Drei- bis Vierfache des Wareneinsatzes betragen. Zudem empfiehlt es sich, regelmäßig betriebswirtschaftliche Auswertungen vorzunehmen, um wirtschaftliche Engpässe frühzeitig zu erkennen. Rücklagen für Investitionen oder umsatzschwächere Phasen erhöhen die finanzielle Stabilität.

Schritt 8: Digitale Tools für Planung und Verwaltung

Der Einsatz von branchenspezifischer Software kann im Catering-Alltag erhebliche Vorteile bringen. Solche Tools, wie von CaterSmart, ermöglichen die Erstellung von Angeboten und Rechnungen, koordinieren Aufträge und unterstützen bei der Einsatzplanung von Personal und Ressourcen. Darüber hinaus helfen sie Einkaufsprozesse zu optimieren und rechtliche Dokumentationen wie Hygienenachweise digital abzubilden. Insbesondere bei wachsender Auftragslage sorgt die digitale Verwaltung für mehr Übersicht, reduziert manuelle Fehler und spart wertvolle Zeit im Tagesgeschäft.

Schritt 9: Team aufbauen & wachsen

Mit steigendem Auftragsvolumen steigt auch der Personalbedarf. Neben Servicekräften werden häufig auch Küchenhilfen oder Logistikunterstützung benötigt – oft auf flexibler Basis. Ein motiviertes, geschultes Team trägt wesentlich zum Erfolg eines Caterings bei, da es den Gesamteindruck der Marke mitprägt. Es ist essentiell Wachstumsstrategien rechtzeitig vorzubereiten: Welche Aufgaben lassen sich delegieren? Wo sind Prozesse automatisierbar? Eine klare Rollenverteilung und verlässliche Strukturen helfen, auch größere Aufträge effizient umzusetzen.

Fazit: Schritt für Schritt zum eigenen Catering-Unternehmen

Die Gründung eines Catering-Unternehmens ist eine vielschichtige Herausforderung – von der Konzeption über rechtliche Aspekte bis hin zu praktischer Umsetzung und Kundenakquise. Mit einer klaren Positionierung, strukturiertem Vorgehen und hoher Qualitätsorientierung lassen sich die Hürden jedoch erfolgreich meistern.

Gründen einer Mini-GmbH – dein Weg zum Erfolg

Wer ein Start-up gründet, wird auf dem Weg zum eigenen Unternehmen irgendwann unausweichlich mit der Frage konfrontiert: „Welche Rechtsform soll es sein?“ Zu den bekannten Optionen zählen allen voran die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) oder die Gesellschaft bürgerlichen Rechts (GbR). Doch auf der großen Bühne der Unternehmensrechtsformen scheint sich ein neuer Star breit zu machen: Die Mini-GmbH. Wir erklären dir hier, was diese Gattung besonders macht und wie du mit ihr zusammen dein Start-up auf die Überholspur bringst.

Mini-GmbH: Die kleine Unbekannte

Okay, wir geben es ja zu. So neu ist diese Rechtsform auch wieder nicht. Schließlich existiert sie bereits seit dem 1. November 2008 und wurde in erster Linie ins Leben gerufen, um dem GmbH-Recht eine kleine Verjüngungskur zu verpassen. Doch erst in den vergangenen Jahren, seitdem die Digitalisierung massiv an Fahrt aufgenommen hat, entscheiden sich auch immer mehr Jungunternehmer für die Mini-GmbH – und zwar aus einem bestimmten Grund: Das extrem niedrige Stammkapital. Müssen zukünftige Geschäftsführer bei der Gründung einer normalen Gesellschaft mit beschränkter Haftung in der Regel über finanzielle Reserven in Höhe von 25.000 Euro verfügen, reicht bei der Mini-Version schon ein Euro aus. Zudem geht der Gründungsprozess schnell vonstatten. Neben der Beglaubigung vom Notar musst du deine Firma nur noch ins Handelsregister eintragen lassen und schon kann es losgehen.

Damit aus deiner Idee eine Erfolgsgeschichte wird

Die Entscheidung für eine Rechtsform allein bringt leider noch kein Geld ein. Damit es aber schon bald in deiner Kasse klingelt, darfst du wichtige Vorbereitungen nicht vernachlässigen. Darum sollten ebenfalls folgende Punkte auf deiner To-do-Liste stehen:

- Büroraum: Effizient arbeiten – von der Couch oder dem Bett aus ist das in den seltensten Fällen möglich. Sei dir also von Beginn an über die wichtigsten Eckpunkte im Klaren. Arbeitest du alleine oder benötigst du Mitarbeiter? Je nachdem reicht dir entweder eine kleine Nische zu Hause als Office aus oder du musst gleich nach mietbaren Büroflächen Ausschau halten. Falls du dir noch unsicher bist, wo genau die Reise hingehen soll, sind vielleicht Coworking Spaces, wo sich mehrere Selbstständige Arbeitsflächen teilen, das richtige für dich.

- Businessplan: Unverzichtbar, wenn du bei deiner Hausbank oder einem Direktanbieter wegen eines Kredits anklopfst. Mit ihm bringst du deine Geschäftsidee überzeugend auf den Punkt und stellst so einen konkreten Fahrplan für die kommenden Jahre auf.

- Software: Es gibt Aufgaben, die Gründer gerne einmal unterschätzen. Bestes Beispiel: die Buchhaltung. Schließlich gibt es vieles, was man über die korrekte Buchführung wissen muss, um nicht gleich direkte Bekanntschaft mit dem Finanzamt zu machen. Mittlerweile gibt es auf dem Markt jedoch zahlreiche Anwendungen, die dir zahlenlastige sowie umfangreiche Aufgaben wie diese erleichtern können. Mache dir deshalb schon im Vorfeld Gedanken darüber, bei welchen deiner unternehmerischen Pflichten dich digitale Tools tagtäglich entlasten können.

Ohne Kunden geht es nicht

Oder warum sonst lautet ein bekanntes Sprichwort: „Der Kunde ist König“? Das Problem ist jedoch, dass zahlende Klienten nicht wie Äpfel an den Bäumen hängen. Viel mehr ist die Gewinnung von Geschäftspartnern ein langwieriger Prozess, der viel Geduld erfordert. Doch mit unseren Tipps ziehst du sicher ganz schnell erste Aufträge für deine Mini-GmbH an Land:

Wer sind deine Kunden?

Was charakterisiert deinen Idealkunden? Was sind seine Wünsche und was ist ihm im Leben wichtig? Auf Fragen wie diese, solltest du die nötigen Antworten haben. Denn nur so kannst du die Kundengewinnung strategisch angehen, um deine letztendlichen Maßnahmen genau auf deine Zielgruppe abzustimmen. Versetze dich daher auch in die Nutzer deiner Produkte oder Leistungen hinein und ziehe daraus Inspiration für die Kundengewinnung.

Werbung machen

Hört sich einfach an, ist es aber nicht. Zum einen ist Geld bei jungen Startups oft knapp gesät. Um dennoch potenzielle Kunden auf dich aufmerksam zu machen, ist das Internet dein Freund und Helfer. Profile in den sozialen Netzwerken sind kostenlos. Zudem kannst du dort deinen Bekanntenkreis zum Teilen deiner Botschaften animieren. Neben Webseite und Social Media solltest du aber auch Printwerbung nicht vernachlässigen. Plakate, Flyer und Co. sprechen in vielen Fällen mehrere Zielgruppen auf einmal an.

Basis für die Corporate Design legen

Farben können Stimmungen erzeugen und in der Geschäftswelt für Professionalität stehen. Das Zaubermittel lautet hier Corporate Design – bedeutet, dass du für Logo sowie Giveaways oder Kundenprospekte ein klares Farbschema festlegst. Dadurch unterscheidest du dich nicht nur optisch von der Konkurrenz, sondern erzeugst gleichzeitig ein harmonisches Gesamtbild, was von Zuverlässigkeit und Kompetenz zeugt. Werte wie diese bringen Kunden im Bestfall mit deinen Produkten und Leistungen in Verbindung.

Es ist noch kein Meister vom Himmel gefallen

Abschließend lässt sich zusammenfassen, dass die Mini-GmbH gerade für Jungunternehmer eine attraktive Unternehmensform ist, schließlich kannst du so im Idealfall bereits mit einem kleinen Budget Großes erreichen. Dennoch haben auch Mini-Gründer mit den gleichen Anfangsschwierigkeiten, wie die alteingesessene Konkurrenz zu kämpfen. Auf dem Weg zum Erfolg wartet auf dich zunächst ein herausfordernder Aufgabenberg, den du erklimmen musst. Investiere deshalb im Vorfeld ausreichend Zeit in Planung und Vorbereitung, um so mit deinem Startup schnell durchzustarten.

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

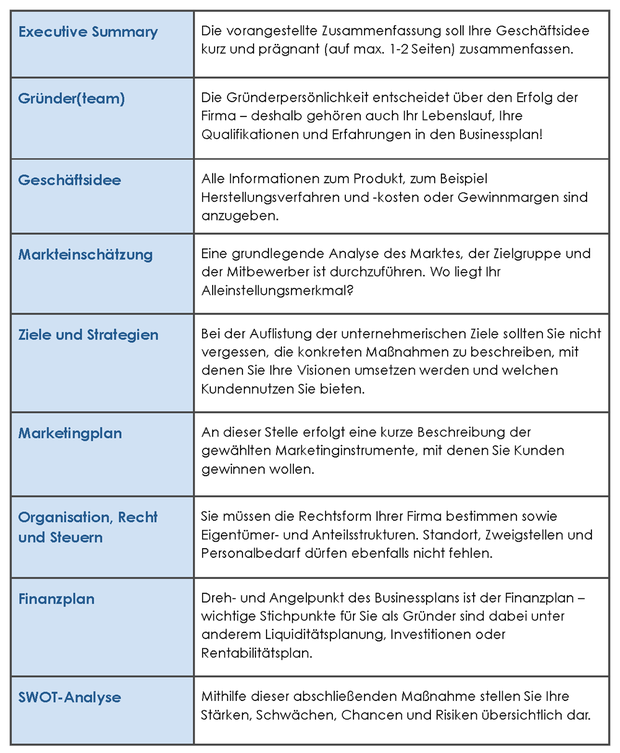

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Selbstständig machen als Immobilienmakler

Wenn Sie sich als Immobilienmakler selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Maklerbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Ob Berufsanfänger oder Quereinsteiger – jeder kann sich als Immobilienmakler selbstständig. Seriöse Immobilienmaklerinnen und -makler müssen allerdings gewisse Voraussetzungen erfüllen. Diese Checkliste bietet einen Überblick über die notwendigen Fähigkeiten und Qualifikationen sowie über die gesetzlichen Anforderungen, die es als selbstständiger Immobilienmakler zu erfüllen gilt.

Selbstständiger Immobilienmakler - Voraussetzung 1: Soziale Kompetenz

Der Alltag eines Immobilienmaklers ist durchaus fordernd. Aufgaben wie private Immobilien oder Gewerbeimmobilien besichtigen, Telefonate führen und E-Mails beantworten sind regelmäßig auch abends und am Wochenende zu erledigen. Neben Durchhaltevermögen benötigen erfolgreiche Makler vor allem zwei grundlegende soziale Fähigkeiten:

- Einfühlungsvermögen: Immobilienmakler sind Berater für Menschen in verschiedenen Lebenslagen. Auf jeden Kunden richtig einzugehen, erfordert Empathie und Menschenkenntnis. Hinter jedem Immobilienverkauf steht eine Geschichte – jemand will oder muss sein Leben ändern. Eine Stärke des Immobilienmaklers sollte daher sein, die Ängste, Wünsche und Bedürfnisse anderer Menschen schnell zu erkennen. Dazu gehört es auch, keine Scheu vor dem Gespräch mit einem fremden Gegenüber zu haben.

- Selbstbewusstsein: Gleichzeitig gilt es, als Verkäufer selbstbewusst aufzutreten. Das Ziel ist die erfolgreiche Akquise und Vermarktung der Immobilie. Immobilienmakler sollten kontaktfreudig sein und Menschen für sich einnehmen können. Wichtig ist dabei ein authentisches und vertrauenswürdiges Auftreten.

Selbstständiger Immobilienmakler - Voraussetzung 2: Anerkannte Qualifikation

Die Berufsbezeichnung „Immobilienmakler“ ist in Deutschland nicht geschützt. Das bedeutet, dass jeder sich so nennen darf, auch ohne passende Ausbildung. Doch wer die Tätigkeit seriös ausüben will, muss durch eine angemessene Qualifikation überzeugen. Verschiedene Wege führen zum Maklerberuf:

- Studium: Sowohl private als auch öffentliche Universitäten und Hochschulen bieten verschiedene Studiengänge für die Immobilienbranche an, darunter beispielsweise Bau- und Immobilienmanagement, Betriebswirtschaft und Immobilienmanagement, Immobilienbewertung, Immobilienwirtschaft und Real Estate Management. Einige dieser Fächer werden ausschließlich als Masterstudium angeboten. Eine Auflistung des Studienangebots bietet zum Beispiel Studycheck.de.

- Ausbildung: Neben einem Hochschulstudium bietet sich eine klassische Ausbildung als Immobilienkaufmann/-kauffrau an. Die Ausbildung dauert drei Jahre, lässt sich unter Umständen aber auch verkürzen. Der Vorteil: In der Regel übernimmt das Maklerbüro seine Azubis. Diese profitieren von der Sicherheit einer Anstellung und können auf einen vorhandenen Kundenbestand zurückgreifen.

- Lehrgänge und Fortbildungen: Die Industrie- und Handelskammern (IHK) sowie private Institute veranstalten Lehrgänge in Kooperation mit dem Immobilienverband Deutschland (IVD). Diese vermitteln in rund 120 Unterrichtsstunden das erforderliche Basiswissen. Ob und welche Lehrgänge angeboten werden, erfahren Interessierte auf der Website ihrer örtlichen IHK. Achtung: Mit Vorsicht zu genießen sind Lockangebote für Intensivkurse bei Privatanbietern, die angeblich innerhalb weniger Tage umfassendes Wissen vermitteln. Die Qualität solcher Angebote liegt oft weit unter der der IHK-Lehrgänge.

Selbstständiger Immobilienmakler - Voraussetzung 3: Maklerzulassung nach §34c GewO

Bevor sie durchstarten können, benötigen angehende selbstständige Immobilienmakler eine behördliche Erlaubnis nach §34c der Gewerbeordnung (GewO). Die Ausstellung der Gewerbeerlaubnis unterliegt der jeweiligen Kreisverwaltung. Bei Landkreisen ist dies das Landratsamt, bei kreisfreien Städten ist das Ordnungsamt zuständig. Der Antragsteller muss seine Zuverlässigkeit nachweisen. Trifft einer der folgenden drei Punkte zu, kann die Behörde die Zulassung verweigern:

- Der Antragsteller ist in den letzten fünf Jahren „wegen eines Verbrechens oder wegen Diebstahls, Unterschlagung, Erpressung, Betruges, Untreue, Geldwäsche, Urkundenfälschung, Hehlerei, Wuchers oder einer Insolvenzstraftat rechtskräftig verurteilt worden“.

- Der Antragsteller ist aktuell in ein Insolvenzverfahren verwickelt.

- Der Antragsteller besitzt keine Berufshaftpflichtversicherung (für Wohnimmobilienverwalter).

Folgende Unterlagen sind einzureichen, wenn Sie sich als Immobilienmakler selbstständig machen wollen:

- Der ausgefüllte „Antrag auf Erteilung einer Erlaubnis nach §34c Gewerbeordnung“, erhältlich in der Kreisverwaltungsbehörde oder online

- Kopie des gültigen Personalausweises oder Reisepasses

- Unbedenklichkeitsbescheinigung des Finanzamts

- Unbedenklichkeitsbescheinigung des Steueramts

- Auszug aus der Schuldnerkartei des zuständigen Amtsgerichts

- Bescheinigung des Insolvenzgerichts

- Polizeiliches Führungszeugnis

- Auszug aus dem Gewerbezentralregister

Die Kosten sind abhängig von Anzahl und Umfang der Tätigkeiten, der zuständigen Behörde und der Rechtspersönlichkeit des Antragstellers. In der Regel belaufen sie sich auf einige hundert bis zu 2.000 Euro.

Selbstständiger Immobilienmakler - Voraussetzung 4: Lust auf die Selbstständigkeit

Wer sich als Immobilienmakler selbstständig machen will, sollte davon so viel wie möglich mitbringen: Motivation und das Vermögen, Probleme eigenständig zu lösen. Um typische Fehler zu vermeiden, ist es sinnvoll, sich zum Einstieg von einem Experten beraten zu lassen.

- Welche Unternehmensform ist die richtige?

- Welche Fördermittel gibt es?

- Worauf ist bei der Einrichtung einer eigenen Website zu achten?

- Wie konzipiert man Marketingaktivitäten – online und offline?

- Was ist ein Kapitalbedarfsplan?

Für das Maklergeschäft sind zwei Ressourcen unabdingbar: Immobilien und Kunden. Sobald beide eine gewisse Anzahl übersteigen, wird es ohne Hilfsmittel unübersichtlich. Deshalb ist es empfehlenswert, sich früh eine entsprechende CRM- bzw. Immobiliensoftware zuzulegen. Mit einem solchen Tool behalten Immobilienmakler den Überblick und sparen viel Zeit im turbulenten Arbeitsalltag.

Die ersten Schritte als selbstständiger Immobilienmakler

Sind all diese Voraussetzungen erfüllt, steht einer erfolgreichen Laufbahn als selbstständiger Immobilienmakler nichts mehr im Weg. Neulinge treibt vor allem eine Frage um: Wie akquiriere ich neue Immobilien für mein Portfolio?

- Ein eigenes Netzwerk aufbauen: Immobilienmakler leben vom Kontakt zu ihren Kunden, Geschäftspartnern und zur lokalen Umgebung. Daher ist jetzt aktives Networking angesagt. Ein guter Ort, um neue Kontakte zu knüpfen, sind beispielsweise örtliche Vereine und Gesellschaften. Hinterlässt man bei den Menschen vor Ort einen guten Eindruck, steigt die Chance, dass diese Personen sich später an einen wenden, wenn sie eine Immobilie verkaufen oder erwerben wollen. Ein neuer Immobilienmakler in der Region fällt früher oder später auch den Mitbewerbern auf. Eine gute Idee ist es, sich frühzeitig den Kollegen vorzustellen. Bestenfalls ergibt sich die Gelegenheit, von den etablierten Maklern zu lernen – oder sogar mit ihnen zusammenzuarbeiten.

- Gemeinschaftsgeschäfte tätigen: Wenn sich zwei Immobilienmakler für ein Geschäft zusammentun, profitieren davon alle Beteiligten. Hat ein Anfänger etwa eine tolle Immobilie im Portfolio, verfügt aber noch nicht über genügend qualifizierte Interessenten, kann möglicherweise ein Kollege mit genau dem passenden Käufer aushelfen. Die Kunden sind zufrieden, die beiden Makler teilen sich die Provision und schließen eine gute Geschäftsbeziehung für die Zukunft. Um das Potenzial solcher Kooperationen voll auszuschöpfen, bietet es sich an, einen Multi Listing Service (MLS) zu nutzen: einen Online-Marktplatz, über den angeschlossene Makler einander Einsicht in Objektbestände gewähren und Gemeinschaftsgeschäfte initiieren können.

- Unternehmenspartnerschaften schließen: Neben anderen Immobilienmaklern kommen weitere lokale Unternehmen für eine Partnerschaft in Frage, wie etwa Banken, Versicherer oder Notare. Will beispielsweise ein Bankkunde eine Immobilie verkaufen, kann ihm die Bank ihren Partnermakler empfehlen. Das schafft Vertrauen und stärkt die Reputation des Immobilienmaklers in der Region.

- In einem Berufsverband Mitglied werden: Die Mitgliedschaft in einem Berufsverband hat mehrere Vorteile, allen voran den eindeutigen Qualitätsnachweis. Der IVD und der BVFI (Bundesverband für die Immobilienwirtschaft) stellen hohe Anforderungen an ihre Mitglieder. Dafür erhalten sie wertvolle Förderung, wie etwa unterstützende Marketingaktivitäten, kostengünstige Fortbildungen oder Zugang zum verbandseigenen Immobilienportal.

Auf einen Blick: Selbstständiger Immobilienmakler - was braucht es für eine Maklerkarriere?

- Zulassung durch §34c GewO (Kosten: einige hundert bis zu 2.000 Euro)

- Studium, betriebliche Ausbildung oder Fortbildung, z. B. bei der IHK

- Einfühlungsvermögen kombiniert mit Verkaufstalent

- Elan für die Selbstständigkeit

- Aufbau eines Immobilien- und Interessentenstamms

- Partnerschaften mit Kollegen und Unternehmen

- Mitgliedschaft in einem Berufsverband

- Softwarelösungen für effizientes Makeln

Wichtige Kontakte für Immoblienmakler-Gründer

IVD Immobilienverband

Bundesverband für die Immobilienwirtschaft (BVFI)

BVFI Bundeskongress für die Immobilienwirtschaft

Immobilienmakler IHK

Makler als Franchise-Nehmer

Der Autor Ingo Lorbach ist Department Manager Marketing bei onOffice Software, das eine online CRM Immobilienmakler Software zur Verwaltung der Objekt- & Kontaktdaten bietet.

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)

Bruttoumsatz mit Textilien und Bekleidung im deutschen Versandhandel: 10,65 Mrd. (statista 2016)

Umsatz mit Damenbekleidung in Deutschland: 25,33 Mrd. (statista 2016)

Umsatz mit Herrenbekleidung in Deutschland: 14,99 Mrd. (statista 2016)

Umsatz mit Baby- und Kinderbekleidung in Deutschland: 1,16 Mrd. (statista 2016)

Konsumausgaben für Bekleidung und Schuhe in Deutschland: 75,24 Mrd (statista 2016)

Ausgaben für Bekleidung pro Haushalt: 108 Euro im Monat bzw. 4,4 % der monatlichen privaten Konsumausgaben (destatis 2016)

Nettoumsatz im Bekleidungshandel: 32.724,11 Mio

Nominale Umsatzentwicklung: 2009 -5,6; 2010 +4,3; 2012 u. 2015 +0,5; Jan-Mai 2017 -0,3 (destatis 2017)

Bekleidungsunternehmen im Einzelhandel: 18.101 (destatis 2016, Umsatzsteuerstatistik)

Anzahl der Beschäftigten: 29.674 (destatis 2016)

Marktanteile stationäre Bekleidungsfachgeschäfte: 50,1 % (BTE 2016)

Marktanteile Wettbewerber: Versand- und Onlinehandel (18,3 %), Kauf- und Warenhäuser (7,6 %), Lebensmittelhandel (6,8%), Sonstiges (17,2 %) (BTE 2016)

Sortimentsanteile am Modemarkt: Damenbekleidung (37%), Schuhe (18%), Wäsche (9%), Accessoires (3%) (BTE/ ifH 2015)

Betriebliche Kennziffern für den mittelständischen Bekleidungsfachhandel 2015

Bruttoumsatz je qm Geschäftsfläche: 2.448,35 Euro (BTE Betriebsvergleich 2016)

Bruttoumsatz je beschäftigte Person: 204.241,05 Euro (BTE Betriebsvergleich 2016)

Lagerumschlag: 2,4 (BTE Betriebsvergleich 2016)

Netto-Handelsspanne (ohne MwSt.): 39,5 % (BTE Betriebsvergleich 2016)

Gesamtkosten: 37,0 % (BTE Betriebsvergleich 2016)

Betriebsw. Gewinn in % vom Bruttoumsatz: 2,4 % (BTE Betriebsvergleich 2016)

Als Modehändler selbstständig machen: Branchen-Insights

Der deutsche Fashion-Markt stellt einen der größten Wirtschaftszweige Deutschlands dar. Rund ein Fünftel des gesamten Marktes beansprucht er für sich, Tendenz steigend. Die zunehmende Vertikalisierung, der Online-Handel und nicht zuletzt der demographische Wandel als externer Einflussfaktor tragen einen wesentlichen Anteil zum Wachstum bei. Vor allem die beiden erst genannten Faktoren sorgen überdies für eine wesentliche Umverteilung der gesamten Marktanteile und stellen die Modebranche vor grundlegende strukturelle Veränderungen. Wirft man einen Blick in die deutschen Innenstädte, so spürt man die ersten Anzeichen dieses Wandels unmittelbar. Läuft man einmal durch Deutschlands meist frequentierteste Einkaufsstraße, die Kaufingerstraße in München, so kann man diese nicht passieren, ohne an drei H&M Filialen vorbeizulaufen. Vielfalt? Fehlanzeige! Vertikale Fast-Fashion Ketten übernehmen schleichend den Markt und verdrängen alt eingesessene Platzhirsche (regionale bzw. lokale Fachhändler) sowie unabhängige, kleinständische Fachhändler. Aus der Traum von der eigenen Modeboutique? Nicht ganz. Wir zeigen Ihnen, wie Sie Ihr eigenes Modegeschäft trotz der Dominanz großer Ketten und Online-Händler (Ebay, Amazon, Zalando) auf dem Fashion-Markt platzieren und etablieren können. Los geht’s:

Selbstständig machen als IT-Berater

Wenn Sie sich als IT-Berater selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres IT-Beratungs-Unternehmens achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige IT-Berater

Investitionen dt. Unternehmen in IT-Services: 39 Mrd. Euro (2017, Quelle Bitkom, Wachstumsrate: +2,3% gegenüber 2016)

Marktvolumen im IT-Beratungsbereich: ca. 7,8 Mrd. Euro (2015, Quelle: VR-Branchenbriefe, Lünendonk Studie 2015)

Durchschnittlicher Stundensatz IT-Freelancer: 83,48 € (2016, GULP Freelancer Studie 2016)

Durchschnittlicher Jahresumsatz IT-Freelancer: 139.087 € (2016, + 10,8% gegenüber Vorjahr, GULP Freelancer Studie 2016)

Nachfrage nach IT-Beratung: 2016: 21% der befragten Unternehmen, 2015: 14% der befragten Unternehmen (Bitkom 2016)

Digitalisierungsdienstleistung: 67% der Unternehmen vertrauen den IT-Beratern als Partner für die digitale Transformation (Lünendonk Studie 2015)

Wichtigster Geschäftsbereich: die Modernisierung von Altsoftware und Standardisierung der IT-Landschaft werden aus Kundensicht am häufigsten nachgefragt (Lünendonk Studie 2015)

Wichtigste Kundengruppen: Banken, Automobilwirtschaft, Telekommunikation, öffentlicher Dienst (Lünendonk Studie 2015)

Was versteht man unter IT-Beratung?

Im Wesentlichen geht es um die Erbringung von Dienstleistungen der Informationstechnologie, worunter Programmiertätigkeiten, Planung und Entwurf von IT-Systemen, der Betrieb von Datenverarbeitungsanlagen für Dritte und sonstige IT-Dienstleistungen, z. B. Tätigkeiten wie Software-Installation oder Datenwiederherstellung, fallen.

Folgende Geschäftsfelder gehören in den Sektor der IT-Beratung:

- Problemanalyse und Planung für vorhandene und neue IT-Infrastrukturen

- Kundenspezifische Software-Entwicklung

- Planung und Durchführung von IT-Projekten

Selbstständig machen mit einem Café

Wenn Sie sich mit einem Café selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Cafés achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für Cafés

Cafés in Deutschland: 12.491 (2014, destatis)

Durchschnittlicher Jahresumsatz pro Gastrobetrieb: ca. 204.000 € (2014, destatis)

Durchschnittlicher Jahresumsatz pro Beschäftigten: ca. 27.000 (2014, destatis)

Durchschnittliche Subventionen pro Cafés: ca. 16.000 € (2014, destatis)

Durchschnittliche Mitarbeiter: 7-8 Arbeitnehmer (davon Teilzeit: 4-5) (2014, destatis)

Haushaltsausgaben / Gaststättendienstleistungen: 1.100 € im Jahr (2014, destatis)

Mögliche Zusatzgeschäfte: Imbiss, Handelswaren, Liefergeschäft

Wettbewerber: Coffee-Shops, McCafés, Ketten im Bereich Kaffee-Spezialitäten

Umsatzstruktur: Heißgetränke: ca. 45 %; Torten, Gebäck: ca. 24 %; Frühstück, Bistro: ca. 15 %; Kaltgetränke: ca. 10 %; Eis: ca. 6 %

Marktanalyse und Wettbewerbsanalyse für Start-ups

Wie Sie Marktanalyse und Wettbewerbsanalyse für Ihre Gründung bzw. für Ihr Unternehmen effektiv nutzen können und wie Sie eine systematische, belastbare Marktanalyse selbst erstellen.

Warum sind manche Start-ups erfolgreich und andere nicht? Warum scheitern viele junge Unternehmen schon nach kurzer Zeit, während einige wenige eine beeindruckende Entwicklung verzeichnen? Eine Untersuchung der Deutschen Industrie- und Handelskammer (DIHK), die zahlreiche Neugründungen analysierte, findet sieben Hauptgründe für das Scheitern von jungen Unternehmen: An den ersten Stellen stehen unzureichende Branchenkenntnisse, fehlendes Detailwissen zu Markt und Branche sowie die nicht präzise umrissene Zielgruppe.

Vor diesem Hintergrund wird deutlich, wie wichtig die systematische Marktanalyse und Wettbewerbsanalyse für Start-ups, aber auch die laufende Marktbeobachtung für junge Unternehmen ist: Nur wer Markt, Kunden und Wettbewerb genau kennt und einschätzen kann, wird auf die Marktanforderungen richtig reagieren können und so sein Unternehmen erfolgreich im Markt positionieren können.

Die Erfahrung zeigt außerdem, dass die systematische Auseinandersetzung mit dem Markt- und Wettbewerbsumfeld häufig Schwächen und Verbesserungsmöglichkeiten für den Gründer oder Jungunternehmer aufzeigt und so eine wichtige Quelle der ständigen Optimierung des Geschäftsmodelles sein kann. Dabei können die Marktanalysen von externen spezialisierten Beratern erarbeitet werden, mit etwas Zeit und Sachverstand kann aber auch das Gründerteam eine belastbare Marktanalyse selbst erstellen. Was hierbei zu beachten ist, lesen Sie im Folgenden.

Wichtig: strukturierter Aufbau der Marktanalyse

Auch wer Banken, Fördereinrichtungen oder andere Projektbeteiligte von seiner Idee überzeugen will, benötigt – meist im Rahmen eines Businessplans – eine präzise Darstellung von Marktpotenzial, Ansätzen zur Differenzierung im Wettbewerb und seinen Zielkunden. Um sich von der Vielzahl an anderen Gründungsvorhaben abzusetzen und den Zuschlag für Finanzierung oder Förderung zu erhalten, lohnt es sich, Energie und Zeit in eine systematische Marktforschung bzw. Marktanalyse zu investieren. Dies gilt im Übrigen sowohl für Gründungsvorhaben im B2C-Sektor (Business- to-Consumer) als auch für Unternehmen im B2B-Bereich (Business-to-Business).

Ein entscheidender Erfolgsfaktor ist dabei der strukturierte Aufbau der Marktanalyse. So sollte eine systematische Marktanalyse und Wettbewerbsanalyse z.B. Informationen zu Marktvolumen/ Marktpotenzial des Produkts oder der Dienstleistung beinhalten. Auch Aussagen zur erwarteten Entwicklung des Marktes/ dem Marktwachstum sind relevant für die Bewertung eines Marktes.

Daneben gilt es, einen Überblick über die Wettbewerbsstruktur, also die Anzahl und Typen von Wettbewerbern im Marktumfeld im Rahmen der Marktanalyse zu erstellen sowie die Haupt-Wettbewerber im Rahmen eines Detail-Benchmarkings zu beleuchten. Für Kapitalgeber und Förderstellen ist es an dieser Stelle vor allem interessant zu erfahren, wie sich die Neugründung von den bestehenden Angeboten im Markt abheben will.

Zentraler Bestandteil einer erfolgreichen Marktanalyse und Wettbewerbsanalyse ist zudem die genaue Definition der Zielgruppen des jungen Unternehmens. So definiert die Marktanalyse zum Beispiel, welche Kundengruppen bedient werden sollen, wie groß diese Zielgruppen im Markt sind und welche Hauptbedürfnisse und Anforderungen der potenziellen Kunden mit dem neuen Unternehmen adressiert werden sollen.

Letztendlich umfasst eine strukturierte Marktanalyse und Wettbewerbsanalyse die Beleuchtung von Branchentrends und Branchenentwicklungen der Zukunft, anhand derer aufgezeigt wird, welche Themen im Markt in den nächsten Jahren an Bedeutung gewinnen werden und wie das junge Unternehmen auf diese Trends reagieren will.

Elementarer Bestandteil: die Wettbewerbsanalyse

Vor allem die belastbare Einschätzung der Wettbewerbssituation stellt Gründer und junge Unternehmen häufig vor Herausforderungen. Typische Fragestellungen einer Wettbewerbsanalyse sind zum Beispiel: Von wie vielen Wettbewerbern wird der Markt derzeit bedient? Welche Hauptwettbewerber befinden sich im Markt? Gibt es Substitute, also andere Lösungen oder Technologien, die das Bedürfnis unseres Zielkunden alternativ befriedigen? Wie groß sind die derzeit am Markt tätigen Unternehmen und wie erfolgreich wirtschaften sie? In welche Richtung entwickeln sich die Wettbewerber, also welchen Trends und Entwicklungen folgen sie?

Bewährt hat sich in diesem Kontext eine zweistufe Betrachtung der Wettbewerbsthematik:

- Im Schritt 1 gibt die Analyse einen Überblick über die Wettbewerbslandschaft, also die Anzahl der am Markt tätigen Anbieter und die Einteilung derselben in Anbietertypen.

- Im Schritt 2 werden einige exemplarische Hauptwettbewerber ausgewählt und im Rahmen von Detail-Wettbewerbsanalysen beleuchtet. In diesen Detail-Analysen gibt man einen Überblick zu wichtigen Kennzahlen, dem Produkt- und Leistungsportfolio oder den Technologien des Wettbewerbers, der strategischen Ausrichtung des Unternehmens und den Stärken und Schwächen der Firma. Im direkten Vergleich mit den Wettbewerbsangeboten können dann Stärken und Chanchen des eigenen Angebotes herausgearbeitet werden.

Wettbewerbsanalyse: Tipps zu Datenquellen und Recherchemethoden

Entscheidend für die Belastbarkeit der Marktanalyse bzw. Wettbewerbsanalyse sind natürlich der Umfang und die Qualität der herangezogenen Datenquellen. Gerade Banken und Förderinstitute achten darauf, dass externe und neutrale Quellen ausgewählt wurden und nicht lediglich die persönliche Meinung und das Bauchgefühl der Gründer zusammengefasst wurden.

Wichtige Methoden der Marktanalyse sind dabei sowohl die Sekundärrecherche als auch die Erhebung eigener Daten, auch Primärrecherche genannt. Zu den wesentlichen Quellen im Bereich der sekundären Marktforschung gehören:

- Die systematische Auswertung von Suchmaschinen wie Google: Typischerweise erfolgt der Einstieg in eine Untersuchung zum Marktpotenzial und den Wettbewerbern über eine strukturierte Suchmaschinenrecherche. Dazu werden wichtige Keywords und Themen definiert, die dann planmäßig abgefragt werden. Abzuraten ist im Rahmen einer Marktanalyse vom zufälligen Suchen in Suchmaschinen ohne klares Rechercheziel, da hier viel Zeit benötigt wird und die Ergebnisse häufig unvollständig sind. Fortgeschrittene Analysten erstellen sich vorab eine Keyword-Liste oder einen Rechercheplan mit den wesentlichen Suchbegriffen, die sie in der Suchmaschine abfragen wollen.

- Unternehmensdatenbanken: Ermöglichen den effizienten Zugriff auf Wettbewerbs- und Kundeninformationen. Beispiele sind Datenbanken von Bisnode, Dun & Bradstreet oder Orbis/ Amadeus. Häufig sind diese Datenbanken kostenpflichtig und erfordern einen professionellen Researcher für die Bedienung.

- Statistische Veröffentlichungen: Das statistische Bundesamt erhebt eine große Menge von Daten zu Märkten, Unternehmen und Branchen. Portale wie Statista stellen ebenfalls Informationen zur Verfügung, die für die Marktforschung von Start-ups und jungen Unternehmen genutzt werden kann.

- Fachzeitschriften der Zielbranche: Bieten häufig relevante Artikel zu Branchentrends, wichtigen Anbietern in Markt oder statistischen Informationen. Zugriffsmöglichkeiten bieten viele Fachzeitschriften online (teilweise eingeschränkt), umfangreichere Zugänge bieten Fachpressedatenbanken wie z.B. Genios.

- Branchenmessen: Der Besuch relevanter Branchenmessen ermöglicht es Ihnen, eine Marktanalyse durchzuführen. Hier finden Sie den direkten Austausch mit anderen Marktteilnehmern. Ausstellerverzeichnisse, die online von den Messeveranstaltern zur Verfügung gestellt werden, können bezüglich möglichen Wettbewerbern, Kunden oder Partnern durchsucht werden.

- Geschäftsberichts-Datenbanken: Spezialisierte Tools wie der Bundesanzeiger ermöglichen es, auf Geschäftsberichte von Wettbewerbern komfortabel zuzugreifen. So kann bei größeren Wettbewerbern z.B. Einblick in die Umsatzentwicklung, die Profitabilität der Firma, die Anzahl der Mitarbeiter sowie strategische Planungen für die nächsten Jahre gewonnen werden.

- Foren, Blogs und soziale Netzwerke: Immer mehr Unternehmen sind auch in Portalen wie Facebook, Twitter, Xing, LinkedIn vertreten und veröffentlichen dort Informationen zu Produkten, Services und Innovationen. Auch auf Youtube findet sich eine immer größer werdende Zahl von Videos zu Unternehmen, Trends und neuen Produkten von möglichen Wettbewerbern.

Erst die kombinierte Auswertung dieser Methoden zur Marktanalyse bzw. Wettbewerbsanalyse ermöglicht es, ein breites und neutrales Bild zum Marktpotenzial, zur Wettbewerbssituation und zu den Erfordernissen der Zielgruppe zu erhalten. Ergänzend können Interviews mit potenziellen Kunden im Rahmen einer Marktanalyse tiefere Einblicke zur Beurteilung der Erfolgsaussichten des Geschäftsmodelles bieten.

Während im B2C (Business to Consumer) Bereich eine größere Anzahl von Gesprächen erforderlich ist, um zu einer belastbaren Einschätzung zu kommen, reichen in industriellen Märkten (B2B) häufig schon wenige ausgewählte Interviews, um einen Eindruck zu Marktchancen, Stärken und Schwächen des jungen Unternehmens zu erhalten.

Wichtige Faktoren bei der Erstellung der Marktanalyse und Wettbewerbsanalyse

- Präzise Marktsegmentierung: Eine zentrale Rolle bei der erfolgreichen Marktanalyse stellt die systematische Strukturierung und Segmentierung des Marktes dar. Häufig zerfallen Märkte bei der genauen Betrachtung nochmals in Teilmärkte oder Marktsegmente, die unterschiedliche Kundengruppen, Kundenanforderungen und Erfolgsfaktoren haben. Daher ist es zu Beginn der Untersuchung wichtig, einen Überblick über vorhandene Marktsegmente und die Struktur des Zielmarktes zu ermitteln. Typische Kriterien zur Segmentierung von Märkten sind z.B. demographische Merkmale von Kundengruppen, regionale Unterscheidungen, Differenzierung nach Preis- oder Qualitätsklassen, Anwendungen oder anderen geeigneten Strukturmerkmalen. Die gezielte Segmentierung des Marktes trägt dazu bei, den eigenen Zielmarkt, der vielleicht nur einen Teil des Gesamtmarktes betrifft, genauer zu umreißen und präziser zu analysieren.

- Breite Quellenbasis: Um zu belastbaren Aussagen in Sachen Marktpotenzial und Anbietersituation zu kommen, ist die Auswertung verschiedenartiger Quellen erforderlich. Nur so können die unterschiedlichen Perspektiven auf den Markt berücksichtigt werden und so ein verlässliches Gesamtbild ermittelt werden, das Grundlage für die unternehmerischen Schritte sein kann.

- Angabe von Quellen und Berechnungsgrundlagen: Gerade in der Zusammenarbeit mit Banken und Förderinstituten ist es unbedingt erforderlich, die Datenquellen der Marktanalyse offenzulegen. Nur dann kann der Leser gut nachvollziehen, woher die Informationen stammen und wie vertrauenswürdig die dahinterstehenden Quellen sind.

- Kontinuierliche Betrachtung: Gerade für junge Unternehmen empfiehlt sich die laufende Marktbeobachtung und Wettbewerbsbeobachtung, um regelmäßig über wichtige Marktveränderungen und Trends im Markt informiert zu sein. So kann z.B. ein jährliches Update der wichtigsten Infos zu Markt und Wettbewerb dazu beitragen, rechtzeitig auf Marktverschiebungen, Aktionen von Wettbewerbern oder neuen Trends und Rahmenbedingungen im Markt zu reagieren.

Ausblick: Marktanalyse und Marktsegmentierung

Innerhalb einer Marktanalyse dient die Marktsegmentierung bzw. die ihr innewohnende Logik als Basis für die Quantifizierung des Marktpotenzials. Für jedes Marktsegment ist abzuschätzen, wie groß der entsprechende Zielmarkt ist und wie er sich voraussichtlich in den nächsten Jahren entwickelt. Für Investoren und Banken wird somit klar, wie sich das Gesamtmarktpotenzial auf die unterschiedlichen Marktbereiche verteilt und welche Potenziale für das junge Unternehmen in welchen Zielgruppen zu erwarten ist. Hier lesen Sie alles über die Marktsegmentierung.

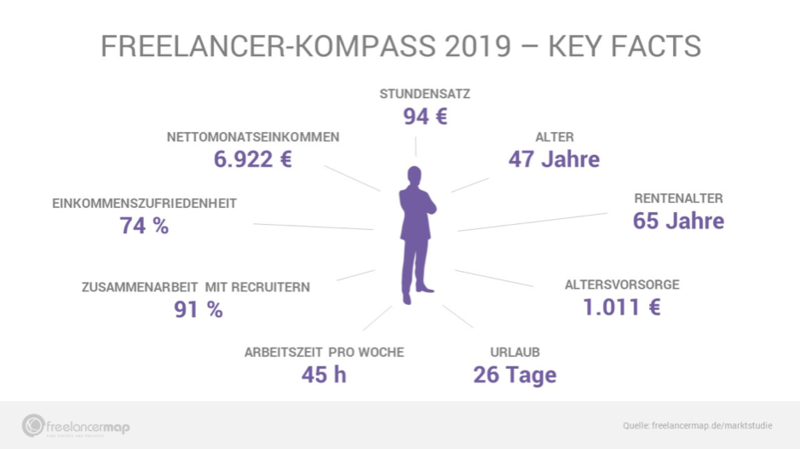

Freelancer-Kompass 2019

Der Freelancer-Kompass 2019 analysiert, wie es um die Freelancing-Branche steht. Über 1.300 Teilnehmer gaben Auskunft über ihr Leben als Freelancer. Wichtige Ergebnisse: Mit fast 94 Euro pro Stunde verdienen Freelancer mehr als jemals zuvor, gleichzeitig steigt das Nettoeinkommen und auch die die Gender Pay Gap verringert sich weiter. Dennoch äußern die Freelancer erstmals deutlich Kritik an die Politik und fordern radikale Änderungen. Hier erfahrt ihr mehr.

Vier von fünf deutsche Unternehmen sind laut dem Institut der deutschen Wirtschaft vom Fachkräftemangel betroffen. Doch welche zusätzlichen Kosten kommen auf Unternehmen mit der Beschäftigung freier Mitarbeiter zu? Der Freelancer-Kompass 2019, die jährliche Marktstudie der Projektplattform freelancermap, gibt Aufschlüsse über die Bezahlung und Arbeitsweise freier Mitarbeiter und zeigt: Freelancer verdienen im Schnitt 93,89 Euro pro Stunde und sind meistens drei bis zwölf Monate in ein Projekt involviert. Insgesamt befragte das Nürnberger Unternehmen 1.347 Teilnehmer zu über 70 Fragen rund um ihren Arbeitsalltag – dem Freelancing im Bereich IT- und Engineering. Die Ergebnisse sollten Unternehmen aufhorchen lassen.

Stundensätze für Freelancer steigen

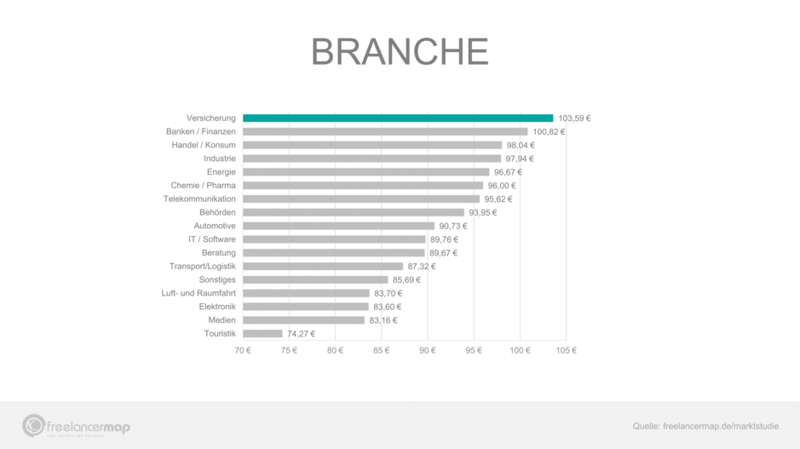

Der Stundensatz für Freelancer im DACH-Raum liegt durchschnittlich bei 93,89 Euro und stieg somit, verglichen mit dem Vorjahr, um knapp drei Euro an. Auch bei Betrachtung früherer Einkommen fällt auf, dass Unternehmen im Jahr 2016 deutlich weniger tief in die Tasche greifen mussten und heute im Schnitt fast zwölf Euro mehr pro 60 Minuten bezahlen. Besonders in den Branchen SAP und Beratung/ Management kostet es Unternehmen mehr, auf qualifizierte Freiberufler zu setzen. Hier bekommen freie Experten durchschnittlich 112 Euro bzw. 108 Euro pro Stunde Arbeitszeit. Geographisch betrachtet sind Freelancer aus Schleswig-Holstein mit einem Stundensatz von fast 99 Euro am teuersten, wobei Freiberufler in Thüringen mit 72,06 Euro am wenigsten verdienen. Allerdings kommen auf Unternehmen, abgesehen vom Stundensatz, keine Zusatzkosten in Form von Versicherungs- und Rentenbeiträgen oder der Bezahlung im Krankheitsfall hinzu.

Gründen im Nebenerwerb

Mehr Geld, Erfüllung oder Sicherheit durch ein zweites berufliches Standbein. Das bewegt alljährlich hunderttausende Angestellte, sich nebenberuflich selbständig zu machen. Wir zeigen, was dabei zu beachten ist und stellen vier Nebenerwerbsgründer vor.

Jeder Deutsche darf grundsätzlich in seiner Freizeit arbeiten, was er will! Egal, ob er festangestellt ist oder in Teilzeit arbeitet: Jeder darf neben seinem normalen Job eine andere Anstellung annehmen – und natürlich darf jeder auch selbständig arbeiten, also ein oder gar mehrere Unternehmungen zusätzlich zur Arbeit starten.

Zustimmung erforderlich?

Dieses Recht ist so fundamental, dass es sogar im Grundgesetz verankert ist: Artikel 12 garantiert die Berufsfreiheit des Einzelnen. Der Arbeitgeber muss daher grundsätzlich nicht um Erlaubnis gebeten werden, noch nicht einmal informieren müssten Sie ihn. Doch so grundsätzlich dieses Recht ist, bedeutet dies nicht, dass es ohne Ausnahmen gilt. Denn die „berechtigten Interessen“ des Arbeitgebers sind genauso schützenswert wie die eines Arbeitnehmers. Häufig enthalten Arbeitsverträge daher entsprechende Klauseln, die sicherstellen sollen, dass diese Interessen nicht verletzt werden. Steht in Ihrem Arbeitsvertrag, dass sämtliche Nebentätigkeiten unaufgefordert und vor Aufnahme der Nebentätigkeit anzuzeigen sind, dann müssen Sie sich daran halten. Damit stellt der Arbeitgeber sicher, überhaupt beurteilen zu können, ob Ihre Tätigkeit gegen seine berechtigten Interessen verstößt.

Eine andere häufige Formulierung besagt, dass Sie eine Nebentätigkeit nur mit schriftlicher Zustimmung Ihres Arbeitgebers aufnehmen dürfen. Diese Klausel klingt zwar wie ein eindeutiges Verbot, ist sie aber nicht. Denn noch mal ganz deutlich: Ein Chef darf nicht grundlos seine Zustimmung verweigern, sondern nur wenn seine berechtigten Interessen verletzt werden – und diese sind klar definiert. Andernfalls hat er gar keine andere Wahl, als Ihrem Wunsch nachzukommen. Pauschalverbote wie „Während der Dauer der Beschäftigung darf der Angestellte keinerlei Nebentätigkeiten ausüben“ sind zwar weit verbreitet, aber unzulässig, denn sie verstoßen gegen das Grundgesetz.

Aber selbst wenn Ihr Vertrag keine speziellen Klauseln enthält und damit das Recht auf Ihrer Seite steht, liegt es trotzdem auf der Hand: Sie sollten Ihren Chef rechtzeitig darüber informieren, was Sie machen möchten und vielleicht auch was Ihre Motivation für ein eigenes Nebenerwerbsbusiness ist. Formal betrachtet steht und fällt jedoch alles mit den sogenannten berechtigten Interessen, und diese schauen wir uns daher nun im Detail an. Dabei gilt auch hier, dass Gesetze sich manchmal schneller ändern, als gedruckte Bücher Schritt halten können. Bevor Sie mit einem Vorhaben Ernst machen, sollten Sie daher vorsichtshalber zunächst einen auf Arbeitsrecht spezialisierten Anwalt konsultieren.

Gut zu wissen: Starter-Tipps

- Sie sind ein Unternehmer, also wickeln Sie Ihre Aufträge stets professionell ab. Dass Sie einmal keine Zeit haben, weil der Hauptjob Sie in Anspruch nimmt, ist gegenüber dem Kunden kein Argument.

- Der Kunde muss nicht unbedingt wissen, dass Sie einen anderen Job haben.

- Honorar ist Honorar: Nebenberufler sollten auf keinen Fall weniger nehmen als Vollzeit-Selbständige.

- Auch Nebenberufsgründern hilft ein Businessplan. Meist ist er nicht für Ihre Bank nützlich, sondern verschafft Ihnen selbst wichtige Erkenntnisse.

- Seien Sie immer erreichbar, mindestens per Anrufbeantworter. Ein Büroservice ist eine gute Alternative, wenn Sie tagsüber außer Haus sind.

- Keine Buchung ohne Beleg: Auch Sie müssen Rechnungen mit fortlaufender Nummer schreiben und alle Ausgabebelege sammeln.

- Generell gilt: Alle steuerlichen und unternehmensrechtlichen Regeln für Gründer gelten auch für nebenberuflich Selbständige.