Zum Newsletter per QR-Code

Aktuelle Events

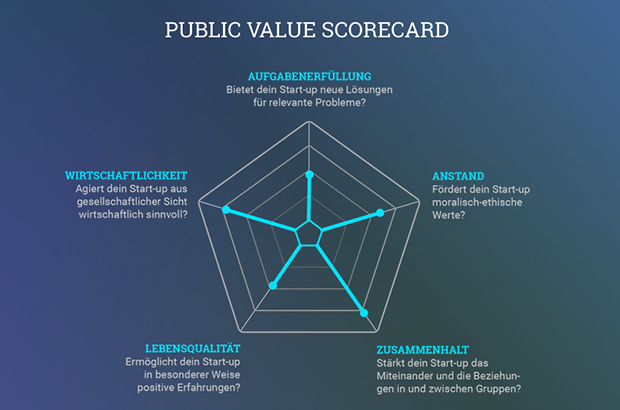

Public Value Award 2024

Seit 2016 zeichnet der renommierte Public Value Award gemeinwohlorientierte Gründungen aus, die mit ihren Angeboten und Leistungen einen Nutzen für die Gesellschaft stiften und damit einen messbaren Beitrag zum Gemeinwohl leisten. Die aktuelle Runde ist gestartet - Bewerbungen sind bis 1. Juli 2024 möglich - hier findest du alle Details.

Zeige den PUBLIC VALUE deines Start-ups

Welcher Beitrag zum Gemeinwohl erwächst aus deinem Geschäftsmodell, Produkt oder deiner Dienstleistung? Wie macht dein Start-up Gesellschaft?

Viele Gründer*innen gehen mit ihrer Geschäftsidee gesellschaftlich relevante Themen an. Mit Innovationskraft und Mut wollen sie aktuelle und aufkommende Herausforderungen bewältigen und einen Nutzen für die Gesellschaft stiften. Sie zeigen, was Unternehmertum in der sozial-ökologischen Transformation bewirken und wie es die Zukunft gestalten kann.

Der Public Value Award

Seit 2016 haben sich mehr als 600 Start-ups um den Public Value Award (PVA) beworben. 2021 hat der gemeinnützige Verein Forum Gemeinwohl e.V. die Trägerschaft des Public Value Awards übernommen. Neben den Initiatoren Handelshochschule Leipzig (HHL) und EY sind ZEISS, die Stadt Leipzig und die Leipziger Foren als weitere Partner*innen hinzugekommen. Gemeinsam richten sie den Public Value Award auf die Zukunft aus und möchten damit die Verankerung des Gemeinwohldenkens in jungen Unternehmen im deutschsprachigen Raum voranbringen.

Warum sollte ich mich beim Public Value Award bewerben?

Mit deiner Bewerbung beim Public Value Award kannst du mehr über die gesellschaftliche Wirkung deines Geschäftsmodells erfahren und den eigenen Purpose sichtbarer werden lassen – gegenüber Investor*innen, Kund*innen und Mitarbeiter*innen und gegenüber dir selbst.

Die Jury bewertet dein Start-up anhand der Public Value Scorecard. Grundlage für ihre Bewertung sind deine eingereichten Unterlagen inklusive deiner Bewertung innerhalb der Public Value Scorecard deiner Bewerbung. Sofern du es ins Finale schaffst, zählen außerdem dein finaler Pitch sowie die Antworten, die du auf die anschließenden Fragen geben kannst.

Alle Start-ups, die sich für das Finale durchsetzen, erhalten im Vorfeld der Preisverleihung ein intensives Public Value-Coaching, das dabei hilft, den eigenen Beitrag zum Gemeinwohl zu erkennen und darauf zu fokussieren.

Als Preisträger*in bzw. Finalist*in wirst du Teil des Public Value-Netzwerks: Gemeinsam mit den Partner*innen des PVA wird dein Start-up auf seinem Weg vom Purpose zum Public Value bestmöglich unterstützt. Dazu bekommst du einen Workspace in Leipzig zur Verfügung gestellt oder weitere Mentoring- und Beratungsleistungen zu den Themen, die für dich als nächstes dran sind – du hast die Wahl.

Außerdem erhältst du die Möglichkeit, im Rahmen eines Entrepreneurship-Seminars an der HHL Lösungen für deine strategischen Herausforderungen erarbeiten zu lassen.

Vor allem aber profitierst du vom Zugang zu einem Ökosystem der Wissenschaft und Wirtschaft. Du erhältst eine Mitgliedschaft im Forum Gemeinwohl e.V., einem Netzwerk von Wissenschaftler*innen, Unternehmer*innen und Berater*innen, das den Gemeinwohlgedanken in Wissenschaft, Wirtschaft und Bürger*innengesellschaft fördert.

Nicht zögern - jetzt bewerben!

Bewerben können sich alle, die in ihrem Start-up das Potenzial sehen, die Gesellschaft aktiv zu gestalten. Egal ob Social Entrepreneurs, Sustainable Entrepreneurs, Flüchtlingshilfe oder FinTech ...

Die Voraussetzungen für eine erfolgreiche Teilnahme sind:

- Dein Geschäftsmodell ist gemeinwohlorientiert, innovativ und verspricht Wachstum.

- Dein Unternehmen befindet sich in der Aufbauphase.

- Dein Unternehmen wurde in der Vergangenheit noch nicht mit einem (EY) Public Value Award ausgezeichnet.

- Erste Finanzergebnisse sind nicht erforderlich, aber hilfreich, wenn vorhanden.

- Die Branche, Größe oder Rechtsform ist nicht entscheidend, es geht um die Wertschöpfung zum Gemeinwohl – Den Public Value deines Start-ups.

Einsendeschluss ist der 1. Juli 2024, 23:59 Uhr

Bei Fragen etc. kannst du auch direkt Kontakt zum Public Value Team aufnehmen.

Diese Artikel könnten Sie auch interessieren:

Berliner FinTech Moss knackt die Milliardenmarke: Ein genauer Blick auf das neue Unicorn

Mit einer Series-C-Finanzierung in Höhe von 30 Millionen Euro steigt das Berliner FinTech Moss in den elitären Kreis der Start-ups mit einer Milliardenbewertung auf. Doch im hart umkämpften Spend-Management-Markt bedarf es mehr als nur frischen Kapitals. Eine tiefgehende Analyse von Geschäftsmodell, Historie und der neuen „Finance AI“-Strategie.

Das Marktumfeld für Wagniskapital in Deutschland galt in den vergangenen zwei Jahren als rau. Eine viel zitierte „Funding-Winter“-Phase dämpfte die Euphorie, große Wachstumsrunden wurden seltener. Umso bemerkenswerter ist der jüngste Meilenstein der Nufin GmbH, besser bekannt unter ihrem Markennamen Moss: Das Berliner Start-up sicherte sich 30 Millionen Euro in einer Series-C-Runde und überschreitet damit glatt die Milliardenbewertung. Moss gesellt sich somit zu einer neuen Generation deutscher Einhörner (Unicorns), zu der zuletzt auch die Mobilitätsfirma Finn und das Robotik-Unternehmen Neura Robotics zählten.

Angeführt wird die aktuelle Runde von Portage, dem kanadischen Fintech-Investment-Arm von Sagard, unter Beteiligung der Bestandsinvestoren Cherry Ventures. Dies ist bemerkenswert, da frühere Runden von Schwergewichten wie Valar Ventures (Peter Thiel) und Tiger Global Management dominiert wurden. Doch was steckt hinter dem rasanten Aufstieg, und wie behauptet sich das Geschäftsmodell in einem Markt, der von aggressiven Mitbewerbern geprägt ist?

Die Gründerhistorie: Aus dem Schmerz zur Lösung

Gegründet wurde Moss im Jahr 2019 von Ante Spittler (heutiger CEO), Anton Rummel, Ferdinand Meyer und Stephan Haslebacher. Die Ursprünge der Idee liegen im klassischen Gründer-Schmerz. Spittler, der vor der Gründung von Moss Erfahrungen im Venture Capital und in der Beratung sammelte, erlebte die finanziellen und administrativen Hürden von Start-ups aus erster Hand. Bei einer seiner früheren Unternehmungen dauerte es laut eigenen Angaben sechs Monate, um das finanzielle Chaos aufzuräumen, und weitere sechs Monate, um die Bücher endgültig zu schließen. „Alle Unternehmen, die ich gesehen hatte, hatten beim Aufbau ihrer Finanzabteilung mit denselben Problemen zu kämpfen“, resümierte Spittler im Rahmen der Entstehungsgeschichte.

Anfangs noch unter dem Namen Vanta gestartet (nicht zu verwechseln mit dem gleichnamigen US-amerikanischen Compliance-Start-up), fokussierten sich die Berliner zunächst darauf, moderne Firmenkreditkarten bereitzustellen, um das Spesen- und Ausgabenmanagement (Spend Management) zu digitalisieren. Das Team überzeugte schnell namhafte Geldgeber. Bereits kurz nach der Gründung stiegen Cherry Ventures und Global Founders Capital (Rocket Internet) ein. Im Jahr 2021 katapultierte Peter Thiels Fonds Valar Ventures das Start-up als Lead-Investor der Series-A auf die internationale Bühne, 2022 folgte Tiger Global mit 75 Millionen Euro für die Series-B – damals bei einer Bewertung von über 500 Millionen Euro.

- Umsatz & Wachstum: > 70 Mio. € ARR. Zuletzt 65 % Umsatzwachstum.

- Kundenstamm: > 5.000 Unternehmen. Aktiv in Deutschland, UK, den Niederlanden und Österreich. 2 Mio. Transaktionen monatlich.

Kritische Hinterfragung des Geschäftsmodells

Die Wachstumszahlen lesen sich beeindruckend: Über 70 Millionen Euro an wiederkehrenden jährlichen Umsätzen (ARR). Damit ergibt sich auf Basis der 1-Milliarde-Euro-Bewertung ein Multiple von knapp 14x, was im aktuellen SaaS-Klima als überaus ambitioniert gilt. Doch das Geschäftsmodell ist keineswegs ohne Herausforderungen.

Grundsätzlich verdienen Spend-Management-Plattformen ihr Geld über zwei Hauptsäulen:

- Interchange Fees (Transaktionsgebühren): Bei jeder Kartenzahlung behält der Anbieter einen Prozentsatz ein. In der EU sind diese Gebühren für Firmenkreditkarten zwar nicht so rigide gedeckelt wie für Verbraucher, der Erlös pro Transaktion bleibt aber dennoch geringer als auf dem lukrativen US-Markt.

- SaaS-Abonnementgebühren: Unternehmen zahlen monatliche Gebühren für die Nutzung der Software, das Rechnungsmanagement und tiefgreifende Integrationen (wie DATEV, Xero, Exact Online) sowie HR-Systeme (Personio, BambooHR, HiBob).

Kritiker*innen merken an, dass der Markt für Ausgabenmanagement extrem kompetitiv ist. Moss steht in direkter Konkurrenz zu enorm kapitalstarken Playern. Hinzu kommt eine wachsende Ausdifferenzierung: Für Software-lastige Start-ups können hybride Kostenmodelle unberechenbar werden, weshalb teils Spezialanbieter (wie Cledara für reines SaaS-Spend) oder etablierte Riesen (wie SAP Concur) vorgezogen werden. Die feste Bindung der Kunden über die Software (SaaS-Lock-in) ist für Moss folglich überlebenswichtig, da reine Kreditkartenfunktionen von Neobanken zunehmend als simples Standard-Feature angeboten werden.

Der Wettbewerb: Ein Rennen der Giganten

Moss bewegt sich keineswegs im luftleeren Raum. Der europäische Markt ist dicht besiedelt mit Playern, die fast identische Kernprobleme lösen wollen – darunter Pleo (Dänemark), Spendesk (Frankreich), Payhawk (Bulgarien/UK) und im DACH-Raum Circula. Zudem drängen US-Größen wie Brex, Ramp und Expensify weltweit auf den Markt.

Moss differenziert sich stark über tiefe Buchhaltungsautomatisierungen und einen extremen Fokus auf Sicherheit. Als BaFin-reguliertes Finanzinstitut unter dem PSD2-Rahmenwerk, ISO/IEC 27001:2022 zertifiziert, DORA-konform und mit Hosting auf der Google Cloud (GCP) in Frankfurt bedient Moss den strikten europäischen Sicherheitsanspruch punktgenau (inklusive Multi-Faktor-Authentifizierung, Biometrie und Vier-Augen-Prinzip).

Warum „nur“ 30 Millionen?

Eine Series-C-Runde mit 30 Millionen Euro, die ein Start-up in den Unicorn-Status hebt, wirft im Branchenvergleich Fragen auf. Zum Vergleich: Die Series-B umfasste noch stolze 75 Millionen Euro. Dies deutet auf zweierlei hin: Erstens hat Moss offensichtlich in den vergangenen Jahren eine sehr hohe Kapitaleffizienz bewiesen und verbrennt verhältnismäßig wenig Cash. Zweitens fungiert diese Runde weniger als klassische Kriegskasse für eine aggressive Marktexpansion, sondern primär als gezieltes strategisches Investment, um den Ausbau der neuen „Finance AI“-Suite voranzutreiben, ohne die Anteile der Gründer durch Verwässerung unnötig zu belasten. Es zeigt zudem eindrücklich, dass Investoren im aktuellen Klima weit mehr Wert auf Profitabilität als auf Wachstum um jeden Preis legen.

Der neue Rettungsanker: „Finance AI“ – Buzzword oder Gamechanger?

Das 30-Millionen-Ticket ist an ein klares strategisches Versprechen geknüpft: Die Weiterentwicklung zur „Finance AI“. Moss will es Kunden künftig ermöglichen, KI-Agenten für nahezu jeden Finanzjob frei zu konfigurieren.

Doch das Berliner Start-up setzt dabei bewusst auf eine eingebaute Kontrollmechanik. Statt vollautonomer Systeme bleibt der Mensch stets die letzte Instanz. In einer Umfrage unter 471 Führungskräften im Finanzbereich stellte Moss fest, dass 48 % der Befragten Kontrolle als oberste Priorität einstuften, während nur 6 % volle Autonomie wünschten. Investor Cherry Ventures fasste diesen Ansatz treffend zusammen: „Eine KI, die die Arbeit vorbereitet, ihre Herleitung bis auf das jeweilige Sachkonto nachvollziehbar macht und ohne Freigabe des Teams keine weitreichenden Aktionen ausführt.“

Kritisch betrachtet ist dies eine smarte Positionierung. So lässt sich das aktuelle Momentum des Begriffs „KI“ geschickt nutzen, ohne die massiven Haftungs- und Compliance-Risiken fehlerhafter automatischer Buchungen tragen zu müssen. Ob diese KI-Funktionen ausreichen, um Moss langfristig einen unüberwindbaren technologischen Burggraben gegenüber hochgerüsteten Wettbewerbern wie Spendesk oder Pleo zu sichern, wird die alles entscheidende Frage für die nächsten Geschäftsjahre sein.

Fazit: Ein starkes Signal für den Standort Deutschland

Der Aufstieg von Moss zum Unicorn ist ein starkes und dringend benötigtes Signal für das deutsche Start-up-Ökosystem. Ante Spittler und sein Team haben bewiesen, dass man auch in einem B2B-Markt, der oberflächlich betrachtet bereits überfüllt wirkt, durch exzellente Execution, starke Regulierungs-Compliance (BaFin, DORA) und einen tiefen Fokus auf lokale Kunden-Schmerzpunkte erfolgreich skalieren kann.

Dennoch wird die Luft an der Spitze zunehmend dünner. Moss muss in naher Zukunft beweisen, dass die vollmundig versprochene „Finance AI“ kein reines Marketing-Vehikel ist, sondern echten, messbaren SaaS-Mehrwert liefert, um die hohe Bewertungsgrundlage auch langfristig zu rechtfertigen.

Zeitenwende im Start-up-Ökosystem: Deutschland bringt 2026 jeden Monat ein neues Unicorn hervor

Lange galt die deutsche Start-up-Szene als solide, aber unaufgeregt. Doch der brandneue Hurun Germany Unicorn Index 2026 zeigt eine radikale Transformation: Mit einem Gesamtwert von 118,9 Milliarden Euro (129 Mrd. US$) und zwölf Neuzugängen allein in diesem Jahr deklassiert Deutschland den restlichen Kontinent. Im globalen Ranking klettert die Bundesrepublik damit auf Platz 5 – getrieben von einer historischen Welle an DeepTech-, KI- und Defense-Start-ups.

Es ist eine Zäsur für den Technologie-Standort Deutschland: 38 Einhörner (Unicorns) – also nicht börsennotierte Start-ups mit einer Bewertung von mindestens einer Milliarde US-Dollar – beheimatet die Bundesrepublik mittlerweile. Das entspricht einem Zuwachs von 46 Prozent gegenüber dem Vorjahr und bedeutet die größte Kohorte an Neuzugängen in der deutschen Geschichte. In Kontinentaleuropa liegt Deutschland damit unangefochten auf Rang 1 – weit vor den Niederlanden (11), der Schweiz (8) und Schweden (5).

Helsing erstmals auf Platz 1: Das neue Flaggschiff der deutschen Szene

An der Spitze des Index gab es einen spektakulären Machtwechsel: Das 2021 gegründete KI-Verteidigungsunternehmen Helsing führt das Ranking mit einer Bewertung von 16,6 Milliarden Euro als wertvollstes Einhorn Deutschlands an. Ein Zuwachs von 11,6 Milliarden Euro innerhalb eines einzigen Jahres unterstreicht das immense Potenzial junger deutscher DeepTech-Unternehmen und setzt ein weltweites Signal für europäische KI-Infrastruktur.

Deep-Tech, Rüstung & Fusionsenergie erreichen historischen Höhepunkt

Der Aufstieg des Standorts beruht auf einem strukturellen Wandel. Während B2B-SaaS weiterhin ein starkes Fundament bildet, erreicht die DeepTech-Welle 2026 ihren vorläufigen Höhepunkt. Befeuert durch die politische „Zeitenwende“ haben sich Verteidigungs- und Raumfahrt-Start-ups wie Helsing, STARK Defence (direkt bei Gründung mit über 1 Mrd. US-Dollar bewertet), der Drohnenpionier Quantum Systems und der Raketenbauer Isar Aerospace zu Schlüsselsektoren entwickelt. Parallel dazu beweisen Black Forest Labs (Generative KI) aus Freiburg und Proxima Fusion (Fusionsenergie) aus München, dass Deutschland bei den globalen Zukunftstechnologien in der ersten Liga mitspielt.

Berlin und München beheimaten 68 % aller deutschen Einhörner

Der Index zeigt eine bemerkenswerte räumliche Verdichtung: 18 der 38 Einhörner stammen aus Berlin, 8 aus München. Zusammen vereinen diese beiden Standorte 68 Prozent aller deutschen Milliarden-Start-ups auf sich. Während Berlin besonders im FinTech-, KI- und SaaS-Bereich dominiert, hat sich München als europäisches Powerhouse für DeepTech, Fusionsenergie und B2B-Software etabliert.

Die DNA der deutschen Unicorn-Gründer*innen

Eine Analyse der rund 95 deutschen Unicorn-Gründer*innen räumt zudem mit gängigen Silicon-Valley-Klischees auf:

Erfahrung vor jugendlichem Leichtsinn: Der 19-jährige Studienabbrecher bleibt in Deutschland ein Mythos. Im Schnitt sind deutsche Gründer*innen beim Start 34 Jahre alt, verfügen oft über eine Promotion und jahrelange Branchenerfahrung. Der Fokus liegt auf langfristig gebauten technischen Burggräben.

Die TUM als Kaderschmiede: Die Technische Universität München (TUM) ist die unangefochtene Gründungsfabrik. Allein aus ihren Reihen gingen Einhörner im Wert von 17 Milliarden Euro hervor (u. a. Personio, Celonis). Dicht dahinter folgen die TU Berlin und die LMU München.

Internationale Strahlkraft: Rund 40 Prozent der deutschen Einhörner haben mindestens eine(n) nicht-deutsche(n) Gründer*in. Deutschland fungiert zunehmend als Magnet für internationales Top-Talent.

Der Flywheel-Effekt: Das Ökosystem trägt sich zunehmend selbst durch serielle Gründer*innen. Das prominenteste Beispiel: Florian Seibel, der mit Quantum Systems und STARK Defence zeitgleich zwei Rüstungs-Einhörner erschaffen hat.

Die blinde Flanke: Weniger als 5 Prozent der Unicorn-Gründer*innen sind weiblich. Der Bericht listet derzeit nur eine einzige bestätigte Mitgründerin (Sofia Nunes, Mambu). Ein ungelöstes Problem, durch das Deutschland immenses wirtschaftliches Potenzial verschenkt.

Die 12 Neuzugänge der Rekord-Kohorte 2026 im Überblick

Die zwölf neuen Einhörner des Jahres 2026 bringen zusammen 31,8 Milliarden Euro auf die Waage:

NEURA Robotics (€6,4 Mrd., Metzingen)

Baut kognitive Humanoide-Roboter für die Industrie und gilt als deutsche Antwort auf Tesla Optimus.

Gegründet: 2019 | Zeit bis Einhorn-Status: 7 Jahre

Wichtigste Investoren: Tether, Qualcomm, Amazon, NVIDIA, Bosch, EIB

n8n (€4,8 Mrd., Berlin)

Open-Source-Plattform für Workflow-Automatisierung.

Gegründet: 2019 | Zeit bis Einhorn-Status: 6 Jahre

Wichtigste Investoren: OpenAI, Microsoft, NVIDIA, Bezos Expeditions, Intel Capital

STARK Defence (€3,4 Mrd., Berlin)

Autonome Verteidigungssysteme.

Gegründet: 2024 | Zeit bis Einhorn-Status: 0 Jahre (als Unicorn gestartet)

Wichtigste Investoren: Sequoia, Founders Fund, NATO Innovation Fund

Quantum Systems (€3,2 Mrd., Gilching)

Hochentwickelte eVTOL-Überwachungsdrohnen.

Gegründet: 2015 | Zeit bis Einhorn-Status: 11 Jahre

Wichtigste Investoren: Accel, Founders Fund, Kleiner Perkins

Black Forest Labs (€3,0 Mrd., Freiburg im Breisgau)

Generative Video-KI vom "Stable Diffusion"-Forschungsteam.

Gegründet: 2024 | Zeit bis Einhorn-Status: 2 Jahre

Wichtigste Investoren: a16z, General Catalyst, Lightspeed, M12

Parloa (€2,8 Mrd., Berlin)

Konversations-KI für die Automatisierung von Kundenservice.

Gegründet: 2020 | Zeit bis Einhorn-Status: 5 Jahre

Wichtigste Investoren: B Capital Group

Proxima Fusion (€2,4 Mrd., München)

Fusionsenergie-Ausgründung des Max-Planck-Instituts für Plasmaphysik.

Gegründet: 2023 | Zeit bis Einhorn-Status: 3 Jahre

Wichtigste Investoren: XTX Ventures, East X Ventures, Google, RWE, Plural, Balderton, Cherry, Lightspeed

Isar Aerospace (€1,9 Mrd., Ottobrunn)

Trägerraketen für kleine Satelliten.

Gegründet: 2018 | Zeit bis Einhorn-Status: 8 Jahre

Wichtigste Investoren: Earlybird, HV Capital

Osapiens (€1,0 Mrd., Mannheim)

Software für Lieferketten-Compliance.

Gegründet: 2018 | Zeit bis Einhorn-Status: 8 Jahre

Wichtigste Investoren: Decarbonization Partners, Goldman Sachs

FINN (€1,0 Mrd., München)

Auto-Abo-Plattform.

Gegründet: 2019 | Zeit bis Einhorn-Status: 7 Jahre

Wichtigste Investoren: Portage, UVC Partners, BC Partners Credit

CMBlu Energy (€1,0 Mrd., Alzenau)

Organische "SolidFlow"-Batterien für die Großspeicherung.

Gegründet: 2014 | Zeit bis Einhorn-Status: 12 Jahre

Wichtigste Investoren: Samsung Ventures, STRABAG

Dash0 (€0,9 Mrd. / $1 Mrd., Solingen)

KI-Observability (schnellstes deutsches Software-Einhorn).

Gegründet: 2023 | Zeit bis Einhorn-Status: 3 Jahre

Wichtigste Investoren: Balderton Capital, Accel, Cherry Ventures, DTCP

Fazit: Deutschland baut eigene Champions

Deutschland muss das Silicon Valley nicht kopieren. Der aktuelle Erfolg zeigt, dass die Verbindung von ingenieurwissenschaftlicher Exzellenz, industrieller Verankerung und Risikokapital tragfähige Weltklasse-Champions hervorbringt.

Damit das Wachstum nachhaltig bleibt, muss jedoch die eklatante Lücke beim heimischen Late-Stage-Kapital geschlossen werden. Bislang liegt der Anteil deutscher Investoren in späten Finanzierungsphasen bei unter 15 Prozent. Die Mobilisierung von inländischem Kapital – etwa über Pensionskassen und Versorgungswerke – wird die entscheidende Weichenstellung für die nächste Dekade sein.

GS1-Investmentarm butterfly & elephant beteiligt sich an Herforder PropTech-Start-up Lichtwart

Das Herforder PropTech Lichtwart erhält strategischen Rückenwind: Mit butterfly & elephant, dem Accelerator und Investmentarm von GS1 Germany, steigt ein gewichtiger Branchenakteur bei dem ostwestfälischen Start-up ein. Ziel der Beteiligung ist es, das aus dem Smart-Home-Bereich bekannte Prinzip der dezentralen Steuerung auf Gewerbeimmobilien zu übertragen und mit etablierten GS1-Standards zu verknüpfen. Dadurch sollen technische Assets und Standorte in Filial- und Standortnetzen erstmals systemübergreifend eindeutig identifiziert und vernetzt werden.

Die Geschichte von Lichtwart verbindet tradierte Handwerkstradition mit moderner IoT-Technologie. Das Start-up wurde im Jahr 2020 von Gregor Giataganas und Johannes Mailänder gegründet und hat seine Wurzeln im ostwestfälischen Mittelstand. Mailänders Urgroßvater Ernst Bertelmann reparierte bereits vor sieben Jahrzehnten Glühbirnen und legte damit den Grundstein für den Familienbetrieb Bertelmann im Bereich der Licht- und Außenwerbung. Aus dieser jahrzehntelangen Praxis heraus erkannten die Gründer die klaffende Digitalisierungslücke in kleineren und mittleren Gewerbeimmobilien. Anfang 2024 komplettierte der erfahrene IoT-Unternehmer und relayr-Mitgründer Jackson Bond das Gründerteam als Co-Founder und Investor.

Während Großimmobilien und Rechenzentren oft über Millionenbudget-schwere Gebäudeleittechnik verfügen, betreiben Unternehmen mit dezentralen Filialnetzen – etwa Supermärkte, Tankstellen oder Systemgastronomie – ihre Standorte häufig ohne automatisierte Steuerung. Störungen bleiben mangels digitaler Überwachung oft tagelang unbemerkt, während Servicetechniker ohne Vorabinformationen anreisen müssen. Lichtwart entwickelte daraufhin ein kompaktes Hardware-Modul samt Cloud-Plattform, das Transparenz über Betriebs- und Energieverbräuche in Echtzeit schafft und Ausfallzeiten minimiert.

Dass das Konzept im Markt greift, bewies das Unternehmen bereits vor dem aktuellen GS1-Deal. Neben einer strategischen Vertriebspartnerschaft mit der Deutschen Telekom zählen namhafte Akteure wie VARTA, Schüco, HanseMerkur, Orlen und die Autobahn GmbH zu den Anwendern. Zudem sicherte sich Lichtwart den Hauptpreis sowie die Kategorie „Smarte Gebäudeeffizienz“ beim PropTech Germany Award 2025.

Die Technologie: Plug-and-Play trifft auf internationale Datenstandards

Der Kern der Lichtwart-Lösung ist ein IoT-Controller, der sich nach Unternehmensangaben innerhalb weniger Minuten installieren lässt und ohne zeitintensive Vor-Ort-Programmierung auskommt. Die Hardware verbindet technische Anlagen an den Standorten mit einer zentralen, cloudbasierten Serviceplattform.

Neu an der Kooperation mit butterfly & elephant ist die konsequente Standardisierung der erfassten Daten. Über den Global Individual Asset Identifier (GIAI) erhält jedes technische Gerät – wie etwa eine Kühl- oder Klimaanlage – eine weltweit eindeutige Kennung. Ergänzend wird jeder Standort über die Global Location Number (GLN) präzise referenziert. Für den eigentlichen Datenfluss sorgen die Electronic Product Code Information Services (EPCIS), die eine gemeinsame Datenstruktur bilden, über die Betriebs-, Sensor- und Wartungsdaten nahtlos zwischen unterschiedlichen Systemen ausgetauscht werden können. Wie Benjamin Birker, Managing Director bei butterfly & elephant, betont, soll diese gemeinsame Sprache verhindern, dass Daten an Unternehmens- oder Systemgrenzen enden und sich Servicetechniker wie Betreiber stets auf exakt dasselbe Asset beziehen.

Geschäftsmodell, Markt und Wettbewerb

Der Markt und das Potenzial

Der Markt für PropTech-Lösungen im Gewerbebereich steht unter hohem Druck. Einerseits zwingen gestiegene Energiekosten und strenge ESG-Berichtspflichten Unternehmen zum Handeln. Andererseits scheuten viele Filialisten bislang die immensen Investitionskosten klassischer Gebäudeautomationssysteme, da diese für dezentrale Strukturen wirtschaftlich meist nicht darstellbar sind. Lichtwart adressiert exakt diesen unerschlossenen Mittelbau zwischen Consumer-Smart-Home und High-End-Gebäudeleittechnik.

Die Entwicklung der Investor*innenlandschaft

Die Beteiligung von butterfly & elephant markiert die nächste Evolutionsstufe in der Skalierung des Herforder Start-ups. Bereits im September 2024 sammelte Lichtwart in einer Pre-Seed-Finanzierungsrunde eine siebenstellige Summe ein. Als Geldgeber traten damals der Lead-Investor BitStone Capital, der Co-Lead-Investor Vireo Ventures sowie das Angel-Netzwerk better ventures auf. Mit butterfly & elephant kommt nun kein rein finanzieller VC an Bord, sondern der Corporate-Venture-Capital-Arm von GS1 Germany. Während genaue Finanzkennzahlen wie Bewertung und Summe vertraulich bleiben, liegt der eigentliche Mehrwert im unmittelbaren Zugang zum weltweiten GS1-Netzwerk und dessen Etablierung im Gebäudesektor.

Die Hürden im Geschäftsmodell

Das Modell kombiniert den Vertrieb von Edge-Hardware mit wiederkehrenden Software-Gebühren für die Plattform. Die größte Herausforderung liegt in der Skalierung im Bestandsbau. In der Praxis treffen B2B-Start-ups auf ein Sammelsurium an alten Geräten mit unterschiedlichsten analogen und digitalen Schnittstellen. Der versprochene schnelle Rollout setzt voraus, dass die Anbindung vor Ort absolut reibungslos verläuft. Zudem erfordert die Bereitstellung von Hardware im Vergleich zu reinen SaaS-Modellen zusätzliches Kapital für Lagerhaltung, Logistik sowie den Austausch defekter Komponenten.

Wettbewerbsumfeld

Lichtwart agiert in einem dicht besetzten Umfeld. Etablierte Automationskonzerne wie Siemens, Schneider Electric oder Honeywell bieten mächtige Leittechnik-Systeme an, die primär auf komplexe Großobjekte ausgelegt und für kleinere Filialnetze oft wirtschaftlich überdimensioniert sind. Parallel dazu besetzen spezialisierte PropTechs wie aedifion, MeteoViva oder Vilisto verwandte Felder in der Heizungs- und Betriebsoptimierung. Der entscheidende Vorteil für Lichtwart liegt in der GS1-Integration: Statt auf ein proprietäres Ökosystem zu setzen, setzt das ostwestfälische Unternehmen auf branchenweite Open-Standard-Kompatibilität, was für Kund*innen das Risiko eines Vendor-Lock-ins nachhaltig verringert.

Unsere Einordnung

Für Gründer*innen im B2B- und PropTech-Sektor liefert der Lichtwart-Deal drei wesentliche Lektionen:

- Smartes Corporate Venture Capital nutzen: Der Schritt zeigt exemplarisch, wie Finanzinvestor*innen und strategische CVCs ineinandergreifen. Während klassische VCs Kapital für das Produktwachstum bereitstellen, sichern strategische Partner*innen wie butterfly & elephant den Zugang zu Industriestandards und beschleunigen die Marktpenetration.

- Standardisierung schlägt Inseldenken: Wer in fragmentierten B2B-Märkten frühzeitig auf etablierte, branchenweite Standards setzt, senkt die Integrationshürden bei der Kundschaft erheblich und erhöht die Akzeptanz bei Corporate-Entscheider*innen massiv.

- Handfeste Probleme im Bestand lösen: Der Markterfolg von Lichtwart basiert nicht auf theoretischen Spielereien, sondern auf pragmatischen Antworten für drängende Alltagsfragen von Betreiber*innen: Fachkräftemangel, verordnete Energieeinsparung und unkomplizierte Nachrüstung ohne Anlagenaustausch.

Zwischen Hype und Haltung: Kann Joony’s mit Caro Daur die Lücke im Getränkeregal schließen?

Ein neues Hamburger Start-up will mit Natural Soda den deutschen Getränkemarkt aufmischen. Prominente Unterstützung kommt von der Unternehmerin und Schauspielerin Caro Daur. Doch reicht ein cleveres Buzzword und Influencer-Reichweite, um im hart umkämpften FMCG-Segment zu bestehen? Eine kritische Einordnung.

Das im Juni 2026 in Hamburg gegründete Start-up Joony’s tritt an, um den deutschen Getränkemarkt mit einer völlig neuen Kategorie namens Natural Soda zu erobern. Hinter der Marke stehen die beiden Gründer Josa Rödiger, ehemaliger Director of Sales DACH bei LemonAid & ChariTea sowie Ex-Vertriebsleiter bei Krombacher, und der Serial-Founder Bijan Mashagh, der zuvor unter anderem das Matratzen-Start-up Snooze Project verantwortete. Mit der Unternehmerin und Schauspielerin Caro Daur, die nicht nur als Investorin, sondern auch als strategische Markenpartnerin einsteigt, hat sich das Duo zudem prominente Verstärkung an Bord geholt.

Ihr gemeinsames Produkt ist eine Kombination aus prickelndem Wasser und 15 bis 20 Prozent echtem Fruchtsaft, die mit maximal 2 Gramm zelleigenem Zucker pro 100 Milliliter und nur 9 Kilokalorien auskommt. Dabei verzichtet Joony's konsequent auf Zuckerzusätze und künstliche Süßstoffe. Diese Ausrichtung zeigt bereits früh erste Erfolge: Kurz nach dem Launch ist das Getränk an über 2.000 Point-of-Sale-Stellen, darunter EDEKA, Wolt-Market und in der Gastronomie, verfügbar.

Doch der deutsche Getränkemarkt bleibt ein Haifischbecken. Zwischen etablierten Konzernen und hippen Indie-Brands scheint kaum noch Platz für echte Innovationen. Dass Joony's dabei nicht leise auf den Markt schleicht, zeigt das aktuelle Investment. Caro Daur unterstützt das Team ab sofort aktiv beim Markenaufbau und im Vertrieb. Ein beachtlicher Start – doch hält das Geschäftsmodell einer tieferen Überprüfung stand?

Das Gründer-Gespann: Symbiose aus Vertrieb und E-Commerce

Dass Joony's keine lange Anlaufzeit benötigt, liegt nicht zuletzt an der Erfahrung der Gründer, was die schnelle Verfügbarkeit in der Fläche erklärt. Josa Rödiger bringt ein tiefgreifendes Netzwerk im Lebensmitteleinzelhandel (LEH) und der Gastronomie mit. Sein Mitgründer Bijan Mashagh steuert hingegen die heute unverzichtbare Expertise im E-Commerce bei.

Diese Kombination ist erfolgskritisch: Der Getränkemarkt erfordert in der Skalierungsphase eine massive Präsenz im stationären Handel, während der Markenaufbau maßgeblich über digitale Kanäle funktioniert. Mit Caro Daur haben sich Rödiger und Mashagh eine Partnerin gesichert, die eine enorme digitale Community mitbringt und den Anspruch der Brand unterstreicht. Die Ambition dahinter fasst Bijan Mashagh deutlich zusammen: „Caro investiert nicht in ein Getränk. Sie investiert in eine neue Kategorie. Natural Soda steht für eine Generation von Konsumentinnen und Konsumenten, die bewusst leben möchte, ohne ständig verzichten zu müssen.“

Die Marktthese: Zuckersteuer und bewusster Konsum

Die These des Start-ups ist inhaltlich absolut nachvollziehbar: Verbraucherinnen und Verbraucher fordern zunehmend Getränke, die weniger Zucker enthalten, aber keine künstlichen Zusatz- oder Süßstoffe aufweisen. Die aufkeimende politische Debatte um Maßnahmen zur Reduktion des Zuckerkonsums – bis hin zu einer möglichen Zuckersteuer – beschleunigt diesen Trend spürbar. Die Industrie sucht händeringend nach Alternativen zur klassischen Limonade und zu langweiligem Mineralwasser.

Genau auf diese Lücke im Alltag zielt das Produkt ab. Mitgründer Josa Rödiger ordnet diese Entwicklung so ein: „Natural Sodas treffen den Zeitgeist, weil sie den alltäglichen Konsum mit echtem Mehrwert verbinden. Menschen kaufen heute nicht mehr einfach Getränke – sie kaufen Routinen, Wohlbefinden und bewusstere Entscheidungen.“

Ein Bedürfnis, das auch Investorin Caro Daur aus persönlicher Erfahrung bestätigt und das ihren Einstieg motivierte: „Ich achte darauf, was ich konsumiere, möchte dabei aber auch nicht komplett den Spaß verlieren. Man möchte etwas Leckeres, Erfrischendes und Prickelndes, nur eben ohne direkt eine Zuckerbombe zu trinken oder auf künstliche Süßstoffe auszuweichen. Genau das schafft Joony's.“

Hier greift die Marke mit vier Sorten (Zitrone, Grapefruit, Maracuja, Pfirsich) an und bedient mit ihren Nährwerten den vom Unternehmen definierten "Natural Sweet Spot". Der strikte Verzicht auf künstliche Süßstoffe passt zudem perfekt in den Zeitgeist der stark nachgefragten "Clean Label"-Produkte.

Kritisch hinterfragt: Innovation oder Marketing-Spin?

Doch wie innovativ ist Natural Soda wirklich? Kritisch betrachtet handelt es sich rein physisch um eine hochwertige Fruchtsaftschorle mit relativ geringem Saftanteil oder ein intensiviertes Near Water. Der Begriff Natural Soda ist in erster Linie ein geschickter Marketing-Spin, der das Produkt internationaler und moderner klingen lässt, um sich eine eigene Nische zwischen Wasser und Limonade zu bauen.

Das Geschäftsmodell im Premium-Segment bringt zudem tiefgreifende Herausforderungen mit sich. Der Einsatz von echtem Fruchtsaft treibt die Produktionskosten unweigerlich in die Höhe. Um im Lebensmitteleinzelhandel wettbewerbsfähig zu bleiben, darf der Endkundenpreis jedoch nicht zu sehr ausreißen, was die Margen drückt. Hinzu kommen logistische Hürden: Der Transport von wasserbasierten Ready-to-Drink-Getränken in Dosen ist aufwendig. Im Gegensatz zu Systemen wie Air Up oder Waterdrop, die lediglich den Geschmack ohne das Wasser verschicken, muss Joony's klassische, ressourcenintensive Logistikketten bewältigen. Zudem bleibt der Kampf um die Regalfläche in den Supermärkten selbst nach einem starken Start ein brutales Geschäft.

Das Wettbewerbsumfeld

Wer eine neue Kategorie ausruft, muss sich zwangsläufig mit diversen Playern messen. Auf der einen Seite stehen die etablierten Konzerne wie Coca-Cola mit Vio, Krombacher mit seiner Fassbrause oder Danone mit Volvic Touch, die das Near-Water-Segment durch ihre immense Vertriebsmacht dominieren. Auf der anderen Seite besetzen Social-Brands wie Lemonaid oder Fritz-Kola erfolgreich die Nische für erwachsene, hochwertige Limonaden, weisen dabei im direkten Vergleich jedoch oft höhere Zuckeranteile auf.

Auch sogenannte Wasser-Disruptoren wie Waterdrop und Air Up greifen den aktuellen Trend zu Getränken ohne Zucker aktiv an, operieren allerdings mit völlig anderen Geschäftsmodellen abseits des klassischen Marktes für Fertiggetränke. Nicht zuletzt ist der Markt förmlich überschwemmt von Creator-Brands wie Dirtea, BraTee oder Vitavate. In diesem dichten Umfeld muss Joony's beweisen, dass es das Potenzial zur nachhaltig etablierten Marke besitzt und nicht als kurzlebiger Hype-Artikel endet.

Unsere Einordnung

Joony's macht vieles richtig: Ein exzellent aufgestelltes Gründerteam trifft punktgenau auf den Megatrend der Zuckerreduktion. Die Positionierung von Caro Daur als Investorin und strategische Partnerin statt als bloßes Testimonial ist dabei ein kluger Schachzug, um Seriosität und Langfristigkeit zu signalisieren.

Das Start-up hat zweifellos das Potenzial, sich im Premium-Segment des Getränkemarkts festzusetzen. Die eigentliche Bewährungsprobe wird jedoch die Wiederkaufrate sein, wenn der erste Launch-Hype abflacht. Wenn die Konsument*innen den geschmacklichen Mittelweg zwischen klassischer Limo und Wasser tatsächlich dauerhaft in ihre Alltagsroutine integrieren, könnte die Wette auf die Kategorie Natural Soda aufgehen. Andernfalls droht Joony's das Schicksal vieler hipper Getränke: Ein kurzes Aufschäumen, bevor die Kohlensäure entweicht.

Gründer*in der Woche: SchoolUP – Vom Klassenzimmer in den App Store

ChatGPT löst zwar Hausaufgaben, hilft aber selten beim echten Verstehen. Die 17-jährigen Abiturienten Elias Eßer und Sean Hübner aus NRW wollen das mit ihrer Bootstrapping-App SchoolUP ändern. Das Tool verknüpft sich direkt mit den schulinternen Lernplattformen und arbeitet ausschließlich mit echten Lehrmaterialien. Ein smarter, datenschutzkonformer Ansatz – doch das Geschäftsmodell birgt in der trägen deutschen Bildungslandschaft seine Tücken.

Die Idee zu SchoolUP entstand nicht etwa in einem hippen Berliner Start-up-Inkubator, sondern in einem Jugendzimmer. Elias Eßer und Sean Hübner, beide 17 Jahre alt und Schüler an der Leonardo-da-Vinci-Gesamtschule im nordrhein-westfälischen Anrath (Willich), gaben selbst Nachhilfe. Dabei erkannten sie eine Lücke, die durch die Corona-Pandemie noch weiter aufgerissen wurde: Millionen Schüler*innen fehlt der Zugang zu echter, persönlicher Förderung.

Seit zwei Jahren ließ sie das Thema nicht los, vor rund einem Jahr begannen sie mit der konkreten Umsetzung. Und das komplett ohne externe Investor*innen, nur mit rund 1.000 Euro Erspartem für Strato-Server, Domain und KI-Schnittstellen. Sean, der künftig Informatik studieren möchte, und Elias, der ein Wirtschaftsstudium anstrebt, bilden dabei ein klassisches Hacker-Hustler-Gespann.

Die erste große Bewährungsprobe ließ jedoch nicht lange auf sich warten. „Die größte bürokratische Hürde war zunächst die rechtliche Abklärung, ob unser Produkt im Hinblick auf die DSGVO überhaupt zulässig ist“, räumt Elias ein. Schließlich scanne die App im Grunde das private geistige Eigentum der Lehrkräfte. Um das Vertrauen der Schule zu gewinnen, holten sich die beiden früh professionelle anwaltliche Hilfe an Bord. Finanziell ein Kraftakt für zwei Schüler, aber für Sean „eine der wichtigsten Investitionen überhaupt“.

Fast gescheitert wäre das Projekt jedoch an etwas anderem: der eigenen Belanglosigkeit. Zu Beginn hatten die beiden eine recht simple, handelsübliche KI-Nachhilfe-App programmiert. „Uns wurde klar, dass unser Produkt so nichts Besonderes war, und das hat uns ziemlich zu schaffen gemacht“, erinnert sich Elias an den einzigen Moment, in dem sie kurz davor waren, alles hinzuschmeißen. Die Rettung war ein Zufallsfund. Die beiden entdeckten die offene API-Schnittstelle des Schul-Systems Moodle. „Erst als wir auf die Idee kamen, SchoolUP direkt mit Moodle zu verbinden und ausschließlich mit den Materialien der jeweiligen Schule arbeiten zu lassen, hatten wir unseren entscheidenden Durchbruch“, ergänzt Sean. Inzwischen ist die App live und verzeichnet ein starkes organisches Wachstum auf Social Media.

Sokratischer Ansatz statt Antwortautomat

Der Markt für KI-Anwendungen im Bildungsbereich ist seit dem Boom von Sprachmodellen unübersichtlich geworden. SchoolUP wählt jedoch bewusst einen anderen Weg als gängige Chatbots: Die App zieht ihre Antworten nicht aus dem freien Internet, sondern dockt an bestehende Schul-Infrastrukturen wie Moodle oder das in NRW weit verbreitete LOGINEO an. Die KI greift ausschließlich auf die von den Lehrkräften hochgeladenen Dokumente zu und belegt jede Antwort präzise mit der jeweiligen Quelle.

Bemerkenswert ist dabei der sokratische Ansatz der Gründer. SchoolUP liefert bewusst keine fertigen Hausaufgabenlösungen, sondern stellt Rückfragen, führt Schritt für Schritt zum eigenen Denken und erstellt auf Wunsch individuelle Tests. Aber nutzen bequeme Schülerinnen und Schüler das Tool überhaupt freiwillig, wenn ChatGPT die perfekte Lösung in drei Sekunden ausspuckt?

Elias hat darauf eine klare Antwort: „Viele merken spätestens in der Oberstufe, dass man mit ChatGPT vielleicht durch die Hausaufgaben kommt, aber nicht durch die Klausur.“ Wer Aufgaben einfach nur kopiere, verstehe den Stoff am Ende schlichtweg nicht. „Sobald Schülerinnen und Schüler merken, dass sie dadurch bessere Ergebnisse erzielen, nehmen viele den etwas anstrengenderen Weg auch freiwillig in Kauf“, ist der 17-Jährige überzeugt.

Damit das Tool überhaupt an den Schulen genutzt werden darf, müssen die beiden jedoch zunächst an strengen Schulleitungen und Datenschutzbeauftragten vorbei – Personen, die zwei 17-jährigen Gründern oft mit Skepsis begegnen. Die Strategie der Jungunternehmer: tiefgreifendes Fachwissen und juristische Rückendeckung. „Wir können genau erklären, welche Daten verarbeitet werden, wo sie gespeichert werden und warum unser System DSGVO-konform arbeitet“, betont Sean selbstbewusst. Ein zentraler Baustein sei zudem der klare Fokus auf europäische Partner. „Besonders wichtig ist uns dabei, dass keine eingegebenen Daten oder Inhalte für das Training von KI-Modellen genutzt werden“, versichert Elias. Dieses Zusammenspiel aus Transparenz und anwaltlicher Begleitung breche letztlich das Eis bei den Schulen.

Zwischen Giganten und Start-ups

Dennoch drängt sich die Frage auf: Was schützt die beiden vor millionenschweren Nachhilfe-Riesen wie Sofatutor oder Open-Source-Giganten wie Moodle selbst? Angst vor der Übermacht scheinen die beiden nicht zu haben. „Wir sehen Moodle weniger als Gegner und mehr als potenziellen Partner“, kontert Elias gelassen. Während etablierte Anbieter meist den/die Einzelnutzende(n) im Visier hätten, setze SchoolUP direkt im B2B-Bereich bei den Schulen an. Das tiefe Verständnis für den deutschen Schulalltag und die strengen hiesigen Datenschutzanforderungen sei ihr wahrer Burggraben. Sean sieht zudem in der Größe des eigenen Teams einen entscheidenden Vorteil: „Wir können als kleines Team deutlich schneller auf Wünsche von Lehrkräften reagieren.“ Das primäre Ziel sei es nicht, größer als alle anderen zu sein, sondern die passgenaueste Lösung anzubieten.

Nachgefragt: Die Sache mit dem Geld

Die anfängliche Traktion der beiden ist beachtlich: Nach den Sommerferien wird das Tool bereits an der eigenen Schule sowie in Brühl aktiv im Unterricht getestet. Doch hier offenbart sich die Tücke des B2B-Geschäftsmodells: Deutsche Schulen sind notorisch unterfinanziert, öffentliche Vergabeprozesse ziehen sich oft über Jahre hin. Der Vertrieb an Schulen gilt in der Branche nicht umsonst als „Friedhof der EdTech-Start-ups“.

Wie also finanzieren die Schüler die rasant steigenden Server- und API-Kosten? Bislang schießen sie das Geld aus eigener Tasche vor. „Aktuell finanzieren wir SchoolUP komplett selbst“, räumt Elias ein, betont aber, dass man die laufenden Ausgaben streng im Blick habe. Zunächst wolle man ohnehin beweisen, dass das Produkt einen echten Mehrwert biete. Auf die Frage nach frischem Kapital zeigt sich der Gründer pragmatisch: „Externe Unterstützung wäre eine große Chance, um SchoolUP möglichst vielen Schulen zugänglich zu machen, ohne unsere Mission aus den Augen zu verlieren.“ Man sei offen für Förderprogramme, Sponsor*innen oder Investor*innen, sofern diese die Vision des Unternehmens teilen.

Fazit: Doppelspiel zwischen Start-up und Hörsaal

Elias Eßer und Sean Hübner liefern mit SchoolUP ein typisches, hochauthentisches Beispiel für „Generation Z“-Unternehmertum: Problem erkannt, Code geschrieben, Lösung gelauncht. Die technologische Umsetzung mit nahtloser System-Integration und kompromisslosem Fokus auf den europäischen Datenschutz umschifft clever das Vertrauensproblem, das viele Schulen gegenüber US-amerikanischer KI haben.

Die wahre Reifeprüfung für SchoolUP wird in künftigen Budgetverhandlungen mit den Schulträger*innen stattfinden. Zuvor steht für die beiden Gründer jedoch noch eine ganz andere Reifeprüfung an: das Abitur. Wer nun glaubt, das Start-up müsse der Schule weichen, irrt gewaltig. „Die Schule fällt uns beiden ziemlich leicht, deshalb bleibt uns bis zum Abitur genügend Zeit, SchoolUP konsequent voranzutreiben“, gibt sich Elias selbstbewusst.

Auch danach ist kein Cut geplant. Sean will Informatik studieren, Elias strebt ein duales Wirtschaftsstudium an. Ein klassischer Plan B? Keineswegs. „SchoolUP bleibt dabei klar im Vordergrund“, verspricht Elias. Das Studium betrachten die beiden als strategischen Schritt, um das eigene Netzwerk auszubauen und sich fachlich für die Unternehmensführung zu wappnen. Sollte das Start-up eines Tages die volle Aufmerksamkeit verlangen, sei man bereit, diese Entscheidung zu treffen. Bis dahin spielen die 17-Jährigen ihr beeindruckendes Doppelspiel zwischen Klassenzimmer und Chefetage souverän weiter.

Vom Sanierungsstau zum Start-up-Erfolg? 10 Mio. Euro für die Deutsche Sanierungsberatung (dsb)

Das Berliner ClimateTech-Start-up Deutsche Sanierungsberatung (dsb) meldet mitten in einer von KI dominierten Investitionsphase eine beachtliche Series-A-Runde in Höhe von 10 Millionen Euro. Das 2024 gegründete Unternehmen wächst rasant und will den fragmentierten Sanierungsmarkt digitalisieren. Doch wie tragfähig ist das Modell, wenn der Ex-Arbeitgeber der Gründer bereits als übermächtiger Konkurrent im Markt agiert?

Die Zahlen lesen sich wie aus dem Bilderbuch für Blitzskalierer: Seit der Gründung im Jahr 2024 konnte die Deutsche Sanierungsberatung (dsb) ihre Kund*innenzahl nach eigenen Angaben zuletzt verdreifachen und bereits über 10.000 Privatkund*innen beraten. Für das laufende Jahr 2026 prognostiziert das Unternehmen einen Umsatz von über 15 Millionen Euro. Das frische Kapital der aktuellen Runde, angeführt von Simon Capital und dem Corporate-VC VERBUND X Ventures, soll für den Eintritt in das B2B-Geschäft, den weiteren Plattformausbau sowie den Launch eines eigenen Stromtarifs genutzt werden. Altinvestoren wie IBB Ventures, Vireo Ventures und Atlantic Food Labs ziehen ebenfalls wieder mit.

Dass GreenTech-Start-ups abseits des allgegenwärtigen KI-Hypes derzeit überhaupt solche Summen einsammeln, unterstreicht die Relevanz des Themas. Dennoch lohnt sich für Gründer*innen und Investor*innen ein genauerer Blick hinter die Fassade dieses vermeintlichen Sanierungswunders.

Vom Enpal-Intrapreneur zum direkten Konkurrenten

Hinter der dsb stehen Sebastian Schmidt (CEO), Niclas Kern (CFO) und Adam Khenissi (CCO). Was in der Branche kein Geheimnis ist: Das Trio bringt tiefgreifende Erfahrung aus dem direkten Wettbewerbsumfeld mit. Die drei Gründer waren zuvor beim Berliner Energie-Einhorn Enpal tätig, wo sie die Sparte „Dragon“ – das Wärmepumpen-Geschäft – maßgeblich mit aufgebaut haben.

Mit dieser profunden Branchenexpertise verließen sie Enpal, um mit der dsb ein eigenes, etwas anders gelagertes Konzept an den Start zu bringen. Während Enpal vorrangig als direkt ausführender Installateur auftritt, positioniert sich die dsb als ganzheitlicher Berater und Vermittler. CEO Sebastian Schmidt betont diesen Unterschied vehement: Im Gegensatz zu Mitbewerber*innen, die primär eine spezifische PV-Anlage oder Wärmepumpe verkaufen möchten, verfolge die dsb den Ansatz der absoluten technologischen Neutralität, um Hausbesitzern die wirklich rentabelsten Maßnahmen aufzuzeigen.

Bereits im Frühjahr 2025 konnten sie mit dieser Vision eine Seed-Runde über 3,6 Millionen Euro abschließen. Der eher konservative Name „Deutsche Sanierungsberatung“ ist dabei bewusst gewählt: Er soll in einem von Unsicherheit geprägten Markt – in dem es oft um Investitionen im mittleren fünfstelligen Bereich geht – sofort Vertrauen wecken.

Pragmatismus aus einer Hand – mit staatlicher Abhängigkeit

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO₂-Emissionen (etwa 112 Millionen Tonnen jährlich) verantwortlich. Das Marktpotenzial ist gewaltig: Laut Unternehmensangaben sind rund 80 Prozent der 15 Millionen deutschen Einfamilienhäuser noch unsaniert.

So funktioniert die dsb:

- Datenerfassung und Planung: Zertifizierte Berater*innen erfassen die Gebäudedaten vor Ort und erstellen einen digitalen Zwilling.

- Sanierungsfahrplan: Daraus wird ein individueller Sanierungsfahrplan (iSFP) abgeleitet, der Maßnahmen priorisiert. Dabei setzt die dsb auch auf pragmatische und kosteneffiziente Lösungen: Statt Kund*innen sofort ein klassisches Wärmedämmverbundsystem für 30.000 bis 50.000 Euro zu verkaufen, identifiziert die Beratung oft hochwirksame Alternativen wie eine Einblasdämmung, die bereits für rund 5.000 Euro realisierbar ist.

- Fördermittelmanagement: Das Start-up übernimmt die komplette Prüfung und Beantragung von KfW- und BAFA-Fördermitteln.

- Umsetzung: Die Koordination erfolgt über ein Netzwerk aus aktuell rund 300 lokalen, geprüften Handwerksbetrieben.

Kritische Hinterfragung: Das Modell bündelt verschiedene stark fragmentierte Prozessschritte und verspricht Kunden eine Zeitersparnis von bis zu 80 Prozent. Die größte Schwachstelle des Modells ist jedoch die enorme Abhängigkeit von staatlichen Subventionen. Die dsb räumt selbst ein, dass sich die Bedingungen für Förderungen fortlaufend und intransparent ändern. Dies offenbart sich bereits beim Einstiegsprodukt: Die Energieberatung kostet Privatkunden bei der dsb einen Eigenanteil von 650 Euro – die übrigen, erheblichen Kosten trägt der Staat. Fällt die BAFA-Förderung für diese initiale Beratung oder für teure Umsetzungsschritte wie die Wärmepumpe drastisch geringer aus, bricht der stärkste Akquise-Hebel des Startups weg.

Zudem ist die Skalierung eines zweiseitigen Marktplatzes notorisch schwer: Das Handwerk ist chronisch überlastet. Die dsb muss kontinuierlich die Qualität der 300 Partner*innenbetriebe sichern. Wenn ein regionaler Handwerker*innen mangelhaft arbeitet, fällt dies direkt auf die Marke dsb zurück.

Markt & Wettbewerb: Ein Haifischbecken

Die dsb operiert nicht im luftleeren Raum, denn der Kampf um die deutschen Dächer und Heizungskeller ist intensiv und wird von kapitalstarken Akteur*innen dominiert. Ein besonders massiver Konkurrent ist dabei Enpal, der ehemalige Arbeitgeber der dsb-Gründer. Durch den stark vertikalisierten Ansatz mit eigenen Installateur-Teams profitiert das Energie-Einhorn von höheren Margen, direkterer Qualitätskontrolle und einer enormen Finanzkraft. Einen ähnlich kompromisslosen Weg geht das Hamburger GreenTech 1KOMMA5°. Statt handwerkliche Kapazitäten nur zu vermitteln, kauft das Unternehmen lokale Betriebe gezielt auf, bindet sie exklusiv an sich und fokussiert sich dabei strategisch auf sein vernetztes Energiemanagement-System.

Geht es an die konkrete Umsetzung lukrativer Wärmepumpen-Projekte, trifft die dsb außerdem auf Thermondo. Als stark digitalisierter Heizungsbauer, der die Installation mit fest angestellten Teams durchführt, ist das Unternehmen ein direkter Rivale um die Budgets der Eigenheimbesitzer. Deutlich weniger Risiko geht hingegen von den klassischen, lokalen Energieberater*innen aus. Diese traditionellen Ingenieurbüros sind zwar oft regional tief verwurzelt, können aber mangels digitaler Prozesse und ohne ein ganzheitliches Full-Service-Angebot aus einer Hand nicht mit der Geschwindigkeit und Skalierbarkeit des Plattform-Ansatzes der dsb mithalten.

Unsere Einordnung & Fazit

Die Series-A-Runde der Deutschen Sanierungsberatung ist ein starkes Signal für den ClimateTech-Standort Deutschland. In einer Phase, in der VCs ihr Kapital primär in Künstliche Intelligenz umschichten, beweist das Gründerteam, dass echtes Umsatzwachstum – die dsb erwartet 15 Millionen Euro in diesem Jahr – und die Lösung eines fundamentalen, wenig glamourösen Problems (Handwerker*innen-Koordination) weiterhin massiv gefördert werden.

Die dsb hat ein beeindruckendes Momentum aufgebaut. Der Ansatz, einen technologisch standardisierten Prozess in einen ineffizienten Markt zu bringen, ergibt betriebswirtschaftlich absolut Sinn. Für einen langfristigen Aufstieg zum „Unicorn“ muss das Unternehmen jedoch beweisen, dass es nicht nur als hochdigitalisierte Lead-Agentur für das lokale Handwerk fungiert, sondern die Wertschöpfung tiefgreifend kontrollieren kann. Der geplante eigene Stromtarif und der Sprung ins B2B-Geschäft sind hierbei die richtigen strategischen Manöver, um wiederkehrende Umsätze (MRR) aufzubauen und sich aus der Abhängigkeit der reinen Sanierungs-Einmalgeschäfte und staatlichen Fördertöpfe zu befreien.

Münchner Robotik-Start-up microagi sammelt 55 Mio. USD ein

Das 2025 gegründete Start-up microagi hat eine Seed-Finanzierung in Höhe von 55 Millionen US-Dollar abgeschlossen. Nach eigenen Angaben handelt es sich dabei um die größte Seed-Runde in der Geschichte deutscher Start-ups.

Angeführt wird die Finanzierung vom VC-Fonds Hummingbird, mit Beteiligung von Northzone, LocalGlobe, Village Global und redalpine. Das Unternehmen, das operativ aus München gesteuert wird und rechtlich in Aachen registriert ist, entwickelt die Daten- und Deployment-Plattform "Atlas". Diese soll Industrieunternehmen dabei unterstützen, Roboter schneller, sicherer und präziser in Fabriken zu integrieren.

Aus der Formel 1 in die Fabrikhalle

Gegründet wurde microagi vor rund zehn Monaten im Jahr 2025. Hinter dem Start-up stehen unter anderem ehemalige Formel-1-Ingenieure von Red Bull Racing und Mercedes-AMG Petronas. Der Motorsport prägt dabei die Firmenphilosophie, da es dort primär darum geht, komplexe Maschinen unter Druck verlässlich arbeiten zu lassen.

- Das Management: Bercan Kilic (CEO) arbeitete zuvor als Aerodynamik-Ingenieur bei Red Bull Racing. Nico Nussbaum fungiert als CTO und leitet die technische Integration bei den Kunden vor Ort.

- Das Team: Die Belegschaft rekrutiert sich neben Abgängern der ETH Zürich und der TU München aus Mathematik-Olympiasiegern, Raketeningenieuren sowie ehemaligen Mitarbeitern von DeepMind und Apple.

- Standorte: Neben dem Münchner Hauptsitz betreibt microagi einen globalen Forschungs-Hub in Zürich sowie Büros in London und New York.

Geschäftsmodell und kritische Einordnung

microagi baut weder eigene Roboter noch trainiert das Team eigene Basis-KI-Modelle von Grund auf. Das Start-up positioniert sich bewusst als "Middleware" – eine neutrale Schicht zwischen der Kundeninfrastruktur und fortschrittlichen KI-Modellen.

- Der Ansatz: Die Plattform Atlas erfasst spezifische Betriebsdaten direkt aus der laufenden Produktion der Kunden. Diese Daten werden in Simulationen vervielfältigt, um KI-Modelle für konkrete Aufgaben feinzujustieren. Anschließend bringen Vor-Ort-Ingenieure von microagi die Roboter zusammen mit Hardware-Partnern wie NVIDIA oder Unitree in die Werkshallen.

- Die Kontroverse um "Shift": Um an dringend benötigte Trainingsdaten zu gelangen, ging microagi in der Vergangenheit unkonventionelle und teils umstrittene Wege. Über die virale App "Shift" bot das Unternehmen (zunächst in den USA) kostenlose Wohnungsreinigungen an. Der Haken: Die Reinigungskräfte trugen Helmkameras und filmten die Handgriffe aus der Ich-Perspektive. Nutzer tauschten hierbei ihre innerste Privatsphäre gegen eine Dienstleistung – ein datenschutzrechtlicher Drahtseilakt, der verdeutlicht, wie extrem der Hunger der KI-Branche nach realen Bewegungsdaten ist.

- Skalierbarkeitsrisiko: Die Strategie, sich auf Deployment und Feintuning zu konzentrieren, erspart Industriekunden zwar die Abhängigkeit von einem einzigen Hardware-Anbieter (Vendor Lock-in). Das Risiko liegt jedoch in der Skalierung: Da Ingenieure von microagi physisch bei jedem Kunden vor Ort arbeiten müssen, ähnelt das Modell einem beratungsintensiven Agenturgeschäft. Dies könnte die in der Software-Branche sonst üblichen hohen Margen belasten.

Markteinordnung: Die Wette auf die Reindustrialisierung

Europa droht bei der Automatisierung den Anschluss zu verlieren: Während Europa im Jahr 2024 lediglich 85.000 Fabrikroboter (16 Prozent des globalen Anteils) installierte, verzeichnete China im selben Jahr 295.000 Installationen (54 Prozent). Gleichzeitig stehen europäische Fabriken vor einem massiven demografischen Wandel, da in diesem Jahrzehnt ein Großteil der erfahrenen Belegschaft in Rente geht.

Dass namhafte VCs nun eine solche Summe in ein europäisches Deployment-Unternehmen stecken, ist ein starkes Signal für den Standort. Microagi muss nun beweisen, dass der manuelle Integrationsaufwand in den Fabriken nicht zum Flaschenhals wird. Gelingt dies, könnte das Start-up zu einer der wichtigsten Datenschnittstellen der europäischen Industrie-Robotik werden.

1,8 Mrd. Dollar für Helsing

Das KI-Verteidigungs-Start-up Helsing hat eine historische Series-E-Finanzierung in Höhe von 1,8 Milliarden US-Dollar abgeschlossen. Die Runde war massiv überzeichnet – ein beeindruckender Meilenstein für ein Unternehmen, das erst 2021 gegründet wurde.

Die nackten Zahlen markieren einen historischen Meilenstein für das europäische Tech-Ökosystem: Das Münchner DefenseTech-Start-up Helsing hat eine Series-E-Finanzierungsrunde in Höhe von 1,8 Milliarden US-Dollar abgeschlossen und wird nun mit astronomischen 18 Milliarden US-Dollar bewertet.

Die Investorennachfrage überstieg das verfügbare Volumen deutlich. Das Konsortium liest sich wie das Who-is-Who des globalen Kapitals: Unter anderem sind Dragoneer, Lightspeed Venture Partners, Goldman Sachs, JPMorganChase, General Catalyst und Plural an Bord. Trotz der massiven US-Beteiligung bleibt Helsing mehrheitlich in europäischem Besitz. Dem Verwaltungsrat sitzen weiterhin Spotify-Gründer Daniel Ek sowie der ehemalige Airbus-Chef Tom Enders vor.

Doch was steckt hinter dem rasanten Aufstieg des Unternehmens, wer sind die Köpfe dahinter und wie tragfähig ist das Modell, die Verteidigung der Zukunft primär durch Software zu definieren?

Die Gründer: Vom Gaming und Ministerium zum Rüstungs-Unicorn

Helsing wurde im März 2021 gegründet. Hinter dem Unternehmen steht ein ungewöhnliches, interdisziplinäres Gründer-Trio, das bewusst aus völlig unterschiedlichen Welten zusammenkam:

- Torsten Reil (Co-CEO): Studierter Biologe und KI-Experte aus der Gaming-Industrie. Er gründete zuvor NaturalMotion (ein Spin-off der Universität Oxford), dessen Animationssoftware in Blockbuster-Spielen wie GTA genutzt und später für über 520 Millionen Dollar an Zynga verkauft wurde.

- Dr. Gundbert Scherf (Co-CEO): Bringt die strategisch-politische Tiefe. Er war zuvor Beauftragter im Bundesverteidigungsministerium und kennt die starren, oft langwierigen Beschaffungsprozesse des Militärs aus eigener Erfahrung.

- Niklas Köhler (President & CPO): Spezialist für Deep Learning, der die technologische Expertise für die Software-Architektur beisteuert.

Die Gründungsidee basierte auf der Erkenntnis, dass gigantische Mengen an Sensordaten des Militärs ungenutzt bleiben und moderne Kriegsführung maßgeblich durch Software entschieden wird. Spotify-Gründer Daniel Ek glaubte früh an diese Vision und finanzierte das Vorhaben im November 2021 über sein Investmentvehikel Prima Materia mit einer für europäische Verhältnisse beispiellosen Seed-Runde von 100 Millionen Euro.

Das Geschäftsmodell: Silicon Valley statt „Cost-Plus“

Traditionelle Rüstungskonzerne arbeiten vornehmlich nach dem sogenannten „Cost-Plus“-Modell: Der Staat beauftragt und finanziert die jahrelange Entwicklung von militärischer Hardware. Helsing dreht diesen Prozess als softwaregetriebener Disrupter um: Das Unternehmen entwickelt primär mit privatem Risikokapital, um marktreife Softwarelösungen schnell und flexibel an das Militär verkaufen zu können.

Helsings Kernprodukt ist eine KI-Plattform, die riesige Mengen an Sensordaten auf dem Schlachtfeld in Echtzeit auswertet, fusioniert und vernetzt. Mittlerweile integriert das Startup seine Technologie sowohl in bestehende Großplattformen – wie beim Upgrade der elektronischen Kampfführung des Eurofighters – als auch in neue, softwaregesteuerte Systeme. Dazu zählt die Ausstattung autonomer Drohnenschwärme („Loitering Munition“) ebenso wie KI-Software für die Unterwasser-Überwachung.

Markt und Wettbewerber: Das Betriebssystem des Krieges

Der Markt für „Defense Tech“ erlebt durch die veränderte geopolitische Weltlage und weltweit drastisch steigende Verteidigungsbudgets einen massiven Boom. Helsing positioniert sich hier als die souveräne, europäische Antwort auf die US-Dominanz.

Die Hauptkonkurrenz stammt direkt aus dem Silicon Valley:

- Anduril Industries: Das vom Oculus-Gründer Palmer Luckey initiierte Unternehmen verfolgt einen ähnlichen Ansatz (Lattice OS), skaliert massiv die Produktion autonomer Systeme und wird im Peak bereits im hohen zweistelligen Milliardenbereich taxiert.

- Palantir: Der US-Datenriese ist der Pionier bei der Datenfusion für Geheimdienste und Militär, weshalb Helsing in der Branche oft als das „europäische Palantir“ bezeichnet wird.

Kritische Würdigung: Die Belastungsprobe des Hypes

Trotz des gewaltigen Aufschwungs erfordert das Modell Helsing eine nüchterne, kritische Betrachtung:

- Bewertungsblase vs. staatliche Trägheit: Eine Bewertung von 18 Milliarden Dollar preist ein extremes, fast fehlerfreies Zukunftswachstum ein. Obwohl Helsing prestigeträchtige Regierungsaufträge sichern konnte, bleiben europäische Beschaffungsprozesse bürokratisch. Ob die realen Umsätze die Erwartungen des Venture Capitals dauerhaft rechtfertigen, muss sich erst noch zeigen.

- Die Ethik der Autonomie: Helsing verweist stets auf restriktive ethische Standards und die Prämisse, ausschließlich mit Demokratien zusammenzuarbeiten. Dennoch berührt der Einsatz von KI-Systemen, die innerhalb von Millisekunden Ziele erkennen und priorisieren, ethische rote Linien. Die lückenlose Kontrolle durch den Menschen (Human-in-the-loop) bleibt in der Hochgeschwindigkeits-Kriegsführung ein rechtliches und moralisches Spannungsfeld.

Was das Start-up-Ökosystem von Helsing lernen kann

Für Gründerinnen und Gründer jenseits der Rüstungsindustrie liefert der Case Helsing drei fundamentale Learnings:

- Radikale Talent-Dichte: Die Gründer betonen unermüdlich, dass Recruiting absolute Chefsache ist. Um traditionelle Branchen zu überholen, bedarf es einer kompromisslosen Konzentration auf die besten Tech-Talente des Marktes.

- Vom Problem her gründen: Das Team spürte eine geopolitische Dringlichkeit und baute das Unternehmen mitten in einer globalen Zeitenwende auf, statt in vermeintlich sicheren, rein zivilen Nischen zu verharren.

- Ein starkes, klares Narrativ: Um hochqualifizierte Software-Entwickler aus der zivilen Tech-Welt für das ethisch sensible Defense-Segment zu gewinnen, braucht es Sinnstiftung. Helsing löst dies durch das klare, übergeordnete Versprechen, die technologische Souveränität westlicher Demokratien zu schützen.

Helsing hat bewiesen, dass man in Europa aus dem Stand ein hochkapitalisiertes Deep-Tech-Unicorn formen kann. Der finale Lackmustest wird nun sein, ob die Software die extremen Erwartungen der Investoren und die raue, sicherheitspolitische Realität langfristig ausgleicht.

Quantensprung in der Chip-Inspektion: Wie QuantumDiamonds den globalen Halbleitermarkt aufmischen will

Mit 91 Millionen Euro frischem Kapital – darunter massive EU-Fördermittel – baut das Münchner DeepTech-Start-up QuantumDiamonds eine eigene Fabrik. Die Technologie verspricht, die fehleranfällige Chip-Produktion zu revolutionieren. Doch der Weg vom vielversprechenden Uni-Spin-off zum globalen Hardware-Lieferanten in einer hochkonservativen Industrie birgt gewaltige Hürden. Eine Analyse.

Die Zahlen lassen aufhorchen, selbst im oft von Superlativen geprägten Tech-Ökosystem: Insgesamt 91 Millionen Euro fließen in das 2022 gegründete Münchner Start-up QuantumDiamonds. Davon stammen 15 Millionen Euro aus einer Series-A-Runde, angeführt vom World Fund und unter Beteiligung von Bayern Kapital, IQ Capital, Earlybird und weiteren namhaften VCs. Den wahren Hebel liefert jedoch die öffentliche Hand: 76 Millionen Euro fließen als nicht verwässernde Direktförderung im Rahmen des European Chips Acts, bereitgestellt vom Bundeswirtschaftsministerium und dem Freistaat Bayern. Das ambitionierte Ziel: Noch im Jahr 2026 soll in München der erste Bauabschnitt einer 152 Millionen Euro teuren Produktionsstätte für quantenbasierte Halbleiterprüftechnik in Betrieb gehen.

Die Historie: Vom TUM-Labor in die globalen Fabs

Hinter QuantumDiamonds stehen Kevin Berghoff (CEO) und Dr. Fleming Bruckmaier (CTO), die das Unternehmen als Spin-off der Technischen Universität München (TUM) und gefördert durch die TUM Venture Labs gründeten. Berghoff, der Management studierte und zuvor als Berater bei McKinsey Tech-Konzerne zu Wachstumsstrategien beriet, liefert das kommerzielle Rüstzeug. Bruckmaier, promovierter Quantenphysiker der TUM mit Masterabschluss der ETH Zürich, bringt die technologische Tiefe mit.

Die Entwicklungsgeschwindigkeit des Teams ist enorm: Nach ersten Prototyping-Grants sicherte sich das Start-up Ende 2023 eine Seed-Finanzierung in Höhe von 7 Millionen Euro. Nur rund zweieinhalb Jahre später expandierte QuantumDiamonds im Frühjahr 2026 nach Taiwan und ins kalifornische Silicon Valley, um strategisch nah an den asiatischen und US-amerikanischen Halbleiter-Clustern zu operieren.

Das Problem und die technologische Lösung

Der größte Engpass der modernen Chipindustrie liegt im Qualitätsmanagement. Halbleiter werden nicht mehr nur flach (2D), sondern zunehmend in komplexen, mehrlagigen 3D-Architekturen (Advanced Packaging) verbaut – eine Grundvoraussetzung für leistungsstarke KI-Anwendungen. Traditionelle Prüfverfahren erfordern oft das physische Zerschneiden von Chip-Proben. Das dauert teils Wochen und zerstört das wertvolle Produkt.

Hier setzt QuantumDiamonds an: Das Unternehmen nutzt sogenannte Stickstoff-Vakanzzentren (NV-Zentren) in synthetischen Diamanten als Quantensensoren. Diese Sensoren messen Magnetfelder, die durch fließende elektrische Ströme in den Chips entstehen, optisch und auf den Nanometer genau. Der entscheidende Vorteil: Das Verfahren arbeitet zerstörungsfrei und reduziert den Prozess der Fehlererkennung von Wochen auf wenige Minuten.

Geschäftsmodell, Markt und Wettbewerb

So brillant die Technologie im Labor glänzt, so steinig ist der vor QuantumDiamonds liegende Weg in den globalen Markt. Ein kritischer Blick auf die strategischen Hürden:

- Das „Valley of Death“ der Hardware-Skalierung (Capex-Risiko): Ein 152-Millionen-Euro-Produktionsstandort ist für ein junges Unternehmen ein gigantisches finanzielles Wagnis. Hardware-Start-ups scheitern besonders in Europa oft an der extremen Kapitalintensität (Capital Expenditure, Capex). Ohne die massiven Subventionen aus dem European Chips Act hätten traditionelle Venture-Capital-Geber ein solches Vorhaben kaum allein geschultert. Das Geschäftsmodell ist somit stark von politischen, industriestrategischen Konjunkturen abhängig.

- Der harte Kampf um den „Inline“-Betrieb: Bislang werden die Werkzeuge von QuantumDiamonds vor allem für stichprobenartige Analysen in Laboren eingesetzt. Das erklärte Ziel ist es jedoch, hochskalierte Inspektionssysteme für die 100-prozentige Qualitätskontrolle direkt am Fließband (Inline-Inspektion) zu etablieren. In den Reinräumen der Chip-Giganten zählt jede Sekunde. Die Anlagen müssen im 24/7-Betrieb absolut ausfallsicher laufen. Die Halbleiterbranche gilt als extrem konservativ, wenn es darum geht, völlig neue physikalische Messmethoden in laufende, hochempfindliche Prozesse zu integrieren.

- Klumpenrisiko im Oligopol: Laut eigenen Angaben arbeitet das Start-up bereits mit neun der zehn weltweit führenden Chip-Hersteller zusammen. Der Markt ist jedoch ein extremes Oligopol (bestehend aus wenigen Playern wie TSMC, Intel oder Samsung). Das bedeutet: Einige wenige Großkunden diktieren die Bedingungen, und die Verkaufszyklen für Multimillionen-Dollar-Maschinen sind enorm lang. Um planbar zu wachsen, muss es QuantumDiamonds gelingen, neben dem Hardware-Verkauf wiederkehrende Umsätze über Software- und Wartungsabonnements (Software-as-a-Service zur Datenanalyse) zu etablieren.

- Die Konkurrenz der Branchenriesen: Im spezifischen Bereich der Quanten-Metrologie für Halbleiter besitzt QuantumDiamonds derzeit einen technologischen Vorsprung. Der eigentliche Wettbewerb droht jedoch durch die Verdrängung etablierter, klassischer Inspektionsverfahren von Markt-Goliaths wie der KLA Corporation oder Applied Materials. Diese US-Konzerne verfügen über milliardenschwere F&E-Budgets und jahrzehntelange, tief verzweigte Lieferbeziehungen zu den Chip-Fabriken.

Einordnung für die Start-up-Szene

Der Case QuantumDiamonds ist für die europäische Gründungsszene ein wichtiges Signal und ein Paradebeispiel für eine kluge Finanzierungsstrategie. Das Gründerteam beweist, wie sich das aktuelle geopolitische Momentum – der Wille der EU und des Bundes, technologische Souveränität in der Halbleiter-Lieferkette aufzubauen – als massiver Hebel für das eigene Wachstum nutzen lässt.

Während sich ein Großteil der Investor*innen derzeit im weniger kapitalintensiven B2B-SaaS- und KI-Softwaremarkt tummelt, zeigt QuantumDiamonds: DeepTech-Hardware Made in Germany ist finanzierbar, wenn VC-Geld intelligent mit hochvolumigen staatlichen Fördertöpfen kombiniert wird. Meistert das Team nun den Übergang von der universitären Ausgründung zum verlässlichen Serienproduzenten für die anspruchsvollsten Fabs der Welt, könnte in München ein neuer europäischer Hardware-Champion nach dem Vorbild des niederländischen Tech-Riesen ASML heranwachsen.

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.

Die Zinswende und verschärfte ESG-Vorgaben setzen die Immobilienbranche massiv unter Druck. Die Preise am Markt zweiteilen sich zunehmend: Während Immobilien mit guten energetischen Standards im Wert steigen, drohen unsanierte Objekte zu sogenannten „Stranded Assets“ mit Wertverlusten zu werden. Genau an dieser Schnittstelle agiert das Berliner Start-up Fuchs & Eule. Als digitaler Energie- und Sanierungsberater konnte das Team nun namhafte Geldgeber überzeugen.

In der aktuellen Finanzierungsrunde sammelt das Unternehmen 10 Millionen Euro ein. Angeführt wird die Runde vom GET Fund als Lead-Investor. Als Neuinvestoren steigen PI Impact und Wave-X ein. Zudem beteiligen sich die Bestandsinvestoren SET Ventures, Picus Capital und Realyze Ventures erneut. Das frische Kapital soll primär in den Ausbau des digitalen Geschäftsmodells fließen. Im Fokus stehen dabei KI-Technologien, intelligente Screenings sowie datenbasierte Analysen für individuelle Sanierungsberatungen, um Immobilienportfolios energieeffizienter und wertsteigernd zu transformieren.

Start-up-Erfahrung trifft Ingenieurwesen

Gegründet wurde Fuchs & Eule im Jahr 2021. Zum fünfköpfigen Gründungsteam gehören Robin Behlau, Dr. Tobias Frese, Lina Adrian, Dr. Friso Zimmermann und Matthias Kube.

Besonders der Name Robin Behlau lässt in der deutschen Gründungsszene aufhorchen. Als Gründer von Aroundhome (ehemals Käuferportal) hat Behlau bereits bewiesen, wie man fragmentierte Märkte digitalisiert, Leads generiert und Plattformen skaliert. Diese Erfahrung im Plattformaufbau trifft bei Fuchs & Eule – rechtlich eine Marke der Valyria Technology GmbH – auf ein mittlerweile über 100-köpfiges Expert*innen-Netzwerk, das ingenieurstechnisches Fachwissen mit digitalen Analyse-Tools bündelt.

Der Spagat zwischen Asset-Manager*innen und Eigenheimbesitzer*innen

Die aktuelle Kommunikation von Fuchs & Eule positioniert das Unternehmen klar im B2B-Segment: Bestandshalter, Family Offices und Asset-Manager*innen von Wohn- und Gewerbeimmobilien bilden die Kernzielgruppe. Der Beratungsansatz gliedert sich in klar definierte digitale Schritte:

- KI-Portfolioscreening: Zum Einstieg identifiziert die Software diejenigen Gebäude eines Portfolios, die das größte Sanierungs- und Wertsteigerungspotenzial aufweisen.

- Digitale Zwillinge & Analysen: Auf dieser Basis erstellen die Expert*innen detaillierte Gebäudeanalysen, um wirtschaftlich sinnvolle Maßnahmen abzuleiten.

- Fördermittel-Begleitung: Ergänzend unterstützt das Start-up bei der Auswahl passender Programme und der Antragstellung.

Bislang wurden laut Unternehmensangaben rund 10.000 Analysen auf mehr als fünf Millionen Quadratmetern Fläche durchgeführt. Die eingesetzte Technologie soll dabei geholfen haben, pro Gebäude und Jahr durchschnittlich 21,6 Tonnen CO2 einzusparen.

Der Realitäts-Check: Die offizielle B2B-Kommunikation bildet jedoch nur einen Teil des tatsächlichen Geschäftsmodells ab. Während die neue Finanzierung das hochkomplexe, margenstarke Projektgeschäft für institutionelle Investoren anschieben soll, ist das Start-up operativ längst tief im B2C-Geschäft verwurzelt. Über weitreichende B2B2C-Partnerschaften – unter anderem mit dem toom Baumarkt, dem Bauelemente-Hersteller heroal und Verbänden wie Haus & Grund – skaliert das Unternehmen parallel das kleinteilige Volumengeschäft der individuellen Sanierungsfahrpläne (iSFP) für private Eigenheimbesitzer*innen.

Markt und Regulatorik: Rückenwind aus Brüssel

Der Markt für energetische Sanierungen wächst organisch, wird aber primär durch harte Regulatorik getrieben. Die EU-Gebäuderichtlinie gibt einen straffen Zeitplan vor: Bis zum Jahr 2030 müssen 16 Prozent aller Nichtwohngebäude, die sich EU-weit im schlechtesten energetischen Zustand befinden, saniert werden. Bis 2033 steigt diese Quote auf die schlechtesten 26 Prozent.

Ohne spezialisierte Expertise und datengestützte Priorisierung sind diese Zielvorgaben für institutionelle Bestandshalter kaum zu bewältigen. Hier greift der „Done-for-you“-Ansatz von Fuchs & Eule, der Komplexität aus dem Entscheidungsprozess nehmen und diesen für Portfolio-Manager*innen beherrschbar machen soll.

Engpass Handwerk und Doppelstrategie

Trotz des beeindruckenden Wachstums, der starken Investoren und des klaren Founder-Market-Fits steht das Geschäftsmodell vor branchenüblichen Herausforderungen, die es zu bewältigen gilt:

Der Umsetzungs-Flaschenhals: Digitale Zwillinge und KI-Analysen schaffen hervorragende Transparenz, bauen aber keine Wärmepumpen ein. Eine fundierte Sanierungs-Entscheidung ist nur der erste Schritt. Der eigentliche Engpass der Wärmewende in Deutschland bleibt der Fachkräftemangel im Handwerk. Wenn die identifizierten Maßnahmen aufgrund fehlender Kapazitäten nicht zeitnah umgesetzt werden können, verzögert sich der Effekt der schnellen digitalen Analyse.

Die ressourcenintensive Doppelstrategie: Den B2B-Markt (komplexe Gewerbeportfolios) und den B2C-Markt (Einfamilienhäuser via Kooperationen) parallel zu bespielen, erfordert enorme Ressourcen. Die Herausforderung für das Management wird darin bestehen, in zwei völlig unterschiedlichen Zielgruppen den operativen Fokus zu behalten.

Abhängigkeit von volatiler Förderpolitik: Ein zentraler Baustein des Modells ist die Fördermittelberatung. Die deutsche Subventionspolitik hat sich in den letzten Jahren durch plötzliche Förderstopps teils als unberechenbar erwiesen. Eine veränderte Förderkulisse kann die Wirtschaftlichkeitsrechnungen von Sanierungsprojekten kurzfristig verändern.

Fazit

Fuchs & Eule adressiert eines der größten und kapitalintensivsten Probleme der deutschen Immobilienwirtschaft mit einem hochskalierbaren Ansatz. Gelingt es den Gründer*innen, den Spagat zwischen B2B und B2C zu meistern und durch ihr Partner-Netzwerk nicht nur die Theorie der Sanierung aufzuzeigen, sondern auch die analoge Umsetzung verlässlich zu begleiten, besitzt das PropTech beste Voraussetzungen, zu einem der führenden Player in der europäischen Bestands-Dekarbonisierung zu werden.

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.