Zum Newsletter per QR-Code

Aktuelle Events

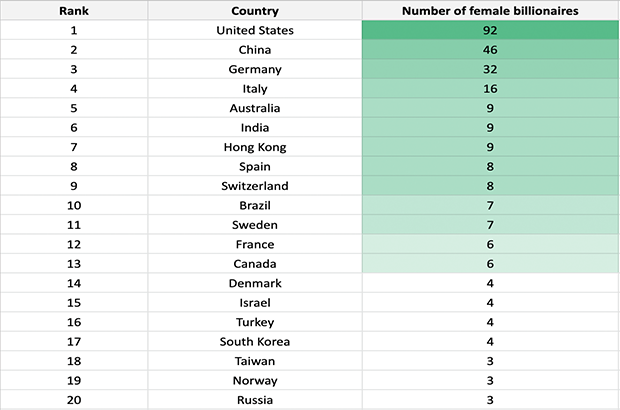

Wo leben die meisten Milliardärinnen?

Ein Ergebnis der City-Index-Studie vorab: Deutschland beherbergt die weltweit dritthöchste Anzahl an Milliardärinnen.

Das und vielen mehr geht aus einer Studie von City Index zum Internationalen Frauentag hervor, die den Live-Milliardärs-Tracker von Forbes ausgewertet hat, um das Land mit den meisten weiblichen Milliardären zu finden.

Laut City Index haben die Vereinigten Staaten mit insgesamt 92 die meisten weiblichen Milliardäre der Welt, doppelt so viele wie China, das mit 46 an zweiter Stelle liegt. Die USA sind zwar die Heimat einiger der bekanntesten männlichen Milliardäre, aber vier der fünf reichsten Frauen der Welt, darunter die Walmart-Erbin Alice Walton, stammen ebenfalls aus den USA.

Deutschland liegt mit 32 Milliardärinnen an dritter Stelle, das ist etwas mehr als ein Drittel mehr als in den USA. Dazu gehören die deutsche Automobilerbin Susanne Klatten (27,58 Mrd. $) und die Familie von Francine von Finck (8,27 Mrd. $), Tochter des verstorbenen Milliardärs und Geschäftsmanns August von Finck jr.

An vierter Stelle steht das zweite europäische Land in der Rangliste, Italien, das 16 weibliche Milliardäre beherbergt, halb so viele wie das benachbarte Deutschland. Die Campari-Erbin Alessandra Garavoglia (3,44 Mrd. USD) und die ikonische Designerin Miuccia Prada (5,24 Mrd. USD) führen die Liste der italienischen Milliardärinnen an - ein Beweis für die Liebe des Landes zum Essen und zur Mode.

Australien, Indien und Hongkong liegen mit jeweils neun Milliardärinnen gleichauf auf dem fünften Platz. Obwohl jedes Land weniger als ein Zehntel der Zahl der weiblichen Milliardäre in den USA stellt, glänzen die Selfmade-Milliardäre dort. Die reichste Selfmade-Frau der Welt, die Hongkonger Tech-Mogulin Zhou Qunfei, hat ein Nettovermögen von 6,6 Milliarden Dollar, während die Canva-Mitbegründerin Melanie Perkins (Nettovermögen 3,62 Milliarden Dollar) aus Perth in Australien stammt. Die indische Geschäftsfrau und Politikerin Savitri Jindal und ihre Familie verfügen über ein Vermögen von 16,96 Milliarden Dollar und sind damit die reichste Frau Indiens.

Die Daten wurden im Februar 2023 erhoben.

Diese Artikel könnten Sie auch interessieren:

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

Gebäudedämmung als Infrastrukturaufgabe: VARM sichert sich 17,5 Millionen Euro in Series-A-Finanzierung

Das Berliner Start-up VARM hat eine Series-A-Finanzierungsrunde über 17,5 Millionen Euro abgeschlossen. Lead-Investor der Kapitalrunde ist der ABN AMRO Sustainable Impact Fund, flankiert vom GET Fund als Co-Lead. Zudem beteiligten sich Aurum Impact sowie die Bestandsinvestoren Emerge, Pale blue dot und noa. Das ausgegebene Ziel des jungen Unternehmens ist ambitioniert: Bis zum Jahr 2035 sollen nach eigenen Angaben eine Million Gebäude in ganz Europa gedämmt werden.

VARM wurde im Jahr 2023 in Berlin von Christian Grüner und Sebastian Würz gegründet. Wie wir bei StartingUp bereits ausführlich in unserer Rubrik „Gründer*in der Woche“ berichtet haben, entspringt das Geschäftsmodell dem klaren Wunsch nach greifbarem Klima-Impact in der physischen Welt. Christian Grüner, studierter Mathematiker, betont, dass die Skalierung der Dämmung eine zwingende Infrastrukturaufgabe für die europäische Wärmewende sei.

Plattform trifft auf traditionelles Handwerk

Das Kernversprechen von VARM besteht darin, Einfamilienhäuser an nur einem Tag zu einem transparenten Festpreis zu dämmen. Ein typisches Projekt schlägt laut Unternehmensangaben mit rund 5.000 Euro zu Buche, wobei sich dieser Betrag durch staatliche BAFA-Förderungen auf einen Eigenanteil von unter 4.000 Euro reduzieren lassen soll. Da Bewohner im Anschluss bis zu 50 Prozent ihrer Heizkosten einsparen können sollen, amortisiert sich die Investition rechnerisch bereits nach wenigen Jahren.

Um diese Geschwindigkeit bei der Ausführung zu erreichen, setzt das Start-up auf ein dezentrales Partnerprogramm. Etablierte Handwerksbetriebe übernehmen die handwerkliche Umsetzung und stützen sich dabei auf eine von VARM bereitgestellte KI-Plattform, die entscheidende Schritte wie die Aufmaßerfassung und die Berechnung von Materialmengen automatisiert. Dem branchenweiten Personalmangel begegnet das Start-up proaktiv, indem es eigenständig Quereinsteiger aus angrenzenden Berufen qualifiziert und an die Betriebe vermittelt.

Markt, Wettbewerb und kritische Einordnung

Der deutsche Sanierungsmarkt scheitert laut Gaetano Giuffré vom ABN AMRO Sustainable Impact Fund nicht an mangelnder Nachfrage, sondern an der fehlenden Ausführung. Der traditionelle Handwerkssektor gilt als stark fragmentiert und durch den allgegenwärtigen Fachkräftemangel gelähmt. Klassische Vermittlungsportale im Energiebereich lösen dieses Problem nicht, da sie keine eigenen Handwerkskapazitäten aufbauen.

Während andere Player die Bereiche Wärmepumpen und Photovoltaik mit digitalen Vertriebsstrukturen bereits stark verändert haben, blieb der Markt für Gebäudedämmung lange analog. Dennoch muss das Geschäftsmodell von VARM kritisch beobachtet werden: Die Standardisierung physischer Bauprozesse ist weitaus komplexer als die Skalierung reiner Software. Auf der Baustelle treffen standardisierte KI-Prozesse auf unvorhersehbare, reale Gegebenheiten von Altbauten. Die größte Herausforderung für VARM wird es künftig sein, die versprochene handwerkliche Qualität bei einem rasanten, paneuropäischen Wachstum aufrechtzuerhalten – insbesondere, wenn ein Teil der Ausführung von angelernten Quereinsteigern erbracht wird.

Bislang scheint die Qualitätssicherung jedoch zu greifen: Bei tausenden abgeschlossenen Projekten hält das Unternehmen an seinen bundesweit sieben Standorten derzeit eine Google-Bewertung von 4,9 Sternen. Die frische Kapitalspritze soll nun vor allem in den Ausbau des Partnerprogramms fließen, um das traditionelle Handwerk tatsächlich in eine skalierbare Infrastruktur zu transformieren.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

Die 3,7-Billionen-Dollar-Wette: Warum die geplanten Mega-Börsengänge von SpaceX, OpenAI und Co. das globale Finanzgefüge belasten können

SpaceX hat es vorgemacht, OpenAI und Anthropic steht es bevor: der Börsengang. Die kombinierte Bewertung dieser drei Tech-Giganten stellt die gesamte deutsche Wirtschaftsleistung an der Börse in den Schatten. Während die Start-up- und VC-Szene das Ende der jahrelangen IPO-Flaute feiert, schlagen Vermögensverwalter*innen Alarm: Die Flut an Mega-IPOs könnte vor allem für vermeintlich sicher geglaubte ETF-Anleger*innen zum unkalkulierbaren Risiko werden.

Der Technologie- und KI-Hype erreicht seinen vorläufigen Höhepunkt. Den Auftakt macht das Raumfahrtunternehmen SpaceX mit einer schwindelerregenden Bewertung von rund 1,8 Billionen US-Dollar (Stand 15.06.26) nach erfolgfreichem Börsenstart. Auch das ChatGPT-Mutterunternehmen OpenAI (rund 1,0 Billionen US-Dollar) und der KI-Rivale Anthropic (0,9 Billionen US-Dollar) haben ihre Börsenplatzierungen bereits in Stellung gebracht.

Für das Ökosystem der Venture-Capital-Geber*innen und Gründer*innen ist das ein massives Signal: Nach Jahren der Zurückhaltung ist der IPO-Markt zurück, und er ist größer als je zuvor. Zusammen bringen es die drei Unternehmen auf eine Marktkapitalisierung von rund 3,7 Billionen US-Dollar – fast doppelt so viel wie alle DAX-Konzerne zusammen.

Doch abseits der Feierstimmung im Silicon Valley drängt sich eine weitaus unbequemere Frage auf, die das Multi Family Office FINVIA in einem aktuellen Beitrag thematisiert: Sind diese Börsengänge wirklich der Beginn eines neuen technologischen Superzyklus – oder das finale Symptom einer extremen Überhitzung?

Der Fluch des Höhepunkts

Die Finanzgeschichte liefert ein klares, warnendes Muster: Wenn unangefochtene Marktführer an die Börse gehen, wählen sie meist den Zeitpunkt der maximalen Euphorie. Das war beim IPO von Goldman Sachs 1999 (mitten in der Dotcom-Blase) so, bei Blackstone 2007 (am Vorabend der Finanzkrise) und bei Glencore 2011 (am Ende des Rohstoff-Booms). Häufig markierten genau diese Mega-IPOs den Zenit des Marktes, woraufhin Anleger*innen jahrelange Durststrecken in Kauf nehmen mussten.

Die Skepsis ist angebracht. Denn während die gigantischen Bewertungen für SpaceX und OpenAI Zukunftsvisionen von AGI (Artificial General Intelligence) und der Mars-Kolonialisierung einpreisen, sieht die fundamentale Realität oft komplexer aus: Branchenmedien berichteten für SpaceX in den vergangenen Expansionsjahren wiederholt von Nettoverlusten im Milliardenbereich, und auch bei OpenAI zweifeln Kritiker*innen daran, wie schnell sich die gewaltigen Ausgaben für die KI-Infrastruktur jemals nachhaltig refinanzieren lassen.

Die Illusion der passiven Streuung: ETFs als unfreiwillige Käufer

Das eigentliche Problem, auf das die FINVIA-Analyse hinweist, liegt jedoch in der Mechanik der modernen Finanzmärkte, genauer gesagt bei passiven Indexfonds (ETFs). Der „MSCI World“ gilt unter Anleger*innen – vom Privatinvestierenden bis zum Start-up-Gründenden nach dem ersten Exit – als Inbegriff der Risikostreuung. Doch diese globale Diversifikation läuft Gefahr, in eine erhebliche Schieflage zu geraten.

Sobald SpaceX und Co. gelistet werden, saugen die großen Indizes sie automatisch auf. Der Index-Anbieter MSCI verfügt über einen „Fast-Track-Mechanismus“, durch den Giganten wie SpaceX schon nach wenigen Handelstagen in den MSCI World gespült werden können. Das Besondere daran: Sollte SpaceX, wie in Marktpreisen angedeutet, anfangs nur einen geringen Teil seiner Aktien als Streubesitz (Free Float) in den freien Handel bringen, prallt die automatische, gigantische Nachfrage der ETF-Anbieter*innen auf ein stark verknapptes Angebot. Das kann die Kurse kurzfristig künstlich in die Höhe treiben.

ETF-Anleger*innen kaufen diese neu gelisteten, maximal teuren Aktien am Ende blind mit ein. Zwar machen sie anfangs wegen des geringen Streubesitzes nur Bruchteile eines Prozents im Index aus, doch Expert*innen warnen, dass dieses Gewicht bei vollständiger Platzierung mittelfristig massiv anwachsen könnte. Der MSCI World, der heute ohnehin schon zu über 70 Prozent aus US-Aktien (und hier primär Big Tech) besteht, mutiert damit immer weiter zur konzentrierten Branchenwette.

Kritische Einordnung: Zwischen Substanz und Geschäftsmodell

Wie belastbar sind die Warnungen? Eine journalistische Überprüfung der aktuellen Marktdynamik zeigt: Die Risiken der Index-Integration sind hochaktuell und absolut real. Das beweist unter anderem der Umgang des Index-Betreibers S&P Dow Jones. Während der MSCI World Neulinge unter bestimmten Bedingungen sehr schnell integriert, sieht das Regelwerk des S&P 500 – des wichtigsten Index der Welt – strenge, historische Rentabilitätskriterien vor. Solange Tech-Giganten in ihren Wachstumsphasen keine anhaltende Netto-Profitabilität nachweisen können, bleibt ihnen dieser Markt verschlossen. Der weltweite MSCI World hingegen gewichtet primär nach Marktkapitalisierung und schluckt die Risiken ungefiltert.

Gleichzeitig gilt es, die Perspektive des Absenders FINVIA kritisch zu hinterfragen. Als Family Office hat das Unternehmen ein naturgemäßes Interesse daran, die Vorzüge einer aktiv gemanagten, strategisch strukturierten Vermögensverwaltung gegenüber rein passiven, billigen ETF-Produkten zu betonen. Der Rat, „nicht alles in einen MSCI World zu stecken“, sondern Portfolios aktiv über alternative Anlageklassen und Regionen zu streuen, ist ein klassisches Kernargument dieser Branche. Falsch wird die strukturelle Analyse des Index-Risikos dadurch jedoch nicht.

Die Dimensionen der anstehenden IPOs sprengen bisherige Denkmuster. Sollten erhebliche Anteile dieser Emissionen direkt an Kleinanleger*innen und über die Index-Zwangskäufe der ETFs in den Markt gedrückt werden, droht eine massive Risikoverlagerung: Während Gründer*innen, Insider*innen und frühe VC-Investor*innen historische Multiples realisieren und Liquidität generieren, wird das langfristige Profitabilitätsrisiko der Tech-Visionen direkt in die Depots der passiven Welt-Anleger*innen weitergereicht.

Fazit für die StartingUp-Community

Für die Start-up-Szene sind die Mega-Börsengänge ein zweischneidiges Schwert. Auf der einen Seite beweisen sie eindrucksvoll, dass echte „DeepTech“-Visionen vom Kapitalmarkt mit astronomischen Summen honoriert werden. Das verschiebt die Bewertungsmaßstäbe für die gesamte Venture-Capital-Landschaft nach oben.

Auf der anderen Seite offenbaren sie die wachsende Fragilität unhinterfragter, passiver Geldanlage. Wer heute blind auf einen Welt-ETF setzt, geht de facto die Wette ein, dass die teuersten Privatunternehmen der Wirtschaftsgeschichte ihre enormen Versprechen auf Jahrzehnte hinaus fehlerfrei einlösen werden. Für Gründer*innen und Unternehmer*innen, die durch das eigene Unternehmen ohnehin ein massives Klumpenrisiko im Tech-Sektor tragen, lautet die harte Lektion für das Privatvermögen: Echte Diversifikation erfordert wieder aktives Nachdenken – der simple Dauerauftrag auf den „MSCI World“ greift in Zeiten dieser neuen Mega-IPOs zu kurz.

Disclaimer (Rechtlicher Hinweis): Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung, Handlungsempfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jedes Investment an den Finanzmärkten ist mit Risiken bis hin zum Totalverlust verbunden. Redaktion und Verlag übernehmen keine Haftung für Entscheidungen, die auf Basis dieser Berichterstattung getroffen werden.

Krypto im Mittelstand: Das Augsburger Start-up terahash im strategischen Kreuzfeuer

Eine neue Allianz mit dem FinTech 21bitcoin rückt das Augsburger Start-up terahash in den Fokus. Entstanden als Spin-off eines etablierten Industrieunternehmens, versucht terahash, das energieintensive Bitcoin-Mining für den deutschen Mittelstand zu erschließen. Ein regulatorisch und ökonomisch ambitioniertes Vorhaben im europäischen Hochstrompreisland.

In der deutschen Web3-Landschaft zieht derzeit ein Akteur außerhalb der typischen Metropolen Aufmerksamkeit auf sich. Die Ende 2022 gegründete terahash.energy GmbH ist kein klassisches universitäres Tech-Spin-off, sondern ging aus der Kläger Group hervor – einem seit über 75 Jahren bestehenden, familiengeführten Industrieunternehmen aus dem Großraum Augsburg, das im Kerngeschäft auf Kunststofftechnik und Aerosol-Abfüllung setzt.

Der Vorstoß in die Krypto-Infrastruktur geht auf Kristian Kläger, CEO der Kläger Group, zurück. Neben dem industriellen Hintergrund setzte das Start-up bei der Gründung auf eine gezielte Personalstrategie: Mit Roman Reher, dem Betreiber der reichweitenstarken deutschen Bitcoin-Plattform „Blocktrainer“, und dessen Geschäftspartner Bastian Bleker wurden zwei in der Community verankerte Akteure als Co-Founder integriert. Diese Konstellation kombiniert die Kapitalbasis eines Industriebetriebs mit der organischen Reichweite einer bestehenden Krypto-Community – eine Struktur, die dem Start-up den Markteintritt sichtlich erleichterte.

Kooperation als Vertriebskanal: Die Allianz mit 21bitcoin

Wie komplex und erklärungsbedürftig das Thema Bitcoin in der B2B-Sphäre nach wie vor ist, verdeutlicht die aktuelle Meldung des Unternehmens. terahash geht eine strategische Allianz mit der in Salzburg und München ansässigen Wealth-Plattform 21bitcoin ein.

Während das MiCAR-lizenzierte Fintech 21bitcoin mit rund 120.000 Nutzer*innen die regulierte Handels- und Verwahrinfrastruktur stellt, besetzt terahash die energietechnische Beratungskomponente. Das deklarierte Ziel der Kooperation – die Bündelung von „Bitcoin-Bildung“ – ist dabei auch aus vertrieblicher Sicht strategisch motiviert: Um Dienstleistungen rund um die Blockchain an Unternehmen zu verkaufen, muss im ersten Schritt das informationelle Fundament bei den Entscheidern gelegt werden. Der offizielle Start der Kooperation erfolgt über eine Podcast-Aufzeichnung auf der Branchenmesse BTC Prague 2026.

Die Strompreis-Problematik

Ein Geschäftsmodell, das Bitcoin-Mining im DACH-Raum verorten will, stößt unweigerlich auf erhebliche ökonomische Skepsis. Aufgrund der im globalen Vergleich extrem hohen Strompreise in Deutschland ist ein profitables Mining unter Normalbedingungen kaum darstellbar.

Das Konzept von terahash ruht daher auf zwei Säulen, die diese Standortnachteile umgehen sollen:

Auslands-Mining (Managed Mining): Das Start-up vermittelt Rechenleistung und Hardware-Kapazitäten an Standorte mit günstigeren, oft überschüssigen erneuerbaren Energien (u. a. in Skandinavien und den USA). Die operative Abwicklung verbleibt im Ausland, während terahash als Asset-Manager für Family Offices und institutionelle Kund*innen fungiert.

Infrastruktur-Integration im Heimatmarkt: Für den DACH-Raum agiert terahash als Projektierer. Da Bitcoin-Miner den eingesetzten Strom fast vollständig in Abwärme umwandeln, sollen die Rechencluster in bestehende Energiesysteme von Industrie- und Gewerbebetrieben integriert werden – etwa als Kopplung mit Photovoltaik-Überschussanlagen, Großspeichern und Wärmepumpen.

Markt, Wettbewerb & Risiken

Dieser Ansatz der energetischen Sektorenkopplung ist theoretisch schlüssig, im B2B-Markt jedoch mit hohen Hürden verbunden. Terahash bewegt sich in einem engen Nischensegment. Während Wettbewerber*innen wie das österreichische Start-up 21energy mit dezentralen Bitcoin-Heizlüftern eher standardisierte Consumer- und Kleingewerbe-Lösungen anstreben, zielt terahash auf maßgeschneiderte Großprojekte im Mittelstand.

Hier liegen die kritischen Variablen:

Hohe Investitionskosten (CapEx): Die Integration von ASIC-Servern und Wärmetauschern in bestehende Fabrikarchitekturen erfordert signifikante Vorabinvestitionen der Kund*innen.

Volatilität der Amortisation: Da die Erträge in Bitcoin generiert werden, hängen die Amortisationszyklen direkt vom hochvolatilen Kryptomarkt ab. Fällt der Bitcoin-Kurs über längere Zeit, drohen kalkulierte Effizienzgewinne der Industrieanlagen durch den Wertverlust des geschürften Assets aufgefressen zu werden.

Regulatorische Unsicherheit: Die politische Debatte um den Energieverbrauch von Proof-of-Work-Protokollen in Europa birgt latente regulatorische Risiken für Unternehmen, die diese Technologie in ihre Bilanz oder Infrastruktur aufnehmen.

Einordnung & Learnings

Trotz der inhärenten Marktrisiken bietet das Konstrukt hinter terahash für die Start-up-Szene relevante Erfahrungswerte:

- Das Spin-off-Modell als Innovationshebel: Der Case zeigt, wie traditionelle Familienunternehmen über eigenständige Ausgründungen in hochspekulativen Tech-Märkten agieren können, ohne das operative Kerngeschäft des Mutterkonzerns den Risiken des Web3-Marktes auszusetzen.

- Co-Founder-Matching statt klassischem Marketing: Durch die Beteiligung von etablierten Branchen-Influencer*innen (Blocktrainer*innen) sichert sich das Start-up Vertrauen und Reichweite in einer spitzen Zielgruppe, was die Kund*innenakquisitionskosten (CAC) im B2B-Bereich senkt.

- Content-driven B2B-Sales: Wenn das Produkt so komplex ist, dass der Markt es noch nicht vollumfänglich versteht, wird Content- und Bildungsarbeit (wie die Allianz mit 21bitcoin) zum primären Vertriebswerkzeug.

Terahash ist eine unternehmerische Wette darauf, dass sich Krypto-Infrastruktur als Werkzeug für das lokale Energiemanagement im Mittelstand etablieren lässt. Ob das Konzept aufgeht, wird sich daran messen lassen, wie viele deutsche Fabrikant*innen bereit sind, die Volatilität des Kryptomarktes in ihre physische Betriebsinfrastruktur zu integrieren.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Tokura sichert sich Millionen-Seed-Runde: Ein Scale-up-Ansatz für den Milliardenmarkt der Ambulantisierung

Das Berliner HealthTech-Start-up Tokura hat eine erste Finanzierungsrunde in mittlerer siebenstelliger Höhe abgeschlossen. Mit dem frischen Kapital wollen die Gründer Dr. Daniel Kreter und David Rizor eine eigene Technologieplattform aufbauen und spezialisierte ambulante OP-Zentren etablieren. Das ambitionierte Ziel: Eine Million Operationen pro Jahr in den ambulanten Sektor verlagern. Doch der Markt ist hochkomplex, streng reguliert und lockt zunehmend finanzkräftige Player an.

Das deutsche Gesundheitssystem steht vor einer historisch tiefgreifenden Transformation. Durch die schrittweise Einführung sogenannter Hybrid-DRGs (sektorenunabhängige Fallpauschalen) sollen Behandlungen, die bisher klassischerweise stationär im Krankenhaus stattfanden, konsequent in den ambulanten Sektor verlagert werden. Das ökonomische und medizinische Potenzial ist gigantisch: Laut Daten des Wissenschaftlichen Instituts der AOK (WIdO) weisen rund 60 Prozent aller stationären Fälle – das entspricht etwa 8 Millionen Eingriffen jährlich – ein klares Ambulantisierungspotenzial auf.

Die Realität hinkt dem politischen Willen jedoch hinterher. Es fehlt flächendeckend an der spezialisierten, hochmodernen Infrastruktur, um ein solches OP-Volumen sicher, digitalisiert und vor allem skalierbar aufzufangen. Eine erfolgreiche Ambulantisierung erfordert massive Investitionen in hocheffiziente Räumlichkeiten sowie nahtlose digitale Prozesse.

Das Geschäftsmodell: „Space-as-a-Service“ für Mediziner*innen

Hier setzt das Konzept von Tokura an. Das Start-up positioniert sich als operativer Infrastruktur- und Technologiepartner für medizinische Leistungserbringer.

- Flexibles Kooperationsmodell: Niedergelassene Operateur*innen sowie Krankenhäuser können sich in den Tokura-Zentren einmieten, um dort auf spezialisierte Räumlichkeiten, eingespielte OP-Teams und verlässliche Prozesse zurückzugreifen.

- Joint Ventures: Zudem bietet das Unternehmen an, neue ambulante OP-Zentren gemeinschaftlich mit medizinischen Partnern aufzubauen und zu betreiben.

- Technologie-Hebel: Herzstück soll eine proprietäre Plattform sein, die den gesamten operativen Alltag digital steuert und damit die Wirtschaftlichkeit drastisch erhöht.

Die Macher: Scale-up-DNA ersetzt das Stethoskop

Hinter Tokura stehen keine Brancheninsider aus dem klassischen Klinikbetrieb, sondern erfahrene Köpfe aus der Tech- und Skalierungswelt. Dr. Daniel Kreter bringt über 15 Jahre Start-up-Erfahrung mit, unter anderem von Schwergewichten wie Zalando und Taxfix. Co-Gründer David Rizor verantwortete bei Taxfix die Unternehmensstrategie und koordinierte dort Finanzierungsrunden mit einem Gesamtvolumen von über 300 Millionen Euro.

Dass diese Tech- und Fundraising-Expertise bei Investor*innen verfängt, zeigt das prominente Cap-Table: Die Seed-Runde wird von den namhaften VCs Heal Capital und Redalpine angeführt. Zudem beteiligen sich Business Angels der Investor*innen-Allianz better ventures. Um die fehlende medizinische Vita auszugleichen, setzt Tokura auf einen hochkarätigen medizinischen Beirat, unter anderem besetzt mit PD Dr. med. Clemens Gwinner (Leitender Oberarzt an der Charité Berlin) und erfahrenen Praxisbetreiber*innen.

Zwischen Skalierungstraum und Investitionsrealität

Das Vorhaben von Tokura ist so logisch wie ambitioniert, birgt für ein klassisches Venture-Capital-Case jedoch spezifische Risiken:

- Enormer Investitionsbedarf (CapEx): Der Aufbau physischer OP-Zentren ist extrem kapitalintensiv. Ein mittlerer siebenstelliger Betrag ist ein solider Start für den ersten Standort – für das Ziel von einer Million Operationen wird Tokura jedoch in rascher Folge dreistellige Millionenbeträge einsammeln müssen.

- Finanzstarke Konkurrenz: Der Markt für ambulante Operationsstrukturen konsolidiert sich bereits im Rekordtempo. Private-Equity-getriebene MVZ-Ketten wie das Orthopädie-Netzwerk Ortivity bewegen sich in völlig anderen Finanzierungsdimensionen. Gleichzeitig drängen etablierte Medizintechnik-Riesen wie B. Braun mit maßgeschneiderten Prozesslösungen für ambulante Zentren in den Markt.

- Das Schnittstellen-Risiko: Krankenhäuser und niedergelassene Ärzte gelten in Digitalisierungsfragen als notorisch träge und veränderungsresistent. Ob sich die „Zalando- und Taxfix-DNA“ der Gründer reibungslos auf den stark regulierten und von Standespolitik geprägten Medizinbetrieb übertragen lässt, muss sich im operativen Alltag erst noch beweisen.

Fazit

Tokura besetzt zur richtigen Zeit eine der größten strukturellen Bruchstellen des deutschen Gesundheitssystems. Gelingt es dem Team, die Effizienz digitaler Plattformen mit der komplexen Realität physischer Medizin-Infrastruktur zu verknüpfen, hat das Start-up das Potenzial zum Gamechanger. Wenn nicht, droht das junge Unternehmen zwischen den hohen Fixkosten eigener Standorte und der Marktmacht finanzstarker MVZ-Konzerne zerrieben zu werden.

Befreiungsschlag oder teure PR-Show? Europas Tech-Szene probt den Aufstand

Jahrelang galt das europäische Tech-Ökosystem als ewiges Talent, das den Durchbruch verpasst. Built in Europe – eine massive neue Kampagne des Londoner VCs Balderton Capital und über 100 Top-CEOs – will dieses Narrativ nun beenden. Doch reicht ein neues Selbstbewusstsein aus, um die strukturellen Defizite des Kontinents zu kaschieren?

Wer in diesen Tagen durch Berlin, München, London oder Paris läuft, dürfte über großflächige Plakate stolpern, die weniger an Start-up-Werbung als an ein politisches Manifest erinnern. „Not waiting for permission. Not looking somewhere else for the blueprint. Just building“, heißt es darauf.

Die Sätze sind das Herzstück der am 1. Juni gestarteten Kampagne Built in Europe. Orchestriert vom renommierten Risikokapitalgeber Balderton Capital, haben sich über 100 europäische Gründer*innen und CEOs zusammengeschlossen, um eine unmissverständliche Botschaft an Politik, Investor*innen und vor allem an die globale Tech-Elite zu senden: Europa ist kein reiner Binnenmarkt für US-Technologien mehr. Europa baut die Zukunft selbst.

Die Zahlen geben dem neuen Ego recht

Der Zeitpunkt für diesen medialen Paukenschlag ist klug gewählt, denn die nackten Zahlen stützen die These der Kampagne. Laut Atomico macht der Tech-Sektor mittlerweile rund 15 Prozent des europäischen Bruttoinlandsprodukts aus. Im Jahr 2015 lag dieser Wert noch bei bescheidenen 4 Prozent.

Noch viel entscheidender als das reine Volumen ist jedoch die inhaltliche Verschiebung. Europas Tech-Szene hat die Ära der reinen E-Commerce-Copycats hinter sich gelassen. Das zeigt ein Blick auf das Epizentrum der deutschen Beteiligung an der Kampagne. Aus dem Großraum München stammen drei Unternehmen, die in ihren jeweiligen Sektoren technologische Paradigmenwechsel vorantreiben:

- Quantum Systems: Das Unternehmen hat sich auf KI-gestützte Aufklärungsdrohnen spezialisiert und nach massiven Finanzierungsrunden im Jahr 2025 den Einhorn-Status erreicht. Die strategische Relevanz zeigt sich besonders im Verteidigungssektor: Im Mai 2026 vertiefte das Start-up eine Partnerschaft mit Rohde & Schwarz, um elektronische Kampfführung direkt in seine Drohnen zu integrieren.

- The Exploration Company: Die bayerisch-französische Firma entwickelt mit Nyx eine wiederverwendbare Raumkapsel, die trägerunabhängig konzipiert ist und auf Schwerlastraketen weltweit fliegen kann. Unterstützt durch weitreichende Verträge positioniert sich das Start-up als Europas ernsthafteste Antwort auf die Dominanz von SpaceX in der orbitalen Logistik.

- Proxima Fusion: Als Spin-off des Max-Planck-Instituts für Plasmaphysik arbeitet das Team an der Kommerzialisierung der Kernfusion. Im Februar 2026 unterzeichnete Proxima Fusion eine weitreichende Vereinbarung mit dem Freistaat Bayern und RWE, um in den frühen 2030er-Jahren einen Nettoenergie-Demonstrator („Alpha“) zu errichten, auf den das erste kommerzielle Fusionskraftwerk (Stellaris) in Gundremmingen folgen soll.

Der wahre Grund der Kampagne: Der War for Talent

Doch VCs wie Balderton schalten keine teuren Out-of-Home-Kampagnen zur reinen Ego-Pflege. Hinter den plakativen Slogans verbirgt sich ein handfestes, geschäftskritisches Problem: der akute Mangel an Tech-Talenten.

Das Wachstum der Scale-ups wird längst nicht mehr nur durch fehlendes Kapital gebremst, sondern durch unbesetzte Entwickler- und Ingenieursstellen. Das Herzstück der Kampagne ist deshalb die Plattform BuiltInEurope.com – ein paneuropäischer Talent-Hub, der auf einen Schlag die offenen Positionen von 1.000 führenden Tech-Start-ups bündelt. Die Stoßrichtung ist klar: Fachkräfte aus dem Silicon Valley sollen zurückgeholt und Absolventen europäischer Elite-Unis davon abgehalten werden, direkt nach Übersee abzuwandern.

Ein Plakat ändert kein Steuerrecht

Genau an diesem Punkt muss sich die Kampagne den Realitätscheck gefallen lassen. Es ist ein starkes Signal, dass sich 100 CEOs vom FinTech-Giganten Revolut bis zum Mobilitäts-Player Voi vereinen. Doch eine Jobbörse und gute PR allein lösen die strukturellen Nachteile des Standorts Europa nicht.

Drei fundamentale Probleme bleiben ungelöst:

- Die ESOP-Lücke: US-Tech-Konzerne zahlen nach wie vor signifikant höhere Basisgehälter. Um das auszugleichen, sind Start-ups auf Mitarbeiterbeteiligungen (ESOPs) angewiesen. Das europäische Steuerrecht macht diese Beteiligungen jedoch oft bürokratisch komplex. Solange Talente bei einem Exit steuerlich benachteiligt werden, zieht das Argument der „besseren Lebensqualität“ nur bedingt.

- Das Tal des Todes beim Growth Capital: Wenn für den Bau eines Fusionsreaktors oder das Training eines KI-Basismodells plötzlich 200 Millionen Euro benötigt werden, fehlt in Europa schlichtweg die Dichte an Growth-Fonds für späte Phasen.

- Regulierungsangst: Das Manifest fordert selbstbewusst, nicht mehr auf „Erlaubnis“ zu warten. Doch in einem Kontinent, der mit dem AI Act massive Hürden aufbaut, müssen Gründer*innen deutlich mehr regulatorischen Aufwand betreiben als ihre Konkurrenz in Asien oder den USA.

Fazit

Built in Europe ist ein überfälliger Befreiungsschlag einer Industrie, die nicht länger das Stiefkind der klassischen Wirtschaft sein will. Die Kampagne zeigt eindrucksvoll, dass in Städten wie München, Paris und Warschau Unternehmen gebaut werden, die den Lauf der Welt verändern können.

Der neue Hub wird kurzfristig helfen, Talente auf offene Stellen aufmerksam zu machen. Langfristig reicht gutes Marketing jedoch nicht aus. Wenn aus dem „Potenzial“ endgültig Realität werden soll, müssen der PR-Offensive der Gründer*innen nun handfeste politische Reformen folgen. Andernfalls bauen Europas klügste Köpfe die Zukunft weiterhin woanders.

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

M&A-Welle im ESG-Markt: Code Gaia und Planted fusionieren zur „House of Gaia“

Die ESG-Start-ups Code Gaia und Planted fusionieren zur „House of Gaia“. Das Ziel: Ein neues Nachhaltigkeits-Betriebssystem für den Mittelstand. Wir haben bei den Gründern nachgehakt.

Der regulatorische Druck auf den europäischen Mittelstand wächst, und die Klima-Tech-Szene reagiert mit einer strategischen Konsolidierung: Die deutschen ESG-Start-ups Code Gaia und Planted schließen sich zusammen. Der Schritt sendet bereits jetzt ein starkes Signal in einen hart umkämpften Markt und wirft die Frage auf: Wie realistisch sind die wirtschaftlichen Versprechen der Gründer?

Vom Sparringspartner zur gemeinsamen Holding

Beide Unternehmen starteten in den frühen 2020er-Jahren und durchliefen klassische Pivot-Phasen, bevor sie im ESG-Reporting-Markt Fuß fassten. Code Gaia, 2020 von Markus Adler und Niklas Schönstein in München gegründet, fokussierte sich auf die KI-gestützte Automatisierung von Nachhaltigkeitsberichten. Planted, 2021 unter anderem von Wilhelm Hammes in Köln ins Leben gerufen, konzentrierte sich zunächst auf konkrete Umweltschutzprojekte und B2C-Aufforstung, bevor auch hier der Schwenk zur B2B-Software folgte.

Dass aus den anfänglichen Wettbewerbern nun Partner werden, ist laut Code-Gaia-Gründer Markus Adler ein organischer Prozess. „Wilhelm und ich haben uns über Jahre hinweg nicht nur als Wettbewerber gesehen, sondern auch als Sparringspartner“, blickt Adler zurück. Die größte Hürde sei gewesen, zu akzeptieren, dass der Markt nicht statisch bleibt.

Den entscheidenden Anstoß zur Fusion gaben letztlich die Kund*innen und der Gesetzgeber: „Spätestens beim Omnibusverfahren wurde deutlich, dass der Mittelstand praktikable, flexible und wirtschaftlich tragfähige Lösungen braucht — und zwar aus einer Hand“, erklärt Adler. „Die Fusion ist deshalb kein opportunistischer Schritt, sondern die logische Konsequenz aus jahrelangem Kundenfeedback.“

Auch Wilhelm Hammes sieht in dem Zusammenschluss eine unvermeidliche Marktreaktion. Nach einem echten „Reality-Check“ im ESG-Tech-Markt im vergangenen Jahr sei klar geworden, dass isolierte Einzellösungen ausgedient haben. „Der Markt konsolidiert sich schneller als viele erwartet haben“, konstatiert Hammes. „Unternehmen wollen heute Plattformen, die mit ihren Anforderungen mitwachsen.“

Die neue Struktur: Ambitioniert, aber verschwiegen bei Details

Der Deal formt einen neuen Schwergewichtskandidaten für den Mittelstand (200 bis 5.000 Mitarbeitende). Die harten Fakten der neuen „House of Gaia“ auf einen Blick:

- Kund*innenbasis: Die neue Gruppe startet mit über 630 Kund*innen.

- Ressourcen: An fünf Standorten beschäftigt die Gruppe mehr als 50 Mitarbeitende.

- Wirtschaftlichkeit: Das Kerngeschäft ist nach Angaben der Unternehmen bereits profitabel.

- Führung: Markus Adler übernimmt als CEO das operative Geschäft von Code Gaia, Niklas Schönstein leitet die Produktstrategie, und Wilhelm Hammes verantwortet die M&A-Strategie der Holding.

Dabei agieren die Unternehmen künftig unter einer gemeinsamen Holding, behalten aber ihre operativen Marken bei. „Bei der Transaktion handelt es sich nicht um eine klassische Übernahme, sondern um einen strategischen Zusammenschluss auf Augenhöhe“, betont M&A-Chef Hammes. Die Integration wurde über einen Anteilstausch strukturiert, der die bisherigen Gesellschafter zu etwa gleichen Teilen abbildet.

Für die nächsten 24 Monate kündigt die Holding eine aggressive Akquisitionsstrategie in Europa an. Auf die Frage, wie diese Zukäufe finanziert werden sollen, bleibt Hammes bei konkreten Bewertungsdetails vage, versichert aber eine grundsolide Strategie fernab des Silicon-Valley-Hypes: „Unser Fokus liegt aktuell klar auf kontrolliertem, gesundem Wachstum statt auf einer klassischen ‚Growth-at-all-costs‘-Strategie.“ Die nächsten Schritte wolle man primär aus dem operativen Cashflow und vorhandenem Kapital finanzieren, flankiert von Investor*innen wie dem TechVision Fonds und Neoteq Ventures.

Realitätscheck: Datensalat im Mittelstand

Ein zentrales Versprechen der Gründer lautet: Nachhaltigkeit muss Unternehmen operativ entlasten. Das klingt nach gutem Marketing, doch in der Realität ist ESG für mittelständische Betriebe derzeit vor allem ein massiver, von Regularien erzwungener Kostenblock. Zudem bremsen unstrukturierte Excel-Listen und zersplitterte Daten die digitale Skalierbarkeit – Software allein löst das Problem meist nicht ohne teure, menschliche Beratung.

Darauf angesprochen, räumt Adler das Daten-Chaos unumwunden ein: „Die Realität im Mittelstand ist tatsächlich oft: Daten liegen verteilt in Excel-Listen, E-Mail-Postfächern oder einzelnen Fachabteilungen. Genau deshalb glauben wir nicht an reine Self-Service-Software ohne Kontextverständnis.“

Er wehrt sich jedoch gegen den Vorwurf, dass Beratung die Margen auffrisst. Persönliche Betreuung sei eine optionale Ergänzung, während KI-Agenten wie „Kaia“ und „Kurt“ bereits einen Großteil der operativen Arbeit bei CO2-Auswertungen oder im Reporting übernehmen würden. Der Return on Investment (ROI) für den/die Kund*in liege klar auf der Hand: „Der ROI entsteht weniger durch ‚Nachhaltigkeit als Selbstzweck‘, sondern durch konkrete operative Effizienz: weniger manueller Aufwand, geringere Fehleranfälligkeit und mehr Sicherheit bei regulatorischen Anforderungen“, verspricht der CEO. „Unser Ziel ist nicht, möglichst viele Beratungsstunden zu verkaufen.“

Kampf um den Mittelstand: David gegen die ERP-Goliaths

Die Konkurrenz schläft nicht. Das House of Gaia trifft auf ein hochkompetitives Umfeld mit spezialisierten Anbietern wie Tanso oder Envoria und Software-Giganten wie Workiva oder SAP. Warum also sollte ein Maschinenbauer zu einem Start-up-Zusammenschluss wechseln, statt einfach das ESG-Modul seines bestehenden ERP-Systems zu aktivieren?

Adler kontert selbstbewusst und zielt direkt auf die Trägheit der großen Player ab: „Große ERP-Systeme sind extrem wichtig — aber sie wurden nicht dafür gebaut, mittelständische Unternehmen operativ durch die ESG-Transformation zu führen.“ Dem Mittelstand fehle schlichtweg die Zeit für komplexe IT-Projekte. Man punkte stattdessen mit lokaler Nähe: „Gerade im Mittelstand sehen wir eine starke Nachfrage nach europäischen beziehungsweise deutschen Anbietern, die regulatorische Entwicklungen vor Ort verstehen und langfristig erreichbar bleiben.“

Ausblick: Die Vision eines europäischen ESG-Champions

Die Strategie ist riskant, aber vielversprechend. Viele „Roll-up“-Ansätze scheitern letztlich an der Post-Merger-Integration – wenn unterschiedliche Unternehmenskulturen und inkompatible Tech-Stacks aufeinanderprallen.

Dass durch die geplanten weiteren Zukäufe ein unübersichtlicher Software-Flickenteppich entstehen könnte, schließt Wilhelm Hammes aus: „Viele M&A-Strategien scheitern weniger an der Technologie als an kulturellen und organisatorischen Themen.“ Die Chemie zwischen Code Gaia und Planted stimme seit Jahren, und technologisch starte man keineswegs bei null, da die Systeme hochgradig kompatibel seien.

Die Zielsetzung für die nahe Zukunft formuliert Hammes angriffslustig und lässt durchblicken, in welchen Dimensionen die neue Holding denkt: „Gemeinsam bewegen wir uns bereits in Richtung eines baldigen achtstelligen Umsatzes, sind im Kerngeschäft profitabel und können nun eine sehr starke Wachstumsdynamik entwickeln.“

Gelingt es der Holding, ihre ambitionierte Akquisitionsstrategie sauber in ihr System zu integrieren und die beratungsintensive Betreuung effizient zu skalieren, hat „House of Gaia“ das Zeug dazu, sich als führender ESG-Champion im europäischen Mittelstand zu etablieren.

Gründer*in der Woche: Allseven – Plattform statt Eigenmarke

Zu viele Pillen, zu wenig System: das 2025 von Tom Strohmeier und Sophia Strohmeier gegründete Allseven startet eine kuratierte Healthspan-Plattform ohne Eigenmarken. Das Vorbild stammt aus Großbritannien. Von den ambitionierten Gründer*innen wollten wir u.a. wissen: Wie lässt sich das britische Konzept auf den preissensibleren DACH-Markt übertragen?

Gesundheit ist längst zu einem Lifestyle- und Optimierungsthema geworden. Die unternehmerische Wette der neu gestarteten Allseven Healthspan GmbH lautet daher: Konsument*innen haben kein Informationsproblem mehr, sondern ein Orientierungsproblem. Während Einzelmarken und Drogerien lediglich isolierte Produkte in den Markt drücken, will das Start-up aus Caputh am Schwielowsee den Fokus auf Healthspan – also gesunde Lebensjahre – legen. Der Ansatz: Routinen und Systeme statt einzelner Dosen.

Die persönliche Überforderung als Initialzündung

Für Mitgründer Tom Strohmeier gab es keinen konkreten Auslöser für den Wechsel in den Gesundheitsmarkt, vielmehr war es ein schleichender Prozess nach dem Umzug von Berlin nach Caputh. Mit dem Abstand zum Großstadtlärm stellte er seine eigenen Gesundheitsroutinen auf den Prüfstand – und war ernüchtert. „Mit allem Zugang zu Information, den unsere Generation hat, habe ich schlechter entschieden, als ich dachte“, räumt Strohmeier offen ein. „Nicht aus Wissensmangel, sondern aus Überforderung. Genau das ist die Grundthese von Allseven: Healthspan ist kein Informationsproblem mehr, es ist ein Orientierungsproblem.“

Dass er eigentlich branchenfremd ist, sieht der Seriengründer, der seit 2009 in Bereichen wie Software, Fashion und Circular Economy unterwegs ist, als Vorteil. Es fehle dem deutschen Gesundheitsmarkt nicht an naturwissenschaftlicher Expertise, sondern an Plattform-Denken. Die Frage sei vielmehr: Wie kombiniert man Produkte sinnvoll und verbindet Routinen mit dem Alltag? Tom Strohmeier betont: „Das ist seit 17 Jahren meine Arbeit. Bei Allseven wende ich dasselbe Muster auf Gesundheitsroutinen an.“ Dass ein solches Modell trägt, beweise der britische Player Healf; dass es hierzulande fehle, zeige jeder Gang durch eine Apotheke.

Expertise trifft Unternehmergeist: Das Duo hinter Allseven

Hinter dem Start-up, das 2025 als Teil der familieneigenen TSMLA IFEEL FAITH Holding GmbH ins Leben gerufen wurde, steht Tom Strohmeier gemeinsam mit seiner Frau Sophia. Während er als Co-Founder und Gesellschafter (u.a. The Fashion Corner, nomadi) die E-Commerce- und Finanzierungsseite abdeckt, liefert die Diplom-Kauffrau das technologische Gegengewicht. Seit 2013 ist sie beim Digitalmarktplatz mobile.de tätig, aktuell als Data & AI Transformation Lead.

Finanziert ist der Marktstart bisher durch klassisches Bootstrapping über die Familienholding. Im Februar 2026 konnte das Duo zudem eine Angel-Runde über 170.000 Euro mit vier Business Angels aus dem eigenen Netzwerk abschließen. Man habe Investor*innen an Bord, die den Ansatz verstünden und aktiv mitdenken, so Tom Strohmeier. Er gibt einen Ausblick auf die weitere Kapitalisierung: „Der nächste Schritt ist eine siebenstellige Seed-Runde, die wir noch für 2026 planen. Erste Gespräche mit institutionellen Eigenkapitalgebern laufen bereits seit 2025.“

Sophia Strohmeier ergänzt, dass man durch KI-Tools das Unternehmen heute noch schlanker aufbauen könne als in der Vergangenheit. Sie stellt klar: „Disziplin in der Finanzierung ist für uns kein Zwang, sondern Grundhaltung.“

Systeme statt Dosen: Die Logik der Kuration

Die Strategie von Allseven grenzt sich von etablierten Playern ab: Keine Eigenmarke, sondern ein Kurationssystem. Zum Live-Gang umfasst das Portfolio fünf nach internen Kriterien ausgewählte Partnermarken, aus denen sich 29 Produkte und 14 Routinen (Fokus: Schlaf, Energie, Verdauung) zusammensetzen. Geplant ist eine Erweiterung in Wellen, die künftig Bereiche wie Resilienz, Herz-Kreislauf und Zyklus abdecken soll.

Beim Onboarding neuer Marken wendet das Team ein festes Ausschluss-Raster an. Wer unerlaubte Heilversprechen macht, bei den Inhaltsstoffen unterdosiert, keine Produktionstransparenz bietet oder schlichtweg nicht alltagstauglich ist, wird nicht gelistet. „Ein Produkt, das in der Analytik sauber, aber im Alltag nicht durchhaltbar ist, fliegt genauso raus“, erklärt Tom Strohmeier. „Healthspan funktioniert nur mit Konsistenz und Konsistenz scheitert am Alltag.“

Auf das Risiko angesprochen, dass Kund*innen ihre idealen Routinen zwar über Allseven entdecken, die Produkte dann aber langfristig direkt beim Hersteller abonnieren, gibt sich der Mitgründer gelassen. Er argumentiert, dass Marktplätze durch gebündelte Warenkörbe und systembasierte Abos über mehrere Marken hinweg einen Mehrwert bieten, den Einzelhersteller nicht leisten können. Er gibt an: „Wer bei uns bleibt, bleibt nicht wegen eines einzelnen Produkts. Sondern weil die Routine funktioniert und die Plattform Orientierung bietet, die es woanders nicht gibt.“ Um Lücken im Markt zu schließen, ist langfristig dennoch eine eigene „Allseven Basics“-Kollektion geplant. Das Hauptsortiment sollen jedoch kuratierte Drittmarken bleiben.

Auf den Spuren des britischen Erfolgs

Die ökonomischen Vorzeichen für die Plattform sind präsent: Der deutsche Markt für Nahrungsergänzungsmittel wuchs laut IQVIA bis Februar 2025 um rund zehn Prozent auf 4,28 Milliarden Euro. Drei Viertel der Deutschen nutzen bereits Supplements. Das britische Vorbild Healf aus London baute in unter fünf Jahren eine Community von 550.000 Kund*innen auf und knackte laut Fitt Insider Anfang 2026 die 100-Millionen-Pfund-Umsatzmarke – flankiert von Investor*innen wie Claudia Schiffer.

Ob sich das britische Konzept auf den preissensibleren DACH-Markt übertragen lässt, bleibt abzuwarten. Sophia Strohmeier differenziert: Das Kuratierungsprinzip und die Bündel-Logik seien zwar universell. Massive Anpassungen gab es jedoch bei der Daten-Architektur und der Kommunikation. Während Healf mit komplexen Profilen arbeitet, setzt Allseven auf Datensparsamkeit; der 60-Sekunden-Kompass funktioniert ohne Login. „Im deutschsprachigen Raum ist Datensparsamkeit kein UX-Hindernis, sondern ein Vertrauensanker“, betont die Daten-Expertin. „Das ist nicht nur DSGVO-Pflicht, das ist Positionierung.“

Auch die im UK-Wellness-Markt übliche emotionale Sprache werde für Deutschland sachlicher angelegt. Die Devise lautet: „Erklären statt versprechen“. Anstelle von aggressiven Rabatten setzt das Start-up auf ein monatlich kündbares Abo mit fünf Prozent Nachlass. Sophia Strohmeier ist überzeugt: „Konsistenz schlägt Couponing, sobald Menschen langfristig denken.“

Unser strategischer Realitätscheck

Trotz des schlüssig dargelegten Modells steht Allseven durchaus vor strukturellen Hürden. Durch den Verzicht auf margenstarke Eigenmarken manövriert sich das Unternehmen in eine klassische Händler*in-Position und muss in einem hart umkämpften Umfeld mit hohen Kund*innenakquisitionskosten (CAC) profitabel werden.

Tom Strohmeier begegnet dem Margen-Dilemma mit dem Fokus auf den Customer Lifetime Value (CLTV). Man wolle teures Performance-Marketing durch organischen Content-Traffic umgehen und den Warenkorbwert durch Routinen-Bundles steigern. „Wer in einem System bleibt statt in einem Produkt, bleibt länger, kauft breiter und empfiehlt häufiger“, so seine Kalkulation. Eine eigene Basics-Kollektion soll zudem in den nächsten 12 Monaten die Margenstruktur stützen.

Sophia Strohmeier skizziert bereits das Potenzial jenseits digitaler Kanäle: „Mittelfristig sehen wir Allseven als Omni-Channel-Modell. Hochdigitalisierte physische Stores, die kuratierte Produkte präsentieren und über digitale Touchpoints nahtlos in die Online-Routine überleiten. Das ist kein Retail-Experiment, sondern die logische Erweiterung der Plattform.“

Fazit

Allseven adressiert ein bestehendes Problem – die fehlende Orientierung im Markt für Inhaltsstoffe. Mit dem E-Commerce-Hintergrund der Gründer*innen und dem bewussten Verzicht auf riskante Wirkversprechen verfolgt das Start-up einen sachlichen Ansatz. Die entscheidende Herausforderung wird jedoch darin liegen, sich gegen die enorme Marktmacht etablierter Drogerieketten und Direct-to-Consumer-Giganten zu behaupten. Gelingt es, Kund*innen dauerhaft an die versprochenen Gesundheitsroutinen zu binden, könnte Allseven eine lukrative Lücke im DACH-Markt besetzen.

Millionenmarkt Frauengesundheit: Bonner MedTech Femi-ON sichert sich Seed-Finanzierung

Das 2025 von Meike Kreutel, Alexej Domnich und Marion Schink gegründete Start-up Femi-ON hat erfolgreich eine Seed-Finanzierungsrunde abgeschlossen. Zu den Geldgeber*innen gehören unter anderem die NRW.BANK und die Digitaler Hub Region Bonn AG. Femi-ON entwickelt ein Medizinprodukt, das Menstruationsbeschwerden künftig durch Vibration statt durch Medikamente lindern soll. Ein Blick auf das Geschäftsmodell und die Hürden der Marktzulassung.

Das in Bonn ansässige FemTech-Start-up Femi-ON hat den Abschluss seiner Seed-Finanzierungsrunde – über die genaue Summe wurde Stillschweigen vereinbart – bekannt gegeben. Neben der NRW.BANK und Der Digitaler Hub Region Bonn AG beteiligen sich mehrere Business Angels an dem Unternehmen. Das Kapital soll in die weitere Produktentwicklung, den Start von Pilotprojekten sowie in die Vorbereitung der Medizinproduktezulassung fließen.

Der Ansatz: Niederfrequente Vibration statt Medikamente

Hinter Femi-ON steht das interdisziplinäre Gründungsteam um Meike Kreutel, Alexej Domnich und Marion Schink. Das Start-up adressiert ein weitverbreitetes medizinisches Problem: Millionen Frauen leiden unter starken Menstruationsbeschwerden (Dysmenorrhoe) oder Endometriose. Bisherige Therapieansätze stützen sich häufig auf hormonelle Präparate oder Schmerzmittel.

Femi-ON entwickelt mit den Konzepten „Tamp-ON“ und „Ring-ON“ hardwarebasierte Medizinprodukte, die im Körper getragen werden sollen.

- Geplante Wirkungsweise: Die Schmerzlinderung soll durch niederfrequente Vibrationsenergie erfolgen, die gezielt an der Schmerzquelle ansetzt und die Weiterleitung der Schmerzsignale über die Nerven modulieren soll.

- Materialien: Die wiederverwendbaren Devices sollen aus biokompatiblen Materialien gefertigt werden.

- Digitale Anbindung: Die Hardware wird via Bluetooth über eine eigene App gesteuert, die den Nutzerinnen ein individuelles Tracking ihrer Symptome ermöglichen soll.

Die Entwicklung des Unternehmens wurde in der Frühphase bereits durch verschiedene Institutionen gestützt. Femi-ON durchlief den Inkubator der Impact Factory in Duisburg, erhielt das Gründungsstipendium NRW und war Teil des Investment SHEroes Accelerator-Programms des Digital Hub Bonn, der nun auch als Investor auftritt.

Marktumfeld: Chancen und regulatorische Hürden

Der FemTech-Sektor verzeichnet international ein starkes Wachstum. Doch der hardwarebasierte MedTech-Bereich, in dem Femi-ON agiert, ist mit spezifischen Herausforderungen verbunden. Ein kritischer Blick auf das Geschäftsmodell zeigt die zentralen Meilensteine, die das Start-up noch nehmen muss.

Technologie- und Marktabgrenzung

Kriterium | Ansatz Femi-ON | Etablierte TENS-Wearables | Konventionelle Medizin |

Wirkansatz | Interne Vibration (geplant) | Externe transkutane Nervenstimulation | Systemische Wirkstoffe |

Anwendung | Intern | Extern (Klebepads auf der Haut) | Oral (Tabletten) / Hormonell |

Zulassungshürde | Hoch (internes Medizinprodukt nach MDR) | Mittel (externes Medizinprodukt) | Hoch (Pharma) |

Kritische Einordnung des Markteintritts

- Zulassung als Bottleneck: Die Zertifizierung als Medizinprodukt nach der strengen europäischen Medical Device Regulation (MDR) für ein Device, das in den Körper eingeführt wird, ist kosten- und zeitintensiv. Diese Phase entscheidet maßgeblich über die Überlebensfähigkeit von MedTech-Start-ups.

- Nutzer*innenakzeptanz: Zwar wächst der Markt für Gesundheits-Wearables stetig, doch die Hürde, ein smartes Device vaginal einzuführen und per App zu steuern, erfordert Aufklärungsarbeit. Der Vorteil gegenüber externen Schmerzgeräten, die oft sichtbare Kabel oder Klebepads erfordern, liegt in der Diskrete der Anwendung im Alltag.

- Kund*innenakquise (CAC): Das Marketing für Produkte der Frauengesundheit unterliegt auf großen Werbenetzwerken häufig strengen und teils inkonsistenten Restriktionen. Start-ups in diesem Segment sind stark auf organisches Community-Building und B2B2C-Strategien (etwa Kooperationen mit Krankenkassen) angewiesen.

Fazit

Mit dem Abschluss der Seed-Runde sichert sich Femi-ON den finanziellen Spielraum für die kostenintensive Zertifizierungsphase. Gelingt die komplexe MDR-Zulassung, positioniert sich das Bonner Start-up in einem wachstumsstarken Markt für nicht-medikamentöse Schmerztherapien.

Exit als Befreiungsschlag? US-HR-Gigant Deel schluckt Kölner Start-up Sastrify

Nach millionenschweren Verlusten und einem rauen Marktumfeld findet das KI-Software-Start-up Sastrify einen Käufer. Für das hoch bewertete US-Unternehmen Deel ist der Zukauf ein strategischer Schritt zum Full-Stack-IT-Anbieter. Doch der Deal wirft auch ein kritisches Schlaglicht auf die Grenzen von Standalone-Lösungen im hart umkämpften SaaS-Management-Markt.

Die Konsolidierung im globalen B2B-Tech-Markt fordert ihr nächstes prominentes Beispiel: Das 2020 in Köln gegründete Start-up Sastrify, Anbieter einer KI-gestützten Managementplattform für Software-as-a-Service (SaaS), wurde von Deel übernommen. Der US-Gigant, der mit einer Bewertung im zweistelligen Milliardenbereich als weltweit führender Anbieter für internationales Personal- und Compliance-Management gilt, integriert die Kölner in sein neues Angebot „Deel IT“. Über die genaue Höhe des Kaufpreises wurde, wie in der Branche bei privat gehaltenen Tech-Unternehmen üblich, striktes Stillschweigen vereinbart. Was in der begleitenden Pressemitteilung als nahtlose strategische Expansion gefeiert wird, markiert für Sastrify das Ende einer von rasantem Wachstum, aber auch empfindlichen finanziellen Schieflagen geprägten Eigenständigkeit.

Vom Parkhaus in den globalen Software-Dschungel

Die Geschichte von Sastrify beginnt mit einem bewährten Duo: Sven Lackinger und Maximilian Messing. Die beiden Gründer hatten bereits ihr erstes Mobility-Start-up evopark erfolgreich verkauft (die Mehrheitsübernahme durch die Scheidt & Bachmann Gruppe wurde Ende 2017 besiegelt). Mit ihrem zweiten Wurf nahmen sie sich ab 2020 eines massiven Schmerzpunkts moderner Unternehmen an: des „SaaS Sprawls“ – dem unkontrollierten Wildwuchs an Software-Lizenzen, der in dezentralisierten Teams entsteht.

Die Sastrify-Plattform versprach, durch KI-gestützte Analysen, automatisierte Beschaffungsworkflows und Benchmark-Preisdaten diesen Wildwuchs zu ordnen und die Softwarekosten für Kunden drastisch zu senken. Die Story verfing bei namhaften internationalen VCs: Investoren wie HV Capital, FirstMark und Endeit Capital pumpten insgesamt über 55 Millionen US-Dollar in das Kölner Start-up (allein 32 Millionen US-Dollar in der Series-B-Runde Mitte 2023).

Rote Zahlen und die Grenzen des Geschäftsmodells

Doch der Preis des rasanten Skalierens war hoch. Sastrify befindet sich im klassischen, extrem kapitalintensiven Wachstumsmodus. Die nackten Zahlen aus dem Bundesanzeiger offenbaren die finanzielle Realität: Allein im Jahr 2022 fuhr das Unternehmen einen Verlust von 9,9 Millionen Euro ein (nach 1,7 Millionen Euro im Vorjahr). Bis Ende 2022 verschlang der Aufbau des Unternehmens bereits rund 11,8 Millionen Euro.

Als das VC-Klima 2023 abkühlte und Tech-Unternehmen weltweit massiv Personal abbauten, geriet das Geschäftsmodell zunehmend unter Druck. Sastrify, das angetreten war, um Kunden beim Kostensparen zu helfen, litt unter den eingefrorenen Budgets der eigenen Zielgruppe. Sastrify-CEO Sven Lackinger bezeichnete das Jahr 2023 rückblickend öffentlich als „spannendes Jahr“ und rief für 2024 die Devise „effizientes Wachstum“ aus – in der Start-up-Sprache oft ein Euphemismus für harte Restrukturierungen und den Zwang zur Profitabilität mangels frischen VC-Geldes.

Haifischbecken SaaS-Management: Ein Feature, kein Produkt?