Zum Newsletter per QR-Code

Aktuelle Events

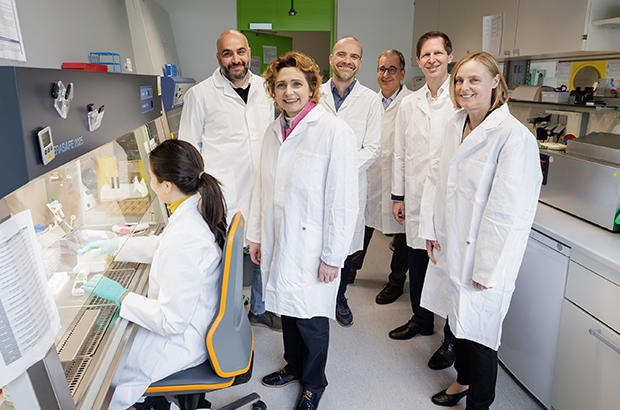

EIB-Delegation besucht Münchner Scale-ups

Die Scale-ups Tubulis (BioTech) und OroraTech (SpaceTech) warten beim Besuch von Nicla Beer, der Vizepräsidentin der Europäischen Investitionsbank (EIB), in München mit top Innovationen und starken Investor*innen auf.

Bayern Kapital, die Venture- und Growth-Capital-Gesellschaft des Freistaats Bayern, begrüßte am 9. Mai 2025 Nicola Beer, die Vizepräsidentin der Europäischen Investitionsbank (EIB), in München. Anlass war der gemeinsame Besuch zweier Münchner Scale-ups, an denen Bayern Kapital mit dem Wachstumsfonds Bayern 2 beteiligt ist: OroraTech und Tubulis.

Der Wachstumsfonds Bayern 2 wurde im Jahr 2020 von der LfA Förderbank Bayern gemeinsam mit Bayern Kapital aufgelegt. Die Europäische Investitionsbank hatte sich im Jahr 2021 mit 50 Millionen Euro am Wachstumsfonds Bayern 2 als Gesellschafterin beteiligt. Insgesamt stand damit ein Gesamtvolumen von 165 Millionen Euro zur Verfügung, um bayerische Start-ups bei ihren Wachstumsvorhaben zu begleiten.

Top-Erfolge nur mit ausreichender Finanzierung in Wachstumsphasen möglich

„Bayern ist mittlerweile europaweit als Innovations- und Technologiestandort bekannt“, sagt Nicola Beer, Vizepräsidentin der Europäischen Investitionsbank (EIB). „Die Europäische Investitionsbank arbeitet mit erfahrenen Finanzpartnern zusammen, um Innovationsinvestitionen zu beschleunigen und Unternehmen in ganz Deutschland die Schaffung qualifizierter Arbeitsplätze, die Verbesserung ihrer Wettbewerbsfähigkeit und ihr Wachstum zu ermöglichen. Der Besuch bei Tubulis und OroraTech hat erneut bestätigt, dass solche Erfolge nur mit ausreichender Finanzierung in Wachstumsphasen möglich sind. Den Wachstumsfonds Bayern 2 mit europäischen Mitteln auszustatten, hat sich daher als richtige Entscheidung erwiesen. Bayern Kapital hat als Managementgesellschaft schnell und mit Weitsicht agiert und die Mittel an den richtigen Stellen investiert. Wir freuen uns, die Zusammenarbeit auch in der Zukunft weiter auszubauen.“

„Die Partnerschaft mit der EIB hat es uns ermöglicht, mit dem Wachstumsfonds Bayern 2 noch mehr junge, innovative Unternehmen in Bayern mit Wachstumskapital auszustatten und so die technologische Souveränität des Freistaats Bayern und seine Position als Wirtschafts- und Technologiestandort weiter zu stärken. Diese langjährige und enge Zusammenarbeit zeigt beispielhaft, wie finanzielle Mittel durch Partner mit Kenntnis der Marktbedinungen vor Ort und Einbindung in die regionalen Innovationsökosysteme effizient an die Stellen gebracht werden können, wo sie effektiv für messbare Erfolge und nachhaltiges Wachstum sorgen können“, sagt Monika Steger, Geschäftsführerin von Bayern Kapital.

Bayern Kapital: Garant für Venture Capital und Growth Capital für Bayern

In Zukunftsbranchen wie Life Sciences, Space, Cleantech, Robotik, Software, künstliche Intelligenz oder Quantencomputing ist die Bereitstellung von Risikokapital („Venture Capital“ bzw. „Growth Capital“) essenziell für erfolgreiche Unternehmensgründungen und -wachstum. Denn die Entwicklung und Skalierung von Geschäftsmodellen in diesen Bereichen ist oftmals komplex und kapitalintensiv. Deshalb investiert Bayern Kapital seit fast 30 Jahren Venture Capital in technologieorientierte Start-ups aus Bayern.

Die EIB-Gruppe hat 2024 9,6 Milliarden Euro in Deutschland investiert und dabei in den letzten Jahren ihr Produktportfolio ausgeweitet, um insbesondere mehr Möglichkeiten zur Bereitstellung von verschiedenen Formen von Risiko- und Wachstumskapital zu schaffen. Die Finanzierung von Innovation und Digitaliserung, gerade im Mittelstand, zählt zu den strategischen Prioritäten der EIB-Gruppe. Dem dient eine Reihe neuer Initiativen, wie die Tech-EU Platform, um europäische Pioniere in Bereichen wie KI, Halbleiter und Cleantech besser zu unterstützen.

Seit 2015 ist Bayern Kapital gezielt auch im Segment der Wachstumsfinanzierung aktiv, seit 2020 mit dem Wachstumsfonds Bayern 2. Um dieses Erfolgsmodell weiter zu unterstützen, stattete die Europäische Investitionsbank EIB im Jahr 2021 den Wachstumsfonds Bayern 2 mit zusätzlichen 50 Millionen Euro aus, wodurch dieser auf ein Gesamtvolumen von 165 Millionen Euro anwuchs. Die Erfolgsbilanz ist beeindruckend: Über 30 Unternehmen wurden aus dem Wachstumsfonds Bayern 2 finanziert, darunter Unternehmen wie beispielsweise Quantum Systems, planqc, Luma Vision, Tricares, DeepDrive, Hololight, SimScale und viele weitere. Dabei mobilisierten die Investitionen des Wachstumsfonds Bayern 2 erhebliches zusätzliches, privates Venture Capital.

Tubulis und OroraTech: Zwei Top-Scale-ups „Made in Bavaria“

Zwei der Firmen, die mit einer Beteiligung durch den Wachstumsfonds Bayern 2 entscheidende Wachstumsphasen und Erfolge realisieren konnten, hat Nicola Beer, die Vizepräsidentin der EIB, am vergangenen Freitag in München besucht: OroraTech und Tubulis. Beide Unternehmen stehen beispielhaft für die Innovationskraft und das Wachstumspotenzial bayerischer Start- und Scale-ups und werden von Bayern Kapital als langfristiger Ankerinvestor bereits über mehrere Unternehmensphasen hinweg begleitet.

OroraTech: Waldbrände frühzeitig per Satellit erkennen

Das 2018 gegründete OroraTech ist ein führendes SpaceTech-Unternehmen im Bereich der satellitengestützten Erdbeobachtung durch Wärmebildkameras, das zur Bekämpfung der steigenden Anzahl von intensiven Waldbränden in Europa und auf der ganzen Welt beitragen könnte. Die Wildfire Intelligence Solution des Münchner Unternehmens zur frühzeitigen Erkennung, Überwachung und Prognose von Waldbränden nutzt kompakte Satelliten, die mit auf künstlicher Intelligenz (KI) basierenden, eigens entwickelten multispektralen Wärmebildkameras ausgestattet sind. Die Kameras erfassen thermische Daten auf der Erdoberfläche und können so den Standort, die Größe und das Ausbreitungspotenzial eines Feuers erkennen.

OroraTech verfügt bereits über zehn funtionsfähige Satelliten im Weltall, weitere sollen folgen. Mit Griechenland und Kanada hat OroraTech bereits nennenswerte Verträge zum Schutz der dortigen Waldflächen und damit Fora und Fauna, Tier- und Menschenleben sowie Gebäude und kritischer Infrastruktur geschlossen. Der Wachstumsfonds Bayern 2 hat sich erstmalig Mitte 2021 an OroraTech beteiligt und das Unternehmen über mehrere Finanzierungsrunden begleitet.

Tubulis: Visionäre in der Entwicklung neuer zielgerichteter Krebstherapeutika

Tubulis – eine gemeinsame Ausgründung des Leibniz-Forschungsinstitut für Molekulare Pharmakologie (FMP) mit der Ludwig-Maximilians-Universität (LMU) München – zeigt auf einzigartige Weise das Potenzial der BioTech-Industrie in Deutschland und Europa. Das 2019 gegründete BioTech-Unternehmen geht völlig neue Wege in der Entwicklung von zielgerichteten Krebstherapien und ist Vorreiter auf dem Gebiet der Antikörper-Wirkstoff-Konjugate (ADCs). Ein ADC wirkt wie ein hochpräziser Transporter, der den gewünschten Wirkstoff gezielt in Krebszellen einschleust. Mit diesem Ansatz sollen die Krebszellen noch genauer als bei vielen der üblicherweise verwendeten Therapeutika angegriffen werden. Die eigene Technologieplattform ermöglicht es, ADCs mit verbesserten biophysikalischen Eigenschaften, flexibel und indikationsspezifisch zu entwickeln. So lassen sich zentrale Herausforderungen bisheriger ADC-Technologien, wie unerwünschte Nebenwirkungen, eingeschränkte Wirksamkeit und eine begrenzte Anwendbarkeit überwinden. In einfachen Worten: Mit Tubulis‘ Technologie gelangt mehr vom richtigen Medikament mit geringeren Nebenwirkungen genau dahin, wo es benötigt wird.

Die beiden ADC-Hauptproduktkandidaten aus der wachsenden Pipeline von Tubulis, TUB-040 und TUB-030, werden bereits in klinischen Studien in Krebsindikationen untersucht, für die neue und wirksamere Therapien dringend benötigt werden. Außerdem hat das Unternehmen laufende strategische Partnerschaften mit dem führenden Pharmaunternehmen und Onkologievorreiter Bristol Myers Squibb’s (BMS) und dem führenden BioTech-Unternehmen Gilead, die sich auf insgesamt über 40 Millionen US-Dollar in Vorabzahlungen und 1,4 Milliarden US-Dollar in potenziellen Meilensteinzahlungen belaufen. Der Wachstumsfonds Bayern 2 ist seit 2022 an Tubulis beteiligt.

Besichtigt wurden bei den Terminen aktuelle Forschungs- und Entwicklungsprojekte, Labor- und Büroräume sowie Produkt-Prototypen in Planegg-Martinsried (Tubulis) und München-Giesing (OroraTech). Die beiden Gründer bzw. CEOs Dr. Dominik Schumacher (Tubulis) und Dr. Martin Langer (OroraTech) haben die EIB-Delegation, die Geschäftsführung der Bayern Kapital, Vertreter*innen der LfA Förderbank Bayern sowie Pressevertreter*innen aus dem Start-up-Ökosystem eingehend über den aktuellen Stand ihrer Geschäftsmodelle unterrichtet.

StartingUp-Chefredakteur Hans Luthardt nach dem Besuchstermin in München: „Es ist mehr als beeindruckend, mit welcher Innovationskraft und unternehmerischer Vision hier in Bayern aus Start-ups global Player entstehen, die in ihren Branchen bahnbrechendes leisten und hoffentlich auch weiterhin in Deutschland gehalten werden können. Das Engagement von Investor*innen wie Bayern Kapital und LfA bietet die unverzichtbare Basis dafür – wichtig ist darüber hinaus, dass wir auch auf europäischer Ebene alle Kräfte bündeln, so wie es die EIB u.a. mit der neuen Tech-EU Plattform aktuell leistet. Wenn es dann noch gelingt, dass bedeutend mehr privates Risikokapital in unsere Start- und Scale-ups fließt, können wir unser europäisches Start-up-Ökosystem wirkungsvoll stärken und wachstumsstarke Tech-Unternehmen vor der Abwanderungen u.a. in die USA schützen.“

Diese Artikel könnten Sie auch interessieren:

Zusammenschluss im Rhein-Main-Gebiet: Futury integriert ryon und formt neues Deep- & GreenTech-Zentrum

Das Rhein-Main-Gebiet baut seine Strukturen für technologieorientierte Gründungen weiter aus. Mit der Integration des Accelerators ryon in die Start-up-Schmiede Futury bündeln sich regionale Stärken sowie Kapital- und Forschungsressourcen. Für Start-ups bedeutet das konkret: zentralisierte Infrastruktur, direktere Wege von der Forschung in den Markt und gebündelte Fördermittel.

Seit dem 16. Juli 2026 ist es offiziell: Der in Gernsheim ansässige Green- und DeepTech-Accelerator ryon wird in die Frankfurter Startup-Plattform Futury integriert. Dieser Schritt ist eine direkte Reaktion auf die oftmals zersplitterte deutsche Förderlandschaft.

Melissa Ott, Managing Director von Futury, formuliert den Anspruch an die neue Struktur unmissverständlich: „Unsere Aufgabe ist klar: Weniger Fragmentierung, mehr Wirksamkeit“. Durch die Bündelung unter einem Dach sollen neue Perspektiven entstehen: „Indem wir Programme, Infrastrukturen und Beratung unter einem Dach vereinen, schaffen wir ein Ökosystem, das Start-ups nicht nur begleitet, sondern ihnen echte Wachstums- und Marktperspektiven eröffnet“, so Ott weiter.

Ein Blick in die Strukturen der beteiligten Organisationen zeigt, wie sich die Innovationslandschaft in der Region durch den Zusammenschluss verändert.

Deep Dive: Die Organisationen hinter dem Zusammenschluss

Die Zusammenführung der beiden Organisationen bündelt bestehende Netzwerke aus Wirtschaft, Politik und Wissenschaft.

Futury: Vom Frankfurter Ökosystem zur „Startup Factory“

Futury ist ein industriegetriebenes Start-up-Ökosystem mit Sitz in Frankfurt am Main.

- Nationale Förderung: Mitte 2025 wurde Futury zu einer von bundesweit zehn exist „Startup Factories“ ernannt.

- Das Kapital: Futury wird in diesem Rahmen mit bis zu 10 Millionen Euro aus dem Bundeshaushalt gefördert.

- Netzwerk: Getragen wird das Ökosystem von einer Allianz aus 33 Partnern aus Unternehmen und Stiftungen sowie vier Hochschulen (darunter die TU Darmstadt, die Johannes Gutenberg-Universität Mainz, die Frankfurt School of Finance & Management und die Goethe-Universität Frankfurt).

- Das Ziel: Bis 2030 sollen in dem Ökosystem rund 1.000 neue Start-ups entstehen.

Charlie Müller, Founder & Managing Director von Futury, ordnet die überregionale Tragweite des Deals ein: „Mit der Integration von ryon bündeln wir die Schlagkraft der wichtigsten regionalen Initiativen“. Für ihn ist der Zusammenschluss auch ein relevantes Signal für den Standort: „Deutschland braucht starke Innovationsknoten, die in der Lage sind, DeepTech konsequent von der Forschung über die Validierung bis zur Skalierung zu begleiten“. Genau diese Struktur entstehe jetzt im Herzen der Rhein-Main-Region.

ryon: Der GreenTech-Accelerator in Gernsheim

Der 2022 gegründete GreenTech Accelerator ryon bringt spezifische Hardware- und Labor-Infrastruktur in die Zusammenarbeit ein.

- Die Infrastruktur: ryon operiert am Standort Gernsheim im Umfeld des Industrieparks FLUXUM. Dort steht Start-ups Labor- und Technikumsinfrastruktur zur Verfügung, um nachhaltige Technologien zu skalieren.

- Gesellschafter: Zu den Akteuren hinter ryon gehören die Goethe-Universität Frankfurt, die TU Darmstadt, das Wissenschafts- und Technologieunternehmen Merck, Hessen Trade & Invest sowie die WIBank.

Jörg von Hagen, Geschäftsführer von ryon, erklärt zur Integration: „Ryon hat die regionale GreenTech-Landschaft mit aufgebaut. Der nächste logische Schritt ist, diese Dynamik in eine größere Struktur zu überführen und unsere Arbeit dadurch nachhaltig zu stärken.“ Die Zusammenführung strukturiere die bisherige Arbeit neu: „Mit Futury entsteht eine Plattform, die unsere Erfahrungen nicht nur aufnimmt, sondern mit neuer Kraft weiterentwickelt und unsere Region als DeepTech-Hotspot positioniert.“

Was der Deal konkret für Gründer*innen bedeutet

Für Deep- und GreenTech-Entrepreneur*innen soll dieser Zusammenschluss Innovationspfade verkürzen. Futury hat fünf strategische Cluster definiert, die sich an den Stärken der Region orientieren. Eines davon ist „Deep & GreenTech“, das fortan den strukturellen Rahmen für die ryon-Aktivitäten bildet.

Zentrale Formate von ryon werden durch Futury übernommen und weiterentwickelt:

- Talentförderung: Die fünftägige Summer School, die wissenschaftliche Talente für das Unternehmertum aktiviert, bleibt Bestandteil des Programms.

- Gründungsberatung: Die spezialisierte DeepTech-Gründungsberatung wird in die neue Struktur integriert.

Fazit

Die Zusammenführung sendet das wirtschaftliche und politische Signal, die Region stärker für die Wettbewerbsfähigkeit Deutschlands zu positionieren. Wissenschaftliche Exzellenz, unternehmerische Validierung und Skalierung sollen hier zu einem durchgängigen Innovationspfad zusammenwachsen. Für hardware- und forschungslastige Start-ups bündelt das Rhein-Main-Gebiet damit relevante Ressourcen an einem Ort.

1,8 Mrd. Dollar für Helsing

Das KI-Verteidigungs-Start-up Helsing hat eine historische Series-E-Finanzierung in Höhe von 1,8 Milliarden US-Dollar abgeschlossen. Die Runde war massiv überzeichnet – ein beeindruckender Meilenstein für ein Unternehmen, das erst 2021 gegründet wurde.

Die nackten Zahlen markieren einen historischen Meilenstein für das europäische Tech-Ökosystem: Das Münchner DefenseTech-Start-up Helsing hat eine Series-E-Finanzierungsrunde in Höhe von 1,8 Milliarden US-Dollar abgeschlossen und wird nun mit astronomischen 18 Milliarden US-Dollar bewertet.

Die Investorennachfrage überstieg das verfügbare Volumen deutlich. Das Konsortium liest sich wie das Who-is-Who des globalen Kapitals: Unter anderem sind Dragoneer, Lightspeed Venture Partners, Goldman Sachs, JPMorganChase, General Catalyst und Plural an Bord. Trotz der massiven US-Beteiligung bleibt Helsing mehrheitlich in europäischem Besitz. Dem Verwaltungsrat sitzen weiterhin Spotify-Gründer Daniel Ek sowie der ehemalige Airbus-Chef Tom Enders vor.

Doch was steckt hinter dem rasanten Aufstieg des Unternehmens, wer sind die Köpfe dahinter und wie tragfähig ist das Modell, die Verteidigung der Zukunft primär durch Software zu definieren?

Die Gründer: Vom Gaming und Ministerium zum Rüstungs-Unicorn

Helsing wurde im März 2021 gegründet. Hinter dem Unternehmen steht ein ungewöhnliches, interdisziplinäres Gründer-Trio, das bewusst aus völlig unterschiedlichen Welten zusammenkam:

- Torsten Reil (Co-CEO): Studierter Biologe und KI-Experte aus der Gaming-Industrie. Er gründete zuvor NaturalMotion (ein Spin-off der Universität Oxford), dessen Animationssoftware in Blockbuster-Spielen wie GTA genutzt und später für über 520 Millionen Dollar an Zynga verkauft wurde.

- Dr. Gundbert Scherf (Co-CEO): Bringt die strategisch-politische Tiefe. Er war zuvor Beauftragter im Bundesverteidigungsministerium und kennt die starren, oft langwierigen Beschaffungsprozesse des Militärs aus eigener Erfahrung.

- Niklas Köhler (President & CPO): Spezialist für Deep Learning, der die technologische Expertise für die Software-Architektur beisteuert.

Die Gründungsidee basierte auf der Erkenntnis, dass gigantische Mengen an Sensordaten des Militärs ungenutzt bleiben und moderne Kriegsführung maßgeblich durch Software entschieden wird. Spotify-Gründer Daniel Ek glaubte früh an diese Vision und finanzierte das Vorhaben im November 2021 über sein Investmentvehikel Prima Materia mit einer für europäische Verhältnisse beispiellosen Seed-Runde von 100 Millionen Euro.

Das Geschäftsmodell: Silicon Valley statt „Cost-Plus“

Traditionelle Rüstungskonzerne arbeiten vornehmlich nach dem sogenannten „Cost-Plus“-Modell: Der Staat beauftragt und finanziert die jahrelange Entwicklung von militärischer Hardware. Helsing dreht diesen Prozess als softwaregetriebener Disrupter um: Das Unternehmen entwickelt primär mit privatem Risikokapital, um marktreife Softwarelösungen schnell und flexibel an das Militär verkaufen zu können.

Helsings Kernprodukt ist eine KI-Plattform, die riesige Mengen an Sensordaten auf dem Schlachtfeld in Echtzeit auswertet, fusioniert und vernetzt. Mittlerweile integriert das Startup seine Technologie sowohl in bestehende Großplattformen – wie beim Upgrade der elektronischen Kampfführung des Eurofighters – als auch in neue, softwaregesteuerte Systeme. Dazu zählt die Ausstattung autonomer Drohnenschwärme („Loitering Munition“) ebenso wie KI-Software für die Unterwasser-Überwachung.

Markt und Wettbewerber: Das Betriebssystem des Krieges

Der Markt für „Defense Tech“ erlebt durch die veränderte geopolitische Weltlage und weltweit drastisch steigende Verteidigungsbudgets einen massiven Boom. Helsing positioniert sich hier als die souveräne, europäische Antwort auf die US-Dominanz.

Die Hauptkonkurrenz stammt direkt aus dem Silicon Valley:

- Anduril Industries: Das vom Oculus-Gründer Palmer Luckey initiierte Unternehmen verfolgt einen ähnlichen Ansatz (Lattice OS), skaliert massiv die Produktion autonomer Systeme und wird im Peak bereits im hohen zweistelligen Milliardenbereich taxiert.

- Palantir: Der US-Datenriese ist der Pionier bei der Datenfusion für Geheimdienste und Militär, weshalb Helsing in der Branche oft als das „europäische Palantir“ bezeichnet wird.

Kritische Würdigung: Die Belastungsprobe des Hypes

Trotz des gewaltigen Aufschwungs erfordert das Modell Helsing eine nüchterne, kritische Betrachtung:

- Bewertungsblase vs. staatliche Trägheit: Eine Bewertung von 18 Milliarden Dollar preist ein extremes, fast fehlerfreies Zukunftswachstum ein. Obwohl Helsing prestigeträchtige Regierungsaufträge sichern konnte, bleiben europäische Beschaffungsprozesse bürokratisch. Ob die realen Umsätze die Erwartungen des Venture Capitals dauerhaft rechtfertigen, muss sich erst noch zeigen.

- Die Ethik der Autonomie: Helsing verweist stets auf restriktive ethische Standards und die Prämisse, ausschließlich mit Demokratien zusammenzuarbeiten. Dennoch berührt der Einsatz von KI-Systemen, die innerhalb von Millisekunden Ziele erkennen und priorisieren, ethische rote Linien. Die lückenlose Kontrolle durch den Menschen (Human-in-the-loop) bleibt in der Hochgeschwindigkeits-Kriegsführung ein rechtliches und moralisches Spannungsfeld.

Was das Start-up-Ökosystem von Helsing lernen kann

Für Gründerinnen und Gründer jenseits der Rüstungsindustrie liefert der Case Helsing drei fundamentale Learnings:

- Radikale Talent-Dichte: Die Gründer betonen unermüdlich, dass Recruiting absolute Chefsache ist. Um traditionelle Branchen zu überholen, bedarf es einer kompromisslosen Konzentration auf die besten Tech-Talente des Marktes.

- Vom Problem her gründen: Das Team spürte eine geopolitische Dringlichkeit und baute das Unternehmen mitten in einer globalen Zeitenwende auf, statt in vermeintlich sicheren, rein zivilen Nischen zu verharren.

- Ein starkes, klares Narrativ: Um hochqualifizierte Software-Entwickler aus der zivilen Tech-Welt für das ethisch sensible Defense-Segment zu gewinnen, braucht es Sinnstiftung. Helsing löst dies durch das klare, übergeordnete Versprechen, die technologische Souveränität westlicher Demokratien zu schützen.

Helsing hat bewiesen, dass man in Europa aus dem Stand ein hochkapitalisiertes Deep-Tech-Unicorn formen kann. Der finale Lackmustest wird nun sein, ob die Software die extremen Erwartungen der Investoren und die raue, sicherheitspolitische Realität langfristig ausgleicht.

Regulierung als Wachstumstreiber: Wie das EU-Vernichtungsverbot für Textilien einen Milliardenmarkt für Start-ups schafft

In wenigen Tagen, am 19. Juli 2026, tritt die strengste Phase der neuen EU-Ökodesign-Verordnung in Kraft: Große Händler*innen dürfen unverkaufte Kleidung und Retouren nicht mehr vernichten. Was die klassische Textilindustrie unter massiven Anpassungsdruck setzt, ist für Start-ups im Bereich der Kreislaufwirtschaft der Startschuss für einen hochprofitablen B2B-Markt. Eine Markteinordnung.

Die Zahlen der Fashion-Industrie waren lange ein ökologischer Offenbarungseid: Bei Retourenquoten von teils über 40 Prozent im Onlinehandel landeten europaweit jährlich Millionen Tonnen neuwertiger Textilien im Schredder oder in der Verbrennungsanlage. Die Sichtung und Aufbereitung von Retouren oder Saisonware war für viele Marken schlichtweg teurer als die Entsorgung.

Doch damit ist ab dem 19. Juli 2026 Schluss. Mit dem Greifen der EU-Ökodesign-Verordnung (ESPR) gilt für große Unternehmen ein striktes Vernichtungsverbot für Bekleidung, Accessoires und Schuhe. Unternehmen müssen stattdessen Alternativen wie Wiederverkauf, Reparatur, Spenden oder Recycling etablieren und diese lückenlos dokumentieren. Wer dennoch entsorgt, muss Menge und Gründe künftig öffentlich machen – ein enormes Reputationsrisiko. Für mittelständische Unternehmen folgt das Verbot 2030, Kleinstunternehmen bleiben vorerst ausgenommen.

„Das Vernichtungsverbot ist ein wichtiger Schritt. Es setzt ein klares Signal gegen die Verschwendung wertvoller Ressourcen und schafft Anreize, von Anfang an anders mit Produkten umzugehen“, ordnet Dr. Carsten Gerhardt, Vorsitzender der Circular Valley Stiftung, die politische Weichenstellung ein.

Der Markt: Compliance erzwingt Innovation

Damit wandelt sich die Kreislaufwirtschaft (Circular Economy) in der Textilbranche schlagartig von einem CSR-Thema („nice to have“) zu harter Compliance. Marken suchen händeringend nach externen Dienstleister*innen, um ihre Prozesse gesetzeskonform und kosteneffizient umzubauen.

Fast Fashion und der Post-Consumer-Abfall

Das neue Vernichtungsverbot ist ein regulatorischer Meilenstein, doch es adressiert vor allem die Spitze des Eisbergs: unverkaufte Neuware und Retouren (Pre-Consumer-Waste). Die weitaus größere Herausforderung bleibt das dahinterliegende Geschäftsmodell der Fast Fashion. Durch extrem kurze Nutzungsdauern, mindere Materialqualitäten und geringe Wiederverwendungsquoten entsteht der Großteil des globalen Textilmüllbergs erst nach dem Kauf bei dem /der Endverbraucher*in.

„Wenn wir Textilien wirklich im Kreislauf halten wollen, müssen wir den gesamten Lebenszyklus betrachten – vom Design über Nutzung und Wiederverwendung bis hin zum hochwertigen Recycling. Hier entstehen derzeit zahlreiche Innovationen“, mahnt Dr. Carsten Gerhardt. Für Start-ups bedeutet das: Wer nicht nur unverkaufte Neuware rettet, sondern skalierbare Lösungen für den gewaltigen Post-Consumer-Abfall der Fast-Fashion-Industrie findet, bedient einen Markt mit gigantischem Volumen.

Das deutsche Start-up-Ökosystem: Wer den Kreislauf schließt

In genau diese Lücken stoßen derzeit deutsche Start-ups. Sie bauen die technologische und logistische Infrastruktur für eine Industrie, die bisher primär auf den linearen Vertrieb optimiert war. Das Ökosystem fächert sich dabei in hochspezialisierte Segmente entlang des gesamten Produktlebenszyklus auf:

Produktdesign & digitale Infrastruktur (Pre-Life)

Um Textilien am Ende ihrer Lebensdauer verwerten zu können, müssen Materialzusammensetzungen exakt bekannt sein.

- circular.fashion (Berlin): Das Start-up von Gründerin Ina Budde zählt zu den deutschen Pionieren für den von der EU geforderten Digitalen Produktpass (DPP). Mit der circularity.ID erhält jedes Kleidungsstück einen digitalen "Reisepass" (via QR-Code oder NFC), der alle Infos zu Materialien speichert. Zudem bietet das Unternehmen eine Software an, die Designern schon beim Entwurf zeigt, ob ein Produkt später mechanisch oder chemisch recycelbar ist.

Recommerce-as-a-Service & Reverse Logistics (Mid-Life)

Unverkaufte Ware und Retouren müssen vorrangig wieder in den Markt gebracht werden.

- reverse.supply (Berlin): Einer der führenden Akteure für B2B-Recommerce. Das Start-up baut für Marken wie Armedangels oder hessnatur White-Label-Second-Hand-Shops auf und übernimmt die komplette „Reverse Logistics“ im Hintergrund: Annahme, Qualitätsprüfung (Grading), Aufbereitung und Fotografie. Für Marken, die ab sofort nicht mehr vernichten dürfen, ist dieser Service ein direkter Rettungsanker.

- Recash (München): Ein plattformgetriebener Ansatz, der Marken hilft, Recommerce unkompliziert an den primären E-Commerce anzudocken. Das Start-up fungiert als Schnittstelle zwischen Kunden, Marken und Second-Hand-Verwertern.

- TextilTiger: Der Spezialist für die „First Mile“ der Alttextilien. Das in Hamburg gegründete Start-up holt Altkleider mit E-Lastenrädern direkt an der Haustür ab – ein Service, den das Unternehmen aktuell fokussiert in München anbietet. Das verhindert die in klassischen Sammelcontainern übliche Verschmutzung und garantiert die hohe Materialqualität, die für ein anschließendes Recycling zwingend nötig ist.

DeepTech, Recycling & Materialrückgewinnung (End-of-Life)

Produkte, die nicht mehr verkauft werden können, müssen recycelt werden. Hier liegt die höchste technologische Einstiegshürde.

- eeden (Münster): Das Start-up löst das Problem von Mischgeweben (z.B. Baumwoll-Polyester-Mix). Mit einem patentierten chemischen Recyclingverfahren gewinnen sie Zellulose aus Alttextilien zurück, die zu neuen, hochwertigen Fasern gesponnen wird. Wie stark dieser Markt wächst, zeigt eine kürzlich abgeschlossene Series-A-Finanzierung von eeden über 18 Millionen Euro.

- TURNS (Erlangen): Fokussiert sich auf das physische Faser-zu-Faser-Recycling. Das exist-geförderte Start-up sortiert Alttextilien und verarbeitet sie zu hochwertigem Recycling-Garn für neue Kollektionen.

- Kleiderly (Berlin): Für Textilien, die nicht mehr zu Garn werden können, hat das preisgekrönte Start-up ein Verfahren entwickelt, das Textilmüll in eine Alternative zu erdölbasiertem Plastik umwandelt – etwa für die Produktion von Kleiderbügeln für die Modeindustrie.

B2B-Nischen & Corporate Workwear

Auch abseits der klassischen Modeindustrie entsteht durch die Regulierung enormer Innovationsdruck.

- Circularity: Das Alumni-Start-up (Batch 1) des Circular Economy Accelerators der Circular Valley Stiftung zeigt, wie branchenspezifische Lösungen aussehen. Das Team entwickelt geschlossene Stoffkreisläufe speziell für Berufsbekleidung. Ein enormer Hebel, da Workwear aufgrund von Firmenlogos und Sicherheitsnormen bisher fast ausnahmslos der Verbrennung zugeführt wurde.

Wo die Chancen für Gründer*innen liegen

Das Wettbewerbsumfeld formiert sich gerade neu. Für Gründer*innen und VCs ergeben sich vor dem Hintergrund der neuen EU-Regulierung drei zentrale Kernmärkte mit enormem Skalierungspotenzial:

- Software & Reporting: Werkzeuge für Materialdokumentation, Traceability (DPP) und rechtskonformes Reporting treffen aktuell auf Kunden mit extrem hoher Zahlungsbereitschaft, da die Fristen für die großen Akteur*innen ablaufen.

- Infrastructure-as-a-Service: Modekonzerne sind auf den Hinweg zur Kundschaft optimiert. Start-ups, die die extrem kleinteilige Logistik für Grading, Refurbishment und Recommerce als White-Label-Lösung abnehmen, skalieren stark.

- Climate-Tech & Materialinnovation: Verfahren, die das Textilrecycling vom Labor in den industriellen Maßstab bringen, lösen den größten Flaschenhals der gesamten Branche und stehen im Fokus großer Kapitalgebenden.

Fazit

Das Vernichtungsverbot markiert das regulatorisch erzwungene Ende des linearen „Take-Make-Dispose“-Modells in der Textilbranche. Der Gesetzgeber agiert ab sofort als mächtigster Vertriebsmitarbeiter für Circular-Economy-Start-ups. Wer jetzt die B2B-Schnittstellen baut, um großen Marken die Kreislaufwirtschaft als Service anzubieten, positioniert sich rechtzeitig in einem wichtigen europäischen Wachstumsmarkt.

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.

Die Zinswende und verschärfte ESG-Vorgaben setzen die Immobilienbranche massiv unter Druck. Die Preise am Markt zweiteilen sich zunehmend: Während Immobilien mit guten energetischen Standards im Wert steigen, drohen unsanierte Objekte zu sogenannten „Stranded Assets“ mit Wertverlusten zu werden. Genau an dieser Schnittstelle agiert das Berliner Start-up Fuchs & Eule. Als digitaler Energie- und Sanierungsberater konnte das Team nun namhafte Geldgeber überzeugen.

In der aktuellen Finanzierungsrunde sammelt das Unternehmen 10 Millionen Euro ein. Angeführt wird die Runde vom GET Fund als Lead-Investor. Als Neuinvestoren steigen PI Impact und Wave-X ein. Zudem beteiligen sich die Bestandsinvestoren SET Ventures, Picus Capital und Realyze Ventures erneut. Das frische Kapital soll primär in den Ausbau des digitalen Geschäftsmodells fließen. Im Fokus stehen dabei KI-Technologien, intelligente Screenings sowie datenbasierte Analysen für individuelle Sanierungsberatungen, um Immobilienportfolios energieeffizienter und wertsteigernd zu transformieren.

Start-up-Erfahrung trifft Ingenieurwesen

Gegründet wurde Fuchs & Eule im Jahr 2021. Zum fünfköpfigen Gründungsteam gehören Robin Behlau, Dr. Tobias Frese, Lina Adrian, Dr. Friso Zimmermann und Matthias Kube.

Besonders der Name Robin Behlau lässt in der deutschen Gründungsszene aufhorchen. Als Gründer von Aroundhome (ehemals Käuferportal) hat Behlau bereits bewiesen, wie man fragmentierte Märkte digitalisiert, Leads generiert und Plattformen skaliert. Diese Erfahrung im Plattformaufbau trifft bei Fuchs & Eule – rechtlich eine Marke der Valyria Technology GmbH – auf ein mittlerweile über 100-köpfiges Expert*innen-Netzwerk, das ingenieurstechnisches Fachwissen mit digitalen Analyse-Tools bündelt.

Der Spagat zwischen Asset-Manager*innen und Eigenheimbesitzer*innen

Die aktuelle Kommunikation von Fuchs & Eule positioniert das Unternehmen klar im B2B-Segment: Bestandshalter, Family Offices und Asset-Manager*innen von Wohn- und Gewerbeimmobilien bilden die Kernzielgruppe. Der Beratungsansatz gliedert sich in klar definierte digitale Schritte:

- KI-Portfolioscreening: Zum Einstieg identifiziert die Software diejenigen Gebäude eines Portfolios, die das größte Sanierungs- und Wertsteigerungspotenzial aufweisen.

- Digitale Zwillinge & Analysen: Auf dieser Basis erstellen die Expert*innen detaillierte Gebäudeanalysen, um wirtschaftlich sinnvolle Maßnahmen abzuleiten.

- Fördermittel-Begleitung: Ergänzend unterstützt das Start-up bei der Auswahl passender Programme und der Antragstellung.

Bislang wurden laut Unternehmensangaben rund 10.000 Analysen auf mehr als fünf Millionen Quadratmetern Fläche durchgeführt. Die eingesetzte Technologie soll dabei geholfen haben, pro Gebäude und Jahr durchschnittlich 21,6 Tonnen CO2 einzusparen.

Der Realitäts-Check: Die offizielle B2B-Kommunikation bildet jedoch nur einen Teil des tatsächlichen Geschäftsmodells ab. Während die neue Finanzierung das hochkomplexe, margenstarke Projektgeschäft für institutionelle Investoren anschieben soll, ist das Start-up operativ längst tief im B2C-Geschäft verwurzelt. Über weitreichende B2B2C-Partnerschaften – unter anderem mit dem toom Baumarkt, dem Bauelemente-Hersteller heroal und Verbänden wie Haus & Grund – skaliert das Unternehmen parallel das kleinteilige Volumengeschäft der individuellen Sanierungsfahrpläne (iSFP) für private Eigenheimbesitzer*innen.

Markt und Regulatorik: Rückenwind aus Brüssel

Der Markt für energetische Sanierungen wächst organisch, wird aber primär durch harte Regulatorik getrieben. Die EU-Gebäuderichtlinie gibt einen straffen Zeitplan vor: Bis zum Jahr 2030 müssen 16 Prozent aller Nichtwohngebäude, die sich EU-weit im schlechtesten energetischen Zustand befinden, saniert werden. Bis 2033 steigt diese Quote auf die schlechtesten 26 Prozent.

Ohne spezialisierte Expertise und datengestützte Priorisierung sind diese Zielvorgaben für institutionelle Bestandshalter kaum zu bewältigen. Hier greift der „Done-for-you“-Ansatz von Fuchs & Eule, der Komplexität aus dem Entscheidungsprozess nehmen und diesen für Portfolio-Manager*innen beherrschbar machen soll.

Engpass Handwerk und Doppelstrategie

Trotz des beeindruckenden Wachstums, der starken Investoren und des klaren Founder-Market-Fits steht das Geschäftsmodell vor branchenüblichen Herausforderungen, die es zu bewältigen gilt:

Der Umsetzungs-Flaschenhals: Digitale Zwillinge und KI-Analysen schaffen hervorragende Transparenz, bauen aber keine Wärmepumpen ein. Eine fundierte Sanierungs-Entscheidung ist nur der erste Schritt. Der eigentliche Engpass der Wärmewende in Deutschland bleibt der Fachkräftemangel im Handwerk. Wenn die identifizierten Maßnahmen aufgrund fehlender Kapazitäten nicht zeitnah umgesetzt werden können, verzögert sich der Effekt der schnellen digitalen Analyse.

Die ressourcenintensive Doppelstrategie: Den B2B-Markt (komplexe Gewerbeportfolios) und den B2C-Markt (Einfamilienhäuser via Kooperationen) parallel zu bespielen, erfordert enorme Ressourcen. Die Herausforderung für das Management wird darin bestehen, in zwei völlig unterschiedlichen Zielgruppen den operativen Fokus zu behalten.

Abhängigkeit von volatiler Förderpolitik: Ein zentraler Baustein des Modells ist die Fördermittelberatung. Die deutsche Subventionspolitik hat sich in den letzten Jahren durch plötzliche Förderstopps teils als unberechenbar erwiesen. Eine veränderte Förderkulisse kann die Wirtschaftlichkeitsrechnungen von Sanierungsprojekten kurzfristig verändern.

Fazit

Fuchs & Eule adressiert eines der größten und kapitalintensivsten Probleme der deutschen Immobilienwirtschaft mit einem hochskalierbaren Ansatz. Gelingt es den Gründer*innen, den Spagat zwischen B2B und B2C zu meistern und durch ihr Partner-Netzwerk nicht nur die Theorie der Sanierung aufzuzeigen, sondern auch die analoge Umsetzung verlässlich zu begleiten, besitzt das PropTech beste Voraussetzungen, zu einem der führenden Player in der europäischen Bestands-Dekarbonisierung zu werden.

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

DeepTech-Hoffnung aus München: Kann das KI-Start-up alqem die Materialforschung revolutionieren?

Das 2026 gegründete Münchner DeepTech-Start-up alqem hat eine beachtliche Pre-Seed-Finanzierungsrunde in Höhe von 8 Millionen Euro abgeschlossen. Unter der Führung namhafter Investoren wie UVC Partners und Union Square Ventures schickt sich das Unternehmen an, einen der zähsten Engpässe der Industrie zu lösen: die Entdeckung und Kommerzialisierung neuer Hochleistungsmaterialien. Doch der Markt für KI-gestützte Materialforschung heizt sich global rasant auf. Zeit für eine analytische Einordnung.

Die Basis für ein erfolgreiches DeepTech-Start-up ist fast immer wissenschaftliche Exzellenz gepaart mit unternehmerischem Pragmatismus. Bei alqem, das Teil des UnternehmerTUM-Ökosystems ist und Arbeitsplätze in München und Coimbra plant, scheint diese Mischung vielversprechend.

Das Gründungs-Trio vereint drei essenzielle Domänen:

- Dr. Hanh Nguyen (CEO): Bringt mit vorherigen Stationen bei McKinsey, Unilever und OCI Global die nötige wirtschaftliche und strategische Skalierungserfahrung mit.

- Dr. Tiago Cerqueira (CTO): Hat als Mitentwickler der offenen Materialdatenbank Alexandria bereits bewiesen, dass er große Datenmengen in der Materialwissenschaft strukturieren und nutzbar machen kann.

- Prof. Milan Allan (CSO): Ist Lehrstuhlinhaber für Experimentalphysik an der LMU München und verantwortet die wissenschaftliche Perspektive im Labor.

Flankiert wird das Team von wissenschaftlichen Beraterinnen und Beratern, darunter Prof. Claudia Felser (Max-Planck-Institut für Chemische Physik fester Stoffe, Dresden), Prof. Miguel Marques (Ruhr-Universität Bochum) und dem ehemaligen McKinsey-Partner Michael Viertler. Forschungspartnerschaften mit der LMU München, der TUM, dem Max-Planck-Institut Dresden sowie den portugiesischen Universitäten Técnico Lissabon, Porto und Coimbra sichern den Zugang zu Talent*innen und Infrastruktur.

Der Markt: Raus aus der chinesischen Abhängigkeit

Der strategische Fokus von alqem trifft den industriepolitischen Nerv der Zeit. Das erste konkrete Anwendungsfeld des Startups sind Permanentmagnete, die ohne den Einsatz seltener Erden auskommen. Der Schmerz der europäischen Industrie ist hier gewaltig:

- Rund 90 Prozent der heute verwendeten Hochleistungspermanentmagnete werden in China produziert, was eine immense geopolitische Abhängigkeit schafft.

- Gleichzeitig liegt der letzte wesentliche Durchbruch in der Entwicklung neuer magnetischer Materialien mehr als 40 Jahre zurück.

Dr. Hanh Nguyen bringt das Potenzial auf den Punkt: Ziel sei es, Materialien systematisch zu erschließen, die etwa die Effizienz von Elektrofahrzeugen und Windturbinen steigern und kritische Lieferketten unabhängig von der Produktion in einem einzigen Land machen. Investoren wie Amanda Birkenholz von UVC Partners sehen in fortschrittlichen Materialien gar das Zentrum zukünftiger Technologien – von sauberer Energie über Mobilität bis hin zur Verteidigung.

Das Geschäftsmodell: Kritisch hinterfragt

Alqems Ansatz beruht auf einer zweigleisigen Plattformtechnologie: Einerseits "al-mine", eine Datenbank für vorhergesagte stabile kristalline Verbindungen, und andererseits "al-oracle", welches domänenspezifische Trainingsdaten für Materialeigenschaften liefert. Der entscheidende Differenzierungsfaktor – und gleichzeitig der mögliche Flaschenhals – ist die Ergänzung dieser digitalen Ebene durch eigene Laborkapazitäten zur Synthese und Charakterisierung der KI-Vorschläge. Das Start-up vermeldet, bereits eine Pipeline vielversprechender Kandidatinnen und Kandidaten entwickelt und deren vorhergesagte Leistungsfähigkeit experimentell validiert zu haben. Das erklärte Ziel: Den Entwicklungszyklus von der wissenschaftlichen Vorhersage bis zur industriellen Anwendung von Jahrzehnten auf Jahre oder gar Monate zu verkürzen.

Die strukturellen Herausforderungen des Modells:

- Labor-Skalierbarkeit: Eine KI kann Millionen Verbindungen in Rekordzeit berechnen, doch die physische Synthese im Labor bleibt oft ein iterativer, ressourcenintensiver Prozess. 8 Millionen Euro Pre-Seed-Kapital klingen solide, können beim Aufbau eigener Hardware-Labore und teurer Prüfstände jedoch schnell aufgebraucht sein.

- IP und Monetarisierung: Es bleibt die Frage, wie alqem skalierbare Umsätze generiert. Verfolgt das Startup ein Discovery-as-a-Service-Modell für große Industriekunden? Werden Patente für neuartige Magnete an Automobilzulieferer lizenziert? Wenn alqem den Weg wählt, Rohstoffe selbst zu produzieren, wird aus dem agilen KI-Start-up schnell ein kapitalintensives Industrieunternehmen.

Der Wettbewerb: Keine "Blue Ocean"-Strategie

alqem ist mit der Vision einer KI-gestützten Materialrevolution keineswegs allein. Die sogenannte "Materials Informatics" erlebt einen regelrechten Hype. Ein Blick auf den globalen Wettbewerb zeigt, wie umkämpft das Feld bereits ist:

- Altrove (Frankreich): Das Pariser Start-up hat kürzlich Millionen eingesammelt, betreibt ebenfalls KI-gestützte Synthese-Labore und fokussiert sich exakt auf dasselbe Ziel: Alternativen zu seltenen Erden zu finden.

- CuspAI (UK): Mit einem massiven Funding von über 100 Millionen US-Dollar im Rücken fokussiert sich dieses Team auf neue Materialien für den Klimaschutz.

- Dunia (Deutschland) & Materials Nexus (UK): Beide Start-ups nutzen „Self-Driving Labs" und maschinelles Lernen, um Materialentwicklungen drastisch zu beschleunigen.

Darüber hinaus werfen Tech-Giganten wie Google (mit dem GNoME-Projekt) und Microsoft (mit MatterGen) enorme Rechenpower auf das Problem und stellen Millionen neuer Kristallstrukturen open-source zur Verfügung. Alqem muss in den nächsten Monaten beweisen, dass die Symbiose aus eigenen Datenfundamenten und hauseigenem Labor einen ausreichend tiefen Burggraben gegen diese Übermacht bietet.

Unser Fazit

Mit alqem tritt ein akademisches Schwergewicht aus dem Münchner Ökosystem in den Ring, das das Potenzial hat, Europas industrielle Souveränität im Hardware-Sektor entscheidend zu stärken. Die Idee, eine systematische Karte des Materialuniversums mit Hunderten Millionen Möglichkeiten zu entwerfen und direkt physisch zu validieren, ist ambitioniert und exzellent fundiert. Die Lead-Investoren setzen hier spürbar darauf, Weltklasse-Wissenschaft in ein skalierbares Unternehmen zu übersetzen.

Das Gründungsteam muss nun beweisen, dass es nicht nur exzellent forschen, sondern auch kommerziell abliefern kann. Gelingt es alqem, den ersten marktreifen Hochleistungsmagneten ohne seltene Erden seit über vierzig Jahren industriell anwendbar zu machen, hat Deutschland ein potenzielles neues Unicorn im DeepTech-Sektor. Das Rennen um die Materialien der Zukunft hat allerdings gerade erst begonnen.

Deutschlands Scale-up-Moment

Eine neue Generation von Gründer*innen adressiert die dringendsten gesellschaftlichen Herausforderungen mithilfe von KI, Quantentechnologien, Nachhaltigkeitslösungen und moderner digitaler Infrastruktur. Wir stellen stellvertretend vier deutsche Scale-ups vor.

Deutschland steht seit langem für Ingenieurskunst, industrielle Innovation und erstklassige Forschung. Eine neue Generation von Gründerinnen und Gründern baut nun auf diesem Erbe auf, um die dringendsten gesellschaftlichen Herausforderungen anzugehen: mit KI, Quantentechnologien, Nachhaltigkeitslösungen und moderner digitaler Infrastruktur. Europa strebt nach mehr technologischer Souveränität, und damit hat sich auch die Herausforderung verschoben: weg vom Aufbau von Innovation, hin zu deren Skalierung. Deutschlands wachsendes Scale-up-Ökosystem verwandelt Forschungs- und Ingenieurskompetenz in global wettbewerbsfähige Unternehmen in den Bereichen Cybersicherheit, industrielle Automatisierung, Klimaresilienz und Arbeitswelt der Zukunft. Auf der North Star Europe, der Start-up-Plattform der GITEX AI EUROPE 2026 vom 30. Juni bis 1. Juli in Berlin, trafen diese Unternehmen auf Investorinnen und Investoren, Partner und Ökosystem-Vertreter*innen. Mit einem Ausstelleranteil von rund 40 Prozent spiegelte die Veranstaltung den wachsenden Einfluss Deutschlands in Europas Innovationswirtschaft wider.

Vier deutsche Scale-ups, auf die es sich zu achten lohnt

Quantum Optics Jena: 8,5 Mio. Euro Series A; Quantenverschlüsselung im Live-Einsatz auf Glasfasernetzen

Das 2020 gegründete, in Jena ansässige Unternehmen Quantum Optics Jena vermarktet Quantum Key Distribution (QKD): Verschlüsselung auf Basis der Quantenphysik. Unter der Leitung von CEO Dr. Kevin Füchsel und CTO Dr. Oliver de Vries hat das Scale-up laborreife Technologie zu einsatzbereiter Infrastruktur miniaturisiert. Sie läuft über bestehende Glasfasernetze, ohne dass eine vollständig neue Kommunikationsarchitektur nötig wäre. Die Photonenpaarquelle des Unternehmens wurde vom italienischen Nationalinstitut für metrologische Forschung zertifiziert – ein Meilenstein, der Netzbetreibern und Regierungen die nötige Sicherheit gibt, quantensichere Systeme im großen Maßstab einzusetzen. Eine Series-A-Finanzierung über 8,5 Millionen Euro unter Führung von Join Capital finanziert nun diese Expansion. „Quanten sind längst keine reine Laborangelegenheit mehr. Sie werden zu einer praktischen Schicht digitaler Infrastruktur, die Organisationen dabei hilft, KI-Systeme aufzubauen, die sicher, resilient und vertrauenswürdig sind“, meint Füchsel.

HydroGeoTwin: ESA-gefördert, satelliten- und KI-gestützte Grundwasserprognosen

Wasserknappheit zeichnet sich als eines der prägenden Risiken der kommenden Jahrzehnte ab. Das in Tübingen ansässige Unternehmen HydroGeoTwin macht eine der weltweit am wenigsten sichtbaren Ressourcen messbar und steuerbar. Gegründet von Dr. Fernando Mazo D’Affonseca und unterstützt vom Business Incubation Centre der European Space Agency, kombiniert das Unternehmen Satellitendaten, IoT-Sensoren und Klimamodelle zu KI-gestützten Grundwasserprognosen und Entscheidungsgrundlagen. „HydroGeoTwin hilft Organisationen, komplexe Grundwasserdaten in klarere, schnellere und nachhaltigere Entscheidungen zu übersetzen“, erklärt D’Affonseca. Aus öffentlich geförderter Forschung ist mittlerweile ein umsatzgenerierendes Unternehmen geworden. Heute verkauft HydroGeoTwin Prognose-Dashboards und Risikotools, die Nachhaltigkeitsberichterstattung, Compliance und Ressourcenplanung unterstützen.

Plastic Fischer: mehr als zwei Mio. Kilogramm Flussplastik seit 2021 in sechs Städten abgefangen

Dass Nachhaltigkeitsunternehmen auch ohne komplexe Technologie skalieren können, zeigt Plastic Fischer aus Berlin. Das 2019 gegründete Scale-up fängt Plastikmüll in Flüssen ab, bevor er das Meer erreicht – mit dem TrashBoom, einer kostengünstigen Barriere aus lokal beschafften Materialien. Statt auf umfangreiches Venture Capital zu setzen, hat Plastic Fischer ein kommerziell tragfähiges Modell rund um das Konzept „Impact as a Service“ aufgebaut: Unternehmenspartner finanzieren Sammelprogramme und erhalten im Gegenzug verifizierte Daten zur Umweltwirkung. Amazon, Allianz und Siemens vertrauen bereits auf Plastic Fischer. Seit 2021 hat das Unternehmen mehr als zwei Millionen Kilogramm Plastik davor bewahrt, in die Ozeane zu gelangen. Das Scale-up ist in sechs Städten in Indien und Indonesien aktiv und beschäftigt mehr als 65 Mitarbeitende in Vollzeit.

retavi: softwarebasierte Fabriksteuerung statt proprietärer SPS

Das Fraunhofer-Spin-off retavi wurde 2025 in Stuttgart gegründet. Es stellt eine der hartnäckigsten Herausforderungen der Fertigungsindustrie infrage: die Abhängigkeit von proprietärer Automatisierungshardware. Die KI-native Plattform des Unternehmens trennt die Automatisierungslogik von klassischen speicherprogrammierbaren Steuerungen (SPS). Dadurch können industrielle Steuerungssysteme auf Standardservern und Industrie-PCs laufen statt auf Spezialhardware. Das löst den Hersteller-Lock-in auf und ermöglicht es Fabriken, sich anzupassen, zu skalieren und zentral verwaltet zu werden. Das Scale-up sicherte sich rund 180.000 Euro an öffentlicher Anschubfinanzierung, bevor es zu einem kommerziellen Modell aus Software-Lizenzierung und Entwicklertools überging. Privates Investment hilft nun dabei, die Markterschließung zu beschleunigen.

Fazit: Deutschlands Scale-up-Moment

Jedes dieser deutschen Scale-ups hat den Schritt von Forschung und Proof of Concept vollzogen und adressiert heute reale kommerzielle Herausforderungen mit skalierbaren Geschäftsmodellen. Auf der GITEX AI EUROPE 2026 trafen sie auf weitere deutsche Innovationstreiber wie Nextcloud, Workist und Kauz.ai. Das unterstreicht, wie Deutschland technisches Know-how zunehmend in global wettbewerbsfähige Unternehmen überführt. In ihrer zweiten Ausgabe vereinte die GITEX AI EUROPE mehr als 950 Unternehmensaussteller und Start-ups, von denen 32 Prozent bereits die Series-A-Finanzierungsstufe erreicht haben oder darüber liegen und sich damit im Scale-up-Bereich befinden. Ob es diesen Unternehmen gelingt, Kapital, Partnerschaften und internationale Kund*innen zu gewinnen, wird mit darüber entscheiden, ob Europa in der nächsten Welle des technologischen Wandels wettbewerbsfähig bleibt.

Der Autor Bilal Al-Rais ist VP – Portfolio Growth Tech & Digital, GITEX

Gründer*in der Woche: XFlowAssist – Digitalisierung ohne Cloud-Zwang

Während der Markt zunehmend auf Cloud-Lösungen setzt, wählt ein junges Kölner Start-up bewusst einen anderen Weg: Shahab Alaei entwickelt mit XFlowAssist ein ERP-System für Handwerker*innen und Dienstleister*innen, das ausschließlich lokal läuft. In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

Sensible Kund*innen- und Finanzdaten auf Servern von Drittanbieter*innen? Für viele Handwerksbetriebe und kleine Dienstleistende ist das ein rotes Tuch. An diesem Punkt setzt Shahab Alaei mit seinem Kölner Start-up an. Seine im Frühjahr 2026 gelaunchte All-in-One-Software XFlowAssist bündelt administrative Kernprozesse – von der Kund*innenverwaltung über die Einsatzplanung bis hin zur gesetzeskonformen E-Rechnung (ZUGFeRD) und Buchhaltung.

Der technische Ansatz: Die Plattform wird direkt im firmeneigenen Windows-Netzwerk betrieben. Die Datenhoheit bleibt somit physisch im Unternehmen. Mit diesem Gegenentwurf zum aktuellen Cloud-Trend will der Kölner Gründer punkten. Doch der Verzicht auf die Cloud bringt für Nutzer*innen auch eigene Herausforderungen in puncto Flexibilität und IT-Sicherheit mit sich.

In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

StartingUp: Shahab, die meisten neuen Softwarelösungen sind heute reine Cloud-Anwendungen. Wie kam es zu der Idee für XFlowAssist und warum hast du dich so bewusst für den Weg der lokalen Datenhaltung entschieden?

Shahab Alaei: Lokale Datenhaltung bedeutet Datensouveränität. Es geht mir darum, KMU eine Möglichkeit zu geben, dass ihre Daten auch wirklich ihre bleiben. Das Thema Datenschutz und Sicherheit ist nicht erst seit gestern ein dringendes Thema – sowohl für Privat- als auch für Business-Anwender. Für KMU bedeutet das oft Mehraufwand, Kosten und eine damit verbundene Unsicherheit bei der Umsetzung. Erklärungen verfassen, die Compliance einrichten – je weniger Aufwand für den Datenschutz und die Dokumentation anfällt, desto mehr Fokus kann man auf andere wichtige Arbeitsbereiche richten.

Man kann entweder auf strenge Regeln und Gesetze setzen, die den Alltag und die Umsetzung erschweren, aber den Datenschutz trotzdem nicht voll garantieren, oder man lässt die Daten gar nicht erst aus den eigenen Systemen, wenn es nicht unbedingt nötig ist. Damit ist das Problem gelöst. Die Daten werden nur zwischen denen verarbeitet, die es wirklich etwas angeht. Es geht mir um die volle Hoheit über die eigenen Daten. Ich dachte dabei ein bisschen an den Satz: „Back to the Roots“.

StartingUp: Du setzt zu 100 Prozent auf ein lokales Windows-Netzwerk. In Zeiten, in denen Handwerker*innen von der Baustelle aus per Tablet auf Kund*innendaten zugreifen wollen oder die Buchhaltung im Homeoffice gemacht wird, wirkt eine rein lokale Lösung wie ein Rückschritt. Verbaust du deinen Kund*innen damit nicht die Flexibilität des modernen Arbeitens?

Shahab Alaei: XFlowAssist setzt nicht auf „lokal statt flexibel“, sondern auf „Datenhoheit ohne Cloud-Zwang“. Die Daten können lokal im eigenen Netzwerk liegen, aber ebenso an einem vom Kunden gewählten Speicherort – zum Beispiel in einem synchronisierten OneDrive-Verzeichnis, auf einem NAS oder über eine eigene Remote-Zugriffslösung.

Der entscheidende Unterschied ist: Der Kunde entscheidet selbst. Bei vielen Cloud-ERP-Lösungen ist fest vorgegeben, dass die Daten beim Anbieter oder dessen Infrastrukturpartnern liegen. XFlowAssist lässt diese Entscheidung bewusst offen. Wer eine einfache Lösung möchte, kann einen Cloud-Speicher nutzen. Wer mehr Kontrolle will, setzt ein eigenes Netzwerk, ein NAS oder ein VPN ein. Damit ist modernes Arbeiten weiterhin möglich, auch im Homeoffice oder von der Baustelle aus. Es geht nicht darum, Flexibilität zu verhindern, sondern darum, sie nicht an einen Cloud-Zwang zu koppeln.

StartingUp: Lokale Datenhoheit klingt zunächst gut. Aber große Cloud-Anbieter*innen haben meist professionelle IT-Sicherheitsabteilungen. Ein durchschnittlicher Handwerksbetrieb hat das nicht. Wälzt du mit XFlowAssist nicht das immense Risiko von Datenverlusten, defekten Servern oder Ransomware-Angriffen einfach auf deine Kund*innen ab?

Shahab Alaei: Solche Risiken bestehen vom kleinsten Einzelanwender bis zum großen Player über alle Branchen hinweg. Wie gesagt: Es besteht weiterhin die Möglichkeit, die Daten auch auf externen Lösungen zu speichern, die Sicherheitsfeatures wie automatische Backups bieten. Viele KMU nutzen keine eigenen Server, sondern kleine Netzwerke innerhalb ihrer Geschäftsräume.

Für Betriebe ohne eigene IT-Sicherheitsabteilung sind die wichtigsten Sofortmaßnahmen meist nicht teuer: Multi-Faktor-Authentifizierung überall, regelmäßige Updates, gute Backups mit Wiederherstellungstests, Mitarbeiterschulungen gegen Phishing, ein Passwortmanager, minimale Adminrechte und ein einfacher Notfallplan. Den Aspekt der sicheren Kommunikation von XFlowAssist bezüglich verschlüsselter Passwörter halte ich stets aktuell und habe ihn immer im Blick.

Wenn man seine Daten lokal hält und einige Grundregeln wie regelmäßige Backups beachtet, ist der Kompromiss, seine Daten nicht auf fremden Servern zu speichern, ein sehr guter. Vor Angriffen ist niemand absolut sicher, ein Restrisiko besteht immer und für jeden. Aber um Herr über die eigenen Daten wie Umsatzzahlen, Kundendaten und Geschäftsabläufe zu bleiben, ist es die Mühe wert, seine Daten an mindestens zwei Stellen zu sichern – sprich: Backups anzulegen.

StartingUp: Ein ERP-System ist das Herzstück einer jeden Firma. Wie nimmst du potenziellen Kund*innen die berechtigte Angst, dass ihre zentrale Unternehmenssoftware nicht mehr mit Updates versorgt wird, falls du als Einzelgründer unerwartet ausfallen solltest?

Shahab Alaei: Das wäre dann wohl Schicksal … Aber die Sorge ist absolut berechtigt, gerade weil ein ERP-System eine so zentrale Rolle einnimmt. Bei XFlowAssist liegt ein wichtiger Vorteil jedoch genau im Konzept: Die Unternehmensdaten werden lokal und zentral beim Kunden gebündelt. Sie liegen also nicht verstreut in verschiedenen Tools oder ausschließlich in einer externen Cloud-Struktur, sondern bleiben an einer kontrollierbaren Stelle verfügbar. Auch technisch ist XFlowAssist nicht als Blackbox aufgebaut.

Die Übergabefähigkeit ist von Anfang an berücksichtigt: Struktur, Datenhaltung und zentrale Abläufe sind so angelegt, dass eine fachkundige Person das System problemlos nachvollziehen und weiterführen kann. Zudem sind Backup- und Exportfunktionen integriert. Rechnungen können beispielsweise als XML ausgelesen und dadurch von anderen Systemen weiterverarbeitet werden. Kund*innen behalten damit den vollen Zugriff auf ihre Daten und sind nicht vollständig von einer einzelnen Person oder einem geschlossenen System abhängig.

Für den Fall, dass ich als Gründer unerwartet ausfallen sollte, ist der Zugriff und die Entscheidungsfähigkeit notariell geregelt. Bis ein geeignetes Unternehmen oder mehrere technische Partner offiziell benannt sind, liegen die entsprechenden Entscheidungsbefugnisse bei vertrauenswürdigen Privatpersonen aus meinem Umfeld. Der nächste Schritt ist, hierfür zusätzlich ein oder mehrere Unternehmen zu definieren, die im Ernstfall Betrieb, Wartung oder Weiterentwicklung übernehmen können. Mir ist extrem wichtig, dass es im Fall der Fälle nahtlos weitergeht und meine Kunden keinen Schiffbruch erleiden.

StartingUp: Du bist im Frühjahr 2026 offiziell gestartet. Eine so komplexe Software von Grund auf zu entwickeln, kostet viel Zeit und Geld. Wie hast du das Unternehmen bisher finanziert und was waren für dich die prägendsten Meilensteine bis zum heutigen Tag?

Shahab Alaei: Finanziert wurde XFlowAssist bisher komplett aus meinen privaten Mitteln. Ein prägender Meilenstein war für mich der Moment, als ich das erste Mal erfolgreich per Mausklick ein Angebot in einen Vertrag und diesen mit einem weiteren Klick in eine Rechnung konvertieren konnte. Das war ursprünglich mein eigentliches Ziel: eine kleine Hilfe, um ZUGFeRD-Rechnungen zu erstellen. Kleine Betriebe sollten unkompliziert Kunden anlegen und für diese E-Rechnungen im ZUGFeRD-Format generieren können.

Entstanden ist die Idee, nachdem ich für den Betrieb meines Bruders auf der Suche nach einer passenden Lösung war und nichts finden konnte, was nicht mit schwer vorhersehbaren Gebühren, komplizierten Strukturen oder schlechter Dokumentation verbunden gewesen wäre. Gerade zu Beginn waren seine finanziellen Mittel begrenzt, sodass eine einfache, transparente und bezahlbare Lösung wichtig war.

Für einen Einzelentwickler bedeutet ein solches Projekt natürlich einen immensen Zeitaufwand. Vor etwa eineinhalb Jahren habe ich nach der grundsätzlichen Entscheidung mit der Planung begonnen. Wichtig ist: Es gab nicht den einen großen Meilenstein, sondern viele kleine. Vor allem, wenn man bedenkt, dass ein solches System normalerweise von Teams mit oft 20 oder mehr Personen entwickelt wird. Ich konnte auf diesem Weg Einblicke und Erfahrungen sammeln, die man als Entwickler in einem klassischen Team so wahrscheinlich gar nicht in dieser Breite macht. Ich bin zwar seit Jahrzehnten in der IT tätig, offiziell aber erst seit vier Jahren anerkannter Anwendungsentwickler. Normalerweise werden die Aufgaben in einem Softwareprojekt klar aufgeteilt: Eine Person schreibt die Datenbankmodelle, eine andere kümmert sich um Planung und Beschreibung, wieder andere erstellen Dokumentationen oder Programmablaufpläne (PAPs).

Zu Beginn habe ich selbstverständlich auch KI zur Unterstützung genutzt, zum Beispiel bei bestimmten Modellierungen, Konzepten oder Strukturierungen. Das Potenzial dieser Technologien ist enorm. Ohne KI-Unterstützung hätte ich XFlowAssist in dieser Form niemals allein innerhalb von knapp zwei Jahren so weit entwickeln können. Wobei „fertigstellen“ eigentlich der falsche Begriff ist, denn Software ist im Grunde nie wirklich fertig. Sie entwickelt sich stetig weiter. Für mich sind deshalb vor allem die kontinuierlich gewonnenen Erkenntnisse die echten Meilensteine.

StartingUp: Der offizielle Marktstart ist nun erfolgt. Wenn du auf die Roadmap für die nächsten 12 bis 18 Monate schaust: Welche konkreten Funktionen oder neuen Zielgruppen stehen als Nächstes auf dem Plan?

Shahab Alaei: Geplant sind Funktionen wie das digitale Signieren von Dokumenten und Arbeitsscheinen auf mobilen Geräten, wenn Mitarbeiter beispielsweise direkt beim Kunden vor Ort unterschreiben lassen wollen. Eine mobile Version soll zudem die Einsatzplanung und Koordination verbessern – sprich eine App für Angestellte, um mit der Zentrale zu kommunizieren. Dabei geht es um Arbeitszeiterfassung, das Dokumentieren von Tätigkeiten, das Hochladen von Baustellenfotos oder das Einsehen von Tages-, Wochen- und Monatsplänen.

Selbstverständlich gibt es eine Vielzahl solcher Lösungen bereits auf dem Markt, jedoch meist gekoppelt an externe Dienstleister, die über APIs eingebunden werden. Diese Anbieter lesen die Dokumente oder schleusen sie durch ihre eigenen Server. Das könnte ich ebenfalls integrieren, es kollidiert jedoch fundamental mit unserer Kernidee, die Daten souverän zu halten. Das Dokument müsste wieder durch externe Systeme wandern, und diese Wege liefern erneut Angriffsflächen sowie das Risiko, dass Dritte die Daten für sich nutzen – sei es legal oder in Grauzonen.

Mein Ziel ist eine bestmögliche Lösung, die komplett ohne Dritte auskommt, auch wenn das eventuell kleine Kompromisse bei der Funktionalität bedeutet. Die Herausforderung besteht für mich darin, Lösungen mit der maximalen Kontrolle über die eigenen Daten bereitzustellen. Ich strebe an, immer den kürzesten und direktesten Weg zu nehmen, um Daten von A nach B zu bringen.

StartingUp: Zum Abschluss unser Klassiker: Welche konkreten Tipps oder Lektionen aus deiner eigenen Start-up-Erfahrung möchtest du anderen Gründerinnen und Gründern mit auf den Weg geben?

Shahab Alaei: Mein wichtigster Tipp ist: Setzt euch am Anfang einen klaren Rahmen und schreibt ihn verbindlich auf. Haltet fest, was eure Idee ist, welches Ziel ihr erreichen wollt und was erst einmal nicht dazugehört. Gerade in der Anfangsphase kommen ständig neue Ideen dazu. Das ist normal und oft auch gut. Aber nicht jede gute Idee muss sofort umgesetzt werden. Sonst verliert man schnell den Fokus, verzettelt sich und macht sich das eigene Projekt unnötig schwer.

Ich habe gelernt: Erst den ursprünglichen Plan mit Geduld zu Ende bringen, dann schauen, was als Nächstes sinnvoll ist. Gründen bedeutet nicht, jede Möglichkeit sofort zu ergreifen, sondern die richtigen Schritte zur richtigen Zeit zu gehen.

StartingUp: Vielen Dank, Shahab Alaei, für das Gespräch.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

Bielefelder Shortcut: Unternehmensstart in 24 Stunden

Wie das neue Modell „Bielefelder Shortcut“ die Start-up-Bürokratie in Deutschland umgehen will.

Bielefeld wagt einen Vorstoß gegen die oft lähmende Gründerbürokratie in Deutschland: Mit dem sogenannten Bielefelder Shortcut sollen Start-ups künftig innerhalb von nur 24 Stunden voll operativ handlungsfähig sein. Das Modell wurde am heutigen 18. Juni 2026 auf der Tech-Konferenz "Hinterland of Things" vorgestellt und soll den Wirtschaftsstandort stärken, indem es den administrativen Aufwand für junge Unternehmen drastisch senkt.

Vom bürokratischen Hürdenlauf zum Sprint

Wer in Deutschland ein Unternehmen startet, kennt das Problem: Zwischen Notartermin, Handelsregistereintragung und der oft langwierigen Eröffnung eines Geschäftskontos vergehen häufig mehrere Tage oder gar Monate. Hier setzt der Bielefelder Shortcut an, indem er die zentralen Schritte bündelt und die Prozesse massiv verkürzt.

Das Versprechen der Initiatoren: Gründer*innen sollen innerhalb eines einzigen Arbeitstages eine einsatzbereite Unternehmensstruktur erhalten. Der Ablauf umfasst konkret folgende Punkte:

- Die Bereitstellung einer operativen, geförderten Vorratsgesellschaft in Form einer UG oder GmbH (was de facto einem rechtlichen Mantelkauf entspricht und so die Wartezeit beim Handelsregister umgeht).

- Ein bereits eingerichtetes, kostenloses Geschäftskonto.

- Das Aufsetzen einer kompletten Holdingstruktur innerhalb nur eines einzigen Notartermins.

- Standardisierte, investorenfähige Gesellschaftsverträge, die von Beginn an auf künftige Finanzierungsrunden ausgelegt sind.

- Eine taggleiche Zusage für langfristige Fördergelder.

Durch diesen komprimierten Ablauf soll sich der bürokratische Aufwand von den sonst üblichen mehr als 30 aktiven Arbeitsstunden auf nur noch wenige Stunden reduzieren.

Fünf Partner, ein Ökosystem

Möglich wird diese Beschleunigung nicht durch eine Gesetzesänderung, sondern durch die orchestrierte Zusammenarbeit von fünf regionalen Akteuren. Die Volksbank in Ostwestfalen eG stellt die operative Gesellschaft und das Geschäftskonto zur Verfügung. Die Bank beginnt laut Sebastian Vielstädte, Unternehmensentwickler der Volksbank, nicht erst bei der Kundenanfrage, sondern bereitet wichtige Schritte im Vorfeld sauber vor.

Die Founders Foundation begleitet die standardisierten Abläufe der Start-ups. Für die konzeptionelle Gestaltung und die Investorentauglichkeit der Struktur zeichnet der Teuto Seed Club verantwortlich. Die finanzielle Komponente steuert die WEGE mbH über das "Bielefelder Startup Paket" bei: Start-ups im Shortcut-Programm erhalten einen Zuschuss zu Kauf- und Mietkosten von bis zu 64.000 Euro, der perspektivisch auf die nächsten vier Jahre gestreckt wird. Für die nötige Sichtbarkeit der Initiative sorgt die Kommunikationsagentur The Trailblazers.

Einordnung für die Gründer*innenszene

Für uns ist an diesem Modell insbesondere die professionelle Strukturierung von Tag eins an relevant. Marek Lehmann, Vorstand des Teuto Seed Clubs, betont, dass eine standardisierte Grundlage Reibungsverluste in frühen Phasen minimiert und den Weg zu späteren Finanzierungen ebnet. Dass das Fundament direkt als Holdingstruktur aufgesetzt wird, ist ein entscheidender Vorteil, der Gründer*innen später oft teure und komplexe Umstrukturierungen erspart, wenn Venture Capital an Bord kommt.

Gleichzeitig untermauert das Projekt die wachsenden Ambitionen der Region Ostwestfalen-Lippe (OWL). Aktuelle Daten des "OWL Startup Monitors 2025" – einer von der Founders Foundation und dem Startup Verband erhobenen Eigenstudie – belegen, dass sich die Zahl der Neugründungen in der Region in der vergangenen Dekade mehr als verdoppelt hat. Zudem bewerten 69 Prozent der dortigen Gründer*innen das lokale Ökosystem positiv, während der Bundesschnitt lediglich bei 57 Prozent liegt. Laut Dominik Gross, CEO der Founders Foundation, ist das Projekt das Ergebnis eines zehnjährigen, konsequenten Ökosystem-Aufbaus.

Ausblick

Das Programm, dessen erste Unternehmensstarts bereits ab Juli 2026 anlaufen sollen, demonstriert, dass praxisnaher Bürokratieabbau auf lokaler Ebene realisierbar ist, wenn Banken, Wirtschaftsförderung und Start-up-Netzwerke ihre Prozesse synchronisieren. Es bleibt abzuwarten, ob das "Bielefelder Modell" in der Praxis – etwa unter dem Einfluss strenger bankenrechtlicher Geldwäscheprüfungen (KYC) – diese Geschwindigkeit vollumfänglich halten kann und genügend Strahlkraft entwickelt, um auch andere deutsche Startup-Hubs zu ähnlichen prozessualen Innovationen zu bewegen. Interessierte Teams können sich ab sofort unter www.bielefelder-shortcut.de informieren.

DeepTech-Achse Paris-Berlin: southwestX startet Exzellenzprogramm „Startup Leaders“

Der deutsch-französische DeepTech-Innovationshub southwestX startet Exzellenzprogramm „Startup Leaders“ zur Stärkung der europäischen Tech-Souveränität.

Die technologische Souveränität Europas steht zunehmend im Zentrum wirtschaftspolitischer Strategien. Während Europa über exzellente Forschung und starke Industrieunternehmen verfügt, scheitert der Übergang zu internationalen Unternehmenserfolgen oft an strukturellen Hürden wie fragmentierten Märkten, begrenztem Wachstumskapital und langen Wegen in die industrielle Anwendung. Um genau diese Lücke zu schließen, hat der deutsch-französische DeepTech-Innovationshub southwestX auf der Technologie-Messe VivaTech in Paris eine neue grenzüberschreitende Initiative gestartet und parallel dazu ein neues Büro in der französischen Hauptstadt eröffnet.

Schulterschluss für die digitale Souveränität

Das neue Exzellenzprogramm „Startup Leaders“ wurde am 18. Juni 2026 von prominenten politischen und wirtschaftlichen Vertreter*innen beider Länder auf der VivaTech offiziell präsentiert. Neben Pascal Cagni, dem Präsidenten von Business France und französischem Botschafter für internationale Investitionen, sowie der Direktorin von La French Tech, Julie Huguet, betonte auch Dr. Karsten Wildberger, Bundesminister für Digitales und Staatsmodernisierung, die strategische Relevanz des Programms. „Unsere digitale Souveränität stärken wir am besten, indem wir eigene, globale Champions aufbauen“, unterstrich Wildberger die Zielsetzung und verwies auf das Potenzial der deutsch-französischen Zusammenarbeit für die europäische Wettbewerbsfähigkeit.

Parallel zum Launch festigt southwestX – eine von bundesweit zehn durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) ausgezeichneten und geförderten exist Startup Factories – seine physische Präsenz in Europa. Mit dem neuen Pariser Büro sollen Gründerinnen und Gründer, Investoren, Unternehmen und Forschungseinrichtungen enger vernetzt und die deutsch-französische Innovationsachse gezielt ausgebaut werden. Für Geschäftsführer Matthias Schmitz ist dieser Schritt zwingend notwendig: „Wenn wir Europas technologische Souveränität stärken wollen, müssen wir auch bei der Zusammenarbeit innerhalb Europas deutlich ambitionierter werden“.

Fokus auf die Wachstumsphase von Series-A-Scale-ups