Zum Newsletter per QR-Code

Aktuelle Events

Brainjo: 2-Mio-EUR-Spritze für die Therapie-Brille

20.04.2026

Lange Wartelisten und ein überlastetes Gesundheitssystem: Das Regensburger Start-up brainjo will die Lücken in der klassischen Psychotherapie mit Virtual Reality (VR) schließen.

Das Digital-Health-Start-up brainjo hat erfolgreich eine Seed-Finanzierung in Höhe von zwei Millionen Euro abgeschlossen. Angeführt wird die Finanzierungsrunde vom High-Tech Gründerfonds (HTGF). Zu den weiteren Geldgebern gehören die MEDICE Health Family als strategischer Partner sowie Business Angels, darunter der Regensburger Investor Andreas Weinhut und der Münchner VC better ventures. Mit dem frischen Kapital finanziert das Unternehmen den Start einer klinischen Studie und treibt die Zulassung seiner ersten digitalen Gesundheitsanwendung (DiGA) voran.

Von der Studenten-Idee zum Digital-Health-Start-up

Hinter brainjo steht ein zehnköpfiges, interdisziplinäres Team, das Expertise aus den Bereichen Technologie, Psychologie und Gesundheit vereint. Gegründet wurde die brainjo GmbH im Jahr 2022 mit Sitz in Regensburg. Die Wurzeln des Unternehmens liegen in einem Ausgründungsprojekt der Ostbayerischen Technischen Hochschule (OTH) Regensburg. Die Gründer – allen voran Christian Gnerlich, Alexander Pilling und Constantin Demigha – begannen bereits 2021 in der lokalen TechBase mit der Vision, Gehirntraining durch Virtual Reality greifbar zu machen.

Was als Projekt für generelle "Mental Fitness" startete, hat sich mittlerweile zu einem klinisch fundierten Ansatz im Bereich Digital Health weiterentwickelt. Heute lenken Markus Wensauer (Co-Founder und CEO) und Christian Gnerlich das operative Geschäft, während Alexander Pilling die VR-Entwicklung verantwortet.

Das Produkt: Psychotherapie im Gaming-Gewand

Brainjo entwickelt VR-basierte DiGAs für die Psychotherapie. Diese sollen künftig von Therapeut*innen oder Ärzt*innen verordnet und von den Krankenkassen erstattet werden. Der Ansatz des Start-ups ist es nicht, die klassische Psychotherapie zu ersetzen, sondern die teils gravierenden Versorgungslücken des Systems zu schließen. Patient*innen sollen so von zuhause aus Zugang zu einer immersiven und individualisierten Behandlungsform erhalten.

Die erste Anwendung richtet sich an Kinder mit ADHS und entsteht in direkter Kooperation mit der MEDICE Health Family. Um die oft geringe Therapiemotivation der jungen Zielgruppe zu knacken, setzt brainjo stark auf Gamification. Die Kinder tauchen per VR in virtuelle Welten ein und trainieren dort durch spielerische Elemente Alltagssituationen und kognitive Fähigkeiten. Laut HTGF-Principal Dr. Jörg Traub unterscheidet sich das Start-up genau durch diese Tiefe der Immersion von reinen Software-Lösungen, was einen klinisch relevanten Ansatz darstelle, um die Therapietreue (Adhärenz) signifikant zu steigern.

Der strategische Schachzug von MEDICE

Der Markt für Therapie auf Rezept (DiGA) ist in Deutschland stark umkämpft. Im Segment ADHS formiert sich bereits handfeste Konkurrenz:

- Bei Erwachsenen: Im Sommer 2025 wurde mit der App ORIKO (entwickelt von Takeda und MiNDNET) die erste DiGA für erwachsene ADHS-Patient*innen in das offizielle Verzeichnis des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM) aufgenommen.

- Im Kinder- und Jugendbereich: Mit hiToco existiert bereits ein etabliertes, Smartphone-basiertes Elterntraining für Kinder zwischen 4 und 11 Jahren (Zulassung ebenfalls Mitte 2025).

Besonders interessant: Hinter hiToco steht die medigital GmbH – eine Tochter der MEDICE Health Family. Der Einstieg von MEDICE bei brainjo ist daher mehr als nur ein finanzielles Investment. Der Pharmakonzern baut sich hier offensichtlich ein lückenloses, digitales ADHS-Ökosystem auf: hiToco für die Schulung der Eltern, brainjo für die direkte VR-Therapie der Kinder.

Unsere Einordnung

Der technologische Ansatz von brainjo ist vielversprechend und adressiert mit langen Wartelisten in der Psychotherapie ein massives gesellschaftliches Problem. Die strategische Einbettung in das MEDICE-Portfolio ist ein cleverer Hebel. Dennoch muss sich das Modell in den kommenden Jahren harten Herausforderungen stellen:

- Die Hardware-Hürde: Anders als eine einfache Smartphone-App erfordert die Lösung von brainjo teure VR-Brillen. Wer bezahlt die Hardware? Krankenkassen übernehmen in der Regel nur die Kosten für die reine DiGA-Nutzungslizenz. Wenn Eltern in Vorleistung gehen müssen oder ein aufwendiges Leih-System etabliert werden muss, verliert die Therapie ihren propagierten skalierbaren und einfachen Zugang.

- Zulassung und Zeitplan: Die Marktzulassung ist erst für 2028 geplant. Im schnelllebigen Start-up-Sektor ist das eine halbe Ewigkeit. Bis dahin muss brainjo mit den frischen zwei Millionen Euro den Betrieb sichern und vor allem die anstehende klinische Studie erfolgreich durchführen. Ohne wasserdichte Evidenzdaten platzt der Traum der BfArM-Zulassung.

- Akzeptanz bei Eltern und Behandler*innen: Eine immersive VR-Welt löst bei Kindern Begeisterung aus – bei Eltern potenziell Skepsis. Das Team muss pädagogisch überzeugend belegen, dass die zusätzliche „Bildschirmzeit“ unter der Brille einen rein therapeutischen Zweck erfüllt und eine ohnehin bestehende Reizüberflutung bei ADHS-Patient*innen nicht noch verstärkt.

Fazit

Brainjo verlässt die ausgetretenen Pfade der 2D-Apps und wagt sich an die hochkomplexe Schnittstelle zwischen VR-Hardware, Gaming und klinischer Therapie. Gelingt der klinische Wirksamkeitsnachweis und lässt sich die Verteilung der Hardware logistisch reibungslos organisieren, könnte das Start-up die Psychotherapie nachhaltig verändern. Bis 2028 bleibt dieses Vorhaben jedoch ein kapitalintensiver Ausdauerlauf.

Diese Artikel könnten Sie auch interessieren:

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

Gründer*in der Woche: Mevio – Revolution im Messenger?

Mevio, das junge Stuttgarter Start-up von Maja Mast und Christoph Beringer, will den Aufbau eines digitalen Business radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Wir haben uns das Geschäftsmodell genauer angesehen und die Gründer*innen befragt.

Wer sich heute als Coach oder Berater*in selbständig macht, steht oft vor einer unüberwindbaren Wand aus Server-Einstellungen und Datenschutz-Hürden. das junge Stuttgarter Start-up Mevio will den Aufbau eines digitalen Business nun radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Das Start-up verspricht ein komplettes Business, gesteuert über den heimischen Messenger. Das klingt verlockend, doch hält das Geschäftsmodell der harten Realität im umkämpften Software-Markt stand?

Die Köpfe hinter der Chat-Innovation

Hinter Mevio stehen die Gründer Maja Mast und Christoph Beringer, der als Co-CEO und Technik-Experte fungiert. Die Gründungsidee entspringt dem klassischen „Scratch your own itch“-Prinzip: Maja Mast kennt die schmerzhaften, langwierigen technischen Hürden bei der Unternehmensgründung aus eigener Erfahrung. Gemeinsam mit Beringer entwickelte sie einen bewussten Gegenentwurf zu den Systemen etablierter US-Konzerne. Ihre Zielgruppe ist klar definiert: Dienstleister*innen, Berater*innen und Coaches, denen die Hürden der Digitalisierung bisher zu technisch und rechtlich zu riskant waren.

„Wir haben selbst erlebt, wie schnell man bei der Gründung oder Digitalisierung eines Angebots in technischen Themen hängen bleibt – Website, Datenschutz, Zahlungsanbieter, Automationen und zig verschiedene Tools“, erinnert sich Maja Mast an den eigenen Breaking Point. Irgendwann sei die Erkenntnis gereift: „Das muss einfacher gehen. Uns wurde klar, dass viele Menschen nicht an ihrer Idee scheitern, sondern an der technischen Komplexität drumherum.“

Der Startschuss für die Plattform fällt am 1. Juni mit einer kostenlosen Beta-Phase. Der Aufbau der ersten Version ohne große Budgets war zwar herausfordernd, wie Mast einräumt, habe aber auch den Blick geschärft. „Genau dadurch mussten wir uns von Anfang an auf das Wesentliche konzentrieren: Was brauchen Nutzer*innen wirklich – und was ist eigentlich nur unnötige Komplexität?“, betont die Gründerin.

All-in-one zum Kampfpreis

Die Kernidee von Mevio ist radikal simpel: Anstatt sich durch Menüs zu klicken, tippen Nutzer*innen ihre Anforderungen in einen Messenger ein. Im Hintergrund übernimmt die Software den Rest. Sie baut die Website, digitalisiert Produkte, kümmert sich um Domain-Buchungen und wickelt Rechnungen, Terminbuchungen sowie Zahlungen automatisiert ab. Auch das Hosting von Online-Kursen gehört zum Repertoire der All-in-one-Plattform.

Abgerechnet wird über ein Abo-Modell, das bei sportlichen 20 Euro im Monat startet. Ein zentrales Verkaufsargument ist dabei die Datensicherheit. Christoph Beringer verweist auf den kompromisslosen Fokus auf europäische Server und eine absolut DSGVO-konforme Infrastruktur. Man wolle den neuen Gründer*innen die ständige Angst nehmen und ein rechtlich wasserdichtes Fundament bauen.

Doch wie finanziert man Support und Infrastruktur bei dieser extrem aggressiven Preisstrategie? „Uns war von Anfang an wichtig, eine Lösung zu bauen, die sich wirklich kleine Anbieter*innen leisten können“, verteidigt Beringer das Modell. Weil Mevio bewusst Bereiche bündle, für die Nutzer*innen sonst einzeln zahlen müssten, lasse sich vieles effizienter gestalten. Aktuell ist das Start-up komplett bootstrapped und wächst Schritt für Schritt mit der Community. Den befürchteten Support-Aufwand bei einer technisch wenig versierten Zielgruppe sieht der Co-CEO gelassen und kontert: „Unser Ziel ist ja gerade, technische Komplexität massiv zu reduzieren, damit viele Probleme gar nicht erst entstehen.“ Durch starke Automatisierung solle sich die Plattform selbsterklärend anfühlen.

Markt, Wettbewerb und der "Meta-Irrglaube"

So elegant die Idee auf dem Papier wirkt, ein journalistisch-kritischer Blick offenbart einige Sollbruchstellen. Die Pressemitteilung inszeniert Mevio markig als Gegenentwurf zu „Meta und Co.“ Doch Meta ist im Bereich Website-Building und Kurs-Hosting kein echter Wettbewerber. Die tatsächliche Konkurrenz heißt Wix, Squarespace, Shopify oder – im spezifischen Coach-Segment – Elopage, Kajabi und Digistore24. Diese Player dominieren den Markt mit ausgereiften Ökosystemen.

Warum sollten diese finanzstarken Riesen den Chat-Ansatz nicht einfach kopieren? Maja Mast gibt sich selbstbewusst: „Uns geht es nicht darum, einfach bestehende Systeme um eine Chatfunktion zu ergänzen. Der eigentliche Unterschied liegt in der Denkweise hinter dem Produkt.“ Während viele Plattformen klassisch gebaut und später vereinfacht wurden, werde Mevio von Beginn an radikal aus Nutzer*insicht gedacht. „Die Messenger-Steuerung ist deshalb für uns nicht nur ein Feature, sondern der Kern des gesamten Produkts“, stellt sie klar. Die eigentliche Herausforderung für die Konkurrenz liege darin, hochkomplexe Systeme im Nachhinein radikal zu vereinfachen, ohne die technische Infrastruktur zu verlieren.

Grenzen der Chat-Bedienung

Websites sind visuelle Medien. Eine Website intuitiv per Chat einzupflegen, mag für eine simple Landingpage gut funktionieren. Doch sobald Kund*innen individuelle Design-Anpassungen wünschen, stößt ein textbasiertes Interface schnell an seine Grenzen. Das Versprechen, das unpersönliche Klick-Chaos zu ersetzen, könnte sich in ein zähes Text-Chaos verwandeln.

Christoph Beringer weicht diesem UX-Risiko nicht aus: „Sobald es um sehr individuelle oder komplexe Design-Wünsche geht, stoßen rein textbasierte Interfaces natürlich irgendwann an Grenzen.“ Deshalb begreife man den Chat nicht als Ersatz für alles, sondern als den einfachsten Einstiegspunkt, der Geschwindigkeit und Einfachheit schaffe. „Unser Ziel ist nicht, professionelle Design-Tools komplett abzulösen, sondern Menschen die technischen Hürden am Anfang abzunehmen“, erklärt der Techniker. Um die kreative Freiheit nicht einzuschränken, kombiniert Mevio die Chat-Steuerung deshalb mit klassischen visuellen Bearbeitungsmöglichkeiten direkt im Browser. Die Zielgruppe seien ohnehin keine professionellen Web-Agenturen, sondern Menschen, die ohne Technikstress ein professionelles digitales Business aufbauen möchten.

Fazit und Ausblick

Mevio adressiert ein unbestreitbar echtes Problem: die oft unüberwindbare Wand aus Datenschutz-Hürden und Technik-Stress für Selbständige. Die garantierte DSGVO-Konformität auf europäischen Servern ist im deutschen Markt ein massiver Wettbewerbsvorteil gegenüber amerikanischen Anbieter*innen. Die Kombination aus Messenger-Steuerung und Business-Backend ist innovativ und könnte den Nerv technikmüder Gründer*innen treffen. Der Erfolg wird jedoch maßgeblich davon abhängen, ob das System im Hintergrund wirklich so fehlerfrei arbeitet wie versprochen – und ob die Zielgruppe bereit ist, visuelle Gestaltungsfreiheit gegen radikale Einfachheit einzutauschen.

Blickt man auf das kommende Jahr, bleiben die Gründer fokussiert. „Für uns wird der wichtigste Meilenstein zunächst sein, zu beweisen, dass digitale Selbständigkeit wirklich deutlich einfacher funktionieren kann“, formuliert Maja Mast das Ziel für Mitte 2027. Und die internationale Expansion? Die hat das Start-up zwar auf dem Schirm, da technische Überforderung kein rein deutsches Phänomen ist. Mast resümiert jedoch pragmatisch: „Aber im Moment konzentrieren wir uns bewusst darauf, zuerst ein starkes Fundament aufzubauen, bevor wir größere internationale Schritte gehen.“

M&A-Welle im ESG-Markt: Code Gaia und Planted fusionieren zur „House of Gaia“

Die ESG-Start-ups Code Gaia und Planted fusionieren zur „House of Gaia“. Das Ziel: Ein neues Nachhaltigkeits-Betriebssystem für den Mittelstand. Wir haben bei den Gründern nachgehakt.

Der regulatorische Druck auf den europäischen Mittelstand wächst, und die Klima-Tech-Szene reagiert mit einer strategischen Konsolidierung: Die deutschen ESG-Start-ups Code Gaia und Planted schließen sich zusammen. Der Schritt sendet bereits jetzt ein starkes Signal in einen hart umkämpften Markt und wirft die Frage auf: Wie realistisch sind die wirtschaftlichen Versprechen der Gründer?

Vom Sparringspartner zur gemeinsamen Holding

Beide Unternehmen starteten in den frühen 2020er-Jahren und durchliefen klassische Pivot-Phasen, bevor sie im ESG-Reporting-Markt Fuß fassten. Code Gaia, 2020 von Markus Adler und Niklas Schönstein in München gegründet, fokussierte sich auf die KI-gestützte Automatisierung von Nachhaltigkeitsberichten. Planted, 2021 unter anderem von Wilhelm Hammes in Köln ins Leben gerufen, konzentrierte sich zunächst auf konkrete Umweltschutzprojekte und B2C-Aufforstung, bevor auch hier der Schwenk zur B2B-Software folgte.

Dass aus den anfänglichen Wettbewerbern nun Partner werden, ist laut Code-Gaia-Gründer Markus Adler ein organischer Prozess. „Wilhelm und ich haben uns über Jahre hinweg nicht nur als Wettbewerber gesehen, sondern auch als Sparringspartner“, blickt Adler zurück. Die größte Hürde sei gewesen, zu akzeptieren, dass der Markt nicht statisch bleibt.

Den entscheidenden Anstoß zur Fusion gaben letztlich die Kund*innen und der Gesetzgeber: „Spätestens beim Omnibusverfahren wurde deutlich, dass der Mittelstand praktikable, flexible und wirtschaftlich tragfähige Lösungen braucht — und zwar aus einer Hand“, erklärt Adler. „Die Fusion ist deshalb kein opportunistischer Schritt, sondern die logische Konsequenz aus jahrelangem Kundenfeedback.“

Auch Wilhelm Hammes sieht in dem Zusammenschluss eine unvermeidliche Marktreaktion. Nach einem echten „Reality-Check“ im ESG-Tech-Markt im vergangenen Jahr sei klar geworden, dass isolierte Einzellösungen ausgedient haben. „Der Markt konsolidiert sich schneller als viele erwartet haben“, konstatiert Hammes. „Unternehmen wollen heute Plattformen, die mit ihren Anforderungen mitwachsen.“

Die neue Struktur: Ambitioniert, aber verschwiegen bei Details

Der Deal formt einen neuen Schwergewichtskandidaten für den Mittelstand (200 bis 5.000 Mitarbeitende). Die harten Fakten der neuen „House of Gaia“ auf einen Blick:

- Kund*innenbasis: Die neue Gruppe startet mit über 630 Kund*innen.

- Ressourcen: An fünf Standorten beschäftigt die Gruppe mehr als 50 Mitarbeitende.

- Wirtschaftlichkeit: Das Kerngeschäft ist nach Angaben der Unternehmen bereits profitabel.

- Führung: Markus Adler übernimmt als CEO das operative Geschäft von Code Gaia, Niklas Schönstein leitet die Produktstrategie, und Wilhelm Hammes verantwortet die M&A-Strategie der Holding.

Dabei agieren die Unternehmen künftig unter einer gemeinsamen Holding, behalten aber ihre operativen Marken bei. „Bei der Transaktion handelt es sich nicht um eine klassische Übernahme, sondern um einen strategischen Zusammenschluss auf Augenhöhe“, betont M&A-Chef Hammes. Die Integration wurde über einen Anteilstausch strukturiert, der die bisherigen Gesellschafter zu etwa gleichen Teilen abbildet.

Für die nächsten 24 Monate kündigt die Holding eine aggressive Akquisitionsstrategie in Europa an. Auf die Frage, wie diese Zukäufe finanziert werden sollen, bleibt Hammes bei konkreten Bewertungsdetails vage, versichert aber eine grundsolide Strategie fernab des Silicon-Valley-Hypes: „Unser Fokus liegt aktuell klar auf kontrolliertem, gesundem Wachstum statt auf einer klassischen ‚Growth-at-all-costs‘-Strategie.“ Die nächsten Schritte wolle man primär aus dem operativen Cashflow und vorhandenem Kapital finanzieren, flankiert von Investor*innen wie dem TechVision Fonds und Neoteq Ventures.

Realitätscheck: Datensalat im Mittelstand

Ein zentrales Versprechen der Gründer lautet: Nachhaltigkeit muss Unternehmen operativ entlasten. Das klingt nach gutem Marketing, doch in der Realität ist ESG für mittelständische Betriebe derzeit vor allem ein massiver, von Regularien erzwungener Kostenblock. Zudem bremsen unstrukturierte Excel-Listen und zersplitterte Daten die digitale Skalierbarkeit – Software allein löst das Problem meist nicht ohne teure, menschliche Beratung.

Darauf angesprochen, räumt Adler das Daten-Chaos unumwunden ein: „Die Realität im Mittelstand ist tatsächlich oft: Daten liegen verteilt in Excel-Listen, E-Mail-Postfächern oder einzelnen Fachabteilungen. Genau deshalb glauben wir nicht an reine Self-Service-Software ohne Kontextverständnis.“

Er wehrt sich jedoch gegen den Vorwurf, dass Beratung die Margen auffrisst. Persönliche Betreuung sei eine optionale Ergänzung, während KI-Agenten wie „Kaia“ und „Kurt“ bereits einen Großteil der operativen Arbeit bei CO2-Auswertungen oder im Reporting übernehmen würden. Der Return on Investment (ROI) für den/die Kund*in liege klar auf der Hand: „Der ROI entsteht weniger durch ‚Nachhaltigkeit als Selbstzweck‘, sondern durch konkrete operative Effizienz: weniger manueller Aufwand, geringere Fehleranfälligkeit und mehr Sicherheit bei regulatorischen Anforderungen“, verspricht der CEO. „Unser Ziel ist nicht, möglichst viele Beratungsstunden zu verkaufen.“

Kampf um den Mittelstand: David gegen die ERP-Goliaths

Die Konkurrenz schläft nicht. Das House of Gaia trifft auf ein hochkompetitives Umfeld mit spezialisierten Anbietern wie Tanso oder Envoria und Software-Giganten wie Workiva oder SAP. Warum also sollte ein Maschinenbauer zu einem Start-up-Zusammenschluss wechseln, statt einfach das ESG-Modul seines bestehenden ERP-Systems zu aktivieren?

Adler kontert selbstbewusst und zielt direkt auf die Trägheit der großen Player ab: „Große ERP-Systeme sind extrem wichtig — aber sie wurden nicht dafür gebaut, mittelständische Unternehmen operativ durch die ESG-Transformation zu führen.“ Dem Mittelstand fehle schlichtweg die Zeit für komplexe IT-Projekte. Man punkte stattdessen mit lokaler Nähe: „Gerade im Mittelstand sehen wir eine starke Nachfrage nach europäischen beziehungsweise deutschen Anbietern, die regulatorische Entwicklungen vor Ort verstehen und langfristig erreichbar bleiben.“

Ausblick: Die Vision eines europäischen ESG-Champions

Die Strategie ist riskant, aber vielversprechend. Viele „Roll-up“-Ansätze scheitern letztlich an der Post-Merger-Integration – wenn unterschiedliche Unternehmenskulturen und inkompatible Tech-Stacks aufeinanderprallen.

Dass durch die geplanten weiteren Zukäufe ein unübersichtlicher Software-Flickenteppich entstehen könnte, schließt Wilhelm Hammes aus: „Viele M&A-Strategien scheitern weniger an der Technologie als an kulturellen und organisatorischen Themen.“ Die Chemie zwischen Code Gaia und Planted stimme seit Jahren, und technologisch starte man keineswegs bei null, da die Systeme hochgradig kompatibel seien.

Die Zielsetzung für die nahe Zukunft formuliert Hammes angriffslustig und lässt durchblicken, in welchen Dimensionen die neue Holding denkt: „Gemeinsam bewegen wir uns bereits in Richtung eines baldigen achtstelligen Umsatzes, sind im Kerngeschäft profitabel und können nun eine sehr starke Wachstumsdynamik entwickeln.“

Gelingt es der Holding, ihre ambitionierte Akquisitionsstrategie sauber in ihr System zu integrieren und die beratungsintensive Betreuung effizient zu skalieren, hat „House of Gaia“ das Zeug dazu, sich als führender ESG-Champion im europäischen Mittelstand zu etablieren.

Vor dem EU Chips Act II: Rekordinvestitionen treffen auf bürokratische Hürden

Trotz Rekordkapital lähmt Bürokratie Europas Chip-Start-ups. Vor dem Chips Act II fordern Investor*innen Reformen gegen den US-Exodus.

Das Interesse von Investor*innen an europäischen Halbleiter-Start-ups erreicht neue Höchststände, doch der Weg vom Forschungslabor zur Marktreife bleibt für viele Unternehmen steinig. Während die Europäische Kommission am 27. Mai den mit Spannung erwarteten Entwurf für den Chips Act II vorlegen wird, warnen Investor*innen und Branchenexpert*innen: Ohne einen drastischen Bürokratieabbau und eine verbesserte Wachstumsfinanzierung droht der Europäischen Union ein weiterer Exodus zukunftsweisender Deep-Tech-Unternehmen.

Ein Ökosystem der Kontraste

Die aktuellen Rahmenbedingungen für DeepTech-Gründungen in Europa zeichnen ein paradoxes Bild. Einerseits verzeichnen europäische Chip-Start-ups ein massives Finanzierungsmomentum, das Investor*innen zunehmend anzieht. Laut Analysen von PitchBook sammelten Halbleiter-Start-ups auf dem Kontinent im Jahr 2025 die Rekordsumme von 972 Millionen Euro ein. Allein im ersten Quartal 2026 flossen bereits weitere 380 Millionen Euro in den Sektor. Hardware-Start-ups aus Bereichen wie Halbleitertechnik, Quantentechnologie und Robotik rücken verstärkt in den Fokus von Geldgebern, da ihre zugrunde liegenden Innovationen weitaus schwerer zu kopieren sind als klassische softwarebasierte KI-Lösungen (Software-as-a-Service).

Andererseits kämpft Europa massiv damit, diese unbestreitbare wissenschaftliche Stärke in skalierbare Geschäftsmodelle umzuwandeln. Ein aktueller Bericht von Dealroom belegt, dass Europa zwar 30 Prozent der weltweiten Top-Universitäten im DeepTech-Bereich beheimatet und doppelt so viele Absolvent*innen in natur- und ingenieurwissenschaftlichen Fächern hervorbringt wie die USA. Dennoch haben fast 40 Prozent der europäischen DeepTech-Unicorns ihren Sitz bereits vor oder nach der Finanzierung in die USA verlegt.

Die Erwartungen an den Chips Act II

Der erwartete Chips Act II baut auf dem ersten europäischen Chip-Gesetz auf, das im September 2023 in Kraft trat und nach Angaben der Kommission Investitionen in Fertigungskapazitäten von über 80 Milliarden Euro auslöste. Aktuell hält Europa einen weltweiten Marktanteil von rund 10 Prozent, der durch die politische Initiative bis 2030 auf 20 Prozent verdoppelt werden soll.

Das ist ein überaus ehrgeiziges Ziel angesichts eines globalen Branchenwertes, der laut McKinsey bis zum Ende des Jahrzehnts auf 1,6 Billionen US-Dollar anwachsen könnte. Industrievertreter*innen und politische Entscheidungsträger*innen weisen jedoch darauf hin, dass die bisherigen Fortschritte nicht ausreichen, um mit der expandierenden Subventions- und Ausbaupolitik der USA sowie asiatischer Wirtschaftsmächte mitzuhalten.

Einordnung: Das "Tal des Todes" bei der Kommerzialisierung

Daiva Rakauskaitė, Partnerin und Fondsmanagerin bei Aneli Capital, einer Fondsgesellschaft mit Fokus auf zentral- und osteuropäische (CEE) Start-ups, warnt davor, sich auf den aktuellen Rekordsummen auszuruhen. Das stärkere Interesse der Investoren löse den wesentlichen Engpass Europas – die zu langsame Kommerzialisierung – nicht automatisch.

„Viele junge europäische DeepTech-Unternehmen stehen vor einer schwierigen mittleren Phase zwischen Forschungsförderung und kommerziellen Einnahmen“, erklärt die Expertin. Besonders Halbleiter-Start-ups benötigen massives Vorabkapital für teures Prototyping, Tests, Zertifizierungen und Kundenqualifizierungen, bevor sie überhaupt im großen Stil wachsen können.

Der Erfolg der neuen EU-Initiative wird laut Rakauskaitė maßgeblich davon abhängen, ob es gelingt, die regulatorische Fragmentierung zwischen den EU-Mitgliedsstaaten abzubauen. Als direkte Bremsklötze für die europäische Wettbewerbsfähigkeit nennt sie:

- Verzögerungen bei der Genehmigungsvergabe.

- Zersplitterte Prozesse im staatlichen Beihilferecht.

- Zu hohe Compliance-Kosten für junge Unternehmen.

- Ein gravierender Mangel an Wachstumskapital ab der Series-B-Phase.

Europas Halbleiter-Ambitionen auf einen Blick

Kennzahl | Aktueller Stand / Prognose | Quelle |

Finanzierung 2025 | 972 Mio. Euro (Rekordwert) | PitchBook |

Finanzierung Q1/2026 | >380 Mio. Euro | PitchBook |

Abwanderungsquote | ~40 % der Deep-Tech-Unicorns wandern in die USA ab | Dealroom |

EU-Marktanteil | Aktuell ~10 % -> Ziel: 20 % bis 2030 | EU-Kommission |

Globaler Marktwert | 1,6 Billionen USD (bis 2030) | McKinsey |

Fazit für die Start-up-Szene

Während Analyst*innen von Dealroom erwarten, dass demnächst mehrere europäische Fonds mit einem Volumen von über 1 Milliarde Euro auf den Markt kommen, um DeepTech-Unternehmen zu unterstützen, braucht es für einen nachhaltigen Durchbruch tiefgreifende Reformen.

Um das Abwandern technologischer Souveränität zu verhindern, fordert der Markt systemische Veränderungen. Dazu gehören flexiblere öffentlich-private Finanzierungsmodelle, schnellere Freigaben für staatliche Beihilfen und eine deutlich aktivere Rolle von Pensionskassen im Risikokapitalmarkt. Der Chips Act II wird daran gemessen werden, ob er nicht nur den Bau großer Produktionsstätten fördert, sondern gezielt schnellere und marktorientiertere Bedingungen für die heimische Unternehmenslandschaft schafft.

Millionenmarkt Frauengesundheit: Bonner MedTech Femi-ON sichert sich Seed-Finanzierung

Das 2025 von Meike Kreutel, Alexej Domnich und Marion Schink gegründete Start-up Femi-ON hat erfolgreich eine Seed-Finanzierungsrunde abgeschlossen. Zu den Geldgeber*innen gehören unter anderem die NRW.BANK und die Digitaler Hub Region Bonn AG. Femi-ON entwickelt ein Medizinprodukt, das Menstruationsbeschwerden künftig durch Vibration statt durch Medikamente lindern soll. Ein Blick auf das Geschäftsmodell und die Hürden der Marktzulassung.

Das in Bonn ansässige FemTech-Start-up Femi-ON hat den Abschluss seiner Seed-Finanzierungsrunde – über die genaue Summe wurde Stillschweigen vereinbart – bekannt gegeben. Neben der NRW.BANK und Der Digitaler Hub Region Bonn AG beteiligen sich mehrere Business Angels an dem Unternehmen. Das Kapital soll in die weitere Produktentwicklung, den Start von Pilotprojekten sowie in die Vorbereitung der Medizinproduktezulassung fließen.

Der Ansatz: Niederfrequente Vibration statt Medikamente

Hinter Femi-ON steht das interdisziplinäre Gründungsteam um Meike Kreutel, Alexej Domnich und Marion Schink. Das Start-up adressiert ein weitverbreitetes medizinisches Problem: Millionen Frauen leiden unter starken Menstruationsbeschwerden (Dysmenorrhoe) oder Endometriose. Bisherige Therapieansätze stützen sich häufig auf hormonelle Präparate oder Schmerzmittel.

Femi-ON entwickelt mit den Konzepten „Tamp-ON“ und „Ring-ON“ hardwarebasierte Medizinprodukte, die im Körper getragen werden sollen.

- Geplante Wirkungsweise: Die Schmerzlinderung soll durch niederfrequente Vibrationsenergie erfolgen, die gezielt an der Schmerzquelle ansetzt und die Weiterleitung der Schmerzsignale über die Nerven modulieren soll.

- Materialien: Die wiederverwendbaren Devices sollen aus biokompatiblen Materialien gefertigt werden.

- Digitale Anbindung: Die Hardware wird via Bluetooth über eine eigene App gesteuert, die den Nutzerinnen ein individuelles Tracking ihrer Symptome ermöglichen soll.

Die Entwicklung des Unternehmens wurde in der Frühphase bereits durch verschiedene Institutionen gestützt. Femi-ON durchlief den Inkubator der Impact Factory in Duisburg, erhielt das Gründungsstipendium NRW und war Teil des Investment SHEroes Accelerator-Programms des Digital Hub Bonn, der nun auch als Investor auftritt.

Marktumfeld: Chancen und regulatorische Hürden

Der FemTech-Sektor verzeichnet international ein starkes Wachstum. Doch der hardwarebasierte MedTech-Bereich, in dem Femi-ON agiert, ist mit spezifischen Herausforderungen verbunden. Ein kritischer Blick auf das Geschäftsmodell zeigt die zentralen Meilensteine, die das Start-up noch nehmen muss.

Technologie- und Marktabgrenzung

Kriterium | Ansatz Femi-ON | Etablierte TENS-Wearables | Konventionelle Medizin |

Wirkansatz | Interne Vibration (geplant) | Externe transkutane Nervenstimulation | Systemische Wirkstoffe |

Anwendung | Intern | Extern (Klebepads auf der Haut) | Oral (Tabletten) / Hormonell |

Zulassungshürde | Hoch (internes Medizinprodukt nach MDR) | Mittel (externes Medizinprodukt) | Hoch (Pharma) |

Kritische Einordnung des Markteintritts

- Zulassung als Bottleneck: Die Zertifizierung als Medizinprodukt nach der strengen europäischen Medical Device Regulation (MDR) für ein Device, das in den Körper eingeführt wird, ist kosten- und zeitintensiv. Diese Phase entscheidet maßgeblich über die Überlebensfähigkeit von MedTech-Start-ups.

- Nutzer*innenakzeptanz: Zwar wächst der Markt für Gesundheits-Wearables stetig, doch die Hürde, ein smartes Device vaginal einzuführen und per App zu steuern, erfordert Aufklärungsarbeit. Der Vorteil gegenüber externen Schmerzgeräten, die oft sichtbare Kabel oder Klebepads erfordern, liegt in der Diskrete der Anwendung im Alltag.

- Kund*innenakquise (CAC): Das Marketing für Produkte der Frauengesundheit unterliegt auf großen Werbenetzwerken häufig strengen und teils inkonsistenten Restriktionen. Start-ups in diesem Segment sind stark auf organisches Community-Building und B2B2C-Strategien (etwa Kooperationen mit Krankenkassen) angewiesen.

Fazit

Mit dem Abschluss der Seed-Runde sichert sich Femi-ON den finanziellen Spielraum für die kostenintensive Zertifizierungsphase. Gelingt die komplexe MDR-Zulassung, positioniert sich das Bonner Start-up in einem wachstumsstarken Markt für nicht-medikamentöse Schmerztherapien.

Kühlen ohne Kompressor: Fraunhofer-Spin-off Qurie sichert sich 2,2 Mio. Euro Seed-Kapital

Die Kühlindustrie steht unter enormem regulatorischem Druck. Das 2026 ausgründete Freiburger DeepTech-Spin-off Qurie will mit einer neuartigen elektrokalorischen Technologie den Markt aufmischen – und verspricht das Ende des klassischen Kompressors.

Das Prinzip der meisten heutigen Kühlsysteme entstammt dem 19. Jahrhundert: Kompression und Verdampfung von Kältemitteln. Angesichts der EU-F-Gase-Verordnung, die den Einsatz klassischer, klimaschädlicher Kältemittel massiv einschränkt, tickt für diese Technologie jedoch die regulatorische Uhr. Die 2026 als Spin-off des Fraunhofer-Instituts für Physikalische Messtechnik (IPM) gegründete Qurie GmbH präsentiert nun eine marktreife Alternative: elektrokalorische Kühlsysteme, die vollständig ohne Kompressoren, ohne Druckaufbau und ohne konventionelle Kältemittel auskommen.

Für diese Mission konnte das Freiburger Unternehmen im April 2026 namhafte Investor*innen gewinnen: Der High-Tech Gründerfonds (HTGF), der Technologie-Transfer-Fonds TT49 und die Aepikur GmbH investieren gemeinsam 2,2 Millionen Euro Seed-Kapital in das Start-up.

Die Gründer und die Historie

Hinter Qurie stehen zwei Köpfe, die Wissenschaft und Marktexpertise vereinen: Dr. Kilian Bartholomé (CTO) und Dr. Christian Vogel (CEO). Die Technologie fußt auf mehr als zehn Jahren intensiver Vorlaufforschung am Fraunhofer IPM. Das nun ausgegründete Team von über zehn Expertinnen und Experten aus Materialwissenschaft, Thermodynamik und Ingenieurwesen arbeitet an der Schnittstelle von Grundlagenforschung und industrieller Anwendung. Die Entwicklungsarbeit wird zudem bis Ende 2026 von einem BMWE-geförderten Forschungsprogramm flankiert.

Technologie: Materialintelligenz statt Mechanik

Qurie löst ein zentrales Problem alternativer Kühltechniken. Andere Ansätze wie die Magneto- oder Elastokalorik scheiterten bisher oft an zu hohen Systemkosten. Quries Ansatz basiert hingegen auf der Elektrokalorik: Bestimmte Keramiken und Polymere verändern ihre Temperatur, wenn ein elektrisches Feld angelegt oder entfernt wird.

Das Alleinstellungsmerkmal und Herzstück von Qurie ist dabei die weltweit patentierte „aktive elektrokalorische Heatpipe“ (AEH). Diese präzise gestapelte Materialstruktur ermöglicht es, Wärme sehr effizient abzuführen. Laut CTO Bartholomé erlaubt dieser Ansatz deutlich höhere Pumpfrequenzen beim Wärmetransport als bisherige Flüssigkeitssysteme. Die Eckdaten, die das Start-up kommuniziert, sind beachtlich:

- Theoretische Effizienz: Über 80 Prozent (im Vergleich zu maximal 50 Prozent bei klassischen Kompressoren).

- Energieeinsparung: Potenzial von rund 40 Prozent.

- Formfaktor: Eine miniaturisierbare Festkörper-Architektur, die völlig neue Designs von der Chip-Kühlung bis zur Gebäudetechnik zulässt.

Markt, Wettbewerb & kritische Einordnung

Der erste Zielmarkt von Qurie ist die Schaltschrankklimatisierung – ein Segment, das hohe Präzision erfordert und in dem laut Start-up bislang vollständig zufriedenstellende Lösungen fehlen. Von diesem Sprungbrett aus visiert Qurie die gewerbliche Kühlung, die Medizintechnik sowie die Elektronik- und Automobilbranche an.

Dass institutionelle Investor*innen wie der HTGF ein solches DeepTech-Hardware-Investment tätigen, unterstreicht die Solidität der Patente und die hohe Marktrelevanz der Technologie. Der starke regulatorische Rückenwind durch die EU-F-Gase-Verordnung spielt Qurie als Markttreiber enorm in die Karten.

Dennoch bleibt das Vorhaben ambitioniert. Hardware-Start-ups stehen vor der klassischen Skalierungsfalle: Die Überführung von Laborprototypen hin zu massenfertigungstauglichen, ausfallsicheren Produkten ist komplex. Gerade präzise gestapelte Materialstrukturen können in der industriellen Fertigung Tücken bergen. Zudem schläft die Konkurrenz nicht: Etablierte Industriegiganten sowie andere Start-ups (wie beispielsweise die auf Magnetokalorik spezialisierte Magnotherm) drängen mit viel Kapital in den Markt für alternative Kühlung.

Fazit

Qurie bringt eine der vielversprechendsten Hardware-Innovationen der letzten Jahre aus dem Fraunhofer-Ökosystem auf den Markt. Kann das Team beweisen, dass die neue Technologie nicht nur im Labor funktioniert, sondern auch in der Wirtschaftlichkeitsrechnung der Industriekund*innen besteht, steht dem Start-up ein globaler Milliardenmarkt offen.

Exit als Befreiungsschlag? US-HR-Gigant Deel schluckt Kölner Start-up Sastrify

Nach millionenschweren Verlusten und einem rauen Marktumfeld findet das KI-Software-Start-up Sastrify einen Käufer. Für das hoch bewertete US-Unternehmen Deel ist der Zukauf ein strategischer Schritt zum Full-Stack-IT-Anbieter. Doch der Deal wirft auch ein kritisches Schlaglicht auf die Grenzen von Standalone-Lösungen im hart umkämpften SaaS-Management-Markt.

Die Konsolidierung im globalen B2B-Tech-Markt fordert ihr nächstes prominentes Beispiel: Das 2020 in Köln gegründete Start-up Sastrify, Anbieter einer KI-gestützten Managementplattform für Software-as-a-Service (SaaS), wurde von Deel übernommen. Der US-Gigant, der mit einer Bewertung im zweistelligen Milliardenbereich als weltweit führender Anbieter für internationales Personal- und Compliance-Management gilt, integriert die Kölner in sein neues Angebot „Deel IT“. Über die genaue Höhe des Kaufpreises wurde, wie in der Branche bei privat gehaltenen Tech-Unternehmen üblich, striktes Stillschweigen vereinbart. Was in der begleitenden Pressemitteilung als nahtlose strategische Expansion gefeiert wird, markiert für Sastrify das Ende einer von rasantem Wachstum, aber auch empfindlichen finanziellen Schieflagen geprägten Eigenständigkeit.

Vom Parkhaus in den globalen Software-Dschungel

Die Geschichte von Sastrify beginnt mit einem bewährten Duo: Sven Lackinger und Maximilian Messing. Die beiden Gründer hatten bereits ihr erstes Mobility-Start-up evopark erfolgreich verkauft (die Mehrheitsübernahme durch die Scheidt & Bachmann Gruppe wurde Ende 2017 besiegelt). Mit ihrem zweiten Wurf nahmen sie sich ab 2020 eines massiven Schmerzpunkts moderner Unternehmen an: des „SaaS Sprawls“ – dem unkontrollierten Wildwuchs an Software-Lizenzen, der in dezentralisierten Teams entsteht.

Die Sastrify-Plattform versprach, durch KI-gestützte Analysen, automatisierte Beschaffungsworkflows und Benchmark-Preisdaten diesen Wildwuchs zu ordnen und die Softwarekosten für Kunden drastisch zu senken. Die Story verfing bei namhaften internationalen VCs: Investoren wie HV Capital, FirstMark und Endeit Capital pumpten insgesamt über 55 Millionen US-Dollar in das Kölner Start-up (allein 32 Millionen US-Dollar in der Series-B-Runde Mitte 2023).

Rote Zahlen und die Grenzen des Geschäftsmodells

Doch der Preis des rasanten Skalierens war hoch. Sastrify befindet sich im klassischen, extrem kapitalintensiven Wachstumsmodus. Die nackten Zahlen aus dem Bundesanzeiger offenbaren die finanzielle Realität: Allein im Jahr 2022 fuhr das Unternehmen einen Verlust von 9,9 Millionen Euro ein (nach 1,7 Millionen Euro im Vorjahr). Bis Ende 2022 verschlang der Aufbau des Unternehmens bereits rund 11,8 Millionen Euro.

Als das VC-Klima 2023 abkühlte und Tech-Unternehmen weltweit massiv Personal abbauten, geriet das Geschäftsmodell zunehmend unter Druck. Sastrify, das angetreten war, um Kunden beim Kostensparen zu helfen, litt unter den eingefrorenen Budgets der eigenen Zielgruppe. Sastrify-CEO Sven Lackinger bezeichnete das Jahr 2023 rückblickend öffentlich als „spannendes Jahr“ und rief für 2024 die Devise „effizientes Wachstum“ aus – in der Start-up-Sprache oft ein Euphemismus für harte Restrukturierungen und den Zwang zur Profitabilität mangels frischen VC-Geldes.

Haifischbecken SaaS-Management: Ein Feature, kein Produkt?

Ein kritischer Blick auf den Markt zeigt zudem ein strukturelles Problem: Der Markt für SaaS-Spend-Management ist hochgradig gesättigt. Mit US-Schwergewichten wie dem hochfinanzierten Platzhirsch Vendr sowie starken Konkurrenten wie Spendflo, Zylo oder Cledara bewegte sich Sastrify in einem extrem kompetitiven Haifischbecken. Die Dienstleistungen – Schatten-IT aufdecken, Lizenzen kündigen, Preise verhandeln – unterscheiden sich oft nur in Nuancen. Sastrify lief Gefahr, in einem Markt zerrieben zu werden, der zunehmend nach ganzheitlichen Plattformen verlangt. Eine isolierte Software, die nur andere Software verwaltet, verliert bei CTOs und CFOs an Reiz, wenn sie nicht tief in übergeordnete HR- und IT-Prozesse integriert ist.

Der Exit als logische Konsequenz

Genau diese rettende Integration bietet nun Deel. Für den US-Konzern, der das globale Onboarding, die Payroll und die Compliance von Remote-Workern dominiert, ist der Zukauf ein logisches Puzzleteil. Wer über Deel einen Entwickler in Brasilien oder eine Designerin in Berlin einstellt, muss diese Person nicht nur bezahlen, sondern auch mit den nötigen Zugängen (Slack, Salesforce etc.) ausstatten. Durch die Übernahme baut Deel diese Brücke vom reinen HR-Tool zum „Full-Stack-IT-Anbieter“.

Dabei setzt der US-Riese voll auf das Know-how aus Köln: Das gesamte Sastrify-Team mitsamt den beiden Gründern wechselt geschlossen zu Deel. Sven Lackinger und Maximilian Messing bleiben also an Bord und sollen mit den weitaus größeren Ressourcen des US-Giganten im Rücken den neuen Geschäftsbereich „Deel IT“ maßgeblich auf- und ausbauen.

Einordnung für die Start-up-Szene

Für Gründer*innen und Start-ups hält dieser Case eine zentrale Lektion bereit: Die Zeit der extrem kapitalintensiven „One-Trick-Ponys“ im B2B-SaaS-Sektor nähert sich dem Ende. Wenn Investor*innengelder knapp werden, beschleunigt sich die Konsolidierung. Standalone-Tools mutieren unweigerlich zu Features größerer Ökosysteme. Für Lackinger und Messing ist der Verkauf an Deel angesichts der finanziellen Kennzahlen der letzten Jahre und des verschlossenen IPO-Fensters zweifelsohne ein strategischer Befreiungsschlag. Dass sie und ihr Team die neue Sparte bei Deel anführen dürfen, ist zudem ein beachtlicher Vertrauensbeweis – auch wenn der ungenannte Kaufpreis im Verhältnis zu den zuvor investierten 55 Millionen Dollar im Markt durchaus Fragen offenlassen dürfte.

5 Mio. Euro für die „Schreibtischlosen“: Kann Elephant den Frontline-Markt wirklich digitalisieren?

Operative Teams in der Produktion, der Logistik oder im Service gelten bei der Digitalisierung oft als vernachlässigt. Das Berliner Start-up Elephant verspricht Abhilfe durch KI-gestütztes Micro-Learning und sicherte sich dafür nun 5 Millionen Euro. Doch zwischen dem PR-Versprechen und der harten Shopfloor-Realität warten ein eng besetzter Markt und die Gefahr der technologischen Austauschbarkeit.

Die aktuelle Finanzierungsrunde wird von den Corporate-Venture-Capital-Einheiten (CVC) EnBW New Ventures und Wepa angeführt. Dass ausgerechnet diese Player investieren, ist kein Zufall: Die Mutterkonzerne steuern selbst riesige operative Belegschaften. Sie dienen der Elephant Technologies GmbH somit nicht nur als Geldgeber, sondern gleichzeitig als Testlabor und Referenzkund*innen. Ergänzt wird die Runde durch namhafte Angel-Investoren aus dem Umfeld von Flix und Home24.

Das Geschäftsmodell: KI-Kurse gegen das „Wissens-Leck“

Die Gründer Maurice Zomorrodi, Niklas Dehio und Melchior Schramm riefen Elephant im Sommer 2022 ins Leben. Sie adressieren ein strukturelles Problem: Wissen wird in operativen Betrieben oft noch mündlich oder über veraltete Handbücher weitergegeben. Die Elephant-Plattform nutzt einen KI-gestützten „Coursebuilder“, um aus bestehenden Dokumenten mit wenigen Klicks interaktive Lerneinheiten für eine mobile App zu generieren. Ein KI-Assistent soll Fragen zudem kontextbezogen direkt am Arbeitsplatz beantworten. Um Sprachbarrieren in der Industrie abzubauen, bietet das System Übersetzungen in über 95 Sprachen. Dass das Modell Anklang findet, zeigt sich am Solar-Einhorn Enpal, das Elephant zur Schulung von Quereinsteigern nutzt.

Journalistisch betrachtet muss man jedoch das Preisschild hinterfragen: Der Einstieg in die Plattform beginnt bei 640 Euro monatlich für bis zu 50 Nutzer*innen („Team“) und skaliert über 1.300 Euro („Pro“) bis hin zu Enterprise-Lösungen ab 4.000 Euro im Monat. Für Mittelständler*innen ist das ein beachtlicher Kostenblock, der sich zügig durch messbar sinkende Fehlerquoten oder kürzere Onboarding-Zeiten rechtfertigen muss.

Ein Markt im Goldrausch: Wer sind die Jäger*innen?

Elephant ist längst nicht allein auf der Jagd nach der „Deskless Workforce“. Dieses enorme Segment hat in den letzten Jahren mächtige Wettbewerber auf den Plan gerufen. So hat beispielsweise der Branchen-Riese Beekeeper die Frontline-Trainingsplattform eduMe nahtlos in seine App integriert, um Mitarbeitenden Weiterbildung mit nur einem Klick zugänglich zu machen. Solche Konsolidierungen zeigen: Der Standard im operativen Weiterbildungsmarkt wird zunehmend höher.

Zwischen Innovation und Commodity

Trotz des Kapitalschubs steht das Start-up vor zwei entscheidenden Hürden. Erstens droht der technologische Kern – das Umwandeln von PDFs in Quizze mittels KI – zu einer reinen „Commodity“ zu werden. Da große Sprachmodelle (LLMs) rasant mächtiger werden, könnten generische Unternehmenstools diese Funktion bald als Standard-Feature mitliefern. Elephant muss beweisen, dass sich die Plattform unverzichtbar tief in echte Qualitätssicherungs- und Produktionsprozesse verwebt.

Zweitens bleibt der Faktor Mensch das größte Risiko. Software für den Shopfloor scheitert selten am Management, sondern oft an der fehlenden Akzeptanz der Belegschaft. Wenn die App im stressigen Arbeitsalltag nicht als spürbare Entlastung wahrgenommen wird, nützt auch die beste KI wenig.

Unser Fazit

Ein valider Ansatz unter hohem Konkurrenzdruck Elephant hat mit EnBW und Wepa die idealen Partner gefunden, um die Praxistauglichkeit in großen Strukturen unter Beweis zu stellen. Die 5 Millionen Euro geben den nötigen Runway. Dennoch ist der technologische Burggraben schmal. Um langfristig gegen internationale Schwergewichte zu bestehen, muss Elephant mehr sein als nur ein komfortabler Content-Generator. Der echte Härtetest beginnt an der Werkbank.

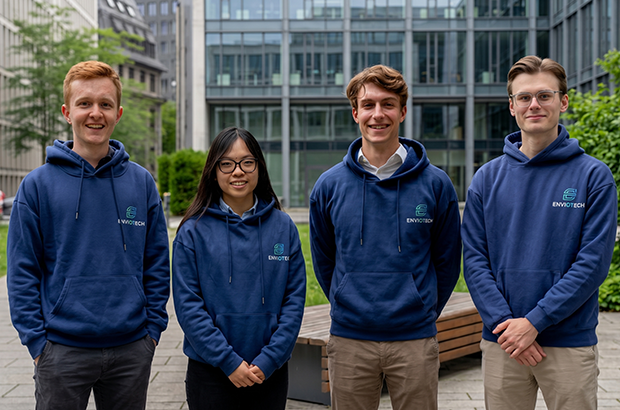

ENVIOTECH sichert sich Millionenfinanzierung für intelligente öffentliche Straßenbeleuchtung

Das Frankfurter Start-up ENVIOTECH rund um Adrian Rhaese, Linh Pham, Dustin Arnold und Peter Kletsko hat eine Pre-Seed-Runde in Höhe von einer Million Euro abgeschlossen, um öffentliche Straßenbeleuchtung intelligent nachzurüsten. Doch der Markt für kommunale Infrastruktur ist hart umkämpft und bürokratisch. Kann das junge Team die öffentlichen Verwaltungen überzeugen?

Es ist ein klassisches Gründer*innen-Narrativ: Aus einem persönlichen Schmerzpunkt entsteht eine Geschäftsidee. Im Fall von ENVIOTECH war es ein Fahrradunfall. Der beste Freund von Mitgründer Adrian Rhaese verunglückte, weil in einer deutschen Stadt die Straßenlaternen aufgrund gestiegener Stromkosten abgeschaltet worden waren. Dieser Vorfall weckte bei Rhaese das Unverständnis darüber, dass in einem wirtschaftlich starken Land ausgerechnet an der Sicherheit gespart wird – und legte den Grundstein für das Smart-City-Start-up.

Bye-bye Bankenturm: Der Sprung ins kalte Wasser

Anstatt ihren als sicher geltenden Karriereweg fortzusetzen, verließen Adrian Rhaese und Mitgründerin Linh Pham ihre Positionen als duale Studierende bei der Deutschen Bank. Sie entschieden sich bewusst für das unternehmerische Risiko, um reale Infrastrukturprobleme zu lösen.

Eine erste Bestätigung für diesen Schritt erhielt das junge Team durch die Aufnahme in das EWOR Fellowship. Daniel Dippold, Gründer und CEO von EWOR, bescheinigt dem Team den richtigen Fokus: „Unspektakuläre Infrastruktur gewinnt langfristig fast immer. Straßenbeleuchtung ist nicht glamourös, aber sie ist allgegenwärtig, unverzichtbar und aus keiner Stadt wegzudenken.“

Plug-and-Play am Lichtmast: Das 15-Minuten-Update

Die technische Lösung von ENVIOTECH setzt auf Pragmatismus: Anstatt Laternen kostenintensiv komplett auszutauschen, bietet das Unternehmen ein Retrofit-System an. Das Produkt soll sich laut Unternehmensangaben in unter 15 Minuten in bestehende Leuchten integrieren lassen.

Die nachgerüsteten Laternen kommunizieren als Mesh-Netzwerk miteinander und dimmen das Licht KI-gesteuert und bedarfsgerecht anhand von Bewegungserkennung. Das Startup verspricht dadurch Energieeinsparungen von bis zu 80 Prozent; gleichzeitig soll die öffentliche Sicherheit erhöht werden. Kommunen erhalten so die Möglichkeit, ihre Beleuchtung zentral zu steuern und in Echtzeit zu überwachen.

Um das Konzept in die Fläche zu tragen, konnte ENVIOTECH nun eine Pre-Seed-Finanzierung in Höhe von 1 Million Euro einsammeln. Angeführt wird die Runde passenderweise vom ehemaligen Co-CEO der Deutschen Bank, Jürgen Fitschen. Ergänzt wird das Konsortium durch Ex-MAN-CEO Joachim Drees, Alexander Eyhorn (Gründer von Bidirex) und Danilo Jovicic-Albrecht (Mitgründer des auf Kommunen spezialisierten Startups Vialytics). Mit dem frischen Kapital sollen Pilotprojekte forciert und das Technologieportfolio weiterentwickelt werden.

Der Endgegner heißt B2G-Markt: David gegen die Industrie-Goliaths

So einleuchtend die Technologie klingt, das Geschäftsmodell von ENVIOTECH steht vor gewaltigen Hürden. Der B2G-Markt (Business-to-Government) ist für Start-ups extrem schwierig. Kommunen, die ENVIOTECHs primäre Zielgruppe darstellen, arbeiten mit langen Budgetzyklen und streng regulierten öffentlichen Ausschreibungsverfahren. Bis ein Pilotprojekt zu einem flächendeckenden Rollout führt, vergehen oft Jahre.

Darüber hinaus agiert das Start-up nicht im luftleeren Raum. Der Smart-Lighting-Markt wird von Industriegiganten wie Signify oder Schréder dominiert, die längst eigene IoT-Lichtsteuerungssysteme anbieten. Auch andere Start-ups wie Tvilight oder Icegateway haben das Potenzial vernetzter Straßenbeleuchtung erkannt.

Der entscheidende USP von ENVIOTECH muss daher in der Geschwindigkeit und Einfachheit liegen: Gelingt die versprochene rasante Installation und können Kommunen die Lösung ohne massive Tiefbauarbeiten testen, hat das Start-up einen echten Wettbewerbsvorteil. Besonders klug ist hierbei die Auswahl der Investor*innen: Mit Drees und Jovicic-Albrecht hat das Gründerduo Köpfe an Bord geholt, die wissen, wie man komplexe Produkte an die öffentliche Hand verkauft. Schafft es ENVIOTECH, den extrem zähen Vertriebszyklus öffentlicher Verwaltungen zu knacken, könnte das Unternehmen zu einem hochrentablen Hidden Champion heranwachsen.

Vom Notfallknopf zum KI-Begleiter: Patronus sammelt 11 Mio. Euro ein

Das 2020 von Ben Staudt und Tim Wagner gegründete Berliner Start-up Patronus sichert sich eine weitere Mio.-Finanzierungsspritze für seinen digitalen (Notruf-)Assistenten im Smartwatch-Format. Doch im stark umkämpften Senior*innen-Tech-Markt reicht ein schickes Design allein nicht mehr aus. Ein Blick hinter die Kulissen von Geschäftsmodell, Historie und wachsendem Wettbewerb.

Die Idee zu Patronus entstand aus einem klassischen Alltagsproblem, das viele Familien kennen: Gründer Ben Staudt erlebte bei seiner eigenen Großmutter, dass der traditionelle, klobige Hausnotrufknopf statt um den Hals zu hängen, lediglich als „Nachttischdekoration“ fungierte. Gemeinsam mit Mitgründer Tim Wagner rief er daraufhin im Jahr 2020 das Unternehmen in Berlin ins Leben. Vor der Veröffentlichung ihres ersten Produkts im Jahr 2021 führte das Team nach eigenen Angaben über tausend Gespräche mit potenziellen Nutzer*innen. Die zentrale Erkenntnis: Die Ablehnung herkömmlicher Notrufsysteme ist weniger technischer Natur, sondern vielmehr ein Problem der Würde und Stigmatisierung.

Mittlerweile ist das Team auf 70 Mitarbeitende angewachsen. Nachdem das Start-up in der Vergangenheit bereits eine beachtliche 27-Millionen-Euro-Runde abschließen konnte, fließen nun weitere 11 Millionen Euro Wachstumskapital in das Unternehmen. Bei dieser Runde wird das Konsortium von 3TS Capital Partners angeführt. Begleitet wird die Finanzierung von Grazia Equity sowie Bestandsinvestoren wie Singular, Burda Principal Investments, Adjacent, NAP und UVC Partners.

Das Produkt: Hohe Akzeptanz trifft auf KI-Visionen

Das Kernprodukt von Patronus ist eine Smartwatch, die sich optisch bewusst von klassischer Medizintechnik abhebt, verschiedene Farben bietet und wie eine herkömmliche Armbanduhr wirkt. Ausgestattet mit einer integrierten SIM-Karte stellt sie im Notfall auf Knopfdruck eine sofortige Verbindung zu einer hauseigenen, mit Fachpersonal besetzten 24/7-Notrufzentrale her.

Der nutzer*innenzentrierte Ansatz zeigt laut Unternehmenszahlen deutliche Wirkung:

- Während klassische Hausnotrufgeräte laut Studien nur von 14 Prozent der Nutzer*innen durchgehend getragen werden.

- Liegt die tägliche Tragequote der Patronus-Uhr bei 85 Prozent.

- Mittlerweile verzeichnet das Start-up 25.000 aktive Kund*innen.

- Die hauseigene Zentrale hat für diese Nutzer*innen bereits mehr als eine halbe Million Notrufe beantwortet.

- Parallel dazu verbindet eine eigens entwickelte App 50.000 Angehörige mit den Senior*innen, um deren Status – wie den Standort oder ob die Uhr getragen wird – im Blick zu behalten.

Das frische Kapital fließt nun in den weiteren Ausbau der Marktführerschaft im mobilen Notrufsegment sowie in einen neuen Produktbereich: einen KI-Begleiter. Dieser soll als digitaler Assistent direkt am Handgelenk über die Patronus Uhr verfügbar sein. Da 12 Prozent der über 75-Jährigen in Deutschland an einem durchschnittlichen Tag kein einziges persönliches Gespräch führen, soll der Assistent dem Gefühl der Einsamkeit in stillen Stunden entgegenwirken.

Geschäftsmodell, Markt & Wettbewerb

So glänzend die Zahlen der Pressemitteilung wirken, verlangt das Geschäftsmodell im dynamischen AgeTech-Sektor eine differenzierte Betrachtung:

Der demografische Rückenwind: Der Bedarf an digitalen Lösungen für ältere Menschen wächst rasant. In Deutschland leben heute 9,6 Millionen Menschen im Alter von über 75 Jahren, in ganz Europa sind es 47,4 Millionen. Gleichzeitig nimmt die Zahl der pflegenden Angehörigen ab. Ein immer größerer Anteil will allein leben. Laut Destatis leben in Deutschland bereits 43 Prozent der Menschen über 75 Jahre allein.

Abo-Modell und Kassen-Abhängigkeit: Patronus refinanziert sich maßgeblich über ein Abo-Modell. Ein wesentlicher Wachstumstreiber ist dabei der deutsche Gesundheitsmarkt: Bei Vorliegen eines Pflegegrads kann die Pflegekasse die monatlichen Nutzungsgebühren (die Software, SIM-Karte und Leitstelle abdecken) stark bezuschussen. Ohne diese staatlichen Subventionen hätten viele Senioren Schwierigkeiten, die fortlaufenden Service-Kosten zu tragen. Diese Abhängigkeit von gesundheitspolitischen Rahmenbedingungen bleibt ein strukturelles Risiko.

Der harte Hardware-Wettbewerb: Patronus positioniert sich als digitaler Marktführer im mobilen Notrufsegment in Deutschland. Doch die Konkurrenz holt auf. Dedizierte Senior*innen-Smartwatches anderer Anbieter*innen bieten ebenfalls moderne Designs, SIM-Karten, Notruf-Sprachverbindungen und teils automatische Sturzerkennungen an. Zudem dringen Tech-Giganten tief in den Markt ein: Apple Watches verfügen längst über präzise Sturzerkennungen und EKG-Funktionen und werden zunehmend von technikaffinen "Best Agern" adaptiert. Der langfristige Burggraben von Patronus muss daher zwingend in der nahtlosen, stark vereinfachten Software-Integration und der menschlichen Notrufzentrale liegen – die Hardware allein ist auf Dauer austauschbar.

Das ethische Dilemma der KI: Einsamkeit unter älteren Menschen ist ein anerkanntes Gesundheitsrisiko, das die kognitive Leistungsfähigkeit beeinflussen, das Demenzrisiko erhöhen und die Lebenserwartung verkürzen kann. Die Lösung von Patronus, diesem Problem mit einem KI-Begleiter zu begegnen, ist innovativ, aber ethisch sensibel. Altersforscher warnen davor, dass "künstliche" Gespräche den Drang nach echten sozialen Interaktionen mindern könnten. Dass Patronus selbst betont, der KI-Begleiter solle menschliche Nähe nicht ersetzen, sondern nur eine Antwort für Stunden bieten, in denen niemand da ist, ist ein wichtiger Disclaimer. Dennoch muss das Unternehmen in der Praxis beweisen, dass die KI im sensiblen Pflegeumfeld echte Empathie simulieren kann, ohne die Nutzer*innen zu verwirren.

Unser Fazit

Patronus zeigt, wie man durch konsequentes User-Centric-Design einen verstaubten Markt aufbricht und stigmatisierte Produkte salonfähig macht. Die neuen 11 Millionen Euro geben dem Start-up den nötigen Spielraum für technologische Innovationen. Um die hohe Bewertung nachhaltig zu rechtfertigen, muss Patronus künftig jedoch beweisen, dass der Vorstoß in die künstliche Intelligenz ethisch sauber umgesetzt wird und man dem zunehmenden Hardware-Preisdruck der Wettbewerber*innen standhalten kann.

Cyber-Souveränität als Geschäftsmodell: QuoIntelligence sichert sich 7,3 Mio. Euro für den europäischen Markt

Regulierung als Wachstumstreiber: Das Frankfurter Cyber-Security-Start-up QuoIntelligence sammelt in seiner Series-A-Finanzierungsrunde 7,3 Millionen Euro ein. Das Versprechen: Hochwertige, fertig analysierte Cyber-Bedrohungsdaten speziell für den europäischen Mittelstand. Doch wie skalierbar ist der Spagat zwischen KI-Automatisierung und menschlicher Analyse, wenn man gegen etablierte US-Giganten antritt?

Der Weg von QuoIntelligence ist eng mit der Biografie seines Gründers Marco Riccardi verknüpft. Riccardi verbrachte sieben Jahre tief im IT-Sicherheitsapparat des Frankfurter Finanzsektors: Von 2013 bis 2015 war er als IT-Security-Berater für die Europäische Zentralbank (EZB) tätig, gefolgt von zwei Jahren als Threat Intelligence Analyst bei der Deutschen Bank. Vor der Gründung von QuoIntelligence Anfang 2020 leitete er zudem die Intelligence Operations beim Frankfurter Unternehmen QuoScient.

Heute führt Riccardi das Start-up mit einem europäisch aufgestellten Management-Team, dem unter anderem David Brown (UK), Antonio Arias Lopez (Deutschland), Odín Rodríguez Lago (Spanien) und Marina Gómez Lara (Spanien) angehören.

„Finished Intelligence“ statt roher Daten-Feeds

QuoIntelligence positioniert sich als Anbieter für „Unified Risk Intelligence“. Das Kernproblem vieler Unternehmen: Der Aufbau eines eigenen Cyber-Intelligence-Teams erfordert oft sechsstellige Investitionen allein für Fachpersonal. QuoIntelligence verspricht hier Abhilfe durch „Finished Threat Intelligence“ – fertig analysierte und kontextualisierte Bedrohungsinformationen, die innerhalb weniger Stunden einsatzbereit sind, ohne dass der Kunde ein eigenes internes Expertenteam benötigt.

Technologisch stützt sich das Unternehmen dabei auf zwei Säulen:

- Mercury: Die hauseigene Plattform aggregiert Erkenntnisse aus über 1.000 Quellen und nutzt eine kuratierte Wissensbasis von über 17.000 geprüften Intelligence-Tickets.

- KARLA: Ein konversationeller KI-Analyst soll diese komplexen Informationen für alle Unternehmensebenen – vom Vorstand bis zum Sicherheitsanalysten – zugänglich machen.

Das Modell stößt auf eine beachtliche Marktresonanz: Für das Jahr 2025 meldet das Startup keinen einzigen Kundenabgang (Zero Client Churn). Zudem hat sich der Customer Lifetime Value seit 2023 beinahe versechsfacht. Ein weiterer Vertrauensbeweis ist die Rolle als offizieller ENISA-Anbieter mit einem Vierjahresvertrag über 1,4 Millionen Euro seit Februar 2025.

Der Wachstumsmotor: NIS2, DORA und Daten-Souveränität

Die aktuelle Finanzierungsrunde wird von Elevator Ventures (Raiffeisen Bank International) angeführt und von der BMH Beteiligungs-Managementgesellschaft Hessen co-geführt. Beteiligt sind zudem eCAPITAL und Mercurius Private Equity. Dass hier vor allem Kapital mit starken Wurzeln im Finanzsektor fließt, ist strategisch logisch.

Der entscheidende Markttreiber sind die EU-Richtlinien NIS2 und DORA. Allein NIS2 erfasst europaweit über 160.000 Organisationen – davon über 30.000 in Deutschland – und führt zur persönlichen Haftung der Geschäftsführung bei Versäumnissen. Gleichzeitig fordern europäische Beschaffungsrahmen zunehmend, dass sensible Daten innerhalb der EU verbleiben. Hier zieht QuoIntelligence seinen entscheidenden Burggraben:

- Das Unternehmen ist nach deutschem Recht gegründet.

- Sämtliche Intelligence-Daten werden auf deutschem Boden unter EU-Recht gespeichert.

Die Herausforderungen

Trotz der strategisch klugen Positionierung gibt es Hürden:

- Skalierbarkeit: Das Modell setzt auf einen „Analyst-first“-Ansatz, bei dem Experten jede Information prüfen. Bei massivem Wachstum durch neue Vertriebskanäle muss die KI KARLA beweisen, dass sie diese Expert*innen effizient entlasten kann.

- Globale Konkurrenz: US-Schwergewichte wie CrowdStrike oder Mandiant verfügen über weit größere globale Daten-Netzwerke. QuoIntelligence setzt hier voll auf den Trumpf der „europäischen Souveränität“, um sich abzugrenzen.

- Mittelstands-Trägheit: Ob der Mittelstand über die reine Compliance-Erfüllung hinaus tatsächlich in tiefgehende Risiko-Intelligence investiert, wird das langfristige Wachstumstempo bestimmen.

Unser Fazit

QuoIntelligence zeigt sehr anschaulich, wie man Regulierung (NIS2/DORA) als stärksten Vertriebskanal nutzt. Die Wahl der Investor*innen aus dem Finanzsektor sichert den Zugang zur Kernzielgruppe. Mit der klaren Kante beim Datenschutz („Made in Germany“) besetzt das Start-up eine Nische, die für regulierte Unternehmen in Europa zur Pflicht wird. Gelingt der Spagat zwischen menschlicher Expertise und technischer Skalierung, könnte Frankfurt hier einen dauerhaften Champion der europäischen Cybersicherheit hervorbringen.

Vom Assekuradeur zum Cyber-Abwehrzentrum: Baobabs riskante Wette auf die All-in-One-Lösung

Es ist ein mutiger Schritt für ein junges Unternehmen: Das 2021 in Berlin gegründete InsurTech Baobab Insurance streift sein reines Versicherungs-Image ab und firmiert ab sofort unter dem Namen Baobab Risk Solutions (BRS). Zeitgleich führt das Start-up einen eigenen Managed Detection and Response (MDR) Service ein. Damit will das Unternehmen künftig nicht mehr nur den finanziellen Schaden bei Cyberangriffen abfedern, sondern die Angriffe selbst aktiv abwehren. Ein ambitionierter Plan, der das Geschäftsmodell unter enormen Leistungsdruck setzt.

„Unser neuer Name ist ein Versprechen an den Markt: Wir bieten keine bloßen Policen, sondern eine ganzheitliche Strategie gegen digitale Risiken“, erklärt Mitgründer und Geschäftsführer Vincenz Klemm. Prävention, Abwehr und Versicherung sollen fortan eine untrennbare Einheit bilden. Auf die Vermutung, das reine Versicherungsgeschäft sei für den Mittelstand schlichtweg zu unprofitabel geworden, kontert der Gründer deutlich: „Der Wechsel zu Risk Solutions ist weit mehr als ein neues Branding. Damit lösen wir unser Gründungsversprechen konsequent ein.“ Die bloße Police sei nie das Endprodukt gewesen, der Schritt zum aktiven Abwehrdienstleister sei von Tag eins an auf der Roadmap gestanden. Klemm fasst die neue Ausrichtung in einem klaren Kernsatz zusammen: „Wir warten somit nicht darauf, dass ein Schaden reguliert werden muss. Wir sorgen stattdessen aktiv dafür, dass er gar nicht erst entsteht.“ Dies sei kein Ausstieg aus der Versicherung, sondern die Evolution zum echten Risikomanagement für den Mittelstand und Industrieunternehmen.

Vom Millionen-Exit zum Cyber-Schutzschild

Um die Ambitionen von Baobab Risk Solutions zu verstehen, lohnt ein Blick auf das Gründer-Duo. Vincenz Klemm (Geschäftsführer) und Anton Foth (CTO) bringen geballte Erfahrung mit. Klemm baute in den USA den digitalen Makler Gabi auf und verkaufte ihn für rund 320 Millionen US-Dollar an Experian, während Foth als ehemaliger CTO von Coya (später Luko) die tiefe technische Expertise für datengetriebene Versicherungsmodelle liefert. Gestartet mit rund 4,2 Millionen US-Dollar Pre-Seed-Kapital, ist das Unternehmen mittlerweile in Deutschland, Österreich und den Benelux-Ländern aktiv.

Der Aufbau eines europäischen Assekuradeurs in den vergangenen fünf Jahren verlief dabei nicht ohne Hürden. „Eine europäische Expansion ist niemals eine reine Blaupause“, räumt Klemm ein. Um regulatorische Fallstricke frühzeitig zu erkennen, setze man gezielt auf lokale Expertise wie den General Manager für die Benelux-Staaten, Tim van Lier. Als größten Trumpf sieht Klemm jedoch die eigene Reaktionsgeschwindigkeit: „Wenn etwas nicht funktioniert, korrigieren wir es binnen Tagen, statt in monatelangen Release-Zyklen zu verharren.“ Auch die Frage nach frischem Kapital für den nun extrem kostenintensiven MDR-Betrieb wischt er routiniert beiseite: Man sei durch die letzte Finanzierungsrunde hervorragend aufgestellt. Sollte man dennoch nachlegen müssen, wisse man Investoren an der Seite, die „bei positiven Trends extrem schnell Kapital mobilisieren können.“

Der neue Vorstoß: MDR und ein 24/7-Defense-Center

Die Argumente für den neuen, zubuchbaren MDR-Service stützen sich auf drastische Marktveränderungen. Laut dem CrowdStrike Global Threat Report 2026 erfolgen 82 Prozent aller Angriffe mittlerweile ohne klassische Schadsoftware, woran Standard-Antivirus-Programme oft scheitern. Baobabs Antwort darauf ist ein rund um die Uhr besetztes Security Operations Center (SOC). Die Ansagen des Start-ups sind selbstbewusst: Mit einer Erkennungsrate von 99 Prozent identifiziere man Bedrohungen bereits in der Entstehungsphase. Die hauseigene Deep-Scan-Technologie arbeite 3,2-mal effektiver als herkömmliche Scans, zudem liege die Angriffsfrequenz bei Bestandskund*innen um 77 Prozent unter dem Marktdurchschnitt. Ergänzt wird das Ganze durch Dark Web Monitoring.

Doch wie kann ein Start-up im Angesicht des globalen Fachkräftemangels in der Cybersecurity personell und technologisch mit staatlich finanzierten Hacker-Syndikaten mithalten? Klemm verweist auf das ambitionierte Umfeld: Weil das Team Kunden aktiv berate und nicht nur stumpf Risiken überwache, habe man sich als Top-Adresse für Talente etabliert. Gleichzeitig gibt er sich pragmatisch und räumt ein, dass man nicht alles allein stemmen kann: „Um personelle Spitzen abzufangen, kooperieren wir mit hochprofessionellen Technologiepartnern.“ Diese Hybridstrategie sichere die Skalierbarkeit und den Zugang zu führender Technologie. Das absolute Kernversprechen an den Kunden tastet er dabei jedoch nicht an: „Die Analyse und der direkte Kontakt bleiben immer bei uns.“

Genial verzahnt oder überhoben?

In der Theorie ist die Verknüpfung von aktiver Abwehr und Versicherung genial: Versagen die Abwehrmaßnahmen von Baobab, muss die Versicherung den finanziellen Schaden ohnehin tragen – die Interessen von Kund*in und Versicherer sind maximal synchronisiert. In der Praxis gleicht der Betrieb eines 24/7-SOC jedoch einem Hochseilakt, der extrem personal- und kostenintensiv ist. Zudem droht ein massives Klumpenrisiko, falls ein neuartiger Zero-Day-Exploit die Filterlogik umgeht und hunderte Mittelständlerinnen gleichzeitig kompromittiert werden.

Auf dieses „All-Eggs-in-One-Basket“-Szenario angesprochen, reagiert Klemm unaufgeregt und verweist auf die harten Realitäten der Branche: „In der Cybersecurity gibt es keine hundertprozentige Sicherheit. Daher stellt ein neuartiger Zero-Day-Exploit für die gesamte Branche grundsätzlich ein Kumulrisiko dar.“ Doch genau dieses Risiko trage man als Assekuradeur über die Policen ohnehin bereits. Der MDR-Service sei kein zusätzliches Risiko, sondern ein Schutzschild. „Anstatt die Gefahr zu vergrößern, reduziert unsere aktive Abwehr die Wahrscheinlichkeit, dass ein solches Ereignis überhaupt zum Tragen kommt“, argumentiert der Geschäftsführer. Und wenn alle Stricke reißen? „Die Versicherungspolice ist der finale Sicherheitsanker für den reinen Risikotransfer“, stellt er klar.

Markt & Wettbewerb: Kampf der Titanen

Im Mid-Market-Segment tritt das Berliner Team gegen globale Giganten wie Munich Re oder spezialisierte Cyber-MGAs wie das US-Einhorn Coalition an. Auch der Markteintritt US-amerikanischer Riesen in Europa beunruhigt Klemm nicht – im Gegenteil: „Der Markteintritt globaler Akteure unterstreicht vor allem eines: Das enorme Potenzial des europäischen Cybermarktes.“

Die Marschroute für die kommenden 12 bis 18 Monate ist klar gesteckt. Man wolle die Verzahnung von Vorfallsreaktion (Incident Response) und MDR weiter vertiefen und die Schadenquote weiter unter den Marktdurchschnitt drücken. Der entscheidende Hebel soll jedoch die Radikalvereinfachung des Versicherungsabschlusses werden. „Unser Ziel: Der Abschluss einer Cyberversicherung oder Vertrauensschadenversicherung muss so einfach werden wie nie zuvor – für Makler und Kunden“, verspricht Klemm. Gegen die übermächtige Konkurrenz will er nicht durch schiere Finanzkraft gewinnen: „Wir gewinnen diesen Wettbewerb nicht über das größte Marketingbudget, sondern über das beste Risikomanagement und die engste Partnerschaft mit dem Mittelstand.“

Für die Branche ist Baobab damit ein spannendes Lehrstück über die Vertikalisierung von Geschäftsmodellen. Schaffen es die Berliner, ihr technologisches Versprechen zu halten, bauen sie eine hochprofitable Cybersecurity-Festung für den europäischen Mittelstand. Scheitert die Technik jedoch an der Realität komplexer Cyberbedrohungen, droht das gesamte Modell unter den eigenen Schadensquoten zu kollabieren. Es bleibt ein riskantes, aber zukunftsweisendes Play.

M&A im CleanTech-Sektor: SpotmyEnergy übernimmt Zählerhelden

Das 2023 von Jochen Schwill gegründete Kölner Start-up SpotmyEnergy übernimmt den kompletten Messstellenbetrieb des Mitbewerbers Zählerhelden und sichert sich damit rund 3.000 Smart Meter. Der Schritt markiert nicht nur anorganisches Wachstum, sondern verdeutlicht die beginnende Konsolidierung im deutschen Smart-Meter-Markt. Ein genauerer Blick auf die Macher, das Geschäftsmodell und einen Markt, der notorisch hinterherhinkt.

Hinter SpotmyEnergy steht mit Jochen Schwill ein prominenter Kopf der deutschen Energie-Start-up-szene. Schwill, bekannt als Gründer des virtuellen Kraftwerks Next Kraftwerke, rief das CleanTech-Startup im Jahr 2023 in Köln ins Leben. SpotmyEnergy agiert als unabhängiger, wettbewerblicher Messstellenbetreiber. Das Ziel des Unternehmens ist es, den in Deutschland stockenden Ausbau von intelligenten Messsystemen entscheidend zu beschleunigen.

Das Zuhause als virtuelles Kraftwerk

Das reine Aufhängen von Stromzählern ist in einem stark regulierten Markt kaum profitabel. SpotmyEnergy umgeht diese Falle durch einen ganzheitlichen Plattform-Ansatz:

- Hardware & Software: Das Startup liefert Lösungen zur Messung, Vernetzung, Optimierung und Steuerung von Photovoltaikanlagen, Wärmepumpen, Heimspeichern und Wallboxen.

- Drei-Säulen-Modell: Das Unternehmen fungiert als Messstellenbetreiber zur Bereitstellung von Smart Metern, als Energiemanager zur Kostenoptimierung der vernetzten Geräte und als Lieferant mit einem dynamischen Tarif, der Zugang zu aktuellen Börsenstrompreisen bietet.

- B2B2C-Vertrieb: Für den Rollout der Lösungen setzt SpotmyEnergy auf ein Partnernetzwerk, das seit der Firmengründung auf über 300 Elektroinstallationsbetriebe angewachsen ist.

Kritische Hinterfragung

Der Erfolg dieses Modells hängt maßgeblich von der fehlerfreien technischen Integration ab. SpotmyEnergy leistet aktuell Pionierarbeit bei der Einbindung von Steuerboxen, die in Deutschland bislang noch wenig verbreitet sind. Eine Übertragung derartiger Boxen in der aktuellen Größenordnung von 3.000 Stück hat es auf dem deutschen Markt bislang nicht gegeben. Die kritische Frage lautet: Funktionieren die technischen Schnittstellen dauerhaft und herstellerübergreifend reibungslos? Laut Geschäftsführer Schwill wurde mit der Etablierung der technischen Prozesse nun der Grundstein dafür gelegt, dass ein solcher Steuerboxwechsel in der Praxis überhaupt umsetzbar ist.

Markt & Wettbewerb

Deutschland ist beim Thema Smart Meter das Sorgenkind Europas; die Marktdurchdringung ist extrem gering. Dennoch drängen derzeit starke Wettbewerber*innen in die Nische, um sich die digitale Schnittstelle zum Kunden / zur Kundin für die Energiewende zu sichern:

- metrify: Die Enpal-Ausgründung ist mit über 65.000 installierten Systemen der Platzhirsch unter den wettbewerblichen Messstellenbetreibern.

- Inexogy & LichtBlick: Diese Anbieter kooperieren stark mit großen dynamischen Stromanbietern oder agieren als etablierte Ökostrom-Versorger mit eigenen Messstellen-Lösungen.

- Energy Metering Germany (Octopus Energy): Setzen auf gebündelte Angebote, oft gekoppelt an ihre eigenen intelligenten Tarife.

Unsere Einordnung

Die Übernahme des Zählerhelden-Portfolios ist ein strategischer Befreiungsschlag. Für die Kunden von Zählerhelden läuft der Betrieb laut Unternehmensangaben ohne Unterbrechung weiter, sie müssen keine eigenen Schritte einleiten. Die bisherigen Zählerhelden-Gesellschafter, ABM-Mess Service und BSH, konzentrieren sich künftig wieder stärker auf ihre jeweiligen Kerngeschäfte.

Ein hardwarebasiertes, stark reguliertes Geschäftsmodell erfordert extrem tiefe Taschen. SpotmyEnergy wird hierbei vom Investitions- und Strukturierungspartner Horizon Energy Deutschland flankiert, der das Start-up seit Ende des vergangenen Jahres bei der Skalierung unterstützt. Horizon stellt Kapital in Höhe von über 50 Millionen Euro für Smart-Meter-Assets zur Verfügung. Ein Teil dieser zugesicherten Mittel fließt nun direkt in die Übernahme der rund 3.000 Smart Meter von Zählerhelden. Genaue Angaben zum Kaufpreis oder den weiteren finanziellen Übernahmemodalitäten der Transaktion machen die beteiligten Unternehmen jedoch nicht. Wie Emil Bruusgaard, Geschäftsführer von Horizon Energy Deutschland, dennoch treffend analysiert, verdeutlicht die Transaktion anschaulich, wie sich fragmentierte Strukturen im Markt gezielt konsolidieren lassen, um die Grundlage für weiteres Wachstum zu schaffen.

Fazit

Jochen Schwill versucht mit SpotmyEnergy im Endkund*innenbereich das, was ihm im Industriebereich bereits gelang: die digitale Bündelung dezentraler Energieflüsse. Der Zukauf von Zählerhelden beweist eindrucksvoll, dass anorganisches Wachstum in dieser Branche ein essenzieller Hebel ist. Der wettbewerbliche Messstellenbetrieb bietet für ambitionierte Start-ups weiterhin enormes Entwicklungspotenzial.

Schluss mit Kaskodenken: Was der neue Innovationsrat Gründer*innen bringt

Pünktlich zur Hannover Messe formiert sich ein neues Schwergewicht in der deutschen Technologiepolitik: Acht Expertinnen und Experten haben den ehrenamtlichen „Innovationsrat für Deutschland“ ins Leben gerufen. Getragen von der VDI-Initiative „Zukunft Deutschland 2050“ und der Gesellschaft für Informatik (GI) bündelt das Gremium die Stimmen von über 160.000 Ingenieur*innen und Informatiker*innen.

Die Diagnose des Rats fällt drastisch aus: Deutschland verliere im globalen Wettbewerb an Verbindlichkeit und Umsetzungsgeschwindigkeit. Für die Gründer*ionnenszene birgt das Manifest vielversprechende Forderungen – es stellt sich jedoch auch die Frage, ob ein weiteres Gremium die strukturelle Risikoaversion des Standorts durchbrechen kann.

Das Kernproblem: Erfunden in Deutschland, skaliert im Ausland?

Das zentrale Narrativ des Innovationsrats trifft einen wunden Punkt der heimischen Start-up-Ökonomie: Es dürfe nicht länger passieren, dass Schlüsseltechnologien zwar in deutschen Forschungslaboren erfunden, aber aufgrund fehlenden Kapitals oder restriktiver Regulierung im Ausland skaliert werden. Der Rat fordert in seinen „5 Impulsen“ eine fundamentale Neuausrichtung:

- Schluss mit dem Legislaturperioden-Takt: Innovationspolitik muss langfristig und faktenbasiert gedacht werden, nicht in kurzatmigen Wahlzyklen.

- Regulierung als Enabler statt als Bremse: Die Expert*innen fordern den Abbau von europäischem „Goldplating“ (der innovationsfeindlichen Übererfüllung von EU-Normen durch nationale Gesetze) und die Schaffung echter Experimentierräume und Reallabore.

- Mut statt „Kaskodenken“: Anstatt risikoscheu zu agieren, müssen strategische Investitionen in Schlüsseltechnologien fließen. Die Rahmenbedingungen für Scale-ups müssen massiv verbessert werden, um industrielles Skalieren im eigenen Land zu ermöglichen.

Die Köpfe hinter dem Innovationsrat für Deutschland

Die Zusammensetzung des Gremiums unterstreicht den Anspruch, Technologie, Recht und Wirtschaft zusammenzudenken:

- Prof. Dr. Lutz Eckstein: VDI-Präsident und Experte für automatisiertes Fahren an der RWTH Aachen.

- Prof. Dr. Veronika Grimm: Professorin an der TU Nürnberg und als „Wirtschaftsweise“ eine der prägendsten Stimmen der Energiepolitik.

- Prof. Dietmar Harhoff, PhD: Direktor am Max-Planck-Institut für Innovation und Wettbewerb sowie langjähriger EFI-Vorsitzender.

- Prof. Dr. Jürgen Kühling: Regulierungs- und Wettbewerbsexperte sowie ehemaliger Vorsitzender der Monopolkommission.

- Dr. Anne Lamp: Gründerin und Pionierin im Bereich Circular Economy.

- Dr. Melanie Maas-Brunner: Industrielle Forschungsexpertin, ehemalige BASF-Vorständin und designierte Präsidentin des Stifterverbands.

- Adrian Willig: Direktor des VDI mit Fokus auf Ingenieurkompetenzen und Technikstandort-Förderung.

- Prof. Dr. Martin Wolf: Präsident der Gesellschaft für Informatik und Experte für intelligente Produktionssysteme.

Im Start-up-Fokus: Dr. Anne Lamp und der harte Weg der Skalierung

Dass der Innovationsrat nicht nur aus der wissenschaftlichen Helikopterperspektive agiert, zeigt eine entscheidende Personalie: Dr. Anne Lamp sitzt am Tisch. Die CEO und Mitgründerin des Hamburger Start-ups traceless materials steht wie kaum eine andere für die Herausforderungen der industriellen Kreislaufwirtschaft.