Zum Newsletter per QR-Code

Aktuelle Events

Umsatz- und Gewinnplanung

Gewinnmargen realistisch und strategisch planen

Autor: Claudia ErbenBeim Einschätzen der zum gesunden Wirtschaften benötigten Gewinne fehlt Gründern oft das Wissen bzw. die Erfahrung. Wie Sie Ihre Gewinnmargen von Anfang an realistisch und strategisch geschickt planen und somit besser erreichen.

Zahlen und Daumenregeln lassen oft vergessen, dass jede Statistik zwar ihren Fokus hat und dennoch immer vereinfachen muss. So unterschlägt ein rein ökonomischer Blick, dass Gründen per se ein Stück neu gelebter Selbstverantwortung ist, ja, dass jeder Gründer in seine Umgebung ein Stück Leidenschaft hinein trägt, die aufrührt und inspiriert. Das muss hier vorangeschickt werden. Dennoch – jetzt geht es um ein Abschätzen von Umsatz- und Gewinnaussichten in Verfolg eines Businessplans: Grundregel eins für Gründer heißt: Konzentration auf die Kernaufgaben. Grundregel zwei: Maßnahmen entwickeln, die die erzielbaren Renditen möglich erscheinen lassen. Gerade bei der Abschätzung von Renditepotenzialen fehlt Gründern oft das richtige Handwerkszeug.

Klassendurchschnitt anpeilen

Nähern wir uns dem Thema zunächst allgemein. Laut Gründungspanel der Kreditanstalt für Wiederaufbau KfW vom Oktober 2009 erwirtschaftete ein typisches, im Jahr 2008 gegründetes, wirtschaftsaktives Unternehmen aus den High-Tech- und Nicht-High-Tech-Branchen mit mindestens einer Person in Vollzeitanstellung einen Umsatz im selben Jahr von 50.000 Euro. Das Ergebnis war ausgeglichen. Zusammen mit den Ausreißern dieser Befragung von rund 6000 Gründern lag das Ergebnis bei +2,7 Prozent. Für Gründer im vierten Jahr nach Geschäftseröffnung betrug die Marge immerhin 8,7 Prozent. Die Ausreißer nach oben erreichten deutlich höhere Werte. Für die bei uns im Forum Kiedrich vereinten, technologisch innovativen Gründer leiten wir daraus für das zweite Jahr nach Gründung eine Zielmarge von 4,5 Prozent ab – wer das erreicht, liegt im Klassendurchschnitt.

50 Prozent eigene Mittel sind normal

Konkreter: Hinter jeder Marge steht die Differenz von Umsatz minus Kosten. Laufende Kosten mögen noch so gering sein. Um Investitionen kommen wirtschaftsaktive Gründer jedoch nicht herum. Die anfangs mageren Gewinne reichen laut KfW nur zu einem Viertel, um die notwendigen Investitionen zu finanzieren. Als Köpfe mit Ideen wandten sie dafür zusätzlich im Umfang von 52 Prozent eigene Mittel auf, nutzten zu 20 Prozent Bankdarlehen und verwendeten für einen vierprozentigen Rest öffentliche Zuschüsse und Mittel von Verwandten und Freunden. Um etwas an den Markt zu bringen, unternahmen sie hier etwas, was sich dann auch lohnte – so der Beweis aus der KfW-Befragung der bereits 2005 gegründeten Unternehmen. Denn diese Älteren erwirtschafteten soviel Cash-Flow, dass er schon 66 Prozent der Investitionsfinanzierung abdeckte.

Gewinne schrittweise anpeilen

Wir haben es also mit zwei Seiten einer Medaille zu tun – mit dem tatsächlich erzielten Gewinn und mit dem Willen, einen für richtig erkannten Plan mit eigenen Mitteln in die Tat umzusetzen. In Folge dessen legen die Erwartungen über künftige Gewinne fest, mit wie viel eigenen Ressourcen ein Gründer finanzielle Engpässe ausgleichen sollte. Ein großer Unterschied besteht zwischen Dienstleistern, die ihr Geld am Markt durch den Einsatz von Personalressourcen verdienen, und produktorientierten Unternehmen. Erstere verdienen oft vom ersten Tag an. Für ein Mehr an Wachstum müssen sie vor allem qualifiziertes Personal aufbauen und die Auftragsspitzen glätten. Ihre Entwicklungsmöglichkeiten wachsen proportional zum Cash-Flow. Ihr mittelfristiges Risiko besteht in Marktpreisen, die den Personalkosten nicht gerecht werden.

Produktinnovatoren, wozu auch Betreiber neuer Internet-getragener Geschäftsmodelle gehören, müssen vor dem „Go Live“ Vorleistungen erbringen. Und sie müssen häufig in kurzer Zeit mit weiteren Produktinnovationen nachsetzen. Schon aus diesem Grunde ist ihr Finanzierungsbedarf hoch und zugleich das Risiko des kurzfristigen Scheiterns ausgeprägter. Wichtig für sie ist, zunächst ein Minimalprodukt in einer Beta-Version oder auch nur als Promotion aufzulegen. Aus dem Feedback der Zielkunden lässt sich das Angebot anpassen und schrittweise auf ein taugliches Niveau bringen. Gegenüber jeder großen Inbetriebnahme erhöhen viele kleine Stapelläufe mit nachfolgenden Anpassungen die Chance, bereits nach vier bis sechs Monaten statt erst nach ein bis zwei Jahren mit echten Kunden zu tun zu haben. Dies schont den Kapitaleinsatz und zahlt sich später im Gespräch mit potenziellen Investoren aus.

Anfangsrisiken selbst schultern

In den USA gilt als Daumenregel im Hightech- und Softwaresegment, auf ein Start-up-Kapital von einer dreiviertel Million Dollar zu bauen. Bei einem Kapitalverzehr von monatlich rund 60.000 US-Dollar entspricht dies der Absicherung von drei Gründern, die bis zum Ende des ersten Jahres weitere sieben Personen anstellen. Rechnet man dies auf bescheidenere mitteleuropäische Verhältnisse runter, sind zwei Gründer mit einem weiteren Mitmacher im Boot gut beraten, rund 200.000 Euro vorzustrecken.

Dieser Betrag deckt angesichts kostengünstiger Gründungsformen und flexibler Beschäftigungsmodelle neben Mindestgehältern alle operativen Ausgaben zum Umgang mit den wesentlichen Anfangsrisiken ab – und, um das klar hervorzuheben, er betrifft nur eine Spitzengruppe unter allen Gründern. Sechs Prozent der Gründer in Deutschland hatten 2008 einen externen Finanzierungsbedarf von mehr als 25.000 Euro – gedeckt entweder aus eigenen Mitteln oder durch einen Business Angel. Zwei Prozent bewerben sich um das Geld von Venture Capital Firmen, dies zuletzt vor allem in den Sektoren Software, Internet, Medizintechnik und Biotechnologie – und landen für gewöhnlich in Form einer Erstfinanzierung bei rund einer halben Million Euro.

Es empfiehlt sich, neben dem Fachspezialisten

auch kaufmännische sowie vertriebsorientierte

Gründungsmitglieder „an Bord“ zu haben –

am besten bereits mit Führungserfahrung

Wie rechnet ein VC-Geber?

Ein Venture-Capital-Geber entnimmt (wie vielleicht zuvor schon der Business Angel) den Erfolg einer Technologie- oder Softwareunternehmung – einmal abgesehen von der Managementleistung – einer Dreijahresplanung, die einfach gesagt darstellt, wofür Geld ausgegeben wird und wo es herkommt. Zusätzlich sucht er nach Vergleichswerten. Werte, mit denen sich annäherungsweise ein Dreisatz aus abgezinstem Cash-Flow, einem Mehrfachen des erwartbaren Umsatzes bzw. des Überschusses (EBITDA) und eines extrapolierten Wachstums aufstellen lässt. Handelt es sich um den Nachahmer eines in einem anderen Sprachraum bereits erfolgreichen Modells, hilft ein Blick auf den Marktwert dieser vergleichbaren Unternehmung.

Bei internetorientierten Gründungen ist ein Klonanteil bei etwa 60 Prozent der Neugründungen 2009 feststellbar. Andernfalls zählen vor allem das bislang auf Kundenseite gezeigte Interesse, der bisherige Kapitaleinsatz des Gründerteams und die aktuelle Barmittelposition. Es empfiehlt sich daher, neben dem Fachspezialisten kaufmännische sowie vertriebsorientierte Gründungsmitglieder „an Bord“ zu haben – am besten bereits mit Führungserfahrung. Neueste Untersuchungen des Zentrums für Europäische Wirtschaftsforschung belegen: Die besten Wachstumschancen hatten Unternehmen, die drei bis fünf Jahre nach dem Verlassen der Universität gegründet wurden. Also solche, in denen akademische Ausbildung und Marktnähe aufeinander treffen, in denen in der Regel mehr Eigenkapital steckt und oft auch das GmbH-Recht angewandt wird.

Zurück zum Geld. Das Venture-Capital-Angebot in Deutschland ist eher bescheiden. Nur 0,5 Promille des Bruttoinlandsprodukts, entsprechend rund 840 Millionen Euro in 2009, werden hierzulande durch Venture-Capital-Investitionen beigesteuert – gegenüber acht Promille jeweils in Kalifornien und in Israel, gefolgt von Skandinavien mit 2,3 Promille. Mehr noch als in den VC-starken Ländern bauen hiesige Investoren deshalb auf die Marktresonanz. Ohne Erstaufträge benötigen Finanzierungsrunden so viel Zeit, dass manche Aspiranten schlichtweg nicht überleben. Im Internetgeschäft punktet beispielsweise der, dessen Dienste bezahlt werden. Laut einer Umfrage der Wirtschaftswoche ist 2009 bspw. jedem vierten Start-up, das nur auf Werbung baute, ein Investor abgesprungen.

Zur Zwischenfinanzierung hilft kein Gespräch mit Banken, Sparkassen, Volks- und Raiffeisenbanken. Hier hilft vor allem die Konzentration auf das Wesentliche, im IT-Umfeld eine Reduktion der Ausgaben für Infrastruktur und Systempflege und ein Einschwenken auf Open Source beziehungsweise auf preiswerte Entwicklungswerkzeuge.

Kreativ die Kosten senken

Alternativ funktioniert, die Produktidee zeitlich auf Stufe zwei zu verlagern und sich in einer ersten, zugegeben längeren Phase auf Serviceleistungen zu konzentrieren, mit denen das notwendige Eigenkapital für die Produktentwicklung erwirtschaftet werden kann. In jedem Fall gilt das Motto: messen und managen. Je herzloser der Gründer in der Kontrolle seiner Ausgaben ist, umso besser stehen seine Geschäftsaussichten. Auf dem Papier hat sich bislang noch jedes Start-up in der Kostenentwicklung verschätzt. Zu schnell ist der Puffer auf den Vollzeit-Assistenten, die externe Buchhaltung oder auch einen großen Anwaltsnamen drauf gegangen. Wo man früher jedoch für die Eintragung von Rechten, die Abfassung von Partnerschaftsabkommen und Vertraulichkeitserklärungen gut fünfstellige Summen an Anwälte überwies, reichen heute standardisierte Formulare, die man sich aus dem Netz zieht. Für die Geschäftsausstattung genügt Photoshop, für die Büroausstattung im Zweifel auch eBay. Produktmuster kann man in Asien produzieren lassen. Und schließlich sollen auch Bürogemeinschaften helfen, um im Einzelfall den Overhead zu schmälern.

Ist der Wachstumspfad erst einmal eingeschlagen, kann in Betracht gezogen werden, die Kernmannschaft statt mit Gehaltsanteilen mit Beteiligungsmöglichkeiten an sich zu binden – bis hin zur Alternative, Geld einzusammeln und Anteilsscheine auszugeben. Kurzum: Das A und O ist die Resonanz vom Markt durch passendes Angebot und gezielte Preisfindung. Doch darüber hinaus kann ein Gründer sein Unternehmen wie eine Braut für den Investor schmücken. Gute Tipps bietet der US-amerikanische Blog Startupprofessionals. Bleibt der Erfolg dennoch aus, hält sich zumindest der persönliche Schuldenberg in Grenzen.

Den vollständigen Artikel lesen Sie in der Ausgabe 02/2010

Diese Artikel könnten Sie auch interessieren:

Crowdinvesting: Das Kapital von der Crowd

Welchen Wert hat Crowdinvesting als alternative Finanzierungsquelle, für welche Start-ups ist es geeignet und wie läuft eine Crowdkampagne idealerweise ab? Hier die Antworten dazu.

Der Kapitalbedarf von Start-ups ist im vergangenen Jahr deutlich gestiegen. Dem aktuellen Start-up-Monitor 2024 des Bundesverbands Deutsche Start-ups zufolge planen über 70 Prozent der Start-ups, mehr als 500.000 Euro einzusammeln; ein Plus von zehn Prozent gegenüber dem Vorjahr. Die Zugangsmöglichkeiten zu Kapital sieht dabei nur eine Minderheit der Gründer*innen als positiv. Auch vor dem Hintergrund der wirtschaftlichen Lage müssen folglich zusätzliche Finanzierungsquellen wie beispielsweise das Crowdinvesting ausfindig gemacht werden.

Diese Förderungen verspricht die neue Bundesregierung

Staatliche Fördermittel stehen weiterhin an vorderster Stelle der Kapitalquellen für Start-ups – der Blick auf die Pläne der neuen Bundesregierung lohnt also. Grundsätzlich lobt Verena Pausder, Vorstandsvorsitzende des Startup-Verbands, dass der Koalitionsvertrag „das Potenzial von Start-ups als Innovationsmotoren unserer Wirtschaft“ hervorhebt. Im Koalitionsvertrag selbst werden Start-ups als „Hidden Champions und DAX-Konzerne von morgen“ gefeiert.

Doch wie sehen mögliche Unterstützungsmaßnahmen konkret aus?

Die Bundesregierung strebt zunächst eine vereinfachte Unternehmensgründung und bessere Rahmenbedingungen in der Kapitalmarktregulierung an. Der bestehende Zukunftsfonds, der besonders auf die Technologiebranche fokussiert ist, soll über 2030 hinaus verstetigt werden. Außerdem will die große Koalition einen Zukunftsfonds II schaffen, der DeepTech und BioTech finanziell fördert. Darüber hinaus soll ein neuer Deutschlandfonds mit zehn Milliarden Euro vom Bund ausgestattet werden und weitere 90 Milliarden Euro durch privates Kapital und Garantien mobilisieren – allerdings speziell für Mittelständler*innen und Scale-ups. Im Koalitionsvertrag aufgenommen wurde zudem der Plan, die Investitionen der WIN-Initiative – einem breiten Bündnis aus Wirtschaft, Verbänden, Politik und KfW, deren teilnehmende Unternehmen rund 12 Milliarden Euro zur Stärkung des Venture-Capital-Ökosystems in Deutschland bereitstellen – mit Garantien des Bundes zu hebeln.

Allerdings enthält der Koalitionsvertrag auch eine mögliche Einschränkung: Die gesamte Start-up-Finanzierungsarchitektur soll einem „Effizienz-Check“ unterzogen werden. Das deutet eher weniger auf eine Erhöhung der Finanzmittel hin. Die Bundesregierung plant jedoch, öffentliche Finanzierungsprogramme für die Rüstungsindustrie zu öffnen, möchte die Raumfahrt über „meilensteinbasierte Finanzierungsinstrumente“ unterstützen und zudem spezielle Förderungen für Gründerinnen ausbauen, da diese Gruppe derzeit unterrepräsentiert ist.

Für wen eignet sich Crowdinvesting?

Während Jungunternehmen aus DeepTech, Raumfahrt und der Rüstungsbranche also auf große Förderprogramme hoffen können, müssen sich Start-ups anderer Branchen nach alternativen Finanzierungsmöglichkeiten umschauen. Das betrifft auch nachhaltige Start-ups, die zur Bekämpfung des Klimawandels so dringend benötigt werden und trotzdem kein dezidiertes Förderprogramm erhalten. Insbesondere für grüne Jungunternehmer*innen könnte als Alternative zu staatlicher Förderung oder klassischen Mitteln wie Business Angels und Venture Capital das Crowdinvesting einen Blick wert sein.

Beim Crowdinvesting investieren viele private Kleinanleger*innen über eine entsprechende Investmentplattform in ein konkretes Projekt oder Unternehmen ihrer Wahl. Im Gegensatz zum Crowdfunding verfolgt Crowdinvesting den Ansatz, dass Anleger*innen eine Rendite aus dem investierten Kapital ziehen. Grundsätzlich lassen Crowdinvesting-Kampagnen den Unternehmen einen großen Freiraum, was die individuelle Ausgestaltung in Bezug auf Zins, Tilgung und Laufzeit angeht. Auch zusätzliche Exit-Beteiligungen oder eine kontinuierliche Gewinnbeteiligung sind möglich. Ein Crowdinvesting lässt sich gut mit anderen Finanzierungsformen kombinieren, beispielsweise mit Venture Capital.

Dass Crowdinvestments in Start-ups immer weiter in den Fokus rücken, zeigen beispielsweise die Zahlen der nachhaltigen Crowdinvesting-Plattform WIWIN. Hier ist der Anteil von Investments in Start-up-Crowdkampagnen gemessen am gesamten vermittelten Volumen im vergangenen Jahr von zuvor 13 auf 51 Prozent gestiegen.

Demokratisierung der Start-up-Finanzierung

Crowdinvesting eignet sich jedoch nicht für alle Start-ups gleichermaßen. Finanzierungssummen, die Start-ups via Crowdinvesting decken können, liegen für gewöhnlich im einstelligen Millionenbereich. Das Start-up The Female Company hat beispielsweise erfolgreich 1,5 Millionen Euro eingesammelt, bei Vytal waren es 2,9 Millionen Euro und beim nachhaltigen Banking-Start-up Tomorrow sogar 8 Millionen Euro. Besonders gute Chancen, ihren Kapitalbedarf über Privatinvestor*innen zu finanzieren, haben B2C-Unternehmen, die entweder über ein einfach zu erklärendes Geschäftsmodell verfügen oder ein emotionalisierendes Thema bedienen. Auch für Start-ups aus dem B2B-Umfeld ist Crowdinvesting eine attraktive Finanzierungsmöglichkeit, wobei hier die Investmentpower dann in erster Linie von der Plattform selbst kommt und nicht über das Start-up. Crowdinvesting passt speziell auch zu nachhaltigen Start-ups, da sowohl Gründer*innen als auch Investor*innen eine starke inhaltliche Bindung zum Thema und persönliche Überzeugung vom Produkt oder der Anwendung verbindet und sie die Mission teilen, die Zukunft nachhaltiger gestalten zu wollen.

Für nachhaltige Gründer*innen zählt darüber hinaus besonders stark der Vorteil, beim Crowdinvesting ihre unternehmerische Unabhängigkeit bewahren zu können. Im Gegensatz zur Finanzierung mit Business Angels oder Venture Capital, müssen Gründer*innen beim Crowdinvesting nämlich keine Stimmrechte an Investor*innen abgeben. Denn sie sammeln hierbei bilanzielles Fremdkapital ein, das sie wie Eigenkapital nutzen können, sogenanntes Mezzanine-Kapital. Die Crowd hat also per se kein Mitspracherecht, sondern gestaltet „nur“ als Geldgeberin die nachhaltige Transformation mit. Crowdinvesting ermöglicht demnach eine Demokratisierung der Start-up-Finanzierung. Privatpersonen haben bereits mit kleinen Beträgen, in der Regel ab 250 Euro, die Chance, Jungunternehmen finanziell zu unterstützen und im Gegenzug an deren Weiterentwicklung zu partizipieren.

Ablauf einer Crowdinvesting-Kampagne

Für Gründer*innen stellt sich zu Beginn die Frage, zu welchem Zeitpunkt sie ein Crowdinvesting sinnvoll einsetzen können. Eine Beschränkung gibt es hier teilweise durch die Investmentplattformen: Nicht jede erlaubt es Start-ups in der Frühphase, eine Crowdkampagne zu platzieren. Grund hierfür ist, dass das Risiko für Anleger*innen zu diesem Zeitpunkt besonders hoch sein kann, denn die mögliche wirtschaftliche Entwicklung des Jungunternehmens ist noch sehr schwer vorauszusehen. Manche Plattformen setzen daher voraus, dass die Pre-Seed- und Seed-Phasen bereits abgeschlossen sind. In der darauffolgenden Wachstumsphase können Start-ups wiederum für gewöhnlich einerseits relevante Umsätze und Erfolge vorweisen, andererseits wächst der Kapitalbedarf. Hilfreich ist zudem, wenn neben den Gründer*innen schon ein Team bereitsteht und die Crowdkampagne gezielt unterstützen kann – insbesondere in den Bereichen Marketing und Kommunikation. Sollen über Social-Media-Kampagnen oder eigene Newsletter potenzielle Crowdinvestor*innen aktiviert werden, müssen diese Kanäle im Vorhinein aufgebaut worden sein.

Der Ablauf eines Crowdinvestings beginnt für Start-ups mit der Wahl einer geeigneten Plattform. Neben den formellen Vorgaben können Start-ups in dieser Phase besonders darauf achten, ob andere Unternehmen derselben Branche oder mit ähnlichen Themenbereichen bereits erfolgreich auf der Plattform finanziert wurden. Haben sich Gründer*innen für eine Plattform entschieden, beginnt eine Art Bewerbungsphase. Zum einen wird geprüft, ob die Interessen der Crowd zu den Werten und zur Orientierung des Start-ups passen und ob dessen Geschäftsmodell für Anleger*innen nachvollziehbar ist. Um das Risikoprofil eines Finanzprodukts möglichst gering zu halten, werden von den Plattformen außerdem unterschiedlich detaillierte Prüfungen durchgeführt. Bei Impact-orientierten Plattformen schließt dies beispielsweise auch eine Bewertung der Nachhaltigkeit des Start-ups mit ein.

Daraufhin erfolgt ein erstes Angebot seitens der Plattform, das einen Überblick über die Kosten des Finanzprodukts gibt. Es folgen die Due Diligence und – falls diese erfolgreich verlaufen ist – die Strukturierung des Finanzprodukts sowie die Erstellung der Emissionsdokumente. Gemeinsam wird darüber hinaus ein Kampagnenplan entwickelt, um die Anleger*innen der Plattform und die Community des Unternehmens umfassend abzuholen.

Danach kann das Crowdinvesting starten. Grob können Start-ups mit einer Vorbereitungszeit von etwa acht bis zwölf Wochen rechnen, bis ein Crowdinvesting starten kann. Hinzu kommt die Zeit, in der das Kapital eingesammelt wird. Diese Vermittlungsphase kann stark variieren und ist abhängig von verschiedenen Faktoren wie der Attraktivität des Finanzprodukts, der eigenen Crowd-Größe oder auch dem Unternehmens-Impact. Bei den oben genannten Start-ups The Female Company, Vytal und Tomorrow haben die Vermittlungsphasen beispielsweise von weniger als 24 Stunden bis vier Wochen gereicht.

Während dieser Zeit arbeiten Plattform und Start-up gemeinsam an einem möglichst erfolgreichen Kampagnenausgang. Die Plattform kann beispielsweise bei der Vorbereitung der Emissionsdokumente und der Abstimmung mit verschiedenen externen Dienstleister*innen wie der Bundesanstalt für Finanzdienstleistungsaufsicht oder auf Kapitalmarktrecht spezialisierten Anwält*innen unterstützen. Einige Plattformen übernehmen ebenfalls die administrative und technische Betreuung bei der Vermittlung des Kapitals. Auch im späteren Verlauf der Anlageverwaltung kann die Crowdinvesting-Plattform dem Start-up einige Aufgaben abnehmen, beispielsweise das Erfassen der Anleger*innen im Abrechnungssystem, das Management von Zinsrückstellungen, Ausschüttungen und Tilgungen.

Die Kommunikation mit Anleger*innen kann während der gesamten Laufzeit über ein Support Center der Plattform übernommen werden. Das spart dem Start-up einiges an Aufwand und stellt sicher, dass sich das junge Unternehmen auf seine wesentlichen Aufgaben konzentrieren kann.

Kommunikation zum Crowdinvesting sorgt für Markenbekanntheit und neue Kund*innen

Entscheidend für ein erfolgreiches Crowdinvesting ist eine gut durchdachte Marketing- und Kommunikationskampagne. Den Kampagnenplan sollten Start-up und Plattform im Idealfall miteinander abstimmen, um möglichst effizient die maximale Aufmerksamkeit bei potenziellen Investor*innen zu erzeugen. Wie viel dabei die Plattform übernimmt und wie viel Arbeit das Start-up in die Kommunikation investiert, variiert. Die Plattform kann mit eigenen Newsletter- und Social-Media-Kampagnen primär Menschen erreichen, die zuvor Interesse am Crowdinvesting gezeigt haben oder womöglich bereits in anderen Projekten investiert haben. Gleichzeitig sollte das Start-up zusätzlich die eigene Kund*innenbasis adressieren. Denn wer in der Vergangenheit bereits Interesse am Produkt oder Service gezeigt hat oder überzeugter Fan der Marke ist, möchte womöglich auch zu einem echten Stakeholder für das weitere Unternehmenswachstum werden.

Zusätzlich werden über breit angelegte Kommunikationsmaßnahmen noch weitere Menschen erreicht. Hier zeigt sich deutlich ein hilfreicherer Nebeneffekt von Crowdkampagnen: Sie sorgen über die Gewinnung von Investor*innen hinaus für eine gesteigerte Brand Awareness, dienen dem Aufbau oder der Stärkung einer bestehenden Community rund um das Start-up und bringen eine wertvolle Basis an potenziellen Neukund*innen hervor. Dabei kann gemeinsame Pressearbeit ein hilfreiches Tool sein, um noch mehr Aufmerksamkeit auf die Kampagne zu lenken und so mehr Investor*innen zu finden.

Crowdinvesting eignet sich also besonders für Start-ups, die:

- ein einfach erklärbares B2C-Geschäftsmodell verfolgen, ein emotionales Thema bedienen oder Impact-orientiert sind,

- ihre unternehmerische Unabhängigkeit bewahren wollen,

- erste Umsatzerfolge nachweisen können,

- eine starke Community haben und

- nicht nur Geld einwerben, sondern gleichzeitig Bekanntheit und Kund*innenstamm ausbauen wollen.

Die Autorin Sarah Hübsch ist Business Development Managerin bei WIWIN, einer deutschen Online-Plattformen für nachhaltiges Crowdinvesting mit Sitz in Mainz

Erprobte Crowdfunding-Tipps für Start-ups

Sebastian Bär, Gründer der Laufschuhmarke Joe Nimble, hat drei erfolgreiche Crowdfunding-Kampagnen aufgesetzt – und dabei nicht nur Kapital, sondern auch unverzichtbares Wissen gesammelt. Jetzt gibt er seine 10 wichtigsten Tipps an Gründerinnen und Gründer weiter, die selbst mit der Crowd durchstarten wollen.

Wie gelingt es, ein innovatives Laufschuhkonzept am Markt zu etablieren – ganz ohne Konzernstrukturen, aber mit viel Überzeugung und einer Vision? Für Sebastian Bär, Gründer der Performance-Laufschuhmarke Joe Nimble, lautete die Antwort von Beginn an: Crowdfunding.

Inzwischen blickt Bär auf drei erfolgreiche Kampagnen zurück, mit denen er nicht nur rund 260.000 Euro an Kapital, sondern auch eine engagierte Community und wertvolle Learnings gewonnen hat. Eine vierte Kampagne läuft aktuell – und hat das Funding-Ziel nach nicht einmal der Hälfte der Laufzeit schon fast um das Fünffache übertroffen.

Weil Sebastian Bär nicht nur beim Kapital, sondern auch beim Wissen an die Crowd glaubt, teilt er seine wichtigsten Learnings der vergangenen Jahre nun in Form von zehn praxisnahen Tipps:

1. Ziel bewusst unter dem Realwert ansetzen – aber glaubwürdig

Der Algorithmus der Plattformen springt schneller an, wenn das Ziel früh erreicht wird. Wer zu hoch ansetzt, bleibt unsichtbar.

2. Leadaufbau Wochen vor Kampagnenstart beginnen

Die ersten 48 Stunden entscheiden. Deshalb: Früh mit Landingpages, E-Mail-Kampagnen und Community-Building starten.

3. Ohne Ads geht nichts

Plattform-Traffic allein reicht nicht. Paid Ads sollten eingeplant, getestet und vorab optimiert werden.

4. Kein Selbstläufer – Kampagnenführung ist Chefsache

Tägliches Monitoring, KPI-Tracking und kommunikative Feinjustierung sind essenziell.

5. Das Video ist dein Door Opener – und muss radikal auf den Punkt kommen

Ein schneller, authentischer Einstieg ist wichtiger als Hochglanz. Menschen investieren in Menschen, nicht in Marken.

6. Leidenschaft sichtbar machen

Wer nicht brennt, wird auch niemanden entzünden. Jede Zeile, jedes Bild sollte zeigen, warum dieses Projekt wichtig ist.

7. Täglich präsent sein – online wie offline

Während der Kampagne muss sich alles um die Kampagne drehen. Analyse, Interaktion und Sichtbarkeit sind Pflicht.

8. Smarte Perks statt Standard-Rabatte

Exklusivität, Storytelling und Nutzen – nicht der zehnte Prozentnachlass – machen Angebote attraktiv.

9. Updates mit Einblicken hinter die Kulissen liefern Nähe

Produktionsstart, Zwischenstände, Rückschläge – alles transparent kommuniziert, stärkt die Bindung.

10. Ehrlichkeit schlägt Perfektion

Gerade in der Krise zeigt sich Vertrauen. Offen kommunizierte Probleme erzeugen Mitgefühl – und Commitment.

“Crowdfunding ist für mich mehr als ein Finanzierungsmodell”, so das Fazit von Sebastian Bär. “Es ist ein ehrlicher Reality-Check mit der Community. Wenn du bereit bist, offen zu kommunizieren, bekommst du nicht nur Geld, sondern Vertrauen – und das ist ebenfalls viel wert.”

Von 7 auf 70: Mehr Kapital für Deutschlands Start-ups

Warum unsere Start-ups dringend mehr Kapital benötigen und wie du mithilfe digitaler Anteile neue Investor*innen gewinnen oder selbst in junge Unternehmen investieren kannst.

Wusstest du, dass in Deutschland mehr in Lotto als in Start-ups investiert wird? Klingt verrückt, stimmt aber tatsächlich. Denn wir Deutschen geben 8,65 Milliarden Euro für Lotto aus (~98 Euro pro Kopf; Quelle) – während gleichzeitig nur 7 Milliarden Euro in Start-ups investiert werden (~86 Euro pro Kopf; Quelle). In den USA hingegen werden beeindruckende 209 Milliarden Dollar (~611 Dollar pro Kopf; Quelle) in Start-ups investiert.

Das ist mehr als nur eine Lücke. In Zeiten, in denen transatlantische Zusammenarbeit nicht mehr selbstverständlich ist, ist dies auch fahrlässig. Denn wirtschaftliche Stärke und ein starker deutscher und europäischer Standort sind wichtiger denn je. Dafür sind eine florierende Start-up-Kultur und genügend Risikokapital unabdingbar.

Wer nun sagt, dass wir nicht genügend Kapital hätten, um unsere jährlichen Start-up-Investments von 7 auf 70 Milliarden Euro zu steigern, irrt sich. Sicher, dies wird nicht allein durch VCs oder staatliche Unterstützung funktionieren. Aber auf deutschen Bankkonten liegen etwa 2800 Milliarden Euro. Wenn nur 2,3 Prozent davon in Start-ups fließen würden, wäre die Innovationskraft kaum aufzuhalten – und zusätzlich würden langfristig auch Arbeitsplätze geschaffen werden. Die Herausforderung: existierende Strukturen machen es quasi unmöglich, dass das Geld privater Kleinanleger*innen in Start-ups fließen kann.

Ein Beispiel aus der Praxis

Nimm das fiktive Start-up GreenPack, das recycelbare Verpackungen für den Onlinehandel entwickelt. Das Gründer*innen-Team tüftelt an mehrfach verwendbaren Versandboxen, um Abfall zu reduzieren und wertvolle Ressourcen zu schonen. Nach erfolgreichem Markttest wollen sie nun ihre Produktion skalieren, ihre Marketingaktivitäten ausbauen und neue Mitarbeiter*innen für Vertrieb und Kommunikation einstellen.

Für all diese Schritte benötigt GreenPack frisches Kapital. Doch klassische Finanzierungsrunden dauern lange, erzeugen hohe Nebenkosten für Anwalt und Notar und binden viel Energie, die eigentlich ins operative Geschäft fließen sollte. Was wäre, wenn GreenPack jederzeit flexibel auf Kapital zugreifen könnte, genau dann, wenn es gebraucht wird?

Der Invest-Now-Button als Antwort

Hier setzt die Tokenize.it-Plattform an. Du als Gründer*in erhältst mit wenigen Schritten einen Invest-Now-Button, der auf deiner eigenen Website oder in deiner Kommunikation, z.B. E-Mails, eingebunden werden kann. Interessierte Investor*innen können auf den Button klicken und investieren – in digitale Anteile, genauer gesagt Genussrechte, die sie wirtschaftlich mit Gesellschafter*innen gleichstellen. Das Besondere: Im Vergleich zu herkömmlichen Finanzierungsrunden ist kein Notar-Termin notwendig und der Prozess dauert nur wenige Minuten. Die Plattform kümmert sich um sämtliche rechtlichen Rahmenbedingungen – so werden auch deine Anwaltskosten reduziert. Du bestimmst dabei flexibel deine Konditionen: Wie hoch ist deine Unternehmensbewertung? Wie viele Genussrechte möchtest du erstellen? Ab welcher Investitionssumme können Investor*innen einsteigen?

Der Invest-Now-Button kann dabei auf zwei verschiedene Arten genutzt werden, die im Folgenden erklärt werden und die es dir ermöglichen, dein Fundraising flexibel zu gestalten.

- Private Fundraise: Mit dieser Option kannst du gezielt bis zu 149 Investor*innen ansprechen, ohne der Prospektpflicht der BaFin zu unterliegen. Das spart nicht nur Zeit, sondern auch Kosten. Gerade in frühen Phasen wie Pre-Seed oder Series A kannst du so unkompliziert Business Angels, Familie und Freund*innen aus deinem Netzwerk in dein Start-up investieren lassen. Wie viel Kapital du insgesamt aufnimmst, spielt dabei keine Rolle. Im Fall des Private Fundraise können sich natürlich auch Investor*innen über den Invest-Now-Button melden und dir eine Mitteilung senden, über welche Höhe sie gerne investieren würden. Diese Anfrage siehst du auf der Plattform und du kannst entscheiden, ob du ihnen ein Angebot sendest oder nicht.

- Public Fundraise: Dieses Upgrade zum Private Fundraise benötigst du, wenn du mehr als 149 Investor*innen gewinnen willst. In diesem Fall kannst du deine Investmentbedingungen auch öffentlich bewerben und erhältst Zugang zu einer breiten Masse an Investor*innen, die bereits ab 50 Euro investieren können. Dies ermöglicht dir, eine engagierte Community rund um dein Produkt oder deine Marke aufzubauen. Der Invest-Now-Button leitet Interessierte in diesem Fall direkt auf eine Unterseite mit allen wichtigen Informationen, auf der sie komplett eigenständig investieren können – ganz ohne Zeitaufwand deinerseits.

- Mitarbeiterbeteiligungen on top: Neben der Kapitalbeschaffung bietet die Plattform eine effiziente Lösung für Mitarbeiterbeteiligungen an. Deine Mitarbeitenden erhalten digitale Anteile, die sie automatisch auch an Dividendenzahlungen beteiligen. Anders als bei traditionellen ESOP- oder VSOP-Modellen profitieren Mitarbeitende von steuerlichen Vorteilen, da sie den Zeitpunkt ihres Anteilerhalts selbst bestimmen können. Außerdem lassen sich über diese Funktion auch Kund*innen oder Influencer*innen belohnen – etwa für Treue oder besonderen Einsatz.

Die Blockchain-Technologie im Hintergrund

Im Hintergrund setzt Tokenize.it auf die Ethereum Blockchain. Die Verwendung von Ethereum bietet drei entscheidende Vorteile:

- Sicherheit: Alle Rechte und Pflichten sind über Smart Contracts eindeutig definiert und transparent gesichert. Sollte es Tokenize.it einmal nicht mehr geben, bleiben sämtliche Verträge zwischen dir und deinen Investor*innen weiterhin gültig. Über die Blockchain kannst du jederzeit alle wichtigen Funktionen direkt abrufen und verwalten.

- Einfaches Onboarding für ausländische Investor*innen: Dank digitaler Abwicklung können Investor*innen ausserhalb Deutschlands problemlos Anteile erwerben, ohne dafür einen Notartermin in Deutschland wahrnehmen zu müssen. Das bedeutet weniger Aufwand, niedrigere Kosten und eröffnet dir als Startup den Zugang zu internationalem Kapital, das ansonsten kaum erreichbar wäre.

- Handelbarkeit: Ein weiterer entscheidender Vorteil ist die zukünftige Handelbarkeit digitaler Anteile. Erste Plattformen für den Handel mit Security-Token entstehen bereits, wodurch Investor*innen ihre Anteile deutlich einfacher weiterverkaufen können. Tokenize.it plant ebenfalls einen Sekundärmarkt, um die Liquidität und damit die Attraktivität für Investor*innen langfristig zu erhöhen.

Höchste Zeit für mehr Start-up-Investments

Ob nachhaltige Verpackungen, innovative Apps oder wegweisende Technologien – in Deutschland gibt es genügend Ideen, die unser Leben und unsere Gesellschaft langfristig verbessern könnten. Viele dieser Innovationen benötigen jedoch deutlich mehr Kapital, um sich erfolgreich am Markt durchzusetzen.

Es ist höchste Zeit, dass wir unser Geld sinnvoller investieren und unsere Zukunft aktiv gestalten. Der Sprung von 7 auf 70 Milliarden Euro Start-up-Finanzierung mag ambitioniert klingen, ist aber durchaus realistisch – und notwendig. Gemeinsam können wir diesen Weg einschlagen und Deutschlands Start-up-Ökosystem entscheidend stärken, indem wir die Barriere zum Investieren deutlich senken und Start-up-Investments einer breiten Masse zugänglich machen.

Der Autor Christoph Jentzsch ist Gründer und CEO von tokenize.it

10 Wege, wie sich Start-ups Kapital sichern

Von Bootstrapping bis Bankkredit und Business Angel – welche Finanzierungsstrategie passt zu deinem Unternehmen?

Jedes erfolgreiche Start-up beginnt mit einer Idee. Doch zwischen der ersten Skizze auf einer Serviette und einem tragfähigen Geschäftsmodell liegt eine oft unterschätzte Hürde: die Finanzierung. Viele Gründerinnen und Gründer stehen früher oder später vor der gleichen Frage: Wie kann ich mein Start-up solide finanzieren, ohne dabei die Kontrolle zu verlieren oder Monate auf eine Bankentscheidung zu warten?

Das Fundament der Finanzierung: ein überzeugendes Geschäftsmodell

Ob Bankkredit oder Beteiligungskapital – Kapitalgeber*innen wollen Risiken minimieren. Banken orientieren sich an Vergangenheitswerten, Investor*innen an Zukunftsperspektiven. In beiden Fällen gilt: Ohne belastbares Geschäftsmodell mit klarem Marktansatz, durchdachter Finanzplanung und realistischem Wachstumsszenario bleibt das Nein nicht aus. Stehen diese Voraussetzungen, sind dieses Optionen bei der Start-up-Finanzierung grundlegend zu erwägen:

10 Finanzierungswege für Start-ups

Bootstrapping & Family & Friends

Hierbei nutzen Gründerinnen und Gründer eigene Mittel oder finanzielle Unterstützung aus dem persönlichen Umfeld. Diese Variante bietet maximale Kontrolle und Stärkung des Eigenkapitals. Gleichzeitig birgt sie das Risiko persönlicher Konflikte, wenn klare vertragliche Regelungen fehlen oder Erwartungen auseinandergehen.

Gründungszuschüsse & öffentliche Fördermittel

Förderprogramme wie der Gründungszuschuss der Agentur für Arbeit oder Innovationszuschüsse von Bund und Ländern bieten Startkapital ohne Rückzahlungspflicht. Sie sind besonders attraktiv für die Vorbereitungs- und Markteintrittsphase, erfordern aber umfassende Anträge, Nachweise und Geduld bei der Bewilligung.

Crowdfunding

Ideal für Geschäftsmodelle mit Konsumentennähe und einer klaren, emotionalen Botschaft. Erfolgreiches Crowdfunding bietet nicht nur Kapital, sondern auch Sichtbarkeit und Community-Aufbau. Der Nachteil: Hoher Aufwand für Kampagnengestaltung, Marketing und Gegenleistungen sowie das Risiko des öffentlichen Scheiterns.

Mikrokredite

Diese Kredite zwischen 10.000 und 25.000 EUR sind eine gute Lösung für erste Investitionen in Ausstattung oder Warenlager. Sie haben niedrigere Anforderungen an Sicherheiten als Bankkredite, aber auch höhere Zinsen. Für den Aufbau einer Bonität und als Übergangslösung können sie sinnvoll sein.

Bankkredit

Ein klassischer Weg zur Finanzierung von Betriebsmitteln, Maschinen oder Marketingmaßnahmen. Voraussetzung ist meist eine gute Bonität und Sicherheiten – beides fehlt vielen Start-ups. Lösung: Es gibt Anbieter wie smartaxxess, die Start-ups mit einer 100 Prozent Ausfallbürgschaft für Bankkredite bis 250.000 EUR unterstützen, was den Zugang zu Bankfinanzierungen deutlich erleichtert.

Förderkredite (z.B. KfW)

Förderdarlehen bieten besonders günstige Konditionen und lange Laufzeiten, sind aber meist nur über die Hausbank erhältlich. Die Antragswege sind komplex, dafür gibt es oft Tilgungszuschüsse. Wichtig ist eine solide Vorbereitung mit Finanzplan, Marktanalyse und klarer Investitionsplanung.

Bürgschaftsbanken

Bürgschaftsbanken der Bundesländer bieten Bürgschaften für Unternehmen, die keinen ausreichenden Sicherheiten für Bankkredite vorweisen können. Die Zusage der Bank bleibt aber Voraussetzung, und der Prozess ist formal und zeitlich aufwendig. Kombinierbar mit Förderkrediten.

Kreditplattformen

Digitale Anbieter wie Fincompare, YouLend oder Iwoca haben schnelle Prozesse und oft geringere Einstiegshürden. Sie sind für Start-ups attraktiv, die kurzfristig Kapital benötigen, müssen aber mit höheren Zinsen und intensiver Datenfreigabe rechnen.

Business Angels & Private Equity

Business Angels bringen Kapital, Know-how und wertvolle Kontakte ein. Besonders in der Frühphase sind sie wertvolle Partner*innen. Allerdings bedeutet das auch: Mitspracherechte, strategische Einflussnahme und der Verlust von Anteilen. Ein starker Pitch und ein stimmiges Teamprofil sind Pflicht.

Venture Capital (VC)

VC eignet sich für skalierbare, wachstumsstarke Modelle mit großem Marktpotenzial. Der Zugang ist kompetitiv, der Druck hoch. VCs denken in Renditen, nicht in Missionen. Wer diesen Weg geht, sollte professionell vorbereitet sein – und seine Unternehmensziele klar definieren.

Die richtige Finanzierungsstrategie finden

Vor der Entscheidung für eine Finanzierungsform sollten Gründerinnen und Gründer folgende Fragen beantworten:

- Wie hoch ist der Kapitalbedarf?

- Welche Sicherheiten können gestellt werden?

- Wie schnell wird das Kapital benötigt?

- Wie hoch ist der Aufwand für die Antragstellung oder Investorensuche?

Fazit

Eine durchdachte Finanzierung ist der entscheidende Schritt von der Idee zum skalierbaren Unternehmen. Wer strategisch plant und sich professionell aufstellt, verschafft sich nicht nur Zugang zu Kapital, sondern legt den Grundstein für nachhaltigen Erfolg.

Die Autorin Ruth Schöllhammer ist Co-Founderin und CMO von smartaxxess. Zudem unterstützt sie als Vorständin des Deutschen Gründerverbands Start-ups und junge Unternehmen auf dem Weg zu fundierter Finanzierung und nachhaltigem Wachstum.

Rechnungen richtig schreiben

Wer sich selbstständig macht oder freiberuflich arbeitet, kommt nicht drumherum, eine Rechnung auszustellen. Welche Aspekte dabei besonders wichtig und welche Angaben Pflicht sind, das wird hier kurz und knapp erklärt.

Wer legt die Vorgaben auf einer Rechnung fest?

Alle Angaben, die auf einem solchen Dokument notiert sein müssen, werden vom Umsatzsteuergesetz (§14 UstG) festgelegt. Das sind die sogenannten Formvorschriften für Rechnungen. Wenn dagegen verstoßen wird, kann die Vorsteuer nicht korrekt abgezogen werden. Das betrifft vor allem Kleinunternehmer sowie Selbstständige und kann unter dem Strich teuer werden.

Das muss auf eine Rechnung

Im Grunde sind bei der Rechnungserstellung ein paar einfache Regeln einzuhalten. Um vor dem Finanzamt zu bestehen, müssen diese Punkte auf dem Dokument vermerkt sein:

- Name des Unternehmens und die jeweilige Rechtsform

- Vollständige Anschrift der Firma

- Bei umsatzsteuerpflichtigen Unternehmen die jeweilige Umsatzsteuer-Identifikationsnummer bzw. die persönliche Steuernummer bei umsatzsteuerbefreiten Unternehmen

- Datum der Ausstellung

- Fortlaufende und klar zuzuordnende Rechnungsnummer

- Liefertermin oder Zeitraum der erbrachten Leistung

- Jeweiliger Umsatzsteuersatz oder Grund des Nicht-Erhebens

Die beste und schnellste Lösung ist, für all diese Daten und Angaben direkt eine professionelle Rechnungssoftware zu nutzen. Diese Programme machen es besonders einfach alle gesetzlich vorgeschriebenen Punkte für die Rechnungserstellung einzuhalten. Oftmals bieten diese zusätzlich die Möglichkeit, Kunden zu verwalten oder Artikel zu organisieren.

Rechnungsnummern richtig einsetzen

Der für die Nachvollziehbarkeit der kompletten Buchhaltung wichtigste Punkt ist die jeweilige Rechnungsnummer. Diese muss je Dokument einmalig sein – nur so kann verhindert werden, dass es zu Verwirrungen kommt. Auch lassen sich Rechnungen in der Buchhaltung so klar zuordnen. Es dürfen also keine Nummern doppelt vergeben werden. Der Nummernkreis muss außerdem fortlaufend sein. Unwichtig ist allerdings, ob die Kennung aus Zahlen oder Buchstaben besteht. Auch nicht gesetzlich geregelt ist, ob jedes Jahr ein neuer Turnus angefangen werden muss oder nicht.

Das passende Layout

Rechnungsmuster gibt es im Internet zahlreiche. Wer allerdings nicht auf so eine Vorlage von der Stange zurückgreifen möchte, der hat die Möglichkeit mit beispielsweise dem Rechnungsprogramm von Lexware Office das eigene Rechnungs-Layout vollkommen individuell zu erstellen. Eingefügt werden können das Firmen-Logo und eine digitalisierte Unterschrift. Auch kann das gesamte Dokument passend zum jeweiligen Corporate Design des Unternehmens gestaltet werden. Heutzutage kommen Selbstständige und Gründer kaum mehr um diesen Schritt herum: Dieser Schritt macht eine Marke auch auf den Rechnungsdokumenten klar erkennbar.

Wann verjähren Rechnungen?

Diese Frage ist für Unternehmen oft eine der brennendsten. Die Verjährungsfrist für Rechnungen aller Art liegt in Deutschland bei drei Jahren. Allerdings ist wichtig zu wissen, dass diese Frist nicht ab dem jeweiligen Rechnungsdatum läuft. Sie gilt ab dem Tag der erbrachten Leistung oder Lieferung. Aber Vorsicht: Die Verjährungsfrist beginnt immer am 1. Januar des Folgejahres, in dem der Auftrag erteilt wurde. Ausschlaggebend ist also nicht der Monat, in dem die Leistung erbracht wurde. An diesem Beispiel erklärt, wird das Prozedere klarer:

- Im März 2017 wurde ein Auftrag angenommen.

- Das Erfüllungsdatum für diesen ist der 12. September 2017.

- Die Verjährungsfrist beginnt also per Gesetz am 1. Januar 2018 und endet am 1. Januar 2021.

Aufbewahrungsfristen für Rechnungen

Die Dokumente müssen generell zehn Jahre lang aufbewahrt werden. Das gilt sowohl für Selbstständige als auch für Kleinunternehmer oder große Firmen. Betroffen sind davon allerdings nicht nur die ausgestellten Rechnungen. Auch alle eingehenden Forderungen, die in die Buchhaltung einfließen, müssen so lange verfügbar bleiben.

Eine falsche Rechnung verschickt?

Eine Forderung in der sich ein Tippfehler oder Zahlendreher eingeschlichen hat, ist zunächst kein Beinbruch. Wenn das vorkommen sollte, dann muss die jeweilige Rechnung im System korrigiert werden. Zudem muss eine Storno-Rechnung angelegt werden. Diese Grundregeln sind dabei zu beachten:

- Storno-Rechnungen sind mit einem Minus zu vermerken.

- Der Rechnungsbetrag muss derselbe sein: Wenn die falsche Summe 100 Euro ist, dann muss die Storno-Rechnung -100 Euro betragen.

- Jede dieser Nachbesserungen bekommt eine eigene Rechnungsnummer.

- Die korrigierte Rechnung erhält ebenfalls eine neue Nummer.

Dadurch müssen zu jeder falsch ausgestellten Forderung dann drei Rechnungen vorhanden sein. Diese werden dann an den betreffenden Kunden verschickt. Außerdem sind sie noch in die Buchhaltung einzupflegen, sodass das Finanzamt die Fehlbuchung nachvollziehen kann.

Überleben im VC-Game 2025

Was Gründer*innen im VC-Game ändern müssen, um nicht ins Abseits zu geraten.

Zurückhaltung aufseiten der Investor*innen und sinkende Bewertungen prägen die aktuelle Finanzierungslandschaft für Start-ups – der Boom der Jahre 2021 und 2022 ist längst vorbei. Gerade jetzt brauchst du als Gründer*in Mut, damit dein Vorhaben nicht an fehlendem Kapital scheitert.

Denn Start-ups stoßen zunehmend auf kritische Kapitalgeber*innen und haben Probleme, Venture Capital (VC) einzusammeln. Ein Blick auf die Finanzierungsrunden im ersten Halbjahr 2024 verdeutlicht das: Fast 23 Prozent der europäischen Start-ups verloren an Wert. So hoch war der Anteil an Downrounds zuletzt im Jahr 2014, wie die Datenexpert*innen von PitchBook aufzeigen.

Investor*innen legen ihren Fokus verstärkt auf Profitabilität und ein nachhaltiges Geschäftsmodell. Das Wachstumspotenzial ist nicht länger der alles entscheidende Faktor, Due DiligencePrüfungen werden zunehmend anspruchsvoller. Dadurch rücken Kennzahlen wie Vertriebseffizienz und Kund*innenabwanderungsrate (Churn) verstärkt in den Mittelpunkt.

Das deutsche Finanzierungsklima: zu viel Zögern

In Deutschland herrscht aktuell eine auffallende Vorsicht unter Investor*innen. Risikofreudigere Kapitalgeber*innen aus dem Ausland halten sich zurück, was zu einer deutlichen Verlangsamung des Kapitalflusses führt. Nationale Investor*innen und staatliche Förderprogramme konzentrieren sich vornehmlich auf die Frühphasenfinanzierung von Start-ups.

Dadurch entstehen Finanzierungslücken, besonders in den späteren Wachstumsphasen, wie der aktuelle Deutsche Startup Monitor des Bundesverbands Deutsche Startups belegt.

Diese Zurückhaltung erschwert es vielen Start-ups, große Finanzierungsrunden abzuschließen und den Sprung in die nächste Wachstumsstufe zu schaffen. Die gestiegenen Anforderungen an Due-Diligence-Prüfungen und der verstärkte Fokus auf Profitabilität und Nachhaltigkeit verstärken diese Tendenz.

Vor diesem Hintergrund zögern viele Gründer*innen, große Summen an Wagniskapital aufzunehmen. Die Sorge vor einer möglichen Verwässerung der Unternehmensanteile bei niedrigeren Bewertungen und dem damit potenziell einhergehenden Kontrollverlust ist groß. Einige scheuen auch das Risiko, da umfangreiche Finanzierungsrunden mit einer größeren Fallhöhe einhergehen.

Doch trotz dieser Herausforderungen sollten deutsche Gründer*innen den Mut nicht verlieren. Wer eine wirklich bahnbrechende Geschäftsidee hat, die aktuelle Themen wie die Klimakrise oder die Digitalisierung adressiert, hat weiterhin Chancen, Kapital zu sichern. Start-ups sollten den Anspruch haben, das Unternehmen mutig zu skalieren und sich auf größere Finanzierungsrunden einzulassen.

Ein Blick in die USA zeigt, dass es möglich ist: Dort hat die Gründerkultur 2024 ein Comeback großvolumiger Finanzierungsrunden erlebt. Laut Crunchbase News konnten US-Start-ups zirka 240 Megadeals – Finanzierungen über 100 Millionen US-Dollar – erfolgreich abschließen. Dies beweist, dass Investor*innen bereit sind, hohe Summen zu investieren, wenn die Geschäftsidee überzeugt.

Warum mehr Risikokapital für dein Start-up sinnvoll ist

Doch wann solltest du eigentlich darüber nachdenken, Risikokapital für dein Unternehmen zu beschaffen? Entscheidend ist, dass dein Start-up das Potenzial hat, ein exponentielles Wachstum aufzuweisen. Du brauchst ein vielversprechendes Geschäftsmodell und die Bereitschaft, schnell skalieren zu wollen. Dann ist es sinnvoll, die Aufnahme von Risikokapital anzustreben.

Denn grundsätzlich lässt sich festhalten, dass ein größerer Finanzrahmen eine Reihe von Vorteilen bietet. Zuvorderst ermöglicht Wagniskapital, das Wachstum des eigenen Start-ups signifikant zu beschleunigen und wichtige Marktanteile zu gewinnen. Dadurch kannst du in die Produktentwicklung, das Marketing und den Vertrieb investieren und erhöhst so deine Chancen, in dynamischen Märkten zu bestehen. Wettbewerbsfähigkeit und Handlungsfähigkeit sind hier die entscheidenden Schlagworte.

Durch die gezielte Auswahl von VC-Investor*innen bekommen Start-ups zudem wertvollen Zugang zu Know-how und können die Expertise der Kapitalgeber*innen nutzen. Die neuen Partner*innen bringen nicht nur Kapital, sondern auch wichtige Netzwerke und Erfahrungen aus anderen Investitionen mit.

Ein nicht zu unterschätzender Faktor ist dabei auch, dass Gründer*innen von der Reputation eines VC-Unternehmens profitieren können. Stehen namhafte Investor*innen hinter einem Start-up, erhöht das dessen Glaubwürdigkeit und kann die Basis für neue Partnerschaften und weitere Finanzierungsrunden bilden.

So findest du geeignete Investor*innen

Damit sich diese positiven Aspekte voll entfalten können, solltest du genau darauf achten, mit welchen Kapitalgeber*innen du zusammenarbeitest. Branchenerfahrung ist dabei ein wichtiges Kriterium. Investor*innen sollten sich auf deinem Geschäftsfeld auskennen, um strategische Ratschläge geben und relevante Kontakte vermitteln zu können. Darüber hinaus sollte auch die Investmentstrategie der VC-Unternehmen mit den Zielen und Werten des Start-ups übereinstimmen. Gründer*innen sollten darauf achten, dass die Kapitalgeber*innen ihre langfristige Vision unterstützen und eine nachhaltige Kooperation anstreben.

Auf dieser Basis lässt sich eine vertrauensvolle Zusammenarbeit mit Partner*innen aufbauen, die dein Business verstehen und den Markt kennen. So lassen sich nachhaltige KPIs festlegen, die nicht auf kurzfristige Gewinne, sondern auf langfristige Strategien einzahlen. Dieser Punkt zeigt deutlich: Wer die passenden Investor*innen findet, muss vor großen Finanzierungsrunden nicht zurückschrecken. Richtig eingesetzt bietet Wagniskapital vielmehr die Chance, das eigene Business sinnvoll auszubauen.

Wie du mehr Risikokapital akquirieren kannst

Es lohnt sich also, über VC-Partnerschaften nachzudenken, wenn man überzeugt davon ist und glaubhaft verkaufen kann, dass das eigene Unternehmen exponentiell wachsen kann. Die einleitende Analyse der aktuellen Finanzierungslandschaft in Deutschland zeigt jedoch, dass die Beschaffung von Wagniskapital durchaus knifflig werden kann. Um derzeit erfolgreiche Deals abzuschließen, ist es wichtig, sich mit den veränderten Anforderungen von Investor*innen genauer auseinanderzusetzen. Du solltest vor allem auf folgende Punkte achten, wenn du dich auf eine Finanzierungsrunde vorbereiten willst:

Wertversprechen und Differenzierung

- USP: Kommuniziere klar, was dein Produkt von der Konkurrenz abhebt.

- Marktbedarf: Zeige, warum jetzt der richtige Zeitpunkt ist.

Finanzkennzahlen

- Prognosen: Realistische Modelle für Umsatz, Kosten und Cashflow sind entscheidend.

- Benchmarking: Zahlen sollten sich positiv von der Konkurrenz abheben.

Proof of Concept

- Pilotprojekte: Belege die Machbarkeit durch Tests und erste Erfolge.

- Markteintrittsstrategie: Zeige einen klaren Expansionsplan in einem großen Markt.

Teamstärke

- Erfahrung: Stelle ein kompetentes Team mit relevanter Expertise vor.

- Führung: Beispiele früherer Erfolge stärken das Vertrauen.

Kund*innengewinnung

- Referenzen: Zeige positive Kund*innenfeedbacks.

- Churn-Management: Erläutere deine Strategie zur Kund*innenbindung.

Risikoanalyse

- Risiken erkennen: Identifiziere mögliche Herausforderungen.

- Pläne: Präsentiere Maßnahmen zur Risikominimierung.

Kapitalverwendung

- Plan: Erläutere die genaue Verwendung des Kapitals.

- Meilensteine: Setze erreichbare Ziele für den Einsatz der Mittel.

Zeit für eine neue Mentalität

Trotz des schwierigen Finanzierungsklimas sollten Gründer*innen selbstbewusst auftreten und sich nicht unter Wert verkaufen. Mutige Schritte in Finanzierungsrunden sind wichtig. Der Schlüssel liegt darin, ein klares Wertversprechen zu vermitteln, solide Finanzkennzahlen und ein starkes Team zu präsentieren sowie eine durchdachte Strategie für Wachstum und Kund*innengewinnung aufzuzeigen. So lassen sich auch in einem herausfordernden Marktumfeld Investor*innen überzeugen.

Nutze das Wissen und das Netzwerk erfahrener Kapitalgeber*innen, um dein Unternehmen auf Wachstumskurs zu halten. So hast du die besten Chancen, im Jahr 2025 und darüber hinaus zu bestehen. Dein Ziel sollte es sein, das Unternehmen so groß wie möglich zu machen – auch wenn das bedeutet, Anteile abzugeben.

Der Autor Dr. Jens Schmidt-Sceery ist Partner bei Pava Partners, einer M&A- und Debt Advisory-Beratungen für technologiegetriebene und dynamisch wachsende mittelständische Unternehmen sowie Managing Partner von HPI Seed.

Kühler Kopf bei Finanzierungen

Was ist bei Darlehensverhandlungen mit Banken zu beachten? Muss sich der Gründer zur Schuldmitübernahme verpflichten, wann lässt sich die persönliche Haftung vermeiden? Was ist bei Bürgschaften rechtens, was sittenwidrig?

Darlehensverhandlungen

Bei Bedarf an Fremdkapital sollte der Gründer zunächst prüfen, ob es staatliche Fördermittel oder günstige Existenzgründungskredite gibt. Handelt es sich um eine Kreditaufnahme vor der Aufnahme der Geschäftstätigkeit, ist ein gut durchdachter, überzeugender und mit realistischen Prognosen versehener Businessplan zu erstellen. Vor dem ersten Bankengespräch (bei laufender Geschäftstätigkeit) sind die aktuellen wirtschaftlichen Daten zur Lage des Unternehmens übersichtlich zusammenzustellen. Verhandlungen mit Banken für das eigene Unternehmen sollten am besten mit mehreren Kreditinstituten parallel geführt werden, damit Sie als Gründer die Konditionen vergleichen und sich so für das beste Angebot entscheiden können.

Bei den Konditionen ist nicht nur auf die Höhe des Kreditbetrages zuzüglich Nebenkosten und Gebühren sowie auf die Höhe von Zinsen und Tilgungsanteil in der monatlichen Kreditrate zu achten, sondern auch auf die Laufzeit und auf die Höhe der Bruttogesamtverschuldung. Wichtig ist ferner das Vereinbaren möglichst hoher Sondertilgungsmöglichkeiten, die es dem Unternehmen bei einer guten Entwicklung der Geschäftstätigkeit ermöglichen, den Kredit ganz oder teilweise auch vor dem Ablauf der Darlehenszeit zurückzuzahlen, ohne dass die Bank dafür eine hohe Vorfälligkeitsentschädigung für entgangene Zinsen abrechnen kann.

Banksicherheiten

Typische Sicherheiten, auf denen Banken als Sicherungsübereignung bestehen, sind einzelne Gegenstände wie beispielsweise Betriebsfahrzeuge, sogenannte Sachgesamtheiten wie etwa die Betriebs- und Geschäftsausstattung und das Waren- und Ersatzteillager. Daneben ist auch die Sicherungsabtretung der bestehenden und zukünftigen Forderungen gegen Kunden und sonstige Geschäftspartner, die sogenannte Globalzession, üblich. Bei der Globalzession müssen die abzutretenden Forderungen, die erst zukünftig entstehen, hinreichend bestimmt oder wenigstens bestimmbar sein; die abzutretenden Forderungen müssen deshalb nach Rechtsgrund (z.B. „aus Lieferungen und Leistungen“), Höhe und Schuldner zumindest individualisierbar sein. Die im Rahmen der Globalzession abgetretenen Forderungen werden in einem Forderungsverzeichnis aufgelistet, das jedoch lediglich einen Kontroll-Charakter entfaltet.

Forderungen können jedoch nicht abgetreten werden, wenn die Leistung nur an den ursprünglichen Gläubiger erbracht werden kann, wenn zwischen dem ursprünglichen Gläubiger und dem Schuldner die Abtretung vertraglich ausgeschlossen wurde oder wenn die Forderung unpfändbar ist. Wenn jedoch das der Forderung zugrunde liegende Geschäft für beide Seiten ein Handelsgeschäft ist, gilt § 354a HGB, sodass die Abtretung wirksam bleibt. Die Rechtswirkung der Globalzession tritt mit dem jeweiligen Entstehungszeitpunkt jeder einzelnen Forderung ein. Werden Forderungen beglichen, so werden diese unmittelbar durch eine neu entstandene Forderung ersetzt. Die Sicherungsübereignung und -abtretung erfolgen in der Praxis meist verdeckt, die Vorgänge werden erst bei Zahlungsproblemen des Unternehmens gegenüber den Kunden offen gelegt.

Steuern sparen leicht gemacht: Die besten Tipps für Gründer

Das Buchhaltungs-ABC für Unternehmer: Alles, was Sie beachten müssen, wenn Sie eine Firma gründen und Steuern sparen möchten. Jetzt lesen und starten!

Steuern sparen als Gründer: Von Altersvorsorge bis Zehn-Tage-Regel

Wer sich selbstständig gemacht hat, weiß, dass jede gewonnene Freiheit mit einer neuen Pflicht einhergeht. Zwar muss man sich nicht mehr mit einem anstrengenden Chef oder nervigen Urlaubssperren herumschlagen, dafür wartet aber ein Berg an Rechnungen und Steuerrechtsparagraphen. Für Gründer eines Unternehmens birgt der erste Jahresabschluss einige unwillkommene Überraschungen – meist sind die steuerlichen Abzüge doch höher als gedacht. Aber Selbstständigkeit muss nicht zwingend teuer sein. Vielmehr kommt es vor allem auf die richtige Buchführung an. Je nachdem, wie Sie Ihre Finanzen verwalten, können Sie auch als Gründer eine beachtliche Menge an Steuern sparen.

Dieser Ratgeber verrät, mit welchen einfachen (und völlig legalen) Tricks Sie den größten Gewinn aus Ihrem Unternehmen ziehen – von „A“ wie Altersvorsorge bis „Z“ wie Zehn-Tage-Regel.

Altersvorsorge versteuern

Gerade in der Anfangsphase machen sich Selbstständige oft wenig Gedanken um den Ruhestand und ihre Altersvorsorge. Aber ein frühzeitiger Weitblick lohnt sich – und zwar nicht nur für die Zukunft, sondern auch für die Gegenwart. Denn: Investitionen in die Altersvorsorge verhelfen Firmengründern zu steuerlichen Ersparnissen. Zu solchen Investitionen gehören Zahlungen an folgende Institutionen:

- private Rentenversicherung für Freiberufler (auch „Rürup“-Rente genannt)

- gesetzliche Rentenversicherung

- berufsständische Versorgungswerke

- landwirtschaftliche Alterskassen

All diese Beiträge können Sie als „Sonderausgaben“ in der Einkommenssteuererklärung bis zu einer gewissen Summe geltend machen. Für das Kalenderjahr 2017 lag die Höchstsumme für Alleinstehende bei circa 23.000 Euro. Nachdem Sie sich eine eigene Existenz aufgebaut haben, macht es also Sinn, jährlich einen entsprechenden Betrag einzuzahlen und sich entsprechende Vergünstigungen zu sichern.

Betriebsausgaben erhöhen

Dieser Steuerspartipp scheint so simpel und offensichtlich, dass ihm viele Unternehmer zu wenig Beachtung schenken. Generell zieht das Finanzamt nicht den gesamten Umsatz, sondern den tatsächlichen Gewinn in Betracht. Den Gewinn ermitteln Selbstständige in der Steuerklärung über die sogenannte Einnahmen-Überschuss-Rechnung, kurz EÜR. Dabei gilt die Formel:

Betriebseinnahmen – Betriebsausgaben = Gewinn

Ergo: Je höher die Betriebsausgaben, desto niedriger der Betrag, den das Finanzamt als Maßstab für Ihre Steuerabgaben verwendet. Deshalb sollten Sie genau prüfen, welche Aufwendungen Sie unter dieser Kategorie verbuchen können. Zu Betriebsausgaben zählen unter anderem:

- Miete für geschäftliche Räumlichkeiten

- Einrichtung und Arbeitsmaterialien

- Kosten für Fortbildungsmaßnahmen

- Löhne und Gehälter für Personal

- Fahrtkosten (30 Cent pro Kilometer für jede einfache Fahrt zwischen Arbeits- und Wohnort)

Achten Sie jedoch auf die jeweiligen Höchstbeträge pro Kalenderjahr. Sog. geringfügige Wirtschaftsgüter (GWG), d.h. Kleininvestitionen in einzelne Gegenstände wie Telefone, Drucker oder Kaffeemaschinen, können Sie bis zu einem Bruttobetrag von 952 Euro komplett ansetzen. Teurere Anschaffungen müssen Sie dagegen über mehrere Jahre hinweg abschreiben.

Übrigens gibt es sogar die Möglichkeit, Geschenke als Betriebsausgaben abzusetzen. Dazu gehören firmeninterne Aufmerksamkeiten zu Weihnachten genau wie Benzingutscheine. Auch mit Präsenten für Personen außerhalb des Betriebes können Sie als Gründer Steuern sparen. Dabei schreibt das Finanzamt normalerweise eine jährliche Höchstgrenze von 35 Euro pro Person vor. Jedoch gilt diese Regel bei einigen teuren Geschenken nicht, beispielsweise:

- Preise im Rahmen von Gewinnspielen

- Kondolenzgeschenke

- Spargutscheine von Kreditunternehmen

In solchen Fällen dürfen Sie die entstandenen Kosten in vollem Umfang ansetzen.

Betriebsvorrichtungen gesondert abschreiben

Wenn Sie in Ihrem Büro Umbauarbeiten durchführen lassen, geben Sie auch diese Kosten in Ihrer Steuererklärung an. Dabei unterscheidet das Finanzamt jedoch zwischen zwei Kategorien:

- Kosten für Baumaßnahmen am Gebäude selbst:

- Diese müssen Unternehmer über einen Zeitraum von 33 Jahren abschreiben.

- Kosten für Betriebsvorrichtungen: Dazu gehören Anlagen, die nicht Teil des Gebäudes an sich sind und separat eingebaut werden, beispielsweise Maschinen, Ladeneinbauten oder Raumklimatisierung. Kosten für diese Vorrichtungen müssen Sie maximal 15 Jahre lang abschreiben.

Auch hier gilt: Je länger die Abschreibung insgesamt dauert, desto weniger sparen Gründer Steuern ein. Daher sollten Sie bei der Baufirma immer mindestens zwei getrennte Rechnungen anfordern: Eine für Arbeiten am Gebäude und eine für Betriebsvorrichtungen.

Investitionsabzugsbetrag nutzen

Bei der Steuererklärung kommt es nicht nur darauf an, welche Ausgaben Sie angeben, sondern vor allem, wann Sie dies tun. Generell müssen Unternehmer größere Anschaffungen linear abschreiben. Das bedeutet, dass Sie über einen längeren Zeitraum jedes Jahr einen gleichbleibenden Betrag absetzen, bis die Gesamtsumme versteuert ist. Diese Regelung bringt aus Unternehmersicht oftmals Nachteile: Während Sie die hohen Rechnungen sofort bezahlen, erhalten Sie die steuerlichen Vergünstigungen unter Umständen erst drei Jahrzehnte später.

In dieser Hinsicht bietet der sog. Investitionsabzugsbetrag (IAB) einen Vorteil für kleinere und mittlere Betriebe. Dank dieser Regelung können Sie nämlich für das laufende Geschäftsjahr Anschaffungen absetzen, die in der aktuellen Inventur noch gar nicht verzeichnet sind. Das funktioniert folgendermaßen:

1. Sie haben im Vorjahr nicht mehr als 100.000 Gewinn erwirtschaftet.

2. Sie planen für die nächsten drei Jahre Investitionen.

3. Sie setzen 40 Prozent der voraussichtlichen Ausgaben für diese Investitionen bereits in diesem Kalenderjahr ab.

Der Investitionsabzugsbetrag erweist sich vor allem in den ersten Jahren nach der Gründung als eine wirksame Methode, um Höchstbeträge für Abschreibungen gezielt auszunutzen und dadurch Steuern zu sparen.

Kleinunternehmerregelung wahrnehmen

Generell sind alle Unternehmen verpflichtet, eine Umsatzsteuer (umgangssprachlich „Mehrwertsteuer“) zu erheben. Dabei müssen sie für alle Leistungen einen gewissen Prozentsatz zusätzlich in Rechnung stellen und direkt ans Finanzamt überweisen. Das heißt, selbst wenn das Geld noch nicht auf Ihrem Konto eingegangen ist, müssen Sie bereits die Umsatzsteuer abführen. Solche Vorauszahlungen lassen sich allerdings unter bestimmten Umständen vermeiden. Kleinere Unternehmen, die im Jahr einen Umsatz unter 600.000 Euro bzw. Gewinn unter 60.000 Euro erzielen, dürfen die Ist-Versteuerung anwenden. Dabei zahlen sie die Umsatzsteuer erst dann ans Finanzamt, wenn der Kunde die jeweilige Rechnung tatsächlich beglichen hat.

Darüber hinaus können Sie dank der Kleinunternehmerregelung umsatzsteuerliche Abgaben vollständig umgehen, wenn die folgenden Kriterien zutreffen:

1. Ihr Umsatz lag im vergangenen Jahr unter 17.500 Euro

2. Ihr Umsatz wird im laufenden Jahr nicht über 50.000 Euro liegen.

Laut Paragraph §19 des Umsatzsteuergesetzes (UStG) sind alle Betriebe, die diese Voraussetzungen erfüllen, von der Umsatzsteuerpflicht befreit. In diesem Fall bleibt ihnen ein erhebliches Maß an bürokratischem Aufwand erspart. Daher sollten Sie zu Beginn genau planen, zu welchem Zeitpunkt Sie die Gründung Ihrer Firma anmelden. Je später im Jahr Sie dies tun, desto leichter wird es, beim ersten Jahresabschluss die Obergrenze von 17.500 Euro nicht zu überschreiten.

Rückstellungen bilden

Dieses Verfahren funktioniert ähnlich wie der Investitionsabzugsbetrag: Indem Unternehmensgründer vorausschauend kalkulieren, sparen sie Steuern für das laufende Geschäftsjahr. Unter „Rückstellungen“ versteht man Ausgaben, die zwar schon abzusehen sind, aber bei denen noch unklar ist, wie hoch sie ausfallen bzw. wann sie vollständig gezahlt werden. Dies ist beispielsweise der Fall, wenn zum Jahresende Reparaturen im Büro anstehen, aber die Handwerker ihre Arbeiten nicht bis Dezember abschließen können. Solche ungewissen finanziellen Verpflichtungen können Sie frühzeitig beim Finanzamt geltend machen. Dafür müssen Sie lediglich eine Begründung für die ungewisse Verbindlichkeit vorlegen und die Höhe der Rückstellung „nach bestem Gewissen“ schätzen.

Sonderabschreibungen erstellen

Kleine und mittelständische Unternehmen (KMU) können laut §7 des Einkommenssteuergesetzes außerdem von der Sonderabschreibung Gebrauch machen. Normalerweise müssen Sie Investitionen über 1000 Euro gemäß der linearen Abschreibung über mehrere Jahre verteilt von der Steuer absetzen. Allerdings existiert auch hier eine Ausnahme: Solange Ihr Gewinn im vergangenen Geschäftsjahr eine Grenze von 100.000 Euro nicht überschreitet, steht Ihnen eine Sonderabschreibung von 20 Prozent zu. Das bezieht sich auf alle beweglichen Wirtschaftsgüter, die Sie bis zu 90 Prozent für geschäftliche Zwecke nutzen. Wenn Sie beispielsweise einen Laptop für 1500 Euro kaufen, können Sie davon 300 Euro sofort abschreiben. Das Gleiche gilt für größere Anschaffungen wie Firmenwägen oder Maschinen.

Zehn-Tage-Regel beachten

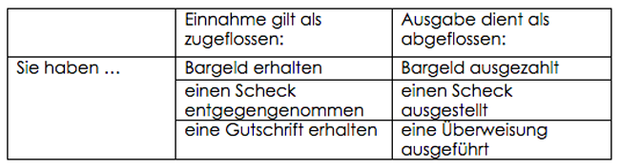

Laut dem Zu- und Abflussprinzip gelten Zahlungen steuerrechtlich nur für das Geschäftsjahr, in dem Sie tatsächlich vollzogen wurden. Demnach zählt eine Einnahme als „zugeflossen“, sobald Sie der Empfänger entgegengenommen hat. Ebenso ist eine Ausgabe „abgeflossen“, wenn der Sender eine Transaktion abgeschlossen hat. Woran Sie das konkret festmachen können, zeigt die folgende Tabelle:

Dabei spielt es keine Rolle, ob die Gegenleistung für eine Zahlung noch aussteht. Auch Vorauszahlungen müssen Sie für das Kalenderjahr ansetzen, in dem Sie abgeschlossen wurden. Allerdings ermöglicht die 10-Tage-Regel ein gewisses Maß an Flexibilität. Bei regelmäßig wiederkehrenden Ausgaben, die kurz vor Jahresende oder kurz nach Jahresbeginn stattfinden, macht das Finanzamt eine Ausnahme. „Kurz“ steht hierbei für einen Zeitraum von maximal 10 Tagen. Dadurch haben Gründer etwas mehr Spielraum, um die Jahresbilanz gezielt zu regulieren und somit Steuern zu sparen.

Berater-Honorare kalkulieren

Welches Honorar sollte beziehungsweise muss ich für meine Beratungsleistungen fordern, um meinen Lebensunterhalt zu finanzieren? Das fragen sich viele Unternehmensberater gleich welcher Couleur – insbesondere solche, die erst vor kurzer Zeit den Schritt in die Selbstständigkeit wagten. Wir geben konkrete Hilfestellung.

Generell gilt: Sie können für Ihre Beratungsleistungen jeden Preis fordern. Also zum Beispiel einen Stunden- oder Tagessatz von 5, 50, 500, 5.000 oder gar 50.000 Euro. Niemand macht Ihnen diesbezüglich irgendwelche Vorschriften. Doch angenommen, Sie würden für eine einstündige Beratung zum Beispiel nur 5 Euro verlangen? Dann könnten Sie hiermit vermutlich nicht Ihren Lebensunterhalt finanzieren – außer Sie leben wie Diogenes in einer Tonne. Und wenn Sie hierfür 50.000 Euro verlangen würden? Dann hätten Sie vermutlich keine Kunden – außer Sie hießen zum Beispiel Mark Zuckerberg und Ihren potenziellen Klienten würde sozusagen das Geld aus den Ohren quellen.

Folgende Fragen sollten Sie sich stellen, um realistische Honorare kalkulieren zu können:

Frage 1: Welchen Umsatz will, muss ich erzielen?

Doch Sie sind nicht Mark Zuckerberg. Also stehen Sie vor der Herausforderung, einen Preis für Ihre Beratungsleistungen zu fixieren, der es Ihnen ermöglicht, den Umsatz zu erzielen, den Sie zum Finanzieren Ihres Lebensunterhalts brauchen, und bei dem Sie noch ausreichend Kunden finden, trotz Ihrer vielen Mitbewerber.

Hier einige Tipps, wie Ihnen dies als (relativer) Newcomer im Markt mittelfristig gelingt. Angenommen Sie möchten pro Monat einen Brutto-Erlös, also ein zu versteuerndes Einkommen von 5.000 Euro erzielen. Dann sollten Sie hierzu zunächst den Betrag addieren, den Sie als Selbstständiger Monat für Monat für Ihre Krankenversicherung bezahlen müssen und den Sie in Ihre Altersvorsorge investieren möchten. Also sagen wir beispielsweise 1.500 Euro/Monat. Hierzu sollten Sie dann noch Ihre monatlichen Büro- und Administrationskosten (Miete, IT, Telefon, Steuerberater usw.) addieren – also zum Beispiel 1.500 Euro, womit wir bei einer Zwischensumme von 8.000 Euro wären.

Doch damit sind wir noch nicht am Ende. Denn gerade in der Phase des Auf- und Ausbaus Ihrer Unternehmung müssen Sie auch Geld in Ihr Marketing und in Ihre Werbung investieren. Außerdem wollen Sie sich als echter Profi vermutlich in einem gewissen Umfang weiterbilden. Also addieren wir zu der Zwischensumme nochmals 1.000 Euro, so dass wir auf einen Endbetrag von ca. 9.000 Euro gelangen, den Sie Monat für Monat erwirtschaften müssen, um ein zu versteuerndes Einkommen von 4.500 Euro zu erzielen.

Frage 2: Wie viele Beratungstage kann ich pro Monat maximal fakturieren?

Wie viel muss, um dieses Ziel zu erreichen, ein Beratungstag beziehungsweise eine Beratungsstunde bei Ihnen kosten? Das können Sie, wie folgt ausrechnen. Ausgangspunkt ist, dass ein Monat im Schnitt nur 18 Arbeitstage hat. Auf diese Zahl kommt man, wenn man von der Zahl von 30 Tagen/Monat, die Wochenenden, die Feiertage, die Urlaubstage und eventuell noch einen Weiterbildungs- oder Krankheitstag/Monat abzieht.

Und wie viele Tagessätze können Sie als Berater, der seine Leistungen beispielsweise in Tagessätzen abrechnet, maximal pro Monat fakturieren? Mehr als neun Beratertage sind dies bei Beratern, die ohne ein größeres Backoffice arbeiten, im Monatsschnitt meist nicht. Denn neben Ihrer eigentlichen Beraterarbeit müssen Sie gerade in der Aufbauphase Ihrer Unternehmung auch noch Zeit für administrative Tätigkeiten, für die Konzeptentwicklung fürs Marketing, für die Akquise von Kunden usw. aufwenden. Und auch die Reisezeiten sollten Sie nicht unterschätzen.

Unterm Strich bedeutet dies: Sie müssen pro Beratungstag ein Honorar von 1.000 Euro erzielen, um einen monatlichen Umsatz von 9.000 Euro zu erwirtschaften.

Keine Dumping-Preise – auch nicht bei schlechter Auslastung

Neun Beratertags pro Monat fakturieren – das ist für die meisten Berater in der Start- und Aufbauphase ihrer Unternehmung, wenn ihre Bekanntheit in ihrer Zielgruppe noch recht niedrig ist und sie noch wenig Kunden haben, eher unrealistisch – außer sie arbeiten sozusagen als „Sub-Unternehmer“ für andere Beratungsunternehmen.

Daraus folgt für fast alle Newcomer im Beratungsunternehmen: Sie sollten entweder ein gewisses finanzielles Polster haben oder bereit sein, einen Kredit aufzunehmen, um ihre Existenzgründung und den Aufbau ihrer Unternehmung zu finanzieren (wie dies auch fast alle Existenzgründer tun, die eine Imbissbude oder ein Café eröffnen). Und: Sie sollten bereit sein, für einen Zeitraum von zwei, drei Jahren überdurchschnittlich viel und lange zu arbeiten, selbst wenn sie in dieser Zeit nur ein recht „mickriges“ Einkommen erzielen (ebenso wie fast alle anderen Existenzgründer) – bis ihr Unternehmen im Markt einigermaßen etabliert ist.

Auf keinen Fall sollten Sie als (relativer) Newcomer Ihre Leistung jedoch unter dem Preis anbieten, den Sie erzielen müssen, um den angestrebten monatlichen Umsatz zu erzielen (außer Sie möchten oder müssen als „Berufseinsteiger“ noch Felderfahrung im Beraten sammeln) – selbst wenn Sie dann nur ein, zwei Kunden haben. Investieren Sie Ihre freie Zeit lieber in den Aufbau Ihrer Bekanntheit und Ihres Beziehungsnetzwerks zu den Milieus, in denen sich Ihre Zielkunden bewegen. Denn Ihre Leistung hat ihren Wert. Und wenn Sie mit Dumping-Preisen im Markt agieren, dann erreichen Sie Ihr Ziel mindestens 9.000 Euro Umsatz/Monat nie. Denn dann haben Sie irgendwann zwar eigentlich ausreichend viele Kunden. Doch leider sind diese daran gewöhnt, dass Sie sozusagen der „billige Jakob“ unter den Beratern sind.

Das heißt: Sie akzeptieren zähneknirschend zwar kleine Preisanpassungen – sagen wir zum Beispiel von 500 auf 600 Euro, wenn sie mit Ihrer Leistung zufrieden sind. Doch keinesfalls sind sie bereit, für ein- und dieselbe Leistung statt 500 Euro plötzlich 1.000 oder gar 1.500 Euro pro Tag zu bezahlen. Das heißt: Sie werden ein Billiganbieter sein und bleiben.

(Ein)sparen mit Strategie

Mit den richtigen Verhandlungstechniken können junge und am Markt noch wenig erprobte Unternehmen ihre Erfolgschancen klar verbessern. Lesen Sie, wie Sie als Einkäufer von Waren oder Dienstleistungen strategisch geschickt agieren.

Nicht nur der richtige Verkaufspreis entscheidet über Ihren Erfolg als Unternehmer. Genauso kommt es auf den Einkauf an, der in vielen Unternehmen ein Schattendasein fristet. Das ist ein grober Fehler, denn wenn es gelingt, strategisch richtig einzukaufen und dabei die Einkaufskosten zu senken, hat das deutliche Auswirkungen auf den Gewinn. Diese Überlegung wird immer wichtiger, denn in den letzten Jahren ist der Anteil zugekaufter Produkte und Dienstleistungen gestiegen. Umso wichtiger ist es auch, die Chancen und Risiken des indirekten Einkaufs zu kennen.

Gerade junge Unternehmen haben auf die Frage „Make or Buy“ häufig den Zukauf von Waren und Dienstleistungen gewählt. Das schafft zwar mehr Flexibilität, Risikostreuung und Kostenvorteile, sorgt aber zugleich für Know-how-Verlust und Abhängigkeit von Lieferanten. Wer seinen Einkauf verbessern möchte, muss sich nicht nur mit dem eigenen Bedarf beschäftigen und den Unterschied zwischen Preis und Kosten verstehen, sondern auch versuchen, Verkäufer zu verstehen.

Wo sich das Sparen lohnt

Der praxiserprobte Einkäufer weiß: Zuverlässige Lieferanten sind rar und somit Gold wert, und die Suche nach passenden Lieferanten stellt eine besondere Herausforderung dar. Und beim Einkauf zu sparen ist ebenfalls für jeden Unternehmer wichtig. Sparpotenzial liegt nicht nur in den klassischen Einsatzfaktoren, sondern auch bei den allgemeinen Verwaltungskosten, bei Telefon- und Stromtarifen und Reisekosten.

Nicht vergessen darf man jedoch, dass die mögliche Ersparnis und der dafür nötige Aufwand im richtigen Verhältnis stehen müssen. Wie oft hat man schon lange Telefonate geführt und Stunden im Internet recherchiert, um am Ende doch nur einen um ein paar Euro günstigeren Anbieter zu finden. Große Unternehmen gehen davon aus, dass sich ein Lieferantenwechsel aufgrund der damit verbundenen Mehrarbeit in der Buchhaltung und bei der Bestellung erst ab einem Preisunterschied von zehn Prozent lohnt.

Soweit wirtschaftlich sinnvoll, sollte man möglichst wenige Lieferanten haben. Die Bestellung aus einer Hand spart Lieferkosten und der Buchhaltung viele Kleinstrechnungen. Optimal ist es, eine überschaubare Zahl von Anbietern zu nutzen, die im Durchschnitt gute Preise und guten Service bieten.

Mission Best-Price: Ihre Lizenz zum Abschluss

Preisverhandlungen beginnen beim ersten Kontakt mit Ihrem potenziellen Kunden - wie Sie Ihre Preisvorstellungen mit der richtigen Strategie zum Abschluss bringen.

Preisverhandlungen beginnen mit dem ersten Kontakt zu Ihrem Geschäftspartner. Welchen Eindruck erweckt Ihr Internet-Auftritt, welche Wertigkeit geht von Ihren Produkten und Dienstleistun gen aus, wie wird Ihr Kunde angesprochen und behandelt, wenn er das erste Mal Kontakt zu Ihrem Unternehmen hat? Die ersten Informationen sind immer die prägendsten. Häufig entscheidet sich schon hier, ob der Kunde am Ende der Verhandlungen Ihren Preis als stimmig erachtet – oder nicht. Auch die anderen Phasen in Preisverhandlungsgesprächen haben einen Einfluss: das persönliche Kennenlernen ebenso wie die Analyse des Kundenbedarfs, die Präsentation Ihrer Produkte oder Dienstleistungen genauso wie die Art und Weise, wie Sie mit Fragen, Einwänden und Wettbewerbsvergleichen umgehen. Sie haben immer die Chance, Ihren Gesprächspartner gut, wertschätzend und respektvoll zu behandeln – oder durch Nachlässigkeiten und Versäumnisse Beziehungspunkte zu verschenken. Die allerwenigsten Kunden und Gesprächspartner machen Sie jedoch darauf aufmerksam. Vergessen tut es allerdings auch niemand. Abgerechnet wird, wenn es um den Preis geht – ganz am Ende. Dort bekommen Sie die Quittung für alles, was vorher gelaufen ist.

Nicht um den heißen Brei herumreden

Deswegen beginnen Preisverhandlungen in dem Moment, in dem Ihr Gegenüber auf Sie aufmerksam wird. Anstatt das Thema Preis zu vermeiden und wie ein Kater um den heißen Brei herumzuschleichen, empfehlen wir Ihnen, sich möglichst früh nach dem Budget Ihres Gesprächspartners zu erkundigen – und gegebenenfalls eine Frage nachzuschieben wie: Sagen Sie, wenn ich jetzt etwas habe, dass Ihren Vorstellungen genau entspricht, aber über Ihrem Budget liegt – soll ich Ihnen das dann zeigen oder nicht?

Sicherheit durch Testabschluss-Fragen

Im weiteren Verlauf des Gesprächs sind Sie gut beraten, immer wieder nachzufragen, ob Sie mit Ihrem Angebot und Ihren Ideen auf dem richtigen Weg sind, ob es das ist, was Ihr Kunde braucht. Man spricht bei solchen Fragen von Test-Abschlussfragen. Sie sollen verhindern, dass Sie sich stundenlang Mühe geben, ein Geschäft zum Abschluss zu bringen, der Kunde dann aber ganz am Ende sagt: Nein, das ist doch nicht das, was ich mir vorgestellt habe. Oder mit einem kurzen: „Vielen Dank, aber das ist mir zu teuer“ – seine schnelle Verabschiedung einleitet. Probieren Sie sie es doch einmal aus. Auch wenn Sie anspruchsvollen Einwänden begegnen, können Sie vor der Argumentationsarbeit durchaus einmal nachfragen: „Sagen Sie, wenn wir diesen Einwand ausräumen, sind Ihre Zweifel dann beseitigt?"

Rabatte sind schnell verschenkter Profit