Zum Newsletter per QR-Code

Aktuelle Events

Studie: Generative KI in der europäischen Start-up Landscape

Die erste Studie über den Status Quo von generativer KI in europäischen KI-Start-ups zeigt, dass sie unter mangelnder Finanzierung leiden. Hier alle Ergebnisse im Überblick.

Das gemeinnützige appliedAI Institute for Europe veröffentlicht die erste Studie über den Status Quo von generativer KI in europäischen KI-Start-ups. Befragt wurden 95 Start-ups aus diesem Bereich zur Entwicklung von generativer KI sowie zu ihren Herausforderungen im internationalen Wettbewerb.

Die Ergebnisse unterstreichen die dringende Notwendigkeit, die Rahmenbedingungen für KI-Start-ups zu verbessern und damit die Wettbewerbsfähigkeit Europas erheblich zu stärken.

- Insgesamt gibt es etwa 6.300 KI-Start-ups in der EU, davon sind 669 aus dem generativen KI-Bereich

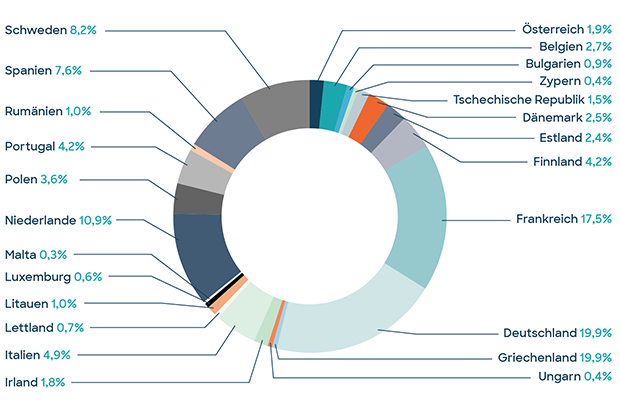

- Die meisten generativen KI-Start-ups kommen aus Deutschland (19,9 Prozent)

- Das Funding generativer KI-Start-ups aus Europa beläuft sich auf bisher insgesamt 2,37 Mrd. Euro

- Die größten Herausforderungen der Start-ups sind Finanzierung, Regulierung und Rechenkapazität

Die Start-ups wurden unter anderem zu Bereichen wie Finanzierung, spezifischen Tätigkeitsfeldern, Größe sowie ihren individuellen Herausforderungen als generatives KI-Startup in Europa befragt. Aus den zum Teil alarmierenden Ergebnissen leitet das appliedAI Institute for Europe wegweisende Handlungsempfehlungen für Politik und Wirtschaft ab.

Wesentliche Erkenntnisse der Studie sind, die Investitionen in diesem Bereich voranzutreiben und europäische Start-ups dabei zu unterstützen, die Entwicklung von generativer KI in Europa zu beschleunigen. Denn diese Technologie hebt die Effizienz und Produktivität entlang der gesamten Wertschöpfungskette auf ein neues Niveau. Europäische KI-Start-ups sind dabei unverzichtbar. Sie haben das Potenzial, die nächste Generation von generativen KI-Modellen zu entwickeln, die europäischen Werten entsprechen.

Die wichtigsten Ergebnisse im Überblick

Fokusfelder der generativen KI-Start-ups in Europa

Aktuell arbeiten 31 Prozent der 95 Start-ups an der Entwicklung sogenannter Basismodelle. 41,6 Prozent konzentrieren sich auf die Bereitstellung von Entwicklungstools und Infrastruktur für generative KI-Modelle. Zusätzlich entwickeln 62,9 Prozent Downstream-Anwendungen auf Grundlage bestehender Basismodelle. „Downstream” bezeichnet hier eine nachgelagerte Phase und bezieht sich auf die Anwendbarkeit und Erledigung spezifischer Aufgaben, die auf den Ergebnissen von KI-Modellen aufbauen. (Bei der Beantwortung waren Mehrfachnennungen möglich.)

Etwa die Hälfte der befragten Start-ups (52,6 Prozent) fokussiert sich speziell auf einzelne Schichten des Technologie-Stacks, während 47,4 Prozent in mindestens zwei Schichten des Technologie-Stacks aktiv sind.

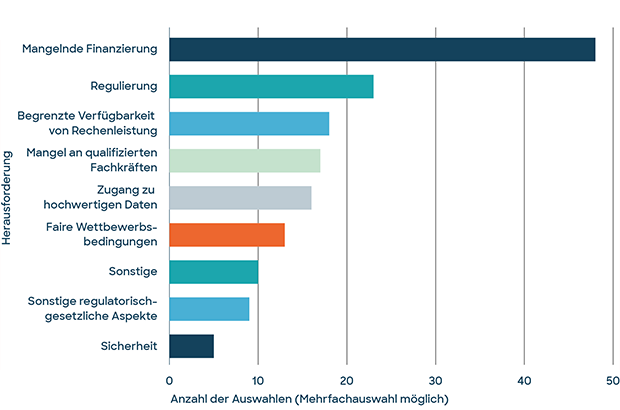

Die größten Herausforderungen für generative KI-Start-ups (Mehrfachnennungen möglich):

- Mangelnde Finanzierung (51 %)

- Regulierung (24 %)

- Begrenzte Verfügbarkeit von Rechenleistung (19 %)

- Mangel an qualifizierten Fachkräften (18 %)

- Zugang zu hochwertigen Daten (17 %)

- Faire Wettbewerbsbedingungen (14 %)

- Sonstige regulatorisch-gesetzliche Aspekte (z. B. IP) (10 %)

- Sicherheit (5 %)

- Sonstige (11 %)

- Externe Faktoren nehmen Start-ups Handlungsspielraum

Die Frage nach den Herausforderungen der Start-ups ist ein zentraler Teil dieser Studie. Mangelnde Finanzierung, die Regulierung in der EU sowie die begrenzte Verfügbarkeit von Rechenleistung sind dabei die drei Bereiche, welche die Start-ups am stärksten beeinflussen und in denen dringender Handlungsbedarf besteht.

Es mangelt an finanzieller Unterstützung

Investitionen in generative KI sind unerlässlich für die europäische Wirtschaft und Wettbewerbsfähigkeit. Sie führen zu einem erhöhten Maß an Unternehmertum, gesteigerter Produktivität und einer zukunftsorientierten Wirtschaft, welche die Entwicklung generativer KI aktiv mitgestaltet. Start-ups fungieren dabei als wirtschaftlicher Katalysator.

Etwa die Hälfte (51 Prozent) der befragten Start-ups gab an, dass ihre größte Herausforderung in der Finanzierung bzw. dem Funding liegt, insbesondere im Vergleich zu den USA und China. Den Daten zufolge haben europäische generative KI-Start-ups bisher nur rund 2,37 Mrd. Euro an Finanzmitteln gesammelt. Im Gegensatz dazu haben allein zwei Player aus den USA, OpenAI und Anthropic, bis Dezember 2023 bereits über 14 Milliarden Euro an Finanzierung erhalten. Allein diese beiden außereuropäischen KI-Start-ups haben sechsmal so viel Geld erhalten wie alle rund 669 generativen KI-Start-ups in der EU zusammen.

Die Zurückhaltung in europäische generative KI-Startups zu investieren, ist groß. Eine mangelnde Finanzierung erschwert allerdings das unerlässliche, aber kostenintensive Modelltraining enorm. Dies führt zu einem bedeutenden Wettbewerbsnachteil auf internationaler Ebene.

Start-ups zwischen Unsicherheit und Relevanz von Regulierung

24 Prozent der 95 Start-ups äußerten Bedenken aufgrund anstehender regulatorischer Maßnahmen, die teilweise als übermäßig komplex und restriktiv empfunden werden. Diese Umstände erzeugen Unsicherheit unter den Start-ups. Zusätzlich werden das bürokratisch geprägte Verwaltungsverfahren in Europa und die Frage des Urheberrechts als Wettbewerbsnachteil wahrgenommen.

Trotz dieser Herausforderungen betonen zahlreiche Start-ups die Relevanz von einheitlichen Vorschriften im Rahmen des EU AI Acts. Diese sollen die europäischen Werte sowie die Gesellschaft schützen.

Eingeschränkte Rechenleistung als Bottleneck

Die Daten zeigen, dass etwa die Hälfte (51,6 Prozent) der europäischen Start-ups im Bereich generative KI den Zugang zu den Supercomputern der European High-Performance Computing Joint Undertaking nutzen möchte, um ihre Modelle zu trainieren. Das EuroHPC JU ist eine Einrichtung von europäischen Staaten und privaten Partnern, die darauf abzielt, die Hochleistungsrechenkapazitäten in der EU voranzutreiben. Die andere Hälfte der Befragten (48,4 Prozent) ist allerdings der Ansicht, dass ein solcher Zugang keinen nennenswerten Mehrwert für ihr Startup bringen würde.

Die begrenzte Verfügbarkeit von Rechenleistung wird von 18 Prozent der Start-ups als Herausforderung gesehen. Die eingeschränkte Verfügbarkeit in Europa sowie die hohen Kosten für Grafikprozessoren (GPU) und die Nutzung von Cloud-Services bringen Startups erhebliche Wettbewerbsnachteile im Vergleich mit außereuropäischen Start-ups. Dies resultiert auch aus einem generellen Mangel an Cloud-Anbietern in Europa.

Dr. Frauke Goll, Managing Director des appliedAI Institute for Europe, kommentiert die Ergebnisse der Studie: „Generative KI-Start-ups sind an der Spitze neuer technologischer Entwicklungen und treiben Europas Wettbewerbsfähigkeit und Innovationskraft voran. Um sicherzustellen, dass Europa eine aktive Rolle bei der Gestaltung und Entwicklung generativer KI spielt, ist daher unverzügliches Handeln notwendig. Andernfalls werden wir nur vom Spielfeldrand zusehen.“

Fünf Handlungsfelder zur Stärkung der generativen KI-Landschaft in Europa

Basierend auf der Analyse des europäischen Ökosystems für generative KI-Start-ups ergeben sich verschiedene Handlungsfelder, um die Entwicklung von generativer KI „Made in Europe“ zu schützen und zu beschleunigen.

1. Vertrauen in generative KI stärken

Vertrauen ist ein wichtiger Schlüssel, um das europäische Ökosystem zu stärken. Ohne Vertrauen sind Unternehmen nicht bereit, kritische Daten und interne Dokumente für das Training von KI-Modellen zur Verfügung zu stellen. Es ist wichtig, dass Unternehmen Vertrauen in generative KI-Lösungen aufbauen. Jedoch muss ebenfalls sichergestellt werden, dass diese Lösungen das Vertrauen auch verdienen.

2. Finanzierung für Risikokapitalgeber attraktiver gestalten

Im Vergleich zu den USA oder China hinken die EU-Länder bei der Finanzierung durch Risikokapitalgeber erheblich hinterher. Um dieses Problem anzugehen, bedarf es eines umfassenden Ansatzes, der die Zusammenarbeit zwischen Investoren, politischen Entscheidungsträgern und dem Startup-Ökosystem fördert. Dazu gehört auch ein verstärktes „Matchmaking“ zwischen europäischen KI-Start-ups und international agierenden Investoren.

3. Europäische Wertschöpfung ankurbeln

46 Prozent der generativen KI-Start-ups, die Bedenken gegenüber der Nutzung von EuroHPC JU äußerten, argumentieren, dass dies auf die Verwendung vergleichsweise kleiner Modellgrößen oder den Einsatz von vortrainierten Modellen zurückzuführen ist. Die Nutzung vortrainierter Modelle kann die Kosten senken, da Start-ups die Grundmodelle nicht selbst erstellen und trainieren müssen. Allerdings werden diese Dienste hauptsächlich von Technologieunternehmen aus den USA angeboten. Dies bedeutet, dass europäische generative KI-Start-ups, die diese benötigen, mehrheitlich auch an außereuropäische Technologieunternehmen gebunden sind. Es muss daran gearbeitet werden, Europa als Arbeitsstandort attraktiver zu gestalten, damit die generative KI-Wertschöpfung in Europa und nicht in den USA oder China stattfindet.

4. Zugang zu hochwertigen Daten erleichtern

Generative KI-Start-ups in Europa stehen bei der Datenbeschaffung vor besonderen Herausforderungen, da sie, wie beschrieben, größtenteils von US-amerikanischen Anbietern abhängig sind. Zudem besteht Rechtsunsicherheit in Bezug auf personenbezogene Daten. Zusätzlich sind Daten in den europäischen Sprachen insgesamt nur begrenzt verfügbar. Dies erschwert den Zugang zu großen, hochwertigen Datensätzen für europäische Unternehmen. Es braucht Maßnahmen wie die Bereitstellung des Zugangs zu Datensätzen und die Schaffung eines Umfelds, in dem Startups und weitere Branchenteilnehmer Daten austauschen und gemeinsam experimentieren können.

5. Fragmentierung vermeiden und vorhandene Expertise nutzen

Die Verbindung zwischen verschiedenen europäischen Akteuren muss gestärkt werden, um eine Fragmentierung zu vermeiden und von der Expertise eines jeden Landes zu profitieren. Dazu müssen weitere Möglichkeiten für Start-ups und Investoren aus verschiedenen Ökosystemen geschaffen werden, um auf europäischer Ebene gezielt zusammenzuarbeiten. Daher ruft das appliedAI Institute for Europe weitere EU-Länder auf, verstärkt zusammenzuarbeiten und sich der European AI Startup Landscape anzuschließen, um das europäische KI-Ökosystem zu erweitern.

Den Anschluss nicht verlieren

„Das globale KI-Wettrennen ist in vollem Gange und Europa muss eine aktive und führende Rolle bei der Gestaltung der Zukunft übernehmen. Akteure aus den USA und China können unter wesentlich günstigeren Bedingungen arbeiten. Diese Umstände erschweren es europäischen generativen KI-Start-ups erheblich, mit stark finanzierten Unternehmen aus den USA zu konkurrieren. Die ungleichen Wettbewerbsbedingungen stellen ein Hemmnis für Wachstum und Erfolg auf dem Markt dar und erfordern enorme Anstrengungen und Ressourcen”, so Dr. Andreas Liebl, Managing Director des appliedAI Institute for Europe.

„KI-Start-ups sind ein wesentlicher Beschleuniger für die Innovationskraft in Europa. Daher ist es entscheidend, dass sie ein unterstützendes Ökosystem sowie attraktive Rahmenbedingungen vorfinden, damit sie nicht ins außereuropäische Ausland abwandern“, ergänzt, Dr. Goll. „Mit unserer Vision eines Open-Access Accelerators für Trustworthy AI tragen wir mit unseren Partnern dazu bei, das KI-Start-up-Ökosystem zu gestalten. Unsere Handlungsempfehlungen dienen dabei als Impuls für den weiteren Dialog mit Wirtschaft, Start-ups und öffentlicher Hand.”

Zur Methodik: Basis der Datenerhebung waren ca. 1.170 KI-Start-ups, die im Rahmen der European AI Startup Landscape in den beteiligten EU-Länder identifiziert wurden. Diese KI-Start-ups wurden auf der Grundlage von Kriterien wie Daten, Fachkräfte, KI-Methoden, Skalierbarkeit und Gesamtqualität identifiziert. Zur Aufschlüsselung von generativen KI-Start-ups wurde ein KI-basiertes Klassifizierungssystem entwickelt und von zwei unabhängigen KI-Experten*innen validiert.

Die Studie (n=95) verwendete ein Querschnittsdesign. Jedes generative KI-Startup wurde durch Expert*innen der jeweiligen KI-Partnerinitiative im Zielland kontaktiert. Die Teilnahme erfolgte nur auf Einladung über verschiedene Kanäle. Die Datensammlung dauerte vier Wochen (23.10.2023 - 17.11.2023) und erfolgte in englischer Sprache. In der Umfrage wurden sowohl quantitative als auch qualitative Daten über die europäische generative KI-Landschaft erhoben.

Diese Artikel könnten Sie auch interessieren:

Rebranding für die Europa-Expansion: Fraunhofer-Spin-off Logistikbude firmiert künftig als Loopario

Das Dortmunder Tech-Start-up Logistikbude ändert seinen Namen in Loopario. Mit dem Rebranding zum 5. August 2026 bereitet das aus dem Fraunhofer IML hervorgegangene Unternehmen den nächsten Schritt seiner europäischen Wachstumsstrategie vor. Beflügelt durch eine kürzlich abgeschlossene Series-A-Finanzierung, soll die Software zur Ladungsträgerverwaltung nun international breiter ausgerollt werden.

In der Logistikbranche stelle das Management von Mehrwegladungsträgern wie Paletten, Behältern und Spezialgestellen oftmals einen blinden Fleck dar, da etablierte Transport- und Warehouse-Management-Systeme (TMS und WMS) diesen spezifischen Bereich nicht im Detail abbildeten, so das Unternehmen. Weltweit fielen laut Start-up-Schätzungen jährlich rund 150 Milliarden Ladungsträger-Übergänge an, die in der Praxis häufig noch händisch gebucht und über E-Mail-Verkehr abgestimmt würden.

Das Dortmunder Start-up Loopario (ehem. Logistikbude) setzt hier mit einem sogenannten Load Carrier Management System (LCMS) an. Diese Softwarelösung solle als zusätzlicher Datenlayer in bestehende IT-Infrastrukturen von Unternehmen integriert werden. Ziel des Produktes sei es, manuelle Buchungen sowie langwierige Abstimmungsprozesse auf digitalem Wege zu automatisieren.

Kern-Features

- Das System ist nach Unternehmensangaben auf die digitale Verwaltung von Paletten und Behältern entlang internationaler Lieferketten ausgelegt.

- Die Software automatisiere das Zusammenführen und Abstimmen von Tauschvorgängen zwischen verschiedenen Partnerunternehmen. Das Unternehmen nutzt dafür unter anderem KI-gestützte Ansätze, um externe Belege automatisiert in die Buchungssysteme zu überführen.

- Die Plattform sei in zehn Sprachen umstellbar und werde derzeit über Weblinks in 66 Ländern genutzt.

- Monatlich verwalte das System laut Loopario mehr als 50 Millionen Ladungsträger für aktuell 46 Anwender, darunter Großkunden wie DACHSER, die Nagel-Group und Georg Utz.

Gründer & Köpfe

Gegründet wurde das Start-up 2021 von Michael Koscharnyj, Patrik Elfert, Jan Möller und Dr. Philipp Hüning. Das Team formierte sich als Spin-off aus dem Fraunhofer-Institut für Materialfluss und Logistik (IML) in Dortmund.

Die jüngste Wachstumsphase wird durch eine im Frühjahr 2026 abgeschlossene Series-A-Finanzierungsrunde in Höhe von über fünf Millionen Euro untermauert, angeführt vom Risikokapitalgeber Capnamic. Infolge der Kapitalspritze sei das Team seit Jahresbeginn auf über 30 Mitarbeitende angewachsen.

Co-Founder Dr. Philipp Hüning begründet die Namensänderung damit, dass sich Ladungsträger grenzüberschreitend bewegten und der neue Markenname – ein Konstrukt aus „Loop“ (Kreislauf) und „Pario“ (Zusammenführen) – diese internationale Ausrichtung künftig besser widerspiegele. Der Name sei in einem mehrstufigen Prozess aus Vorschlägen der Belegschaft ausgewählt worden. Für Kund*innen ändere sich durch die Neufirmierung abseits des Namens nichts.

Redaktionelle Einordnung

Die Series-A-Runde und die Internationalisierungsstrategie verdeutlichen die starken Ambitionen des Dortmunder Start-ups. Die Fokussierung auf eine eigenständige Softwarekategorie (LCMS) adressiert einen reellen, in der Praxis oft unterschätzten Kostentreiber in der Logistik: den enormen Verwaltungsaufwand und Schwund im Palettenmanagement.

Allerdings agiert Loopario in einem traditionell behäbigen Marktumfeld. Die Herausforderung des Geschäftsmodells liegt im erforderlichen Netzwerkeffekt: Das System entwickelt seinen vollen Nutzen erst, wenn nicht nur große Verlader, sondern auch kleine, international verstreute Speditionen und Logistikpartner die Software adaptieren. Die Bereitschaft der Akteure, neben den Kernsystemen (ERP und TMS) noch eine weitere Software-Ebene zu implementieren, dürfte in der stark fragmentierten Branche eine zentrale Vertriebshürde darstellen.

Zudem muss sich das Start-up gegen bestehende Marktstrukturen behaupten. Es existieren bereits spezialisierte, wenn auch teils kleinere Lösungen für die Lademittelverwaltung. Weitaus größer ist jedoch das langfristige Risiko, dass etablierte Enterprise-Riesen wie SAP oder Oracle ihre Standard-Suites um eigene, tief integrierte Paletten-Module aufrüsten, was den Markt für Standalone-Lösungen spürbar einengen würde.

Fazit

Loopario packt mit der Digitalisierung von Ladungsträger-Workflows ein handfestes Branchenproblem an. Das Rebranding hin zu einem international griffigeren Namen und das frische Series-A-Kapital schaffen eine solide Basis für den geplanten europäischen Rollout. Die Skalierbarkeit des Modells wird jedoch maßgeblich davon abhängen, ob das Start-up die Integrationshürden für neue Logistikpartner extrem niedrig halten kann und es schafft, sich rechtzeitig als Standard-Layer für Ladungsträger zu etablieren, bevor große IT-Konzerne den Nischenmarkt für sich entdecken.

Goliath im Gewand eines Start-ups: thyssenkrupp-Spin-off pacemaker.ai wagt den Sprung in die USA

Der Softwareanbieter pacemaker.ai expandiert Anfang August mit einem lokalen Team in die USA. Im Gepäck: KI-Lösungen für einen volldigitalisierten Sales-and-Operations-Planning-Prozess (S&OP). Doch wie viel echtes Start-up steckt in dem Spin-off, das sich anschickt, die globalen Lieferketten umzukrempeln, und wie stehen die Chancen im hart umkämpften US-Markt? Eine Einordnung.

Hinter pacemaker.ai steht kein klassisches Garagen-Start-up, sondern geballte Konzernpower: Das Unternehmen, dessen Wurzeln auf ein 2021 in Lissabon gestartetes Projekt zurückgehen, wurde 2022 offiziell als Tochterunternehmen der tk accelis Supply Chain Solutions ausgegründet. Damit gehört es zum Imperium von thyssenkrupp. Geleitet wird das im westfälischen Münster beheimatete Unternehmen von einem vierköpfigen Management-Team: CEO Christian Jabs, CFO Christian Pixberg, CCO Robert Kokott und CTO Andreas Höppener.

Das Geschäftsmodell basiert auf cloudbasierten Software-as-a-Service-Produkten (SaaS), die Machine Learning und tiefes Branchenwissen vereinen. Zum Produktportfolio gehören schlüsselfertige Softwareprodukte für präzise Nachfrage- und Rohstoffpreisprognosen (Demand Forecast) sowie die Automatisierung von Bestell- und Nachschubprozessen (Replenishment Decision Intelligence).

Einen entscheidenden strategischen Wachstumshebel legte das Unternehmen bereits durch Zukäufe um: Nach der Übernahme des Westphalia DataLabs im Jahr 2022 übernahm pacemaker.ai Anfang 2025 das luxemburgische Start-up WAVES, mitsamt dessen Gründer Armin Neises. Damit erweiterte das Spin-off sein Angebot massiv um eine TÜV-zertifizierte Sustainability Management Platform (SMP) für präzise Emissionsberechnungen und ESG-Reporting gemäß aktueller EU-Regularien wie der CSRD.

Der Markteintritt in den USA: Das Momentum nutzen

Der jetzige Schritt nach Nordamerika markiert die nächste Phase der Wachstumsstrategie und folgt auf erste erfolgreich abgeschlossene Pilotprojekte in den USA. Die Argumentation von CEO Christian Jabs für die Expansion stützt sich auf aktuelle Marktdynamiken:

- Die US-Wirtschaft wächst, nicht zuletzt durch massive Investitionen in künstliche Intelligenz, derzeit schneller als der Euroraum.

- Gleichzeitig forciert eine volatile Zoll- und Handelspolitik den Bedarf amerikanischer Unternehmen an hochgradig resilienten, datengesteuerten Lieferketten.

- Hinzu kommen steigende regulatorische Anforderungen an Rückverfolgbarkeit und Qualität in Branchen wie Pharma, Food und Healthcare.

Einordnung für StartingUp: Stärken, Schwächen und harte Konkurrenz

- Das Corporate-Start-up-Modell in der Praxis: Das Konstrukt als Ausgründung unter dem Dach eines globalen Konzerns bringt gewaltige Startvorteile mit sich. pacemaker.ai musste nicht mühsam um den ersten großen Ankerkunden kämpfen – thyssenkrupp fungierte von Beginn an als massiver Hebel und globales Testlabor. Auch Zukäufe wie WAVES lassen sich mit entsprechender Rückendeckung weitaus leichter stemmen. Die Kehrseite der Medaille: pacemaker.ai muss in den USA nun vor unabhängigen B2B-Kund*innen beweisen, dass die Lösung flexibel genug für den freien Markt ist und nicht nur als Inhouselösung des Mutterkonzerns funktioniert.

- Dichtes Marktumfeld und Wettbewerb: Der Markt für „Supply Chain AI“ ist kein Blue Ocean. pacemaker.ai betritt in Nordamerika eine Arena, in der sich etablierte SaaS-Anbieter drängen. Konkurrent*innen wie Anaplan, Netstock oder Slim4 bieten teils seit Jahren hochspezialisierte Softwarelösungen für Bestandsoptimierung und Supply Chain Analytics an.

- Fazit zum Geschäftsmodell: pacemaker.ai hebt sich jedoch durch einen klugen strategischen Ansatz ab: die Bündelung von operativer Effizienzsteigerung (KI-Prognosen) mit der Lösung drängender Compliance-Pflichten (TÜV-geprüftes Nachhaltigkeitsmanagement). Da Themen wie CSRD-Konformität und Scope-3-Emissionen aktuell auf den C-Level-Agenden massiv an Bedeutung gewinnen, trifft das Startup einen wunden Punkt der globalen Industrie. Gelingt es dem Führungsteam, sich in den USA gegen etablierte Software-Konkurrent*innen als agiler und neutraler Partner zu positionieren, hat der digitale Herzschrittmacher aus Münster beste Chancen, im amerikanischen S&OP-Markt signifikante Marktanteile zu gewinnen.

Gründer*in der Woche: GNU Energy – Komplexität raus, Wärmepumpe rein

Die Wärmewende gerät bei gewerblichen und kommunalen Bestandsgebäuden oft ins Stocken. Angesichts steigender fossiler Energiekosten und technischer Unsicherheiten positioniert sich das Hamburger Start-up GNU Energy als spezialisierter Problemlöser. Doch kann eine Nischenstrategie in einem von etablierten Planungsbüros dominierten Markt bestehen?

Das Hamburger Planungsbüro GNU Energy UG wurde im Jahr 2026 von Hilko Pastoor und Kamil Beehuspoteea ins Leben gerufen. Dass sich die beiden Gründer für die Rechtsform der haftungsbeschränkten UG entschieden haben, mag bei der oft sicherheitsbedürftigen Zielgruppe aus Kommunen und Kirchen zunächst verwundern. Auf Bedenken bezüglich möglicher vertrieblicher Hürden entgegnet der kaufmännische Leiter Hilko Pastoor jedoch, man habe im Vorfeld gezielt Rücksprache mit einem Vergaberechtsanwalt gehalten. Es gebe bei Vergabeprozessen keine Benachteiligung durch die Unternehmensform. „Am Ende entscheiden Referenzen und eine positive Kundenerfahrung mehr über die Wahrnehmung, als eine Unternehmensform“, gibt sich Pastoor überzeugt.

Auch in Sachen Finanzierung wählt das Duo einen eigenwilligen Weg und verzichtet auf fremdes Kapital. „Wir bootstrappen bewusst, weil wir in Phase 1 nicht sehr kapitalintensiv sind“, erklärt Pastoor. Die Zeit, die man sonst in die Suche nach Investoren stecken müsste, fließe stattdessen direkt in den Ausbau der Kundenprojekte. Dass dieser Ansatz in der Praxis funktionieren soll, untermauert das Start-up mit ersten Referenzprojekten wie dem Europahaus in Aurich, das man bereits von den eigenen Leistungen überzeugen konnte.

Klare Nische statt Generalistentum

Das junge Unternehmen setzt auf eine Kombination aus kaufmännischer Expertise und technischem Know-how. Während Pastoor die kaufmännische Leitung, den Vertrieb und das Business Development verantwortet, übernimmt sein Co-Gründer Kamil Beehuspoteea die technische Planung sowie die Projektleitung.

Anstatt sich als Generalist in der Gebäudetechnik zu versuchen, hat sich GNU Energy für eine klare Nische entschieden: Die Hamburger fokussieren sich ausschließlich auf die Wärmepumpenplanung für Nichtwohngebäude (NWG) im Bestand. Zu den anvisierten Zielkundinnen zählen neben Kommunen mit ihren Liegenschaften – wie etwa Schulen, Verwaltungen oder Sporthallen – vor allem gewerbliche Bestandshalterinnen sowie Kirchen und soziale Träger*innen. Das Start-up deckt dabei den gesamten Leistungsumfang vor dem eigentlichen Einbau ab. Die Arbeit reicht von der Grundlagenermittlung und der Heizlastberechnung nach DIN EN 12831 über die Wirtschaftlichkeitsberechnung bis hin zur Erstellung des Leistungsverzeichnisses und der Mitwirkung bei der Vergabe.

Doch klassische Planungsdienstleistungen sind meist extrem personalintensiv. Wie kann das mittelfristig skalieren, ohne zum schwerfälligen Großbüro anzuwachsen? „Durch die Fokussierung auf eine Anlagengruppe und auf eine Technologie können wir Projekte deutlich effizienter und kostengünstiger planen“, verspricht der technische Leiter Kamil Beehuspoteea. Anstelle reiner Handarbeit vertraue das Team auf digitale Prozesse: „Wir haben einen softwaregestützen Planungsprozess entworfen, welcher es uns ermöglicht, seriell zu planen.“ Zudem nutze man eine hauseigene Herstellerdatenbank, um für jedes Projekt die bestmögliche Lösung zu filtern. Ob sich die versprochene serielle Planung bei den oft höchst individuellen und komplexen Altbauten der Kommunen in der Breite tatsächlich reibungslos standardisieren lässt, wird das Start-up in der Praxis allerdings erst noch beweisen müssen.

Ein greifbares Argument für die Kundenakquise ist hingegen die umfassende Förderberatung der Hamburger. Durch die Bundesförderung für effiziente Gebäude (BEG) können Kund*innen bis zu 30 Prozent der Investitionskosten erstattet bekommen. In Hamburg ist über die Landesförderung sogar ein zusätzlicher Bonus von 20 Prozent möglich.

Marktumfeld: Der wachsende Druck auf den Bestand

Das spezialisierte Service-Angebot trifft auf einen Markt, der durch politische Vorgaben unter Zugzwang steht. GNU Energy verweist auf Entwicklungen wie den Beginn des EU-Emissionshandels ETS II sowie die ab 2029 greifende Grüngas-Beimischpflicht von 10 Prozent. Beides könne zu einer Verdopplung der Gaspreise bis zum Jahr 2035 führen. Demgegenüber stehe die Wärmepumpe, die auf Basis von Fraunhofer-ISE-Felddaten bei einer durchschnittlichen Jahresarbeitszahl von 3,4 eine Kilowattstunde Wärme für rund 6 Cent erzeugen könne und sich damit oft schon heute günstiger rechne als Gas.

Das Potenzial für den Umstieg ist enorm: Laut dena-Gebäudereport werden derzeit noch 80 Prozent der Nichtwohngebäude im Bestand fossil beheizt. Gleichzeitig seien laut Umweltbundesamt rund 80 Prozent aller Bestandsgebäude technisch für den Wärmepumpeneinsatz geeignet, da sie mit Vorlauftemperaturen von unter 55 Grad Celsius betrieben werden könnten. Das Nadelöhr der Wärmewende bleibe jedoch die komplexe Planung im Bestand.

Auf die bisherige Resonanz der Zielgruppe angesprochen, zeigt sich Hilko Pastoor optimistisch: „Viele melden zurück, dass es dieses Angebot braucht und wir uns zur genau richtigen Zeit melden.“ Ein Treiber sei die in vielen Kommunen mittlerweile abgeschlossene Wärmeplanung. „Dadurch haben die Gebäudebetreiber Klarheit, ob Fernwärme überhaupt jemals eine Option sein wird“, so Pastoor. Seine Prognose: „Für ca. 70 Prozent aller Gebäude wird es eine dezentrale Lösung sein. Hier ist die Wärmepumpe dann die wirtschaftlichste Technologie.“

Wettbewerb und clevere Handwerks-Synergien

Die größte Konkurrenz für GNU Energy sind nicht zwingend andere Start-ups, sondern die Trägheit des Marktes sowie etablierte Ingenieurbüros, die sich laut den Gründern jedoch häufig auf Neubauten fokussieren und etablierte Kundenbeziehungen pflegen. Ein weiteres massives Markthindernis ist die Lücke zwischen theoretischer Planung und der handwerklichen Realität vor Ort – insbesondere durch den akuten Fachkräftemangel im ausführenden Handwerk.

Statt sich davon ausbremsen zu lassen, sucht Kamil Beehuspoteea hier den Schulterschluss: „Genau hier entlasten wir Handwerksbetriebe akut.“ Es sei ineffizient, wenn Meisterbetriebe wertvolle Zeit auf der Straße verbringen. „Unser Angebot für Anlagenbauer ist daher, die Heizlastberechnung und Angebotserstellung zu übernehmen, damit sich das Handwerk auf den Flaschenhals, nämlich die Installation, fokussieren kann“, erklärt er den strategischen Ansatz. Mittelfristig rechnet Beehuspoteea zudem mit technischen Innovationen auf der Baustelle. Man beobachte vermehrt Container- und Prefab-Lösungen im Markt, die die Installationszeit drastisch von zwei Wochen auf einen Tag reduzieren könnten. Zwar räumt er ein, dass diese preislich noch attraktiver werden müssten, die Entwicklung sei aber absehbar.

Doch wie bricht ein frisch gegründetes, eigenfinanziertes Start-up die oft jahrzehntealten Seilschaften von risikoscheuen Kommunen auf? Hilko Pastoor verweist auf die Branchenerfahrung des Teams. „Wir sind seit 2020 in der Branche aktiv und haben ein gutes Netzwerk aufgebaut“, kontert er mögliche Zweifel an der Unerfahrenheit des Duos. Als ehemaliges Management-Mitglied beim Aufbau eines Branchenführers wisse er um die Bedürfnisse der Zielgruppe. Hinzu komme, dass vielen etablierten Planern schlicht die tiefgreifende Fachkenntnis in puncto Dekarbonisierung fehle. „Wir wissen, wie viel die Personen um die Ohren haben und entlasten daher gezielt mit einem sorgenfreien, effizienten Projektablauf“, verspricht Pastoor. Fachlich werde dies durch Beehuspoteeas Expertise als Planer nach VDI 4645 gestützt.

Fazit und Ausblick

Das Geschäftsmodell von GNU Energy greift einen unbestrittenen Engpass der Energiewende auf: die Sanierung gewerblicher und kommunaler Bestände. Mit dem konsequenten Verzicht auf den Neubau und fossile Technologien grenzt sich das Start-up scharf von traditionellen Marktteilnehmern ab.

Auf den Hamburger Heimatmarkt wollen sich die Gründer dabei in Zukunft nicht beschränken. „Grundsätzlich arbeiten wir deutschlandweit“, gibt Beehuspoteea die Marschroute vor. Der nächste logische Schritt sei der eigentliche Anlagenbetrieb über eine eigene Softwarelösung, da viele Heizungen nach der Installation nicht effizient betrieben würden und so Sparpotenziale ungenutzt blieben. Für klamme Kommunen und Träger plant GNU Energy künftig deshalb sogar eigene Finanzierungslösungen.

Der Kurs des Start-ups ist damit ehrgeizig gesetzt. Die größte Hürde wird jedoch der oft zähe Vertrieb bleiben. Ob es den Gründern tatsächlich gelingt, die jahrelangen Vergabezyklen und die empfundene Komplexität bei Kommunen, sozialen Trägern und Kirchen durch ihre Software-Ansätze maßgeblich abzukürzen, wird sich in der harten Bau-Realität der kommenden Monate erst noch zeigen müssen. Der Handlungsdruck im Heizungskeller ist angesichts steigender Fossil-Preise jedenfalls unbestritten.

Warum Mymuesli-Gründer Max Wittrock wieder das Ruder übernimmt – und was das für die D2C-Szene bedeutet

Nach über sechs Jahren fernab des operativen Tagesgeschäfts kehrt Max Wittrock auf den CEO-Sessel von Mymuesli zurück. Er löst damit Tom Mayer ab, der erst im Frühjahr 2026 angetreten war, um das Unternehmen mit Fokus auf KI und digitale Exzellenz zu führen. Der plötzliche Führungswechsel ist mehr als nur eine Personalie – er ist das Symptom einer Identitätssuche, die viele reife Start-ups durchleben. Eine Analyse.

Es klang nach dem modernen Lehrbuch-Playbook: Im Frühjahr 2026 übernahm Tom Mayer als CEO bei Mymuesli, um den Passauer Müsli-Pionier durch den Einsatz von künstlicher Intelligenz und datengetriebener Personalisierung auf das nächste Level zu heben. Doch ein knappes halbes Jahr später ist dieses Kapitel bereits wieder beendet. Laut offizieller Unternehmensmitteilung vom 27. Juli 2026 übernimmt Mitgründer Max Wittrock, der sich Ende 2019 aus dem operativen Geschäft zurückgezogen hatte, ab sofort wieder den Vorstandsvorsitz.

Die neue Strategie: Zurück zu den Wurzeln

Die Personalentscheidung liest sich wie eine bewusste Kurskorrektur: Weg vom technokratischen Tech-Fokus, hin zur alten Gründer-DNA. Die Marke soll wieder ein unternehmerisches Gesicht erhalten. So begründet Aufsichtsratsvorsitzender Tobias Bachmüller den Schritt: „Max Wittrock steht als Mitgründer für die Idee und die Werte von mymuesli. Mit seiner Rückkehr geben wir der Marke wieder das unternehmerische Gesicht, das unsere Kundinnen und Kunden und unser Team gleichermaßen verbindet.“

Wittrock selbst gibt die Parole aus, an den ursprünglichen Pioniergeist anknüpfen zu wollen – ohne jedoch die technologischen Errungenschaften der letzten Jahre komplett über Bord zu werfen: „Die Besonderheit von mymuesli liegt darin, dass wir nah an unseren Kundinnen und Kunden sind und den Mut haben, eigene und unkonventionelle Ideen umzusetzen. Genau daran werden wir weiter anknüpfen. Gleichzeitig wollen wir gemeinsam daran arbeiten und das weiter ausbauen, was mymuesli ausmacht: Personalisierung, eine starke Markenkommunikation und digitale Exzellenz. Und vor allem wieder ins Wachstum kommen!“

Zudem kündigt der Rückkehrer an, künftig offener über die anstehenden Hürden sprechen zu wollen: „Wir haben einige spannende Herausforderungen zu bewältigen. Darüber wollen wir auf meinen und auf unseren eigenen Kanälen sprechen, ebenso wie im Dialog mit unserer Community. Denn Offenheit und Ehrlichkeit gehören seit der Gründung zur mymuesli-DNA.“

Die Historie: Der Prototyp des deutschen D2C-Erfolgs

Um die aktuelle Situation und Wittrocks Aussagen einzuordnen, lohnt ein Blick zurück. Als Max Wittrock, Hubertus Bessau und Philipp Kraiss das Unternehmen 2007 gründeten, leisteten sie echte Pionierarbeit. Die Idee der massentauglichen Individualisierung („Mass Customization“) war im europäischen Food-Sektor völlig neu. Die markanten, zylinderförmigen Dosen wurden zum Statussymbol in deutschen Büroküchen. Mymuesli bewies als einer der Ersten, dass das Direct-to-Consumer-Modell (D2C) in Deutschland im großen Stil funktionieren kann. Heute ist die Marke in sieben europäischen Ländern aktiv und zählt nach eigenen Angaben mehr als eine Million aktive Kundinnen und Kunden.

Das Geschäftsmodell im Stresstest: Die Skalierungs-Falle

Doch der Weg vom hippen Start-up zum etablierten Mittelständler war steinig. Das Geschäftsmodell stand und steht unter permanentem Druck:

- Die Logistik- und Margen-Bremse: Individuell gemischte Müslis erfordern eine hochkomplexe, fehleranfällige Logistik. Der Einzelversand an Endkunden frisst im Vergleich zur klassischen Food-Branche massive Margen auf.

- Der teure Filial-Traum: In der Expansionsphase betrieb das Unternehmen zeitweise 50 eigene stationäre Stores in Top-Lagen. Die hohen Mieten und Fixkosten erwiesen sich jedoch oft als zu große Belastung. Im Zuge von Restrukturierungen und der Corona-Krise musste das Filialnetz drastisch eingedampft werden.

- Der Spagat im Supermarkt: Um weiter wachsen zu können, ging der Weg in den klassischen Lebensmitteleinzelhandel (LEH). Dort konkurrieren die vorgefertigten Standard-Mischungen nun direkt mit etablierten FMCG-Riesen und agilen Start-ups (wie 3Bears), wodurch der ursprüngliche Wettbewerbsvorteil der reinen Individualisierung verwässert wird.

Was Gründer*innen daraus lernen können

Für die Start-up-Szene liefert das Stühlerücken in Passau drei wesentliche Lektionen:

Technologie ersetzt keine Seele: Der Versuch, ein stagnierendes Konsumgütergeschäft allein durch den Stempel von KI-Prozessen zu transformieren, greift oft zu kurz. D2C-Marken leben von Storytelling, Haltung und nahbarer Kommunikation.

Der „Boomerang-CEO“ als zweischneidiges Signal: Wenn Gründer zurückkehren, schafft das kurzfristig enormes Vertrauen bei Team, Partnern und Investor*innen. Es bleibt jedoch die operative Herausforderung, die Nostalgie der Anfangsjahre mit den harten wirtschaftlichen Realitäten der Gegenwart zu verknüpfen.

Die Omnichannel-Sackgasse: Der Übergang vom reinen Online-Nischenplayer zum Massenmarkt-Anbieter im Supermarkt ist ein Drahtseilakt, bei dem die Markendifferenzierung schnell verloren gehen kann. Wittrocks Fokus auf Community-Nähe und ehrliche Kommunikation ist der Versuch, genau dieses Ruder rechtzeitig herumzureißen.

Kausale KI statt Dauer-Retraining: Der 12-Millionen-Hype um kausable unter der Lupe

Mit einer Seed-Finanzierung von 12 Millionen Euro sorgt das Heidelberger KI-Start-up kausable für Aufsehen im europäischen DeepTech-Sektor. Das Versprechen der drei Gründer: Eine „reasoning-first“-KI, die echte Kausalzusammenhänge versteht und zeitaufwendiges, teures Modell-Retraining überflüssig machen soll. Doch wie tragfähig ist das Konzept im Industriealltag, wo liegen die Fallstricke bei der Kommerzialisierung – und was können andere Gründerinnen und Gründer aus diesem Fall lernen? Eine Einordnung.

Hinter kausable stehen drei Physiker mit wissenschaftlichen Wurzeln an der Universität Heidelberg: Johannes Haux (CEO), Dr. Benjamin Herdeanu (CTO) und Gregor Ramien (COO). Neben ihrer akademischen Basis bringt das Trio praktische Erfahrung aus Start-ups sowie aus stark regulierten Branchen wie der Cybersicherheit und dem Bankenwesen mit.

Die bisherige Unternehmenshistorie verdeutlicht ein hohes Entwicklungstempo:

- 2025: Gründung des Unternehmens und erfolgreicher Abschluss einer Pre-Seed-Finanzierung über 1,5 Millionen Euro.

- Technologischer Meilenstein: Das Team entwickelte TipPFN, ein zero-shot-fähiges Prognosemodell zur Erkennung seltener, aber folgenschwerer Systemumbrüche („Black Swans“) in komplexen dynamischen Systemen. Die wissenschaftliche Fundierung untermauerte das Startup durch eine Forschungsarbeit in Kooperation mit Wissenschaftler:innen der Columbia University.

- Juli 2026: Abschluss einer Seed-Finanzierungsrunde über 12 Millionen Euro. Geführt wird die Runde von UVC Partners (Deutschland) und Entourage (Belgien) unter Beteiligung des High-Tech Gründerfonds (HTGF) und Mätch VC.

Auffällig ist die Prominenz im Investorenkreis: Neben VCs unterstützen Business Angels aus dem Umfeld internationaler KI-Schwergewichte wie Black Forest Labs (BFL), OpenAI, Google DeepMind, Noxtua sowie dem ELLIS-Netzwerk das Start-up. Die enge Verknüpfung mit dem europäischen Ökosystem rund um BFL und die Universität Heidelberg verschafft dem Start-up nicht nur Sichtbarkeit, sondern auch strategisches Gewicht.

Der technologische Ansatz: Kausalität statt bloßer Korrelation

Klassische Large Language Models (LLMs) und Deep-Learning-Systeme basieren primär auf statistischen Korrelationen: Sie verarbeiten gigantische Datenmengen der Vergangenheit. Ändern sich die Rahmenbedingungen in der Realität abrupt („Distribution Shift“), versagen viele dieser Modelle oder verhalten sich fehlerhaft. Die Konsequenz im Firmenalltag ist kontinuierliches, kostenintensives Retraining.

Kausable setzt an dieser Schwachstelle an:

Kausales Weltmodell: Anstelle fortwährenden Neu-Trainings soll ein universelles Kausalmodell der KI ein Grundverständnis von Ursache-Wirkungs-Beziehungen verleihen.

In-Context-Anpassung: Die KI soll sich – ähnlich dem menschlichen Denken – mit minimalen neuen Informationen („Zero-Shot“ bzw. In-Context Learning) eigenständig an veränderte Umgebungen anpassen.

Synthetische Trainingsdaten: Um nicht auf Massen an sensiblen Realdaten angewiesen zu sein, setzt kausable unter anderem auf synthetisch generierte kausale Daten, um das System auf komplexe Systemdynamiken vorzubereiten.

Die Herausforderungen der Praxis

So beeindruckend die wissenschaftlichen Vorschusslorbeeren sind, so nüchtern muss das Geschäftsmodell im Industriealltag hinterfragt werden.

1. Vertriebshürden im B2B-Enterprise-Segment

kausable peilt hochdynamische Branchen wie die Energiewirtschaft, Robotik und den Finanzsektor an. Fast jedes Industrieunternehmen stützt sich auf komplexe Steuerungssysteme. Doch genau hier liegt die größte Hürde:

Lange Vertriebszyklen: Industrie- und Finanzkonzerne agieren extrem risikoavers. Der Austausch oder die Ergänzung bestehender Steuerungs- und Vorhersageinfrastrukturen durch eine neuartige KI erfordert langwierige Validierungs- und Pilotphasen.

Erklärbarkeit und Verlässlichkeit: In kritischen Infrastrukturen (z. B. Stromnetze oder automatisierte Fertigung) reicht ein plausibel erscheinendes KI-Reasoning nicht aus. kausable muss harten Nachweis erbringen, dass die Kausalmodelle frei von Fehlinterpretationen agieren.

2. Wettbewerbsumfeld und Big-Tech-Druck

Das Feld der "Causal AI" ist kein unbestellter Acker:

Spezialisierte Player: Unternehmen wie causaLens, Causaly oder Xplain Data arbeiten seit Jahren an kausaler KI für Business- und Forschungsanwendungen.

Forschungslabs der Tech-Giganten: Auch Big-Tech-Konzerne wie Google DeepMind, Microsoft Research und Meta investieren massiv in Kausalitätsforschung und Weltmodelle. Wenn etablierte Frontier-Modelle künftig ähnliche Kausalfähigkeiten nativ integrieren, steigt der Anpassungsdruck auf spezialisierte Start-ups.

3. Kapitalintensität von Frontier-AI

Mit 12 Millionen Euro lässt sich im europäischen Rahmen ein schlagkräftiges Deep-Tech-Team ausbauen. Im globalen Vergleich zum Wettrüsten um Frontier-Modelle sind 12 Millionen Euro jedoch ein überschaubares Budget, wenn hohe Rechenkapazitäten (Compute) und Spitzengehälter für KI-Forscher fällig werden. kausable muss zeitnah beweisen, dass ihr synthetischer Trainingsansatz dauerhaft kapitaleffizient bleibt.

Key Takeaways für Gründer*innen

Für Gründer*innen im DeepTech- und B2B-Bereich liefert die Entwicklung von kausable wertvolle Impulse:

1. Das Narrativ der „Digitalen Souveränität“ nutzen kausable positioniert sich bewusst im europäischen Kontext für digitale Souveränität. In einem von US- und China-Dominanz geprägten Markt stoßen europäische KI-Lösungen, die Unabhängigkeit und Datenschutz betonen, aktuell auf hohe Bereitschaft bei europäischen VCs und Förderern.

2. Strategisches Angel-Networking aufbauen Der Cap Table von kausable zeigt den Wert zielgerichteter Angels: Statt reinem Kapital holte sich das Team Expert:innen aus Spitzenforschung und Top-Unternehmen (OpenAI, DeepMind, BFL, ELLIS) an Bord. Das sichert Branchen-Reputation, Domain-Know-how und den Zugang zu Talenten.

3. Wissenschaftliche Validierung als Vertrauensanker Veröffentlichungen in Kooperation mit angesehenen akademischen Institutionen (wie der Columbia University) dienen als wirksamer Qualitätsnachweis. Vor allem im DeepTech-Bereich schafft die wissenschaftliche Peer-Review-Sichtbarkeit die notwendige Basis für das Vertrauen von Investoren und Erstkunden.

4. Die Gefahr der Über-Generalisierung meiden Ein Weltmodell für Robotik, Energie und Finanzen gleichzeitig zu entwickeln, ist ambitioniert. Frühphasen-Startups sollten trotz großer Vision aufpassen, sich nicht in zu vielen Märkten zu verzetteln, sondern zügig ein klares „Hero-Vertical“ für den Markteintritt zu etablieren.

Vom Sanierungsstau zum Start-up-Erfolg? 10 Mio. Euro für die Deutsche Sanierungsberatung (dsb)

Das Berliner ClimateTech-Start-up Deutsche Sanierungsberatung (dsb) meldet mitten in einer von KI dominierten Investitionsphase eine beachtliche Series-A-Runde in Höhe von 10 Millionen Euro. Das 2024 gegründete Unternehmen wächst rasant und will den fragmentierten Sanierungsmarkt digitalisieren. Doch wie tragfähig ist das Modell, wenn der Ex-Arbeitgeber der Gründer bereits als übermächtiger Konkurrent im Markt agiert?

Die Zahlen lesen sich wie aus dem Bilderbuch für Blitzskalierer: Seit der Gründung im Jahr 2024 konnte die Deutsche Sanierungsberatung (dsb) ihre Kund*innenzahl nach eigenen Angaben zuletzt verdreifachen und bereits über 10.000 Privatkund*innen beraten. Für das laufende Jahr 2026 prognostiziert das Unternehmen einen Umsatz von über 15 Millionen Euro. Das frische Kapital der aktuellen Runde, angeführt von Simon Capital und dem Corporate-VC VERBUND X Ventures, soll für den Eintritt in das B2B-Geschäft, den weiteren Plattformausbau sowie den Launch eines eigenen Stromtarifs genutzt werden. Altinvestoren wie IBB Ventures, Vireo Ventures und Atlantic Food Labs ziehen ebenfalls wieder mit.

Dass GreenTech-Start-ups abseits des allgegenwärtigen KI-Hypes derzeit überhaupt solche Summen einsammeln, unterstreicht die Relevanz des Themas. Dennoch lohnt sich für Gründer*innen und Investor*innen ein genauerer Blick hinter die Fassade dieses vermeintlichen Sanierungswunders.

Vom Enpal-Intrapreneur zum direkten Konkurrenten

Hinter der dsb stehen Sebastian Schmidt (CEO), Niclas Kern (CFO) und Adam Khenissi (CCO). Was in der Branche kein Geheimnis ist: Das Trio bringt tiefgreifende Erfahrung aus dem direkten Wettbewerbsumfeld mit. Die drei Gründer waren zuvor beim Berliner Energie-Einhorn Enpal tätig, wo sie die Sparte „Dragon“ – das Wärmepumpen-Geschäft – maßgeblich mit aufgebaut haben.

Mit dieser profunden Branchenexpertise verließen sie Enpal, um mit der dsb ein eigenes, etwas anders gelagertes Konzept an den Start zu bringen. Während Enpal vorrangig als direkt ausführender Installateur auftritt, positioniert sich die dsb als ganzheitlicher Berater und Vermittler. CEO Sebastian Schmidt betont diesen Unterschied vehement: Im Gegensatz zu Mitbewerber*innen, die primär eine spezifische PV-Anlage oder Wärmepumpe verkaufen möchten, verfolge die dsb den Ansatz der absoluten technologischen Neutralität, um Hausbesitzern die wirklich rentabelsten Maßnahmen aufzuzeigen.

Bereits im Frühjahr 2025 konnten sie mit dieser Vision eine Seed-Runde über 3,6 Millionen Euro abschließen. Der eher konservative Name „Deutsche Sanierungsberatung“ ist dabei bewusst gewählt: Er soll in einem von Unsicherheit geprägten Markt – in dem es oft um Investitionen im mittleren fünfstelligen Bereich geht – sofort Vertrauen wecken.

Pragmatismus aus einer Hand – mit staatlicher Abhängigkeit

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO₂-Emissionen (etwa 112 Millionen Tonnen jährlich) verantwortlich. Das Marktpotenzial ist gewaltig: Laut Unternehmensangaben sind rund 80 Prozent der 15 Millionen deutschen Einfamilienhäuser noch unsaniert.

So funktioniert die dsb:

- Datenerfassung und Planung: Zertifizierte Berater*innen erfassen die Gebäudedaten vor Ort und erstellen einen digitalen Zwilling.

- Sanierungsfahrplan: Daraus wird ein individueller Sanierungsfahrplan (iSFP) abgeleitet, der Maßnahmen priorisiert. Dabei setzt die dsb auch auf pragmatische und kosteneffiziente Lösungen: Statt Kund*innen sofort ein klassisches Wärmedämmverbundsystem für 30.000 bis 50.000 Euro zu verkaufen, identifiziert die Beratung oft hochwirksame Alternativen wie eine Einblasdämmung, die bereits für rund 5.000 Euro realisierbar ist.

- Fördermittelmanagement: Das Start-up übernimmt die komplette Prüfung und Beantragung von KfW- und BAFA-Fördermitteln.

- Umsetzung: Die Koordination erfolgt über ein Netzwerk aus aktuell rund 300 lokalen, geprüften Handwerksbetrieben.

Kritische Hinterfragung: Das Modell bündelt verschiedene stark fragmentierte Prozessschritte und verspricht Kunden eine Zeitersparnis von bis zu 80 Prozent. Die größte Schwachstelle des Modells ist jedoch die enorme Abhängigkeit von staatlichen Subventionen. Die dsb räumt selbst ein, dass sich die Bedingungen für Förderungen fortlaufend und intransparent ändern. Dies offenbart sich bereits beim Einstiegsprodukt: Die Energieberatung kostet Privatkunden bei der dsb einen Eigenanteil von 650 Euro – die übrigen, erheblichen Kosten trägt der Staat. Fällt die BAFA-Förderung für diese initiale Beratung oder für teure Umsetzungsschritte wie die Wärmepumpe drastisch geringer aus, bricht der stärkste Akquise-Hebel des Startups weg.

Zudem ist die Skalierung eines zweiseitigen Marktplatzes notorisch schwer: Das Handwerk ist chronisch überlastet. Die dsb muss kontinuierlich die Qualität der 300 Partner*innenbetriebe sichern. Wenn ein regionaler Handwerker*innen mangelhaft arbeitet, fällt dies direkt auf die Marke dsb zurück.

Markt & Wettbewerb: Ein Haifischbecken

Die dsb operiert nicht im luftleeren Raum, denn der Kampf um die deutschen Dächer und Heizungskeller ist intensiv und wird von kapitalstarken Akteur*innen dominiert. Ein besonders massiver Konkurrent ist dabei Enpal, der ehemalige Arbeitgeber der dsb-Gründer. Durch den stark vertikalisierten Ansatz mit eigenen Installateur-Teams profitiert das Energie-Einhorn von höheren Margen, direkterer Qualitätskontrolle und einer enormen Finanzkraft. Einen ähnlich kompromisslosen Weg geht das Hamburger GreenTech 1KOMMA5°. Statt handwerkliche Kapazitäten nur zu vermitteln, kauft das Unternehmen lokale Betriebe gezielt auf, bindet sie exklusiv an sich und fokussiert sich dabei strategisch auf sein vernetztes Energiemanagement-System.

Geht es an die konkrete Umsetzung lukrativer Wärmepumpen-Projekte, trifft die dsb außerdem auf Thermondo. Als stark digitalisierter Heizungsbauer, der die Installation mit fest angestellten Teams durchführt, ist das Unternehmen ein direkter Rivale um die Budgets der Eigenheimbesitzer. Deutlich weniger Risiko geht hingegen von den klassischen, lokalen Energieberater*innen aus. Diese traditionellen Ingenieurbüros sind zwar oft regional tief verwurzelt, können aber mangels digitaler Prozesse und ohne ein ganzheitliches Full-Service-Angebot aus einer Hand nicht mit der Geschwindigkeit und Skalierbarkeit des Plattform-Ansatzes der dsb mithalten.

Unsere Einordnung & Fazit

Die Series-A-Runde der Deutschen Sanierungsberatung ist ein starkes Signal für den ClimateTech-Standort Deutschland. In einer Phase, in der VCs ihr Kapital primär in Künstliche Intelligenz umschichten, beweist das Gründerteam, dass echtes Umsatzwachstum – die dsb erwartet 15 Millionen Euro in diesem Jahr – und die Lösung eines fundamentalen, wenig glamourösen Problems (Handwerker*innen-Koordination) weiterhin massiv gefördert werden.

Die dsb hat ein beeindruckendes Momentum aufgebaut. Der Ansatz, einen technologisch standardisierten Prozess in einen ineffizienten Markt zu bringen, ergibt betriebswirtschaftlich absolut Sinn. Für einen langfristigen Aufstieg zum „Unicorn“ muss das Unternehmen jedoch beweisen, dass es nicht nur als hochdigitalisierte Lead-Agentur für das lokale Handwerk fungiert, sondern die Wertschöpfung tiefgreifend kontrollieren kann. Der geplante eigene Stromtarif und der Sprung ins B2B-Geschäft sind hierbei die richtigen strategischen Manöver, um wiederkehrende Umsätze (MRR) aufzubauen und sich aus der Abhängigkeit der reinen Sanierungs-Einmalgeschäfte und staatlichen Fördertöpfe zu befreien.

Münchner Robotik-Start-up microagi sammelt 55 Mio. USD ein

Das 2025 gegründete Start-up microagi hat eine Seed-Finanzierung in Höhe von 55 Millionen US-Dollar abgeschlossen. Nach eigenen Angaben handelt es sich dabei um die größte Seed-Runde in der Geschichte deutscher Start-ups.

Angeführt wird die Finanzierung vom VC-Fonds Hummingbird, mit Beteiligung von Northzone, LocalGlobe, Village Global und redalpine. Das Unternehmen, das operativ aus München gesteuert wird und rechtlich in Aachen registriert ist, entwickelt die Daten- und Deployment-Plattform "Atlas". Diese soll Industrieunternehmen dabei unterstützen, Roboter schneller, sicherer und präziser in Fabriken zu integrieren.

Aus der Formel 1 in die Fabrikhalle

Gegründet wurde microagi vor rund zehn Monaten im Jahr 2025. Hinter dem Start-up stehen unter anderem ehemalige Formel-1-Ingenieure von Red Bull Racing und Mercedes-AMG Petronas. Der Motorsport prägt dabei die Firmenphilosophie, da es dort primär darum geht, komplexe Maschinen unter Druck verlässlich arbeiten zu lassen.

- Das Management: Bercan Kilic (CEO) arbeitete zuvor als Aerodynamik-Ingenieur bei Red Bull Racing. Nico Nussbaum fungiert als CTO und leitet die technische Integration bei den Kunden vor Ort.

- Das Team: Die Belegschaft rekrutiert sich neben Abgängern der ETH Zürich und der TU München aus Mathematik-Olympiasiegern, Raketeningenieuren sowie ehemaligen Mitarbeitern von DeepMind und Apple.

- Standorte: Neben dem Münchner Hauptsitz betreibt microagi einen globalen Forschungs-Hub in Zürich sowie Büros in London und New York.

Geschäftsmodell und kritische Einordnung

microagi baut weder eigene Roboter noch trainiert das Team eigene Basis-KI-Modelle von Grund auf. Das Start-up positioniert sich bewusst als "Middleware" – eine neutrale Schicht zwischen der Kundeninfrastruktur und fortschrittlichen KI-Modellen.

- Der Ansatz: Die Plattform Atlas erfasst spezifische Betriebsdaten direkt aus der laufenden Produktion der Kunden. Diese Daten werden in Simulationen vervielfältigt, um KI-Modelle für konkrete Aufgaben feinzujustieren. Anschließend bringen Vor-Ort-Ingenieure von microagi die Roboter zusammen mit Hardware-Partnern wie NVIDIA oder Unitree in die Werkshallen.

- Die Kontroverse um "Shift": Um an dringend benötigte Trainingsdaten zu gelangen, ging microagi in der Vergangenheit unkonventionelle und teils umstrittene Wege. Über die virale App "Shift" bot das Unternehmen (zunächst in den USA) kostenlose Wohnungsreinigungen an. Der Haken: Die Reinigungskräfte trugen Helmkameras und filmten die Handgriffe aus der Ich-Perspektive. Nutzer tauschten hierbei ihre innerste Privatsphäre gegen eine Dienstleistung – ein datenschutzrechtlicher Drahtseilakt, der verdeutlicht, wie extrem der Hunger der KI-Branche nach realen Bewegungsdaten ist.

- Skalierbarkeitsrisiko: Die Strategie, sich auf Deployment und Feintuning zu konzentrieren, erspart Industriekunden zwar die Abhängigkeit von einem einzigen Hardware-Anbieter (Vendor Lock-in). Das Risiko liegt jedoch in der Skalierung: Da Ingenieure von microagi physisch bei jedem Kunden vor Ort arbeiten müssen, ähnelt das Modell einem beratungsintensiven Agenturgeschäft. Dies könnte die in der Software-Branche sonst üblichen hohen Margen belasten.

Markteinordnung: Die Wette auf die Reindustrialisierung

Europa droht bei der Automatisierung den Anschluss zu verlieren: Während Europa im Jahr 2024 lediglich 85.000 Fabrikroboter (16 Prozent des globalen Anteils) installierte, verzeichnete China im selben Jahr 295.000 Installationen (54 Prozent). Gleichzeitig stehen europäische Fabriken vor einem massiven demografischen Wandel, da in diesem Jahrzehnt ein Großteil der erfahrenen Belegschaft in Rente geht.

Dass namhafte VCs nun eine solche Summe in ein europäisches Deployment-Unternehmen stecken, ist ein starkes Signal für den Standort. Microagi muss nun beweisen, dass der manuelle Integrationsaufwand in den Fabriken nicht zum Flaschenhals wird. Gelingt dies, könnte das Start-up zu einer der wichtigsten Datenschnittstellen der europäischen Industrie-Robotik werden.

1,8 Mrd. Dollar für Helsing

Das KI-Verteidigungs-Start-up Helsing hat eine historische Series-E-Finanzierung in Höhe von 1,8 Milliarden US-Dollar abgeschlossen. Die Runde war massiv überzeichnet – ein beeindruckender Meilenstein für ein Unternehmen, das erst 2021 gegründet wurde.

Die nackten Zahlen markieren einen historischen Meilenstein für das europäische Tech-Ökosystem: Das Münchner DefenseTech-Start-up Helsing hat eine Series-E-Finanzierungsrunde in Höhe von 1,8 Milliarden US-Dollar abgeschlossen und wird nun mit astronomischen 18 Milliarden US-Dollar bewertet.

Die Investorennachfrage überstieg das verfügbare Volumen deutlich. Das Konsortium liest sich wie das Who-is-Who des globalen Kapitals: Unter anderem sind Dragoneer, Lightspeed Venture Partners, Goldman Sachs, JPMorganChase, General Catalyst und Plural an Bord. Trotz der massiven US-Beteiligung bleibt Helsing mehrheitlich in europäischem Besitz. Dem Verwaltungsrat sitzen weiterhin Spotify-Gründer Daniel Ek sowie der ehemalige Airbus-Chef Tom Enders vor.

Doch was steckt hinter dem rasanten Aufstieg des Unternehmens, wer sind die Köpfe dahinter und wie tragfähig ist das Modell, die Verteidigung der Zukunft primär durch Software zu definieren?

Die Gründer: Vom Gaming und Ministerium zum Rüstungs-Unicorn

Helsing wurde im März 2021 gegründet. Hinter dem Unternehmen steht ein ungewöhnliches, interdisziplinäres Gründer-Trio, das bewusst aus völlig unterschiedlichen Welten zusammenkam:

- Torsten Reil (Co-CEO): Studierter Biologe und KI-Experte aus der Gaming-Industrie. Er gründete zuvor NaturalMotion (ein Spin-off der Universität Oxford), dessen Animationssoftware in Blockbuster-Spielen wie GTA genutzt und später für über 520 Millionen Dollar an Zynga verkauft wurde.

- Dr. Gundbert Scherf (Co-CEO): Bringt die strategisch-politische Tiefe. Er war zuvor Beauftragter im Bundesverteidigungsministerium und kennt die starren, oft langwierigen Beschaffungsprozesse des Militärs aus eigener Erfahrung.

- Niklas Köhler (President & CPO): Spezialist für Deep Learning, der die technologische Expertise für die Software-Architektur beisteuert.

Die Gründungsidee basierte auf der Erkenntnis, dass gigantische Mengen an Sensordaten des Militärs ungenutzt bleiben und moderne Kriegsführung maßgeblich durch Software entschieden wird. Spotify-Gründer Daniel Ek glaubte früh an diese Vision und finanzierte das Vorhaben im November 2021 über sein Investmentvehikel Prima Materia mit einer für europäische Verhältnisse beispiellosen Seed-Runde von 100 Millionen Euro.

Das Geschäftsmodell: Silicon Valley statt „Cost-Plus“

Traditionelle Rüstungskonzerne arbeiten vornehmlich nach dem sogenannten „Cost-Plus“-Modell: Der Staat beauftragt und finanziert die jahrelange Entwicklung von militärischer Hardware. Helsing dreht diesen Prozess als softwaregetriebener Disrupter um: Das Unternehmen entwickelt primär mit privatem Risikokapital, um marktreife Softwarelösungen schnell und flexibel an das Militär verkaufen zu können.

Helsings Kernprodukt ist eine KI-Plattform, die riesige Mengen an Sensordaten auf dem Schlachtfeld in Echtzeit auswertet, fusioniert und vernetzt. Mittlerweile integriert das Startup seine Technologie sowohl in bestehende Großplattformen – wie beim Upgrade der elektronischen Kampfführung des Eurofighters – als auch in neue, softwaregesteuerte Systeme. Dazu zählt die Ausstattung autonomer Drohnenschwärme („Loitering Munition“) ebenso wie KI-Software für die Unterwasser-Überwachung.

Markt und Wettbewerber: Das Betriebssystem des Krieges

Der Markt für „Defense Tech“ erlebt durch die veränderte geopolitische Weltlage und weltweit drastisch steigende Verteidigungsbudgets einen massiven Boom. Helsing positioniert sich hier als die souveräne, europäische Antwort auf die US-Dominanz.

Die Hauptkonkurrenz stammt direkt aus dem Silicon Valley:

- Anduril Industries: Das vom Oculus-Gründer Palmer Luckey initiierte Unternehmen verfolgt einen ähnlichen Ansatz (Lattice OS), skaliert massiv die Produktion autonomer Systeme und wird im Peak bereits im hohen zweistelligen Milliardenbereich taxiert.

- Palantir: Der US-Datenriese ist der Pionier bei der Datenfusion für Geheimdienste und Militär, weshalb Helsing in der Branche oft als das „europäische Palantir“ bezeichnet wird.

Kritische Würdigung: Die Belastungsprobe des Hypes

Trotz des gewaltigen Aufschwungs erfordert das Modell Helsing eine nüchterne, kritische Betrachtung:

- Bewertungsblase vs. staatliche Trägheit: Eine Bewertung von 18 Milliarden Dollar preist ein extremes, fast fehlerfreies Zukunftswachstum ein. Obwohl Helsing prestigeträchtige Regierungsaufträge sichern konnte, bleiben europäische Beschaffungsprozesse bürokratisch. Ob die realen Umsätze die Erwartungen des Venture Capitals dauerhaft rechtfertigen, muss sich erst noch zeigen.

- Die Ethik der Autonomie: Helsing verweist stets auf restriktive ethische Standards und die Prämisse, ausschließlich mit Demokratien zusammenzuarbeiten. Dennoch berührt der Einsatz von KI-Systemen, die innerhalb von Millisekunden Ziele erkennen und priorisieren, ethische rote Linien. Die lückenlose Kontrolle durch den Menschen (Human-in-the-loop) bleibt in der Hochgeschwindigkeits-Kriegsführung ein rechtliches und moralisches Spannungsfeld.

Was das Start-up-Ökosystem von Helsing lernen kann

Für Gründerinnen und Gründer jenseits der Rüstungsindustrie liefert der Case Helsing drei fundamentale Learnings:

- Radikale Talent-Dichte: Die Gründer betonen unermüdlich, dass Recruiting absolute Chefsache ist. Um traditionelle Branchen zu überholen, bedarf es einer kompromisslosen Konzentration auf die besten Tech-Talente des Marktes.

- Vom Problem her gründen: Das Team spürte eine geopolitische Dringlichkeit und baute das Unternehmen mitten in einer globalen Zeitenwende auf, statt in vermeintlich sicheren, rein zivilen Nischen zu verharren.

- Ein starkes, klares Narrativ: Um hochqualifizierte Software-Entwickler aus der zivilen Tech-Welt für das ethisch sensible Defense-Segment zu gewinnen, braucht es Sinnstiftung. Helsing löst dies durch das klare, übergeordnete Versprechen, die technologische Souveränität westlicher Demokratien zu schützen.

Helsing hat bewiesen, dass man in Europa aus dem Stand ein hochkapitalisiertes Deep-Tech-Unicorn formen kann. Der finale Lackmustest wird nun sein, ob die Software die extremen Erwartungen der Investoren und die raue, sicherheitspolitische Realität langfristig ausgleicht.

Regulierung als Wachstumstreiber: Wie das EU-Vernichtungsverbot für Textilien einen Milliardenmarkt für Start-ups schafft

In wenigen Tagen, am 19. Juli 2026, tritt die strengste Phase der neuen EU-Ökodesign-Verordnung in Kraft: Große Händler*innen dürfen unverkaufte Kleidung und Retouren nicht mehr vernichten. Was die klassische Textilindustrie unter massiven Anpassungsdruck setzt, ist für Start-ups im Bereich der Kreislaufwirtschaft der Startschuss für einen hochprofitablen B2B-Markt. Eine Markteinordnung.

Die Zahlen der Fashion-Industrie waren lange ein ökologischer Offenbarungseid: Bei Retourenquoten von teils über 40 Prozent im Onlinehandel landeten europaweit jährlich Millionen Tonnen neuwertiger Textilien im Schredder oder in der Verbrennungsanlage. Die Sichtung und Aufbereitung von Retouren oder Saisonware war für viele Marken schlichtweg teurer als die Entsorgung.

Doch damit ist ab dem 19. Juli 2026 Schluss. Mit dem Greifen der EU-Ökodesign-Verordnung (ESPR) gilt für große Unternehmen ein striktes Vernichtungsverbot für Bekleidung, Accessoires und Schuhe. Unternehmen müssen stattdessen Alternativen wie Wiederverkauf, Reparatur, Spenden oder Recycling etablieren und diese lückenlos dokumentieren. Wer dennoch entsorgt, muss Menge und Gründe künftig öffentlich machen – ein enormes Reputationsrisiko. Für mittelständische Unternehmen folgt das Verbot 2030, Kleinstunternehmen bleiben vorerst ausgenommen.

„Das Vernichtungsverbot ist ein wichtiger Schritt. Es setzt ein klares Signal gegen die Verschwendung wertvoller Ressourcen und schafft Anreize, von Anfang an anders mit Produkten umzugehen“, ordnet Dr. Carsten Gerhardt, Vorsitzender der Circular Valley Stiftung, die politische Weichenstellung ein.

Der Markt: Compliance erzwingt Innovation

Damit wandelt sich die Kreislaufwirtschaft (Circular Economy) in der Textilbranche schlagartig von einem CSR-Thema („nice to have“) zu harter Compliance. Marken suchen händeringend nach externen Dienstleister*innen, um ihre Prozesse gesetzeskonform und kosteneffizient umzubauen.

Fast Fashion und der Post-Consumer-Abfall

Das neue Vernichtungsverbot ist ein regulatorischer Meilenstein, doch es adressiert vor allem die Spitze des Eisbergs: unverkaufte Neuware und Retouren (Pre-Consumer-Waste). Die weitaus größere Herausforderung bleibt das dahinterliegende Geschäftsmodell der Fast Fashion. Durch extrem kurze Nutzungsdauern, mindere Materialqualitäten und geringe Wiederverwendungsquoten entsteht der Großteil des globalen Textilmüllbergs erst nach dem Kauf bei dem /der Endverbraucher*in.

„Wenn wir Textilien wirklich im Kreislauf halten wollen, müssen wir den gesamten Lebenszyklus betrachten – vom Design über Nutzung und Wiederverwendung bis hin zum hochwertigen Recycling. Hier entstehen derzeit zahlreiche Innovationen“, mahnt Dr. Carsten Gerhardt. Für Start-ups bedeutet das: Wer nicht nur unverkaufte Neuware rettet, sondern skalierbare Lösungen für den gewaltigen Post-Consumer-Abfall der Fast-Fashion-Industrie findet, bedient einen Markt mit gigantischem Volumen.

Das deutsche Start-up-Ökosystem: Wer den Kreislauf schließt

In genau diese Lücken stoßen derzeit deutsche Start-ups. Sie bauen die technologische und logistische Infrastruktur für eine Industrie, die bisher primär auf den linearen Vertrieb optimiert war. Das Ökosystem fächert sich dabei in hochspezialisierte Segmente entlang des gesamten Produktlebenszyklus auf:

Produktdesign & digitale Infrastruktur (Pre-Life)

Um Textilien am Ende ihrer Lebensdauer verwerten zu können, müssen Materialzusammensetzungen exakt bekannt sein.

- circular.fashion (Berlin): Das Start-up von Gründerin Ina Budde zählt zu den deutschen Pionieren für den von der EU geforderten Digitalen Produktpass (DPP). Mit der circularity.ID erhält jedes Kleidungsstück einen digitalen "Reisepass" (via QR-Code oder NFC), der alle Infos zu Materialien speichert. Zudem bietet das Unternehmen eine Software an, die Designern schon beim Entwurf zeigt, ob ein Produkt später mechanisch oder chemisch recycelbar ist.

Recommerce-as-a-Service & Reverse Logistics (Mid-Life)

Unverkaufte Ware und Retouren müssen vorrangig wieder in den Markt gebracht werden.

- reverse.supply (Berlin): Einer der führenden Akteure für B2B-Recommerce. Das Start-up baut für Marken wie Armedangels oder hessnatur White-Label-Second-Hand-Shops auf und übernimmt die komplette „Reverse Logistics“ im Hintergrund: Annahme, Qualitätsprüfung (Grading), Aufbereitung und Fotografie. Für Marken, die ab sofort nicht mehr vernichten dürfen, ist dieser Service ein direkter Rettungsanker.

- Recash (München): Ein plattformgetriebener Ansatz, der Marken hilft, Recommerce unkompliziert an den primären E-Commerce anzudocken. Das Start-up fungiert als Schnittstelle zwischen Kunden, Marken und Second-Hand-Verwertern.

- TextilTiger: Der Spezialist für die „First Mile“ der Alttextilien. Das in Hamburg gegründete Start-up holt Altkleider mit E-Lastenrädern direkt an der Haustür ab – ein Service, den das Unternehmen aktuell fokussiert in München anbietet. Das verhindert die in klassischen Sammelcontainern übliche Verschmutzung und garantiert die hohe Materialqualität, die für ein anschließendes Recycling zwingend nötig ist.

DeepTech, Recycling & Materialrückgewinnung (End-of-Life)

Produkte, die nicht mehr verkauft werden können, müssen recycelt werden. Hier liegt die höchste technologische Einstiegshürde.

- eeden (Münster): Das Start-up löst das Problem von Mischgeweben (z.B. Baumwoll-Polyester-Mix). Mit einem patentierten chemischen Recyclingverfahren gewinnen sie Zellulose aus Alttextilien zurück, die zu neuen, hochwertigen Fasern gesponnen wird. Wie stark dieser Markt wächst, zeigt eine kürzlich abgeschlossene Series-A-Finanzierung von eeden über 18 Millionen Euro.

- TURNS (Erlangen): Fokussiert sich auf das physische Faser-zu-Faser-Recycling. Das exist-geförderte Start-up sortiert Alttextilien und verarbeitet sie zu hochwertigem Recycling-Garn für neue Kollektionen.

- Kleiderly (Berlin): Für Textilien, die nicht mehr zu Garn werden können, hat das preisgekrönte Start-up ein Verfahren entwickelt, das Textilmüll in eine Alternative zu erdölbasiertem Plastik umwandelt – etwa für die Produktion von Kleiderbügeln für die Modeindustrie.

B2B-Nischen & Corporate Workwear

Auch abseits der klassischen Modeindustrie entsteht durch die Regulierung enormer Innovationsdruck.

- Circularity: Das Alumni-Start-up (Batch 1) des Circular Economy Accelerators der Circular Valley Stiftung zeigt, wie branchenspezifische Lösungen aussehen. Das Team entwickelt geschlossene Stoffkreisläufe speziell für Berufsbekleidung. Ein enormer Hebel, da Workwear aufgrund von Firmenlogos und Sicherheitsnormen bisher fast ausnahmslos der Verbrennung zugeführt wurde.

Wo die Chancen für Gründer*innen liegen

Das Wettbewerbsumfeld formiert sich gerade neu. Für Gründer*innen und VCs ergeben sich vor dem Hintergrund der neuen EU-Regulierung drei zentrale Kernmärkte mit enormem Skalierungspotenzial:

- Software & Reporting: Werkzeuge für Materialdokumentation, Traceability (DPP) und rechtskonformes Reporting treffen aktuell auf Kunden mit extrem hoher Zahlungsbereitschaft, da die Fristen für die großen Akteur*innen ablaufen.

- Infrastructure-as-a-Service: Modekonzerne sind auf den Hinweg zur Kundschaft optimiert. Start-ups, die die extrem kleinteilige Logistik für Grading, Refurbishment und Recommerce als White-Label-Lösung abnehmen, skalieren stark.

- Climate-Tech & Materialinnovation: Verfahren, die das Textilrecycling vom Labor in den industriellen Maßstab bringen, lösen den größten Flaschenhals der gesamten Branche und stehen im Fokus großer Kapitalgebenden.

Fazit

Das Vernichtungsverbot markiert das regulatorisch erzwungene Ende des linearen „Take-Make-Dispose“-Modells in der Textilbranche. Der Gesetzgeber agiert ab sofort als mächtigster Vertriebsmitarbeiter für Circular-Economy-Start-ups. Wer jetzt die B2B-Schnittstellen baut, um großen Marken die Kreislaufwirtschaft als Service anzubieten, positioniert sich rechtzeitig in einem wichtigen europäischen Wachstumsmarkt.

Gründungsrekord 2026: Echter Start-up-Boom oder nur die Flucht nach vorn?

Rekordjahr 2026: 3.053 neue Start-ups blenden. Unser Reality-Check zeigt, warum der KI-Boom eine Falle ist und Verena Pausder radikale Reformen fordert.

Das deutsche Start-up-Ökosystem meldet sich im ersten Halbjahr 2026 mit einem Paukenschlag zurück: Rekordzahlen bei den Neugründungen und ein massiver KI-Hype suggerieren den großen Aufbruch. Doch ein tieferer Blick in den neuen „Next Generation“-Report offenbart: Hinter den glänzenden Zahlen verbergen sich strukturelle Risse und eine beträchtliche Ost-West-Schere. Zeit für eine kritische Analyse – und klare Forderungen.

Die Sektkorken dürften beim Startup-Verband geknallt haben. Der aktuelle „Next Generation“-Report, herausgegeben gemeinsam mit startupdetector, liefert auf den ersten Blick genau die Erfolgsmeldungen, die der Standort Deutschland nach mageren Jahren dringend gebraucht hat. Doch wer als Gründer*in oder Investor*in heute kluge Entscheidungen treffen will, darf sich von Balkendiagrammen allein nicht blenden lassen.

Die nackten Zahlen: Ein Ökosystem im Rausch

Es lässt sich nicht leugnen, die nackten Zahlen des ersten Halbjahres sind beeindruckend:

- Historisches Hoch: Mit satten 3.053 Neugründungen ist das erste Halbjahr 2026 das stärkste seit Beginn der Datenerhebung im Jahr 2019. Das entspricht einem gewaltigen Wachstum von 52 Prozent gegenüber dem zweiten Halbjahr 2025.

- KI als Turbo: Künstliche Intelligenz ist nicht mehr nur ein Trend, sie ist der Motor. Jedes dritte neue Start-up (34 %) weist mittlerweile einen klaren KI-Bezug auf (nach 27 % im Jahr 2025).

- Die Fläche holt auf: Berlin bleibt zwar mit 429 Neugründungen in absoluten Zahlen der unangefochtene Spitzenreiter. Doch die Hauptstadt wächst mit einem Plus von 21 % deutlich langsamer als der Bundesschnitt. Die wahre Musik spielt woanders: Ökosysteme wie Hamburg (+83 %) und Hessen (+82 %) verzeichnen eine enorme Dynamik.

- Scheitern wird seltener (scheinbar): Die Zahl der offiziellen Start-up-Insolvenzen ist seit dem Krisenhöhepunkt im Jahr 2024 kontinuierlich gesunken. Gleichzeitig klettert die Zahl der deutschen „Unicorns“ auf insgesamt 36.

Die Verbands-Chefin im TV-Verhör: Wenn Euphorie auf knallharte Forderungen trifft

Wie extrem die Diskrepanz zwischen den feierlichen Gründungszahlen und der harten Realität im Maschinenraum der Start-ups wirklich ist, offenbarte Verena Pausder, die Vorsitzende des Startup-Verbands, in einem bemerkenswert offenen TV-Interview im ARD-Morgenmagazin.

Während der eigene Report die reine Anzahl der Neugründungen feiert, zeichnete Pausder vor einem Millionenpublikum ein Bild, das unsere kritische Analyse in allen Punkten bestätigt. Drei ihrer Forderungen stechen besonders hervor – und manche grenzen an einen Tabubruch:

1. Bürokratie-Kollaps statt „Startup in a day“

- Der O-Ton: Pausder kritisiert die Hürden scharf: „Wir laden gerade auf diese Gründungsphase so viel Bürokratie drauf wie auf die großen DAX-Konzerne.“ Sie fordert ein „Startup in a day“ (Gründung in 24 bis 48 Stunden), statt wie bisher „sechs Wochen auf eine Handelsregisternummer“ zu warten.

- Der Reality-Check: Das demaskiert die Rekordzahlen der Studie. Wenn der Weg ins Handelsregister ein sechswöchiger Hürdenlauf ist, zeigt dies, dass der aktuelle Anstieg der Neugründungen trotz und nicht wegen der Standortbedingungen passiert. Der digitale Staat ist für Gründende im Jahr 2026 noch immer eine Fata Morgana.

2. Der Tabubruch: Kündigungsschutz und die „Cost of Failure“

- Der O-Ton: Um Start-ups agiler zu machen, attackiert Pausder ein deutsches Heiligtum: den Kündigungsschutz. Ein Unternehmen müsse am Anfang „atmen“, man wisse noch nicht, wie viele Leute man brauche. Durch hohe Gehälter in der Tech-Branche sei das klassische Schutzbedürfnis ohnehin geringer. Die sogenannte Cost of Failure – also die Kosten und Konsequenzen, wenn eine Idee scheitert – sei in Deutschland schlichtweg zu hoch.

- Der Reality-Check: Hier trifft die Verbandschefin den wunden Punkt der deutschen „Fail Fast“-Kultur. Wer schnell wachsen will, muss auch schnell korrigieren dürfen. Diese Forderung dürfte die Gewerkschaften auf die Barrikaden rufen, ist aber aus Gründerperspektive eine bittere Notwendigkeit im internationalen Wettbewerb. Es zeigt zudem: Die sinkenden Insolvenzzahlen im Report sind kein reines Erfolgszeichen, sondern oft auch das Resultat von Unternehmen, die sich aus Angst vor den Kosten des formellen Scheiterns als „Zombies“ am Leben halten.

3. Das Eingeständnis der massiven Kapital-Lücke

- Der O-Ton: Pausder liefert die Zahlen, die der „Next Generation“-Report verschweigt: Während in den USA pro Kopf 510 Euro in Venture Capital (Risikokapital) fließen, sind es in Deutschland gerade einmal 90 Euro. „Damit die Unternehmen, die wir hier gründen, auch groß werden können, müssen wir mehr Kapital allokieren“, so Pausder. Es fehle massiv an privatem und institutionellem Geld.

- Der Reality-Check: Dies ist der entscheidende Sargnagel für blinde Euphorie. Was nützen uns 3.053 neue GmbHs im ersten Halbjahr, wenn das Geld für die Skalierung fehlt? Wir bauen aktuell einen riesigen Trichter an Frühphasen-Startups, dessen Ausgang verstopft ist. Die Abwanderung der besten KI- und DeepTech-Firmen in die USA (wo das 5,6-fache an Kapital wartet) ist so vorprogrammiert.

Was die Statistik gern umschifft

Wer sich durch die Tiefen der Methodik und die feingranularen Daten wühlt, stößt auf weitere Aspekte, die das reine Jubel-Narrativ trüben:

- Die Ost-West-Schere: Der Report spricht von steigenden Gründungszahlen in allen Bundesländern. Doch die Pro-Kopf-Werte offenbaren ein hartes Gefälle: Während Bayern mit 4,7 Gründungen pro 100.000 Einwohner glänzt, herrscht in Thüringen und Sachsen-Anhalt (je 0,9) digitale Flaute. Der Boom ist nicht flächendeckend – der Osten (ohne Berlin) droht abgehängt zu werden.

- Das Sterben der Berliner Einhörner: Die Zahl der Unicorns ist zwar bundesweit auf 36 gestiegen, doch ein Blick auf die Zeitachse zeigt: Berlin hat seit dem Jahr 2023 massiv Federn gelassen und rutschte von 22 auf 16 Einhörner ab. Gleichzeitig verdoppelte sich die Zahl der Unicorns in Städten abseits der Hotspots von 5 auf 10. Das Zeitalter des billigen Geldes für reine Berliner B2C-Hype-Modelle ist vorbei – milliardenschwere Substanz entsteht jetzt dezentraler in der Fläche.

- Die Methodik-Falle: Wie definiert man 2026 eigentlich ein Start-up? Laut Report werden aus den Handelsregistereinträgen rund 20 % händisch nach Kriterien wie „innovatives Produkt“ oder „Wachstumspotenzial“ selektiert. Diese manuelle Filterung durch Analysten öffnet Bewertungsspielräumen Tür und Tor – wer heute das Trendwort „KI“ in den Unternehmenszweck schreibt, wird statistisch schlichtweg schneller als Startup erfasst.

- Die Branchen-Illusion: Der Report feiert die Industrie als Sektor mit dem stärksten Wachstum (+125 %). Absolut betrachtet sind das aber gerade einmal 128 Start-ups. Der Software-Sektor dominiert weiterhin erdrückend mit 844 Neugründungen. Hardwarenahe und kapitalintensive Innovationen fristen im Land der Ingenieure weiterhin ein Nischendasein.

Raus aus der Hype-Falle: Fünf Hebel für das Ökosystem

Wenn wir wollen, dass aus dem Rekord-Jahrgang 2026 in einigen Jahren global relevante Marktführer*innen werden, muss das Ökosystem strukturell gestärkt werden. Hier sind die Hebel, die Politik und Wirtschaft jetzt umlegen müssen:

- Fokus auf Wachstumsfinanzierung (Scale-up-Kapital): Deutschland hat kein reines Gründungsproblem mehr, sondern ein Skalierungsproblem. Wir brauchen drastische Anreize, damit institutionelle Gelder (wie von Pensionskassen oder Versicherungen) endlich unkompliziert in den VC-Markt fließen können.

- Qualität statt Quantität (DeepTech priorisieren): Die staatliche Förderung und der Transfer aus Universitäten müssen gezielt auf kapitalintensive, hardwarenahe Deep- und ClimateTech-Ideen gelenkt werden. Reine Software-SaaS-Klone reguliert der Markt ohnehin von selbst.

- Die „Fail Fast“-Kultur entbürokratisieren: Das stille Beerdigen und Liquidieren einer gescheiterten GmbH ist in Deutschland absurd teuer und langwierig. Wer schnell gründen darf, muss auch unbürokratisch scheitern dürfen, um wertvolle Tech-Talente zügig wieder dem Markt zur Verfügung zu stellen.

- Mitarbeiterbeteiligungen (ESOP) wettbewerbsfähig machen: Im globalen Talent-Wettbewerb gewinnt, wer die besten Köpfe hält. Die deutsche Gesetzgebung rund um ESOPs muss dringend weiter an internationale Standards angepasst werden, um die steuerliche Belastung von virtuellen Anteilen zu minimieren.

- Regionale Ökosysteme vernetzen: Da klassische Metropolen an Wachstumsdynamik einbüßen, während Regionen wie Hessen oder Hamburg stark zulegen, müssen dezentrale Universitätsstandorte systematisch gefördert werden, um den Innovations-Transfer flächendeckend zu sichern.

Fazit

Der Report liefert eine hervorragende Nachricht – der Gründungsgeist in Deutschland ist intakt. Doch aus der schieren Masse an neuen Einträgen im Handelsregister müssen nun echte Tech-Champions geschmiedet werden. Machen wir uns an die Arbeit!

ARC Intelligence: 4 Mio. Euro für den KI-Angriff auf das Excel-Chaos deutscher CFOs