Zum Newsletter per QR-Code

Aktuelle Events

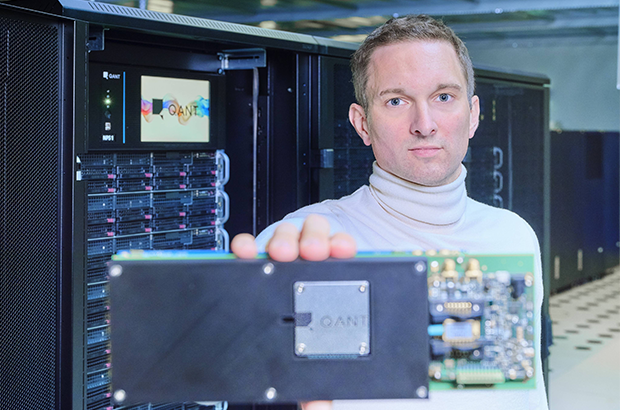

Q.ANT sichert 62 Mio. Euro Investment für das Computing der Zukunft

Das 2018 von Dr. Michael Förtsch als Spin-off von TRUMPF gegründete DeepTech-Scale-up Q.ANT sichert sich Europas größte Serie-A-Finanzierung für photonisches Computing – zur Lösung der Energie- und Skalierungsprobleme der KI.

Mit dem globalen Ausbau der KI-Infrastruktur stößt die traditionelle Chip-Technologie (CMOS) an ihre physikalischen Grenzen, die Leistung stagniert und der benötigte Strombedarf ist kaum noch zu decken. Die Internationale Energieagentur (IEA) geht davon aus, dass der Energieverbrauch von Rechenzentren bis 2026 den gesamten jährlichen Stromverbrauch Japans übersteigen wird. Q.ANT will dieses Problem mit einem grundlegend neuen Ansatz lösen: Rechnen mit Licht statt mit Strom, was deutlich höhere Leistung und Energieeinsparungen ermöglicht.

Marktreif, während andere noch forschen

In nur fünf Jahren hat Q.ANT zur Marktreife gebracht, was Expert*innen seit Jahrzehnten anstreben: den weltweit ersten kommerziellen Photonik-Prozessor für KI- und HPC-Workloads, der komplexe KI-Operationen wesentlich schneller ausführt und dabei erhebliche Mengen an Energie einspart. Eingebettet in eine Standard-Serverlösung, den Q.ANT Native Processing Server, lässt er sich als Plug-in-Coprozessor nahtlos in moderne Rechenzentren integrieren. Praxistests versprechen eine bis zu 30-fache Energieeffizienz, eine 50-fache Leistungssteigerung und das Potenzial, die Kapazität von Rechenzentren um das 100-fache zu erhöhen – und das alles ohne komplexe aktive Kühlsysteme. Q.ANT ist das erste Unternehmen für photonisches Computing, das dieses Niveau an Leistung, Genauigkeit und Branchenintegration in einer schlüsselfertigen und nachhaltigen Lösung anbietet.

„Q.ANT wurde mit einer mutigen Vision gegründet: Wir wollten die Art und Weise, wie die Welt rechnet, neu definieren, indem wir Licht anstelle von Strom verwenden“, erklärt Dr. Michael Förtsch, Gründer und CEO von Q.ANT. „Diese Investition beweist, dass Europa sowohl den Ehrgeiz als auch das Kapital hat, um eine Führungsrolle zu übernehmen – und verschafft uns die starken Partner, die wir brauchen, um unsere Mission zu verfolgen und die Zukunft der Datenverarbeitung mitzugestalten.“

Europa bündelt Kräfte für die nächste Generation der Datenverarbeitung

Diese Investition ist ein entscheidender Schritt, um Europas Führungsrolle in einer Schlüsseltechnologie für die nächste Generation der Datenverarbeitung zu stärken und weiter auszubauen. Aufbauend auf einer breiten wissenschaftlichen Basis, finanziert von europäischen DeepTech-Investor*innen und unterstützt durch die Politik auf Landes-, Bundes- und europäischer Ebene, bringt Q.ANT entscheidende Akteure aus ganz Europa zusammen. Mit einer starken europäischen Lieferkette und einer eigenen Pilotlinie in Deutschland bildet dies das Rückgrat für die Zukunft des Hochleistungsrechnens „Made in Europe“ für die Welt.

„Q.ANT ist ein Beispiel dafür, wie echte Innovation in Europa mit Mut, Innovationskraft und einem gemeinsamen Willen vorangetrieben wird. Wir sind stolz darauf, dass unser Team von MISSION KI eine zentrale Rolle dabei gespielt hat, die richtigen Partner für diese entscheidende Phase zusammenzubringen. Mit diesen starken Partnern an seiner Seite bringt Q.ANT die Technologie Europas weiter voran – verantwortungsbewusst, zukunftsorientiert und mit echter Wirkung“, sagt Manfred Rauhmeier, Vorsitzender der acatech Stiftung und Sekretär des acatech Koordinationskomitees.

Strategische Allianz für die internationale Expansion

Die Finanzierungsrunde wurde von Cherry Ventures, UVC Partners und imec.xpand angeführt, unter Beteiligung weiterer Deep-Tech-Investoren wie die L-Bank, Verve Ventures, Grazia Equity, EXF Alpha der Venionaire Capital, LEA Partners, Onsight Ventures, und TRUMPF. Diese Investition zählt zu den bedeutendsten DeepTech-Finanzierungsrunden Europas und schafft die Voraussetzung für einen grundlegenden Wandel in der Berechnung von KI.

Die Finanzierung ermöglicht es Q.ANT, die Entwicklung von Photonik-Prozessoren der nächsten Generation voranzutreiben, die Produktion zu skalieren, sein interdisziplinäres Team zu vergrößern und seine Geschäftsaktivitäten in die USA und Asien auszudehnen, um weitere Kundenimplementierungen zu unterstützen. Darüber hinaus verstärkt Q.ANT seinen Beirat mit zwei Experten aus den Bereichen Halbleiterbereich: Hermann Hauser, Gründer von ARM und Hermann Eul, ehemaliger Vorstand bei Infineon und CVP und General Manager von Intel. Die Kombination aus Erfahrung und Fachwissen in den Bereichen Halbleiterskalierung, Industrialisierung und globale Kommerzialisierung wird für die nächste Phase von Q.ANT von entscheidender Bedeutung sein.

Bereit für die Integration in Rechenzentren

Q.ANT hat sich zum Ziel gesetzt, die Zukunft der KI-Infrastruktur neu zu definieren. Bis 2030 will das Unternehmen seine photonische Prozessortechnologie zu einer tragenden Säule globaler KI-Systeme machen und damit die Skalierbarkeit und Energieeffizienz radikal verbessern. Mit dem Fokus auf eine nahtlose Marktintegration ist der photonische Native Processing Server (NPS) von Q.ANT ab sofort für eine frühzeitige Evaluierung verfügbar: Er wird in einem branchenüblichen Format geliefert, das einfach zu implementieren und mit den heutigen Programmiersprachen und KI-Software-Ökosystemen kompatibel ist. Weniger Energieverbrauch, keine Wärmeentwicklung auf dem Chip, mehr Rechendichte – der Q.ANT NPS schafft damit die Grundlage für eine neue Ära nachhaltiger Hochleistungsrechner.

Diese Artikel könnten Sie auch interessieren:

PropTech-Markt in Bewegung: Mietz und Regionalimmobilien24 schmieden neues Immobilien-Ökosystem

Der hart umkämpfte und oftmals träge Immobilienmarkt erhält einen neuen digitalen Impuls. Wie am 10. Juni 2026 bekannt wurde, bündeln das Immobilienportal Regionalimmobilien24 und das Berliner Start-up Mietz ihre Kräfte in einer strategischen Partnerschaft. Die Kombination beider Ansätze – deutschlandweite Reichweite auf der einen, volldigitalisierte Vermietungsprozesse auf der anderen Seite – zeigt deutlich, wohin die Reise im PropTech-Sektor geht: weg von Insellösungen, hin zu integrierten Plattformen, die den gesamten Prozess abbilden.

Die Idee zu Mietz entstand aus einem klassischen „Pain Point“, den zahllose Wohnungssuchende in Metropolen kennen. Co-Gründerin und Geschäftsführerin Lena Tuckermann verbrachte 2021 auf der Suche nach einer Wohnung in Hamburg hochgerechnet über 50 Stunden damit, Vermieter*innen erfolglos per E-Mail anzuschreiben. Gemeinsam mit Mitgründer Johann Kim rief sie daraufhin Mietz ins Leben. Das erklärte Ziel: den Bewerbungs- und Vermietungsprozess radikal zu digitalisieren und drastisch zu verkürzen.

Das Geschäftsmodell: Swipe-Prinzip für die Wohnungssuche

Das Kernstück der Mietz-App adaptiert das bewährte Swipe-Prinzip bekannter Dating-Apps für den Immobilienmarkt. Wohnungssuchende legen ein detailliertes Profil samt verifizierter Dokumente an und „swipen“ sich durch passende Angebote. Gibt es von Seiten des Vermieters – der vorab Kriterien definiert – ein „Match“, können beide Parteien interagieren.

Während die App für Suchende kostenlos ist, monetarisiert sich Mietz über professionelle Vermieter, Makler und Wohnungsunternehmen. Diese zahlen für ein volldigitales Bewerbermanagement, das unübersichtliche E-Mail-Fluten verhindert und sämtliche Schritte bis zur Dokumentenprüfung und dem Vertragsabschluss bündelt. Dass dieses Konzept Potenzial hat, sahen auch prominente Angel-Investor*innen: So stiegen in der Vergangenheit unter anderem Shutterstock-Gründer Jon Oringer, Fußballprofi Mario Götze und Investorin Christine Kiefer bei dem PropTech ein.

Bereits heute verzeichnet Mietz über 150.000 wohnungssuchende Nutzer*innen und verwaltet Vermietungsprozesse für rund 30.000 Wohneinheiten.

Der strategische Deal: Synergien statt Alleingang

Durch die nun geschlossene Kooperation werden die über 37.000 Immobilienangebote von Regionalimmobilien24 künftig über Mietz zugänglich gemacht. Im Gegenzug erhalten Anbieter, die über Mietz vermarkten, zusätzliche Sichtbarkeit im Netzwerk von Regionalimmobilien24.

Lars Rupprecht, Geschäftsführer von Regionalimmobilien24, verdeutlicht den strategischen Wandel: „Wir verstehen Regionalimmobilien24 nicht als klassisches Immobilienportal, sondern als digitales Ökosystem rund um Wohnen und Finanzieren.“ Lena Tuckermann ergänzt: „Der Wohnungsmarkt braucht nicht nur mehr Reichweite, sondern vor allem intelligent vernetzte Prozesse.“

Unsere Einordnung für den Markt: Zwischen Effizienz und Realität

Für StartingUp-Leser*innen lohnt sich ein nüchterner Blick auf das Marktumfeld:

- Der Flaschenhals bleibt das Angebot: Mietz optimiert die Prozesse entlang der gesamten Vermarktungsstrecke enorm, löst aber nicht das drängendste Problem – den massiven Mangel an bezahlbarem Wohnraum in den Ballungszentren. Eine effizientere Verwaltung schafft keine neuen Wohnungen.

- Datenschutz und Diskriminierungsgefahr: Das Profil-gestützte Swipe-Modell birgt latent die Gefahr, dass Vermieter vorschnell nach oberflächlichen Kriterien oder Fotos aussortieren. Zwar steuert Mietz mit standardisierten Datenpaketen gegen, doch das System erfordert ein hohes Maß an datenschutzrechtlicher und ethischer Sensibilität.

- Wettbewerb mit den Platzhirschen: Der Markt wird von Giganten wie ImmoScout24 und Immowelt dominiert. Die größte Herausforderung für das junge Bündnis bleibt es, die breite Masse an traditionellen Vermieter*innen zu akquirieren, für die die etablierten Portale oft noch der gewohnte Standard sind.

Fazit

Regionalimmobilien24 bringt die dringend benötigte Reichweite in das Bündnis ein, während Mietz die technologische Infrastruktur für digitale Vermietungsprozesse beisteuert. Gelingt die nahtlose Einbindung der Immobilienangebote auf beiden Seiten, entsteht ein vernetztes Ökosystem, das die Immobilienvergabe spürbar modernisiert – und den etablierten Player*innen perspektivisch Marktanteile abnehmen könnte.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Radikale Offenheit oder Bürokratiemonster? Wie Start-ups die neue Gehaltstransparenz meistern

Die EU-Entgelttransparenzrichtlinie ist da – doch das deutsche Gesetz lässt auf sich warten. Warum Abwarten für Start-ups trotzdem gefährlich ist und wie der Umbau zu einer klaren Gehaltslogik gelingt – Insights von givve-Gründer Patrick Löffler.

Der 7. Juni 2026 sollte einen harten Stichtag für die europäische Wirtschaft markieren: Bis dahin hätte die EU-Entgelttransparenzrichtlinie in nationales Recht umgesetzt sein müssen. Zwar verzögert sich das nationale Gesetz in Deutschland nun, doch das Problem bleibt bestehen. Denn während die bürokratisch aufwendigen Berichtspflichten an Behörden erst für größere Unternehmen ab 100 Mitarbeitenden greifen, unterschätzen viele kleine Start-ups eine fundamentale Dynamik: Die Kernregeln der EU-Richtlinie gelten bereits ab der ersten angestellten Person.

Bewerber*innen haben künftig das Recht auf Vorab-Gehaltsspannen, Verschwiegenheitsklauseln in Arbeitsverträgen werden unwirksam, und jede(r) Angestellte kann Auskunft darüber verlangen, was die Kolleg*innen im Schnitt für gleichwertige Arbeit verdienen.

In der dynamischen Anfangsphase eines Start-ups werden Gehälter jedoch oft situativ, nach Nasenfaktor und stark verhandlungsabhängig festgelegt. Wer hier schnell wächst, ohne von Anfang an eine klare Struktur aufzubauen, steht vor einem handfesten Problem: Er/Sie gerät unter massiven internen Rechtfertigungsdruck durch das eigene Team.

Einer, der den Schmerz des unstrukturierten Wachstums aus eigener Erfahrung kennt, ist Patrick Löffler. Der CEO und Mitgründer des Münchner FinTechs givve hat eine Vita, die alles andere als klassisch ist: Er war Snowboard-Profi in der Nationalmannschaft, betrieb einen Nachtclub und gab ein Surf-Magazin heraus. Mit givve stand er zweimal kurz vor der Insolvenz, bevor das Unternehmen schließlich einen Millionen-Exit hinlegte. Löffler weiß, wie es sich anfühlt, wenn im Überlebenskampf eines Start-ups die Zeit fehlt, Dinge von Tag eins an perfekt aufzusetzen. Heute ist seine Haltung klar: „Wer Gehälter nicht erklären kann, hat seine Hausaufgaben nicht gemacht.“

Von Patrick wollen wir wissen: Wie bauen Gründer*innen rechtzeitig ein faires, erklärbares Gehaltssystem auf? Warum ist die Richtlinie gerade für kleine Teams ein Kulturschock? Und welche schmerzhaften Fehler hätte er selbst rückblickend gern vermieden?

Das Interview

Patrick, vom Snowboard-Profi über den Nachtclub-Betreiber zum FinTech-Gründer mit Millionen-Exit – dein Weg war alles andere als geradlinig. In deinen Anfangsjahren bei givve standst du zweimal kurz vor der Insolvenz. Hand aufs Herz: Wie hoch stand das Thema „faire und transparente Gehaltsstruktur“ damals auf deiner Prioritätenliste?

Patrick Löffler: Ehrlich? Ganz unten. Wer ums Überleben kämpft, denkt nicht in Gehaltsbändern, sondern in Wochen Runway. Gehälter wurden situativ verhandelt – wer hart verhandelte, bekam mehr. Nasenfaktor statt System. Das war damals pragmatisch richtig – langfristig gesehen allerdings ein Fehler. Wenn auch beides gleichzeitig stimmt. Der Punkt ist nicht, dass wir es nicht besser wussten. Wir hatten schlicht keine Bandbreite, um saubere Gehaltsstrukturen aufzusetzen. Aber was ich heute weiß: Die Unordnung verschwindet nicht, wenn man wächst. Sie wächst mit.

Du sagst heute sehr deutlich: „Wer Gehälter nicht erklären kann, hat seine Hausaufgaben nicht gemacht.“ Gab es in deiner eigenen Gründer-Laufbahn einen konkreten Moment, in dem dir das organisch gewachsene „Gehaltschaos“ massiv auf die Füße gefallen ist?

Patrick Löffler: Oh ja. Der Klassiker: zwei Leute, gleiche Rolle, gleiche Leistung – unterschiedliches Gehalt. Nicht aus Logik, sondern weil die eine Person besser verhandelt hatte. Irgendwann reden Menschen miteinander. Und dann sitzt du nicht im Gehaltsgespräch, sondern im Rechtfertigungsgespräch. Das Schlimme war nicht die Zahl. Es war die Tatsache, dass ich die Differenz nicht erklären konnte, ohne mich zu winden. In dem Moment war klar: Wenn ich eine Entscheidung nicht in einem Satz begründen kann, ist sie keine Entscheidung – sie ist ein Zufall mit Folgekosten. Diese Situation hat mir gezeigt: Vertrauen verlierst du nicht über die Gehaltshöhe. Du verlierst es über Willkür.

Die Deadline zur Umsetzung der EU-Entgelttransparenzrichtlinie wurde nun um zwei Jahre verschoben. Nicht nur jetzt, auch vorher schon wähnten sich viele kleine Start-ups in Sicherheit, weil die großen, bürokratischen Berichtspflichten erst ab 100 Mitarbeitenden greifen. Warum ist das ein fataler Trugschluss?

Patrick Löffler: Dass Deutschland die Frist am 7. Juni 2026 reißen würde, war ziemlich sicher. Es lag ja noch nicht einmal ein Gesetzentwurf vor. Wer sich jetzt aber darauf ausruht, der macht den zweiten Fehler nach dem ersten. Denn die Richtlinie wirkt auch ohne fertiges nationales Gesetz – über die Rechtsprechung. „Wir warten erst mal ab“ ist 2026 keine Strategie, sondern ein Risiko.

Und die Berichtspflicht ab 100 Mitarbeitenden ist ganz klar ein fataler Trugschluss. Denn: Die Kernrechte gelten ab der ersten angestellten Person, nicht erst ab 100. Die Berichtspflicht ist nur die sichtbare Spitze. Bewerberinnen und Bewerber haben künftig Anspruch auf die Gehaltsspanne, bevor sie überhaupt mit dir sprechen. Die Frage nach dem letzten Gehalt? Vorbei.

Jede Person im Team kann fragen, was andere Mitarbeitende für gleichwertige Arbeit im Schnitt verdienen. Und die Beweislast liegt im Streitfall bei dir, nicht bei ihnen.

Gerade in der Bootstrapping- oder Seed-Phase können Start-ups oft nicht mit Konzerngehältern mithalten. Kompensiert wird das über individuelle Deals, Unternehmensanteile (VSOPs) oder Visionen. Wie lässt sich diese Verhandlungsflexibilität künftig mit der Forderung nach absoluter Transparenz vereinbaren?

Patrick Löffler: Erst einmal möchte ich hier ein Missverständnis ausräumen: Transparenz heißt nicht, dass alle gleich verdienen. Sie heißt, dass Unterschiede einer Logik folgen. Du darfst weiter differenzieren – nach Rolle, Verantwortung, Markt, Impact. Du darfst nur nicht mehr nach Nasenfaktor differenzieren.

VSOPs, Anteile, individuelle Boni: All das ist völlig legitim und sauber kommunizierbar. Vorausgesetzt, die Kriterien sind offen und gelten für alle gleich. Der entscheidende Hebel ist dabei nicht weniger Flexibilität, sondern begründbare Flexibilität mit Bandbreiten statt Bauchgefühl. Verhandeln darf jede*r, aber das Ergebnis muss in ein System passen, das man vor dem ganzen Team aussprechen kann, ohne rot zu werden.

Ein Praxisszenario: Wie baust du als junges Unternehmen mit vielleicht 10 bis 15 Mitarbeitenden heute eine logische Gehaltsstruktur auf, die nicht sofort kollabiert, sobald eine Series-A-Finanzierung abgeschlossen wird und das Team plötzlich exponentiell wächst?

Patrick Löffler: Drei Bausteine reichen am Anfang: definierte Rollen und Level, eine Gehaltsspanne pro Level und transparente Kriterien für den Sprung ins nächste. Keine Excel-Wissenschaft. Ein einseitiges, ehrliches Gerüst schlägt ein perfektes System, das am Ende niemand pflegt. Konkret bedeutet das: Ein Level hat beispielsweise eine Spanne von 55.000 bis 70.000 Euro. Wo jemand darin landet, ist begründbar und nicht zufällig.

Entscheidend ist dabei, dass das System skaliert, ohne bei jedem neuen Hire neu erfunden zu werden. Genau hier kollabieren die meisten nach der Series A. Der eigene Maßstab sollte deshalb eine einfache Frage sein: Könnte ich jedem neuen Mitarbeitenden in fünf Minuten erklären, wie sein Gehalt zustande kommt und wie er es verändern kann? Wenn ja, hält die Struktur.

Givve wurde kürzlich für seine Vergütungskultur ausgezeichnet. Echte Transparenz bedeutet aber auch, dass Kollege A erfährt, nach welchen Kriterien Kollegin B eingestuft ist – und womöglich mehr verdient. Wie hast du diesen Kulturwandel im eigenen Team moderiert, ohne dass es zu Neiddebatten oder gar Kündigungen kam?

Patrick Löffler: Die Auszeichnung für unsere Vergütungskultur klingt nach einem schönen Ergebnis. Aber der Weg dahin war keine Hochglanzveranstaltung.

Wir haben nicht über Nacht alle Zahlen plakatiert. Zunächst haben wir das System definiert: Level, Gehaltsspannen, Kriterien. Die Logik vor den Zahlen. Denn Neid entsteht nicht aus Transparenz, sondern aus Intransparenz. Menschen erfinden im Dunkeln bzw. durch Unwissenheit die schlimmsten Geschichten.

Klar gab es unbequeme Gespräche. Die habe ich geführt, nicht delegiert und nicht ausgesessen. Wo wir Unterschiede fanden, die wir nicht erklären konnten, haben wir korrigiert – nach oben. Das kostet. Aber Vertrauen ist günstiger als Fluktuation.

Das Ergebnis war nicht weniger Diskussion. Es war eine bessere: über Leistung und Verantwortung statt über Gerüchte.

Du betonst oft, wie wichtig dir Authentizität ist – du surfst morgens am Eisbach, praktizierst Yoga und willst, dass jede*r im Team so sein darf, wie er oder sie ist. Erfordert eine vollkommen transparente Gehaltsstruktur am Ende auch einen verletzlicheren Typ von Führungskraft, der Fehler offen eingesteht?

Patrick Löffler: „Verletzlich“ ist mir zu weich formuliert. Es braucht jemanden, der Fehler aushält – die eigenen zuerst. Transparenz heißt auch: Du legst offen, wo du in der Vergangenheit unfair warst. Das ist unangenehm und genau deshalb glaubwürdig.

Aber Offenheit ist kein Weichspüler. Clear is kind. Ich sage Menschen lieber eine harte Wahrheit klar als eine schöne Unwahrheit nett. Die Führungskraft, die das gut kann, ist nicht weicher. Sie ist gefestigter. Sie braucht die Geheimhaltung nicht mehr als Schutzschild.

Authentisch heißt nicht grenzenlos. Es heißt: Was ich sage, was ich tue und was im System steht, ist dasselbe.

Kritiker*innen der Gehaltstransparenz führen oft an, sie führe zu einer demotivierenden „Gleichmacherei“. Wie belohnst du High-Performer*innen noch individuell, wenn jede Gehaltserhöhung in ein starres Raster passen und vor dem ganzen Team gerechtfertigt werden muss?

Patrick Löffler: Ganz klar: Indem das Raster Leistung abbildet, statt sie zu verbieten. Ein gutes Gehaltsband ist breit genug, um Spitzenleute klar oben einzuordnen. Transparenz ist kein Kommunismus. Gleichmacherei wäre das Gegenteil von fair.

High-Performer fürchten Transparenz nicht, sie profitieren davon. Sie wollen, dass ihr Beitrag sichtbar und nachvollziehbar belohnt wird, nicht im Hinterzimmer ausgehandelt. Wer wirklich Angst vor offenen Kriterien hat, ist übrigens meist nicht der Top-Performer, sondern der gute Verhandler. Das ist ein Unterschied, den viele Unternehmen lange nicht sehen wollen.

Und Belohnung jenseits der Gehaltsspanne gibt es weiterhin: das nächste Level, mehr Verantwortung, Anteile, Entwicklung. Am Ende gibt es mehr Hebel als vorher, nicht weniger.

Mal ganz pragmatisch für unsere StartingUp-Leser: Wenn ein Start-up heute beim Kassensturz feststellt, dass es unerklärbare Gehaltssprünge oder einen „Gender Pay Gap“ im Team hat. Was sind aus deiner Sicht die ersten drei konkreten Schritte, um das glattzuziehen, ohne sich dabei finanziell zu ruinieren?

Patrick Löffler: Erstens: Ehrliche Bestandsaufnahme. Gleichwertige Rollen nebeneinanderlegen und die Unterschiede anschauen – ohne Beschönigung. Du kannst nicht reparieren, was du nicht benennst.

Zweitens: System vor Schecks. Erst Level, Gehaltsbänder und Kriterien definieren, dann Geld bewegen. Sonst gießt du Budget in ein Loch ohne Boden.

Drittens: Gezielt und priorisiert korrigieren. Die klarsten, am wenigsten erklärbaren Fälle zuerst. Und ein realistischer Stufenplan über Monate statt alles auf einmal.

Und: transparent kommunizieren, dass ihr es angeht. Ein ehrliches „Wir haben ein Thema erkannt und gehen es an“ schlägt jedes Schweigen. Du musst nicht über Nacht perfekt sein. Du brauchst eine glaubwürdige Richtung.

Glaubst du, dass Start-ups, die das Thema Gehaltstransparenz jetzt proaktiv angehen, künftig einen unfairen Vorteil im „War for Talents“ haben werden, oder wird das ab 2026 ohnehin nur noch als Hygienefaktor wahrgenommen?

Patrick Löffler: Kurzfristig ist es ein echter Vorteil. Die beste Kandidatin hat 2026 die Auswahl – sie geht dorthin, wo Gehalt nach Logik vergeben wird, nicht nach Verhandlungsgeschick. Mittelfristig wird Transparenz zum Hygienefaktor werden, so wie eine ordentliche Datenschutzerklärung: Wer sie nicht hat, fällt auf – negativ.

Genau deshalb ist jetzt das Fenster offen. Der Vorsprung gehört denen, die es vor dem Stichtag tun, nicht denen, die nachziehen müssen.

Mein Blick darauf: Transparenz ist kein Compliance-Thema, das man wegarbeitet. Es ist eine Kulturentscheidung, die man ohnehin treffen sollte – der Gesetzgeber liefert nur den Termin. Wer Gehälter erklären kann, hat seine Hausaufgaben gemacht. Und Hausaufgaben macht man besser vor der Prüfung.

Danke, Patrick Löffler, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Paukenschlag im Rewarded Gaming: Was der 202-Mio.-USD-Exit von JustPlay bedeutet

Der südkoreanische Gaming-Gigant NCSOFT übernimmt für 202 Millionen US-Dollar 70 Prozent der Anteile an der Berliner JustPlay GmbH. Damit bewertet der Deal das Start-up mit knapp 290 Millionen US-Dollar. Doch was steckt hinter der Plattform, die es geschafft hat, das oft kritisch beäugte Segment der belohnten Nutzer*innen-Interaktion in ein hochprofitables Geschäftsmodell zu verwandeln?

Die Übernahme markiert einen Meilenstein für das 2020 in Berlin gegründete Unternehmen. JustPlay steuert im Jahr 2026 auf einen Umsatz von über 300 Millionen US-Dollar zu und hat seit seiner Gründung bereits mehr als 200 Millionen US-Dollar an seine Spieler*innen ausgeschüttet. Um diesen steilen Aufstieg zu verstehen, muss man sich die Mechanik der Plattform und das Gründerteam genauer ansehen.

Gründungshistorie & Die Köpfe dahinter

Hinter JustPlay steht ein Gründer-Trio, das die Schwächen herkömmlicher Ad-Tech- und Gaming-Plattformen aus erster Hand kannte: Carl Livie (Co-CEO), Gil Mincberg (Co-CEO & Chief Strategy Officer) und Mirko Aquaro (CPO). Sie gründeten JustPlay in Berlin mit einem klaren Ziel: das strukturelle Problem der mangelnden Nutzerbindung im Bereich Rewarded Gaming zu lösen.

Laut Mitbegründer und CEO Carl Livie spielten herkömmliche Belohnungssysteme in der Vergangenheit oft nur die Rolle von „Marketing-Gags“. Sie trieben zwar kurzfristig die Downloadzahlen in die Höhe, waren jedoch nicht darauf ausgelegt, für Spieler*innen und Entwickler*innen einen langfristigen Wert zu bieten. Das Team erkannte, dass die Abhängigkeit von externen Werbebudgets unweigerlich zu schwankenden Auszahlungen führte – was das Vertrauen der Nutzer*innen nachhaltig zerstörte.

Das Geschäftsmodell kritisch hinterfragt: Alles aus einer Hand

Der entscheidende Unterschied zwischen JustPlay und klassischen Anbieter*innen liegt in der vertikalen Integration: Das Start-up besitzt und betreibt sowohl das eigene Rewarding-Ökosystem als auch die Spiele, für die die Nutzer*innen belohnt werden.

- Die Monetarisierungs-Schleife: Da JustPlay Eigentümer der Inhalte ist, kontrolliert das Unternehmen die gesamten Einnahmen. Anstatt Belohnungen aus flüchtigen, externen Kampagnenbudgets zu finanzieren, speisen sich die Auszahlungen direkt aus dem Wert, der innerhalb der Plattform selbst generiert wird.

- Vertrauen durch Instant-Payouts: JustPlay integriert die Auszahlungsinfrastruktur direkt in das Produkterlebnis. Belohnungen erfolgen transparent und sofort. Das minimiert die Abwanderungsquote, die entsteht, wenn Belohnungen versiegen oder künstlich verzögert werden.

Kritische Einordnung

Das Modell besticht durch seine Unabhängigkeit, birgt jedoch ein Klumpenrisiko: Die Strategie erfordert eine kontinuierliche Produktion oder Akquise von erfolgreichen In-House-Spielen. Verliert JustPlay an Innovationskraft oder sinkt die Qualität der eigenen Titel, gerät die gesamte Wertschöpfungskette unter Druck. Bislang geht die Rechnung jedoch auf: Mit über 50 Millionen Downloads hat das Start-up bewiesen, dass es eine kritische Masse langfristig binden kann.

Marktumfeld & Wettbewerb

Der Markt für "Play-to-Earn" und Belohnungs-Apps ist extrem kompetitiv, aber stark fragmentiert. JustPlay konkurriert hier mit verschiedenen Playern, die teils andere Schwerpunkte setzen:

- Mistplay: Der größte direkte Konkurrent (fokussiert auf Android) setzt auf eine breite, externe Spielebibliothek. Die Auszahlungen erfolgen meist in Form von Geschenkkarten und weisen oft eine Bearbeitungszeit auf.

- Swagbucks / KashKick: Diese Plattformen sind breiter aufgestellt und belohnen Nutzer nicht nur für das Spielen, sondern primär für Umfragen oder das Ansehen von Videos.

- Pocket7Games: Fokussiert sich auf kompetitives Skill-Gaming (z.B. E-Sports für Casual Games), bei dem Nutzer*innen mit Geldeinsatz direkt gegeneinander antreten.

JustPlay positioniert sich in diesem Feld als die transparente, schlanke Alternative. Anstatt Spieler*innen mit unübersichtlichen Punktesystemen auf Drittanbieter*innen-Spiele umzuleiten, bietet die Berliner Plattform ein geschlossenes Ökosystem mit Fokus auf schnelle Liquidität für die Nutzer*innen.

Die JustPlay-Perspektive: Warum dieser Exit der logische nächste Schritt ist

Aus der Sicht von JustPlay kommt der Einstieg von NCSOFT zum perfekten Zeitpunkt. Gaming-Unternehmen suchen weltweit nach Wegen, um die langfristige Kund*innenbindung und Monetarisierung in integrierten Ökosystemen zu vereinen.

Für das Berliner Start-up bietet die Übernahme drei entscheidende strategische Vorteile:

- Globale Expansion: Mit der Finanzkraft des asiatischen Gaming-Riesen im Rücken kann JustPlay die weltweite Expansion beschleunigen.

- Skalierung der Plattform: Die Investition fließt unmittelbar in den technologischen Ausbau der Plattform für belohnte Nutzer*innen-Interaktion.

- Cross-Synergien: NCSOFT bringt ein massives Casual-Gaming-Portfolio mit, darunter Tochtergesellschaften wie Lihuhu und Springcomes. Dies bietet JustPlay eine gewaltige Pipeline an neuen Inhalten, die in das eigene System integriert werden können, ohne die Kontrolle über die Umsätze abzugeben.

Fazit

Der Exit ist kein Endpunkt, sondern das Fundament für die nächste Skalierungsstufe. JustPlay definiert Belohnungen nicht als externen Anreiz, sondern als fundamentalen Bestandteil des Kernnutzens eines Produkts. Gelingt es, dieses Prinzip auf das weltweite Portfolio von NCSOFT zu übertragen, könnte aus dem Berliner Start-up sogar der globale Standard für Rewarded Engagement im Mobile Gaming werden.

Infobox: JustPlay – Key-Facts zur Übernahme

- Gründung: 2020 in Berlin.

- Management (u. a.): Carl Livie (Mitbegründer und CEO).

- Downloads: Mehr als 50 Millionen.

- Auszahlungen an Nutzer*innen: Bisher über 200 Millionen US-Dollar.

- Umsatzprognose (2026): Auf Kurs für über 300 Millionen US-Dollar.

- Übernahmedetails: Der südkoreanische Konzern NCSOFT investiert 202 Millionen US-Dollar.

- Erworbene Anteile: 70 % durch NCSOFT.

- Strategisches Ziel: Erschließung neuer Märkte, Ausbau der Plattform sowie Nutzung von Synergien mit NCSOFT-Töchtern wie Lihuhu und Springcomes.

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

Gründer*in der Woche: tourdarts – Konzert-Booking via KI statt Excel

Schluss mit Excel-Chaos im Musik-Booking: Das Berliner Start-up tourdarts plant Tourneen per KI – emissionsärmer, günstiger und stressfrei.

Rund 3,6 Millionen mögliche Routen gibt es bei einer Konzerttournee mit nur zehn Städten. Bislang lösen Booking-Agenturen dieses logistische Puzzle meist mühsam per Tabellenkalkulation und endlosen E-Mail-Schleifen. Das Berliner Start-up tourdarts will das ändern: Ein intelligenter Algorithmus soll Tourneen emissionsärmer, günstiger und stressfreier machen. Nach vielversprechenden Pitch-Erfolgen geht die SaaS-Lösung nun in die Beta-Phase.

Vom Historiker zum Hacker: Ein unkonventioneller Kopf

Hinter dem Produkt tourdarts steht die Ingwer Solutions UG mit Sitz in Berlin. Als alleiniger Geschäftsführer agiert Paul Ramisch. Sein Werdegang ist eher untypisch für die Tech-Gründungsszene: Der studierte Digitalhistoriker arbeitete zunächst als Marketingmanager und in der politischen Bildung, bevor er sich als freiberuflicher Webentwickler etablierte. In der Außendarstellung wird Ramisch teils als Co-Founder bezeichnet, was auf einen stillen Partner im Hintergrund schließen lässt.

Auf die Frage nach der genauen Teamstruktur und der Entstehungsgeschichte stellt er klar: „Tourdarts als Projekt wird heute von mir allein gebaut.“ Die initiale Zündung gab es jedoch im klassischen Start-up-Setting – am Tresen: „Die Idee zu tourdarts ist, wie so viele Ideen, bei einem Bier entstanden: Patrick Csonka, ein guter Freund von mir und selbst Booker, hatte mir von dem Problem erzählt und meinte, das müsse doch besser gehen.“

Ramisch entwickelte nebenher einen Prototyp und erkannte schnell die wahre Komplexität der Materie. Csonka berät das Projekt bis heute; gemeinsam launchten sie die Idee im vergangenen Jahr auf dem Reeperbahn-Festival. Die nötige Daten-Expertise bringt Ramisch aus seinem Master in Digital History mit – der Kombination aus Geschichte und Informatik. „Dabei geht es darum, aus großen Datenmengen Sinn zu schaffen, das ist bei dem Tour-Routing-Problem genau das Thema“, erklärt der Gründer und fügt hinzu, dass ihm die Branche ohnehin nah sei, da er seit über zehn Jahren quasi als „professionelles Hobby“ als Produktions- und Stage-Manager auf Festivals arbeite.

Smart Auto-Routing trifft auf die Realität unstrukturierter Daten

Aus der Beobachtung der Live-Musik-Branche kristallisierte sich schnell das Kernproblem heraus: Das Routing von Künstler*innen ist ein logistischer Albtraum. Im Gegensatz zur klassischen Logistik müssen im Musik-Booking sogenannte Holds – also komplexe Optionen auf Veranstaltungsorte – beachtet werden.

Tourdarts ist als B2B-SaaS-Plattform konzipiert und kombiniert das klassische Problem des Handlungsreisenden mit genau diesen branchenspezifischen Booking-Regeln. Der Algorithmus berechnet die optimale Route und bezieht dabei Distanzen, Pausentage, Club-Verfügbarkeiten und sogar die Reichweite von Elektrofahrzeugen ein. Ein weiteres Kern-Feature: Die Software nutzt KI, um Booking-Termine aus Veranstalter*innen-E-Mails zu extrahieren und generiert im Anschluss automatisierte Antwort-Templates für Verfügbarkeitsprüfungen und Bestätigungen. Das Ziel ist ambitioniert: Weniger Zickzack-Fahrten, massiv eingespartes CO2 und ein enorm reduzierter administrativer Aufwand.

Doch gerade E-Mails von Veranstalter*innen strotzen oft vor Slang oder komplexen Bedingungen. Wie verhindert man hier fatale Fehlbuchungen? Ramisch räumt offen ein, dass dies ein Kernproblem der KI-Implementierung sei. Seine Lösung verzichtet bewusst auf die absolute Kontrolle durch die Maschine: „Tourdarts löst das, indem der Anspruch eben nicht eine Vollautomatisierung ist, sondern eine starke Assistenz.“ Die Termine würden zwar extrahiert, aber die finale Kontrolle obliege stets dem/der Nutzer*in.

Liest US-KI heimlich die Gagen mit?

Wer das Wort „KI“ im Zusammenhang mit E-Mail-Postfächern nennt, lässt in deutschen Agenturen oft die DSGVO-Alarmglocke schrillen. Wir haben bei Ramisch kritisch nachgehakt: Agiert tourdarts als heimlicher Mitleser im Postfach? Und fließen sensible Daten auf US-Server?

Der Gründer winkt direkt ab und korrigiert ein weit verbreitetes Missverständnis: „Tourdarts hat keinen direkten Zugriff auf das Postfach oder den Mail-Client.“ Statt eines vollautomatisierten Scans setze man auf einen manuellen Zwischenschritt. „Für die Extraktion kopieren die User einfach die Mail in das Tool.“ Dies geschehe ganz bewusst als „expliziter Baustein“, um die händische Überprüfung der Daten durch den Booker zu erzwingen. Für die Antworten generiert die Software lediglich Buttons, die den hauseigenen Mailclient mit vorgefertigten, personalisierten Texten öffnen.

Auf die Frage nach dem Serverstandort räumt Ramisch unumwunden ein, dass die Daten aktuell an den US-Riesen OpenAI fließen. Man weise die Nutzer*innen im Interface darauf hin, dass diese Daten geteilt werden und persönliche Informationen wie Anreden nicht mit einkopiert werden sollen. Das riecht ein wenig nach der bequemen Auslagerung der Verantwortung an den Endnutzer. Doch Ramisch hat das Problem offenbar erkannt und verspricht Besserung: Er habe bereits Validierungen mit den europäischen Mistral-Modellen gestartet, „und das Ziel ist hier auch ein Wechsel“. Er merke in Demos, dass die Nutzung amerikanischer Anbieter*innen die Firmen stark beschäftige. „Wer aktuell ein Produkt mit AI-Features für den europäischen Markt baut, dem kann ich nur empfehlen, das direkt zu berücksichtigen“, mahnt der Gründer. Eigene Modelle zu hosten, sei für das Start-up derzeit jedoch schlichtweg unwirtschaftlich.

Und wie steht es um das heimliche Training der KI? „Das Tool sammelt keine Daten zur Business-Seite wie die Gagen“, versichert Ramisch. Diese Prozesse würden über etablierte Management-Tools abgewickelt, zu denen man künftig nahtlose Schnittstellen anbieten wolle. Er fahre bewusst einen „sehr datensparsamen Ansatz“: „Ich nutze nicht einfach die Daten unserer User für die Entwicklung, sondern frage da explizit nach.“

Um die Agenturen rechtlich abzusichern, biete man eine klassische Auftragsverarbeitungsvereinbarung (AVV) nach der DSGVO an. Zugleich entzaubert der Gründer den KI-Hype um sein Produkt erfrischend ehrlich selbst: Man sei kein reiner „ChatGPT-Wrapper“. Strukturierte Daten aus Texten zu ziehen, sei heute „keine Rocket Science mehr“. Die echte Magie passiere woanders: „Die Secret Sauce bei tourdarts ist der Algorithmus, und das ist ein klassisches, deterministisches Informatik-Problem.“

Die Herausforderung: Die Dreiecks-Dynamik der Monetarisierung

Aktuell befindet sich tourdarts in einer geschlossenen Beta-Phase; öffentliche Pricing-Modelle fehlen noch völlig. Auf Nachfrage skizziert Ramisch die Strategie: „Es kristallisiert sich eine Per-Seat-Lizenzierung heraus, die sich preislich an dem angrenzenden Markt von Tourmanagement-Software anlehnt.“

Dabei kämpft das Start-up jedoch mit einem strukturellen Branchenproblem. „Der ROI für Agenturen entsteht durch die eingesparte Arbeitszeit. Der noch größere Return liegt jedoch in den verringerten Logistikkosten durch kürzere Distanzen“, analysiert Ramisch. Diese Kosten betreffen die Agenturen jedoch oft nicht direkt. „Dadurch entsteht eine Dreiecks-Dynamik, weil ich das Tool den Agenturen verkaufe, nicht den Hauptprofiteuren: den Artists.“

Um das Wachstum nicht künstlich zu begrenzen, blickt das Team über den musikalischen Tellerrand. „Andere Sparten sind absolut ein Thema“, bestätigt Ramisch. Erste Lesereisen und Podcast-Touren seien bereits geplant worden; auch Comedy stehe auf der Roadmap.

Cleveres Bootstrapping statt VC-Millionen

Das Start-up befindet sich in der Pre-Seed-Phase und ist weitgehend gebootstrapped. Tourdarts sicherte sich einen Platz im Wavelab-Inkubator in München und gewann Pitch-Wettbewerbe wie auf dem Reeperbahn Festival.

Die Strategie des organischen Wachstums ist gewollt. „Ich hatte es geschafft, recht schnell Agenturen von dem Produkt überzeugen zu können und tourdarts ist nah daran, profitabel zu sein“, betont Ramisch. Externe Investor*innengelder lehnt er vorerst ab, lässt sich aber Hintertüren offen: „Wenn die außereuropäische Internationalisierung schneller in den Fokus gerät, dann wird die Finanzierungs-Roadmap auch noch mal anders aussehen.“

Warum Excel der wahre Endgegner ist

Die größte Konkurrenz für tourdarts sind nicht andere Start-ups, sondern Microsoft Excel. Die Hürde, vertraute Workflows aufzugeben, ist enorm. Wie bricht man das auf? „Die Gewohnheit ist natürlich ein Problem, aber es gibt schon sehr viel Frust mit der Ineffizienz“, kontert der Gründer. Er setzt auf eine radikale Vereinfachung: „Wer seine Termine schon vorliegen hat, plant die erste Tour in 30 Minuten, was bisher teils Tage dauerte.“

Die Vertriebsstrategie profitiert vom Leidensdruck. „Ein Booker hat mich nach seiner Demo direkt an drei weitere Agenturen empfohlen“, berichtet Ramisch. Bei der renommierten All Artists Agency laufe tourdarts bereits seit einem Jahr produktiv in der Anwendung.

Unser Fazit: Megatrends getroffen, Bewährungsprobe steht bevor

Tourdarts positioniert sich klug an der Schnittstelle von KI-Automatisierung und „Green Touring“. Dass das Start-up die Eigenheiten des „Hold“-Systems integriert, schafft einen starken USP. Die offene und transparente Kommunikation bei den kritischen Themen DSGVO und Datensouveränität schafft zusätzlich Vertrauen.

Gelingt es der Ingwer Solutions UG, das knifflige Pricing-Modell für diese schwerfällige Nische zu justieren, hat tourdarts echtes Potenzial zum Branchenstandard. Für den Sprung vom Beta-Tool zum skalierbaren Unternehmen dürfte jedoch bald das Einwerben einer soliden Seed-Runde unumgänglich sein.

LegalTech mit neuem Anlauf: nu:legal sammelt 1,3 Mio. Euro ein – aber kann das Hybrid-Modell skalieren?

Die Digitalisierung der Rechtsbranche ist ein zähes Geschäft. Nun tritt das Potsdamer Start-up nu:legal an, um kleinen und mittleren Unternehmen (KMU) die teure Kanzleirechnung zu ersparen. Mit 1,3 Millionen Euro Seed-Kapital im Rücken und einem Ex-Großkanzlei-Anwalt an der Spitze startet die Plattform in die öffentliche Beta. Der Ansatz: KI erledigt die Fleißarbeit, der Mensch kontrolliert. Doch genau dieser Spagat birgt Tücken für die Skalierbarkeit.

Die Schmerzgrenze im deutschen Mittelstand ist erreicht: Laut Angaben der KfW verbringen deutsche KMU monatlich durchschnittlich rund 32 Stunden mit rechtlichen sowie Compliance-Aufgaben, was die Wirtschaft jährlich etwa 61 Milliarden Euro kostet. Genau hier setzt das 2025 gegründete Start-up nu:legal an und hat am 27. Mai 2026 seine öffentliche Beta-Version gestartet.

Unterstützt wird das Vorhaben durch eine frische Finanzierungsrunde in Höhe von 1,3 Millionen Euro, die von Caesar Ventures angeführt wird. Carolin Gabor, Managing Partner bei Caesar Ventures, sieht in der Methodik ein klares Versprechen an den Markt: „Das Unternehmen verbindet die Erfahrung eines ehemaligen Freshfields-Teams mit KI-gestützter Technologie und anwaltlicher Prüfung, und könnte damit Rechtsprozesse im Mittelstand nachhaltig verändern“.

Vom LegalGPT-Erfolg zum eigenen Start-up

Hinter nu:legal steht Bork Morfaw, ein ehemaliger Anwalt der internationalen Wirtschaftskanzlei Freshfields. Morfaw ist in der Szene kein Unbekannter: Er entwickelte zuvor das KI-Projekt „LegalGPT“, das nach Unternehmensangaben über 200.000 Nutzer verzeichnete. Aus diesem Proof of Concept zog er eine zentrale Lehre: Generische KI-Modelle stoßen bei Haftungs- und Transparenzfragen schnell an ihre Grenzen.

Morfaw benennt das Problem offener KI-Modelle deutlich: „Viele Unternehmen nutzen bereits KI-Systeme für rechtliche Fragestellungen. Für sensible juristische Aufgaben bleiben generische Modelle jedoch oft unzuverlässig, insbesondere dann, wenn sie mit großer Selbstsicherheit falsche Antworten liefern. Für Unternehmen entsteht dadurch ein reales Risiko.“ Anfang 2025 verließ er Freshfields, um sich voll auf nu:legal zu fokussieren.

Das Produkt und der regulatorische Burggraben

Statt das Rad im gesamten Rechtswesen neu erfinden zu wollen, wählt nu:legal einen spitzen Markteintritt. Die wichtigsten Eckdaten zum Launch:

- Zum Marktstart fokussiert sich die Plattform gezielt auf Arbeitsrecht und Datenschutz, da diese Bereiche für deutsche KMU die größten operativen Hürden darstellen.

- Nutzer*innen können Prozesse wie Arbeitsverträge, Kündigungen oder Auftragsverarbeitungsverträge über die Plattform abwickeln.

- Die Datenverarbeitung findet vollständig innerhalb der EU statt , um den Vorgaben der DSGVO und dem Berufsgeheimnisschutz (BRAO, § 203 StGB) gerecht zu werden.

Diese starke Ausrichtung auf die lokale Regulatorik sieht das Start-up als entscheidenden Abwehrmechanismus gegenüber internationalen Software-Riesen. „Recht ist extrem lokal“, betont Morfaw. „Man kann US-Produkte nicht einfach übersetzen und erwarten, dass sie deutsche Arbeitsgerichte oder europäische Datenschutzanforderungen zuverlässig verstehen.“

Unsere Einordnung

Das Geschäftsmodell von nu:legal – die Kombination aus intelligenter Automatisierung und einer transparenten menschlichen Prüfung – adressiert die aktuellen Schwächen von Large Language Models (LLMs) sehr clever. „Wir glauben nicht daran, Anwälte zu ersetzen“, lautet Morfaws Vision für das Hybrid-Modell. „Wir glauben daran, juristische Expertise mithilfe von Technologie skalierbar zu machen.“

Aus Investor*innen- und Skalierungssicht ist dieser „Expert-in-the-Loop“-Ansatz jedoch ein zweischneidiges Schwert. Was die rechtliche Haftung und das Kund*innenvertrauen sichert, ist gleichzeitig der größte potenzielle Flaschenhals des Unternehmens. Ein reines Software-as-a-Service-Modell (SaaS) besticht durch marginale Kosten bei der Skalierung. Sobald jedoch hochbezahlte, menschliche Jurist*innen die KI-Ergebnisse manuell prüfen müssen, sinken die Margen und das Wachstum wird an die Verfügbarkeit von juristischen Fachkräften gekoppelt.

Mit den eingesammelten 1,3 Millionen Euro hat nu:legal nun den nötigen Runway, um zu beweisen, dass die Automatisierungstiefe der KI hoch genug ist, um den teuren menschlichen Prüfaufwand auf ein Minimum zu reduzieren. Gelingt dies, könnte das Start-up langfristig tatsächlich eine neue europäische Legal-Infrastruktur aufbauen. Bleibt der manuelle Aufwand jedoch dauerhaft hoch, droht nu:legal, statt eines hochskalierbaren Tech-Unicorns eher eine digital aufgerüstete Boutique-Kanzlei zu werden. Der Startschuss fällt nun über ein kontrolliertes Waitlist-Modell auf nulegal.eu – der Markt wird genau hinsehen.

Marvelous Scito Fund: Neuer Impuls gegen das „Tal des Todes“

Ein neuer 20-Millionen-Euro-Fonds soll die schwierige Brücke vom Labor zur industriellen Fabrik schlagen. Doch reicht diese Summe für kapitalintensive Hardware überhaupt aus? Warum die Kooperation für Gründer*innen dennoch ein wichtiges Signal ist – und wo die strukturellen Haken liegen. Eine kritische Einordnung für die Start-up-Community.

Deutschland forscht unbestritten auf Weltklasseniveau. Wenn es jedoch darum geht, wissenschaftliche Durchbrüche in marktreife, skalierbare Industrieunternehmen zu verwandeln, verdorren viele Innovationen im sogenannten „Tal des Todes“. Oft scheitern DeepTech-Technologien nicht an ihrer Qualität, sondern am mangelnden Zugang zu passendem Wagniskapital. Klassische Venture-Capital-Fonds (VC) meiden die extreme Frühphase, da die technologischen, marktbezogenen und operativen Risiken kaum in herkömmliche Risiko-Rendite-Profile passen.

Genau in dieses Wespennest stechen nun die Berliner Investmentplattform Marvelous und die Hamburger Joachim Herz Stiftung (JHS). Mit dem neu aufgelegten Marvelous Scito Fund bringen sie ein Volumen von 20 Millionen Euro an den Start – mit der Stiftung als alleinigem Ankerinvestor.

Von der Theorie zur Praxis: Die hauseigene JHS-Studie

Dass die Joachim Herz Stiftung diesen Schritt geht, ist kein Zufall, sondern die konsequente Exekution eigener Erkenntnisse. Erst im Dezember 2025 veröffentlichte die Stiftung gemeinsam mit der UnternehmerTUM eine viel beachtete Studie zum Thema „Wachstumskapital für Deep-Tech Scaleups“. Das Kernergebnis dieser Untersuchung deckt sich präzise mit dem Ansatz des neuen Fonds: Bis 2030 droht im deutschen DeepTech-Segment eine jährliche Wachstumskapitallücke von rund zehn Milliarden Euro.

Mit dem Scito Fund geht die JHS nun von der theoretischen Analyse in die praktische Umsetzung über. Für die Stiftung schließt sich damit eine strategische Lücke in der hauseigenen Förderlandschaft: Während sie in der ganz frühen Phase bereits mit Initiativen wie dem „innovate! fund“ interdisziplinäre Forschungsteams mit bis zu einer Million Euro unterstützt, soll der neue Fonds nun dabei helfen, die kritischen Übergänge vom Labor zum Prototyp („Lab to Pilot“) und weiter zur industriellen Skalierung („Pilot to Scale“) abzusichern.

Die europäische Dimension: Ein Tropfen auf den heißen Stein?

Betrachtet man den breiteren Kontext, wird jedoch schnell die geldpolitische Krux des DeepTech-Standorts sichtbar. Das deutsche Wagniskapitalvolumen ist von 24,7 Milliarden US-Dollar (2021) auf magere 9,8 Milliarden US-Dollar im Jahr 2023 eingebrochen und dürfte sich Daten der JHS-Studie zufolge für 2025 auf nur noch rund 6,1 Milliarden US-Dollar einpendeln. Europaweit hat sich seit 2015 zudem ein „Later Stage Gap“ von astronomischen 375 Milliarden US-Dollar aufgestaut.

Vor diesem Hintergrund sind 20 Millionen Euro nüchtern betrachtet kaum mehr als ein Tropfen auf den heißen Stein. Wer DeepTech-Hardware im Bereich neuer Materialien oder Robotik skaliert, weiß, dass der Bau einer einzigen Pilotanlage oder Fabrik oft schon dreistellige Millionenbeträge verschlingt.

Der wahre Wert des Fonds liegt daher nicht in seiner absoluten Größe, sondern in seiner Funktion als Katalysator und Validierungsstempel. Wenn eine renommierte, langfristig orientierte Stiftung als Ankerinvestor vorangeht, signalisiert dies dem Markt Stabilität. Das Ziel muss es sein, über dieses Vehikel dringend benötigtes privates Co-Investment anzuziehen.

Das Netzwerk: Mehr als nur warmes Geld

Für Gründerinnen und Gründer ist bei der Auswahl eines VCs das Netzwerk oft entscheidender als die reine Summe auf dem Konto. Die Struktur der Investmentplattform unterscheidet sich vom klassischen, rein monetär getriebenen VC-Ansatz durch eine strikte Zweiteilung:

- Marvelous Capital: Verantwortet das reine Fondsmanagement und investiert über den Scito Fund sowie den hauseigenen Frühphasenfonds Marvelous Ventures.

- Marvelous Catalyst: Agiert als dezidierte operative Einheit. Sie soll die Start-ups praxisnah dabei begleiten, die Brücke zur Industrie zu schlagen – von der Marktvalidierung über die Pilotierung bis hin zu echten Abnahmeverträgen (Offtake-Agreements).

Der Realitätscheck für Gründer*innen: Sektoren und Ticketgrößen

Wer sollte den Fonds auf dem Schirm haben? Der Fokus liegt scharf eingegrenzt auf drei kapitalintensiven Feldern mit hoher gesellschaftlicher und ökologischer Relevanz:

- Advanced Materials (Fortschrittliche Materialien)

- Waste Valorization (Wertschöpfung aus Abfallströmen / Kreislaufwirtschaft)

- Robotics und Automatisierung

Da Marvelous in der Praxis typischerweise Investment-Tickets zwischen 250.000 Euro und 3 Millionen Euro anpeilt, wird der Scito Fund primär in der Pre-Seed-, Seed- und frühen Series-A-Phase agieren. Gründer*innen dürfen also nicht erwarten, dass Marvelous die gesamte Wachstumsreise bis zum Einhorn im Alleingang finanziert. Stattdessen holt man sich ein industriell vernetztes Team an Bord, das als Türöffner für nachfolgende, größere internationale Finanzierungsrunden dienen kann.

Fazit: Ein wichtiges Vorbild mit begrenzter Reichweite

Der Marvelous Scito Fund ist ein hochgradig spannendes Vorzeigeprojekt für das deutsche Innovationsökosystem. Er zeigt exemplarisch, wie gemeinnütziges Stiftungskapital, das von Natur aus einen langen Anlagehorizont besitzt, als moderner Innovationsmotor fungieren kann. Ulrich Müller, Finanzvorstand der JHS, stellt klar, dass man hierbei durchaus marktgerechte Renditen anstrebt, diese aber konsequent mit einer wirkungsorientierten Nachhaltigkeitsstrategie verbindet.

Für DeepTech-Start-ups in den genannten Fokussektoren ist die Nachricht ein echter Lichtblick. Dennoch bleibt die fundamentale Wahrheit bestehen: Für den finalen, globalen Roll-out großer Hardware-Innovationen werden Gründer*innen auch in Zukunft zwingend ein komplexes Finanzierungsmosaik aus staatlichen Geldern, strategischen Industriepartnern und internationalen Großfonds zusammensetzen müssen. Der Scito Fund ist dafür ein exzellentes Fundament – das teure Fabrikgebäude müssen die Gründer*innen aber nach wie vor selbst hochziehen.

Reichweite statt Risikokapital: Die neue YouTube-Show „The Green Deal“ im Check

Ein neues YouTube-Format verspricht grünen Start-ups den medialen Durchbruch. Doch anstelle von finanzkräftigen Investoren urteilt eine Jury aus bekannten Influencer*innen über die Geschäftsideen – und investiert statt Eigenkapital ihre Community. Ein cleverer Schachzug zur Senkung von Kundenakquisitionskosten oder nur modern inszeniertes Affiliate-Marketing?

Mit The Green Deal erscheint eine neue digitale Sendung auf YouTube, die an das Pitch-Konzept bekannter Gründer*innenshows erinnert, die Vorzeichen jedoch komplett umdreht. Entwickelt wurde das Format von der Berliner Produktionsfirma Quintus Studios. Die Deutsche Bundesstiftung Umwelt (DBU) unterstützt und fördert das Projekt mit rund 90.000 Euro.

Follower*innen-Power gegen Umsatzbeteiligung

Die erste Staffel umfasst laut Showrunner Philipp Lippert drei Folgen mit jeweils einer Länge von 45 bis 60 Minuten. Pro Folge stellen vier bis fünf Start-ups ihre Ideen einer rotierenden, dreiköpfigen Jury vor. Moderiert wird die Sendung von Magda Stefely, einer Österreicherin, die als Journalistin unter anderem für ARD und ZDF arbeitet.

Auf den Jury-Sesseln nehmen keine klassischen Venture-Capital-Geber (VCs) Platz, sondern populäre Gesichter der deutschsprachigen Social-Media-Landschaft. Dazu zählen unter anderem der Wissenschafts-Influencer Cedric Engels („Doktor Whatson“), die Standup-Komikerin Saskia Fröhlich, Schauspielerin und Podcasterin Marie Nasemann sowie der Politik-Influencer Alexander Prinz („Der dunkle Parabelritter“). Gemeinsam vereint die insgesamt achtköpfige Jury plattformübergreifend mehrere Millionen Zuschauer*innen.

Der entscheidende Unterschied zu traditionellen Pitch-Events liegt im Deal-Mechanismus: Die Influencer*innen unterstützen die jungen Firmen durch gemeinsame Veröffentlichungen in den sozialen Medien. Im Gegenzug erhalten sie eine prozentuale Beteiligung an dem durch diese Promotion ausgelösten Umsatz des Start-up-Produkts. Der Umfang dieser Partnerschaften – von wenigen Posts bis zu langfristigen Kooperationen – wird dabei frei verhandelt. Für Showrunner Lippert ist dieser Ansatz essenziell, da Reichweite in den sozialen Medien für Startups heutzutage ebenso wichtig sei wie finanzielle Investitionen.

Die Start-ups: B2C-Lösungen für den Alltag

Hinter dem Format steht auch ein industriepolitischer Gedanke. Laut DBU-Generalsekretär Alexander Bonde tragen grüne Start-ups erheblich zur Wirtschaftskraft der Branchen mit grünen Technologien bei. Seit 2010 steigerte dieser Sektor laut dem Green-Tech-Atlas 2025 des Umweltbundesamts seine Bruttowertschöpfung jährlich um rund fünf Prozent und stellt mehr als acht Prozent der Exporte.

Um die wirtschaftliche sowie ökologische Substanz zu sichern, wurden die teilnehmenden Start-ups im Vorfeld durch die Ecosign-Akademie für nachhaltiges Design und das Impact Hub Berlin auf Nachhaltigkeitskriterien und Geschäftsmodelltauglichkeit geprüft. Das Aufgebot der DBU-geförderten Unternehmen in der Show zeigt eine klare Fokussierung auf alltagsnahe Produkte:

- Das Start-up Phaeosynt aus Hannover präsentiert den ersten veganen Schwangerschaftstest. Dabei werden tierische Antikörper durch Alternativen auf Algenbasis ersetzt. Vertrieben wird dieses Produkt unter dem Namen „Hey Mela“.

- Fainin stellt eine digitale Plattform zum abgesicherten Verleihen, Vermieten und Teilen von Alltagsgegenständen in der Nachbarschaft vor, wie etwa Werkzeuge, Technik oder Fahrräder. Dies soll übermäßigen Konsum und die Entsorgung einsatztauglicher Hilfsmittel reduzieren.

- Ebenfalls vertreten ist das Berliner Unternehmen Moot, das massentaugliche Kleidung zu 100 Prozent aus entsorgten Textilien produziert.

Die zuständige DBU-Referentin Melanie Vogelpohl ordnet das Format als „Edutainment“ ein – eine Mischung aus Bildung und Unterhaltung. Mittels Influencer*innen und Format sollen neue Zielgruppen mit nachhaltigen Ideen begeistert und zum Umweltschutz motiviert werden.

Unsere Einordnung für das Start-up-Ökosystem

Aus Sicht von Gründer*innen wirft das Modell von „The Green Deal“ spannende strategische Fragen auf. Das Format als Investmentshow zu bezeichnen, ist aus klassischer Start-up-Perspektive mutig, denn betriebswirtschaftlich handelt es sich de facto um reichweitenstarke Performance-Marketing- bzw. Affiliate-Deals.

Margendruck statt Anteilsverwässerung: Der größte Vorteil für Gründer*innen ist der Schutz des eigenen Cap Tables. Es müssen keine Unternehmensanteile abgegeben werden. Allerdings tauschen die Start-ups diesen Vorteil gegen den direkten Verlust von Marge ein. Besonders im D2C-Hardware- und Textilbereich sind die Margen oft stark limitiert. Ein prozentualer Revenue-Share an prominente Creator kann die Stückkostenrechnung (Unit Economics) belasten.

Reichweite finanziert keine Maschinen: Das Konzept geht für Consumer-Brands (B2C) mit bestehenden Produkten hervorragend auf. Für tiefgreifendes, forschungsintensives DeepTech oder B2B-GreenTech greift es jedoch womöglich zu kurz. Wenn ein Start-up eine Pilotanlage bauen muss, hilft mediale Aufmerksamkeit allein nicht weiter. Hierfür wird klassisches Risikokapital benötigt.

Langfristiger Markenaufbau vs. Hype: Die Zusammenarbeit bindet die Start-up-Marke stark an die persönliche Reputation der jeweiligen Content Creator. Gleichzeitig bietet die enge Bindung die Chance, eine loyale, wertegetriebene Community aufzubauen – ein Asset, das für nachhaltige Geschäftsmodelle enorm wertvoll ist.

Fazit

„The Green Deal“ füllt eine wichtige Lücke im Marketing-Mix nachhaltiger Start-ups. Es ist ein intelligentes Matchmaking-Format für frühphasige B2C-Unternehmen. Gründer*innen sollten das Format jedoch als das betrachten, was es im Kern ist: Ein innovativer Vertriebs- und PR-Kanal – aber kein Ersatz für klassisches Risikokapital bei hohen Infrastruktur-Kosten.

Gründer*in der Woche: malmachen - Bootstrapping statt Pitchdeck

Kein VC-Geld, aber echte Kund*innen: Wie ein Start-up aus Deggendorf mit Voice-KI den Mittelstand adressiert – und warum Bootstrapping eine ernstzunehmende Alternative zum polierten Pitchdeck sein kann.

Während viele KI-Start-ups ihre Ideen zunächst in Präsentationen für Investoren entwickeln, sind drei Gründer aus Deggendorf einen anderen Weg gegangen. Marco Jülke, Leonhard Pöppel und Anton Kirchner bauen seit 2022 mit der malmachen GbR eine Telefon-KI ohne externes Funding und direkt im Markt auf. Zu einem Zeitpunkt, als es hierzulande kaum praxistaugliche Lösungen gab, begannen sie, reale Anwendungsfälle umzusetzen. Ihr Ansatz war dabei von Anfang an klar formuliert: Nicht erzählen, sondern bauen. Anstatt früh Kapital einzusammeln, arbeiteten sie unmittelbar an konkreten Kund*innenprojekten und entwickelten daraus über drei Jahre eine skalierbare Technologie.

In einem extrem rechen- und technologieintensiven Umfeld war das fehlende Risikokapital dabei durchaus spürbar. „Gerade am Anfang war Telefon-KI technisch extrem aufwendig, weil es kaum fertige Infrastruktur gab, auf die man einfach hätte aufsetzen können“, räumt Mitgründer Marco Jülke ein. Die Folge war viel eigenes Testen, Verwerfen und Neubauen. Rückblickend sieht Jülke in dieser finanziell herausfordernden Zeit jedoch einen entscheidenden Wettbewerbsvorteil. „Weil wir kein großes Kapital im Rücken hatten, konnten wir nicht einfach monatelang im stillen Kämmerlein entwickeln“, so der Gründer. Das Team war gezwungen, die Entwicklung über laufende Projekte zu finanzieren. „Wir haben nicht gebaut, was theoretisch spannend klingt, sondern das, wofür Unternehmen wirklich bereit waren zu zahlen.“ Dieser Druck habe letztlich für ein sehr praxisnahes Produkt gesorgt.

Vom Projektgeschäft zur Plattform

Die Use-Cases des Start-ups umfassen heute konkrete Anwendungen wie automatisierte Inbound-Systeme im Kund*innenservice, KI-gestützte Lead-Qualifizierung sowie Recruiting-Prozesse, bei denen Bewerber*innen ein telefonisches Erstgespräch mit einer KI führen. Ein besonderer Fokus liegt auf Outbound-Prozessen: KI-Systeme kontaktieren neue Leads innerhalb von Sekunden, führen Gespräche und qualifizieren Termine. Die Kundschaft reicht dabei vom Einzelunternehmen bis hin zum Konzern.

Doch gerade bei der Outbound-Telefonie bewegt man sich in Deutschland juristisch auf dünnem Eis. Die rechtlichen Hürden im Hinblick auf den Datenschutz (DSGVO) und das Gesetz gegen den unlauteren Wettbewerb (UWG) sind enorm hoch – automatisierte Kaltakquise ohne vorherige, ausdrückliche Einwilligung ist in der Regel unzulässig. Angesprochen auf die Gefahr, dass die KI für illegale Spam-Anrufe missbraucht werden könnte, zieht Leonhard Pöppel eine klare Haftungsgrenze. „Wir wollen ausdrücklich keine Technologie bauen, die für Spam oder aggressive Kaltakquise genutzt wird“, stellt er klar. Man setze plattformseitig auf strikte Nutzungsbedingungen. Die rechtliche Verantwortung für Datenherkunft und saubere Opt-ins bleibt jedoch beim Nutzer: „Unsere Kunden müssen selbst sicherstellen, dass sie eine rechtliche Grundlage für die Kontaktaufnahme haben.“ Pöppel sieht das Start-up dennoch in der Pflicht: „Unsere Verantwortung liegt darin, Missbrauch nicht zu fördern und Kunden für eine rechtssichere Nutzung zu sensibilisieren.“

Zuletzt vollzog das Unternehmen einen strategischen Wandel: Heute bündeln die Gründer ihre Technologie in einer Self-Service-Plattform und öffnen das Modell über White-Label-Lösungen für Agenturen. Dieser Wechsel senkt zwar die Einstiegshürde, erfordert nun aber ein hohes Nutzer*innen-Volumen, um profitabel zu wachsen.

„Die größte Hürde war, unser gesamtes Praxiswissen aus individuellen Kundenprojekten so zu vereinfachen, dass Unternehmen es selbst nutzen können“, resümiert Anton Kirchner den Pivot. Während man in der Dienstleistung vieles persönlich erklären könne, müsse das Produkt auf einer Plattform selbsterklärend sein. Um das notwendige Wachstum zu generieren, setzt das Team auf strategische Partnerschaften. „Gerade Agenturen sind für uns spannend, weil sie bereits Kundenbeziehungen haben und unsere Plattform nutzen können, um KI-Telefonie in bestehende Prozesse zu integrieren“, rechnet Kirchner vor.

Die Strategie der Marktmitte

Der Markt für KI-Telefonassistenten ist in den letzten 24 Monaten explodiert. Auf der einen Seite stehen hochfinanzierte Enterprise-Schwergewichte wie das Berliner Start-up Parloa, auf der anderen drängen globale US-Provider wie Vapi oder ElevenLabs in den DACH-Raum. Malmachen positioniert sich dazwischen: prozessnäher als reine US-Schnittstellen, aber zugänglicher als hochpreisige Enterprise-Lösungen.

Doch was hindert einen der globalen Tech-Riesen daran, den deutschen Mittelstand mit einem eigenen Frontend aufzurollen? Leonhard Pöppel verweist hierbei auf die Firmen-DNA: „Unser Ansatz war von Anfang an ein anderer – nicht aus Angst vor Wettbewerb zu handeln, sondern konsequent zu bauen, zu testen und zu verbessern. Genau daraus ist auch unser Name entstanden.“ Das über Jahre gewachsene operative Know-how im Mittelstand betrachten die Gründer als ihren eigentlichen Burggraben. „Ein globaler Player kann Technologie replizieren – aber nicht ohne Weiteres die gewachsene Marktkenntnis, die Nähe zu den Kunden und die daraus resultierende Produktqualität“, zeigt sich Pöppel überzeugt.

Profitabilität statt Pitchdeck

Für die Start-up-Szene liefert das Deggendorfer Unternehmen damit einen markanten Gegenentwurf zum üblichen Funding-first-Narrativ. Das Team beweist, dass es im kapitalintensiven KI-Sektor möglich ist, ohne Millionen-Runde und sofortigen Hyperscaling-Druck einen Product-Market-Fit anhand echter Umsätze zu validieren.

Ob das Team diesem Weg dauerhaft treu bleibt, ist offen. „Bootstrapping war für uns in der Anfangsphase genau der richtige Weg“, bilanziert Anton Kirchner. Beim Thema externes Kapital zeige man sich für das weitere Wachstum jedoch nicht dogmatisch. Sollte VC-Geld helfen, die Plattform professioneller zu skalieren, sei dies eine Option. Eine Bedingung knüpft Kirchner aber daran: „Es geht nicht um Geld allein. Der richtige Kapitalgeber sollte auch strategisch zu uns passen, Know-how mitbringen und Türen öffnen.“ Kapital nur um des Kapitals willen schließt der Gründer kategorisch aus.

Gründer*in der Woche: Brotrausch – Premium-Teig im recycelten Messbecher

Backen ohne Frust: Wie Brotrausch mit smarten Premium-Mischungen im recycelbaren Messbecher den hart umkämpften DIY-Brotmarkt aufmischen will.

Hinter der 2022 ins Leben gerufenen Marke Brotrausch, die 2023 offiziell an den Start ging, steht heute die Bremer Brot GmbH. Das Unternehmen hat die Marke im Jahr 2025 durch einen Asset Deal übernommen. An der Spitze des Start-ups steht ein Gründer, dessen Wurzeln weit abseits des klassischen Bäckerhandwerks liegen. Philipp Herrnberger, einst in der Sportvermarktung bei Werder Bremen tätig, gründete nicht aus einer entspannten Laune heraus, sondern aus gesundheitlichen Gründen. Nach dem Konsum von herkömmlichem Industrie-Brot kämpfte er immer wieder mit Beschwerden. Sein Antrieb: Ein bekömmliches, transparentes Brot ohne Zusatzstoffe zu kreieren, das man ohne Vorwissen einfach selbst backen kann.

Der Sprung aus der Agenturwelt in die Food-Szene war unkonventionell, doch genau das habe dem Team geholfen, „Dinge anders zu denken“, erinnert sich Herrnberger. In der ersten Phase finanzierte sich das anfänglich fünfköpfige Gesellschafterteam komplett aus eigenen Mitteln. Der Mix aus Bäckermeister, Kaufmann und Kreativen brachte dabei entscheidende Vorteile: „Wir konnten uns voll auf Produkt und Marke konzentrieren, ohne von Anfang an von externen Erwartungen getrieben zu sein“, erklärt der Geschäftsführer. Dennoch räumt er rückblickend offen ein, dass der Bootstrapping-Ansatz an seine Grenzen stieß. „Unter dem Strich muss man sagen, dass wir es ohne externe Investoren nicht geschafft haben“, resümiert Herrnberger über den rettenden Asset-Deal und Neustart im Sommer 2025.

Premium-Teig im recycelten Messbecher

Das Geschäftsmodell hebt sich bewusst vom preissensiblen Massenmarkt ab und richtet sich an all jene, denen im Post-Corona-Alltag schlichtweg die Zeit für aufwändige Sauerteig-Experimente fehlt. Hier setzt das Start-up mit absoluter Convenience an: Die neun natürlichen Brotmischungen erfordern laut Hersteller keinerlei Backerfahrung, kommen gänzlich ohne Küchenmaschine aus und beschränken sich auf rund zehn Minuten aktive Arbeitszeit. Die Zutaten für die „Made in Germany“-Strategie stammen aus kontrolliertem, regionalem Anbau.

Raffiniert und praktisch zugleich ist die Verpackungslösung: Die Mischungen ruhen in einem PET-Becher, der direkt als exakter Messbecher für die benötigte Wasserzugabe dient. Doch gerade ein Plastikbecher weckt in der nachhaltigkeitsgetriebenen Zielgruppe oft Skepsis. Herrnberger verteidigt die Entscheidung leidenschaftlich und verweist auf das rigorose Ausschlussverfahren in der Produktentwicklung. „Kraftpapiertüten sehen offensichtlich nachhaltig aus, wenn sie aber wie für uns beschichtet wären, können sie nur noch verbrannt werden“, kontert der Gründer. Dies sei überhaupt nicht im Sinne der Ressourcenschonung. Stattdessen setzt Brotrausch auf einen vollständig aus recyceltem PET bestehenden Becher einer deutschen Firma. Da die Pappbanderole raffiniert „einschnappt“ und nicht geklebt wird, seien beide Komponenten zu 100 Prozent wiederrecycelbar. Damit sei die Marke auch fit für zukünftige rechtliche Verpackungsvorschriften.

Smarte Nischen und margenstarkes Upselling

Anstatt den oft verlustreichen Preiskampf im regulären Supermarktregal zu suchen, etabliert sich Brotrausch konsequent als D2C-Marke im Premium-Segment. Eine reguläre Brotbackmischung schlägt mit 5,99 Euro zu Buche – eine echte Ansage für ein Produkt, in das die Kundschaft noch Strom, Wasser und Arbeitszeit investieren muss.

„Auf den ersten Blick wirkt der Preis natürlich hoch, vor allem, wenn man ihn rein mit Mehl vergleicht“, gibt Herrnberger zu bedenken. Dieser Vergleich greife jedoch zu kurz. „Wir verkaufen kein Rohprodukt, sondern ein durchdachtes Gesamterlebnis“, betont er und verweist auf die raffinierten Rezepturen und Prozesse, die zu einem Resultat führen, „das viele so zuhause sonst nicht hinbekommen würden“. Die Preisakzeptanz misst das Unternehmen primär über das Feedback und das Kaufverhalten. Als Kund*innen begannen, nicht nur ein zweites Mal zu bestellen, sondern direkt größere Pakete und mehrere Sorten in den Warenkorb legten, wusste das Team: Der Markt akzeptiert den Premium-Aufschlag. Zudem stellt Herrnberger klar: „Im Übrigen kostet das Backen im heimischen und relativ neuen Backofen keine 25 Cent.“

Aus den regulären Supermärkten hat sich Brotrausch mittlerweile bewusst zurückgezogen, da der Kampf um die Regale dort stark über den Preis diktiert wird. „Wir fokussieren uns nun auf Genusspartner wie Weinhändler, Hofläden oder Feinkosthändler, bei denen die Preise hochwertiger Produkte eher akzeptiert werden“, erklärt der Geschäftsführer den strategischen Kurswechsel.