Zum Newsletter per QR-Code

Aktuelle Events

EPA-Studie zum Thema Patente im Bereich der europäischen Start-up-Finanzierung

Eine neue Studie des Europäischen Patentamts (EPA) zeigt die Lücke in der europäischen Start-up-Finanzierung, die auch Mario Draghi in seinem Bericht zur Zukunft der Wettbewerbsfähigkeit der EU ausweist.

Ein vom Europäischen Patentamt (EPA) am 16. Januar 25 veröffentlichter Bericht beleuchtet die Investitionslandschaft, die für die erfolgreiche Kommerzialisierung bahnbrechender Erfindungen von entscheidender Bedeutung ist.

Die Prämisse: Tech-Start-ups bergen ein erhebliches Potenzial, um Innovationen und Fortschritt voranzutreiben. Gleichzeitig stehen sie vor spezifischen Herausforderungen, denen nur Investoren mit ausgewiesener IP-Expertise, also Fachwissen im Bereich des geistigen Eigentums (Intellectual Property), effektiv begegnen können.

Der Bericht zeigt, dass in Europa meist große öffentliche Programme und spezialisierte private Geldgeber Technologie-Investitionen tätigen. Im Vergleich zu den USA tritt dabei eine deutliche Finanzierungslücke zu Tage.

„Start-ups spielen für die Vermarktung disruptiver Konzepte, die den Fortschritt entscheidend voranbringen können, eine zentrale Rolle. Wie der Bericht von Mario Draghi zeigt, stehen dem Wachstum innovativer Unternehmen in Europa jedoch häufig Hürden bei der Finanzierung entgegen“, sagt der Präsident des Europäischen Patentamts (EPA), António Campinos. „Diese Finanzierungslücke verhindert, dass aus Innovationen skalierbare Start-ups werden, und treibt Unternehmen ins Ausland. Um europaweit wieder nachhaltiges Wachstum zu ermöglichen, müssen wir diese Lücke schließen.“

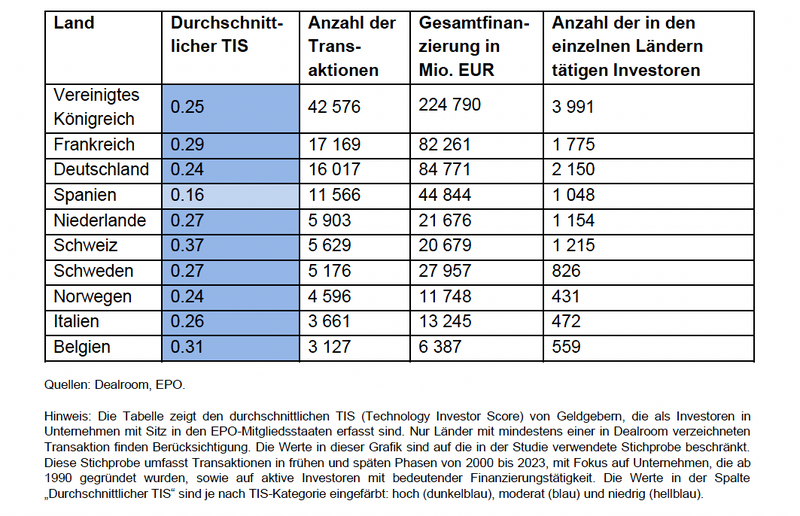

Das Vereinigte Königreich, Frankreich und Deutschland führen sowohl beim Gesamtfinanzierungsvolumen als auch bei der Anzahl der Transaktionen mit einer starken Investorenpräsenz im Technologiesektor. Zusammen verzeichneten diese drei Länder insgesamt etwa 75.800 Transaktionen, mit einem Gesamtvolumen von rund 392 Milliarden Euro im Zeitraum von 2000 bis 2023, unterstützt von rund 6.100 Investoren mit einem Portfolio von mindestens zehn Unternehmen, die in den drei Ländern tätig sind.

Auch die Niederlande, die Schweiz, Norwegen, Schweden und Belgien weisen hohe Investitionsaktivitäten in Start-ups mit patentgestützten Technologien auf, mit über 24.400 Transaktionen und fast 88,5 Milliarden Euro im selben Zeitraum. Andere europäische Länder verzeichnen zusammen mehr als 22.000 Transaktionen mit einer Gesamtfinanzierung von über 70 Milliarden Euro.

Deutschland zeichnet sich weiterhin als eines der Zentren für technologische Innovation in Europa aus. Mit 2.150 aktiven Investoren und knapp 85 Milliarden Euro an Kapital, das von 2000 bis 2023 mobilisiert werden konnte, unterstreicht Deutschland sein bedeutendes Engagement zur Unterstützung von Startups und Zukunftsinnovativen.

Länder mit den aktivsten Tech-Investoren (nach Anzahl der Transaktionen)

Der Bericht führt eine neuartige Kennzahl ein, den Technology Investor Score (TIS). Dieser misst den Prozentsatz derjenigen Unternehmen im Portfolio eines Investors, die Patentanmeldungen eingereicht haben. Das EPA hat diese Kennzahl entwickelt, um auf Technologieunternehmen spezialisierte Kapitalanleger zu identifizieren. Die Studie zeigt, dass

88 % der europäischen Investoren Firmen in ihren Portfolios halten, die Patente besitzen. Darüber hinaus verfügen 8 % der Investoren über Portfolios, in denen mehr als die Hälfte der Unternehmen Patente besitzen – Start-ups mit patentierten Erfindungen stehen hier also besonders im Fokus, was ein außergewöhnlich starkes Engagement für patentaktive Jungunternehmen verdeutlicht. Der Technology Investor Score (TIS) unterstreicht die Bedeutung patentaktiver Start-ups im Portfolio der Investoren.

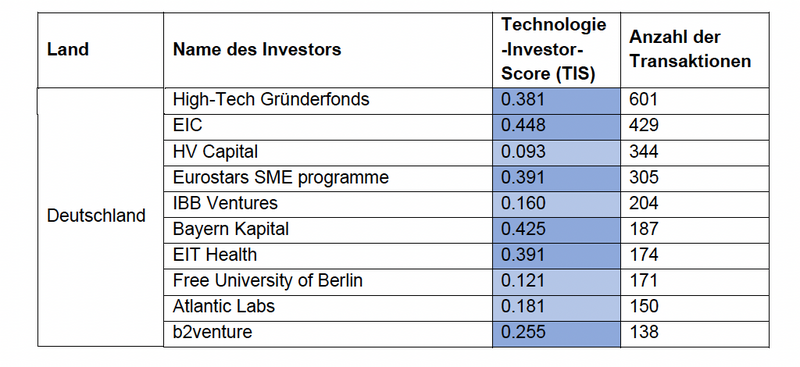

Unter den Investoren in deutsche Start-ups weist der Europäische Innovationsrat EIC den höchsten TIS-Wert auf, gefolgt von Bayern Kapital auf Platz zwei, während das Eurostars SME-Programm und EIT Health gemeinsam den dritten Platz belegen.

Hinsichtlich der Zahl der Transaktionen in deutsche Start-ups steht der High-Tech Gründerfonds mit über 600 Transaktionen auf Platz eins in Deutschland, gefolgt von EIC auf Platz zwei und HV Capital auf dem dritten Platz.

Top Tech-Investoren nach Ländern (nach Anzahl der Transaktionen)

Die fünf wichtigsten Investoren im europäischen Netzwerk der Co-Investoren sind bedeutende öffentliche Einrichtungen, die sich auf die Technologiefinanzierung spezialisiert haben. Dazu gehören der EIC, Innovate UK, das Eurostars KMU-Programm, Bpifrance und das Europäische Innovations- und Technologieinstitut (EIT). In den Top 100 sind außerdem paneuropäische öffentliche Institutionen wie die Europäische Investitionsbank (EIB) und weitere nationale Innovationsagenturen vertreten.

Unter den privaten Investoren in den Top 100 setzen 62 % ihren Schwerpunkt auf die Finanzierung von Unternehmen in frühen Entwicklungsphasen – von Seed bis Early Stage –, nur 22 % spezialisieren sich auf spätere Finanzierungsphasen.

Für europäische Tech-Start-ups bedeutet das einen begrenzten Kapitalzugang, wenn es um die Skalierung neuer Technologien und der Verwertung von Erfindungen in Europa geht.

Im Gegensatz dazu stellen im US-amerikanischen Netzwerk der Co-Investoren private Unternehmen 98 der 100 wichtigsten Kapitalgeber. Dabei haben sich über die Hälfte auf die Spätphasenfinanzierung spezialisiert. Das verdeutlicht eine stärkere private Unterstützung der Skalierung junger Hightech-Firmen in den USA.

Bewältigung der Finanzierungsherausforderungen für Start-ups in Europa

Die umfassende Kartierung der Technologieinvestoren in der Studie ist Teil der vielfältigen Bemühungen des Europäischen Patentamts (EPA), KMU und Start-ups in Europa zu stärken. Ergänzend zur Studie hat das EPA seinen Deep Tech Finder mit einer neuen Filterfunktion für die Investorensuche aktualisiert. So können Start-ups anhand von Kriterien wie Art der Finanzierungsrunde, Land oder Technologiefeld genau die Investoren finden, die am besten zu ihrem Unternehmensprofil passen. Dieses Update erweitert die Funktionen des Deep Tech Finder, eines kostenlosen Tools, mit dem Nutzer*innen bereits jetzt über 10.000 europäische Start-ups, Spin-offs und Universitäten mit Patentanmeldungen beim EPA einfach online finden können.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Gründer*in der Woche: SchoolUP – Vom Klassenzimmer in den App Store

ChatGPT löst zwar Hausaufgaben, hilft aber selten beim echten Verstehen. Die 17-jährigen Abiturienten Elias Eßer und Sean Hübner aus NRW wollen das mit ihrer Bootstrapping-App SchoolUP ändern. Das Tool verknüpft sich direkt mit den schulinternen Lernplattformen und arbeitet ausschließlich mit echten Lehrmaterialien. Ein smarter, datenschutzkonformer Ansatz – doch das Geschäftsmodell birgt in der trägen deutschen Bildungslandschaft seine Tücken.

Die Idee zu SchoolUP entstand nicht etwa in einem hippen Berliner Start-up-Inkubator, sondern in einem Jugendzimmer. Elias Eßer und Sean Hübner, beide 17 Jahre alt und Schüler an der Leonardo-da-Vinci-Gesamtschule im nordrhein-westfälischen Anrath (Willich), gaben selbst Nachhilfe. Dabei erkannten sie eine Lücke, die durch die Corona-Pandemie noch weiter aufgerissen wurde: Millionen Schüler*innen fehlt der Zugang zu echter, persönlicher Förderung.

Seit zwei Jahren ließ sie das Thema nicht los, vor rund einem Jahr begannen sie mit der konkreten Umsetzung. Und das komplett ohne externe Investor*innen, nur mit rund 1.000 Euro Erspartem für Strato-Server, Domain und KI-Schnittstellen. Sean, der künftig Informatik studieren möchte, und Elias, der ein Wirtschaftsstudium anstrebt, bilden dabei ein klassisches Hacker-Hustler-Gespann.

Die erste große Bewährungsprobe ließ jedoch nicht lange auf sich warten. „Die größte bürokratische Hürde war zunächst die rechtliche Abklärung, ob unser Produkt im Hinblick auf die DSGVO überhaupt zulässig ist“, räumt Elias ein. Schließlich scanne die App im Grunde das private geistige Eigentum der Lehrkräfte. Um das Vertrauen der Schule zu gewinnen, holten sich die beiden früh professionelle anwaltliche Hilfe an Bord. Finanziell ein Kraftakt für zwei Schüler, aber für Sean „eine der wichtigsten Investitionen überhaupt“.

Fast gescheitert wäre das Projekt jedoch an etwas anderem: der eigenen Belanglosigkeit. Zu Beginn hatten die beiden eine recht simple, handelsübliche KI-Nachhilfe-App programmiert. „Uns wurde klar, dass unser Produkt so nichts Besonderes war, und das hat uns ziemlich zu schaffen gemacht“, erinnert sich Elias an den einzigen Moment, in dem sie kurz davor waren, alles hinzuschmeißen. Die Rettung war ein Zufallsfund. Die beiden entdeckten die offene API-Schnittstelle des Schul-Systems Moodle. „Erst als wir auf die Idee kamen, SchoolUP direkt mit Moodle zu verbinden und ausschließlich mit den Materialien der jeweiligen Schule arbeiten zu lassen, hatten wir unseren entscheidenden Durchbruch“, ergänzt Sean. Inzwischen ist die App live und verzeichnet ein starkes organisches Wachstum auf Social Media.

Sokratischer Ansatz statt Antwortautomat

Der Markt für KI-Anwendungen im Bildungsbereich ist seit dem Boom von Sprachmodellen unübersichtlich geworden. SchoolUP wählt jedoch bewusst einen anderen Weg als gängige Chatbots: Die App zieht ihre Antworten nicht aus dem freien Internet, sondern dockt an bestehende Schul-Infrastrukturen wie Moodle oder das in NRW weit verbreitete LOGINEO an. Die KI greift ausschließlich auf die von den Lehrkräften hochgeladenen Dokumente zu und belegt jede Antwort präzise mit der jeweiligen Quelle.

Bemerkenswert ist dabei der sokratische Ansatz der Gründer. SchoolUP liefert bewusst keine fertigen Hausaufgabenlösungen, sondern stellt Rückfragen, führt Schritt für Schritt zum eigenen Denken und erstellt auf Wunsch individuelle Tests. Aber nutzen bequeme Schülerinnen und Schüler das Tool überhaupt freiwillig, wenn ChatGPT die perfekte Lösung in drei Sekunden ausspuckt?

Elias hat darauf eine klare Antwort: „Viele merken spätestens in der Oberstufe, dass man mit ChatGPT vielleicht durch die Hausaufgaben kommt, aber nicht durch die Klausur.“ Wer Aufgaben einfach nur kopiere, verstehe den Stoff am Ende schlichtweg nicht. „Sobald Schülerinnen und Schüler merken, dass sie dadurch bessere Ergebnisse erzielen, nehmen viele den etwas anstrengenderen Weg auch freiwillig in Kauf“, ist der 17-Jährige überzeugt.

Damit das Tool überhaupt an den Schulen genutzt werden darf, müssen die beiden jedoch zunächst an strengen Schulleitungen und Datenschutzbeauftragten vorbei – Personen, die zwei 17-jährigen Gründern oft mit Skepsis begegnen. Die Strategie der Jungunternehmer: tiefgreifendes Fachwissen und juristische Rückendeckung. „Wir können genau erklären, welche Daten verarbeitet werden, wo sie gespeichert werden und warum unser System DSGVO-konform arbeitet“, betont Sean selbstbewusst. Ein zentraler Baustein sei zudem der klare Fokus auf europäische Partner. „Besonders wichtig ist uns dabei, dass keine eingegebenen Daten oder Inhalte für das Training von KI-Modellen genutzt werden“, versichert Elias. Dieses Zusammenspiel aus Transparenz und anwaltlicher Begleitung breche letztlich das Eis bei den Schulen.

Zwischen Giganten und Start-ups

Dennoch drängt sich die Frage auf: Was schützt die beiden vor millionenschweren Nachhilfe-Riesen wie Sofatutor oder Open-Source-Giganten wie Moodle selbst? Angst vor der Übermacht scheinen die beiden nicht zu haben. „Wir sehen Moodle weniger als Gegner und mehr als potenziellen Partner“, kontert Elias gelassen. Während etablierte Anbieter meist den/die Einzelnutzende(n) im Visier hätten, setze SchoolUP direkt im B2B-Bereich bei den Schulen an. Das tiefe Verständnis für den deutschen Schulalltag und die strengen hiesigen Datenschutzanforderungen sei ihr wahrer Burggraben. Sean sieht zudem in der Größe des eigenen Teams einen entscheidenden Vorteil: „Wir können als kleines Team deutlich schneller auf Wünsche von Lehrkräften reagieren.“ Das primäre Ziel sei es nicht, größer als alle anderen zu sein, sondern die passgenaueste Lösung anzubieten.

Nachgefragt: Die Sache mit dem Geld

Die anfängliche Traktion der beiden ist beachtlich: Nach den Sommerferien wird das Tool bereits an der eigenen Schule sowie in Brühl aktiv im Unterricht getestet. Doch hier offenbart sich die Tücke des B2B-Geschäftsmodells: Deutsche Schulen sind notorisch unterfinanziert, öffentliche Vergabeprozesse ziehen sich oft über Jahre hin. Der Vertrieb an Schulen gilt in der Branche nicht umsonst als „Friedhof der EdTech-Start-ups“.

Wie also finanzieren die Schüler die rasant steigenden Server- und API-Kosten? Bislang schießen sie das Geld aus eigener Tasche vor. „Aktuell finanzieren wir SchoolUP komplett selbst“, räumt Elias ein, betont aber, dass man die laufenden Ausgaben streng im Blick habe. Zunächst wolle man ohnehin beweisen, dass das Produkt einen echten Mehrwert biete. Auf die Frage nach frischem Kapital zeigt sich der Gründer pragmatisch: „Externe Unterstützung wäre eine große Chance, um SchoolUP möglichst vielen Schulen zugänglich zu machen, ohne unsere Mission aus den Augen zu verlieren.“ Man sei offen für Förderprogramme, Sponsor*innen oder Investor*innen, sofern diese die Vision des Unternehmens teilen.

Fazit: Doppelspiel zwischen Start-up und Hörsaal

Elias Eßer und Sean Hübner liefern mit SchoolUP ein typisches, hochauthentisches Beispiel für „Generation Z“-Unternehmertum: Problem erkannt, Code geschrieben, Lösung gelauncht. Die technologische Umsetzung mit nahtloser System-Integration und kompromisslosem Fokus auf den europäischen Datenschutz umschifft clever das Vertrauensproblem, das viele Schulen gegenüber US-amerikanischer KI haben.

Die wahre Reifeprüfung für SchoolUP wird in künftigen Budgetverhandlungen mit den Schulträger*innen stattfinden. Zuvor steht für die beiden Gründer jedoch noch eine ganz andere Reifeprüfung an: das Abitur. Wer nun glaubt, das Start-up müsse der Schule weichen, irrt gewaltig. „Die Schule fällt uns beiden ziemlich leicht, deshalb bleibt uns bis zum Abitur genügend Zeit, SchoolUP konsequent voranzutreiben“, gibt sich Elias selbstbewusst.

Auch danach ist kein Cut geplant. Sean will Informatik studieren, Elias strebt ein duales Wirtschaftsstudium an. Ein klassischer Plan B? Keineswegs. „SchoolUP bleibt dabei klar im Vordergrund“, verspricht Elias. Das Studium betrachten die beiden als strategischen Schritt, um das eigene Netzwerk auszubauen und sich fachlich für die Unternehmensführung zu wappnen. Sollte das Start-up eines Tages die volle Aufmerksamkeit verlangen, sei man bereit, diese Entscheidung zu treffen. Bis dahin spielen die 17-Jährigen ihr beeindruckendes Doppelspiel zwischen Klassenzimmer und Chefetage souverän weiter.

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

KI-PropTech reltix sichert sich 3 Mio. Euro Pre-Seed

Ein Jahr nach der Gründung meldet das Düsseldorfer PropTech reltix der Gründer Léon Alexander Bamesreiter und Jan Oliver Horstmann eine abgeschlossene Pre-Seed-Finanzierungsrunde über drei Millionen Euro. Mit einem Annual Recurring Revenue (ARR) von über einer Million Euro und mehr als 4.000 verwalteten Wohn- und Gewerbeeinheiten legt das Start-up ein beeindruckendes Tempo vor. Doch der Anspruch reicht weit über die bloße Hausverwaltung hinaus: Die eigens entwickelte technologische Infrastruktur „centrix“ soll langfristig zum Betriebssystem der gesamten Immobilienbranche aufsteigen. Ein ambitioniertes Ziel in einem historisch trägen und fragmentierten Markt.

Die Geschichte von reltix entspringt einem klassischen Gründer*in-Schmerzpunkt. Co-Founder Léon Alexander Bamesreiter kaufte bereits als 20-Jähriger, während seines dualen Studiums bei der Commerzbank, seine erste Wohnung. Was er im Kontakt mit klassischen Hausverwaltungen erlebte – dicke Aktenordner, schleppende Kommunikation, mangelnde Transparenz –, brachte ihn zu der frustrierenden Erkenntnis, letztlich selbst den Job des Hausverwalters machen zu müssen. Gemeinsam mit seinem WHU-Kommilitonen Jan Oliver Horstmann sowie dem dritten Mitgründer Andreas Franz Plakinger startete er eine Umfrage unter 120 Eigentümern: 87 Prozent äußerten Unzufriedenheit mit ihrer bisherigen Verwaltung.

Ausgestattet mit einem Gründungsstipendium wurde im Mai 2025 die relia GmbH ins Handelsregister eingetragen, bevor das Unternehmen im Juli 2025 in die heutige reltix GmbH umfirmierte. Im Juli 2026 beschäftigt das im Düsseldorfer Medienhafen beheimatete Start-up bereits über 30 Mitarbeitende an den Standorten Düsseldorf und Essen. Im Sommer 2026 folgte zudem die strategische Expansion nach Frankfurt am Main, wo erste Mandate gewonnen wurden.

Der Verwalter als Trojanisches Pferd

Reltix ist keine reine Software-as-a-Service-Bude (SaaS), sondern kombiniert die operative Hausverwaltung mit einer eigenen Tech-Plattform. Das Startup agiert selbst als Hausverwalter und speist das dadurch gewonnene Prozess- und Datenwissen direkt in die eigene Infrastruktur „centrix“ ein.

Der konkrete Mehrwert laut Unternehmensangaben:

- Selbst komplexeste Logiken, wie beispielsweise eine Jahresabrechnung, werden in simple Systemabfragen verwandelt.

- Anfragen werden nicht einfach weitergereicht, sondern direkt gelöst – entweder durch den Verwalter in der Software oder durch den KI-Assistenten am Telefon und im Kund*innenportal.

- Durch die technologische Infrastruktur werden Kund*innenanfragen erheblich schneller abgewickelt und die Abläufe im operativen Management deutlich effizienter.

Der langfristige Plan dahinter ist radikal: reltix positioniert sich an der zentralen Schnittstelle zwischen dem/der Eigentümer*in und sämtlichen Dienstleistungen rund um die Immobilie – vom Banking über Energie (Strom und Wärme) bis hin zu großen Sanierungsarbeiten. Aus dieser Machtposition heraus soll „centrix“ zur „Kontextmaschine“ werden, an die sämtliche externe Dienstleister andocken.

Genau diesen Anspruch unterstreicht Co-Founder Léon Alex Bamesreiter: „Wir sehen Immobilienverwaltung nicht als klassischen Verwaltungsservice, sondern als grundlegende Infrastruktur einer ganzen Branche.“ Die frischen Mittel sollen nun direkt in diese Vision fließen. „Die Finanzierung ermöglicht uns, centrix schneller weiterzuentwickeln, unser Team auszubauen und unsere Plattform in weitere Märkte zu bringen. Langfristig wollen wir die technologische Grundlage schaffen, die aus einer fragmentierten Branche ein funktionierendes Ökosystem macht“, so Bamesreiter.

Unterstützt wird dieser stark technologische Ansatz nicht nur durch Lead-Investoren wie den Züricher Fintech-Inkubator Tenity, sondern auch durch staatliche Gelder. Das Bundesministerium für Bildung und Forschung (BMBF) gewährt reltix eine Forschungszulage in Höhe von 1,3 Millionen Euro. Die Förderung bestätigt den technologischen Anspruch von centrix und beschleunigt dessen Weiterentwicklung in den kommenden Jahren.

Die Skalierungsfalle

Zu den Kund*innen von reltix zählen neben klassischen Wohnungseigentümergemeinschaften (WEG) und privaten Eigentümer*innen auch zunehmend Asset Manage*innen, Family Offices, Entwickler*innen sowie institutionelle Bestandshalter*innen. Die Nachfrage im Markt ist zweifellos vorhanden. Doch das hybride Geschäftsmodell birgt immense Herausforderungen.

Die Immobilienverwaltung ist hyperlokal, extrem operativ und rechtlich komplex. Der Markt wird bisher von unzähligen lokalen Kleinbetrieben sowie einigen wenigen Platzhirschen dominiert. Wettbewerber wie Matera (Fokus auf Beiräte/WEGs) oder reine Softwareanbieter wie Casavi und immocloud greifen den Markt aus unterschiedlichen Richtungen an. Die große Gefahr für reltix: Das operative Geschäft der Hausverwaltung frisst Kapital und bindet Personal. Während reine Software schnell und grenzenlos skaliert, benötigt das „Tech-enabled Service“-Modell in jeder neuen Region physische Präsenz, lokale Handwerker*innen-Netzwerke und personelle Kapazitäten für Vor-Ort-Begehungen.

Es bleibt kritisch zu hinterfragen, ob die von Co-Founder Bamesreiter anvisierte Transformation zu einer funktionierenden technologischen Infrastruktur einer ganzen Branche aus der ressourcenintensiven Position eines operativen Verwalters heraus profitabel gelingen kann. Die Margen im Standardverwaltungsgeschäft sind traditionell niedrig; der Erfolg von reltix hängt somit maßgeblich davon ab, wie viel manuelle Arbeit tatsächlich durch die KI-Assistenz ersetzt werden kann.

Fazit und Einordnung

Für SaaS-Gründer*innen gilt der Sprung auf die erste Million Euro ARR oft als der Startschuss, an dem sich zeigt, ob das Geschäftsmodell exponentiell wachsen (compounding) und den berühmten „T2D3“-Pfad (Triple, Triple, Double, Double, Double) meistern kann. Ein Funding von drei Millionen Euro plus 1,3 Millionen Euro Forschungszulage ist in der aktuellen Marktphase für eine Pre-Seed-Runde äußerst beachtlich und spricht für das starke Storytelling des WHU-Gründerteams.

Der Weg vom operativen Verwalter zum Ökosystem erfordert jedoch mehr als nur einen exzellenten Tech-Stack. Reltix muss beweisen, dass die „Unit Economics“ bei der Erschließung neuer Städte stabil bleiben. Gelingt es dem Team, aus einer zersplitterten Branche ein funktionierendes Ökosystem zu formen, hat reltix das Potenzial, den PropTech-Markt nachhaltig zu dominieren. Bis dahin ist es jedoch ein hartes Stück (Immobilien-)Arbeit.

1,8 Mrd. Dollar für Helsing

Das KI-Verteidigungs-Start-up Helsing hat eine historische Series-E-Finanzierung in Höhe von 1,8 Milliarden US-Dollar abgeschlossen. Die Runde war massiv überzeichnet – ein beeindruckender Meilenstein für ein Unternehmen, das erst 2021 gegründet wurde.

Die nackten Zahlen markieren einen historischen Meilenstein für das europäische Tech-Ökosystem: Das Münchner DefenseTech-Start-up Helsing hat eine Series-E-Finanzierungsrunde in Höhe von 1,8 Milliarden US-Dollar abgeschlossen und wird nun mit astronomischen 18 Milliarden US-Dollar bewertet.

Die Investorennachfrage überstieg das verfügbare Volumen deutlich. Das Konsortium liest sich wie das Who-is-Who des globalen Kapitals: Unter anderem sind Dragoneer, Lightspeed Venture Partners, Goldman Sachs, JPMorganChase, General Catalyst und Plural an Bord. Trotz der massiven US-Beteiligung bleibt Helsing mehrheitlich in europäischem Besitz. Dem Verwaltungsrat sitzen weiterhin Spotify-Gründer Daniel Ek sowie der ehemalige Airbus-Chef Tom Enders vor.

Doch was steckt hinter dem rasanten Aufstieg des Unternehmens, wer sind die Köpfe dahinter und wie tragfähig ist das Modell, die Verteidigung der Zukunft primär durch Software zu definieren?

Die Gründer: Vom Gaming und Ministerium zum Rüstungs-Unicorn

Helsing wurde im März 2021 gegründet. Hinter dem Unternehmen steht ein ungewöhnliches, interdisziplinäres Gründer-Trio, das bewusst aus völlig unterschiedlichen Welten zusammenkam:

- Torsten Reil (Co-CEO): Studierter Biologe und KI-Experte aus der Gaming-Industrie. Er gründete zuvor NaturalMotion (ein Spin-off der Universität Oxford), dessen Animationssoftware in Blockbuster-Spielen wie GTA genutzt und später für über 520 Millionen Dollar an Zynga verkauft wurde.

- Dr. Gundbert Scherf (Co-CEO): Bringt die strategisch-politische Tiefe. Er war zuvor Beauftragter im Bundesverteidigungsministerium und kennt die starren, oft langwierigen Beschaffungsprozesse des Militärs aus eigener Erfahrung.

- Niklas Köhler (President & CPO): Spezialist für Deep Learning, der die technologische Expertise für die Software-Architektur beisteuert.

Die Gründungsidee basierte auf der Erkenntnis, dass gigantische Mengen an Sensordaten des Militärs ungenutzt bleiben und moderne Kriegsführung maßgeblich durch Software entschieden wird. Spotify-Gründer Daniel Ek glaubte früh an diese Vision und finanzierte das Vorhaben im November 2021 über sein Investmentvehikel Prima Materia mit einer für europäische Verhältnisse beispiellosen Seed-Runde von 100 Millionen Euro.

Das Geschäftsmodell: Silicon Valley statt „Cost-Plus“

Traditionelle Rüstungskonzerne arbeiten vornehmlich nach dem sogenannten „Cost-Plus“-Modell: Der Staat beauftragt und finanziert die jahrelange Entwicklung von militärischer Hardware. Helsing dreht diesen Prozess als softwaregetriebener Disrupter um: Das Unternehmen entwickelt primär mit privatem Risikokapital, um marktreife Softwarelösungen schnell und flexibel an das Militär verkaufen zu können.

Helsings Kernprodukt ist eine KI-Plattform, die riesige Mengen an Sensordaten auf dem Schlachtfeld in Echtzeit auswertet, fusioniert und vernetzt. Mittlerweile integriert das Startup seine Technologie sowohl in bestehende Großplattformen – wie beim Upgrade der elektronischen Kampfführung des Eurofighters – als auch in neue, softwaregesteuerte Systeme. Dazu zählt die Ausstattung autonomer Drohnenschwärme („Loitering Munition“) ebenso wie KI-Software für die Unterwasser-Überwachung.

Markt und Wettbewerber: Das Betriebssystem des Krieges

Der Markt für „Defense Tech“ erlebt durch die veränderte geopolitische Weltlage und weltweit drastisch steigende Verteidigungsbudgets einen massiven Boom. Helsing positioniert sich hier als die souveräne, europäische Antwort auf die US-Dominanz.

Die Hauptkonkurrenz stammt direkt aus dem Silicon Valley:

- Anduril Industries: Das vom Oculus-Gründer Palmer Luckey initiierte Unternehmen verfolgt einen ähnlichen Ansatz (Lattice OS), skaliert massiv die Produktion autonomer Systeme und wird im Peak bereits im hohen zweistelligen Milliardenbereich taxiert.

- Palantir: Der US-Datenriese ist der Pionier bei der Datenfusion für Geheimdienste und Militär, weshalb Helsing in der Branche oft als das „europäische Palantir“ bezeichnet wird.

Kritische Würdigung: Die Belastungsprobe des Hypes

Trotz des gewaltigen Aufschwungs erfordert das Modell Helsing eine nüchterne, kritische Betrachtung:

- Bewertungsblase vs. staatliche Trägheit: Eine Bewertung von 18 Milliarden Dollar preist ein extremes, fast fehlerfreies Zukunftswachstum ein. Obwohl Helsing prestigeträchtige Regierungsaufträge sichern konnte, bleiben europäische Beschaffungsprozesse bürokratisch. Ob die realen Umsätze die Erwartungen des Venture Capitals dauerhaft rechtfertigen, muss sich erst noch zeigen.

- Die Ethik der Autonomie: Helsing verweist stets auf restriktive ethische Standards und die Prämisse, ausschließlich mit Demokratien zusammenzuarbeiten. Dennoch berührt der Einsatz von KI-Systemen, die innerhalb von Millisekunden Ziele erkennen und priorisieren, ethische rote Linien. Die lückenlose Kontrolle durch den Menschen (Human-in-the-loop) bleibt in der Hochgeschwindigkeits-Kriegsführung ein rechtliches und moralisches Spannungsfeld.

Was das Start-up-Ökosystem von Helsing lernen kann

Für Gründerinnen und Gründer jenseits der Rüstungsindustrie liefert der Case Helsing drei fundamentale Learnings:

- Radikale Talent-Dichte: Die Gründer betonen unermüdlich, dass Recruiting absolute Chefsache ist. Um traditionelle Branchen zu überholen, bedarf es einer kompromisslosen Konzentration auf die besten Tech-Talente des Marktes.

- Vom Problem her gründen: Das Team spürte eine geopolitische Dringlichkeit und baute das Unternehmen mitten in einer globalen Zeitenwende auf, statt in vermeintlich sicheren, rein zivilen Nischen zu verharren.

- Ein starkes, klares Narrativ: Um hochqualifizierte Software-Entwickler aus der zivilen Tech-Welt für das ethisch sensible Defense-Segment zu gewinnen, braucht es Sinnstiftung. Helsing löst dies durch das klare, übergeordnete Versprechen, die technologische Souveränität westlicher Demokratien zu schützen.

Helsing hat bewiesen, dass man in Europa aus dem Stand ein hochkapitalisiertes Deep-Tech-Unicorn formen kann. Der finale Lackmustest wird nun sein, ob die Software die extremen Erwartungen der Investoren und die raue, sicherheitspolitische Realität langfristig ausgleicht.

Regulierung als Wachstumstreiber: Wie das EU-Vernichtungsverbot für Textilien einen Milliardenmarkt für Start-ups schafft

In wenigen Tagen, am 19. Juli 2026, tritt die strengste Phase der neuen EU-Ökodesign-Verordnung in Kraft: Große Händler*innen dürfen unverkaufte Kleidung und Retouren nicht mehr vernichten. Was die klassische Textilindustrie unter massiven Anpassungsdruck setzt, ist für Start-ups im Bereich der Kreislaufwirtschaft der Startschuss für einen hochprofitablen B2B-Markt. Eine Markteinordnung.

Die Zahlen der Fashion-Industrie waren lange ein ökologischer Offenbarungseid: Bei Retourenquoten von teils über 40 Prozent im Onlinehandel landeten europaweit jährlich Millionen Tonnen neuwertiger Textilien im Schredder oder in der Verbrennungsanlage. Die Sichtung und Aufbereitung von Retouren oder Saisonware war für viele Marken schlichtweg teurer als die Entsorgung.

Doch damit ist ab dem 19. Juli 2026 Schluss. Mit dem Greifen der EU-Ökodesign-Verordnung (ESPR) gilt für große Unternehmen ein striktes Vernichtungsverbot für Bekleidung, Accessoires und Schuhe. Unternehmen müssen stattdessen Alternativen wie Wiederverkauf, Reparatur, Spenden oder Recycling etablieren und diese lückenlos dokumentieren. Wer dennoch entsorgt, muss Menge und Gründe künftig öffentlich machen – ein enormes Reputationsrisiko. Für mittelständische Unternehmen folgt das Verbot 2030, Kleinstunternehmen bleiben vorerst ausgenommen.

„Das Vernichtungsverbot ist ein wichtiger Schritt. Es setzt ein klares Signal gegen die Verschwendung wertvoller Ressourcen und schafft Anreize, von Anfang an anders mit Produkten umzugehen“, ordnet Dr. Carsten Gerhardt, Vorsitzender der Circular Valley Stiftung, die politische Weichenstellung ein.

Der Markt: Compliance erzwingt Innovation

Damit wandelt sich die Kreislaufwirtschaft (Circular Economy) in der Textilbranche schlagartig von einem CSR-Thema („nice to have“) zu harter Compliance. Marken suchen händeringend nach externen Dienstleister*innen, um ihre Prozesse gesetzeskonform und kosteneffizient umzubauen.

Fast Fashion und der Post-Consumer-Abfall

Das neue Vernichtungsverbot ist ein regulatorischer Meilenstein, doch es adressiert vor allem die Spitze des Eisbergs: unverkaufte Neuware und Retouren (Pre-Consumer-Waste). Die weitaus größere Herausforderung bleibt das dahinterliegende Geschäftsmodell der Fast Fashion. Durch extrem kurze Nutzungsdauern, mindere Materialqualitäten und geringe Wiederverwendungsquoten entsteht der Großteil des globalen Textilmüllbergs erst nach dem Kauf bei dem /der Endverbraucher*in.

„Wenn wir Textilien wirklich im Kreislauf halten wollen, müssen wir den gesamten Lebenszyklus betrachten – vom Design über Nutzung und Wiederverwendung bis hin zum hochwertigen Recycling. Hier entstehen derzeit zahlreiche Innovationen“, mahnt Dr. Carsten Gerhardt. Für Start-ups bedeutet das: Wer nicht nur unverkaufte Neuware rettet, sondern skalierbare Lösungen für den gewaltigen Post-Consumer-Abfall der Fast-Fashion-Industrie findet, bedient einen Markt mit gigantischem Volumen.

Das deutsche Start-up-Ökosystem: Wer den Kreislauf schließt

In genau diese Lücken stoßen derzeit deutsche Start-ups. Sie bauen die technologische und logistische Infrastruktur für eine Industrie, die bisher primär auf den linearen Vertrieb optimiert war. Das Ökosystem fächert sich dabei in hochspezialisierte Segmente entlang des gesamten Produktlebenszyklus auf:

Produktdesign & digitale Infrastruktur (Pre-Life)

Um Textilien am Ende ihrer Lebensdauer verwerten zu können, müssen Materialzusammensetzungen exakt bekannt sein.

- circular.fashion (Berlin): Das Start-up von Gründerin Ina Budde zählt zu den deutschen Pionieren für den von der EU geforderten Digitalen Produktpass (DPP). Mit der circularity.ID erhält jedes Kleidungsstück einen digitalen "Reisepass" (via QR-Code oder NFC), der alle Infos zu Materialien speichert. Zudem bietet das Unternehmen eine Software an, die Designern schon beim Entwurf zeigt, ob ein Produkt später mechanisch oder chemisch recycelbar ist.

Recommerce-as-a-Service & Reverse Logistics (Mid-Life)

Unverkaufte Ware und Retouren müssen vorrangig wieder in den Markt gebracht werden.

- reverse.supply (Berlin): Einer der führenden Akteure für B2B-Recommerce. Das Start-up baut für Marken wie Armedangels oder hessnatur White-Label-Second-Hand-Shops auf und übernimmt die komplette „Reverse Logistics“ im Hintergrund: Annahme, Qualitätsprüfung (Grading), Aufbereitung und Fotografie. Für Marken, die ab sofort nicht mehr vernichten dürfen, ist dieser Service ein direkter Rettungsanker.

- Recash (München): Ein plattformgetriebener Ansatz, der Marken hilft, Recommerce unkompliziert an den primären E-Commerce anzudocken. Das Start-up fungiert als Schnittstelle zwischen Kunden, Marken und Second-Hand-Verwertern.

- TextilTiger: Der Spezialist für die „First Mile“ der Alttextilien. Das in Hamburg gegründete Start-up holt Altkleider mit E-Lastenrädern direkt an der Haustür ab – ein Service, den das Unternehmen aktuell fokussiert in München anbietet. Das verhindert die in klassischen Sammelcontainern übliche Verschmutzung und garantiert die hohe Materialqualität, die für ein anschließendes Recycling zwingend nötig ist.

DeepTech, Recycling & Materialrückgewinnung (End-of-Life)

Produkte, die nicht mehr verkauft werden können, müssen recycelt werden. Hier liegt die höchste technologische Einstiegshürde.

- eeden (Münster): Das Start-up löst das Problem von Mischgeweben (z.B. Baumwoll-Polyester-Mix). Mit einem patentierten chemischen Recyclingverfahren gewinnen sie Zellulose aus Alttextilien zurück, die zu neuen, hochwertigen Fasern gesponnen wird. Wie stark dieser Markt wächst, zeigt eine kürzlich abgeschlossene Series-A-Finanzierung von eeden über 18 Millionen Euro.

- TURNS (Erlangen): Fokussiert sich auf das physische Faser-zu-Faser-Recycling. Das exist-geförderte Start-up sortiert Alttextilien und verarbeitet sie zu hochwertigem Recycling-Garn für neue Kollektionen.

- Kleiderly (Berlin): Für Textilien, die nicht mehr zu Garn werden können, hat das preisgekrönte Start-up ein Verfahren entwickelt, das Textilmüll in eine Alternative zu erdölbasiertem Plastik umwandelt – etwa für die Produktion von Kleiderbügeln für die Modeindustrie.

B2B-Nischen & Corporate Workwear

Auch abseits der klassischen Modeindustrie entsteht durch die Regulierung enormer Innovationsdruck.

- Circularity: Das Alumni-Start-up (Batch 1) des Circular Economy Accelerators der Circular Valley Stiftung zeigt, wie branchenspezifische Lösungen aussehen. Das Team entwickelt geschlossene Stoffkreisläufe speziell für Berufsbekleidung. Ein enormer Hebel, da Workwear aufgrund von Firmenlogos und Sicherheitsnormen bisher fast ausnahmslos der Verbrennung zugeführt wurde.

Wo die Chancen für Gründer*innen liegen

Das Wettbewerbsumfeld formiert sich gerade neu. Für Gründer*innen und VCs ergeben sich vor dem Hintergrund der neuen EU-Regulierung drei zentrale Kernmärkte mit enormem Skalierungspotenzial:

- Software & Reporting: Werkzeuge für Materialdokumentation, Traceability (DPP) und rechtskonformes Reporting treffen aktuell auf Kunden mit extrem hoher Zahlungsbereitschaft, da die Fristen für die großen Akteur*innen ablaufen.

- Infrastructure-as-a-Service: Modekonzerne sind auf den Hinweg zur Kundschaft optimiert. Start-ups, die die extrem kleinteilige Logistik für Grading, Refurbishment und Recommerce als White-Label-Lösung abnehmen, skalieren stark.

- Climate-Tech & Materialinnovation: Verfahren, die das Textilrecycling vom Labor in den industriellen Maßstab bringen, lösen den größten Flaschenhals der gesamten Branche und stehen im Fokus großer Kapitalgebenden.

Fazit

Das Vernichtungsverbot markiert das regulatorisch erzwungene Ende des linearen „Take-Make-Dispose“-Modells in der Textilbranche. Der Gesetzgeber agiert ab sofort als mächtigster Vertriebsmitarbeiter für Circular-Economy-Start-ups. Wer jetzt die B2B-Schnittstellen baut, um großen Marken die Kreislaufwirtschaft als Service anzubieten, positioniert sich rechtzeitig in einem wichtigen europäischen Wachstumsmarkt.

Quantensprung in der Chip-Inspektion: Wie QuantumDiamonds den globalen Halbleitermarkt aufmischen will

Mit 91 Millionen Euro frischem Kapital – darunter massive EU-Fördermittel – baut das Münchner DeepTech-Start-up QuantumDiamonds eine eigene Fabrik. Die Technologie verspricht, die fehleranfällige Chip-Produktion zu revolutionieren. Doch der Weg vom vielversprechenden Uni-Spin-off zum globalen Hardware-Lieferanten in einer hochkonservativen Industrie birgt gewaltige Hürden. Eine Analyse.

Die Zahlen lassen aufhorchen, selbst im oft von Superlativen geprägten Tech-Ökosystem: Insgesamt 91 Millionen Euro fließen in das 2022 gegründete Münchner Start-up QuantumDiamonds. Davon stammen 15 Millionen Euro aus einer Series-A-Runde, angeführt vom World Fund und unter Beteiligung von Bayern Kapital, IQ Capital, Earlybird und weiteren namhaften VCs. Den wahren Hebel liefert jedoch die öffentliche Hand: 76 Millionen Euro fließen als nicht verwässernde Direktförderung im Rahmen des European Chips Acts, bereitgestellt vom Bundeswirtschaftsministerium und dem Freistaat Bayern. Das ambitionierte Ziel: Noch im Jahr 2026 soll in München der erste Bauabschnitt einer 152 Millionen Euro teuren Produktionsstätte für quantenbasierte Halbleiterprüftechnik in Betrieb gehen.

Die Historie: Vom TUM-Labor in die globalen Fabs

Hinter QuantumDiamonds stehen Kevin Berghoff (CEO) und Dr. Fleming Bruckmaier (CTO), die das Unternehmen als Spin-off der Technischen Universität München (TUM) und gefördert durch die TUM Venture Labs gründeten. Berghoff, der Management studierte und zuvor als Berater bei McKinsey Tech-Konzerne zu Wachstumsstrategien beriet, liefert das kommerzielle Rüstzeug. Bruckmaier, promovierter Quantenphysiker der TUM mit Masterabschluss der ETH Zürich, bringt die technologische Tiefe mit.

Die Entwicklungsgeschwindigkeit des Teams ist enorm: Nach ersten Prototyping-Grants sicherte sich das Start-up Ende 2023 eine Seed-Finanzierung in Höhe von 7 Millionen Euro. Nur rund zweieinhalb Jahre später expandierte QuantumDiamonds im Frühjahr 2026 nach Taiwan und ins kalifornische Silicon Valley, um strategisch nah an den asiatischen und US-amerikanischen Halbleiter-Clustern zu operieren.

Das Problem und die technologische Lösung

Der größte Engpass der modernen Chipindustrie liegt im Qualitätsmanagement. Halbleiter werden nicht mehr nur flach (2D), sondern zunehmend in komplexen, mehrlagigen 3D-Architekturen (Advanced Packaging) verbaut – eine Grundvoraussetzung für leistungsstarke KI-Anwendungen. Traditionelle Prüfverfahren erfordern oft das physische Zerschneiden von Chip-Proben. Das dauert teils Wochen und zerstört das wertvolle Produkt.

Hier setzt QuantumDiamonds an: Das Unternehmen nutzt sogenannte Stickstoff-Vakanzzentren (NV-Zentren) in synthetischen Diamanten als Quantensensoren. Diese Sensoren messen Magnetfelder, die durch fließende elektrische Ströme in den Chips entstehen, optisch und auf den Nanometer genau. Der entscheidende Vorteil: Das Verfahren arbeitet zerstörungsfrei und reduziert den Prozess der Fehlererkennung von Wochen auf wenige Minuten.

Geschäftsmodell, Markt und Wettbewerb

So brillant die Technologie im Labor glänzt, so steinig ist der vor QuantumDiamonds liegende Weg in den globalen Markt. Ein kritischer Blick auf die strategischen Hürden:

- Das „Valley of Death“ der Hardware-Skalierung (Capex-Risiko): Ein 152-Millionen-Euro-Produktionsstandort ist für ein junges Unternehmen ein gigantisches finanzielles Wagnis. Hardware-Start-ups scheitern besonders in Europa oft an der extremen Kapitalintensität (Capital Expenditure, Capex). Ohne die massiven Subventionen aus dem European Chips Act hätten traditionelle Venture-Capital-Geber ein solches Vorhaben kaum allein geschultert. Das Geschäftsmodell ist somit stark von politischen, industriestrategischen Konjunkturen abhängig.

- Der harte Kampf um den „Inline“-Betrieb: Bislang werden die Werkzeuge von QuantumDiamonds vor allem für stichprobenartige Analysen in Laboren eingesetzt. Das erklärte Ziel ist es jedoch, hochskalierte Inspektionssysteme für die 100-prozentige Qualitätskontrolle direkt am Fließband (Inline-Inspektion) zu etablieren. In den Reinräumen der Chip-Giganten zählt jede Sekunde. Die Anlagen müssen im 24/7-Betrieb absolut ausfallsicher laufen. Die Halbleiterbranche gilt als extrem konservativ, wenn es darum geht, völlig neue physikalische Messmethoden in laufende, hochempfindliche Prozesse zu integrieren.

- Klumpenrisiko im Oligopol: Laut eigenen Angaben arbeitet das Start-up bereits mit neun der zehn weltweit führenden Chip-Hersteller zusammen. Der Markt ist jedoch ein extremes Oligopol (bestehend aus wenigen Playern wie TSMC, Intel oder Samsung). Das bedeutet: Einige wenige Großkunden diktieren die Bedingungen, und die Verkaufszyklen für Multimillionen-Dollar-Maschinen sind enorm lang. Um planbar zu wachsen, muss es QuantumDiamonds gelingen, neben dem Hardware-Verkauf wiederkehrende Umsätze über Software- und Wartungsabonnements (Software-as-a-Service zur Datenanalyse) zu etablieren.

- Die Konkurrenz der Branchenriesen: Im spezifischen Bereich der Quanten-Metrologie für Halbleiter besitzt QuantumDiamonds derzeit einen technologischen Vorsprung. Der eigentliche Wettbewerb droht jedoch durch die Verdrängung etablierter, klassischer Inspektionsverfahren von Markt-Goliaths wie der KLA Corporation oder Applied Materials. Diese US-Konzerne verfügen über milliardenschwere F&E-Budgets und jahrzehntelange, tief verzweigte Lieferbeziehungen zu den Chip-Fabriken.

Einordnung für die Start-up-Szene

Der Case QuantumDiamonds ist für die europäische Gründungsszene ein wichtiges Signal und ein Paradebeispiel für eine kluge Finanzierungsstrategie. Das Gründerteam beweist, wie sich das aktuelle geopolitische Momentum – der Wille der EU und des Bundes, technologische Souveränität in der Halbleiter-Lieferkette aufzubauen – als massiver Hebel für das eigene Wachstum nutzen lässt.

Während sich ein Großteil der Investor*innen derzeit im weniger kapitalintensiven B2B-SaaS- und KI-Softwaremarkt tummelt, zeigt QuantumDiamonds: DeepTech-Hardware Made in Germany ist finanzierbar, wenn VC-Geld intelligent mit hochvolumigen staatlichen Fördertöpfen kombiniert wird. Meistert das Team nun den Übergang von der universitären Ausgründung zum verlässlichen Serienproduzenten für die anspruchsvollsten Fabs der Welt, könnte in München ein neuer europäischer Hardware-Champion nach dem Vorbild des niederländischen Tech-Riesen ASML heranwachsen.

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.

Der Markt ist geprägt von einem globalen Subventions- und Innovationsrennen, das maßgeblich von den USA, China und Großbritannien dominiert wird:

Start-up / Unternehmen | Hauptsitz | Technologie-Ansatz | Bisheriges Funding (geschätzt) |

Proxima Fusion | München, GER | Magneteinschluss (Stellarator) | > 650 Mio. EUR |

Commonwealth Fusion Systems | Massachusetts, USA | Magneteinschluss (Tokamak) | > 2,8 Mrd. USD |

Tokamak Energy | Oxford, UK | Magneteinschluss (Sphärischer Tokamak) | > 250 Mio. USD |

Marvel Fusion | München, GER | Trägheitseinschluss (Laser) | > 150 Mio. EUR |

Die technologische Wette: Die Kernfusions-Branche leidet traditionell unter dem Vorwurf, dass der kommerzielle Durchbruch „immer 30 Jahre in der Zukunft liegt“. Der ambitionierte Zeitplan von Proxima lässt kaum Spielraum für Verzögerungen beim Bau der Demonstratoren. Sollten Materialermüdungen bei extremer Hitze oder Skalierungsprobleme der Magnettechnologien auftreten, verschiebt sich die Rendite für die Investoren schnell in die 2040er-Jahre oder später.

StartingUp Fazit: Ein europäisches Wirtschaftswunder in der Mache?

Für die europäische Start-up- und VC-Landschaft ist der Erfolg von Proxima ein wegweisendes Signal. „Diese Finanzierung zeigt, dass Deutschland und Europa in der Lage sind, internationales Kapital für strategische Zukunftstechnologien zu mobilisieren“, betont Proxima-CEO Francesco Sciortino. Es geht um Tech-Souveränität und den Aufbau einer potenziellen Schlüsselindustrie, die – so die Vision des Gründers – als Wachstumstreiber, Jobmotor und Exportpfeiler der deutschen Wirtschaft fungieren kann.

Für die frühen deutschen Geldgeber zahlt sich das Risiko zumindest in der Bewertung bereits aus. Der High-Tech Gründerfonds (HTGF) begleitet Proxima seit der Pre-Seed-Phase, der DeepTech & Climate Fonds (DTCF) ist seit der Seed-Phase an Bord. Romy Schnelle, Geschäftsführerin von DTCF und HTGF, bringt die rasante Entwicklung auf den Punkt: „Als wir Proxima in der Pre-Seed-Phase finanzierten, war Fusion für die meisten noch eine wissenschaftliche Ambition. Nur drei Jahre später ist sie, mit 411 Millionen Euro und Investoren wie RWE und Google, eine industrielle Realität.“ Johannes Weber (Partner beim HTGF) ergänzt: „Proxima hat die reelle Chance, eine völlig neue Industrie und Lieferkette zu schaffen, mit volkswirtschaftlicher Tragweite.“

Proxima Fusion hat mit dem frischen Kapital und der Perspektive für das Kraftwerksgelände in Gundremmingen nun alle Trümpfe in der Hand, um globale Geschichte zu schreiben. Die immense Beweislast liegt jetzt beim mittlerweile rund 200-köpfigen Team: Aus herausragender theoretischer Physik muss nun funktionierendes, fehlertolerantes und wirtschaftlich tragfähiges Engineering werden.

ARC Intelligence: 4 Mio. Euro für den KI-Angriff auf das Excel-Chaos deutscher CFOs

Das Berliner Start-up ARC Intelligence hat sich eine Seed-Finanzierung in Höhe von 4 Millionen Euro gesichert. Mit einer KI-gestützten Finanzplattform wollen die Gründer den Mittelstand aus der Excel-Falle befreien und bestehende Unternehmenssysteme intelligent vernetzen. Doch der Weg in die Finanzabteilungen komplexer mittelständischer Unternehmensgruppen ist gespickt mit technologischen und kompetitiven Hürden.

Hinter ARC Intelligence stehen CEO Clemens Wessendorff und CTO Simon Zimmermann. Das Duo gründete das Softwareunternehmen 2024 in Berlin. Nach einer ersten Pre-Seed-Finanzierung vor rund einem Jahr (getragen unter anderem durch 468 Capital und IBB Ventures) hat das Start-up nun kräftig nachgelegt.

In der aktuellen Seed-Runde über 4 Millionen Euro übernimmt der Fonds 42CAP den Lead, während auch die bestehenden Investoren erneut mitgehen. Besonders bemerkenswert: Mit 42CAP-Partner Moritz Zimmermann steigt einer der profiliertesten europäischen Enterprise-Software-Investoren ein. Zimmermann hatte einst Hybris mitgegründet und das Unternehmen 2013 für rund 1,5 Milliarden US-Dollar an SAP verkauft. Die operative Entwicklung gibt dem jungen Team offenbar Rückenwind, denn seit der Pre-Seed-Phase konnte ARC seinen Umsatz laut eigenen Angaben verzehnfachen.

Das Geschäftsmodell: „AI-native Finance OS“

Das Geschäftsmodell von ARC setzt an einem altbekannten Schmerzpunkt an. Unternehmen haben in der Vergangenheit Milliarden in komplexe ERP-Systeme investiert. Dennoch basieren kritische Finanzentscheidungen – gerade in Gruppen mit mehreren Gesellschaften und internationalen Standorten – noch immer auf fragmentierten Daten, Excel-Tabellen und manuellen Reports.

ARC baut hierfür eine KI-gestützte Steuerungsebene (ein AI-native Finance OSs), die sich über bestehende ERP- und CRM-Systeme legt. Statt auf den Monatsabschluss zu warten, erhalten CFOs in Echtzeit einen Überblick über finanzielle und operative Treiber. Die bisherige Traction kann sich sehen lassen: Innerhalb von sechs Monaten konnten laut Unternehmen über 100.000 Stunden manueller Arbeit eingespart werden. Zu den frühen Nutzern gehören Vorzeige-Mittelständler wie Burmester, Pfanner Schutzbekleidung und Robert Bürkle. Zudem kooperiert ARC mit Private-Equity-Häusern wie Auctus Capital und GENUI, um in deren Portfoliounternehmen Finanzprozesse zu digitalisieren.

Markt, Wettbewerb und Risiken

Der eklatante Fachkräftemangel im Controlling und die anstehende Pensionierungswelle im Mittelstands-Management zwingen Firmen zunehmend zur Digitalisierung. ARC adressiert diese Lücke punktgenau und fokussiert sich bewusst auf die Steuerung komplexer, ERP-intensiver Organisationen. Der Markt für derartige Softwarelösungen gleicht jedoch einem Haifischbecken. Etablierte deutsche Platzhirsche wie Lucanet beherrschen die Konsolidierung seit Jahren, während hochkapitalisierte Scale-ups wie Pigment massiv in die Finanzabteilungen drängen. Zudem rüsten die ERP-Giganten selbst – allen voran SAP und Microsoft – ihre Systeme massiv mit eigenen KI-Modellen und Copilots auf.

Auch die technologische Umsetzung birgt Hürden: Das Versprechen von ARC, bestehende ERP-Systeme nicht ersetzen zu wollen, sondern als systemübergreifende Steuerungsebene zu agieren, ist in der Theorie extrem elegant. In der Praxis führt die Anbindung historisch gewachsener On-Premise-Datenbanken und fragmentierter Insellösungen jedoch oft zu enormem manuellen Onboarding-Aufwand, was die schnelle Skalierbarkeit eines Start-ups bremsen kann. Darüber hinaus sind CFOs traditionell restriktiv, was das Einspeisen hochsensibler Finanzdaten in neue Plattformen betrifft. ARC muss hier höchste Standards bei Datensicherheit und Compliance nicht nur zusagen, sondern in den komplexen mittelständischen Unternehmensgruppen technisch reibungslos beweisen.

Fazit

ARC Intelligence wählt einen klugen, sehr pragmatischen B2B-Ansatz. Dass ein Industrie-Schwergewicht wie Moritz Zimmermann an die Vision und die Umsetzungsstärke des Teams glaubt, ist ein echtes Ausrufezeichen im aktuellen VC-Markt. Das frühe Anpeilen von Private-Equity-Firmen als Multiplikatoren ist zudem ein exzellenter Go-to-Market-Schachzug. Gelingt es ARC, die berüchtigten Integrationshürden im fragmentierten deutschen ERP-Markt technologisch schlank zu lösen, hat das Start-up das Potenzial, sich vom KI-Tool für das CFO-Office langfristig zum zentralen Betriebssystem für ERP-intensive Unternehmen zu entwickeln.

Millionen-Spritze für Fusion Bionic: Dresdner DeepTech-Start-up bläst zum globalen Angriff

Ein starkes Signal für die ostdeutsche HighTech-Szene: Das Dresdner Start-up Fusion Bionic hat sich eine Gesamtsumme von 8,2 Millionen Euro gesichert. Mit dem frischen Kapital will das Fraunhofer-Spin-off nicht nur den europäischen Markt erobern, sondern visiert gezielt globale Massenmärkte wie die Halbleiter- und Solarindustrie an. Doch der Weg vom Labor zum internationalen Anlagenbauer birgt für das junge Gründerteam auch riskante Hürden.

Die beachtliche Kapitalspritze für Fusion Bionic setzt sich aus zwei strategischen Säulen zusammen: Einer erfolgreich abgeschlossenen Seed-Finanzierungsrunde in Höhe von 5,8 Millionen Euro – angeführt von Stream Capital, dem Technologiegründerfonds Sachsen (TGFS) in Kombination mit dem Programm RegioInnoGrowth/Innovationskapital Sachsen der Sächsischen Beteiligungsgesellschaft und der Mittelständischen Beteiligungsgesellschaft Sachsen (MBG) – sowie weiteren 2,4 Millionen Euro aus zwei neuen industriellen Großprojekten.

Dieser Investorenkreis birgt ein faszinierendes strategisches Spannungsfeld: Während die sächsischen Regionalfonds das 2021 gegründete Unternehmen am liebsten zu einem „Maschinenbau-Champion 'Made in Saxony'“ entwickeln wollen, blickt der internationale Lead-Investor Stream Capital um Chairman Raymond Chen gezielt auf globale Massenmärkte wie die Halbleiterindustrie.

Wie verhindert man bei so unterschiedlichen Interessen einen handfesten Konflikt im Boardroom, wenn es um die zukünftige Produktion geht? „Für uns ist das kein Widerspruch, sondern genau der Kern unserer Strategie: Wir wollen ein global relevantes DeepTech-Unternehmen aus Sachsen heraus aufbauen“, betont Dr. Tim Kunze, Mitgründer und CEO von Fusion Bionic. Die technologische Basis, das System-Know-how und die Entwicklung sollen in Sachsen bleiben, da die Region ein starkes industrielles Umfeld und exzellente Talente bietet. Gleichzeitig sei es naiv zu glauben, globale Märkte wie die Halbleiter- oder Photovoltaikindustrie rein regional erschließen zu können. Wenn Kunden weltweit produzieren, müsse man auch im Vertrieb und Service nah am Markt sein. Stream Capital bringe dafür hervorragende internationale Kontakte und Industrieerfahrung mit. „Die strategische Leitfrage im Board ist daher nicht ‚Sachsen oder Asien?‘, sondern: Welche Teile der Wertschöpfung müssen nah an unserer Technologie bleiben, und welche müssen nah am Kunden sein?“, erklärt Kunze die partnerschaftliche Linie. Wenn man das sauber trenne, entstünden am Ende deutlich bessere Entscheidungen.

Von der Fraunhofer-Forschung in den globalen Markt

Die Wurzeln des Start-ups liegen im renommierten Fraunhofer-Institut für Werkstoff- und Strahltechnik IWS in Dresden, aus dem das Team 2021 den Schritt in die Selbständigkeit wagte. Hinter dem hochinnovativen Spin-off steht ein komplementär aufgestelltes Gründungsteam: Während CEO Dr. Tim Kunze zuvor die Arbeitsgruppe für Oberflächenfunktionalisierung am Fraunhofer IWS leitete, bilden Dr. Sabri Alamri und Benjamin Krupop als wissenschaftliche Co-Gründer die technologischen Köpfe hinter der Weiterentwicklung. Laura Kunze steuerte als Ökonomin das nötige betriebswirtschaftliche Fundament sowie wertvolle Industrieerfahrung bei.

Ausgründungen aus großen deutschen Forschungsinstituten gelten in der Szene jedoch oft als zweischneidiges Schwert, da komplexe IP-Deals (Intellectual Property) künftige Margen durch Lizenzgebühren auffressen können. Auf die konkrete Frage, ob dem Start-up die essenziellen Patente für die DLIP-Technologie inzwischen komplett gehören, weicht der CEO einem klaren Prozentsatz zwar aus, versichert jedoch die langfristige Handlungsfähigkeit und Skalierbarkeit des Unternehmens. Nutzungsrechte seien so gesichert, dass die Lizenzmodelle die Margen nicht auffressen. Zudem habe man längst ein eigenes Patentportfolio für Anwendungen aufgebaut. Der wahre technologische Vorsprung basiere ohnehin nicht allein auf formalen Rechten, wie der Gründer klarstellt: „Ein großer Teil liegt im Prozessverständnis, in der optischen Auslegung, in der Maschinenintegration, in Parametern, Daten und Erfahrungswissen aus realen Kundenprojekten.“

Bionik im industriellen Zeitraffer: So funktioniert das DLIP-Verfahren

Das technologische Konzept von Fusion Bionic ist faszinierend, da das Unternehmen die Tricks der Evolution imitiert – wie den Selbstreinigungseffekt des Lotusblatts, die Strömungsoptimierung der Haifischhaut oder die Entspiegelung von Mottenaugen – und diese Mikro- und Nanostrukturen direkt in Materialoberflächen einbringt. Dadurch erübrigen sich umweltschädliche nasschemische Prozesse oder kurzlebige Beschichtungen. Der entscheidende Vorteil liegt in der Geschwindigkeit gegenüber bisherigen laserbasierten Verfahren, die sich wie ein Bleistift verhielten und Muster Punkt für Punkt abfuhren, was für industrielle Großflächen bislang viel zu langsam war. Das DLIP-Verfahren (Direct Laser Interference Patterning) hingegen spaltet Laserstrahlen auf und überlagert sie so, dass blitzschnell großflächige Interferenzmuster entstehen.

Doch wie fehleranfällig ist diese Technologie im rauen 24/7-Dreischichtbetrieb der Industrie? „Der Schritt vom Labor in den Dreischichtbetrieb ist genau der Punkt, an dem sich zeigt, ob eine Technologie wirklich industriell-relevant werden kann“, räumt Kunze ein. „Geschwindigkeit allein reicht nicht. Eine Maschine muss morgens, nachts und nach tausenden Wiederholungen noch dieselbe Qualität liefern.“ Die fundamentale Machbarkeit von DLIP sei längst bewiesen; die aktuelle Aufgabe bestehe darin, die Prozessfenster gegenüber Materialtoleranzen, Temperaturschwankungen und dem normalen industriellen Alltag robust zu machen. Mit dem frischen Kapital überführt Fusion Bionic eigens entwickelte Qualitätstools direkt in die eigene Maschinenlösung, um die Qualitätssicherung zu einem integralen Bestandteil der Anlage zu machen. Parallel kooperiert man mit dem Fraunhofer IWS. Der nächste Meilenstein steht bereits fest: „Eine Inline-Qualitätssicherung, die wir u.a. im Rahmen einer Pilotlinie testen wollen“, verspricht der Geschäftsführer.

Der riskante Pivot: Fusion Bionic wird zum Maschinenbauer

Bisher agierte Fusion Bionic vor allem als modularer Technologieanbieter. Mit dem neuen Kapital vollzieht das Start-up nun jedoch einen radikalen Pivot hin zu schlüsselfertigen, industriellen Systemlösungen und kompletten Maschinen. Ein extrem mutiger Schritt, denn das sogenannte „Valley of Death“ der Hardware-Skalierung ist berüchtigt für Lieferkettenprobleme und Konstruktionsfehler, die junge Firmen schnell in die Knie zwingen können.

Wie lange reicht also die Runway für diese kapitalintensive Skalierung, und laufen bereits Gespräche für eine Series A? Finanzielle Details kommuniziert Kunze nur gezielt öffentlich und lässt sich beim exakten Zeitrahmen nicht in die Karten schauen. Er kontert die Sorgen vor dem schnellen Geldverbrennen jedoch entschieden: „Hardware zwingt einen sicher zu Ehrlichkeit. Man kann im Anlagenbau nichts schönskalieren, was physisch noch nicht beherrscht wird.“ Maschinenbau sei für Fusion Bionic kein neues Feld, da man bereits seit über drei Jahren eine eigene Maschine im hauseigenen Anwendungszentrum im Realbetrieb nutzt. Neu sei lediglich die konsequente Überführung dieses Know-hows in skalierbare Marktprodukte. Die Finanzierung diene dem Teamaufbau, dem Engineering und der Lieferkette. Bezüglich der Zukunft ergänzt er: „Eine Series A ist für ein Unternehmen wie unseres sicher auch kein Überraschungsthema, sondern Teil der strategischen Planung. Entscheidend ist für uns aber das Timing. Wir wollen nicht nur eine größere Runde erzählen können, sondern zeigen, dass aus der Technologie ein skalierbares Maschinenbaugeschäft entsteht.“

Zudem erfordert der Bau tonnenschwerer Anlagen ein völlig anderes Skillset als die Erforschung optischer Phänomene im Labor. Wie managt man diesen radikalen Kulturwandel vom agilen Tech-Start-up zum klassischen Industrieunternehmen? Kunze verweist auf die anwendungsnahe Fraunhofer-Forschung, die das Team schon ab 2014 erste DLIP-Prototypenanlagen aufbauen ließ. Dennoch befinde sich die Firma mitten in einem Reifeprozess. „Am Anfang braucht man Menschen, die Möglichkeiten identifizieren, wo andere nur technische Risiken sehen. Jetzt brauchen wir zusätzlich Menschen, die aus Möglichkeiten eine saubere Implementierung machen“, erklärt Kunze den Wandel. Klare Verantwortlichkeiten, strukturierte Einkaufsprozesse und Qualitätskontrollen treten nun in den Vordergrund. Seine Vision für die Belegschaft formuliert er pragmatisch: „Unsere Kultur ist nicht ‚Labor oder Industrie‘. Unsere Kultur ist: Wir wollen, dass unsere Technologie in echten Fabriken arbeitet. Alles, was uns diesem Ziel näherbringt, gehört zu Fusion Bionic.“

Solarglas und der harte Kampf gegen die etablierten Chemie-Riesen

Strategisch nimmt Fusion Bionic nun ganz besonders die globale Solarindustrie ins Visier. Geplant ist eine Pilotlinie zur Funktionalisierung von Solarglas, um Anti-Soiling (Schmutzabweisung) und Anti-Glare (Entspiegelung) zu kombinieren, was die Lichtdurchlässigkeit erhöht, Reinigungskosten senkt und die Energieausbeute steigert. Doch die weltweite Solar-Branche leidet unter einem brutalen Verdrängungswettbewerb. Wie überzeugt man extrem kostenbewusste asiatische Massenhersteller, Millionen in neue Maschinen zu investieren, um am Ende scheinbar „nur“ prozentuale Effizienzgewinne zu erzielen?

„In der Solarindustrie sind Effizienzgewinne immer das Thema“, entgegnet der CEO. Bei riesigen Flächen und jahrzehntelanger Nutzung entscheiden wenige Prozent über enorme Energiemengen und Erträge. Besonders in Regionen mit hoher Einstrahlung, Staub oder Wasserknappheit sei dies ein massiver betriebswirtschaftlicher Hebel. Kunze zeigt sich selbstbewusst: „Wenn diese Faktoren zusammenkommen, sprechen wir nicht mehr über ‚nur ein paar Prozent‘. Dann sprechen wir über einen messbaren Wettbewerbsvorteil auf Quadratkilometern von Glas.“

Gleichzeitig schläft der Wettbewerb nicht: Etablierte Chemie-Konzerne bieten seit Jahrzehnten extrem günstige, wenn auch umwelttechnisch bedenkliche nasschemische Beschichtungen und Ätzverfahren an. Ab welchem Produktionsvolumen rechnet sich das DLIP-Laserverfahren für Kund*innen also rein betriebswirtschaftlich? Ein pauschaler Break-even-Wert wäre laut Kunze unseriös, da er stark von der Anwendung und den Taktzeiten abhängt. Der größte Hebel liege in der Vereinfachung ganzer Prozessketten, wodurch Nachbehandlungen und Verbrauchsmaterialien entfallen. Klassische Chemie-Bäder wirken oft nur auf den ersten Blick günstiger. „Die versteckten Kosten liegen aber in Chemikalien, Abwasser, Arbeitssicherheit, Prozessstabilität und teilweise auch in der begrenzten Haltbarkeit von Beschichtungen“, gibt der Gründer zu bedenken. Für ihn steht fest, dass sich eine Technologie in der Industrie nicht allein durch den „grünen“ Nachhaltigkeitsgedanken durchsetzt: „Wenn sich ‚fancy‘ Prozesstechnologien wie unsere wirklich durchsetzen sollen, müssen sie am Ende auch wirtschaftlich überzeugen. Genau daran arbeiten wir.“

Fazit: Ein Lehrstück für den deutschen Technologietransfer

Der Case Fusion Bionic zeigt mustergültig, wie aus exzellenter Institutsforschung ein marktfähiges Business entstehen kann. Das Team hat bewiesen, dass technologische Verliebtheit allein nicht reicht; die frühe Integration von wirtschaftlicher Expertise und der klare Fokus auf industrielle Skalierbarkeit waren der Schlüssel, um die Investor*innen zu überzeugen. Der Schritt zum Anlagenbauer ist nun die ultimative Reifeprüfung. Wer die Kontrolle über das Endprodukt und die maximale Wertschöpfung will, muss das Risiko der physischen Skalierung tragen. Meistern die Dresdner diesen operativen Kraftakt, besitzen sie das Potenzial, ein weltweites Vorbild für erfolgreichen Technologietransfer zu werden.

Milliarden-Meilenstein im Mobility-Sektor: FINN wird zum Unicorn – doch wie nachhaltig ist das Abo-Modell?

Der Münchner Auto-Abo-Anbieter FINN hat seine Series-D-Finanzierungsrunde über knapp 100 Millionen Euro erfolgreich abgeschlossen und steigt damit offiziell in die Riege der deutschen Einhörner auf. Doch hinter der glänzenden Milliardenbewertung verbirgt sich ein äußerst kapitalintensives Geschäft in einem derzeit gnadenlosen Marktumfeld, das Mobility-Start-ups vor enorme Herausforderungen stellt.

Die Series-D-Runde im Detail: Ein Mix aus Equity, Debt und Media

Die neue Finanzierungsrunde sichert FINN insgesamt 140 Millionen Euro. Dieser Betrag setzt sich aus verschiedenen strategischen Bausteinen zusammen, die bezeichnend für skalierende B2C-Geschäftsmodelle mit hohem Asset-Bedarf sind:

- Eigenkapital: Knapp 100 Millionen Euro frisches Eigenkapital fließen in das Start-up, was die Unternehmensbewertung auf über eine Milliarde Euro hebt. Angeführt wird die Runde vom Fintech- und Mobility-Investor Portage.

- Fremdkapital: Zur Refinanzierung der kostspieligen Fahrzeugflotte stellen BC Partners Credit und Runway Growth Capital mehr als 40 Millionen Euro zur Verfügung.

- Media-for-Equity: Ein entscheidender Hebel für die B2C-Kundenakquise ist der Einstieg des ProSiebenSat.1-Investmentarms SevenVentures, der FINN Zugang zum reichweitenstarken Werbeinventar des Medienkonzerns verschafft.

- Bestandsinvestoren: Auch UVC Partners, Planet First Partners, Korelya Capital, White Star Capital, HV Capital und Picus Capital bestätigen ihr Vertrauen und ziehen bei der Runde mit.

Mit einem jährlich wiederkehrenden Umsatz (ARR) von über 300 Millionen Euro und mehr als 50.000 aktiven Abos gehört FINN zweifellos zu den am schnellsten wachsenden Unternehmen Europas.

Gründungshistorie: Steiler Aufstieg mit tiefer Führungskrise

Gegründet wurde FINN im Jahr 2019 in München. Das Team trat an, um den klassischen Autokauf durch ein vollständig digitales, flexibles Rundum-Sorglos-Paket zu ersetzen.

Der Weg zum Unicorn war intern jedoch nicht ohne massive Turbulenzen: Im Frühjahr 2023 geriet FINN in die Schlagzeilen, als Mitgründer und damaliger CEO Max-Josef Meier nach Recherchen von Wirtschaftsmedien aufgrund von Vorwürfen der sexuellen Belästigung gegenüber Mitarbeiterinnen von seinem Posten zurücktreten musste. Es war ein Lackmustest für die Corporate Governance des Unternehmens. Maximilian Wühr, ebenfalls Co-Founder, übernahm daraufhin das Ruder als CEO. Dass FINN diese gravierende C-Level-Krise überstanden hat und das Vertrauen der Investoren halten konnte, ist aus unternehmerischer Sicht bemerkenswert.

Das Geschäftsmodell in der kritischen Analyse

Kund*innen abonnieren bei FINN Fahrzeuge von über 25 Marken – darunter BMW, Mercedes-Benz, aber auch aufstrebende chinesische Hersteller wie MG und BYD – vollständig online. Im monatlichen Fixpreis sind Versicherung, Steuern, Zulassung und Wartung bereits enthalten.

Trotz der starken Flottenzahlen muss das Modell wirtschaftlich kritisch betrachtet werden:

- Enormer Kapitalbedarf: Autos sind teure Assets. Das Unternehmen muss diese vorfinanzieren, was eine extrem hohe Liquidität und Fremdkapitalquoten erfordert. Die 40 Millionen Euro Fremdkapital aus der aktuellen Runde illustrieren diesen ständigen Hunger nach Liquidität zur Flottenfinanzierung.

- Margendruck und Wertverlust: Die Rentabilität hängt massiv von den Restwerten der Fahrzeuge ab. Der Wertverfall, insbesondere im Bereich der Elektromobilität, setzt Anbieter derzeit branchenweit unter Druck.

- Friktionen bei der Rückgabe: Wie Recherchen in gängigen Verbraucherportalen zeigen, ist das Modell in der Praxis nicht immer gänzlich reibungslos. Ein häufiger Kritikpunkt von Auto-Abo-Nutzer*innen branchenweit sind unerwartete Nachzahlungen bei der Fahrzeugrückgabe. Um die schmalen Margen zu verteidigen, müssen die Anbieter*innen den Fahrzeugzustand penibel abrechnen – was in der Branche oft zu Lasten der Kund*innenzufriedenheit geht.

Der Markt und die Wettbewerber

Der Markt für Auto-Abos wächst rasant und bedient den Trend hin zu flexibler Mobilität. Doch das Spielfeld konsolidiert sich hart:

- Klassische Autovermieter: Mit jahrzehntelanger Erfahrung im Flottenmanagement, eigener Logistik und gewaltiger Einkaufsmacht bei den Herstellern sind Vermieter wie Sixt (mit Sixt+) extrem gefährliche Konkurrenten.