Zum Newsletter per QR-Code

Aktuelle Events

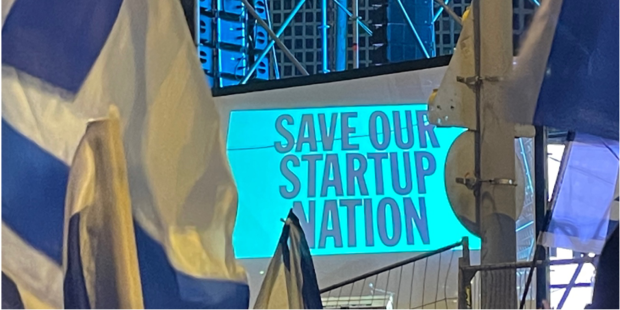

Israel: Save our Startup Nation

Das Startup Ökosystem in Israel ist hochfunktional und gilt als eines der besten weltweit. Dennoch verpasste die abgekühlte Weltwirtschaft auch der Euphorie im Heiligen Land ab Mitte 2022 einen Dämpfer. Jetzt ist die Hightech-Industrie in Aufruhr. Unter Premierminister Benjamin Netanjahu plant die israelische Regierung eine Justizreform mit fundamentalen Auswirkungen auf die demokratische Grundordnung des Landes. Die Startup-Szene fürchtet um ihre Grundlage: Innovation braucht Demokratie, Investor*innen wünschen sich politische Stabilität. Ein Bericht zur aktuellen Lage.

De-mo-kra-tia, De-mo-kra-tia – schreien die Menschen minutenlang. Laut des Veranstalters sind an diesem Samstagabend Ende März in Tel Aviv rund 300.000 Frauen und Männer auf der Straße. Dazu kommen weitere Zehntausende im gesamten Land. Bei einer Einwohnerzahl von rund 9,5 Millionen ist das beachtlich. Die Menschen protestieren gegen die aktuelle israelische Regierung und wollen die sogenannte Justizreform verhindern. Ende März spitzt sich die Situation so weit zu, dass die Regierung einräumt, die Entscheidung über die geplanten Gesetzesänderungen bis Ende Juli zu vertagen. Bisher gehen die Proteste jedoch Woche für Woche weiter. Viele bringen die israelische Fahne mit, andere halten Schilder in die Höhe, auf denen sind Sätze zu lesen, wie: „Only Democracy“ oder „Save our Startup Nation“.

Nichts scheint unmöglich: das israelische Ökosystem

Israel hat seit Jahren Erfolg als „Startup Nation“. Mit mehr als 7.000 Startups hat das Land weltweit die höchste Anzahl an jungen Unternehmen pro Einwohner. Insbesondere in Tel Aviv scheint sich alles um neue digitale Lösungen und Innovationen zu drehen. Multinationale Konzerne haben das Potenzial Israels als Ideenschmiede längst erkannt und sind vor Ort. Darunter deutsche Unternehmen, wie SAP, die Deutsche Telekom, Merck, MünchenRe, Mercedes und Porsche.

Der direkte Austausch zwischen Startups und den großen Unternehmen ist eine Win-Win-Situation: die Konzerne haben zu einer Professionalisierung des Ökosystems beigetragen, während sie umgekehrt von der Kreativität, der Dynamik und dem Erfindungsreichtum der Gründer profitieren. Erfolgsfaktoren sind auch die zahlreichen Acceleratoren im Land, Innovationshubs, staatliche Förderprogramme, die Armee als Technikschmiede, Top-Universitäten und Forschungseinrichtungen sowie kurze Wege, flache Hierarchien und die häufig angeführte israelische Chutzpe – eine Mischung aus Hartnäckigkeit und charmanter Dreistigkeit. Wer eine Absage erhält, kommt einfach im übertragenen Sinne durch die Hintertür wieder rein und versucht es noch einmal.

Rekorde, Rekorde: 2021 ist ein Erfolgsjahr

Zu einem vorläufigen Höhepunkt des Startup Booms in Israel kam es 2021. Israelische Gründer sammelten 27,6 Mrd. USD ein, 2020 waren es noch 10,5 Mrd. Ein beträchtlicher Anstieg. Bemerkenswert auch die hohe Anzahl an Unicorns: Mitte 2022 gab es in Israel 97 Tech-Startups mit einer Bewertung von 1 Mrd. USD oder mehr. So verwundert es nicht, dass das Ökosystem für die israelische Wirtschaft der wichtigste Wachstumsmotor ist. Mit ihm wurden zuletzt 16 Prozent des Bruttoinlandprodukts (BIP) erwirtschaftet und mehr als 25 Prozent der gesamten Einkommensteuereinnahmen.

Die globale Rezession ist ein erster Dämpfer

Doch die Euphorie erhielt ab der zweiten Jahreshälfte 2022 einen ersten Dämpfer. Im Zusammenhang mit der sich weltweit abkühlenden Wirtschaft gingen auch in Israel die Investitionen zurück. Dass es 2022 gesamt noch 15,5 Mrd. USD waren, lag vor allem daran, dass das Jahr zunächst noch stark begonnen hatte. Im ersten Quartal 2023 festig sich der negative Trend: Mit 1,7 Mrd. USD wurde das niedrigste Investitionsniveau in israelische Start-ups seit 2018 verzeichnet. Dazu kommt, dass 40 Prozent der Investmentsumme in nur drei Startups gingen: an eToro, Wiz und Via, die zusammen 660 Mio. USD einnahmen. Diese Trendwende betrifft allerdings auch andere Ökosysteme, wie bspw. die Zahlen aus dem Silicon Valley oder aus London zeigen. Zusätzlich zur globalen Rezession ist das Ökosystem in Israel aufgrund der aktuellen politischen Krise unter Druck.

Auf der Straße für die Demokratie

Die Großwetterlage ist für viele Gründer und ihre Teams so beunruhigend, dass sie seit Monaten für den Erhalt der demokratischen und liberalen Grundordnung auf die Straße gehen. Die Proteste sind professionell organisiert. Es gibt WhatsApp-Gruppen mit tausenden Mitgliedern, in denen Artikel, Reden, Fotos und Videos der Proteste, Telefonnummern von Anwälten für kostenlose Rechtsberatung nach einer Festnahme und ähnliches geteilt werden. Austausch findet auch in LinkedIn-Gruppen, wie in der Gruppe „Democratech“, statt.

Die Hightech-Szene ist einer der wichtigsten Akteure im Protest gegen die Justizreform. Zusätzlich wird dieser von namhaften israelischen Intellektuellen und Künstlern, wie beispielsweise dem Historiker Yuval Noah Harrari, den Schriftstellern David Großmann und Edgar Keret oder auch der Sängerin Achinoam Nini (Noa) angeführt und von großen Teilen der israelischen Bevölkerung unterstützt.

Durch die Gesellschaft geht ein tiefer Riss

Das Land ist nicht nur tief in säkulare und religiöse Menschen gespalten, es verläuft auch eine Trennlinie zwischen Menschen, die vom Hightech-Boom profitieren und denen, die nicht mithalten können. Die einen verdienen gut und können sich den teuren Alltag in Israel leisten, die anderen kommen kaum noch über die Runden. Die Spaltung spiegelt sich in der Politik wider und an der Zustimmung für Netanjahu. Seine Unterstützer nennen ihn „Melech Bibi“, König Bibi. Seine Gegner wünschen sich, dass er der Politik endlich fernbleibt.

So fanden seit April 2019 in Israel fünf Parlamentswahlen statt. Entweder konnte keine Mehrheit gefunden werden, oder die Regierungskoalitionen hielten nicht lange. Aus der letzten Wahl Anfang November 2022 ging die konservative Likud-Partei unter der Führung von Benjamin Netanjahu mit 32 Sitzen als stärkste Fraktion hervor. Dem Politprofi gelingt die Regierungsbildung allerdings nur in Koalition mit ultrareligiösen und rechts-nationalen Parteien und die haben offenbar ihre Zustimmung zur Regierung an extreme Forderungen geknüpft.

Ein Angriff auf die Demokratie

So kündigte die Regierung Anfang 2023 an, zahlreiche Gesetze ändern zu wollen. Am meisten diskutiert wird dabei, dass Entscheidungen des Obersten Gerichts zukünftig mit einer einfachen Mehrheit vom Parlament wieder einkassiert werden können sollen. Wie in Deutschland gibt es in Israel keine Verfassung. Stattdessen basiert die Rechtsordnung auf dem „Basic Law“. Anders ist jedoch, dass es neben dem Parlament, der Knesset, nicht noch eine zweite Kammer gibt, wie es in Deutschland mit dem Bundesrat der Fall ist. Das Höchste Gericht hat folglich eine entscheidende Aufgabe im demokratischen Prozess. Wird dieses ausgehebelt, so die Kritik, komme das einem Angriff auf die Demokratie und Rechtsstaatlichkeit gleich.

Auf der anderen Seite argumentieren die israelische Regierung und ihre Unterstützer, dass die Justizreform notwendig sei, weil die Richter am Obersten Gericht die komplexe Zusammensetzung der israelischen Gesellschaft nicht widerspiegeln würden und zu viel Einfluss hätten. In Israel sind jedoch viele davon überzeugt, dass es Netanjahu eigentlich darum geht, politisch zu überleben und einer Verurteilung zu entgehen. 2020 wurde gegen ihn in mehreren Fällen Anklage u.a. wegen des Vorwurfs der Korruption erhoben. Das Verfahren läuft.

Wie geht es weiter?

Das israelische Startup Ökosystem basiert auf einer liberalen, offenen Gesellschaft, in der Platz für Kreativität ist, in der Ideen entwickelt werden können, in der es flache Hierarchien gibt und in der Bildung einen hohen Stellenwert hat. Sollte sich die politische Krise weiter verschärfen und diese Grundordnung eingeschränkt werden, besteht die Gefahr, dass es zu einer massiven Abwanderung von Talenten kommt und es israelische Gründer, die ohnehin von Stunde Null an international denken, vermehrt ins Ausland zieht. Viele haben einen zweiten Pass und sprechen offen an, dass sie überlegen, dass Land zu verlassen. Das wäre sicher für die israelische Wirtschaft eine dramatische Entwicklung. In Gesprächen mit Gründern und Investoren wird der Ernst der Lage klar. Viele glauben dennoch daran, dass die Demokratie in Israel lebendig und stark genug ist, um die sogenannten Reformen zu verhindern. Die israelische Gesellschaft ist Krisen gewöhnt und hat in deren Bewältigung immer Resilienz bewiesen. Der Aufbau und Erfolg des Startup Ökosystems basiert letztlich genau auf dieser Stärke.

Die Autorin Maike Diehl ist Geschäftsführerin der Diehl Relations GmbH und seit vielen Jahren geschäftlich zwischen Deutschland und Israel aktiv.

Diese Artikel könnten Sie auch interessieren:

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

Wakeline sammelt 2,1 Mio. Euro als Pre-Seed-Finanzierung

Das Start-up entwickelt Systeme, die im laufenden Betrieb lernen, statt nur auf historischen Daten zu basieren. Der Aachener TechVision Fonds (TVF) führt die Runde als Lead-Investor an, zudem beteiligt sich der Kölner VC neoteq ventures. Die Mittel sollen in die Weiterentwicklung der Plattform, die Intensivierung des Go-to-Markets sowie den weiteren Aufbau des Teams fließen.

Das Düsseldorfer DeepTech-Start-up Wakeline sichert sich eine Pre-Seed-Finanzierung in Millionenhöhe. Das Ziel: Nichts Geringeres, als eine neue, kontinuierlich lernende KI-Architektur aufzubauen, die unabhängig von US-amerikanischen Hyperscalern operiert. Doch wie realistisch ist dieser Frontalangriff auf die etablierten Paradigmen der Branche?

Wissenschaft trifft Unternehmertum

Hinter Wakeline, das im Jahr 2025 gegründet wurde, steht ein vierköpfiges Team: Dr. Tim Gülke, Jan Böggering, Simon Sprünker und Dr. Merten Tiedemann. Die personelle Aufstellung spiegelt den klassischen, aber notwendigen Aufbau eines Deep-Tech-Unternehmens wider. Jan Jeske, Partner bei neoteq ventures, begründet das Investment explizit mit dieser Kombination aus wissenschaftlicher Substanz und dem klaren Fokus des Teams darauf, konkrete industrielle Probleme zu lösen.

Die technologische These: Warum aktuelle KI „strukturell fehlerhaft“ sei

Die Grundthese der Düsseldorfer ist provokant: Aktuelle KI-Modelle weisen laut Wakeline einen fundamentalen, strukturellen Fehler auf, weil sie nicht selbst lernen können. Bislang werden große Modelle mit historischen Daten trainiert und anschließend regelmäßig aktualisiert.

Wakeline geht einen anderen Weg: Inspiriert von biologischen Prinzipien, greifen Training und Anwendung in ihrer Architektur ineinander, statt in getrennten Phasen abzulaufen. Die KI bleibt mit der Umgebung verbunden und lernt aus dem laufenden Betrieb weiter. Ein strategisch kluger Nebeneffekt in Zeiten europäischer Datensouveränität: Die Architektur ist bewusst so konzipiert, dass sie völlig unabhängig von US-amerikanischen Hyperscalern operieren kann.

Der Markt: Von der Strombörse in die Neurologie

Erste Bewährungsproben für die Technologie gibt es bereits. Der erste produktive Einsatzbereich sind Echtzeit-Prognosen für europäische Energiemärkte – ein Umfeld, in dem Systeme sich kontinuierlich an neue Marktveränderungen anpassen müssen. Doch die Gründer denken weiter: Die Technologie bietet laut Unternehmensangaben zudem Potenzial in industriellen Produktionsumgebungen sowie in der neurologischen Forschung, etwa zur Früherkennung von Parkinson.

Genialer Wurf oder Ikarus-Flug?

Es lohnt sich ein tieferer, kritischer Blick. Das Geschäftsmodell und die technologische Vision bergen erhebliche Herausforderungen:

- Das „Catastrophic Forgetting“-Problem: In der KI-Forschung gilt Continuous Learning als Königsdisziplin. Das bisherige Hauptproblem ist das katastrophale Vergessen – lernt ein Modell neue Datenstrukturen in Echtzeit, neigt es stark dazu, altes, aber weiterhin wichtiges Wissen zu überschreiben. Wakeline muss den Beweis erbringen, dass ihre Architektur dieses komplexe Problem in skalierbaren Umgebungen wirklich dauerhaft gelöst hat.

- Wettbewerb und die Big-Tech-Alternativen: Dr. Ansgar Schleicher (TVF) bringt es auf den Punkt: „Die meisten KI-Investitionen heute sind Wetten auf bessere Modelle innerhalb derselben Architektur. Wakeline stellt die Architektur selbst infrage.“ Das ist der mutigere, aber auch riskantere Weg.

- Vertrauen im B2B-Sektor: Ein KI-System, das im laufenden Betrieb permanent seinen Zustand ändert, ist inhärent schwerer zu kontrollieren als ein statisches Modell. Gerade im Energiehandel oder in der medizinischen Forschung sind unvorhersehbare, fehlerhafte Anpassungen der KI ein K.-o.-Kriterium. Wakeline wird hier massive Überzeugungsarbeit in puncto Vorhersagbarkeit und Sicherheit der eigenen Systeme leisten müssen.

Fazit

Mit Wakeline betritt ein hochspannender Akteur die deutsche Startup-Bühne. Dass das Team schon in der Pre-Seed-Phase 2,1 Millionen Euro einsammeln konnte, unterstreicht die Relevanz des Themas. Es ist ein ehrgeiziger Versuch, Europas Ruf nach einer eigenen KI-Architektur der nächsten Generation mit Leben zu füllen. Der wahre Lackmustest steht jedoch noch aus: Das System muss im harten Industriealltag beweisen, dass es agil dazulernt, ohne die eigene Stabilität zu gefährden.

ClimateTech Seqana sichert sich 3,2 Mio. Euro

Das 2020 von Stefan Gönner und Julian Ekelhof gegründete Berliner Start-up Seqana wertet Satellitendaten per KI aus, um die Bodengesundheit massentauglich messbar zu machen. Bislang lag der Fokus der Branche stark auf dem volatilen Markt für CO2-Zertifikate. Mit dem frischem Kapital zielen die Hauptstädter nun verstärkt auf das Lieferketten-Risikomanagement großer Agrarkonzerne. Ein strategischer Schritt in einem volatilen Marktumfeld – und ein technologischer Balanceakt.

Die Landwirtschaft steht vor einem fundamentalen Problem: Mehr als 60 Prozent der europäischen Böden gelten laut EU-Kommission als ungesund; die Bodendegradation verursacht in Europa jährliche Kosten von schätzungsweise 50 Milliarden Euro. Gleichzeitig sind gesunde Böden die größte terrestrische Kohlenstoffsenke der Welt. Das Problem war bisher die ökonomische Messbarkeit: Wer herausfinden wollte, wie viel CO2 ein Acker tatsächlich speichert, musste aufwendige und teure physische Bodenproben nehmen.

Genau dieses Nadelöhr adressiert Seqana. Das 2020 von Stefan Gönner und Julian Ekelhof in Berlin gegründete Start-up entwickelt sogenanntes „Digital MRV“ (Monitoring, Reporting and Verification). Das Versprechen: Durch die Kombination von Erdbeobachtungs-Satelliten, Machine-Learning-Algorithmen und punktuellen Vor-Ort-Daten lassen sich digitale Bodenkarten und Kohlenstoffgehalte großflächig und zu einem Bruchteil der bisherigen Laborkosten erstellen. Bislang hat das Unternehmen so nach eigenen Angaben bereits mehrere Millionen Hektar analysiert.

3,2 Millionen Euro für den Ausbau der Indikatoren

Dass dieser Ansatz Investoren überzeugt, zeigt die aktuelle Finanzierungsrunde. Seqana sichert sich 3,2 Millionen Euro in einer Mischung aus Eigen- und Fremdkapital. Angeführt wird die Runde vom Amsterdamer Impact-VC Pymwymic, der schwerpunktmäßig in Präzisionslandwirtschaft investiert. Auch die Bestandsinvestoren HTGF und der britische Climate-VC Counteract ziehen erneut mit. Flankiert wird das Venture Capital durch ein Start-up-Darlehen der Landwirtschaftlichen Rentenbank; zudem wurde Seqana in der Vergangenheit durch die Europäische Weltraumorganisation (ESA) gefördert.

Das frische Kapital markiert jedoch auch eine inhaltliche Weiterentwicklung. War das Geschäftsmodell bisher primär auf den reinen Kohlenstoffgehalt für den freiwilligen Kohlenstoffmarkt (Voluntary Carbon Market, VCM) zugeschnitten, rückt nun die ganzheitliche Bodengesundheit in den Fokus. Seqana will künftig weitere Indikatoren messbar machen, die für Ertragsstabilität und Produktqualität entscheidend sind.

Lieferketten-Resilienz statt reines Offsetting

Dieser Schwenk ist strategisch nachvollziehbar. Der globale Markt für freiwillige CO2-Zertifikate stand in der jüngeren Vergangenheit wegen methodischer Schwächen bei einigen Offsetting-Projekten wiederholt in der Kritik. Gleichzeitig erkennen Lebensmittel- und Agrarkonzerne, dass degradierte Böden ein handfestes wirtschaftliches Risiko für ihre eigenen Lieferketten (Scope 3) darstellen.

Seqana verweist hierzu auf Daten der europäischen Dürreperiode 2023: In Frankreich verzeichneten Betriebe mit fortschrittlichen regenerativen Anbaumethoden lediglich Ertragseinbußen von 8 Prozent, während konventionell wirtschaftende Betriebe Verluste von 22 Prozent hinnehmen mussten. Kunden wie Danone, Bayer oder die Agrar-Plattformen Klim und eAgronom nutzen Seqanas Daten daher zunehmend, um die Klimaresilienz ihrer globalen Zulieferstrukturen zu bewerten und Absicherungsstrategien zu priorisieren.

Die Grenzen des Satelliten-Blicks

Dennoch muss sich die Technologie einer harten physikalischen Realität stellen: Satelliten „sehen“ via Fernerkundung primär die oberste Erdschicht und funktionieren zudem am besten bei unbedecktem Boden. Nachhaltige, regenerative Landwirtschaft setzt jedoch paradoxerweise genau auf das Gegenteil: eine ständige Bodenbedeckung durch Zwischenfrüchte, um den Boden zu schützen. Die Algorithmen müssen also von der sichtbaren Oberfläche präzise auf das gesamte Bodenvolumen extrapolieren. Das erfordert eine kontinuierliche Kalibrierung durch lokale Referenzdaten (Ground-Truthing), um statistische Unschärfen zu minimieren.

In diesem regulatorisch anspruchsvollen Umfeld hat sich Seqana allerdings frühzeitig positioniert: Das Start-up agierte als Mitautor der „VM0042 v3“-Methodik des Zertifizierers Verra sowie der SOC Model Guidelines des Gold Standard. Die fundierte Kenntnis dieser globalen Standards dürfte den Berlinern im Vertrieb einen spürbaren Vertrauens- und Zeitvorteil gegenüber Neueinsteigern verschaffen.

Markt &Wettbewerb

Der Markt für digitale Agrar- und Bodendaten ist dennoch stark umkämpft und vor allem in den USA extrem kapitalstark besetzt.

- Der globale Vorreiter ist das US-amerikanisch-australische Start-up Regrow Ag, das mit einem Funding von knapp 100 Millionen US-Dollar bereits Branchenriesen wie Kellogg's und Cargill bedient.

- Weitere Wettbewerber sind US-Player wie Perennial (ehemals Cloud Agronomics) sowie europäische Mitstreiter wie Agreena (Dänemark), die wiederum stark auf den integrierten Zertifikate-Handel setzen.

Unser Fazit

Seqana zeigt mit dem aktuellen Funding, dass es dem Gründerteam gelungen ist, eine komplexe wissenschaftliche Nische in ein skalierbares B2B-Datenprodukt zu übersetzen. Die Berliner haben erkannt, dass die langfristige Wertschöpfung nicht allein im volatilen Handel mit CO2-Zertifikaten liegt, sondern in der Rolle des geschäftskritischen Daten-Providers für die agrarische Lieferkette. „Über Kohlenstoff hat der Markt erstmals gelernt, dem Boden einen wirtschaftlichen Wert zuzuschreiben“, fasst Mitgründer und CEO Stefan Gönner zusammen. Mit dem neuen Kapital muss das Team nun den Beweis antreten, dass seine Machine-Learning-Modelle auch auf globaler Skala und in unterschiedlichsten Klimazonen robust genug sind, um als verlässlicher Risikostandard für die globale Nahrungsmittelindustrie zu dienen.

DeepTech-Achse Paris-Berlin: southwestX startet Exzellenzprogramm „Startup Leaders“

Der deutsch-französische DeepTech-Innovationshub southwestX startet Exzellenzprogramm „Startup Leaders“ zur Stärkung der europäischen Tech-Souveränität.

Die technologische Souveränität Europas steht zunehmend im Zentrum wirtschaftspolitischer Strategien. Während Europa über exzellente Forschung und starke Industrieunternehmen verfügt, scheitert der Übergang zu internationalen Unternehmenserfolgen oft an strukturellen Hürden wie fragmentierten Märkten, begrenztem Wachstumskapital und langen Wegen in die industrielle Anwendung. Um genau diese Lücke zu schließen, hat der deutsch-französische DeepTech-Innovationshub southwestX auf der Technologie-Messe VivaTech in Paris eine neue grenzüberschreitende Initiative gestartet und parallel dazu ein neues Büro in der französischen Hauptstadt eröffnet.

Schulterschluss für die digitale Souveränität

Das neue Exzellenzprogramm „Startup Leaders“ wurde am 18. Juni 2026 von prominenten politischen und wirtschaftlichen Vertreter*innen beider Länder auf der VivaTech offiziell präsentiert. Neben Pascal Cagni, dem Präsidenten von Business France und französischem Botschafter für internationale Investitionen, sowie der Direktorin von La French Tech, Julie Huguet, betonte auch Dr. Karsten Wildberger, Bundesminister für Digitales und Staatsmodernisierung, die strategische Relevanz des Programms. „Unsere digitale Souveränität stärken wir am besten, indem wir eigene, globale Champions aufbauen“, unterstrich Wildberger die Zielsetzung und verwies auf das Potenzial der deutsch-französischen Zusammenarbeit für die europäische Wettbewerbsfähigkeit.

Parallel zum Launch festigt southwestX – eine von bundesweit zehn durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) ausgezeichneten und geförderten exist Startup Factories – seine physische Präsenz in Europa. Mit dem neuen Pariser Büro sollen Gründerinnen und Gründer, Investoren, Unternehmen und Forschungseinrichtungen enger vernetzt und die deutsch-französische Innovationsachse gezielt ausgebaut werden. Für Geschäftsführer Matthias Schmitz ist dieser Schritt zwingend notwendig: „Wenn wir Europas technologische Souveränität stärken wollen, müssen wir auch bei der Zusammenarbeit innerhalb Europas deutlich ambitionierter werden“.

Fokus auf die Wachstumsphase von Series-A-Scale-ups

„Startup Leaders“ hebt sich von klassischen Gründungsinitiativen ab, indem es sich explizit an reifere Deep-Tech-Scale-ups richtet. Die kuratierte Kohorte umfasst bis zu 20 Unternehmerinnen und Unternehmer aus Deutschland und Frankreich, deren Firmen bereits eine Series-A-Finanzierung oder eine vergleichbare Wachstumsphase erreicht haben. Über einen Zeitraum von zwölf bis fünfzehn Monaten erhalten die Teilnehmenden Zugang zu exklusivem Mentoring, internationalen Netzwerken sowie einem engen Austausch mit Wirtschaftsentscheidern und institutionellen Partner*innen, unterstützt unter anderem durch die Baden-Badener Unternehmer Gespräche (BBUG).

Die erste Kohorte fokussiert sich auf strategische Schlüsseltechnologien wie Halbleiter, Kernfusion, Carbon Removal, Raumfahrt, Advanced Materials und Quantentechnologien. Zu den teilnehmenden Scale-ups gehören:

- Aus Deutschland: Focused Energy, eleQtron, LidroTec, Greenlyte Carbon, Quantum Optics Jena, Kraftblock, Workpath, Phlair, Ucaneo und Surfunction.

- Aus Frankreich: Quobly, Renaissance Fusion, Wise Integration, GitGuardian, CryptoNext Security, HyLight, EcoTree, Skynopy und SampAi.

Einordnung: Mehr als ein regionales Förderprogramm

Die Initiative zeigt einen grundlegenden Wandel in der europäischen Innovationsförderung. Anstatt rein nationale Strukturen aufzubauen, zielt southwestX auf eine übergeordnete Vernetzung ab. Getragen wird das Konstrukt von einem breiten Gesellschafter-Konsortium aus Wissenschaft und Forschung – darunter die Universität des Saarlandes, das Deutsche Forschungszentrum für Künstliche Intelligenz (DFKI), die WHU – Otto Beisheim School of Management, die Rheinland-Pfälzische Technische Universität Kaiserslautern-Landau (RPTU), die htw saar, die Hochschule Trier mit dem Umwelt-Campus Birkenfeld, mehrere Max-Planck-Institute und das Collège des Ingénieurs (CDI). Der Hub operiert dabei im gesamten grenzüberschreitenden Innovationsraum Saarland, Rheinland-Pfalz, Luxemburg und Frankreich.

Mit diesem Ansatz adressiert southwestX das zentrale „Valley of Death“ der Deep-Tech-Branche: die kostenintensive und langwierige Skalierung von komplexen Hardware- und Hochtechnologielösungen. Durch die Bündelung von Spitzenforschung, Kapital und industrieller Praxis entlang der beiden größten Volkswirtschaften der EU entsteht eine Blaupause dafür, wie Europa künftig seine technologischen Durchbrüche sichern und im globalen Wettbewerb als souveräner Technologiestandort auftreten kann.

Krypto im Mittelstand: Das Augsburger Start-up terahash im strategischen Kreuzfeuer

Eine neue Allianz mit dem FinTech 21bitcoin rückt das Augsburger Start-up terahash in den Fokus. Entstanden als Spin-off eines etablierten Industrieunternehmens, versucht terahash, das energieintensive Bitcoin-Mining für den deutschen Mittelstand zu erschließen. Ein regulatorisch und ökonomisch ambitioniertes Vorhaben im europäischen Hochstrompreisland.

In der deutschen Web3-Landschaft zieht derzeit ein Akteur außerhalb der typischen Metropolen Aufmerksamkeit auf sich. Die Ende 2022 gegründete terahash.energy GmbH ist kein klassisches universitäres Tech-Spin-off, sondern ging aus der Kläger Group hervor – einem seit über 75 Jahren bestehenden, familiengeführten Industrieunternehmen aus dem Großraum Augsburg, das im Kerngeschäft auf Kunststofftechnik und Aerosol-Abfüllung setzt.

Der Vorstoß in die Krypto-Infrastruktur geht auf Kristian Kläger, CEO der Kläger Group, zurück. Neben dem industriellen Hintergrund setzte das Start-up bei der Gründung auf eine gezielte Personalstrategie: Mit Roman Reher, dem Betreiber der reichweitenstarken deutschen Bitcoin-Plattform „Blocktrainer“, und dessen Geschäftspartner Bastian Bleker wurden zwei in der Community verankerte Akteure als Co-Founder integriert. Diese Konstellation kombiniert die Kapitalbasis eines Industriebetriebs mit der organischen Reichweite einer bestehenden Krypto-Community – eine Struktur, die dem Start-up den Markteintritt sichtlich erleichterte.

Kooperation als Vertriebskanal: Die Allianz mit 21bitcoin

Wie komplex und erklärungsbedürftig das Thema Bitcoin in der B2B-Sphäre nach wie vor ist, verdeutlicht die aktuelle Meldung des Unternehmens. terahash geht eine strategische Allianz mit der in Salzburg und München ansässigen Wealth-Plattform 21bitcoin ein.

Während das MiCAR-lizenzierte Fintech 21bitcoin mit rund 120.000 Nutzer*innen die regulierte Handels- und Verwahrinfrastruktur stellt, besetzt terahash die energietechnische Beratungskomponente. Das deklarierte Ziel der Kooperation – die Bündelung von „Bitcoin-Bildung“ – ist dabei auch aus vertrieblicher Sicht strategisch motiviert: Um Dienstleistungen rund um die Blockchain an Unternehmen zu verkaufen, muss im ersten Schritt das informationelle Fundament bei den Entscheidern gelegt werden. Der offizielle Start der Kooperation erfolgt über eine Podcast-Aufzeichnung auf der Branchenmesse BTC Prague 2026.

Die Strompreis-Problematik

Ein Geschäftsmodell, das Bitcoin-Mining im DACH-Raum verorten will, stößt unweigerlich auf erhebliche ökonomische Skepsis. Aufgrund der im globalen Vergleich extrem hohen Strompreise in Deutschland ist ein profitables Mining unter Normalbedingungen kaum darstellbar.

Das Konzept von terahash ruht daher auf zwei Säulen, die diese Standortnachteile umgehen sollen:

Auslands-Mining (Managed Mining): Das Start-up vermittelt Rechenleistung und Hardware-Kapazitäten an Standorte mit günstigeren, oft überschüssigen erneuerbaren Energien (u. a. in Skandinavien und den USA). Die operative Abwicklung verbleibt im Ausland, während terahash als Asset-Manager für Family Offices und institutionelle Kund*innen fungiert.

Infrastruktur-Integration im Heimatmarkt: Für den DACH-Raum agiert terahash als Projektierer. Da Bitcoin-Miner den eingesetzten Strom fast vollständig in Abwärme umwandeln, sollen die Rechencluster in bestehende Energiesysteme von Industrie- und Gewerbebetrieben integriert werden – etwa als Kopplung mit Photovoltaik-Überschussanlagen, Großspeichern und Wärmepumpen.

Markt, Wettbewerb & Risiken

Dieser Ansatz der energetischen Sektorenkopplung ist theoretisch schlüssig, im B2B-Markt jedoch mit hohen Hürden verbunden. Terahash bewegt sich in einem engen Nischensegment. Während Wettbewerber*innen wie das österreichische Start-up 21energy mit dezentralen Bitcoin-Heizlüftern eher standardisierte Consumer- und Kleingewerbe-Lösungen anstreben, zielt terahash auf maßgeschneiderte Großprojekte im Mittelstand.

Hier liegen die kritischen Variablen:

Hohe Investitionskosten (CapEx): Die Integration von ASIC-Servern und Wärmetauschern in bestehende Fabrikarchitekturen erfordert signifikante Vorabinvestitionen der Kund*innen.

Volatilität der Amortisation: Da die Erträge in Bitcoin generiert werden, hängen die Amortisationszyklen direkt vom hochvolatilen Kryptomarkt ab. Fällt der Bitcoin-Kurs über längere Zeit, drohen kalkulierte Effizienzgewinne der Industrieanlagen durch den Wertverlust des geschürften Assets aufgefressen zu werden.

Regulatorische Unsicherheit: Die politische Debatte um den Energieverbrauch von Proof-of-Work-Protokollen in Europa birgt latente regulatorische Risiken für Unternehmen, die diese Technologie in ihre Bilanz oder Infrastruktur aufnehmen.

Einordnung & Learnings

Trotz der inhärenten Marktrisiken bietet das Konstrukt hinter terahash für die Start-up-Szene relevante Erfahrungswerte:

- Das Spin-off-Modell als Innovationshebel: Der Case zeigt, wie traditionelle Familienunternehmen über eigenständige Ausgründungen in hochspekulativen Tech-Märkten agieren können, ohne das operative Kerngeschäft des Mutterkonzerns den Risiken des Web3-Marktes auszusetzen.

- Co-Founder-Matching statt klassischem Marketing: Durch die Beteiligung von etablierten Branchen-Influencer*innen (Blocktrainer*innen) sichert sich das Start-up Vertrauen und Reichweite in einer spitzen Zielgruppe, was die Kund*innenakquisitionskosten (CAC) im B2B-Bereich senkt.

- Content-driven B2B-Sales: Wenn das Produkt so komplex ist, dass der Markt es noch nicht vollumfänglich versteht, wird Content- und Bildungsarbeit (wie die Allianz mit 21bitcoin) zum primären Vertriebswerkzeug.

Terahash ist eine unternehmerische Wette darauf, dass sich Krypto-Infrastruktur als Werkzeug für das lokale Energiemanagement im Mittelstand etablieren lässt. Ob das Konzept aufgeht, wird sich daran messen lassen, wie viele deutsche Fabrikant*innen bereit sind, die Volatilität des Kryptomarktes in ihre physische Betriebsinfrastruktur zu integrieren.

PropTech-Markt in Bewegung: Mietz und Regionalimmobilien24 schmieden neues Immobilien-Ökosystem

Der hart umkämpfte und oftmals träge Immobilienmarkt erhält einen neuen digitalen Impuls. Wie am 10. Juni 2026 bekannt wurde, bündeln das Immobilienportal Regionalimmobilien24 und das Berliner Start-up Mietz ihre Kräfte in einer strategischen Partnerschaft. Die Kombination beider Ansätze – deutschlandweite Reichweite auf der einen, volldigitalisierte Vermietungsprozesse auf der anderen Seite – zeigt deutlich, wohin die Reise im PropTech-Sektor geht: weg von Insellösungen, hin zu integrierten Plattformen, die den gesamten Prozess abbilden.

Die Idee zu Mietz entstand aus einem klassischen „Pain Point“, den zahllose Wohnungssuchende in Metropolen kennen. Co-Gründerin und Geschäftsführerin Lena Tuckermann verbrachte 2021 auf der Suche nach einer Wohnung in Hamburg hochgerechnet über 50 Stunden damit, Vermieter*innen erfolglos per E-Mail anzuschreiben. Gemeinsam mit Mitgründer Johann Kim rief sie daraufhin Mietz ins Leben. Das erklärte Ziel: den Bewerbungs- und Vermietungsprozess radikal zu digitalisieren und drastisch zu verkürzen.

Das Geschäftsmodell: Swipe-Prinzip für die Wohnungssuche

Das Kernstück der Mietz-App adaptiert das bewährte Swipe-Prinzip bekannter Dating-Apps für den Immobilienmarkt. Wohnungssuchende legen ein detailliertes Profil samt verifizierter Dokumente an und „swipen“ sich durch passende Angebote. Gibt es von Seiten des Vermieters – der vorab Kriterien definiert – ein „Match“, können beide Parteien interagieren.

Während die App für Suchende kostenlos ist, monetarisiert sich Mietz über professionelle Vermieter, Makler und Wohnungsunternehmen. Diese zahlen für ein volldigitales Bewerbermanagement, das unübersichtliche E-Mail-Fluten verhindert und sämtliche Schritte bis zur Dokumentenprüfung und dem Vertragsabschluss bündelt. Dass dieses Konzept Potenzial hat, sahen auch prominente Angel-Investor*innen: So stiegen in der Vergangenheit unter anderem Shutterstock-Gründer Jon Oringer, Fußballprofi Mario Götze und Investorin Christine Kiefer bei dem PropTech ein.

Bereits heute verzeichnet Mietz über 150.000 wohnungssuchende Nutzer*innen und verwaltet Vermietungsprozesse für rund 30.000 Wohneinheiten.

Der strategische Deal: Synergien statt Alleingang

Durch die nun geschlossene Kooperation werden die über 37.000 Immobilienangebote von Regionalimmobilien24 künftig über Mietz zugänglich gemacht. Im Gegenzug erhalten Anbieter, die über Mietz vermarkten, zusätzliche Sichtbarkeit im Netzwerk von Regionalimmobilien24.

Lars Rupprecht, Geschäftsführer von Regionalimmobilien24, verdeutlicht den strategischen Wandel: „Wir verstehen Regionalimmobilien24 nicht als klassisches Immobilienportal, sondern als digitales Ökosystem rund um Wohnen und Finanzieren.“ Lena Tuckermann ergänzt: „Der Wohnungsmarkt braucht nicht nur mehr Reichweite, sondern vor allem intelligent vernetzte Prozesse.“

Unsere Einordnung für den Markt: Zwischen Effizienz und Realität

Für StartingUp-Leser*innen lohnt sich ein nüchterner Blick auf das Marktumfeld:

- Der Flaschenhals bleibt das Angebot: Mietz optimiert die Prozesse entlang der gesamten Vermarktungsstrecke enorm, löst aber nicht das drängendste Problem – den massiven Mangel an bezahlbarem Wohnraum in den Ballungszentren. Eine effizientere Verwaltung schafft keine neuen Wohnungen.

- Datenschutz und Diskriminierungsgefahr: Das Profil-gestützte Swipe-Modell birgt latent die Gefahr, dass Vermieter vorschnell nach oberflächlichen Kriterien oder Fotos aussortieren. Zwar steuert Mietz mit standardisierten Datenpaketen gegen, doch das System erfordert ein hohes Maß an datenschutzrechtlicher und ethischer Sensibilität.

- Wettbewerb mit den Platzhirschen: Der Markt wird von Giganten wie ImmoScout24 und Immowelt dominiert. Die größte Herausforderung für das junge Bündnis bleibt es, die breite Masse an traditionellen Vermieter*innen zu akquirieren, für die die etablierten Portale oft noch der gewohnte Standard sind.

Fazit

Regionalimmobilien24 bringt die dringend benötigte Reichweite in das Bündnis ein, während Mietz die technologische Infrastruktur für digitale Vermietungsprozesse beisteuert. Gelingt die nahtlose Einbindung der Immobilienangebote auf beiden Seiten, entsteht ein vernetztes Ökosystem, das die Immobilienvergabe spürbar modernisiert – und den etablierten Player*innen perspektivisch Marktanteile abnehmen könnte.

Tokura sichert sich Millionen-Seed-Runde: Ein Scale-up-Ansatz für den Milliardenmarkt der Ambulantisierung

Das Berliner HealthTech-Start-up Tokura hat eine erste Finanzierungsrunde in mittlerer siebenstelliger Höhe abgeschlossen. Mit dem frischen Kapital wollen die Gründer Dr. Daniel Kreter und David Rizor eine eigene Technologieplattform aufbauen und spezialisierte ambulante OP-Zentren etablieren. Das ambitionierte Ziel: Eine Million Operationen pro Jahr in den ambulanten Sektor verlagern. Doch der Markt ist hochkomplex, streng reguliert und lockt zunehmend finanzkräftige Player an.

Das deutsche Gesundheitssystem steht vor einer historisch tiefgreifenden Transformation. Durch die schrittweise Einführung sogenannter Hybrid-DRGs (sektorenunabhängige Fallpauschalen) sollen Behandlungen, die bisher klassischerweise stationär im Krankenhaus stattfanden, konsequent in den ambulanten Sektor verlagert werden. Das ökonomische und medizinische Potenzial ist gigantisch: Laut Daten des Wissenschaftlichen Instituts der AOK (WIdO) weisen rund 60 Prozent aller stationären Fälle – das entspricht etwa 8 Millionen Eingriffen jährlich – ein klares Ambulantisierungspotenzial auf.

Die Realität hinkt dem politischen Willen jedoch hinterher. Es fehlt flächendeckend an der spezialisierten, hochmodernen Infrastruktur, um ein solches OP-Volumen sicher, digitalisiert und vor allem skalierbar aufzufangen. Eine erfolgreiche Ambulantisierung erfordert massive Investitionen in hocheffiziente Räumlichkeiten sowie nahtlose digitale Prozesse.

Das Geschäftsmodell: „Space-as-a-Service“ für Mediziner*innen

Hier setzt das Konzept von Tokura an. Das Start-up positioniert sich als operativer Infrastruktur- und Technologiepartner für medizinische Leistungserbringer.

- Flexibles Kooperationsmodell: Niedergelassene Operateur*innen sowie Krankenhäuser können sich in den Tokura-Zentren einmieten, um dort auf spezialisierte Räumlichkeiten, eingespielte OP-Teams und verlässliche Prozesse zurückzugreifen.

- Joint Ventures: Zudem bietet das Unternehmen an, neue ambulante OP-Zentren gemeinschaftlich mit medizinischen Partnern aufzubauen und zu betreiben.

- Technologie-Hebel: Herzstück soll eine proprietäre Plattform sein, die den gesamten operativen Alltag digital steuert und damit die Wirtschaftlichkeit drastisch erhöht.

Die Macher: Scale-up-DNA ersetzt das Stethoskop

Hinter Tokura stehen keine Brancheninsider aus dem klassischen Klinikbetrieb, sondern erfahrene Köpfe aus der Tech- und Skalierungswelt. Dr. Daniel Kreter bringt über 15 Jahre Start-up-Erfahrung mit, unter anderem von Schwergewichten wie Zalando und Taxfix. Co-Gründer David Rizor verantwortete bei Taxfix die Unternehmensstrategie und koordinierte dort Finanzierungsrunden mit einem Gesamtvolumen von über 300 Millionen Euro.

Dass diese Tech- und Fundraising-Expertise bei Investor*innen verfängt, zeigt das prominente Cap-Table: Die Seed-Runde wird von den namhaften VCs Heal Capital und Redalpine angeführt. Zudem beteiligen sich Business Angels der Investor*innen-Allianz better ventures. Um die fehlende medizinische Vita auszugleichen, setzt Tokura auf einen hochkarätigen medizinischen Beirat, unter anderem besetzt mit PD Dr. med. Clemens Gwinner (Leitender Oberarzt an der Charité Berlin) und erfahrenen Praxisbetreiber*innen.

Zwischen Skalierungstraum und Investitionsrealität

Das Vorhaben von Tokura ist so logisch wie ambitioniert, birgt für ein klassisches Venture-Capital-Case jedoch spezifische Risiken:

- Enormer Investitionsbedarf (CapEx): Der Aufbau physischer OP-Zentren ist extrem kapitalintensiv. Ein mittlerer siebenstelliger Betrag ist ein solider Start für den ersten Standort – für das Ziel von einer Million Operationen wird Tokura jedoch in rascher Folge dreistellige Millionenbeträge einsammeln müssen.

- Finanzstarke Konkurrenz: Der Markt für ambulante Operationsstrukturen konsolidiert sich bereits im Rekordtempo. Private-Equity-getriebene MVZ-Ketten wie das Orthopädie-Netzwerk Ortivity bewegen sich in völlig anderen Finanzierungsdimensionen. Gleichzeitig drängen etablierte Medizintechnik-Riesen wie B. Braun mit maßgeschneiderten Prozesslösungen für ambulante Zentren in den Markt.

- Das Schnittstellen-Risiko: Krankenhäuser und niedergelassene Ärzte gelten in Digitalisierungsfragen als notorisch träge und veränderungsresistent. Ob sich die „Zalando- und Taxfix-DNA“ der Gründer reibungslos auf den stark regulierten und von Standespolitik geprägten Medizinbetrieb übertragen lässt, muss sich im operativen Alltag erst noch beweisen.

Fazit

Tokura besetzt zur richtigen Zeit eine der größten strukturellen Bruchstellen des deutschen Gesundheitssystems. Gelingt es dem Team, die Effizienz digitaler Plattformen mit der komplexen Realität physischer Medizin-Infrastruktur zu verknüpfen, hat das Start-up das Potenzial zum Gamechanger. Wenn nicht, droht das junge Unternehmen zwischen den hohen Fixkosten eigener Standorte und der Marktmacht finanzstarker MVZ-Konzerne zerrieben zu werden.

Paukenschlag im Rewarded Gaming: Was der 202-Mio.-USD-Exit von JustPlay bedeutet

Der südkoreanische Gaming-Gigant NCSOFT übernimmt für 202 Millionen US-Dollar 70 Prozent der Anteile an der Berliner JustPlay GmbH. Damit bewertet der Deal das Start-up mit knapp 290 Millionen US-Dollar. Doch was steckt hinter der Plattform, die es geschafft hat, das oft kritisch beäugte Segment der belohnten Nutzer*innen-Interaktion in ein hochprofitables Geschäftsmodell zu verwandeln?

Die Übernahme markiert einen Meilenstein für das 2020 in Berlin gegründete Unternehmen. JustPlay steuert im Jahr 2026 auf einen Umsatz von über 300 Millionen US-Dollar zu und hat seit seiner Gründung bereits mehr als 200 Millionen US-Dollar an seine Spieler*innen ausgeschüttet. Um diesen steilen Aufstieg zu verstehen, muss man sich die Mechanik der Plattform und das Gründerteam genauer ansehen.

Gründungshistorie & Die Köpfe dahinter

Hinter JustPlay steht ein Gründer-Trio, das die Schwächen herkömmlicher Ad-Tech- und Gaming-Plattformen aus erster Hand kannte: Carl Livie (Co-CEO), Gil Mincberg (Co-CEO & Chief Strategy Officer) und Mirko Aquaro (CPO). Sie gründeten JustPlay in Berlin mit einem klaren Ziel: das strukturelle Problem der mangelnden Nutzerbindung im Bereich Rewarded Gaming zu lösen.

Laut Mitbegründer und CEO Carl Livie spielten herkömmliche Belohnungssysteme in der Vergangenheit oft nur die Rolle von „Marketing-Gags“. Sie trieben zwar kurzfristig die Downloadzahlen in die Höhe, waren jedoch nicht darauf ausgelegt, für Spieler*innen und Entwickler*innen einen langfristigen Wert zu bieten. Das Team erkannte, dass die Abhängigkeit von externen Werbebudgets unweigerlich zu schwankenden Auszahlungen führte – was das Vertrauen der Nutzer*innen nachhaltig zerstörte.

Das Geschäftsmodell kritisch hinterfragt: Alles aus einer Hand

Der entscheidende Unterschied zwischen JustPlay und klassischen Anbieter*innen liegt in der vertikalen Integration: Das Start-up besitzt und betreibt sowohl das eigene Rewarding-Ökosystem als auch die Spiele, für die die Nutzer*innen belohnt werden.

- Die Monetarisierungs-Schleife: Da JustPlay Eigentümer der Inhalte ist, kontrolliert das Unternehmen die gesamten Einnahmen. Anstatt Belohnungen aus flüchtigen, externen Kampagnenbudgets zu finanzieren, speisen sich die Auszahlungen direkt aus dem Wert, der innerhalb der Plattform selbst generiert wird.

- Vertrauen durch Instant-Payouts: JustPlay integriert die Auszahlungsinfrastruktur direkt in das Produkterlebnis. Belohnungen erfolgen transparent und sofort. Das minimiert die Abwanderungsquote, die entsteht, wenn Belohnungen versiegen oder künstlich verzögert werden.

Kritische Einordnung

Das Modell besticht durch seine Unabhängigkeit, birgt jedoch ein Klumpenrisiko: Die Strategie erfordert eine kontinuierliche Produktion oder Akquise von erfolgreichen In-House-Spielen. Verliert JustPlay an Innovationskraft oder sinkt die Qualität der eigenen Titel, gerät die gesamte Wertschöpfungskette unter Druck. Bislang geht die Rechnung jedoch auf: Mit über 50 Millionen Downloads hat das Start-up bewiesen, dass es eine kritische Masse langfristig binden kann.

Marktumfeld & Wettbewerb

Der Markt für "Play-to-Earn" und Belohnungs-Apps ist extrem kompetitiv, aber stark fragmentiert. JustPlay konkurriert hier mit verschiedenen Playern, die teils andere Schwerpunkte setzen:

- Mistplay: Der größte direkte Konkurrent (fokussiert auf Android) setzt auf eine breite, externe Spielebibliothek. Die Auszahlungen erfolgen meist in Form von Geschenkkarten und weisen oft eine Bearbeitungszeit auf.

- Swagbucks / KashKick: Diese Plattformen sind breiter aufgestellt und belohnen Nutzer nicht nur für das Spielen, sondern primär für Umfragen oder das Ansehen von Videos.

- Pocket7Games: Fokussiert sich auf kompetitives Skill-Gaming (z.B. E-Sports für Casual Games), bei dem Nutzer*innen mit Geldeinsatz direkt gegeneinander antreten.

JustPlay positioniert sich in diesem Feld als die transparente, schlanke Alternative. Anstatt Spieler*innen mit unübersichtlichen Punktesystemen auf Drittanbieter*innen-Spiele umzuleiten, bietet die Berliner Plattform ein geschlossenes Ökosystem mit Fokus auf schnelle Liquidität für die Nutzer*innen.

Die JustPlay-Perspektive: Warum dieser Exit der logische nächste Schritt ist

Aus der Sicht von JustPlay kommt der Einstieg von NCSOFT zum perfekten Zeitpunkt. Gaming-Unternehmen suchen weltweit nach Wegen, um die langfristige Kund*innenbindung und Monetarisierung in integrierten Ökosystemen zu vereinen.

Für das Berliner Start-up bietet die Übernahme drei entscheidende strategische Vorteile:

- Globale Expansion: Mit der Finanzkraft des asiatischen Gaming-Riesen im Rücken kann JustPlay die weltweite Expansion beschleunigen.

- Skalierung der Plattform: Die Investition fließt unmittelbar in den technologischen Ausbau der Plattform für belohnte Nutzer*innen-Interaktion.

- Cross-Synergien: NCSOFT bringt ein massives Casual-Gaming-Portfolio mit, darunter Tochtergesellschaften wie Lihuhu und Springcomes. Dies bietet JustPlay eine gewaltige Pipeline an neuen Inhalten, die in das eigene System integriert werden können, ohne die Kontrolle über die Umsätze abzugeben.

Fazit

Der Exit ist kein Endpunkt, sondern das Fundament für die nächste Skalierungsstufe. JustPlay definiert Belohnungen nicht als externen Anreiz, sondern als fundamentalen Bestandteil des Kernnutzens eines Produkts. Gelingt es, dieses Prinzip auf das weltweite Portfolio von NCSOFT zu übertragen, könnte aus dem Berliner Start-up sogar der globale Standard für Rewarded Engagement im Mobile Gaming werden.

Infobox: JustPlay – Key-Facts zur Übernahme

- Gründung: 2020 in Berlin.

- Management (u. a.): Carl Livie (Mitbegründer und CEO).

- Downloads: Mehr als 50 Millionen.

- Auszahlungen an Nutzer*innen: Bisher über 200 Millionen US-Dollar.

- Umsatzprognose (2026): Auf Kurs für über 300 Millionen US-Dollar.

- Übernahmedetails: Der südkoreanische Konzern NCSOFT investiert 202 Millionen US-Dollar.

- Erworbene Anteile: 70 % durch NCSOFT.

- Strategisches Ziel: Erschließung neuer Märkte, Ausbau der Plattform sowie Nutzung von Synergien mit NCSOFT-Töchtern wie Lihuhu und Springcomes.

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

Rekord-Finanzierung für Focused Energy: 240 Mio. USD für den Traum von der Kernfusion

Das Darmstädter DeepTech-Start-up Focused Energy hat in einer Series-A-Runde 240 Millionen US-Dollar eingesammelt – ein Meilenstein für die europäische Fusionsbranche. Am ehemaligen Kernkraftwerksstandort Biblis soll nun das erste Laserfusionskraftwerk der Welt entstehen. Doch während Investoren wie RWE und SPRIND den potenziellen „Energie-Giganten“ feiern, lohnt ein genauerer Blick hinter die Kulissen: Das Geschäftsmodell steht vor massiven technologischen, regulatorischen und strategischen Hürden.

Es ist eine Nachricht, die in der europäischen Start-up-Szene aufhorchen lässt. Der Geldregen für das erst 2021 gegründete Start-up ist laut Unternehmensangaben die bislang größte vollständig gesicherte Series-A-Finanzierung in der globalen Fusionsbranche. Unterstützt wird die Runde von Schwergewichten wie dem Energiekonzern RWE, der Bundesagentur für Sprunginnovationen (SPRIND) sowie dem EIC Fund der EU. Das ambitionierte Ziel der Macher: die kommerzielle Nutzbarmachung der Kernfusion und der Aufbau einer industriellen Pilotanlage im südhessischen Biblis.

Die Köpfe hinter dem Projekt: Symbiose aus Wissenschaft und Wirtschaft

Hinter Focused Energy steht ein klassisches, vielversprechendes Gründer-Duo. Prof. Dr. Markus Roth, Co-Founder und Chief Science Officer, forscht seit über 25 Jahren auf dem Gebiet der Laser- und Plasmaphysik an der TU Darmstadt und ist weltweit vernetzt. An seiner Seite agiert CEO Thomas Forner, ein Serial Entrepreneur mit über 20 Jahren Erfahrung im Aufbau von Technologieunternehmen.

Gegründet wurde Focused Energy als Spin-off der TU Darmstadt, beflügelt durch einen historischen Durchbruch im Dezember 2022: Am Lawrence Livermore National Laboratory (LLNL) in den USA gelang es Forschern erstmals, durch Laserfusion mehr Energie zu erzeugen, als die Laser verbrauchten. Forner und Roth nutzten das Momentum und holten maßgebliche Köpfe dieses US-Forschungsteams ins eigene Unternehmen, um das Know-how auf beiden Seiten des Atlantiks zu bündeln.

Das Geschäftsmodell: Energie der Zukunft oder lukrative Nischen?

Der Ansatz von Focused Energy basiert auf der Trägheits- bzw. Laserfusion. Winzige Brennstoffkapseln mit Wasserstoffisotopen werden durch extrem starke Laser beschossen, um die Bedingungen im Inneren der Sonne zu simulieren. Der Plan sieht vor, bis Mitte der 2030er-Jahre ein erstes Kraftwerk ans Netz zu bringen. Die aktuellen Millionen sollen vor allem in die Technologie, industrielle Lieferketten und die Infrastruktur in Biblis fließen.

Kritiker hinterfragen diese Timeline jedoch scharf. Das renommierte DIW Berlin warnt davor, dass die Kernfusion auf absehbare Zeit keinen Beitrag zur akuten Energiewende leisten wird. Forscher weisen darauf hin, dass Startups der Fusionsbranche ihr Geschäftsmodell mittelfristig anpassen könnten – weg vom Kraftwerk, hin zu Nischenprodukten wie hochpräzisen Materialprüfverfahren oder Speziallasern. Nur so ließen sich Einnahmen generieren, bevor das (noch längst nicht garantierte) Kernprodukt fertig ist.

Markt und Wettbewerb: Das Rennen der DeepTech-Milliarden

Weltweit fließen Milliarden in Start-ups, die das Energieproblem der Menschheit lösen wollen. Zu den größten europäischen Wettbewerbern zählen Marvel Fusion (ebenfalls laserbasiert), Proxima Fusion (Magneteinschluss) und Gauss Fusion.

Auch die Konkurrenz steht unter wissenschaftlicher Beobachtung: So äußerten sich Forscher des Max-Planck-Instituts zuletzt äußerst skeptisch über den Ansatz von Marvel Fusion, da dessen wissenschaftliche Details mangels Transparenz kaum überprüfbar seien. Focused Energy hat hier durch den Bezug zu den validierten LLNL-Ergebnissen einen klaren Argumentationsvorteil. Dennoch bleibt die Ingenieursaufgabe gigantisch: Aus einem singulären wissenschaftlichen Experiment muss ein dauerhaft laufendes Kraftwerk werden.

Hinter den Kulissen: Was die Erfolgsmeldungen verschweigen

Meldungen über Rekordsummen blenden die knallharten Realitäten des DeepTech-Marktes oft aus. Drei Aspekte sind für die Zukunft von Focused Energy besonders kritisch:

- Cap Table und das Verwässerungsrisiko: Eine derart massive Series A ist in Europa ein Novum, birgt für die Gründer aber strategische Gefahren. Da ein marktreifes Kraftwerk erst in über zehn Jahren realisierbar ist, werden noch mehrere kapitalintensive Runden nötig sein. Branchenkenner gehen von stark getranchten Meilenstein-Zahlungen (Milestone-Funding) aus. Liefern Forner und Roth nicht punktgenau, droht eine massive Verwässerung (Dilution) ihrer Anteile.

- Biblis gegen Silicon Valley: Technologie ist kopierbar, ein Spitzen-Team nicht. Focused Energy muss die weltweit extrem raren Experten für Plasmaphysik rekrutieren. Während US-Wettbewerber wie Commonwealth Fusion Systems mit Valley-Gehältern locken, muss das Start-up diese Talente ins beschauliche Südhessen lotsen. Ein erheblicher Teil des Kapitals dürfte direkt in Personalkosten und attraktive Mitarbeiterbeteiligungen (ESOPs) fließen.

- Das Exit-Dilemma und die regulatorische Blackbox: Klassische VC-Fonds haben Laufzeiten von zehn bis zwölf Jahren – ein Zeitraum, in dem Focused Energy voraussichtlich noch keinen kommerziellen Strom verkauft. Die Exit-Strategie läuft somit unweigerlich auf einen gigantischen künftigen Börsengang (IPO) hinaus. Zudem bleibt das regulatorische Umfeld in Deutschland unberechenbar: Zwar birgt die Kernfusion nicht die Gefahren der Kernspaltung, doch der Bau einer solchen Anlage wird extrem komplexe Genehmigungsverfahren nach sich ziehen. Die Partnerschaft mit RWE ist daher wohl primär ein strategischer Schutzschild für die kommende Lobbyarbeit.

Fazit für das Start-up-Ökosystem

Die Runde ist ein massives Signal. Sie beweist, dass europäische Investoren und staatliche Akteure mittlerweile bereit sind, bei extrem kapitalintensiven „Moonshot“-Projekten mitzuhalten. Gleichzeitig bleibt Focused Energy ein Paradebeispiel für ein High-Risk-Investment. Ob Biblis tatsächlich zur Keimzelle einer neuen Hochtechnologie-Industrie wird oder ob sich die alte sarkastische Physiker-Weisheit bewahrheitet, dass die Kernfusion „immer 30 Jahre in der Zukunft liegt“, werden die kommenden Jahre zeigen.

LegalTech mit neuem Anlauf: nu:legal sammelt 1,3 Mio. Euro ein – aber kann das Hybrid-Modell skalieren?

Die Digitalisierung der Rechtsbranche ist ein zähes Geschäft. Nun tritt das Potsdamer Start-up nu:legal an, um kleinen und mittleren Unternehmen (KMU) die teure Kanzleirechnung zu ersparen. Mit 1,3 Millionen Euro Seed-Kapital im Rücken und einem Ex-Großkanzlei-Anwalt an der Spitze startet die Plattform in die öffentliche Beta. Der Ansatz: KI erledigt die Fleißarbeit, der Mensch kontrolliert. Doch genau dieser Spagat birgt Tücken für die Skalierbarkeit.

Die Schmerzgrenze im deutschen Mittelstand ist erreicht: Laut Angaben der KfW verbringen deutsche KMU monatlich durchschnittlich rund 32 Stunden mit rechtlichen sowie Compliance-Aufgaben, was die Wirtschaft jährlich etwa 61 Milliarden Euro kostet. Genau hier setzt das 2025 gegründete Start-up nu:legal an und hat am 27. Mai 2026 seine öffentliche Beta-Version gestartet.

Unterstützt wird das Vorhaben durch eine frische Finanzierungsrunde in Höhe von 1,3 Millionen Euro, die von Caesar Ventures angeführt wird. Carolin Gabor, Managing Partner bei Caesar Ventures, sieht in der Methodik ein klares Versprechen an den Markt: „Das Unternehmen verbindet die Erfahrung eines ehemaligen Freshfields-Teams mit KI-gestützter Technologie und anwaltlicher Prüfung, und könnte damit Rechtsprozesse im Mittelstand nachhaltig verändern“.

Vom LegalGPT-Erfolg zum eigenen Start-up

Hinter nu:legal steht Bork Morfaw, ein ehemaliger Anwalt der internationalen Wirtschaftskanzlei Freshfields. Morfaw ist in der Szene kein Unbekannter: Er entwickelte zuvor das KI-Projekt „LegalGPT“, das nach Unternehmensangaben über 200.000 Nutzer verzeichnete. Aus diesem Proof of Concept zog er eine zentrale Lehre: Generische KI-Modelle stoßen bei Haftungs- und Transparenzfragen schnell an ihre Grenzen.

Morfaw benennt das Problem offener KI-Modelle deutlich: „Viele Unternehmen nutzen bereits KI-Systeme für rechtliche Fragestellungen. Für sensible juristische Aufgaben bleiben generische Modelle jedoch oft unzuverlässig, insbesondere dann, wenn sie mit großer Selbstsicherheit falsche Antworten liefern. Für Unternehmen entsteht dadurch ein reales Risiko.“ Anfang 2025 verließ er Freshfields, um sich voll auf nu:legal zu fokussieren.

Das Produkt und der regulatorische Burggraben

Statt das Rad im gesamten Rechtswesen neu erfinden zu wollen, wählt nu:legal einen spitzen Markteintritt. Die wichtigsten Eckdaten zum Launch:

- Zum Marktstart fokussiert sich die Plattform gezielt auf Arbeitsrecht und Datenschutz, da diese Bereiche für deutsche KMU die größten operativen Hürden darstellen.

- Nutzer*innen können Prozesse wie Arbeitsverträge, Kündigungen oder Auftragsverarbeitungsverträge über die Plattform abwickeln.

- Die Datenverarbeitung findet vollständig innerhalb der EU statt , um den Vorgaben der DSGVO und dem Berufsgeheimnisschutz (BRAO, § 203 StGB) gerecht zu werden.

Diese starke Ausrichtung auf die lokale Regulatorik sieht das Start-up als entscheidenden Abwehrmechanismus gegenüber internationalen Software-Riesen. „Recht ist extrem lokal“, betont Morfaw. „Man kann US-Produkte nicht einfach übersetzen und erwarten, dass sie deutsche Arbeitsgerichte oder europäische Datenschutzanforderungen zuverlässig verstehen.“

Unsere Einordnung

Das Geschäftsmodell von nu:legal – die Kombination aus intelligenter Automatisierung und einer transparenten menschlichen Prüfung – adressiert die aktuellen Schwächen von Large Language Models (LLMs) sehr clever. „Wir glauben nicht daran, Anwälte zu ersetzen“, lautet Morfaws Vision für das Hybrid-Modell. „Wir glauben daran, juristische Expertise mithilfe von Technologie skalierbar zu machen.“

Aus Investor*innen- und Skalierungssicht ist dieser „Expert-in-the-Loop“-Ansatz jedoch ein zweischneidiges Schwert. Was die rechtliche Haftung und das Kund*innenvertrauen sichert, ist gleichzeitig der größte potenzielle Flaschenhals des Unternehmens. Ein reines Software-as-a-Service-Modell (SaaS) besticht durch marginale Kosten bei der Skalierung. Sobald jedoch hochbezahlte, menschliche Jurist*innen die KI-Ergebnisse manuell prüfen müssen, sinken die Margen und das Wachstum wird an die Verfügbarkeit von juristischen Fachkräften gekoppelt.

Mit den eingesammelten 1,3 Millionen Euro hat nu:legal nun den nötigen Runway, um zu beweisen, dass die Automatisierungstiefe der KI hoch genug ist, um den teuren menschlichen Prüfaufwand auf ein Minimum zu reduzieren. Gelingt dies, könnte das Start-up langfristig tatsächlich eine neue europäische Legal-Infrastruktur aufbauen. Bleibt der manuelle Aufwand jedoch dauerhaft hoch, droht nu:legal, statt eines hochskalierbaren Tech-Unicorns eher eine digital aufgerüstete Boutique-Kanzlei zu werden. Der Startschuss fällt nun über ein kontrolliertes Waitlist-Modell auf nulegal.eu – der Markt wird genau hinsehen.

Vor dem EU Chips Act II: Rekordinvestitionen treffen auf bürokratische Hürden

Trotz Rekordkapital lähmt Bürokratie Europas Chip-Start-ups. Vor dem Chips Act II fordern Investor*innen Reformen gegen den US-Exodus.

Das Interesse von Investor*innen an europäischen Halbleiter-Start-ups erreicht neue Höchststände, doch der Weg vom Forschungslabor zur Marktreife bleibt für viele Unternehmen steinig. Während die Europäische Kommission am 27. Mai den mit Spannung erwarteten Entwurf für den Chips Act II vorlegen wird, warnen Investor*innen und Branchenexpert*innen: Ohne einen drastischen Bürokratieabbau und eine verbesserte Wachstumsfinanzierung droht der Europäischen Union ein weiterer Exodus zukunftsweisender Deep-Tech-Unternehmen.

Ein Ökosystem der Kontraste

Die aktuellen Rahmenbedingungen für DeepTech-Gründungen in Europa zeichnen ein paradoxes Bild. Einerseits verzeichnen europäische Chip-Start-ups ein massives Finanzierungsmomentum, das Investor*innen zunehmend anzieht. Laut Analysen von PitchBook sammelten Halbleiter-Start-ups auf dem Kontinent im Jahr 2025 die Rekordsumme von 972 Millionen Euro ein. Allein im ersten Quartal 2026 flossen bereits weitere 380 Millionen Euro in den Sektor. Hardware-Start-ups aus Bereichen wie Halbleitertechnik, Quantentechnologie und Robotik rücken verstärkt in den Fokus von Geldgebern, da ihre zugrunde liegenden Innovationen weitaus schwerer zu kopieren sind als klassische softwarebasierte KI-Lösungen (Software-as-a-Service).

Andererseits kämpft Europa massiv damit, diese unbestreitbare wissenschaftliche Stärke in skalierbare Geschäftsmodelle umzuwandeln. Ein aktueller Bericht von Dealroom belegt, dass Europa zwar 30 Prozent der weltweiten Top-Universitäten im DeepTech-Bereich beheimatet und doppelt so viele Absolvent*innen in natur- und ingenieurwissenschaftlichen Fächern hervorbringt wie die USA. Dennoch haben fast 40 Prozent der europäischen DeepTech-Unicorns ihren Sitz bereits vor oder nach der Finanzierung in die USA verlegt.

Die Erwartungen an den Chips Act II

Der erwartete Chips Act II baut auf dem ersten europäischen Chip-Gesetz auf, das im September 2023 in Kraft trat und nach Angaben der Kommission Investitionen in Fertigungskapazitäten von über 80 Milliarden Euro auslöste. Aktuell hält Europa einen weltweiten Marktanteil von rund 10 Prozent, der durch die politische Initiative bis 2030 auf 20 Prozent verdoppelt werden soll.

Das ist ein überaus ehrgeiziges Ziel angesichts eines globalen Branchenwertes, der laut McKinsey bis zum Ende des Jahrzehnts auf 1,6 Billionen US-Dollar anwachsen könnte. Industrievertreter*innen und politische Entscheidungsträger*innen weisen jedoch darauf hin, dass die bisherigen Fortschritte nicht ausreichen, um mit der expandierenden Subventions- und Ausbaupolitik der USA sowie asiatischer Wirtschaftsmächte mitzuhalten.

Einordnung: Das "Tal des Todes" bei der Kommerzialisierung

Daiva Rakauskaitė, Partnerin und Fondsmanagerin bei Aneli Capital, einer Fondsgesellschaft mit Fokus auf zentral- und osteuropäische (CEE) Start-ups, warnt davor, sich auf den aktuellen Rekordsummen auszuruhen. Das stärkere Interesse der Investoren löse den wesentlichen Engpass Europas – die zu langsame Kommerzialisierung – nicht automatisch.

„Viele junge europäische DeepTech-Unternehmen stehen vor einer schwierigen mittleren Phase zwischen Forschungsförderung und kommerziellen Einnahmen“, erklärt die Expertin. Besonders Halbleiter-Start-ups benötigen massives Vorabkapital für teures Prototyping, Tests, Zertifizierungen und Kundenqualifizierungen, bevor sie überhaupt im großen Stil wachsen können.

Der Erfolg der neuen EU-Initiative wird laut Rakauskaitė maßgeblich davon abhängen, ob es gelingt, die regulatorische Fragmentierung zwischen den EU-Mitgliedsstaaten abzubauen. Als direkte Bremsklötze für die europäische Wettbewerbsfähigkeit nennt sie:

- Verzögerungen bei der Genehmigungsvergabe.

- Zersplitterte Prozesse im staatlichen Beihilferecht.

- Zu hohe Compliance-Kosten für junge Unternehmen.

- Ein gravierender Mangel an Wachstumskapital ab der Series-B-Phase.

Europas Halbleiter-Ambitionen auf einen Blick

Kennzahl | Aktueller Stand / Prognose | Quelle |

Finanzierung 2025 | 972 Mio. Euro (Rekordwert) | PitchBook |

Finanzierung Q1/2026 | >380 Mio. Euro | PitchBook |

Abwanderungsquote | ~40 % der Deep-Tech-Unicorns wandern in die USA ab | Dealroom |

EU-Marktanteil | Aktuell ~10 % -> Ziel: 20 % bis 2030 | EU-Kommission |

Globaler Marktwert | 1,6 Billionen USD (bis 2030) | McKinsey |

Fazit für die Start-up-Szene

Während Analyst*innen von Dealroom erwarten, dass demnächst mehrere europäische Fonds mit einem Volumen von über 1 Milliarde Euro auf den Markt kommen, um DeepTech-Unternehmen zu unterstützen, braucht es für einen nachhaltigen Durchbruch tiefgreifende Reformen.

Um das Abwandern technologischer Souveränität zu verhindern, fordert der Markt systemische Veränderungen. Dazu gehören flexiblere öffentlich-private Finanzierungsmodelle, schnellere Freigaben für staatliche Beihilfen und eine deutlich aktivere Rolle von Pensionskassen im Risikokapitalmarkt. Der Chips Act II wird daran gemessen werden, ob er nicht nur den Bau großer Produktionsstätten fördert, sondern gezielt schnellere und marktorientiertere Bedingungen für die heimische Unternehmenslandschaft schafft.

Reichweite statt Risikokapital: Die neue YouTube-Show „The Green Deal“ im Check

Ein neues YouTube-Format verspricht grünen Start-ups den medialen Durchbruch. Doch anstelle von finanzkräftigen Investoren urteilt eine Jury aus bekannten Influencer*innen über die Geschäftsideen – und investiert statt Eigenkapital ihre Community. Ein cleverer Schachzug zur Senkung von Kundenakquisitionskosten oder nur modern inszeniertes Affiliate-Marketing?

Mit The Green Deal erscheint eine neue digitale Sendung auf YouTube, die an das Pitch-Konzept bekannter Gründer*innenshows erinnert, die Vorzeichen jedoch komplett umdreht. Entwickelt wurde das Format von der Berliner Produktionsfirma Quintus Studios. Die Deutsche Bundesstiftung Umwelt (DBU) unterstützt und fördert das Projekt mit rund 90.000 Euro.

Follower*innen-Power gegen Umsatzbeteiligung

Die erste Staffel umfasst laut Showrunner Philipp Lippert drei Folgen mit jeweils einer Länge von 45 bis 60 Minuten. Pro Folge stellen vier bis fünf Start-ups ihre Ideen einer rotierenden, dreiköpfigen Jury vor. Moderiert wird die Sendung von Magda Stefely, einer Österreicherin, die als Journalistin unter anderem für ARD und ZDF arbeitet.

Auf den Jury-Sesseln nehmen keine klassischen Venture-Capital-Geber (VCs) Platz, sondern populäre Gesichter der deutschsprachigen Social-Media-Landschaft. Dazu zählen unter anderem der Wissenschafts-Influencer Cedric Engels („Doktor Whatson“), die Standup-Komikerin Saskia Fröhlich, Schauspielerin und Podcasterin Marie Nasemann sowie der Politik-Influencer Alexander Prinz („Der dunkle Parabelritter“). Gemeinsam vereint die insgesamt achtköpfige Jury plattformübergreifend mehrere Millionen Zuschauer*innen.

Der entscheidende Unterschied zu traditionellen Pitch-Events liegt im Deal-Mechanismus: Die Influencer*innen unterstützen die jungen Firmen durch gemeinsame Veröffentlichungen in den sozialen Medien. Im Gegenzug erhalten sie eine prozentuale Beteiligung an dem durch diese Promotion ausgelösten Umsatz des Start-up-Produkts. Der Umfang dieser Partnerschaften – von wenigen Posts bis zu langfristigen Kooperationen – wird dabei frei verhandelt. Für Showrunner Lippert ist dieser Ansatz essenziell, da Reichweite in den sozialen Medien für Startups heutzutage ebenso wichtig sei wie finanzielle Investitionen.

Die Start-ups: B2C-Lösungen für den Alltag

Hinter dem Format steht auch ein industriepolitischer Gedanke. Laut DBU-Generalsekretär Alexander Bonde tragen grüne Start-ups erheblich zur Wirtschaftskraft der Branchen mit grünen Technologien bei. Seit 2010 steigerte dieser Sektor laut dem Green-Tech-Atlas 2025 des Umweltbundesamts seine Bruttowertschöpfung jährlich um rund fünf Prozent und stellt mehr als acht Prozent der Exporte.

Um die wirtschaftliche sowie ökologische Substanz zu sichern, wurden die teilnehmenden Start-ups im Vorfeld durch die Ecosign-Akademie für nachhaltiges Design und das Impact Hub Berlin auf Nachhaltigkeitskriterien und Geschäftsmodelltauglichkeit geprüft. Das Aufgebot der DBU-geförderten Unternehmen in der Show zeigt eine klare Fokussierung auf alltagsnahe Produkte:

- Das Start-up Phaeosynt aus Hannover präsentiert den ersten veganen Schwangerschaftstest. Dabei werden tierische Antikörper durch Alternativen auf Algenbasis ersetzt. Vertrieben wird dieses Produkt unter dem Namen „Hey Mela“.

- Fainin stellt eine digitale Plattform zum abgesicherten Verleihen, Vermieten und Teilen von Alltagsgegenständen in der Nachbarschaft vor, wie etwa Werkzeuge, Technik oder Fahrräder. Dies soll übermäßigen Konsum und die Entsorgung einsatztauglicher Hilfsmittel reduzieren.

- Ebenfalls vertreten ist das Berliner Unternehmen Moot, das massentaugliche Kleidung zu 100 Prozent aus entsorgten Textilien produziert.

Die zuständige DBU-Referentin Melanie Vogelpohl ordnet das Format als „Edutainment“ ein – eine Mischung aus Bildung und Unterhaltung. Mittels Influencer*innen und Format sollen neue Zielgruppen mit nachhaltigen Ideen begeistert und zum Umweltschutz motiviert werden.

Unsere Einordnung für das Start-up-Ökosystem

Aus Sicht von Gründer*innen wirft das Modell von „The Green Deal“ spannende strategische Fragen auf. Das Format als Investmentshow zu bezeichnen, ist aus klassischer Start-up-Perspektive mutig, denn betriebswirtschaftlich handelt es sich de facto um reichweitenstarke Performance-Marketing- bzw. Affiliate-Deals.

Margendruck statt Anteilsverwässerung: Der größte Vorteil für Gründer*innen ist der Schutz des eigenen Cap Tables. Es müssen keine Unternehmensanteile abgegeben werden. Allerdings tauschen die Start-ups diesen Vorteil gegen den direkten Verlust von Marge ein. Besonders im D2C-Hardware- und Textilbereich sind die Margen oft stark limitiert. Ein prozentualer Revenue-Share an prominente Creator kann die Stückkostenrechnung (Unit Economics) belasten.

Reichweite finanziert keine Maschinen: Das Konzept geht für Consumer-Brands (B2C) mit bestehenden Produkten hervorragend auf. Für tiefgreifendes, forschungsintensives DeepTech oder B2B-GreenTech greift es jedoch womöglich zu kurz. Wenn ein Start-up eine Pilotanlage bauen muss, hilft mediale Aufmerksamkeit allein nicht weiter. Hierfür wird klassisches Risikokapital benötigt.

Langfristiger Markenaufbau vs. Hype: Die Zusammenarbeit bindet die Start-up-Marke stark an die persönliche Reputation der jeweiligen Content Creator. Gleichzeitig bietet die enge Bindung die Chance, eine loyale, wertegetriebene Community aufzubauen – ein Asset, das für nachhaltige Geschäftsmodelle enorm wertvoll ist.

Fazit