Zum Newsletter per QR-Code

Aktuelle Events

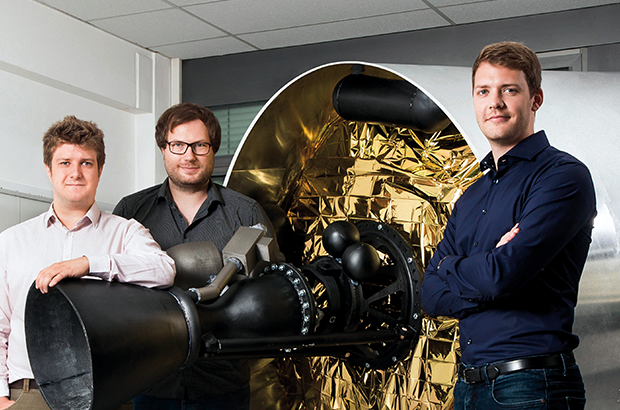

Isar Aerospace hebt finanziell weiter ab

Isar Aerospace stärkt seine Position als Europas führender und am besten finanzierter privater Startdienstanbieter mit Fokus auf kleine und mittlere Satelliten.

Isar Aerospace mit Sitz in Ottobrunn bei München entwickelt und baut Trägerraketen für den Transport von kleinen und mittleren Satelliten sowie Satellitenkonstellationen in die Erdumlaufbahn. Gegründet wurde das Unternehmen 2018 von Daniel Metzler, Josef Fleischmann und Markus Brandl. Seither ist es auf über 180 Mitarbeiter aus rund 30 Nationen gewachsen, die langjährige Raumfahrtexpertise aus der Praxis sowie Erfahrungen aus anderen Hightechindustrien mitbringen.

Angeführt wird die Erweiterung der Series-B in Höhe von 64 Millionen Euro von HV Capital, der Holdinggesellschaft Porsche Automobil Holding SE sowie der Bankengruppe Lombard Odier. Die Bestandsinvestoren Earlybird Venture Capital, Lakestar, Vsquared Ventures, Apeiron Investment Group und UVC Partners beteiligen sich ebenfalls an der Finanzierungsrunde, an der Earlybird Venture Capital den größten Anteil zeichnet.

Das Finanzierungsvolumen von Isar Aerospace steigt mit der neuen Runde insgesamt auf über 180 Millionen US-Dollar. Damit wird Isar Aerospace zum bestfinanzierten und am schnellsten wachsenden Space-Start-up in der Europäischen Union, das globalen Kunden flexiblen Zugang zum Weltraum anbietet und so die gestiegene globale Nachfrage bedient. Isar Aerospace wird die zusätzlichen Mittel nutzen, um in seine Start-, Test- und Fertigungsinfrastruktur für die weitgehend automatisierte Produktion von Trägerraketen und deren kommerziellen Einsatz zu investieren. Das Unternehmen strebt den ersten Testflug der „Spectrum“-Rakete im Jahr 2022 an.

„Die Unterstützung von neuen und bestehenden Investoren ist ein starkes Signal für das Momentum der kommerziellen Raumfahrt. Sie zeigt, dass eine ganze Bandbreite an Investoren die Bedeutung der Raumfahrttechnologie als Wegbereiter für viele Geschäftsmodelle und bahnbrechende Innovationen verstanden hat. Als das bestfinanzierte Space-Start-up in der Europäischen Union können wir flexiblen und kosteneffizienten Zugang zu dieser Plattform ermöglichen. Für das Team von Isar Aerospace bedeutet die neue Runde, dass wir unsere führende Position weiter ausbauen und mit noch größerer Schlagkraft in unsere Infrastruktur investieren können“, sagt Daniel Metzler, CEO von Isar Aerospace.

Die Beteiligung der Porsche SE, dem Mehrheitsaktionär der Volkswagen AG, an Isar Aerospace verdeutlicht die wesentliche Rolle der Raumfahrtindustrie als Plattform für die Entwicklung zukünftiger Technologien und als zentrale Säule für die zukünftige Wettbewerbsfähigkeit von Schlüsselindustrien. Satellitenbasierte Technologien rund um Konnektivität und Datenaufbereitung haben das Potenzial, zum Rückgrat für traditionelle und aufstrebende Industrien gleichermaßen zu werden. Die Verfügbarkeit von Startkapazitäten ist für diesen Trend elementar.

Steigende Nachfrage nach Startkapazitäten

Der globale Markt für Space Launch Services wird bis zum Jahr 2027 voraussichtlich auf über 30 Milliarden Euro ansteigen – davon entfallen fast 10 Milliarden Euro auf Startdienste für kleine und mittlere Satelliten. Für viele Industrien weltweit, von der Automobil- bis zur Telekommunikationsbranche, wird der Weltraum zu einer wichtigen technologischen Plattform, die neue Möglichkeiten in den Bereichen IoT, Datenverschlüsselung und -speicherung, für Smart-Farming-Anwendungen oder bei der Beobachtung zur effektiveren Bekämpfung des Klimawandels eröffnet. Folglich wird auch der Bedarf bei Unternehmen, Forschungsinstituten sowie staatlichen Organisationen an flexiblem und kosteneffizientem Zugang zum Weltraum deutlich steigen.

Spectrum-Trägerrakete in Produktion

Seinen ersten Testflug bereitet Isar Aerospace für das Jahr 2022 vor. Dieses Jahr hat das Unternehmen mit der Produktion seiner ersten Trägerrakete begonnen und steht kurz vor der Aufnahme der Triebwerkstests im schwedischen Kiruna sowie der Inbetriebnahme des Startplatzes in Andøya, Norwegen. Das Unternehmen hatte Anfang des Jahres einen Vertrag mit Andøya Space unterzeichnet, der den exklusiven Zugang zu einem Startplatz für den Zeitraum von bis zu 20 Jahren sichert. Die erste „Spectrum“-Trägerrakete wird also von Norwegen aus starten. Im Frühjahr dieses Jahres hatte Isar Aerospace mitgeteilt, mit Airbus Defence and Space den ersten großen Startauftrag eines etablierten Raumfahrtunternehmens erhalten zu haben, weitere Kundenaufträge werden demnächst bekanntgegeben. Zudem konnte das Space-Start-up im Rahmen des Commercial Space Transportation Services Programms der Europäischen Raumfahrtagentur (ESA) auch die deutsche Bundesregierung als Ankerkunden gewinnen.

Breit aufgestelltes Space-Ökosystem als Voraussetzung für europäische Souveränität

Mit seinem technologisch fortschrittlichen und rein europäischen Ansatz will Isar Aerospace im Schulterschluss mit etablierten und staatlichen Raumfahrtunternehmen dazu beitragen, Europas technologische und politische Souveränität zu sichern. Die „Spectrum“-Trägerrakete wird vollständig in Europa entwickelt, gebaut, finanziert und gestartet. „Für die Menschheit wird ein wettbewerbsfähiges und breit aufgestelltes Space-Ökosystem in den kommenden Jahrzehnten entscheidend sein. Wir sind davon überzeugt, dass nur europäische Kooperation, gleiche Wettbewerbsbedingungen für alle Akteure und ein bedarfsorientierter Ansatz autonomen Zugang zum Weltraum schaffen. Nur so erhalten Kunden unterschiedliche und international wettbewerbsfähige Startkapazitäten für ein breites Spektrum von Nutzlasten. Die USA haben gezeigt, dass Rahmenverträge, die auf Nachfrage basieren und nicht auf politischen Parametern, im Raumfahrtsektor den Boden für Innovation und Wachstum bereiten“, ergänzt Daniel Metzler.

Diese Artikel könnten Sie auch interessieren:

DeepTech-Moonshot gegen Krebs: CollimateHealth sichert sich 6 Mio. Euro Seed-Kapital – und fordert die Radiotherapie-Giganten heraus

Das 2026 von Prof. Dr. Stefan Bartzsch, Dr. Johanna Winter und Dr. Hans Maria Heÿn gegründete Münchner MedTech-Start-up CollimateHealth will die Strahlentherapie revolutionieren. Mit extrem feinen Mikrostrahlen sollen Tumore präziser bekämpft und das Immunsystem aktiviert werden. Eine überzeichnete Seed-Runde in Höhe von 6 Millionen Euro gibt dem Team massiven Rückenwind. Doch der Weg zur Marktreife in einem von Großkonzernen dominierten Markt ist lang und extrem kapitalintensiv. Eine Analyse.

Die klassische Strahlentherapie gehört bei rund der Hälfte aller Krebspatienten weltweit zur Standardbehandlung. In den letzten Jahrzehnten hat sie sich technologisch stetig verbessert, operiert jedoch weiterhin mit einem grundlegenden Dilemma: Um Krebszellen zu zerstören, arbeiten Kliniken typischerweise mit vergleichsweise breiten Strahlen und niedrigen Dosen, was unweigerlich auch gesundes Gewebe schädigt und teils starke Nebenwirkungen hervorruft.

Das Münchner Start-up CollimateHealth tritt an, um dieses Paradigma zu brechen. Für die Entwicklung einer radikal neuen Mikrostrahltherapie konnte das Unternehmen nun namhafte europäische Life-Science-Investoren überzeugen. VP Venture Partners, Positron, XISTA Science Ventures, der High-Tech Gründerfonds (HTGF) sowie caesar investieren gemeinsam 6 Millionen Euro in einer deutlich überzeichneten Seed-Phase.

Vom Stadion-Beschleuniger zum Start-up

Die technologische Basis von CollimateHealth ist kein kurzfristiger Geistesblitz, sondern das Resultat von beinahe zehn Jahren akademischer Forschung, maßgeblich vorangetrieben an der Technischen Universität München (TUM) und dem Klinikum rechts der Isar, flankiert durch Institute wie das Forschungszentrum Jülich.

Die ingenieurstechnische Meisterleistung dahinter ist immens: Um medizinische Mikrostrahlen in der benötigten Dosis zu erzeugen, waren bislang Teilchenbeschleuniger (Synchrotrone) nötig, die den Platzbedarf eines Fußballstadions haben. Dem wissenschaftlichen Kernteam um Prof. Dr. Stefan Bartzsch (Chief Scientific Officer) und Dr. Johanna Winter (Chief Technology Officer) ist es laut eigenen Angaben gelungen, die Strahlführung derart zu miniaturisieren, dass das künftige System auf einer Grundfläche von unter zehn Quadratmetern in gängige Klinikräume passt.

Zusammen mit Dr. Hans Maria Heÿn, der als CEO unternehmerische Erfahrung im Aufbau von Deep-Tech-Firmen mitbringt, wurde das Start-up schließlich als Venture-Build-Projekt von VP Venture Partners ausgegründet.

Die Technologie: Gezielter Zelltod und neue Synergien

Der biologische Ansatz unterscheidet sich fundamental vom Standard. Statt auf das "Gießkannen-Prinzip" setzt das System auf gebündelte, schmale X-Ray-Strahlen (etwa in der Breite eines menschlichen Haares) in wesentlich höheren Dosen.

Der Clou dabei ist laut aktuellem Forschungsstand weniger die bloße physikalische Zerstörung, sondern die biologische Reaktion: Werden Tumore derart intensiv bestrahlt, durchlaufen sie eine besondere Form des Zelltods. Diese steigert die Antigenpräsentation und soll so das körpereigene Immunsystem anregen, Krebszellen auch über das primäre Bestrahlungsfeld hinaus zu bekämpfen. Zudem erzeugen die feinen Strahlen mikroskopische, temporäre Kanäle im Gewebe, die die Aufnahme von Medikamenten aus zeitgleichen Chemo- oder Immuntherapien drastisch verbessern können.

Das Geschäftsmodell und der lange Atem

Trotz technologischer Brillanz und frischem Kapital steht CollimateHealth vor massiven unternehmerischen Hürden. Das Geschäftsmodell bringt alle Nachteile der Hardware-Entwicklung im medizinischen Sektor mit sich: enormer Vorab-Kapitaleinsatz und extrem lange Zyklen.

Mit den 6 Millionen Euro soll zunächst "nur" der erste klinische Prototyp gebaut und die präklinische Datenbasis für künftige Zulassungsverfahren (MDR in Europa, FDA in den USA) geschaffen werden. Den ersten Einsatz am Menschen peilt das Unternehmen für Ende 2028 an. Das Start-up hat also noch Jahre der reinen Cash-Burn-Phase ohne jegliche Umsätze vor sich. Letztlich entscheidet später der nachweisbare klinische Nutzen, ob das System von den strengen Erstattungssystemen der Krankenkassen getragen wird – ohne Kassenübernahme wird ein Medizinprodukt in diesem Segment nicht überleben.

Ein Kampf gegen Oligopole und neue Hypes

Wer MedTech-Hardware für die Radioonkologie baut, legt sich mit Giganten an. Der globale Markt gleicht einem Oligopol, fest in den Händen weniger Player wie Siemens Healthineers (Varian) und Elekta. Diese verfügen über jahrzehntelange Vertriebsstrukturen und weltweite Service-Netzwerke.

Gleichzeitig schläft die hochfinanzierte Innovationskonkurrenz nicht. Derzeit strömt viel Kapital in Alternativkonzepte wie die sogenannte "FLASH-Radiotherapie". Dabei wird die Dosis in Bruchteilen einer Sekunde verabreicht, um gesundes Gewebe zu schonen. Hier preschen Start-ups wie das französische THERYQ vor, das für die Entwicklung seiner Maschine (FLASHDEEP) zusammen mit dem Institut Gustave-Roussy rund 38 Millionen Euro an staatlichen Fördermitteln (France 2030) zugesagt bekam.

CollimateHealth muss sich künftig also nicht nur gegen den Status Quo der Großkonzerne behaupten, sondern auch klinisch beweisen, dass ihr Weg der räumlichen Fraktionierung (Mikrostrahlen) echte Vorteile gegenüber der zeitlichen Fraktionierung (FLASH) bietet.

Was Gründer*innen hieraus lernen können

Der Fall CollimateHealth ist ein Lehrstück für das europäische Start-up-Ökosystem:

- Hardware-DeepTech ist finanzierbar: Während VCs oft auf schnelle SaaS-Modelle schielen, beweist die Runde (u. a. durch den HTGF), dass europäisches Risikokapital bereit ist, in physische "Moonshots" zu investieren, sofern sie globale Problemstellungen adressieren und wissenschaftlich exzellent untermauert sind.

- Venture Building mindert das Risiko: Hardware-Ausgründungen scheitern oft an mangelnder Business-Expertise der Forschenden. Das Venture-Build-Modell mit erfahrenen Partnern (VP Venture Partners) und einem unternehmerisch erfahrenen CEO schlägt hier die Brücke zwischen Labor und freier Wirtschaft.

- Patentierter "Burggraben": Zehn Jahre Vorlaufforschung schaffen eine immense Barriere (Moat) für Nachahmer. Wer im Deep-Tech-Bereich gründen will, muss vor dem Gang zum VC seine IP (Intellectual Property) wasserdicht gesichert haben.

Fazit

CollimateHealth liefert herausragende Wissenschaft mit dem disruptiven Potenzial, ein Grundpfeiler der zukünftigen Onkologie zu werden. Ob es dem Management jedoch gelingt, das Start-up durch das berüchtigte "Tal des Todes" bis zur Kommerzialisierung zu manövrieren, wird eine der spannendsten Deep-Tech-Storys der kommenden Jahre.

Krypto im Mittelstand: Das Augsburger Start-up terahash im strategischen Kreuzfeuer

Eine neue Allianz mit dem FinTech 21bitcoin rückt das Augsburger Start-up terahash in den Fokus. Entstanden als Spin-off eines etablierten Industrieunternehmens, versucht terahash, das energieintensive Bitcoin-Mining für den deutschen Mittelstand zu erschließen. Ein regulatorisch und ökonomisch ambitioniertes Vorhaben im europäischen Hochstrompreisland.

In der deutschen Web3-Landschaft zieht derzeit ein Akteur außerhalb der typischen Metropolen Aufmerksamkeit auf sich. Die Ende 2022 gegründete terahash.energy GmbH ist kein klassisches universitäres Tech-Spin-off, sondern ging aus der Kläger Group hervor – einem seit über 75 Jahren bestehenden, familiengeführten Industrieunternehmen aus dem Großraum Augsburg, das im Kerngeschäft auf Kunststofftechnik und Aerosol-Abfüllung setzt.

Der Vorstoß in die Krypto-Infrastruktur geht auf Kristian Kläger, CEO der Kläger Group, zurück. Neben dem industriellen Hintergrund setzte das Start-up bei der Gründung auf eine gezielte Personalstrategie: Mit Roman Reher, dem Betreiber der reichweitenstarken deutschen Bitcoin-Plattform „Blocktrainer“, und dessen Geschäftspartner Bastian Bleker wurden zwei in der Community verankerte Akteure als Co-Founder integriert. Diese Konstellation kombiniert die Kapitalbasis eines Industriebetriebs mit der organischen Reichweite einer bestehenden Krypto-Community – eine Struktur, die dem Start-up den Markteintritt sichtlich erleichterte.

Kooperation als Vertriebskanal: Die Allianz mit 21bitcoin

Wie komplex und erklärungsbedürftig das Thema Bitcoin in der B2B-Sphäre nach wie vor ist, verdeutlicht die aktuelle Meldung des Unternehmens. terahash geht eine strategische Allianz mit der in Salzburg und München ansässigen Wealth-Plattform 21bitcoin ein.

Während das MiCAR-lizenzierte Fintech 21bitcoin mit rund 120.000 Nutzer*innen die regulierte Handels- und Verwahrinfrastruktur stellt, besetzt terahash die energietechnische Beratungskomponente. Das deklarierte Ziel der Kooperation – die Bündelung von „Bitcoin-Bildung“ – ist dabei auch aus vertrieblicher Sicht strategisch motiviert: Um Dienstleistungen rund um die Blockchain an Unternehmen zu verkaufen, muss im ersten Schritt das informationelle Fundament bei den Entscheidern gelegt werden. Der offizielle Start der Kooperation erfolgt über eine Podcast-Aufzeichnung auf der Branchenmesse BTC Prague 2026.

Die Strompreis-Problematik

Ein Geschäftsmodell, das Bitcoin-Mining im DACH-Raum verorten will, stößt unweigerlich auf erhebliche ökonomische Skepsis. Aufgrund der im globalen Vergleich extrem hohen Strompreise in Deutschland ist ein profitables Mining unter Normalbedingungen kaum darstellbar.

Das Konzept von terahash ruht daher auf zwei Säulen, die diese Standortnachteile umgehen sollen:

Auslands-Mining (Managed Mining): Das Start-up vermittelt Rechenleistung und Hardware-Kapazitäten an Standorte mit günstigeren, oft überschüssigen erneuerbaren Energien (u. a. in Skandinavien und den USA). Die operative Abwicklung verbleibt im Ausland, während terahash als Asset-Manager für Family Offices und institutionelle Kund*innen fungiert.

Infrastruktur-Integration im Heimatmarkt: Für den DACH-Raum agiert terahash als Projektierer. Da Bitcoin-Miner den eingesetzten Strom fast vollständig in Abwärme umwandeln, sollen die Rechencluster in bestehende Energiesysteme von Industrie- und Gewerbebetrieben integriert werden – etwa als Kopplung mit Photovoltaik-Überschussanlagen, Großspeichern und Wärmepumpen.

Markt, Wettbewerb & Risiken

Dieser Ansatz der energetischen Sektorenkopplung ist theoretisch schlüssig, im B2B-Markt jedoch mit hohen Hürden verbunden. Terahash bewegt sich in einem engen Nischensegment. Während Wettbewerber*innen wie das österreichische Start-up 21energy mit dezentralen Bitcoin-Heizlüftern eher standardisierte Consumer- und Kleingewerbe-Lösungen anstreben, zielt terahash auf maßgeschneiderte Großprojekte im Mittelstand.

Hier liegen die kritischen Variablen:

Hohe Investitionskosten (CapEx): Die Integration von ASIC-Servern und Wärmetauschern in bestehende Fabrikarchitekturen erfordert signifikante Vorabinvestitionen der Kund*innen.

Volatilität der Amortisation: Da die Erträge in Bitcoin generiert werden, hängen die Amortisationszyklen direkt vom hochvolatilen Kryptomarkt ab. Fällt der Bitcoin-Kurs über längere Zeit, drohen kalkulierte Effizienzgewinne der Industrieanlagen durch den Wertverlust des geschürften Assets aufgefressen zu werden.

Regulatorische Unsicherheit: Die politische Debatte um den Energieverbrauch von Proof-of-Work-Protokollen in Europa birgt latente regulatorische Risiken für Unternehmen, die diese Technologie in ihre Bilanz oder Infrastruktur aufnehmen.

Einordnung & Learnings

Trotz der inhärenten Marktrisiken bietet das Konstrukt hinter terahash für die Start-up-Szene relevante Erfahrungswerte:

- Das Spin-off-Modell als Innovationshebel: Der Case zeigt, wie traditionelle Familienunternehmen über eigenständige Ausgründungen in hochspekulativen Tech-Märkten agieren können, ohne das operative Kerngeschäft des Mutterkonzerns den Risiken des Web3-Marktes auszusetzen.

- Co-Founder-Matching statt klassischem Marketing: Durch die Beteiligung von etablierten Branchen-Influencer*innen (Blocktrainer*innen) sichert sich das Start-up Vertrauen und Reichweite in einer spitzen Zielgruppe, was die Kund*innenakquisitionskosten (CAC) im B2B-Bereich senkt.

- Content-driven B2B-Sales: Wenn das Produkt so komplex ist, dass der Markt es noch nicht vollumfänglich versteht, wird Content- und Bildungsarbeit (wie die Allianz mit 21bitcoin) zum primären Vertriebswerkzeug.

Terahash ist eine unternehmerische Wette darauf, dass sich Krypto-Infrastruktur als Werkzeug für das lokale Energiemanagement im Mittelstand etablieren lässt. Ob das Konzept aufgeht, wird sich daran messen lassen, wie viele deutsche Fabrikant*innen bereit sind, die Volatilität des Kryptomarktes in ihre physische Betriebsinfrastruktur zu integrieren.

PropTech-Markt in Bewegung: Mietz und Regionalimmobilien24 schmieden neues Immobilien-Ökosystem

Der hart umkämpfte und oftmals träge Immobilienmarkt erhält einen neuen digitalen Impuls. Wie am 10. Juni 2026 bekannt wurde, bündeln das Immobilienportal Regionalimmobilien24 und das Berliner Start-up Mietz ihre Kräfte in einer strategischen Partnerschaft. Die Kombination beider Ansätze – deutschlandweite Reichweite auf der einen, volldigitalisierte Vermietungsprozesse auf der anderen Seite – zeigt deutlich, wohin die Reise im PropTech-Sektor geht: weg von Insellösungen, hin zu integrierten Plattformen, die den gesamten Prozess abbilden.

Die Idee zu Mietz entstand aus einem klassischen „Pain Point“, den zahllose Wohnungssuchende in Metropolen kennen. Co-Gründerin und Geschäftsführerin Lena Tuckermann verbrachte 2021 auf der Suche nach einer Wohnung in Hamburg hochgerechnet über 50 Stunden damit, Vermieter*innen erfolglos per E-Mail anzuschreiben. Gemeinsam mit Mitgründer Johann Kim rief sie daraufhin Mietz ins Leben. Das erklärte Ziel: den Bewerbungs- und Vermietungsprozess radikal zu digitalisieren und drastisch zu verkürzen.

Das Geschäftsmodell: Swipe-Prinzip für die Wohnungssuche

Das Kernstück der Mietz-App adaptiert das bewährte Swipe-Prinzip bekannter Dating-Apps für den Immobilienmarkt. Wohnungssuchende legen ein detailliertes Profil samt verifizierter Dokumente an und „swipen“ sich durch passende Angebote. Gibt es von Seiten des Vermieters – der vorab Kriterien definiert – ein „Match“, können beide Parteien interagieren.

Während die App für Suchende kostenlos ist, monetarisiert sich Mietz über professionelle Vermieter, Makler und Wohnungsunternehmen. Diese zahlen für ein volldigitales Bewerbermanagement, das unübersichtliche E-Mail-Fluten verhindert und sämtliche Schritte bis zur Dokumentenprüfung und dem Vertragsabschluss bündelt. Dass dieses Konzept Potenzial hat, sahen auch prominente Angel-Investor*innen: So stiegen in der Vergangenheit unter anderem Shutterstock-Gründer Jon Oringer, Fußballprofi Mario Götze und Investorin Christine Kiefer bei dem PropTech ein.

Bereits heute verzeichnet Mietz über 150.000 wohnungssuchende Nutzer*innen und verwaltet Vermietungsprozesse für rund 30.000 Wohneinheiten.

Der strategische Deal: Synergien statt Alleingang

Durch die nun geschlossene Kooperation werden die über 37.000 Immobilienangebote von Regionalimmobilien24 künftig über Mietz zugänglich gemacht. Im Gegenzug erhalten Anbieter, die über Mietz vermarkten, zusätzliche Sichtbarkeit im Netzwerk von Regionalimmobilien24.

Lars Rupprecht, Geschäftsführer von Regionalimmobilien24, verdeutlicht den strategischen Wandel: „Wir verstehen Regionalimmobilien24 nicht als klassisches Immobilienportal, sondern als digitales Ökosystem rund um Wohnen und Finanzieren.“ Lena Tuckermann ergänzt: „Der Wohnungsmarkt braucht nicht nur mehr Reichweite, sondern vor allem intelligent vernetzte Prozesse.“

Unsere Einordnung für den Markt: Zwischen Effizienz und Realität

Für StartingUp-Leser*innen lohnt sich ein nüchterner Blick auf das Marktumfeld:

- Der Flaschenhals bleibt das Angebot: Mietz optimiert die Prozesse entlang der gesamten Vermarktungsstrecke enorm, löst aber nicht das drängendste Problem – den massiven Mangel an bezahlbarem Wohnraum in den Ballungszentren. Eine effizientere Verwaltung schafft keine neuen Wohnungen.

- Datenschutz und Diskriminierungsgefahr: Das Profil-gestützte Swipe-Modell birgt latent die Gefahr, dass Vermieter vorschnell nach oberflächlichen Kriterien oder Fotos aussortieren. Zwar steuert Mietz mit standardisierten Datenpaketen gegen, doch das System erfordert ein hohes Maß an datenschutzrechtlicher und ethischer Sensibilität.

- Wettbewerb mit den Platzhirschen: Der Markt wird von Giganten wie ImmoScout24 und Immowelt dominiert. Die größte Herausforderung für das junge Bündnis bleibt es, die breite Masse an traditionellen Vermieter*innen zu akquirieren, für die die etablierten Portale oft noch der gewohnte Standard sind.

Fazit

Regionalimmobilien24 bringt die dringend benötigte Reichweite in das Bündnis ein, während Mietz die technologische Infrastruktur für digitale Vermietungsprozesse beisteuert. Gelingt die nahtlose Einbindung der Immobilienangebote auf beiden Seiten, entsteht ein vernetztes Ökosystem, das die Immobilienvergabe spürbar modernisiert – und den etablierten Player*innen perspektivisch Marktanteile abnehmen könnte.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Paukenschlag im Rewarded Gaming: Was der 202-Mio.-USD-Exit von JustPlay bedeutet

Der südkoreanische Gaming-Gigant NCSOFT übernimmt für 202 Millionen US-Dollar 70 Prozent der Anteile an der Berliner JustPlay GmbH. Damit bewertet der Deal das Start-up mit knapp 290 Millionen US-Dollar. Doch was steckt hinter der Plattform, die es geschafft hat, das oft kritisch beäugte Segment der belohnten Nutzer*innen-Interaktion in ein hochprofitables Geschäftsmodell zu verwandeln?

Die Übernahme markiert einen Meilenstein für das 2020 in Berlin gegründete Unternehmen. JustPlay steuert im Jahr 2026 auf einen Umsatz von über 300 Millionen US-Dollar zu und hat seit seiner Gründung bereits mehr als 200 Millionen US-Dollar an seine Spieler*innen ausgeschüttet. Um diesen steilen Aufstieg zu verstehen, muss man sich die Mechanik der Plattform und das Gründerteam genauer ansehen.

Gründungshistorie & Die Köpfe dahinter

Hinter JustPlay steht ein Gründer-Trio, das die Schwächen herkömmlicher Ad-Tech- und Gaming-Plattformen aus erster Hand kannte: Carl Livie (Co-CEO), Gil Mincberg (Co-CEO & Chief Strategy Officer) und Mirko Aquaro (CPO). Sie gründeten JustPlay in Berlin mit einem klaren Ziel: das strukturelle Problem der mangelnden Nutzerbindung im Bereich Rewarded Gaming zu lösen.

Laut Mitbegründer und CEO Carl Livie spielten herkömmliche Belohnungssysteme in der Vergangenheit oft nur die Rolle von „Marketing-Gags“. Sie trieben zwar kurzfristig die Downloadzahlen in die Höhe, waren jedoch nicht darauf ausgelegt, für Spieler*innen und Entwickler*innen einen langfristigen Wert zu bieten. Das Team erkannte, dass die Abhängigkeit von externen Werbebudgets unweigerlich zu schwankenden Auszahlungen führte – was das Vertrauen der Nutzer*innen nachhaltig zerstörte.

Das Geschäftsmodell kritisch hinterfragt: Alles aus einer Hand

Der entscheidende Unterschied zwischen JustPlay und klassischen Anbieter*innen liegt in der vertikalen Integration: Das Start-up besitzt und betreibt sowohl das eigene Rewarding-Ökosystem als auch die Spiele, für die die Nutzer*innen belohnt werden.

- Die Monetarisierungs-Schleife: Da JustPlay Eigentümer der Inhalte ist, kontrolliert das Unternehmen die gesamten Einnahmen. Anstatt Belohnungen aus flüchtigen, externen Kampagnenbudgets zu finanzieren, speisen sich die Auszahlungen direkt aus dem Wert, der innerhalb der Plattform selbst generiert wird.

- Vertrauen durch Instant-Payouts: JustPlay integriert die Auszahlungsinfrastruktur direkt in das Produkterlebnis. Belohnungen erfolgen transparent und sofort. Das minimiert die Abwanderungsquote, die entsteht, wenn Belohnungen versiegen oder künstlich verzögert werden.

Kritische Einordnung

Das Modell besticht durch seine Unabhängigkeit, birgt jedoch ein Klumpenrisiko: Die Strategie erfordert eine kontinuierliche Produktion oder Akquise von erfolgreichen In-House-Spielen. Verliert JustPlay an Innovationskraft oder sinkt die Qualität der eigenen Titel, gerät die gesamte Wertschöpfungskette unter Druck. Bislang geht die Rechnung jedoch auf: Mit über 50 Millionen Downloads hat das Start-up bewiesen, dass es eine kritische Masse langfristig binden kann.

Marktumfeld & Wettbewerb

Der Markt für "Play-to-Earn" und Belohnungs-Apps ist extrem kompetitiv, aber stark fragmentiert. JustPlay konkurriert hier mit verschiedenen Playern, die teils andere Schwerpunkte setzen:

- Mistplay: Der größte direkte Konkurrent (fokussiert auf Android) setzt auf eine breite, externe Spielebibliothek. Die Auszahlungen erfolgen meist in Form von Geschenkkarten und weisen oft eine Bearbeitungszeit auf.

- Swagbucks / KashKick: Diese Plattformen sind breiter aufgestellt und belohnen Nutzer nicht nur für das Spielen, sondern primär für Umfragen oder das Ansehen von Videos.

- Pocket7Games: Fokussiert sich auf kompetitives Skill-Gaming (z.B. E-Sports für Casual Games), bei dem Nutzer*innen mit Geldeinsatz direkt gegeneinander antreten.

JustPlay positioniert sich in diesem Feld als die transparente, schlanke Alternative. Anstatt Spieler*innen mit unübersichtlichen Punktesystemen auf Drittanbieter*innen-Spiele umzuleiten, bietet die Berliner Plattform ein geschlossenes Ökosystem mit Fokus auf schnelle Liquidität für die Nutzer*innen.

Die JustPlay-Perspektive: Warum dieser Exit der logische nächste Schritt ist

Aus der Sicht von JustPlay kommt der Einstieg von NCSOFT zum perfekten Zeitpunkt. Gaming-Unternehmen suchen weltweit nach Wegen, um die langfristige Kund*innenbindung und Monetarisierung in integrierten Ökosystemen zu vereinen.

Für das Berliner Start-up bietet die Übernahme drei entscheidende strategische Vorteile:

- Globale Expansion: Mit der Finanzkraft des asiatischen Gaming-Riesen im Rücken kann JustPlay die weltweite Expansion beschleunigen.

- Skalierung der Plattform: Die Investition fließt unmittelbar in den technologischen Ausbau der Plattform für belohnte Nutzer*innen-Interaktion.

- Cross-Synergien: NCSOFT bringt ein massives Casual-Gaming-Portfolio mit, darunter Tochtergesellschaften wie Lihuhu und Springcomes. Dies bietet JustPlay eine gewaltige Pipeline an neuen Inhalten, die in das eigene System integriert werden können, ohne die Kontrolle über die Umsätze abzugeben.

Fazit

Der Exit ist kein Endpunkt, sondern das Fundament für die nächste Skalierungsstufe. JustPlay definiert Belohnungen nicht als externen Anreiz, sondern als fundamentalen Bestandteil des Kernnutzens eines Produkts. Gelingt es, dieses Prinzip auf das weltweite Portfolio von NCSOFT zu übertragen, könnte aus dem Berliner Start-up sogar der globale Standard für Rewarded Engagement im Mobile Gaming werden.

Infobox: JustPlay – Key-Facts zur Übernahme

- Gründung: 2020 in Berlin.

- Management (u. a.): Carl Livie (Mitbegründer und CEO).

- Downloads: Mehr als 50 Millionen.

- Auszahlungen an Nutzer*innen: Bisher über 200 Millionen US-Dollar.

- Umsatzprognose (2026): Auf Kurs für über 300 Millionen US-Dollar.

- Übernahmedetails: Der südkoreanische Konzern NCSOFT investiert 202 Millionen US-Dollar.

- Erworbene Anteile: 70 % durch NCSOFT.

- Strategisches Ziel: Erschließung neuer Märkte, Ausbau der Plattform sowie Nutzung von Synergien mit NCSOFT-Töchtern wie Lihuhu und Springcomes.

ESA-Förderung für Kölner Logistik-Start-up: Kann Aparkado das europäische Lkw-Parkplatz-Chaos lösen?

Jeden Abend spielen Europas Lkw-Fahrer*innen „Reise nach Jerusalem“ – mit tonnenschweren Fahrzeugen und enormem Zeitdruck im Nacken. Allein in Deutschland fehlen täglich bis zu 30.000 Lkw-Stellplätze. Das Kölner Start-up Aparkado, Macher der LKW.APP, will dieses strukturelle Problem mit prädiktiven Daten lindern. Nun fördert die Europäische Weltraumorganisation (ESA) die Rheinländer. Zeit für einen intensiven Blick auf das Start-up, das die Logistik digitalisieren will, dabei aber an physische Grenzen stößt.

Es ist ein alltägliches Bild auf europäischen Autobahnen: Ab dem späten Nachmittag stauen sich Lastkraftwagen in den Ein- und Ausfahrten von Raststätten, parken auf Standstreifen oder in angrenzenden Gewerbegebieten. Fahrer*innen, die ihre gesetzlich vorgeschriebenen Lenk- und Ruhezeiten strikt einhalten müssen, finden oft keinen sicheren Schlafplatz. Genau an diesem neuralgischen Punkt der Lieferkette setzt die Aparkado UG an.

Nun hat das Unternehmen im Rahmen des Programms „Business Applications and Space Solutions“ (BASS) der ESA den Zuschlag für das Projekt „Truck Parking Guidance System“ (TruPaG) erhalten. Das Ziel: Die bestehende LKW.APP soll von einer reinen Suchmaschine für Stellplätze zu einem intelligenten, vorausschauenden Parkleitsystem ausgebaut werden. Es soll historische Bewegungsdaten mit Echtzeitinformationen verknüpfen, um Parkplatzkapazitäten europaweit präzise zu prognostizieren.

Doch wie verlässlich sind solche Daten auf heillos überlasteten Asphaltpisten in der Praxis? „Wir zeigen Fahrern nicht nur, welche Parkplätze grundsätzlich verfügbar sind, sondern auch, welcher Lkw dort realistisch stehen kann, welche Services vor Ort vorhanden sind und wie hoch die aktuelle beziehungsweise erwartete Auslastung ist“, betont Aparkado-Geschäftsführer Roland Moussavi. Die Trefferquote der App kann sich dabei sehen lassen: Nach Rückmeldungen von Partnern treffen Fahrer auf den stark frequentierten europäischen Hauptrouten in rund neun von zehn Fällen genau die Situation an, die das System zuvor prophezeit hat. Moussavi räumt allerdings ein, dass die Vorhersagen in ländlichen Regionen wegen der naturgemäß dünneren Datenlage schwieriger seien. Eine theoretische hundertprozentige Genauigkeit will der Geschäftsführer ohnehin nicht versprechen. Vielmehr stehe der präventive Nutzen im Fokus: „Der eigentliche Mehrwert entsteht dabei nicht nur durch die Vorhersage selbst, sondern dadurch, dass Fahrer frühzeitig bessere Entscheidungen treffen können – bevor Zeitdruck oder Parkplatzmangel kritisch werden.“

Von der Gründung zum Branchen-Player

Die Historie von Aparkado ist bezeichnend für ein zielstrebiges Nischen-Start-up. Gegründet wurde die UG Anfang Februar 2020 von Philipp Henn und Roland Moussavi in Köln. Nachdem Henn sich Anfang 2025 beruflich neu orientiert hat, leitet Moussavi die Geschäfte heute allein. Die Prämisse der Gründer war so simpel wie ambitioniert: Die Arbeitsbedingungen von Berufskraftfahrer*innen durch konsequente Digitalisierung nachhaltig zu verbessern.

Der Start unmittelbar vor Beginn der Corona-Pandemie glich jedoch einem Kaltstart ins Ungewisse. Ohne Nutzer keine Daten, ohne Daten keine Nutzer – das klassische Plattform-Dilemma. Um den Fahrer*innen trotzdem von Tag eins an einen ersten Mehrwert zu bieten, behalf sich das Duo anfangs mit zugekauften historischen Daten. Den eigentlichen Durchbruch lieferte jedoch die Preisgestaltung. „Ein entscheidender Faktor war sicher auch, dass die App von Anfang an kostenlos nutzbar war“, blickt Moussavi zurück. Dadurch habe man organisch eine aktive Community aufgebaut und die Einstiegshürden niedrig gehalten. „Viele Fahrer sind geblieben, haben uns aktiv Feedback gegeben und uns dadurch geholfen, die App kontinuierlich weiterzuentwickeln“, so der Geschäftsführer. Ein wertvoller Daten-Schatz, der durch die neuen ESA-Informationen nun weiter optimiert wird.

Das Wachstum der vergangenen Jahre gibt dem Team recht. Mittlerweile verzeichnet die in 19 Sprachen verfügbare LKW.APP mehr als 400.000 Downloads und wird in 44 europäischen Ländern genutzt. Nach der Auszeichnung als überregionaler „Startup-Champ“ im Jahr 2022 (Bereich Mobilität) folgte Anfang 2025 der strategische Ritterschlag: Das etablierte FreightTech-Unternehmen Timocom stieg als Investor ein. Die App integriert mittlerweile zudem Echtzeitdaten der Autobahn GmbH und von Toll Collect sowie direkte Buchungsmöglichkeiten über Partner wie „Happy Trucker“ und „Travis“.

Angesichts der sechsjährigen Historie, immenser Downloadzahlen und potenter Geldgeber verwundert es, dass Aparkado noch immer als haftungsbeschränkte UG und nicht als GmbH firmiert. Auf die Frage, ob das im B2B-Vertrieb kein Vertrauenshindernis sei, flüchtet sich Moussavi in die Rolle des Pragmatikers: Für Partner sei die Rechtsform nie entscheidend gewesen, sondern das funktionierende Produkt. Nachteile im Geschäftskundenbereich bestünden nicht. Immerhin beteuert er: „Natürlich prüfen wir im Zuge des Wachstums auch, welche Unternehmensstruktur langfristig am besten zu unserer weiteren Entwicklung passt. Aber bisher war es für uns wichtiger, Substanz aufzubauen, als nur eine formale Außenwirkung zu verändern.“

B2C-Traction für die B2B-Monetarisierung

Wirtschaftlich betrachtet fährt Aparkado eine so klassische wie intelligente Plattform-Strategie. Die App richtet sich primär an die Fahrerinnen selbst. Diese nutzen die Grundfunktionen zumeist kostenlos – ein essenzieller Faktor, da die Zahlungsbereitschaft bei den oft prekär beschäftigten Fahrerinnen gegen null geht. Gleichzeitig generieren diese hunderttausenden Nutzer*innen durch ihre Smartphones wertvolle Bewegungs- und Community-Daten (Crowdsourcing).

Die Monetarisierung erfolgt konsequent im B2B-Bereich. Transportunternehmen zahlen für Abonnementmodelle, um die Routenplanung ihrer Flotten zu optimieren. Die Rechnung ist simpel: Ein(e) Fahrer*in, der/die nicht 30 Kilometer Umweg auf der Suche nach einem Parkplatz fahren muss, spart Kraftstoff, Arbeitszeit und mindert das Risiko saftiger Bußgelder wegen Lenkzeitüberschreitungen. Eine weitere, hochskalierbare Einnahmequelle ist die Bereitstellung dieser gebündelten Parkintelligenz via API für Transport-Management-Systeme (TMS) und digitale Logistikplattformen.

Die physischen Grenzen der Software

Trotz der technologischen Meilensteine muss das Geschäftsmodell kritisch hinterfragt werden. Der Markt für das Lkw-Parken ist hart umkämpft und strukturell stark limitiert:

- Die physische Grenze: Software kann Beton nicht ersetzen. Aparkado optimiert die Verteilung auf bestehende Parkplätze. Wenn jedoch entlang einer Hauptverkehrsachse ab 18 Uhr schlichtweg 110 Prozent Auslastung herrschen, kann auch die beste KI-Prognose keinen freien Platz mehr herbeizaubern.

- Der Wettbewerb: Schwergewichte wie Bosch Secure Truck Parking oder Kravag Truck Parking (R+V Versicherung) gehen das Problem teilweise an, indem sie brachliegende Flächen von Speditionen oder Messegeländen nachts als sichere Parkplätze umrüsten und buchbar machen – sie schaffen also aktiv neuen Raum. Aparkado begegnet dem zwar durch geschickte Integrationen, begibt sich damit aber in eine erhebliche Abhängigkeit von Drittanbietern und deren Datenqualität.

Droht Aparkado zur bloßen Visualisierung des reinen Parkplatzmangels zu verkommen? Moussavi kontert selbstbewusst: „Es stimmt: Software allein baut keinen neuen Parkplatz. Der Ausbau zusätzlicher Stellflächen ist dringend notwendig.“ Doch das Problem sei in der Realität komplexer als reine Kapazitätsengpässe. Häufig gebe es abseits der überfüllten Hotspots noch freie Lücken. „Das Problem ist dann weniger die physische Verfügbarkeit, sondern die fehlende Sichtbarkeit“, argumentiert der Gründer. Kein Fahrer könne sich europaweit hinter jeder Ausfahrt auskennen. Wenn die vorhandenen Alternativen aber digital sichtbar gemacht würden, steige die Nutzbarkeit enorm an. Sein Produkt sieht Moussavi folglich nicht als Konkurrenz zu den Betreibern neuer Flächen, sondern als unverzichtbare Ergänzung: „Zusätzliche Parkkapazitäten und digitale Steuerung müssen zusammengedacht werden. Unser Beitrag ist es, die vorhandene Infrastruktur sichtbarer, planbarer und effizienter nutzbar zu machen.“

Einordnung für StartingUp

Für Gründer*innen und Investor*innen ist Aparkado ein Lehrstück in Sachen „Problem-Solution-Fit“. Henn und Moussavi haben verstanden, dass man den extrem fragmentierten Logistikmarkt von unten – über die Endnutzerinnen (die Fahrerinnen) – aufrollen muss, um für die großen Player (Speditionen, TMS-Anbietende) relevant zu werden.

Die aus unserer Sicht größte Herausforderung bleibt in den kommenden Jahren, den Beweis anzutreten, dass die prädiktiven Daten den Transportunternehmen messbare Kosteneinsparungen (ROI) garantieren. Gelingt dies, hat das Kölner Start-up das Potenzial, vom reinen Helfer in der Not zum unverzichtbaren Standardwerkzeug in der europäischen Logistikinfrastruktur zu werden.

Auf die Frage nach dem zeitlichen Erreichen der Gewinnschwelle bleibt Moussavi allerdings auffallend vage und verweist lieber auf die Skalierbarkeit: „Wir wollen kein kurzfristiges Wachstum um jeden Preis, sondern ein belastbares Modell in einem Markt aufbauen, in dem Verlässlichkeit entscheidend ist“.

Konkreter wird er bei den strategischen Expansionsplänen für die kommenden 24 Monate:

- Europäische Transitmärkte: Neben Deutschland rücken vor allem Frankreich, die Benelux-Staaten, Polen und Italien mit ihrem extrem hohen Güterverkehrsaufkommen in den Fokus.

- B2B-Integrationen: Aparkado sieht großes Potenzial bei TMS-Anbietern und digitalen Plattformen, die diese Parkintelligenz direkt implementieren wollen.

- B2C-Premium-Version: Ab dem dritten Quartal soll eine kostenpflichtige Variante für die Fahrer-Community starten, um sie mit erweiterten Planungsfunktionen zu versorgen (die Basis-App bleibt gratis).

Genau in dieser Zweigleisigkeit soll laut Moussavi der Schlüssel zum langfristigen Erfolg liegen: „Gerade die Kombination aus einer starken Fahrer-Community auf der einen Seite und skalierbaren B2B-Lösungen auf der anderen Seite sehen wir langfristig als einen wichtigen strategischen Vorteil von Aparkado.“

Gründer*in der Woche: tourdarts – Konzert-Booking via KI statt Excel

Schluss mit Excel-Chaos im Musik-Booking: Das Berliner Start-up tourdarts plant Tourneen per KI – emissionsärmer, günstiger und stressfrei.

Rund 3,6 Millionen mögliche Routen gibt es bei einer Konzerttournee mit nur zehn Städten. Bislang lösen Booking-Agenturen dieses logistische Puzzle meist mühsam per Tabellenkalkulation und endlosen E-Mail-Schleifen. Das Berliner Start-up tourdarts will das ändern: Ein intelligenter Algorithmus soll Tourneen emissionsärmer, günstiger und stressfreier machen. Nach vielversprechenden Pitch-Erfolgen geht die SaaS-Lösung nun in die Beta-Phase.

Vom Historiker zum Hacker: Ein unkonventioneller Kopf

Hinter dem Produkt tourdarts steht die Ingwer Solutions UG mit Sitz in Berlin. Als alleiniger Geschäftsführer agiert Paul Ramisch. Sein Werdegang ist eher untypisch für die Tech-Gründungsszene: Der studierte Digitalhistoriker arbeitete zunächst als Marketingmanager und in der politischen Bildung, bevor er sich als freiberuflicher Webentwickler etablierte. In der Außendarstellung wird Ramisch teils als Co-Founder bezeichnet, was auf einen stillen Partner im Hintergrund schließen lässt.

Auf die Frage nach der genauen Teamstruktur und der Entstehungsgeschichte stellt er klar: „Tourdarts als Projekt wird heute von mir allein gebaut.“ Die initiale Zündung gab es jedoch im klassischen Start-up-Setting – am Tresen: „Die Idee zu tourdarts ist, wie so viele Ideen, bei einem Bier entstanden: Patrick Csonka, ein guter Freund von mir und selbst Booker, hatte mir von dem Problem erzählt und meinte, das müsse doch besser gehen.“

Ramisch entwickelte nebenher einen Prototyp und erkannte schnell die wahre Komplexität der Materie. Csonka berät das Projekt bis heute; gemeinsam launchten sie die Idee im vergangenen Jahr auf dem Reeperbahn-Festival. Die nötige Daten-Expertise bringt Ramisch aus seinem Master in Digital History mit – der Kombination aus Geschichte und Informatik. „Dabei geht es darum, aus großen Datenmengen Sinn zu schaffen, das ist bei dem Tour-Routing-Problem genau das Thema“, erklärt der Gründer und fügt hinzu, dass ihm die Branche ohnehin nah sei, da er seit über zehn Jahren quasi als „professionelles Hobby“ als Produktions- und Stage-Manager auf Festivals arbeite.

Smart Auto-Routing trifft auf die Realität unstrukturierter Daten

Aus der Beobachtung der Live-Musik-Branche kristallisierte sich schnell das Kernproblem heraus: Das Routing von Künstler*innen ist ein logistischer Albtraum. Im Gegensatz zur klassischen Logistik müssen im Musik-Booking sogenannte Holds – also komplexe Optionen auf Veranstaltungsorte – beachtet werden.

Tourdarts ist als B2B-SaaS-Plattform konzipiert und kombiniert das klassische Problem des Handlungsreisenden mit genau diesen branchenspezifischen Booking-Regeln. Der Algorithmus berechnet die optimale Route und bezieht dabei Distanzen, Pausentage, Club-Verfügbarkeiten und sogar die Reichweite von Elektrofahrzeugen ein. Ein weiteres Kern-Feature: Die Software nutzt KI, um Booking-Termine aus Veranstalter*innen-E-Mails zu extrahieren und generiert im Anschluss automatisierte Antwort-Templates für Verfügbarkeitsprüfungen und Bestätigungen. Das Ziel ist ambitioniert: Weniger Zickzack-Fahrten, massiv eingespartes CO2 und ein enorm reduzierter administrativer Aufwand.

Doch gerade E-Mails von Veranstalter*innen strotzen oft vor Slang oder komplexen Bedingungen. Wie verhindert man hier fatale Fehlbuchungen? Ramisch räumt offen ein, dass dies ein Kernproblem der KI-Implementierung sei. Seine Lösung verzichtet bewusst auf die absolute Kontrolle durch die Maschine: „Tourdarts löst das, indem der Anspruch eben nicht eine Vollautomatisierung ist, sondern eine starke Assistenz.“ Die Termine würden zwar extrahiert, aber die finale Kontrolle obliege stets dem/der Nutzer*in.

Liest US-KI heimlich die Gagen mit?

Wer das Wort „KI“ im Zusammenhang mit E-Mail-Postfächern nennt, lässt in deutschen Agenturen oft die DSGVO-Alarmglocke schrillen. Wir haben bei Ramisch kritisch nachgehakt: Agiert tourdarts als heimlicher Mitleser im Postfach? Und fließen sensible Daten auf US-Server?

Der Gründer winkt direkt ab und korrigiert ein weit verbreitetes Missverständnis: „Tourdarts hat keinen direkten Zugriff auf das Postfach oder den Mail-Client.“ Statt eines vollautomatisierten Scans setze man auf einen manuellen Zwischenschritt. „Für die Extraktion kopieren die User einfach die Mail in das Tool.“ Dies geschehe ganz bewusst als „expliziter Baustein“, um die händische Überprüfung der Daten durch den Booker zu erzwingen. Für die Antworten generiert die Software lediglich Buttons, die den hauseigenen Mailclient mit vorgefertigten, personalisierten Texten öffnen.

Auf die Frage nach dem Serverstandort räumt Ramisch unumwunden ein, dass die Daten aktuell an den US-Riesen OpenAI fließen. Man weise die Nutzer*innen im Interface darauf hin, dass diese Daten geteilt werden und persönliche Informationen wie Anreden nicht mit einkopiert werden sollen. Das riecht ein wenig nach der bequemen Auslagerung der Verantwortung an den Endnutzer. Doch Ramisch hat das Problem offenbar erkannt und verspricht Besserung: Er habe bereits Validierungen mit den europäischen Mistral-Modellen gestartet, „und das Ziel ist hier auch ein Wechsel“. Er merke in Demos, dass die Nutzung amerikanischer Anbieter*innen die Firmen stark beschäftige. „Wer aktuell ein Produkt mit AI-Features für den europäischen Markt baut, dem kann ich nur empfehlen, das direkt zu berücksichtigen“, mahnt der Gründer. Eigene Modelle zu hosten, sei für das Start-up derzeit jedoch schlichtweg unwirtschaftlich.

Und wie steht es um das heimliche Training der KI? „Das Tool sammelt keine Daten zur Business-Seite wie die Gagen“, versichert Ramisch. Diese Prozesse würden über etablierte Management-Tools abgewickelt, zu denen man künftig nahtlose Schnittstellen anbieten wolle. Er fahre bewusst einen „sehr datensparsamen Ansatz“: „Ich nutze nicht einfach die Daten unserer User für die Entwicklung, sondern frage da explizit nach.“

Um die Agenturen rechtlich abzusichern, biete man eine klassische Auftragsverarbeitungsvereinbarung (AVV) nach der DSGVO an. Zugleich entzaubert der Gründer den KI-Hype um sein Produkt erfrischend ehrlich selbst: Man sei kein reiner „ChatGPT-Wrapper“. Strukturierte Daten aus Texten zu ziehen, sei heute „keine Rocket Science mehr“. Die echte Magie passiere woanders: „Die Secret Sauce bei tourdarts ist der Algorithmus, und das ist ein klassisches, deterministisches Informatik-Problem.“

Die Herausforderung: Die Dreiecks-Dynamik der Monetarisierung

Aktuell befindet sich tourdarts in einer geschlossenen Beta-Phase; öffentliche Pricing-Modelle fehlen noch völlig. Auf Nachfrage skizziert Ramisch die Strategie: „Es kristallisiert sich eine Per-Seat-Lizenzierung heraus, die sich preislich an dem angrenzenden Markt von Tourmanagement-Software anlehnt.“

Dabei kämpft das Start-up jedoch mit einem strukturellen Branchenproblem. „Der ROI für Agenturen entsteht durch die eingesparte Arbeitszeit. Der noch größere Return liegt jedoch in den verringerten Logistikkosten durch kürzere Distanzen“, analysiert Ramisch. Diese Kosten betreffen die Agenturen jedoch oft nicht direkt. „Dadurch entsteht eine Dreiecks-Dynamik, weil ich das Tool den Agenturen verkaufe, nicht den Hauptprofiteuren: den Artists.“

Um das Wachstum nicht künstlich zu begrenzen, blickt das Team über den musikalischen Tellerrand. „Andere Sparten sind absolut ein Thema“, bestätigt Ramisch. Erste Lesereisen und Podcast-Touren seien bereits geplant worden; auch Comedy stehe auf der Roadmap.

Cleveres Bootstrapping statt VC-Millionen

Das Start-up befindet sich in der Pre-Seed-Phase und ist weitgehend gebootstrapped. Tourdarts sicherte sich einen Platz im Wavelab-Inkubator in München und gewann Pitch-Wettbewerbe wie auf dem Reeperbahn Festival.

Die Strategie des organischen Wachstums ist gewollt. „Ich hatte es geschafft, recht schnell Agenturen von dem Produkt überzeugen zu können und tourdarts ist nah daran, profitabel zu sein“, betont Ramisch. Externe Investor*innengelder lehnt er vorerst ab, lässt sich aber Hintertüren offen: „Wenn die außereuropäische Internationalisierung schneller in den Fokus gerät, dann wird die Finanzierungs-Roadmap auch noch mal anders aussehen.“

Warum Excel der wahre Endgegner ist

Die größte Konkurrenz für tourdarts sind nicht andere Start-ups, sondern Microsoft Excel. Die Hürde, vertraute Workflows aufzugeben, ist enorm. Wie bricht man das auf? „Die Gewohnheit ist natürlich ein Problem, aber es gibt schon sehr viel Frust mit der Ineffizienz“, kontert der Gründer. Er setzt auf eine radikale Vereinfachung: „Wer seine Termine schon vorliegen hat, plant die erste Tour in 30 Minuten, was bisher teils Tage dauerte.“

Die Vertriebsstrategie profitiert vom Leidensdruck. „Ein Booker hat mich nach seiner Demo direkt an drei weitere Agenturen empfohlen“, berichtet Ramisch. Bei der renommierten All Artists Agency laufe tourdarts bereits seit einem Jahr produktiv in der Anwendung.

Unser Fazit: Megatrends getroffen, Bewährungsprobe steht bevor

Tourdarts positioniert sich klug an der Schnittstelle von KI-Automatisierung und „Green Touring“. Dass das Start-up die Eigenheiten des „Hold“-Systems integriert, schafft einen starken USP. Die offene und transparente Kommunikation bei den kritischen Themen DSGVO und Datensouveränität schafft zusätzlich Vertrauen.

Gelingt es der Ingwer Solutions UG, das knifflige Pricing-Modell für diese schwerfällige Nische zu justieren, hat tourdarts echtes Potenzial zum Branchenstandard. Für den Sprung vom Beta-Tool zum skalierbaren Unternehmen dürfte jedoch bald das Einwerben einer soliden Seed-Runde unumgänglich sein.

M&A-Welle im ESG-Markt: Code Gaia und Planted fusionieren zur „House of Gaia“

Die ESG-Start-ups Code Gaia und Planted fusionieren zur „House of Gaia“. Das Ziel: Ein neues Nachhaltigkeits-Betriebssystem für den Mittelstand. Wir haben bei den Gründern nachgehakt.

Der regulatorische Druck auf den europäischen Mittelstand wächst, und die Klima-Tech-Szene reagiert mit einer strategischen Konsolidierung: Die deutschen ESG-Start-ups Code Gaia und Planted schließen sich zusammen. Der Schritt sendet bereits jetzt ein starkes Signal in einen hart umkämpften Markt und wirft die Frage auf: Wie realistisch sind die wirtschaftlichen Versprechen der Gründer?

Vom Sparringspartner zur gemeinsamen Holding

Beide Unternehmen starteten in den frühen 2020er-Jahren und durchliefen klassische Pivot-Phasen, bevor sie im ESG-Reporting-Markt Fuß fassten. Code Gaia, 2020 von Markus Adler und Niklas Schönstein in München gegründet, fokussierte sich auf die KI-gestützte Automatisierung von Nachhaltigkeitsberichten. Planted, 2021 unter anderem von Wilhelm Hammes in Köln ins Leben gerufen, konzentrierte sich zunächst auf konkrete Umweltschutzprojekte und B2C-Aufforstung, bevor auch hier der Schwenk zur B2B-Software folgte.

Dass aus den anfänglichen Wettbewerbern nun Partner werden, ist laut Code-Gaia-Gründer Markus Adler ein organischer Prozess. „Wilhelm und ich haben uns über Jahre hinweg nicht nur als Wettbewerber gesehen, sondern auch als Sparringspartner“, blickt Adler zurück. Die größte Hürde sei gewesen, zu akzeptieren, dass der Markt nicht statisch bleibt.

Den entscheidenden Anstoß zur Fusion gaben letztlich die Kund*innen und der Gesetzgeber: „Spätestens beim Omnibusverfahren wurde deutlich, dass der Mittelstand praktikable, flexible und wirtschaftlich tragfähige Lösungen braucht — und zwar aus einer Hand“, erklärt Adler. „Die Fusion ist deshalb kein opportunistischer Schritt, sondern die logische Konsequenz aus jahrelangem Kundenfeedback.“

Auch Wilhelm Hammes sieht in dem Zusammenschluss eine unvermeidliche Marktreaktion. Nach einem echten „Reality-Check“ im ESG-Tech-Markt im vergangenen Jahr sei klar geworden, dass isolierte Einzellösungen ausgedient haben. „Der Markt konsolidiert sich schneller als viele erwartet haben“, konstatiert Hammes. „Unternehmen wollen heute Plattformen, die mit ihren Anforderungen mitwachsen.“

Die neue Struktur: Ambitioniert, aber verschwiegen bei Details

Der Deal formt einen neuen Schwergewichtskandidaten für den Mittelstand (200 bis 5.000 Mitarbeitende). Die harten Fakten der neuen „House of Gaia“ auf einen Blick:

- Kund*innenbasis: Die neue Gruppe startet mit über 630 Kund*innen.

- Ressourcen: An fünf Standorten beschäftigt die Gruppe mehr als 50 Mitarbeitende.

- Wirtschaftlichkeit: Das Kerngeschäft ist nach Angaben der Unternehmen bereits profitabel.

- Führung: Markus Adler übernimmt als CEO das operative Geschäft von Code Gaia, Niklas Schönstein leitet die Produktstrategie, und Wilhelm Hammes verantwortet die M&A-Strategie der Holding.

Dabei agieren die Unternehmen künftig unter einer gemeinsamen Holding, behalten aber ihre operativen Marken bei. „Bei der Transaktion handelt es sich nicht um eine klassische Übernahme, sondern um einen strategischen Zusammenschluss auf Augenhöhe“, betont M&A-Chef Hammes. Die Integration wurde über einen Anteilstausch strukturiert, der die bisherigen Gesellschafter zu etwa gleichen Teilen abbildet.

Für die nächsten 24 Monate kündigt die Holding eine aggressive Akquisitionsstrategie in Europa an. Auf die Frage, wie diese Zukäufe finanziert werden sollen, bleibt Hammes bei konkreten Bewertungsdetails vage, versichert aber eine grundsolide Strategie fernab des Silicon-Valley-Hypes: „Unser Fokus liegt aktuell klar auf kontrolliertem, gesundem Wachstum statt auf einer klassischen ‚Growth-at-all-costs‘-Strategie.“ Die nächsten Schritte wolle man primär aus dem operativen Cashflow und vorhandenem Kapital finanzieren, flankiert von Investor*innen wie dem TechVision Fonds und Neoteq Ventures.

Realitätscheck: Datensalat im Mittelstand

Ein zentrales Versprechen der Gründer lautet: Nachhaltigkeit muss Unternehmen operativ entlasten. Das klingt nach gutem Marketing, doch in der Realität ist ESG für mittelständische Betriebe derzeit vor allem ein massiver, von Regularien erzwungener Kostenblock. Zudem bremsen unstrukturierte Excel-Listen und zersplitterte Daten die digitale Skalierbarkeit – Software allein löst das Problem meist nicht ohne teure, menschliche Beratung.

Darauf angesprochen, räumt Adler das Daten-Chaos unumwunden ein: „Die Realität im Mittelstand ist tatsächlich oft: Daten liegen verteilt in Excel-Listen, E-Mail-Postfächern oder einzelnen Fachabteilungen. Genau deshalb glauben wir nicht an reine Self-Service-Software ohne Kontextverständnis.“

Er wehrt sich jedoch gegen den Vorwurf, dass Beratung die Margen auffrisst. Persönliche Betreuung sei eine optionale Ergänzung, während KI-Agenten wie „Kaia“ und „Kurt“ bereits einen Großteil der operativen Arbeit bei CO2-Auswertungen oder im Reporting übernehmen würden. Der Return on Investment (ROI) für den/die Kund*in liege klar auf der Hand: „Der ROI entsteht weniger durch ‚Nachhaltigkeit als Selbstzweck‘, sondern durch konkrete operative Effizienz: weniger manueller Aufwand, geringere Fehleranfälligkeit und mehr Sicherheit bei regulatorischen Anforderungen“, verspricht der CEO. „Unser Ziel ist nicht, möglichst viele Beratungsstunden zu verkaufen.“

Kampf um den Mittelstand: David gegen die ERP-Goliaths

Die Konkurrenz schläft nicht. Das House of Gaia trifft auf ein hochkompetitives Umfeld mit spezialisierten Anbietern wie Tanso oder Envoria und Software-Giganten wie Workiva oder SAP. Warum also sollte ein Maschinenbauer zu einem Start-up-Zusammenschluss wechseln, statt einfach das ESG-Modul seines bestehenden ERP-Systems zu aktivieren?

Adler kontert selbstbewusst und zielt direkt auf die Trägheit der großen Player ab: „Große ERP-Systeme sind extrem wichtig — aber sie wurden nicht dafür gebaut, mittelständische Unternehmen operativ durch die ESG-Transformation zu führen.“ Dem Mittelstand fehle schlichtweg die Zeit für komplexe IT-Projekte. Man punkte stattdessen mit lokaler Nähe: „Gerade im Mittelstand sehen wir eine starke Nachfrage nach europäischen beziehungsweise deutschen Anbietern, die regulatorische Entwicklungen vor Ort verstehen und langfristig erreichbar bleiben.“

Ausblick: Die Vision eines europäischen ESG-Champions

Die Strategie ist riskant, aber vielversprechend. Viele „Roll-up“-Ansätze scheitern letztlich an der Post-Merger-Integration – wenn unterschiedliche Unternehmenskulturen und inkompatible Tech-Stacks aufeinanderprallen.

Dass durch die geplanten weiteren Zukäufe ein unübersichtlicher Software-Flickenteppich entstehen könnte, schließt Wilhelm Hammes aus: „Viele M&A-Strategien scheitern weniger an der Technologie als an kulturellen und organisatorischen Themen.“ Die Chemie zwischen Code Gaia und Planted stimme seit Jahren, und technologisch starte man keineswegs bei null, da die Systeme hochgradig kompatibel seien.

Die Zielsetzung für die nahe Zukunft formuliert Hammes angriffslustig und lässt durchblicken, in welchen Dimensionen die neue Holding denkt: „Gemeinsam bewegen wir uns bereits in Richtung eines baldigen achtstelligen Umsatzes, sind im Kerngeschäft profitabel und können nun eine sehr starke Wachstumsdynamik entwickeln.“

Gelingt es der Holding, ihre ambitionierte Akquisitionsstrategie sauber in ihr System zu integrieren und die beratungsintensive Betreuung effizient zu skalieren, hat „House of Gaia“ das Zeug dazu, sich als führender ESG-Champion im europäischen Mittelstand zu etablieren.

Marvelous Scito Fund: Neuer Impuls gegen das „Tal des Todes“

Ein neuer 20-Millionen-Euro-Fonds soll die schwierige Brücke vom Labor zur industriellen Fabrik schlagen. Doch reicht diese Summe für kapitalintensive Hardware überhaupt aus? Warum die Kooperation für Gründer*innen dennoch ein wichtiges Signal ist – und wo die strukturellen Haken liegen. Eine kritische Einordnung für die Start-up-Community.

Deutschland forscht unbestritten auf Weltklasseniveau. Wenn es jedoch darum geht, wissenschaftliche Durchbrüche in marktreife, skalierbare Industrieunternehmen zu verwandeln, verdorren viele Innovationen im sogenannten „Tal des Todes“. Oft scheitern DeepTech-Technologien nicht an ihrer Qualität, sondern am mangelnden Zugang zu passendem Wagniskapital. Klassische Venture-Capital-Fonds (VC) meiden die extreme Frühphase, da die technologischen, marktbezogenen und operativen Risiken kaum in herkömmliche Risiko-Rendite-Profile passen.

Genau in dieses Wespennest stechen nun die Berliner Investmentplattform Marvelous und die Hamburger Joachim Herz Stiftung (JHS). Mit dem neu aufgelegten Marvelous Scito Fund bringen sie ein Volumen von 20 Millionen Euro an den Start – mit der Stiftung als alleinigem Ankerinvestor.

Von der Theorie zur Praxis: Die hauseigene JHS-Studie

Dass die Joachim Herz Stiftung diesen Schritt geht, ist kein Zufall, sondern die konsequente Exekution eigener Erkenntnisse. Erst im Dezember 2025 veröffentlichte die Stiftung gemeinsam mit der UnternehmerTUM eine viel beachtete Studie zum Thema „Wachstumskapital für Deep-Tech Scaleups“. Das Kernergebnis dieser Untersuchung deckt sich präzise mit dem Ansatz des neuen Fonds: Bis 2030 droht im deutschen DeepTech-Segment eine jährliche Wachstumskapitallücke von rund zehn Milliarden Euro.

Mit dem Scito Fund geht die JHS nun von der theoretischen Analyse in die praktische Umsetzung über. Für die Stiftung schließt sich damit eine strategische Lücke in der hauseigenen Förderlandschaft: Während sie in der ganz frühen Phase bereits mit Initiativen wie dem „innovate! fund“ interdisziplinäre Forschungsteams mit bis zu einer Million Euro unterstützt, soll der neue Fonds nun dabei helfen, die kritischen Übergänge vom Labor zum Prototyp („Lab to Pilot“) und weiter zur industriellen Skalierung („Pilot to Scale“) abzusichern.

Die europäische Dimension: Ein Tropfen auf den heißen Stein?

Betrachtet man den breiteren Kontext, wird jedoch schnell die geldpolitische Krux des DeepTech-Standorts sichtbar. Das deutsche Wagniskapitalvolumen ist von 24,7 Milliarden US-Dollar (2021) auf magere 9,8 Milliarden US-Dollar im Jahr 2023 eingebrochen und dürfte sich Daten der JHS-Studie zufolge für 2025 auf nur noch rund 6,1 Milliarden US-Dollar einpendeln. Europaweit hat sich seit 2015 zudem ein „Later Stage Gap“ von astronomischen 375 Milliarden US-Dollar aufgestaut.

Vor diesem Hintergrund sind 20 Millionen Euro nüchtern betrachtet kaum mehr als ein Tropfen auf den heißen Stein. Wer DeepTech-Hardware im Bereich neuer Materialien oder Robotik skaliert, weiß, dass der Bau einer einzigen Pilotanlage oder Fabrik oft schon dreistellige Millionenbeträge verschlingt.

Der wahre Wert des Fonds liegt daher nicht in seiner absoluten Größe, sondern in seiner Funktion als Katalysator und Validierungsstempel. Wenn eine renommierte, langfristig orientierte Stiftung als Ankerinvestor vorangeht, signalisiert dies dem Markt Stabilität. Das Ziel muss es sein, über dieses Vehikel dringend benötigtes privates Co-Investment anzuziehen.

Das Netzwerk: Mehr als nur warmes Geld

Für Gründerinnen und Gründer ist bei der Auswahl eines VCs das Netzwerk oft entscheidender als die reine Summe auf dem Konto. Die Struktur der Investmentplattform unterscheidet sich vom klassischen, rein monetär getriebenen VC-Ansatz durch eine strikte Zweiteilung:

- Marvelous Capital: Verantwortet das reine Fondsmanagement und investiert über den Scito Fund sowie den hauseigenen Frühphasenfonds Marvelous Ventures.

- Marvelous Catalyst: Agiert als dezidierte operative Einheit. Sie soll die Start-ups praxisnah dabei begleiten, die Brücke zur Industrie zu schlagen – von der Marktvalidierung über die Pilotierung bis hin zu echten Abnahmeverträgen (Offtake-Agreements).

Der Realitätscheck für Gründer*innen: Sektoren und Ticketgrößen

Wer sollte den Fonds auf dem Schirm haben? Der Fokus liegt scharf eingegrenzt auf drei kapitalintensiven Feldern mit hoher gesellschaftlicher und ökologischer Relevanz:

- Advanced Materials (Fortschrittliche Materialien)

- Waste Valorization (Wertschöpfung aus Abfallströmen / Kreislaufwirtschaft)

- Robotics und Automatisierung

Da Marvelous in der Praxis typischerweise Investment-Tickets zwischen 250.000 Euro und 3 Millionen Euro anpeilt, wird der Scito Fund primär in der Pre-Seed-, Seed- und frühen Series-A-Phase agieren. Gründer*innen dürfen also nicht erwarten, dass Marvelous die gesamte Wachstumsreise bis zum Einhorn im Alleingang finanziert. Stattdessen holt man sich ein industriell vernetztes Team an Bord, das als Türöffner für nachfolgende, größere internationale Finanzierungsrunden dienen kann.

Fazit: Ein wichtiges Vorbild mit begrenzter Reichweite

Der Marvelous Scito Fund ist ein hochgradig spannendes Vorzeigeprojekt für das deutsche Innovationsökosystem. Er zeigt exemplarisch, wie gemeinnütziges Stiftungskapital, das von Natur aus einen langen Anlagehorizont besitzt, als moderner Innovationsmotor fungieren kann. Ulrich Müller, Finanzvorstand der JHS, stellt klar, dass man hierbei durchaus marktgerechte Renditen anstrebt, diese aber konsequent mit einer wirkungsorientierten Nachhaltigkeitsstrategie verbindet.

Für DeepTech-Start-ups in den genannten Fokussektoren ist die Nachricht ein echter Lichtblick. Dennoch bleibt die fundamentale Wahrheit bestehen: Für den finalen, globalen Roll-out großer Hardware-Innovationen werden Gründer*innen auch in Zukunft zwingend ein komplexes Finanzierungsmosaik aus staatlichen Geldern, strategischen Industriepartnern und internationalen Großfonds zusammensetzen müssen. Der Scito Fund ist dafür ein exzellentes Fundament – das teure Fabrikgebäude müssen die Gründer*innen aber nach wie vor selbst hochziehen.

Paragrafen auf Autopilot: Das Kanzlei-Spin-off Justima im Check

Die europäische Regulierungswelle rollt unaufhaltsam – und mit ihr wächst der regulatorische Druck auf Unternehmen. Während Compliance-Teams in manueller Recherche versinken, schicken sich drei Gründer – Gereon Abendroth, Alexander Lilienbeck und Christian Braun – mit ihrem neuen Kanzlei-Spin-off an, diesen Prozess zu automatisieren. Pünktlich zum offiziellen Launch im Mai 2026 blicken wir hinter die Kulissen der Ausgründung Justima. Für die Gründungsszene wirft dieses Modell spannende Fragen auf: Kann ein Corporate Spin-off agil genug sein, und behauptet sich eine rein vertikale KI gegen die Tech-Giganten?

Die Entstehungsgeschichte von Justima ist im konservativen Rechtsmarkt eine kleine Sensation. Es handelt sich um die erste Ausgründung in der über 250-jährigen Geschichte der internationalen Wirtschaftskanzlei Osborne Clarke, die das Start-up als exklusiver Partner unterstützt.

Hinter dem Kölner Legal-Tech-Start-up steht ein dreiköpfiges Führungsteam, das juristische Expertise mit tiefem technologischem Know-how verknüpfen will. Die operative Leitung übernimmt der Volljurist und Softwareentwickler Alexander Lilienbeck als CEO, der bereits 2025 vom Branchenmagazin JUVE als einer der „Top 10 Legal Tech Rising Stars in Germany“ ausgezeichnet wurde. Ihm zur Seite steht der CTO Christian Braun, ein auf KI und Machine Learning spezialisierter Tech-Kopf, der vor Justima bereits zwei KI-Startups erfolgreich aufgebaut hat. Komplettiert wird das Management durch Gereon Abendroth als Chairman & Managing Director. Er bringt mehr als 20 Jahre Kanzlei- und Inhouse-Erfahrung ein und schlägt als Partner bei Osborne Clarke sowie Vorsitzender des globalen AI Management Boards der Kanzlei die strategische Brücke zum Mutterkonzern.

Die Idee entstand direkt aus dem Kanzleialltag: Mandanten ächzten unter dem massiven Aufwand, europäische Gesetzesänderungen lückenlos zu verfolgen. Die potenziellen Folgen von Non-Compliance sind drastisch – laut den von Justima zitierten Marktstudien liegen die finanziellen Schäden durch verpasste Regulierungsvorgaben im Schnitt rund 2,7-mal höher als die Investitionen in funktionierende Compliance-Prozesse.

Das Geschäftsmodell: Skalierbares SaaS statt teurer Beratung

Das Produkt bricht bewusst mit dem klassischen Geschäftsmodell von Anwaltskanzleien, das meist auf der Abrechnung von Stunden basiert. Justima durchleuchtet mithilfe spezialisierter KI-Agenten täglich mehr als 200 europäische Rechts- und Regulierungsquellen wie Amtsblätter, Behördenseiten und Gerichtsentscheidungen. Die Plattform filtert diese Flut gegen das spezifische Profil des Kunden und bereitet relevante Änderungen in Klartext, inklusive Handlungsbedarf und Quellenbeleg, für die operative Arbeit auf. Technisch und regulatorisch ist das Startup hochgradig abgesichert, da der Betrieb vollständig DSGVO-konform ausschließlich in der EU läuft, flankiert von ISO 27001- und SOC 2-Zertifizierungen.

Spannend ist der Blick auf das Vertriebsmodell, das das Start-up über eine skalierbare Software-as-a-Service-Struktur (SaaS) abbildet. Justima bietet eine kostenlose Testmöglichkeit an. Erweiterte Funktionen, tiefere Analysen und der Zugriff auf internationale Märkte können dann über kostenpflichtige Upgrades flexibel freigeschaltet werden. Die Pakete starten beim Starter-Paket für Einzelpersonen ab 149 € und beim Professional-Paket ab 479 € pro Monat. Dass dieser automatisierte Ansatz im Markt auf Interesse stößt, zeigt die vom Start-up vermeldete Pre-Launch-Traktion: Rund 60 Unternehmen registrierten sich für den Early Access, darunter bekannte Namen wie Condor, AUTODOC und die Karlsberg Brauerei sowie weitere DAX-40- und Fortune-500-Unternehmen.

Die Achillesfersen des Modells

Auch wenn die Story wie ein solider Case klingt, müssen Gründer*innen und Investor*innen das Modell differenziert betrachten:

1. Vertikale KI vs. Horizontale Tech-Giganten

Justima positioniert sich explizit als „vertikale KI“ für exakt einen Anwendungsfall. Das Argument von CTO Christian Braun leuchtet ein: Generische Modelle von OpenAI oder Anthropic neigen zu Halluzinationen, während in der Compliance nicht entscheidend ist, wie viele Änderungen ein Modell findet, sondern welche es übersieht. Eine einzige verpasste Verordnung kostet ein Unternehmen oft mehr, als ein Generalist je einsparen kann.

Das Risiko liegt jedoch in der rasanten Entwicklungsgeschwindigkeit bei horizontalen Sprachmodellen. Sobald Tech-Riesen spezialisierte, verifizierbare Such- und Embedding-Strukturen standardmäßig integrieren, schrumpft der technologische Vorsprung kleinerer Vertikal-Anbieter. Justima muss kontinuierlich beweisen, dass die gemeinsam mit Osborne Clarke entwickelte Relevanzlogik den Systemen der Big Techs dauerhaft überlegen bleibt.

2. Der „Golden Cage“ der Kanzlei-Partnerschaft

Die exklusive Partnerschaft mit Osborne Clarke verschafft Justima vom ersten Tag an enorme regulatorische Expertise und schnellen Marktzugang. Gleichzeitig kann diese extreme Nähe jedoch andere Großkanzleien abschrecken, die Plattform für ihre eigenen Mandanten zu lizenzieren. Ein solches Corporate Spin-off läuft Gefahr, im freien Markt primär als verlängerter Arm des Mutterhauses wahrgenommen zu werden, was das globale Skalierungspotenzial im B2B-Anwaltsmarkt hemmen könnte.

Markt & Wettbewerb

Der Markt für automatisiertes Regulierungsmonitoring ist im Jahr 2026 heiß umkämpft. Justima stößt keineswegs in ein Vakuum vor, sondern trifft auf namhafte Konkurrenz aus verschiedenen Richtungen.

Auf der einen Seite stehen etablierte LegalTech-Herausforderer wie das österreichisch-deutsche Start-up Codara, das seine Compliance-Suite in den vergangenen Monaten massiv ausgebaut hat. Mit direkten Schnittstellen zu EUR-Lex und dem deutschen Bundesrecht sowie einem eigenen Tool zur proaktiven Verfolgung von Gesetzesentwürfen („Legislative Radar“) besetzt Codara ein sehr ähnliches Terrain und bedient bereits namhafte Großkunden.

Auf der anderen Seite positionieren sich mächtige Corporate- und Verlags-Giganten im Markt. Schwergewichte wie KPMG Law bieten mit ihren „Legal Managed Services“ ebenfalls intelligentes Risk- und Regulatory Monitoring an. Gleichzeitig drängen große Fachverlage wie LexisNexis mit spezialisierten KI-Assistenten (wie Lexis+ Protégé) und tief integrierten Recherchetools direkt in die Rechtsabteilungen. Justima muss sich somit in einem Sandwich aus agilen, unabhängigen Startups und kapitalstarken Traditions- und Beratungshäusern behaupten.

Fazit und Einordnung

Für Gründerinnen und Gründer liefert der Case Justima wertvolle Learnings, allen voran den unaufhaltsamen Trend zur Hyper-Vertikalisierung. Die Zeit der rein generischen KI-Wrapper ist vorbei. Justima zeigt exemplarisch, dass der B2B-Markt nach maßgeschneiderten Lösungen verlangt, die haftungssichere, auditierbare Ergebnisse statt vager Chat-Antworten liefern.

Gleichzeitig verdeutlicht das Beispiel, dass eine Ausgründung aus einem etablierten Unternehmen einen vielversprechenden alternativen Pfad zum klassischen VC-Weg darstellt. Die Symbiose aus der tiefen Domain-Expertise eines großen Partners wie Osborne Clarke und der Agilität eines erfahrenen Gründungsteams kann die Time-to-Market drastisch verkürzen. Ob Justima den Vorsprung auf Dauer halten kann, wird sich im harten Wettbewerb zeigen. Die nötigen Grundzutaten – ein starkes Gründer-Duo, Branchen-Rückendeckung und ein realer, validierter Schmerzpunkt – sind jedenfalls vorhanden.

Kühlen ohne Kompressor: Fraunhofer-Spin-off Qurie sichert sich 2,2 Mio. Euro Seed-Kapital

Die Kühlindustrie steht unter enormem regulatorischem Druck. Das 2026 ausgründete Freiburger DeepTech-Spin-off Qurie will mit einer neuartigen elektrokalorischen Technologie den Markt aufmischen – und verspricht das Ende des klassischen Kompressors.

Das Prinzip der meisten heutigen Kühlsysteme entstammt dem 19. Jahrhundert: Kompression und Verdampfung von Kältemitteln. Angesichts der EU-F-Gase-Verordnung, die den Einsatz klassischer, klimaschädlicher Kältemittel massiv einschränkt, tickt für diese Technologie jedoch die regulatorische Uhr. Die 2026 als Spin-off des Fraunhofer-Instituts für Physikalische Messtechnik (IPM) gegründete Qurie GmbH präsentiert nun eine marktreife Alternative: elektrokalorische Kühlsysteme, die vollständig ohne Kompressoren, ohne Druckaufbau und ohne konventionelle Kältemittel auskommen.

Für diese Mission konnte das Freiburger Unternehmen im April 2026 namhafte Investor*innen gewinnen: Der High-Tech Gründerfonds (HTGF), der Technologie-Transfer-Fonds TT49 und die Aepikur GmbH investieren gemeinsam 2,2 Millionen Euro Seed-Kapital in das Start-up.

Die Gründer und die Historie