Zum Newsletter per QR-Code

Aktuelle Events

Im Startup-Zoo

Es gibt viel mehr als nur Unicorns und Zebras in unserem Start-up-Ökosystem – Interview mit Entrepreneurship-Professor und Start-up-Szene-Kenner Prof. Dr. Tobias Kollmann.

Viele Start-ups träumen davon, ein Unicorn zu sein, und noch mehr Investor*innen wollen in ein solches Unternehmen investieren. Doch nicht alle Gründer*innen wollen oder können die zugehörigen Erwartungen an ein exponentielles Wachstum, eine Milliardenbewertung und einen schnellen Exit erfüllen. Mit den Zebras hat sich entsprechend eine Gegenbewegung von Start-ups entwickelt, die langsamer, aber auch nachhaltiger wachsen wollen.

Nun hat sich Prof. Dr. Tobias Kollmann auf die Suche nach weiteren Arten zwischen diesen beiden Extrempolen gemacht und diese mit den Horses und den Cows auch gefunden. Im Interview stellt er uns seinen erweiterten Startup-Zoo vor.

Die ganze Welt spricht über Unicorns und solche Start-ups, die es werden wollen, sowie davon, dass wir dringend mehr von ihnen brauchen. Warum reicht Ihnen die Suche nach diesen Fabelwesen nicht?

Ich drehe die Frage einmal um. Warum sollte man nur über die Start-ups mit oder wegen einer hohen Kapitalbewertung reden? Es gibt doch auch noch viele andere junge Unternehmen, die von ebenso mutigen Gründer*innen aufgebaut wurden und die auch eine erfolgreiche, wenn auch vielleicht nicht so schnelle Entwicklung verzeichnen. Die haben ebenfalls einen Wert für unser Startup-Ecosystem! Schließlich gibt es an anderer Stelle ja die DAX-Unternehmen an der Spitze, aber eben auch einen breiten Mittelstand, der ebenso wichtig für unsere Wirtschaft ist.

Dennoch werden die Unicorns immer als wichtige Leuchttürme bezeichnet, die sowohl für den Rest der Start-up-Szene als auch für den internationalen Vergleich von besonderer Bedeutung sind, oder nicht?

Doch, und das sollen sie ja auch bleiben. Natürlich brauchen wir diese sehr stark wachsenden Start-ups sowohl für die Investor*innenlandschaft als auch als Vorbilder für die Gründer*innen von morgen. Ich wehre mich nur gegen die eindimensionale Betrachtung im Hinblick auf das alleinige Ziel für Start-ups, nun unbedingt ein Unicorn werden zu müssen und sich im Hinblick auf Erfolg und Anerkennung nur über eine zugehörige Kapitalbewertung definieren zu lassen.

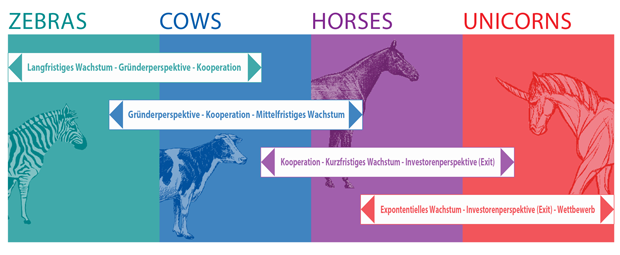

Das zeichnet Unicorns aus

- Kurzfristige und sehr starke Wachstumsorientierung.

- Sehr kurzfristige exponentielle Wertsteigerungsperspektive.

- Sehr starke investorenbezogene Exit-Orientierung.

- Keine Kooperationsbereitschaft im Wettbewerb.

- Keine Markttoleranz gegenüber der Konkurrenz.

- Unterwegs in Winner-takes-it-all-Märkten.

- Investor*innen-Exit über Börsengang oder M&A.

Warum? Ist die Bewertung nicht auch ein Spiegelbild für eine positive Entwicklung, und muss es nicht das Ziel eines jeden Start-ups sein, den maximalen Erfolg zu haben und so groß wie möglich zu werden?

Nicht unbedingt, denn auch kleinere Start-ups schaffen Arbeitsplätze, zahlen Steuern, bieten Exit-Optionen bzw. schütten gute Renditen an ihre Investor*innen aus und tragen so zum Wohlstand unserer Gesellschaft bei. Deswegen dürfen wir aus meiner Sicht den Erfolg eines Start-ups für die Gründer*innen nicht nur an der Höhe des eingesammelten Kapitals oder einer zugehörigen Wachstumsrate festmachen. Viele wollen das auch nicht.

Sie spielen auf die Zebra-Bewegung an, richtig?

Genau, denn das sind Start-ups, die sich bewusst dem Diktat einer oftmals investor*innengetriebenen Wertsteigerungsmaxime über ein sehr schnelles Wachstum nicht unterwerfen wollen. Sie haben eine eher langfristige, dafür aber vielleicht nachhaltigere Entwicklung zum Ziel, und das ist aus meiner Sicht genauso in Ordnung.

Jetzt haben Sie sich ja aber auf die Suche nach weiteren Gattungen von Start-ups gemacht. Wie kam es dazu?

Ich habe mich gefragt, ob es zwischen den beiden Gegenpolen von Unicorns und Zebras nicht noch weitere Varianten gibt, die ein differenzierteres Bild auf die Startup-Szene ermöglichen. Ich wollte weg von einem Entweder-oder und hin zu Alternativen für die Betrachtung eines jungen Unternehmens sowohl aus Sicht der Gründer*innen als auch der Investor*innen.

Das zeichnet Zebras aus

- Langfristige und nachhaltige Wachstumsorientierung.

- Langfristige lineare Wertsteigerungsperspektive.

- Sehr starke gründerbezogene Ownership-Orientierung.

- Ausgeprägte Kooperationsbereitschaft im Wettbewerb.

- Ausgeprägte Markttoleranz gegenüber der Konkurrenz.

- Unterwegs in All-takes-it-all-Märkten.

- Investor*innen-Exit über MBO/MBI oder Rückkauf.

Welchen Vorteil hat eine solche Betrachtung?

Zum einen hoffe ich, dass Investor*innen ihre Investmentbereitschaft nicht direkt verlieren, wenn ein Start-up den Status eines Unicorns nicht gleich von Anfang an als Ziel kommuniziert oder später erkennbar nicht erreicht. Denn es gibt mit den von uns entdeckten Horses und Cows eben noch weitere spannende Gattungen, die sich für Geldgeber*innen lohnen können. Zum anderen möchte ich den Gründer*innen eine Möglichkeit unterbreiten, ihre Ambitionen besser und selbstbewusster einzuordnen und das eigene Start-up dazu passend zu gestalten und mit Leben zu erfüllen.

Wie unterscheiden sich die Horses und Cows von den Unicorns und Zebras?

Zunächst einmal muss man festhalten, dass die einen nicht durch die anderen ersetzt werden, sondern hinzukommen. Horses wollen wie die Unicorns ebenfalls schnell wachsen und haben eine Exit-Orientierung, was sie für Investor*innen interessant macht. Sie haben aber insbesondere eine gewisse Kooperationsbereitschaft mit bzw. Markttoleranz gegenüber Wettbewerbern, während die Unicorns alle Konkurrenten aus dem Feld schlagen wollen, um als alleiniger Sieger vom Platz zu gehen. Das ist natürlich sehr kapitalintensiv und risikoreicher insbesondere in Winner-takes-it-all-Märkten.

Das zeichnet Horses aus

- Kurzfristige und starke Wachstumsorientierung.

- Kurzfristige exponentielle Wertsteigerungsperspektive.

- Starke investorenbezogene Exit-Orientierung.

- Gewisse Kooperationsbereitschaft im Wettbewerb.

- Gewisse Markttoleranz gegenüber der Konkurrenz.

- Unterwegs in Some-takes-it-all-Märkten.

- Investor*innen-Exit über M&A oder Secondary Purchase.

Und was machen die Cows anders als die Zebras?

Die Cows wollen auch wachsen, aber eher mittelfristiger sowie moderater als die Horses und erst recht als die Unicorns. Das unterscheidet sie aber auch von den Zebras, die eine noch längerfristigere und nachhaltigere Wachstumsorientierung haben und bei denen der Ownership-Gedanke noch intensiver ausgeprägt ist. Die Cows sind insgesamt sehr ausgeglichen, offen für Kooperationen und somit vielleicht auch robuster gegenüber kurzfristigen Marktschwankungen und einem Ausfallrisiko für Investor*innen. Deren Exit steht aber nicht im Mittelpunkt, was sie wiederum mit den Zebras gemeinsam haben.

Das zeichnet Cows aus

- Mittelfristige und moderate Wachstumsorientierung.

- Mittelfristige lineare Wertsteigerungsperspektive.

- Starke gründerbezogenen Ownership-Orientierung.

- Offene Kooperationsbereitschaft im Wettbewerb.

- Offene Markttoleranz gegenüber der Konkurrenz.

- Unterwegs in Many-takes-it-all-Märkten.

- Investor*innen-Exit über Secondary Purchase oder MBO/MBI.

Wie sind diese Gattungen entdeckt worden und wie unterscheiden sie sich?

Wir haben sie aufgrund einer Analyse der Daten aus dem aus dem Deutschen Startup Monitor 2020 zu 1239 Start-ups gewonnen, bei der von uns die Ambitionen der Gründer*innen mittels eines semantisch-differentiellen Scoring-Verfahrens abgefragt wurden. Die Fragen spiegelten die Differenzierung zwischen Exit vs. Eigentum, exponentielle Wertsteigerung vs. lineare Wertsteigerung und Wettbewerb vs. Kooperation wider.

Wollen Sie vielleicht noch weitere Gattungen für Ihren Startup-Zoo entdecken?

Tatsächlich wollen wir die Analyse weiterführen und die Ergebnisse auch über die neuen Daten aus dem Deutschen Startup Monitor 2021 überprüfen. Ferner wollen wir die Unterscheidungsmerkmale zwischen den Gattungen noch weiter ausdifferenzieren und mit Entwicklungsstufen sowie Performance-Zahlen wie Umsatz usw. anreichern. 2022 planen wir eine Studie auf der Seite der Investor*innen, um auch deren Perspektive für Erwartungen und Entwicklungen von Start-ups einzubinden. Danach wollen wir eine europaweite Studie zu Start-ups durchführen, um zu schauen, wo und wie Unicorns, Horses, Cows und Zebras anzutreffen sind. Dafür sind wir gerade auf der Suche nach Partner*innen und Sponsor*innen. Am Ende wäre es schön, wenn wir dieses Framework sowohl für die Theorie als auch die Praxis etablieren könnten.

Zum Weiterhören und -sehen:

StartingUp-CEO Dejan Jovicevic im Interview mit Prof. Tobias Kollmann

Diese Artikel könnten Sie auch interessieren:

Gründer*in der Woche: GNU Energy – Komplexität raus, Wärmepumpe rein

Die Wärmewende gerät bei gewerblichen und kommunalen Bestandsgebäuden oft ins Stocken. Angesichts steigender fossiler Energiekosten und technischer Unsicherheiten positioniert sich das Hamburger Start-up GNU Energy als spezialisierter Problemlöser. Doch kann eine Nischenstrategie in einem von etablierten Planungsbüros dominierten Markt bestehen?

Das Hamburger Planungsbüro GNU Energy UG wurde im Jahr 2026 von Hilko Pastoor und Kamil Beehuspoteea ins Leben gerufen. Dass sich die beiden Gründer für die Rechtsform der haftungsbeschränkten UG entschieden haben, mag bei der oft sicherheitsbedürftigen Zielgruppe aus Kommunen und Kirchen zunächst verwundern. Auf Bedenken bezüglich möglicher vertrieblicher Hürden entgegnet der kaufmännische Leiter Hilko Pastoor jedoch, man habe im Vorfeld gezielt Rücksprache mit einem Vergaberechtsanwalt gehalten. Es gebe bei Vergabeprozessen keine Benachteiligung durch die Unternehmensform. „Am Ende entscheiden Referenzen und eine positive Kundenerfahrung mehr über die Wahrnehmung, als eine Unternehmensform“, gibt sich Pastoor überzeugt.

Auch in Sachen Finanzierung wählt das Duo einen eigenwilligen Weg und verzichtet auf fremdes Kapital. „Wir bootstrappen bewusst, weil wir in Phase 1 nicht sehr kapitalintensiv sind“, erklärt Pastoor. Die Zeit, die man sonst in die Suche nach Investoren stecken müsste, fließe stattdessen direkt in den Ausbau der Kundenprojekte. Dass dieser Ansatz in der Praxis funktionieren soll, untermauert das Start-up mit ersten Referenzprojekten wie dem Europahaus in Aurich, das man bereits von den eigenen Leistungen überzeugen konnte.

Klare Nische statt Generalistentum

Das junge Unternehmen setzt auf eine Kombination aus kaufmännischer Expertise und technischem Know-how. Während Pastoor die kaufmännische Leitung, den Vertrieb und das Business Development verantwortet, übernimmt sein Co-Gründer Kamil Beehuspoteea die technische Planung sowie die Projektleitung.

Anstatt sich als Generalist in der Gebäudetechnik zu versuchen, hat sich GNU Energy für eine klare Nische entschieden: Die Hamburger fokussieren sich ausschließlich auf die Wärmepumpenplanung für Nichtwohngebäude (NWG) im Bestand. Zu den anvisierten Zielkundinnen zählen neben Kommunen mit ihren Liegenschaften – wie etwa Schulen, Verwaltungen oder Sporthallen – vor allem gewerbliche Bestandshalterinnen sowie Kirchen und soziale Träger*innen. Das Start-up deckt dabei den gesamten Leistungsumfang vor dem eigentlichen Einbau ab. Die Arbeit reicht von der Grundlagenermittlung und der Heizlastberechnung nach DIN EN 12831 über die Wirtschaftlichkeitsberechnung bis hin zur Erstellung des Leistungsverzeichnisses und der Mitwirkung bei der Vergabe.

Doch klassische Planungsdienstleistungen sind meist extrem personalintensiv. Wie kann das mittelfristig skalieren, ohne zum schwerfälligen Großbüro anzuwachsen? „Durch die Fokussierung auf eine Anlagengruppe und auf eine Technologie können wir Projekte deutlich effizienter und kostengünstiger planen“, verspricht der technische Leiter Kamil Beehuspoteea. Anstelle reiner Handarbeit vertraue das Team auf digitale Prozesse: „Wir haben einen softwaregestützen Planungsprozess entworfen, welcher es uns ermöglicht, seriell zu planen.“ Zudem nutze man eine hauseigene Herstellerdatenbank, um für jedes Projekt die bestmögliche Lösung zu filtern. Ob sich die versprochene serielle Planung bei den oft höchst individuellen und komplexen Altbauten der Kommunen in der Breite tatsächlich reibungslos standardisieren lässt, wird das Start-up in der Praxis allerdings erst noch beweisen müssen.

Ein greifbares Argument für die Kundenakquise ist hingegen die umfassende Förderberatung der Hamburger. Durch die Bundesförderung für effiziente Gebäude (BEG) können Kund*innen bis zu 30 Prozent der Investitionskosten erstattet bekommen. In Hamburg ist über die Landesförderung sogar ein zusätzlicher Bonus von 20 Prozent möglich.

Marktumfeld: Der wachsende Druck auf den Bestand

Das spezialisierte Service-Angebot trifft auf einen Markt, der durch politische Vorgaben unter Zugzwang steht. GNU Energy verweist auf Entwicklungen wie den Beginn des EU-Emissionshandels ETS II sowie die ab 2029 greifende Grüngas-Beimischpflicht von 10 Prozent. Beides könne zu einer Verdopplung der Gaspreise bis zum Jahr 2035 führen. Demgegenüber stehe die Wärmepumpe, die auf Basis von Fraunhofer-ISE-Felddaten bei einer durchschnittlichen Jahresarbeitszahl von 3,4 eine Kilowattstunde Wärme für rund 6 Cent erzeugen könne und sich damit oft schon heute günstiger rechne als Gas.

Das Potenzial für den Umstieg ist enorm: Laut dena-Gebäudereport werden derzeit noch 80 Prozent der Nichtwohngebäude im Bestand fossil beheizt. Gleichzeitig seien laut Umweltbundesamt rund 80 Prozent aller Bestandsgebäude technisch für den Wärmepumpeneinsatz geeignet, da sie mit Vorlauftemperaturen von unter 55 Grad Celsius betrieben werden könnten. Das Nadelöhr der Wärmewende bleibe jedoch die komplexe Planung im Bestand.

Auf die bisherige Resonanz der Zielgruppe angesprochen, zeigt sich Hilko Pastoor optimistisch: „Viele melden zurück, dass es dieses Angebot braucht und wir uns zur genau richtigen Zeit melden.“ Ein Treiber sei die in vielen Kommunen mittlerweile abgeschlossene Wärmeplanung. „Dadurch haben die Gebäudebetreiber Klarheit, ob Fernwärme überhaupt jemals eine Option sein wird“, so Pastoor. Seine Prognose: „Für ca. 70 Prozent aller Gebäude wird es eine dezentrale Lösung sein. Hier ist die Wärmepumpe dann die wirtschaftlichste Technologie.“

Wettbewerb und clevere Handwerks-Synergien

Die größte Konkurrenz für GNU Energy sind nicht zwingend andere Start-ups, sondern die Trägheit des Marktes sowie etablierte Ingenieurbüros, die sich laut den Gründern jedoch häufig auf Neubauten fokussieren und etablierte Kundenbeziehungen pflegen. Ein weiteres massives Markthindernis ist die Lücke zwischen theoretischer Planung und der handwerklichen Realität vor Ort – insbesondere durch den akuten Fachkräftemangel im ausführenden Handwerk.

Statt sich davon ausbremsen zu lassen, sucht Kamil Beehuspoteea hier den Schulterschluss: „Genau hier entlasten wir Handwerksbetriebe akut.“ Es sei ineffizient, wenn Meisterbetriebe wertvolle Zeit auf der Straße verbringen. „Unser Angebot für Anlagenbauer ist daher, die Heizlastberechnung und Angebotserstellung zu übernehmen, damit sich das Handwerk auf den Flaschenhals, nämlich die Installation, fokussieren kann“, erklärt er den strategischen Ansatz. Mittelfristig rechnet Beehuspoteea zudem mit technischen Innovationen auf der Baustelle. Man beobachte vermehrt Container- und Prefab-Lösungen im Markt, die die Installationszeit drastisch von zwei Wochen auf einen Tag reduzieren könnten. Zwar räumt er ein, dass diese preislich noch attraktiver werden müssten, die Entwicklung sei aber absehbar.

Doch wie bricht ein frisch gegründetes, eigenfinanziertes Start-up die oft jahrzehntealten Seilschaften von risikoscheuen Kommunen auf? Hilko Pastoor verweist auf die Branchenerfahrung des Teams. „Wir sind seit 2020 in der Branche aktiv und haben ein gutes Netzwerk aufgebaut“, kontert er mögliche Zweifel an der Unerfahrenheit des Duos. Als ehemaliges Management-Mitglied beim Aufbau eines Branchenführers wisse er um die Bedürfnisse der Zielgruppe. Hinzu komme, dass vielen etablierten Planern schlicht die tiefgreifende Fachkenntnis in puncto Dekarbonisierung fehle. „Wir wissen, wie viel die Personen um die Ohren haben und entlasten daher gezielt mit einem sorgenfreien, effizienten Projektablauf“, verspricht Pastoor. Fachlich werde dies durch Beehuspoteeas Expertise als Planer nach VDI 4645 gestützt.

Fazit und Ausblick

Das Geschäftsmodell von GNU Energy greift einen unbestrittenen Engpass der Energiewende auf: die Sanierung gewerblicher und kommunaler Bestände. Mit dem konsequenten Verzicht auf den Neubau und fossile Technologien grenzt sich das Start-up scharf von traditionellen Marktteilnehmern ab.

Auf den Hamburger Heimatmarkt wollen sich die Gründer dabei in Zukunft nicht beschränken. „Grundsätzlich arbeiten wir deutschlandweit“, gibt Beehuspoteea die Marschroute vor. Der nächste logische Schritt sei der eigentliche Anlagenbetrieb über eine eigene Softwarelösung, da viele Heizungen nach der Installation nicht effizient betrieben würden und so Sparpotenziale ungenutzt blieben. Für klamme Kommunen und Träger plant GNU Energy künftig deshalb sogar eigene Finanzierungslösungen.

Der Kurs des Start-ups ist damit ehrgeizig gesetzt. Die größte Hürde wird jedoch der oft zähe Vertrieb bleiben. Ob es den Gründern tatsächlich gelingt, die jahrelangen Vergabezyklen und die empfundene Komplexität bei Kommunen, sozialen Trägern und Kirchen durch ihre Software-Ansätze maßgeblich abzukürzen, wird sich in der harten Bau-Realität der kommenden Monate erst noch zeigen müssen. Der Handlungsdruck im Heizungskeller ist angesichts steigender Fossil-Preise jedenfalls unbestritten.

Zwischen Hype und Haltung: Kann Joony’s mit Caro Daur die Lücke im Getränkeregal schließen?

Ein neues Hamburger Start-up will mit Natural Soda den deutschen Getränkemarkt aufmischen. Prominente Unterstützung kommt von der Unternehmerin und Schauspielerin Caro Daur. Doch reicht ein cleveres Buzzword und Influencer-Reichweite, um im hart umkämpften FMCG-Segment zu bestehen? Eine kritische Einordnung.

Das im Juni 2026 in Hamburg gegründete Start-up Joony’s tritt an, um den deutschen Getränkemarkt mit einer völlig neuen Kategorie namens Natural Soda zu erobern. Hinter der Marke stehen die beiden Gründer Josa Rödiger, ehemaliger Director of Sales DACH bei LemonAid & ChariTea sowie Ex-Vertriebsleiter bei Krombacher, und der Serial-Founder Bijan Mashagh, der zuvor unter anderem das Matratzen-Start-up Snooze Project verantwortete. Mit der Unternehmerin und Schauspielerin Caro Daur, die nicht nur als Investorin, sondern auch als strategische Markenpartnerin einsteigt, hat sich das Duo zudem prominente Verstärkung an Bord geholt.

Ihr gemeinsames Produkt ist eine Kombination aus prickelndem Wasser und 15 bis 20 Prozent echtem Fruchtsaft, die mit maximal 2 Gramm zelleigenem Zucker pro 100 Milliliter und nur 9 Kilokalorien auskommt. Dabei verzichtet Joony's konsequent auf Zuckerzusätze und künstliche Süßstoffe. Diese Ausrichtung zeigt bereits früh erste Erfolge: Kurz nach dem Launch ist das Getränk an über 2.000 Point-of-Sale-Stellen, darunter EDEKA, Wolt-Market und in der Gastronomie, verfügbar.

Doch der deutsche Getränkemarkt bleibt ein Haifischbecken. Zwischen etablierten Konzernen und hippen Indie-Brands scheint kaum noch Platz für echte Innovationen. Dass Joony's dabei nicht leise auf den Markt schleicht, zeigt das aktuelle Investment. Caro Daur unterstützt das Team ab sofort aktiv beim Markenaufbau und im Vertrieb. Ein beachtlicher Start – doch hält das Geschäftsmodell einer tieferen Überprüfung stand?

Das Gründer-Gespann: Symbiose aus Vertrieb und E-Commerce

Dass Joony's keine lange Anlaufzeit benötigt, liegt nicht zuletzt an der Erfahrung der Gründer, was die schnelle Verfügbarkeit in der Fläche erklärt. Josa Rödiger bringt ein tiefgreifendes Netzwerk im Lebensmitteleinzelhandel (LEH) und der Gastronomie mit. Sein Mitgründer Bijan Mashagh steuert hingegen die heute unverzichtbare Expertise im E-Commerce bei.

Diese Kombination ist erfolgskritisch: Der Getränkemarkt erfordert in der Skalierungsphase eine massive Präsenz im stationären Handel, während der Markenaufbau maßgeblich über digitale Kanäle funktioniert. Mit Caro Daur haben sich Rödiger und Mashagh eine Partnerin gesichert, die eine enorme digitale Community mitbringt und den Anspruch der Brand unterstreicht. Die Ambition dahinter fasst Bijan Mashagh deutlich zusammen: „Caro investiert nicht in ein Getränk. Sie investiert in eine neue Kategorie. Natural Soda steht für eine Generation von Konsumentinnen und Konsumenten, die bewusst leben möchte, ohne ständig verzichten zu müssen.“

Die Marktthese: Zuckersteuer und bewusster Konsum

Die These des Start-ups ist inhaltlich absolut nachvollziehbar: Verbraucherinnen und Verbraucher fordern zunehmend Getränke, die weniger Zucker enthalten, aber keine künstlichen Zusatz- oder Süßstoffe aufweisen. Die aufkeimende politische Debatte um Maßnahmen zur Reduktion des Zuckerkonsums – bis hin zu einer möglichen Zuckersteuer – beschleunigt diesen Trend spürbar. Die Industrie sucht händeringend nach Alternativen zur klassischen Limonade und zu langweiligem Mineralwasser.

Genau auf diese Lücke im Alltag zielt das Produkt ab. Mitgründer Josa Rödiger ordnet diese Entwicklung so ein: „Natural Sodas treffen den Zeitgeist, weil sie den alltäglichen Konsum mit echtem Mehrwert verbinden. Menschen kaufen heute nicht mehr einfach Getränke – sie kaufen Routinen, Wohlbefinden und bewusstere Entscheidungen.“

Ein Bedürfnis, das auch Investorin Caro Daur aus persönlicher Erfahrung bestätigt und das ihren Einstieg motivierte: „Ich achte darauf, was ich konsumiere, möchte dabei aber auch nicht komplett den Spaß verlieren. Man möchte etwas Leckeres, Erfrischendes und Prickelndes, nur eben ohne direkt eine Zuckerbombe zu trinken oder auf künstliche Süßstoffe auszuweichen. Genau das schafft Joony's.“

Hier greift die Marke mit vier Sorten (Zitrone, Grapefruit, Maracuja, Pfirsich) an und bedient mit ihren Nährwerten den vom Unternehmen definierten "Natural Sweet Spot". Der strikte Verzicht auf künstliche Süßstoffe passt zudem perfekt in den Zeitgeist der stark nachgefragten "Clean Label"-Produkte.

Kritisch hinterfragt: Innovation oder Marketing-Spin?

Doch wie innovativ ist Natural Soda wirklich? Kritisch betrachtet handelt es sich rein physisch um eine hochwertige Fruchtsaftschorle mit relativ geringem Saftanteil oder ein intensiviertes Near Water. Der Begriff Natural Soda ist in erster Linie ein geschickter Marketing-Spin, der das Produkt internationaler und moderner klingen lässt, um sich eine eigene Nische zwischen Wasser und Limonade zu bauen.

Das Geschäftsmodell im Premium-Segment bringt zudem tiefgreifende Herausforderungen mit sich. Der Einsatz von echtem Fruchtsaft treibt die Produktionskosten unweigerlich in die Höhe. Um im Lebensmitteleinzelhandel wettbewerbsfähig zu bleiben, darf der Endkundenpreis jedoch nicht zu sehr ausreißen, was die Margen drückt. Hinzu kommen logistische Hürden: Der Transport von wasserbasierten Ready-to-Drink-Getränken in Dosen ist aufwendig. Im Gegensatz zu Systemen wie Air Up oder Waterdrop, die lediglich den Geschmack ohne das Wasser verschicken, muss Joony's klassische, ressourcenintensive Logistikketten bewältigen. Zudem bleibt der Kampf um die Regalfläche in den Supermärkten selbst nach einem starken Start ein brutales Geschäft.

Das Wettbewerbsumfeld

Wer eine neue Kategorie ausruft, muss sich zwangsläufig mit diversen Playern messen. Auf der einen Seite stehen die etablierten Konzerne wie Coca-Cola mit Vio, Krombacher mit seiner Fassbrause oder Danone mit Volvic Touch, die das Near-Water-Segment durch ihre immense Vertriebsmacht dominieren. Auf der anderen Seite besetzen Social-Brands wie Lemonaid oder Fritz-Kola erfolgreich die Nische für erwachsene, hochwertige Limonaden, weisen dabei im direkten Vergleich jedoch oft höhere Zuckeranteile auf.

Auch sogenannte Wasser-Disruptoren wie Waterdrop und Air Up greifen den aktuellen Trend zu Getränken ohne Zucker aktiv an, operieren allerdings mit völlig anderen Geschäftsmodellen abseits des klassischen Marktes für Fertiggetränke. Nicht zuletzt ist der Markt förmlich überschwemmt von Creator-Brands wie Dirtea, BraTee oder Vitavate. In diesem dichten Umfeld muss Joony's beweisen, dass es das Potenzial zur nachhaltig etablierten Marke besitzt und nicht als kurzlebiger Hype-Artikel endet.

Unsere Einordnung

Joony's macht vieles richtig: Ein exzellent aufgestelltes Gründerteam trifft punktgenau auf den Megatrend der Zuckerreduktion. Die Positionierung von Caro Daur als Investorin und strategische Partnerin statt als bloßes Testimonial ist dabei ein kluger Schachzug, um Seriosität und Langfristigkeit zu signalisieren.

Das Start-up hat zweifellos das Potenzial, sich im Premium-Segment des Getränkemarkts festzusetzen. Die eigentliche Bewährungsprobe wird jedoch die Wiederkaufrate sein, wenn der erste Launch-Hype abflacht. Wenn die Konsument*innen den geschmacklichen Mittelweg zwischen klassischer Limo und Wasser tatsächlich dauerhaft in ihre Alltagsroutine integrieren, könnte die Wette auf die Kategorie Natural Soda aufgehen. Andernfalls droht Joony's das Schicksal vieler hipper Getränke: Ein kurzes Aufschäumen, bevor die Kohlensäure entweicht.

Gründer*in der Woche: SchoolUP – Vom Klassenzimmer in den App Store

ChatGPT löst zwar Hausaufgaben, hilft aber selten beim echten Verstehen. Die 17-jährigen Abiturienten Elias Eßer und Sean Hübner aus NRW wollen das mit ihrer Bootstrapping-App SchoolUP ändern. Das Tool verknüpft sich direkt mit den schulinternen Lernplattformen und arbeitet ausschließlich mit echten Lehrmaterialien. Ein smarter, datenschutzkonformer Ansatz – doch das Geschäftsmodell birgt in der trägen deutschen Bildungslandschaft seine Tücken.

Die Idee zu SchoolUP entstand nicht etwa in einem hippen Berliner Start-up-Inkubator, sondern in einem Jugendzimmer. Elias Eßer und Sean Hübner, beide 17 Jahre alt und Schüler an der Leonardo-da-Vinci-Gesamtschule im nordrhein-westfälischen Anrath (Willich), gaben selbst Nachhilfe. Dabei erkannten sie eine Lücke, die durch die Corona-Pandemie noch weiter aufgerissen wurde: Millionen Schüler*innen fehlt der Zugang zu echter, persönlicher Förderung.

Seit zwei Jahren ließ sie das Thema nicht los, vor rund einem Jahr begannen sie mit der konkreten Umsetzung. Und das komplett ohne externe Investor*innen, nur mit rund 1.000 Euro Erspartem für Strato-Server, Domain und KI-Schnittstellen. Sean, der künftig Informatik studieren möchte, und Elias, der ein Wirtschaftsstudium anstrebt, bilden dabei ein klassisches Hacker-Hustler-Gespann.

Die erste große Bewährungsprobe ließ jedoch nicht lange auf sich warten. „Die größte bürokratische Hürde war zunächst die rechtliche Abklärung, ob unser Produkt im Hinblick auf die DSGVO überhaupt zulässig ist“, räumt Elias ein. Schließlich scanne die App im Grunde das private geistige Eigentum der Lehrkräfte. Um das Vertrauen der Schule zu gewinnen, holten sich die beiden früh professionelle anwaltliche Hilfe an Bord. Finanziell ein Kraftakt für zwei Schüler, aber für Sean „eine der wichtigsten Investitionen überhaupt“.

Fast gescheitert wäre das Projekt jedoch an etwas anderem: der eigenen Belanglosigkeit. Zu Beginn hatten die beiden eine recht simple, handelsübliche KI-Nachhilfe-App programmiert. „Uns wurde klar, dass unser Produkt so nichts Besonderes war, und das hat uns ziemlich zu schaffen gemacht“, erinnert sich Elias an den einzigen Moment, in dem sie kurz davor waren, alles hinzuschmeißen. Die Rettung war ein Zufallsfund. Die beiden entdeckten die offene API-Schnittstelle des Schul-Systems Moodle. „Erst als wir auf die Idee kamen, SchoolUP direkt mit Moodle zu verbinden und ausschließlich mit den Materialien der jeweiligen Schule arbeiten zu lassen, hatten wir unseren entscheidenden Durchbruch“, ergänzt Sean. Inzwischen ist die App live und verzeichnet ein starkes organisches Wachstum auf Social Media.

Sokratischer Ansatz statt Antwortautomat

Der Markt für KI-Anwendungen im Bildungsbereich ist seit dem Boom von Sprachmodellen unübersichtlich geworden. SchoolUP wählt jedoch bewusst einen anderen Weg als gängige Chatbots: Die App zieht ihre Antworten nicht aus dem freien Internet, sondern dockt an bestehende Schul-Infrastrukturen wie Moodle oder das in NRW weit verbreitete LOGINEO an. Die KI greift ausschließlich auf die von den Lehrkräften hochgeladenen Dokumente zu und belegt jede Antwort präzise mit der jeweiligen Quelle.

Bemerkenswert ist dabei der sokratische Ansatz der Gründer. SchoolUP liefert bewusst keine fertigen Hausaufgabenlösungen, sondern stellt Rückfragen, führt Schritt für Schritt zum eigenen Denken und erstellt auf Wunsch individuelle Tests. Aber nutzen bequeme Schülerinnen und Schüler das Tool überhaupt freiwillig, wenn ChatGPT die perfekte Lösung in drei Sekunden ausspuckt?

Elias hat darauf eine klare Antwort: „Viele merken spätestens in der Oberstufe, dass man mit ChatGPT vielleicht durch die Hausaufgaben kommt, aber nicht durch die Klausur.“ Wer Aufgaben einfach nur kopiere, verstehe den Stoff am Ende schlichtweg nicht. „Sobald Schülerinnen und Schüler merken, dass sie dadurch bessere Ergebnisse erzielen, nehmen viele den etwas anstrengenderen Weg auch freiwillig in Kauf“, ist der 17-Jährige überzeugt.

Damit das Tool überhaupt an den Schulen genutzt werden darf, müssen die beiden jedoch zunächst an strengen Schulleitungen und Datenschutzbeauftragten vorbei – Personen, die zwei 17-jährigen Gründern oft mit Skepsis begegnen. Die Strategie der Jungunternehmer: tiefgreifendes Fachwissen und juristische Rückendeckung. „Wir können genau erklären, welche Daten verarbeitet werden, wo sie gespeichert werden und warum unser System DSGVO-konform arbeitet“, betont Sean selbstbewusst. Ein zentraler Baustein sei zudem der klare Fokus auf europäische Partner. „Besonders wichtig ist uns dabei, dass keine eingegebenen Daten oder Inhalte für das Training von KI-Modellen genutzt werden“, versichert Elias. Dieses Zusammenspiel aus Transparenz und anwaltlicher Begleitung breche letztlich das Eis bei den Schulen.

Zwischen Giganten und Start-ups

Dennoch drängt sich die Frage auf: Was schützt die beiden vor millionenschweren Nachhilfe-Riesen wie Sofatutor oder Open-Source-Giganten wie Moodle selbst? Angst vor der Übermacht scheinen die beiden nicht zu haben. „Wir sehen Moodle weniger als Gegner und mehr als potenziellen Partner“, kontert Elias gelassen. Während etablierte Anbieter meist den/die Einzelnutzende(n) im Visier hätten, setze SchoolUP direkt im B2B-Bereich bei den Schulen an. Das tiefe Verständnis für den deutschen Schulalltag und die strengen hiesigen Datenschutzanforderungen sei ihr wahrer Burggraben. Sean sieht zudem in der Größe des eigenen Teams einen entscheidenden Vorteil: „Wir können als kleines Team deutlich schneller auf Wünsche von Lehrkräften reagieren.“ Das primäre Ziel sei es nicht, größer als alle anderen zu sein, sondern die passgenaueste Lösung anzubieten.

Nachgefragt: Die Sache mit dem Geld

Die anfängliche Traktion der beiden ist beachtlich: Nach den Sommerferien wird das Tool bereits an der eigenen Schule sowie in Brühl aktiv im Unterricht getestet. Doch hier offenbart sich die Tücke des B2B-Geschäftsmodells: Deutsche Schulen sind notorisch unterfinanziert, öffentliche Vergabeprozesse ziehen sich oft über Jahre hin. Der Vertrieb an Schulen gilt in der Branche nicht umsonst als „Friedhof der EdTech-Start-ups“.

Wie also finanzieren die Schüler die rasant steigenden Server- und API-Kosten? Bislang schießen sie das Geld aus eigener Tasche vor. „Aktuell finanzieren wir SchoolUP komplett selbst“, räumt Elias ein, betont aber, dass man die laufenden Ausgaben streng im Blick habe. Zunächst wolle man ohnehin beweisen, dass das Produkt einen echten Mehrwert biete. Auf die Frage nach frischem Kapital zeigt sich der Gründer pragmatisch: „Externe Unterstützung wäre eine große Chance, um SchoolUP möglichst vielen Schulen zugänglich zu machen, ohne unsere Mission aus den Augen zu verlieren.“ Man sei offen für Förderprogramme, Sponsor*innen oder Investor*innen, sofern diese die Vision des Unternehmens teilen.

Fazit: Doppelspiel zwischen Start-up und Hörsaal

Elias Eßer und Sean Hübner liefern mit SchoolUP ein typisches, hochauthentisches Beispiel für „Generation Z“-Unternehmertum: Problem erkannt, Code geschrieben, Lösung gelauncht. Die technologische Umsetzung mit nahtloser System-Integration und kompromisslosem Fokus auf den europäischen Datenschutz umschifft clever das Vertrauensproblem, das viele Schulen gegenüber US-amerikanischer KI haben.

Die wahre Reifeprüfung für SchoolUP wird in künftigen Budgetverhandlungen mit den Schulträger*innen stattfinden. Zuvor steht für die beiden Gründer jedoch noch eine ganz andere Reifeprüfung an: das Abitur. Wer nun glaubt, das Start-up müsse der Schule weichen, irrt gewaltig. „Die Schule fällt uns beiden ziemlich leicht, deshalb bleibt uns bis zum Abitur genügend Zeit, SchoolUP konsequent voranzutreiben“, gibt sich Elias selbstbewusst.

Auch danach ist kein Cut geplant. Sean will Informatik studieren, Elias strebt ein duales Wirtschaftsstudium an. Ein klassischer Plan B? Keineswegs. „SchoolUP bleibt dabei klar im Vordergrund“, verspricht Elias. Das Studium betrachten die beiden als strategischen Schritt, um das eigene Netzwerk auszubauen und sich fachlich für die Unternehmensführung zu wappnen. Sollte das Start-up eines Tages die volle Aufmerksamkeit verlangen, sei man bereit, diese Entscheidung zu treffen. Bis dahin spielen die 17-Jährigen ihr beeindruckendes Doppelspiel zwischen Klassenzimmer und Chefetage souverän weiter.

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

KI-PropTech reltix sichert sich 3 Mio. Euro Pre-Seed

Ein Jahr nach der Gründung meldet das Düsseldorfer PropTech reltix der Gründer Léon Alexander Bamesreiter und Jan Oliver Horstmann eine abgeschlossene Pre-Seed-Finanzierungsrunde über drei Millionen Euro. Mit einem Annual Recurring Revenue (ARR) von über einer Million Euro und mehr als 4.000 verwalteten Wohn- und Gewerbeeinheiten legt das Start-up ein beeindruckendes Tempo vor. Doch der Anspruch reicht weit über die bloße Hausverwaltung hinaus: Die eigens entwickelte technologische Infrastruktur „centrix“ soll langfristig zum Betriebssystem der gesamten Immobilienbranche aufsteigen. Ein ambitioniertes Ziel in einem historisch trägen und fragmentierten Markt.

Die Geschichte von reltix entspringt einem klassischen Gründer*in-Schmerzpunkt. Co-Founder Léon Alexander Bamesreiter kaufte bereits als 20-Jähriger, während seines dualen Studiums bei der Commerzbank, seine erste Wohnung. Was er im Kontakt mit klassischen Hausverwaltungen erlebte – dicke Aktenordner, schleppende Kommunikation, mangelnde Transparenz –, brachte ihn zu der frustrierenden Erkenntnis, letztlich selbst den Job des Hausverwalters machen zu müssen. Gemeinsam mit seinem WHU-Kommilitonen Jan Oliver Horstmann sowie dem dritten Mitgründer Andreas Franz Plakinger startete er eine Umfrage unter 120 Eigentümern: 87 Prozent äußerten Unzufriedenheit mit ihrer bisherigen Verwaltung.

Ausgestattet mit einem Gründungsstipendium wurde im Mai 2025 die relia GmbH ins Handelsregister eingetragen, bevor das Unternehmen im Juli 2025 in die heutige reltix GmbH umfirmierte. Im Juli 2026 beschäftigt das im Düsseldorfer Medienhafen beheimatete Start-up bereits über 30 Mitarbeitende an den Standorten Düsseldorf und Essen. Im Sommer 2026 folgte zudem die strategische Expansion nach Frankfurt am Main, wo erste Mandate gewonnen wurden.

Der Verwalter als Trojanisches Pferd

Reltix ist keine reine Software-as-a-Service-Bude (SaaS), sondern kombiniert die operative Hausverwaltung mit einer eigenen Tech-Plattform. Das Startup agiert selbst als Hausverwalter und speist das dadurch gewonnene Prozess- und Datenwissen direkt in die eigene Infrastruktur „centrix“ ein.

Der konkrete Mehrwert laut Unternehmensangaben:

- Selbst komplexeste Logiken, wie beispielsweise eine Jahresabrechnung, werden in simple Systemabfragen verwandelt.

- Anfragen werden nicht einfach weitergereicht, sondern direkt gelöst – entweder durch den Verwalter in der Software oder durch den KI-Assistenten am Telefon und im Kund*innenportal.

- Durch die technologische Infrastruktur werden Kund*innenanfragen erheblich schneller abgewickelt und die Abläufe im operativen Management deutlich effizienter.

Der langfristige Plan dahinter ist radikal: reltix positioniert sich an der zentralen Schnittstelle zwischen dem/der Eigentümer*in und sämtlichen Dienstleistungen rund um die Immobilie – vom Banking über Energie (Strom und Wärme) bis hin zu großen Sanierungsarbeiten. Aus dieser Machtposition heraus soll „centrix“ zur „Kontextmaschine“ werden, an die sämtliche externe Dienstleister andocken.

Genau diesen Anspruch unterstreicht Co-Founder Léon Alex Bamesreiter: „Wir sehen Immobilienverwaltung nicht als klassischen Verwaltungsservice, sondern als grundlegende Infrastruktur einer ganzen Branche.“ Die frischen Mittel sollen nun direkt in diese Vision fließen. „Die Finanzierung ermöglicht uns, centrix schneller weiterzuentwickeln, unser Team auszubauen und unsere Plattform in weitere Märkte zu bringen. Langfristig wollen wir die technologische Grundlage schaffen, die aus einer fragmentierten Branche ein funktionierendes Ökosystem macht“, so Bamesreiter.

Unterstützt wird dieser stark technologische Ansatz nicht nur durch Lead-Investoren wie den Züricher Fintech-Inkubator Tenity, sondern auch durch staatliche Gelder. Das Bundesministerium für Bildung und Forschung (BMBF) gewährt reltix eine Forschungszulage in Höhe von 1,3 Millionen Euro. Die Förderung bestätigt den technologischen Anspruch von centrix und beschleunigt dessen Weiterentwicklung in den kommenden Jahren.

Die Skalierungsfalle

Zu den Kund*innen von reltix zählen neben klassischen Wohnungseigentümergemeinschaften (WEG) und privaten Eigentümer*innen auch zunehmend Asset Manage*innen, Family Offices, Entwickler*innen sowie institutionelle Bestandshalter*innen. Die Nachfrage im Markt ist zweifellos vorhanden. Doch das hybride Geschäftsmodell birgt immense Herausforderungen.

Die Immobilienverwaltung ist hyperlokal, extrem operativ und rechtlich komplex. Der Markt wird bisher von unzähligen lokalen Kleinbetrieben sowie einigen wenigen Platzhirschen dominiert. Wettbewerber wie Matera (Fokus auf Beiräte/WEGs) oder reine Softwareanbieter wie Casavi und immocloud greifen den Markt aus unterschiedlichen Richtungen an. Die große Gefahr für reltix: Das operative Geschäft der Hausverwaltung frisst Kapital und bindet Personal. Während reine Software schnell und grenzenlos skaliert, benötigt das „Tech-enabled Service“-Modell in jeder neuen Region physische Präsenz, lokale Handwerker*innen-Netzwerke und personelle Kapazitäten für Vor-Ort-Begehungen.

Es bleibt kritisch zu hinterfragen, ob die von Co-Founder Bamesreiter anvisierte Transformation zu einer funktionierenden technologischen Infrastruktur einer ganzen Branche aus der ressourcenintensiven Position eines operativen Verwalters heraus profitabel gelingen kann. Die Margen im Standardverwaltungsgeschäft sind traditionell niedrig; der Erfolg von reltix hängt somit maßgeblich davon ab, wie viel manuelle Arbeit tatsächlich durch die KI-Assistenz ersetzt werden kann.

Fazit und Einordnung

Für SaaS-Gründer*innen gilt der Sprung auf die erste Million Euro ARR oft als der Startschuss, an dem sich zeigt, ob das Geschäftsmodell exponentiell wachsen (compounding) und den berühmten „T2D3“-Pfad (Triple, Triple, Double, Double, Double) meistern kann. Ein Funding von drei Millionen Euro plus 1,3 Millionen Euro Forschungszulage ist in der aktuellen Marktphase für eine Pre-Seed-Runde äußerst beachtlich und spricht für das starke Storytelling des WHU-Gründerteams.

Der Weg vom operativen Verwalter zum Ökosystem erfordert jedoch mehr als nur einen exzellenten Tech-Stack. Reltix muss beweisen, dass die „Unit Economics“ bei der Erschließung neuer Städte stabil bleiben. Gelingt es dem Team, aus einer zersplitterten Branche ein funktionierendes Ökosystem zu formen, hat reltix das Potenzial, den PropTech-Markt nachhaltig zu dominieren. Bis dahin ist es jedoch ein hartes Stück (Immobilien-)Arbeit.

Zusammenschluss im Rhein-Main-Gebiet: Futury integriert ryon und formt neues Deep- & GreenTech-Zentrum

Das Rhein-Main-Gebiet baut seine Strukturen für technologieorientierte Gründungen weiter aus. Mit der Integration des Accelerators ryon in die Start-up-Schmiede Futury bündeln sich regionale Stärken sowie Kapital- und Forschungsressourcen. Für Start-ups bedeutet das konkret: zentralisierte Infrastruktur, direktere Wege von der Forschung in den Markt und gebündelte Fördermittel.

Seit dem 16. Juli 2026 ist es offiziell: Der in Gernsheim ansässige Green- und DeepTech-Accelerator ryon wird in die Frankfurter Startup-Plattform Futury integriert. Dieser Schritt ist eine direkte Reaktion auf die oftmals zersplitterte deutsche Förderlandschaft.

Melissa Ott, Managing Director von Futury, formuliert den Anspruch an die neue Struktur unmissverständlich: „Unsere Aufgabe ist klar: Weniger Fragmentierung, mehr Wirksamkeit“. Durch die Bündelung unter einem Dach sollen neue Perspektiven entstehen: „Indem wir Programme, Infrastrukturen und Beratung unter einem Dach vereinen, schaffen wir ein Ökosystem, das Start-ups nicht nur begleitet, sondern ihnen echte Wachstums- und Marktperspektiven eröffnet“, so Ott weiter.

Ein Blick in die Strukturen der beteiligten Organisationen zeigt, wie sich die Innovationslandschaft in der Region durch den Zusammenschluss verändert.

Deep Dive: Die Organisationen hinter dem Zusammenschluss

Die Zusammenführung der beiden Organisationen bündelt bestehende Netzwerke aus Wirtschaft, Politik und Wissenschaft.

Futury: Vom Frankfurter Ökosystem zur „Startup Factory“

Futury ist ein industriegetriebenes Start-up-Ökosystem mit Sitz in Frankfurt am Main.

- Nationale Förderung: Mitte 2025 wurde Futury zu einer von bundesweit zehn exist „Startup Factories“ ernannt.

- Das Kapital: Futury wird in diesem Rahmen mit bis zu 10 Millionen Euro aus dem Bundeshaushalt gefördert.

- Netzwerk: Getragen wird das Ökosystem von einer Allianz aus 33 Partnern aus Unternehmen und Stiftungen sowie vier Hochschulen (darunter die TU Darmstadt, die Johannes Gutenberg-Universität Mainz, die Frankfurt School of Finance & Management und die Goethe-Universität Frankfurt).

- Das Ziel: Bis 2030 sollen in dem Ökosystem rund 1.000 neue Start-ups entstehen.

Charlie Müller, Founder & Managing Director von Futury, ordnet die überregionale Tragweite des Deals ein: „Mit der Integration von ryon bündeln wir die Schlagkraft der wichtigsten regionalen Initiativen“. Für ihn ist der Zusammenschluss auch ein relevantes Signal für den Standort: „Deutschland braucht starke Innovationsknoten, die in der Lage sind, DeepTech konsequent von der Forschung über die Validierung bis zur Skalierung zu begleiten“. Genau diese Struktur entstehe jetzt im Herzen der Rhein-Main-Region.

ryon: Der GreenTech-Accelerator in Gernsheim

Der 2022 gegründete GreenTech Accelerator ryon bringt spezifische Hardware- und Labor-Infrastruktur in die Zusammenarbeit ein.

- Die Infrastruktur: ryon operiert am Standort Gernsheim im Umfeld des Industrieparks FLUXUM. Dort steht Start-ups Labor- und Technikumsinfrastruktur zur Verfügung, um nachhaltige Technologien zu skalieren.

- Gesellschafter: Zu den Akteuren hinter ryon gehören die Goethe-Universität Frankfurt, die TU Darmstadt, das Wissenschafts- und Technologieunternehmen Merck, Hessen Trade & Invest sowie die WIBank.

Jörg von Hagen, Geschäftsführer von ryon, erklärt zur Integration: „Ryon hat die regionale GreenTech-Landschaft mit aufgebaut. Der nächste logische Schritt ist, diese Dynamik in eine größere Struktur zu überführen und unsere Arbeit dadurch nachhaltig zu stärken.“ Die Zusammenführung strukturiere die bisherige Arbeit neu: „Mit Futury entsteht eine Plattform, die unsere Erfahrungen nicht nur aufnimmt, sondern mit neuer Kraft weiterentwickelt und unsere Region als DeepTech-Hotspot positioniert.“

Was der Deal konkret für Gründer*innen bedeutet

Für Deep- und GreenTech-Entrepreneur*innen soll dieser Zusammenschluss Innovationspfade verkürzen. Futury hat fünf strategische Cluster definiert, die sich an den Stärken der Region orientieren. Eines davon ist „Deep & GreenTech“, das fortan den strukturellen Rahmen für die ryon-Aktivitäten bildet.

Zentrale Formate von ryon werden durch Futury übernommen und weiterentwickelt:

- Talentförderung: Die fünftägige Summer School, die wissenschaftliche Talente für das Unternehmertum aktiviert, bleibt Bestandteil des Programms.

- Gründungsberatung: Die spezialisierte DeepTech-Gründungsberatung wird in die neue Struktur integriert.

Fazit

Die Zusammenführung sendet das wirtschaftliche und politische Signal, die Region stärker für die Wettbewerbsfähigkeit Deutschlands zu positionieren. Wissenschaftliche Exzellenz, unternehmerische Validierung und Skalierung sollen hier zu einem durchgängigen Innovationspfad zusammenwachsen. Für hardware- und forschungslastige Start-ups bündelt das Rhein-Main-Gebiet damit relevante Ressourcen an einem Ort.

Gründer*in der Woche: DishDrop – den Bewertungsmarkt im Visier

Wie ein 22-jähriger Solo-Gründer dank KI mit seiner App „DishDrop“ Google angreifen will – und zwar Gericht für Gericht.

Der Markt für Gastro-Bewertungen ist heiß umkämpft und wird von Giganten wie Google Maps und TripAdvisor dominiert. Dennoch wagen Gründer*innen immer wieder den Vorstoß in Nischen. Der neueste Akteur: Die App DishDrop, entwickelt vom 22-jährigen Bertin Kabanda. Sein Versprechen: Nicht das Restaurant als Ganzes wird bewertet, sondern das einzelne Gericht auf dem Teller. Eine spannende Idee, die vor allem durch ihre Entstehungsgeschichte aufhorchen lässt – denn DishDrop ist ein Kind der fortschreitenden KI-Demokratisierung.

Bootstrapping im KI-Zeitalter

Bertin Kabanda hat die App, die seit Sommer 2026 im Apple App Store verfügbar ist, weitgehend im Alleingang hochgezogen. Möglich wurde dies laut Gründerangaben durch den intensiven Einsatz moderner KI-Tools, die das Fehlen eines Entwickler- und Designteams kompensierten. Von der Code-Generierung über das UI-Design bis hin zur Fehlersuche fungierte die künstliche Intelligenz als digitaler Co-Founder. Das senkt die Einstiegshürden für Tech-Start-ups massiv und macht DishDrop zu einem Paradebeispiel für den Trend des „AI-assisted Solopreneurship“.

„Als ich mit DishDrop angefangen habe, konnte ich überhaupt nicht programmieren“, blickt der 22-Jährige auf die dreimonatige, oft bis tief in die Nacht reichende Entwicklungsphase zurück. Statt auf menschliche Hilfe verließ er sich auf ChatGPT und Claude. „KI war für mich kein Ersatz für einen Entwickler, sondern mein täglicher Lernpartner“, so Bertin.

Doch trotz des digitalen Co-Piloten war das Projekt kein Selbstläufer. „Am schwierigsten war für mich nicht ein einzelner Fehler, sondern das Zusammenspiel der verschiedenen Technologien“, räumt der Gründer ein. Schon kleine Patzer ließen etwa die Registrierung scheitern, weil die Daten zwischen der auf Next.js basierenden App und dem Backend nicht richtig kommunizierten. Auch bei der Kartenfunktion musste er kapitulieren und von Google Maps auf das simplere OpenStreetMap wechseln. Eine heilsame Lektion für den Solopreneur: „KI kann einem viele Wege zeigen, aber sie nimmt einem nicht die Verantwortung ab, technische Entscheidungen zu treffen und aus Fehlern zu lernen.“

Der Fokus aufs Detail

Die fundamentale These von DishDrop lautet: Eine Restaurant-Gesamtbewertung greift zu kurz. Ein erstklassiger Italiener kann eine unterdurchschnittliche Carbonara servieren; eine unscheinbare Pizzeria dagegen die beste Lasagne der Stadt. Nutzer*innen können auf der Plattform gezielt einzelne Speisen bewerten, Fotos hochladen und so eine feingranulare kulinarische Landkarte erstellen.

Doch jede neue Plattform kämpft mit dem klassischen „Henne-Ei-Problem“: Ohne Content keine Nutzer*in, ohne Nutzer*in kein Content. Bertin geht dieses Problem mit brutaler Ehrlichkeit an und verweist auf die noch winzigen Kennzahlen seines Start-ups: Aktuell verzeichnet DishDrop gerade einmal 41 registrierte Nutzer*innen, 44 Downloads und 57 bewertete Gerichte.

„Netzwerkeffekte entstehen Schritt für Schritt“, gibt sich der App-Macher gelassen. Anstatt künstlich Reichweite aufzublasen, setzt er auf analoges Guerilla-Marketing: Er spricht persönlich mit Food-Creatorn und verteilt Visiten- sowie Tischkarten direkt in den Restaurants. Langfristig sollen Gamification-Elemente wie Badges, Rankings und Streaks die Community bei Laune halten. Bertins Vision ist klar: „Wenn jemand die beste Carbonara oder das beste Curry einer Stadt sucht, interessiert ihn in erster Linie genau dieses Gericht. Genau auf dieses Suchverhalten möchte ich DishDrop langfristig ausrichten.“

Qualitätssicherung in der Nische: Zwischen Anspruch und Realität

Wenn der Fokus derart auf einzelnen Speisen liegt, steigt die Anforderung an die Qualität der hochgeladenen Inhalte massiv. DishDrop lebt von echten Fotos und verlässlichen Einschätzungen. Doch je relevanter die Plattform wird, desto größer ist das Risiko von gezielten Manipulationen durch Gastronom*innen, die ihre eigenen Gerichte ins Rampenlicht rücken wollen.

Auf die Frage, wie er seine App vor systematischen Fake-Bewertungen schützen will, bleibt der Gründer noch vage und verweist auf künftig geplante Standard-Maßnahmen wie eine Meldefunktion und die automatische Erkennung ungewöhnlicher Bewertungsmuster. Gleichzeitig bemüht er sich um eine realistische Einordnung: „Keine Plattform kann garantieren, dass es niemals Fake-Bewertungen geben wird – selbst die größten Anbieter stehen vor dieser Herausforderung.“

Seine Hoffnung ruht vielmehr auf dem Konzept selbst. Da die User*innen nicht nur Sterne vergeben, sondern konkrete Fotos der Gerichte hochladen müssen, sei die Hürde für Fälschungen ohnehin höher. „Dadurch entstehen nachvollziehbarere Inhalte als bei einer reinen Gesamtbewertung“, argumentiert Bertin.

Gegen die Übermacht von Google und Co.

DishDrop ist mit dem Fokus auf Einzelgerichte nicht gänzlich allein auf dem Markt. In der Vergangenheit haben sich bereits verschiedene Start-ups an ähnlichen Konzepten versucht, scheiterten jedoch oft an der langfristigen Monetarisierung und der schieren Marktmacht von Google Maps. Der Suchriese integriert längst KI-gestützte Fotoanalysen, die Speisekarten auslesen und populäre Gerichte hervorheben. Zudem ist DishDrop derzeit nur für das iPhone verfügbar, was den Markt stark limitiert.

Wie also will Bertin Kabanda einen langfristigen Burggraben (Moat) gegen diese Datenübermacht aufbauen? Dass Google seine Funktionen technisch leicht kopieren könnte, bestreitet der Gründer gar nicht erst. „Der eigentliche Burggraben entsteht deshalb nicht allein durch die Technologie, sondern durch die Community“, betont er stattdessen. „Technologie lässt sich kopieren – eine aktive Community mit echten Erfahrungen, Fotos und Bewertungen zu einzelnen Gerichten nicht.“

Ein großes Fragezeichen bleibt jedoch die Monetarisierung. Aktuell wirft die App kein Geld ab. Bertin schließt B2B-Datenverkäufe oder Premium-Features für Gastronom*innen zunächst aus und fasst stattdessen vage kostenpflichtige Zusatzfunktionen für die Endnutzer*innen ins Auge. „Mir ist wichtig, dass sich die Monetarisierung an den Interessen der Nutzer orientiert und nicht den eigentlichen Zweck der Plattform verändert“, verspricht der Solo-Gründer.

Fazit und Ausblick

DishDrop ist ein faszinierendes Experiment an der Schnittstelle von FoodTech und Solopreneurship. Es zeigt eindrucksvoll, wie weit ein einzelner Gründer im Jahr 2026 dank künstlicher Intelligenz kommen kann. Ob das Produkt jedoch den Sprung von der technischen Machbarkeit zu einem nachhaltigen Plattform-Unternehmen schafft, hängt primär davon ab, ob die Nutzer*innen den Fokus auf das „Gericht“ gegenüber der etablierten Bequemlichkeit von Google-Rezensionen vorzieht.

Gründungsrekord 2026: Echter Start-up-Boom oder nur die Flucht nach vorn?

Rekordjahr 2026: 3.053 neue Start-ups blenden. Unser Reality-Check zeigt, warum der KI-Boom eine Falle ist und Verena Pausder radikale Reformen fordert.

Das deutsche Start-up-Ökosystem meldet sich im ersten Halbjahr 2026 mit einem Paukenschlag zurück: Rekordzahlen bei den Neugründungen und ein massiver KI-Hype suggerieren den großen Aufbruch. Doch ein tieferer Blick in den neuen „Next Generation“-Report offenbart: Hinter den glänzenden Zahlen verbergen sich strukturelle Risse und eine beträchtliche Ost-West-Schere. Zeit für eine kritische Analyse – und klare Forderungen.

Die Sektkorken dürften beim Startup-Verband geknallt haben. Der aktuelle „Next Generation“-Report, herausgegeben gemeinsam mit startupdetector, liefert auf den ersten Blick genau die Erfolgsmeldungen, die der Standort Deutschland nach mageren Jahren dringend gebraucht hat. Doch wer als Gründer*in oder Investor*in heute kluge Entscheidungen treffen will, darf sich von Balkendiagrammen allein nicht blenden lassen.

Die nackten Zahlen: Ein Ökosystem im Rausch

Es lässt sich nicht leugnen, die nackten Zahlen des ersten Halbjahres sind beeindruckend:

- Historisches Hoch: Mit satten 3.053 Neugründungen ist das erste Halbjahr 2026 das stärkste seit Beginn der Datenerhebung im Jahr 2019. Das entspricht einem gewaltigen Wachstum von 52 Prozent gegenüber dem zweiten Halbjahr 2025.

- KI als Turbo: Künstliche Intelligenz ist nicht mehr nur ein Trend, sie ist der Motor. Jedes dritte neue Start-up (34 %) weist mittlerweile einen klaren KI-Bezug auf (nach 27 % im Jahr 2025).

- Die Fläche holt auf: Berlin bleibt zwar mit 429 Neugründungen in absoluten Zahlen der unangefochtene Spitzenreiter. Doch die Hauptstadt wächst mit einem Plus von 21 % deutlich langsamer als der Bundesschnitt. Die wahre Musik spielt woanders: Ökosysteme wie Hamburg (+83 %) und Hessen (+82 %) verzeichnen eine enorme Dynamik.

- Scheitern wird seltener (scheinbar): Die Zahl der offiziellen Start-up-Insolvenzen ist seit dem Krisenhöhepunkt im Jahr 2024 kontinuierlich gesunken. Gleichzeitig klettert die Zahl der deutschen „Unicorns“ auf insgesamt 36.

Die Verbands-Chefin im TV-Verhör: Wenn Euphorie auf knallharte Forderungen trifft

Wie extrem die Diskrepanz zwischen den feierlichen Gründungszahlen und der harten Realität im Maschinenraum der Start-ups wirklich ist, offenbarte Verena Pausder, die Vorsitzende des Startup-Verbands, in einem bemerkenswert offenen TV-Interview im ARD-Morgenmagazin.

Während der eigene Report die reine Anzahl der Neugründungen feiert, zeichnete Pausder vor einem Millionenpublikum ein Bild, das unsere kritische Analyse in allen Punkten bestätigt. Drei ihrer Forderungen stechen besonders hervor – und manche grenzen an einen Tabubruch:

1. Bürokratie-Kollaps statt „Startup in a day“

- Der O-Ton: Pausder kritisiert die Hürden scharf: „Wir laden gerade auf diese Gründungsphase so viel Bürokratie drauf wie auf die großen DAX-Konzerne.“ Sie fordert ein „Startup in a day“ (Gründung in 24 bis 48 Stunden), statt wie bisher „sechs Wochen auf eine Handelsregisternummer“ zu warten.

- Der Reality-Check: Das demaskiert die Rekordzahlen der Studie. Wenn der Weg ins Handelsregister ein sechswöchiger Hürdenlauf ist, zeigt dies, dass der aktuelle Anstieg der Neugründungen trotz und nicht wegen der Standortbedingungen passiert. Der digitale Staat ist für Gründende im Jahr 2026 noch immer eine Fata Morgana.

2. Der Tabubruch: Kündigungsschutz und die „Cost of Failure“

- Der O-Ton: Um Start-ups agiler zu machen, attackiert Pausder ein deutsches Heiligtum: den Kündigungsschutz. Ein Unternehmen müsse am Anfang „atmen“, man wisse noch nicht, wie viele Leute man brauche. Durch hohe Gehälter in der Tech-Branche sei das klassische Schutzbedürfnis ohnehin geringer. Die sogenannte Cost of Failure – also die Kosten und Konsequenzen, wenn eine Idee scheitert – sei in Deutschland schlichtweg zu hoch.

- Der Reality-Check: Hier trifft die Verbandschefin den wunden Punkt der deutschen „Fail Fast“-Kultur. Wer schnell wachsen will, muss auch schnell korrigieren dürfen. Diese Forderung dürfte die Gewerkschaften auf die Barrikaden rufen, ist aber aus Gründerperspektive eine bittere Notwendigkeit im internationalen Wettbewerb. Es zeigt zudem: Die sinkenden Insolvenzzahlen im Report sind kein reines Erfolgszeichen, sondern oft auch das Resultat von Unternehmen, die sich aus Angst vor den Kosten des formellen Scheiterns als „Zombies“ am Leben halten.

3. Das Eingeständnis der massiven Kapital-Lücke

- Der O-Ton: Pausder liefert die Zahlen, die der „Next Generation“-Report verschweigt: Während in den USA pro Kopf 510 Euro in Venture Capital (Risikokapital) fließen, sind es in Deutschland gerade einmal 90 Euro. „Damit die Unternehmen, die wir hier gründen, auch groß werden können, müssen wir mehr Kapital allokieren“, so Pausder. Es fehle massiv an privatem und institutionellem Geld.

- Der Reality-Check: Dies ist der entscheidende Sargnagel für blinde Euphorie. Was nützen uns 3.053 neue GmbHs im ersten Halbjahr, wenn das Geld für die Skalierung fehlt? Wir bauen aktuell einen riesigen Trichter an Frühphasen-Startups, dessen Ausgang verstopft ist. Die Abwanderung der besten KI- und DeepTech-Firmen in die USA (wo das 5,6-fache an Kapital wartet) ist so vorprogrammiert.

Was die Statistik gern umschifft

Wer sich durch die Tiefen der Methodik und die feingranularen Daten wühlt, stößt auf weitere Aspekte, die das reine Jubel-Narrativ trüben:

- Die Ost-West-Schere: Der Report spricht von steigenden Gründungszahlen in allen Bundesländern. Doch die Pro-Kopf-Werte offenbaren ein hartes Gefälle: Während Bayern mit 4,7 Gründungen pro 100.000 Einwohner glänzt, herrscht in Thüringen und Sachsen-Anhalt (je 0,9) digitale Flaute. Der Boom ist nicht flächendeckend – der Osten (ohne Berlin) droht abgehängt zu werden.

- Das Sterben der Berliner Einhörner: Die Zahl der Unicorns ist zwar bundesweit auf 36 gestiegen, doch ein Blick auf die Zeitachse zeigt: Berlin hat seit dem Jahr 2023 massiv Federn gelassen und rutschte von 22 auf 16 Einhörner ab. Gleichzeitig verdoppelte sich die Zahl der Unicorns in Städten abseits der Hotspots von 5 auf 10. Das Zeitalter des billigen Geldes für reine Berliner B2C-Hype-Modelle ist vorbei – milliardenschwere Substanz entsteht jetzt dezentraler in der Fläche.

- Die Methodik-Falle: Wie definiert man 2026 eigentlich ein Start-up? Laut Report werden aus den Handelsregistereinträgen rund 20 % händisch nach Kriterien wie „innovatives Produkt“ oder „Wachstumspotenzial“ selektiert. Diese manuelle Filterung durch Analysten öffnet Bewertungsspielräumen Tür und Tor – wer heute das Trendwort „KI“ in den Unternehmenszweck schreibt, wird statistisch schlichtweg schneller als Startup erfasst.

- Die Branchen-Illusion: Der Report feiert die Industrie als Sektor mit dem stärksten Wachstum (+125 %). Absolut betrachtet sind das aber gerade einmal 128 Start-ups. Der Software-Sektor dominiert weiterhin erdrückend mit 844 Neugründungen. Hardwarenahe und kapitalintensive Innovationen fristen im Land der Ingenieure weiterhin ein Nischendasein.

Raus aus der Hype-Falle: Fünf Hebel für das Ökosystem

Wenn wir wollen, dass aus dem Rekord-Jahrgang 2026 in einigen Jahren global relevante Marktführer*innen werden, muss das Ökosystem strukturell gestärkt werden. Hier sind die Hebel, die Politik und Wirtschaft jetzt umlegen müssen:

- Fokus auf Wachstumsfinanzierung (Scale-up-Kapital): Deutschland hat kein reines Gründungsproblem mehr, sondern ein Skalierungsproblem. Wir brauchen drastische Anreize, damit institutionelle Gelder (wie von Pensionskassen oder Versicherungen) endlich unkompliziert in den VC-Markt fließen können.

- Qualität statt Quantität (DeepTech priorisieren): Die staatliche Förderung und der Transfer aus Universitäten müssen gezielt auf kapitalintensive, hardwarenahe Deep- und ClimateTech-Ideen gelenkt werden. Reine Software-SaaS-Klone reguliert der Markt ohnehin von selbst.

- Die „Fail Fast“-Kultur entbürokratisieren: Das stille Beerdigen und Liquidieren einer gescheiterten GmbH ist in Deutschland absurd teuer und langwierig. Wer schnell gründen darf, muss auch unbürokratisch scheitern dürfen, um wertvolle Tech-Talente zügig wieder dem Markt zur Verfügung zu stellen.

- Mitarbeiterbeteiligungen (ESOP) wettbewerbsfähig machen: Im globalen Talent-Wettbewerb gewinnt, wer die besten Köpfe hält. Die deutsche Gesetzgebung rund um ESOPs muss dringend weiter an internationale Standards angepasst werden, um die steuerliche Belastung von virtuellen Anteilen zu minimieren.

- Regionale Ökosysteme vernetzen: Da klassische Metropolen an Wachstumsdynamik einbüßen, während Regionen wie Hessen oder Hamburg stark zulegen, müssen dezentrale Universitätsstandorte systematisch gefördert werden, um den Innovations-Transfer flächendeckend zu sichern.

Fazit

Der Report liefert eine hervorragende Nachricht – der Gründungsgeist in Deutschland ist intakt. Doch aus der schieren Masse an neuen Einträgen im Handelsregister müssen nun echte Tech-Champions geschmiedet werden. Machen wir uns an die Arbeit!

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.

Der Markt ist geprägt von einem globalen Subventions- und Innovationsrennen, das maßgeblich von den USA, China und Großbritannien dominiert wird:

Start-up / Unternehmen | Hauptsitz | Technologie-Ansatz | Bisheriges Funding (geschätzt) |

Proxima Fusion | München, GER | Magneteinschluss (Stellarator) | > 650 Mio. EUR |

Commonwealth Fusion Systems | Massachusetts, USA | Magneteinschluss (Tokamak) | > 2,8 Mrd. USD |

Tokamak Energy | Oxford, UK | Magneteinschluss (Sphärischer Tokamak) | > 250 Mio. USD |

Marvel Fusion | München, GER | Trägheitseinschluss (Laser) | > 150 Mio. EUR |

Die technologische Wette: Die Kernfusions-Branche leidet traditionell unter dem Vorwurf, dass der kommerzielle Durchbruch „immer 30 Jahre in der Zukunft liegt“. Der ambitionierte Zeitplan von Proxima lässt kaum Spielraum für Verzögerungen beim Bau der Demonstratoren. Sollten Materialermüdungen bei extremer Hitze oder Skalierungsprobleme der Magnettechnologien auftreten, verschiebt sich die Rendite für die Investoren schnell in die 2040er-Jahre oder später.

StartingUp Fazit: Ein europäisches Wirtschaftswunder in der Mache?

Für die europäische Start-up- und VC-Landschaft ist der Erfolg von Proxima ein wegweisendes Signal. „Diese Finanzierung zeigt, dass Deutschland und Europa in der Lage sind, internationales Kapital für strategische Zukunftstechnologien zu mobilisieren“, betont Proxima-CEO Francesco Sciortino. Es geht um Tech-Souveränität und den Aufbau einer potenziellen Schlüsselindustrie, die – so die Vision des Gründers – als Wachstumstreiber, Jobmotor und Exportpfeiler der deutschen Wirtschaft fungieren kann.

Für die frühen deutschen Geldgeber zahlt sich das Risiko zumindest in der Bewertung bereits aus. Der High-Tech Gründerfonds (HTGF) begleitet Proxima seit der Pre-Seed-Phase, der DeepTech & Climate Fonds (DTCF) ist seit der Seed-Phase an Bord. Romy Schnelle, Geschäftsführerin von DTCF und HTGF, bringt die rasante Entwicklung auf den Punkt: „Als wir Proxima in der Pre-Seed-Phase finanzierten, war Fusion für die meisten noch eine wissenschaftliche Ambition. Nur drei Jahre später ist sie, mit 411 Millionen Euro und Investoren wie RWE und Google, eine industrielle Realität.“ Johannes Weber (Partner beim HTGF) ergänzt: „Proxima hat die reelle Chance, eine völlig neue Industrie und Lieferkette zu schaffen, mit volkswirtschaftlicher Tragweite.“

Proxima Fusion hat mit dem frischen Kapital und der Perspektive für das Kraftwerksgelände in Gundremmingen nun alle Trümpfe in der Hand, um globale Geschichte zu schreiben. Die immense Beweislast liegt jetzt beim mittlerweile rund 200-köpfigen Team: Aus herausragender theoretischer Physik muss nun funktionierendes, fehlertolerantes und wirtschaftlich tragfähiges Engineering werden.

Code statt Excel: Auxilius sichert sich 1,3 Mio. Euro für KI-gestützte Compliance

Das Münchner GRC-Start-up Auxilius will mit seiner KI-nativen Plattform die interne Revision von Großkonzernen automatisieren. Dafür gab es nun frisches Pre-Seed-Kapital. Doch der Markt für kontinuierliches Kontroll-Monitoring ist hart umkämpft. Kann der deterministische Ansatz gegen hochfinanzierte US-Einhörner bestehen? Eine Analyse.

Die Auxilius.ai GmbH hat erfolgreich eine Pre-Seed-Finanzierungsrunde in Höhe von rund 1,3 Millionen Euro abgeschlossen. Angeführt wird diese Runde vom High-Tech Gründerfonds (HTGF), zudem beteiligten sich das Accelerator-Netzwerk Techstars sowie mehrere industrieerfahrene Business Angels. Das frische Kapital soll in den Ausbau des Engineering- und Domain-Teams fließen.

Im Zentrum der technologischen Weiterentwicklung steht ein sogenannter Control-Intelligence-Knowledge-Graph, der den organisatorischen Zusammenhang von Kontrollen abbilden und Risiken direkt mit den jeweiligen Unternehmenszielen verknüpfen soll. Erste zahlende Enterprise-Kunden, darunter europäische Banken und Mischkonzerne, nutzen die Plattform laut Unternehmensangaben bereits in Pilotprojekten und verzeichnen dabei einen geringeren manuellen Aufwand.

GRC-Expertise trifft auf Cloud-Architektur

Gegründet wurde das Unternehmen Ende 2025 mit offiziellem Sitz in Unterföhring bei München. Hinter dem Start-up stehen zwei erfahrene B2B-Gründer. Christian Hoppe fungiert als CEO und bringt 15 Jahre Erfahrung aus den Bereichen Governance, Risk & Compliance (GRC) sowie SaaS mit, nachdem er zuvor als Equity-Partner bei der Wirtschaftsprüfung EY tätig war. James Barnes bekleidet die Rolle des CTO. Er war in der Vergangenheit als Softwarearchitekt bei Sopra Steria CSS angestellt und verfügt über umfassende Expertise in den Feldern Enterprise AI, Cloud-Architektur und ERP-Integration. Aktuell wird das Führungsduo von einem vierköpfigen Team aus Software- und AI-Ingenieuren unterstützt.

Policy-as-Code als Beweismittel

Das Problem, das Auxilius lösen will, ist in Großkonzernen allgegenwärtig. Aktuell werden rund 80 Prozent der Unternehmenskontrollen nach wie vor händisch durchgeführt. Auditorinnen und Auditoren prüfen manuelle Stichproben, während Teams oftmals Monate später noch immer Excel-Listen oder Screenshots als Nachweise zusammentragen. Als Konsequenz daraus übersteigen die Kosten von Compliance-Verstößen weiterhin die eigentlichen GRC-Ausgaben. Der Lösungsansatz von Auxilius ist ein automatisierter Control Execution Layer. Das Start-up wandelt Unternehmensrichtlinien, Risiko-Kontroll-Matrizen und regulatorische Anforderungen in deterministischen, ausführbaren Code um. Dieser Code führt Kontrollen nicht nur stichprobenartig, sondern kontinuierlich auf der gesamten Datenbasis aus. Ändern sich externe Regeln oder interne Prozesse, passt sich der Code automatisch an. Der entscheidende Clou dabei ist, dass der ausführbare Code selbst den Prüfern künftig als belastbare Evidenz dienen soll.

Marktumfeld & Wettbewerb

Die Automatisierung von Compliance und Risikomanagement gehört aktuell zu den umkämpftesten B2B-Softwaresektoren. Auxilius betritt hier keinen leeren Raum, sondern muss sich gegen massive, teils global dominierende Konkurrenz behaupten. Internationale Schwergewichte wie Vanta, Drata und Secureframe dominieren derzeit den Markt für Compliance-Automatisierung mit hunderten vorgefertigten Integrationen. Der US-Konkurrent Drata ist massiv kapitalisiert und wächst zudem stark anorganisch durch Zukäufe. Plattformen wie Sprinto positionieren sich mit hohem technologischem Anspruch explizit im Bereich des autonomen und kontinuierlichen Monitorings. Im reinen Enterprise-Segment konkurriert Auxilius zudem mit etablierten Software-Giganten wie MetricStream oder AuditBoard, die bereits tiefe Wurzeln in den Konzernstrukturen geschlagen haben.

Potenzial & kritische Hürden

Der Ansatz von Auxilius, Compliance tief in die Prozesse zu integrieren und auditierbare Evidenz als reibungsloses Nebenprodukt bestehender Prozessschritte abfallen zu lassen, ist strategisch hochrelevant. Dennoch gibt es signifikante Hürden, die das Modell auf dem Weg zur Skalierung überwinden muss. Die erste große Herausforderung ist die Integrationstiefe als Flaschenhals. Um Kontrollen über komplette Datenbasen automatisiert laufen zu lassen, muss sich die Plattform tief in die oftmals veralteten und fragmentierten IT-Landschaften von Großkonzernen einklinken. Das junge Team muss beweisen, dass es mit dem Pre-Seed-Budget die enormen Entwicklungskosten für die zahlreichen notwendigen Schnittstellen stemmen kann, um mit den hochfinanzierten US-Konkurrenten Schritt zu halten.

Die zweite Hürde betrifft die kulturelle Akzeptanz der Prüfer*innen. Der Code von Auxilius soll künftig als harte Evidenz dienen. In der streng regulierten Welt europäischer Banken müssen traditionelle Wirtschaftsprüfer*innen diesen deterministischen Ansatz jedoch rechtlich und prozessual als vollwertigen Audit-Nachweis akzeptieren. Dieser Kulturwandel in der klassischen Prüfungspraxis ist erfahrungsgemäß zäh und erfordert viel Überzeugungsarbeit.

Zuletzt zielt das Start-up ganz bewusst auf große Unternehmen, Banken und Mischkonzerne ab. Die Verkaufs- und Implementierungszyklen in diesen Segmenten sind notorisch lang und verschlingen oft immense personelle sowie finanzielle Ressourcen, was für ein frisch gegründetes Startup im Seed-Stadium eine erhebliche Belastungsprobe darstellt.

Auxilius sendet mit der erfolgreichen Finanzierungsrunde dennoch ein starkes Lebenszeichen aus München. Wenn es dem Team gelingt, seinen Control-Intelligence-Knowledge-Graph so skalierbar zu bauen, dass sich die sonst langwierigen Implementierungszeiten bei Konzernen radikal verkürzen, hat das Start-up durchaus das technologische Potenzial, den internationalen Playern im lukrativen europäischen Enterprise-Markt langfristig gefährlich zu werden.

Deutschlands Scale-up-Moment