Zum Newsletter per QR-Code

Aktuelle Events

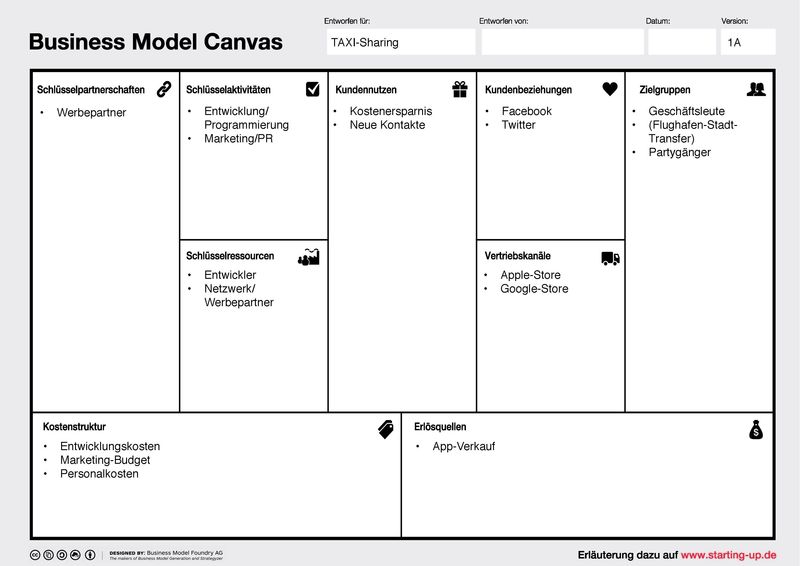

Ideenwerkstatt: Taxi-Sharing

Projekt 1/2014: Teilnahmeschluss 30.11.2014

Helfen Sie mit, "Taxi-Sharing" zu einer großartigen Geschäftsidee zu entwickeln und gewinnen Sie ein iPad mini 2, 16 GB, WifI, mit StartingUp-Digitalabo für ein Jahr! Teilnahmeschluss ist der 30.11.2014.

Projektbeschreibung

Hier kommt die sympathische Alternative zu UBER: Car-Sharing hat sich bereits etabliert. Wieso nicht auch die Kosten für das Taxi teilen?

Problem: Stellen Sie sich vor, dass Sie nach einem netten Abend mit Freunden nach Hause wollen. Leider fährt keiner Ihrer Freunde in die passende Richtung, sodass Sie das Taxi nach Hause alleine zahlen müssen. Oder Sie sind am Flughafen und würden gern die Taxifahrt in die Stadt mit jemandem teilen.

Idee: Eine App, die Menschen verbindet, die ein Taxi in die gleiche Richtung benötigen. Die App zeigt Ihnen an, wer sich gerade in Ihrer Nähe befindet und in einem angegebenen Zeitfenster ein Taxi in die gleiche Richtung nehmen möchte.

Taxi-Sharing in der Business Model Canvas

Für alle, die das Geschäftsmodell auch gern visuell erfassen wollen haben wir das Projekt zusätzlich in der Business Model Canvas aufgebaut. Hier sind ganz bewusst noch Lücken gelassen, so dass noch viel Raum für Verbesserungen/Erweiterungen bleibt. Wenn Sie meinen, dass z.B. im Bereich "Kundenbeziehungen" Wichtiges fehlt, schreiben Sie einfach: Kundenbeziehungen: "zusätzlich Punkt XY aufnehmen".

Zur Business Model Canvas: >> BMC Taxisharing

Hier noch ein Link, wie die Business Model Canvas funktioniert. >> Zum Artikel BMC

GEBEN SIE HIER IHRE VORSCHLÄGE ZUR ERWEITERUNG/VERBESSERUNG DER IDEE EIN

- Die Kommentarfunktion erfordert einen Facebook-Account.

- Bitte beachten Sie die grundsätzlichen Regeln und Hinweise zur StartingUp-Ideenwerkstatt.

- Bitte beachten Sie unsere Regeln zur fairen Nutzung der Kommentarfunktion.

Der Wettbewerb rund um das Ideenwerkstatt-Projekt 1 "Taxi-Sharing" ist offiziell beendet. Danke fürs Mitmachen! Der Gewinner wurde unter allen Teilnehmerinnen und Teilnehmern ermittelt - es ist Michael Reinartz. Mehr dazu lesen Sie hier.

Sie sind aber weiterhin eingeladen und aufgerufen, das Projekt "Taxi-Sharing" weiter zu denken, zu kommentieren oder einfach umzusetzen. Die Kommentarfunktion steht Ihnen hierfür weiterhin zur Verfügung.

Facebook-Kommentarbox:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.

Die Zinswende und verschärfte ESG-Vorgaben setzen die Immobilienbranche massiv unter Druck. Die Preise am Markt zweiteilen sich zunehmend: Während Immobilien mit guten energetischen Standards im Wert steigen, drohen unsanierte Objekte zu sogenannten „Stranded Assets“ mit Wertverlusten zu werden. Genau an dieser Schnittstelle agiert das Berliner Start-up Fuchs & Eule. Als digitaler Energie- und Sanierungsberater konnte das Team nun namhafte Geldgeber überzeugen.

In der aktuellen Finanzierungsrunde sammelt das Unternehmen 10 Millionen Euro ein. Angeführt wird die Runde vom GET Fund als Lead-Investor. Als Neuinvestoren steigen PI Impact und Wave-X ein. Zudem beteiligen sich die Bestandsinvestoren SET Ventures, Picus Capital und Realyze Ventures erneut. Das frische Kapital soll primär in den Ausbau des digitalen Geschäftsmodells fließen. Im Fokus stehen dabei KI-Technologien, intelligente Screenings sowie datenbasierte Analysen für individuelle Sanierungsberatungen, um Immobilienportfolios energieeffizienter und wertsteigernd zu transformieren.

Start-up-Erfahrung trifft Ingenieurwesen

Gegründet wurde Fuchs & Eule im Jahr 2021. Zum fünfköpfigen Gründungsteam gehören Robin Behlau, Dr. Tobias Frese, Lina Adrian, Dr. Friso Zimmermann und Matthias Kube.

Besonders der Name Robin Behlau lässt in der deutschen Gründungsszene aufhorchen. Als Gründer von Aroundhome (ehemals Käuferportal) hat Behlau bereits bewiesen, wie man fragmentierte Märkte digitalisiert, Leads generiert und Plattformen skaliert. Diese Erfahrung im Plattformaufbau trifft bei Fuchs & Eule – rechtlich eine Marke der Valyria Technology GmbH – auf ein mittlerweile über 100-köpfiges Expert*innen-Netzwerk, das ingenieurstechnisches Fachwissen mit digitalen Analyse-Tools bündelt.

Der Spagat zwischen Asset-Manager*innen und Eigenheimbesitzer*innen

Die aktuelle Kommunikation von Fuchs & Eule positioniert das Unternehmen klar im B2B-Segment: Bestandshalter, Family Offices und Asset-Manager*innen von Wohn- und Gewerbeimmobilien bilden die Kernzielgruppe. Der Beratungsansatz gliedert sich in klar definierte digitale Schritte:

- KI-Portfolioscreening: Zum Einstieg identifiziert die Software diejenigen Gebäude eines Portfolios, die das größte Sanierungs- und Wertsteigerungspotenzial aufweisen.

- Digitale Zwillinge & Analysen: Auf dieser Basis erstellen die Expert*innen detaillierte Gebäudeanalysen, um wirtschaftlich sinnvolle Maßnahmen abzuleiten.

- Fördermittel-Begleitung: Ergänzend unterstützt das Start-up bei der Auswahl passender Programme und der Antragstellung.

Bislang wurden laut Unternehmensangaben rund 10.000 Analysen auf mehr als fünf Millionen Quadratmetern Fläche durchgeführt. Die eingesetzte Technologie soll dabei geholfen haben, pro Gebäude und Jahr durchschnittlich 21,6 Tonnen CO2 einzusparen.

Der Realitäts-Check: Die offizielle B2B-Kommunikation bildet jedoch nur einen Teil des tatsächlichen Geschäftsmodells ab. Während die neue Finanzierung das hochkomplexe, margenstarke Projektgeschäft für institutionelle Investoren anschieben soll, ist das Start-up operativ längst tief im B2C-Geschäft verwurzelt. Über weitreichende B2B2C-Partnerschaften – unter anderem mit dem toom Baumarkt, dem Bauelemente-Hersteller heroal und Verbänden wie Haus & Grund – skaliert das Unternehmen parallel das kleinteilige Volumengeschäft der individuellen Sanierungsfahrpläne (iSFP) für private Eigenheimbesitzer*innen.

Markt und Regulatorik: Rückenwind aus Brüssel

Der Markt für energetische Sanierungen wächst organisch, wird aber primär durch harte Regulatorik getrieben. Die EU-Gebäuderichtlinie gibt einen straffen Zeitplan vor: Bis zum Jahr 2030 müssen 16 Prozent aller Nichtwohngebäude, die sich EU-weit im schlechtesten energetischen Zustand befinden, saniert werden. Bis 2033 steigt diese Quote auf die schlechtesten 26 Prozent.

Ohne spezialisierte Expertise und datengestützte Priorisierung sind diese Zielvorgaben für institutionelle Bestandshalter kaum zu bewältigen. Hier greift der „Done-for-you“-Ansatz von Fuchs & Eule, der Komplexität aus dem Entscheidungsprozess nehmen und diesen für Portfolio-Manager*innen beherrschbar machen soll.

Engpass Handwerk und Doppelstrategie

Trotz des beeindruckenden Wachstums, der starken Investoren und des klaren Founder-Market-Fits steht das Geschäftsmodell vor branchenüblichen Herausforderungen, die es zu bewältigen gilt:

Der Umsetzungs-Flaschenhals: Digitale Zwillinge und KI-Analysen schaffen hervorragende Transparenz, bauen aber keine Wärmepumpen ein. Eine fundierte Sanierungs-Entscheidung ist nur der erste Schritt. Der eigentliche Engpass der Wärmewende in Deutschland bleibt der Fachkräftemangel im Handwerk. Wenn die identifizierten Maßnahmen aufgrund fehlender Kapazitäten nicht zeitnah umgesetzt werden können, verzögert sich der Effekt der schnellen digitalen Analyse.

Die ressourcenintensive Doppelstrategie: Den B2B-Markt (komplexe Gewerbeportfolios) und den B2C-Markt (Einfamilienhäuser via Kooperationen) parallel zu bespielen, erfordert enorme Ressourcen. Die Herausforderung für das Management wird darin bestehen, in zwei völlig unterschiedlichen Zielgruppen den operativen Fokus zu behalten.

Abhängigkeit von volatiler Förderpolitik: Ein zentraler Baustein des Modells ist die Fördermittelberatung. Die deutsche Subventionspolitik hat sich in den letzten Jahren durch plötzliche Förderstopps teils als unberechenbar erwiesen. Eine veränderte Förderkulisse kann die Wirtschaftlichkeitsrechnungen von Sanierungsprojekten kurzfristig verändern.

Fazit

Fuchs & Eule adressiert eines der größten und kapitalintensivsten Probleme der deutschen Immobilienwirtschaft mit einem hochskalierbaren Ansatz. Gelingt es den Gründer*innen, den Spagat zwischen B2B und B2C zu meistern und durch ihr Partner-Netzwerk nicht nur die Theorie der Sanierung aufzuzeigen, sondern auch die analoge Umsetzung verlässlich zu begleiten, besitzt das PropTech beste Voraussetzungen, zu einem der führenden Player in der europäischen Bestands-Dekarbonisierung zu werden.

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.

Der Markt ist geprägt von einem globalen Subventions- und Innovationsrennen, das maßgeblich von den USA, China und Großbritannien dominiert wird:

Start-up / Unternehmen | Hauptsitz | Technologie-Ansatz | Bisheriges Funding (geschätzt) |

Proxima Fusion | München, GER | Magneteinschluss (Stellarator) | > 650 Mio. EUR |

Commonwealth Fusion Systems | Massachusetts, USA | Magneteinschluss (Tokamak) | > 2,8 Mrd. USD |

Tokamak Energy | Oxford, UK | Magneteinschluss (Sphärischer Tokamak) | > 250 Mio. USD |

Marvel Fusion | München, GER | Trägheitseinschluss (Laser) | > 150 Mio. EUR |

Die technologische Wette: Die Kernfusions-Branche leidet traditionell unter dem Vorwurf, dass der kommerzielle Durchbruch „immer 30 Jahre in der Zukunft liegt“. Der ambitionierte Zeitplan von Proxima lässt kaum Spielraum für Verzögerungen beim Bau der Demonstratoren. Sollten Materialermüdungen bei extremer Hitze oder Skalierungsprobleme der Magnettechnologien auftreten, verschiebt sich die Rendite für die Investoren schnell in die 2040er-Jahre oder später.

StartingUp Fazit: Ein europäisches Wirtschaftswunder in der Mache?

Für die europäische Start-up- und VC-Landschaft ist der Erfolg von Proxima ein wegweisendes Signal. „Diese Finanzierung zeigt, dass Deutschland und Europa in der Lage sind, internationales Kapital für strategische Zukunftstechnologien zu mobilisieren“, betont Proxima-CEO Francesco Sciortino. Es geht um Tech-Souveränität und den Aufbau einer potenziellen Schlüsselindustrie, die – so die Vision des Gründers – als Wachstumstreiber, Jobmotor und Exportpfeiler der deutschen Wirtschaft fungieren kann.

Für die frühen deutschen Geldgeber zahlt sich das Risiko zumindest in der Bewertung bereits aus. Der High-Tech Gründerfonds (HTGF) begleitet Proxima seit der Pre-Seed-Phase, der DeepTech & Climate Fonds (DTCF) ist seit der Seed-Phase an Bord. Romy Schnelle, Geschäftsführerin von DTCF und HTGF, bringt die rasante Entwicklung auf den Punkt: „Als wir Proxima in der Pre-Seed-Phase finanzierten, war Fusion für die meisten noch eine wissenschaftliche Ambition. Nur drei Jahre später ist sie, mit 411 Millionen Euro und Investoren wie RWE und Google, eine industrielle Realität.“ Johannes Weber (Partner beim HTGF) ergänzt: „Proxima hat die reelle Chance, eine völlig neue Industrie und Lieferkette zu schaffen, mit volkswirtschaftlicher Tragweite.“

Proxima Fusion hat mit dem frischen Kapital und der Perspektive für das Kraftwerksgelände in Gundremmingen nun alle Trümpfe in der Hand, um globale Geschichte zu schreiben. Die immense Beweislast liegt jetzt beim mittlerweile rund 200-köpfigen Team: Aus herausragender theoretischer Physik muss nun funktionierendes, fehlertolerantes und wirtschaftlich tragfähiges Engineering werden.

Code statt Excel: Auxilius sichert sich 1,3 Mio. Euro für KI-gestützte Compliance

Das Münchner GRC-Start-up Auxilius will mit seiner KI-nativen Plattform die interne Revision von Großkonzernen automatisieren. Dafür gab es nun frisches Pre-Seed-Kapital. Doch der Markt für kontinuierliches Kontroll-Monitoring ist hart umkämpft. Kann der deterministische Ansatz gegen hochfinanzierte US-Einhörner bestehen? Eine Analyse.

Die Auxilius.ai GmbH hat erfolgreich eine Pre-Seed-Finanzierungsrunde in Höhe von rund 1,3 Millionen Euro abgeschlossen. Angeführt wird diese Runde vom High-Tech Gründerfonds (HTGF), zudem beteiligten sich das Accelerator-Netzwerk Techstars sowie mehrere industrieerfahrene Business Angels. Das frische Kapital soll in den Ausbau des Engineering- und Domain-Teams fließen.

Im Zentrum der technologischen Weiterentwicklung steht ein sogenannter Control-Intelligence-Knowledge-Graph, der den organisatorischen Zusammenhang von Kontrollen abbilden und Risiken direkt mit den jeweiligen Unternehmenszielen verknüpfen soll. Erste zahlende Enterprise-Kunden, darunter europäische Banken und Mischkonzerne, nutzen die Plattform laut Unternehmensangaben bereits in Pilotprojekten und verzeichnen dabei einen geringeren manuellen Aufwand.

GRC-Expertise trifft auf Cloud-Architektur

Gegründet wurde das Unternehmen Ende 2025 mit offiziellem Sitz in Unterföhring bei München. Hinter dem Start-up stehen zwei erfahrene B2B-Gründer. Christian Hoppe fungiert als CEO und bringt 15 Jahre Erfahrung aus den Bereichen Governance, Risk & Compliance (GRC) sowie SaaS mit, nachdem er zuvor als Equity-Partner bei der Wirtschaftsprüfung EY tätig war. James Barnes bekleidet die Rolle des CTO. Er war in der Vergangenheit als Softwarearchitekt bei Sopra Steria CSS angestellt und verfügt über umfassende Expertise in den Feldern Enterprise AI, Cloud-Architektur und ERP-Integration. Aktuell wird das Führungsduo von einem vierköpfigen Team aus Software- und AI-Ingenieuren unterstützt.

Policy-as-Code als Beweismittel

Das Problem, das Auxilius lösen will, ist in Großkonzernen allgegenwärtig. Aktuell werden rund 80 Prozent der Unternehmenskontrollen nach wie vor händisch durchgeführt. Auditorinnen und Auditoren prüfen manuelle Stichproben, während Teams oftmals Monate später noch immer Excel-Listen oder Screenshots als Nachweise zusammentragen. Als Konsequenz daraus übersteigen die Kosten von Compliance-Verstößen weiterhin die eigentlichen GRC-Ausgaben. Der Lösungsansatz von Auxilius ist ein automatisierter Control Execution Layer. Das Start-up wandelt Unternehmensrichtlinien, Risiko-Kontroll-Matrizen und regulatorische Anforderungen in deterministischen, ausführbaren Code um. Dieser Code führt Kontrollen nicht nur stichprobenartig, sondern kontinuierlich auf der gesamten Datenbasis aus. Ändern sich externe Regeln oder interne Prozesse, passt sich der Code automatisch an. Der entscheidende Clou dabei ist, dass der ausführbare Code selbst den Prüfern künftig als belastbare Evidenz dienen soll.

Marktumfeld & Wettbewerb

Die Automatisierung von Compliance und Risikomanagement gehört aktuell zu den umkämpftesten B2B-Softwaresektoren. Auxilius betritt hier keinen leeren Raum, sondern muss sich gegen massive, teils global dominierende Konkurrenz behaupten. Internationale Schwergewichte wie Vanta, Drata und Secureframe dominieren derzeit den Markt für Compliance-Automatisierung mit hunderten vorgefertigten Integrationen. Der US-Konkurrent Drata ist massiv kapitalisiert und wächst zudem stark anorganisch durch Zukäufe. Plattformen wie Sprinto positionieren sich mit hohem technologischem Anspruch explizit im Bereich des autonomen und kontinuierlichen Monitorings. Im reinen Enterprise-Segment konkurriert Auxilius zudem mit etablierten Software-Giganten wie MetricStream oder AuditBoard, die bereits tiefe Wurzeln in den Konzernstrukturen geschlagen haben.

Potenzial & kritische Hürden

Der Ansatz von Auxilius, Compliance tief in die Prozesse zu integrieren und auditierbare Evidenz als reibungsloses Nebenprodukt bestehender Prozessschritte abfallen zu lassen, ist strategisch hochrelevant. Dennoch gibt es signifikante Hürden, die das Modell auf dem Weg zur Skalierung überwinden muss. Die erste große Herausforderung ist die Integrationstiefe als Flaschenhals. Um Kontrollen über komplette Datenbasen automatisiert laufen zu lassen, muss sich die Plattform tief in die oftmals veralteten und fragmentierten IT-Landschaften von Großkonzernen einklinken. Das junge Team muss beweisen, dass es mit dem Pre-Seed-Budget die enormen Entwicklungskosten für die zahlreichen notwendigen Schnittstellen stemmen kann, um mit den hochfinanzierten US-Konkurrenten Schritt zu halten.

Die zweite Hürde betrifft die kulturelle Akzeptanz der Prüfer*innen. Der Code von Auxilius soll künftig als harte Evidenz dienen. In der streng regulierten Welt europäischer Banken müssen traditionelle Wirtschaftsprüfer*innen diesen deterministischen Ansatz jedoch rechtlich und prozessual als vollwertigen Audit-Nachweis akzeptieren. Dieser Kulturwandel in der klassischen Prüfungspraxis ist erfahrungsgemäß zäh und erfordert viel Überzeugungsarbeit.

Zuletzt zielt das Start-up ganz bewusst auf große Unternehmen, Banken und Mischkonzerne ab. Die Verkaufs- und Implementierungszyklen in diesen Segmenten sind notorisch lang und verschlingen oft immense personelle sowie finanzielle Ressourcen, was für ein frisch gegründetes Startup im Seed-Stadium eine erhebliche Belastungsprobe darstellt.

Auxilius sendet mit der erfolgreichen Finanzierungsrunde dennoch ein starkes Lebenszeichen aus München. Wenn es dem Team gelingt, seinen Control-Intelligence-Knowledge-Graph so skalierbar zu bauen, dass sich die sonst langwierigen Implementierungszeiten bei Konzernen radikal verkürzen, hat das Start-up durchaus das technologische Potenzial, den internationalen Playern im lukrativen europäischen Enterprise-Markt langfristig gefährlich zu werden.

Gründer*in der Woche: Neona Living – Lichtblicke im D2C-Markt

Das 2020 von Lea Wecken, René Schröder und Gabriel Wittschier gegründete Start-up Neona Living agiert in einem angespannten Marktumfeld. Im D2C-E-Commerce diktieren zunehmend asiatische Marktplätze wie Temu die Preise. Dennoch meldet das Leverkusener Unternehmen laut eigenen Angaben ein starkes Umsatzwachstum. Ein Blick auf die Strategie und die Herausforderungen eines gebootstrappten E-Commerce-Projekts.

Inmitten des harten Verdrängungswettbewerbs im D2C-E-Commerce des Home-&-Living-Segments agiert das 2020 gegründete Start-up Neona Living. Die Gründer*innen Lea Wecken, René Schröder und Gabriel Wittschier beweisen, dass sich der Leuchtenmarkt auch ohne eigene Produktion und stattdessen mit kuratiertem Design erfolgreich aufmischen lässt.

Die aktuellen Zahlen des Leverkusener Unternehmens unterstreichen diesen Kurs gegen den allgemeinen Plattform-Trend. Laut eigenen Angaben bedient Neona heute über 75.000 Kund*innen, der Umsatz habe sich 2025 auf einen knapp achtstelligen Betrag verdoppelt, und im ersten Quartal 2026 verzeichnete das Unternehmen ein starkes Wachstum um das 2,7-Fache im Vergleich zum Vorjahr. Für das Gesamtjahr 2026 visiert das gebootstrappte Start-up nun einen mittleren achtstelligen Umsatz an – ambitionierte Ziele, die sich im weiteren Jahresverlauf jedoch erst noch in testierten Bilanzen niederschlagen müssen.

Das Konstrukt Gründungs-Paar: Belastungsprobe im Wachstum?

Eine derart rasante Skalierung bringt unweigerlich operative Schmerzen mit sich und stellt das Führungsteam auf eine harte Probe. Bei Neona Living kommt in dieser ohnehin intensiven Phase eine besondere Dynamik hinzu: Die Gründerin Lea Wecken und ihr Mitgründer Gabriel Wittschier sind privat ein Paar. Es ist ein Detail, das bei Investor*innen oft kritisch gesehen wird, welches das Unternehmen jedoch ganz offen kommuniziert.

CEO Lea Wecken bezeichnet den Aufbau der Unternehmenskultur als „People Game“. Zur Illustration dient ein interner Slack-Channel, in dem Mitarbeitende wöchentliche private Highlights teilen. Doch trägt so ein Modell auch bei sinkenden Margen und wirtschaftlichem Druck?

„Die eigentliche Bewährungsprobe einer Unternehmenskultur kommt nicht im ruhigen Alltag, sondern immer dann, wenn Druck entsteht“, erklärt Wecken. Eine strikte Trennung von Beruf und Privatleben sei bei einem Gründungspaar ohnehin unrealistisch. In kritischen Momenten gelte bei strategischen Differenzen ein pragmatisches Prinzip: „Am Ende trifft die Person, die in ihrem Bereich den Hut aufhat, auch die finale Entscheidung.“ Wichtig sei, dass Sachthemen nicht persönlich genommen werden.

Kuratiertes Sortiment und der fehlende technologische Burggraben

Laut globalgrowthinsights soll der deutsche Markt für Lampen und Leuchten bis 2029 auf rund 8,36 Milliarden Euro anwachsen. Während der Gesamtmarkt eher moderat performt, verzeichnet das Segment der dekorativen Beleuchtung ein jährliches Wachstum von etwa 2,8 Prozent.

Statt wie Plattformen à la Lampenwelt auf maximale Sortimentstiefe zu setzen, fokussiert sich Neona auf ein kuratiertes Portfolio mit minimalistisch-skandinavischer Ästhetik. Das Unternehmen verzichtet auf eine eigene Produktion. Die Leuchten werden bei Partnern in Fernost gefertigt. Das hält die Fixkosten und Auslastungsrisiken gering, birgt jedoch branchenüblich das Risiko einer niedrigen technologischen Eintrittsbarriere.

Ohne exklusive Hochtechnologie-Patente liegt der sogenannte Burggraben (Moat) fast ausschließlich im Brand-Building und in der Content-Produktion. Lea Wecken räumt ein, dass sie nicht jedes eigene Design automatisch als bahnbrechende Innovation bezeichnen würde. Innovation zeige sich bei Neona vielmehr in Technik, die sich in den Alltag einfügt – etwa durch austauschbare Trafos oder flexibel steuerbare Lichttemperaturen. Dennoch bleibt das margenstarke Premium-Versprechen in diesem Modell anfällig für Nachahmer*innen, da Wettbewerber*innen ähnliche Designs zügig adaptieren können.

Customer-Acquisition-Kosten und das Nachhaltigkeits-Dilemma

Wie fast alle D2C-Player ist Neona von Performance-Marketing bei Plattformen wie Meta und Google abhängig. Um den steigenden Customer Acquisition Costs (CAC) zu begegnen, setze man laut Wecken strategisch verstärkt auf organische Reichweite und Kund*innenbindung. „Wiederkehrende Kundinnen und Kunden sind langfristig deutlich wertvoller als kurzfristig eingekaufte Aufmerksamkeit“, so die Gründerin.

Ein struktureller Spagat zeigt sich beim Thema Umweltbewusstsein: Auf der Website wird Nachhaltigkeit beworben, während das D2C-Geschäftsmodell auf globalen Lieferketten und Einzelversand basiert. Die Gründerin benennt diesen Widerspruch pragmatisch: „Wir würden niemals behaupten, dass ein physisches Produkt, das produziert und verschickt wird, vollkommen nachhaltig ist.“ Man versuche dies durch langlebige Designs und den Einsatz energieeffizienter LEDs zu kompensieren. Verbraucherschützer merken bei derartigen D2C-Modellen jedoch regelmäßig an, dass der CO2-Fußabdruck durch die Logistik aus Asien und den Einzelversand an den Endkund*innen schwer wiegt.

Operative Herausforderungen in der Skalierung

Das angestrebte Wachstum bringt operative Hürden mit sich. „Einer unserer größten Lernmomente war die Erkenntnis, dass Wachstum viele Probleme zunächst kaschiert“, gibt Lea Wecken zu. Eine Unterschätzung der Nachfrage führte in der Vergangenheit zu frustrierenden Lieferengpässen und verpassten Umsätzen. Ab einer gewissen Größe werde operative Exzellenz wichtiger als reines Marketing. Ihr Appell an andere Start-ups: „Baut eure Strukturen immer ein Stück früher auf, als ihr glaubt, sie zu brauchen.“

Fazit

Das Beispiel Neona zeigt exemplarisch, wie moderner D2C-Handel abseits der großen Plattformen funktionieren kann. Ohne eigene Produktionsstätten setzt das Unternehmen fast vollständig auf Brand-Building und eine kuratierte Ästhetik. Das wirtschaftliche Fundament basiert auf der Wette, dass Konsument*innen bereit sind, für dieses kuratierte Lebensgefühl einen deutlichen Aufpreis zu zahlen. Ob sich diese Strategie angesichts steigender Werbekosten und der aggressiven Konkurrenz dauerhaft trägt oder ob am Ende doch der Exit an einen Aggregator steht, werden die kommenden Geschäftsjahre zeigen müssen.

Der Fluch des Erfolgs: Wie ein 100-Mio.-Exit das VC-Spiel beim zweiten Mal radikal verändert

Nach dem Mega-Exit von Next Kraftwerke an Shell sammelte Jochen Schwill erneut 60 Millionen Euro für sein neues Start-up SpotmyEnergy ein. Ein Deep-Dive-Interview über Gründer-Psyche, FOMO bei VCs und harte Term-Sheet-Hacks.

Jochen Schwill ist einer der prägendsten Köpfe der deutschen Energiewende. 2009 gründete er Next Kraftwerke, baute eines der größten virtuellen Kraftwerke Europas auf und machte das Unternehmen zum viertgrößten Direktvermarkter von Ökostrom in Deutschland – bevor Shell es 2021 für rund 100 Mio. Euro übernahm.

2023 meldete sich Schwill mit SpotmyEnergy zurück im operativen Maschinenraum – und zeigte sofort, wie sich die Spielregeln ändern, wenn ein bewiesener Serial Entrepreneur erneut an den Start geht. Innerhalb von nur zwölf Monaten nach der Gründung strukturierte Schwill ein Finanzierungspaket von rund 60 Millionen Euro. Der Clou dabei: Anstatt das Gründungsteam durch eine massive Equity-Runde unnötig zu verwässern, sicherte er sich für den kapitalintensiven Hardware-Rollout neben 10,5 Millionen Euro Venture Capital clevere 50 Millionen Euro an Fremdkapital. Parallel bewies er durch die frühe Übernahme des Mitbewerbers Zählerhelden, dass M&A-Strategien nicht erst für Scale-ups, sondern bereits in der Seed-Phase ein massiver Wachstumshebel sein können.

Doch was passiert psychologisch, wenn man eigentlich gar nicht mehr gründen müsste? Wie radikal anders verhandelt man Term Sheets, wenn man finanziell völlig unabhängig ist? Und ab wann wird die Fallhöhe des ersten Erfolgs zum Ballast für das zweite Unternehmen? Ein ehrliches Gespräch über den „Day After“ eines Exits, das Ego von Gründer*innen und den schmalen Grat zwischen VC-Due-Diligence und reiner Investor*innen-FOMO.

StartingUp: Jochen, was raubt einem nachts mehr den Schlaf: die Due-Diligence mit Shell für einen 100-Millionen-Exit oder die Formulare für den deutschen Messstellenbetrieb?

Jochen Schwill: Haha, ich kann eigentlich immer gut schlafen. Die Due Diligence mit Shell war eine besondere und intensive Phase, aber das gehört natürlich der Vergangenheit an. Jetzt treibt mich der Smart-Meter-Rollout voran, damit unsere aktuellen und potenziellen Kunden ihre Großverbraucher effizient und flexibel steuern können.

Die Lücke nach dem Verkauf

StartingUp: Wie tief ist das emotionale Loch am berüchtigten „Day After“, wenn man sein Lebenswerk nach über einem Jahrzehnt verkauft hat und die dominierende Aufgabe plötzlich wegfällt?

Jochen Schwill: Ja, das ist für jeden Gründer eine Herausforderung, denke ich. Wir brauchen alle eine Aufgabe oder das Gefühl, nützlich zu sein.

Die Illusion des Business Angels

StartingUp: Viele erfolgreiche Exits enden in einer Rolle als Investor*in oder Board-Member. Wann hast du gemerkt, dass dir reine Ratschläge vom Seitenrand nicht reichen und du wieder operativ tätig werden musst?

Jochen Schwill: Ich hatte, glaube ich, genau den gleichen Gedanken wie viele Gründer und habe auch manchmal während meiner Zeit bei Next Kraftwerke neidisch auf die andere Seite des Tisches – auf die der Investoren und Board-Member – rübergeschaut. Ich habe auch schon einige Angel-Investments gemacht und mache das heute noch. Aber gerade nach meiner Zeit bei Next Kraftwerke und vor der Gründung von SpotmyEnergy habe ich gemerkt, wie sehr mir die operative Arbeit fehlt. Ich bin gerne im Büro und arbeite mit Kollegen zusammen am Whiteboard. Das ist das, was mich antreibt und mir Energie gibt.

Der Fluch des Erfolgs

StartingUp: Nach einem dreistelligen Millionen-Exit ist die Fallhöhe gigantisch. Wie gehst du mit der Erwartung um, dass SpotmyEnergy ein Einhorn werden muss, und erlaubt man sich als Serial Entrepreneur gedanklich überhaupt noch das Scheitern?

Jochen Schwill: Die Erwartung habe ich bei SpotmyEnergy jetzt natürlich auch. Aber ich bin mir auch ganz sicher, dass SpotmyEnergy ein Meisterstück wird.

Der „Jochen-Schwill-Bonus“

StartingUp: Ihr habt in kürzester Zeit rund 60 Millionen Euro eingesammelt. Findet bei einem bewiesenen Namen auf dem Pitchdeck noch eine kritische Due Diligence statt, oder treibt die VCs reines FOMO, um die Runde um jeden Preis zu gewinnen?

Jochen Schwill: Ganz so einfach ist es dann leider nicht. Ich denke, mit Investoren und VCs ins Gespräch zu kommen, ist definitiv einfacher mit einem Exit im Rücken. Aber das alleine reicht natürlich nicht aus. Da muss die nächste Geschäftsidee auch inhaltlich stark sein. SpotmyEnergy überzeugt durch ein Produkt, das jetzt einfach im Markt gebraucht wird. Wir haben über 13 Gigawatt Batterieleistung in den Kellern deutscher Haushalte, die aktuell noch nicht vollständig für den Strommarkt genutzt werden. Mit unserer Komplettlösung für Haushalte aus Hard- und Software, die diese Leistung an den Markt bringt, um Strom zu sparen und gleichzeitig das Netz flexibel und nachhaltig zu unterstützen, haben wir das richtige Produkt zur richtigen Zeit aufgesetzt.

Verhandlungen auf Augenhöhe

StartingUp: Wie radikal anders verhandelt man Term Sheets, wenn man finanziell völlig unabhängig ist? Und was können Erstgründer*innen von dieser Verhandlungsdynamik lernen?

Jochen Schwill: Für mich persönlich kann ich zumindest sagen, dass ich über die Jahre eine große Lernkurve durchlaufen habe. Aber gleichzeitig hat sich der Markt auch sehr verändert: Wir haben heute viel mehr Venture Capital im Bereich Pre-Seed- und Seed-Investment-Runden als noch zu Zeiten von Next Kraftwerke. Das macht die Verhandlungen natürlich etwas einfacher, wenn es viele Fonds gibt.

Smarte Kapitalstruktur (Equity vs. Debt)

StartingUp: Mit 10,5 Millionen Euro Equity und über 50 Millionen Euro Fremdkapital ist eure Seed-Finanzierung sehr untypisch strukturiert. Ist dieser Weg ein replizierbarer Hebel für andere Gründer in kapitalintensiven Märkten, um die eigene Verwässerung zu stoppen?

Jochen Schwill: Das gilt sicherlich nicht für jedes Geschäftsmodell. Für SpotmyEnergy eignet sich eine Fremdkapital-Fazilität, weil wir eben in Hardware involviert sind. Das gibt uns überhaupt erst die Möglichkeit. Es kommt also immer stark auf das Produkt an.

Die Wohlstands-Asymmetrie

StartingUp: Heute bist du finanziell abgesichert, baust aber wieder ein Team auf, das für den Erfolg brennen soll. Wie erzeugt man diesen „Hunger“ im Unternehmen, wenn die finanzielle Realität des Gründers eine völlig andere ist als die der Angestellten?

Jochen Schwill: Haha, der Hunger ist immer da! Und Nudeln gibt es übrigens auch immer noch regelmäßig. Bei mir war der innere Antrieb immer schon mehr als ein finanzieller Anreiz. Das ist ein bisschen wie die Lust am Gewinnen. Wir haben eine Strategie, bauen ein Team auf und entwickeln ein super Produkt. Der Lohn ist es dann vielmehr, zu sehen, dass das entwickelte Produkt auch wirklich funktioniert. Wir sind alle super motiviert und hungrig – und ich bin es auch.

Das „Ocean’s Eleven“-Prinzip

StartingUp: Neigt man als Serial Entrepreneur beim zweiten Mal dazu, einfach die alte Gang vom vorherigen Start-up wieder zusammenzutrommeln? Oder ist das brandgefährlich, weil man so unbewusst alte Muster in das neue Unternehmen kopiert?

Jochen Schwill: Ich habe, glaube ich, eine gute Mischung gefunden aus einigen langjährigen Wegbegleitern und vielen neuen, jungen Leuten, die Lust haben, die Energiewende mitzugestalten. Aber wenn man merkt, dass etwas aus alten Erfahrungen funktioniert, warum sollte man darauf nicht zurückgreifen?

Die „Unlearn“-Kurve

StartingUp: Welchen Ratschlag, den du nach deinem Exit als Mentor an First-Time-Founder weitergegeben hast, empfindest du heute – zurück im operativen Geschäft – als totalen Bullshit?

Jochen Schwill: Gute Frage, das weiß ich gar nicht so genau. Ich habe sicherlich den einen oder anderen Tipp hinsichtlich der Unternehmenskultur gegeben. Aber die Kultur ist eben immer sehr unterschiedlich. Da gibt es keine Blaupause. Ein Beispiel, das mir dazu einfällt, ist Remote Work. Für mich ist das noch nie etwas gewesen und ist es auch heute nicht. Ich sehe aber auch sehr viele erfolgreiche Firmen, die komplett remote funktionieren. Heute würde ich da deutlich individueller auf die Kultur und Strukturen im Unternehmen schauen, bevor ich Ratschläge dazu gebe.

M&A als Wachstumshebel

StartingUp: Ihr habt extrem früh das Portfolio von Zählerhelden übernommen. Welchen strategischen Rat gibst du anderen Gründern: Ab wann ist es sinnvoll, Marktanteile der Konkurrenz zuzukaufen, anstatt sich rein auf organisches Wachstum zu verlassen?

Jochen Schwill: Dieser konkrete Fall war für uns viel mehr eine Gelegenheit als ein struktureller Buy oder eine Build-Strategie. Dafür ist der Markt auch noch zu jung. Wir sind aktuell bei einer Penetration von 5,5 Prozent an Smart Metern deutschlandweit. Da gibt es noch gar nicht so viel aufzukaufen. Ich denke, diese Marktphase kommt etwas später.

David gegen (alte) Goliaths

StartingUp: Mit SpotmyEnergy greift ihr nun direkt das Kernrevier der etablierten lokalen Stadtwerke an – das Privatkundengeschäft. Sind die Stadtwerke heute wachsamere und härtere Gegner, als es die großen Energieversorger vor 15 Jahren waren?

Jochen Schwill: Aktuell spüren wir eher noch zu wenig Wettbewerb. Der Markt ist neu und riesig. Wir brauchen viele Player, die den Markt aktivieren. Die Stadtwerke sehen wir übrigens nicht nur als Wettbewerber, sondern auch als Partner.

StartingUp: Danke, Jochen Schwill, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Millionen-Seed für CoTrainer: Gelingt der Angriff auf den Amateurfußball-Markt?

Das Kölner Sport-Tech-Start-up CoTrainer hat eine Seed-Finanzierungsrunde in Höhe von einer Million Euro abgeschlossen. Mit dem Olympia-Verlag-Ableger kicker ventures als Lead-Investor und prominenten Business Angels strebt das Unternehmen langfristig die Marktführerschaft in der Amateurfußballförderung an. Der Markt für Vereinsorganisation ist jedoch hart umkämpft – und die Monetarisierung des Ehrenamts bleibt eine strukturelle Herausforderung.

Das Closing der Runde erfolgte Ende des ersten Quartals 2026. Neben kicker ventures stiegen strategische Investoren aus dem Sport- und Digitalbusiness ein, darunter Markan Karajica (CEO 7NXT/Gymondo), Teamgeist Capital, Dr. Sebastian Weil (Co-Founder PadelCity), Timo Skrzypski (Ex-CEO Alemannia Aachen) sowie der VfL-Wolfsburg-Profi Maximilian Arnold, superangels und die Comvest Digital AG.

Mit dem frischen Kapital und dem neuen CTO Marco Giesen will das zehnköpfige Team die Produktentwicklung vorantreiben. Ein Relaunch der Plattform ist für den Sommer 2026 geplant. Das Beteiligungsunternehmen kicker ventures, das von Werner Wittmann und Ingo Schiller geführt wird, bringt neben Kapital auch Sportdaten-Expertise und die Reichweite der Marke kicker in die Partnerschaft ein.

Vom Athletik-Planer zum Vereins-Betriebssystem

Hinter CoTrainer steht die Fussballetics GmbH mit Sitz in Köln, die im Dezember 2022 von den Sportwissenschaftlern André Werres, Dyke Lambertz und Claudius Ludwig gegründet wurde. Ein Blick auf die Start-up-Historie zeigt eine strategische Weiterentwicklung: Das Trio startete bereits vor der offiziellen CoTrainer-Gründung mit einer Plattform, die Trainer im Amateurbereich vorstrukturierte Athletik-Trainingseinheiten lieferte. Nach einem Asset-Deal mit der Street Pro GmbH erweiterte das Team seinen Fokus zunächst auf die sportliche Entwicklung einzelner Spieler.

Mit CoTrainer folgt nun der Schritt vom inhaltlichen Anbieter zur ganzheitlichen Plattform für Vereine. „Im Amateurfußball steckt enorm viel Herzblut und enorm viel Verwaltungsaufwand, der an Ehrenamtlichen hängen bleibt“, erklärt CEO Claudius Ludwig, der das Problem aus eigener Erfahrung als Vereinsvorsitzender und Trainer kennt.

Geschäftsmodell und Markt

Der Bedarf an digitalen Lösungen im Amateurfußball ist vorhanden: Viele Vereine organisieren ihren Alltag laut CoTrainer häufig über eine Mischung aus Messenger-Gruppen, Tabellen und Zuruf. Das Start-up formuliert daher den Anspruch: „Weniger Abstimmung. Mehr Fußball“. Bislang nutzen nach Unternehmensangaben über 150 Vereine die Plattform.

Dennoch steht das Start-up vor erheblichen Markthürden:

- Hohe Marktdurchdringung: Der Bereich Team-Management ist mit etablierten Anbietern wie SpielerPlus, SportMember oder Kadermanager bereits stark besetzt. Zudem drängen datengetriebene Start-ups wie Prematch in das Ökosystem des Amateurfußballs.

- Komplexe Monetarisierung: Die Zielgruppe besteht aus ehrenamtlichen Trainern und Amateurvereinen. Bisherige Marktstandards setzen auf Freemium-Modelle oder Premium-Abos, deren Preisbereitschaft historisch begrenzt ist. B2C/B2B-Hybridmodelle in diesem Segment erfordern für Profitabilität eine hohe kritische Masse.

- Differenzierung: CoTrainer positioniert sich durch die Bündelung von Vereinsorganisation, Trainingsplanung und Spielerentwicklung in einer Plattform. Der strategische Vorteil des Unternehmens könnte in seinen Wurzeln liegen: Gelingt es, fundiertes Wissen der Trainingslehre tiefgreifend mit Management-Funktionen zu verzahnen, entstünde ein Differenzierungsmerkmal gegenüber rein administrativen Kalender- und Kassen-Apps.

Um die Nutzerakquise zu beschleunigen, kündigt CoTrainer für die Saison 2026/27 eine Amateurfußball-Initiative an, deren Details zeitnah mit einem Ausrüstungspartner präsentiert werden sollen. Ob das neu aufgestellte Produkt nach dem Sommer-Relaunch stark genug ist, um Trainer von ihren etablierten Tools zu konvertieren, wird der entscheidende Härtetest für das Kölner Start-up.

VERAXA: Nasdaq-Debüt für 1,3 Mrd. US-Dollar

Befreiungsschlag jenseits des großen Teichs: Was Gründer*innen vom Milliarden-Debüt der 2021 gegründeten VERAXA Biotech lernen können.

Am 11. Juni 2026 vollzog die VERAXA Biotech AG einen bemerkenswerten Schritt: Das Unternehmen startete den Handel an der US-Technologiebörse Nasdaq unter dem Tickersymbol VRXA. Mit einem Pre-Money Equity Value von 1,3 Milliarden US-Dollar in der Business Combination setzt das BioTech-Unternehmen ein starkes Ausrufezeichen in einer Zeit, in der der deutsche Kapitalmarkt unter einer IPO-Dürre und einem eklatanten Mangel an Scale-up-Kapital leidet. Für unsere Leser*innen bietet dieser Case weit mehr als nur eine reine Listing-Meldung. Er seziert die strukturellen Herausforderungen der europäischen Gründer*innenszene und zeigt, wie hochkomplexe Forschungs-Spin-offs skaliert und kapitalisiert werden können.

Angesichts der aktuellen Marktlage ist diese Bewertung ein massives Statement. Wie ließ sich diese Summe in den Verhandlungen mit US-Investoren rechtfertigen und warum hat man sich gerade jetzt für den Weg über ein SPAC entschieden, anstatt auf ein späteres, klassisches IPO zu warten? Oliver R. Baumann, CEO der Xlife Sciences AG und Chairman of the Board der VERAXA Biotech AG, betont die fundamentale Stärke des Unternehmens: „Die Bewertung stützt sich aus unserer Sicht auf die Breite und Skalierbarkeit der VERAXA-Plattform. VERAXA verfügt über eine Pipeline antikörperbasierter Krebstherapien der nächsten Generation, darunter bispezifische T-Zell-Engager und Antibody-Drug Conjugates, kurz ADCs, und adressiert damit zwei der dynamischsten Bereiche der Onkologie.“

Entscheidend sei, dass die hauseigene BiTAC-Plattform mehrere Programme parallel hervorbringen kann und das Unternehmen somit nicht auf einen einzelnen Wirkstoffkandidaten reduziert ist. Den gewählten Weg verteidigt Baumann offensiv: „Der gewählte Weg war für uns deshalb konsequent, weil er VERAXA den Zugang zum US-Kapitalmarkt eröffnet. In der aktuellen Phase geht es darum, Programme auf Basis der BiTAC-Plattform in Richtung klinischer Entwicklung sowie strategischer und industrieller Partnerschaften weiterzuentwickeln. Dafür braucht ein Unternehmen wie VERAXA internationale Sichtbarkeit, Kapitalmarktzugang und Investoren, die die Logik hochinnovativer Onkologieplattformen verstehen.“

Die Anatomie des Deals: Volles Risiko, kein Cash-Exit

Die Transaktionsstruktur der VERAXA sendet ein deutliches Signal an den Markt: Bestehende Aktionäre, darunter Xlife Sciences sowie das European Molecular Biology Laboratory (EMBL) und dessen Technologietransfer-Arm EMBLEM, erhalten keinen Cash-Exit. Stattdessen rollen sie 100 Prozent ihrer Anteile in die börsennotierte Gesellschaft. Das zeugt von enormer Überzeugung der Altgesellschafter, bindet sie jedoch voll an das Post-IPO-Risiko.

Auf die konkrete Frage, ob dieser vollständige Verzicht eine zwingende Bedingung der SPAC-Sponsoren war und welche Lock-up-Fristen nun genau für das Management gelten, weicht Baumann den harten Details zu den Haltefristen zwar aus, stellt das strategische Signal aber umso klarer heraus: „Für uns war entscheidend, ein klares Signal an den Markt zu senden: Die bestehenden VERAXA-Aktionäre bleiben vollständig investiert. Im Rahmen der Transaktion erhalten sie keine Cash-Erlöse, sondern rollen 100 Prozent ihres Eigenkapitals in die kombinierte börsennotierte Gesellschaft.“ Dies unterstreiche, dass man nicht auf einen kurzfristigen Exit setze, sondern auf die weitere Wertentwicklung von VERAXA als öffentlichem Unternehmen.

Der Weg an die Börse erfolgte schließlich über eine Fusion mit der Special Purpose Acquisition Company (SPAC) Voyager Acquisition Corp. Dieses Vehikel erlaubt zwar einen zügigeren Börsengang, bringt jedoch oft eine erhöhte Volatilität in den ersten Handelsmonaten mit sich.

Vom Heidelberger Labor in die Welt

VERAXA veranschaulicht eindrucksvoll, wie europäische Grundlagenforschung in marktfähige BioTech-Plattformen übersetzt wird. Das Unternehmen, das in seiner heutigen Form 2021 durch die Fusion der beiden EMBL-Ausgründungen Velabs Therapeutics und Araxa Biosciences entstand, basiert auf wissenschaftlichen Durchbrüchen aus dem EMBL-Umfeld.

Christoph Antz, Ph.D., CEO und Co-Founder der VERAXA Biotech AG , erinnert sich an den Startschuss im Jahr 2021 und die technologischen Herausforderungen: „Beide Unternehmen, Velabs und Araxa, hatten einen klaren Fokus auf moderne Immuntherapien mit Hilfe von monoklonalen Antikörpern und den ADCs. Beide Firmen hatten überlappende und zum Teil synergistische Technologien entwickelt und beide hatten eine enge Verknüpfung zum EMBL, einem der renommiertesten Forschungsinstitute in Europa. Es war also in einiger Hinsicht ein ,no brainer‘, diese Einheiten zusammenzufügen, um kritische Masse zu erzeugen.“

Technologisch wie kulturell sei die Zusammenführung der Teams keine allzu große Herausforderung gewesen. Die medizinische Wissenschaft fungiere hier als hervorragender Ankerpunkt. „Unser Forschungsteam besteht aus Vollblutwissenschaftlern. Ich glaube, dass ist ein Grund, warum wir in unserem Team schon heute rund 15 verschiedene Nationalitäten erfolgreich vereinen. Man spricht dieselbe Sprache, sozusagen.“

Während das F&E-Herz weiterhin im deutschen Heidelberg schlägt, agiert das Unternehmen strukturell global. Den gesellschaftsrechtlichen Sitz in der Schweiz begründet Antz primär mit dem dortigen Netzwerk und Ökosystem: „Der Sitz der Holding in der Schweiz erlaubte uns, Investoren zu gewinnen, gerade innerhalb des Xlife-Sciences-Netzwerks. Die Schweiz hat ein sehr starkes Pharma- und Biotech-Ökosystem mit den Branchenriesen Roche und Novartis beispielsweise.“ Er schließt nicht aus, sich dort künftig noch stärker im Talentpool umzuschauen, und verweist zudem auf regulatorische Vorbilder: „Auch der Gang an die NASDAQ wurde vor uns schon von einigen erfolgreichen Schweizer Biotech-Unternehmen erfolgreich vollzogen. Es gibt also einige positive Aspekte, die für dieses Konstrukt sprachen.“ Die gesamten Forschungs- und Entwicklungsaktivitäten verbleiben dennoch in Heidelberg.

Technologie und Markt: Der Kampf gegen Krebszellen

Das Geschäftsmodell fokussiert sich auf die Entwicklung antikörperbasierter Krebstherapien der nächsten Generation, wobei bispezifische T-Zell-Engager (TCEs) und Antikörper-Wirkstoff-Konjugate (ADCs) zu den Kernbereichen zählen. Im Zentrum steht die sogenannte BiTAC-Plattform, die Krebszellen anhand zweier Zielstrukturen präziser adressieren und gesundes Gewebe schonen soll. Doch wie will sich VERAXA gegen die Übermacht globaler Pharma-Riesen wie Roche oder AstraZeneca durchsetzen, die Milliarden in ähnliche onkologische Ansätze investieren?

Antz kontert selbstbewusst und benennt die Schwachstellen der aktuellen Medikamentengeneration: „Die derzeitige Generation moderner Krebsmedikamente insbesondere die Klasse der T-Zell-Engager und ADCs haben ein bekanntes Problem: Sie treffen zwar Tumorzellen haben aber auch in zu hohem Maße einen toxischen Effekt auf gesundes Gewebe.“ Die Folge seien schwere Nebenwirkungen, weshalb Ärzte die Medikamente nicht hoch genug dosieren können – ein Verlust an Sicherheit und Effektivität, in der Fachsprache ein enges therapeutisches Fenster genannt.

„Genau hier setzt BiTAC an. Unsere BiTAC Moleküle arbeiten mit einem dualen „AND gate“-Prinzip. Sie sind, stark vereinfacht gesagt, biologisch programmierbar. Ihre Krebszerstörende Wirkung wird nur ausgelöst, wenn zwei Zielstrukturen auf der gleichen Krebszelle erkannt werden.“ Zur Veranschaulichung zieht der Gründer einen griffigen Vergleich: „Ich vergleiche das gerne mit der 2-Faktor Authentifizierung, die nachweislich die Sicherheit von digitalen Systemen erhöht.“

Zudem funktioniere das System modular nach dem Lego-Prinzip: Aus wenigen Bausteinen können mehrere therapeutische Programme entstehen. „Diese Verbindung aus biologischer Selektivität, Skalierbarkeit und geschütztem Know-how macht den Kern unseres Wettbewerbsvorteils aus“, erklärt Antz.

Der Markt für Präzisionsonkologie ist heiß umkämpft

Etablierte Pharma-Riesen und US-Start-ups dominieren das Feld. Eine Bewertung von 1,3 Milliarden US-Dollar ist für ein Unternehmen, dessen Innovationen sich noch in sehr frühen Stadien befinden, äußerst ambitioniert. VERAXA steht nun in der Bringschuld, dem US-Markt zeitnah valide klinische Wirksamkeitsdaten zu liefern. Doch wie weit reicht der durch den Nasdaq-Deal gesicherte finanzielle Runway für diese absoluten Meilensteine?

Antz verspricht für die kommenden zwei bis drei Jahre eine klare Fokussierung, um möglichst viele Programme schnell in die klinische Entwicklung zu bringen und den Firmenwert zu steigern: „Damit rücken dann auch belastbare Sicherheitsdaten und erste klinische Wirksamkeitsnachweise in greifbare Nähe.“ Der SPAC-Merger und zwei begleitende Finanzierungen – eine erstrangig besicherte Finanzierung über 27,5 Millionen US-Dollar sowie eine Aktienkaufvereinbarung von bis zu 50 Millionen US-Dollar – stärken laut Antz die finanzielle Flexibilität deutlich. Auf die konkrete Nachfrage nach der exakten zeitlichen Reichweite des Geldes bleibt der CEO jedoch vage und vertröstet den Markt: „Konkreteren Ausblick auf unseren ,cash runway‘ werden wir dem Kapitalmarkt zentral mit unseren nächsten Finanzergebnissen kommunizieren.“

Drei Lektionen für Gründer*innen

Was bedeutet das für heimische Start-ups?

- US-Kapitalmarkt als logische Konsequenz: Wenn der Kapitalbedarf für die Skalierung (z. B. teure klinische Studien) die Möglichkeiten europäischer VCs übersteigt, bleibt der Weg über den Atlantik oft alternativlos.

- Struktur-Arbitrage nutzen: Die Kombination aus wissenschaftlicher Exzellenz in Heidelberg und einem gesellschaftsrechtlichen Sitz in der Schweiz zeigt, dass Start-ups heute supranational agieren müssen, um optimale Rahmenbedingungen für internationale Geldgeber zu schaffen.

- Technologietransfer professionalisieren: Der Brückenschlag vom EMBL in die freie Wirtschaft beweist, dass Institute zunehmend lernen, aus Ausgründungen handfeste wirtschaftliche Werte zu formen.

Mit dem US-Geld verschiebt sich der Fokus zwangsläufig in Richtung des US-Gesundheitsmarktes und der dortigen Zulassungsbehörde FDA. Beeinflusst das die Strategie für das Design kommender Studien im Vergleich zur europäischen EMA? Antz sieht das differenziert und bricht eine Lanze für den europäischen Standort: „Das sehen wir differenziert. Werden wir in Zukunft mehr mit der FDA interagieren, und generell mehr in den USA präsent sein, um Netzwerke und Kooperationen diverser Art aufzubauen? Absolut! Der US-Markt ist immer noch der größte Markt für innovative Pharmazeutika. Nutzen wir dennoch die anerkannten Stärken des Standort Europas und Deutschlands für unsere Entwicklungen. Ganz klar! Deutschland hat beispielsweise mit dem Paul-Ehrlich-Institut eine regulatorische Behörde für die Bewertung für biomedizinische Arzneimittel, das sehr versiert ist, insbesondere bei der Bewertung von Immuntherapien wie unseren.“

Zudem böten deutsche Kliniken einen sehr hohen Standard bei der medizinischen Forschung und klinischen Entwicklung – insbesondere die Onkologischen Spitzenzentren (Comprehensive Cancer Center, kurz CCCs), von denen eines in unmittelbarer Nachbarschaft zu VERAXA in Heidelberg sitzt. „Wissenschaft und biotechnologische Forschung bedeutet heutzutage gleichermaßen globale Kooperation wie Wettbewerb. Wir haben da früh ein sehr globales Mindset“, so Antz.

Fazit: Warnsignal für Europa

Am Ende bleibt das Fazit janusköpfig: VERAXA ist ein Triumph für die hiesige Wissenschaft, markiert aber gleichzeitig ein Warnsignal, da die Wertschöpfung einmal mehr im Ausland kapitalisiert wird. Für ambitionierte Scale-ups bleibt die Nasdaq auf absehbare Zeit das Maß der Dinge.

Auf die Frage, was sich strukturell und politisch in Europa ändern müsste, damit DeepTech-Scale-ups in Zukunft wieder in Frankfurt statt in New York an die Börse gehen, weicht Chairman Oliver R. Baumann aus und lenkt den Blick pragmatisch zurück auf die harten Marktgegebenheiten: „Für VERAXA war der Zugang zum US-Kapitalmarkt ein entscheidender Schritt, weil die weitere Entwicklung hochinnovativer Onkologieplattformen erhebliche Kapitalressourcen, internationale Sichtbarkeit und ein Kapitalmarktumfeld erfordert, das mit klinischer Entwicklung, Plattformunternehmen und strategischen Partnerschaften vertraut ist.“ Mit der Nasdaq-Notierung erhalte VERAXA nun genau diese notwendige internationale Plattform. Für die Muttergesellschaft Xlife Sciences bleibe der Deal dennoch ein wichtiger Beleg dafür, „dass europäische Spitzenforschung in investierbare, global skalierbare Unternehmen übersetzt werden kann“.

Wakeline sammelt 2,1 Mio. Euro als Pre-Seed-Finanzierung

Das Start-up entwickelt Systeme, die im laufenden Betrieb lernen, statt nur auf historischen Daten zu basieren. Der Aachener TechVision Fonds (TVF) führt die Runde als Lead-Investor an, zudem beteiligt sich der Kölner VC neoteq ventures. Die Mittel sollen in die Weiterentwicklung der Plattform, die Intensivierung des Go-to-Markets sowie den weiteren Aufbau des Teams fließen.

Das Düsseldorfer DeepTech-Start-up Wakeline sichert sich eine Pre-Seed-Finanzierung in Millionenhöhe. Das Ziel: Nichts Geringeres, als eine neue, kontinuierlich lernende KI-Architektur aufzubauen, die unabhängig von US-amerikanischen Hyperscalern operiert. Doch wie realistisch ist dieser Frontalangriff auf die etablierten Paradigmen der Branche?

Wissenschaft trifft Unternehmertum

Hinter Wakeline, das im Jahr 2025 gegründet wurde, steht ein vierköpfiges Team: Dr. Tim Gülke, Jan Böggering, Simon Sprünker und Dr. Merten Tiedemann. Die personelle Aufstellung spiegelt den klassischen, aber notwendigen Aufbau eines Deep-Tech-Unternehmens wider. Jan Jeske, Partner bei neoteq ventures, begründet das Investment explizit mit dieser Kombination aus wissenschaftlicher Substanz und dem klaren Fokus des Teams darauf, konkrete industrielle Probleme zu lösen.

Die technologische These: Warum aktuelle KI „strukturell fehlerhaft“ sei

Die Grundthese der Düsseldorfer ist provokant: Aktuelle KI-Modelle weisen laut Wakeline einen fundamentalen, strukturellen Fehler auf, weil sie nicht selbst lernen können. Bislang werden große Modelle mit historischen Daten trainiert und anschließend regelmäßig aktualisiert.

Wakeline geht einen anderen Weg: Inspiriert von biologischen Prinzipien, greifen Training und Anwendung in ihrer Architektur ineinander, statt in getrennten Phasen abzulaufen. Die KI bleibt mit der Umgebung verbunden und lernt aus dem laufenden Betrieb weiter. Ein strategisch kluger Nebeneffekt in Zeiten europäischer Datensouveränität: Die Architektur ist bewusst so konzipiert, dass sie völlig unabhängig von US-amerikanischen Hyperscalern operieren kann.

Der Markt: Von der Strombörse in die Neurologie

Erste Bewährungsproben für die Technologie gibt es bereits. Der erste produktive Einsatzbereich sind Echtzeit-Prognosen für europäische Energiemärkte – ein Umfeld, in dem Systeme sich kontinuierlich an neue Marktveränderungen anpassen müssen. Doch die Gründer denken weiter: Die Technologie bietet laut Unternehmensangaben zudem Potenzial in industriellen Produktionsumgebungen sowie in der neurologischen Forschung, etwa zur Früherkennung von Parkinson.

Genialer Wurf oder Ikarus-Flug?

Es lohnt sich ein tieferer, kritischer Blick. Das Geschäftsmodell und die technologische Vision bergen erhebliche Herausforderungen:

- Das „Catastrophic Forgetting“-Problem: In der KI-Forschung gilt Continuous Learning als Königsdisziplin. Das bisherige Hauptproblem ist das katastrophale Vergessen – lernt ein Modell neue Datenstrukturen in Echtzeit, neigt es stark dazu, altes, aber weiterhin wichtiges Wissen zu überschreiben. Wakeline muss den Beweis erbringen, dass ihre Architektur dieses komplexe Problem in skalierbaren Umgebungen wirklich dauerhaft gelöst hat.

- Wettbewerb und die Big-Tech-Alternativen: Dr. Ansgar Schleicher (TVF) bringt es auf den Punkt: „Die meisten KI-Investitionen heute sind Wetten auf bessere Modelle innerhalb derselben Architektur. Wakeline stellt die Architektur selbst infrage.“ Das ist der mutigere, aber auch riskantere Weg.

- Vertrauen im B2B-Sektor: Ein KI-System, das im laufenden Betrieb permanent seinen Zustand ändert, ist inhärent schwerer zu kontrollieren als ein statisches Modell. Gerade im Energiehandel oder in der medizinischen Forschung sind unvorhersehbare, fehlerhafte Anpassungen der KI ein K.-o.-Kriterium. Wakeline wird hier massive Überzeugungsarbeit in puncto Vorhersagbarkeit und Sicherheit der eigenen Systeme leisten müssen.

Fazit

Mit Wakeline betritt ein hochspannender Akteur die deutsche Startup-Bühne. Dass das Team schon in der Pre-Seed-Phase 2,1 Millionen Euro einsammeln konnte, unterstreicht die Relevanz des Themas. Es ist ein ehrgeiziger Versuch, Europas Ruf nach einer eigenen KI-Architektur der nächsten Generation mit Leben zu füllen. Der wahre Lackmustest steht jedoch noch aus: Das System muss im harten Industriealltag beweisen, dass es agil dazulernt, ohne die eigene Stabilität zu gefährden.

Nukoko-Exit: Warum Mega-Deals den Food-Markt jetzt neu ordnen

Vor Kurzem hat Oyster Bay VC den Exit von Nukoko – einem Pionier für nachhaltige, kakaofreie Schokoladenalternativen aus europäischen Ackerbohnen – an den globalen Ingredient-Hersteller Döhler verkündet. Investor Philip Stark erklärt im Interview, wie Konzerne jetzt einkaufen und was Start-ups für den Exit mitbringen müssen.

Die Food- und AgTech-Branche erlebt die größte Portfolio-Neuordnung seit Jahren. Während Lebensmittelriesen wie Mars oder PepsiCo derzeit Milliardenbeträge umverteilen, bleibt für viele Start-ups die Tür für eine Übernahme fest verschlossen. Dass es in diesem hochselektiven Markt dennoch herausragende Erfolge gibt, beweist der Food- & Beverage-Investor Oyster Bay VC: Das Portfolio-Start-up Nukoko – ein Pionier für nachhaltige, kakaofreie Schokoladenalternativen aus europäischen Ackerbohnen – wird an den globalen Ingredient-Hersteller Döhler verkauft.

Wir nehmen diesen aktuellen Exit zum Anlass, um mit Philip Stark, Principal bei Oyster Bay VC, in die Tiefe zu gehen. Wir sprechen über die neuen Spielregeln im M&A-Markt, harte Umsatzhürden und die Frage, was Start-ups operativ leisten müssen, um heute überhaupt noch als strategisches Übernahmeziel zu taugen.

StartingUp: Herr Stark, was genau hat Nukoko strategisch oder technologisch so unverzichtbar gemacht, dass Döhler zuschlagen musste? Und wie verlief der M&A-Prozess im aktuellen Marktumfeld von der ersten Kontaktaufnahme bis zum Signing?

Philip Stark: Nukoko hat sich an einem Punkt positioniert, der gleich mehrere strukturelle Marktprobleme auf einmal löst. Die extreme Preisvolatilität bei Kakao, getrieben durch Ernteausfälle und fragile globale Lieferketten, hat den Bedarf nach alternativen Ingredienzien dramatisch beschleunigt. Was Nukoko dabei von anderen Ansätzen unterscheidet, ist die geschmackliche Qualität: Die Schokoladenalternative auf Basis europäisch kultivierter Ackerbohnen überzeugt nicht nur auf dem Papier, sondern im direkten Vergleich mit konventioneller Schokolade. Das macht sie zu einer ernsthaften, skalierbaren Lösung, nicht nur zu einem Nischenprodukt für einen kleinen Käuferkreis.

Was den Prozess angeht: M&A-Transaktionen dieser Art verlaufen in der Regel über mehrere Monate, wobei ein erheblicher Teil der Zeit in die technologische Due Diligence und die Prüfung der Skalierungsfähigkeit fließt. Entscheidend war im Fall von Nukoko und Döhler, dass beide Parteien sich bereits kannten: Döhler hatte 2024 eine strategische Partnerschaft mit Nukoko gestartet, die die operative und kulturelle Kompatibilität beider Unternehmen unter realen Bedingungen unter Beweis gestellt hat. Das schafft Vertrauen und verkürzt im Zweifel auch die kritischen Phasen im Prozess.

StartingUp: Nukoko ist ein B2B-Target. Was heißt dieser Exit im Umkehrschluss für Start-ups, die klassische B2C-Konsumgütermarken aufbauen? Ist der Zug für lukrative Exits hier abgefahren oder kaufen Konzerne weiterhin Lifestyle-Brands für das Supermarktregal?

Philip Stark: Auf jeden Fall. Der strategische Zukauf von Konsumgütermarken bleibt ein zentrales Element der M&A-Agenda großer Food Corporates, man muss nur auf die jüngsten Deals schauen: PepsiCo hat 2025 Poppi übernommen, Danone hat im März 2026 Huel akquiriert, und Unilever hat sich erst im April 2026 die Supplementmarke grüns gesichert. Was sich verändert hat, ist weniger das Interesse als die Selektivität. Großen strategischen Käufern geht es nicht mehr darum, Markenwachstum um jeden Preis einzukaufen. Sie wollen Kategorien besetzen, die strukturellen Rückenwind haben, und das sind gerade vor allem gesundheitsorientierte Ernährungsprodukte, funktionale Getränke und praktische, alltagsnahe Ernährungslösungen. Wer in diesen Segmenten mit echtem Differenzierungspotenzial unterwegs ist, ist für Strategen also nach wie vor hochattraktiv.

StartingUp: Brechen wir das aktuelle globale M&A-Volumen von rund 120 Milliarden US-Dollar auf den Alltag herunter: Ab welcher Umsatzgröße oder welchem Reifegrad wird ein deutsches Food-Start-up für Strategen heute überhaupt auf dem Radar sichtbar?

Philip Stark: Das lässt sich nicht auf eine einzige Zahl reduzieren, letztlich entscheidet immer die Kombination aus Käuferappetit und strategischer Relevanz der jeweiligen Kategorie. Frühe Exits sind im Food-Bereich durchaus ab einstelligen Millionen-Umsätzen möglich, wenn ein Start-up einen schwer zu replizierenden Zugang zu einem wachstumsstarken Vertriebskanal besitzt oder in einer Kategorie agiert, die ein Corporate nicht organisch aufbauen kann oder will. Als Faustregel gilt jedoch: Für globale Strategen wird ein deutsches Food-Start-up ab einem Jahresumsatz von 30 bis 50 Millionen Euro wirklich relevant. Typischerweise hat ein Unternehmen zu diesem Zeitpunkt bereits eine Series B Finanzierungsrunde erfolgreich abgeschlossen und kann damit nachweisbare Marktvalidierung und Skalierungsfähigkeit vorweisen.

StartingUp: Lebensmittelkonzerne ordnen ihre Portfolios derzeit rigoros neu. Welche harten Metriken legen diese Big Player heute an ein Start-up an? Reicht ein exzellentes Produkt mit starkem Branding noch aus?

Philip Stark: Starke Marken und überzeugende Produkte bleiben eine Grundvoraussetzung, daran hat sich nichts geändert. Was sich aber verändert, ist die Erwartungshaltung dahinter: Strategische Käufer wollen heute neben der Markenqualität auch ein klar nachgewiesenes Wachstumspotenzial, messbare Velocity, also die Umschlaghäufigkeit der Produkte im Verkauf in den relevanten Kanälen, sowie gesunde Unit Economics sehen. Exzellentes Branding allein genügt nicht mehr als Argument. Bei frühen, technologiegetriebenen Targets wie Nukoko steht zusätzlich die Machbarkeit im Mittelpunkt: Kann das Unternehmen sein Produkt in hoher Qualität, effizient und zu wettbewerbsfähigen Kosten in relevanten Mengen produzieren? Diese operative Belastbarkeit ist heute ein eigenes Bewertungskriterium und wird in der Due Diligence entsprechend tief geprüft.

StartingUp: Auf den Punkt gebracht: Welche technologischen Nischen und Kategorien werden in den kommenden Jahren zu den Gewinner*innen der Lebensmittelindustrie zählen – und wovon sollten Gründer*innen besser die Finger lassen?

Philip Stark: Als Venture Capitalisten investieren wir dort, wo große Märkte auf echtes Skalierungspotenzial treffen. Besonders spannend finden wir derzeit den Alternative-Ingredients-Bereich, etwa Substitute für Kaffee oder Zucker, die sowohl ökologisch als auch wirtschaftlich überzeugen. Ebenso interessant ist für uns die Robotik und Automatisierung entlang der Lebensmittelwertschöpfungskette: von Ernterobotern im Gewächshaus bis hin zu vollautonomen Küchenrobotern für die Gastronomie. Und mit Blick auf die zunehmenden klimatischen Verwerfungen gewinnt auch das Thema klimaresiliente Kulturen und Anbaumethoden massiv an strategischer Bedeutung. Wer die Lebensmittelproduktion von morgen absichern will, kommt an diesem Thema nicht vorbei. Zurückhaltend sind wir dagegen bei Consumer-Produkten, die in einem dichten Wettbewerb um kleine Zielgruppen kämpfen und keine klaren Differenzierungsmerkmale vorweisen können.

StartingUp: Nach den Boom-Jahren bis 2021: Wie hat sich die Bewertungspraxis bei M&A-Deals mittlerweile normalisiert? Müssen Gründer*innen beim Exit heute deutlich schmerzhaftere Abstriche machen?

Philip Stark: Ja, die Normalisierung ist real, aber sie trifft nicht alle gleich. Die Multiples sind teilweise deutlich gesunken, und strategische Käufer schauen heute wesentlich genauer auf echte Profitabilität als auf reines Wachstum. Die Zeiten, in denen astronomische Umsatzmultiples durch reine Wachstumsfantasie gerechtfertigt wurden, sind vorbei. Das klingt hart, ist aber auch eine Chance. Wer sein Unternehmen diszipliniert und kapitaleffizient aufgebaut hat, trifft in einem Käufermarkt auf eine deutlich geringere Anzahl vergleichbar gut gebauter Assets. Gute Unternehmen sind nach diesem Maßstab seltener geworden als in den Boomjahren, und das spiegelt sich in den Konditionen wider. Wer hier starke substanz vorweist, kann auch heute noch einen Premiumaufschlag erzielen.

StartingUp: Was ist Ihr wichtigster Rat, um ein Food-Start-up konsequent „Exit-ready“ aufzustellen – und welchen strategischen Fehler gilt es zwingend zu vermeiden?

Philip Stark: Der wichtigste Rat ist gleichzeitig der einfachste: klarer Fokus. Auf Produkte, Märkte, und Prioritäten. Viele Gründer verlieren sich in der Breite, bevor sie in einer Kategorie wirklich gewonnen haben. Dazu kommt die Notwendigkeit eines gesunden Margenprofils. Denn wer langfristig attraktiv für strategische Käufer sein will, muss zeigen, dass sein Geschäftsmodell profitabel skaliert und nicht dauerhaft auf frisches Kapital angewiesen ist, um zu funktionieren. Und: Wer seine eigenen Kennzahlen nicht tief genug versteht, verliert in jedem ernsthaften M&A-Prozess an Glaubwürdigkeit. Ein oftmals beobachteter Fehler, von dem wir klar abraten würden, ist es, strategische Käufer zu früh als Investoren an Bord zu holen. Das mag kurzfristig attraktiv wirken, schreckt aber andere potenzielle Kaufinteressenten ab und verengt den Kreis möglicher Übernahmekandidaten genau dann, wenn man ihn so breit wie möglich halten sollte.

StartingUp: Danke, Philip Stark, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Im Trend: Nachhaltige Give-aways

Fünf Wege, wie Marken mit weniger Abfall und mehr Bedeutung einen bleibenden Eindruck hinterlassen können.

Weil der Wettbewerb um Aufmerksamkeit wächst, überdenken viele Unternehmen, wie sie sichtbar werden. Gerade kleine, durchdachte Berührungspunkte können langfristig eine größere Wirkung entfalten als kurzfristige, aufdringliche Maßnahmen. Physische Marken-Touchpoints – insbesondere solche mit einem Mehrwert über den ersten Kontakt hinaus – gewinnen deshalb wieder an Bedeutung.

Ein wachsendes Interesse an Werbeartikeln, die sowohl funktional als auch nachhaltig sind und die Markenwerte glaubwürdig widerspiegeln, lässt sich beobachten. Marken beginnen, stärker darüber nachzudenken, was nach der ersten Interaktion passiert. Wenn ein Produkt behalten, wiederverwendet oder sogar eingepflanzt wird, verlängert das die Beziehung ganz automatisch und macht sie greifbar.

Hier sind fünf Wege, wie Unternehmen diesen Wandel aktiv nutzen können:

1. Auf Events Gespräche anstoßen

Messen und Veranstaltungen sind nach wie vor stark umkämpfte Umfelder, in denen es für Marken immer schwieriger wird, ohne aufdringliche Werbung aufzufallen. Bei Events geht es oft zunächst nur darum, ein Gespräch zu beginnen. Ein kleines, unerwartetes Detail kann dabei den entscheidenden Unterschied machen. Früher habe ich viele Messen besucht und fühlte mich oft überfordert, weil mir ein natürlicher Einstieg fehlte. Heute erlebe ich das anders: Ein pflanzbarer Bleistift, der später zu Kräutern oder Blumen heranwachsen kann, weckt deutlich mehr Neugier und Gesprächsbereitschaft als klassische Werbeartikel wie Plastikstifte, USB-Sticks oder Stofftaschen. Solche Gegenstände sind nicht nur Give-aways, sondern echte Gesprächsstarter und bleiben dadurch länger im Gedächtnis.

2. Durchdachte Dankeschön-Gesten für Kunden schaffen

Viele klassische Werbegeschenke wirken austauschbar oder wenig relevant und verfehlen damit oft ihre eigentliche Wirkung. Ich erinnere mich noch gut an eines der gedankenlosesten Werbegeschenke, das ich je erhalten habe: ein großer „Danke für Ihre Teilnahme“-Regenschirm auf einer Messe in Dubai vor einigen Jahren. Das ergab wenig Sinn, da es dort kaum regnet, und der Schirm außerdem viel zu sperrig für mein Handgepäck war. Am Ende sah man am Ausgang der Messe hunderte dieser Schirme liegen. Ein sehr anschauliches Beispiel dafür, wie schnell gut gemeinte Gesten zur Ressourcenverschwendung werden können. Immer mehr Unternehmen setzen deshalb auf individuellere und bewusstere Formen der Wertschätzung. Ein Geschenk muss nicht teuer sein, um Wirkung zu zeigen. Entscheidend sind die Details, etwa eine Personalisierung oder eine glaubwürdige Geschichte dahinter.

3. Langlebige Give-aways bewusst einsetzen

Werbegeschenke sind weiterhin ein fester Bestandteil vieler Marketingstrategien. Gleichzeitig wächst das Bewusstsein dafür, wie schnell viele dieser Artikel entsorgt werden. Immer mehr Marken stellen sich daher die Frage: Wird dieses Give-away tatsächlich genutzt oder sofort weggeworfen? Und welches Bild vermittelt es von der Marke? Wir sehen eine klare Abkehr von Einwegartikeln. Produkte, die über Monate oder sogar Jahre hinweg genutzt werden, halten auch die Marke präsent. Langlebige oder wiederverwendbare Give-aways schaffen nicht nur Sichtbarkeit, sondern auch Vertrauen, weil sie Qualität und Verantwortung transportieren.

4. Beim Onboarding einprägsame Erlebnisse schaffen

Auch im internen Bereich findet ein Umdenken statt. Unternehmen hinterfragen zunehmend, wie sie neue Mitarbeitende oder Partner willkommen heißen und von Anfang an eine emotionale Bindung aufbauen können. Das Onboarding ist oft der erste echte Berührungspunkt mit der Marke im Unternehmen. Hier bietet sich die Chance, Werte nicht nur zu kommunizieren, sondern erlebbar zu machen. Das kann dazu beitragen, dass sich neue Mitarbeitende von Beginn an wertgeschätzt und integriert fühlen.

5. Kleine Details in die Kundenerfahrung integrieren

Oft sind es nicht die großen Inszenierungen, sondern die unerwarteten kleinen Momente, die im Gedächtnis bleiben. Besonders dann, wenn sie nützlich, persönlich oder überraschend sind. Ein einfaches, aber durchdachtes Extra kann die Wahrnehmung eines gesamten Kauferlebnisses verändern. Das zeigt sich beispielsweise in vielen Branchen ganz unterschiedlich: Ein Café legt dem Kaffee ein kleines handgeschriebenes Dankeschön oder einen Rabattcode für den nächsten Besuch bei. Ein Online-Shop packt eine kleine, nützliche Beigabe ins Paket. Hotels hinterlassen eine lokale Kleinigkeit auf dem Zimmer, etwa eine regionale Süßigkeit oder eine kleine Karte mit einem persönlichen Tipp für die Umgebung. Auch im Einzelhandel oder bei Beauty-Marken funktionieren kleine, gut gewählte Samples oder personalisierte Botschaften oft besser als klassische Massen-Goodies. Solche Gesten müssen weder teuer noch komplex sein; entscheidend ist, dass sie einen Bezug zum Moment oder zur Marke herstellen und nicht beliebig wirken. Auch hier gewinnen nachhaltige und sinnvolle Produkte zunehmend an Bedeutung, weil sie nicht sofort weggeworfen werden, sondern einen längeren Nutzen haben oder eine Geschichte transportieren.

Der Autor Michael Stausholm ist ein Pionier im Bereich der nachhaltigen Markenführung und Gründer sowie CEO von SproutWorld. Mit dem klaren Ziel, der klassischen Wegwerfkultur in der Werbebranche sinnvolle und kreislauffähige Alternativen entgegenzusetzen, rief er das Unternehmen im Jahr 2013 ins Leben.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.