Zum Newsletter per QR-Code

Aktuelle Events

Die digitalen Erntehelfer: Deutschlands AgrarTech-Start-up-Szene 2026

12.03.2026

Autor: Hans LuthardtVom Nischentrend zum Rückgrat der Versorgung: Wie Start-ups die Landwirtschaft mit ihren Innovationen prägen.

Vor Jahren war „Grüne Agrartechnologie“ ein Schlagwort für Visionäre. Heute ist AgTech das Fundament einer krisenfesten Lebensmittelversorgung. In einer Welt geprägt von Extremwetter und strengen ESG-Regulierungen sind Start-ups längst keine experimentellen Ideenlieferanten mehr. Sie fungieren als systemrelevante Partner, die den Landwirt*innen helfen, den Spagat zwischen ökologischer Notwendigkeit und ökonomischem Überleben zu meistern.

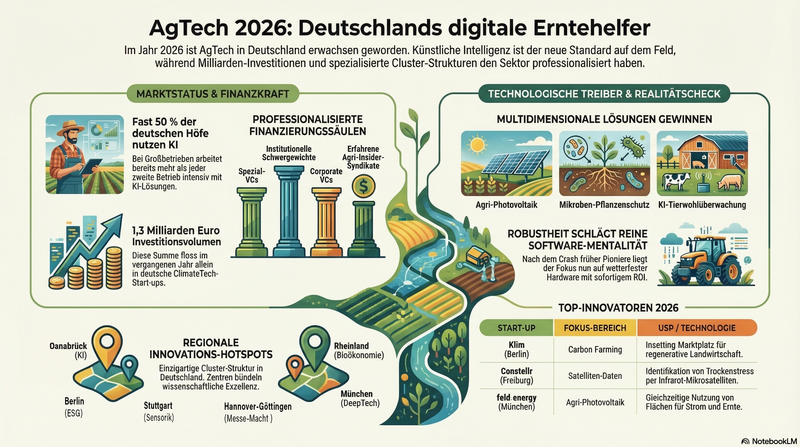

Die Intelligenz kommt aufs Feld: Der Markt 2026

Der deutsche AgrarTech-Markt hat in den letzten zwei Jahren seine erste Reifephase abgeschlossen. Während man Anfang des Jahrzehnts noch über einfache Vernetzung sprach, ist künstliche Intelligenz heute der „Standard-Erntehelfer“. Eine aktuelle Analyse des Digitalverbands Bitkom und der DLG zeigt, dass fast die Hälfte aller deutschen Höfe bereits intensiv mit KI-Lösungen arbeitet – bei den Großbetrieben ist es sogar mehr als jeder zweite. Diese Entwicklung spiegelt sich auch in den Finanzströmen wider: KfW Research bezifferte das Investitionsvolumen in deutsche ClimateTech-Start-ups für das vergangene Jahr auf beeindruckende 1,3 Milliarden Euro. Besonders die Automatisierung und das Carbon Farming haben sich dabei von Trendthemen zu echten Geschäftsmodellen entwickelt, die den Landwirt*innen neue, CO2-basierte Einkommensquellen eröffnen.

Jenseits der Robotik: Die neuen Treiber der Agrarwende

Doch die Innovationen gehen 2026 weit über autonome Traktoren hinaus. Im Bereich Agri-BioTech entstehen biologische Pflanzenschutzmittel auf Basis von Mikroben (Biomineralisierung), die chemische Pestizide verdrängen – ein Feld, das von Pionieren wie Bind-X geebnet wurde. Parallel dazu hat die Agri-Photovoltaik den klassischen Flächenkonflikt zwischen Energie und Nahrung gelöst. Dank vertikaler Solarsysteme, wie sie Next2Sun marktreif gemacht hat, wächst das Getreide heute unter dem Schutz von Modulen, die gleichzeitig Strom produzieren. Auch im Stall sorgt LivestockTech für eine stille Revolution: KI-Kameras überwachen das Tierwohl in Echtzeit und senken den Antibiotikaeinsatz drastisch. Gleichzeitig hat sich Vertical Farming gesundgeschrumpft: Die neue Generation fokussiert sich profitabel auf Premium-Nischen wie Erdbeeren oder Medizinalpflanzen.

Lehrgeld und Lerneffekte: Der Reality Check

Dieser Boom war jedoch nicht ohne Opfer. Der Crash von Vertical-Farming-Pionieren wie Infarm dient heute als mahnendes Beispiel für eine ganze Branche. Diese Firmen scheiterten an explodierenden Energiekosten und einer zu komplexen Logistik für margenschwache Massenprodukte. Für Gründerinnen resultieren daraus klare Lektionen: Reine Software-Mentalität scheitert am Acker, wenn die Hardware nicht „landwirtschaftstauglich“ und extrem robust ist. Wer 2026 erfolgreich sein will, muss den „Schmutz-Faktor“ einplanen und Technologien entwickeln, die den Landwirtinnen einen sofortigen, messbaren ROI bieten. AgTech ist kein Lifestyle-Gadget mehr, sondern ein Werkzeug, das im Matsch, bei extremen Witterungen und trotz chronischer Funklöcher durch Edge-Intelligence bestehen muss.

Das deutsche Netzwerk: Hotspots mit Profil

Deutschland hat seine Stärke 2026 in einer einzigartigen Cluster-Struktur gefunden. In Osnabrück verschmilzt die Landtechnik-Industrie mit der KI-Forschung des DFKI zum „AgTech Valley“. München und Freising nutzen die Strahlkraft der TUM für DeepTech und Weltraum-Sensorik, während das Rheinland rund um Jülich zum Zentrum der Bioökonomie aufgestiegen ist. In Berlin schlägt das Herz der ESG-Finanzierung, während Stuttgart durch die Universität Hohenheim die wissenschaftliche Exzellenz bei der Sensorik hält. Die Achse Hannover-Göttingen wiederum nutzt die Messe-Macht der Agritechnica und Inkubatoren wie das RootCamp, um besonders im Bereich LivestockTech neue Maßstäbe zu setzen.

Wer sind die Investor*innen?

Die Finanzierung dieser Transformation ruht auf vier stabilen Säulen, wobei sich die Landschaft der Kapitalgeber massiv professionalisiert hat. Spezialisierte VCs wie Amathaon Capital oder der Green Generation Fund bringen das nötige Branchenwissen mit, während institutionelle Schwergewichte wie Point Nine, HV Capital oder Lakestar die technologische Skalierung finanzieren. Hinzu kommen Corporate VCs von Konzernen wie der BayWa oder KWS Saat, die den Start-ups den direkten Marktzugang zur Landwirtschaft ermöglichen.

Hinter den großen Fondskonstruktionen bewegen sich zudem die Business Angels als unverzichtbares Schmiermittel der frühen Phasen. Hier treffen Impact-Pionierinnen wie Christian Vollmann oder Verena Pausder auf eine neue Generation von „Founder-Angels“, die ihr Kapital nun in die planetare Gesundheit reinvestieren. Besonders spannend ist 2026 das Aufkommen von „Agri-Insider-Syndikaten“: Zusammenschlüsse erfahrener Landwirtinnen und mittelständischer Zulieferer, die über Netzwerke wie die Business Angels Region Stuttgart (BARS) oder Plattformen wie Companisto agieren.

Den Boden bereiten schließlich weiterhin Frühphasen-Motoren wie der HTGF und spezialisierte Acceleratoren wie das RootCamp, die das erste Risiko auf dem Weg vom Labor zum Feld tragen.

Zehn AgTech-Start-ups, die von sich reden machen

Die AgrarTech-Landschaft 2026 ist dynamischer denn je. Für unseren Report haben wir über 50 aktive deutsche Start-ups analysiert. Die Auswahl erfolgte nach einer gewichteten Matrix aus Marktrelevanz, technologischem Reifegrad, Sektor-Diversität und dem Vertrauen namhafter Investor*innen. Die folgende Liste bildet einen Mix aus etablierten „Leuchtturm-Projekten“ und hochspannenden Newcomern ab.

Klim (Berlin) – Die Pioniere des Carbon Farming

Gegründet im Jahr 2020 von Dr. Robert Gerlach, Nina Mannheimer und Adiv Maimon, hat sich Klim zum führenden Insetting-Marktplatz entwickelt. Das Geschäftsmodell basiert auf einer B2B-Plattform, über die Lebensmittelkonzerne für die Dekarbonisierung ihrer Lieferketten bezahlen. Klim nutzt diese Gelder als Prämie für Landwirte und macht regenerative Landwirtschaft so zertifizierbar. Mit einer kürzlich abgeschlossenen, gewaltigen Series-A-Finanzierung von 22 Millionen US-Dollar – angeführt von BNP Paribas – gilt das Team als absoluter Vorreiter für grüne Lieferketten in Europa.

Constellr (Freiburg) – Der Fiebermesser der Erde

Dieses Spin-off des Fraunhofer EMI wurde 2020 von Dr. Max Gulde, Marius Bierdel und Christian Mittermaier ins Leben gerufen. Constellr bietet „Data-as-a-Service“ an: Agrarkonzerne und Versicherer abonnieren hochpräzise Daten thermaler Infrarot-Mikrosatelliten. Der USP liegt in der weltweit einzigartigen Temperaturmessung der Erdoberfläche, die Trockenstress bei Pflanzen identifiziert, bevor er sichtbar wird. Dank einer massiven Series-A-Runde im Februar 2026 beläuft sich die Gesamtfinanzierung des Teams mittlerweile auf rund 75 Millionen Euro. Mit dem frischen Kapital von Lead-Investoren wie Lakestar und Alpine Space Ventures (sowie frühen Unterstützern wie Amathaon Capital) skaliert das Start-up seine Satellitendaten nun neben der Landwirtschaft auch hochprofitabel in den europäischen Verteidigungs- und Sicherheitssektor.

feld.energy (München) – Agri-PV neu gedacht

Das von Dr. Adrian Renner und Lukas Zels im Jahr 2022 gestartete Start-up feld.energy fungiert als Full-Service-Projektentwickler für Agri-Photovoltaik. Das Geschäftsmodell kombiniert für Landwirte eine risikofreie Flächen-Doppelnutzung mit einem lukrativen Pachtmodell: feld.energy plant, baut und betreibt die Anlagen, während die Höfe garantierte Pachteinnahmen erzielen. Landwirt*innen erhalten so einen unkomplizierten Zugang zu Systemen, die Strom und Ernte auf derselben Fläche ermöglichen. Im September 2025 sicherte sich das Team eine Seed-Runde von über 10 Mio. Euro unter der Führung von HV Capital, um den Rollout dieses Modells in Deutschland massiv zu beschleunigen.

Nature Robots (Osnabrück) – Autonomie ohne GPS

Dr. Sebastian Pütz, Sven Lake und Gerrit Woeckner gründeten Nature Robots 2022 als Spin-off des Deutschen Forschungszentrums für Künstliche Intelligenz (DFKI), um die Feldrobotik zu revolutionieren. Ihr Modell setzt auf Softwarelizenzierung: Die smarte KI-Navigation wird an Landmaschinenherstellerinnen lizenziert oder als Abo-Modell für Endkund*innen angeboten. Der technologische Durchbruch liegt in der 3D-Navigation für komplexe Umgebungen wie den Weinbau oder Agroforstsysteme, die komplett ohne GPS-Signal funktioniert. 2025 erhielt das Start-up eine gewaltige Förderung in Höhe von 6,5 Millionen Euro durch den EU EIC Accelerator.

Twogee Biotech (München/Martinsried) – Zirkuläre Biomasse

Als einer der jüngsten Player in der Liste starteten Frank Wallrapp und Helge Jochens 2024 Twogee Biotech. Ihr B2B-Modell umfasst die Produktion und Lizenzierung maßgeschneiderter Enzymlösungen zur Aufbereitung agrarischer Reststoffe. Sie industrialisieren zirkuläre Systeme, um aus Abfällen nachhaltige 2G-Rohstoffe (insbesondere Zucker) für die chemische Industrie zu generieren. Im Januar 2026 schloss das Team eine Seed-Finanzierung über 2,16 Mio. Euro ab, an der unter anderem der HTGF und Bayern Kapital beteiligt sind.

VetVise (Hannover) – KI für das Tierwohl

Das von Johannes Schmidt-Mosig, Jakob Wendt und Norman Caspari im Jahr 2020 gegründete Start-up nutzt Deep Learning zur Stall-Überwachung. Über ein „Hardware-enabled SaaS“-Modell zahlen Betriebe eine monatliche Abo-Gebühr für die KI-Auswertung installierter Kameras. VetVise erkennt Krankheiten und Stress bei Schweinen und Geflügel rund um die Uhr, oft mehrere Tage bevor Symptome für den Menschen sichtbar sind. Das Start-up wird strategisch durch ein Millionen-Investment von LV digital (Landwirtschaftsverlag) unterstützt, um die internationale Skalierung voranzutreiben.

hexafarms (Berlin) – KI für Gewächshäuser

Gegründet 2021 von David Ahmed und Ilias Attici, optimiert hexafarms die Indoor-Produktion. Über ein B2B-SaaS-Modell abonnieren Gewächshausbetreiber*innen eine Software, die das Pflanzenwachstum exakt vorhersagt. Der USP liegt in der drastischen Reduktion von Ernteverlusten und einer Ertragssteigerung von bis zu 30 % durch präzise Algorithmen. Das Team konnte nach einer ersten Pre-Seed-Runde Ende 2025 eine signifikante Seed-Finanzierung über 6 Mio. Euro einsammeln, angeführt von Speedinvest, um die KI-gestützte Ernteprognose global zu skalieren.

Root Global (Berlin) – Das Betriebssystem für grüne Lieferketten

Eric Oancea und Maurice Hensl entwickelten 2022 das „RootOS“, ein B2B-SaaS-Modell für die Lebensmittelindustrie. Die Software berechnet den Product Carbon Footprint (PCF) vollautomatisiert und in Echtzeit – ein entscheidender Faktor, um die komplexen Scope-3-Emissionen vom Bauernhof bis zum Verkaufsregal transparent zu machen. Mit einer Seed-Runde von 8 Mio. Euro durch Point Nine Capital im August 2024 gilt Root Global heute als technisches Rückgrat für die ESG-Compliance großer Molkereien und Lebensmittelkonzerne.

vGreens (Essen) – Vertical Farming 2.0

Das Team um Dr. Maximilian Hartmann, Claas Ahrens, Dr. Stefan Hey und Dr. Caspar Krampe beweist seit 2022, dass Indoor-Farming technologisch und wirtschaftlich profitabel ist. Ursprünglich als Premium-Produzent gestartet, basiert das heutige B2B-Modell auf der Lizenzierung ihrer „vGreensLab“-Software und dem Verkauf automatisierter Industriemodule. Dank hocheffizienter KI-Klimamodelle und Hyperspektralkameras identifiziert das System den Bedarf jeder einzelnen Pflanze in Echtzeit. vGreens ist mehrfach ausgezeichnet, unter anderem mit dem NEXT GEN UNICORN Award, und skaliert seine Technologie aktuell über eine Tochtergesellschaft in Singapur auf den asiatischen Markt.

Hula Earth (München) – Biodiversität messbar machen

Florian Geiser und David Schmider starteten 2023 mit dem Ziel, Artenvielfalt quantifizierbar zu machen. Als „Data-as-a-Service“ bieten sie Unternehmen rechtssichere Biodiversitäts-Daten für das ESG-Reporting an. Ihr USP ist die Kombination aus eigenen „BioT“-IoT-Sensoren, Bioakustik zur Tierstimmen-Erkennung und Satellitendaten, um verifizierbare Biodiversitäts-Zertifikate zu ermöglichen. Ende 2024 sammelte Hula Earth eine Pre-Seed-Runde von 1,6 Mio. Euro unter der Führung von Point Nine Capital ein, um die weltweit erste Echtzeit-Plattform für Natur-Investments zu skalieren.

Der Blick über den Tellerrand

Abschließend zeigt der Blick ins Ausland, was uns morgen erwartet. In Israel und Kalifornien wird WaterTech durch KI-gesteuerte Smart-Irrigation zur Präzisionsdisziplin erhoben, während in den USA die Genschere CRISPR nach der neuen EU-NGT-Regulierung nun auch in Europa für einen Milliardenmarkt bei klimaresilientem Saatgut sorgt. In Indien boomen Smart-Contract-basierte parametrische Versicherungen, die bei Dürre-Ereignissen automatisiert via Satellitendaten auszahlen, und Singapur treibt die Precision Fermentation voran, um hochwertige Proteine und Fette ressourcenschonend in Bioreaktoren zu brauen.

Fazit: AgTech ist erwachsen geworden

Der Agrar-Sektor ist 2026 das Epizentrum der Climate-Tech-Bewegung. Die Gewinner*innen sind jene, die robuste Hardware mit intelligenter Software und tiefer Biotechnologie kreuzen. Die „Grüne Agrartechnologie“ ist kein bloßes Versprechen mehr – sie ist die hocheffiziente, datengetriebene Realität unserer Ernährungssicherung.

Diese Artikel könnten Sie auch interessieren:

Helmit: Der digitale Schutzschild gegen Cybermobbing – Ein Gegenentwurf zum Social-Media-Verbot

Ein Drittel aller Kinder macht online Erfahrungen mit Cybermobbing, und über 20 Prozent werden Opfer von Cybergrooming. Während die Politik weltweit über Smartphone- und Social-Media-Verbote für Minderjährige diskutiert, wählen zwei 23-jährige Münchner Gründer einen anderen Ansatz. Mit ihrem Start-up Helmit haben Leonardo Benini und Alexander Wolters eine KI-basierte Software entwickelt, die Plattformen wie WhatsApp und Instagram auf digitale Gefahren überwacht – ohne Eltern zum „Big Brother“ zu machen. Doch wie skalierbar ist das Modell in einem heiß umkämpften und technisch restriktiven Markt?

Leonardo und Alexander gehören selbst der Gen Z an und sind mit jenen Plattformen aufgewachsen, die sie nun sicherer machen wollen. Die beiden Gründer, die sich bereits seit dem Kindergarten kennen, haben die Dynamiken von digitaler Ausgrenzung und Belästigung am eigenen Leib erfahren: Leonardo war als Kind selbst Opfer von Cybermobbing. Wer nun glaubt, dieses Trauma sei der einzige Auslöser für die Gründung der Helmit GmbH im Juli 2025 gewesen, irrt. „Der Auslöser war keine Erfahrung, sondern eine Recherche“, stellt Leonardo Benini klar. Das Gründer-Duo habe analysiert, was Eltern heute tatsächlich zur Verfügung stehe, was jedoch meist nur auf App-Sperren oder Webfilter hinauslaufe. Der 23-Jährige wird deutlich: „Das ist die falsche Antwort auf die richtige Sorge. Wenn ein Kind nur noch zwei Stunden am Tag online ist, wird in diesen zwei Stunden nichts sicherer.“ Cybergrooming passiere schließlich nicht wegen zu viel Bildschirmzeit, sondern weil Erwachsene unbemerkt Kontakt aufnehmen und die Kinder aus Scham schweigen. Technisch möglich sei Helmit laut Benini ohnehin erst seit kurzem, da kleine Sprachmodelle nun effizient genug seien, um Kontext direkt und lokal auf dem Gerät zu verarbeiten. „Vor drei Jahren wäre dieses Produkt nicht baubar gewesen“, erinnert er sich. „Das war der Punkt, an dem wir gesagt haben: entweder jetzt, oder jemand anderes macht es.“

Die akademischen und beruflichen Profile der beiden 23-Jährigen stechen hervor: Benini studierte Mathematik an der TU München sowie der University of Toronto und war bereits als Aktuar bei der Allianz tätig. Wolters absolvierte ein Studium der Elektrotechnik an der TU München und der National University of Singapore, spezialisierte sich an der ETH Zürich auf Privacy-Preserving Machine Learning und sammelte Praxiserfahrung bei der Boston Consulting Group sowie bei BMW. Beide werden durch die renommierten Stipendienprogramme EWOR und Sigma Squared gefördert.

Kontext-KI statt Vollüberwachung

Helmit grenzt sich bewusst von klassischen „Parental Control“-Lösungen ab. Das Setup dauert weniger als zwei Minuten: Eltern installieren die Software und verknüpfen die Accounts der Kinder unkompliziert per QR-Code. Die KI analysiert daraufhin in Echtzeit Interaktionen auf WhatsApp, Instagram, Discord, Signal und YouTube auf Muster von Cybermobbing, pädokrimineller Kontaktanbahnung, Hassrede oder suizidalen Inhalten. Diese massiven Datenströme zu verarbeiten, ohne dass das System im Alltag zusammenbricht, war eine enorme technische Hürde. Alexander Wolters erklärt den hart erarbeiteten Lösungsansatz: „Die Analyse läuft vollständig auf dem Gerät. Kein Server, keine Cloud, kein Chatverlauf, der irgendwo hochgeladen wird.“ Damit falle zwar der einfache Weg weg, die Rechenlast schlichtweg in ein Rechenzentrum auszulagern, räumt er ein. Doch nach anderthalb Jahren Entwicklungszeit laufe Helmit nun stabil im Hintergrund, „auch auf älteren Mittelklasse-Geräten, ohne den Akku zu ruinieren“, verspricht der Tech-Experte.

Der entscheidende Hebel der Software liegt im Privatsphäre-Ansatz: Eltern erhalten keinen pauschalen Zugang zu den privaten Nachrichten ihrer Kinder. Erst wenn die KI eine konkrete Grenzüberschreitung identifiziert, wird ein relevanter Textauszug als Alarm an die Eltern übermittelt. Doch Teenager kommunizieren oft rau oder ironisch. Wie verhindert das Start-up Fehlalarme, die das Vertrauen zwischen Eltern und Kind durch ständiges Nachfragen ruinieren könnten? „Fehlalarme entstehen fast immer dann, wenn man einzelne Nachrichten bewertet“, kontert Wolters. „Ein einzelner derber Satz sagt nichts aus.“ Die KI bewerte daher ganze Verläufe und analysiere die Dynamik über Tage hinweg, da etwa Cybergrooming ein wochenlanger Prozess sei. Zudem seien die Modelle gezielt auf Jugendsprache und Slang trainiert. Das Team arbeitet mit variablen Schweregraden: „Bei niedriger Schwere fahren wir die Sensitivität bewusst herunter und nehmen in Kauf, dass wir eine harmlose Stichelei übersehen“, gibt Wolters zu bedenken. Geht es jedoch um Grooming oder suizidale Inhalte, ist seine Haltung kompromisslos: „Lieber ein Fehlalarm zu viel als ein übersehener Fall.“

Wettbewerb und Marktstruktur

Der Markt für digitale Kindersicherheit wächst rasant, befeuert durch politische Debatten über Altersgrenzen. Die Konkurrenz im FamilyTech-Segment ist stark: Anbieter wie Kidgonet setzen primär auf klassische Restriktionen, während ChildSaver als offene App auf dem Endgerät läuft. Zudem gibt es die kostenfreien Bordmittel von Apple und Google. Wie überzeugt man Eltern, für Helmit 9,99 Euro im Monat zu zahlen? Leonardo Benini: „Ehrlich gesagt ist das leichter als gedacht, sobald Eltern verstanden haben, was die kostenlosen Bordmittel eigentlich tun.“ Screen Time und Family Link würden lediglich Nutzungsdauer und Zugriff regeln. „Sie sagen einem nicht, dass ein Erwachsener mit gefälschtem Profil seit drei Wochen Kontakt aufbaut“, bringt es Benini auf den Punkt. Basis-Features wie App-Sperren und Webfilter seien bei Helmit zwar enthalten, sie bildeten aber lediglich das Fundament – der eigentliche Kaufgrund sei die „Schutzebene darüber“.

Das B2C-Abo-Modell – 9,99 Euro monatlich oder 99 Euro jährlich für unbegrenzt viele Kinder – greift offenbar: Seit dem Beta-Launch im September 2025 generierte das mittlerweile siebenköpfige Team über 5.000 Nutzer*innen. Eine fundamentale Plattform-Abhängigkeit bleibt jedoch bestehen, da Helmit auf die Messenger-Schnittstellen angewiesen ist. Ändern Tech-Giganten ihre Architektur, droht dem Geschäftsmodell Gefahr. Alexander Wolters redet diese Achillesferse nicht klein: „Die Abhängigkeit ist real, aber sie betrifft nur die Anbindung, nicht das Produkt.“ Ein Grooming-Muster sehe auf Discord schließlich genauso aus wie auf WhatsApp. Zudem setze das Start-up nicht auf technische Grauzonen, sondern nutze die offiziellen Entwickler-Zugänge der Plattformen, etwa für Instagram. Wolters gibt sich daher entspannt: „Das ist keine geduldete Schnittstelle, die morgen zugeht.“ Man gehe bei der Anbindung streng den offiziellen Weg.

Auch finanziell stehen die Vorzeichen auf Wachstum. In einer Pre-Seed-Runde im August 2025 sicherte sich das Start-up mehr als 350.000 Euro. Zu den prominenten Geldgebern gehört Adjust-Gründer Paul Müller, der die App laut Pressemitteilung auch privat für seinen eigenen Sohn nutzt. Über den genauen Runway hüllt sich das Duo in Schweigen, doch Benini gibt sich entspannt: „Wir sind komfortabel finanziert und stehen nicht unter Druck.“ Die nächste Seed-Runde ist für Ende des Jahres angesetzt. „Geld beschleunigt ab diesem Punkt etwas, das bereits läuft“, erklärt er die Taktik. „Das ist der Moment, in dem man raist, nicht der, in dem das Konto leer wird.“

Ausblick: Prävention statt Kontrolle

Mit Helmit betritt ein technologisch extrem anspruchsvolles Start-up den FamilyTech-Markt, dessen Mission exakt den Nerv moderner Erziehung trifft. Für das Jahr 2027 hat das Duo klare Ziele definiert. Produktseitig wolle man in die Breite und Tiefe gehen, kündigt Wolters an. Dazu gehören die Integration von Gaming-Plattformen sowie der Ausbau von Helmit zu einem proaktiven digitalen Gegenüber, das den familiären Kontext versteht und per Chat oder Sprache bedient werden kann.

Geografisch bleibt der Fokus vorerst auf der DACH-Region. „Ein Markt, den man gewinnt, ist mehr wert als fünf, in denen man vorkommt“, argumentiert Benini. Erst nach der Seed-Runde stehe Europa auf dem Plan. Die Vision für 2027 misst der Gründer in konkreten Zahlen: Eine sechsstellige Anzahl geschützter Kinder soll es werden. „Das Endziel ist unverändert, dass Helmit auf jedem Kinder-Smartphone selbstverständlich dazugehört, so wie ein Fahrradhelm“, resümiert Benini selbstbewusst.

GridTech-Start-up-Report 2026: Das Stromnetz ist das neue Gold

Schluss mit reinen Apps: VCs pumpen Milliarden in smarte Netze und Speicher. Diese 10 B2B-Start-ups bauen die Energie-Infrastruktur der Zukunft.

Lange Zeit genügte ein hipper Markenauftritt und eine App zur Berechnung des persönlichen CO2-Fußabdrucks, um auf den großen europäischen Start-up-Konferenzen frenetisch gefeiert zu werden. Doch diese Ära der oberflächlichen Nachhaltigkeit ist im Jahr 2026 endgültig vorbei. Investor*innen haben schmerzhaft gelernt, dass reine Consumer-Software den Klimawandel nicht aufhält, solange die physische Infrastruktur im Hintergrund kollabiert. Was wir derzeit erleben, ist eine tektonische Verschiebung des Risikokapitals weg von seichten Lösungen hin zu DeepTech, schwerer Infrastruktur und radikaler Hardware-Innovation.

Der pauschale GreenTech-Boom ist abgekühlt, doch es manifestiert sich ein hochprofitabler, systemrelevanter Gigant: GridTech. Start-ups, die smarte Stromnetze bauen, das Batterie-Speichermanagement auf ein neues Level heben oder die Dekarbonisierung durch komplexe Hardware industrialisieren, sind die neuen Lieblinge der Venture-Capital-Welt. Sie lösen die kritischsten Flaschenhälse der globalen Energiewende und erschließen dabei milliardenschwere B2B-Märkte, die von regulatorischem Rückenwind und purer industrieller Notwendigkeit getrieben werden.

Die Marktlage

Das Jahr 2026 markiert den definitiven Reifeprozess des ClimateTech-Sektors, dessen Fokus nun schonungslos auf der Netzstabilität und technologischen Skalierbarkeit liegt. Aktuelle Studien der KfW und verschiedener Wirtschaftsberater*innen belegen unmissverständlich, dass allein in Deutschland bis Mitte der 2030er-Jahre Investitionen in einem sehr deutlichen, dreistelligen Milliardenbereich nötig sind, um die Übertragungs- und Verteilnetze für dezentrale Einspeisungen zu rüsten. Der Branchenverband Bitkom warnt zudem, dass Milliardeninvestitionen in Industrie und neue Rechenzentren aktuell nicht am Geld, sondern an mangelnden Netzkapazitäten zu scheitern drohen. Der technologische Haupttreiber dieser Transformation ist eine tiefe Symbiose aus künstlicher Intelligenz und dem Internet der Dinge (IoT). Algorithmen steuern in Echtzeit Lastenflüsse, die menschliche Dispatcher längst überfordern würden. Diese fundamentale Dringlichkeit spiegelt sich in den Portfolios der Fonds wider. Realistische Investitionssummen für Series-A-Runden im GridTech-Segment haben sich bei 15 bis 25 Millionen Euro eingependelt, während Series-B-Finanzierungen für kapitalintensive Hardware-Skalierungen nicht selten die 70-Millionen-Euro-Marke durchbrechen.

Die neuen Treiber*innen

Wer den Markt heute verstehen will, muss die historischen Fundamente kennen. In den 2010er-Jahren legten visionäre Pioniere wie Next Kraftwerke bei den virtuellen Kraftwerken, TWAICE in der prädiktiven Batterieanalytik oder Envelio mit Software für smarte Stromnetze die intellektuelle und technologische Basis. Auf ihren Schultern steht nun die neue Generation, die sich auf drei spezifische Subsektoren konzentriert.

- An erster Stelle steht das vollautomatisierte, KI-getriebene Energie-Trading und Flexibilitätsmanagement, das Erzeuger, Speicher und Verbraucher in Echtzeit an den hochvolatilen Strombörsen orchestriert.

- Der zweite dominante Treiber ist die radikale Hardware-Innovation bei Speichermedien und deren Kreislaufwirtschaft, die weit über das reine Batterie-Betriebssystem hinausgeht und Second-Life-Konzepte sowie neue thermische Speicher industrialisiert.

- Als drittes Kraftzentrum dominiert die industrielle Dekarbonisierung durch komplexe DeepTech-Hardware. Wo Pioniere wie die Schweizer Climeworks einst bewiesen, dass Direct Air Capture physikalisch machbar ist, baut die heutige Start-up-Generation dezentrale, hochskalierbare Reaktoren und Infrastrukturen, die Carbon Capture oder Power-to-X endlich in wirtschaftlich tragfähige B2B-Modelle überführen.

Reality Check

Doch der Weg zu dieser reifen GridTech-Ära war gepflastert mit den Ruinen verbrannter Visionen und naiver Businesspläne. Ein exemplarisches Lehrstück der jüngeren Vergangenheit ist das Scheitern des Münchner Start-ups Sono Motors. Das Unternehmen wollte mit einem B2C-Solar-Elektroauto die Welt verändern, sammelte hunderte Millionen ein und kollabierte schließlich unter der schieren Last der Hardware-Produktionskosten im unerbittlichen Endkonsumentenmarkt. Aus diesem und ähnlichen Rückschlägen lassen sich vier konkrete, fatale Fallstricke für heutige Gründer ablesen.

- Der erste Fehler ist die Illusion der B2C-Skalierbarkeit bei klimarelevanter Hardware, die astronomische Summen verschlingt, während die unsexy B2B-Infrastruktur verlässliche, langfristige Unit Economics bietet.

- Der zweite Fallstrick besteht in einer geradezu fahrlässigen Naivität gegenüber regulatorischen Vorgaben; wer Produkte entwickelt, die nicht den extrem strengen Zertifizierungen der europäischen Netzbetreiber entsprechen, bleibt über Jahre in der Zulassungshölle stecken.

- Drittens wurde schmerzhaft gelernt, dass reine Software-Konzepte ohne tiefe Integration in physische Assets im Energiesektor kaum Eintrittsbarrieren besitzen und extrem schnell austauschbar sind.

- Und viertens unterschätzen noch immer viele Teams den massiven Working-Capital-Bedarf, den ein physischer Rollout mit sich bringt, wenn sie nicht von Tag eins an clevere Fremdkapital-Strukturen und Projektfinanzierungen aufbauen.

Das deutsche Netzwerk (Hotspots)

Deutschlands Stärke in diesem Segment beruht auf einem historisch gewachsenen, polyzentrischen Ökosystem, das sich derzeit in fünf unangefochtenen Hotspots bündelt. München ist das absolute Epizentrum für GridTech und tiefe Klimatechnologie, massiv befeuert durch die Technische Universität München (TUM) und die UnternehmerTUM, die als Europas größter Accelerator einen beispiellosen Output an hochkomplexen Hardware-Start-ups liefert. Aachen folgt dicht dahinter als das unbestrittene Mekka für Batterietechnologie, Leistungselektronik und Recycling, angetrieben von der exzellenten Forschungseinrichtung der RWTH Aachen, deren Spin-offs den Markt dominieren. Karlsruhe hat sich mit dem Karlsruher Institut für Technologie (KIT) als Hub für Power-to-X, E-Fuels und angewandte Energienetz-Forschung etabliert, wo tiefgreifende wissenschaftliche Durchbrüche direkt in Industrieausgründungen münden. Berlin bleibt der unverzichtbare Software- und Trading-Knotenpunkt, wo das regulatorische Know-how und die Nähe zur Politik die Entwicklung von Smart-Grid-Plattformen begünstigen. Abgerundet wird dieses Netzwerk durch die Region Dresden, die mit weltweit führenden Instituten im Bereich Mikroelektronik den Grundstein für die feingliedrige Diagnostik und die Halbleitersteuerung der Energiewende legt.

Investor*innen-Radar

Die Kapitallandschaft hat sich auf die harten Realitäten der Hardware-Skalierung eingestellt und präsentiert sich 2026 hochgradig ausdifferenziert. Auf der Ebene der spezialisierten VCs dominieren europäische Schwergewichte wie Extantia Capital, World Fund und Planet A Ventures, die nicht nur finanzielle Rendite, sondern harte, messbare Impact-Metriken und ein extrem tiefes technisches Verständnis zur Bedingung machen. Gleichzeitig haben Top-Tier Generalisten wie Earlybird oder Cherry Ventures erkannt, dass GridTech das nächste große Trillion-Dollar-Ding ist, und investieren aggressiv in Software-definierte Infrastruktur. Eine entscheidende Rolle spielen zudem die Corporate VCs der Industrie, die verzweifelt strategischen Zugang zu Innovationen suchen; hier agieren Player wie EnBW New Ventures, E.ON Drive oder Siemens Energy Ventures als mächtige Katalysatoren, Geldgeber*innen und Pilotkund*innen in Personalunion. Den fruchtbaren Boden für all dies bereiten die Frühphasen-Motoren und Business Angels, allen voran der High-Tech Gründerfonds in der Seed-Phase, der von finanzstarken Angel-Syndikaten und erfahrenen Founder-Angels aus der ersten Unicorn-Generation flankiert wird.

Die Top 10 Start-ups (Must-Watch ab Jahrgang 2020)

Für die Zusammenstellung der diesjährigen Top 10 Start-ups haben wir bei StartingUp eine strikte und sehr bewusste rote Linie gezogen: Auf unserer Watch-List 2026 stehen ausschließlich Start-ups, die im Jahr 2020 oder später gegründet wurden. Wir kappen ganz bewusst die Pioniere der letzten Dekade, um uns voll auf die echte Post-Hype-Generation zu konzentrieren. Diese Teams sind mitten in Krisenjahren gestartet, mussten von Tag eins an Resilienz beweisen und wurden auf knallharte Unit Economics statt auf Wachstumsfantasien getrimmt. Ausgewählt wurden sie nach ihrer systemischen Marktrelevanz für die Netzstabilität, der technologischen Tiefe ihrer Geschäftsmodelle und dem nachweisbaren Vertrauen namhafter Lead-Investor*innen.

Die absolute Speerspitze der neuen Grid-Generation bildet zweifellos 1KOMMA5°. Das im Jahr 2021 von Philipp Schröder und seinem Team gegründete Unicorn hat in Rekordzeit gezeigt, wie sich physische Hardware und intelligente Netze verbinden lassen. Mit einem integrierten B2B- und B2C-Geschäftsmodell kauft das Unternehmen europaweit Installationsbetriebe auf, um dezentrale Energie-Hardware flächendeckend zu vertreiben. Ihr alles entscheidender technologischer USP ist jedoch das IoT-Betriebssystem „Heartbeat“, das hunderttausende Solaranlagen und Wärmepumpen zu einem virtuellen Kraftwerk vernetzt, was namhafte Risikokapitalgeber*innen wie Porsche Ventures, G2VP und eCAPITAL überzeugte, hunderte Millionen zu investieren.

Ein massives Problem der Netzinfrastruktur ist der Lebenszyklus von Speichermedien, den das Aachener Start-up Voltfang radikal verlängert. Die Gründer David Kaller, Roman Alberti und Afshin Doostdar starteten das Unternehmen 2020 mit einem hochprofitablen B2B-Hardware- und Software-Modell. Der USP liegt in der Entwicklung schlüsselfertiger Gewerbespeicher, die ausschließlich aus Second-Life-Batterien von Elektroautos bestehen und durch eine proprietäre Software-Architektur sicher ans Netz gebracht werden, wofür sie sich zuletzt das Vertrauen von Investor*innen wie PT1 und AENU in großvolumigen Runden sicherten.

Im Bereich der Speichermedien jenseits klassischer Batterien sorgt derzeit phelas für enormes Aufsehen. Das 2020 von Justin Scholz und Leon Haupt in München gegründete DeepTech-Start-up verfolgt ein ambitioniertes B2B-Hardware-as-a-Service-Modell für Energieversorger*innen. Ihr technologischer USP ist die Entwicklung von standardisierten Flüssigluft-Stromspeichern im Containerformat, die nachhaltiger und für die Langzeitspeicherung deutlich kostengünstiger sind als Lithium-Ionen-Lösungen, was Investor*innen wie E44 Ventures und Axon Partners dazu bewog, als Lead-Geldgeber einzusteigen.

Im hochvolatilen Strommarkt der Gegenwart liefert Entrix die intelligente Steuerungsschicht. Steffen Schülzchen gründete das Unternehmen 2021 in München, um mit einem B2B-SaaS-Ansatz das algorithmische Trading für Großbatterien zu revolutionieren. Der technologische Vorsprung liegt in der KI-gestützten Optimierung, die Batterie-Einsätze an den fragmentierten Strommärkten im Millisekundentakt steuert, Verschleiß minimiert und Erlöse maximiert, ein Asset-Light-Modell, das von Schwergewichten wie Junction Growth Investors, BNP Paribas und der Allianz massiv finanziell unterstützt wird.

Einen eng verwandten, aber noch tiefer integrierten Ansatz für den Energiehandel verfolgt suena aus Hamburg. Die Gründer Lennard Kerberg, Miguel Wesselmann und Tom Witter gingen 2021 mit einer hochkomplexen B2B-SaaS-Lösung an den Start. Ihr Alleinstellungsmerkmal ist ein Autopilot für Großspeicher, der als digitaler Zwilling agiert und das Trading über mehrere Energiemärkte hinweg gleichzeitig optimiert, womit sie Investor*innen wie Santander Climate Tech Fund und EIT InnoEnergy überzeugten.

Die Optimierung von mittelständischen Verbrauchern im Netz fokussiert sich bei Ecoplanet. Das im Jahr 2022 von Maximilian Dekorsy und Henry Keppler in München gegründete Start-up baut eine B2B-SaaS-Plattform, die Energiebeschaffung und dynamisches Lastmanagement clever verbindet. Der USP ist die KI-getriebene Demokratisierung des Energiehandels für klassische KMUs, die dadurch ihre Flexibilitäten wie ein virtuelles Kraftwerk am Markt anbieten können, was HV Capital und EQT Ventures als führende Investor*innen an Bord brachte.

Einen völlig neuen Weg zur Grundlastfähigkeit beschreitet das DeepTech-Spin-off Reverion. Das im Jahr 2022 von Stephan Herrmann aus der TUM heraus gegründete Start-up vertreibt reversible Brennstoffzellen in einem hochinnovativen B2B-Hardware-Modell. Der herausragende USP ist die Fähigkeit der Container-Anlagen, Biogas mit enormen Wirkungsgraden in Strom zu verwandeln und bei Stromüberschuss den Prozess umzukehren, um grünes Gas zu produzieren, was Extantia Capital, den Green Generation Fund und UVC Partners zu umfangreichen Finanzierungsrunden veranlasste.

Der entscheidende Flaschenhals der Speicher-Infrastruktur ist die Rohstoffrückgewinnung, die Cylib technologisch anführt. Lilian Schwich startete das Unternehmen 2022 gemeinsam mit Paul Sabarny und Gideon Schwich als Spin-off der RWTH Aachen mit einem industriellen B2B-Infrastruktur-Modell. Ihr einzigartiger Prozess ermöglicht ein durchgängiges Batterierecycling mit minimalem CO2-Abdruck und enormer Rückgewinnungsquote aller wertvollen Metalle, was den World Fund, Vsquared und Porsche Ventures als Lead-Investor*innen auf den Plan rief.

Die aktive Entfernung von Kohlenstoff aus dem System treibt Greenlyte Carbon Technologies voran. Florian Hildebrand gründete das Start-up 2022 in Essen zusammen mit Forschern, um Direct Air Capture als B2B-Hardware-Infrastruktur zu etablieren. Der entscheidende USP ist ein patentierter, flüssigkeitsbasierter Ansatz, der CO2 bei extrem niedrigem Energieverbrauch aus der Luft wäscht und dabei Wasserstoff als Nebenprodukt erzeugt, worauf Earlybird und der Green Generation Fund jüngst mit großen Runden setzten.

Den visionären Abschluss dieser Generation bildet Proxima Fusion, das die ultimative Grundlastfrage der Menschheit lösen will. Francesco Sciortino gründete das Start-up 2023 als erstes Spin-out des Max-Planck-Instituts für Plasmaphysik mit einem radikalen B2B-DeepTech-Modell. Der unvergleichliche USP ist das Design von Kernfusionskraftwerken nach dem Stellarator-Prinzip, das stabile Plasmen und damit das Versprechen auf saubere Grundlast bietet, worauf Top-Tier-Investor*innen wie Plural, Redalpine, Balderton und UVC Partners umgehend mit signifikantem Kapital reagierten.

Internationaler Ausblick & Fazit

Der Blick über den europäischen Tellerrand zeigt deutlich, wie massiv geopolitische Entscheidungen diesen Sektor lenken. Der US-amerikanische Inflation Reduction Act wirkt nach wie vor als gigantischer Magnet, der europäische Start-ups mit extremen Steueranreizen lockt und den Druck auf den Heimatmarkt erhöht, unbürokratische Skalierungshilfen für Hardware zu schaffen. Gleichzeitig diktiert Asien weiterhin weite Teile der globalen Batterie- und Solar-Lieferketten, was europäische Innovationen im Bereich Recycling, alternative Zellchemie und Software-Optimierung umso systemrelevanter macht. Zudem treibt der explosionsartige Energiehunger der weltweiten KI-Rechenzentren die Nachfrage nach Smart-Grid-Lösungen derzeit in astronomische Höhen.

Das Fazit für Gründer*innen und Investor*innen ist unmissverständlich: Wer den Klimawandel als reines B2C-Softwareproblem betrachtet, wird vom Markt verschwinden. Die echten Unicorns dieses Jahrzehnts schrauben, schweißen und programmieren tief im Maschinenraum unserer Wirtschaft, verbinden schwere Hardware mit brillanter Software und machen die Netzinfrastruktur fit für eine dezentrale Zukunft. GridTech ist nicht nur eines der wohl wichtigsten Start-up-Segmente unserer Zeit, es ist schlichtweg das technologische Fundament für das Überleben der modernen Industrie.

Bootstrapping auf der Straße: Wie „Pfandpirat“ das 225-Mio.-Euro-Pfandloch digitalisiert

Sammy Zimmermanns, ein IT-Manager aus Dresden verwandelt ungenutztes Leergut im öffentlichen Raum in eine digitale Schatzsuche. Mit seiner Plattform Pfandpirat zeigt er, wie sich mit Gamification, KI-Tools und einem strikten Zero-Budget-Marketing eine aktive Community aufbauen lässt. Doch der Sprung vom Herzensprojekt zum skalierbaren Geschäftsmodell steht noch aus. Eine Einordnung.

Flaschensammeln ist in deutschen Innenstädten ein präsentes Bild. Während es für einige Menschen eine aus der Not geborene Einnahmequelle ist, lassen andere ihr Leergut aus Bequemlichkeit einfach stehen. An dieser Schnittstelle zwischen Verschwendung und Recycling setzt die Plattform Pfandpirat an.

So funktioniert Pfandpirat in der Praxis

Die Plattform läuft als Progressive Web App (PWA) direkt und ohne Installation im Browser. Wer unterwegs auf Leergut stößt, wird Teil einer digitalen Schnitzeljagd:

- Melden & Markieren: Nutzer*innen markieren den Fundort von weggeworfenen Flaschen oder Dosen auf einer GPS-basierten Karte – das funktioniert für schnelle Hinweise inzwischen sogar ohne Account.

- Scannen & Dokumentieren: Wer tiefer einsteigen will, kann Getränkearten genau dokumentieren und Barcodes direkt über die Smartphone-Kamera erfassen.

- Sammeln & Finden: Lokale Push-Benachrichtigungen informieren die Community, sobald neues Pfand in der Nähe gemeldet wurde.

- Aufsteigen & Spielen: Belohnt wird das Engagement durch Gamification-Elemente – vom Maskottchen „Käpt'n Kork“ über einen integrierten Schrittzähler bis hin zu einem XP-Level-System, in dem man vom Matrosen bis zum Admiral aufsteigen kann.

KI als virtueller Co-Founder

Hinter dem Projekt steht der 48-jährige IT-Softwaremanager Sammy Zimmermanns aus Dresden. Die Gründungsgeschichte von Pfandpirat ist ein klassisches Beispiel für ein Problem, das aus dem eigenen Alltag heraus gelöst wurde: Aus gesundheitlichen Gründen begann Zimmermanns, täglich spazieren zu gehen. Dabei fiel ihm das immense Leergut-Aufkommen auf den Straßen auf.

Als Solo-Gründer stand er jedoch vor der klassischen Ressourcen-Hürde, die er durch den pragmatischen Einsatz von generativer KI löste. Ohne großes Startkapital nutzte er KI-Assistenten für Konzept, Programmierung, Design und Pressearbeit. „Die größte Hürde war tatsächlich nicht eine einzelne Funktion, sondern die Summe aus allem“, räumt Zimmermanns ein. Statt ein kleines Team anzuheuern, entwickelte er mithilfe der KI rasend schnell Prototypen und komplexe Features wie das XP-System oder eine Gamification-Logik. Dennoch stellt er klar: „KI hat mir die Arbeit nicht abgenommen. Die Entscheidungen, Tests, Verantwortung und der konkrete Praxisbezug kamen von mir.“ Die KI sei vielmehr ein unabdingbarer Beschleuniger und Sparringspartner gewesen. Entstanden ist so eine leichtgewichtige Progressive Web App (PWA), die komplett auf Hürden klassischer App-Store-Installationen verzichtet und direkt im Browser läuft.

Zero-Budget-Marketing und starke Traction

Das Projekt wird bislang vollständig eigenfinanziert und wächst organisch – die Customer Acquisition Costs (CAC) liegen faktisch bei null Euro. Doch wie überwindet man das klassische Henne-Ei-Problem einer neuen Plattform, wenn die digitale Karte noch komplett leer ist? „Am Anfang habe ich die Karte selbst mit echten Beobachtungen gefüllt“, verrät der Gründer. Er dokumentierte eigene Pfandfunde und leitete daraus erste Spielmechaniken ab. „Dadurch war Pfandpirat nicht nur eine leere Plattform, sondern hatte von Beginn an reale Daten und eine nachvollziehbare Geschichte“, erklärt Zimmermanns den anfänglichen Reiz der App.

Die Einstiegshürden wurden so niedrig wie möglich gehalten, sodass Pfand inzwischen auch ohne Account gemeldet werden kann. Den eigentlichen Durchbruch brachten dann die ersten lokalen Presseberichte. Heute zeigen die Zahlen, wie schnell sich die Mechaniken auszahlen:

- Nutzer*innenbasis: Die Plattform verzeichnet mittlerweile 319 registrierte App-Nutzer*innen.

- Datenvolumen: In der Datenbank befinden sich 13.629 Gesamteinträge an über 11.000 verzeichneten Fundorten.

- Reichweite: Das System wird inzwischen in 80 verschiedenen Städten aktiv genutzt.

- Detailtiefe: Nutzer*innen haben bereits über 2.400 Getränke dokumentiert und Barcodes via Smartphone-Kamera erfasst.

Gebunden wird die Community durch Spieltrieb: Es gibt das Maskottchen „Käpt'n Kork“, ein Level-System, einen Schrittzähler und lokale Push-Benachrichtigungen.

Der Markt: Ein Millionenpotenzial auf der Straße

Laut Umweltbundesamt liegt die Rücklaufquote für Einwegpfand bei starken 98 Prozent. Doch der verbleibende Rest, der sogenannte Pfandschlupf, summiert sich laut Zimmermanns Berechnungen auf einen deutschlandweiten Verlust von rund 225 Millionen Euro im Jahr.

Auf die kritische Nachfrage, wie viel davon durch Pfandpirat tatsächlich wieder messbar im Kreislauf landet, bemüht sich der Gründer um saubere journalistische Distanz zu seinen eigenen Zahlen: „Ich trenne hier sehr bewusst zwischen Potenzial, dokumentierten Funden und nachweisbarer Rückführung.“ Die Millionen-Hochrechnung diene vor allem dazu, das Ausmaß des Problems greifbar zu machen. Um die reine Meldung perspektivisch in belastbare Daten umzuwandeln, testet Pfandpirat aktuell einen „Pfandbon-Check“ in der Beta-Version. Hierüber können Nutzer*innen ihre Rückgaben validieren lassen.

Zudem weitet die Plattform ihren Fokus auf verschenkte Gegenstände am Straßenrand aus. Ist das eine strategische Flucht nach vorn, weil die Pfand-Nische zu eng wird? „Für mich ist das keine Flucht aus einer Nische, sondern eine logische Erweiterung derselben Grundidee“, kontert Zimmermanns. Dinge, die noch einen Wert haben, sollen nicht unsichtbar verschwinden. Pfand bleibe der Kern, aber der Verschenken-Modus öffne die App in Richtung einer breiteren Zero-Waste- und Kreislaufwirtschaft.

Wettbewerb und Positionierung im Markt

Der Markt rund um Flaschenpfand und Stadtreinigung ist keineswegs unbesetzt, aber fragmentiert. Während Initiativen wie Pfandgeben.de private Haushalte direkt an bedürftige Flaschensammler*innen vermitteln und Pfand gehört daneben als breite Sensibilisierungskampagne auftritt, positioniert sich Pfandpirat hybrid: mit einer GPS-basierten PWA für Casual Gamer, umweltbewusste Passant*innen und technikaffine Spaziergänger*innen.

Kritisch hinterfragt: Zielgruppen und Monetarisierung

Aus Investor*innensicht wirft das reine Bootstrapping-Projekt fundamentale Fragen auf, allen voran die fehlende Monetarisierung. Wann also muss die kostenfreie App profitabel werden? Der IT-Manager bremst die Erwartungen an eine schnelle Kommerzialisierung, verweist aber auf erste kleine Erfolge: „Der erste Euro ist im Kleinen aber tatsächlich schon verdient.“ Über Affiliate-Links in der Getränkesuche, etwa zu Rewe oder Lieferando, würden bereits kleine Provisionen fließen. Perspektivisch plant er Coupon-Modelle, gesponserte Challenges und anonymisierte Trendanalysen für Kommunen und den Handel, betont aber: „Monetarisierung darf den sozialen und ökologischen Zweck nicht beschädigen.“

Ein weiteres strukturelles Problem ist die Zielgruppen-Dissonanz: Die App spricht primär Passant*innen an, die aus Spaß mitmachen – Bedürftige hingegen haben oft weder Zeit noch das Datenvolumen oder moderne Hardware für solche Spielereien. Baut Zimmermanns hier eine Lösung an der eigentlich betroffenen Zielgruppe vorbei? Der Gründer verweist zur Einordnung auf die „Pfandstudie Deutschland 2026“, wonach von den über 1,1 Millionen Pfandsammler*innen hierzulande die Mehrheit nicht aus existenzieller Not, sondern zur Einkommensergänzung oder aus Umweltschutzgründen aktiv ist.

Dennoch verschließt er nicht die Augen vor denjenigen, denen der digitale Zugang fehlt. Sein Gegenargument: „Menschen mit Smartphone können Pfand sichtbar machen, auch ohne selbst zu sammeln.“ So entstünden Hinweise, die allen zugutekommen. Zimmermanns wehrt sich gegen falsche Romantik: „Pfandpirat soll keine soziale Realität romantisieren, sondern ein digitales Werkzeug schaffen, das ein unterschätztes Alltagssystem sichtbarer, messbarer und besser nutzbar macht.“

Unser Fazit

Für die Start-up-Szene ist Pfandpirat ein exzellentes Lehrstück. Es zeigt eindrucksvoll, wie sich aus einer einfachen Idee durch Lean-Management, KI-Tools und Zero-Budget-Marketing ein funktionierender Proof of Concept über Dutzende Städte hinweg ausrollen lässt. Doch die Transformation von einer sympathischen Community-Idee hin zum skalierbaren Geschäftsmodell erfordert zwingend eine ausgereifte Monetarisierungsstrategie.

Wo also steht das Projekt in drei Jahren? Sucht Sammy Zimmermanns aktiv nach Investor*innen? „In drei Jahren möchte ich, dass Pfandpirat nicht mehr nur als Dresdner App wahrgenommen wird, sondern als kleine digitale Infrastruktur für Pfand, Stadtraum und Kreislaufwirtschaft“, wünscht sich der Gründer. Er sei durchaus offen für Business Angels oder Partner*innen – vorausgesetzt, sie bringen einen echten Zugang zum Thema öffentlicher Raum mit. Und noch etwas ist ihm wichtig: Partner*innen müssten die Mission verstehen, „und nicht nur schnelles Wachstum sehen“.

Vom Ascheplatz in die Cloud: Wie CoTrainer mit einem Millionen-Investment das Ehrenamt professionalisiert

CoTrainer-CEO Claudius Ludwig im Interview: Eine Million Euro Seed-Kapital, starke Partner und die Digitalisierung des verstaubten Amateurfußballs.

Der Amateurfußball in Deutschland lebt von Emotionen, Schweiß und chronischer Zettelwirtschaft. Während im Profibereich datengetriebene Analysen und hochmoderne Apps Standard sind, organisieren die rund 24.000 Amateurvereine ihren Alltag oft noch via WhatsApp-Gruppen, Excel-Tabellen und auf Zuruf. Ein zeitraubender Zustand für die ohnehin belasteten Ehrenamtlichen.

Das Kölner Start-up CoTrainer (Fussballetics GmbH) hat diesem Chaos den Kampf angesagt. Gegründet Ende 2022 von André Werres, Dyke Lambertz und Claudius Ludwig, bündelt die Plattform Vereinsorganisation, Trainingsplanung und Spielerentwicklung an einem Ort. Das Konzept überzeugt nicht nur bereits über 150 Vereine, sondern nun auch namhafte Geldgeber. Ende Juni 2026 verkündete das zehnköpfige Team den erfolgreichen Abschluss einer Seed-Finanzierungsrunde über eine Million Euro. Als Lead-Investor steigt mit kicker ventures der Investment-Arm der traditionsreichen Sportmedienmarke ein, flankiert von hochkarätigen Business Angels wie Nationalspieler Maximilian Arnold.

Wir haben mit CEO Claudius Ludwig über die harten Realitäten beim Aufbau eines Sport-Tech-Start-ups gesprochen, über die Herausforderungen eines Sommer-Relaunchs und die Kunst, eine traditionelle Nische wie das Ehrenamt zu monetarisieren.

Das Interview

Das Funding & die Investor-Strategie

StartingUp: Glückwunsch zur Millionen-Seed-Runde! Was war das schlagkräftigste Argument, mit dem ihr kicker ventures und die anderen Investoren überzeugt habt?

Claudius Ludwig: Vielen Dank für die Glückwünsche. Überzeugt hat kicker ventures, wie auch alle Business Angels, vor allem eines: Wir verstehen als Gründerteam die Zielgruppe und den Markt. Wir haben den Fußball in ganz unterschiedlichen Funktionen erlebt – als Vorstand, als Trainer und als Spieler. Daraus konnten wir sehr genau herausarbeiten, welche Probleme im Verein tatsächlich existieren und wie wir sie mit CoTrainer lösen. Dazu kommt, dass unsere Gesellschafter diese Probleme aus ganz verschiedenen Perspektiven kennen, ob als Eltern oder, im Fall des kicker, aus dem Markt heraus. Jeder versteht die Ausgangslage sofort, und es ist eine echte Emotionalität für das Thema da. Das hat im Prozess enorm geholfen.

StartingUp: Mit kicker ventures habt ihr einen reichweitenstarken Lead-Investor an Bord. Wie stellt ihr sicher, dass daraus eine echte operative Hebelwirkung entsteht und keine reine „Logo-Partnerschaft“ bleibt?

Claudius Ludwig: Der kicker hat sich selbst zum Ziel gesetzt, den Amateursport und damit auch den Amateurfußball zu unterstützen. Genau deshalb arbeiten wir sehr eng verzahnt zusammen, und zwar auf mehreren Ebenen: über die Reichweite des kicker, über Datenschnittstellen und vor allem über ein gemeinsames Ziel. Wir wollen den Amateursport verbessern, unterstützen und professionalisieren. Diese inhaltliche Deckung ist der Grund, warum daraus keine reine Logo-Partnerschaft wird. Wir verfolgen dasselbe Ziel und stehen hierfür gemeinsam auf dem Platz.

StartingUp: Auf eurer Investorenliste stehen VCs, Business-Angels und Profis wie Maximilian Arnold. Wie steuert man ein so diverses Konsortium, ohne dass zu viele Köche den Brei verderben?

Claudius Ludwig: Wir haben diverse Business Angels und Investoren an Bord und holen uns deren Unterstützung sehr gezielt zu einzelnen Themen. Genau darin liegt der Vorteil. Wir können sagen: In diesem Bereich brauchen wir die Expertise von einem Maximilian Arnold oder einer Svenja Huth, in einem anderen Bereich eher die Unterstützung von VCs wie superangels oder eines anderen Gesellschafters. So kommt an jeder Stelle die Expertise zum Tragen, die wir dort tatsächlich brauchen. Das funktioniert bislang sehr, sehr gut.

Produkt-Relaunch, Markt-Validierung & Wettbewerb

StartingUp: Für diesen Sommer plant ihr einen Produkt-Relaunch, gleichzeitig stößt Marco Giesen als neuer CTO zu euch. Wie minimiert ihr das Risiko, beim Übergang eure über 150 Bestandskunden zu verlieren?

Claudius Ludwig: Marco Giesen ist nicht als Externer in die Firma gekommen. Er hat vorher bereits als Freelancer für CoTrainer gearbeitet und war CTO der Street Pro GmbH – also des Start-ups, das wir damals mit CoTrainer aufgekauft haben. Er kannte das Produkt dadurch nicht nur technisch, sondern auch inhaltlich und von der Vision her. Zusammen mit den Erfahrungen aus seinen vorherigen Positionen konnte er deshalb sehr schnell Verantwortung übernehmen und unsere gesamte Tech-Infrastruktur extrem stabilisieren.

StartingUp: Wie sieht eure Produktstrategie aus, um auch den digitalisierungsskeptischen Trainer der alten Schule abzuholen und eine hohe Nutzerakzeptanz zu erreichen?

Claudius Ludwig: Über unser Betreuungskonzept und die Trainerfortbildungen, die wir mit den Trainern der jeweiligen Vereine durchführen, erreichen wir eine sehr hohe Akzeptanz. Dazu kommt der Vorteil, dass wir bewusst verschiedene Ebenen bespielen: die Vereinsvorstände, die Trainer sowie Spieler und Eltern. Entscheidend ist, dass diese Hebel ineinandergreifen. Dafür müssen wir alle Akteure mitnehmen, und vor allem muss jeder verstehen, welchen Vorteil er selbst daraus zieht. Deshalb stellen wir jeden einzelnen Akteur in den Mittelpunkt und versuchen, dessen Bedürfnisse wirklich zu verstehen. Ein sauberer Problem-Solution-Fit ist an dieser Stelle das Wichtigste.

StartingUp: Was macht CoTrainer substanziell anders oder besser als etablierte Platzhirsche wie SpielerPlus oder Teamer, um kein reines „Me-too-Produkt“ zu sein?

Claudius Ludwig: Damit haben wir tatsächlich keine großen Probleme, weil wir der erste Anbieter sind, der eine 360-Grad-Lösung anbietet. Wir verbinden alle Komponenten miteinander: die Trainingsplanung, die individuelle Förderung sowie die Organisation auf Team- und auf Vereinsebene, inklusive Sponsoring. Genau diese Verbindung gibt es sonst nicht, und deshalb sind wir auch kein Me-too-Produkt.

Das Monetarisierungs-Dilemma im Ehrenamt

StartingUp: Wie schafft man es, einer chronisch unterfinanzierten Zielgruppe von ehrenamtlichen Vereinen ein Software-as-a-Service-Modell (SaaS) schmackhaft zu machen?

Claudius Ludwig: Das gelingt, indem man die Bedürfnisse und die Ausgangssituation der Zielgruppe konsequent in den Mittelpunkt stellt und sich Gedanken darüber macht, wie Vereine über die Plattform selbst Mehreinnahmen generieren können. Im Schnitt verdienen über 90 Prozent unserer Vereine mit CoTrainer Geld; sie erzielen durchschnittlich 350 € Mehreinnahmen monatlich. Das ist für uns ein starkes Zeichen, weil unsere Vereine damit nicht nur organisatorisch und auf Ebene der Trainingsinhalte stabilisiert werden, sondern eben auch finanziell langfristig stabil bleiben können. Deshalb ist es uns so wichtig, dass Vereine über unsere Sponsoren-Integration und unser Sponsoring-Konzept zusätzliche Einnahmen erzielen.

StartingUp: Ihr habt für die Saison 2026/27 eine Initiative mit einem bekannten Ausrüstungspartner angekündigt. Ist die Einbindung von B2B-Partnern und Sponsoren der eigentliche Hebel für die langfristige Skalierung?

Claudius Ludwig: Die Kooperation mit Capelli Sport, die unter anderem bei der Weltmeisterschaft Kap Verde ausgerüstet haben, sieht so aus: 1.000 Vereine erhalten bis zu 1.000 Euro an Warenwert bei Capelli Sport, also zum Beispiel Ausrüstung für Trainer oder Spieler. Stark wird das durch die Kombination. Wir haben das Motto entwickelt: „Euer erstes Jahr geht auf uns“. Wir reduzieren das erste Jahr für unsere Partnervereine auf 84 Euro monatlich. Damit liegen wir bei einem effektiven Aufwand von null Euro beim Partnerverein innerhalb des ersten Jahres. Unsere Partnervereine werden also nicht nur organisatorisch, strukturell und finanziell stabilisiert, sondern sehen durch die Kooperation auch auf dem Platz gut aus. Partner und Sponsoren ersetzen für uns damit nicht die Lizenzeinnahmen, sie machen sie für den Verein überhaupt erst tragbar.

Team-Skalierung & die Rolle des Gründers

StartingUp: Mit dem frischen Kapital soll euer zehnköpfiges Team vergrößert werden. Welche Schlüsselpositionen müsst ihr besetzen, um zur skalierten Organisation zu wachsen?

Claudius Ludwig: Wir haben die Runde zu einem Zeitpunkt gemacht, an dem wir die Firma bereits auf Effizienzsteigerung ausgelegt hatten, unter anderem durch den Einsatz diverser AI-Tools. Dadurch können wir jetzt über gezielte Neuverpflichtungen sehr gut und sehr schnell weiterwachsen, konkret im Bereich der Partnerbetreuung, im Vertrieb und im Marketing. Dass wir auf Strukturen aufsetzen können, die bei uns bereits etabliert sind, ist ein extremer Vorteil und ein echter Hebel.

StartingUp: Du bist selbst im Amateurfußball aktiv. Wo liegt die Gefahr, wenn man „zu nah“ an der eigenen Zielgruppe baut, und wann musstest du harte Business-Entscheidungen gegen deine eigenen Vorstellungen treffen?

Claudius Ludwig: Wir sehen einen riesigen Vorteil darin, so nah an der Zielgruppe zu sein. Trotzdem ist es wichtig, eine gewisse Distanz zu halten und den Case auch von außen zu betrachten. Genau daraus ist zum Beispiel die Entscheidung entstanden, zu vertikalisieren und ab Herbst alle anderen Sportarten anzubieten. Am Ende ist das vielleicht auch eine romantische Vorstellung, aber wir wollen den Amateursport eben nicht nur im Fußball unterstützen, sondern in allen anderen Bereichen genauso.

StartingUp: Hand aufs Herz: Wo steht CoTrainer in drei Jahren, wenn das Seed-Geld aufgebraucht ist?

Claudius Ludwig: CoTrainer wird in drei Jahren nicht nur im Amateurfußball, sondern auch in allen anderen Amateursportarten Standard sein – als das System, das sowohl für die Vereinsorganisation als auch für die Teamorganisation und für die Trainingsinhalte genutzt wird. Gleichzeitig werden wir zu diesem Zeitpunkt nicht mehr nur in Deutschland aktiv sein. Ähnliche Probleme existieren nicht nur hier, sondern in vielen anderen Ländern.

StartingUp: Danke, Claudius Ludwig, für die Insights!

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Vom Trading-Floor zum Flagship-Store: Spiritorys ungewöhnlicher Schritt in den Einzelhandel

Das Münchner Start-up Spiritory vollzieht einen strategisch bemerkenswerten Pivot: Die 2022 gegründete Plattform, die sich laut eigenen Angaben als Europas führender Marktplatz für seltene Whiskys und Premiumspirituosen positioniert, wagt den Sprung in den stationären Einzelhandel.

Am 24. Juli 2026 eröffnet das Unternehmen im denkmalgeschützten Münchner Stemmerhof sein erstes physisches Ladengeschäft. Für ein originär digitales FinTech- und Marktplatz-Modell ist dies eine riskante und zugleich spannende Entwicklung, die das D2C-Segment aufhorchen lässt.

Die Gründungshistorie und das Kernmodell

Die Gründer Janis Wilczura und Clemens Bennier starteten Spiritory Anfang 2022 mit der Vision, den oftmals intransparenten Markt für Sammlerspirituosen zu demokratisieren. Das Kernprodukt des Start-ups ist ein digitales Ökosystem, das klassische Börsenmechaniken auf alternative Anlagegüter wie Whisky anwendet. Käufer*innen und Verkäufer*innen in ganz Europa handeln hier zu transparenten und tagesaktuellen Marktpreisen.

Nutzer*innen können zudem ihre Portfolios digital verwalten und Marktdaten abrufen. Mit einer klaren Gebührenstruktur (üblicherweise 6 % für Verkäufer*in und 3 % für Käufer*in) greift das junge Unternehmen die Margen traditioneller Wettbewerber an. Auch prominente Investor*innen glauben an das Modell: So zählt unter anderem der für seine Whisky-Leidenschaft bekannte Comedian Michael Mittermeier zum Gesellschafterkreis.

Markt und Wettbewerb: Ein hart umkämpftes Segment

Der Markt für seltene Spirituosen verzeichnete zuletzt ein enormes Wachstum. In diesem Umfeld muss sich Spiritory gegen etablierte, kapitalstarke Player wie Whisky Auctioneer oder Catawiki behaupten, die oftmals auf klassische Auktionen mit hohen Provisionen setzen. Spiritory differenziert sich nicht nur durch den Live-Trading-Ansatz, sondern auch als B2B-Partner: Das Start-up bietet Händler*innen und Destillerien eine einfache Lösung zur Digitalisierung ihres Vertriebs.

Warum ein physischer Laden?

Dass Spiritory nun mit einer Eröffnungsauswahl von über 100 limitierten Abfüllungen und seltenen Single Malts in München-Sendling offline geht, ist aus klassischer VC-Perspektive unkonventionell. Marktplätze leben von Skalierbarkeit und geringen Grenzkosten; ein Ladengeschäft bringt Fixkosten und lokale Begrenzungen mit sich. Für diesen Omnichannel-Ansatz sprechen jedoch drei Faktoren:

- Trust & Brand Building: In einem Premium-Markt, in dem Authentifizierung entscheidend ist, schafft physische Präsenz Vertrauen. Laut Pressemitteilung sollen im Shop „Storytelling und Markenbindung im Vordergrund“ stehen.

- Hybride Erlebnisse: CEO Janis Wilczura formuliert den Anspruch, ein Entdecker-Erlebnis fernab von reiner „Regalware“ zu schaffen. Der Shop, der bewusst mit Gegensätzen wie „Klostertisch auf ein asymmetrisches Regal“ spielt, fungiert als greifbarer Showroom.

- Kund*innenakquise & Beratung: Die persönliche Beratung vor Ort ist fester Konzeptbestandteil. Dies senkt Einstiegshürden für Neulinge und bindet Kenner*innen emotional an die Marke.

Fazit für die Start-up-Szene

Spiritory demonstriert, dass im absoluten Premiumsegment eine rein digitale Präsenz oft nicht ausreicht, um nachhaltige Kund*innenbeziehungen aufzubauen. Ob der neue Store im Stemmerhof die Plattform durch Cross-Selling messbar befeuert oder sich als reines Marketing-Tool entpuppt, wird sich zeigen. Klar ist: Spiritory monetarisiert durch den Shop-Ausbau gezielt die emotionale Komponente des Marktes, denn hinter jeder Flasche steht – wie das Unternehmen treffend betont – eine Geschichte.

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

tripbot: KI-Reiseplanung jenseits der Inspiration

Bunte Urlaubsbilder generieren kann jede KI – doch wenn es um echte Preise und Verfügbarkeiten geht, scheitern viele Systeme. Der 21-jährige Gründer Nico Neser will diese Lücke mit seinem Start-up tripbot schließen. Durch eine strikte technische Trennung von generativer Inspiration und harten Datenbank-Fakten verspricht der Autodidakt mehr Transparenz im Buchungs-Dschungel. Ein ambitionierter Plan, der sich in einem von Milliarden-Konzernen dominierten Markt erst noch beweisen muss.

Hinter tripbot steht kein großes Entwicklerteam, sondern ein klassischer Solo-Founder. Der Fachabiturient Nico Neser aus Mittelfranken hegte eigentlich den Berufswunsch, Pilot zu werden, weshalb das Thema Reisen für ihn auch privat eine zentrale Rolle spielt. Die Idee zu tripbot entstand laut Neser Mitte 2025 aus einer persönlichen Nutzerfrustration: Er sei es leid gewesen, unzählige Browser-Tabs öffnen zu müssen, um Preise, Hotels und Bewertungen mühsam zu vergleichen.

„Vom ersten ernsthaften Prototypen bis zum heutigen funktionierenden MVP war es ungefähr ein Jahr intensiver Entwicklung“, blickt Neser zurück. Aus einer simplen Idee entsprang schnell ein komplexes Geflecht aus Flug- und Hotelsuche, Zahlungsabläufen und einer separaten KI-Schnittstelle. Dass er sich das alles nur über YouTube beigebracht habe, sei zu kurz gegriffen, räumt der Gründer ein; KI-gestützte Entwicklungswerkzeuge hätten ihm vor allem geholfen, schneller zu lernen. Dennoch betont er die menschliche Aufsichtspflicht: „Gerade bei einem Produkt, über das später echte Reisen und Zahlungen abgewickelt werden, muss ich kritische Abläufe selbst nachvollziehen, testen und absichern.“ In der gebootstrappten Anfangsphase ohne Investorengelder habe er vor allem gelernt, mit technischen Grenzen umzugehen. „Man lernt, dass Gründen nicht bedeutet, auf jede Frage sofort eine Antwort zu haben. Es bedeutet, Verantwortung dafür zu übernehmen, eine belastbare Antwort zu finden“, so der 21-Jährige.

Das Problem: Wenn Inspiration an der Buchungsrealität scheitert

Der Kern von tripbot beruht auf der Annahme, dass Reise-KI heute oft an den harten Buchungsfakten scheitert. Nico positioniert sein Produkt gegen reine „Inspirations-KIs“, die Traumstrände vorschlagen, den Buchungsprozess selbst aber kaum erleichtern.

Auf die Frage, wie er das Halluzinieren der KI bei konkreten Preisen verhindert, verweist Neser auf eine strikte Systemarchitektur. „Bei tripbot sind klassische Reisesuche und KI-Suche bewusst zwei unterschiedliche, aber miteinander verbundene Wege“, stellt er klar. Preise und Tarife werden klassisch über APIs etablierter Anbieter*innen abgerufen. Die KI fungiere lediglich als Übersetzer für natürliche Reisewünsche, wie etwa die Suche nach einem ruhigen Hotel abseits der Partymeile.