Zum Newsletter per QR-Code

Aktuelle Events

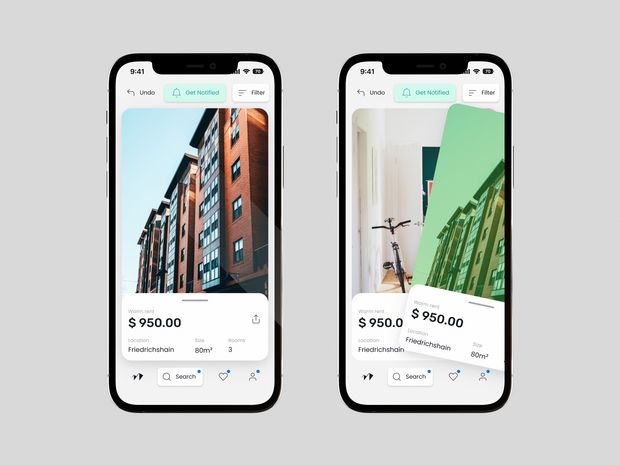

Gründer*in der Woche: Mietz - das Tinder für Wohnungen

Gründer*in der Woche KW 27/23

Lena Tuckermann ist 2021 mit Mietz angetreten, den Ver- und Anmietungsprozess einer Wohnung zu automatisieren und für alle Seiten effizienter und zeitsparender zu gestalten. Mehr dazu im Interview mit Lena.

Wann und wie bist du auf die Idee zu Mietz gekommen?

Während meiner letzten Wohnungssuche in Hamburg erkannte ich die Herausforderungen und Schwierigkeiten, die damit einhergehen. Ich fragte mich, warum dieser Prozess in einem Zeitalter von Social Media und Automatisierung immer noch mit Unmengen an manueller Arbeit und E-Mails verbunden ist. So kam ich auf die Idee, eine App zu entwickeln, die es ermöglicht, dass Mieter und Vermieter schnell und einfach zusammenfinden können. Ohne E-Mail-Flut und Frustration.

Was waren dann die wichtigsten Steps von der Gründung bis zur fertigen Mietz-App?

Wir starteten mit der Idee, eine benutzerfreundliche Lösung für die Wohnungssuche in Metropolregionen zu entwickeln. Durch umfangreiche Recherchen und Analyse der Nutzerbedürfnisse konnten wir das Konzept der Mietz-App ausarbeiten. Nachdem wir den Prototypen entwickelt hatten, erkannten wir die Notwendigkeit, die Plattform leistungsfähiger und skalierbarer zu gestalten. Schon bald hatten wir eine große Nachfrage von Wohnungsanbietern, sodass wir unseren Fokus auf die Weiterentwicklung von Produkt und Software gelegt haben.

Unser Team arbeitet kontinuierlich an der Weiterentwicklung der App, basierend auf dem Feedback der Nutzer und den sich verändernden Marktbedürfnissen. Dabei fügen wir neue Funktionen hinzu und meistern technische Herausforderungen, um den Nutzern das bestmögliche Erlebnis zu bieten.

Wie habt ihr die Produktentwicklung und damit euren Start finanziert?

Es gelang uns rasch, wertvolle Verbindungen in der Startup- und Immobilienbranche zu knüpfen und wir machten schnell Bekanntschaft mit unseren frühen Investoren, darunter Christine Kiefer, Jon Oringer, Gründer von Shutterstock, und Profi-Fußballer Mario Götze. Unsere Investoren sind Experten der Immobilienbranche und bringen langjährige Expertise in der Skalierung von Unternehmen bis hin zum Börsengang und zur Milliardenbewertung mit. Das hat die Entwicklung von Mietz noch einmal auf ein ganz neues Level gebracht.

Nun zu eurer App-Lösung: Was ist das Besondere an Mietz, wie unterscheidet sich dein Angebot von anderen PropTech-Lösungen?

Wir setzen auf vollständige Automatisierung und den Einsatz von KI. So haben wir eine End-to-End-Lösung entwickelt, die den gesamten Vermietungsprozess abbilden kann – von der Wohnungsplattform bis zum Mietvertrag. Unsere Mission ist es, die manuelle Arbeit und die Frustration für Wohnungssuchende und Vermieter zu ersetzen und einen effizienten Prozess zu schaffen, der ohne eine einzige Mail funktioniert.

Auf Mieterseite haben wir hierfür eine App entwickelt, die ähnlich wie Tinder, für Wohnungen funktioniert – eine Wohnungssuche per Swipe. Für professionelle Vermieter gibt es eine Web-Lösung, die ihnen bis zu 70 Prozent Arbeitsersparnis bringt.

Wie macht ihr auf euch bzw. Mietz aufmerksam?

Wir setzen verstärkt auf die Nutzung von Social-Media-Kanälen wie Instagram und LinkedIn, um Mietz einer breiten Öffentlichkeit bekannt zu machen. Darüber hinaus sind wir auch aktiv auf Veranstaltungen, Messen und Meetups präsent, um uns mit Fachleuten und Experten der Branche auszutauschen. Durch diese persönlichen Begegnungen schaffen wir wertvolle Kontakte, knüpfen neue Geschäftspartnerschaften und bleiben stets auf dem neuesten Stand der Entwicklungen in unserer Branche.

Was sind eure weiteren unternehmerischen To-do's und Pläne?

Nach Berlin wollen wir in diesem Jahr weitere große und mittlere Städte erschließen. Auf der Managementseite wird unser Team vervollständigt, um zusammen mit neuen Mitarbeiterinnen und Mitarbeitern das Wachstum unseres Unternehmens zu verstärken.

Und last but not least: Was rätst du anderen Gründer*innen aus eigener Erfahrung?

Ich finde es im Gründungsprozess wichtig, auf das eigene Gefühl zu hören und den Weg zu gehen, der einen begeistert. Ein Unternehmen zu gründen, ist mit vielen Herausforderungen verbunden, das sollte man sportlich sehen. Ich vergleiche das immer mit dem Boxsport – man bekommt zwar ab und zu einen Schlag ab, aber das gehört eben auch mal dazu.

Hier geht's zu Mietz

Das Interview führte Hans Luthardt

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Aampere unter Strom: 4,2 Mio. Euro für den Kampf um den E-Auto-Gebrauchtmarkt

„Wir ermöglichen einer Million Menschen den Umstieg auf Elektromobilität.“ Mit dieser ambitionierten Mission tritt das Münchner Start-up Aampere an, um den analogen Flickenteppich des europäischen E-Auto-Gebrauchtmarktes zu digitalisieren. Nun sicherte sich die Plattform 4,2 Millionen Euro an frischem Kapital. Doch während Investor*innen das rasante Wachstum loben, stellt sich die Frage: Kann das junge Team langfristig gegen etablierte Branchenriesen bestehen?

Mit dem frischen Kapital will Aampere den Ausbau seiner volldigitalen Handelsplattform europaweit voranzutreiben. Bemerkenswert ist dabei das hohe Tempo: Nach einer Pre-Seed-Runde von 350.000 Euro im Sommer 2023 und einer Seed-Runde über 1,6 Millionen Euro im Oktober 2025 schiebt das Start-up nun direkt die nächste Millionensumme hinterher. Angeführt wird die aktuelle Runde erneut vom estnischen VC Trind Ventures – ein starkes Signal an den Markt. Zudem holte sich das Unternehmen strategisches Gewicht aus dem skandinavischen Raum an Bord: Die Vend Marketplaces ASA – die Gruppe hinter nordischen Plattform-Riesen wie FINN.no und Blocket – steigt als Minderheitsinvestor ein. Komplettiert wird die Runde durch den Consumer-Investor G-FUND, Bestandsinvestoren wie GIMIC sowie weitere Business Angels aus der Autoindustrie.

Reichlich PS im Gründer-Trio

Hinter Aampere steht das Trio Florian Reister (CEO), Niko Schmidt (CGO) und Maximilian Rost (CPO). Gegründet im Jahr 2022 in München, trat das Team an, um die Komplexität beim Wiederverkauf von Elektroautos aufzubrechen. Inzwischen bündelt das auf über 25 Mitarbeitende angewachsene Team handfeste Erfahrung aus der Corporate- und Start-up-Welt: Auf den Lebensläufen finden sich Stationen bei Porsche, Mercedes und KPMG, aber auch bei Limehome und dem direkten Konkurrenten Cardino. Dieser Mix zahlt sich offenbar aus: Laut Firmenangaben verzeichnete Aampere im vergangenen Jahr ein vierfaches Umsatzwachstum und verkauft inzwischen mehrere Tausend Elektrofahrzeuge pro Jahr.

Doch der Anfang in einem stark analogen Marktumfeld war kein Selbstläufer. Wie gewinnt man das Vertrauen der Händler*innen? „Der Schlüssel liegt immer im ersten Kauf“, erklärt CEO Florian Reister. Um diesen Einstieg zu erleichtern, griff das Team in die Trickkiste und ließ Händler das erste Fahrzeug erst nach der tatsächlichen Lieferung bezahlen. „Sobald wir bewiesen haben, dass unsere Versprechen – transparente Zustandsinfos, zeitsparende Transaktion und schnelle Lieferung – wirklich funktionieren, werden neue Kunden zu langfristigen Partnern“, betont Reister.

„Smartphones on Wheels“: Der digitale C2B-Verkauf

Aampere fungiert als Vermittler zwischen privaten oder gewerblichen Verkäufer*innen und einem europaweiten Händler*innennetzwerk. Der Ablauf ist konsequent digitalisiert: Eine Software ermittelt den Wert, gefolgt von einem digitalen Zustands- und Historiencheck, bevor das Auto europaweit versteigert wird. Doch wie sichert sich die Plattform gegen unentdeckte Mängel am kritischen Bauteil Batterie ab, wenn niemand das Auto vor Ort inspiziert?

Reister gibt sich hier selbstbewusst: „Elektroautos sind Smartphones on Wheels.“ Anders als beim Verbrenner, wo Laufgeräusche oder Geruch physisch gecheckt werden müssten, sei bei E-Autos allein die Datenlage entscheidend. Aampere wertet Fahrzeughistorien sowie Herstellerdaten aus und prüft markenspezifisch, ob die Batteriegarantie noch greift. Reister verspricht: „Mit jedem Monat und damit weiteren Daten erlernt der Wertalgorithmus immer präziser die Wertindikation zu berechnen.“

Geld verdient das Münchner Start-up über Arbitrage – also die Differenz zwischen dem Höchstgebot der Händler*innen und dem Auszahlungsbetrag an den/die Verkäufer*in. Nimmt der/die Verkäufer*in an, überweist Aampere das Geld noch vor der Abholung und löst sogar bestehende Kredite direkt bei der Bank ab. Ein Modell, das enorm viel Kapital bindet? Reister verneint und verweist auf das geschickte Timing der Zahlungsströme: „Wir haben keine gebundene Liquidität. Wir kaufen Fahrzeuge für eine juristische Sekunde an und verkaufen sie direkt an den höchstbietenden Händler weiter.“ Da der Händler zuerst an Aampere zahle und das Start-up erst danach den Verkäufer auszahle, trage man während der Haltezeit kein Preisrisiko.

Kritische Markteinordnung und Volatilität

Trotz einer hohen Kund*innenzufriedenheit von 4,9 Sternen auf Google bewegt sich Aampere auf einem schmalen Grat. Volatile Förderpolitik und massive Rabatte bei Neuwagen setzen die Gebrauchtwagenpreise spürbar unter Druck. Darauf angesprochen, kontert Reister gelassen: „Volatilität ist für uns keine Bedrohung, sondern eine Chance, Marktanteile auszubauen.“ Weil Aampere Fahrzeuge nur für jene besagte „juristische Sekunde“ auf der Bilanz habe, entfalle das Restwertrisiko klassischer, asset-lastiger Plattformen. Zudem helfe die geografische Streuung: Durch das europaweite Händlernetz auf Käuferseite würden Preisausschläge abgedämpft – ein Puffer, den nationale Player nicht bieten können.

Wettbewerb: Kampf der Giganten

Das makroökonomische Umfeld bietet reichlich Rückenwind: Die Besitzumschreibungen von gebrauchten Elektroautos in Deutschland stiegen laut Kraftfahrt-Bundesamt in den vergangenen drei Jahren um durchschnittlich rund 60 Prozent jährlich. Dennoch bleibt das Wettbewerbsumfeld hart. Reichweitenriesen wie Mobile.de und AutoScout24 dominieren den Markt, während C2B-Schwergewichte wie die Auto1 Group über perfektionierte Logistiknetzwerke verfügen.

Was also ist der technologische Burggraben der Münchner, sollten diese Giganten voll auf E-Autos umschwenken? „Aampere hat einen unfairen Wettbewerbsvorteil: 100 Prozent Fokus auf E-Autos“, gibt sich Reister kämpferisch. Der rein digitale Prozess komme gänzlich ohne teure Ankaufsstellen aus. Während E-Autos für Branchengrößen wie Auto1 gerade einmal ein Prozent des Volumens ausmachten, widme sich Aampere jeden Tag ausschließlich dieser spezifischen Zielgruppe.

Fazit und Ausblick

Für das Start-up-Ökosystem beweist Aampere, dass sich spezialisierte Marktplätze auch in unsicheren Zeiten behaupten können. Die größte Aufgabe für das Gründer-Trio liegt nun darin, die Marktanteile so schnell auszubauen, dass ein Frontalangriff großer Konkurrent*innen unwirtschaftlich wird.

Auf die Frage nach dem konkreten Einsatz der frischen 4,2 Millionen bedient Reister zwar zunächst die typischen Tech-Buzzwords – künftig sollen Telematikdaten für tiefere Fahrzeug-Insights und KI-Features für eine bessere Conversion Rate sorgen –, wird bei den operativen Skalierungshürden aber erfrischend ehrlich. Der CEO räumt ein, dass die Europa-Expansion kein Selbstläufer ist: „Wir haben gelernt, dass jedes Land spezifische Anforderungen mit sich bringt.“ Aampere werde in Zukunft deshalb keine „One-Size-Fits-It-All“-Lösung sein, sondern gezielt auf länderspezifische Eigenheiten eingehen. Gelingt es Aampere, mit diesem Ansatz die Hürden der europäischen Skalierung zu meistern, rückt die große Mission tatsächlich in greifbare Nähe.

Münchner Robotik-Start-up microagi sammelt 55 Mio. USD ein

Das 2025 gegründete Start-up microagi hat eine Seed-Finanzierung in Höhe von 55 Millionen US-Dollar abgeschlossen. Nach eigenen Angaben handelt es sich dabei um die größte Seed-Runde in der Geschichte deutscher Start-ups.

Angeführt wird die Finanzierung vom VC-Fonds Hummingbird, mit Beteiligung von Northzone, LocalGlobe, Village Global und redalpine. Das Unternehmen, das operativ aus München gesteuert wird und rechtlich in Aachen registriert ist, entwickelt die Daten- und Deployment-Plattform "Atlas". Diese soll Industrieunternehmen dabei unterstützen, Roboter schneller, sicherer und präziser in Fabriken zu integrieren.

Aus der Formel 1 in die Fabrikhalle

Gegründet wurde microagi vor rund zehn Monaten im Jahr 2025. Hinter dem Start-up stehen unter anderem ehemalige Formel-1-Ingenieure von Red Bull Racing und Mercedes-AMG Petronas. Der Motorsport prägt dabei die Firmenphilosophie, da es dort primär darum geht, komplexe Maschinen unter Druck verlässlich arbeiten zu lassen.

- Das Management: Bercan Kilic (CEO) arbeitete zuvor als Aerodynamik-Ingenieur bei Red Bull Racing. Nico Nussbaum fungiert als CTO und leitet die technische Integration bei den Kunden vor Ort.

- Das Team: Die Belegschaft rekrutiert sich neben Abgängern der ETH Zürich und der TU München aus Mathematik-Olympiasiegern, Raketeningenieuren sowie ehemaligen Mitarbeitern von DeepMind und Apple.

- Standorte: Neben dem Münchner Hauptsitz betreibt microagi einen globalen Forschungs-Hub in Zürich sowie Büros in London und New York.

Geschäftsmodell und kritische Einordnung

microagi baut weder eigene Roboter noch trainiert das Team eigene Basis-KI-Modelle von Grund auf. Das Start-up positioniert sich bewusst als "Middleware" – eine neutrale Schicht zwischen der Kundeninfrastruktur und fortschrittlichen KI-Modellen.

- Der Ansatz: Die Plattform Atlas erfasst spezifische Betriebsdaten direkt aus der laufenden Produktion der Kunden. Diese Daten werden in Simulationen vervielfältigt, um KI-Modelle für konkrete Aufgaben feinzujustieren. Anschließend bringen Vor-Ort-Ingenieure von microagi die Roboter zusammen mit Hardware-Partnern wie NVIDIA oder Unitree in die Werkshallen.

- Die Kontroverse um "Shift": Um an dringend benötigte Trainingsdaten zu gelangen, ging microagi in der Vergangenheit unkonventionelle und teils umstrittene Wege. Über die virale App "Shift" bot das Unternehmen (zunächst in den USA) kostenlose Wohnungsreinigungen an. Der Haken: Die Reinigungskräfte trugen Helmkameras und filmten die Handgriffe aus der Ich-Perspektive. Nutzer tauschten hierbei ihre innerste Privatsphäre gegen eine Dienstleistung – ein datenschutzrechtlicher Drahtseilakt, der verdeutlicht, wie extrem der Hunger der KI-Branche nach realen Bewegungsdaten ist.

- Skalierbarkeitsrisiko: Die Strategie, sich auf Deployment und Feintuning zu konzentrieren, erspart Industriekunden zwar die Abhängigkeit von einem einzigen Hardware-Anbieter (Vendor Lock-in). Das Risiko liegt jedoch in der Skalierung: Da Ingenieure von microagi physisch bei jedem Kunden vor Ort arbeiten müssen, ähnelt das Modell einem beratungsintensiven Agenturgeschäft. Dies könnte die in der Software-Branche sonst üblichen hohen Margen belasten.

Markteinordnung: Die Wette auf die Reindustrialisierung

Europa droht bei der Automatisierung den Anschluss zu verlieren: Während Europa im Jahr 2024 lediglich 85.000 Fabrikroboter (16 Prozent des globalen Anteils) installierte, verzeichnete China im selben Jahr 295.000 Installationen (54 Prozent). Gleichzeitig stehen europäische Fabriken vor einem massiven demografischen Wandel, da in diesem Jahrzehnt ein Großteil der erfahrenen Belegschaft in Rente geht.

Dass namhafte VCs nun eine solche Summe in ein europäisches Deployment-Unternehmen stecken, ist ein starkes Signal für den Standort. Microagi muss nun beweisen, dass der manuelle Integrationsaufwand in den Fabriken nicht zum Flaschenhals wird. Gelingt dies, könnte das Start-up zu einer der wichtigsten Datenschnittstellen der europäischen Industrie-Robotik werden.

All About Accuracy: Potsdamer DeepTech-Start-up sichert sich siebenstellige Pre-Seed-Finanzierungsrunde

Das 2024 gegründete Potsdamer DeepTech-Start-up All About Accuracy entwickelt hochpräzise Sensor-Chips für die nächste Generation der Physical AI.

Während der mediale Hype um künstliche Intelligenz oftmals von Software und Sprachmodellen dominiert wird, rückt die physische Schnittstelle zur realen Welt zunehmend in den Fokus von Investoren. Das 2024 gegründete Potsdamer DeepTech-Unternehmen All About Accuracy GmbH hat in diesem Segment nun eine siebenstellige Pre-Seed-Finanzierungsrunde erfolgreich abgeschlossen. Die neuartige Sensortechnologie soll industriellen Robotern und autonomen Maschinen Millimeterpräzision in der Bewegungserfassung verleihen und damit rein optische Systeme ausgleichen. Doch der Weg vom Forschungslabor in die Massenproduktion von Hardware ist traditionell steinig.

Gründer und Herkunft aus der Spitzenforschung

All About Accuracy ist ein klassisches akademisches Spin-off. Das Unternehmen entstand als Ausgründung des renommierten Leibniz-Instituts für innovative Mikroelektronik (IHP) und baut technologisch auf mehr als 15 Jahren wissenschaftlicher Halbleiterforschung auf.

Die operative Führungsspitze bilden Dr. Yori Fournier als Co-Founder und CEO sowie Olivier Astraud als COO und CFO. Das Start-up, welches im Innovationszentrum GO:IN im Potsdam Science Park ansässig ist, konnte ein namhaftes Investorenkonsortium gewinnen. Die aktuelle Finanzierungsrunde wurde von Campus Capital by STS Ventures (dem Frühphasen-Fonds von Serienunternehmer Stephan Schubert), der Brandenburg Kapital (Venture-Capital-Arm der Investitionsbank des Landes Brandenburg ILB) sowie ZOHO.VC angeführt. Zudem beteiligten sich spezialisierte Business Angels mit tiefer Expertise im Bereich der Ultra-Wideband-Technologie (UWB) über Gigahertz Venture und Superangels.

Das Geschäftsmodell auf dem Prüfstand

All About Accuracy will eine neue Klasse von hochpräzisen, robusten und skalierbaren Bewegungssensorik-Chips etablieren. Das Unternehmen adressiert die Schnittstelle von industriellen Anwendungen, Robotik und Physical AI – mit einem besonderen Fokus auf die humanoide Robotik.

Das technologische Versprechen der Potsdamer:

- Unabhängigkeit von Optik: Im Gegensatz zu Kamerasystemen funktioniert die funkbasierte Technologie auch bei Verdeckung, Staub, Reflexionen oder schwierigen Lichtverhältnissen zuverlässig.

- Kompakte Integration: Die Sensorik wird direkt in kleine Elektronikmodule integriert und lässt sich über Wearables, Roboter, Werkzeuge und Maschinen skalieren.

- Präzise Datenbasis: Für das Training von Physical AI liefert das System kontinuierliche und hochpräzise Referenzdaten (sogenannte Ground-Truth-Daten).

Kritische Würdigung: Obwohl das Marktpotenzial enorm ist, birgt das Geschäftsmodell die typischen Risiken von Deep-Tech-Hardware. Halbleiter-Startups sind in der frühen Phase extrem kapitalintensiv. Die jetzige siebenstellige Pre-Seed-Runde ist ein starkes Signal, doch bis zur fehlerfreien Serienreife und globalen Skalierung werden erfahrungsgemäß rasch zweistellige Millionenbeträge benötigt.

Hinzu kommen die bekannten Nadelöhre der europäischen Hardware-Branche: Abhängigkeiten von globalen Chip-Foundries und Halbleiter-Lieferketten. Zudem sind die Sales- und Integrationszyklen bei B2B-Kund*innen in der Industrie und Robotik notorisch lang. Ein etabliertes System durch eine neue, proprietäre Funktechnologie zu ersetzen, erfordert von den Industriepartner*innn ein hohes Maß an Vertrauen in die langfristige Lieferfähigkeit des Start-ups.

Markt und Wettbewerb

Der Markt für Physical AI steht vor einem ungelösten Problem: Optische Systeme (Kameras und Lidar) erfassen Daten zwar großflächig, stoßen aber bei der robusten Millimeterpräzision in rauen Industrieumgebungen an physikalische Grenzen. Professionelle Motion-Capture-Systeme wiederum sind für den flexiblen Außeneinsatz meist zu teuer und komplex. All About Accuracy besetzt genau diese infrastrukturelle Nische.

Die Konkurrenz schläft jedoch nicht:

- Etablierte Sensor-Giganten: Große Player im Bereich Lidar und optische 3D-Erfassung dominieren den Markt und verfügen über tief integrierte Kundenbeziehungen.

- UWB-Massenmarkt: Globale Halbleiterkonzerne wie NXP oder Qorvo treiben Standard-UWB-Chips voran. All About Accuracy muss im harten Praxiseinsatz demonstrieren, dass ihre spezialisierte Chip-Architektur einen so deutlichen Performance-Vorsprung bietet, dass sich der Wechsel für Systemintegratoren lohnt.

Einordnung für StartingUp

Für die europäische Start-up-Szene ist All About Accuracy ein hochspannender Case. Statt der nächsten B2B-Software-Anwendung stellt sich das Team der komplexen Aufgabe, echte Hardware-Infrastruktur für die KI-Welt von morgen zu bauen.

Gelingt es den Potsdamern, ihre Sensoren als Standard-Referenzschicht für humanoide Roboter und moderne Industrieanlagen zu etablieren, könnte hier ein global relevanter Player entstehen. Es bleibt eine klassische DeepTech-Wette: Hohes technologisches Risiko gepaart mit hoher Kapitalintensität – aber gestützt auf 15 Jahre fundierte Spitzenforschung und ein erfahrenes Investoren-Netzwerk.

Gründer*in der Woche: DishDrop – den Bewertungsmarkt im Visier

Wie ein 22-jähriger Solo-Gründer dank KI mit seiner App „DishDrop“ Google angreifen will – und zwar Gericht für Gericht.

Der Markt für Gastro-Bewertungen ist heiß umkämpft und wird von Giganten wie Google Maps und TripAdvisor dominiert. Dennoch wagen Gründer*innen immer wieder den Vorstoß in Nischen. Der neueste Akteur: Die App DishDrop, entwickelt vom 22-jährigen Bertin Kabanda. Sein Versprechen: Nicht das Restaurant als Ganzes wird bewertet, sondern das einzelne Gericht auf dem Teller. Eine spannende Idee, die vor allem durch ihre Entstehungsgeschichte aufhorchen lässt – denn DishDrop ist ein Kind der fortschreitenden KI-Demokratisierung.

Bootstrapping im KI-Zeitalter

Bertin Kabanda hat die App, die seit Sommer 2026 im Apple App Store verfügbar ist, weitgehend im Alleingang hochgezogen. Möglich wurde dies laut Gründerangaben durch den intensiven Einsatz moderner KI-Tools, die das Fehlen eines Entwickler- und Designteams kompensierten. Von der Code-Generierung über das UI-Design bis hin zur Fehlersuche fungierte die künstliche Intelligenz als digitaler Co-Founder. Das senkt die Einstiegshürden für Tech-Start-ups massiv und macht DishDrop zu einem Paradebeispiel für den Trend des „AI-assisted Solopreneurship“.

„Als ich mit DishDrop angefangen habe, konnte ich überhaupt nicht programmieren“, blickt der 22-Jährige auf die dreimonatige, oft bis tief in die Nacht reichende Entwicklungsphase zurück. Statt auf menschliche Hilfe verließ er sich auf ChatGPT und Claude. „KI war für mich kein Ersatz für einen Entwickler, sondern mein täglicher Lernpartner“, so Bertin.

Doch trotz des digitalen Co-Piloten war das Projekt kein Selbstläufer. „Am schwierigsten war für mich nicht ein einzelner Fehler, sondern das Zusammenspiel der verschiedenen Technologien“, räumt der Gründer ein. Schon kleine Patzer ließen etwa die Registrierung scheitern, weil die Daten zwischen der auf Next.js basierenden App und dem Backend nicht richtig kommunizierten. Auch bei der Kartenfunktion musste er kapitulieren und von Google Maps auf das simplere OpenStreetMap wechseln. Eine heilsame Lektion für den Solopreneur: „KI kann einem viele Wege zeigen, aber sie nimmt einem nicht die Verantwortung ab, technische Entscheidungen zu treffen und aus Fehlern zu lernen.“

Der Fokus aufs Detail

Die fundamentale These von DishDrop lautet: Eine Restaurant-Gesamtbewertung greift zu kurz. Ein erstklassiger Italiener kann eine unterdurchschnittliche Carbonara servieren; eine unscheinbare Pizzeria dagegen die beste Lasagne der Stadt. Nutzer*innen können auf der Plattform gezielt einzelne Speisen bewerten, Fotos hochladen und so eine feingranulare kulinarische Landkarte erstellen.

Doch jede neue Plattform kämpft mit dem klassischen „Henne-Ei-Problem“: Ohne Content keine Nutzer*in, ohne Nutzer*in kein Content. Bertin geht dieses Problem mit brutaler Ehrlichkeit an und verweist auf die noch winzigen Kennzahlen seines Start-ups: Aktuell verzeichnet DishDrop gerade einmal 41 registrierte Nutzer*innen, 44 Downloads und 57 bewertete Gerichte.

„Netzwerkeffekte entstehen Schritt für Schritt“, gibt sich der App-Macher gelassen. Anstatt künstlich Reichweite aufzublasen, setzt er auf analoges Guerilla-Marketing: Er spricht persönlich mit Food-Creatorn und verteilt Visiten- sowie Tischkarten direkt in den Restaurants. Langfristig sollen Gamification-Elemente wie Badges, Rankings und Streaks die Community bei Laune halten. Bertins Vision ist klar: „Wenn jemand die beste Carbonara oder das beste Curry einer Stadt sucht, interessiert ihn in erster Linie genau dieses Gericht. Genau auf dieses Suchverhalten möchte ich DishDrop langfristig ausrichten.“

Qualitätssicherung in der Nische: Zwischen Anspruch und Realität

Wenn der Fokus derart auf einzelnen Speisen liegt, steigt die Anforderung an die Qualität der hochgeladenen Inhalte massiv. DishDrop lebt von echten Fotos und verlässlichen Einschätzungen. Doch je relevanter die Plattform wird, desto größer ist das Risiko von gezielten Manipulationen durch Gastronom*innen, die ihre eigenen Gerichte ins Rampenlicht rücken wollen.

Auf die Frage, wie er seine App vor systematischen Fake-Bewertungen schützen will, bleibt der Gründer noch vage und verweist auf künftig geplante Standard-Maßnahmen wie eine Meldefunktion und die automatische Erkennung ungewöhnlicher Bewertungsmuster. Gleichzeitig bemüht er sich um eine realistische Einordnung: „Keine Plattform kann garantieren, dass es niemals Fake-Bewertungen geben wird – selbst die größten Anbieter stehen vor dieser Herausforderung.“

Seine Hoffnung ruht vielmehr auf dem Konzept selbst. Da die User*innen nicht nur Sterne vergeben, sondern konkrete Fotos der Gerichte hochladen müssen, sei die Hürde für Fälschungen ohnehin höher. „Dadurch entstehen nachvollziehbarere Inhalte als bei einer reinen Gesamtbewertung“, argumentiert Bertin.

Gegen die Übermacht von Google und Co.

DishDrop ist mit dem Fokus auf Einzelgerichte nicht gänzlich allein auf dem Markt. In der Vergangenheit haben sich bereits verschiedene Start-ups an ähnlichen Konzepten versucht, scheiterten jedoch oft an der langfristigen Monetarisierung und der schieren Marktmacht von Google Maps. Der Suchriese integriert längst KI-gestützte Fotoanalysen, die Speisekarten auslesen und populäre Gerichte hervorheben. Zudem ist DishDrop derzeit nur für das iPhone verfügbar, was den Markt stark limitiert.

Wie also will Bertin Kabanda einen langfristigen Burggraben (Moat) gegen diese Datenübermacht aufbauen? Dass Google seine Funktionen technisch leicht kopieren könnte, bestreitet der Gründer gar nicht erst. „Der eigentliche Burggraben entsteht deshalb nicht allein durch die Technologie, sondern durch die Community“, betont er stattdessen. „Technologie lässt sich kopieren – eine aktive Community mit echten Erfahrungen, Fotos und Bewertungen zu einzelnen Gerichten nicht.“

Ein großes Fragezeichen bleibt jedoch die Monetarisierung. Aktuell wirft die App kein Geld ab. Bertin schließt B2B-Datenverkäufe oder Premium-Features für Gastronom*innen zunächst aus und fasst stattdessen vage kostenpflichtige Zusatzfunktionen für die Endnutzer*innen ins Auge. „Mir ist wichtig, dass sich die Monetarisierung an den Interessen der Nutzer orientiert und nicht den eigentlichen Zweck der Plattform verändert“, verspricht der Solo-Gründer.

Fazit und Ausblick

DishDrop ist ein faszinierendes Experiment an der Schnittstelle von FoodTech und Solopreneurship. Es zeigt eindrucksvoll, wie weit ein einzelner Gründer im Jahr 2026 dank künstlicher Intelligenz kommen kann. Ob das Produkt jedoch den Sprung von der technischen Machbarkeit zu einem nachhaltigen Plattform-Unternehmen schafft, hängt primär davon ab, ob die Nutzer*innen den Fokus auf das „Gericht“ gegenüber der etablierten Bequemlichkeit von Google-Rezensionen vorzieht.

Quantensprung in der Chip-Inspektion: Wie QuantumDiamonds den globalen Halbleitermarkt aufmischen will

Mit 91 Millionen Euro frischem Kapital – darunter massive EU-Fördermittel – baut das Münchner DeepTech-Start-up QuantumDiamonds eine eigene Fabrik. Die Technologie verspricht, die fehleranfällige Chip-Produktion zu revolutionieren. Doch der Weg vom vielversprechenden Uni-Spin-off zum globalen Hardware-Lieferanten in einer hochkonservativen Industrie birgt gewaltige Hürden. Eine Analyse.

Die Zahlen lassen aufhorchen, selbst im oft von Superlativen geprägten Tech-Ökosystem: Insgesamt 91 Millionen Euro fließen in das 2022 gegründete Münchner Start-up QuantumDiamonds. Davon stammen 15 Millionen Euro aus einer Series-A-Runde, angeführt vom World Fund und unter Beteiligung von Bayern Kapital, IQ Capital, Earlybird und weiteren namhaften VCs. Den wahren Hebel liefert jedoch die öffentliche Hand: 76 Millionen Euro fließen als nicht verwässernde Direktförderung im Rahmen des European Chips Acts, bereitgestellt vom Bundeswirtschaftsministerium und dem Freistaat Bayern. Das ambitionierte Ziel: Noch im Jahr 2026 soll in München der erste Bauabschnitt einer 152 Millionen Euro teuren Produktionsstätte für quantenbasierte Halbleiterprüftechnik in Betrieb gehen.

Die Historie: Vom TUM-Labor in die globalen Fabs

Hinter QuantumDiamonds stehen Kevin Berghoff (CEO) und Dr. Fleming Bruckmaier (CTO), die das Unternehmen als Spin-off der Technischen Universität München (TUM) und gefördert durch die TUM Venture Labs gründeten. Berghoff, der Management studierte und zuvor als Berater bei McKinsey Tech-Konzerne zu Wachstumsstrategien beriet, liefert das kommerzielle Rüstzeug. Bruckmaier, promovierter Quantenphysiker der TUM mit Masterabschluss der ETH Zürich, bringt die technologische Tiefe mit.

Die Entwicklungsgeschwindigkeit des Teams ist enorm: Nach ersten Prototyping-Grants sicherte sich das Start-up Ende 2023 eine Seed-Finanzierung in Höhe von 7 Millionen Euro. Nur rund zweieinhalb Jahre später expandierte QuantumDiamonds im Frühjahr 2026 nach Taiwan und ins kalifornische Silicon Valley, um strategisch nah an den asiatischen und US-amerikanischen Halbleiter-Clustern zu operieren.

Das Problem und die technologische Lösung

Der größte Engpass der modernen Chipindustrie liegt im Qualitätsmanagement. Halbleiter werden nicht mehr nur flach (2D), sondern zunehmend in komplexen, mehrlagigen 3D-Architekturen (Advanced Packaging) verbaut – eine Grundvoraussetzung für leistungsstarke KI-Anwendungen. Traditionelle Prüfverfahren erfordern oft das physische Zerschneiden von Chip-Proben. Das dauert teils Wochen und zerstört das wertvolle Produkt.

Hier setzt QuantumDiamonds an: Das Unternehmen nutzt sogenannte Stickstoff-Vakanzzentren (NV-Zentren) in synthetischen Diamanten als Quantensensoren. Diese Sensoren messen Magnetfelder, die durch fließende elektrische Ströme in den Chips entstehen, optisch und auf den Nanometer genau. Der entscheidende Vorteil: Das Verfahren arbeitet zerstörungsfrei und reduziert den Prozess der Fehlererkennung von Wochen auf wenige Minuten.

Geschäftsmodell, Markt und Wettbewerb

So brillant die Technologie im Labor glänzt, so steinig ist der vor QuantumDiamonds liegende Weg in den globalen Markt. Ein kritischer Blick auf die strategischen Hürden:

- Das „Valley of Death“ der Hardware-Skalierung (Capex-Risiko): Ein 152-Millionen-Euro-Produktionsstandort ist für ein junges Unternehmen ein gigantisches finanzielles Wagnis. Hardware-Start-ups scheitern besonders in Europa oft an der extremen Kapitalintensität (Capital Expenditure, Capex). Ohne die massiven Subventionen aus dem European Chips Act hätten traditionelle Venture-Capital-Geber ein solches Vorhaben kaum allein geschultert. Das Geschäftsmodell ist somit stark von politischen, industriestrategischen Konjunkturen abhängig.

- Der harte Kampf um den „Inline“-Betrieb: Bislang werden die Werkzeuge von QuantumDiamonds vor allem für stichprobenartige Analysen in Laboren eingesetzt. Das erklärte Ziel ist es jedoch, hochskalierte Inspektionssysteme für die 100-prozentige Qualitätskontrolle direkt am Fließband (Inline-Inspektion) zu etablieren. In den Reinräumen der Chip-Giganten zählt jede Sekunde. Die Anlagen müssen im 24/7-Betrieb absolut ausfallsicher laufen. Die Halbleiterbranche gilt als extrem konservativ, wenn es darum geht, völlig neue physikalische Messmethoden in laufende, hochempfindliche Prozesse zu integrieren.

- Klumpenrisiko im Oligopol: Laut eigenen Angaben arbeitet das Start-up bereits mit neun der zehn weltweit führenden Chip-Hersteller zusammen. Der Markt ist jedoch ein extremes Oligopol (bestehend aus wenigen Playern wie TSMC, Intel oder Samsung). Das bedeutet: Einige wenige Großkunden diktieren die Bedingungen, und die Verkaufszyklen für Multimillionen-Dollar-Maschinen sind enorm lang. Um planbar zu wachsen, muss es QuantumDiamonds gelingen, neben dem Hardware-Verkauf wiederkehrende Umsätze über Software- und Wartungsabonnements (Software-as-a-Service zur Datenanalyse) zu etablieren.

- Die Konkurrenz der Branchenriesen: Im spezifischen Bereich der Quanten-Metrologie für Halbleiter besitzt QuantumDiamonds derzeit einen technologischen Vorsprung. Der eigentliche Wettbewerb droht jedoch durch die Verdrängung etablierter, klassischer Inspektionsverfahren von Markt-Goliaths wie der KLA Corporation oder Applied Materials. Diese US-Konzerne verfügen über milliardenschwere F&E-Budgets und jahrzehntelange, tief verzweigte Lieferbeziehungen zu den Chip-Fabriken.

Einordnung für die Start-up-Szene

Der Case QuantumDiamonds ist für die europäische Gründungsszene ein wichtiges Signal und ein Paradebeispiel für eine kluge Finanzierungsstrategie. Das Gründerteam beweist, wie sich das aktuelle geopolitische Momentum – der Wille der EU und des Bundes, technologische Souveränität in der Halbleiter-Lieferkette aufzubauen – als massiver Hebel für das eigene Wachstum nutzen lässt.

Während sich ein Großteil der Investor*innen derzeit im weniger kapitalintensiven B2B-SaaS- und KI-Softwaremarkt tummelt, zeigt QuantumDiamonds: DeepTech-Hardware Made in Germany ist finanzierbar, wenn VC-Geld intelligent mit hochvolumigen staatlichen Fördertöpfen kombiniert wird. Meistert das Team nun den Übergang von der universitären Ausgründung zum verlässlichen Serienproduzenten für die anspruchsvollsten Fabs der Welt, könnte in München ein neuer europäischer Hardware-Champion nach dem Vorbild des niederländischen Tech-Riesen ASML heranwachsen.

KI gegen den Kleiderberg: Berliner Spin-off reverse.fashion sichert sich Millionen-Investment – doch die Herausforderungen im Markt bleiben riesig

Das 2024 gegründete Berliner Start-up reverse.fashion hat frisches Kapital vom High-Tech Gründerfonds (HTGF) eingesammelt. Mit intelligenter Sortiertechnologie will das Spin-off aus der Technischen Universität Berlin das globale Problem des Textilmülls angehen. Doch der Markt ist extrem umkämpft, und das Geschäftsmodell muss sich in einer traditionell margenschwachen Industrie erst noch beweisen.

Der Übergang zu einer Kreislaufwirtschaft in der Textilbranche stockt oft an einer ganz entscheidenden Stelle: der hochgradig effizienten Sortierung. Genau hier setzt das Berliner KI-Start-up reverse.fashion an und hat nun eine siebenstellige Erweiterung seiner Pre-Seed-Finanzierungsrunde durch den High-Tech Gründerfonds (HTGF) abgeschlossen. Das frische Kapital soll genutzt werden, um bestehende Pilotprojekte auszuweiten und den kommerziellen Markteintritt der industriellen Sortierlösung „line.sort“ voranzutreiben.

Die Technologie: Von der Handarbeit zur Automatisierung

Bisherige manuelle Sortierprozesse stoßen an wirtschaftliche und kapazitäre Grenzen. reverse.fashion nutzt für seine Anlagen künstliche Intelligenz, um Kleidungsstücke präzise nach Zustand, Stil, Marke, Größe sowie Materialzusammensetzung zu kategorisieren und zu digitalisieren. So sollen die Textilien exakt für den Wiederverkauf oder das hochwertige Recycling getrennt werden. Laut Mitgründer Dr. Karsten Pufahl steigern Kund*innen durch die Anlagen ihre Produktivität um 40 Prozent und erzielen gleichzeitig eine Erlössteigerung von etwa 20 Prozent. Neben der Hardware-Gesamtlösung „line.sort“ bietet das Start-up auch das Softwareprodukt „co.sort“ an, mit dem die erfolgreichen Pilotprojekte in den kommenden Monaten fortgeführt werden.

Gründungshistorie und Team: Tiefes Branchen-Know-how

Gegründet wurde reverse.fashion 2024 als Spin-off aus der Technischen Universität Berlin (Fachgebiet Mikro- und Feingerätetechnik). Die Technologie basiert auf geistigem Eigentum (IP), das in gemeinsamen Forschungsprojekten der TU Berlin, der Freien Universität Berlin und der circular.fashion GmbH entwickelt wurde.

Das derzeit zwölfköpfige Team wird von drei Gründern geführt:

- Dr. Karsten Pufahl (Managing Director / CTO): Der Physiker bringt profunde Expertise in KI, Optik und Hardware-Engineering mit und leitete zuvor eine Arbeitsgruppe an der TU Berlin, die sich intensiv mit Textilsortierung befasste.

- Paul Doertenbach (Managing Director Strategie & Vertrieb): Er steuert über 16 Jahre Erfahrung im Altkleider-Sektor bei. Er baute unter anderem I:Collect, das weltweit erste Rücknahmesystem für Alttextilien, als Managing Director auf.

- Mario Osterwalder (Managing Director Operations, Finanzen & Business Development): Er war zuvor sieben Jahre bei ABB tätig und sammelte anschließend als Co-Founder von circular.fashion sieben Jahre lang Branchenerfahrung. Zudem ist er aktiv in die Entwicklung des EU Digital Product Passports eingebunden.

Marktumfeld und Wettbewerb

Treibende Kräfte für das Geschäftsmodell sind steigende regulatorische Anforderungen, insbesondere die erweiterte Herstellerverantwortung (EPR) und striktere EU-Vorgaben. Doch der Weg zum Branchenstandard ist steinig. Der Markt für KI-basierte Textilsortierung wird global kompetitiver. Wettbewerber wie Refiberd (USA) oder NewRetex aus Dänemark drängen in denselben Space. Auch etablierte Player wie der Recycling-Pionier SOEX nutzen bereits Nahinfrarot-Technologien.

Ein großes technologisches Problem der Branche bleibt die komplexe Zusammensetzung moderner Kleidung. Mischgewebe machen ein sortenreines Recycling zur Herkulesaufgabe. Hinzu kommt der Trend zu „Ultra-Fast-Fashion“, durch den die Qualität des eingespeisten Materials in den Sortieranlagen massiv sinkt.

Geschäftsmodell auf dem Prüfstand

Für reverse.fashion liegt die größte betriebswirtschaftliche Hürde in der Skalierung der Hardware. Das Altkleider- und Sortiergeschäft ist traditionell eine absolute „Low-Margin“-Industrie. Die Investitionskosten für hochentwickelte Anlagen wie „line.sort“ müssen sich sehr schnell amortisieren. Erzielen die durch die KI erzeugten sortenreinen Materialströme am Markt keine signifikanten Preisprämien, rechnet sich die Anschaffung der Technologie für die Sortierer nicht.

Unsere Einordnung

Für die Start-up-Szene ist reverse.fashion ein exzellentes Fallbeispiel dafür, wie tiefe wissenschaftliche Forschung mit harter Industrie-Erfahrung gekreuzt wird. Das Gründer-Team gehört durch die jahrelange Erfahrung in der Sortierindustrie vom Track-Record her zum Besten, was die europäische Circular-Economy-Szene zu bieten hat. Dennoch handelt es sich um ein kapitalintensives B2B-Hardware-Business. Der langfristige Erfolg wird nicht allein davon abhängen, ob die Algorithmen den Unterschied zwischen Baumwolle und Viskose erkennen, sondern ob es gelingt, die Entsorgungsbranche von den Vorabinvestitionen zu überzeugen.

Porelio sammelt 2,4 Mio. Euro ein

DeepTech-Hoffnung oder nur ein weiterer Filter im umkämpften PFAS-Markt?

Drei Wissenschaftler*innen wollen eine 30 Jahre alte Materialklasse erstmals industriell herstellbar machen. Mit einer überzeichneten Pre-Seed-Runde von 2,4 Millionen Euro wagt das 2025 gegründete deutsche Start-up Porelio nun den Sprung vom Labor in die Industrie. Das Versprechen der Gründenden: Wertvolle Edelmetalle aus Industrieströmen zurückgewinnen und parallel persistente PFAS-Schadstoffe aus Wasser filtern.

Team und Historie

Porelio ist ein Spin-off der TU Berlin, das 2025 gegründet wurde. Hinter dem Unternehmen steht ein tiefgreifend wissenschaftlich ausgebildetes Gründerteam:

- Dr. Rhea Machado (CEO) bringt eine Promotion in Verfahrenstechnik von der Technischen Universität Berlin mit.

- Javier Silva Mora (CTO) ist Doktorand in Chemie an der renommierten École polytechnique in Paris.

- Nikol Michailidou (CPO) hält einen MSc in Chemieingenieurwesen von der Technischen Universität Berlin.

Die Technologie des Start-ups basiert auf sogenannten FOMS (Funktionalisierte Geordnete Mesoporöse Silicamaterialien). Diese Materialfamilie lag laut CEO Dr. Machado fast dreißig Jahre lang ungenutzt auf den Laborbänken, da sie niemand im entscheidenden industriellen Maßstab herstellen konnte. Vor der aktuellen, durch den VC Faber angeführten Pre-Seed-Runde, wurde die technologische Entwicklung bereits mit öffentlichen Fördermitteln in Höhe von 2,5 Millionen Euro unterstützt.

Geschäftsmodell: Ein Schwamm für zwei Milliardenmärkte

Die patentierte Innovation von Porelio ist ein neuartiges kontinuierliches Durchflussverfahren, mit dem sich FOMS erstmals im industriellen Maßstab produzieren lassen. Der Prozess soll unter nachhaltigeren Bedingungen ablaufen und 30-mal schneller sein als herkömmliche Methoden. Die so produzierten Materialien wirken wie ein molekularer Schwamm: Sie binden gezielt bestimmte molekulare Substanzen, während der Rest der Flüssigkeit frei durchfließt.

Das Start-up adressiert damit zwei sehr unterschiedliche Märkte, die laut Porelio ein gemeinsames Potenzial von rund 34 Milliarden Euro aufweisen:

- Edelmetallrückgewinnung: Dieser Markt wird weltweit auf etwa 16 Milliarden Euro geschätzt. Die Technologie soll hierbei beispielsweise Palladium – das derzeit mit rund 40.000 Euro pro Kilogramm bewertet wird – etwa 6-mal schneller aufnehmen als eine Standard-Adsorptionsbehandlungstechnologie.

- PFAS-Entfernung: Der Markt für die Entfernung von "Ewigkeitschemikalien" aus Wasser wird auf rund 18 Milliarden Euro beziffert. In Tests entfernte das Porelio-Material unter realen Bedingungen fast die Hälfte der enthaltenen Trifluoressigsäure (TFA). In nur fünf Minuten wurde fast 6-mal so viel aufgenommen wie mit kommerzieller Aktivkohle im gleichen Test.

Mit dem frischen Kapital soll die Produktion nun von einem Pilotmaßstab (Kilogramm pro Tag) auf einen industriellen Maßstab (Tonnen pro Jahr) skaliert werden.

Der harte Wettbewerb im PFAS-Markt

Das Start-up stützt sich beim Thema PFAS auf einen weltweit hochdynamischen Milliardenmarkt. Doch gerade hier ist die Realität stark fragmentiert und wird von einem harten technologischen Wettrüsten dominiert, das den Vorstoß von Porelio herausfordernd macht:

- Das PFAS-Paradoxon (Filtern vs. Zerstören): Porelio fokussiert sich auf die Adsorption – also das reine Herausfiltern und Binden von Verbindungen wie TFA. Zwar betont das Start-up, dass die Materialien regenerierbar sind, doch das wirft unweigerlich die Branchen-Gretchenfrage auf: Was passiert mit dem hochkonzentrierten PFAS-Cocktail nach dem Auswaschen der Filter? Der globale Trend im Start-up-Sektor geht längst in Richtung Mineralisierung. Finanziell hochgerüstete Konkurrenten wie Claros Technologies oder Aquagga vernichten die perfluorierten Kohlenstoffketten komplett. Reine Trennverfahren geraten regulatorisch zunehmend unter Erklärungsnot, wenn die Schadstoffe letztendlich nur verlagert werden.

- Das Haifischbecken der Adsorptions-Verfahren: Selbst innerhalb der reinen Adsorber-Technologien bewegt sich Porelio in einem Haifischbecken. Global Player wie Veolia oder Xylem rüsten ihre gewaltigen, bestehenden Infrastrukturen weltweit für PFAS-Filterungen auf. Zudem drängen andere DeepTechs auf den Markt, die in der Skalierung bereits weiter sind: Das britische Spin-off Puraffinity hat erst kürzlich knapp 17 Millionen Pfund eingesammelt, um eigene hochselektive PFAS-Materialien in die Massenproduktion zu überführen.

- Das „Tal des Todes“ der Skalierung: Porelio plant den enormen Schritt von Kilogramm pro Tag auf Tonnen pro Jahr. In nur fünf Minuten fast 6-mal so viel TFA aufzunehmen wie kommerzielle Aktivkohle, ist ein hervorragender Laborwert. Doch im B2B-Chemiebereich verschlingt der Bau eigener industrieller CAPEX-Anlagen Unsummen. Die aktuellen 2,4 Millionen Euro sind ein respektables Pre-Seed-Polster, reichen für die finale Großproduktion gegen milliardenschwere Konkurrent*innen aber bei Weitem nicht aus.

Unser Fazit

Porelio ist ein Paradebeispiel für ambitioniertes europäisches DeepTech. Strategisch überlebenswichtig ist der zweigleisige Ansatz der Plattformtechnologie: Während das Start-up im hart umkämpften, hochregulierten PFAS-Markt massiver Konkurrenz ausgesetzt ist, könnte die Edelmetallrückgewinnung zum rettenden Anker werden. Sie verspricht Industriekunden einen schnellen und direkten Return on Investment, was dabei helfen dürfte, das junge Unternehmen organisch querzufinanzieren.

Der entscheidende Lackmustest steht allerdings noch aus: Nach erfolgreichen Proof-of-Concept-Projekten muss das Team nun beweisen, dass sich die versprochene „30-mal schnellere“ Skalierbarkeit in kommerziell rentable Industriepartnerschaften übersetzen lässt.

Millionen-Spritze für Fusion Bionic: Dresdner DeepTech-Start-up bläst zum globalen Angriff

Ein starkes Signal für die ostdeutsche HighTech-Szene: Das Dresdner Start-up Fusion Bionic hat sich eine Gesamtsumme von 8,2 Millionen Euro gesichert. Mit dem frischen Kapital will das Fraunhofer-Spin-off nicht nur den europäischen Markt erobern, sondern visiert gezielt globale Massenmärkte wie die Halbleiter- und Solarindustrie an. Doch der Weg vom Labor zum internationalen Anlagenbauer birgt für das junge Gründerteam auch riskante Hürden.

Die beachtliche Kapitalspritze für Fusion Bionic setzt sich aus zwei strategischen Säulen zusammen: Einer erfolgreich abgeschlossenen Seed-Finanzierungsrunde in Höhe von 5,8 Millionen Euro – angeführt von Stream Capital, dem Technologiegründerfonds Sachsen (TGFS) in Kombination mit dem Programm RegioInnoGrowth/Innovationskapital Sachsen der Sächsischen Beteiligungsgesellschaft und der Mittelständischen Beteiligungsgesellschaft Sachsen (MBG) – sowie weiteren 2,4 Millionen Euro aus zwei neuen industriellen Großprojekten.

Dieser Investorenkreis birgt ein faszinierendes strategisches Spannungsfeld: Während die sächsischen Regionalfonds das 2021 gegründete Unternehmen am liebsten zu einem „Maschinenbau-Champion 'Made in Saxony'“ entwickeln wollen, blickt der internationale Lead-Investor Stream Capital um Chairman Raymond Chen gezielt auf globale Massenmärkte wie die Halbleiterindustrie.

Wie verhindert man bei so unterschiedlichen Interessen einen handfesten Konflikt im Boardroom, wenn es um die zukünftige Produktion geht? „Für uns ist das kein Widerspruch, sondern genau der Kern unserer Strategie: Wir wollen ein global relevantes DeepTech-Unternehmen aus Sachsen heraus aufbauen“, betont Dr. Tim Kunze, Mitgründer und CEO von Fusion Bionic. Die technologische Basis, das System-Know-how und die Entwicklung sollen in Sachsen bleiben, da die Region ein starkes industrielles Umfeld und exzellente Talente bietet. Gleichzeitig sei es naiv zu glauben, globale Märkte wie die Halbleiter- oder Photovoltaikindustrie rein regional erschließen zu können. Wenn Kunden weltweit produzieren, müsse man auch im Vertrieb und Service nah am Markt sein. Stream Capital bringe dafür hervorragende internationale Kontakte und Industrieerfahrung mit. „Die strategische Leitfrage im Board ist daher nicht ‚Sachsen oder Asien?‘, sondern: Welche Teile der Wertschöpfung müssen nah an unserer Technologie bleiben, und welche müssen nah am Kunden sein?“, erklärt Kunze die partnerschaftliche Linie. Wenn man das sauber trenne, entstünden am Ende deutlich bessere Entscheidungen.

Von der Fraunhofer-Forschung in den globalen Markt

Die Wurzeln des Start-ups liegen im renommierten Fraunhofer-Institut für Werkstoff- und Strahltechnik IWS in Dresden, aus dem das Team 2021 den Schritt in die Selbständigkeit wagte. Hinter dem hochinnovativen Spin-off steht ein komplementär aufgestelltes Gründungsteam: Während CEO Dr. Tim Kunze zuvor die Arbeitsgruppe für Oberflächenfunktionalisierung am Fraunhofer IWS leitete, bilden Dr. Sabri Alamri und Benjamin Krupop als wissenschaftliche Co-Gründer die technologischen Köpfe hinter der Weiterentwicklung. Laura Kunze steuerte als Ökonomin das nötige betriebswirtschaftliche Fundament sowie wertvolle Industrieerfahrung bei.

Ausgründungen aus großen deutschen Forschungsinstituten gelten in der Szene jedoch oft als zweischneidiges Schwert, da komplexe IP-Deals (Intellectual Property) künftige Margen durch Lizenzgebühren auffressen können. Auf die konkrete Frage, ob dem Start-up die essenziellen Patente für die DLIP-Technologie inzwischen komplett gehören, weicht der CEO einem klaren Prozentsatz zwar aus, versichert jedoch die langfristige Handlungsfähigkeit und Skalierbarkeit des Unternehmens. Nutzungsrechte seien so gesichert, dass die Lizenzmodelle die Margen nicht auffressen. Zudem habe man längst ein eigenes Patentportfolio für Anwendungen aufgebaut. Der wahre technologische Vorsprung basiere ohnehin nicht allein auf formalen Rechten, wie der Gründer klarstellt: „Ein großer Teil liegt im Prozessverständnis, in der optischen Auslegung, in der Maschinenintegration, in Parametern, Daten und Erfahrungswissen aus realen Kundenprojekten.“

Bionik im industriellen Zeitraffer: So funktioniert das DLIP-Verfahren

Das technologische Konzept von Fusion Bionic ist faszinierend, da das Unternehmen die Tricks der Evolution imitiert – wie den Selbstreinigungseffekt des Lotusblatts, die Strömungsoptimierung der Haifischhaut oder die Entspiegelung von Mottenaugen – und diese Mikro- und Nanostrukturen direkt in Materialoberflächen einbringt. Dadurch erübrigen sich umweltschädliche nasschemische Prozesse oder kurzlebige Beschichtungen. Der entscheidende Vorteil liegt in der Geschwindigkeit gegenüber bisherigen laserbasierten Verfahren, die sich wie ein Bleistift verhielten und Muster Punkt für Punkt abfuhren, was für industrielle Großflächen bislang viel zu langsam war. Das DLIP-Verfahren (Direct Laser Interference Patterning) hingegen spaltet Laserstrahlen auf und überlagert sie so, dass blitzschnell großflächige Interferenzmuster entstehen.

Doch wie fehleranfällig ist diese Technologie im rauen 24/7-Dreischichtbetrieb der Industrie? „Der Schritt vom Labor in den Dreischichtbetrieb ist genau der Punkt, an dem sich zeigt, ob eine Technologie wirklich industriell-relevant werden kann“, räumt Kunze ein. „Geschwindigkeit allein reicht nicht. Eine Maschine muss morgens, nachts und nach tausenden Wiederholungen noch dieselbe Qualität liefern.“ Die fundamentale Machbarkeit von DLIP sei längst bewiesen; die aktuelle Aufgabe bestehe darin, die Prozessfenster gegenüber Materialtoleranzen, Temperaturschwankungen und dem normalen industriellen Alltag robust zu machen. Mit dem frischen Kapital überführt Fusion Bionic eigens entwickelte Qualitätstools direkt in die eigene Maschinenlösung, um die Qualitätssicherung zu einem integralen Bestandteil der Anlage zu machen. Parallel kooperiert man mit dem Fraunhofer IWS. Der nächste Meilenstein steht bereits fest: „Eine Inline-Qualitätssicherung, die wir u.a. im Rahmen einer Pilotlinie testen wollen“, verspricht der Geschäftsführer.

Der riskante Pivot: Fusion Bionic wird zum Maschinenbauer

Bisher agierte Fusion Bionic vor allem als modularer Technologieanbieter. Mit dem neuen Kapital vollzieht das Start-up nun jedoch einen radikalen Pivot hin zu schlüsselfertigen, industriellen Systemlösungen und kompletten Maschinen. Ein extrem mutiger Schritt, denn das sogenannte „Valley of Death“ der Hardware-Skalierung ist berüchtigt für Lieferkettenprobleme und Konstruktionsfehler, die junge Firmen schnell in die Knie zwingen können.

Wie lange reicht also die Runway für diese kapitalintensive Skalierung, und laufen bereits Gespräche für eine Series A? Finanzielle Details kommuniziert Kunze nur gezielt öffentlich und lässt sich beim exakten Zeitrahmen nicht in die Karten schauen. Er kontert die Sorgen vor dem schnellen Geldverbrennen jedoch entschieden: „Hardware zwingt einen sicher zu Ehrlichkeit. Man kann im Anlagenbau nichts schönskalieren, was physisch noch nicht beherrscht wird.“ Maschinenbau sei für Fusion Bionic kein neues Feld, da man bereits seit über drei Jahren eine eigene Maschine im hauseigenen Anwendungszentrum im Realbetrieb nutzt. Neu sei lediglich die konsequente Überführung dieses Know-hows in skalierbare Marktprodukte. Die Finanzierung diene dem Teamaufbau, dem Engineering und der Lieferkette. Bezüglich der Zukunft ergänzt er: „Eine Series A ist für ein Unternehmen wie unseres sicher auch kein Überraschungsthema, sondern Teil der strategischen Planung. Entscheidend ist für uns aber das Timing. Wir wollen nicht nur eine größere Runde erzählen können, sondern zeigen, dass aus der Technologie ein skalierbares Maschinenbaugeschäft entsteht.“

Zudem erfordert der Bau tonnenschwerer Anlagen ein völlig anderes Skillset als die Erforschung optischer Phänomene im Labor. Wie managt man diesen radikalen Kulturwandel vom agilen Tech-Start-up zum klassischen Industrieunternehmen? Kunze verweist auf die anwendungsnahe Fraunhofer-Forschung, die das Team schon ab 2014 erste DLIP-Prototypenanlagen aufbauen ließ. Dennoch befinde sich die Firma mitten in einem Reifeprozess. „Am Anfang braucht man Menschen, die Möglichkeiten identifizieren, wo andere nur technische Risiken sehen. Jetzt brauchen wir zusätzlich Menschen, die aus Möglichkeiten eine saubere Implementierung machen“, erklärt Kunze den Wandel. Klare Verantwortlichkeiten, strukturierte Einkaufsprozesse und Qualitätskontrollen treten nun in den Vordergrund. Seine Vision für die Belegschaft formuliert er pragmatisch: „Unsere Kultur ist nicht ‚Labor oder Industrie‘. Unsere Kultur ist: Wir wollen, dass unsere Technologie in echten Fabriken arbeitet. Alles, was uns diesem Ziel näherbringt, gehört zu Fusion Bionic.“

Solarglas und der harte Kampf gegen die etablierten Chemie-Riesen

Strategisch nimmt Fusion Bionic nun ganz besonders die globale Solarindustrie ins Visier. Geplant ist eine Pilotlinie zur Funktionalisierung von Solarglas, um Anti-Soiling (Schmutzabweisung) und Anti-Glare (Entspiegelung) zu kombinieren, was die Lichtdurchlässigkeit erhöht, Reinigungskosten senkt und die Energieausbeute steigert. Doch die weltweite Solar-Branche leidet unter einem brutalen Verdrängungswettbewerb. Wie überzeugt man extrem kostenbewusste asiatische Massenhersteller, Millionen in neue Maschinen zu investieren, um am Ende scheinbar „nur“ prozentuale Effizienzgewinne zu erzielen?

„In der Solarindustrie sind Effizienzgewinne immer das Thema“, entgegnet der CEO. Bei riesigen Flächen und jahrzehntelanger Nutzung entscheiden wenige Prozent über enorme Energiemengen und Erträge. Besonders in Regionen mit hoher Einstrahlung, Staub oder Wasserknappheit sei dies ein massiver betriebswirtschaftlicher Hebel. Kunze zeigt sich selbstbewusst: „Wenn diese Faktoren zusammenkommen, sprechen wir nicht mehr über ‚nur ein paar Prozent‘. Dann sprechen wir über einen messbaren Wettbewerbsvorteil auf Quadratkilometern von Glas.“

Gleichzeitig schläft der Wettbewerb nicht: Etablierte Chemie-Konzerne bieten seit Jahrzehnten extrem günstige, wenn auch umwelttechnisch bedenkliche nasschemische Beschichtungen und Ätzverfahren an. Ab welchem Produktionsvolumen rechnet sich das DLIP-Laserverfahren für Kund*innen also rein betriebswirtschaftlich? Ein pauschaler Break-even-Wert wäre laut Kunze unseriös, da er stark von der Anwendung und den Taktzeiten abhängt. Der größte Hebel liege in der Vereinfachung ganzer Prozessketten, wodurch Nachbehandlungen und Verbrauchsmaterialien entfallen. Klassische Chemie-Bäder wirken oft nur auf den ersten Blick günstiger. „Die versteckten Kosten liegen aber in Chemikalien, Abwasser, Arbeitssicherheit, Prozessstabilität und teilweise auch in der begrenzten Haltbarkeit von Beschichtungen“, gibt der Gründer zu bedenken. Für ihn steht fest, dass sich eine Technologie in der Industrie nicht allein durch den „grünen“ Nachhaltigkeitsgedanken durchsetzt: „Wenn sich ‚fancy‘ Prozesstechnologien wie unsere wirklich durchsetzen sollen, müssen sie am Ende auch wirtschaftlich überzeugen. Genau daran arbeiten wir.“

Fazit: Ein Lehrstück für den deutschen Technologietransfer

Der Case Fusion Bionic zeigt mustergültig, wie aus exzellenter Institutsforschung ein marktfähiges Business entstehen kann. Das Team hat bewiesen, dass technologische Verliebtheit allein nicht reicht; die frühe Integration von wirtschaftlicher Expertise und der klare Fokus auf industrielle Skalierbarkeit waren der Schlüssel, um die Investor*innen zu überzeugen. Der Schritt zum Anlagenbauer ist nun die ultimative Reifeprüfung. Wer die Kontrolle über das Endprodukt und die maximale Wertschöpfung will, muss das Risiko der physischen Skalierung tragen. Meistern die Dresdner diesen operativen Kraftakt, besitzen sie das Potenzial, ein weltweites Vorbild für erfolgreichen Technologietransfer zu werden.

Millionen-Seed für CoTrainer: Gelingt der Angriff auf den Amateurfußball-Markt?

Das Kölner Sport-Tech-Start-up CoTrainer hat eine Seed-Finanzierungsrunde in Höhe von einer Million Euro abgeschlossen. Mit dem Olympia-Verlag-Ableger kicker ventures als Lead-Investor und prominenten Business Angels strebt das Unternehmen langfristig die Marktführerschaft in der Amateurfußballförderung an. Der Markt für Vereinsorganisation ist jedoch hart umkämpft – und die Monetarisierung des Ehrenamts bleibt eine strukturelle Herausforderung.

Das Closing der Runde erfolgte Ende des ersten Quartals 2026. Neben kicker ventures stiegen strategische Investoren aus dem Sport- und Digitalbusiness ein, darunter Markan Karajica (CEO 7NXT/Gymondo), Teamgeist Capital, Dr. Sebastian Weil (Co-Founder PadelCity), Timo Skrzypski (Ex-CEO Alemannia Aachen) sowie der VfL-Wolfsburg-Profi Maximilian Arnold, superangels und die Comvest Digital AG.

Mit dem frischen Kapital und dem neuen CTO Marco Giesen will das zehnköpfige Team die Produktentwicklung vorantreiben. Ein Relaunch der Plattform ist für den Sommer 2026 geplant. Das Beteiligungsunternehmen kicker ventures, das von Werner Wittmann und Ingo Schiller geführt wird, bringt neben Kapital auch Sportdaten-Expertise und die Reichweite der Marke kicker in die Partnerschaft ein.

Vom Athletik-Planer zum Vereins-Betriebssystem

Hinter CoTrainer steht die Fussballetics GmbH mit Sitz in Köln, die im Dezember 2022 von den Sportwissenschaftlern André Werres, Dyke Lambertz und Claudius Ludwig gegründet wurde. Ein Blick auf die Start-up-Historie zeigt eine strategische Weiterentwicklung: Das Trio startete bereits vor der offiziellen CoTrainer-Gründung mit einer Plattform, die Trainer im Amateurbereich vorstrukturierte Athletik-Trainingseinheiten lieferte. Nach einem Asset-Deal mit der Street Pro GmbH erweiterte das Team seinen Fokus zunächst auf die sportliche Entwicklung einzelner Spieler.

Mit CoTrainer folgt nun der Schritt vom inhaltlichen Anbieter zur ganzheitlichen Plattform für Vereine. „Im Amateurfußball steckt enorm viel Herzblut und enorm viel Verwaltungsaufwand, der an Ehrenamtlichen hängen bleibt“, erklärt CEO Claudius Ludwig, der das Problem aus eigener Erfahrung als Vereinsvorsitzender und Trainer kennt.

Geschäftsmodell und Markt

Der Bedarf an digitalen Lösungen im Amateurfußball ist vorhanden: Viele Vereine organisieren ihren Alltag laut CoTrainer häufig über eine Mischung aus Messenger-Gruppen, Tabellen und Zuruf. Das Start-up formuliert daher den Anspruch: „Weniger Abstimmung. Mehr Fußball“. Bislang nutzen nach Unternehmensangaben über 150 Vereine die Plattform.

Dennoch steht das Start-up vor erheblichen Markthürden:

- Hohe Marktdurchdringung: Der Bereich Team-Management ist mit etablierten Anbietern wie SpielerPlus, SportMember oder Kadermanager bereits stark besetzt. Zudem drängen datengetriebene Start-ups wie Prematch in das Ökosystem des Amateurfußballs.

- Komplexe Monetarisierung: Die Zielgruppe besteht aus ehrenamtlichen Trainern und Amateurvereinen. Bisherige Marktstandards setzen auf Freemium-Modelle oder Premium-Abos, deren Preisbereitschaft historisch begrenzt ist. B2C/B2B-Hybridmodelle in diesem Segment erfordern für Profitabilität eine hohe kritische Masse.

- Differenzierung: CoTrainer positioniert sich durch die Bündelung von Vereinsorganisation, Trainingsplanung und Spielerentwicklung in einer Plattform. Der strategische Vorteil des Unternehmens könnte in seinen Wurzeln liegen: Gelingt es, fundiertes Wissen der Trainingslehre tiefgreifend mit Management-Funktionen zu verzahnen, entstünde ein Differenzierungsmerkmal gegenüber rein administrativen Kalender- und Kassen-Apps.

Um die Nutzerakquise zu beschleunigen, kündigt CoTrainer für die Saison 2026/27 eine Amateurfußball-Initiative an, deren Details zeitnah mit einem Ausrüstungspartner präsentiert werden sollen. Ob das neu aufgestellte Produkt nach dem Sommer-Relaunch stark genug ist, um Trainer von ihren etablierten Tools zu konvertieren, wird der entscheidende Härtetest für das Kölner Start-up.

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

Gebäudedämmung als Infrastrukturaufgabe: VARM sichert sich 17,5 Millionen Euro in Series-A-Finanzierung

Das Berliner Start-up VARM hat eine Series-A-Finanzierungsrunde über 17,5 Millionen Euro abgeschlossen. Lead-Investor der Kapitalrunde ist der ABN AMRO Sustainable Impact Fund, flankiert vom GET Fund als Co-Lead. Zudem beteiligten sich Aurum Impact sowie die Bestandsinvestoren Emerge, Pale blue dot und noa. Das ausgegebene Ziel des jungen Unternehmens ist ambitioniert: Bis zum Jahr 2035 sollen nach eigenen Angaben eine Million Gebäude in ganz Europa gedämmt werden.

VARM wurde im Jahr 2023 in Berlin von Christian Grüner und Sebastian Würz gegründet. Wie wir bei StartingUp bereits ausführlich in unserer Rubrik „Gründer*in der Woche“ berichtet haben, entspringt das Geschäftsmodell dem klaren Wunsch nach greifbarem Klima-Impact in der physischen Welt. Christian Grüner, studierter Mathematiker, betont, dass die Skalierung der Dämmung eine zwingende Infrastrukturaufgabe für die europäische Wärmewende sei.

Plattform trifft auf traditionelles Handwerk

Das Kernversprechen von VARM besteht darin, Einfamilienhäuser an nur einem Tag zu einem transparenten Festpreis zu dämmen. Ein typisches Projekt schlägt laut Unternehmensangaben mit rund 5.000 Euro zu Buche, wobei sich dieser Betrag durch staatliche BAFA-Förderungen auf einen Eigenanteil von unter 4.000 Euro reduzieren lassen soll. Da Bewohner im Anschluss bis zu 50 Prozent ihrer Heizkosten einsparen können sollen, amortisiert sich die Investition rechnerisch bereits nach wenigen Jahren.

Um diese Geschwindigkeit bei der Ausführung zu erreichen, setzt das Start-up auf ein dezentrales Partnerprogramm. Etablierte Handwerksbetriebe übernehmen die handwerkliche Umsetzung und stützen sich dabei auf eine von VARM bereitgestellte KI-Plattform, die entscheidende Schritte wie die Aufmaßerfassung und die Berechnung von Materialmengen automatisiert. Dem branchenweiten Personalmangel begegnet das Start-up proaktiv, indem es eigenständig Quereinsteiger aus angrenzenden Berufen qualifiziert und an die Betriebe vermittelt.

Markt, Wettbewerb und kritische Einordnung

Der deutsche Sanierungsmarkt scheitert laut Gaetano Giuffré vom ABN AMRO Sustainable Impact Fund nicht an mangelnder Nachfrage, sondern an der fehlenden Ausführung. Der traditionelle Handwerkssektor gilt als stark fragmentiert und durch den allgegenwärtigen Fachkräftemangel gelähmt. Klassische Vermittlungsportale im Energiebereich lösen dieses Problem nicht, da sie keine eigenen Handwerkskapazitäten aufbauen.

Während andere Player die Bereiche Wärmepumpen und Photovoltaik mit digitalen Vertriebsstrukturen bereits stark verändert haben, blieb der Markt für Gebäudedämmung lange analog. Dennoch muss das Geschäftsmodell von VARM kritisch beobachtet werden: Die Standardisierung physischer Bauprozesse ist weitaus komplexer als die Skalierung reiner Software. Auf der Baustelle treffen standardisierte KI-Prozesse auf unvorhersehbare, reale Gegebenheiten von Altbauten. Die größte Herausforderung für VARM wird es künftig sein, die versprochene handwerkliche Qualität bei einem rasanten, paneuropäischen Wachstum aufrechtzuerhalten – insbesondere, wenn ein Teil der Ausführung von angelernten Quereinsteigern erbracht wird.

Bislang scheint die Qualitätssicherung jedoch zu greifen: Bei tausenden abgeschlossenen Projekten hält das Unternehmen an seinen bundesweit sieben Standorten derzeit eine Google-Bewertung von 4,9 Sternen. Die frische Kapitalspritze soll nun vor allem in den Ausbau des Partnerprogramms fließen, um das traditionelle Handwerk tatsächlich in eine skalierbare Infrastruktur zu transformieren.

DeepTech-Achse Paris-Berlin: southwestX startet Exzellenzprogramm „Startup Leaders“

Der deutsch-französische DeepTech-Innovationshub southwestX startet Exzellenzprogramm „Startup Leaders“ zur Stärkung der europäischen Tech-Souveränität.

Die technologische Souveränität Europas steht zunehmend im Zentrum wirtschaftspolitischer Strategien. Während Europa über exzellente Forschung und starke Industrieunternehmen verfügt, scheitert der Übergang zu internationalen Unternehmenserfolgen oft an strukturellen Hürden wie fragmentierten Märkten, begrenztem Wachstumskapital und langen Wegen in die industrielle Anwendung. Um genau diese Lücke zu schließen, hat der deutsch-französische DeepTech-Innovationshub southwestX auf der Technologie-Messe VivaTech in Paris eine neue grenzüberschreitende Initiative gestartet und parallel dazu ein neues Büro in der französischen Hauptstadt eröffnet.

Schulterschluss für die digitale Souveränität

Das neue Exzellenzprogramm „Startup Leaders“ wurde am 18. Juni 2026 von prominenten politischen und wirtschaftlichen Vertreter*innen beider Länder auf der VivaTech offiziell präsentiert. Neben Pascal Cagni, dem Präsidenten von Business France und französischem Botschafter für internationale Investitionen, sowie der Direktorin von La French Tech, Julie Huguet, betonte auch Dr. Karsten Wildberger, Bundesminister für Digitales und Staatsmodernisierung, die strategische Relevanz des Programms. „Unsere digitale Souveränität stärken wir am besten, indem wir eigene, globale Champions aufbauen“, unterstrich Wildberger die Zielsetzung und verwies auf das Potenzial der deutsch-französischen Zusammenarbeit für die europäische Wettbewerbsfähigkeit.

Parallel zum Launch festigt southwestX – eine von bundesweit zehn durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) ausgezeichneten und geförderten exist Startup Factories – seine physische Präsenz in Europa. Mit dem neuen Pariser Büro sollen Gründerinnen und Gründer, Investoren, Unternehmen und Forschungseinrichtungen enger vernetzt und die deutsch-französische Innovationsachse gezielt ausgebaut werden. Für Geschäftsführer Matthias Schmitz ist dieser Schritt zwingend notwendig: „Wenn wir Europas technologische Souveränität stärken wollen, müssen wir auch bei der Zusammenarbeit innerhalb Europas deutlich ambitionierter werden“.

Fokus auf die Wachstumsphase von Series-A-Scale-ups

„Startup Leaders“ hebt sich von klassischen Gründungsinitiativen ab, indem es sich explizit an reifere Deep-Tech-Scale-ups richtet. Die kuratierte Kohorte umfasst bis zu 20 Unternehmerinnen und Unternehmer aus Deutschland und Frankreich, deren Firmen bereits eine Series-A-Finanzierung oder eine vergleichbare Wachstumsphase erreicht haben. Über einen Zeitraum von zwölf bis fünfzehn Monaten erhalten die Teilnehmenden Zugang zu exklusivem Mentoring, internationalen Netzwerken sowie einem engen Austausch mit Wirtschaftsentscheidern und institutionellen Partner*innen, unterstützt unter anderem durch die Baden-Badener Unternehmer Gespräche (BBUG).

Die erste Kohorte fokussiert sich auf strategische Schlüsseltechnologien wie Halbleiter, Kernfusion, Carbon Removal, Raumfahrt, Advanced Materials und Quantentechnologien. Zu den teilnehmenden Scale-ups gehören:

- Aus Deutschland: Focused Energy, eleQtron, LidroTec, Greenlyte Carbon, Quantum Optics Jena, Kraftblock, Workpath, Phlair, Ucaneo und Surfunction.

- Aus Frankreich: Quobly, Renaissance Fusion, Wise Integration, GitGuardian, CryptoNext Security, HyLight, EcoTree, Skynopy und SampAi.

Einordnung: Mehr als ein regionales Förderprogramm

Die Initiative zeigt einen grundlegenden Wandel in der europäischen Innovationsförderung. Anstatt rein nationale Strukturen aufzubauen, zielt southwestX auf eine übergeordnete Vernetzung ab. Getragen wird das Konstrukt von einem breiten Gesellschafter-Konsortium aus Wissenschaft und Forschung – darunter die Universität des Saarlandes, das Deutsche Forschungszentrum für Künstliche Intelligenz (DFKI), die WHU – Otto Beisheim School of Management, die Rheinland-Pfälzische Technische Universität Kaiserslautern-Landau (RPTU), die htw saar, die Hochschule Trier mit dem Umwelt-Campus Birkenfeld, mehrere Max-Planck-Institute und das Collège des Ingénieurs (CDI). Der Hub operiert dabei im gesamten grenzüberschreitenden Innovationsraum Saarland, Rheinland-Pfalz, Luxemburg und Frankreich.