Zum Newsletter per QR-Code

Aktuelle Events

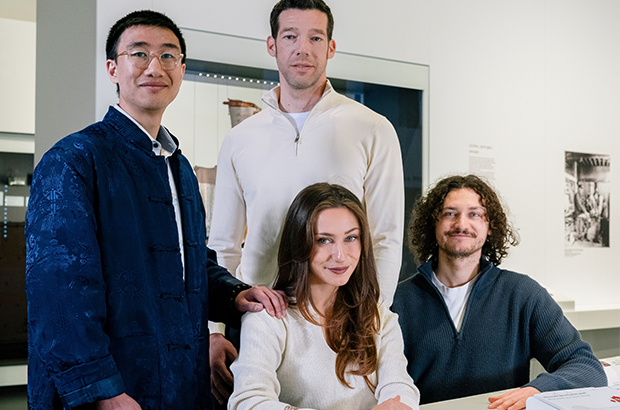

Wenn das T-Shirt den Tremor stoppt: MedTech Noxon schließt Mio.-Seed-Runde ab

02.03.2026

Das Münchner Start-up Noxon macht menschliche Muskeln zur digitalen Schnittstelle. Mit einer millionenschweren Finanzierung durch den HTGF und Bayern Kapital rückt die klinische Zulassung des textilen „Muscle-Computer-Interface“ näher. Doch der Weg vom smarten Wearable zum erstattungsfähigen Medizinprodukt birgt enorme regulatorische und physikalische Hürden. Eine Einordnung.

Neurologische und muskuloskelettale Erkrankungen nehmen weltweit rasant zu. In der Rehabilitation sowie bei neurologischen Krankheitsbildern wie Parkinson oder Lähmungen nach Schlaganfällen werden Muskeldiagnostik und -stimulation jedoch meist nur punktuell und rein klinisch durchgeführt. Das Resultat: Im Alltag fehlen kontinuierliche Daten und eine sich anpassende, durchgehende Therapie.

Das 2022 gegründete Münchner MedTech-Start-up Noxon will diese Versorgungslücke nun schließen. Mit dem Abschluss einer millionenschweren Seed-Finanzierungsrunde unter Führung des High-Tech Gründerfonds (HTGF) und Bayern Kapital (unter Beteiligung von Auxxo und einem weiteren institutionellen Investor) sichert sich das junge Unternehmen das nötige Kapital für die klinische Zertifizierung und den geplanten Markteintritt.

Aus dem Drucklabor zum DeepTech

Die Ursprünge von Noxon reichen in das Jahr 2021 zurück. Maria Neugschwender, damals 22-jährige Studentin, startete das Projekt an der Hochschule München (HM). Unterstützt vom dortigen Strascheg Center for Entrepreneurship (SCE) und den Drucklaboren der HM, begann sie zusammen mit ihrem Gründungteam Marius Neugschwender und Ka Hou Leong damit, etablierte Druckverfahren (wie den Siebdruck) mit intelligenten, funktionalen Tinten zu kombinieren.

Heute ist Noxon ein DeepTech-Unternehmen, das als Spin-off tief in der universitären Forschung verwurzelt ist. Neben der Hochschule München bestehen enge technologische und klinische Verflechtungen mit der Neurowissenschaftsgruppe N-Squared Lab der FAU Erlangen-Nürnberg sowie dem Universitätsklinikum Würzburg, mit denen Noxon an Pilotanwendungen forscht.

Die Technologie: Eine geschlossene Feedback-Schleife auf der Haut

Das technologische Herzstück von Noxon ist ein alltagstaugliches, nicht-invasives Muscle-Computer-Interface (MCI). Das Unternehmen druckt hauchdünne Biosensoren direkt auf Textilien, Bandagen oder Tapes (ein erstes Produkt trug den Namen „Silverstep“).

Der eigentliche USP liegt jedoch in der Bidirektionalität: Die intelligente Kleidung liest die elektrischen Muskelsignale in Echtzeit aus, decodiert mithilfe von KI die Bewegungsabsichten des Patienten und schließt die Schleife, indem sie über Neuromuskuläre Elektrische Stimulation (NMES) gezielte Impulse zurücksendet. Wenn die Signalübertragung vom Gehirn zum Muskel beeinträchtigt ist, übernimmt das Wearable die Steuerung. So sollen beispielsweise Lähmungen therapiert, Muskelatrophie verhindert oder der Tremor bei Parkinson-Patienten aktiv unterdrückt werden.

Markt und Wettbewerb: Zwischen Tech-Giganten und MedTech-Dinos

Der Markt für Wearable MedTech und Neuroprothetik wächst rasant und ist von einer enormen Dynamik geprägt. Angesichts einer alternden Weltbevölkerung und der weltweiten Zunahme neurologischer sowie muskuloskelettaler Erkrankungen adressiert Noxon einen gigantischen Markt von potenziell über 1,1 Milliarden betroffenen Menschen. Der Trend in der Gesundheitsversorgung geht dabei eindeutig weg von der rein klinischen, punktuellen Diagnostik hin zu kontinuierlichem Monitoring und adaptiven Therapien im häuslichen Alltag. Genau an dieser lukrativen, aber auch hart umkämpften Schnittstelle zwischen Consumer-Wearables, digitaler Diagnostik und aktiver Therapie positioniert sich das Münchner Start-up.

In diesem hochkompetitiven Umfeld betritt Noxon den Ring mit Schwergewichten aus völlig unterschiedlichen Sektoren. Im spezifischen Bereich der Tremor-Therapie hat sich beispielsweise das US-Unternehmen Cala Health mit einem Handgelenks-Wearable zur elektrischen Nervenstimulation bereits erfolgreich etabliert und den Weg für solche Behandlungsformen geebnet.

Gleichzeitig drängen milliardenschwere Big-Tech-Akteure auf den Plan: Meta forscht nach der Übernahme von CTRL-labs mit enormen Budgets an EMG-Armbändern, die neuronale Muskelsignale auslesen und in digitale Steuerungsbefehle übersetzen sollen. Und auch im klassischen Segment der Muskelstimulation und Orthetik muss sich Noxon gegen etablierte Platzhirsche behaupten – von Compex, die den Sportbereich dominieren, bis hin zu Weltmarktführern wie Ottobock bei komplexen neuro-orthopädischen Hilfsmitteln.

Um zwischen diesen Tech-Giganten und MedTech-Dinos zu bestehen, setzt das Spin-off auf eine klare Differenzierungsstrategie. Die Stärke von Noxon liegt in der Unauffälligkeit und der technologischen Tiefe: Anstatt klobige Geräte zu entwickeln, integriert das Team die Sensortechnik mittels Textildruck nahtlos in alltagstaugliche Bandagen und Tapes. Vor allem aber grenzt sich Noxon durch die geschlossene, medizinische Feedback-Schleife ab. Während herkömmliche Wearables meist nur Daten sammeln, vereint Noxon kontinuierliches Messen und personalisiertes Stimulieren in einem einzigen System, das aktiv in den Behandlungsverlauf eingreift.

Noxon: „High Risk, High Reward“-Modell mit großen Herausforderungen

Für Gründer*innen und Investoren*innen präsentiert sich Noxon als klassisches „High Risk, High Reward“-Modell im stark wachsenden DeepTech-Sektor. Dass erfahrene VCs wie der HTGF und Bayern Kapital in dieser Phase einsteigen, ist ein starkes Signal für den Reifegrad der zugrundeliegenden Technologie. Dennoch steht dem Start-up der eigentliche Härtetest erst noch bevor, denn das unternehmerische Risiko wird maßgeblich durch drei zentrale Hürden definiert.

Zunächst muss Noxon die physikalischen Grenzen der Hardware im Alltagstest überwinden. Gedruckte Elektronik auf Textilien unterliegt extremen Belastungen durch Bewegung, Schweiß und Reinigung. Das Team muss zweifelsfrei beweisen, dass die feinen Biosensoren auch nach dutzenden Waschgängen und bei ständiger Reibung am Körper noch verlässliche, medizinisch verwertbare und artefaktfreie Daten liefern können.

Daran schließt sich nahtlos die berüchtigte regulatorische Hürde an. Der Übergang von einem smarten Wearable zu einem offiziell zugelassenen Medizinprodukt ist unter der strengen europäischen Medical Device Regulation (MDR) ein extrem zeit- und kapitalintensiver Prozess. Genau für diese Phase wird das frisch eingesammelte Seed-Kapital dringend benötigt, denn unvorhergesehene Verzögerungen in den erforderlichen klinischen Studien können MedTech-Start-ups in dieser Entwicklungsstufe schnell die finanzielle Reichweite (Runway) kosten.

Ein weiterer, alles entscheidender Erfolgsfaktor für die Skalierung ist die Erstattungsfähigkeit. CEO Maria Neugschwender betont zwar das Ziel, Muskelgesundheit für jeden bezahlbar zu machen, doch in der Breite gelingt dies im Gesundheitssystem meist erst, wenn die Krankenkassen die Kosten übernehmen. Noxon muss handfeste klinische Evidenz erbringen, um perspektivisch in das Hilfsmittelverzeichnis aufgenommen oder als Digitale Gesundheitsanwendung (DiGA) anerkannt zu werden. Ein reines B2C-Geschäftsmodell, bei dem chronisch kranke Patientinnen und Patienten die Kosten als Selbstzahler tragen, wäre kaum im großen Stil skalierbar.

Zusammenfassend lässt sich festhalten, dass Noxon mit seiner Lösung eines der drängendsten Probleme einer alternden Gesellschaft adressiert. Gelingt es dem Münchner Gründungsteam, die komplexe Brücke zwischen widerstandsfähiger Sensor-Hardware, präziser KI-Decodierung und strenger klinischer Zertifizierung erfolgreich zu schlagen, könnte das Start-up tatsächlich einen neuen Standard in der neurologischen Rehabilitation setzen. Bis die smarte Kleidung jedoch ganz selbstverständlich auf Rezept erhältlich ist, bleibt es eine hochspannende und überaus herausfordernde unternehmerische Reise.

Diese Artikel könnten Sie auch interessieren:

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

Gründer*in der Woche: Mevio – Revolution im Messenger?

Mevio, das junge Stuttgarter Start-up von Maja Mast und Christoph Beringer, will den Aufbau eines digitalen Business radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Wir haben uns das Geschäftsmodell genauer angesehen und die Gründer*innen befragt.

Wer sich heute als Coach oder Berater*in selbständig macht, steht oft vor einer unüberwindbaren Wand aus Server-Einstellungen und Datenschutz-Hürden. das junge Stuttgarter Start-up Mevio will den Aufbau eines digitalen Business nun radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Das Start-up verspricht ein komplettes Business, gesteuert über den heimischen Messenger. Das klingt verlockend, doch hält das Geschäftsmodell der harten Realität im umkämpften Software-Markt stand?

Die Köpfe hinter der Chat-Innovation

Hinter Mevio stehen die Gründer Maja Mast und Christoph Beringer, der als Co-CEO und Technik-Experte fungiert. Die Gründungsidee entspringt dem klassischen „Scratch your own itch“-Prinzip: Maja Mast kennt die schmerzhaften, langwierigen technischen Hürden bei der Unternehmensgründung aus eigener Erfahrung. Gemeinsam mit Beringer entwickelte sie einen bewussten Gegenentwurf zu den Systemen etablierter US-Konzerne. Ihre Zielgruppe ist klar definiert: Dienstleister*innen, Berater*innen und Coaches, denen die Hürden der Digitalisierung bisher zu technisch und rechtlich zu riskant waren.

„Wir haben selbst erlebt, wie schnell man bei der Gründung oder Digitalisierung eines Angebots in technischen Themen hängen bleibt – Website, Datenschutz, Zahlungsanbieter, Automationen und zig verschiedene Tools“, erinnert sich Maja Mast an den eigenen Breaking Point. Irgendwann sei die Erkenntnis gereift: „Das muss einfacher gehen. Uns wurde klar, dass viele Menschen nicht an ihrer Idee scheitern, sondern an der technischen Komplexität drumherum.“

Der Startschuss für die Plattform fällt am 1. Juni mit einer kostenlosen Beta-Phase. Der Aufbau der ersten Version ohne große Budgets war zwar herausfordernd, wie Mast einräumt, habe aber auch den Blick geschärft. „Genau dadurch mussten wir uns von Anfang an auf das Wesentliche konzentrieren: Was brauchen Nutzer*innen wirklich – und was ist eigentlich nur unnötige Komplexität?“, betont die Gründerin.

All-in-one zum Kampfpreis

Die Kernidee von Mevio ist radikal simpel: Anstatt sich durch Menüs zu klicken, tippen Nutzer*innen ihre Anforderungen in einen Messenger ein. Im Hintergrund übernimmt die Software den Rest. Sie baut die Website, digitalisiert Produkte, kümmert sich um Domain-Buchungen und wickelt Rechnungen, Terminbuchungen sowie Zahlungen automatisiert ab. Auch das Hosting von Online-Kursen gehört zum Repertoire der All-in-one-Plattform.

Abgerechnet wird über ein Abo-Modell, das bei sportlichen 20 Euro im Monat startet. Ein zentrales Verkaufsargument ist dabei die Datensicherheit. Christoph Beringer verweist auf den kompromisslosen Fokus auf europäische Server und eine absolut DSGVO-konforme Infrastruktur. Man wolle den neuen Gründer*innen die ständige Angst nehmen und ein rechtlich wasserdichtes Fundament bauen.

Doch wie finanziert man Support und Infrastruktur bei dieser extrem aggressiven Preisstrategie? „Uns war von Anfang an wichtig, eine Lösung zu bauen, die sich wirklich kleine Anbieter*innen leisten können“, verteidigt Beringer das Modell. Weil Mevio bewusst Bereiche bündle, für die Nutzer*innen sonst einzeln zahlen müssten, lasse sich vieles effizienter gestalten. Aktuell ist das Start-up komplett bootstrapped und wächst Schritt für Schritt mit der Community. Den befürchteten Support-Aufwand bei einer technisch wenig versierten Zielgruppe sieht der Co-CEO gelassen und kontert: „Unser Ziel ist ja gerade, technische Komplexität massiv zu reduzieren, damit viele Probleme gar nicht erst entstehen.“ Durch starke Automatisierung solle sich die Plattform selbsterklärend anfühlen.

Markt, Wettbewerb und der "Meta-Irrglaube"

So elegant die Idee auf dem Papier wirkt, ein journalistisch-kritischer Blick offenbart einige Sollbruchstellen. Die Pressemitteilung inszeniert Mevio markig als Gegenentwurf zu „Meta und Co.“ Doch Meta ist im Bereich Website-Building und Kurs-Hosting kein echter Wettbewerber. Die tatsächliche Konkurrenz heißt Wix, Squarespace, Shopify oder – im spezifischen Coach-Segment – Elopage, Kajabi und Digistore24. Diese Player dominieren den Markt mit ausgereiften Ökosystemen.

Warum sollten diese finanzstarken Riesen den Chat-Ansatz nicht einfach kopieren? Maja Mast gibt sich selbstbewusst: „Uns geht es nicht darum, einfach bestehende Systeme um eine Chatfunktion zu ergänzen. Der eigentliche Unterschied liegt in der Denkweise hinter dem Produkt.“ Während viele Plattformen klassisch gebaut und später vereinfacht wurden, werde Mevio von Beginn an radikal aus Nutzer*insicht gedacht. „Die Messenger-Steuerung ist deshalb für uns nicht nur ein Feature, sondern der Kern des gesamten Produkts“, stellt sie klar. Die eigentliche Herausforderung für die Konkurrenz liege darin, hochkomplexe Systeme im Nachhinein radikal zu vereinfachen, ohne die technische Infrastruktur zu verlieren.

Grenzen der Chat-Bedienung

Websites sind visuelle Medien. Eine Website intuitiv per Chat einzupflegen, mag für eine simple Landingpage gut funktionieren. Doch sobald Kund*innen individuelle Design-Anpassungen wünschen, stößt ein textbasiertes Interface schnell an seine Grenzen. Das Versprechen, das unpersönliche Klick-Chaos zu ersetzen, könnte sich in ein zähes Text-Chaos verwandeln.

Christoph Beringer weicht diesem UX-Risiko nicht aus: „Sobald es um sehr individuelle oder komplexe Design-Wünsche geht, stoßen rein textbasierte Interfaces natürlich irgendwann an Grenzen.“ Deshalb begreife man den Chat nicht als Ersatz für alles, sondern als den einfachsten Einstiegspunkt, der Geschwindigkeit und Einfachheit schaffe. „Unser Ziel ist nicht, professionelle Design-Tools komplett abzulösen, sondern Menschen die technischen Hürden am Anfang abzunehmen“, erklärt der Techniker. Um die kreative Freiheit nicht einzuschränken, kombiniert Mevio die Chat-Steuerung deshalb mit klassischen visuellen Bearbeitungsmöglichkeiten direkt im Browser. Die Zielgruppe seien ohnehin keine professionellen Web-Agenturen, sondern Menschen, die ohne Technikstress ein professionelles digitales Business aufbauen möchten.

Fazit und Ausblick

Mevio adressiert ein unbestreitbar echtes Problem: die oft unüberwindbare Wand aus Datenschutz-Hürden und Technik-Stress für Selbständige. Die garantierte DSGVO-Konformität auf europäischen Servern ist im deutschen Markt ein massiver Wettbewerbsvorteil gegenüber amerikanischen Anbieter*innen. Die Kombination aus Messenger-Steuerung und Business-Backend ist innovativ und könnte den Nerv technikmüder Gründer*innen treffen. Der Erfolg wird jedoch maßgeblich davon abhängen, ob das System im Hintergrund wirklich so fehlerfrei arbeitet wie versprochen – und ob die Zielgruppe bereit ist, visuelle Gestaltungsfreiheit gegen radikale Einfachheit einzutauschen.

Blickt man auf das kommende Jahr, bleiben die Gründer fokussiert. „Für uns wird der wichtigste Meilenstein zunächst sein, zu beweisen, dass digitale Selbständigkeit wirklich deutlich einfacher funktionieren kann“, formuliert Maja Mast das Ziel für Mitte 2027. Und die internationale Expansion? Die hat das Start-up zwar auf dem Schirm, da technische Überforderung kein rein deutsches Phänomen ist. Mast resümiert jedoch pragmatisch: „Aber im Moment konzentrieren wir uns bewusst darauf, zuerst ein starkes Fundament aufzubauen, bevor wir größere internationale Schritte gehen.“

Rekord-Finanzierung für Focused Energy: 240 Mio. USD für den Traum von der Kernfusion

Das Darmstädter DeepTech-Start-up Focused Energy hat in einer Series-A-Runde 240 Millionen US-Dollar eingesammelt – ein Meilenstein für die europäische Fusionsbranche. Am ehemaligen Kernkraftwerksstandort Biblis soll nun das erste Laserfusionskraftwerk der Welt entstehen. Doch während Investoren wie RWE und SPRIND den potenziellen „Energie-Giganten“ feiern, lohnt ein genauerer Blick hinter die Kulissen: Das Geschäftsmodell steht vor massiven technologischen, regulatorischen und strategischen Hürden.

Es ist eine Nachricht, die in der europäischen Start-up-Szene aufhorchen lässt. Der Geldregen für das erst 2021 gegründete Start-up ist laut Unternehmensangaben die bislang größte vollständig gesicherte Series-A-Finanzierung in der globalen Fusionsbranche. Unterstützt wird die Runde von Schwergewichten wie dem Energiekonzern RWE, der Bundesagentur für Sprunginnovationen (SPRIND) sowie dem EIC Fund der EU. Das ambitionierte Ziel der Macher: die kommerzielle Nutzbarmachung der Kernfusion und der Aufbau einer industriellen Pilotanlage im südhessischen Biblis.

Die Köpfe hinter dem Projekt: Symbiose aus Wissenschaft und Wirtschaft

Hinter Focused Energy steht ein klassisches, vielversprechendes Gründer-Duo. Prof. Dr. Markus Roth, Co-Founder und Chief Science Officer, forscht seit über 25 Jahren auf dem Gebiet der Laser- und Plasmaphysik an der TU Darmstadt und ist weltweit vernetzt. An seiner Seite agiert CEO Thomas Forner, ein Serial Entrepreneur mit über 20 Jahren Erfahrung im Aufbau von Technologieunternehmen.

Gegründet wurde Focused Energy als Spin-off der TU Darmstadt, beflügelt durch einen historischen Durchbruch im Dezember 2022: Am Lawrence Livermore National Laboratory (LLNL) in den USA gelang es Forschern erstmals, durch Laserfusion mehr Energie zu erzeugen, als die Laser verbrauchten. Forner und Roth nutzten das Momentum und holten maßgebliche Köpfe dieses US-Forschungsteams ins eigene Unternehmen, um das Know-how auf beiden Seiten des Atlantiks zu bündeln.

Das Geschäftsmodell: Energie der Zukunft oder lukrative Nischen?

Der Ansatz von Focused Energy basiert auf der Trägheits- bzw. Laserfusion. Winzige Brennstoffkapseln mit Wasserstoffisotopen werden durch extrem starke Laser beschossen, um die Bedingungen im Inneren der Sonne zu simulieren. Der Plan sieht vor, bis Mitte der 2030er-Jahre ein erstes Kraftwerk ans Netz zu bringen. Die aktuellen Millionen sollen vor allem in die Technologie, industrielle Lieferketten und die Infrastruktur in Biblis fließen.

Kritiker hinterfragen diese Timeline jedoch scharf. Das renommierte DIW Berlin warnt davor, dass die Kernfusion auf absehbare Zeit keinen Beitrag zur akuten Energiewende leisten wird. Forscher weisen darauf hin, dass Startups der Fusionsbranche ihr Geschäftsmodell mittelfristig anpassen könnten – weg vom Kraftwerk, hin zu Nischenprodukten wie hochpräzisen Materialprüfverfahren oder Speziallasern. Nur so ließen sich Einnahmen generieren, bevor das (noch längst nicht garantierte) Kernprodukt fertig ist.

Markt und Wettbewerb: Das Rennen der DeepTech-Milliarden

Weltweit fließen Milliarden in Start-ups, die das Energieproblem der Menschheit lösen wollen. Zu den größten europäischen Wettbewerbern zählen Marvel Fusion (ebenfalls laserbasiert), Proxima Fusion (Magneteinschluss) und Gauss Fusion.

Auch die Konkurrenz steht unter wissenschaftlicher Beobachtung: So äußerten sich Forscher des Max-Planck-Instituts zuletzt äußerst skeptisch über den Ansatz von Marvel Fusion, da dessen wissenschaftliche Details mangels Transparenz kaum überprüfbar seien. Focused Energy hat hier durch den Bezug zu den validierten LLNL-Ergebnissen einen klaren Argumentationsvorteil. Dennoch bleibt die Ingenieursaufgabe gigantisch: Aus einem singulären wissenschaftlichen Experiment muss ein dauerhaft laufendes Kraftwerk werden.

Hinter den Kulissen: Was die Erfolgsmeldungen verschweigen

Meldungen über Rekordsummen blenden die knallharten Realitäten des DeepTech-Marktes oft aus. Drei Aspekte sind für die Zukunft von Focused Energy besonders kritisch:

- Cap Table und das Verwässerungsrisiko: Eine derart massive Series A ist in Europa ein Novum, birgt für die Gründer aber strategische Gefahren. Da ein marktreifes Kraftwerk erst in über zehn Jahren realisierbar ist, werden noch mehrere kapitalintensive Runden nötig sein. Branchenkenner gehen von stark getranchten Meilenstein-Zahlungen (Milestone-Funding) aus. Liefern Forner und Roth nicht punktgenau, droht eine massive Verwässerung (Dilution) ihrer Anteile.

- Biblis gegen Silicon Valley: Technologie ist kopierbar, ein Spitzen-Team nicht. Focused Energy muss die weltweit extrem raren Experten für Plasmaphysik rekrutieren. Während US-Wettbewerber wie Commonwealth Fusion Systems mit Valley-Gehältern locken, muss das Start-up diese Talente ins beschauliche Südhessen lotsen. Ein erheblicher Teil des Kapitals dürfte direkt in Personalkosten und attraktive Mitarbeiterbeteiligungen (ESOPs) fließen.

- Das Exit-Dilemma und die regulatorische Blackbox: Klassische VC-Fonds haben Laufzeiten von zehn bis zwölf Jahren – ein Zeitraum, in dem Focused Energy voraussichtlich noch keinen kommerziellen Strom verkauft. Die Exit-Strategie läuft somit unweigerlich auf einen gigantischen künftigen Börsengang (IPO) hinaus. Zudem bleibt das regulatorische Umfeld in Deutschland unberechenbar: Zwar birgt die Kernfusion nicht die Gefahren der Kernspaltung, doch der Bau einer solchen Anlage wird extrem komplexe Genehmigungsverfahren nach sich ziehen. Die Partnerschaft mit RWE ist daher wohl primär ein strategischer Schutzschild für die kommende Lobbyarbeit.

Fazit für das Start-up-Ökosystem

Die Runde ist ein massives Signal. Sie beweist, dass europäische Investoren und staatliche Akteure mittlerweile bereit sind, bei extrem kapitalintensiven „Moonshot“-Projekten mitzuhalten. Gleichzeitig bleibt Focused Energy ein Paradebeispiel für ein High-Risk-Investment. Ob Biblis tatsächlich zur Keimzelle einer neuen Hochtechnologie-Industrie wird oder ob sich die alte sarkastische Physiker-Weisheit bewahrheitet, dass die Kernfusion „immer 30 Jahre in der Zukunft liegt“, werden die kommenden Jahre zeigen.

LegalTech mit neuem Anlauf: nu:legal sammelt 1,3 Mio. Euro ein – aber kann das Hybrid-Modell skalieren?

Die Digitalisierung der Rechtsbranche ist ein zähes Geschäft. Nun tritt das Potsdamer Start-up nu:legal an, um kleinen und mittleren Unternehmen (KMU) die teure Kanzleirechnung zu ersparen. Mit 1,3 Millionen Euro Seed-Kapital im Rücken und einem Ex-Großkanzlei-Anwalt an der Spitze startet die Plattform in die öffentliche Beta. Der Ansatz: KI erledigt die Fleißarbeit, der Mensch kontrolliert. Doch genau dieser Spagat birgt Tücken für die Skalierbarkeit.

Die Schmerzgrenze im deutschen Mittelstand ist erreicht: Laut Angaben der KfW verbringen deutsche KMU monatlich durchschnittlich rund 32 Stunden mit rechtlichen sowie Compliance-Aufgaben, was die Wirtschaft jährlich etwa 61 Milliarden Euro kostet. Genau hier setzt das 2025 gegründete Start-up nu:legal an und hat am 27. Mai 2026 seine öffentliche Beta-Version gestartet.

Unterstützt wird das Vorhaben durch eine frische Finanzierungsrunde in Höhe von 1,3 Millionen Euro, die von Caesar Ventures angeführt wird. Carolin Gabor, Managing Partner bei Caesar Ventures, sieht in der Methodik ein klares Versprechen an den Markt: „Das Unternehmen verbindet die Erfahrung eines ehemaligen Freshfields-Teams mit KI-gestützter Technologie und anwaltlicher Prüfung, und könnte damit Rechtsprozesse im Mittelstand nachhaltig verändern“.

Vom LegalGPT-Erfolg zum eigenen Start-up

Hinter nu:legal steht Bork Morfaw, ein ehemaliger Anwalt der internationalen Wirtschaftskanzlei Freshfields. Morfaw ist in der Szene kein Unbekannter: Er entwickelte zuvor das KI-Projekt „LegalGPT“, das nach Unternehmensangaben über 200.000 Nutzer verzeichnete. Aus diesem Proof of Concept zog er eine zentrale Lehre: Generische KI-Modelle stoßen bei Haftungs- und Transparenzfragen schnell an ihre Grenzen.

Morfaw benennt das Problem offener KI-Modelle deutlich: „Viele Unternehmen nutzen bereits KI-Systeme für rechtliche Fragestellungen. Für sensible juristische Aufgaben bleiben generische Modelle jedoch oft unzuverlässig, insbesondere dann, wenn sie mit großer Selbstsicherheit falsche Antworten liefern. Für Unternehmen entsteht dadurch ein reales Risiko.“ Anfang 2025 verließ er Freshfields, um sich voll auf nu:legal zu fokussieren.

Das Produkt und der regulatorische Burggraben

Statt das Rad im gesamten Rechtswesen neu erfinden zu wollen, wählt nu:legal einen spitzen Markteintritt. Die wichtigsten Eckdaten zum Launch:

- Zum Marktstart fokussiert sich die Plattform gezielt auf Arbeitsrecht und Datenschutz, da diese Bereiche für deutsche KMU die größten operativen Hürden darstellen.

- Nutzer*innen können Prozesse wie Arbeitsverträge, Kündigungen oder Auftragsverarbeitungsverträge über die Plattform abwickeln.

- Die Datenverarbeitung findet vollständig innerhalb der EU statt , um den Vorgaben der DSGVO und dem Berufsgeheimnisschutz (BRAO, § 203 StGB) gerecht zu werden.

Diese starke Ausrichtung auf die lokale Regulatorik sieht das Start-up als entscheidenden Abwehrmechanismus gegenüber internationalen Software-Riesen. „Recht ist extrem lokal“, betont Morfaw. „Man kann US-Produkte nicht einfach übersetzen und erwarten, dass sie deutsche Arbeitsgerichte oder europäische Datenschutzanforderungen zuverlässig verstehen.“

Unsere Einordnung

Das Geschäftsmodell von nu:legal – die Kombination aus intelligenter Automatisierung und einer transparenten menschlichen Prüfung – adressiert die aktuellen Schwächen von Large Language Models (LLMs) sehr clever. „Wir glauben nicht daran, Anwälte zu ersetzen“, lautet Morfaws Vision für das Hybrid-Modell. „Wir glauben daran, juristische Expertise mithilfe von Technologie skalierbar zu machen.“

Aus Investor*innen- und Skalierungssicht ist dieser „Expert-in-the-Loop“-Ansatz jedoch ein zweischneidiges Schwert. Was die rechtliche Haftung und das Kund*innenvertrauen sichert, ist gleichzeitig der größte potenzielle Flaschenhals des Unternehmens. Ein reines Software-as-a-Service-Modell (SaaS) besticht durch marginale Kosten bei der Skalierung. Sobald jedoch hochbezahlte, menschliche Jurist*innen die KI-Ergebnisse manuell prüfen müssen, sinken die Margen und das Wachstum wird an die Verfügbarkeit von juristischen Fachkräften gekoppelt.

Mit den eingesammelten 1,3 Millionen Euro hat nu:legal nun den nötigen Runway, um zu beweisen, dass die Automatisierungstiefe der KI hoch genug ist, um den teuren menschlichen Prüfaufwand auf ein Minimum zu reduzieren. Gelingt dies, könnte das Start-up langfristig tatsächlich eine neue europäische Legal-Infrastruktur aufbauen. Bleibt der manuelle Aufwand jedoch dauerhaft hoch, droht nu:legal, statt eines hochskalierbaren Tech-Unicorns eher eine digital aufgerüstete Boutique-Kanzlei zu werden. Der Startschuss fällt nun über ein kontrolliertes Waitlist-Modell auf nulegal.eu – der Markt wird genau hinsehen.

Marvelous Scito Fund: Neuer Impuls gegen das „Tal des Todes“

Ein neuer 20-Millionen-Euro-Fonds soll die schwierige Brücke vom Labor zur industriellen Fabrik schlagen. Doch reicht diese Summe für kapitalintensive Hardware überhaupt aus? Warum die Kooperation für Gründer*innen dennoch ein wichtiges Signal ist – und wo die strukturellen Haken liegen. Eine kritische Einordnung für die Start-up-Community.

Deutschland forscht unbestritten auf Weltklasseniveau. Wenn es jedoch darum geht, wissenschaftliche Durchbrüche in marktreife, skalierbare Industrieunternehmen zu verwandeln, verdorren viele Innovationen im sogenannten „Tal des Todes“. Oft scheitern DeepTech-Technologien nicht an ihrer Qualität, sondern am mangelnden Zugang zu passendem Wagniskapital. Klassische Venture-Capital-Fonds (VC) meiden die extreme Frühphase, da die technologischen, marktbezogenen und operativen Risiken kaum in herkömmliche Risiko-Rendite-Profile passen.

Genau in dieses Wespennest stechen nun die Berliner Investmentplattform Marvelous und die Hamburger Joachim Herz Stiftung (JHS). Mit dem neu aufgelegten Marvelous Scito Fund bringen sie ein Volumen von 20 Millionen Euro an den Start – mit der Stiftung als alleinigem Ankerinvestor.

Von der Theorie zur Praxis: Die hauseigene JHS-Studie

Dass die Joachim Herz Stiftung diesen Schritt geht, ist kein Zufall, sondern die konsequente Exekution eigener Erkenntnisse. Erst im Dezember 2025 veröffentlichte die Stiftung gemeinsam mit der UnternehmerTUM eine viel beachtete Studie zum Thema „Wachstumskapital für Deep-Tech Scaleups“. Das Kernergebnis dieser Untersuchung deckt sich präzise mit dem Ansatz des neuen Fonds: Bis 2030 droht im deutschen DeepTech-Segment eine jährliche Wachstumskapitallücke von rund zehn Milliarden Euro.

Mit dem Scito Fund geht die JHS nun von der theoretischen Analyse in die praktische Umsetzung über. Für die Stiftung schließt sich damit eine strategische Lücke in der hauseigenen Förderlandschaft: Während sie in der ganz frühen Phase bereits mit Initiativen wie dem „innovate! fund“ interdisziplinäre Forschungsteams mit bis zu einer Million Euro unterstützt, soll der neue Fonds nun dabei helfen, die kritischen Übergänge vom Labor zum Prototyp („Lab to Pilot“) und weiter zur industriellen Skalierung („Pilot to Scale“) abzusichern.

Die europäische Dimension: Ein Tropfen auf den heißen Stein?

Betrachtet man den breiteren Kontext, wird jedoch schnell die geldpolitische Krux des DeepTech-Standorts sichtbar. Das deutsche Wagniskapitalvolumen ist von 24,7 Milliarden US-Dollar (2021) auf magere 9,8 Milliarden US-Dollar im Jahr 2023 eingebrochen und dürfte sich Daten der JHS-Studie zufolge für 2025 auf nur noch rund 6,1 Milliarden US-Dollar einpendeln. Europaweit hat sich seit 2015 zudem ein „Later Stage Gap“ von astronomischen 375 Milliarden US-Dollar aufgestaut.

Vor diesem Hintergrund sind 20 Millionen Euro nüchtern betrachtet kaum mehr als ein Tropfen auf den heißen Stein. Wer DeepTech-Hardware im Bereich neuer Materialien oder Robotik skaliert, weiß, dass der Bau einer einzigen Pilotanlage oder Fabrik oft schon dreistellige Millionenbeträge verschlingt.

Der wahre Wert des Fonds liegt daher nicht in seiner absoluten Größe, sondern in seiner Funktion als Katalysator und Validierungsstempel. Wenn eine renommierte, langfristig orientierte Stiftung als Ankerinvestor vorangeht, signalisiert dies dem Markt Stabilität. Das Ziel muss es sein, über dieses Vehikel dringend benötigtes privates Co-Investment anzuziehen.

Das Netzwerk: Mehr als nur warmes Geld

Für Gründerinnen und Gründer ist bei der Auswahl eines VCs das Netzwerk oft entscheidender als die reine Summe auf dem Konto. Die Struktur der Investmentplattform unterscheidet sich vom klassischen, rein monetär getriebenen VC-Ansatz durch eine strikte Zweiteilung:

- Marvelous Capital: Verantwortet das reine Fondsmanagement und investiert über den Scito Fund sowie den hauseigenen Frühphasenfonds Marvelous Ventures.

- Marvelous Catalyst: Agiert als dezidierte operative Einheit. Sie soll die Start-ups praxisnah dabei begleiten, die Brücke zur Industrie zu schlagen – von der Marktvalidierung über die Pilotierung bis hin zu echten Abnahmeverträgen (Offtake-Agreements).

Der Realitätscheck für Gründer*innen: Sektoren und Ticketgrößen

Wer sollte den Fonds auf dem Schirm haben? Der Fokus liegt scharf eingegrenzt auf drei kapitalintensiven Feldern mit hoher gesellschaftlicher und ökologischer Relevanz:

- Advanced Materials (Fortschrittliche Materialien)

- Waste Valorization (Wertschöpfung aus Abfallströmen / Kreislaufwirtschaft)

- Robotics und Automatisierung

Da Marvelous in der Praxis typischerweise Investment-Tickets zwischen 250.000 Euro und 3 Millionen Euro anpeilt, wird der Scito Fund primär in der Pre-Seed-, Seed- und frühen Series-A-Phase agieren. Gründer*innen dürfen also nicht erwarten, dass Marvelous die gesamte Wachstumsreise bis zum Einhorn im Alleingang finanziert. Stattdessen holt man sich ein industriell vernetztes Team an Bord, das als Türöffner für nachfolgende, größere internationale Finanzierungsrunden dienen kann.

Fazit: Ein wichtiges Vorbild mit begrenzter Reichweite

Der Marvelous Scito Fund ist ein hochgradig spannendes Vorzeigeprojekt für das deutsche Innovationsökosystem. Er zeigt exemplarisch, wie gemeinnütziges Stiftungskapital, das von Natur aus einen langen Anlagehorizont besitzt, als moderner Innovationsmotor fungieren kann. Ulrich Müller, Finanzvorstand der JHS, stellt klar, dass man hierbei durchaus marktgerechte Renditen anstrebt, diese aber konsequent mit einer wirkungsorientierten Nachhaltigkeitsstrategie verbindet.

Für DeepTech-Start-ups in den genannten Fokussektoren ist die Nachricht ein echter Lichtblick. Dennoch bleibt die fundamentale Wahrheit bestehen: Für den finalen, globalen Roll-out großer Hardware-Innovationen werden Gründer*innen auch in Zukunft zwingend ein komplexes Finanzierungsmosaik aus staatlichen Geldern, strategischen Industriepartnern und internationalen Großfonds zusammensetzen müssen. Der Scito Fund ist dafür ein exzellentes Fundament – das teure Fabrikgebäude müssen die Gründer*innen aber nach wie vor selbst hochziehen.

Reichweite statt Risikokapital: Die neue YouTube-Show „The Green Deal“ im Check

Ein neues YouTube-Format verspricht grünen Start-ups den medialen Durchbruch. Doch anstelle von finanzkräftigen Investoren urteilt eine Jury aus bekannten Influencer*innen über die Geschäftsideen – und investiert statt Eigenkapital ihre Community. Ein cleverer Schachzug zur Senkung von Kundenakquisitionskosten oder nur modern inszeniertes Affiliate-Marketing?

Mit The Green Deal erscheint eine neue digitale Sendung auf YouTube, die an das Pitch-Konzept bekannter Gründer*innenshows erinnert, die Vorzeichen jedoch komplett umdreht. Entwickelt wurde das Format von der Berliner Produktionsfirma Quintus Studios. Die Deutsche Bundesstiftung Umwelt (DBU) unterstützt und fördert das Projekt mit rund 90.000 Euro.

Follower*innen-Power gegen Umsatzbeteiligung

Die erste Staffel umfasst laut Showrunner Philipp Lippert drei Folgen mit jeweils einer Länge von 45 bis 60 Minuten. Pro Folge stellen vier bis fünf Start-ups ihre Ideen einer rotierenden, dreiköpfigen Jury vor. Moderiert wird die Sendung von Magda Stefely, einer Österreicherin, die als Journalistin unter anderem für ARD und ZDF arbeitet.

Auf den Jury-Sesseln nehmen keine klassischen Venture-Capital-Geber (VCs) Platz, sondern populäre Gesichter der deutschsprachigen Social-Media-Landschaft. Dazu zählen unter anderem der Wissenschafts-Influencer Cedric Engels („Doktor Whatson“), die Standup-Komikerin Saskia Fröhlich, Schauspielerin und Podcasterin Marie Nasemann sowie der Politik-Influencer Alexander Prinz („Der dunkle Parabelritter“). Gemeinsam vereint die insgesamt achtköpfige Jury plattformübergreifend mehrere Millionen Zuschauer*innen.

Der entscheidende Unterschied zu traditionellen Pitch-Events liegt im Deal-Mechanismus: Die Influencer*innen unterstützen die jungen Firmen durch gemeinsame Veröffentlichungen in den sozialen Medien. Im Gegenzug erhalten sie eine prozentuale Beteiligung an dem durch diese Promotion ausgelösten Umsatz des Start-up-Produkts. Der Umfang dieser Partnerschaften – von wenigen Posts bis zu langfristigen Kooperationen – wird dabei frei verhandelt. Für Showrunner Lippert ist dieser Ansatz essenziell, da Reichweite in den sozialen Medien für Startups heutzutage ebenso wichtig sei wie finanzielle Investitionen.

Die Start-ups: B2C-Lösungen für den Alltag

Hinter dem Format steht auch ein industriepolitischer Gedanke. Laut DBU-Generalsekretär Alexander Bonde tragen grüne Start-ups erheblich zur Wirtschaftskraft der Branchen mit grünen Technologien bei. Seit 2010 steigerte dieser Sektor laut dem Green-Tech-Atlas 2025 des Umweltbundesamts seine Bruttowertschöpfung jährlich um rund fünf Prozent und stellt mehr als acht Prozent der Exporte.

Um die wirtschaftliche sowie ökologische Substanz zu sichern, wurden die teilnehmenden Start-ups im Vorfeld durch die Ecosign-Akademie für nachhaltiges Design und das Impact Hub Berlin auf Nachhaltigkeitskriterien und Geschäftsmodelltauglichkeit geprüft. Das Aufgebot der DBU-geförderten Unternehmen in der Show zeigt eine klare Fokussierung auf alltagsnahe Produkte:

- Das Start-up Phaeosynt aus Hannover präsentiert den ersten veganen Schwangerschaftstest. Dabei werden tierische Antikörper durch Alternativen auf Algenbasis ersetzt. Vertrieben wird dieses Produkt unter dem Namen „Hey Mela“.

- Fainin stellt eine digitale Plattform zum abgesicherten Verleihen, Vermieten und Teilen von Alltagsgegenständen in der Nachbarschaft vor, wie etwa Werkzeuge, Technik oder Fahrräder. Dies soll übermäßigen Konsum und die Entsorgung einsatztauglicher Hilfsmittel reduzieren.

- Ebenfalls vertreten ist das Berliner Unternehmen Moot, das massentaugliche Kleidung zu 100 Prozent aus entsorgten Textilien produziert.

Die zuständige DBU-Referentin Melanie Vogelpohl ordnet das Format als „Edutainment“ ein – eine Mischung aus Bildung und Unterhaltung. Mittels Influencer*innen und Format sollen neue Zielgruppen mit nachhaltigen Ideen begeistert und zum Umweltschutz motiviert werden.

Unsere Einordnung für das Start-up-Ökosystem

Aus Sicht von Gründer*innen wirft das Modell von „The Green Deal“ spannende strategische Fragen auf. Das Format als Investmentshow zu bezeichnen, ist aus klassischer Start-up-Perspektive mutig, denn betriebswirtschaftlich handelt es sich de facto um reichweitenstarke Performance-Marketing- bzw. Affiliate-Deals.

Margendruck statt Anteilsverwässerung: Der größte Vorteil für Gründer*innen ist der Schutz des eigenen Cap Tables. Es müssen keine Unternehmensanteile abgegeben werden. Allerdings tauschen die Start-ups diesen Vorteil gegen den direkten Verlust von Marge ein. Besonders im D2C-Hardware- und Textilbereich sind die Margen oft stark limitiert. Ein prozentualer Revenue-Share an prominente Creator kann die Stückkostenrechnung (Unit Economics) belasten.

Reichweite finanziert keine Maschinen: Das Konzept geht für Consumer-Brands (B2C) mit bestehenden Produkten hervorragend auf. Für tiefgreifendes, forschungsintensives DeepTech oder B2B-GreenTech greift es jedoch womöglich zu kurz. Wenn ein Start-up eine Pilotanlage bauen muss, hilft mediale Aufmerksamkeit allein nicht weiter. Hierfür wird klassisches Risikokapital benötigt.

Langfristiger Markenaufbau vs. Hype: Die Zusammenarbeit bindet die Start-up-Marke stark an die persönliche Reputation der jeweiligen Content Creator. Gleichzeitig bietet die enge Bindung die Chance, eine loyale, wertegetriebene Community aufzubauen – ein Asset, das für nachhaltige Geschäftsmodelle enorm wertvoll ist.

Fazit

„The Green Deal“ füllt eine wichtige Lücke im Marketing-Mix nachhaltiger Start-ups. Es ist ein intelligentes Matchmaking-Format für frühphasige B2C-Unternehmen. Gründer*innen sollten das Format jedoch als das betrachten, was es im Kern ist: Ein innovativer Vertriebs- und PR-Kanal – aber kein Ersatz für klassisches Risikokapital bei hohen Infrastruktur-Kosten.

Durchatmen in der KI-Ära: HR-Tech-Start-up Regulate sammelt 1,4 Mio. Euro ein

Ein neues B2B-Tool will die mentale Fitness in Unternehmen messbar machen. Hinter dem 2024 von Peter van Woerkum und Paul Laechelin gegründeten Münchner Breathwork-Start-up Regulate stehen prominente Szene-Köpfe. Doch kann eine App das grundlegende Problem struktureller Überlastung lösen?

Die Arbeitswelt verdichtet sich zusehends. Inmitten geopolitischer und wirtschaftlicher Unsicherheiten wird künstliche Intelligenz (KI) in alle Lebensbereiche integriert, was das Arbeitstempo spürbar beschleunigt. In diesem Spannungsfeld positioniert sich das Münchner Start-up Regulate. Das Unternehmen hat nun eine Seed-Finanzierungsrunde in Höhe von 1,4 Millionen Euro abgeschlossen.

Angeführt wird die Runde vom Impact-Investor 4impact.vc. Zu den Business Angels zählen zudem bekannte Namen der deutschen Startup-Szene, darunter Hanno Renner (Co-Founder & CEO, Personio), Mike Wax (Co-Founder, Forto), Marlena Hien (Co-Founder, Bears with Benefits) und Felix Haas (10x Group, Bits & Pretzels, IDnow).

Die Köpfe und die Historie

Hinter Regulate stehen CEO Peter van Woerkum und Paul Laechelin, die das Unternehmen im Jahr 2024 gründeten.

- Peter van Woerkum: Der Gründer ist ein zertifizierter Breathwork- und Executive-Coach, der auf über zehn Jahre Erfahrung in der C-Level-Beratung zurückblickt.

- Paul Laechelin: Als ehemaliger Product Lead für die BMW App bringt er die notwendige technische Expertise mit, um das Produkt für den Enterprise-Einsatz zu skalieren.

- Wissenschaftliches Fundament: Die inhaltliche Entwicklung der App erfolgte in Partnerschaft mit Prof. Dr. Hottenrott von der Martin-Luther-Universität Halle-Wittenberg. Die angebotenen Methoden basieren zudem auf Forschungen der Harvard Medical School und Stanford Medicine.

Das Geschäftsmodell: Präzision statt Gießkanne

Regulate grenzt sich bewusst von herkömmlichen Wellness-Apps ab. Anstatt allgemeine Meditationsübungen bereitzustellen, die in firmeninternen Benefit-Portalen oft ungenutzt bleiben, zielt die Plattform darauf ab, im passenden Moment die richtige Intervention anzubieten.

- Contextual Intelligence: Die App verknüpft sich mit Wearables und den digitalen Arbeitssystemen der Nutzer.

- On-Demand-Tool: Durch das Auslesen physiologischer Signale und die Analyse der Arbeitsstruktur werden personalisierte Atemübungen (Dauer: 90 Sekunden bis 60 Minuten) vorgeschlagen. Dies kann ein Fokus-Protokoll vor einem wichtigen Meeting oder eine Übung zur Beruhigung nach einer intensiven Diskussion sein.

- HR-Dashboard: Arbeitgeber erhalten aggregierte Dashboards, die HR- und Führungsteams Einblicke in Nutzungsmuster und Team-Resilienz geben, ohne die Privatsphäre des Einzelnen zu kompromittieren.

Das Geschäftsmodell stößt auf Resonanz: Innerhalb von weniger als zwölf Monaten wurden über 50.000 Sessions in der App absolviert. Die Enterprise-Pipeline umfasst ein potenzielles Volumen von über 9 Millionen Euro Annual Recurring Revenue (ARR). Zu den Kunden gehören unter anderem die Raiffeisen Bank International, Personio und Vattenfall. Mit dem neuen Kapital will Regulate das Wachstum beschleunigen, die Produktfunktionen vertiefen, Live-Formate ausbauen und europaweit expandieren.

Der Markt: Wachstumsdruck trifft auf Regulatorik

Regulate agiert in einem enormen Markt. Der globale Bereich für Stressmanagement am Arbeitsplatz wurde im Jahr 2023 auf 10,6 Milliarden US-Dollar geschätzt und wächst jährlich um 7,7 Prozent.

- Laut dem „State of the Global Workplace“ Report 2026 von Gallup gibt weltweit nur jede(r) dritte Arbeitnehmer*in an, am Arbeitsplatz zu „florieren“.

- Diese mangelnde Mitarbeiter*innenbindung kostet die Weltwirtschaft schätzungsweise 10 Billionen US-Dollar an ungenutzter Produktivität pro Jahr.

- Die Weltgesundheitsorganisation (WHO) bezifferte in einer Analyse von 2024 die zusätzlichen Kosten durch arbeitsplatzbedingte Angstzustände und Depressionen auf jährlich 1 Billion US-Dollar durch Produktionsausfälle.

Während in den USA vor allem direkte Gesundheitskosten die Arbeitgeberprogramme antreiben, wird der europäische Markt maßgeblich durch rechtliche Verpflichtungen geprägt. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) – seit Januar 2024 in Kraft – und die EU-Richtlinie zur Vereinbarkeit von Beruf und Privatleben zwingen Unternehmen zu mehr Transparenz und Berichterstattung beim Wohlbefinden der Belegschaft.

Unsere Einordnung: Heilsbringer oder Symptombekämpfung?

Aus Gründer*innen- und Investor*innensicht ist die Positionierung von Regulate strategisch klug. Der B2C-Markt für Achtsamkeit ist hochkompetitiv. Durch den strikten Fokus auf den B2B-Enterprise-Bereich und die nahtlose Integration in den Arbeitsalltag schafft Regulate eine starke Differenzierung. Besonders clever ist die Nutzung der europäischen CSRD-Richtlinie als Vertriebshebel: Unternehmen müssen Wohlbefinden reporten, Regulate liefert das passende aggregierte Dashboard direkt mit.

Trotzdem muss sich das Modell kritischen Fragen stellen:

- Symptombehandlung vs. Ursachenbekämpfung: Eine App kann strukturelle Überlastung durch Personalmangel, fehlendes Management oder toxische Unternehmenskulturen nicht lösen. Es besteht die Gefahr des „Wellbeing-Washings“, bei dem Unternehmen die Verantwortung für Stressbewältigung auf das Individuum abwälzen. CEO Peter van Woerkum betont zwar, dass die Plattform „keine weitere Stressquelle“ hinzufügen soll, doch in stark verdichteten Arbeitsumgebungen kann selbst ein technischer Push-Reminder zur Atemübung als belastend wahrgenommen werden.

- Datenschutz und Vertrauen: Die Koppelung physiologischer Wearable-Daten an ein vom Arbeitgeber finanziertes Dashboard betritt eine sensible Linie. Auch wenn Regulate betont, die Daten streng zu aggregieren, ist die Auswertung von Stressparametern am Arbeitsplatz – gerade in DACH-Unternehmen mit starken Betriebsräten – ein Terrain, das maximales Vertrauen der Belegschaft erfordert.

Fazit

Regulate hat erkannt, dass Corporate Health in Zukunft messbar und direkt in den Arbeitsalltag integriert sein muss. Kann das Start-up beweisen, dass seine Dashboards den Unternehmen helfen, Arbeitsbedingungen datenbasiert und strukturell zu verbessern, steht dem europaweiten Rollout kaum etwas im Wege.

5 Mio. Euro für die „Schreibtischlosen“: Kann Elephant den Frontline-Markt wirklich digitalisieren?

Operative Teams in der Produktion, der Logistik oder im Service gelten bei der Digitalisierung oft als vernachlässigt. Das Berliner Start-up Elephant verspricht Abhilfe durch KI-gestütztes Micro-Learning und sicherte sich dafür nun 5 Millionen Euro. Doch zwischen dem PR-Versprechen und der harten Shopfloor-Realität warten ein eng besetzter Markt und die Gefahr der technologischen Austauschbarkeit.

Die aktuelle Finanzierungsrunde wird von den Corporate-Venture-Capital-Einheiten (CVC) EnBW New Ventures und Wepa angeführt. Dass ausgerechnet diese Player investieren, ist kein Zufall: Die Mutterkonzerne steuern selbst riesige operative Belegschaften. Sie dienen der Elephant Technologies GmbH somit nicht nur als Geldgeber, sondern gleichzeitig als Testlabor und Referenzkund*innen. Ergänzt wird die Runde durch namhafte Angel-Investoren aus dem Umfeld von Flix und Home24.

Das Geschäftsmodell: KI-Kurse gegen das „Wissens-Leck“

Die Gründer Maurice Zomorrodi, Niklas Dehio und Melchior Schramm riefen Elephant im Sommer 2022 ins Leben. Sie adressieren ein strukturelles Problem: Wissen wird in operativen Betrieben oft noch mündlich oder über veraltete Handbücher weitergegeben. Die Elephant-Plattform nutzt einen KI-gestützten „Coursebuilder“, um aus bestehenden Dokumenten mit wenigen Klicks interaktive Lerneinheiten für eine mobile App zu generieren. Ein KI-Assistent soll Fragen zudem kontextbezogen direkt am Arbeitsplatz beantworten. Um Sprachbarrieren in der Industrie abzubauen, bietet das System Übersetzungen in über 95 Sprachen. Dass das Modell Anklang findet, zeigt sich am Solar-Einhorn Enpal, das Elephant zur Schulung von Quereinsteigern nutzt.

Journalistisch betrachtet muss man jedoch das Preisschild hinterfragen: Der Einstieg in die Plattform beginnt bei 640 Euro monatlich für bis zu 50 Nutzer*innen („Team“) und skaliert über 1.300 Euro („Pro“) bis hin zu Enterprise-Lösungen ab 4.000 Euro im Monat. Für Mittelständler*innen ist das ein beachtlicher Kostenblock, der sich zügig durch messbar sinkende Fehlerquoten oder kürzere Onboarding-Zeiten rechtfertigen muss.

Ein Markt im Goldrausch: Wer sind die Jäger*innen?

Elephant ist längst nicht allein auf der Jagd nach der „Deskless Workforce“. Dieses enorme Segment hat in den letzten Jahren mächtige Wettbewerber auf den Plan gerufen. So hat beispielsweise der Branchen-Riese Beekeeper die Frontline-Trainingsplattform eduMe nahtlos in seine App integriert, um Mitarbeitenden Weiterbildung mit nur einem Klick zugänglich zu machen. Solche Konsolidierungen zeigen: Der Standard im operativen Weiterbildungsmarkt wird zunehmend höher.

Zwischen Innovation und Commodity

Trotz des Kapitalschubs steht das Start-up vor zwei entscheidenden Hürden. Erstens droht der technologische Kern – das Umwandeln von PDFs in Quizze mittels KI – zu einer reinen „Commodity“ zu werden. Da große Sprachmodelle (LLMs) rasant mächtiger werden, könnten generische Unternehmenstools diese Funktion bald als Standard-Feature mitliefern. Elephant muss beweisen, dass sich die Plattform unverzichtbar tief in echte Qualitätssicherungs- und Produktionsprozesse verwebt.

Zweitens bleibt der Faktor Mensch das größte Risiko. Software für den Shopfloor scheitert selten am Management, sondern oft an der fehlenden Akzeptanz der Belegschaft. Wenn die App im stressigen Arbeitsalltag nicht als spürbare Entlastung wahrgenommen wird, nützt auch die beste KI wenig.

Unser Fazit

Ein valider Ansatz unter hohem Konkurrenzdruck Elephant hat mit EnBW und Wepa die idealen Partner gefunden, um die Praxistauglichkeit in großen Strukturen unter Beweis zu stellen. Die 5 Millionen Euro geben den nötigen Runway. Dennoch ist der technologische Burggraben schmal. Um langfristig gegen internationale Schwergewichte zu bestehen, muss Elephant mehr sein als nur ein komfortabler Content-Generator. Der echte Härtetest beginnt an der Werkbank.

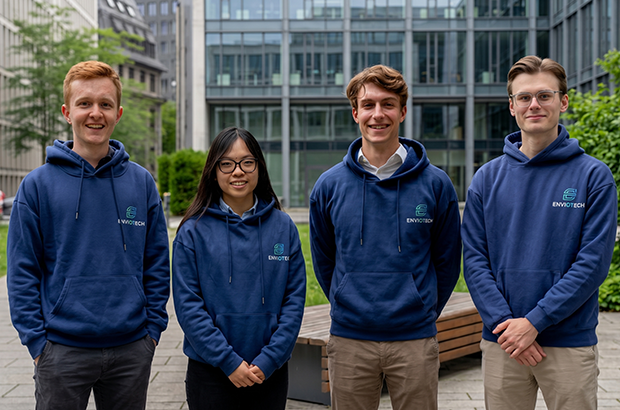

ENVIOTECH sichert sich Millionenfinanzierung für intelligente öffentliche Straßenbeleuchtung

Das Frankfurter Start-up ENVIOTECH rund um Adrian Rhaese, Linh Pham, Dustin Arnold und Peter Kletsko hat eine Pre-Seed-Runde in Höhe von einer Million Euro abgeschlossen, um öffentliche Straßenbeleuchtung intelligent nachzurüsten. Doch der Markt für kommunale Infrastruktur ist hart umkämpft und bürokratisch. Kann das junge Team die öffentlichen Verwaltungen überzeugen?

Es ist ein klassisches Gründer*innen-Narrativ: Aus einem persönlichen Schmerzpunkt entsteht eine Geschäftsidee. Im Fall von ENVIOTECH war es ein Fahrradunfall. Der beste Freund von Mitgründer Adrian Rhaese verunglückte, weil in einer deutschen Stadt die Straßenlaternen aufgrund gestiegener Stromkosten abgeschaltet worden waren. Dieser Vorfall weckte bei Rhaese das Unverständnis darüber, dass in einem wirtschaftlich starken Land ausgerechnet an der Sicherheit gespart wird – und legte den Grundstein für das Smart-City-Start-up.

Bye-bye Bankenturm: Der Sprung ins kalte Wasser

Anstatt ihren als sicher geltenden Karriereweg fortzusetzen, verließen Adrian Rhaese und Mitgründerin Linh Pham ihre Positionen als duale Studierende bei der Deutschen Bank. Sie entschieden sich bewusst für das unternehmerische Risiko, um reale Infrastrukturprobleme zu lösen.

Eine erste Bestätigung für diesen Schritt erhielt das junge Team durch die Aufnahme in das EWOR Fellowship. Daniel Dippold, Gründer und CEO von EWOR, bescheinigt dem Team den richtigen Fokus: „Unspektakuläre Infrastruktur gewinnt langfristig fast immer. Straßenbeleuchtung ist nicht glamourös, aber sie ist allgegenwärtig, unverzichtbar und aus keiner Stadt wegzudenken.“

Plug-and-Play am Lichtmast: Das 15-Minuten-Update

Die technische Lösung von ENVIOTECH setzt auf Pragmatismus: Anstatt Laternen kostenintensiv komplett auszutauschen, bietet das Unternehmen ein Retrofit-System an. Das Produkt soll sich laut Unternehmensangaben in unter 15 Minuten in bestehende Leuchten integrieren lassen.

Die nachgerüsteten Laternen kommunizieren als Mesh-Netzwerk miteinander und dimmen das Licht KI-gesteuert und bedarfsgerecht anhand von Bewegungserkennung. Das Startup verspricht dadurch Energieeinsparungen von bis zu 80 Prozent; gleichzeitig soll die öffentliche Sicherheit erhöht werden. Kommunen erhalten so die Möglichkeit, ihre Beleuchtung zentral zu steuern und in Echtzeit zu überwachen.

Um das Konzept in die Fläche zu tragen, konnte ENVIOTECH nun eine Pre-Seed-Finanzierung in Höhe von 1 Million Euro einsammeln. Angeführt wird die Runde passenderweise vom ehemaligen Co-CEO der Deutschen Bank, Jürgen Fitschen. Ergänzt wird das Konsortium durch Ex-MAN-CEO Joachim Drees, Alexander Eyhorn (Gründer von Bidirex) und Danilo Jovicic-Albrecht (Mitgründer des auf Kommunen spezialisierten Startups Vialytics). Mit dem frischen Kapital sollen Pilotprojekte forciert und das Technologieportfolio weiterentwickelt werden.

Der Endgegner heißt B2G-Markt: David gegen die Industrie-Goliaths

So einleuchtend die Technologie klingt, das Geschäftsmodell von ENVIOTECH steht vor gewaltigen Hürden. Der B2G-Markt (Business-to-Government) ist für Start-ups extrem schwierig. Kommunen, die ENVIOTECHs primäre Zielgruppe darstellen, arbeiten mit langen Budgetzyklen und streng regulierten öffentlichen Ausschreibungsverfahren. Bis ein Pilotprojekt zu einem flächendeckenden Rollout führt, vergehen oft Jahre.

Darüber hinaus agiert das Start-up nicht im luftleeren Raum. Der Smart-Lighting-Markt wird von Industriegiganten wie Signify oder Schréder dominiert, die längst eigene IoT-Lichtsteuerungssysteme anbieten. Auch andere Start-ups wie Tvilight oder Icegateway haben das Potenzial vernetzter Straßenbeleuchtung erkannt.

Der entscheidende USP von ENVIOTECH muss daher in der Geschwindigkeit und Einfachheit liegen: Gelingt die versprochene rasante Installation und können Kommunen die Lösung ohne massive Tiefbauarbeiten testen, hat das Start-up einen echten Wettbewerbsvorteil. Besonders klug ist hierbei die Auswahl der Investor*innen: Mit Drees und Jovicic-Albrecht hat das Gründerduo Köpfe an Bord geholt, die wissen, wie man komplexe Produkte an die öffentliche Hand verkauft. Schafft es ENVIOTECH, den extrem zähen Vertriebszyklus öffentlicher Verwaltungen zu knacken, könnte das Unternehmen zu einem hochrentablen Hidden Champion heranwachsen.

110-Mio.-Dollar-Turbo: Sereact verpasst Robotern eine Vorstellungskraft

Mit 110 Mio. Dollar frischem Kapital und „Cortex 2“ greift das Stuttgarter Start-up Sereact die USA an. Die Vision: Roboter, die physikalisch mitdenken, statt nur blind zuzugreifen.

Das 2021 gegründete Stuttgarter Start-up Sereact hat in einer aktuellen Serie-B-Finanzierungsrunde 110 Millionen US-Dollar eingesammelt. Mit dem Versprechen, Industrierobotern durch sogenannte „Weltmodelle“ eine Art situative Vorstellungskraft zu verleihen, zieht das Unternehmen erneut internationale Schwergewichte an. Doch während die Kriegskasse für die anstehende US-Expansion prall gefüllt ist, stellt sich die Frage: Kann der datengetriebene Ansatz aus dem Schwabenland die hochfinanzierte US-Konkurrenz auf ihrem Heimatmarkt wirklich ausstechen? Eine Analyse.

Millionen-Spritze für den Weltmarkt

Die Gründungsgeschichte von Sereact liest sich wie ein europäischer Tech-Traum. Ralf Gulde (CEO) und Marc Tuscher (CTO) starteten 2021 als Ausgründung der Universität Stuttgart. Was mit improvisierten Servern aus gebrauchten Grafikkarten begann, hat sich zu einem globalen Geschäft entwickelt: Nach einer Serie-A-Runde im Jahr 2025 führt nun der VC Headline die 110-Millionen-Dollar-Runde an. Beteiligt sind zudem Bullhound Capital, Daphni und Felix Capital, womit das Gesamtkapital auf über 140 Millionen US-Dollar steigt.

Der Grund für das massive Interesse liegt in der Skalierbarkeit: Mit über 200 europaweit eingesetzten Systemen gilt Sereact als einer der am häufigsten eingesetzten Anbieter von KI-Kommissionierrobotern. Die Kundenliste umfasst Größen wie BMW, Mercedes-Benz, DHL, PepsiCo und die Österreichische Post.

Cortex 2: Denken vor dem Greifen

Bisher basierte der Erfolg auf der Koppelung von Sprachmodellen und Bilderkennung. Mit der neuen Generation „Cortex 2“ geht Sereact einen Schritt weiter: Das System erweitert ein Vision-Language-Action-Modell (VLA) um ein „Weltmodell“. Anstatt nur zu reagieren, gleicht die KI Aktionen mit einem erlernten Modell der Physik ab und wählt den vielversprechendsten Weg aus.

Dieser Wechsel vom Reagieren zum Schlussfolgern ermöglicht komplexe Aufgaben, bei denen feinfühliger Kontakt entscheidend ist – etwa das Zusammenbauen von Komponenten unter Spannung oder das kratzerfreie Anbringen eines Scheibenwischers. CTO Marc Tuscher betont: „Wir bauen keine Roboter. [...] Die Hardware wird zur Massenware. Das Modell nicht.“

Der Eine-Milliarde-Picks-Vorsprung

Sereact positioniert sich als reines Software-Unternehmen, sieht seinen entscheidenden Vorteil jedoch in der Datenqualität. Ein kritischer Blick auf den Markt zeigt:

- Reale Daten vs. Simulation: Während viele Wettbewerber mit simulierten Daten trainieren, wurde Cortex 2 auf Basis von mehr als einer Milliarde realer Greifvorgänge aus der Produktion entwickelt.

- Nachgewiesene Präzision: Sereact begegnet der Skepsis gegenüber KI in der Logistik mit harten Zahlen. Laut Unternehmen erfordert nur noch jeder 53.000. Kommissioniervorgang ein menschliches Eingreifen.

- Hardware-Abhängigkeit: Trotz der Software-Stärke bleibt Sereact darauf angewiesen, dass Kunden in moderne Roboterarme und Sensorsysteme wie die hauseigene „Sereact Lens“ investieren.

Showdown in den USA

Mit der Präsentation auf der MODEX in Atlanta und der geplanten Eröffnung eines Büros in Boston in diesem Sommer bläst Sereact zum Angriff auf den US-Markt. Amerikanische Hersteller fordern produktreife KI, die sofort einsatzbereit ist.

Für die Gründer*innenszene sendet Sereact ein klares Signal: Der nächste Paradigmenwechsel der KI findet in der physischen Welt statt (Embodied AI). Der Erfolg in den USA wird davon abhängen, ob das Stuttgarter Daten-Flywheel auch gegen die gigantischen Budgets der US-Konkurrenz bestehen kann. Sereact hat den Grundstein gelegt, um das „Gehirn“ der globalen Automatisierung zu werden.

Cyber-Souveränität als Geschäftsmodell: QuoIntelligence sichert sich 7,3 Mio. Euro für den europäischen Markt

Regulierung als Wachstumstreiber: Das Frankfurter Cyber-Security-Start-up QuoIntelligence sammelt in seiner Series-A-Finanzierungsrunde 7,3 Millionen Euro ein. Das Versprechen: Hochwertige, fertig analysierte Cyber-Bedrohungsdaten speziell für den europäischen Mittelstand. Doch wie skalierbar ist der Spagat zwischen KI-Automatisierung und menschlicher Analyse, wenn man gegen etablierte US-Giganten antritt?

Der Weg von QuoIntelligence ist eng mit der Biografie seines Gründers Marco Riccardi verknüpft. Riccardi verbrachte sieben Jahre tief im IT-Sicherheitsapparat des Frankfurter Finanzsektors: Von 2013 bis 2015 war er als IT-Security-Berater für die Europäische Zentralbank (EZB) tätig, gefolgt von zwei Jahren als Threat Intelligence Analyst bei der Deutschen Bank. Vor der Gründung von QuoIntelligence Anfang 2020 leitete er zudem die Intelligence Operations beim Frankfurter Unternehmen QuoScient.

Heute führt Riccardi das Start-up mit einem europäisch aufgestellten Management-Team, dem unter anderem David Brown (UK), Antonio Arias Lopez (Deutschland), Odín Rodríguez Lago (Spanien) und Marina Gómez Lara (Spanien) angehören.

„Finished Intelligence“ statt roher Daten-Feeds

QuoIntelligence positioniert sich als Anbieter für „Unified Risk Intelligence“. Das Kernproblem vieler Unternehmen: Der Aufbau eines eigenen Cyber-Intelligence-Teams erfordert oft sechsstellige Investitionen allein für Fachpersonal. QuoIntelligence verspricht hier Abhilfe durch „Finished Threat Intelligence“ – fertig analysierte und kontextualisierte Bedrohungsinformationen, die innerhalb weniger Stunden einsatzbereit sind, ohne dass der Kunde ein eigenes internes Expertenteam benötigt.

Technologisch stützt sich das Unternehmen dabei auf zwei Säulen:

- Mercury: Die hauseigene Plattform aggregiert Erkenntnisse aus über 1.000 Quellen und nutzt eine kuratierte Wissensbasis von über 17.000 geprüften Intelligence-Tickets.

- KARLA: Ein konversationeller KI-Analyst soll diese komplexen Informationen für alle Unternehmensebenen – vom Vorstand bis zum Sicherheitsanalysten – zugänglich machen.

Das Modell stößt auf eine beachtliche Marktresonanz: Für das Jahr 2025 meldet das Startup keinen einzigen Kundenabgang (Zero Client Churn). Zudem hat sich der Customer Lifetime Value seit 2023 beinahe versechsfacht. Ein weiterer Vertrauensbeweis ist die Rolle als offizieller ENISA-Anbieter mit einem Vierjahresvertrag über 1,4 Millionen Euro seit Februar 2025.

Der Wachstumsmotor: NIS2, DORA und Daten-Souveränität

Die aktuelle Finanzierungsrunde wird von Elevator Ventures (Raiffeisen Bank International) angeführt und von der BMH Beteiligungs-Managementgesellschaft Hessen co-geführt. Beteiligt sind zudem eCAPITAL und Mercurius Private Equity. Dass hier vor allem Kapital mit starken Wurzeln im Finanzsektor fließt, ist strategisch logisch.

Der entscheidende Markttreiber sind die EU-Richtlinien NIS2 und DORA. Allein NIS2 erfasst europaweit über 160.000 Organisationen – davon über 30.000 in Deutschland – und führt zur persönlichen Haftung der Geschäftsführung bei Versäumnissen. Gleichzeitig fordern europäische Beschaffungsrahmen zunehmend, dass sensible Daten innerhalb der EU verbleiben. Hier zieht QuoIntelligence seinen entscheidenden Burggraben:

- Das Unternehmen ist nach deutschem Recht gegründet.

- Sämtliche Intelligence-Daten werden auf deutschem Boden unter EU-Recht gespeichert.

Die Herausforderungen

Trotz der strategisch klugen Positionierung gibt es Hürden:

- Skalierbarkeit: Das Modell setzt auf einen „Analyst-first“-Ansatz, bei dem Experten jede Information prüfen. Bei massivem Wachstum durch neue Vertriebskanäle muss die KI KARLA beweisen, dass sie diese Expert*innen effizient entlasten kann.

- Globale Konkurrenz: US-Schwergewichte wie CrowdStrike oder Mandiant verfügen über weit größere globale Daten-Netzwerke. QuoIntelligence setzt hier voll auf den Trumpf der „europäischen Souveränität“, um sich abzugrenzen.

- Mittelstands-Trägheit: Ob der Mittelstand über die reine Compliance-Erfüllung hinaus tatsächlich in tiefgehende Risiko-Intelligence investiert, wird das langfristige Wachstumstempo bestimmen.

Unser Fazit

QuoIntelligence zeigt sehr anschaulich, wie man Regulierung (NIS2/DORA) als stärksten Vertriebskanal nutzt. Die Wahl der Investor*innen aus dem Finanzsektor sichert den Zugang zur Kernzielgruppe. Mit der klaren Kante beim Datenschutz („Made in Germany“) besetzt das Start-up eine Nische, die für regulierte Unternehmen in Europa zur Pflicht wird. Gelingt der Spagat zwischen menschlicher Expertise und technischer Skalierung, könnte Frankfurt hier einen dauerhaften Champion der europäischen Cybersicherheit hervorbringen.

Energie-Betriebssystem fürs Mehrfamilienhaus: Berliner Start-up VREY sichert sich 3,3 Millionen Euro Seed-Kapital

Das Climate-Tech-Start-up VREY sammelt eine Millionenfinanzierung ein, um sich als zentrales „EnergyOS“ für Vermieter*innen zu etablieren. Doch der Markt ist umkämpft und hält operative Tücken bereit.

VREY (rechtlich firmierend unter RE Joule GmbH ) hat den Abschluss einer Seed-Finanzierungsrunde in Höhe von 3,3 Millionen Euro bekannt gegeben. Angeführt wird die Runde von Rubio Impact Ventures. Als weitere Investor*innen steigen der High-Tech Gründerfonds (HTGF) sowie der Impact-Investor Kopa Ventures ein. Das frische Kapital soll in die Skalierung des aktuell rund 20-köpfigen Teams sowie in die Weiterentwicklung der eigenen Software-Plattform fließen.

Warum PV auf Mietshäusern bisher oft scheiterte

Solaranlagen auf Einfamilienhäusern sind längst ein Erfolgsmodell, doch auf Mehrfamilienhäusern galten sie lange als operativ komplex und wirtschaftlich wenig attraktiv. Der Hauptgrund: Vermieter*innen, die ihren Mieter*innen Strom vom eigenen Dach anbieten wollten, fielen beim klassischen Mieterstrom-Modell schnell in die Pflichten eines vollwertigen Energieversorgers. Sie mussten unter anderem eine Vollversorgung garantieren – also auch dann Reststrom einkaufen und liefern, wenn die Sonne nicht schien. Komplexe Abrechnungsprozesse und teure Messtechnik schreckten zusätzlich ab.

Mit der Einführung der „Gemeinschaftlichen Gebäudeversorgung“ (GGV) entfällt ein Großteil dieser Hürden, insbesondere die Notwendigkeit für Eigentümer*innen, selbst als Energieversorger*innen aufzutreten.

VREY als „EnergyOS“

Genau auf diese regulatorische Neuerung setzt VREY. Das Start-up kombiniert eine automatisierte Abrechnungssoftware mit der Zulassung als zertifizierter Messstellenbetreiber. VREY positioniert sich damit als eine Art Betriebssystem („EnergyOS“) für die Messung, Abrechnung und Steuerung von Energieflüssen im Mehrfamilienhaus.

Die Wertschöpfung ist in der Theorie für alle Parteien lukrativ:

- Vermieter*in: Eine typische 30-kWp-Anlage auf einem Zehn-Parteien-Haus kann laut VREY rund 5.500 Euro an zusätzlichen jährlichen Einnahmen generieren.

- Mieter*in: Bewohner*innen können ihren Strom bis zu 20 Prozent günstiger beziehen, was laut Unternehmensangaben jährlichen Einsparungen von etwa 120 bis 250 Euro entspricht.

Hohes Tempo seit Gründung

Gegründet wurde VREY im Jahr 2024 von Julius Pahmeier und Cedric Jaeger. Das Tempo des Gründerduos ist beachtlich: Laut Unternehmensangaben hat VREY bereits eine dreistellige Anzahl von Projekten in allen 16 Bundesländern umgesetzt. Die Kundschaft reicht von privaten Vermietern bis hin zu großen Immobilienunternehmen und Wohnungsbaugenossenschaften.

Flaschenhälse und Konkurrenzkampf

Der adressierbare Markt für VREY ist mit über 20 Millionen potenziellen Wohneinheiten in Deutschland enorm. Doch das Start-up bewegt sich keinesfalls im luftleeren Raum.

Der Wettbewerb: Die Marktchancen der GGV haben auch andere Player erkannt. Etabliertere Lösungsanbieter wie Einhundert Energie, Metergrid, Pionierkraft oder das zu Enviria gehörende prosumergy adressieren den Markt für dezentrale Energieversorgung teils seit Jahren mit eigenen Hard- oder Softwarelösungen. VREY muss in der Praxis beweisen, dass die eigene Plattform-Architektur der Konkurrenz langfristig überlegen ist.

Operative Hürden: Obwohl die gesetzlichen Rahmenbedingungen verbessert wurden, ist die Umsetzung oft steinig. Branchenverbände wie die Deutsche Gesellschaft für Sonnenenergie (DGS) kritisieren, dass die Umsetzung der GGV in Deutschland derzeit vielerorts an strukturellen Blockaden der klassischen, grundzuständigen Messstellenbetreiber scheitert. Es kommt zu Verzögerungen beim zwingend notwendigen Einbau intelligenter Messsysteme (Smart Meter).

VREY umgeht diesen Flaschenhals clever, indem das Unternehmen selbst als zertifizierter Messstellenbetreiber agiert und sich so autark von lokalen Netzbetreiber*innen macht. Dennoch bleibt eine zweite operative Hürde bestehen: Die Installation der Anlagen. Hier verlässt sich VREY auf lokale, frei wählbare Installationsbetriebe. Das Wachstum des Start-ups korreliert somit unweigerlich mit den Kapazitäten und dem anhaltenden Fachkräftemangel im deutschen Handwerk.

Fazit

VREY zeigt, wie Start-ups durch neue regulatorische Rahmenbedingungen Märkte erschließen können, die vorher als unprofitabel galten. Die Kombination aus Software-Abrechnung und der Lizenz als eigener Messstellenbetreiber ist ein starker USP, um bürokratische Trägheit zu umschiffen. Mit der soliden Seed-Finanzierung im Rücken hat das Team nun den nötigen Spielraum, um im Kampf um die deutschen Mietshaus-Dächer eine entscheidende Rolle einzunehmen – sofern die Koordination mit dem Handwerk reibungslos skaliert.

Nox Mobility: 2 Mio. EUR für den "Flugzeug-Killer" auf Schienen

Das Berliner Start-up Nox Mobility will mit privaten Zimmern im Nachtzug europäische Kurzstreckenflüge ersetzen. Eine 2-Millionen-Euro-Pre-Seed-Runde gibt erste Starthilfe. Doch der europäische Bahnmarkt ist ein hartes Pflaster für Gründende – erst 2024 scheiterte ein französischer Konkurrent mit exakt demselben Konzept. Eine Einordnung.

Es ist ein mutiges Versprechen in einem der am stärksten regulierten Märkte Europas: Das 2025 gegründete Mobilitäts-Start-up Nox Mobility will das europäische Nachtzug-Erlebnis revolutionieren. Dafür hat das Unternehmen nun eine Pre-Seed-Finanzierungsrunde in Höhe von 2 Millionen Euro abgeschlossen. Angeführt wird die Runde vom Frühphasen-Investor IBB Ventures. Mit an Bord sind zudem der italienische Investor Tommaso Lucca sowie Branchenköpfe wie HomeToGo-Mitgründer und CEO Dr. Patrick Andrae. Das frische Kapital soll primär in den Teamaufbau, die Vorbereitung der ersten Strecken für das Jahr 2027 sowie den Bau eines originalgetreuen Mockups der Zugkabinen fließen.

Rollendes Boutique-Hotel statt Abteilromantik

Während Nachtzüge aktuell zwar einen massiven Nachfrageboom erleben, ist der eigentliche Markt laut Nox Mobility zwischen 2001 und 2019 drastisch geschrumpft – von rund 1.200 wöchentlichen Verbindungen in Europa auf nur noch etwa 450. Nox will diese Lücke nun schließen und positioniert sich explizit nicht als klassisches Bahnunternehmen, sondern als direkte Alternative zum Kurzstreckenflug.

Der Clou: Das traditionelle Teilen von Schlafabteilen mit Fremden entfällt; stattdessen bekommt bei Nox Mobility jede(r) Reisende sein eigenes privates Zimmer mit Schlafplatz. Die Reise verbinde laut Nox die Zuverlässigkeit des Fliegens operativ mit dem Gefühl eines Boutique-Hotels. Abfahrten sollen abends an zentralen Bahnhöfen stattfinden, die Ankunft morgens direkt im Stadtzentrum – Flughafentransfers und Sicherheitskontrollen entfallen. Zielgruppe sind neben Freizeitreisenden vor allem Geschäftsreisende, für die eine Zugfahrt den frühen Abflug und eine zusätzliche Hotelübernachtung ersetzen soll. Preislich will Nox auf dem Niveau vergleichbarer Flugreisen agieren.

Das Gründerteam: Reichweite trifft auf operative Härte

Hinter dem Projekt steht ein Trio, das Branchenerfahrung, Skalierungswissen und bereits jetzt eine enorme Zielgruppe vereint:

Artur Hasselbach bringt als Mitgründer des Payment-Fintechs orderbird – das für über 140 Millionen Euro von Nexi übernommen wurde – ausgewiesene VC- und Tech-Erfahrung mit.

Janek Smalla kennt das harte operative Mobilitätsgeschäft aus seinen vorherigen Stationen bei FlixTrain und dem Mobilitätsanbieter Bolt.

Thibault Constant ist in der Nische ein Star: Mit "Simply Railway" hat er eine der größten Eisenbahn-Communities Europas mit über 600.000 Abonnenten aufgebaut. Er kennt die Probleme der Fahrgäste aus unzähligen Gesprächen und Zugfahrten aus erster Hand.

Die Gründer geben sich selbstbewusst und verkünden, das Rollmaterial für die Züge bereits gesichert zu haben.

Unsere Markteinordnung

Für uns stellt sich jedoch eine zentrale Frage: Kann man mit 2 Millionen Euro Pre-Seed-Kapital tatsächlich einen hochkomplexen Bahn-Infrastrukturbetrieb aufbauen? Die Antwort lautet: Nein, es ist lediglich das Ticket, um überhaupt an den Start zu gehen. Der Bau eines Mockups in Originalgröße ist das eine – die Finanzierung und Zulassung echter Züge für den Betrieb ab 2027 kostet schnell dreistellige Millionenbeträge.

Besonders kritisch wird das Vorhaben mit Blick auf die Konkurrenz und die jüngere europäische Start-up-Historie. Die Idee eines rollenden Hotels mit ausschließlich privaten Abteilen ist nicht neu. Das französische Start-up Midnight Trains startete 2020 mit extrem viel PR und fast exakt demselben Geschäftsmodell. Im Juni 2024 musste das Projekt jedoch Insolvenz anmelden. Die Gründer scheiterten daran, dass europäische VCs und Banken das massive finanzielle Risiko nicht tragen wollten und die europäische Schieneninfrastruktur historisch stark auf staatliche Monopolisten zugeschnitten ist, was neue Player systematisch benachteiligt.

Gleichzeitig schläft der etablierte Markt nicht: Die Österreichischen Bundesbahnen (ÖBB) dominieren mit ihrem Nightjet das Geschäft und haben mit ihren neuen „Mini Cabins“ (Schlafkapseln für Einzelpersonen) bereits auf den Wunsch nach mehr Privatsphäre reagiert.

Eine hochriskante Kapitalwette

Nox Mobility löst zweifellos ein echtes Problem und trifft den Nerv der Zeit in Sachen nachhaltiger Mobilität. Das Team aus Hasselbach, Smalla und Constant ist hervorragend aufgestellt und die Tatsache, dass sie nach eigenen Angaben bereits Züge gesichert haben, könnte der entscheidende Wettbewerbsvorteil gegenüber gescheiterten Projekten wie Midnight Trains sein.

Dennoch bleibt Nox Mobility eine hochriskante Kapitalwette. Die spannende Bewährungsprobe für das Berliner Start-up beginnt nicht erst 2027 auf den Schienen, sondern bereits in der nächsten Finanzierungsrunde: Dann wird sich zeigen, ob das Team Investor*innen davon überzeugen kann, die enormen Summen für den realen Bahnbetrieb aufzubringen – oder ob der Traum vom Start-up-Nachtzug im Trassendschungel Europas stecken bleibt.

Brainjo: 2-Mio-EUR-Spritze für die Therapie-Brille

Lange Wartelisten und ein überlastetes Gesundheitssystem: Das Regensburger Start-up brainjo will die Lücken in der klassischen Psychotherapie mit Virtual Reality (VR) schließen.

Das Digital-Health-Start-up brainjo hat erfolgreich eine Seed-Finanzierung in Höhe von zwei Millionen Euro abgeschlossen. Angeführt wird die Finanzierungsrunde vom High-Tech Gründerfonds (HTGF). Zu den weiteren Geldgebern gehören die MEDICE Health Family als strategischer Partner sowie Business Angels, darunter der Regensburger Investor Andreas Weinhut und der Münchner VC better ventures. Mit dem frischen Kapital finanziert das Unternehmen den Start einer klinischen Studie und treibt die Zulassung seiner ersten digitalen Gesundheitsanwendung (DiGA) voran.

Von der Studenten-Idee zum Digital-Health-Start-up

Hinter brainjo steht ein zehnköpfiges, interdisziplinäres Team, das Expertise aus den Bereichen Technologie, Psychologie und Gesundheit vereint. Gegründet wurde die brainjo GmbH im Jahr 2022 mit Sitz in Regensburg. Die Wurzeln des Unternehmens liegen in einem Ausgründungsprojekt der Ostbayerischen Technischen Hochschule (OTH) Regensburg. Die Gründer – allen voran Christian Gnerlich, Alexander Pilling und Constantin Demigha – begannen bereits 2021 in der lokalen TechBase mit der Vision, Gehirntraining durch Virtual Reality greifbar zu machen.

Was als Projekt für generelle "Mental Fitness" startete, hat sich mittlerweile zu einem klinisch fundierten Ansatz im Bereich Digital Health weiterentwickelt. Heute lenken Markus Wensauer (Co-Founder und CEO) und Christian Gnerlich das operative Geschäft, während Alexander Pilling die VR-Entwicklung verantwortet.

Das Produkt: Psychotherapie im Gaming-Gewand

Brainjo entwickelt VR-basierte DiGAs für die Psychotherapie. Diese sollen künftig von Therapeut*innen oder Ärzt*innen verordnet und von den Krankenkassen erstattet werden. Der Ansatz des Start-ups ist es nicht, die klassische Psychotherapie zu ersetzen, sondern die teils gravierenden Versorgungslücken des Systems zu schließen. Patient*innen sollen so von zuhause aus Zugang zu einer immersiven und individualisierten Behandlungsform erhalten.

Die erste Anwendung richtet sich an Kinder mit ADHS und entsteht in direkter Kooperation mit der MEDICE Health Family. Um die oft geringe Therapiemotivation der jungen Zielgruppe zu knacken, setzt brainjo stark auf Gamification. Die Kinder tauchen per VR in virtuelle Welten ein und trainieren dort durch spielerische Elemente Alltagssituationen und kognitive Fähigkeiten. Laut HTGF-Principal Dr. Jörg Traub unterscheidet sich das Start-up genau durch diese Tiefe der Immersion von reinen Software-Lösungen, was einen klinisch relevanten Ansatz darstelle, um die Therapietreue (Adhärenz) signifikant zu steigern.

Der strategische Schachzug von MEDICE

Der Markt für Therapie auf Rezept (DiGA) ist in Deutschland stark umkämpft. Im Segment ADHS formiert sich bereits handfeste Konkurrenz:

- Bei Erwachsenen: Im Sommer 2025 wurde mit der App ORIKO (entwickelt von Takeda und MiNDNET) die erste DiGA für erwachsene ADHS-Patient*innen in das offizielle Verzeichnis des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM) aufgenommen.

- Im Kinder- und Jugendbereich: Mit hiToco existiert bereits ein etabliertes, Smartphone-basiertes Elterntraining für Kinder zwischen 4 und 11 Jahren (Zulassung ebenfalls Mitte 2025).

Besonders interessant: Hinter hiToco steht die medigital GmbH – eine Tochter der MEDICE Health Family. Der Einstieg von MEDICE bei brainjo ist daher mehr als nur ein finanzielles Investment. Der Pharmakonzern baut sich hier offensichtlich ein lückenloses, digitales ADHS-Ökosystem auf: hiToco für die Schulung der Eltern, brainjo für die direkte VR-Therapie der Kinder.

Unsere Einordnung

Der technologische Ansatz von brainjo ist vielversprechend und adressiert mit langen Wartelisten in der Psychotherapie ein massives gesellschaftliches Problem. Die strategische Einbettung in das MEDICE-Portfolio ist ein cleverer Hebel. Dennoch muss sich das Modell in den kommenden Jahren harten Herausforderungen stellen: