Zum Newsletter per QR-Code

Aktuelle Events

Online-Rechnungsprogramme

Neun Online-Rechnungsprogramme unter die Lupe genommen: Was sie in Sachen Rechnungswesen und Buchhaltung leisten.

Eine reibungslose Rechnungsstellung ist eine der wichtigsten Aufgaben für dich, wenn du online Waren und Dienstleistungen verkaufst. Viele Unternehmen bauen auch heute noch auf Excel und Word, um Bestelldaten zu organisieren und Rechnungen, Angebote oder Mahnungen zu erstellen. Doch solche Notlösungen reichen in der Regel nur bis zu einem gewissen Punkt aus. Denn schneller als gedacht werden die Bestellungen bzw. Kunden zu zahlreich und deren Verwaltung zu unübersichtlich.

Cloudbasierte Online-Rechnungstools haben es sich zur Aufgabe gemacht, dein Rechnungswesen zu vereinfachen, zu automatisieren und zu zentralisieren. Mithilfe einer übersichtlichen Kundendatenbank, vielen anpassbaren Vorlagen für alle wichtigen Dokumenttypen und dem automatisierten Rechnungsversand sparst du Zeit und Nerven. Gleichzeitig bereitest du mit diesen Tools aus- und eingehende Rechnungen ideal für die Buchhaltung vor.

In Zusammenarbeit mit dem unabhängigen Business-Vergleichsportal trusted.de haben wir neun am Markt etablierte und für Gründer relevante Rechnungsprogramme unter die Lupe genommen und zeigen dir, was sie leisten. Das heißt: Wo sind ihre jeweiligen Stärken und Schwächen, wie ist ihr Preis-Leistungs-Verhältnis zu bewerten und wie bringst du dein Rechnungswesen mithilfe von welchem Online-Tool bestmöglich auf den Erfolgsweg?

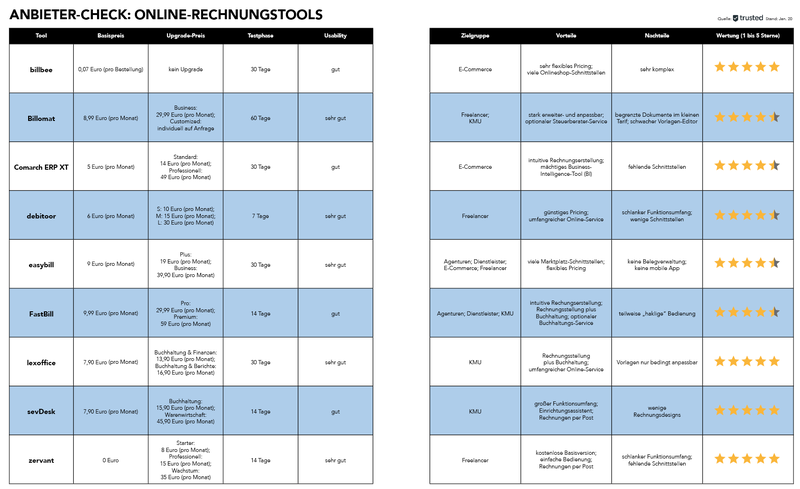

Die neun Tools im alphabetischen Überblick

Billbee

Billbee wurde in erster Linie als Bestellverwaltungstool für den E-Commerce-Bereich entwickelt. Vor allem Onlineshops, die außer der eigenen Seite auch noch Channels wie Amazon, eBay und Co. bespielen, können von billbee enorm profitieren. Durch den Multichannel-Ansatz laufen alle Kundendaten und Bestellungen aus diesen Kanälen in billbee zusammen, sodass du alles zentral organisieren kannst. Hier steht klar die Auftragsverwaltung im Fokus. Dahinter fallen die Rechnungsstellung und die Dokumenterstellung, die natürlich ebenfalls in das Tool integriert sind, beinahe ein wenig zurück. Für Gründer, junger Unternehmen oder Freelancer, die ein einfaches Rechnungstool für ihre Dienstleistungen benötigen, ist billbee daher kaum geeignet und wohl auch zu komplex. Inbesondere für schnell wachsende Shops ist das System jedoch Gold wert – und dabei preislich auch noch sehr flexibel. Du bezahlst provisionsbasiert pro Bestellung eine kleine Pauschale; eine fixe Grundgebühr oder teure Einrichtungskosten fallen nicht an.

Billomat

Billomat ist ein klassisches Rechnungstool, mit dem du schnell und einfach Rechnungen erstellen und direkt an deine Kunden verschicken kannst. Das automatische Mahnwesen ist wie die Verwaltung von Kunden und Produkten in das Tool integriert. Rechnungen erstellst du im hauseigenen Editor und mithilfe einfacher Eingabemasken, die es dir erlauben, deine Dokumente der Corporate Identity deines Unternehmens anzupassen. Das klappt zwar bei vergleichbaren Anbietern wie FastBill per einfachem Drag-and-Drop ein wenig besser, ist aber auch mit Billomat dann schnell erledigt, wenn du dich einmal eingearbeitet hast. Billomat hat drei verschiedene Angebote: Das Paket „Solo“ eignet sich besonders für Freelancer und Freiberufler und umfasst den Versand von 30 Rechnungen pro Monat sowie eine Kontaktdatenbank für bis zu 60 Kunden. Dafür bezahlst du rund 9 Euro pro Monat. Für unbegrenzte Dokumente und Rechnungen sowie bis zu drei Nutzer kostet das Rechnungstool rund 30 Euro pro Monat. Dieses Paket „Business“ ist vor allem für kleine und mittlere Unternehmen interessant. Große Unternehmen mit speziellen Anforderungen können im Paket „Enterprise“ ein individuelles Angebot von Billomat anfordern.

Comarch ERP XT

Mit ERP XT bietet Comarch ein Enterprise-Resource-Planning-System (ERP) für kleine bis mittelständische Firmen, das nicht nur Rechnungsstellung und Dokumentenmanagement, sondern auch Funktionen wie beispielsweise die Lagerverwaltung oder Inventur mitbringt. Die Preisstaffelung gestaltet sich bei ERP XT ähnlich wie beispielsweise beim Mitbewerber sevDesk. Im kleinsten Paket für 5 Euro pro Monat hast du Zugriff auf die Rechnungserstellung und den Rechnungsversand; dazu gehören auch die Verwaltung von ausstehenden Zahlungen und Mahnungen, die Verwaltung von Kunden und Artikeln sowie eine DATEV-Schnittstelle für die Steuervorbereitung. Für 14 Euro pro Monat kommen dann zusätzlich noch die Lagerbestandsverwaltung und die Inventur hinzu. Ein interessanter Deal für E-Commerce-Unternehmen ist das dritte Paket, mit dem du zudem deinen eigenen Webshop auf die Beine stellen kannst. Dieser wird dann von Comarch gehostet und technisch supportet. Aus diesem Webshop heraus laufen dann alle deine Bestellungen direkt in dein System, wodurch du vor allem Datenbrüche in deinem Workflow bestmöglich vermeiden kannst.

Debitoor

Debitoor geht einen ähnlichen Weg wie der Mitbeweber Zervant und präsentiert sich schlank, einfach und preiswert. Als Rechnungsstellungssoftware vor allem für Freelancer und kleine Teams hat debitoor nur die wichtigsten Funktionen im Portfolio. So erstellst du hier Rechnungen (einzeln und periodisch), Angebote, Mahnungen, Lieferscheine und Gutschriften und verschickst diese direkt aus dem Tool heraus per E-Mail. Der Rechnungsdesigner ist recht ausgereift und erlaubt dir eine sehr detaillierte Gestaltung deiner Dokumente mit Blick auf deine Corporate Identity. Für die Steuervorbereitung ist außerdem eine ELSTER-Schnittstelle integriert. Recht viel mehr hat debitoor allerdings nicht zu bieten. Es ist und bleibt ein einfaches Rechnungstool für den kleinen Bedarf. Debitoor kostet je nach Funktionsumfang zwischen 6 und 30 Euro pro Monat.

Easybill

Easybill richtet sich mit seinen vielen Schnittstellen zu Online-Marktplätzen und Shopsystemen auf den ersten Blick offensichtlich starkt an E-Commerce-Unternehmen. Aber auch Dienstleister und Agenturen können hier glücklich werden. Während du im günstigsten Basispaket deine Rechnungen gestalten und an bis zu 20 Kunden versenden kannst, steht dir im Pluspaket ein integriertes Projektmanagement- und Zeiterfassungssystem zur Verfügung, welches die Abrechnung von Dienstleistungen deutlich vereinfacht. Auch wiederkehrende Rechnungen sind mit easybill kein Problem, wodurch sich ein Abomodell realisieren lässt. Unser Fazit: Easybill wendet sich nicht spezifisch an eine Branche, sondern versucht einen Rundumschlag mit den wichtigsten Funktionen für kleine bis mittelgroße Firmen, die in der Startphase befindlich sind. Ein Hinweis darauf ist auch das kostenlose Designpaket im Plus- bzw. Businesstarif. Mit diesem erstellen dir die Profis von easybill ein eigenes Logo und passendes Briefpapier für deine Dokumente, welches dir digital für deine Rechnungen zur Verfügung gestellt wird.

FastBill

FastBill steht auf vier funktionalen Säulen: Kundenverwaltung, Online-Rechnungsstellung, Online-Banking und Berichtswesen. FastBill will in Sachen Rechnungswesen und Buchhaltung ein Allrounder sein und vor allem kleine bis mittlere Unternehmen bedienen. Das gelingt im Großen und Ganzen auch ganz gut: Im intuitiven Drag-and-Drop-Editor erstellst du deine Dokumentenvorlagen und verschickst diese anschließend automatisch per E-Mail direkt aus der Kundendatenbank. Zusätzlich sind auch die Projektverwaltung und die Zeiterfassung in das Tool integriert, um projektbasierten Teams die Abrechnung zu ermöglichen. In der Premium-Version unterstützt dich das FastBill-Team außerdem beim Sammeln von Belegen und bei der Vorbereitung der Finanzdaten für die Steuererklärung. Die Bedienung in der ansprechenden Oberfläche gestaltet sich dabei manchmal als etwas hakelig, insgesamt ist FastBill aber vor allem für KMU ein sehr umfassendes Rechnungs- und Buchhaltungstool mit den wichtigsten Features.

Lexoffice

Lexoffice von Lexware bietet Rechnungsstellung und Buchhaltung für kleine bis mittlere Unternehmen an. Du erstellst mithilfe des Tools Rechnungen (einzeln oder periodisch in einem Abomodell), Angebote, Mahnungen, Auftragsbestätigungen und Lieferscheine in einem leistungsstarken Editor und passt diese schnell und einfach an deine Designvorstellungen (Corporate Identity) an. Zudem sind die Buchhaltung (mit ELSTER- und DATEV-Schnittstelle) und die buchhalterische Berichtserstellung integriert, wodurch du beispielsweise die Umsatzsteuervoranmeldung elstern oder die Gwinn-und-Verlust- bzw. Einnahmen-Überschuss-Rechnung erstellen kannst. Auch eine Online-Banking-Schnittstelle hat lexoffice mit im Gepäck, um Zahlungen direkt zu verwalten und Rechnungen zuzuordnen. Großartig an lexoffice sind die vielen Schnittstellen, etwa zu Shopping-Systemen wie WooCommerce und Co., Zeiterfassungs- und Projektmanagement- Tools, um etwa Projektarbeiten in einer Agentur direkt in Rechnung stellen zu können, oder zu Payment-Providern wie PayPal. So können deine Kunden ihre Rechnungen direkt online begleichen. Besonders umfangreich sind die Service-Leistungen des Providers. Beinahe rund um die Uhr ist das Support-Team des Anbieters persönlich für dich da. Online findest du außerdem eine ganze Reihe von Dokumentationen, Video-Tutorials und rechtssicheren Mustern und Vorlagen für deine Dokumente, die du direkt verwenden kannst.

SevDesk

SevDesk, eine der umfangreichsten Lösungen in diesem Vergleich, wurde eigentlich nicht als Rechnungstool, sondern als umfassende Buchhaltungslösung für das E-Commerce konzipiert. Neben der Rechnungsstellung sind eine Online-Banking-Schnittstelle, die Belegerfassung, Umsatzsteuer voranmeldung, Anlagebuchhaltung sowie umfangreiche Lager- und Bestandsverwaltungs-Features integriert. Welchen Funktionsumfang du benötigst, kannst du dabei jeweils durch die Wahl eines Preispakets bestimmen. Im kleinsten Paket erstellst du Rechnungen, Mahnungen sowie Angebotsschreiben und verschickst diese bequem aus aus dem Tool heraus mit der Post oderper E-Mail. Dafür bezahlst du rund 8 Euro pro Monat. Im Paket „Buchhaltung“ kommen die erweiterten Buchhaltungsfunktionen hinzu; außerdem hast du hier die Möglichkeit, auch Lieferscheine, Auftragsbestätigungen und wiederkehrende Rechnungen bzw. Abonnements zu verwalten. Dieses Paket kostet dich rund 16 Euro pro Monat. Das größte Paket „Warenwirtschaft“ ist zusätzlich mit der Lager- und Lieferantenverwaltung ausgestattet und kostet rund 46 Euro pro Monat. Angenehm aufgefallen ist uns: Anders als viele Konkurrenten begrenzt sevDesk nicht die monatlich möglichen Rechnungen oder den Platz für Kundendaten in der zentralen Datenbank. Egal, wie viele Kunden oder Dokumente du monatlich verwalten willst, hier gilt immer derselbe Preis für dein Abo.

Zervant

Mit seinem schlanken Funktionsumfang und der mehr als einfachen Benutzerführung ist zervant vor allem ein Rechnungstool für Selbständige in der Startphase (für Freelancer und Freiberufler gut geeignet) – mehr aber auch nicht. Zervant liefert dir eine zentrale Rechnungsübersicht, in der alle bezahlten und offenen Rechnungen zusammenlaufen, sowie einen Rechnungs-Editor, in dem du Rechnungsvorlagen erstellen und anpassen kannst. Ausgefallene Komfort-Features fehlen dabei; das Tool präsentiert sich bewusst schlank und aufs Wesentliche reduziert. Das einzig spannende daran ist der Rechnungsversand per Post. Damit erstellst du in zervant Rechnungen, die anschließend von einem E-Post-Partner ausgedruckt, frankiert und an deine Kunden verschickt werden. Das ist ungewöhnlich und erscheint ein wenig unzeitgemäß, ist aber sinnvoll, da nicht wenige Kunden ausdrücklich Rechnungen in Papierform verlangen. Der Versand per E-Post kommt bei zervant gegen einen kleinen Aufpreis hinzu; das Rechnungstool selbst ist kostenlos, was noch einmal die Zielgruppe des Angebots verdeutlicht.

Hier findest du die wichtigsten Fakten aus unserem Anbieter-Check im Überblick:

Der Autor Maximilian Reichlin ist Leiter der Online-Redaktion bei trusted.de. Das Vergleichsportal für Business-Tools ist eines der führenden Informationsmedien für B2B-Software im deutschsprachigen Raum. Die unabhängigen Branchenexperten haben Tools in über 250 Kategorien getestet und verglichen.

Diese Artikel könnten Sie auch interessieren:

Gründer*in der Woche: InCycling – DeepTech meets Circular Economy

Jährlich werden in der Chemie- und Pharmabranche Millionen Tonnen intakter Rohstoffe vernichtet, weil Haltbarkeit abläuft, Produkte aus der Spezifikation rutschen oder sich ganz einfach Produktionsstandorte, Marktbedarfe und Produktportfolios geändert haben. Das Berliner KI-Start-up InCycling, gegründet von den Ex-Bayer-Managern Dr. Karym El Sayed und Sascha Karhöfer, setzt neue Maßstäbe, was mit den so entstehenden Überschüssen möglich ist. Ihre SaaS-Plattform identifiziert ungenutzte Bestände direkt im ERP-System von Unternehmen und führt sie dann über ein multimodales Agentensystem zurück in den Wertschöpfungskreislauf. Ein Interview über den B2B-Handel der Zukunft, messbare ESG-Erfolge und den Sprung vom Konzern in die Selbständigkeit.

StartingUp: Hallo Karym, hallo Sascha! Pitcht InCycling doch mal in einem Satz – was genau macht euer Start-up?

Karym El Sayed: InCycling ermöglicht Pharma- und Chemieunternehmen, hochwertige Rohstoffe, die intern nicht mehr benötigt werden, frühzeitig zu erkennen, regulatorisch zu prüfen und wirtschaftlich sinnvoll wieder in den Markt zu bringen.

StartingUp: Ihr bringt beide geballte Konzern-Erfahrung mit: Karym, du warst unter anderem Head of eHealth & Medical Software Solutions bei Bayer; Sascha, du hast dort den globalen Einkauf der Medizinprodukte verantwortet. Wie kam es zu dem Entschluss, die sicheren Spitzenpositionen im Corporate-Umfeld aufzugeben und Mitte 2025 in Berlin InCycling zu gründen?

Sascha Karhöfer: Wenn man so will, dann war der Auslöser ein Projekt rund um pharmazeutische Primärverpackung, konkret Gummistopfen für ein Medikament. Für ein Entwicklungsprojekt musste aufgrund großer Chargengrößen eine große Mindestmenge Rohmaterial bestellt werden, obwohl absehbar war, dass nur ein Bruchteil tatsächlich gebraucht würde. Während das Projekt erfolgreich abgeschlossen und die Entwicklung weitergeführt wurde, blieb eine riesige Menge Material übrig, für das weder intern noch extern eine weitere Verwendung gefunden werden konnte. Es lagerte unter kontrollierten pharmazeutischen Bedingungen, konnte aber im Konzern praktisch nicht mehr sinnvoll weitergegeben oder verkauft werden. Und der Hersteller schloss eine Rücknahme kategorisch aus. Am Ende blieb uns nur die Entsorgung.

Karym El Sayed: Entscheidend war auch die Erkenntnis aus weit über 150 Stunden Interviews mit verschiedenen Marktteilnehmenden und der Beobachtung, dass das keine Herausforderung einzelner Firmen oder Projekte war, sondern ein systemisches Problem, mit dem fast alle Firmen im hoch regulierten Umfeld konfrontiert sind. Überschüsse entstehen durch Mindestabnahmemengen, lange Lieferketten, Projektänderungen, Forecasting-Unsicherheiten, regulatorische Vorgaben oder strategische Entscheidungen wie Portfoliobereinigungen und Produktionsverlagerungen. In der Pharma- und Chemieindustrie ist das Alltag. Wir hatten beide erfüllende Positionen, aber irgendwann war der Punkt erreicht, an dem wir gesagt haben: Wenn wir dieses Problem wirklich lösen wollen, müssen wir es außerhalb klassischer Konzernstrukturen angehen. Mit InCycling sind wir nun in der Lage viele Firmen anzubinden und eine marktweite Lösung zu bauen, die an den Systemen und Prozessen großer Unternehmen ansetzt und gleichzeitig den bestehenden Handel mit Tradern, Brokern und Distributoren nutzt und alle Parteien besser vernetzt.

StartingUp: Die Dimensionen in eurer Branche sind gewaltig: Millionen Tonnen an chemischen und pharmazeutischen Produkten werden Jahr für Jahr vernichtet, weil niemand rechtzeitig an einen Weiterverkauf denkt. Warum tun sich Industrieunternehmen intern bisher so schwer mit dem sogenannten Surplus-Management?

Karym El Sayed: Weil Surplus-Management in regulierten Industrien deutlich komplexer ist, als es von außen aussieht. Es wird bereits viel versucht, das zu vermeiden. Allerdings reicht es meist nicht, ein Material im Lager zu finden und zu sagen: Das verkaufen wir jetzt. Unternehmen müssen klären, ob das Material noch als regulatorisch konformes Produkt geführt werden kann, welche Spezifikationen gelten, welche Dokumente vorliegen, wie es gelagert wurde, wie es transportiert werden muss, ob es für bestimmte Märkte freigegeben werden darf und welche Anforderungen die kaufenden Firmen erfüllen müssen. Dafür braucht es Ressourcen, Expertise in dem Bereich und fachübergreifende Prozesse. Hinzu kommt, dass die relevanten Informationen selten an einem einzigen Ort liegen. Ein Teil ist im ERP-System dokumentiert, ein Teil in Qualitätsdokumenten, ein Teil in globalen Datenbanken und manchmal auch lokalen Sharepoints verschiedener Abteilungen wie z.B. Procurement oder Supply Chain. Wenn diese Informationen manuell zusammengesucht werden müssen, lohnt sich der Aufwand oft nur bei signifikanten Mengen oder sehr hohen Werten.

Sascha Karhöfer: Mindestens genauso wichtig sind die internen Verantwortlichkeiten. Wer entscheidet, dass ein Material freigegeben werden darf? Wessen Kostenstelle gehört das Produkt? Wer bewertet Compliance und Qualität? Wer ist Ansprechperson, wenn es verkauft wurde und nun zu dem Käufer transportiert werden muss? Welche Abteilungen müssen zustimmen: Product Supply, Einkauf, Finance, Sustainability, Operations, Legal, Qualität? In vielen Unternehmen passt der Weiterverkauf von Überschüssen schlicht nicht sauber in bestehende Prozesse. Einkaufsware muss plötzlich wie Verkaufsware behandelt und im System auch so umgewertet werden. Das ist ungewohnt, sensibel und aufwändig. Dazu kommt: Niemand spricht besonders gern über Überschüsse, weil es schnell nach Fehlplanung klingt. Dabei entstehen sie in komplexen Lieferketten ganz normal und alltäglich. Unser Ansatz ist, abgebende Firmen in diesem Prozess zu begleiten, Handlungssicherheit zu schaffen und die oft noch hohen Werte von Surplus-Rohstoffen sichtbar zu machen, bevor wir diese über einen professionellen und transparenten Prozess incyclen.

StartingUp: Eure Lösung setzt direkt an der digitalen Wurzel an und integriert sich via APIs nahtlos in ERP-Systeme wie SAP S/4HANA. Wie genau läuft dieser automatisierte Prozess ab, von der Entdeckung eines drohenden Überschusses bis hin zum erfolgreichen B2B-Handel?

Sascha Karhöfer: Der erste Schritt ist Sichtbarkeit. Unsere Plattform dockt über Schnittstellen an bestehende Systeme an, in Zukunft zu allererst an SAP S/4HANA, und analysiert, welche Materialien vorhanden sind, welche Mengen verfügbar sind, welche Haltbarkeiten hinterlegt sind und ob es Hinweise gibt, dass ein Material intern nicht mehr benötigt wird. Dann geht es um die Datenbasis. InCycling sammelt und strukturiert relevante Informationen: Sicherheitsdatenblätter, Produktspezifikationen, Qualitätsdokumentation, Haltbarkeit, Testergebnisse, Lagerhistorie, Verpackungs- und Transportspezifikationen. Genau hier hilft KI, weil viele dieser Daten verteilt, unstrukturiert oder schwer vergleichbar sind.

Karym El Sayed: Darauf folgt die fachliche Einordnung. Wir nutzen Chemical-Informatics, um das Material chemisch zu verstehen und zu prüfen, in welchen Industrien, Anwendungen oder Endprodukten es noch eingesetzt werden könnte. Das können komplett andere Märkte und Produkte sein, da viele Chemikalien ein breites Einsatzspektrum haben. Oft auch in Bereichen, die nicht direkt sichtbar sind. Danach erfolgt eine regulatorische Bewertung: In welchen Ländern oder Regionen darf der Rohstoff angeboten werden? Welche Sicherheitsvorgaben gelten? Welche Transportanforderungen gibt es? Gibt es Dual-Use-Themen, Embargos oder besondere Lizenzanforderungen auf Käuferseite? Auch hier helfen zukünftig KI-Modelle unseren Kunden, rechtssicher zu handeln. Im letzten Schritt führt ein Matchmaking-Modul diese Informationen zusammen. Es identifiziert passende Geschäftspartner, oft Trader, Broker oder Distributoren, und gibt konkrete Empfehlungen für den Weiterverkauf. Ziel ist nicht, bestehende Marktakteure zu ersetzen, sondern ihnen bessere, validierte Informationspakete und mehr handelbare Materialien zugänglich zu machen, die den Zweitmarkt bisher nicht einmal erreichen würden.

StartingUp: In der Chemie- und Pharmabranche gelten extrem strenge regulatorische Vorgaben. Wie stellt ihr mithilfe eurer KI – die ja auch auf NLP und OCR zur Dokumentenanalyse setzt – sicher, dass die gehandelten Rohstoffe absolut rechtssicher validiert und für die Käufer*innen compliance-konform sind?

Karym El Sayed: Zunächst ist wichtig: KI bereitet Daten auf und schlägt ein weiteres Vorgehen für eine Substanz vor. Sie unterstützt dabei, Informationen zu finden, zu strukturieren, zu vergleichen und für Expert:innen nutzbar zu machen. In regulierten Industrien braucht es nachvollziehbare Prozesse, klare Dokumentation und menschliche Verantwortung. Genau so bauen wir InCycling auf. An kritischen Wegpunkten immer mit einem „Human in the loop“, um Entscheidungen zu treffen und Prozesse zu kontrollieren. Ein einfaches Beispiel: NLP und OCR helfen uns, Dokumente wie Sicherheitsdatenblätter, Analysezertifikate, Spezifikationen oder Qualitätsunterlagen maschinenlesbar zu machen. Daraus entsteht ein strukturierter Quality- und Compliance-Kontext. Dieser kann dann über hoch spezialisierte KI-Agenten geprüft und ausgewertet werden: Passt das Material zur angegebenen Spezifikation? Welche Haltbarkeit ist relevant? Welche Lagerbedingungen sind dokumentiert? Welche regulatorischen Einschränkungen gibt es?

Sascha Karhöfer: Für kaufende Firmen ist Vertrauen entscheidend. Langfristig stellen wir uns vor, dass „InCycled“-Ware so selbstverständlich und verlässlich wird wie Refurbished-Produkte im Elektronikbereich. Eigentlich ist der Vergleich sogar etwas zu schwach, weil die Rohstoffe quasi nie genutzt wurden. Sie wurden produziert, qualitätsgesichert und dann nur bei einem anderen Unternehmen gelagert. Daher die Wortkreation „InCycling“, denn Recycling und Upcycling treffen nicht zu. Die Rohstoffe, auf die wir uns fokussieren, sind lediglich nach dem Kauf zwischengelagert, aber noch nicht einmal geöffnet, verändert oder gar eingesetzt worden. Damit dieser Markt funktioniert, müssen Kaufende nachhalten können, dass die Ware ihren Anforderungen entspricht. Daher sind wir bestrebt, dass Unternehmen beim Einkauf einer Surplus-Chemikalie auch alle relevanten Produkt- und Qualitätsdaten einsehen können, bevor ein Produkt gehandelt wird.

StartingUp: Ihr vertreibt InCycling als klassisches Software-as-a-Service-Modell (SaaS) mit einer Provisionskomponente. Wie sieht euer konkretes Monetarisierungsmodell aus und wie hoch sind die Hürden, wenn man eine traditionell eher konservative Industrie von einer neuen digitalen Plattform überzeugen will?

Sascha Karhöfer: Wir kombinieren eine SaaS-Lizenz für die ERP-Integration mit einer erfolgsabhängigen Provision auf abgewickelte Trades. Die SAP-Anbindung schafft laufende Sichtbarkeit auf Überschussbestände, substanziell verdient wird aber erst, wenn tatsächlich ein Trade zustande kommt. Das koppelt unseren Erfolg direkt an den wirtschaftlichen Nutzen, den wir für die Kunden schaffen, statt an reine Lizenzgebühren. Die Plattform muss sich nicht über ein abstraktes Digitalisierungsversprechen rechtfertigen, sondern über messbare Effekte im Bestand, in den Kosten und in der Ressourcennutzung: Wenn ein Unternehmen Abschreibungen vermeidet, Entsorgungskosten reduziert und gleichzeitig zusätzlichen Wert aus bestehenden Beständen schafft, ist der wirtschaftliche Hebel sehr konkret und messbar.

Karym El Sayed: Die Hürden liegen auch viel weniger darin, ob Unternehmen das Problem verstehen. Viele kennen es sehr genau. Wie schon gesagt, niemand spricht besonders gern über Überschüsse, weil es eben schnell nach Fehlplanung klingt. Die meisten Unternehmen sind in dem Bereich vorsichtig im externen aber auch internen Austausch. Neue Lösungen müssen in bestehende Systeme und bekannte Prozesse passen, regulatorisch belastbar sein und interne Entscheidungswege berücksichtigen. Deshalb verkaufen wir InCycling nicht als isolierte Verkaufsplattform. Wir erarbeiten mit den Unternehmen auch die effizientesten Prozesse für den Umgang mit Surplus: Wer muss eingebunden werden? Welche Freigabeschritte sind nötig? Welche Dokumente werden gebraucht? Wie wird aus einem potenziellen Überschuss ein sicher handelbares Material? Wenn diese Fragen sauber beantwortet sind, sinkt die Hürde nochmal deutlich.

StartingUp: Nachhaltigkeit und ESG-Kriterien sind heute fester Bestandteil von Geschäftsberichten. Welches Argument zieht in euren Verkaufsgesprächen mit den Konzernen derzeit besser: Die Reduktion des CO₂-Fußabdrucks durch echte Kreislaufwirtschaft oder die knallharte finanzielle Optimierung der Bilanz?

Karym El Sayed: Beides ist relevant, aber in unterschiedlichen Gesprächssituationen. Nachhaltigkeit und ESG öffnen oft die Tür, weil Unternehmen zunehmend berichten müssen, wie sie Ressourcen nutzen, Abfall vermeiden und Emissionen reduzieren. Gerade in der Chemie- und Pharmaindustrie ist das ein großes Thema und Unternehmen suchen nach immer neuen Ansätzen, hier noch besser zu werden. Die Entscheidung wird am Ende aber meist dort getroffen, wo operative und finanzielle Verantwortung liegt. Wenn Werksleiter*innen, Finance-Teams oder Operations-Verantwortliche sehen, dass weniger abgeschrieben, kürzer gelagert, weniger entsorgt und vorhandenes Material besser genutzt werden kann, wird der Case sehr konkret und die vermiedenen Kosten und generierten Revenues können produktiv investiert werden.

Sascha Karhöfer: Für uns ist die Stärke von InCycling genau diese Verbindung und dass wir den Prozess zu großen Teilen automatisieren können. Wenn hochwertiges Material vernichtet wird, verliert das Unternehmen Wert, zahlt teilweise zusätzlich für Lagerung, Transport und Entsorgung und verursacht unnötige Umweltbelastung. Wenn dasselbe Material weiterverwendet wird, entsteht ein Vorteil auf mehreren Ebenen.

StartingUp: Ihr seid nun seit gut einem Jahr am Markt. Wo steht InCycling heute und was sind die wichtigsten Meilensteine, die ihr in den kommenden Monaten auf eurer Roadmap habt?

Sascha Karhöfer: Wir sind in einer Phase, in der wir die Plattform im Markt weiter validieren, erste industrielle Testphasen und Pilot-Anbindungen mit Konzernen und dem Mittelstand ausbauen und mehr Materialvolumen sichtbar machen. In den vergangenen Monaten haben wir auch dank des Accelerator-Programms von AI NATION, in dem KI-Start-ups wie wir gefördert werden, große Schritte nach vorn gemacht. Jetzt machen wir uns nach einer erfolgreichen Angel-Runde bereit für eine erste größere Finanzierungsrunde, die wir für Ende 2026 anstreben.

Karym El Sayed: Die nächsten Meilensteine liegen für uns in drei Bereichen: Erstens wollen wir die technische Integration und die KI-Module weiter ausbauen, insbesondere Dokumentenanalyse, regulatorische Bewertung und Matchmaking. Zweitens geht es um den Aufbau eines starken internationalen und industrieübergreifenden Netzwerks aus abgebenden Unternehmen, Tradern, Brokern und Distributoren. Drittens wollen wir zeigen, dass InCycling skalierbar ist: zunächst in einer klaren Nische, aber mit einem sehr großen internationalen Markt dahinter. Und klar, langfristig wollen wir erreichen, dass überschüssige chemische und pharmazeutische Rohstoffe nicht mehr automatisch als Abfall gedacht werden, sondern als wertvolle Ressource, die verlässlich verkauft, eingekauft und eingesetzt werden kann.

StartingUp: Zum Abschluss ein Rat an unsere Community: Was empfiehlt ihr Gründer*innen, die mit DeepTech- und KI-Lösungen eine stark regulierte und etablierte Industrie umkrempeln wollen?

Sascha Karhöfer: Fangt beim echten Problem an, nicht bei der Technologie. In regulierten Industrien reicht es nicht, eine technisch spannende Lösung zu bauen. Man muss verstehen, wo der Schmerz im Alltag liegt, welche Daten wirklich verfügbar sind, welche Abteilungen betroffen sind und warum bestimmte Prozesse heute so laufen, wie sie laufen und auch wer die neuen Prozesse nutzen wird. KI ist dann stark, wenn sie ein konkretes industrielles Problem lösbar macht. Bei uns geht es nicht um KI als Selbstzweck, sondern darum, verteilte Informationen nutzbar zu machen, manuelle Aufwände zu senken, Entscheidungen besser vorzubereiten und dass InCycling gewinnbringend für alle Seiten wird. Wenn das gelingt, kann Technologie sehr viel bewegen.

StartingUp: Karym, Sascha – danke für eure spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Vom Hype zur harten Realität: United Robotics Group eröffnet Real-Labor im Ruhrgebiet

Die United Robotics Group (URG) baut eine ehemalige Intensivstation in Gelsenkirchen zum Robotik-Trainingszentrum um. Ein geschickter Schachzug des neuen Führungsduos. Doch im unbarmherzigen Healthcare-Markt warten auf das Start-up massive Skalierungshürden und ein intensiver Wettbewerb.

Robotik-Start-ups leiden häufig an derselben Kinderkrankheit: Ihre Produkte funktionieren perfekt unter kontrollierten Laborbedingungen, scheitern jedoch am chaotischen Alltag von Kliniken. Die United Robotics Group (URG) zieht daraus eine radikale Konsequenz: In Gelsenkirchen bezieht das Unternehmen eine 400 Quadratmeter große Fläche auf der ehemaligen Notfall- und Intensivstation des St. Josef-Hospitals. In strategischer Partnerschaft mit der KERN Katholische Einrichtungen Ruhrgebiet Nord GmbH entsteht dort ein Praxis-Labor.

Die Vision dahinter ist pragmatisch: Autonome Logistiksysteme wie der uLog für den Materialtransport oder der Serviceroboter uServe sollen unter authentischen Klinikbedingungen trainiert werden. Bemerkenswertes Detail: Sogar eine elektrische Flügeltür blieb im Flur erhalten, um das autonome Passieren von Engpässen sowie den automatisierten Bettentransport realistisch zu erproben. Für die Produktiteration (Product-Market-Fit) ist ein solches Umfeld Gold wert.

Pivot und Neuanfang: Die Köpfe hinter der URG

Um die aktuelle Marktpositionierung zu verstehen, lohnt ein Blick auf die Historie des Unternehmens. Wassim Saeidi, Gründer und heutiger CEO, rief bereits 2014 die WS System GmbH ins Leben. 2021 folgte die Umstrukturierung zur United Robotics Health & Food GmbH. Im Jahr 2025 vollzog das Unternehmen schließlich einen entscheidenden Pivot: Es übernahm die Patent- sowie Markenrechte sämtlicher Produktserien und fokussiert sich seither unter dem Dach der Holding kompromisslos auf KI-gestützte Lösungen im Gesundheits- und Servicebereich.

Verstärkt wird Saeidi durch Kerstin Wagner als Co-CEO und COO. Die frühere Top-Managerin von Siemens Healthineers bringt wertvolle Branchenerfahrung in das Start-up ein. Gemeinsam verfolgen sie das Ziel, den grassierenden Fachkräftemangel im Gesundheitswesen durch Automatisierung abzufedern. Das technische Rückgrat bildet die KI-Plattform uGo+, die gemeinsam mit dem Fraunhofer-Institut entwickelt wurde und die Workflow-Orchestrierung ganzer Roboterflotten erlaubt.

StartingUp Deep Dive: Das URG-Portfolio im Test

Am Standort Gelsenkirchen werden derzeit vier zentrale Systeme auf den Praxiseinsatz vorbereitet:

- uLab Mobile: Mobiler Service-Roboter für klinische Labore (Probenhandling, Transport).

- uLog: Autonomes Logistiksystem für den internen Wäsche- und Materialtransport.

- uServe: Vielseitiger Serviceroboter für Wegeführung, Informationsbereitstellung und Auslieferungen.

- uMe: Humanoider Assistenzroboter für sprachbasierte Interaktionen in der Pflege (vorgestellt auf der CES 2026).

Der Markt: Milliardenpotenzial trifft auf klamme Kassen

Der adressierte Schmerzpunkt ist eklatant: Pflege- und Laborkräfte verbringen täglich wertvolle Arbeitszeit mit reinen Transportaufgaben. Hier setzen die Systeme der URG an. Dennoch ist das Geschäftsfeld tückisch.

Kritisch zu hinterfragen ist vor allem die Finanzierbarkeit bei der Zielgruppe. Viele Krankenhäuser und Pflegeeinrichtungen in Deutschland kämpfen mitdefizitären Haushalten. Kapitalintensive Hardware-Investitionen (CapEx) sind selten budgetierbar. Die URG wird gezwungen sein, flexible Hardware-as-a-Service-Modelle (OpEx) anzubieten. Das senkt zwar die Einstiegshürde für Kliniken, verlagert das Vorfinanzierungsrisiko jedoch massiv auf das Startup – was eine erhebliche Kapitaldecke erfordert.

Humanoid-Hype oder echte Hilfe?

Deutlich risikobehafteter als die klassischen Transportroboter bleibt das Projekt uMe. Während humanoide Systeme in der Tech-Branche derzeit einen Boom erleben, ist ihr Einsatz in der Pflege hochkomplex. Strikte Sicherheitsauflagen, ethische Fragestellungen und unvorhersehbare menschliche Reaktionen machen Humanoide in diesem Sektor zu einem regulatorischen Minenfeld. Es muss sich erst noch zeigen, ob uMe das Pflegepersonal im Alltag spürbar entlastet oder vorrangig als aufwendiges PR-Aushängeschild fungiert.

Wettbewerb und USP

Die URG agiert in einem hart umkämpften Marktumfeld. In der Laborautomation dominieren etablierte MedTech-Giganten, während im Bereich der autonomen Transportroboter (AMR) spezialisierte internationale Player den Ton angeben. Der entscheidende Wettbewerbsvorteil (USP) der URG muss daher in der nahtlosen Software-Integration über uGo+ liegen. Gelingt es, heterogene Klinik-Workflows über eine zentrale Plattform abzubilden, entsteht ein starker Lock-in-Effekt gegenüber isolierten Einzellösungen.

Fazit

Die United Robotics Group demonstriert konsequenten Fokussierungsdrang. Der Schritt aus der Testumgebung direkt in die physische Realität eines ehemaligen Krankenhauses ist notwendig, um im Hardware-Segment Marktreife zu beweisen. Die größte Herausforderung für das Führungsduo Saeidi und Wagner liegt nun nicht mehr allein in der Technik, sondern im Vertrieb: Sie müssen die langwierigen B2B-Vertriebszyklen im deutschen Gesundheitswesen meistern und gleichzeitig die hohe Kapitalintensität der Hardware-Skalierung steuern.

KI-Schockstarre oder Milliardenmarkt? Wie ein Düsseldorfer Spin-off den Tech-Giganten die Stirn bietet

Während Silicon-Valley-Start-ups mit unregulierten Algorithmen die Urheberrechte der Audio-Welt strapazieren, wittert ein Düsseldorfer Spin-off das ganz große B2B-Geschäft. Mit der Plattform „Sonica“ liefert das Start-up LYBS das erste Betriebssystem für skalierbaren und rechtssicheren Markensound. Wie ein Team aus erfahrenen Agentur-Veteranen den globalen Tech-Giganten die Stirn bieten will.

Die Kreativbranche durchlebt gerade eine Zerreißprobe. Auf der einen Seite versprechen generative KI-Modelle Audioproduktion auf Knopfdruck. Auf der anderen Seite wächst die Angst vor einer Welle an Urheberrechtsklagen. Genau in dieses Spannungsfeld – zwischen der viel zitierten „KI-Schockstarre“ und dem Wilden Westen unregulierter Algorithmen – stößt das von Hans Landwehr gegründete Start-up LYBS mit seiner Plattform Sonica.

Die Botschaft des erst seit Kurzem am Markt agierenden Start-ups ist selbstbewusst: Man habe das „erste Betriebssystem für skalierbaren, rechtssicheren Markensound“ erschaffen. Sonica verspricht, Voice-Artists die Kontrolle und Vergütung zurückzugeben und gleichzeitig das juristische Risiko für Corporate-Kund*innen zu eliminieren.

Doch wann genau fiel der Startschuss, den Tech-Riesen nicht einfach nur das Feld zu überlassen? Die Wurzeln der Plattform reichen deutlich tiefer als der aktuelle KI-Hype, erklärt Brand & Strategy Lead Vincent Raciti. Schon vor knapp zehn Jahren habe man gemeinsam mit Hochschulen eigene Machine-Learning-Technologien entwickelt. „Der eigentliche Auslöser kam dann mit den Fortschritten der generativen KI“, blickt Raciti zurück. Dabei sei dem Team schnell ein gravierendes Defizit am Markt aufgefallen: „Wir haben gemerkt, dass zwischen beeindruckenden Demos amerikanischer Foundation Models und einem Enterprise-tauglichen Workflow für Marken ein großer Unterschied liegt.“

Marken bräuchten konsistente Qualität, klare Rechteketten und eine sichere EU-Infrastruktur – eine Lücke, die LYBS schließlich gemeinsam mit seinem ersten Kunden Yello zu schließen begann. KI sei dabei kein Selbstzweck, versichert der Raciti: „Sie automatisiert aufwendige Produktionsschritte, während Markenidentität, Qualitätskontrolle und sichere Workflows im Mittelpunkt stehen.“

Vom Agentur-Geschäft zum skalierbaren SaaS-Produkt

Was LYBS von typischen Tech-Start-ups unterscheidet, ist die Entstehungsgeschichte. Hinter der Neugründung steckt kein unerfahrenes Team mit großen Ideen, sondern eines mit jahrzehntelanger Branchenerfahrung. LYBS ist ein technologischer Spin-off der renommierten Düsseldorfer Agentur TRO GmbH. Founder Hans Landwehr ist bereits seit Oktober 1989 in der Geschäftsführung von TRO aktiv und kennt das Sound-Business wie kaum ein anderer.

Doch ein Spin-off ist kulturell wie finanziell oft ein Kraftakt. Wie trennt man das rasante Start-up-Wachstum vom klassischen Agenturgeschäft? „Technologie spielt bei uns schon seit vielen Jahren eine zentrale Rolle im Beratungsprozess“, ordnet Landwehr ein. Die Ausgründung sei daher der nächste logische Schritt gewesen. „Wir wollten ein eigenständiges Softwareunternehmen aufbauen, das unabhängig vom Agenturgeschäft wachsen kann – mit eigenen Strukturen, eigener Geschwindigkeit und voller Transparenz über die wirtschaftliche Entwicklung“, betont der Branchen-Veteran.

Bislang ist Sonica weitgehend aus eigener Kraft finanziert. Zum Start holte sich das Team drei vernetzte Business Angels aus der Medienbranche an Bord, um erste Entwicklungen zu beschleunigen. Die Gründer halten nach eigenen Angaben weiterhin 93 Prozent der Anteile – doch das soll nicht zwingend so bleiben: „Nach den Ergebnissen der ersten Monate führen wir bereits erste Gespräche über die nächste Wachstumsphase“, gibt sich Landwehr angriffslustig.

Das Ergebnis dieses Prozesses ist Sonica: Eine modulare Sound-Branding-Plattform. Anstatt Audio-Dateien und Lizenzen dezentral auf Servern oder in E-Mail-Postfächern zu verwalten, bündelt das System Soundlogos, adaptive Musikmodule und Voice-Anwendungen in einem vollwertigen Produktionsstudio. Das Ziel: Audio soll konsistenter, skalierbarer und schneller in länderübergreifende Kampagnen eingebunden werden.

Der Markt: Big Tech vs. Compliance

Der Markt wächst rasant, doch die großen Tech-Player haben oft das Prinzip „Move fast and break things“ auf das Copyright angewandt. Dies ruft zunehmend Regulatoren auf den Plan. Sonica positioniert sich hier bewusst als sicherer Hafen: Statt Stimmen unautorisiert abzugreifen, wahrt und vergütet das System die Rechte der Künstler*innen. Dass LYBS nach nur acht Wochen bereits Einladungen zu globalen Pitches erhält, unterstreicht den enormen Bedarf von Konzernen.

In diesen Pitches sitzt das Start-up quasi zwischen den Stühlen – auf der einen Seite Musikplattform-Riesen wie Artlist oder Songtradr, auf der anderen spezialisierte Sound-Agenturen. Was also ist das Killer-Argument der Düsseldorfer? „Der entscheidende Unterschied liegt aus unserer Sicht im Zielbild“, analysiert Landwehr. „Geht es darum, bestehende Dienstleistungen digital zu ergänzen – oder Unternehmen eine Infrastruktur an die Hand zu geben, mit der sie ihre Brand-Sound-Prozesse langfristig selbst steuern können?“ LYBS habe sich bewusst für Letzteres entschieden.

Man wolle das klassische Agenturgeschäft dabei keinesfalls kannibalisieren, schiebt Vincent Raciti hinterher. Vielmehr verstehe man sich als unabhängige Partner-Plattform. „Die kreative Entwicklung einer starken Sound-Identität wird auch in Zukunft bei Agenturen, Komponistinnen und Sound-Expert*innen liegen“, verspricht Raciti. Sonica solle diese Arbeit nicht ersetzen, sondern dafür sorgen, „dass sie weltweit konsistent im Unternehmen ankommt“.

Das Geschäftsmodell auf dem Prüfstand

Trotz der fundierten Positionierung muss die Lösung kritisch hinterfragt werden: Die PR-Aussage, Sonica spare bis zu 5.000 Euro Produktionsbudget pro Tag und Marke, ist ein massiver Marketing-Anker. Für globale Kampagnen mögen diese Summen plausibel sein, für den Mittelstand wirken sie gigantisch.

Auf diese steile These angesprochen, erwidert Raciti: „Richtig, die Zahl bezieht sich auf komplexe, internationale Produktionssituationen und nicht auf jeden Kunden oder jeden Tag.“ In einem typischen internationalen Rollout würden sich Studiozeiten, Sprecher*innenbuchungen und aufwendige Freigabeschleifen jedoch schnell zu Tausenden Euros addieren. Der Brand & Strategy Lead rechnet vor: Bei einem aktuellen Kunden-Onboarding habe man einen sich täglich wiederholenden Prozess für 14 Märkte auf rund eine Stunde inklusive Freigabe eingedampft. Ob sich diese massive Ersparnis tatsächlich quer durch alle Branchen – von der Werbung bis zur Straßenbahnansage – halten lässt, bleibt vorerst abzuwarten. Das Start-up kündigt an, bis Jahresende belastbarere Zahlen liefern zu wollen.

Zudem drängt sich die Frage nach der technologischen Tiefe auf: Baut Sonica wirklich eigene Modelle oder ist die Plattform im Kern nur eine smarte, branchenspezifische Benutzeroberfläche über bestehenden Basismodellen?

„Ich glaube, die wichtigste Frage ist nicht mehr, wer das nächste Foundation Model baut“, kontert Raciti. Diese Entwicklung werde ohnehin von wenigen globalen Playern dominiert. „Unsere Wertschöpfung liegt deshalb in der Orchestrierung.“ Man kombiniere unterschiedliche KI-Modelle mit eigener Technologie, etwa für Emotionserkennung, und verbinde sie mit striktem Rechte- und Freigabemanagement. „Genau dort entstehen für Unternehmen die eigentlichen Herausforderungen“, stellt er klar.

Und was passiert, wenn Google, Meta & Co. das Copyright-Problem irgendwann einfach selbst lösen? „Das wäre aus unserer Sicht sogar eine gute Entwicklung“, überrascht Hans Landwehr. Die Mission von LYBS sei es ohnehin, Sound Branding für deutlich mehr Unternehmen zugänglich zu machen. Die eigentliche Infrastruktur zur Steuerung dieser Prozesse bräuchten die Konzerne künftig trotzdem – völlig unabhängig davon, wie ethisch sauber die zugrundeliegenden KI-Modelle arbeiten.

Unsere Einordnung

Der Fall LYBS zeigt eindrucksvoll: Die größte Wertschöpfung im B2B-Bereich entsteht oft an der Schnittstelle zwischen neuen Technologien und alten, hochkomplexen Branchenproblemen. Die lange Expertise der Gründer ist dabei ein massiver Wettbewerbsvorteil. Ob LYBS sich langfristig gegen die Budgets der großen Player wehren kann, wird sich zeigen. Der extrem fokussierte Nischen-Start ist jedoch ein Meisterkurs in B2B-Positionierung.

Für die kommenden Monate stehen die Zeichen auf Expansion. Um die eigene Lösung nicht nur Konzernen, sondern auch dem Mittelstand und Creator Brands schmackhaft zu machen, braucht es allerdings frisches Kapital. „Wir bereiten aktuell unsere nächste Finanzierungsrunde vor“, verrät Landwehr. Mit dem Geld sollen vor allem das KI- und Produkt-Team ausgebaut sowie das Partnernetzwerk international erweitert werden. Das ultimative Ziel für das nächste Jahr formuliert Landwehr klar: Man wolle beweisen, „dass Sound Branding mit der richtigen Infrastruktur dauerhaft und effizient im Unternehmen betrieben werden kann.“

Start-up-Steckbrief: LYBS / Sonica

- Gründer: Hans Landwehr

- Ursprung: Spin-off aus dem Umfeld der TRO GmbH (gegründet 1989)

- Kernprodukt: Sonica – Plattform und Betriebssystem für skalierbaren, rechtssicheren Markensound

- USP: 100 % rechtssichere Audio-Assets, faire Vergütungsmodelle für Voice Artists, Bündelung aller Audio-Assets, jahrzehntelange Branchenexpertise

Berliner FinTech Moss knackt die Milliardenmarke: Ein genauer Blick auf das neue Unicorn

Mit einer Series-C-Finanzierung in Höhe von 30 Millionen Euro steigt das Berliner FinTech Moss in den elitären Kreis der Start-ups mit einer Milliardenbewertung auf. Doch im hart umkämpften Spend-Management-Markt bedarf es mehr als nur frischen Kapitals. Eine tiefgehende Analyse von Geschäftsmodell, Historie und der neuen „Finance AI“-Strategie.

Das Marktumfeld für Wagniskapital in Deutschland galt in den vergangenen zwei Jahren als rau. Eine viel zitierte „Funding-Winter“-Phase dämpfte die Euphorie, große Wachstumsrunden wurden seltener. Umso bemerkenswerter ist der jüngste Meilenstein der Nufin GmbH, besser bekannt unter ihrem Markennamen Moss: Das Berliner Start-up sicherte sich 30 Millionen Euro in einer Series-C-Runde und überschreitet damit glatt die Milliardenbewertung. Moss gesellt sich somit zu einer neuen Generation deutscher Einhörner (Unicorns), zu der zuletzt auch die Mobilitätsfirma Finn und das Robotik-Unternehmen Neura Robotics zählten.

Angeführt wird die aktuelle Runde von Portage, dem kanadischen Fintech-Investment-Arm von Sagard, unter Beteiligung der Bestandsinvestoren Cherry Ventures. Dies ist bemerkenswert, da frühere Runden von Schwergewichten wie Valar Ventures (Peter Thiel) und Tiger Global Management dominiert wurden. Doch was steckt hinter dem rasanten Aufstieg, und wie behauptet sich das Geschäftsmodell in einem Markt, der von aggressiven Mitbewerbern geprägt ist?

Die Gründerhistorie: Aus dem Schmerz zur Lösung

Gegründet wurde Moss im Jahr 2019 von Ante Spittler (heutiger CEO), Anton Rummel, Ferdinand Meyer und Stephan Haslebacher. Die Ursprünge der Idee liegen im klassischen Gründer-Schmerz. Spittler, der vor der Gründung von Moss Erfahrungen im Venture Capital und in der Beratung sammelte, erlebte die finanziellen und administrativen Hürden von Start-ups aus erster Hand. Bei einer seiner früheren Unternehmungen dauerte es laut eigenen Angaben sechs Monate, um das finanzielle Chaos aufzuräumen, und weitere sechs Monate, um die Bücher endgültig zu schließen. „Alle Unternehmen, die ich gesehen hatte, hatten beim Aufbau ihrer Finanzabteilung mit denselben Problemen zu kämpfen“, resümierte Spittler im Rahmen der Entstehungsgeschichte.

Anfangs noch unter dem Namen Vanta gestartet (nicht zu verwechseln mit dem gleichnamigen US-amerikanischen Compliance-Start-up), fokussierten sich die Berliner zunächst darauf, moderne Firmenkreditkarten bereitzustellen, um das Spesen- und Ausgabenmanagement (Spend Management) zu digitalisieren. Das Team überzeugte schnell namhafte Geldgeber. Bereits kurz nach der Gründung stiegen Cherry Ventures und Global Founders Capital (Rocket Internet) ein. Im Jahr 2021 katapultierte Peter Thiels Fonds Valar Ventures das Start-up als Lead-Investor der Series-A auf die internationale Bühne, 2022 folgte Tiger Global mit 75 Millionen Euro für die Series-B – damals bei einer Bewertung von über 500 Millionen Euro.

- Umsatz & Wachstum: > 70 Mio. € ARR. Zuletzt 65 % Umsatzwachstum.

- Kundenstamm: > 5.000 Unternehmen. Aktiv in Deutschland, UK, den Niederlanden und Österreich. 2 Mio. Transaktionen monatlich.

Kritische Hinterfragung des Geschäftsmodells

Die Wachstumszahlen lesen sich beeindruckend: Über 70 Millionen Euro an wiederkehrenden jährlichen Umsätzen (ARR). Damit ergibt sich auf Basis der 1-Milliarde-Euro-Bewertung ein Multiple von knapp 14x, was im aktuellen SaaS-Klima als überaus ambitioniert gilt. Doch das Geschäftsmodell ist keineswegs ohne Herausforderungen.

Grundsätzlich verdienen Spend-Management-Plattformen ihr Geld über zwei Hauptsäulen:

- Interchange Fees (Transaktionsgebühren): Bei jeder Kartenzahlung behält der Anbieter einen Prozentsatz ein. In der EU sind diese Gebühren für Firmenkreditkarten zwar nicht so rigide gedeckelt wie für Verbraucher, der Erlös pro Transaktion bleibt aber dennoch geringer als auf dem lukrativen US-Markt.

- SaaS-Abonnementgebühren: Unternehmen zahlen monatliche Gebühren für die Nutzung der Software, das Rechnungsmanagement und tiefgreifende Integrationen (wie DATEV, Xero, Exact Online) sowie HR-Systeme (Personio, BambooHR, HiBob).

Kritiker*innen merken an, dass der Markt für Ausgabenmanagement extrem kompetitiv ist. Moss steht in direkter Konkurrenz zu enorm kapitalstarken Playern. Hinzu kommt eine wachsende Ausdifferenzierung: Für Software-lastige Start-ups können hybride Kostenmodelle unberechenbar werden, weshalb teils Spezialanbieter (wie Cledara für reines SaaS-Spend) oder etablierte Riesen (wie SAP Concur) vorgezogen werden. Die feste Bindung der Kunden über die Software (SaaS-Lock-in) ist für Moss folglich überlebenswichtig, da reine Kreditkartenfunktionen von Neobanken zunehmend als simples Standard-Feature angeboten werden.

Der Wettbewerb: Ein Rennen der Giganten

Moss bewegt sich keineswegs im luftleeren Raum. Der europäische Markt ist dicht besiedelt mit Playern, die fast identische Kernprobleme lösen wollen – darunter Pleo (Dänemark), Spendesk (Frankreich), Payhawk (Bulgarien/UK) und im DACH-Raum Circula. Zudem drängen US-Größen wie Brex, Ramp und Expensify weltweit auf den Markt.

Moss differenziert sich stark über tiefe Buchhaltungsautomatisierungen und einen extremen Fokus auf Sicherheit. Als BaFin-reguliertes Finanzinstitut unter dem PSD2-Rahmenwerk, ISO/IEC 27001:2022 zertifiziert, DORA-konform und mit Hosting auf der Google Cloud (GCP) in Frankfurt bedient Moss den strikten europäischen Sicherheitsanspruch punktgenau (inklusive Multi-Faktor-Authentifizierung, Biometrie und Vier-Augen-Prinzip).

Warum „nur“ 30 Millionen?

Eine Series-C-Runde mit 30 Millionen Euro, die ein Start-up in den Unicorn-Status hebt, wirft im Branchenvergleich Fragen auf. Zum Vergleich: Die Series-B umfasste noch stolze 75 Millionen Euro. Dies deutet auf zweierlei hin: Erstens hat Moss offensichtlich in den vergangenen Jahren eine sehr hohe Kapitaleffizienz bewiesen und verbrennt verhältnismäßig wenig Cash. Zweitens fungiert diese Runde weniger als klassische Kriegskasse für eine aggressive Marktexpansion, sondern primär als gezieltes strategisches Investment, um den Ausbau der neuen „Finance AI“-Suite voranzutreiben, ohne die Anteile der Gründer durch Verwässerung unnötig zu belasten. Es zeigt zudem eindrücklich, dass Investoren im aktuellen Klima weit mehr Wert auf Profitabilität als auf Wachstum um jeden Preis legen.

Der neue Rettungsanker: „Finance AI“ – Buzzword oder Gamechanger?

Das 30-Millionen-Ticket ist an ein klares strategisches Versprechen geknüpft: Die Weiterentwicklung zur „Finance AI“. Moss will es Kunden künftig ermöglichen, KI-Agenten für nahezu jeden Finanzjob frei zu konfigurieren.

Doch das Berliner Start-up setzt dabei bewusst auf eine eingebaute Kontrollmechanik. Statt vollautonomer Systeme bleibt der Mensch stets die letzte Instanz. In einer Umfrage unter 471 Führungskräften im Finanzbereich stellte Moss fest, dass 48 % der Befragten Kontrolle als oberste Priorität einstuften, während nur 6 % volle Autonomie wünschten. Investor Cherry Ventures fasste diesen Ansatz treffend zusammen: „Eine KI, die die Arbeit vorbereitet, ihre Herleitung bis auf das jeweilige Sachkonto nachvollziehbar macht und ohne Freigabe des Teams keine weitreichenden Aktionen ausführt.“

Kritisch betrachtet ist dies eine smarte Positionierung. So lässt sich das aktuelle Momentum des Begriffs „KI“ geschickt nutzen, ohne die massiven Haftungs- und Compliance-Risiken fehlerhafter automatischer Buchungen tragen zu müssen. Ob diese KI-Funktionen ausreichen, um Moss langfristig einen unüberwindbaren technologischen Burggraben gegenüber hochgerüsteten Wettbewerbern wie Spendesk oder Pleo zu sichern, wird die alles entscheidende Frage für die nächsten Geschäftsjahre sein.

Fazit: Ein starkes Signal für den Standort Deutschland

Der Aufstieg von Moss zum Unicorn ist ein starkes und dringend benötigtes Signal für das deutsche Start-up-Ökosystem. Ante Spittler und sein Team haben bewiesen, dass man auch in einem B2B-Markt, der oberflächlich betrachtet bereits überfüllt wirkt, durch exzellente Execution, starke Regulierungs-Compliance (BaFin, DORA) und einen tiefen Fokus auf lokale Kunden-Schmerzpunkte erfolgreich skalieren kann.

Dennoch wird die Luft an der Spitze zunehmend dünner. Moss muss in naher Zukunft beweisen, dass die vollmundig versprochene „Finance AI“ kein reines Marketing-Vehikel ist, sondern echten, messbaren SaaS-Mehrwert liefert, um die hohe Bewertungsgrundlage auch langfristig zu rechtfertigen.

Helmit: Der digitale Schutzschild gegen Cybermobbing – Ein Gegenentwurf zum Social-Media-Verbot

Ein Drittel aller Kinder macht online Erfahrungen mit Cybermobbing, und über 20 Prozent werden Opfer von Cybergrooming. Während die Politik weltweit über Smartphone- und Social-Media-Verbote für Minderjährige diskutiert, wählen zwei 23-jährige Münchner Gründer einen anderen Ansatz. Mit ihrem Start-up Helmit haben Leonardo Benini und Alexander Wolters eine KI-basierte Software entwickelt, die Plattformen wie WhatsApp und Instagram auf digitale Gefahren überwacht – ohne Eltern zum „Big Brother“ zu machen. Doch wie skalierbar ist das Modell in einem heiß umkämpften und technisch restriktiven Markt?

Leonardo und Alexander gehören selbst der Gen Z an und sind mit jenen Plattformen aufgewachsen, die sie nun sicherer machen wollen. Die beiden Gründer, die sich bereits seit dem Kindergarten kennen, haben die Dynamiken von digitaler Ausgrenzung und Belästigung am eigenen Leib erfahren: Leonardo war als Kind selbst Opfer von Cybermobbing. Wer nun glaubt, dieses Trauma sei der einzige Auslöser für die Gründung der Helmit GmbH im Juli 2025 gewesen, irrt. „Der Auslöser war keine Erfahrung, sondern eine Recherche“, stellt Leonardo Benini klar. Das Gründer-Duo habe analysiert, was Eltern heute tatsächlich zur Verfügung stehe, was jedoch meist nur auf App-Sperren oder Webfilter hinauslaufe. Der 23-Jährige wird deutlich: „Das ist die falsche Antwort auf die richtige Sorge. Wenn ein Kind nur noch zwei Stunden am Tag online ist, wird in diesen zwei Stunden nichts sicherer.“ Cybergrooming passiere schließlich nicht wegen zu viel Bildschirmzeit, sondern weil Erwachsene unbemerkt Kontakt aufnehmen und die Kinder aus Scham schweigen. Technisch möglich sei Helmit laut Benini ohnehin erst seit kurzem, da kleine Sprachmodelle nun effizient genug seien, um Kontext direkt und lokal auf dem Gerät zu verarbeiten. „Vor drei Jahren wäre dieses Produkt nicht baubar gewesen“, erinnert er sich. „Das war der Punkt, an dem wir gesagt haben: entweder jetzt, oder jemand anderes macht es.“

Die akademischen und beruflichen Profile der beiden 23-Jährigen stechen hervor: Benini studierte Mathematik an der TU München sowie der University of Toronto und war bereits als Aktuar bei der Allianz tätig. Wolters absolvierte ein Studium der Elektrotechnik an der TU München und der National University of Singapore, spezialisierte sich an der ETH Zürich auf Privacy-Preserving Machine Learning und sammelte Praxiserfahrung bei der Boston Consulting Group sowie bei BMW. Beide werden durch die renommierten Stipendienprogramme EWOR und Sigma Squared gefördert.

Kontext-KI statt Vollüberwachung

Helmit grenzt sich bewusst von klassischen „Parental Control“-Lösungen ab. Das Setup dauert weniger als zwei Minuten: Eltern installieren die Software und verknüpfen die Accounts der Kinder unkompliziert per QR-Code. Die KI analysiert daraufhin in Echtzeit Interaktionen auf WhatsApp, Instagram, Discord, Signal und YouTube auf Muster von Cybermobbing, pädokrimineller Kontaktanbahnung, Hassrede oder suizidalen Inhalten. Diese massiven Datenströme zu verarbeiten, ohne dass das System im Alltag zusammenbricht, war eine enorme technische Hürde. Alexander Wolters erklärt den hart erarbeiteten Lösungsansatz: „Die Analyse läuft vollständig auf dem Gerät. Kein Server, keine Cloud, kein Chatverlauf, der irgendwo hochgeladen wird.“ Damit falle zwar der einfache Weg weg, die Rechenlast schlichtweg in ein Rechenzentrum auszulagern, räumt er ein. Doch nach anderthalb Jahren Entwicklungszeit laufe Helmit nun stabil im Hintergrund, „auch auf älteren Mittelklasse-Geräten, ohne den Akku zu ruinieren“, verspricht der Tech-Experte.

Der entscheidende Hebel der Software liegt im Privatsphäre-Ansatz: Eltern erhalten keinen pauschalen Zugang zu den privaten Nachrichten ihrer Kinder. Erst wenn die KI eine konkrete Grenzüberschreitung identifiziert, wird ein relevanter Textauszug als Alarm an die Eltern übermittelt. Doch Teenager kommunizieren oft rau oder ironisch. Wie verhindert das Start-up Fehlalarme, die das Vertrauen zwischen Eltern und Kind durch ständiges Nachfragen ruinieren könnten? „Fehlalarme entstehen fast immer dann, wenn man einzelne Nachrichten bewertet“, kontert Wolters. „Ein einzelner derber Satz sagt nichts aus.“ Die KI bewerte daher ganze Verläufe und analysiere die Dynamik über Tage hinweg, da etwa Cybergrooming ein wochenlanger Prozess sei. Zudem seien die Modelle gezielt auf Jugendsprache und Slang trainiert. Das Team arbeitet mit variablen Schweregraden: „Bei niedriger Schwere fahren wir die Sensitivität bewusst herunter und nehmen in Kauf, dass wir eine harmlose Stichelei übersehen“, gibt Wolters zu bedenken. Geht es jedoch um Grooming oder suizidale Inhalte, ist seine Haltung kompromisslos: „Lieber ein Fehlalarm zu viel als ein übersehener Fall.“

Wettbewerb und Marktstruktur

Der Markt für digitale Kindersicherheit wächst rasant, befeuert durch politische Debatten über Altersgrenzen. Die Konkurrenz im FamilyTech-Segment ist stark: Anbieter wie Kidgonet setzen primär auf klassische Restriktionen, während ChildSaver als offene App auf dem Endgerät läuft. Zudem gibt es die kostenfreien Bordmittel von Apple und Google. Wie überzeugt man Eltern, für Helmit 9,99 Euro im Monat zu zahlen? Leonardo Benini: „Ehrlich gesagt ist das leichter als gedacht, sobald Eltern verstanden haben, was die kostenlosen Bordmittel eigentlich tun.“ Screen Time und Family Link würden lediglich Nutzungsdauer und Zugriff regeln. „Sie sagen einem nicht, dass ein Erwachsener mit gefälschtem Profil seit drei Wochen Kontakt aufbaut“, bringt es Benini auf den Punkt. Basis-Features wie App-Sperren und Webfilter seien bei Helmit zwar enthalten, sie bildeten aber lediglich das Fundament – der eigentliche Kaufgrund sei die „Schutzebene darüber“.

Das B2C-Abo-Modell – 9,99 Euro monatlich oder 99 Euro jährlich für unbegrenzt viele Kinder – greift offenbar: Seit dem Beta-Launch im September 2025 generierte das mittlerweile siebenköpfige Team über 5.000 Nutzer*innen. Eine fundamentale Plattform-Abhängigkeit bleibt jedoch bestehen, da Helmit auf die Messenger-Schnittstellen angewiesen ist. Ändern Tech-Giganten ihre Architektur, droht dem Geschäftsmodell Gefahr. Alexander Wolters redet diese Achillesferse nicht klein: „Die Abhängigkeit ist real, aber sie betrifft nur die Anbindung, nicht das Produkt.“ Ein Grooming-Muster sehe auf Discord schließlich genauso aus wie auf WhatsApp. Zudem setze das Start-up nicht auf technische Grauzonen, sondern nutze die offiziellen Entwickler-Zugänge der Plattformen, etwa für Instagram. Wolters gibt sich daher entspannt: „Das ist keine geduldete Schnittstelle, die morgen zugeht.“ Man gehe bei der Anbindung streng den offiziellen Weg.

Auch finanziell stehen die Vorzeichen auf Wachstum. In einer Pre-Seed-Runde im August 2025 sicherte sich das Start-up mehr als 350.000 Euro. Zu den prominenten Geldgebern gehört Adjust-Gründer Paul Müller, der die App laut Pressemitteilung auch privat für seinen eigenen Sohn nutzt. Über den genauen Runway hüllt sich das Duo in Schweigen, doch Benini gibt sich entspannt: „Wir sind komfortabel finanziert und stehen nicht unter Druck.“ Die nächste Seed-Runde ist für Ende des Jahres angesetzt. „Geld beschleunigt ab diesem Punkt etwas, das bereits läuft“, erklärt er die Taktik. „Das ist der Moment, in dem man raist, nicht der, in dem das Konto leer wird.“

Ausblick: Prävention statt Kontrolle

Mit Helmit betritt ein technologisch extrem anspruchsvolles Start-up den FamilyTech-Markt, dessen Mission exakt den Nerv moderner Erziehung trifft. Für das Jahr 2027 hat das Duo klare Ziele definiert. Produktseitig wolle man in die Breite und Tiefe gehen, kündigt Wolters an. Dazu gehören die Integration von Gaming-Plattformen sowie der Ausbau von Helmit zu einem proaktiven digitalen Gegenüber, das den familiären Kontext versteht und per Chat oder Sprache bedient werden kann.

Geografisch bleibt der Fokus vorerst auf der DACH-Region. „Ein Markt, den man gewinnt, ist mehr wert als fünf, in denen man vorkommt“, argumentiert Benini. Erst nach der Seed-Runde stehe Europa auf dem Plan. Die Vision für 2027 misst der Gründer in konkreten Zahlen: Eine sechsstellige Anzahl geschützter Kinder soll es werden. „Das Endziel ist unverändert, dass Helmit auf jedem Kinder-Smartphone selbstverständlich dazugehört, so wie ein Fahrradhelm“, resümiert Benini selbstbewusst.

Zeitenwende im Start-up-Ökosystem: Deutschland bringt 2026 jeden Monat ein neues Unicorn hervor

Lange galt die deutsche Start-up-Szene als solide, aber unaufgeregt. Doch der brandneue Hurun Germany Unicorn Index 2026 zeigt eine radikale Transformation: Mit einem Gesamtwert von 118,9 Milliarden Euro (129 Mrd. US$) und zwölf Neuzugängen allein in diesem Jahr deklassiert Deutschland den restlichen Kontinent. Im globalen Ranking klettert die Bundesrepublik damit auf Platz 5 – getrieben von einer historischen Welle an DeepTech-, KI- und Defense-Start-ups.

Es ist eine Zäsur für den Technologie-Standort Deutschland: 38 Einhörner (Unicorns) – also nicht börsennotierte Start-ups mit einer Bewertung von mindestens einer Milliarde US-Dollar – beheimatet die Bundesrepublik mittlerweile. Das entspricht einem Zuwachs von 46 Prozent gegenüber dem Vorjahr und bedeutet die größte Kohorte an Neuzugängen in der deutschen Geschichte. In Kontinentaleuropa liegt Deutschland damit unangefochten auf Rang 1 – weit vor den Niederlanden (11), der Schweiz (8) und Schweden (5).

Helsing erstmals auf Platz 1: Das neue Flaggschiff der deutschen Szene

An der Spitze des Index gab es einen spektakulären Machtwechsel: Das 2021 gegründete KI-Verteidigungsunternehmen Helsing führt das Ranking mit einer Bewertung von 16,6 Milliarden Euro als wertvollstes Einhorn Deutschlands an. Ein Zuwachs von 11,6 Milliarden Euro innerhalb eines einzigen Jahres unterstreicht das immense Potenzial junger deutscher DeepTech-Unternehmen und setzt ein weltweites Signal für europäische KI-Infrastruktur.

Deep-Tech, Rüstung & Fusionsenergie erreichen historischen Höhepunkt

Der Aufstieg des Standorts beruht auf einem strukturellen Wandel. Während B2B-SaaS weiterhin ein starkes Fundament bildet, erreicht die DeepTech-Welle 2026 ihren vorläufigen Höhepunkt. Befeuert durch die politische „Zeitenwende“ haben sich Verteidigungs- und Raumfahrt-Start-ups wie Helsing, STARK Defence (direkt bei Gründung mit über 1 Mrd. US-Dollar bewertet), der Drohnenpionier Quantum Systems und der Raketenbauer Isar Aerospace zu Schlüsselsektoren entwickelt. Parallel dazu beweisen Black Forest Labs (Generative KI) aus Freiburg und Proxima Fusion (Fusionsenergie) aus München, dass Deutschland bei den globalen Zukunftstechnologien in der ersten Liga mitspielt.

Berlin und München beheimaten 68 % aller deutschen Einhörner

Der Index zeigt eine bemerkenswerte räumliche Verdichtung: 18 der 38 Einhörner stammen aus Berlin, 8 aus München. Zusammen vereinen diese beiden Standorte 68 Prozent aller deutschen Milliarden-Start-ups auf sich. Während Berlin besonders im FinTech-, KI- und SaaS-Bereich dominiert, hat sich München als europäisches Powerhouse für DeepTech, Fusionsenergie und B2B-Software etabliert.

Die DNA der deutschen Unicorn-Gründer*innen

Eine Analyse der rund 95 deutschen Unicorn-Gründer*innen räumt zudem mit gängigen Silicon-Valley-Klischees auf:

Erfahrung vor jugendlichem Leichtsinn: Der 19-jährige Studienabbrecher bleibt in Deutschland ein Mythos. Im Schnitt sind deutsche Gründer*innen beim Start 34 Jahre alt, verfügen oft über eine Promotion und jahrelange Branchenerfahrung. Der Fokus liegt auf langfristig gebauten technischen Burggräben.

Die TUM als Kaderschmiede: Die Technische Universität München (TUM) ist die unangefochtene Gründungsfabrik. Allein aus ihren Reihen gingen Einhörner im Wert von 17 Milliarden Euro hervor (u. a. Personio, Celonis). Dicht dahinter folgen die TU Berlin und die LMU München.

Internationale Strahlkraft: Rund 40 Prozent der deutschen Einhörner haben mindestens eine(n) nicht-deutsche(n) Gründer*in. Deutschland fungiert zunehmend als Magnet für internationales Top-Talent.

Der Flywheel-Effekt: Das Ökosystem trägt sich zunehmend selbst durch serielle Gründer*innen. Das prominenteste Beispiel: Florian Seibel, der mit Quantum Systems und STARK Defence zeitgleich zwei Rüstungs-Einhörner erschaffen hat.

Die blinde Flanke: Weniger als 5 Prozent der Unicorn-Gründer*innen sind weiblich. Der Bericht listet derzeit nur eine einzige bestätigte Mitgründerin (Sofia Nunes, Mambu). Ein ungelöstes Problem, durch das Deutschland immenses wirtschaftliches Potenzial verschenkt.

Die 12 Neuzugänge der Rekord-Kohorte 2026 im Überblick

Die zwölf neuen Einhörner des Jahres 2026 bringen zusammen 31,8 Milliarden Euro auf die Waage:

NEURA Robotics (€6,4 Mrd., Metzingen)

Baut kognitive Humanoide-Roboter für die Industrie und gilt als deutsche Antwort auf Tesla Optimus.

Gegründet: 2019 | Zeit bis Einhorn-Status: 7 Jahre

Wichtigste Investoren: Tether, Qualcomm, Amazon, NVIDIA, Bosch, EIB

n8n (€4,8 Mrd., Berlin)

Open-Source-Plattform für Workflow-Automatisierung.

Gegründet: 2019 | Zeit bis Einhorn-Status: 6 Jahre

Wichtigste Investoren: OpenAI, Microsoft, NVIDIA, Bezos Expeditions, Intel Capital

STARK Defence (€3,4 Mrd., Berlin)

Autonome Verteidigungssysteme.

Gegründet: 2024 | Zeit bis Einhorn-Status: 0 Jahre (als Unicorn gestartet)

Wichtigste Investoren: Sequoia, Founders Fund, NATO Innovation Fund

Quantum Systems (€3,2 Mrd., Gilching)

Hochentwickelte eVTOL-Überwachungsdrohnen.

Gegründet: 2015 | Zeit bis Einhorn-Status: 11 Jahre

Wichtigste Investoren: Accel, Founders Fund, Kleiner Perkins

Black Forest Labs (€3,0 Mrd., Freiburg im Breisgau)

Generative Video-KI vom "Stable Diffusion"-Forschungsteam.

Gegründet: 2024 | Zeit bis Einhorn-Status: 2 Jahre

Wichtigste Investoren: a16z, General Catalyst, Lightspeed, M12

Parloa (€2,8 Mrd., Berlin)

Konversations-KI für die Automatisierung von Kundenservice.

Gegründet: 2020 | Zeit bis Einhorn-Status: 5 Jahre

Wichtigste Investoren: B Capital Group

Proxima Fusion (€2,4 Mrd., München)

Fusionsenergie-Ausgründung des Max-Planck-Instituts für Plasmaphysik.

Gegründet: 2023 | Zeit bis Einhorn-Status: 3 Jahre

Wichtigste Investoren: XTX Ventures, East X Ventures, Google, RWE, Plural, Balderton, Cherry, Lightspeed

Isar Aerospace (€1,9 Mrd., Ottobrunn)

Trägerraketen für kleine Satelliten.

Gegründet: 2018 | Zeit bis Einhorn-Status: 8 Jahre

Wichtigste Investoren: Earlybird, HV Capital

Osapiens (€1,0 Mrd., Mannheim)

Software für Lieferketten-Compliance.

Gegründet: 2018 | Zeit bis Einhorn-Status: 8 Jahre

Wichtigste Investoren: Decarbonization Partners, Goldman Sachs

FINN (€1,0 Mrd., München)

Auto-Abo-Plattform.

Gegründet: 2019 | Zeit bis Einhorn-Status: 7 Jahre

Wichtigste Investoren: Portage, UVC Partners, BC Partners Credit

CMBlu Energy (€1,0 Mrd., Alzenau)

Organische "SolidFlow"-Batterien für die Großspeicherung.

Gegründet: 2014 | Zeit bis Einhorn-Status: 12 Jahre

Wichtigste Investoren: Samsung Ventures, STRABAG

Dash0 (€0,9 Mrd. / $1 Mrd., Solingen)

KI-Observability (schnellstes deutsches Software-Einhorn).

Gegründet: 2023 | Zeit bis Einhorn-Status: 3 Jahre

Wichtigste Investoren: Balderton Capital, Accel, Cherry Ventures, DTCP

Fazit: Deutschland baut eigene Champions

Deutschland muss das Silicon Valley nicht kopieren. Der aktuelle Erfolg zeigt, dass die Verbindung von ingenieurwissenschaftlicher Exzellenz, industrieller Verankerung und Risikokapital tragfähige Weltklasse-Champions hervorbringt.

Damit das Wachstum nachhaltig bleibt, muss jedoch die eklatante Lücke beim heimischen Late-Stage-Kapital geschlossen werden. Bislang liegt der Anteil deutscher Investoren in späten Finanzierungsphasen bei unter 15 Prozent. Die Mobilisierung von inländischem Kapital – etwa über Pensionskassen und Versorgungswerke – wird die entscheidende Weichenstellung für die nächste Dekade sein.

Der Kampf um die Fahrer*innenkabine: Warum TIMOCOM das Start-up Aparkado schluckt

Das Kölner LogTech-Start-up Aparkado, Entwickler der LKW.APP, gehört seit dem 1. August 2026 vollständig zum FreightTech-Giganten TIMOCOM. Ein echter Vorzeige-Exit für die Gründer Roland Moussavi und Philipp Henn. Doch wie nachhaltig ist ein Geschäftsmodell in einem Markt, in dem das Kernproblem – physischer Platzmangel – mit reiner Software kaum lösbar ist? Eine Einordnung.

Rückblick ins Jahr 2020: Die Gründer Roland Moussavi und Philipp Henn treten an, um ein massives Infrastrukturproblem der Transportbranche zu lindern. Allein in Deutschland fehlen jede Nacht bis zu 30.000 Lkw-Stellplätze. Die Folgen sind übermüdete Fahrer*innen, gefährlich zugeparkte Autobahnausfahrten und ineffiziente Lieferketten.

Mit der Aparkado UG und der zugehörigen LKW.APP entwickelten sie ein System, das durch prädiktive Modelle und historische Geodaten die Auslastung von Parkplätzen prognostizieren soll. Die Anfangsphase war von den typischen Hürden geprägt: Investoren und Banken reagierten zunächst zurückhaltend, und auch die Zielgruppe der Berufskraftfahrer*innen musste erst schrittweise überzeugt werden.

Der Durchbruch gelang über Etappen: Das Start-up erhielt Förderung durch die Europäische Weltraumorganisation (ESA), wurde 2022 als überregionaler „Startup-Champ“ ausgezeichnet und baute seine Anwendung konsequent zu einer paneuropäischen Community-Plattform aus. Heute verzeichnet die LKW.APP nach Unternehmensangaben mehr als 85.000 aktive Nutzer in 44 Ländern und erfasst über 50.000 Parkplätze.

Der Deal: Konsequenter Schritt nach strategischem Investment

Bereits im Januar 2025 sicherte sich der in Erkrath ansässige FreightTech-Anbieter TIMOCOM eine strategische Beteiligung an Aparkado. Die Synergien lagen auf der Hand: TIMOCOM betreibt ein europaweites Logistiknetzwerk mit über 58.000 geprüften Unternehmen, besaß jedoch historisch wenig direkten Zugang zum/zur Endanwender*in in der Fahrer*innenkabine. Durch die schrittweise Verzahnung – unter anderem der Live-Sendungsverfolgung von TIMOCOM in der LKW.APP – testeten beide Partner die operative Zusammenarbeit.

Der Vollzug der Übernahme zum 1. August 2026 markiert nun den finalen Schritt. Während die LKW.APP für die Nutzer*innen unverändert bestehen bleibt, sichert sich TIMOCOM die mobile Entwicklungskompetenz und den direkten Zugang zur Fahrer-Community dauerhaft.

„Unser Ziel ist es, den TIMOCOM Road Freight Marketplace kontinuierlich entlang der Anforderungen des Transportalltags weiterzuentwickeln. Die erfolgreiche Zusammenarbeit mit Aparkado hat gezeigt, wie gut sich unsere Kompetenzen ergänzen. Mit der vollständigen Übernahme bündeln wir diese Expertise dauerhaft unter einem Dach und schaffen die Grundlage, mobile Innovationen und digitale Services für unsere Kunden konsequent weiterzuentwickeln“, so Tim Thiermann, Managing Partner bei TIMOCOM.

Markt & Wettbewerb

Der Markt für digitale Parkplatz- und Navigationslösungen im Güterverkehr gilt als hochkompetitiv und stark fragmentiert. Aparkado bewegte sich bisher im Umfeld etablierter Akteure wie Bosch Secure Truck Parking, KRAVAG Truck Parking oder dem niederländischen Anbieter Travis Road Services.

Während Wettbewerber*innen wie Bosch oder Travis primär auf B2B-Modelle setzen – also auf physisch gesicherte, reservierbare Stellplätze für Speditionen –, wählte Aparkado von Beginn an den B2C-Ansatz über die Fahrer*innenschaft. Dass diese Ansätze zunehmend verschmelzen, zeigte sich in der jüngeren Unternehmensentwicklung, in der Aparkado auch Buchungsfunktionen für gesicherte Partner-Parkplätze in die App integrierte.

Kritische Hinterfragung des Geschäftsmodells

Trotz des erfolgreichen Exits offenbart der Case die strukturellen Grenzen reiner Softwarelösungen im Logistiksektor. Denn: Eine App baut keinen Beton. Das fundamentale Problem des physischen Stellplatzmangels lässt sich digital nicht auflösen; Algorithmen können vorhandene Kapazitäten lediglich effizienter verteilen.

Zudem gilt die direkte Monetarisierung von Fahrer*innen (B2C) in der Branche als extrem schwierig, da die Zahlungsbereitschaft für digitale Zusatzdienste bei der Endzielgruppe gering ist. Das eigentliche Kapital von Aparkado lag folglich nie allein in der Parkplatzsuche, sondern in der aggregierten Aufmerksamkeit und den Daten einer hochspezifischen Community.

Das strategische Meisterstück der Gründer bestand darin, eine B2C-Anwendung als Türöffner für den B2B-Markt einzusetzen. Wer die Schnittstelle zum/zur Fahrer*in besetzt, kontrolliert einen entscheidenden Informationsknotenpunkt auf der letzten Meile.

Was Gründer*innen aus dem Exit lernen können

Der Verkauf von Aparkado an TIMOCOM bietet wertvolle Lehren für Gründer*innen im B2B- und Plattform-Bereich. Viele LogTech-Start-ups scheitern an den langwierigen Vertriebswegen und den komplexen Entscheidungsstrukturen etablierter Speditionen. Moussavi und Henn umgingen diesen Engpass, indem sie das unterdigitalisierteste, aber operativ kritischste Element der Lieferkette adressierten: den/die Fahrer*in selbst.

„Seit fünf Jahren begleiten wir mit der LKW.APP Berufskraftfahrer europaweit im Alltag, beginnend rund um das Thema Parken. Gemeinsam mit TIMOCOM entwickeln wir diesen Ansatz künftig weiter. Für uns ist das der Aufbruch in eine neue Phase“, so Roland Moussavi, Gründer von Aparkado.

Für TIMOCOM handelt es sich bei dem Zukauf nicht um ein Investment in Parkplatzdaten, sondern um einen strategischen Buy-out von mobiler Nutzer*innenreichweite und Software-Infrastruktur. Um sich gegenüber digitalen Plattformen und neuen Marktteilnehmer*innen zu behaupten, wird die direkte Schnittstelle ins Fahrzeug immer mehr zum Wettbewerbsvorteil.

Der Fall zeigt: Der maximale Exit-Wert eines Start-ups bemisst sich oft nicht an der ursprünglichen Einzelfunktion eines Produkts, sondern an der strategischen Relevanz des aufgebauten Netzwerks für einen etablierten Branchenplayer.

Satelliten-Blackout als Geschäftsmodell: Kann QOODA den Milliardenmarkt der Quantennavigation erobern?

Ein Münchner DeepTech-Start-up hat den Münchener Businessplan Wettbewerb 2026 gewonnen. Die Vision von QOODA ist so ehrgeizig wie technisch komplex: Satellitenfreie Navigation durch hochauflösende Magnetfeldkartierung mittels Quantensensorik. Doch wie realistisch ist das Geschäftsmodell in einem kapitalintensiven Markt, in dem bereits globale Akteure wetteifern? Eine Einordnung.

In einer zunehmend volatilen Weltlage werden kritische Infrastrukturen zur Zielscheibe. Das sogenannte Spoofing und „amming – also die Manipulation oder Störung von globalen Satellitennavigationssystemen (GNSS) wie GPS oder Galileo – betrifft längst nicht mehr nur militärische Drohnen. Zivile Luftfahrt, autonome Systeme und die Logistik stehen vor massiven Herausforderungen. Branchenexperten schätzen die täglichen wirtschaftlichen Schäden durch GPS-Ausfälle auf bis zu eine Milliarde US-Dollar.

Genau in diese Lücke stößt QOODA. Das Start-up entwickelt quantenbasierte Lösungen, die eine präzise Navigation ohne Satellitensignal ermöglichen. Das Zauberwort lautet Magnetic Anomaly Navigation (MagANav). Die Idee: Das Magnetfeld der Erde gleicht einem einzigartigen Fingerabdruck. QOODA nutzt extrem empfindliche Quantensensoren, um selbst kleinste Anomalien im Magnetfeld zu messen. Diese Daten werden anschließend mit weiteren Sensordaten fusioniert und mithilfe Künstlicher Intelligenz – genauer gesagt Physics-Informed Neural Networks – zu präzisen Magnetfeldkarten verarbeitet. Das Ergebnis ist eine ausfallsichere, alternative Referenz für die Lokalisierung in sicherheitskritischen Bereichen.

„Mit unserer quantensensorbasierten Technologie gestalten wir GPS-freie Navigation neu.“ – Dr. Björn Pötter, Geschäftsführer von QOODA

Gründerteam und Historie

Hinter der technologischen Vision steht ein Schwergewicht an akademischer und industrieller Expertise. Die QOODA GmbH wurde im Jahr 2025 in München gegründet. Das fünfköpfige Gründerteam bringt das notwendige Rüstzeug aus Quantenphysik, Informatik und Industrieerfahrung mit: Neben CEO Dr. Björn Pötter stehen Dr. Inés de Vega, Dr. Peter Eder (COO), Dr. Sadegh Ebrahimi (CTO) und Ahmad Nikmanesh an der Spitze des Unternehmens.

Ihre gemeinsame Mission beschreiben sie als die Modernisierung der sogenannten „OODA-Schleife“ (Observe, Orient, Decide, Act) – einem Konzept aus der Militärstrategie, das durch Quantentechnologie und KI in diversen Anwendungsdomänen schnellere und intelligentere Entscheidungen ermöglichen soll.

Die Hard Facts zu QOODA

- Gründung: 2025 (HRB 305706, Amtsgericht München)

- Stammkapital: 25.000 Euro

- Technologie: Quantensensorik, Sensorfusion, KI-gestützte Magnetfeldkartierung (MagANav)

- Zielmärkte: Luftfahrt, autonome Systeme, Robotik, UXO-Detektion

- Auszeichnungen: 1. Platz beim Münchener Businessplan Wettbewerb 2026 (BayStartUP)

Der Markt: Mehr als nur Navigation

Die Anwendungsfälle für QOODAs Technologie gehen weit über die klassische Luftfahrt hinaus. Ein besonders eindrucksvolles Beispiel für den praktischen Nutzen ihrer DeepTech-Entwicklung ist die Kampfmittelräumung (UXO – Unexploded Ordnance) in Krisengebieten wie der Ukraine. In Zusammenarbeit mit der Dropla Tech ApS nutzt QOODA die Tatsache, dass Quantensensoren eine bis zu tausendfach höhere Sensitivität als klassische Methoden aufweisen, um Minen und Blindgänger zuverlässiger zu detektieren.

Darüber hinaus streckt das Start-up seine Fühler in Richtung Predictive Maintenance (vorausschauende Wartung) aus. Mit quantenmagnetischer und THz-Bildgebung sollen beispielsweise nichtleitende Bauteile von Flugzeugen (wie Radome) präzise auf Defekte inspiziert werden. Diese Diversifikation des Portfolios ist strategisch klug, um unterschiedliche Einnahmequellen in B2B-Märkten zu erschließen.

Das Geschäftsmodell auf dem Prüfstand

Wer Hardware, insbesondere Quanten-Hardware, entwickelt, steht unweigerlich vor dem "Tal des Todes" – der extrem kapital- und zeitintensiven Phase zwischen Prototyp und Serienfertigung. Ein kritischer Blick auf das Geschäftsmodell von QOODA offenbart jedoch einen pragmatischen Ansatz zur Risikominimierung.

Das Start-up positioniert sich explizit in den Technology Readiness Levels (TRL) 4 bis 6. Hier liegt der Fokus auf dem Aufbau von Intellectual Property (IP), der Entwicklung wiederverwendbarer Module und Prototyping. Für die teure Industrialisierungsphase (TRL 7-9) – also Zertifizierung, Härtung der Systeme und Skalierung für den Massenmarkt – sucht QOODA den Schulterschluss mit etablierten Industriepartnern.