Zum Newsletter per QR-Code

Aktuelle Events

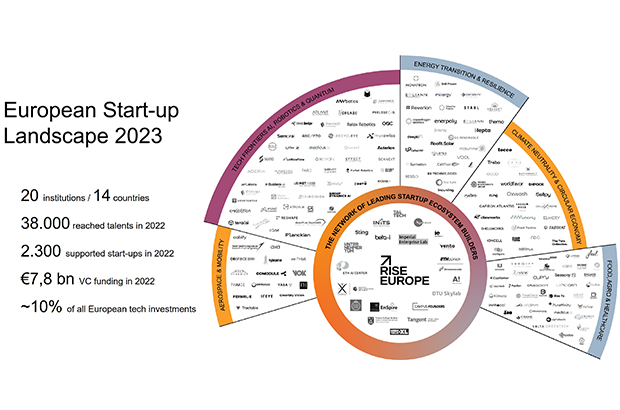

Rise Europe veröffentlicht europäische Start-up-Landkarte

Das von UnternehmerTUM, Europas größtem Zentrum für Innovation und Gründung, ins Leben gerufene Netzwerk Rise Europe veröffentlicht eine Start-up-Landkarte, die dem europäischen Start-up-Ökosystem mehr Sichtbarkeit geben soll.

Für das europäische Start-up-Ökosystem ist es von strategischer Bedeutung, eine ganzheitliche Herangehensweise zu verfolgen. Denn erst dadurch offenbart sich die beeindruckende Dynamik und Vielfalt europäischer Start-ups, von denen viele das Potenzial haben, zu führenden globalen Tech-Unternehmen heranzuwachsen. Rise Europe hat es sich zum Ziel gesetzt, europäischen “Tech Champions” zu mehr Sichtbarkeit zu verhelfen, um mehr Interesse von Venture Capital Fonds, Konzernen und anderen Unterstützern auf die Innovationskraft Europas im Technologiebereich zu lenken. Die Veröffentlichung einer umfassenden europäischen Start-up Landkarte, die die Schlagkraft der 20 europäischen Entrepreneurship-Zentren des Netzwerks visualisiert und in Zahlen zusammenfasst, ist eine der ersten Maßnahmen hierfür.

38.000 Talente erreicht

Dank der 20 Start-up-Zentren von Rise Europe konnten im vergangenen Jahr insgesamt 38.000 junge Talente und Studierende in ganz Europa zu Themen rund um das Gründen inspiriert und bei der Selbstständigkeit gefördert werden. Die Bemühungen zielen darauf ab, nächste Generationen über Ländergrenzen hinweg für unternehmerisches Denken und Handeln zu begeistern.

Über 2.300 unterstützte Start-ups

Die 20 Partnerzentren haben 2022 über 2.300 aufstrebende Start-ups in ihren Entwicklungsphasen unterstützt. Der gemeinsame Plattformgedanke ermöglicht es Gründerinnen und Gründern, von einer vielfältigen Palette an Ressourcen und Angeboten zu profitieren.

Investitionen von 7,8 Milliarden Euro

Mit insgesamt 7,8 Milliarden Euro an Investitionen in die unterstützten Start-ups tragen europäische Start-up-Zentren maßgeblich zur wirtschaftlichen Vitalität der europäischen Start-up-Szene bei. Diese Summe entspricht etwa 10% der Gesamtinvestitionen in die europäische Techindustrie (Dealroom).

Vier Zukunftsfelder

Die Mitglieder von Rise Europe haben je zehn Start-ups nominiert, die aus ihrer Sicht das größte Potenzial haben, die nächsten “Start-up-Champions” zu werden und diese in vier Zukunftsfelder kategorisiert. Diese Scale-ups (siehe Grafik) - darunter Fernride aus Deutschland, IQM aus Finnland und Ynsect aus Frankreich - zeichnen sich durch ihr Wachstum und eine positive Wirkung auf Umwelt und Gesellschaft aus. Die vier Felder, denen die Scale-ups zugeordnet wurden - Luftfahrt und Mobilität, Künstliche Intelligenz und Robotics, Energie, Klimaneutralität und Kreislaufwirtschaft sowie Gesundheit und Nahrung - spiegeln das Potenzial wider, das Europa gerade in diesen Zukunftsbereichen besitzt.

Diese Übersicht unterstreicht die Bedeutung der europäischen Start-up-Szene und den Einfluss der 20 Mitglieder von Rise Europe. Die Veröffentlichung der europäischen Start-up-Landkarte ist ein weiterer Schritt in Richtung einer enger vernetzten und florierenden europäischen Gründungsszene. Neben der Bestrebung nach mehr Sichtbarkeit für Europa als Start-up-Hub wollen die Mitglieder von Rise Europe ihr Kräfte bündeln, um gemeinsam mit der Industrie, Family Offices, politischen Institutionen und Investorinnen und Investoren das Umfeld für unternehmerische Initiativen in Europa zu verbessern und Start-ups europaweit einen einfachen Marktzugang zu Talenten, Kunden und Kapital zu ermöglichen.

Weitere Informationen findest du hier

Diese Artikel könnten Sie auch interessieren:

Wakeline sammelt 2,1 Mio. Euro als Pre-Seed-Finanzierung

Das Start-up entwickelt Systeme, die im laufenden Betrieb lernen, statt nur auf historischen Daten zu basieren. Der Aachener TechVision Fonds (TVF) führt die Runde als Lead-Investor an, zudem beteiligt sich der Kölner VC neoteq ventures. Die Mittel sollen in die Weiterentwicklung der Plattform, die Intensivierung des Go-to-Markets sowie den weiteren Aufbau des Teams fließen.

Das Düsseldorfer DeepTech-Start-up Wakeline sichert sich eine Pre-Seed-Finanzierung in Millionenhöhe. Das Ziel: Nichts Geringeres, als eine neue, kontinuierlich lernende KI-Architektur aufzubauen, die unabhängig von US-amerikanischen Hyperscalern operiert. Doch wie realistisch ist dieser Frontalangriff auf die etablierten Paradigmen der Branche?

Wissenschaft trifft Unternehmertum

Hinter Wakeline, das im Jahr 2025 gegründet wurde, steht ein vierköpfiges Team: Dr. Tim Gülke, Jan Böggering, Simon Sprünker und Dr. Merten Tiedemann. Die personelle Aufstellung spiegelt den klassischen, aber notwendigen Aufbau eines Deep-Tech-Unternehmens wider. Jan Jeske, Partner bei neoteq ventures, begründet das Investment explizit mit dieser Kombination aus wissenschaftlicher Substanz und dem klaren Fokus des Teams darauf, konkrete industrielle Probleme zu lösen.

Die technologische These: Warum aktuelle KI „strukturell fehlerhaft“ sei

Die Grundthese der Düsseldorfer ist provokant: Aktuelle KI-Modelle weisen laut Wakeline einen fundamentalen, strukturellen Fehler auf, weil sie nicht selbst lernen können. Bislang werden große Modelle mit historischen Daten trainiert und anschließend regelmäßig aktualisiert.

Wakeline geht einen anderen Weg: Inspiriert von biologischen Prinzipien, greifen Training und Anwendung in ihrer Architektur ineinander, statt in getrennten Phasen abzulaufen. Die KI bleibt mit der Umgebung verbunden und lernt aus dem laufenden Betrieb weiter. Ein strategisch kluger Nebeneffekt in Zeiten europäischer Datensouveränität: Die Architektur ist bewusst so konzipiert, dass sie völlig unabhängig von US-amerikanischen Hyperscalern operieren kann.

Der Markt: Von der Strombörse in die Neurologie

Erste Bewährungsproben für die Technologie gibt es bereits. Der erste produktive Einsatzbereich sind Echtzeit-Prognosen für europäische Energiemärkte – ein Umfeld, in dem Systeme sich kontinuierlich an neue Marktveränderungen anpassen müssen. Doch die Gründer denken weiter: Die Technologie bietet laut Unternehmensangaben zudem Potenzial in industriellen Produktionsumgebungen sowie in der neurologischen Forschung, etwa zur Früherkennung von Parkinson.

Genialer Wurf oder Ikarus-Flug?

Es lohnt sich ein tieferer, kritischer Blick. Das Geschäftsmodell und die technologische Vision bergen erhebliche Herausforderungen:

- Das „Catastrophic Forgetting“-Problem: In der KI-Forschung gilt Continuous Learning als Königsdisziplin. Das bisherige Hauptproblem ist das katastrophale Vergessen – lernt ein Modell neue Datenstrukturen in Echtzeit, neigt es stark dazu, altes, aber weiterhin wichtiges Wissen zu überschreiben. Wakeline muss den Beweis erbringen, dass ihre Architektur dieses komplexe Problem in skalierbaren Umgebungen wirklich dauerhaft gelöst hat.

- Wettbewerb und die Big-Tech-Alternativen: Dr. Ansgar Schleicher (TVF) bringt es auf den Punkt: „Die meisten KI-Investitionen heute sind Wetten auf bessere Modelle innerhalb derselben Architektur. Wakeline stellt die Architektur selbst infrage.“ Das ist der mutigere, aber auch riskantere Weg.

- Vertrauen im B2B-Sektor: Ein KI-System, das im laufenden Betrieb permanent seinen Zustand ändert, ist inhärent schwerer zu kontrollieren als ein statisches Modell. Gerade im Energiehandel oder in der medizinischen Forschung sind unvorhersehbare, fehlerhafte Anpassungen der KI ein K.-o.-Kriterium. Wakeline wird hier massive Überzeugungsarbeit in puncto Vorhersagbarkeit und Sicherheit der eigenen Systeme leisten müssen.

Fazit

Mit Wakeline betritt ein hochspannender Akteur die deutsche Startup-Bühne. Dass das Team schon in der Pre-Seed-Phase 2,1 Millionen Euro einsammeln konnte, unterstreicht die Relevanz des Themas. Es ist ein ehrgeiziger Versuch, Europas Ruf nach einer eigenen KI-Architektur der nächsten Generation mit Leben zu füllen. Der wahre Lackmustest steht jedoch noch aus: Das System muss im harten Industriealltag beweisen, dass es agil dazulernt, ohne die eigene Stabilität zu gefährden.

ClimateTech Seqana sichert sich 3,2 Mio. Euro

Das 2020 von Stefan Gönner und Julian Ekelhof gegründete Berliner Start-up Seqana wertet Satellitendaten per KI aus, um die Bodengesundheit massentauglich messbar zu machen. Bislang lag der Fokus der Branche stark auf dem volatilen Markt für CO2-Zertifikate. Mit dem frischem Kapital zielen die Hauptstädter nun verstärkt auf das Lieferketten-Risikomanagement großer Agrarkonzerne. Ein strategischer Schritt in einem volatilen Marktumfeld – und ein technologischer Balanceakt.

Die Landwirtschaft steht vor einem fundamentalen Problem: Mehr als 60 Prozent der europäischen Böden gelten laut EU-Kommission als ungesund; die Bodendegradation verursacht in Europa jährliche Kosten von schätzungsweise 50 Milliarden Euro. Gleichzeitig sind gesunde Böden die größte terrestrische Kohlenstoffsenke der Welt. Das Problem war bisher die ökonomische Messbarkeit: Wer herausfinden wollte, wie viel CO2 ein Acker tatsächlich speichert, musste aufwendige und teure physische Bodenproben nehmen.

Genau dieses Nadelöhr adressiert Seqana. Das 2020 von Stefan Gönner und Julian Ekelhof in Berlin gegründete Start-up entwickelt sogenanntes „Digital MRV“ (Monitoring, Reporting and Verification). Das Versprechen: Durch die Kombination von Erdbeobachtungs-Satelliten, Machine-Learning-Algorithmen und punktuellen Vor-Ort-Daten lassen sich digitale Bodenkarten und Kohlenstoffgehalte großflächig und zu einem Bruchteil der bisherigen Laborkosten erstellen. Bislang hat das Unternehmen so nach eigenen Angaben bereits mehrere Millionen Hektar analysiert.

3,2 Millionen Euro für den Ausbau der Indikatoren

Dass dieser Ansatz Investoren überzeugt, zeigt die aktuelle Finanzierungsrunde. Seqana sichert sich 3,2 Millionen Euro in einer Mischung aus Eigen- und Fremdkapital. Angeführt wird die Runde vom Amsterdamer Impact-VC Pymwymic, der schwerpunktmäßig in Präzisionslandwirtschaft investiert. Auch die Bestandsinvestoren HTGF und der britische Climate-VC Counteract ziehen erneut mit. Flankiert wird das Venture Capital durch ein Start-up-Darlehen der Landwirtschaftlichen Rentenbank; zudem wurde Seqana in der Vergangenheit durch die Europäische Weltraumorganisation (ESA) gefördert.

Das frische Kapital markiert jedoch auch eine inhaltliche Weiterentwicklung. War das Geschäftsmodell bisher primär auf den reinen Kohlenstoffgehalt für den freiwilligen Kohlenstoffmarkt (Voluntary Carbon Market, VCM) zugeschnitten, rückt nun die ganzheitliche Bodengesundheit in den Fokus. Seqana will künftig weitere Indikatoren messbar machen, die für Ertragsstabilität und Produktqualität entscheidend sind.

Lieferketten-Resilienz statt reines Offsetting

Dieser Schwenk ist strategisch nachvollziehbar. Der globale Markt für freiwillige CO2-Zertifikate stand in der jüngeren Vergangenheit wegen methodischer Schwächen bei einigen Offsetting-Projekten wiederholt in der Kritik. Gleichzeitig erkennen Lebensmittel- und Agrarkonzerne, dass degradierte Böden ein handfestes wirtschaftliches Risiko für ihre eigenen Lieferketten (Scope 3) darstellen.

Seqana verweist hierzu auf Daten der europäischen Dürreperiode 2023: In Frankreich verzeichneten Betriebe mit fortschrittlichen regenerativen Anbaumethoden lediglich Ertragseinbußen von 8 Prozent, während konventionell wirtschaftende Betriebe Verluste von 22 Prozent hinnehmen mussten. Kunden wie Danone, Bayer oder die Agrar-Plattformen Klim und eAgronom nutzen Seqanas Daten daher zunehmend, um die Klimaresilienz ihrer globalen Zulieferstrukturen zu bewerten und Absicherungsstrategien zu priorisieren.

Die Grenzen des Satelliten-Blicks

Dennoch muss sich die Technologie einer harten physikalischen Realität stellen: Satelliten „sehen“ via Fernerkundung primär die oberste Erdschicht und funktionieren zudem am besten bei unbedecktem Boden. Nachhaltige, regenerative Landwirtschaft setzt jedoch paradoxerweise genau auf das Gegenteil: eine ständige Bodenbedeckung durch Zwischenfrüchte, um den Boden zu schützen. Die Algorithmen müssen also von der sichtbaren Oberfläche präzise auf das gesamte Bodenvolumen extrapolieren. Das erfordert eine kontinuierliche Kalibrierung durch lokale Referenzdaten (Ground-Truthing), um statistische Unschärfen zu minimieren.

In diesem regulatorisch anspruchsvollen Umfeld hat sich Seqana allerdings frühzeitig positioniert: Das Start-up agierte als Mitautor der „VM0042 v3“-Methodik des Zertifizierers Verra sowie der SOC Model Guidelines des Gold Standard. Die fundierte Kenntnis dieser globalen Standards dürfte den Berlinern im Vertrieb einen spürbaren Vertrauens- und Zeitvorteil gegenüber Neueinsteigern verschaffen.

Markt &Wettbewerb

Der Markt für digitale Agrar- und Bodendaten ist dennoch stark umkämpft und vor allem in den USA extrem kapitalstark besetzt.

- Der globale Vorreiter ist das US-amerikanisch-australische Start-up Regrow Ag, das mit einem Funding von knapp 100 Millionen US-Dollar bereits Branchenriesen wie Kellogg's und Cargill bedient.

- Weitere Wettbewerber sind US-Player wie Perennial (ehemals Cloud Agronomics) sowie europäische Mitstreiter wie Agreena (Dänemark), die wiederum stark auf den integrierten Zertifikate-Handel setzen.

Unser Fazit

Seqana zeigt mit dem aktuellen Funding, dass es dem Gründerteam gelungen ist, eine komplexe wissenschaftliche Nische in ein skalierbares B2B-Datenprodukt zu übersetzen. Die Berliner haben erkannt, dass die langfristige Wertschöpfung nicht allein im volatilen Handel mit CO2-Zertifikaten liegt, sondern in der Rolle des geschäftskritischen Daten-Providers für die agrarische Lieferkette. „Über Kohlenstoff hat der Markt erstmals gelernt, dem Boden einen wirtschaftlichen Wert zuzuschreiben“, fasst Mitgründer und CEO Stefan Gönner zusammen. Mit dem neuen Kapital muss das Team nun den Beweis antreten, dass seine Machine-Learning-Modelle auch auf globaler Skala und in unterschiedlichsten Klimazonen robust genug sind, um als verlässlicher Risikostandard für die globale Nahrungsmittelindustrie zu dienen.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

Gründer der Woche: DYNO – für mehr Rentenansprüche

Altersarmut steigt, die betriebliche Altersvorsorge schwächelt. DYNO will das System umkrempeln – komplett digital und provisionsfrei. Wir haben bei Co-Founder Marc Karkossa nachgehakt.

In Deutschland haben mehr als 34 Millionen Menschen Anspruch auf eine betriebliche Altersvorsorge (bAV). Doch nur rund 18 Millionen zahlen tatsächlich ein – oft, ohne zu wissen, was am Ende für sie herausspringt. Die Gründe dafür sind tief in der Branche verwurzelt: Hohe Kosten, versteckte Provisionen und Intransparenz sind seit Jahrzehnten Standard. Das Offenburger Start-up DYNO tritt an, um genau dieses Problem zu lösen.

Mit einem 2,5-Millionen-Euro-Investment im Rücken und namhaften B2B-Kund*innen wie Freeletics, Schöffel und Quantum Systems verspricht das Unternehmen ein komplett digitales und provisionsfreies Modell. Der Anspruch: Arbeitnehmer*innen sollen durch den Zinseszinseffekt bis zu 150.000 Euro mehr Rentenansprüche aufbauen können. Doch wie skaliert man mit solch einem Versprechen in einem hochregulierten Markt gegen die etablierten Platzhirsche? Wir haben mit Mitgründer Marc Karkossa über das Aufbrechen alter Strukturen, ehrgeizige Ziele und die Zukunft der Rente gesprochen.

Das Interview

Wo steht der deutsche bAV-Markt heute wirklich und warum hat es erst externe Gründer gebraucht, um die Digitalisierung und Transparenz in dieser Branche ernsthaft anzustoßen?

Marc Karkossa: Der Markt ist zweigeteilt. Es gibt bAV-Modelle in Großkonzernen, die aufgrund vorhandener Ressourcen und Kompetenzen ordentliche Teilnahmequoten in der Belegschaft erzielen. Häufig gibt es hier auch arbeitgeberfinanzierte Modelle. Der Teil, der nicht erreicht wird – und wenn, dann häufig mit schlechten bAV‑Produkten –, sind kleine und mittelständische Unternehmen mit bis zu 1.000 Mitarbeitenden. Hier muss sich etwas ändern. Ich würde uns jedoch nicht als externe Gründer bezeichnen. Ich habe meine Ausbildung bei der AXA gemacht und war dann sechs Jahre lang in der familieneigenen Vermittlungsagentur tätig, zuletzt als Prokurist. Nur jemand, der das System von innen kennt, kann es grundlegend verändern.

Ich habe erlebt, wie Menschen, die ihr ganzes Leben lang in einen vom Staat geförderten und vom Arbeitgeber unterstützten bAV‑Vertrag gespart haben, am Ende weniger Geld zur Verfügung hatten, als sie eingezahlt haben. Das System habe ich als zutiefst unfair empfunden: Provisionen, undurchsichtige Verwaltungskosten, starre Anlagemöglichkeiten mit zu hoher Garantie, Nullrendite. Das sind alles keine Einzelfälle, sondern die Regel. Dass man das anders machen kann, habe ich schnell verstanden. Es geht um einen kleinen, aber wichtigen Perspektivwechsel: Wir arbeiten für die Sparer*innen, nicht für Provisionen oder die Incentive-Reisen nach Dubai für die besten Verkäufer.

Ihr werft dieses System aus Intransparenz und Maklerprovisionen über den Haufen. Wie schwer war dieser Bruch für dich persönlich und wie stark ist der Gegenwind aus der etablierten Versicherungsbranche?

Marc Karkossa: Der Bruch war nie das Schwere. Im Gegenteil: Schwer war, das Problem zu sehen und nichts zu tun. Menschen zahlen jahrelang ein und am Ende ist weniger Geld da, als eingezahlt wurde – und das bei 2,37 Prozent Durchschnittsrendite. Das ist kein Pech, das ist ein Konstruktionsfehler. Ab da fühlt sich der Schritt nicht wie Rebellion an, sondern wie das Naheliegende.

Und ich korrigiere das Bild: Wir werfen nicht die Branche über den Haufen, sondern ein Geschäftsmodell. Wir arbeiten auch mit Versicherern zusammen und sind Teil der Infrastruktur, kein Gegner. Gegenwind gibt es, aber selten offen. Der Widerstand ist Trägheit – und er kommt von dort, wo sich Menschen bedroht fühlen. Viele in der Branche sehen es im Stillen genauso. Und die Regulierung bewegt sich ohnehin in diese Richtung. Wir sind nicht gegen das System. Wir stehen nur schon da, wo der Markt in fünf Jahren stehen wird.

Eines eurer stärksten Verkaufsargumente ist der Rentenvorteil für die Nutzer*innen: Durch eingesparte Provisionen, Honorare und Betreuungskosten sollen laut euren Berechnungen bis zu 150.000 Euro mehr Rente für die Arbeitnehmer*innen herausspringen. Da bohrt der Redakteur natürlich nach: Wenn ihr komplett auf Abschluss- und Maklerprovisionen verzichtet, wie genau refinanziert sich DYNO dann? Wo liegt euer B2B-Monetarisierungshebel?

Marc Karkossa: Die Antwort ist eigentlich banal: Wir sind eine B2B-Tech-Plattform. Unternehmen zahlen uns eine monatliche Lizenzgebühr für die Nutzung von DYNO – für die HR-Automatisierung, das Echtzeit-Dashboard, die digitale Verwaltung aller bAV-Verträge. Was das für Arbeitnehmer*innen bedeutet: Das eingezahlte Kapital arbeitet vom ersten Euro an für sie. Genau darin steckt der 150.000-Euro-Unterschied über eine durchschnittliche Erwerbsbiografie. Natürlich können es auch weniger als 150.000 Euro oder auch mehr sein. Das Provisionssystem hat über Jahrzehnte funktioniert, weil Intransparenz das Geschäftsmodell war. Unseres funktioniert, weil Transparenz das Geschäftsmodell ist.

Bisher konntet ihr über 600 Unternehmen als Kund*innen gewinnen. Für HR-Abteilungen ist die Verwaltung der bAV oft ein administrativer Albtraum. Wie überzeugt ihr klassische, teils mittelständische Unternehmen davon, ihre bewährten – wenn auch oft analogen – Prozesse an ein junges Start-up auszulagern?

Marc Karkossa: Die Frage ist berechtigt. Ein junges Unternehmen, das ein System anfasst, das seit 30 Jahren so funktioniert? Aber das Argument dreht sich eigentlich um: Wir erleichtern HR die Arbeit, wir machen sie nicht abhängig von uns. Unser Fokus liegt auf kleinen und mittelständischen Unternehmen sowie schnell wachsenden Organisationen, die moderne HR-Strukturen skalierbar, rechtssicher und einfach zu administrieren aufbauen wollen. Was uns das Vertrauen bringt: Wir verdienen kein Geld über Produktprovisionen, sondern ausschließlich über die Software. Unsere Interessen sind damit mit denen des Unternehmens und der Belegschaft aligned, nicht mit denen eines Vermittlers oder Versicherers. Wenn Entscheider sehen, was ihre HR-Abteilung heute für bAV-Verwaltung aufwendet und was danach übrig bleibt, ist die Frage meistens beantwortet. Bei DYNO läuft alles digital: Vertragsänderungen, Onboarding neuer Mitarbeitender, Reporting, alles zentral und ohne Papierkram.

Die Altersvorsorge ist ein hochsensibler und streng regulierter Bereich. Wenn ihr den klassischen Versicherungsmakler ausschaltet und die Prozesse vollständig digitalisiert: Wie löst ihr das Thema Haftung und BaFin-Regulierung? Wenn Arbeitnehmer*innen am Ende falsch entscheiden oder sich schlecht beraten fühlen – wer trägt bei eurem Ansatz das rechtliche Risiko?

Marc Karkossa: Unsere komplette User-Journey auf Arbeitnehmerseite ist so gebaut, dass sie alle rechtlichen Anforderungen erfüllt – dokumentiert, nachvollziehbar. Und genau das ist auch eine Stärke der Digitalisierung: Ein digitaler Prozess senkt den Standard nicht, er hebt ihn. Und: DYNO hält eine eigene Maklerlizenz; ohne die lässt sich bAV mit Versicherungsunternehmen gar nicht managen.

Die Zahlen, die ihr kommuniziert, sind ambitioniert: 2025 wurden über die Plattform 100 Millionen Euro vertraglich vereinbarte Beiträge aktiviert. Bis Mitte 2026 wollt ihr bereits rund 400 Millionen Euro an Rentenansprüchen aufgebaut haben. Welche konkreten vertrieblichen oder technologischen Hebel nutzt ihr, um diese Vervierfachung in einem so kurzen Zeitraum zu realisieren?

Marc Karkossa: Wir bauen konsequent das, was der Mittelstand braucht, bleiben unserer provisionsfreien, digitalen DNA treu und haben eine Technologie, die von Grund auf skaliert – so könnten wir bereits jetzt täglich hunderte Unternehmen onboarden.

Spätestens seit dem Beschluss der Betriebsrentenreform (BRSG II) gewinnt die bAV politisch und gesellschaftlich wieder massiv an Relevanz – auch, weil die gesetzliche Rente oft nicht mehr reicht. Wird die rein digitale, Do-it-yourself-Vorsorge in fünf Jahren der absolute Standard sein, oder glaubst du, dass die klassische persönliche Beratung bei Finanzthemen weiterhin eine Daseinsberechtigung hat?

Marc Karkossa: Es ist kein Entweder-oder – es kommt auf das individuelle Bedürfnis an. Manche wollen es selbst managen, schnell und online. Andere wollen einen Menschen, gerade wenn die Märkte mal wackeln. Beide sollten dasselbe bekommen: ein renditestarkes Top-Produkt – egal ob vollständig digital oder im Videocall. Der Standard in fünf Jahren ist deshalb nicht zwangsläufig ‚Do it yourself‘, sondern eine digitale Infrastruktur, die beides kann – ohne Renditeunterschied. Aus diesem Grund bieten wir bei Rückfragen auch eine Beratung per Videocall an.

Marc, du hast den Seitenwechsel vom Branchen-Insider zum disruptiven Start-up-Gründer in einem hochregulierten Markt vollzogen. Welche konkreten Learnings möchtest du anderen Gründer*innen für ihren eigenen Weg mitgeben – insbesondere jenen, die sich mit ihren Ideen ebenfalls an dicke Bretter und festgefahrene Industrien wagen?

Marc Karkossa: Jeder Markt hat seine Vor- und Nachteile – und die Dicke eines Bretts hat meistens einen Grund. Mein wichtigstes Learning: dranbleiben. Dicke Bretter bohrt man nicht in einem Quartal. Und genauso wichtig: konsequent in den Markt reinhören, welche Lösung er gerade braucht – und nicht, welche man selbst gern bauen würde.

Danke, Marc Karkossa, für die spannenden Insights

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

PropTech-Markt in Bewegung: Mietz und Regionalimmobilien24 schmieden neues Immobilien-Ökosystem

Der hart umkämpfte und oftmals träge Immobilienmarkt erhält einen neuen digitalen Impuls. Wie am 10. Juni 2026 bekannt wurde, bündeln das Immobilienportal Regionalimmobilien24 und das Berliner Start-up Mietz ihre Kräfte in einer strategischen Partnerschaft. Die Kombination beider Ansätze – deutschlandweite Reichweite auf der einen, volldigitalisierte Vermietungsprozesse auf der anderen Seite – zeigt deutlich, wohin die Reise im PropTech-Sektor geht: weg von Insellösungen, hin zu integrierten Plattformen, die den gesamten Prozess abbilden.

Die Idee zu Mietz entstand aus einem klassischen „Pain Point“, den zahllose Wohnungssuchende in Metropolen kennen. Co-Gründerin und Geschäftsführerin Lena Tuckermann verbrachte 2021 auf der Suche nach einer Wohnung in Hamburg hochgerechnet über 50 Stunden damit, Vermieter*innen erfolglos per E-Mail anzuschreiben. Gemeinsam mit Mitgründer Johann Kim rief sie daraufhin Mietz ins Leben. Das erklärte Ziel: den Bewerbungs- und Vermietungsprozess radikal zu digitalisieren und drastisch zu verkürzen.

Das Geschäftsmodell: Swipe-Prinzip für die Wohnungssuche

Das Kernstück der Mietz-App adaptiert das bewährte Swipe-Prinzip bekannter Dating-Apps für den Immobilienmarkt. Wohnungssuchende legen ein detailliertes Profil samt verifizierter Dokumente an und „swipen“ sich durch passende Angebote. Gibt es von Seiten des Vermieters – der vorab Kriterien definiert – ein „Match“, können beide Parteien interagieren.

Während die App für Suchende kostenlos ist, monetarisiert sich Mietz über professionelle Vermieter, Makler und Wohnungsunternehmen. Diese zahlen für ein volldigitales Bewerbermanagement, das unübersichtliche E-Mail-Fluten verhindert und sämtliche Schritte bis zur Dokumentenprüfung und dem Vertragsabschluss bündelt. Dass dieses Konzept Potenzial hat, sahen auch prominente Angel-Investor*innen: So stiegen in der Vergangenheit unter anderem Shutterstock-Gründer Jon Oringer, Fußballprofi Mario Götze und Investorin Christine Kiefer bei dem PropTech ein.

Bereits heute verzeichnet Mietz über 150.000 wohnungssuchende Nutzer*innen und verwaltet Vermietungsprozesse für rund 30.000 Wohneinheiten.

Der strategische Deal: Synergien statt Alleingang

Durch die nun geschlossene Kooperation werden die über 37.000 Immobilienangebote von Regionalimmobilien24 künftig über Mietz zugänglich gemacht. Im Gegenzug erhalten Anbieter, die über Mietz vermarkten, zusätzliche Sichtbarkeit im Netzwerk von Regionalimmobilien24.

Lars Rupprecht, Geschäftsführer von Regionalimmobilien24, verdeutlicht den strategischen Wandel: „Wir verstehen Regionalimmobilien24 nicht als klassisches Immobilienportal, sondern als digitales Ökosystem rund um Wohnen und Finanzieren.“ Lena Tuckermann ergänzt: „Der Wohnungsmarkt braucht nicht nur mehr Reichweite, sondern vor allem intelligent vernetzte Prozesse.“

Unsere Einordnung für den Markt: Zwischen Effizienz und Realität

Für StartingUp-Leser*innen lohnt sich ein nüchterner Blick auf das Marktumfeld:

- Der Flaschenhals bleibt das Angebot: Mietz optimiert die Prozesse entlang der gesamten Vermarktungsstrecke enorm, löst aber nicht das drängendste Problem – den massiven Mangel an bezahlbarem Wohnraum in den Ballungszentren. Eine effizientere Verwaltung schafft keine neuen Wohnungen.

- Datenschutz und Diskriminierungsgefahr: Das Profil-gestützte Swipe-Modell birgt latent die Gefahr, dass Vermieter vorschnell nach oberflächlichen Kriterien oder Fotos aussortieren. Zwar steuert Mietz mit standardisierten Datenpaketen gegen, doch das System erfordert ein hohes Maß an datenschutzrechtlicher und ethischer Sensibilität.

- Wettbewerb mit den Platzhirschen: Der Markt wird von Giganten wie ImmoScout24 und Immowelt dominiert. Die größte Herausforderung für das junge Bündnis bleibt es, die breite Masse an traditionellen Vermieter*innen zu akquirieren, für die die etablierten Portale oft noch der gewohnte Standard sind.

Fazit

Regionalimmobilien24 bringt die dringend benötigte Reichweite in das Bündnis ein, während Mietz die technologische Infrastruktur für digitale Vermietungsprozesse beisteuert. Gelingt die nahtlose Einbindung der Immobilienangebote auf beiden Seiten, entsteht ein vernetztes Ökosystem, das die Immobilienvergabe spürbar modernisiert – und den etablierten Player*innen perspektivisch Marktanteile abnehmen könnte.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Tokura sichert sich Millionen-Seed-Runde: Ein Scale-up-Ansatz für den Milliardenmarkt der Ambulantisierung

Das Berliner HealthTech-Start-up Tokura hat eine erste Finanzierungsrunde in mittlerer siebenstelliger Höhe abgeschlossen. Mit dem frischen Kapital wollen die Gründer Dr. Daniel Kreter und David Rizor eine eigene Technologieplattform aufbauen und spezialisierte ambulante OP-Zentren etablieren. Das ambitionierte Ziel: Eine Million Operationen pro Jahr in den ambulanten Sektor verlagern. Doch der Markt ist hochkomplex, streng reguliert und lockt zunehmend finanzkräftige Player an.

Das deutsche Gesundheitssystem steht vor einer historisch tiefgreifenden Transformation. Durch die schrittweise Einführung sogenannter Hybrid-DRGs (sektorenunabhängige Fallpauschalen) sollen Behandlungen, die bisher klassischerweise stationär im Krankenhaus stattfanden, konsequent in den ambulanten Sektor verlagert werden. Das ökonomische und medizinische Potenzial ist gigantisch: Laut Daten des Wissenschaftlichen Instituts der AOK (WIdO) weisen rund 60 Prozent aller stationären Fälle – das entspricht etwa 8 Millionen Eingriffen jährlich – ein klares Ambulantisierungspotenzial auf.

Die Realität hinkt dem politischen Willen jedoch hinterher. Es fehlt flächendeckend an der spezialisierten, hochmodernen Infrastruktur, um ein solches OP-Volumen sicher, digitalisiert und vor allem skalierbar aufzufangen. Eine erfolgreiche Ambulantisierung erfordert massive Investitionen in hocheffiziente Räumlichkeiten sowie nahtlose digitale Prozesse.

Das Geschäftsmodell: „Space-as-a-Service“ für Mediziner*innen

Hier setzt das Konzept von Tokura an. Das Start-up positioniert sich als operativer Infrastruktur- und Technologiepartner für medizinische Leistungserbringer.

- Flexibles Kooperationsmodell: Niedergelassene Operateur*innen sowie Krankenhäuser können sich in den Tokura-Zentren einmieten, um dort auf spezialisierte Räumlichkeiten, eingespielte OP-Teams und verlässliche Prozesse zurückzugreifen.

- Joint Ventures: Zudem bietet das Unternehmen an, neue ambulante OP-Zentren gemeinschaftlich mit medizinischen Partnern aufzubauen und zu betreiben.

- Technologie-Hebel: Herzstück soll eine proprietäre Plattform sein, die den gesamten operativen Alltag digital steuert und damit die Wirtschaftlichkeit drastisch erhöht.

Die Macher: Scale-up-DNA ersetzt das Stethoskop

Hinter Tokura stehen keine Brancheninsider aus dem klassischen Klinikbetrieb, sondern erfahrene Köpfe aus der Tech- und Skalierungswelt. Dr. Daniel Kreter bringt über 15 Jahre Start-up-Erfahrung mit, unter anderem von Schwergewichten wie Zalando und Taxfix. Co-Gründer David Rizor verantwortete bei Taxfix die Unternehmensstrategie und koordinierte dort Finanzierungsrunden mit einem Gesamtvolumen von über 300 Millionen Euro.

Dass diese Tech- und Fundraising-Expertise bei Investor*innen verfängt, zeigt das prominente Cap-Table: Die Seed-Runde wird von den namhaften VCs Heal Capital und Redalpine angeführt. Zudem beteiligen sich Business Angels der Investor*innen-Allianz better ventures. Um die fehlende medizinische Vita auszugleichen, setzt Tokura auf einen hochkarätigen medizinischen Beirat, unter anderem besetzt mit PD Dr. med. Clemens Gwinner (Leitender Oberarzt an der Charité Berlin) und erfahrenen Praxisbetreiber*innen.

Zwischen Skalierungstraum und Investitionsrealität

Das Vorhaben von Tokura ist so logisch wie ambitioniert, birgt für ein klassisches Venture-Capital-Case jedoch spezifische Risiken:

- Enormer Investitionsbedarf (CapEx): Der Aufbau physischer OP-Zentren ist extrem kapitalintensiv. Ein mittlerer siebenstelliger Betrag ist ein solider Start für den ersten Standort – für das Ziel von einer Million Operationen wird Tokura jedoch in rascher Folge dreistellige Millionenbeträge einsammeln müssen.

- Finanzstarke Konkurrenz: Der Markt für ambulante Operationsstrukturen konsolidiert sich bereits im Rekordtempo. Private-Equity-getriebene MVZ-Ketten wie das Orthopädie-Netzwerk Ortivity bewegen sich in völlig anderen Finanzierungsdimensionen. Gleichzeitig drängen etablierte Medizintechnik-Riesen wie B. Braun mit maßgeschneiderten Prozesslösungen für ambulante Zentren in den Markt.

- Das Schnittstellen-Risiko: Krankenhäuser und niedergelassene Ärzte gelten in Digitalisierungsfragen als notorisch träge und veränderungsresistent. Ob sich die „Zalando- und Taxfix-DNA“ der Gründer reibungslos auf den stark regulierten und von Standespolitik geprägten Medizinbetrieb übertragen lässt, muss sich im operativen Alltag erst noch beweisen.

Fazit

Tokura besetzt zur richtigen Zeit eine der größten strukturellen Bruchstellen des deutschen Gesundheitssystems. Gelingt es dem Team, die Effizienz digitaler Plattformen mit der komplexen Realität physischer Medizin-Infrastruktur zu verknüpfen, hat das Start-up das Potenzial zum Gamechanger. Wenn nicht, droht das junge Unternehmen zwischen den hohen Fixkosten eigener Standorte und der Marktmacht finanzstarker MVZ-Konzerne zerrieben zu werden.

Befreiungsschlag oder teure PR-Show? Europas Tech-Szene probt den Aufstand

Jahrelang galt das europäische Tech-Ökosystem als ewiges Talent, das den Durchbruch verpasst. Built in Europe – eine massive neue Kampagne des Londoner VCs Balderton Capital und über 100 Top-CEOs – will dieses Narrativ nun beenden. Doch reicht ein neues Selbstbewusstsein aus, um die strukturellen Defizite des Kontinents zu kaschieren?

Wer in diesen Tagen durch Berlin, München, London oder Paris läuft, dürfte über großflächige Plakate stolpern, die weniger an Start-up-Werbung als an ein politisches Manifest erinnern. „Not waiting for permission. Not looking somewhere else for the blueprint. Just building“, heißt es darauf.

Die Sätze sind das Herzstück der am 1. Juni gestarteten Kampagne Built in Europe. Orchestriert vom renommierten Risikokapitalgeber Balderton Capital, haben sich über 100 europäische Gründer*innen und CEOs zusammengeschlossen, um eine unmissverständliche Botschaft an Politik, Investor*innen und vor allem an die globale Tech-Elite zu senden: Europa ist kein reiner Binnenmarkt für US-Technologien mehr. Europa baut die Zukunft selbst.

Die Zahlen geben dem neuen Ego recht

Der Zeitpunkt für diesen medialen Paukenschlag ist klug gewählt, denn die nackten Zahlen stützen die These der Kampagne. Laut Atomico macht der Tech-Sektor mittlerweile rund 15 Prozent des europäischen Bruttoinlandsprodukts aus. Im Jahr 2015 lag dieser Wert noch bei bescheidenen 4 Prozent.

Noch viel entscheidender als das reine Volumen ist jedoch die inhaltliche Verschiebung. Europas Tech-Szene hat die Ära der reinen E-Commerce-Copycats hinter sich gelassen. Das zeigt ein Blick auf das Epizentrum der deutschen Beteiligung an der Kampagne. Aus dem Großraum München stammen drei Unternehmen, die in ihren jeweiligen Sektoren technologische Paradigmenwechsel vorantreiben:

- Quantum Systems: Das Unternehmen hat sich auf KI-gestützte Aufklärungsdrohnen spezialisiert und nach massiven Finanzierungsrunden im Jahr 2025 den Einhorn-Status erreicht. Die strategische Relevanz zeigt sich besonders im Verteidigungssektor: Im Mai 2026 vertiefte das Start-up eine Partnerschaft mit Rohde & Schwarz, um elektronische Kampfführung direkt in seine Drohnen zu integrieren.

- The Exploration Company: Die bayerisch-französische Firma entwickelt mit Nyx eine wiederverwendbare Raumkapsel, die trägerunabhängig konzipiert ist und auf Schwerlastraketen weltweit fliegen kann. Unterstützt durch weitreichende Verträge positioniert sich das Start-up als Europas ernsthafteste Antwort auf die Dominanz von SpaceX in der orbitalen Logistik.

- Proxima Fusion: Als Spin-off des Max-Planck-Instituts für Plasmaphysik arbeitet das Team an der Kommerzialisierung der Kernfusion. Im Februar 2026 unterzeichnete Proxima Fusion eine weitreichende Vereinbarung mit dem Freistaat Bayern und RWE, um in den frühen 2030er-Jahren einen Nettoenergie-Demonstrator („Alpha“) zu errichten, auf den das erste kommerzielle Fusionskraftwerk (Stellaris) in Gundremmingen folgen soll.

Der wahre Grund der Kampagne: Der War for Talent

Doch VCs wie Balderton schalten keine teuren Out-of-Home-Kampagnen zur reinen Ego-Pflege. Hinter den plakativen Slogans verbirgt sich ein handfestes, geschäftskritisches Problem: der akute Mangel an Tech-Talenten.

Das Wachstum der Scale-ups wird längst nicht mehr nur durch fehlendes Kapital gebremst, sondern durch unbesetzte Entwickler- und Ingenieursstellen. Das Herzstück der Kampagne ist deshalb die Plattform BuiltInEurope.com – ein paneuropäischer Talent-Hub, der auf einen Schlag die offenen Positionen von 1.000 führenden Tech-Start-ups bündelt. Die Stoßrichtung ist klar: Fachkräfte aus dem Silicon Valley sollen zurückgeholt und Absolventen europäischer Elite-Unis davon abgehalten werden, direkt nach Übersee abzuwandern.

Ein Plakat ändert kein Steuerrecht

Genau an diesem Punkt muss sich die Kampagne den Realitätscheck gefallen lassen. Es ist ein starkes Signal, dass sich 100 CEOs vom FinTech-Giganten Revolut bis zum Mobilitäts-Player Voi vereinen. Doch eine Jobbörse und gute PR allein lösen die strukturellen Nachteile des Standorts Europa nicht.

Drei fundamentale Probleme bleiben ungelöst:

- Die ESOP-Lücke: US-Tech-Konzerne zahlen nach wie vor signifikant höhere Basisgehälter. Um das auszugleichen, sind Start-ups auf Mitarbeiterbeteiligungen (ESOPs) angewiesen. Das europäische Steuerrecht macht diese Beteiligungen jedoch oft bürokratisch komplex. Solange Talente bei einem Exit steuerlich benachteiligt werden, zieht das Argument der „besseren Lebensqualität“ nur bedingt.

- Das Tal des Todes beim Growth Capital: Wenn für den Bau eines Fusionsreaktors oder das Training eines KI-Basismodells plötzlich 200 Millionen Euro benötigt werden, fehlt in Europa schlichtweg die Dichte an Growth-Fonds für späte Phasen.

- Regulierungsangst: Das Manifest fordert selbstbewusst, nicht mehr auf „Erlaubnis“ zu warten. Doch in einem Kontinent, der mit dem AI Act massive Hürden aufbaut, müssen Gründer*innen deutlich mehr regulatorischen Aufwand betreiben als ihre Konkurrenz in Asien oder den USA.

Fazit

Built in Europe ist ein überfälliger Befreiungsschlag einer Industrie, die nicht länger das Stiefkind der klassischen Wirtschaft sein will. Die Kampagne zeigt eindrucksvoll, dass in Städten wie München, Paris und Warschau Unternehmen gebaut werden, die den Lauf der Welt verändern können.

Der neue Hub wird kurzfristig helfen, Talente auf offene Stellen aufmerksam zu machen. Langfristig reicht gutes Marketing jedoch nicht aus. Wenn aus dem „Potenzial“ endgültig Realität werden soll, müssen der PR-Offensive der Gründer*innen nun handfeste politische Reformen folgen. Andernfalls bauen Europas klügste Köpfe die Zukunft weiterhin woanders.

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

LegalTech mit neuem Anlauf: nu:legal sammelt 1,3 Mio. Euro ein – aber kann das Hybrid-Modell skalieren?

Die Digitalisierung der Rechtsbranche ist ein zähes Geschäft. Nun tritt das Potsdamer Start-up nu:legal an, um kleinen und mittleren Unternehmen (KMU) die teure Kanzleirechnung zu ersparen. Mit 1,3 Millionen Euro Seed-Kapital im Rücken und einem Ex-Großkanzlei-Anwalt an der Spitze startet die Plattform in die öffentliche Beta. Der Ansatz: KI erledigt die Fleißarbeit, der Mensch kontrolliert. Doch genau dieser Spagat birgt Tücken für die Skalierbarkeit.

Die Schmerzgrenze im deutschen Mittelstand ist erreicht: Laut Angaben der KfW verbringen deutsche KMU monatlich durchschnittlich rund 32 Stunden mit rechtlichen sowie Compliance-Aufgaben, was die Wirtschaft jährlich etwa 61 Milliarden Euro kostet. Genau hier setzt das 2025 gegründete Start-up nu:legal an und hat am 27. Mai 2026 seine öffentliche Beta-Version gestartet.

Unterstützt wird das Vorhaben durch eine frische Finanzierungsrunde in Höhe von 1,3 Millionen Euro, die von Caesar Ventures angeführt wird. Carolin Gabor, Managing Partner bei Caesar Ventures, sieht in der Methodik ein klares Versprechen an den Markt: „Das Unternehmen verbindet die Erfahrung eines ehemaligen Freshfields-Teams mit KI-gestützter Technologie und anwaltlicher Prüfung, und könnte damit Rechtsprozesse im Mittelstand nachhaltig verändern“.

Vom LegalGPT-Erfolg zum eigenen Start-up

Hinter nu:legal steht Bork Morfaw, ein ehemaliger Anwalt der internationalen Wirtschaftskanzlei Freshfields. Morfaw ist in der Szene kein Unbekannter: Er entwickelte zuvor das KI-Projekt „LegalGPT“, das nach Unternehmensangaben über 200.000 Nutzer verzeichnete. Aus diesem Proof of Concept zog er eine zentrale Lehre: Generische KI-Modelle stoßen bei Haftungs- und Transparenzfragen schnell an ihre Grenzen.

Morfaw benennt das Problem offener KI-Modelle deutlich: „Viele Unternehmen nutzen bereits KI-Systeme für rechtliche Fragestellungen. Für sensible juristische Aufgaben bleiben generische Modelle jedoch oft unzuverlässig, insbesondere dann, wenn sie mit großer Selbstsicherheit falsche Antworten liefern. Für Unternehmen entsteht dadurch ein reales Risiko.“ Anfang 2025 verließ er Freshfields, um sich voll auf nu:legal zu fokussieren.

Das Produkt und der regulatorische Burggraben

Statt das Rad im gesamten Rechtswesen neu erfinden zu wollen, wählt nu:legal einen spitzen Markteintritt. Die wichtigsten Eckdaten zum Launch:

- Zum Marktstart fokussiert sich die Plattform gezielt auf Arbeitsrecht und Datenschutz, da diese Bereiche für deutsche KMU die größten operativen Hürden darstellen.

- Nutzer*innen können Prozesse wie Arbeitsverträge, Kündigungen oder Auftragsverarbeitungsverträge über die Plattform abwickeln.

- Die Datenverarbeitung findet vollständig innerhalb der EU statt , um den Vorgaben der DSGVO und dem Berufsgeheimnisschutz (BRAO, § 203 StGB) gerecht zu werden.

Diese starke Ausrichtung auf die lokale Regulatorik sieht das Start-up als entscheidenden Abwehrmechanismus gegenüber internationalen Software-Riesen. „Recht ist extrem lokal“, betont Morfaw. „Man kann US-Produkte nicht einfach übersetzen und erwarten, dass sie deutsche Arbeitsgerichte oder europäische Datenschutzanforderungen zuverlässig verstehen.“

Unsere Einordnung

Das Geschäftsmodell von nu:legal – die Kombination aus intelligenter Automatisierung und einer transparenten menschlichen Prüfung – adressiert die aktuellen Schwächen von Large Language Models (LLMs) sehr clever. „Wir glauben nicht daran, Anwälte zu ersetzen“, lautet Morfaws Vision für das Hybrid-Modell. „Wir glauben daran, juristische Expertise mithilfe von Technologie skalierbar zu machen.“

Aus Investor*innen- und Skalierungssicht ist dieser „Expert-in-the-Loop“-Ansatz jedoch ein zweischneidiges Schwert. Was die rechtliche Haftung und das Kund*innenvertrauen sichert, ist gleichzeitig der größte potenzielle Flaschenhals des Unternehmens. Ein reines Software-as-a-Service-Modell (SaaS) besticht durch marginale Kosten bei der Skalierung. Sobald jedoch hochbezahlte, menschliche Jurist*innen die KI-Ergebnisse manuell prüfen müssen, sinken die Margen und das Wachstum wird an die Verfügbarkeit von juristischen Fachkräften gekoppelt.

Mit den eingesammelten 1,3 Millionen Euro hat nu:legal nun den nötigen Runway, um zu beweisen, dass die Automatisierungstiefe der KI hoch genug ist, um den teuren menschlichen Prüfaufwand auf ein Minimum zu reduzieren. Gelingt dies, könnte das Start-up langfristig tatsächlich eine neue europäische Legal-Infrastruktur aufbauen. Bleibt der manuelle Aufwand jedoch dauerhaft hoch, droht nu:legal, statt eines hochskalierbaren Tech-Unicorns eher eine digital aufgerüstete Boutique-Kanzlei zu werden. Der Startschuss fällt nun über ein kontrolliertes Waitlist-Modell auf nulegal.eu – der Markt wird genau hinsehen.

Vor dem EU Chips Act II: Rekordinvestitionen treffen auf bürokratische Hürden

Trotz Rekordkapital lähmt Bürokratie Europas Chip-Start-ups. Vor dem Chips Act II fordern Investor*innen Reformen gegen den US-Exodus.

Das Interesse von Investor*innen an europäischen Halbleiter-Start-ups erreicht neue Höchststände, doch der Weg vom Forschungslabor zur Marktreife bleibt für viele Unternehmen steinig. Während die Europäische Kommission am 27. Mai den mit Spannung erwarteten Entwurf für den Chips Act II vorlegen wird, warnen Investor*innen und Branchenexpert*innen: Ohne einen drastischen Bürokratieabbau und eine verbesserte Wachstumsfinanzierung droht der Europäischen Union ein weiterer Exodus zukunftsweisender Deep-Tech-Unternehmen.

Ein Ökosystem der Kontraste

Die aktuellen Rahmenbedingungen für DeepTech-Gründungen in Europa zeichnen ein paradoxes Bild. Einerseits verzeichnen europäische Chip-Start-ups ein massives Finanzierungsmomentum, das Investor*innen zunehmend anzieht. Laut Analysen von PitchBook sammelten Halbleiter-Start-ups auf dem Kontinent im Jahr 2025 die Rekordsumme von 972 Millionen Euro ein. Allein im ersten Quartal 2026 flossen bereits weitere 380 Millionen Euro in den Sektor. Hardware-Start-ups aus Bereichen wie Halbleitertechnik, Quantentechnologie und Robotik rücken verstärkt in den Fokus von Geldgebern, da ihre zugrunde liegenden Innovationen weitaus schwerer zu kopieren sind als klassische softwarebasierte KI-Lösungen (Software-as-a-Service).

Andererseits kämpft Europa massiv damit, diese unbestreitbare wissenschaftliche Stärke in skalierbare Geschäftsmodelle umzuwandeln. Ein aktueller Bericht von Dealroom belegt, dass Europa zwar 30 Prozent der weltweiten Top-Universitäten im DeepTech-Bereich beheimatet und doppelt so viele Absolvent*innen in natur- und ingenieurwissenschaftlichen Fächern hervorbringt wie die USA. Dennoch haben fast 40 Prozent der europäischen DeepTech-Unicorns ihren Sitz bereits vor oder nach der Finanzierung in die USA verlegt.

Die Erwartungen an den Chips Act II

Der erwartete Chips Act II baut auf dem ersten europäischen Chip-Gesetz auf, das im September 2023 in Kraft trat und nach Angaben der Kommission Investitionen in Fertigungskapazitäten von über 80 Milliarden Euro auslöste. Aktuell hält Europa einen weltweiten Marktanteil von rund 10 Prozent, der durch die politische Initiative bis 2030 auf 20 Prozent verdoppelt werden soll.

Das ist ein überaus ehrgeiziges Ziel angesichts eines globalen Branchenwertes, der laut McKinsey bis zum Ende des Jahrzehnts auf 1,6 Billionen US-Dollar anwachsen könnte. Industrievertreter*innen und politische Entscheidungsträger*innen weisen jedoch darauf hin, dass die bisherigen Fortschritte nicht ausreichen, um mit der expandierenden Subventions- und Ausbaupolitik der USA sowie asiatischer Wirtschaftsmächte mitzuhalten.

Einordnung: Das "Tal des Todes" bei der Kommerzialisierung

Daiva Rakauskaitė, Partnerin und Fondsmanagerin bei Aneli Capital, einer Fondsgesellschaft mit Fokus auf zentral- und osteuropäische (CEE) Start-ups, warnt davor, sich auf den aktuellen Rekordsummen auszuruhen. Das stärkere Interesse der Investoren löse den wesentlichen Engpass Europas – die zu langsame Kommerzialisierung – nicht automatisch.

„Viele junge europäische DeepTech-Unternehmen stehen vor einer schwierigen mittleren Phase zwischen Forschungsförderung und kommerziellen Einnahmen“, erklärt die Expertin. Besonders Halbleiter-Start-ups benötigen massives Vorabkapital für teures Prototyping, Tests, Zertifizierungen und Kundenqualifizierungen, bevor sie überhaupt im großen Stil wachsen können.

Der Erfolg der neuen EU-Initiative wird laut Rakauskaitė maßgeblich davon abhängen, ob es gelingt, die regulatorische Fragmentierung zwischen den EU-Mitgliedsstaaten abzubauen. Als direkte Bremsklötze für die europäische Wettbewerbsfähigkeit nennt sie:

- Verzögerungen bei der Genehmigungsvergabe.

- Zersplitterte Prozesse im staatlichen Beihilferecht.

- Zu hohe Compliance-Kosten für junge Unternehmen.

- Ein gravierender Mangel an Wachstumskapital ab der Series-B-Phase.

Europas Halbleiter-Ambitionen auf einen Blick

Kennzahl | Aktueller Stand / Prognose | Quelle |

Finanzierung 2025 | 972 Mio. Euro (Rekordwert) | PitchBook |

Finanzierung Q1/2026 | >380 Mio. Euro | PitchBook |

Abwanderungsquote | ~40 % der Deep-Tech-Unicorns wandern in die USA ab | Dealroom |

EU-Marktanteil | Aktuell ~10 % -> Ziel: 20 % bis 2030 | EU-Kommission |

Globaler Marktwert | 1,6 Billionen USD (bis 2030) | McKinsey |

Fazit für die Start-up-Szene

Während Analyst*innen von Dealroom erwarten, dass demnächst mehrere europäische Fonds mit einem Volumen von über 1 Milliarde Euro auf den Markt kommen, um DeepTech-Unternehmen zu unterstützen, braucht es für einen nachhaltigen Durchbruch tiefgreifende Reformen.

Um das Abwandern technologischer Souveränität zu verhindern, fordert der Markt systemische Veränderungen. Dazu gehören flexiblere öffentlich-private Finanzierungsmodelle, schnellere Freigaben für staatliche Beihilfen und eine deutlich aktivere Rolle von Pensionskassen im Risikokapitalmarkt. Der Chips Act II wird daran gemessen werden, ob er nicht nur den Bau großer Produktionsstätten fördert, sondern gezielt schnellere und marktorientiertere Bedingungen für die heimische Unternehmenslandschaft schafft.

Reichweite statt Risikokapital: Die neue YouTube-Show „The Green Deal“ im Check

Ein neues YouTube-Format verspricht grünen Start-ups den medialen Durchbruch. Doch anstelle von finanzkräftigen Investoren urteilt eine Jury aus bekannten Influencer*innen über die Geschäftsideen – und investiert statt Eigenkapital ihre Community. Ein cleverer Schachzug zur Senkung von Kundenakquisitionskosten oder nur modern inszeniertes Affiliate-Marketing?

Mit The Green Deal erscheint eine neue digitale Sendung auf YouTube, die an das Pitch-Konzept bekannter Gründer*innenshows erinnert, die Vorzeichen jedoch komplett umdreht. Entwickelt wurde das Format von der Berliner Produktionsfirma Quintus Studios. Die Deutsche Bundesstiftung Umwelt (DBU) unterstützt und fördert das Projekt mit rund 90.000 Euro.

Follower*innen-Power gegen Umsatzbeteiligung

Die erste Staffel umfasst laut Showrunner Philipp Lippert drei Folgen mit jeweils einer Länge von 45 bis 60 Minuten. Pro Folge stellen vier bis fünf Start-ups ihre Ideen einer rotierenden, dreiköpfigen Jury vor. Moderiert wird die Sendung von Magda Stefely, einer Österreicherin, die als Journalistin unter anderem für ARD und ZDF arbeitet.

Auf den Jury-Sesseln nehmen keine klassischen Venture-Capital-Geber (VCs) Platz, sondern populäre Gesichter der deutschsprachigen Social-Media-Landschaft. Dazu zählen unter anderem der Wissenschafts-Influencer Cedric Engels („Doktor Whatson“), die Standup-Komikerin Saskia Fröhlich, Schauspielerin und Podcasterin Marie Nasemann sowie der Politik-Influencer Alexander Prinz („Der dunkle Parabelritter“). Gemeinsam vereint die insgesamt achtköpfige Jury plattformübergreifend mehrere Millionen Zuschauer*innen.

Der entscheidende Unterschied zu traditionellen Pitch-Events liegt im Deal-Mechanismus: Die Influencer*innen unterstützen die jungen Firmen durch gemeinsame Veröffentlichungen in den sozialen Medien. Im Gegenzug erhalten sie eine prozentuale Beteiligung an dem durch diese Promotion ausgelösten Umsatz des Start-up-Produkts. Der Umfang dieser Partnerschaften – von wenigen Posts bis zu langfristigen Kooperationen – wird dabei frei verhandelt. Für Showrunner Lippert ist dieser Ansatz essenziell, da Reichweite in den sozialen Medien für Startups heutzutage ebenso wichtig sei wie finanzielle Investitionen.

Die Start-ups: B2C-Lösungen für den Alltag

Hinter dem Format steht auch ein industriepolitischer Gedanke. Laut DBU-Generalsekretär Alexander Bonde tragen grüne Start-ups erheblich zur Wirtschaftskraft der Branchen mit grünen Technologien bei. Seit 2010 steigerte dieser Sektor laut dem Green-Tech-Atlas 2025 des Umweltbundesamts seine Bruttowertschöpfung jährlich um rund fünf Prozent und stellt mehr als acht Prozent der Exporte.

Um die wirtschaftliche sowie ökologische Substanz zu sichern, wurden die teilnehmenden Start-ups im Vorfeld durch die Ecosign-Akademie für nachhaltiges Design und das Impact Hub Berlin auf Nachhaltigkeitskriterien und Geschäftsmodelltauglichkeit geprüft. Das Aufgebot der DBU-geförderten Unternehmen in der Show zeigt eine klare Fokussierung auf alltagsnahe Produkte:

- Das Start-up Phaeosynt aus Hannover präsentiert den ersten veganen Schwangerschaftstest. Dabei werden tierische Antikörper durch Alternativen auf Algenbasis ersetzt. Vertrieben wird dieses Produkt unter dem Namen „Hey Mela“.

- Fainin stellt eine digitale Plattform zum abgesicherten Verleihen, Vermieten und Teilen von Alltagsgegenständen in der Nachbarschaft vor, wie etwa Werkzeuge, Technik oder Fahrräder. Dies soll übermäßigen Konsum und die Entsorgung einsatztauglicher Hilfsmittel reduzieren.

- Ebenfalls vertreten ist das Berliner Unternehmen Moot, das massentaugliche Kleidung zu 100 Prozent aus entsorgten Textilien produziert.

Die zuständige DBU-Referentin Melanie Vogelpohl ordnet das Format als „Edutainment“ ein – eine Mischung aus Bildung und Unterhaltung. Mittels Influencer*innen und Format sollen neue Zielgruppen mit nachhaltigen Ideen begeistert und zum Umweltschutz motiviert werden.

Unsere Einordnung für das Start-up-Ökosystem

Aus Sicht von Gründer*innen wirft das Modell von „The Green Deal“ spannende strategische Fragen auf. Das Format als Investmentshow zu bezeichnen, ist aus klassischer Start-up-Perspektive mutig, denn betriebswirtschaftlich handelt es sich de facto um reichweitenstarke Performance-Marketing- bzw. Affiliate-Deals.

Margendruck statt Anteilsverwässerung: Der größte Vorteil für Gründer*innen ist der Schutz des eigenen Cap Tables. Es müssen keine Unternehmensanteile abgegeben werden. Allerdings tauschen die Start-ups diesen Vorteil gegen den direkten Verlust von Marge ein. Besonders im D2C-Hardware- und Textilbereich sind die Margen oft stark limitiert. Ein prozentualer Revenue-Share an prominente Creator kann die Stückkostenrechnung (Unit Economics) belasten.

Reichweite finanziert keine Maschinen: Das Konzept geht für Consumer-Brands (B2C) mit bestehenden Produkten hervorragend auf. Für tiefgreifendes, forschungsintensives DeepTech oder B2B-GreenTech greift es jedoch womöglich zu kurz. Wenn ein Start-up eine Pilotanlage bauen muss, hilft mediale Aufmerksamkeit allein nicht weiter. Hierfür wird klassisches Risikokapital benötigt.

Langfristiger Markenaufbau vs. Hype: Die Zusammenarbeit bindet die Start-up-Marke stark an die persönliche Reputation der jeweiligen Content Creator. Gleichzeitig bietet die enge Bindung die Chance, eine loyale, wertegetriebene Community aufzubauen – ein Asset, das für nachhaltige Geschäftsmodelle enorm wertvoll ist.

Fazit

„The Green Deal“ füllt eine wichtige Lücke im Marketing-Mix nachhaltiger Start-ups. Es ist ein intelligentes Matchmaking-Format für frühphasige B2C-Unternehmen. Gründer*innen sollten das Format jedoch als das betrachten, was es im Kern ist: Ein innovativer Vertriebs- und PR-Kanal – aber kein Ersatz für klassisches Risikokapital bei hohen Infrastruktur-Kosten.

Paragrafen auf Autopilot: Das Kanzlei-Spin-off Justima im Check

Die europäische Regulierungswelle rollt unaufhaltsam – und mit ihr wächst der regulatorische Druck auf Unternehmen. Während Compliance-Teams in manueller Recherche versinken, schicken sich drei Gründer – Gereon Abendroth, Alexander Lilienbeck und Christian Braun – mit ihrem neuen Kanzlei-Spin-off an, diesen Prozess zu automatisieren. Pünktlich zum offiziellen Launch im Mai 2026 blicken wir hinter die Kulissen der Ausgründung Justima. Für die Gründungsszene wirft dieses Modell spannende Fragen auf: Kann ein Corporate Spin-off agil genug sein, und behauptet sich eine rein vertikale KI gegen die Tech-Giganten?

Die Entstehungsgeschichte von Justima ist im konservativen Rechtsmarkt eine kleine Sensation. Es handelt sich um die erste Ausgründung in der über 250-jährigen Geschichte der internationalen Wirtschaftskanzlei Osborne Clarke, die das Start-up als exklusiver Partner unterstützt.

Hinter dem Kölner Legal-Tech-Start-up steht ein dreiköpfiges Führungsteam, das juristische Expertise mit tiefem technologischem Know-how verknüpfen will. Die operative Leitung übernimmt der Volljurist und Softwareentwickler Alexander Lilienbeck als CEO, der bereits 2025 vom Branchenmagazin JUVE als einer der „Top 10 Legal Tech Rising Stars in Germany“ ausgezeichnet wurde. Ihm zur Seite steht der CTO Christian Braun, ein auf KI und Machine Learning spezialisierter Tech-Kopf, der vor Justima bereits zwei KI-Startups erfolgreich aufgebaut hat. Komplettiert wird das Management durch Gereon Abendroth als Chairman & Managing Director. Er bringt mehr als 20 Jahre Kanzlei- und Inhouse-Erfahrung ein und schlägt als Partner bei Osborne Clarke sowie Vorsitzender des globalen AI Management Boards der Kanzlei die strategische Brücke zum Mutterkonzern.

Die Idee entstand direkt aus dem Kanzleialltag: Mandanten ächzten unter dem massiven Aufwand, europäische Gesetzesänderungen lückenlos zu verfolgen. Die potenziellen Folgen von Non-Compliance sind drastisch – laut den von Justima zitierten Marktstudien liegen die finanziellen Schäden durch verpasste Regulierungsvorgaben im Schnitt rund 2,7-mal höher als die Investitionen in funktionierende Compliance-Prozesse.

Das Geschäftsmodell: Skalierbares SaaS statt teurer Beratung

Das Produkt bricht bewusst mit dem klassischen Geschäftsmodell von Anwaltskanzleien, das meist auf der Abrechnung von Stunden basiert. Justima durchleuchtet mithilfe spezialisierter KI-Agenten täglich mehr als 200 europäische Rechts- und Regulierungsquellen wie Amtsblätter, Behördenseiten und Gerichtsentscheidungen. Die Plattform filtert diese Flut gegen das spezifische Profil des Kunden und bereitet relevante Änderungen in Klartext, inklusive Handlungsbedarf und Quellenbeleg, für die operative Arbeit auf. Technisch und regulatorisch ist das Startup hochgradig abgesichert, da der Betrieb vollständig DSGVO-konform ausschließlich in der EU läuft, flankiert von ISO 27001- und SOC 2-Zertifizierungen.

Spannend ist der Blick auf das Vertriebsmodell, das das Start-up über eine skalierbare Software-as-a-Service-Struktur (SaaS) abbildet. Justima bietet eine kostenlose Testmöglichkeit an. Erweiterte Funktionen, tiefere Analysen und der Zugriff auf internationale Märkte können dann über kostenpflichtige Upgrades flexibel freigeschaltet werden. Die Pakete starten beim Starter-Paket für Einzelpersonen ab 149 € und beim Professional-Paket ab 479 € pro Monat. Dass dieser automatisierte Ansatz im Markt auf Interesse stößt, zeigt die vom Start-up vermeldete Pre-Launch-Traktion: Rund 60 Unternehmen registrierten sich für den Early Access, darunter bekannte Namen wie Condor, AUTODOC und die Karlsberg Brauerei sowie weitere DAX-40- und Fortune-500-Unternehmen.

Die Achillesfersen des Modells

Auch wenn die Story wie ein solider Case klingt, müssen Gründer*innen und Investor*innen das Modell differenziert betrachten:

1. Vertikale KI vs. Horizontale Tech-Giganten

Justima positioniert sich explizit als „vertikale KI“ für exakt einen Anwendungsfall. Das Argument von CTO Christian Braun leuchtet ein: Generische Modelle von OpenAI oder Anthropic neigen zu Halluzinationen, während in der Compliance nicht entscheidend ist, wie viele Änderungen ein Modell findet, sondern welche es übersieht. Eine einzige verpasste Verordnung kostet ein Unternehmen oft mehr, als ein Generalist je einsparen kann.

Das Risiko liegt jedoch in der rasanten Entwicklungsgeschwindigkeit bei horizontalen Sprachmodellen. Sobald Tech-Riesen spezialisierte, verifizierbare Such- und Embedding-Strukturen standardmäßig integrieren, schrumpft der technologische Vorsprung kleinerer Vertikal-Anbieter. Justima muss kontinuierlich beweisen, dass die gemeinsam mit Osborne Clarke entwickelte Relevanzlogik den Systemen der Big Techs dauerhaft überlegen bleibt.