Zum Newsletter per QR-Code

Aktuelle Events

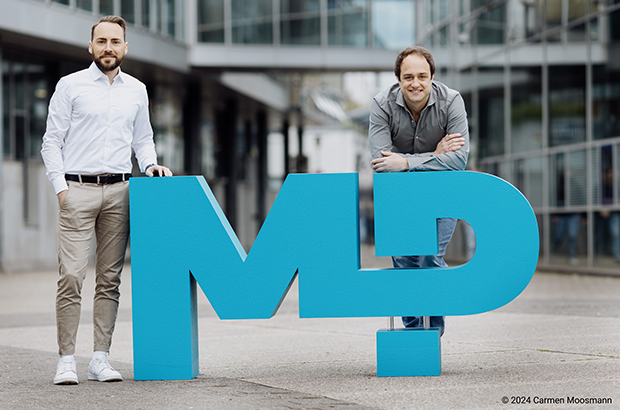

MARKT-PILOT sichert sich 40 Mio. Euro Series A Finanzierung

Das 2020 von Tobias Rieker und Amin Oumhamdi gegründete Start-up MARKT-PILOT ermöglicht Maschinenherstellern durch automatisierte Marktpreisrecherchen marktorientiertes Ersatzteil-Pricing.

Pünktlich zum vierjährigen Bestehen gibt MARKT-PILOT den erfolgreichen Abschluss einer der größten europäischen Series A-Finanzierungsrunden bekannt. Angeführt wird die Runde vom globalen Software-Investor Insight Partners unter Beteiligung des Bestandsinvestors Capnamic. Das Start-up mit Hauptsitz in Esslingen und derzeit drei weitere Standorten in Chicago, Mailand und Stockholm wird das Kapital nutzen, um sein Geschäft in Europa und den USA weiter auszubauen und seine Position als Global Player zu festigen.

Seit seiner Gründung durch Tobias Rieker und Amin Oumhamdi revolutioniert MARKT-PILOT den Maschinenbau mit PRICERADAR, einer weltweit einzigartigen SaaS-Lösung für marktorientiertes Ersatzteil-Pricing. PRICERADAR recherchiert automatisch Preise und Lieferzeiten von Ersatzteilen und zeigt dem Kunden so die Wettbewerbssituation und Umsatzpotenziale auf. Nach dem Erfolg von PRICERADAR brachte das Unternehmen 2023 sein zweites Produkt PRICEGUIDE auf den Markt – eine Lösung, die optimierte und validierte Preisempfehlungen für das Ersatzteilportfolio der Kunden liefert.

Alex Morbe, CEO von MARKT-PILOT, hat seine Wurzeln im Maschinenbau und kennt die Bedürfnisse der Branche in- und auswendig. Morbes Fokus für die Zukunft liegt auf einer dynamischen Preisgestaltung und dem weiteren Aufbau enger Kundenbeziehungen. „Über 100 Kunden haben durch den Einsatz der Softwarelösung von MARKT-PILOT eine durchschnittliche Umsatzsteigerung von mehr als 20 % bei ihren Ersatzteilen verzeichnet. Es ist der ultimative Vertrauensbeweis in unsere Leistungen und die Zukunftsfähigkeit unseres Geschäftsmodells, dass einer der visionärsten Tech-Investoren der Welt uns sein Vertrauen schenkt“, sagt Morbe. „Mit der Unterstützung von Insight Partners werden wir weiter expandieren und in die Weiterentwicklung unserer Produkte und KI investieren.“

Dr. Martin Ruth, CFO von MARKT-PILOT, freut sich ebenfalls über die erfolgreiche Series A-Runde und appelliert an die (zukünftigen) Mitarbeiterinnen und Mitarbeiter: „Wir sind sehr stolz auf unser großartiges, hoch motiviertes Team in Esslingen, Chicago, Mailand und Stockholm. Nun haben wir die Möglichkeit, weiter zu wachsen und zusätzliche Talente für unser Unternehmen zu gewinnen."

Diese Artikel könnten Sie auch interessieren:

Produktivität statt Überstunden: Wie Echtzeitdaten das Finanzwesen von morgen steuern

Das KI-gestützte Fintech Embat beendet das Excel-Chaos im Treasury und macht Finanzteams mit Echtzeitdaten fit für die Zukunft.

Berlin, 28. April 2026 – Es ist ein bekanntes Bild in den Finanz- und Treasury-Abteilungen des deutschen Mittelstands: Wenn der Monatsabschluss naht oder Ad-hoc-Berichte für die Geschäftsführung benötigt werden, bleiben die Schreibtischlampen bis spät in die Nacht an. Die manuelle Zusammenführung von Daten aus unterschiedlichen Bankportalen und historisch gewachsenen Excel-Listen kostet nicht nur Nerven, sondern vor allem wertvolle Zeit.

Das schnell wachsende Fintech Embat tritt an, um genau diesen Engpass aufzulösen. André Reimers, Head of DACH, treibt diese Mission im deutschsprachigen Raum als Gesicht des Unternehmens voran. Seine Kernüberzeugung: Wer heute noch regelmäßig Überstunden machen muss, um finanzielle Transparenz zu schaffen, leidet nicht unter mangelnder Einsatzbereitschaft – er leidet unter einem strukturellen Datenproblem.

Beeindruckendes Wachstum durch das Lösen echter Pain Points

Dass der Schmerz in den Finanzabteilungen groß und der Bedarf an modernen Lösungen riesig ist, belegen die Zahlen, mit denen Embat den europäischen Markt aufrollt. Mit einem starken Kundenwachstum im deutschen Markt von über 250 Prozent im vergangenen Jahr und mittlerweile mehr als 400 mittelständischen und großen Unternehmenskunden weltweit hat sich das Fintech als fester Player etabliert. Das stetig wachsende Transaktionsvolumen von 250 Millionen Euro zeigt deutlich: Der Wechsel von fehleranfälligen Tabellen zu automatisierten Cloud-Lösungen ist in vollem Gange.

Der Weg aus der Excel-Falle

Mit seiner Technologie nimmt Embat den Kampf gegen ineffiziente Prozesse im Treasury auf. Anstatt hochqualifizierte Mitarbeiter mit repetitiver Datenpflege zu binden, automatisiert das System die Konsolidierung aller relevanten Finanzdaten.

„Die Erwartungshaltung, dass komplexe Finanzanalysen zwingend mit langen Abenden im Büro einhergehen müssen, ist schlichtweg nicht mehr zeitgemäß“, erklärt André Reimers. „Wenn Cashflow, Liquidität und Runways per Knopfdruck in Echtzeit abrufbar sind, ändert sich die gesamte Arbeitsdynamik. Finanzteams können aus dem reaktiven Modus heraustreten und sich auf die strategische Steuerung des Unternehmens konzentrieren.“

Hohe Innovationskraft trifft auf lokales DACH-Verständnis

Embat profitiert von einer enormen Innovationsgeschwindigkeit und Agilität, auf der die starke technologische Basis des Unternehmens beruht. Wie diese passgenau auf die spezifischen Bedürfnisse des deutschen Marktes übersetzt wird und für eine hohe lokale Marktpräsenz sorgt, zeigt André Reimers an den Standorten in München und Berlin.

Von diesen beiden Standorten aus steuert André Reimers das DACH-Geschäft und stellt das tiefe Verständnis für die komplexen Strukturen und hohen Sicherheitsbedürfnisse des deutschen Mittelstands sicher. Das Team zeigt dabei, wie moderne, dezentrale Zusammenarbeit erfolgreich funktioniert. Das Vertrauen der stetig wachsenden deutschen Kundenbasis fußt dabei auf dieser geballten lokalen Expertise gepaart mit der unerschütterlichen Zuverlässigkeit der Systeme.

Führen durch Resultate, nicht durch Anwesenheit

Die Botschaft an die Finanzwelt ist klar: Moderne Führung, hohe Produktivität und Skalierbarkeit erfordern keine starren Kontrollmechanismen oder endlosen Arbeitstage. Sie erfordern radikale Datentransparenz und die richtigen digitalen Werkzeuge. Wenn die Daten in Echtzeit fließen, sinkt die Fehlerquote, die Entscheidungsgeschwindigkeit steigt – und die systembedingten Überstunden im Treasury gehören endgültig der Vergangenheit an.

Über Embat:

Embat ist ein KI-gestütztes FinTech mit Schwerpunkt auf Treasury-Management, das es mittelständischen Unternehmen und Großkonzernen ermöglicht, ihre Finanzprozesse in Echtzeit zu zentralisieren. Gegründet von Antonio Berga und Carlos Serrano – ehemaligen J.P. Morgan-Managern mit umfassender Erfahrung im Corporate Banking – sowie Tomás Gil, dem ehemaligen CTO von Fintonic, entstand die Plattform mit der Mission, die Finanzabteilung zu digitalisieren. Die klare Prämisse dabei: Technologie von Finanzexperten für Finanzexperten.

Durch seine hybride Konnektivität lässt sich Embat in über 15.000 Banken und führende ERP-Systeme integrieren und beseitigt so jegliche Datenfragmentierung. Das wichtigste Alleinstellungsmerkmal ist TellMe, ein „Agentic Treasury Analyst“ (autonomer KI-Analyst), der Cashflow-Muster erkennt, komplexe Kontenabstimmungen automatisiert und strategische Entscheidungen zur Optimierung der Liquidität vorschlägt.

Mit Niederlassungen in Madrid, London, Berlin und München definiert Embat die Zukunft des Corporate Finance neu.

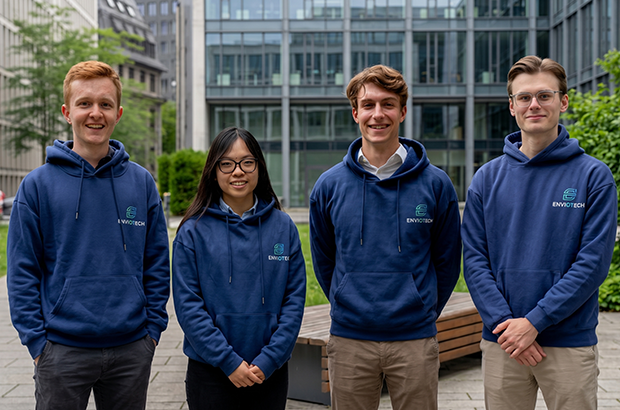

ENVIOTECH sichert sich Millionenfinanzierung für intelligente öffentliche Straßenbeleuchtung

Das Frankfurter Start-up ENVIOTECH rund um Adrian Rhaese, Linh Pham, Dustin Arnold und Peter Kletsko hat eine Pre-Seed-Runde in Höhe von einer Million Euro abgeschlossen, um öffentliche Straßenbeleuchtung intelligent nachzurüsten. Doch der Markt für kommunale Infrastruktur ist hart umkämpft und bürokratisch. Kann das junge Team die öffentlichen Verwaltungen überzeugen?

Es ist ein klassisches Gründer*innen-Narrativ: Aus einem persönlichen Schmerzpunkt entsteht eine Geschäftsidee. Im Fall von ENVIOTECH war es ein Fahrradunfall. Der beste Freund von Mitgründer Adrian Rhaese verunglückte, weil in einer deutschen Stadt die Straßenlaternen aufgrund gestiegener Stromkosten abgeschaltet worden waren. Dieser Vorfall weckte bei Rhaese das Unverständnis darüber, dass in einem wirtschaftlich starken Land ausgerechnet an der Sicherheit gespart wird – und legte den Grundstein für das Smart-City-Start-up.

Bye-bye Bankenturm: Der Sprung ins kalte Wasser

Anstatt ihren als sicher geltenden Karriereweg fortzusetzen, verließen Adrian Rhaese und Mitgründerin Linh Pham ihre Positionen als duale Studierende bei der Deutschen Bank. Sie entschieden sich bewusst für das unternehmerische Risiko, um reale Infrastrukturprobleme zu lösen.

Eine erste Bestätigung für diesen Schritt erhielt das junge Team durch die Aufnahme in das EWOR Fellowship. Daniel Dippold, Gründer und CEO von EWOR, bescheinigt dem Team den richtigen Fokus: „Unspektakuläre Infrastruktur gewinnt langfristig fast immer. Straßenbeleuchtung ist nicht glamourös, aber sie ist allgegenwärtig, unverzichtbar und aus keiner Stadt wegzudenken.“

Plug-and-Play am Lichtmast: Das 15-Minuten-Update

Die technische Lösung von ENVIOTECH setzt auf Pragmatismus: Anstatt Laternen kostenintensiv komplett auszutauschen, bietet das Unternehmen ein Retrofit-System an. Das Produkt soll sich laut Unternehmensangaben in unter 15 Minuten in bestehende Leuchten integrieren lassen.

Die nachgerüsteten Laternen kommunizieren als Mesh-Netzwerk miteinander und dimmen das Licht KI-gesteuert und bedarfsgerecht anhand von Bewegungserkennung. Das Startup verspricht dadurch Energieeinsparungen von bis zu 80 Prozent; gleichzeitig soll die öffentliche Sicherheit erhöht werden. Kommunen erhalten so die Möglichkeit, ihre Beleuchtung zentral zu steuern und in Echtzeit zu überwachen.

Um das Konzept in die Fläche zu tragen, konnte ENVIOTECH nun eine Pre-Seed-Finanzierung in Höhe von 1 Million Euro einsammeln. Angeführt wird die Runde passenderweise vom ehemaligen Co-CEO der Deutschen Bank, Jürgen Fitschen. Ergänzt wird das Konsortium durch Ex-MAN-CEO Joachim Drees, Alexander Eyhorn (Gründer von Bidirex) und Danilo Jovicic-Albrecht (Mitgründer des auf Kommunen spezialisierten Startups Vialytics). Mit dem frischen Kapital sollen Pilotprojekte forciert und das Technologieportfolio weiterentwickelt werden.

Der Endgegner heißt B2G-Markt: David gegen die Industrie-Goliaths

So einleuchtend die Technologie klingt, das Geschäftsmodell von ENVIOTECH steht vor gewaltigen Hürden. Der B2G-Markt (Business-to-Government) ist für Start-ups extrem schwierig. Kommunen, die ENVIOTECHs primäre Zielgruppe darstellen, arbeiten mit langen Budgetzyklen und streng regulierten öffentlichen Ausschreibungsverfahren. Bis ein Pilotprojekt zu einem flächendeckenden Rollout führt, vergehen oft Jahre.

Darüber hinaus agiert das Start-up nicht im luftleeren Raum. Der Smart-Lighting-Markt wird von Industriegiganten wie Signify oder Schréder dominiert, die längst eigene IoT-Lichtsteuerungssysteme anbieten. Auch andere Start-ups wie Tvilight oder Icegateway haben das Potenzial vernetzter Straßenbeleuchtung erkannt.

Der entscheidende USP von ENVIOTECH muss daher in der Geschwindigkeit und Einfachheit liegen: Gelingt die versprochene rasante Installation und können Kommunen die Lösung ohne massive Tiefbauarbeiten testen, hat das Start-up einen echten Wettbewerbsvorteil. Besonders klug ist hierbei die Auswahl der Investor*innen: Mit Drees und Jovicic-Albrecht hat das Gründerduo Köpfe an Bord geholt, die wissen, wie man komplexe Produkte an die öffentliche Hand verkauft. Schafft es ENVIOTECH, den extrem zähen Vertriebszyklus öffentlicher Verwaltungen zu knacken, könnte das Unternehmen zu einem hochrentablen Hidden Champion heranwachsen.

Wie das TechBio-Start-up mbiomics mit 30 Mio. Euro die Krebstherapie skalierbar machen will

Stuhltransplantationen haben gezeigt, dass das Darmmikrobiom ein mächtiger Hebel gegen Krebs sein kann – doch der Ansatz ist bisher kaum standardisierbar. Das Münchner Unternehmen mbiomics setzt auf künstliche Intelligenz und maßgeschneiderte Bakterien-Cocktails aus dem Labor. Mit dem Abschluss einer 30-Millionen-Euro-Serie-A-Runde rückt die klinische Phase näher. Ein genauer Blick auf das Geschäftsmodell, die Gründer*innen und einen hart umkämpften globalen Markt.

Wer heute von modernster Krebstherapie spricht, kommt am menschlichen Darm nicht mehr vorbei. Die wissenschaftliche Datenlage der letzten Jahre hat sich massiv verdichtet: Ob ein Patient auf revolutionäre Krebs-Immuntherapien (wie Immun-Checkpoint-Inhibitoren) anspricht, hängt maßgeblich von der individuellen Zusammensetzung seines Mikrobioms ab. Das Münchner TechBio-Unternehmen mbiomics hat sich genau dieses Zusammenspiel zur Mission gemacht und gab heute den dritten Abschluss seiner Serie-A-Finanzierungsrunde bekannt. Mit neu eingeworbenen 12 Millionen Euro wächst das Gesamtvolumen der Runde auf beachtliche 30 Millionen Euro.

Das Kapital, das unter anderem von erfahrenen Investoren wie den MIG Fonds und Bayern Kapital stammt, markiert für das 2020 gegründete Unternehmen einen entscheidenden Wendepunkt: den Übergang von der reinen Technologieplattform hin zur klinischen Anwendung am Menschen. Der führende Wirkstoffkandidat „MBX-116“ soll 2027 in einer Phase-1B-Studie an Patienten mit fortgeschrittenem schwarzen Hautkrebs (Melanom) getestet werden. Doch wie belastbar ist dieser Ansatz im Vergleich zum Wettbewerb?

Die Köpfe hinter der Vision

Aus der Taufe gehoben wurde mbiomics im Jahr 2020 von Dr. Laura Figulla, Dr. Johannes B. Wöhrstein und Dr. Markus Rinecker. Während die Mitgründer Figulla und Rinecker das Unternehmen in der frühen Phase prägten, wird die nun anstehende Skalierung und klinische Validierung von einem spezialisierten Leadership-Trio gesteuert:

- Dr. Johannes B. Wöhrstein (CEO & Mitgründer): Als technologischer Kopf und Geschäftsführer verantwortet er die firmeneigene Plattform. Seine Expertise in hochauflösender Analytik ist das Fundament, um komplexe mikrobielle Netzwerke mithilfe von maschinellem Lernen (KI/ML) überhaupt erst zu kartieren.

-

Kristin Torre Vinuesa (CFO): Als Chief Financial Officer verantwortet sie die finanziellen Geschicke des Unternehmens. Ihre Rolle ist entscheidend, um die neu eingeworbenen 30 Millionen Euro strategisch einzusetzen, den naturgemäß hohen Kapitalbedarf der anstehenden klinischen Studien („Cash Burn“) effizient zu steuern und das finanzielle Fundament für zukünftige Runden zu sichern.

- Dr. Christopher Weidenmaier (CSO): Der erfahrene Mikrobiologe (zuvor unter anderem beim US-Konkurrenten Finch Therapeutics) komplettiert das heutige Führungstrio. Als Chief Scientific Officer leitet er die präklinische Forschung und treibt das rationale Design der komplexen Bakterien-Konsortien maßgeblich voran.

Das Problem: Die Unberechenbarkeit der Natur

Um das Geschäftsmodell zu verstehen, muss man den Status quo betrachten. In der Onkologie wird aktuell intensiv mit Stuhltransplantationen (Fecal Microbiota Transplants, FMT) experimentiert. Dabei wird das Mikrobiom von Patient*innen, die hervorragend auf Krebsmedikamente ansprechen, auf „Non-Responder“ übertragen. Die Erfolge sind bemerkenswert, doch das Verfahren hat einen massiven Haken: Stuhl ist ein hochvariables Naturprodukt. Er ist schwer zu standardisieren, birgt Infektionsrisiken und lässt sich nicht als skalierbares Pharma-Produkt im industriellen Maßstab herstellen.

Hier setzt mbiomics mit sogenannten Live Biotherapeutic Products (LBPs) an. Statt auf ungefilterte Spender*innen-Transplantate zu setzen, identifiziert das Team mittels KI genau jene Bakterienstämme, die für den therapeutischen Effekt verantwortlich sind. Diese werden dann im Labor nach pharmazeutischen GMP-Standards gezüchtet und als orale Kapsel verabreicht. Es ist der Versuch, die „Blackbox“ Darm in ein berechenbares, patentierbares Medikament zu verwandeln.

Wo liegen die Risiken?

Für Beobachter*innen der Start-up-Szene bleibt das Vorhaben trotz der Millionen-Finanzierung eine Hochrisiko-Wette. Ein TechBio-Start-up in diesem Stadium hat einen enormen „Cash Burn“. Die 30 Millionen Euro sind ein starkes Fundament, doch die klinische Entwicklung in der Onkologie ist ein Langstreckenlauf, der oft dreistellige Millionenbeträge verschlingt.

Zudem ist das Geschäftsmodell hochgradig binär: Die für 2027 geplante Studie muss erst beweisen, dass die im Labor designten Bakterien-Konsortien im komplexen menschlichen Ökosystem tatsächlich die erhoffte Wirkung zeigen. Ein Scheitern des Leitkandidaten MBX-116 könnte das gesamte Vertrauen in die Plattform erschüttern. Zudem ist die Herstellung lebender Bakterien in absolut reproduzierbarer Qualität eine enorme logistische und biotechnologische Herausforderung, an der bereits andere Pioniere der Branche hängen geblieben sind.

Der Markt: Ein globales Rennen

Mbiomics ist nicht allein auf diesem Feld. Das Unternehmen muss sich gegen hochkapitalisierte internationale Konkurrent*innen behaupten:

- MaaT Pharma (Frankreich): Die Franzosen sind klinisch bereits weiter fortgeschritten und setzen auf „Full-Ecosystem“-Produkte aus gepoolten Spenderproben. Mbiomics muss beweisen, dass ihr synthetischer Präzisions-Ansatz dem natürlichen Mix überlegen ist.

- Vedanta Biosciences (USA): Ein US-Schwergewicht, das ebenfalls definierte Bakterienkonsortien entwickelt und bereits über ein breites Netzwerk an Kooperationen mit der Big-Pharma-Industrie verfügt.

Unsere Einordnung

Für das deutsche Ökosystem ist der Erfolg von mbiomics ein Leuchtturm-Signal. Dass Investoren wie MIG – die bereits bei BioNTech ein frühes Gespür bewiesen – hier massiv nachlegen, unterstreicht die Qualität des Standorts München.

Mbiomics wählt den schwierigen, aber potenziell nachhaltigeren Weg. Statt auf die bloße Kopie der Natur zu setzen, versucht das Team, das Mikrobiom durch Daten beherrschbar zu machen. Gelingt der klinische Wirksamkeitsnachweis ab 2027, könnte das Start-up nicht nur die Onkologie verändern, sondern auch Blaupausen für die Behandlung von Autoimmun- und neurodegenerativen Erkrankungen liefern. Der Weg bis dahin bleibt jedoch teuer und wissenschaftlich riskant.

110-Mio.-Dollar-Turbo: Sereact verpasst Robotern eine Vorstellungskraft

Mit 110 Mio. Dollar frischem Kapital und „Cortex 2“ greift das Stuttgarter Start-up Sereact die USA an. Die Vision: Roboter, die physikalisch mitdenken, statt nur blind zuzugreifen.

Das 2021 gegründete Stuttgarter Start-up Sereact hat in einer aktuellen Serie-B-Finanzierungsrunde 110 Millionen US-Dollar eingesammelt. Mit dem Versprechen, Industrierobotern durch sogenannte „Weltmodelle“ eine Art situative Vorstellungskraft zu verleihen, zieht das Unternehmen erneut internationale Schwergewichte an. Doch während die Kriegskasse für die anstehende US-Expansion prall gefüllt ist, stellt sich die Frage: Kann der datengetriebene Ansatz aus dem Schwabenland die hochfinanzierte US-Konkurrenz auf ihrem Heimatmarkt wirklich ausstechen? Eine Analyse.

Millionen-Spritze für den Weltmarkt

Die Gründungsgeschichte von Sereact liest sich wie ein europäischer Tech-Traum. Ralf Gulde (CEO) und Marc Tuscher (CTO) starteten 2021 als Ausgründung der Universität Stuttgart. Was mit improvisierten Servern aus gebrauchten Grafikkarten begann, hat sich zu einem globalen Geschäft entwickelt: Nach einer Serie-A-Runde im Jahr 2025 führt nun der VC Headline die 110-Millionen-Dollar-Runde an. Beteiligt sind zudem Bullhound Capital, Daphni und Felix Capital, womit das Gesamtkapital auf über 140 Millionen US-Dollar steigt.

Der Grund für das massive Interesse liegt in der Skalierbarkeit: Mit über 200 europaweit eingesetzten Systemen gilt Sereact als einer der am häufigsten eingesetzten Anbieter von KI-Kommissionierrobotern. Die Kundenliste umfasst Größen wie BMW, Mercedes-Benz, DHL, PepsiCo und die Österreichische Post.

Cortex 2: Denken vor dem Greifen

Bisher basierte der Erfolg auf der Koppelung von Sprachmodellen und Bilderkennung. Mit der neuen Generation „Cortex 2“ geht Sereact einen Schritt weiter: Das System erweitert ein Vision-Language-Action-Modell (VLA) um ein „Weltmodell“. Anstatt nur zu reagieren, gleicht die KI Aktionen mit einem erlernten Modell der Physik ab und wählt den vielversprechendsten Weg aus.

Dieser Wechsel vom Reagieren zum Schlussfolgern ermöglicht komplexe Aufgaben, bei denen feinfühliger Kontakt entscheidend ist – etwa das Zusammenbauen von Komponenten unter Spannung oder das kratzerfreie Anbringen eines Scheibenwischers. CTO Marc Tuscher betont: „Wir bauen keine Roboter. [...] Die Hardware wird zur Massenware. Das Modell nicht.“

Der Eine-Milliarde-Picks-Vorsprung

Sereact positioniert sich als reines Software-Unternehmen, sieht seinen entscheidenden Vorteil jedoch in der Datenqualität. Ein kritischer Blick auf den Markt zeigt:

- Reale Daten vs. Simulation: Während viele Wettbewerber mit simulierten Daten trainieren, wurde Cortex 2 auf Basis von mehr als einer Milliarde realer Greifvorgänge aus der Produktion entwickelt.

- Nachgewiesene Präzision: Sereact begegnet der Skepsis gegenüber KI in der Logistik mit harten Zahlen. Laut Unternehmen erfordert nur noch jeder 53.000. Kommissioniervorgang ein menschliches Eingreifen.

- Hardware-Abhängigkeit: Trotz der Software-Stärke bleibt Sereact darauf angewiesen, dass Kunden in moderne Roboterarme und Sensorsysteme wie die hauseigene „Sereact Lens“ investieren.

Showdown in den USA

Mit der Präsentation auf der MODEX in Atlanta und der geplanten Eröffnung eines Büros in Boston in diesem Sommer bläst Sereact zum Angriff auf den US-Markt. Amerikanische Hersteller fordern produktreife KI, die sofort einsatzbereit ist.

Für die Gründer*innenszene sendet Sereact ein klares Signal: Der nächste Paradigmenwechsel der KI findet in der physischen Welt statt (Embodied AI). Der Erfolg in den USA wird davon abhängen, ob das Stuttgarter Daten-Flywheel auch gegen die gigantischen Budgets der US-Konkurrenz bestehen kann. Sereact hat den Grundstein gelegt, um das „Gehirn“ der globalen Automatisierung zu werden.

Omegga sichert 10 Mio. EUR gegen das Kükentöten

Das 2020 gegründete Münchner Start-up Omegga sichert sich Seed-Kapital für seine optische KI-Spektroskopie. Unsere Marktanalyse.

Omegga wurde 2020 von Katharina Hesseler, Till Nöllgen und Paul Günther gegründet. Zum erweiterten Gründer:innenkreis gehören zudem Moritz Eder, Kyle Hiroyasu und Clara Kaufhold. Das Team bündelt Expertise in den Bereichen KI, Optik und industrielle Systeme. In den vergangenen Jahren entwickelte das Team seine Technologie kontinuierlich vom Prototypen zum Industriestandard weiter und konnte sich bereits 2023 eine Pre-Seed-Finanzierung sowie 2024 Fördermittel des European Innovation Council (EIC) sichern.

CEO und Mitgründerin Katharina Hesseler sieht in dem Einstieg der neuen Partner, die „tiefes technologisches Verständnis mitbringen“, ein „starkes Signal für das enorme Potenzial unseres Ansatzes, einen neuen Standard in der Industrie zu setzen“. Das frische Kapital soll in den gezielten Ausbau des Teams und die kommerzielle Skalierung der Technologie fließen.

Das Problem und die technologische Lösung

Der erste und bereits kommerziell verfügbare Use Case von Omegga widmet sich einem der massivsten ethischen Probleme der modernen Landwirtschaft. Jährlich werden weltweit Milliarden männlicher Küken direkt nach dem Schlüpfen getötet, da sie weder Eier legen noch für die Masthaltung wirtschaftlich nutzbar sind.

Mit der sogenannten spektralen Intelligenz – der Kombination aus KI und Spektroskopie – will Omegga das Unsichtbare sichtbar machen. Im Gegensatz zu vielen Marktbegleitern wählt Omegga einen rein optischen, nicht-invasiven Weg. Durch spezielle Kameras und Lichtfrequenzen werden die Eier im Brutkasten gescannt. Laut eigenen Angaben bietet das Start-up damit die früheste am Markt kommerziell verfügbare Technologie, um das Geschlecht noch vor dem Schlüpfen zu bestimmen. Das System ist bereits bei Kund*innen im laufenden industriellen Produktionsbetrieb im Einsatz.

Markt, Wettbewerb & regulatorischer Druck

Der Markt für das „In-Ovo-Sexing“ wächst rasant, primär getrieben durch den Gesetzgeber. In Deutschland ist das Kükentöten seit 2022 gesetzlich verboten, Frankreich zog nach, und ein EU-weites Verbot wird debattiert. Der Zwang zur Adaption in den Brütereien ist entsprechend hoch.

Omegga tritt in ein Feld ein, das bereits von finanzstarken Konkurrenten besetzt ist:

SELEGGT: Gilt als früher Pionier auf dem Markt. Das Unternehmen nutzt hormonelle Tests am 9. Bruttag, wofür das Ei mittels eines Lasers winzig klein geöffnet werden muss (minimal-invasiv).

In Ovo: Das niederländische Unternehmen setzt auf Flüssigkeitsanalysen mittels Massenspektrometrie am 9. Bruttag und sicherte sich erst kürzlich ein 42-Millionen-Euro-Darlehen der Europäischen Investitionsbank (EIB).

Agri Advanced Technologies (AAT): Die Tochter der EW Group dominiert weite Teile des Marktes mit hyperspektraler Bildgebung, die primär für braune Eier zwischen dem 11. und 13. Tag genutzt wird.

Der entscheidende Vorteil von Omegga: Die Methode kommt völlig ohne Verbrauchsmaterialien wie Chemikalien oder feine Nadeln aus. Da die Eier bei der rein optischen Methode unversehrt bleiben, entfällt das systembedingte Kontaminationsrisiko, das bei invasiven Verfahren entstehen kann.

Unsere Einordnung

Trotz der vielversprechenden Technologie steht Omegga vor Herausforderungen:

Hardware-Skalierung in rauen Umgebungen: Die Systeme müssen in den feuchten, warmen und staubigen Inkubatoren industrieller Brütereien über Jahre hinweg wartungsarm laufen. Hier muss das Start-up beweisen, dass sich die Technologie reibungslos in den globalen Massenbetrieb integrieren lässt.

Der regulatorische „Faktor Zeit“: Rein optische Modelle benötigen oft bis zum 12. Tag für eine verlässliche Auswertung. Sollte die Politik die „Tag 6“-Frist künftig strikt durchsetzen, müssen die KI-Modelle von Omegga beweisen, dass sie derart früh hochpräzise Ergebnisse liefern.

Die Plattform-Vision – Fluch oder Segen?

Omegga positioniert seine Lösung ausdrücklich als Plattformtechnologie für die Landwirtschaft, Lebensmittelproduktion und industrielle Qualitätskontrolle. Wie stark dieses Narrativ bei den Geldgebern verfängt, zeigen die Statements zur aktuellen Runde: Laut Christian Knott (Capnamic) entsteht hier eine Technologie „mit dem Potenzial, gleich mehrere Industrien grundlegend zu verändern“. Auch Mason Sinclair (IQ Capital) lobt die Schaffung einer „Plattform für die nicht-invasive und branchenübergreifende Materialanalyse“.

Dass solche Visionen bei Investor*innen beliebt sind, da sie den adressierbaren Markt massiv vergrößern, ist nachvollziehbar. Für ein 17-köpfiges Start-up birgt die gleichzeitige Erschließung neuer Industriezweige jedoch die Gefahr einer operativen Verzettelung. Der Fokus muss zunächst darauf liegen, den Geflügelmarkt zu durchdringen.

Fazit

Gelingt es Omegga, die rein optische Methode in der Breite zu skalieren und die Genauigkeit auf die allerersten Bruttage zu trainieren, hat das Münchner Start-up einen signifikanten Hebel gegen invasiv arbeitende Wettbewerber. Die 10-Millionen-Euro-Runde ist ein klarer Vertrauensbeweis der Investor*innen in einem schwierigen Funding-Umfeld.

Spritgeld für den Start-up-Motor: PR-Stunt oder genialer Dealflow-Generator? Der neue „GründerTank“ von Christopher Obereder im Check

Reisekosten, Tankrechnungen und Bahntickets sind für junge Bootstrapping-Start-ups oft schmerzhafte Posten. Der Münchner Investor und Ex-Silicon-Valley-Macher Christopher Obereder will mit einer neuen privaten Initiative für Start-ups in Deutschland genau hier ansetzen. Ein Gesamtbudget von bis zu 100.000 Euro steht für betriebliche Mobilitätskosten bereit. Doch hinter der pragmatischen Fördermittel-Story verbirgt sich ein überaus cleveres Geschäftsmodell zur Startup-Akquise. Eine Einordnung.

Wer den GründerTank verstehen will, muss zunächst auf seinen Initiator blicken. Christopher Obereder, in der Szene oft schlicht Startup-Chris genannt, ist kein Unbekannter. Bereits 2017 landete er als 26-Jähriger auf der renommierten „Forbes 30 Under 30“-Liste. Im Silicon Valley erarbeitete er sich einen Ruf als Experte für virales Marketing. Mit Exits und Engagements bei Hit-Apps wie Tellonym baute er sich finanzielles Gewicht auf. Durch medienwirksame Formate, wie die von ihm initiierte Bayern 3 Startup Challenge, brachte er das Thema Start-up-Finanzierung einem breiten Publikum nahe. Heute leitet er von Taufkirchen aus die Start-up-Chris Ventures GmbH und investiert gezielt in junge Tech-Unternehmen.

Spritgeld statt Folien-Bingo

Mit dem GründerTank, der von Unicorn AI unterstützt wird, ruft Obereder nun eine konkrete Mobilitätsförderung ins Leben. Der Fokus liegt dabei nicht auf schönen Präsentationen, sondern auf der harten operativen Realität. Unterstützt werden können je nach Einzelfall unter anderem Kraftstoffkosten für geschäftliche Fahrten, ÖPNV-Tickets, Carsharing oder Reisen zu Messen und Investoren.

Obereders Argumentation ist bestechend pragmatisch: „Wir tanken nicht nur Autos. Wir helfen Gründerinnen und Gründern, in Bewegung zu bleiben“, erklärt der Investor. „Viele Programme sprechen über Innovation. Mich interessiert, ob Gründer wirklich unterwegs sind, Kunden treffen, Feedback einsammeln und Momentum aufbauen. [...] Wenn Bewegung im Alltag ein echter Hebel ist, soll sie nicht an ein paar Rechnungen scheitern.“

Erstes gefördertes Start-up dieser Initiative ist Kluuu, eine innovative Lernplattform, die es Studierenden ermöglicht, ihren Lernstoff in interaktive Quizze umzuwandeln. Deren Vertreter Leon Sean Brown bestätigt den Schmerzpunkt vieler Start-ups: „Die Tankpreise sind hoch, operative Wege kosten Zeit und Geld, und genau dort entsteht oft der nächste Wachstumsschritt.“ Gerade in der frühen Phase zähle jeder Euro.

Der wahre Motor: Dealflow zum Discount-Tarif

Liest man die Ankündigung, wirkt das Projekt sehr wohlwollend. Doch bei genauerer Betrachtung erweist sich der GründerTank als strategisches Meisterstück der Dealflow-Generierung für Obereders Investmentvehikel.

- Geringer Kapitaleinsatz, maximaler Einblick: Die ausgelobten 100.000 Euro sind ein Gesamtbudget. Im Gegenzug für die Chance auf die Übernahme von Zugtickets oder Tankrechnungen reichen unzählige Start-ups ihre Unterlagen und Traktionsdaten ein. Für einen professionellen Investor ist dies ein unschlagbar kostengünstiger Weg, um an hochqualitative, topaktuelle Unternehmensdaten der umtriebigsten Frühphasen-Gründer*innen des Landes zu gelangen. Reguläre Venture-Capital-Fonds geben für das Scouting ein Vielfaches dieses Budgets aus.

- Skalierung durch künstliche Intelligenz: Die Flut an Bewerbungen wird nicht mühsam per Hand sortiert. Die eingereichten Unterlagen werden zunächst KI-gestützt vorbewertet. Die KI dient ausschließlich der Vorbewertung und Priorisierung, bevor am Ende Menschen die finale Auswahl treffen.

- Exzellentes PR-Narrativ: Die Story positioniert Obereder als echten „Hands-on“-Macher und adressiert ein spürbares Problem. Ein Rechtsanspruch auf Teilnahme oder Förderung besteht dabei ausdrücklich nicht, weshalb das finanzielle Risiko für den Initiator absolut gedeckelt ist.

Fazit: Mitfahren, aber smart

Sollten junge Unternehmerinnen und Unternehmer beim GründerTank mitmachen? Die Antwort lautet: Ja, aber mit strategischem Bewusstsein. Für Bootstrapping-Teams bietet das Programm eine unkomplizierte Hilfe. Wer den Zuschlag erhält, gewinnt nicht nur finanzielle Beinfreiheit, sondern landet unweigerlich auf dem Radar eines bestens vernetzten Investors.

Gründer*innen müssen sich jedoch des Tauschgeschäfts bewusst sein: Sie gewähren tiefe Einblicke in ihr Geschäftsmodell, um im Gegenzug potenziell Mobilitätskosten erstattet zu bekommen. Man sollte das Programm daher weniger als reine Spendenaktion betrachten, sondern vielmehr als das, was es im Kern ist: Einer der innovativsten und kosteneffizientesten Start-up-Scouting-Funnel der aktuellen Szene.

BRYCK Startup Alliance: Vom Kohlenpott zum Code-Pott

Das Bundesministerium für Wirtschaft und Energie (BMWE) hat mit den exist Startup Factories ein hochambitioniertes Förderprogramm aufgesetzt. Das Ziel: Wissenschaftliche Erkenntnisse sollen schneller und skalierbarer in die Wirtschaft überführt werden. Eines der Leuchtturmprojekte entsteht derzeit im Ruhrgebiet. Wir werfen einen Blick auf den Status quo der BRYCK Startup Alliance, die Macher*innen im Hintergrund und die Frage, was das Konstrukt Gründenden in der Praxis wirklich bringt.

Deutschland habe ein Transferproblem, so die Analyse der Initiatoren. Während die heimischen Universitäten in der Grundlagenforschung weltweit Spitzengeschwindigkeiten fahren, gerate der Motor ins Stottern, sobald es darum gehe, aus diesen Erkenntnissen marktreife Unternehmen zu formen. Genau hier setzen die geförderten exist Startup Factories an. Sie haben den Auftrag, die Quantität und Qualität wissensbasierter Ausgründungen signifikant zu steigern.

Das Silicon Valley der Schwerindustrie?

Geführt wird die BRYCK Startup Alliance, die 2025 als einer der Sieger des exist-Wettbewerbs gekürt wurde, von einem fünfköpfigen Führungsteam um Geschäftsführer Philipp Herrmann. Herrmann, selbst Seriengründer und Investor, soll die Brücke zwischen akademischer Forschung und traditionellen Corporate-Strukturen schlagen. Das Ziel ist gewaltig: Das Ruhrgebiet soll sich zur führenden Modellregion für industrielle Erneuerung in Europa wandeln.

Warum aber ausgerechnet DeepTech und nicht etwa digitale B2B-Software, wo die Einstiegshürden niedriger wären? Herrmann stellt klar: „Weil wir hier nicht die x-te Region bauen sollten, die versucht, ein kleines Silicon Valley zu spielen.“ Das Ruhrgebiet habe andere Stärken, wie eine enorme Dichte an Hochschulen, Industrie und konkreten Anwendungsfeldern. Für ihn liegt die Zukunft Europas nicht in reinen Softwaremodellen, sondern in Feldern wie Energie, Wasserstoff oder industrieller Effizienz. „DeepTech hat für diese Region einen anderen Hebel“, betont er. Wenn hier etwas funktioniere, habe es echte Wirkung auf industrielle Prozesse und neue Wertschöpfung. Sein Fazit für die Region: „Nicht den schnellsten Hype, sondern den nachhaltigsten Umbau.“

Eine beispiellose Allianz – und potenzielle Corporate-Falle?

Das Fundament der Allianz ist massiv: Die Universitätsallianz Ruhr kooperiert mit der RAG-Stiftung und dem Initiativkreis Ruhr, einem Bündnis aus über 70 Konzernen wie E.ON oder RWE. Für Start-ups klinge das theoretisch nach einem Sechser im Lotto. In der Praxis jedoch drohen agile Gründer*innen oft in den bürokratischen Mühlen der Großkonzerne zu ersticken.

Herrmann räumt unumwunden ein: „Die Gefahr besteht absolut.“ Große Unternehmen seien nicht per se schnell, und Konzernprozesse könnten für junge Teams zermürbend sein. Die Allianz setze daher nicht auf bloßes Networking, sondern auf harte Vorsortierung. „Unser Job ist, viel stärker vorzusortieren: Wo gibt es ein echtes Problem? Wo gibt es auf Unternehmensseite jemanden, der das Thema wirklich treiben will?“ Ein echter „Fast Track“ sei am Ende immer ein gut vorbereiteter Prozess. Zwar werde dadurch nicht jede Reibung verschwinden, aber man könne die Wahrscheinlichkeit für erfolgreiche Pilotprojekte massiv erhöhen.

Status quo: Die Realitätsprüfung

Seit dem Start ist viel passiert: Weit über 130 Start-ups haben die Programme bereits durchlaufen. Zudem wurde mit „GF BRYCK Ventures“ ein 10-Millionen-Euro-Fonds für Frühphasen-Investments etabliert. Doch Herrmann gibt zu, dass zwischen Masterplan und Realität oft Welten liegen.

Besonders die Kluft zwischen Universität, Start-up und Konzern habe ihn in der täglichen Arbeit gefordert. Man habe gelernt, dass ein gutes Ökosystem neben einem „Nordstern“ vor allem „sehr viel operative Kleinarbeit an all den zu verändernden Schnittstellen“ benötige. DeepTech sei eben kein Sprint. „Das Ruhrgebiet verändert man auch nicht mit einer großen Überschrift“, so Herrmann. Vielmehr verändere man es Schritt für Schritt durch funktionierende Beispiele.

Der harte Weg aus dem Labor

Zwei der größten „Start-up-Killer“ bei Uni-Ausgründungen sind ungeklärte Patentrechte (IP) und einseitige Teams aus Forschenden ohne Vertriebserfahrung. Herrmann fordert hier bei den IP-Prozessen vor allem Geschwindigkeit und Verlässlichkeit. „Nichts ist schädlicher als Monate der Unklarheit.“

Gleichzeitig legt er den Fokus auf das Matching der Teams. Während die „Nerds“ aus dem Labor für die Technologie unverzichtbar seien, entstehe ein Unternehmen erst, wenn technologische Exzellenz und unternehmerische Kompetenz zusammenkommen. Er plädiert für ein neues Selbstverständnis: „Ich finde auch, wir müssen weg von diesem alten Denken, dass Forschung und Unternehmertum zwei getrennte Welten seien. Im Idealfall ist Unternehmertum der Weg, wie aus guter Forschung Wirkung wird.“

Was kostet die Förderung?

Mit dem neuen Fonds investiert die Allianz bis zu 300.000 Euro in der ganz frühen Phase. Pauschale Deal-Terms gebe es dabei bewusst nicht, da die Situationen der Teams zu unterschiedlich seien. Herrmann betont jedoch ein wichtiges Prinzip: „Frühphasenfinanzierung darf Gründer nicht klein, sondern muss sie handlungsfähig machen.“

Da 300.000 Euro bei DeepTech-Hardware oft nur ein Anfang sind, müsse man das „Valley of Death“ durch breitere Kapitalzugänge schließen. Er sieht hier eine große Aufgabe für ganz Europa: „Wir brauchen mehr geduldiges Kapital und bessere Anschlussfinanzierung für wissenschaftsbasierte Unternehmen.“ Ziel sei es, die Teams so aufzustellen, dass sie auch die nächste und übernächste Runde erreichen können.

Ausblick: Eine Milliarde fürs Ruhrgebiet

Bis 2030 sind die Ziele messbar: 1.000 wissenschaftsbasierte Ausgründungen und eine Milliarde Euro mobilisiertes Risikokapital. Ob das Projekt ein Erfolg wird, mache Herrmann an substanziellen Ergebnissen fest.

„Im Kern werden wir nur dann wirklich Strahl- und Magnetkraft auf europäischer Ebene entwickeln, wenn aus unseren Startups groß skalierte Unternehmen entstehen – wirkliche Unicorns, die Industrien verändern“, kontert er. Man müsse beweisen, dass hier Firmen entstehen, die industrielle Probleme auf Weltklasseniveau lösen. Sein Wunsch für die nächsten vier Jahre: „Dass das kein spannendes Einzelprojekt mehr ist, sondern ein funktionierendes System mit echter Zugkraft.“ Wenn die ersten Teams aus diesem System zu echten Erfolgsgeschichten werden, sei das der stärkste Beleg für den Erfolg.

Factsheet: BRYCK Startup Alliance auf einen Blick

- Offizieller Name: BRYCK Startup Alliance

- Fokus: DeepTech, B2B, industrielle Transformation

- Status: Prämierte exist Startup Factory des BMWE (Entscheidung am 10. Juli 2025)

- Geschäftsführung: Philipp Herrmann, Dr. Christian Lüdtke, Philippa Köhnk, Ersin Üstün, Maximilian Weil-Schimanski

- Wissenschaftliches Rückgrat: Universitätsallianz Ruhr (Bochum, Dortmund, Duisburg-Essen)

- Wirtschaftliches Netzwerk: Initiativkreis Ruhr (über 70 Top-Unternehmen) & RAG-Stiftung

- Finanzierung: GF BRYCK Ventures (10 Mio. Euro Fonds, Tickets bis zu 300.000 Euro)

- Ziele bis 2030: 1.000 Ausgründungen, 200 skalierende DeepTech-Start-ups, 1 Mrd. Euro mobilisiertes Kapital

- Website: bryckstartupalliance.com/de

Brainjo: 2-Mio-EUR-Spritze für die Therapie-Brille

Lange Wartelisten und ein überlastetes Gesundheitssystem: Das Regensburger Start-up brainjo will die Lücken in der klassischen Psychotherapie mit Virtual Reality (VR) schließen.

Das Digital-Health-Start-up brainjo hat erfolgreich eine Seed-Finanzierung in Höhe von zwei Millionen Euro abgeschlossen. Angeführt wird die Finanzierungsrunde vom High-Tech Gründerfonds (HTGF). Zu den weiteren Geldgebern gehören die MEDICE Health Family als strategischer Partner sowie Business Angels, darunter der Regensburger Investor Andreas Weinhut und der Münchner VC better ventures. Mit dem frischen Kapital finanziert das Unternehmen den Start einer klinischen Studie und treibt die Zulassung seiner ersten digitalen Gesundheitsanwendung (DiGA) voran.

Von der Studenten-Idee zum Digital-Health-Start-up

Hinter brainjo steht ein zehnköpfiges, interdisziplinäres Team, das Expertise aus den Bereichen Technologie, Psychologie und Gesundheit vereint. Gegründet wurde die brainjo GmbH im Jahr 2022 mit Sitz in Regensburg. Die Wurzeln des Unternehmens liegen in einem Ausgründungsprojekt der Ostbayerischen Technischen Hochschule (OTH) Regensburg. Die Gründer – allen voran Christian Gnerlich, Alexander Pilling und Constantin Demigha – begannen bereits 2021 in der lokalen TechBase mit der Vision, Gehirntraining durch Virtual Reality greifbar zu machen.

Was als Projekt für generelle "Mental Fitness" startete, hat sich mittlerweile zu einem klinisch fundierten Ansatz im Bereich Digital Health weiterentwickelt. Heute lenken Markus Wensauer (Co-Founder und CEO) und Christian Gnerlich das operative Geschäft, während Alexander Pilling die VR-Entwicklung verantwortet.

Das Produkt: Psychotherapie im Gaming-Gewand

Brainjo entwickelt VR-basierte DiGAs für die Psychotherapie. Diese sollen künftig von Therapeut*innen oder Ärzt*innen verordnet und von den Krankenkassen erstattet werden. Der Ansatz des Start-ups ist es nicht, die klassische Psychotherapie zu ersetzen, sondern die teils gravierenden Versorgungslücken des Systems zu schließen. Patient*innen sollen so von zuhause aus Zugang zu einer immersiven und individualisierten Behandlungsform erhalten.

Die erste Anwendung richtet sich an Kinder mit ADHS und entsteht in direkter Kooperation mit der MEDICE Health Family. Um die oft geringe Therapiemotivation der jungen Zielgruppe zu knacken, setzt brainjo stark auf Gamification. Die Kinder tauchen per VR in virtuelle Welten ein und trainieren dort durch spielerische Elemente Alltagssituationen und kognitive Fähigkeiten. Laut HTGF-Principal Dr. Jörg Traub unterscheidet sich das Start-up genau durch diese Tiefe der Immersion von reinen Software-Lösungen, was einen klinisch relevanten Ansatz darstelle, um die Therapietreue (Adhärenz) signifikant zu steigern.

Der strategische Schachzug von MEDICE

Der Markt für Therapie auf Rezept (DiGA) ist in Deutschland stark umkämpft. Im Segment ADHS formiert sich bereits handfeste Konkurrenz:

- Bei Erwachsenen: Im Sommer 2025 wurde mit der App ORIKO (entwickelt von Takeda und MiNDNET) die erste DiGA für erwachsene ADHS-Patient*innen in das offizielle Verzeichnis des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM) aufgenommen.

- Im Kinder- und Jugendbereich: Mit hiToco existiert bereits ein etabliertes, Smartphone-basiertes Elterntraining für Kinder zwischen 4 und 11 Jahren (Zulassung ebenfalls Mitte 2025).

Besonders interessant: Hinter hiToco steht die medigital GmbH – eine Tochter der MEDICE Health Family. Der Einstieg von MEDICE bei brainjo ist daher mehr als nur ein finanzielles Investment. Der Pharmakonzern baut sich hier offensichtlich ein lückenloses, digitales ADHS-Ökosystem auf: hiToco für die Schulung der Eltern, brainjo für die direkte VR-Therapie der Kinder.

Unsere Einordnung

Der technologische Ansatz von brainjo ist vielversprechend und adressiert mit langen Wartelisten in der Psychotherapie ein massives gesellschaftliches Problem. Die strategische Einbettung in das MEDICE-Portfolio ist ein cleverer Hebel. Dennoch muss sich das Modell in den kommenden Jahren harten Herausforderungen stellen:

- Die Hardware-Hürde: Anders als eine einfache Smartphone-App erfordert die Lösung von brainjo teure VR-Brillen. Wer bezahlt die Hardware? Krankenkassen übernehmen in der Regel nur die Kosten für die reine DiGA-Nutzungslizenz. Wenn Eltern in Vorleistung gehen müssen oder ein aufwendiges Leih-System etabliert werden muss, verliert die Therapie ihren propagierten skalierbaren und einfachen Zugang.

- Zulassung und Zeitplan: Die Marktzulassung ist erst für 2028 geplant. Im schnelllebigen Start-up-Sektor ist das eine halbe Ewigkeit. Bis dahin muss brainjo mit den frischen zwei Millionen Euro den Betrieb sichern und vor allem die anstehende klinische Studie erfolgreich durchführen. Ohne wasserdichte Evidenzdaten platzt der Traum der BfArM-Zulassung.

- Akzeptanz bei Eltern und Behandler*innen: Eine immersive VR-Welt löst bei Kindern Begeisterung aus – bei Eltern potenziell Skepsis. Das Team muss pädagogisch überzeugend belegen, dass die zusätzliche „Bildschirmzeit“ unter der Brille einen rein therapeutischen Zweck erfüllt und eine ohnehin bestehende Reizüberflutung bei ADHS-Patient*innen nicht noch verstärkt.

Fazit

Brainjo verlässt die ausgetretenen Pfade der 2D-Apps und wagt sich an die hochkomplexe Schnittstelle zwischen VR-Hardware, Gaming und klinischer Therapie. Gelingt der klinische Wirksamkeitsnachweis und lässt sich die Verteilung der Hardware logistisch reibungslos organisieren, könnte das Start-up die Psychotherapie nachhaltig verändern. Bis 2028 bleibt dieses Vorhaben jedoch ein kapitalintensiver Ausdauerlauf.

Gründer*in der Woche: Pax Lupus – Mit KI und Drohnen gegen den Wolf

Wolfsbiss in Hamburg: Die Debatte brennt. Das Start-up Pax Lupus von Anna-Karina Katt und Karsten Schmiegel will Herden nun autonom mit KI und Drohnen schützen.

Die Rückkehr des Wolfes nach Deutschland erreicht eine neue Eskalationsstufe: Am 30. März 2026 kam es in einem Einkaufszentrum in Hamburg-Altona zur Bissverletzung einer Frau durch einen Wolf. Es ist der erste Vorfall dieser Art seit der Wiederansiedlung der Tiere vor fast 30 Jahren. Obwohl die betroffene Frau das Universitätsklinikum nach ambulanter Behandlung inzwischen verlassen konnte, ist die Debatte um den Umgang mit dem Raubtier voll entbrannt.

Alexander Bonde, Generalsekretär der Deutschen Bundesstiftung Umwelt (DBU), stellt in diesem Kontext klar: Aus Artenschutzperspektive sei die Rückkehr des Wolfs positiv, doch Wölfe gehören in die Natur und nicht in Städte. Für die freie Natur komme es laut Bonde nun auf wirtschaftliche und praktische Schutzmechanismen an, die ein Nebeneinander von Wild- und Nutztieren ermöglichen. Genau hier setzt das von der DBU mit der „Green Startup“-Förderung unterstützte Unternehmen Pax Lupus an.

Gründer*innen & Vision

Hinter Pax Lupus steht das Gründungsduo Anna-Karina Katt und Karsten Schmiegel. Die beiden haben sich dem Thema Herdenschutz verschrieben und entwickeln ein autonomes System zur nicht-tödlichen Abwehr von Wolfsrudeln. Ihre Motivation speist sich auch aus der Kritik an gängigen Praktiken: Laut Anna-Karina Katt seien etablierte Maßnahmen wie Zäune, Netze und Herdenschutzhunde nicht nur arbeitsintensiv, sondern teils auch umweltschädigend. Besonders die engmaschigen Kunststoffnetze seien kurzlebig und produzierten große Mengen an nicht-recyclebarem Müll. Ein weiteres Problem laut Katt: Andere Wildtiere wie Rehe oder Feldhasen verfangen sich in diesen Netzen, was nicht selten zu schweren Verletzungen oder gar zum Verenden führe.

Das Produkt: Autonome Luftabwehr statt Plastiknetz

Das von Katt und Schmiegel entwickelte Herdenschutzsystem soll völlig netzunabhängig und nach einem mehrstufigen Prinzip auf Basis künstlicher Intelligenz (KI) arbeiten. Für die Überwachung und Sensorik wird in der Mitte der Weide ein Mast aufgestellt, der mit Kameras und Sensoren ausgestattet ist und über Solarmodule mit Strom versorgt wird. Diese Sensoren überwachen Tag und Nacht einen Radius von bis zu 200 Metern und sollen erkennen, wenn sich ein Wolf nähert. Die entwickelte Technik soll dabei zuverlässig Menschen oder andere Tiere von Wölfen unterscheiden, sodass bei harmlosen Weidebesuchern kein Alarm ausgelöst wird.

Wird tatsächlich ein Wolf registriert, eskalieren die Abwehrmaßnahmen schrittweise zur Vergrämung. Aus der Basisstation steigt eine kleine Drohne auf, fliegt das Tier gezielt an und soll es durch entsprechende Manöver vertreiben. Um auch eine Echtzeit-Intervention zu ermöglichen, werden die Schäferinnen und Schäfer bei bestehender Netzabdeckung zeitgleich über den Vorfall alarmiert. Sie können die Lage dann über Kameras zusätzlich einschätzen und die Drohnen-Abwehr bei Bedarf manuell abbrechen. Laut Anna-Karina Katt vertreibt das System Wölfe nicht nur situativ: Durch wiederholte Vergrämung sollen Wölfe lernen, die Weidetiere auch langfristig zu meiden. Dies ermögliche es den Schäfer*innen, lediglich einen einfachen Grundschutz wie Weidezäune aufzustellen.

Geschäftsmodell & Marktanalyse

Pax Lupus bewegt sich in der wachsenden Nische des Agri-Tech und liefert einen innovativen Ansatz für ein hoch emotionales und drängendes Problem in der Landwirtschaft. Beim Vertrieb setzt das Start-up auf den Verkauf sowie das Leasing des Systems und bietet zudem die Übernahme der Wartung an. Die darüber hinaus geplanten „Notfall-Mieten“ bei akuten Wolfsrissen sind strategisch klug positioniert. Damit senkt Pax Lupus die Einstiegshürde für betroffene Schäfer*innen enorm und platziert das Produkt direkt dort, wo der akute Bedarf entsteht.

Der rein deutsche Markt für Wolfsschutz ist trotz stetig wachsender Population zunächst auf klassische Weidebetriebe limitiert. Um als Start-up skalieren zu können, ist die von Pax Lupus geplante Ausweitung auf andere Nutztiere wie Kühe, Pferde oder Hühner entscheidend. Das angedachte KI-Training zur Abwehr von weiteren Raubtieren wie Füchsen oder Kojoten öffnet zudem potenziell die Tür zu internationalen Märkten.

Die stärksten Wettbewerber*innen bleiben vorerst etablierte Zäune und Herdenschutzhunde. Pax Lupus muss beweisen, dass die Gesamtkosten ihres Hightech-Systems für oft margenschwache Weidebetriebe attraktiv sind. Zudem stehen Hardware-Startups immer vor physischen Hürden: Die Solartechnik und Drohnenmechanik müssen auch bei widrigem Wetter fehlerfrei funktionieren.

Fazit

Pax Lupus kombiniert auf clevere Weise Tierschutz mit moderner KI und entlastet Weidetierhalter. Gelingt es dem Startup, die Hardwarekosten wettbewerbsfähig zu halten und die Software zügig auf weitere Raubtierarten auszuweiten, könnte dieses System den Herdenschutz nachhaltig verändern. Letztlich schützt Technologie hier nicht nur das Schaf, sondern hilft laut Anna-Karina Katt auch, artenreiche Offenlandschaften wie Bergweiden, Heide und Deiche als wichtigen Bestandteil Mitteleuropas zu erhalten.

Peak Quantum sichert sich 2,2 Mio. Euro für fehlerresistente Qubits

Peak Quantum holt 2,2 Mio. Euro für fehlerresistente Qubits. Wie das Münchner Spin-off mit EU-Förderung gegen die hochgerüstete Konkurrenz antritt.

München wächst weiter als Europas Quanten-Hauptstadt. Das Start-up Peak Quantum schließt seine Pre-Seed-Runde mit 2,2 Millionen Euro ab und positioniert sich im hart umkämpften Deep-Tech-Markt. Der Pitch der Gründer: Fehlerkorrektur direkt in der Hardware. Doch in einem extrem kapitalintensiven Umfeld reicht Geld allein nicht. Wie das Spin-off mit einem cleveren Infrastruktur-Schachzug gegen die hochgerüstete europäische Konkurrenz bestehen will.

Aus der Forschung in die Praxis

Im Jahr 2024 entstand Peak Quantum als Spin-off aus der Forschungsgruppe von Prof. Stefan Filipp am Walther-Meißner-Institut (WMI), das zur Bayerischen Akademie der Wissenschaften gehört. Das Gründungsteam deckt interdisziplinär die gesamte Wertschöpfungskette vom Chipdesign bis zur Systemintegration ab. Zu den Köpfen hinter der Unternehmung gehören Leon Koch (CEO), Alexander Schult (CFO), Dr. Thomas Luschmann (COO), Dr. Max Werninghaus (CSO), Ivan Tsitsilin (Head of Design), Kedar Honasoge (Head of Production) und Daniil Bazulin (Quantum Engineer). Unterstützt wird das junge Unternehmen durch wichtige Säulen des lokalen Ökosystems wie dem Munich Quantum Valley und der UnternehmerTUM.

„Hardware-First“ statt Software-Pflaster

Das aktuell größte Hindernis im Quantencomputing ist das sogenannte Rauschen – die enorme Fehleranfälligkeit der Recheneinheiten (Qubits). Während die Industrie bisher stark darauf setzte, schlicht die Anzahl physikalischer Qubits hochzuskalieren und Fehler nachträglich per Software zu korrigieren, wählt Peak Quantum einen grundlegend anderen Weg. Das Start-up entwickelt supraleitende Prozessoren, deren physikalische Architektur Fehler bereits auf der reinen Hardware-Ebene unterdrückt. Dieser integrierte Fehlerschutz soll die Komplexität des Gesamtsystems drastisch senken und die Entwicklung kommerziell nutzbarer Rechner massiv beschleunigen.

Das Geschäftsmodell & der EU-Infrastruktur-Hebel

Quanten-Hardware ist ein unfassbar teures Pflaster. Mit dem frischen Kapital von Investor*innen wie dem britischen Lead-Investor Cloudberry Ventures, United Founders oder QAI Ventures steigt die Gesamtfinanzierung von Peak Quantum auf gut fünf Millionen Euro. Für den Aufbau eigener Reinräume (CapEx) reicht das kaum. Der strategische Clou des Geschäftsmodells liegt daher in der europäischen Vernetzung: Peak Quantum bezieht öffentliche Fördermittel aus dem EU Chips Act und wurde ausgewählt, die im April 2026 startende Quantenchip-Pilotlinie SUPREME zu betreiben.

Ziel ist es, in Europa eine skalierbare Produktionsumgebung zu etablieren, die langfristig auch für externe Partner geöffnet werden soll. Ein Modell, das es Peak Quantum erlaubt, trotz einer frühen Finanzierungsphase hocheffizient an industrietauglichen Chips zu feilen.

Der Markt & die Konkurrenz

Doch der Markt verzeiht keine Verzögerungen, und München ist längst ein Haifischbecken der Quantentechnologie. Direkt vor der Haustür sitzen Schwergewichte:

- IQM Quantum Computers: Der europäische Platzhirsch für supraleitende Quantencomputer (mit Hauptsitz in Finnland, aber großem Zentrum in München), der kürzlich eine SPAC-Fusion für einen geplanten Milliarden-Börsengang ankündigte.

- planqc: Ein weiteres Münchner Spin-off, das auf neutrale Atome setzt und bereits 2024 eine Series A in Höhe von satten 50 Millionen Euro abschloss.

- Alice & Bob: Auf internationaler Ebene steht besonders das französische Start-up Alice & Bob in direkter technischer Konkurrenz. Die Pariser entwickeln sogenannte Cat Qubits, die ebenfalls hardwareseitig fehlerresistent sind, und kooperieren dabei bereits eng mit Microsofts Quanten-Sparte.

Fazit: Risiko und enorme Chance

Das Board rund um einen ehemaligen Alphabet-X-Advisor sieht in Peak Quantum ein elementares Puzzleteil für ein eigenständiges europäisches Quanten-Ökosystem. Die Investition ist ein klassisches „Deep-Tech-Infrastruktur-Play“.

Dennoch ist eine Pre-Seed-Runde von 2,2 Millionen Euro im Jahr 2026 angesichts der Kapitalausstattung der Konkurrenz eine riskante Wette. Peak Quantum muss durch den Zugang zur SUPREME-Pilotlinie extrem schnell beweisen, dass die fehlerresistente Architektur industriell skaliert und nicht nur im Labor des WMI funktioniert.

Bringt das Team um Leon Koch erste greifbare Pilotprojekte mit Forschungs- und Industriepartnern in den Bereichen Materialforschung, Logistik oder industrieller Optimierung zum Laufen, könnte Peak Quantum zu einem technologischen Flaschenhals werden, an dem in Europa niemand mehr vorbeikommt. Es ist das Paradebeispiel dafür, wie smarte Gründer*innen nicht nur Code oder Hardware schreiben, sondern das System aus Fördergeldern, Pilotlinien und lokaler Forschungsexzellenz maximal zu ihrem Vorteil hebeln.

50 Mio. US-Dollar-Series A-Runde für Berliner FinTech Midas

Das 2024 von Dennis Dinkelmeyer, Fabrice Grinda und Romain Bourgois gegründete Web3-Start-up Midas sammelt 50 Mio. $ ein, um tokenisierte Vermögenswerte sofort liquide zu machen. Das frische Kapital soll primär in die Entwicklung und Skalierung der sogenannten Midas Staked Liquidity (MSL) fließen.

Der Markt für tokenisierte Vermögenswerte (Real World Assets, kurz RWA) wächst rasant, leidet jedoch noch immer an einer strukturellen Hürde: Während Kryptomärkte rund um die Uhr in Echtzeit handeln, sind traditionelle Finanzprodukte im Hintergrund oft an klassische, mehrtägige Abwicklungszyklen gebunden. Wenn Investor*innen ihre Token in liquide Mittel zurücktauschen wollen, kommt es unweigerlich zu Verzögerungen. Genau diese Lücke will das Berliner FinTech Midas nun schließen und hat dafür massiv Kapital aufgenommen.

Wie das Unternehmen heute mitteilte, flossen in einer Series-A-Finanzierungsrunde 50 Millionen US-Dollar (rund 46 Millionen Euro). Angeführt wird die Runde von den Venture-Capital-Firmen RRE Ventures und Creandum. Zu den weiteren Geldgebern zählen namhafte Branchengrößen wie Framework Ventures, Coinbase Ventures sowie der traditionelle Vermögensverwalter Franklin Templeton, der selbst bereits stark im Bereich tokenisierter Anlageprodukte aktiv ist. Mit der aktuellen Runde steigt das Gesamtfinanzierungsvolumen des Start-ups auf knapp 59 Millionen US-Dollar.

Das Gründerteam aus TradFi und Web3

Hinter Midas, das 2024 gegründet wurde, steht ein Team, das tiefes Wissen aus der traditionellen Finanzwelt (TradFi), dem Venture Capital und dem dezentralen Finanzsektor (DeFi) vereint. An der Spitze steht CEO und Mitgründer Dennis Dinkelmeyer, der vor der Gründung im Investment Research bei Branchengrößen wie Goldman Sachs und der Capital Group tätig war. Er bringt das essenzielle Verständnis für die Strukturierung institutioneller Anlageprodukte in die Blockchain-Welt ein.

Ergänzt wird die Führungsriege durch Executive Chairman und Mitgründer Fabrice Grinda. Als Gründungspartner des Investmentfonds FJ Labs gehört Grinda zu den weltweit aktivsten Angel-Investoren. Er steuert neben Kapital und einem enormen Netzwerk auch operative Erfahrung bei, die er unter anderem als Co-Gründer der für über eine Milliarde US-Dollar übernommenen Plattform OLX sammelte. Komplettiert wird das Führungstrio von Mitgründer Romain Bourgois. Der Tech-Experte war fast ein Jahrzehnt in leitenden Produktrollen beim AdTech-Giganten Criteo tätig, bevor er als Head of Product zum US-Konkurrenten Ondo Finance wechselte. Dort leistete er maßgebliche Pionierarbeit bei der Entwicklung und Skalierung der ersten großen tokenisierten US-Staatsanleihen, wie etwa OUSG und USDY.

Fokus auf „Midas Staked Liquidity“ (MSL)

Das frische Kapital soll primär in die Entwicklung und Skalierung der sogenannten Midas Staked Liquidity (MSL) fließen. Dabei handelt es sich um einen dedizierten Liquiditätspuffer, gegen den die firmeneigenen Token (mToken) jederzeit und ohne Wartezeit eingelöst werden können. Für institutionelle Investoren, die Treasury- und Portfolio-Management auf der Blockchain betreiben, ist diese sofortige Liquidität ein entscheidendes Kriterium.

Bisher mussten Rendite-Investoren oft zwischen der sofortigen Handelbarkeit und den Erträgen von DeFi-Protokollen abwägen – MSL soll diesen Kompromiss überflüssig machen. Die Midas-Plattform überführt dafür institutionelle Anlagestrategien, wie etwa Staatsanleihen (mTBILL) oder Basis-Handelsstrategien (mBASIS), in regulierungskonforme Token, die nahtlos in DeFi-Netzwerke wie Morpho oder Pendle integriert werden können. Nach eigenen Angaben hat Midas seit dem Start Token im Gesamtwert von über 1,7 Milliarden US-Dollar emittiert und dabei Erträge in Höhe von 37 Millionen US-Dollar an seine mehr als 20.000 Nutzer ausgeschüttet. Das Fintech finanziert sich dabei über Gebühren, die auf diese erwirtschafteten Renditen erhoben werden.

Die Brücke zwischen Wall Street und Blockchain

„Wir arbeiten auf eine Zukunft hin, in der Investitionen wie das Internet funktionieren: offen, transparent, kombinierbar und standardmäßig zugänglich“, formuliert CEO Dennis Dinkelmeyer den Anspruch des Unternehmens. Vic Singh, General Partner bei RRE Ventures, teilt diese Vision: Die Tokenisierung werde die globalen Kapitalmärkte fundamental verändern, sobald die traditionelle Finanzwelt ihre Infrastruktur vollständig auf die Blockchain verlagere.

Neben der Etablierung von MSL plant Midas, das frische Kapital für die Erschließung weiterer Anlageklassen und den Ausbau von Partnerschaften zu nutzen. Mit dem Einstieg von Schwergewichten wie Franklin Templeton und Coinbase Ventures positioniert sich das 2024 gegründete Unternehmen damit als einer der zentralen Infrastrukturanbieter an der lukrativen Schnittstelle zwischen klassischem Finanzwesen und der Krypto-Ökonomie.

Gründer*in der Woche: SpeakerMatching.com – Disruption auf der Bühne

Die Eventbranche wächst, doch die Suche nach den passenden Köpfen für die Bühne gleicht oft noch einem analogen Kraftakt. Mit der Plattform SpeakerMatching.com will eine erfahrene Seriengründerin den Spieß nun umdrehen. Es ist ein klassisches Plattform-Play ohne die üblichen Vermittlungsprovisionen – doch kann sich das Modell gegen etablierte Branchengrößen durchsetzen? Wir haben die Gründerin Henriette Hochstein-Frädrich befragt.

Hinter SpeakerMatching.com, im November 2025 als B2B-Marktplatz gelauncht, steht Henriette Hochstein-Frädrich. Sie kennt den Schmerz der Branche nicht nur vom Hörensagen. „Ich kenne den Markt nicht nur als Plattformunternehmerin, sondern auch aus zwei weiteren sehr praktischen Perspektiven: Seit vielen Jahren stehe ich selbst als Speakerin und Moderatorin auf Bühnen, und zugleich habe ich eigene Eventformate und Veranstaltungsreihen im Bereich modernes Female Empowerment konzipiert und umgesetzt“, erinnert sich die Gründerin.

„Gerade als Veranstalterin wurde mir immer wieder bewusst, wie zeitaufwendig, intransparent und teilweise zufallsgetrieben die Suche nach passenden Rednerinnen sein kann“, bringt sie das Kernproblem auf den Punkt. Gleichzeitig habe sie beobachtet, wie sich der Markt zunehmend professionalisiere: „Es gibt mehr Expertinnen, mehr Themen, mehr Formate, aber bislang keine wirklich zeitgemäße digitale Infrastruktur, die Angebot und Nachfrage effizient zusammenführt.“

Dass sie diese Infrastruktur bauen kann, hat sie in der Vergangenheit bewiesen: 2009 gründete sie Pharmatching.com, baute es zur Branchengröße auf und verkaufte es 2017. „Aus meinen früheren Plattformgründungen habe ich vor allem drei zentrale Lektionen mitgenommen: Erfolgreiche Marktplätze lösen ein echtes, konkretes Problem. Vertrauen und Qualität sind im B2B-Umfeld entscheidend. Und nicht zuletzt spielt Timing eine größere Rolle, als viele denken“, betont Hochstein-Frädrich.

Rollentausch statt Kaltakquise

Das Timing sei deshalb ideal, weil Veranstaltende heute Plattformlogiken und Self-Service-Modelle erwarten, wie sie sie aus anderen B2B-Märkten längst kennen. Der Kern von SpeakerMatching.com liegt in der Umkehrung des klassischen Buchungsprozesses. Veranstaltende formulieren ihr Gesuch kostenfrei auf der Plattform, woraufhin sich Speaker*innen direkt bewerben können. Das Start-up finanziert sich stattdessen über Abonnements für die Rednerinnen.

„Uns war von Anfang an wichtig, ein sehr niedrigschwelliges und zugleich faires Preismodell für Speaker*innen zu schaffen“, rechnet die Geschäftsführerin vor. Die monatlichen Mitgliedschaften liegen zwischen rund 59 und 89 Euro. „Wenn über die Plattform ein einzelner Auftrag im mittleren vierstelligen Bereich zustande kommt, hat sich die Investition für viele Redner*innen bereits mehrfach amortisiert.“ Sie stellt aber auch klar: „SpeakerMatching.com ist ein Marktplatz, kein Management- oder Vermittlungsvertrag.“

Doch wie verhindert man eine Flut an unpassenden Bewerbungen? „Die Sorge vor einer unüberschaubaren Bewerbungsflut ist absolut nachvollziehbar, gerade bei offenen Plattformmodellen“, räumt die Gründerin ein. Da Veranstaltende jedoch Parameter wie Budget, Zielgruppe oder Sprache sehr konkret vorgeben, entstehe eine starke Vorfilterung. „Unsere bisherigen Erfahrungen aus den ersten Monaten zeigen sehr deutlich: Unpassende ‚Blindbewerbungen‘ sind die absolute Ausnahme“, versichert Hochstein-Frädrich. Zwar sollen perspektivisch KI-basierte Funktionen eine stärkere Rolle spielen, doch die Vision bleibt menschlich: „Unser Ziel ist daher kein vollständig automatisiertes ‚Black-Box-Matching‘, sondern eine intelligente Plattform, die Entscheidungsprozesse vereinfacht und die Qualität der Interaktionen erhöht.“

Um das Problem des Bypassings – also den Abschluss an der Plattform vorbei – zu umgehen, werden Event-Gesuche zunächst anonymisiert veröffentlicht. „Erst wenn sie passende Bewerbungen erhalten und aktiv in den Austausch gehen möchten, geben sie ihre Identität preis“, erklärt die Gründerin den Prozess. „Wenn Speaker*innen über SpeakerMatching.com kontinuierlich relevante Anfragen erhalten und Veranstaltende effizient passende Expertinnen finden, entsteht eine stabile Win-Win-Dynamik. Genau darauf ist das Modell ausgelegt.“

Markt, Wettbewerb und organisches Wachstum

Der Markt wächst kontinuierlich, wird aber von großen Redneragenturen wie Speakers Excellence oder Premium Speakers dominiert. Diese arbeiten stark kuratiert und rufen oft hohe Vermittlungsprovisionen auf. Um in diesem zweiseitigen Markt das klassische Henne-Ei-Problem zu überwinden, verzichtet die Plattform auf der Veranstaltendenseite auf Gebühren.

Finanziert ist das Vorhaben bisher weitgehend aus eigener Kraft. „Aus meinen früheren Gründungen weiß ich, wie wichtig es gerade in der frühen Phase eines zweiseitigen Marktplatzes ist, Produkt, Zielgruppe und Marktmechanik zunächst sehr präzise zu verstehen und organisch zu entwickeln“, lautet ihr Credo. „Plattformmodelle brauchen Zeit, Vertrauen und kritische Masse, das lässt sich nicht ausschließlich mit Kapital ‚beschleunigen‘, sondern vor allem durch konsequenten Nutzen für beide Marktseiten“.

Dabei grenzt sie sich bewusst von stark kuratierten Agenturen ab. Der Mix aus etablierten Persönlichkeiten und neuen Stimmen sei genau das, was der Markt heute suche. Viele Unternehmen wünschen sich heute bewusst mehr Vielfalt auf ihren Bühnen. „Dabei verstehen wir Diversität nicht nur im klassischen demografischen Sinn, sondern auch als Vielfalt an Perspektiven, Erfahrungen und Denkweisen“, so Hochstein-Frädrich.

Den Vorstoß in Richtung Full-Service-Agenturen samt Ausfallversicherungen bremst sie indes ab. „Im Moment konzentrieren wir uns bewusst darauf, das Matching selbst so gut wie möglich zu machen. Alles Weitere kann – zumindest vorerst – auch von anderen Playern im Ökosystem übernommen werden.“

Fazit

Das Speaker-Business ist traditionell ein echtes People Business. Bei Keynotes für teils fünfstellige Honorare verlassen sich viele Großkund*innen gern auf die persönliche Beratung einer Agentur, die im Krankheitsfall sofort für Ersatz sorgt. Diesen Full-Service kann ein Self-Service-Marktplatz aktuell nur schwer vollumfänglich abbilden.

Dennoch ist SpeakerMatching.com ein mutiger und zeitgemäßer Angriff auf die verkrusteten und provisionsgetriebenen Strukturen der Eventbranche. Gelingt es, rasch eine kritische Masse an hochwertigen Event-Gesuchen zu generieren, hat die Plattform das Potenzial, Angebot und Nachfrage künftig deutlich schneller zusammenzubringen.

Münchner Start-up Isar Aerospace bricht Testflug der „Spectrum“-Rakete aus Sicherheitsgründen ab

Der zweite Testflug der „Spectrum“-Trägerrakete des Münchner Raumfahrtunternehmens Isar Aerospace musste kurz vor der Triebwerkszündung gestoppt werden.

Ursache war nach Unternehmensangaben ein unbefugtes Boot, das in die maritime Sicherheitszone eingedrungen war. Bis das Areal geräumt werden konnte, verstrich das enge Startfenster zwischen 21:00 und 21:15 Uhr. Die Rakete blieb unbeschadet auf der Startrampe.

Sicherheitsmechanismus statt Fehlschlag

In der Raumfahrtbranche wird ein solcher Abbruch (ein sogenannter Scrub) nicht als technologischer Rückschlag gewertet, sondern als Beleg für greifende Sicherheitsmechanismen. Ein erheblicher Unterschied besteht zu einem tatsächlichen Fehlstart, bei dem Hardware verloren geht – wie es beim Erstflug der „Spectrum“ am 30. März 2025 geschah, als die Rakete nach knapp 30 Sekunden wegen eines Ausfalls der Lageregelung ins Meer stürzte.

Da die Rakete dieses Mal keinen technischen Defekt erlitt, werten die Ingenieure den abgebrochenen Countdown als erfolgreichen Härtetest der Bodenanlagen und der automatisierten Betankungsprozesse. Das Team um CEO Daniel Metzler hatte im Vorfeld betont, dass das primäre Ziel der Mission „Onward and Upward“ darin bestehe, kritische Systeme unter operativen Bedingungen zu validieren. Die nun gesammelten Daten fließen direkt in die Vorbereitung des nächsten Versuchs ein.

Die komplexe Logistik eines neuen Startfensters

Wann die „Spectrum“ erneut betankt wird, hängt von einem mehrstufigen Abstimmungsprozess ab. Nach der Sicherung der Rakete muss Isar Aerospace bei den norwegischen Behörden neue Sperrzonen beantragen. Damit Fischer, Frachtschiffe und Fluggesellschaften ihre Routen rechtzeitig anpassen können, müssen offizielle Warnungen für die Schifffahrt (NOTMAR) und den Luftraum (NOTAM) mit entsprechendem Vorlauf herausgegeben werden. Erst wenn diese bürokratischen Hürden genommen sind und Parameter wie das Wetter am Polarkreis übereinstimmen, kann ein neuer Countdown für die Nutzlast – darunter universitäre Kleinsatelliten der TU Berlin, der TU Wien sowie der norwegische FramSat-1 – beginnen.

Warum Andøya? Der strategische Vorteil im hohen Norden

Dass das Münchner Start-up diese logistischen Herausforderungen im hohen Norden auf sich nimmt, anstatt etwa den etablierten europäischen Weltraumbahnhof Kourou in Südamerika zu nutzen, hat strategische und physikalische Gründe.

Die Hauptkunden von Isar Aerospace betreiben kleine Erdbeobachtungssatelliten, die bevorzugt über die Pole fliegen, um die Erdoberfläche lückenlos zu erfassen. Von Andøya aus kann die Rakete auf direktem Weg sicher über das offene Europäische Nordmeer in diesen polaren Orbit starten, ohne Treibstoff für aufwendige Kurskorrekturen zu verbrauchen. Zudem spart der Transport der in Ottobrunn gefertigten Bauteile per LKW und Fähre nach Norwegen wertvolle Zeit und Kosten im Vergleich zu einer Verschiffung nach Französisch-Guayana.

Für Europa bleibt der anstehende Flug der „Spectrum“ ein wichtiges Puzzleteil auf dem Weg zu einem wettbewerbsfähigen, kommerziellen Zugang zum All. Sobald die Sperrzonen vor der norwegischen Küste neu eingerichtet sind, wird sich zeigen, ob das Münchner Unternehmen diese Lücke schließen kann.

Selbstständigen-Report 2026: Wachsender Frust in der Gründer*innen-Szene

Der neue Selbstständigen-Report 2026 zeichnet das Bild einer demoralisierten Leistungsträger*innenschicht: Immer mehr Selbständige schätzen ihre wirtschaftliche Lage als prekär ein und fühlen sich von der Politik im Stich gelassen. Doch wer steckt hinter diesen alarmierenden Zahlen, und wie ist die Lage für Gründer*innen und Start-ups strategisch einzuordnen?

Herausgegeben wird der Report als Gemeinschaftsprojekt von WISO MeinBüro und dem Verband der Gründer und Selbstständigen Deutschland e.V. (VGSD). Die aktuelle Umfrage, an der sich zwischen Mitte Dezember 2025 und Mitte Februar 2026 insgesamt 2684 Personen beteiligten, zeigt die harte Realität der Solo-Selbständigen.

Nur noch knapp 46 Prozent schätzen die Lage ihres Unternehmens als gut bis hervorragend ein. Der Report zeigt einen deutlichen Abwärtstrend: 2024 waren es noch 55 Prozent, im Jahr 2018 waren es sogar 60 Prozent. Thüringen bildet 2026 mit nur rund 37 Prozent Zufriedenheit das Schlusslicht. Nur in Brandenburg scheint sich die Lage gebessert zu haben: Dort bewerteten rund 46 Prozent der Befragten die wirtschaftliche Lage ihres Unternehmens als gut.

Rund 90 Prozent der Befragten teilten mit, dass sie sich als Selbständige überhaupt nicht bis wenig von der Politik respektiert fühlen. Rund 38 Prozent der Befragten haben in den letzten zwei Jahren darüber nachgedacht, auszuwandern. Bürokratie ist dabei der potenzielle Auswanderungsgrund Nummer eins, genannt von 41,6 Prozent der Umfrageteilnehmenden.

Ein besonderer Dorn im Auge der Unternehmer*innen ist zudem das heikle Thema Scheinselbständigkeit, dessen Dringlichkeit bei vielen Befragten noch nicht vollends angekommen zu sein scheint. Im behördlichen Prüfverfahren wird immer nur ein Auftraggebender konkret angeschaut. Dieses Statusfeststellungsverfahren birgt enorme rechtliche und finanzielle Unsicherheiten bei den Selbständigen.

Ebenso sorgt neue Gesetzgebung für Unmut: Seit dem 1. Januar 2026 gilt die Aktivrente. Rentner*innen können bis zu 2.000 Euro monatlich steuerfrei dazuverdienen, wenn sie in einem Angestellt*innenverhältnis sind. Selbständige Rentnerinnen und Rentner dagegen sind weiterhin voll steuerpflichtig. Rund 81 Prozent der Befragten finden diese Ungleichbehandlung ungerecht.

Fazit

Die Hauptmotivationen, selbständig zu sein, sind – wie auch bei den letzten beiden Befragungen – eigenbestimmtes Arbeiten und flexible Arbeitszeiten. Trotz aller Widrigkeiten würden sich mehr als 83,3 Prozent der Befragten wieder selbständig machen.

So zieht Dr. Andreas Lutz, VGSD e. V., das Fazit: „Die Ergebnisse zeigen eine Mischung aus dem für Selbstständige typischen Unternehmergeist, Resilienz und Durchhaltevermögen einerseits und einem hohen Maß an Frustration über die politischen Rahmenbedingungen andererseits. Viele Selbstständige blicken nicht optimistisch, aber sehr realistisch auf die Zukunft: Sie erkennen die Herausforderungen der Zeit, leiten Maßnahmen ab, treiben ihr Geschäft aktiv voran und tragen auch in schwierigen Zeiten Verantwortung. Dieses Potenzial für Wirtschaft und Gesellschaft muss die Politik erkennen und nutzen – und Bedingungen schaffen, die es ihnen nicht weiter unnötig schwer machen. Genau darin liegt die politische Botschaft dieses Reports.“

Der gesamte Report sowie weitere Informationen stehen hier zum kostenlosen Download bereit: https://www.meinbuero.de/selbststaendigen-report-2026/