Zum Newsletter per QR-Code

Aktuelle Events

Start-up-Finanzierung in Zeiten steigender Zinsen

Die Zinswende wird aller Voraussicht nach gegen Ende 2019 einsetzen. Junge Unternehmen müssen sich somit auf höhere Zinsen und zusätzliche Erschwernisse beim Kreditzugang einstellen. Umso wichtiger ist es, seinen Finanzierungsmix rechtzeitg auf die Entwicklungen hin zu überprüfen und ggf. anzupassen.

Wenn nichts dazwischenkommt, wird die Europäische Zentralbank gegen Ende des Jahres die Zinsen erhöhen. Für Start-ups bedeutet dies höhere Kapitalkosten und eine Erschwerung des ohnehin beschränkten Zugangs zu Bankkrediten. Höchste Zeit also, über alternative Finanzierungsvarianten, wie zum Beispiel Factoring, Leasing, oder Finetrading, nachzudenken. Der folgende Artikel zeigt, welche Möglichkeiten junge Unternehmen haben, die Abhängigkeit von ihrer Hausbank zu verringern.

Der Leitzins der Europäischen Zentralbank verharrt seit März 2016 unverändert bei null Prozent. Damals befand sich die europäische Wirtschaft fest im Griff der Eurokrise. Die Teuerungsrate der Eurozone lag knapp unter null Prozent. Die EZB befürchtete eine Deflationsspirale. Inzwischen hat sich das Blatt jedoch gewendet. Im vergangenen Jahr überschritt die Inflation während mehrerer Monate den Zielwert von zwei Prozent.

Zinswende ab Herbst 2019 wahrscheinlich

Derweil werden die negativen Seiten der Tiefzinsen immer deutlicher sichtbar. An den Immobilien-, Anleihen- und Aktienmärkten haben sich gefährliche Preisblasen gebildet. Konservative Anleger wie Pensionskassen leiden unter einem Anlagenotstand und geraten zunehmend in Schieflage. Die Banken, die einen Großteil ihrer Erträge im Zinsdifferenzgeschäft verdienen, sind ebenfalls unter Druck. Manche Finanzinstitute erwirtschaften zurzeit nicht einmal die Kapitalkosten. Dass die aktuelle Situation nicht nachhaltig ist, weiß auch die EZB. Seit Juni 2018 bereitet sie den Markt deshalb auf eine mögliche Zinserhöhung ab Herbst 2019 vor.

Erschwerter Zugang zu Bankkrediten

Die Zinswende bedeutet für Start-ups neben höheren Kapitalkosten auch Probleme beim Kreditzugang. Mit den höheren Zinsen steigt nämlich das Risiko von Forderungsausfällen, weshalb die Banken ihre Kreditvergabe an bonitätsschwache Unternehmen einschränken werden. Schon heute beurteilt ein Viertel der Jungunternehmen den Kreditzugang als schwierig. Ein wesentlicher Grund für diese Einschätzung sind überzogene Sicherheitsforderungen.

Für Firmengründer ist es daher umso wichtiger, sich heute schon auf die Zinswende vorzubereiten. Dazu gehört insbesondere, dass sie

- das derzeit noch günstige Zinsumfeld nutzen und bei der Verhandlung neuer Darlehen auf eine langfristige Zinsfestschreibung achten.

- Übersicherungen vermeiden und bestehende Übersicherungen abbauen. Denn Werte, die als Sicherheit für bestehende Kredite dienen, stehen für künftige Finanzierungen nicht mehr zur Verfügung.

- das Finanzierungsportfolio des Unternehmens auf verschiedene Standbeine verteilen, um eine Abhängigkeit von der Hausbank zu vermeiden.

Eigenkapital stärken

Eine wesentliche Rolle bei der Diversifizierung des Finanzierungsportfolios spielt das Eigenkapital. Eigenkapital verlangt keine Verzinsung und ist somit von der Zinswende nicht unmittelbar betroffen. Davon abgesehen sorgt eine höhere Eigenkapitalquote für eine höhere Bonität, was wiederum zu besseren Konditionen bei der Aufnahme von Fremdkapital führt.

Bootstrapping

Die größte Unabhängigkeit von externen Kapitalgebern sichern sich Firmengründer, indem sie ihr Start-up ausschließlich aus eigenen Mitteln finanzieren. Meist ist das sogenannte Bootstrapping eine Notlösung, weil kein Zugriff auf andere Finanzierungsquellen besteht. Dennoch kann dieser Weg erfolgreich sein. So zeigt eine Untersuchung, dass sich über 80 Prozent der 500 am schnellsten wachsenden US-Unternehmen anfänglich nur auf die Ersparnisse ihrer Gründer stützten. Allerdings erlaubt das meist knappe Budget keine lange Durststrecke. Das Start-up muss schnell einen positiven Cashflow generieren.

Family, Friends and Fools

Reicht das eigene Vermögen der Gründer nicht aus, um das Unternehmen zu finanzieren, liegt es nahe, das Eigenkapital bei den "drei F" zu suchen: Family, Friends and Fools – Familie, Freunde und begeisterungsfähige Privatinvestoren. Sollen die Investoren keine Mitsprache erhalten, kommen folgende Finanzierungsvarianten in Betracht:

- (partiarische) Darlehen

- Genussrechte

- stille Beteiligungen

Angesichts der absehbaren Zinswende ist es sinnvoll, die Höhe eines allfälligen Zinsversprechens zugunsten einer Gewinn- oder Umsatzbeteiligung einzuschränken.

Crowdinvesting

Eine relativ junge Variante der Finanzierung durch "Fools" ist das Crowdinvesting. Die Schwarmfinanzierung ist nicht bloß ein Ersatz für den Fall, dass die Bank den Kredit verweigert. Je nach Zielpublikum eignet sie sich auch als Marketinginstrument, das hilft, zukünftige Kunden an das Unternehmen zu binden. Im Übrigen weckt eine erfolgreiche Crowdinvesting-Kampagne die Aufmerksamkeit potenzieller Risikokapitalgeber.

Venture Capital

Risikokapital stammt meist von speziellen Beteiligungsgesellschaften, den Venture-Capital-Fonds. Es handelt sich um aktive Investoren, die deutlich mehr Mitsprache- und Kontrollrechte verlangen als Familie, Freunde oder Privatinvestoren. Ihr Ziel ist es, die Beteiligung nach einer bestimmten Zeit gewinnbringend zu verkaufen. Einer der wichtigsten Akteure auf dem deutschen Markt ist der High-Tech Gründerfonds, eine Kooperation zwischen dem Bundeswirtschaftsministerium, der Kreditanstalt für Wiederaufbau (KfW) und der Privatwirtschaft. Leider ist anzunehmen, dass die Verfügbarkeit von Venture Capital bei einer Zinserhöhung zurückgeht. Denn sobald sich auf dem weniger riskanten Rentenmarkt wieder höhere Renditen erzielen lassen, werden institutionelle Anleger einen Teil ihres Kapitals aus den Venture-Capital-Fonds abziehen.

Business Angels

Geringeren Einfluss hat eine Zinserhöhung auf das Engagement von Business Angels, die ihre Investitionen vornehmlich aus eigenem Vermögen tätigen. Business Angels sind erfahrene Unternehmer, die den Gründern mit Rat und Tat zur Seite stehen. Sie engagieren sich in erster Linie während der Frühphase eines Start-ups und beteiligen sich im Schnitt mit 100.000 Euro. Als Entschädigung für das hohe Risiko erwarten sie eine überdurchschnittliche Rendite – entweder in Form eines hohen Exit-Erlöses oder einer Gewinnbeteiligung.

Fördermittel beantragen

Wer auf das Know-how eines Angel-Investors verzichten kann, fährt mit staatlichen Fördermitteln günstiger. Abgesehen von privaten Ersparnissen handelt es sich gemäß dem Deutschen Startup Monitor 2018 um die wichtigste Finanzierungsquelle junger Unternehmen. Zu den Fördermitteln gehören:

- Zuschüsse

- zinsgünstige Förderkredite

- Eigenkapitalbeteiligungen

- Bürgschaften für Förder- oder Hausbankkredite

Zuschüsse müssen nicht zurückgezahlt werden, sind aber zweckgebunden. Es gibt unter anderem den Gründungszuschuss für Arbeitslose, Zuschüsse für eine Gründungsberatung und Stipendien für Hochschulgründer. Mit dem INVEST-Zuschuss fördert die Bundesregierung die Finanzierung durch privates Risikokapital. Bei den Förderdarlehen stehen die Gründerkredite der KfW und der Landesförderbanken im Vordergrund. Sie erfordern zum Teil keine Sicherheiten oder beinhalten eine Bürgschaft gegenüber dem Kreditvermittler. Ansonsten lohnt es sich, bei der zuständigen Landesbürgschaftsbank eine Ausfallbürgschaft zu beantragen. Teilweise offerieren die Förderbanken auch Eigenkapital- und Mezzanine-Beteiligungen. Mehr über Fördermittel, und wie du sie für dein Vorhaben nutzt, liest du hier.

Asset-basierte Finanzierungen

Neben verschiedenen Varianten zur Erhöhung des wirtschaftlichen Eigenkapitals sowie Fördermitteln eignen sich vor allem Asset-basierte Finanzierungen für Zeiten steigender Zinsen. Durch das Vorhandensein eines Gegenwertes sind die Zinsen oft tiefer als bei einem klassischen Kredit. Allerdings hat ein Start-up in der Regel kaum Vermögenswerte, die es beleihen oder einem Finanzierer verkaufen könnte.

Factoring

Eine Ausnahme sind – sofern das Unternehmen bereits operativ tätig ist – die Rechnungsforderungen. Deshalb empfiehlt es sich, vom Factoring Gebrauch zu machen. Der Verkauf offener Forderungen verschafft nicht nur die benötigte Liquidität. Er hilft auch, den Cashflow zu glätten und schützt vor Zahlungsausfällen, da der Factor typischerweise das Delkredererisiko übernimmt. Im Falle einer künftigen Rezession ist dies ein entscheidender Vorteil.

Leasing

Darüber hinaus ist es sinnvoll, Ausrüstungsgegenstände wie IT-Infrastruktur, Büroeinrichtungen, Fahrzeuge oder Maschinen nicht über einen Investitionskredit, sondern durch Leasing zu finanzieren. Die Leasingraten werden in der Regel im Voraus fixiert, sodass den Leasingnehmer kein Zinsänderungsrisiko trifft. Zudem lassen sich die Leasingraten so staffeln, dass sich die Leasingkosten parallel zum Ertrag der geleasten Objekte entwickeln (Pay-as-you-earn-Prinzip).

Finetrading

Eine weitere Option ist die Vorfinanzierung von Wareneinkäufen durch Finetrading. Beim Finetrading fungiert der Finanzierer als Zwischenhändler. Er erwirbt Waren wie Rohstoffe, Halbfabrikate oder Fertigprodukte und verkauft sie dem Kunden mit einem verlängerten Zahlungsziel von bis zu 120 Tagen weiter. Anders als bei Factoring erfordert Finetrading jedoch eine Bonitätsprüfung. Darum ist es für kapitalschwache Start-ups weniger geeignet.

Überblick über Finanzierungsmöglichkeiten behalten

Die Zinswende kommt. Junge Unternehmen müssen sich auf höhere Zinsen und zusätzliche Erschwernisse beim Kreditzugang einstellen. Aus diesem Grund ist es für sie noch wichtiger als in der Vergangenheit, ihren Finanzierungsmix zu diversifizieren. Das Angebot an alternativen Finanzierungslösungen ist vielfältig – so vielfältig, dass es bisweilen schwerfällt, den Überblick zu behalten. Deshalb gilt: Unternehmer sollten ihre Finanzierungsmöglichkeiten frühzeitig sondieren, um Veränderungen an den Finanzmärkten konsequent begegnen zu können.

Der Autor, Dipl.-Kfm. Joachim Haedke, ist Geschäftsführer der Finanzierung.com GmbH. Das Unternehmen hat seinen Schwerpunkt im Bereich der bankenunabhängigen Unternehmensfinanzierung für Unternehmen jeder Größe und vermittelt Finanzierungen, wie Factoring, Leasing oder Finetrading über ein Netzwerk aus über 200 Finanzierungspartnern.

Diese Artikel könnten Sie auch interessieren:

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

Profitabilität First: Die 5 KPIs, auf die Investor*innen 2026 wirklich achten

Die Ära von „Growth at all costs“ ist endgültig vorbei. Wer heute mit einer exponentiellen Wachstumskurve, aber astronomischen Verlusten pitcht, wird aus dem Raum gelacht. Venture Capitalists (VCs) und Business Angels schauen 2026 durch eine völlig neue Brille auf Pitch-Decks: Kapital-Effizienz und der klare Weg zur Profitabilität sind die neue Währung.

Noch vor wenigen Jahren reichte es, massiv Nutzer*innen auf eine Plattform zu schaufeln – egal, was es kostete. Heute hat sich das makroökonomische Umfeld gedreht. Geld ist teurer geworden, und Investor*innen wollen wissen, dass ein Start-up auch in rauen Zeiten überleben kann. Es geht nicht mehr nur darum, wie schnell ihr wachst, sondern wie teuer dieses Wachstum erkauft wird.

Wer 2026 eine Finanzierungsrunde raisen will, muss seine Zahlen besser kennen als je zuvor. Vergesst Vanity-Metriken wie reine App-Downloads.

Das sind die fünf Start-up KPIs, die über Deal oder No-Deal entscheiden

1. Burn Multiple (Der ultimative Effizienz-Check)

Lange Zeit haben alle nur auf die reine Burn Rate (das monatlich verbrannte Geld) geschaut. Heute ist der Burn Multiple die Königskennzahl. Er setzt das verbrannte Kapital in direkte Relation zum neu gewonnenen wiederkehrenden Umsatz (Net New ARR).

- Was er aussagt: Wie viel Geld müsst ihr verbrennen, um einen neuen Euro Umsatz zu generieren?

- Die 2026-Realität: Ein Burn Multiple von unter 1,0 gilt als exzellent (ihr verbrennt weniger als 1€ für 1€ neuen Umsatz). Ein Wert über 2,0 oder gar 3,0 ist ein massives Warnsignal für Investor*innen, da das Wachstum extrem ineffizient erkauft wird.

2. CAC Payback Period (Cashflow-Fokus statt LTV-Träume)

Die klassische Ratio aus Customer Lifetime Value (LTV) und Customer Acquisition Cost (CAC) ist wichtig, hat aber einen Haken: Der LTV ist eine theoretische Annahme für die Zukunft. Die CAC Payback Period (Amortisationsdauer) ist harte Cashflow-Realität.

- Was sie aussagt: Wie viele Monate dauert es, bis der Deckungsbeitrag eines neuen Kunden die Kosten für seine Akquisition (Marketing & Sales) eingespielt hat?

- Die 2026-Realität: Investor*innen wollen das Geld schnell zurück im Unternehmen sehen. Für Start-ups (speziell im B2B SaaS) sind weniger als 12 Monate hervorragend. Alles über 18 Monaten bedeutet, dass zu viel Kapital im Akquisitions-Funnel gebunden ist.

3. Net Revenue Retention (NRR)

Es ist deutlich teurer, einen neuen Kunden / eine neue Kundin zu gewinnen, als eine(n) bestehenden zu halten und auszubauen. Die NRR misst, wie sich der Umsatz eurer bestehenden Kund*innen über ein Jahr entwickelt (inklusive Upsells, Cross-Sells, aber abzüglich Downgrades und Churn/Kündigungen).

- Was sie aussagt: Wächst euer Start-up durch bestehende Kund*innen weiter, selbst wenn ihr ab morgen keine(n) einzige(n) Neukund*in mehr gewinnt?

- Die 2026-Realität: Eine NRR von über 100 % (z. B. 110 % oder 120 %) ist der Heilige Gral der Profitabilität für Start-ups. Sie beweist einen echten Product-Market-Fit und ein Produkt, das für den/die Kund*in unverzichtbar wird (Stickiness).

4. Gross Margin (Bruttomarge)

Umsatz ist gut, Marge ist besser. Die Bruttomarge ist der Umsatz abzüglich der direkten Kosten, die zur Leistungserbringung nötig sind (Cost of Goods Sold / COGS, z.B. Serverkosten, Lizenzen, externe Dienstleister*innen).

- Was sie aussagt: Wie viel Geld vom reinen Umsatz bleibt eigentlich übrig, um die Fixkosten (Gehälter, Miete, Marketing) zu decken und irgendwann profitabel zu werden?

- Die 2026-Realität: Start-ups mit schwachen Margen (unter 50 %) haben es extrem schwer. Software-Start-ups sollten Margen von 75 % bis 85 % anstreben, um den Weg in die Profitabilität realistisch darstellen zu können.

5. Runway & "Default Alive"

Die Runway beschreibt, wie viele Monate euer Start-up mit dem aktuellen Cash-Bestand und der aktuellen Burn Rate noch überleben kann. Eng damit verknüpft ist das Konzept „Default Alive“ von Paul Graham.

- Was es aussagt: Schafft ihr es mit dem aktuell noch vorhandenen Geld auf dem Konto bis zum Break-even (Default Alive), oder geht euch das Geld vorher aus und ihr seid zwingend auf ein neues Investment angewiesen (Default Dead)?

- Die 2026-Realität: Niemand finanziert gern eine Brücke, die ins Nichts führt. Wenn ihr nicht Default Alive seid, erwarten Investor*innen zumindest eine Runway von 18 bis 24 Monaten nach der Finanzierungsrunde, um genug Puffer für unvorhergesehene Krisen zu haben.

Auf einen Blick: Das KPI-Dashboard für euren nächsten Pitch

KPI | Was gemessen wird | Zielwert / Benchmark (2026) |

Burn Multiple | Net Burn ÷ Net New ARR | < 1,5 (Exzellent: < 1,0) |

CAC Payback Period | Zeit bis zur CAC-Amortisation | < 12 Monate |

Net Revenue Retention | Umsatzentwicklung der Bestandskunden | > 100 % |

Gross Margin | Umsatz minus direkte Produktkosten (COGS) | > 75 % (bei SaaS/Software) |

Runway | Überlebenszeitraum ohne neues Geld | 18 – 24+ Monate |

Fazit

Ein starkes Produkt und ein gutes Team sind nach wie vor die Basis. Doch die Sprache, die 2026 am Verhandlungstisch gesprochen wird, ist die der Zahlen. Wer seine KPIs rund um Kapitaleffizienz und Profitabilität im Griff hat, beweist unternehmerische Reife – und genau das ist es, was Investoren in unsicheren Zeiten finanzieren.

From Lab to Launch

Wie Start-ups Forschung in Wirkung und Wachstum übersetzen: So gelingt Life-Sciences-Start-ups die Series A.

Life Sciences gehören zu den spannendsten, aber auch anspruchsvollsten Bereichen für Wachstumskapital. Kaum ein Sektor verbindet wissenschaftliche Exzellenz so direkt mit gesellschaftlichem Nutzen und gleichzeitig mit langen Entwicklungszyklen, hohen Kosten und komplexen regulatorischen Anforderungen. Genau diese Mischung macht den Weg vom Forschungslabor bis zum Series A-Deal so herausfordernd – und sie erklärt, warum Impact-Investoren hier besonders genau hinschauen.

Hervorragende Technologien werden nicht automatisch zu einer überzeugenden Investmentstory. Entscheidend ist, ob ein Start-up den Sprung von der wissenschaftlichen Idee zur skalierbaren Wertschöpfung schafft. Wer Series A-Kapital aufnehmen will, muss zeigen, dass aus Forschung ein Produkt werden kann, aus einem Produkt ein Markt und aus einem Markt ein nachhaltiges Geschäftsmodell.

Wissenschaft allein reicht nicht: Der Forschungsansatz muss investierbar werden

Viele Life Sciences-Start-ups starten mit einem starken technologischen Fundament. Die wissenschaftliche Tiefe ist oft beeindruckend, ebenso wie die Expertise im Team. Für Investoren ist das jedoch nur der Ausgangspunkt. Series A-Investoren erwarten einen realistischen Anwendungskontext und ein skalierbares Businessmodell mit klarer Exitstrategie. Damit verändern sich die entscheidenden Fragen im Unternehmen und auch die Teamanforderungen. Wie stabil ist die Datenlage? Wie groß ist der adressierbare Markt? Wie robust ist das Verfahren außerhalb idealer Laborbedingungen? Ist die Patentlage verteidigbar? Wie ist das Wettbewerbsumfeld strukturiert – und welche Schritte (inkl. Regulatorik und Kapitalbedarf) sind nötig, um ein marktfähiges Produkt zu schaffen? Je klarer ein Start-up diesen Übergang strukturieren und belegen kann, desto eher entsteht Vertrauen beim Investor: Denn die Series A ist oft der Zeitpunkt, an dem Investoren das hohe Risiko eines Life Sciences-Start-ups anhand seines Kommerzialisierungspotenzials genauer beurteilen. Detaillierte Informationen zu Entwicklungszeit, Kapitalbedarf, Regulatorik sowie Marktzugang, Exitoptionen und die richtige Equity Story werden zu entscheidenden Faktoren für ein Series A-Start-up.

Impact ist kein Buzzword: Wirkung muss messbar und plausibel sein

Impact-Investoren investieren nicht nur in Rendite, sondern auch in Wirkung. Gerade in den Life Sciences kann Impact sehr konkret sein, etwa durch bessere Diagnostik, effizientere Therapien, schnellere Entwicklungspfade oder niedrigere Kosten im Gesundheitssystem – oder auch eine erste neue Therapieoption für bestimmte Indikationen. Impact muss verständlich, messbar und realistisch hergeleitet werden. Viele Start-ups formulieren ihren Impact zu allgemein. Am meisten Erfolg verspricht eine klare, fokussierte Wirkungskette. Welches Problem wird gelöst? Für welche Patientengruppe oder welches Versorgungssystem? Welche Outcomes verbessern sich tatsächlich? Und welche Evidenz spricht dafür, dass diese Wirkung erreichbar ist? Gibt es kompetitive Therapien oder Diagnostika, wie strukturiert sich der Preis, und vor allem: Gibt es eine (teilweise) Erstattung der Versicherungen? Wer Impact so darstellt, dass er nicht nur emotional, sondern auch ökonomisch und klinisch nachvollziehbar wird, schafft einen echten Vorteil im Fundraising.

Der Weg zur Series A: Strategie schlägt Hoffnung

Series A-Kapital ist nicht einfach „mehr Geld“. Es markiert einen Strategiewechsel. In dieser Phase wollen Investoren sehen, dass ein Start-up seinen Entwicklungsplan realistisch strukturiert, die Risiken kennt und einen klaren Pfad zur Kommerzialisierung aufzeigen kann. Dazu gehören belastbare Meilensteine, ein sauberer Finanzierungsplan und eine klare Priorisierung. Welche Daten müssen bis wann vorliegen? Welche regulatorischen Schritte sind kritisch? Welche Partnerschaften sind erforderlich, um Zeit und Kosten zu reduzieren und sich strategisch zu platzieren? Und wie sieht der Plan aus, wenn einzelne Annahmen nicht eintreten? Ein überzeugender Series A-Case zeigt nicht nur das Best Case-Szenario, sondern auch professionelles Risikomanagement – denn Investoren wissen, dass im Life Sciences-Umfeld nicht alles planbar ist. Umso wichtiger ist ein strukturierter, realistischer Ansatz.

Team, Governance und Umsetzungskraft: Investoren investieren in Führung

Im Life Sciences-Bereich ist die Teamfrage oft entscheidend. Nicht, weil wissenschaftliche Kompetenz unwichtig wäre, sondern weil Series A eine operative Phase ist. Investoren suchen Teams, die nicht nur Forschung können, sondern auch kommerzielle Produktentwicklung, klinische Strategie, Marktlogik und Partnerschaften. Start-ups wirken besonders überzeugend, wenn sie früh ein starkes Set-up schaffen. Dazu gehören erfahrene Advisors, ein realistisches Verständnis für klinische und regulatorische Prozesse sowie eine Governance-Struktur, die Wachstum ermöglicht. Ein starkes Board, klare Rollen und ein transparenter Kommunikationsstil sind nicht nur „nice to have“, sondern Signale von Reife. Gerade Impact-Investoren achten darauf, ob die Mission eines Unternehmens auch organisatorisch getragen wird. Wer Wirkung verspricht, muss zeigen, dass Verantwortung strukturell verankert ist.

Skalierung in Life Sciences: Partnerschaften oft der schnellste Hebel

Während in klassischen Tech-Modellen Skalierung oft über Vertrieb und Marketing läuft, ist der Hebel in den Life Sciences häufig ein anderer. Strategische Partnerschaften können der Schlüssel sein, um schneller Richtung Markt zu kommen und früh einen Exitpfad zu skizzieren. Das kann über Pharmakooperationen, Diagnostikpartner, Forschungseinrichtungen oder Industriepartner geschehen.

Für Investoren ist dabei entscheidend, dass Partnerschaften nicht nur als Option erwähnt werden, sondern als strategischer Bestandteil des Geschäftsmodells. Wer zeigen kann, dass der Zugang zu Infrastruktur, klinischen Studien, Produktionskapazitäten oder Vertriebskanälen realistisch gesichert ist, reduziert das Risiko (oft auch die Kosten) und erhöht die Attraktivität der Series A-Runde.

Gleichzeitig sollten Start-ups vermeiden, sich zu früh abhängig zu machen. Gute Deals entstehen, wenn die eigene Position stark genug ist, um Partnerschaften auf Augenhöhe zu verhandeln.

Fazit: Series A gewinnt, wer Impact in ein skalierbares Geschäftsmodell übersetzt

Der Weg vom Labor zum Launch ist in den Life Sciences kein Sprint, sondern ein anspruchsvoller, kapitalintensiver Prozess. Impact-Investoren sind bereit, diesen Weg zu begleiten, erwarten jedoch Klarheit, Struktur und Evidenz. Wissenschaftliche Exzellenz ist die Basis, doch Series A-Kapital gibt es nur, wenn daraus ein investierbares Produkt, ein plausibler Markt und ein professionell geführtes Unternehmen entsteht. Start-ups, die ihren Impact messbar machen, ihre Meilensteine realistisch planen und ihr Team auf Umsetzung ausrichten, haben die besten Chancen, Wirkung und Rendite zusammenzubringen: Denn am Ende überzeugt nicht die Vision allein, sondern vor allem die Fähigkeit, sie in messbare Ergebnisse zu übersetzen.

Dies ist ein Beitrag aus der StartingUp 01/26 – hier geht's zum E-Shop.

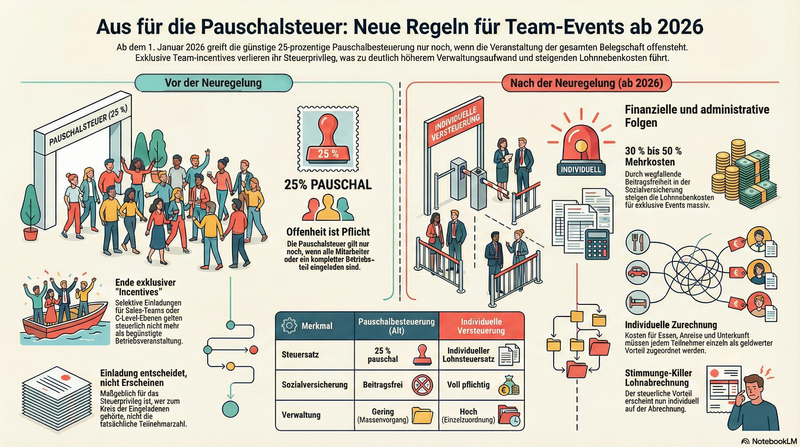

Teures Nachspiel: Pauschalsteuer für exklusive Team-Events fällt weg

Seit dem 1. Januar 2026 gelten verschärfte Regeln für Firmenveranstaltungen. Mit dem Steueränderungsgesetz hat der Gesetzgeber ein beliebtes Schlupfloch geschlossen: Die günstige Pauschalbesteuerung greift nur noch, wenn wirklich alle Mitarbeiter eingeladen sind. Für Start-ups, die auf Team-Incentives und Offsites setzen, bedeutet das nicht nur höhere Kosten, sondern vor allem mehr Bürokratie.

Wer in diesem Jahr ein Offsite für das Sales-Team plant oder ein exklusives „Coder-Retreat“ in den Alpen buchen will, sollte das Budget neu kalkulieren. Der Gesetzgeber hat zum Jahreswechsel auf eine rechtsprechungsfreundliche Auslegung des Bundesfinanzhofs (BFH) reagiert und die Zügel spürbar angezogen. Die bisherige Praxis, auch Events für geschlossene Kreise pauschal mit 25 Prozent zu versteuern, ist damit Geschichte.

Gesetzgeber kassiert BFH-Urteil

Hintergrund der Neuregelung ist ein „Korrektiv“ der Politik. Der BFH hatte in der Vergangenheit entschieden, dass auch Feiern mit begrenztem Teilnehmerkreis als Betriebsveranstaltung gelten können. Dies ermöglichte es Unternehmen bislang, die vereinfachte Pauschalsteuer auch für Department-Events oder Founder-Offsites anzuwenden.

Diese weite Auslegung widerspricht jedoch nach Ansicht des Gesetzgebers dem ursprünglichen Sinn der Pauschalierung nach § 40 Abs. 2 EStG. Das Ziel der Regelung sei die Vereinfachung von Massenvorgängen – und das setze voraus, dass die Veranstaltung der gesamten Belegschaft offensteht.

„Der BFH hat den Begriff der Betriebsveranstaltung sehr weit ausgelegt. Nach dieser Rechtsprechung konnten auch exklusive Feiern pauschal besteuert werden, obwohl nur ein kleiner Kreis eingeladen war“, erklärt Gabriele Busch, Steuerberaterin bei Ecovis in Nürnberg.

Wer nicht alle einlädt, zahlt voll

- Die neue Marschroute ist klar: Die 25-Prozent-Pauschalsteuer ist ab sofort an die Offenheit der Teilnahme gekoppelt.

- Die Regel: Die Veranstaltung muss allen Beschäftigten des Unternehmens oder eines klar abgegrenzten Betriebsteils offenstehen.

- Das Detail: Entscheidend ist nicht, wer tatsächlich kommt, sondern wer kommen durfte.

Sobald eine Einladung von vornherein selektiv ausgesprochen wird – etwa das „Sales-Dinner“ nach einem erfolgreichen Quartal oder das strategische Wochenende nur für die C-Level-Ebene – entfällt das Steuerprivileg. Zwar gelten solche Events lohnsteuerlich weiterhin als Betriebsveranstaltung, doch die finanzielle Begünstigung wird gestrichen.

Bürokratie-Falle für schlanke Strukturen

Für Gründer*innen wiegt der Wegfall der Pauschalierung doppelt schwer. Zum einen erhöht sich die Steuerlast, zum anderen entsteht ein erheblicher Verwaltungsaufwand, der gerade in schlanken Organisationen ohne große HR-Abteilung schmerzt.

Bisher sorgte die Pauschalsteuer dafür, dass die Aufwendungen beitragsfrei in der Sozialversicherung blieben und nicht individuell zugeordnet werden mussten. Dieser „Clean-Cut“ ist bei geschlossenen Team-Events nun vorbei.

Die Konsequenzen für die Administration:

- Individuelle Zurechnung: Die Kosten (Essen, Anreise, Unterkunft) müssen jedem teilnehmenden Mitarbeiter einzeln als geldwerter Vorteil zugerechnet werden.

- Sozialversicherungspflicht: Der Vorteil wird voll sozialversicherungspflichtig.

- Stimmungs-Killer Lohnabrechnung: Die Beträge tauchen auf der individuellen Lohnabrechnung der Mitarbeiter auf – was bei reinen „Belohnungs-Events“ oft zu Irritationen führt, wenn plötzlich Steuern auf das Firmenessen anfallen.

Fazit: Incentives neu denken

Die Neuregelung trifft die Start-up-Kultur, in der Teamevents oft gezielt als Incentive eingesetzt werden, besonders hart. Wer weiterhin exklusive Events für einzelne Teams durchführen möchte, muss sich auf höhere Lohnnebenkosten (ca. 30 bis 50 % Aufschlag durch Sozialabgaben) und komplexere Abrechnungsprozesse mit dem Steuerberater einstellen.

„Arbeitgeber sollten bestehende Konzepte für Betriebsfeiern überprüfen und rechtzeitig anpassen“, rät Expertin Busch. Nur durch eine vorausschauende Planung lassen sich böse Überraschungen bei der nächsten Lohnsteuerprüfung – und schlechte Stimmung im Team – vermeiden.

Deine Checkliste zur rechtssicheren Eventplanung

Nutze diese Liste VOR jeder Buchung, damit du später keinen Stress mit dem Finanzamt oder der Lohnbuchhaltung bekommst.

Phase 1: Der Teilnehmerkreis (dein wichtigster Checkpoint)

Das ist ab sofort der entscheidende Hebel. Hier legst du fest, ob es teuer oder günstig wird.

- Zielgruppe definieren: Wer ist eingeladen?

- Option A: Die gesamte Belegschaft (Alle).

- Option B: Ein klar abgegrenzter Betriebsteil (z. B. „Alle aus der Filiale X“ oder „Das ganze Lager-Team“).

- Option C: Ein selektiver Kreis (z.B. „Nur High-Performer“, „Sales-Team nach Zielerreichung“, „C-Level“).

- Check „Offenheit“: Hatte wirklich jede(r) aus Gruppe A oder B theoretisch die Chance teilzunehmen? (Denk dran: Es geht ums „Dürfen“, nicht ums „Kommen“).

- Entscheidung:

- Bei A oder B: Pauschalsteuer (25 %) möglich. -> Alles entspannt.

- Bei C: Keine Pauschalierung. -> Volle Steuer- und Sozialversicherungspflicht.

Phase 2: Budgetierung (Kostenwahrheit)

Wenn du dich für Exklusivität (Option C) entschieden hast, musst du neu rechnen.

- Kosten pro Kopf ermitteln: Gesamtkosten (Location, Essen, Drinks, Anreise, Hotel) geteilt durch Anzahl der Teilnehmer.

- Bei „Exklusiv-Events“ (Option C):

- Hast du ca. 30–50 % Puffer für Lohnnebenkosten eingeplant? (Arbeitgeberanteile SV + Übernahme der Lohnsteuer).

- Hast du geklärt, ob die Firma die Lohnsteuer übernimmt (Netto-Lohn-Vereinbarung)? Damit das Event für deine Kollegen netto kostenlos bleibt.

- Freibetrag checken: Liegen die Kosten (bei offenen Events, A & B) unter 110 Euro pro Nase? (Falls ja: steuerfrei. Falls nein: Der übersteigende Betrag kann pauschaliert werden – aber nur, wenn das Event „offen“ war).

Phase 3: Dokumentation (Sichere dich ab)

Damit du bei der nächsten Lohnsteuerprüfung entspannt bleibst.

- Einladung speichern: Archiviere die Einladungs-Mail oder den Aushang. Das ist dein Beweis, an wen sich das Event gerichtet hat (Nachweis der „Offenheit“).

- Teilnehmerliste führen: Schreib genau auf, wer wirklich da war.

- Zuordnung für die Payroll:

- Bei offenen Events: Gesamtsumme und Teilnehmerzahl reichen meist.

- Bei exklusiven Events: Erstelle eine Liste, die jedem Kollegen exakt seine Kosten zuordnet (Wer hatte das Einzelzimmer? Wer ist Bahn gefahren?).

Phase 4: Interne Kommunikation & HR

Vermeide Frust im Team und in der Personalabteilung.

- Payroll briefen: Schick die Infos (Liste, Kosten, Art des Events) vor dem Abrechnungslauf an die Lohnbuchhaltung. Nicht erst danach!

- Kollegen informieren (nur bei exklusiven Events): Falls die Versteuerung auf der Gehaltsabrechnung auftaucht (selbst wenn die Firma zahlt, sieht man das oft als „durchlaufenden Posten“), sag den Leuten vorher Bescheid: „Auf eurer Abrechnung steht Posten X – keine Sorge, das kostet euch netto nichts, muss aber steuerlich draufstehen.“

Die Steuer-Ampel für deine Planung

Companisto investiert 2025 über 45,8 Mio. Euro in Start-ups und Scale-ups

Das von David Rhotert und Tamo Zwinge gegründete Companisto ist mit über 5950 Business Angels das größte Business Angel Netzwerk in der DACH-Region und zählt seit über einem Jahrzehnt zu den aktivsten Wagniskapitalgebern im deutschsprachigen Raum.

Im Geschäftsjahr 2025 investierte das Companisto Business Angel Netzwerk nach eigenen Angaben in Start-ups aus 15 unterschiedlichen Branchen. Die Top-Branchen, in die investiert wurden, waren MedTech, Automotive und GreenTech. Der Fokus lag dabei auf strukturierten Co-Investments und der Anschlussfähigkeit der Finanzierungen, um tragfähige Investor*innenstrukturen für weiteres Wachstum zu schaffen.

Insgesamt wurden 2025 durch Companisto über 45,8 Mio. Euro in 35 Finanzierungsrunden investiert. Damit konnte das Netzwerk eine Steigerung um 15,8 Mio. Euro verzeichnen von 30 Mio. Euro in 2024. Zusätzlich zu dem Kapital durch das digitale Business Angel Netzwerk beteiligten sich 58 Co-Investor*innen, darunter Bayern Kapital, Samsung Next, HoneyStone Ventures (USA) und die Investitionsbank des Landes Brandenburg (ILB) in unterschiedlichen Runden.

Zu den prägenden Finanzierungen des Jahres zählten unter anderem AMERIA mit einem kumulierten Gesamtvolumen von mehr als 42 Mio. Euro sowie die Runden von Cellbox, DiaMonTech, Virtonomy und Jedsy.

Jedsy, die Delivery Glider AG, schloss 2025 innerhalb von 14 Tagen eine Finanzierungsrunde über insgesamt 3,15 Mio. Euro gemeinsam mit internationalen Co-Investor*innen ab. Das Unternehmen entwickelt eine Drohne, die vertikal startet und direkt an Fenstern andocken kann.

Virtonomy setzte ebenfalls auf eine internationale Investor*innenstruktur. Das MedTech-Unternehmen entwickelt virtuelle Patient*innenmodelle zur Digitalisierung klinischer Studien. Über Companisto wurden knapp 3 Mio. Euro im Lead der Finanzierungsrunde investiert, parallel zu Partnern wie Bayern Kapital und Accenture. „Companisto hat uns den Zugang zu einer breit aufgestellten Co-Investorenbasis ermöglicht. Die Kombination aus Business Angels und institutionellen Partnern hat nicht nur Kapital, sondern auch Governance- und Wachstumskompetenz eingebracht. Das schafft eine tragfähige Grundlage für die weitere Entwicklung und Skalierung von Virtonomy,“ sagt Dr. Simon Sonntag, Founder und CEO von Virtonomy.

Zum Jahresende 2025 zählte das Companisto Netzwerk mehr als 5.700 Business Angels. Begleitend investierte Companisto in den Ausbau des Netzwerks sowie den Austausch zwischen Investor*innen und Gründungsteams und organisierte im Laufe des Jahres rund 100 Events.

„Das vergangene Jahr hat einmal mehr gezeigt, welches Potenzial in einem aktiven Business-Angel-Netzwerk steckt. Durch die konsequente Digitalisierung des Startup-Investings bei Companisto ermöglichen wir eine enge und transparente Zusammenarbeit zwischen Business Angels und Co-Investoren, schaffen Vertrauen und eröffnen Gründerinnen und Gründern neue Perspektiven sowie nachhaltiges Wachstum“, sagt David Rhotert, Co-Founder und Managing Director von Companisto.

Für 2026 plant Companisto das Business Angel Netzwerk weiter auszubauen und die gemeinsame Investitionstätigkeit in Form wiederkehrender Co-Investments und skalierbarer Geschäftsmodelle zu stärken.

Investor ready?

Die sechs größten Stolperfallen bei der Investor*innensuche und wie du sie bestmöglich vermeiden kannst.

Die Suche nach Kapital gehört zu den größten Herausforderungen auf dem Weg zum unternehmerischen Erfolg. Investor*innen suchen nicht nur nach innovativen Ideen, sondern vor allem nach überzeugenden Geschäftsmodellen, die eine klare Strategie, eine starke Vision und realistische Finanzprognosen bieten. Doch in der Praxis kommen immer wieder ähnliche Fehler vor, die den Kapitalbeschaffungsprozess gefährden.

1. Unklare Kommunikation von Strategie und Wachstumspotenzial

Viele Gründer*innen haben Schwierigkeiten, ihre Vision und das Wachstumspotenzial ihres Unternehmens überzeugend oder klar genug zu vermitteln. Eine zu vage oder austauschbare Vision lässt Investor*innen zweifeln, ob das Unternehmen tatsächlich einen nachhaltigen Mehrwert schafft. Ebenso fehlt oft eine nachvollziehbare Wachstumslogik, die erklärt, warum genau jetzt der richtige Zeitpunkt für das Investment ist. Das Marktpotenzial wird häufig nur geschätzt und nicht mit handfesten Daten und Fakten untermauert. Auch eine klare Abgrenzung vom Wettbewerb bleibt aus, und viele Gründer*innen vergessen, ihre Ziele messbar zu machen, was die Glaubwürdigkeit beeinträchtigt.

Ausweg: Um Investor*innen zu überzeugen, musst du deine Vision konkretisieren: Wo steht dein Unternehmen in drei bis fünf Jahren? Was sind die langfristigen Ziele und wie willst du diese erreichen? Entwickle eine klare Wachstumsstory. Belege das Marktpotenzial mit konkreten Zahlen, Trends und Wettbewerbsvorteilen. Die Abgrenzung zum Wettbewerb sollte klar und nachvollziehbar sein. Zudem sollten alle Ziele realistisch und messbar formuliert werden, damit Investor*innen den Fortschritt deines Unternehmens verfolgen können. Schaffe eine emotionale Erzählung, die das „Why now?“ überzeugend beantwortet.

2. Unrealistische Aufbereitung von Businessplan und Finanzkennzahlen

Ein häufiger Fehler ist es, den Businessplan und die Finanzprognosen zu optimistisch oder unrealistisch zu gestalten. Gründer*innen stellen oft Zahlen vor, die nicht auf klaren Annahmen basieren. Es fehlen transparente Erläuterungen zu den geplanten Umsätzen und Ergebnissen. Auch die Wachstumsraten sind in vielen Fällen zu hoch angesetzt. Ein weiteres Problem ist das Fehlen von verschiedenen Szenarien, die den finanziellen Verlauf unter Berücksichtigung von Unsicherheiten und Risiken abbilden. Die Cashflow-Planung wird häufig vernachlässigt und der Kapitalbedarf nicht nachvollziehbar begründet. Gründer*innen neigen zudem dazu, die Kosten zu niedrig anzusetzen und die Finanzierungsmöglichkeiten zu überschätzen.

Ausweg: Ein gut strukturierter Businessplan sollte eine detaillierte Umsatz- und Ergebnisplanung für mindestens drei Jahre beinhalten, die realistisch und nachvollziehbar ist. Denke in Szenarien: Erstelle nicht nur eine Best-Case-Planung, sondern auch konservative und realistische Szenarien. Achte besonders auf die Cashflow-Planung und leite den Kapitalbedarf klar und nachvollziehbar ab. Gib an, wie viel Geld wann und wofür benötigt wird. Alle Annahmen müssen transparent und plausibel erklärt werden. Vermeide es, unrealistische Wachstumsraten zu präsentieren, und stelle sicher, dass deine Planung mit der Strategie deines Unternehmens übereinstimmt. Zahlen sind nicht nur dazu da, Vertrauen zu gewinnen, sondern auch, um Klarheit über die finanzielle Stabilität zu schaffen.

3. Vernachlässigung der rechtlichen und organisatorischen Strukturen

Ein großes Hindernis auf dem Weg zur Kapitalbeschaffung sind unklare oder veraltete Gesellschafterverhältnisse. Ein unorganisierter oder unvollständiger Datenraum ist ebenfalls ein häufiges Problem. Gründer*innen vernachlässigen oft die ordnungsgemäße Dokumentation von Verträgen oder IP-Rechten. Dies führt nicht nur zu potenziellen rechtlichen Problemen, sondern auch zu einem Vertrauensverlust bei den Investor*innen. Zudem ist es häufig der Fall, dass keine klare Trennung zwischen Gründer*in und Unternehmen existiert, was für Investor*innen ein Risikofaktor sein kann.

Ausweg: Überprüfe regelmäßig die Gesellschafterverhältnisse und stelle sicher, dass alle Anteile klar dokumentiert und aktuell sind. Alle relevanten Verträge – etwa Arbeitsverträge, Partnerschaftsvereinbarungen oder Lizenzverträge – sollten ordentlich und rechtssicher dokumentiert sein. Achte darauf, dass deine IP-Rechte und Marken rechtlich abgesichert sind und du über die notwendigen Lizenzen verfügst, um dein Geschäftsmodell erfolgreich zu betreiben. Stelle sicher, dass der Datenraum für die Due Diligence geordnet, vollständig und digital verfügbar ist. Wenn möglich, sollten alle relevanten Informationen über die Struktur des Unternehmens, Rechte und Pflichten der Gesellschafter*innen sowie der aktuelle Status von IP und Marken schnell und unkompliziert zugänglich sein.

4. Unprofessionelle Gestaltung von Pitch Deck und Unterlagen

Ein häufiges Problem bei der Erstellung von Pitch Decks ist die Überladung mit zu vielen Folien und zu viel Text. Gründer*innen tendieren oft dazu, das gesamte Produkt oder die technische Komplexität detailliert darzustellen, was das Pitch Deck unnötig aufbläht. Eine klare Storyline fehlt häufig, und es wird keine überzeugende Erzählung aufgebaut, die das Interesse der Investor*innen weckt. Zudem fehlt oftmals ein klares „Investment-Narrativ“, das die Investor*innen dazu motiviert, in das Unternehmen zu investieren. Zahlen werden entweder nicht integriert oder sind unrealistisch, und das „Why now“ bleibt ohne Antwort.

Ausweg: Gestalte dein Pitch Deck mit maximal 15 Folien und konzentriere dich auf die wesentlichen Punkte: Problem – Lösung – Markt – Geschäftsmodell – Team – Zahlen – Investment. Deine Präsentation sollte eine klare Storyline und einen roten Faden aufweisen. Vermeide zu viele technische Details und konzentriere dich darauf, was dein Unternehmen einzigartig macht. Visualisiere deine Konzepte und Daten, um die Präsentation ansprechend und verständlich zu gestalten. Baue ein klares und überzeugendes „Why now?“ ein, das den Investor*innen zeigt, warum sie jetzt investieren sollten. Am Ende sollte ein klarer Call to Action stehen.

5. Identifizierung der falschen Investor*innen

Ein häufiger Fehler ist, dass Gründer*innen keine klare Vorstellung davon haben, welche Investor*innen zu ihrem Unternehmen passen. Statt gezielt zu suchen, wird nur nach „dem großen Namen“ Ausschau gehalten. In vielen Fällen passen die Phase oder die Ticketgröße der Investor*innen nicht zu den Bedürfnissen des Unternehmens. Auch Branchenunabhängigkeit oder fehlende Vorbereitung auf die Ansprache führen zu einer ineffizienten Suche. Gründer*innen suchen zu wenig strategisch und nutzen ihre Netzwerke nicht, um potenzielle Investor*innen zu finden.

Ausweg: Definiere gezielt, welche Art von Investor*in für dein Unternehmen am besten geeignet ist. Überlege, ob du strategische Investor*innen, Family Offices oder Beteiligungsgesellschaften ansprechen möchtest, und achte darauf, dass diese zu deiner Unternehmensphase und Branche passen. Nutze Netzwerke wie M&A-Berater*innen, Wirtschaftsprüfer*innen oder Industrieverbände, um potenzielle Investor*innen zu finden. Mach dir klar, dass nicht nur das Geld, sondern auch die Werte und Erwartungen der Investor*innen entscheidend sind. Die Chemie zwischen dir und dem/der Investor*in sollte stimmen.

6. Vernachlässigung der Kommunikation und Einbüßen von Vertrauen

Viele Gründer*innen kommunizieren zu wenig oder nur dann mit Investor*innen, wenn alles gut läuft. Dies kann dazu führen, dass sich Investor*innen im Unklaren über die tatsächliche Entwicklung des Unternehmens fühlen. Zu viel Marketing und zu wenig Realität schaffen Misstrauen, eine unstrukturierte oder unregelmäßige Kommunikation erschwert den Aufbau einer vertrauensvollen Beziehung. Auch eine abwehrende Haltung bei Kritik oder ein Mangel an emotionaler Intelligenz kann die Kommunikation belasten.

Ausweg: Baue eine offene und regelmäßige Kommunikation auf. Halte deine Investor*innen auch bei Rückschlägen auf dem Laufenden und sei transparent in deinen Updates. Zeige dich ehrlich, strukturiert und verbindlich. Achte darauf, dass deine Kommunikation nicht nur positiv, sondern auch realistisch und authentisch ist. Der Aufbau einer persönlichen Beziehung zu Investor*innen ist ebenso wichtig wie die sachliche Kommunikation. Zeige Verständnis und nimm konstruktive Kritik an.

Die Autorinnen:

Martina Lackner ist Psychologin und Inhaberin der PR-Agentur cross M., https://crossm.de

Nela Novakovic ist Specialist in Business Strategy, Investor Pitching & Capital Acquisition, www.eyodwa.com

Krypto-Handel vs. Glücksspiel: Getrennte Branchen und rechtlich inkompatibel

Warum Krypto-Handel, der von Marktmechanismen und der kollektiven Aktivität der Händler bestimmt wird, und Glücksspiel, obwohl sie in der Wahrnehmung oft verschwimmen, rechtlich strikt voneinander getrennte Bereiche sind.

Der Handel mit Kryptowährungen wird von vielen Menschen als reines Glücksspiel empfunden. Gerade im Internet scheinen die Grenzen oft zu verschwimmen und dieser Eindruck entsteht nicht ohne Grund. Während sich auf der einen Seite Glücksspiel-ähnliche Mechanismen in den Krypto-Sektor einschleichen, reihen sich Krypto-Währungen teils in die verfügbaren Zahlungsmethoden in Online-Casinos ein.

Rein rechtlich gesehen sind der Krypto-Handel und das Glücksspiel in Deutschland allerdings zwei strikt voneinander getrennte Bereiche. Überschneidungen im legalen Raum gibt es nicht. Weder darf beim legalen Online-Glücksspiel eine Einzahlung oder ein Einsatz mit Krypto-Währung getätigt werden, noch darf der Handel mit digitalen Assets die Kriterien eines Glücksspiels erfüllen.

MiCA-Regulierung vs. Glücksspielstaatsvertrag

In Deutschland und allen anderen EU-Ländern unterliegen Krypto-Börsen, Wallet-Anbieter und die Emittenten von Stablecoins und anderen Tokens seit 2024/25 der sogenannten MiCA-Verordnung. MiCA steht für Markets in Crypto-Assets und legt erstmals EU-weit verbindliche Regeln für den Krypto-Markt fest.

Bislang benötigten die genannten Akteur*innen eine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), um Kund*innen aus Deutschland ihre Dienstleistungen anzubieten. MiCA soll das nun ersetzen und international einheitliche Wettbewerbsbedingungen schaffen.

Im Glücksspiel-Sektor hingegen wird ein paneuropäischer Ansatz bislang nicht angestrebt. Jedes EU-Land verfügt über eigenständige Glücksspielgesetze. Lizenzen aus Ländern wie Malta oder Gibraltar werden oft fälschlicherweise als „EU-Lizenz” bezeichnet, mit der Betreiber*innen auch in Bezugnahme auf die EU-Dienstleistungsfreiheit ihre internationalen Aktivitäten rechtfertigen.

Um in Deutschland legal Online-Glücksspiele anzubieten, reicht eine solche Lizenz keinesfalls aus. Hierzulande gilt ausschließlich der 2021 in Kraft getretene Glücksspielstaatsvertrag (GlüStV), der unter anderem festlegt, dass Anbieter*innen von Online-Glücksspielen eine Erlaubnis der Gemeinsamen Glücksspielbehörde der Länder (GGL) benötigen.

Die allererste Lizenz der GGL ging im April 2022 an das Online Casino JackpotPiraten. Mittlerweile gibt es auch viele andere legale Online-Glücksspiel-Plattformen, die in der sogenannten Whitelist der GGL aufgeführt werden. Einzahlungen oder Einsätze mit Krypto-Währungen sind auf keiner der legalen Plattformen möglich.

Darum sind Krypto-Zahlungen im Online-Glücksspiel verboten

Das liegt unter anderem daran, dass der Glücksspielstaatsvertrag vorschreibt, dass Einsätze und Gewinne ausschließlich in Euro und Cent auszuweisen sind. Diese Vorgabe stellt das erste rechtliche Hindernis für die Nutzung von Krypto-Währungen im Online-Glücksspiel dar. Darüber hinaus greift aber auch das Geldwäschegesetz (GwG), welchem alle deutschen Glücksspiel-Anbieter*innen verpflichtet sind.

Das GwG schreibt vor, dass alle Geldtransaktionen transparent und nachvollziehbar sein müssen, Kund*innen eine Identifikation durchlaufen müssen und auffällige Zahlungen gemeldet werden. Bei Krypto-Zahlungen können diese Aspekte aktuell nicht bzw. nur mit großem Aufwand gewährleistet werden.

Wenn du also im Internet auf Online-Casinos oder Sportwetten-Portale triffst, die Kryptowährungen als Zahlungsart anbieten, handelt es sich ausnahmslos um in Deutschland illegale Glücksspiel-Plattformen und die Teilnahme am solchen illegalen Glücksspielen ist sogar strafbar.

Glück, Zufall, Risiko – Warum Krypto-Handel (k)ein Glücksspiel ist

Krypto-Währungen haben in der Welt des regulierten Glücksspiels also nichts zu suchen. Doch wie sieht es andersherum aus? Wer sich noch nie oder nur oberflächlich mit dem Thema Krypto-Handel beschäftigt hat, denkt bei einer spontanen Beschreibung meist an Begriffe wie „riskant“ oder „volatil“ – also an Eigenschaften, die dem Glücksspiel eigen sind.

Tatsächlich sind die augenscheinlichen Gemeinsamkeiten auch einfacher greifbar als die umso wichtigeren Unterschiede. Als Basis für den Kauf von Krypto-Assets sowie für den Einsatz beim Glücksspiel dient Fiat-Geld, also eine gängige Echtgeld-Währung wie der Euro.

Du nimmst also einen festen Euro-Betrag, bspw. 50 €, und setzt diesen ein bzw. oder tauscht diesen um, mit dem Ziel, zu einem späteren Zeitpunkt einen höheren Euro-Betrag wieder zurück zu bekommen. Es geht also in beiden Fällen darum, Gewinn zu machen. Eine Garantie, dass diese Strategie aufgeht, gibt es nicht. Im ärgerlichsten Fall verlierst du die kompletten 50 € wieder.

Beim Glücksspiel allerdings ist dies tatsächlich reiner Zufall, bzw. Glück, wie der Name Glücksspiel schon sagt. Weder du noch andere Menschen können den Ausgang eines Glücksspiels beeinflussen.

Nicht manipulierbare RNG-Technologie vs. freier Markt

Im Falle von Spielautomaten oder Spielen wie Online-Roulette, basiert der gesamte Mechanismus auf Zufallsgeneratoren (Random Number Generators, RNG). Letzten Endes sind diese immer so konzipiert, dass die Betreiber*innen mehr gewinnen als die Summe der Spieler*innen.

Beim Krypto-Handel kannst du allein zwar ebenfalls nicht bestimmen, ob der Wert eines Assets sinkt oder steigt. Aber hier wird der Preis nicht vom Zufall bestimmt, sondern vom Markt geregelt – also von der Summe aller am Handel beteiligten Menschen. Wenn die Masse „bullish” (also super optimistisch) ist oder in Gier verfällt und kräftig einkauft, steigt der Wert. Im „Bärenmarkt” oder Momenten großer Panik und Abverkäufe fällt der Preis.

Das ist im Grunde nicht viel anders als am Kapitalmarkt, wo mit Aktien oder Derivaten gehandelt wird, oder auch beim Kauf bzw. Handel mit Edelmetallen wie Gold oder Silber. Nicht umsonst wird der Bitcoin – der Vorreiter digitaler Assets – von vielen als „digitales Gold” bezeichnet.

Wenn du deine Coins auf einer Börse hältst, kannst du diese jederzeit wieder in Euro oder andere Fiat-Währungen umtauschen und auch automatische Verkäufe, sogenannte Stop-Loss-Aufträge, einrichten, um größere Verluste zu verhindern. Diese Funktion gibt es im Glücksspiel nicht – einmal gesetzt ist gesetzt und das Glück entscheidet, wie viel du gewinnst oder eben verlierst.

Liquiditätsmanagement für Start-ups: Warum Tagesgeldkonten ein unterschätztes Tool sind

Einfache Instrumente wie ein Tagesgeldkonto helfen Start-ups, finanzielle Puffer flexibel und sicher aufzubauen und damit die Planbarkeit zu erhöhen. Tipps und To-dos.

Liquidität ist das Schmiermittel jedes Start-ups. Wer die Zahlungsfähigkeit nicht im Blick behält, riskiert, dass bereits kleine Verzögerungen bei Kundenzahlungen oder Investorenmitteln den gesamten Betrieb ins Wanken bringen. Gerade junge Unternehmen mit schwankenden Einnahmen brauchen daher ein sauberes Liquiditätsmanagement, um Gehälter, Mieten und andere Fixkosten zuverlässig zu bedienen. Studien und Praxisberichte zeigen immer wieder, dass viele Gründer diesen Aspekt unterschätzen, weil der Fokus auf Wachstum, Produktentwicklung oder Markteintritt liegt. Dabei können schon einfache Instrumente wie ein Tagesgeldkonto helfen, finanzielle Puffer aufzubauen und die Planbarkeit zu erhöhen. Doch warum nutzen so wenige Start-ups dieses naheliegende Tool?

Finanzielle Flexibilität als Schlüssel: Warum kurzfristige Reserven entscheidend sind

Kurzfristige Liquiditätsreserven sind für Start-ups ein Puffer gegen Unsicherheit. Sie gleichen schwankende Einnahmen aus und sichern, dass Gehälter, Mieten oder Lieferantenrechnungen pünktlich bedient werden. Dabei handelt es sich um sofort verfügbare Mittel, die nicht langfristig gebunden sind. Die Wirtschaftsprüfungsgesellschaft KPMG betont, dass selbst wenige Wochen Verzögerung bei Investorenzahlungen oder Kundeneingängen schnell Druck aufbauen. Saisonale Schwankungen oder unerwartete Kosten verstärken diesen Effekt. Ein finanzielles Polster wirkt wie ein Airbag in turbulenten Phasen. In dynamischen Gründungszentren wie Berlin oder München zeigt sich, wie wertvoll solche Rücklagen sind. Flexibilität entsteht nicht durch Kredite, sondern durch vorbereitete Mittel auf verlässlichen Konten. Wer hier die besten Konditionen im Blick behalten will, findet mit einem Tagesgeldvergleich eine einfache Möglichkeit, passende Angebote zu prüfen und Liquiditätsreserven sinnvoll zu parken.

Tagesgeldkonten als unterschätztes Werkzeug: Was sie auszeichnet

Ein Tagesgeldkonto ist ein verzinstes Konto, auf dem Einlagen täglich verfügbar bleiben. Anders als Festgeld bindet es Kapital nicht langfristig und unterscheidet sich dadurch von Girokonten oder Fonds. Anbieter wie ING, DKB oder Santander bieten einfache Online-Verwaltung ohne versteckte Gebühren. Sicherheit entsteht durch die staatlich garantierte Einlagensicherung bis 100.000 Euro pro Kunde und Bank. Transparenz zeigt sich in klaren Konditionen, nachvollziehbaren Zinsgutschriften und Online-Tools, die jederzeit Überblick schaffen. Für Start-ups bedeutet das: Geld bleibt flexibel, transparent und dennoch verzinst. Gerade diese Einfachheit sorgt dafür, dass Tagesgeldkonten Stabilität ins Finanzmanagement bringen und Liquidität planbar bleibt.

Vorteile von Tagesgeldkonten: Tägliche Verfügbarkeit, Zinssicherheit und Risikoarmut

Die Vorteile eines Tagesgeldkontos lassen sich in drei Punkten zusammenfassen:

- Tägliche Verfügbarkeit: Guthaben kann jederzeit abgerufen werden – ein Pluspunkt bei spontanen Ausgaben oder Liquiditätsengpässen.

- Zinssicherheit: Die Verzinsung liegt meist über dem Nullniveau von Girokonten. Auch wenn Zinsen schwanken können, bleibt die Planung im Vergleich stabiler.

- Risikoarmut: Durch die europäische Einlagensicherung sind Einlagen bis 100.000 Euro pro Kunde und Bank geschützt.

Banken wie N26, Consorsbank, ING oder DKB werben gezielt mit dieser Kombination aus Flexibilität, Transparenz und Sicherheit. Für Start-ups entsteht dadurch ein solides Sicherheitsnetz, das Cashflow-Schwankungen abfedert und Liquidität verlässlich absichert.

Phasen von Investitionspausen clever überbrücken

Investitionspausen entstehen, wenn Projekte verschoben werden oder Finanzierungsrunden länger dauern. Statt Kapital ungenutzt auf Girokonten zu lagern, bietet sich ein Tagesgeldkonto als temporäre Parkmöglichkeit für überschüssige Liquidität an. Hier bleibt Geld verfügbar, verbunden mit einer überschaubaren Rendite von meist 2–3 % p. a. Gerade in wachstumsorientierten Branchen wie dem Technologieumfeld, wo Produktentwicklungen oft verschoben werden, hat sich diese Praxis etabliert. So bleibt Kapital nutzbar, Gehälter und laufende Kosten gesichert, bis sich neue Chancen ergeben.

Rücklagenstrategie mit Tagesgeldkonten: Sicherheit für unerwartete Situationen

Rücklagen sind ein finanzieller Schutzschild gegen das Unvorhersehbare. Ob defekte Maschinen, steigende Energiepreise oder ausgefallene Kundenaufträge – Reserven verhindern Notlagen. Ein Tagesgeldkonto ermöglicht es, diese Notfallreserven systematisch aufzubauen, indem regelmäßig kleine Beträge überwiesen werden. Viele Experten empfehlen, drei bis sechs Monatsgehälter als Liquiditätspuffer vorzuhalten. Laut Studien des ifo Instituts nutzen erfolgreiche Start-ups wie FlixBus oder Lieferando solche Strategien. Neben wissenschaftlichen Analysen zeigen auch Banken wie DKB oder ING, dass transparente Konditionen Vertrauen schaffen. Die Einlagen bleiben verfügbar und gleichzeitig getrennt vom operativen Geschäft. Diese klare Struktur stärkt Investorenvertrauen und erhöht die langfristige Stabilität.

Tagesgeld als Baustein einer ganzheitlichen Finanzplanung

Ein Tagesgeldkonto ersetzt keine umfassende Finanzstrategie, ergänzt jedoch andere Instrumente wie Business-Kredite, Beteiligungskapital oder klassische Finanzierungen. Finanzberater empfehlen, Tagesgeld bewusst als Basisbaustein einzusetzen. In Kombination mit Budgetplanung, Controlling-Software entsteht ein solides Fundament. Während Aktien oder Fonds auf Rendite abzielen, bietet das Tagesgeldkonto Sicherheit, Transparenz und Verfügbarkeit. Für Start-ups passt es in eine hybride Strategie: Wachstum durch Investments, Stabilität durch Liquiditätsreserven und Steuerpuffer. Neben Rücklagen und Parkmöglichkeiten wird so Planbarkeit geschaffen, die Wettbewerbsfähigkeit und Handlungsfähigkeit langfristig stärkt.

Fazit: Ein unterschätztes Tool mit großem Potenzial

Tagesgeldkonten sind keine spektakulären Finanzinstrumente, doch gerade ihre Einfachheit macht sie wertvoll. Start-ups profitieren von sofortiger Verfügbarkeit, überschaubarer Verzinsung mit planbarer Konstanz und hoher Sicherheit. Als Ergänzung zu anderen Finanzstrategien ermöglichen sie eine solide Basis, um flexibel auf Chancen und Krisen zu reagieren. Während Banken wie ING oder DKB dieses Produkt schon lange anbieten, nutzen inzwischen auch junge Unternehmen wie Celonis oder N26 solche Konten. Damit wird deutlich: Liquiditätsmanagement muss nicht kompliziert sein. Ein Tagesgeldkonto reicht oft, um Stabilität und Planungssicherheit nachhaltig zu unterstützen.

Die Mischung schafft ein stabiles Finanzierungsumfeld für Start-ups

Wie Start-ups ihre Risikokapital-Finanzierungen mit öffentlichen Fördermitteln strategisch ergänzen können, erfahren wir im Doppel-Interview mit Dr. Philipp Nägelein, Mitgründer von Zebra Embassy, und Dr. Sophie Ahrens-Gruber, Investorin und Principal bei ACTON Capital.

Laut dem aktuellen Deutschen Startup Monitor nutzten zuletzt 48,8 Prozent der Start-ups staatliche Fördermittel, während nur 18,9 Prozent auf Venture Capital zurückgriffen. Welche Bedeutung haben öffentliche Fördermittel damit für Innovation und Wachstum in der Start-up-Szene?

Philipp Nägelein: Isoliert betrachtet ergeben diese Datenpunkte noch keinen klaren Trend. Was wir aber verstärkt beobachten, ist, dass immer mehr Tech-Start-ups und Scale-ups einen Finanzierungsmix nutzen. Neben Venture Capital, Venture Debt und operativem Cashflow werden öffentliche Fördermittel zunehmend als weiterer Finanzierungsbaustein nachgefragt. Diese Mittel ermöglichen Innovationen, die sonst möglicherweise nicht umgesetzt würden. Dennoch sollten ergänzend private Investitionen gestärkt werden, um nachhaltiges Wachstum und Skalierung zu fördern.

Warum tut sich Deutschland mit der Finanzierung durch Risikokapital so schwer?

Sophie Ahrens-Gruber: 2023 gab es einen Rückgang von etwa 30 Prozent bei Wagniskapitalfinanzierungen in Deutschland. Das kann man kritisch sehen – oder als natürliche Korrektur nach dem Bewertungsboom der Niedrigzinsperiode. Seit 2020 ist der Sektor dennoch um 20 Prozent gewachsen. Die Fundamentaldaten zeigen folglich, dass mehr Kapital zur Verfügung steht. Der Hauptpunkt ist, dass die großen nationalen Kapitalsammelstellen, wie zum Beispiel Pensionskassen, im Gegensatz zu anderen Ländern nicht in diese Assetklasse investieren können. Daher ist die Abhängigkeit bei großen Finanzierungsrunden von internationalem Wachstumskapital höher. In den letzten Jahren sind diese Investitionen rückläufig. Das erschwert die Finanzierung großer Kapitalbedarfe mit Risikokapital.

Welchen Stellenwert hat vor diesem Hintergrund die Kombination aus öffentlichen Fördermitteln und privatem Kapital?

Philipp Nägelein: Die Mischung aus öffentlichen Fördermitteln und privatem Kapital schafft ein stabiles Finanzierungsumfeld für Start-ups. Fördergelder senken das Innovationsrisiko, erleichtern den Start und ziehen private Investitionen an, die wiederum schnelleres Wachstum und Internationalisierung ermöglichen. Eine enge Verzahnung beider Finanzierungsformen stärkt die Wettbewerbsfähigkeit des Start-up-Ökosystems nachhaltig.

Sophie Ahrens-Gruber: Wie erfolgreich die Mischung aus privaten und öffentlichen Fördermitteln ist, zeigt das Beispiel der DARPA (Defense Advanced Research Projects Agency). Diese Behörde hat zahlreiche bahnbrechende Technologien gefördert, darunter Internetprotokolle, GPS und selbstfahrende Autos. In den USA investiert die Regierung durch Fördermaßnahmen etwa 0,5 Prozent des BIP, während die Venture-Capital-Industrie 0,7 Prozent ausmacht. Diese Partnerschaft hat eine riesige Industrie hervorgebracht – Apple, NVIDIA, Microsoft, Alphabet und Amazon sind heute die fünf wertvollsten Unternehmen der Welt.

Welche Fehler machen Start-ups bei der Fördermittelbeschaffung – und wie können sie diese vermeiden?

Philipp Nägelein: Der gravierendste Fehler ist, öffentliche Fördermittel isoliert und nachrangig zu behandeln. Das kostet bares Geld. Darum: Jedes Start-up braucht eine Public-Funding-Strategie. Alle Finanzierungsbausteine sollten strategisch kombiniert werden, um nachhaltiges Wachstum zu ermöglichen. Weiterhin darf die Compliance nicht unterschätzt werden. Wer mit Steuergeldern gefördert wird, muss Rechenschaft ablegen. Hier stößt das agile 80/20-Prinzip vieler Start-ups an seine Grenzen. Gerade bei komplexen Förderstrukturen kann professionelle Unterstützung entscheidend sein.

Was muss sich ändern, damit Start-ups bessere Finanzierungsmöglichkeiten erhalten?

Philipp Nägelein: Mehr „Financial Literacy“ außerhalb der bekannten Start-up-Zentren ist dringend notwendig. Viele Gründerteams wählen die falsche Finanzierungsform oder verpassen Chancen, weil ihnen das Wissen über öffentliche und private Kapitalquellen fehlt. Hier braucht es mehr Aufklärung und gezielte Beratung.

Sophie Ahrens-Gruber: Deutschland muss mehr Anreize für institutionelle Investoren schaffen, in Venture Capital zu investieren. Der VC-Anteil am BIP liegt in Deutschland nur bei 0,047 Prozent – etwa 31 Prozent unter dem französischen Niveau und sogar über 50 Prozent unter dem britischen Anteil. In den USA ist der Anteil fünfzehn Mal höher (0,72 Prozent im Jahr 2019). Hier gibt es erheblichen Nachholbedarf.

Frau Dr. Ahrens-Gruber, Herr Dr. Nägelein – danke für die Insights

Fehler in der Buchhaltung frühzeitig erkennen

Wer die Buchhaltung zu Beginn unterschätzt, gerät schnell in einen Verwaltungsmodus, der auf Zuruf funktioniert – ohne System, ohne feste Abläufe. Genau dadurch entstehen typische Fehler wie fehlende Belege, verpasste Fristen oder falsch gebuchte Ausgaben. Häufig fehlt es nicht an Wissen, sondern an klaren Zuständigkeiten und verlässlichen Abläufen.

Buchhaltungsfehler entstehen nicht, weil Gründer unachtsam sind, sondern weil Prozesse oft unstrukturiert bleiben. Wer direkt Ordnung schafft, reduziert das Fehlerrisiko und stärkt die Zusammenarbeit mit Steuerberatern, Investoren oder dem Finanzamt.

Hier passieren in der Praxis die meisten Fehler

Gerade wenn die Buchhaltung ohne klare Struktur läuft, schleichen sich typische Stolperfallen ein – oft unbemerkt und mit spürbaren Folgen. An diesen Stellen schleichen sich typische Fehler besonders schnell ein:

- Private und geschäftliche Ausgaben werden über dasselbe Konto abgewickelt

- Belege fehlen, sind unvollständig oder werden nicht archiviert

- Umsatzsteuer wird falsch berechnet oder zu spät gemeldet

- Buchhaltung erfolgt ohne klare Struktur oder mit ungeeigneten Mitteln

- Verantwortlichkeiten und Routinen sind nicht definiert

Private und geschäftliche Ausgaben konsequent trennen

Ein häufiger Anfängerfehler ist die fehlende Trennung zwischen privaten und geschäftlichen Ausgaben. Was zunächst praktisch erscheint, führt im Alltag schnell zu unübersichtlichen Buchungen und steuerlichen Problemen.

Wer private Einkäufe über das Firmenkonto abwickelt oder geschäftliche Ausgaben vom Privatkonto bezahlt, erschwert die korrekte Verbuchung und läuft Gefahr, dass Betriebsausgaben bei einer Prüfung aberkannt und nachträglich besteuert werden. Ein typischer Fall ist etwa ein privat gekaufter Laptop, der nachträglich als Betriebsausgabe angesetzt wird – ohne nachvollziehbare Dokumentation lässt sich dieser Aufwand steuerlich nicht geltend machen.

Belege lückenlos und revisionssicher aufbewahren

Jede Buchung braucht einen nachvollziehbaren Beleg – das ist Grundlage für jede steuerliche Anerkennung. In der Praxis fehlen jedoch häufig Kassenzettel, digitale Rechnungen werden nicht systematisch erfasst oder Barbelege landen ungeordnet in Papierstapeln.

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) verlangen eine revisionssichere Ablage. Das gilt auch für digital erfasste Belege. Diese müssen vollständig, nachvollziehbar und dauerhaft unveränderbar aufbewahrt werden. Wer darauf nicht achtet, riskiert bei einer Betriebsprüfung die Streichung betroffener Ausgaben.

Umsatzsteuer korrekt behandeln und Fristen zuverlässig einhalten

Viele Gründer entscheiden sich zunächst für die Kleinunternehmerregelung, ohne die Auswirkungen auf Rechnungsstellung und Steuerpflicht im Detail zu kennen. Ein häufiger Fehler besteht darin, dass Umsatzsteuer ausgewiesen wird, obwohl dafür keine Berechtigung vorliegt. In diesem Fall muss die Steuer dennoch abgeführt werden.

Rechnungen mit ausgewiesener Umsatzsteuer müssen zudem bestimmte Pflichtangaben enthalten, etwa den vollständigen Namen und die Anschrift des Leistungserbringers, eine fortlaufende Rechnungsnummer und den korrekten Steuersatz. Auch die regelmäßige Abgabe der Umsatzsteuer-Voranmeldung wird oft unterschätzt. Wer Termine verpasst, riskiert Mahngebühren oder Schätzungen seitens des Finanzamts – und das bereits im ersten Jahr.

Buchhaltungssoftware gezielt einsetzen

Viele Gründer beginnen mit einfachen Tabellen oder handschriftlichen Notizen. Diese Methoden reichen aber schnell nicht mehr aus. Sie erhöhen die Fehleranfälligkeit und erschweren die Zusammenarbeit mit dem Steuerberater erheblich.

Digitale Buchhaltungstools bieten eine echte Entlastung. Sie ermöglichen automatische Belegzuordnung, eine integrierte Bankanbindung und aussagekräftige Auswertungen. Wer diese Systeme einsetzt, reduziert den zeitlichen Aufwand deutlich und vermeidet doppelte Arbeit sowie unnötige Rückfragen. Besonders effektiv ist es, Belege laufend zu erfassen statt alles gebündelt am Jahresende aufzuarbeiten.

Buchhaltungsprozesse strukturiert und sicher gestalten

Damit sich typische Buchhaltungsfehler gar nicht erst einschleichen, braucht es klare Prozesse und einfache Werkzeuge, die sich gut in den Arbeitsalltag integrieren lassen – etwa für die Erstellung einer Einnahmenüberschussrechnung, wie sie für viele Gründer als Standardverfahren gilt.

Die folgenden Maßnahmen haben sich für Gründer in der Praxis bewährt:

- Ein separates Geschäftskonto einrichten und private Ausgaben konsequent vermeiden

- Belege direkt nach dem Kauf digital erfassen und systematisch ablegen

- Umsatzsteuerpflicht regelmäßig prüfen und relevante Fristen aktiv im Kalender verfolgen

- Digitale Buchhaltungstools einsetzen, um Abläufe zu automatisieren und Zeit zu sparen

- Feste Buchhaltungszeiten definieren und Aufgaben intern oder mit dem Steuerberater verteilen

Firmenkonto nutzen und Zahlungswege klar definieren

Ein separates Geschäftskonto ist die Basis für jede saubere Buchhaltung. Es trennt private und unternehmerische Finanzflüsse und sorgt für nachvollziehbare Buchungen gegenüber dem Finanzamt.

Barzahlungen sollten vermieden werden, stattdessen bieten digitale Transaktionen mit Belegnachweis die nötige Transparenz. Firmenkreditkarten mit automatischer Kategorisierung helfen zusätzlich, die Buchführung zu entlasten.

Digitale Belegerfassung in den Alltag integrieren

Digitale Buchhaltungslösungen ermöglichen eine einfache und systematische Belegerfassung – per App, Scanner oder E-Mail-Upload. Belege werden automatisch erkannt, kategorisiert und archiviert. Das spart wertvolle Zeit beim Monatsabschluss und reduziert Fehlerquellen deutlich.

Zudem entsteht eine lückenlose Dokumentation, die bei Rückfragen durch das Finanzamt jederzeit abrufbar ist. Durch die Integration in bestehende Workflows – etwa direkt nach dem Einkauf oder dem Rechnungseingang – wird die Belegerfassung zur Routine statt zur Nacharbeit.

Umsatzsteuerpflicht regelmäßig prüfen und dokumentieren

Die Entscheidung für die Kleinunternehmerregelung sollte bewusst getroffen und im weiteren Verlauf regelmäßig überprüft werden. Gerade bei wachsendem Umsatz ist es entscheidend, die Umsatzgrenze im Blick zu behalten, um steuerliche Konsequenzen frühzeitig einschätzen zu können.

Hilfreich sind digitale Kalender mit Erinnerungsfunktionen, um relevante Schwellenwerte rechtzeitig zu prüfen. Ergänzend dazu empfiehlt sich eine regelmäßige Abstimmung mit dem Steuerberater – idealerweise einmal pro Quartal –, um frühzeitig Klarheit über mögliche Anpassungen zu erhalten. So lassen sich Nachzahlungen vermeiden und steuerliche Pflichten zuverlässig erfüllen.

Buchhaltung mit festen Abläufen organisieren

Ohne feste Routinen bleibt die Buchhaltung oft liegen – mit steigender Fehleranfälligkeit. Eine klare Zeitstruktur, zum Beispiel wöchentliche Buchhaltungsstunden, schafft Übersicht und verhindert Nachlässigkeiten.

Aufgaben wie Belegprüfung, offene Rechnungen oder Kontenabstimmung sollten intern klar verteilt und mit dem Steuerberater abgestimmt werden. Checklisten für Monats- und Jahresabschluss sichern zusätzlich den Überblick.

Buchhaltung selbst steuern oder gezielt auslagern

Die Buchhaltung muss kein Bremsklotz sein – sie lässt sich mit wenigen Mitteln dauerhaft in den Griff bekommen. Wer sich um Struktur, Tools und Zuständigkeiten kümmert, legt das Fundament für ein stabiles Rechnungswesen und spart langfristig Zeit und Kosten.

Nicht alles muss intern erledigt werden. Viele Aufgaben lassen sich digitalisieren oder gezielt an den Steuerberater übergeben. Entscheidend ist, den Überblick zu behalten und die Verantwortung bewusst zu steuern.

Jetzt ist der richtige Zeitpunkt, erste Prozesse aufzusetzen oder bestehende Abläufe zu verbessern. Schon kleine Veränderungen bringen spürbare Erleichterung – und verhindern, dass Steuerfehler zum unnötigen Risiko werden.

E-Rechnungsformate: XRechnung und ZUGFeRD im Vergleich

Seit dem 1. Januar 2025 gilt in Deutschland für Unternehmen, die öffentliche Auftraggeber beliefern, grundsätzlich eine Pflicht zur elektronischen Rechnung. Ob Selbständige, Gründer*innen oder Start-ups davon betroffen sind, hängt davon ab, ob sie Aufträge von öffentlichen Einrichtungen erhalten. Rechnungen an öffentliche Auftraggeber müssen meist elektronisch übermittelt werden. Die konkreten Umsetzungsfristen variieren je nach Bundesland und Auftraggeber.

Zwei der gängigsten Formate für diesen Zweck sind die XRechnung und ZUGFeRD. Doch was sind die Unterschiede zwischen diesen beiden Formaten, und welches eignet sich besser für dein Unternehmen? In diesem Artikel werden die Vorteile und Unterschiede von XRechnung und ZUGFeRD thematisiert, damit du die passende Wahl für dein Unternehmen leichter treffen kannst.

XRechnung: Der Standard für öffentliche Aufträge

Die XRechnung ist das offiziell vorgeschriebene Format für die elektronische Rechnungsstellung an öffentliche Auftraggeber in Deutschland. Seit November 2020 müssen Rechnungen an den Bund im XRechnung-Format übermittelt werden. Für Länder und Kommunen gelten je nach Bundesland unterschiedliche Übergangsfristen. Ab 2025 gelten erweiterte Pflichten in vielen Bereichen, aber die Umsetzung hängt vom Auftraggeber (Bund, Länder, Kommunen) und dessen Fristen ab.

Das Besondere an der XRechnung ist, dass sie auf XML basiert. Das bedeutet, dass die Rechnungsdaten maschinenlesbar sind und direkt in die IT-Systeme des Empfängers eingelesen werden können. Die XRechnung stellt sicher, dass alle erforderlichen Rechnungsinformationen in standardisierter Form übermittelt werden, was den gesamten Prozess von der Rechnungserstellung bis zur Prüfung durch den öffentlichen Auftraggeber vereinfacht. Es entfällt die Notwendigkeit der manuellen Dateneingabe oder der fehleranfälligen Prüfung durch den Empfänger.

Falls du regelmäßig mit öffentlichen Auftraggebern arbeitest, bedeutet dies einen klaren Vorteil: Du kannst sicher sein, dass deine Rechnungen den rechtlichen Anforderungen entsprechen und ohne Verzögerungen akzeptiert werden. Die XRechnung ist in diesem Kontext nicht nur eine Pflicht, sondern auch eine Chance, administrative Prozesse zu automatisieren und Fehlerquellen zu reduzieren.

Allerdings erfordert die Nutzung der XRechnung den Einsatz einer speziellen Software, die XML-Daten verarbeiten kann. Die meisten gängigen Buchhaltungsprogramme bieten inzwischen Lösungen, die XRechnungen erstellen und versenden können. Dennoch ist es wichtig, sicherzustellen, dass deine Software aktuell ist und die entsprechenden Formate unterstützt. Gerade für kleinere Unternehmen und Start-ups, die noch keine umfangreiche Rechnungssoftware nutzen, kann die Einführung von XRechnung mit gewissen Anfangsinvestitionen verbunden sein. Aber langfristig gesehen wird dieser Schritt deine Rechnungsabwicklung erheblich effizienter und sicherer machen.

ZUGFeRD: Flexibilität für den B2B-Bereich

Das ZUGFeRD-Format bietet eine flexible Lösung für den Austausch von Rechnungen im B2B-Bereich und eignet sich ebenfalls für die Kommunikation mit öffentlichen Auftraggebern. ZUGFeRD kombiniert eine PDF/A-3-Datei, die den klassischen Rechnungsaufbau enthält und für den Empfänger gut lesbar ist, mit eingebetteten XML-Daten, die für die automatische Verarbeitung durch Rechnungssoftware genutzt werden können. Diese hybride Struktur ermöglicht es, die Rechnung sowohl für Menschen als auch für Maschinen zugänglich zu machen – und zwar in einer Datei.

Ein großer Vorteil von ZUGFeRD ist die hohe Flexibilität. Du kannst das Format sowohl an Geschäftspartner schicken, die eine vollständig automatisierte Rechnungsbearbeitung haben, als auch an solche, die noch keine elektronischen Systeme nutzen und die Rechnung einfach im PDF-Format lesen. Dadurch sparst du dir den Aufwand, für verschiedene Empfänger unterschiedliche Rechnungsformate zu erstellen. Ein weiteres Plus: ZUGFeRD lässt sich ohne umfangreiche technische Anforderungen nutzen, da viele gängige Buchhaltungssoftwarelösungen bereits eine ZUGFeRD-konforme Rechnungsstellung unterstützen.

Es gibt außerdem mehrere Profile, die sich in der Komplexität der eingebetteten XML-Daten unterscheiden. Die ZUGFeRD 2.0-Version beispielsweise bietet ein Profil, das vollständig kompatibel mit der XRechnung ist. Das bedeutet, dass du ZUGFeRD sowohl im B2B-Bereich als auch im öffentlichen Sektor nutzen kannst, ohne dich um die Formatierung der Rechnung sorgen zu müssen. Diese Vielseitigkeit macht ZUGFeRD zu einer idealen Wahl, wenn du mit unterschiedlichen Partnern zusammenarbeitest – egal, ob mit großen Unternehmen oder anderen kleinen Start-ups.

Die Unterschiede zusammengefasst auf einem Blick

- Format: Der größte Unterschied zwischen XRechnung und ZUGFeRD ist das Format der Rechnungsübermittlung. XRechnung basiert ausschließlich auf XML-Daten, was bedeutet, dass es für die Nutzung in automatisierten Systemen erforderlich ist. ZUGFeRD hingegen kombiniert eine PDF-Datei mit einer eingebetteten XML-Datei, die für maschinelle Auswertung genutzt werden kann, aber gleichzeitig auch visuell für den Empfänger sichtbar bleibt.

- Zielgruppen: XRechnung richtet sich vor allem an Unternehmen, die regelmäßig mit öffentlichen Auftraggebern zusammenarbeiten und deren Anforderungen an die Rechnungsstellung erfüllen müssen. ZUGFeRD ist hingegen flexibel und eignet sich sowohl für den B2B-Bereich als auch für die Kommunikation mit öffentlichen Auftraggebern, da es die Möglichkeit bietet, das Format an verschiedene Bedürfnisse anzupassen.

- Technische Anforderungen: Die XRechnung verlangt, dass du eine XML-Datei generierst und diese an den öffentlichen Auftraggeber übermittelst. Das erfordert in der Regel spezielle Softwarelösungen, die XML-Daten verarbeiten können. ZUGFeRD ist etwas flexibler und erlaubt die Nutzung einer Kombination aus PDF und XML, wodurch du Rechnungen auch ohne spezialisierte Software versenden kannst.

- Rechtssicherheit und Kompatibilität: XRechnung ist die gesetzlich vorgeschriebene Lösung für öffentliche Aufträge in Deutschland, während ZUGFeRD eine breitere Anwendung findet und insbesondere im B2B-Bereich von Vorteil ist. Beide Formate sind rechtlich abgesichert, aber XRechnung ist speziell auf die Bedürfnisse der öffentlichen Hand zugeschnitten.

Rechnungen richtig schreiben

Wer sich selbstständig macht oder freiberuflich arbeitet, kommt nicht drumherum, eine Rechnung auszustellen. Welche Aspekte dabei besonders wichtig und welche Angaben Pflicht sind, das wird hier kurz und knapp erklärt.

Wer legt die Vorgaben auf einer Rechnung fest?

Alle Angaben, die auf einem solchen Dokument notiert sein müssen, werden vom Umsatzsteuergesetz (§14 UstG) festgelegt. Das sind die sogenannten Formvorschriften für Rechnungen. Wenn dagegen verstoßen wird, kann die Vorsteuer nicht korrekt abgezogen werden. Das betrifft vor allem Kleinunternehmer sowie Selbstständige und kann unter dem Strich teuer werden.

Das muss auf eine Rechnung

Im Grunde sind bei der Rechnungserstellung ein paar einfache Regeln einzuhalten. Um vor dem Finanzamt zu bestehen, müssen diese Punkte auf dem Dokument vermerkt sein:

- Name des Unternehmens und die jeweilige Rechtsform

- Vollständige Anschrift der Firma

- Bei umsatzsteuerpflichtigen Unternehmen die jeweilige Umsatzsteuer-Identifikationsnummer bzw. die persönliche Steuernummer bei umsatzsteuerbefreiten Unternehmen

- Datum der Ausstellung

- Fortlaufende und klar zuzuordnende Rechnungsnummer

- Liefertermin oder Zeitraum der erbrachten Leistung

- Jeweiliger Umsatzsteuersatz oder Grund des Nicht-Erhebens

Die beste und schnellste Lösung ist, für all diese Daten und Angaben direkt eine professionelle Rechnungssoftware zu nutzen. Diese Programme machen es besonders einfach alle gesetzlich vorgeschriebenen Punkte für die Rechnungserstellung einzuhalten. Oftmals bieten diese zusätzlich die Möglichkeit, Kunden zu verwalten oder Artikel zu organisieren.