Zum Newsletter per QR-Code

Aktuelle Events

Anbieter-Check: Elektronische Fahrtenbücher

Das Führen eines Fahrtenbuches, auch eines elektronischen, bedeutet einen gewissen Grad an Disziplin. Je weniger Sie also pro Fahrt tun müssen, desto einfacher wird es sein, die vorgegebenen Anforderungen zu erfüllen. Wir stellen acht wichtige Anbieter von elektronischen Fahrtenbüchern im Überblick vor.

Ein Fahrtenbuch dient in der Regel dazu, private und geschäftliche bzw. dienstliche Fahrten voneinander getrennt aufzuführen und nachzuweisen. Das Führen eines Fahrtenbuches kann unter bestimmten Umständen richterlich angeordnet werden, in den allermeisten Fällen aber hat das Führen eines Fahrtenbuches steuerliche Gründe. Jeder der einen Dienstwagen auch privat nutzt unterliegt in Deutschland der 1%-Pauschalversteuerung. D.h. pro Monat müssen 1% des Brutto-Listen-Neupreises des Fahrzeugs als geldwerter Vorteil privat versteuert werden. Hinzu kommt dann noch die Pauschale für die Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte. Ob sich das Führen eines Fahrtenbuchs lohnt lässt sich bei verschiedenen Anbietern über Vergleichsrechner bzw. Ersparnisrechner ermitteln. Als grober Orientierungswert gilt, je höher der Neuwagenlistenpreis und je weniger oft der Dienstwagen privat genutzt wird, desto höher ist die Ersparnis.

Was verlangt das Finanzamt

Ein Fahrtenbuch wird grundsätzlich für ein komplettes Kalenderjahr geführt. Es muss mindestens Angaben über Datum, Beginn und Ende der Fahrt und Kilometerstand zu Beginn und Ende, gefahrene Kilometer, jeder einzelnen geschäftlichen Fahrt, Reiseziel, Reisezweck und aufgesuchter Geschäftspartner enhalten. Eventuelle Umwege sind ebenfalls aufzuzeichnen. Für private Fahrten und die Fahrten zwischen Wohn- und Arbeitsstätte genügen das Datum und die Kilometerangaben. Alle Fahrten müssen zeitnah erfasst und ggfs. vervollständigt werden, d.h. innerhalb einer 7-Tages-Frist. Geschieht dies nicht, wird das Fahrtenbuch nicht anerkannt.

Werden elektronische Aufzeichnungen ausgedruckt, müssen nachträgliche Veränderungen der Aufzeichnungen technisch ausgeschlossen sein oder zumindest dokumentiert werden. Für etwaige Steuerprüfungen müssen sämtliche Daten, d.h. nicht nur die Ausdrucke, sondern auch die Stammdatenbanken mit den Fahrtaufzeichnungen für zehn Jahre aufbewahrt werden.

Die einzelnen Finanzämter behalten sich vor, über die Anerkennung eines Fahrtenbuchs in jedem Einzelfall zu entscheiden. Wobei dies sowohl für handgeschriebene als auch für elektronisch erstellte Fahrtenbücher gilt. Vor der Nutzung eines elektronischen Fahrtenbuches sollten Sie auf jeden Fall mit dem Sachbearbeiter Ihres Finanzamtes oder aber zumindest mit Ihrem Steuerberater Kontakt aufnehmen und sich erkundigen, ob das gewählte Fahrtenbuch auch tatsächlich anerkannt wird.

Arten von elektronischen Fahrtenbüchern und typische Funktionen

Es gibt unterschiedliche Möglichkeiten elektronische Fahrtenbücher zu führen. Sowohl für Apple Liebhaber als auch für Android Phone Nutzer gibt es Apps in den entsprechenden Portalen, die entweder nur für die Smartphone Nutzung konzipiert sind oder die Schnittstellen zu Desktop-Software oder Cloud-Software umfassen. Außerdem gibt es Lösungen, die die OBD-Schnittstelle des Fahrzeuges nutzen und ein Smartphone mit entsprechender App benötigen oder auch fest verbaute Hardwarelösungen mit Speicherkarten, deren Inhalt dann entsprechend in den PC überspielt wird und dann am PC weiter bearbeitet wird.

Zu den typischen Funktionen der hier aufgeführten Software gehören:

- Kategorisierung der Fahrten (privat, geschäftl. usw.)

- Export bzw. Druck des Fahrtenbuchs monatsweise, komplettes Jahr

- manipulationssichere PDF-Erstellung

- Dokumentierung des Änderungsverlaufs von Fahrten

Worauf ist insbesondere zu achten?

Das Führen eines Fahrtenbuches, auch eines elektronischen, bedeutet einen gewissen Grad an Disziplin. Je weniger Sie also pro Fahrt tun müssen, desto einfacher wird es sein, die vorgegebenen Anforderungen zu erfüllen.

Achten Sie bei der Auswahl eines Fahrtenbuchs also vor allem auf:

- vorhandene Eingabehilfen (z.B. Autovervollständigung, Auswahl aus Kontakten, Sprachsteuerung ...)

- die Navigationsstruktur

- den Akkuverbrauch der App (muss eine App ständig aktiv sein?)

- App sowohl für Android und iOS vorhanden

- generieren sich die Fahrtdaten automatisch

- Importoption für Kontaktdaten

- Datensicherung

- Finanzamtskonformität

In Kooperation mit SoftGuide, dem Softwareführer im Internet, präsentieren wir im Folgenden acht wichtige Anbieter von elektronischen Fahrtenbüchern:

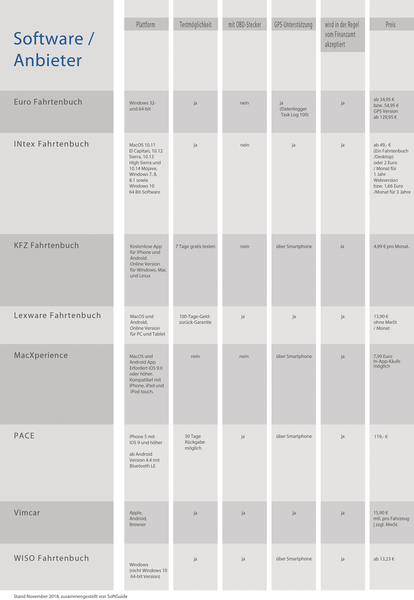

EURO-FAHRTENBUCH

Das Euro-Fahrtenbuch erfüllt die aktuellen Vorgaben der deutschen Finanzämter, kann aber auch in anderen Ländern eingesetzt werden. Die vom Finanzamt geforderten Daten werden erfasst und die Software umfasst eine Buchungshistorie und ein Änderungsprotokoll. Die Ausgabe erfolgt in einem übersichtlichen PDF-Berichtsformat. Es besteht die Möglichkeit des Datenexports in die Formate .csv,.xls,.txt (z.B. bei einer Betriebsprüfung). Das Euro-Fahrtenbuch ist in drei unterschiedlichen Versionen erhältlich. Es stehen zwei Versionen (Standard und Pro) mit manueller Datenerfassung oder Datenübernahme vom Smartphone (iPhone oder Android) und einer GPS Version mit automatischer Aufzeichnung und im Fahrzeug fest installiertem Datenlogger mit SD-Speicherkarte zur Verfügung. Der Anschluss erfolgt hierbei nicht über einen OBD-Stecker. Eine Einbauanleitung für den GPS-Datenlogger wird mitgeliefert. Der Einbau durch eine Fachwerkstatt wird empfohlen.

Highlights

- Verwaltung von beliebig vielen Fahrzeugen und Fahrern

- Software “lernt” automatisch Orte und Routen

- Fahrtzwecke können bestimmten Zielorten zugeordnet werden

- Wizard zum Anlegen von Fahrzeugen und Fahrern

- Schnittstellen zu "Fahrtenbuch iPhone Edition" und "Android Fahrtenbuch"

- Datenexport in verschiedenen Formaten

- Integrierte Funktion zur Datensicherung

- Übersichtlicher Bericht inkl. PDF-Erzeugung

- Datenübergabe an Reisekostensoftware

- ab Pro Version ist die Zuordnung von Fahrten zu unterschiedlichen Projekten oder Gewerben möglich

- auch als elektronisches Fahrtenbuch mit GPS-Datenlogger erhältlich

- Fahrten können zur Kontrolle auf Straßenkarten nachvollzogen werden (GPS Version)

- kostenlose Updates bis zum Ende des Kalenderjahres der Version

Plattform: Windows 32- und 64-bit

Testmöglichkeit / Demo: ja

OBD-Stecker: nein

GPS-Unterstützung: ja (Datenlogger Task Log 100)

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: ab 34,95 € bzw. 54,95 €, GPS Version ab 129,95 €

INTEX FAHRTENBUCH

Das INtex Fahrtenbuch gibt es zwei Programmvarianten, als klassische Desktop Software für Einzelbenutzer von MacOS und Windows Computern und das als mobile, cloudbasierte Lösung. Es ist eine rechtssichere Fahrtenbuch-Software, mit der Sie je nach Softwareversion einoder mehrere bis beliebig viele Fahrtenbücher führen können. Eine App-Anbindung an iPhone und iPod touch erlaubt die mobile Datenerfassung, es gibt hierfür verschiedene passende Smartphone-Apps, darunter Fahrtenbuch myLogbook, Drivers, DriversLogPro und die Fahrtenbuch App von Meyer Solutions. Auch ein Client für Google Android steht zur Verfügung.

Highlights

- Hinterlegte PLZ und Orte Tabelle D, A, CH

- GPS Standortfeststellung

- Schätzung von Entfernung und Fahrtzeit

- frei definierbare Standard-Fahrten und Standard-Adressen

- Autofill für Fahrtgründe

- Führung mehrerer Fahrtenbücher parallel möglich

- integrierte Kostenerfassung mit Auswertung und Summierung nach Kostenarten

- Terminverwaltung

- Druck des vom Finanzamt vorgeschriebenen Fahrtenbuchs ganzjährig und monatsweise

- Export aller Daten z.B. nach Excel

- Analyseoptionen

- Tankbuch

Plattform: MacOS 10.11 El Capitan, 10.12 Sierra, 10.13 High Sierra und 10.14 Mojave, Windows 7, 8, 8.1 sowie Windows 10 64 Bit-Software

Testmöglichkeit / Demo: ja

OBD-Stecker: nein

GPS-Unterstützung: ja

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: ab 49 € (Ein Fahrtenbuch /Desktop) oder 2 € / Monat für 1 Jahr Webversion bzw. 1,66 € / Monat für 3 Jahre

KFZ FAHRTENBUCH

Das KFZ Fahrtenbuch ist einfach zu bedienen und umfasst einen rechtssicheren Finanzamts Modus. Sie starten die App und fahren los. Die Fahrten werden automatisch per GPS erfasst. Es gibt eine sichere Cloud-Synchronisation der Fahrten zwischen der KFZ Fahrtenbuch App und dem KFZ Fahrtenbuch Online. Eine Standorterkennung ist enthalten, so dass mittels GPS Ortung Start- und Zieladresse automatisch vorgeschlagen werden. Ist eine Fahrt nicht vollständig erfasst oder es fehlt der Zweck, erhalten Sie eine Erinnerung. Orte, Adressen und Zweck der Fahrt können bequem über die Google oder Siri Spracherkennung eingeben werden. Besteht zwischen zwei Fahrten eine Lücke im KM-Stand, wird daraus automatisch eine editierbare Leerfahrt angelegt.

Highlights

- Automatische Fahrterfassung per GPS

- CloudSync

- Intelligenter Verlauf

- Standorterkennung

- Adressvervollständigung

- Rechtssicherer Finanzamt Modus

- Spracherkennung

- Statistiken

- PDF-Berichte für das Finanzamt

- mehrere Fahrzeuge können verwaltet werden

- Intelligenter Kilometerstand

- Liveansicht Ihrer Fahrtenaufzeichnung

- Adressverwaltung

- Automatische Distanzermittlung

- Vorlagen für Fahrten

- Fahrtkategorien

- CSV-Excel Export

Plattform: Kostenlose App für iPhone und Android. Online Version für Windows, Mac und Linux

Testmöglichkeit / Demo: 7 Tage gratis testen

OBD-Stecker: nein

GPS-Unterstützung: über Smartphone

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: 4,99 € pro Monat

LEXWARE FAHRTENBUCH

Das Lexware Fahrtenbuch kombiniert einen OBD-Stecker mit integrierter SIM-Karte und GPS Tracker mit einer einfach zu bedienenden App. Nach der Installation des Steckers werden alle Fahrten automatisch aufgezeichnet und nach Beendigung der Fahrt automatisch an die Fahrtenbuch-App übermittelt. Der OBD-Stecker mit integrierter SIM-Karte erfüllt alle technischen Sicherheitsstandards und besitzt das geforderte E-Zertifikat vom Kraftfahrtbundesamt. Nur sehr wenige Kfz-Modelle benötigen eine besondere Konfiguration des Fahrtenbuchsteckers (zum Beispiel die Modelle VW Tiguan ab Baujahr 2016 oder BMW-Modelle ab dem Baujahr 2014 mit der Sonderausstattung SA302). Das Lexware Fahrtenbuch erfüllt alle Anforderungen der deutschen Finanzbehörden, wird von Steuerexperten empfohlen und ist zusätzlich KPMG-testiert. Die Fahrtenübersicht ähnelt einem E-Mail-Posteingang. Sobald eine neue Fahrt abgeschlossen wurde, erscheint diese in der Übersicht. Die Software bzw. App kann über Smartphone, Computer oder Tablet aufgerufen und bedient werden.

Highlights

- Fahrten erscheinen automatisch

- per Klick Kategorisierung in Betriebsfahrt, Arbeitsweg, Privat- oder Mischfahrt vornehmen

- zoombare Karte zeigt Anfangs- und Endpunkt der Fahrt

- bereits besuchte Ziele schlägt die App in der Kartenansicht vor

- elektronisches Fahrtenbuch kann jederzeit über einen beliebigen Zeitraum exportiert werden, z. B. als PDF-Datei

- für Android und Apple iOS verfügbar

- webbasierte Version der App für PC und Tablet

- SSL-verschlüsselte Übertragung

- online Rechner für Vergleich der 1% Methode oder Fahrtenbuch

Plattform: MacOS und Android, Online Version für PC und Tablet

Testmöglichkeit / Demo: 100-Tage-Geld-zurück-Garantie

OBD-Stecker: ja

GPS-Unterstützung: ja

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: 13,90 € / Monat

MACXPERIENCE

Das MacXperience Fahrtenbuch arbeitet mit GPS Unterstützung und die App braucht nur zwei Berührungen des Screens und die Fahrt kann starten. Der Grund der Fahrt kann später eingegeben werden, die Position wird automatisch erkannt und eingetragen, kann aber auch aus einer vorab gespeicherten Liste ausgewählt werden. Es ist keine weitere Hardware erforderlich. Der Export des Fahrtenbuchs kann beispielsweise monatlich als manipulationssicheres PDF erfolgen und dann ausgedruckt werden. Das MacXperience Fahrtenbuch bietet zahlreiche Schnittstellen zu Desktop Fahrtenbuchsoftware. Diese Exportschnittstellen können über In-App-Käufe erworben werden. Die weitere Desktop Fahrtenbuchsoftware muss dann zusätzlich erstanden werden. Dies ist aber nur notwendig, wenn die Bearbeitung des Fahrtenbuch nicht allein über die App erfolgen soll. Zu den Desktop Lösungen gehören u.a. das Wiso Fahrtenbuch, Euro-Fahrtenbuch und das INtex Fahrtenbuch. MacXperience ist offizieller Partner des DATEV Fahrtenbuchs.

Highlights

- exakte Streckenaufzeichnung

- Änderungssicherheit

- zertifizierte GoBD Schnittstelle

- Änderungssicheres PDF, CSV Tabelle, iCal. Google Calender, Google Docs

- Dropbox zum „Drahtlosen Datenaustausch“

- Apple Watch

- Pebble Smartwatch Support

- iBeacon Unterstützung

Plattform: MacOS und Android App, erfordert iOS 9.0 oder höher. Kompatibel mit iPhone, iPad und iPod touch.

Testmöglichkeit / Demo: nein

OBD-Stecker: nein

GPS-Unterstützung: über Smartphone

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: 7,99 €; In-App-Käufe möglich

PACE

PACE bietet mit dem PACE Link (OBD-Stecker) und der App ein elektronisches Fahrtenbuch, dass automatisch alle Fahrten aufzeichnet. Nach Beendigung der Fahrt wird dann diese als private, geschäftliche Fahrt oder Fahrt zur Arbeitsstätte mit einem Klick gekennzeichnet. Für die Nutzung muss eine dauerhafte Internetverbindung bestehen. Das Smartphone verbindet sich automatisch beim Einsteigen ins Fahrzeug mit dem PACE Link. Bei Android Smartphones genügt es, wenn sie über Bluetooth mit dem PACE Link verbunden sind, bei iOS muss die PACE App im Hintergrund aktiv sein. Die GPS Ortung läuft über das Smartphone. Über das PACE Cockpit lassen sich verschiedene Analysen vornehmen oder die Fahrten mit weiteren Anmerkungen innerhalb der vorgeschriebenen 7 Tage-Frist ergänzen. PACE umfasst einige Zusatzfunktionen wie z.B. Find-My-Car, Traffic- und Performance Monitor, Fehlercode Analyse und in Deutschland auch mit einem Tankstellenfinder und einem automatischen Notruf. Der PACE Link ist für verschiedenste Diesel und Benziner verfügbar. PACE bietet zudem eine pdf Downloadfunktion (in der App sowie im Cockpit) mit der Reports einfach für die Steuererklärung oder den Arbeitgeber generiert werden können.

Highlights

- Spritspartrainer

- Performance Monitor

- Find-My-Car Funktion

- Traffic Monitor

- Benzinkosten Tracking

- Fehlercode Analyse

- Tankstellenfinder (nur in D verfügbar)

- automatischer Notruf (nur in D verfügbar)

Plattform: iPhone 5 mit iOS 9 und höher, ab Android Version 4.4 mit Bluetooth LE

Testmöglichkeit / Demo: 30 Tage Rückgabe möglich

OBD-Stecker: ja

GPS-Unterstützung: über Smartphone

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: 119 €

VIMCAR

Das Vimcar Fahrtenbuch-System setzt sich aus dem OBD-Stecker zur Dokumentation der Fahrten im Fahrzeug, der gesicherten Verbindung zum Server und der Fahrtenbuch-Software zusammen. Der OBD-Stecker bzw. das Fahrtenbuch funktioniert in Fahrzeugen ab Baujahr 2001 (Benziner) bzw. ab 2004 (Diesel). Der OBD-Stecker zeichnet automatisch und kontinuierlich alle Fahrten des Fahrzeugs auf und überträgt die Daten mittels integrierter SIM-Karte auf den Vimcar-Server (Standort in Deutschland), wo sie verschlüsselt gespeichert und der Fahrtenbuch-Software zur Verfügung gestellt werden. Sie erscheinen automatisch in der App (iOS, Android, Web). Der Nutzer muss dann nur noch den jeweiligen Datensatz in der Software mit Fahrtkategorie, Anlass und Geschäftspartner versehen bzw. die Fahrt als privat kennzeichnen. Die Basisdaten jeder Fahrt (Uhrzeit, Datum und zurückgelegte Strecke) sind nicht editierbar, können auch nicht gelöscht werden und sind von daher manipulationssicher. Beim Datenexport werden nur die Daten wirklich berücksichtigt, die vom Gesetzgeber für das ordnungsgemäße Führen von Fahrtenbüchern gefordert sind. Der Datenexport erfolgt mit nur einem Klick als PDF-Datei. Vimcar bietet auch eine kostenfreie Beratung zum Thema Fahrtenbuch an (Firmenwagenrechner). Die Vimcar Fahrtenbuch-Lösung ist BMF-konform, durch KPMG geprüft und wird von der DATEV als finanzamtskonforme Lösung empfohlen.

Highlights

- vom Stecker aufgezeichnete Fahrten erscheinen automatisch in der App

- automatische Vorschläge

- Kontaktbuch / Kontakte speichern

- Umkreiserkennung (App erkennt, ob Fahrten in der Nähe eines bekannten Kontakts endeten und passt Adresse automatisch an)

- Anlässe (z.B. Vertriebsgespräch etc.) speicherbar

- Rückfahrterkennung

- privater Modus (Privatfahrten erst nach Passworteingabe sichtbar)

- keine Streckenverfolgung

- passwortgeschützter Privatmodus

- Zusatzfunktion Kostenerfassung

- Fahrten können sieben Tage lang bearbeitet werden, danach schreibgeschützt

- unbearbeitete Fahrten werden als private Fahrten abgelegt

- 10 Jahre Aufbewahrung der Fahrtenbuchdatensätze

- Änderungshistorie (Anlass der Fahrt, aufgesuchter Geschäftspartner, Fahrtkategorie) wird protokolliert

- PDF-Export, csv-Export

- SSL-verschlüsselte Übertragung

- Schnittstellen zu Lexware Reisekosten und Buhl WISO Softwareprodukten

Plattform: Apple, Android, Browser

Testmöglichkeit / Demo: ja

OBD-Stecker: ja

GPS-Unterstützung: ja

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: 15,90 € mtl. pro Fahrzeug

WISO FAHRTENBUCH

Das WISO Fahrtenbuch unterstützt die Verwaltung von beliebig vielen Dienstfahrzeugen bzw. Firmenwagen. Die Erfassung erfolgt am PC über das Programm, es gibt Schnittstellen zu mobilen Apps, die ebenfalls zur Erfassung genutzt werden können. Die Navigation der Software orientiert sich an den täglichen Abläufen. Die WISO Fahrtenbuch Software ist finanzamtskonform.

Highlights

- Vergleichsrechner: Pauschalregelung oder Fahrtenbuchmethode

- beliebig viele Fahrzeuge

- KFZ-Steuer-Rechner

- Ermittlungshilfe für Verpflegungsmehraufwendungen

- Kostenerfassung und -auswertung, Tankbuch

- Autom. Entfernungsberechnung per Internet

- Datenübernahme aus dem Vorjahr

- Import von Daten aus mobilen Apps

- kontinuierliche Updates (beispielsweise bei Gesetzesänderungen)

- Schnittstelle zu DATEV

Plattform: Windows (nicht Windows 10 64-bit Version)

Testmöglichkeit / Demo: ja

OBD-Stecker: nein

GPS-Unterstützung: über Smartphone

wird in der Regel vom Finanzamt akzeptiert: ja

Preis: ab 13,23 €

Fazit

Bei der Auswahl des elektronischen Fahrtenbuches sollten die Anschaffungskosten beziehungsweise die evtl. laufenden Kosten nicht im Vordergrund stehen. Das Führen des Fahrtenbuches nützt nur dann, wenn es auch vom Finanzamt anerkannt wird. Achten Sie vor allem darauf, dass das Fahrtenbuch möglichst Ihren Bedienungsgewohnheiten entspricht und finanzamtskonform ist.

Wenn Sie nicht nur ein Fahrtenbuch führen wollen, sondern zudem auch Reisekosten abzurechnen sind, sollten Sie auf entsprechende Schnittstellen achten. Wenn es um mehrere Firmenfahrzeuge, deren Wartung, Ausstattung etc. und nicht nur allein um das Führen von Fahrtenbüchern geht, ist unter Umständen eine Software für Fuhrparkmanagement beziehungsweise Flottenmanagement die bessere Wahl.

ÜBERSICHT: ELEKTRONISCHE FAHRTENBÜCHER

Die Autorin Dr. Ute Burghardi ist promovierte Naturwissenschaftlerin und seit über 15 Jahren in der IT-Branche tätig. Sie verfolgt seit dieser Zeit intensiv den Softwaremarkt und verantwortet bei SoftGuide den Content zu aktuellen Softwarethemen. So bearbeitet, recherchiert und redigiert Sie u.a. einen umfangreichen Leitfaden zur Auswahl betrieblicher Software. Darüber hinaus unterstützt sie das SoftGuide - Rechercheteam bei der Evaluation für konkrete Softwareprojekte.

Sie möchten selbst ein Unternehmen gründen oder sich nebenberuflich selbständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Diese Artikel könnten Sie auch interessieren:

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

Vom Trading-Floor zum Flagship-Store: Spiritorys ungewöhnlicher Schritt in den Einzelhandel

Das Münchner Start-up Spiritory vollzieht einen strategisch bemerkenswerten Pivot: Die 2022 gegründete Plattform, die sich laut eigenen Angaben als Europas führender Marktplatz für seltene Whiskys und Premiumspirituosen positioniert, wagt den Sprung in den stationären Einzelhandel.

Am 24. Juli 2026 eröffnet das Unternehmen im denkmalgeschützten Münchner Stemmerhof sein erstes physisches Ladengeschäft. Für ein originär digitales FinTech- und Marktplatz-Modell ist dies eine riskante und zugleich spannende Entwicklung, die das D2C-Segment aufhorchen lässt.

Die Gründungshistorie und das Kernmodell

Die Gründer Janis Wilczura (CEO), Tilo Saurin und Jan Hofmayer starteten Spiritory Anfang 2022 mit der Vision, den oftmals intransparenten Markt für Sammlerspirituosen zu demokratisieren. Das Kernprodukt des Start-ups ist ein digitales Ökosystem, das klassische Börsenmechaniken auf alternative Anlagegüter wie Whisky anwendet. Käufer*innen und Verkäufer*innen in ganz Europa handeln hier zu transparenten und tagesaktuellen Marktpreisen.

Nutzer*innen können zudem ihre Portfolios digital verwalten und Marktdaten abrufen. Mit einer klaren Gebührenstruktur (üblicherweise 6 % für Verkäufer*in und 3 % für Käufer*in) greift das junge Unternehmen die Margen traditioneller Wettbewerber an. Auch prominente Investor*innen glauben an das Modell: So zählt unter anderem der für seine Whisky-Leidenschaft bekannte Comedian Michael Mittermeier zum Gesellschafterkreis.

Markt und Wettbewerb: Ein hart umkämpftes Segment

Der Markt für seltene Spirituosen verzeichnete zuletzt ein enormes Wachstum. In diesem Umfeld muss sich Spiritory gegen etablierte, kapitalstarke Player wie Whisky Auctioneer oder Catawiki behaupten, die oftmals auf klassische Auktionen mit hohen Provisionen setzen. Spiritory differenziert sich nicht nur durch den Live-Trading-Ansatz, sondern auch als B2B-Partner: Das Start-up bietet Händler*innen und Destillerien eine einfache Lösung zur Digitalisierung ihres Vertriebs.

Warum ein physischer Laden?

Dass Spiritory nun mit einer Eröffnungsauswahl von über 100 limitierten Abfüllungen und seltenen Single Malts in München-Sendling offline geht, ist aus klassischer VC-Perspektive unkonventionell. Marktplätze leben von Skalierbarkeit und geringen Grenzkosten; ein Ladengeschäft bringt Fixkosten und lokale Begrenzungen mit sich. Für diesen Omnichannel-Ansatz sprechen jedoch drei Faktoren:

- Trust & Brand Building: In einem Premium-Markt, in dem Authentifizierung entscheidend ist, schafft physische Präsenz Vertrauen. Laut Pressemitteilung sollen im Shop „Storytelling und Markenbindung im Vordergrund“ stehen.

- Hybride Erlebnisse: CEO Janis Wilczura formuliert den Anspruch, ein Entdecker-Erlebnis fernab von reiner „Regalware“ zu schaffen. Der Shop, der bewusst mit Gegensätzen wie „Klostertisch auf ein asymmetrisches Regal“ spielt, fungiert als greifbarer Showroom.

- Kund*innenakquise & Beratung: Die persönliche Beratung vor Ort ist fester Konzeptbestandteil. Dies senkt Einstiegshürden für Neulinge und bindet Kenner*innen emotional an die Marke.

Fazit für die Start-up-Szene

Spiritory demonstriert, dass im absoluten Premiumsegment eine rein digitale Präsenz oft nicht ausreicht, um nachhaltige Kund*innenbeziehungen aufzubauen. Ob der neue Store im Stemmerhof die Plattform durch Cross-Selling messbar befeuert oder sich als reines Marketing-Tool entpuppt, wird sich zeigen. Klar ist: Spiritory monetarisiert durch den Shop-Ausbau gezielt die emotionale Komponente des Marktes, denn hinter jeder Flasche steht – wie das Unternehmen treffend betont – eine Geschichte.

Zinsen statt Strom-Schock: Wie SAVIN den Energiemarkt mit ETF-Sparplänen aufmischen will

Ein Stromanbieter, der gleichzeitig als Vermögensverwalter auftritt? Die Kasseler SAVIN GmbH kombiniert Ökostrom mit nachhaltigen Investments und einem verzinsten „Sicherheitspuffer“. Wenn Start-ups den angestaubten Energiemarkt aufmischen wollen, setzen sie meist auf dynamische Tarife, smarte Zähler oder reine App-Steuerung. SAVIN wählt hingegen einen fundamental anderen Ansatz: das Bundling von Energieversorgung und Vermögensaufbau. Ein cleverer Schachzug zur Überwindung der typisch deutschen Angst vor der Nebenkostenabrechnung – oder doch nur ein eleganter Lock-in-Effekt? Eine Analyse.

Hinter dem modernen Branding von SAVIN, das sich von „SAVe und INvest“ ableitet und seit dem 1. Oktober 2025 aktiv am Markt ist, verbirgt sich kein klassisches, eigenfinanziertes FinTech. Das Unternehmen ist ein strategisches Corporate-Venture und eine 100-prozentige Tochtergesellschaft der EAM-Gruppe, eines etablierten kommunalen Energieversorgers mit fast 100-jähriger Geschichte.

„Wir haben den Vorteil, dass wir als Start-up agieren dürfen und bewusst Dinge anders machen können“, erklärt Geschäftsführer Dr. Manuel Karb die Struktur. Gleichzeitig könne das Team auf das Expertenwissen der Konzernmutter zurückgreifen. Wer nun externe Geldgeber hinter dem Projekt vermutet, irrt. Karb stellt klar: „Dass wir vollständig von unserer Muttergesellschaft finanziert werden, verschafft uns eine Unabhängigkeit, die viele Start-ups erst erreichen müssen.“ Pläne für externe Investoren gebe es aktuell nicht.

Der „Geld-Strom-Speicher“ und die Frage nach der Marge

Für die finanztechnische Umsetzung hat sich das Führungsduo aus Philip Rudolph und Dr. Manuel Karb externe Expertise an Bord geholt: Die nachhaltigen Fonds und die Vermögensverwaltung werden vom Leipziger FinTech Evergreen abgewickelt.

Das Geschäftsmodell basiert auf einem sogenannten „Geld-Strom-Speicher“ und zielt auf maximale Bequemlichkeit ab. Kundinnen und Kunden zahlen einen monatlichen Festbetrag, der bewusst über den reinen Stromkosten liegt. Die Differenz fließt direkt in diesen Speicher. Doch wo genau liegt bei diesem Konstrukt die Marge für das Start-up?

„Wir verdienen an der Energielieferung und verzichten aktuell auf die AuM-Fee“, antwortet Co-Geschäftsführer Philip Rudolph offen auf die Frage nach dem Erlösmodell. Der Ansatz sei, einen bisher nicht existierenden Kundennutzen zu erzeugen, der aber unterm Strich nicht mehr koste. Rudolph kalkuliert strategisch: „Wir glauben, dass wir dadurch langfristige Kundenbeziehungen aufbauen, die für uns dann einen hohen Wert haben.“

Bequemlichkeit versus Rendite

Dieser finanzielle Puffer erfüllt eine Doppelfunktion: Er federt eventuelle Nachzahlungen am Jahresende automatisch ab und verzinst das dort liegende Kapital mit aktuell 3,25 Prozent (Stand: Juli 2026). Ist das Sicherheitsnetz voll, fließt überschüssiges Geld automatisch in nachhaltige Investmentfonds.

„Wer Strom spart, kassiert Zinsen“, lautet das prägnante Pitch-Argument von Rudolph. Das Konzept trifft einen Nerv und monetarisiert das Bedürfnis nach Reduktion des sogenannten „Mental Load“ – schließlich ist die Angst vor unkalkulierbaren Nachzahlungen seit der Energiekrise tief verankert.

Kritiker könnten einwenden, das Bundling sei vor allem ein cleverer Schachzug, um die Wechselquote (Churn Rate) der Stromkunden künstlich zu drücken. Rudolph räumt ein: „Ja, wir glauben, dass zufriedene Kund*innen länger bleiben.“ Er wehrt sich jedoch gegen den Vorwurf der Kundenfesselung: „Wir halten sie nicht durch Hürden, sondern durch Mehrwert.“

Auch den Vergleich mit einer Do-it-yourself-Lösung aus günstigstem Neostrom-Tarif und eigenem Neobroker-Depot scheut der Gründer nicht. Er rechnet vor: „Die einzigen Kosten sind die Fondskosten. Das Depot ist kostenlos, es gibt keinen Ausgabeaufschlag und das Post-Ident-Verfahren ist auch kostenfrei.“ Die Konditionen seien daher absolut wettbewerbsfähig. Der Hauptgewinn für die Nutzerschaft liege jedoch im Hintergrund: „Bei SAVIN muss man sich weder um mögliche Stromnachzahlungen noch um regelmäßige Überweisungen und Sparpläne kümmern“, verspricht Rudolph. Man könne sich einfach zurücklehnen. Und wer das Setup trotzdem aufbrechen will: „Wenn jemand trotz Investment den Anbieter wechseln möchte, ist das selbstverständlich möglich“, betont er.

Markt, Wettbewerb und die Kosten des Vertrauens

Aus streng rationaler Finanzperspektive birgt das Modell dennoch Tücken: Wer sich den günstigsten Neostrom-Tarif sucht und die Differenz per kostenlosem ETF-Sparplan investiert, erzielt höchstwahrscheinlich eine bessere Gesamtrendite (Unbundling-Paradoxon). Zudem droht durch das hybride Spar- und Konsumprodukt ein Verlust der Transparenz beim tatsächlichen Kilowattstunden-Preis.

SAVIN positioniert sich in der Mitte zweier hochkompetitiven Welten. Auf der einen Seite kämpfen Anbieter wie Ostrom oder Tibber mit dynamischen Tarifen um Marktanteile, auf der anderen dominieren Neobroker wie Trade Republic den Anlagemarkt. Während Strom meist nur über den Preis und Vergleichsportale verkauft wird, erfordern Anlageprodukte enormes Vertrauen.

„Zu Beginn sind die CAC höher, was aber vor allem daran liegt, dass wir eine komplett neue Marke bekannt machen müssen“, gibt Philip Rudolph mit Blick auf die Kundengewinnungskosten (Customer Acquisition Costs) zu. Vertrauen spiele auch bei Energie eine große Rolle. Das Unternehmen versucht die Kundschaft derzeit primär über digitale Werbekanäle wie Google, Meta oder Influencer direkt auf den eigenen Tarifrechner zu leiten.

Fazit: Steile Lernkurve und viel Corporate-Sprech

Für Gründer und Investoren ist SAVIN zweifellos ein Paradebeispiel für gelungene Corporate Innovation, da es ein echtes emotionales Kundenproblem durch branchenübergreifende Kooperation löst, statt reine Preiskämpfe zu führen.

Der Markteintritt war jedoch nicht ohne Hürden. Seit Oktober 2025 musste eine neue Plattform aufgebaut werden, die „zwei bislang getrennte Welten erfolgreich miteinander verbindet“, wie Dr. Manuel Karb berichtet.

Auf die journalistische Nachfrage, welche konkreten Kennzahlen (KPIs) und Meilensteine in den kommenden 12 bis 18 Monaten erreicht werden müssen, flüchtet sich der Gründer dann allerdings in klassisches Corporate-Wording. Statt messbarer Ziele bleibt Karb vage und spricht umschweifend von der „Gewinnung einer kritischen Anzahl von Kund*innen“ sowie der „weiteren Stabilisierung und Skalierung der Plattform“. Immerhin stellt er für die Zukunft unmissverständlich klar: „Erst wenn diese Ziele erreicht werden, kann das Modell auch für die Konzernmutter als voller Erfolg bewertet werden.“

Vom Sanierungsstau zum Start-up-Erfolg? 10 Mio. Euro für die Deutsche Sanierungsberatung (dsb)

Das Berliner ClimateTech-Start-up Deutsche Sanierungsberatung (dsb) meldet mitten in einer von KI dominierten Investitionsphase eine beachtliche Series-A-Runde in Höhe von 10 Millionen Euro. Das 2024 gegründete Unternehmen wächst rasant und will den fragmentierten Sanierungsmarkt digitalisieren. Doch wie tragfähig ist das Modell, wenn der Ex-Arbeitgeber der Gründer bereits als übermächtiger Konkurrent im Markt agiert?

Die Zahlen lesen sich wie aus dem Bilderbuch für Blitzskalierer: Seit der Gründung im Jahr 2024 konnte die Deutsche Sanierungsberatung (dsb) ihre Kund*innenzahl nach eigenen Angaben zuletzt verdreifachen und bereits über 10.000 Privatkund*innen beraten. Für das laufende Jahr 2026 prognostiziert das Unternehmen einen Umsatz von über 15 Millionen Euro. Das frische Kapital der aktuellen Runde, angeführt von Simon Capital und dem Corporate-VC VERBUND X Ventures, soll für den Eintritt in das B2B-Geschäft, den weiteren Plattformausbau sowie den Launch eines eigenen Stromtarifs genutzt werden. Altinvestoren wie IBB Ventures, Vireo Ventures und Atlantic Food Labs ziehen ebenfalls wieder mit.

Dass GreenTech-Start-ups abseits des allgegenwärtigen KI-Hypes derzeit überhaupt solche Summen einsammeln, unterstreicht die Relevanz des Themas. Dennoch lohnt sich für Gründer*innen und Investor*innen ein genauerer Blick hinter die Fassade dieses vermeintlichen Sanierungswunders.

Vom Enpal-Intrapreneur zum direkten Konkurrenten

Hinter der dsb stehen Sebastian Schmidt (CEO), Niclas Kern (CFO) und Adam Khenissi (CCO). Was in der Branche kein Geheimnis ist: Das Trio bringt tiefgreifende Erfahrung aus dem direkten Wettbewerbsumfeld mit. Die drei Gründer waren zuvor beim Berliner Energie-Einhorn Enpal tätig, wo sie die Sparte „Dragon“ – das Wärmepumpen-Geschäft – maßgeblich mit aufgebaut haben.

Mit dieser profunden Branchenexpertise verließen sie Enpal, um mit der dsb ein eigenes, etwas anders gelagertes Konzept an den Start zu bringen. Während Enpal vorrangig als direkt ausführender Installateur auftritt, positioniert sich die dsb als ganzheitlicher Berater und Vermittler. CEO Sebastian Schmidt betont diesen Unterschied vehement: Im Gegensatz zu Mitbewerber*innen, die primär eine spezifische PV-Anlage oder Wärmepumpe verkaufen möchten, verfolge die dsb den Ansatz der absoluten technologischen Neutralität, um Hausbesitzern die wirklich rentabelsten Maßnahmen aufzuzeigen.

Bereits im Frühjahr 2025 konnten sie mit dieser Vision eine Seed-Runde über 3,6 Millionen Euro abschließen. Der eher konservative Name „Deutsche Sanierungsberatung“ ist dabei bewusst gewählt: Er soll in einem von Unsicherheit geprägten Markt – in dem es oft um Investitionen im mittleren fünfstelligen Bereich geht – sofort Vertrauen wecken.

Pragmatismus aus einer Hand – mit staatlicher Abhängigkeit

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO₂-Emissionen (etwa 112 Millionen Tonnen jährlich) verantwortlich. Das Marktpotenzial ist gewaltig: Laut Unternehmensangaben sind rund 80 Prozent der 15 Millionen deutschen Einfamilienhäuser noch unsaniert.

So funktioniert die dsb:

- Datenerfassung und Planung: Zertifizierte Berater*innen erfassen die Gebäudedaten vor Ort und erstellen einen digitalen Zwilling.

- Sanierungsfahrplan: Daraus wird ein individueller Sanierungsfahrplan (iSFP) abgeleitet, der Maßnahmen priorisiert. Dabei setzt die dsb auch auf pragmatische und kosteneffiziente Lösungen: Statt Kund*innen sofort ein klassisches Wärmedämmverbundsystem für 30.000 bis 50.000 Euro zu verkaufen, identifiziert die Beratung oft hochwirksame Alternativen wie eine Einblasdämmung, die bereits für rund 5.000 Euro realisierbar ist.

- Fördermittelmanagement: Das Start-up übernimmt die komplette Prüfung und Beantragung von KfW- und BAFA-Fördermitteln.

- Umsetzung: Die Koordination erfolgt über ein Netzwerk aus aktuell rund 300 lokalen, geprüften Handwerksbetrieben.

Kritische Hinterfragung: Das Modell bündelt verschiedene stark fragmentierte Prozessschritte und verspricht Kunden eine Zeitersparnis von bis zu 80 Prozent. Die größte Schwachstelle des Modells ist jedoch die enorme Abhängigkeit von staatlichen Subventionen. Die dsb räumt selbst ein, dass sich die Bedingungen für Förderungen fortlaufend und intransparent ändern. Dies offenbart sich bereits beim Einstiegsprodukt: Die Energieberatung kostet Privatkunden bei der dsb einen Eigenanteil von 650 Euro – die übrigen, erheblichen Kosten trägt der Staat. Fällt die BAFA-Förderung für diese initiale Beratung oder für teure Umsetzungsschritte wie die Wärmepumpe drastisch geringer aus, bricht der stärkste Akquise-Hebel des Startups weg.

Zudem ist die Skalierung eines zweiseitigen Marktplatzes notorisch schwer: Das Handwerk ist chronisch überlastet. Die dsb muss kontinuierlich die Qualität der 300 Partner*innenbetriebe sichern. Wenn ein regionaler Handwerker*innen mangelhaft arbeitet, fällt dies direkt auf die Marke dsb zurück.

Markt & Wettbewerb: Ein Haifischbecken

Die dsb operiert nicht im luftleeren Raum, denn der Kampf um die deutschen Dächer und Heizungskeller ist intensiv und wird von kapitalstarken Akteur*innen dominiert. Ein besonders massiver Konkurrent ist dabei Enpal, der ehemalige Arbeitgeber der dsb-Gründer. Durch den stark vertikalisierten Ansatz mit eigenen Installateur-Teams profitiert das Energie-Einhorn von höheren Margen, direkterer Qualitätskontrolle und einer enormen Finanzkraft. Einen ähnlich kompromisslosen Weg geht das Hamburger GreenTech 1KOMMA5°. Statt handwerkliche Kapazitäten nur zu vermitteln, kauft das Unternehmen lokale Betriebe gezielt auf, bindet sie exklusiv an sich und fokussiert sich dabei strategisch auf sein vernetztes Energiemanagement-System.

Geht es an die konkrete Umsetzung lukrativer Wärmepumpen-Projekte, trifft die dsb außerdem auf Thermondo. Als stark digitalisierter Heizungsbauer, der die Installation mit fest angestellten Teams durchführt, ist das Unternehmen ein direkter Rivale um die Budgets der Eigenheimbesitzer. Deutlich weniger Risiko geht hingegen von den klassischen, lokalen Energieberater*innen aus. Diese traditionellen Ingenieurbüros sind zwar oft regional tief verwurzelt, können aber mangels digitaler Prozesse und ohne ein ganzheitliches Full-Service-Angebot aus einer Hand nicht mit der Geschwindigkeit und Skalierbarkeit des Plattform-Ansatzes der dsb mithalten.

Unsere Einordnung & Fazit

Die Series-A-Runde der Deutschen Sanierungsberatung ist ein starkes Signal für den ClimateTech-Standort Deutschland. In einer Phase, in der VCs ihr Kapital primär in Künstliche Intelligenz umschichten, beweist das Gründerteam, dass echtes Umsatzwachstum – die dsb erwartet 15 Millionen Euro in diesem Jahr – und die Lösung eines fundamentalen, wenig glamourösen Problems (Handwerker*innen-Koordination) weiterhin massiv gefördert werden.

Die dsb hat ein beeindruckendes Momentum aufgebaut. Der Ansatz, einen technologisch standardisierten Prozess in einen ineffizienten Markt zu bringen, ergibt betriebswirtschaftlich absolut Sinn. Für einen langfristigen Aufstieg zum „Unicorn“ muss das Unternehmen jedoch beweisen, dass es nicht nur als hochdigitalisierte Lead-Agentur für das lokale Handwerk fungiert, sondern die Wertschöpfung tiefgreifend kontrollieren kann. Der geplante eigene Stromtarif und der Sprung ins B2B-Geschäft sind hierbei die richtigen strategischen Manöver, um wiederkehrende Umsätze (MRR) aufzubauen und sich aus der Abhängigkeit der reinen Sanierungs-Einmalgeschäfte und staatlichen Fördertöpfe zu befreien.

Gründer*in der Woche: SchoolUP – Vom Klassenzimmer in den App Store

ChatGPT löst zwar Hausaufgaben, hilft aber selten beim echten Verstehen. Die 17-jährigen Abiturienten Elias Eßer und Sean Hübner aus NRW wollen das mit ihrer Bootstrapping-App SchoolUP ändern. Das Tool verknüpft sich direkt mit den schulinternen Lernplattformen und arbeitet ausschließlich mit echten Lehrmaterialien. Ein smarter, datenschutzkonformer Ansatz – doch das Geschäftsmodell birgt in der trägen deutschen Bildungslandschaft seine Tücken.

Die Idee zu SchoolUP entstand nicht etwa in einem hippen Berliner Start-up-Inkubator, sondern in einem Jugendzimmer. Elias Eßer und Sean Hübner, beide 17 Jahre alt und Schüler an der Leonardo-da-Vinci-Gesamtschule im nordrhein-westfälischen Anrath (Willich), gaben selbst Nachhilfe. Dabei erkannten sie eine Lücke, die durch die Corona-Pandemie noch weiter aufgerissen wurde: Millionen Schüler*innen fehlt der Zugang zu echter, persönlicher Förderung.

Seit zwei Jahren ließ sie das Thema nicht los, vor rund einem Jahr begannen sie mit der konkreten Umsetzung. Und das komplett ohne externe Investor*innen, nur mit rund 1.000 Euro Erspartem für Strato-Server, Domain und KI-Schnittstellen. Sean, der künftig Informatik studieren möchte, und Elias, der ein Wirtschaftsstudium anstrebt, bilden dabei ein klassisches Hacker-Hustler-Gespann.

Die erste große Bewährungsprobe ließ jedoch nicht lange auf sich warten. „Die größte bürokratische Hürde war zunächst die rechtliche Abklärung, ob unser Produkt im Hinblick auf die DSGVO überhaupt zulässig ist“, räumt Elias ein. Schließlich scanne die App im Grunde das private geistige Eigentum der Lehrkräfte. Um das Vertrauen der Schule zu gewinnen, holten sich die beiden früh professionelle anwaltliche Hilfe an Bord. Finanziell ein Kraftakt für zwei Schüler, aber für Sean „eine der wichtigsten Investitionen überhaupt“.

Fast gescheitert wäre das Projekt jedoch an etwas anderem: der eigenen Belanglosigkeit. Zu Beginn hatten die beiden eine recht simple, handelsübliche KI-Nachhilfe-App programmiert. „Uns wurde klar, dass unser Produkt so nichts Besonderes war, und das hat uns ziemlich zu schaffen gemacht“, erinnert sich Elias an den einzigen Moment, in dem sie kurz davor waren, alles hinzuschmeißen. Die Rettung war ein Zufallsfund. Die beiden entdeckten die offene API-Schnittstelle des Schul-Systems Moodle. „Erst als wir auf die Idee kamen, SchoolUP direkt mit Moodle zu verbinden und ausschließlich mit den Materialien der jeweiligen Schule arbeiten zu lassen, hatten wir unseren entscheidenden Durchbruch“, ergänzt Sean. Inzwischen ist die App live und verzeichnet ein starkes organisches Wachstum auf Social Media.

Sokratischer Ansatz statt Antwortautomat

Der Markt für KI-Anwendungen im Bildungsbereich ist seit dem Boom von Sprachmodellen unübersichtlich geworden. SchoolUP wählt jedoch bewusst einen anderen Weg als gängige Chatbots: Die App zieht ihre Antworten nicht aus dem freien Internet, sondern dockt an bestehende Schul-Infrastrukturen wie Moodle oder das in NRW weit verbreitete LOGINEO an. Die KI greift ausschließlich auf die von den Lehrkräften hochgeladenen Dokumente zu und belegt jede Antwort präzise mit der jeweiligen Quelle.

Bemerkenswert ist dabei der sokratische Ansatz der Gründer. SchoolUP liefert bewusst keine fertigen Hausaufgabenlösungen, sondern stellt Rückfragen, führt Schritt für Schritt zum eigenen Denken und erstellt auf Wunsch individuelle Tests. Aber nutzen bequeme Schülerinnen und Schüler das Tool überhaupt freiwillig, wenn ChatGPT die perfekte Lösung in drei Sekunden ausspuckt?

Elias hat darauf eine klare Antwort: „Viele merken spätestens in der Oberstufe, dass man mit ChatGPT vielleicht durch die Hausaufgaben kommt, aber nicht durch die Klausur.“ Wer Aufgaben einfach nur kopiere, verstehe den Stoff am Ende schlichtweg nicht. „Sobald Schülerinnen und Schüler merken, dass sie dadurch bessere Ergebnisse erzielen, nehmen viele den etwas anstrengenderen Weg auch freiwillig in Kauf“, ist der 17-Jährige überzeugt.

Damit das Tool überhaupt an den Schulen genutzt werden darf, müssen die beiden jedoch zunächst an strengen Schulleitungen und Datenschutzbeauftragten vorbei – Personen, die zwei 17-jährigen Gründern oft mit Skepsis begegnen. Die Strategie der Jungunternehmer: tiefgreifendes Fachwissen und juristische Rückendeckung. „Wir können genau erklären, welche Daten verarbeitet werden, wo sie gespeichert werden und warum unser System DSGVO-konform arbeitet“, betont Sean selbstbewusst. Ein zentraler Baustein sei zudem der klare Fokus auf europäische Partner. „Besonders wichtig ist uns dabei, dass keine eingegebenen Daten oder Inhalte für das Training von KI-Modellen genutzt werden“, versichert Elias. Dieses Zusammenspiel aus Transparenz und anwaltlicher Begleitung breche letztlich das Eis bei den Schulen.

Zwischen Giganten und Start-ups

Dennoch drängt sich die Frage auf: Was schützt die beiden vor millionenschweren Nachhilfe-Riesen wie Sofatutor oder Open-Source-Giganten wie Moodle selbst? Angst vor der Übermacht scheinen die beiden nicht zu haben. „Wir sehen Moodle weniger als Gegner und mehr als potenziellen Partner“, kontert Elias gelassen. Während etablierte Anbieter meist den/die Einzelnutzende(n) im Visier hätten, setze SchoolUP direkt im B2B-Bereich bei den Schulen an. Das tiefe Verständnis für den deutschen Schulalltag und die strengen hiesigen Datenschutzanforderungen sei ihr wahrer Burggraben. Sean sieht zudem in der Größe des eigenen Teams einen entscheidenden Vorteil: „Wir können als kleines Team deutlich schneller auf Wünsche von Lehrkräften reagieren.“ Das primäre Ziel sei es nicht, größer als alle anderen zu sein, sondern die passgenaueste Lösung anzubieten.

Nachgefragt: Die Sache mit dem Geld

Die anfängliche Traktion der beiden ist beachtlich: Nach den Sommerferien wird das Tool bereits an der eigenen Schule sowie in Brühl aktiv im Unterricht getestet. Doch hier offenbart sich die Tücke des B2B-Geschäftsmodells: Deutsche Schulen sind notorisch unterfinanziert, öffentliche Vergabeprozesse ziehen sich oft über Jahre hin. Der Vertrieb an Schulen gilt in der Branche nicht umsonst als „Friedhof der EdTech-Start-ups“.

Wie also finanzieren die Schüler die rasant steigenden Server- und API-Kosten? Bislang schießen sie das Geld aus eigener Tasche vor. „Aktuell finanzieren wir SchoolUP komplett selbst“, räumt Elias ein, betont aber, dass man die laufenden Ausgaben streng im Blick habe. Zunächst wolle man ohnehin beweisen, dass das Produkt einen echten Mehrwert biete. Auf die Frage nach frischem Kapital zeigt sich der Gründer pragmatisch: „Externe Unterstützung wäre eine große Chance, um SchoolUP möglichst vielen Schulen zugänglich zu machen, ohne unsere Mission aus den Augen zu verlieren.“ Man sei offen für Förderprogramme, Sponsor*innen oder Investor*innen, sofern diese die Vision des Unternehmens teilen.

Fazit: Doppelspiel zwischen Start-up und Hörsaal

Elias Eßer und Sean Hübner liefern mit SchoolUP ein typisches, hochauthentisches Beispiel für „Generation Z“-Unternehmertum: Problem erkannt, Code geschrieben, Lösung gelauncht. Die technologische Umsetzung mit nahtloser System-Integration und kompromisslosem Fokus auf den europäischen Datenschutz umschifft clever das Vertrauensproblem, das viele Schulen gegenüber US-amerikanischer KI haben.

Die wahre Reifeprüfung für SchoolUP wird in künftigen Budgetverhandlungen mit den Schulträger*innen stattfinden. Zuvor steht für die beiden Gründer jedoch noch eine ganz andere Reifeprüfung an: das Abitur. Wer nun glaubt, das Start-up müsse der Schule weichen, irrt gewaltig. „Die Schule fällt uns beiden ziemlich leicht, deshalb bleibt uns bis zum Abitur genügend Zeit, SchoolUP konsequent voranzutreiben“, gibt sich Elias selbstbewusst.

Auch danach ist kein Cut geplant. Sean will Informatik studieren, Elias strebt ein duales Wirtschaftsstudium an. Ein klassischer Plan B? Keineswegs. „SchoolUP bleibt dabei klar im Vordergrund“, verspricht Elias. Das Studium betrachten die beiden als strategischen Schritt, um das eigene Netzwerk auszubauen und sich fachlich für die Unternehmensführung zu wappnen. Sollte das Start-up eines Tages die volle Aufmerksamkeit verlangen, sei man bereit, diese Entscheidung zu treffen. Bis dahin spielen die 17-Jährigen ihr beeindruckendes Doppelspiel zwischen Klassenzimmer und Chefetage souverän weiter.

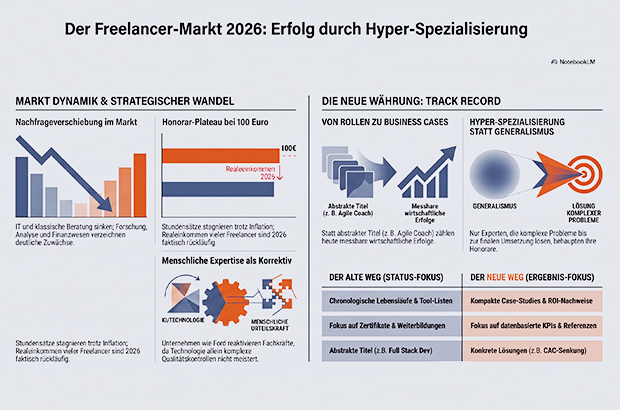

Umbruch auf dem Freelancer*innen-Markt: Warum Spezialist*innen gewinnen und KI die Expertise nicht ersetzt

Die Arbeitswelt wandelt sich rasant, und Solo-Selbstständige fungieren oft als ihr Seismograf. Sie denken Arbeit vom Ergebnis her und richten sich schneller auf neue Marktbedürfnisse aus, als es große Organisationen könnten. Während KI immer mehr Routineaufgaben übernimmt und sich die Projektlandschaft im Jahr 2026 spürbar verschiebt, bleibt eine Erkenntnis zentral: Echte menschliche Expertise wird nicht entwertet, sie muss lediglich fokussierter eingesetzt werden.

Trotz einer weiterhin schwierigen konjunkturellen Lage formiert sich der Freelancer*innen-Markt aktuell spürbar neu. Dabei bewegen sich Solo-Selbständige stets als Erstes dorthin, wo frisches Wissen gebraucht wird. Statt einer branchenübergreifenden Stagnation lässt sich eine Verschiebung von Projekten zwischen verschiedenen Fachgebieten beobachten.

- Nachfrageverschiebungen: Nach dem Boom der vergangenen Jahre sinkt aktuell beispielsweise die Nachfrage in der IT und der klassischen Beratung.

- Wachstumsfelder: Im Gegenzug verzeichnen Bereiche wie Forschung und Analyse sowie das Finanz- und Rechnungswesen deutliche Zuwächse.

Für Unternehmen leitet sich daraus ein klarer Handlungsauftrag ab: Ihre Workforce-Planung muss agiler werden. Andernfalls drohen genau dann kritische Skill-Lücken, wenn komplexe Transformationsprojekte an Fahrt aufnehmen sollen.

„Freelancer sind die bewegliche Schicht des Arbeitsmarktes. An ihnen lässt sich früh ablesen, wohin sich Kompetenz verschiebt, oft Monate bevor Unternehmen ihre Planung anpassen. Wer verstehen will, wie Arbeit morgen funktioniert, sollte Freelancern zuhören.“ – Thomas Maas, CEO von freelancermap

KI als Treiber für tiefere Spezialisierung

Künstliche Intelligenz entwertet die menschliche Expertise nicht. Zwar übernimmt KI Standardaufgaben und spart bei Routinen wertvolle Zeit, doch dadurch werden breite Tätigkeiten zunehmend austauschbarer.

Expertise in klar definierten Nischen bleibt hingegen stark gefragt. Auf Projekte, die lediglich allgemeine Skills wie Scrum oder JavaScript erfordern, kommen mittlerweile oft mehr als zwei Profile. Erfolgreich sind hingegen klar positionierte Spezialist*innen, weil sie in der Lage sind, komplexe Probleme bis zur finalen Umsetzung zu lösen.

Gleichzeitig fordert der Markt mehr denn je die Fähigkeit, Projekte inhaltlich und strategisch richtig einzuordnen. Dazu zählt:

- Qualität abzusichern, wo KI-Outputs nicht ausreichen.

- Ergebnisse sauber in marktfähige Produkte und Prozesse zu überführen.

- Urteilsvermögen zu beweisen, Verantwortung zu übernehmen und den Kontext zu verstehen – essenzielle Eigenschaften, über die KI nicht verfügt.

Ein prägnantes Beispiel für diese Entwicklung liefert Ford: Nach massiven Stellenkürzungen, die durch den Einsatz automatisierter Qualitätskontrollen bedingt waren, musste der Autobauer zuletzt rund 350 Ingenieur*innen wieder einstellen. Die Technologie war der menschlichen Erfahrung in der Praxis nicht gewachsen. Als Gewinner dieses Wandels gehen spezialisierte Freelancer*innen hervor, da sie genau diese geforderte höherwertige Schicht an Kompetenz ohnehin schon liefern.

Vom Buzzword zum Business Case – Der neue Erfolgsnachweis

Dass sich der Markt neu sortiert, zeigt sich an keinem Punkt so deutlich wie bei der Projektvergabe. Während in der Vergangenheit oft klangvolle Berufsbezeichnungen oder formale Titel ausreichten, um an lukrative Aufträge zu kommen, werden heute konkrete Nachweise über spezifische Skills, greifbare Ergebnisse und abgeschlossene Projekte erwartet.

In einer Welt, in der KI makellose Lebensläufe generieren und theoretisches Fachwissen auf Knopfdruck simulieren kann, verliert der reine Status massiv an Wert. Auftraggeber*innen suchen die Gewissheit, dass ein(e) Freelancer*in komplexe Probleme in der Praxis lösen kann. Die neue Währung auf dem Freelancer*innen-Markt heißt daher Track Record.

Die Spielregeln im Wandel:

Der alte Weg (Fokus auf Status) | Der neue Weg (Fokus auf Ergebnisse) |

Fokus: Abstrakte Rollenbeschreibungen (z.B. „Agile Coach“ oder „Full Stack Dev“). | Fokus: Messbare Business Cases (z.B. „Senkung der CAC um 20 % in 3 Monaten“). |

Dokumentation: Ein chronologischer Lebenslauf mit Listen von Tools und Skills. | Dokumentation: Kompakte Case-Studies: Was war das Problem? Die Lösung? Der ROI? |

Beweisführung: Zertifikate und absolvierte Weiterbildungen. | Beweisführung: Datenbasierte KPIs und konkrete Referenzen früherer Auftraggeber. |

Weiterführende Insights aus dem Markt 2026

Ergänzend zu diesen Entwicklungen zeigen aktuelle Erhebungen großer Plattformen, dass das Marktumfeld rauer geworden ist:

- Druck auf die Honorare: Nachdem die durchschnittlichen Stundensätze in den Vorjahren historische Höchststände erreichten, stagnieren sie 2026 bei knapp über 100 Euro. Die Realeinkommen sind teils rückläufig; viele Solo-Selbständige klagen aktuell über eine unzureichende und schwer planbare Projekt-Auslastung.

- Datenbasierte Beweisführung: Technologische Fähigkeiten allein reichen nicht mehr aus. Freelancer*innen müssen verstärkt „Data Literacy“ beweisen – also die Fähigkeit, den eigenen wirtschaftlichen Mehrwert für den Kunden bzw. die Kundin anhand harter Daten zu belegen.

- Politische Rahmenbedingungen: Komplexe Bürokratie und existenzielle Ängste vor dem Vorwurf der Scheinselbständigkeit belasten den operativen Alltag vieler Freiberufler*innen im DACH-Raum weiterhin massiv.

Einordnung für die StartingUp-Community

Für Start-ups, Gründer*innen und Solo-Selbständige sind diese Verschiebungen Fluch und Segen zugleich – erfordern aber eine ehrliche Bestandsaufnahme:

Für Start-ups und Gründer*innen (als Auftraggebende): Dass die Nachfrage nach allgemeinen IT-Profilen leicht abkühlt und Freelancer*innen wieder freie Kapazitäten haben, öffnet für junge Tech-Start-ups ein strategisches Zeitfenster. Sie haben aktuell wesentlich besseren Zugriff auf erfahrene Entwickler*innen, die noch vor zwei Jahren fast ausschließlich in hochbezahlten Konzernprojekten gebunden waren. Die Marktentwicklung warnt jedoch vor einem naiven Umgang mit KI: Wer glaubt, erstklassige Freelancer*innen durch günstige KI-Abonnements komplett ersetzen zu können, wird an der mangelnden Qualitätssicherung scheitern. Echtes Wachstum entsteht dort, wo KI als Werkzeug von Spezialist*innen gesteuert wird, die den Business-Kontext tiefgehend durchdringen.

Für Solo-Selbständige (als Auftragnehmende): Die Ära der Generalist*innen ist endgültig vorbei. Die neue Währung heißt Hyper-Spezialisierung. Wer heute ein erfolgreiches Freelance-Business aufbauen will, muss aufhören, sich über abstrakte Titel zu vermarkten. Es geht einzig und allein darum, konkrete unternehmerische Probleme messbar und verlässlich zu lösen. Wer in seinem Portfolio transparente, datenbasierte Erfolge vorweisen kann und die kritische Lücke zwischen dem strategischen Kontext des Kunden bzw. der Kundin und den operativen KI-Outputs schließt, wird seine Honorare auch im umkämpften Marktumfeld 2026 bestmöglich durchsetzen können.

Vom Silicon-Valley-Exit zum Solarpark

Thomas Haberl verkaufte sein Start-up für Millionen ins Silicon Valley. Statt Ruhestand wählte er den Neustart als Gründer und Business Angel. Ein Gespräch über Steuern, Exits und Macher-DNA.

Der Traum vieler Start-up-Gründer*innen endet oft mit einem Wort: Exit. Doch was passiert, wenn dieser Traum Realität wird? Thomas Haberl hat genau das erlebt. Er baute den Cloud-Dienst DRACOON auf, gewann Schwergewichte wie die Deutsche Bundesbank sowie Porsche als Kunden und verkaufte das Unternehmen schließlich für einen fast dreistelligen Millionenbetrag ins amerikanische Silicon Valley.

Anstatt es danach dauerhaft locker anzugehen, wählte Haberl die maximale Herausforderung in einer Doppelrolle: Mit seiner beclever Holding GmbH agiert er heute als Business Angel, um gezielt Start-ups in Deutschland beim Wachsen zu unterstützen. Parallel gründete er OHANA Invest, ein Unternehmen, über das Privatinvestor*innen innerhalb von nur zwei Jahren bereits mehr als 100 Mio. € in knapp 120 Megawatt erneuerbare Energie investiert haben. Ein bemerkenswerter Weg – vor allem, wenn man bedenkt, dass Haberl einst sowohl das Gymnasium als auch sein Studium abgebrochen hat.

Im Interview spricht er darüber, wie man nach dem Millionen-Geldregen nicht den Verstand verliert, warum Steuern plötzlich zur wichtigsten CEO-Aufgabe werden und nach welchen harten Kriterien er heute selbst investiert.

Der ungerade Lebenslauf & harte B2B-Sales-Alltag

StartingUp: Herr Haberl, Sie haben das Gymnasium und danach das Studium abgebrochen – am Ende stand der Mega-Exit in die USA. Was hat Ihnen dieser „Mangel“ an klassischer akademischer Prägung im echten Gründeralltag gebracht, was man an keiner Business School lernt?

Thomas Haberl: Richtig, ich habe das Gymnasium wegen Latein abgebrochen und dann über den Umweg Realschule und Fachoberschule das Fachabitur im technischen Bereich gemacht. Im Nachgang eine wichtige und richtige Entscheidung, weil Schule mit etwas mehr Praxis Spaß gemacht hat. Mein Studium der Mikrosystemtechnik war für mich insofern wichtig, um zu sehen, was ich mein ganzes Leben lang nicht machen will.

Durch diese „Umwege“ bin ich pragmatisch geworden und habe früh gelernt, Dinge auszuprobieren und aus Fehlern zu lernen, statt auf den perfekten Plan zu warten. Vertrieb, Verhandeln, Kundenverständnis – das habe ich mir alles mit Ferienjobs (z. B. im Sportschuhverkauf) und später in Ausbildung und Job im IT-Systemhaus selbst beigebracht; nicht im Seminar gelernt.

Und ich war schon immer stark an der Frage interessiert, warum Firmen und Geschäftsmodelle funktionieren. Meine ersten Aktien habe ich beispielsweise mit 15 Jahren zusammen mit meinem Vater gekauft – ich habe Investorenpräsentationen gelesen und versucht, sie zu verstehen: „Warum, verdammt noch mal, sind manche Firmen so erfolgreich oder [noch] erfolgreicher als andere?“.

Diese Neugier, plus die Bereitschaft, einfach loszulegen, ersetzt im Gründeralltag mehr Theorie, als man denkt. Dazu ein einfacher Vergleich: Will ich ein guter Fußballer werden, bringen mir Bücher, Lehrmaterial und Schulungen wenig, wenn ich nicht selbst spiele und den Drang habe, mich zu verbessern. Dazu gehört auch Hinfallen, Verlieren oder Scheitern, um danach aufzustehen und es besser zu machen.

StartingUp: Vor DRACOON hatten Sie auch Ideen, die trotz Auszeichnungen – wie beim Tchibo-Wettbewerb – mangels Serienfertigung im Sande verliefen. Wann wird aus gesundem Optimismus gefährliche Sturheit, und woran merkt man, dass es Zeit ist, ein geliebtes Produkt sterben zu lassen?

Thomas Haberl: Gefährlich wird Optimismus dann, wenn man sich mehr in die eigene Idee verliebt als in den tatsächlichen Markt, die Kunden und die Zahlen. Als Gründer braucht man natürlich Ausdauer, sonst kommt man nicht weit. Aber man muss regelmäßig ehrlich prüfen: Ist das aktuell wirklich noch die attraktivste Option? Gibt es echten Kundennutzen, wiederholbare Umsätze und einen belastbaren Business Case?

Wichtig ist auch, sich nicht mit zu vielen Themen parallel zu verzetteln. Fokus ist manchmal schmerzhaft, aber heilig. Bei DRACOON haben wir das Geschäftsmodell mehrfach hinterfragt, geändert und neu ausgerichtet. Wir haben sogar einen großen Teilbereich verkauft und uns danach konsequent auf den Filecloud-Service konzentriert. Das waren keine einfachen Entscheidungen, auch nicht mit den Investoren. Aber genau diese Klarheit war am Ende entscheidend.

Ein Produkt muss man sterben lassen, wenn die Fakten dauerhaft gegen die eigene Hoffnung sprechen. Wenn Markt, Zahlen und Skalierbarkeit nicht zusammenpassen, dann ist Loslassen keine Niederlage, sondern eine unternehmerische Stärke. Um es am Beispiel „Toiletten-Produkt“ (wir nannten es übrigens WC-Finish) klar zu benennen: WC-Finish war eine extrem spannende Option, nur war DRACOON zu dem Zeitpunkt auch schon gestartet und wir hatten bereits erste konkrete Erfolge auf der Kundenseite. Plus: Ein Cloudservice lässt sich schöner und schneller skalieren als ein Produkt, welches mit hohem Kapitaleinsatz gefertigt werden muss. Auch stand das Gründerteam bei DRACOON fest und war extrem stark, ebenfalls einer der wichtigsten Punkte. Deshalb war die Entscheidung richtig und zum Glück nun auch rückblickend richtig!

StartingUp: Mit DRACOON haben Sie Großkonzerne wie die Bundesbank oder Porsche gewonnen. Welchen konkreten Hebel nutzen Sie, um als anfangs kleines Start-up extreme Compliance-Hürden zu knacken und das Vertrauen solcher Giganten zu gewinnen?

Thomas Haberl: Der wichtigste Hebel war aus meiner Sicht persönlicher Einsatz und echte Verbindlichkeit. Gerade als kleines, noch unbekanntes Unternehmen muss man Großkunden Sicherheit geben. Bei uns hieß das: Der Gründer ist persönlich vor Ort, erreichbar und steht mit seinem Namen dafür ein, dass das Projekt erfolgreich wird. Nicht nur bis zur Unterschrift, sondern gerade auch danach bei Einführung, Rollout und Nutzung.

Wir haben Kunden deshalb sehr eng begleitet, oft mit den besten Leuten direkt vor Ort in Deutschland. Unser Ziel war nicht, einfach Software zu verkaufen, sondern am Ende eine Lösung zu schaffen, mit der die Nutzer wirklich gerne arbeiten. Wenn man das bei den ersten großen Kunden mit 120 Prozent Einsatz schafft, wird es später deutlich leichter, weil genau diese Kunden zu starken Referenzen werden.

Ein weiterer pragmatischer Hebel war unser Land-and-Expand-Ansatz. Wir sind oft mit einem klaren, einfachen und vergleichsweise kostengünstigen Einstieg gestartet und haben dann gemeinsam mit dem Kunden weitere Use Cases aufgebaut. Parallel haben wir sehr konsequent gefragt: Welche Zertifizierungen, SLAs, Datenschutz- und Sicherheitsstandards müssen wir aus Deutschland heraus liefern, damit Großkunden, Banken oder die öffentliche Hand möglichst keine Sonderkonstruktionen mehr brauchen?

Am Ende braucht es eine klare Mission, die dem Kunden echten Mehrwert liefert und Vertrauen schafft. Dass dieser Ansatz funktioniert hat, zeigen für mich zwei Kennzahlen besonders gut: eine extrem niedrige Churn-Rate von unter zwei bis drei Prozent pro Jahr und eine Net Retention von über 120 Prozent. Das heißt: Kunden sind geblieben und haben im Bestand sogar deutlich ausgebaut.

Später haben wir dann in den passenden Branchen weiter skaliert, etwa 650 Volks- und Raiffeisenbanken, mehr als 500 Städte und Landkreise und mehr als 500 Kliniken als Beispiel.

Das Haifischbecken & das Loch nach dem Millionen-Deal

StartingUp: Ein zentrales Learning von Ihnen lautet: „Investoren sind oft deine Gegenspieler, nicht deine Freunde.“ Warum wird jungen Start-ups dann oft immer noch suggeriert, das Einsammeln von Risikokapital sei der ultimative Ritterschlag?

Thomas Haberl: Ich würde den Satz bewusst etwas zuspitzen, aber nicht falsch verstanden wissen: Investoren sind nicht automatisch schlechte Partner. Aber Gründer und Investoren haben oft strukturell unterschiedliche Interessen. Gründer denken meist in Produkt, Kunden, Team, Kultur und langfristigem Unternehmensaufbau. Investoren denken zwangsläufig auch in Fondslogik, Rendite, Exit-Fenstern und Portfolio-Mechanik. Das kann zusammenpassen, muss es aber nicht.

Gleichzeitig wäre es falsch zu sagen, dass externes Kapital grundsätzlich schlecht ist. Viele Geschäftsmodelle lassen sich ohne Investorengeld gar nicht oder nicht schnell genug aufbauen. Entscheidend ist aber, dass Gründer sehr strategisch damit umgehen. Investorengeld ist kein Geschenk, sondern ein Deal. Man kauft sich Geschwindigkeit, gibt dafür aber fast immer auch Kontrolle, Flexibilität und manchmal Ruhe ab. Genau deshalb baue ich OHANA Invest heute bewusst anders auf: mit eigenem Kapital, ohne Fremdbestimmung, mit selbstbestimmtem Tempo und mit noch stärkerem Fokus auf Team, Sinnhaftigkeit und Spaß an dem, was wir tun.

Gerade junge Gründer sollten also ihren eigenen Wert kennen. Sie sollten regelmäßig im Gründerteam den Businessplan, die Liquidität und die nächsten Meilensteine prüfen. Lieber etwas mehr Liquidität einplanen, als sich später aus Druck in eine schlechte Verhandlungsposition bringen zu lassen. Besonders in Deutschland und Europa sind Bewertungen oft deutlich niedriger als in den USA. Umso wichtiger ist es, den Markt zu kennen, Benchmarks zu suchen und sich nicht unter Wert zu verkaufen, nur weil die absoluten Finanzierungsbeträge groß klingen.

Warum wird Fundraising trotzdem oft als Ritterschlag gefeiert? Weil es einfach und, wenn ich ehrlich bin, „schon auch geil“ zu kommunizieren ist. „Start-up sammelt fünf Millionen Euro ein“ ist eine gute Schlagzeile. Schwieriger zu feiern ist: „Start-up wächst sauber, arbeitet profitabel, hält Kunden glücklich und bleibt selbstbestimmt.“ Dabei wäre das unternehmerisch gesehen oft der größere Erfolg.

Mein Rat ist deshalb: Holt euch früh erfahrene Mentoren oder Business Angels an die Seite, die solche Situationen schon erlebt haben und euch bei Bewertung, Verhandlung und Strategie ehrlich spiegeln.

StartingUp: Der Exit wird in der Szene oft romantisiert, doch viele fallen danach in ein tiefes mentales Loch. Hand aufs Herz: Wie sah Ihr „Tag 1“ nach dem Millionen-Deal aus, als die alte Aufgabe plötzlich wegfiel?

Thomas Haberl: Ganz ehrlich: Man kann diesen Moment gar nicht richtig fassen, bis das Geld wirklich auf dem Konto ist. Vorher ist man noch komplett im Deal-Modus. Es kann theoretisch immer noch etwas schiefgehen, es gibt Verträge, Abstimmungen, letzte Fragen, Emotionen. Und dann ist es plötzlich passiert.

Worüber aus meiner Sicht zu wenig gesprochen wird: Zwischen einem großen Exit-Betrag in der Überschrift und dem Betrag, der nach vielen Jahren Schweiß, Stress, Investorenrunden und Mitarbeiterbeteiligungen tatsächlich beim Gründer ankommt, liegt oft eine große Differenz. Das ist nicht falsch, denn Investoren, Management und wertvolle Kolleginnen und Kollegen tragen natürlich auch zum Erfolg bei. Aber Gründer sollten sehr genau auf ihre Anteile, Bewertungen und Verwässerung achten. Nur weil absolute Summen groß klingen, heißt das nicht automatisch, dass man sich nicht unter Wert verkauft.

Bei mir war der Exit kurz vor den Weihnachtsferien. Das war im Nachhinein ein Glück, weil ich etwas Zeit hatte, das in Ruhe zu verarbeiten. Und ja, ich kann bestätigen, was viele Gründer berichten: Nach diesem extremen Stress fällt der Körper manchmal einfach runter. Ich lag danach auch erst einmal richtig flach.

Ich habe mir dann bewusst sechs Monate Auszeit genommen, unter anderem einen Segeltörn mit Freunden gemacht, und mir die Frage gestellt: Was mache ich jetzt eigentlich Schönes? Was motiviert mich wirklich? Und was ist die beste Option für die nächste Lebensphase? Angenehm war natürlich, dass ich diese Entscheidung nicht mehr primär aus finanziellem Druck treffen musste.

Entstanden ist daraus OHANA Invest. Ich bin Ende 40, habe Familie und zwei Kinder. Mir ist wichtig, dass wir die Energiewende in Deutschland zu einem guten Ende bringen und uns nicht weiter von fossilen Energien und unberechenbaren Ländern abhängig machen. Ich bin kein Typ, der nur jammert. Ich packe lieber an, investiere direkt in Deutschland, baue ein starkes Team auf und gebe wieder alles für unsere Kunden. Nur diesmal mit noch mehr Freiheit, Sinnhaftigkeit und Freude an dem, was wir tun.

StartingUp: Sie betonen, dass Gründer*innen nach dem Exit vor allem Steuern im Blick haben sollten. Wo liegt in der Praxis die größte steuerliche Falle, die meistens viel zu spät bedacht wird?

Thomas Haberl: Die größte Falle ist, dass die steuerlichen Weichen oft viel zu spät gestellt werden. Viele Gründer beschäftigen sich erst damit, wenn der Deal schon sehr konkret ist. Dann ist es aber häufig zu spät, weil die Beteiligungsstruktur eigentlich schon bei der Gründung oder zumindest Jahre vor einem Exit sauber geplant werden sollte.

Der Klassiker ist die Frage: Halte ich meine Anteile privat oder über eine Holding? Der Unterschied kann enorm sein. Eine Holding kann steuerlich sehr attraktiv sein, wenn das Geld dort bleibt und weiter investiert wird. Aber sie ist eben auch ein Wertspeicher für neue unternehmerische Aktivitäten und nicht automatisch privates Vermögen, das man einfach frei genießen kann. Deshalb sollte man sich früh ehrlich fragen: Wie viel Vermögen möchte ich langfristig in einer Holding halten, und wie viel möchte ich bewusst auch privat aufbauen?

Viele unterschätzen außerdem, wie wichtig Liquiditätsplanung nach dem Exit ist. Steuerlast, Earn-outs, Ratenzahlungen, Reinvestitionen und private Vermögensstruktur müssen zusammen gedacht werden. Ein wichtiger Rat wäre deshalb: Steuerliche Planung gehört vor den Deal, nicht danach. Und sie gehört in fachkundige Hände wie Steuerberater und Spezialisten mit dieser Expertise. Man sollte nicht nur auf den großen Kaufpreis schauen, sondern auf den Netto-Erlös, die eigene Lebensplanung und die Frage, wie man danach sinnvoll Vermögen aufbaut.

Für Gründer, die keine Holding haben, das Thema zu spät angegangen sind oder sich bewusst für eine Beteiligung auf privater Ebene entschieden haben, gibt es je nach Situation trotzdem Gestaltungsmöglichkeiten. Mit OHANA Invest unterstützen wir erfolgreiche Exit-Unternehmer genau bei dieser Frage – immer in Abstimmung mit ihren Steuerberatern und Spezialisten. Clevere Investitionen in erneuerbare Energien können unter bestimmten Voraussetzungen hohe Abschreibungen ermöglichen und sich dadurch steuerlich positiv auswirken. Aber auch das muss rechtzeitig geplant werden. Sonst gerät man erneut unter Zeitdruck und trifft möglicherweise Entscheidungen, die steuerlich oder wirtschaftlich nicht optimal sind.

Ich selbst habe meine Investitionen nach dem Exit bewusst breit gestreut: Immobilien, ein Bereich, in dem ich schon seit meinem 25. Lebensjahr aktiv bin, insbesondere Denkmalimmobilien mit attraktiven Abschreibungsmöglichkeiten; dazu der Aktienmarkt, ein langfristig ausgerichtetes Depot mit laufenden Auszahlungen, ein kleines Spaß-Depot – und natürlich Investitionen in erneuerbare Energien. Für mich ist genau diese Mischung wichtig: solides Vermögen aufbauen, Chancen nutzen, steuerliche Effekte sauber einordnen und trotzdem Freude daran haben, was mit dem eigenen Kapital entsteht.

Die Doppelrolle: Operativer Gründer vs. Business Angel

StartingUp: Anstatt sich auszuruhen, haben Sie direkt OHANA Invest und die beclever Holding als Business-Angel-Vehikel gestartet. Warum tun Sie sich den operativen Stress nochmal an, und wie entscheiden Sie morgens, welchen Hut Sie aufsetzen?

Thomas Haberl: Nach dem Exit wollte ich nicht nur Investor sein, sondern wieder Unternehmen bauen. OHANA Invest hat nach dem Start so viel Spaß gemacht, dass ich es ehrlich gesagt gar nicht wirklich als klassische Arbeit empfinde. In Deutschland ist „Arbeit“ oft negativ belegt. Bei mir ist es eher Passion. Ich mache das gern, und vielleicht funktioniert es gerade deshalb so gut.

Ausgangspunkt war meine eigene Frage: Wohin mit Kapital nach einem Exit? Für mich waren reale Sachwerte und erneuerbare Energien eine sehr naheliegende Antwort – wirtschaftlich sinnvoll, steuerlich spannend und gesellschaftlich relevant. Daraus ist gemeinsam mit meinem Geschäftspartner Roland Kufner OHANA Invest entstanden. Der Reiz, wieder selbst etwas aufzubauen, ein starkes Team zu formen und die Richtung selbst zu bestimmen, war einfach größer als der Wunsch, mich entspannt zurückzulehnen.

Besonders schön ist, dass auch einige ehemalige Kolleginnen und Kollegen wieder zu mir gestoßen sind. Etwas augenzwinkernd sage ich manchmal: Der Papa hat gerufen und die Kinder sind gefolgt. Aber im Kern zeigt das natürlich, wie wertvoll und vertrauensvoll die frühere Zusammenarbeit war. Wenn Menschen, mit denen man schon einmal intensiv gebaut hat, wieder mitgehen, ist das ein sehr starkes Zeichen.

Der Track Record spricht bisher auch für sich: Im ersten Jahr haben wir rund 60 Millionen Euro in erneuerbare Energien vermittelt. Im zweiten Jahr liegen wir voll auf Kurs in Richtung 120 Millionen Euro. Gleichzeitig haben wir das Team in den letzten Monaten auf rund 15 Mitarbeitende ausgebaut. Das fühlt sich für mich schon wieder sehr nach Start-up an – nur diesmal mit mehr Erfahrung, mehr Freiheit und mehr Selbstbestimmung.

Die beclever Holding als Business-Angel-Vehikel kommt die letzten Monate im Alltag aktuell ehrlicherweise etwas zu kurz. Aber auch das ist eine bewusste Entscheidung. Ich habe mich im ersten Schritt auf das Wichtigste fokussiert: das eigene, extrem erfolgreiche Start-up OHANA Invest. Die Business-Angel-Aktivitäten werde ich ab 2027 wieder intensiver angehen. Morgens entscheide ich also nicht jeden Tag neu zwischen zehn Hüten, sondern frage mich sehr pragmatisch: Wo entsteht gerade der größte Wert? Und aktuell ist die Antwort ziemlich klar: OHANA Invest.

StartingUp: Mit OHANA Invest investieren Sie in erneuerbare Energien und nutzen offen den steuerlichen Investitionsabzugsbetrag (IAB). Hand aufs Herz: Ist das Investment in Solarparks für Ihre Anleger*innen grüner Idealismus oder schlicht die intelligenteste Methode zur Steueroptimierung?

Thomas Haberl: Für mich ist das kein Widerspruch, sondern genau der Punkt: Es ist beides. Natürlich ist der Investitionsabzugsbetrag ein steuerlicher Vorteil. Der deutsche Staat setzt damit bewusst einen Anreiz, damit Unternehmer und vermögende Investoren Kapital in produktive Investitionen im eigenen Land lenken. Genau dafür ist dieses Instrument da.

Man muss aber nüchtern sagen: Es ist am Ende vor allem eine Steuerverlagerung, keine Steuervermeidung. Der Investor reduziert heute seine Steuerlast, zahlt aber später auf die laufenden Gewinne des Solarparks wieder Steuern. Wenn das Projekt gut läuft, entstehen über die gesamte Laufzeit sogar erhebliche Steuereinnahmen – nur eben verbunden mit echter Wertschöpfung.

Und diese Wertschöpfung findet direkt in Deutschland statt: Ein Solarpark wird geplant, gebaut, finanziert, gewartet und betrieben. Es werden Materialien gekauft, Dienstleister beauftragt, Steuerberater, Gutachter, Banken und Projektentwickler eingebunden. Danach erzeugt die Anlage über Jahrzehnte Strom in Deutschland. Das ist für mich ein positiver Kreislauf: Ein steuerlicher Anreiz sorgt dafür, dass privates Kapital in reale Infrastruktur fließt, statt nur in abstrakte Finanzprodukte.