Zum Newsletter per QR-Code

Aktuelle Events

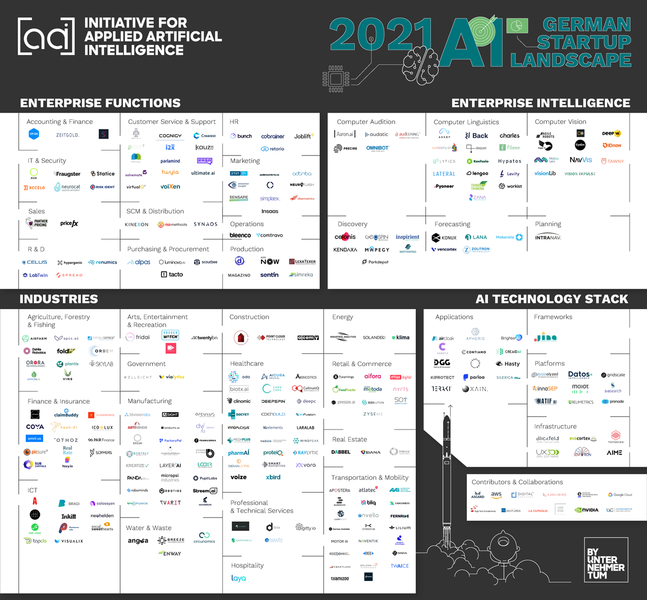

KI Start-up Landkarte 2021

Deutschlands führende Initiative für Künstliche Intelligenz (KI), appliedAI, veröffentlicht das vierte Mal in Folge ihr jährliches Update der deutschen Start-up-Landschaft.

Die erhobenen Daten belegen in diesem Jahr, dass die KI-Szene hierzulande erwachsen wird und sich namhafte Start-ups zunehmend am Markt etablieren. Allerdings scheint sich die Covid-19-Krise negativ auf die Investitionsintensität in deutsche KI-Start-ups auszuwirken. Trotz der Pandemie bleibt ein Boom von Start-ups im Gesundheitssektor bislang aus, wohingegen sich geografische Tendenzen weiterhin stark manifestieren.

Neugründungen von KI-Start-ups deutlich reduziert

Die Gesamtzahl deutscher KI-Start-ups stieg auch in den vergangenen zwölf Monaten um 30 Unternehmen an und liegt inzwischen bei 278. Allerdings haben sich die jährlichen Neugründungen von KI-Start-ups deutlich reduziert: Lag die Wachstumsrate von Neugründungen im Jahr 2018 noch bei 62%, fiel sie im vergangenen Jahr zum ersten Mal auf 15% und sinkt in der aktuellen Erhebung weiter auf nur noch 12%. Die quantitative Wachstumsrate neuer KI-Start-ups flacht zwar ab, die Qualität der Neugründungen ist jedoch bemerkenswert: neu gelistete Start-ups, darunter beispielsweise JINA AI oder presizeAI, konnten bereits im ersten Jahr ihres Bestehens Finanzierungsrunden in Millionenhöhe erzielen. Dies war in den letzten Erhebungen noch nicht der Fall. 52 Start-ups aus dem vergangenen Jahr sind nicht mehr auf der Landkarte zu finden. Die meisten von ihnen (39%) haben eine Liquidation vollzogen, 12% wurden von einem anderen Unternehmen übernommen.

Deutsche KI-Start-ups werden erwachsen

Im Schnitt sind deutsche KI-Start-ups 4,5 Jahre alt. Die Zahlen belegen, dass sich nicht nur die generelle Qualität (gemessen anhand von Indikatoren wie der Skalierbarkeit des Geschäftsmodells und der Teamstruktur) der Start-ups verbessert, sondern dass sie auch imstande sind professioneller am Markt zu operieren. Die zu erwartenden Überlebenschancen der Unternehmen sind somit deutlich höher als noch in den Vorjahren. Somit trennt sich die Spreu vom Weizen und namhafte Unternehmen etablieren sich am Markt. Ein gutes Beispiel und stellvertretend für diese Start-ups ist Konux: Konux entwickelt und baut Sensoren, die KI nutzen, um die Bahninfrastruktur zu überwachen. Zuletzt sicherte sich das Team 66 Millionen Euro in einer Serie-C-Finanzierung und 130 Millionen Euro insgesamt. Das Unternehmen beschäftigt inzwischen über 50 Angestellte in München.

Auswirkungen der COVID-Pandemie

Unerfreulicherweise sank das durchschnittliche Investitionsvolumen, das in KI-Start-ups floss, von 19 Mio. Euro im Jahr 2019 auf elf Mio. Euro im vergangenen Jahr. Münchner Start-ups sind bei einer durchschnittlichen Investitionshöhe von 21 Mio. Euro weiterhin führend. Berliner Start-ups erhielten im Schnitt 6 Euro, während der bundesdeutsche Durchschnitt bei elf Mio. Euro lag. Die Gesundheitsindustrie zählt neben der Fertigung und Mobilitätsbranche weiterhin die meisten KI-Start-ups. Allerdings kann sie bislang noch keinen signifikanten Zuwachs verzeichnen – der Branchenboom könnte, etwas zeitversetzt, in diesem Jahr losgehen.

Standorte beeinflussen den Branchenfokus

Die Mehrheit der Start-ups fokussieren eine konkrete Branche. 18% von ihnen bedienen den Gesundheitsbereich, 17% den Bereich Manufacturing und 16% die Mobilität. Münchner Start-ups dominieren dabei stark im Bereich Mobilität: 35% aller gelisteten Start-ups mit Mobilitätsfokus sind in der bayerischen Landeshauptstadt beheimatet. Berlin ist führend in den Bereichen Healthcare (42%), Retail und E-Commerce (50%) sowie Finance and Insurance (43%). Die meisten Start-ups sind hierzulande weiterhin den Unternehmensbereichen Marketing, Customer Service, IT und Security zuzuordnen.

Die branchenübergreifende Konzentration auf Berlin und München setzt sich auch in diesem Jahr fort. 66% aller Start-ups haben ihren Sitz in Berlin oder München. In ganzen Zahlen sind es 112 in Berlin und 62 in München. Im Vorjahr waren es noch 95 Unternehmen aus Berlin und 61 aus München. Speziell Berlin boomt somit mit einem Zuwachs von 18%.

Europäische Start-up-Landkarte

Neben dem jährlichen Update der deutschen KI-Landkarte arbeiten die Analysten von appliedAI seit einigen Monaten an der Kartierung der europäischen KI-Start-up-Landschaft. Frankreich und Schweden haben sich appliedAI bereits angeschlossen und so beinhaltet die europäische Karte aktuell bereits über 500 Start-ups. 2021 werden weitere europäische KI-Initiativen aufgefordert sich zu beteiligen, um künftig eine noch umfassendere europäische Landkarte zeichnen zu können.

Gemeinsam mit NVIDIA, Google, AWS und neun Venture-Capital-Gesellschaften (Digital+ Partners, Earlybird Capital, eCAPITAL, High-Tech Founder Funds, HV Holtzbrinck Ventures, Lakestar, UVC, La Famiglia und Asgard) wurden mehr als 1.000 Startups untersucht. Die Übersicht umfasst Unternehmen, die nach 2011 gegründet wurden und deren Geschäftsmodell auf maschinellem Lernen basiert. Die Start-ups wurden in Deutschland gegründet oder führen ihre wesentlichen Geschäftsaktivitäten in Deutschland. Sie wurden anhand folgender Kriterien untersucht und geclustert: KI-bezogene Kapazität und Qualifikation der Gründerinnen und Gründer sowie deren Angestellten, Rolle der KI-Technologie für das Produkt, Skalierbarkeit des Geschäftsmodells und Gesamtbewertung des Unternehmens.

Die Landkarte und weitere Informationen findest du hier

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Kausale KI statt Dauer-Retraining: Der 12-Millionen-Hype um kausable unter der Lupe

Mit einer Seed-Finanzierung von 12 Millionen Euro sorgt das Heidelberger KI-Start-up kausable für Aufsehen im europäischen DeepTech-Sektor. Das Versprechen der drei Gründer: Eine „reasoning-first“-KI, die echte Kausalzusammenhänge versteht und zeitaufwendiges, teures Modell-Retraining überflüssig machen soll. Doch wie tragfähig ist das Konzept im Industriealltag, wo liegen die Fallstricke bei der Kommerzialisierung – und was können andere Gründerinnen und Gründer aus diesem Fall lernen? Eine Einordnung.

Hinter kausable stehen drei Physiker mit wissenschaftlichen Wurzeln an der Universität Heidelberg: Johannes Haux (CEO), Dr. Benjamin Herdeanu (CTO) und Gregor Ramien (COO). Neben ihrer akademischen Basis bringt das Trio praktische Erfahrung aus Start-ups sowie aus stark regulierten Branchen wie der Cybersicherheit und dem Bankenwesen mit.

Die bisherige Unternehmenshistorie verdeutlicht ein hohes Entwicklungstempo:

- 2025: Gründung des Unternehmens und erfolgreicher Abschluss einer Pre-Seed-Finanzierung über 1,5 Millionen Euro.

- Technologischer Meilenstein: Das Team entwickelte TipPFN, ein zero-shot-fähiges Prognosemodell zur Erkennung seltener, aber folgenschwerer Systemumbrüche („Black Swans“) in komplexen dynamischen Systemen. Die wissenschaftliche Fundierung untermauerte das Startup durch eine Forschungsarbeit in Kooperation mit Wissenschaftler:innen der Columbia University.

- Juli 2026: Abschluss einer Seed-Finanzierungsrunde über 12 Millionen Euro. Geführt wird die Runde von UVC Partners (Deutschland) und Entourage (Belgien) unter Beteiligung des High-Tech Gründerfonds (HTGF) und Mätch VC.

Auffällig ist die Prominenz im Investorenkreis: Neben VCs unterstützen Business Angels aus dem Umfeld internationaler KI-Schwergewichte wie Black Forest Labs (BFL), OpenAI, Google DeepMind, Noxtua sowie dem ELLIS-Netzwerk das Start-up. Die enge Verknüpfung mit dem europäischen Ökosystem rund um BFL und die Universität Heidelberg verschafft dem Start-up nicht nur Sichtbarkeit, sondern auch strategisches Gewicht.

Der technologische Ansatz: Kausalität statt bloßer Korrelation

Klassische Large Language Models (LLMs) und Deep-Learning-Systeme basieren primär auf statistischen Korrelationen: Sie verarbeiten gigantische Datenmengen der Vergangenheit. Ändern sich die Rahmenbedingungen in der Realität abrupt („Distribution Shift“), versagen viele dieser Modelle oder verhalten sich fehlerhaft. Die Konsequenz im Firmenalltag ist kontinuierliches, kostenintensives Retraining.

Kausable setzt an dieser Schwachstelle an:

Kausales Weltmodell: Anstelle fortwährenden Neu-Trainings soll ein universelles Kausalmodell der KI ein Grundverständnis von Ursache-Wirkungs-Beziehungen verleihen.

In-Context-Anpassung: Die KI soll sich – ähnlich dem menschlichen Denken – mit minimalen neuen Informationen („Zero-Shot“ bzw. In-Context Learning) eigenständig an veränderte Umgebungen anpassen.

Synthetische Trainingsdaten: Um nicht auf Massen an sensiblen Realdaten angewiesen zu sein, setzt kausable unter anderem auf synthetisch generierte kausale Daten, um das System auf komplexe Systemdynamiken vorzubereiten.

Die Herausforderungen der Praxis

So beeindruckend die wissenschaftlichen Vorschusslorbeeren sind, so nüchtern muss das Geschäftsmodell im Industriealltag hinterfragt werden.

1. Vertriebshürden im B2B-Enterprise-Segment

kausable peilt hochdynamische Branchen wie die Energiewirtschaft, Robotik und den Finanzsektor an. Fast jedes Industrieunternehmen stützt sich auf komplexe Steuerungssysteme. Doch genau hier liegt die größte Hürde:

Lange Vertriebszyklen: Industrie- und Finanzkonzerne agieren extrem risikoavers. Der Austausch oder die Ergänzung bestehender Steuerungs- und Vorhersageinfrastrukturen durch eine neuartige KI erfordert langwierige Validierungs- und Pilotphasen.

Erklärbarkeit und Verlässlichkeit: In kritischen Infrastrukturen (z. B. Stromnetze oder automatisierte Fertigung) reicht ein plausibel erscheinendes KI-Reasoning nicht aus. kausable muss harten Nachweis erbringen, dass die Kausalmodelle frei von Fehlinterpretationen agieren.

2. Wettbewerbsumfeld und Big-Tech-Druck

Das Feld der "Causal AI" ist kein unbestellter Acker:

Spezialisierte Player: Unternehmen wie causaLens, Causaly oder Xplain Data arbeiten seit Jahren an kausaler KI für Business- und Forschungsanwendungen.

Forschungslabs der Tech-Giganten: Auch Big-Tech-Konzerne wie Google DeepMind, Microsoft Research und Meta investieren massiv in Kausalitätsforschung und Weltmodelle. Wenn etablierte Frontier-Modelle künftig ähnliche Kausalfähigkeiten nativ integrieren, steigt der Anpassungsdruck auf spezialisierte Start-ups.

3. Kapitalintensität von Frontier-AI

Mit 12 Millionen Euro lässt sich im europäischen Rahmen ein schlagkräftiges Deep-Tech-Team ausbauen. Im globalen Vergleich zum Wettrüsten um Frontier-Modelle sind 12 Millionen Euro jedoch ein überschaubares Budget, wenn hohe Rechenkapazitäten (Compute) und Spitzengehälter für KI-Forscher fällig werden. kausable muss zeitnah beweisen, dass ihr synthetischer Trainingsansatz dauerhaft kapitaleffizient bleibt.

Key Takeaways für Gründer*innen

Für Gründer*innen im DeepTech- und B2B-Bereich liefert die Entwicklung von kausable wertvolle Impulse:

1. Das Narrativ der „Digitalen Souveränität“ nutzen kausable positioniert sich bewusst im europäischen Kontext für digitale Souveränität. In einem von US- und China-Dominanz geprägten Markt stoßen europäische KI-Lösungen, die Unabhängigkeit und Datenschutz betonen, aktuell auf hohe Bereitschaft bei europäischen VCs und Förderern.

2. Strategisches Angel-Networking aufbauen Der Cap Table von kausable zeigt den Wert zielgerichteter Angels: Statt reinem Kapital holte sich das Team Expert:innen aus Spitzenforschung und Top-Unternehmen (OpenAI, DeepMind, BFL, ELLIS) an Bord. Das sichert Branchen-Reputation, Domain-Know-how und den Zugang zu Talenten.

3. Wissenschaftliche Validierung als Vertrauensanker Veröffentlichungen in Kooperation mit angesehenen akademischen Institutionen (wie der Columbia University) dienen als wirksamer Qualitätsnachweis. Vor allem im DeepTech-Bereich schafft die wissenschaftliche Peer-Review-Sichtbarkeit die notwendige Basis für das Vertrauen von Investoren und Erstkunden.

4. Die Gefahr der Über-Generalisierung meiden Ein Weltmodell für Robotik, Energie und Finanzen gleichzeitig zu entwickeln, ist ambitioniert. Frühphasen-Startups sollten trotz großer Vision aufpassen, sich nicht in zu vielen Märkten zu verzetteln, sondern zügig ein klares „Hero-Vertical“ für den Markteintritt zu etablieren.

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

Vom Sanierungsstau zum Start-up-Erfolg? 10 Mio. Euro für die Deutsche Sanierungsberatung (dsb)

Das Berliner ClimateTech-Start-up Deutsche Sanierungsberatung (dsb) meldet mitten in einer von KI dominierten Investitionsphase eine beachtliche Series-A-Runde in Höhe von 10 Millionen Euro. Das 2024 gegründete Unternehmen wächst rasant und will den fragmentierten Sanierungsmarkt digitalisieren. Doch wie tragfähig ist das Modell, wenn der Ex-Arbeitgeber der Gründer bereits als übermächtiger Konkurrent im Markt agiert?

Die Zahlen lesen sich wie aus dem Bilderbuch für Blitzskalierer: Seit der Gründung im Jahr 2024 konnte die Deutsche Sanierungsberatung (dsb) ihre Kund*innenzahl nach eigenen Angaben zuletzt verdreifachen und bereits über 10.000 Privatkund*innen beraten. Für das laufende Jahr 2026 prognostiziert das Unternehmen einen Umsatz von über 15 Millionen Euro. Das frische Kapital der aktuellen Runde, angeführt von Simon Capital und dem Corporate-VC VERBUND X Ventures, soll für den Eintritt in das B2B-Geschäft, den weiteren Plattformausbau sowie den Launch eines eigenen Stromtarifs genutzt werden. Altinvestoren wie IBB Ventures, Vireo Ventures und Atlantic Food Labs ziehen ebenfalls wieder mit.

Dass GreenTech-Start-ups abseits des allgegenwärtigen KI-Hypes derzeit überhaupt solche Summen einsammeln, unterstreicht die Relevanz des Themas. Dennoch lohnt sich für Gründer*innen und Investor*innen ein genauerer Blick hinter die Fassade dieses vermeintlichen Sanierungswunders.

Vom Enpal-Intrapreneur zum direkten Konkurrenten

Hinter der dsb stehen Sebastian Schmidt (CEO), Niclas Kern (CFO) und Adam Khenissi (CCO). Was in der Branche kein Geheimnis ist: Das Trio bringt tiefgreifende Erfahrung aus dem direkten Wettbewerbsumfeld mit. Die drei Gründer waren zuvor beim Berliner Energie-Einhorn Enpal tätig, wo sie die Sparte „Dragon“ – das Wärmepumpen-Geschäft – maßgeblich mit aufgebaut haben.

Mit dieser profunden Branchenexpertise verließen sie Enpal, um mit der dsb ein eigenes, etwas anders gelagertes Konzept an den Start zu bringen. Während Enpal vorrangig als direkt ausführender Installateur auftritt, positioniert sich die dsb als ganzheitlicher Berater und Vermittler. CEO Sebastian Schmidt betont diesen Unterschied vehement: Im Gegensatz zu Mitbewerber*innen, die primär eine spezifische PV-Anlage oder Wärmepumpe verkaufen möchten, verfolge die dsb den Ansatz der absoluten technologischen Neutralität, um Hausbesitzern die wirklich rentabelsten Maßnahmen aufzuzeigen.

Bereits im Frühjahr 2025 konnten sie mit dieser Vision eine Seed-Runde über 3,6 Millionen Euro abschließen. Der eher konservative Name „Deutsche Sanierungsberatung“ ist dabei bewusst gewählt: Er soll in einem von Unsicherheit geprägten Markt – in dem es oft um Investitionen im mittleren fünfstelligen Bereich geht – sofort Vertrauen wecken.

Pragmatismus aus einer Hand – mit staatlicher Abhängigkeit

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO₂-Emissionen (etwa 112 Millionen Tonnen jährlich) verantwortlich. Das Marktpotenzial ist gewaltig: Laut Unternehmensangaben sind rund 80 Prozent der 15 Millionen deutschen Einfamilienhäuser noch unsaniert.

So funktioniert die dsb:

- Datenerfassung und Planung: Zertifizierte Berater*innen erfassen die Gebäudedaten vor Ort und erstellen einen digitalen Zwilling.

- Sanierungsfahrplan: Daraus wird ein individueller Sanierungsfahrplan (iSFP) abgeleitet, der Maßnahmen priorisiert. Dabei setzt die dsb auch auf pragmatische und kosteneffiziente Lösungen: Statt Kund*innen sofort ein klassisches Wärmedämmverbundsystem für 30.000 bis 50.000 Euro zu verkaufen, identifiziert die Beratung oft hochwirksame Alternativen wie eine Einblasdämmung, die bereits für rund 5.000 Euro realisierbar ist.

- Fördermittelmanagement: Das Start-up übernimmt die komplette Prüfung und Beantragung von KfW- und BAFA-Fördermitteln.

- Umsetzung: Die Koordination erfolgt über ein Netzwerk aus aktuell rund 300 lokalen, geprüften Handwerksbetrieben.

Kritische Hinterfragung: Das Modell bündelt verschiedene stark fragmentierte Prozessschritte und verspricht Kunden eine Zeitersparnis von bis zu 80 Prozent. Die größte Schwachstelle des Modells ist jedoch die enorme Abhängigkeit von staatlichen Subventionen. Die dsb räumt selbst ein, dass sich die Bedingungen für Förderungen fortlaufend und intransparent ändern. Dies offenbart sich bereits beim Einstiegsprodukt: Die Energieberatung kostet Privatkunden bei der dsb einen Eigenanteil von 650 Euro – die übrigen, erheblichen Kosten trägt der Staat. Fällt die BAFA-Förderung für diese initiale Beratung oder für teure Umsetzungsschritte wie die Wärmepumpe drastisch geringer aus, bricht der stärkste Akquise-Hebel des Startups weg.

Zudem ist die Skalierung eines zweiseitigen Marktplatzes notorisch schwer: Das Handwerk ist chronisch überlastet. Die dsb muss kontinuierlich die Qualität der 300 Partner*innenbetriebe sichern. Wenn ein regionaler Handwerker*innen mangelhaft arbeitet, fällt dies direkt auf die Marke dsb zurück.

Markt & Wettbewerb: Ein Haifischbecken

Die dsb operiert nicht im luftleeren Raum, denn der Kampf um die deutschen Dächer und Heizungskeller ist intensiv und wird von kapitalstarken Akteur*innen dominiert. Ein besonders massiver Konkurrent ist dabei Enpal, der ehemalige Arbeitgeber der dsb-Gründer. Durch den stark vertikalisierten Ansatz mit eigenen Installateur-Teams profitiert das Energie-Einhorn von höheren Margen, direkterer Qualitätskontrolle und einer enormen Finanzkraft. Einen ähnlich kompromisslosen Weg geht das Hamburger GreenTech 1KOMMA5°. Statt handwerkliche Kapazitäten nur zu vermitteln, kauft das Unternehmen lokale Betriebe gezielt auf, bindet sie exklusiv an sich und fokussiert sich dabei strategisch auf sein vernetztes Energiemanagement-System.

Geht es an die konkrete Umsetzung lukrativer Wärmepumpen-Projekte, trifft die dsb außerdem auf Thermondo. Als stark digitalisierter Heizungsbauer, der die Installation mit fest angestellten Teams durchführt, ist das Unternehmen ein direkter Rivale um die Budgets der Eigenheimbesitzer. Deutlich weniger Risiko geht hingegen von den klassischen, lokalen Energieberater*innen aus. Diese traditionellen Ingenieurbüros sind zwar oft regional tief verwurzelt, können aber mangels digitaler Prozesse und ohne ein ganzheitliches Full-Service-Angebot aus einer Hand nicht mit der Geschwindigkeit und Skalierbarkeit des Plattform-Ansatzes der dsb mithalten.

Unsere Einordnung & Fazit

Die Series-A-Runde der Deutschen Sanierungsberatung ist ein starkes Signal für den ClimateTech-Standort Deutschland. In einer Phase, in der VCs ihr Kapital primär in Künstliche Intelligenz umschichten, beweist das Gründerteam, dass echtes Umsatzwachstum – die dsb erwartet 15 Millionen Euro in diesem Jahr – und die Lösung eines fundamentalen, wenig glamourösen Problems (Handwerker*innen-Koordination) weiterhin massiv gefördert werden.

Die dsb hat ein beeindruckendes Momentum aufgebaut. Der Ansatz, einen technologisch standardisierten Prozess in einen ineffizienten Markt zu bringen, ergibt betriebswirtschaftlich absolut Sinn. Für einen langfristigen Aufstieg zum „Unicorn“ muss das Unternehmen jedoch beweisen, dass es nicht nur als hochdigitalisierte Lead-Agentur für das lokale Handwerk fungiert, sondern die Wertschöpfung tiefgreifend kontrollieren kann. Der geplante eigene Stromtarif und der Sprung ins B2B-Geschäft sind hierbei die richtigen strategischen Manöver, um wiederkehrende Umsätze (MRR) aufzubauen und sich aus der Abhängigkeit der reinen Sanierungs-Einmalgeschäfte und staatlichen Fördertöpfe zu befreien.

1,8 Mrd. Dollar für Helsing

Das KI-Verteidigungs-Start-up Helsing hat eine historische Series-E-Finanzierung in Höhe von 1,8 Milliarden US-Dollar abgeschlossen. Die Runde war massiv überzeichnet – ein beeindruckender Meilenstein für ein Unternehmen, das erst 2021 gegründet wurde.

Die nackten Zahlen markieren einen historischen Meilenstein für das europäische Tech-Ökosystem: Das Münchner DefenseTech-Start-up Helsing hat eine Series-E-Finanzierungsrunde in Höhe von 1,8 Milliarden US-Dollar abgeschlossen und wird nun mit astronomischen 18 Milliarden US-Dollar bewertet.

Die Investorennachfrage überstieg das verfügbare Volumen deutlich. Das Konsortium liest sich wie das Who-is-Who des globalen Kapitals: Unter anderem sind Dragoneer, Lightspeed Venture Partners, Goldman Sachs, JPMorganChase, General Catalyst und Plural an Bord. Trotz der massiven US-Beteiligung bleibt Helsing mehrheitlich in europäischem Besitz. Dem Verwaltungsrat sitzen weiterhin Spotify-Gründer Daniel Ek sowie der ehemalige Airbus-Chef Tom Enders vor.

Doch was steckt hinter dem rasanten Aufstieg des Unternehmens, wer sind die Köpfe dahinter und wie tragfähig ist das Modell, die Verteidigung der Zukunft primär durch Software zu definieren?

Die Gründer: Vom Gaming und Ministerium zum Rüstungs-Unicorn

Helsing wurde im März 2021 gegründet. Hinter dem Unternehmen steht ein ungewöhnliches, interdisziplinäres Gründer-Trio, das bewusst aus völlig unterschiedlichen Welten zusammenkam:

- Torsten Reil (Co-CEO): Studierter Biologe und KI-Experte aus der Gaming-Industrie. Er gründete zuvor NaturalMotion (ein Spin-off der Universität Oxford), dessen Animationssoftware in Blockbuster-Spielen wie GTA genutzt und später für über 520 Millionen Dollar an Zynga verkauft wurde.

- Dr. Gundbert Scherf (Co-CEO): Bringt die strategisch-politische Tiefe. Er war zuvor Beauftragter im Bundesverteidigungsministerium und kennt die starren, oft langwierigen Beschaffungsprozesse des Militärs aus eigener Erfahrung.

- Niklas Köhler (President & CPO): Spezialist für Deep Learning, der die technologische Expertise für die Software-Architektur beisteuert.

Die Gründungsidee basierte auf der Erkenntnis, dass gigantische Mengen an Sensordaten des Militärs ungenutzt bleiben und moderne Kriegsführung maßgeblich durch Software entschieden wird. Spotify-Gründer Daniel Ek glaubte früh an diese Vision und finanzierte das Vorhaben im November 2021 über sein Investmentvehikel Prima Materia mit einer für europäische Verhältnisse beispiellosen Seed-Runde von 100 Millionen Euro.

Das Geschäftsmodell: Silicon Valley statt „Cost-Plus“

Traditionelle Rüstungskonzerne arbeiten vornehmlich nach dem sogenannten „Cost-Plus“-Modell: Der Staat beauftragt und finanziert die jahrelange Entwicklung von militärischer Hardware. Helsing dreht diesen Prozess als softwaregetriebener Disrupter um: Das Unternehmen entwickelt primär mit privatem Risikokapital, um marktreife Softwarelösungen schnell und flexibel an das Militär verkaufen zu können.

Helsings Kernprodukt ist eine KI-Plattform, die riesige Mengen an Sensordaten auf dem Schlachtfeld in Echtzeit auswertet, fusioniert und vernetzt. Mittlerweile integriert das Startup seine Technologie sowohl in bestehende Großplattformen – wie beim Upgrade der elektronischen Kampfführung des Eurofighters – als auch in neue, softwaregesteuerte Systeme. Dazu zählt die Ausstattung autonomer Drohnenschwärme („Loitering Munition“) ebenso wie KI-Software für die Unterwasser-Überwachung.

Markt und Wettbewerber: Das Betriebssystem des Krieges

Der Markt für „Defense Tech“ erlebt durch die veränderte geopolitische Weltlage und weltweit drastisch steigende Verteidigungsbudgets einen massiven Boom. Helsing positioniert sich hier als die souveräne, europäische Antwort auf die US-Dominanz.

Die Hauptkonkurrenz stammt direkt aus dem Silicon Valley:

- Anduril Industries: Das vom Oculus-Gründer Palmer Luckey initiierte Unternehmen verfolgt einen ähnlichen Ansatz (Lattice OS), skaliert massiv die Produktion autonomer Systeme und wird im Peak bereits im hohen zweistelligen Milliardenbereich taxiert.

- Palantir: Der US-Datenriese ist der Pionier bei der Datenfusion für Geheimdienste und Militär, weshalb Helsing in der Branche oft als das „europäische Palantir“ bezeichnet wird.

Kritische Würdigung: Die Belastungsprobe des Hypes

Trotz des gewaltigen Aufschwungs erfordert das Modell Helsing eine nüchterne, kritische Betrachtung:

- Bewertungsblase vs. staatliche Trägheit: Eine Bewertung von 18 Milliarden Dollar preist ein extremes, fast fehlerfreies Zukunftswachstum ein. Obwohl Helsing prestigeträchtige Regierungsaufträge sichern konnte, bleiben europäische Beschaffungsprozesse bürokratisch. Ob die realen Umsätze die Erwartungen des Venture Capitals dauerhaft rechtfertigen, muss sich erst noch zeigen.

- Die Ethik der Autonomie: Helsing verweist stets auf restriktive ethische Standards und die Prämisse, ausschließlich mit Demokratien zusammenzuarbeiten. Dennoch berührt der Einsatz von KI-Systemen, die innerhalb von Millisekunden Ziele erkennen und priorisieren, ethische rote Linien. Die lückenlose Kontrolle durch den Menschen (Human-in-the-loop) bleibt in der Hochgeschwindigkeits-Kriegsführung ein rechtliches und moralisches Spannungsfeld.

Was das Start-up-Ökosystem von Helsing lernen kann

Für Gründerinnen und Gründer jenseits der Rüstungsindustrie liefert der Case Helsing drei fundamentale Learnings:

- Radikale Talent-Dichte: Die Gründer betonen unermüdlich, dass Recruiting absolute Chefsache ist. Um traditionelle Branchen zu überholen, bedarf es einer kompromisslosen Konzentration auf die besten Tech-Talente des Marktes.

- Vom Problem her gründen: Das Team spürte eine geopolitische Dringlichkeit und baute das Unternehmen mitten in einer globalen Zeitenwende auf, statt in vermeintlich sicheren, rein zivilen Nischen zu verharren.

- Ein starkes, klares Narrativ: Um hochqualifizierte Software-Entwickler aus der zivilen Tech-Welt für das ethisch sensible Defense-Segment zu gewinnen, braucht es Sinnstiftung. Helsing löst dies durch das klare, übergeordnete Versprechen, die technologische Souveränität westlicher Demokratien zu schützen.

Helsing hat bewiesen, dass man in Europa aus dem Stand ein hochkapitalisiertes Deep-Tech-Unicorn formen kann. Der finale Lackmustest wird nun sein, ob die Software die extremen Erwartungen der Investoren und die raue, sicherheitspolitische Realität langfristig ausgleicht.

Gründer*in der Woche: Neona Living – Lichtblicke im D2C-Markt

Das 2020 von Lea Wecken, René Schröder und Gabriel Wittschier gegründete Start-up Neona Living agiert in einem angespannten Marktumfeld. Im D2C-E-Commerce diktieren zunehmend asiatische Marktplätze wie Temu die Preise. Dennoch meldet das Leverkusener Unternehmen laut eigenen Angaben ein starkes Umsatzwachstum. Ein Blick auf die Strategie und die Herausforderungen eines gebootstrappten E-Commerce-Projekts.

Inmitten des harten Verdrängungswettbewerbs im D2C-E-Commerce des Home-&-Living-Segments agiert das 2020 gegründete Start-up Neona Living. Die Gründer*innen Lea Wecken, René Schröder und Gabriel Wittschier beweisen, dass sich der Leuchtenmarkt auch ohne eigene Produktion und stattdessen mit kuratiertem Design erfolgreich aufmischen lässt.

Die aktuellen Zahlen des Leverkusener Unternehmens unterstreichen diesen Kurs gegen den allgemeinen Plattform-Trend. Laut eigenen Angaben bedient Neona heute über 75.000 Kund*innen, der Umsatz habe sich 2025 auf einen knapp achtstelligen Betrag verdoppelt, und im ersten Quartal 2026 verzeichnete das Unternehmen ein starkes Wachstum um das 2,7-Fache im Vergleich zum Vorjahr. Für das Gesamtjahr 2026 visiert das gebootstrappte Start-up nun einen mittleren achtstelligen Umsatz an – ambitionierte Ziele, die sich im weiteren Jahresverlauf jedoch erst noch in testierten Bilanzen niederschlagen müssen.

Das Konstrukt Gründungs-Paar: Belastungsprobe im Wachstum?

Eine derart rasante Skalierung bringt unweigerlich operative Schmerzen mit sich und stellt das Führungsteam auf eine harte Probe. Bei Neona Living kommt in dieser ohnehin intensiven Phase eine besondere Dynamik hinzu: Die Gründerin Lea Wecken und ihr Mitgründer Gabriel Wittschier sind privat ein Paar. Es ist ein Detail, das bei Investor*innen oft kritisch gesehen wird, welches das Unternehmen jedoch ganz offen kommuniziert.

CEO Lea Wecken bezeichnet den Aufbau der Unternehmenskultur als „People Game“. Zur Illustration dient ein interner Slack-Channel, in dem Mitarbeitende wöchentliche private Highlights teilen. Doch trägt so ein Modell auch bei sinkenden Margen und wirtschaftlichem Druck?

„Die eigentliche Bewährungsprobe einer Unternehmenskultur kommt nicht im ruhigen Alltag, sondern immer dann, wenn Druck entsteht“, erklärt Wecken. Eine strikte Trennung von Beruf und Privatleben sei bei einem Gründungspaar ohnehin unrealistisch. In kritischen Momenten gelte bei strategischen Differenzen ein pragmatisches Prinzip: „Am Ende trifft die Person, die in ihrem Bereich den Hut aufhat, auch die finale Entscheidung.“ Wichtig sei, dass Sachthemen nicht persönlich genommen werden.

Kuratiertes Sortiment und der fehlende technologische Burggraben

Laut globalgrowthinsights soll der deutsche Markt für Lampen und Leuchten bis 2029 auf rund 8,36 Milliarden Euro anwachsen. Während der Gesamtmarkt eher moderat performt, verzeichnet das Segment der dekorativen Beleuchtung ein jährliches Wachstum von etwa 2,8 Prozent.

Statt wie Plattformen à la Lampenwelt auf maximale Sortimentstiefe zu setzen, fokussiert sich Neona auf ein kuratiertes Portfolio mit minimalistisch-skandinavischer Ästhetik. Das Unternehmen verzichtet auf eine eigene Produktion. Die Leuchten werden bei Partnern in Fernost gefertigt. Das hält die Fixkosten und Auslastungsrisiken gering, birgt jedoch branchenüblich das Risiko einer niedrigen technologischen Eintrittsbarriere.

Ohne exklusive Hochtechnologie-Patente liegt der sogenannte Burggraben (Moat) fast ausschließlich im Brand-Building und in der Content-Produktion. Lea Wecken räumt ein, dass sie nicht jedes eigene Design automatisch als bahnbrechende Innovation bezeichnen würde. Innovation zeige sich bei Neona vielmehr in Technik, die sich in den Alltag einfügt – etwa durch austauschbare Trafos oder flexibel steuerbare Lichttemperaturen. Dennoch bleibt das margenstarke Premium-Versprechen in diesem Modell anfällig für Nachahmer*innen, da Wettbewerber*innen ähnliche Designs zügig adaptieren können.

Customer-Acquisition-Kosten und das Nachhaltigkeits-Dilemma

Wie fast alle D2C-Player ist Neona von Performance-Marketing bei Plattformen wie Meta und Google abhängig. Um den steigenden Customer Acquisition Costs (CAC) zu begegnen, setze man laut Wecken strategisch verstärkt auf organische Reichweite und Kund*innenbindung. „Wiederkehrende Kundinnen und Kunden sind langfristig deutlich wertvoller als kurzfristig eingekaufte Aufmerksamkeit“, so die Gründerin.

Ein struktureller Spagat zeigt sich beim Thema Umweltbewusstsein: Auf der Website wird Nachhaltigkeit beworben, während das D2C-Geschäftsmodell auf globalen Lieferketten und Einzelversand basiert. Die Gründerin benennt diesen Widerspruch pragmatisch: „Wir würden niemals behaupten, dass ein physisches Produkt, das produziert und verschickt wird, vollkommen nachhaltig ist.“ Man versuche dies durch langlebige Designs und den Einsatz energieeffizienter LEDs zu kompensieren. Verbraucherschützer merken bei derartigen D2C-Modellen jedoch regelmäßig an, dass der CO2-Fußabdruck durch die Logistik aus Asien und den Einzelversand an den Endkund*innen schwer wiegt.

Operative Herausforderungen in der Skalierung

Das angestrebte Wachstum bringt operative Hürden mit sich. „Einer unserer größten Lernmomente war die Erkenntnis, dass Wachstum viele Probleme zunächst kaschiert“, gibt Lea Wecken zu. Eine Unterschätzung der Nachfrage führte in der Vergangenheit zu frustrierenden Lieferengpässen und verpassten Umsätzen. Ab einer gewissen Größe werde operative Exzellenz wichtiger als reines Marketing. Ihr Appell an andere Start-ups: „Baut eure Strukturen immer ein Stück früher auf, als ihr glaubt, sie zu brauchen.“

Fazit

Das Beispiel Neona zeigt exemplarisch, wie moderner D2C-Handel abseits der großen Plattformen funktionieren kann. Ohne eigene Produktionsstätten setzt das Unternehmen fast vollständig auf Brand-Building und eine kuratierte Ästhetik. Das wirtschaftliche Fundament basiert auf der Wette, dass Konsument*innen bereit sind, für dieses kuratierte Lebensgefühl einen deutlichen Aufpreis zu zahlen. Ob sich diese Strategie angesichts steigender Werbekosten und der aggressiven Konkurrenz dauerhaft trägt oder ob am Ende doch der Exit an einen Aggregator steht, werden die kommenden Geschäftsjahre zeigen müssen.

Gründungsrekord 2026: Echter Start-up-Boom oder nur die Flucht nach vorn?

Rekordjahr 2026: 3.053 neue Start-ups blenden. Unser Reality-Check zeigt, warum der KI-Boom eine Falle ist und Verena Pausder radikale Reformen fordert.

Das deutsche Start-up-Ökosystem meldet sich im ersten Halbjahr 2026 mit einem Paukenschlag zurück: Rekordzahlen bei den Neugründungen und ein massiver KI-Hype suggerieren den großen Aufbruch. Doch ein tieferer Blick in den neuen „Next Generation“-Report offenbart: Hinter den glänzenden Zahlen verbergen sich strukturelle Risse und eine beträchtliche Ost-West-Schere. Zeit für eine kritische Analyse – und klare Forderungen.

Die Sektkorken dürften beim Startup-Verband geknallt haben. Der aktuelle „Next Generation“-Report, herausgegeben gemeinsam mit startupdetector, liefert auf den ersten Blick genau die Erfolgsmeldungen, die der Standort Deutschland nach mageren Jahren dringend gebraucht hat. Doch wer als Gründer*in oder Investor*in heute kluge Entscheidungen treffen will, darf sich von Balkendiagrammen allein nicht blenden lassen.

Die nackten Zahlen: Ein Ökosystem im Rausch

Es lässt sich nicht leugnen, die nackten Zahlen des ersten Halbjahres sind beeindruckend:

- Historisches Hoch: Mit satten 3.053 Neugründungen ist das erste Halbjahr 2026 das stärkste seit Beginn der Datenerhebung im Jahr 2019. Das entspricht einem gewaltigen Wachstum von 52 Prozent gegenüber dem zweiten Halbjahr 2025.

- KI als Turbo: Künstliche Intelligenz ist nicht mehr nur ein Trend, sie ist der Motor. Jedes dritte neue Start-up (34 %) weist mittlerweile einen klaren KI-Bezug auf (nach 27 % im Jahr 2025).

- Die Fläche holt auf: Berlin bleibt zwar mit 429 Neugründungen in absoluten Zahlen der unangefochtene Spitzenreiter. Doch die Hauptstadt wächst mit einem Plus von 21 % deutlich langsamer als der Bundesschnitt. Die wahre Musik spielt woanders: Ökosysteme wie Hamburg (+83 %) und Hessen (+82 %) verzeichnen eine enorme Dynamik.

- Scheitern wird seltener (scheinbar): Die Zahl der offiziellen Start-up-Insolvenzen ist seit dem Krisenhöhepunkt im Jahr 2024 kontinuierlich gesunken. Gleichzeitig klettert die Zahl der deutschen „Unicorns“ auf insgesamt 36.

Die Verbands-Chefin im TV-Verhör: Wenn Euphorie auf knallharte Forderungen trifft

Wie extrem die Diskrepanz zwischen den feierlichen Gründungszahlen und der harten Realität im Maschinenraum der Start-ups wirklich ist, offenbarte Verena Pausder, die Vorsitzende des Startup-Verbands, in einem bemerkenswert offenen TV-Interview im ARD-Morgenmagazin.

Während der eigene Report die reine Anzahl der Neugründungen feiert, zeichnete Pausder vor einem Millionenpublikum ein Bild, das unsere kritische Analyse in allen Punkten bestätigt. Drei ihrer Forderungen stechen besonders hervor – und manche grenzen an einen Tabubruch:

1. Bürokratie-Kollaps statt „Startup in a day“

- Der O-Ton: Pausder kritisiert die Hürden scharf: „Wir laden gerade auf diese Gründungsphase so viel Bürokratie drauf wie auf die großen DAX-Konzerne.“ Sie fordert ein „Startup in a day“ (Gründung in 24 bis 48 Stunden), statt wie bisher „sechs Wochen auf eine Handelsregisternummer“ zu warten.

- Der Reality-Check: Das demaskiert die Rekordzahlen der Studie. Wenn der Weg ins Handelsregister ein sechswöchiger Hürdenlauf ist, zeigt dies, dass der aktuelle Anstieg der Neugründungen trotz und nicht wegen der Standortbedingungen passiert. Der digitale Staat ist für Gründende im Jahr 2026 noch immer eine Fata Morgana.

2. Der Tabubruch: Kündigungsschutz und die „Cost of Failure“

- Der O-Ton: Um Start-ups agiler zu machen, attackiert Pausder ein deutsches Heiligtum: den Kündigungsschutz. Ein Unternehmen müsse am Anfang „atmen“, man wisse noch nicht, wie viele Leute man brauche. Durch hohe Gehälter in der Tech-Branche sei das klassische Schutzbedürfnis ohnehin geringer. Die sogenannte Cost of Failure – also die Kosten und Konsequenzen, wenn eine Idee scheitert – sei in Deutschland schlichtweg zu hoch.

- Der Reality-Check: Hier trifft die Verbandschefin den wunden Punkt der deutschen „Fail Fast“-Kultur. Wer schnell wachsen will, muss auch schnell korrigieren dürfen. Diese Forderung dürfte die Gewerkschaften auf die Barrikaden rufen, ist aber aus Gründerperspektive eine bittere Notwendigkeit im internationalen Wettbewerb. Es zeigt zudem: Die sinkenden Insolvenzzahlen im Report sind kein reines Erfolgszeichen, sondern oft auch das Resultat von Unternehmen, die sich aus Angst vor den Kosten des formellen Scheiterns als „Zombies“ am Leben halten.

3. Das Eingeständnis der massiven Kapital-Lücke

- Der O-Ton: Pausder liefert die Zahlen, die der „Next Generation“-Report verschweigt: Während in den USA pro Kopf 510 Euro in Venture Capital (Risikokapital) fließen, sind es in Deutschland gerade einmal 90 Euro. „Damit die Unternehmen, die wir hier gründen, auch groß werden können, müssen wir mehr Kapital allokieren“, so Pausder. Es fehle massiv an privatem und institutionellem Geld.

- Der Reality-Check: Dies ist der entscheidende Sargnagel für blinde Euphorie. Was nützen uns 3.053 neue GmbHs im ersten Halbjahr, wenn das Geld für die Skalierung fehlt? Wir bauen aktuell einen riesigen Trichter an Frühphasen-Startups, dessen Ausgang verstopft ist. Die Abwanderung der besten KI- und DeepTech-Firmen in die USA (wo das 5,6-fache an Kapital wartet) ist so vorprogrammiert.

Was die Statistik gern umschifft

Wer sich durch die Tiefen der Methodik und die feingranularen Daten wühlt, stößt auf weitere Aspekte, die das reine Jubel-Narrativ trüben:

- Die Ost-West-Schere: Der Report spricht von steigenden Gründungszahlen in allen Bundesländern. Doch die Pro-Kopf-Werte offenbaren ein hartes Gefälle: Während Bayern mit 4,7 Gründungen pro 100.000 Einwohner glänzt, herrscht in Thüringen und Sachsen-Anhalt (je 0,9) digitale Flaute. Der Boom ist nicht flächendeckend – der Osten (ohne Berlin) droht abgehängt zu werden.

- Das Sterben der Berliner Einhörner: Die Zahl der Unicorns ist zwar bundesweit auf 36 gestiegen, doch ein Blick auf die Zeitachse zeigt: Berlin hat seit dem Jahr 2023 massiv Federn gelassen und rutschte von 22 auf 16 Einhörner ab. Gleichzeitig verdoppelte sich die Zahl der Unicorns in Städten abseits der Hotspots von 5 auf 10. Das Zeitalter des billigen Geldes für reine Berliner B2C-Hype-Modelle ist vorbei – milliardenschwere Substanz entsteht jetzt dezentraler in der Fläche.

- Die Methodik-Falle: Wie definiert man 2026 eigentlich ein Start-up? Laut Report werden aus den Handelsregistereinträgen rund 20 % händisch nach Kriterien wie „innovatives Produkt“ oder „Wachstumspotenzial“ selektiert. Diese manuelle Filterung durch Analysten öffnet Bewertungsspielräumen Tür und Tor – wer heute das Trendwort „KI“ in den Unternehmenszweck schreibt, wird statistisch schlichtweg schneller als Startup erfasst.

- Die Branchen-Illusion: Der Report feiert die Industrie als Sektor mit dem stärksten Wachstum (+125 %). Absolut betrachtet sind das aber gerade einmal 128 Start-ups. Der Software-Sektor dominiert weiterhin erdrückend mit 844 Neugründungen. Hardwarenahe und kapitalintensive Innovationen fristen im Land der Ingenieure weiterhin ein Nischendasein.

Raus aus der Hype-Falle: Fünf Hebel für das Ökosystem

Wenn wir wollen, dass aus dem Rekord-Jahrgang 2026 in einigen Jahren global relevante Marktführer*innen werden, muss das Ökosystem strukturell gestärkt werden. Hier sind die Hebel, die Politik und Wirtschaft jetzt umlegen müssen:

- Fokus auf Wachstumsfinanzierung (Scale-up-Kapital): Deutschland hat kein reines Gründungsproblem mehr, sondern ein Skalierungsproblem. Wir brauchen drastische Anreize, damit institutionelle Gelder (wie von Pensionskassen oder Versicherungen) endlich unkompliziert in den VC-Markt fließen können.

- Qualität statt Quantität (DeepTech priorisieren): Die staatliche Förderung und der Transfer aus Universitäten müssen gezielt auf kapitalintensive, hardwarenahe Deep- und ClimateTech-Ideen gelenkt werden. Reine Software-SaaS-Klone reguliert der Markt ohnehin von selbst.

- Die „Fail Fast“-Kultur entbürokratisieren: Das stille Beerdigen und Liquidieren einer gescheiterten GmbH ist in Deutschland absurd teuer und langwierig. Wer schnell gründen darf, muss auch unbürokratisch scheitern dürfen, um wertvolle Tech-Talente zügig wieder dem Markt zur Verfügung zu stellen.

- Mitarbeiterbeteiligungen (ESOP) wettbewerbsfähig machen: Im globalen Talent-Wettbewerb gewinnt, wer die besten Köpfe hält. Die deutsche Gesetzgebung rund um ESOPs muss dringend weiter an internationale Standards angepasst werden, um die steuerliche Belastung von virtuellen Anteilen zu minimieren.

- Regionale Ökosysteme vernetzen: Da klassische Metropolen an Wachstumsdynamik einbüßen, während Regionen wie Hessen oder Hamburg stark zulegen, müssen dezentrale Universitätsstandorte systematisch gefördert werden, um den Innovations-Transfer flächendeckend zu sichern.

Fazit

Der Report liefert eine hervorragende Nachricht – der Gründungsgeist in Deutschland ist intakt. Doch aus der schieren Masse an neuen Einträgen im Handelsregister müssen nun echte Tech-Champions geschmiedet werden. Machen wir uns an die Arbeit!

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.

Der Markt ist geprägt von einem globalen Subventions- und Innovationsrennen, das maßgeblich von den USA, China und Großbritannien dominiert wird:

Start-up / Unternehmen | Hauptsitz | Technologie-Ansatz | Bisheriges Funding (geschätzt) |

Proxima Fusion | München, GER | Magneteinschluss (Stellarator) | > 650 Mio. EUR |

Commonwealth Fusion Systems | Massachusetts, USA | Magneteinschluss (Tokamak) | > 2,8 Mrd. USD |

Tokamak Energy | Oxford, UK | Magneteinschluss (Sphärischer Tokamak) | > 250 Mio. USD |

Marvel Fusion | München, GER | Trägheitseinschluss (Laser) | > 150 Mio. EUR |

Die technologische Wette: Die Kernfusions-Branche leidet traditionell unter dem Vorwurf, dass der kommerzielle Durchbruch „immer 30 Jahre in der Zukunft liegt“. Der ambitionierte Zeitplan von Proxima lässt kaum Spielraum für Verzögerungen beim Bau der Demonstratoren. Sollten Materialermüdungen bei extremer Hitze oder Skalierungsprobleme der Magnettechnologien auftreten, verschiebt sich die Rendite für die Investoren schnell in die 2040er-Jahre oder später.

StartingUp Fazit: Ein europäisches Wirtschaftswunder in der Mache?

Für die europäische Start-up- und VC-Landschaft ist der Erfolg von Proxima ein wegweisendes Signal. „Diese Finanzierung zeigt, dass Deutschland und Europa in der Lage sind, internationales Kapital für strategische Zukunftstechnologien zu mobilisieren“, betont Proxima-CEO Francesco Sciortino. Es geht um Tech-Souveränität und den Aufbau einer potenziellen Schlüsselindustrie, die – so die Vision des Gründers – als Wachstumstreiber, Jobmotor und Exportpfeiler der deutschen Wirtschaft fungieren kann.

Für die frühen deutschen Geldgeber zahlt sich das Risiko zumindest in der Bewertung bereits aus. Der High-Tech Gründerfonds (HTGF) begleitet Proxima seit der Pre-Seed-Phase, der DeepTech & Climate Fonds (DTCF) ist seit der Seed-Phase an Bord. Romy Schnelle, Geschäftsführerin von DTCF und HTGF, bringt die rasante Entwicklung auf den Punkt: „Als wir Proxima in der Pre-Seed-Phase finanzierten, war Fusion für die meisten noch eine wissenschaftliche Ambition. Nur drei Jahre später ist sie, mit 411 Millionen Euro und Investoren wie RWE und Google, eine industrielle Realität.“ Johannes Weber (Partner beim HTGF) ergänzt: „Proxima hat die reelle Chance, eine völlig neue Industrie und Lieferkette zu schaffen, mit volkswirtschaftlicher Tragweite.“

Proxima Fusion hat mit dem frischen Kapital und der Perspektive für das Kraftwerksgelände in Gundremmingen nun alle Trümpfe in der Hand, um globale Geschichte zu schreiben. Die immense Beweislast liegt jetzt beim mittlerweile rund 200-köpfigen Team: Aus herausragender theoretischer Physik muss nun funktionierendes, fehlertolerantes und wirtschaftlich tragfähiges Engineering werden.

Porelio sammelt 2,4 Mio. Euro ein

DeepTech-Hoffnung oder nur ein weiterer Filter im umkämpften PFAS-Markt?

Drei Wissenschaftler*innen wollen eine 30 Jahre alte Materialklasse erstmals industriell herstellbar machen. Mit einer überzeichneten Pre-Seed-Runde von 2,4 Millionen Euro wagt das 2025 gegründete deutsche Start-up Porelio nun den Sprung vom Labor in die Industrie. Das Versprechen der Gründenden: Wertvolle Edelmetalle aus Industrieströmen zurückgewinnen und parallel persistente PFAS-Schadstoffe aus Wasser filtern.

Team und Historie

Porelio ist ein Spin-off der TU Berlin, das 2025 gegründet wurde. Hinter dem Unternehmen steht ein tiefgreifend wissenschaftlich ausgebildetes Gründerteam:

- Dr. Rhea Machado (CEO) bringt eine Promotion in Verfahrenstechnik von der Technischen Universität Berlin mit.

- Javier Silva Mora (CTO) ist Doktorand in Chemie an der renommierten École polytechnique in Paris.

- Nikol Michailidou (CPO) hält einen MSc in Chemieingenieurwesen von der Technischen Universität Berlin.

Die Technologie des Start-ups basiert auf sogenannten FOMS (Funktionalisierte Geordnete Mesoporöse Silicamaterialien). Diese Materialfamilie lag laut CEO Dr. Machado fast dreißig Jahre lang ungenutzt auf den Laborbänken, da sie niemand im entscheidenden industriellen Maßstab herstellen konnte. Vor der aktuellen, durch den VC Faber angeführten Pre-Seed-Runde, wurde die technologische Entwicklung bereits mit öffentlichen Fördermitteln in Höhe von 2,5 Millionen Euro unterstützt.

Geschäftsmodell: Ein Schwamm für zwei Milliardenmärkte

Die patentierte Innovation von Porelio ist ein neuartiges kontinuierliches Durchflussverfahren, mit dem sich FOMS erstmals im industriellen Maßstab produzieren lassen. Der Prozess soll unter nachhaltigeren Bedingungen ablaufen und 30-mal schneller sein als herkömmliche Methoden. Die so produzierten Materialien wirken wie ein molekularer Schwamm: Sie binden gezielt bestimmte molekulare Substanzen, während der Rest der Flüssigkeit frei durchfließt.

Das Start-up adressiert damit zwei sehr unterschiedliche Märkte, die laut Porelio ein gemeinsames Potenzial von rund 34 Milliarden Euro aufweisen:

- Edelmetallrückgewinnung: Dieser Markt wird weltweit auf etwa 16 Milliarden Euro geschätzt. Die Technologie soll hierbei beispielsweise Palladium – das derzeit mit rund 40.000 Euro pro Kilogramm bewertet wird – etwa 6-mal schneller aufnehmen als eine Standard-Adsorptionsbehandlungstechnologie.

- PFAS-Entfernung: Der Markt für die Entfernung von "Ewigkeitschemikalien" aus Wasser wird auf rund 18 Milliarden Euro beziffert. In Tests entfernte das Porelio-Material unter realen Bedingungen fast die Hälfte der enthaltenen Trifluoressigsäure (TFA). In nur fünf Minuten wurde fast 6-mal so viel aufgenommen wie mit kommerzieller Aktivkohle im gleichen Test.

Mit dem frischen Kapital soll die Produktion nun von einem Pilotmaßstab (Kilogramm pro Tag) auf einen industriellen Maßstab (Tonnen pro Jahr) skaliert werden.

Der harte Wettbewerb im PFAS-Markt

Das Start-up stützt sich beim Thema PFAS auf einen weltweit hochdynamischen Milliardenmarkt. Doch gerade hier ist die Realität stark fragmentiert und wird von einem harten technologischen Wettrüsten dominiert, das den Vorstoß von Porelio herausfordernd macht:

- Das PFAS-Paradoxon (Filtern vs. Zerstören): Porelio fokussiert sich auf die Adsorption – also das reine Herausfiltern und Binden von Verbindungen wie TFA. Zwar betont das Start-up, dass die Materialien regenerierbar sind, doch das wirft unweigerlich die Branchen-Gretchenfrage auf: Was passiert mit dem hochkonzentrierten PFAS-Cocktail nach dem Auswaschen der Filter? Der globale Trend im Start-up-Sektor geht längst in Richtung Mineralisierung. Finanziell hochgerüstete Konkurrenten wie Claros Technologies oder Aquagga vernichten die perfluorierten Kohlenstoffketten komplett. Reine Trennverfahren geraten regulatorisch zunehmend unter Erklärungsnot, wenn die Schadstoffe letztendlich nur verlagert werden.

- Das Haifischbecken der Adsorptions-Verfahren: Selbst innerhalb der reinen Adsorber-Technologien bewegt sich Porelio in einem Haifischbecken. Global Player wie Veolia oder Xylem rüsten ihre gewaltigen, bestehenden Infrastrukturen weltweit für PFAS-Filterungen auf. Zudem drängen andere DeepTechs auf den Markt, die in der Skalierung bereits weiter sind: Das britische Spin-off Puraffinity hat erst kürzlich knapp 17 Millionen Pfund eingesammelt, um eigene hochselektive PFAS-Materialien in die Massenproduktion zu überführen.

- Das „Tal des Todes“ der Skalierung: Porelio plant den enormen Schritt von Kilogramm pro Tag auf Tonnen pro Jahr. In nur fünf Minuten fast 6-mal so viel TFA aufzunehmen wie kommerzielle Aktivkohle, ist ein hervorragender Laborwert. Doch im B2B-Chemiebereich verschlingt der Bau eigener industrieller CAPEX-Anlagen Unsummen. Die aktuellen 2,4 Millionen Euro sind ein respektables Pre-Seed-Polster, reichen für die finale Großproduktion gegen milliardenschwere Konkurrent*innen aber bei Weitem nicht aus.

Unser Fazit

Porelio ist ein Paradebeispiel für ambitioniertes europäisches DeepTech. Strategisch überlebenswichtig ist der zweigleisige Ansatz der Plattformtechnologie: Während das Start-up im hart umkämpften, hochregulierten PFAS-Markt massiver Konkurrenz ausgesetzt ist, könnte die Edelmetallrückgewinnung zum rettenden Anker werden. Sie verspricht Industriekunden einen schnellen und direkten Return on Investment, was dabei helfen dürfte, das junge Unternehmen organisch querzufinanzieren.

Der entscheidende Lackmustest steht allerdings noch aus: Nach erfolgreichen Proof-of-Concept-Projekten muss das Team nun beweisen, dass sich die versprochene „30-mal schnellere“ Skalierbarkeit in kommerziell rentable Industriepartnerschaften übersetzen lässt.

DeepTech-Hoffnung aus München: Kann das KI-Start-up alqem die Materialforschung revolutionieren?

Das 2026 gegründete Münchner DeepTech-Start-up alqem hat eine beachtliche Pre-Seed-Finanzierungsrunde in Höhe von 8 Millionen Euro abgeschlossen. Unter der Führung namhafter Investoren wie UVC Partners und Union Square Ventures schickt sich das Unternehmen an, einen der zähsten Engpässe der Industrie zu lösen: die Entdeckung und Kommerzialisierung neuer Hochleistungsmaterialien. Doch der Markt für KI-gestützte Materialforschung heizt sich global rasant auf. Zeit für eine analytische Einordnung.

Die Basis für ein erfolgreiches DeepTech-Start-up ist fast immer wissenschaftliche Exzellenz gepaart mit unternehmerischem Pragmatismus. Bei alqem, das Teil des UnternehmerTUM-Ökosystems ist und Arbeitsplätze in München und Coimbra plant, scheint diese Mischung vielversprechend.

Das Gründungs-Trio vereint drei essenzielle Domänen:

- Dr. Hanh Nguyen (CEO): Bringt mit vorherigen Stationen bei McKinsey, Unilever und OCI Global die nötige wirtschaftliche und strategische Skalierungserfahrung mit.

- Dr. Tiago Cerqueira (CTO): Hat als Mitentwickler der offenen Materialdatenbank Alexandria bereits bewiesen, dass er große Datenmengen in der Materialwissenschaft strukturieren und nutzbar machen kann.

- Prof. Milan Allan (CSO): Ist Lehrstuhlinhaber für Experimentalphysik an der LMU München und verantwortet die wissenschaftliche Perspektive im Labor.

Flankiert wird das Team von wissenschaftlichen Beraterinnen und Beratern, darunter Prof. Claudia Felser (Max-Planck-Institut für Chemische Physik fester Stoffe, Dresden), Prof. Miguel Marques (Ruhr-Universität Bochum) und dem ehemaligen McKinsey-Partner Michael Viertler. Forschungspartnerschaften mit der LMU München, der TUM, dem Max-Planck-Institut Dresden sowie den portugiesischen Universitäten Técnico Lissabon, Porto und Coimbra sichern den Zugang zu Talent*innen und Infrastruktur.

Der Markt: Raus aus der chinesischen Abhängigkeit

Der strategische Fokus von alqem trifft den industriepolitischen Nerv der Zeit. Das erste konkrete Anwendungsfeld des Startups sind Permanentmagnete, die ohne den Einsatz seltener Erden auskommen. Der Schmerz der europäischen Industrie ist hier gewaltig:

- Rund 90 Prozent der heute verwendeten Hochleistungspermanentmagnete werden in China produziert, was eine immense geopolitische Abhängigkeit schafft.

- Gleichzeitig liegt der letzte wesentliche Durchbruch in der Entwicklung neuer magnetischer Materialien mehr als 40 Jahre zurück.

Dr. Hanh Nguyen bringt das Potenzial auf den Punkt: Ziel sei es, Materialien systematisch zu erschließen, die etwa die Effizienz von Elektrofahrzeugen und Windturbinen steigern und kritische Lieferketten unabhängig von der Produktion in einem einzigen Land machen. Investoren wie Amanda Birkenholz von UVC Partners sehen in fortschrittlichen Materialien gar das Zentrum zukünftiger Technologien – von sauberer Energie über Mobilität bis hin zur Verteidigung.

Das Geschäftsmodell: Kritisch hinterfragt

Alqems Ansatz beruht auf einer zweigleisigen Plattformtechnologie: Einerseits "al-mine", eine Datenbank für vorhergesagte stabile kristalline Verbindungen, und andererseits "al-oracle", welches domänenspezifische Trainingsdaten für Materialeigenschaften liefert. Der entscheidende Differenzierungsfaktor – und gleichzeitig der mögliche Flaschenhals – ist die Ergänzung dieser digitalen Ebene durch eigene Laborkapazitäten zur Synthese und Charakterisierung der KI-Vorschläge. Das Start-up vermeldet, bereits eine Pipeline vielversprechender Kandidatinnen und Kandidaten entwickelt und deren vorhergesagte Leistungsfähigkeit experimentell validiert zu haben. Das erklärte Ziel: Den Entwicklungszyklus von der wissenschaftlichen Vorhersage bis zur industriellen Anwendung von Jahrzehnten auf Jahre oder gar Monate zu verkürzen.

Die strukturellen Herausforderungen des Modells:

- Labor-Skalierbarkeit: Eine KI kann Millionen Verbindungen in Rekordzeit berechnen, doch die physische Synthese im Labor bleibt oft ein iterativer, ressourcenintensiver Prozess. 8 Millionen Euro Pre-Seed-Kapital klingen solide, können beim Aufbau eigener Hardware-Labore und teurer Prüfstände jedoch schnell aufgebraucht sein.

- IP und Monetarisierung: Es bleibt die Frage, wie alqem skalierbare Umsätze generiert. Verfolgt das Startup ein Discovery-as-a-Service-Modell für große Industriekunden? Werden Patente für neuartige Magnete an Automobilzulieferer lizenziert? Wenn alqem den Weg wählt, Rohstoffe selbst zu produzieren, wird aus dem agilen KI-Start-up schnell ein kapitalintensives Industrieunternehmen.

Der Wettbewerb: Keine "Blue Ocean"-Strategie

alqem ist mit der Vision einer KI-gestützten Materialrevolution keineswegs allein. Die sogenannte "Materials Informatics" erlebt einen regelrechten Hype. Ein Blick auf den globalen Wettbewerb zeigt, wie umkämpft das Feld bereits ist:

- Altrove (Frankreich): Das Pariser Start-up hat kürzlich Millionen eingesammelt, betreibt ebenfalls KI-gestützte Synthese-Labore und fokussiert sich exakt auf dasselbe Ziel: Alternativen zu seltenen Erden zu finden.

- CuspAI (UK): Mit einem massiven Funding von über 100 Millionen US-Dollar im Rücken fokussiert sich dieses Team auf neue Materialien für den Klimaschutz.

- Dunia (Deutschland) & Materials Nexus (UK): Beide Start-ups nutzen „Self-Driving Labs" und maschinelles Lernen, um Materialentwicklungen drastisch zu beschleunigen.

Darüber hinaus werfen Tech-Giganten wie Google (mit dem GNoME-Projekt) und Microsoft (mit MatterGen) enorme Rechenpower auf das Problem und stellen Millionen neuer Kristallstrukturen open-source zur Verfügung. Alqem muss in den nächsten Monaten beweisen, dass die Symbiose aus eigenen Datenfundamenten und hauseigenem Labor einen ausreichend tiefen Burggraben gegen diese Übermacht bietet.

Unser Fazit

Mit alqem tritt ein akademisches Schwergewicht aus dem Münchner Ökosystem in den Ring, das das Potenzial hat, Europas industrielle Souveränität im Hardware-Sektor entscheidend zu stärken. Die Idee, eine systematische Karte des Materialuniversums mit Hunderten Millionen Möglichkeiten zu entwerfen und direkt physisch zu validieren, ist ambitioniert und exzellent fundiert. Die Lead-Investoren setzen hier spürbar darauf, Weltklasse-Wissenschaft in ein skalierbares Unternehmen zu übersetzen.

Das Gründungsteam muss nun beweisen, dass es nicht nur exzellent forschen, sondern auch kommerziell abliefern kann. Gelingt es alqem, den ersten marktreifen Hochleistungsmagneten ohne seltene Erden seit über vierzig Jahren industriell anwendbar zu machen, hat Deutschland ein potenzielles neues Unicorn im DeepTech-Sektor. Das Rennen um die Materialien der Zukunft hat allerdings gerade erst begonnen.

Millionen-Seed für CoTrainer: Gelingt der Angriff auf den Amateurfußball-Markt?

Das Kölner Sport-Tech-Start-up CoTrainer hat eine Seed-Finanzierungsrunde in Höhe von einer Million Euro abgeschlossen. Mit dem Olympia-Verlag-Ableger kicker ventures als Lead-Investor und prominenten Business Angels strebt das Unternehmen langfristig die Marktführerschaft in der Amateurfußballförderung an. Der Markt für Vereinsorganisation ist jedoch hart umkämpft – und die Monetarisierung des Ehrenamts bleibt eine strukturelle Herausforderung.

Das Closing der Runde erfolgte Ende des ersten Quartals 2026. Neben kicker ventures stiegen strategische Investoren aus dem Sport- und Digitalbusiness ein, darunter Markan Karajica (CEO 7NXT/Gymondo), Teamgeist Capital, Dr. Sebastian Weil (Co-Founder PadelCity), Timo Skrzypski (Ex-CEO Alemannia Aachen) sowie der VfL-Wolfsburg-Profi Maximilian Arnold, superangels und die Comvest Digital AG.

Mit dem frischen Kapital und dem neuen CTO Marco Giesen will das zehnköpfige Team die Produktentwicklung vorantreiben. Ein Relaunch der Plattform ist für den Sommer 2026 geplant. Das Beteiligungsunternehmen kicker ventures, das von Werner Wittmann und Ingo Schiller geführt wird, bringt neben Kapital auch Sportdaten-Expertise und die Reichweite der Marke kicker in die Partnerschaft ein.

Vom Athletik-Planer zum Vereins-Betriebssystem

Hinter CoTrainer steht die Fussballetics GmbH mit Sitz in Köln, die im Dezember 2022 von den Sportwissenschaftlern André Werres, Dyke Lambertz und Claudius Ludwig gegründet wurde. Ein Blick auf die Start-up-Historie zeigt eine strategische Weiterentwicklung: Das Trio startete bereits vor der offiziellen CoTrainer-Gründung mit einer Plattform, die Trainer im Amateurbereich vorstrukturierte Athletik-Trainingseinheiten lieferte. Nach einem Asset-Deal mit der Street Pro GmbH erweiterte das Team seinen Fokus zunächst auf die sportliche Entwicklung einzelner Spieler.

Mit CoTrainer folgt nun der Schritt vom inhaltlichen Anbieter zur ganzheitlichen Plattform für Vereine. „Im Amateurfußball steckt enorm viel Herzblut und enorm viel Verwaltungsaufwand, der an Ehrenamtlichen hängen bleibt“, erklärt CEO Claudius Ludwig, der das Problem aus eigener Erfahrung als Vereinsvorsitzender und Trainer kennt.

Geschäftsmodell und Markt

Der Bedarf an digitalen Lösungen im Amateurfußball ist vorhanden: Viele Vereine organisieren ihren Alltag laut CoTrainer häufig über eine Mischung aus Messenger-Gruppen, Tabellen und Zuruf. Das Start-up formuliert daher den Anspruch: „Weniger Abstimmung. Mehr Fußball“. Bislang nutzen nach Unternehmensangaben über 150 Vereine die Plattform.

Dennoch steht das Start-up vor erheblichen Markthürden:

- Hohe Marktdurchdringung: Der Bereich Team-Management ist mit etablierten Anbietern wie SpielerPlus, SportMember oder Kadermanager bereits stark besetzt. Zudem drängen datengetriebene Start-ups wie Prematch in das Ökosystem des Amateurfußballs.

- Komplexe Monetarisierung: Die Zielgruppe besteht aus ehrenamtlichen Trainern und Amateurvereinen. Bisherige Marktstandards setzen auf Freemium-Modelle oder Premium-Abos, deren Preisbereitschaft historisch begrenzt ist. B2C/B2B-Hybridmodelle in diesem Segment erfordern für Profitabilität eine hohe kritische Masse.

- Differenzierung: CoTrainer positioniert sich durch die Bündelung von Vereinsorganisation, Trainingsplanung und Spielerentwicklung in einer Plattform. Der strategische Vorteil des Unternehmens könnte in seinen Wurzeln liegen: Gelingt es, fundiertes Wissen der Trainingslehre tiefgreifend mit Management-Funktionen zu verzahnen, entstünde ein Differenzierungsmerkmal gegenüber rein administrativen Kalender- und Kassen-Apps.

Um die Nutzerakquise zu beschleunigen, kündigt CoTrainer für die Saison 2026/27 eine Amateurfußball-Initiative an, deren Details zeitnah mit einem Ausrüstungspartner präsentiert werden sollen. Ob das neu aufgestellte Produkt nach dem Sommer-Relaunch stark genug ist, um Trainer von ihren etablierten Tools zu konvertieren, wird der entscheidende Härtetest für das Kölner Start-up.

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.