Zum Newsletter per QR-Code

Aktuelle Events

Entrepreneurship Monitor (GEM) Länderbericht Deutschland 2021/22

Wer gründet in Deutschland häufiger – Migrantinnen und Migranten oder in Deutschland Geborene? Und wie unterscheiden sich die Gründungsquoten zwischen Migrantinnen und Migranten? Wie sind ihre Wachstumsambitionen? Antworten liefert der Global Entrepreneurship Monitor (GEM) Länderbericht Deutschland 2021/22.

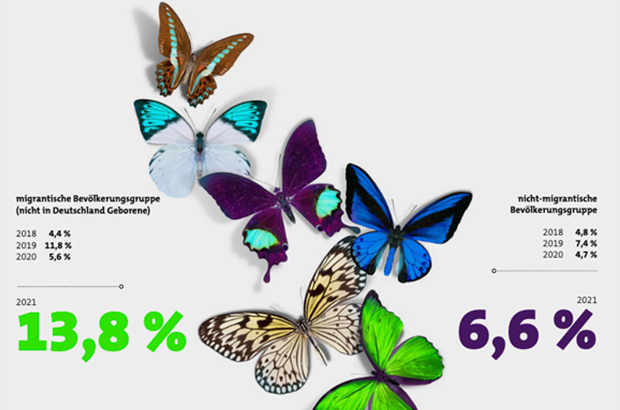

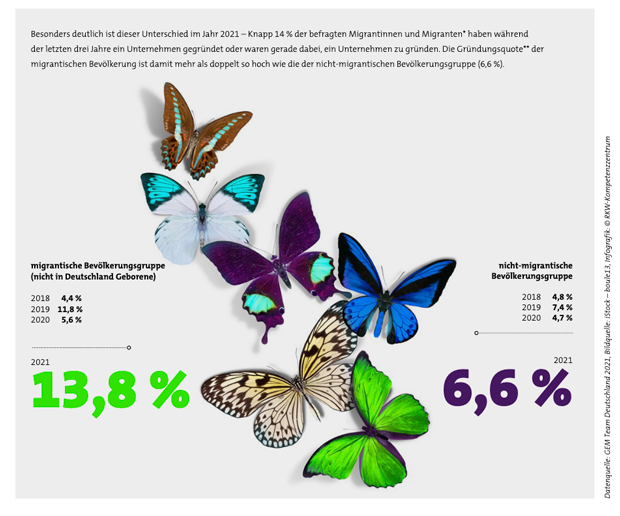

Laut des aktuellen GEM-Länderberichts Deutschland gründeten im Jahr 2021 in Deutschland den absoluten Zahlen nach zwar mehr Personen, die hierzulande geboren sind, allerdings ist die Gründungsquote der migrantischen Bevölkerung mit knapp 14 Prozent mehr als doppelt so hoch wie die Gründungsquote der einheimischen Bevölkerung (ca. 7 Prozent). Die GEM-Gründungsquote wird definiert als Anteil derjenigen 18- bis 64-Jährigen, die während der letzten 3,5 Jahre ein Unternehmen gegründet haben und/oder gerade dabei sind, ein Unternehmen zu gründen. Auffällig ist außerdem, dass die migrantische Gründungsquote von 2020 auf 2021 besonders stark gestiegen ist (2020: knapp 6 Prozent; 2021: knapp 14 Prozent) und dabei sogar den höchsten Stand seit Beginn der Erfassung der Daten zu Gründungen durch Migrantinnen und Migranten im GEM erreicht hat.

Migrantinnen und Migranten in Sachen Gründung gleichauf

Das Geschlechterverhältnis war unter migrantischen Personen 2021 sehr ausgeglichen: Migrantische Frauen gründen genauso häufig wie Männer – die GEM-Gründungsquote liegt bei beiden Gruppen bei knapp 14 Prozent. Bei der einheimischen Bevölkerungsgruppe hingegen sind Gründerinnen deutlich seltener vertreten als Gründer (5 Prozent vs. 8 Prozent). Migrantinnen gründen in Deutschland also fast dreimal so häufig ein Unternehmen wie Nichtmigrantinnen. Dr. Susanne von Below, Leiterin Referat AS 1 – Arbeitsstab der Beauftragten der Bundesregierung für Migration, Flüchtlinge und Integration und der Beauftragten für Antirassismus im Bundeskanzleramt, stellte dazu fest: „Gründerinnen und Gründer mit Einwanderungsgeschichte sind ein essentieller Teil der Gründungslandschaft in Deutschland. Es gilt, das Augenmerk auf Chancen und wirtschaftliche Potenziale zu richten. Mit Blick auf Frauen mit Migrationshintergrund verspricht der Koalitionsvertrag explizit, Hürden bei Finanzierung und Förderung abzubauen.“

Wachstumsambitionen und eine internationale Ausrichtung sind bei Migrantinnen und Migranten am stärksten ausgeprägt

Nach wie vor sind auch die Wachstumsambitionen, im GEM definiert als der erwartete prozentuale und absolute Zuwachs an Angestellten, bei migrantischen Gründenden im Schnitt deutlich stärker ausgeprägt (24 Prozent) als bei einheimischen Gründenden (10 Prozent).

Darüber hinaus richten knapp 22 Prozent der Migrantinnen und Migranten 2021 ihr Geschäft stark international aus, was bedeutet, dass nach Aussage dieser Gründenden mehr als 25 Prozent des Umsatzes im Ausland erwirtschaftet werden. Gründungen durch Einheimische richten sich etwas seltener international aus (19 Prozent). Diese Erkenntnis überrascht nicht: Die Internationalität von migrantischen Gründenden ist ein wichtiges Alleinstellungsmerkmal – migrantische Start-ups nutzen häufiger Englisch als Arbeitssprache, ihre Teams sind internationaler und sie verfügen häufiger über gute oder sehr gute internationale Netzwerke. All diese Faktoren verschaffen ihnen klare Vorteile bei der Etablierung ihres Unternehmens auf internationalen Märkten.

Die Daten des GEM zeigen also, dass Gründungen durch Migrantinnen und Migranten einen wichtigen Beitrag zum Gründungsgeschehen in Deutschland leisten. Deswegen ist es von großer Bedeutung, speziell für Migrantinnen und Migranten attraktive und unbürokratische Zugänge zum Arbeitsmarkt zu schaffen.

Der vollständige GEM Länderbericht Deutschland 2021/22 steht unter http://rkw.link/gem2022 zum Download zur Verfügung.

Diese Artikel könnten Sie auch interessieren:

Rebranding für die Europa-Expansion: Fraunhofer-Spin-off Logistikbude firmiert künftig als Loopario

Das Dortmunder Tech-Start-up Logistikbude ändert seinen Namen in Loopario. Mit dem Rebranding zum 5. August 2026 bereitet das aus dem Fraunhofer IML hervorgegangene Unternehmen den nächsten Schritt seiner europäischen Wachstumsstrategie vor. Beflügelt durch eine kürzlich abgeschlossene Series-A-Finanzierung, soll die Software zur Ladungsträgerverwaltung nun international breiter ausgerollt werden.

In der Logistikbranche stelle das Management von Mehrwegladungsträgern wie Paletten, Behältern und Spezialgestellen oftmals einen blinden Fleck dar, da etablierte Transport- und Warehouse-Management-Systeme (TMS und WMS) diesen spezifischen Bereich nicht im Detail abbildeten, so das Unternehmen. Weltweit fielen laut Start-up-Schätzungen jährlich rund 150 Milliarden Ladungsträger-Übergänge an, die in der Praxis häufig noch händisch gebucht und über E-Mail-Verkehr abgestimmt würden.

Das Dortmunder Start-up Loopario (ehem. Logistikbude) setzt hier mit einem sogenannten Load Carrier Management System (LCMS) an. Diese Softwarelösung solle als zusätzlicher Datenlayer in bestehende IT-Infrastrukturen von Unternehmen integriert werden. Ziel des Produktes sei es, manuelle Buchungen sowie langwierige Abstimmungsprozesse auf digitalem Wege zu automatisieren.

Kern-Features

- Das System ist nach Unternehmensangaben auf die digitale Verwaltung von Paletten und Behältern entlang internationaler Lieferketten ausgelegt.

- Die Software automatisiere das Zusammenführen und Abstimmen von Tauschvorgängen zwischen verschiedenen Partnerunternehmen. Das Unternehmen nutzt dafür unter anderem KI-gestützte Ansätze, um externe Belege automatisiert in die Buchungssysteme zu überführen.

- Die Plattform sei in zehn Sprachen umstellbar und werde derzeit über Weblinks in 66 Ländern genutzt.

- Monatlich verwalte das System laut Loopario mehr als 50 Millionen Ladungsträger für aktuell 46 Anwender, darunter Großkunden wie DACHSER, die Nagel-Group und Georg Utz.

Gründer & Köpfe

Gegründet wurde das Start-up 2021 von Michael Koscharnyj, Patrik Elfert, Jan Möller und Dr. Philipp Hüning. Das Team formierte sich als Spin-off aus dem Fraunhofer-Institut für Materialfluss und Logistik (IML) in Dortmund.

Die jüngste Wachstumsphase wird durch eine im Frühjahr 2026 abgeschlossene Series-A-Finanzierungsrunde in Höhe von über fünf Millionen Euro untermauert, angeführt vom Risikokapitalgeber Capnamic. Infolge der Kapitalspritze sei das Team seit Jahresbeginn auf über 30 Mitarbeitende angewachsen.

Co-Founder Dr. Philipp Hüning begründet die Namensänderung damit, dass sich Ladungsträger grenzüberschreitend bewegten und der neue Markenname – ein Konstrukt aus „Loop“ (Kreislauf) und „Pario“ (Zusammenführen) – diese internationale Ausrichtung künftig besser widerspiegele. Der Name sei in einem mehrstufigen Prozess aus Vorschlägen der Belegschaft ausgewählt worden. Für Kund*innen ändere sich durch die Neufirmierung abseits des Namens nichts.

Redaktionelle Einordnung

Die Series-A-Runde und die Internationalisierungsstrategie verdeutlichen die starken Ambitionen des Dortmunder Start-ups. Die Fokussierung auf eine eigenständige Softwarekategorie (LCMS) adressiert einen reellen, in der Praxis oft unterschätzten Kostentreiber in der Logistik: den enormen Verwaltungsaufwand und Schwund im Palettenmanagement.

Allerdings agiert Loopario in einem traditionell behäbigen Marktumfeld. Die Herausforderung des Geschäftsmodells liegt im erforderlichen Netzwerkeffekt: Das System entwickelt seinen vollen Nutzen erst, wenn nicht nur große Verlader, sondern auch kleine, international verstreute Speditionen und Logistikpartner die Software adaptieren. Die Bereitschaft der Akteure, neben den Kernsystemen (ERP und TMS) noch eine weitere Software-Ebene zu implementieren, dürfte in der stark fragmentierten Branche eine zentrale Vertriebshürde darstellen.

Zudem muss sich das Start-up gegen bestehende Marktstrukturen behaupten. Es existieren bereits spezialisierte, wenn auch teils kleinere Lösungen für die Lademittelverwaltung. Weitaus größer ist jedoch das langfristige Risiko, dass etablierte Enterprise-Riesen wie SAP oder Oracle ihre Standard-Suites um eigene, tief integrierte Paletten-Module aufrüsten, was den Markt für Standalone-Lösungen spürbar einengen würde.

Fazit

Loopario packt mit der Digitalisierung von Ladungsträger-Workflows ein handfestes Branchenproblem an. Das Rebranding hin zu einem international griffigeren Namen und das frische Series-A-Kapital schaffen eine solide Basis für den geplanten europäischen Rollout. Die Skalierbarkeit des Modells wird jedoch maßgeblich davon abhängen, ob das Start-up die Integrationshürden für neue Logistikpartner extrem niedrig halten kann und es schafft, sich rechtzeitig als Standard-Layer für Ladungsträger zu etablieren, bevor große IT-Konzerne den Nischenmarkt für sich entdecken.

Der Kampf um die Fahrer*innenkabine: Warum TIMOCOM das Start-up Aparkado schluckt

Das Kölner LogTech-Start-up Aparkado, Entwickler der LKW.APP, gehört seit dem 1. August 2026 vollständig zum FreightTech-Giganten TIMOCOM. Ein echter Vorzeige-Exit für die Gründer Roland Moussavi und Philipp Henn. Doch wie nachhaltig ist ein Geschäftsmodell in einem Markt, in dem das Kernproblem – physischer Platzmangel – mit reiner Software kaum lösbar ist? Eine Einordnung.

Rückblick ins Jahr 2020: Die Gründer Roland Moussavi und Philipp Henn treten an, um ein massives Infrastrukturproblem der Transportbranche zu lindern. Allein in Deutschland fehlen jede Nacht bis zu 30.000 Lkw-Stellplätze. Die Folgen sind übermüdete Fahrer*innen, gefährlich zugeparkte Autobahnausfahrten und ineffiziente Lieferketten.

Mit der Aparkado UG und der zugehörigen LKW.APP entwickelten sie ein System, das durch prädiktive Modelle und historische Geodaten die Auslastung von Parkplätzen prognostizieren soll. Die Anfangsphase war von den typischen Hürden geprägt: Investoren und Banken reagierten zunächst zurückhaltend, und auch die Zielgruppe der Berufskraftfahrer*innen musste erst schrittweise überzeugt werden.

Der Durchbruch gelang über Etappen: Das Start-up erhielt Förderung durch die Europäische Weltraumorganisation (ESA), wurde 2022 als überregionaler „Startup-Champ“ ausgezeichnet und baute seine Anwendung konsequent zu einer paneuropäischen Community-Plattform aus. Heute verzeichnet die LKW.APP nach Unternehmensangaben mehr als 85.000 aktive Nutzer in 44 Ländern und erfasst über 50.000 Parkplätze.

Der Deal: Konsequenter Schritt nach strategischem Investment

Bereits im Januar 2025 sicherte sich der in Erkrath ansässige FreightTech-Anbieter TIMOCOM eine strategische Beteiligung an Aparkado. Die Synergien lagen auf der Hand: TIMOCOM betreibt ein europaweites Logistiknetzwerk mit über 58.000 geprüften Unternehmen, besaß jedoch historisch wenig direkten Zugang zum/zur Endanwender*in in der Fahrer*innenkabine. Durch die schrittweise Verzahnung – unter anderem der Live-Sendungsverfolgung von TIMOCOM in der LKW.APP – testeten beide Partner die operative Zusammenarbeit.

Der Vollzug der Übernahme zum 1. August 2026 markiert nun den finalen Schritt. Während die LKW.APP für die Nutzer*innen unverändert bestehen bleibt, sichert sich TIMOCOM die mobile Entwicklungskompetenz und den direkten Zugang zur Fahrer-Community dauerhaft.

„Unser Ziel ist es, den TIMOCOM Road Freight Marketplace kontinuierlich entlang der Anforderungen des Transportalltags weiterzuentwickeln. Die erfolgreiche Zusammenarbeit mit Aparkado hat gezeigt, wie gut sich unsere Kompetenzen ergänzen. Mit der vollständigen Übernahme bündeln wir diese Expertise dauerhaft unter einem Dach und schaffen die Grundlage, mobile Innovationen und digitale Services für unsere Kunden konsequent weiterzuentwickeln“, so Tim Thiermann, Managing Partner bei TIMOCOM.

Markt & Wettbewerb

Der Markt für digitale Parkplatz- und Navigationslösungen im Güterverkehr gilt als hochkompetitiv und stark fragmentiert. Aparkado bewegte sich bisher im Umfeld etablierter Akteure wie Bosch Secure Truck Parking, KRAVAG Truck Parking oder dem niederländischen Anbieter Travis Road Services.

Während Wettbewerber*innen wie Bosch oder Travis primär auf B2B-Modelle setzen – also auf physisch gesicherte, reservierbare Stellplätze für Speditionen –, wählte Aparkado von Beginn an den B2C-Ansatz über die Fahrer*innenschaft. Dass diese Ansätze zunehmend verschmelzen, zeigte sich in der jüngeren Unternehmensentwicklung, in der Aparkado auch Buchungsfunktionen für gesicherte Partner-Parkplätze in die App integrierte.

Kritische Hinterfragung des Geschäftsmodells

Trotz des erfolgreichen Exits offenbart der Case die strukturellen Grenzen reiner Softwarelösungen im Logistiksektor. Denn: Eine App baut keinen Beton. Das fundamentale Problem des physischen Stellplatzmangels lässt sich digital nicht auflösen; Algorithmen können vorhandene Kapazitäten lediglich effizienter verteilen.

Zudem gilt die direkte Monetarisierung von Fahrer*innen (B2C) in der Branche als extrem schwierig, da die Zahlungsbereitschaft für digitale Zusatzdienste bei der Endzielgruppe gering ist. Das eigentliche Kapital von Aparkado lag folglich nie allein in der Parkplatzsuche, sondern in der aggregierten Aufmerksamkeit und den Daten einer hochspezifischen Community.

Das strategische Meisterstück der Gründer bestand darin, eine B2C-Anwendung als Türöffner für den B2B-Markt einzusetzen. Wer die Schnittstelle zum/zur Fahrer*in besetzt, kontrolliert einen entscheidenden Informationsknotenpunkt auf der letzten Meile.

Was Gründer*innen aus dem Exit lernen können

Der Verkauf von Aparkado an TIMOCOM bietet wertvolle Lehren für Gründer*innen im B2B- und Plattform-Bereich. Viele LogTech-Start-ups scheitern an den langwierigen Vertriebswegen und den komplexen Entscheidungsstrukturen etablierter Speditionen. Moussavi und Henn umgingen diesen Engpass, indem sie das unterdigitalisierteste, aber operativ kritischste Element der Lieferkette adressierten: den/die Fahrer*in selbst.

„Seit fünf Jahren begleiten wir mit der LKW.APP Berufskraftfahrer europaweit im Alltag, beginnend rund um das Thema Parken. Gemeinsam mit TIMOCOM entwickeln wir diesen Ansatz künftig weiter. Für uns ist das der Aufbruch in eine neue Phase“, so Roland Moussavi, Gründer von Aparkado.

Für TIMOCOM handelt es sich bei dem Zukauf nicht um ein Investment in Parkplatzdaten, sondern um einen strategischen Buy-out von mobiler Nutzer*innenreichweite und Software-Infrastruktur. Um sich gegenüber digitalen Plattformen und neuen Marktteilnehmer*innen zu behaupten, wird die direkte Schnittstelle ins Fahrzeug immer mehr zum Wettbewerbsvorteil.

Der Fall zeigt: Der maximale Exit-Wert eines Start-ups bemisst sich oft nicht an der ursprünglichen Einzelfunktion eines Produkts, sondern an der strategischen Relevanz des aufgebauten Netzwerks für einen etablierten Branchenplayer.

GS1-Investmentarm butterfly & elephant beteiligt sich an Herforder PropTech-Start-up Lichtwart

Das Herforder PropTech Lichtwart erhält strategischen Rückenwind: Mit butterfly & elephant, dem Accelerator und Investmentarm von GS1 Germany, steigt ein gewichtiger Branchenakteur bei dem ostwestfälischen Start-up ein. Ziel der Beteiligung ist es, das aus dem Smart-Home-Bereich bekannte Prinzip der dezentralen Steuerung auf Gewerbeimmobilien zu übertragen und mit etablierten GS1-Standards zu verknüpfen. Dadurch sollen technische Assets und Standorte in Filial- und Standortnetzen erstmals systemübergreifend eindeutig identifiziert und vernetzt werden.

Die Geschichte von Lichtwart verbindet tradierte Handwerkstradition mit moderner IoT-Technologie. Das Start-up wurde im Jahr 2020 von Gregor Giataganas und Johannes Mailänder gegründet und hat seine Wurzeln im ostwestfälischen Mittelstand. Mailänders Urgroßvater Ernst Bertelmann reparierte bereits vor sieben Jahrzehnten Glühbirnen und legte damit den Grundstein für den Familienbetrieb Bertelmann im Bereich der Licht- und Außenwerbung. Aus dieser jahrzehntelangen Praxis heraus erkannten die Gründer die klaffende Digitalisierungslücke in kleineren und mittleren Gewerbeimmobilien. Anfang 2024 komplettierte der erfahrene IoT-Unternehmer und relayr-Mitgründer Jackson Bond das Gründerteam als Co-Founder und Investor.

Während Großimmobilien und Rechenzentren oft über Millionenbudget-schwere Gebäudeleittechnik verfügen, betreiben Unternehmen mit dezentralen Filialnetzen – etwa Supermärkte, Tankstellen oder Systemgastronomie – ihre Standorte häufig ohne automatisierte Steuerung. Störungen bleiben mangels digitaler Überwachung oft tagelang unbemerkt, während Servicetechniker ohne Vorabinformationen anreisen müssen. Lichtwart entwickelte daraufhin ein kompaktes Hardware-Modul samt Cloud-Plattform, das Transparenz über Betriebs- und Energieverbräuche in Echtzeit schafft und Ausfallzeiten minimiert.

Dass das Konzept im Markt greift, bewies das Unternehmen bereits vor dem aktuellen GS1-Deal. Neben einer strategischen Vertriebspartnerschaft mit der Deutschen Telekom zählen namhafte Akteure wie VARTA, Schüco, HanseMerkur, Orlen und die Autobahn GmbH zu den Anwendern. Zudem sicherte sich Lichtwart den Hauptpreis sowie die Kategorie „Smarte Gebäudeeffizienz“ beim PropTech Germany Award 2025.

Die Technologie: Plug-and-Play trifft auf internationale Datenstandards

Der Kern der Lichtwart-Lösung ist ein IoT-Controller, der sich nach Unternehmensangaben innerhalb weniger Minuten installieren lässt und ohne zeitintensive Vor-Ort-Programmierung auskommt. Die Hardware verbindet technische Anlagen an den Standorten mit einer zentralen, cloudbasierten Serviceplattform.

Neu an der Kooperation mit butterfly & elephant ist die konsequente Standardisierung der erfassten Daten. Über den Global Individual Asset Identifier (GIAI) erhält jedes technische Gerät – wie etwa eine Kühl- oder Klimaanlage – eine weltweit eindeutige Kennung. Ergänzend wird jeder Standort über die Global Location Number (GLN) präzise referenziert. Für den eigentlichen Datenfluss sorgen die Electronic Product Code Information Services (EPCIS), die eine gemeinsame Datenstruktur bilden, über die Betriebs-, Sensor- und Wartungsdaten nahtlos zwischen unterschiedlichen Systemen ausgetauscht werden können. Wie Benjamin Birker, Managing Director bei butterfly & elephant, betont, soll diese gemeinsame Sprache verhindern, dass Daten an Unternehmens- oder Systemgrenzen enden und sich Servicetechniker wie Betreiber stets auf exakt dasselbe Asset beziehen.

Geschäftsmodell, Markt und Wettbewerb

Der Markt und das Potenzial

Der Markt für PropTech-Lösungen im Gewerbebereich steht unter hohem Druck. Einerseits zwingen gestiegene Energiekosten und strenge ESG-Berichtspflichten Unternehmen zum Handeln. Andererseits scheuten viele Filialisten bislang die immensen Investitionskosten klassischer Gebäudeautomationssysteme, da diese für dezentrale Strukturen wirtschaftlich meist nicht darstellbar sind. Lichtwart adressiert exakt diesen unerschlossenen Mittelbau zwischen Consumer-Smart-Home und High-End-Gebäudeleittechnik.

Die Entwicklung der Investor*innenlandschaft

Die Beteiligung von butterfly & elephant markiert die nächste Evolutionsstufe in der Skalierung des Herforder Start-ups. Bereits im September 2024 sammelte Lichtwart in einer Pre-Seed-Finanzierungsrunde eine siebenstellige Summe ein. Als Geldgeber traten damals der Lead-Investor BitStone Capital, der Co-Lead-Investor Vireo Ventures sowie das Angel-Netzwerk better ventures auf. Mit butterfly & elephant kommt nun kein rein finanzieller VC an Bord, sondern der Corporate-Venture-Capital-Arm von GS1 Germany. Während genaue Finanzkennzahlen wie Bewertung und Summe vertraulich bleiben, liegt der eigentliche Mehrwert im unmittelbaren Zugang zum weltweiten GS1-Netzwerk und dessen Etablierung im Gebäudesektor.

Die Hürden im Geschäftsmodell

Das Modell kombiniert den Vertrieb von Edge-Hardware mit wiederkehrenden Software-Gebühren für die Plattform. Die größte Herausforderung liegt in der Skalierung im Bestandsbau. In der Praxis treffen B2B-Start-ups auf ein Sammelsurium an alten Geräten mit unterschiedlichsten analogen und digitalen Schnittstellen. Der versprochene schnelle Rollout setzt voraus, dass die Anbindung vor Ort absolut reibungslos verläuft. Zudem erfordert die Bereitstellung von Hardware im Vergleich zu reinen SaaS-Modellen zusätzliches Kapital für Lagerhaltung, Logistik sowie den Austausch defekter Komponenten.

Wettbewerbsumfeld

Lichtwart agiert in einem dicht besetzten Umfeld. Etablierte Automationskonzerne wie Siemens, Schneider Electric oder Honeywell bieten mächtige Leittechnik-Systeme an, die primär auf komplexe Großobjekte ausgelegt und für kleinere Filialnetze oft wirtschaftlich überdimensioniert sind. Parallel dazu besetzen spezialisierte PropTechs wie aedifion, MeteoViva oder Vilisto verwandte Felder in der Heizungs- und Betriebsoptimierung. Der entscheidende Vorteil für Lichtwart liegt in der GS1-Integration: Statt auf ein proprietäres Ökosystem zu setzen, setzt das ostwestfälische Unternehmen auf branchenweite Open-Standard-Kompatibilität, was für Kund*innen das Risiko eines Vendor-Lock-ins nachhaltig verringert.

Unsere Einordnung

Für Gründer*innen im B2B- und PropTech-Sektor liefert der Lichtwart-Deal drei wesentliche Lektionen:

- Smartes Corporate Venture Capital nutzen: Der Schritt zeigt exemplarisch, wie Finanzinvestor*innen und strategische CVCs ineinandergreifen. Während klassische VCs Kapital für das Produktwachstum bereitstellen, sichern strategische Partner*innen wie butterfly & elephant den Zugang zu Industriestandards und beschleunigen die Marktpenetration.

- Standardisierung schlägt Inseldenken: Wer in fragmentierten B2B-Märkten frühzeitig auf etablierte, branchenweite Standards setzt, senkt die Integrationshürden bei der Kundschaft erheblich und erhöht die Akzeptanz bei Corporate-Entscheider*innen massiv.

- Handfeste Probleme im Bestand lösen: Der Markterfolg von Lichtwart basiert nicht auf theoretischen Spielereien, sondern auf pragmatischen Antworten für drängende Alltagsfragen von Betreiber*innen: Fachkräftemangel, verordnete Energieeinsparung und unkomplizierte Nachrüstung ohne Anlagenaustausch.

Zwischen Hype und Haltung: Kann Joony’s mit Caro Daur die Lücke im Getränkeregal schließen?

Ein neues Hamburger Start-up will mit Natural Soda den deutschen Getränkemarkt aufmischen. Prominente Unterstützung kommt von der Unternehmerin und Schauspielerin Caro Daur. Doch reicht ein cleveres Buzzword und Influencer-Reichweite, um im hart umkämpften FMCG-Segment zu bestehen? Eine kritische Einordnung.

Das im Juni 2026 in Hamburg gegründete Start-up Joony’s tritt an, um den deutschen Getränkemarkt mit einer völlig neuen Kategorie namens Natural Soda zu erobern. Hinter der Marke stehen die beiden Gründer Josa Rödiger, ehemaliger Director of Sales DACH bei LemonAid & ChariTea sowie Ex-Vertriebsleiter bei Krombacher, und der Serial-Founder Bijan Mashagh, der zuvor unter anderem das Matratzen-Start-up Snooze Project verantwortete. Mit der Unternehmerin und Schauspielerin Caro Daur, die nicht nur als Investorin, sondern auch als strategische Markenpartnerin einsteigt, hat sich das Duo zudem prominente Verstärkung an Bord geholt.

Ihr gemeinsames Produkt ist eine Kombination aus prickelndem Wasser und 15 bis 20 Prozent echtem Fruchtsaft, die mit maximal 2 Gramm zelleigenem Zucker pro 100 Milliliter und nur 9 Kilokalorien auskommt. Dabei verzichtet Joony's konsequent auf Zuckerzusätze und künstliche Süßstoffe. Diese Ausrichtung zeigt bereits früh erste Erfolge: Kurz nach dem Launch ist das Getränk an über 2.000 Point-of-Sale-Stellen, darunter EDEKA, Wolt-Market und in der Gastronomie, verfügbar.

Doch der deutsche Getränkemarkt bleibt ein Haifischbecken. Zwischen etablierten Konzernen und hippen Indie-Brands scheint kaum noch Platz für echte Innovationen. Dass Joony's dabei nicht leise auf den Markt schleicht, zeigt das aktuelle Investment. Caro Daur unterstützt das Team ab sofort aktiv beim Markenaufbau und im Vertrieb. Ein beachtlicher Start – doch hält das Geschäftsmodell einer tieferen Überprüfung stand?

Das Gründer-Gespann: Symbiose aus Vertrieb und E-Commerce

Dass Joony's keine lange Anlaufzeit benötigt, liegt nicht zuletzt an der Erfahrung der Gründer, was die schnelle Verfügbarkeit in der Fläche erklärt. Josa Rödiger bringt ein tiefgreifendes Netzwerk im Lebensmitteleinzelhandel (LEH) und der Gastronomie mit. Sein Mitgründer Bijan Mashagh steuert hingegen die heute unverzichtbare Expertise im E-Commerce bei.

Diese Kombination ist erfolgskritisch: Der Getränkemarkt erfordert in der Skalierungsphase eine massive Präsenz im stationären Handel, während der Markenaufbau maßgeblich über digitale Kanäle funktioniert. Mit Caro Daur haben sich Rödiger und Mashagh eine Partnerin gesichert, die eine enorme digitale Community mitbringt und den Anspruch der Brand unterstreicht. Die Ambition dahinter fasst Bijan Mashagh deutlich zusammen: „Caro investiert nicht in ein Getränk. Sie investiert in eine neue Kategorie. Natural Soda steht für eine Generation von Konsumentinnen und Konsumenten, die bewusst leben möchte, ohne ständig verzichten zu müssen.“

Die Marktthese: Zuckersteuer und bewusster Konsum

Die These des Start-ups ist inhaltlich absolut nachvollziehbar: Verbraucherinnen und Verbraucher fordern zunehmend Getränke, die weniger Zucker enthalten, aber keine künstlichen Zusatz- oder Süßstoffe aufweisen. Die aufkeimende politische Debatte um Maßnahmen zur Reduktion des Zuckerkonsums – bis hin zu einer möglichen Zuckersteuer – beschleunigt diesen Trend spürbar. Die Industrie sucht händeringend nach Alternativen zur klassischen Limonade und zu langweiligem Mineralwasser.

Genau auf diese Lücke im Alltag zielt das Produkt ab. Mitgründer Josa Rödiger ordnet diese Entwicklung so ein: „Natural Sodas treffen den Zeitgeist, weil sie den alltäglichen Konsum mit echtem Mehrwert verbinden. Menschen kaufen heute nicht mehr einfach Getränke – sie kaufen Routinen, Wohlbefinden und bewusstere Entscheidungen.“

Ein Bedürfnis, das auch Investorin Caro Daur aus persönlicher Erfahrung bestätigt und das ihren Einstieg motivierte: „Ich achte darauf, was ich konsumiere, möchte dabei aber auch nicht komplett den Spaß verlieren. Man möchte etwas Leckeres, Erfrischendes und Prickelndes, nur eben ohne direkt eine Zuckerbombe zu trinken oder auf künstliche Süßstoffe auszuweichen. Genau das schafft Joony's.“

Hier greift die Marke mit vier Sorten (Zitrone, Grapefruit, Maracuja, Pfirsich) an und bedient mit ihren Nährwerten den vom Unternehmen definierten "Natural Sweet Spot". Der strikte Verzicht auf künstliche Süßstoffe passt zudem perfekt in den Zeitgeist der stark nachgefragten "Clean Label"-Produkte.

Kritisch hinterfragt: Innovation oder Marketing-Spin?

Doch wie innovativ ist Natural Soda wirklich? Kritisch betrachtet handelt es sich rein physisch um eine hochwertige Fruchtsaftschorle mit relativ geringem Saftanteil oder ein intensiviertes Near Water. Der Begriff Natural Soda ist in erster Linie ein geschickter Marketing-Spin, der das Produkt internationaler und moderner klingen lässt, um sich eine eigene Nische zwischen Wasser und Limonade zu bauen.

Das Geschäftsmodell im Premium-Segment bringt zudem tiefgreifende Herausforderungen mit sich. Der Einsatz von echtem Fruchtsaft treibt die Produktionskosten unweigerlich in die Höhe. Um im Lebensmitteleinzelhandel wettbewerbsfähig zu bleiben, darf der Endkundenpreis jedoch nicht zu sehr ausreißen, was die Margen drückt. Hinzu kommen logistische Hürden: Der Transport von wasserbasierten Ready-to-Drink-Getränken in Dosen ist aufwendig. Im Gegensatz zu Systemen wie Air Up oder Waterdrop, die lediglich den Geschmack ohne das Wasser verschicken, muss Joony's klassische, ressourcenintensive Logistikketten bewältigen. Zudem bleibt der Kampf um die Regalfläche in den Supermärkten selbst nach einem starken Start ein brutales Geschäft.

Das Wettbewerbsumfeld

Wer eine neue Kategorie ausruft, muss sich zwangsläufig mit diversen Playern messen. Auf der einen Seite stehen die etablierten Konzerne wie Coca-Cola mit Vio, Krombacher mit seiner Fassbrause oder Danone mit Volvic Touch, die das Near-Water-Segment durch ihre immense Vertriebsmacht dominieren. Auf der anderen Seite besetzen Social-Brands wie Lemonaid oder Fritz-Kola erfolgreich die Nische für erwachsene, hochwertige Limonaden, weisen dabei im direkten Vergleich jedoch oft höhere Zuckeranteile auf.

Auch sogenannte Wasser-Disruptoren wie Waterdrop und Air Up greifen den aktuellen Trend zu Getränken ohne Zucker aktiv an, operieren allerdings mit völlig anderen Geschäftsmodellen abseits des klassischen Marktes für Fertiggetränke. Nicht zuletzt ist der Markt förmlich überschwemmt von Creator-Brands wie Dirtea, BraTee oder Vitavate. In diesem dichten Umfeld muss Joony's beweisen, dass es das Potenzial zur nachhaltig etablierten Marke besitzt und nicht als kurzlebiger Hype-Artikel endet.

Unsere Einordnung

Joony's macht vieles richtig: Ein exzellent aufgestelltes Gründerteam trifft punktgenau auf den Megatrend der Zuckerreduktion. Die Positionierung von Caro Daur als Investorin und strategische Partnerin statt als bloßes Testimonial ist dabei ein kluger Schachzug, um Seriosität und Langfristigkeit zu signalisieren.

Das Start-up hat zweifellos das Potenzial, sich im Premium-Segment des Getränkemarkts festzusetzen. Die eigentliche Bewährungsprobe wird jedoch die Wiederkaufrate sein, wenn der erste Launch-Hype abflacht. Wenn die Konsument*innen den geschmacklichen Mittelweg zwischen klassischer Limo und Wasser tatsächlich dauerhaft in ihre Alltagsroutine integrieren, könnte die Wette auf die Kategorie Natural Soda aufgehen. Andernfalls droht Joony's das Schicksal vieler hipper Getränke: Ein kurzes Aufschäumen, bevor die Kohlensäure entweicht.

Kausale KI statt Dauer-Retraining: Der 12-Millionen-Hype um kausable unter der Lupe

Mit einer Seed-Finanzierung von 12 Millionen Euro sorgt das Heidelberger KI-Start-up kausable für Aufsehen im europäischen DeepTech-Sektor. Das Versprechen der drei Gründer: Eine „reasoning-first“-KI, die echte Kausalzusammenhänge versteht und zeitaufwendiges, teures Modell-Retraining überflüssig machen soll. Doch wie tragfähig ist das Konzept im Industriealltag, wo liegen die Fallstricke bei der Kommerzialisierung – und was können andere Gründerinnen und Gründer aus diesem Fall lernen? Eine Einordnung.

Hinter kausable stehen drei Physiker mit wissenschaftlichen Wurzeln an der Universität Heidelberg: Johannes Haux (CEO), Dr. Benjamin Herdeanu (CTO) und Gregor Ramien (COO). Neben ihrer akademischen Basis bringt das Trio praktische Erfahrung aus Start-ups sowie aus stark regulierten Branchen wie der Cybersicherheit und dem Bankenwesen mit.

Die bisherige Unternehmenshistorie verdeutlicht ein hohes Entwicklungstempo:

- 2025: Gründung des Unternehmens und erfolgreicher Abschluss einer Pre-Seed-Finanzierung über 1,5 Millionen Euro.

- Technologischer Meilenstein: Das Team entwickelte TipPFN, ein zero-shot-fähiges Prognosemodell zur Erkennung seltener, aber folgenschwerer Systemumbrüche („Black Swans“) in komplexen dynamischen Systemen. Die wissenschaftliche Fundierung untermauerte das Startup durch eine Forschungsarbeit in Kooperation mit Wissenschaftler:innen der Columbia University.

- Juli 2026: Abschluss einer Seed-Finanzierungsrunde über 12 Millionen Euro. Geführt wird die Runde von UVC Partners (Deutschland) und Entourage (Belgien) unter Beteiligung des High-Tech Gründerfonds (HTGF) und Mätch VC.

Auffällig ist die Prominenz im Investorenkreis: Neben VCs unterstützen Business Angels aus dem Umfeld internationaler KI-Schwergewichte wie Black Forest Labs (BFL), OpenAI, Google DeepMind, Noxtua sowie dem ELLIS-Netzwerk das Start-up. Die enge Verknüpfung mit dem europäischen Ökosystem rund um BFL und die Universität Heidelberg verschafft dem Start-up nicht nur Sichtbarkeit, sondern auch strategisches Gewicht.

Der technologische Ansatz: Kausalität statt bloßer Korrelation

Klassische Large Language Models (LLMs) und Deep-Learning-Systeme basieren primär auf statistischen Korrelationen: Sie verarbeiten gigantische Datenmengen der Vergangenheit. Ändern sich die Rahmenbedingungen in der Realität abrupt („Distribution Shift“), versagen viele dieser Modelle oder verhalten sich fehlerhaft. Die Konsequenz im Firmenalltag ist kontinuierliches, kostenintensives Retraining.

Kausable setzt an dieser Schwachstelle an:

Kausales Weltmodell: Anstelle fortwährenden Neu-Trainings soll ein universelles Kausalmodell der KI ein Grundverständnis von Ursache-Wirkungs-Beziehungen verleihen.

In-Context-Anpassung: Die KI soll sich – ähnlich dem menschlichen Denken – mit minimalen neuen Informationen („Zero-Shot“ bzw. In-Context Learning) eigenständig an veränderte Umgebungen anpassen.

Synthetische Trainingsdaten: Um nicht auf Massen an sensiblen Realdaten angewiesen zu sein, setzt kausable unter anderem auf synthetisch generierte kausale Daten, um das System auf komplexe Systemdynamiken vorzubereiten.

Die Herausforderungen der Praxis

So beeindruckend die wissenschaftlichen Vorschusslorbeeren sind, so nüchtern muss das Geschäftsmodell im Industriealltag hinterfragt werden.

1. Vertriebshürden im B2B-Enterprise-Segment

kausable peilt hochdynamische Branchen wie die Energiewirtschaft, Robotik und den Finanzsektor an. Fast jedes Industrieunternehmen stützt sich auf komplexe Steuerungssysteme. Doch genau hier liegt die größte Hürde:

Lange Vertriebszyklen: Industrie- und Finanzkonzerne agieren extrem risikoavers. Der Austausch oder die Ergänzung bestehender Steuerungs- und Vorhersageinfrastrukturen durch eine neuartige KI erfordert langwierige Validierungs- und Pilotphasen.

Erklärbarkeit und Verlässlichkeit: In kritischen Infrastrukturen (z. B. Stromnetze oder automatisierte Fertigung) reicht ein plausibel erscheinendes KI-Reasoning nicht aus. kausable muss harten Nachweis erbringen, dass die Kausalmodelle frei von Fehlinterpretationen agieren.

2. Wettbewerbsumfeld und Big-Tech-Druck

Das Feld der "Causal AI" ist kein unbestellter Acker:

Spezialisierte Player: Unternehmen wie causaLens, Causaly oder Xplain Data arbeiten seit Jahren an kausaler KI für Business- und Forschungsanwendungen.

Forschungslabs der Tech-Giganten: Auch Big-Tech-Konzerne wie Google DeepMind, Microsoft Research und Meta investieren massiv in Kausalitätsforschung und Weltmodelle. Wenn etablierte Frontier-Modelle künftig ähnliche Kausalfähigkeiten nativ integrieren, steigt der Anpassungsdruck auf spezialisierte Start-ups.

3. Kapitalintensität von Frontier-AI

Mit 12 Millionen Euro lässt sich im europäischen Rahmen ein schlagkräftiges Deep-Tech-Team ausbauen. Im globalen Vergleich zum Wettrüsten um Frontier-Modelle sind 12 Millionen Euro jedoch ein überschaubares Budget, wenn hohe Rechenkapazitäten (Compute) und Spitzengehälter für KI-Forscher fällig werden. kausable muss zeitnah beweisen, dass ihr synthetischer Trainingsansatz dauerhaft kapitaleffizient bleibt.

Key Takeaways für Gründer*innen

Für Gründer*innen im DeepTech- und B2B-Bereich liefert die Entwicklung von kausable wertvolle Impulse:

1. Das Narrativ der „Digitalen Souveränität“ nutzen kausable positioniert sich bewusst im europäischen Kontext für digitale Souveränität. In einem von US- und China-Dominanz geprägten Markt stoßen europäische KI-Lösungen, die Unabhängigkeit und Datenschutz betonen, aktuell auf hohe Bereitschaft bei europäischen VCs und Förderern.

2. Strategisches Angel-Networking aufbauen Der Cap Table von kausable zeigt den Wert zielgerichteter Angels: Statt reinem Kapital holte sich das Team Expert:innen aus Spitzenforschung und Top-Unternehmen (OpenAI, DeepMind, BFL, ELLIS) an Bord. Das sichert Branchen-Reputation, Domain-Know-how und den Zugang zu Talenten.

3. Wissenschaftliche Validierung als Vertrauensanker Veröffentlichungen in Kooperation mit angesehenen akademischen Institutionen (wie der Columbia University) dienen als wirksamer Qualitätsnachweis. Vor allem im DeepTech-Bereich schafft die wissenschaftliche Peer-Review-Sichtbarkeit die notwendige Basis für das Vertrauen von Investoren und Erstkunden.

4. Die Gefahr der Über-Generalisierung meiden Ein Weltmodell für Robotik, Energie und Finanzen gleichzeitig zu entwickeln, ist ambitioniert. Frühphasen-Startups sollten trotz großer Vision aufpassen, sich nicht in zu vielen Märkten zu verzetteln, sondern zügig ein klares „Hero-Vertical“ für den Markteintritt zu etablieren.

WERK1: 30-Mio.-Spritze für Münchens Start-up-Leuchtturm

München festigt seinen Anspruch als führender Start-up-Standort in Deutschland: Das Gründungszentrum WERK1 erhält für die Jahre 2027 bis 2032 eine millionenschwere Anschlussförderung des Freistaats Bayern.

Mit rund 30 Millionen Euro soll das Zentrum am Münchner Ostbahnhof zu einem internationalen Start-up- und Scale-up-Campus ausgebaut werden. Doch während der Freistaat kräftig in Infrastruktur investiert, bleibt die Frage, ob Raumkonzepte allein die strukturellen Hürden des europäischen Tech-Ökosystems überwinden können.

Die Faktenlage: Ausbau statt Stagnation

Wie das Bayerische Wirtschaftsministerium unlängst bekanntgab, fließen die Mittel in den konsequenten Ausbau des Standorts im Münchner Werksviertel. Bayerns Wirtschaftsstaatssekretär Tobias Gotthardt betonte bei der Übergabe des Förderbescheids an WERK1-Geschäftsführer Dr. Robert R. Richter die Rolle des Zentrums als „Möglichmacher“ und „zentralen Hub“.

Die blanken Zahlen untermauern das bayerische Selbstbewusstsein: Mit 626 Neugründungen im ersten Halbjahr 2026 – ein Zuwachs von 48 Prozent gegenüber dem zweiten Halbjahr 2025 – führt Bayern das bundesweite Ranking der Gründungsdynamik an. München hat, gemessen an der Einwohnerzahl, Metropolen wie Berlin und Düsseldorf als Gründungshochburgen abgehängt. Dr. Richter sieht in der Finanzspritze einen „klaren Auftrag“, das WERK1 zu einem vollumfänglichen Campus weiterzuentwickeln, auf dem Start-ups, Scale-ups, Investoren und Wissenschaft noch enger verzahnt werden.

Hintergrund: Vom Pfanni-Werk zum Coliving-Vorreiter

Die Historie des WERK1 spiegelt die Transformation des Münchner Ostens wider. Wo einst der Verwaltungssitz des Kartoffelherstellers Pfanni residierte, entstand vor über einem Jahrzehnt das erste WERK1. Einen Meilenstein markierte 2023 die Eröffnung des Erweiterungsbaus „WERK1.4“, der neben einer Flächenverdopplung auf rund 10.000 Quadratmeter auch 63 vollausgestattete Coliving-Apartments umfasste. Ein Novum in der Szene, das gezielt auf einen der größten Flaschenhälse für Start-ups in München reagierte: den immens teuren Wohnungsmarkt. Durch De-minimis-geförderte, all-inclusive Mieten schuf Bayern hier eine begehrte „Softlanding“-Plattform für internationale Talente und Gründer*innen.

Subventionierte Blase oder essenzieller Nukleus?

Für das Ökosystem ist die Förderung ein Paukenschlag. Doch eine rein lobpreisende Betrachtung greift zu kurz. Ein differenzierter Blick auf die 30-Millionen-Euro-Investition offenbart starke Hebel, aber auch strukturelle blinde Flecken:

- Die Standort-Rendite: Ohne Zweifel ist das WERK1 ein Erfolgsmodell. Es fungiert als Gravitationszentrum der bayerischen Gründerszene und hat landesweit Vorbildcharakter – inzwischen existieren 19 digitale Gründerzentren an 30 Standorten im Freistaat. Der Netzwerkeffekt zwischen Tech-Talenten, Corporates und Kapitalgebern an einem zentralen Ort ist immens.

- Die Gefahr der „Wohlfühloase“: Staatlich stark subventionierte Räumlichkeiten und geförderte Coaching-Programme bergen stets das latente Risiko, dass junge Unternehmen sich in einer geschützten Blase einrichten. Dem WERK1 gelingt es bislang, dieses Risiko durch strikte Aufnahmekriterien, Evaluationen und eine maximale Verweildauer (meist bis zu 5 Jahre) abzufedern. Dennoch steigen bei einem Ausbau zum „Scale-up Campus“ die Anforderungen an echte Markthärte und KPI-getriebenen Erfolg.

- Der blinde Fleck – Late-Stage-Funding: Raum, Netzwerk-Events und günstige Apartments sind essenziell für die Seed- und Early-Stage-Phase. Das fundamentale Problem der deutschen Start-up-Landschaft ist jedoch nicht der Mangel an Schreibtischen, sondern der chronische Mangel an Wachstumskapital (Growth Capital) in späteren Skalierungsphasen. Benötigen bayerische Tech-Hoffnungen zweistellige Millionenbeträge, richtet sich der Blick meist mangels regionaler Alternativen nach Übersee. Eine physische Campus-Erweiterung allein adressiert diese tiefersitzende Finanzierungslücke bei Scale-ups nicht unmittelbar.

Fazit & Würdigung

Dass die bayerische Staatsregierung in wirtschaftlich volatilen Zeiten, geprägt von geopolitischen Unsicherheiten, KI-Machtkämpfen und anhaltendem Konsolidierungsdruck im VC-Markt, antizyklisch und massiv in ihr Start-up-Ökosystem investiert, ist ein starkes und lobenswertes Signal der Standortsicherung. Das WERK1 hat sich längst von einem klassischen Coworking-Space zu einer Institution gemausert, deren Strahlkraft dem bayerischen Ökosystem und darüber hinaus enorme Sichtbarkeit verleiht.

Die zentrale Herausforderung für das WERK1-Team um Dr. Richter wird für die neue Förderperiode bis 2032 darin bestehen, den Hub nicht nur als attraktive Herberge, sondern als verlässliche Brücke zu internationalem Big-Ticket-Kapital zu positionieren. Gelingt dieser Brückenschlag, sind die 30 Millionen Euro zweifelsohne exzellent investiertes Steuergeld für die wirtschaftliche Zukunftsfähigkeit des Landes.

Münchner Robotik-Start-up microagi sammelt 55 Mio. USD ein

Das 2025 gegründete Start-up microagi hat eine Seed-Finanzierung in Höhe von 55 Millionen US-Dollar abgeschlossen. Nach eigenen Angaben handelt es sich dabei um die größte Seed-Runde in der Geschichte deutscher Start-ups.

Angeführt wird die Finanzierung vom VC-Fonds Hummingbird, mit Beteiligung von Northzone, LocalGlobe, Village Global und redalpine. Das Unternehmen, das operativ aus München gesteuert wird und rechtlich in Aachen registriert ist, entwickelt die Daten- und Deployment-Plattform "Atlas". Diese soll Industrieunternehmen dabei unterstützen, Roboter schneller, sicherer und präziser in Fabriken zu integrieren.

Aus der Formel 1 in die Fabrikhalle

Gegründet wurde microagi vor rund zehn Monaten im Jahr 2025. Hinter dem Start-up stehen unter anderem ehemalige Formel-1-Ingenieure von Red Bull Racing und Mercedes-AMG Petronas. Der Motorsport prägt dabei die Firmenphilosophie, da es dort primär darum geht, komplexe Maschinen unter Druck verlässlich arbeiten zu lassen.

- Das Management: Bercan Kilic (CEO) arbeitete zuvor als Aerodynamik-Ingenieur bei Red Bull Racing. Nico Nussbaum fungiert als CTO und leitet die technische Integration bei den Kunden vor Ort.

- Das Team: Die Belegschaft rekrutiert sich neben Abgängern der ETH Zürich und der TU München aus Mathematik-Olympiasiegern, Raketeningenieuren sowie ehemaligen Mitarbeitern von DeepMind und Apple.

- Standorte: Neben dem Münchner Hauptsitz betreibt microagi einen globalen Forschungs-Hub in Zürich sowie Büros in London und New York.

Geschäftsmodell und kritische Einordnung

microagi baut weder eigene Roboter noch trainiert das Team eigene Basis-KI-Modelle von Grund auf. Das Start-up positioniert sich bewusst als "Middleware" – eine neutrale Schicht zwischen der Kundeninfrastruktur und fortschrittlichen KI-Modellen.

- Der Ansatz: Die Plattform Atlas erfasst spezifische Betriebsdaten direkt aus der laufenden Produktion der Kunden. Diese Daten werden in Simulationen vervielfältigt, um KI-Modelle für konkrete Aufgaben feinzujustieren. Anschließend bringen Vor-Ort-Ingenieure von microagi die Roboter zusammen mit Hardware-Partnern wie NVIDIA oder Unitree in die Werkshallen.

- Die Kontroverse um "Shift": Um an dringend benötigte Trainingsdaten zu gelangen, ging microagi in der Vergangenheit unkonventionelle und teils umstrittene Wege. Über die virale App "Shift" bot das Unternehmen (zunächst in den USA) kostenlose Wohnungsreinigungen an. Der Haken: Die Reinigungskräfte trugen Helmkameras und filmten die Handgriffe aus der Ich-Perspektive. Nutzer tauschten hierbei ihre innerste Privatsphäre gegen eine Dienstleistung – ein datenschutzrechtlicher Drahtseilakt, der verdeutlicht, wie extrem der Hunger der KI-Branche nach realen Bewegungsdaten ist.

- Skalierbarkeitsrisiko: Die Strategie, sich auf Deployment und Feintuning zu konzentrieren, erspart Industriekunden zwar die Abhängigkeit von einem einzigen Hardware-Anbieter (Vendor Lock-in). Das Risiko liegt jedoch in der Skalierung: Da Ingenieure von microagi physisch bei jedem Kunden vor Ort arbeiten müssen, ähnelt das Modell einem beratungsintensiven Agenturgeschäft. Dies könnte die in der Software-Branche sonst üblichen hohen Margen belasten.

Markteinordnung: Die Wette auf die Reindustrialisierung

Europa droht bei der Automatisierung den Anschluss zu verlieren: Während Europa im Jahr 2024 lediglich 85.000 Fabrikroboter (16 Prozent des globalen Anteils) installierte, verzeichnete China im selben Jahr 295.000 Installationen (54 Prozent). Gleichzeitig stehen europäische Fabriken vor einem massiven demografischen Wandel, da in diesem Jahrzehnt ein Großteil der erfahrenen Belegschaft in Rente geht.

Dass namhafte VCs nun eine solche Summe in ein europäisches Deployment-Unternehmen stecken, ist ein starkes Signal für den Standort. Microagi muss nun beweisen, dass der manuelle Integrationsaufwand in den Fabriken nicht zum Flaschenhals wird. Gelingt dies, könnte das Start-up zu einer der wichtigsten Datenschnittstellen der europäischen Industrie-Robotik werden.

All About Accuracy: Potsdamer DeepTech-Start-up sichert sich siebenstellige Pre-Seed-Finanzierungsrunde

Das 2024 gegründete Potsdamer DeepTech-Start-up All About Accuracy entwickelt hochpräzise Sensor-Chips für die nächste Generation der Physical AI.

Während der mediale Hype um künstliche Intelligenz oftmals von Software und Sprachmodellen dominiert wird, rückt die physische Schnittstelle zur realen Welt zunehmend in den Fokus von Investoren. Das 2024 gegründete Potsdamer DeepTech-Unternehmen All About Accuracy GmbH hat in diesem Segment nun eine siebenstellige Pre-Seed-Finanzierungsrunde erfolgreich abgeschlossen. Die neuartige Sensortechnologie soll industriellen Robotern und autonomen Maschinen Millimeterpräzision in der Bewegungserfassung verleihen und damit rein optische Systeme ausgleichen. Doch der Weg vom Forschungslabor in die Massenproduktion von Hardware ist traditionell steinig.

Gründer und Herkunft aus der Spitzenforschung

All About Accuracy ist ein klassisches akademisches Spin-off. Das Unternehmen entstand als Ausgründung des renommierten Leibniz-Instituts für innovative Mikroelektronik (IHP) und baut technologisch auf mehr als 15 Jahren wissenschaftlicher Halbleiterforschung auf.

Die operative Führungsspitze bilden Dr. Yori Fournier als Co-Founder und CEO sowie Olivier Astraud als COO und CFO. Das Start-up, welches im Innovationszentrum GO:IN im Potsdam Science Park ansässig ist, konnte ein namhaftes Investorenkonsortium gewinnen. Die aktuelle Finanzierungsrunde wurde von Campus Capital by STS Ventures (dem Frühphasen-Fonds von Serienunternehmer Stephan Schubert), der Brandenburg Kapital (Venture-Capital-Arm der Investitionsbank des Landes Brandenburg ILB) sowie ZOHO.VC angeführt. Zudem beteiligten sich spezialisierte Business Angels mit tiefer Expertise im Bereich der Ultra-Wideband-Technologie (UWB) über Gigahertz Venture und Superangels.

Das Geschäftsmodell auf dem Prüfstand

All About Accuracy will eine neue Klasse von hochpräzisen, robusten und skalierbaren Bewegungssensorik-Chips etablieren. Das Unternehmen adressiert die Schnittstelle von industriellen Anwendungen, Robotik und Physical AI – mit einem besonderen Fokus auf die humanoide Robotik.

Das technologische Versprechen der Potsdamer:

- Unabhängigkeit von Optik: Im Gegensatz zu Kamerasystemen funktioniert die funkbasierte Technologie auch bei Verdeckung, Staub, Reflexionen oder schwierigen Lichtverhältnissen zuverlässig.

- Kompakte Integration: Die Sensorik wird direkt in kleine Elektronikmodule integriert und lässt sich über Wearables, Roboter, Werkzeuge und Maschinen skalieren.

- Präzise Datenbasis: Für das Training von Physical AI liefert das System kontinuierliche und hochpräzise Referenzdaten (sogenannte Ground-Truth-Daten).

Kritische Würdigung: Obwohl das Marktpotenzial enorm ist, birgt das Geschäftsmodell die typischen Risiken von Deep-Tech-Hardware. Halbleiter-Startups sind in der frühen Phase extrem kapitalintensiv. Die jetzige siebenstellige Pre-Seed-Runde ist ein starkes Signal, doch bis zur fehlerfreien Serienreife und globalen Skalierung werden erfahrungsgemäß rasch zweistellige Millionenbeträge benötigt.

Hinzu kommen die bekannten Nadelöhre der europäischen Hardware-Branche: Abhängigkeiten von globalen Chip-Foundries und Halbleiter-Lieferketten. Zudem sind die Sales- und Integrationszyklen bei B2B-Kund*innen in der Industrie und Robotik notorisch lang. Ein etabliertes System durch eine neue, proprietäre Funktechnologie zu ersetzen, erfordert von den Industriepartner*innn ein hohes Maß an Vertrauen in die langfristige Lieferfähigkeit des Start-ups.

Markt und Wettbewerb

Der Markt für Physical AI steht vor einem ungelösten Problem: Optische Systeme (Kameras und Lidar) erfassen Daten zwar großflächig, stoßen aber bei der robusten Millimeterpräzision in rauen Industrieumgebungen an physikalische Grenzen. Professionelle Motion-Capture-Systeme wiederum sind für den flexiblen Außeneinsatz meist zu teuer und komplex. All About Accuracy besetzt genau diese infrastrukturelle Nische.

Die Konkurrenz schläft jedoch nicht:

- Etablierte Sensor-Giganten: Große Player im Bereich Lidar und optische 3D-Erfassung dominieren den Markt und verfügen über tief integrierte Kundenbeziehungen.

- UWB-Massenmarkt: Globale Halbleiterkonzerne wie NXP oder Qorvo treiben Standard-UWB-Chips voran. All About Accuracy muss im harten Praxiseinsatz demonstrieren, dass ihre spezialisierte Chip-Architektur einen so deutlichen Performance-Vorsprung bietet, dass sich der Wechsel für Systemintegratoren lohnt.

Einordnung für StartingUp

Für die europäische Start-up-Szene ist All About Accuracy ein hochspannender Case. Statt der nächsten B2B-Software-Anwendung stellt sich das Team der komplexen Aufgabe, echte Hardware-Infrastruktur für die KI-Welt von morgen zu bauen.

Gelingt es den Potsdamern, ihre Sensoren als Standard-Referenzschicht für humanoide Roboter und moderne Industrieanlagen zu etablieren, könnte hier ein global relevanter Player entstehen. Es bleibt eine klassische DeepTech-Wette: Hohes technologisches Risiko gepaart mit hoher Kapitalintensität – aber gestützt auf 15 Jahre fundierte Spitzenforschung und ein erfahrenes Investoren-Netzwerk.

Quantensprung in der Chip-Inspektion: Wie QuantumDiamonds den globalen Halbleitermarkt aufmischen will

Mit 91 Millionen Euro frischem Kapital – darunter massive EU-Fördermittel – baut das Münchner DeepTech-Start-up QuantumDiamonds eine eigene Fabrik. Die Technologie verspricht, die fehleranfällige Chip-Produktion zu revolutionieren. Doch der Weg vom vielversprechenden Uni-Spin-off zum globalen Hardware-Lieferanten in einer hochkonservativen Industrie birgt gewaltige Hürden. Eine Analyse.

Die Zahlen lassen aufhorchen, selbst im oft von Superlativen geprägten Tech-Ökosystem: Insgesamt 91 Millionen Euro fließen in das 2022 gegründete Münchner Start-up QuantumDiamonds. Davon stammen 15 Millionen Euro aus einer Series-A-Runde, angeführt vom World Fund und unter Beteiligung von Bayern Kapital, IQ Capital, Earlybird und weiteren namhaften VCs. Den wahren Hebel liefert jedoch die öffentliche Hand: 76 Millionen Euro fließen als nicht verwässernde Direktförderung im Rahmen des European Chips Acts, bereitgestellt vom Bundeswirtschaftsministerium und dem Freistaat Bayern. Das ambitionierte Ziel: Noch im Jahr 2026 soll in München der erste Bauabschnitt einer 152 Millionen Euro teuren Produktionsstätte für quantenbasierte Halbleiterprüftechnik in Betrieb gehen.

Die Historie: Vom TUM-Labor in die globalen Fabs

Hinter QuantumDiamonds stehen Kevin Berghoff (CEO) und Dr. Fleming Bruckmaier (CTO), die das Unternehmen als Spin-off der Technischen Universität München (TUM) und gefördert durch die TUM Venture Labs gründeten. Berghoff, der Management studierte und zuvor als Berater bei McKinsey Tech-Konzerne zu Wachstumsstrategien beriet, liefert das kommerzielle Rüstzeug. Bruckmaier, promovierter Quantenphysiker der TUM mit Masterabschluss der ETH Zürich, bringt die technologische Tiefe mit.

Die Entwicklungsgeschwindigkeit des Teams ist enorm: Nach ersten Prototyping-Grants sicherte sich das Start-up Ende 2023 eine Seed-Finanzierung in Höhe von 7 Millionen Euro. Nur rund zweieinhalb Jahre später expandierte QuantumDiamonds im Frühjahr 2026 nach Taiwan und ins kalifornische Silicon Valley, um strategisch nah an den asiatischen und US-amerikanischen Halbleiter-Clustern zu operieren.

Das Problem und die technologische Lösung

Der größte Engpass der modernen Chipindustrie liegt im Qualitätsmanagement. Halbleiter werden nicht mehr nur flach (2D), sondern zunehmend in komplexen, mehrlagigen 3D-Architekturen (Advanced Packaging) verbaut – eine Grundvoraussetzung für leistungsstarke KI-Anwendungen. Traditionelle Prüfverfahren erfordern oft das physische Zerschneiden von Chip-Proben. Das dauert teils Wochen und zerstört das wertvolle Produkt.

Hier setzt QuantumDiamonds an: Das Unternehmen nutzt sogenannte Stickstoff-Vakanzzentren (NV-Zentren) in synthetischen Diamanten als Quantensensoren. Diese Sensoren messen Magnetfelder, die durch fließende elektrische Ströme in den Chips entstehen, optisch und auf den Nanometer genau. Der entscheidende Vorteil: Das Verfahren arbeitet zerstörungsfrei und reduziert den Prozess der Fehlererkennung von Wochen auf wenige Minuten.

Geschäftsmodell, Markt und Wettbewerb

So brillant die Technologie im Labor glänzt, so steinig ist der vor QuantumDiamonds liegende Weg in den globalen Markt. Ein kritischer Blick auf die strategischen Hürden:

- Das „Valley of Death“ der Hardware-Skalierung (Capex-Risiko): Ein 152-Millionen-Euro-Produktionsstandort ist für ein junges Unternehmen ein gigantisches finanzielles Wagnis. Hardware-Start-ups scheitern besonders in Europa oft an der extremen Kapitalintensität (Capital Expenditure, Capex). Ohne die massiven Subventionen aus dem European Chips Act hätten traditionelle Venture-Capital-Geber ein solches Vorhaben kaum allein geschultert. Das Geschäftsmodell ist somit stark von politischen, industriestrategischen Konjunkturen abhängig.

- Der harte Kampf um den „Inline“-Betrieb: Bislang werden die Werkzeuge von QuantumDiamonds vor allem für stichprobenartige Analysen in Laboren eingesetzt. Das erklärte Ziel ist es jedoch, hochskalierte Inspektionssysteme für die 100-prozentige Qualitätskontrolle direkt am Fließband (Inline-Inspektion) zu etablieren. In den Reinräumen der Chip-Giganten zählt jede Sekunde. Die Anlagen müssen im 24/7-Betrieb absolut ausfallsicher laufen. Die Halbleiterbranche gilt als extrem konservativ, wenn es darum geht, völlig neue physikalische Messmethoden in laufende, hochempfindliche Prozesse zu integrieren.

- Klumpenrisiko im Oligopol: Laut eigenen Angaben arbeitet das Start-up bereits mit neun der zehn weltweit führenden Chip-Hersteller zusammen. Der Markt ist jedoch ein extremes Oligopol (bestehend aus wenigen Playern wie TSMC, Intel oder Samsung). Das bedeutet: Einige wenige Großkunden diktieren die Bedingungen, und die Verkaufszyklen für Multimillionen-Dollar-Maschinen sind enorm lang. Um planbar zu wachsen, muss es QuantumDiamonds gelingen, neben dem Hardware-Verkauf wiederkehrende Umsätze über Software- und Wartungsabonnements (Software-as-a-Service zur Datenanalyse) zu etablieren.

- Die Konkurrenz der Branchenriesen: Im spezifischen Bereich der Quanten-Metrologie für Halbleiter besitzt QuantumDiamonds derzeit einen technologischen Vorsprung. Der eigentliche Wettbewerb droht jedoch durch die Verdrängung etablierter, klassischer Inspektionsverfahren von Markt-Goliaths wie der KLA Corporation oder Applied Materials. Diese US-Konzerne verfügen über milliardenschwere F&E-Budgets und jahrzehntelange, tief verzweigte Lieferbeziehungen zu den Chip-Fabriken.

Einordnung für die Start-up-Szene

Der Case QuantumDiamonds ist für die europäische Gründungsszene ein wichtiges Signal und ein Paradebeispiel für eine kluge Finanzierungsstrategie. Das Gründerteam beweist, wie sich das aktuelle geopolitische Momentum – der Wille der EU und des Bundes, technologische Souveränität in der Halbleiter-Lieferkette aufzubauen – als massiver Hebel für das eigene Wachstum nutzen lässt.

Während sich ein Großteil der Investor*innen derzeit im weniger kapitalintensiven B2B-SaaS- und KI-Softwaremarkt tummelt, zeigt QuantumDiamonds: DeepTech-Hardware Made in Germany ist finanzierbar, wenn VC-Geld intelligent mit hochvolumigen staatlichen Fördertöpfen kombiniert wird. Meistert das Team nun den Übergang von der universitären Ausgründung zum verlässlichen Serienproduzenten für die anspruchsvollsten Fabs der Welt, könnte in München ein neuer europäischer Hardware-Champion nach dem Vorbild des niederländischen Tech-Riesen ASML heranwachsen.

KI gegen den Kleiderberg: Berliner Spin-off reverse.fashion sichert sich Millionen-Investment – doch die Herausforderungen im Markt bleiben riesig

Das 2024 gegründete Berliner Start-up reverse.fashion hat frisches Kapital vom High-Tech Gründerfonds (HTGF) eingesammelt. Mit intelligenter Sortiertechnologie will das Spin-off aus der Technischen Universität Berlin das globale Problem des Textilmülls angehen. Doch der Markt ist extrem umkämpft, und das Geschäftsmodell muss sich in einer traditionell margenschwachen Industrie erst noch beweisen.

Der Übergang zu einer Kreislaufwirtschaft in der Textilbranche stockt oft an einer ganz entscheidenden Stelle: der hochgradig effizienten Sortierung. Genau hier setzt das Berliner KI-Start-up reverse.fashion an und hat nun eine siebenstellige Erweiterung seiner Pre-Seed-Finanzierungsrunde durch den High-Tech Gründerfonds (HTGF) abgeschlossen. Das frische Kapital soll genutzt werden, um bestehende Pilotprojekte auszuweiten und den kommerziellen Markteintritt der industriellen Sortierlösung „line.sort“ voranzutreiben.

Die Technologie: Von der Handarbeit zur Automatisierung

Bisherige manuelle Sortierprozesse stoßen an wirtschaftliche und kapazitäre Grenzen. reverse.fashion nutzt für seine Anlagen künstliche Intelligenz, um Kleidungsstücke präzise nach Zustand, Stil, Marke, Größe sowie Materialzusammensetzung zu kategorisieren und zu digitalisieren. So sollen die Textilien exakt für den Wiederverkauf oder das hochwertige Recycling getrennt werden. Laut Mitgründer Dr. Karsten Pufahl steigern Kund*innen durch die Anlagen ihre Produktivität um 40 Prozent und erzielen gleichzeitig eine Erlössteigerung von etwa 20 Prozent. Neben der Hardware-Gesamtlösung „line.sort“ bietet das Start-up auch das Softwareprodukt „co.sort“ an, mit dem die erfolgreichen Pilotprojekte in den kommenden Monaten fortgeführt werden.

Gründungshistorie und Team: Tiefes Branchen-Know-how

Gegründet wurde reverse.fashion 2024 als Spin-off aus der Technischen Universität Berlin (Fachgebiet Mikro- und Feingerätetechnik). Die Technologie basiert auf geistigem Eigentum (IP), das in gemeinsamen Forschungsprojekten der TU Berlin, der Freien Universität Berlin und der circular.fashion GmbH entwickelt wurde.

Das derzeit zwölfköpfige Team wird von drei Gründern geführt:

- Dr. Karsten Pufahl (Managing Director / CTO): Der Physiker bringt profunde Expertise in KI, Optik und Hardware-Engineering mit und leitete zuvor eine Arbeitsgruppe an der TU Berlin, die sich intensiv mit Textilsortierung befasste.

- Paul Doertenbach (Managing Director Strategie & Vertrieb): Er steuert über 16 Jahre Erfahrung im Altkleider-Sektor bei. Er baute unter anderem I:Collect, das weltweit erste Rücknahmesystem für Alttextilien, als Managing Director auf.

- Mario Osterwalder (Managing Director Operations, Finanzen & Business Development): Er war zuvor sieben Jahre bei ABB tätig und sammelte anschließend als Co-Founder von circular.fashion sieben Jahre lang Branchenerfahrung. Zudem ist er aktiv in die Entwicklung des EU Digital Product Passports eingebunden.

Marktumfeld und Wettbewerb

Treibende Kräfte für das Geschäftsmodell sind steigende regulatorische Anforderungen, insbesondere die erweiterte Herstellerverantwortung (EPR) und striktere EU-Vorgaben. Doch der Weg zum Branchenstandard ist steinig. Der Markt für KI-basierte Textilsortierung wird global kompetitiver. Wettbewerber wie Refiberd (USA) oder NewRetex aus Dänemark drängen in denselben Space. Auch etablierte Player wie der Recycling-Pionier SOEX nutzen bereits Nahinfrarot-Technologien.

Ein großes technologisches Problem der Branche bleibt die komplexe Zusammensetzung moderner Kleidung. Mischgewebe machen ein sortenreines Recycling zur Herkulesaufgabe. Hinzu kommt der Trend zu „Ultra-Fast-Fashion“, durch den die Qualität des eingespeisten Materials in den Sortieranlagen massiv sinkt.

Geschäftsmodell auf dem Prüfstand

Für reverse.fashion liegt die größte betriebswirtschaftliche Hürde in der Skalierung der Hardware. Das Altkleider- und Sortiergeschäft ist traditionell eine absolute „Low-Margin“-Industrie. Die Investitionskosten für hochentwickelte Anlagen wie „line.sort“ müssen sich sehr schnell amortisieren. Erzielen die durch die KI erzeugten sortenreinen Materialströme am Markt keine signifikanten Preisprämien, rechnet sich die Anschaffung der Technologie für die Sortierer nicht.

Unsere Einordnung

Für die Start-up-Szene ist reverse.fashion ein exzellentes Fallbeispiel dafür, wie tiefe wissenschaftliche Forschung mit harter Industrie-Erfahrung gekreuzt wird. Das Gründer-Team gehört durch die jahrelange Erfahrung in der Sortierindustrie vom Track-Record her zum Besten, was die europäische Circular-Economy-Szene zu bieten hat. Dennoch handelt es sich um ein kapitalintensives B2B-Hardware-Business. Der langfristige Erfolg wird nicht allein davon abhängen, ob die Algorithmen den Unterschied zwischen Baumwolle und Viskose erkennen, sondern ob es gelingt, die Entsorgungsbranche von den Vorabinvestitionen zu überzeugen.

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

DeepTech-Hoffnung aus München: Kann das KI-Start-up alqem die Materialforschung revolutionieren?

Das 2026 gegründete Münchner DeepTech-Start-up alqem hat eine beachtliche Pre-Seed-Finanzierungsrunde in Höhe von 8 Millionen Euro abgeschlossen. Unter der Führung namhafter Investoren wie UVC Partners und Union Square Ventures schickt sich das Unternehmen an, einen der zähsten Engpässe der Industrie zu lösen: die Entdeckung und Kommerzialisierung neuer Hochleistungsmaterialien. Doch der Markt für KI-gestützte Materialforschung heizt sich global rasant auf. Zeit für eine analytische Einordnung.

Die Basis für ein erfolgreiches DeepTech-Start-up ist fast immer wissenschaftliche Exzellenz gepaart mit unternehmerischem Pragmatismus. Bei alqem, das Teil des UnternehmerTUM-Ökosystems ist und Arbeitsplätze in München und Coimbra plant, scheint diese Mischung vielversprechend.

Das Gründungs-Trio vereint drei essenzielle Domänen:

- Dr. Hanh Nguyen (CEO): Bringt mit vorherigen Stationen bei McKinsey, Unilever und OCI Global die nötige wirtschaftliche und strategische Skalierungserfahrung mit.

- Dr. Tiago Cerqueira (CTO): Hat als Mitentwickler der offenen Materialdatenbank Alexandria bereits bewiesen, dass er große Datenmengen in der Materialwissenschaft strukturieren und nutzbar machen kann.

- Prof. Milan Allan (CSO): Ist Lehrstuhlinhaber für Experimentalphysik an der LMU München und verantwortet die wissenschaftliche Perspektive im Labor.

Flankiert wird das Team von wissenschaftlichen Beraterinnen und Beratern, darunter Prof. Claudia Felser (Max-Planck-Institut für Chemische Physik fester Stoffe, Dresden), Prof. Miguel Marques (Ruhr-Universität Bochum) und dem ehemaligen McKinsey-Partner Michael Viertler. Forschungspartnerschaften mit der LMU München, der TUM, dem Max-Planck-Institut Dresden sowie den portugiesischen Universitäten Técnico Lissabon, Porto und Coimbra sichern den Zugang zu Talent*innen und Infrastruktur.

Der Markt: Raus aus der chinesischen Abhängigkeit

Der strategische Fokus von alqem trifft den industriepolitischen Nerv der Zeit. Das erste konkrete Anwendungsfeld des Startups sind Permanentmagnete, die ohne den Einsatz seltener Erden auskommen. Der Schmerz der europäischen Industrie ist hier gewaltig:

- Rund 90 Prozent der heute verwendeten Hochleistungspermanentmagnete werden in China produziert, was eine immense geopolitische Abhängigkeit schafft.

- Gleichzeitig liegt der letzte wesentliche Durchbruch in der Entwicklung neuer magnetischer Materialien mehr als 40 Jahre zurück.

Dr. Hanh Nguyen bringt das Potenzial auf den Punkt: Ziel sei es, Materialien systematisch zu erschließen, die etwa die Effizienz von Elektrofahrzeugen und Windturbinen steigern und kritische Lieferketten unabhängig von der Produktion in einem einzigen Land machen. Investoren wie Amanda Birkenholz von UVC Partners sehen in fortschrittlichen Materialien gar das Zentrum zukünftiger Technologien – von sauberer Energie über Mobilität bis hin zur Verteidigung.

Das Geschäftsmodell: Kritisch hinterfragt

Alqems Ansatz beruht auf einer zweigleisigen Plattformtechnologie: Einerseits "al-mine", eine Datenbank für vorhergesagte stabile kristalline Verbindungen, und andererseits "al-oracle", welches domänenspezifische Trainingsdaten für Materialeigenschaften liefert. Der entscheidende Differenzierungsfaktor – und gleichzeitig der mögliche Flaschenhals – ist die Ergänzung dieser digitalen Ebene durch eigene Laborkapazitäten zur Synthese und Charakterisierung der KI-Vorschläge. Das Start-up vermeldet, bereits eine Pipeline vielversprechender Kandidatinnen und Kandidaten entwickelt und deren vorhergesagte Leistungsfähigkeit experimentell validiert zu haben. Das erklärte Ziel: Den Entwicklungszyklus von der wissenschaftlichen Vorhersage bis zur industriellen Anwendung von Jahrzehnten auf Jahre oder gar Monate zu verkürzen.

Die strukturellen Herausforderungen des Modells:

- Labor-Skalierbarkeit: Eine KI kann Millionen Verbindungen in Rekordzeit berechnen, doch die physische Synthese im Labor bleibt oft ein iterativer, ressourcenintensiver Prozess. 8 Millionen Euro Pre-Seed-Kapital klingen solide, können beim Aufbau eigener Hardware-Labore und teurer Prüfstände jedoch schnell aufgebraucht sein.

- IP und Monetarisierung: Es bleibt die Frage, wie alqem skalierbare Umsätze generiert. Verfolgt das Startup ein Discovery-as-a-Service-Modell für große Industriekunden? Werden Patente für neuartige Magnete an Automobilzulieferer lizenziert? Wenn alqem den Weg wählt, Rohstoffe selbst zu produzieren, wird aus dem agilen KI-Start-up schnell ein kapitalintensives Industrieunternehmen.

Der Wettbewerb: Keine "Blue Ocean"-Strategie

alqem ist mit der Vision einer KI-gestützten Materialrevolution keineswegs allein. Die sogenannte "Materials Informatics" erlebt einen regelrechten Hype. Ein Blick auf den globalen Wettbewerb zeigt, wie umkämpft das Feld bereits ist:

- Altrove (Frankreich): Das Pariser Start-up hat kürzlich Millionen eingesammelt, betreibt ebenfalls KI-gestützte Synthese-Labore und fokussiert sich exakt auf dasselbe Ziel: Alternativen zu seltenen Erden zu finden.

- CuspAI (UK): Mit einem massiven Funding von über 100 Millionen US-Dollar im Rücken fokussiert sich dieses Team auf neue Materialien für den Klimaschutz.

- Dunia (Deutschland) & Materials Nexus (UK): Beide Start-ups nutzen „Self-Driving Labs" und maschinelles Lernen, um Materialentwicklungen drastisch zu beschleunigen.

Darüber hinaus werfen Tech-Giganten wie Google (mit dem GNoME-Projekt) und Microsoft (mit MatterGen) enorme Rechenpower auf das Problem und stellen Millionen neuer Kristallstrukturen open-source zur Verfügung. Alqem muss in den nächsten Monaten beweisen, dass die Symbiose aus eigenen Datenfundamenten und hauseigenem Labor einen ausreichend tiefen Burggraben gegen diese Übermacht bietet.

Unser Fazit

Mit alqem tritt ein akademisches Schwergewicht aus dem Münchner Ökosystem in den Ring, das das Potenzial hat, Europas industrielle Souveränität im Hardware-Sektor entscheidend zu stärken. Die Idee, eine systematische Karte des Materialuniversums mit Hunderten Millionen Möglichkeiten zu entwerfen und direkt physisch zu validieren, ist ambitioniert und exzellent fundiert. Die Lead-Investoren setzen hier spürbar darauf, Weltklasse-Wissenschaft in ein skalierbares Unternehmen zu übersetzen.

Das Gründungsteam muss nun beweisen, dass es nicht nur exzellent forschen, sondern auch kommerziell abliefern kann. Gelingt es alqem, den ersten marktreifen Hochleistungsmagneten ohne seltene Erden seit über vierzig Jahren industriell anwendbar zu machen, hat Deutschland ein potenzielles neues Unicorn im DeepTech-Sektor. Das Rennen um die Materialien der Zukunft hat allerdings gerade erst begonnen.

KI-Kameras gegen den Blindflug: Almetra sichert sich 16,3 Millionen Euro

Das 2022 aus dem Berliner Venture Studio Merantix hervorgegangene KI-Start-up Almetra, das in der Szene bislang unter dem Namen Deltia bekannt war, hat erfolgreich eine Series-A-Finanzierungsrunde über 16,3 Millionen Euro abgeschlossen. Unter der Führung des transatlantischen Investors blisce/ – und mit Beteiligung weiterer Geldgeber wie NAP, Merantix Capital, Robin Capital, Underline sowie Critical Ventures – plant das rund 40-köpfige Unternehmen nun die Expansion in die USA. Zu den bestehenden Kunden zählen laut Almetra bereits Schwergewichte wie Bosch, Siemens Energy und ABB.

Die Fertigungsindustrie steht massiv unter Druck: Steigende Kosten, Fachkräftemangel und zunehmende Konkurrenz aus Niedriglohnländern drücken die Margen auf jeder Ebene der Lieferkette. Gleichzeitig basieren Entscheidungen auf dem Shopfloor oft noch auf manuellen, fragmentierten Prozessen und lückenhaften Daten. Almetras Lösung setzt genau hier an, indem die Plattform KI-gestützte Kameras nutzt, um Produktionsabläufe zu erfassen und diese direkt vor Ort in Echtzeit in Kennzahlen wie Durchsatz und Auslastung zu übersetzen, ohne dass eine aufwendige IT-Integration nötig ist. Mit der aktuellen Finanzierungsrunde vollzieht das Unternehmen einen strategischen Schwenk von einer reinen Lösung für visuelle Produktionsanalysen hin zu einer zentralen Daten- und Automatisierungsplattform. Zukünftig sollen Videodaten, Maschinendaten und bestehende IT-Systeme sowie das Wissen der Mitarbeitenden auf einer einheitlichen Basis gebündelt werden, was auch den Einsatz von Robotik in den Werken ermöglichen soll.

Die Köpfe hinter der Technologie

Gegründet wurde Almetra von Maximilian Fischer und Silviu Homoceanu. Das Duo vereint dabei tiefgreifende Industrieerfahrung mit akademischer KI-Forschung. Maximilian Fischer, CEO und Maschinenbauingenieur der ETH Zürich, analysierte und digitalisierte in seiner bisherigen Laufbahn weltweit bereits Dutzende Fabriken. Sein Co-Gründer Silviu Homoceanu hält einen Doktortitel in Machine Learning und verantwortete zuvor die Software-Einheit für autonomes Fahren bei Volkswagen. Die technologische Tiefe von Almetra wird zudem durch die Aufnahme in renommierte Programme wie den Robotics Accelerator von Google DeepMind sowie das Physical AI Fellowship von AWS, Nvidia und MassRobotics untermauert.

Datenschutz vs. Effizienz

Das Versprechen, die Produktivität bei namhaften Firmen durch die Abschaffung von „Blindflügen“ um bis zu 20 Prozent zu steigern, klingt für Produktionsleiter extrem verlockend. Laut Unternehmensangaben konnte die Produktionsleistung bei Kunden wie eBike Systems innerhalb weniger Wochen bereits um 19 Prozent gesteigert werden. Dennoch birgt das Geschäftsmodell der visuellen Erfassung durch Computer Vision inhärente regulatorische und soziale Risiken. Die Sorge vor einer potenziellen visuellen Dauerüberwachung am Fließband ruft unweigerlich Gewerkschaften und Betriebsräte auf den Plan. Almetra versucht diesem potenziellen „Big-Brother“-Image proaktiv durch striktes lokales Edge Computing zu begegnen: Sämtliche Aufnahmen werden von Beginn an anonymisiert und der Großteil der Daten verlässt die Fabrikhalle nie. Lediglich kurze, zufällig ausgewählte Sequenzen werden zur Ursachenanalyse gespeichert. Abseits der internen Firmenpolitik stellt der EU AI Act eine signifikante Hürde für den Sektor dar. Dauerhafte und lückenlose Compliance im Umgang mit sensiblen Mitarbeiterdaten wird für die Skalierung des Geschäftsmodells in Europa eine ständige Begleiterscheinung sein.

Ein hart umkämpfter Markt

Die Nische der Produktionsanalytik durch Künstliche Intelligenz ist lukrativ, aber dicht besiedelt. Globale Unternehmen wie Viso.ai, Roboflow oder Jidoka Tech bieten der Industrie bereits ausgereifte KI-Plattformen für Qualitätssicherung, Fehlererkennung und Echtzeit-Monitoring an. Gleichzeitig konkurriert Almetra mit bewährten Plattformen wie Shoplogix oder ValueStreamer, die seit Jahren darauf spezialisiert sind, Maschinen- und Produktionsdaten über MES- und ERP-Schnittstellen auszuwerten. Wenn Almetra nun den Anspruch erhebt, zur zentralen Daten- und Automatisierungsplattform der Fabriken zu werden, begibt sich das Startup unweigerlich auf Kollisionskurs mit den gigantischen, oft schwerfälligen, aber tief im industriellen Rückgrat verankerten Systemen etablierter IT-Konzerne.

Unser Fazit

Mit dem Rebranding und der Millionenspritze demonstriert Almetra eindrucksvoll, wie sich europäische DeepTech-Expertise in einen handfesten B2B-SaaS-Case übersetzen lässt. Das Gründerteam hat verstanden, dass reine visuelle Analysen für die Industrie auf Dauer nicht ausreichen – der Sprung zur ganzheitlichen Automatisierungsplattform ist der strategisch richtige nächste Schritt. Der Erfolg des Berliner Start-ups, besonders bei der nun anstehenden US-Expansion, wird am Ende von zwei kritischen Faktoren abhängen. Erstens muss es gelingen, in den Fabrikhallen den Spagat zwischen technischer Effizienzsteigerung und strengsten Datenschutzvorgaben in der Praxis dauerhaft zu meistern. Zweitens wird sich zeigen müssen, ob sich die Plattform gegen bereits stark integrierte IT-Giganten auf dem Shopfloor durchsetzen kann. Schafft Almetra beides, hat das Team eine reale Chance, den globalen Markt für Enterprise-Manufacturing-Software maßgeblich mitzugestalten.