Zum Newsletter per QR-Code

Aktuelle Events

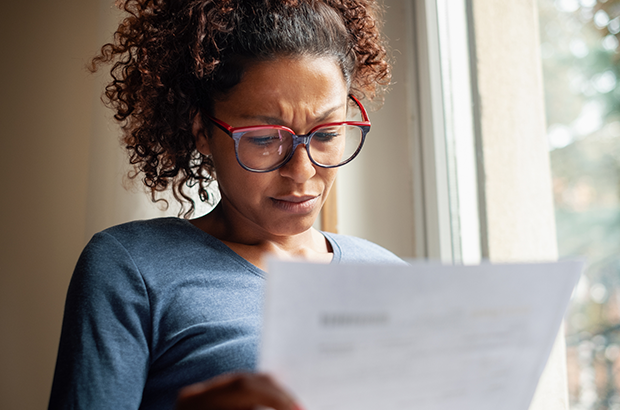

Vorsicht, Gründer*innen-Abzocke

Kein Einzelfall: Betrüger*innen nutzen die im Handelsregister hinterlegten Informationen, um Neugründer*innen auf dem Postweg mit gefälschten Schreiben um viele hundert Euro zu erleichtern.

Den Start in die Selbständigkeit hatte sich Brittany Posey-Thomas anders vorgestellt: Gleich nach der Anmeldung ihres Unternehmens kam postwendend die erste Rechnung - mit dem angeblichen Absender Landgericht Düsseldorf. Für die Aufnahme ins Handelsregister seien 692 Euro fällig. Was die Betrüger*innen nicht wussten: Die US-Amerikanerin Posey-Thomas arbeitet in ihrem Hauptjob beim Cybersafety-Spezialisten Gen, zu dem unter anderem die Marken Norton, Avira und Avast gehören. „Zwei Dinge kamen mir gleich komisch vor“, erinnert sich die Unternehmensgründerin. „Erstens war das Zahlungsziel von fünf Werktagen erstaunlich kurz. Zweitens war das Konto, auf das ich überweisen sollte, in Litauen.“

Lukratives Geschäftsmodell für Kriminelle - auf dem Silbertablett serviert

Laut Statistischem Bundesamt gab es im Jahr 2022 insgesamt rund 673.500 Gewerbeanmeldungen. Daraus ergibt sich für Kriminelle ein lukratives Geschäftsmodell – besonders wenn sie es auf Hinzugezogene abgesehen haben, die mit den Verfahren der deutschen Behörden nicht vertraut sind und sich womöglich nicht trauen, Nachfragen zu stellen. Sprachbarrieren kommen gegebenenfalls noch hinzu. Aber woher wussten die Betrüger*innen von Brittany Posey-Thomas geplanten Nebenerwerbsgründung Sarah Uhlfelder, VP EMEA bei NortonLifeLock, erklärt das so: „In Deutschland sind alle Neuanmeldungen im Handelsregister für jeden frei einsehbar. Menschen mit krimineller Energie durchforsten die Einträge systematisch und bekommen Namen, Adressen und erste Informationen auf dem Silbertablett serviert. Mit falschem Briefkopf schreiben sie Neugründer*innen und Gründer an und hoffen auf eine schnelle Überweisung. Online- und Offline-Kriminalität verschmelzen so – statt E-Mail, WhatsApp oder Computerangriff, haben es Kriminelle auf Unternehmensgründer*innen auf dem klassischen Postweg abgesehen.“ Gerade Entrepreneure in Städten wie Düsseldorf, Stuttgart oder München sind besonders im Visier der Kriminellen.

Nochmal alles gut gegangen

Zwei Tage nach Erhalt des falschen Schreibens vom Amtsgericht erhielt Brittany Posey-Thomas schließlich den echten Brief vom Amtsgericht. Rechnungsbetrag: 40 Euro, da ein Teil der insgesamt 226,67 Euro bereits beglichen waren. Diesmal mit 14 Tagen Zahlungsziel und IBAN aus Deutschland. „Ehrlich gesagt, hätte ich das Geld um ein Haar nach dem ersten Brief einfach überwiesen. Einmal nicht aufgepasst – und schon wären fast 700 Euro weg. So ist noch einmal alles gut gegangen.“

Diese Artikel könnten Sie auch interessieren:

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

Krypto im Mittelstand: Das Augsburger Start-up terahash im strategischen Kreuzfeuer

Eine neue Allianz mit dem FinTech 21bitcoin rückt das Augsburger Start-up terahash in den Fokus. Entstanden als Spin-off eines etablierten Industrieunternehmens, versucht terahash, das energieintensive Bitcoin-Mining für den deutschen Mittelstand zu erschließen. Ein regulatorisch und ökonomisch ambitioniertes Vorhaben im europäischen Hochstrompreisland.

In der deutschen Web3-Landschaft zieht derzeit ein Akteur außerhalb der typischen Metropolen Aufmerksamkeit auf sich. Die Ende 2022 gegründete terahash.energy GmbH ist kein klassisches universitäres Tech-Spin-off, sondern ging aus der Kläger Group hervor – einem seit über 75 Jahren bestehenden, familiengeführten Industrieunternehmen aus dem Großraum Augsburg, das im Kerngeschäft auf Kunststofftechnik und Aerosol-Abfüllung setzt.

Der Vorstoß in die Krypto-Infrastruktur geht auf Kristian Kläger, CEO der Kläger Group, zurück. Neben dem industriellen Hintergrund setzte das Start-up bei der Gründung auf eine gezielte Personalstrategie: Mit Roman Reher, dem Betreiber der reichweitenstarken deutschen Bitcoin-Plattform „Blocktrainer“, und dessen Geschäftspartner Bastian Bleker wurden zwei in der Community verankerte Akteure als Co-Founder integriert. Diese Konstellation kombiniert die Kapitalbasis eines Industriebetriebs mit der organischen Reichweite einer bestehenden Krypto-Community – eine Struktur, die dem Start-up den Markteintritt sichtlich erleichterte.

Kooperation als Vertriebskanal: Die Allianz mit 21bitcoin

Wie komplex und erklärungsbedürftig das Thema Bitcoin in der B2B-Sphäre nach wie vor ist, verdeutlicht die aktuelle Meldung des Unternehmens. terahash geht eine strategische Allianz mit der in Salzburg und München ansässigen Wealth-Plattform 21bitcoin ein.

Während das MiCAR-lizenzierte Fintech 21bitcoin mit rund 120.000 Nutzer*innen die regulierte Handels- und Verwahrinfrastruktur stellt, besetzt terahash die energietechnische Beratungskomponente. Das deklarierte Ziel der Kooperation – die Bündelung von „Bitcoin-Bildung“ – ist dabei auch aus vertrieblicher Sicht strategisch motiviert: Um Dienstleistungen rund um die Blockchain an Unternehmen zu verkaufen, muss im ersten Schritt das informationelle Fundament bei den Entscheidern gelegt werden. Der offizielle Start der Kooperation erfolgt über eine Podcast-Aufzeichnung auf der Branchenmesse BTC Prague 2026.

Die Strompreis-Problematik

Ein Geschäftsmodell, das Bitcoin-Mining im DACH-Raum verorten will, stößt unweigerlich auf erhebliche ökonomische Skepsis. Aufgrund der im globalen Vergleich extrem hohen Strompreise in Deutschland ist ein profitables Mining unter Normalbedingungen kaum darstellbar.

Das Konzept von terahash ruht daher auf zwei Säulen, die diese Standortnachteile umgehen sollen:

Auslands-Mining (Managed Mining): Das Start-up vermittelt Rechenleistung und Hardware-Kapazitäten an Standorte mit günstigeren, oft überschüssigen erneuerbaren Energien (u. a. in Skandinavien und den USA). Die operative Abwicklung verbleibt im Ausland, während terahash als Asset-Manager für Family Offices und institutionelle Kund*innen fungiert.

Infrastruktur-Integration im Heimatmarkt: Für den DACH-Raum agiert terahash als Projektierer. Da Bitcoin-Miner den eingesetzten Strom fast vollständig in Abwärme umwandeln, sollen die Rechencluster in bestehende Energiesysteme von Industrie- und Gewerbebetrieben integriert werden – etwa als Kopplung mit Photovoltaik-Überschussanlagen, Großspeichern und Wärmepumpen.

Markt, Wettbewerb & Risiken

Dieser Ansatz der energetischen Sektorenkopplung ist theoretisch schlüssig, im B2B-Markt jedoch mit hohen Hürden verbunden. Terahash bewegt sich in einem engen Nischensegment. Während Wettbewerber*innen wie das österreichische Start-up 21energy mit dezentralen Bitcoin-Heizlüftern eher standardisierte Consumer- und Kleingewerbe-Lösungen anstreben, zielt terahash auf maßgeschneiderte Großprojekte im Mittelstand.

Hier liegen die kritischen Variablen:

Hohe Investitionskosten (CapEx): Die Integration von ASIC-Servern und Wärmetauschern in bestehende Fabrikarchitekturen erfordert signifikante Vorabinvestitionen der Kund*innen.

Volatilität der Amortisation: Da die Erträge in Bitcoin generiert werden, hängen die Amortisationszyklen direkt vom hochvolatilen Kryptomarkt ab. Fällt der Bitcoin-Kurs über längere Zeit, drohen kalkulierte Effizienzgewinne der Industrieanlagen durch den Wertverlust des geschürften Assets aufgefressen zu werden.

Regulatorische Unsicherheit: Die politische Debatte um den Energieverbrauch von Proof-of-Work-Protokollen in Europa birgt latente regulatorische Risiken für Unternehmen, die diese Technologie in ihre Bilanz oder Infrastruktur aufnehmen.

Einordnung & Learnings

Trotz der inhärenten Marktrisiken bietet das Konstrukt hinter terahash für die Start-up-Szene relevante Erfahrungswerte:

- Das Spin-off-Modell als Innovationshebel: Der Case zeigt, wie traditionelle Familienunternehmen über eigenständige Ausgründungen in hochspekulativen Tech-Märkten agieren können, ohne das operative Kerngeschäft des Mutterkonzerns den Risiken des Web3-Marktes auszusetzen.

- Co-Founder-Matching statt klassischem Marketing: Durch die Beteiligung von etablierten Branchen-Influencer*innen (Blocktrainer*innen) sichert sich das Start-up Vertrauen und Reichweite in einer spitzen Zielgruppe, was die Kund*innenakquisitionskosten (CAC) im B2B-Bereich senkt.

- Content-driven B2B-Sales: Wenn das Produkt so komplex ist, dass der Markt es noch nicht vollumfänglich versteht, wird Content- und Bildungsarbeit (wie die Allianz mit 21bitcoin) zum primären Vertriebswerkzeug.

Terahash ist eine unternehmerische Wette darauf, dass sich Krypto-Infrastruktur als Werkzeug für das lokale Energiemanagement im Mittelstand etablieren lässt. Ob das Konzept aufgeht, wird sich daran messen lassen, wie viele deutsche Fabrikant*innen bereit sind, die Volatilität des Kryptomarktes in ihre physische Betriebsinfrastruktur zu integrieren.

ShopAgentic: 1,9 Mio. Euro für die Wette auf maschinelle Konsument*innen

Das 2025 gegründete ShopAgentic baut eine E-Commerce-Infrastruktur, die nicht für Menschen, sondern für autonome KI-Agenten gedacht ist.

Das Hannoveraner Start-up ShopAgentic hat eine Pre-Seed-Finanzierungsrunde in Höhe von 1,9 Millionen Euro abgeschlossen. Angeführt wird die Runde von den Venture-Capital-Gesellschaften May Ventures und Greenfield Capital. Zudem beteiligt sich eine Riege namhafter internationaler Business Angels und E-Commerce-Experten an dem jungen Unternehmen. Das erst im Dezember 2025 gegründete Start-up mit derzeit vier Mitarbeitern entwickelt eine spezialisierte Technologieplattform für den sogenannten Agentic Commerce. Die zentrale These der Gründer lautet, dass künftig nicht mehr nur Menschen im Netz einkaufen, sondern zunehmend autonome KI-Agenten, die Produktsuche, Preisvergleich und Transaktionen im Auftrag der Konsument*innen eigenständig übernehmen.

Seriengründer mit Riecher für den nächsten Hype

Hinter ShopAgentic stehen Alexander Ringsdorff (CEO) und Kai-Thomas Krause, zwei Seriengründer mit nachgewiesenem Gespür für technologische Trends im Handel. Die beiden Unternehmer haben in der Vergangenheit bereits mehrfach bewiesen, dass sie Paradigmenwechsel im E-Commerce frühzeitig besetzen können: Im Jahr 2011 gründeten sie mit CouchCommerce einen frühen Anbieter von Mobile-Commerce-Lösungen, später gehörten sie zum Gründerteam der Omnichannel-Plattform NewStore, die heute von internationalen Marken genutzt wird. Mit ShopAgentic widmen sie sich nun der nächsten Evolutionsstufe, nämlich der vollständigen Vorbereitung von Handelssystemen auf autonome KI-Systeme entlang der Customer Journey.

Middleware für Maschinen statt für Menschen

Da die bestehende E-Commerce-Infrastruktur – von der Produktseite bis zum Checkout – historisch für menschliche Nutzer*innen optimiert wurde, will ShopAgentic als technische Middleware fungieren. KI-Agenten benötigen strukturierte Informationen und standardisierte Schnittstellen, um fehlerfrei agieren zu können. Das Modell setzt auf eine niedrige Einstiegshürde: Die Software soll sich flexibel in bestehende Handelsplattformen und proprietäre Systeme integrieren lassen, ohne dass langjährige Transformationsprojekte oder ein vollständiges, kostenintensives Replatforming nötig werden. Spezialisierte KI-Agenten übernehmen dabei arbeitsteilig operative Funktionen wie das Produktdatenmanagement, die Preisgestaltung, den Kund*innenservice oder das Fulfillment, während die strategische Kontrolle und die Hoheit über Geschäftsergebnisse vollständig beim Händler bzw. bei der Händlerin verbleiben. Wie genau die Monetarisierung der Plattform erfolgen soll, lässt das Start-up bislang allerdings offen; Details zum kommerziellen Geschäftsmodell sollen erst zum anstehenden Marktstart kommuniziert werden. Das frische Kapital fließt derweil primär in die Produktentwicklung, den Ausbau von Systemintegrationen und den weiteren Teamaufbau.

Riskantes Rennen gegen die Branchen-Giganten

Obwohl die Vision innovativ ist, wirft das Konzept bei kritischer Betrachtung fundamentale Fragen bezüglich Markt, Wettbewerb und Timing auf. Das Start-up stützt sich als Kernargument auf eine Prognose von Deloitte, wonach bis zum Jahr 2030 rund 25 Prozent aller weltweiten E-Commerce-Umsätze durch KI-Agenten initiiert oder unterstützt werden. Ob die Konsument*innenakzeptanz für vollständig delegierte Kaufentscheidungen jedoch innerhalb von nur vier Jahren derart rasant und marktübergreifend wachsen wird, bleibt eine mutige Wette auf die Zukunft.

Zudem positioniert sich ShopAgentic explizit nicht als Konkurrent zu Branchenriesen wie Shopify oder Salesforce, sondern als konzeptionelle Ergänzung. Hier liegt jedoch ein erhebliches strategisches Risiko: Sollte der Agentic Commerce tatsächlich den prognostizierten Stellenwert erreichen, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass große E-Commerce-Plattformen eigene native KI-Schnittstellen entwickeln werden. Der First-Mover-Vorteil von ShopAgentic müsste demnach extrem schnell in einen unaufholbaren technologischen Vorsprung übersetzt werden, um nicht durch einfache Standard-Updates der etablierten Branchen-Monopolisten obsolet zu werden.

Krypto-Zahlungen als regulatorisches Minenfeld

Ein besonders ambitionierter, aber regulatorisch komplexer Baustein der Vision sind die von Investor Greenfield Capital hervorgehobenen „Agent-to-Agent-Payments“. Die Investoren prognostizieren, dass Maschinen künftig über Stablecoins direkt miteinander verhandeln und bezahlen werden, da traditionelle Zahlungsnetzwerke für den menschlichen Gebrauch konzipiert seien. Dies eröffnet in der Theorie zwar enorme Effizienzpotenziale, blendet in der aktuellen Projektion jedoch die massiven regulatorischen, rechtlichen und haftungsrelevanten Hürden im Umgang mit Krypto-Assets und vollautomatisierten Finanztransaktionen im Endkund*innengeschäft aus.

Viel „Smart Money“ für den digitalen Goldrausch

Für die Start-up- und E-Commerce-Szene ist ShopAgentic dennoch ein hochspannendes Projekt. Die lange Liste der beteiligten Business Angels ist dabei ein massiver Vertrauensbeweis. Mit Investoren wie Jochen Krisch (Exciting Commerce), Boris Lokschin (Spryker), Thomas Gottheil (Frontastic), Sven Rittau (K5) und Stefan Wenzel (Autor des Buches „AGENTIC COMMERCE“) liest sich das Cap-Table wie ein Who-is-Who des deutschen Digitalhandels. Dieses stark vernetzte „Smart Money“ validiert das generelle Problembewusstsein im Markt und sichert dem jungen Unternehmen von Tag eins an den direkten Zugang zu entscheidenden Branchennetzwerken.

ShopAgentic ist ein klassischer Infrastruktur-Play in einem Markt, der gerade erst entsteht. Geht die Wette auf den maschinellen Kaufenden auf, baut das Team aus Hannover aktuell die Schaufeln für den nächsten digitalen Goldrausch. Scheitert jedoch die breite Konsument*innenadoption von Kauf-Agenten, könnte sich das Zeitfenster für diese spezialisierte Middleware-Lösung ebenso rasch wieder schließen.

Radikale Offenheit oder Bürokratiemonster? Wie Start-ups die neue Gehaltstransparenz meistern

Die EU-Entgelttransparenzrichtlinie ist da – doch das deutsche Gesetz lässt auf sich warten. Warum Abwarten für Start-ups trotzdem gefährlich ist und wie der Umbau zu einer klaren Gehaltslogik gelingt – Insights von givve-Gründer Patrick Löffler.

Der 7. Juni 2026 sollte einen harten Stichtag für die europäische Wirtschaft markieren: Bis dahin hätte die EU-Entgelttransparenzrichtlinie in nationales Recht umgesetzt sein müssen. Zwar verzögert sich das nationale Gesetz in Deutschland nun, doch das Problem bleibt bestehen. Denn während die bürokratisch aufwendigen Berichtspflichten an Behörden erst für größere Unternehmen ab 100 Mitarbeitenden greifen, unterschätzen viele kleine Start-ups eine fundamentale Dynamik: Die Kernregeln der EU-Richtlinie gelten bereits ab der ersten angestellten Person.

Bewerber*innen haben künftig das Recht auf Vorab-Gehaltsspannen, Verschwiegenheitsklauseln in Arbeitsverträgen werden unwirksam, und jede(r) Angestellte kann Auskunft darüber verlangen, was die Kolleg*innen im Schnitt für gleichwertige Arbeit verdienen.

In der dynamischen Anfangsphase eines Start-ups werden Gehälter jedoch oft situativ, nach Nasenfaktor und stark verhandlungsabhängig festgelegt. Wer hier schnell wächst, ohne von Anfang an eine klare Struktur aufzubauen, steht vor einem handfesten Problem: Er/Sie gerät unter massiven internen Rechtfertigungsdruck durch das eigene Team.

Einer, der den Schmerz des unstrukturierten Wachstums aus eigener Erfahrung kennt, ist Patrick Löffler. Der CEO und Mitgründer des Münchner FinTechs givve hat eine Vita, die alles andere als klassisch ist: Er war Snowboard-Profi in der Nationalmannschaft, betrieb einen Nachtclub und gab ein Surf-Magazin heraus. Mit givve stand er zweimal kurz vor der Insolvenz, bevor das Unternehmen schließlich einen Millionen-Exit hinlegte. Löffler weiß, wie es sich anfühlt, wenn im Überlebenskampf eines Start-ups die Zeit fehlt, Dinge von Tag eins an perfekt aufzusetzen. Heute ist seine Haltung klar: „Wer Gehälter nicht erklären kann, hat seine Hausaufgaben nicht gemacht.“

Von Patrick wollen wir wissen: Wie bauen Gründer*innen rechtzeitig ein faires, erklärbares Gehaltssystem auf? Warum ist die Richtlinie gerade für kleine Teams ein Kulturschock? Und welche schmerzhaften Fehler hätte er selbst rückblickend gern vermieden?

Das Interview

Patrick, vom Snowboard-Profi über den Nachtclub-Betreiber zum FinTech-Gründer mit Millionen-Exit – dein Weg war alles andere als geradlinig. In deinen Anfangsjahren bei givve standst du zweimal kurz vor der Insolvenz. Hand aufs Herz: Wie hoch stand das Thema „faire und transparente Gehaltsstruktur“ damals auf deiner Prioritätenliste?

Patrick Löffler: Ehrlich? Ganz unten. Wer ums Überleben kämpft, denkt nicht in Gehaltsbändern, sondern in Wochen Runway. Gehälter wurden situativ verhandelt – wer hart verhandelte, bekam mehr. Nasenfaktor statt System. Das war damals pragmatisch richtig – langfristig gesehen allerdings ein Fehler. Wenn auch beides gleichzeitig stimmt. Der Punkt ist nicht, dass wir es nicht besser wussten. Wir hatten schlicht keine Bandbreite, um saubere Gehaltsstrukturen aufzusetzen. Aber was ich heute weiß: Die Unordnung verschwindet nicht, wenn man wächst. Sie wächst mit.

Du sagst heute sehr deutlich: „Wer Gehälter nicht erklären kann, hat seine Hausaufgaben nicht gemacht.“ Gab es in deiner eigenen Gründer-Laufbahn einen konkreten Moment, in dem dir das organisch gewachsene „Gehaltschaos“ massiv auf die Füße gefallen ist?

Patrick Löffler: Oh ja. Der Klassiker: zwei Leute, gleiche Rolle, gleiche Leistung – unterschiedliches Gehalt. Nicht aus Logik, sondern weil die eine Person besser verhandelt hatte. Irgendwann reden Menschen miteinander. Und dann sitzt du nicht im Gehaltsgespräch, sondern im Rechtfertigungsgespräch. Das Schlimme war nicht die Zahl. Es war die Tatsache, dass ich die Differenz nicht erklären konnte, ohne mich zu winden. In dem Moment war klar: Wenn ich eine Entscheidung nicht in einem Satz begründen kann, ist sie keine Entscheidung – sie ist ein Zufall mit Folgekosten. Diese Situation hat mir gezeigt: Vertrauen verlierst du nicht über die Gehaltshöhe. Du verlierst es über Willkür.

Die Deadline zur Umsetzung der EU-Entgelttransparenzrichtlinie wurde nun um zwei Jahre verschoben. Nicht nur jetzt, auch vorher schon wähnten sich viele kleine Start-ups in Sicherheit, weil die großen, bürokratischen Berichtspflichten erst ab 100 Mitarbeitenden greifen. Warum ist das ein fataler Trugschluss?

Patrick Löffler: Dass Deutschland die Frist am 7. Juni 2026 reißen würde, war ziemlich sicher. Es lag ja noch nicht einmal ein Gesetzentwurf vor. Wer sich jetzt aber darauf ausruht, der macht den zweiten Fehler nach dem ersten. Denn die Richtlinie wirkt auch ohne fertiges nationales Gesetz – über die Rechtsprechung. „Wir warten erst mal ab“ ist 2026 keine Strategie, sondern ein Risiko.

Und die Berichtspflicht ab 100 Mitarbeitenden ist ganz klar ein fataler Trugschluss. Denn: Die Kernrechte gelten ab der ersten angestellten Person, nicht erst ab 100. Die Berichtspflicht ist nur die sichtbare Spitze. Bewerberinnen und Bewerber haben künftig Anspruch auf die Gehaltsspanne, bevor sie überhaupt mit dir sprechen. Die Frage nach dem letzten Gehalt? Vorbei.

Jede Person im Team kann fragen, was andere Mitarbeitende für gleichwertige Arbeit im Schnitt verdienen. Und die Beweislast liegt im Streitfall bei dir, nicht bei ihnen.

Gerade in der Bootstrapping- oder Seed-Phase können Start-ups oft nicht mit Konzerngehältern mithalten. Kompensiert wird das über individuelle Deals, Unternehmensanteile (VSOPs) oder Visionen. Wie lässt sich diese Verhandlungsflexibilität künftig mit der Forderung nach absoluter Transparenz vereinbaren?

Patrick Löffler: Erst einmal möchte ich hier ein Missverständnis ausräumen: Transparenz heißt nicht, dass alle gleich verdienen. Sie heißt, dass Unterschiede einer Logik folgen. Du darfst weiter differenzieren – nach Rolle, Verantwortung, Markt, Impact. Du darfst nur nicht mehr nach Nasenfaktor differenzieren.

VSOPs, Anteile, individuelle Boni: All das ist völlig legitim und sauber kommunizierbar. Vorausgesetzt, die Kriterien sind offen und gelten für alle gleich. Der entscheidende Hebel ist dabei nicht weniger Flexibilität, sondern begründbare Flexibilität mit Bandbreiten statt Bauchgefühl. Verhandeln darf jede*r, aber das Ergebnis muss in ein System passen, das man vor dem ganzen Team aussprechen kann, ohne rot zu werden.

Ein Praxisszenario: Wie baust du als junges Unternehmen mit vielleicht 10 bis 15 Mitarbeitenden heute eine logische Gehaltsstruktur auf, die nicht sofort kollabiert, sobald eine Series-A-Finanzierung abgeschlossen wird und das Team plötzlich exponentiell wächst?

Patrick Löffler: Drei Bausteine reichen am Anfang: definierte Rollen und Level, eine Gehaltsspanne pro Level und transparente Kriterien für den Sprung ins nächste. Keine Excel-Wissenschaft. Ein einseitiges, ehrliches Gerüst schlägt ein perfektes System, das am Ende niemand pflegt. Konkret bedeutet das: Ein Level hat beispielsweise eine Spanne von 55.000 bis 70.000 Euro. Wo jemand darin landet, ist begründbar und nicht zufällig.

Entscheidend ist dabei, dass das System skaliert, ohne bei jedem neuen Hire neu erfunden zu werden. Genau hier kollabieren die meisten nach der Series A. Der eigene Maßstab sollte deshalb eine einfache Frage sein: Könnte ich jedem neuen Mitarbeitenden in fünf Minuten erklären, wie sein Gehalt zustande kommt und wie er es verändern kann? Wenn ja, hält die Struktur.

Givve wurde kürzlich für seine Vergütungskultur ausgezeichnet. Echte Transparenz bedeutet aber auch, dass Kollege A erfährt, nach welchen Kriterien Kollegin B eingestuft ist – und womöglich mehr verdient. Wie hast du diesen Kulturwandel im eigenen Team moderiert, ohne dass es zu Neiddebatten oder gar Kündigungen kam?

Patrick Löffler: Die Auszeichnung für unsere Vergütungskultur klingt nach einem schönen Ergebnis. Aber der Weg dahin war keine Hochglanzveranstaltung.

Wir haben nicht über Nacht alle Zahlen plakatiert. Zunächst haben wir das System definiert: Level, Gehaltsspannen, Kriterien. Die Logik vor den Zahlen. Denn Neid entsteht nicht aus Transparenz, sondern aus Intransparenz. Menschen erfinden im Dunkeln bzw. durch Unwissenheit die schlimmsten Geschichten.

Klar gab es unbequeme Gespräche. Die habe ich geführt, nicht delegiert und nicht ausgesessen. Wo wir Unterschiede fanden, die wir nicht erklären konnten, haben wir korrigiert – nach oben. Das kostet. Aber Vertrauen ist günstiger als Fluktuation.

Das Ergebnis war nicht weniger Diskussion. Es war eine bessere: über Leistung und Verantwortung statt über Gerüchte.

Du betonst oft, wie wichtig dir Authentizität ist – du surfst morgens am Eisbach, praktizierst Yoga und willst, dass jede*r im Team so sein darf, wie er oder sie ist. Erfordert eine vollkommen transparente Gehaltsstruktur am Ende auch einen verletzlicheren Typ von Führungskraft, der Fehler offen eingesteht?

Patrick Löffler: „Verletzlich“ ist mir zu weich formuliert. Es braucht jemanden, der Fehler aushält – die eigenen zuerst. Transparenz heißt auch: Du legst offen, wo du in der Vergangenheit unfair warst. Das ist unangenehm und genau deshalb glaubwürdig.

Aber Offenheit ist kein Weichspüler. Clear is kind. Ich sage Menschen lieber eine harte Wahrheit klar als eine schöne Unwahrheit nett. Die Führungskraft, die das gut kann, ist nicht weicher. Sie ist gefestigter. Sie braucht die Geheimhaltung nicht mehr als Schutzschild.

Authentisch heißt nicht grenzenlos. Es heißt: Was ich sage, was ich tue und was im System steht, ist dasselbe.

Kritiker*innen der Gehaltstransparenz führen oft an, sie führe zu einer demotivierenden „Gleichmacherei“. Wie belohnst du High-Performer*innen noch individuell, wenn jede Gehaltserhöhung in ein starres Raster passen und vor dem ganzen Team gerechtfertigt werden muss?

Patrick Löffler: Ganz klar: Indem das Raster Leistung abbildet, statt sie zu verbieten. Ein gutes Gehaltsband ist breit genug, um Spitzenleute klar oben einzuordnen. Transparenz ist kein Kommunismus. Gleichmacherei wäre das Gegenteil von fair.

High-Performer fürchten Transparenz nicht, sie profitieren davon. Sie wollen, dass ihr Beitrag sichtbar und nachvollziehbar belohnt wird, nicht im Hinterzimmer ausgehandelt. Wer wirklich Angst vor offenen Kriterien hat, ist übrigens meist nicht der Top-Performer, sondern der gute Verhandler. Das ist ein Unterschied, den viele Unternehmen lange nicht sehen wollen.

Und Belohnung jenseits der Gehaltsspanne gibt es weiterhin: das nächste Level, mehr Verantwortung, Anteile, Entwicklung. Am Ende gibt es mehr Hebel als vorher, nicht weniger.

Mal ganz pragmatisch für unsere StartingUp-Leser: Wenn ein Start-up heute beim Kassensturz feststellt, dass es unerklärbare Gehaltssprünge oder einen „Gender Pay Gap“ im Team hat. Was sind aus deiner Sicht die ersten drei konkreten Schritte, um das glattzuziehen, ohne sich dabei finanziell zu ruinieren?

Patrick Löffler: Erstens: Ehrliche Bestandsaufnahme. Gleichwertige Rollen nebeneinanderlegen und die Unterschiede anschauen – ohne Beschönigung. Du kannst nicht reparieren, was du nicht benennst.

Zweitens: System vor Schecks. Erst Level, Gehaltsbänder und Kriterien definieren, dann Geld bewegen. Sonst gießt du Budget in ein Loch ohne Boden.

Drittens: Gezielt und priorisiert korrigieren. Die klarsten, am wenigsten erklärbaren Fälle zuerst. Und ein realistischer Stufenplan über Monate statt alles auf einmal.

Und: transparent kommunizieren, dass ihr es angeht. Ein ehrliches „Wir haben ein Thema erkannt und gehen es an“ schlägt jedes Schweigen. Du musst nicht über Nacht perfekt sein. Du brauchst eine glaubwürdige Richtung.

Glaubst du, dass Start-ups, die das Thema Gehaltstransparenz jetzt proaktiv angehen, künftig einen unfairen Vorteil im „War for Talents“ haben werden, oder wird das ab 2026 ohnehin nur noch als Hygienefaktor wahrgenommen?

Patrick Löffler: Kurzfristig ist es ein echter Vorteil. Die beste Kandidatin hat 2026 die Auswahl – sie geht dorthin, wo Gehalt nach Logik vergeben wird, nicht nach Verhandlungsgeschick. Mittelfristig wird Transparenz zum Hygienefaktor werden, so wie eine ordentliche Datenschutzerklärung: Wer sie nicht hat, fällt auf – negativ.

Genau deshalb ist jetzt das Fenster offen. Der Vorsprung gehört denen, die es vor dem Stichtag tun, nicht denen, die nachziehen müssen.

Mein Blick darauf: Transparenz ist kein Compliance-Thema, das man wegarbeitet. Es ist eine Kulturentscheidung, die man ohnehin treffen sollte – der Gesetzgeber liefert nur den Termin. Wer Gehälter erklären kann, hat seine Hausaufgaben gemacht. Und Hausaufgaben macht man besser vor der Prüfung.

Danke, Patrick Löffler, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Gründer*in der Woche: Mevio – Revolution im Messenger?

Mevio, das junge Stuttgarter Start-up von Maja Mast und Christoph Beringer, will den Aufbau eines digitalen Business radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Wir haben uns das Geschäftsmodell genauer angesehen und die Gründer*innen befragt.

Wer sich heute als Coach oder Berater*in selbständig macht, steht oft vor einer unüberwindbaren Wand aus Server-Einstellungen und Datenschutz-Hürden. das junge Stuttgarter Start-up Mevio will den Aufbau eines digitalen Business nun radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Das Start-up verspricht ein komplettes Business, gesteuert über den heimischen Messenger. Das klingt verlockend, doch hält das Geschäftsmodell der harten Realität im umkämpften Software-Markt stand?

Die Köpfe hinter der Chat-Innovation

Hinter Mevio stehen die Gründer Maja Mast und Christoph Beringer, der als Co-CEO und Technik-Experte fungiert. Die Gründungsidee entspringt dem klassischen „Scratch your own itch“-Prinzip: Maja Mast kennt die schmerzhaften, langwierigen technischen Hürden bei der Unternehmensgründung aus eigener Erfahrung. Gemeinsam mit Beringer entwickelte sie einen bewussten Gegenentwurf zu den Systemen etablierter US-Konzerne. Ihre Zielgruppe ist klar definiert: Dienstleister*innen, Berater*innen und Coaches, denen die Hürden der Digitalisierung bisher zu technisch und rechtlich zu riskant waren.

„Wir haben selbst erlebt, wie schnell man bei der Gründung oder Digitalisierung eines Angebots in technischen Themen hängen bleibt – Website, Datenschutz, Zahlungsanbieter, Automationen und zig verschiedene Tools“, erinnert sich Maja Mast an den eigenen Breaking Point. Irgendwann sei die Erkenntnis gereift: „Das muss einfacher gehen. Uns wurde klar, dass viele Menschen nicht an ihrer Idee scheitern, sondern an der technischen Komplexität drumherum.“

Der Startschuss für die Plattform fällt am 1. Juni mit einer kostenlosen Beta-Phase. Der Aufbau der ersten Version ohne große Budgets war zwar herausfordernd, wie Mast einräumt, habe aber auch den Blick geschärft. „Genau dadurch mussten wir uns von Anfang an auf das Wesentliche konzentrieren: Was brauchen Nutzer*innen wirklich – und was ist eigentlich nur unnötige Komplexität?“, betont die Gründerin.

All-in-one zum Kampfpreis

Die Kernidee von Mevio ist radikal simpel: Anstatt sich durch Menüs zu klicken, tippen Nutzer*innen ihre Anforderungen in einen Messenger ein. Im Hintergrund übernimmt die Software den Rest. Sie baut die Website, digitalisiert Produkte, kümmert sich um Domain-Buchungen und wickelt Rechnungen, Terminbuchungen sowie Zahlungen automatisiert ab. Auch das Hosting von Online-Kursen gehört zum Repertoire der All-in-one-Plattform.

Abgerechnet wird über ein Abo-Modell, das bei sportlichen 20 Euro im Monat startet. Ein zentrales Verkaufsargument ist dabei die Datensicherheit. Christoph Beringer verweist auf den kompromisslosen Fokus auf europäische Server und eine absolut DSGVO-konforme Infrastruktur. Man wolle den neuen Gründer*innen die ständige Angst nehmen und ein rechtlich wasserdichtes Fundament bauen.

Doch wie finanziert man Support und Infrastruktur bei dieser extrem aggressiven Preisstrategie? „Uns war von Anfang an wichtig, eine Lösung zu bauen, die sich wirklich kleine Anbieter*innen leisten können“, verteidigt Beringer das Modell. Weil Mevio bewusst Bereiche bündle, für die Nutzer*innen sonst einzeln zahlen müssten, lasse sich vieles effizienter gestalten. Aktuell ist das Start-up komplett bootstrapped und wächst Schritt für Schritt mit der Community. Den befürchteten Support-Aufwand bei einer technisch wenig versierten Zielgruppe sieht der Co-CEO gelassen und kontert: „Unser Ziel ist ja gerade, technische Komplexität massiv zu reduzieren, damit viele Probleme gar nicht erst entstehen.“ Durch starke Automatisierung solle sich die Plattform selbsterklärend anfühlen.

Markt, Wettbewerb und der "Meta-Irrglaube"

So elegant die Idee auf dem Papier wirkt, ein journalistisch-kritischer Blick offenbart einige Sollbruchstellen. Die Pressemitteilung inszeniert Mevio markig als Gegenentwurf zu „Meta und Co.“ Doch Meta ist im Bereich Website-Building und Kurs-Hosting kein echter Wettbewerber. Die tatsächliche Konkurrenz heißt Wix, Squarespace, Shopify oder – im spezifischen Coach-Segment – Elopage, Kajabi und Digistore24. Diese Player dominieren den Markt mit ausgereiften Ökosystemen.

Warum sollten diese finanzstarken Riesen den Chat-Ansatz nicht einfach kopieren? Maja Mast gibt sich selbstbewusst: „Uns geht es nicht darum, einfach bestehende Systeme um eine Chatfunktion zu ergänzen. Der eigentliche Unterschied liegt in der Denkweise hinter dem Produkt.“ Während viele Plattformen klassisch gebaut und später vereinfacht wurden, werde Mevio von Beginn an radikal aus Nutzer*insicht gedacht. „Die Messenger-Steuerung ist deshalb für uns nicht nur ein Feature, sondern der Kern des gesamten Produkts“, stellt sie klar. Die eigentliche Herausforderung für die Konkurrenz liege darin, hochkomplexe Systeme im Nachhinein radikal zu vereinfachen, ohne die technische Infrastruktur zu verlieren.

Grenzen der Chat-Bedienung

Websites sind visuelle Medien. Eine Website intuitiv per Chat einzupflegen, mag für eine simple Landingpage gut funktionieren. Doch sobald Kund*innen individuelle Design-Anpassungen wünschen, stößt ein textbasiertes Interface schnell an seine Grenzen. Das Versprechen, das unpersönliche Klick-Chaos zu ersetzen, könnte sich in ein zähes Text-Chaos verwandeln.

Christoph Beringer weicht diesem UX-Risiko nicht aus: „Sobald es um sehr individuelle oder komplexe Design-Wünsche geht, stoßen rein textbasierte Interfaces natürlich irgendwann an Grenzen.“ Deshalb begreife man den Chat nicht als Ersatz für alles, sondern als den einfachsten Einstiegspunkt, der Geschwindigkeit und Einfachheit schaffe. „Unser Ziel ist nicht, professionelle Design-Tools komplett abzulösen, sondern Menschen die technischen Hürden am Anfang abzunehmen“, erklärt der Techniker. Um die kreative Freiheit nicht einzuschränken, kombiniert Mevio die Chat-Steuerung deshalb mit klassischen visuellen Bearbeitungsmöglichkeiten direkt im Browser. Die Zielgruppe seien ohnehin keine professionellen Web-Agenturen, sondern Menschen, die ohne Technikstress ein professionelles digitales Business aufbauen möchten.

Fazit und Ausblick

Mevio adressiert ein unbestreitbar echtes Problem: die oft unüberwindbare Wand aus Datenschutz-Hürden und Technik-Stress für Selbständige. Die garantierte DSGVO-Konformität auf europäischen Servern ist im deutschen Markt ein massiver Wettbewerbsvorteil gegenüber amerikanischen Anbieter*innen. Die Kombination aus Messenger-Steuerung und Business-Backend ist innovativ und könnte den Nerv technikmüder Gründer*innen treffen. Der Erfolg wird jedoch maßgeblich davon abhängen, ob das System im Hintergrund wirklich so fehlerfrei arbeitet wie versprochen – und ob die Zielgruppe bereit ist, visuelle Gestaltungsfreiheit gegen radikale Einfachheit einzutauschen.

Blickt man auf das kommende Jahr, bleiben die Gründer fokussiert. „Für uns wird der wichtigste Meilenstein zunächst sein, zu beweisen, dass digitale Selbständigkeit wirklich deutlich einfacher funktionieren kann“, formuliert Maja Mast das Ziel für Mitte 2027. Und die internationale Expansion? Die hat das Start-up zwar auf dem Schirm, da technische Überforderung kein rein deutsches Phänomen ist. Mast resümiert jedoch pragmatisch: „Aber im Moment konzentrieren wir uns bewusst darauf, zuerst ein starkes Fundament aufzubauen, bevor wir größere internationale Schritte gehen.“

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

Dealroom Index 2026: Europas DeepTech-Erwachen – Warum München jetzt bei Defense-Tech dominiert

London holt sich die Krone von Paris zurück, Europa führt bei der „Innovationsdichte“ – und Deutschland festigt seine Rolle im DeepTech- und Rüstungssektor. Der neue Global Tech Ecosystem Index 2026 von Dealroom zeigt einen Kontinent im Umbruch. Doch hinter den starken Pro-Kopf-Zahlen verbirgt sich weiterhin Europas ungelöstes Skalierungsproblem.

Europa ist Heimat der weltweit leistungsstärksten Tech-Ökosysteme – zumindest, wenn man die reine Anzahl an Hubs im Verhältnis zur Bevölkerungsgröße betrachtet. Zu diesem Schluss kommt der neue Global Tech Ecosystem Index, den die Datenplattform Dealroom am Donnerstag vorstellt. Demnach stellt Europa 45 der Top-100-Städte im sogenannten Density-Ranking und verweist Nordamerika (40) auf Platz zwei. Der Bericht unterstreicht einen fundamentalen Wandel: Europa versucht, seine wirtschaftliche Stagnation durch einen forcierten Fokus auf DeepTech, künstliche Intelligenz und strategische Autonomie zu kompensieren.

London verdrängt Paris, kleinere Hubs rücken auf

Nachdem Paris im vergangenen Jahr die Spitzenposition im europäischen Maßstab innehatte, hat London den Thron 2026 zurückerobert. Befeuert durch ein Rekord-Investitionsvolumen von 7 Milliarden US-Dollar im KI-Sektor (ein sattes Plus gegenüber den 3,9 Milliarden US-Dollar aus 2024) und eine wachsende Liste von mittlerweile 138 Unicorns (darunter Wayve und ElevenLabs), festigt die britische Hauptstadt ihren Status als globaler Fixpunkt. Paris bleibt mit 5 Milliarden US-Dollar an eingeworbenem Venture Capital (VC) und Aushängeschildern wie Mistral AI der schärfste Kontrahent auf dem Festland. KI macht in Europa mittlerweile rund 30 Prozent der gesamten VC-Investitionen aus.

Spannend für die Start-up-Landschaft ist jedoch die Entwicklung abseits der Megametropolen. Europas Wettbewerbsfähigkeit wird zunehmend von spezialisierten, stark forschungsgetriebenen Clustern getragen.

Kategorie | Top 5 Hubs in Europa (Dealroom 2026) | Fokus / Ökosystem-Merkmal |

Global Champions

(Absolute Skalierung) | 1. London

2. Paris

3. Stockholm

4. Berlin

5. Lausanne | Fokus auf massives VC-Volumen, Mega-Rounds, Enterprise-Software und absolute Unicorn-Dichte. |

Density Leaders

(Innovation pro Kopf) | 1. Cambridge

2. London

3. Stockholm

4. Gent

5. München | Starke Universitätsnähe, hohe Patentdichte, Deep Tech und effiziente Start-up-Aktivität. |

Deutschland: München boomt bei Rüstung, Berlin bleibt stabil

Der Blick auf die DACH-Region und insbesondere den deutschen Markt offenbart eine klare Rollenverteilung:

- München (Platz 5 der europäischen Density-Hubs, Platz 24 global): Die bayerische Landeshauptstadt hat sich in bemerkenswerter Geschwindigkeit zu einem zentralen Dreh- und Angelpunkt für europäische Verteidigungs- und Industrietechnologie entwickelt. Getrieben durch das exzellente universitäre Umfeld (insbesondere die TU München) und den starken industriellen Mittelstand, sammelten allein die Vorzeige-Unternehmen Helsing und ARX Robotics im vergangenen Jahr rund 763 Millionen US-Dollar ein.

- Berlin (Platz 4 der europäischen Global Champions, Platz 22 global): Die Hauptstadt bleibt das deutsche Aushängeschild für absolute Volumina und späte Finanzierungsrunden. Die historisch starken Sektoren Fintech und Enterprise-Software werden zunehmend durch starke KI-Investitionen flankiert, wodurch Berlin seinen Platz unter den führenden Tech-Metropolen behauptet.

Kritische Einordnung: Zwischen Autonomie und Realitätscheck

Die Dealroom-Zahlen lesen sich für europäische Ohren und politische Entscheidungsträger*innen wie Balsam. Dennoch bedürfen sie gerade aus Gründer*innen-Perspektive einer nüchternen Einordnung:

1. Der "Per-Capita-Trostpreis" vs. echtes Scaling

Dass Europa die Density Leaders dominiert, belegt die herausragende Qualität der universitären Forschung in Städten wie Cambridge, Gent oder München. Es verschleiert jedoch die Tatsache, dass in absoluten Zahlen – beim Wachstumkapital für Mega-Rounds (Series C+) und beim Aufbau von globalen Monopolisten – das Silicon Valley und andere US-Hubs in einer eigenen Liga spielen. Europa ist mittlerweile exzellent darin, Deep-Tech-Start-ups zu gründen; es hinkt aber weiterhin beim Skalieren hinterher, weil heimisches Spätphasen-Kapital fehlt.

2. "Strategic Autonomy" als neuer Investment-Case

Die Dealroom-Daten belegen einen massiven Paradigmenwechsel: Tech-Investitionen in Europa sind sicherheitspolitisch relevant geworden. Rüstungstechnologie (DefenseTech), lange Zeit von ESG-getriebenen europäischen Fonds gemieden, ist nun massentauglich. Der Schwenk hin zu "Dual Use"-Technologien und Resilienz spült dringend benötigtes Geld in Hardware- und B2B-Start-ups. Jan-Hendrik Boelens, CEO von Alpine Eagle, fasst diesen Zeitgeist treffend zusammen, wenn er auf die Notwendigkeit verweist, dass Europa „mehr eigene strategische Fähigkeiten aufbauen muss“.

3. Fragmentierung: Vielfalt oder Flickenteppich?

Die Studie feiert die dezentrale Struktur Europas mit vielen aufstrebenden Hubs (wie Kiew, Zagreb oder Tallinn, die das "Rising Stars"-Ranking anführen) als Vorteil. Für ambitionierte Gründer bedeutet diese Fragmentierung im operativen Alltag jedoch nach wie vor die Konfrontation mit einem Flickenteppich aus unterschiedlichen Regularien, Steuergesetzen und fragmentierten Kapitalmärkten. Diese Struktur ist die größte Hürde auf dem Weg zu einem homogenen europäischen Binnenmarkt für Tech-Unternehmen.

Fazit

Der Dealroom-Index 2026 zeigt klar, dass die DACH-Region die richtige Abzweigung genommen hat. Den akademischen Forschungsgeldern folgen nun handfeste Venture-Capital-Investments im DeepTech-Sektor. Damit aus den europäischen Density Leaders jedoch echte Global Champions auf Augenhöhe mit den USA oder China werden, muss Europa den Weg für grenzüberschreitende Wachstumsfinanzierungen massiv erleichtern.

LegalTech mit neuem Anlauf: nu:legal sammelt 1,3 Mio. Euro ein – aber kann das Hybrid-Modell skalieren?

Die Digitalisierung der Rechtsbranche ist ein zähes Geschäft. Nun tritt das Potsdamer Start-up nu:legal an, um kleinen und mittleren Unternehmen (KMU) die teure Kanzleirechnung zu ersparen. Mit 1,3 Millionen Euro Seed-Kapital im Rücken und einem Ex-Großkanzlei-Anwalt an der Spitze startet die Plattform in die öffentliche Beta. Der Ansatz: KI erledigt die Fleißarbeit, der Mensch kontrolliert. Doch genau dieser Spagat birgt Tücken für die Skalierbarkeit.

Die Schmerzgrenze im deutschen Mittelstand ist erreicht: Laut Angaben der KfW verbringen deutsche KMU monatlich durchschnittlich rund 32 Stunden mit rechtlichen sowie Compliance-Aufgaben, was die Wirtschaft jährlich etwa 61 Milliarden Euro kostet. Genau hier setzt das 2025 gegründete Start-up nu:legal an und hat am 27. Mai 2026 seine öffentliche Beta-Version gestartet.

Unterstützt wird das Vorhaben durch eine frische Finanzierungsrunde in Höhe von 1,3 Millionen Euro, die von Caesar Ventures angeführt wird. Carolin Gabor, Managing Partner bei Caesar Ventures, sieht in der Methodik ein klares Versprechen an den Markt: „Das Unternehmen verbindet die Erfahrung eines ehemaligen Freshfields-Teams mit KI-gestützter Technologie und anwaltlicher Prüfung, und könnte damit Rechtsprozesse im Mittelstand nachhaltig verändern“.

Vom LegalGPT-Erfolg zum eigenen Start-up

Hinter nu:legal steht Bork Morfaw, ein ehemaliger Anwalt der internationalen Wirtschaftskanzlei Freshfields. Morfaw ist in der Szene kein Unbekannter: Er entwickelte zuvor das KI-Projekt „LegalGPT“, das nach Unternehmensangaben über 200.000 Nutzer verzeichnete. Aus diesem Proof of Concept zog er eine zentrale Lehre: Generische KI-Modelle stoßen bei Haftungs- und Transparenzfragen schnell an ihre Grenzen.

Morfaw benennt das Problem offener KI-Modelle deutlich: „Viele Unternehmen nutzen bereits KI-Systeme für rechtliche Fragestellungen. Für sensible juristische Aufgaben bleiben generische Modelle jedoch oft unzuverlässig, insbesondere dann, wenn sie mit großer Selbstsicherheit falsche Antworten liefern. Für Unternehmen entsteht dadurch ein reales Risiko.“ Anfang 2025 verließ er Freshfields, um sich voll auf nu:legal zu fokussieren.

Das Produkt und der regulatorische Burggraben

Statt das Rad im gesamten Rechtswesen neu erfinden zu wollen, wählt nu:legal einen spitzen Markteintritt. Die wichtigsten Eckdaten zum Launch:

- Zum Marktstart fokussiert sich die Plattform gezielt auf Arbeitsrecht und Datenschutz, da diese Bereiche für deutsche KMU die größten operativen Hürden darstellen.

- Nutzer*innen können Prozesse wie Arbeitsverträge, Kündigungen oder Auftragsverarbeitungsverträge über die Plattform abwickeln.

- Die Datenverarbeitung findet vollständig innerhalb der EU statt , um den Vorgaben der DSGVO und dem Berufsgeheimnisschutz (BRAO, § 203 StGB) gerecht zu werden.

Diese starke Ausrichtung auf die lokale Regulatorik sieht das Start-up als entscheidenden Abwehrmechanismus gegenüber internationalen Software-Riesen. „Recht ist extrem lokal“, betont Morfaw. „Man kann US-Produkte nicht einfach übersetzen und erwarten, dass sie deutsche Arbeitsgerichte oder europäische Datenschutzanforderungen zuverlässig verstehen.“

Unsere Einordnung

Das Geschäftsmodell von nu:legal – die Kombination aus intelligenter Automatisierung und einer transparenten menschlichen Prüfung – adressiert die aktuellen Schwächen von Large Language Models (LLMs) sehr clever. „Wir glauben nicht daran, Anwälte zu ersetzen“, lautet Morfaws Vision für das Hybrid-Modell. „Wir glauben daran, juristische Expertise mithilfe von Technologie skalierbar zu machen.“

Aus Investor*innen- und Skalierungssicht ist dieser „Expert-in-the-Loop“-Ansatz jedoch ein zweischneidiges Schwert. Was die rechtliche Haftung und das Kund*innenvertrauen sichert, ist gleichzeitig der größte potenzielle Flaschenhals des Unternehmens. Ein reines Software-as-a-Service-Modell (SaaS) besticht durch marginale Kosten bei der Skalierung. Sobald jedoch hochbezahlte, menschliche Jurist*innen die KI-Ergebnisse manuell prüfen müssen, sinken die Margen und das Wachstum wird an die Verfügbarkeit von juristischen Fachkräften gekoppelt.

Mit den eingesammelten 1,3 Millionen Euro hat nu:legal nun den nötigen Runway, um zu beweisen, dass die Automatisierungstiefe der KI hoch genug ist, um den teuren menschlichen Prüfaufwand auf ein Minimum zu reduzieren. Gelingt dies, könnte das Start-up langfristig tatsächlich eine neue europäische Legal-Infrastruktur aufbauen. Bleibt der manuelle Aufwand jedoch dauerhaft hoch, droht nu:legal, statt eines hochskalierbaren Tech-Unicorns eher eine digital aufgerüstete Boutique-Kanzlei zu werden. Der Startschuss fällt nun über ein kontrolliertes Waitlist-Modell auf nulegal.eu – der Markt wird genau hinsehen.

Gründer*in der Woche: Allseven – Plattform statt Eigenmarke

Zu viele Pillen, zu wenig System: das 2025 von Tom Strohmeier und Sophia Strohmeier gegründete Allseven startet eine kuratierte Healthspan-Plattform ohne Eigenmarken. Das Vorbild stammt aus Großbritannien. Von den ambitionierten Gründer*innen wollten wir u.a. wissen: Wie lässt sich das britische Konzept auf den preissensibleren DACH-Markt übertragen?

Gesundheit ist längst zu einem Lifestyle- und Optimierungsthema geworden. Die unternehmerische Wette der neu gestarteten Allseven Healthspan GmbH lautet daher: Konsument*innen haben kein Informationsproblem mehr, sondern ein Orientierungsproblem. Während Einzelmarken und Drogerien lediglich isolierte Produkte in den Markt drücken, will das Start-up aus Caputh am Schwielowsee den Fokus auf Healthspan – also gesunde Lebensjahre – legen. Der Ansatz: Routinen und Systeme statt einzelner Dosen.

Die persönliche Überforderung als Initialzündung

Für Mitgründer Tom Strohmeier gab es keinen konkreten Auslöser für den Wechsel in den Gesundheitsmarkt, vielmehr war es ein schleichender Prozess nach dem Umzug von Berlin nach Caputh. Mit dem Abstand zum Großstadtlärm stellte er seine eigenen Gesundheitsroutinen auf den Prüfstand – und war ernüchtert. „Mit allem Zugang zu Information, den unsere Generation hat, habe ich schlechter entschieden, als ich dachte“, räumt Strohmeier offen ein. „Nicht aus Wissensmangel, sondern aus Überforderung. Genau das ist die Grundthese von Allseven: Healthspan ist kein Informationsproblem mehr, es ist ein Orientierungsproblem.“

Dass er eigentlich branchenfremd ist, sieht der Seriengründer, der seit 2009 in Bereichen wie Software, Fashion und Circular Economy unterwegs ist, als Vorteil. Es fehle dem deutschen Gesundheitsmarkt nicht an naturwissenschaftlicher Expertise, sondern an Plattform-Denken. Die Frage sei vielmehr: Wie kombiniert man Produkte sinnvoll und verbindet Routinen mit dem Alltag? Tom Strohmeier betont: „Das ist seit 17 Jahren meine Arbeit. Bei Allseven wende ich dasselbe Muster auf Gesundheitsroutinen an.“ Dass ein solches Modell trägt, beweise der britische Player Healf; dass es hierzulande fehle, zeige jeder Gang durch eine Apotheke.

Expertise trifft Unternehmergeist: Das Duo hinter Allseven

Hinter dem Start-up, das 2025 als Teil der familieneigenen TSMLA IFEEL FAITH Holding GmbH ins Leben gerufen wurde, steht Tom Strohmeier gemeinsam mit seiner Frau Sophia. Während er als Co-Founder und Gesellschafter (u.a. The Fashion Corner, nomadi) die E-Commerce- und Finanzierungsseite abdeckt, liefert die Diplom-Kauffrau das technologische Gegengewicht. Seit 2013 ist sie beim Digitalmarktplatz mobile.de tätig, aktuell als Data & AI Transformation Lead.

Finanziert ist der Marktstart bisher durch klassisches Bootstrapping über die Familienholding. Im Februar 2026 konnte das Duo zudem eine Angel-Runde über 170.000 Euro mit vier Business Angels aus dem eigenen Netzwerk abschließen. Man habe Investor*innen an Bord, die den Ansatz verstünden und aktiv mitdenken, so Tom Strohmeier. Er gibt einen Ausblick auf die weitere Kapitalisierung: „Der nächste Schritt ist eine siebenstellige Seed-Runde, die wir noch für 2026 planen. Erste Gespräche mit institutionellen Eigenkapitalgebern laufen bereits seit 2025.“

Sophia Strohmeier ergänzt, dass man durch KI-Tools das Unternehmen heute noch schlanker aufbauen könne als in der Vergangenheit. Sie stellt klar: „Disziplin in der Finanzierung ist für uns kein Zwang, sondern Grundhaltung.“

Systeme statt Dosen: Die Logik der Kuration

Die Strategie von Allseven grenzt sich von etablierten Playern ab: Keine Eigenmarke, sondern ein Kurationssystem. Zum Live-Gang umfasst das Portfolio fünf nach internen Kriterien ausgewählte Partnermarken, aus denen sich 29 Produkte und 14 Routinen (Fokus: Schlaf, Energie, Verdauung) zusammensetzen. Geplant ist eine Erweiterung in Wellen, die künftig Bereiche wie Resilienz, Herz-Kreislauf und Zyklus abdecken soll.

Beim Onboarding neuer Marken wendet das Team ein festes Ausschluss-Raster an. Wer unerlaubte Heilversprechen macht, bei den Inhaltsstoffen unterdosiert, keine Produktionstransparenz bietet oder schlichtweg nicht alltagstauglich ist, wird nicht gelistet. „Ein Produkt, das in der Analytik sauber, aber im Alltag nicht durchhaltbar ist, fliegt genauso raus“, erklärt Tom Strohmeier. „Healthspan funktioniert nur mit Konsistenz und Konsistenz scheitert am Alltag.“

Auf das Risiko angesprochen, dass Kund*innen ihre idealen Routinen zwar über Allseven entdecken, die Produkte dann aber langfristig direkt beim Hersteller abonnieren, gibt sich der Mitgründer gelassen. Er argumentiert, dass Marktplätze durch gebündelte Warenkörbe und systembasierte Abos über mehrere Marken hinweg einen Mehrwert bieten, den Einzelhersteller nicht leisten können. Er gibt an: „Wer bei uns bleibt, bleibt nicht wegen eines einzelnen Produkts. Sondern weil die Routine funktioniert und die Plattform Orientierung bietet, die es woanders nicht gibt.“ Um Lücken im Markt zu schließen, ist langfristig dennoch eine eigene „Allseven Basics“-Kollektion geplant. Das Hauptsortiment sollen jedoch kuratierte Drittmarken bleiben.

Auf den Spuren des britischen Erfolgs

Die ökonomischen Vorzeichen für die Plattform sind präsent: Der deutsche Markt für Nahrungsergänzungsmittel wuchs laut IQVIA bis Februar 2025 um rund zehn Prozent auf 4,28 Milliarden Euro. Drei Viertel der Deutschen nutzen bereits Supplements. Das britische Vorbild Healf aus London baute in unter fünf Jahren eine Community von 550.000 Kund*innen auf und knackte laut Fitt Insider Anfang 2026 die 100-Millionen-Pfund-Umsatzmarke – flankiert von Investor*innen wie Claudia Schiffer.

Ob sich das britische Konzept auf den preissensibleren DACH-Markt übertragen lässt, bleibt abzuwarten. Sophia Strohmeier differenziert: Das Kuratierungsprinzip und die Bündel-Logik seien zwar universell. Massive Anpassungen gab es jedoch bei der Daten-Architektur und der Kommunikation. Während Healf mit komplexen Profilen arbeitet, setzt Allseven auf Datensparsamkeit; der 60-Sekunden-Kompass funktioniert ohne Login. „Im deutschsprachigen Raum ist Datensparsamkeit kein UX-Hindernis, sondern ein Vertrauensanker“, betont die Daten-Expertin. „Das ist nicht nur DSGVO-Pflicht, das ist Positionierung.“

Auch die im UK-Wellness-Markt übliche emotionale Sprache werde für Deutschland sachlicher angelegt. Die Devise lautet: „Erklären statt versprechen“. Anstelle von aggressiven Rabatten setzt das Start-up auf ein monatlich kündbares Abo mit fünf Prozent Nachlass. Sophia Strohmeier ist überzeugt: „Konsistenz schlägt Couponing, sobald Menschen langfristig denken.“

Unser strategischer Realitätscheck

Trotz des schlüssig dargelegten Modells steht Allseven durchaus vor strukturellen Hürden. Durch den Verzicht auf margenstarke Eigenmarken manövriert sich das Unternehmen in eine klassische Händler*in-Position und muss in einem hart umkämpften Umfeld mit hohen Kund*innenakquisitionskosten (CAC) profitabel werden.

Tom Strohmeier begegnet dem Margen-Dilemma mit dem Fokus auf den Customer Lifetime Value (CLTV). Man wolle teures Performance-Marketing durch organischen Content-Traffic umgehen und den Warenkorbwert durch Routinen-Bundles steigern. „Wer in einem System bleibt statt in einem Produkt, bleibt länger, kauft breiter und empfiehlt häufiger“, so seine Kalkulation. Eine eigene Basics-Kollektion soll zudem in den nächsten 12 Monaten die Margenstruktur stützen.

Sophia Strohmeier skizziert bereits das Potenzial jenseits digitaler Kanäle: „Mittelfristig sehen wir Allseven als Omni-Channel-Modell. Hochdigitalisierte physische Stores, die kuratierte Produkte präsentieren und über digitale Touchpoints nahtlos in die Online-Routine überleiten. Das ist kein Retail-Experiment, sondern die logische Erweiterung der Plattform.“

Fazit

Allseven adressiert ein bestehendes Problem – die fehlende Orientierung im Markt für Inhaltsstoffe. Mit dem E-Commerce-Hintergrund der Gründer*innen und dem bewussten Verzicht auf riskante Wirkversprechen verfolgt das Start-up einen sachlichen Ansatz. Die entscheidende Herausforderung wird jedoch darin liegen, sich gegen die enorme Marktmacht etablierter Drogerieketten und Direct-to-Consumer-Giganten zu behaupten. Gelingt es, Kund*innen dauerhaft an die versprochenen Gesundheitsroutinen zu binden, könnte Allseven eine lukrative Lücke im DACH-Markt besetzen.

Millionenmarkt Frauengesundheit: Bonner MedTech Femi-ON sichert sich Seed-Finanzierung

Das 2025 von Meike Kreutel, Alexej Domnich und Marion Schink gegründete Start-up Femi-ON hat erfolgreich eine Seed-Finanzierungsrunde abgeschlossen. Zu den Geldgeber*innen gehören unter anderem die NRW.BANK und die Digitaler Hub Region Bonn AG. Femi-ON entwickelt ein Medizinprodukt, das Menstruationsbeschwerden künftig durch Vibration statt durch Medikamente lindern soll. Ein Blick auf das Geschäftsmodell und die Hürden der Marktzulassung.

Das in Bonn ansässige FemTech-Start-up Femi-ON hat den Abschluss seiner Seed-Finanzierungsrunde – über die genaue Summe wurde Stillschweigen vereinbart – bekannt gegeben. Neben der NRW.BANK und Der Digitaler Hub Region Bonn AG beteiligen sich mehrere Business Angels an dem Unternehmen. Das Kapital soll in die weitere Produktentwicklung, den Start von Pilotprojekten sowie in die Vorbereitung der Medizinproduktezulassung fließen.

Der Ansatz: Niederfrequente Vibration statt Medikamente

Hinter Femi-ON steht das interdisziplinäre Gründungsteam um Meike Kreutel, Alexej Domnich und Marion Schink. Das Start-up adressiert ein weitverbreitetes medizinisches Problem: Millionen Frauen leiden unter starken Menstruationsbeschwerden (Dysmenorrhoe) oder Endometriose. Bisherige Therapieansätze stützen sich häufig auf hormonelle Präparate oder Schmerzmittel.

Femi-ON entwickelt mit den Konzepten „Tamp-ON“ und „Ring-ON“ hardwarebasierte Medizinprodukte, die im Körper getragen werden sollen.

- Geplante Wirkungsweise: Die Schmerzlinderung soll durch niederfrequente Vibrationsenergie erfolgen, die gezielt an der Schmerzquelle ansetzt und die Weiterleitung der Schmerzsignale über die Nerven modulieren soll.

- Materialien: Die wiederverwendbaren Devices sollen aus biokompatiblen Materialien gefertigt werden.

- Digitale Anbindung: Die Hardware wird via Bluetooth über eine eigene App gesteuert, die den Nutzerinnen ein individuelles Tracking ihrer Symptome ermöglichen soll.

Die Entwicklung des Unternehmens wurde in der Frühphase bereits durch verschiedene Institutionen gestützt. Femi-ON durchlief den Inkubator der Impact Factory in Duisburg, erhielt das Gründungsstipendium NRW und war Teil des Investment SHEroes Accelerator-Programms des Digital Hub Bonn, der nun auch als Investor auftritt.

Marktumfeld: Chancen und regulatorische Hürden

Der FemTech-Sektor verzeichnet international ein starkes Wachstum. Doch der hardwarebasierte MedTech-Bereich, in dem Femi-ON agiert, ist mit spezifischen Herausforderungen verbunden. Ein kritischer Blick auf das Geschäftsmodell zeigt die zentralen Meilensteine, die das Start-up noch nehmen muss.

Technologie- und Marktabgrenzung

Kriterium | Ansatz Femi-ON | Etablierte TENS-Wearables | Konventionelle Medizin |

Wirkansatz | Interne Vibration (geplant) | Externe transkutane Nervenstimulation | Systemische Wirkstoffe |

Anwendung | Intern | Extern (Klebepads auf der Haut) | Oral (Tabletten) / Hormonell |

Zulassungshürde | Hoch (internes Medizinprodukt nach MDR) | Mittel (externes Medizinprodukt) | Hoch (Pharma) |

Kritische Einordnung des Markteintritts

- Zulassung als Bottleneck: Die Zertifizierung als Medizinprodukt nach der strengen europäischen Medical Device Regulation (MDR) für ein Device, das in den Körper eingeführt wird, ist kosten- und zeitintensiv. Diese Phase entscheidet maßgeblich über die Überlebensfähigkeit von MedTech-Start-ups.

- Nutzer*innenakzeptanz: Zwar wächst der Markt für Gesundheits-Wearables stetig, doch die Hürde, ein smartes Device vaginal einzuführen und per App zu steuern, erfordert Aufklärungsarbeit. Der Vorteil gegenüber externen Schmerzgeräten, die oft sichtbare Kabel oder Klebepads erfordern, liegt in der Diskrete der Anwendung im Alltag.

- Kund*innenakquise (CAC): Das Marketing für Produkte der Frauengesundheit unterliegt auf großen Werbenetzwerken häufig strengen und teils inkonsistenten Restriktionen. Start-ups in diesem Segment sind stark auf organisches Community-Building und B2B2C-Strategien (etwa Kooperationen mit Krankenkassen) angewiesen.

Fazit

Mit dem Abschluss der Seed-Runde sichert sich Femi-ON den finanziellen Spielraum für die kostenintensive Zertifizierungsphase. Gelingt die komplexe MDR-Zulassung, positioniert sich das Bonner Start-up in einem wachstumsstarken Markt für nicht-medikamentöse Schmerztherapien.

Exit als Befreiungsschlag? US-HR-Gigant Deel schluckt Kölner Start-up Sastrify

Nach millionenschweren Verlusten und einem rauen Marktumfeld findet das KI-Software-Start-up Sastrify einen Käufer. Für das hoch bewertete US-Unternehmen Deel ist der Zukauf ein strategischer Schritt zum Full-Stack-IT-Anbieter. Doch der Deal wirft auch ein kritisches Schlaglicht auf die Grenzen von Standalone-Lösungen im hart umkämpften SaaS-Management-Markt.

Die Konsolidierung im globalen B2B-Tech-Markt fordert ihr nächstes prominentes Beispiel: Das 2020 in Köln gegründete Start-up Sastrify, Anbieter einer KI-gestützten Managementplattform für Software-as-a-Service (SaaS), wurde von Deel übernommen. Der US-Gigant, der mit einer Bewertung im zweistelligen Milliardenbereich als weltweit führender Anbieter für internationales Personal- und Compliance-Management gilt, integriert die Kölner in sein neues Angebot „Deel IT“. Über die genaue Höhe des Kaufpreises wurde, wie in der Branche bei privat gehaltenen Tech-Unternehmen üblich, striktes Stillschweigen vereinbart. Was in der begleitenden Pressemitteilung als nahtlose strategische Expansion gefeiert wird, markiert für Sastrify das Ende einer von rasantem Wachstum, aber auch empfindlichen finanziellen Schieflagen geprägten Eigenständigkeit.

Vom Parkhaus in den globalen Software-Dschungel

Die Geschichte von Sastrify beginnt mit einem bewährten Duo: Sven Lackinger und Maximilian Messing. Die beiden Gründer hatten bereits ihr erstes Mobility-Start-up evopark erfolgreich verkauft (die Mehrheitsübernahme durch die Scheidt & Bachmann Gruppe wurde Ende 2017 besiegelt). Mit ihrem zweiten Wurf nahmen sie sich ab 2020 eines massiven Schmerzpunkts moderner Unternehmen an: des „SaaS Sprawls“ – dem unkontrollierten Wildwuchs an Software-Lizenzen, der in dezentralisierten Teams entsteht.

Die Sastrify-Plattform versprach, durch KI-gestützte Analysen, automatisierte Beschaffungsworkflows und Benchmark-Preisdaten diesen Wildwuchs zu ordnen und die Softwarekosten für Kunden drastisch zu senken. Die Story verfing bei namhaften internationalen VCs: Investoren wie HV Capital, FirstMark und Endeit Capital pumpten insgesamt über 55 Millionen US-Dollar in das Kölner Start-up (allein 32 Millionen US-Dollar in der Series-B-Runde Mitte 2023).

Rote Zahlen und die Grenzen des Geschäftsmodells

Doch der Preis des rasanten Skalierens war hoch. Sastrify befindet sich im klassischen, extrem kapitalintensiven Wachstumsmodus. Die nackten Zahlen aus dem Bundesanzeiger offenbaren die finanzielle Realität: Allein im Jahr 2022 fuhr das Unternehmen einen Verlust von 9,9 Millionen Euro ein (nach 1,7 Millionen Euro im Vorjahr). Bis Ende 2022 verschlang der Aufbau des Unternehmens bereits rund 11,8 Millionen Euro.

Als das VC-Klima 2023 abkühlte und Tech-Unternehmen weltweit massiv Personal abbauten, geriet das Geschäftsmodell zunehmend unter Druck. Sastrify, das angetreten war, um Kunden beim Kostensparen zu helfen, litt unter den eingefrorenen Budgets der eigenen Zielgruppe. Sastrify-CEO Sven Lackinger bezeichnete das Jahr 2023 rückblickend öffentlich als „spannendes Jahr“ und rief für 2024 die Devise „effizientes Wachstum“ aus – in der Start-up-Sprache oft ein Euphemismus für harte Restrukturierungen und den Zwang zur Profitabilität mangels frischen VC-Geldes.

Haifischbecken SaaS-Management: Ein Feature, kein Produkt?

Ein kritischer Blick auf den Markt zeigt zudem ein strukturelles Problem: Der Markt für SaaS-Spend-Management ist hochgradig gesättigt. Mit US-Schwergewichten wie dem hochfinanzierten Platzhirsch Vendr sowie starken Konkurrenten wie Spendflo, Zylo oder Cledara bewegte sich Sastrify in einem extrem kompetitiven Haifischbecken. Die Dienstleistungen – Schatten-IT aufdecken, Lizenzen kündigen, Preise verhandeln – unterscheiden sich oft nur in Nuancen. Sastrify lief Gefahr, in einem Markt zerrieben zu werden, der zunehmend nach ganzheitlichen Plattformen verlangt. Eine isolierte Software, die nur andere Software verwaltet, verliert bei CTOs und CFOs an Reiz, wenn sie nicht tief in übergeordnete HR- und IT-Prozesse integriert ist.

Der Exit als logische Konsequenz

Genau diese rettende Integration bietet nun Deel. Für den US-Konzern, der das globale Onboarding, die Payroll und die Compliance von Remote-Workern dominiert, ist der Zukauf ein logisches Puzzleteil. Wer über Deel einen Entwickler in Brasilien oder eine Designerin in Berlin einstellt, muss diese Person nicht nur bezahlen, sondern auch mit den nötigen Zugängen (Slack, Salesforce etc.) ausstatten. Durch die Übernahme baut Deel diese Brücke vom reinen HR-Tool zum „Full-Stack-IT-Anbieter“.

Dabei setzt der US-Riese voll auf das Know-how aus Köln: Das gesamte Sastrify-Team mitsamt den beiden Gründern wechselt geschlossen zu Deel. Sven Lackinger und Maximilian Messing bleiben also an Bord und sollen mit den weitaus größeren Ressourcen des US-Giganten im Rücken den neuen Geschäftsbereich „Deel IT“ maßgeblich auf- und ausbauen.

Einordnung für die Start-up-Szene

Für Gründer*innen und Start-ups hält dieser Case eine zentrale Lektion bereit: Die Zeit der extrem kapitalintensiven „One-Trick-Ponys“ im B2B-SaaS-Sektor nähert sich dem Ende. Wenn Investor*innengelder knapp werden, beschleunigt sich die Konsolidierung. Standalone-Tools mutieren unweigerlich zu Features größerer Ökosysteme. Für Lackinger und Messing ist der Verkauf an Deel angesichts der finanziellen Kennzahlen der letzten Jahre und des verschlossenen IPO-Fensters zweifelsohne ein strategischer Befreiungsschlag. Dass sie und ihr Team die neue Sparte bei Deel anführen dürfen, ist zudem ein beachtlicher Vertrauensbeweis – auch wenn der ungenannte Kaufpreis im Verhältnis zu den zuvor investierten 55 Millionen Dollar im Markt durchaus Fragen offenlassen dürfte.

Durchatmen in der KI-Ära: HR-Tech-Start-up Regulate sammelt 1,4 Mio. Euro ein

Ein neues B2B-Tool will die mentale Fitness in Unternehmen messbar machen. Hinter dem 2024 von Peter van Woerkum und Paul Laechelin gegründeten Münchner Breathwork-Start-up Regulate stehen prominente Szene-Köpfe. Doch kann eine App das grundlegende Problem struktureller Überlastung lösen?

Die Arbeitswelt verdichtet sich zusehends. Inmitten geopolitischer und wirtschaftlicher Unsicherheiten wird künstliche Intelligenz (KI) in alle Lebensbereiche integriert, was das Arbeitstempo spürbar beschleunigt. In diesem Spannungsfeld positioniert sich das Münchner Start-up Regulate. Das Unternehmen hat nun eine Seed-Finanzierungsrunde in Höhe von 1,4 Millionen Euro abgeschlossen.

Angeführt wird die Runde vom Impact-Investor 4impact.vc. Zu den Business Angels zählen zudem bekannte Namen der deutschen Startup-Szene, darunter Hanno Renner (Co-Founder & CEO, Personio), Mike Wax (Co-Founder, Forto), Marlena Hien (Co-Founder, Bears with Benefits) und Felix Haas (10x Group, Bits & Pretzels, IDnow).

Die Köpfe und die Historie

Hinter Regulate stehen CEO Peter van Woerkum und Paul Laechelin, die das Unternehmen im Jahr 2024 gründeten.

- Peter van Woerkum: Der Gründer ist ein zertifizierter Breathwork- und Executive-Coach, der auf über zehn Jahre Erfahrung in der C-Level-Beratung zurückblickt.

- Paul Laechelin: Als ehemaliger Product Lead für die BMW App bringt er die notwendige technische Expertise mit, um das Produkt für den Enterprise-Einsatz zu skalieren.

- Wissenschaftliches Fundament: Die inhaltliche Entwicklung der App erfolgte in Partnerschaft mit Prof. Dr. Hottenrott von der Martin-Luther-Universität Halle-Wittenberg. Die angebotenen Methoden basieren zudem auf Forschungen der Harvard Medical School und Stanford Medicine.

Das Geschäftsmodell: Präzision statt Gießkanne

Regulate grenzt sich bewusst von herkömmlichen Wellness-Apps ab. Anstatt allgemeine Meditationsübungen bereitzustellen, die in firmeninternen Benefit-Portalen oft ungenutzt bleiben, zielt die Plattform darauf ab, im passenden Moment die richtige Intervention anzubieten.

- Contextual Intelligence: Die App verknüpft sich mit Wearables und den digitalen Arbeitssystemen der Nutzer.

- On-Demand-Tool: Durch das Auslesen physiologischer Signale und die Analyse der Arbeitsstruktur werden personalisierte Atemübungen (Dauer: 90 Sekunden bis 60 Minuten) vorgeschlagen. Dies kann ein Fokus-Protokoll vor einem wichtigen Meeting oder eine Übung zur Beruhigung nach einer intensiven Diskussion sein.

- HR-Dashboard: Arbeitgeber erhalten aggregierte Dashboards, die HR- und Führungsteams Einblicke in Nutzungsmuster und Team-Resilienz geben, ohne die Privatsphäre des Einzelnen zu kompromittieren.

Das Geschäftsmodell stößt auf Resonanz: Innerhalb von weniger als zwölf Monaten wurden über 50.000 Sessions in der App absolviert. Die Enterprise-Pipeline umfasst ein potenzielles Volumen von über 9 Millionen Euro Annual Recurring Revenue (ARR). Zu den Kunden gehören unter anderem die Raiffeisen Bank International, Personio und Vattenfall. Mit dem neuen Kapital will Regulate das Wachstum beschleunigen, die Produktfunktionen vertiefen, Live-Formate ausbauen und europaweit expandieren.

Der Markt: Wachstumsdruck trifft auf Regulatorik

Regulate agiert in einem enormen Markt. Der globale Bereich für Stressmanagement am Arbeitsplatz wurde im Jahr 2023 auf 10,6 Milliarden US-Dollar geschätzt und wächst jährlich um 7,7 Prozent.

- Laut dem „State of the Global Workplace“ Report 2026 von Gallup gibt weltweit nur jede(r) dritte Arbeitnehmer*in an, am Arbeitsplatz zu „florieren“.

- Diese mangelnde Mitarbeiter*innenbindung kostet die Weltwirtschaft schätzungsweise 10 Billionen US-Dollar an ungenutzter Produktivität pro Jahr.

- Die Weltgesundheitsorganisation (WHO) bezifferte in einer Analyse von 2024 die zusätzlichen Kosten durch arbeitsplatzbedingte Angstzustände und Depressionen auf jährlich 1 Billion US-Dollar durch Produktionsausfälle.

Während in den USA vor allem direkte Gesundheitskosten die Arbeitgeberprogramme antreiben, wird der europäische Markt maßgeblich durch rechtliche Verpflichtungen geprägt. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) – seit Januar 2024 in Kraft – und die EU-Richtlinie zur Vereinbarkeit von Beruf und Privatleben zwingen Unternehmen zu mehr Transparenz und Berichterstattung beim Wohlbefinden der Belegschaft.

Unsere Einordnung: Heilsbringer oder Symptombekämpfung?

Aus Gründer*innen- und Investor*innensicht ist die Positionierung von Regulate strategisch klug. Der B2C-Markt für Achtsamkeit ist hochkompetitiv. Durch den strikten Fokus auf den B2B-Enterprise-Bereich und die nahtlose Integration in den Arbeitsalltag schafft Regulate eine starke Differenzierung. Besonders clever ist die Nutzung der europäischen CSRD-Richtlinie als Vertriebshebel: Unternehmen müssen Wohlbefinden reporten, Regulate liefert das passende aggregierte Dashboard direkt mit.

Trotzdem muss sich das Modell kritischen Fragen stellen:

- Symptombehandlung vs. Ursachenbekämpfung: Eine App kann strukturelle Überlastung durch Personalmangel, fehlendes Management oder toxische Unternehmenskulturen nicht lösen. Es besteht die Gefahr des „Wellbeing-Washings“, bei dem Unternehmen die Verantwortung für Stressbewältigung auf das Individuum abwälzen. CEO Peter van Woerkum betont zwar, dass die Plattform „keine weitere Stressquelle“ hinzufügen soll, doch in stark verdichteten Arbeitsumgebungen kann selbst ein technischer Push-Reminder zur Atemübung als belastend wahrgenommen werden.

- Datenschutz und Vertrauen: Die Koppelung physiologischer Wearable-Daten an ein vom Arbeitgeber finanziertes Dashboard betritt eine sensible Linie. Auch wenn Regulate betont, die Daten streng zu aggregieren, ist die Auswertung von Stressparametern am Arbeitsplatz – gerade in DACH-Unternehmen mit starken Betriebsräten – ein Terrain, das maximales Vertrauen der Belegschaft erfordert.

Fazit

Regulate hat erkannt, dass Corporate Health in Zukunft messbar und direkt in den Arbeitsalltag integriert sein muss. Kann das Start-up beweisen, dass seine Dashboards den Unternehmen helfen, Arbeitsbedingungen datenbasiert und strukturell zu verbessern, steht dem europaweiten Rollout kaum etwas im Wege.

DeepTech trifft Food-Safety: 2,6 Mio. Euro für NanoStruct